Cap 5 A função financeira das empresas

73

A FUNÇÃO FINANCEIRA DAS EMPRESAS Gestão das Organizações

-

Upload

susana-bernardino -

Category

Documents

-

view

226 -

download

2

description

Cap 5 A função financeira das empresas

Transcript of Cap 5 A função financeira das empresas

A FUNÇÃO FINANCEIRA DAS EMPRESAS

Gestão das Organizações

2

Capítulo 5: Objetivos

Compreender a importância da gestão da informação

financeira e compreender os principais interessados na sua

utilização;

Conhecer os principais objetivos da contabilidade geral;

Conhecer as principais demonstrações financeiras e

compreender a informação estas que fornecem;

Conhecer os objetivos e ferramentas da contabilidade de

gestão;

Conhecer as fontes de financiamento de uma organização;

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

2

3

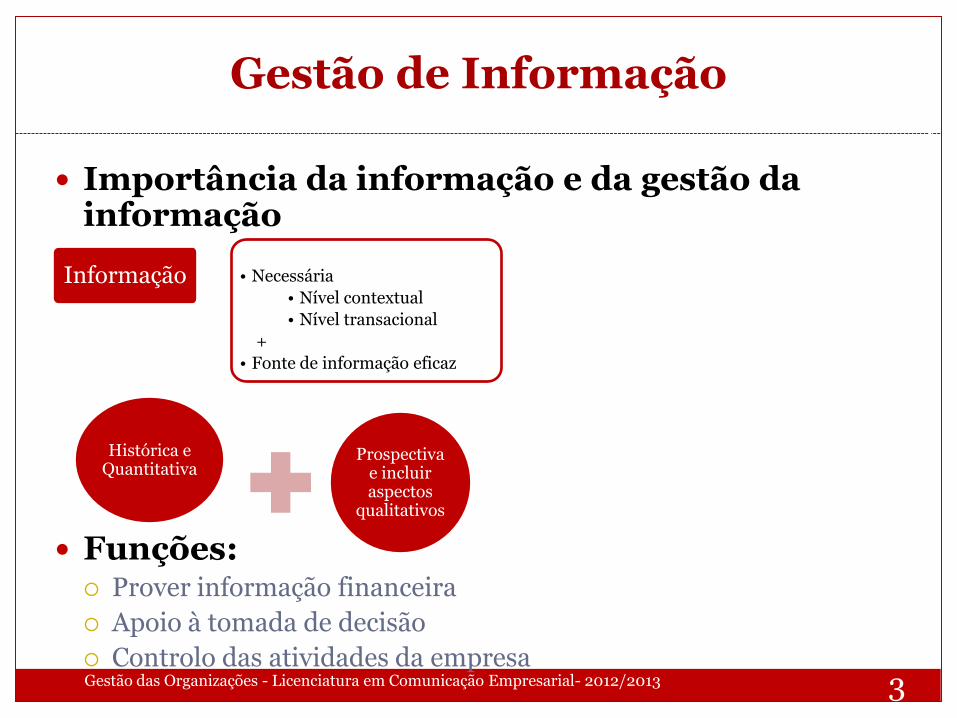

Gestão de Informação

Importância da informação e da gestão da informação

Funções: Prover informação financeira

Apoio à tomada de decisão

Controlo das atividades da empresa Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

3

• Necessária

• Nível contextual

• Nível transacional

+

• Fonte de informação eficaz

Informação

Histórica e Quantitativa

Prospectiva e incluir aspectos

qualitativos

4

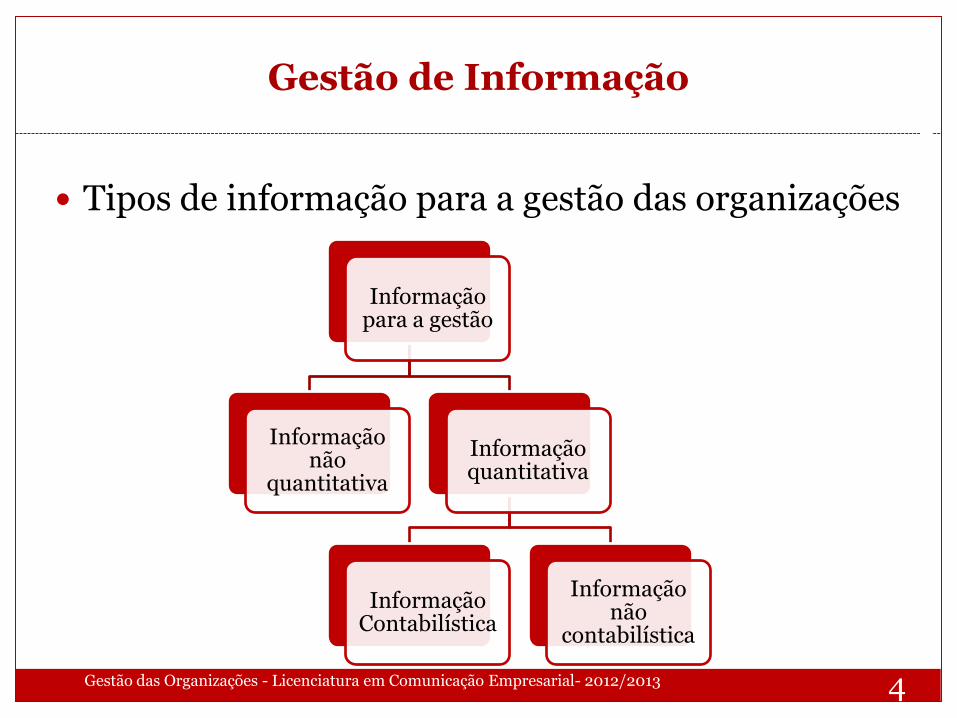

Gestão de Informação

Tipos de informação para a gestão das organizações

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

4

Informação para a gestão

Informação não

quantitativa

Informação quantitativa

Informação Contabilística

Informação não

contabilística

5

Gestão de Informação

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

5

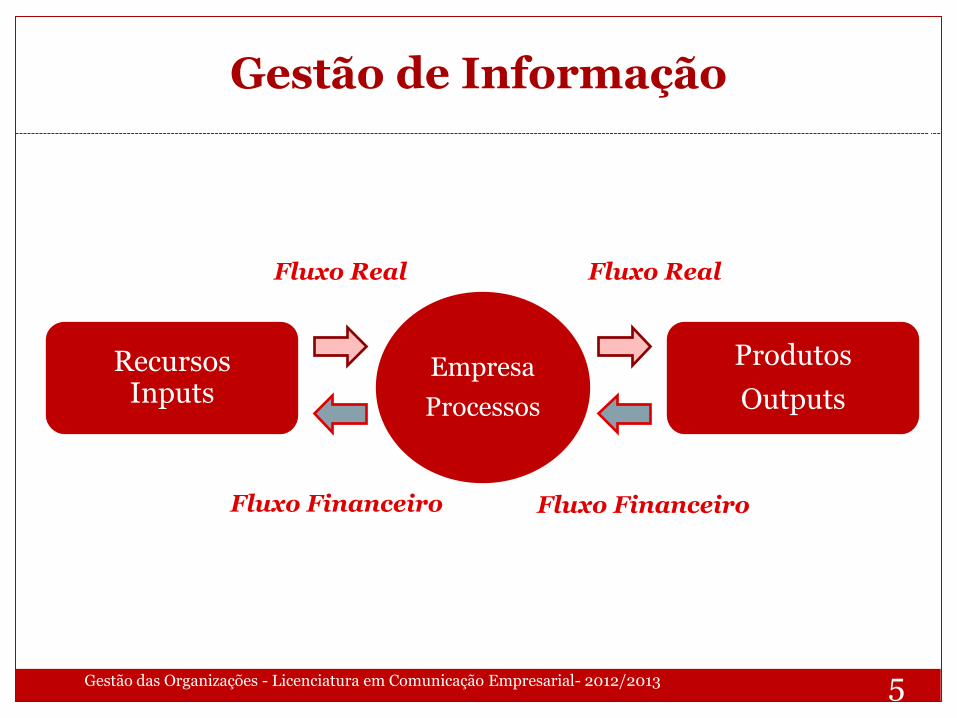

Empresa

Processos

Recursos Inputs

Produtos

Outputs

Fluxo Real Fluxo Real

Fluxo Financeiro Fluxo Financeiro

6

Gestão de Informação

Podemos considerar a existência de fluxos

perspectivados segundo três ópticas:

Ótica Financeira: Receitas/ Despesas

Ótica Económica: gastos e rendimentos

Ótica de tesouraria: Recebimentos/ Pagamentos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

6

7

Utilizadores da Informação

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

7

AMBIENTE INTERNO

Empresa Gestores

Tomada de decisão a nível estratégico, táctico e

operacional

AMBIENTE EXTERNO Investidores

Sociedade

Governo

Reguladores

Atividade

económica

Clientes

Fornecedores

Bancos

Acionistas

Empregados

Contabilidade geral Contabilidade de gestão

8

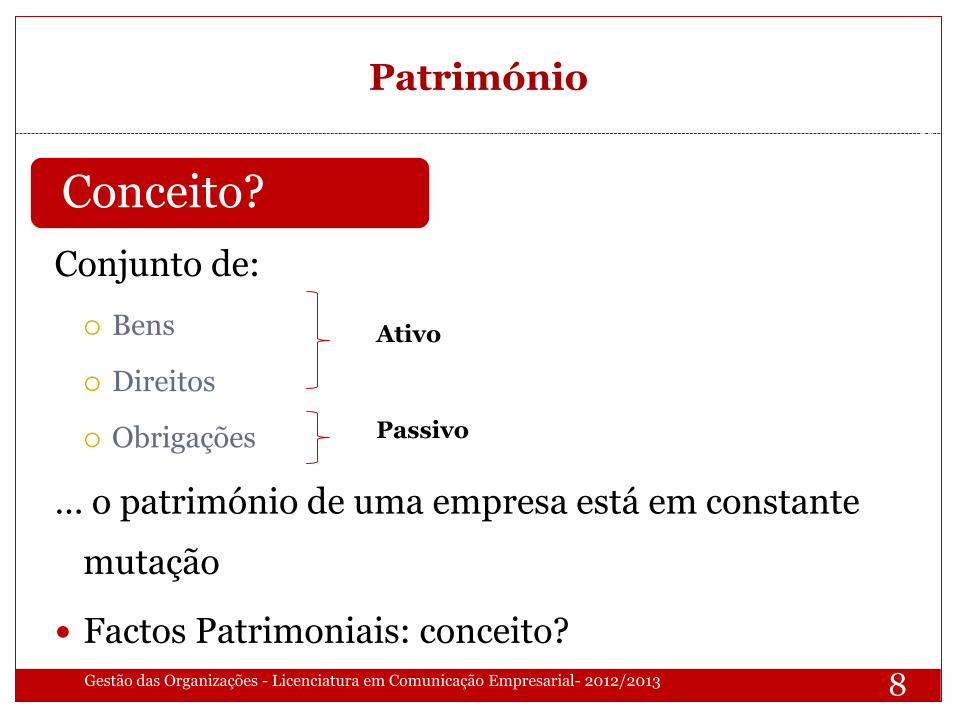

Património

Conjunto de:

Bens

Direitos

Obrigações

… o património de uma empresa está em constante

mutação

Factos Patrimoniais: conceito?

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

8

Conceito?

Ativo

Passivo

9

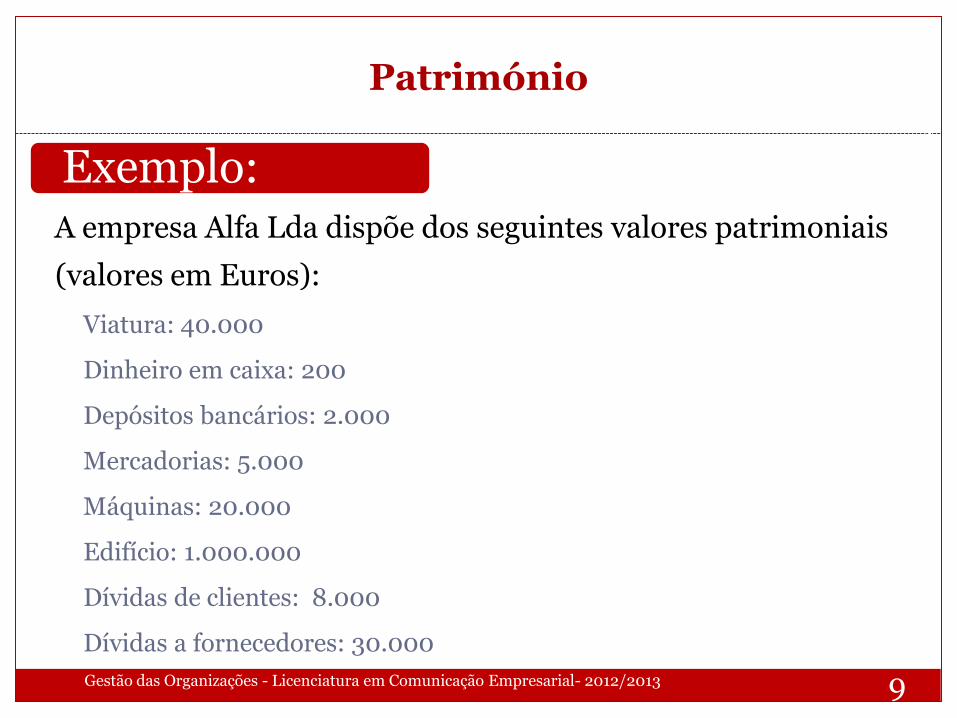

Património

A empresa Alfa Lda dispõe dos seguintes valores patrimoniais

(valores em Euros):

Viatura: 40.000

Dinheiro em caixa: 200

Depósitos bancários: 2.000

Mercadorias: 5.000

Máquinas: 20.000

Edifício: 1.000.000

Dívidas de clientes: 8.000

Dívidas a fornecedores: 30.000

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

9

Exemplo:

10

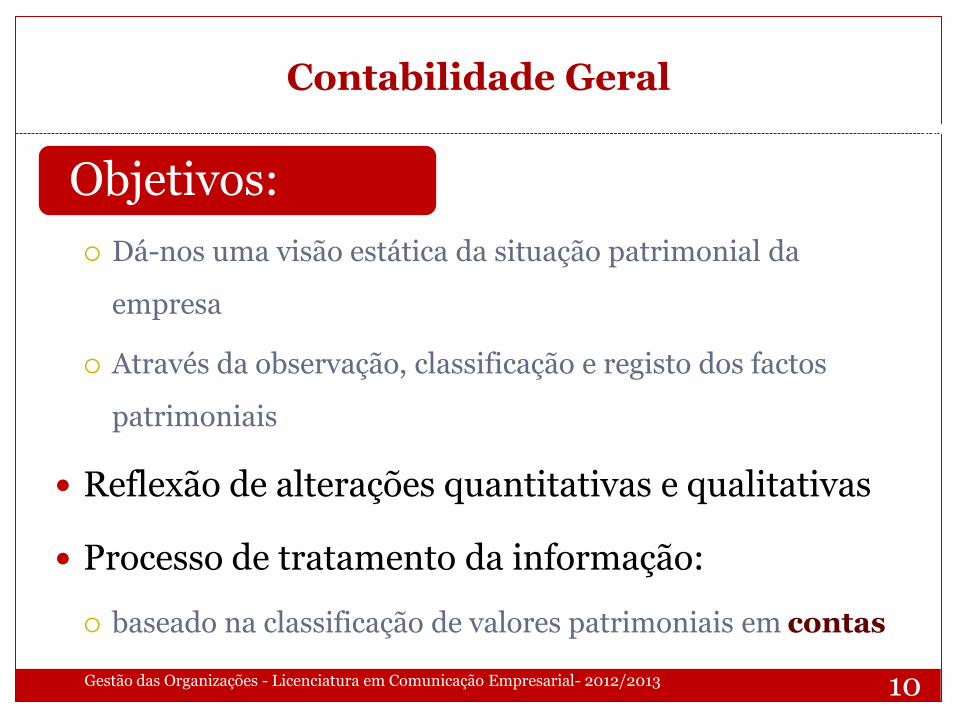

Contabilidade Geral

Dá-nos uma visão estática da situação patrimonial da

empresa

Através da observação, classificação e registo dos factos

patrimoniais

Reflexão de alterações quantitativas e qualitativas

Processo de tratamento da informação:

baseado na classificação de valores patrimoniais em contas

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

10

Objetivos:

11

A conta

Noção: classes patrimoniais com características comuns;

Partes constituintes

O título (denominação própria)

O valor ( extensão)

Requisitos essenciais:

Homogeneidade

Integralidade

Constância

O código de contas: lista codificada de contas

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

11

12

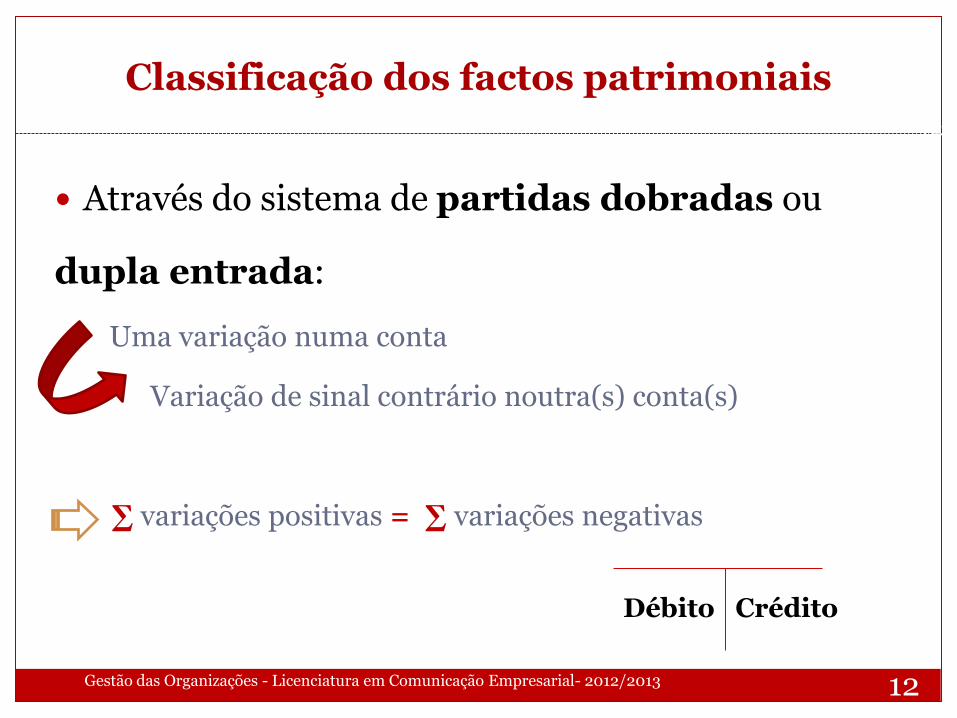

Classificação dos factos patrimoniais

Através do sistema de partidas dobradas ou

dupla entrada:

Uma variação numa conta

Variação de sinal contrário noutra(s) conta(s)

∑ variações positivas = ∑ variações negativas

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

12

Débito Crédito

13

Normalização contabilística

Elaboração de um quadro de contas que deva ser seguido

pelas organizações

Definição do conteúdo, das regras de movimentação e

articulação das contas

Conceção de mapas modelo para as demonstrações

financeiras

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

13

Principais Objetivos:

14

Normalização contabilística em Portugal

Em Portugal a normalização contabilística está

dividida por cinco entidades:

Banco de Portugal

Instituto de Seguros de Portugal

Comissão de Normalização Contabilística

Comissão de Normalização da Administração Pública

Comissão do Mercado de Valores Mobiliários

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

14

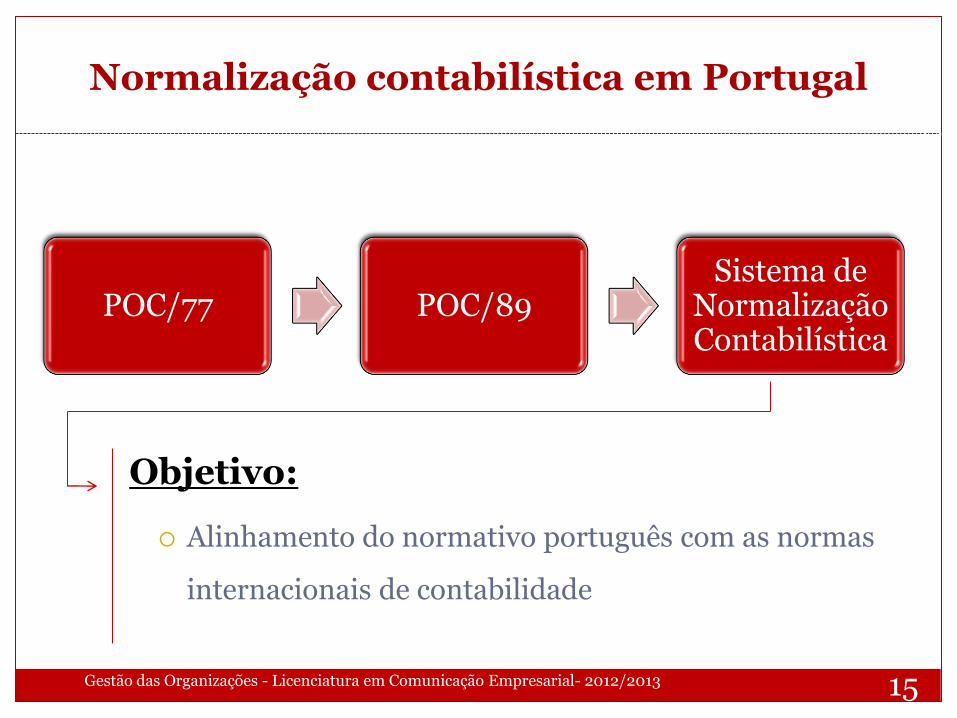

15

Normalização contabilística em Portugal

Objetivo:

Alinhamento do normativo português com as normas

internacionais de contabilidade

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

15

POC/77 POC/89 Sistema de

Normalização Contabilística

16

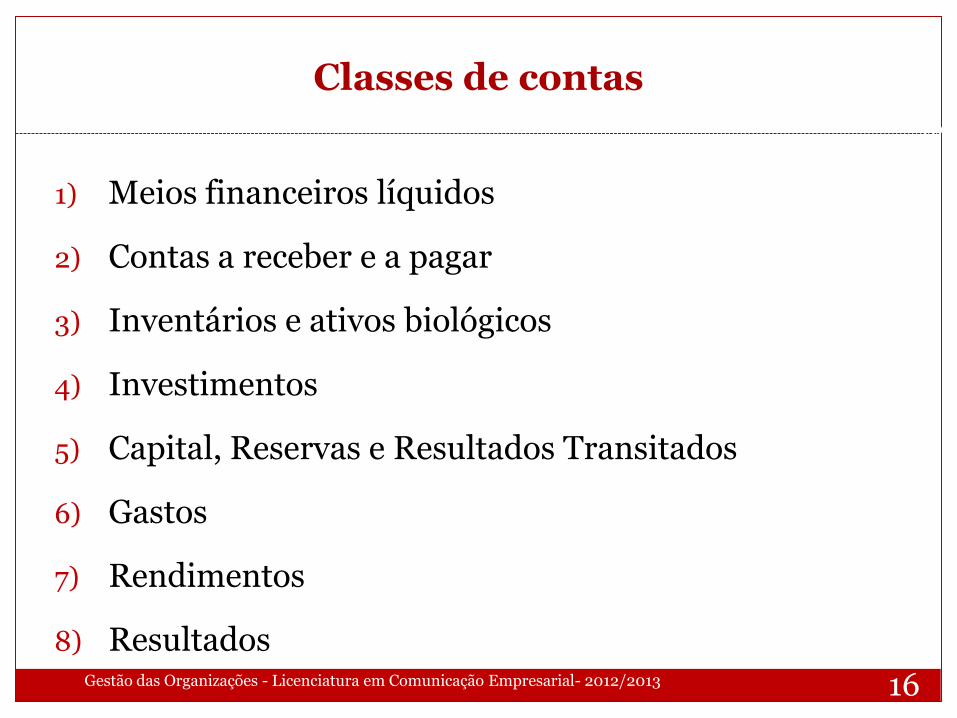

Classes de contas

1) Meios financeiros líquidos

2) Contas a receber e a pagar

3) Inventários e ativos biológicos

4) Investimentos

5) Capital, Reservas e Resultados Transitados

6) Gastos

7) Rendimentos

8) Resultados Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

16

17

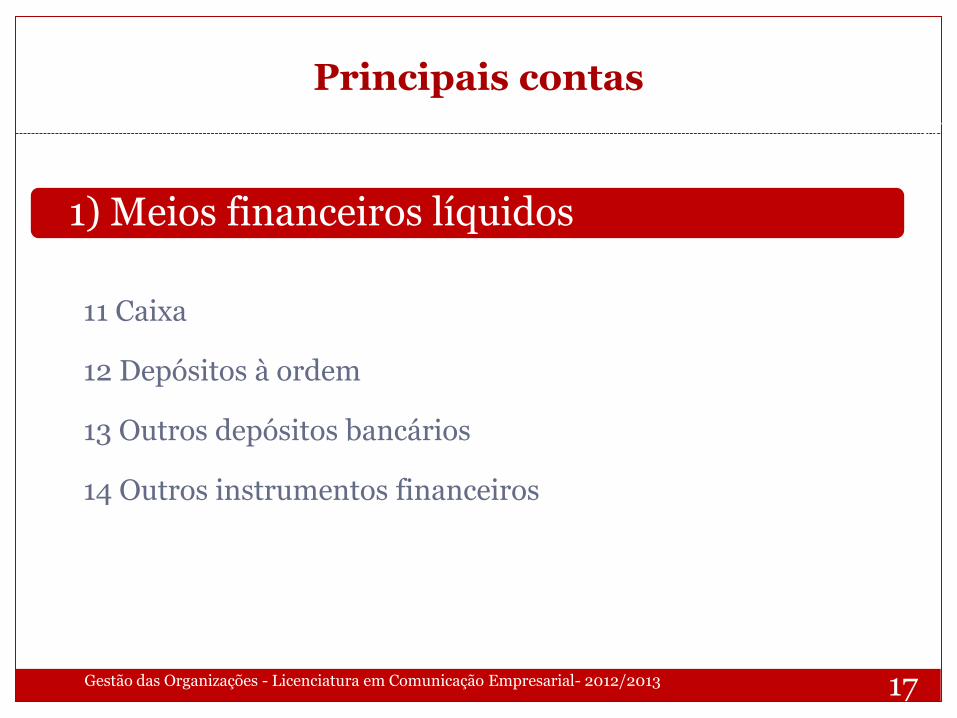

Principais contas

11 Caixa

12 Depósitos à ordem

13 Outros depósitos bancários

14 Outros instrumentos financeiros

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

17

1) Meios financeiros líquidos

18

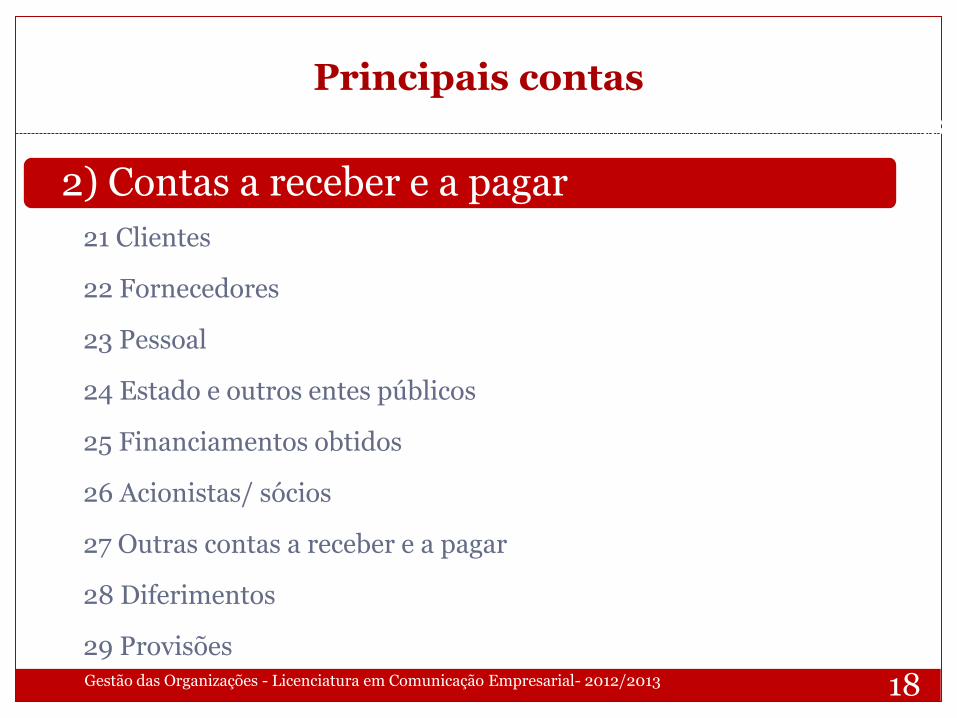

Principais contas

21 Clientes

22 Fornecedores

23 Pessoal

24 Estado e outros entes públicos

25 Financiamentos obtidos

26 Acionistas/ sócios

27 Outras contas a receber e a pagar

28 Diferimentos

29 Provisões Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

18

2) Contas a receber e a pagar

19

Principais contas

31 Compras

32 Mercadorias

33 Matérias-primas, subsidiárias e de consumo

34 Produtos acabados e intermédios

35 Subprodutos, desperdícios, resíduos e refugos

36 Produtos e trabalhos em curso

37 Ativos biológicos

38 Reclassificação e regularização de inventários e ativos biológicos

39 Adiantamento por conta de compras Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

19

3) Inventários e ativos biológicos

20

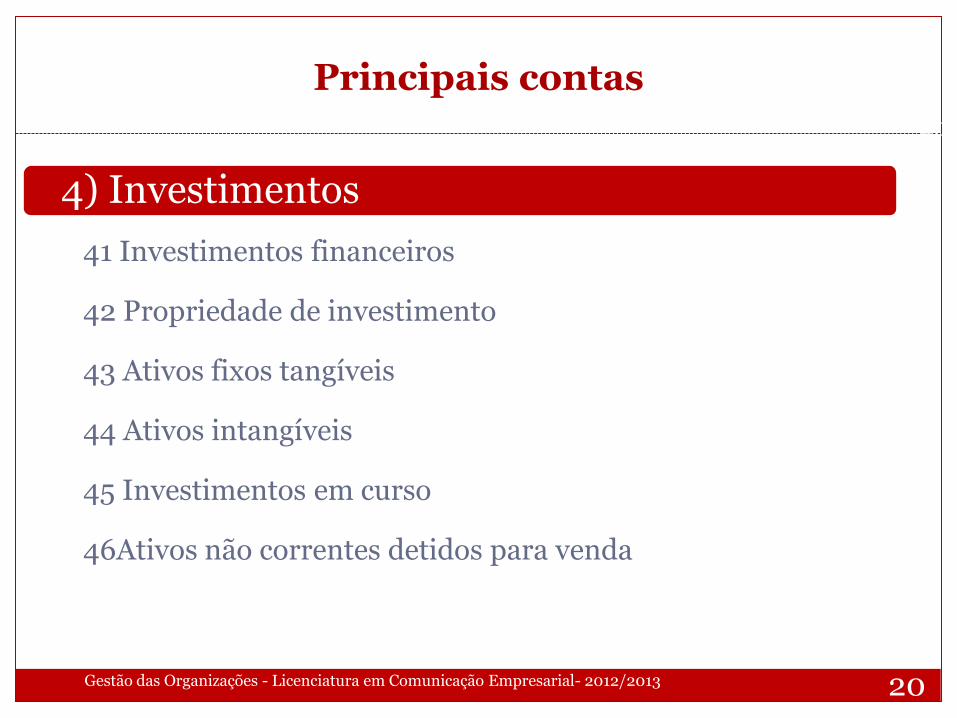

Principais contas

41 Investimentos financeiros

42 Propriedade de investimento

43 Ativos fixos tangíveis

44 Ativos intangíveis

45 Investimentos em curso

46Ativos não correntes detidos para venda

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

20

4) Investimentos

21

Principais contas

51 Capital

52 Ações (quotas) próprias

53 Outros instrumentos de capital

54 Prémios de emissão

55 Reservas

56 Resultados transitados

57 Ajustamentos em ativos financeiros

58 Excedentes de revalorização de ativos fixos tangíveis e intangíveis

59 Outras variações no capital próprio Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

21

5) Capital, Reservas e Resultados Transitados

22

Principais contas

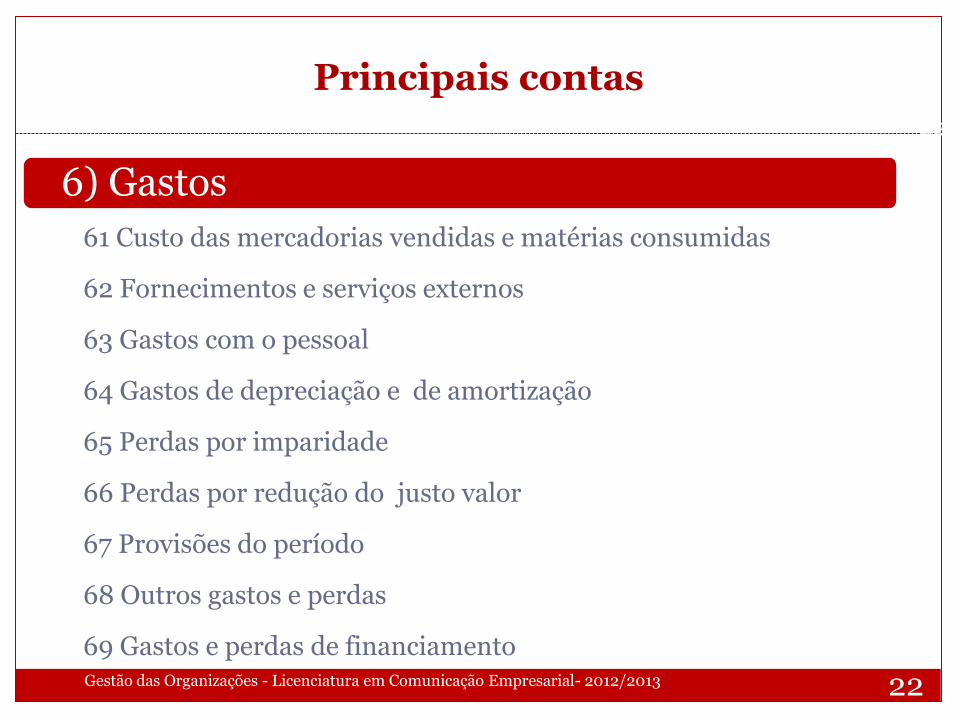

61 Custo das mercadorias vendidas e matérias consumidas

62 Fornecimentos e serviços externos

63 Gastos com o pessoal

64 Gastos de depreciação e de amortização

65 Perdas por imparidade

66 Perdas por redução do justo valor

67 Provisões do período

68 Outros gastos e perdas

69 Gastos e perdas de financiamento Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

22

6) Gastos

23

Principais contas

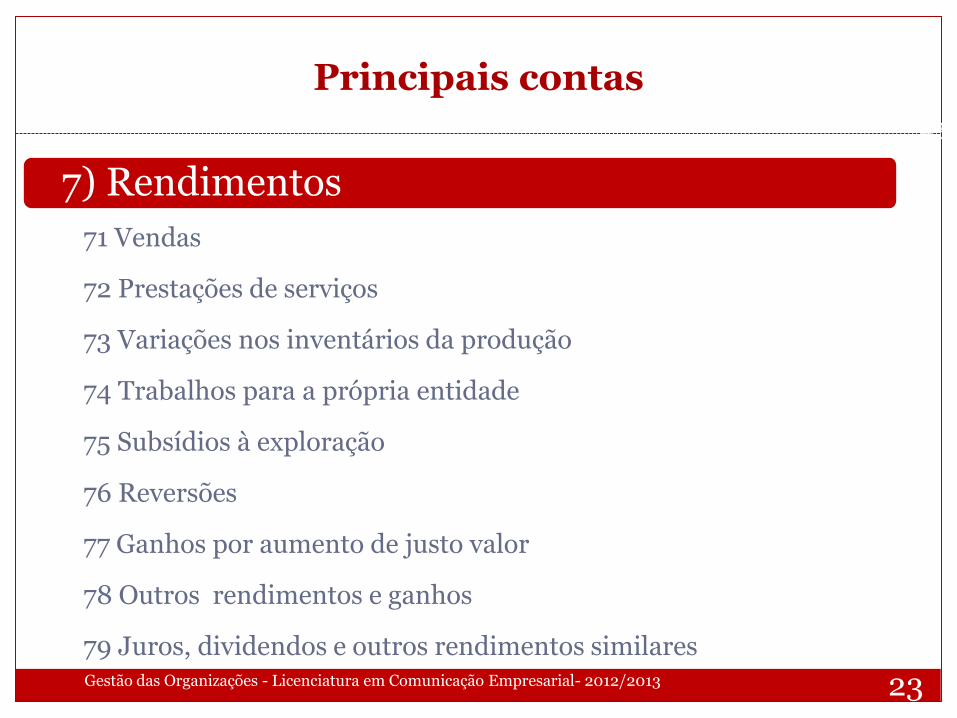

71 Vendas

72 Prestações de serviços

73 Variações nos inventários da produção

74 Trabalhos para a própria entidade

75 Subsídios à exploração

76 Reversões

77 Ganhos por aumento de justo valor

78 Outros rendimentos e ganhos

79 Juros, dividendos e outros rendimentos similares Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

23

7) Rendimentos

24

Principais contas

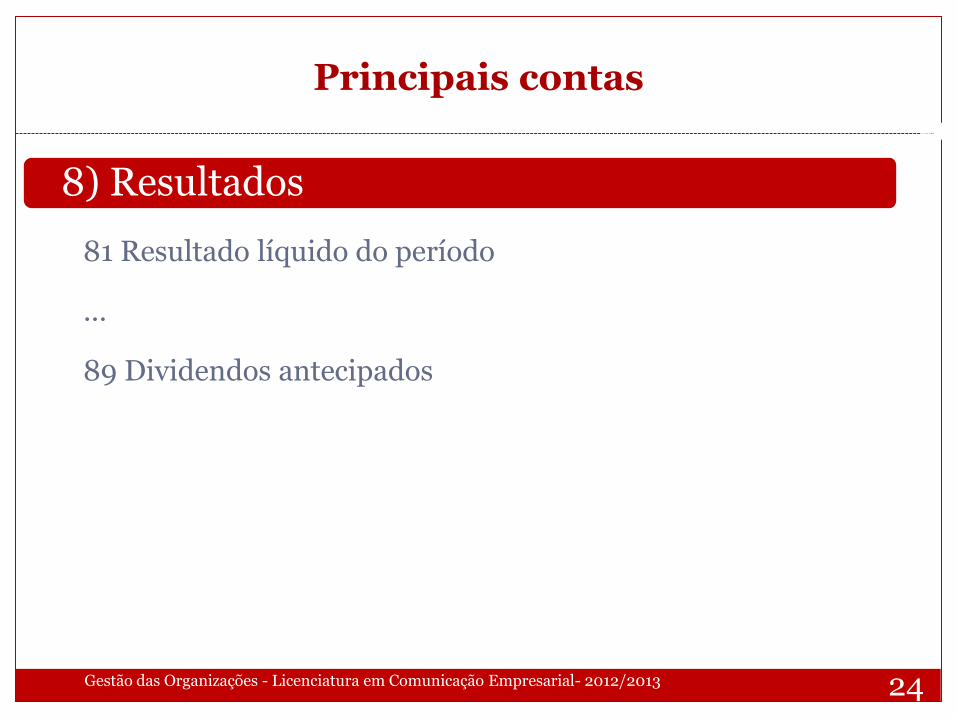

81 Resultado líquido do período

…

89 Dividendos antecipados

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

24

8) Resultados

25

Demonstrações Financeiras

“As demonstrações financeiras são uma representação

estruturada da POSIÇÃO FINANCEIRA e do

DESEMPENHO financeiro de uma entidade. O

objectivo das demonstrações financeiras de finalidades

gerais é o de proporcionar informação acerca da

POSIÇÃO FINANCEIRA, do DESEMPENHO

FINANCEIRO e dos FLUXOS DE CAIXA de uma

entidade que seja útil a uma vasta gama de utentes na

tomada de decisões económicas...”. Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

25

De: SNC

26

Conjunto completo de Demonstrações Financeiras

Balanço

Demonstração dos resultados

Por naturezas

Por funções (facultativo)

Demonstração de alterações no capital próprio

Demonstração dos fluxos de caixa

Anexo

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

26

27

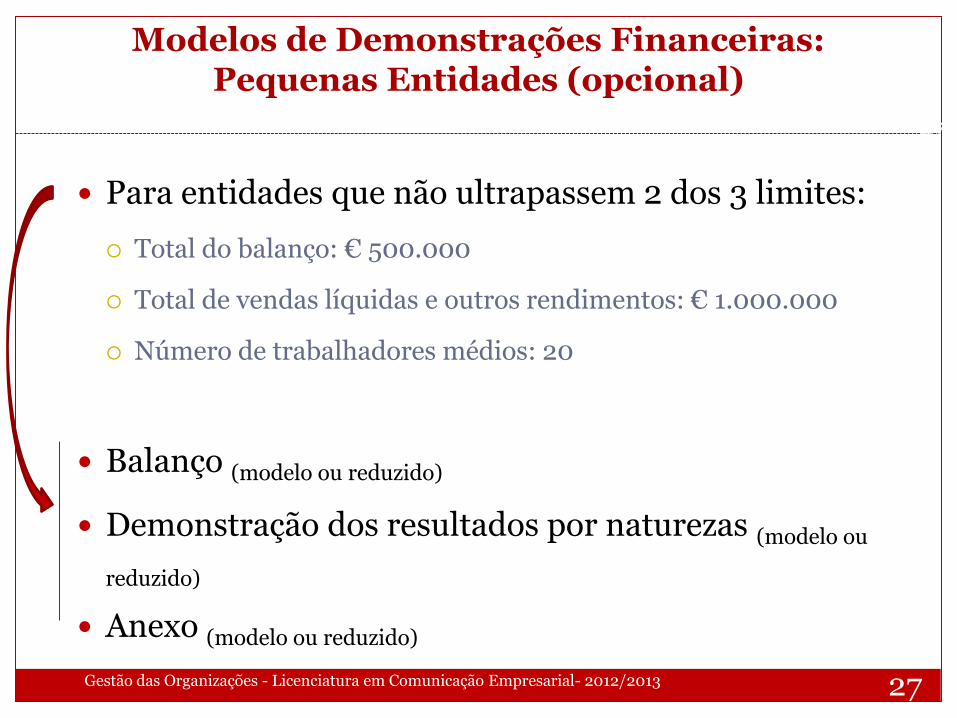

Modelos de Demonstrações Financeiras: Pequenas Entidades (opcional)

Para entidades que não ultrapassem 2 dos 3 limites:

Total do balanço: € 500.000

Total de vendas líquidas e outros rendimentos: € 1.000.000

Número de trabalhadores médios: 20

Balanço (modelo ou reduzido)

Demonstração dos resultados por naturezas (modelo ou

reduzido)

Anexo (modelo ou reduzido)

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

27

28

Balanço

As rubricas do Balanço

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

28

Ativo

Capital Próprio

Passivo

Representação de balanço horizontal

Conceito?

29

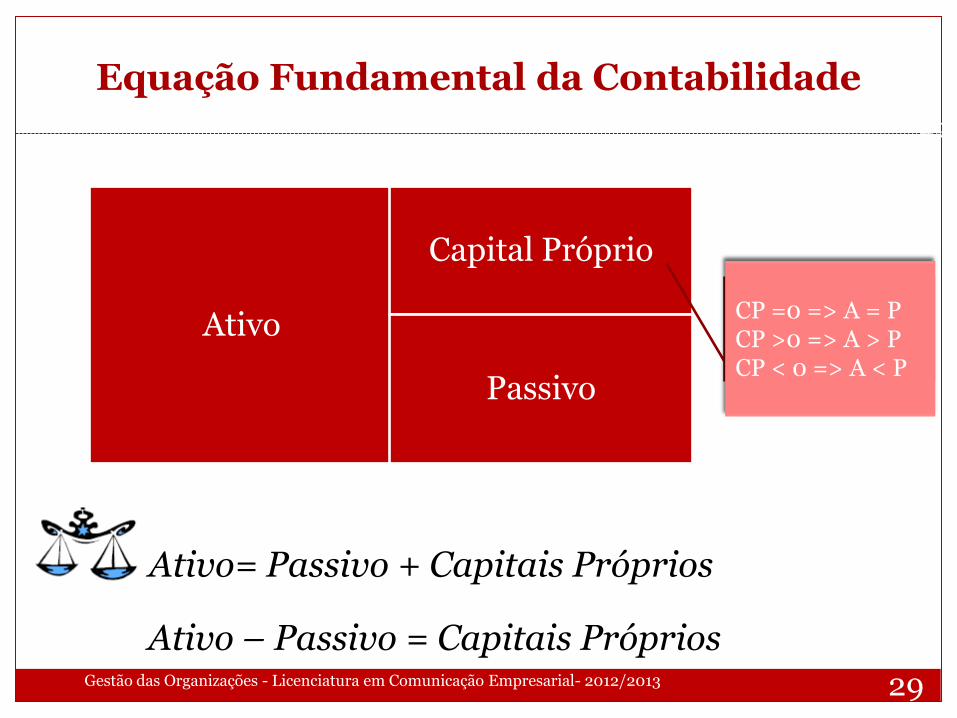

Equação Fundamental da Contabilidade

Ativo= Passivo + Capitais Próprios

Ativo – Passivo = Capitais Próprios

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

29

Ativo

Capital Próprio

Passivo

CP =0 => A = P CP >0 => A > P CP < 0 => A < P

30

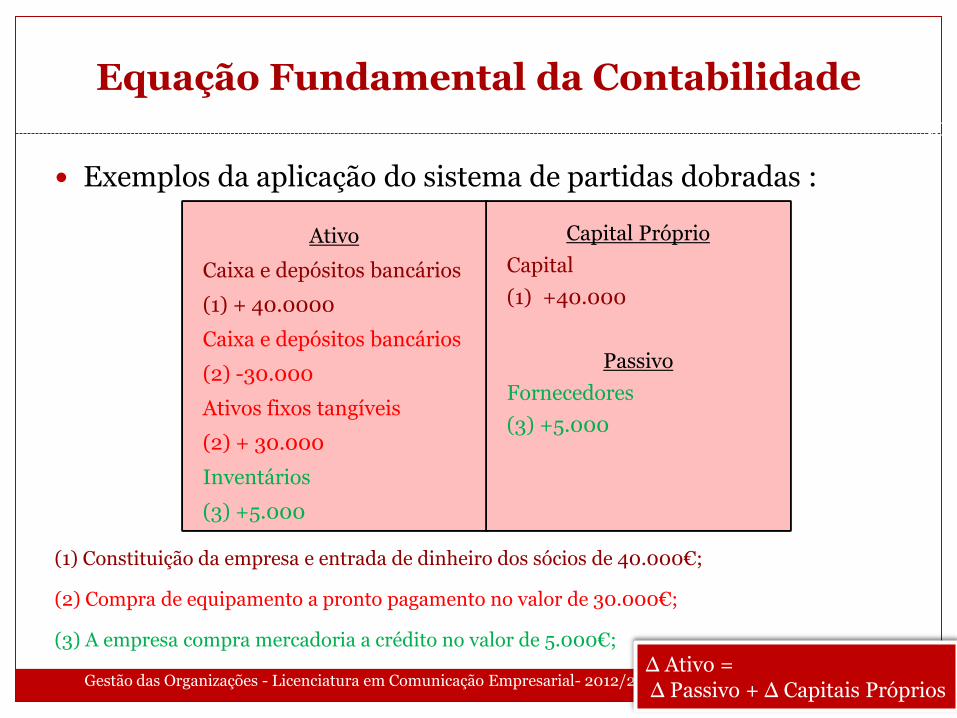

Equação Fundamental da Contabilidade

Exemplos da aplicação do sistema de partidas dobradas :

(1) Constituição da empresa e entrada de dinheiro dos sócios de 40.000€;

(2) Compra de equipamento a pronto pagamento no valor de 30.000€;

(3) A empresa compra mercadoria a crédito no valor de 5.000€;

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

30

Ativo

Caixa e depósitos bancários

(1) + 40.0000

Caixa e depósitos bancários

(2) -30.000

Ativos fixos tangíveis

(2) + 30.000

Inventários

(3) +5.000

Capital Próprio

Capital

(1) +40.000

Passivo

Fornecedores

(3) +5.000

Δ Ativo = Δ Passivo + Δ Capitais Próprios

31

Balanço: Património ≠ Lucro

Início de atividade Capital Social

Dinheiro investido formalmente pelos sócios

Lucro Resultados Líquidos

Remuneração aos Capitais Próprios dos investidores

Fluxo financeiro anual que corresponde à diferença entre

rendimentos e gastos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

31

32

Balanço: Património ≠ Lucro

Património a cada momento Capitais Próprios

…. Os Resultados Líquidos são uma componente dos capitais

Próprios!

Balanço Final =

Balanço Inicial + operações exercício económico

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

32

33

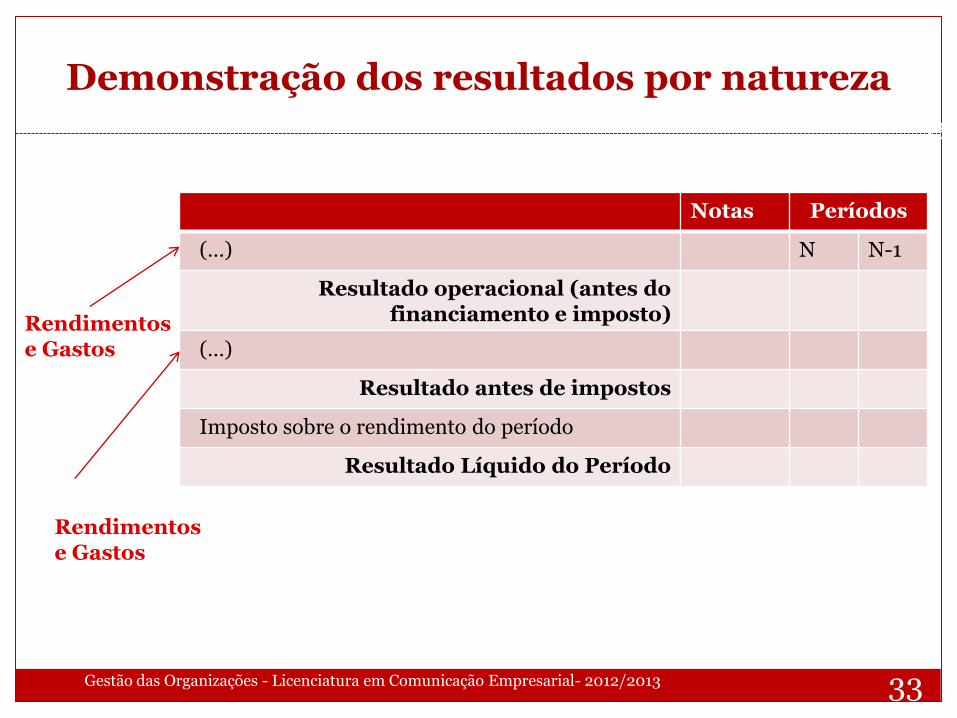

Demonstração dos resultados por natureza

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

33

Notas Períodos

(…) N N-1

Resultado operacional (antes do financiamento e imposto)

(…)

Resultado antes de impostos

Imposto sobre o rendimento do período

Resultado Líquido do Período

Rendimentos e Gastos

Rendimentos e Gastos

34

Demonstração dos resultados por funções

Elaboração:

facultativa

Classificação:

funções empresariais

Vantagem:

evidencia de forma específica o Resultado Líquido

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

34

35

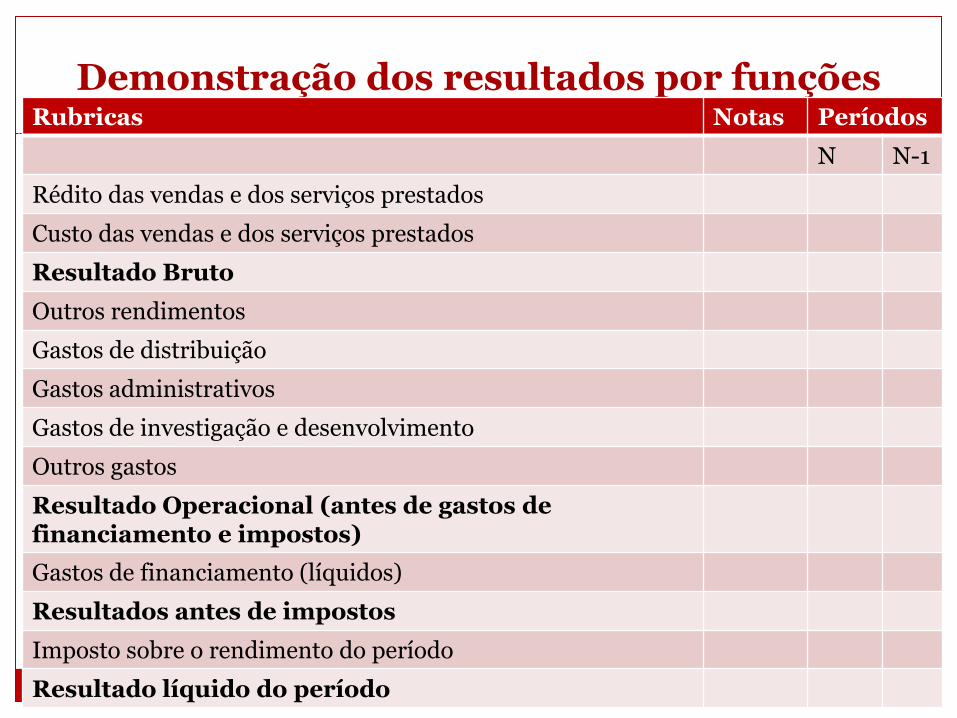

Demonstração dos resultados por funções

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

35 Rubricas Notas Períodos

N N-1

Rédito das vendas e dos serviços prestados

Custo das vendas e dos serviços prestados

Resultado Bruto

Outros rendimentos

Gastos de distribuição

Gastos administrativos

Gastos de investigação e desenvolvimento

Outros gastos

Resultado Operacional (antes de gastos de financiamento e impostos)

Gastos de financiamento (líquidos)

Resultados antes de impostos

Imposto sobre o rendimento do período

Resultado líquido do período

36

Demonstração das alterações no Capital Próprio (Modelo mais desenvolvido)

Movimentos no período Capital Nominal

Prestações Suplementares

Reservas legais (…) Total

Primeira adopção do referencial contabilístico

Alterações de políticas contabilísticas

Aumentos/ reduções de capital

Aumentos/ diminuições no excedente de valorização de ativos fixos

(…)

Correcções relativas a exercícios anteriores

(…/…)

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

36

37

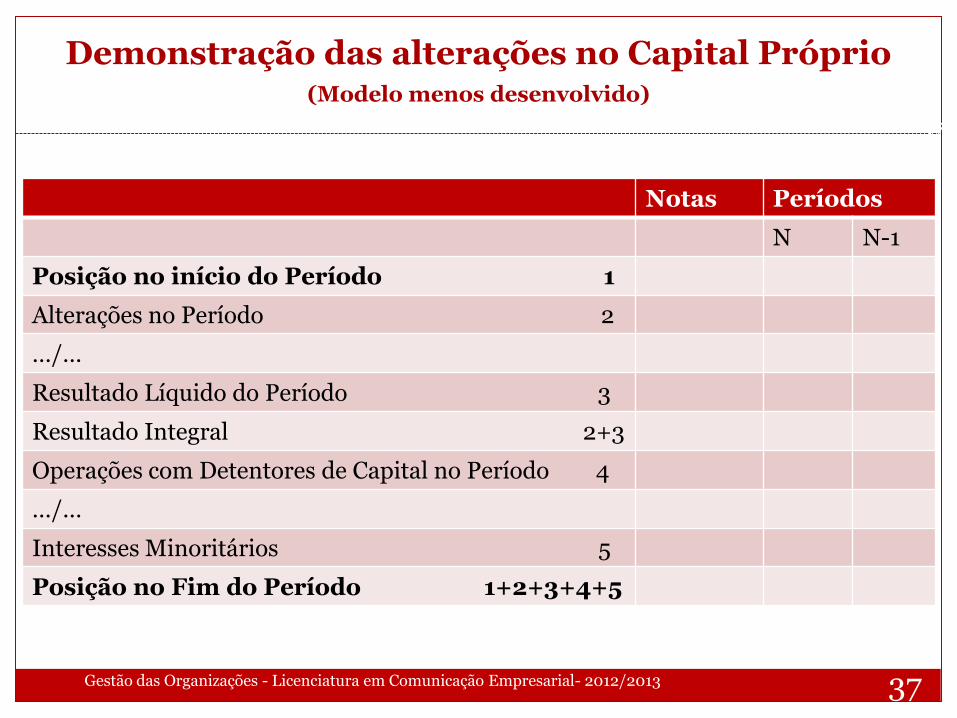

Demonstração das alterações no Capital Próprio (Modelo menos desenvolvido)

Notas Períodos

N N-1

Posição no início do Período 1

Alterações no Período 2

…/…

Resultado Líquido do Período 3

Resultado Integral 2+3

Operações com Detentores de Capital no Período 4

…/…

Interesses Minoritários 5

Posição no Fim do Período 1+2+3+4+5

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

37

38

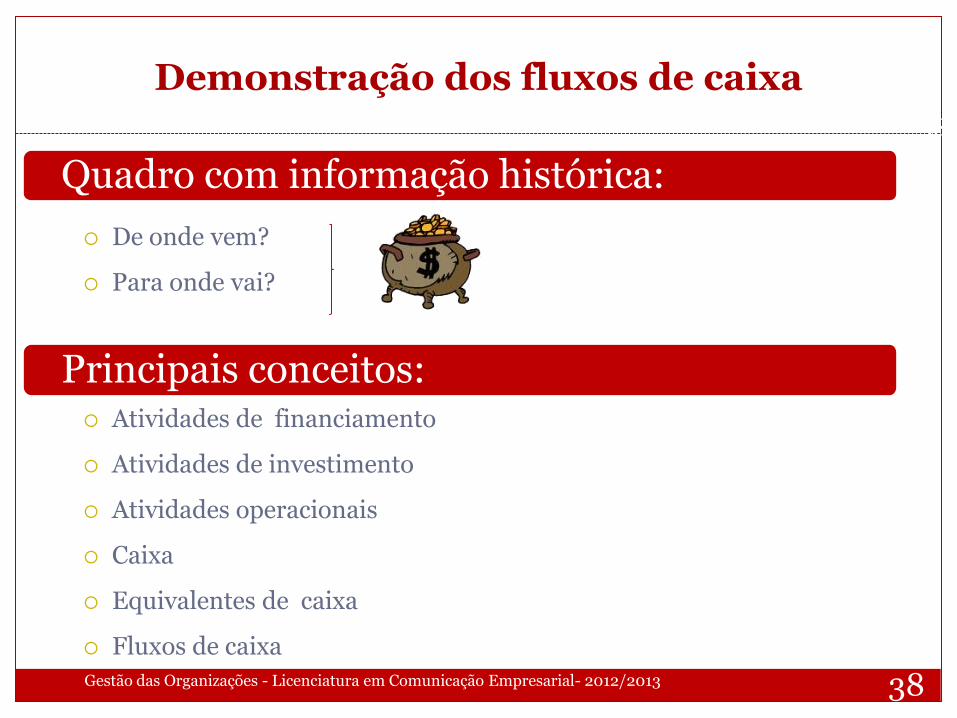

Demonstração dos fluxos de caixa

De onde vem?

Para onde vai?

Atividades de financiamento

Atividades de investimento

Atividades operacionais

Caixa

Equivalentes de caixa

Fluxos de caixa

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

38

Quadro com informação histórica:

Principais conceitos:

39

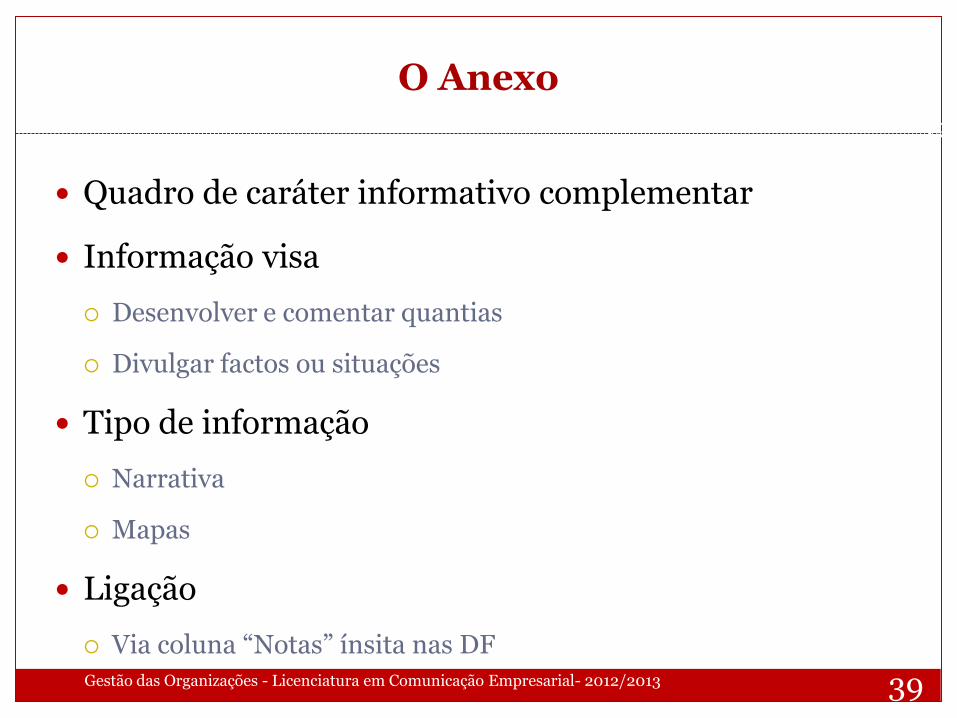

O Anexo

Quadro de caráter informativo complementar

Informação visa

Desenvolver e comentar quantias

Divulgar factos ou situações

Tipo de informação

Narrativa

Mapas

Ligação

Via coluna “Notas” ínsita nas DF

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

39

40

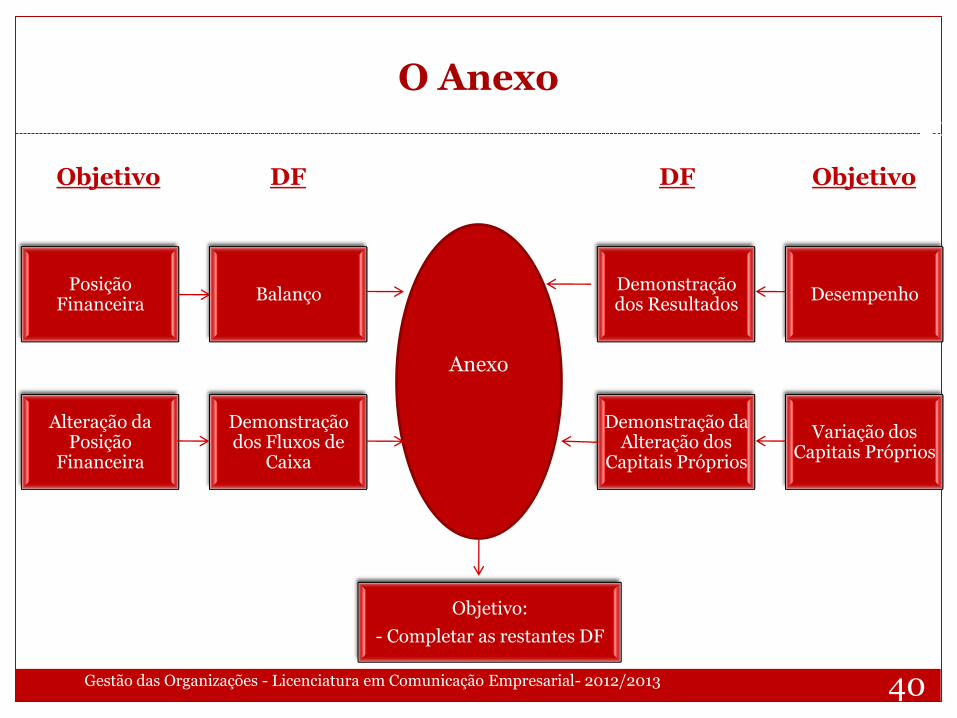

O Anexo

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

40

Posição Financeira

Balanço Demonstração dos Resultados

Desempenho

Alteração da Posição

Financeira

Demonstração dos Fluxos de

Caixa

Demonstração da Alteração dos

Capitais Próprios

Variação dos Capitais Próprios

Objetivo:

- Completar as restantes DF

Anexo

Objetivo DF Objetivo DF

41

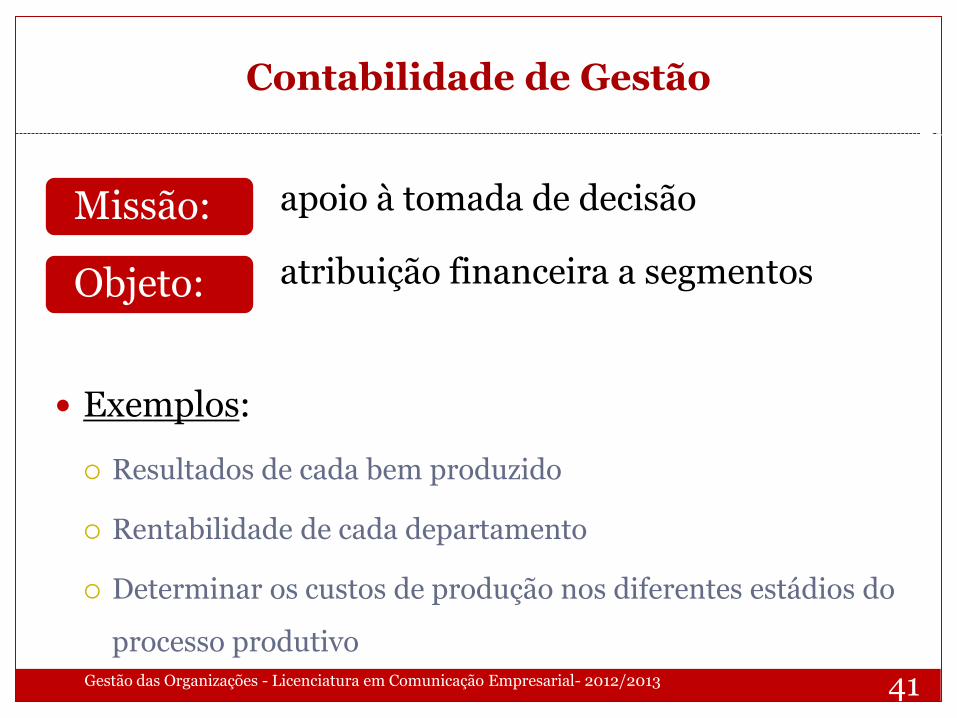

Contabilidade de Gestão

apoio à tomada de decisão

atribuição financeira a segmentos

Exemplos:

Resultados de cada bem produzido

Rentabilidade de cada departamento

Determinar os custos de produção nos diferentes estádios do

processo produtivo Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

41

Missão:

Objeto:

42

Contabilidade de Gestão

A própria organização

Os modelos de apuramento de resultados

A escolha dos segmentos

Estudo dos custos

Planeamento de atividades e controlo de execução

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

42

Necessário modelar à realidade de cada empresa:

Preocupações fundamentais:

43

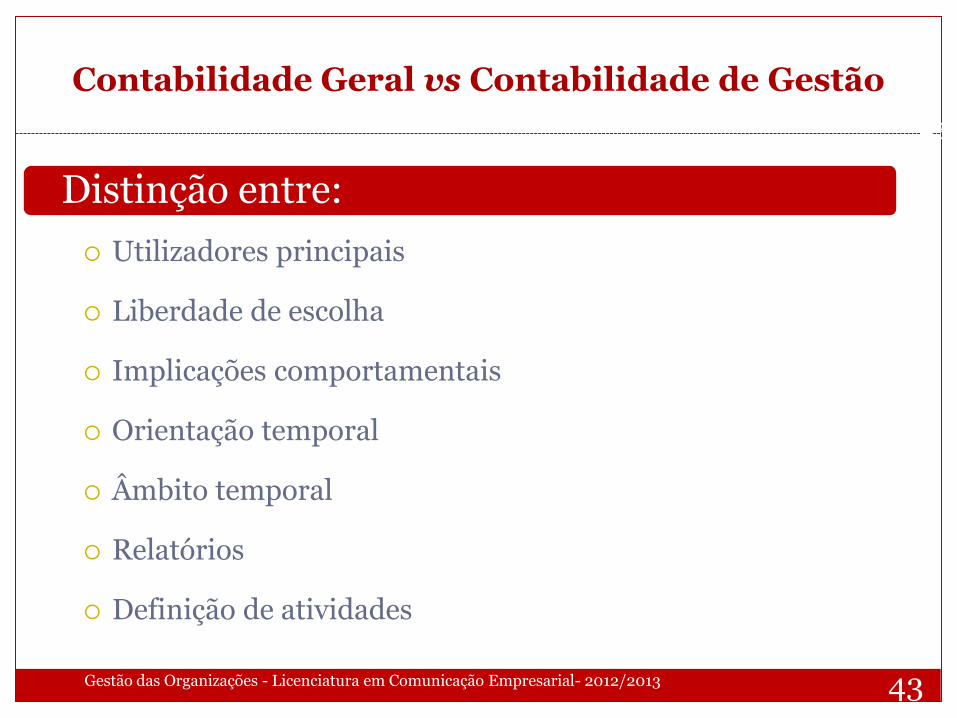

Contabilidade Geral vs Contabilidade de Gestão

Utilizadores principais

Liberdade de escolha

Implicações comportamentais

Orientação temporal

Âmbito temporal

Relatórios

Definição de atividades

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

43

Distinção entre:

44

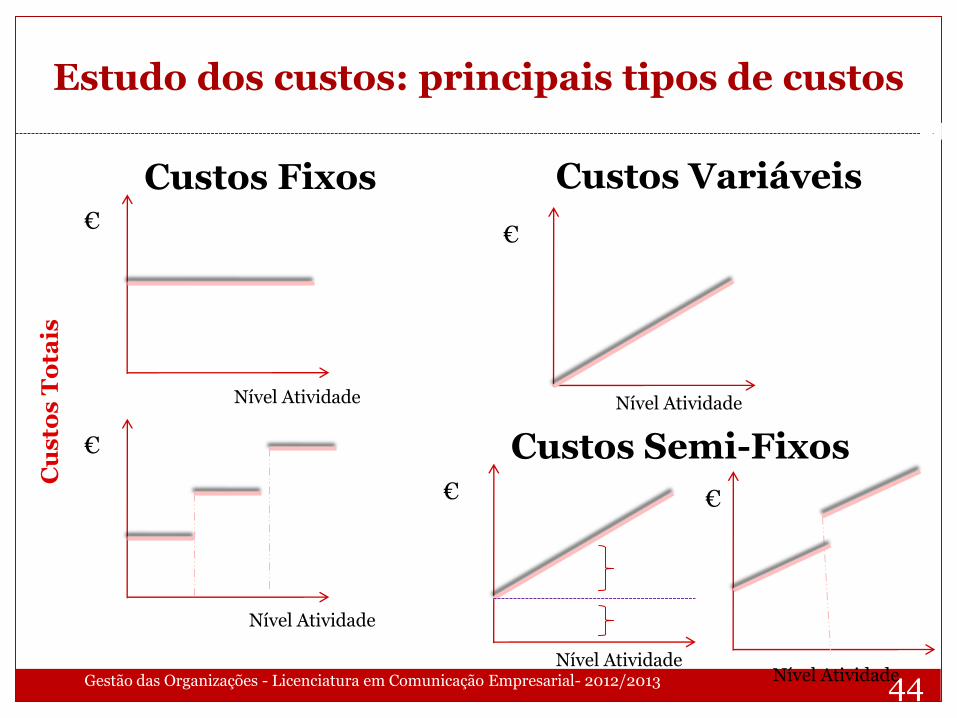

Estudo dos custos: principais tipos de custos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

44

Cu

sto

s T

ota

is

€ €

Nível Atividade Nível Atividade

€

Nível Atividade

Custos Semi-Fixos €

Nível Atividade

€

Nível Atividade

Custos Fixos Custos Variáveis

45

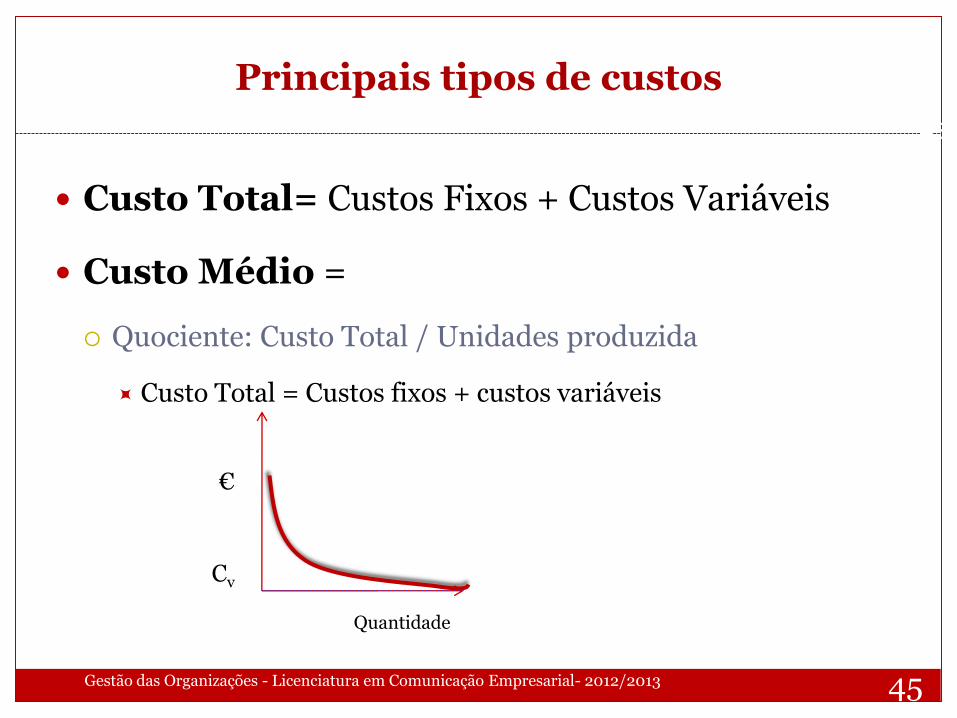

Principais tipos de custos

Custo Total= Custos Fixos + Custos Variáveis

Custo Médio =

Quociente: Custo Total / Unidades produzida

Custo Total = Custos fixos + custos variáveis

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

45

€

Quantidade

Cv

46

Principais tipos de custos

Custo Fixo Médio

= Custo Fixo/ Quantidade

Custo Variável Médio

= Custo Variável/ Quantidade

Custo Marginal

Custo adicional que deriva de uma unidade adicional do

produto

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

46

47

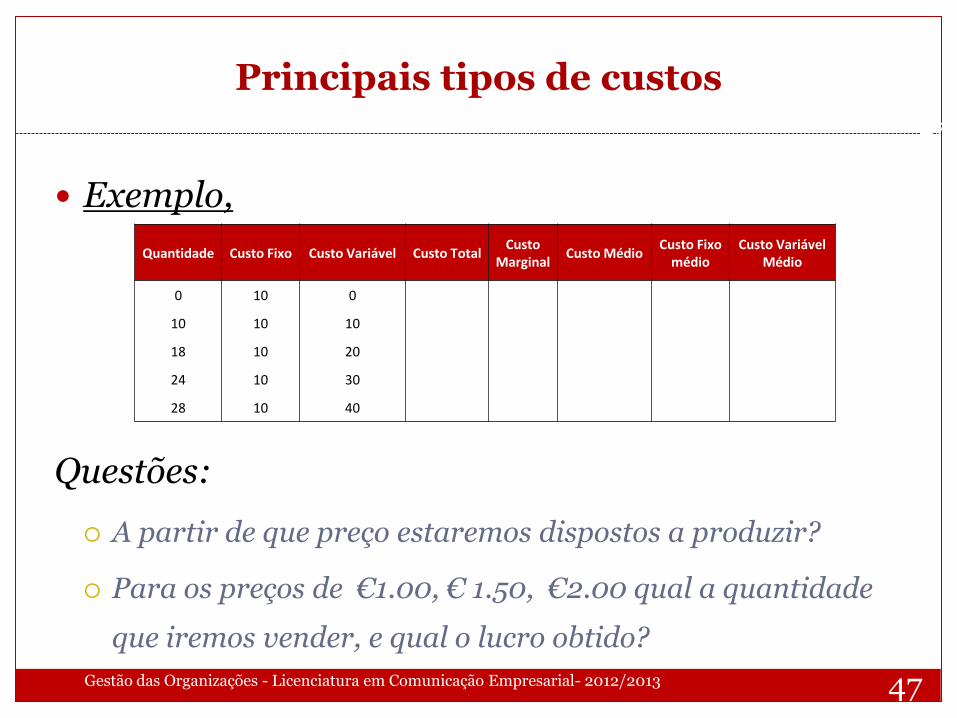

Principais tipos de custos

Exemplo,

Questões:

A partir de que preço estaremos dispostos a produzir?

Para os preços de €1.00, € 1.50, €2.00 qual a quantidade

que iremos vender, e qual o lucro obtido?

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

47

Quantidade Custo Fixo Custo Variável Custo Total Custo

Marginal Custo Médio

Custo Fixo médio

Custo Variável Médio

0 10 0 10

10 10 10 20 1,00 2,00 1,00 1,00

18 10 20 30 1,25 1,67 0,56 1,11

24 10 30 40 1,67 1,67 0,42 1,25

28 10 40 50 2,50 1,79 0,36 1,43

48

Relação custo-volume de atividade

Objetivo:

Explicar a evolução da rentabilidade da empresa pelas alterações no

nível de atividade

Exemplo:

A empresa XYZ comercializa um único produto, cujo preço de venda

é de € 3 e os custos variáveis € 2.

A empresa possui custos fixos de € 500.

Questão:

Quanto preciso de vender para não ter prejuízo? Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

48

Expresso em unidades monetárias ou quantidades físicas

49

Relação custo-volume de atividade

Graficamente:

… Assenta na divisão dos Custos em Fixos e Variáveis

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

49

€

Quantidade

R

Ct

Zona de Lucro

Zona de Prejuízo

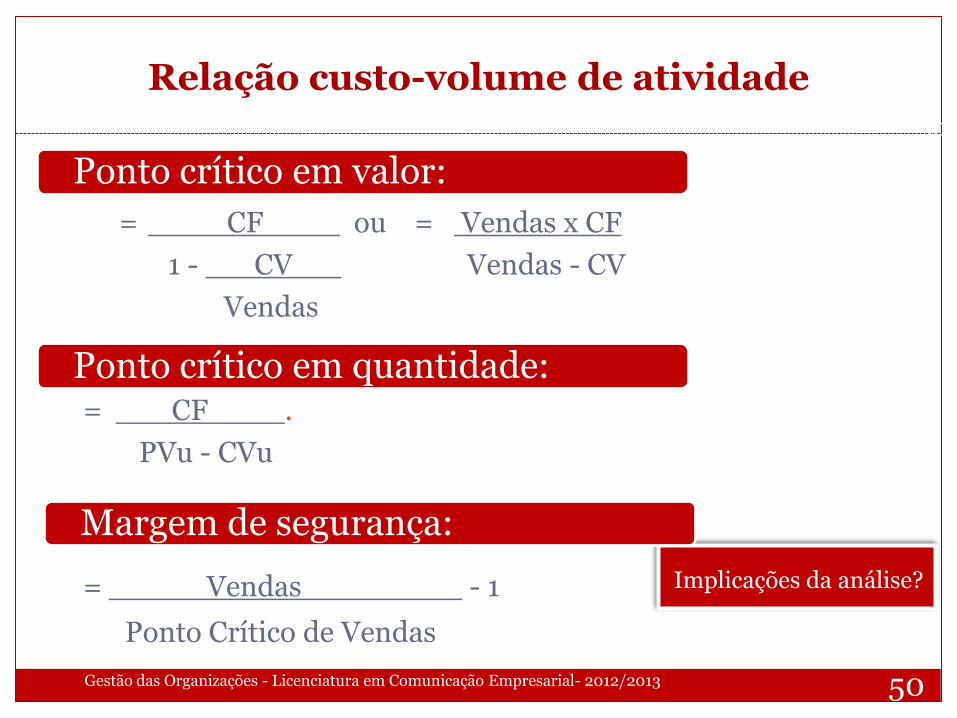

Ponto crítico das vendas (break even point)

50

Relação custo-volume de atividade

= CF ou = Vendas x CF

1 - CV Vendas - CV

Vendas

= CF .

PVu - CVu

= Vendas - 1

Ponto Crítico de Vendas

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

50

Implicações da análise?

Ponto crítico em valor:

Ponto crítico em quantidade:

Margem de segurança:

51

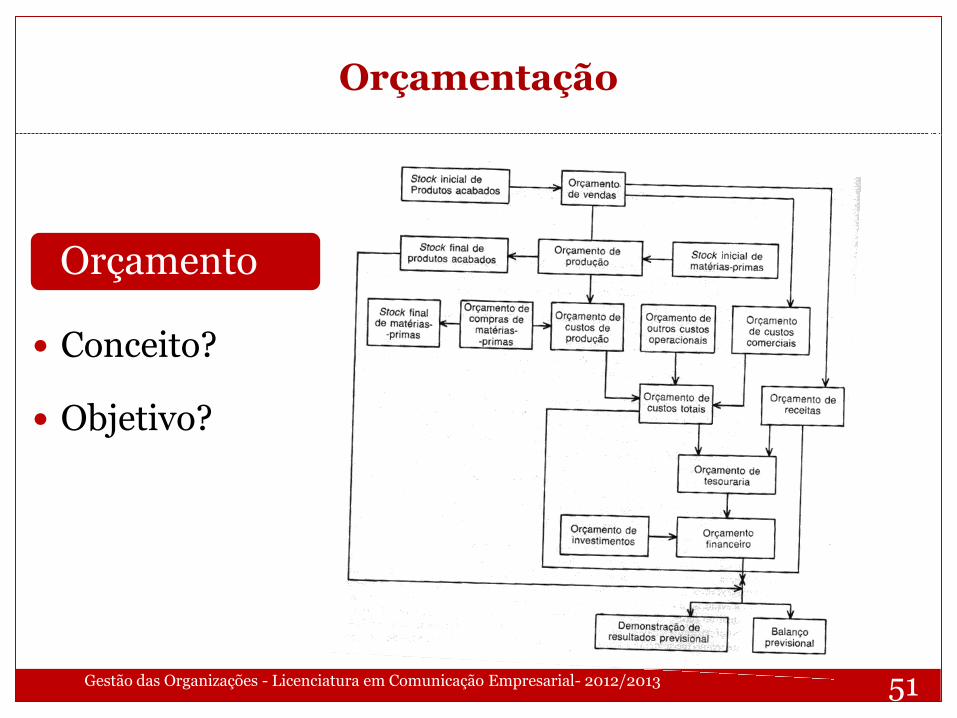

Orçamentação

Conceito?

Objetivo?

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

51

Orçamento

52

Alocação de Custos

Onde?

Por quem?

Para que fim?

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

52

Alocação de Custos

Utilização do dinheiro:

53

Alocação de Custos

Para tal:

i. Divisão da empresa em centros de custos

ii. Repartição dos custos por centros de responsabilidades

Critério escolhido deve atender à relação:

Causa (nível de atividade)

Efeito (geração de custos)

Análise de Desvios

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

53

54

Alocação de Custos

Exemplo:

o Renda paga pela empresa: 10.000 €

o para uma área de coberta de 10.000 m2

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

54

55

A empresa e a aquisição de recursos financeiros

A determinação das necessidades de recursos

financeiros

A obtenção desses recursos da forma mais vantajosa

A sua aplicação criteriosa

O controlo das aplicações

O estudo da rentabilidade dos investimentos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

55

Compete à função financeira:

56

A empresa e a aquisição de recursos financeiros

A determinação das necessidades de recursos

financeiros

A obtenção desses recursos da forma mais vantajosa

A sua aplicação criteriosa

O controlo das aplicações

O estudo da rentabilidade dos investimentos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

56

Compete à função financeira:

-O planeamento das necessidades

-A inventariação dos recursos disponíveis

-A previsão dos recursos que poderão ser

libertos pela atividade normal

-O cálculo do montante dos recursos a obter

57

A empresa e a aquisição de recursos financeiros

A determinação das necessidades de recursos

financeiros

A obtenção desses recursos da forma mais vantajosa

A sua aplicação criteriosa

O controlo das aplicações

O estudo da rentabilidade dos investimentos

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

57

Compete à função financeira:

58

Política de financiamento

- Financiamento Interno

- Financiamento Externo

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

58

Conceito?

Fontes de financiamento: tipologia

Capital Próprio

Capital Alheio

Autofinanciamento

59

Capital Próprio vs Capital Alheio

Direitos sobre os cash-flows da empresa

Direito sobre ativos da empresa (em caso de liquidação)

Tratamento fiscal

Maturidade

Controlo sob a empresa

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

59

Principais diferenças:

60

Capital Próprio vs Capital Alheio

As decisões de financiamento estão intimamente

ligadas às decisões de investimento…

Exigibilidade dos recursos financeiros

Grau de liquidez do ativo a financiar

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

60

Necessário equilíbrio entre:

61

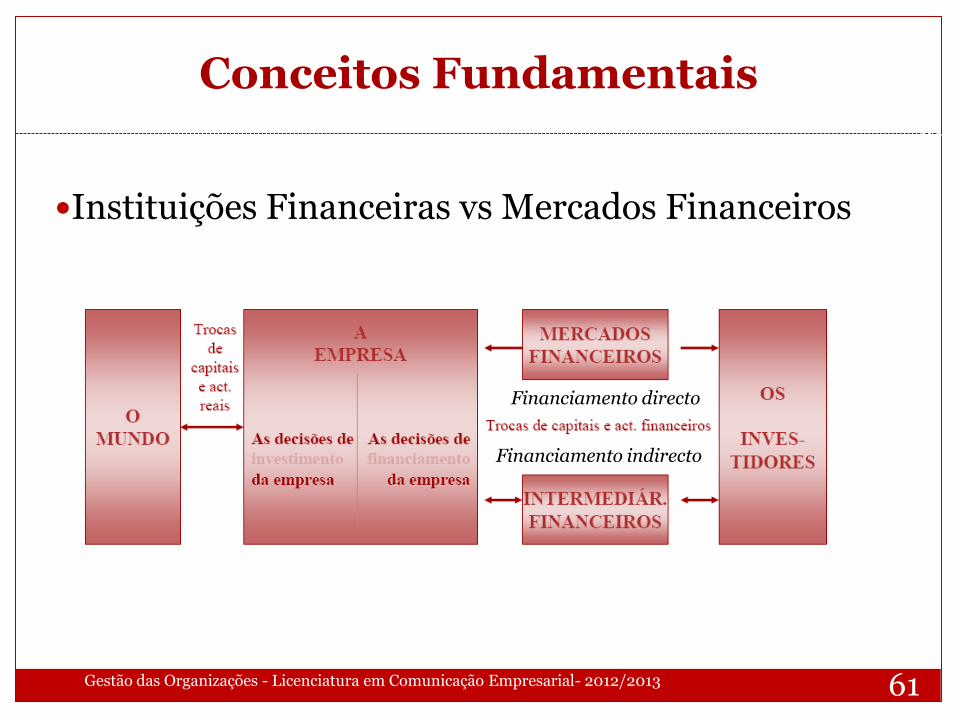

Conceitos Fundamentais

Instituições Financeiras vs Mercados Financeiros

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

61

Financiamento directo

Financiamento indirecto

62

Fontes de Capital Próprio

Subscrição inicial vs aumento de capital

Sociedade de capital fechado vs sociedade aberta

Investidores Institucionais

Sociedades de capital de risco

Sociedades de fomento empresarial

Fundos de Investimento

Fundos de Pensões

Seguradoras

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

62

Sócios/ Acionistas

Investidores Institucionais

Autofinanciamento

63

Fontes de Capital Alheio

Fornecedores

Clientes

Instituições financeiras

Bancos

Sociedades de Investimento

Emissão de Papel Comercial

Emissão de empréstimo obrigacionista

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

63

Decorrentes da atividade corrente da empresa

Outras entidades

Mercado de Capitais

64

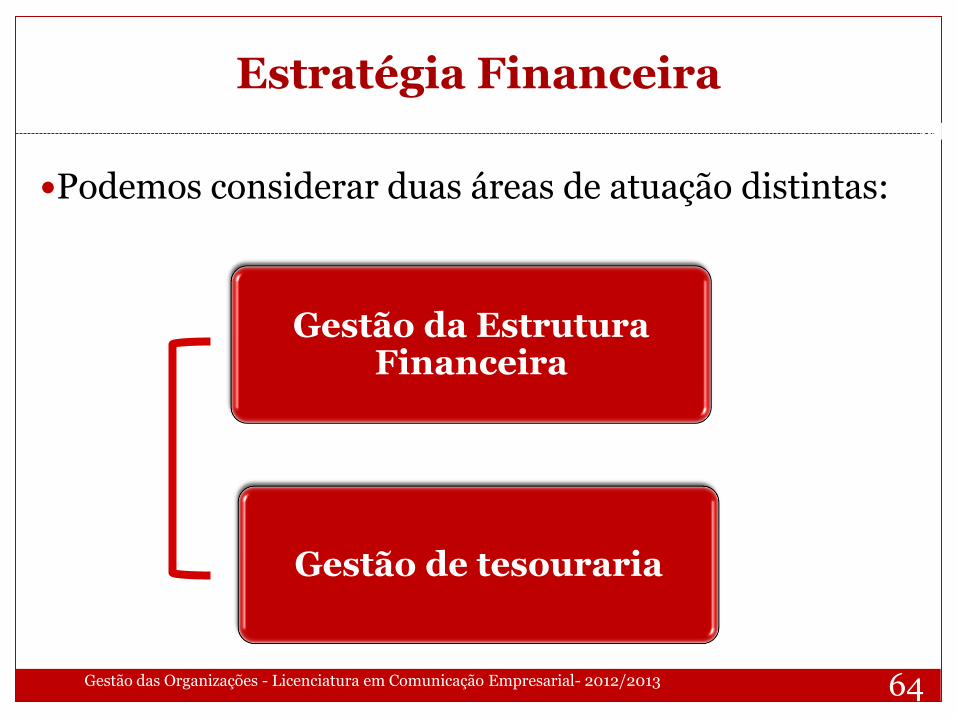

Estratégia Financeira

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

64

Gestão da Estrutura Financeira

Gestão de tesouraria

Podemos considerar duas áreas de atuação distintas:

65

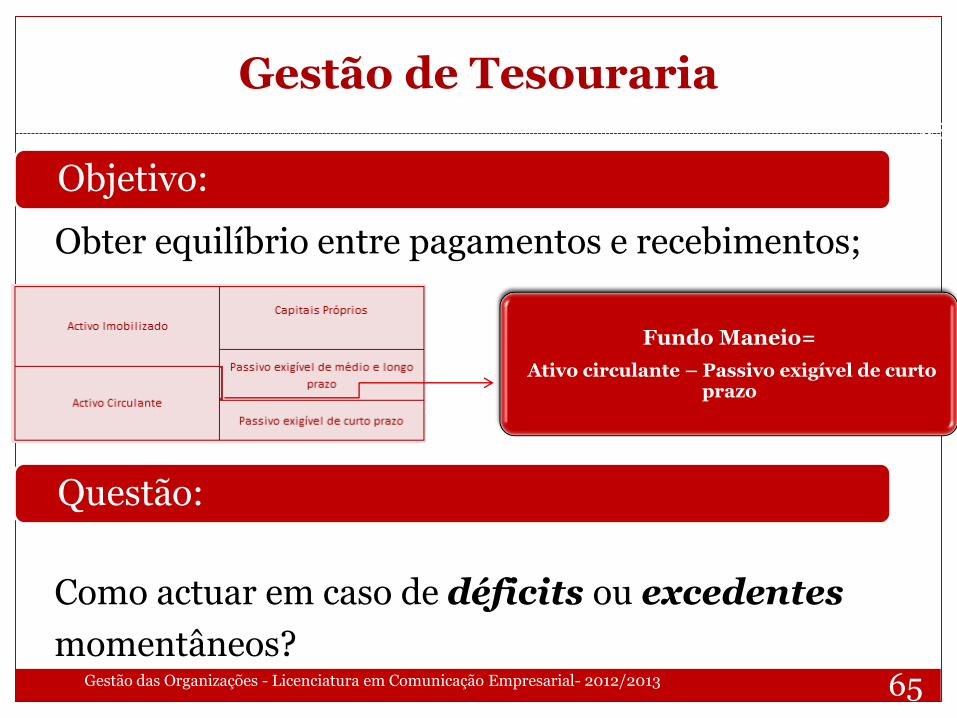

Gestão de Tesouraria

Obter equilíbrio entre pagamentos e recebimentos;

Como actuar em caso de déficits ou excedentes

momentâneos?

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

65

Fundo Maneio=

Ativo circulante – Passivo exigível de curto prazo

Objetivo:

Questão:

66

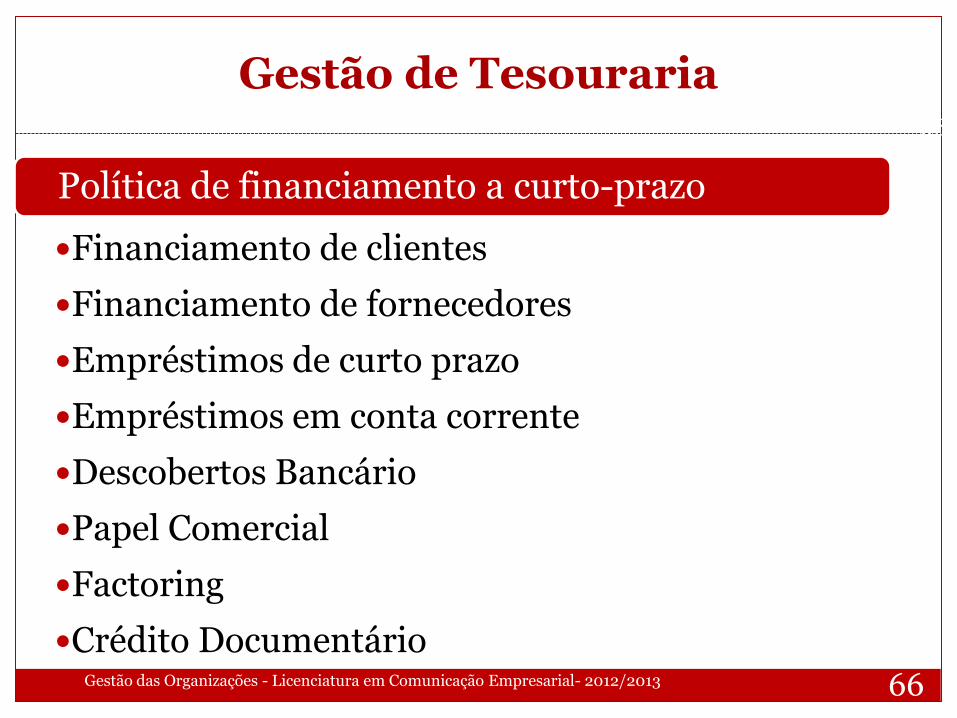

Gestão de Tesouraria

Financiamento de clientes

Financiamento de fornecedores

Empréstimos de curto prazo

Empréstimos em conta corrente

Descobertos Bancário

Papel Comercial

Factoring

Crédito Documentário

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

66

Política de financiamento a curto-prazo

67

Gestão de Tesouraria

Pagamento antecipado de financiamentos

Depósitos a curto prazo (ex: overnight)

Investimento em títulos transacionáveis

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

67

Política de aplicações a curto-prazo

68

Gestão da Estrutura Financeira

Decidir qual o nível de endividamento aceitável

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

68

Objetivo:

Leverage: Activo

Passivo

Financiamento através de capital alheio

Financiamento através de capital próprio

69

Gestão da Estrutura Financeira

FINANCIAMENTO ATRAVÉS DE CAPITAL PRÓPRIO

A adequação da estrutura de financiamento;

Capacidade financeira dos sócios actuais vs entrada de

novos sócios;

Alteração da estrutura de propriedade;

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

69

Algumas questões que a considerar:

70

Gestão da Estrutura Financeira

FINANCIAMENTO ATRAVÉS DE CAPITAL ALHEIO

Obrigações

Leasing

Empréstimos Bancários de médio/longo prazo

Garantia Mútua

Flexibilidade

Análise de montantes envolvidos e duração da operação

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

70

Algumas questões que a considerar:

71

Plano Financeiro

Exemplo de Estrutura:

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

71

Jan Fev … Dez

Saldo Inicial

Recebimentos Correntes

Pagamentos Correntes

Saldo de Tesouraria

Alienações de imobilizado

Aquisições de imobilizafo

Recebimentos extraordinários

Pagamentos Extraordinários

Excessos de fundos/ Necessidades de fundos

Empréstimos a obter

Empréstimos a amortizar

Encargos financeiros a pagar

Receitas financeiras a receber

Saldo de movimentos financeiros

Saldo Final

72

Implementação e Controlo

Bom sistema de informação

Controlo periódico

Custos relacionados com penalizações por obrigações

não cumpridas

Custo de oportunidade, decorrentes do excesso de

liquidez não aplicados

Gestão das Organizações - Licenciatura em Comunicação Empresarial- 2012/2013

72

Custos associados à inexistência de controlo:

A importância da existência de:

A FUNÇÃO FINANCEIRA DAS EMPRESAS

Gestão das Organizações