Capa Livro O Cerco - fe.uc.pt · seja capaz de responder definitivamente à situação presente. A...

75

Transcript of Capa Livro O Cerco - fe.uc.pt · seja capaz de responder definitivamente à situação presente. A...

3

Índice

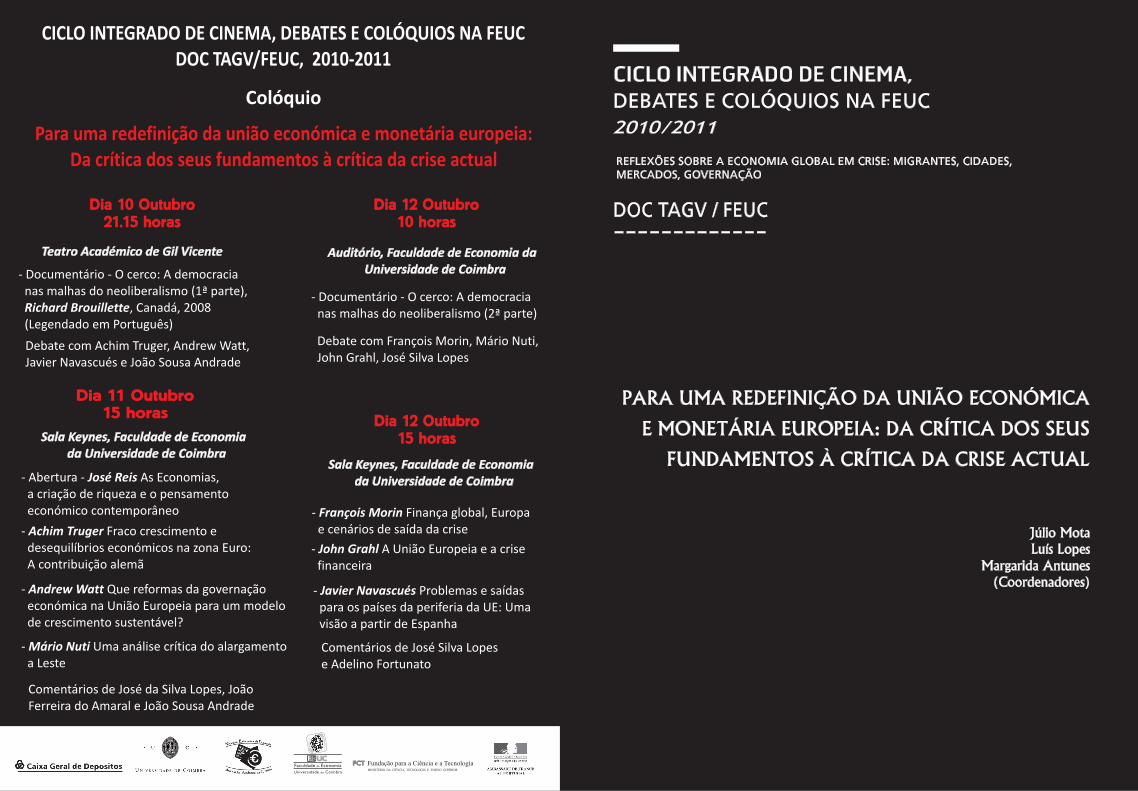

I. Crises na União Europeia: o que está por detrás de tudo isto?

Para quê tudo isto?

Júlio Mota, Luís Lopes e Margarida Antunes

II. Manifesto de Economistas Aterrados “Crise e dívida na

Europa: 10 falsas evidências, 22 medidas em debate para se sair

do impasse”

III. Sobre o filme O Cerco

5

I. Crises na União Europeia: o que está por detrás de tudo isto? Para quê tudo isto? Júlio Mota, Luís Lopes e Margarida Antunes

Hoje, existe uma crise económico-financeira mundial, e

existe também uma crise europeia que em parte tem as suas raízes

na ausência de líderes políticos com uma outra visão do momento,

tal como Jean Monnet e Robert Schuman tiveram há mais de 50

anos atrás. É assim preciso, julgamos, criar aqui um espaço de

discussão de uma outra Europa, necessariamente inserida numa

economia global, mas com um outro projecto político e

económico que lhe seja próprio e assente também na solidariedade

entre os seus membros, enfim, assente numa visão de conjunto

como a expressa por estes dois arquitectos da construção

económica europeia.

Com esta sessão, com o tema específico Para uma

redefinição da união económica e monetária europeia: da crítica

dos seus fundamentos à crítica da crise actual, procuramos

precisamente trilhar este caminho. Para isto, pretendemos colocar

no centro do debate essencialmente duas grandes vias de análise:

1) os fundamentos da união económica e monetária europeia, os

limites da sua própria construção e os contornos específicos que a

crise económico-financeira nela assume; 2) na sequência do ponto

anterior, as respostas da União Europeia à própria crise, respostas

no quadro do seu modelo de referência e da sua arquitectura

institucional e que se têm caracterizado pela sua submissão à

6

tirania dos mercados (monetários e financeiros), para utilizar a

feliz expressão de Henri Bourguinat utilizada já há quase quinze

anos. A partir daqui, importa perspectivar alternativas possíveis

ao seu quadro de funcionamento, de modo que a União Europeia

seja capaz de responder definitivamente à situação presente.

A economia global em termos económicos, políticos e

culturais, tem sido tradicionalmente expressa por um triângulo,

em cujos vértices se encontra os Estados Unidos, a União

Europeia e, durante muitos anos, o Japão ladeado pelos chamados

Tigres Asiáticos. Hoje a imagem do mundo mantém-se, mas com

uma diferença de fundo: em vez do Japão está agora a China,

contudo com um modelo económico e político completamente

diferente, a colocar questões novas, a exigir respostas novas, nem

uma nem outra a serem concebíveis na arquitectura económica

actual da União Europeia.

Três pólos, três visões do mundo, também três modelos de

resposta à profunda situação de crise que a economia global e

cada uma das economias nacionais atravessam. A China continua

a lidar com os seus excedentes comerciais, com as suas políticas

de expansão económica e de expansão sobre o Mundo, através da

produção, exportação de bens e de empréstimos ao exterior. Joga

com as suas regras próprias de um capitalismo de Estado ao nível

da produção e da repartição de rendimentos, podendo-se até

mesmo falar de um regime de forte acumulação primitiva. Este

regime também tem sido possível graças à intensidade da

deslocalização das indústrias do Ocidente para a China, à

7

crescente subcontratação industrial e ao enorme volume de

investimentos directos estrangeiros, tudo como forma de

aproveitamento das suas características: os baixos salários, os

ritmos intensíssimos de trabalho e a cada vez maior capacidade

tecnológica, muita dela devida a estas mesmas reconfigurações

dos processos produtivos ao nível mundial da responsabilidade

principal das multinacionais americanas e europeias. Tudo isto é

assim feito no quadro da desregulação da economia mundial

neoliberal, o que permite à China criar as suas próprias regras,

crescer com elas e inserir-se intensamente no comércio mundial,

este a ser feito sob a égide da Organização Mundial do Comércio.

Tudo isto foi também possível, porque do outro lado esteve um

país — os Estados Unidos — que fez do aumento do consumo e

do endividamento a base da sua efémera estabilidade nos últimos

vinte anos. Os dois países tornaram-se os principais “promotores”

desta economia global, pois asseguraram em conjunto o equilíbrio

macroeconómico necessário para que o modelo fosse

funcionando: os Estados Unidos como “promotor” do lado da

procura e a China como “promotora” do lado da oferta.

Devido a isto, a China manipula ainda uma poupança

nacional em moeda externa, as suas receitas líquidas de

exportação, que não utiliza para promover o consumo interno,

preferindo antes limitar a sua capacidade de importação.

“Congela” assim muitos milhares de milhões de dólares de

exportações possíveis com destino a China, quer fossem elas da

Europa, quer dos Estados Unidos. “Congelando-se” as

8

exportações possíveis dos outros, limita-se também o crescimento

da produção destes, dos seus investimentos produtivos, perdem-se

assim postos de trabalho efectivos e potenciais no Ocidente.

Todos estes novos trajectos da globalização são vistos pelos

governos ocidentais como o resultado da lógica da concorrência à

escala mundial e, como tal, supostamente não questionáveis.

Num segundo vértice, temos os Estados Unidos a procurar

inverter o modelo económico dos últimos vinte anos, que o

conduziu a ele, mas também a todos nós, à crise económico-

financeira presente. Para além de haver um trabalho de

diagnóstico da situação actual, feito mercado a mercado, sector a

sector, onde se procura encontrar as causas possíveis para tudo

isto, a Administração Obama tem levado a cabo uma política séria

de retoma económica e de regulação da economia americana.

A intencionalidade desta política é visível quando o Presidente

Obama tem quase necessidade de convencer senador a senador,

eleito a eleito, da importância dos seus projectos, tal é o peso dos

grupos de pressão contra toda e qualquer reforma que ponha em

causa o status quo. Foi assim com a reforma na saúde; foi assim

com a regulação dos mercados financeiros; foi igualmente deste

modo com a política de re-industrialização do país e com a

política de reconversão de algumas infra-estruturas públicas; tem

sido assim também com a oposição à política chinesa de

manutenção do yuan extremamente subavaliado. Toda esta

actuação política se distingue daquela que se vai passando na

União Europeia.

9

Esta, depois de um período curto de políticas económicas

anti-crise, volta a estar submetida como talvez o nunca tenha

estado à tirania dos mercados financeiros e tomando como

objectivo prioritário não o relançamento económico, não o

crescimento económico, não a criação de emprego a tempo pleno

e decente, não a intensificação da investigação e da melhoria da

formação da sua população, não os investimentos maciços a

pensar nas gerações futuras e no bem-estar das gerações

presentes, mas antes a redução drástica dos défices públicos e do

valor da despesa pública relativamente ao PIB. O desejo de

apenas querer “acalmar os mercados”, “saber comunicar com

estes”, tornou-se o grande objectivo da política económica

europeia; o objectivo prioritário e único de estabilidade de preços

na zona euro, inscrito nos Tratados, e cegamente procurado até ao

despoletar da crise, em 2008, parece até esquecido.

Os dias de hoje têm revelado, com efeito, uma nova faceta

do modelo da economia neoliberal que tem sido seguido na União

Europeia, têm mostrado de forma mais explícita e brutal que são

os mercados financeiros a determinar aspectos fundamentais da

política governativa. O sistema, apesar destes novos contornos,

continua a ser o mesmo e enquanto continuar assim, não se

consegue pôr cobro definitivo à evolução da crise, pois as mesmas

causas geram os mesmos efeitos. A este nível, a Europa parece

estar a fazer o que o mais incompetente dos professores nunca

faria: dar ao aluno a prova de exame para que seja ele a

determinar a sua própria classificação.

10

A liquidez injectada de forma continuada pelo Banco

Central Europeu para salvar da falência o sistema financeiro e o

dinheiro cedido por este aos bancos privados a baixo custo têm

estado a ser utilizados contra alguns Estados-membros, na

aquisição de títulos da dívida pública com taxas de rentabilidade

implícita elevadas, às quais não são alheios os ataques

especulativos às dívidas soberanas destes países. Com isto, é

agora a economia real que está a ser atingida com os planos de

austeridade, considerados necessários para inverter o sentido dos

mercados, para os “acalmar”. Com este comportamento

inesperado dos mercados financeiros, os governos têm-se

endividado ainda mais. À utilização do orçamento para salvar os

bancos e diminuir as tensões que se criavam na economia real, às

medidas económicas anti-crise, ao funcionamento dos

estabilizadores automáticos, há que acrescentar agora o aumento

do serviço da dívida. Tem-se dado assim um aumento excessivo e

perigoso do movimento no mercado de obrigações da dívida

pública, uma vez que a União Europeia não se tem preocupado

em regular os mercados financeiros, onde a especulação ontem

como hoje não está sujeita nem a constrangimentos nem a limites.

Tem-se aberto assim o caminho para se criarem novas bolhas

especulativas nos mercados financeiros com o novo objecto de

ataque dos especuladores: a dívida soberana de cada país e, para

se ser mais eficaz, tomada uma a uma.

A zona euro foi o alvo privilegiado e isto porque, como

cada um dos Estados-membros tem valores de referência a

11

cumprir e regras estabelecidas pelo Pacto de Estabilidade e

Crescimento a respeitar, é possível aferir a existência de desvios

na sua situação orçamental e na sua respectiva evolução. Perante a

degradação das contas públicas de todos eles, a capacidade de

alguns países poderem assumir a sua dívida tem sido assim

colocada em dúvida pelos mercados financeiros. A escolha de

países da zona euro é tanto mais intencional quando se sabe que o

não cumprimento por parte de vários países pode pôr em causa a

concepção se não mesmo a própria existência desta união

monetária. É isto mesmo que condiciona a capacidade de resposta

dos Estados-membros e das instituições da União Europeia, dado

o quadro institucional onde estão inseridos.

As indefinições de muitos, a falta de vontade de alguns,

como a Alemanha, criam divisões entre o Norte e o Sul da Europa

e por cada compasso de espera, por cada momento de indecisão,

os especuladores criam mais espaço de actuação, o valor dos

títulos soberanos dos estados atacados caiem, as taxas de

rentabilidade implícita disparam e a dívida pública aumenta.

Por isto, hoje, pela lógica pura dos mercados financeiros e

das opções políticas das instituições europeias, os países da zona

euro percorrem três vias diferentes no acesso ao financiamento da

sua dívida pública. Na primeira via, a mais rápida, circula a

França, a Alemanha e os países da Benelux: os títulos da dívida

pública a 10 anos são remunerados a taxas inferiores a 3%; na

segunda via, de velocidade média, circulam a Itália e a Espanha

com as suas faixas em perigo de degradação eminente, estando os

12

seus títulos a 10 anos a ser remunerados a cerca de 4% e, enfim,

na via mais lenta circulam Portugal e a Irlanda com taxas

próximas de 6,5% e a não se saber o que lhes querem fazer a

seguir. Fora da auto-estrada, na zona de paragem urgente, está a

Grécia com os seus títulos a serem remunerados a cerca de 13% e

a ser reparada da sua avaria pelas “oficinas” da União Europeia e

do FMI.

Hoje, a Grécia, e amanhã? Portugal? A Irlanda? A

Espanha? E depois? Quem vai a seguir…? E o silêncio das

instituições europeias continua. Estas instituições e os governos

têm mostrado uma de duas coisas: ou uma incapacidade colectiva

de agir e reagir de forma atempada e antecipada, regulando todos

estes tipos de mecanismos, ou uma vontade de nada alterar como

se na União ainda se tenha pudor em pôr em causa a eficiência

dos mercados. É como se tudo esteja a acontecer como se nada de

especial tenha ocorrido, a não ser passar-se agora a considerar que

a má situação orçamental presente se deve exclusivamente à má

gestão dos dinheiros públicos por parte de alguns governos

europeus!

A submissão à tirania dos mercados financeiros não é nem

política, nem económica nem socialmente aceitável e os seus

efeitos são bem evidentes desde a assunção clara do modelo da

economia neoliberal pela União Europeia no início dos anos 90:

um aumento insatisfatório da produção, taxas de desemprego

elevadas, investimento produtivo insuficiente, precarização nos

mercados de trabalho, desvalorização sucessiva da protecção

13

social. A crise poderia ter constituído um bom momento de

reflexão de tudo o que tinha sido feito, um bom momento de

inverter o sentido das coisas. Mas, ao contrário, parece ter-se

reafirmado ainda mais a lógica do modelo até agora seguido.

Assim, em vez de políticas económicas anti-cíclicas consistentes e

sustentadas, assiste-se a políticas fortemente pró-cíclicas de

consolidação orçamental e de moderação ou mesmo de redução

salarial, tudo isto, relembre-se, em nome do “bom interesse” dos

mercados financeiros. Como resultado, a produção não mostra

nenhum sinal consistente de recuperação, a taxa de desemprego

mantém-se nos mesmos patamares e surgem de forma ainda mais

preocupante taxas de desemprego extremamente elevadas dos

jovens (15-24 anos), muitos deles com elevados níveis de

formação. Como se assinala na OCDE e na OIT, há a

possibilidade de se estar a criar uma geração perdida para o

mercado de trabalho, perdida para a sociedade. Trágica ironia! Em

nome das gerações futuras e de acordo com o modelo da

economia neoliberal, muitos têm também justificado estas

mesmas políticas de redução dos défices públicos, mas o que

dirão eles agora perante isto, perante aquilo que a aplicação do

próprio modelo está a sujeitar estas mesmas gerações? Perante a

destruição de garantias de um futuro que passa pela inserção no

mercado de trabalho, pelo respeito do direito ao trabalho, até

mesmo do direito à cidadania?

Em vez de estar em marcha a construção da Europa dos

cidadãos, a Europa das solidariedades, o que parece estar agora

14

em marcha é a construção da Europa do medo, medo de perder o

emprego, medo de não conseguir emprego, medo de não vir a ter

cuidados de saúde, medo de não vir a ter reforma, medo de não

poder vir a suportar os encargos de ter casa, em suma, medo.

A realidade actual impõe assim que se realize um

verdadeiro debate democrático quanto às opções de política

económica possíveis. Como se assinala num recente manifesto

intitulado Manifesto de Economistas Aterrados1:

A maioria dos economistas que intervêm no debate público

fazem-no para justificar ou racionalizar a submissão das opções

políticas às exigências dos mercados financeiros… O modelo

neoliberal continua a ser o único modelo legitimado, apesar dos

seus falhanços bem evidentes…

Como economistas, estamos aterrados ao ver que essas

políticas continuam a estar na ordem do dia e que os seus

fundamentos teóricos não estão a ser postos em causa. Os

argumentos utilizados, desde há trinta anos, para orientar as

escolhas das políticas económicas europeias são, contudo, postos

em causa pelos factos. A crise pôs a nu o carácter dogmático e

sem fundamento da maior parte das pretensas evidências repetidas

à saciedade pelos decisores políticos e pelos seus assessores.

Quer se trate de eficiência e da racionalidade dos mercados

financeiros, da necessidade de reduzir as despesas públicas para 1 Manifesto de Economistas Aterrados, Crise e Dívida na Europa: 10 Falsas Evidências, 22 Medidas em Debate para se Sair do Impasse, 1 de Setembro de 2010, que se encontra a seguir neste caderno de textos.

15

reduzir a dívida ou para reforçar o “pacto de estabilidade”, estas

falsas evidências devem ser questionadas e mostrar-se a

pluralidade de escolhas possíveis em política económica. Há

outras opções possíveis e desejáveis, desde que primeiro se liberte

a canga imposta pelo sector financeiro às políticas públicas.

Neste sentido, o grupo de docentes responsável pelo Ciclo de

Cinema Debates e Colóquios na FEUC decidiu assim iniciar o

Ciclo no presente ano lectivo com um debate alargado, que se

quer profundo, sobre a União Europeia, sobre os seus

fundamentos, o seu modelo económico, as suas opções presentes

de resposta à crise económico-financeira. Em suma, perguntar

então: o que está por detrás de tudo isto? Para quê tudo isto?

Perguntas que devem ser feitas, respostas que podem e devem ser

encontradas na Faculdade de Economia e no Teatro Académico

Gil Vicente, dias 10, 11 e 12 de Outubro com o Colóquio sobre a

Europa e a projecção do filme O Cerco: a democracia nas malhas

do neoliberalismo.

Coimbra, 28 de Setembro de 2010

16

II. Manifesto de Economistas Aterrados “Crise e

dívida na Europa: 10 falsas evidências, 22 medidas

em debate para se sair do impasse”

1 de Setembro de 2010

Primeiros signatários: Philippe Askenazy (CNRS, Ecole d’éco-

nomie de Paris), Thomas Coutrot (Conseil scientifique d’Attac),

André Orléan (CNRS, EHESS), Henri Sterdyniak (OFCE)

Tradução para português: Júlio Mota, Luís Lopes e Margarida Antunes

Introdução

A recuperação económica global, possibilitada pela injecção

maciça de despesas públicas na economia (desde os Estados

Unidos à China), é frágil, mas real. Um só continente ficou para

trás, a Europa. Retomar a via do crescimento deixou de ser a sua

prioridade política. A Europa embarcou numa outra via: o da luta

contra o défice público.

Na União Europeia, os défices são, é certo, elevados — 7%

em média, em 2010 — mas muito menos do que os 11%

registados pelos Estados Unidos. Embora alguns estados federais

americanos com um peso económico mais importante do que o da

Grécia, como, por exemplo, a Califórnia, estejam virtualmente

falidos, os mercados financeiros decidiram especular sobre a

dívida soberana dos países europeus, especialmente sobre os

17

países do sul. A Europa deixou-se realmente cair na sua própria

armadilha institucional: os Estados europeus têm de contrair

empréstimos junto das instituições financeiras privadas, as quais,

para concederem estes empréstimos, vão buscar liquidez, a baixo

custo, ao Banco Central Europeu. Os mercados financeiros têm,

portanto, em seu poder a chave fundamental do financiamento dos

Estados. Neste contexto, a falta de solidariedade europeia suscita

a especulação, tanto mais que as agências de rating contribuem

para aumentar a desconfiança.

Foi necessária a degradação da notação atribuída pela

Moody's à dívida da Grécia, em 15 de Junho, para que os

dirigentes europeus voltassem a falar de “irracionalidade”, termo

que tinham tanto usado no início da crise dita do subprime. Da

mesma forma, constata-se agora que a Espanha está muito mais

ameaçada pela fragilidade do seu modelo de crescimento e do seu

sistema bancário do que pela sua dívida pública.

A fim de “tranquilizar os mercados”, foi improvisado um

Fundo de estabilização do euro e foram lançados por toda a

Europa planos de cortes drásticos, frequentemente cegos, da

despesa pública. Os funcionários públicos são os primeiros

atingidos, nomeadamente em França, onde a subida das

contribuições para a segurança social se traduzirá numa redução

disfarçada dos salários. O número de funcionários diminui por

toda parte, ameaçando os serviços públicos. Os benefícios sociais,

da Holanda a Portugal, passando pela França, com a reforma das

pensões actualmente em curso, estão em vias de ser gravemente

18

amputados. O desemprego e a precariedade laboral vão

necessariamente alastrar nos próximos anos. Estas medidas são

irresponsáveis, quer do ponto de vista político, quer social, e até

mesmo do ponto de vista estritamente económico.

Estas políticas, que terão acalmado momentaneamente a

especulação, têm já consequências muito negativas no plano

social em muitos países europeus, atingindo especialmente os

jovens, o mundo do trabalho e os estratos mais frágeis. A prazo,

irão inflamar as tensões na Europa e, consequentemente, ameaçar

a própria construção europeia, que é muito mais do que um

projecto económico. Pressupõe-se que a economia esteja ao

serviço da construção de um continente democrático, pacificado e

unido. Em vez disso, está a instalar-se por todo o lado uma

espécie de ditadura dos mercados, em particular, actualmente, em

Portugal, em Espanha e na Grécia, três países que ainda eram

ditaduras no início da década de 70, há apenas cerca de quarenta

anos.

A submissão a esta ditadura dos mercados não é aceitável,

quer seja interpretada como uma forma de os governantes

aterrados “tranquilizarem os mercados” ou como pretexto para

imporem opções ideológicas, uma vez que está bem provada a sua

ineficiência económica e o seu potencial destrutivo no plano

político e social. Deve, portanto, ser lançado um verdadeiro

debate democrático sobre as opções de política económica em

França e na Europa. A maioria dos economistas que intervêm no

debate público fazem-no para justificar ou racionalizar a

19

submissão das opções políticas às exigências dos mercados

financeiros. Certamente, todos os governos tiveram que

improvisar planos de relançamento keynesiano e, até mesmo, em

alguns casos, nacionalizar bancos temporariamente. Mas querem

fechar este parêntesis o mais rapidamente possível. O modelo

neoliberal continua a ser o único modelo legitimado, apesar dos

seus falhanços bem evidentes. Fundado no pressuposto da

eficiência dos mercados financeiros, este modelo propugna a

redução das despesas públicas, a privatização dos serviços

públicos, a flexibilização do mercado de trabalho, a liberalização

do comércio, dos serviços financeiros e dos mercados de capitais,

o alargamento da concorrência a todo o tempo e a todo o lado...

Como economistas, estamos aterrados ao ver que essas

políticas continuam a estar na ordem do dia e que os seus

fundamentos teóricos não estão a ser postos em causa. Os

argumentos utilizados, desde há trinta anos, para orientar as

escolhas das políticas económicas europeias são, contudo, postos

em causa pelos factos. A crise pôs a nu o carácter dogmático e

sem fundamento da maior parte das pretensas evidências repetidas

à saciedade pelos decisores políticos e pelos seus assessores. Quer

se trate de eficiência e da racionalidade dos mercados financeiros,

da necessidade de reduzir as despesas públicas para reduzir a

dívida ou para reforçar o “pacto de estabilidade”, estas falsas

evidências devem ser questionadas e mostrar-se a pluralidade de

escolhas possíveis em política económica. Há outras opções

20

possíveis e desejáveis, desde que primeiro se liberte a canga

imposta pelo sector financeiro às políticas públicas.

Fazemos seguidamente uma apresentação crítica dos dez

postulados que continuam a inspirar quotidianamente as decisões

das autoridades públicas em toda a Europa, apesar dos

contundentes desmentidos espelhados na crise financeira e nas

suas sequelas. Trata-se de falsas evidências que inspiram medidas

injustas e ineficazes, em confronto com as quais apresentamos 22

contrapropostas. Cada uma delas não colhe necessariamente a

unanimidade dos signatários deste texto, mas deverão ser levadas

a sério, se queremos que a Europa saia do impasse.

FALSA EVIDÊNCIA N.º 1: OS MERCADOS FINAN-

CEIROS SÃO EFICIENTES

Hoje, todos os observadores constatam um facto: o papel

fundamental que desempenham os mercados financeiros no

funcionamento da economia. É o resultado de uma longa

evolução, que começou no final dos anos setenta. Qualquer que

seja a forma de a analisar, esta evolução marca uma ruptura clara,

tanto quantitativa como qualitativa, em relação às décadas

anteriores. Sob pressão dos mercados financeiros, a regulação

geral do capitalismo modificou-se profundamente, dando origem

a uma nova forma de capitalismo, que alguns apelidaram de

21

“capitalismo patrimonial”, de “capitalismo financeiro” ou ainda

de “capitalismo neoliberal”.

Estas mutações encontraram a sua justificação teórica no

postulado da eficiência informacional dos mercados financeiros.

De facto, segundo este postulado, importa desenvolver os

mercados financeiros, garantir que eles possam operar tão

livremente quanto possível, porque são o único mecanismo de

afectação eficiente do capital. As políticas obstinadamente

levadas a cabo ao longo dos últimos trinta anos estão em

conformidade com esta recomendação. Trata-se de criar um

mercado financeiro integrado a nível mundial, em que todos os

agentes (empresas, famílias, Estados, instituições financeiras)

podem negociar qualquer tipo de valor mobiliário (acções,

obrigações, dívidas, derivados, divisas) para qualquer maturidade

(longo prazo, médio prazo, curto prazo). Os mercados financeiros

têm vindo a assemelhar-se aos mercados “sem fricção” dos

manuais: o discurso económico conseguiu recriar a realidade.

Sendo os mercados cada vez mais “perfeitos”, no sentido da teoria

económica dominante, os analistas acreditaram que o sistema

financeiro estava agora muito mais estável do que no passado. A

“grande moderação” — este período de crescimento económico

sem aumento de salários que os Estados Unidos viveram entre

1990 e 2007 — pareceu confirmá-lo.

Ainda hoje, o G20 continua a defender a ideia de que os

mercados financeiros são o mecanismo adequado para a afectação

de capital. A primazia e a integridade dos mercados financeiros

22

continuam a ser os objectivos finais da sua nova regulação

financeira. A crise não é interpretada como um resultado

inevitável da lógica da desregulamentação dos mercados, mas sim

como uma consequência da desonestidade e da irresponsabilidade

de alguns agentes financeiros, mal enquadrados pelos poderes

públicos.

No entanto, a crise encarregou-se de demonstrar que os

mercados não são eficientes e que também não conduzem à

afectação eficiente do capital. As consequências desta realidade

factual são imensas, em matéria de regulação e de política

económica. A teoria da eficiência assenta na ideia de que os

investidores procuram e encontram a informação mais fiável

possível sobre o valor dos projectos alternativos que disputam

entre si o financiamento. A acreditar nesta teoria, o preço que se

estabelece no mercado reflecte as decisões dos investidores e

sintetiza toda a informação disponível: constitui, portanto, uma

boa estimativa do efectivo valor dos títulos. Ora, pressupõe-se que

este valor sintetize toda a informação necessária para orientar a

actividade económica e, deste modo, a vida social. Assim, o

capital é investido nos projectos mais rentáveis e deixa os que são

menos eficientes. Esta é a ideia central desta teoria: a

concorrência financeira gera preços justos, os quais constituem

sinais fiáveis para os investidores, orientando eficazmente o

desenvolvimento económico.

Mas a crise veio confirmar os vários trabalhos críticos que

tinham posto em causa esta ideia. A concorrência financeira não

23

gera necessariamente preços justos. Pior, a concorrência

financeira é muitas vezes desestabilizadora e leva a movimentos

de preços excessivos e irracionais, as bolhas financeiras

especulativas.

O principal erro da teoria da eficiência dos mercados

financeiros consiste em transpor para os produtos financeiros a

teoria usada para os mercados de bens comuns. Nestes mercados,

a concorrência é parcialmente auto-reguladora devido ao que se

chama a “lei” da oferta e da procura: quando o preço de um bem

sobe, os produtores aumentam a oferta, enquanto os compradores

reduzem a procura; em consequência, o preço irá descer e chegar

perto do seu nível de equilíbrio. Por outras palavras, quando o

preço de um bem sobe, as forças de mercado tendem a impedir e

depois a inverter esse aumento. A concorrência produz o que se

chama “feedbacks negativos”, ou seja, forças de repercussão em

sentido oposto, na direcção oposta à do choque inicial. A ideia de

eficiência decorre de uma transposição directa deste mecanismo

para os mercados financeiros.

Ora, para estes últimos, a situação é muito diferente. Quando

o preço aumenta, é comum observar-se, não uma diminuição, mas

um aumento na procura! Na verdade, o aumento nos preços

significa uma rentabilidade maior para os detentores dos títulos,

devido às mais-valias realizadas. O aumento de preços atrai assim

novos compradores, o que reforça ainda mais o aumento inicial.

As promessas de bónus estimulam os traders a reforçar ainda

mais este movimento. Até se verificar um incidente, imprevisível

24

mas inevitável, que provoque a reversão das expectativas e o

crash. Este fenómeno, digno dos rebanhos de carneiros

panúrgicos, é um processo de “feedbacks positivos” que agrava os

desequilíbrios. É a bolha especulativa: um aumento cumulativo de

preços que se auto-alimenta. Este processo não produz preços

justos, mas, antes pelo contrário, produz preços inadequados.

A posição preponderante que os mercados financeiros

ocupam não pode assim conduzir a nenhuma eficiência. Pior

ainda, é uma fonte permanente de instabilidade, como é

evidenciado pela série ininterrupta de bolhas especulativas

conhecidas desde há 20 anos: Japão, Sudeste Asiático, Internet,

Mercados Emergentes, Imobiliário, Titularização. A instabilidade

financeira traduz-se desta forma nas fortes flutuações das taxas de

câmbio e das Bolsas, claramente sem qualquer relação com os

fundamentais da economia. Esta instabilidade, nascida no sector

financeiro, propaga-se à economia real através de vários meca-

nismos.

Para reduzir a ineficiência e a instabilidade dos mercados

financeiros, sugerimos quatro medidas:

Medida n.º 1: Compartimentar estritamente os mercados finan-

ceiros e as actividades dos agentes financeiros, proibir aos bancos

especularem por sua própria conta, para evitar a propagação de

bolhas especulativas e crashs.

25

Medida n.º 2: Reduzir a liquidez e a especulação desestabili-

zadora, através do controlo dos movimentos de capitais e de

impostos sobre as transacções financeiras.

Medida n.º 3: Restringir as transacções financeiras às que corres-

pondam às necessidades da economia real (por exemplo, CDS

apenas aos detentores de títulos segurados, etc.).

Medida n.º 4: Estabelecer limites máximos para a remuneração

dos traders.

FALSA EVIDÊNCIA N.º 2: OS MERCADOS FINAN-

CEIROS FAVORECEM O CRESCIMENTO ECONÓ-

MICO

A integração financeira alcandorou o poder da finança ao

seu zénite, na medida em que unificou e centralizou a propriedade

capitalista à escala global. Agora é a finança que determina as

normas de rentabilidade exigidas pelo conjunto de todos os

capitais. O projecto era o de a finança de mercado substituir o

sistema de financiamento bancário dos investimentos. Projecto

que aliás falhou, uma vez que hoje, globalmente, são as empresas

que financiam os accionistas e não o contrário. A governança das

grandes empresas foi, no entanto, profundamente transformada

para corresponder às normas de rentabilidade do mercado. Com a

26

ascensão dominante do valor accionista, instituiu-se uma nova

concepção da empresa e da gestão, pensadas como estando ao

serviço exclusivo do accionista. A ideia de interesse próprio

comum dos diferentes interessados na vida da empresa

desapareceu. Os gestores das empresas cotadas na Bolsa têm

agora a principal missão de satisfazer o desejo de enriquecimento

dos accionistas e nada mais. Consequentemente, deixam eles

próprios de ser assalariados, como mostra bem o aumento

desmesurado das respectivas remunerações. Como sugere a teoria

do “agenciamento”, trata-se de fazer com que os interesses dos

gestores passem a estar em convergência com os dos accionistas.

Uma ROE (“Return on Equity” ou rentabilidade dos capitais

próprios) de 15% a 25% passa a ser a norma imposta pelo poder

da finança às empresas e aos assalariados. A liquidez é o

instrumento deste poder, permitindo a todo o momento aos

capitais não satisfeitos de mudarem para outras paragens.

Confrontados com este poder, os assalariados, tal como a

soberania política, surgem, pela sua fragmentação, em situação de

inferioridade. Esta situação de desequilíbrio leva a exigências de

lucros irrazoáveis, porque definham o crescimento económico e

conduzem a um aumento contínuo das desigualdades de

rendimentos. Por um lado, as exigências de lucros inibem

fortemente o investimento: quanto mais elevada for a renta-

bilidade exigida, mais difícil é encontrar projectos que sejam

suficientemente rentáveis para a satisfazer. As taxas de

investimento continuam a ser historicamente fracas na Europa e

27

nos Estados Unidos. Por outro lado, esses requisitos provocam

uma pressão constante sobre a baixa dos salários e sobre o poder

de compra, o que não é favorável à procura. A travagem

simultânea do investimento e do consumo conduzem a um baixo

crescimento e a um desemprego endémico. Os países anglo-

saxónicos têm procurado opor-se a esta tendência através do

aumento crescente do endividamento das famílias e através de

bolhas financeiras especulativas, que criam uma riqueza fictícia,

permitindo o crescimento do consumo sem salários, mas que

acabam por redundar em crashs.

Para ultrapassar os efeitos negativos dos mercados

financeiros sobre a actividade económica, colocamos em debate

três medidas:

Medida n.º 5: Reforçar significativamente os contra-poderes nas

empresas, para obrigar as direcções a ter em conta os interesses de

todas as partes.

Medida n.º 6: Aumentar significativamente a imposição fiscal

sobre os rendimentos muito elevados, para desencorajar a corrida

a rendimentos insustentáveis.

Medida n.º 7: Reduzir a dependência das empresas face aos mer-

cados financeiros, desenvolvendo uma política pública de crédito

(taxas preferenciais para as actividades prioritárias no plano social

e ambiental)

28

FALSA EVIDÊNCIA N.º 3: OS MERCADOS AJUÍ-

ZAM BEM A SOLVABILIDADE DOS ESTADOS

Segundo os defensores da eficiência dos mercados

financeiros, os operadores do mercado têm em conta a situação

objectiva das finanças públicas para avaliar o risco de subscrição

de um empréstimo ao Estado. Tomemos o caso da dívida grega:

os operadores financeiros e os políticos decidem exclusivamente

na base de avaliações financeiras para avaliar a situação. Assim,

quando a taxa de juro exigida à Grécia aumentou para mais de

10%, todos concluíram que o risco de incumprimento estava

próximo: se os investidores exigem um tal prémio de risco, é

porque o perigo é extremo.

Trata-se de um profundo erro, quando se conhece a

verdadeira natureza da avaliação pelos mercados financeiros. Não

sendo os mercados financeiros eficientes, geram muito

frequentemente preços totalmente dissociados dos “fundamentais

económicos”. Nestas circunstâncias, não é razoável confiar

exclusivamente nas avaliações financeiras para julgar uma

determinada situação. Avaliar o valor de um título financeiro não

é uma operação que se compare a medir uma grandeza objectiva,

como por exemplo, a estimar o peso de um objecto. Um título

financeiro é um direito sobre rendimentos futuros: para o avaliar é

necessário prever o que será este futuro. Trata-se de uma questão

de julgar, não de medida objectiva, porque no momento t, o futuro

não está de forma nenhuma predeterminado. Nas salas dos

29

mercados financeiros, trata-se só do que os operadores imaginam

o que vai ser. O preço de um activo financeiro resulta de um acto

de julgar, de uma crença, de uma aposta no futuro: não há

nenhuma garantia de que os juízos feitos pelos mercados

financeiros tenham qualquer superioridade sobre outras formas de

julgar.

Sobretudo, a avaliação financeira não é neutra: afecta o

objecto medido, compromete e constrói o futuro que ela própria

imagina. Assim, as agências de rating desempenham um papel

importante na determinação das taxas de juro nos mercados de

obrigações, através da atribuição de notações de risco marcadas

por forte subjectividade e, até mesmo, pelo desejo de alimentar a

instabilidade, fonte de lucros especulativos. Ao degradar a

notação de um Estado, estas agências aumentam a taxa de juro

cobrada pelos actores financeiros para adquirir os títulos da dívida

pública desse Estado e, consequentemente, aumentam por aí

mesmo o risco de falência que anunciaram.

Para reduzir a influência da psicologia dos mercados no

financiamento dos Estados, colocamos em debate duas medidas:

Medida n.º 8: As agências de rating não devem ser autorizadas a

apoiar arbitrariamente a elevação das taxas de juro nos mercados

das obrigações pela degradação da notação financeira de um

Estado: dever-se-ia regulamentar as suas actividades, exigindo

que as notações resultem de um cálculo económico transparente.

30

Medida n.º 8 bis: Libertar os Estados da ameaça dos mercados

financeiros, garantindo a recompra dos títulos públicos por parte

do BCE.

FALSA EVIDÊNCIA N.º 4: A FORTE E RÁPIDA

SUBIDA DA DÍVIDA PÚBLICA RESULTA DE UM

EXCESSO DE DESPESA

Michel Pebereau, um dos “padrinhos” da banca francesa,

descrevia, em 2005, num desses relatórios oficiais ad hoc, uma

França sufocada pela dívida pública e a sacrificar as gerações

futuras, ao permitir-se despesas sociais descomunais. O Estado a

endividar-se como um pai alcoólico que bebe acima das suas

posses: esta é a visão normalmente propagandeada pela maioria

dos editorialistas. A recente explosão da divida pública na Europa

e no mundo deve-se, porém, a uma outra coisa: aos planos de

salvamento da finança e, especialmente, à recessão causada pela

crise bancária e financeira, que começou em 2008: o défice

público médio na zona euro era apenas de 0,6% do PIB em 2007,

mas a crise fê-lo passar para 7% em 2010. A dívida pública

aumentou, ao mesmo tempo, de 66% para 84% do PIB.

No entanto, a subida da dívida pública, em França e em

muitos países europeus, foi inicialmente moderada e anterior a

esta recessão: a subida tem origem, fundamentalmente, não numa

tendência ascendente das despesas públicas — já que estas, em

31

proporção do PIB, têm, pelo contrário, níveis estáveis ou mesmo

em declínio na UE, desde o início dos anos 90 — mas sim na

erosão das receitas públicas, devido ao fraco crescimento

económico nesse período e à contra-revolução fiscal levada a cabo

pela maioria dos governos nestes últimos vinte e cinco anos. Em

termos de mais longo prazo, a contra-revolução fiscal tem

continuamente alimentado o empolamento do volume da dívida,

de recessão em recessão. Assim, em França, um recente relatório

parlamentar calculou em cerca de 100 mil milhões de euros o

custo, em 2010, das reduções de impostos feitas entre 2000 e

2010, mesmo sem incluir as isenções das contribuições sociais (30

mil milhões) e outras “despesas fiscais”. Na ausência de

harmonização fiscal, os Estados europeus têm-se envolvido numa

concorrência fiscal, baixando os impostos sobre as empresas,

sobre as pessoas de altos rendimentos e sobre os grandes valores

patrimoniais, as grandes fortunas. Mesmo que o peso relativo

destas componentes varie de país para país, a subida quase geral

dos défices públicos e dos rácios da dívida na Europa, no decurso

destes últimos trinta anos, não resulta principalmente de um

descontrolo condenável da despesa pública. Um diagnóstico que,

obviamente, abre outros caminhos para além da sempiterna

redução da despesa pública.

Para restaurar um debate público informado sobre a origem

da dívida e, portanto, sobre os meios para a superar, colocamos

em debate uma proposta:

32

Medida n.º 9: Realizar uma auditoria pública e de cidadania sobre

a dívida pública, para determinar a sua origem e conhecer a

identidade dos principais detentores de títulos de dívida e quais os

montantes detidos.

FALSA EVIDÊNCIA N.º 5: É NECESSÁRIO REDU-

ZIR AS DESPESAS PARA REDUZIR A DÍVIDA

PÚBLICA

Mesmo que o aumento da dívida pública resultasse em parte

do aumento das despesas públicas, reduzir as despesas não

contribuiria necessariamente para a solução. Porque a dinâmica da

dívida pública pouco tem a ver com a de uma família: a

macroeconomia não é redutível à economia doméstica. A

dinâmica da dívida depende na sua grande generalidade de vários

factores: do nível do défice primário, mas também da diferença

entre a taxa de juro e a taxa de crescimento nominal da economia.

Pois, se esta última taxa for inferior à taxa de juro, a dívida

vai aumentar mecanicamente por causa do "efeito bola de neve": o

montante dos juros explode e o défice total (incluindo os juros da

dívida) também. Assim, no início de 1990, a política do franco

forte, conduzida por Beregovoy, e mantida apesar da recessão de

1993-94, levou a uma taxa de juro mais elevada que a taxa de

crescimento, o que explica o aumento da dívida pública da França

durante esse período. É o mesmo mecanismo que explica o

33

aumento da dívida, na primeira metade da década de 80, sob o

impacto da revolução neoliberal e das políticas de altas taxas de

juro conduzidas por Ronald Reagan e Margaret Thatcher.

Mas a própria taxa de crescimento económico não é, em si

mesmo, independente das despesas públicas: a curto prazo, a

existência de despesas públicas estáveis limita a dimensão das

recessões (“estabilizadores automáticos”); a longo prazo, os

investimentos e as despesas públicas (educação, saúde,

investigação, infra-estruturas...) estimulam o crescimento. É

errado dizer que todo e qualquer défice faz crescer, no mesmo

montante, a dívida pública, ou que qualquer redução do défice

reduz a dívida de igual montante. Se a redução do défice tem

efeitos negativos sobre a actividade económica, a dívida tornar-se-

á cada vez mais pesada. Os comentadores liberais sublinham que

alguns países (Canadá, Suécia, Israel) realizaram cortes brutais

nas suas contas públicas nos anos 90 e que conseguiram

imediatamente uma recuperação económica, um forte

crescimento. Mas isto só é possível se o ajustamento se referir a

um país isolado, que ganhe rapidamente competitividade sobre os

seus concorrentes. Mas, obviamente, esquecem os adeptos dos

ajustamentos estruturais europeus que os países europeus têm

como principais clientes e concorrentes os outros países europeus,

uma vez que a UE é globalmente pouco aberta ao exterior. Uma

redução simultânea e maciça da despesa pública dos países da UE

só pode ter como efeito o agravamento da recessão e, portanto,

um novo avolumar da dívida pública.

34

Para evitar que a recuperação das finanças públicas não

venha a provocar um desastre social e político colocamos em

debate duas medidas:

Medida n.º 10: Manter o nível de protecção social, ou mesmo

melhorá-lo (subsídio de desemprego, de habitação…).

Medida n.º 11: Aumentar o esforço orçamental em matéria de

educação, de investigação, de investimento na reconversão

ambiental... para materializar as condições de um crescimento

sustentável, capaz de induzir uma significativa diminuição do

desemprego.

FALSA EVIDÊNCIA N.º 6: A DÍVIDA PÚBLICA

TRANSFERE PARA OS NOSSOS NETOS OS EN-

CARGOS DOS NOSSOS EXCESSOS

É uma outra declaração falaciosa, que confunde a economia

das famílias com a macroeconomia, segundo a qual a dívida seria

uma transferência de riqueza em detrimento das gerações futuras.

A dívida pública é, com certeza, um mecanismo de transferência

de riqueza, mas, sobretudo, uma transferência dos contribuintes

comuns para quem vive dos rendimentos.

De facto, com base na crença, raramente confirmada na

realidade, de que baixando os impostos estimular-se-ia o

crescimento e, no final de tudo, aumentar-se-iam as receitas

35

públicas, os Estados europeus, depois de 1980, puseram-se a

imitar os Estados Unidos, com uma política sistemática de

minimização fiscal. A redução dos impostos e das cotizações

sociais patronais multiplicaram-se (impostos sobre os lucros das

empresas, sobre os rendimentos dos mais ricos e sobre o

património, sobre as contribuições patronais para a segurança

social...), mas o seu impacto sobre o crescimento económico

manteve-se muito incerto. Estas políticas fiscais anti-redistri-

butivas agravaram, assim, de forma cumulativa, as desigualdades

sociais e os défices públicos.

Estas políticas fiscais forçaram os governos a endividarem-

se junto dos detentores de mais elevados rendimentos e dos

mercados financeiros para financiar os défices entretanto criados.

É aquilo que poderia chamar-se um “efeito jackpot”: com o

dinheiro economizado nos impostos, os ricos puderam adquirir

títulos de dívida pública (que rendem juros), títulos esses emitidos

para financiar os défices públicos causados pelos cortes de

impostos... O serviço da dívida pública em França representa

assim 40 mil milhões de euros anuais, quase tanto como as

receitas do imposto sobre o rendimento. Um golpe tanto mais

brilhante quanto, em seguida, se conseguiu convencer o público

de que a dívida pública se devia aos funcionários públicos, aos

reformados e aos doentes.

O aumento da dívida pública na Europa ou nos Estados

Unidos não resulta de políticas keynesianas expansionistas ou de

dispendiosas políticas sociais, mas sim de uma política que

36

favorece as classes privilegiadas: as “despesas fiscais” (baixas de

impostos e de cotizações patronais) aumentam o rendimento

disponível daqueles que menos precisam, os quais, nessa

sequência, podem aumentar ainda mais as suas aplicações

financeiras, nomeadamente em Títulos do Tesouro, cuja

remuneração de juros é paga pelos impostos cobrados a todos os

contribuintes. Em suma, desenvolve-se um mecanismo de

redistribuição em sentido inverso, das classes mais baixas para as

classes de maiores rendimentos, através da dívida pública, cuja

contrapartida vai sempre parar aos detentores de rendimentos

privados.

Para endireitar de forma justa as finanças públicas na Europa

e em França, colocamos em debate duas medidas:

Medida n.º 12: Voltar a dar um carácter fortemente redistributivo

à fiscalidade directa sobre o rendimento (supressão de nichos

privilegiados, criação de novas segmentações e aumento das taxas

de imposto sobre os rendimentos...)

Medida n.º 13: Eliminar as isenções fiscais concedidas às empre-

sas que não tenham efeitos suficientes em termos de emprego.

37

FALSA EVIDÊNCIA N.º 7: É PRECISO TRAN-

QUILIZAR OS MERCADOS FINANCEIROS PARA

SE PODER FINANCIAR A DÍVIDA PÚBLICA

A nível mundial, o aumento da dívida pública deve ser

analisado em correlação com o processo de “financeirização” da

economia. Ao longo dos últimos trinta anos, graças à liberalização

total dos fluxos de capitais, a finança reforçou de forma

significativa o controlo sobre a economia. As grandes empresas

recorrem cada vez menos aos empréstimos bancários e cada vez

mais aos mercados financeiros. As famílias vêem também uma

parte crescente das suas economias escoar-se para a finança no

âmbito dos sistemas de pensões, por via dos diversos produtos de

aplicações financeiras, ou ainda, em certos países, através do

financiamento da habitação (empréstimos hipotecários). Os

gestores de carteiras de títulos, para diversificarem os riscos,

procuram títulos de dívida pública para contrabalançar as dívidas

dos particulares. Encontram-nos facilmente no mercado porque os

governos empreendem políticas no mesmo sentido, que levam a

um aumento dos défices: taxas de juro elevadas, reduções fiscais

beneficiando especificamente os altos rendimentos, incitações

maciças à poupança das famílias para favorecer os sistemas de

pensões assentes em aplicações financeiras de capitalização, etc.

Ao nível da União Europeia, a “financeirização” da dívida

pública foi inscrita nos Tratados: a partir de Maastricht, os Bancos

Centrais foram proibidos de financiar directamente os respectivos

38

Estados, os quais têm que recorrer aos mercados financeiros. Esta

“repressão monetária” acompanha a “liberalização financeira” e

tem exactamente o sentido oposto das políticas adoptadas depois

da Grande Depressão dos anos 30, que foram de “repressão

financeira” (restrições severas à liberdade de acção da finança) e

de “libertação monetária” (com o fim do “padrão-ouro”). Trata-se

de submeter os Estados que, supostamente, por natureza, são

muito gastadores, à disciplina dos mercados financeiros que,

supostamente, por natureza, são eficientes e omniscientes.

Como resultado desta opção doutrinária, o Banco Central

Europeu não tem, portanto, o direito de subscrever directamente

as emissões de títulos de dívida pública dos Estados europeus.

Privados da garantia de poderem financiar-se sempre junto dos

respectivos Bancos Centrais, os países do Sul foram, assim,

vítimas de ataques especulativos. Certamente, passados alguns

meses, apesar de sempre se ter recusado a fazê-lo em nome de

uma ortodoxia inabalável, o BCE passou a comprar títulos de

dívida pública dos Estados, às taxas de juro de mercado, para

acalmar as tensões no mercado obrigacionista europeu. Mas nada

nos diz que isso será suficiente, caso a crise da dívida se agrave e

as taxas de juro de mercado dispararem. Pode ser então difícil

manter esta ortodoxia monetária, que não tem base científica

sólida.

39

Para resolver o problema da dívida pública, colocamos em

debate duas medidas:

Medida n.º 14: Autorizar o Banco Central Europeu a financiar

directamente os Estados (ou a exigir que os bancos comerciais

subscrevam a emissão de títulos públicos), com taxas de juro

baixas, libertando-se assim da canga com que os mercados

financeiros os sufocam.

Medida n.º 15: Se necessário, reestruturar a dívida pública, por

exemplo, limitando o peso do serviço da dívida pública a uma

determinada percentagem do PIB, introduzindo uma

discriminação entre os credores de acordo com o volume de

títulos que possuem: os detentores de grandes volumes de títulos

da dívida pública (pessoas ou instituições) devem consentir fazer

uma distensão substancial do perfil da dívida, e até mesmo a sua

anulação total ou parcial. É também necessário renegociar as

taxas de juro exorbitantes dos títulos emitidos pelos países em

dificuldade desde que a crise começou.

40

FALSA EVIDÊNCIA N.º 8: A UNIÃO EUROPEIA

DEFENDE O MODELO SOCIAL EUROPEU

A construção europeia apresenta-se como uma experiência

ambígua. Duas visões da Europa coexistem, sem se atreverem a

confrontar-se abertamente. Para os social-democratas a Europa

deveria ter como objectivo a promoção do modelo social europeu,

fruto do compromisso social do pós-Segunda Guerra Mundial,

com a sua protecção social, os seus serviços públicos e as suas

políticas industriais. Deveria ser um baluarte contra a globalização

liberal, uma forma de proteger, manter e fazer avançar este

modelo. A Europa deveria defender uma visão própria da

organização da economia mundial, a globalização regulada por

instituições de governação mundial. Deveria permitir aos países-

membros manterem um nível elevado de despesas públicas e de

redistribuição, protegendo a sua capacidade de as financiar através

da harmonização fiscal sobre as pessoas, sobre as empresas e

sobre os rendimentos de capital.

Todavia, a Europa não quis assumir a sua especificidade. A

visão que prevalece actualmente em Bruxelas e na maioria dos

governos nacionais é, em vez disso, a de uma Europa liberal, cujo

objectivo é o de adaptar as empresas europeias às exigências da

globalização: a construção europeia é uma oportunidade para pôr

em causa o modelo social europeu e para desregulamentar a

economia. A prevalência do direito europeu da concorrência sobre

as regulamentações nacionais e sobre os direitos sociais no

41

Mercado Único permite introduzir maior concorrência nos

mercados de produtos e serviços, diminuir a importância dos

serviços públicos e organizar a concorrência entre os

trabalhadores europeus. A concorrência fiscal e social permitiu

reduzir os impostos, nomeadamente sobre os rendimentos de

capitais e empresas (as “bases móveis”) e permitiu fazer pressão

sobre as despesas sociais. Os tratados garantem quatro liberdades

fundamentais: a livre circulação das pessoas, bens, serviços e

capitais. Mas, longe de se limitar ao mercado interno, a liberdade

de circulação de capitais tem sido dada aos investidores do mundo

inteiro, submetendo assim o tecido produtivo aos

constrangimentos da valorização do capital internacional. A

construção europeia apresenta-se como uma forma de impor

reformas neoliberais aos seus povos.

A organização da política macroeconómica (independência

do Banco Central Europeu face ao poder político, o Pacto de

Estabilidade) é marcada pela desconfiança para com os governos

democraticamente eleitos. Trata-se de privar os países de qualquer

autonomia, tanto em termos de política monetária, como em

termos de política orçamental. O equilíbrio orçamental deve ser

alcançado, estando banidas quaisquer políticas discricionárias de

relançamento da economia, para deixar funcionar unicamente os

“estabilizadores automáticos”. Nenhuma política económica

conjuntural comum é posta em prática ao nível do espaço

europeu, nenhum objectivo comum é definido em termos de

crescimento e de emprego. As diferenças de situação entre os

42

países não são tidas em conta, porque o Pacto não tem em conta

nem as taxas de inflação nem os défices externos nacionais; os

objectivos das finanças públicas não têm em conta as situações

económicas nacionais.

As instâncias europeias têm tentado impulsionar reformas

estruturais (pelas Grandes Orientações de Políticas Económicas,

pelo Método Aberto de Coordenação, ou pela Agenda de Lisboa)

com um sucesso muito desigual. O seu modo de elaboração não

foi democrático nem mobilizador, a sua orientação liberal não

correspondia necessariamente às políticas decididas a nível

nacional, dada a relação de forças em cada país. Essa orientação

não teve desde logo um sucesso brilhante que a teria legitimado.

O movimento de liberalização económica tem sido posto em

causa (o falhanço da directiva Bolkestein); alguns países têm

tentado nacionalizar a sua política industrial, enquanto a maioria

está contra a europeização das suas políticas fiscais e sociais. A

Europa social tem-se mantido uma palavra vazia, só a Europa da

concorrência e da finança é que se tem realmente afirmado.

Para que a Europa possa promover verdadeiramente um

modelo social europeu, colocamos a debate duas medidas:

Medida n.º 16: Pôr em causa a livre circulação de capitais e de

mercadorias entre a União Europeia e o resto do mundo, através

da negociação de acordos bilaterais ou multilaterais, se

necessário.

43

Medida n.º 17: Em vez da política de concorrência, fazer da

“harmonização no progresso” o princípio norteador da construção

europeia. Estabelecer objectivos comuns obrigatórios tanto em

matéria de progresso social como em matéria de macroeconomia

(as GOPS, grandes orientações de política social).

FALSA EVIDÊNCIA N.º 9: O EURO É UM ESCUDO

CONTRA A CRISE

O euro deveria ser um factor de protecção contra a crise

financeira global. No fim de contas, a eliminação de toda e

qualquer incerteza sobre as taxas de câmbio entre as moedas

europeias eliminou um dos principais factores de instabilidade.

No entanto, não foi nada assim: a Europa foi mais duramente e

mais prolongadamente afectada pela crise do que o resto do

mundo. Isto deve-se às modalidades específicas da construção da

união monetária.

Depois de 1999, a zona do euro registou um crescimento

relativamente medíocre e um aprofundamento do processo de

divergência entre os Estados-Membros, em termos de

crescimento, inflação, desemprego e dos desequilíbrios externos.

O quadro da política económica da zona euro, que tende a impor

políticas macroeconómicas similares para todos os países-

membros, mesmo que estes estejam em situações muito

diferenciadas, alargou as disparidades de crescimento entre os

44

Estados-Membros. Na maioria dos países, especialmente nos

maiores, a introdução do euro não provocou a prometida

aceleração do crescimento. Para outros, tem havido crescimento,

mas ao preço de desequilíbrios dificilmente sustentáveis. A

rigidez monetária e orçamental, reforçada pelo euro, permitiu

fazer incidir sobre o trabalho todo o peso dos ajustamentos

empreendidos. Promoveu-se a flexibilidade e a austeridade

salarial, reduziu-se a parcela dos salários no rendimento total,

aumentaram as desigualdades.

Esta corrida à minimização da dimensão social foi ganha

pela Alemanha, que foi capaz de obter grandes excedentes

comerciais, à custa dos seus vizinhos e, sobretudo, dos seus

próprios assalariados, impondo uma redução do custo do trabalho

e dos benefícios sociais, o que lhe conferiu uma vantagem

comercial relativamente aos seus vizinhos, que não puderam tratar

tão duramente os seus trabalhadores. Os excedentes comerciais

alemães pesam [negativamente] sobre o crescimento dos outros

países. Os défices orçamentais e comerciais de uns não são mais

do que a contrapartida dos excedentes dos outros... Os Estados-

Membros não foram capazes de definir uma estratégia

coordenada.

A zona euro deveria ter sido menos atingida do que os

Estados Unidos ou o Reino Unido por esta crise financeira. As

famílias estão claramente muito menos envolvidas nos mercados

financeiros e estes são menos sofisticados. As finanças públicas

estavam em melhor situação, o défice do conjunto de todos os

45

países da zona euro era de 0,6% do PIB, em 2007, contra quase

3% nos Estados Unidos, no Reino Unido ou no Japão. Mas a zona

euro sofria um agravamento dos seus desequilíbrios: os países do

Norte (Alemanha, Áustria, Holanda, Países Escandinavos)

travavam os salários e a procura interna e acumulavam excedentes

externos, enquanto os países do Sul (Espanha, Grécia, Irlanda)

registavam um forte crescimento, impulsionado por taxas de juro

baixas em relação à taxa de crescimento, ao mesmo tempo que

acumulavam défices externos.

Embora a crise financeira tenha tido origem nos Estados

Unidos, estes tentaram fazer uma verdadeira política de

relançamento orçamental e monetário e, ao mesmo tempo,

iniciaram um movimento de reforço da regulação financeira. A

Europa, pelo contrário, não foi capaz de empreender uma política

suficientemente reactiva. De 2007 a 2010, o impulso orçamental

foi de cerca de 1,6 pontos percentuais do PIB na zona euro, 3,2

pontos no Reino Unido e 4,2 pontos nos Estados Unidos. A queda

da produção devido à crise foi nitidamente mais forte na zona

euro do que nos Estados Unidos. O agravamento dos défices na

zona euro foi sobretudo inelutável e não o resultado de uma

política activa.

Entretanto, a Comissão continuou a accionar procedimentos

por défice excessivo contra os Estados-Membros, de tal modo

que, em meados de 2010, praticamente todos os Estados da zona

euro estavam nessa situação. Exigiu aos Estados-Membros que se

empenhassem em voltar, antes de 2013 ou de 2014, a valores

46

abaixo dos 3%, independentemente da evolução económica. As

autoridades europeias continuaram a clamar por políticas salariais

restritivas e que se pusessem em causa os sistemas públicos de

pensões e de saúde, com o risco, evidentemente óbvio, de afundar

o continente numa profunda depressão e de aumentar as tensões

entre os países. Esta ausência de coordenação e, fundamen-

talmente, a ausência de um verdadeiro orçamento da União

Europeia que possibilitasse uma solidariedade efectiva entre os

Estados-Membros incentivaram os operadores financeiros a

afastar-se do euro e mesmo a especular abertamente contra ele.

Para que o euro possa realmente proteger os cidadãos

europeus, em caso de crise, colocamos em debate duas medidas:

Medida n.º 18: Assegurar uma efectiva coordenação de políticas

macroeconómicas e uma redução concertada dos desequilíbrios

comerciais entre os países europeus.

Medida n.º 19: Compensar os desequilíbrios de pagamentos na

Europa, através de um Banco de Regularização de Pagamentos

(organizando os empréstimos entre os diversos países europeus).

Medida n.º 20: Se a crise do euro levar ao seu estilhaçamento, e

contando com a possível institucionalização de um orçamento

europeu (ver abaixo), criar um sistema monetário intra-europeu

(moeda comum do tipo “bancor”), que organize a reabsorção dos

desequilíbrios das balanças comerciais no interior da Europa.

47

FALSA EVIDÊNCIA N.º 10: A CRISE GREGA

POSSIBILITOU FINALMENTE AVANÇAR PARA

UM GOVERNO ECONÓMICO E PARA UMA

VERDADEIRA SOLIDARIEDADE EUROPEIA

A partir de meados de 2009, os mercados financeiros

começaram a especular sobre a dívida dos países europeus.

Globalmente, a forte subida das dívidas e dos défices públicos à

escala mundial não resultou (ainda) em aumentos das taxas de

longo prazo: os operadores financeiros acreditam que os bancos

centrais vão manter durante muito tempo as taxas monetárias reais

em valores muito próximos de zero, e que não há, nem o perigo de

inflação, nem o risco de um grande país entrar em situação de

incumprimento das suas dívidas. Mas os especuladores viram bem

as falhas na organização da zona euro. Enquanto os governos de

outros países desenvolvidos podem sempre ser financiados pelo

respectivo Banco Central, os países da zona euro renunciaram a

esta opção e estão totalmente dependentes dos mercados para

financiar os seus défices. Em resultado, a especulação pôde

desencadear-se sobre os países mais frágeis da zona: Grécia,

Espanha, Irlanda.

As autoridades europeias e os governos nacionais têm sido

lentos na resposta, não querendo dar a impressão de que os países-

membros tinham direito a apoio ilimitado dos seus parceiros, e

querendo castigar a Grécia, culpada de ter escondido — com a

ajuda do banco Goldman Sachs — a dimensão dos seus défices.

48

No entanto, em Maio de 2010, o BCE e os países-membros

tiveram de criar de emergência um Fundo de Estabilização, para

sinalizar aos mercados que dariam aquele apoio ilimitado aos

países ameaçados. Em troca, estes tiveram que anunciar

programas de austeridade orçamental sem precedentes, que os vai

condenar a um abrandamento da actividade económica a curto

prazo e a um longo período de recessão. Sob pressão do FMI e da

Comissão Europeia, a Grécia deve privatizar serviços públicos

e a Espanha deve flexibilizar o mercado de trabalho. Mesmo a

França e a Alemanha, que não são objecto de especulação,

anunciaram medidas restritivas.

No entanto, a procura não é, de forma alguma, globalmente

excessiva na Europa. A situação orçamental é melhor do que a

dos Estados Unidos ou da Grã-Bretanha, possibilitando margem

de manobra orçamental. É necessário reabsorver os desequilíbrios

de forma coordenada: os países do norte e do centro da Europa,

com excedentes comerciais, devem empreender políticas

expansionistas — salários mais elevados, mais despesas sociais...

— para compensar as políticas restritivas dos países do Sul.

A política orçamental não deve ser globalmente restritiva na

zona euro enquanto a economia europeia não se aproximar, a um

ritmo satisfatório, da situação de pleno emprego.

Mas os defensores da política orçamental automática e

restritiva na Europa estão hoje, infelizmente, com mais força. A

crise grega permite fazer esquecer as origens da crise financeira.

Aqueles que concordaram em apoiar financeiramente os países do

49

Sul querem impor, em troca, um endurecimento do Pacto

de Estabilidade. A Comissão Europeia e a Alemanha querem

impor a todos os países-membros que inscrevam nas respectivas

Constituições o objectivo de equilíbrio orçamental e que as

respectivas políticas orçamentais sejam controladas por comissões

de peritos independentes. A Comissão Europeia quer impor aos

países uma longa cura de austeridade, para que a dívida pública

volte a ser inferior a 60% do PIB. Se há um passo rumo a um

governo económico europeu, é para um governo que, em vez de

afrouxar o grilhão da finança, vai impor austeridade e um

aprofundamento das “reformas” estruturais, em detrimento da

solidariedade social em cada país e entre os diversos países.

A crise proporciona às elites financeiras e aos tecnocratas

europeus a tentação para porem em prática a “estratégia de

choque”, aproveitando a crise para radicalizar ainda mais a

agenda neoliberal. Mas essa política tem poucas possibilidades de

sucesso:

— A redução da despesa pública vai comprometer os esforços

necessários a nível europeu para apoiar as despesas orientadas

para o futuro (investigação, educação, política familiar), para

ajudar a indústria europeia a manter e a investir em áreas de

futuro (economia verde).

— A crise vai permitir a imposição de cortes profundos nas

despesas sociais, objectivo incansavelmente perseguido pelos

50

defensores do neoliberalismo, com o risco de comprometer a

coesão social, de reduzir a procura efectiva e de pressionar as

pessoas a pouparem, para garantir as suas pensões de reforma e os

cuidados de saúde, e a colocarem as suas poupanças junto das

instituições financeiras, os responsáveis pela crise.

— Os governos e as instâncias europeias recusam-se a organizar a

harmonização fiscal, que permitiria o necessário aumento dos

impostos sobre o sector financeiro, sobre os grandes valores

patrimoniais e sobre os rendimentos elevados.

— Os países europeus instauram, de forma duradoura, políticas

orçamentais restritivas, que pesam [negativamente] sobre o

crescimento. As receitas fiscais vão cair. Deste modo, os saldos

das contas públicas nunca poderão melhorar, os rácios da dívida

pública irão degradar-se e os mercados não serão acalmados.

— Os países europeus, devido à diversidade das suas culturas

políticas e sociais, não foram todos capazes de se sujeitar à

disciplina de ferro imposta pelo Tratado de Maastricht, e não

serão todos capazes de se sujeitar ao seu reforço actualmente

instituído. O risco de desencadear uma dinâmica generalizada de

os países se fecharem sobre si próprios é real.

51

Para avançar para um verdadeiro governo económico e uma

verdadeira solidariedade europeia, colocamos duas medidas em

debate:

Medida n.º 21: Instituir uma fiscalidade europeia (imposto sobre o

carbono, imposto sobre os lucros...) e um verdadeiro orçamento

europeu, para apoiar a convergência das economias e para

caminhar no sentido da igualdade de condições de acesso aos

serviços públicos e sociais nos diversos Estados-Membros, com

base nas melhores práticas.

Medida n.º 22: Lançar um vasto plano a nível europeu, financiado

por subscrição junto dos particulares, com taxa de juro baixa mas

garantida e/ou por criação monetária pelo BCE, para empreender

a reconversão ecológica da economia europeia.

52

Conclusão — Colocar em debate a política

económica, traçar vias para refundar a união

europeia

A Europa tem-se construído, desde há três décadas, numa

base tecnocrática, excluindo as populações do debate da política

económica. A doutrina neoliberal, que se baseia na hipótese de

eficiência dos mercados financeiros, hoje indefensável, deve ser

abandonada. É necessário reabrir o espaço das políticas possíveis

e discutir propostas alternativas e consistentes que limitem o

poder da finança e organizem a harmonização e a melhoria do

sistema económico e social na Europa. Isto requer a inter-

mutualidade de importantes recursos orçamentais, libertados pela

institucionalização de uma fiscalidade europeia fortemente

redistributiva na Europa. É também necessário libertar os Estados

do estrangulamento dos mercados financeiros. Só assim é que o

projecto de construção europeia poderá esperar reencontrar a

legitimidade popular e democrática que hoje lhe falta.

Não é, obviamente, realista imaginar que 27 países vão

decidir, ao mesmo tempo, fazer uma tal ruptura nos métodos e nos

objectivos da construção europeia. A Comunidade Económica

Europeia começou com seis países: a refundação da União

Europeia passará, também, inicialmente, por um acordo entre um

pequeno número de países dispostos a explorar vias alternativas.

À medida que se tornem evidentes as consequências desastrosas

das políticas adoptadas hoje, o debate sobre alternativas

53

aumentará na Europa. Lutas sociais e mudanças políticas

ocorrerão a um ritmo diferente de país para país. Haverá governos

a tomar decisões inovadoras. Aqueles que o desejarem deverão

adoptar uma cooperação reforçada, para tomarem medidas

ousadas em matéria de regulamentação financeira, de política

fiscal ou social. Através de propostas concretas estenderão a mão

aos outros países para que estes se juntem ao movimento.

É por isso que nos parece importante expor e colocar em

debate, desde já, as grandes linhas das políticas económicas

alternativas que tornarão possível a refundação da construção

europeia.

54

III. Sobre o filme O Cerco

Sobre as intenções do realizador Richard

Brouillette

Tal como aconteceu para o meu documentário anterior,

Assez n’est pas trop (Muito não é suficiente), este filme nasceu de

uma revolta.

Inicialmente, era uma revolta contra a derrota do

pensamento, ou seja, face à desvalorização da vida com

pensamento. A conversão do sistema de educação num sistema de

formação profissional teve muito a ver com esta revolta, tal como

o aparecimento de uma sociedade onde a informação se tornou

rainha, enquanto o desenvolvimento do conhecimento era

considerado fora de moda. Uma imagem me guiou, uma gravura

de Goya intitulada O sono da razão produz monstros, obtida a

partir da série Les caprices.

Depois, um editorial de Ignacio Ramonet, intitulado “O

pensamento único” que apareceu no Le Monde Diplomatique de

Janeiro de 1995, fez pouco a pouco o seu caminho na minha

cabeça e o objecto da minha revolta alterou-se lentamente,

fixando-se, sobretudo, na esclerose do pensamento político —

sabendo que tudo é político. Ocupado por uma ideologia

dogmática, este pensamento transformou-se em ideia fixa, em

obsessão, a obsessão de privar o Estado de todos os seus poderes

55

e, em seguida, de os entregar ao cuidado do mercado que, bem

entendido, sabia fazer tudo muito melhor.

De dominante, o domínio dos mestres do pensamento único

tornou-se esmagador, irrefutável. Difundido por uma vasta rede

de canais de propaganda e de doutrinação, falado em todos os

fóruns imagináveis, este deixou de encontrar qualquer obstáculo

na sua marcha, especialmente desde a queda da URSS e,

naturalmente, assumiu força de lei. Além disso, após o colapso

dos regimes comunistas, Francis Fukuyama, vice-director de uma

antiga unidade estratégica do. Departamento de Estado americano,

deu-se mesmo ao luxo de declarar o “fim da história”, porque

segundo ele o homem tinha atingido o máximo da sua glória, e

nunca poderia aspirar a uma maior e mais serena felicidade do que

a de viver numa democracia representativa regida pelo

liberalismo, nem nunca poderia imaginar uma perfeição mais

conseguida do que o reino absoluto do mercado agora alcançado.

Além disso, uma quantidade fenomenal de peritos,

consultores, especialistas, jornalistas e dirigentes de empresa

estava zelosamente envolvida num turbilhão fascinante de

proselitismo, que engolia, na sua passagem, qualquer tentativa de

contestação. Mesmo os partidos chamados de esquerda, os

sindicalistas e os académicos de todos quadrantes deram lugar a

este grande movimento de recrutamento e de fidelização a este

pensamento que reclamava, que exigia, sempre e cada vez mais

que houvesse menos Estado e mais mercado, mais concorrência,

mais competitividade. E infeliz daquele que ousasse contrariá-lo!

56

Ninguém se dignava sequer a ouvir, rejeitavam de modo imediato

e com uma autoridade de argumentos de peso quem tentasse

desacreditar a lógica económica estabelecida, ridicularizando-os

como se fossem uns tolos e com insultos supremos que eram

habitualmente reservados para os ímpios: “utópico irresponsável,

estalinista tacanho, esquerdista irrealista, nostálgicos ou ingénuos

hippies, perigoso sonhador, retardado, fora de moda frustrado,

dinossauro, etc”.

É esta a razão pela qual eu decidi fazer um filme não sobre a

economia global — até já havia vários —, mas sim sobre a

globalização de um sistema de pensamento. Um filme sobre o

controlo das mentalidades, sobre a lavagem dos cérebros, sobre o

conformismo ideológico, sobre a omnipresença indiscutível de um

novo monoteísmo, com suas tábuas de mandamentos, os arbustos

em chamas e os bezerros de ouro.

Como no meu filme anterior, é através da palavra que eu

decidi expressar a minha revolta. Uma palavra forte, franca,

rigorosa, cuidada, conhecedora e livre para se exprimir