CAPÍTULO 2 Limitações ConstituCionais do Poder de tributar ... · QUESTÕES DO CAPÍTULO 2 1....

36

29 CAPÍTULO 2 LIMITAÇÕES CONSTITUCIONAIS DO PODER DE TRIBUTAR. PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS. QUESTÕES DO CAPÍTULO 2 1. (FCC/PROCURADOR DE CONTAS/TCE/MG/2007) Obedece ao princípio da anterioridade anual, mas não obedece ao princípio da anterioridade nonagesimal (noventena) o imposto sobre (A) a renda (IR). (B) produtos industrializados (IPI). (C) importação (II). (D) serviço de qualquer natureza (ISS). (E) exportação (IE). 2. (FCC/DEFENSORIA PÚBLICA/PARÁ/2009) Lei que fixa nova base de cálculo e majora as alíquotas do IPTU e do ITBI municipal, publicada em novembro de 2008 tem eficácia (A) a parr do primeiro dia do exercício de 2009. (B) a parr do primeiro dia do exercício de 2009 apenas para a nova base de cálculo do IPTU. (C) noventa dias a contar da publicação da nova lei. (D) noventa dias a contar da publicação da nova lei para base de cálculo e alí- quota do ITBI e do primeiro dia do exercício de 2009 para base de cálculo e alíquota do IPTU. (E) noventa dias a contar da publicação da nova lei para base de cálculo e alí- quota do IPTU e do primeiro dia do exercício de 2009 para base de cálculo e alíquota do ITBI.

Transcript of CAPÍTULO 2 Limitações ConstituCionais do Poder de tributar ... · QUESTÕES DO CAPÍTULO 2 1....

29

CAPÍTULO 2

Limitações ConstituCionais do Poder de tributar.

PrinCíPios ConstituCionais tributários.

QUESTÕES DO CAPÍTULO 2

1. (FCC/PrOCUrADOr DE COnTAS/TCE/MG/2007)

Obedece ao princípio da anterioridade anual, mas não obedece ao princípio da anterioridade nonagesimal (noventena) o imposto sobre

(A) a renda (IR).

(B) produtos industrializados (IPI).

(C) importação (II).

(D) serviço de qualquer natureza (ISS).

(E) exportação (IE).

2. (FCC/DEFEnSOriA PúbLiCA/PArá/2009)

Leiquefixanovabasedecálculoemajoraasalíquotasdo IPTUedo ITBImunicipal,publicadaemnovembrode2008temeficácia

(A) apartirdoprimeirodiadoexercíciode2009.

(B) apartirdoprimeirodiadoexercíciode2009apenasparaanovabasedecálculodoIPTU.

(C) noventa dias a contar da publicação da nova lei.

(D) noventadiasacontardapublicaçãodanovaleiparabasedecálculoealí-quotadoITBIedoprimeirodiadoexercíciode2009parabasedecálculoealíquotadoIPTU.

(E) noventadiasacontardapublicaçãodanovaleiparabasedecálculoealí-quotadoIPTUedoprimeirodiadoexercíciode2009parabasedecálculoealíquotadoITBI.

30

Edvaldo Nilo dE almEida

3. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

Em relaçãoaos impostos,haveráexceçãoaosprincípiosdaanterioridadeanualenonagesimalamajoraçãode

(A) alíquotas do IPI.(B) alíquotas do IR.(C) alíquotas do IOF.(D) basedecálculodoIPTU.(E) basedecálculodoIPVA.

4. (FCC/FiSCAL DE rEnDAS /SãO PAULO/2006)

NÃO se aplica o princípio da anterioridade nonagesimal (noventena criada pelaEmendaConstitucionalno42/2003)aoimpostosobre

(A) propriedadeterritorialrural(ITR)eoimpostosobrepropriedadepredialeterritorialurbana(IPTU).

(B) serviçosdequalquernaturezaeàfixaçãodabasede cálculodo impostosobre circulação de mercadorias e serviços (ICMS) e do imposto sobre pro-priedadeterritorialrural(ITR).

(C) circulação de mercadoria e serviços (ICMS) incidente sobre as operações comlubrificantesecombustíveisderivadosdepetróleoeàcontribuiçãodeintervençãonodomínioeconômico(CIDE)relativaàsatividadesdeimporta-çãooucomercializaçãodepetróleoeseusderivados.

(D) rendaeproventosdequalquernatureza(IR)eàfixaçãodabasedecálcu-lodosimpostossobrepropriedadedeveículosautomotores(IPVA)esobrepropriedadepredialeterritorialurbana(IPTU).

(E) produtos industrializados (IPI) e aos impostos sobre exportação (IE) e importação (II).

5. (FCC/FiSCAL DE rEnDAS/SãO PAULO/2006)

Deacordocomoprincípioconstitucionaldaanterioridade,évedadoàUnião,aos Estados, ao Distrito Federal e aos Municípios cobrar tributos no mesmo exercíciofinanceiroemquehajasidopublicadaaleiqueosinstituiuouau-mentou.OreferidoprincípiotributárioNÃOseaplicaaosimpostossobre

(A) serviços de qualquer natureza, propriedade de veículos automotores e transmissãocausamortisedoação,dequaisquerbensoudireitos.

(B) importação, exportação, produtos industrializados, operações de crédito,câmbioeseguro,ourelativasatítulosouvaloresmobiliárioseimpostoex-traordinárioinstituídoemcasodeguerraousuaiminência.

(C) a renda e proventos de qualquer natureza, produtos industrializados e pro-priedade predial e territorial urbana.

(D) importação, exportação, produtos industrializados, renda e proventos de qualquer natureza e propriedade territorial rural.

(E) propriedade territorial rural, circulação de mercadorias e serviços, renda e proventosdequalquernaturezaeimpostoextraordinárioinstituídoemcasodeguerraousuaiminência.

31

6. (FCC/AUDiTOr FiSCAL MUniCiPAL/SãO PAULO/2007)

Oimposto“A”foiinstituídoporleipublicadanodia05dejulhode2004eataxa“B”foiinstituídaporleipublicadanodia16denovembrode2004.Essestributosjápoderiamsercobrados

(A) desdeadatadesuasrespectivaspublicações.

(B) em02dejaneirode2005e02dejaneirode2005,respectivamente.

(C) em05deoutubrode2004e15defevereirode2005,respectivamente.

(D) em02dejaneirode2005e15defevereirode2005,respectivamente.

(E) em05deoutubrode2004e02dejaneirode2005,respectivamente.

7. (FCC/AGEnTE FiSCAL DE rEnDAS/SãO PAULO/2009)

Dispõeo§2º,doart.62,daConstituiçãoFederal,quemedidaprovisóriaqueimpliqueinstituiçãooumajoraçãodeimpostos,excetoosimpostosdeimportação,exportação,sobreoperaçõesdecâmbio,crédito,seguroeva-loresmobiliários, produtos industrializados e extraordinário, só produziráefeitosnoexercíciofinanceiro seguinte, sehouver sido convertidaem leiatéoúltimodiadaqueleemquefoieditada.Porsuavez,dispõeo§1ºdoart.150,infine,daConstituiçãoFederal,queaanterioridademínimade90diasparaaincidênciadeleisinstituidorasoumajoradorasdetributosnãoseaplicaaosseguintestributos:empréstimoscompulsóriosparaatenderadespesasextraordinárias;impostodeimportação;impostodeexportação;impostoderenda; impostosobreoperaçõesdecâmbio,crédito,seguroevaloresmobiliários;eimpostoextraordinário.Umamedidaprovisóriaedi-tadaemmarçode2009quevenhaamajoraroimpostodeimportaçãoeoimposto de renda.

(A) teráeficáciaimediataemrelaçãoaambososimpostos.

(B) teráeficáciaimediataapenasemrelaçãoaoimpostodeimportação,de-vendoserconvertidaemleiatéoúltimodiadoexercíciode2009paraquetenhaeficáciaapartirde01dejaneirode2010,emrelaçãoaoimpostoderenda.

(C) sóproduziráefeitosnoventadiasacontardoexercícioseguinte,seforcon-vertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaambososimpostos.

(D) sóproduziráefeitosnoventadiasacontardasuaedição,emrelaçãoaoim-postodeimportação,enoexercícioseguinteseforconvertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaoimpostoderenda.

(E) sóproduziráefeitosnoventadiasacontardoexercícioseguinte,seforcon-vertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaoimpostode renda, e noventa dias a contar da sua edição em relação ao imposto de importação.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

32

Edvaldo Nilo dE almEida

8. (FCC/AUDiTOr/TCE/AM/2007)

AleifederalquecriouoAdicionaldeIndenizaçãoaoTrabalhadorPortuário(AITP)enuncioucomosujeitopassivodesse tributo,demodogenérico,ooperadorportuário.AUnião,pormeiodedecretodoPresidentedaRepúbli-ca,equiparouaoperadorportuárioosimportadores,exportadoreseconsig-natáriosdemercadoriasimportadasdoexterior.Talequiparaçãoé

(A) legal,poisocorreuapenasadequaçãoaumconceitopreviamentedefinidoem lei.

(B) legal,devezcaberaosdecretosaespecificaçãodosconceitosdefinidosemlei.(C) ilegal,porquantoadefiniçãodesujeitospassivoséprivativadelei.(D) ilegal,emrazãodenãocompetiraoPresidentedaRepública,masaoMinis-

trodosTransportes,adefiniçãode“operadorportuário”.(E) ilegal,emrazãodenãocompetiraoPresidentedaRepública,masaoMinis-

trodoComércioExterior,adefiniçãode“operadorportuário”.

9. (FCC/AUDiTOr/TCE/AL/2008)

Sujeita-se ao princípio da anterioridade nonagesimal,mas é exceção aosprincípios da anterioridade anual e da legalidade o imposto

(A) sobre operações de câmbio.(B) de importação.(C) sobre produtos industrializados.(D) de exportação.(E) sobre circulação de mercadorias.

10. (FCC/AnALiSTA/AGênCiA rEGULADOrA/CE/2007)

AtravésdedecretodoPresidentedaRepúblicaépossível,dentrodoslimiteslegaisesemobediênciaaosprincípiosdaanterioridadeedanoventenaamajoraçãodealíquotasdoimposto

(A) de importação e imposto de renda.(B) de exportação e imposto sobre a propriedade territorial rural.(C) sobreprodutosindustrializadoseimpostosobreoperaçõesdecrédito.(D) sobre produtos industrializados e imposto de renda.(E) sobreoperaçõesdecréditoeimpostodeimportação.

11. (FCC/JUiz DE DirEiTO/rOrAiMA/2008)

Diantedamajoraçãodacontribuiçãosocial sobreo lucro líquidodasem-presasatravésdedecretopresidencial,paraquetenhaeficácianomesmoexercíciofinanceirodasuapublicação,épossívelafirmarqueé

(A) ilegal,poisdependedemedidaprovisória,comeficáciade60dias,prorrogá-veisporigualperíodoumaúnicavez.

33

(B) inconstitucional,poisdependedeleitalmajoração,aindaquetenhaeficácianomesmoexercíciofinanceiroaodasuapublicação.

(C) inconstitucional,poisamajoraçãodependedeleiesópodeentraremvigornoexercíciofinanceiroseguinteaodapublicaçãodalei.

(D) constitucional,porsetratardetributoextrafiscal,sendoexceçãoaosprincí-pios da legalidade e da anterioridade.

(E) legal, por ser uma contribuição de intervenção no domínio econômico, admi-tindoalíquotamajoradapordecretoevigêncianomesmoexercíciofinanceiro.

12. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

OChefedoPoderExecutivopoderá,atravésde

(A) decreto,dentrodoslimiteslegais,majoraraalíquotadaCIDEcombustível.

(B) medidaprovisória,instituirempréstimocompulsóriodasdespesasextraor-dináriasdecorrentesdecalamidadepública.

(C) medidaprovisória, instituir imposto residual, com fatogeradorebasedecálculodistintosdosimpostosjádiscriminadosnaMagnaCarta.

(D) decreto,dentrodoslimiteslegais,majoraraalíquotadoimpostosobreope-raçõesdecrédito,câmbio,seguroevaloresmobiliários.

(E) decreto,instituircontribuiçãosocialparaseguridadesocial,dentrodacom-petênciaconstitucionalresidual.

13. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

UmPrefeitoMunicipal,atravésdeDecreto,corrigeabasedecálculodoIPTUem45%(quarentaecincoporcento),em31dedezembrode2007,paraquesejaaplicadaanovabasedecálculoapartirde01dejaneirode2008.Estamedidaé

(A) constitucional,porquecorreçãomonetáriadebasedecálculoéexceçãoaoprincípiodalegalidade,pornãosecaracterizarcomomajoração,apesardedeverobediênciaaoprincípiodaanterioridadeanual.

(B) constitucional,porquealémdepoderser feitapordecretoacorreçãodabasedecálculo,porserexceçãoaoprincípiodalegalidade,étambémexce-ção ao princípio da anterioridade anual.

(C) inconstitucional,porqueacorreçãomonetáriadependedaindicaçãodeíndi-cedecorreçãomonetária,enquantonofatoapresentadohouveverdadeiramajoraçãodabasedecálculo,violando,portanto,oprincípiodalegalidade.

(D) inconstitucional,porqueacorreçãomonetáriadebasedecálculodependedelei,vistoqueacarretaamajoraçãodotributo,etambémporquenãofoiobservado o princípio da anterioridade nonagesimal.

(E) inconstitucional, porque correçãomonetária de base de cálculo do IPTUdeveobediênciaaoprincípiodaanterioridadenonagesimal,apesardeserexceção ao princípio da legalidade.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

34

Edvaldo Nilo dE almEida

14. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

OGovernoFederal, lançandomãodeumpacotetributárioemjaneirode2008, adotou as seguintes medidas:

I. majorouaalíquotadoimpostoderendapormedidaprovisóriadeeficáciaimediatajáparaoanocalendário2008;

II. majorouaalíquotadoimpostosobreoperaçõesdecâmbio,crédito,seguroevaloresmobiliáriospordecretopublicadoem10dejaneirode2008,quepassaráaseraplicadaapartirdapublicação;

III. encaminhouaoCongressoNacionalprojetodeleicomplementarparamajo-raraalíquotadecontribuiçãosocialsobreolucrolíquido;

IV. majorouaalíquotadoIPIsobrecigarro,pordecreto,quepassaráaserapli-cadaapartirdapublicação;

V. concedeu,pormedidaprovisória,isençãodeimpostodeimportaçãosobreocombustívele,namesmamedida,deICMSsobreocombustível.

Dentreestasmedidas,NÃOatendemaosprincípiosconstitucionaistributários(A) I, II e III.(B) II,IIIeIV.(C) I,IIIeIV.(D) II,IVeV.(E) I,IVeV.

15. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

Éexceçãoaoprincípiodauniformidadegeográficaa(A) vedaçãodaUniãoeminstituirtributouniformeemtodooterritórionacional.(B) concessão,pelaUnião,deincentivosfiscaisdestinadosapromoveroequilí-

briododesenvolvimentosócio-econômicoentrediferentesregiõesdoPaís.(C) vedaçãoaosEstadoseDistritoFederaldeinstituirisençõesdetributosde

competênciadosMunicípios.(D) concessão,pelaUnião,Estados,DistritoFederaleMunicípios,dediferençatri-

butáriaentrebenseserviços,dequalquernatureza,emrazãodaprocedência.(E) vedaçãodeestabelecerlimitaçãoaotráfegodepessoasoubens,pormeio

de tributos interestaduais ou intermunicipais.

16. (FCC/AUDiTOr/TCE/AM/2007)

Oprincípiodanão-cumulatividade,emrelaçãoaoImpostoSobreOperaçõesrelativasàCirculaçãodeMercadoriasesobrePrestaçõesdeServiçosdeTrans-porteInterestadualeIntermunicipaleComunicação(ICMS),significaqueo

(A) Fisconãopoderáexigir,cumulativamentecomoICMS,qualqueroutrotri-buto em tese incidente sobre a mesma operação.

(B) contribuintepoderádescontar,dovalordevidoemcadaoperaçãodecircu-lação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal, o montante do tributo cobrado em operações anteriores.

35

(C) contribuinte tem o direito à redução progressiva do montante a recolher a títulodeICMS,conformeonúmerodeoperaçõesrealizadasdesdeoiníciodesuasatividades.

(D) Fiscodeveráexcluiro IPIouo ISSdabasedecálculodo ICMS, sempreque qualquer daqueles dois tributos for exigido concomitantemente com este.

(E) contribuinte tem o direito à redução progressiva da alíquota do ICMS, confor-meonúmerodeoperaçõesrealizadasemdeterminadoespaçodetempo.

17. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

Emrelaçãoàsimunidadeseisençõestributárias,écorretoafirmar:

(A) oMunicípionãopagaIPVAetaxadelicenciamentodeveículoemrelaçãoaos veículos automotores de sua propriedade em razão da imunidade recí-proca.

(B) osserviçoscomunitáriosprestadosporigrejaevangélicasãoisentosdeISSpordisposiçãoexpressanaConstituiçãoFederal.

(C) éconstitucionalmentedevidaataxadeexpedienteparaexpediçãodecer-tidãoemrepartiçãopúblicamunicipal,paradefesadedireitoseesclareci-mento de situações de interesse pessoal do requerente.

(D) aUniãoeoEstadonãopodemsersujeitospassivos,naqualidadedecon-tribuintes,decontribuiçãodemelhoriadevidaemrazãodeobrapúblicamunicipalquegeravalorizaçãodeseusimóveis,porexistirimunidadere-cíproca.

(E) opromitentecompradordeimóveldepropriedadedeautarquiamunicipalnãoseexoneradaobrigaçãodepagarimpostorelativamenteaobemimó-velobjetodaaquisição.

18. (FCC/ADvOGADO/METrô/SãO PAULO/2008)

Sobrealimitaçãodopoderdetributar,écorretoafirmarqueàUnião,aosEstados,aoDistritoFederaleaosMunicípiosépermitido

(A) cobrar imposto sobre o patrimônio, a renda ou serviços das fundações vin-culadasapartidospolíticos.

(B) cobrar imposto sobre o patrimônio e a renda com base em lei anterior à datainicialdoexercíciofinanceiroaquecorresponda.

(C) cobrar imposto sobre o patrimônio, a renda ou os serviços uns dos outros emrelaçãoaosseusserviçospróprioseinerentesaosseusobjetivos.

(D) estabelecerlimitaçõesaotráfego,noterritórionacional,depessoasoumer-cadorias, por meio de tributos interestaduais ou intermunicipais.

(E) cobrarimpostosobrepapeldestinadoexclusivamenteàimpressãodelivros.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

36

Edvaldo Nilo dE almEida

19. (FCC/AnALiSTA JUDiCiáriO/TrF-5º rEGiãO/ExECUçãO DE MAnDADOS/2008)

DentreoutraslimitaçõesaopoderdetributardaUnião,dosEstados,doDis-tritoFederaledosMunicípiosévedadoinstituirimpostossobre

(A) templos de qualquer culto, sendo extensivo aos demais tributos como taxas, contribuiçõesdemelhoriaecontribuiçõesparafiscais,relacionadosounãocomsuasatividadesessenciais.

(B) patrimônio,rendaouserviçosdasentidadessindicaispatronaisedostraba-lhadores,relacionados,ounãocomasfinalidadesessenciaisdessasentida-des.

(C) patrimônio,rendaouserviço,unsdosoutros,eéextensivoàsautarquiaseàsfundaçõesinstituídaspeloPoderPúblico,noqueserefereaopatrimônio,àrendaeaosserviços,vinculadosasuasfinalidadesouàsdelasdecorren-tes.

(D) livros, jornais,periódicos, revistas,opapeldestinadoà sua impressão,osnoticiáriosporqualquermeioderadiodifusão,assimcomoosinstitutosdeeducaçãooudeassistênciasocial,comousemfinalidadelucrativa.

(E) patrimônio dos partidos políticos e coligações partidárias, salvo a renda,ainda que não contabilizada, assim como os serviços de qualquer natureza, mesmodecorrentesdesuasfinalidades.

20. (FCC/DEFEnSOriA PúbLiCA/SãO PAULO/2009)

A respeito das limitações do poder de tributar, assinale a opção INCORRE-TA.

(A) A imunidade prevista sobre a tributação do patrimônio, renda ou serviços dasinstituiçõesdeassistênciasocialincluiasrendasrecebidasdosimóveisalugados,quandoaplicadasemsuasfinalidadesessenciais.

(B) Aconcessãodaimunidadesobrelivros,jornaiseperiódicosindependedaprovadovalorculturaloupedagógicodapublicação.

(C) ÀUnião,aosEstados,aoDistritoFederaleaosMunicípiosévedadoinstituirimpostos sobre o patrimônio, renda ou serviços, uns dos outros, inclusive nashipótesesemqueopatrimônio,a rendaouos serviçosestejamrela-cionadoscomexploraçõesdeatividadeseconômicasregidaspelasnormasaplicáveisaempreendimentosprivados.

(D) É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer di-ferençatributáriaentrebenseserviços,dequalquernatureza,emrazãodesuaprocedênciaoudestino.

(E) SegundoentendimentoconsolidadonoSupremoTribunalFederal,aimuni-dadetributáriarecíprocaseestendeàEmpresaBrasileiradeCorreioseTelé-grafos,ECT,porsetratardeempresapúblicaprestadoradeserviçopúblicodeprestaçãoobrigatóriaeexclusivadoEstado.

37

21. (FCC/AGEnTE LEGiSLATivO /ALESP/2010)

Algunstributossópodemserinstituídosporleicomplementar,pordisposi-çãoconstitucionalexpressa.Seenquadramnestahipótese

(A) osimpostosextraordinárioeresidual.

(B) acontribuiçãodeintervençãonodomínioeconômicoeoempréstimocom-pulsório.

(C) oimpostoresidualeoempréstimocompulsório.

(D) oempréstimocompulsórioeoimpostoextraordinário.

(E) acontribuiçãosocialeacontribuiçãodeinteressedascategoriasprofissio-nais ou econômicas.

22. (FCC/AGEnTE LEGiSLATivO /ALESP/2010)

Submete-se integralmente aos princípios da legalidade, anterioridade anual e anterioridade nonagesimal o imposto sobre

(A) os produtos industrializados.

(B) a renda e proventos de qualquer natureza.

(C) atransmissãodebenscausamortisedoação.

(D) a propriedade de veículos automotores.

(E) a propriedade territorial urbana.

23. (FCC/APO/SP/2010)

Nahipótesedemajoração,pormedidaprovisóriaeditadaem15demarçode2010,doslimiteslegaisdasalíquotasdoImpostodeImportação,écorre-toafirmarque

(A) haveráeficáciaimediatadamedidaprovisória,aplicando-seosnovoslimitesapartirdapublicaçãodamesma.

(B) éinconstitucional,porviolaralegalidadetributária.

(C) amedidaprovisóriadeveráserconvertidaemleiatéoúltimodiadoexer-cício em que houver sido publicada, para que a lei entre em vigor e tenha eficácianoexercícioseguinte.

(D) amedidaprovisóriateráeficáciasuspensapor90diasacontardasuapubli-cação, em atenção à anterioridade nonagesimal.

(E) a lei resultante da conversão ainda se submete à anterioridade nonagesi-mal,casoamedidaprovisóriasejaconvertidaemleiantesdofinaldoexer-cíciofinanceiroemquefoipublicada.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

38

Edvaldo Nilo dE almEida

24. (FCC/AUDiTOr FiSCAL/rO/2010)

OEstadodeRondôniamajorouabasedecálculodoIPVAparaoexercíciode2010,em20denovembrode2009,conformeleipublicadanodiáriooficialdo Estado naquela data. Considerando que a lei entrou em vigor na data de suapublicação,écorretoafirmarqueestaleiteráeficácia

(A) 90diasacontardoiníciodoexercíciode2010,tendoemvistaaanteriorida-de nonagesimal.

(B) na data de sua publicação, podendo ser aplicada imediatamente, ainda no exercíciode2009,porserexceçãoàanterioridade.

(C) 90diasacontardapublicação,pordeverobediênciaapenasàanterioridadenonagesimal.

(D) apartirdoiníciodoexercíciofinanceirode2010,porserexceçãoàanterio-ridade nonagesimal, mas se submeter à anterioridade anual.

(E) 90diasdapublicação,desdequejánooutroexercíciofinanceiro,pordeverobediênciaàsregrasdeanterioridadesnonagesimaleanual.

25. (FCC/JUiz DE DirEiTO/PE/2011)

Aregradaanterioridade,quevedacobrartributosnomesmoexercíciofi-nanceiroemquehaja sidopublicadaa lei queos instituiuouaumentou,NÃO se aplica

(A) aos impostos de importação e exportação.(B) ao IR.(C) aoITR.(D) às contribuições sociais.(E) aos impostos estaduais.

26. (FCC/JUiz DE DirEiTO/PE/2011)

Emnossosistematributário,anão-cumulatividadeeaessencialidadesãoatributos exclusivos

(A) do ICMS.(B) do IR.(C) dos impostos residuais.(D) doITR.(E) do IPI.

27. (FCC/PrOCUrADOr DE ESTADO/MT/2011)

AConstituiçãoFederalfixaregrasquelimitamoexercíciodacompetênciatributária.Dentreelaspodemsercitadasasregrasdaanterioridadeanualeda anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, aomesmotempo,amajoraçãodealíquotadoimpostosobre

39

(A) produtos industrializados (IPI).

(B) a renda e proventos de qualquer natureza (IR).

(C) operaçõesdecrédito,câmbioeseguro,ourelativasatítulosouvaloresmo-biliários(IOF).

(D) apropriedadeterritorialrural(ITR).

(E) circulação de mercadorias e sobre prestação de serviços de transporte inte-restadual e intermunicipal e de comunicação (ICMS).

28. (FCC/TéCniCO DA FAzEnDA/SP/2010)

NostermosdaConstituiçãoFederal,semprejuízodeoutrasgarantiasasse-guradasaocontribuinte,épermitidoàUnião,aosEstados,aoDistritoFede-ral e aos Municípios

(A) exigir ou aumentar tributo mediante lei que o estabeleça e autorize.

(B) cobrartributonomesmoexercíciofinanceiroemquehajasidopublicadaaleiqueoinstituiuouaumentou.

(C) tributar patrimônio, renda ou serviços, uns dos outros.

(D) utilizartributocomefeitodeconfisco.

(E) instituirimpostosobretemplosdequalquerculto.

GAB

1 A 2 B 3 C 4 D 5 B 6 D

7 B 8 C 9 C 10 E 11 B 12 D

13 C 14 E 15 B 16 B 17 E 18 B

19 C 20 C 21 C 22 C 23 A 24 D

25 A 26 E 27 C 28 A

QUESTÕES COMEnTADAS

1. (FCC/PrOCUrADOr DE COnTAS/TCE/MG/2007)

Obedece ao princípio da anterioridade anual, mas não obedece ao princípio da anterioridade nonagesimal (noventena) o imposto sobre

(A) a renda (IR).

(B) produtos industrializados (IPI).

(C) importação (II).

(D) serviço de qualquer natureza (ISS).

(E) exportação (IE).

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

40

Edvaldo Nilo dE almEida

COMEnTáriO

De início, destaca-se que a anterioridade genérica ou anual é a proibição do poder estatal fiscal cobrar tributos no mesmo exercício financeiro em que tenha sido publicada a lei que tenha instituído ou majorado o tributo.

Por sua vez, o poder constituinte derivado através da EC n. 42/2003 revigo-rou a certeza e a segurança no direito tributário, garantindo-se ainda mais o su-jeito passivo da relação tributária contra uma tributação inesperada ou surpresa, vedando a cobrança de alguns tributos antes de decorridos 90 dias da data em que tiver sido publicada a lei que os tenha instituído ou aumentado (art. 150, inciso III, alínea “c”), consoante já era igualmente fixado pelo poder cons-tituinte originário para as contribuições da seguridade social (art. 195, §6º, da CF/88). Esta é anterioridade nonagesimal.

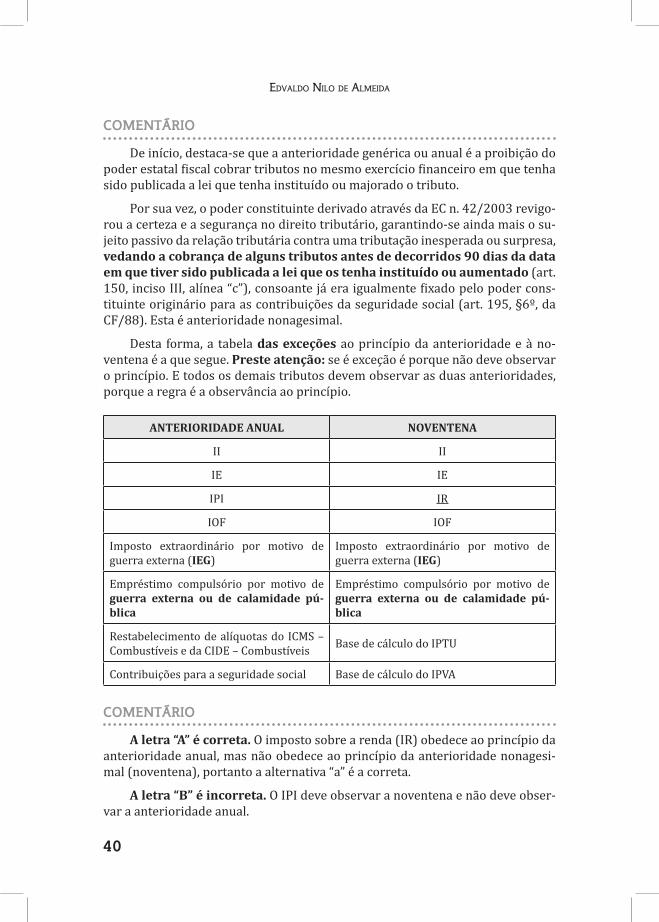

Desta forma, a tabela das exceções ao princípio da anterioridade e à no-ventena é a que segue. Preste atenção: se é exceção é porque não deve observar o princípio. E todos os demais tributos devem observar as duas anterioridades, porque a regra é a observância ao princípio.

ANTERIORIDADE ANUAL NOVENTENA

II II

IE IE

IPI IR

IOF IOF

Imposto extraordinário por motivo de guerra externa (IEG)

Imposto extraordinário por motivo de guerra externa (IEG)

Empréstimo compulsório por motivo de guerra externa ou de calamidade pú-blica

Empréstimo compulsório por motivo de guerra externa ou de calamidade pú-blica

Restabelecimento de alíquotas do ICMS – Combustíveis e da CIDE – Combustíveis Base de cálculo do IPTU

Contribuições para a seguridade social Base de cálculo do IPVA

COMEnTáriO

A letra “A” é correta. O imposto sobre a renda (IR) obedece ao princípio da anterioridade anual, mas não obedece ao princípio da anterioridade nonagesi-mal (noventena), portanto a alternativa “a” é a correta.

A letra “B” é incorreta. O IPI deve observar a noventena e não deve obser-var a anterioridade anual.

41

A letra “C” é incorreta. O imposto sobre importação (II) não deve observar a noventena e não deve observar a anterioridade anual.

A letra “D” é incorreta. O imposto sobre serviços de qualquer natureza (ISSQN ou simplesmente ISS) deve observar a noventena e deve observar a an-terioridade anual.

A letra “E” é incorreta. O imposto sobre exportação (IE) não deve observar a noventena e não deve observar a anterioridade anual.

2. (FCC/DEFEnSOriA PúbLiCA/PArá/2009)

Leiquefixanovabasedecálculoemajoraasalíquotasdo IPTUedo ITBImunicipal,publicadaemnovembrode2008temeficácia

(A) apartirdoprimeirodiadoexercíciode2009.

(B) apartirdoprimeirodiadoexercíciode2009apenasparaanovabasedecálculodoIPTU.

(C) noventa dias a contar da publicação da nova lei.

(D) noventadiasacontardapublicaçãodanovaleiparabasedecálculoealí-quotadoITBIedoprimeirodiadoexercíciode2009parabasedecálculoealíquotadoIPTU.

(E) noventadiasacontardapublicaçãodanovaleiparabasedecálculoealí-quotadoIPTUedoprimeirodiadoexercíciode2009parabasedecálculoealíquotadoITBI.

COMEnTáriO

O IPTU não deve observar a noventena, mas deve observar a anterioridade anual.

O ITBI deve observar a noventena e deve observar a anterioridade anual.

Logo, a resposta correta é a letra “B”.

3. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

Em relaçãoaos impostos,haveráexceçãoaosprincípiosdaanterioridadeanualenonagesimalamajoraçãode

(A) alíquotas do IPI.

(B) alíquotas do IR.

(C) alíquotas do IOF.

(D) basedecálculodoIPTU.

(E) basedecálculodoIPVA.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

42

Edvaldo Nilo dE almEida

COMEnTáriO

A letra “A” é incorreta. A majoração das alíquotas do IPI não deve obedecer ao princípio da anterioridade anual, mas deve obedecer ao princípio da anterio-ridade nonagesimal (noventena).

A letra “B” é incorreta. A majoração das alíquotas do imposto sobre a ren-da (IR) obedece ao princípio da anterioridade anual, mas não obedece ao princí-pio da anterioridade nonagesimal (noventena).

A letra “C” é correta. A majoração das alíquotas do IOF não deve obedecer ao princípio da anterioridade anual e não deve obedecer ao princípio da anterio-ridade nonagesimal (noventena).

A letra “D” é incorreta. A majoração da base de cálculo do IPTU deve obe-decer ao princípio da anterioridade anual, mas não deve obedecer ao princípio da anterioridade nonagesimal (noventena).

A letra “E” é incorreta. A majoração da base de cálculo do IPVA deve obede-cer ao princípio da anterioridade anual, mas não deve obedecer ao princípio da anterioridade nonagesimal (noventena).

4. (FCC/FiSCAL DE rEnDAS /SãO PAULO/2006)

NÃO se aplica o princípio da anterioridade nonagesimal (noventena criada pelaEmendaConstitucionalno42/2003)aoimpostosobre

(A) propriedadeterritorialrural(ITR)eoimpostosobrepropriedadepredialeterritorialurbana(IPTU).

(B) serviçosdequalquernaturezaeàfixaçãodabasede cálculodo impostosobre circulação de mercadorias e serviços (ICMS) e do imposto sobre pro-priedadeterritorialrural(ITR).

(C) circulação de mercadoria e serviços (ICMS) incidente sobre as operações comlubrificantesecombustíveisderivadosdepetróleoeàcontribuiçãodeintervençãonodomínioeconômico(CIDE)relativaàsatividadesdeimporta-çãooucomercializaçãodepetróleoeseusderivados.

(D) rendaeproventosdequalquernatureza(IR)eàfixaçãodabasedecálcu-lodosimpostossobrepropriedadedeveículosautomotores(IPVA)esobrepropriedadepredialeterritorialurbana(IPTU).

(E) produtos industrializados (IPI) e aos impostos sobre exportação (IE) e impor-tação (II).

COMEnTáriO

Não se aplica o princípio da anterioridade nonagesimal (noventena) cria-da pela Emenda Constitucional no 42/2003 ao imposto sobre renda e proven-tos de qualquer natureza (IR) e à fixação da base de cálculo dos impostos sobre

43

propriedade de veículos automotores (IPVA) e sobre propriedade predial e ter-ritorial urbana (IPTU).

Logo, a resposta correta é a letra “D”.

5. (FCC/FiSCAL DE rEnDAS/SãO PAULO/2006)

De acordo com o princípio constitucional da anterioridade, é vedado àUnião,aosEstados,aoDistritoFederaleaosMunicípioscobrartributosnomesmoexercíciofinanceiroemquehajasidopublicadaaleiqueosinstituiuou aumentou.O referidoprincípio tributárioNÃO se aplica aos impostossobre

(A) serviços de qualquer natureza, propriedade de veículos automotores e transmissãocausamortisedoação,dequaisquerbensoudireitos.

(B) importação, exportação, produtos industrializados, operações de crédito,câmbioeseguro,ourelativasatítulosouvaloresmobiliárioseimpostoex-traordinárioinstituídoemcasodeguerraousuaiminência.

(C) a renda e proventos de qualquer natureza, produtos industrializados e pro-priedade predial e territorial urbana.

(D) importação, exportação, produtos industrializados, renda e proventos de qualquer natureza e propriedade territorial rural.

(E) propriedade territorial rural, circulação de mercadorias e serviços, renda e proventosdequalquernaturezaeimpostoextraordinárioinstituídoemcasodeguerraousuaiminência.

COMEnTáriO

A letra “A” é incorreta. A anterioridade anual se aplica aos impostos sobre serviços de qualquer natureza (ISS), propriedade de veículos automotores (IPVA) e transmissão causa mortis e doação, de quaisquer bens ou direitos (ITCMD).

A letra “B” é correta. A anterioridade anual não se aplica aos impostos sobre importação (II), exportação (IE), produtos industrializados (IPI), opera-ções de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF) e imposto extraordinário instituído em caso de guerra ou sua iminência (IEG).

A letra “C” é incorreta. A anterioridade anual se aplica aos impostos sobre a renda (IR) e propriedade predial e territorial urbana (IPTU).

A letra “D” é incorreta. A anterioridade anual se aplica aos impostos sobre a renda (IR) e propriedade territorial rural (ITR).

A letra “E” é incorreta. A anterioridade anual se aplica aos impostos sobre a renda (IR), propriedade territorial rural (ITR) e circulação de mercadorias e serviços (ICMS).

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

44

Edvaldo Nilo dE almEida

6. (FCC/AUDiTOr FiSCAL MUniCiPAL/SãO PAULO/2007)

Oimposto“A”foiinstituídoporleipublicadanodia05dejulhode2004eataxa“B”foiinstituídaporleipublicadanodia16denovembrode2004.Essestributosjápoderiamsercobrados

(A) desdeadatadesuasrespectivaspublicações.

(B) em02dejaneirode2005e02dejaneirode2005,respectivamente.

(C) em05deoutubrode2004e15defevereirode2005,respectivamente.

(D) em02dejaneirode2005e15defevereirode2005,respectivamente.

(E) em05deoutubrode2004e02dejaneirode2005,respectivamente.

COMEnTáriO

Na questão não se identifica qual é a espécie de imposto.

Portanto, deve-se partir da premissa que o imposto “A” deve observar a an-terioridade anual e a anterioridade nonagesimal.

A taxa deve sempre observar a anterioridade anual e a anterioridade nona-gesimal (noventena).

Assim sendo, se o imposto “A” foi instituído por lei publicada no dia 05 de julho de 2004 e a taxa “B” foi instituída por lei publicada no dia 16 de novembro de 2004, tais tributos só poderiam ser cobrados em 02 de janeiro de 2005 e 15 de fevereiro de 2005, respectivamente.

Logo, a resposta correta é a letra “D”.

7. (FCC/AGEnTE FiSCAL DE rEnDAS/SãO PAULO/2009)

Dispõeo§2º,doart.62,daConstituiçãoFederal,quemedidaprovisóriaqueimplique instituiçãooumajoraçãode impostos, excetoos impostosde im-portação,exportação,sobreoperaçõesdecâmbio,crédito,seguroevaloresmobiliários,produtosindustrializadoseextraordinário,sóproduziráefeitosnoexercíciofinanceiroseguinte,sehouversidoconvertidaemleiatéoúltimodiadaqueleemquefoieditada.Porsuavez,dispõeo§1ºdoart.150,infine,daConstituiçãoFederal,queaanterioridademínimade90diasparaaincidênciadeleis instituidorasoumajoradorasdetributosnãoseaplicaaosseguintestributos:empréstimoscompulsóriosparaatenderadespesasextraordinárias;impostodeimportação;impostodeexportação;impostoderenda;impostosobreoperaçõesdecâmbio,crédito,seguroevaloresmobiliários;eimpostoextraordinário.Umamedidaprovisóriaeditadaemmarçode2009quevenhaamajoraroimpostodeimportaçãoeoimpostoderenda.

(A) teráeficáciaimediataemrelaçãoaambososimpostos.

(B) teráeficáciaimediataapenasemrelaçãoaoimpostodeimportação,devendoserconvertidaemleiatéoúltimodiadoexercíciode2009paraquetenhaeficáciaapartirde01dejaneirode2010,emrelaçãoaoimpostoderenda.

45

(C) sóproduziráefeitosnoventadiasacontardoexercícioseguinte,seforcon-vertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaambososimpostos.

(D) sóproduziráefeitosnoventadiasacontardasuaedição,emrelaçãoaoim-postodeimportação,enoexercícioseguinteseforconvertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaoimpostoderenda.

(E) sóproduziráefeitosnoventadiasacontardoexercícioseguinte,seforcon-vertidaemleiatéoúltimodiadoexercíciode2009,emrelaçãoaoimpostode renda, e noventa dias a contar da sua edição em relação ao imposto de importação.

COMEnTáriO

A questão é puramente interpretativa. A própria banca examinadora já deu a resposta no enunciado.

Em relação à medida provisória, segundo o entendimento jurisprudencial predominante, realçamos a informação de que para se atender a anterioridade nonagesimal ou noventena se deve contar da publicação da medida provisó-ria se esta for convertida em lei sem alterações substanciais realizadas pelo Poder Legislativo.

Ao contrário, se a medida provisória for significativamente modifica-da, a noventena é contada da data da conversão da medida provisória em lei.

Assim, em razão do §2º, do art. 62, da CF/88, a resposta é a “b”.

8. (FCC/AUDiTOr/TCE/AM/2007)

AleifederalquecriouoAdicionaldeIndenizaçãoaoTrabalhadorPortuário(AITP)enuncioucomosujeitopassivodesse tributo,demodogenérico,ooperadorportuário.AUnião,pormeiodedecretodoPresidentedaRepúbli-ca,equiparouaoperadorportuárioosimportadores,exportadoreseconsig-natáriosdemercadoriasimportadasdoexterior.Talequiparaçãoé

(A) legal,poisocorreuapenasadequaçãoaumconceitopreviamentedefinidoem lei.

(B) legal,devezcaberaosdecretosaespecificaçãodosconceitosdefinidosemlei.

(C) ilegal,porquantoadefiniçãodesujeitospassivoséprivativadelei.

(D) ilegal,emrazãodenãocompetiraoPresidentedaRepública,masaoMinis-trodosTransportes,adefiniçãode“operadorportuário”.

(E) ilegal,emrazãodenãocompetiraoPresidentedaRepública,masaoMinis-trodoComércioExterior,adefiniçãode“operadorportuário”.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

46

Edvaldo Nilo dE almEida

COMEnTáriO

O art. 97, inc. III, do CTN, dispõe que a definição do fato gerador da obrigação tributária principal e do seu sujeito passivo deve ser feita por lei.

E a jurisprudência do STJ entende da mesma forma, a saber:

“Ementa: Adicional de indenização do trabalhador portuário. Lei 8.630/93. Definição do sujeito passivo da obrigação. Decreto nº 1.035/93. Ofensa ao princípio da legalidade.

II. O art. 3º do Decreto n. 1.035/93, ao regulamentar a Lei n. 8.630/93, que instituiu o Adicional de Indenização do Trabalha-dor Portuário, extrapolou os seus limites, ao incluir como sujeitos passivos da obrigação tributária os importadores, exportadores, ou consignatários de mercadorias, afrontando, em conseqüência, o Princípio da Legalidade Tributária, previsto no art. 97, inciso III, do CTN.” (STJ. REsp 911014/SP)

Logo, a resposta correta é a letra “C”.

9. (FCC/AUDiTOr/TCE/AL/2008)

Sujeita-se ao princípio da anterioridade nonagesimal,mas é exceção aosprincípios da anterioridade anual e da legalidade o imposto

(A) sobre operações de câmbio.

(B) de importação.

(C) sobre produtos industrializados.

(D) de exportação.

(E) sobre circulação de mercadorias.

COMEnTáriO

O IPI se sujeita ao princípio da anterioridade nonagesimal, mas é exceção aos princípios da anterioridade anual e da legalidade o imposto, conforme o art. 150, §1º, c/c 153, §1º, da CF/88.

Lembro aqui novamente que no caso do ICMS, apenas no ICMS – Combustí-veis e Lubrificantes (art. 155, §4º, IV, da CF/88) é que as alíquotas poderão ser reduzidas e restabelecidas, sendo que a exceção se refere à incidência monofá-sica do imposto, e as alíquotas são definidas nacionalmente por convênios dos Executivos Estaduais, ou seja, por ato de deliberação do Poder Executivo dos Es-tados e do Distrito Federal.

Logo, a resposta correta é a letra “C”.

47

10. (FCC/AnALiSTA/AGênCiA rEGULADOrA/CE/2007)

AtravésdedecretodoPresidentedaRepúblicaépossível,dentrodoslimiteslegaisesemobediênciaaosprincípiosdaanterioridadeedanoventenaamajoraçãodealíquotasdoimposto

(A) de importação e imposto de renda.

(B) de exportação e imposto sobre a propriedade territorial rural.

(C) sobreprodutosindustrializadoseimpostosobreoperaçõesdecrédito.

(D) sobre produtos industrializados e imposto de renda.

(E) sobreoperaçõesdecréditoeimpostodeimportação.

COMEnTáriO

A letra “A” é incorreta. O imposto de renda (IR) deve obedecer ao princípio da anterioridade anual.

A letra “B” é incorreta. O imposto sobre a propriedade territorial rural (ITR) deve obedecer ao princípio da anterioridade anual e a noventena.

A letra “C” é incorreta. O imposto sobre produtos industrializados (IPI) deve obedecer a noventena.

A letra “D” é incorreta. O imposto sobre produtos industrializados (IPI) deve obedecer a noventena e o imposto de renda (IR) deve obedecer ao princípio da anterioridade anual.

A letra “E” é correta. O imposto sobre operações de crédito (IOF) e imposto de importação (II) são exceções ao princípio da anterioridade anual e a noven-tena.

11. (FCC/JUiz DE DirEiTO/rOrAiMA/2008)

Diantedamajoraçãodacontribuiçãosocial sobreo lucro líquidodasem-presasatravésdedecretopresidencial,paraquetenhaeficácianomesmoexercíciofinanceirodasuapublicação,épossívelafirmarqueé

(A) ilegal,poisdependedemedidaprovisória,comeficáciade60dias,prorrogá-veisporigualperíodoumaúnicavez.

(B) inconstitucional,poisdependedeleitalmajoração,aindaquetenhaeficácianomesmoexercíciofinanceiroaodasuapublicação.

(C) inconstitucional,poisamajoraçãodependedeleiesópodeentraremvigornoexercíciofinanceiroseguinteaodapublicaçãodalei.

(D) constitucional,porsetratardetributoextrafiscal,sendoexceçãoaosprincí-pios da legalidade e da anterioridade.

(E) legal, por ser uma contribuição de intervenção no domínio econômico, ad-mitindoalíquotamajoradapordecretoevigêncianomesmoexercíciofinan-ceiro.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

48

Edvaldo Nilo dE almEida

COMEnTáriO

É inconstitucional, uma vez que desobedece ao princípio da legalidade, que proíbe a União de aumentar tributo sem lei que o estabeleça (art. 150, I) e a con-tribuição social sobre o lucro líquido (CSLL) não é exceção a tal princípio.

Por outro lado, a contribuição social sobre o lucro líquido (CSLL) disposta no art. 195, I, “c”, da CF/88 é contribuição para seguridade social e não deve ob-servar a anterioridade anual, mas somente a noventena (art. 195, §6º), podendo, portanto, ter eficácia no mesmo exercício financeiro ao da sua publicação.

Logo, a resposta correta é a letra “B”.

12. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

OChefedoPoderExecutivopoderá,atravésde

(A) decreto,dentrodoslimiteslegais,majoraraalíquotadaCIDEcombustível.

(B) medidaprovisória,instituirempréstimocompulsóriodasdespesasextraor-dináriasdecorrentesdecalamidadepública.

(C) medidaprovisória, instituir imposto residual, com fatogeradorebasedecálculodistintosdosimpostosjádiscriminadosnaMagnaCarta.

(D) decreto,dentrodoslimiteslegais,majoraraalíquotadoimpostosobreope-raçõesdecrédito,câmbio,seguroevaloresmobiliários.

(E) decreto,instituircontribuiçãosocialparaseguridadesocial,dentrodacom-petênciaconstitucionalresidual.

COMEnTáriO

A letra “A” é incorreta. A alíquota da CIDE combustível poderá apenas ser reduzida e restabelecida, ou seja, o Poder Executivo reduz a alíquota e, uma vez reduzida, pode restabelecê-la, tendo, como teto, a alíquota, prevista anterior-mente em lei, conforme o art. 177, §4º, I alínea “b”, da CF/88.

A letra “B” é incorreta. O empréstimo compulsório somente pode ser insti-tuído por lei complementar aprovada pelo Poder Legislativo federal (Câmara dos Deputados e Senado Federal), de acordo com o art. 148 da CF/88.

A letra “C” é incorreta. O imposto residual apenas pode ser criado median-te lei complementar, desde que sejam não-cumulativos e não tenham fato gera-dor ou base de cálculo próprios dos discriminados nesta Constituição, segundo o art. 154, I, da CF/88.

A letra “D” é correta. O Chefe do Poder Executivo poderá, através de de-creto, dentro dos limites legais, majorar a alíquota do imposto sobre opera-ções de crédito, câmbio, seguro e valores mobiliários, segundo art. 153, §1º, da CF/88.

49

A letra “E” é incorreta. A contribuição social para seguridade social, den-tro da competência constitucional residual, apenas pode ser criado mediante lei complementar, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição, segundo o art. 154, I c/c 195, §4º, da CF/88.

Realço que o §4º, do art. 195, da CF/88, trata especificadamente das contri-buições residuais da seguridade social.

A interpretação do STF a respeito desta norma afirma é que para criação das contribuições residuais da seguridade social é necessária lei complementar, além de obediência ao princípio da não-cumulatividade e base de cálculo ou fato gerador diferentes das contribuições especiais já referidas na CF/88.

Noutros termos, a contribuição residual ou nova contribuição social (art. 154, I, da CF/88) não pode ter base de cálculo ou fato gerador igual à de qual-quer contribuição especial já discriminado na CF/88 (por exemplo, COFINS, CSLL etc.), mas pode ter base de cálculo igual ou fato gerador semelhante à de impos-to já descrito na CF/88 (por exemplo, IR, IPI, II, IE, IOF etc.).

13. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

UmPrefeitoMunicipal,atravésdeDecreto,corrigeabasedecálculodoIPTUem45%(quarentaecincoporcento),em31dedezembrode2007,paraquesejaaplicadaanovabasedecálculoapartirde01dejaneirode2008.Estamedidaé

(A) constitucional,porquecorreçãomonetáriadebasedecálculoéexceçãoaoprincípiodalegalidade,pornãosecaracterizarcomomajoração,apesardedeverobediênciaaoprincípiodaanterioridadeanual.

(B) constitucional,porquealémdepoderser feitapordecretoacorreçãodabasedecálculo,porserexceçãoaoprincípiodalegalidade,étambémexce-ção ao princípio da anterioridade anual.

(C) inconstitucional, porque a correção monetária depende da indicação deíndicedecorreçãomonetária,enquantonofatoapresentadohouveverda-deiramajoraçãodabasedecálculo,violando,portanto,oprincípiodalega-lidade.

(D) inconstitucional,porqueacorreçãomonetáriadebasedecálculodependedelei,vistoqueacarretaamajoraçãodotributo,etambémporquenãofoiobservado o princípio da anterioridade nonagesimal.

(E) inconstitucional, porque correçãomonetária de base de cálculo do IPTUdeveobediênciaaoprincípiodaanterioridadenonagesimal,apesardeserexceção ao princípio da legalidade.

COMEnTáriO

O artigo 150, inc. I, da CF/88, dispõe que os tributos não poderão ser aumen-tados ou exigidos sem lei que o estabeleça. É o princípio da legalidade, que não abrange exceção no caso da base de cálculo. Este é o entendimento dominante.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

50

Edvaldo Nilo dE almEida

Nesse rumo, você deve conhecer o §§1º e 2º, do art. 97, do CTN, que foram recepcionados pelo texto constitucional. Estes dispositivos afirmam, respectiva-mente, que se equipara “à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso” e que não constitui majoração de tributo a atualização do valor monetário da respectiva base de cálculo.

No caso, um Prefeito Municipal, através de Decreto, corrige a base de cálculo do IPTU em 45%, em 31 de dezembro de 2007, para que seja aplicada a nova base de cálculo a partir de 01 de janeiro de 2008.

Isto é, há observância do princípio da anterioridade anual, mas não há obe-diência ao princípio da legalidade, eis que a correção em 45% constitui verdadei-ra majoração do tributo e não mera atualização do valor monetário do tributo, que poderia ser feita por Decreto.

Logo, a resposta correta é a letra “C”.

Realço novamente que a majoração da base de cálculo do IPTU não precisa observar a noventena ou anterioridade nonagesimal.

14. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

OGovernoFederal, lançandomãodeumpacotetributárioemjaneirode2008, adotou as seguintes medidas:

I. majorouaalíquotadoimpostoderendapormedidaprovisóriadeeficáciaimediatajáparaoanocalendário2008;

II. majorouaalíquotadoimpostosobreoperaçõesdecâmbio,crédito,seguroevaloresmobiliáriospordecretopublicadoem10dejaneirode2008,quepassaráaseraplicadaapartirdapublicação;

III. encaminhouaoCongressoNacionalprojetodeleicomplementarparamajo-raraalíquotadecontribuiçãosocialsobreolucrolíquido;

IV. majorouaalíquotadoIPIsobrecigarro,pordecreto,quepassaráaserapli-cadaapartirdapublicação;

V. concedeu,pormedidaprovisória,isençãodeimpostodeimportaçãosobreocombustívele,namesmamedida,deICMSsobreocombustível.

Dentreestasmedidas,NÃOatendemaosprincípiosconstitucionaistributá-rios

(A) I, II e III.(B) II,IIIeIV.(C) I,IIIeIV.(D) II,IVeV.(E) I,IVeV.

COMEnTáriO

O item I não atende ao princípio da anterioridade anual.

51

O item II é constitucional, eis que a majoração da alíquota do imposto so-bre operações de câmbio, crédito, seguro e valores mobiliários (IOF) por decreto publicado em 10 de janeiro de 2008, que passará a ser aplicada a partir da pu-blicação não fere anterioridade anual ou nonagesimal, bem como o princípio da legalidade, conforme art. 150, §1º, c/c 153, §1º, da CF/88.

O item III é constitucional, pois não há qualquer problema jurídico no enca-minhamento ao Congresso Nacional de projeto de lei complementar para majo-rar a alíquota de contribuição social sobre o lucro líquido (CSLL).

De acordo com a jurisprudência do STF a majoração da alíquota poderia ser até por lei ordinária.

Senão, vejamos:

“As contribuições do art. 149, CF – contribuições sociais, de interven-ção no domínio econômico e de interesse de categorias profissionais ou econômicas – posto estarem sujeitas à lei complementar do art. 146, III, CF, isto não quer dizer que deverão ser instituídas por lei complementar. (...) A contribuição não é imposto. Por isso, não se exige que a lei complementar defina a sua hipótese de incidência, a base imponível e contribuintes.”

O item IV não atende ao princípio da anterioridade nonagesimal ou noven-tena.

O item V não atende ao princípio da legalidade, uma vez que o ICMS sobre o combustível é de competência dos Estados e do Distrito Federal.

Logo, a resposta correta é a letra “E”.

Os itens I, IV e V não atendem aos princípios constitucionais tributários.

15. (FCC/PrOCUrADOr DE COnTAS/ALAGOAS/2008)

Éexceçãoaoprincípiodauniformidadegeográficaa

(A) vedaçãodaUniãoeminstituirtributouniformeemtodooterritórionacio-nal.

(B) concessão,pelaUnião,deincentivosfiscaisdestinadosapromoveroequilí-briododesenvolvimentosócio-econômicoentrediferentesregiõesdoPaís.

(C) vedaçãoaosEstadoseDistritoFederaldeinstituirisençõesdetributosdecompetênciadosMunicípios.

(D) concessão,pelaUnião,Estados,DistritoFederaleMunicípios,dediferençatributáriaentrebenseserviços,dequalquernatureza,emrazãodaproce-dência.

(E) vedaçãodeestabelecerlimitaçãoaotráfegodepessoasoubens,pormeiode tributos interestaduais ou intermunicipais.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

52

Edvaldo Nilo dE almEida

COMEnTáriO

O princípio da uniformidade geográfica está estabelecido no art. 151, I, da CF/88, afirmando que é vedado à União instituir tributo que não seja unifor-me em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equi-líbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País.

Portanto, o princípio da uniformidade geográfica prega que é vedado a União instituir ou majorar tributos de forma desigual em todo o território nacio-nal. Assim, por exemplo, o tributo de competência da União deve conter a mesma alíquota em todo o Brasil.

Entretanto, existe uma atenuação a este princípio no caso de incentivos fis-cais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País. Por exemplo, a União deve conceder a Zona Franca de Manaus benefícios fiscais até 2023, conforme o art. 92 dos Atos das Disposições Constitucionais Transitórias (ADCT).

Logo, a resposta correta é a letra “B”.

16. (FCC/AUDiTOr/TCE/AM/2007)

O princípio da não-cumulatividade, em relação ao Imposto SobreOpera-çõesrelativasàCirculaçãodeMercadoriasesobrePrestaçõesdeServiçosdeTransporte Interestaduale IntermunicipaleComunicação(ICMS),significaque o

(A) Fisconãopoderáexigir,cumulativamentecomoICMS,qualqueroutrotribu-to em tese incidente sobre a mesma operação.

(B) contribuintepoderádescontar,dovalordevidoemcadaoperaçãodecircu-lação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal, o montante do tributo cobrado em operações anteriores.

(C) contribuinte tem o direito à redução progressiva do montante a recolher a títulodeICMS,conformeonúmerodeoperaçõesrealizadasdesdeoiníciodesuasatividades.

(D) FiscodeveráexcluiroIPIouoISSdabasedecálculodoICMS,semprequequalquer daqueles dois tributos for exigido concomitantemente com este.

(E) contribuinte tem o direito à redução progressiva da alíquota do ICMS, confor-meonúmerodeoperaçõesrealizadasemdeterminadoespaçodetempo.

COMEnTáriO

A resposta correta é a letra “B”, pois, como expliquei na questão anterior, o princípio da não-cumulativa quer dizer exatamente que o contribuinte poderá descontar, do valor devido em cada operação de circulação de mercadorias ou

53

prestação de serviços de transporte interestadual e intermunicipal, o montante do tributo cobrado em operações anteriores.

17. (FCC/PrOCUrADOr MUniCiPAL/SãO PAULO/2008)

Emrelaçãoàsimunidadeseisençõestributárias,écorretoafirmar:

(A) oMunicípionãopagaIPVAetaxadelicenciamentodeveículoemrelaçãoaos veículos automotores de sua propriedade em razão da imunidade recí-proca.

(B) osserviçoscomunitáriosprestadosporigrejaevangélicasãoisentosdeISSpordisposiçãoexpressanaConstituiçãoFederal.

(C) éconstitucionalmentedevidaataxadeexpedienteparaexpediçãodecer-tidãoemrepartiçãopúblicamunicipal,paradefesadedireitoseesclareci-mento de situações de interesse pessoal do requerente.

(D) aUniãoeoEstadonãopodemsersujeitospassivos,naqualidadedecontri-buintes,decontribuiçãodemelhoriadevidaemrazãodeobrapúblicamuni-cipalquegeravalorizaçãodeseusimóveis,porexistirimunidaderecíproca.

(E) opromitentecompradordeimóveldepropriedadedeautarquiamunicipalnãoseexoneradaobrigaçãodepagarimpostorelativamenteaobemimóvelobjetodaaquisição.

COMEnTáriO

A letra “A” é incorreta. O Município não paga IPVA em relação aos veículos automotores de sua propriedade em razão da imunidade recíproca, mas deve pagar, em princípio, taxa de licenciamento de veículo, porque a imunidade recí-proca se refere apenas a impostos.

A letra “B” é incorreta. A imunidade dos templos de qualquer culto, igual-mente denominada de imunidade religiosa,está prevista no art. 150, VI, “b” e §4º, da CF/88, alcançando os impostos sobre o patrimônio, a renda e os serviços, re-lacionados com as finalidades essenciais das entidades religiosas.

Neste contexto, os serviços comunitários prestados por igreja evangélica são imunes e não isentos de ISS por disposição expressa na Constituição Federal.

A letra “C” é incorreta. Não é constitucionalmente devida a taxa de expe-diente para expedição de certidão em repartição pública municipal, para defesa de direitos e esclarecimento de situações de interesse pessoal do requerente.

Existe uma imunidade específica disposta no art. 5º, inc. XXXIV, da CF/88, dispondo que são a todos assegurados, independentemente do pagamento de taxas: (a) o direito de petição aos Poderes Públicos em defesa de direitos ou con-tra ilegalidade ou abuso de poder; (b) a obtenção de certidões em repartições públicas, para defesa de direitos e esclarecimento de situações de interesse pessoal.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

54

Edvaldo Nilo dE almEida

A letra “D” é incorreta. A imunidade recíproca se refere apenas aos impos-tos.

A letra “E” é correto. É correto afirmar que o promitente comprador de imóvel de propriedade de autarquia municipal não se exonera da obri-gação de pagar imposto relativamente ao bem imóvel objeto da aquisição.

A parte final do §3º, do art. 150, da CF/88, estabelece que a imunidade recí-proca não exonera o promitente comprador da obrigação de pagar imposto rela-tivamente ao bem imóvel.

Isto é, a imunidade do ente público referente ao pagamento de imposto in-cidente sobre bem imóvel não ocorre no caso do imóvel objeto de promessa de venda a particular ou a terceiro não acobertado pela imunidade tributária.

Daí a súmula 583 do STF, dispondo que o promitente comprador de imóvel residencial transcrito em nome de autarquia é contribuinte do IPTU.

18. (FCC/ADvOGADO/METrô/SãO PAULO/2008)

Sobrealimitaçãodopoderdetributar,écorretoafirmarqueàUnião,aosEstados,aoDistritoFederaleaosMunicípiosépermitido

(A) cobrar imposto sobre o patrimônio, a renda ou serviços das fundações vin-culadasapartidospolíticos.

(B) cobrar imposto sobre o patrimônio e a renda com base em lei anterior à datainicialdoexercíciofinanceiroaquecorresponda.

(C) cobrar imposto sobre o patrimônio, a renda ou os serviços uns dos outros emrelaçãoaosseusserviçospróprioseinerentesaosseusobjetivos.

(D) estabelecerlimitaçõesaotráfego,noterritórionacional,depessoasoumer-cadorias, por meio de tributos interestaduais ou intermunicipais.

(E) cobrarimpostosobrepapeldestinadoexclusivamenteàimpressãodelivros.

COMEnTáriO

A letra “A” é incorreta. O texto constitucional estabelece a proibição de se criar impostos sobre patrimônio, renda ou serviços dos partidos políticos, in-clusive suas fundações, bem como dispõe que tal vedação compreende somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais destas entidades, segundo o art. 150, VI, “c” e §4º.

A letra “B” é correta. O enunciado se refere ao princípio da anterioridade anual.

E se a cobrança do imposto sobre o patrimônio e a renda é feita com base em lei anterior à data inicial do exercício financeiro a que corresponda não ocorre desobediência a tal princípio.

55

A letra “C” é incorreta. Esta letra contraria a imunidade tributária recípro-ca (art. 156, VI, “a”, da CF/88).

A letra “D” é incorreta. Esta letra contraria o art. 150, V, da CF/88, estabe-lecendo que é vedado à União, aos Estados, ao Distrito Federal e aos Municípios fixar limitações ao tráfego de pessoas ou bens, por meio de tributos interesta-duais ou intermunicipais. Esta é a regra que foi cobrada na questão. Mas lembre também que existe a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público.

A letra “E” é incorreta. Esta letra contraria a imunidade dos livros, jornais, periódicos e do papel destinado a sua impressão, também chamada de imunida-de cultural, que está prevista no art. 150, VI, “d”, da CF/88, visando concretizar diversas normas jurídicas constitucionais, tais como a livre manifestação de pen-samento (art. 5º, IV), da atividade artística, intelectual, científica e da comunica-ção (art. 5º, IX) e o acesso à informação (art. 5º, XIV).

19. (FCC/AnALiSTA JUDiCiáriO/TrF-5º rEGiãO/ExECUçãO DE MAnDADOS/2008)

DentreoutraslimitaçõesaopoderdetributardaUnião,dosEstados,doDis-tritoFederaledosMunicípiosévedadoinstituirimpostossobre

(A) templos de qualquer culto, sendo extensivo aos demais tributos como taxas, contribuiçõesdemelhoriaecontribuiçõesparafiscais,relacionadosounãocomsuasatividadesessenciais.

(B) patrimônio,rendaouserviçosdasentidadessindicaispatronaisedostraba-lhadores,relacionados,ounãocomasfinalidadesessenciaisdessasentida-des.

(C) patrimônio,rendaouserviço,unsdosoutros,eéextensivoàsautarquiaseàsfundaçõesinstituídaspeloPoderPúblico,noqueserefereaopatrimônio,àrendaeaosserviços,vinculadosasuasfinalidadesouàsdelasdecorren-tes.

(D) livros, jornais,periódicos, revistas,opapeldestinadoà sua impressão,osnoticiáriosporqualquermeioderadiodifusão,assimcomoosinstitutosdeeducaçãooudeassistênciasocial,comousemfinalidadelucrativa.

(E) patrimônio dos partidos políticos e coligações partidárias, salvo a renda,ainda que não contabilizada, assim como os serviços de qualquer natureza, mesmodecorrentesdesuasfinalidades.

COMEnTáriO

A letra “A” é incorreta. Somente se refere a impostos, de acordo com art. 150, VI, “b”, da CF/88.

A letra “B” é incorreta. A imunidade se refere apenas a entidades sindicais dos trabalhadores, de acordo com art. 150, VI, “b”, da CF/88.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

56

Edvaldo Nilo dE almEida

A letra “C” é correta. Esta letra se refere a imunidade tributária recíproca, também denominada de imunidade intergovernamental, refere-se à proibição da União, dos Estados, do Distrito Federal e dos Municípios de instituir impostos sobre patrimônio, renda ou serviços, uns dos outros, bem como é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essen-ciais ou às delas decorrentes.

A letra “D” é incorreta. Os noticiários por qualquer meio de radiodifusão, assim como os institutos de educação ou de assistência social, com finalidade lucrativa não estão abrangidos pelas imunidades dispostas no art. 150, VI, “c” e “d”, da CF/88.

A letra “E” é incorreta. O texto constitucional estabelece a proibição de se criar impostos sobre patrimônio, renda ou serviços dos partidos políticos, in-clusive suas fundações, bem como dispõe que tal vedação compreende somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais destas entidades, segundo o art. 150, VI, “c” e §4º.

20. (FCC/DEFEnSOriA PúbLiCA/SãO PAULO/2009)

Arespeitodaslimitaçõesdopoderdetributar,assinaleaopçãoINCORRETA.

(A) A imunidade prevista sobre a tributação do patrimônio, renda ou serviços dasinstituiçõesdeassistênciasocialincluiasrendasrecebidasdosimóveisalugados,quandoaplicadasemsuasfinalidadesessenciais.

(B) Aconcessãodaimunidadesobrelivros,jornaiseperiódicosindependedaprovadovalorculturaloupedagógicodapublicação.

(C) ÀUnião,aosEstados,aoDistritoFederaleaosMunicípiosévedadoinstituirimpostos sobre o patrimônio, renda ou serviços, uns dos outros, inclusive nashipótesesemqueopatrimônio,a rendaouos serviçosestejamrela-cionadoscomexploraçõesdeatividadeseconômicasregidaspelasnormasaplicáveisaempreendimentosprivados.

(D) É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer di-ferençatributáriaentrebenseserviços,dequalquernatureza,emrazãodesuaprocedênciaoudestino.

(E) SegundoentendimentoconsolidadonoSupremoTribunalFederal,aimuni-dadetributáriarecíprocaseestendeàEmpresaBrasileiradeCorreioseTelé-grafos,ECT,porsetratardeempresapúblicaprestadoradeserviçopúblicodeprestaçãoobrigatóriaeexclusivadoEstado.

COMEnTáriO

A letra “A” é correta. ComentárioA letra “A” é correta, segundo a súmula 724 do STF, dispondo que ainda

quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, c, desde que o valor dos alu-

57

guéis seja aplicado nas atividades essenciais de tais entidades (Súmula 724 do STF),

A letra “B” é correta. A letra “B” é correta, de acordo com a jurisprudência do STF, a saber:

“A imunidade tributária sobre livros, jornais, periódicos e o papel destinado à sua impressão tem por escopo evitar embaraços ao exer-cício da liberdade de expressão intelectual, artística, científica e de comunicação, bem como facilitar o acesso da população à cultura, à informação e à educação. O Constituinte, ao instituir esta benesse, não fez ressalvas quanto ao valor artístico ou didático, à relevância das informações divulgadas ou à qualidade cultural de uma publica-ção. Não cabe ao aplicador da norma constitucional em tela afastar este benefício fiscal instituído para proteger direito tão importante ao exercício da democracia, por força de um juízo subjetivo acerca da qualidade cultural ou do valor pedagógico de uma publicação desti-nada ao público infanto-juvenil.” (RE 221.239).

Neste sentido, a imunidade cultural alcança o álbum de figurinhas; listas telefônicas (RE 114.790); as chamadas apostilas para estudo, considerando-as manuais técnicos didáticos (RE 183.403).

Entretanto, o produto tem que ser algo considerado livro, jornal ou perió-dico, o que não inclui, por exemplo, cadernos e blocos de papel para anotações, livros contábeis, calendários, agendas de anotações e os encartes exclusivos de propaganda distribuídos com jornais e periódicos (RE 213.094).

A letra “C” é incorreta. A letra “C” é incorreta, eis que à União, aos Estados, ao Distrito Federal e aos Municípios não é vedado instituir impostos sobre o patrimônio, renda ou serviços, uns dos outros, sendo vedado nas hipóte-ses em que o patrimônio, a renda ou os serviços estejam relacionados com explorações de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, segundo art. 150, §3º, da CF.

A letra “D” é correta. A letra “D” é correta, segundo art. 152 da CF/88, es-tabelecendo que é proibido aos Estados, ao Distrito Federal e aos Municípios es-tabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

A letra “E” é correta. A letra “E” é correta, porque segundo entendimento consolidado no Supremo Tribunal Federal, a imunidade tributária recíproca se estende à Empresa Brasileira de Correios e Telégrafos, ECT, por se tratar de em-presa pública prestadora de serviço público de prestação obrigatória e exclusiva do Estado.

Vejamos a seguinte decisão neste sentido: “Constitucional. Tributário. Im-posto sobre a propriedade de veículos automotores (IPVA). Imunidade recíproca. Empresa Brasileira de Correios e Telégrafos (ECT). Exame da índole dos serviços

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

58

Edvaldo Nilo dE almEida

prestados. Diferenciação entre serviços públicos de prestação obrigatória e ser-viços de índole econômica. Em juízo cautelar, reputa-se plausível a alegada exten-são da imunidade recíproca à propriedade de veículos automotores destinados à prestação de serviços postais.” (ACO 765-AgR).

21. (FCC/AGEnTE LEGiSLATivO /ALESP/2010)

Algunstributossópodemserinstituídosporleicomplementar,pordisposi-çãoconstitucionalexpressa.Seenquadramnestahipótese

(A) osimpostosextraordinárioeresidual.

(B) acontribuiçãodeintervençãonodomínioeconômicoeoempréstimocom-pulsório.

(C) oimpostoresidualeoempréstimocompulsório.

(D) oempréstimocompulsórioeoimpostoextraordinário.

(E) acontribuiçãosocialeacontribuiçãodeinteressedascategoriasprofissio-nais ou econômicas.

COMEnTáriO

Existem tributos federais (União) que, se forem instituídos, devem ser por meio de lei complementar, que são: imposto sobre grandes fortunas (art. 153, inc. VII, da CF/88), empréstimos compulsórios (art. 148, caput, da CF/88), impostos residuais da União (art. 154, inc. I, da CF/88) e contribuições so-ciais novas ou residuais (art. 195, §4º, da CF/88). Nestes casos, a medida pro-visória que tem força de lei ordinária não pode atuar para instituir tais tributos.

Tributos que devem ser insti-tuídos por meio de lei comple-

mentar:

�• Imposto sobre Grandes Fortunas;• Empréstimos Compulsórios;• Impostos Residuais da União;• Contribuições Sociais Novas ou Residuais.

Portanto, a resposta correta é a letra “C”.

22. (FCC/AGEnTE LEGiSLATivO /ALESP/2010)

Submete-se integralmente aos princípios da legalidade, anterioridade anual e anterioridade nonagesimal o imposto sobre

(A) os produtos industrializados.

(B) a renda e proventos de qualquer natureza.

(C) atransmissãodebenscausamortisedoação.

(D) a propriedade de veículos automotores.

(E) a propriedade territorial urbana.

59

COMEnTáriO

Letra (A). O IPI não se submete a anterioridade anual. Logo, incorreta. Letra (B). O IR não se submete a anterioridade nonagesimal. Logo, incorreta. Letra (C). O ITCMD se submete integralmente aos princípios da legalidade,

anterioridade anual e anterioridade. Logo, correta. Letra (D). A base de cálculo do IPVA não se submete a anterioridade nona-

gesimal. Logo, incorreta. Letra (E). A base de cálculo do IPTU não se submete a anterioridade nona-

gesimal. Logo, incorreta.

23. (FCC/APO/SP/2010)

Nahipótesedemajoração,pormedidaprovisóriaeditadaem15demarçode2010,doslimiteslegaisdasalíquotasdoImpostodeImportação,écorre-toafirmarque

(A) haveráeficáciaimediatadamedidaprovisória,aplicando-seosnovoslimitesapartirdapublicaçãodamesma.

(B) éinconstitucional,porviolaralegalidadetributária.(C) amedidaprovisóriadeveráserconvertidaemleiatéoúltimodiadoexer-

cício em que houver sido publicada, para que a lei entre em vigor e tenha eficácianoexercícioseguinte.

(D) amedidaprovisóriateráeficáciasuspensapor90diasacontardasuapubli-cação, em atenção à anterioridade nonagesimal.

(E) a lei resultante da conversão ainda se submete à anterioridade nonagesi-mal,casoamedidaprovisóriasejaconvertidaemleiantesdofinaldoexer-cíciofinanceiroemquefoipublicada.

COMEnTáriO

Letra (A). Na hipótese de majoração, por medida provisória editada em 15 de março de 2010, dos limites legais das alíquotas do Imposto de Importação (II), é correto afirmar que haverá eficácia imediata da medida provisória, apli-cando-se os novos limites a partir da publicação da mesma, conforme o art. 62, §2º, da CF. Logo, correta.

Letra (B). Medida Provisória (MP) pode aumentar os limites legais das alí-quotas II. Logo, incorreta.

Letra (C). A MP não deverá ser convertida em lei até o último dia do exercício em que houver sido publicada, para que a lei entre em vigor e tenha eficácia no exercício seguinte, uma vez que o II é exceção a tal regramento, de acordo com o art. 62, §2º, da CF. Logo, incorreta.

Letra (D). O II é exceção a anterioridade nonagesimal. Logo, incorreta.Letra (E). O II é exceção a anterioridade nonagesimal. Logo, incorreta.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

60

Edvaldo Nilo dE almEida

24. (FCC/AUDiTOr FiSCAL/rO/2010)

OEstadodeRondôniamajorouabasedecálculodoIPVAparaoexercíciode2010,em20denovembrode2009,conformeleipublicadanodiáriooficialdo Estado naquela data. Considerando que a lei entrou em vigor na data de suapublicação,écorretoafirmarqueestaleiteráeficácia

(A) 90diasacontardoiníciodoexercíciode2010,tendoemvistaaanteriorida-de nonagesimal.

(B) na data de sua publicação, podendo ser aplicada imediatamente, ainda no exercíciode2009,porserexceçãoàanterioridade.

(C) 90diasacontardapublicação,pordeverobediênciaapenasàanterioridadenonagesimal.

(D) apartirdoiníciodoexercíciofinanceirode2010,porserexceçãoàanterio-ridade nonagesimal, mas se submeter à anterioridade anual.

(E) 90diasdapublicação,desdequejánooutroexercíciofinanceiro,pordeverobediênciaàsregrasdeanterioridadesnonagesimaleanual.

COMEnTáriO

Letra (A). A majoração da base de cálculo do IPVA é exceção a anterioridade nonagesimal. Ademais, na anterioridade nonagesimal se conta os 90 dias da pu-blicação da lei. Logo, incorreta.

Letra (B). A majoração da base de cálculo do IPVA não é exceção a anteriori-dade anual. Logo, incorreta.

Letra (C). A majoração da base de cálculo do IPVA é exceção a anterioridade nonagesimal. Logo, incorreta.

Letra (D). A majoração da base de cálculo do IPVA não é exceção a anteriori-dade anual, mas tão-somente a anterioridade nonagesimal. Logo, correta.

Letra (E). A majoração da base de cálculo do IPVA é exceção a anterioridade nonagesimal. Logo, incorreta.

25. (FCC/JUiz DE DirEiTO/PE/2011)

Aregradaanterioridade,quevedacobrartributosnomesmoexercíciofi-nanceiroemquehaja sidopublicadaa lei queos instituiuouaumentou,NÃO se aplica

(A) aos impostos de importação e exportação.

(B) ao IR.

(C) aoITR.

(D) às contribuições sociais.

(E) aos impostos estaduais.

61

COMEnTáriO

Letra (A). A anterioridade anual não se aplica aos impostos de importação e exportação. Logo, correta.

Letra (B). A anterioridade anual se aplica ao IR. Logo, incorreta.

Letra (C). A anterioridade anual se aplica ao ITR. Logo, incorreta.

Letra (D). A anterioridade anual não se aplica as contribuições da segurida-de social (art. 195, §6º, da CF/88). Porém, nem todas contribuições sociais são contribuições da seguridade social. Logo, incorreta.

Letra (E). A anterioridade anual, em regra, aplica-se aos impostos estaduais (ITCMD, ICMS e IPVA). Logo, incorreta.

26. (FCC/JUiz DE DirEiTO/PE/2011)

Emnossosistematributário,anão-cumulatividadeeaessencialidadesãoatributos exclusivos

(A) do ICMS.

(B) do IR.

(C) dos impostos residuais.

(D) doITR.

(E) do IPI.

COMEnTáriO

O examinador aqui utilizou essencialidade como sinônimo de seletivi-dade.

Letra (A). O ICMS, em regra, submete-se a não-cumulatividade. Porém, a es-sencialidade é facultativa. Logo, incorreta.

Letra (B). O IR, em regra, não se submete a não-cumulatividade e a essencia-lidade. Logo, incorreta.

Letra (C). Os impostos residuais, em regra, não se submetem a essencialida-de. Logo, incorreta.

Letra (D). O ITR, em regra, não se submete a não-cumulatividade e a essen-cialidade. Logo, incorreta.

Letra (E). Em nosso sistema tributário, a não-cumulatividade e a essenciali-dade são atributos exclusivos do IPI. Logo, correta.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.

62

Edvaldo Nilo dE almEida

27. (FCC/PrOCUrADOr DE ESTADO/MT/2011)

AConstituiçãoFederalfixaregrasquelimitamoexercíciodacompetênciatributária.Dentreelaspodemsercitadasasregrasdaanterioridadeanualeda anterioridade nonagesimal. Estas regras não são absolutas, comportando exceções. NÃO se submete às regras da anterioridade anual e nonagesimal, aomesmotempo,amajoraçãodealíquotadoimpostosobre

(A) produtos industrializados (IPI).

(B) a renda e proventos de qualquer natureza (IR).

(C) operaçõesdecrédito,câmbioeseguro,ourelativasatítulosouvaloresmo-biliários(IOF).

(D) apropriedadeterritorialrural(ITR).

(E) circulação de mercadorias e sobre prestação de serviços de transporte inte-restadual e intermunicipal e de comunicação (ICMS).

COMEnTáriO

Letra (A). Submete-se à regra da anterioridade nonagesimal o IPI. Logo, in-correta.

Letra (B). Submete-se à regra da anterioridade anual o IR. Logo, incorreta.Letra (C). NÃO se submete às regras da anterioridade anual e nonagesimal,

ao mesmo tempo, a majoração de alíquota do imposto sobre operações de cré-dito, câmbio e seguro, ou relativas a títulos ou valores mobiliários (IOF). Logo, correta.

Letra (D). Submete-se às regras da anterioridade nonagesimal e anual o ITR. Logo, incorreta.

Letra (E). Submete-se integralmente à regra da anterioridade nonagesimal o ICMS. Apenas o ICMS-combustíveis é exceção à anterioridade anual no que tange ao restabelecimento de alíquotas. Logo, incorreta.

28. (FCC/TéCniCO DA FAzEnDA/SP/2010)

NostermosdaConstituiçãoFederal,semprejuízodeoutrasgarantiasasse-guradasaocontribuinte,épermitidoàUnião,aosEstados,aoDistritoFede-ral e aos Municípios

(A) exigir ou aumentar tributo mediante lei que o estabeleça e autorize.

(B) cobrartributonomesmoexercíciofinanceiroemquehajasidopublicadaaleiqueoinstituiuouaumentou.

(C) tributar patrimônio, renda ou serviços, uns dos outros.

(D) utilizartributocomefeitodeconfisco.

(E) instituirimpostosobretemplosdequalquerculto.

63

COMEnTáriO

Letra (A). É permitido à União, aos Estados, ao Distrito Federal e aos Mu-nicípios exigir ou aumentar tributo mediante lei que o estabeleça e autorize, de acordo com o princípio da legalidade (art. 150, inc. I, da CF). Logo, correta.

Letra (B). Não é permitido à União, aos Estados, ao Distrito Federal e aos Municípios cobrar tributo no mesmo exercício financeiro em que haja sido pu-blicada a lei que o instituiu ou aumentou, conforme o princípio da anterioridade anual (art. 150, inc. III, “b”, da CF). Logo, incorreta.

Letra (C). Não é permitido à União, aos Estados, ao Distrito Federal e aos Municípios tributar por meio de impostos o patrimônio, renda ou serviços, uns dos outros, conforme a imunidade tributária recíproca (art. 150, inc. VI, “a”, da CF). Logo, incorreta.

Letra (D). Não é permitido à União, aos Estados, ao Distrito Federal e aos Municípios utilizar tributo com efeito de confisco, conforme o princípio do não--confisco tributário (art. 150, inc. IV, da CF). Logo, incorreta.

Letra (E). Não é permitido à União, aos Estados, ao Distrito Federal e aos Municípios instituir imposto sobre templos de qualquer culto, conforme a imuni-dade tributária religiosa (art. 150, inc. VI, “b”, da CF). Logo, incorreta.

Limitações ConstituCionais do Poder de tributar. PrinCíPios ConstituCionais tributários.