Capitulo 7 abc custeio baseado em atividades

29

1 ABC - Activity-Based Costing (Custeio Baseado em Atividades) Professor: Daniel Moura Disciplina: Custos da Produção Curso: Graduação em Engenharia de Produção

-

Upload

daniel-moura -

Category

Documents

-

view

6.841 -

download

70

description

Transcript of Capitulo 7 abc custeio baseado em atividades

1

ABC - Activity-Based Costing

(Custeio Baseado em Atividades)

Professor: Daniel MouraDisciplina: Custos da ProduçãoCurso: Graduação em Engenharia de Produção

2

ABC - Por quê?

• Rápida e extraordinária mudança no perfil da demanda e oferta de bens e serviços

• Economia de Escala Economia de Escopo

• Diversidade e volatilidade de produtos• Complexidade dos processos empresariais

• Necessidade de uma nova forma de análise de custos

3

ABC - Características• Origem americana (anos 80).• Desenvolvido pela academia (HARVARD),

atendendo demanda do meio empresarial.• Causa: os sistemas tradicionais de alocação de

custos não atendiam mais a realidade das empresas (crescimento dos CUSTOS INDIRETOS DE FABRICAÇÃO - CIF), para fins de gerenciamento.

• Objetivo: desenvolver uma sistemática de alocação de custos que permitisse avaliar a eficiência (VALOR AGREGADO) das atividades que consumiam os recursos e geravam os CIF.

4

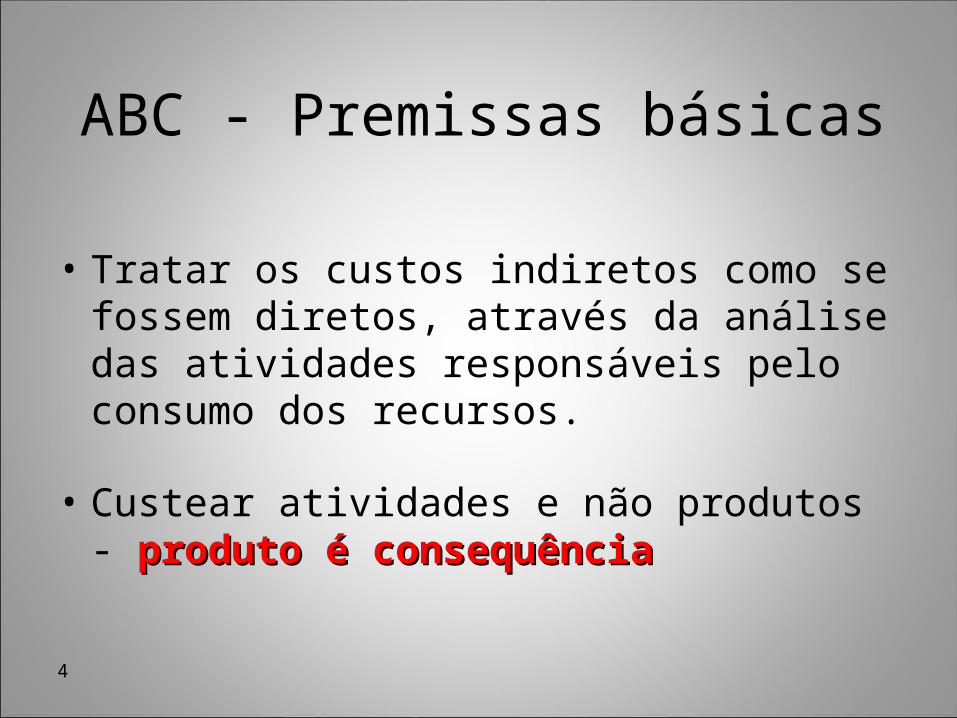

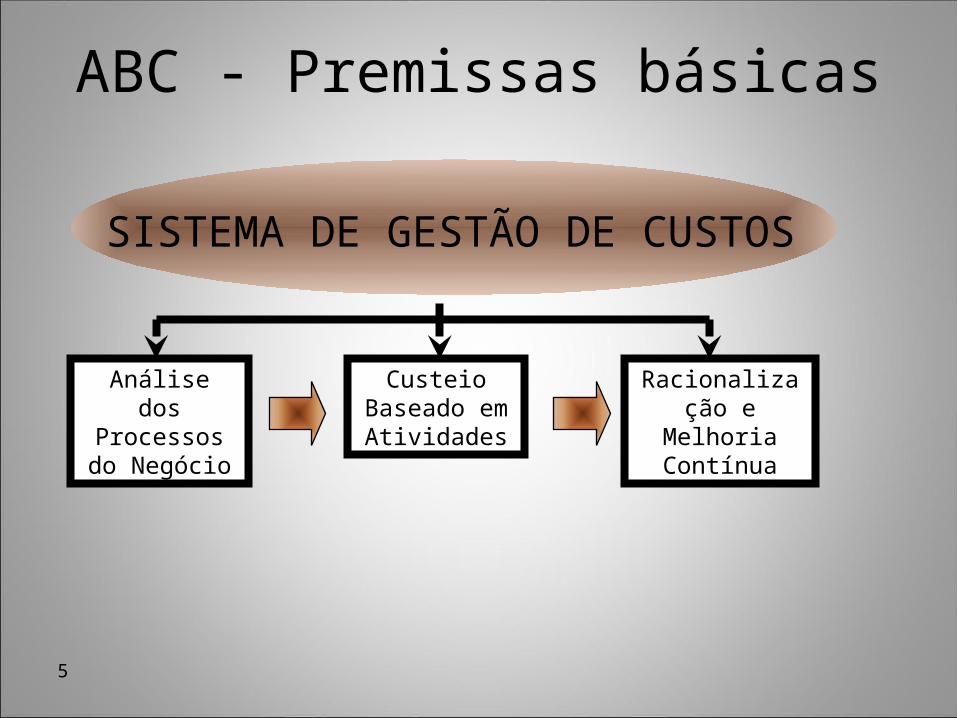

ABC - Premissas básicas

• Tratar os custos indiretos como se fossem diretos, através da análise das atividades responsáveis pelo consumo dos recursos.

• Custear atividades e não produtos - produto é consequênciaproduto é consequência

5

SISTEMA DE GESTÃO DE CUSTOS

Análise dos Processos do

Negócio

Custeio Baseado em Atividades

Racionalização e Melhoria

Contínua

ABC - Premissas básicas

6

•Processo de custeio de atividades e produtos/serviços com a finalidade de apoiar e subsidiar o gerenciamento dos processos empresariais.

ABC - Activity-Based Costing(Custeio Baseado em Atividades)

7

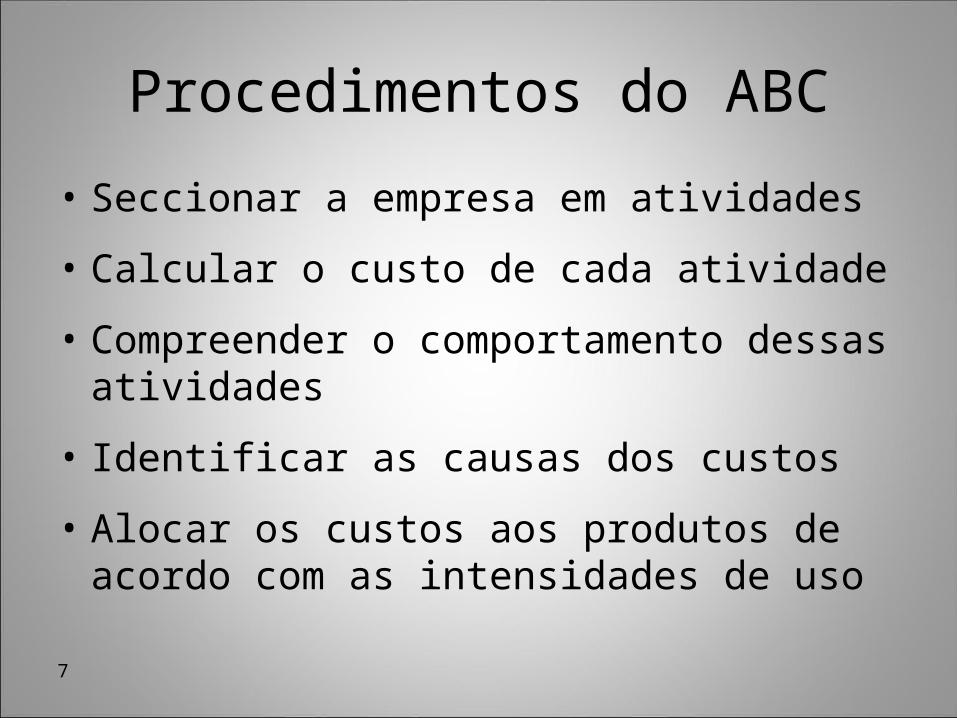

Procedimentos do ABC

• Seccionar a empresa em atividades

• Calcular o custo de cada atividade

• Compreender o comportamento dessas atividades

• Identificar as causas dos custos

• Alocar os custos aos produtos de acordo com as intensidades de uso

8

Recursos

Atividades/Processos

Produtos/Serviços

CONSOMEM

USAM

ABC - Concepção

9

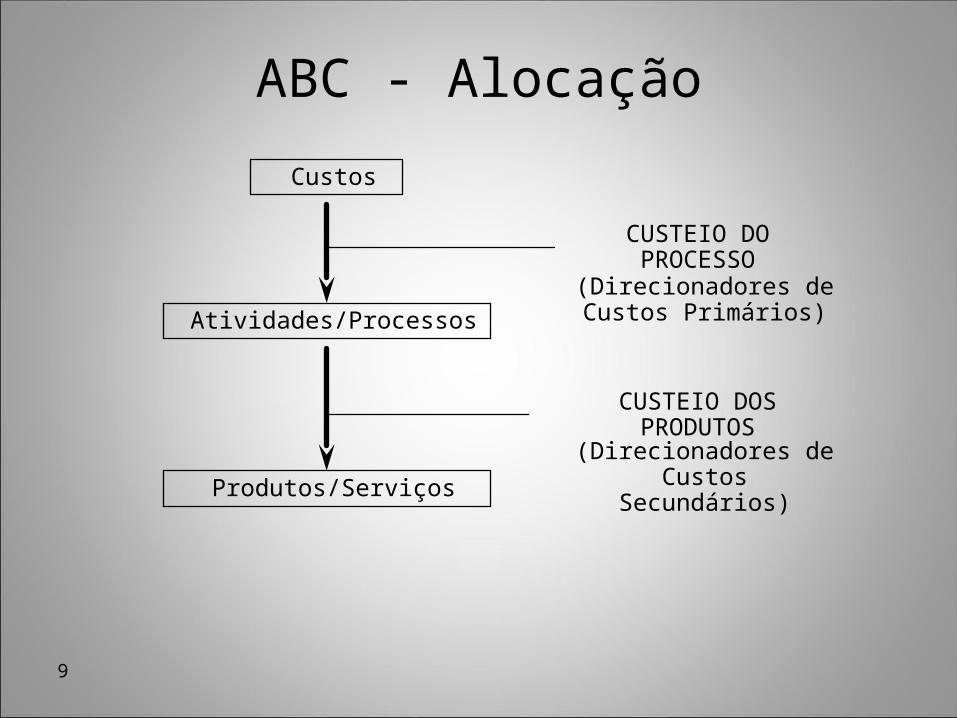

Custos

Atividades/Processos

Produtos/Serviços

CUSTEIO DO PROCESSO

CUSTEIO DOS PRODUTOS

ABC - Alocação

(Direcionadores de Custos Primários)

(Direcionadores de Custos Secundários)

10

ABC

• Não é um simples rateio arbitrário de custos indiretos, mas uma tentativa de rastreamento para identificar os verdadeiros causadores de custos

• Não está preocupado com a exatidão dos custos, mas com a acurácia na sua apuração (permitindo crescente grau de isenção de erros sistemáticos)

11

Etapas do ABC

1. Mapeamento das atividades

2. Distribuição dos custos às atividades

3. Distribuição dos custos das atividades indiretas até as diretas

4. Distribuição dos custos aos produtos

12

Mapeamento das atividades

• Organização modelada em atividades

• Visão de processos, ou visão horizontal

• Detalhamento das atividades

• O nível do detalhamento vai determinar a qualidade do modelo

• Melhorias nas estimativas dos custos e desperdícios

13

Mapeamento das atividades

• Entrevistar as pessoas envolvidas com os processos internos da empresa

• Criação de um dicionário de atividades

• As atividades devem ser encadeadas para formar os processos

14

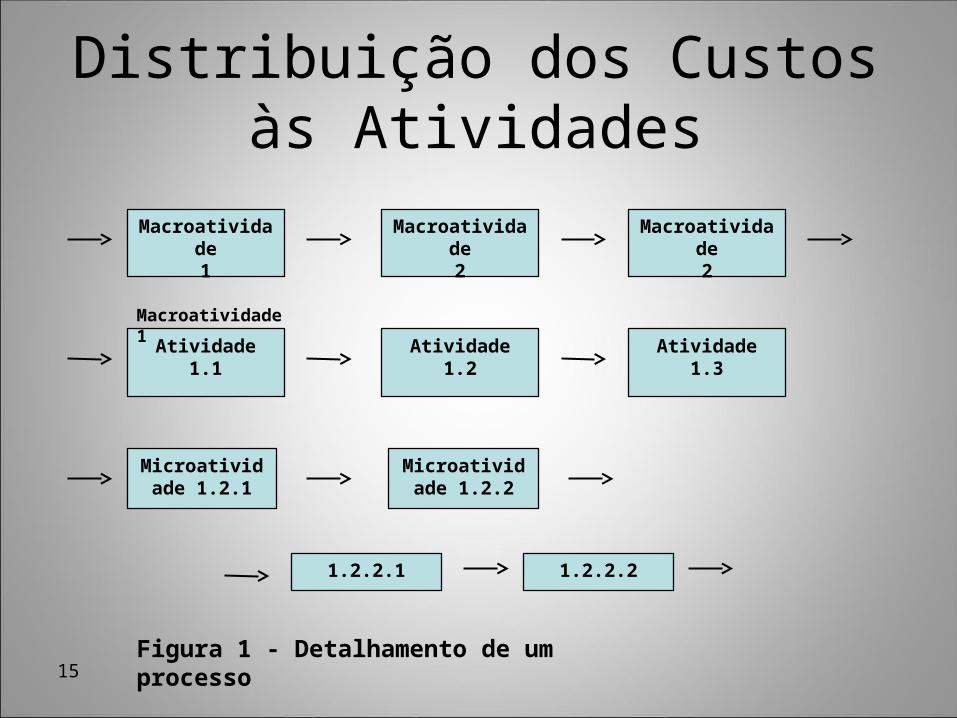

Distribuição dos Custos às Atividades

• O cálculo dos custos das atividades corresponde à distribuição primária do método dos centros de custos (RKW)

• A distribuição dos custos deve representar o consumo dos insumos pelas atividades

• Os custos a serem distribuidos são os custos indiretos, já que os custos diretos não apresentam dificuldade para serem alocados aos produtos

15

Distribuição dos Custos às Atividades

Macroatividade1

Microatividade 1.2.1

Atividade1.1

Macroatividade2

Macroatividade2

Macroatividade 1

Atividade1.2

Atividade1.3

Microatividade 1.2.2

1.2.2.21.2.2.1

Figura 1 - Detalhamento de um processo

16

Distribuição Secundária

• Sistema de dois estagios – Inexistência de atividades de apoio

• Sistema de múltiplos estágios - Existência de atividades de apoio

(indiretas)

17

Dois Estágios

C U S T O

A 1

A 2

A 3

A n

P 1

P 2

P k

A: atividade

P: produto

18

Múltiplos Estágios

C U S T O

AI 1

AI 2

AI 3

AI n

P 1

P 2

P k

AI: atividade indireta

AD: atividade direta

P: produto

AD 1

AD 2

19

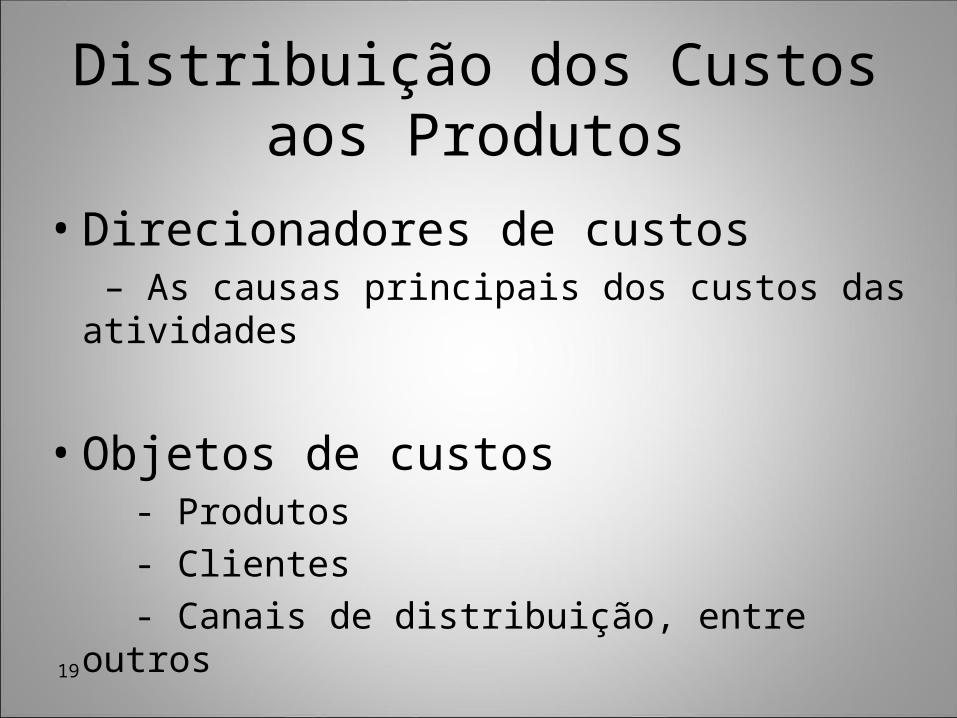

Distribuição dos Custos aos Produtos

• Direcionadores de custos – As causas principais dos custos das

atividades

• Objetos de custos - Produtos - Clientes - Canais de distribuição, entre outros

20

O ABCE O

CUSTEIOIDEAL

21

ABC e o Custeio Ideal• O ABC identifica-se mais com o Custeio

Ideal, devido a preocupação sistemática com a melhoria dos processos e redução dos desperdícios

• Os custos da capacidade ociosa custos da capacidade ociosa não são alocados aos produtos

• A análise de custos fixos indiretos (aluguel, contratos de seguros, etc) são direcionados às despesas de estrutura despesas de estrutura (administrativa, comercial e financeira) para melhor aferição

22

EXEMPLO7.1

Página 121 do livro do Bornia

23

EXEMPLO 7.1• A empresa RKAB S.A. possui apenas um

departamento produtivo. São utilizadas duas matérias-primas (M1 e M2) e fabricados três produtos (P1, P2 e P3). Os produtos P1 e P3 empregam 1 unidade de matéria-prima M1, ao passo que o produto P2 usa 1 unidade de matéria-prima M2. Todas as matérias-primas custam $ 10,00 por unidade. As matérias-primas M1 e M2 foram recebidas em lotes de 200 e 20unidades, respectivamente, o que totalizou 51 e 10 lotes. A produção de P1 dá-se em lotes de 200 unidades, emquanto P2 e P3 são fabricados em conjuntos de 20 unidades. A tabela 7.1 apresenta mais dados relacionados a um periodo genérico, com informações típicas do método dos centros de custos.

24

EXEMPLO 7.1

P1 P2 P3 TOTAL

Produção e vendas (ton.) 10.000 200 200 10.400

Custo de MP 10,00 10,00 10,00 104.000,00

Horas de MOD (h/un.) 0,6 0,6 0,6 6.240

Custo de MOD ($/um.) 6,00 6,00 6,00 62.400,00

Horas-máquinas (h/un.) 0,5 0,5 0,5 5.200

CIF ($) 223.400,00

Tabela 7.1 – Exemplo fictício sobre a produção e custos da empresa RKAB S.A.

Observe que os produtos são idênticos no que se refere aoscustos diretos (MP e MOD), diferindo apenas na quantidade produzida.

25

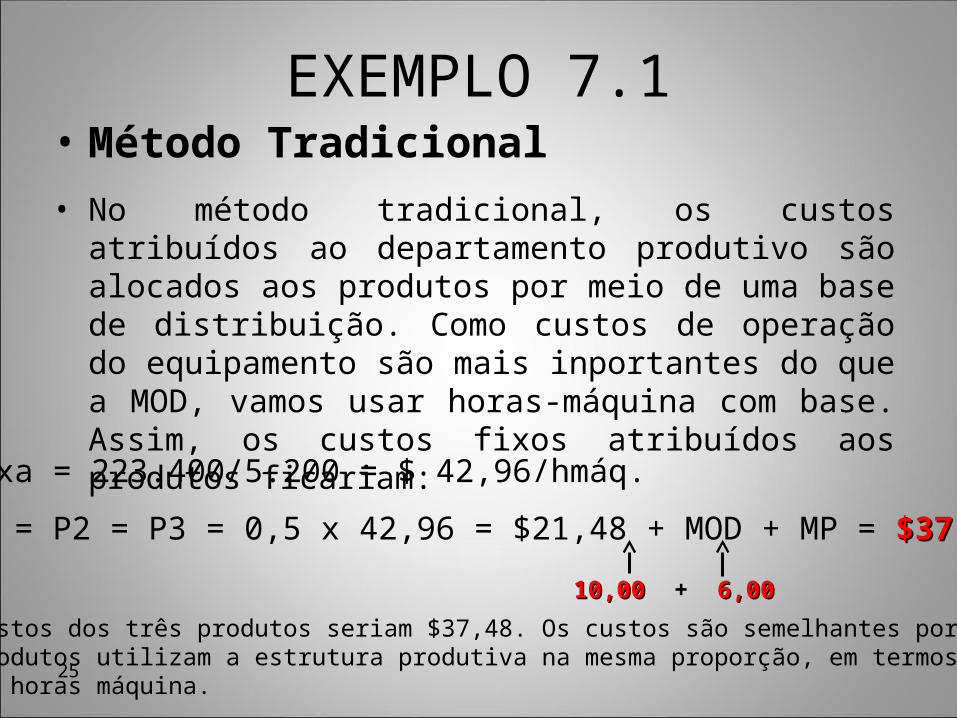

EXEMPLO 7.1• Método Tradicional• No método tradicional, os custos atribuídos ao

departamento produtivo são alocados aos produtos por meio de uma base de distribuição. Como custos de operação do equipamento são mais inportantes do que a MOD, vamos usar horas-máquina com base. Assim, os custos fixos atribuídos aos produtos ficariam:

Taxa = 223.400/5.200 = $ 42,96/hmáq.

P1 = P2 = P3 = 0,5 x 42,96 = $21,48 + MOD + MP = $37,48$37,48

10,0010,00 + 6,006,00

Os custos dos três produtos seriam $37,48. Os custos são semelhantes porqueos produtos utilizam a estrutura produtiva na mesma proporção, em termos deMOD e horas máquina.

26

EXEMPLO 7.1• Método – Custeio Baseado em

Atividades• O ABC exige um detalhamento dos CIF e o

levantamento de algumas informações relacionadas aos direcionadores, o que é feito na Tabela 7.2

P1 P2 P3 TOTAL

Nº de lotes produzidos 50 10 10 70

Nº de ordens de produção 16 2 2 20

Lotes M1 recebidos 50 10 1 61

CIF 223.400,00

Recebimento de materiais 54.900,00

Movimentação de materiais 17.500,00

Preparação de máquinas 7.000,00

PCP 40.000,00

Operação do equipamento 104.000,00

Tabela 7.2 – Detalhamento dos CIF e outras informações

27

EXEMPLO 7.1• Os custos das atividades são distribuídas

aos produtos por meio de direcionadores de custos. As bases utilizadas serão:

a)Nº de lotes de MP recebida para recebimento de materiais;

b)Nº de lotes processados na produção para movimentação de materiais e preparação de maquinas;

c) Nº de ordens de produção para PCP;d)Horas-máquina para a operação do equipamento.

•

28

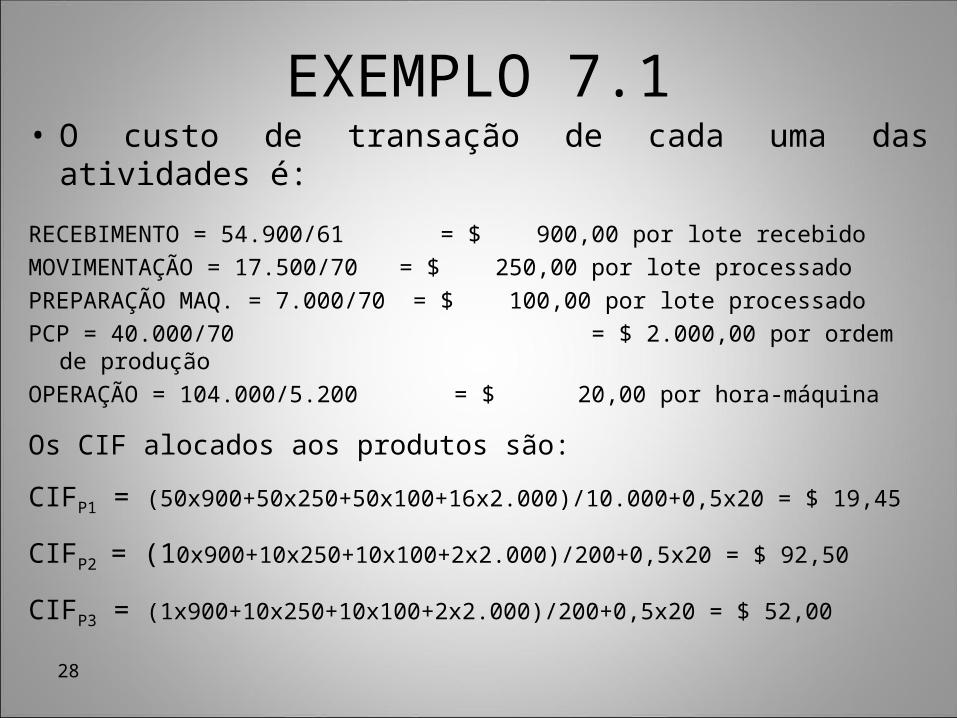

EXEMPLO 7.1• O custo de transação de cada uma das atividades

é:

RECEBIMENTO = 54.900/61 = $ 900,00 por lote recebidoMOVIMENTAÇÃO = 17.500/70 = $ 250,00 por lote processadoPREPARAÇÃO MAQ. = 7.000/70 = $ 100,00 por lote processadoPCP = 40.000/70 = $ 2.000,00 por ordem de produçãoOPERAÇÃO = 104.000/5.200 = $ 20,00 por hora-máquina

Os CIF alocados aos produtos são:

CIFP1 = (50x900+50x250+50x100+16x2.000)/10.000+0,5x20 = $ 19,45

CIFP2 = (10x900+10x250+10x100+2x2.000)/200+0,5x20 = $ 92,50

CIFP3 = (1x900+10x250+10x100+2x2.000)/200+0,5x20 = $ 52,00

29

EXEMPLO 7.1

Comparação dos Resultados

P1 P2 P3

Sistema tradicional $ 37,48 $ 37,48 $ 37,48

ABC $ 35,45 $ 108,50 $ 68,00

Tabela 7.3 – Resultado do ABC e sistema tradicional