Capítulo 8 - josedornelas.com.br o processo pelo qual Sarah Foster e seus parceiros passaram para...

12

1 O plano de negócios Capítulo 8

Transcript of Capítulo 8 - josedornelas.com.br o processo pelo qual Sarah Foster e seus parceiros passaram para...

1

O plano de negócios

Capítulo 8

2

Perguntas de preparação1. Discuta o processo pelo qual Sarah Foster e seus

parceiros passaram para levar ao mercado seus dis-positivos médicos. Como eles poderiam ter evita-do alguns dos perigos com que se depararam?

2. Examine a estratégia da Newland à luz das cir-cunstâncias especiais deste setor industrial. Qual é sua recomendação para impulsionar a empresa à frente?

3. Em vista de seu plano estratégico para a Newland Medical, como Foster pode conseguir um equilí-brio entre seus objetivos e compromissos pesso-ais e profissionais?

Tudo parecia um plano perfeito. Com dois inves-tidores anjos assertivos guiando sua empresa de equi-pamentos médicos para o que parecia ser uma via de aquisição rápida, Foster e seu marido decidiram que era o momento certo para começar uma família. No entanto, no outono de 2005 (na metade do primeiro trimestre da gravidez), tudo mudou.

Foster, cofundadora e presidente da Newland Me-dical Technologies, agora se sentia obrigada a reconsi-derar seriamente o curso que havia estabelecido para a empresa. Com isso, ela teria de fazer algumas escolhas difíceis para tentar equilibrar a maternidade e suas paixões profissionais.

Reconhecimento da oportunidadeSarah Foster estava trabalhando com projetos de

implante de quadril para a Johnson & Johnson em Massachusetts havia dois anos, quando a sede corpo-rativa da empresa anunciou que estava mudando sua divisão para Iowa, em direção ao Oeste dos Estados Unidos. Foster adorava o trabalho, mas ela e o mari-do, professor em uma faculdade local, também gosta-vam de viver na área de Boston. Ela rejeitou a oferta e, em vez disso, conseguiu graduar-se em engenharia no MIT e em Stanford para garantir um emprego perto de casa (veja o Quadro 1). Ainda assim, a brilhante engenheira nunca perdeu de vista seu principal obje-tivo de carreira:

Eu estava procurando uma oportunidade vol-tada para equipamentos médicos desde que saí da Johnson & Johnson. Então, um amigo meu — urologista no Brigham and Women’s Hospital, em Boston — me disse que havia uma necessidade de melhores stents2 em urologia, pois a maior parte do foco da indústria é voltada para a área cardíaca. Ele ressaltou que, apesar de ser conhecido que o ureter naturalmente se dilata na presença de um corpo estranho, nenhum stent tinha aproveitado totalmente esse fato. Sentimos que estimular gen-tilmente uma dilatação maior melhoraria o fluxo

Newland Medical Technologies1 Estudo de Caso

1 Este estudo de caso é parte integrante do livro Criação de novos negócios, de DORNELAS, J. C. A; TIMMONS, J.; SPI-NELLI, S. Está autorizada a sua utilização e distribuição desde que citada a fonte: <www.elsevier.com.br/josedornelas>.2 Um stent médico era uma rede de fios expansível ou tubo de poliuretano inserido em uma estrutura oca do corpo para mantê-la aberta ou para lhe dar força. Os stents eram utilizados em diversas estruturas, como artérias coronárias, outros vasos sanguíneos, duto biliar comum, esôfago, traqueia e ureter — o trato que conduz o fluxo da urina do rim à bexiga.

3Capítulo 8 O plano de negócios

de urina e poderia até mesmo ajudar a passar os cálculos renais.

Os cálculos renais, ou pedras ureterais, eram uma doença debilitante que afetava cerca de 10% da po-pulação americana. A dor da doença proveniente do cálculo era mais grave quando o cálculo se alojava no ureter e obstruía o fluxo da urina.

Um paciente que chegava com cálculos renais ge-ralmente era tratado como uma emergência. Os mé-dicos das salas de emergência geralmente administram um medicamento para dor e quase sempre consultam um urologista. O tratamento imediato e de curto pra-zo tinha de ser seguro e eficaz e manter as opções do paciente em aberto para procedimentos posteriores.

Até o final da década de 1990, a maioria dos uro-logistas atendia a essas necessidades com o “duplo J” — um stent padrão de poliuretano inserido no ureter para aliviar a dor, permitindo que a urina fluísse ao redor do cálculo. Com o duplo J, os cálculos muitas vezes permaneciam no ureter; a escolha do procedi-mento para remover esses cálculos estava relacionada ao tamanho e à localização do cálculo, bem como ao acesso a equipamentos sofisticados.

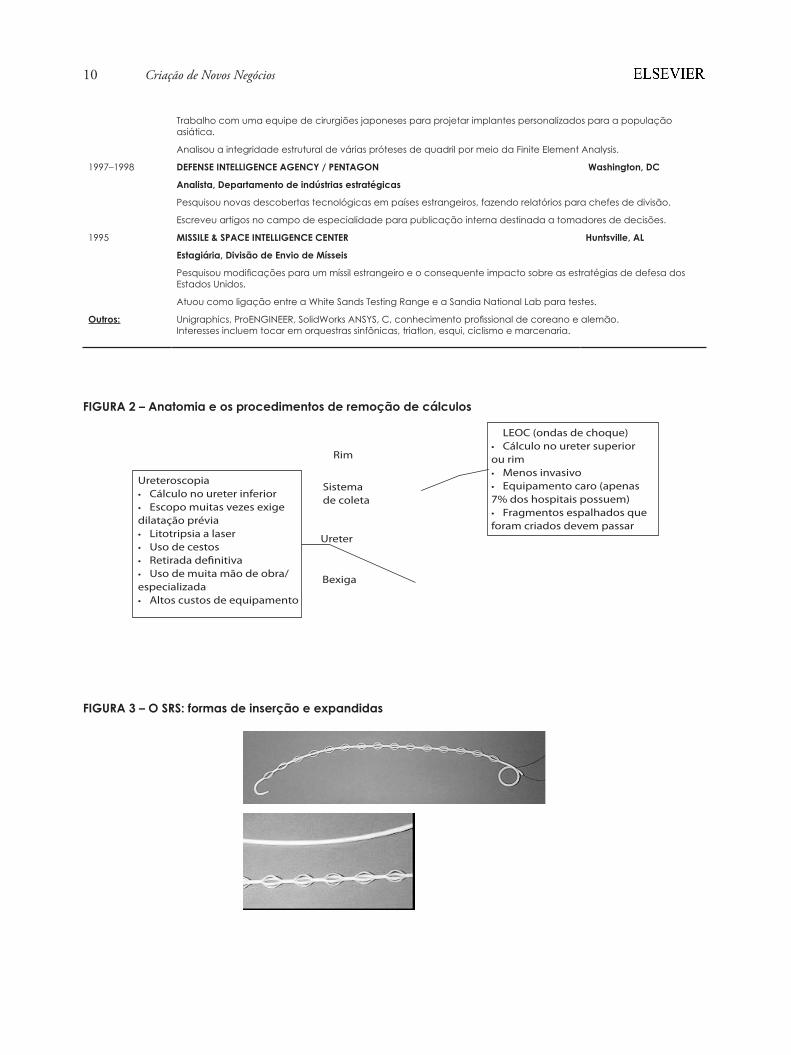

Pacientes com cálculos menores do que 5 mm nor-malmente esperavam, com dor, alguns dias ou até se-manas para o cálculo passar. Os cálculos maiores eram quebrados usando-se tecnologias de ultrassom e laser — deixando fragmentos pequenos demais para retirar, mas grandes o suficiente para garantir uma passagem dolorosa. O uso de cestos era um procedimento se-cundário muito eficaz na remoção de fragmentos iso-lados de cálculo, mas exigia um cirurgião qualificado e um longo tempo de cirurgia (veja a Figura 2).

No inverno de 1999, Foster e o Dr. Grainer come-çaram a fazer brainstorming para criar um stent cober-to que pudesse ser implantado da mesma maneira e com o mesmo material que o duplo J. Uma vez dentro do ureter, o revestimento seria retirado e seus stents alargariam a passagem com uma série de bulbos de expansão ao longo de seu comprimento (veja a Figura 3). Embora seu objetivo fosse liberar o fluxo de urina em um grau maior do que os produtos concorrentes, durante seus testes iniciais em suínos, eles notaram que, conforme o dispositivo era lentamente retirado do ureter, os cálculos ficavam presos nos bulbos que pareciam cestos. A remoção de cálculos do ureter sem

traumas nunca tinha sido feito antes; agora eles ti-nham seu produto.

O SRSPara enfatizar o que eles já viam como principal

atributo, Foster e Grainer nomearam o dispositivo como Stone Removal Stent (SRS) [stent de remoção de cálculos]. Uma nova série de testes com animais levou ao seguinte projeto de procedimento:

1. O ureter era localizado no interior da bexiga através de um cistoscópio, e um fio-guia era in-serido no ureter.

2. O SRS deslizava sobre o fio-guia e era empurra-do para o local.

3. O revestimento ao redor do SRS era removido para abrir os cestos.

4. Em 1 ou 2 dias, o SRS levava o ureter a se dilatar passivamente e aumentar a passagem.

5. O SRS era lentamente retirado, sendo que os cálculos ou ficavam presos nos cestos, ou caíam nos cestos após a remoção, ou eram simplesmen-te arrastados.

Ao longo de 2000 e em 2001, Foster assumiu o comando do esforço enquanto Grainer retornou a sua prática em tempo integral. Ela levantou o dinheiro com amigos e familiares para garantir a patente do stent de aplicação única. Ao mesmo tempo, ela conti-nuou a analisar vários aspectos da oportunidade para montar o plano de negócios do qual ela precisaria para atrair investidores profissionais.

Mercado alvoFoster determinou que o mercado alvo incluía

pacientes com cálculos renais que receberam terapia de ureteroscopia primária e litotripsia extracorpórea por ondas de choque (LEOC) (os dois procedimentos mais comuns), bem como a colocação de stent para liberar o fluxo de urina. O preço das máquinas de LEOC variava de $500.000 a $1,5 milhão, um custo proibitivo para todos, exceto os grandes centros mé-dicos. Embora esses preços estivessem caindo, havia apenas 400 unidades nos Estados Unidos, cerca de

4 Criação de Novos Negócios

7% de todos os hospitais. Mais de $2 bilhões eram gastos por ano no tratamento de cálculos renais. A média de gasto anual por paciente estava na faixa de $7.000, fora os medicamentos.

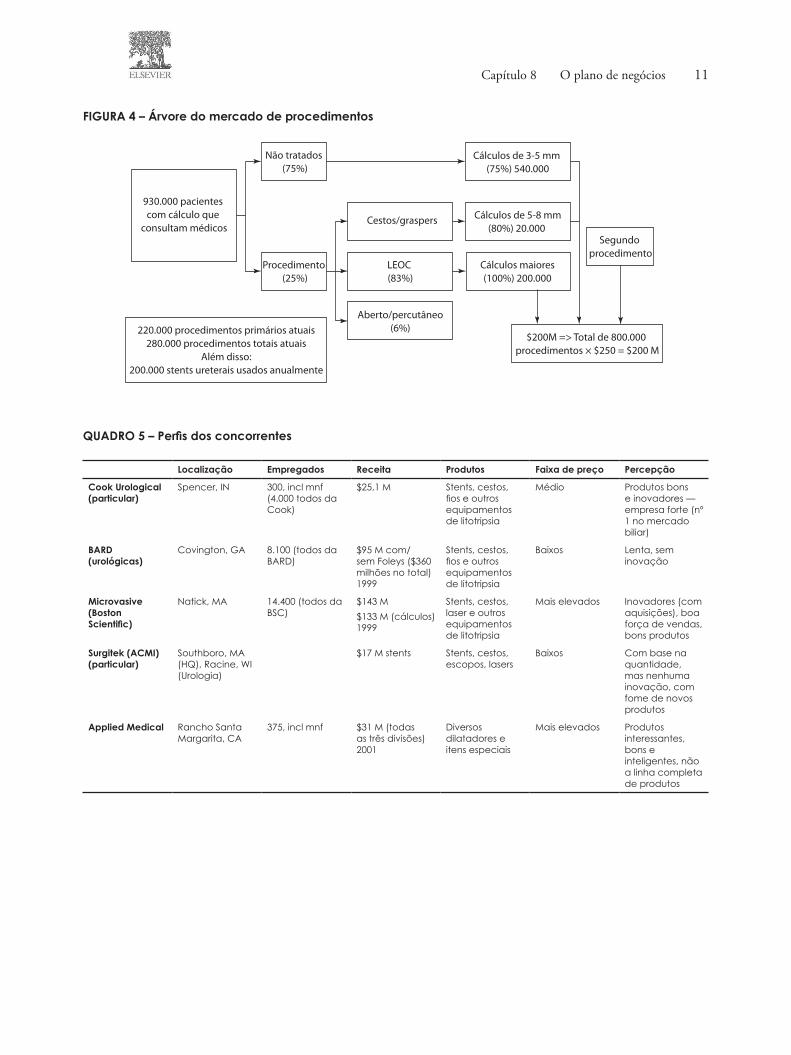

Foster descobriu que, no início da década de 2000, ocorriam cerca de 260.000 procedimentos primários e secundários a cada ano nos Estados Unidos. Como o SRS tinha se mostrado eficaz na captura de peque-nos cálculos que foram deixados dolorosamente sem tratamento, ela acrescentou 75% destes ao total do mercado americano de 800.000 procedimentos alvo (veja a Figura 4). Por um preço de $250 cada, o SRS representava uma oportunidade de $200 milhões.

ClientesOs dois principais clientes para esse stent seriam

urologistas e centros médicos. O urologista determi-nava o procedimento e decidia qual dispositivo de-veria ser usado. O comprador seria o hospital, onde os administradores de compra mantinham um olho de águia sobre os custos e muitas vezes eram for-temente influenciados pelas políticas de reembolso de procedimentos estabelecidas pelo Center for Me-dicare e pelos Medicaid Services. Um dos métodos que os hospitais utilizavam para reduzir os custos era fazer o pedido de pacotes agregados de dispositivos e serviços de fornecedores altamente diversificados, como a Johnson & Johnson.

Os urologistas tinham uma boa formação, eram avessos ao risco e, geralmente, não se interessavam em tentar novos dispositivos e procedimentos. As princi-pais preocupações de um médico incluem o confor-to do paciente e a segurança, o risco e o reembolso. A decisão de experimentar um dispositivo inovador era mais frequentemente motivada pela visita de um representante de vendas de confiança. Ao tomar essa decisão, o urologista seria mais influenciado por en-dossos de colegas academicamente respeitados e por dados técnicos sólidos de estudos clínicos. Em 2001, havia pouco mais de 7.100 urologistas licenciados nos Estados Unidos, sendo que a maioria tratava de cálculos renais. Um urologista típico cuidava de uma grande população de pacientes, com média de 140 pacientes de cálculos por ano.

Na era da internet, os pacientes estavam ficando mais informados sobre as opções e poderiam, por-

tanto, ser fortes formadores de opinião. As preocu-pações do paciente incluíam alívio imediato da dor, evitar procedimentos invasivos e remoção definitiva do cálculo. Os pacientes com cálculos renais eram mais frequentemente caucasianos com idades entre 20 e 40 anos. Oitenta por cento tinham possibilidade de reincidência.

Atraindo a concorrênciaOs principais concorrentes eram aqueles que ti-

nham uma grande participação de mercado na recu-peração de cestos e dispositivos de stent ureteral (veja o Quadro 5). Stents como o duplo J eram disposi-tivos simples, produzidos por diversos fabricantes, e não eram adquiridos com base em superioridade tecnológica.

O líder de rendimentos, a Boston Scientific, tinha feito muitas aquisições. Isso sugeriu a Foster que sua estrutura interna de P&D não oferecia à empresa um número suficiente de inovações. O líder de unidades, ACMI, estava passando por uma reestruturação e uma mudança de liderança que parecia indicativa de um período de calmaria em inovações. Nenhuma empresa tinha uma presença no mercado de LEOC.

Os fabricantes de máquinas de LEOC e aparelhos de litotripsia a laser também eram fornecedores de acessórios para LEOC, como bolsas de água e fluidos. Foster argumentou que grandes vendedores, como a Dornier MedTech e a Siemens Medical Systems pode-riam ter um interesse nos estágios iniciais de um pro-duto como o SRS ele funcionava em conjunto com o LEOC. Em certo sentido, porém, cada concorrente de stent no espaço era um distribuidor potencial — ou um parceiro de pesquisa e desenvolvimento ou empresa mãe. Os principais participantes do setor, com e vendas capacidades de marketing estabelecidas e convincentes, poderiam afetar significativamente a velocidade de adoção de novos dispositivos.

Diferentemente da maioria dos empreendimentos, a estratégia não seria ir contra os maiores concorren-tes, e os investidores teriam pouco interesse em acom-panhar de perto as métricas usuais, como receitas de vendas, margens brutas e lucro líquido projetado. O objetivo seria estabelecer uma sequência entre os me-lhores médicos do mundo — mesmo que isso signi-ficasse oferecer os stents de forma gratuita. Foster sen-

5Capítulo 8 O plano de negócios

tiu que, uma vez que o SRS tinha uma demanda de mercado comprovada, a empresa teria uma excelente oportunidade de ser adquirida.

Start-upTrabalhando em meio período, Foster terminou o

plano de negócios no final do verão de 2001. Como uma colheita de aquisição não pôde ser precisamente cronometrada ou precificada, as projeções financeiras para a empresa que ela havia chamado de Newland Medical Technologies seguiram um cenário padrão de crescimento constante (veja a Tabela 6). Na primave-ra do ano seguinte, ela havia levantado pouco mais de $600.000 em capital semente de amigos, família, Grainer e sua própria poupança. Quando começou a discutir a montagem de uma equipe de negócio coesa, Foster foi surpreendida ao saber que Grainer presumi-ra o tempo todo que ela poderia funcionar como pre-sidente e CEO. Embora estivesse muito animada com a oportunidade, ela também sabia o que não sabia:

Para fazer as coisas da maneira certa, eu preci-saria de um ensino prático em negócios. No ou-tono de 2002, fui aceita no programa de MBA da F.W. Olin Graduate School of Business [na Bab-son College, em Wellesley, Massachusetts]. Então mudei de emprego, para um cargo com um ponto final bem definido e de curto alcance.

As atividades de patente — principalmente jurí-dicas — levaram quase um ano e drenaram 1/3 do capital que ela havia levantado. Depois de realizar al-

gumas tarefas adicionais de P&D sobre o stent, Foster pediu autorização ao Food and Drug Administration (FDA). Devido a sua experiência anterior com a Jo-hnson & Johnson e a alguns bons conselhos de um especialista na Babson College, ninguém ficou sur-preso quando o SRS passou pelo processo geralmente difícil do FDA em pouco menos de três meses. Foster se lembrou da estratégia:

O professor Boulnois3 havia dado a ideia de fazer uma abordagem em duas etapas. Primeiro conseguimos a aprovação do SRS como um stent de drenagem básico — sem problemas nesta fase. Quando apresentamos nosso produto seguinte com uma indicação diferente — remoção de cálculos —, tivemos sorte, porque conseguimos a mesma avaliadora para ambas as aplicações. Ela viu que o dispositivo era idêntico ao que tinha acabado de aprovar, com uma nova indicação, e, por isso, rece-bemos a próxima aprovação em menos de 30 dias. E, como os stents são uma categoria estabelecida de dispositivos médicos, recebemos nossos códi-gos de reembolso em muito menos tempo do que normalmente levaria para uma empresa com uma tecnologia totalmente nova.4

Enquanto frequentava a Faculdade Olin, Foster passou grande parte de seu tempo procurando o $1,7 milhão em financiamento de risco do qual ela esti-mou que a Newland precisasse para comercializar o dispositivo de SRS. Depois de vender seu plano para inúmeros investidores, grupos de anjos e fóruns de planos de negócios na área de Boston, Foster encon-

3 O Dr. Jean-Luc Boulnois, professor adjunto na Babson College, foi fundador e presidente da Interactive Consulting, Inc., uma empresa de consultoria administrativa especializada em desenvolvimento de negócios para empresas europeias de tec-nologia médica na fase inicial que estavam entrando no mercado americano.4 No início da década de 2000, o Centers for Medicare & Medicaid Services (CMS) tinha se tornado um gargalho para mui-tas empresas que buscavam comercializar um produto de dispositivos médicos. O CMS era encarregado da tarefa subjetiva de avaliar os custos e benefícios de determinadas tecnologias — um campo em evolução com muito espaço para debate. As questões de reembolso podiam ser tão complexas e complicadas que receber o pagamento de novos produtos se tornou o maior obstáculo para novos entrantes — e a CMS era apenas uma peça do quebra-cabeças da aprovação de cobertura. Para conseguir a cobertura de reembolso e o pagamento em todo o país para uma nova tecnologia, as empresas de dispositivos médicos foram obrigadas a trilhar seu caminho através de um labirinto de várias centenas de contribuintes. Além disso, novos produtos tinham de lutar para conseguir um código único que as distinguia das tecnologias existentes. Mesmo depois que o código era atribuído, podia levar vários anos até a Medicare reconhecer esse dispositivo como um novo custo. Como os serviços de saúde não utilizam produtos que não tenham recebido autorizações de pagamento adequadas, não era inco-mum lacunas de reembolso que sabotavam a implementação de inovações de dispositivos médicos aprovados pela FDA.

6 Criação de Novos Negócios

trou uma fundação de desenvolvimento de negócios em Rhode Island. Eles concordaram em colocar até $65.000 — desde que 20% fossem gastos diretamente em Rhode Island. Como resultado, Foster começou a trabalhar com uma empresa naquele estado para pro-duzir protótipos de uma forma que pudesse atender às rígidas exigências de produção e qualidade do FDA. A empresa também oferecia uma solução total sob o mesmo teto — da extrusão até as embalagens.

Quando se formou, em janeiro de 2004, Foster tinha atraído mais dois membros da equipe — um en-genheiro que ela conheceu em um emprego anterior e um talento de desenvolvimento de negócios que se aproximou dela em um fórum de plano de negócios. Como ela não tinha dinheiro para pagar a eles, em ambos os casos ela se ofereceu para “pagar em atraso” os salários auferidos a partir da próxima rodada de financiamento que ela esperava levantar.

Embora a economia tivesse se recuperado signifi-cativamente após a recessão de 2001, os investidores ainda estavam muito cautelosos. Desde que recebeu aprovação do FDA, Foster se reuniu com inúmeros capitalistas de risco e recebeu deles um feedback útil e contatos adicionais. No entanto, ela finalmente con-cluiu que a Newland estava em uma fase muito preco-ce para esse tipo de investidor.

Em uma competição de planos de negócios na pri-mavera de 2004, um colega de faculdade da Babson recomendou que ela falasse com o tio dele, um filan-tropo local e investidor de risco aposentado. Foster lembrou que, à primeira vista, a indicação pareceu ser mais um beco sem saída:

Peter Cunningham está com seus 70 anos, e ele disse ao sobrinho Bill que não ia fazer mais nenhum investimento. Mas Bill disse: “Você tem de conhecer essa mulher e ver o que ela está fa-zendo”. Então eu me encontrei com ele em no-vembro, e logo depois ele se tornou nosso primei-ro investidor anjo.

Cunningham investiu $250.000 e atraiu outros dois anjos locais, que investiram, cada um, $75.000. O capital estava muito longe do financiamento com-pleto, mas oferecia os salários da equipe e um espaço incubador de um cômodo na parte sul de Boston — meio caminho entre os dois principais centros de pes-

quisa médica. Sua proximidade desses laboratórios de pesquisa se mostraria imediatamente crítica.

ObstáculosAo conhecer os pesquisadores nas instalações de

testes com animais na New England Medical, Foster observou que eles conseguiriam ampliar a pesquisas da Newland por um custo próximo de zero:

Os laboratórios estavam fazendo suas pesquisas cardíacas em suínos no período da manhã e traba-lhavam com o sistema do aparelho urinário quase todas as tardes. Eles estavam curiosos sobre as ca-pacidades do SRS e estavam dispostos a unir nosso stent às pesquisas sobre os ureteres. Foi ótimo: não precisamos esperar, simplesmente passamos a dis-cutir que tipo de indicações e desafios eles tinham identificado.

Embora os ensaios antes da aprovação do FDA tivessem confirmado que o SRS teria o desempenho esperado assim que o dispositivo fosse colocado no ureter, estes últimos testes trouxeram à luz algumas falhas sérias de projeto. Foster explicou:

Quando começamos, os cinco primeiros stents que projetamos não se encaixavam no ureter. Por-tanto, nosso foco se voltou para fazer os cestos pequenos o suficiente para caber dentro de um revestimento. Fizemos um monte, e, quando con-seguimos colocar com sucesso 15 em uma fileira e isso funcionou como esperado, eu imediatamente comecei a avançar no desenvolvimento do plano de negócios. Então, quando conseguimos a apro-vação do FDA e os códigos de reembolso, achei que estávamos prontos para sair para o mercado.

O problema foi que o Dr. Grainer e eu não tínha-mos falado com médicos suficientes no início, quan-do ainda estávamos na fase de design. Por exemplo, optamos por um fio-guia de inserção que era maior do que o normal — mas um conselheiro disse que ser-viria. Tínhamos criado um dispositivo que funcionava — ele pode ficar no corpo, ele se dilatava no ureter, os pacientes não sentiam nenhuma dor, e ele pegava os cálculos — mas, como nosso projeto era muito mais

7Capítulo 8 O plano de negócios

difícil de colocar do que um stent normal, não con-seguimos criar um produto vendável. Quando ficou claro que isso nunca ia decolar como um empreendi-mento comercial, voltamos à estaca zero.

Para aumentar significativamente esse desafio, ha-via o fato de que seu fabricante escolhido acabou por não ser sequer remotamente capaz de conseguir realizar todas as tarefas necessárias. Como resultado, a equipe foi obrigada a montar uma cadeia de suprimentos de especialistas: uma extrusora, uma loja de ferramentas finas, uma empresa de revestimento, um especialista em esterilização e um embalador de produtos médicos. Embora Foster estivesse satisfeita de esse acordo lhe dar maior controle sobre a qualidade em cada nível da produção, ela entendeu que a necessidade de transferir produtos inacabados entre as diversas empresas esten-deria os prazos e aumentaria a possibilidade de desafios de comunicação. De uma perspectiva estratégica, ela explicou que o desenvolvimento de uma capacidade de produção em uma única fábrica realmente pode não ter sido o melhor caminho:

Não encontrei consenso sobre se empresas de dispositivos médicos como a nossa devem gastar tempo e dinheiro aperfeiçoando uma instalação de produção. Alguns investidores consideram que ter uma instalação de produção deve aumentar nosso apelo como uma aquisição. Outros investidores pensam exatamente o oposto, que uma grande empresa como a Boston Scientific adquiriria a Newland pelo valor de seus dispositivos patente-ados e, provavelmente, preferem desenvolver seus próprios sistemas de manufatura.

Renascimento e concepçãoNo final de 2004, a equipe — reforçada por 60

testes bem-sucedidos com pacientes e um feedback muito positivo de uma série de médicos — começou seu esforço em grande escala para criar uma massa crí-tica de defensores e de atrair pelo menos um grande distribuidor. Eles tiveram um aumento significativo em março de 2005, quando a Medical Supply Taylor (TMS), com sede em Boston, concordou em testar o stent da Newland em alguns de seus principais merca-dos nos Estados Unidos.

Enquanto isso, Foster se concentrava em levantar fundos para restaurar os cofres esvaziados pela luta para voltar ao ponto onde eles tinham pensado que estavam meses antes. Em um café da manhã com investidores anjos no final de maio, ela encontrou um par de empreendedores que fizeram a colheita procurando oportunidades de negócio. Chris Fallon tinha ganhado dinheiro quando sua empresa de sof-tware bancário de produto único foi adquirida por uma grande corporação financeira de Nova York. Claudia Grimes era a cofundadora de um portal de férias de esportes de aventura que foi comprado por uma agência de viagens multinacional — apenas oito meses depois de sua empresa ter vendas e lucra-tividade comprovadas.

Ambos os investidores expressaram interesse na Newland, especialmente porque sentiram que a em-presa estava em um ponto excelente para uma aquisi-ção lucrativa em estágio inicial. Foster explicou:

Existem alguns momentos em que você pode vender uma empresa de dispositivos médicos como a nossa: depois de um marco de desenvol-vimento do produto, como a prova de conceito em animais, após a aprovação do FDA, após uma série de ensaios clínicos bem-sucedidos, e após seu primeiro milhão ou mais em vendas.

Claudia e Chris estavam certos de que, como tínhamos um produto patenteado com aprovação do FDA e códigos de pagamento, era um excelente momento para vendermos. Eles podiam ver que estávamos prontos para o mercado, e eles estavam falando sobre investir pelo menos $200.000 cada um — desde que buscássemos uma estratégia de aquisição. Apesar de uma aquisição em estágio ini-cial (pré-vendas) nunca ter estado em nossos pla-nos, quanto mais pensávamos nisso, mais parecia uma opção atraente.

Um participante que não estava satisfeito com aquilo que via como uma mudança brusca de estraté-gia foi a Taylor Medical Supply. Foster pensou que o descontentamento deles era ainda maior por causa da maneira como eles descobriram a mudança:

As coisas começaram a se mover muito rápido. Optamos por um banqueiro de investimento cuja

8 Criação de Novos Negócios

primeira tarefa foi agir como intermediário entre a Newland e compradores potenciais. Ele ligou para a TMS para lhes dizer que estávamos buscando uma aquisição e para perguntar se eles queriam participar. Eles ficaram definitivamente surpresos. Eles disseram ao banqueiro de investimento que, pela perspectiva deles, nós estávamos caminhando para um acordo de distribuição. Isso foi novida-de para mim; eles nunca tinham parecido muito interessados em pegar nosso dispositivo. Não só eles se recusaram a fazer uma oferta, mas também suspenderam o teste de comercialização do SRS. Ainda assim, eles indicaram que o feedback inicial de seus clientes tinha sido muito positivo.

Com o apoio de dois importantes centros médi-cos e algumas perspectivas promissoras de aquisição, considerando as possibilidades, parecia que estávamos tomando impulso para uma colheita rápida. Incenti-vados pelo progresso da Newland, naquele verão, Fos-ter e seu marido avaliaram os números — com uma margem de erro — e estimaram que fosse um excelen-te momento para começar uma família. No papel, seu planejamento familiar coincidia com o calendário de colheita que os novos investidores da Newland esta-vam apresentando. O casal ficou um pouco chocado, mas completamente feliz, quando Foster engravidou naquele mesmo mês. Bem, pensou ela, talvez a estra-tégia de aquisição continue em um ritmo acelerado semelhante. Isso não aconteceu.

Uma bifurcação na estrada com um bebê a bordo

Apesar das garantias de que tudo estava indo de acordo com seu plano, no outono Foster estava tendo dificuldades para lidar com os anjos agressivos que ela contratou. A natureza da relação lhes proporcionou uma boa margem de manobra no que diz respeito à definição do ritmo e da direção da estratégia de aqui-

sição que Foster e seus investidores originais tinham assinado, e não demorou muito para Fallon e Grimes passarem a exigir mudanças na estrutura da transação que lhes proporcionassem retornos melhores.

Em meados de outubro de 2005, seu banqueiro de investimentos apresentou uma oferta de um distribui-dor de suprimentos médicos de camada intermediária com sede na Flórida. O acordo inicial de $9,5 milhões oferecia um generoso ganho de cinco anos para Foster e sua equipe — desde que eles ficassem em Boston para desenvolver uma linha de stents inovadores. Os termos também exigiam que Foster assumisse o car-go de presidente, e dependiam da aprovação da FDA da mais recente inovação da Newland — que agora estava na fase inicial de testes.5 A oferta não oferecia fundos para fazer isso acontecer, e, quando Fallon e Grimes disseram que qualquer capital adicional teria de vir com patrimônio adicional, Foster finalmente decidiu confiar em seus investidores originais:

Eu havia mantido Chris Cunningham e seu gru-po a par da nossa decisão de buscar uma aquisição, e eles tinham concordado com isso. Mas era muito di-fícil trabalhar com esses dois anjos empreendedores, e nenhum deles tinha experiência na indústria mé-dica. Talvez esse não seja um requisito fundamental, mas, no geral, eles simplesmente não conseguiam entender o que estávamos fazendo. O Sr. Cunnin-gham olhou para mim e disse: “Bem, se o que estava impedindo você de se livrar desses dois era o dinhei-ro, você deveria ter vindo a mim antes”.

Mas, para Foster, não se tratava apenas do di-nheiro, da divisão de capital ou da colheita: tra-tava-se do desenvolvimento de produtos médicos novos e empolgantes que podiam fazer a diferença. No entanto, como presidente, ela sentia que, se a Newland conseguisse fechar um negócio com uma grande empresa que daria aos investidores atuais um retorno decente e forneceria à Newland uma base de

5 A Newland Medical estava trabalhando em uma linha de stents projetados para manter o ureter aberto, por exemplo, contra a compressão externa de um tumor. Os stents ureterais estruturais da Newland seriam significativamente mais resistentes à compressão do que qualquer produto que estava no mercado naquela época. Esses dispositivos permitiriam que os pacientes com tumores invasivos locais e regionais (normalmente em fase final e terminal) sobrevivessem por mais tempo com funções saudáveis do rim. Levando em consideração as taxas de ocorrência nacional de doenças que tendem a exercer pressão sobre as passagens urinárias, a equipe calculou que isso representava uma oportunidade de mercado de $ 25 milhões.

9Capítulo 8 O plano de negócios

recursos para ampliar o desenvolvimento de novos produtos, esse era o caminho que ela deveria seguir. Por outro lado, manter o rumo e construir uma li-nha de produtos inovadores aumentaria significati-vamente seu valor de aquisição.

Se não fosse pela gravidez, Foster não teria hesita-do por um momento: ela voltaria à estratégia original — e à paixão pela criação de uma empresa de dispo-sitivos médicos inovadores. No entanto, para seguir esse curso agora, ela estaria diante da perspectiva de

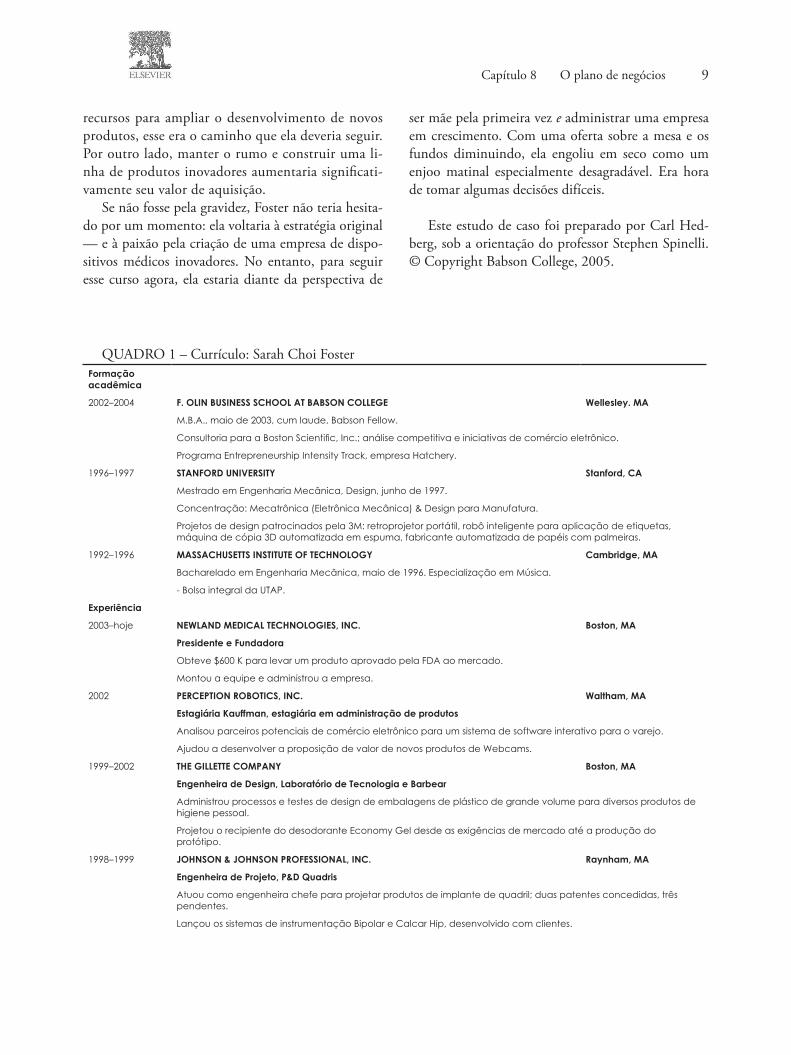

QUADRO 1 – Currículo: Sarah Choi FosterFormação acadêmica

2002–2004 F. OLIN BUSINESS SCHOOL AT BABSON COLLEGE Wellesley. MA

M.B.A., maio de 2003, cum laude, Babson Fellow.

Consultoria para a Boston Scientific, Inc.; análise competitiva e iniciativas de comércio eletrônico.

Programa Entrepreneurship Intensity Track, empresa Hatchery.

1996–1997 STANFORD UNIVERSITY Stanford, CA

Mestrado em Engenharia Mecânica, Design, junho de 1997.

Concentração: Mecatrônica (Eletrônica Mecânica) & Design para Manufatura.

Projetos de design patrocinados pela 3M: retroprojetor portátil, robô inteligente para aplicação de etiquetas, máquina de cópia 3D automatizada em espuma, fabricante automatizada de papéis com palmeiras.

1992–1996 MASSACHUSETTS INSTITUTE OF TECHNOLOGY Cambridge, MA

Bacharelado em Engenharia Mecânica, maio de 1996. Especialização em Música.

- Bolsa integral da UTAP.

Experiência

2003–hoje NEWLAND MEDICAL TECHNOLOGIES, INC. Boston, MA

Presidente e Fundadora

Obteve $600 K para levar um produto aprovado pela FDA ao mercado.

Montou a equipe e administrou a empresa.

2002 PERCEPTION ROBOTICS, INC. Waltham, MA

Estagiária Kauffman, estagiária em administração de produtos

Analisou parceiros potenciais de comércio eletrônico para um sistema de software interativo para o varejo.

Ajudou a desenvolver a proposição de valor de novos produtos de Webcams.

1999–2002 THE GILLETTE COMPANY Boston, MA

Engenheira de Design, Laboratório de Tecnologia e Barbear

Administrou processos e testes de design de embalagens de plástico de grande volume para diversos produtos de higiene pessoal.

Projetou o recipiente do desodorante Economy Gel desde as exigências de mercado até a produção do protótipo.

1998–1999 JOHNSON & JOHNSON PROFESSIONAL, INC. Raynham, MA

Engenheira de Projeto, P&D Quadris

Atuou como engenheira chefe para projetar produtos de implante de quadril; duas patentes concedidas, três pendentes.

Lançou os sistemas de instrumentação Bipolar e Calcar Hip, desenvolvido com clientes.

ser mãe pela primeira vez e administrar uma empresa em crescimento. Com uma oferta sobre a mesa e os fundos diminuindo, ela engoliu em seco como um enjoo matinal especialmente desagradável. Era hora de tomar algumas decisões difíceis.

Este estudo de caso foi preparado por Carl Hed-berg, sob a orientação do professor Stephen Spinelli. © Copyright Babson College, 2005.

10 Criação de Novos Negócios

Trabalho com uma equipe de cirurgiões japoneses para projetar implantes personalizados para a população asiática.

Analisou a integridade estrutural de várias próteses de quadril por meio da Finite Element Analysis.

1997–1998 DEFENSE INTELLIGENCE AGENCY / PENTAGON Washington, DC

Analista, Departamento de indústrias estratégicas

Pesquisou novas descobertas tecnológicas em países estrangeiros, fazendo relatórios para chefes de divisão.

Escreveu artigos no campo de especialidade para publicação interna destinada a tomadores de decisões.

1995 MISSILE & SPACE INTELLIGENCE CENTER Huntsville, AL

Estagiária, Divisão de Envio de Mísseis

Pesquisou modificações para um míssil estrangeiro e o consequente impacto sobre as estratégias de defesa dos Estados Unidos.

Atuou como ligação entre a White Sands Testing Range e a Sandia National Lab para testes.

Outros: Unigraphics, ProENGINEER, SolidWorks ANSYS, C, conhecimento profissional de coreano e alemão. Interesses incluem tocar em orquestras sinfônicas, triatlon, esqui, ciclismo e marcenaria.

FIGURA 2 – Anatomia e os procedimentos de remoção de cálculos

Ureteroscopia

Ureter

FIGURA 3 – O SRS: formas de inserção e expandidas

11Capítulo 8 O plano de negócios

FIGURA 4 – Árvore do mercado de procedimentos

Aberto/percutâneo(6%)

$200M => Total de 800.000

procedimentos × $250 = $200 M

Segundo procedimento

LEOC (83%)

Cestos/graspers

Não tratados (75%)

Procedimento (25%)

Cálculos de 5-8 mm(80%) 20.000

Cálculos maiores (100%) 200.000

930.000 pacientes com cálculo que

consultam médicos

220.000 procedimentos primários atuais280.000 procedimentos totais atuais

Além disso:200.000 stents ureterais usados anualmente

Cálculos de 3-5 mm (75%) 540.000

QUADRO 5 – Perfis dos concorrentes

Localização Empregados Receita Produtos Faixa de preço Percepção

Cook Urological (particular)

Spencer, IN 300, incl mnf (4.000 todos da Cook)

$25,1 M Stents, cestos, fios e outros equipamentos de litotripsia

Médio Produtos bons e inovadores — empresa forte (nº 1 no mercado biliar)

BARD (urológicas)

Covington, GA 8.100 (todos da BARD)

$95 M com/sem Foleys ($360 milhões no total) 1999

Stents, cestos, fios e outros equipamentos de litotripsia

Baixos Lenta, sem inovação

Microvasive (Boston Scientific)

Natick, MA 14.400 (todos da BSC)

$143 M$133 M (cálculos) 1999

Stents, cestos, laser e outros equipamentos de litotripsia

Mais elevados Inovadores (com aquisições), boa força de vendas, bons produtos

Surgitek (ACMI) (particular)

Southboro, MA (HQ), Racine, WI (Urologia)

$17 M stents Stents, cestos, escopos, lasers

Baixos Com base na quantidade, mas nenhuma inovação, com fome de novos produtos

Applied Medical Rancho Santa Margarita, CA

375, incl mnf $31 M (todas as três divisões) 2001

Diversos dilatadores e itens especiais

Mais elevados Produtos interessantes, bons e inteligentes, não a linha completa de produtos

12 Criação de Novos Negócios

1

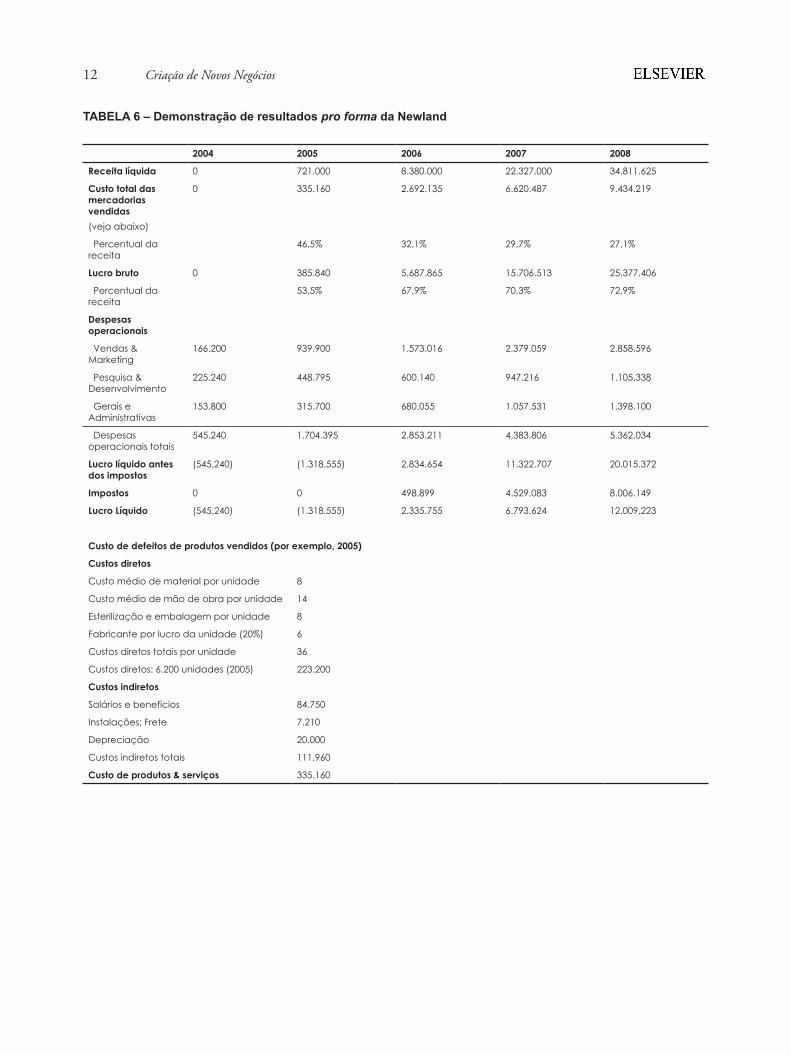

TABELA 6 – Demonstração de resultados pro forma da Newland

2004 2005 2006 2007 2008

Receita líquida 0 721.000 8.380.000 22.327.000 34.811.625

Custo total das mercadorias vendidas (veja abaixo)

0 335.160 2.692.135 6.620.487 9.434.219

Percentual da receita

46,5% 32,1% 29,7% 27,1%

Lucro bruto 0 385.840 5.687.865 15.706.513 25.377.406

Percentual da receita

53,5% 67,9% 70,3% 72,9%

Despesas operacionais

Vendas & Marketing

166.200 939.900 1.573.016 2.379.059 2.858.596

Pesquisa & Desenvolvimento

225.240 448.795 600.140 947.216 1.105.338

Gerais e Administrativas

153.800 315.700 680.055 1.057.531 1.398.100

Despesas operacionais totais

545.240 1.704.395 2.853.211 4.383.806 5.362.034

Lucro líquido antes dos impostos

(545.240) (1.318.555) 2.834.654 11.322.707 20.015.372

Impostos 0 0 498.899 4.529.083 8.006.149

Lucro Líquido (545.240) (1.318.555) 2.335.755 6.793.624 12.009.223

Custo de defeitos de produtos vendidos (por exemplo, 2005)

Custos diretos

Custo médio de material por unidade 8

Custo médio de mão de obra por unidade 14

Esterilização e embalagem por unidade 8

Fabricante por lucro da unidade (20%) 6

Custos diretos totais por unidade 36

Custos diretos: 6.200 unidades (2005) 223.200

Custos indiretos

Salários e benefícios 84.750

Instalações; Frete 7.210

Depreciação 20.000

Custos indiretos totais 111.960

Custo de produtos & serviços 335.160