CARACTERIZAÇÃO DO MERCADO DAS ENERGIAS RENOVÁVEIS...

54

CARACTERIZAÇÃO DO MERCADO DAS ENERGIAS RENOVÁVEIS OFFSHORE

-

Upload

nguyendang -

Category

Documents

-

view

216 -

download

0

Transcript of CARACTERIZAÇÃO DO MERCADO DAS ENERGIAS RENOVÁVEIS...

CARACTERIZAÇÃO DO MERCADO DAS ENERGIAS RENOVÁVEIS OFFSHORE

ÍndiceSECÇÃO I INTRODUÇÃO....................................................................................................................................................................................5

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA..................................................................................................................7

1. CENTROS DE I&D...........................................................................................................................................................................................7

2. PROMOTORES DE PROJETOS TECNOLÓGICOS...................................................................................................................................12

3. INDÚSTRIA ...................................................................................................................................................................................................15

3.1. MAQUINARIA E EQUIPAMENTOS ELÉCTRICOS ...............................................................................................................................15

3.2. CABOS ELÉCTRICOS SUBMARINOS....................................................................................................................................................18

3.3. CORDOARIA/CORRENTES/ÂNCORAS ...............................................................................................................................................22

3.4. INDÚSTRIA NAVAL ..................................................................................................................................................................................24

3.5. METALÚRGICA .........................................................................................................................................................................................27

4 PORTOS ..........................................................................................................................................................................................................29

5 TRANSPORTE TERRESTRE E MARÍTIMO ..............................................................................................................................................32

SECÇÃO III ANÁLISE COMPARATIVA.............................................................................................................................................................37

SECÇÃO IV CONCLUSÕES..............................................................................................................................................................................43

ANEXO A.............................................................................................................................................................................................................45

ANEXO B.............................................................................................................................................................................................................49

ANEXO C.............................................................................................................................................................................................................51

BIBLIOGRAFIA..................................................................................................................................................................................................59

5

SECÇÃO I INTRODUÇÃO

O documento do estudo de mercado do Observatório Tecnológico para as Energias Offshore pretende caracterizar a cadeia de valor portuguesa, apre-

sentar as suas limitações e principais oportunidades de desenvolvimento.

Do ponto de vista da criação do observatório, este docu-mento assume um papel essencial na medida em que a caracterização detalhada da atual cadeia de valor é uma ferramenta que interessa, de um ponto de vista estratégi-co, para a definição do posicionamento futuro de Portugal no setor das energias renováveis offshore.

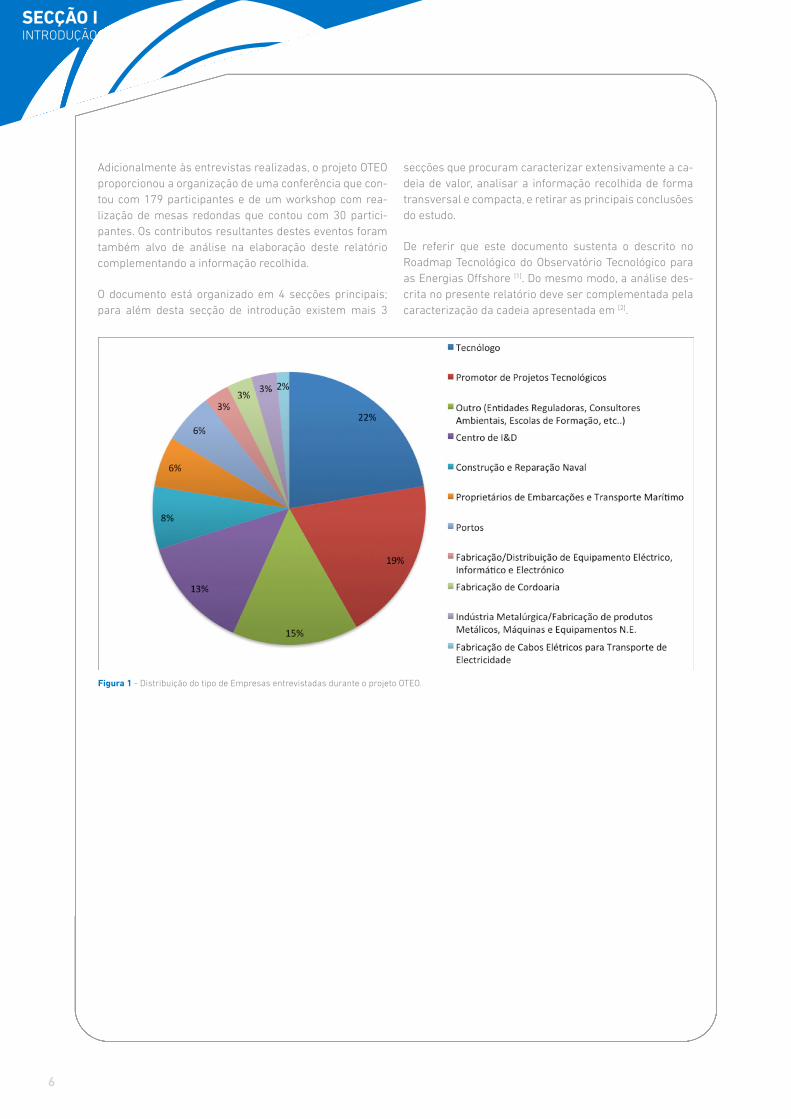

Regista-se, dada a sua importância, o esforço envolvido na compilação de informação junto dos diversos players da cadeia de valor com o intuito de acrescentar qualidade ao relatório. Um total de 67 empresas nacionais e inter-nacionais, universidades e entidades reguladoras tive-ram contributos diretos para a elaboração do documento através de entrevistas. A distribuição do tipo de empresas contactadas pode ser analisada na Figura 1. De realçar que um total de mais de 300 empresas, universidades e organismos reguladores foram convidados a dar con-tributos, não tendo sido possível recolher os contributos destas entidades por motivos de variada ordem.

6

SECÇÃO I INTRODUÇÃO

Adicionalmente às entrevistas realizadas, o projeto OTEO proporcionou a organização de uma conferência que con-tou com 179 participantes e de um workshop com rea-lização de mesas redondas que contou com 30 partici-pantes. Os contributos resultantes destes eventos foram também alvo de análise na elaboração deste relatório complementando a informação recolhida.

O documento está organizado em 4 secções principais; para além desta secção de introdução existem mais 3

secções que procuram caracterizar extensivamente a ca-deia de valor, analisar a informação recolhida de forma transversal e compacta, e retirar as principais conclusões do estudo.

De referir que este documento sustenta o descrito no Roadmap Tecnológico do Observatório Tecnológico para as Energias Offshore [1]. Do mesmo modo, a análise des-crita no presente relatório deve ser complementada pela caracterização da cadeia apresentada em [2].

Figura 1 - Distribuição do tipo de Empresas entrevistadas durante o projeto OTEO.

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

1. CENTROS DE I&D

Desde o conceito base até à fase comercial, uma tecnologia de aproveitamento de energia renová-vel offshore está em permanente desenvolvimento.

Este desenvolvimento é assente em bases científicas de modelação numérica e teste de protótipos, sendo usual-mente os centros de investigação e as universidades as entidades com infraestruturas e competências nesta ati-vidade. Padrões internacionais recomendam que o pro-cesso de evolução das tecnologias cumpram uma série de estágios de desenvolvimento, com o objetivo apresen-tar um dispositivo que ofereça o menor risco para o in-vestidor na fase comercial.

De notar que para investir neste sector, uma das princi-pais exigências mencionadas pelos promotores durante as entrevistas realizadas no âmbito do projeto OTEO refe-riu-se à apresentação de um plano de desenho tecnoló-gico coerente, com estudos teóricos e experimentais que validem os projetos. Estando a maioria das tecnologias ainda em fase de desenvolvimento (com exceção do eóli-co offshore fixo, ainda nenhuma tecnologia atingiu a fase

comercial), os Centros de I&D têm atualmente um papel muito relevante no sector.

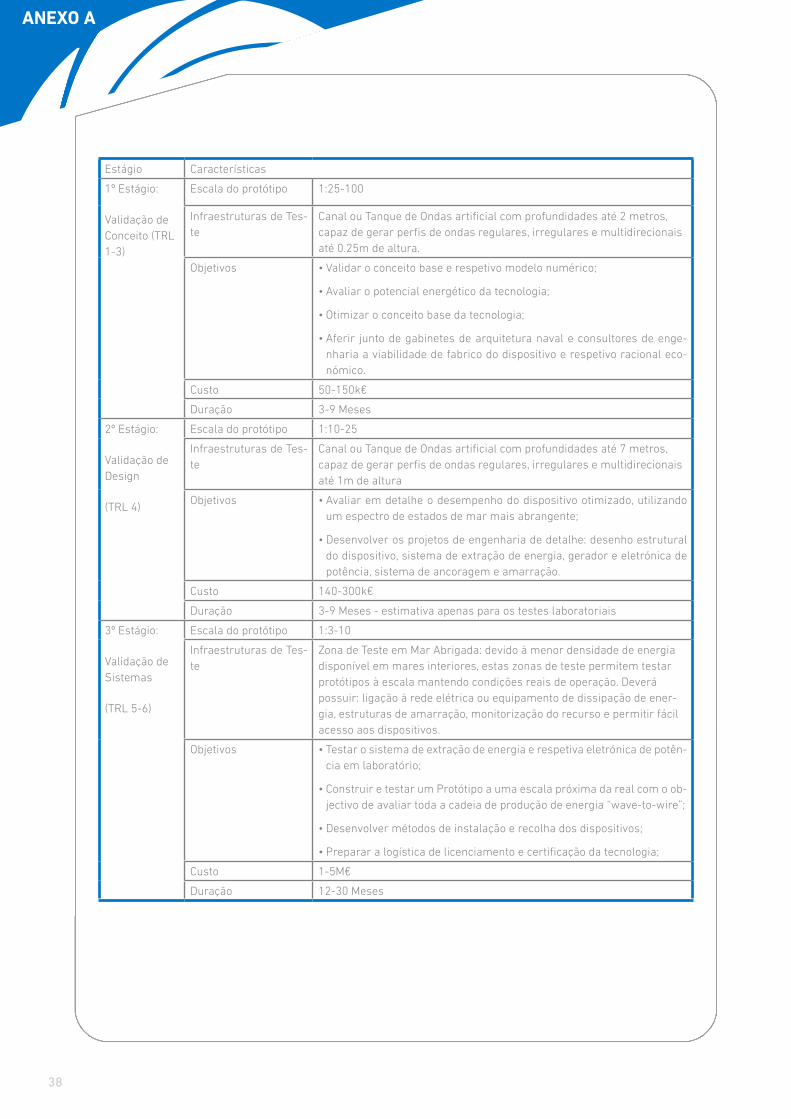

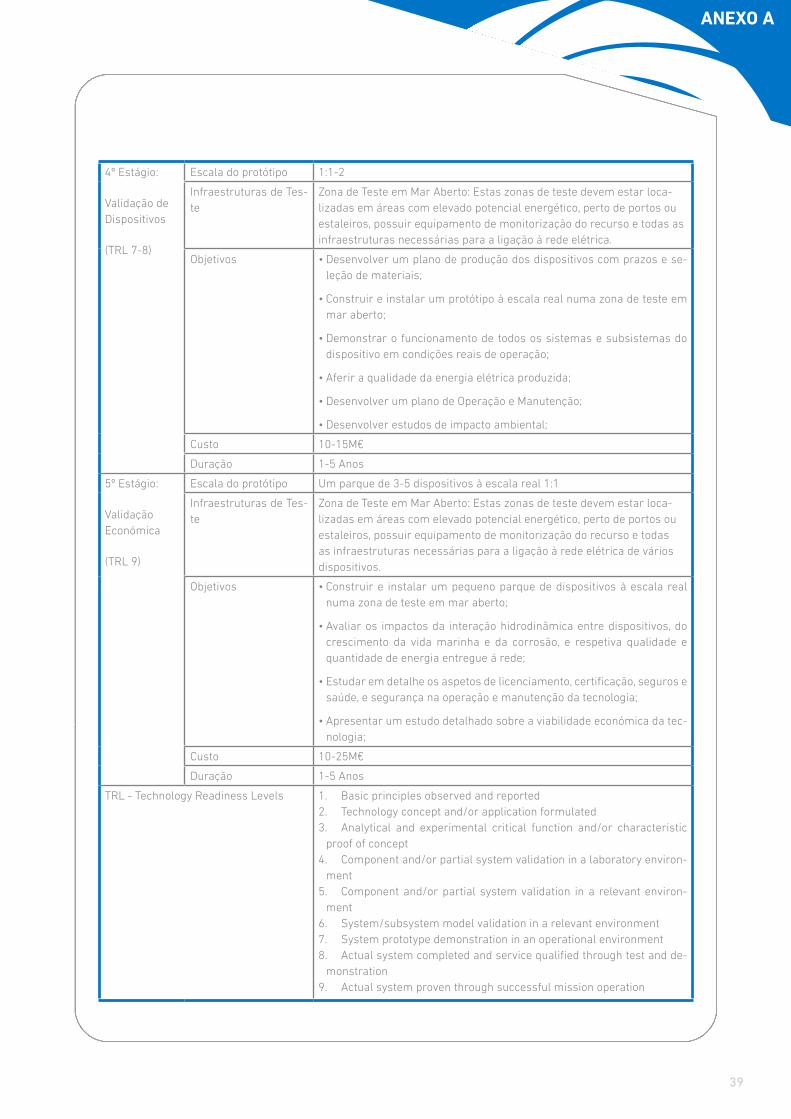

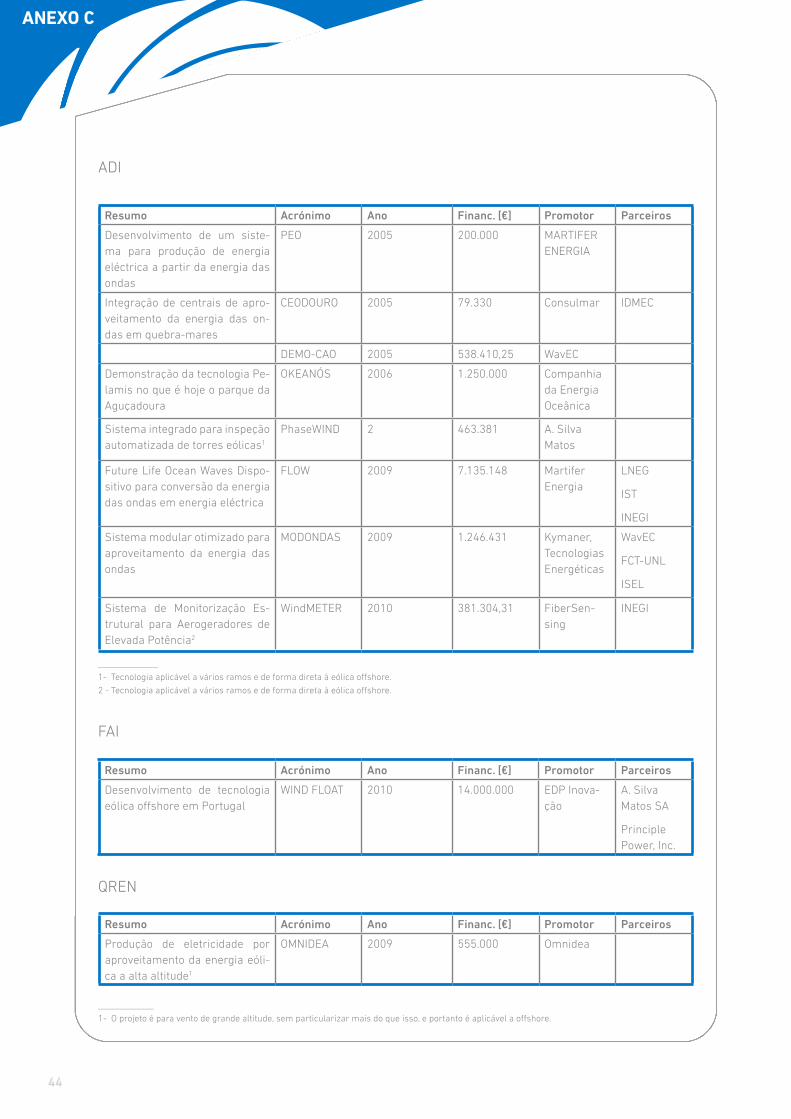

De forma a exemplificar este processo e o respetivo en-volvimento dos Centros de I&D, é apresentada uma ta-bela no Anexo A, onde são descritos a título de exemplo os 5 estágios que uma tecnologia de aproveitamento de energias das ondas deverá cumprir até chegar à fase co-mercial, onde se inclui as infraestruturas recomendadas, principais objetivos e valores estimados para o custo e duração de cada estágio (com base em [3]).

Como é possível observar na tabela em anexo, para con-duzir uma tecnologia de energias das ondas desde o con-ceito base até à fase comercial, podem ser necessários mais de 10 anos de desenvolvimento e investimentos na ordem de dezenas de milhões de euros. Durante este pro-cesso é essencial um conjunto de competências que vão desde a modelação hidrodinâmica aos estudos económi-cos, estando estes recursos tipicamente disponíveis em universidades, gabinetes de engenharia ou empresas de

8

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

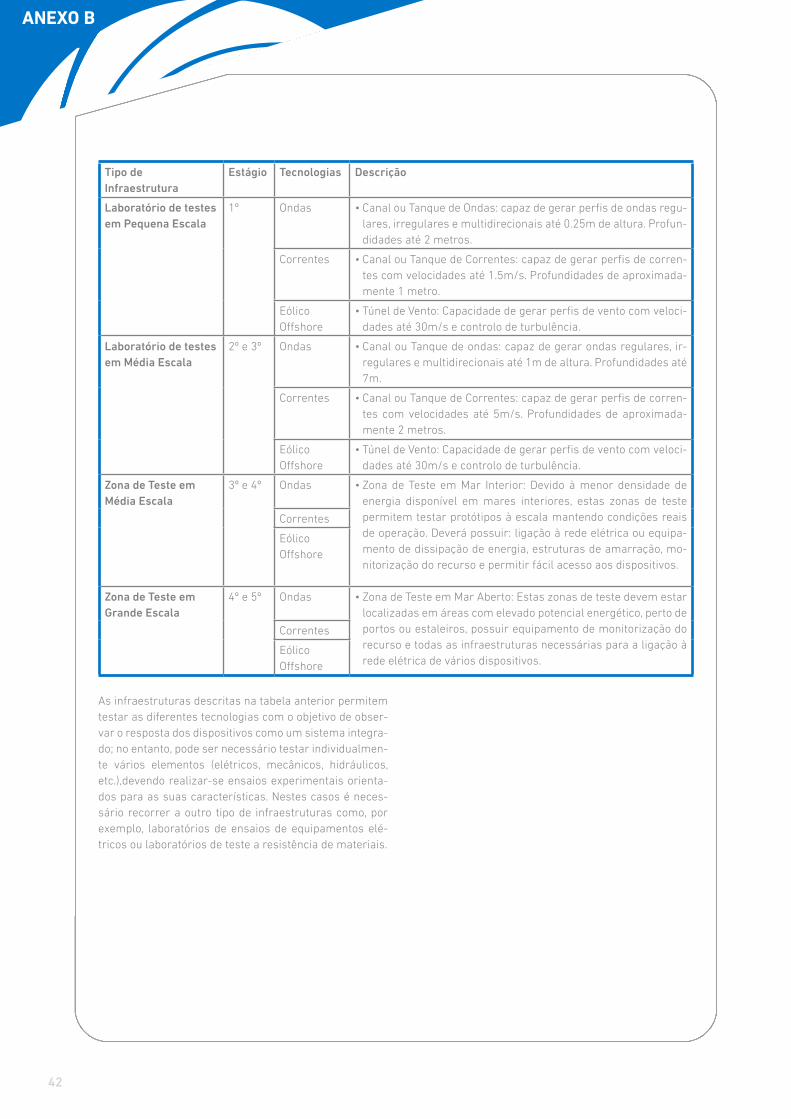

consultoria. A experiência demonstrada no sector é um dos principais fatores de seleção dos Centros de I&D para os projetos mas, como também demonstrado na tabela, está dependente da existência das infraestruturas neces-sárias na validação experimental. Na tabela apresentada no Anexo B é feita uma breve descrição das infraestru-turas necessárias durante os vários estágios de desen-volvimento de várias tecnologias de aproveitamento de energia offshore.

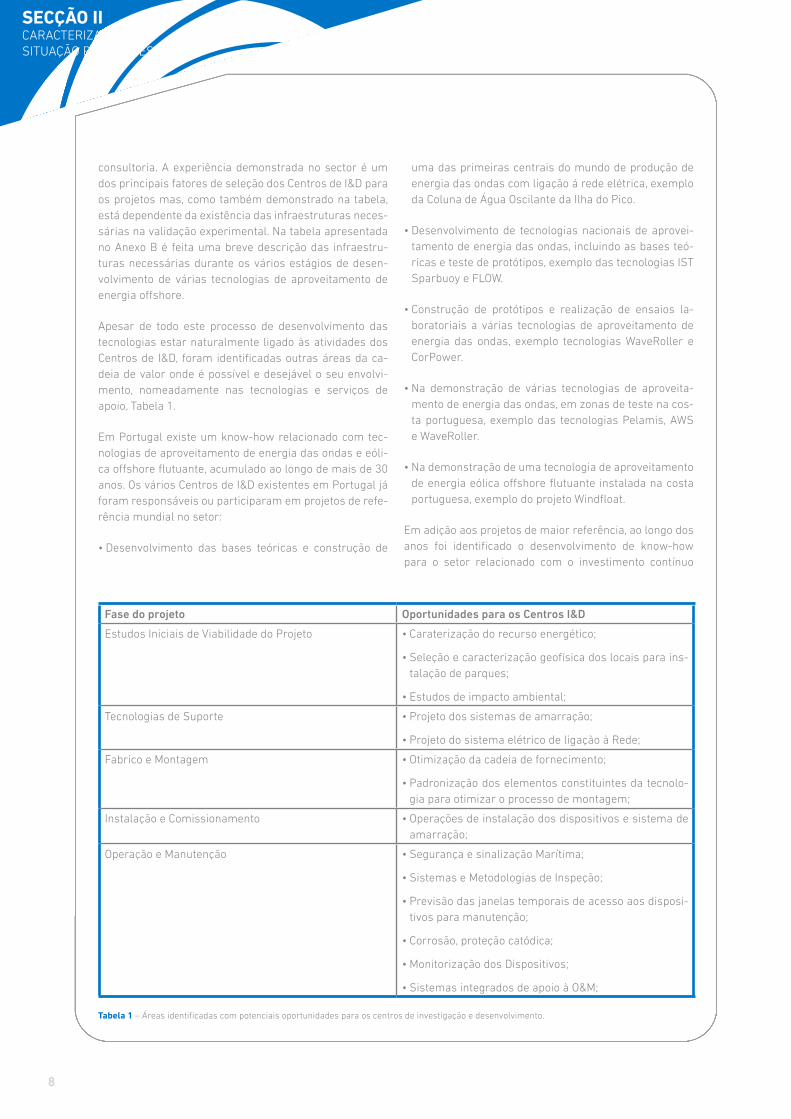

Apesar de todo este processo de desenvolvimento das tecnologias estar naturalmente ligado às atividades dos Centros de I&D, foram identificadas outras áreas da ca-deia de valor onde é possível e desejável o seu envolvi-mento, nomeadamente nas tecnologias e serviços de apoio, Tabela 1.

Em Portugal existe um know-how relacionado com tec-nologias de aproveitamento de energia das ondas e eóli-ca offshore flutuante, acumulado ao longo de mais de 30 anos. Os vários Centros de I&D existentes em Portugal já foram responsáveis ou participaram em projetos de refe-rência mundial no setor:

• Desenvolvimento das bases teóricas e construção de

Fase do projeto Oportunidades para os Centros I&D

Estudos Iniciais de Viabilidade do Projeto • Caraterização do recurso energético;

• Seleção e caracterização geofísica dos locais para ins-talação de parques;

• Estudos de impacto ambiental;

Tecnologias de Suporte • Projeto dos sistemas de amarração;

• Projeto do sistema elétrico de ligação à Rede;

Fabrico e Montagem • Otimização da cadeia de fornecimento;

• Padronização dos elementos constituintes da tecnolo-gia para otimizar o processo de montagem;

Instalação e Comissionamento • Operações de instalação dos dispositivos e sistema de amarração;

Operação e Manutenção • Segurança e sinalização Marítima;

• Sistemas e Metodologias de Inspeção;

• Previsão das janelas temporais de acesso aos disposi-tivos para manutenção;

• Corrosão, proteção catódica;

• Monitorização dos Dispositivos;

• Sistemas integrados de apoio à O&M;

Tabela 1 – Áreas identificadas com potenciais oportunidades para os centros de investigação e desenvolvimento.

uma das primeiras centrais do mundo de produção de energia das ondas com ligação á rede elétrica, exemplo da Coluna de Água Oscilante da Ilha do Pico.

• Desenvolvimento de tecnologias nacionais de aprovei-tamento de energia das ondas, incluindo as bases teó-ricas e teste de protótipos, exemplo das tecnologias IST Sparbuoy e FLOW.

• Construção de protótipos e realização de ensaios la-boratoriais a várias tecnologias de aproveitamento de energia das ondas, exemplo tecnologias WaveRoller e CorPower.

• Na demonstração de várias tecnologias de aproveita-mento de energia das ondas, em zonas de teste na cos-ta portuguesa, exemplo das tecnologias Pelamis, AWS e WaveRoller.

• Na demonstração de uma tecnologia de aproveitamento de energia eólica offshore flutuante instalada na costa portuguesa, exemplo do projeto Windfloat.

Em adição aos projetos de maior referência, ao longo dos anos foi identificado o desenvolvimento de know-how para o setor relacionado com o investimento contínuo

9

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

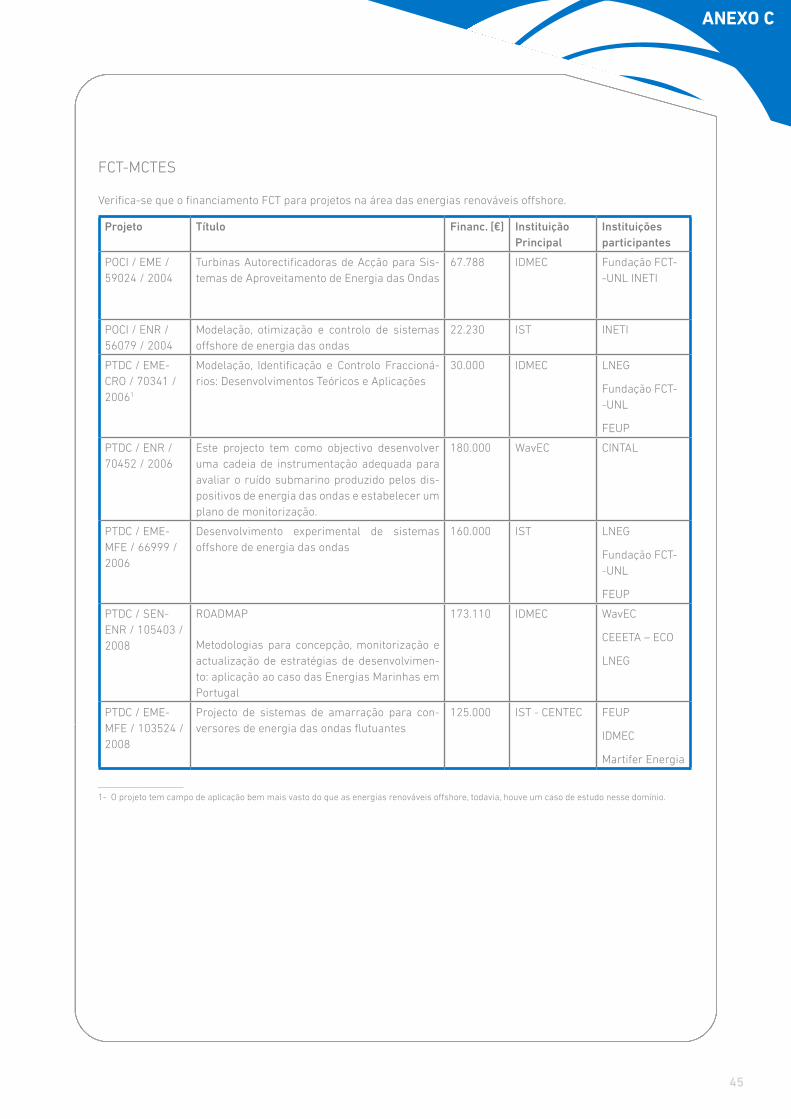

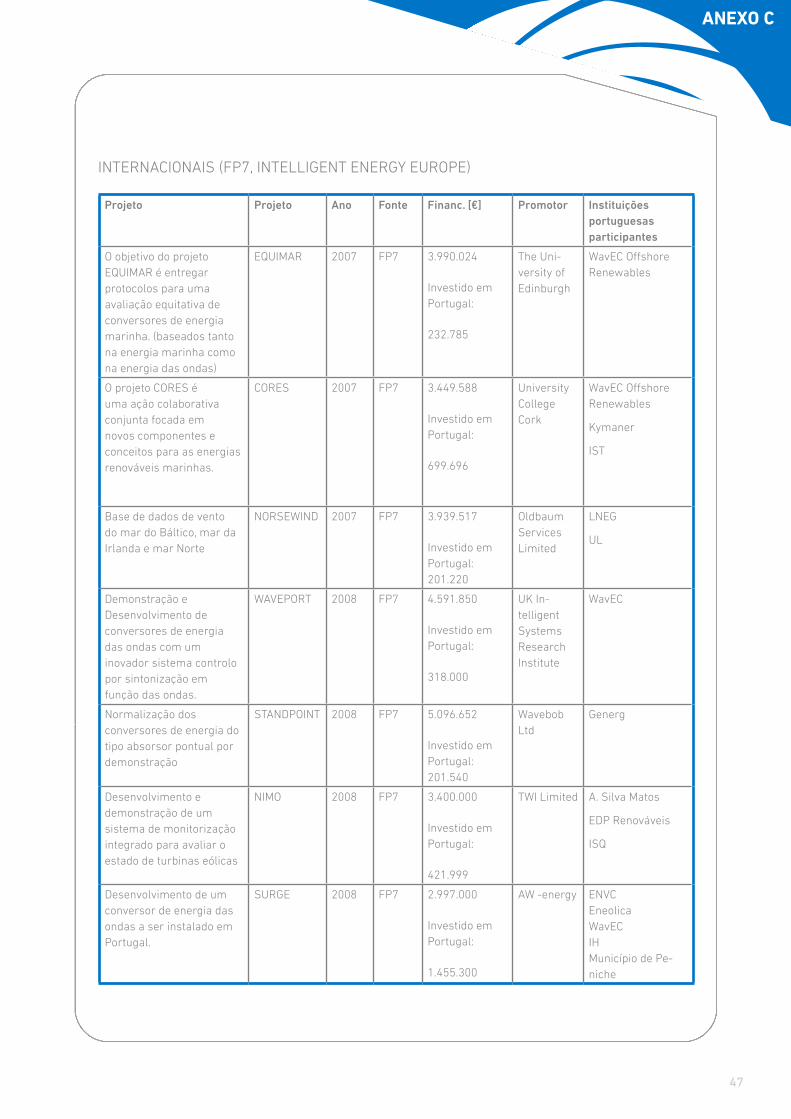

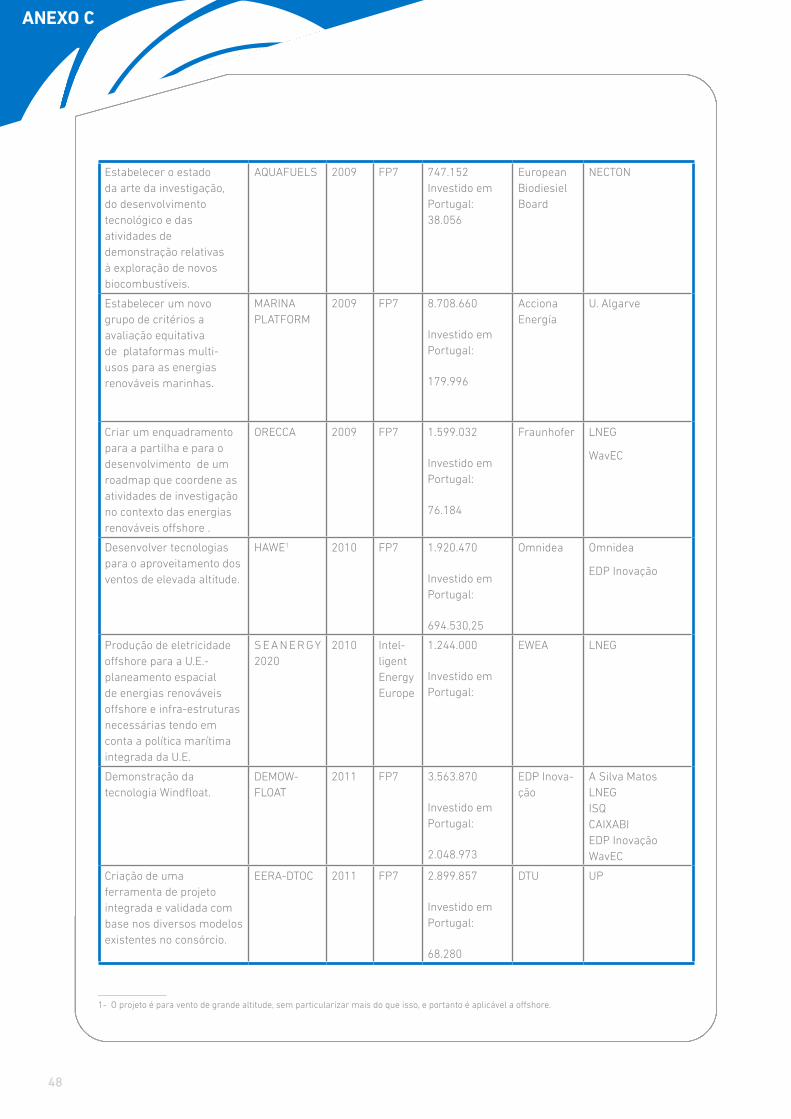

proveniente de diferentes programas nacionais e inter-nacionais que financiam as atividades de Investigação e Desenvolvimento. O Anexo C apresenta uma matriz dos projetos de I&D relacionados com as energias renováveis offshore que se conseguiu apurar no decorrer do projeto. É constatável que a nível nacional existiu um esforço na tentativa de desenvolver este setor, foi identificado desde 2005 até o final de 2012 investimento nacional de cerca de 28 M€ em I&D através dos quadros comunitários. De realçar que 50% deste valor correspondeu a investimen-to no projeto de demonstração WindFloat e aproxima-damente 25% do total correspondeu a investimento no projeto FLOW.

Este elevado investimento em I&D (cerca de mais de 2M€ por ano no período considerado e tendo em consideração que poderá estar a ser considerado apenas uma parte do número total de projetos), em paralelo com outros apoios comunitários como exemplo tarifas bonificadas, foi um dos fatores que muito provavelmente contribuiu signifi-cativamente para que Portugal se estabelecesse desde cedo como uma referência no setor. Sobressaindo deste modo a importância que as políticas públicas têm na ala-vancagem de um novo setor como o das energias reno-váveis offshore.

Porém, recentemente tem-se notado uma diminuição da aposta nacional neste setor que originou uma diminuição do protagonismo de Portugal como referência internacio-nal.

Deste modo, uma parte substancial do investimento em I&D relacionado com as energias renováveis offshore é neste momento proveniente de financiamentos europeus e tem sido este o principal substrato para que muito do know-how adquirido na área não tenha sido perdido por completo. Um investimento internacional em projetos I&D de energia renovável offshore de 7.7M€ foi identificado no período 2007-2012 contabilizando apenas as fontes de financiamento internacional FP7 e Intelligent Energy Europe . Dada a importância que os projetos europeus representam atualmente para as empresas de I&D que atuam neste setor em Portugal é expectável uma subida da procura destas fontes de financiamento.

Programas específicos para o desenvolvimento da zona atlântica e para a maturação de tecnologias, respetiva-mente o Programa do Arco Atlântico e o financiamento KickInnoEnergy, poderão ter um papel fundamental no desenvolvimento do setor Português.

Uma das limitações identificada está relacionada com o facto de a experiência e conhecimentos adquiridos no desenvolvimento destes projetos, acabar por muitas ve-

zes não resultar num processo continuado de criação de valor. Esta foi uma das opiniões recolhidas durante os contactos estabelecidos com responsáveis de Centros I&D, que observam com frequência o desenvolvimento de recursos humanos especializados para um determinado sector, cujo mercado simplesmente desaparece. Quando são novamente necessários já se encontram dispersos e o processo tem de ser repetido.

Aliado à falta de uma visão estratégica de longo prazo que permita o real aproveitamento dos recursos e expe-riência adquiridas durante os projetos, surge um proble-ma identificado no relatório da Oceano XXI [4]. Segundo este relatório, a experiência em processos de inovação existente em Portugal é limitada, o que se reflete numa insuficiente cooperação interdisciplinar, nomeadamente entre as áreas da energia, financeira, engenharia naval e oceanografia. A construção de um centro de competên-cia e formação com um know-how transversal a todas as áreas de investigação marítimas que apoie o desenvolvi-mento das energias oceânicas tem sido apontado como uma potencial solução para fomentar o desenvolvimento do setor.

Outro problema frequentemente abordado no âmbito do projeto OTEO, tem a ver com fraco envolvimento de em-presas portuguesas nos projetos. Ao contrário de outros países europeus, não existe um “clima de protecionismo”, que contratualize a necessidade de utilizar uma percen-tagem de recursos nacionais nos projetos desenvolvidos em Portugal, assistindo-se por vezes ao completo desa-parecimento do know-how uma vez terminado o proje-to. Este é um problema particularmente relevante numa fase de desenvolvimento da tecnologia, sendo que o co-nhecimento adquirido por parte das empresas portugue-sas nesta fase poderia ser replicado no futuro aprovei-tando o desenvolvimento comercial deste sector, atraindo investimento internacional e aumentando a capacidade exportadora nacional de tecnologia e serviços.

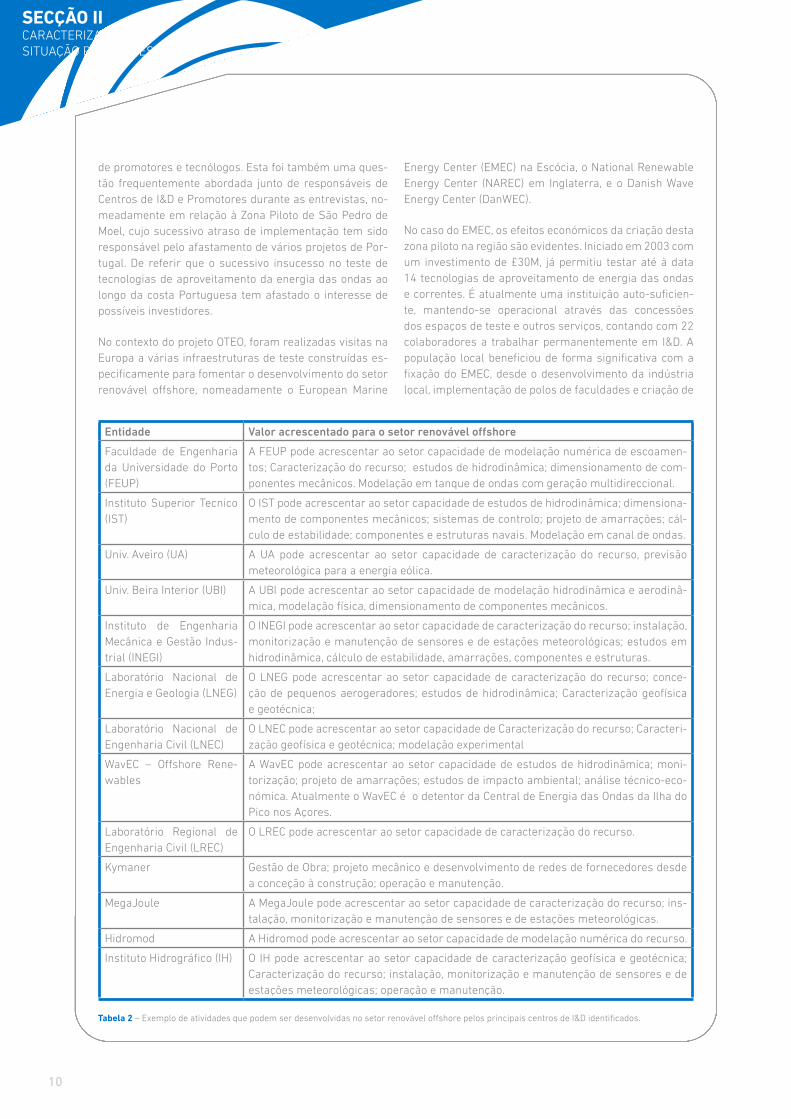

As principais entidades de I&D identificadas com valor acrescentado para o setor renovavel offshore estão des-critas na Tabela 2.

Relativamente às infraestruturas existentes em Portugal, estas têm permitido o teste a protótipos de várias esca-las, desde os primeiros estágios - exemplo do teste ao protótipo à escala 1:30 da tecnologia CorPower no tanque de ondas da FEUP -, até estágios mais avançados, como o teste ao protótipo à escala 1:1 da tecnologia AWS na zona de teste, que está atualmente a ser utilizada pela EDP para o teste e ensaios do projeto Windfloat, ao largo da Póvoa do Varzim. No entanto, como referido em [4] es-tes têm sido insuficientes para atrair um maior número

10

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

Entidade Valor acrescentado para o setor renovável offshore

Faculdade de Engenharia da Universidade do Porto (FEUP)

A FEUP pode acrescentar ao setor capacidade de modelação numérica de escoamen-tos; Caracterização do recurso; estudos de hidrodinâmica; dimensionamento de com-ponentes mecânicos. Modelação em tanque de ondas com geração multidireccional.

Instituto Superior Tecnico (IST)

O IST pode acrescentar ao setor capacidade de estudos de hidrodinâmica; dimensiona-mento de componentes mecânicos; sistemas de controlo; projeto de amarrações; cál-culo de estabilidade; componentes e estruturas navais. Modelação em canal de ondas.

Univ. Aveiro (UA) A UA pode acrescentar ao setor capacidade de caracterização do recurso, previsão meteorológica para a energia eólica.

Univ. Beira Interior (UBI) A UBI pode acrescentar ao setor capacidade de modelação hidrodinâmica e aerodinâ-mica, modelação física, dimensionamento de componentes mecânicos.

Instituto de Engenharia Mecânica e Gestão Indus-trial (INEGI)

O INEGI pode acrescentar ao setor capacidade de caracterização do recurso; instalação, monitorização e manutenção de sensores e de estações meteorológicas; estudos em hidrodinâmica, cálculo de estabilidade, amarrações, componentes e estruturas.

Laboratório Nacional de Energia e Geologia (LNEG)

O LNEG pode acrescentar ao setor capacidade de caracterização do recurso; conce-ção de pequenos aerogeradores; estudos de hidrodinâmica; Caracterização geofísica e geotécnica;

Laboratório Nacional de Engenharia Civil (LNEC)

O LNEC pode acrescentar ao setor capacidade de Caracterização do recurso; Caracteri-zação geofísica e geotécnica; modelação experimental

WavEC – Offshore Rene-wables

A WavEC pode acrescentar ao setor capacidade de estudos de hidrodinâmica; moni-torização; projeto de amarrações; estudos de impacto ambiental; análise técnico-eco-nómica. Atualmente o WavEC é o detentor da Central de Energia das Ondas da Ilha do Pico nos Açores.

Laboratório Regional de Engenharia Civil (LREC)

O LREC pode acrescentar ao setor capacidade de caracterização do recurso.

Kymaner Gestão de Obra; projeto mecânico e desenvolvimento de redes de fornecedores desde a conceção à construção; operação e manutenção.

MegaJoule A MegaJoule pode acrescentar ao setor capacidade de caracterização do recurso; ins-talação, monitorização e manutenção de sensores e de estações meteorológicas.

Hidromod A Hidromod pode acrescentar ao setor capacidade de modelação numérica do recurso.

Instituto Hidrográfico (IH) O IH pode acrescentar ao setor capacidade de caracterização geofísica e geotécnica; Caracterização do recurso; instalação, monitorização e manutenção de sensores e de estações meteorológicas; operação e manutenção.

Tabela 2 – Exemplo de atividades que podem ser desenvolvidas no setor renovável offshore pelos principais centros de I&D identificados.

de promotores e tecnólogos. Esta foi também uma ques-tão frequentemente abordada junto de responsáveis de Centros de I&D e Promotores durante as entrevistas, no-meadamente em relação à Zona Piloto de São Pedro de Moel, cujo sucessivo atraso de implementação tem sido responsável pelo afastamento de vários projetos de Por-tugal. De referir que o sucessivo insucesso no teste de tecnologias de aproveitamento da energia das ondas ao longo da costa Portuguesa tem afastado o interesse de possíveis investidores.

No contexto do projeto OTEO, foram realizadas visitas na Europa a várias infraestruturas de teste construídas es-pecificamente para fomentar o desenvolvimento do setor renovável offshore, nomeadamente o European Marine

Energy Center (EMEC) na Escócia, o National Renewable Energy Center (NAREC) em Inglaterra, e o Danish Wave Energy Center (DanWEC).

No caso do EMEC, os efeitos económicos da criação desta zona piloto na região são evidentes. Iniciado em 2003 com um investimento de £30M, já permitiu testar até à data 14 tecnologias de aproveitamento de energia das ondas e correntes. É atualmente uma instituição auto-suficien-te, mantendo-se operacional através das concessões dos espaços de teste e outros serviços, contando com 22 colaboradores a trabalhar permanentemente em I&D. A população local beneficiou de forma significativa com a fixação do EMEC, desde o desenvolvimento da indústria local, implementação de polos de faculdades e criação de

11

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

postos de trabalho. Estima-se que desde a sua criação o centro deu origem a aproximadamente 250 postos de tra-balho diretos e aumentou a economia da ilha em várias dezenas de M£.

A criação de infraestruturas como as mencionadas impli-ca uma necessidade acrescida de Portugal desbloquear o seu desenvolvimento em termos de infraestruturas de teste, como é o caso da referida zona piloto, se quiser permanecer competitivo a este nível. As competências das principais entidades de I&D identificadas estão des-critas na Tabela 2.

Tabela 3 - Principais entidades identificadas com atividade no setor renovável offshore e com know-how transferível para o mesmo.

Entidade Valor acrescentado para o setor renovável offshore

EDP A EDP é um dos grandes operadores europeus no setor energético. No setor

renovável offshore em Portugal é o Promotor do projeto Windfloat .

EDA Como responsável pela rede elétrica do arquipélago dos Açores, foi o promotor do primeiro projeto nacional de aproveitamento de energia das ondas, a coluna de água oscilante da ilha do Pico.

Enersis O grupo Enersis tem como atividade principal o desenvolvimento de projetos de produção de energia a partir de fontes renováveis. Foi o primeiro Promotor do projeto Pelamis ao largo da Aguçadoura

Eneólica A empresa tem como atividade principal o desenvolvimento de projetos de pro-dução de energia a partir de fontes renováveis. É o promotor do projeto WaveRol-ler instalado ao largo de Peniche em 2011.

Generg O grupo de Generg gere atualmente uma capacidade instalada de energias reno-váveis de cerca de 750MW em Portugal. Foram os promotores de uma tecnologia de energia das ondas que se pretendeu instalar em Portugal, Wavebob.

EEM Como responsável pela rede elétrica do arquipélago da Madeira a EEM conta com uma vasta experiência no setor renovável e demonstra interesse na exploração de novas metodologias para o aproveitamento de energia renovável.

2. PROMOTORES DE PROJETOS

TECNOLÓGICOS

Como é possível observar no Anexo A, os primeiros estágios de desenvolvimento de uma tecnologia centram-se essencialmente na definição das ba-

ses teóricas de aproveitamento do recurso energético e na sua validação em condições laboratoriais. O carácter mais uni-disciplinar destes estágios, que exigem uma dimensão logística e financeira moderada, permite que sejam conduzidos pelos tecnólogos. No entanto, estágios mais avançados necessitam de um volume de investi-mento bastante superior e uma orientação comercial e interdisciplinar que tipicamente os tecnólogos não pos-suem.

É nesta fase que os promotores de projetos tecnológicos entram no processo. Com experiência na gestão de pro-jetos de inovação, os promotores possuem os meios para captar o volume de financiamento necessário nas fases mais avançadas de desenvolvimento das tecnologias, e não menos importante, os recursos e experiência neces-sários para trazer uma tecnologia da escala laboratorial para uma escala real.

Os projetos desenvolvidos em Portugal tiveram como Promotores várias empresas com experiência no sector das energias renováveis, entre as quais a EDP, a EFACEC, a Eneólica e várias outras. Considerando a posição de coordenação dos projetos, com maior ou menor envol-vimento nas fases de licenciamento, construção, monta-gem, instalação e teste dos dispositivos, estas empresas possuem uma visão global do processo de desenvolvi-mento das tecnologias.

Durante os contactos feitos com os promotores no âmbito do Observatório, procurou obter-se um conjunto de infor-mações alargado. Desde o tipo de incentivos e obstáculos existentes em Portugal relacionados com este sector, até aos aspetos mais específicos de desenvolvimento das tecnologias. Os principais promotores portugueses po-dem ser identificados na Tabela 3.

De seguida, na Tabela 4 é apresentada uma compilação da informação resultante da investigação junto das em-presas promotoras de projetos tecnológicos no decorrer do projeto OTEO.

12

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

Tabela 4 - Informação compilada junto das empresas promotoras e outras entidades relevantes no sector, que caracterizam os requisitos necessários

ao seu envolvimento e o potencial de Portugal no sector.

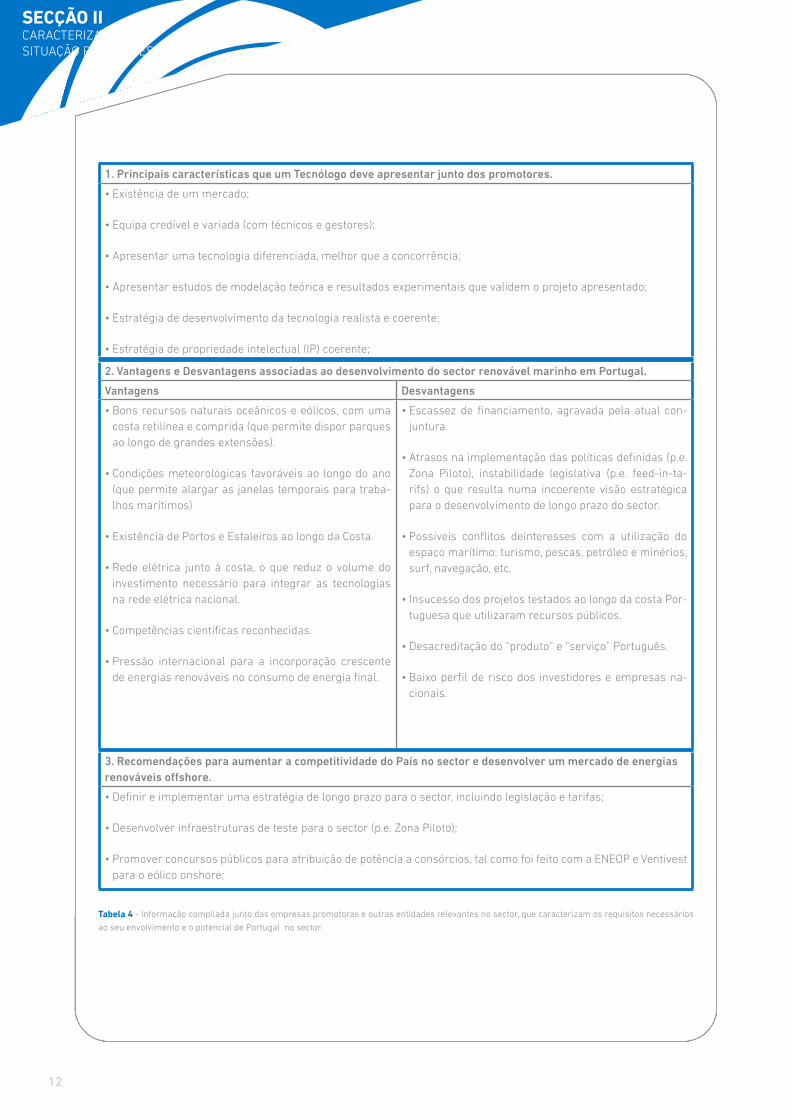

1. Principais características que um Tecnólogo deve apresentar junto dos promotores.

• Existência de um mercado;

• Equipa credível e variada (com técnicos e gestores);

• Apresentar uma tecnologia diferenciada, melhor que a concorrência;

• Apresentar estudos de modelação teórica e resultados experimentais que validem o projeto apresentado;

• Estratégia de desenvolvimento da tecnologia realista e coerente;

• Estratégia de propriedade intelectual (IP) coerente;

2. Vantagens e Desvantagens associadas ao desenvolvimento do sector renovável marinho em Portugal.

Vantagens Desvantagens

• Bons recursos naturais oceânicos e eólicos, com uma costa retilínea e comprida (que permite dispor parques ao longo de grandes extensões).

• Condições meteorológicas favoráveis ao longo do ano (que permite alargar as janelas temporais para traba-lhos marítimos)

• Existência de Portos e Estaleiros ao longo da Costa.

• Rede elétrica junto à costa, o que reduz o volume do investimento necessário para integrar as tecnologias na rede elétrica nacional.

• Competências científicas reconhecidas.

• Pressão internacional para a incorporação crescente de energias renováveis no consumo de energia final.

• Escassez de financiamento, agravada pela atual con-juntura.

• Atrasos na implementação das políticas definidas (p.e. Zona Piloto), instabilidade legislativa (p.e. feed-in-ta-rifs) o que resulta numa incoerente visão estratégica para o desenvolvimento de longo prazo do sector.

• Possíveis conflitos deinteresses com a utilização do espaço marítimo: turismo, pescas, petróleo e minérios, surf, navegação, etc.

• Insucesso dos projetos testados ao longo da costa Por-tuguesa que utilizaram recursos públicos.

• Desacreditação do “produto” e “serviço” Português.

• Baixo perfil de risco dos investidores e empresas na-cionais.

3. Recomendações para aumentar a competitividade do País no sector e desenvolver um mercado de energias renováveis offshore.

• Definir e implementar uma estratégia de longo prazo para o sector, incluindo legislação e tarifas;

• Desenvolver infraestruturas de teste para o sector (p.e. Zona Piloto);

• Promover concursos públicos para atribuição de potência a consórcios, tal como foi feito com a ENEOP e Ventivest para o eólico onshore;

13

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

3. INDÚSTRIA

3.1. MAQUINARIA E EQUIPAMENTOS

ELÉCTRICOS

É impossível dissociar o desenvolvimento de energia renovável offshore do setor industrial de maqui-naria e equipamentos elétricos. As tecnologias de

aproveitamento de energia renovável offshore requerem a utilização de uma grande variedade de equipamentos elétricos. Como consequência, as fases de conceção, instalação e operação das tecnologias implicam a parti-cipação de um conjunto muito vasto de empresas de ma-quinaria e equipamentos elétricos. A intervenção destas empresas pode variar desde a geração de eletricidade, monitorização, até à injeção de eletricidade na rede. As oportunidades no setor renovável offshore são portanto consideradas muito significativas para esta fração da ca-deia de valor.

A variedade de dispositivos de aproveitamento de energia offshore faz com que naturalmente sejam utilizados vá-rios sistemas para conversão da fonte de energia renová-vel em energia elétrica. Desde colunas de água oscilante a turbinas eólicas de eixo horizontal, as várias tecnolo-gias encerram a cadeia de conversão de energia mecâ-nica em energia elétrica com um gerador elétrico. Estes geradores são tipicamente:

• Geradores Lineares: do tipo Direct Drive;

• Geradores Rotativos: Geradores de Indução Duplamente Alimentados, Geradores Síncronos do tipo Direct Drive de Ímanes Permanentes;

Dependendo do tipo de dispositivo, a potência nominal destes geradores começa em algumas centenas de kW, podendo chegar às unidades de MW (Atualmente, os ge-radores de maior potência usados comercialmente em energia eólica offshore, são de 6MW [5]. No entanto a Ves-tas encontra-se a testar uma turbina de 8 MW em fase pré-comercial [6])

Após a conversão da fonte de energia renovável em energia elétrica, tem de proceder-se ao transporte dessa energia até ao ponto de ligação à rede elétrica de destino. Para isso, é necessário um conjunto de aparelhagem elétrica, que irá garantir a monitorização da transmissão, a proteção dos sistemas e a regulação de parâmetros

elétricos para otimizar a transmissão de energia (como, p.e., regular os níveis de tensão ou alterar o tipo de transmissão, AC ou DC). São portanto necessários:

• Conectores submarinos;

• Transformadores de Tensão;

• Eletrónica de Potência (Conversores AC/DC);

• Orgãos de Manobra (Disjuntores, Comutadores);

• Aparelhagem de proteção;

• Sistemas de Automação para controlo e monitorização dos dispositivos e do transporte de energia;

O desenho e o fabrico destes equipamentos deverá ter em conta os desafios do meio ambiente marinho no qual alguns destes equipamentos estarão expostos.

Apesar de Portugal possuir uma distribuição da rede elé-trica muito favorável ao desenvolvimento do setor reno-vável offshore devido à localização das principais cidades portuguesas, existe uma preocupação de como irá res-ponder a esse desenvolvimento.

Alguns investigadores referem a necessidade de ser im-plementada na Europa, uma SuperGrid, uma rede elétrica que permita a transmissão de grandes volumes de eletri-cidade através de grandes distâncias, para responder ao setor. Outros possuem opiniões menos ambiciosas; con-tudo, a preocupação acerca da transmissão de energia elétrica e da transformação da eletricidade é geralmente referida como um dos pontos de maior preocupação no desenvolvimento do setor renovável offshore em qual-quer região e Portugal não é exceção.

Segundo [7], uma das áreas críticas da cadeia de valor do setor eólico offshore identificada no Reino Unido será o fornecimento de equipamento elétrico de alta tensão, embora listada com um grau de preocupação inferior à fabricação de cabos HVDC. Existe a dúvida de que o setor conseguirá suprimir as necessidades deste tipo de equi-pamento até 2020. O resultado será um fornecimento deficitário que provocará alterações e alargamentos na planificação temporal de vários projetos, o que do ponto de vista económico e de viabilidade significa uma preocu-pação acrescida.

Se, por um lado, o setor Português de fornecimento de maquinaria e equipamento elétrico deve olhar para esta possível carência identificada no Reino Unido, país que desenvolve a passos largos a exploração do seu potencial

14

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

renovável offshore, com uma posição de visualizar uma possível ameaça e precaver-se para esta condicionante no futuro. Por outro, deve identificar uma oportunidade de competir e colaborar com as empresas dessa região procurando entrar no mercado, trazer know-how para o país e promover o seu próprio desenvolvimento e o do setor Português.

O desenvolvimento do setor poderia trazer igualmente elevado valor acrescentado a outras áreas que não os sis-temas de alta tensão, como é o exemplo da monitoriza-ção. Os equipamentos, devido às condições de operação e investimentos efetuados, necessitam de uma constante monitorização com intuito de evitar eventuais percalços.

Existe know-how em Portugal para desenvolver e forne-cer os equipamentos, dado que isso já é efetuado para os sistemas instalados onshore e existe já alguma experiên-cia consolidada em projetos pontuais no offshore. Toda-via, um dos pontos que foi inferido junto das empresas por testemunhos das próprias é a não existência de cir-cunstâncias económicas para conseguir as abordagens necessárias ao desenvolvimento deste setor.

Atualmente, alguns dos principais players que estiveram envolvidos em projetos de energia renovável offshore

afastaram-se de novos desenvolvimentos nesta área. O interesse como fornecedores permanece, mas em condi-ções muito específicas e quando o volume de equipamen-to a fornecer assim o justifique. Isto deveu-se ao facto de alguns players considerarem muito difícil o seguimento de uma linha estratégica em Portugal, pois existem mui-tas condicionantes relacionadas com regulamentação, instabilidade política, consequentes tarifas instáveis e falta de financiamento. Para estas entidades investimen-tos no setor renovável offshore em Portugal constituem um procedimento de risco muito elevado.

Um dos pontos apontado pelos promotores e tecnólogos foi a importância da aquisição local dos equipamentos elétricos. Da mesma forma, é essencial para as empresas portuguesas de maquinaria e equipamento elétrico que os promotores e os tecnólogos as envolvam em projetos relevantes com o intuito de consolidarem uma imagem de referência internacional. A criação desta imagem de referência internacional permitiria a entrada em merca-dos desenvolvidos e, em simultâneo, atenuaria a barreira apresentada pelos promotores relativamente ao relevo dos serviços locais.

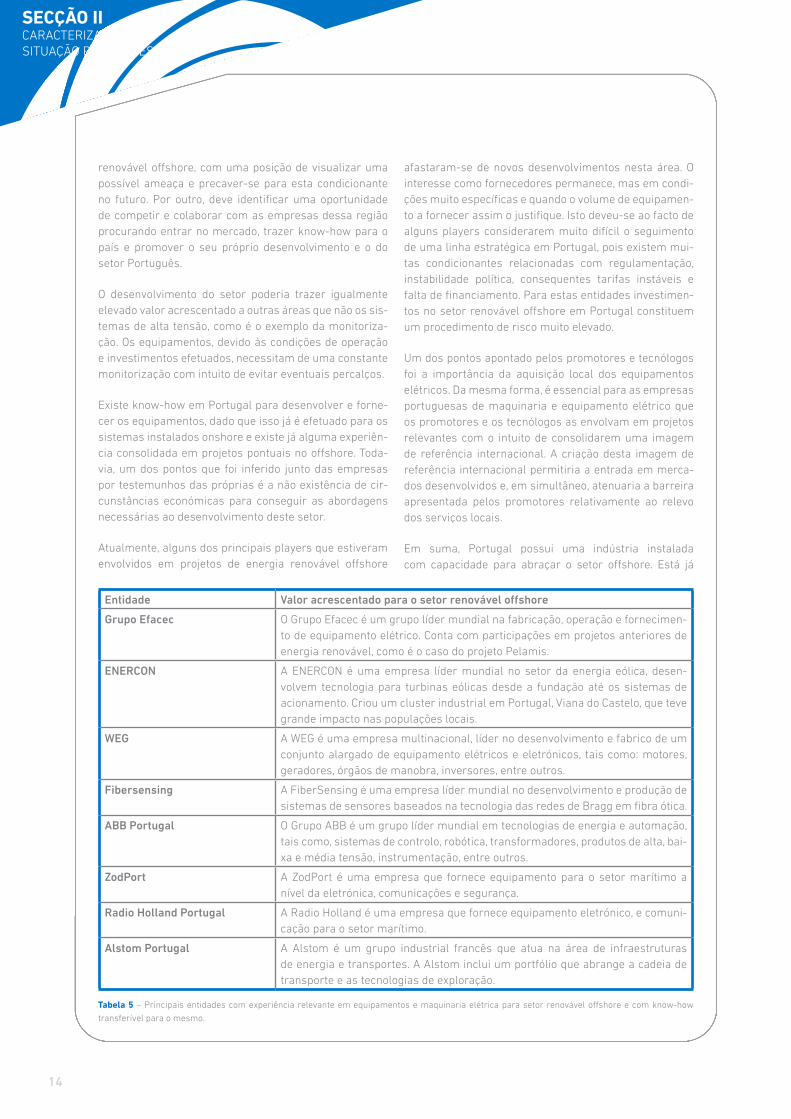

Em suma, Portugal possui uma indústria instalada com capacidade para abraçar o setor offshore. Está já

Tabela 5 – Principais entidades com experiência relevante em equipamentos e maquinaria elétrica para setor renovável offshore e com know-how

transferível para o mesmo.

Entidade Valor acrescentado para o setor renovável offshore

Grupo Efacec O Grupo Efacec é um grupo líder mundial na fabricação, operação e fornecimen-to de equipamento elétrico. Conta com participações em projetos anteriores de energia renovável, como é o caso do projeto Pelamis.

ENERCON A ENERCON é uma empresa líder mundial no setor da energia eólica, desen-volvem tecnologia para turbinas eólicas desde a fundação até os sistemas de acionamento. Criou um cluster industrial em Portugal, Viana do Castelo, que teve grande impacto nas populações locais.

WEG A WEG é uma empresa multinacional, líder no desenvolvimento e fabrico de um conjunto alargado de equipamento elétricos e eletrónicos, tais como: motores, geradores, órgãos de manobra, inversores, entre outros.

Fibersensing A FiberSensing é uma empresa líder mundial no desenvolvimento e produção de sistemas de sensores baseados na tecnologia das redes de Bragg em fibra ótica.

ABB Portugal O Grupo ABB é um grupo líder mundial em tecnologias de energia e automação, tais como, sistemas de controlo, robótica, transformadores, produtos de alta, bai-xa e média tensão, instrumentação, entre outros.

ZodPort A ZodPort é uma empresa que fornece equipamento para o setor marítimo a nível da eletrónica, comunicações e segurança.

Radio Holland Portugal A Radio Holland é uma empresa que fornece equipamento eletrónico, e comuni-cação para o setor marítimo.

Alstom Portugal A Alstom é um grupo industrial francês que atua na área de infraestruturas de energia e transportes. A Alstom inclui um portfólio que abrange a cadeia de transporte e as tecnologias de exploração.

15

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

estabelecida uma indústria de maquinaria e equipamentos elétricos capaz de responder às solicitações que poderão surgir no desenvolvimento renovável offshore. De forma óbvia, em função da dimensão desse desenvolvimento, seriam exigidos maiores ou menores investimentos industriais. São bons exemplos do passado, como representação da oportunidade existente, outros tipos de energia renovável que fomentaram a instalação e o desenvolvimento de novas indústrias de maquinaria e equipamento elétrico.

Os principais players da indústria de maquinaria e equi-pamento elétrico com experiência relevante no setor re-novável marinho são apresentados na Tabela 5.

Figura 2 - Exemplo de instalação de cabos elétricos submarinos [24] .

3.2. CABOS ELÉCTRICOS SUBMARINOS

Os cabos submarinos são parte integrante de qual-quer projeto de energia offshore, sendo usados para transportar a energia produzida desde os

dispositivos até ao ponto de ligação à rede elétrica de destino. Considerámos neste capítulo apenas a transmis-são de energia elétrica; no entanto, existem tecnologias específicas, por exemplo em energia das ondas, em que a transmissão de energiaé feita através de um fluido hi-dráulico pressurizado.

As características principais que influenciam a constru-ção de cabos elétricos submarinos são:

• O tipo de transmissão: dependendo da distância e po-tência nominal da ligação, o tipo de transmissão da energia pode ser feita em corrente alternada (AC) ou em corrente continua (DC);

• A tensão nominal: de forma minimizar as perdas de energia no cabo, a tensão nominal aumenta com a po-tência nominal transmitida. Tipicamente, os valores va-riam entre 11kV e 320kV;

• Tipo de isolamento: a barreira entre o potencial elétrico dos condutores e o meio ambiente. Existem vários tipos de isolamento, sendo a atual primeira escolha, o polieti-leno reticulado (XLPE);

• Estáticos ou Dinâmicos: os cabos estáticos são instala-dos no solo marinho, transportando energia entre dois pontos fixos. Por outro lado os cabos dinâmicos são usados para conectar dispositivos cujo posicionamen-to não seja fixo (e.g. dispositivos de aproveitamento de energia das ondas e eólico flutuante), sendo necessário dimensionar o cabo elétrico para suportar as cargas mecânicas elevadas a que está sujeito, resultantes dos movimentos do dispositivo e das correntes oceânicas.

Em aplicações de aproveitamento de energia offshore, os cabos elétricos submarinos podem ser divididos em dois tipos:

• Cabos Inter-Array: os dispositivos de aproveitamento de energia estão usualmente ligados em matriz a um ponto coletor offshore, usando cabos dinâmicos no caso das tecnologias que usem dispositivos flutuantes, ou cabos estáticos para tecnologias com dispositivos fixos ao solo. A transmissão é tipicamente feita em AC com tensões nominais entre 11kV e 66kV.

• Cabos Export: transportam a energia do ponto cole-tor até à subestação onshore usado um cabo estático. Dependo da distância e da potência nominal, o tipo de transmissão pode ser feita em AC ou, para distâncias e potências mais elevadas, em DC.

16

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

O número de quilómetros de cabo elétrico submarino necessários para um projeto de aproveitamento de ener-gia offshore depende de vários fatores, como o tipo de tecnologia e a distância à rede onshore; como exemplo, apresentamos dois casos:

De acordo com [8], para o Round 1 de Pentland Firth e Or-kney (um projeto que prevê a instalação de parques de aproveitamento de energia das ondas e marés a norte da Escócia, com uma capacidade total de 1600MW), um parque com 100 dispositivos, para ligação à rede elétrica onshore, pode necessitar de mais de 50km de cabos in-ter-array e até 20km de cabos export .

No caso de parques de energia eólica offshore, de acordo com [9], a primeira fase do projeto London Array, inau-gurado em 2013, tem instaladas 173 turbinas (totalizan-do 630MW de potência instalada), ligadas à rede elétrica onshore através de 200km de cabos inter-array e 220km de cabos export.

Os custos associados aos cabos elétricos dependem não só da sua produção mas também do processo de instala-ção; de uma forma genérica representam 8% dos custos

totais de um projeto em fase comercial. Existem estima-tivas recentes que apontam que estes custos poderão atingir os 11% do custo total [10]. A Figura 3 apresenta em percentagem do custo total a distribuição do investimen-to tipicamente aplicado num parque eólico offshore.

Em [11], são descritas as várias etapas da cadeia de valor de um parque eólico offshore com 500MW. Relativamen-te aos cabos submarinos, os custos apresentados são os seguintes:

Como exemplo que corrobora os valores apresentados na tabela é apresentado o contrato de concessão esta-belecido pela NHK holding para o fornecimento de cabos no parque eólico West of Duddon Sands Wind Farm, ,um parque com 389 MW, e que implicava um fornecimento de 104km de cabos submarinos. Este contrato com um valor aproximado de 600 MDKK, ou seja, aproximadamen-te 80M€, compreendia o fabrico e a entrega de 82km de cabos Export e o fabrico, entrega e instalação de 22km de cabos terrestres [12].

Em relação aos custos totais, a instalação representa uma parte muito relevante (75% no caso dos cabos Inter-

Figura 3 - Distribuição do CAPEX típico para um parque eólico offshore segundo [10].

Tabela 6- Custos associados aos cabos submarinos num parque eólico offshore típico com 500MW [11].

Custo de Produção Custo de Instalação

Cabos Inter-Array 24M€ 72M€

Cabos Export 72M€ 96M€

17

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

Figura 4 - Procura por Cabos submarinos Export na Europa até 2020 [12]

-Array), principalmente devido aos elevados custos dos barcos especializados para transporte e instalação de ca-bos submarinos, e de todos os equipamentos auxiliares usados para enterrar os cabos no solo. Os custos podem variar entre 78k€-150k€ por dia de operação.

Atualmente, este é um sector com um volume de negó-cios de aproximadamente 2800M€ [13], dominado essen-cialmente por 3 empresas com sedes europeias: Prys-mian com 33%, ABB com 20% e a Nexans com 18%. Ao mesmo tempo, 75%-80% dos cabos elétricos produzidos são destinados ao mercado europeu. O carácter europeu deste sector é um reflexo da localização geográfica dos principais projetos em fase de instalação, nomeadamente os parques de energia eólica offshore no mar do norte.

Os mais de 300 projetos [13] que estão a ser desenvolvi-dos ou em fase de planeamento para o mar do Norte têm como consequência uma procura bastante superior aos

valores típicos para este sector. Por essa razão existe uma séria preocupação junto dos promotores que a in-dústria não seja capaz de responder ao volume da pro-cura nos próximos anos, sendo considerado um setor bottleneck na cadeia de valor [14].

Como exemplo, quando se iniciar o projeto Round 3 no Reino Unido, onde está prevista a instalação de 33GW de parques de energia eólica offshore, é esperado que a pro-cura por cabos export ao nível europeu, suba de 1500km/ano em 2013 para 4000km/ano em 2016 [14].

Sendo este um mercado altamente especializado, cujas encomendas de grande volume de cabos elétricos neces-sitam de ser fabricadas relativamente perto dos locais de instalação, é natural que o número de empresas em Portugal capazes de fornecer diretamente este mercado seja, atualmente, reduzido. A maior referência nacional

Figura 5- Representação do cabo dinâmico desenvolvido pela Solidal – Condutores Elétricos, S.A, para o projeto WindFloat

18

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

neste setor é atualmente a Solidal – Condutores Elétricos, S.A, sendo a única empresa Portuguesa com experiência e capacidade de produção de cabos elétricos submarinos.

Apesar de não ter escala para competir diretamente com os maiores operadores do sector, tem sido requisitada pela sua versatilidade e capacidade de desenvolver solu-ções personalizadas. Esta característica foi tida em conta pelos promotores do projeto WindFloat, que solicitaram á Solidal o desenvolvimento de um cabo dinâmico e respe-tivas ligações entre a plataforma flutuante e o cabo está-tico existente no fundo do mar.

Este projeto permitiu à empresa ganhar relevo no setor das energias renováveis offshore, tendo já sido contacta-da para o desenvolvimento de novos projetos em Espanha, França e no Reino Unido. De acordo com representantes do setor, este tipo de cabos são de extrema importância para o futuro do aproveitamento de energia offshore com recurso a dispositivos flutuantes, sendo considerados um desafio tecnológico dadas as cargas mecânicas a que es-tão sujeitos ao longo do seu ciclo de vida.

Este é um excelente exemplo de como o desenvolvimento de projetos piloto, numa área com elevado potencial de crescimento a médio prazo, pode ser relevante para a in-dústria nacional. A existência de um projeto piloto como o WindFloat em Portugal foi o catalisador necessário para uma empresa nacional como a Solidal desenvolver uma solução tecnológica de referência a nível mundial. Além da Solidal, que se destaca pela sua participação ativa no setor, existem outros players com potencial para o desen-volvimento de competências que permitam responder ao seu eventual crescimento (ver Tabela 8).

Entidade Valor acrescentado para o setor renovável offshore

Solidal – Condutores Elétricos, S.A.

Produção de cabos e fornecimento de soluções integradas de transporte e distribuição de energia elétrica. Capacidade de fabrico de cabos submarinos

estáticos e dinâmicos.

Tabela 7 – Principais entidades identificadas com experiência na área de cabos elétricos submarinos e com experiência no setor renovável offshore.

Cabelte, S.A. Produção de cabos e fornecimento de soluções integradas de transporte e distribuição de energia elétrica.

General Cable, S.A. Produção de cabos e fornecimento de soluções integradas de transporte e distribuição de energia elétrica.

Tabela 8 - Exemplos de entidades produtoras de cabos elétricos com know-how potencialmente transferível para o setor renovável offshore.

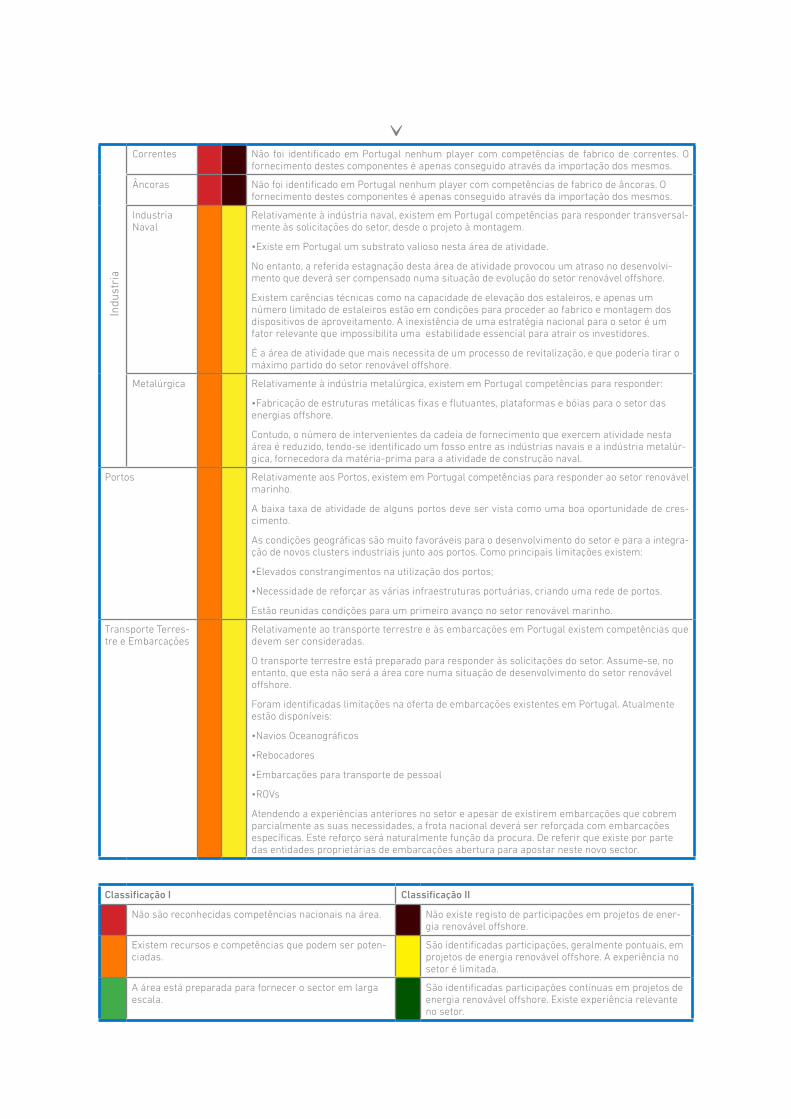

3.3. CORDOARIA/CORRENTES/ÂNCORAS

Em zonas do mar de baixa profundidade, os siste-mas para aproveitamento das energias renováveis offshore fixam-se por meio de uma estrutura fun-

deada no solo. O investimento associado ao fabrico e ins-talação de uma estrutura para zonas de grande profundi-dade é, no entanto, inviável. Nessas situações, a solução para ancorar os dispositivos passa pela utilização de amarrações. Existem várias configurações para amarra-ções mas, de um modo geral, estas são constituídas por cordoaria (cabos de aço ou sintéticos), correntes, e uma âncora ou poita na extremidade que se fixa ao solo. De acordo com [15], os custos da amarração de um conver-sor de energia das ondas representam uma percentagem significativa do investimento total no equipamento. Posto isto, apresenta-se uma análise do mercado de compo-nentes para amarrações offshore em Portugal, no sentido de identificar oportunidades de negócio.

No que toca ao desenvolvimento e produção de cordoaria para aplicações offshore, existem em Portugal empresas com reconhecimento e importância significativa no mer-cado global. Os seus produtos – cabos sintéticos e cabos de aço – são direcionados para a indústria de Oil & Gas, naval e pescas. O envolvimento destas empresas em pro-jetos relacionados com o setor das energias renováveis offshore é desconhecido e, a ter acontecido, tratou-se de uma situação ocasional.

De acordo com uma das empresas contactadas no Ob-servatório, existe know-how e capacidade suficientes em

19

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

Portugal para explorar o setor renovável offshore. Para se expandirem para este mercado, as empresas em questão apenas necessitam transferir diretamente os conheci-mentos que utilizam na indústria de Oil & Gas. A escala dos projetos no sector renovável é bem inferior à desta área (com uma redução de dimensões de 2000m para 150m), o que faz potencia um nicho de mercado fácil de explorar.

Para a produção dos restantes componentes, correntes e âncoras, não existe em Portugal nenhum agente reco-nhecido. Estas são portanto áreas que devem ser explo-radas, dado o seu alto potencial no setor das energias re-nováveis offshore em Portugal. Relativamente a este tipo de produção, existe no setor metalúrgico português uma oportunidade de negócio, em especial para as indústrias especializadas em fundição e forjamento. As siderurgias nacionais também poderiam beneficiar da produção des-te tipo de produtos, expandindo as suas atividades para uma vertente de tratamentos especiais para aços e fer-ros fundidos para ambiente marinho. Dependendo da dimensão das empresas portuguesas, o fabrico destes componentes poderia exigir elevados investimentos a nível tecnológico. Porém, o mesmo não se aplica ao de-senvolvimento dos produtos porque, tal como nos cabos sintéticos, apenas seria necessário aplicar os conheci-mentos utilizados na indústria de Oil & Gas mas a uma menor escala.

O facto de não se reconhecer em Portugal a existência de certas competências e indústrias pode representar uma oportunidade mas também uma ameaça. Existe espaço para as empresas crescerem em determinadas ativida-des, mas são necessárias economias de escala para que o investimento faça sentido.

Deste modo, importa referir que a abordagem ao mer-

Figura 6- Produtores aprovados pelo American Bureau of Shipping para fabrico de âncoras de barcos e

correntes de amarrações offshore (adaptado de [16]).

cado de correntes e âncoras para amarrações, por parte da indústria nacional, deverá ter em atenção o panorama europeu e mundial uma vez que em Portugal não existe um número de projetos offshore que necessite da dedica-ção de uma empresa. De acordo com o American Bureau of Shipping em [16], existem 34 produtores aprovados para fabrico de âncoras de barcos e correntes de amarrações offshore na Europa; a nível mundial são mais de 100 (ver Figura 6 e Figura 7). Tendo em consideração os núme-ros apresentados, constata-se que a exploração deste mercado poderá ser difícil, a menos que se desenvolvam soluções, de um ponto de vista económico ou funcional, mais competitivas do que as atuais.

As necessidades de correntes e âncoras para o setor offshore são suprimidas através da importação destes mesmos produtos essencialmente junto dos principais players portugueses de fabrico de cordoaria (Tabela 9).

3.4. INDÚSTRIA NAVAL

A importância da indústria naval no setor renovável marinho é inquestionável. Todavia, o desempenho Português desta indústria do ponto vista da capa-

cidade de atrair novos projetos no setor das energias re-nováveis offshore não tem sido brilhante. A participação das indústrias navaisem projetos de energia renovável offshore, um pouco como em todos os outros setores in-tervenientes da cadeia de valor, tem sido esporádica.

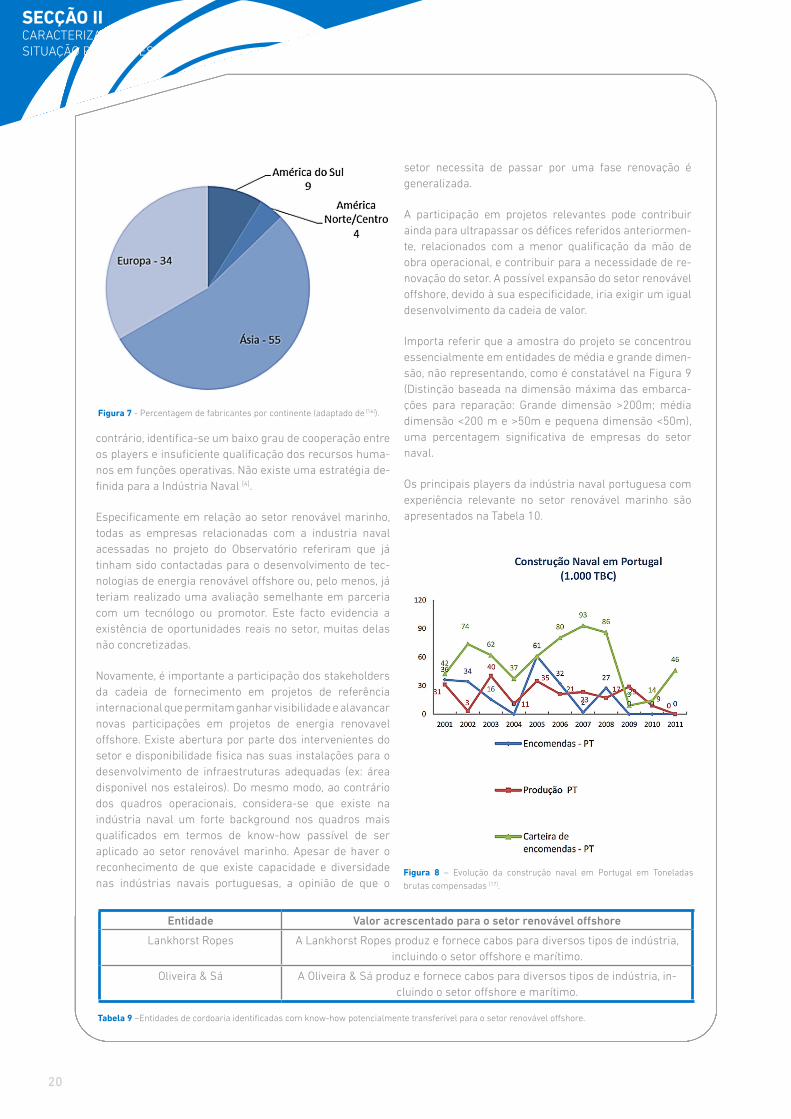

Existe atualmente um recuo progressivo da indústria na-val global, presentemente no limiar mínimo crítico em termos de construção, como evidenciado na Figura 8 (descida acentuada da atividade entre 2008 e 2011). Não se identifica em Portugal uma indústria de equipamen-tos e matérias para a atividade de construção naval. Pelo

20

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

Entidade Valor acrescentado para o setor renovável offshore

Lankhorst Ropes A Lankhorst Ropes produz e fornece cabos para diversos tipos de indústria, incluindo o setor offshore e marítimo.

Oliveira & Sá A Oliveira & Sá produz e fornece cabos para diversos tipos de indústria, in-cluindo o setor offshore e marítimo.

Tabela 9 –Entidades de cordoaria identificadas com know-how potencialmente transferível para o setor renovável offshore.

contrário, identifica-se um baixo grau de cooperação entre os players e insuficiente qualificação dos recursos huma-nos em funções operativas. Não existe uma estratégia de-finida para a Indústria Naval [4].

Especificamente em relação ao setor renovável marinho, todas as empresas relacionadas com a industria naval acessadas no projeto do Observatório referiram que já tinham sido contactadas para o desenvolvimento de tec-nologias de energia renovável offshore ou, pelo menos, já teriam realizado uma avaliação semelhante em parceria com um tecnólogo ou promotor. Este facto evidencia a existência de oportunidades reais no setor, muitas delas não concretizadas.

Novamente, é importante a participação dos stakeholders da cadeia de fornecimento em projetos de referência internacional que permitam ganhar visibilidade e alavancar novas participações em projetos de energia renovavel offshore. Existe abertura por parte dos intervenientes do setor e disponibilidade fisica nas suas instalações para o desenvolvimento de infraestruturas adequadas (ex: área disponivel nos estaleiros). Do mesmo modo, ao contrário dos quadros operacionais, considera-se que existe na indústria naval um forte background nos quadros mais qualificados em termos de know-how passível de ser aplicado ao setor renovável marinho. Apesar de haver o reconhecimento de que existe capacidade e diversidade nas indústrias navais portuguesas, a opinião de que o

Figura 7 - Percentagem de fabricantes por continente (adaptado de [16]).

Figura 8 – Evolução da construção naval em Portugal em Toneladas

brutas compensadas [17].

setor necessita de passar por uma fase renovação é generalizada.

A participação em projetos relevantes pode contribuir ainda para ultrapassar os défices referidos anteriormen-te, relacionados com a menor qualificação da mão de obra operacional, e contribuir para a necessidade de re-novação do setor. A possível expansão do setor renovável offshore, devido à sua especificidade, iria exigir um igual desenvolvimento da cadeia de valor.

Importa referir que a amostra do projeto se concentrou essencialmente em entidades de média e grande dimen-são, não representando, como é constatável na Figura 9 (Distinção baseada na dimensão máxima das embarca-ções para reparação: Grande dimensão >200m; média dimensão <200 m e >50m e pequena dimensão <50m), uma percentagem significativa de empresas do setor naval.

Os principais players da indústria naval portuguesa com experiência relevante no setor renovável marinho são apresentados na Tabela 10.

21

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

Contudo, outros estaleiros de média dimensão devem ser considerados como de elevado potencial para a im-plementação de projetos de energia renovável offshore, mesmo não tendo estado envolvidos em nenhum dos projetos existentes. Estes são apresentados na Tabela 11.

Embora não referidos, os players de menor dimensão e a sua participação são de importância vital na hipótese de uma expansão rápida do setor renovável offshore.

Uma vez que esta expansão implicaria um crescimento da demanda tecnológica, a alternativa mais eficiente, na perspetiva de não incorrer num crescimento insustentável (um aumento da capacidade não coordenado pode implicar um excesso de aumento nos custos de estrutura), passaria pelo desenvolvimento na ótica de cooperação entre os diferentes players do setor com a criação de conexões em diferentes utilidades. Permitindo com isto o estabelecimento de uma rede de indústrias navais. De referir o papel que a AIN – Associação das indústrias Navais tem desenvolvido com o intuito de aumentar as sinergias do setor das Indústrias Navais. Ratificando desta forma a ideia da importância que este tipo de associações poderão ter nos diferentes setores de atividade. Aos promotores das tecnologias interessa concluir um número máximo de tarefas na zona de construção terrestre antes do transporte dos dispositivos para longe da costa, de modo a reduzir o tempo de trabalho offshore, de altos risco e custo. Existem grandes desafios a nível de logística para transportar os dispositivos de conversão de

Figura 9 – Distribuição da dimensão dos Estaleiros Navais em Portugal

(amostra 17 estaleiros).

energia ou os componentes destes para zonas de fabrico e assemblagem com intuito de posteriormente proceder à sua instalação. Como consequência, a montagem final ou fabrico dos componentes tende a ser próxima do local de instalação.

Os requisitos chave para um porto ou estaleiro ser ade-quado a uma considerável gama de dispositivos incluem [8]:

• Capacidade de elevação até 1000 toneladas;

• Espaço adequado para a montagem final adjacente ao cais;

• Área disponível de alguns hectares para a montagem e armazenamento que permita uma rápida instalação em desenvolvimentos de maior escala;

• Cais para o comissionamento de partes elétricas (cone-xões secas ou potencialmente molhadas) e atividades dentro de água com um comprimento suficiente que poderá exceder os 200 metros;

• Suficiente comprimento de calado e boca máximos ad-mitidos que permita um fácil manuseamento dos com-ponentes e embarcações tendo em conta a gama de cotas resultante das marés;

• Capacidade de fornecer embarcações e mão-de-obra de apoio;

Estes requisitos representam uma oportunidade de valor muito significativo para o setor da indústria naval pois para em quase todos eles existe capacidade de respos-ta em Portugal. O facto de interessar aos principais tec-nólogos, como é o exemplo da Marine Current Turbines, que pretende serviços de assemblagem locais, como se infere na citação seguinte desta empresa “Assembly and test facilities local to the project with adequate quaysi-de space and overhead space is required for large scale installation“, reforça a justificação da existência de uma oportunidade clara para indústria naval Portuguesa. [8]

Como foi referido anteriormente, projetos pontuais têm concedido oportunidades neste setor. Exemplos disso são os projetos AWS, Pelamis, Waveroller e Windfloat, juntamente com outras avaliações a projetos de energia renovável offshore. A avaliação final e a opinião de que os estaleiros navais em Portugal estão preparados para abraçar este novo desafio é unânime nesta fração da ca-deia de valor.

22

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

Tabela 10 – Principais entidades da indústria naval com experiência relevante no setor renovável offshore.

Entidade Valor acrescentado para o setor renovável offshore

Lisnave O Estaleiro da Lisnave é o maior estaleiro Português e um dos maiores da Euro-pa, permite a reparação de navios acima das 30.000 DWT e 420x75m em doca seca. A construção da plataforma do Windfloat foi construída nas instalações da Lisnave.

Estaleiros Navais de Viana do Castelo

Os ENVC são um dos maiores da costa ocidental da Europa. Contam com expe-riência em energia renovável offshore relacionada decorrente do projeto AWS. Podem receber navios até 30.00 DWT e 203x30m em doca seca.

Navalria A Navalria é um estaleiro que é propriedade da Martifer Energy Systems, SGPS. Pode receber navios em doca seca com as dimensões máximas de 105x16m.

Estaleiros Navais de Peniche Os ENP são um estaleiro de média dimensão que conta com participações no projeto Pelamis e Waveroller. Tem capacidade de construção de embarcações até 130m.

MPG Construção Naval MPG é uma empresa ligada à construção naval que teve uma participação ativa no projeto Windfloat.

Ocean A One Ocean é uma empresa de consultoria na área de engenharia naval.

Tabela 11 – Exemplos de entidades da indústria naval com kow-how potencialmente transferível para o setor renovável offshore.

Entidade Valor acrescentado para o setor renovável offshore

Estaleiros do Mondego Os Estaleiros do Mondego são estaleiros localizados na região da Figueira da Foz e que deve ser considerado em termos estratégicos para o setor renovável offshore. Tem capacidade de construir embarcações com as dimensões máxi-mas de 100x18m.

Arsenal do Alfeite O Arsenal do Alfeite é um estaleiro naval que dispõe de infraestruturas capazes de responder as solicitações do setor renovável offshore. Podem receber navios até aos 138x15m de dimensões em doca seca.

Navalrocha A Navalrocha é um estaleiro localizado na região de Lisboa que pode receber embarcações em doca seca com dimensões máximas de 173,5x22,1m.

No entanto, admite-se que a capacidade de reposta das indústrias navais é função do tipo de dispositivo a ins-talar. Dispositivos de grandes dimensões, como o Wind-float, podem levar a uma diminuição da capacidade de resposta. Em casos como este, apenas 1 ou 2 estaleiros portugueses conseguiriam dar resposta.

Existem ainda algumas condicionantes globais a ser ul-trapassadas relativamente aos requisitos necessários para a adequação ao setor renovável offshore. Exemplo disso é que em Portugal não existe nenhum estaleiro naval com a capacidade de elevação necessária referi-da - 1000 toneladas. Pelo contrário, em Portugal, apenas existe um estaleiro naval com pórticos com capacidade de elevação superior a 200 toneladas, a Lisnave (500 to-neladas). Embora esta limitação não implique que a cons-trução não possa ser efetuada em Portugal, representa um constrangimento que poderá resultar em dificuldades logísticas significativas e inviabilidade de montagem.

3.5. METALÚRGICA

Uma parte significativa dos equipamentos para aproveitamento das energias renováveis offshore é fabricada pela indústria metalúrgica, e como tal,

esta é uma área fulcral para o desenvolvimento do setor.

Por fim, é necessário realçar que, embora existam algumas condicionantes, existe um substrato muito valioso em Portugal no que à indústria naval diz respeito. As condicionantes atuais não são escaláveis para um caso de desenvolvimento futuro, pois os investimentos ocorrem com naturalidade face à demanda existente.

Uma estratégia para o renascimento do setor naval em Portugal passa necessariamente pelo estabelecimento de uma política a médio/longo prazo para este setor. Para atrair investimento é necessário criar um ambiente esti-mulante para os investidores.

23

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

Figura 10 - Previsão das necessidades anuais de aço para os projetos de aproveitamento de energia offshore em Orkney

e Pentland Firth (Escócia) [8].

em projetos desta natureza é merecedor de destaque. No entanto, realça-se aqui o caso da Martifer que, devido a uma reestruturação da empresa, viu-se obrigada a abandonar o projeto de um dispositivo para aproveitamento das ondas, o projeto Flow – Future Lives in Ocean Waves. A A.Silva Matos tem-se assumido neste campo como o grande promotor nacional da ligação entre o setor metalomecânico e o setor renovável offshore, Tabela 12..

Os casos referidos demonstram que tem vindo a ser criado algum know-how no ramo metalúrgico português para suprir as necessidades do setor renovável offshore. A A. Silva Matos admite inclusive ter condições e estar preparada para fabricar estruturas metálicas fixas e flu-tuantes, para o setor das energias offshore. Assim sendo, uma maior aposta na exploração deste setor seria uma oportunidade de negócio e de crescimento para a indús-tria metalúrgica em Portugal.

Não obstante os avanços que aconteceram recentemen-te, é identificado em Portugal um vazio na relação entre as indústrias navais e a indústria metalúrgica. Em [4], uma das características identificada como intrínseca ao se-tor naval é a inexistência de uma indústria de materiais e equipamentos que alimente a atividade de construção naval. De igual modo, alguns dos contactos estabeleci-dos no projeto OTEO identificaram a mesma limitação, referindo que materiais como aços de construção naval representavam uma das principais importações do setor.

As indústrias de metalurgia dedicadas ao fabrico de componentes para o setor eólico têm na exploração renovável offshore uma grande oportunidade para

Segundo [18], só a construção das estruturas de supor-te de turbinas fixas para um projeto de 500 MW repre-senta um investimento monetário com um potencial de 213 M£ (253 M€). Embora este exemplo não se aplique ao caso de Portugal, porque a batimetria da costa não é a mais adequada a este tipo de fundações, é represen-tativo dos elevados valores que estão envolvidos no se-tor renovavel offshore, nomeadamente no eólico. Numa perspetiva mais geral, e do ponto de vista do consumo de material, observe-se a Figura 10 onde são apresentadas as previsões das necessidades anuais de aço para proje-tos de aproveitamento de energia offshore em Orkney e Pentland Firth (Escócia).

Embora se tenham tratado de situações ocasionais, algumas empresas nacionais do ramo metalúrgico estiveram envolvidas nos projetos do setor renovável offshore feitos em Portugal. O primeiro dispositivo instalado, o AWS, foi fabricado na Roménia e a sua montagem final fez-se em Viana do Castelo. Mais tarde, para o Pelamis, a situação foi muito semelhante, apenas a montagem e pequenas alterações foram realizadas em Portugal. A participação da indústria metalúrgica portuguesa nos projetos até a data anterior ao inicio do projeto Windfloat, como se pode verificar foi quase nula. Porém, no projeto WindFloat, cuja estrutura triangular flutuante foi inteiramente fabricada em Portugal, pela A. Silva Matos e a Lisnave, existiu já um maior envolvimento do setor metalúrgico nacional. O mesmo se verificou no projeto mais recente, o WaveRoller, cujo modulo de produção de energia, a asa em material compósito e a estrutura metálica de assentamento, foi fabricado em Portugal (os restantes componentes produziram-se na Finlândia). O crescente envolvimento das empresas

24

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

geração de negócio. Este é o recurso cuja exploração está mais desenvolvida graças à similaridade existente com a exploração onshore. Devem, como tal, ser desenvolvidas competências e envolvência no suporte à indústria naval com o intuito de evitar uma potencial perda de oportunidade no setor. Tendo novamente a A. Silva Matos como referência, é constatável o aumento de visibilidade que pode resultar da participação em projetos de referência internacional, como é o caso do projeto Windfloat.

Destacam-se na Tabela 13 alguns dos atuantes no setor em Portugal. A sua produção é maioritariamente dedica-da a outros tipos de exploração, mas são exemplos de players com elevado potencial para entrarem no setor renovável offshore e beneficiarem do consequente au-mento das suas áreas de negócio.

Tabela 12 – Principais entidades metalúrgicas com experiência relevante no setor renovável offshore.

Entidade Valor acrescentado para o setor renovável offshore

A. Silva Matos A A. Silva Matos, produz como core activity estruturas de aço inoxidável para o ramo alimentar, químico e farmacêutico. Esteve profundamente ligada ao projeto Windfloat, tendo sido promotora do projeto inclusive, e registou participações menores em outros projetos.

Metalo-Mecânica Laurel A Laurel é uma metalomecânica dedicada à reparação naval situada na região do Porto.

Entidade Valor acrescentado para o setor renovável offshore

Martifer SGPS A Martifer é um grupo industrial com atividade centrada nos setores da constru-ção metálica e da energia solar.

ENERCON A ENERCON é uma empresa líder mundial no setor da energia eólica, desenvol-vem tecnologia para turbinas eólicas desde a fundação até os sistemas de acio-namento, voltando como consequência a ser referidas nesta área de atividade.

Tegopi A Tegopi é uma empresa metalomecânica com experiência na construção de equipamentos de elevação e estruturas metálicas.

VentiPower A Ventipower é uma fábrica do grupo Ventiveste situada na região de Aveiro que tem a sua atividade centrada na montagem de aerogeradores.

Tabela 13 – Exemplos de entidades com kow-how potencialmente transferível para o setor renovável offshore.

4. PORTOS

Portugal é caracterizado pela sua vasta história marítima, que resultou na existência de uma forte tradição no setor portuário. Devido às suas caracte-

rísticas geográficas, o envolvimento das populações com o mar constitui desde sempre um ponto característico da sua prosperidade. Neste âmbito, o setor renovável offsho-re é identificado com uma nova fonte de oportunidades significativas e inexploradas para o setor portuário tanto a nível da participação na operação e instalação de dispo-

sitivos de aproveitamento de energia, como no transporte de cargas e equipamentos.

Estima-se que um projeto eólico offshore fixo genérico de 500 MW represente um CAPEX de 20.5M€ em construção portuária durante a fase de instalação. A operação e ma-nutenção nos portos (O&M) após a instalação apresenta um potencial de OPEX de 2.4M€ por ano [18].

Como no capítulo anterior, o exemplo das turbinas de fun-dação fixa não é o mais adequado à situação Portuguesa; no entanto, representa um bom paralelo do potencial eco-nómico e de desenvolvimento para os portos que poderá existir na exploração deste setor em Portugal. Assume-se que estes valores possam ser ainda mais elevados pelo facto de em Portugal apenas haver potencial para a ins-talação de turbinas flutuantes.

Contudo, o facto de apenas haver lugar à instalação de turbinas flutuantes, devido às condições geográficas da costa portuguesa, representa condicionantes acrescidas. Além deste tipo de tecnologia não ter um grau de matu-ração económica tão competitivo como a eólica fixa, ne-cessita de infraestruturas mais exigentes devido às suas maiores dimensões. Prevê-se que o desenvolvimento neste tipo de exploração implique um investimento con-siderável nas infraestruturas portuárias.

De forma semelhante ao caso da indústria naval, deve

25

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

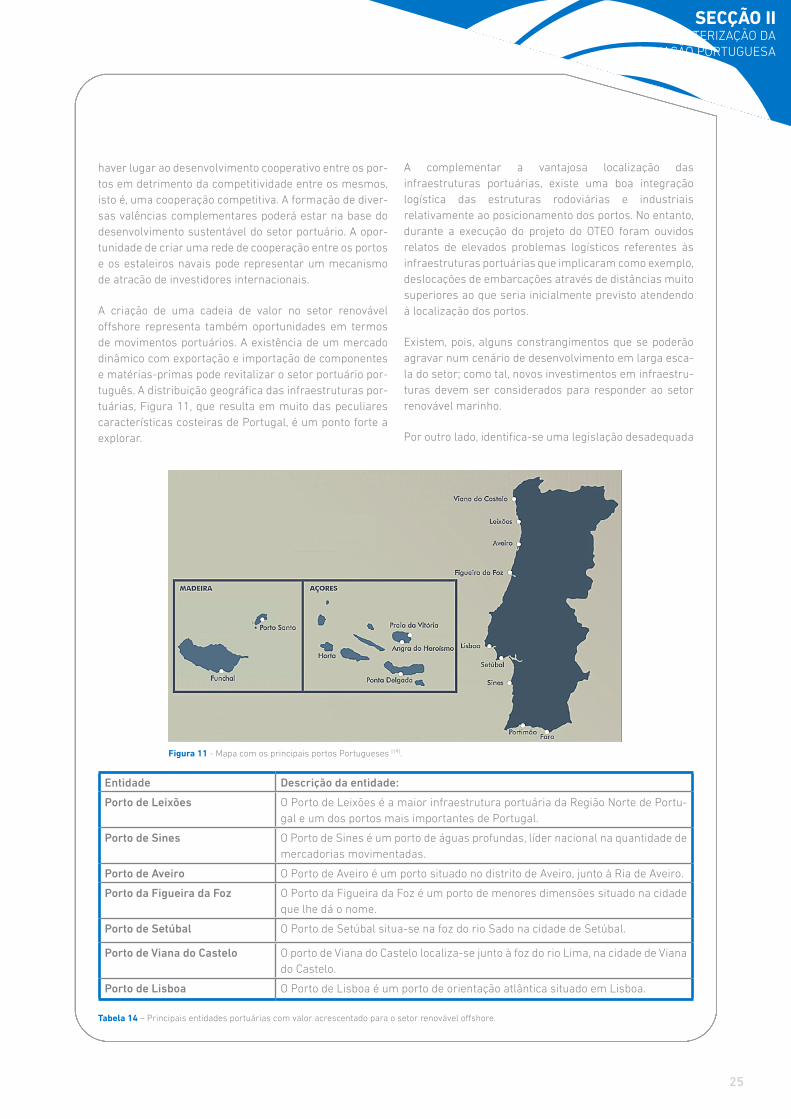

Figura 11 - Mapa com os principais portos Portugueses [19].

Tabela 14 – Principais entidades portuárias com valor acrescentado para o setor renovável offshore.

Entidade Descrição da entidade:

Porto de Leixões O Porto de Leixões é a maior infraestrutura portuária da Região Norte de Portu-gal e um dos portos mais importantes de Portugal.

Porto de Sines O Porto de Sines é um porto de águas profundas, líder nacional na quantidade de mercadorias movimentadas.

Porto de Aveiro O Porto de Aveiro é um porto situado no distrito de Aveiro, junto à Ria de Aveiro.

Porto da Figueira da Foz O Porto da Figueira da Foz é um porto de menores dimensões situado na cidade que lhe dá o nome.

Porto de Setúbal O Porto de Setúbal situa-se na foz do rio Sado na cidade de Setúbal.

Porto de Viana do Castelo O porto de Viana do Castelo localiza-se junto à foz do rio Lima, na cidade de Viana do Castelo.

Porto de Lisboa O Porto de Lisboa é um porto de orientação atlântica situado em Lisboa.

haver lugar ao desenvolvimento cooperativo entre os por-tos em detrimento da competitividade entre os mesmos, isto é, uma cooperação competitiva. A formação de diver-sas valências complementares poderá estar na base do desenvolvimento sustentável do setor portuário. A opor-tunidade de criar uma rede de cooperação entre os portos e os estaleiros navais pode representar um mecanismo de atracão de investidores internacionais.

A criação de uma cadeia de valor no setor renovável offshore representa também oportunidades em termos de movimentos portuários. A existência de um mercado dinâmico com exportação e importação de componentes e matérias-primas pode revitalizar o setor portuário por-tuguês. A distribuição geográfica das infraestruturas por-tuárias, Figura 11, que resulta em muito das peculiares características costeiras de Portugal, é um ponto forte a explorar.

A complementar a vantajosa localização das infraestruturas portuárias, existe uma boa integração logística das estruturas rodoviárias e industriais relativamente ao posicionamento dos portos. No entanto, durante a execução do projeto do OTEO foram ouvidos relatos de elevados problemas logísticos referentes às infraestruturas portuárias que implicaram como exemplo, deslocações de embarcações através de distâncias muito superiores ao que seria inicialmente previsto atendendo à localização dos portos.

Existem, pois, alguns constrangimentos que se poderão agravar num cenário de desenvolvimento em larga esca-la do setor; como tal, novos investimentos em infraestru-turas devem ser considerados para responder ao setor renovável marinho.

Por outro lado, identifica-se uma legislação desadequada

26

SECÇÃO II CARACTERIZAÇÃO DA SITUAÇÃO PORTUGUESA

no setor portuário, o que cria constrangimentos à sua uti-lização. O excesso de entidades a tutelar os procedimen-tos portuários e marítimos foi identificado como um dos principais constrangimentos.

Embora a experiência em projetos de energia renovável seja escassa no setor portuário, destacam-se na Tabela 14 os principais players das infraestruturas portuárias com potencial para um desenvolvimento de destaque, tanto pela sua localização, como pela sua dimensão e o seu carácter estratégico.

Importa referir que, embora estes portos tenham sido identificados como os principais intervenientes poten-ciais pelas razões referidas, a participação de interve-nientes de menor dimensão é fundamental para a criação de uma estrutura capaz de responder às solicitações do desenvolvimento do setor renovável offshore. O transpor-te fluvial deve também ser referido como uma forma de potenciar as indústrias que se encontram no interior.

O impacto da deslocação de unidades industriais para a região portuguesa pode ser analisada através de um pa-ralelo com a indústria onshore em que a implementação de fábricas em Portugal e consequente exportação de equipamentos e produtos fomentou a atividade portuária, como é o exemplo da Enercon em Viana do Castelo.

A baixa taxa de atividade de algumas das infraestruturas portuárias (de realçar que existe uma tendência global de crescimento nos portos em Portugal nos últimos anos) foi referida por algumas entidades participantes no projeto OTEO como um dos pontos negativos do setor português. Por outro lado, esta baixa atividade é também analisa-da numa outra perspetiva, na medida em que poderá re-presentar um potencial ponto forte e uma oportunidade muito significativa. Como consequência, existirá por parte das entidades portuárias abertura e disponibilidade para participar no desenvolvimento das energias renováveis offshore.

Segundo as entidades do setor portuário, cujo contacto foi estabelecido ao longo do projeto, o grande constrangimento do setor renovável offshore continua a ser o elevado risco de insucesso associado aos projetos. Mesmo quando existe uma janela de oportunidade para apostar no setor, a aposta pode não ser concretizada. O grau de insegurança é, portanto, o principal fator inibidor do seu potencial, e não existe margem de manobra das entidades portuguesas da cadeia de valor para fazer uma aposta firme nesta área.

Com base nos contactos estabelecidos, uma parte signi-ficativa dos portos Portugueses esteve ou está em con-

tacto com tecnólogos e promotores de energia renovável offshore. Uma das oportunidades que surgirá num futuro próximo será a promoção do envolvimento de entidades nacionais portuárias junto dos tecnólogos, para a criação permanente de valor acrescentado que possa atrair futu-ros investimentos.

Concluindo, em Portugal, em termos de capacidade de reposta do setor portuário, estão reunidas as condições necessárias para um primeiro avanço do setor renovável. Fases posteriores iriam obrigar, em função da dimensão do desenvolvimento industrial, a investimentos na reno-vação do tecido portuário. Por fim, importa referir que, neste ponto, tal como na construção naval, Portugal pos-sui vantagens consideráveis relativamente a outros mer-cados que estão a abraçar o setor renovável offshore e que dispõem de condições geográficas, climatéricas e estruturais muito menos vantajosas.

5. TRANSPORTE TERRESTRE E MARÍTIMO

O transporte terrestre é uma temática que não será explorada extensivamente no âmbito deste estudo de mercado. Não foi possível ao longo do projeto

estabelecer contacto com nenhum representante do transporte terrestre, o que inviabilizou uma análise mais personalizada. Como referido anteriormente, existem constrangimentos em termos das infraestruturas que viabilizam o transporte terrestre. Desenvolvimentos sig-nificativos aconteceram nesta área de atividade durante o crescimento do setor renovável eólico onshore. Todavia, prevê-se a necessidade de modificações importantes na integração do acesso às infraestruturas costeiras. Esta, segundo o que foi identificado na sessão de debate do projeto OTEO, será uma das linhas de atuação estratégica nos próximos anos: O fortalecimento das infraestruturas que dão suporte à atividade marítima relacionada ou não com o setor renovável offshore.

A previsão do aumento das dimensões das estruturas para o setor renovável eólico offshore relativamente ao eólico onshore, leva a que provavelmente o transporte marítimo no setor venha a assumir contornos mais re-levantes que o transporte terrestre. A sua análise neste relatório é realizada, portanto, de forma mais extensiva.

As embarcações são elementos essenciais no desenvol-vimento de qualquer projeto de aproveitamento de ener-gia offshore. A sua relevância atravessa as várias fases de projeto, sendo tipicamente necessários, Tabela 15.

27

SECÇÃO II CARACTERIZAÇÃO DA

SITUAÇÃO PORTUGUESA

Fase de projeto Tipo de embarcações tipicamente utilizadas

Estudos de impacte ambiental e caracterização oceanográfica

• Navios Oceanográficos com capacidade para realizarem estudos de inspeção ambiental, geofísica e geotécnica.

Instalação dos Dispositivos • Rebocadores

• Plataformas autoelevatórias

• Barcaças com guindaste

Instalação das Infraestruturas Auxiliares

• Embarcação especializada em instalação de cabos submarinos

• Rebocadores

• Plataformas autoelevatórias

• Barcaças com guindaste

Operação e Manutenção • Embarcação para transporte de pessoal