CARF - Planejamento Tributário em IRPJ e CSLL

55

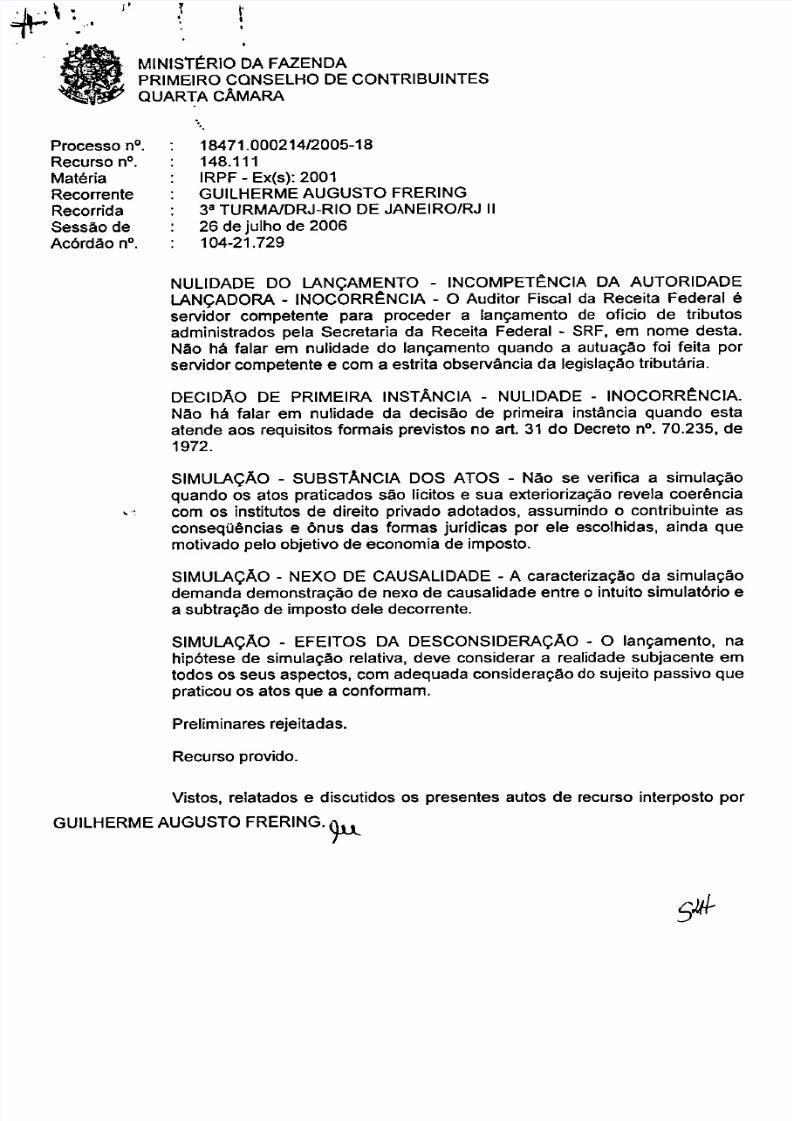

;. `.... MINISTÉRIO DA FAZENDA ;5 • PRIMEIRO CONSELHO DE CONTRIBUINTES QUARTA CÂMARA Processo n°. : 8471.000214/2005-18 Recurso n°. 48 Matéria RPF - Ex s): 2001 Recorrente GUILHERME AUGUSTO FRERING Recorrida a TURMA/DRJ-RIO DE JANEIRO/RJ II Sessão de 26 de julho de 2006 Acórdão n°. 04-21.729 NULIDADE DO LANÇAMENTO - INCOMPETÊNCIA DA AUTORIDADE LANÇADORA - INOCORRÊNC IA - O Auditor Fiscal da Receit a Federal é servidor competente para proceder a lançamento de ofício de tributos administrados pela Secretaria da Receita Federal - SRF, em nome desta. Não há falar em nulidade do lançamento quando a autuação foi feita por servidor competente e com a estrita observância da legislação tributária. DECIDA° DE PRIMEIRA INSTÂNCIA - NULIDADE - INOCORRÊNCIA. Não há falar em nulidade da decisão de primeira instância quando esta atende aos requisitos formais previstos no art. 31 do Decreto n°. 70.235, de 972 SIMULAÇÃO - SUBS TANCIA DOS ATOS - Não se verifica a simulação quando os atos praticados são lícitos e sua exteriorização revela coerência com os institutos de direito privado adotados, assumindo o contribuinte as conseqüências e ânus das formas jurídicas por ele escolhidas, ainda que motivado pelo objetivo de economia de imposto. SIMULAÇÃO - NEXO DE CA USALIDADE - A caracterização da simulação demanda demonstração de nexo de causalidade entre o intuito simulatório e a subtração de imposto dele decorrente. SIMULAÇÃO - EFEITOS DA DESCONSIDERAÇÃO - O lançamento, na hipótese de simulação relativa, deve considerar a realidade subjacente em todos os seus aspectos, com adequada consideração do sujeito passivo que praticou os atos que a conformam. Preliminares rejeitadas . Recurso provido. Vistos, relatados e discutidos os presentes autos de recurso interposto por GUILHERME AUGUSTO FRERING. 9u. 524-

-

Upload

sarahschmitz -

Category

Documents

-

view

222 -

download

0

Transcript of CARF - Planejamento Tributário em IRPJ e CSLL

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 1/54

;. `....

MINISTÉRIO DA FAZENDA

;5 •

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Recurso n°.

48

Matéria

RPF - Ex s): 2001

Recorrente

GUILHERME AUGUSTO FRERING

Recorrida

a

TURMA/DRJ-RIO DE JANEIRO/RJ II

Sessão de

26 de julho de 2006

Acórdão n°.

04-21.729

NULIDADE DO LANÇAMENTO - INCOMPETÊNCIA DA AUTORIDADE

LANÇADORA - INOCORRÊNCIA - O Auditor Fiscal da Receita Federal é

servidor competente para proceder a lançamento de ofício de tributos

administrados pela Secretaria da Receita Federal - SRF, em nome desta.

Não há falar em nulidade do lançamento quando a autuação foi feita por

servidor competente e com a estrita observância da legislação tributária.

DECIDA° DE PRIMEIRA INSTÂNCIA - NULIDADE - INOCORRÊNCIA.

Não há falar em nulidade da decisão de primeira instância quando esta

atende aos requisitos formais previstos no art. 31 do Decreto n°. 70.235, de

972

SIMULAÇÃO - SUBSTANCIA DOS ATOS - Não se verifica a simulação

quando os atos praticados são lícitos e sua exteriorização revela coerência

com os institutos de direito privado adotados, assumindo o contribuinte as

conseqüências e ânus das formas jurídicas por ele escolhidas, ainda que

motivado pelo objetivo de economia de imposto.

SIMULAÇÃO - NEXO DE CAUSALIDADE - A caracterização da simulação

demanda demonstração de nexo de causalidade entre o intuito simulatório e

a subtração de imposto dele decorrente.

SIMULAÇÃO - EFEITOS DA DESCONSIDERAÇÃO - O lançamento, na

hipótese de simulação relativa, deve considerar a realidade subjacente em

todos os seus aspectos, com adequada consideração do sujeito passivo que

praticou os atos que a conformam.

Preliminares rejeitadas.

Recurso provido.

Vistos, relatados e discutidos os presentes autos de recurso interposto por

GUILHERME AUGUSTO FRERING. 9u.

524-

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 2/54

MINISTÉRIO DA FAZEN DA

PRIMEIRO CONSELHO DE CON TRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

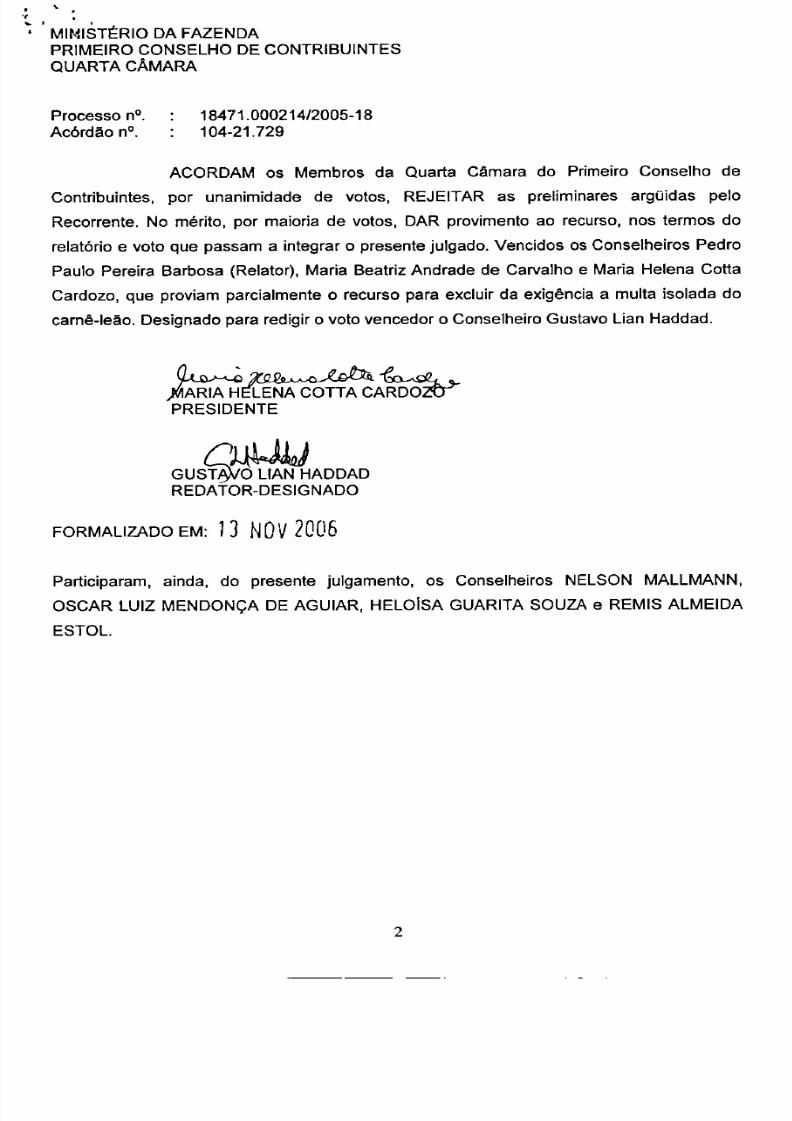

ACORDAM os Membros da Quarta Câmara do Primeiro Conselho de

Contribuintes por unanimidade de votos REJEITAR as preliminares argüidas pelo

Recorrente. No mérito por maioria de votos DAR provimento ao recurso nos termos do

relatório e voto que pas sam a integrar o presente julgado. Vencidos os C onselheiros Pedro

Paulo Pereira Barbosa Relator), Maria Beatriz Andrade de Carvalho e Maria Helena Cotta

Cardozo que proviam parcialmente o recurso para excluir da exigência a multa isolada do

carnê-leão. Designado para redigir o voto vencedor o Conselheiro Gustavo Lian Haddad.

ARIA lAtaA1361/40.°QÁf

PRESIDENTE

at

GUST O LIAN HADDAD

REDATOR-DESIGNADO

FORMALIZADO EM: 13

NOV 2006

Participaram ainda do presente julgamento os Conselheiros NELSON MALLMANN

OSCAR LUIZ MENDONÇA DE AGUIAR HELOISA GUARITA SOUZA e REMIS ALMEIDA

ESTOL.

2

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 3/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

04-21.729

Recurso n°.

48

Recorrente

GUILHERME AUGUSTO FRERING

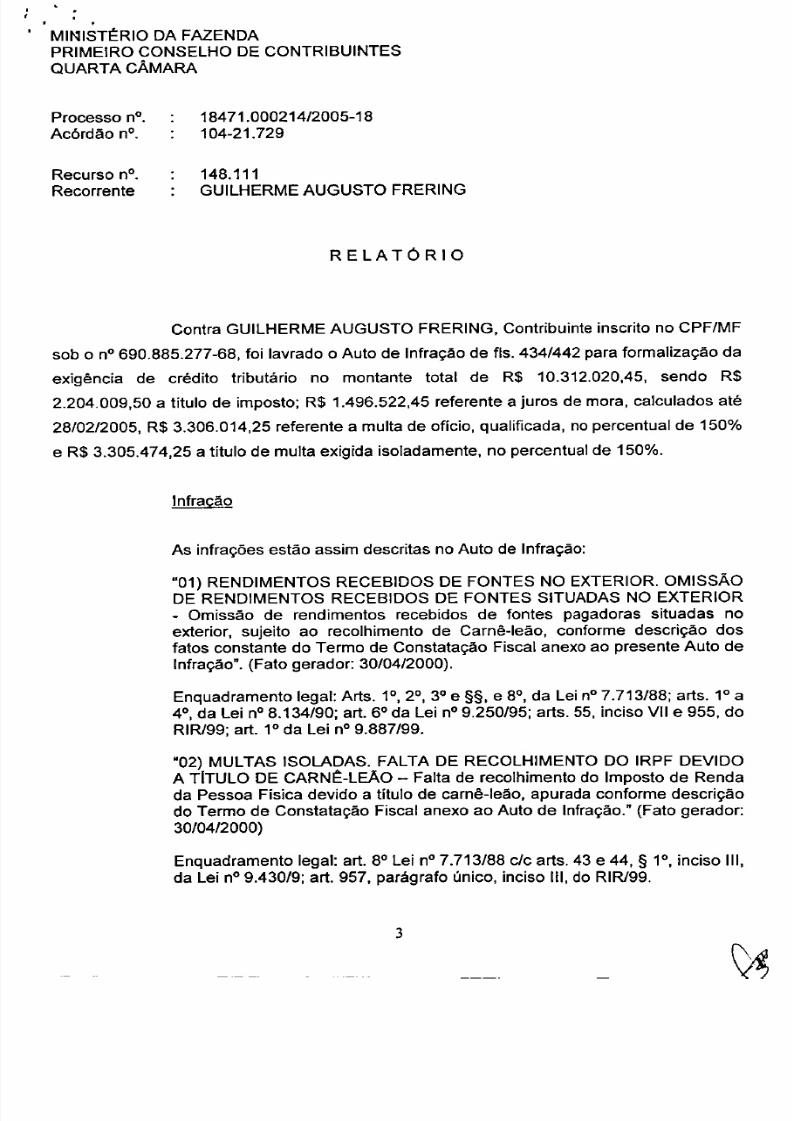

R L TÓRIO

Contra GUILHERME AUGUSTO FRERING, Contribuinte inscrito no CPF/MF

sob o n° 690.885.277-68, foi lavrado o Auto de Infração de fls. 434/442 para formalização da

exigência de crédito tributário no montante total de R$ 10.312.020,45, sendo R$

2.204.009,50 a titulo de imposto; R$ 1.496.522,45 referente a juros de mora, calculados até

28/02/2005, R$ 3.306.014,25 referente a multa de oficio, qualificada, no percentual de 150%

e R$ 3.305.474,25 a titulo de multa exigida isoladamente, no percentual de 150%.

Infração

As infrações estão assim descritas no Auto de Infração:

1)

RENDIMENTOS RECEBIDOS DE FONTES NO EXTERIOR. OMISSÃO

DE RENDIMENTOS RECEBIDOS DE FONTES SITUADAS NO EXTERIOR

- Omissão de rendimentos recebidos de fontes pagadoras situadas no

exterior, sujeito ao recolhimento de Carnê-leão, conforme descrição dos

fatos constante do Termo de Constatação Fiscal anexo ao presente Auto de

Infração . (Fato gerador: 30/04/2000).

Enquadramento legal: Arts. 1°, 2°, 3° e §§, e 8°, da Lei n°7.713/88; arts. 1° a

4°, da Lei n°8.134/90; art. 6° da Lei n°9.250/95; arts. 55, inciso VII e 955, do

RIR/99; art. 1° da Lei n° 9.887/99.

2)

MULTAS ISOLADAS. FALTA DE RECOLHIMENTO DO IRPF DEVIDO

A TITULO DE CARNÊ-LEÃO — Falta de recolhimento do Imposto de Renda

da Pessoa Física devido a titulo de carnê-leão, apurada conforme descrição

do Termo de Constatação Fiscal anexo ao Auto de Infração. (Fato gerador:

30/04/2000)

Enquadramento legal: art. 8° Lei n°7.713/88 c/c arts. 43 e 44, § 1°, inciso III,

da Lei n° 9.430/9; art. 957, parágrafo único, inciso III, do RIR199.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 4/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CO NSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

A m atéria tr ibutável está assim descrita no Termo de C onstatação Fiscal de

fls. 437/439:

1 — O contribuinte em epígrafe detinha em novembro de 1999, 49,9985%

das quotas representativas do Capital Social da empresa Santana

Participações Ltda. CNPJ n° 34.274.548/0001-41;

2 — O Balanço da empresa SANTANA LTDA. acima citada levantado em

31/10/1999 apresentava:

2.1. No Ativo Permanente — Investimento 12.000 ações que representavam

100% do capital da empresa estrangeira SANTA NA INTER NATIONA L LTD.,

dom iciliada nas Ilhas Bermu das no valor de R 22.502.819,00;

2.2. No Patrimônio Líquido — Lucros Acumulados da ordem de R$

24.427.000,00;

2.3. No Ativo Circulante — disponibilidade da ordem de R$ 59.865.000,00,

dos quais R 40.900.000,00 em Bancos e Aplicações Financeiras;

3.

A empresa SANTANA INTERNATIONAL LTD. acima citada, em seu

balanço de 31/12/1999, apresentava:

3.1. Lucros Acumulados da ordem de US$ 11.015.201,00, dos quais US$

9.544.433,00 referente a anos anteriores e US$ 1.470.768,00 referente ao

ano de 1999;

3.2. No Ativo Circulante — disponibilidade financeira da ordem de US$

9.132.012,00;

4.

Os Lucros da empresa SANTANA INTERNATIONAL LTD. acima

mencionada são tributáveis na hipótese de serem distribuídos para:

4.1. Pessoas Jurídicas por força do artigo 394 (parágrafos e incisos) do

Regulamento do Imposto de Renda aprovado pelo Decreto 3.000/99

(RIR/99), Lei n° 9.249/95 e Lei n° 9.532/97.

4.2. Pessoas Físicas, por força do artigo 106 do R egulam ento do Impo sto de

Renda (RIR/99); artigo 8° da Lei 7.713/88 e parágrafo 2° inciso IV do a rtigo

24 da Lei 9.430/96.

4

r

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 5/54

rn

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

5.

Através da Ata de Reunião de Quotistas da empresa SANTANA

PARTICIPAÇÃO E EMPREENDIMENTOS LTDA. realizada em 12 de

novembro de 1999, restou decidido que seriam distribuídos lucros

proporcionais à participação dos sócios e que ao sócio GUILHERME

AUGUSTO FRERING caberia receber R$ 11.281.408,74 dos quais a parcela

de R$ 11.251.409,75 seriam pagos por transferência de 6.000 cotas de

capital da SANTANA INTERNATIONAL LTD. representado por 50% do

capital da mesma;

6.

Em 8 de dezembro de 1999 o contribuinte constituiu a empresa

DESIDERATA INVSTIMENTS LTD. nas Ilhas Virgens Britânicas;

7.

Em 8 de dezembro de 1999 o contribuinte aliena 2.400 ações de

SANTANA INTERNATIONAL LTD, recebidas conforme item 5 acima, pelo

valor de US$ 2.333.349,00 a empresa DESIDERATA INVESTIMENT LTD.,

acima referida, para integralização de seu capital;

8.

Em 11/04/2000, DESIDERATA INVESTIMENTS LTDA. recebe US$

1.844.000 00 referentes a lucros distribuídos pela SANTANA

INTERNATIONAL LTD.;

9.

Em 26/01/2001, DESIDERATA INVESTMENT LTD. reduz seu capital em

US$ 1.880.000,00 através do pagamento a seu único acionista, o

contribuinte em questão, de recursos da ordem de US$ 1.850.000,00 e

através da liquidação de contas a receber no valor de US$ 30.000,00;

10.

Analisando-se os fatos acima expostos, se fez necessário proceder à

tributação mencionada no item 4.2. acima, incidente sobre o recebimento de

Lucros da SANTANA INTERNATIONA L LTD., no valor de US$

1.840.000,00, em abril de 2000, equivalente a R$ 3.205.832,00 (conversão à

taxa de 1,7423, conforme artigo 6° da Lei n° 9.250 e Ato Declaratório COSIT

n°7 de 17/07/2000);

Entendemos que, em tese, a constituição e atuação da empresa

DESIDERATA INVESTMENT LTD., de integral controle do contribuinte,

visava dissimular a distribuição de Lucros e sua conseqüente tributação,

através de um conjunto de operações que de forma articulada e triangular ,

transferiu os Lucros da SANTANA INTERNATIONAL LTD. para o

contribuinte em questão, justificando assim a exasperação da multa de ofício

prevista no artigo 957, inciso II do RIR/99, aprovado pelo Decreto n°

3.000/99.

11.

Em 12 de novembro de 1999, o contribuinte aliena 3.600 ações da

SANTANA INTERNATIONAL LTD., recebidas conforme item 5 acima, pelo

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 6/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 7/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 8/54

MINIBTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

apenas para punir situações de evasão, nas quais o intuito de fraude do contribuinte restar

evidente, como expresso no seu enunciado...

Após transcrever os art. 44, II da Lei n°9.430, de 1996 e arts. 71, 72 e 73 da

Lei n° 7.713, de 1988, assevera que a

fiscalização jamais inculpou

o

IMPUGNANTE de

constituir empresas fantasmas ,

efetuar remessas ilegais de divisas para o exterior, forjar

aumentos e reduções de capital social sem que existissem bens ou direitos que lhes dessem

suporte, ou algo equivalente.

Afirma que não impediu ou retardou o conhecimento de qualquer

circunstância relacionada com o fato gerador e que, ao contrário, nada foi subtraído do

exame das autoridades administrativas,

que tudo souberam pelas detalhadas exposições

feitas pelo próprio IMPUGNANTE nas declarações de bens apresentadas em anexo às suas

DIPF.

Pleiteia, com esses fundamentos, seja afastada a imposição da penalidade e invoca,

nesse sentido, jurisprudência do Primeiro Conselho de Contribuintes.

Sustenta que o imposto não poderia ser exigido nas circunstâncias

relacionadas com os autos. É que, argumenta, enquanto não for editada lei regulamentadora

do parágrafo único do art. 116 do CTN as autoridades administrativas não poderiam

desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação

tributária.

Distingue a evasão da elisão fiscal dizendo que:

a)

a primeira, como todo meio de que se valha o sujeito passivo para ocultar

o conhecimento do fato gerador ocorrido, o que a introduz no plano da

fraude e da simulação e;

b)

a segunda, como todo meio do qual o contribuinte lance

mão

para evitar a

ocorrência do fato gerador do tributo ou mitigar-lhe os efeitos financeiros,

não podendo, por conseguinte, as autoridades administrativas oporem-lhes

V--S‘

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 9/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

resistência, por tratarem-se de comportamentos lícitos, suportados pelo

princípio da reserva à lei, do qual sobreleva a premissa de que o contribuinte

é livre para organizar o seu negócio e as suas atividades da maneira que lhe

aprouver, não havendo fundamento moral ou cívico que o obrigue a adotar a

solução mais vantajosa para o Tesouro .

Argumenta que o art. 109 do CTN tem sido corretamente compreendido

como faculdade outorgada ao legislador mais do que ao intérprete para estabelecer efeitos

tributários distintos dos previstos no direito privado

e, ainda assim, apenas quando os

institutos, conceitos e formas de direito privado não utilizados, expressa ou implicitamente,

pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do

Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias, como

impõe o artigo 110 da mesma Lei Complementar.

Invoca jurisprudência da Câmara Superior de Recursos Fiscais e da Sexta

Câmara do Primeiro Conselho de Contribuintes no sentido de que só é possível a

descaracterização dos negócios jurídicos para fins de exigência de crédito tributário nos

casos de fraude ou simulação.

Aduz que o art. 116 do CTN introduzido pela Lei Complementar n° 104 de

2001 embora não tenha sido mencionado no auto de infração ou no Termo de Verificação

Fiscal

seria o único em que poderia a fiscalização buscar apoio para sustentar suas

conclusões .

Argumenta entretanto que se trata de norma de eficácia limitada a depender

de outra lei que lhe confira executoriedade e de efeito ex nunc isto é aplicável apenas a

fatos posteriores á sua vigência. Daí conclui que no caso as autoridades administrativas

nunca tiveram competência para desconsiderar atos ou negócios jurídicos praticados com a

finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos

constitutivos da obrigação tributária o que ensejaria a insubsistência do auto de infração e a

sua nulidade de pleno direito na forma do inciso I do art. 59 do Decreto n° 70.235 de 1.972.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 10/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 11/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 12/54

• • MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

d)

de todo modo, segundo estabelecido reiteradamente na legislação

reguladora do imposto de renda das pessoas jurídicas invocada pela própria

fiscalização, a disponibilidade a que alude o artigo 43 do CTN, como

condição para surgimento da obrigação tributária, somente se verifica, no

que concerne a rendimentos oriundos do exterior, quando a pessoa física

efetivamente os receber, razão pela qual, mesmo que dissimulação tivesse,

e independentemente da regulação do parágrafo único do artigo 116 do

CTN por outra lei, e a atribuição dessa competência retroagisse, para

alcançar atos praticados e fatos ocorridos antes até da publicação da Lei

Complementar n° 104/2001, o auto de infração seria improcedente, porque,

em 11/04/2000, o IMPUGNANTE nada recebe em decorrência das

operações citadas no TFV;

e)

recebimento de recursos financeiros pelo IMPUGNANTE ocorreu

somente quando da redução do capital da BIL e da DIL, em 21/01/2001,

francamente informado na declaração de bens anexada à DIRPF

tempestivamente apresentada à Secretaria da Receita Federal, mediante

operações sujeitas a regime tributário específico de apuração de ganho de

capital previsto nos artigos 2°, 3°, 16, 21 e 22 da Lei n°7.713, de 1988, 21,

22 e 23 da Lei n° 9.981, de 1995, 17 da Lei n° 9.249, de 1995, 22, 23 e 25

da Lei n° 9.250, de 1995, 11 da MP n° 2.189-49, de 2001, e 24 da MP n°

2.158-35, de 2001, regulamentados pela IN/SRF n° 118/2000, que não pode

ser esquecido pela Fiscalização, a qual, todavia tratou esses fatos de

passagem, porque sabia que deles não resultou ganho de capital tributável

lgum

O a aplicação ao caso da multa isolada de que trata o inciso III do § 1° do

art. 44 da lei n° 9.430/96 é totalmente despropositada, quer porque esse

dispositivo viola o inciso V do artigo 97 e o artigo 113 do CTN, quer porque a

ordem jurídica repele a dupla imposição de penalidade sobre uma mesma

base de cálculo.

Decisão de primeira instância

A DRJ/R10 DE JANEIRO/RJ II julgou procedente o lançamento, com os

fundamentos consubstanciados nas ementas a seguir reproduzidas.

Assunto: Imposto sobre a Renda de Pessoa Física — IRPF

Exercício: 2001

12

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 13/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

Ementa: RENDIMENTOS. OMISSÃO.

Comprovada a omissão de rendimentos, nos termos descritos no Auto de

Infração, há de se manter o lançamento.

MULTA ISOLADA. CARNÉ-LEÃO.

Por expressa determinação legal, é devida a multa isolada por falta de

pagamento mensal de Imposto de Renda sobre rendimentos recebidos de

fonte situada no exterior (camê-leão).

MULTA DE OFÍCIO QUALIFICADA.

É cabível a aplicação da multa de ofício qualificada de 150%, disciplinada

pelo art. 44, II, da Lei n° 9.430/96, quando ficar evidente a intenção do

contribuinte em negar a existência de recursos tributáveis com o intuito de

ocultar o fato gerador do Imposto de Renda.

Lançamento Procedente.

A decisão de primeira instância baseia-se, em síntese, nas seguintes

considerações:

-

que não há qualquer vicio no procedimento fiscal a ensejar a nulidade do

Auto de Infração, que foi lavrado por servidor competente;

- que restou evidenciada nos autos a intenção do Contribuinte em se

esquivar da tributação ao constituir as empresas BIL e DIL, para simular a distribuição de

lucros para essas empresas, quando na realidade tais recursos lhe pertenciam;

- que na Impugnação o Contribuinte não trouxe nenhum elemento novo,

além dos já apresentados durante a ação fiscal;

- que o conceito de simulação definido pelo art. 102 do Código Civil, o qual

transcreve, aplica-se perfeitamente ao caso sob exame;

-

que a simulação pode ser definida como a declaração de vontade irreal,

emitida conscientemente, objetivando a aparência de um negócio jurídico que não existe ou

sÇ\,

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 14/54

is • MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

que, se existe, é distinto daquele que efetivamente se realizou, com o objetivo de enganar

terceiros;

- que em momento algum a Fiscalização fundamentou a exigência no art.

116 do CTN;

- que restam presentes, no caso, os requisitos previstos no art. 44, II da Lei

n°9.430, de 1996, devendo ser mantida a qualificação da penalidade;

- que o Conselho de Contribuinte manifestou-se em recente julgado

relacionado a matéria análoga pela procedência do lançamento;

- que, quanto à multa isolada, são duas as multas previstas no art. 44, 1° da

Lei n° 9.430, de 1996, uma a ser lançada sobre o imposto mensal devido e não recolhido e

outra que incide sobre o imposto suplementar apurado na declaração de ajuste.

Recurso

Cientificado da decisão de primeira instância em 15/08/2005 fls. 526) e com

ela não se conformando, o Contribuinte apresentou, em 12/09/2005, o recurso de fls.

530/571, onde argúi, preliminarmente, a nulidade da decisão de primeira instância por não

ter apreciado os argumentos da impugnação. Afirma que tal omissão

implica em ofensa ao

direito de petição, ao princípio do duplo grau de jurisdição, e às garantias ao devido

processo legal, ao contraditório e à ampla defesa, erigidos pela Constituição Federal como

pedras angulares do sistema de direitos e garantias individuais, bem como do próprio

controle voluntário da legalidade dos atos administrativos, a ensejar a nulidade daquele

aresto, nos moldes previstos no inciso II do artigo 59 do Decreto n° 70.235/72... .

Invoca

jurisprudência administrativa.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 15/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

Argúi a nulidade da decisão de primeira instância, também, sob a alegação

de que esta modificou a fundamentação jurídica da autuação, sem ter devolvido prazo para

impugnação da matéria agravada. Diz que, como a autuação referiu-se ao verbo dissimular

e como o único dispositivo da legislação que menciona esse verbo é o art. 116 do CTN e,

ainda, que em momento algum a fiscalização utilizou o termo simulação ou fez referência ao

artigo 102 do Código Civil,

a impugnação só poderia enfrentar a imposição fiscal

compreendendo o vocábulo dissimular como interpretado pelo Chefe do Poder Executivo, e

assim foi feito.

E que,

ao renunciar àquela linha de acusação para, a partir de então,

concentrá-la com exclusividade no artigo 102, inciso I, da Lei Civil de 1916, a instância de

origem alterou substancialmente a fundamentação original da exigência, agravando-a.

Argumenta o Recorrente que a Fiscalização não mencionou expressamente

o parágrafo único do art. 116 do CTN porque sabia que, ao aplicar os mecanismos nele

previstos o estava infringindo, por tratar-se de norma de eficácia contida.

No mais, o recurso reproduz, em síntese, as mesmas alegações e

argumentos da Impugnação.

O Recorrente, em 25/01/2006 traz aos autos parecer da lavra do Jurista

Ricardo Lobo Torres com as seguintes conclusões:

01 que

além do parágrafo único do art. 116 do CTN, não existe nem existia

na época dos fatos relacionados no auto de infração, na legislação tributária nacional ou

federal em cuja redação

substantivo dissimulação ou o verbo dissimular tenham sido

empregados ;

15

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 16/54

MINISTÉRIO DA FAZENDA

• PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

2

que

inexistia, na época dos fatos relacionados no citado processo

administrativo, norma de Direito Público ou de Direito Privado que definisse aqueles

vocábulos e os seus efeitos jurídicos ;

3 que

na ocasião em que foi publicada a Lei Complementar n° 104/2001,

introduzindo o parágrafo único do art. 116 do CTN, o conceito de dissimulação se vinculava

aos de simulação relativa segundo as doutrinas do direito civil e do direito tributário ;

4 qu

inexiste plausibilidade na afirmativa de que as operações

societárias lá descritas tiveram por finalidade dissimular a ocorrência de fato ou

circunstância que ensejasse a cobrança do tributo, configurando discrepância entre a

vontade querida e o ato exteriorizado. Assim, a nosso ver, não podem ser consideradas atos

eivados de simulação absoluta ou relativa',

5

que,

inexiste plausibilidade na afirmativa de que o Consulente agiu com

evidente intuito de fraude, a fim de impedir ou retardar dolosamente o conhecimento da

ocorrência do fato gerador da obrigação tributária principal, sua natureza ou circunstâncias

materiais, não se justificando a aplicação da multa agravada prevista no inciso II do art. 44

da Lei n°9.430/96 ;

6 que,

ainda que o Fisco pudesse desconsiderar as operações descritas

no TVF, invocando o parágrafo único do art. 116 do CTN, o artigo 102 do Código Civil de

1916, ou qualquer outro dispositivo legal, não haveria lógica no entendimento de que a

Santana International Ltd. (SIL) ao distribuir lucros em favor da Desiderata Investment Ltd.

(DIL) e para Bras fina Investment Ltd. (BIL), em 11/04/2000, estaria dissimulando distribuição

de lucros ao Consulente, quando se sabe que o Consulente nada recebeu em decorrência

daqueles eventos, pois recebimentos de recursos financeiros, somente ocorreram em

21/01/2001, quando a BIL e a DIL sofreram redução de capital social e que operações dessa

natureza estão sujeitas ao regime tributário especifico aplicável aos ganhos de capital ;

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 17/54

.MINIgTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

07 que

a cobrança de multa isolada prevista no art. 44, § 1°, inciso III, da

Lei n° 9.430/96, viola o inciso V do art. 97 e o art. 113 do CTN, configurando dupla

imposição de penalidade sobre uma mesma base de cálculo .

É o Relatório.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 18/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

VOTO VEN IDO

Conselheiro PEDRO PAULO PEREIRA BARBOSA, Relator

O Recurso preenche os requisitos de admissibilidade previstos na legislação

que rege o processo administrativo fiscal. Dele conheço.

Fundamentos

Preliminares

O Recorrente argúi preliminar de nulidade do lançamento por incompetência

da autoridade lançadora para desconsiderar negócios jurídicos. Aduz, em síntese, que o art.

116, parágrafo único do CTN, que contempla essa possibilidade, é norma de eficácia

contida, dependente de legislação complementar, ainda não editada.

A alegação não procede. Independentemente da discussão sobre a

aplicabilidade imediata ou não) do parágrafo único do art. 116 do CTN, não é disso que se

trata neste processo. A autuação em nenhum momento fundamentou o lançamento no

referido dispositivo. O fato de mencionar a palavra dissimulação de modo algum implica que

a autuação tenha por base o art. 116, parágrafo único do CTN, como sugere o Recorrente.

De qualquer forma, a discussão sobre o adequado enquadramento legal da

conduta do Recorrente, se como prática de elisão ou como infração tributária, é matéria de

mérito e será analisada oportunamente. Por enquanto, importa apenas destacar que, não

tendo a autoridade lançadora desconsiderado atos ou negócios jurídicos, nos termos do art.

116 do CTN, não há falar em competência ou incompetência para adotar tal procedimento.

18

\ ‘

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 19/54

• 'MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

Não vislumbro, portanto, o vício apontado pelo Recorrente e rejeito a

preliminar.

Argúi, também, o Recorrente, a nulidade da decisão de primeira instância

por não ter apreciado todos os argumentos da defesa e por ter inovado nos fundamentos da

autuação.

Quanto á primeira questão, analisando detidamente a decisão recorrida, não

identifiquei a falha apontada. Ao contrário, o que se verifica é que a decisão apreciou, com

profundidade, a matéria em litígio e se posicionou claramente no sentido de que o

procedimento do contribuinte configurou a prática da simulação e, portanto, concluiu pela

incidência do imposto, com a multa qualificada.

Independentemente do mérito dessas questões, que será analisado

oportunamente, o que importa para a discussão dessa preliminar é que a decisão recorrida

analisou adequadamente a matéria em litígio e decidiu de acordo com o que estabelece o

art. 31 do Decreto n°70.235, de 1972,

ver is

Art. 31. A decisão conterá relatório resumido do processo, fundamentos

legais, conclusão e ordem de intimação, devendo referir-se, expressamente,

a todos os autos de infração e notificações de lançamento objeto do

processo, bem como às razões de defesa suscitadas pelo impugnante

contra todas as exigências. (Redação data pe lo art. 1° da Lei n°

8.748/1993).

A observância desse dispositivo não exige, de modo algum, que a decisão

enfrente exaustivamente cada um dos argumentos levantados pela defesa, como sugere o

Recorrente.

Não vislumbro, portanto, o vício apontado.

c,./S

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 20/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 21/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 22/54

mustiáTÉRio DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

Ricardo Lobo Torres, referindo-se ao parágrafo único do art. 116 do CTN,

introduzido pela Lei Complementar n° 104, de 2001, também se ocupa dessa diferenciação.

Diz:

A nova regra do art. 116, parágrafo único do CTN, na redação da LC n°

104/01, é autêntica norma antielisiva, que recepcionou o modelo francês.

Nada tem que ver com a norma anti-simulação, que já existia no direito

brasileiro (art. 149, VII, do CTN) e que tem outra estrutura e fenomenologia.

A recente regra antielisiva tem as seguintes características: permite à

autoridade administrativa requalificar os atos e negócios praticados, que

subsistem para efeitos jurídicos não tributários; atinge a dissimulação do fato

gerador abstrato, para proceder à adequação entre o

intentio facti e a

intentio juris

o que é característica da elisão, na qual o fingimento se refere

à hipótese de incidência, e não ao fato concreto, como acontece na

simulação relativa ou dissimulação no sentido do direito civil. 2

O que é importante reter dessas duas contribuições é que só há falar em

elisão fiscal naquelas situações nas quais o ato ou negócio jurídico é efetivamente praticado,

são plenamente eficazes quanto aos seus efeitos extratributários e, o que é fundamental,

são atos lícitos. A aplicação da norma antielisiva limita-se, em tal hipótese, a desconsiderar

esses atos ou negócios jurídicos apenas quanto aos seus efeitos fiscais.

Na outra situação, quando os atos ou negócios jurídicos estão contaminados

pela ilicitude, na presença de práticas caracterizadas como dolo, fraude, ou simulação,

estamos diante de infração à legislação tributária, sujeita ao lançamento de ofício, nos

termos do art. 149, VII do CTN. Aqui não se trata de requalificar os fatos, mas de proceder

ao lançamento com base nos fatos efetivamente ocorridos, cuja natureza, porém, foi

artificialmente modificada ou cujo conhecimento por parte da Autoridade Administrativa foi

escondido pela ação ou omissão do sujeito passivo, mas veio à tona pela ação do Fisco.

Sob essa perspectiva, enquadrar os atos ou negócios praticados no campo

da elisão ou no da evasão fiscal, significa definir se os atos ou negócios jurídicos da forma

TORR ES, Ricardo Lobo —Elisáo Fiscal CTN, Art. 116, Parágrafo único — 104/2001), in FORMU M DE DIREITO

TRIBUTÁ RIO. v.1, n. 1 jan/fev 2003) — Belo Horizonte: Editora Fórum, 2003.

p 122 123

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 23/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

como praticados, com o propósito de obter uma economia tributária, configuram atos ilícitos,

ou não. É o que passo a examinar.

No caso concreto sob exame, visto de forma isolada e individualizada, não

se pode afirmar que nenhum dos atos praticados possa ser caracterizado com ilícito. A

criação de empresas, no País ou no exterior, a integralização do capital dessas empresas

com ações de outra, etc. são práticas permitidas pela legislação, podendo ser exercidas

livremente, a critério exclusivo dos próprios interessados. Contudo, a prática de vários atos,

isoladamente considerados lícitos, de forma seqüenciada e combinada, pode configurar uma

conduta ilícita. É dizer, a regularidade (ou não) dos atos deve ser examinada, também, em

seu conjunto.

A liberdade de se praticar determinados atos, de se constituir empresas, de

se comprar ou vender participações societárias, etc. não significa que se possa combinar

esses atos indistintamente, de modo a produzir um resultado não albergado pelo

ordenamento jurídico. Em tais situações, a licitude (ou não) da conduta se afere pela análise

conjunta dos atos.

Essa questão já foi enfrenta nesta Quarta Câmara em outro processo que

analisou questão semelhante. Refiro-me ao Acórdão n° 104-20749, de 15/06/2005,

conduzido pelo brilhante voto da Ilustre Conselheira Maria Helena Cotta Cardozo, em

processo em que se discutia a tributação sobre operações vinculadas e sucessivas, onde,

como neste caso, se transferia para empresa situada no exterior a titularidade de ações

para, em seguida, se efetivar a distribuição de lucros relacionadas com essas ações. Peço

vênia para transcrever trecho do voto data a pertinência temática com a questão ora em

discussão.

Assim, a questão que ora se analisa requer algo mais que a simples

constatação da licitude de cada uma das operações realizadas. Para além

da legalidade de cada ato individualmente considerado, impõe-se a

verificação do conjunto de operações, em face dos princípios que informam

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 24/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

04-21.729

o ordenamento jurídico, uma vez que é por demais tênue a linha que separa

os comportamentos aceitáveis, daqueles que trazem a fraude como

elemento subjacente. Ainda recorrendo a Marco Aurélio Greco:

Como

tenho afirmado em diversas oportunidades, nenhuma operação ou

figura jurídica é, em si mesma, oponível ou inoponível ao Fisco. Não há

modelos abstratos que sempre e em todas as circunstâncias provoquem

este ou aquele efeito fiscal.

O

exame deve estar sempre circunscrito

à

situação concreta, pois a adequada conclusão deverá surgir do exame do

contexto em que utilizados os institutos e da função que se lhes pretende

atribuir, comparada com a que lhe é própria.

[GRECO, Marco Aurélio.

Op cir

p.

107.]

Nesse passo, analisando-se a situação concreta dos autos, verifica-se que

as operações efetuadas, até um determinado momento, não pareciam ter

outro objetivo senão aquele que o próprio negócio jurídico estava a indicar.

Com

efeito, nada há de estranho no fato de uma pessoa jurídica domiciliada

no Brasil deter participação societária no exterior, como era o caso da [...] e

da [...I]. Também não causaria espécie a distribuição de metade desta

participação societária ao contribuinte. Nem mesmo a constituição, pelo

Recorrente, da empresa [...], nas Ilhas Cayman, país conhecido como

paraíso fiscal, autorizaria a conclusão,

a priori,

de que alguma irregularidade

estaria sendo articulada, exatamente porque não se considera ilícito, por si

só, o fato de o empresário procurar desenvolver seus negócios onde os

custos sejam menores.

Entretanto, os fatos que se sucederam à constituição, pelo contribuinte, da

empresa [...], nas Ilhas Cayman, por fugirem totalmente à normalidade,

lançaram todo o conjunto de atos no campo das operações preocupantes,

no dizer de Marco Aurélio Greco:

...

Assim é que, no caso concreto, quinze dias após haver constituído a

empresa [...] nas Ilhas Cayman, o contribuinte vendeu para esta, de sua

exclusiva titularidade, a participação societária representada por 6.000

quotas da empresa [...], pelo valor de custo e com pagamento previsto parte

para sessenta dias e o restante em três anos, sem qualquer garantia ou

encargo pela mora. Dessa forma, a recém criada empresa assumiu uma

dívida de [R$...] para com o Recorrente, seu titular, sem que ficasse

esclarecida nos autos a motivação negociai dessa transação, assim

entendida a razão extra-tributária subjacente. Com

efeito, a única motivação

apresentada pelo contribuinte é a liberdade de contratação, o que por si só

24

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 25/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

já não se presta a respaldar incondicionalmente a alegação de planejamento

tributário posicionamento este referendado pela mais moderna doutrina:

Esta busca da menor carga tributária legalmente possível envolve o uso de

uma liberdade individual prestigiada pela Constituição; seja na liberdade de

iniciativa (CF/88, artigo 1°, IV e artigo 170, caput), seja na livre concorrência

(artigo 170, IV), seja nas puras liberdades do artigo

5°

encontra-se a

liberdade de cada um organizar sua vida que se expressa

predominantemente, no exercício da liberdade contratual. Enfim, o

ordenamento constitucional consagra uma liberdade para o cidadão e o

chamado planejamento tributário surge a partir da idéia de exercício de uma

liberdade de montar os próprios negócios, organizar a própria vida de modo

a pagar o menor tributo legalmente possível.

Não há dúvida de que existe essa liberdade individual. A questão não é

esta.

O

ponto é saber se a simples existência da liberdade é suficiente para

justificar qualquer substituição ou montagem jurídica ou se o ordenamento

impõe limites ao seu exercício. [

GRECO

Marco Aurélio.

Op cit

p. 109]

No caso dos autos na operação de compra e venda contratada entre o

contribuinte e a empresa [...] apesar de o pagamento da primeira parcela ter

sido combinado para o final de fevereiro de 2000 esse só foi efetuado em

17/04/2000 após a distribuição em 1°/04/2000 de lucros da empresa [...] à

empresa [...]. Esta posteriormente quitou sua divida para com o interessado

sendo que o valor total foi depositado em seu nome em contas no exterior.

Embora os fatos descritos isoladamente e do ponto de vista meramente

formal não denotem ilicitude a moderna doutrina acerca de planejamento

tributário conforme já assentado neste voto já não se satisfaz com a

simples constatação da legalidade das operações mas sim exige motivação

extra-tributária:

Conforme diversas vezes afirmado acima, o contribuinte tem o direito de se

auto-organizar; e dispor a sua vida como melhor lhe aprouver; não está

obrigado a optar pela forma fiscalmente mais onerosa.

Porém, o que disse acima é que esta reorganização deve ter uma causa

real, uma

razão

de ser, um motivo que não seja predominantemente fiscal.

Sublinhei o termo 'predominantemente', pois este é o conceito chave. Se

uma determinada operação ou negócio privado tiver por efeito reduzir carga

tributária, mas se apóia num motivo empresarial,

direito de auto-

organização terá sido adequadamente utilizado. [GRECO,

Marco Aurélio.

Op

cit

p.

189]

25

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 26/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

04-21.729

Ora, no caso em apreço, por mais que se busque, não se vislumbra qual o

interesse empresarial subjacente na venda das quotas da empresa [...], de

propriedade do Recorrente, à empresa [A, de titularidade exclusiva também

do Recorrente, pelo preço de custo e sem qualquer garantia ou encargo,

vindo o pagamento a concretizar-se somente após a distribuição de lucros

pela empresa [...], sendo irrelevante o intervalo de tempo entre dita

distribuição e o repasse oficial ao real destinatário, sob forma de quitação de

divida. Ao contrário, o que se enxerga é a motivação única no sentido de

evitar que a distribuição de lucros ora tratada fosse feita diretamente à

pessoa física do interessado, o que estaria sujeito à tributação, conforme art.

8° da Lei n°7.713, de 1988.

Assim, não se pode dizer, a

priori,

que uma operação como a analisada no

caso acima, ou como a de que se cuida neste processo, seja lícita ou ilícita, ou, no dizer de

Marco Aurélio Greco,

esteja repelida ou protegida pelo ordenamento jurídico; esta será uma

conclusão a ser extraída do caso concreto e não do exame abstrato .

Isto é, assim como

não se pode inquinar de ilícitas determinadas operações apenas porque implicam em uma

economia de tributos para o Contribuinte, não se pode, de forma abstrata e em tese, afirmar-

lhe a licitude, apenas porque cada um dos atos que a compõem são, isoladamente,

permitidos pelo ordenamento jurídico.

Pois bem, a situação de que se cuida nestes autos se assemelha em tudo

àquela analisada no voto acima referido. O que se tem, claramente, é que foram criadas

empresas no exterior, respectivamente, BIL e DIL com o único propósito de figurarem como

recebedoras dos lucros que a empresa SIL tinha a distribuir e, com isso, evitar a incidência

do Imposto de Renda, devido no caso de o beneficiário desses rendimentos ser uma

pessoa, física ou jurídica, residente no Pais. Tais empresas, portanto, figuram como meras

interpostas pessoas, sem nenhuma outra razão de existir senão a de receber os lucros

distribuídos por SIL para, em seguida, repassá-los a GUILHERME, porém sob outra

denorninção.

É o que se extrai quando se examina os atos praticados pelo Contribuinte,

em conjunto, senão vejamos: até 11/11/1999, Santana Participações Ltda. era a única

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 27/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 28/54

•

•

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

Ora, examinando essas operações, em conjunto, salta aos olhos o

artificialismo; que a única motivação que as justifica é a transferência provisória da

titularidade das ações da SIL para DIL e BIL, que receberiam os lucros distribuídos pela SIL.

O efeito prático pretendido com todos esses atos foi a mudança artificial do beneficiário dos

rendimentos constituídos pelos lucros distribuídos por SIL e, com isso, escapar à incidência

do imposto que seria devido no caso de o beneficiário desses lucros ser pessoa residente no

Brasil. Note-se que os valores transferidos para GUILHERME por DIL e BIL, a título de

devolução de capital (US$ 4.630.000,00), são muito próximos aos valores referentes aos

lucros distribuídos por SIL (US$ 4.600.000,00).

O Recorrente alega que essas operações foram motivadas pela

necessidade de reestruturação de seus negócios em face da situação conturbada da

economia nacional e internacional e pelo propósito de sair em definitivo do País. Tal

alegação, contudo,

data vênia

é desprovida de o mínimo de consistência e razoabilidade.

Nada nessas operações aponta para uma reorganização dos negócios do Contribuinte ou

para facilita-lhe o enfrentamento de situação conturbada da economia , a não ser que a

fonte de insegurança fosse a própria possibilidade de ser alcançado pela tributação do

Imposto de Renda no Brasil.

As operações acima descritas não tiveram outro propósito senão o de

escamotear a ocorrência de situação definida em lei como necessária e suficiente à

incidência do Imposto sobre a Renda e proventos de Qualquer Natureza, mediante a

utilização de empresas criadas para figurarem como interpostas pessoas, no caso, as

empresas DIL e BIL, com o propósito especifico de receber os lucros que SIL já acumulara e

que estavam disponíveis para distribuição aos sócios.

Ora, a utilização de interposta pessoa é uma das formas típicas de

simulação relativa, conforme definido no Código Civil de 1996, no seu artigo 102

(reproduzido no § 1° do art. 167 do CC de 2002). Esse dispositivo refere-se a três tipos de

simulação: quanto às pessoas (inciso I), quanto à substância do negócio jurídico (inciso II), e

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 29/54

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

quanto ao tempo de sua realização (inciso III). Há simulação quando há desconformidade

entre a realidade fática e a aparência do negócio jurídico, quanto à pessoa a quem se

confere ou transmite direitos, quanto ao momento em que se realiza o negócio jurídico, e

quanto à própria substância deste. Eis o referido artigo:

Art. 102. haverá simulação nos atos jurídicos em geral:

I — quando aparentarem conferir ou transmitir direitos a pessoas diversas

das a quem se confere, ou transmitem;

II — quando contiverem declaração, confissão, condição, ou cláusula não

verdadeira;

III — quando os instrumentos particulares forem antedatados, ou pás-

datados.

Neste caso tem-se claramente configurada a situação referida no inciso I,

acima transcrito. É dizer, o verdadeiro beneficiário dos lucros distribuídos por SIL sempre foi

GUILHERME, figurando DIL e BIL como meros condutos. Vale dizer, não há nenhuma razão

extratributária que justifique, neste caso, o recebimento por BIL e DIL, empresas das quais

GUILHERME é o único sócio, dos lucros distribuídos por SIL. E a posterior transferência dos

numerários recebidos para GUILHERME em decorrência da redução de capital apenas

realiza, no plano financeiro, aquilo que já era fato. De que os lucros distribuídos por DIL

tinham como beneficiário GUILHERME.

Na preciosa síntese de Moreira Alves:

Três são os requisitos da simulação. Para que haja simulação é preciso,

primeiramente, que exista divergência entre a vontade interna e a vontade

manifestada. (...) Em segundo lugar é preciso que um acordo simulatório

ocorra entre as partes, havendo, portanto, necessidade de um acordo.

Conseqüentemente, ambas as partes sabem exatamente o que estão

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 30/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 31/54

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°. 104-21.729

tributárias, bastando para isso, constituir empresas e, com elas, realizar operações de

compra e venda, cessão de direitos, etc., como se fez no caso sob exame. Em relação à

distribuição de lucros por empresas situadas no exterior, somente os incautos pagariam o

Imposto de Renda devido, pois bastaria constituir uma empresa no exterior e para ela

transferir a titularidade das ações. Foi o que ocorreu neste caso.

É interessante notar que, entre os primeiros atos praticados, a devolução

das ações de SIL pela Santana Participações Ltda. para Mário Augusto Frering e

GUILHERME e a transferência dos recursos das constas de DIL e BIL para GUILHERME, o

único efeito prático alcançado pelas operações, no que interessa a este processo, foi a

mudança aparente da natureza dos rendimentos recebidos por GUILHERME: estes

deixaram de ser lucros distribuídos por SIL e passaram a ser capitais devolvido por DIL e

BIL. Em janeiro de 2001 GUILHERME recebe em sua conta bancária, por transferência das

contas de DIL e BIL, US 4.630.000,00, valor equivalente aos lucros distribuídos por SIL

(US 4.600.000,00). No mais, todos os atos são artificiais, meramente escriturais e

preparatórios desse desfecho.

É esse fato que evidencia a intenção simulatória dos atos praticados.

Demonstra-se a simulação a partir de uma análise do caso concreto, pela apreciação critica

dos fatos; pela identificação, a partir da análise dos fatos, da presença dos requisitos acima

referidos: o descompasso entre a vontade interna e a vontade manifestada, o intuído de

enganar e o conluio, pela demonstração de que há uma desconformidade entre a vontade

interna e a vontade manifestada, forjada conscientemente com o propósito específico de

produzir o engano.

O fato de esses atos societários terem sido formalmente praticados, isto é,

constituídas as empresa, formalizados os contratos de venda das participações societárias,

transferida a titularidade das ações, feito o depósito dos dividendos nas contas de DIL e BIL,

etc. em nada afasta a possibilidade de que tenha havido simulação. Aliás, é de se esperar

que os atos dissimuladores tenham esses atributos. Não é razoável esperar na simulação os

çr

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 32/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

04-21.729

atos dissimuladores sejam irregulares, ou que deixe de cumprir as formalidades próprias

desses atos. Portanto, dizer que há simulação porque os atos praticados, vistos

isoladamente, são lícitos, não é um argumento válido. Não se pode dizer que o ato ou

negócio jurídico é lícito ou ilícito observando apenas sua aparência. No caso de simulação,

vale repetir, é de se esperar que os atos dissimuladores sejam formalmente válidos.

Entendo, portanto, no mesmo sentido dos fundamentos que embasaram o

lançamento e a decisão recorrida, que as operações realizadas com as empresas DIL e SIL

tiveram apenas o propósito de, artificialmente, dissimular a o verdadeiro beneficiário dos

rendimentos (lucros) pagos por fonte situada no exterior, transferindo a titularidade desses

rendimentos para empresas estrangeiras e, assim, fugir à incidência do Imposto de Renda.

O que se tem, portanto, é que GUILHERME obteve uma disponibilidade de

renda decorrente da remuneração do capital da empresa SIL da qual detinha 50 das

quotas, renda essas que foi incorporada ao seu património, acrescendo-o. Caracterizada,

assim, a situação definida no art. 43 do CTN como fato gerador do imposto de renda.

Agiu com acerto também a Fiscalização, ao considerar como data fato

gerador o mês de abril de 2000, data do efetivo pagamento dos lucros pela SIL. Tal

conclusão é coerente com a afirmação de que GUILHERME era o verdadeiro beneficiário

dos lucros distribuídos por SIL e que as empresas DIL e BIL foram criadas apenas com o

propósito de esconder esse fato. Vale ressaltar que GUILHERME detinha disponibilidade

absoluta dos recursos depositados nas contas de BIL e DIL, já que era, direta ou

indiretamente, o único proprietário dessas empresas. Concretizou a transferência dos

recursos para sua titularidade em janeiro e 2001, como poderia tê-lo feito no dia seguinte, ou

em qualquer outra data. É dizer, a data em que os recursos seriam repassados das contas

de DIL e BIL para conta de GUILHERME era decisão pessoal, exclusiva e unilateral de

GUILHERME.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 33/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 34/54

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

II - das condições pessoais de contribuinte, suscetíveis de afetar a obrigação

tributária principal ou o crédito tributário correspondente.

Art. 72. Fraude é toda ação ou omissão dolosa tendente a impedir ou

retardar, total ou parcialmente, a ocorrência do fato gerador da obrigação

tributária principal, ou a excluir ou modificar as suas características

essenciais, de modo a reduzir o montante do imposto devido a evitar ou

diferir o seu pagamento.

Art. 73. Conluio é o ajuste doloso entre duas ou mais pessoas naturais ou

jurídicas, visando qualquer dos efeitos referidos nos arts. 71 e 72.

Ora, a conduta do contribuinte enquadra-se perfeitamente na descrição da

norma acima referida. Trata-se de ações tendentes a impedir ou retardar, total ou

parcialmente, o conhecimento por parte da autoridade fazendária da ocorrência do fato

gerador da obrigação tributária, mediante a alteração artificial das características dos fatos

efetivamente ocorridos.

Concluo, portanto, no sentido de que seja mantida a qualificação da multa

de ofício.

Quanto à multa exigida isoladamente, este Conselho de Contribuintes tem

decidido reiteradamente no sentido da impossibilidade de coexistirem a multa isolada pelo

não recolhimento do carnê-leão com a multa de oficio apurada com base no ajuste anual,

tendo ambas a mesma base. É como penso também.

Entendo que a questão se resolve na compreensão da natureza da multa

isolada. E, para tanto, é conveniente examinarmos o que dispõe a Lei n° 9.430, de 1996,

que previu a hipótese de sua incidência.

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 35/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 36/54

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

ensejador da penalidade a falta de pagamento ou recolhimento etc. Pelo simples fato de

não ter havido o pagamento do imposto devido a titulo de carnê-leão não há previsão de

incidência de outra penalidade senão a dos incisos I ou II do

c put

art. 44 conforme o caso.

Sendo assim não se pode conferir ao art. 43 e aos incisos do parágrafo 2°

inovações da Lei n° 9.430 interpretação que implique em incidência de gravame inexistente

antes da vigência dos referidos dispositivos. É o que ocorre quando se aplica a penalidade

duplamente sobre a mesma base na exigência da multa isolada pelo não pagamento da

antecipação e na exigência do imposto quando do ajuste anual.

Ora a instituição da multa isolada não teve outro objetivo senão o de evitar

a formalização de exigência de imposto devido como antecipação do ajuste anual e que

logo em seguida seria compensado quando do lançamento do imposto devido no ajuste

anual. Com

a multa isolada essa dificuldade foi superada exigindo-se apenas a multa pelo

não pagamento da antecipação deixando-se para formalizar a exigência do tributo apenas

na apuração do devido no ajuste anual. Nesse segundo momento contudo a base de

cálculo da multa isolada não deveria compor a base de cálculo da multa de oficio exigida

conjuntamente com o imposto.

Em nenhum m omento o Contribuinte deve o imposto duas vezes

antecipadamente e quando do ajuste anual. É que ao pagar o primeiro necessariamente

terá direito a compensar o que pagou quando do ajuste anual. Assim não há falar em dupla

hipótese de incidência das multas pelo não pagamento da antecipação e pelo não

pagamento do imposto devido quando do ajuste anual.

Concluo assim pela desoneração dessa parte do lançamento.

ç

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 37/54

MIIMISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

Conclusão

Ante o exposto, voto no sentido de rejeitar as preliminares e, no mérito, dar

provimento parcial ao recurso, para afastar a multa de oficio, exigida isoladamente.

Sala das Sessões DF), em 26 de julho de 2006

7-- ?

v

p

4 0

LJ

R P

AULO PEREIRA ARBOSA

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 38/54

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 39/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

104-21.729

simulação, fraude à lei, sonegação, fraude penal, etc.), embora aquele que costuma gerar

maiores divergências na experiência prática seja o da simulação, que será enfrentado no

presente voto.

A distinção entre a elisão protegida pelo ordenamento e a evasão por ele

repelida é tema extremante tormentoso, que tem ocupado lugar de destaque nos debates

doutrinários e no julgamento de inúmeros casos por este Primeiro Conselho de

Contribuintes.

Muitas vezes a partir das mesmas premissas teóricas e de circunstâncias

fáticas muito assemelhadas tem-se alcançado resultados completamente díspares — ou se

considera legítima a atuação do contribuinte por caracterizar elisão fiscal, mantendo-se o

tratamento fiscal menos oneroso ou se considera sua conduta como ilícita

desconsiderando-se seus efeitos e lançando-se a diferença de imposto com a multa

qualificada por evidente intuito de fraude, para alguns de inexorável aplicação sempre que

caracterizada a simulação, gerando insegurança na atuação dos contribuintes e da

administração fiscal.

Tal discrepância se explica, em parte, pelo fato de que a qualificação dos

atos como simulados (e portanto ilícitos) se faz a partir das circunstâncias de cada caso em

concreto, não sendo possível, nessa matéria, considerações apriorísticas sobre um outro

tipo de negócio jurídico ou estrutura sem que sejam levadas em conta, na situação concreta,

a efetiva realização do ato, suas causas e motivações.

O que é preocupante, entretanto, é que por conta de um debate por demais

centrado em dicotomias de base constitucional (por exemplo se nosso ordenamento admite

uma norma anti-elisão ou se uma tal norma seria ofensiva ao princípio da estrita

legalidade), não tem havido progresso significativo no sentido da sistematização dos

requisitos substanciais (e não meramente formais) necessários à caracterização da elisão e

da evasão (notadamente da simulação) no caso concreto.

9 4

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 40/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

Nesse sentido, é mister que este Conselho, como órgão de julgamento

dotado de quadros técnicos e de alguma forma orientador da conduta da administração e

dos contribuintes, se esforce no sentido de procurar estabelecer parâmetros ou

st nd rds

para a apreciação das questões relativas à elisão fiscal de modo a reduzir a níveis toleráveis

o grau de subjetivismo que por certo sempre existirá no enfrentamento do tema.

experiência estrangeira no trato da elisão fiscal revela que o

estabelecimento de referidos parâmetros, ao mesmo tempo em que não engessa a

qualificação dos fatos na medida em que não define a priori se determinado tipo de negócio

é

legítimo ou não para fins fiscais, confere certa racionalização no exame dos casos futuros

pelo órgão julgador, mesmo que seja para rever ou aprofundar determinado parâmetro

anteriormente fixado pelo mesmo órgão. Foi assim que, por exemplo, a experiência das

cortes inglesas cunhou a doutrina do step transaction , ou literalmente transações

estruturadas em seqüência, que a partir das explicações de Marco Aurélio Greco foi

mencionada no muito bem fundamento voto da

I Conselheira Maria Helena Cotta Cardoso,

veiculado no Acórdão n. 104-20749 desta Quarta Câmara. Tal doutrina, construída

inicialmente no final da década de setenta, já foi revista pelas cortes da Inglaterra em outras

ocasiões, quando se tratou de flexibilizar ou enrijecer os parâmetros anteriormente fixados

conforme o viés axiológico prevalente em determinado momento histórico, sem que sua

estrutura conceituai básica fosse alterada.

Feitas essas considerações, entendo que a atividade exercida pelo

contribuinte no sentido de buscar o menor ônus tributário possível em sua vida e seus

negócios é legítima e conduz à elisão fiscal quando preenchidos os seguintes requisitos.

a) Anterioridade ao fato gerador. Os atos sejam praticados antes da

materialização da hipótese de incidência prevista hipoteticamente em lei;

5LIA

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 41/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

b)

Licitude dos atos praticados. Os atos praticados sejam lícitos e possíveis

e não vedados pelo ordenamento; e,

c)

Não caracterização de simulação. Os atos praticados sejam reais e não

sejam simulados.

Como assevera com o tradicional brilhantismo Ricardo Mariz de Oliveira (in

Reflexos do Novo Código Civil no Direito Tributário , Quartier Latin, p. 200), o terceiro

requisito (não caracterização de simulação) é propositalmente redundante, já que está

contido no segundo (licitude dos atos).

De fato, a caracterização de simulação implica a ilicitude dos atos

praticados, o que resulta no não preenchimento do segundo requisito. A ênfase à simulação,

segregando-a em requisito apartado, decorre da circunstância de que experiência indica que

na grande maioria dos casos (eu diria que em mais de 90% dos casos) é a sua verificação

que conduz à evasão fiscal e à descaracterização dos efeitos fiscais mais vantajosos

visados pelo contribuinte.

Vislumbro, além da simulação, outras patologias do negócio jurídico que

podem, se demonstradas pela fiscalização, conduzir à ilicitude do ato e à não oponibilidade

de seus efeitos fiscais mais vantajosos. Refiro-me mais especificamente a duas figuras

reguladas no Código Civil de 2002: a fraude a lei imperativa (art. 166, VI) e o abuso de

direito (art. 187).

Delas não tratarei no presente voto, eis que não aplicáveis ao caso,

cabendo apenas referir que, como figuras reguladas pelo direito privado que são, sua

caracterização pela fiscalização deve-se fazer nos quadrantes dessa regulação privatística,

não cabendo confundi-las com a fraude à lei tributária ou com o abuso do direito de

estruturar as operações de maneira a sofrer a menor carga tributária possível, institutos

quiçá existentes em outros ordenamentos (como no ordenamento espanhol, por exemplo)

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 42/54

MINISTÉRIO DA FAZEN DA

PRIMEIRO CON SELHO DE CON TRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

mas que a meu ver não podem ser importados feito modismos sem am paro no ordenamento

pátrio.

Exemplificando, a figura do abuso de direito pode restar caracterizada

quando a fiscalização demonstra que o contribuinte se utiliza de determinado instituto de

direito privado de maneira que, no âmbito do próprio direito privado, seja desproporcional,

excessiva em relação às ca racterísticas daquele instituto.

Aquelas figuras da experiência estrangeira a que me referi acima, como a

teoria do propósito negociai construída inicialmente nos Estados Unidos e posteriormente

refletida em outros países, voltaram à baila nas discussões causadas com o alvoroço

provocado pela edição da Lei Complementar n. 104, de 2001, que pretendeu (a meu ver

sem sucesso) estabelecer uma norma geral

l

anti-elisiva (expressão que carrega consigo

uma contradição em termos, já que resulta no combate ao que seria lícito), mas que ainda

pende d e regulação por lei ordinária para sua aplicação após a tentativa veiculada por m eio

da Medida Provisória n. 66 de 2002 que não foi convertida em lei.

Estou convencido entretanto de tais figuras anti-elisivas não encontram ao

menos até o presente momento, guarida em nosso ordenamento, que continua repelindo

apenas a evasão fiscal engendrada pela simulação e por outras patologias de menor

ocorrência, como a fraude civil, embora não se possa negar a influência da experiência

estrangeira especialme nte daque la relacionada à teoria do propósito negociai que cada vez

mais tem influenciado os julgamentos deste Colegiado em matéria de simulação.

Voltando à simulação, objeto de discussão nos presentes autos, é em sua

caracterização que surgem as ma iores divergências em bora muitas vezes elas não restem

bem explicadas conceitualmente.

42

5.1St

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 43/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°.

8471.000214/2005-18

Acórdão n°.

04-21.729

Passo a uma breve descrição dos atos praticados e atacados pela

fiscalização sob a pecha de simulados, examinando-os em seguida à luz da concepção de

simulação que adoto a partir do confronto com os respectivos elementos.

Os atos praticados e a infração imputada ao Recorrente

Passo à recapitulação dos atos relatados pela fiscalização a partir de

documentação fornecida pelo próprio Recorrente e constante dos autos, praticados no curso

de três anos-calendários (1999, 2000 e 2001):

1.

Em novembro de 1999, o Recorrente detinha 49,9985% das quotas da

empresa Santana Participações e Empreendimentos Ltda. ( Santana

Participações ) que, por sua vez, detinha 100% do capital social (12.000

quotas) da pessoa jurídica Santana International Ltd. ( SIL ), domiciliada

nas Ilhas Bermudas, investimento este registrado pelo valor patrimonial

de R$ 22.502.819,50.

1.1. O balanço patrimonial da SIL revelava que esta sociedade era titular,

basicamente, de disponibilidades financeiras em valor equivalente ao

patrimônio líquido de R$ 22.502.819,50.

2.

Em 12/11/1999 foi decidido que a Santana Participações distribuiria ao

Recorrente lucros proporcionais a sua participação, no valor de R$

11.281.408,74, dos quais R$ 11.251.409,75 seriam pagos mediante

transferência de titularidade de 50% do capital (6.000 quotas) de SIL,

avaliadas pelo respectivo valor de patrimônio líquido (50% de R$

22.502.819,50).

5 45

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 44/54

MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

2.1. O Recorrente deu aos lucros por ele recebidos em dinheiro ou em

quotas da SIL o tratamento fiscal de isenção, tal como previsto na

legislação tributária.

2.2. No âmbito da Santana Participações, a participação da SIL deixou de

figurar em seu ativo a partir da distribuição de dividendos, operação cujo

tratamento tributário no âmbito do imposto de renda da pessoa jurídica,

especialmente quanto à aplicação das normas de tributação de lucros

auferidos no exterior veiculadas pelos arts. 25 e 26 da Lei n. 9.249, de

1995, e 1° da Lei n. 9.532, de 1996, foge ao âmbito dos presentes autos.

3. Em 12/11/1999 o Recorrente vendeu parte das quotas de SIL adquiridas

no evento 2 — 3.600 quotas — para Brasfina Participações S/C Ltda

( Brasfina BR ), sociedade constituída no Brasil e da qual o contribuinte

detinha 99,996% de participação, pelo valor de R$ 6.750.845,85

(equivalente a 30% do valor patrimonial de R$ 22.502.819,50).

3.1. Tendo em vista que a alienação das quotas se deu pelo valor

equivalente ao custo de aquisição não houve apuração de ganho de

capital tributável pelo Recorrente.

4.

Na mesma data (12/11/1999) a Brasfina BR aumentou o capital social de

Brasfina Investment Ltd ( BIL ), sociedade constituída nas Ilhas Virgens

Britânicas em 28/10/1999, mediante conferência das 3.600 quotas de SIL

adquiridas no evento 3 , pelo mesmo valor de aquisição.

5.

Em 8/12/1999 o Recorrente constituiu a pessoa jurídica Desiderata

Investments Ltd. ( DIL ), sediada nas Ilhas Virgens Britânicas.

5

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 45/54

• MINISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. :

8471.000214/2005-18

Acórdão n°.

04-21.729

6.

Em 8/12/1999 o Recorrente aumentou capital de DIL mediante

conferência das 2.400 quotas restantes de SIL que havia recebido por

conta do evento 2 , pelo valor de USD 2.333.349, equivalente a 20% do

valor patrimonial de SIL (R$ 4.500.563,90, conforme declaração de bens

de fls. 60). Assim, as 6.000 quotas de SIL recebidas quando da

distribuição de dividendos referida no evento 2 passaram a ser de

propriedade de BIL (3.600 quotas) e de DIL (2.400 quotas), ambas as

sociedades dom iciliadas nas Ilhas Virgens Britânicas e d ireta ou

indiretamente controladas pelo Recorrente.

7.

Em 11/04/2000 a SIL distribuiu lucros a seus quotistas, cabendo a BIL o

valor de USD 2.760.000 (30% dos lucros) e a

DIL

o valor de USD

1.840.000 (20% dos lucros), totalizando USD 4.600.000.

7.1. A fiscalização considerou este como o evento tributado, sob o

argumento de que todo o conjunto de operações realizadas visou a

dissimular distribuição de dividendos pela SIL ao Recorrente sem

tributação. Assim, considerou que em abril de 2000 o Recorrente,

controlador de BIL e DL, recebeu de fato dividendos no montante de

USD 4.600.000 de fonte situada no exterior, correspondente aos lucros

pagos por SIL, lançando a diferença de IRPF sobre os respectivos

valores, que não foram submetidos à tributação pelo Recorrente na

declaração de ajuste anual e tampouco foram objeto de recolhimento

mensal na sistemática do carnê-leão.

8.

Em 31/12/2000 a Brasfina BR alienou 3.500.023 quotas representativas

do capital de BIL ao Recorrente, pelo valor de R$ 6.576.900,37. Passou o

Recorrente, então, à titularidade da totalidade das quotas de BIL e DIL,

que por sua vez possuíam 50% (6.000) quotas de SIL.

5

7/24/2019 CARF - Planejamento Tributário em IRPJ e CSLL

http://slidepdf.com/reader/full/carf-planejamento-tributario-em-irpj-e-csll 46/54

• MíNISTÉRIO DA FAZENDA

PRIMEIRO CONSELHO DE CONTRIBUINTES

QUARTA CÂMARA

Processo n°. : 18471.000214/2005-18

Acórdão n°.

104-21.729

9. Em 26/01/2001 BIL e DIL reduzem seu capital com destino ao