Casa de bolos e tortas -...

83

Como montar uma casa de bolos e tortas EMPREENDEDORISMO Especialistas em pequenos negócios / 0800 570 0800 / sebrae.com.br

Transcript of Casa de bolos e tortas -...

Como montaruma casa debolos e tortas

EMPREENDEDORISMO

Especialistas em pequenos negócios / 0800 570 0800 / sebrae.com.br

Expediente

Presidente do Conselho Deliberativo

Robson Braga de Andrade – Presidente do CDN

Diretor-Presidente

Guilherme Afif Domingos

Diretora Técnica

Heloísa Regina Guimarães de Menezes

Diretor de Administração e Finanças

Vinícius Lages

Unidade de Capacitação Empresarial e Cultura Empreendedora

Mirela Malvestiti

Coordenação

Luciana Rodrigues Macedo

Autor

Ariovaldo da Costa Botelho Junior

Projeto Gráfico

Staff Art Marketing e Comunicação Ltda.

www.staffart.com.br

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r /D

ivulg

ação / In

form

ações F

iscais e Trib

utárias / E

vento

s / En

tidad

es em G

eral / No

rmas T

écnicas /

TOKEN_HIDDEN_PAGE

Sumário

11. Apresentação ........................................................................................................................................

32. Mercado ................................................................................................................................................

93. Localização ...........................................................................................................................................

134. Exigências Legais e Específicas ...........................................................................................................

155. Estrutura ...............................................................................................................................................

186. Pessoal .................................................................................................................................................

217. Equipamentos .......................................................................................................................................

238. Matéria Prima/Mercadoria .....................................................................................................................

269. Organização do Processo Produtivo ....................................................................................................

2910. Automação ..........................................................................................................................................

3111. Canais de Distribuição ........................................................................................................................

3212. Investimento ........................................................................................................................................

3513. Capital de Giro ....................................................................................................................................

3914. Custos .................................................................................................................................................

4615. Diversificação/Agregação de Valor .....................................................................................................

4816. Divulgação ..........................................................................................................................................

5017. Informações Fiscais e Tributárias .......................................................................................................

5218. Eventos ...............................................................................................................................................

5319. Entidades em Geral ............................................................................................................................

5620. Normas Técnicas ................................................................................................................................

6021. Glossário .............................................................................................................................................

6822. Dicas de Negócio ................................................................................................................................

7123. Características ....................................................................................................................................

7324. Bibliografia ..........................................................................................................................................

7825. Fonte ...................................................................................................................................................

7826. Planejamento Financeiro ....................................................................................................................

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r /D

ivulg

ação / In

form

ações F

iscais e Trib

utárias / E

vento

s / En

tidad

es em G

eral / No

rmas T

écnicas /

Sumário

7827. Soluções Sebrae .................................................................................................................................

7928. Sites Úteis ...........................................................................................................................................

Ap

resentação

/ Ap

resentação

1. Apresentação

O crescente consumo de bolos e tortas, aliado a receitas inovadoras e produtos dequalidade, é ingrediente de sucesso do negócio.

Uma casa de bolos e tortas é um tipo de negócio que está diretamente relacionado amomentos de alegria e prazer e comemorações, que podem ser traduzidos emsabores variados para atender ao gosto de cada cliente. A procura por tais produtostem tido um aumento considerável nos últimos anos devido, principalmente, aocrescimento da renda da população brasileira. Como em vários negócios, nesse acriatividade é uma poderosa alavanca. Estamos no século XXI, onde impera o mundodigital; portanto, com competência, disposição e bom aproveitamento da tecnologiadisponível, se pode iniciar um pequeno grande negócio a partir de casa. É o que estãofazendo centenas de pessoas no Brasil.

Apesar dessas facilidades, não basta apenas fazer bolos e tortas e sair vendendo. Énecessário estudar bem o segmento e o nicho de mercado que lhe é mais favorável,portanto, focar é a primeira recomendação!

Dentre os possíveis canais de venda, destacamos:

• Vender em casa: Utilizar a infraestrutura doméstica para iniciar o negócio eexperimentar, testar a freguesia e ir corrigindo os erros.

• Trabalhar com encomendas – Uma derivação da opção de vender em casa.

Ideias de Negócios | www.sebrae.com.br 1

Ap

resentação

/ Ap

resentação

Aproveitar as festas de casamento e aniversário também pode ser uma boa ideia paravender seus produtos.

• Montar uma barraca na rua – É muito comum, também e tem a vantagem de poderdiversificar as opções de produtos, como lanches, salgados e outros. O ideal éencontrar um local com um grande movimento para trabalhar, como feiras e região decomércio. É bom lembrar que essa opção demanda, licenças e taxas da prefeitura eórgão fiscalizadores.

• Vender de porta em porta – Existe também essa opção, principalmente se vocêconhece a freguesia. Utilizando-se de caixas térmicas e mapeando a regiãogeográfica.

• Vender pela Internet - O fenômeno do e-commerce se consolidou no varejo, dada asfacilidades que a tecnologia vem proporcionando.

O Segmento de Casa de Bolos e Tortas compõe o mercado de alimentação fora do lar,conhecido como “Food service”, do qual fazem parte bares, restaurantes, docerias,hotéis, lojas de bolos e tortas, e outras empresas que oferecem alimentos prontos parao consumo. Em 2017, na cidade de São Paulo, houve uma expansão considerável doconceito de "Food Truck, "como são conhecidos os veículos estilizados e adaptadospara produzir e servir refeições nas ruas, tornaram-se uma opção de negócio paraquem pensa em investir no mercado da alimentação e gastronomia no Brasil”.(BASTOS, C. 2014)

Como dissemos, um dos segredos deste negócio é a criatividade, trabalhando comreceitas próprias e inovadoras, o que representa um diferencial nesse mercado que,em conjunto com uma excelente qualidade dos produtos oferecidos e a presteza doatendimento, se tornam um empreendimento de sucesso.

Ideias de Negócios | www.sebrae.com.br 2

Ap

resentação

/ Ap

resentação

/ Mercad

o

As receitas mais procuradas são: torta alemã, torta de sonho de valsa, torta florestanegra e a torta napolitana mousse, porém, há uma grande procura por diversas outras,

No Brasil é de 33% o consumo das famílias em alimentação fora do Lar, sendo que emalguns mercados mais maduros já está em 36%, com clara tendência de aumento, queserá ainda maior à medida que a crise econômica recue, exatamente como aconteceunos Estados Unidos. Não é despropósito estimar que em até dez anos a participaçãoda alimentação fora do lar no Brasil irá representar 40% do total dos gastos comalimentos e bebidas, criando um cenário muito diverso do que temos hoje na estruturade varejo que atende o mercado. (SOUZA, M.G, 2017)

Este documento não substitui o plano de negócio. Para elaboração deste planoconsulte o SEBRAE mais próximo.

2. Mercado

Mercado Consumidor

O mercado de alimentação vem passando por uma transformação nos últimos anos e

Ideias de Negócios | www.sebrae.com.br 3

Ap

resentação

/ Ap

resentação

/ Mercad

o

os consumidores estão trocando os alimentos processados por alimentação saudável,ao mesmo tempo que as pessoas estão tendo menos tempo para cozinhar. Abre-se,assim, uma boa oportunidade para quem gosta de cozinhar e deseja incrementar arenda.

Segundo Mendonça (2017), O Instituto de Pesquisa Econômica Aplicada (Ipea) prevêum crescimento de 0,7% do Produto Interno Bruto (PIB) em 2017, e de 2,6% em 2018.De acordo com dados divulgados em 28 de setembro de 2017. A previsão para 2017 e2018 é que o PIB dos serviços cresça 0,1% e 2,2% respectivamente.

"Entre as variáveis macroeconômicas que favorecem esse cenário, na análise do Ipea,estão a inflação, projetada em 2,9% em 2017 e em 4,2% em 2018. O Ipea acredita quea taxa básica de juros em 7% no fim de 2017 e em 2018 também seja positiva para ocrescimento". (MENDONÇA, 2017)

"O consumo nacional deve ser maior em 2017, em relação a 2016 É o que mostraestudo do IPC Maps, feito com base em dados do IBGE. O estudo mostra que oconsumo nacional deve ser de R$ 4,2 trilhões em 2017 – número R$ 300 bilhões maiordo que o registrado em 2016. A Alimentação fora de casa deve representar 5,2%desses recursos".(MENDONÇA, 2017).

O mercado de bolos e tortas busca atender o maior público consumidor possível. Alémdo comércio de varejo, pode-se optar pelo fornecimento para casas de festas,padarias, lanchonetes, confeitarias e restaurantes. O pico de vendas acontece nas

Ideias de Negócios | www.sebrae.com.br 4

Ap

resentação

/ Ap

resentação

/ Mercad

o

festividades de natal, ano novo, dia das mães, dias dos pais, dia dos namorados, etc.

"Uma casa de bolos e tortas sofre a concorrência de grandes supermercados epadarias, o que evidencia o alto grau de competição nesse negócio. Segundo o IPC-Maps, editora que fornece a pesquisa de Índice de Potencial de Consumo no Brasil, obrasileiro gasta em 2017, por mês cerca de 5,2%, com alimentação fora de casa, o quejá representa um mercado de quase R$ 218 bilhões por ano e apresentou umcrescimento de aproximadamente 31%, em relação à 2016."(MENDONÇA, 2017)

"O setor de alimentação fora do lar movimentou R$ 184 bilhões no Brasil em 2016,com tíquete médio de R$ 13,40, sendo que as classes C e D não possuem rendasuficiente para o hábito de comer fora de casa. Em outros países existe consumomaior, como na China e nos Estados Unidos, onde o percentual chega a 81%. Ou seja,há espaço para crescer bastante no mercado nacional". (AMARAL, L. 2107).

"Segundo dados do IBGE, o brasileiro gasta cerca de 25% de sua renda comalimentação fora do lar. A Associação de Bares e Restaurantes (ABRASEL) estimaque o setor represente em 2017, 2,7% do PIB brasileiro. Já a Associação Brasileiradas Indústrias da Alimentação (ABIA) destaca que o setor tem crescido a uma médiaanual de 14,2%. O faturamento do setor de foodservice, ou alimentação fora do lar,cresceu 6,2% em 2015, evolução maior que os 5,2% registrados em 2016. Para 2017,o setor espera crescer 10,9%. A inflação alta, por exemplo, tem impacto direto no bolsodo consumidor, mas as redes continuam investindo e ampliando sua participação. Ofator tempo também contribui para a alta no setor".(AMARAL, 2017)

Ideias de Negócios | www.sebrae.com.br 5

Ap

resentação

/ Ap

resentação

/ Mercad

o

A Alimentação Fora do Lar é bastante ampla: abrange oito sub-canais de distribuição,que podem ser divididos em dois grupos:

1 – A rede de serviços públicos que engloba os canais governamentais como postosde saúde, hospitais, presídios e merenda escolar. Estes se caracterizam por nãoperseguir lucro com a atividade de distribuição ou preparação dos alimentos.

2 – E a rede de serviços privados, que também podem ser classificadas em doisgrupos.

As instituições privadas que auferem lucro com a distribuição ou preparação dosalimentos, nos quais estão as cadeias de fast food, delivery, quick service;lanchonetes, bares, hotéis, restaurantes comerciais e vending; Restaurantes deempresas, Refeições coletivas; Atacadistas, distribuidores e supermercados(embalagens industriais); Padarias, confeitarias, sorveterias e chocolatarias.

O tamanho do Mercado da Alimentação Fora do Lar (food service), cujo faturamentoem 2.012 foi de R$ 242.8 bilhões, considerando o sub-canal de Padarias, confeitarias,sorveterias e chocolatarias. fica muito evidente no fluxo de distribuição de alimentos noBrasil com os números fechados em 2.012, abaixo:(LAR,2012)

Ideias de Negócios | www.sebrae.com.br 6

Ap

resentação

/ Ap

resentação

/ Mercad

o

Nordeste= 0,8%

Norte= 0,9%

Centro Oeste= 0,9%

Sudeste= 1,5%

Sul = 1,3%

No Brasil existe uma forte tendência para expansão do chamado multicanal, ou seja ouseja, os consumidores adotam mais de um canal para fazerem suas compras. Vejaalguns números:

Ideias de Negócios | www.sebrae.com.br 7

Ap

resentação

/ Ap

resentação

/ Mercad

o

• 93% da população conectada é multiplataforma,

• 67% têm notebook , 28% tem tablete, 56 % tem smartphone,

• 48% utilizam um dispositivo móvel para pesquisar na internet enquanto estão em umaloja física,

• 30% utilizam mais de um dispositivo para finalizar as compras,

• 74% realizam pesquisas na internet sobre produtos que desejam comprar off-line”.(BASTOS,C,2014)

Com o avanço tecnológico e com os novos padrões de comportamento dosconsumidores, o sistema de gestão e de vendas mudou rapidamente, até mesmo nospequenos estabelecimentos. Segundo a KPMG (2017) nessa evolução varejista, operfil do comércio mais sofisticado se direcionou para um sistema multicanal, capaz deoferecer um produto pelo mesmo preço, mesmas condições e mesma oferta não só naloja física, mas também pela internet e por televendas.

Segundo o Censo do IBGE (2010) O interior do Brasil representa 36% do total gastocom alimentação fora do domicílio no Brasil – R$ 50,2 Bilhões.

Ideias de Negócios | www.sebrae.com.br 8

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

Mercado Fornecedor

O Mercado Fornecedor do segmento de Alimentação Fora do Lar é muito amplo ediversificado, indo desde grandes redes atacadistas com abrangência nacional,hipermercados, supermercados, Distribuidores e Ceasa. Em São Paulo,especificamente para o segmento de Bolos e Tortas, a maioria dos insumos pode serencontrado na Zona Cerealista e no Mercado Central e adjacências, incluindoalimentos, confeitos, frutas, embalagens e outros itens. Nas demais regiões, repete-sea mesma tendência, com Distribuidores Locais. Muitas Casas de Bolos e Tortas dasregiões brasileiras, acorrem à São Paulo para se abastecerem, dada a facilidade de seencontrar insumos diferentes e o preço mais barato.

3. Localização

De acordo com Dias e Oliveira (2013), escolher um ponto de venda é uma dasdecisões mais importantes na hora de estabelecer um negócio. Existem infinitasmaneiras de se aprender a elaborar planos estratégicos, projetar vendas, gerenciarfinanças e pessoas, etc. Contudo, há uma grande lacuna na decisão de um futuroponto de venda. Por várias razões, a localização da loja é, muitas vezes, a decisãomais importante tomada por um varejista. A decisão sobre o local tem importânciaestratégica, pois ele pode ser usado para criar uma vantagem competitiva sustentável.

Ideias de Negócios | www.sebrae.com.br 9

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

Ao contrário, um erro na seleção de um ponto significa uma enorme desvantagemcompetitiva para um negócio, exigindo esforços mercadológicos e muitas vezessacrifícios de margem que levam a prejuízos operacionais. Este estudo, chamado de“geografia de mercado” termo criado pelos especialistas da área para designar asanálises sobre a localização do negócio, sendo fator estratégico e por isso anecessidade deste estudo, considerando concorrência (direta e indireta), atraçãocumulativa que são negócios concorrentes localizados na mesma área, o que poderáatrair mais clientes para o local.

Também é inevitável avaliar por quanto tempo o negócio poderá permanecer ali emcaso de sucesso. Aspectos subjetivos podem estar envolvidos e merecer estarrelacionados para que a análise possa ficar realmente capaz de permitir a tomada demelhor decisão: você gosta do lugar? Você esta feliz com a escolha? Você acredita nosucesso do negócio neste lugar? Em resumo, sempre se deve procurar estar no lugarcerto, na hora certa, dentro das possibilidades. O Sebrae de sua região pode apoia-lona escolha da melhor localização da Casa de bolo e tortas.

Os principais pontos a considerar são:

• O preço do aluguel;

• A compatibilidade entre o público local e o padrão de serviço a ser prestado: maiorrenda, maior sofisticação; menor renda, menor preço;

• Visibilidade: representam todas as variáveis que, a medida que seu potencial cliente

Ideias de Negócios | www.sebrae.com.br 10

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

se aproxima, facilitam a identificação visual do seu ponto de venda. São os fatoresque, juntamente com sua fachada e letreiro, farão o estabelecimento “saltar” aos olhosdo público circulante, seja ele pedestre ou condutor de um veículo (lojas em frente apontos de ônibus podem vir a ter a visibilidade comprometida por causa daaglomeração de pessoas) os clientes ao se movimentarem em uma avenida devemidentificar facilmente a loja. Em shopping a instalação pode ser feita na praça dealimentação ou no modelo de quiosque, em áreas de grande circulação de pessoas;

• Conforto e Coveniência: se há necessidade de ir de carro, há que ter estacionamento;se a expectativa é de haver picos de demanda (caso típico deste prestador de serviçosnos sábados, dia em que as pessoas normalmente resolvem seus assuntos pessoais),o ambiente tanto do estabelecimento quanto da vizinhança deve ser agradável; etc.

• Atratividade: Cheque se há proximidade de concorrentes, mas não se assuste comeles (encontre um diferencial para o seu negócio e promova o conhecimento dele paraseu público). Atente para outros negócios instalados na redondeza que atraiam omesmo perfil de cliente que pretende atingir.

Assim sendo, uma boa localização é aquela que favorece o acesso das pessoas, como menor grau possível de dificuldade, ou ser próximo a rodovias para melhor escoar oproduto. Se o atendimento for destinado ao público em geral é importante que a lojapossua boa visualização em área de grande fluxo de pessoas, próxima ao local deresidência ou de trabalho do público-alvo.

É indicado que a loja esteja localizada em ruas de grande fluxo de pessoas, emcentros comerciais, próxima a hospitais, estações de metrô, terminais rodoviários,escolas e/ou faculdades e universidades, locais de grande concentração de escritóriose outros pólos geradores de público como: agências bancárias, instituições de serviçopúblico municipal, estadual e federal. Conveniência e acesso fácil são fatoresfundamentais para que o consumidor escolha uma loja.

Ideias de Negócios | www.sebrae.com.br 11

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

Tendo em vistas as características acima descritas, outros pontos relevantes quedevem ser levados em consideração a depender de cada caso para que sejaestruturada a empresa são:

• O imóvel atende às necessidades operacionais referentes à localização, capacidadede instalação do negócio, possibilidade de expansão, características da vizinhança edisponibilidade dos serviços de água, luz, esgoto, telefone e internet;

• O ponto é de fácil acesso, possui estacionamento para veículos, local para carga edescarga de mercadorias e conta com serviços de transporte coletivo nas redondezas,se for o caso;

• O local está sujeito a inundações ou próximo a zonas de risco;

• O imóvel está legalizado e regularizado junto aos órgãos públicos municipais;

• A planta do imóvel está aprovada pela Prefeitura;

• Houve alguma obra posterior, aumentando, modificando ou diminuindo a áreaprimitiva;

• As atividades a serem desenvolvidas no local respeitam a Lei de Zoneamento ou oPlano Diretor do Município;

Ideias de Negócios | www.sebrae.com.br 12

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas

• Os pagamentos do IPTU referente ao imóvel encontram-se em dia;

• A legislação local permite o licenciamento das placas de sinalização, ou a legislaçãopertinente sobre a ordenação dos elementos que compõem a paisagem urbana domunicípio.

Em resumo, encontrar um bom ponto de venda para o seu negócio é algo bastantecomplexo, pois somente por meio da interação e compreensão de múltiplos elementosé que se poderá avaliar o impacto e a utilização eficiente da localização empresarial.

4. Exigências Legais e Específicas

É necessário contratar um contador profissional para legalizar a empresa nosseguintes órgãos:

• Junta Comercial;

• Secretaria da Receita Federal (CNPJ);

• Secretaria Estadual de Fazenda;

• Prefeitura Municipal, para obter o alvará de funcionamento;

Ideias de Negócios | www.sebrae.com.br 13

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas

• Enquadramento na Entidade Sindical Patronal em que a empresa se enquadra (éoptativo o recolhimento da Contribuição Sindical Patronal por ocasião da constituiçãoda empresa e até o dia 31 de janeiro de cada ano);

• Caixa Econômica Federal, para cadastramento no sistema “Conectividade Social –INSS/FGTS”;

• Corpo de Bombeiros Militar.

A Portaria 1428/93 do Ministério da Saúde estabelece a obrigatoriedade para todos osestabelecimentos que manipulam produtos alimentícios implantarem o sistema PAS(antigo APACC). As Boas Práticas de Fabricação são pré-requisitos fundamentais.

RESOLUÇÃO – RDC N° 150, DE 13 DE ABRIL DE 2017 – ANVISA, aprova oRegulamento Técnico para a Fortificação das Farinhas de Trigo e das Farinhas deMilho com Ferro e Ácido Fólico.

Resolução RDC nº. 359 de 23.12.2003 - ANVISA, aprova o Regulamento Técnico dePorções de Alimentos Embalados para Fins de Rotulagem Nutricional.

Ideias de Negócios | www.sebrae.com.br 14

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra

Resolução RDC nº. 360 de 23.12.2003 - ANVISA, Aprova o Regulamento Técnicosobre Rotulagem Nutricional de Alimentos Embalados, tornando obrigatória arotulagem nutricional, conforme anexo desta resolução.

Resolução RDC nº 171, de 04 de setembro de 2006, antiga Resolução RDC nº 12, de02 de janeiro de 2001 - ANVISA, Aprova o Regulamento Técnico sobre padrõesmicrobiológicos para alimentos.

Resolução RDC nº 216, de 15 de setembro de 2004 – ANVISA, Dispõe sobreRegulamento Técnico de Boas Práticas para Serviços de Alimentação. Além documprimento das exigências anteriores, é necessário pesquisar na Prefeitura Municipalse a Lei de Zoneamento permite a instalação de loja de bolos e tortas no pontocomercial escolhido, além de verificar a legislação da Secretaria de Saúde local.

O Sebrae local poderá ser consultado para orientação.

5. Estrutura

Diversos são os fatores que influenciam na estrutura de uma empresa bolos e tortas, aquestão, porém é o empresário ter em mente qual será a característica do serviçoprestado, o foco de atuação e o porte. Toda a necessidade será efetuada com basenessa capacidade inicial esperada e na quantidade de atendimentos a seremrealizados.

Ideias de Negócios | www.sebrae.com.br 15

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra

Para este tipo de trabalho exige-se um espaço suficiente para oferecer comodidadeaos clientes. A definição de áreas descrita a seguir, representa uma boa opção parauma loja de médio porte:

• Balcão de atendimento aos pedidos, que pode ser utilizado para exposição dosprodutos oferecidos;

• Serviço de caixa – onde, além de receber os valores, podem-se oferecer produtos debomboniere;

• Salão com mesas para acomodação dos clientes (opcional);

• Espaço para exposição de todos os produtos ofertados, utilizando equipamentosclimatizados;

• Cozinha para o preparo dos bolos e tortas, com pequeno depósito em anexo;

• Banheiros;

• Pequeno escritório.

Ideias de Negócios | www.sebrae.com.br 16

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra

O empreendedor deverá decidir se o atendimento aos pedidos ocorrerá somente nobalcão, ou se haverá atendentes/garçons na área das mesas. Poderá ser oferecido asduas opções de atendimento.

É aconselhável dispor de estacionamento. Se não houver disponibilidade permanentede vagas públicas nas proximidades é indicado realizar convênio com estacionamentopróximo, isso se for o caso do empreendimento em questão.

A parede e o teto devem estar conservados e sem rachaduras, goteiras, infiltrações,mofos e descascamentos. O piso deve ser de alta resistência e durabilidade e de fácilmanutenção.

A fachada da loja e a recepção podem auxiliar no processo de atração de clientes etransmissão do conceito do empreendimento. Uma decoração interna alegre,aconhegante e leve, com temas específicos, pode criar uma atmosfera lúdica aoambiente e encantar todos os tipos de clientes.

Outros profissionais qualificados (arquitetos, engenheiros, decoradores) poderãoajudar a definir as alterações a serem feitas no imóvel escolhido para funcionamentoda loja, orientando em questões sobre ergometria, fluxo de operação, design dosmóveis, iluminação, ventilação, etc.

Ideias de Negócios | www.sebrae.com.br 17

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal

Na grande maioria, as empresas possuem estrutura simples, com apenas um pequenoescritório para receber fornecedores, fazer a contabilidade e os pagamentos e umespaço suficiente para depósito dos materiais.

Pense em ambientes onde possam ser aproveitadas, quando couber, luz e ventilaçãonatural, evitando custos desnecessários.

Não esqueça de garantir acessibilidade às pessoas com deficiência ou com mobilidadereduzida.

Caso o negócio atenda por pedidos virtuais (aplicativos, redes sociais, site da loja,entre outros), considerar um local para armazenagem, movimentação e logística dedistribuição dos produtos comercializados.

6. Pessoal

A necessidade de pessoal, tal qual o tamanho da infraestrutura, depende diretamentedo porte do negócio. Geralmente é baseado no volume de produtos ou de serviços

Ideias de Negócios | www.sebrae.com.br 18

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal

oferecidos. Para uma casa de bolos e tortas, a qualificação dos profissionais é o fatorchave para o sucesso do empreendimento, onde os(a) doceiros(a) e chefs, através desuas receitas, ditam o sucesso ou fracasso do mesmo.

Para uma loja de bolos e tortas sugere-se começar com 04 empregados para oatendimento de balcão e produção, sendo: 02 pessoas na linha de frente e 02 nacozinha. Se houver atendimento nas mesas, será necessário contratar mais 02atendentes. De acordo com a quantidade de horas que a loja permanecer aberta,haverá necessidade de pessoal adicional, para completar os turnos de trabalho. Damesma forma, a carga de trabalho da cozinha definirá a necessidade de pessoaladicional a ser contratado.

Como o negócio de bolos e tortas é altamente influenciado por datas comemorativasespeciais, o empreendedor poderá decidir por contratação temporária para essesperíodos de maior demanda. A decisão de atender clientes de maior porte, poratacado, exigirá um dimensionamento especial no quantitativo de pessoas.

A atividade de caixa pode ser exercida pelo empresário ou por um dos atendentes porele designado. O atendimento personalizado e qualificado é um item que merece amaior atenção do empresário, procurando-se a manutenção e fidelização da clientela.Como o crescimento nesse segmento de negócio depende da indicação de clientes, oatendimento exige uma atenção especial do empresário. A qualificação deprofissionais aumenta o comprometimento com a empresa, eleva o nível de retençãode funcionários, melhora a performance do negócio e diminui os custos trabalhistascom a rotatividade de pessoal.

Ideias de Negócios | www.sebrae.com.br 19

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal

O treinamento dos colaboradores deve desenvolver as seguintes competências:

- Capacidade de percepção para entender e atender as expectativas dos clientes;

- Agilidade e presteza no atendimento;

- Capacidade de apresentar e vender os serviços da empresa;

Esta relação do vendedor com o cliente pode significar um grande diferencial. Paraisso os funcionários deverão sempre passar por treinamento específico em excelênciano atendimento, e o Sebrae oferece este tipo de capacitação.

Deve-se estar atento para a Convenção Coletiva do Sindicato dos Trabalhadoresnessa área, utilizando-a como balizadora dos salários e orientadora das relaçõestrabalhistas, evitando, assim, conseqüências desagradáveis.

Ideias de Negócios | www.sebrae.com.br 20

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s

O empreendedor pode participar de seminários, congressos e cursos direcionados aoseu ramo de negócio, para manter-se atualizado e sintonizado com as tendências dosetor.

O Sebrae da localidade poderá ser consultado para aprofundar as orientações sobre operfil do pessoal e treinamentos adequados. No site do Sebrae também sãodisponibilizados cursos online que capacitam para a atuação na empresa.

Importante! Fique atento às novas regras da CLT, principalmente a questão deterceirização.

7. Equipamentos

A definição do porte da loja é fundamental para a aquisição dos equipamentos. O novoempresário poderá decidir quais equipamentos utilizará, dentre os citados a seguir:

• microcomputador completo;

Ideias de Negócios | www.sebrae.com.br 21

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s

• uma impressora;

• linha telefônica;

• uma impressora de cupom fiscal;

• mesas, cadeiras, armários, de acordo com o dimensionamento das instalações;

• gaveteiro para guardar dinheiro, cheques e tickets de cartões de débito e crédito;

• equipamento para recebimento através de cartões de débito e crédito;

• vitrines com prateleiras e condicionamento térmico adequado para exposição dosprodutos;

• balcão de atendimento;

• equipamentos e utensílios para cozinha industrial – fogões, fornos, geladeiras,liquidificadores, processadores, batedeiras, fritadeiras, panelas, etc;

• freezer vertical e horizontal;

• balcão refrigerador com expositor;

• balcão estufa com expositor;

Ideias de Negócios | www.sebrae.com.br 22

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria

• utensílios de escritório;

• veículo utilitário – a depender da necessidade da empresa.

Ao fazer o layout da empresa, o empreendedor deve levar em consideração aambientação, decoração, ventilação e iluminação. Na área externa, deve-se atentarpara a fachada, letreiros, carga e descarga, entradas, saídas e estacionamento.Busque orientação de um especialista (Engenheiro Civil ou Arquiteto).

No caso de uma empresa pequena, deve-se levar em consideração a necessidade detodos os equipamentos acima especificados e o tipo, pois existem dos maissofisticados aos mais simples. Antes de comprar os equipamentos, pense no tipo deserviço e qualidade exigida pelo público alvo para não gastar mais do que o necessárioou ficar com ociosidade em excesso.

8. Matéria Prima/Mercadoria

A gestão de estoques no varejo é a procura do constante equilíbrio entre a oferta e ademanda. Este equilíbrio deve ser sistematicamente aferido através de, entre outros,os seguintes três importantes indicadores de desempenho:

• Giro dos estoques: o giro dos estoques é um indicador do número de vezes em que o

Ideias de Negócios | www.sebrae.com.br 23

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria

capital investido em estoques é recuperado através das vendas. Usualmente é medidoem base anual e tem a característica de representar o que aconteceu no passado.Atenção! Quanto maior for a freqüência de entregas dos fornecedores, logicamente emmenores lotes, maior será o índice de giro dos estoques, também chamado de índicede rotação de estoques.

• Cobertura dos estoques: o índice de cobertura dos estoques é a indicação do períodode tempo que o estoque, em determinado momento, consegue cobrir as vendasfuturas, sem que haja suprimento.

• Nível de serviço ao cliente: o indicador de nível de serviço ao cliente para o ambientedo varejo de pronta entrega, isto é, aquele segmento de negócio em que o cliente querreceber a mercadoria, ou serviço, imediatamente após a escolha; demonstra o númerode oportunidades de venda que podem ter sido perdidas, pelo fato de não existir amercadoria em estoque ou não se poder executar o serviço com prontidão.

Portanto, o estoque dos produtos deve ser mínimo, visando gerar o menor impacto naalocação de capital de giro. O estoque mínimo deve ser calculado levando-se em contao número de dias entre o pedido de compra e a entrega dos produtos na sede daempresa.

O empreendedor pode optar pela comercialização adicional de outros produtos como:salgados, cafés, sucos, chás, itens de bombonierre, etc.

Para a definição do mix de produtos a ser oferecido ao mercado, o empresário deverávisitar lojas estabelecidas, ouvir permanentemente seus clientes e ir fazendo

Ideias de Negócios | www.sebrae.com.br 24

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria

adaptações ao longo do tempo.

Como há uma grande variedade de serviços, equipamentos e insumos é importante oempreendedor estimar ou prever uma definição dos produtos a serem oferecidos.

Essa definição só poderá ser realizada após uma detalhada descrição da estrutura,dos equipamentos e da produção esperada.

Outros insumos são necessários como materiais para embalagens, luvas e máscarasdescartáveis, água, materiais de limpeza, energia, gás, sacos laminados, outrosingredientes e materiais para o serviço de alimentação. Portanto, é bom estar atentopara todos os tipos de novidades, materiais e produtos usados diretamente eindiretamente nesse empreendimento.

Pela importância que tem no atendimento aos clientes e do impacto no Capital de Giro,o estoque deve ser controlado por sistema informatizado.

Atenção! Considerar na definição do estoque o prazo de validade dos produtos e a

Ideias de Negócios | www.sebrae.com.br 25

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

característica de serem perecíveis.

9. Organização do Processo Produtivo

A organização do processo produtivo de uma loja de doces e tortas não é consideradomuito complicado, mas sim trabalhoso pois existem diversas variáveis que podeminfluenciar na fabricação dos mesmos. Contudo, compreende diversas atividades eetapas que devem ser seguidas para manter uma boa qualidade dos serviços eprodutos ofertados.

A produção dos itens que serão comercializados deverá ser realizada em área isolada,de localização estratégica, com fácil acesso ao espaço de comercialização.

O arranjo físico é essencial para uma empresa, e para sua definição é necessárioconsiderar os seguintes aspectos:

• Otimização de fluxos, minimização de distâncias entre os materiais, equipamentos eo local de utilização;

• Manutenção da higiene e segurança no trabalho, criando um ambiente agradável aostrabalhadores, diminuição dos problemas ergonômicos;

• Definição de entradas, saídas e via de circulação;

Ideias de Negócios | www.sebrae.com.br 26

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

• Definição do sistema de recebimento, transporte e armazenamento de materiais;

• Facilitação do controle de estoque de matérias-primas.

Todos estes fatores serão fundamentais para que o layout da nova cozinha seja umambiente de produção agradável do aspecto físico e ergonômico pra trabalhadores,além de proporcionar uma melhor adequação do espaço a fim de buscar um melhorfluxo de produção, reduzindo também as necessidades de movimentação. Deve-seevitar a saída de odores, calor ou barulho característico do local. Atentar, também paraos seguinte pontos:

• A visibilidade da cozinha é hoje um fator muito importante para que o cliente percebaos cuidados com o preparo dos alimentos, a higiene e a limpeza.

• Os produtos devem ser expostos em balcões climatizados, em estufas, ou emgeladeiras ou freezers.

• A exposição deve ter boa visibilidade e integrar-se ao ambiente de forma harmônica.

• Pode ser adotada a prática de self-service, através de gôndolas e prateleiras externasao balcão.

• Balcão de atendimento é o local onde os clientes farão seus pedidos e serão

Ideias de Negócios | www.sebrae.com.br 27

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

atendidos.

• A entrega dos produtos adquiridos poderá ocorrer em área destinada para esse fim,nas proximidades do caixa.

• Salão com mesas para os clientes, se houver, deve ser o espaço mais nobre eamplo, e de fácil acesso, deve corresponder aproximadamente a 60% da área total daloja. Pode estar localizado em área externa, desde que ofereça comodidade. Nãoesquecer as cadeiras para crianças e nem do acesso aos portadores de necessidadesespeciais.

• Caixa – Espaço destinado ao recebimento do valor das vendas.

• Administração – Pequeno espaço destinado às atividades de compra erelacionamento com fornecedores, controle de estoques, controle de contas a pagar,atividades de recursos humanos, controle financeiro e de contas bancárias,acompanhamento do desempenho do negócio e outras que o empreendedor julgarnecessárias para o bom andamento do empreendimento.

A variação dependerá do tamanho da produção e automação necessária e desejadapara um produto de melhor qualidade. Cada etapa mencionada deve ser entendida epensada antes de iniciar a produção. Indicamos a elaboração de um Plano de Negóciopara adequação à realidade de cada negócio.

Ideias de Negócios | www.sebrae.com.br 28

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação

10. Automação

Automação é a informatização de todas as operações internas da empresa, bem comoa integração desses processo internos com fornecedores, bancos, serviços deproteção ao crédito, operadoras de cartão de crédito, entre outros, e até mesmo comos consumidores. O desenvolvimento da automação dá-se, a princípio, com aimplantação de equipamentos e a substituição dos procedimentos e rotinas manuaispor procedimentos automáticos, até chegar à utilização de ferramentas quepossibilitam maior controle e melhor gestão do negócio, reduzindo erros e obtendorentabilidade e competitividade.

Há no mercado uma boa oferta de sistemas para gerenciamento de empresas dosmais variados portes e tipos. Esses softwares possibilitam:

• Em vendas, o registro de vendas ao consumidor; emissão de nota/cupom fiscal;preenchimento/liberação de cheques; pesagem de produtos; cartão de crédito/débito;devoluções/troca; promoções/descontos;

• Concessão de crédito, entrega domiciliar, televendas, listas de casamento;

• Preços e condições de pagamentos, tíquete discriminado, promoções;

• Pedido de compra e reposição automática e contínua (decisão e comunicação viaEDI);

• Recepção de mercadorias, armazenamento e movimentação,

Ideias de Negócios | www.sebrae.com.br 29

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação

• Roteirizador de entrega;

• Margens/markup;

• Pesquisa de preços;

• Rentabilidade/lucratividade;

• Controle de estoques;

• Controle do caixa geral;

• Contabilidade, inventário, registros fiscais, contas a pagar e a receber;

• Gestão de categorias de produtos;

• Perfil de cliente e mala-direta de ofertas, promoções, etc;

• Cadastro de equipamentos,

• Gerenciamento de serviços dos empregados, controle de comissionamento, etc.

Ideias de Negócios | www.sebrae.com.br 30

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição

O ideal também é que o aplicativo ou software adquirido seja adequado ao sistema umbanco de dados o cadastro relacionados ao numero global de item comercial (GTIN),que deve ter um código de barras, onde hoje é utilizado pelo varejo o EAN-13, EAN-8 eUPC-A.

Portanto, a automação a ser exigida irá depender diretamente do tamanho doempreendimento a ser montado, e o uso de sistemas de automação mais complexos esofisticados só se justifica para empresas de maior porte.

Também podem ser automatizados alguns serviços de cozinha tais como máquinas deassar pães e bolos, masseiras e centrífugas.

Outro aspecto importante para se automatizar é a segurança, onde podemos encontrarno mercado kit cftv (circuito fechado de televisão) digital com visualização tambématravés da internet, além de alarmes e sensores de detecção de chamas, calor oufumaça que possam identificar um princípio de incêndio.

11. Canais de Distribuição

O canal de distribuição é a própria loja.

Ideias de Negócios | www.sebrae.com.br 31

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to

Uma alternativa é implantar sistema delivery: o cliente escolhe os produtos pelaInternet e faz o pedido por telefone ou através do próprio site, recebendo os produtosem casa. Este sistema traz comodidade para o cliente e a possibilidade dodesenvolvimento de estratégias personalizadas por parte do empreendedor. Nessescasos, o empreendedor deverá definir estratégia que possibilite o equilíbrio dasmargens de lucratividade, estabelecendo valores mínimos de pedidos que possam serentregues em domicílio,podendo neste caso terceirizar a entrega para um motoboy.

12. Investimento

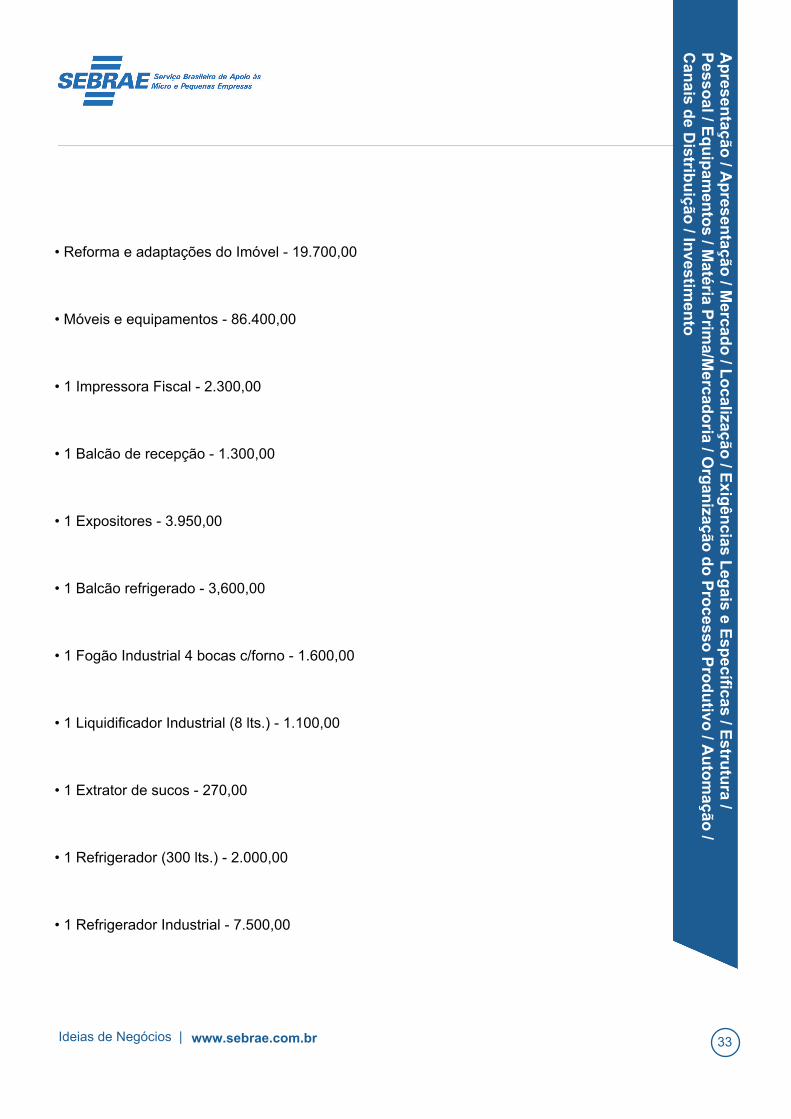

Investimento compreende todo o capital empregado para iniciar e viabilizar o negócioaté o momento de sua auto-sustentação. Pode ser caracterizado como:

• Investimento fixo – compreende o capital empregado na compra de imóveis,equipamentos, móveis, decoração, utensílios, instalações, reformas etc.;

• Investimentos pré-operacionais – são todos os gastos ou despesas realizadas comprojetos, pesquisas de mercado, registro da empresa, honorários profissionais eoutros;

Os investimentos necessários, em média, para uma empresa de pequeno porte estãodescritos abaixo:

Ideias de Negócios | www.sebrae.com.br 32

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to

• Reforma e adaptações do Imóvel - 19.700,00

• Móveis e equipamentos - 86.400,00

• 1 Impressora Fiscal - 2.300,00

• 1 Balcão de recepção - 1.300,00

• 1 Expositores - 3.950,00

• 1 Balcão refrigerado - 3,600,00

• 1 Fogão Industrial 4 bocas c/forno - 1.600,00

• 1 Liquidificador Industrial (8 lts.) - 1.100,00

• 1 Extrator de sucos - 270,00

• 1 Refrigerador (300 lts.) - 2.000,00

• 1 Refrigerador Industrial - 7.500,00

Ideias de Negócios | www.sebrae.com.br 33

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to

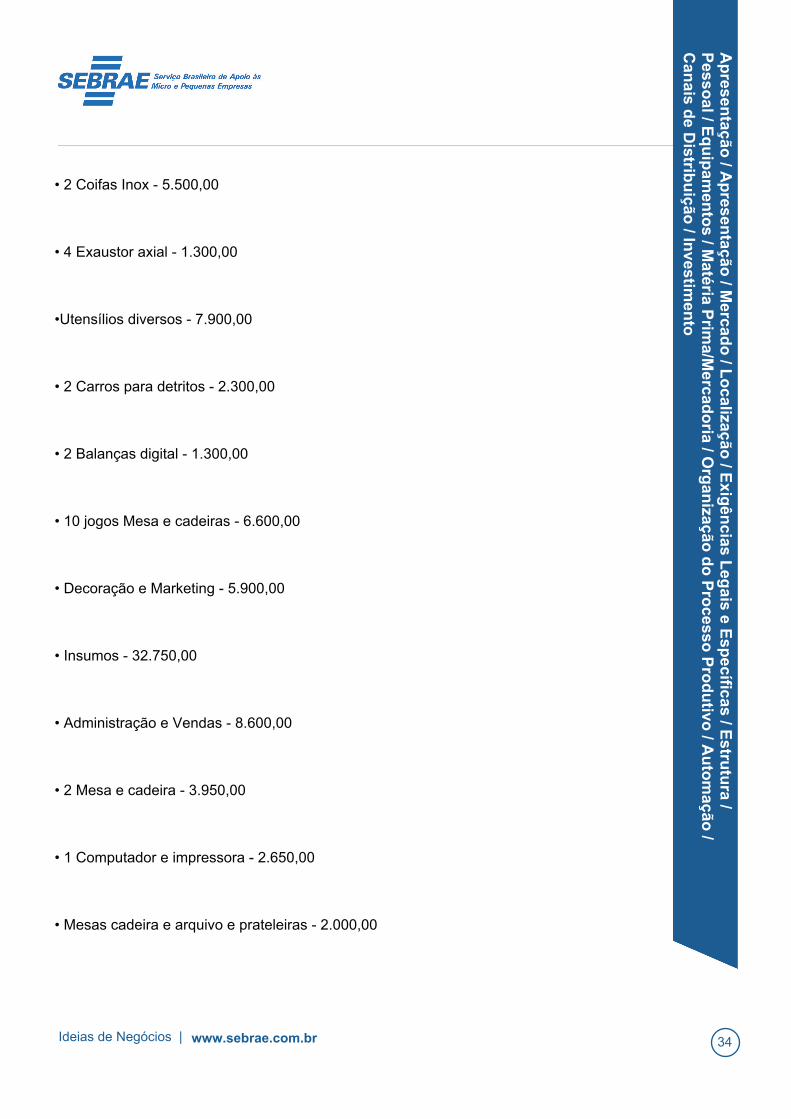

• 2 Coifas Inox - 5.500,00

• 4 Exaustor axial - 1.300,00

•Utensílios diversos - 7.900,00

• 2 Carros para detritos - 2.300,00

• 2 Balanças digital - 1.300,00

• 10 jogos Mesa e cadeiras - 6.600,00

• Decoração e Marketing - 5.900,00

• Insumos - 32.750,00

• Administração e Vendas - 8.600,00

• 2 Mesa e cadeira - 3.950,00

• 1 Computador e impressora - 2.650,00

• Mesas cadeira e arquivo e prateleiras - 2.000,00

Ideias de Negócios | www.sebrae.com.br 34

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

TOTAL GERAL 207.820,00

O investimento necessário para abertura da empresa irá variar segundo fatores taiscomo: equipamentos utilizados, tamanho da equipe quantidade de eventos e festas eserviços oferecidos. Assim, os valores acima descritos servem apenas como referênciapara o empreendedor.

13. Capital de Giro

Além do investimento fixo descrito anteriormente no capítulo "instalações" e itens doativo imobilizado, a empresa deverá ter um montante de recursos financeirosnecessário para manter para sustentar as operações do dia-a-dia, ou seja, garantirfluidez dos ciclos de caixa. Ele precisa de controle permanente, pois tem a função deminimizar o impacto das mudanças no ambiente de negócios no qual a empresa atual.O capital de giro funciona com uma quantia imobilizada no caixa (inclusive banco) daempresa para suportar as oscilações de caixa.

O capital de giro é regulado pelos prazos praticados pela empresa, são eles: prazosmédios recebidos de fornecedores (PMF); prazos médios de estocagem (PME) eprazos médios concedidos a clientes (PMC).

Ideias de Negócios | www.sebrae.com.br 35

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

Para se calcular o ciclo operacional ou ciclo de caixa, utilizamos a fórmula abaixo:

CC = PMC + IME - PMP, onde

CC = Ciclo de Caixa ou Ciclo Operacional;

PMC = Período Médio de Cobrança – tempo médio das datas de vendas a prazopraticado pela empresa;

IME = Idade Média dos Estoques – prazo média de permanência das mercadorias /produtos / materiais em estoque (Giro de estoque);

PMP = Período Médio dos Pagamentos – prazo médio praticado nas contas a pagar.

Ideias de Negócios | www.sebrae.com.br 36

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

Pois bem, vejamos isso substituindo os termos da fórmula:

CC = AC - PC, onde AC = Ativo Circulante e PC = Passivo Circulante, CC = PMC +IME – PMP

Ora, sabemos que a formula para se calcular o capital de Giro (CG) é:

CG = AC – PC, donde concluímos que CC = CG

Um Ciclo de Caixa da empresa é calculado pelo número de dias transcorridos entre adata do pagamento de duplicatas a pagar até a data de recebimento de duplicatas areceber.

O Giro de Caixa pode ser calculado através da seguinte formula:

Ideias de Negócios | www.sebrae.com.br 37

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

GC=360/

Quanto maior o prazo concedido aos clientes e quanto maior o prazo de estocagem,maior será sua necessidade de capital de giro. Portanto, manter estoques mínimosregulados e saber o limite de prazo a conceder ao cliente pode melhorar muito anecessidade de imobilização de dinheiro em caixa.

Se o prazo médio recebido dos fornecedores de matéria-prima, mão- de-obra, aluguel,impostos e outros forem maiores que os prazos médios de estocagem somada aoprazo médio concedido ao cliente para pagamento dos produtos, a necessidade decapital de giro será positiva, ou seja, é necessária a manutenção de dinheiro disponívelpara suportar as oscilações de caixa. Neste caso um aumento de vendas implicatambém em um aumento de encaixe em capital de giro. Para tanto, o lucro apurado daempresa deve ser ao menos parcialmente reservado para complementar estanecessidade do caixa.

Se ocorrer o contrário, ou seja, os prazos recebidos dos fornecedores forem maioresque os prazos médios de estocagem e os prazos concedidos aos clientes parapagamento, a necessidade de capital de giro é negativa. Neste caso, deve-se atentarpara quanto do dinheiro disponível em caixa é necessário para honrar compromissosde pagamentos futuros (fornecedores, impostos). Portanto, o empresário deverá evitara retirada de valores além do pró-labore estipulado, devido que no início todo recursoque entrar na empresa, nela deverá permanecer, possibilitando o crescimento e aexpansão do negócio. Com isso a empresa poderá alcançar mais rapidamente sua

Ideias de Negócios | www.sebrae.com.br 38

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

auto-sustentação, reduzindo as necessidades de capital de giro e agregando maiovalor ao novo negócio.

Um fluxo de caixa, com previsão de saldos futuros de caixa deve ser implantado naempresa para a gestão competente da necessidade de capital de giro. Só assim asvariações nas vendas e nos prazos praticados no mercado poderão ser geridas comprecisão.

Destaca-se que este tipo de negócio possibilita ao empreendedor somente adquirir osinsumos necessários após fechar algum negócio, diminuindo a necessidade de capitalde giro.

No caso de uma loja de bolos e tortas, o empresário deve reservar em torno de 30%do total de investimento inicial para o capital de giro.

14. Custos

São todos os gastos realizados na produção e que serão incorporados posteriormenteno preço dos produtos ou serviços prestados, como: aluguel, água, luz, salários,honorários profissionais, despesas de vendas, matéria- prima e insumos consumidosno processo de produção. O cuidado na administração e redução de todos os custos

Ideias de Negócios | www.sebrae.com.br 39

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

envolvidos na compra, produção e venda de produtos ou serviços que compõem onegócio, indica que o empreendedor poderá ter sucesso ou insucesso, na medida emque encarar como ponto fundamental a redução de desperdícios, a compra pelomelhor preço e o controle de todas as despesas internas. Quanto menores os custos edespesas, maior a chance de ganhar no resultado final do negócio e menor tambémserá a necessidade de disponibilidade de capital de giro, liberando recursos paranovos investimentos produtivos ou aumentando a lucratividade e rentabilidade doempreendimento.

Ao abrir uma loja de Bolos e Tortas é importante conhecer a estrutura dos gastosdessa operação, tanto na fabricação dos produtos, como na comercialização; tambémé importante conhecer a correta classificação os componentes do preço em categoriasde gastos, a saber:

• Custos são os gastos realizados com a aquisição ou processamento de um bem ouserviço até que este esteja pronto para sua comercialização. Por exemplo, nasatividades produtivas, temos o custo das mercadorias produzidas, que é o montante degastos realizado para que o Bolo e a Torta estejam prontos para a comercialização

• Despesas são os gastos necessários para a manutenção do negócio e para ageração de receitas. Por exemplo, a energia consumida no estabelecimento Comercialou os gastos com Propaganda e Publicidade.

• Gastos Fixos são os gastos que ocorrem na empresa, independentemente dosserviços executados. Por exemplo, o aluguel pago pelas instalações da empresa;

• Gastos variáveis são aqueles que ocorrem na empresa e variam de acordo com aprodução e/ou execução dos produtos e serviços. Por exemplo, os impostos queincidem sobre a comercialização das mercadorias.

Ideias de Negócios | www.sebrae.com.br 40

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

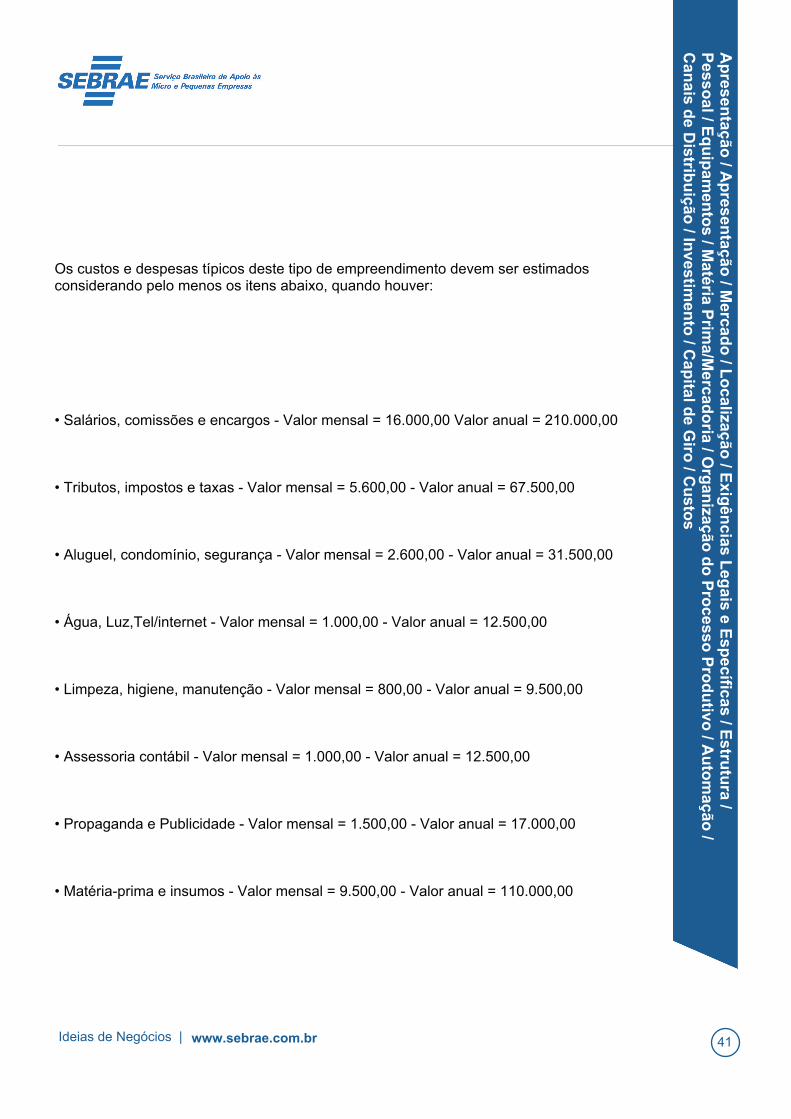

Os custos e despesas típicos deste tipo de empreendimento devem ser estimadosconsiderando pelo menos os itens abaixo, quando houver:

• Salários, comissões e encargos - Valor mensal = 16.000,00 Valor anual = 210.000,00

• Tributos, impostos e taxas - Valor mensal = 5.600,00 - Valor anual = 67.500,00

• Aluguel, condomínio, segurança - Valor mensal = 2.600,00 - Valor anual = 31.500,00

• Água, Luz,Tel/internet - Valor mensal = 1.000,00 - Valor anual = 12.500,00

• Limpeza, higiene, manutenção - Valor mensal = 800,00 - Valor anual = 9.500,00

• Assessoria contábil - Valor mensal = 1.000,00 - Valor anual = 12.500,00

• Propaganda e Publicidade - Valor mensal = 1.500,00 - Valor anual = 17.000,00

• Matéria-prima e insumos - Valor mensal = 9.500,00 - Valor anual = 110.000,00

Ideias de Negócios | www.sebrae.com.br 41

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

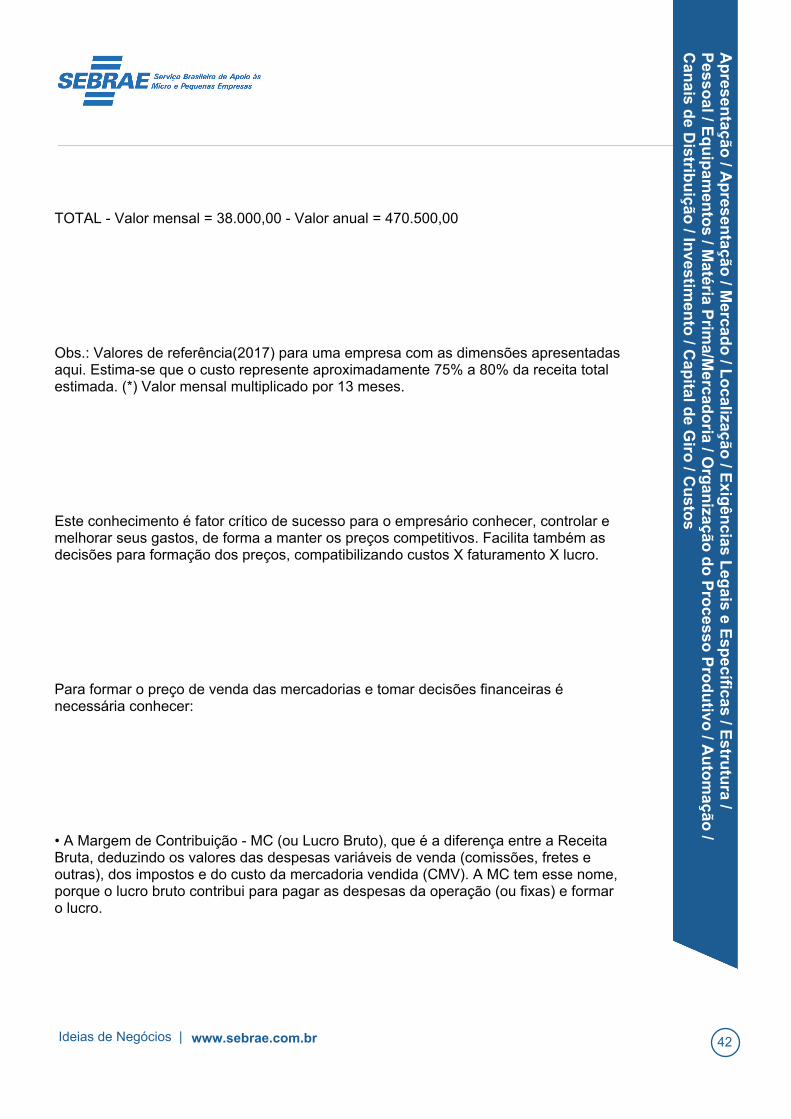

TOTAL - Valor mensal = 38.000,00 - Valor anual = 470.500,00

Obs.: Valores de referência(2017) para uma empresa com as dimensões apresentadasaqui. Estima-se que o custo represente aproximadamente 75% a 80% da receita totalestimada. (*) Valor mensal multiplicado por 13 meses.

Este conhecimento é fator crítico de sucesso para o empresário conhecer, controlar emelhorar seus gastos, de forma a manter os preços competitivos. Facilita também asdecisões para formação dos preços, compatibilizando custos X faturamento X lucro.

Para formar o preço de venda das mercadorias e tomar decisões financeiras énecessária conhecer:

• A Margem de Contribuição - MC (ou Lucro Bruto), que é a diferença entre a ReceitaBruta, deduzindo os valores das despesas variáveis de venda (comissões, fretes eoutras), dos impostos e do custo da mercadoria vendida (CMV). A MC tem esse nome,porque o lucro bruto contribui para pagar as despesas da operação (ou fixas) e formaro lucro.

Ideias de Negócios | www.sebrae.com.br 42

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

• As despesas fixas (ou operacionais).

• O Lucro Operacional, que é o resultado da subtração da Margem de Contribuição,dos custos operacionais. Essa informação é muito importante porque indica se aOperação Comercial é viável.

• O Lucro Líquido, que é o resultado final da apuração de resultados da Operação,depois de deduzidas as despesas não operacionais (p.ex. Juros de empréstimos) esomadas as receitas não operacionais (p.ex. o ganho na venda de um equipamento jádepreciado). Essa informação é muito importante, porque indica se a OperaçãoComercial é lucrativa e rentável. A partir dela, o empresário pode analisar alucratividade do Comércio (Lucro Líquido/ Receita Bruta) e a Rentabilidade doinvestimento (Lucro Líquido/ Investimento).

• O Ponto de Equilíbrio Contábil, que é o valor de faturamento mínimo para que oComércio pague todas as despesas e custos e tenha um lucro igual à zero. Pode sercalculado o Ponto de Equilíbrio Econômico, quando se estima um determinado valor delucro desejado. A fórmula de projeção do Ponto de Equilíbrio Econômico é umaimportante ferramenta empresarial, pela qual os empresários podem fixar as metas devendas a serem atingidas. A apuração mensal dos resultados permite a verificação doacerto na formação dos preços de venda. O empresário pode tomar decisõesimportantes a partir desses indicadores, como por exemplo iniciar uma campanha dedescontos ou promoções de Bolos e Tortas. As fórmulas são as seguintes:

Ponto de Equilíbrio Contábil = Despesas Fixas/ % MC (médio)'

Ponto de Equilíbrio Econômico = Despesas Fixas + Lucro desejado/ % MC (médio)'

Ideias de Negócios | www.sebrae.com.br 43

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

Preço de Venda, para se formar o preço de venda dos produtos, basta substituir nafórmula:

PV = CMV (unitário) onde,

100% – (% DV + % MC)

PV = Preço de Venda

CMV = Custo da Mercadoria Vendida

DV = Despesas Variáveis

Ideias de Negócios | www.sebrae.com.br 44

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos

MC = Margem de Contribuição

IMPORTANTE: Para facilitar o cálculo da formação dos preços de venda nas próximasaquisições de insumos, o empresário poderá utilizar o mesmo índice encontrado nodenominador “100% - (%DV + %MC)”. Índice conhecido como “Mark- up”. Porexemplo, no preço hipotético da Torta Holandesa, temos:

Preço da Torta = R$ 11,00

Custo da Torta = R$ 4,10

R$ 11,00/ R$ 4,10 = 2,6829 (Mark-up)

Ideias de Negócios | www.sebrae.com.br 45

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r

Se o Custo da Torta passar de $4,10 para $4,30, o novo preço de venda será ($4,30 x2,6829 = $11,54).

A decisão final sobre os preços de venda deve considerar, também as estratégiasmercadológicas e pesquisas sobre os preços praticados pelos concorrentes e acomparação com os preços da sua loja. Nessa comparação, alguns preços estarãoacima da média de mercado, outros iguais e outros abaixo. A decisão leva em conta,também informações sobre a análise de Lucro X Volume X Custos, que indicará asvariações de lucro, volume de vendas e custos, quando se fixa um determinado nívelde preço.

15. Diversificação/Agregação de Valor

Diversificar é uma decisão fundamental para qualquer negócio, mas exigeplanejamento. O importante é diversificar sua linha de produtos, mas manter o focooriginal do negócio. No caso de tortas e bolas, uma das formas de diversificação éatravés da oferta de tortas temáticas, feitas de acordo com o tema que será adotadopara a ocasião. Estar atento às tendências e à inovações, também é uma estratégiainteligente.

Inovação é oferecer um produtos ou serviço novo, que traga impactos econômicossignificativos. A inovação também se estende ao marketing, à organização e aosprocessos de negócio.

Ideias de Negócios | www.sebrae.com.br 46

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r

Sustentabilidade é manter uma empresa economicamente viável, socialmente justa eecologicamente correta.

Outra estratégia de diversificação, que agrega valor, é desenvolver produtos da linhadiet e light, ou aqueles que por motivo de doenças não podem consumir açúcar ouglúten. Outro detalhe importante é a vitrine visualmente bem explorada, ela é o pontodo desejo de consumo, e o ser humano se sente atraído por formas, cores e texturasvisualmente sedutoras.

A inovação no ponto de venda requer hoje um fator fundamental que é a tecnologia.Televisores a led com veiculação de vídeos, fotos e outros tipos de arquivo, têm acapacidade de comunicação instantânea no momento da compra, sendo responsávelpor incrementos de venda.Inovar é um processo fundamental para o sucesso doempreendimento, manter sempre receitas exclusivas e agregar novidades, como: bolospersonalizados com fotos produzidas pelo próprio cliente, como também imagens efotos de heróis de desenho animado e filmes infantis, paisagens e obras de arte.

Um detalhe importante é manter uma área para a degustação, apresentando sempreas novidades e variedades para atrair os clientes.

O atendimento pessoal qualificado é um fator que agrega valor de alto significado parao cliente. É fundamental, na construção de relacionamento duradouro, conhecer quemsão os clientes e entender suas necessidades e desejos.

Ideias de Negócios | www.sebrae.com.br 47

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r /D

ivulg

ação

Saber como andam os concorrentes é muito importante, e vale a pena fazer pesquisasa fim de conhecer os serviços que estão sendo adicionados.

16. Divulgação

A propaganda é um importante instrumento para tornar a empresa e seus serviços eprodutos conhecidos pelos clientes potenciais. O objetivo da propaganda é construiruma imagem positiva frente aos clientes e tornar conhecidos os serviços oferecidospela empresa. A mídia mais adequada é aquela que tem linguagem associada aopúblico-alvo, se enquadra no orçamento do empresário e tem maior penetração ecredibilidade junto ao cliente.

Poderão ser usados todos os canais de propaganda, de acordo com o porte doempreendimento e a capacidade de investimento do empreendedor. Um pequenoestabelecimento poderá utilizar-se de panfletos a serem distribuídos de forma dirigida,em locais de grande circulação de pessoas (próximos ao estabelecimento), ou nobairro onde está localizado. Possuir cartões de visitas para entregar aos clientes epotenciais clientes é bastante recomendado.

Alguns itens são importantes para chamar atenção do consumidor no ponto de vendadentre eles a adequada exposição, uso de displays, adesivação, totens, folhetosexplicativos sobre a qualidade do produto e serviço, porém a possibilidade devisualizar e poder atestar a sua qualidade são essenciais para impulsionar o cliente aadquirir o seu produto.

Ideias de Negócios | www.sebrae.com.br 48

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r /D

ivulg

ação

Oferecer descontos e cartões fidelidade são sempre uma boa forma de estimular asvendas. Outra forma bastante eficaz para o segmento de loja de bolos e tortas éconvidar clientes potenciais para conhecer a qualidade dos produtos oferecidos.

O empreendedor deve sempre entregar o que foi prometido e, quando puder, superaras expectativas do cliente. Ao final, a melhor propaganda será feita pelos clientessatisfeitos e bem atendidos.

Na medida do interesse e das possibilidades, poderão ser utilizados anúncios emjornais de bairro, jornais de grande circulação, rádio, revistas, outdoor e internet.Entretanto, o contato pessoal é imprescindível particularmente para aquelesempreendedores que se propõem a atender as grandes empresas compradoras.

Outro meio de divulgação que tem crescente sucesso são as redes sociais (facebook,twitter, além do instagram para você compartilhar sua marca). As redes sociais sãoplataformas de comunicação interativa que permitem ter contatos e mandarmensagens e fotos completamente de graça. Assim, são uma das formas mais fáceis epráticas de entrar em contato com o seu público-alvo. Essas ferramentas são umamaneira de divulgar sua marca a um baixo custo e oferecer um retorno imediato.

Ideias de Negócios | www.sebrae.com.br 49

Ap

resentação

/ Ap

resentação

/ Mercad

o / L

ocalização

/ Exig

ências L

egais e E

specíficas / E

strutu

ra /P

essoal / E

qu

ipam

ento

s / Matéria P

rima/M

ercado

ria / Org

anização

do

Pro

cesso P

rod

utivo

/ Au

tom

ação /

Can

ais de D

istribu

ição / In

vestimen

to / C

apital d

e Giro

/ Cu

stos / D

iversificação/A

greg

ação d

e Valo

r /D

ivulg

ação / In

form

ações F

iscais e Trib

utárias

"Em uma pesquisa divulgada por uma das gigantes das empresas de consultoria, aPricewaterhouseCoopers (PwC), constatou-se que 77% dos brasileiros tiveram suasrecentes decisões de compra influenciadas diretamente pelas redes sociais e essedado é tão impressionante quanto importante para podermos nos posicionar bem eaproveitarmos essa grande tendência do mercado nacional". (BEZERRA, P. 2015).

Quando há promoções os clientes ficam sabendo pelas redes sociais e sempreaparecem procurando os itens que são colocados com preços mais baixos, masacabam levando outras coisas também.

Verificar também a possibilidade de divulgação através de sites de compra coletiva,onde vende-se o produto por um preço reduzido a uma grande quantidade de pessoas.É uma maneira excelente de fazer os clientes conhecerem os produtos e depoisvoltarem a consumi-los.