Casos Práticos Eq Patr Fusões AV II

38

I.PT.-Instituto Politécnico de Tomar – E.S.G.- Escola Superior de Gestão CONTABILIDADE CONTABILIDADE CONTABILIDADE CONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTAS CONSOLIDAÇÃO DE CONTAS CONSOLIDAÇÃO DE CONTAS CONSOLIDAÇÃO DE CONTAS I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes 1 CONTABILIDADE AVANÇADA CASOS PRÁTICOS de EQUIVALÊNCIA PATRIMONIAL e FUSÕES Docente: Carlos António Rosa Lopes

-

Upload

jefte-holanda -

Category

Documents

-

view

271 -

download

4

description

apostila contabilidade

Transcript of Casos Práticos Eq Patr Fusões AV II

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

1

CONTABILIDADE AVANÇADA

CASOS PRÁTICOS

de

EQUIVALÊNCIA PATRIMONIAL

e

FUSÕES

Docente: Carlos António Rosa Lopes

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

2

Casos Práticos Equivalência Patrimonial

Nota : A resolução dos casos práticos deve ter por base as

seguintes hipóteses:

Hipótese i) – Não considerar efeito de impostos

diferidos

Hipótese ii) – Considerar efeito de impostos

diferidos (com base numa taxa de 30 %)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

3

Caso prático1.) – equivalência patrimonial – associada “criada”

Em 01/01/N a empresa M subscreveu e realizou uma participação de 30 %no capital da sociedade “A”, a qual

foi constituída com um capital social de 1 000.

Em 31/12/N a sociedade “A” registou um resultado positivo de 500, e no decorrer do ano “N+1” distribuiu

dividendos no valor de 200.

Em 31/12/N+1 a sociedade “A” apurou um resultado negativo de 100.

Pretende-se:

Contabilização no diário analítico da sociedade “M” dos factos anteriormente referidos, considerando as

hipóteses de a sociedade “M” contabilizar as participações financeiras pelo método do custo e da equivalência

patrimonial.

Resolução:

Hipótese i) - [Não considerando efeito de impostos diferidos]

MÉTODO DA EQUIVALÊNCIA PATRIMONIAL MÉTODO DO CUSTO

Nº Descrição Débito Crédito Nº Descrição Débito Crédito

1 Subscrição e realização da participação financeira 1 Subscrição e realização da participação financeira

4112 Investimentos financeiros em associadas 300 4112 Investimentos financeiros em associadas 300

121 Depósitos à ordem 300 121 Depósitos à ordem 300

2 Registo da quota-parte dos resultados do ano "N" (500 X 0,3) 2 NÃO SE EFECTUA QUALQUER LANÇAMENTO

4112 Investimentos financeiros em associadas 150

782 Proveitos financeiros em associadas 150

3 recebimento dividendos no ano N+1 (200 X 0,3) 3 recebimento dividendos no ano N+1 (200 x 0,3)

121 Depósitos à ordem 60 121 Depósitos à ordem 60

4112 Investimentos financeiros em associadas 60 784 Proveitos financeiros de associadas 60

4 Registo da quota-parte dos resultados do ano "N+1" (100 X 0,3] 4 NÃO SE EFECTUA QUALQUER LANÇAMENTO

682 Custos financeiros em associadas 30

4112 Investimentos financeiros em associadas 30

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

4

Resolução: Caso prático1) – equivalência patrimonial – associada “criada”

Hipótese ii) – [considerando efeito de impostos diferidos]

MÉTODO DA EQUIVALÊNCIA PATRIMONIAL MÉTODO DO CUSTO

Nº Descrição Débito Crédito Nº Descrição Débito Crédito

1 Subscrição e realização da participação financeira 1 Subscrição e realização da participação financeira

4112 Investimentos financeiros em associadas 300 4112 Investimentos financeiros em associadas 300

121 Depósitos à ordem 300 121 Depósitos à ordem 300

2 Registo da quota-parte dos resultados do ano "N" (500 X 0,3) 2 NÃO SE EFECTUA QUALQUER LANÇAMENTO

4112 Investimentos financeiros em associadas 150

782 Proveitos financeiros em associadas 150

3 registo de impostos diferidos referentes ao lançamento 2) [150 X0,3] 3 NÃO SE EFECTUA QUALQUER LANÇAMENTO

862 Imposto s / Rendimento exercício - imposto diferido 45

2762 Acréscimos e diferimentos-impostos diferidos passivos 45

4 recebimento dividendos no ano N+1 (200 X 0,3) 4 recebimento dividendos no ano N+1 (200 x 0,3)

121 Depósitos à ordem 60 121 Depósitos à ordem 60

4112 Investimentos financeiros em associadas 60 784 Proveitos financeiros de associadas 60

5 Regularização dos impostos diferidos transitados do ano N 5 NÃO SE EFECTUA QUALQUER LANÇAMENTO

2762 Acréscimos e diferimentos-impostos diferidos passivos 45

862 Imposto s / Rendimento exercício - imposto diferido [60 X 0,3] 18

59 Resultados transitados [90 X 0,3] 27

6 Registo da quota-parte dos resultados do ano "N+1" (100 X 0,3] 6 NÃO SE EFECTUA QUALQUER LANÇAMENTO

682 Custos financeiros em associadas 30

4112 Investimentos financeiros em associadas 30

7 registo de impostos diferidos referentes ao lançamento 6) 7 NÃO SE EFECTUA QUALQUER LANÇAMENTO

2761 Acréscimos e diferimentos-impostos diferidos activos (30 X 0,3) 9

862 Imposto s / Rendimento exercício - imposto diferido 9

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

5

2 – CASO PRÁTICO DE APLICAÇÃO DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL A FILIAIS

ADQUIRIDAS

2.1.-sem operações internas

Em 01/01/N a empresa “M” adquiriu por 2 520 , uma participação financeira na sociedade “A”, representando

uma percentagem de participação de 40%, cuja situação líquida (de “A”) à data da aquisição da participação era

a seguinte:

Capital 1 000 Reservas 500 1 500

No quadro seguinte apresentam-se as diferenças de avaliação referentes aos elementos patrimoniais corpóreos

da empresa “A”, excepto goodwill (100%) :

DIFERENÇAS DE AVALIAÇÃO EMPRESA "A"01-01-N

Justo Valor Diferença vida útilValor Contabilístico

(1) (2) (1) - (2)ACTIVO

Imobilizações corpóreas 4.250 2.000 2.250 10 anosMercadorias 660 660 0Clientes 400 400 0Depósitos à ordem 10 10 0

TOTAL ACTIVO [A] 5.320 3.070 2.250

PASSIVOFornecedores 200 200 0Empréstimos obtidos 1.170 1.170 0Estado e o. entes públicos 100 100 0

TOTAL PASSIVO [B] 1.470 1.470 0[A] - [B] 3.850 1.600 2.250

No quadro seguinte apresenta-se a evolução da situação líquida de “A”

AnosRubricas Capital 1.000 1.000 1.000 Reservas 500 500 800 Resultado líquido 400 150

TOTAL 1.500 1.900 1.950

01-01-N 31-12-N 31-12-N+1

PRETENDE-SE: Registos no razão esquemático (T’s das contas) da sociedade “M”, relativos a: A) Aquisição da participação financeira B) quota-parte dos resultados do ano “N” referentes à participação na sociedade “A”. C) quota-parte dos resultados do ano “N+1” referentes à participação na sociedade “A”.

Notas:

Apresente a resolução tendo por base:

Hipótese A) Normas Internacionais de Contabilidade ( O goodwill não é amortizado)

Hipótese B) Normas Portuguesas de Contabilidade (POC e DC 28) [goodwill amortizado em 5 anos]

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

6

Resolução 2.1.-sem operações internas

Hipótese i) – Não considerando efeito de impostos difeirodos HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE HIPÓTESE B) -NORMAS NACIONAIS DE CONTABILIDADE [POC e DC 28]

Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida2 520 - (1 500 X 0,4) = 1 920 2 520 - (1 500 X 0,4) = 1 920

Imputação da diferença de aquisição Imputação da diferença de aquisição

900 (diferença avaliação imobilizaões corpóreas) 900 (diferença avaliação imobilizaões corpóreas)(2 250 X 0,4) (2 250 X 0,4)

1 920 1.920[D.Aq.] [D.Aq.] Goodwill

? 1 020 (1 920 - 900) 1.020 (1 920 - 900)goodwill

Quota-parte resultados ano N Quota-parte resultados ano N

Resultados líquidos Resultados líquidos(0,4 X 400) = 160 (0,4 X 400) = 160

Amort. Imob. Corpóreas Amort. Imob. Corpóreas900 : 10 = -90 900 : 10 = -90

TOTAL 70 SUB-TOTAL 70

Amortização goodwill = -204(1 020 :5)

TOTAL -134

Quota-parte resultados ano N+1 Quota-parte resultados ano N+1

Resultados líquidos Resultados líquidos(0,4 X 150) = 60 (0,4 X 150) = 60

Amort. Imob. Corpóreas Amort. Imob. Corpóreas900 : 10 = -90 900 : 10 = -90

TOTAL -30 SUB-TOTAL -30

Amortização goodwill = -204(1 020 :5)

TOTAL -234

REGISTOS NO RAZÃO ESQUEMÁTICO REGISTOS NO RAZÃO ESQUEMÁTICO

HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE RESOLUÇÃO: HIPÓTESE B) - NORMAS NACIONAIS DE CONTABILIDADE (POC e DC28)

4112 - Partcip. financ.em associadas 12 - Depósitos à ordem 4112 - Partcip. financ.em associadas 12 - Depósitos à ordem1) 2 520 3) 40 3) 40 1) 2 520 1) 2.520 2) 134 3) 40 1) 2.5202) 70 4) 30 3) 40

4) 234

682-custos financeiros de associadas 682-custos financeiros de associadas782 - Ganhos financeiros em associadas 682-Perdas financeiras em associadas (Anos N) (Anos N+1)

2) 70 4) 30 2) 134 4) 234

(1) aquisição da participação financeira (1) aquisição da participação financeira(2) quota-parte resultados ano N (2) quota-parte resultados ano N(3) dividendos [40 = 100 X 0,4] (3) dividendos [40 = 100 X 0,4](4) quota-parte resultados ano N+1 (4) quota-parte resultados ano N+1

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

7

Resolução: – CASO PRÁTICO 2. - APLICAÇÃO DO MÉTODO DA EQUIVALÊNCIA PATRIMONIAL A FILIAIS

ADQUIRIDAS [2.1.-sem operações internas]

Hipótese ii) – [considerando efeito de impostos diferidos] HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE HIPÓTESE B) -NORMAS NACIONAIS DE CONTABILIDADE [POC e DC 28]

Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida2 520 - (1 500 X 0,4) = 1 920 2 520 - (1 500 X 0,4) = 1 920

Imputação da diferença de aquisição Imputação da diferença de aquisição

900 (diferença avaliação imobilizaões corpóreas) 900 (diferença avaliação imobilizaões corpóreas)(2 250 X 0,4) (2 250 X 0,4)

1 920 1.920[D.Aq.] [D.Aq.] Goodwill

? 1 020 (1 920 - 900) 1.020 (1 920 - 900)goodwill (900 X 0,3) 270 Impostos diferidos de diferenças avaliação (I.C.)

1.290 Godwill total

Quota-parte resultados ano N Quota-parte resultados ano N

Resultados líquidos Resultados líquidos(0,4 X 400) = 160 (0,4 X 400) = 160

Amort. Imob. Corpóreas Amort. Imob. Corpóreas900 : 10 = -90 900 : 10 = -90

TOTAL 70 SUB-TOTAL 70

Impostos diferidos (70 X 0,3) -21 Amortização goodwill = -258(1 290 :5)

TOTAL -188

Quota-parte resultados ano N+1 Impostos diferidos ( 70 X 0,3) -21

Resultados líquidos(0,4 X 150) = 60 Quota-parte resultados ano N+1

Amort. Imob. Corpóreas Resultados líquidos900 : 10 = -90 (0,4 X 150) = 60

TOTAL -30 Amort. Imob. Corpóreas

900 : 10 = -90Impostos diferidos (- 30 X 0,3) 9

SUB-TOTAL -30

Amortização goodwill = -258(1 290 :5)

TOTAL -288

Impostos diferidos (- 30 X 0,3) 9

REGISTOS NO RAZÃO ESQUEMÁTICO REGISTOS NO RAZÃO ESQUEMÁTICO

HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE RESOLUÇÃO: HIPÓTESE B) - NORMAS NACIONAIS DE CONTABILIDADE (POC e DC28)

4112 - Partcip. financ.em associadas 12 - Depósitos à ordem 4112 - Partcip. financ.em associadas 12 - Depósitos à ordem1) 2 520 4) 40 4) 40 1) 2 520 1) 2.520 2) 188 4) 40 1) 2.5202) 70 6) 30 4) 40

6) 288

2762-impostros diferidos passivos 682-custos financeiros de associadas782 - Ganhos financeiros em associadas 5) 21 3) 21 (Anos N) 2762-impostros diferidos passivos

2) 70 2) 188 5) 21 3) 21

2761-impostros diferidos activos 862-impostos diferidos (Ano N) 862-impostos diferidos (Ano N+1)682-Perdas financeiras em associadas 7) 9 3) 21 5) 126) 30 7) 9

682-custos financeiros de associadas862-impostos diferidos (Ano N) 862-impostos diferidos (Ano N+1) (Anos N+1) 59-Resultados transitados3) 21 5) 12 6) 288 5) 9

7) 9

2761-impostros diferidos activos(1) aquisição da participação financeira 59-Resultados transitados (1) aquisição da participação financeira Ano N+1(2) quota-parte resultados ano N 5) 9 (2) quota-parte resultados ano N 7) 9(3) imposto diferido resultados ano N ( 70 X 0,3) (3) imposto diferido resultados ano N (70 X 0,3)(4) dividendos [40 = 100 X 0,4] (4) dividendos [40 = 100 X 0,4](5) regularização i.d.dividendos (40 X 0,3) (5) regularização impostos diferidos dos dividendos [40 X 0,3](6) quota-parte resultados ano N+1 (6) quota-parte resultados ano N+1(7) imposto diferido resultados ano N+1 (- 30 X 0,3) (7) imposto diferido resultados ano N+1 (- 30 X 0,3)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

8

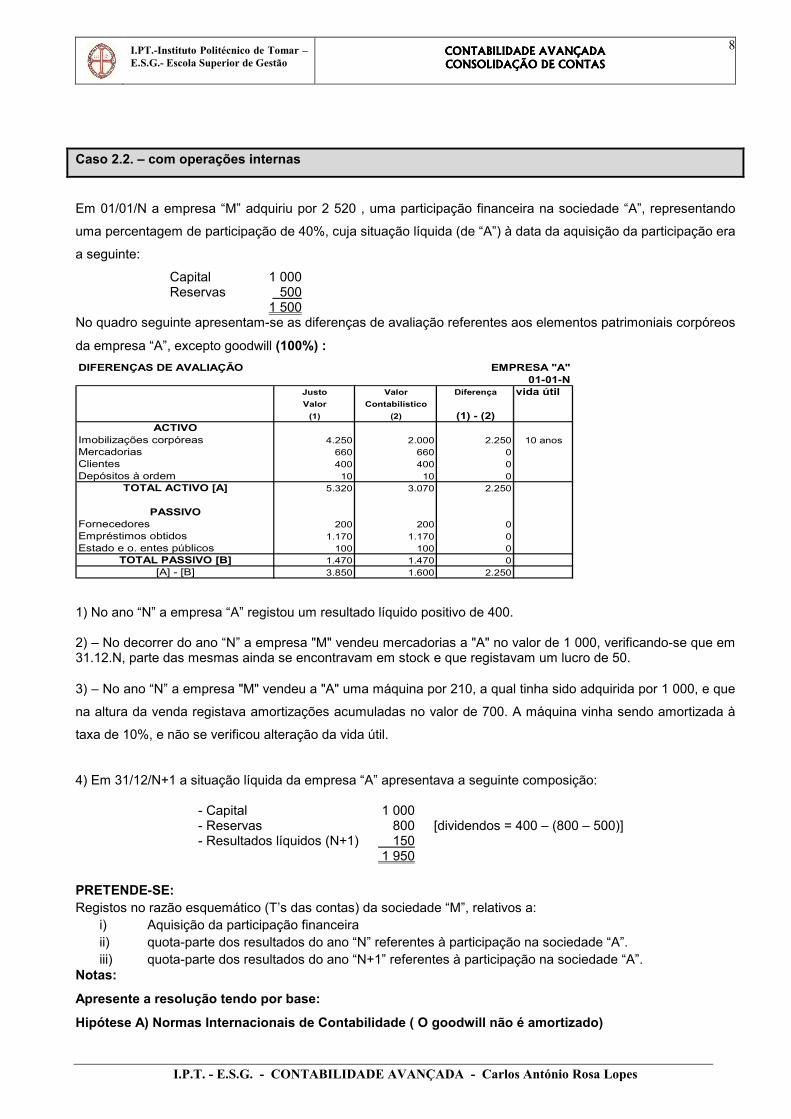

Caso 2.2. – com operações internas

Em 01/01/N a empresa “M” adquiriu por 2 520 , uma participação financeira na sociedade “A”, representando

uma percentagem de participação de 40%, cuja situação líquida (de “A”) à data da aquisição da participação era

a seguinte:

Capital 1 000 Reservas 500 1 500 No quadro seguinte apresentam-se as diferenças de avaliação referentes aos elementos patrimoniais corpóreos

da empresa “A”, excepto goodwill (100%) :

DIFERENÇAS DE AVALIAÇÃO EMPRESA "A"01-01-N

Justo Valor Diferença vida útilValor Contabilístico

(1) (2) (1) - (2)ACTIVO

Imobilizações corpóreas 4.250 2.000 2.250 10 anosMercadorias 660 660 0Clientes 400 400 0Depósitos à ordem 10 10 0

TOTAL ACTIVO [A] 5.320 3.070 2.250

PASSIVOFornecedores 200 200 0Empréstimos obtidos 1.170 1.170 0Estado e o. entes públicos 100 100 0

TOTAL PASSIVO [B] 1.470 1.470 0[A] - [B] 3.850 1.600 2.250

1) No ano “N” a empresa “A” registou um resultado líquido positivo de 400. 2) – No decorrer do ano “N” a empresa "M" vendeu mercadorias a "A" no valor de 1 000, verificando-se que em 31.12.N, parte das mesmas ainda se encontravam em stock e que registavam um lucro de 50.

3) – No ano “N” a empresa "M" vendeu a "A" uma máquina por 210, a qual tinha sido adquirida por 1 000, e que

na altura da venda registava amortizações acumuladas no valor de 700. A máquina vinha sendo amortizada à

taxa de 10%, e não se verificou alteração da vida útil.

4) Em 31/12/N+1 a situação líquida da empresa “A” apresentava a seguinte composição: - Capital 1 000 - Reservas 800 [dividendos = 400 – (800 – 500)] - Resultados líquidos (N+1) 150 1 950 PRETENDE-SE: Registos no razão esquemático (T’s das contas) da sociedade “M”, relativos a:

i) Aquisição da participação financeira ii) quota-parte dos resultados do ano “N” referentes à participação na sociedade “A”. iii) quota-parte dos resultados do ano “N+1” referentes à participação na sociedade “A”.

Notas:

Apresente a resolução tendo por base:

Hipótese A) Normas Internacionais de Contabilidade ( O goodwill não é amortizado)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

9

Hipótese B) Normas Portuguesas de Contabilidade (POC e DC 28) [goodwill amortizado em 5 anos]

Resolução caso 2.2) – Hipótese i) – Não considerando efeito de impostos diferidos: HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE HIPÓTESE B) -NORMAS NACIONAIS DE CONTABILIDADE [POC e DC 28]

Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida2 520 - (1 500 X 0,4) = 1 920 2 520 - (1 500 X 0,4) = 1 920

Imputação da diferença de aquisição Imputação da diferença de aquisição

900 (diferença avaliação imobilizaões corpóreas) 900 (diferença avaliação imobilizaões corpóreas)(2 250 X 0,4) (2 250 X 0,4)

1 920 1.920[D.Aq.] [D.Aq.] Goodwill

? 1 020 (1 920 - 900) 1.020 (1 920 - 900)goodwill

Quota-parte resultados ano N Quota-parte resultados ano N

Resultados líquidos Resultados líquidos(0,4 X 400) = 160 (0,4 X 400) = 160

Amort. Imob. Corpóreas Amort. Imob. Corpóreas900 : 10 = -90 900 : 10 = -90

Lucro existências finais = -20Lucro existências finais = -20 250 X 0,4250 X 0,4

Anulação menos-valia 36Anulação menos-valia 36 (210 - 300) X 0,4 =(210 - 300) X 0,4 =

Correcção amortizações referenteCorrecção amortizações referente anulação menos-valia -12anulação menos-valia -12 90 : 3 X 0,4 (90 : 3) X 0,4 SUB-TOTAL 74

TOTAL 74 Amortização goodwill = -204

(1 020 : 5)TOTAL -130

Quota-parte resultados ano N+1

Quota-parte resultados ano N+1Resultados líquidos(0,4 X 150) = 60

Resultados líquidosAmort. Imob. Corpóreas (0,4 X 150) = 60900 : 10 = -90

Amort. Imob. Corpóreas900 : 10 = -90

Lucro existências iniciais 20250 X 0,4 Lucro existências iniciais 20

250 X 0,4Correcção amortizações referenteanulação menos-valia -12 Correcção amortizações referente30 X 0,4 anulação menos-valia -12

90 : 3 X 0,4 TOTAL -22 SUB-TOTAL -22

Amortização goodwill = -204(1 020 :5)

TOTAL -226

REGISTOS NO RAZÃO ESQUEMÁTICO REGISTOS NO RAZÃO ESQUEMÁTICO

HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE RESOLUÇÃO: HIPÓTESE B) - NORMAS NACIONAIS DE CONTABILIDADE (POC e DC28)

4112 - Partcip. financ.em associadas 12 - Depósitos à ordem 4112 - Partcip. financ.em associadas 12 - Depósitos à ordem1) 2 520 3) 40 3) 40 1) 2 520 1) 2.520 2) 130 3) 40 1) 2.5202) 74 4) 22 3) 40

4) 226

682-custos financeiros de associadas 682-custos financeiros de associadas782 - Ganhos financeiros em associadas 682-Perdas financeiras em associadas (Anos N) (Anos N+1)

2) 74 4) 22 2) 130 4) 226

(1) aquisição da participação financeira (1) aquisição da participação financeira(2) quota-parte resultados ano N (2) quota-parte resultados ano N(3) dividendos [40 = 100 X 0,4] (3) dividendos [40 = 100 X 0,4](4) quota-parte resultados ano N+1 (4) quota-parte resultados ano N+1

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

10

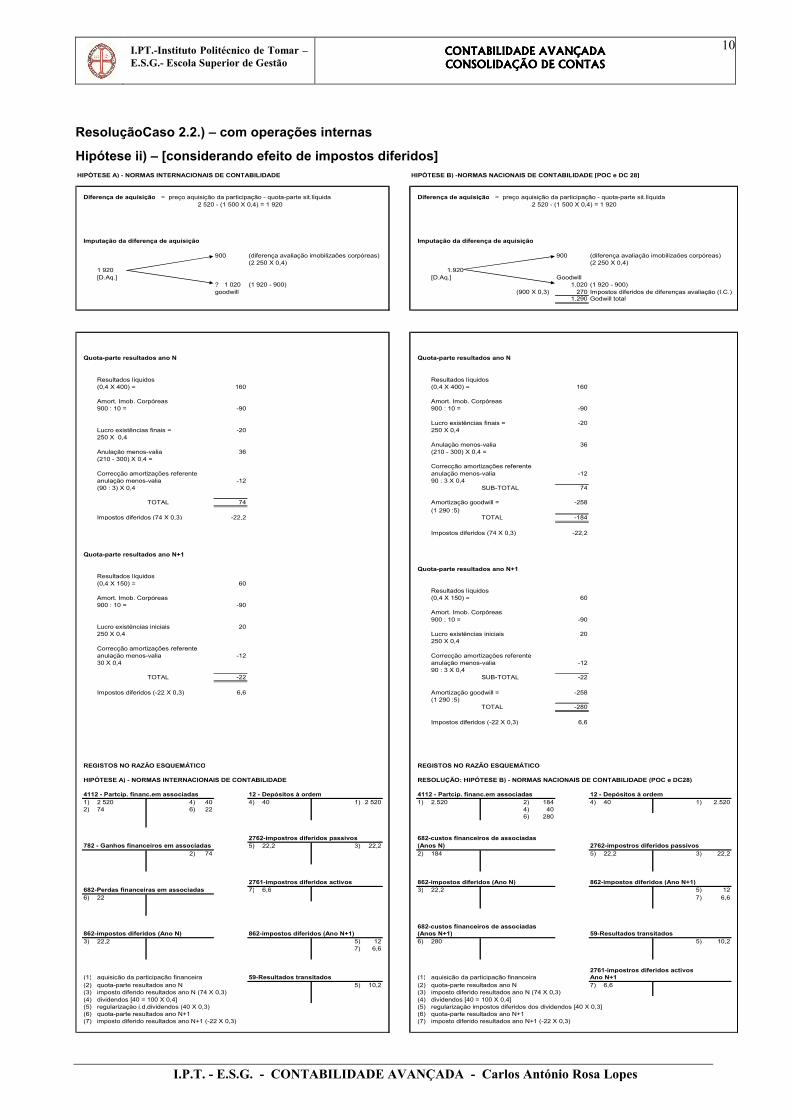

ResoluçãoCaso 2.2.) – com operações internas

Hipótese ii) – [considerando efeito de impostos diferidos] HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE HIPÓTESE B) -NORMAS NACIONAIS DE CONTABILIDADE [POC e DC 28]

Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida Diferença de aquisição = preço aquisição da participação - quota-parte sit.líquida2 520 - (1 500 X 0,4) = 1 920 2 520 - (1 500 X 0,4) = 1 920

Imputação da diferença de aquisição Imputação da diferença de aquisição

900 (diferença avaliação imobilizaões corpóreas) 900 (diferença avaliação imobilizaões corpóreas)(2 250 X 0,4) (2 250 X 0,4)

1 920 1.920[D.Aq.] [D.Aq.] Goodwill

? 1 020 (1 920 - 900) 1.020 (1 920 - 900)goodwill (900 X 0,3) 270 Impostos diferidos de diferenças avaliação (I.C.)

1.290 Godwill total

Quota-parte resultados ano N Quota-parte resultados ano N

Resultados líquidos Resultados líquidos(0,4 X 400) = 160 (0,4 X 400) = 160

Amort. Imob. Corpóreas Amort. Imob. Corpóreas900 : 10 = -90 900 : 10 = -90

Lucro existências finais = -20Lucro existências finais = -20 250 X 0,4250 X 0,4

Anulação menos-valia 36Anulação menos-valia 36 (210 - 300) X 0,4 =(210 - 300) X 0,4 =

Correcção amortizações referenteCorrecção amortizações referente anulação menos-valia -12anulação menos-valia -12 90 : 3 X 0,4 (90 : 3) X 0,4 SUB-TOTAL 74

TOTAL 74 Amortização goodwill = -258

(1 290 :5)Impostos diferidos (74 X 0,3) -22,2 TOTAL -184

Impostos diferidos (74 X 0,3) -22,2

Quota-parte resultados ano N+1

Quota-parte resultados ano N+1Resultados líquidos(0,4 X 150) = 60

Resultados líquidosAmort. Imob. Corpóreas (0,4 X 150) = 60900 : 10 = -90

Amort. Imob. Corpóreas900 : 10 = -90

Lucro existências iniciais 20250 X 0,4 Lucro existências iniciais 20

250 X 0,4Correcção amortizações referenteanulação menos-valia -12 Correcção amortizações referente30 X 0,4 anulação menos-valia -12

90 : 3 X 0,4 TOTAL -22 SUB-TOTAL -22

Impostos diferidos (-22 X 0,3) 6,6 Amortização goodwill = -258(1 290 :5)

TOTAL -280

Impostos diferidos (-22 X 0,3) 6,6

REGISTOS NO RAZÃO ESQUEMÁTICO REGISTOS NO RAZÃO ESQUEMÁTICO

HIPÓTESE A) - NORMAS INTERNACIONAIS DE CONTABILIDADE RESOLUÇÃO: HIPÓTESE B) - NORMAS NACIONAIS DE CONTABILIDADE (POC e DC28)

4112 - Partcip. financ.em associadas 12 - Depósitos à ordem 4112 - Partcip. financ.em associadas 12 - Depósitos à ordem1) 2 520 4) 40 4) 40 1) 2 520 1) 2.520 2) 184 4) 40 1) 2.5202) 74 6) 22 4) 40

6) 280

2762-impostros diferidos passivos 682-custos financeiros de associadas782 - Ganhos financeiros em associadas 5) 22,2 3) 22,2 (Anos N) 2762-impostros diferidos passivos

2) 74 2) 184 5) 22,2 3) 22,2

2761-impostros diferidos activos 862-impostos diferidos (Ano N) 862-impostos diferidos (Ano N+1)682-Perdas financeiras em associadas 7) 6,6 3) 22,2 5) 126) 22 7) 6,6

682-custos financeiros de associadas862-impostos diferidos (Ano N) 862-impostos diferidos (Ano N+1) (Anos N+1) 59-Resultados transitados3) 22,2 5) 12 6) 280 5) 10,2

7) 6,6

2761-impostros diferidos activos(1) aquisição da participação financeira 59-Resultados transitados (1) aquisição da participação financeira Ano N+1(2) quota-parte resultados ano N 5) 10,2 (2) quota-parte resultados ano N 7) 6,6(3) imposto diferido resultados ano N (74 X 0,3) (3) imposto diferido resultados ano N (74 X 0,3)(4) dividendos [40 = 100 X 0,4] (4) dividendos [40 = 100 X 0,4](5) regularização i.d.dividendos (40 X 0,3) (5) regularização impostos diferidos dos dividendos [40 X 0,3](6) quota-parte resultados ano N+1 (6) quota-parte resultados ano N+1(7) imposto diferido resultados ano N+1 (-22 X 0,3) (7) imposto diferido resultados ano N+1 (-22 X 0,3)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

11

Caso 3.) – TRANSIÇÃO DO MÉTODO DO CUSTO PARA EQUIVALÊNCIA PARIMONIAL

Caso prático

Em 1/1/N-3 a empresa “M” adquiriu por 700 , uma participação financeira na sociedade “A”, representando uma

percentagem de participação de 30%, cuja situação líquida (de “A”) apresenta a seguinte evolução:

1/1/N-3 31/12/N Capital 1 000 1 000 Resultados transitados - (200) Reservas 500 900 Resultados líquidos . 300 1 500 2 000

A “diferença de aquisição”” respeita unicamente ao “goodwill” , que é amortizado no prazo de 5 anos.

A empresa “M” vinha contabilizando as participações financeiras pelo método do custo, no entanto no ano “N”,

decidiu passar a aplicar o método da equivalência patrimonial.

Nota: Considera o efeito de impostos diferidos com base numa taxa de Imposto sobre Rendimento de 30%.

PRETENDE-SE:

Registos no razão esquemático (T’s das contas) da sociedade “M”, relativos a:

A) transição do método do custo para o método da equivalência patrimonial

B) quota-parte dos resultados do ano “N” referentes à participação na sociedade “A”.

Notas : A) – Referencial: Normas Nacionais de Contabilidade

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

12

RESOLUÇÃO CASO 3): Cálculo da diferença de aquisição: - Custo da aquisição 700 (-) Quota-parte situação líquida 450 (1 500 X 0,3) Diferença “aquisição” (goodwill)[D.A.] 250 (1) - Ajustes referentes a resultados de anos anteriores ao ano “N” Reservas e resultados transitados (200 X 0,3) 60 (-) Amortização do goodwill dos anos (n-3 a n-1) (250 : 5 X 3) - 150 Ajustes de anos anteriores - 90 (2) - Quota-parte dos resultados do ano “N” Quota-parte resultados do exercício (300 X 0,3) 90 (-) Amortização do goodwill do ano “N” (250 : 5) - 50 Ajustes de anos anteriores + 40

4112 - Investimentos financeiros 551 - Ajustamentos de em associadas transiçãoi) 700 90 (1) (1) 90 60 (1)(2) 40

782 - Proveitos financeiros em associadas

40 (2)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

13

RESOLUÇÃO CASO 3) – TRANSIÇÃO DO MÉTODO DO CUSTO PARA EQUIVALÊNCIA PARIMONIAL

Hipótese ii) – [considerando efeito de impostos diferidos]

Cálculo da diferença de aquisição: - Custo da aquisição 700 (-) Quota-parte situação líquida 450 (1 500 X 0,3) Diferença “aquisição” (goodwill)[D.A.] 250 (1) - Ajustes referentes a resultados de anos anteriores ao ano “N” Reservas e resultados transitados (200 X 0,3) 60 (-) Amortização do goodwill dos anos (n-3 a n-1) (250 : 5 X 3) - 150 Ajustes de anos anteriores - 90 (2) - Quota-parte dos resultados do ano “N” Quota-parte resultados do exercício (300 X 0,3) 90 (-) Amortização do goodwill do ano “N” (250 : 5) - 50 Ajustes de anos anteriores + 40 (3) – cálculo dos impostos diferidos referentes à quota-parte dos resultados do ano “N” Impostos diferidos = 90 X 0,3 = 27

4112 - Investimentos financeiros 551 - Ajustamentos de em associadas transiçãoi) 700 90 (1) (1) 90 60 (1)(2) 40

782 - Proveitos financeiros 862- Imposto sobre rendimento em associadas Imposto diferido passivo

40 (2) (3) 27

2762 - Acréscimos e diferimentos Passivos por impostos diferidos

27 (3)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

14

FUSÕES

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

15

CASOS PRÁTICOS CONTABILIZAÇÃO DE FUSÕES DE EMPRESAS CASOS PRÁTICOS CONTABILIZAÇÃO DE FUSÕES DE EMPRESAS CASOS PRÁTICOS CONTABILIZAÇÃO DE FUSÕES DE EMPRESAS CASOS PRÁTICOS CONTABILIZAÇÃO DE FUSÕES DE EMPRESAS

Caso 1Caso 1Caso 1Caso 1

Em 01.01.n, a empresa “ALFA” fundiu-se com a empresa “BETA”. No quadro seguinte apresentam-se as demonstrações financeiras (balanço e demonstração de resultados) que serviram de base à fusão:

CÓD. ACTIVO "ALFA" "BETA" CÓD. CAP.PRÓPRIO e PASSIVO "ALFA" "BETA"42 Imobilizações corpóreas 100,000 40,000 CAPITAL PRÓPRIO482 Amort.acum.imob.corpóreas -60,000 -24,000 51 Capital 20,000 8,000

40,000 16,000 57 Reservas 10,000 7,00032 Mercadorias 13,000 6,000 TOTAL C.PRÓPRIO 30,000 15,00021 Clientes 12,000 9,50012 Depósitos à ordem 1,000 1,000 PASSIVO

22 Fornecedores 18,000 12,00023 Empréstimos bancários 17,000 5,00024 Estado e o e. Públicos 1,000 500

36,000 17,500

TOTAL ACTIVO 66,000 32,500 TOTALC.P.e PASSIVO 66,000 32,500

O capital social de “ALFA” estava representado por 20 000 acções de valor nominal 1, e com o valor de

mercado de 1,75 cada uma.

O capital social da empresa “BETA” estava representado por 8 000 acções com o valor nominal de 1 cada.

A empresa “BETA” foi avaliada 17 500, com base no “justo valor”. No quadro seguinte apresenta-se a discriminação das diferenças de avaliação dos elementos patrimoniais de

“ALFA” e “BETA” (excepto goodwill):

“ALFA”

Rubrica A – Valor

contabilístico

B – Justo

valor

Diferença B – A

Imobilizações corpóreas (líquido) 40 000 41 100 1 100

Clientes 12 000 11 900 - 100

TOTAL 52 000 53 000 1 000

“BETA”

Rubrica A – Valor

contabilístico

B – Justo

valor

Diferença B – A

Imobilizações corpóreas (líquido) 16 000 16 800 800

Mercadorias 6 000 5 800 - 200

Empréstimos bancários - 5 000 - 5 100 - 100

TOTAL 17 000 17 500 500

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

16

PRETENDE-SE:

A) - Cálculo do goodwill das empresas “ALFA” e “BETA” da relação de troca de acções

B) - Lançamentos de concentração” e elaboração do balanço de fusão de acordo com as seguintes hipóteses:

1.1. - método da compra

1.1.1. –incorporação

1.1.1.1. – reconhecimento do goodwill nas sociedades incorporante e incorporada

1.1.1.2.- reconhecimento do goodwill apenas na sociedade incorporada

1.1.2.– constituição de nova sociedade

1.2. - método da comunhão de interesses (fusão)

1.2.1. – incorporação

1.2.2. – constituição nova sociedade

Nota: na hipótese de incorporação a sociedade incorporante é “ALFA”

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

17

RESOLUÇÃORESOLUÇÃORESOLUÇÃORESOLUÇÃO

i) – MÉTODO DA COMPRA - A) INCORPORAÇÃO Hipótese 1 – Reconhecimento do goodwill nas sociedades incorporante e incorporada

Cálculo da relação de troca das acções

Valor da empresa BETA com base no justo valor = 17 500

Valor (unitário) de mercado das acções de “ALFA” = 1,75

Número de acções de ALFA a atribuir aos accionista de BETA

17 500 = 10 000 1,75

Cálculo da relação de troca:

10 000 = 1,25 8 000

Os accionistas de “BETA” por cada 5 acções detidas, recebem 4 novas acções de “ALFA”

Os accionistas de “BETA” recebem 10 000 acções (8 000 X 1,25), procedendo-se para o efeito ao aumento de

capital de “ALFA” no valor de 10 000 com prémio de emissão de 7 500 = (17 500 – 10 000).

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

18

Cálculo do goodwill de Alfa e Beta

Goodwill de ALFA

Diferença de aquisição = preço de aquisição 35 000 (1,75 X 20 000) (-) valor sit.líquida 30 000

DIFª AQUISIÇÃO 5 000

Difªs avaliação

[B] ⇔ 1 000

DIFª AQUISIÇÃO

[A] ⇔ 5 000

goodwill

C = A – B = 4 000

Goodwill de BETA

Diferença de aquisição = preço de aquisição 17 500 (-) valor sit.líquida 15 000

DIFª AQUISIÇÃO 2 500

Difªs avaliação

[B] ⇔ 500

DIFª AQUISIÇÃO

[A] ⇔ 2 500

goodwill

C = A – B = 2 000

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

19

Lançamentos de consolidação na sociedade “ALFA e balanço de fusão

1.1.1.1.) Hipótese 1 – Reconhecimento do goodwill nas sociedades incorporante e incorporada

Nota: Esta resolução contraria as normas internacionais de contabilidade, pois está a reconhecer-se o

goodwill gerado internamente (vide nº 36 da IAS 38)

1) Reavaliação dos activos e passivos de ALFA para justo valor

42 Imobilizações corpóreas 1,100

21 Clientes 100

435 Imobilizações incorpóreas (goodwill) 4,000

a) 56 Reservas de reavaliação (fusão) 5,000

2) Reconhecimento impostos diferidos referentes à actualização de valor dos activos

e passivos da sociedade ALFA

435 Imobilizações incorpóreas (goodwill) [1000 X 0,3] 300

2762 Passivos por impostos diferidos 300

3) Compra de acções de "BETA" com emissão de acções por "ALFA"

419 Fusão "BETA" 17,500

a 51 Capital 10,000

a 54 Prémios de emissão 7,500

* Prémio emissão = Valor avaliação "BETA" - valor aumento capital

4) Integração dos activos e passivos de BETA em ALFA

42 Imobilizações corpóreas 40,800

32 Mercadorias 5,800

21 Clientes 9,500

12 Depósitos à ordem 1,000

435 Imobilizações incorpóreas (goodwill) 2,000

a 482 Amortizações acumuladas 24,000

a 22 Fornecedores 12,000

a 23 Empréstimos bancários 5,100

a 24 Estado e o. Entes públicos 500

a 419 Fusão "BETA" 17,500

5) Reconhecimento impostos diferidos referentes à actualização de valor dos activos

e passivos da sociedade BETA

435 Imobilizações incorpóreas (goodwill) [500 X 0,3] 150

2762 Passivos por impostos diferidos 150

82,150 82,150

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

20

BALANÇO DE FUSÃO [Método da compra - incorporação]

[Reconhecimento do goodwill nas sociedades incorporante e incorporada]

ALFA CORRECÇÕES ALFA após

CÓD. Débito Crédito Fusão

ACTIVO

419 Fusão 3) 17.500 4) 17.500 0

435 Imobilizações incorpóreas (goodwill) 1) 4.000 6.450

2) 300

4) 2.000

5) 150

42 Imobilizações corpóreas 100.000 1) 1.100 141.900

4) 40.800

482 Amort.acum.imob.corpóreas -60.000 4) 24.000 -84.000

40.000 57.900

32 Mercadorias 13.000 4) 5.800 18.800

21 Clientes 12.000 4) 9.500 1) 100 21.400

12 Depósitos à ordem 1.000 4) 1.000 2.000

TOTAL ACTIVO 66.000 106.550

CAPITAL PRÓPRIO

51 Capital 20.000 3) 10.000 30.000

54 Prémio emissão acções/quotas 3) 7.500 7.500

56 Reservas reavaliação (fusão) 1) 5.000 5.000

57 Reservas 10.000 10.000

TOTAL CAPITAL PRÓPRIO 30.000 52.500

PASSIVO

22 Fornecedores 18.000 4) 12.000 30.000

23 Empréstimos bancários 17.000 4) 5.100 22.100

24 Estado e o. entes públicos 1.000 4) 500 1.500

2762 Acr.e diferimentos-impostos diferidos passivos 2) 300 450

5) 150

TOTAL CAPITAL PASSIVO 36.000 54.050

TOTAL CAPITAL PRÓPRIO e PASSIVO 66.000 82.150 82.150 106.550

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

21

1.1.1.2.) MÉTODO DA COMPRA - A) INCORPORAÇÃO

Hipótese 2 – Reconhecimento do goodwill apenas na sociedade incorporada

1) Compra de acções de "BETA" com emissão de acções por "ALFA"

419 Fusão Beta 17,500

a 51 Capital 10,000

a 54 Prémios de emissão 7,500

17,500 17,500

2) Integração dos activos e passivos de BETA em ALFA

42 Imobilizações corpóreas 40,800

32 Mercadorias 5,800

21 Clientes 9,500

12 Depósitos à ordem 1,000

435 Imobilizações incorpóreas (goodwill) 2,000

a 482 Amortizações acumuladas 24,000

a 22 Fornecedores 12,000

a 23 Empréstimos bancários 5,100

a 24 Estado e o.e.públicos 500

a 419 Fusão Beta 17,500

59,100 59,100

3) Reconhecimento impostos diferidos referentes à valorização dos activos e passivos de Beta com base

no justo valor

435 Imobilizações incorpóreas (goodwill) [500 x 0,3] 150

a 2762 Acr. E diferimentos-impostos diferidos passivos 150

BALANÇO DE FUSÃO [Método da compra - incorporação]

[Reconhecimento do goodwill apenas na sociedade incorporada]

ALFA CORRECÇÕES ALFA após

CÓD. Débito Crédito Fusão

ACTIVO

419 Fusão Beta 1) 17,500 3) 17,500 0

435 Imobilizações incorpóreas (goodwill) 2) 2,000 2,150

3) 150

42 Imobilizações corpóreas 100,000 2) 40,800 140,800

482 Amort.acum.imob.corpóreas -60,000 2) 24,000 -84,000

40,000 56,800

32 Mercadorias 13,000 2) 5,800 18,800

21 Clientes 12,000 2) 9,500 21,500

12 Depósitos à ordem 1,000 2) 1,000 2,000

TOTAL ACTIVO 66,000 101,250

CAPITAL PRÓPRIO

51 Capital 20,000 1) 10,000 30,000

54 Prémio emissão acções/quotas 1) 7,500 7,500

57 Reservas 10,000 10,000

TOTAL CAPITAL PRÓPRIO 30,000 47,500

PASSIVO

22 Fornecedores 18,000 2) 12,000 30,000

23 Empréstimos bancários 17,000 2) 5,100 22,100

24 Estado e o. entes públicos 1,000 2) 500 1,500

2762 Acr. E diferimentos-impostos diferidos passivos 3) 150 150

TOTAL CAPITAL PASSIVO 36,000 53,750

TOTAL CAPITAL PRÓPRIO e PASSIVO 66,000 76,750 76,750 101,250

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

22

1.2.1.) – MÉTODO DA COMPRA – B) CONSTITUIÇÃO NOVA SOCIEDADE

RESOLUÇÃO:

Nota: em primeiro lugar procede-se à actualização dos activos e passivos em cada sociedade de acordo com o

justo valor, elaborando-se os respectivos balanços pré-fusão.

Débito Crédito

1) Reavaliação dos activos e passivos de BETA para justo valor

42 Imobilizações corpóreas 800

32 Mercadorias 200

435 Imobilizações incorpóreas (goodwill) 2,000

a) 23 Émpréstimos bancários 100

a) 56 Reserva de reavaliação (fusão) 2,500

2,800 2,800

2) Reconhecimentos impostos diferidos referente à actualização

dos activos e passivos de Beta para justos valor

435 Imobilizações incorpóreas (goodwill) 150 [500 X 03]

2762 Acr.e dif. - impostos diferidos passivos 150

BALANÇO DA SOCIEDADE BETA [PRÉ-FUSÃO]

INICIAL CORRECÇÕES FINAL

CÓD. Crédito

ACTIVO

435 Imobilizações incorpóreas 1) 2,000 2,150

2) 150

42 Imobilizações corpóreas 40,000 1) 800 40,800

482 Amort.acum.imob.corpóreas -24,000 -24,000

16,000 16,800

32 Mercadorias 6,000 1) 200 5,800

21 Clientes 9,500 9,500

12 Depósitos à ordem 1,000 1,000

TOTAL ACTIVO 32,500 35,250

CAPITAL PRÓPRIO

51 Capital 8,000 8,000

56 Reservas reavaliação (fusão) 1) 2,500 2,500

57 Reservas 7,000 7,000

TOTAL CAPITAL PRÓPRIO 15,000 17,500

PASSIVO

22 Fornecedores 12,000 12,000

23 Empréstimos bancários 5,000 1) 100 5,100

24 Estado e o. entes públicos 500 500

2762 Acr. e diferimentis-impostos diferidos passivos 2) 150 150

TOTAL CAPITAL PASSIVO 17,500 17,750

TOTAL CAPITAL PRÓPRIO e PASSIVO 32,500 35,250

2,950 2,950

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

23

Débito Crédito

1) Reavaliação dos activos e passivos de ALFA para justo valor

42 Imobilizações corpóreas 1,100

21 Clientes 100

435 Imobilizações incorpóreas (goodwill) 4,000

a) 56 Reserva de reavaliação (fusão) 5,000

5,100 5,100

2) Reconhecimentos impostos diferidos referente à actualização

dos activos e passivos de ALFA para justo valor

435 Imobilizações incorpóreas (goodwill) 300 [1000 X 0,3]

2762 Acr e diferim..impostos diferidos passivos 300

REGISTOS DA SOCIEDADE ALFA

INICIAL CORRECÇÕES FINAL

CÓD. Crédito

ACTIVO

435 Imobilizações incorpóreas 1) 4,000 4,300

2) 300

42 Imobilizações corpóreas 100,000 1) 1,100 101,100

482 Amort.acum.imob.corpóreas -60,000 -60,000

40,000 41,100

32 Mercadorias 13,000 13,000

21 Clientes 12,000 1) 100 11,900

12 Depósitos à ordem 1,000 1,000

TOTAL ACTIVO 66,000 71,300

CAPITAL PRÓPRIO

51 Capital 20,000 20,000

56 Rervas reavaliação (fusão) 1) 5000 5,000

57 Reservas 10,000 10,000

TOTAL CAPITAL PRÓPRIO 30,000 35,000

PASSIVO

22 Fornecedores 18,000 18,000

23 Empréstimos bancários 17,000 17,000

24 Estado e o. entes públicos 1,000 1,000

2762 Acr.e diferimentos-impsotos diferidos passivos 2) 300 300

TOTAL CAPITAL PASSIVO 36,000 36,300

TOTAL CAPITAL PRÓPRIO e PASSIVO 66,000 71,300

5,400 5400

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

24

REGISTOS NA NOVA SOCIEDADE ALFABETA

Débito Crédito

1) Compra de acções de "BETA" com emissão de acções de "ALFABETA"

419 Fusão 17,500

a 51 Capital 10,000

a 54 Prémio emissão acções/quotas 7,500

17,500 17,500

2) Integração dos activos e passivos de BETA em ALFABETA

435 Imobilizações incorpóreas (goodwill) 2,150

42 Imobilizações corpóreas 40,800

32 Mercadorias 5,800

21 Clientes 9,500

12 Depósitos à ordem 1,000

a 482 Amortizações acumuladas 24,000

a 22 Fornecedores 12,000

a 23 Empréstimos bancários 5,100

a 24 Estado e o. entes públicos 500

a 2762 Acr.e diferimentos-impostos diferidos passivos 150

a 419 Fusão 17,500

59,250 59,250

3) Compra de acções de "ALFA" com emissão de acções de "ALFABETA"

419 Fusão 35,000

a 51 Capital 20,000

a 54 Prémio emissão acções/quotas 15,000

35,000 35,000

4) Integração dos activos e passivos de ALFA em ALFABETA

435 Imobilizações incorpóreas (goodwill) 4,300

42 Imobilizações corpóreas 101,100

32 Mercadorias 13,000

21 Clientes 11,900

12 Depósitos à ordem 1,000

a 482 Amortizações acumuladas 60,000

a 22 Fornecedores 18,000

a 23 Empréstimos bancários 17,000

a 24 Estado e o. entes públicos 1,000

a 2762 Acr.e diferimentos-impostos diferidos passivos 300

a 419 Fusão 35,000

131,300 131,300

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

25

BALANÇO DE FUSÃO DE ALFABETA[Método compra - contituição nova sociedade]

CORRECÇÕES ALFABETA

CÓD. Débito Crédito

ACTIVO

419 Fusão 1) 17.500 2) 17.500 0

3) 35.000 4) 35.000

435 Imobilizações incorpóreas 2) 2.150 6.450

4) 4.300

42 Imobilizações corpóreas 2) 40.800 141.900

4) 101.100

482 Amort.acum.imob.corpóreas 2) 24.000 -84.000

4) 60.000

57.900

32 Mercadorias 2) 5.800 18.800

4) 13.000

21 Clientes 2) 9.500 21.400

4) 11.900

12 Depósitos à ordem 2) 1.000 2.000

4) 1.000

TOTAL ACTIVO 106.550

CAPITAL PRÓPRIO

51 Capital 1) 10.000 30.000

3) 20.000

54 Prémio emissão acções/quotas 1) 7.500 22.500

3) 15.000

TOTAL CAPITAL PRÓPRIO 52.500

PASSIVO

22 Fornecedores 2) 12.000 30.000

4) 18.000

23 Empréstimos bancários 2) 5.100 22.100

4) 17.000

24 Estado e o. entes públicos 2) 500 1.500

4) 1.000

2762 Acr.e diferim.-impostos diferidos passivos 2) 150 450

4) 300

TOTAL PASSIVO 54.050

TOTAL CAPITAL PRÓPRIO e PASSIVO 243.050 243.050 106.550

Coeficiente de relação de troca de acções:

Sociedade BETA = 160 000 / 10 000 = 1,6

Sociedade ALFA = 250 000 / 20 000 = 1

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

26

1.2.) MÉTODO DA COMUNHÃO DE INTERESSES (Fusão)

1.2.1.) INCORPORAÇÃO

Débito Crédito

1) Integração dos activos e passivos de BETA em ALFA

42 Imobilizações corpóreas 40,00032 Mercadorias 6,00021 Clientes 9,50012 Depósitos à ordem 1,000

a 51 Capital 15,000a 482 Amortizações acumuladas 24,000a 22 Fornecedores 12,000a 23 Empréstimos bancários 5,000a 24 Estado e o. entes públicos 500

56,500 56,500

BALANÇO DE FUSÃO [Método comunhão inetresses - incorporação]

"ALFA" CORRECÇÕES ALFA apósCÓD. Débito Crédito Fusão

ACTIVO

42 Imobilizações corpóreas 100,000 1) 40,000 140,000

482 Amort.acum.imob.corpóreas -60,000 1) 24,000 -84,000

40,000 56,000

32 Mercadorias 13,000 1) 6,000 19,000

21 Clientes 12,000 1) 9,500 21,500

12 Depósitos à ordem 1,000 1) 1,000 2,000 TOTAL ACTIVO 66,000 98,500

CAPITAL PRÓPRIO

51 Capital 20,000 1) 15,000 35,000

57 Reservas 10,000 10,000

TOTAL CAPITAL PRÓPRIO 30,000 45,000

PASSIVO

22 Fornecedores 18,000 1) 12,000 30,000

23 Empréstimos bancários 17,000 1) 5,000 22,000

23 Estado e o. entes públicos 1,000 1) 500 1,500 TOTAL CAPITAL PASSIVO 36,000 53,500

TOTAL CAPITAL PRÓPRIO e PASSIVO 66,000 56,500 56,500 98,500

Coeficiente de relação de troca de acções de “BETA” por “ALFA”: 615 000 440 000 240 000 β β = 171 707 Coeficiente = 171 707 / 100 000 = 1,71707

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

27

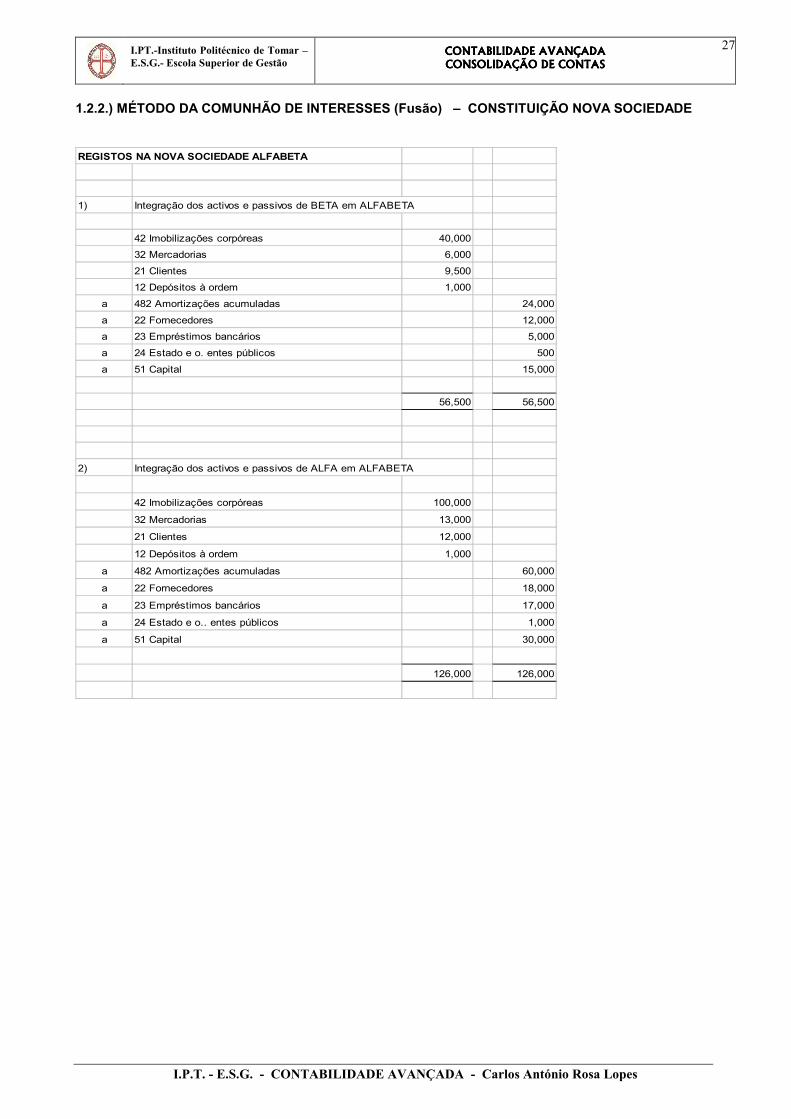

1.2.2.) MÉTODO DA COMUNHÃO DE INTERESSES (Fusão) – CONSTITUIÇÃO NOVA SOCIEDADE

REGISTOS NA NOVA SOCIEDADE ALFABETA

1) Integração dos activos e passivos de BETA em ALFABETA

42 Imobilizações corpóreas 40,000

32 Mercadorias 6,000

21 Clientes 9,500

12 Depósitos à ordem 1,000

a 482 Amortizações acumuladas 24,000

a 22 Fornecedores 12,000

a 23 Empréstimos bancários 5,000

a 24 Estado e o. entes públicos 500

a 51 Capital 15,000

56,500 56,500

2) Integração dos activos e passivos de ALFA em ALFABETA

42 Imobilizações corpóreas 100,000

32 Mercadorias 13,000

21 Clientes 12,000

12 Depósitos à ordem 1,000

a 482 Amortizações acumuladas 60,000

a 22 Fornecedores 18,000

a 23 Empréstimos bancários 17,000

a 24 Estado e o.. entes públicos 1,000

a 51 Capital 30,000

126,000 126,000

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

28

BALANÇO DE FUSÃO [Método comunhão interesses - constituição nova sociedade]

CORRECÇÕES ALFABETA

CÓD. Débito Crédito

ACTIVO

42 Imobilizações corpóreas 1) 40,000 140,000

2) 100,000

482 Amort.acum.imob.corpóreas 1) 24,000 -84,000

2) 60,000

56,000

32 Mercadorias 1) 6,000 19,000

2) 13,000

21 Clientes 1) 9,500 21,500

2) 12,000

12 Depósitos à ordem 1) 1,000 2,000

2) 1,000

TOTAL ACTIVO 98,500

CAPITAL PRÓPRIO

51 Capital 1) 15,000 45,000

2) 30,000

TOTAL CAPITAL PRÓPRIO 45,000

PASSIVO

22 Fornecedores 1) 12,000 30,000

2) 18,000

23 Empréstimos bancários 1) 5,000 22,000

2) 17,000

23 Estado e o. entes públicos 1) 500 1,500

2) 1,000

TOTAL PASSIVO 53,500

TOTAL CAPITAL PRÓPRIO e PASSIVO 182,500 182,500 98,500

Coeficiente de relação de troca de acções

Sociedade Beta: 615 000 490 000

240 000 β β= 191 220

Coeficiente = 191 220 / 100 000 0 1,9122

Sociedade Alfa:

Nº acções da nova sociedade ALFABETA atribuídas = 490 000 – 191 220 = 298 780

Coeficiente = 298 780 / 250 000 = 1,1951

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

29

Exercício Exercício Exercício Exercício 2) 2) 2) 2) –––– Sociedade incorporante participa na incorporada Sociedade incorporante participa na incorporada Sociedade incorporante participa na incorporada Sociedade incorporante participa na incorporada

A sociedade “ALFA” (A), que detém participação de 70% na sociedade “BETA”, vai fundir-se com esta

sociedade [“BETA” (B)], por incorporação de “BETA” em “ALFA”.

A

B

70%

No quadro seguinte apresenta-se o balanço das duas empresas que serviram de base à fusão:

CÓD. ACTIVO "ALFA" "BETA" CÓD. CAP.PRÓPRIO e PASSIVO "ALFA" "BETA"42 Imobilizações corpóreas 100.000 40.000 CAPITAL PRÓPRIO482 Amort.acum.imob.corpóreas -60.000 -24.000 51 Capital 20.000 8.000

40.000 16.000 57 Reservas 10.000 7.000411 Investimentos financeiros 31.500 TOTAL C.PRÓPRIO 30.000 15.00032 Mercadorias 13.000 6.00021 Clientes 12.000 9.000 PASSIVO12 Depósitos à ordem 1.000 1.000 22 Fornecedores 18.000 12.000

23 Empréstimos bancários 48.500 4.50024 Estado e o e. Públicos 1.000 500

67.500 17.000

TOTAL ACTIVO 97.500 32.000 TOTALC.P.e PASSIVO 97.500 32.000

A participação de ALFA (A) em BETA (B) foi adquirida por 31 500.

A sociedade BETA foi avaliada em 45 000 e a ALFA em 90 000.

No quadro seguinte apresenta-se a discriminação das diferenças de avaliação dos elementos patrimoniais

corpóreos de “BETA”

Rubricas A - valor B - justo Diferençacontabilístico valor B - A

Imobilizações corpóreas (líquido) 16,000 26,000 10,000TOTAL 16,000 26,000 10,000

O capital social de “ALFA” estava representado por 20 000 acções de valor nominal 1, e o de BETA por

8 000 acções de valor nominal 1.

A sociedade BETA será incorporada em ALFA, recebendo os accionistas de BETA acções de ALFA (para o

efeito será efectuado aumento de capital).

Pretende-se:

A) Cálculo do goodwill de BETA.

B) Cálculo do aumento de capital a efectuar em ALFA para efeitos de atribuição de acções aos accionistas

de BETA.

C) Lançamentos de fusão na contabilidade de ALFA e elaboração do balanço de fusão

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

30

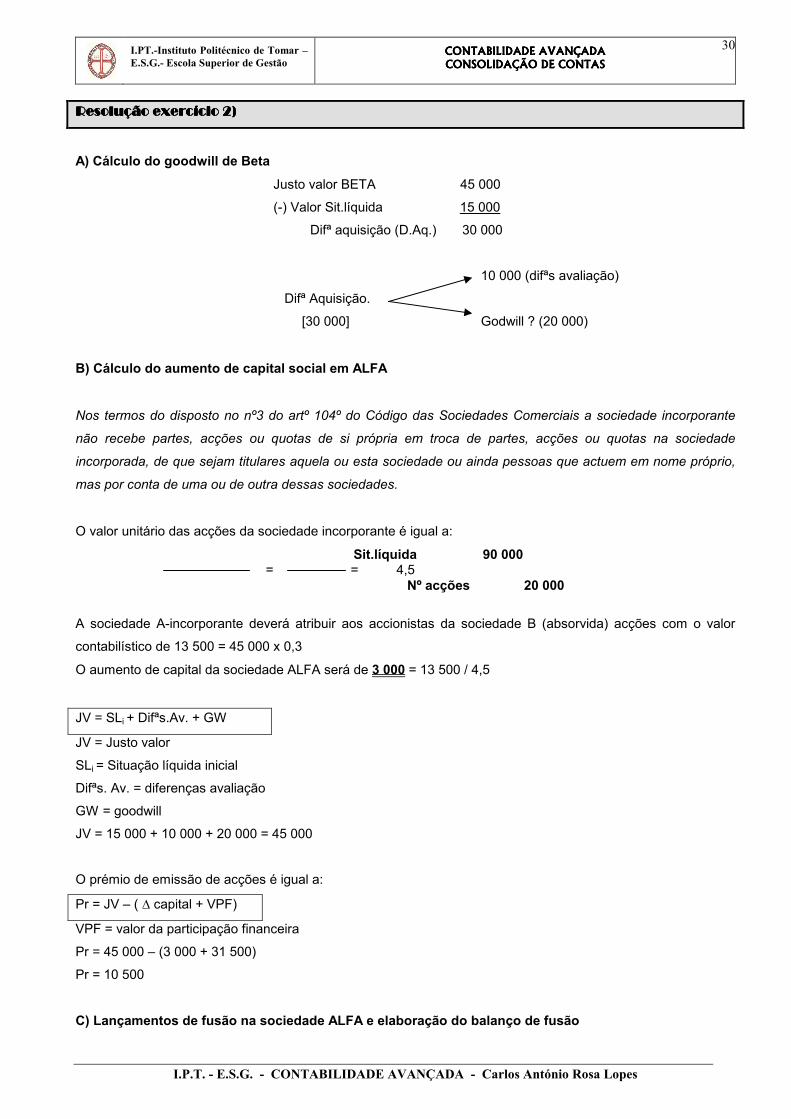

RRRResolução exercício esolução exercício esolução exercício esolução exercício 2)2)2)2)

A) Cálculo do goodwill de Beta

Justo valor BETA 45 000

(-) Valor Sit.líquida 15 000

Difª aquisição (D.Aq.) 30 000

10 000 (difªs avaliação)

Difª Aquisição.

[30 000] Godwill ? (20 000)

B) Cálculo do aumento de capital social em ALFA

Nos termos do disposto no nº3 do artº 104º do Código das Sociedades Comerciais a sociedade incorporante

não recebe partes, acções ou quotas de si própria em troca de partes, acções ou quotas na sociedade

incorporada, de que sejam titulares aquela ou esta sociedade ou ainda pessoas que actuem em nome próprio,

mas por conta de uma ou de outra dessas sociedades.

O valor unitário das acções da sociedade incorporante é igual a:

Sit.líquida 90 000 = = 4,5

Nº acções 20 000

A sociedade A-incorporante deverá atribuir aos accionistas da sociedade B (absorvida) acções com o valor

contabilístico de 13 500 = 45 000 x 0,3

O aumento de capital da sociedade ALFA será de 3 000 = 13 500 / 4,5

JV = SLi + Difªs.Av. + GW

JV = Justo valor

SLi = Situação líquida inicial

Difªs. Av. = diferenças avaliação

GW = goodwill

JV = 15 000 + 10 000 + 20 000 = 45 000

O prémio de emissão de acções é igual a:

Pr = JV – ( ∆ capital + VPF)

VPF = valor da participação financeira

Pr = 45 000 – (3 000 + 31 500)

Pr = 10 500

C) Lançamentos de fusão na sociedade ALFA e elaboração do balanço de fusão

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

31

Débito Crédito

1) Aumento de capital de "ALFA" p/ efeitos de atribuição de acções aos accionistas de "BETA"

419 Fusão "A" 45,000a 51 Capital 3,000

54 Prémio de emissão de acções /quotas 10,500a 411 Investimentos financeiros 31,500

45,000 45,000

2) Integração dos activos e passivos de "BETA"

42 Imobilizações corpóreas 50,000435 Imobilizações incorpóreas-goodwiill 20,00032 Mercadorias 6,00021 Clientes 9,00012 Depósitos à ordem 1,000

a 482 Amort.acum.imob.corpóreas 24,000a 22 Fornecedores 12,000a 23 Empréstimos obtidos 4,500a 24 Estado e outros entes públicos 500a 419 Fusão "A" 45,000

86,000 86,000 0.00

3) Reconhecimento impostos diferidos referentes à actualizaçãodos activos e passivos de Beta para justo valor

435 Imobilizações incorpóreas-goodwiill 3,000 [10 000 X 0,3]2762 Acr.e diferim.impostros diferidos passivos 3,000

BALANÇO DE FUSÃO

ALFA CORRECÇÕES ALFA apósCÓD. Débito Crédito Fusão

ACTIVO419 Fusão 1 45,000 2 45,000 0

435 Imobilizações incorpóreas (goodwill) 2 20,000 23,0003) 3,000

42 Imobilizações corpóreas 100,000 2 50,000 150,000

482 Amort.acum.imob.corpóreas -60,000 2 24,000 -84,00040,000 66,000

411 Investimentos financeiros 31,500 1 31,500 0

32 Mercadorias 13,000 2 6,000 19,00021 Clientes 12,000 2 9,000 21,00012 Depósitos à ordem 1,000 2 1,000 2,000

TOTAL ACTIVO 97,500 131,000

CAPITAL PRÓPRIO51 Capital 20,000 1 3,000 23,000

54 Prémio emissão acções/quotas 1 10,500 10,500

57 Reservas 10,000 10,000

TOTAL CAPITAL PRÓPRIO 30,000 43,500

PASSIVO22 Fornecedores 18,000 2 12,000 30,00023 Empréstimos bancários 48,500 2 4,500 53,00024 Estado e outros entes púb licos 1,000 2 500 1,500

2762 Acr.e diferim.-impostos diferidos passivos 3) 3,000 3,000 TOTAL PASSIVO 67,500 87,500

TOTAL CAPITAL PRÓPRIO e PASSIVO 97,500 134,000 134,000 131,000

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

32

Exercício Exercício Exercício Exercício 3) 3) 3) 3) –––– Participações recípro Participações recípro Participações recípro Participações recíprocascascascas

A sociedade “A” vai fundir-se com a sociedade “B” , por incorporação de “B” em “A”, verificando-se que a

sociedade “A” detém uma participação de 80% na sociedade “B”, e que por sua vez “B” detém uma

participação de 10% em “A”

80% 10%

No quadro seguinte apresenta-se o balanço das duas empresas para efeitos de fusão:

CÓD. ACTIVO "ALFA" "BETA" CÓD. CAP.PRÓPRIO e PASSIVO "ALFA" "BETA"42 Imobilizações corpóreas 100.000 40.000 CAPITAL PRÓPRIO482 Amort.acum.imob.corpóreas -60.000 -24.000 51 Capital 20.000 8.000

40.000 16.000 57 Reservas 10.000 7.000411 Investimentos financeiros 14.400 3.900 TOTAL C.PRÓPRIO 30.000 15.00032 Mercadorias 13.000 6.00021 Clientes 12.000 9.000 PASSIVO12 Depósitos à ordem 1.000 1.000 22 Fornecedores 18.000 12.000

23 Empréstimos bancários 31.400 8.40024 Estado e o e. Públicos 1.000 500

50.400 20.900

TOTAL ACTIVO 80.400 35.900 TOTALC.P.e PASSIVO 80.400 35.9000 0

No quadro seguinte apresenta-se a discriminação das diferenças de avaliação dos elementos patrimoniais

corpóreos de “BETA” (excepto goodwill).

Rubricas A - valor B - justo Diferençacontabilístico valor B - A

Imobilizações corpóreas (líquido) 16,000 17,000 1,000TOTAL 16,000 17,000 1,000

A sociedade Alfa foi avaliada em 35 000, e a sociedade “BETA” em 18 000, e as participações financeiras

registadas nos balanços respeitam unicamente às participações entre as empresas.

O capital social de “ALFA” estava representado por 20 000 acções de valor nominal 1, e o de BETA por

8 000 acções de valor nominal 1.

A sociedade BETA será incorporada em ALFA, recebendo os seus accionistas acções de ALFA, e para o efeito

será efectuado aumento de capital.

Pretende-se:

D) Cálculo do goodwill de BETA.

E) Cálculo do aumento de capital a efectuar em ALFA para efeitos de atribuição de acções aos

accionistas de BETA.

F) Lançamentos de fusão na contabilidade de ALFA e elaboração do balanço de fusão

A

B

A

B

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

33

Resolução exercício III 3)Resolução exercício III 3)Resolução exercício III 3)Resolução exercício III 3)

Como existem participações recíprocas as percentagens de participação alteraram-se.

A percentagem de participação do grupo passou a ser inferior à unidade.

Seguidamente apresenta-se cálculo das percentagens de participação corrigidas

(1-f)

80% 10%

G = percentagem de participação do grupo A = percentagem de participação do grupo em A B = percentagem de participação do grupo em B

A = 0,1B + 0,9 B = 0,8A A = 0,9782608696 B = 0,7826086957

A

B

G A

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

34

A) Cálculo do goodwill de BETA

Justo valor BETA 18 000

(-) Valor Sit.líquida 15 000

Difª aquisição (D.Aq.) 3 000

1 000 (difªs avaliação)

DifªAq.

[3 000] Godwill ? (2 000)

B) Cálculo do aumento de capital a efectuar em ALFA para efeitos de atribuição de acções aos

accionistas de BETA

Face à existência de participações recíprocas iremos calcular o valor corrigido da situação líquida das

empresas.

Para o cálculo da situação líquida corrigida vamos recorrer a um sistema de equações A = SL(A) + aB - X B = SL(B) + bA - Y em que: A = situação líquida corrigida da empresa A B = situação líquida corrigida da empresa B SL(A) = situação líquida da empresa A SL(B) = situação líquida da empresa B a = percentagem de participação de A em B b = percentagem de participação de B em A X = valor de balanço da participação de A em B Y = valor de balanço da participação de B em A A = 35 000 + 0,8B – 14 400 A = 34 652,17 B = 18 000 + 0,1A – 3 900 B = 17 565,22

Aumento capital de Alfa = [17 565,22 X ( 1 – 0,7826)] / 1,7326 = 2 204,02 (1,7326 = justo valor acção Alfa)

(34 652,17/ 20 000)

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

35

C) Lançamento de fusão na sociedade ALFA e elaboração do bablanço de fusão

O Valor de transferência (VT) da sociedade Beta é igual a:

JV = SLi + Difªs.Av. + GW

JV = justo valor

SLi = Situação líquida inicial

Difªs Av. = diferenças avaliação

GW = goodwill

JV = 15 000 + 1 000 + 2 000 = 18 000

O prémio de emissão de acções é igual a:

Pr = VT – ( ∆ capital + VPF)

VPF = valor da participação financeira

Pr = 18 000 – ( 2 204,02 + 14 400)

Pr = 1 395,98

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

36

BALANÇO DE FUSÃO

ALFA CORRECÇÕES ALFA apósCÓD. Débito Crédito Fusão

ACTIVO419 Fusão 1) 18.000,00 2) 18.000,00 0,00

435 Imobilizações incorpóreas (goodwill) 2) 2.000,00 2.300,003) 300,00

42 Imobilizações corpóreas 100.000,00 2) 41.000,00 141.000,00

482 Amort.acum.imob.corpóreas -60.000,00 2) 24.000,00 -84.000,0040.000,00 57.000,00

411 Investimentos financeiros 14.400,00 2) 3.900,00 1) 14.400,00 0,004) 3.900,00

32 Mercadorias 13.000,00 2) 6.000,00 19.000,0021 Clientes 12.000,00 2) 9.000,00 21.000,0012 Depósitos à ordem 1.000,00 2) 1.000,00 2.000,00

TOTAL ACTIVO 80.400,00 101.300,00

CAPITAL PRÓPRIO51 Capital 20.000,00 1) 2.204,02 22.204,02

54 Prémio emissão acções/quotas 1) 1.395,98 1.395,98

57 Reservas 10.000,00 4) 3.900,00 6.100,00

TOTAL CAPITAL PRÓPRIO 30.000,00 29.700,00

PASSIVO22 Fornecedores 18.000,00 2) 12.000,00 30.000,0023 Empréstimos bancários 31.400,00 2) 8.400,00 39.800,0024 Estado e outros entes púb licos 1.000,00 2) 500,00 1.500,00

2762 Acr.e dif.-impostos diferidos passivos 3) 300,00 300,00 TOTAL PASSIVO 50.400,00 71.600,00TOTAL CAP. + I.M. e PASSIVO 80.400,00 85.100,00 85.100,00 101.300,00

0,00

1) Aumento de capital de "ALFA" p/ efeitos de atribuição de acções aos accionistas de "BETA"

Contas Débito Crédito

419 Fusão "A" 18,000.00a 51 Capital 2,204.02a 411 Investimentos financeiros 14,400.00a 54 Prémios de emissão/desconto 1,395.98

18,000.00 18,000.00

2) Integração dos activos e passivos de "BETA"

42 Imobilizações corpóreas 41,000.00435 Imobilizações incorpóreas-goodwiill 2,000.00411 investimentos financeiros 3,900.0032 Mercadorias 6,000.0021 Clientes 9,000.0012 Depósitos à ordem 1,000.00

a 482 Amort. Ac.imob.corpóreas 24,000.00a 22 Fornecedores 12,000.00a 24 Estado e º Entes Públicos 500.00a 23 Empréstimos obtidos 8,400.00a 419 Fusão "A" 18,000.00

62,900.00 62,900.00

3) Reconhecimento de impostos diferidos referente à actualizaçãoactivos e passivos de Beta para justo valor

435 Imobilizações incorpóreas-goodwiill 300.00 [1000 X 0,3]a 2762 Acr.e dif.-.impostos diferidos passivos 300.00

300.00 300.00

4) Eliminação da participação financeira de "BETA" em "ALFA"

57 Reservas 3,900.00a 411 Investimentos financeiros 3,900.00

3,900.00 3,900.00

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

37

Exercício 4Exercício 4Exercício 4Exercício 4 ---- caso proposto caso proposto caso proposto caso proposto ---- fusão de empresas de grupo económicofusão de empresas de grupo económicofusão de empresas de grupo económicofusão de empresas de grupo económico

Os accionistas das sociedades “A, B, C, D, E, e F”, após parecer favorável dos respectivos órgãos de

fiscalização, e cumpridos os demais requisitos legais, deliberaram fundir as sociedades por incorporação dos

respectivos patrimónios na sociedade “A”.

Em 01/01/N o grupo “A, B, C, D, E, F” apresentava a seguinte composição do quadro seguinte.

No quadro seguinte apresenta-se a composição do balanço para efeitos de fusão:

A

B

E

D

F

C

90%

20%

70%

40%

5% 80%

60%

20%

10% 10%

I.PT.-Instituto Politécnico de Tomar –E.S.G.- Escola Superior de Gestão

CONTABILIDADECONTABILIDADECONTABILIDADECONTABILIDADE AVANÇADA AVANÇADA AVANÇADA AVANÇADA CONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTASCONSOLIDAÇÃO DE CONTAS

I.P.T. - E.S.G. - CONTABILIDADE AVANÇADA - Carlos António Rosa Lopes

38

Balanço pré-fusãoCÓD. ACTIVO "A" "B" "C" "D" "E" "F" TOTAL

42 Imobilizações corpóreas 10.000 8.000 5.800 5.000 4.000 3.000 35.800482 Amort.acum.imob.corp. -4.600 -3.800 -1.800 -1.500 -1.500 -1.500 -14.700

5.400 4.200 4.000 3.500 2.500 1.500 21.100411 Investimentos financeiros 35.510 17.190 2.620 8.790 2.970 5.800 72.88032 Mercadorias 1.500 1.400 1.000 800 800 800 6.30021 Clientes 2.000 1.300 1.200 1.000 800 700 7.00012 Clientes 100 100 100 100 100 100 600

TOTAL ACTIVO 44.510 24.190 8.920 14.190 7.170 8.900 107.880

CÓD. CAP.PRÓPRIO e PASSIVO "A" "B" "C" "D" "E" "F" TOTAL

CAPITAL PRÓPRIO51 Capital 10.000 5.000 4.000 3.500 2.000 1.000 25.50057 Reservas 5.000 4.000 3.000 2.000 1.500 500 16.000

TOTAL C.PRÓPRIO 15.000 9.000 7.000 5.500 3.500 1.500 41.500

PASSIVO22 Fornecedores 4.700 2.600 800 1.700 1.500 1.000 12.30023 Empréstimos bancários 24.810 12.590 1.120 6.990 2.170 6.400 54.080

29.510 15.190 1.920 8.690 3.670 7.400 66.380

TOTALC.P.e PASSIVO 44.510 24.190 8.920 14.190 7.170 8.900 107.8800 0 0 0 0 0 0

0 0 0 0 0 0 0

VALOR DE AQUISIÇÃOPARTICIPAÇÕES FINANCEIRAS JUSTO VALOR DAS SOCIEDADES

PARTICIPAÇÕES Pr.Aq. Ano aq. J.V. Difª Aq.

A -> B (90%) 22.270 N-3 37.500 22.500

A -> D (80%) 13.240 N-4 22.500 13.500

B -> C (40%) 9.800 N-5 17.500 10.500

B -> E (70%) 7.390 N-3 13.800 8.300

C -> A (0,05%) 2.620 N-1 8.800 5.300

D -> C (20%) 5.600 N-4 3.800 2.300

D -> F (60%) 3.190 N-1

E -> C (10%) 2.970 N.3

F -> C (10%) 3.150 N-2

F -> E (20%) 2.650 N-2

Pr.Aq. = preço aquisição

Ano aq. = ano aquisição

Nota: As diferenças de aquisição respeitam unicamente a goodwill.

J.V. = Justo valor

D

E

F

SOCIEDADES

A

B

C

Pretende-se: Lançamentos de fusão no diário da sociedade A , bem como elaboração do respectivo balanço de fusão.

(método da compra)