CAUSALIDADE E ORDENAMENTO ENTRE ......causalidade para analisar essa relação, a exemplo dos...

17

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W. 868 CAUSALIDADE E ORDENAMENTO ENTRE ARRECADAÇÃO E DESPESAS NOS ESTADOS BRASILEIROS João Paulo de Oliveira Louzano 1 2 Luiz Antônio Abrantes 2 Walmer Faroni 2 RESUMO O foco desse trabalho consiste em analisar a relação causal entre receitas e despesas públicas nos 27 estados brasileiros considerando o período de 1997 a 2013, utilizando o teste de causalidade de Granger com dados em painel para verificar se os estados brasileiros seguem uma política do tipo arrecadar e gastar (tax and spend) ou uma política do tipo gastar e arrecadar (spend and tax). Os resultados revelaram que o crescimento da receita geralmente precede ao crescimento das despesas, confirmando que o crescimento da capacidade de receita estimula a expansão do orçamento. Constatou-se que os estados brasileiros no período analisado seguem uma lógica de arrecadar e gastar. Palavras-chave: Causalidade. Receitas públicas. Despesas públicas. 1 Os autores agradecem a Fapemig pelo apoio concedido. 2 Universidade Federal de Viçosa (UFV).

Transcript of CAUSALIDADE E ORDENAMENTO ENTRE ......causalidade para analisar essa relação, a exemplo dos...

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

868

CAUSALIDADE E ORDENAMENTO ENTRE ARRECADAÇÃO

E DESPESAS NOS ESTADOS BRASILEIROS

João Paulo de Oliveira Louzano1 2 Luiz Antônio Abrantes2

Walmer Faroni2

RESUMO O foco desse trabalho consiste em analisar a relação causal entre receitas e despesas públicas nos 27 estados brasileiros considerando o período de 1997 a 2013, utilizando o teste de causalidade de Granger com dados em painel para verificar se os estados brasileiros seguem uma política do tipo arrecadar e gastar (tax and spend) ou uma política do tipo gastar e arrecadar (spend and tax). Os resultados revelaram que o crescimento da receita geralmente precede ao crescimento das despesas, confirmando que o crescimento da capacidade de receita estimula a expansão do orçamento. Constatou-se que os estados brasileiros no período analisado seguem uma lógica de arrecadar e gastar. Palavras-chave: Causalidade. Receitas públicas. Despesas públicas.

1 Os autores agradecem a Fapemig pelo apoio concedido. 2 Universidade Federal de Viçosa (UFV).

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

869

1 INTRODUÇÃO

A política fiscal desempenha um importante papel na consecução do

equilíbrio macroeconómico dos governos. A política fiscal adequada tem sido vista

como um instrumento necessário para alcançar um crescimento sustentável, a

estabilidade de preços e o aumento do emprego em qualquer economia (BRESSER-

PEREIRA, 2008; KWAK, 2016). Assim, os gestores públicos têm de lidar com

tarefas importantes em termos de ajustamento e implementação da política fiscal

principalmente em países em desenvolvimento. Na verdade, esses países precisam

investir em infraestrutura, saúde, educação, para garantir o desenvolvimento

(EASTERLY; REBELO, 1993), Contudo, o desafio do uso eficiente dos recursos

para promover o desenvolvimento é complexo dependendo da forma como são

captados além de considerar que esses recursos são escassos, principalmente

aqueles oriundos de receitas fiscais, vinculados a níveis de desenvolvimento da

economia e potencial econômico de Municípios e Estados.

Na literatura econômica diversos trabalhos estudaram a relação entre receita

e despesas pública aplicando técnicas de regressão ou utilizando modelos de

causalidade para analisar essa relação, a exemplo dos trabalhos de de Eita e

Mbazima (2008), Mutascu (2016), Ewing e Payne (1998), Takumah (2014), Narayan

e Narayan (2006) na literatura internacional, e Lopes, Rebelo, Gomes (2008), Silva

et al (2010) e Gadelha (2011) na literatura nacional.

No entanto, o foco maior dessas análises concentra-se em nível das nações,

sendo poucos os trabalhos que tratam do estudo em unidades subnacionais. Em um

esforço para preencher esta lacuna na literatura e também complementar os

trabalhos empíricos existentes, o foco desse artigo concentrou na avaliação da

relação receita e despesas pública nos estados brasileiros.

Uma condição necessária para o estabelecimento de uma política fiscal eficaz

é compreender e estabelecer ligações apropriadas entre as receitas do governo e as

despesas do governo. Assim, O objetivo deste artigo consistiu em examinar

empiricamente as ligações potenciais entre as duas variáveis nos 27 estados

brasileiros em um painel considerando o período de 1997 a 2013, para responder a

seguinte questão de pesquisa: Um aumento da arrecadação tributária provoca um

aumento nas despesas públicas ou o processo ocorre inversamente?

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

870

A importância e contribuição deste artigo está evidenciada nos resultados que

permitem compreender a relação de causalidade entre as receitas e os dispêndios

governamentais, fornecendo subsídios para entendimento e correção de

desequilíbrios fiscais bem como incentivar e promover o equilíbrio e estabilidade das

receitas e despesas públicas.

2 CAUSALIDADE ENTRE RECEITA E DESPESA PÚBLICA

Com base na revisão de literatura sobre a temática, podem distinguir-se

quatro hipóteses de causalidade entre as receitas públicas e as despesas

governamentais. Cada uma delas tem implicações políticas correspondentes.

Portanto, com base nos resultados dos estudos anteriores, as ligações causais entre

essas duas variáveis são divididas nas seguintes categorias: (i) arrecadar e gastar

(tax and spend), (ii) gastar e arrecadar (spend and tax), (iii) “sincronismo fiscal” e (iv)

“separação institucional”.

A primeira hipótese de causalidade é a de “arrecadar e gastar” que pressupõe

que as mudanças nas receitas do Estado levam a mudanças nas despesas.

Friedman (1978) desenvolveu a hipótese que o aumento das receitas do governo

implicam no aumento de suas despesas, sendo que esta causalidade positiva leva

ao déficit orçamentário. A implicação política apropriada inclui a redução de

impostos para que os gastos do governo e, em última análise, o déficit orçamentário

sejam reduzidos, sendo que o déficit orçamental não pode ser reduzido através de

políticas que estimulem o crescimento das receitas públicas. A existência dessa

relação causal entre as duas variáveis foi confirmada nos trabalhos de Bohn (1991),

Blackley (1986) e Eita e Mbazima (2008).

O segundo tipo de causalidade é a hipótese de “gastar e arrecadar”. Ela

pressupõe que as mudanças nos gastos levam a mudanças na renda. Esta hipótese

desenvolvida por Peacock e Wiseman (1979) indica que as situações de crise levam

a um chamado efeito de deslocamento, ou seja, o aumento atual das despesas do

governo leva a um aumento de suas receitas e aumentos nos impostos. No início,

um Estado gasta e, em seguida, tenta cobrir essas despesas através da cobrança

de tributos, podendo haver consequências negativas para a população e até mesmo

causar sua migração para outras regiões. A implicação política adequada está na

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

871

redução dos gastos do Estado, nas as receitas do governo e, em última instância, o

déficit orçamental. A existência dessa relação causal entre as duas variáveis foi

confirmada nos trabalhos de Von Furstenberg, Green e Jeong (1985), Anderson,

Wallace e Warner (1986) e Ross e Payne (1998).

A terceira hipótese de causalidade entre essas duas variáveis é de

“sincronização fiscal” (MELTZER; RICHARD, 1981), indicando a existência de

conexão mutua entre a receita do governo e a despesa pública, havendo

independência entre elas, com a implicação política adequada da tomada de decisão

simultânea. Por conseguinte, são necessárias melhorias tanto das receitas como

das despesas, como solução para o déficit orçamental. A existência deste tipo de

relação causal foi confirmada nos trabalhos de Gounder, Narayan e Prasad (2007),

Li (2001), Miller e Russek (1990), e Takumah (2014).

A quarta e última hipótese é da separação institucional, indicando a

inexistência de dependência entre as decisões relacionadas com os gastos do

governo e as receitas do governo. Segundo Baghestani e McNown (1994) esta

hipótese baseia-se no fato das autoridades executivas e legislativas serem

independentes. As implicações políticas apropriadas estão relacionadas ao fato que

o déficit orçamentário é resultado de um aumento mais que proporcional nas

despesas governamentais que nas receitas, uma vez que essas duas variáveis são

mutuamente independentes. Neste caso, as despesas do governo poderiam ser

determinadas com base nas necessidades da população do Estado e as receitas

dependeriam da carga tributária máxima que a população é capaz de assumir. A

consecução do equilíbrio fiscal seria o resultado de uma pura coincidência (PAYNE,

2003).

É evidente que os resultados dos estudos empíricos que examinaram as

relações entre as despesas públicas e as receitas do governo tanto na literatura

internacional como nacional são variados. Ressalta-se que o fato de cada país

possuir características específicas que determinam as tendências dos indicadores

macroeconômicos, consiste numa das razões para a inconsistência nos resultados

implicando em inúmeras abordagens, utilizadas em estudos anteriores, para modelar

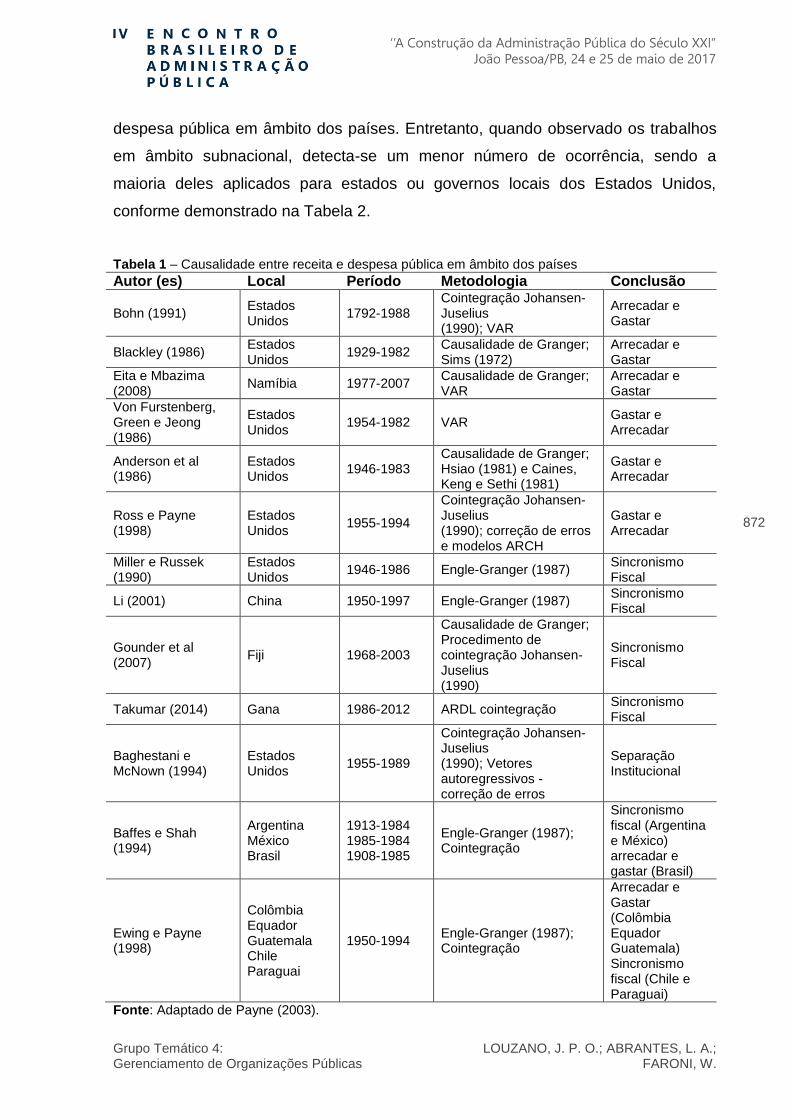

a relação de entre as variáveis conforme demonstrado na Tabela 1, onde se

discrimina os diversos autores, metodologias econométricas e resultados

alcançados em alguns estudos internacionais sobre causalidade entre receita e

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

872

despesa pública em âmbito dos países. Entretanto, quando observado os trabalhos

em âmbito subnacional, detecta-se um menor número de ocorrência, sendo a

maioria deles aplicados para estados ou governos locais dos Estados Unidos,

conforme demonstrado na Tabela 2.

Tabela 1 – Causalidade entre receita e despesa pública em âmbito dos países

Autor (es) Local Período Metodologia Conclusão

Bohn (1991) Estados Unidos

1792-1988 Cointegração Johansen-Juselius (1990); VAR

Arrecadar e Gastar

Blackley (1986) Estados Unidos

1929-1982 Causalidade de Granger; Sims (1972)

Arrecadar e Gastar

Eita e Mbazima (2008)

Namíbia 1977-2007 Causalidade de Granger; VAR

Arrecadar e Gastar

Von Furstenberg, Green e Jeong (1986)

Estados Unidos

1954-1982 VAR Gastar e Arrecadar

Anderson et al (1986)

Estados Unidos

1946-1983 Causalidade de Granger; Hsiao (1981) e Caines, Keng e Sethi (1981)

Gastar e Arrecadar

Ross e Payne (1998)

Estados Unidos

1955-1994

Cointegração Johansen-Juselius (1990); correção de erros e modelos ARCH

Gastar e Arrecadar

Miller e Russek (1990)

Estados Unidos

1946-1986 Engle-Granger (1987) Sincronismo Fiscal

Li (2001) China 1950-1997 Engle-Granger (1987) Sincronismo Fiscal

Gounder et al (2007)

Fiji 1968-2003

Causalidade de Granger; Procedimento de cointegração Johansen-Juselius (1990)

Sincronismo Fiscal

Takumar (2014) Gana 1986-2012 ARDL cointegração Sincronismo Fiscal

Baghestani e McNown (1994)

Estados Unidos

1955-1989

Cointegração Johansen-Juselius (1990); Vetores autoregressivos - correção de erros

Separação Institucional

Baffes e Shah (1994)

Argentina México Brasil

1913-1984 1985-1984 1908-1985

Engle-Granger (1987); Cointegração

Sincronismo fiscal (Argentina e México) arrecadar e gastar (Brasil)

Ewing e Payne (1998)

Colômbia Equador Guatemala Chile Paraguai

1950-1994 Engle-Granger (1987); Cointegração

Arrecadar e Gastar (Colômbia Equador Guatemala) Sincronismo fiscal (Chile e Paraguai)

Fonte: Adaptado de Payne (2003).

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

873

Tabela 2 – Causalidade entre receita e despesa pública em âmbito subnacional

Autor (es) Local Período Metodologia Conclusão Von Furstenberg et al (1985)

Estados Unidos 1954-1982 VAR Gastar e Arrecadar (Municípios)

Marlow and Manage (1987)

Estados Unidos 1952-1982 Teste de Causalidade; Granger (1969)

Arrecadar e Gastar (Estados) Separação institucional (Municípios)

Chowdhury (1988)

Estados Unidos 1952-1982 Teste de Causalidade; Granger (1969)

Arrecadar e Gastar (Estados) Sincronismo Fiscal (Municípios)

Ram (1988) Estados Unidos 1929-1983 Causalidade de Granger; Guilkey e Salemi (1982)

Gastar e Arrecadar (Estados e Municípios)

Holtz-Eakin, Newey, and Rosen (1987)

Estados Unidos 1972-1980 Painel VAR; Holtz-Eakin, Newey, E Rosen (1988)

Arrecadar e Gastar (Municípios)

Joulfaian and Mookerjee (1990a)

Massachusetts 1955-1986 VAR; Sims (1980)

Arrecadar e Gastar

Joulfaian and Mookerjee (1990b)

Estados Unidos, Canada, Portugal, Japão, França, Inglaterra, Grécia, Irlanda, Holanda, Alemanha, Bélgica, Finlândia, Suécia, Suíça, Austrália e Luxemburgo

1960-1986 VAR; Sims (1980)

Arrecadar e Gastar (Estados Unidos, Canada e Portugal) Gastar e Arrecadar (Japão, França, Inglaterra, Grécia, Irlanda e Holanda) Separação institucional (Alemanha, Bélgica, Finlândia, Suécia, Suíça, Austrália e Luxemburgo)

Dahlberg and Johansson (1998)

Suécia 1974-1987

Causalidade de Granger; Holtz-Eakin, Newey, e Rosen (1988)

Gastar e Arrecadar (Municípios)

Payne (1998)

Estados Unidos 1942-1992 Engle-Granger (1987); Cointegração

Arrecadar e gastar (24 estados) Gastar e Arrecadar (8 estados) Sincronismo Fiscal (11 estados) Separação institucional (3 estados

Fonte: Adaptado de Payne (2003).

Constata-se, na literatura nacional, que grande parte dos estudos sobre a

sustentabilidade da dívida pública no Brasil para o período anterior a reforma

monetária de 1994, sugerem que não somente a dívida é sustentável, mas que

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

874

também o regime fiscal segue uma política do tipo gastar e arrecadar (spend and

tax). Isso significa que a decisão de política de gastos é tomada primeiramente,

sendo então a arrecadação de impostos ajustada de maneira a equilibrar as contas

do governo (LOPES et al., 2008)

Os referidos autores analisaram se a arrecadação governamental propicia

aumentos constantes da despesa pública ou se a causalidade é reversa, ou seja, a

despesa pública é a responsável por gerar constantes aumentos da arrecadação

governamental. Os resultados econométricos mostraram que, no período de 1997 a

2009, o governo brasileiro seguiu uma política do tipo “arrecadar e gastar”. Desta

maneira, uma forma de desacelerar o ritmo de gastos públicos seria promover uma

redução da carga tributária do país.

Silva et al (2010) verificou a relação entre arrecadação e gastos públicos

governamentais para o caso brasileiro, avaliando se a despesa pública é a

responsável por gerar constantes aumentos da arrecadação governamental

brasileira, ou se a causalidade é reversa. O período de análise foi de 1999 a 2008,

com a conclusão que o Estado brasileiro pode ser caracterizado pela utilização de

um modelo fiscal do tipo “gastar e arrecadar”, assim as elevações nos dispêndios

governamentais provocam mudanças permanentes na arrecadação pública.

Gadelha (2011) verificou a relação entre receita e despesa governamental no

Brasil para o período de 1997 a 2009, os resultados do teste de causalidade de

Granger sugerem a relação de sincronismo fiscal, indicando a existência de relação

de bi causalidade entre receita e despesa governamentais.

3 ABORDAGENS METODOLÓGICA

Para desenvolvimento do artigo optou-se pelo modelo de regressão com

dados em painel e aplicação de causalidade de Granger, justificado pela pretensão

em conhecer o sentido causal entre essas duas variáveis, estipulando que X

„Granger-causa‟ Y e se valores passados de X ajudam a prever o valor presente de

Y.

A análise foi realizada com dados em painel para o período de 1997 a 2013,,

tendo como foco as 27 Unidades Federativas brasileiras, com a base de dados

coletadas da Secretaria do Tesouro Nacionl – STN e Finanças Nacionais do Brasil -

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

875

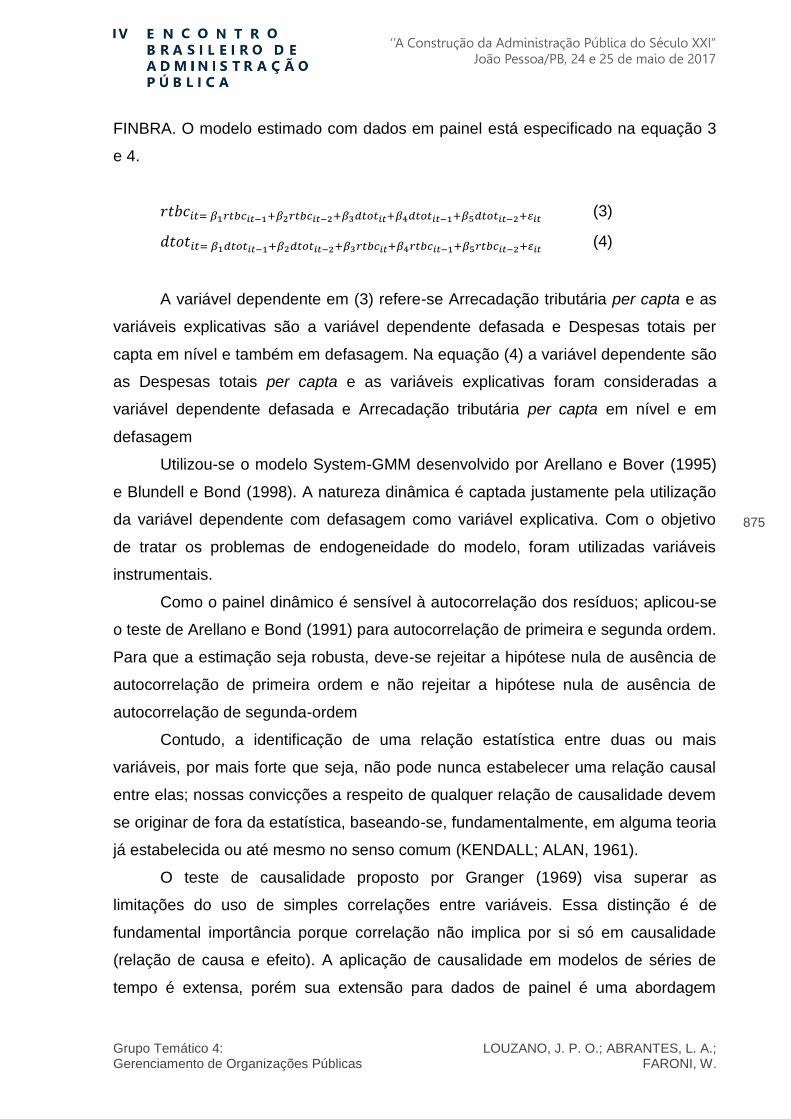

FINBRA. O modelo estimado com dados em painel está especificado na equação 3

e 4.

(3)

(4)

A variável dependente em (3) refere-se Arrecadação tributária per capta e as

variáveis explicativas são a variável dependente defasada e Despesas totais per

capta em nível e também em defasagem. Na equação (4) a variável dependente são

as Despesas totais per capta e as variáveis explicativas foram consideradas a

variável dependente defasada e Arrecadação tributária per capta em nível e em

defasagem

Utilizou-se o modelo System-GMM desenvolvido por Arellano e Bover (1995)

e Blundell e Bond (1998). A natureza dinâmica é captada justamente pela utilização

da variável dependente com defasagem como variável explicativa. Com o objetivo

de tratar os problemas de endogeneidade do modelo, foram utilizadas variáveis

instrumentais.

Como o painel dinâmico é sensível à autocorrelação dos resíduos; aplicou-se

o teste de Arellano e Bond (1991) para autocorrelação de primeira e segunda ordem.

Para que a estimação seja robusta, deve-se rejeitar a hipótese nula de ausência de

autocorrelação de primeira ordem e não rejeitar a hipótese nula de ausência de

autocorrelação de segunda-ordem

Contudo, a identificação de uma relação estatística entre duas ou mais

variáveis, por mais forte que seja, não pode nunca estabelecer uma relação causal

entre elas; nossas convicções a respeito de qualquer relação de causalidade devem

se originar de fora da estatística, baseando-se, fundamentalmente, em alguma teoria

já estabelecida ou até mesmo no senso comum (KENDALL; ALAN, 1961).

O teste de causalidade proposto por Granger (1969) visa superar as

limitações do uso de simples correlações entre variáveis. Essa distinção é de

fundamental importância porque correlação não implica por si só em causalidade

(relação de causa e efeito). A aplicação de causalidade em modelos de séries de

tempo é extensa, porém sua extensão para dados de painel é uma abordagem

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

876

metodológica bastante recente (HOLTZ-EAKINandNEWEY; ROSEN, 1988;

HURLIN, 2004). O teste é formulado como segue:

(1)

(2)

A equação (1) postula que valores correntes de X estão relacionados a

valores passados do próprio X assim como a valores defasados de Y; a equação (2),

por outro lado, postula um comportamento similar para a variável Y. O método é

acompanhado do teste F-estatístico (teste de Wald) para verificar se os coeficientes

das variáveis defasadas são conjuntamente inválidos.

Para verificar a existência de relação de causalidade entre arrecadação e as

despesas estaduais, adotou-se o comando gcause2 para dados em painel no Stata.

A principal vantagem da utilização do teste de causalidade de dados em painel

corresponde ao maior número de observações, aumentando-se os graus de

liberdade e eficiência do parâmetro estimado.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

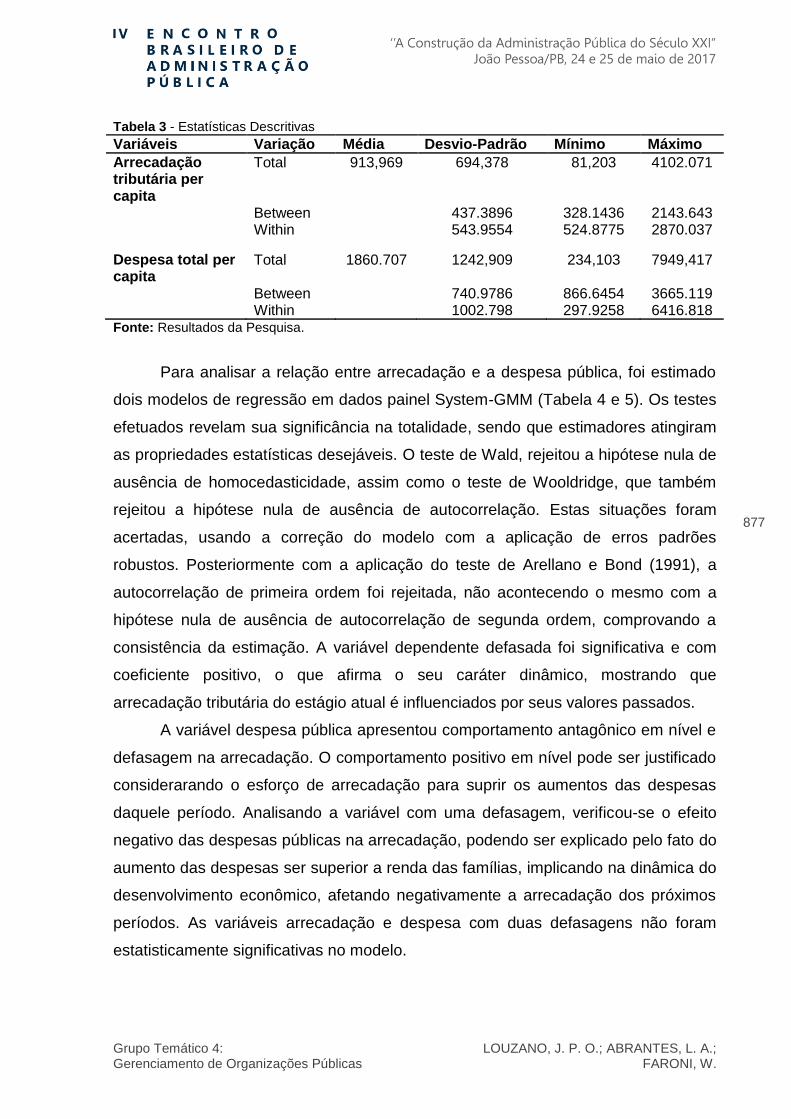

O resultado da estatística descritiva para os painéis de arrecadação tributária

per capta e despesa total per capta são apresentados na Tabela 3, onde se

evidencia o valor médio das despesas públicas, no período, maior do que o valor

médio das receitas do governo, podendo ser avaliado como indícios do déficit de

longo prazo no orçamento dos estados brasileiros.

Analisando as variáveis Arrecadação tributária per capita e Despesa total per

capita, de modo geral, percebe-se uma grande amplitude dos valores, bem como

uma ampla dispersão em relação à média para ambas variáveis. A variação between

indica diferenciação entre os Estados, sendo essa variação inferior à variação within,

que é a variação de uma observação para outra.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

877

Tabela 3 - Estatísticas Descritivas

Variáveis Variação Média Desvio-Padrão Mínimo Máximo

Arrecadação tributária per capita

Total 913,969 694,378 81,203 4102.071

Between 437.3896 328.1436 2143.643 Within 543.9554 524.8775 2870.037

Despesa total per capita

Total 1860.707 1242,909 234,103 7949,417

Between 740.9786 866.6454 3665.119 Within 1002.798 297.9258 6416.818 Fonte: Resultados da Pesquisa.

Para analisar a relação entre arrecadação e a despesa pública, foi estimado

dois modelos de regressão em dados painel System-GMM (Tabela 4 e 5). Os testes

efetuados revelam sua significância na totalidade, sendo que estimadores atingiram

as propriedades estatísticas desejáveis. O teste de Wald, rejeitou a hipótese nula de

ausência de homocedasticidade, assim como o teste de Wooldridge, que também

rejeitou a hipótese nula de ausência de autocorrelação. Estas situações foram

acertadas, usando a correção do modelo com a aplicação de erros padrões

robustos. Posteriormente com a aplicação do teste de Arellano e Bond (1991), a

autocorrelação de primeira ordem foi rejeitada, não acontecendo o mesmo com a

hipótese nula de ausência de autocorrelação de segunda ordem, comprovando a

consistência da estimação. A variável dependente defasada foi significativa e com

coeficiente positivo, o que afirma o seu caráter dinâmico, mostrando que

arrecadação tributária do estágio atual é influenciados por seus valores passados.

A variável despesa pública apresentou comportamento antagônico em nível e

defasagem na arrecadação. O comportamento positivo em nível pode ser justificado

considerarando o esforço de arrecadação para suprir os aumentos das despesas

daquele período. Analisando a variável com uma defasagem, verificou-se o efeito

negativo das despesas públicas na arrecadação, podendo ser explicado pelo fato do

aumento das despesas ser superior a renda das famílias, implicando na dinâmica do

desenvolvimento econômico, afetando negativamente a arrecadação dos próximos

períodos. As variáveis arrecadação e despesa com duas defasagens não foram

estatisticamente significativas no modelo.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

878

Tabela 4 - Resultado do Modelo de Regressão System-GMM equação (3)

Variáveis explicativas Coeficientes Erros padrões

1.037*** (0.0626)

0.009 (0.0812)

0.120** ( 0.049)

-0.162*** (0.0517)

0.0469 (0.0436)

Constante 39.114*** (9.2791)

Nº de Observações: 405 Nº de grupos: 27 Nº de Instrumentos: 238

F(5) = 20991.65

Prob> F = 0,0000

Ausência de Autocorrelação

1ª ordem = 0. 0017

2ª ordem = 0. 7875

Fonte: Resultados da Pesquisa. Notas: (i). Os valores em parênteses são os erros padrões; (ii) níveis de significância *** p < 0,01; ** p < 0,05; * p < 0,1.

A variável dependente defasada foi significativa e com coeficiente positivo,

afirmando o caráter dinâmico dessa variável, indicando que despesa pública atual é

influenciados por seus valores passados com uma e duas defasagens. A variável

arrecadação, assim como a despesa no modelo (3) apresentou comportamento

antagônico em nível e defasagem em relação a despesa pública. O comportamento

positivo em nível indica que o aumento da arrecadação traz consigo um aumento da

despesa pública. Analisando a variável com uma defasagem, verificou-se um efeito

negativo da arrecadação nas despesas públicas, podendo ser explicado pelo fato do

aumento da arrecadação ser proveniente de um aumento de renda da população,

implicando no decrescimento da procura por serviços públicos.

Os resultados da equação (4) que tem como variável dependente a despesa

pública é apresentada na Tabela 5.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

879

Tabela 5 - Resultado do Modelo de Regressão System-GMM equação (4)

Variáveis explicativas Coeficientes Erros padrões

0.902*** (0. 0517)

0.219*** (0.0770)

0.621*** (0.1626)

-0.720*** (0.1760)

0.085 (0.2188)

Constante -35.225 (32.3068)

Nº de Observações: 405 Nº de grupos: 27 Nº de Instrumentos: 238

F(5) = 21366.00

Prob> F = 0,0000

Ausência de Autocorrelação

1ª ordem = 0. 0065

2ª ordem = 0. 2751

Fonte: Resultados da Pesquisa. Notas: (i). Os valores em parênteses são os erros padrões; (ii) níveis de significância *** p < 0,01; ** p < 0,05; * p < 0,1.

O teste de causalidade de Granger permite inferir a relação de causa entre

duas variáveis; contudo, essa causalidade diz respeito à existência de uma

precedência temporal de uma variável sobre a outra, desde que essa precedência

seja estatisticamente significativa. Não se trata de uma causalidade no sentido de

que uma variável determine a outra, mas sim que ela precede e ajuda na previsão

do comportamento de outra variável de interesse (CARNEIRO, 1997).

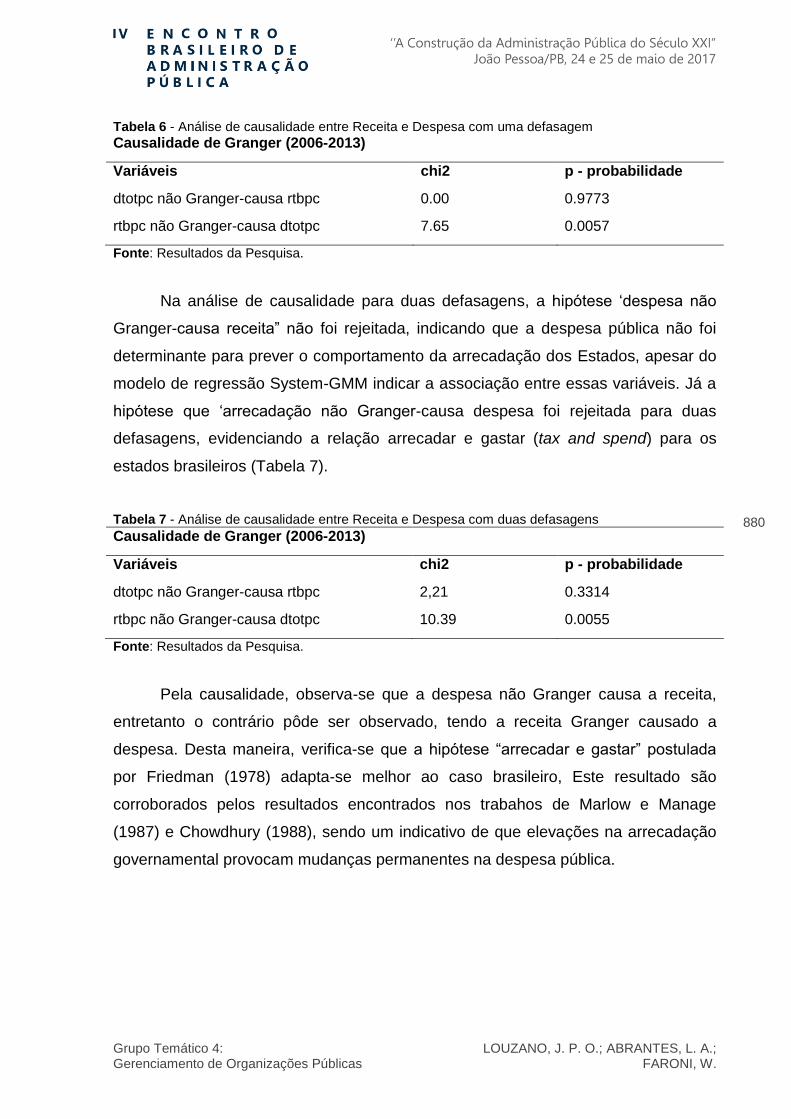

Avaliando a relação de causalidade entre a arrecadação e despesa pública,

(Tabelas 6 e 7) verificou-se que a hipótese „despesa não Granger-causa receita‟

com uma defasagem não foi rejeitada, podendo inferir que valores com uma

defasagem de despesa pública não contêm informações úteis para prever as

variações na receita; indicando que a despesa não precede temporariamente

arrecadação. Avaliando a hipótese inversa, constatou-se sua rejeição, indicando que

a receita com uma defasagem precede a despesa pública (Tabela 6).

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

880

Tabela 6 - Análise de causalidade entre Receita e Despesa com uma defasagem

Causalidade de Granger (2006-2013)

Variáveis chi2 p - probabilidade

dtotpc não Granger-causa rtbpc 0.00 0.9773

rtbpc não Granger-causa dtotpc 7.65 0.0057

Fonte: Resultados da Pesquisa.

Na análise de causalidade para duas defasagens, a hipótese „despesa não

Granger-causa receita” não foi rejeitada, indicando que a despesa pública não foi

determinante para prever o comportamento da arrecadação dos Estados, apesar do

modelo de regressão System-GMM indicar a associação entre essas variáveis. Já a

hipótese que „arrecadação não Granger-causa despesa foi rejeitada para duas

defasagens, evidenciando a relação arrecadar e gastar (tax and spend) para os

estados brasileiros (Tabela 7).

Tabela 7 - Análise de causalidade entre Receita e Despesa com duas defasagens

Causalidade de Granger (2006-2013)

Variáveis chi2 p - probabilidade

dtotpc não Granger-causa rtbpc 2,21 0.3314

rtbpc não Granger-causa dtotpc 10.39 0.0055

Fonte: Resultados da Pesquisa.

Pela causalidade, observa-se que a despesa não Granger causa a receita,

entretanto o contrário pôde ser observado, tendo a receita Granger causado a

despesa. Desta maneira, verifica-se que a hipótese “arrecadar e gastar” postulada

por Friedman (1978) adapta-se melhor ao caso brasileiro, Este resultado são

corroborados pelos resultados encontrados nos trabahos de Marlow e Manage

(1987) e Chowdhury (1988), sendo um indicativo de que elevações na arrecadação

governamental provocam mudanças permanentes na despesa pública.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

881

5 CONCLUSÕES

Os resultados encontrados confirmam a Hipótese de que valores defasados

da arrecadação fornecem subsídios para explicar o valor atual das Despesas,

indicando a relação unidirecional ou unicausal, de Arrecadação para Despesas.

Assim os estados brasileiros seguem uma lógica de “arrecadar e gastar” como

proposto por Friedman (1978).

A constatação da causalidade positiva entre arrecadação e despesa implica

que um aumento na carga tributária pode levar a agravar o déficit orçamental.

Assim, políticas apropriadas inclui a redução de impostos para que os gastos do

governo e, em última análise, o déficit orçamentário sejam reduzidos.

Conclui-se que a arrecadação crescente do governo leva a um ciclo vicioso

de crescimento dos gastos governamentais. Uma implicação política apropriada para

sanar esse problema inclui a redução de impostos para que os gastos do governo e,

em última análise, o déficit orçamentário sejam reduzidos, sendo assim o déficit

orçamental não pode ser reduzido através de políticas que estimulem o crescimento

das receitas públicas.

REFERÊNCIAS

ANDERSON, W.,WALLACE, M. S.; WARNER, J. T. Government spending and taxation: What causes what? Southern Economic Journal, p. 630-639, 1986. ARELLANO, M.; BOND, S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. The review of economic studies, v. 58, n. 2, p. 277-297, 1991. ARELLANO, M.; BOVER, O. Another look at the instrumental variable estimation of error-components models. Journal of econometrics, v. 68, n. 1, p. 29-51, 1995. BAFFES, J.; SHAH, A. Causality and comovement between taxes and expenditures: historical evidence from Argentina, Brazil, and Mexico. Journal of Development Economics, v. 44, n. 2, p. 311-331, 1994. BAGHESTANI, H.; MCNOWN, R. Do revenues or expenditures respond to budgetary disequilibria? Southern Economic Journal, p. 311-322, 1994. BLACKLEY, P. R. Causality Between Revenues and Expenditures and the Size of the Federal Budget. Public Finance Review, v. 14, n. 2, p. 139-156, April 1, 1986 1986.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

882

BLUNDELL, R.; BOND, S. Initial conditions and moment restrictions in dynamic panel data models. Journal of econometrics, v. 87, n. 1, p. 115-143, 1998. BOHN, H. Budget balance through revenue or spending adjustments?: Some historical evidence for the United States. Journal of monetary economics, v. 27, n. 3, p. 333-359, 1991. BRESSER-PEREIRA, L. C. O modelo estrutural de gerência pública. Revista de Administração Pública, v. 42, n. 2, p. 391-410, 04 2008. CARNEIRO, F. G. A metodologia dos testes de causalidade em economia. Brasília: Departamento de Economia, Universidade de Brasília. Texto didático, 1997. CASTRO JUNIOR, F. H. F. D.; YOSHINAGA, C. E. Coassimetria, cocurtose e as taxas de retorno das ações: uma análise com dados em painel. RAM. Revista de Administração Mackenzie, v. 13, p. 110-144, 2012. CHOWDHURY, A. R. Expenditures and receipts in state and local government finances: Comment. Public Choice, v. 59, n. 3, p. 277-285, 1988. DAHLBERG, M.; JOHANSSON, E. The revenues-expenditures nexus: panel data evidence from Swedish municipalities. Applied Economics, v. 30, n. 10, p. 1379-1386, 1998. EASTERLY, W.; REBELO, S. Fiscal policy and economic growth. Journal of monetary economics, v. 32, n. 3, p. 417-458, 1993. EITA, J. H.; MBAZIMA, D. The causal relationship between government revenue and expenditure in Namibia. 2008. EWING, B.; PAYNE, J. Government revenue-expenditure nexus: evidence from Latin America. Journal of Economic Development, v. 23, n. 2, p. 57-69, 1998. FRIEDMAN, M. The limitations of tax limitation. Policy review, n. 5, p. 7, 1978. GADELHA, S. R. D. B. CAUSALIDADE TEMPORAL ENTRE RECEITA E DESPESA GOVERNAMENTAIS. Análise Econômica, v. 29, n. 56, 2011. GOUNDER, N.,NARAYAN, P. K.; PRASAD, A. An empirical investigation of the relationship between government revenue and expenditure: The case of the Fiji Islands. International Journal of Social Economics, v. 34, n. 3, p. 147-158, 2007. GRANGER, C. W. Investigating causal relations by econometric models and cross-spectral methods. Econometrica: Journal of the Econometric Society, p. 424-438, 1969.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

883

HOLTZ-EAKIN, D.,NEWEY, W.; ROSEN, H. S. Estimating vector autoregressions with panel data. Econometrica: Journal of the Econometric Society, p. 1371-1395, 1988. HOLTZ-EAKIN, D.,NEWEY, W. K.; ROSEN, H. S. The revenues-expenditures nexus: evidence from local government data: National Bureau of Economic Research Cambridge, Mass., USA 1987. HSIAO, C. Analysis of panel data. Cambridge university press, 1986. ISBN 1107038693. HURLIN, C. Testing Granger causality in heterogeneous panel data models with fixed coefficients. Document de recherche LEO, v. 5, 2004. JOULFAIAN, D.; MOOKERJEE, R. The government revenue-expenditure nexus: Evidence from a state. Public Finance Review, v. 18, n. 1, p. 92-103, 1990a. ______. The intertemporal relationship between state and local government revenues and expenditures: Evidence from OECD countries. Public Finance= Finances publiques, v. 45, n. 1, p. 109-17, 1990b. KENDALL, M. G.; ALAN, S. The advanced theory of statistics. Vols. II and III. 1961. KWAK, S. Cyclical Asymmetry in State Fiscal Policy Is It Biased Toward Big or Small Government? The American Review of Public Administration, p. 0275074016638482, 2016. LI, X. Government revenue, government expenditure, and temporal causality: evidence from China. Applied Economics, v. 33, n. 4, p. 485-497, 2001/03/01 2001. LOPES, D.,REBELO, A.; GOMES, C. Arrecadar e gastar ou gastar e arrecadar? Evidências para o caso brasileiro. Anais do XXXVI ANPEC, Bahia, 2008. MARLOW, M. L.; MANAGE, N. Expenditures and receipts: Testing for causality in state and local government finances. Public Choice, v. 53, n. 3, p. 243-255, 1987. MELTZER, A. H.; RICHARD, S. F. A rational theory of the size of government. The Journal of Political Economy, p. 914-927, 1981. MILLER, S. M.; RUSSEK, F. S. Co-Integration and Error-Correction Models: The Temporal Causality between Government Taxes and Spending. Southern Economic Journal, v. 57, n. 1, p. 221-229, 1990. MUTASCU, M. Government Revenues and Expenditures in the East European Economies: A Bootstrap Panel Granger Causality Approach. Eastern European Economics, v. 54, n. 6, p. 489-502, 2016/11/01 2016.

Grupo Temático 4: LOUZANO, J. P. O.; ABRANTES, L. A.; Gerenciamento de Organizações Públicas FARONI, W.

884

NARAYAN, P. K.; NARAYAN, S. Government revenue and government expenditure nexus: evidence from developing countries. Applied Economics, v. 38, n. 3, p. 285-291, 2006/02/20 2006. PAYNE, J. E. The tax-spend debate: Time series evidence from state budgets. Public Choice, v. 95, n. 3-4, p. 307-320, 1998. ______. A survey of the international empirical evidence on the tax-spend debate. Public Finance Review, v. 31, n. 3, p. 302-324, 2003. PEACOCK, A. T.; WISEMAN, J. Approaches to the analysis of government expenditure growth. Public Finance Review, v. 7, n. 1, p. 3-23, 1979. RAM, R. Additional evidence on causality between government revenue and government expenditure. Southern Economic Journal, p. 763-769, 1988. ROODMAN, D. How to do xtabond2: An introduction to difference and system GMM in Stata. Stata Journal, v. 9, n. 1, p. 86-136, 2009. ROSS, K. L.; PAYNE, J. E. A reexamination of budgetary disequilibria. Public Finance Review, v. 26, n. 1, p. 67-79, 1998. SILVA, C. G. D. et al. Receitas e gastos governamentais: uma análise de causalidade para o caso brasileiro. Economia Aplicada, v. 14, n. 4, p. 265-275, 2010. TAKUMAH, W. The Dynamic Causal Relationship between Government Revenue and Government Expenditure Nexus in Ghana. 2014. VON FURSTENBERG, G. M.,GREEN, R. J.; JEONG, J.-H. Have taxes led government expenditures? The United States as a test case. Journal of Public Policy, v. 5, n. 03, p. 321-348, 1985. ______. Tax and spend, or spend and tax? The Review of Economics and Statistics, p. 179-188, 1986. WOOLDRIDGE, J. M. Econometric analysis of cross section and panel data. 2002. ISBN 0262296799.