Cco aula15 custos

7

Custo Contábil Aula 15 - Decisões utilizando a Margem de Contribuição 114 Faculdade On-Line UVB Anotações do Aluno uvb Aula Nº 15 – Decisões utilizando a Margem de Contribuição Objetivos da aula: Já deu para você perceber, pelo que foi visto até aqui, a importância do conceito de Margem de Contribuição para o gerenciamento de qualquer negócio. Veremos, nesta aula, um modelo de decisão, utilizando a margem de contribuição para vários produtos diferentes sendo produzidos e vendidos por uma mesma empresa. Apresentaremos, também, exemplos para ilustrar seu desenvolvimento e utilização pelas empresas. Tenha uma ótima aula! Introdução Dificilmente, uma empresa produz e vende um único produto ou serviço. Portanto, é necessário construir um modelo de decisão de margem de contribuição para múltiplos produtos e serviços. Este também deve conter os mesmos elementos fundamentais do modelo básico, ou seja, os volumes e os dados unitários, no formato de demonstração de resultados de um período. Faremos a apresentação de um modelo decisório de margem de contribuição para dois ou mais produtos e serviços. 1. Modelo de decisão de margem de contribuição - Múltiplos produtos

Transcript of Cco aula15 custos

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

114Faculdade On-Line UVB

Anotações do Aluno

uvb

Aula Nº 15 – Decisões utilizando a Margem de Contribuição

Objetivos da aula:

Já deu para você perceber, pelo que foi visto até aqui, a importância do

conceito de Margem de Contribuição para o gerenciamento de qualquer

negócio. Veremos, nesta aula, um modelo de decisão, utilizando a margem

de contribuição para vários produtos diferentes sendo produzidos e

vendidos por uma mesma empresa.

Apresentaremos, também, exemplos para ilustrar seu desenvolvimento e

utilização pelas empresas.

Tenha uma ótima aula!

Introdução

Dificilmente, uma empresa produz e vende um único produto ou serviço.

Portanto, é necessário construir um modelo de decisão de margem de

contribuição para múltiplos produtos e serviços. Este também deve conter

os mesmos elementos fundamentais do modelo básico, ou seja, os volumes

e os dados unitários, no formato de demonstração de resultados de um

período. Faremos a apresentação de um modelo decisório de margem de

contribuição para dois ou mais produtos e serviços.

1. Modelo de decisão de margem de contribuição - Múltiplos produtos

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

115Faculdade On-Line UVB

Anotações do Aluno

uvb

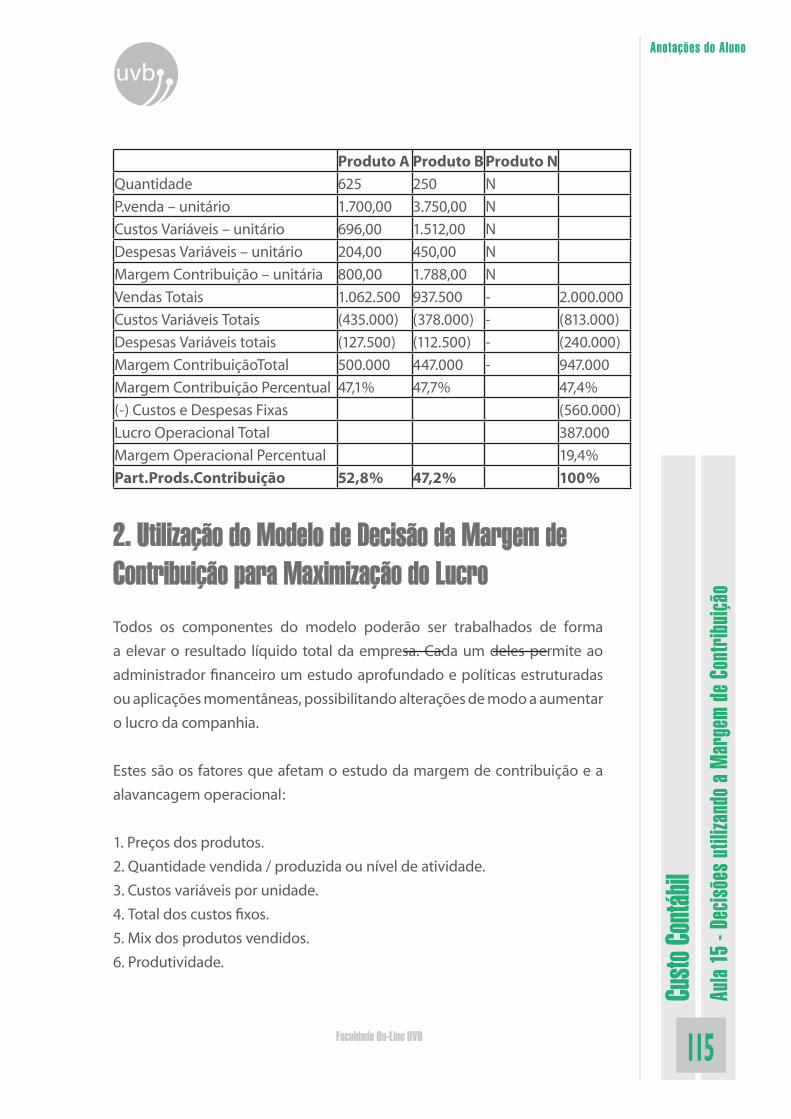

Produto A Produto B Produto N

Quantidade 625 250 N

P.venda – unitário 1.700,00 3.750,00 N

Custos Variáveis – unitário 696,00 1.512,00 N

Despesas Variáveis – unitário 204,00 450,00 N

Margem Contribuição – unitária 800,00 1.788,00 N

Vendas Totais 1.062.500 937.500 - 2.000.000

Custos Variáveis Totais (435.000) (378.000) - (813.000)

Despesas Variáveis totais (127.500) (112.500) - (240.000)

Margem ContribuiçãoTotal 500.000 447.000 - 947.000

Margem Contribuição Percentual 47,1% 47,7% 47,4%

(-) Custos e Despesas Fixas (560.000)

Lucro Operacional Total 387.000

Margem Operacional Percentual 19,4%

Part.Prods.Contribuição 52,8% 47,2% 100%

2. Utilização do Modelo de Decisão da Margem de Contribuição para Maximização do Lucro

Todos os componentes do modelo poderão ser trabalhados de forma

a elevar o resultado líquido total da empresa. Cada um deles permite ao

administrador financeiro um estudo aprofundado e políticas estruturadas

ou aplicações momentâneas, possibilitando alterações de modo a aumentar

o lucro da companhia.

Estes são os fatores que afetam o estudo da margem de contribuição e a

alavancagem operacional:

1. Preços dos produtos.

2. Quantidade vendida / produzida ou nível de atividade.

3. Custos variáveis por unidade.

4. Total dos custos fixos.

5. Mix dos produtos vendidos.

6. Produtividade.

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

116Faculdade On-Line UVB

Anotações do Aluno

uvb

Alterações em qualquer uma das variáveis do modelo provocarão alterações

no resultado líquido da companhia, para mais ou para menos. O parâmetro

decisório sugerido pelo modelo é econômico, mensurado pelo resultado

total da empresa. Comparando-se o resultado obtido de um curso alternativo

de ação com o resultado total anterior, a decisão será pelo resultado maior.

Sabemos que uma decisão empresarial, não necessariamente, deve ser

tomada apenas pelo resultado econômico. Outras variáveis podem ser

consideradas e, em determinados momentos, podem até ter mais significância

que o resultado econômico. Variáveis como qualidade, concorrência,

participação no mercado, novos mercados, tecnologias emergentes etc.

poderão fazer com que a decisão não se paute, exclusivamente, pelo

resultado econômico.

O modelo de decisão da margem de contribuição é um modelo de

mensuração econômica e é o indicado para esse aspecto da decisão.

3. Exemplo de utilização do modelo e suas variáveis

Após pesquisa de mercado, a empresa identificou a possibilidade de

lançar um produto de preço e funções intermediárias, entre o Produto A

e o Produto B - o que poderia trazer um maior valor agregado. Esse novo

produto, o Produto C, poderia ser vendido por $ 2.500,00, desde que o

Produto A fosse vendido a um preço 10% menor do que o atual, para que

o cliente percebesse a diferença de valor. A comissão sobre vendas seria a

mesma dos demais produtos, ou seja, 12% do preço de venda unitário.

A empresa imagina que deixará de vender 250 unidades do Produto A e

que venderá 230 unidades do novo Produto C. O custo variável unitário

do Produto C seria 30% maior do que o do produto A. Para efetivar essa

modificação do mix de venda dos produtos, a empresa necessitará incorrer

em $ 30.000 de despesas fixas anuais de publicidade. Note-se que esse

exemplo provoca alterações em todas as variáveis:

a) altera-se o preço do Produto A;

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

117Faculdade On-Line UVB

Anotações do Aluno

uvb

b) altera-se a quantidade vendida do Produto A e incorpora-se a quantidade

do Produto Q;

c) incorpora-se o custo variável do Produto C e altera-se a despesa variável

do Produto A, já que, reduzindo-se seu preço, reduz-se, também, a

comissão unitária;

d) os gastos fixos são alterados, pois há um aumento de $ 30.000;

e) a produtividade é alterada, pois haverá diminuição de quantidade de

produto final, já que serão trocadas 250 unidades do Produto A por 230

do Produto C.

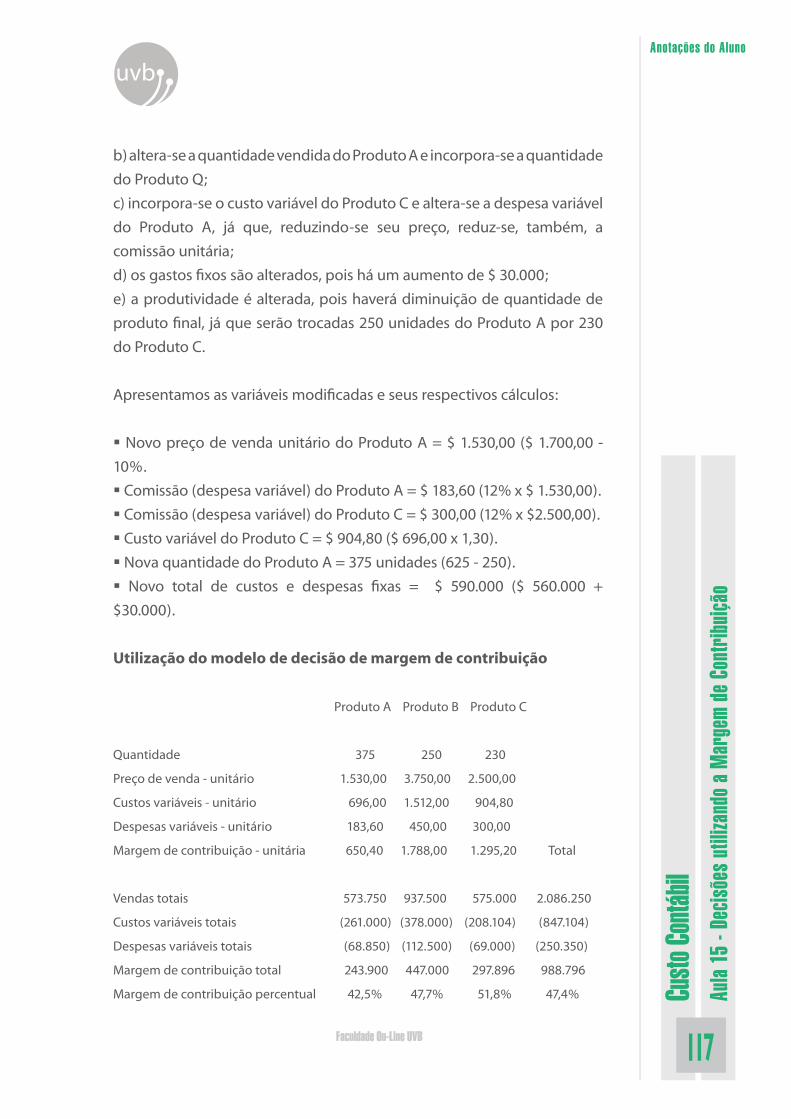

Apresentamos as variáveis modificadas e seus respectivos cálculos:

Novo preço de venda unitário do Produto A = $ 1.530,00 ($ 1.700,00 -

10%.

Comissão (despesa variável) do Produto A = $ 183,60 (12% x $ 1.530,00).

Comissão (despesa variável) do Produto C = $ 300,00 (12% x $2.500,00).

Custo variável do Produto C = $ 904,80 ($ 696,00 x 1,30).

Nova quantidade do Produto A = 375 unidades (625 - 250).

Novo total de custos e despesas fixas = $ 590.000 ($ 560.000 +

$30.000).

Utilização do modelo de decisão de margem de contribuição

Produto A Produto B Produto C

Quantidade 375 250 230

Preço de venda - unitário 1.530,00 3.750,00 2.500,00

Custos variáveis - unitário 696,00 1.512,00 904,80

Despesas variáveis - unitário 183,60 450,00 300,00

Margem de contribuição - unitária 650,40 1.788,00 1.295,20 Total

Vendas totais 573.750 937.500 575.000 2.086.250

Custos variáveis totais (261.000) (378.000) (208.104) (847.104)

Despesas variáveis totais (68.850) (112.500) (69.000) (250.350)

Margem de contribuição total 243.900 447.000 297.896 988.796

Margem de contribuição percentual 42,5% 47,7% 51,8% 47,4%

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

118Faculdade On-Line UVB

Anotações do Aluno

uvb

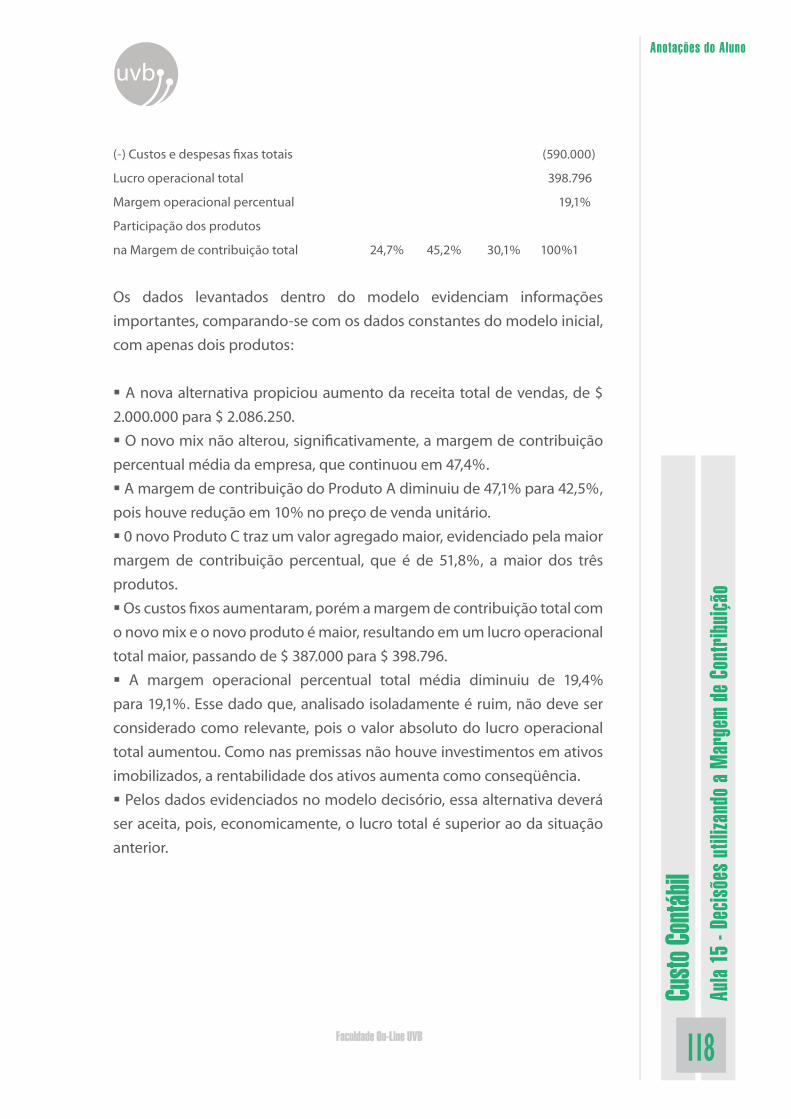

(-) Custos e despesas fixas totais (590.000)

Lucro operacional total 398.796

Margem operacional percentual 19,1%

Participação dos produtos

na Margem de contribuição total 24,7% 45,2% 30,1% 100%1

Os dados levantados dentro do modelo evidenciam informações

importantes, comparando-se com os dados constantes do modelo inicial,

com apenas dois produtos:

A nova alternativa propiciou aumento da receita total de vendas, de $

2.000.000 para $ 2.086.250.

O novo mix não alterou, significativamente, a margem de contribuição

percentual média da empresa, que continuou em 47,4%.

A margem de contribuição do Produto A diminuiu de 47,1% para 42,5%,

pois houve redução em 10% no preço de venda unitário.

0 novo Produto C traz um valor agregado maior, evidenciado pela maior

margem de contribuição percentual, que é de 51,8%, a maior dos três

produtos.

Os custos fixos aumentaram, porém a margem de contribuição total com

o novo mix e o novo produto é maior, resultando em um lucro operacional

total maior, passando de $ 387.000 para $ 398.796.

A margem operacional percentual total média diminuiu de 19,4%

para 19,1%. Esse dado que, analisado isoladamente é ruim, não deve ser

considerado como relevante, pois o valor absoluto do lucro operacional

total aumentou. Como nas premissas não houve investimentos em ativos

imobilizados, a rentabilidade dos ativos aumenta como conseqüência.

Pelos dados evidenciados no modelo decisório, essa alternativa deverá

ser aceita, pois, economicamente, o lucro total é superior ao da situação

anterior.

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

119Faculdade On-Line UVB

Anotações do Aluno

uvb

4. Margem de Contribuição e Fatores Limitativos

O modelo de decisão de margem de contribuição deve ter sua utilização

complementada com o conceito de fatores limitativos ou restritivos. Uma

série de variáveis, internas ou externas, pode afetar o fluxo operacional da

empresa, impondo restrições à produção e à venda dos produtos.

Quando essas restrições afetam o volume de vendas a ser produzido ou

vendido, de um ou mais produtos, devem ser incorporadas ao modelo. O

conceito adequado é avaliar a margem de contribuição de cada produto,

não mais de forma isolada, mas em relação à restrição ou às restrições

encontradas, como fizemos nas aulas anteriores. As restrições mais comuns

que podem afetar as variáveis do modelo são:

Utilização dos equipamentos: temporariamente, os equipamentos

não têm mais capacidade de atender ao acréscimo de produção.

Distribuição e logística: os distribuidores dos produtos não têm

condições de aumentar, de imediato, a capacidade de distribuição dos

produtos.

Investimentos: as instalações operacionais, em seu conjunto, estão

trabalhando no limite da capacidade e só um novo investimento em novas

fábricas e escritórios possibilitará atender ao aumento da demanda e da

produção prevista.

Capital de giro: a empresa está sem caixa para financiar o capital de giro

necessário para o aumento de produção e vendas.

Financiamento externo: o mercado financeiro não tem linhas de crédito

para financiar um aumento das vendas dos produtos da empresa.

Custo

Contá

bilAu

la 15

- De

cisõe

s util

izand

o a

Mar

gem

de C

ontr

ibuiçã

o

120Faculdade On-Line UVB

Anotações do Aluno

uvb

Síntese

Nesta aula, vimos mais uma utilidade do conceito de Margem de

Contribuição, por meio da qual conseguimos saber quanto a empresa

deverá produzir e vender para manter-se em equilíbrio. Esse equilíbrio

pode ser com lucro zero, com um certo lucro desejado pelo empresário

ou com uma folga de caixa.

Podemos, então, planejar o volume de produção e vendas para que a

empresa possa produzir determinado volume de lucro ou para que consiga

pagar seus custos, despesas e dívidas.

Na próxima aula, estudaremos Decisões Utilizando a Margem de

Contribuição.

Não perca!

Referências

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos.

São Paulo: Atlas, 2005.

LEONE, George S. G. Curso de Contabilidade de Custos. São Paulo: Atlas,

1997.

MARTINS, Eliseu. Contabilidade de Custos. São Paulo: Atlas, 2003.