Cenário MaCroeConôMiCo - spinelli.com.br · sofram nesta nova etapa da corrida eleitoral. ......

14

1 RELATÓRIO | SPINELLI A bolsa experimentou queda relevante ao longo do mês de agosto confirmando em parte nossas hipóteses eleitorais. O Dólar passou a barreira dos R$ 4,00 atingindo nossa projeção e deve seguir neste patamar uma vez que permanecem inalterados os principais móveis da resistência, a saber: domesticamente cenário eleitoral em certa medida hostil ao mercado e no plano externo ruídos derivados das acusações contra o presidente Trump e eventuais corridas para o Dólar na esteira da guerra comercial ou de fragilidade em emergentes tal qual ocorreu recentemente com a Turquia. No entanto, especificamente para o mês de setembro, acreditamos que pode haver certo alívio nas condições domésticas devido o início do horário eleitoral na TV que deve favorecer o candidato tucano Geraldo Alckmin. Que pese o comportamento extremamente robusto do candidato do PSL, Jair Bolsonaro, nas pesquisas eleitorais que colocam ele virtualmente no segundo turno vemos que o tempo de TV de Alckmin pode fazer com que este candidato avance ao longo do mês roubando votos do líder nas pesquisas e também de outros candidatos menores ao se estabelecer como uma proposta competitiva de centro-direita. Não seria nem necessário que ele chegasse no segundo lugar nas pesquisas (considerando o cenário do candidato petista Fernando Haddad sendo apoiado por Lula), mas se Alckmin conseguir se estabelecer firmemente na terceira posição, deixando para trás Marina Silva e Ciro Gomes, a reação pode ser entusiasmada uma vez que a base de comparação de agosto (e porque não do ano) da bolsa está baixa. Há que se ponderar duas coisas, não sabemos se o tempo de TV será tão decisivo como já foi uma vez que as mídias sociais e os serviços de mensagem via celular tem um papel importante na formação da opinião pública hoje em dia. Outro ponto importante é que se Alckmin tem tempo de TV (5 minutos por bloco) e Fernando Haddad também tem inserção relevante (2 minutos e 23 segundos por bloco). Assumindo tudo, o mais constante é de se esperar que Marina e Ciro sofram nesta nova etapa da corrida eleitoral. Não queremos dizer com isso que esteja certo que Geraldo Alckmin vá ao segundo turno, não é disso que se trata, mas é muito provável que o mercado vá se animar com esta melhora relativa. Neste sentido recomendamos do ponto de vista macro a alocação no curto prazo em títulos pré-fixados e em NTN-Bs uma vez que as projeções de inflação estão excessivamente benignas e podemos experimentar certa frustração das projeções ao longo do mês. A moeda norte- americana nesse sentido segue estável testando o patamar dos R$ 4,00. Lembramos à todos que esta carta mensal tem como horizonte o mês e que chegando em outubro esta percepção do mercado pode alterar (ou mesmo antes), mas mesmo que Alckmin não consolide no terceiro lugar temos uma possibilidade do mercado “abraçar” Marina ou mesmo Bolsonaro, mas estas considerações ainda são iniciais que devem ser melhor apreciadas ao longo do mês. CENÁRIO MACROECONÔMICO Por André Perfeito Glauco Legat, CFA Analista emissor do relatório Analista-chefe André Perfeito Economista-chefe EQUIPE ANáLISE SPINELLI Álvaro Frasson, CNPI Analista Camila de Caso Economista Márcio Gomes, CNPI-T Analista gráfio

-

Upload

nguyenkien -

Category

Documents

-

view

213 -

download

0

Transcript of Cenário MaCroeConôMiCo - spinelli.com.br · sofram nesta nova etapa da corrida eleitoral. ......

1 RelatóRio | SPINELLI

A bolsa experimentou queda relevante ao longo do mês de agosto confirmando em parte nossas hipóteses eleitorais. O Dólar passou a barreira dos R$ 4,00 atingindo nossa projeção e deve seguir neste patamar uma vez que permanecem inalterados os principais móveis da resistência, a saber: domesticamente cenário eleitoral em certa medida hostil ao mercado e no plano externo ruídos derivados das acusações contra o presidente Trump e eventuais corridas para o Dólar na esteira da guerra comercial ou de fragilidade em emergentes tal qual ocorreu recentemente com a Turquia. No entanto, especificamente para o mês de setembro, acreditamos que pode haver certo alívio nas condições domésticas

devido o início do horário eleitoral na TV que deve favorecer o candidato tucano Geraldo Alckmin.

Que pese o comportamento extremamente robusto do candidato do PSL, Jair Bolsonaro, nas pesquisas eleitorais que colocam ele virtualmente no segundo turno vemos que o tempo de TV de Alckmin pode fazer com que este candidato avance ao longo do mês roubando votos do líder nas pesquisas e também de outros candidatos menores ao se estabelecer como uma proposta competitiva de centro-direita. Não seria nem necessário que ele chegasse no segundo lugar nas pesquisas (considerando o cenário do candidato petista Fernando Haddad sendo apoiado por Lula), mas se Alckmin conseguir se estabelecer firmemente na terceira posição, deixando para trás Marina Silva e Ciro Gomes, a reação pode ser entusiasmada uma vez que a base de comparação de agosto (e porque não do ano) da bolsa está baixa.

Há que se ponderar duas coisas, não sabemos se o tempo de TV será tão decisivo como já foi uma vez que as mídias sociais e os serviços de mensagem via celular tem um papel importante na formação da opinião pública hoje em dia. Outro ponto importante é que se Alckmin tem tempo de TV (5 minutos por bloco) e Fernando Haddad também tem inserção relevante (2 minutos e 23 segundos por bloco). Assumindo tudo, o mais constante é de se esperar que Marina e Ciro sofram nesta nova etapa da corrida eleitoral. Não queremos dizer com isso que esteja certo que Geraldo Alckmin vá ao segundo turno, não é disso que se trata, mas é muito provável que o mercado vá se animar com esta melhora relativa.

Neste sentido recomendamos do ponto de vista macro a alocação no curto prazo em títulos pré-fixados e em NTN-Bs uma vez que as projeções de inflação estão excessivamente benignas e podemos experimentar certa frustração das projeções ao longo do mês. A moeda norte-americana nesse sentido segue estável testando o patamar dos R$ 4,00. Lembramos à todos que esta carta mensal tem como horizonte o mês e que chegando em outubro esta percepção do mercado pode alterar (ou mesmo antes), mas mesmo que Alckmin não consolide no terceiro lugar temos uma possibilidade do mercado “abraçar” Marina ou mesmo Bolsonaro, mas estas considerações ainda são iniciais que devem ser melhor apreciadas ao longo do mês.

Cenário MaCroeConôMiCo Por André Perfeito

Glauco Legat, CFA Analista emissor do relatórioAnalista-chefe

André Perfeito Economista-chefe

EQuiPE ANáLiSE SPiNELLi

Álvaro Frasson, CNPI Analista

Camila de Caso Economista

Márcio Gomes, CNPI-T Analista gráfio

2 RelatóRio | SPINELLI

CoMentáriosCarteiras de seteMBro Por Glauco Legat, CFA

Carteira toP 10 reCoMendada Para seteMBro de 2018

No mês de agosto, apesar de termos acertado o nosso call geral que era um tom mais negativo, fundamentado pelas nas nossas hipóteses eleitorais e a dinâmica macro da economia – e assim, termos assumido as nossas posições um call mais defensivo, tivemos algumas escolhas individuais um pouco infelizes. Papéis que tínhamos na nossa visão como mais defensivos não performaram de tal forma – exemplos: Transmissão Paulista (-6,7%), B3 (-8,5%) e itaúsa (-7,9%). Entretanto, apesar de alguns desvios individuais fora da média, o resultado consolidado da nossa carteira TOP 10 (-3,4%), ficou muito parecido com o desempenho do ibovespa no mês –3,3%.

Agora falando propriamente das nossas perspectivas para setembro estamos mais otimistas – fundamento deste call se resume basicamente na nossa hipótese eleitoral mais otimista descrito no texto anterior pelo nosso economista-chefe André Perfeito. Além disso, vale ressaltar que o noticiário e os movimentos corporativos se mostram totalmente vagos e em segundo plano frente à corrida eleitoral.

Assim sendo, para este mês buscamos ajustar as nossas carteiras, através da alocação de papéis menos defensivos – que em primeiro passo se resume em reduzir as nossas apostas em empresas que tendem a se valorizar com um dólar mais forte (empresas exportadoras) e também em empresas bastante resilientes – como, por exemplo, a nossa alocação em Transmissão Paulista. Em contrapartida para a substituição de tais empresas – buscamos alocar em empresas que tendem a sobressair melhor em um cenário de relativo otimismo (maior beta). Assim sendo, a nossa carteira principal TOP 10, passou a ter mais uma empresa estatal (Banco do Brasil) e duas empresas cíclicas – Via Varejo e Randon.

Apesar deste posicionamento mais otimista para o mês, não acreditamos que será um mês de “céu de brigadeiro”, esperamos que a dinâmica eleitoral resulte em fortes movimentações da bolsa, norteada por uma bateria de novas pesquisas eleitorais a serem divulgadas ao longo do mês. Além disso, chamamos atenção que qualquer deslize dos candidatos ao longo de suas campanhas eleitorais - como, por exemplo, um desempenho muito negativo em algum debate televisivo pode resultar em mudanças expressivas no quadro de intenção de votos.

Quanto as nossas carteiras Small Caps e de Dividendos, realizamos apenas uma mudança nas duas carteiras, sendo que na primeira carteira retirarmos a empresa Marcopolo e substituímos pela empresa Júlio Simões. E na carteira de dividendos, retiramos a empresa Vivo e colocamos a empresa BB Seguridade.

E para finalizar, gostaríamos somente orientar aos nossos clientes que ficassem atentos para uma possível reversão ou redução substancial de risco da nossa carteira caso o candidato pró-mercado Geraldo Alckmin não avance nas próximas duas semanas nas intenções de votos.

eMPresa CÓdiGo

FeCHaMento 31/08/18

(r$/aÇÃo)

PreÇo 52 seManas

(r$/aÇÃo)

MÍniMo MáxiMo

Peso

PeTrobrAs PETR4 19,26 13,47 27,60 10%

ITAúsA ITSA4 9,59 8,51 12,98 10%

rANdoN RAPT4 6,58 5,57 10,20 10%

GerdAu GGBR4 16,04 9,95 18,53 10%

bANCo do brAsIL BBAS3 30,10 24,14 44,30 10%

eCorodovIAs ECOR3 7,10 6,98 13,07 10%

vIA vArejo VVAR11 16,90 16,23 33,12 10%

CoPeL CPLE6 20,39 19,10 30,22 10%

sMILes SMLS3 51,91 42,21 95,06 10%

b3 B3SA3 21,76 18,92 27,42 10%

IbovesPA Ibov 76.678 69.069 88.318 -

3 RelatóRio | SPINELLI

Optamos por manter iTSA4, cujo valor de mercado é preponderantemente referente ao valor de seu investimento

no itaú, em função do desconto do valor da itaúsa em relação aos valores de seus investimentos. Acreditamos que o itaú seja o banco melhor posicionado no mercado brasileiro, possuindo uma forte posição de capitalização que o habilita expandir a sua carteira de crédito de forma significativa em uma forte retomada da economia. Além disso, devido à forte posição de caixa da itaúsa, traz consigo oportunidades da empresa realizar novos investimentos ou elevar a participação de distribuição de dividendos.

Recomendamos a ação com base na atuação integrada e verticalizada da bolsa, após a aquisição da Cetip, que deverá gerar ganhos de sinergia

significativos (conforme já vem sendo demonstrado nos últimos resultados). Adicionalmente a B3 deve ser beneficiada pelos recentes maiores volumes transacionados nos segmentos BVMF e Bovespa, devido os últimos dias bastante voláteis, o que deve resultar em incremento da margem líquida e geração de caixa para o próximo trimestre. Além disso, a companhia se mostra sempre ativa na busca de introdução de novas oportunidades seja via M&A ou via crescimento orgânico através da introdução de novos produtos e estruturas no mercado brasileiro.

Vemos com grande preocupação o risco político entorno da companhia nos últimos meses, porém até o momento

o governo e a diretoria da Petrobras mostraram que a política de preços continua inalterada. Apesar de algumas passíveis mudanças visando atender o clamor da classe dos caminhoneiros e a sociedade, como por exemplo, alteração do reajuste diário para mensal (Diesel), não caberá prejuízo financeiro a Petrobras, visto que o governo ressarcirá perdas temporais. Além disso, há um cenário favorável para a continuidade de valorização no preço do petróleo, impactando assim positivamente os resultados da companhia.

PetroBras

itaúsa

B3

PrinCiPais driVersdas reCoMendaÇões

aÇões Mantidas

4 RelatóRio | SPINELLI

Devemos salientar que a empresa carrega características favoráveis que estamos buscando alocar parte da nossa carteira – grande

parte da receita indexada ao dólar e forte participação do resultado operacional advém de suas atividades externas. Por último, destacamos caso Donald Trump de fato anuncie um plano de estímulos a investimentos em infraestrutura nos EuA, a empresa deverá ser beneficiada, visto que possui elevada capacidade produtiva instalada no país e ainda conta favoravelmente com os recentes movimentos de imposição de tarifas de produtos importados para o país.

Gerdau

Enxergamos uma boa oportunidade de entrada, frente às fortes quedas acumuladas nos últimos três meses (-23%), vemos como

exagerado o movimento da ação, visto que a companhia vem sendo negociada a múltiplos bem abaixo da sua média histórica dos últimos cinco anos - EV/EBiTDA 7,0 x vs. 13,1x e P/E (Preço por lucro) 10,0 x vs. 12,0x

sMiles

Acreditamos que a empresa se encontra em um nível atrativo de valuation comparado aos seus múltiplos históricos, o que abre uma

possível boa oportunidade de investimento para investidores com perfil de longo prazo. Adicionalmente, acreditamos que no curto prazo a empresa poderá incorrer em alguns eventos positivos: (i) início do complexo eólica Cutia marcado para Agosto e da usina Hidrelétrica Baixo iguaçu em Janeiro de 2019; (ii) execução do plano de desinvestimentos; e (iii) Copel possui um excedente no volume de energia gerada vs. contratada, assim a empresa possui uma exposição ao preço spot de energia, que poderá subir dado um cenário de retomada mais forte da econômica ou por falta de chuvas.

Copel

Aproveitando o timming da greve dos caminhoneiros, a Ecorodovias compõe nosso portfólio pelos sólidos

fundamentos que a companhia traz para o médio e longo prazo: foco no core business de concessões rodoviárias, redução da alavancagem financeira e alongamento do prazo médio das concessões via aquisição de novas unidades. Ainda que a greve impactou o fluxo do 2T18, entendemos que parte dele virá mais forte no 3T18, compensando a queda dos veículos comerciais e refletindo uma economia mais forte no segundo semestre deste ano. Em nossa visão, houve uma penalização excessiva no preço das ações e acreditamos haver um upside interessante neste ativo. Adicionalmente, destacamos o reajuste tarifário ocorrido na sua principal concessão, a Rodovia dos imigrantes. Desta forma, entendemos que os resultados da companhia deverão apresentar melhora nos próximos resultados.

eCorodoVias

5 RelatóRio | SPINELLI

Ações inCluídAs

Optamos por incluir o Banco do Brasil, pois desejamos aumentar a nossa alocação no setor financeiro; visto que antes só possuímos um nome neste segmento – itaú (via itaúsa),

só como comparativo o índice ibovespa possui um peso de ~30%, neste setor. Adicionalmente acreditamos que o setor financeiro vem apresentando um movimento muito negativo nos últimos meses, tal movimento se mostra oposto aos recentes números financeiros do 2T18, que mostraram que apesar do baixo crescimento econômico e taxa de juros básica do país (SELiC), em patamares baixos os mesmos conseguem manter uma elevada rentabilidade.

Quanto individualmente as ações do Banco do Brasil, se fundamenta com base no cenário eleitoral para o mês e também por vemos que o banco vem mostrando uma dinâmica bastante positiva de elevação de sua rentabilidade, devido ao seu processo de reestruturação implementado em 2016 após a entrada do novo CEO – Caffarelli.

Recomendamos a ação com base na forte recuperação de margens da empresa ao longo dos últimos dois anos, e que

acreditamos ainda deve apresentar uma dinâmica bastante positiva para frente. Além disso, vemos que o papel carrega alguns pontos positivos que podem destravar maior valor, como por exemplo, a possível venda da companhia para outro player – dado que o controlador (GPA) já expressou interesse em executar tal ação e por último na reprecificação do papel via múltiplos mais elevados – olhamos como benchmark para a companhia as ações da Magazine Luiza.

BAnCo do BrAsil

ViA VArejo

Reforçando o nosso call mais otimista, optamos em colocar em mais uma empresa cíclica na nossa carteira neste mês. Somado

a isso, vemos que a empresa Randon que está inserida no setor automobilístico, apesar do cenário desafiador continua apresentando volumes consistentes de produção, apesar dos dias parados no final do mês de maio, devido à greve. No 1S18, a produção de caminhões, cresceu 37,7% em comparação ao mesmo período do ano passado. Tal avanço nos volumes de produção e venda, já reflete em uma significa melhora dos resultados financeiros da companhia - margem ebitda do 1S18 se encontra em 14,7% vs. 10,3% no mesmo período do ano anterior.

randon

6 RelatóRio | SPINELLI

Apesar de acreditarmos que a empresa possui um case bastante promissor caso, estamos optando temporariamente em retirá-la da nossa carteira, visto

nossa opinião à ação possui neste momento um potencial retorno mais limitado frente a outros papéis.

Preferíamos retirar a ação baseado na forte valorização do papel nos últimos meses, no qual a empresa chegou bater a sua máxima

histórica R$ 56,75 durante o mês de agosto. Somado a isso, destacamos que estamos temporariamente retirando o nosso call de aumento de dólar frente ao real, o que representa em uma piora na perspectiva da Vale – dado que quase 100% da sua receita está atrelada a moeda estrangeira.

TrAnsmissão pAulisTA

Vale

Ações reTirAdAs

A retirada deste papel segue basicamente ao mesmo princípio descrito acima na empresa Vale – percepção de dólar mais estável para setembro.

WeG

7 RelatóRio | SPINELLI

deseMPenHo da Carteira toP10eM aGosto de 2018

HistÓriCo de rentaBilidae

Jan FeV Mar aBr Mai Jun Jul aGo set out noV dez ano aCuMulado

sPINeLLI 5,5% 9,4% -4,4% 1,3% -0,1% -2,3% 9,5% 9,8% 8,9% 8,9% -5,2% 4,5% 54,0% 54,0%

IbovesPA 7,4% 3,1% -2,5% 0,6% -4,1% 0,3% 4,8% 7,5% 4,9% 0,0% -3,1% 6,2% 26,9% 26,9%

Δ -1,9 p.p. 6,4 p.p. -1,9 p.p. 0,6 p.p. 4 p.p. -2,6 p.p. 4,7 p.p. 2,3 p.p. 4 p.p. 8,9 p.p. -2,1 p.p. -1,6 p.p. 27,2 p.p. 27,2 p.p.

2018 12 Meses inÍCio

reTorNo (%) 14,6% 44,9% 73,8%

voLATILIdAde (%) 18,5% 21,0% 26,3%

beTA 0,99 0,96 0,94

ÍNdICe shArPe 0,52 1,78 2,24

Meses ACIMA do Ibov 5 7 12

Meses AbAIxo do Ibov 3 5 8

2017

Jan FeV Mar aBr Mai Jun Jul aGo set out noV dez ano aCuMulado

sPINeLLI 12,7% -3,0% -1,4% 1,6% -5,8% -4,9% 16,8% -3,4% - - - - - 67,6%

IbovesPA 11,1% 0,5% 0,1% 0,9% -10,9% -5,2% 8,9% -3,3% - - - - - 27,4%

Δ 1,6 p.p. -3,5 p.p. -1,5 p.p. 0,7 p.p. 5,1 p.p. 0,3 p.p. 7,9 p.p. -0,3 p.p. - - - - - 40 p.p.

2018

Δ

Δ

Δ

Δ

Δ (p.p.)

Δ (p.p.)

8 RelatóRio | SPINELLI

Elevado dividend yield (12,55% últimos 12 meses), aliado ainda a uma operação bastante estável e que não demanda elevados

investimentos futuros, justificam a nossa recomendação no papel.

CoMGás

Carteira diVidendos reCoMendada Para seteMBro de 2018

PrinCiPais driVersdas reCoMendaÇões

eMPresa CÓdiGo

FeCHaMento 31/08/18

(r$/aÇÃo)

PreÇo 52 seManas

(r$/aÇÃo)

MÍniMo MáxiMo

Peso

bb seGurIdAde BBSE3 24,48 22,91 32,55 20%

bANrIsuL BRSR5 16,50 16,00 30,00 20%

CoMGÁs CGAS5 52,34 45,74 65,89 20%

eCorodovIAs ECOR3 7,10 6,98 13,07 20%

TAesA TAEE11 20,10 17,95 23,67 20%

ÍNdICe dIvIdeNdos IdIv 3.917,54 3.649,17 4.604,38 -

Fonte: Bloomberg e Spinelli

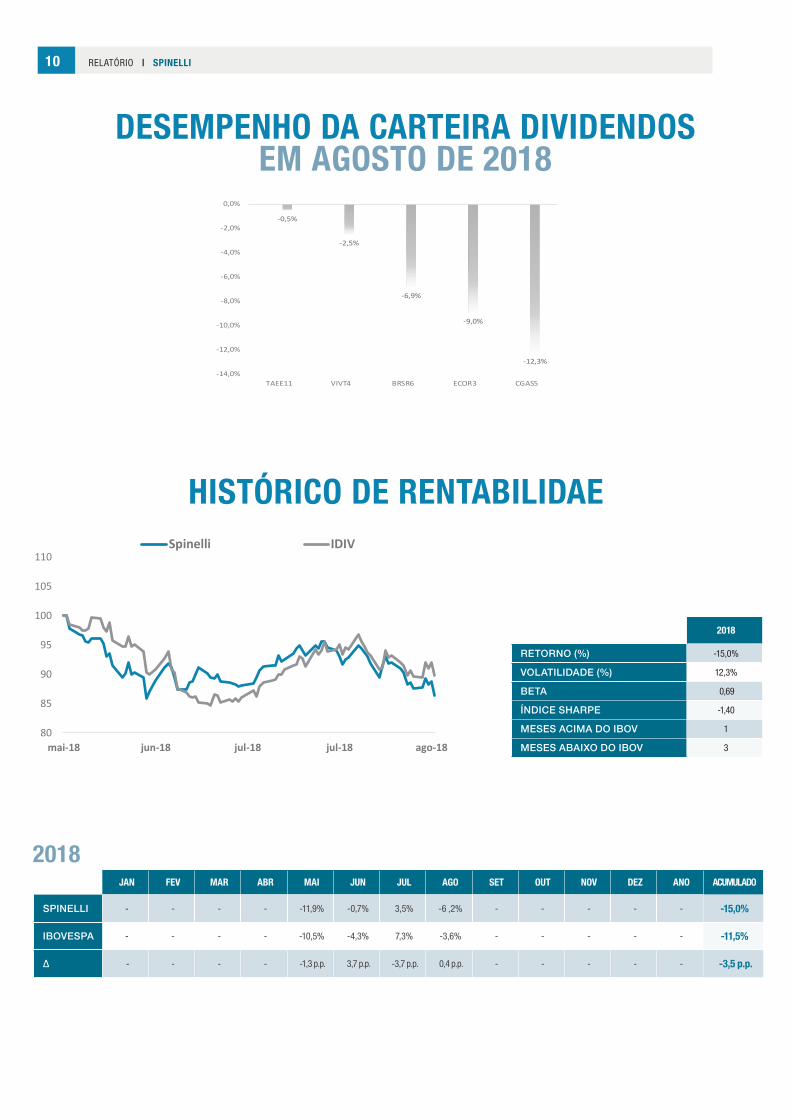

Ecorodovias se mantém no nosso portfólio de dividendos pelos sólidos fundamentos da companhia:

foco no core business de concessões rodoviárias, redução da alavancagem financeira e alongamento do prazo médio das concessões via aquisição de novas unidades. Ainda que a greve impactou o fluxo do 2T18, entendemos que parte dele virá mais forte no 3T18, compensando a queda dos veículos comerciais e refletindo uma economia mais forte no segundo semestre deste ano. Em nossa visão, houve uma penalização excessiva no preço das ações e acreditamos haver um upside interessante neste ativo.

eCorodoVias

9 RelatóRio | SPINELLI

Expressivo dividend yield (7,0% últimos doze meses), aliado ainda a uma operação em um bom momento em termos de

melhora de rentabilidade, devido a melhor recuperação de crédito e crescimento das despesas administrativas, abaixo da inflação. Por último, destacamos que os principais múltiplos da companhia negociam a valores bem mais baixo, comparado aos seus principais players privados.

Expressivo dividend yield projetado de 7,5% para este ano, aliado a atuação em um setor bastante

defensivo, baixos riscos regulatórios, significativas barreiras de entrada e que ainda contam com forte potencial de crescimento no médio/longo prazo – devido à baixa penetração de seguros para a população brasileira, são fatores muitos fortes para a nossa recomendação. E para finalizar, chamamos a atenção a dois fatores adicionais que podem ajudar a companhia no curto prazo: (i) call eleitoral mais otimista para setembro – controlador final da BB Seguridade é a união e (ii) possível elevação da taxa Selic ainda neste ano, segundo a projeção do nosso economista chefe André Perfeito, deve ajudar a empresa a aumentar o seu resultado financeiro.

Atuação integrada em um segmento totalmente regulado e que ainda apresenta poucos riscos operacionais e regulatórios – transmissão de

energia, são os pontos chaves desta recomendação. Além disso, a difícil situação financeira do seu controlador – CEMiG, resulta em elevado payout de dividendos.

taesa

Banrisul

BB seGuridade

Ações inCluídAs

Ações reTirAdAs

Com base na tese central da nossa carta esse mês, estamos mais otimistas e com isso estamos assumindo maiores riscos nas nossas

recomendações. Assim, optamos em retirar a ação da Vivo, visto que neste momento a ação possui um potencial retorno mais limitado frente a outros papéis.

ViVo

10 RelatóRio | SPINELLI

deseMPenHo da Carteira diVidendoseM aGosto de 2018

HistÓriCo de rentaBilidae

Jan FeV Mar aBr Mai Jun Jul aGo set out noV dez ano aCuMulado

sPINeLLI - - - - -11,9% -0,7% 3,5% -6 ,2% - - - - - -15,0%

IbovesPA - - - - -10,5% -4,3% 7,3% -3,6% - - - - - -11,5%

Δ - - - - -1,3 p.p. 3,7 p.p. -3,7 p.p. 0,4 p.p. - - - - - -3,5 p.p.

2018

reTorNo (%) -15,0%

voLATILIdAde (%) 12,3%

beTA 0,69

ÍNdICe shArPe -1,40

Meses ACIMA do Ibov 1

Meses AbAIxo do Ibov 3

2018Δ (p.p.)

Δ

Δ

Δ (p.p.)

Δ (p.p.)

11 RelatóRio | SPINELLI

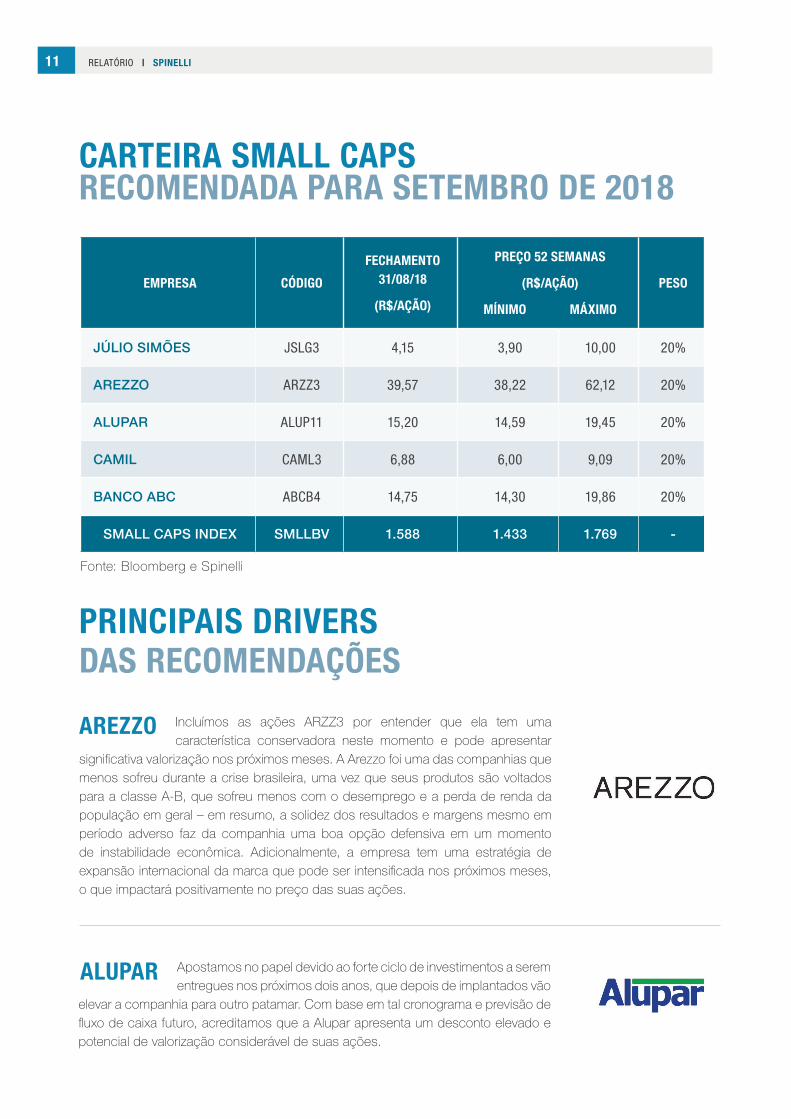

CArTeirA smAll CAps reComendAdA pArA seTemBro de 2018

Apostamos no papel devido ao forte ciclo de investimentos a serem entregues nos próximos dois anos, que depois de implantados vão

elevar a companhia para outro patamar. Com base em tal cronograma e previsão de fluxo de caixa futuro, acreditamos que a Alupar apresenta um desconto elevado e potencial de valorização considerável de suas ações.

AlupAr

eMPresa CÓdiGo

FeCHaMento 31/08/18

(r$/aÇÃo)

PreÇo 52 seManas

(r$/aÇÃo)

MÍniMo MáxiMo

Peso

júLIo sIMÕes JSLG3 4,15 3,90 10,00 20%

Arezzo ARZZ3 39,57 38,22 62,12 20%

ALuPAr ALUP11 15,20 14,59 19,45 20%

CAMIL CAML3 6,88 6,00 9,09 20%

bANCo AbC ABCB4 14,75 14,30 19,86 20%

sMALL CAPs INdex sMLLbv 1.588 1.433 1.769 -

Fonte: Bloomberg e Spinelli

PrinCiPais driVersdas reCoMendaÇões

incluímos as ações ARZZ3 por entender que ela tem uma característica conservadora neste momento e pode apresentar

significativa valorização nos próximos meses. A Arezzo foi uma das companhias que menos sofreu durante a crise brasileira, uma vez que seus produtos são voltados para a classe A-B, que sofreu menos com o desemprego e a perda de renda da população em geral – em resumo, a solidez dos resultados e margens mesmo em período adverso faz da companhia uma boa opção defensiva em um momento de instabilidade econômica. Adicionalmente, a empresa tem uma estratégia de expansão internacional da marca que pode ser intensificada nos próximos meses, o que impactará positivamente no preço das suas ações.

arezzo

12 RelatóRio | SPINELLI

Nossa recomendação é baseada na visão de que o papel segue bastante descontado frente ao seu potencial valor. Destacamos que aproximadamente

90% do valor de mercado da JSLG3 é explicado pela sua participação de 65% na sua subsidiária Movida (MOVi3), entretanto chamamos a atenção para a geração de caixa da JSL (ex-Movida), ainda é expressiva e deve apresentar uma significada melhora em um cenário de gradual recuperação da economia.

Jsl

Nossa recomendação é baseada na percepção de múltiplos atraentes frente a níveis históricos no qual a companhia

negociava. Somado a esse ponto inicial, destacamos que o Banco ABC possui uma gestão bastante competente e com forte track record de crescimento e de retornos consistentes. Chamamos a atenção a posição conservadora do banco no seu core business que é a concessão de crédito, o que refletem em taxas de inadimplência muito abaixo do sistema financeiro (NPL> 90d 0,7%). E para finalizar destacamos a alta cúpula executiva do banco se mostra alinhada fortemente alinhada ao interesse dos bancos, dado que uma parte das ações do banco se encontram na mão dos diretores do banco.

BanCo aBC

Em nossa visão, houve uma penalização excessiva no preço das ações (-17,7% junho) e acreditamos haver um upside interessante

neste ativo. Devemos destacar que a Camil apresenta uma operação bastante resiliente – “consumo não cíclico”, portanto o nível da atividade possui pouca influência sobre os resultados da companhia. Além disso, a Camil possui excelentes marcas que condicionam a posição líder de vendas – arroz e açúcar, no mercado Brasileiro e com uma forte presença internacional – Chile, uruguai e Peru, no qual a companhia é líder de vendas em arroz.

CaMil

Ações inCluídAs

Ações reTirAdAs

Apesar de acreditarmos que a empresa possui um case bastante promissor, estamos optando temporariamente

em retirá-la da nossa carteira, dado que a ação possui neste momento um potencial retorno mais limitado frente a outros papéis.

mArCopolo

13 RelatóRio | SPINELLI

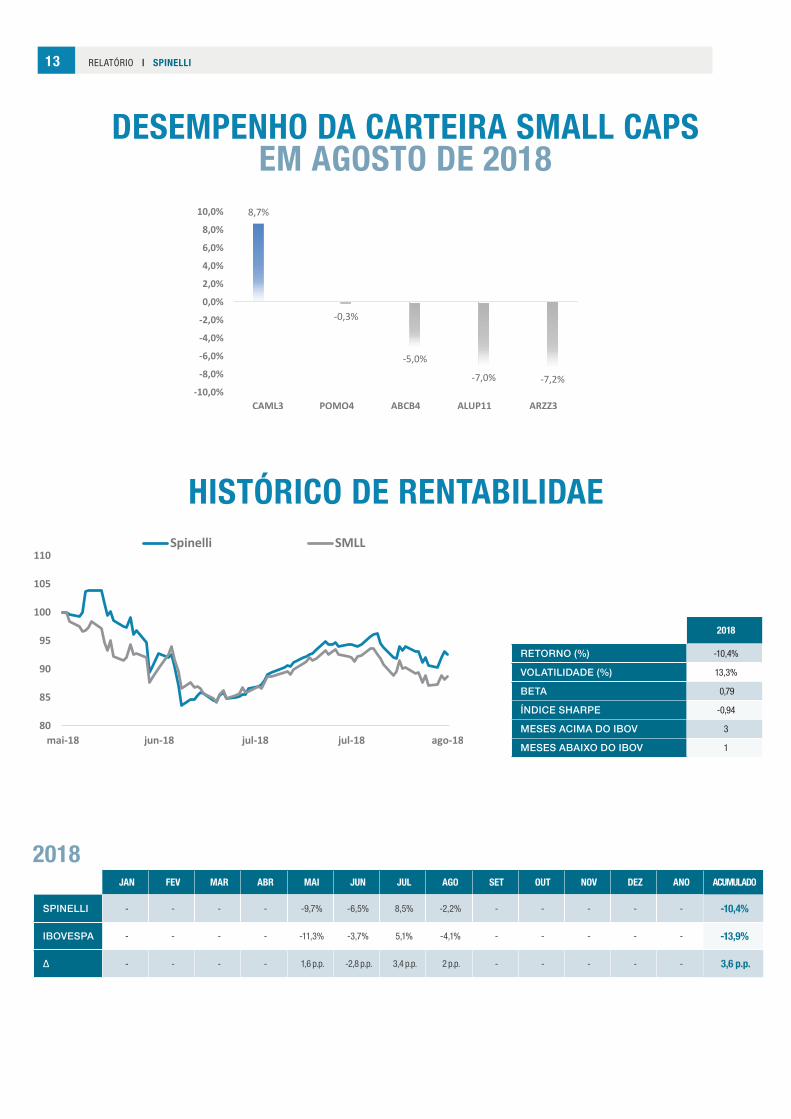

deseMPenHo da Carteira sMall CaPseM aGosto de 2018

HistÓriCo de rentaBilidae

Jan FeV Mar aBr Mai Jun Jul aGo set out noV dez ano aCuMulado

sPINeLLI - - - - -9,7% -6,5% 8,5% -2,2% - - - - - -10,4%

IbovesPA - - - - -11,3% -3,7% 5,1% -4,1% - - - - - -13,9%

Δ - - - - 1,6 p.p. -2,8 p.p. 3,4 p.p. 2 p.p. - - - - - 3,6 p.p.

2018

reTorNo (%) -10,4%

voLATILIdAde (%) 13,3%

beTA 0,79

ÍNdICe shArPe -0,94

Meses ACIMA do Ibov 3

Meses AbAIxo do Ibov 1

2018Δ (p.p.)

Δ (p.p.)

14 RelatóRio | SPINELLI

disClaiMerEste Relatório foi preparado pela Spinelli S.A. CVMC para uso exclusivo do destinatário, não podendo ser reproduzido ou distribuído por este a qualquer pessoa sem expressa autorização da Corretora. Este Relatório é distribuído somente com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta de compra e venda ou solicitação de compra e venda de qualquer valor mobiliário ou instrumento financeiro, assim como representa, tão somente, a(s) opinião (ões) do (s) analista (s) emissor (es) do referido relatório. As informações contidas neste Relatório foram elaboradas a partir de fontes que consideramos fidedignas, mas sua exatidão não está garantida, quais sejam as de conhecimento público e de serviços que, por ventura, a Spinelli S.A. CVMC venha a terceirizar. Entretanto, as informações aqui contidas não representam por parte da Spinelli garantia de exatidão das informações prestadas ou julgamento sobre a qualidade das mesmas, e não devem ser consideradas como tais. As opiniões contidas neste Relatório são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Além disso, as informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança e, caso seja considerado o “RATiNG”, vale destacar que se trata de uma opinião sobre os fundamentos econômico-financeiros e diversos riscos a que uma empresa, instituição financeira ou captação de recursos de terceiros, possa estar sujeita dentro de um contexto específico, que pode ser modificada conforme estes riscos se alterem. O investidor não deve considerar em hipótese alguma o “RATiNG” como recomendação de investimento.

Sem prejuízo do disclaimer acima e em conformidade com as disposições da instrução CVM nº 483, o(s) analista(s) de investimento(s) responsável (is) pela elaboração deste relatório declara(m) que:

1. é (são) credenciado(s) pela APiMEC.

2. as análises e recomendações refletem única e exclusivamente suas opiniões pessoais, as quais foram realizadas de forma independente e autônoma, inclusive em relação à Spinelli.

3. Assim como seu cônjuge ou companheiro, pode ser titular,diretamente ou indiretamente, de ações e/ou outros valores mobiliários de emissão da companhia objeto da análise deste Relatório, mantendo sua imparcialidade na elaboração de documentos.

4. assim como seu cônjuge ou companheiro, pode possuir, diretamente ou indiretamente, interesse financeiro em relação ao emissor objeto deste Relatório, situação esta em que permanecerá a imparcialidade de suas manifestações;

5. sua remuneração é fixa e não está, diretamente ou indiretamente, relacionada à recomendação específica ou atrelada à precificação de quaisquer dos valores mobiliários de emissão da companhia objeto de análise neste Relatório.

Ademais, o(s) analista(s) que se encontra(m) na(s) seguinte(s) situação (ões) assinala(m) que:

(X) O(s) analista(s) de investimentos, seus cônjuges ou companheiros, detêm, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise.

( ) Os analistas de investimento, seus cônjuges ou companheiros, estão direta ou indiretamente envolvidos na aquisição, alienação ou intermediação dos valores mobiliários objeto deste relatório.

( ) Os analistas de investimento, seus cônjuges ou companheiros, possuem, direta ou indiretamente, qualquer interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório.

( ) O(s) analista(s) de investimento não tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise.

informações adicionais sobre quaisquer companhias objeto de análise e recomendação podem ser obtidas diretamente, por e-mail,

com o(s) analista(s) responsável (eis) pela análise.