CENÁRIOS DE OFERTA DE ETANOL E DEMANDA DO CICLO … · •Crescimento Médio •Crescimento Alto...

31

Empresa de Pesquisa Energética Ministério de Minas e Energia CENÁRIOS DE OFERTA DE ETANOL E DEMANDA DO CICLO OTTO 41ª reunião ordinária Câmara Setorial da Cadeia Produtiva do Açúcar e do Álcool – CSAA Rio de Janeiro • 13 de junho de 2018 Rafael Barros Araujo

Transcript of CENÁRIOS DE OFERTA DE ETANOL E DEMANDA DO CICLO … · •Crescimento Médio •Crescimento Alto...

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

CENÁRIOS DE OFERTA

DE ETANOL E DEMANDA

DO CICLO OTTO

41ª reunião ordinária Câmara Setorial da Cadeia

Produtiva do Açúcar e do Álcool – CSAA

Rio de Janeiro • 13 de junho de 2018

Rafael Barros Araujo

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

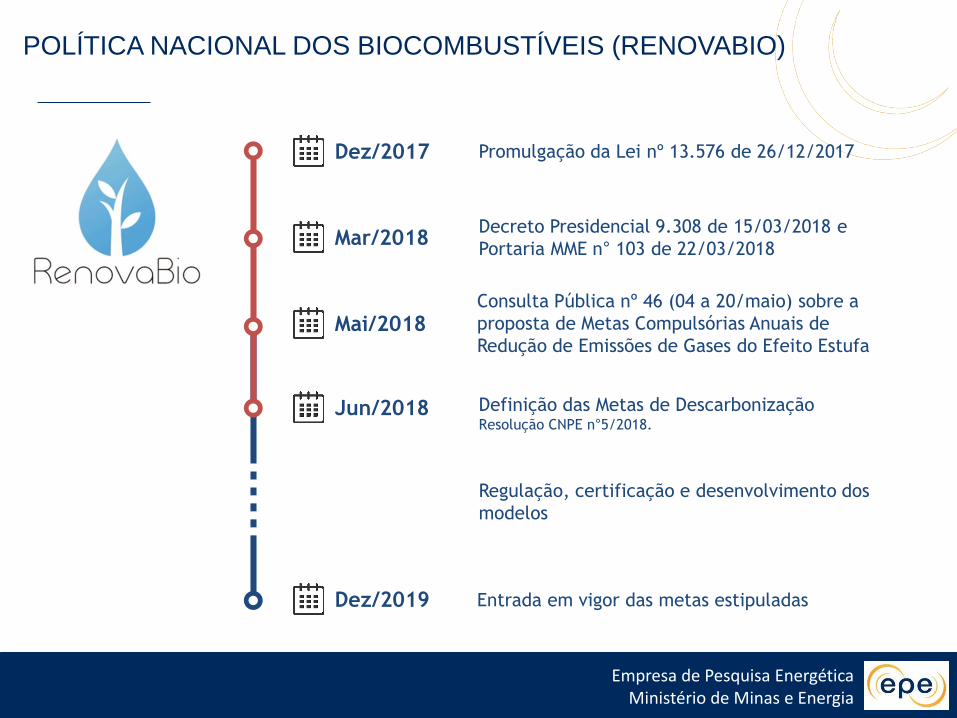

POLÍTICA NACIONAL DOS BIOCOMBUSTÍVEIS

(RENOVABIO)

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

POLÍTICA NACIONAL DOS BIOCOMBUSTÍVEIS (RENOVABIO)

Promulgação da Lei nº 13.576 de 26/12/2017Dez/2017

Mar/2018Decreto Presidencial 9.308 de 15/03/2018 e

Portaria MME n° 103 de 22/03/2018

Mai/2018Consulta Pública nº 46 (04 a 20/maio) sobre a

proposta de Metas Compulsórias Anuais de

Redução de Emissões de Gases do Efeito Estufa

Jun/2018 Definição das Metas de DescarbonizaçãoResolução CNPE n°5/2018.

Regulação, certificação e desenvolvimento dos

modelos

Dez/2019 Entrada em vigor das metas estipuladas

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

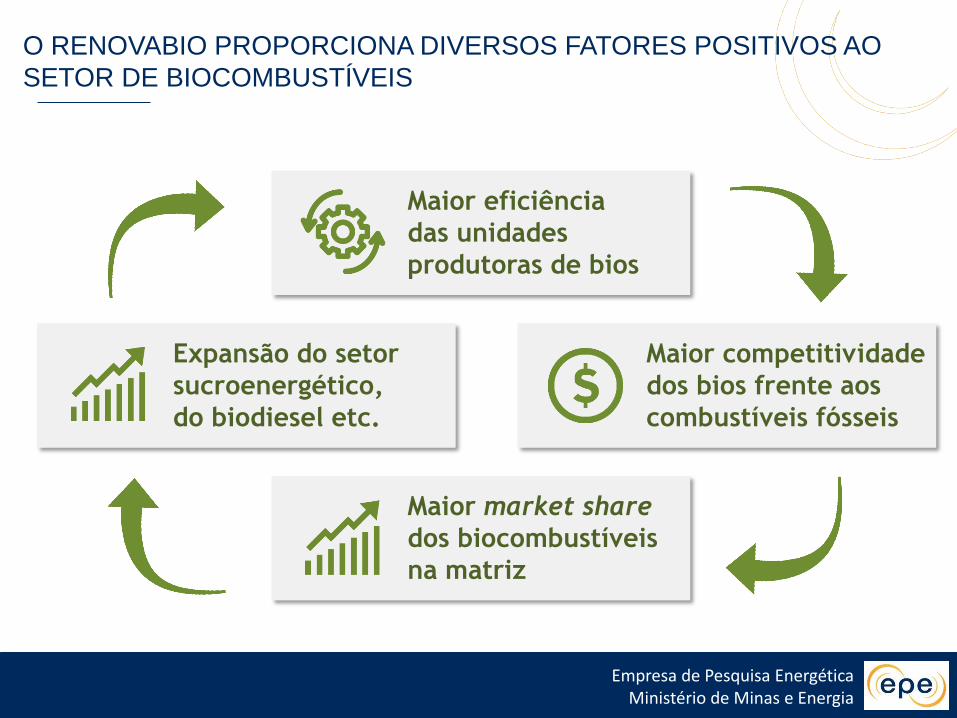

O RENOVABIO PROPORCIONA DIVERSOS FATORES POSITIVOS AO

SETOR DE BIOCOMBUSTÍVEIS

Maior eficiência

das unidades

produtoras de bios

Expansão do setor

sucroenergético,

do biodiesel etc.

Maior market share

dos biocombustíveis

na matriz

Maior competitividade

dos bios frente aos

combustíveis fósseis

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

CENÁRIOS DE OFERTADE ETANOL

Link para o documento

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

Função da efetividade do RenovaBio:(base dez. 2017)

• Crescimento Baixo

• Crescimento Médio

• Crescimento Alto

• BOX

CENÁRIOS OFERTA DE ETANOL

CBIO

CBIO

CBIO

CBIO

Produtividade e

Rendimento

Ações Estruturantes do setor:

oImediata Renovação

Tratos culturais

oMédio prazo Manejo varietal

Manejo agronômico

Respostas dos agentesPolíticas Públicas:

Tributação (CIDE, ICMS e PIS/COFINS)

Financiamento

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

1,0%

2,6%3,0%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2006 2009 2012 2015 2018 2021 2024 2027 2030

CENÁRIO MACROECONÔMICO BRASILEIRO

PIB (% a.a.)

histórico

Agropecuária

2006-2016: 2,6% a.a.

2018-2030: 2,7% a.a.

Indústria

2006-2016: 1,1% a.a.

2018-2030: 3,0% a.a.

Serviços

2006-2016: 2,4% a.a.

2018-2030: 2,9% a.a.

Fonte: BC, EPE

projeção

Documento dos cenários macroeconômicos. Link:

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

PREMISSAS

Gerais aos cenários:

• Alinhamento do preço da gasolina às cotações internacionais;

• Preço crescente da gasolina C (PDE2026);

• Competitividade etanol x gasolina;

• Capacidade instalada efetiva de moagem de cana de 744 Mtc (2017);

• Fator de capacidade de moagem para as usinas de 90%;

• Implantação de duas unidades;

• Expansão da capacidade de moagem de 23 unidades existentes 32Mtc.

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

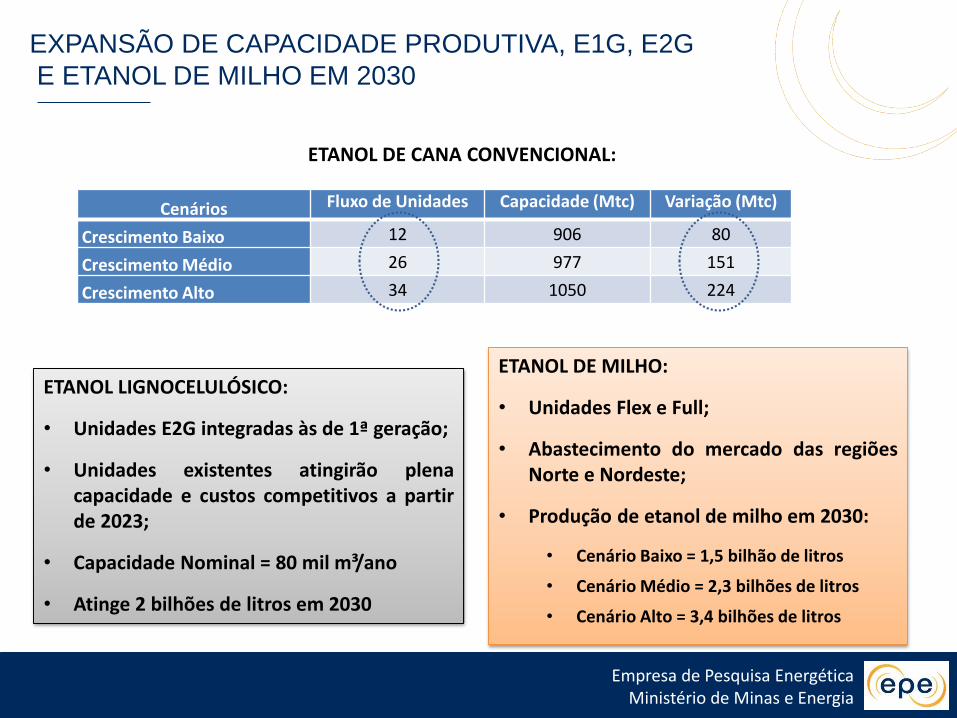

EXPANSÃO DE CAPACIDADE PRODUTIVA, E1G, E2G

E ETANOL DE MILHO EM 2030

Cenários Fluxo de Unidades Capacidade (Mtc) Variação (Mtc)

Crescimento Baixo 12 906 80

Crescimento Médio 26 977 151

Crescimento Alto 34 1050 224

ETANOL LIGNOCELULÓSICO:

• Unidades E2G integradas às de 1ª geração;

• Unidades existentes atingirão plenacapacidade e custos competitivos a partirde 2023;

• Capacidade Nominal = 80 mil m³/ano

• Atinge 2 bilhões de litros em 2030

ETANOL DE CANA CONVENCIONAL:

ETANOL DE MILHO:

• Unidades Flex e Full;

• Abastecimento do mercado das regiõesNorte e Nordeste;

• Produção de etanol de milho em 2030:

• Cenário Baixo = 1,5 bilhão de litros

• Cenário Médio = 2,3 bilhões de litros

• Cenário Alto = 3,4 bilhões de litros

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

CANA-ENERGIA

Fonte: Mariano, J., NOVACANA, Out/2015v

Fonte: NOVACANA, Out/2015v 0,26

0,50

0,0

0,1

0,2

0,3

0,4

0,5

0,6

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Milh

õe

s d

e h

ecta

res

Cenário Médio Cenário AltoProjeção

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

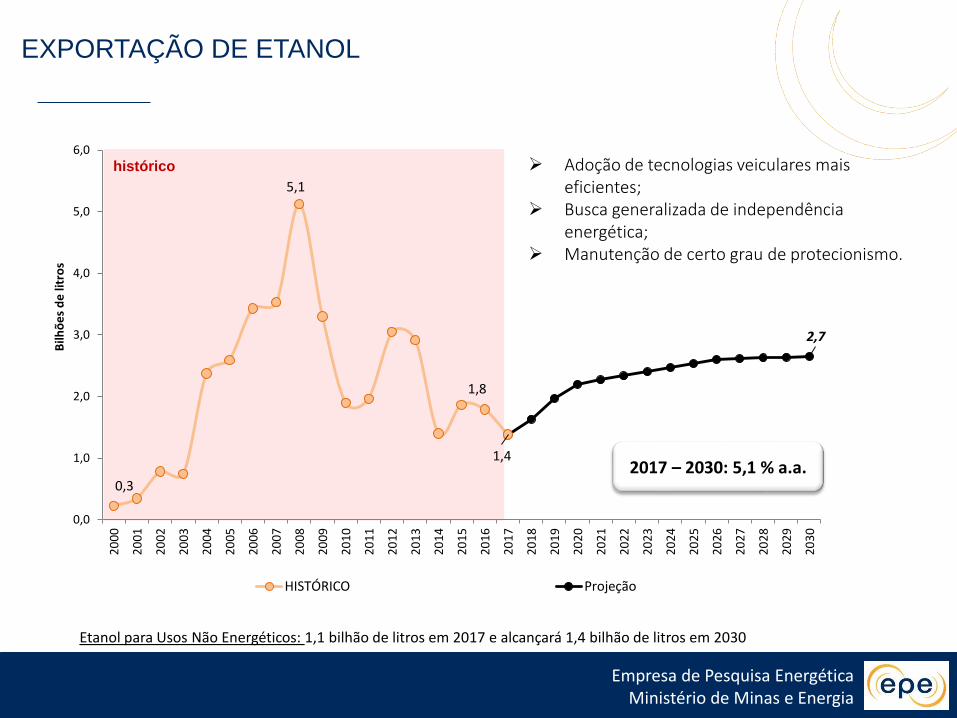

EXPORTAÇÃO DE ETANOL

Adoção de tecnologias veiculares mais eficientes;

Busca generalizada de independência energética;

Manutenção de certo grau de protecionismo.

histórico

0,3

5,1

1,8

1,4

2,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Bilh

õe

s d

e li

tro

s

HISTÓRICO Projeção

Etanol para Usos Não Energéticos: 1,1 bilhão de litros em 2017 e alcançará 1,4 bilhão de litros em 2030

2017 – 2030: 5,1 % a.a.

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

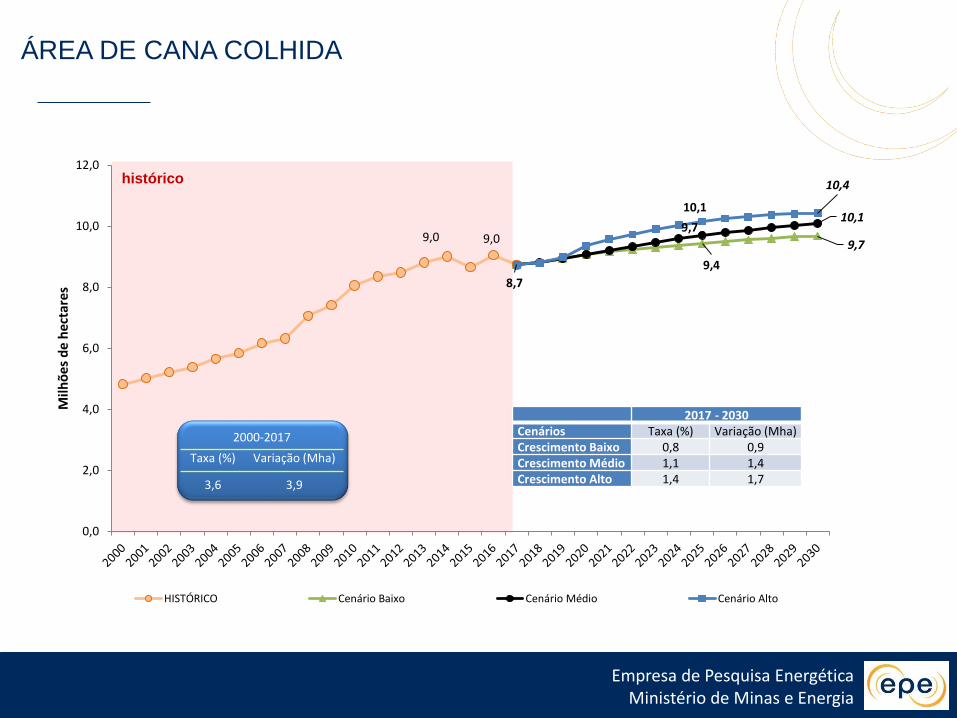

ÁREA DE CANA COLHIDA

39%

61%

9,0 9,0

9,4

9,7

8,7

9,710,1

10,1

10,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Milh

õe

s d

e h

ecta

res

HISTÓRICO Cenário Baixo Cenário Médio Cenário Alto

histórico

2017 - 2030Cenários Taxa (%) Variação (Mha)Crescimento Baixo 0,8 0,9Crescimento Médio 1,1 1,4Crescimento Alto 1,4 1,7

2000-2017

Taxa (%) Variação (Mha)

3,6 3,9

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

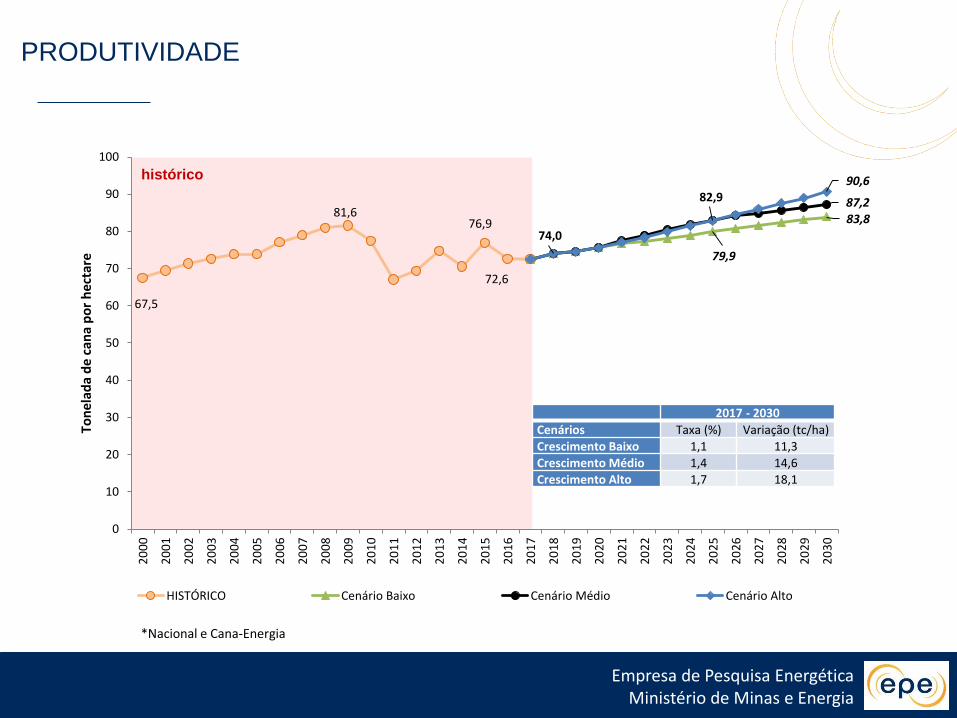

PRODUTIVIDADE

67,5

81,6 76,9

72,6

79,9

83,8 87,2

74,0

82,9 90,6

0

10

20

30

40

50

60

70

80

90

1002

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Ton

elad

a d

e ca

na

po

r h

ecta

re

HISTÓRICO Cenário Baixo Cenário Médio Cenário Alto

histórico

2017 - 2030

Cenários Taxa (%) Variação (tc/ha)Crescimento Baixo 1,1 11,3

Crescimento Médio 1,4 14,6Crescimento Alto 1,7 18,1

*Nacional e Cana-Energia

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

CANA PROCESSADA

238

632 661

671 754

812 806

880

636

841

945

0

100

200

300

400

500

600

700

800

900

1.0002

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Milh

ões

de

ton

elad

as

HISTÓRICO Cenário Baixo Cenário Médio Cenário Alto

histórico

2017 - 2030Cenários Taxa (%) Variação (Mtc)Crescimento Baixo 1,9 176Crescimento Médio 2,5 244Crescimento Alto 3,1 309

2000-2017

Taxa (%) Variação (Mtc)

6 398

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

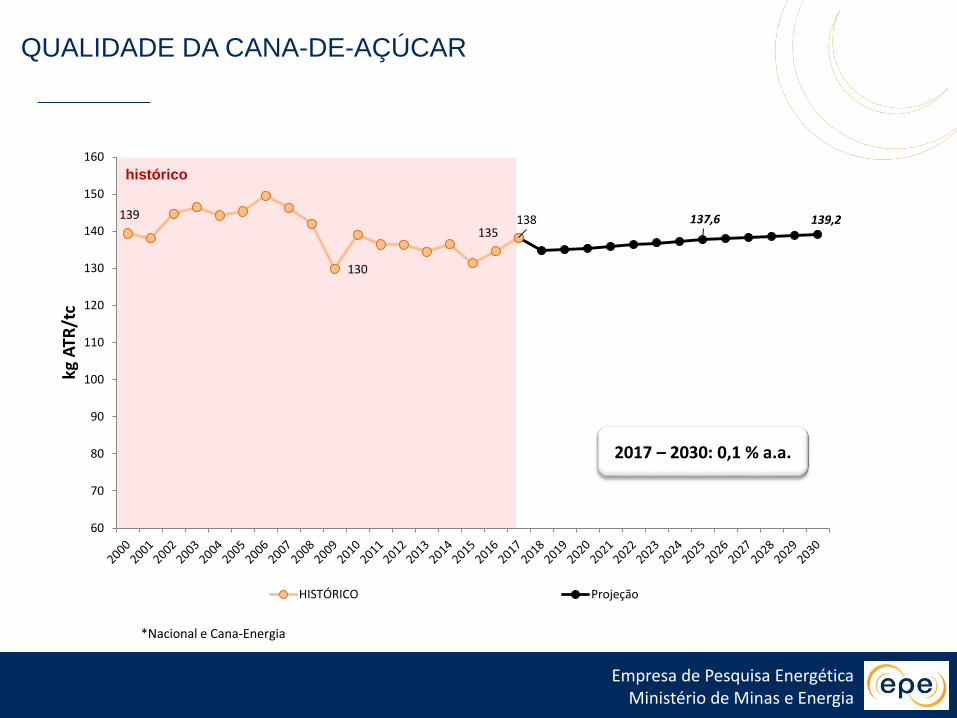

QUALIDADE DA CANA-DE-AÇÚCAR

139

130

135138 137,6 139,2

60

70

80

90

100

110

120

130

140

150

160

kg A

TR/t

c

HISTÓRICO Projeção

2017 – 2030: 0,1 % a.a.

histórico

*Nacional e Cana-Energia

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

16

34

43 46

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

60

70

80

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Milh

õe

s d

e t

on

ela

das

Cons. Interno + Var. de Estoque Exportação HISTÓRICO Projeção Brasil / Comércio Internacional

PRODUÇÃO DE AÇÚCAR

2000 – 2017: 5,8 % a.a.

2017 – 2030: 1,4 % a.a.

Cen. alto = 491,9% a.a.

histórico

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

10,0

29,2

29,4 36,9

42,8

42

49,445

54,0

0

10

20

30

40

50

60

Bilh

õe

s d

e li

tro

s

HISTÓRICO Cenário Baixo Cenário Médio Cenário Alto

OFERTA DE ETANOL TOTAL

histórico

2017 - 2030

Cenários Taxa (%) Variação (Bi litros)

Crescimento Baixo 2,9 13,4

Crescimento Médio 4,1 20,0

Crescimento Alto 4,8 24,7

2000-2017

Taxa (%) Variação (Bi l)

6,5 19,4

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

DEMANDA

DO CICLO OTTO

PREMISSAS PARA VEÍCULOS LEVES

NÃO SE CONSIDERA

A ENTRADA DE VEÍCULOS

ELÉTRICOS PUROS ATÉ 2030

PRODUÇÃO DE HÍBRIDOS FLEX

FUEL PELAS MONTADORAS

NACIONAIS A PARTIR DE 2021

NÃO SE CONSIDERA

A ENTRADA DE

AUTOMÓVEIS A DIESEL

TEOR DE 27% DE ETANOL

ANIDRO OBRIGATÓRIO NA

GASOLINA C

ESCOLHA ENTRE ETANOL

HIDRATADO E GASOLINA C EM

FUNÇÃO DO PREÇO RELATIVO

GANHOS DE 1% A.A.

EM EFICIÊNCIA VEICULAR

E G

E

LICENCIAMENTO DE VEÍCULOS LEVES

Crise política

e econômica

Em milhões de veículos

histórico Recuperação da economia:

crédito, emprego e renda

Fonte: EPE, Anfavea

1,4

3,6

2,2

5,0

0

1

2

3

4

5

6

7

2000 2003 2006 2009 2012 2015 2018 2021 2024 2027 2030

Fatores para Recuperação

das Vendas

Retomada do

crescimento econômico

Redução da

taxa de desemprego

Aumento da

renda da população

Oferta de crédito

Estados

Unidos

1,2

México

3,4

Brasil

4,7

Argentina

3,2Taxa de Motorização

(2015)

habitantes por autoveículo

Em 2030: 3,7

LICENCIAMENTO E FROTA DE VEÍCULOS HÍBRIDOS (HEVs)

PARTICIPAÇÃO DOS

HÍBRIDOS NO

LICENCIAMENTO DE LEVES

2016

0,05%

1.091

2030

4,2%

200 mil

2020

0,4%

2025

2,0%

2017

0,15%

3.296

Frota de veículos

híbridos

(mil veículos)

-

200

400

600

800

1.000

2016 2018 2020 2022 2024 2026 2028 2030

980

histórico

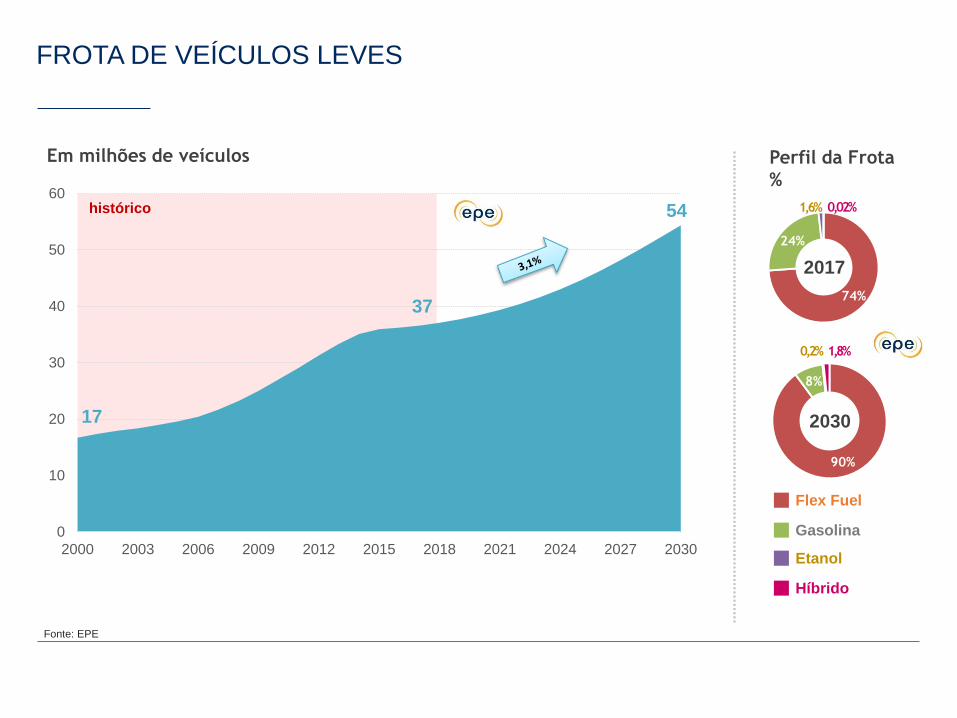

FROTA DE VEÍCULOS LEVES

Em milhões de veículos

Fonte: EPE

Perfil da Frota

%

Flex Fuel

Gasolina

Etanol

Híbrido

1,8%0,2%

17

37

54

0

10

20

30

40

50

60

2000 2003 2006 2009 2012 2015 2018 2021 2024 2027 2030

74%

24%

2017

90%

8%

2030

1,6% 0,02%

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

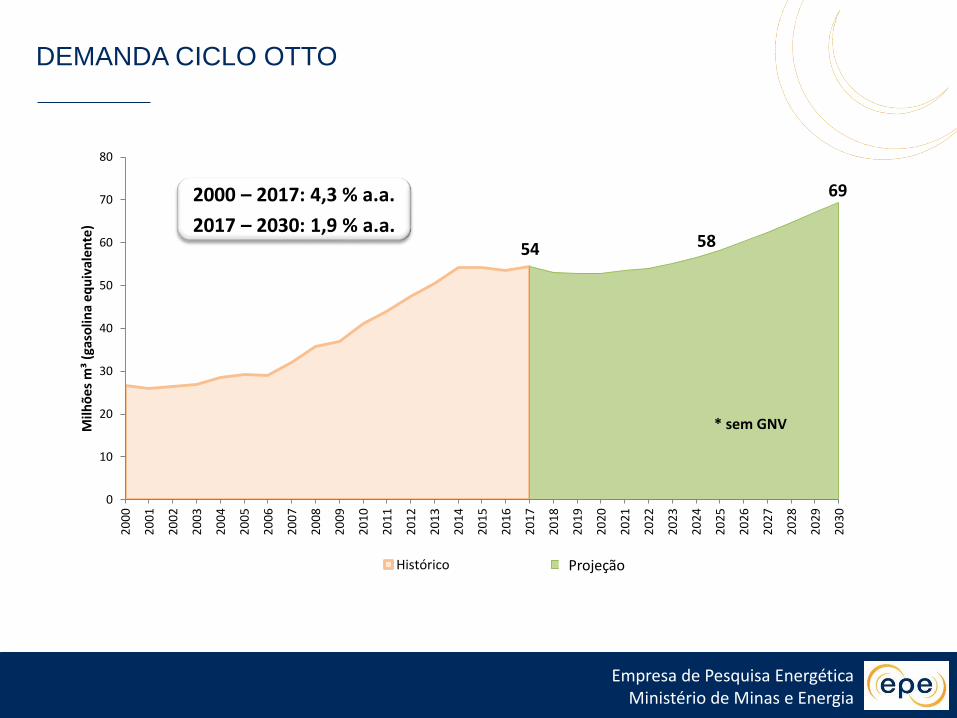

DEMANDA CICLO OTTO

54 58

69

0

10

20

30

40

50

60

70

80

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Milh

ões

m³

(gas

olin

a e

qu

ival

en

te)

Histórico Cenário Baixo

* sem GNV

Projeção

2000 – 2017: 4,3 % a.a.

2017 – 2030: 1,9 % a.a.

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

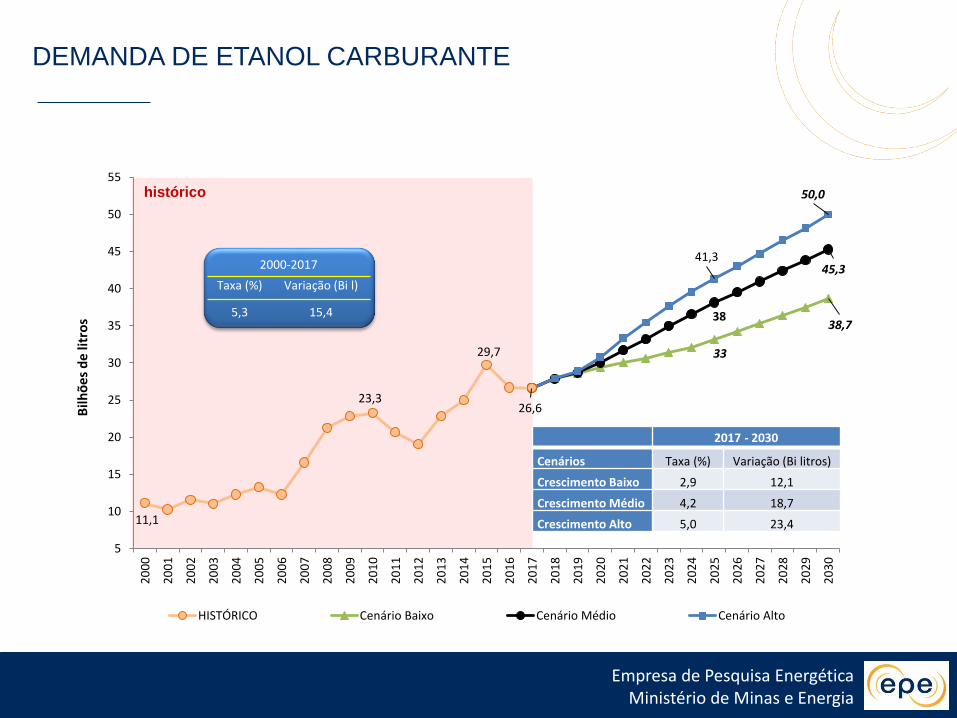

DEMANDA DE ETANOL CARBURANTE

11,1

23,3

29,7

26,6

33

38,738

45,341,3

50,0

5

10

15

20

25

30

35

40

45

50

55

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Bilh

ões

de

litr

os

HISTÓRICO Cenário Baixo Cenário Médio Cenário Alto

histórico

2017 - 2030

Cenários Taxa (%) Variação (Bi litros)

Crescimento Baixo 2,9 12,1

Crescimento Médio 4,2 18,7

Crescimento Alto 5,0 23,4

2000-2017

Taxa (%) Variação (Bi l)

5,3 15,4

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

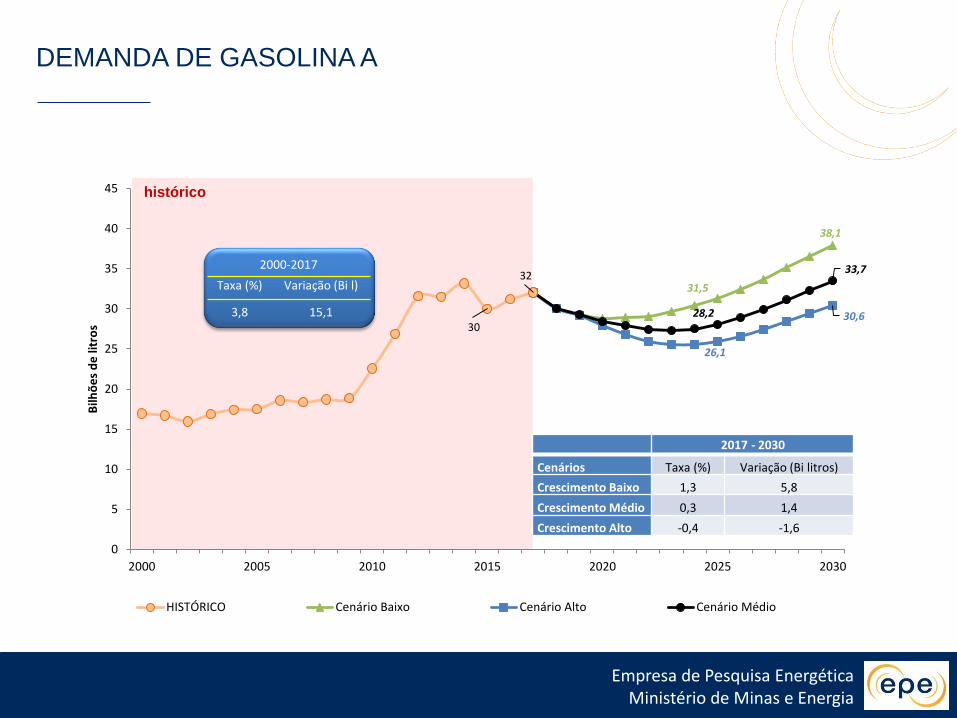

DEMANDA DE GASOLINA A

histórico

30

31,5

38,1

26,1

30,6

32

28,2

33,7

0

5

10

15

20

25

30

35

40

45

2000 2005 2010 2015 2020 2025 2030

Bilh

õe

s d

e li

tro

s

HISTÓRICO Cenário Baixo Cenário Alto Cenário Médio

2017 - 2030

Cenários Taxa (%) Variação (Bi litros)

Crescimento Baixo 1,3 5,8

Crescimento Médio 0,3 1,4

Crescimento Alto -0,4 -1,6

2000-2017

Taxa (%) Variação (Bi l)

3,8 15,1

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

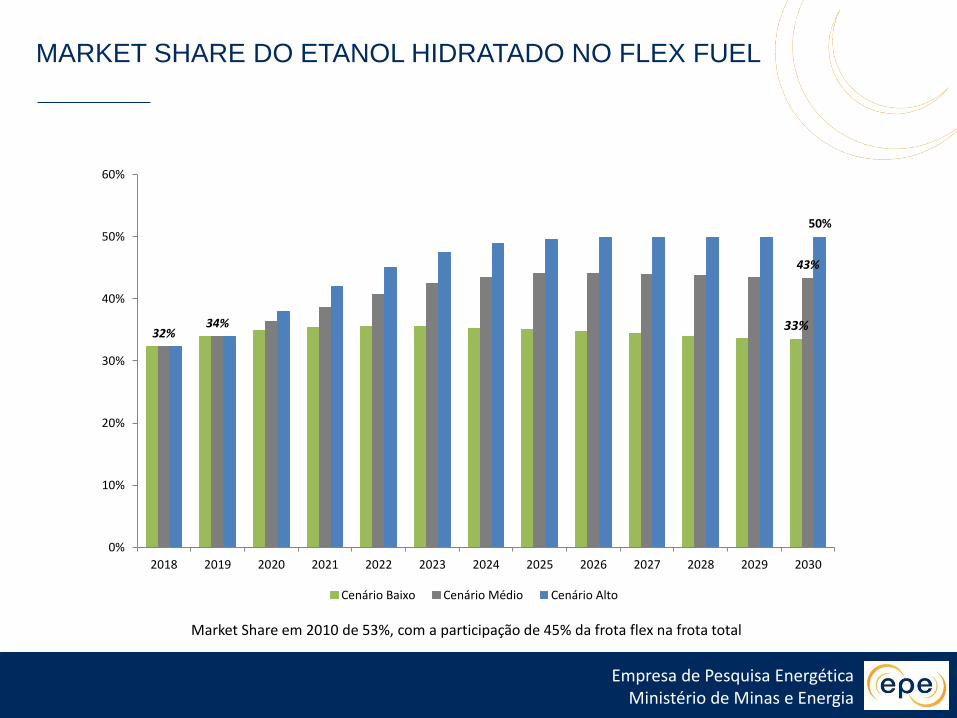

MARKET SHARE DO ETANOL HIDRATADO NO FLEX FUEL

33%32%

34%

43%

50%

0%

10%

20%

30%

40%

50%

60%

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Cenário Baixo Cenário Médio Cenário Alto

Market Share em 2010 de 53%, com a participação de 45% da frota flex na frota total

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

INVESTIMENTOS

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

INVESTIMENTO ESTIMADO PARA NOVOS PROJETOS E EXPANSÕES

CAPEX (R$ bilhões) Baixo Médio Alto

Greenfields 25,2 39,7 46,4

Brownfields 8,0 14,0 40,0

Total 33,2 53,7 86,4

E1G de cana• Expansão de unidades existentes (Brownfield)• Novas unidades (Greenfield)

• Industrial (inclui cogeração otimizada)• Maquinário Agrícola (inclui caminhões)• Arrendamento (região Centro-Oeste)

Etanol 2GEtanol de Milho (Flex e Full)

Fonte: EPE a partir de CTBE, Raízen, Granbio e UNEM

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

CONSIDERAÇÕES

FINAIS

CONSIDERAÇÕES FINAIS

A IMPLEMENTAÇÃO DO RENOVABIO E O GRAU DE

EFETIVIDADE DAS AÇÕES DOS AGENTES DEFINIRÃO A

TRAJETÓRIA DA OFERTA DE ETANOL ATÉ 2030, ASSIM COMO O

ATENDIMENTO AOS COMPROMISSOS INTERNACIONAIS DO

BRASIL NO ÂMBITO DO ACORDO DE PARIS.

Empresa de Pesquisa EnergéticaMinistério de Minas e Energia

Avenida Rio Branco, 1 - 11o andar 20090-003 - Centro - Rio de Janeiro

http://www.epe.gov.br/

Twitter: @EPE_BrasilFacebook: EPE.Brasil

OBRIGADO!

Rafael Barros AraujoConsultor Técnico II

T:+ 55 (21) 3512 - 3349

Equipe de Biocombustíveis:

• Giovani Vitória Machado (Superintendente)• Angela Oliveira da Costa (Consultora I)• Rafael Barros Araujo• Euler João Geraldo da Silva• Juliana Rangel do Nascimento• Leônidas Bially Olegário dos Santos• Marina Damião Besteti Ribeiro• Rachel Martins Henriques

Link para Análise de Conjuntura dos

Biocombustíveis - 2017

![CENÁRIOS LOGÍSTICOS [ Fabiane Veras ]. DESCRIÇÃO / CONSTRUÇÃO DE CENÁRIOS LOGÍSTICOS.](https://static.fdocumentos.com/doc/165x107/552fc0fb497959413d8b9541/cenarios-logisticos-fabiane-veras-descricao-construcao-de-cenarios-logisticos.jpg)