Central Sicredi N/NE RELATÓRIO DE GESTÃO 2013-2016³rio-de-Gestão-Central-Sicredi... · Ativos...

41

RELATÓRIO DE GESTÃO Central Sicredi N/NE 2013-2016

Transcript of Central Sicredi N/NE RELATÓRIO DE GESTÃO 2013-2016³rio-de-Gestão-Central-Sicredi... · Ativos...

RELATÓRIODE GESTÃO

Central Sicredi N/NE

2013-2016

Sumário Apresentação 02Mensagem do Presidente 03

NOSSA CENTRAL 04Presença do Sicredi no Brasil 05Central Sicredi N/NE 06Como a Central Sicredi N/NE Funciona 07Governança da Central Sicredi N/NE 09Gestão de Risco 12Destaques do Sistema Sicredi em 2016 18Retrospectiva 2016 19Perspectiva 2017 19

ANÁLISE DOS RESULTADOS DA CENTRAL SICREDI N/NE 20Evolução da Central Sicredi N/NE 21

ANÁLISE DOS RESULTADOS DAS FILIADAS À CENTRAL SICREDI N/NE 23Evolução das Filiadas à Central Sicredi N/NE 24

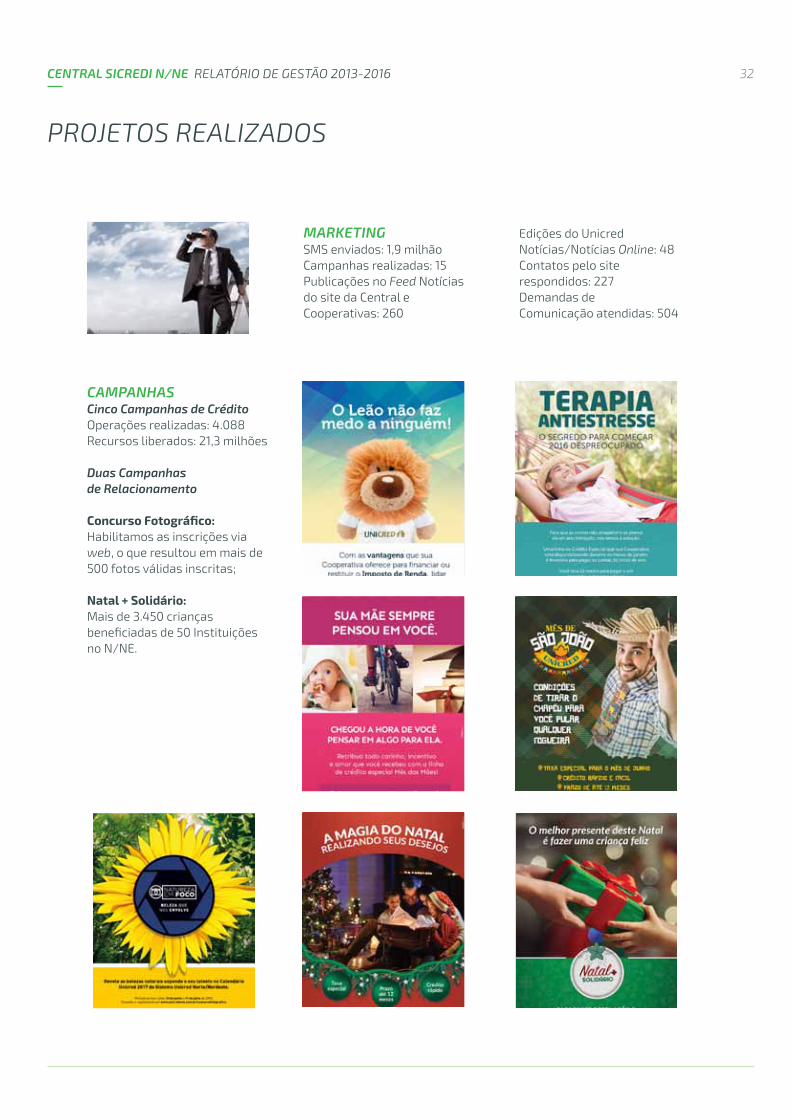

RESPONSABILIDADE SOCIAL 26MARATONA 2016 30PROJETOS REALIZADOS 32DEMONSTRAÇÕES FINANCEIRAS 35PARECER DA AUDITORIA INDEPENDENTE 36PARECER DO CONSELHO FISCAL 39

O relatório de Gestão da Central Sicredi N/NE destaca os principais resultados do quadriênio 2013-2016, entre os quais estão: conquistas importantes da Central Sicredi N/NE e de suas Cooperativas filiadas, investimentos em relacionamento com o associado e a capacitação de gestores e colaboradores; e os principais resultados econômicos, sociais e ambientais que vêm contribuindo com o desenvolvimento do associado e das regiões Norte e Nordeste, onde a Central N/NE atua.

Os temas abordados neste relatório são inspirados nos indicadores da Global Reporting Initiative (GRI) – principal metodologia de relato utilizada pelas empresas no mundo.

Para defini-los, o Sicredi consultou seus públicos. São estes indicadores: satisfação e confiança do associado; modelo de gestão; transparência e engajamento; engajamento dos colaboradores à cultura cooperativa; difusão do cooperativismo; desenvolvimento local e regional; educação financeira; tecnologia para o relacionamento com o associado; tecnologia operacional; critérios socioambientais para a concessão de crédito; solidez financeira.

Boa leitura!

AprESENTAçÃO

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016

As mudanças ocorridas no Mercado Financeiro Mundial, nos últimos quatro anos, que geraram instabilidade econômica e elevaram as incertezas na economia como um todo, apesar de negativas, serviram de combustível para esta Central de Cooperativas de Crédito conseguir atingir seus objetivos.

Ainda em 2013, comemoramos 20 anos da constituição da Central N/NE. Foram duas décadas de muitas lutas, árduo trabalho e relevantes realizações. Foi o ano em que passamos por um particular processo de transformação, em virtude da nossa desfiliação da Confederação Unicred do Brasil, ocorrida em dezembro do ano anterior. Essa ação visou melhorar nossa eficiência operacional.

Em 2014, obtivemos “grandes marcos”. Inovamos, para melhorar a qualidade de atendimento, com a comodidade da nova internet Banking e do Mobile Banking. Também foi o ano em que alcançamos os R$ 3,3 bilhões de Ativos Totais, que comprovaram a confiança nas Cooperativas da Central N/NE, elevando-as a um patamar que fez com que sua responsabilidade cooperativista pudesse ir além dos negócios. Prova disso é que demoram 15 anos para alcançarmos R$ 1 bilhão de Ativos; contudo, foram necessários apenas cinco anos para ascendermos a R$ 2 bilhões e, em menos de 24 meses, ultrapassarmos os R$ 3,3 bilhões! Ao mesmo tempo, alcançamos R$ 2 bilhões em operações de crédito.

Chegamos a 2015, mais um ano de realizações e conquistas para a Central N/NE e suas Cooperativas. Distribuímos aos nossos associados R$ 196 milhões em Resultados e alcançamos a marca de R$ 3,9 bilhões de Ativos Totais. Atingimos também R$ 881,4 milhões em Capital Social e R$ 2,5 bilhões em Depósitos Totais. Esses valores nos deram a certeza de que conquistamos a confiança e a credibilidade dos mais de 107 mil associados das Cooperativas filiadas à Central N/NE.

Visando a consolidação em três níveis (Confederação – Central – Cooperativa) e buscando oferecer produtos ainda mais competitivos e inovadores, a Central N/NE, em 2015, decidiu dar sequência ao seu plano de ter presença nacional, com foco na atuação regional, e tomou a decisão de filiar-se ao Sistema Sicredi.

Isso corresponde a um marco importante na história do Cooperativismo de Crédito do país, pois consolida dois Sistemas de grande

MENSAGEM DO prESiDENTE

representatividade que, unidos, chegam, atualmente, a R$ 64,4 bilhões de Ativos Totais, 1.500 agências e mais de 3,4 milhões de associados em todo o Brasil, expandindo suas ações para 20 estados das regiões Norte, Nordeste, Sul, Sudeste e Centro-Oeste.

Em 2016, a Central Sicredi N/NE e suas 25 Cooperativas filiadas consolidaram a filiação ao Sicredi através da realização de Assembleias com seus associados, em que todos votaram e aprovaram, por unanimidade, a continuidade do processo.

Foi em 2016 que alcançamos os R$ 4,6 bilhões de Ativos Totais, um crescimento representativo de 17,95% em comparação com o exercício anterior, e distribuímos R$ 242,3 milhões em Resultados. O nosso Capital Social chegou a R$ 993 milhões e, em Depósito Totais, conseguimos um aumento de 19,6% em relação a 2015, e atingindo a marca de R$ 3,1 bilhões.

Fortalecidos por tantos desafios já superados e confiantes no empenho de todos os diretores, conselheiros e colaboradores é que caminhamos para mais um ano de conquistas, realizações e bons resultados.

Por tudo isso, agradecemos penhoradamente, a todos aqueles que fazem a Central Sicredi N/NE e, em especial, a cada um dos nossos associados.

Que 2017 seja um ano próspero, de mudanças e novas consolidações.

Wilson Moraes

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 3

Valores• Transparência; • Ética; • Aderência; • Solidariedade; • União; • Pluralidade; • Equidade.

Princípios• Participação econômica dos membros;• Interesse pela comunidade;• Adesão voluntária e livre;• Educação, formação e informação; • Gestão democrática; • Autonomia e independência;• Intercooperação.

Nossa Central

A Central Sicredi N/NE foi fundada no ano de 1993, com sede na cidade de Cabedelo, Estado da Paraíba. É uma das cinco Centrais de Cooperativas de Crédito filiadas ao Sicredi, instituição financeira cooperativa presente em 20 estados.

O Sicredi é referência internacional pelo modelo de atuação em sistema, permitindo ganhos de escala e aumentando o potencial das Cooperativas de Crédito para exercer a atividade no mercado financeiro.

A instituição tem como diferencial um modelo de gestão que valoriza a participação, no qual os associados votam e decidem os rumos do negócio, e está presente em todas as regiões brasileiras, em 20 estados, 1.171 municípios e com 3,5 milhões de associados.

A Central Sicredi N/NE conta com 25 Cooperativas filiadas, com 95 agências em nove estados do Nordeste e no Pará, no Norte. São

MiSSÃO, viSÃO E vAlOrES

VisãoSer a maior e melhor Central do Cooperativismo de Crédito do Brasil.

MissãoRepresentar e assessorar suas Filiadas, contribuindo para o desenvolvimento sustentável e o fomento do Cooperativismo de Crédito.

mais de 113,6 mil associados, que têm suas vidas financeiras vinculadas às suas Cooperativas, atraídos pela possibilidade de gerar crescimento coletivo.

Todos são donos do negócio. O voto de cada um tem peso igual nas decisões, independentemente do volume de recursos aplicados. O resultado positivo gerado volta para o associado e, portanto, para sua comunidade.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 4

R$ 64,4bilhões de ativos

25,5%a mais em comparação ao mesmo período de 2015

122Cooperativas de Crédito

1.171Cidades

3,4 milhõesde associados

180Municípios onde é a única instituição financeira

5Centrais

20Estados

O SiCrEDi EM 2016

O Sicredi tem escala nacional com a estrutura sistêmica, mas sua atuação é regional.

PA

RO

MT

AM

RR

MG

ES

AC

AP

TO

GO

MS

MA

PI

CE

BA

SP

PR

RS

SC

RJ

SE

AL

PE

PB

RN

presença do sicredi no Brasil

Sicredi hoje Em integração Estados de abrangência do Sicredi

e com projeto de expansão em andamento

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 5

central sicredi n/ne

10Presente em 10 estados das regiões Norte e Nordeste.

Com a filiação ao Sicredi, a Central N/NE passa a fazer parte de uma instituição financeira cooperativa de atuação nacional.

113,6 milassociados

10estados

1.295colaboradores

R$ 1,1 bilhõespatrimônio líquido

95agências

R$ 4,6 bilhõesativos

R$ 242,3 milhões em resultados

CENTrAl SiCrEDi N/NE EM 2016

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 6

COMO A CENTrAl SiCrEDi N/NE fuNCiONA

ASS

OCI

AD

OS

COO

RD

ENA

DO

RES

DE

Nú

CLEO

COO

PER

ATIv

AS

membros do conselho

(sicredipar)

auditoria interna

corretora de seguros

admin. de cartões

admin. de consórcios

admin. de bens

FuNDAçãO SICREDI

CONFEDERAçãOSICREDI

DIRETORIA ExECuTIVA

BANCO COOPERATIVO

SICREDI

conselho Fiscal

rabobanK iFc

SFG

central sul

central norte

nordeste

central brasil

central

central centro norte

central pr/sp/rj

SICREDIPAR S.A.

EmpREsas contRoladas

cEntRo admInIstRatIvo

sIcREdI

O SiCrEDi

A Central Sicredi N/NE é uma das cinco Centrais de Cooperativas de Crédito filiadas que compõe o Sicredi juntamente a: SicrediPar, Confederação, Fundação e Banco Cooperativo (responsável pelo controle da Administradora de Bens, da Administradora de Cartões, da Administradora de Consórcios e da Corretora de Seguros).

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 7

OrGANOGrAMA DE GOvErNANçA

ASSEMBLEIA GERAL

CONSELHO FISCAL

CONSELHO DE ADMINISTRAÇãO

AUDITORIAS

SUPERINTENDÊNCIA

GERÊNCIA DEDESENvOLvIMENTO

PRODUTOS ESERvIÇOS

MARKETING ECOMUNICAÇãO

ASSESSORIAS ÀSFILIADAS

CORRETORA DESEGUROS

NORMAS

MONITORAMENTO

GESTãO DERISCOS

PROCESSOS

SUPORTE OPERACIONAL

INFRAESTRUTURA DE TI

DESENvOLvIMENTO DEAPLICATIvOS

PROCESSAMENTODE DADOS

ADMINISTRAÇãO DESISTEMAS

AUTOMAÇãO

ADMINISTRAÇãO DEPESSOAL

GESTãO DEPESSOAS

ADMINISTRAÇãOFINANCEIRA

CONTABILIDADE

ANÁLISE DE CRÉDITO

GERÊNCIA DE NORMAS,RISCOS E MONITORAMENTO

GERÊNCIA DE TECNOLOGIADA INFORMAÇãO

GERÊNCIA ADMINISTRATIvO-FINANCEIRA

DIRETORIA EXECUTIvA

ASSESSORIAS

COMITÊ DE INvESTIMENTOS COMITÊ REGIONALDE CONTROLES INTERNOS COMITÊ DE MARKETING COMITÊ DE NEGÓCIOS

SUPORTADOS POR TECNOLOGIA

Decisões Assembleares

Gestão Estratégica

Gestão Executiva

Gestão Tática

Gestão Operacional

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 8

DirETOriA ExECuTivAWilson Ribeiro de Moraes Filho Diretor-PresidenteFrancisco Ary Vieira Sobral Diretor AdministrativoRosandro Aranha Montenegro Diretor Financeiro

CONSElHO DE ADMiNiSTrAçÃOAníbal Cantarelli Neto Antônio Vinicius Ramalho Leite Carlos Antônio de Lima Amorim Cícero Evandro Soares Silva Damião Monteiro Neto Darival Bringel de Olinda Edvaldo Maia Lopes Ferreira Filho Fábio Piquet da Cruz Floriano Raposo Soares Quintas Franciberto Farias Ribeiro Francisco Ary Vieira Sobral Gilberto Gomes Sarmento Givaldo Macedo Soares João Bezerra Júnior João Leonardo Sousa Pires Leal Jorge Bichara Neto Jorge Viana da Silva José Alberto de Almeida José Juvêncio de Almeida Filho José Nazareno de Paula Sampaio Luiz Henrique Amorim Rocha Manoel Santa Rosa Macedo da Silveira Marcos Aurélio Rufino da Silva Miguel Calmon de Siqueira Neto Nilson Pedro Siqueira Chaves Paulo Ortiz Rocha de Aragão Raimundo Nonato Lima Melo Romildo Coelho Montenegro Rosandro Aranha Montenegro Sílvio Porto de Oliveira Thadeu José Fernandes Fortes Wilson Ribeiro de Moraes Filho

Diretoria Executiva da Central Sicredi N/NE

governança da central sicredi n/ne

COMiTê DE MArkETiNGAntonyver Carvalho de Mendonça Elizomar Braga Fábio Piquet da Cruz Floriano Raposo Soares Quintas Givaldo Macedo Soares Jackmary Siqueira B. Gadelha Laura Sarmanho Luís Renan Lima Marcos Alfredo Queiroz do Amaral Raíssa Duque Ricardo Zacarias Passos Romildo Coelho Montenegro Rômulo César Costa Barbosa Virgínia Maria Barreto Passos Wellington José da Silva Wilson Ribeiro de Moraes Filho

COMiTê DE iNvESTiMENTOS Adelmo Lessa Júnior Alandson Lucio de Araújo João Bezerra Júnior José Hegel Nóbrega de Almeida Lenildo Amorim da Silva Lourival Lopes Luís Francisco Barros de Moura Marísio Eugênio de Almeida Filho Michelle Ventura Bandeira de Lima Rosandro Aranha Montenegro Wellington José da Silva

COMiTê rEGiONAl DE CONTrOlES iNTErNOSFrancisco Ary Vieira Sobral Ademir Costa Wanderley Alysson Monteiro Silva Clóvis Spinola Filho Helder de Queiroz Lacerda Jéssica Guimarães Santos José Humberto Ribeiro Santos Lourival Lopes Marta Bezerra Duarte Rafael Ricardo Zacarias Passos Virgínia Pereira de Almeida Wellington José da Silva

COMiTê DE NEGóCiOS SupOrTADOS pOr TECNOlOGiA Adelmo Lessa Júnior Adriano Carlos Borges Alves Deiziane Albuquerque de Souza Edson Amadeu Dalbem Solka Francisco Ary Vieira Sobral Lourival Lopes Marcelino Cezar Smanhotto Marcelo Maia Diniz Ricardo Zacarias Passos Rosandro Aranha Montenegro Wellington José da Silva Wilson Ribeiro de Moraes Filho

CONSElHO fiSCAl Membros EfetivosFlávio Lívio de Melo Marroquim Jairo Moura Prazeres Jorge Luiz Moreira de MeloMembros SuplentesAdemir Costa Wanderley Benedyto Sávio de Lima e Silva José Hermano Marinho

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 9

ASSEMblEiA GErAlFormada por representantes das Cooperativas Filiadas, tem como função definir os objetivos estratégicos da Instituição, eleger os membros do Conselho de Administração, do Conselho Fiscal e da Diretoria Executiva, além de analisar a prestação de contas, encaminhada pela Diretoria Executiva, e as Demonstrações Contábeis, e deliberar sobre elas.

CONSElHO fiSCAl Eleito anualmente pela Assembleia Geral, é composto por membros associados das Cooperativas Filiadas. Tem a função de fiscalizar as atividades da Cooperativa, com imparcialidade, emitindo com fidedignidade relatórios de suas análises diretamente ao Conselho de Administração e à Assembleia Geral, cujo documento subsidiará a plenária na deliberação da prestação de contas dos gestores e das demonstrações financeiras.

CONSElHO DE ADMiNiSTrAçÃO É o órgão responsável pelo estabelecimento da estratégia organizacional, pela avaliação dos resultados da cooperativa e pelo desempenho da gestão executiva, visando atingir os objetivos definidos. É também atribuição deste órgão a formação de novas lideranças, de forma a assegurar a continuidade dos negócios da cooperativa.

AuDiTOriAS Nas cooperativas filiadas – A Central Sicredi N/NE dispõe de equipe própria de auditores, responsável por realizar auditorias em todas as cooperativas filiadas, denominadas Auditorias Internas – que avaliam os processos operacionais e aderências às normas. A Central Sicredi N/NE também é responsável por contratar empresa de auditoria independente para auditar as peças contábeis, fazer avaliação e verificar a adequação dos controles

internos, emitindo parecer ao Conselho de Administração das filiadas, denominada Auditoria das Demonstrações Contábeis. Na Central Sicredi N/NE – A Central é submetida à Auditoria Interna e à Auditoria das Demonstrações Contábeis, que são realizadas por equipe da Confederação e de empresa de auditoria independente. Além dessas, é auditada e acompanhada pelo Banco Central do Brasil, que faz análise geral, envolvendo aspectos contábeis, operacionais, dos controles internos, da governança e da aderência às normas.

COMiTê DE iNvESTiMENTOS

Assessora o Conselho de Administração e a Diretoria Executiva, efetuando análise detalhada do mercado econômico-financeiro, do desempenho dos papéis investidos e da gestão das administradoras de fundos, orientando a decisão quanto ao adequado direcionamento dos recursos existentes na Centralização Financeira. As reuniões presenciais do Comitê ocorrem bimestralmente, quando são efetuadas análises do portfólio de produtos, da rentabilidade dos ativos a partir do acompanhamento diário dos investimentos, além das análises de limites de crédito para as filiadas e de Cessão de Cédula de Crédito Bancário de operações acima do limite máximo de exposição por cliente na filiada. O Comitê também é assessorado por empresa especializada em operações do mercado financeiro, com a qual se reúne mensalmente juntamente com as administradoras de fundos para o acompanhamento da carteira.

COMiTê rEGiONAl DE CONTrOlES iNTErNOS

Tem a função de assessorar o Conselho de Administração e a Diretoria Executiva quanto aos processos de controle interno e às análises de riscos da Central Sicredi N/NE e suas filiadas. Reúne-se mensalmente, acompanha a situação

econômico-financeira das filiadas através do rating, avalia as respostas dos Relatórios de Auditoria das Filiadas, como também a aderência às normas e diretrizes externas e internas. Apresenta, por seu Coordenador, o relatório de suas atividades ao Conselho de Administração, nas reuniões bimestrais. Participam de sua formação um representante do Conselho Fiscal, um representante do Conselho de Administração, o Diretor Administrativo da Central, além de representantes das áreas Administrativo-Financeira, de Auditoria, de Normas, Riscos e Monitoramento e de Desenvolvimento.

COMiTê DE MArkETiNG

Define as diretrizes básicas que norteiam a linguagem institucional, analisa e orienta quanto ao correto uso e valor da “Marca Institucional”. Avalia propostas de campanha de produtos e serviços, de metas e a viabilidade de ampliação e abertura de novas agências, além de orientar a Comunicação Integrada de Marketing. Participam de sua formação representantes dos diversos tipos de Cooperativas Filiadas à Central Sicredi N/NE, como forma de atender às necessidades específicas de cada segmento.

COMiTê DE NEGóCiOS SupOrTADOS pOr TECNOlOGiA

Coordenado pela Diretoria Administrativa da Central e formado por gerentes e técnicos da Central Sicredi N/NE e representantes de cooperativas filiadas, tem como objetivos desenvolver produtos e serviços, acompanhar, avaliar e analisar os assuntos e aspectos relacionados às adaptações tecnológicas para a gestão dos negócios da Central Sicredi N/NE e suas filiadas. Os encontros acontecem bimestralmente, durante o evento que antecede a reunião do Conselho de Administração da Central Sicredi N/NE e, eventualmente, de acordo com as demandas existentes.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 10

DirETOriA ExECuTivA

Eleita pela Assembleia Geral, composta por Diretor-Presidente, Diretor Administrativo e Diretor Financeiro, responsáveis pela gestão da Central Sicredi N/NE. Executa os objetivos e as estratégias deliberadas pelo Conselho de Administração, em consonância com o Estatuto Social, com as normas da Central Sicredi N/NE e suas cooperativas filiadas e com a legislação vigente.

ASSESSOriAS As Assessorias específicas da Central Sicredi N/NE orientam nas questões jurídicas, financeiras, de segurança patrimonial, de comunicação e de projetos.

SupEriNTENDêNCiA

Responsável pela gestão operacional do negócio, acompanha e avalia periodicamente o desenvolvimento da Central Sicredi Norte/Nordeste e suas cooperativas, orienta a elaboração das estratégias e acompanha sua execução, garantindo a conformidade com as práticas de governança cooperativista e com as normas do Sistema Financeiro Nacional.

GErêNCiA DE DESENvOlviMENTO

Atua nas Cooperativas filiadas à Central Sicredi N/NE, efetuando diagnósticos e elaborando planos estratégicos, mercadológicos e de prevenção ao risco. Elabora estudo de viabilidade de projetos para reestruturação, incorporações e abertura de quadro social.

GErêNCiA DE NOrMAS, riSCOS E MONiTOrAMENTO

Estabelece meios de aderência às normas internas e externas, realizando monitoramento permanente para

o cumprimento delas. Responsável pela elaboração de dados gerenciais (ranking/rating, taxas médias, ponto de equilíbrio, entre outros) que subsidiam as ações e tomadas de decisão dos gestores das cooperativas, supervisão, avaliação e gestão dos riscos: de mercado, operacional, de crédito e de liquidez da Central e das filiadas, em consonância com as políticas definidas pela Central Sicredi Norte/Nordeste e pela Gestão do Sistema BacenJud no recebimento e resposta às demandas do Poder Judiciário.

GErêNCiA DA TECNOlOGiA DA iNfOrMAçÃO

Administra os recursos tecnológicos para geração, uso e segurança da informação na Central Sicredi N/NE e em suas cooperativas, e é composta pelos seguintes setores específicos: Infraestrutura, Desenvolvimento de software, Processamento, Administração de Sistema, Automação e Suporte às Filiadas.

GErêNCiA ADMiNiSTrATivO-fiNANCEirA

Gerencia as atividades realizadas em âmbito administrativo, financeiro, contábil, fiscal, gestão de pessoas, administração de pessoal, compras, gerenciamento eletrônico de documentos e outros serviços centralizados prestados às filiadas.

COrrETOrA DE SEGurOS

Empresa da Central Sicredi Norte/Nordeste que atua em parceria com Seguradoras consolidadas no mercado. Através dessas parcerias, a Corretora disponibiliza diversos produtos de Seguros e Previdência para os associados das Cooperativas Filiadas a N/NE. Possui uma estrutura especializada, aliando experiência e qualidade profissional aos ideais cooperativistas.

OuviDOriA

A Ouvidoria é um canal de comunicação importantíssimo, pois permite que associados tenham acesso à instituição, manifestando suas opiniões sobre produtos ou serviços, propiciando a combinação de competências, o poder de compra, a exploração de oportunidades e o anúncio de novas possibilidades de atuação no mercado. Nesse contexto, tem propósito de atuar como um canal estratégico e legítimo de comunicação, de mediar eventuais conflitos, acolher críticas, reclamações, sugestões e elogios de nossos associados. O Componente Organizacional Único de Ouvidoria centralizado, tem como propósito fortalecer a imagem e a cultura da Central Sicredi Norte/Nordeste e suas filiadas, interna e externamente, atender às resoluções dos órgãos reguladores e fiscalizadores, aprimorar estratégias de melhoria contínua, promover a cidadania e atingir o mais elevado nível de excelência de seus produtos e serviços.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 11

gestão de risco

riSCO DE MErCADO

A Central Sicredi N/NE e suas filiadas, em atendimento à Resolução do Conselho Monetário Nacional e alinhado às diretrizes internas, implementou sua Estrutura de Risco de Mercado conforme o Manual e a Política de Gerenciamento de Risco de Mercado.

O Manual e a Política, aprovados pelo Conselho de Administração, evidenciam a estrutura de Gerenciamento de Risco, estabelecendo responsabilidades, ferramentas, relatórios e procedimentos. Por definição, o risco de mercado é o risco de perdas em decorrência de movimentos adversos nos preços dos fatores de risco subjacentes às posições detidas pelo Banco.

Estrutura de Gerenciamento de Risco de Mercado

A estrutura de Gerenciamento de Risco de Mercado da Central Sicredi N/NE e suas filiadas está definida no Manual de Gestão de Risco de Mercado.

Ela compreende papéis e responsabilidades, organização e

processos, metodologias e ferramentas, sistemas e infraestrutura. A área de Gerenciamento de Risco de Mercado exerce uma função específica de Gerenciamento de Risco de Mercado e atua de forma independente das áreas de Negócios. Ela está diretamente subordinada à Diretoria Executiva, especificamente à Diretoria Administrativa.

Responsabilidade

A Diretoria Executiva tem a responsabilidade de:

•Eleger,deacordocomaResoluçãoCMN n.º 3.464/2007, o Diretor Estatutário responsável pelo Gerenciamento do Risco de Mercado;

•EstabelecerumaáreadeGerenciamento de Risco de Mercado, independente das divisões de negócios, liderada pelo Diretor Estatutário responsável pelo Gerenciamento de Risco de Mercado;

•AprovaraPolíticadeGerenciamentode Risco de Mercado;

•Monitorarmensalmentelimiteseexcessos através de relatório específico com principais indicadores de risco.

O Comitê de Investimentos é o principal fórum para discussão de assuntos relacionados a Risco de Mercado e tem responsabilidade de:

•Monitorarmedidasderiscodemercado como Valor a Risco (Value-at-Risk ou VaR);

•AcompanharosTestesdeEstresse;

•MonitorarrequesitosdecapitalparaRisco de Mercado e outros limites regulatórios;

•ProporlimitesaoConselhodeAdministração pelo Gerenciamento de Risco de Mercado;

•Monitorarexcessosdelimites.

Processos e Ferramentas

As principais ferramentas utilizadas pela Central Sicredi N/NE e suas filiadas para quantificar e gerir o Risco de Mercado são:

DICIONÁRIO DE CAMPOSPosição É o valor financeiro de cada produto contido no grupo.Posição Alavancada É o valor de exposição a risco dos produtos sem “caixa” (derivativos).Risco (vaR) É o risco absoluto de cada produto contido no grupo. É o risco a carteira considerando apenas esse produto.Risco (Estresse) É o risco da carteira considerando um determinado cenário de Estresse.

Risco MarginalÉ a contribuição real de cada grupo sobre o risco total correlacionado de forma que, somando-se os valores de cada grupo se chega ao risco total da carteira.

Risco/Posição (%)Comparação do Risco (VaR) oferecido pelo grupo em relação a uma Posição. Risco Posição = VaR/(Posição + Posição Alavancada).

ETL (Expected Tail Loss) Perda da carteira para os valores acima do intervalo de confiança.

AGRuPAMENTO DOS RELATÓRIOS

Carteiras

O agrupamento por carteiras é realizado em três categorias: 1.ª – Fundos de Investimento (podendo estimar o risco de cada fundo de investimento); 2.ª – Aplicações Diretas no Mercado Financeiro (aplicações realizadas pelas Centrais diretamente no mercado financeiro, categorizadas como “Demais Operações de Mercado”); e 3.ª – Central: no caso da carteira banking (empréstimos/captações realizados entre as Centrais e Singulares).

Produto

O agrupamento por produto é realizado em duas categorias: 1.ª – Investimento (Trading): produtos financeiros nos quais os gestores dos fundos aplicam os recursos do fundo e 2.ª – Empréstimos (banking): modalidade de empréstimos sob a qual a Central emprestou recursos para o cooperado (ex.: Cheque Especial, Empréstimos PRÉ, Empréstimos PÓS).

Fator de RiscoConsidera a demonstração das posições/riscos agrupados pelos fatores de risco contidos nos produtos, de acordo com a categoria/abrangência selecionada.

[−] Cálculo do VaR.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 12

Modelos ParamétricosPossibilidade de obter informações estatísticas diretamente da distribuição. Assim, temos as seguintes possibilidades de cálculo do modelo paramétrico. Este processo assume que os retornos dos ativos são normalmente distribuídos. Logo, calculando a média e o desvio padrão da série de retornos, obtemos uma completa caracterização dela.

Observação importante: Para o cálculo de opções, é adotada a aproximação delta-gama. As letras delta e gama correspondem, respectivamente, e à primeira derivada do prêmio da opção com respeito ao preço do ativo objeto e a segunda derivada do prêmio da opção com respeito ao preço do paramétrico com distribuição normal ativo objeto, respectivamente. As “gregas” vega, rô e teta não entram nos cálculos para opções quando usamos Black-scholes. Entretanto, elas aparecem calculadas na aba Gregas quando calculamos o VaR. O cálculo utilizado no modelo paramétrico é obtido no Mitra através do Formulário Paramétrico de Risco de Mercado.

riSCO DE CréDiTO

1. Estrutura de Gerenciamento de Risco de CréditoA Central Sicredi N/NE e suas cooperativas caracteriza-se por seu histórico de conservadorismo, agilidade no atendimento e pela adoção de critérios de rigor nas operações do crédito. Atuamos na grande maioria com pessoas físicas e também no segmento de grandes, médias e pequenas empresas. As operações são dirigidas exclusivamente a cooperados, por intermédio das filiadas.

2. Objetivo e Políticas de GerenciamentoCom o intuito de situar o risco de crédito na Central Sicredi N/NE e em suas filiadas em patamares condizentes com o tradicional conservadorismo e a reconhecida agilidade nas decisões, estão em vigor políticas de gerenciamento que têm como principal característica a adequação do produto de crédito ao perfil do associado. Entre os produtos de crédito operados pelas cooperativas integrantes da N/NE, dirigidos aos associados, estão os empréstimos,

os descontos, os financiamentos e as fianças. Os produtos de crédito destinados aos associados seguem políticas centralizadas, respeitando a segregação de funções, compreendendo a concessão, o monitoramento e a recuperação, bem como a análise periódica da qualidade da carteira e a validação, atividades essas que, observadas as disposições regulamentares e as boas práticas de governança cooperativa, compõem o ciclo de crédito, a seguir detalhado.

a) Concessão – Para a concessão de crédito, são consideradas informações do associado e analisadas as garantias oferecidas, tendo em conta a natureza do tomador, seu porte, atividade econômica exercida, características do mercado em que atua, sua situação econômico-financeira; enfim, todos os requisitos julgados necessários para que seja assegurada a rigorosa observância dos princípios fundamentais de garantia, seletividade, liquidez e diversificação de riscos. A decisão em relação às propostas de operações de crédito se dá de maneira segregada, seguindo níveis de alçadas, em Comitês, que são responsáveis pela concessão do crédito, de acordo com as alçadas definidas pela Diretoria.

b) Monitoramento – A partir da contratação da operação e a consequente existência do risco de crédito, é adotado acompanhamento contínuo, visando analisar o comportamento do crédito, compreendendo a situação dos cooperados e das garantias, e, se for o caso, a adotar ações com vistas ao retorno dos recursos aplicados.

3. Ciclo de Créditoa) recuperação – As operações em atraso, sem perspectivas de solução, passam a receber tratamento em áreas específicas e da Diretoria Executiva, que avaliarão as alternativas mais adequadas à recuperação do crédito e à sua viabilidade.

b) Avaliação periódica da Qualidade da Carteira – Com vistas à adequada gestão da carteira, são desenvolvidos estudos e análises, que contemplam, entre outros, os aspectos de evolução, concentração, inadimplência, aprovisionamento, capital alocado e perspectivas.

c) validação – A validação tem por objetivo proporcionar um parecer independente sobre os aspectos e processos relacionados à gestão do risco de crédito das Cooperativas, notadamente sobre a observância das políticas definidas pela Alta Administração e pelos requerimentos regulamentares. O trabalho de validação é executado por componente segregado das áreas de negócios, acompanhamento e recuperação.

4. ComportamentoTambém são realizados testes de estresse com vistas ao comportamento econômico-financeiro em função dos impactos apresentados.

riSCO OpErACiONAl

IntroduçãoBuscando estar aderente às exigências regulamentares que normatizam a disciplina do risco operacional nas instituições financeiras, em especial a Resolução CMN n.º 3.380/2006, o presente documento apresenta a estrutura de gerenciamento do risco operacional desenvolvida na Central Sicredi N/NE e cooperativas, bem como o conjunto dos respectivos processos e metodologias implementados.

Conceito de Risco OperacionalO Conselho Monetário Nacional, através da Resolução CMN n.º 3.380/2006, conceitua risco operacional como “a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos”, mesmo conceito esse adotado na Central Sicredi N/NE e cooperativas.

Estrutura de Gerenciamento de Risco OperacionalA estrutura de gerenciamento do risco operacional está implementada de forma centralizada na Central Sicredi N/NE, subordinada diretamente à Diretoria Administrativa. A estrutura é compatível com a natureza e a complexidade dos produtos, serviços, atividades, processos e sistemas da Instituição, e está capacitada a identificar, avaliar, monitorar, controlar e mitigar os riscos associados a cada instituição individualmente e a Central Sicredi N/NE e cooperativas, como um todo.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 13

Essa estrutura é responsável pela administração da política e das normas internas, e pela coordenação e execução, no que lhe compete, dos processos − a seguir detalhados, de forma padronizada, para todas as Cooperativas integrantes da N/NE. Em conformidade com o que dispõe a Resolução CMN n.º 2.554/1998, no que tange a segregação de funções, a área de Auditoria Interna encontra-se independente dessa estrutura, sendo responsável pela verificação das atividades relacionadas ao risco operacional nas cooperativas filiadas.

Processos de Gerenciamento do Risco OperacionalO processo de gerenciamento do risco operacional na Central Sicredi N/NE e cooperativas é um conjunto de ações que visa manter em níveis adequados os riscos a que cada instituição está exposta individualmente. O conjunto de ações, a seguir traduzido em processos, está alinhado com os requisitos da Resolução CMN n.º 3.380/2006. São estes:

a) processo de revisão, aprovação e divulgação da política de risco Operacional – A Política de Risco Operacional visa estabelecer a forma de organização, as diretrizes, os papéis e as responsabilidades relacionadas à gestão de risco operacional da Central Sicredi N/NE e filiadas, considerando os processos executados por todas as cooperativas pertencentes ao Sistema.

O processo de revisão, aprovação e divulgação anual do documento é conduzido pela área de Normas, Riscos e Monitoramento, da Central Sicredi N/NE, juntamente com as cooperativas filiadas. Em casos de alterações na legislação vigente, mudanças na estrutura organizacional ou de processos do Sistema Central Sicredi N/NE, esta área poderá, a qualquer momento, iniciar o processo de revisão no documento.

A Diretoria Executiva da Central Sicredi N/NE é responsável pela aprovação da Política de Risco Operacional. O Conselho de Administração da Central Sicredi N/NE é o órgão que, em nível estratégico, aprova a constituição da Política de Risco Operacional, bem como suas revisões e

alterações. O documento está disponível para o acesso de todos os colaboradores, e se aplica a todas as filiadas, considerando os processos executados pelas Cooperativas Singulares.

b) processo de avaliação de riscos e controles dos processos – Este ciclo de gerenciamento do risco operacional é compreendido pelas etapas de identificação, avaliação, monitoramento, controle e mitigação de riscos e controles. Seu objetivo é estruturar o sistema de controles internos das cooperativas integrantes da N/NE, uniformizando conceitos e divulgando diretrizes a serem seguidas por todos os colaboradores que atuam no âmbito delas.

Abaixo, seguem resumidas as principais etapas deste ciclo:• Identificação de risco operacional: nesta fase, são analisados os processos existentes e diagnosticadas as principais exposições a falhas ou incorreções no que concerne ao risco operacional. • Identificação de controles: o principal objetivo desta fase é o levantamento de controles mitigatórios, que serão utilizados como um guia de melhores práticas no processo de avaliação de riscos e controles. Tais controles fornecem ao avaliador uma direção para condução dos trabalhos in loco, e são levantados através da análise das exigências regulamentares e dos normativos internos, e de outras fontes de consulta relacionadas ao processo, que forneçam informações úteis e necessárias para a mitigação dos riscos identificados. • Avaliação de controles: após identificação dos riscos e respectivos controles mitigatórios, são obtidos os tipos desses controles, se detectivo, preventivo, corretivo, automático ou manual, para confirmar o entendimento e obter conforto sobre a efetividade do controle. • Mitigação do risco operacional: de posse do resultado da avaliação dos controles, são elaborados, em conjunto com as áreas envolvidas no processo, planos de ação para situações em que foi constatada a não efetividade do controle, ou até mesmo sua inexistência.

• Monitoramento do risco operacional: a execução dos planos de ação para

tratamento de riscos é acompanhada periodicamente pela área de controles internos, à qual a matriz de riscos está submetida, conforme a definição de papéis e responsabilidades instituída na Política de Risco Operacional.

c) processo de documentação e armazenamento da base de perdas – a Resolução CMN n.º 3.380/2006 determina, no seu artigo 3.°, que a estrutura de gerenciamento do risco operacional deve prever a documentação, e o armazenamento de informações referentes às perdas associadas ao risco operacional. Complementarmente, a Circular CMN n.º 3.647/2013 dispõe os requisitos mínimos a serem observados no desenvolvimento dessa base de dados interna. Os principais deles são:

•Refletiroperfilderiscoeaspráticasdegestão de risco da instituição;•Serestruturadademodoapermitir,no mínimo, a classificação interna das perdas e sua associação, segundo critérios consistentes, aos eventos de risco operacional definidos;•Conteroseventosderiscooperacionalreconhecidos como despesa;•Sercontínuo,nãosendopermitidoodescarte de dados incluídos na base.

Com o intuito de atender às disposições regulamentares contidas na Resolução CMN n.º 3.380/2006 e na Circular CMN n.º 3.647/2013, bem como possibilitar a medição e o gerenciamento das perdas operacionais, com foco em seu tratamento, redução e prevenção, a Central Sicredi N/NE e filiadas passou a constituir uma base de dados interna de perdas operacionais, consolidadas em uma única ferramenta computacional – Sistema M2i.

d) processo de elaboração, publicação e aprovação do relatório anual do risco operacional – anualmente, a área de Controles Internos e de Gestão do Risco Operacional da Central Sicredi N/NE e cooperativas coordena o processo de elaboração, divulgação e aprovação do relatório anual do risco operacional da Central e das filiadas que compõem a Central Sicredi N/NE.

Os relatórios são formalmente submetidos

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 14

à Diretoria Executiva das cooperativas e ao Conselho de Administração, se houver, que devem manifestar-se expressamente acerca das ações a serem implementadas para correção tempestiva das deficiências apontadas.

e) processo de gestão de continuidade de negócios – Todo processo de negócio está sujeito a riscos que podem causar interrupções severas em suas atividades, afetando a capacidade de entregar produtos e serviços. A Gestão de Continuidade de Negócios, na Central Sicredi N/NE e cooperativas, atua para aumentar a resiliência do Sistema, suportando a responsabilidade em manter as operações essenciais para o seu funcionamento com foco na disponibilidade para as cooperativas e seus associados.

O Sistema Central Sicredi N/NE conta hoje com Servidores e storages utilizando sistema de virtualização vMWare enterprise que, através da funcionalidade de site recovery Manager (SRM) e dos sistemas de replicação utilizados pelos stogares permite que todos os sistemas críticos estejam devidamente replicados em site de backup. Contamos também com um sistema de replicação de banco de dados fornecido pela Computer Associates (CA), monitorado diariamente pela equipe de TI, que permite uma terceira cópia dos bancos de dados SQL que são críticos à operação e ao funcionamento desses sistemas.

f) processo de comunicação e informação – O processo de comunicação e informação relativo ao risco operacional prevê a manutenção de canais de reporte efetivos que assegurem a todos os colaboradores, nos diversos níveis hierárquicos, acesso a políticas, normas e procedimentos de gestão do risco operacional. Adicionalmente, a estrutura responsável pelo gerenciamento do risco operacional possui participação nas reuniões do Conselho de Administração, Conselho Fiscal, Diretoria Executiva e no Comitê Regional de Controles Internos.Esse processo de comunicação permite que os níveis estratégicos, representados por diretores executivos, acompanhem e supervisionem o nível de exposição a que a Central Sicredi N/NE e suas filiadas estão sujeitas, recebendo informações necessárias

para a tomada de decisão.

g) processo de alocação de capital para o risco operacional – A Central Sicredi N/NE utiliza, para suas cooperativas, a metodologia Abordagem do Indicador Básico (conhecida pela sigla BIA, do inglês Basic indicator approach). Em relação às Cooperativas Singulares enquadradas no Regime Prudencial Simplificado, a parcela do risco operacional não é considerada para fins de alocação de capital.

riSCO DE liQuiDEz

ObjetivoApresentar o modelo de gerenciamento de Risco de Liquidez da Central Sicredi N/NE e cooperativas e os princípios, as diretrizes e os instrumentos de gestão em que esse modelo se baseia.

DiretrizesO gerenciamento do Risco de Liquidez é realizado de forma centralizada pela Central Sicredi N/NE para todas as filiadas. Dessa forma, as definições, regras e metodologias definidas no presente documento aplicam-se a todas as cooperativas integrantes da Central Sicredi N/NE. Define-se como risco de liquidez a ocorrência de desequilíbrios entre ativos negociáveis e passivos exigíveis – “descasamentos” entre pagamentos e recebimentos – que possam afetar a capacidade de pagamento da instituição, considerando os diferentes prazos de liquidação de seus direitos e obrigações.

São ativos integrantes da liquidez a disponibilidade ou reserva bancária, com poder liberatório imediato, e os títulos com liquidez, passíveis de venda imediata a preços de mercado (“lastro livre”). Não são consideradas como liquidez posições em títulos soberanos ou privados sem liquidez no mercado, bem como posições em ações ou em instrumentos financeiros que tenham sua negociação imediata impossibilitada por constituirem margens de garantias em câmaras de negociação ou por existirem outros bloqueios.Princípios para Gerenciamento do

Risco de LiquidezOs princípios empregados na avaliação do risco de liquidez são:

•Projeçãodocaixacompostopelosfluxosfuturos das cooperativas individualmente;•Avaliaçãodiáriadasoperaçõespresentesna carteira de cada cooperativa;•EnvolvimentodaAltaAdministraçãonomonitoramento e na tomada de decisões referentes à gestão de liquidez;•Processoparaidentificar,medirecontrolar a liquidez, contemplando também as projeções adequadas para impactos futuros de ativos e passivos sobre o caixa.

Projeção de Fluxo de CaixaO monitoramento do caixa das Cooperativas é feito diariamente considerando as datas de pagamentos e recebimentos e os valores de todos os ativos e passivos, pertinentes a cada prazo. Os ativos e passivos contemplados nos modelos de gestão da liquidez na Central Sicredi N/NE e filiadas estão esquematizados no quadro a seguir:

Ativos Passivos

• Operações de Crédito

• Títulos Públicos• Títulos Privados• Receita de Serviços

Compulsórios

• Depósitos à Vista e a Prazo

• Captações• Recursos em

Trânsito• Despesas• Tributos

Cenários para Avaliação de LiquidezA gestão de Liquidez e Fluxo de Caixa, responsável pelo controle e processamento dos relatórios de caixa da Central Sicredi N/NE e suas cooperativas filiadas, possibilita projetar diariamente, com uma abertura de 90 dias, três cenários de liquidez: A projeção do fluxo de caixa se baseia nos pagamentos e recebimentos das operações provenientes da captação e do montante atrelado aos ativos. De forma geral, a projeção do fluxo de caixa tem como principais componentes:

•Fluxosativos,passivosetítulos(operadosno mercado nacional);•Despesasadministrativas;•Recursosàvista;•Captações.a) Cenário Interno Contratado;b) Cenário Interno Ajustado;

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 15

c) Cenário Interno Estressado.

As análises de caixa utilizando os diferentes cenários são empregadas diariamente na gestão do risco de liquidez.

Liquidez MínimaPara garantir um nível mínimo de liquidez considerado adequado pela Alta Administração, os gestores de liquidez devem manter caixa imediato e caixa projetado ao longo dos dias úteis de cada mês, superiores a 20% das captações (depósitos totais).

Plano de ContingênciaO Plano de Contingência da Central Sicredi N/NE e filiadas prevê uma sequência de ações que devem ser colocadas em prática caso exista situação de estresse de liquidez. Os efeitos positivos sobre a liquidez gerados pela aplicação dos itens do Plano de Contingência devem ser suficientes para gerar o reenquadramento do caixa dentro dos limites requeridos de liquidez mínima mencionados no item anterior. a) Ações primárias•Incentivaracaptaçãoderecursosmediante depósitos e integralização de capital; •Suspenderaconcessãodeoperaçõesdecrédito; •Limitararenovaçãodasoperaçõesdecrédito; •ViabilizaroperaçõesentreaCentraleFiliada com garantia de recebíveis; •EmitirLetrasFinanceiras.

b) Ações Secundárias•Negociaracessãodacarteiradecréditocom outras Instituições Financeiras.

c) responsabilidades na Gestão de liquidez

Comitê de Investimentos

Assessoria de Mercado

Diretoria Financeira

Gerência Financeira

Plano de Alçadas

As metodologias e parâmetros utilizados no controle e gerenciamento do Risco de Liquidez são avaliados pela área de Normas, Riscos e Monitoramento e analisadas pela Diretoria Executiva, disponibilizando informações gerenciais aos gestores envolvidos.

As atualizações na Política de Gerenciamento de Risco de Liquidez ou propostas de revisão de parâmetros e metodologias de gestão do caixa, bem como dos cenários utilizados na avaliação de estresse de liquidez, são levadas para aprovação no Conselho de Administração da Central Sicredi Norte/Nordeste.

riSCO DE CApiTAl

Define-se o gerenciamento de capital como o processo contínuo e prospectivo, abrangendo: monitoramento e controle do capital mantido pela instituição; avaliação da necessidade de capital para fazer face aos riscos a que a instituição está sujeita; e planejamento de metas e de necessidade de capital, considerando os objetivos estratégicos da instituição, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.

A estrutura de gerenciamento de capital deve prever mecanismos que possibilitem a identificação e a avaliação dos riscos relevantes incorridos pela instituição, incluindo aqueles não cobertos pelo Patrimônio de Referência Exigido (PRE); políticas e estratégias para o gerenciamento de capital claramente documentadas, que estabeleçam mecanismos e procedimentos destinados a manter o capital compatível com os riscos incorridos pela instituição; plano de capital abrangendo o horizonte mínimo de três anos; simulações de eventos severos e condições extremas de mercado (testes de estresse) e avaliação de seus impactos no capital.

riSCO SOCiOAMbiENTAl

Os riscos socioambientais relacionados com as cooperativas de crédito podem ser definidos como sendo as possibilidades de perdas para a instituição devido a danos socioambientais gerados como consequências

das atividades das cooperativas e seus cooperados. As práticas relacionadas ao monitoramento do risco socioambiental seguem diretrizes estratégicas de forma a promover ações que aproximem os cooperados da responsabilidade com o meio socioambiental dentro das cooperativas e fora delas, no intuito de conscientizar, de forma efetiva, a importância da preservação, da conservação e da promoção das boas práticas de ações ambientais.

O Código de Ética e o Manual de Gestão de Risco Operacional da Central Sicredi N/NE e cooperativas filiadas estão alinhados com a Política de Responsabilidade Socioambiental a fim de garantir sua aplicação e compromisso com a sustentabilidade.

ObjetivosApresentar as diretrizes de sustentabilidade que permeiam a estratégia e a gestão;

Reafirmar o compromisso da instituição com o desenvolvimento sustentável, colaborando para o crescimento econômico consciente, a preservação da biodiversidade e do meio ambiente e a promoção da qualidade social na região de atuação, com práticas que prezem pelo equilíbrio dessas dimensões;

Contribuir para uma orientação eficaz, sendo capaz de informar, levar à reflexão e, principalmente, promover o aprimoramento da cultura organizacional voltada para as questões socioambientais;

Buscar contribuir para que a cadeia de valor melhore suas práticas alinhadas ao desenvolvimento sustentável.

DiretrizesA Central Sicredi N/NE e filiadas se compromete com os seguintes critérios descritos, buscando satisfazer todos os seus cooperados e outros públicos de interesse.Todos os profissionais envolvidos com o tema socioambiental e o desenvolvimento sustentável devem firmar um pacto de comprometimento com as seguintes diretrizes:

a) Garantir a conformidade e o cumprimento da legislação aplicável do direito internacional, das leis e políticas nacionais relacionados às questões socioambientais;

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 16

b) Desenvolver, implantar e manter diretrizes próprias de sustentabilidade na estratégia de negócios, crédito e compras que estimulem o comprometimento da cadeia de valor com a sustentabilidade;

c) Promover a aplicação da legislação socioambiental vigente às atividades desenvolvidas pela Instituição; d) Avaliar as oportunidades socioambientais a fim de criar linhas especiais de produtos e serviços para cooperados interessados em promover negócios que visam ao desenvolvimento sustentável;

e) Apoiar mecanismos de mercado e políticas que promovam o respeito ao meio ambiente e a manutenção da biodiversidade;

f) Gerir e mitigar os impactos ambientais negativos diretos decorrentes das operações da Cooperativa;

g) Respeitar a diversidade e garantir a igualdade de oportunidades, contribuindo para assegurar efetivamente uma remuneração que garanta um nível de vida digna para todos os profissionais;

h) Assegurar uma gestão responsável sobre os impactos socioambientais causados pelas atividades diretas e indiretas, incluindo a seleção de fornecedores e prestadores de serviços que evidenciem boas práticas socioambientais;

i) Garantir condições de trabalho adequadas e o bem-estar dos colaboradores por meio de padrões de saúde e de segurança ocupacional;

j) Adotar políticas internas e desenvolver programas de ação, incluindo práticas de consumo consciente de recursos naturais e materiais que incentivem os conceitos dos 5Rs: repensar hábitos, recusar supérfluos, reduzir consumo, reutilizar materiais e reciclar;

k) Sensibilizar e conscientizar os profissionais para as questões da responsabilidade socioambiental, estimulando os processos de desenvolvimento e inovação voltados à ética, à cidadania, às mudanças climáticas e à preservação da biodiversidade e dos recursos naturais;

l) Estimular a adoção de valores e princípios éticos, abstendo-se de práticas abusivas, combatendo a corrupção e a fraude de todas as formas ou atividades dessa natureza;

m) Contribuir para o engajamento estruturado das partes interessadas através do diálogo ético e transparente, por intermédio de ações que harmonizem positivamente os interesses públicos de todos com o meio em que estão inseridos;

n) Promover a construção de soluções coletivas e inovadoras, privilegiando formatos que favoreçam a transparência a partir de diferentes pontos de vista;

o) Identificar as aspirações, necessidades e demandas dos públicos de interesse, sempre com a perspectiva da construção de um relacionamento a longo prazo;

p) Incentivar projetos que busquem melhoria da qualidade de vida da comunidade, o uso sustentável do meio ambiente, bem como ações de reintegração social através da cultura, da educação e do esporte;

q) Promover o relacionamento ético e transparente entre a cooperativa e suas Partes Interessadas, para que, assim, seja possível construir relações pautadas na confiança e na qualidade visando a parceria de longo prazo;

r) Estabelecer padrões que visem à conduta empresarial responsável, buscando a harmonia entre os objetivos do negócio e as práticas que promovam o crescimento sustentável;

s) Divulgar publicamente, de forma clara e equilibrada, a cultura empresarial, boas práticas, ações, metas, as informações do desempenho econômico, social e ambiental da Central Sicredi N/NE e filiadas através do Relatório de Responsabilidade Socioambiental;

t) Divulgar publicamente seus princípios e regulamentações;

u) Mobilizar as partes interessadas para o compromisso com o desenvolvimento sustentável, buscando pontos de cooperação para as questões socioambientais;

v) Utilizar ferramentas de gestão do engajamento que permitam o monitoramento e avaliações periódicas de resultados, contando com a participação de todos os envolvidos no processo.

PrincípiosDesenvolvimento sustentável em parceria com as partes interessadas (stakeholders), através de linhas específicas de financiamento, de projetos que promovam uma relação ética e transparente, a preservação do meio ambiente para as gerações futuras, o respeito à diversidade e a promoção da redução das desigualdades sociais. Os princípios fundamentais baseiam-se nos Direitos Humanos; Direitos nas relações de trabalho; Proteção das relações de consumo; Meio Ambiente; Ética e transparência; Diálogo – engajamento com as partes interessadas; Governança Corporativa; Conceito de risco socioambiental.

Gestão SocioambientalEm razão do estabelecimento de critérios preventivos, foi incorporada a “Lista de Riscos de Exposição Significativa (LRES)” que elenca os ramos de atividades que merecem maior atenção, tornando obrigatório o preenchimento do questionário Socioambiental. Os associados cujos negócios/produtos estejam enquadrados nessa Lista devem ser analisados mais atenciosa e cuidadosamente pelo Comitê de Crédito. Trata-se dos empreendimentos listados na Resolução CONAMA n.º 237 de 1997, os quais são obrigados a ter licença ambiental, ou seja, foi adotada a relação de atividades e ramos que devem seguir os procedimentos legais para o licenciamento ambiental.

Estrutura de Gerenciamento de Risco SocioambientalTodas as áreas da Cooperativa são responsáveis pelo cumprimento e disseminação dos conceitos, premissas e diretrizes contidas na Política de Responsabilidade Socioambiental da Central Sicredi N/NE e cooperativas. São áreas responsáveis pelo processo de avaliação dos riscos socioambientais a Comissão Socioambiental, Gerências de Negócios/Relacionamento, Jurídico, Gestão de Pessoas, Marketing e Áreas Validadoras.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 17

• Sicredi manteve crescimento, alcançando R$ 64,4 bilhões de ativos em setembro de 2016.

• O patrimônio líquido expandiu 34,5% e somou R$ 10,4 bilhões.

• A captação nos depósitos a prazo aumentou 31,7%, totalizando R$ 26,4 bilhões.

OpErAçõES DE CréDiTO• Registrou R$ 34,2 bilhões em

operações de crédito total, um incremento de 16,2% no primeiro semestre de 2016, em comparação a 2015.

• No segmento rural, fechou em R$ 14,2 bilhões, 12% a mais que no ano passado.

• O índice de inadimplência manteve-se abaixo da média nacional, com 2,74%, uma variação de 0,33 pontos no comparativo com o período anterior.

NOvA MArCAO Sicredi apresentou externamente, no primeiro semestre, a sua nova marca, desenvolvida pela Interbrand.

DESTAQuES DO SiSTEMA SiCrEDi EM 2016

A estratégia principal é reposicionar o Sicredi com foco na presença nacional, com atuação regional e, consequentemente, na categoria de instituições financeiras cooperativas no Brasil.

A marca foi oficialmente lançada em 2017, quando todos os pontos de contato com o associado estavam alinhados ao propósito da nova identidade visual, promovendo a consistência entre a experiência e a comunicação.

Ao longo do ano, foram desenvolvidos a identidade verbal, o design ambiental, a arquitetura da marca, a jornada do associado, a cidadania corporativa, a proposta de valor por segmentos, a governança da marca, a definição de KPIs, bem como a campanha interna, os workshops de engajamento e a nova campanha de posicionamento externa.

Até que o ciclo de gestão de mudança seja concluído, a marca atual e a nova irão conviver por um período.

além do expressivo desempenho econômico, outras iniciativas podem ser apontadas como destaques:

ExpANSÃOO Sicredi inaugurou em maio a primeira agência de uma instituição cooperativa na Avenida Paulista, em São Paulo, coração financeiro do Brasil. O ponto de atendimento faz parte da região da Cooperativa Sicredi Vale do Piquiri ABCD PR/SP. É um ambiente interativo de promoção do cooperativismo financeiro, dos benefícios de tornar-se um associado, e da ampla gama de produtos e serviços a ele oferecidos.

Outro destaque da expansão é a consolidação da filiação da Central Sicredi N/NE ao Sistema que cumpriu importantes etapas no primeiro semestre de 2016. Em fevereiro, a integração foi aprovada na Assembleia Geral da Central Sicredi N/NE. Na sequência, cada Cooperativa de Crédito ligada à Central Naprovou a filiação em suas assembleias locais. A confirmação também foi formalizada na Assembleia Geral da SicrediPar, em agosto do mesmo ano.

1989 1992 2001

Nova marca

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 18

A taxa de juros DI, referência praticada nas operações do mercado financeiro, encerrou o ano de 2016 em 14% ao ano, e a inflação medida pelo IPCA em 6,29%, evidenciando um juro real de 7,25%, taxa mais elevada a níveis mundiais.

A redução da atividade econômica e a diminuição da capacidade de pagamento das famílias e das empresas representaram um aumento do risco de crédito e um desafio, que mostraram como o sistema cooperativo está bem estruturado, profissionalizado, pois, apesar do reflexo no aumento da

2017: ano que começou com muitas indefinições no cenário político-econômico a nível nacional e internacional. Cautela é a palavra que melhor representa as expectativas para 2017.

Apesar de o mercado europeu estar retomando as suas atividades, com possível crescimento econômico, a economia americana idem, os preços das commodities terem subido e se fixarem em patamares mais estáveis, o quadro político é a grande incógnita, e que pode provocar mudanças no comercio internacional e, consequência, com reflexos na economia dos diferentes países.

Analisando especificamente o Brail, com relação aos indicadores econômicos,

inadimplência, das renegociações e das reestruturações e no fraco crescimento do crédito, o resultado do sistema foi bastante positivo. Tal fato mostrou como as cooperativas de crédito estão bem preparadas para lidar com os grandes desafios econômicos.

Dados do Relatório Anual de 2016 do Banco Central mostram que as cooperativas de crédito possuem papel destacado no âmbito do Sistema Financeiro Nacional e constituem instrumento de reciclagem da poupança local e de inclusão financeira. Em dez anos, ativos das

cooperativas de crédito cresceram 711%, de R$ 26 bilhões em 2006, para R$ 211 bilhões, em 2016.

Os recursos da centralização financeira das Cooperativas filiadas, administrados pela Central Sicredi N/NE, passaram de R$ 1,47 bilhão, em 31/12/2015, para R$ 2,14 bilhões, em 31/12/2016, um crescimento de 45,15%. A postura conservadora do Comitê de Investimentos da Central Sicredi N/NE, na gestão desses recursos, visou à proteção do patrimônio dos associados, e aproveitou os ganhos reais proporcionados pelos investimentos de baixo risco.

Restrospectiva 2016

Perspectiva 2017

2017 pode ser um ano mais favorável para a economia brasileira, que, após dois anos de recessão, pode esboçar um crescimento, ainda que pequeno, do PIB. A inflação tende a vir para o centro da meta, 4,5%, o que vai permitir a redução da taxa de juros da economia, possivelmente para um dígito, em torno de 9 a 9,5%, o que vai trazer a taxa de juros real para aproximadamente 4,5% no ano, ainda uma taxa de juros real alta comparada aos países desenvolvidos. Mas, o quadro político nacional, decorrente dos avanços da Operação Lava Jato, das eleições em 2018 e internacional, trazem uma incerteza para 2017.

Paralelamente, o crescimento da tecnologia, provocando rupturas em vários segmentos, já está alcançando

o mercado financeiro, por meio das Fintechs, empresas de alta tecnologia focadas em soluções mais baratas para as pessoas. Neste sentido, as cooperativas financeiras já trabalham com custos mais baixos no mercado financeiro e com produtos e serviços focados no asociado. Com relação à tecnologia, a Central N/NE optou por participar do Sistema Sicredi, o que vai suprir com rapidez e ganhos de escala esta necessidade de investimento e facilidades para os associados.

Robustez, segurança, amplo leque de produtos e serviços e melhor gestão de riscos de crédito, mercado, liquidez e operacional são os grandes destaques da Sicredi Central N/NE para agregar valor crescente aos seus associados.

Myrian Lund, cFp®planejadora Financeira e consultora da central sicredi n/nE

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 19

O ano de 2016 foi difícil para todo o mercado financeiro, porém a Central Sicredi Norte/Nordeste, com a dedicação de sua Diretoria e técnicos, procurou dar o apoio às suas Filiadas para enfrentar, com profissionalismo, essas dificuldades, já que nossa finalidade é apoiar afim de fomentar o cooperativismo de crédito, contribuindo para o desenvolvimento das regiões Norte e Nordeste do país. Os números a serem apresentados são relevantes e afirmam a seriedade e dedicação do seu corpo diretivo, sempre observando as melhores práticas com o fim de disponibilizar às suas Filiadas condições para o seu crescimento sustentável.

A Centralização Financeira, representada por recursos das Filiadas no montante de R$ 2,14 bilhões e, através, da gestão realizada por esta Central, obteve uma rentabilidade média dos recursos excedentes, no exercício, de 100,66% do CDI. Esses valores demonstram muito claramente a capacidade e a credibilidade que o Sicredi representa na região Norte/Nordeste.

As operações de crédito realizadas pela Central visam dar maior capacidade financeira de alavancagem para as suas cooperativas. Nessa carteira, foram alocados recursos da ordem de R$ 95 milhões, que foram diretamente repassados pelas Filiadas aos seus

associados via operações de crédito.

Já o resultado bruto do exercício de 2016 alcançou sobras de R$ 18 milhões. Esse resultado é revertido para as suas Filiadas, grande parte em juros pagos ao capital, como também mediante formação de reservas para aplicação no desenvolvimento e no crescimento das Cooperativas.

Assim, a Central Sicredi Norte/Nordeste está sempre atenta para apoiar, dar suporte e encontrar soluções às diversas necessidades de suas Filiadas, olhando sempre para o futuro e com o intuito de atender e dar respostas às demandas dos associados.

Análise dos Resultados da Central Sicredi N/NE

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 20

Evolução da Central Sicredi N/NE

CENTrAlizAçÃO fiNANCEirA

2016

2.142.445

2013 2014 2015

1.018.836707.075

1.475.986

A Centralização Financeira corresponde aos recursos das nossas Cooperativas Filiadas e está representada pelos recursos de liquidez e excedentes, os quais são devidamente alocados em aplicações no mercado financeiro. Em 2016 registramos um crescimento significativo da ordem de 45,15% se comparado ao ano anterior, fechando com valores de R$ 2,14 bilhões. A grandeza dos números demonstra a capacidade do sistema Sicredi e sua credibilidade perante seus associados nas regiões Norte e Nordeste.

44,09% 45,15%44,87%

OpErAçõES DE CréDiTO

2016

95.073

2013 2014 2015

90.418

96.350

99.216

Trata-se de repasses de recursos a nossas Filiadas visando garantir capacidade financeira na alavancagem de suas operações junto aos associados. No exercício de 2016, a carteira fechou com valores da ordem de R$ 95 milhões, registrando uma redução de 4,18% com relação ao ano anterior. Essa involução demonstra o aumento da capacidade das cooperativas na captação de recursos diretamente dos seus associados.

-6,16%-4,18%

9,73%

A Central Sicredi N/NE tem buscado racionalizar as atividades de back office das cooperativas filiadas, concentrando os serviços na própria Central, gerando, dessa forma, um maior ganho de escala. Consequentemente, mais despesas são geradas, mas absorvidas pelas receitas auferidas na carteira de empréstimos somadas aos rateios efetuados. No último exercício, por conta da maior abrangência dos serviços, principalmente ligados à área de tecnologia, as despesas cresceram 45,39%; em contrapartida, as receitas também evoluíram em 45,43%, suficientes para suportar todas as atividades e ainda apresentar resultado a ser distribuído às suas filiadas.

rECEiTAS x DESpESAS

rECEiTAS DESpESAS

2013 2014 2015 2016

77.429122.940

195.121283.695

123.596196.431

285.671

80.379

53,77%

58,78%

58,93%

58,71%45,39%

45,43%

(Valores em R$ mil)

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 21

O Resultado Bruto registrado no exercício de 2016, no valor de R$ 18 milhões, teve a seguinte destinação: •JurosremuneratóriosdoCapitalSocialdasFiliadas, correspondentes à variação de 100% da SELIC, no valor total de R$ 16,1 milhões; •DestinaçãoparaoFATESeFundodeReserva,no valor de R$ 326 mil, conforme determinação estatutária; •ResultadolíquidoàdisposiçãodaAssembleiaGeral no valor de R$ 1,6 milhão.

rEMuNErAçÃO DO CApiTAl

16.100.090

1.650.344

325.850

jurOS rESulTADOS fATES E rESErvAS

O resultado bruto da Central Sicredi Norte/Nordeste no exercício de 2016, foi de R$ 18 milhões, representado por valores pagos a título de juros ao capital e sobras à disposição da Assembleia. O resultado representou uma evolução de 21,76%, se comparado ao exercício anterior. Esse ótimo desempenho demonstra as boas práticas administrativas e a correta observância na gestão dos recursos das filiadas.

rESulTADO bruTO

2016

18.076

2013 2014 2015

10.2229.426

14.845

8,45%

21,77%45,22%

Registrou-se uma evolução significativa de 13,97% no Capital Social, fechando o exercício com valores da ordem de R$ 120 milhões, os quais, incorporados a resultados anteriores e reservas legais, possibilitaram um crescimento de 14,24% no Patrimônio Líquido da Central Sicredi N/NE, com recursos finais na monta de R$ 132,9 milhões. Esses valores satisfazem plenamente as determinações legais do Banco Central do Brasil para atendimento das exigências patrimoniais, e demonstram o elevado potencial do Sicredi na região Norte/Nordeste.

CApiTAl SOCiAl x pATriMôNiO líQuiDO

CApiTAl SOCiAl pATriMôNiO líQuiDO

2013 2014 2015 2016

82.56795.250

105.363120.083

105.025116.408

132.984

92.199

13,91%

15,36%

10,84%

10,62% 13,97%

14,24%

(Valores em R$ mil)

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 22

Análise dos Resultados das cooperativas da Central Sicredi N/NE

As Cooperativas Filiadas à Central Sicredi Norte/Nordeste, com atuação nos estados da Bahia, Sergipe, Alagoas, Pernambuco, Paraíba, Rio Grande do Norte, Ceará, Piauí, Maranhão e Pará, contam com mais de 113,6 mil associados e atendem a diversos segmentos da economia, como saúde, empresários, servidores públicos além daquelas de livre admissão.

Apesar das diversas dificuldades enfrentadas pela economia, nesse último exercício de 2016, registramos um crescimento de 15% no resultado, se comparado ao ano anterior. 2016 contabilizou resultados brutos de R$ 242,3 milhões. Desse valor, grande parte foi direcionada para pagamento de Juros ao Capital dos seus associados, bem como Composição de Reservas e distribuição de Resultado em conta corrente, além de Capitalização em conta capital, conforme deliberação das Assembleias realizadas pelas respectivas Cooperativas Filiadas.

Nesse período, o Patrimônio Líquido evoluiu 12,83%, registrando valores na ordem de R$ 1,18 bilhão e Capital Social de R$ 993 milhões. Esses valores traduzem a solidez das Cooperativas e são de suma importância para garantir a segurança patrimonial, a confiança de seus associados e a continuidade das suas atividades.

Os Ativos Totais evoluíram, no período, em 17,72%, se comparado ao exercício anterior, totalizando valores na ordem de R$ 4,6 bilhões, demonstrando a excelente penetração no mercado das Regiões Norte e Nordeste do país. Já os Depósitos Totais, registraram novas entradas de recursos de R$ 504 milhões, fechando o ano com R$ 3 bilhões, correspondente a uma evolução de 19,68% se comparado ao ano anterior.

No último exercício, o mercado de crédito, como um todo, enfrentou muitas dificuldades devido à

instabilidade político-econômica, mas o Sicredi nas Regiões Norte e Nordeste manteve o compromisso com os seus associados no fomento e apoio na alocação de recursos para o crescimento dos negócios. O aumento da nossa Carteira foi de 1,78% e contrasta com aquela registrada no mercado nacional, que reduziu o seu volume em 3,5%. A Central Sicredi N/NE, em conjunto com suas Cooperativas Filiadas, fechou o ano com uma Carteira Total de R$ 2,3 bilhões.

Nesse exercício que se inicia, espera-se uma estabilização do mercado com a gradativa redução da taxa de juros, momento em que as Filiadas à Central Sicredi Norte e Nordeste, projetam um crescimento sustentado e perene nas suas atividades econômicas e financeiras, atendendo as demandas crescentes de seus associados.

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 23

ASSOCiADOS

2016

113.614

2013 2014 2015

102.91994.113

107.889

No último período, foram agregados mais 5.725 novos associados, correspondendo a uma evolução de 5,31% da nossa base. Esse crescimento reflete a evolução contínua das Cooperativas filiadas à Central Sicredi N/NE.

DEpóSiTOS TOTAiS

2016

3.067.630

2013 2014 2015

2.115.2591.659.684

2.563.215

A carteira de Depósitos Totais registrou novas entradas de recursos de R$ 504 milhões, fechando o exercício com valores da ordem de R$ 3 bilhões, correspondendo a um crescimento de 19,68%, se comparado ao ano anterior.

OpErAçõES DE CréDiTO

2016

2.353.520

2013 2014 2015

2.145.728

1.825.161

2.312.425

No último exercício, o mercado de crédito, como um todo, enfrentou muitas dificuldades, mas as Cooperativas filiadas à Central Sicredi N/NE mantiveram o compromisso com os seus associados no fomento e apoio na alocação de recursos para o crescimento dos negócios dos associados. Fechamos o ano com uma carteira total de R$ 2,3 bilhões e evolução de 1,78%, quando comparado com ano anterior.

Data-base: dezembro de 2016

Evolução das cooperativas da Central Sicredi N/NE

ATivOS TOTAiS

2016

4.621.728

2013 2014 2015

3.302.6092.692.869

3.926.147

Os Ativos Totais das Cooperativas filiadas à Central Sicredi N/NE evoluíram no período em 17,72%, com valores de R$ 4,6 bilhões. Esses números confirmam a excelente penetração no mercado regional, mantendo níveis de negócio compatíveis com a sua estrutura.

17,56%

7,77%

1,78%

27,45%

21,18%19,68%

9,36%4,83% 5,31%

22,64% 18,88%17,72%

(Valores em R$ mil)

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 24

Data-base: dezembro de 2016

CApiTAl SOCiAl x pATriMôNiO líQuiDO

CApiTAl SOCiAl pATriMôNiO líQuiDO

2013 2014 2015 2016

664.664789.018

881.415993.025

957.4141.049.570

1.184.216

816.877

18,71%

17,20%

11,71%

9,63%12,83%

12,66%

O Capital Social é de suma importância para a segurança, solidez e continuidade das atividades e representa a confiança que os Associados depositam na sua Cooperativa. No último exercício, as Cooperativas filiadas à Central Sicredi N/NE registraram um crescimento de 12,66%, fechando o ano com valores da ordem de R$ 993 milhões. Da mesma forma, o Patrimônio Líquido evoluiu em 12,83%, com valores totais de R$ 1,1 bilhão.

rESulTADO líQuiDO x rESulTADO bruTO

rESulTADO líQuiDO rESulTADO bruTO

2013 2014 2015 2016

131.390155.234

172.641199.200

179.677195.939

224.302

155.614

18,15%

15,46%

11,21%

9,05%14,48%

15,38%

As Cooperativas filiadas à Central Sicredi N/NE apresentaram um resultado bruto da ordem de R$ 224,3 milhões, correspondente a uma evolução de 14,48%, se comparado ao ano anterior. Esse valor foi suficiente para atendimento das obrigações estatutárias, remuneração do capital social e distribuição de sobras aos associados na proporção das operações realizadas na Cooperativa. Já o resultado líquido do exercício ficou em R$ 199,2 milhões, com variação de 15,8% em relação ao exercício anterior.

(Valores em R$ mil)

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 25

responsaBilidade socialem 2016, a central e suas cooperativas filiadas mostraram a força da cooperação realizando ações sociais que beneficiaram as comunidades em suas áreas de atuação, colocando em prática um dos princípios do cooperativismo de que a cooperativa deve promover a melhoria das condições de vida daqueles que nela ingressam.

NATAl + SOliDáriOMais uma vez, a Campanha Natal + Solidário foi um sucesso e alcançou seu principal objetivo, que foi realizar os desejos de crianças e adolescentes carentes de instituições assistidas pela Central Sicredi N/NE e suas Cooperativas Filiadas. A adesão dos colaboradores e associados da Central Sicredi N/NE e cooperativas foi bastante significativa, e, em sua 12.ª edição, estimulou a doação de brinquedos, calçados, objetos pessoais e, em alguns casos, cestas básicas.

Com a ação, mais de 3.450 crianças e adolescentes assistidos pelas instituições adotadas pelas Cooperativas tiveram um Natal mais feliz e alimentado pela solidariedade do próximo e pela esperança de dias melhores. Mais de 48 instituições foram beneficiadas.

O empenho de todos os envolvidos demonstra que o valor da cooperação precisa ser disseminado para mudar a vida das pessoas, gerando sorrisos e realizando sonhos.

•Central–CentrodeReferênciade

Assistência Social (CRAS) – Recanto do Poço (Cabedelo) e Casa de Acolhimento da Criança e do Adolescente (Cabedelo).

•Alagoas-AbrigoMãeRainhaeLarJuvenil São Domingos Sávio (Arapiraca), Instituto Cidadão Lagoa Mundaú (Maceió), Fundação de Amparo ao Menor - FUNDANOR (Palmeira dos Índios) e Lar Juvenil Nossa Senhora Auxiliadora (Penedo).

•Ceará–ProjetoFilhosdoCaminhoCerto - Karatê, Abrigo São Francisco e Abrigo Domiciliar, Associação Nossa Senhora Rainha da Paz, Casarão da Ação e Desenvolvimento Social do Itaperi (CADESI), Lar Santa Mônica, da Associação Beneficente dos Agostinianos Recoletos de Fortaleza (ABARF), e Unidade de Abrigo do Idoso - Secretaria do Trabalho e Desenvolvimento Social (STDS).

•CentroPB-EscolaMunicipalProfessora Luzia Dantas e Creche Municipal Isabele Barbosa da Silva (Campina Grande) e Igreja Presbiteriana (Patos).

•Credsuper–EscolaDulceFreire(LajesPintadas).

•Creduni-EscolaMunicipaldeEnsinoInfantil e Fundamental Salomão Pedro da Silva (Queimadas), Creche Municipal Cotinha Carvalho (Campina Grande) e Escola Estadual Desembargador Braz Baracuhy (João Pessoa).

•JoãoPessoa–ONGDonosdoAmanhã(João Pessoa).

•Natal–HospitalInfantilVarelaSantiago(Natal).

•Pernambucred–CentrodeDesenvolvimento Integral Nova Esperança – CDINE (Recife), Jardim das Oliveiras, Creche Escola Maria de Nazaré (Paulista), Centro da Criança e do Adolescente – CCA2 (Caruaru) e Projeto Vida Nova (Petrolina).

•Recife-CrecheLardoHélio(Recife)eEducandário Magalhães Bastos (Recife).

Sicredi Alagoas

Sicredi João Pessoa

Sicredi Ceará Centro Norte

Sicredi Natal

Sicredi Centro Paraibana

Sicredi Pernambucred

Sicredi Creduni

Sicredi Recife

CENTrAl SiCrEDi N/NE relatório de gestão 2013-2016 26

CApACiTAçõESPensando em contribuir efetivamente com o desenvolvimento das comunidades em que estão inseridas, as Cooperativas filiadas à Central promoveram cursos de capacitação para formar profissionais. A Sicredi Ceará Centro Norte capacitou mulheres em situação econômica desfavorável ou de exclusão social

para serem manicures e pedicures com possibilidade de inserção no mercado de trabalho. Além disso, promoveu o Curso de Cuidadores de Idosos a profissionais da área da saúde e à comunidade. A Sicredi Centro Paraibana “adotou” uma escola pública para incentivar um grupo de crianças a desenvolver a lógica da programação, por meio do projeto

Pequenos Desenvolvedores. As aulas são ministradas pela Equipe de TI, com todo o suporte e equipamentos custeados pela Cooperativa. A Sicredi João Pessoa também continua mantendo o “Espaço da Beleza”, com curso de formação em estética para jovens e mães, como oportunidade profissional.

Sicredi Ceará Centro Norte

Sicredi Ceará Centro Norte

Sicredi Recife Sicredi AlagoasSicredi CreduniSicredi Recife

Sicredi Centro Paraibana Sicredi Centro Paraibana Sicredi João Pessoa

EDuCAçÃO fiNANCEirAObjetivando a reflexão positiva para o uso consciente do dinheiro, apresentando conceitos e desafios para o consumo saudável e sustentável, as Cooperativas realizaram curso de Educação Financeira. Pela Sicredi Ceará Centro Norte, foram beneficiados 28 alunos. A Sicredi Centro Paraibana participou ativamente da Semana Nacional de

Educação Financeira, quando foram oferecidas palestras sobre planejamento financeiro a colaboradores, associados e comunidade. A Sicredi João Pessoa participou do mesmo evento, promovendo atividades, entre palestras, oficinas e cursos.