CENTRO DE ENSINO SUPERIOR DO CEARÁ Ê DO... · PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS...

46

0 CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CURSO DE CIÊNCIAS CONTÁBEIS VALDAIR CORDEIRO RIBEIRO PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS RESCISÕES TRABALHISTAS FORTALEZA 2014

Transcript of CENTRO DE ENSINO SUPERIOR DO CEARÁ Ê DO... · PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS...

0

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE CIÊNCIAS CONTÁBEIS

VALDAIR CORDEIRO RIBEIRO

PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS RESCISÕES

TRABALHISTAS

FORTALEZA

2014

1

VALDAIR CORDEIRO RIBEIRO

PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS RESCISÕES

TRABALHISTAS

Monografia apresentada ao Centro de Ensino Superior do Ceará – Faculdade Cearense – FAC, como requisito parcial para obtenção do grau de Bacharel em Ciências Contábeis.

Orientador: Prof. Esp. Mercídio Gonçalves Filho

FORTALEZA

2014

2

VALDAIR CORDEIRO RIBEIRO

PERFIL DO PROFISSIONAL DE CONTABILIDADE NAS RESCISÕES

TRABALHISTAS

Monografia como pré-requisito para obtenção do título de Bacharelado em Ciências Contábeis, outorgado pela Faculdade Cearense - FAC, tendo sido aprovada pela banca examinadora composta pelos professores.

Data de aprovação: ____/ ____/ ____

BANCA EXAMINADORA

_________________________________________________________________

Orientador Prof. Esp. Mercídio Gonçalves Filho

_________________________________________________________________

Professor (a) Ms. Liana Márcia Costa Vieira Marinho

_________________________________________________________________

Professor (a) Ms. Marcos Antonio Lopes Gomes

3

Dedico este trabalho em primeiro lugar a Deus por ter me dado a vida, aos meus pais, minha esposa, meus filhos e aos meus amigos.

4

AGRADECIMENTOS

À Deus, por ter me proporcionado forças e conhecimento para a concretização deste trabalho.

A minha família, em especial a minha mãe Lucia Fernandes, ao meu pai Francisco Eudai por terem sempre acreditado em mim, me dando todo o apoio moral e financeiro para que com ele eu pudesse chegar até aqui.

A minha esposa Jandira Márcia pelo apoio, carinho e compreensão de sempre, sempre entendendo todos os finais de semana aos quais tive que me ausentar de casa para realizar alguma atividade acadêmica.

A minha tia Rosa Cordeiro por sempre acreditar em mim e me apoiar nos momentos difíceis.

Aos colegas de graduação, em especial Saulo Pontes, Pedro Henrique, Cid Ney, Marcos Antonio, Conceição Calisto, Rogério Nogueira, Ibsen Caldas, Albert Anderson, Arthur Belchior, Carlos Alberto, Rafael Pinheiro pelo convívio enriquecedor, pela parceria de sempre, pela grandiosa amizade que tenho certeza que será duradoura, pelas nossas brincadeiras, enfim por tudo.

Ao meu querido professor Mercídio Filho, por me ajudar no momento que mais precisei, pela paciência na orientação e incentivo que tornaram possível a conclusão desta monografia.

E a minha querida professora Liliana Lacerda, pelo convívio, pelo apoio, pela compreensão e pela amizade.

Em especial aos meus avos Herotildes Cordeiro e Francisco Fernandes de Oliveir24a que apesar de não estarem mais conosco, sempre foram um grande exemplo de vida a se seguir, sempre agindo com honestidade, sabedoria e nunca deixando de apoiar o seu querido neto, amo vocês eternamente.

. A todos os professores que contribuíram para a minha formação. Aos meus companheiros de trabalho pelo apoio e atenção. A todos meu muito obrigada por tudo!!!!!!!

5

“Competência para servir à humanidade deveria ser, sem dúvida o grande e resultado de todos os estudos.”

Bejamim Franklin

6

RESUMO

A Legislação Trabalhista no Brasil é uma das áreas do direito mais atuantes e presentes no dia a dia das empresas. O profissional de contabilidade assume pois um importante papel para a correta execução das leis trabalhistas através da execução de cálculos corretos e os devidos recolhimentos de impostos que as empresas são obrigadas a pagar. Ocorre porém que nem sempre a empresa da ao contador a autonomia para decidir sobre as rescisões e usa a sua opinião apenas como balizador para a tomada de decisão, que em muitas ocasiões cabe, ou ao dono da empresa, ou ao gerente de departamento de pessoal. O fato é que o papel do contador na mediação das rescisões trabalhistas é de grande importância para assegurar, de um lado, os direitos e deveres da empresa e de outro os direitos e deveres do empregado, zelando pelo patrimônio de sua empresa cliente e também pela correta aplicação das leis. Para entender de que forma isso ocorre na pratica foi feito um questionário respondido por trinta profissionais da contabilidade para que se pudesse tantp traçar um perfil dessas pessoas quanto também posiciona-las com relação a situações que envolvem conflitos em relação à rescisão dos contratos de trabalho. Palavras chave: Legislação Trabalhista, Rescisão de contrato de trabalho, Contabilidade.

7

ABSTRACT

The Labor Legislation in Brazil is one of the most active areas of the law and present on the day to day business . The professional accounting assumes therefore an important role for the correct implementation of labor laws by performing the correct calculations and payments of taxes due that companies are obliged to pay . But that is not always the company to counter the autonomy to decide on the termination and uses your opinion just as base for decision making , which in many cases falls , or the business owner , manager or personnel department . The fact is that the role of the accountant in mediating termination of labor is of great importance to ensure on the one hand , the rights and obligations of the company and other rights and duties of the employee , ensuring equity of your company and also the customer correct application of laws. To understand how this occurs in practice was made a questionnaire answered by thirty accounting professionals so that it could tantp draw a profile of these people as also positions them in relation to situations involving conflicts in relation to termination of employment contracts . Keywords: Labor Law, Termination of employment contract, Accounting.

8

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................................. 9

2 AS DIVERSAS VERTENTES DA CONTABILIDADE ..............................................................11

2.1 – Contabilidade e as empresas ..........................................................................................11

2.2 – Contabilidade e o setor público .......................................................................................12

2.3 – Contabilidade e meio ambiente .......................................................................................13

2.4 – Contabilidade e Educação ...............................................................................................14

2.5 – Contabilidade e auditoria .................................................................................................15

2.6 – Contabilidade e Pericia Contábil .....................................................................................16

3 O CONTADOR E A LEGISLAÇÃO TRABALHISTA ................................................................17

4 A CONTABILIDADE E A MEDIAÇÃO NAS RESCISÕES TRABALHISTAS .........................21

4.1 Ambiente da pesquisa .........................................................................................................21

4.2. Tipologia da pesquisa .........................................................................................................22

4.3. Natureza da pesquisa .........................................................................................................22

4.4. Universo e amostra .............................................................................................................22

4.5. Coleta e tratamento de dados ...........................................................................................23

4.6. Gráficos e Interpretações ...................................................................................................24

5 CONSIDERAÇÕES FINAIS .......................................................................................................39

REFERÊNCIAS ..............................................................................................................................42

APENDICE 1 – QUESTIONÁRIO APLICADO ............................................................................44

9

1 INTRODUÇÃO

A profissão de contador tem se tornado mais especializada ao longo do

tempo e sua área de abrangência agrega agora várias vertentes, como é o caso por

exemplo dos contadores que trabalham com tributos, que trabalham com meio

ambiente, que trabalham com a parte fiscal, que trabalham mais próximos a

decisões jurídicas, etc.

A profissão de contador, ainda que ampla, oferece suporte às demais,

como por exemplo, aos administradores de empresas e aos advogados. O foco

desse trabalho será voltado ao suporte a essas duas áreas, pois visa esclarecer em

que sentido o contador pode auxiliar nos casos de recisão trabalhista.

É de senso comum que muitas empresas fazem manobras ilegais que

ferem a legislação trabalhista, no intuito de diminuírem a carga tributária e os

encargos sociais sobre as mesmas que, no caso de uma rescisão trabalhista, traz

inúmeros problemas tanto para a empresa quanto para o trabalhador.

O objetivo desse trabalho é portanto evidenciar a importância do contador

para o cumprimento da legislação trabalhista nas empresas de forma que as

rescisões de contrato de trabalho possam ocorrer dentro de forma satisfatória e justa

tanto para o trabalhador quanto para as empresas.

Tem-se ainda como objetivos secundários, ou específicos, evidenciar o

papel do contador para ao cumprimento dos encargos trabalhistas da empresa, bem

como enumerar as diversas áreas em que o contador está atuando atualmente, em

especial ás áreas que estão diretamente ligadas as causas judiciais, com destaques

para a área trabalhista.

A justificativa da escolha do tema se deve ao fato de que muitas

empresas, em especial as de menor porte, mantém uma contabilidade apenas pró-

forma, muitas vezes ignorando obrigações trabalhistas que podem reverter em

grandes problemas para a empresa na hora de uma rescisão trabalhista.

10

Além disso, mostrar os problemas com os chamados “acordos” e “valores

por fora”, que ferem gravemente a legislação trabalhista e os direitos do trabalhador,

cabendo pois ao contador o papel de seguir corretamente a legislação, ainda que a

decisão final sobre o que fazer não seja sua responsabilidade direta.

A questão central desse trabalho é elucidar qual o papel do contador na

rescisão do contrato de trabalho, sob a ótica do respeito à legislação trabalhista em

vigor, de forma que tanto a empresa quanto o trabalhador tenham seus direitos e

deveres assegurados na hora da rescisão.

A hipótese levantada é de que o profissional de contabilidade é peça

fundamental na hora das rescisões, ao garantir o cálculo correto da rescisão, as

devidas deduções e o correto recolhimento de encargos como INSS e FGTS,

instruindo corretamente à empresa para que não haja problemas posteriores junto à

justiça trabalhista.

O trabalho será dividido em três capítulos distintos, sendo o primeiro

voltado a elucidar as áreas em que o contador está atuando atualmente sob vários

aspectos, enfatizando que a profissão de contador serve de base para varias outras

áreas, como a jurídica, que é o foco desse trabalho.

O segundo capitulo, mais voltado ás questões voltadas à área trabalhista,

mostra a importância do contador para subsidiar o empresário de informações

relevantes na hora de fazer acordos ou defesas para a parte interessada, garantido

a retidão das informações prestadas, em especial sobre as rescisões trabalhistas,

reafirmando a sua importância para a tomada de decisões e o cumprimento das leis,

bem como abordando as penalidades aplicadas pelas tentativas de burlar a

legislação e isso será feito através da análise de um questionário que foi elaborado

com perguntas que trazem as diversas possibilidades dentro das questões.

O terceiro capitulo trará os resultados de uma pesquisa elaborada e

aplicada com 30 profissionais da área contábil que atuam especificamente na área

trabalhista, sobre situações envolvendo rescisões trabalhistas e sua postura diante

dessas situações.

O quarto capitulo, por fim tratar-se-á das conclusões sobre o tema.

11

2 AS DIVERSAS VERTENTES DA CONTABILIDADE

A contabilidade é uma das ciências mais antigas do mundo. Com

registros encontrados em civilizações muito antigas, a profissão contábil sempre foi

de grande importância desde que se estabeleceu o valor das coisas, o patrimônio, a

propriedade.

Porém, como todas as ciências, a contabilidade acompanhou o percurso

da história evolutiva da sociedade e, ao longo dos anos, foi se aprimorando e se

aperfeiçoando no intuito de agregar novas possibilidades à profissão, exigência esta

que parte do próprio mercado onde o contador está inserido.

Assim como muitas profissões a de contador possui os conselhos federais

e regionais, uma legislação interna e um código de ética. A profissão é

regulamentada pelo Decreto-Lei nº 9.295 de maio de 1946, e foi posteriormente

alterada pelo Decreto-Lei nº 12.249, de junho de 2010.

Dentro do próprio código de conduta da classe existem algumas

possibilidades de atuação para o contador, cujas funções estão cada vez mais

amplas no mundo dos negócios. O contador que antes era o “guarda-livros” relegado

apenas ao seu escritório de contabilidade hoje é peça fundamental em vários

setores da economia e ganhou amplitude significativa com relação ao seu alcance.

Nos tópicos a seguir serão apresentadas apenas algumas das

possibilidades de atuação do contador no mercado, já que as áreas de atuação

deste profissional se expandem a passos largos.

.

2.1 – Contabilidade e as empresas

Seja como funcionário, seja como contador terceirizado esse profissional

é essencial para as empresas. A atuação do contador em uma entidade empresarial

é tão importante que é bastante difícil pensar em uma empresa sem contador, haja

vista que as demonstrações contábeis necessárias para compreender o nível de

desenvolvimento das empresas, a analise financeira, o estudo da saúde e do

12

desenvolvimento do negocio depende diretamente das informações que são

fornecidas pelo contador.

De acordo com Machado (2010, p 22):

Conforme Resolução CFC Nº 1.128/08, aplicado na NBC T 16.1, o objetivo é fornecer informações aos usuários sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão

As informações que o contador fornece são importantes para todos os

entes que de alguma forma se relacionam com a empresa, sejam eles clientes,

fornecedores, investidores, funcionários ou acionistas, todos tem interesse, em

maior ou menor grau, nas informações prestadas pelo contador.

Aos gestores as informações do contador são de fundamental importância

para melhor direcionar as decisões a serem tomadas, estando pois o futuro da

organização muitas vezes dependentes das informações geradas por esse

profissional nas demonstrações contábeis.

A confiabilidade das informações é pois fundamental para que o trabalho

do contador dentro da empresa seja valido, uma vez que ele lida com dados que são

diretamente relacionados com as finanças da empresa, as possibilidades de

crescimento e a sustentabilidade dos negócios.

2.2 – Contabilidade e o setor público

As questões envolvendo patrimônio não se restringem apenas à esfera

privada. O patrimônio público, de interesse de toda uma nação, também pode ser

uma das áreas de atuação do contador.

A contabilidade pública pode ocorrer nas 3 esferas: Federal, Estadual ou

Municipal. Em geral esses profissionais atuam com maior expressão no Tribunal de

Contas, mas em todos os órgãos e entidades do governo sua presença se faz

importante.

13

Lima e Castro (2000, p. 16) apud. Machado (2010, p.23) destacam os

principais objetivos da contabilidade pública:

a. registrar a previsão das receitas e a fixação das despesas constantes dos Orçamentos Públicos Anuais; b. escriturar a execução orçamentária e financeira das receitas e despesas; c. efetuar o acompanhamento da execução orçamentária e financeira, confrontando a previsão de receitas e fixação de despesas com suas efetivas realizações; d. controlar as operações de créditos1, a dívida ativa2 e as obrigações do ente público; e. apresentar as operações de créditos, a dívida ativa e as obrigações do ente público; f. apresentar as variações patrimoniais, ressaltando o valor da patrimônio;e g. fornecer dados sobre os entes públicos a Contabilidade Nacional (estatísticas econômicas do país).

Assim como as informações geradas pelo contador, em uma empresa,

são importantes para os entes ligados a ela, na esfera publica os dados fornecidos

pelo profissional de contabilidade são de fundamental importância para o publico em

geral, ao passo que as contas expressam o destino dos recursos oriundos do

pagamento de impostos, bem como as modificações do patrimônio público, ou seja,

é a aplicação e destinação dos recursos que são de propriedade de todos os

cidadãos.

2.3 – Contabilidade e meio ambiente

Um dos setores de maior evidencia nos últimos anos é o de meio

ambiente. Campanhas pela preservação ambiental, acordos entre países para

melhoria das condições de exploração dos recursos naturais, campanhas publicas e

de iniciativa privada, ações empresariais para o desenvolvimento sustentável, tudo

isso é um mercado que movimenta uma quantidade bastante expressiva de dinheiro

no mundo todo.

Segundo Assis et.al. (2011,p 02) a contabilidade ambiental:

É o conjunto de procedimentos visando confirmar a situação e as alterações do patrimônio ambiental, cumprindo as funções de registro, orientação e controle dos atos e fatos relevantes, coletando, acumulando, resumindo e decifrando os fenômenos que afetam essas situações patrimoniais

14

Em virtude disso a contabilidade também se adaptou para entrar nesse

circuito e contabilizar os ativos e passivos gerados em virtude desses movimentos

oriundos do setor ambiental.

Para se entender melhor o que se está dizendo, pode-se afirmar que o

ativo ambiental é aquilo que a empresa possui e que é oriundo dos esforços da

empresa para a preservação do meio ambiente, como por exemplo, maquinas e

equipamentos usados em reflorestamento, aquisição de áreas verdes para

conservação, etc.

Os passivos ambientais também estão relacionados a essas atividades e

podem ser, por exemplo, multas por infração ambiental, impostos pagos, etc. em

suma a contabilidade ambiental é mais uma das áreas de atuação do contador e que

ganha cada vez mais expressividade no mercado.

2.4 – Contabilidade e Educação

Ao escolher uma profissão muitas vezes a pessoa se identifica mais com

o conteúdo teórico do que com a pratica em si e por isso mesmo optam, em varias

ocasiões, por seguir a docência como forma de ganhar dinheiro e se sentir realizado

profissionalmente.

Muitos são os contadores que ao longo do curso se veem mais inclinados

a atuar como professores do que propriamente como contadores, ainda que muitos

também possam mesclar as suas atividades profissionais diárias com a docência

nos cursos universitários.

Por ser uma carreira com bastantes opções é muito comum que os

contadores também se façam valer de sua experiência no mercado de trabalho para

enriquecer seus saberes teóricos e com isso repassar conhecimento aos formandos

em contabilidade, sendo esta pois uma atividade auxiliar as outras que ele

normalmente desenvolve, seja em escritórios, na esfera publica, em empresas, etc.

15

Ou mesmo o contador pode optar por ser um pesquisador e com isso

ingressar a fundo na carreira acadêmica de docente, dando continuidade ao

processo de aprendizado dos futuros contadores.

O contador, por ter ampla experiência com cálculos, pode ainda optar por

outras áreas da docência que não sejam de nível superior, como os cursos de

matemática ou historia, ou ainda como professor em cursos profissionalizantes ou

técnicos.

2.5 – Contabilidade e auditoria

Outra possibilidade de área de atuação para o profissional de

contabilidade e que é bastante importante é a da auditoria contábil, uma função

extremamente importante dentro da esfera publica e privada e que é bastante

procurada pelo mercado.

Segundo Purificação e Buesa (2014, p.03):

A auditoria examina a exatidão dos procedimentos contábeis. Pode ser um auditor independente que é o profissional que não é empregado da empresa podendo estar vinculado a uma empresa de auditoria. Poderá também ser um auditor interno que trabalha diretamente para a empresa, que examina a contabilidade e cuida dos controles internos. O Brasil é um dos países menos auditados no mundo. Tem-se um auditor independente para cada grupo de 25.000 habitantes, enquanto em países de primeiro mundo há um auditor para cada 900 habitantes, sendo que em quase todas as empresas desses países é obrigatória a auditoria.

A auditoria é a área que faz a conferencia dos dados processados pelos

demais setores, principalmente o setor financeiro. Cabe pois ao auditor a função de

validar ou não dos dados ali apresentados de forma a conferir maior confiabilidade

às informações geradas.

A conferencia dessas informações visa trazer a transparência necessária

para que os entes ligados de alguma forma a essa entidade publica ou privada

possam estar seguros de que as informações estão sendo trabalhadas e divulgadas

de forma correta.

16

2.6 – Contabilidade e Pericia Contábil

O perito contador é um dos profissionais mais valiosos no mercado da

contabilidade, haja vista que trabalha diretamente com causas onde o seu parecer

pode mudar o rumo de uma causa judicial.

Esse profissional traz um misto de contabilidade, pericia e legislação, e o

seu laudo traz os subsídios necessários para que se tenham soluções de litigio,

através da aplicação das normas jurídicas em vigor bem como da legislação em

questão.

Segundo Purificação e Buesa (2014, p.05):

A perícia judicial se dá por uma questão judicial, que é solicitada pela justiça. O perito verificará a exatidão dos registros contábeis, designando o perito contábil. Existe um grande número de causas judiciais envolvendo empresas no Brasil, e na sua maioria o trabalho do perito contábil é indispensável. Pode realizar também perícia administrativa ou especial não solicitada pela justiça.

O perito contador é um dos profissionais que faz a diferença na esfera

judicial, haja vista que o seu parecer é usado como base para a avaliação do juiz

sobre uma causa envolvendo questões onde o seu laudo faz-se necessário. Uma

das áreas em que atua o perito contador é a esfera trabalhista, que é o assunto do

próximo capitulo.

17

3 O CONTADOR E A LEGISLAÇÃO TRABALHISTA

Conforme visto em tópicos anteriores a contabilidade possui relação

direta com varias áreas afins, algumas com maior ou menor destaque, mas sempre

evidenciando a importância do profissional para essa outra área. Quando o assunto

é direito, as relações tornam-se ainda mais intensas pois o contador trabalha sob

uma legislação que é feita pela área jurídica e é por ela controlada e aplicada.

Especificamente no caso do direito do trabalho essas relações são ainda

mais estreitas, haja vista que tanto a contabilidade quanto o direito do trabalho

funcionam em sinergia, em uma relação de dependência direta uma da outra, visto

que o contador executa seus trabalhos de departamento de pessoal baseado na

legislação trabalhista vigente.

Segundo Gasparine e Obersteiner (2012, p.02):

A Contabilidade e o Direito do Trabalho são matérias que possuem autonomia científica, porém, são muito próximas. Assim como o advogado precisa ter noção de cálculos trabalhistas, o contador necessita conhecer a legislação que rege o pacto laboral. Para melhor compreender as condições da atualidade é necessário estudar o histórico, bem como a evolução com o decorrer do tempo e o conceito tanto da Contabilidade como do Direito do Trabalho, e a relação existente entre essas duas matérias.

A necessidade de o contador conhecer a legislação trabalhista baseia-se

no simples fato de que é através dela que ele pode fazer, de forma correta, os

cálculos relacionados à folha de pagamento, bem como a emissão de guias para o

pagamento de tributos relacionados à folha.

Para Rodrigues et.al. (2012, p.25)

Por ser o contador o grande responsável pela folha de pagamento e demais verbas pagas, bem como, escrituração, contabilização de todas as contas da empresa que se referem a empregados, é de fundamental importância que ele tenha conhecimento sobre a Legislação trabalhista.

O contador, ao executar seus trabalhos de cálculos trabalhistas precisa

ter um amplo e preciso conhecimento da legislação em vigor para garantir a correta

aplicação dos percentuais devidos tanto por empresa quanto por empregado, fazer o

18

correto recolhimento de impostos e assegurar que a relação de trabalho está sendo

feita de acordo com o que reza a legislação brasileira.

Entre as que se pode citar, o contador tem como obrigações, além da

emissão das guias de FGTS e INSS, a manutenção da inscrição do PIS, a emissão

da CAGED, cálculos e entrega das fichas de salário família e a obrigatoriedade do

envio da RAIS.

Segundo Gasparine e Obersteiner (2012, p.06):

Todo profissional de contabilidade em especial o atuante na área trabalhista deve conhecer os direitos e deveres do empregador e do empregado, principalmente compreender e interpretar as leis que regem a relação empregatícia. Procurando sempre estar atualizado para atender sua clientela de forma rápida, clara e objetiva. O responsável pelo departamento pessoal intermediar a relação entre empregador e empregado, desde a contratação até o encerramento do vínculo empregatício, e também esclarece as dúvidas de ambas as partes relacionadas a Legislação Trabalhista e a Previdência Social, regulamentadas por obras como a Constituição Federal (CF) e a Consolidação das Leis do Trabalho (CLT).

Essas funções podem ser exercidas diretamente pelo contador ou ele

pode auxiliar o departamento pessoal de uma empresa na hora de fazer esses

cálculos, fazendo a conferencia dos mesmos e assegurando a retidão das

informações.

Existe porem um momento em que o contador mostra-se fundamental

tanto para a empresa quanto para o empregado, que é na extinção do contrato de

trabalho, seja por qual motivos ela ocorra, o contador precisa fazer essa rescisão de

maneira correta e zelando pela aplicação da lei.

De acordo com Rodrigues et.al. (2012, p.30)

Toda entidade deve cumprir seus deveres, respeitando sempre os direitos de seus colaboradores, seja ele fornecedor, empregados, Fisco ou sociedade. A pessoa jurídica tem uma série de obrigações referentes à legislação tributária, contábil e fiscal entre outras. As obrigações trabalhistas são uma série de providências que a empresa deve tomar com relação ao empregado. Pode ser mensal, semestral e anual. Todas de igual relevância, cujo não cumprimento pode causar penalidades para a empresa.

Ao contador cabe zelar pelo cumprimento da lei, porém a decisão final

sobre os cálculos não é dele e sim da pessoa responsável pela empresa que, em

19

muitos casos, tenta burlar a legislação no intuito de favorecer economicamente a

entidade em detrimento dos direitos do funcionário, o que configura como

irregularidade perante o Ministério do Trabalho, podendo acarretar sérios problemas

para a empresa.

Os casos mais comuns são os chamados “acordos” onde o empregador

aceita demitir o empregado sem justa causa mediante a assinatura de um aviso

prévio retroativo e a devolução da multa de 40% sobre o FGTS, o que fere

gravemente a legislação trabalhista.

De acordo com Fagundes, J. A. et al. (2008, p. 04):

Se o empregado for demitido sem motivo, o empregador deverá conceder-lhe o aviso prévio ou pagar a indenização correspondente em dinheiro e ainda fazer a entrega das guias do FGTS, devendo-lhe mais 40% sobre o valor dos depósitos já corrigidos monetariamente. Deve pagar as férias vencidas e proporcionais com 1/3 de acréscimo. Igualmente deverá pagar o 13º salário vencido e proporcional. Se houver trabalhado por período de, ao menos, seis meses, o empregado também deve receber as guias de seguro-desemprego, o que lhe dará o direito a uma remuneração enquanto ficar desempregado pelo prazo máximo de cinco meses, proporcional ao tempo de serviço. O empregador tem os seguintes prazos para o pagamento das verbas de rescisão: até o primeiro dia útil imediato ao término do contrato; até o décimo dia contado da data de demissão quando da ausência do aviso prévio, indenização do mesmo ou dispensa do seu cumprimento.

Ainda que o contador não seja sempre o diretamente responsável por

eventuais problemas que possam ocorrer no momento da rescisão é de fundamental

importância que ele, enquanto profissional, alerte à empresa dos riscos de se fazer

uma rescisão fora dos padrões exigidos pela legislação e que pode acarretar muito

mais prejuízos num futuro próximo, caso isso caminhe para um processo judicial.

Segundo Silva (2010, p 03)

Existem muitas normas que regulam os diferentes cálculos e tipos de rescisão. É aí que mora a responsabilidade do Departamento de Pessoal, que deve está sempre em harmonia com a administração das empresas. Por parte do contador, de informar que o melhor a se fazer é trabalhar em conformidade com as Leis trabalhistas, e por parte do administrador de querer seguir essas normas que expressam os direitos do trabalhador. Tudo isso regido pela Consolidação das Leis Trabalhistas.

O contador deve, por exemplo, alertar para a importância de evitar

conflitos trabalhistas em função do esforço dispendido para tal muitas vezes não ser

20

condizente com a pseudo economia feita ao se calcular de forma errada uma

rescisão.

Pode alertar ainda para que o empregador esteja atento ao correto

cumprimento do aviso prévio, do correto calculo das verbas rescisórias, dos prazos

para depósitos e multas, dos valores que devem constar na rescisão, etc.

O fato é que, pautado nos princípios da ética profissional o contador,

ainda que não seja escutado ou obedecido, deve fazer as rescisões de maneira

correta e sob a tutela da legislação trabalhista, independente de qual seja a decisão

do empregador e este tem sempre que ser avisado incessantemente sobre as

penalidades previstas por lei para o não cumprimento da legislação.

21

4 A CONTABILIDADE E A MEDIAÇÃO NAS RESCISÕES TRABALHISTAS

Para a elaboração desse trabalho optou-se por uma metodologia simples,

com um questionário dividido em dois grupos, de forma que o primeiro grupo de

perguntas permitisse traçar um perfil demográfico dos respondentes para, em

seguida, entrar no grupo de perguntas direcionadas ao tema propriamente dito, onde

foram feitas dez afirmações e os respondentes afirmavam a frequência com que

ocorriam ou não aquelas situações em suas atividades rotineiras de contabilidade

para departamento pessoal.

Procurou-se uma metodologia simples e direta porque esse é um tema

muito cheio de controvérsias e tabus dentro da contabilidade, haja vista que muitas

empresas deliberadamente não querem obedecer a risca a legislação trabalhista,

motivo pelo qual o questionário foi também sigiloso e anônimo.

4.1 Ambiente da pesquisa

O ambiente da pesquisa realizada foi o Municipio de Fortaleza-Ce e os

escritórios de contabilidade escolhidos para participarem da pesquisa foram aqueles

que possuem como clientes empresas que possuem um grande numero de

funcionários e que passam frequentemente por processos tanto adminissionais

quanto demissionais, como por exemplo, o setor de construção civil, empresas do

ramo calçadista, empresas que contratam motoristas, entre outras empresas que

possuem as características mencionadas.

Todos os escritórios pesquisados se localizam em Fortaleza ainda que

possuam clientes com filiais ou matrizes em outros municípios do estado ou mesmo

em outros estados da Federação.

22

4.2. Tipologia da pesquisa

Em principio foi feito um levantamento bibliográfico sobre o tema para

poder fazer o referencial teórico da pesquisa. Foram pesquisados livros, revistas,

publicações do gênero, sites e artigos de Internet sobre o assunto. Em seguida foi

feita a parte quantitativa da pesquisa através da aplicação do questionário para

estipular percentuais a serem analisados.

4.3. Natureza da pesquisa

A natureza dessa pesquisa é a da análise quantitativa e é composta por

um questionário simples de marcação de questões de múltipla escolha, abordando

primeiro os dados demográficos e posteriormente os dados relativos ao tema em si,

com situações apresentadas para que o respondente afirmasse ou negasse já ter

ocorrido em suas atividades.

4.4. Universo e amostra

Não foram encontrados dados oficiais sobre a quantidade de profissionais

de contabilidade atuando no mercado de Fortaleza na atualidade. Apenas uma

estimativa do Conselho Regional de Contabilidade, fornecida via telefone por uma

funcionária, estima que hoje estejam em atividade, no Municipio de Fortaleza, cerca

de 80 mil contadores entre Graduados e Técnicos de Contabilidade.

A amostra escolhida, de apenas 30 questionarios se deveu à dificuldade

na coleta dessas respostas, do não interesse ou indisponibilidade de maior numero

de respondentes e com isso dificultou a coleta de mais informações relativas ao

estudo.

23

4.5. Coleta e tratamento de dados

O questionário elaborado foi enviado via e-mail para vários escritórios de

contabilidade de Fortaleza, identificados através de amigos, indicações, através do

google e por grupos de e-mail no yahoo.

Tanto o envio como o recebimento foi feito por via eletrônica, e mediante

a explicação da importância de responder a pesquisa e também da garantia do

anonimato e da não divulgação nem do nome do escritório e nem de empresas

clientes para não comprometer a situação do contador.

Para cada escritório pediu-se que no máximo 3 pessoas respondessem o

questionário, ate mesmo como forma de ampliar as possibilidades de participação

de outras pessoas e com isso coletar informações mais verdadeiras acerca do tema.

Os dados foram todos tratados em Excel, de forma manual, através do

qual gerou-se uma planilha e, posteriormente, os gráficos para interpretação das

respostas adquiridas.

Todas as respostas foram quantificadas e tabuladas de forma que os

números fossem tratados como percentuais do total, a fim de fazer uma melhor

interpretação dos dados coletados e com isso fazer com que a visualização do

gráfico ficasse mais evidente.

Foi feita a exclusão de alguns questionários que vieram incompletos ou

mesmo com respostas claramente com erros, como por exemplo, uma frequência

onde vinha marcado “quase sempre” e “sempre” para a mesma afirmação.

A aplicação do questionário ocorreu em um período relativamente curto

pois, desde o primeiro envio até o ultimo recebimento das respostas apenas

passaram-se 45 dias, tendo sido o iniciado no mês de março e concluído em

meados de maio de 2014.

24

4.6. Gráficos e Interpretações

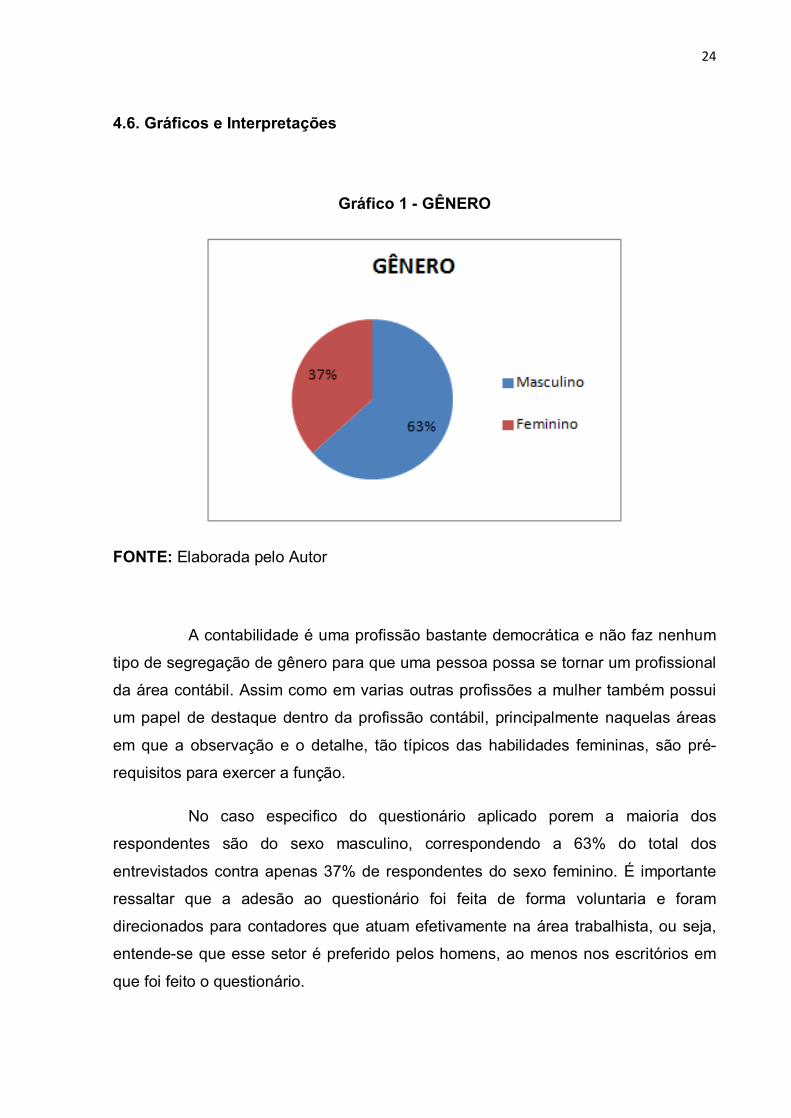

Gráfico 1 - GÊNERO

FONTE: Elaborada pelo Autor

A contabilidade é uma profissão bastante democrática e não faz nenhum

tipo de segregação de gênero para que uma pessoa possa se tornar um profissional

da área contábil. Assim como em varias outras profissões a mulher também possui

um papel de destaque dentro da profissão contábil, principalmente naquelas áreas

em que a observação e o detalhe, tão típicos das habilidades femininas, são pré-

requisitos para exercer a função.

No caso especifico do questionário aplicado porem a maioria dos

respondentes são do sexo masculino, correspondendo a 63% do total dos

entrevistados contra apenas 37% de respondentes do sexo feminino. É importante

ressaltar que a adesão ao questionário foi feita de forma voluntaria e foram

direcionados para contadores que atuam efetivamente na área trabalhista, ou seja,

entende-se que esse setor é preferido pelos homens, ao menos nos escritórios em

que foi feito o questionário.

25

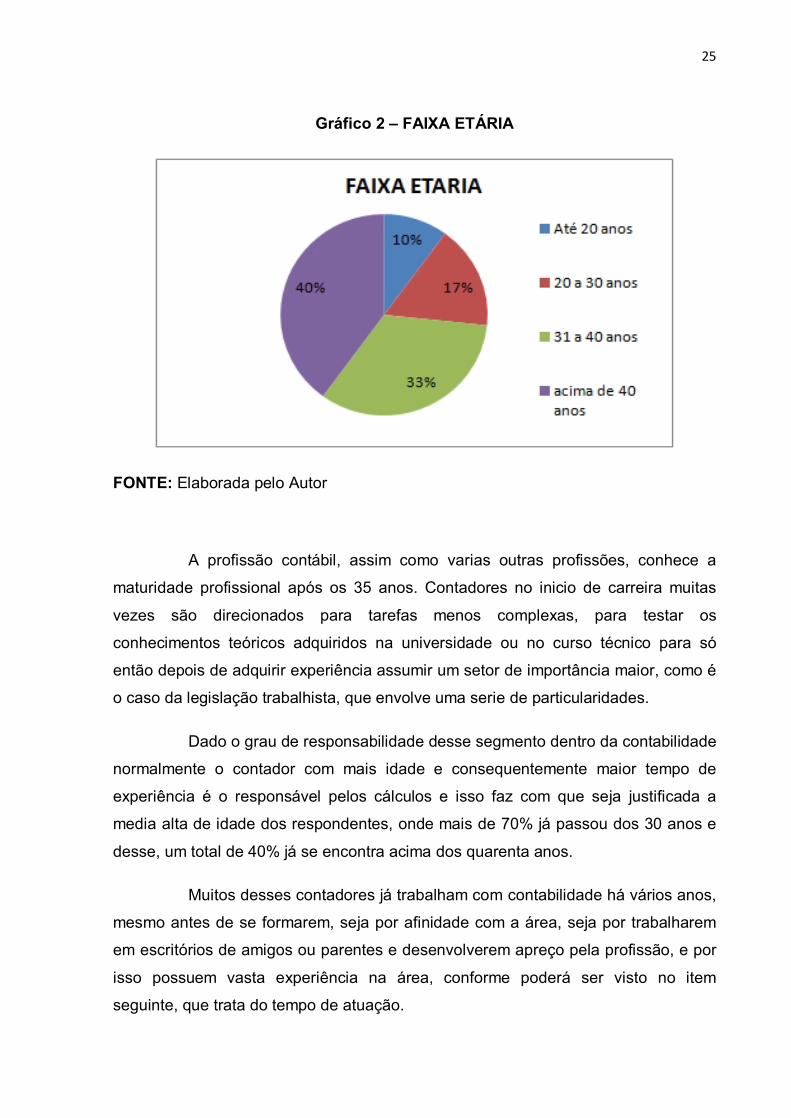

Gráfico 2 – FAIXA ETÁRIA

FONTE: Elaborada pelo Autor

A profissão contábil, assim como varias outras profissões, conhece a

maturidade profissional após os 35 anos. Contadores no inicio de carreira muitas

vezes são direcionados para tarefas menos complexas, para testar os

conhecimentos teóricos adquiridos na universidade ou no curso técnico para só

então depois de adquirir experiência assumir um setor de importância maior, como é

o caso da legislação trabalhista, que envolve uma serie de particularidades.

Dado o grau de responsabilidade desse segmento dentro da contabilidade

normalmente o contador com mais idade e consequentemente maior tempo de

experiência é o responsável pelos cálculos e isso faz com que seja justificada a

media alta de idade dos respondentes, onde mais de 70% já passou dos 30 anos e

desse, um total de 40% já se encontra acima dos quarenta anos.

Muitos desses contadores já trabalham com contabilidade há vários anos,

mesmo antes de se formarem, seja por afinidade com a área, seja por trabalharem

em escritórios de amigos ou parentes e desenvolverem apreço pela profissão, e por

isso possuem vasta experiência na área, conforme poderá ser visto no item

seguinte, que trata do tempo de atuação.

26

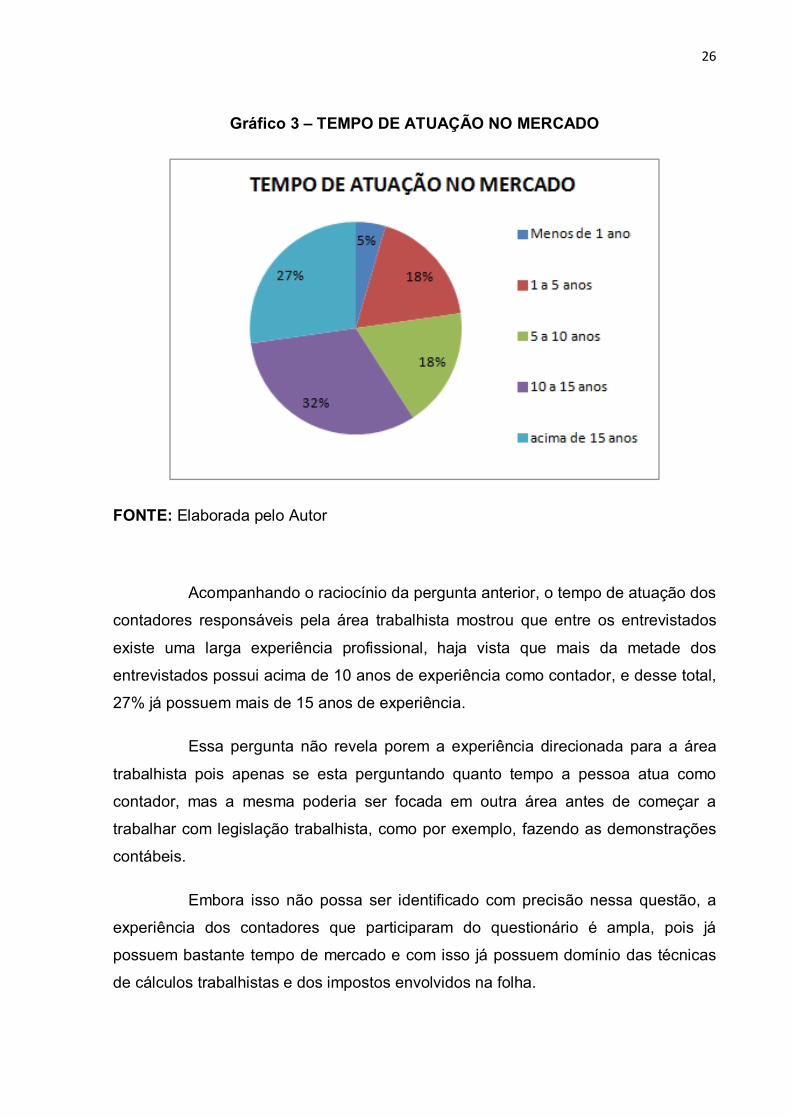

Gráfico 3 – TEMPO DE ATUAÇÃO NO MERCADO

FONTE: Elaborada pelo Autor

Acompanhando o raciocínio da pergunta anterior, o tempo de atuação dos

contadores responsáveis pela área trabalhista mostrou que entre os entrevistados

existe uma larga experiência profissional, haja vista que mais da metade dos

entrevistados possui acima de 10 anos de experiência como contador, e desse total,

27% já possuem mais de 15 anos de experiência.

Essa pergunta não revela porem a experiência direcionada para a área

trabalhista pois apenas se esta perguntando quanto tempo a pessoa atua como

contador, mas a mesma poderia ser focada em outra área antes de começar a

trabalhar com legislação trabalhista, como por exemplo, fazendo as demonstrações

contábeis.

Embora isso não possa ser identificado com precisão nessa questão, a

experiência dos contadores que participaram do questionário é ampla, pois já

possuem bastante tempo de mercado e com isso já possuem domínio das técnicas

de cálculos trabalhistas e dos impostos envolvidos na folha.

27

Não se pode esquecer porem que, mesmo com uma vasta experiência, o

contador precisa se manter em constante atualização, haja vista que a legislação

trabalhista vem sofrendo, embora muito sutis, algumas mudanças importantes nos

formulários usados, nas formas de cálculos de impostos entre outras alterações

ocorridas ao longo do tempo e que o contador, mesmo os que atuam há mais tempo

na área, precisam estar atentos para não utilizarem técnicas ultrapassadas nos

cálculos trabalhistas, o que poderia trazer grandes prejuízos para os funcionários e

para as empresas.

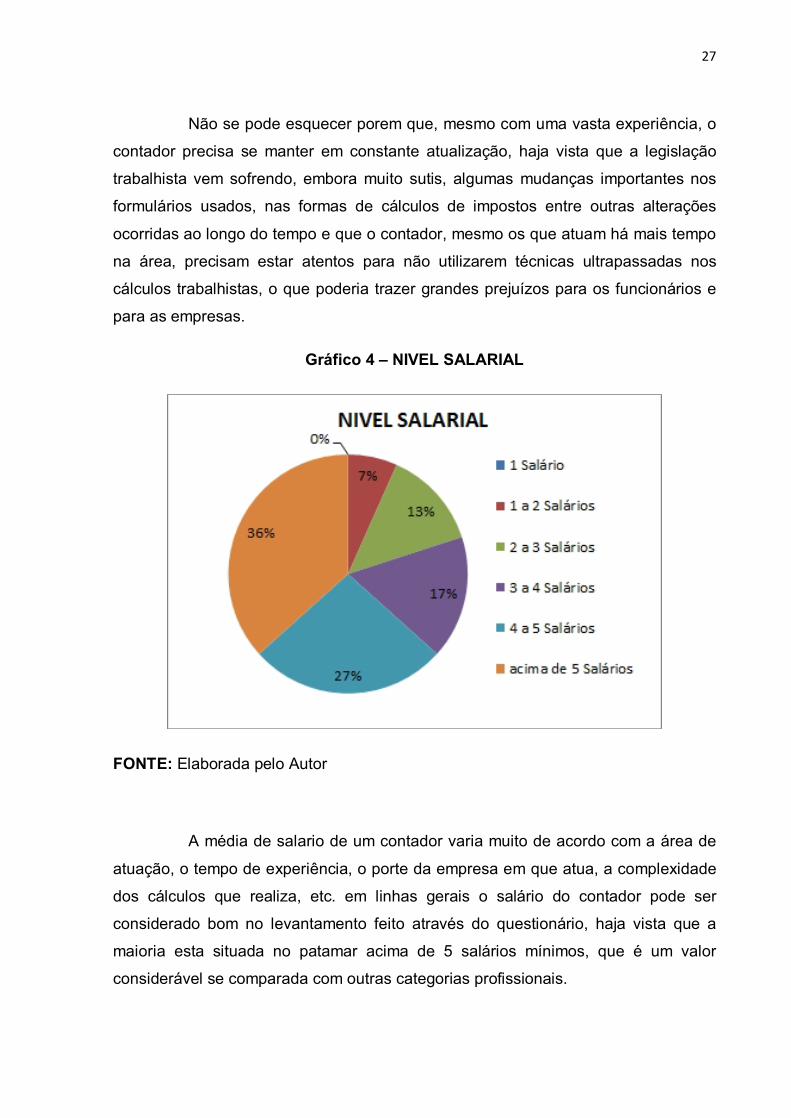

Gráfico 4 – NIVEL SALARIAL

FONTE: Elaborada pelo Autor

A média de salario de um contador varia muito de acordo com a área de

atuação, o tempo de experiência, o porte da empresa em que atua, a complexidade

dos cálculos que realiza, etc. em linhas gerais o salário do contador pode ser

considerado bom no levantamento feito através do questionário, haja vista que a

maioria esta situada no patamar acima de 5 salários mínimos, que é um valor

considerável se comparada com outras categorias profissionais.

28

Outro percentual também considerável esta situado acima dos 4 salários

mínimos vigentes o que também é um bom numero para o mercado cearense. Os

demais respondentes ficaram em patamares abaixo de 4 salários, nenhum deles

sendo remunerado apenas com um salario mínimo.

A partir dessas respostas pode-se dizer que o perfil mais expressivo de

respondentes é composta por homens, com idade superior a 30 anos, com mais de

10 anos de atuação no mercado e com ganhos superiores a 4 salários mínimos.

Encerra-se assim o primeiro bloco de perguntas que visava traçar um

perfil dos respondentes e inicia-se a interpretação do bloco de perguntas mais

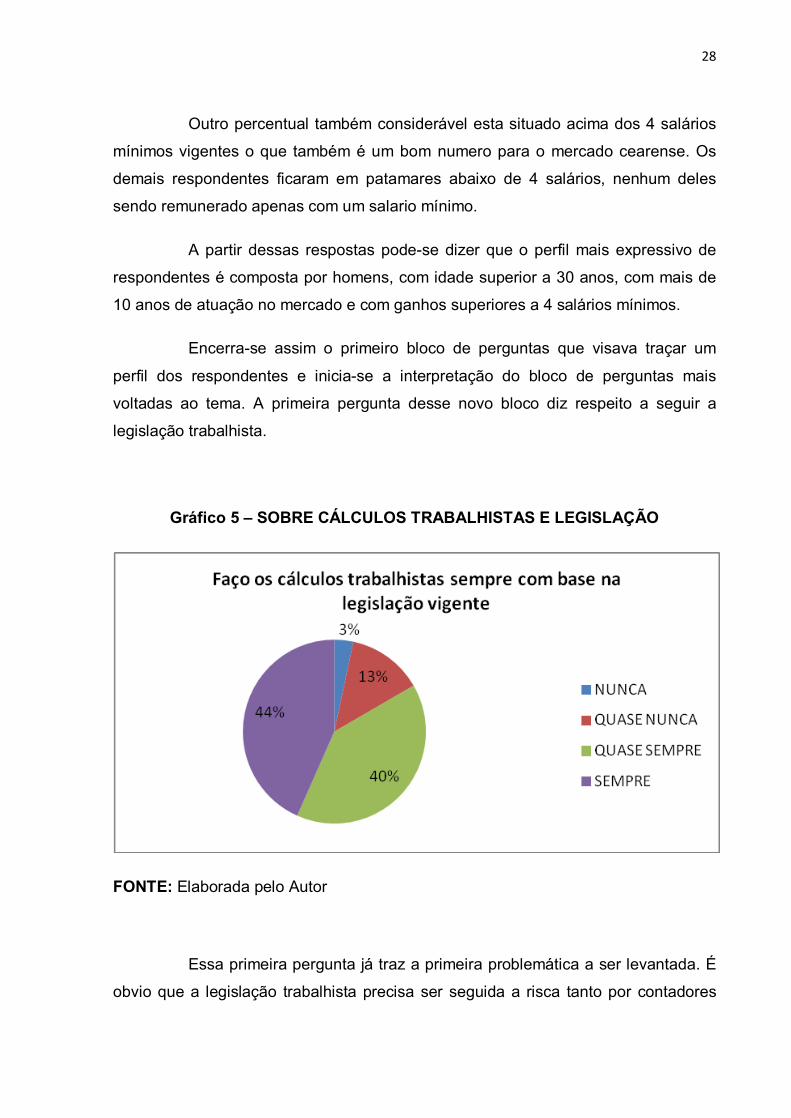

voltadas ao tema. A primeira pergunta desse novo bloco diz respeito a seguir a

legislação trabalhista.

Gráfico 5 – SOBRE CÁLCULOS TRABALHISTAS E LEGISLAÇÃO

FONTE: Elaborada pelo Autor

Essa primeira pergunta já traz a primeira problemática a ser levantada. É

obvio que a legislação trabalhista precisa ser seguida a risca tanto por contadores

29

quanto pelas empresas, mas nem sempre é isso que ocorre, segundo a resposta a

essas questões.

A maioria, ou seja 44%, afirma que sempre faz seus cálculos trabalhistas

baseado integralmente na legislação vigente porem, um percentual significativo de

40% afirma que “quase” sempre isso acontece, ou seja, abre margem a especular

que vez ou outra fazem os cálculos sem obedecer a risca a legislação trabalhista.

A pior situação ainda é a dos 3% que afirmam que nunca seguem a

legislação para fazer os cálculos trabalhistas. E há ainda os que “quase” nunca

respeitam a legislação em vigor, um considerável percentual de 13%.

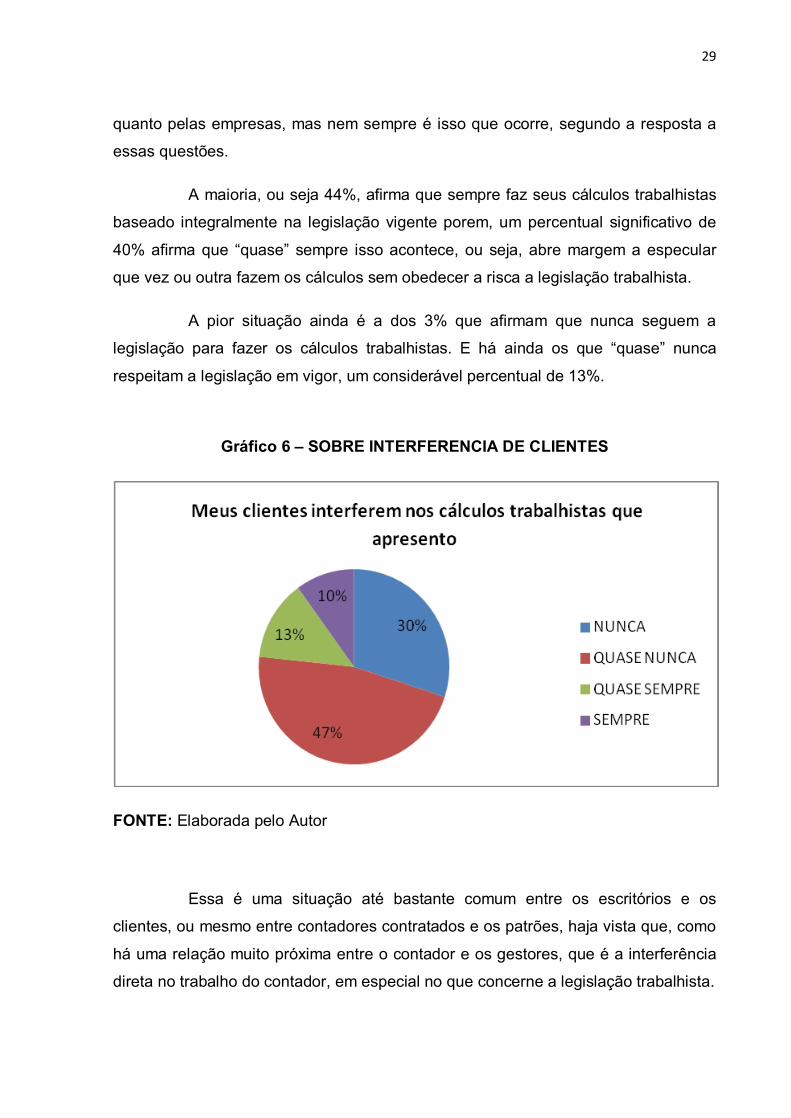

Gráfico 6 – SOBRE INTERFERENCIA DE CLIENTES

FONTE: Elaborada pelo Autor

Essa é uma situação até bastante comum entre os escritórios e os

clientes, ou mesmo entre contadores contratados e os patrões, haja vista que, como

há uma relação muito próxima entre o contador e os gestores, que é a interferência

direta no trabalho do contador, em especial no que concerne a legislação trabalhista.

30

É muito comum que o dono da empresa, para minimizar seus custos,

peça para que o departamento de pessoal e o contador não considerem parte da

remuneração ganha pelo funcionário, ou mesmo pagar horas extras por fora, ou

ainda emitir aviso prévio retroativo quando de um acordo para demissão.

É nesse ponto em que há uma interferência direta, que ocorre na maioria

dos casos relatados, ainda que, segundo 30% dos escritórios não haja essa

interferência, o que é bastante positivo para a imagem da classe, porem, entre os

demais 70% dos respondentes existe sim uma interferência, seja em maior ou

menor intensidade e isso vai depender muito do grau de autonomia do contador e

também do grau de seriedade do proprietário da empresa.

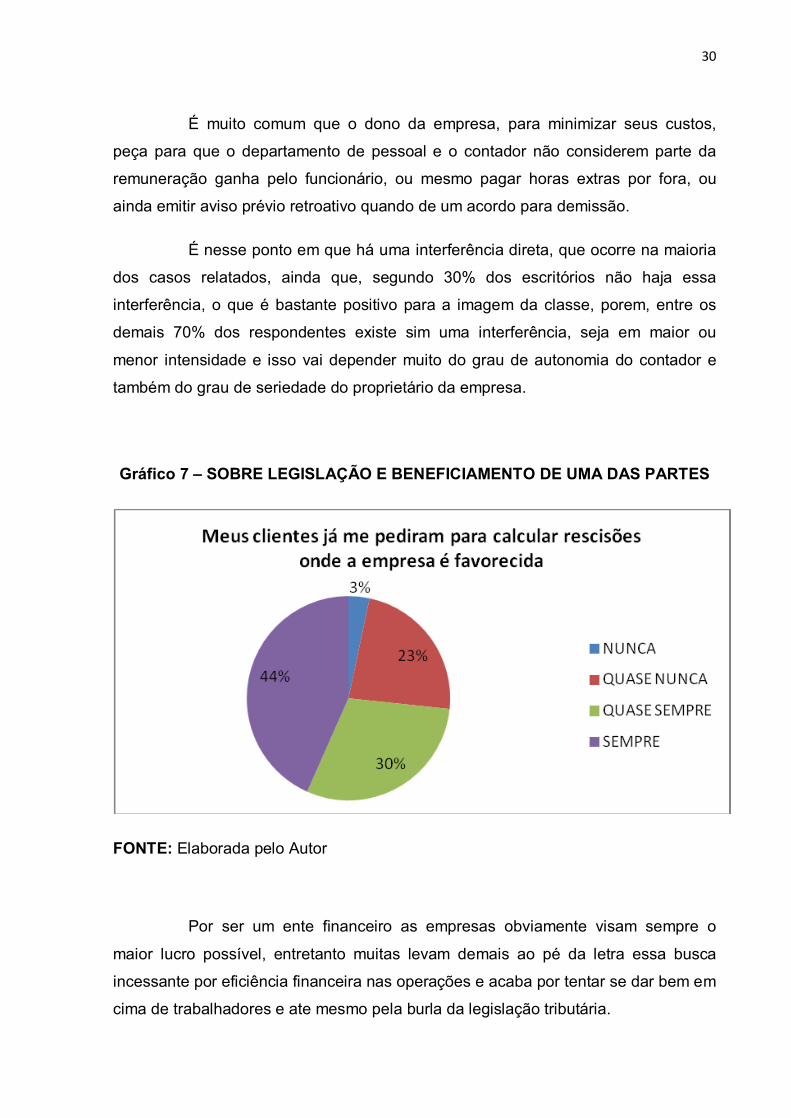

Gráfico 7 – SOBRE LEGISLAÇÃO E BENEFICIAMENTO DE UMA DAS PARTES

FONTE: Elaborada pelo Autor

Por ser um ente financeiro as empresas obviamente visam sempre o

maior lucro possível, entretanto muitas levam demais ao pé da letra essa busca

incessante por eficiência financeira nas operações e acaba por tentar se dar bem em

cima de trabalhadores e ate mesmo pela burla da legislação tributária.

31

Essa pergunta traz a tona o fato de que muitas empresas não tem ou não

querem ter a consciência da importância de seguir a legislação e muitas vezes

pedem para o contador que calcule a rescisão trabalhista com vantagens para ela e

desvantagens para o trabalhador, o que é pratica anti-ética e não deve ser seguida

por nenhum profissional e é nessa hora que o contador precisa enfatizar essa

importância da ética e da retidão nos processos ate mesmo a fim de evitar

processos judiciais.

O numero de 70% dos entrevistados que já foram assediados nesse

sentido é bastante preocupante pois muitas vezes o contador, por medo de perder o

emprego ou o cliente, se sujeita a ser conivente com essas praticas erradas para

manter seu meio de vida. Cabe pois ao contador alertar ao dono da empresa sobre a

forma correta de fazer esses cálculos e não corroborar com essas práticas.

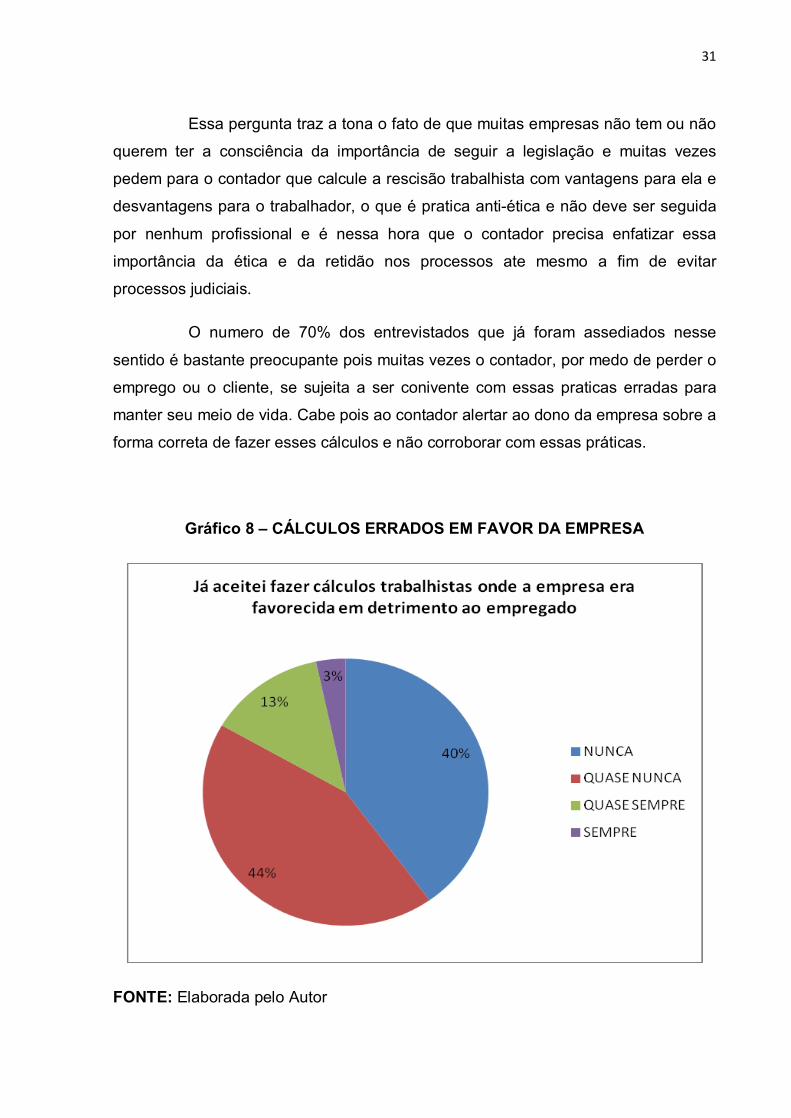

Gráfico 8 – CÁLCULOS ERRADOS EM FAVOR DA EMPRESA

FONTE: Elaborada pelo Autor

32

Essa pergunta é o outro lado da moeda representado pela pergunta

anterior. Ao passo que a maioria das empresas pede que se burle a legislação em

seu favor e façam-se alterações nas rescisões trabalhistas em seu beneficio, a

maioria dos respondentes afirmou que nunca (44%) ou ao menos quase nunca

(40%) fizeram esse tipo de pratica.

Ainda que seja um percentual pequeno, 16% dos contadores alguma vez,

ou mesmo sempre, já aceitou fazer cálculos trabalhistas sem obedecer a legislação.

A pressão das empresas, citada na pergunta anterior, para que essa pratica seja

executada certamente é fator determinante para a existência de contadores que

fazem cálculos incorretos deliberadamente para manter seu emprego, ainda que

isso contrarie a ética profissional.

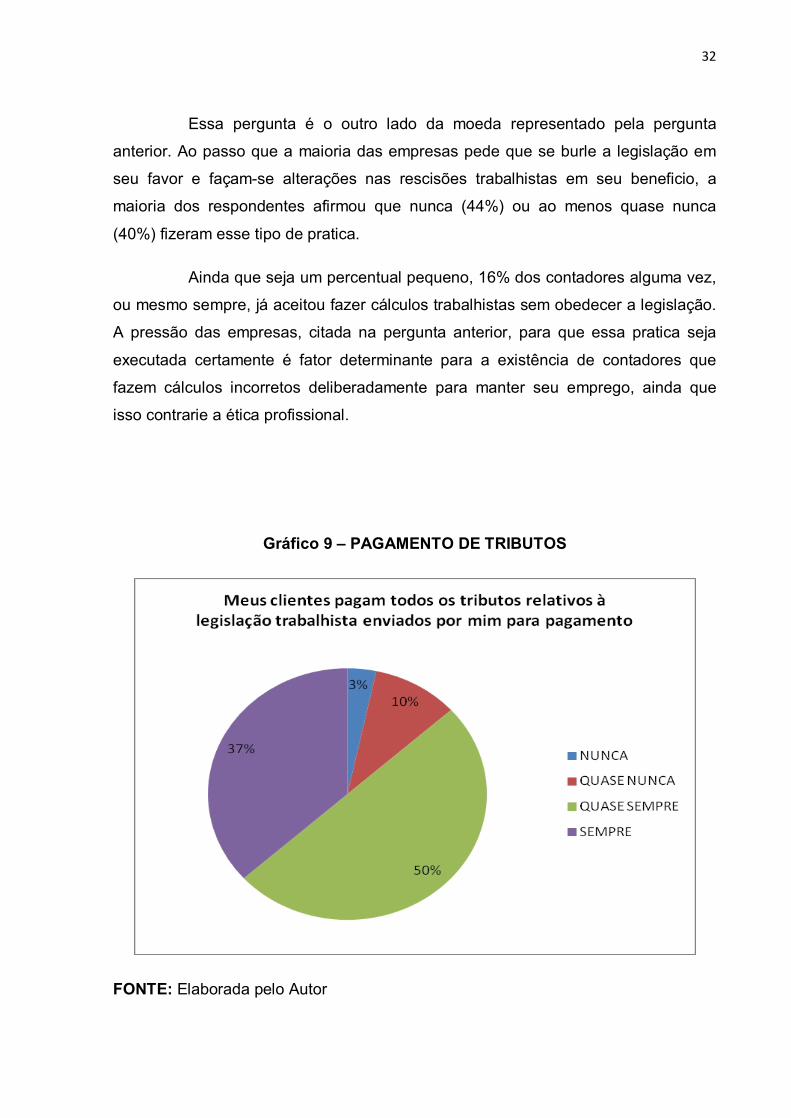

Gráfico 9 – PAGAMENTO DE TRIBUTOS

FONTE: Elaborada pelo Autor

33

A questão dos recolhimentos tributários ligados aos cálculos trabalhistas é

algo bastante serio e que deve ser cumprido para evitar que a empresa, além de ter

problemas com a justiça do trabalho, tenha também problemas com os órgãos

arrecadadores de impostos, haja vista que essa questão afeta não só o trabalhador

como também a União, que é a quem interessa o recolhimento dos impostos e a

adimplência das empresas com relação a INSS, FGTS e demais encargos.

Ao contador cabe monitorar os vencimentos dos impostos, emitir as guias

e enviar para que a empresa faça o pagamento. Se será pago ou não é uma decisão

da empresa, cabendo ao contador apenas a missão de alertar a empresa quanto

aos riscos de se tornar inadimplente em relação ao pagamento dos impostos

inerentes a folha.

Os respondentes afirmam que apenas 13% das empresas clientes nunca

ou quase nunca pagam os impostos que são enviados a eles ao passo que os

demais 87% cumprem total ou em grande parte a legislação tributaria.

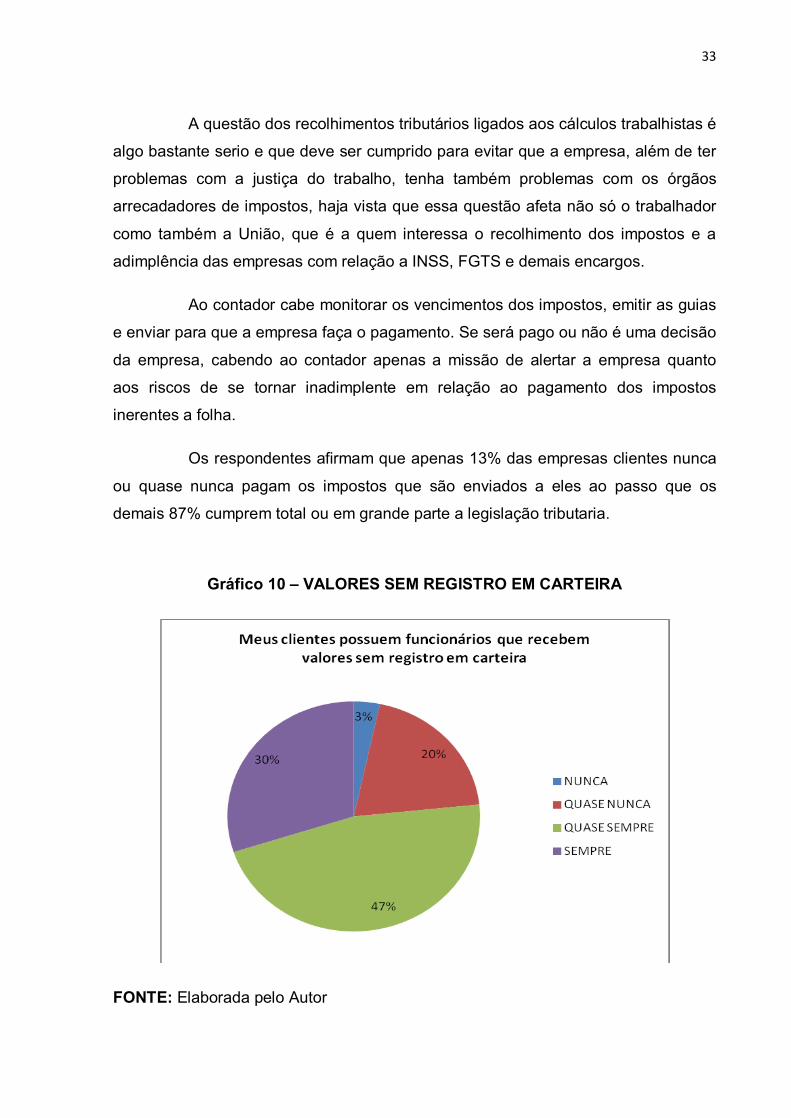

Gráfico 10 – VALORES SEM REGISTRO EM CARTEIRA

FONTE: Elaborada pelo Autor

34

Essa é uma pratica bastante comum nas empresas cearenses e, em

determinados setores é quase rotina dentro das contratações. Como forma de

minimizar os impostos e encargos a serem pagos a empresa muitas vezes sugere

aos seus funcionários que, em nome de ganhar um aumento ou mesmo um salario

um pouco maior que o que ganhava antes o mesmo se sujeite a registrar apenas

uma parte desse salario na carteira e os demais proventos são pagos a parte, as

vezes em espécie, as vezes em cheque, de forma que tanto o empregado quanto a

União perdem por deixarem de arrecadar.

Para constatar essa afirmação, os dados originados das respostas desse

questionário apontam que quase todas as empresas relacionadas aos respondentes

possuem sempre ou quase sempre a pratica de manter valores “por fora da folha”,

ou seja valores que não são registrados em carteira e que por isso mesmo podem

trazer serias complicações na hora de se fazer uma rescisão, podendo inclusive

gerar processos judiciais de valores bastante altos para a empresa.

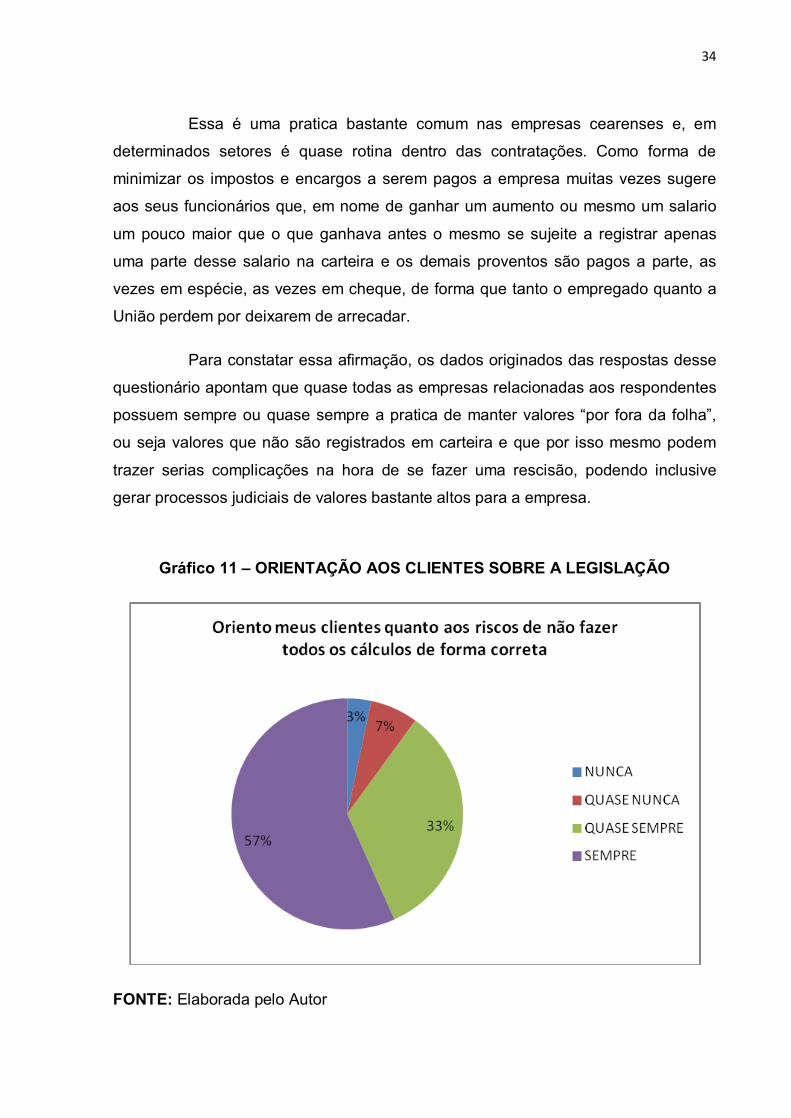

Gráfico 11 – ORIENTAÇÃO AOS CLIENTES SOBRE A LEGISLAÇÃO

FONTE: Elaborada pelo Autor

35

Em muitas vezes, alias na quase totalidade das vezes, aos contadores

cabe apenas a missão de informar ao seu cliente sobre os riscos de não se cumprir

a legislação para, ao final, os gestores decidirem o que fazer, por isso, sempre que

as empresas quiserem fazer as coisas de forma errada, o contador deve alertar e ,

sempre procurar seguir o código de ética da profissão, ainda que seja coagido para

tal, devendo negar veementemente qualquer tipo de atitude ilícita e sempre

alertando aos seus clientes ou patrões sobre as penalidades legais para esses

desvios de conduta.

No caso da pesquisa em questão, a grande maioria diz que sempre ou

quase sempre alerta aos clientes e empresários sobre o que pode acontecer caso a

empresa não faça os cálculos de forma correta, abrindo margem para processos

judiciais e penalidades por parte da justiça e isso é de grande importância pois

muitas vezes o empresário ignora ou desconhece o problema que ele mesmo está

causando por tentar fazer “economias de palitos”.

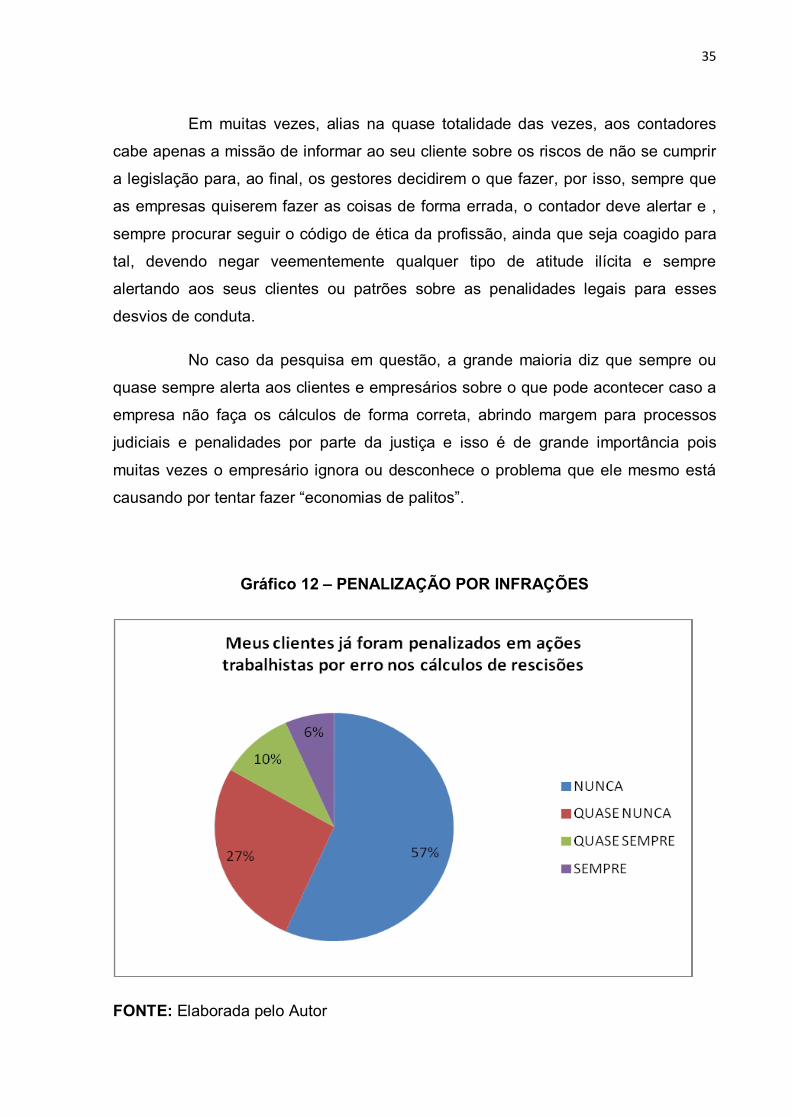

Gráfico 12 – PENALIZAÇÃO POR INFRAÇÕES

FONTE: Elaborada pelo Autor

36

Muitas vezes ainda que o contador calcule certo, cumpra a lei e faça a

rescisão contendo tudo o que precisa conter, muitas vezes o empregador pede que

sejam retirados valores que são de direito dos funcionários achando que com isso

estão ganhando quando na verdade estão sendo empurrados para possíveis ações

judiciais decorrentes de erros provocados por eles próprios.

Felizmente, no caso dos respondentes, a maioria nunca ou quase nunca

teve um cliente em situação dessa natureza, restando porem um percentual de 16%

de respondentes que possuem sim clientes que já foram penalizados por conta de

tentar alterar os cálculos em beneficio próprio. Nesse caso o contador deve se

resguardar, fazendo sempre o calculo correto na hora de uma rescisão para que

nem ele nem a empresa seja prejudicados a médio e longo prazo. O contador deve

incansável e incessantemente orientar os donos das empresas e responsáveis pelo

setor de pessoal sobre essas questões, elucidando duvidas, dando sugestões, para

que possa estar sempre subsidiando de forma satisfatória a tomada de decisão por

parte dos gestores e agindo dentro da ética exigida para exercer a função.

Gráfico 13 – SOBRE AS RECOMENDAÇÕES COM RELAÇAO AS LEIS

FONTE: Elaborada pelo Autor

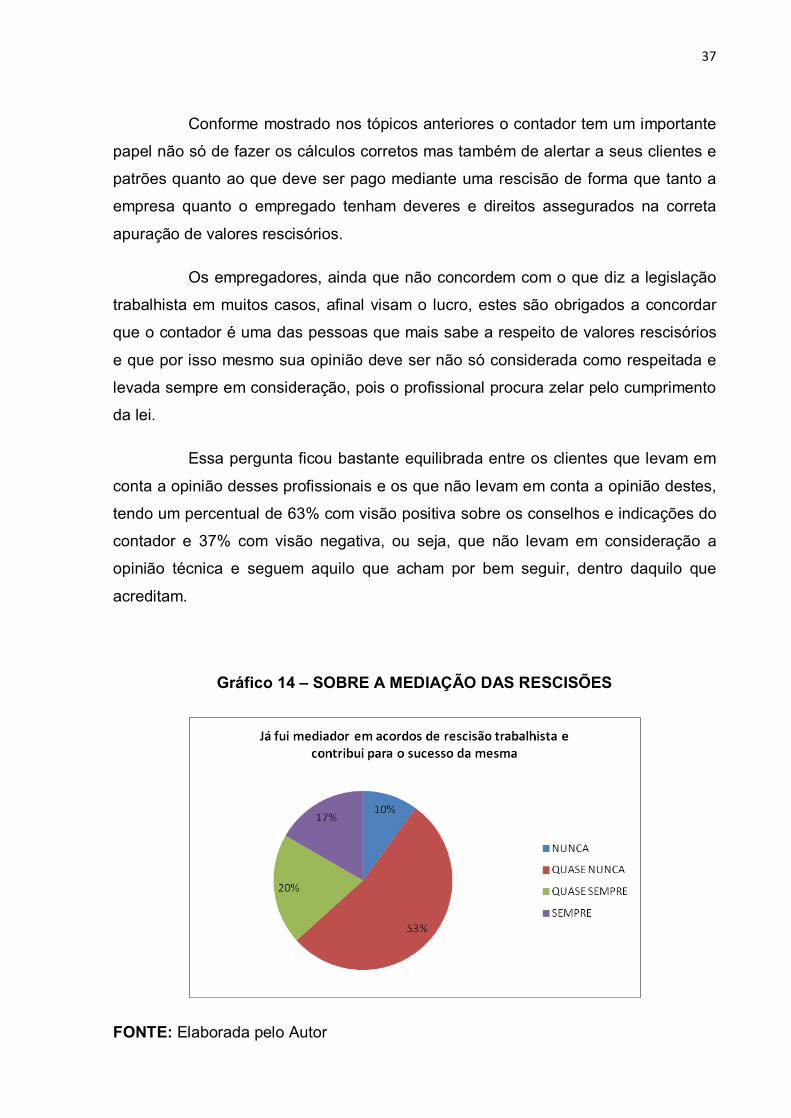

37

Conforme mostrado nos tópicos anteriores o contador tem um importante

papel não só de fazer os cálculos corretos mas também de alertar a seus clientes e

patrões quanto ao que deve ser pago mediante uma rescisão de forma que tanto a

empresa quanto o empregado tenham deveres e direitos assegurados na correta

apuração de valores rescisórios.

Os empregadores, ainda que não concordem com o que diz a legislação

trabalhista em muitos casos, afinal visam o lucro, estes são obrigados a concordar

que o contador é uma das pessoas que mais sabe a respeito de valores rescisórios

e que por isso mesmo sua opinião deve ser não só considerada como respeitada e

levada sempre em consideração, pois o profissional procura zelar pelo cumprimento

da lei.

Essa pergunta ficou bastante equilibrada entre os clientes que levam em

conta a opinião desses profissionais e os que não levam em conta a opinião destes,

tendo um percentual de 63% com visão positiva sobre os conselhos e indicações do

contador e 37% com visão negativa, ou seja, que não levam em consideração a

opinião técnica e seguem aquilo que acham por bem seguir, dentro daquilo que

acreditam.

Gráfico 14 – SOBRE A MEDIAÇÃO DAS RESCISÕES

FONTE: Elaborada pelo Autor

38

Na grande maioria dos casos em que o contador não trabalha na

empresa, o contato destes com funcionários é mínimo. Normalmente, se o contador

é de um escritório, o contato do funcionário é com alguém da própria empresa, um

gerente de departamento de pessoal ou mesmo o próprio dono e com isso o

contador acaba por não participar diretamente das rescisões em muitos casos, a não

ser que o dono da empresa assim solicite.

A maioria, 53% já participou vez ou outra da mediação das rescisões

enquanto que 20% participam com maior frequência desses momentos. 17% sempre

são chamados para mediar as rescisões e 10% nunca foram solicitados para tal.

Conforme visto o profissional de contabilidade tem o papel de mediar as

rescisões mais influenciando o gerente ou dono da empresa do que propriamente

decidindo algo, a exceção nos casos em que ele é o gestor e pode decidir, o que na

maioria dos casos é incumbência de outra pessoa.

No final das contas ao contador cabe as vezes de mediador no sentido do

de, conforme dito incessantemente ao longo do trabalho, informar, alertar e orientar

o empregador com relação à correta aplicação da lei e o que pode ocorrer caso a

legislação trabalhista não seja respeitada.

39

5 CONSIDERAÇÕES FINAIS

A profissão de contador evoluiu bastante ao longo dos anos. O que antes

era apenas uma função técnica de contabilização de dados hoje se mostra como

uma peça estratégica para a empresa, haja vista que as informações que o contador

gera através da mensuração de dados é de grande importância na tomada de

decisão por parte dos gestores das empresas.

Não só a sua importância aumentou como também o seu campo de

atuação e influencia pois, como visto ao longo do texto, o contador possui

importância correlata com diversas áreas, como meio ambiente, educação, gestão

publica e direito.

O parecer do contador sobre os assuntos que envolvem a legislação

trabalhista, que é o foco desse trabalho, são de fundamental importância para a

empresa, haja vista que ele detém o conhecimento dos cálculos trabalhistas

devidos, bem como dos impostos que são obrigações da empresa tanto nas

atividades do dia a dia quanto no momento das rescisões trabalhistas.

Conclui-se primeiramente que esse papel do contador, no momento da

rescisão, é de fundamental importância para que, antes de mais nada, se faça

cumprir o que diz a legislação. Em segundo lugar o contador, ao fazer corretamente

os cálculos trabalhistas, agindo de forma ética e profissional, estará assegurando

que o empregador irá pagar somente aquilo que lhe é de obrigação, que o

funcionário irá receber o que lhe é de direito e que o governo ira receber os impostos

que lhes são devidos, havendo pois a garantia de que não haverá problemas futuros

com relação à Justiça do Trabalho ou mesmo com relação aos órgãos

arrecadadores do governo.

Conclui-se porem que nem sempre o contador pode fazer aquilo que lhe é

ensinado e devido por interferência dos donos das empresas, sejam eles seus

clientes ou mesmo seus patrões, no caso de contadores que trabalham com

empresas como empregados.

40

Nos questionários respondidos ficou clara a intervenção negativa de

algumas empresas no intuito de quererem a todo custo minimizarem seus gastos

com os encargos devidos, tentando burlar a legislação ou mesmo enganar o

empregado com manobras de retroagir avisos, fazer acordos onde o empregado

abre mão de parte de seus direitos, entre outros tipos de irregularidades que fogem

ao alcance da atuação do contador, haja vista que não é dele a decisão final.

Cabe pois ao contador, nesses casos, informar ao dono da empresa, seja

ele cliente ou patrão, da forma correta de proceder, ainda que a decisão final seja a

cargo do departamento pessoal da empresa que esta desligando o funcionário.

O papel do contador nesse caso é garantir que as informações em

relação a legislação trabalhista estão sendo repassadas de forma correta e ética,

sem prejuízo para nenhuma das partes envolvidas no processo, o que considera-se

uma atitude ética e profissional da parte do contador.

Ainda que se saiba que é ilegal burlar a legislação, muitas são as

empresas que ainda se valem de seu papel de empregadora e detentora dos

recursos para se aproveitar desse delicado momento na vida do trabalhador para se

beneficiar de alguma forma, por isso é de suma importância que o contador siga

seus princípios e haja dentro da lei e que qualquer alteração que o empregador

deseje fazer que o seja por conta do empregador e não da parte do profissional

contábil.

Tentar burlar a legislação trabalhista é algo não só incorreto como

também passível de sansões legais, por isso a empresa que o faz é ciente de que as

complicações ocasionadas por uma pseudo economia feita no momento da rescisão

e que pode ocasionar gastos muito maiores com ações trabalhistas, que é uma

situação em que o prejuízo financeiro e de imagem superam qualquer tipo de

economia feita nos acordos enviesados.

É sabido que, em muitos casos, a pressão para que o contador faça

essas “adaptações” é muito grande, principalmente quando ele é funcionário da

empresa, ou seja, é diretamente subordinado ao dono da empresa e por conta disso

precisa obedecer ao patrão.

41

Nos casos em que é contador sem vinculo empregatício com a empresa,

a pressão é um pouco menor porém ainda existe no sentido de que a empresa

cliente quer sempre ser beneficiada.

Como profissional ético, mesmo sabendo que a decisão final é realmente

do empregador, o contador deve buscar sempre agir em conformidade com a lei,

efetuando, sempre que possível, a mediação entre empregador e empregado a fim

de garantir que ambos tenham direitos e também deveres assegurados conforme

reza a lei.

42

REFERÊNCIAS

CONSELHO FEDERAL DE CONTABILIDADE. Legislação da Profissão Contábil. Brasília: CFC, 2003.

CONSELHO FEDERAL DE CONTABILIDADE. Legislação. Resolução. 2011. Disponível em: < http://www.cfc.org.br/sisweb/sre/docs/RES_1301.doc. Acesso em: 14 de maio de 2014

CONSENZA, José Paulo. Perspectivas para a profissão contábil num mundo globalizado – “Um estudo a partir da experiência brasileira”. Revista Brasileira de Contabilidade, Brasília: ano XXX – n° 130, julho/agosto de 2001.

ECHEVERRIA, Ivan. O profissional da contabilidade e o mercado de trabalho. Revista Brasileira de Contabilidade, Brasília: ano XXIX – n° 122 março/abril de 2002, pg. 87 a 91.

FRANCO, Hilário. A Contabilidade na Era da Globalização: temas discutidos no XV Congresso Mundial de Contadores, Paris, de 26 a 29-10-97. São Paulo: Atlas, 1999.

GASPARINI, Renata Yanaga Shibukawa; OBERSTEINER, Maria Isabel Della Valle - análise dos direitos e deveres do empregador e do empregado na celebração e na extinção do contrato de trabalho de uma Transportadora de Jaciara – MT - Publicação cientifica da Faculdade de Ciências Sociais Aplicadas do Vale de São Lourenço - Jaciara/MT ; Ano V, Número 07, novembro de 2012

GIL, A.C. Como elaborar projetos de pesquisa. 5º ed. São Paulo: Atlas 2010.

IUDÍCIBUS, S. de. Teoria da contabilidade. 10º ed. São Paulo: Atlas 2010.

LIMA,D.V.; CASTRO,R.G. Contabilidade Pública.São Paulo: Atlas, 2007.

MARTINS, Sergio Pinto. Direito do trabalho. 2 ed. São Paulo: Atlas, 2009.

OLIVEIRA, Aristeu de. Cálculos Trabalhistas. 21. ed. S.o Paulo: Atlas, 2010.

OLIVEIRA, Aristeu de. Manual de Práticas Trabalhistas. 38. Ed. São Paulo: Atlas, 2005

43

RIBEIRO, Maísa de Souza. Contabilidade Ambiental. I ed. São Paulo: Saraiva, 2006.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil . 25. ed. S.o Paulo: Saraiva,2005.

SAAD, Eduardo Gabriel. CLT comentada. 35. ed. São Paulo: Ltr, 2002

SCHIMIDT, Paulo; SANTOS, José L. dos. História do Pensamento Contábil. 2. ed. São Paulo. Atlas, 2008.

SILVA, A.C.R., GOMES, S.M., GUIMARÃES, I,P., Educação em Contabilidade: Alguns Aspectos Crítico-Sugestivo do Exame Nacional de Desempenho dos Estudantes – ENAD/2006, 2008

SILVA, Fabrício Oliveira - o profissional contábil na função de Departamento de pessoal: diminuindo as possibilidades de conflitos trabalhistas - Faculdade São Francisco de Barreiras – FASB no Curso de Bacharelado em Ciências Contábeis, 2010.

TINOCO, João Eduardo Prudêncio; KRAEMER, Maria Elisabeth Pereira. Contabilidade e Gestão Ambiental. I ed. São Paulo: Atlas, 2004.

44

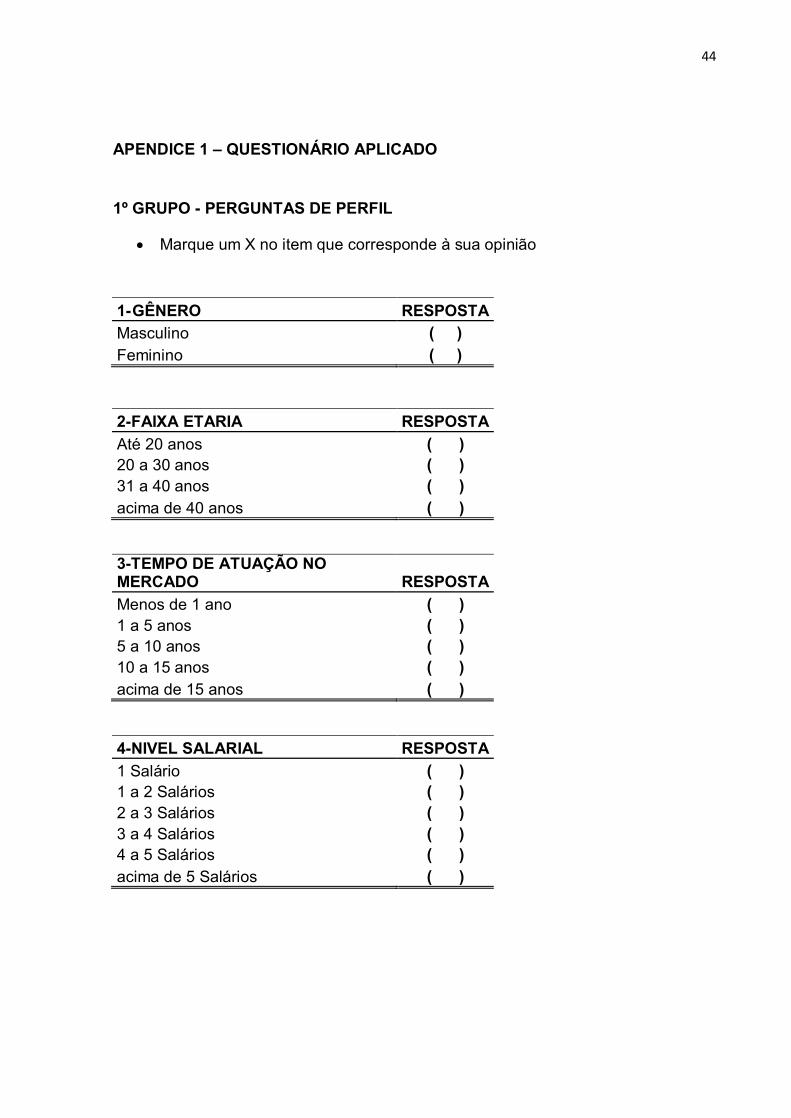

APENDICE 1 – QUESTIONÁRIO APLICADO

1º GRUPO - PERGUNTAS DE PERFIL

· Marque um X no item que corresponde à sua opinião

1- GÊNERO RESPOSTA Masculino ( ) Feminino ( )

2-FAIXA ETARIA RESPOSTA Até 20 anos ( ) 20 a 30 anos ( ) 31 a 40 anos ( ) acima de 40 anos ( )

3-TEMPO DE ATUAÇÃO NO MERCADO RESPOSTA Menos de 1 ano ( ) 1 a 5 anos ( ) 5 a 10 anos ( ) 10 a 15 anos ( ) acima de 15 anos ( )

4-NIVEL SALARIAL RESPOSTA 1 Salário ( ) 1 a 2 Salários ( ) 2 a 3 Salários ( ) 3 a 4 Salários ( ) 4 a 5 Salários ( ) acima de 5 Salários ( )

45

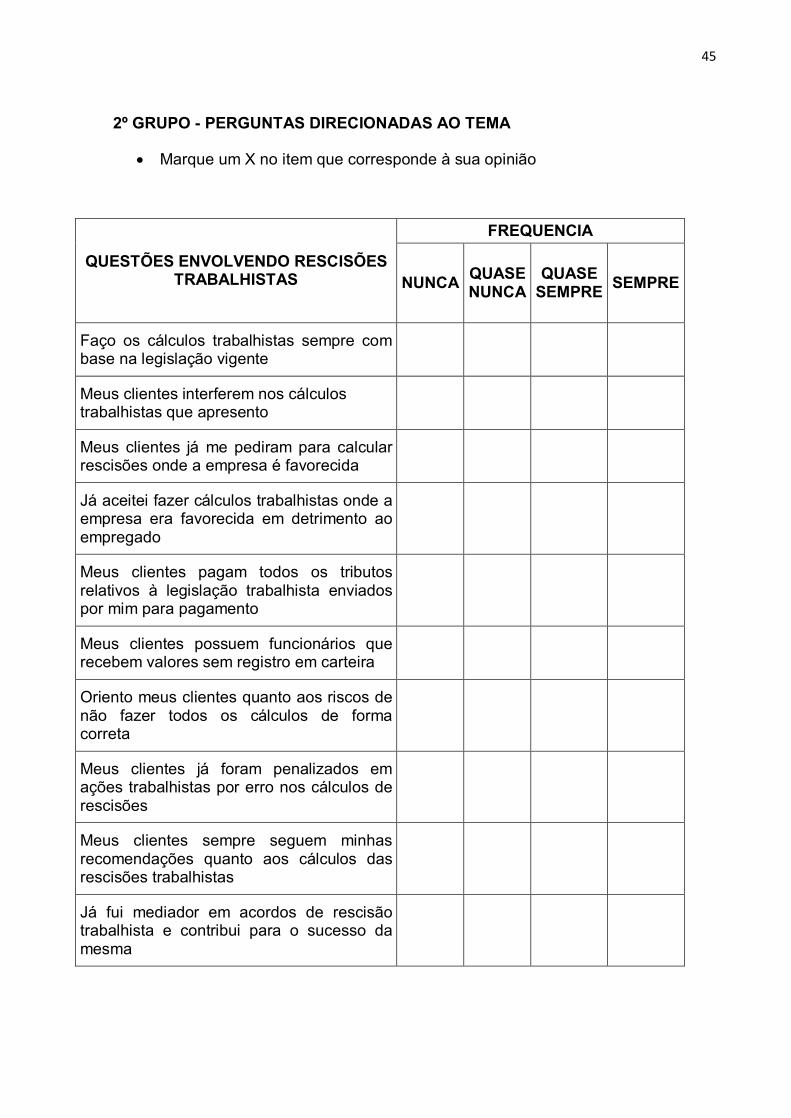

2º GRUPO - PERGUNTAS DIRECIONADAS AO TEMA

· Marque um X no item que corresponde à sua opinião

QUESTÕES ENVOLVENDO RESCISÕES TRABALHISTAS

FREQUENCIA

NUNCA QUASE NUNCA

QUASE SEMPRE SEMPRE

Faço os cálculos trabalhistas sempre com base na legislação vigente

Meus clientes interferem nos cálculos trabalhistas que apresento

Meus clientes já me pediram para calcular rescisões onde a empresa é favorecida

Já aceitei fazer cálculos trabalhistas onde a empresa era favorecida em detrimento ao empregado

Meus clientes pagam todos os tributos relativos à legislação trabalhista enviados por mim para pagamento

Meus clientes possuem funcionários que recebem valores sem registro em carteira

Oriento meus clientes quanto aos riscos de não fazer todos os cálculos de forma correta

Meus clientes já foram penalizados em ações trabalhistas por erro nos cálculos de rescisões

Meus clientes sempre seguem minhas recomendações quanto aos cálculos das rescisões trabalhistas

Já fui mediador em acordos de rescisão trabalhista e contribui para o sucesso da mesma

![0LANODE)NTENSIlCAÀâODAS !ÀµESDE#ONTROLEDA … · ÌiÀ j` Ê`>Ê L â>XK Ê« Ì V>]Ê ÃÌ ÌÕV > ÊiÊV Õ Ì?À >Ê`>ÃÊÌÀkÃÊ ...](https://static.fdocumentos.com/doc/165x107/5c0397bb09d3f290408c5c52/0lanodentensilcaaaodas-aesdeontroleda-iia-j-ee-l-axk-e-i.jpg)

![® c c - 鹿児島県 · 2015-04-20 · ® c c = ] c E E A x â ·¤ ᢠ_ ê ê Ò ¼ \ á "~æx ë ê Y ê @ Ü--,2- U ¤ ú E¤¤ f J Þ [ D ª à F ¶ D¤ F¤ ᤠG ¼b ñ ¥](https://static.fdocumentos.com/doc/165x107/5f0305fd7e708231d407286a/-c-c-ecoeoe-2015-04-20-c-c-c-e-e-a-x-.jpg)

![VHUOLQJ ÊÅZ»ÃZÌ ¶j»|Ì·ÂeÁ| ,¾ Ê ]jair.gonbad.ac.ir/article-1-208-fa.pdf · &dsrhwdfdsrhwdjudflolv.h\vhuolqj ÊÅz»Ã ż¶ j»|Ì·ÂeÁ | ‹•, ¾‡Ê ‡•€]](https://static.fdocumentos.com/doc/165x107/5ed9b01bdb52ba48c71c0577/vhuolqj-zfzoe-joee-jair-dsrhwdfdsrhwdjudflolvhvhuolqj.jpg)