CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … VISAO... · 2.3 Demonstração das Mutações do...

78

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE – FAC CURSO DE CIÊNCIAS CONTÁBEIS ANDRÉA RODRIGUES PEREIRA AVALIAÇÃO DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS 04 MAIORES INDÚSTRIAS DE CAPITAL ABERTO COM SEDE NO ESTADO DO CEARÁ NO PERÍODO DE 2008/2010, SOB UMA VISÃO CLÁSSICA DOS ÍNDICES DE LIQUIDEZ, RENTABILIDADE E ESTRUTURA DE CAPITAL. FORTALEZA 2012

-

Upload

nguyendien -

Category

Documents

-

view

218 -

download

0

Transcript of CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … VISAO... · 2.3 Demonstração das Mutações do...

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE – FAC

CURSO DE CIÊNCIAS CONTÁBEIS

ANDRÉA RODRIGUES PEREIRA

AVALIAÇÃO DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS 04 MAIORES

INDÚSTRIAS DE CAPITAL ABERTO COM SEDE NO ESTADO DO CEARÁ NO PERÍODO DE 2008/2010, SOB UMA VISÃO CLÁSSICA DOS ÍNDICES DE

LIQUIDEZ, RENTABILIDADE E ESTRUTURA DE CAPITAL.

FORTALEZA 2012

ANDRÉA RODRIGUES PEREIRA

AVALIAÇÃO DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS 04 MAIORES INDÚSTRIAS DE CAPITAL ABERTO COM SEDE NO ESTADO DO CEARÁ NO

PERÍODO DE 2008/2010, SOB UMA VISÃO CLÁSSICA DOS ÍNDICES DE LIQUIDEZ, RENTABILIDADE E ESTRUTURA DE CAPITAL.

Monografia submetida à aprovação Coordenação do Curso de Ciências Contábeis da Faculdade Cearense, como requisito parcial para obtenção do título de bacharel em Ciências Contábeis.

Orientador: Prof. Francisco Almeida

FORTALEZA 2012

ANDRÉA RODRIGUES PEREIRA

AVALIAÇÃO DO DESEMPENHO ECONÔMICO-FINANCEIRO DAS 04 MAIORES INDÚSTRIAS DE CAPITAL ABERTO COM SEDE NO ESTADO DO CEARÁ NO

PERÍODO DE 2008/2010, SOB UMA VISÃO CLÁSSICA DOS ÍNDICES DE LIQUIDEZ, RENTABILIDADE E ESTRUTURA DE CAPITAL.

Monografia como pré-requisito para obtenção do

título de Bacharelado em Ciências Contábeis,

outorgado pela Faculdade Cearense – FAC, tendo

sido aprovada pela banca examinadora composta

pelos professores.

Data da Aprovação _____/_____/______.

_______________________________________________ Prof. MS. Francisco Almeida Barroso

Orientador

______________________________________________ Prof. Esp. Osvaldo Olímpio Bezerra

______________________________________________ Prof. Esp. Sávio Giulliano Moraes Ribeiro

Dedico este trabalho a todos aqueles que acreditaram

em mim e me ajudaram a conquistar este sonho, em

especial a minha mãe Aldenira e meu marido

Jonathan Alves.

AGRADECIMENTOS

Agradeço a Deus, por me iluminar e me dar forças para seguir sempre no caminho

certo e buscar novas conquistas.

Aos meus pais que me incentivaram a alcançar meus objetivos e não temer as

dificuldades de qualquer natureza, sejam estas em minha carreira acadêmica ou profissional.

Aos meus professores que com dedicação ministraram as disciplinas do decorrer

do curso, em especial ao meu orientador professor Francisco Almeida pela atenção e

dedicação para a conclusão deste trabalho.

E não posso deixar de agradecer ao meu marido Jonathan Alves pela paciência e

cumplicidade em nosso dia-a-dia, e ainda as minhas amigas Sabrina Sena e Alynne Bento pela

atenção de todas as horas, e pelos longos quatro anos dedicados a realização de nosso sonho

tornando-nos assim profissionais competentes.

RESUMO

Analisa-se o desempenho econômico financeiro das quatro maiores sociedades industriais de capital aberto com sede no Estado do Ceará, no período de 2008/2010, selecionadas entre todas as companhias cearenses registradas na Bovespa - bolsa de valores de São Paulo. A seleção das empresas analisadas se deu através dos maiores faturamentos, tratando-se então de ramos diferentes, podendo assim haver uma disparidade entre as mesmas. Iniciando-se por meio de estudo bibliográfico, apresenta a estrutura das principais demonstrações contábeis e identificam-se os indicadores financeiros que foram utilizados para a devida análise, após o cálculo dos mesmos com base nos dados das demonstrações financeiras, divulgadas no endereço eletrônico da Bovespa, foram selecionados os indicadores que melhor explicam os resultados. Em geral, as empresas mostraram uma situação de boa liquidez e rentabilidade. Foi constatado que houve reduções no endividamento e melhora na utilização dos ativos no período estudado. Em relação à margem operacional e à rentabilidade do patrimônio líquido, as empresas mostraram comportamentos semelhantes ao longo do tempo. Em seguida buscou-se apontar, dentre as organizações selecionadas, as mais e as menos eficientes durante o período e apresentar alguns dos fatores que contribuíram para obtenção de tal resultado. Trata-se de uma pesquisa de natureza descritiva e quantitativa. Encontrou-se em cada ano estudado, empresas eficientes segundo os indicadores apontados, sendo essas empresas consideradas como referência para as demais. Além disso, foi possível apresentar quais dos setores analisados obtiveram os melhores resultados econômico-financeiros.

Palavras-Chave: Indicadores Financeiros, Desempenho econômico financeiro.

ABSTRACT It analyzes the economic performance of the four largest financial companies traded industries based in the state of Ceará in the period 2008/2010, selected from among all companies registered in Ceará Bovespa - stock exchange in Sao Paulo. The selection of the analyzed companies took over the largest revenues, in the case then the different branches, and may well be a gap between them. Beginning by studying literature, presents the structure of the main financial statements and identifies the financial indicators that were used for proper analysis, that after calculating the same based on data from financial statements, published on the site of Bovespa, the indicators were selected that best explain the results. In general, companies have shown a good situation of liquidity and profitability. It has been found reductions in debt and improved asset utilization during the study period. Regarding the operating margin and return on equity, the companies showed similar behavior over time. Then we tried to point out, among the selected organizations, the most efficient and least during the period and what factors have contributed to achieve that result. This is a descriptive research and quantitative. Met in each year studied, efficient companies according to the indicators mentioned, these companies being considered as a reference for others. Furthermore, it was possible to present the analyzed sectors which have the best financial results. Keywords: Financial Indicators, economic and financial performance.

LISTA DE QUADROS

Quadro 01: Estrutura do Balanço Patrimonial com as alterações da lei 11.638/07......................15

Quadro 02: Estrutura da Demonstração do Resultado do Execicio.............................................16

Quadro 03: Estrutura da Demonstração das Mutações do Patrimônio Líquido ...........................18

Quadro 04: Estrutura da Demonstração dos Fluxos de Caixa - Método Direto...........................19

Quadro 05: Estrutura da Demonstração dos Fluxos de Caixa - Método Indireto ........................20

Quadro 06: Estrutura da Demonstração do Valor Adicionado....................................................21

Quadro 07: Listagem de Empresas Analisadas ..........................................................................33

Quadro 08: Balanço Patrimonial – Modelo Padrão ....................................................................36

Quadro 09: Demonstração do Resultado do Execicio – Modelo Padrão.....................................37

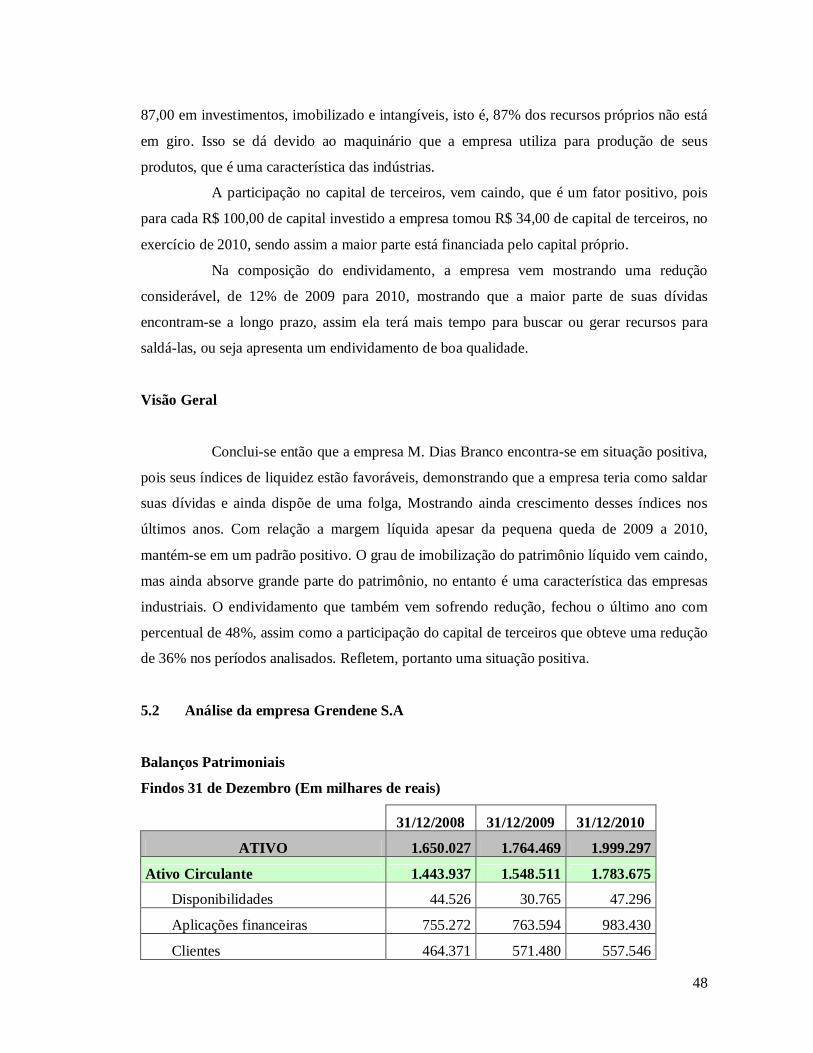

Quadro 10: Balanço Patrimonial M. Dias Branco de 2008 a 2010 .............................................43

Quadro 11: Demonstração do Resultado do Exercicio M. Dias Branco de 2008 a 2010 .............44

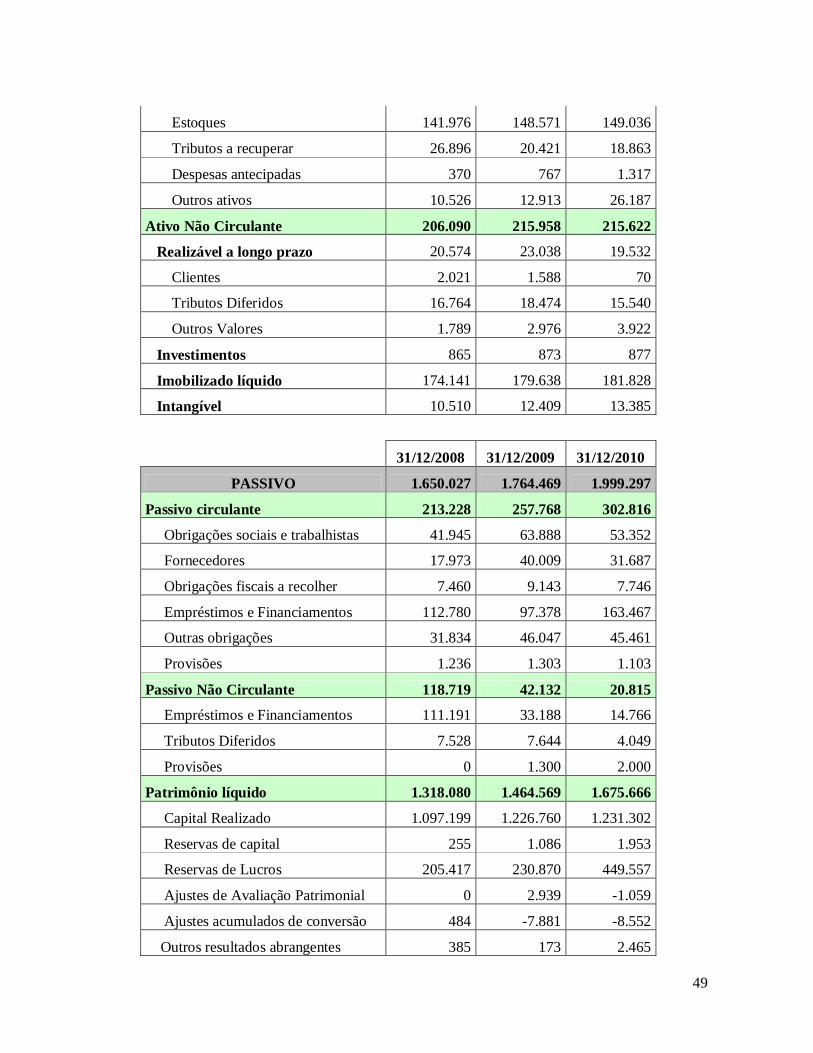

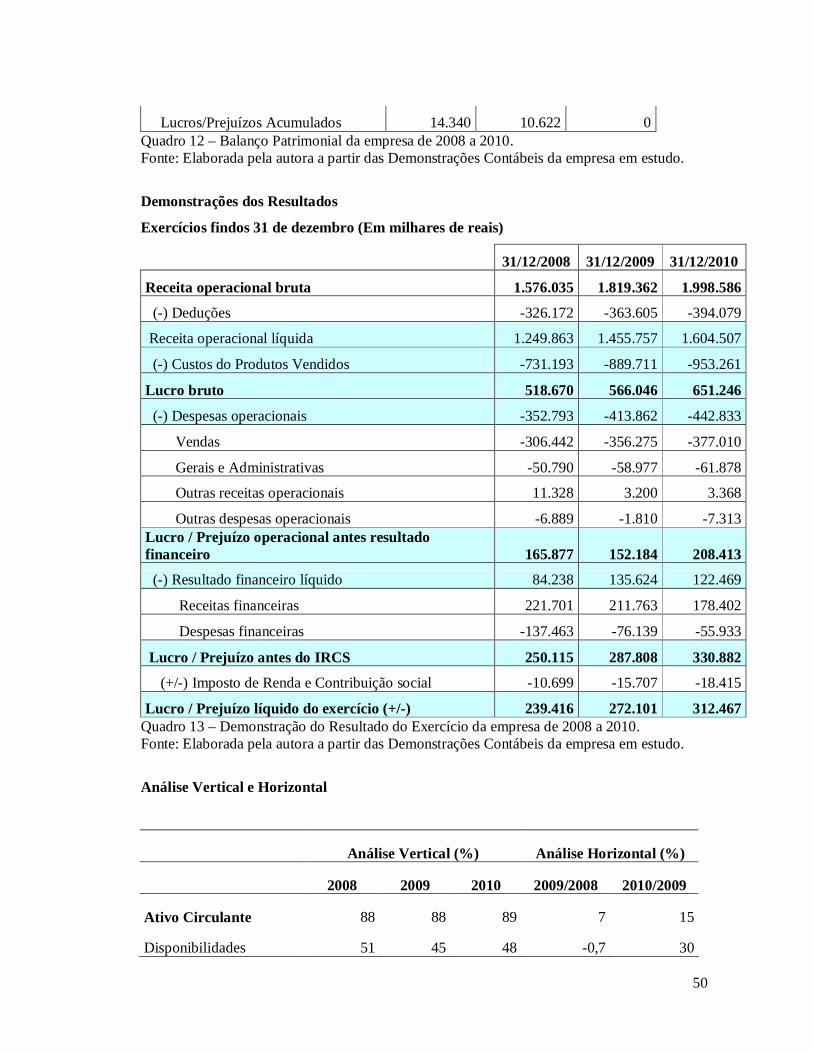

Quadro 12: Balanço Patrimonial Grendene S.A de 2008 a 2010 ................................................48

Quadro 13: Demonstração do Resultado do Exercicio Grendene S.A de 2008 a 2010................49

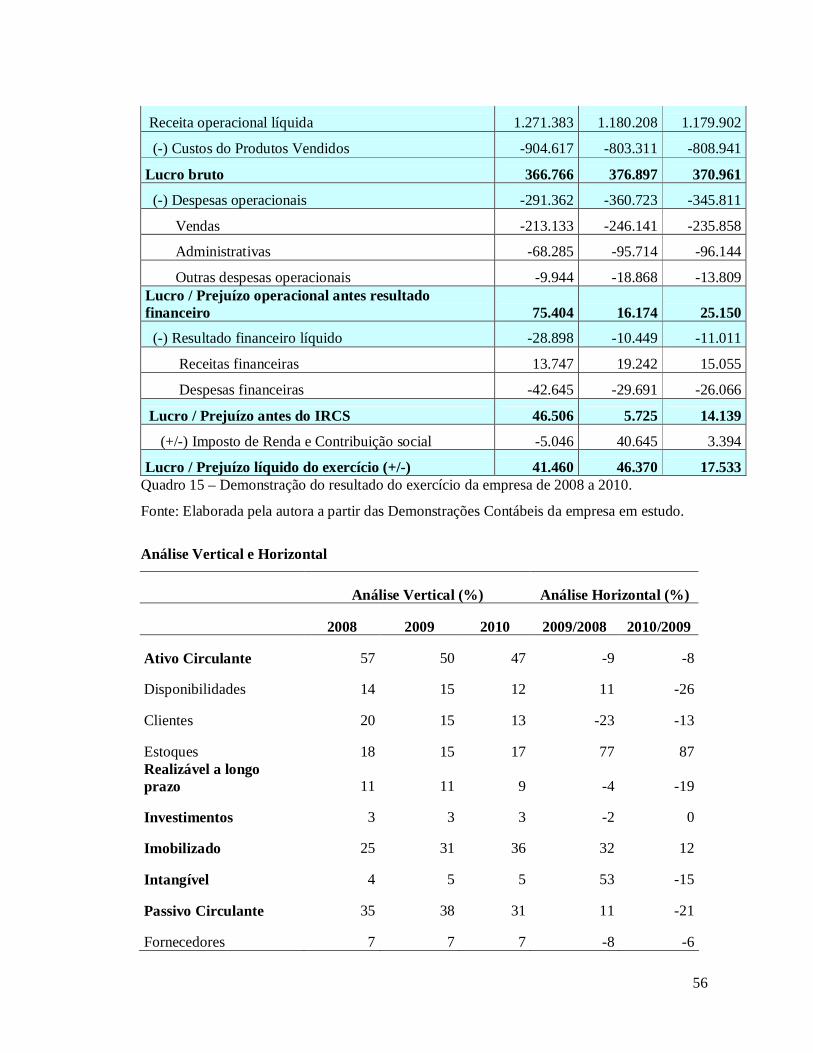

Quadro 14: Balanço Patrimonial J. Macêdo S.A de 2008 a 2010 ...............................................54

Quadro 15: Demonstração do Resultado do Exercicio J. Macêdo S.A de 2008 a 2010...............55

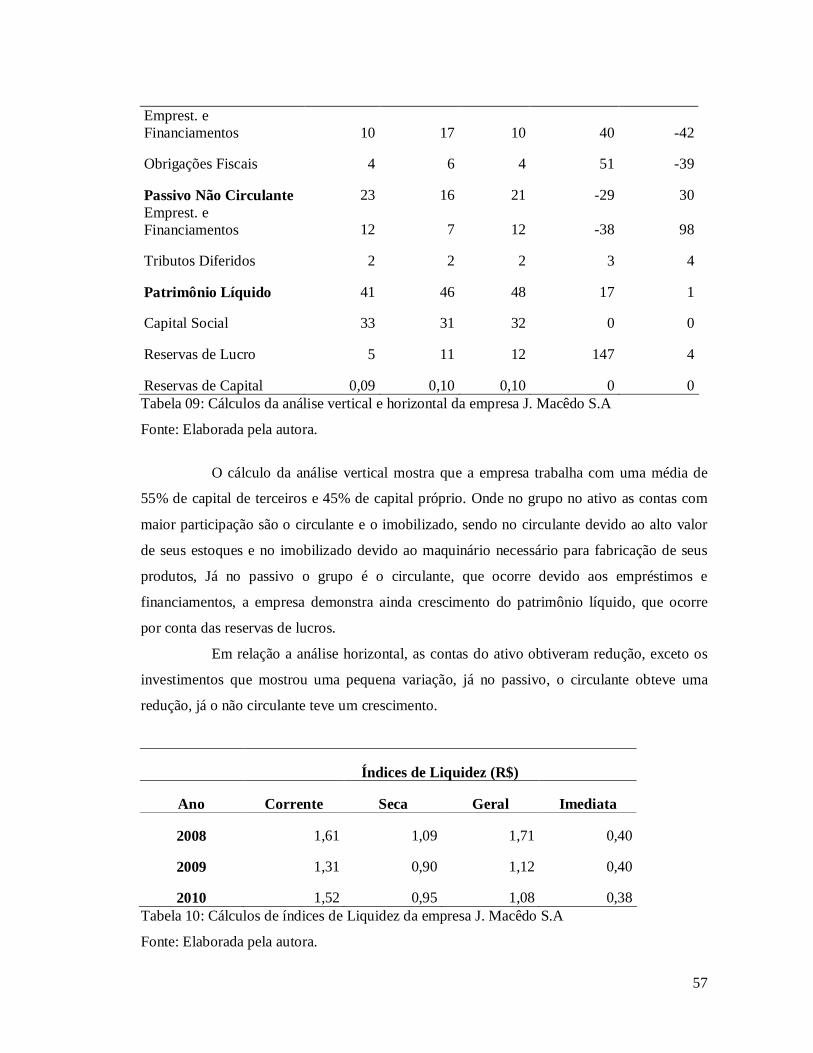

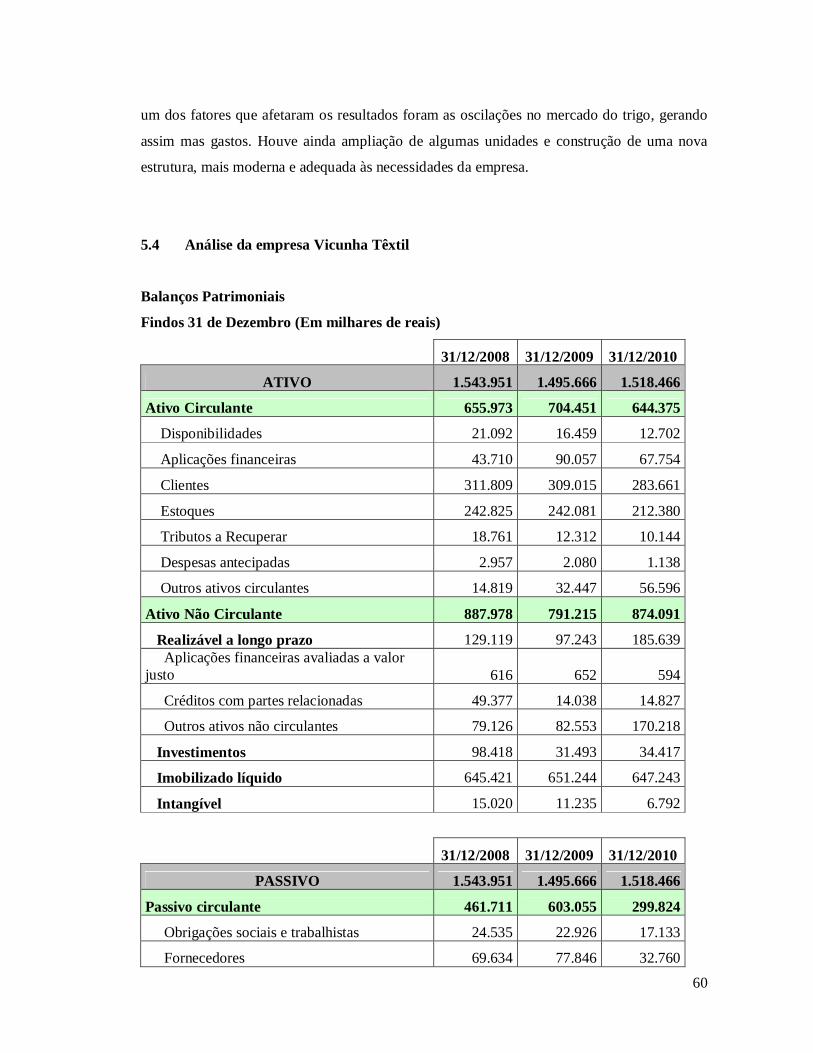

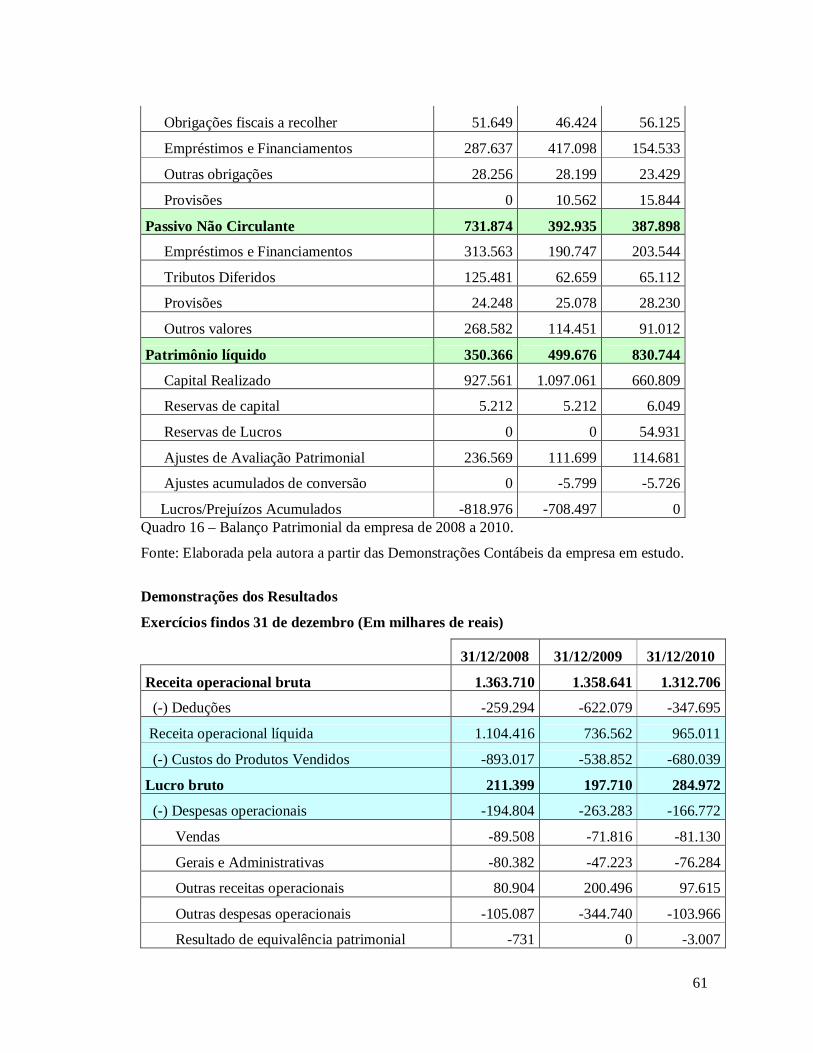

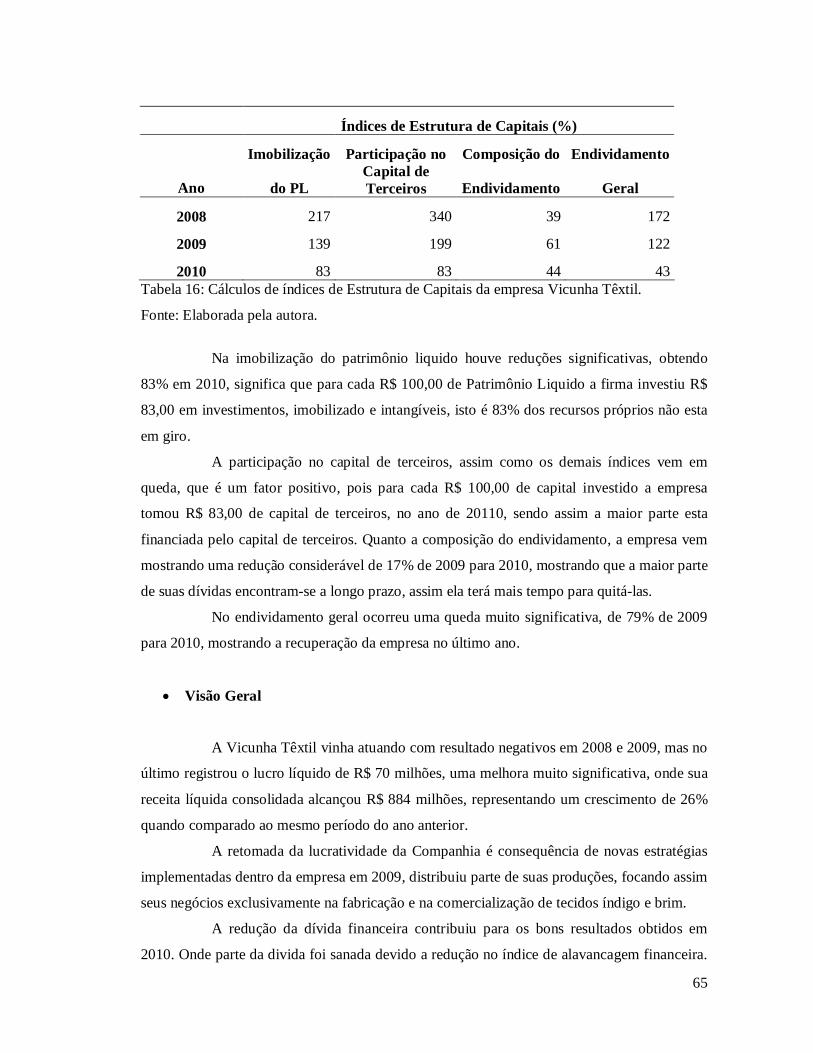

Quadro 16: Balanço Patrimonial Vicunha Têxtil de 2008 a 2010...............................................60

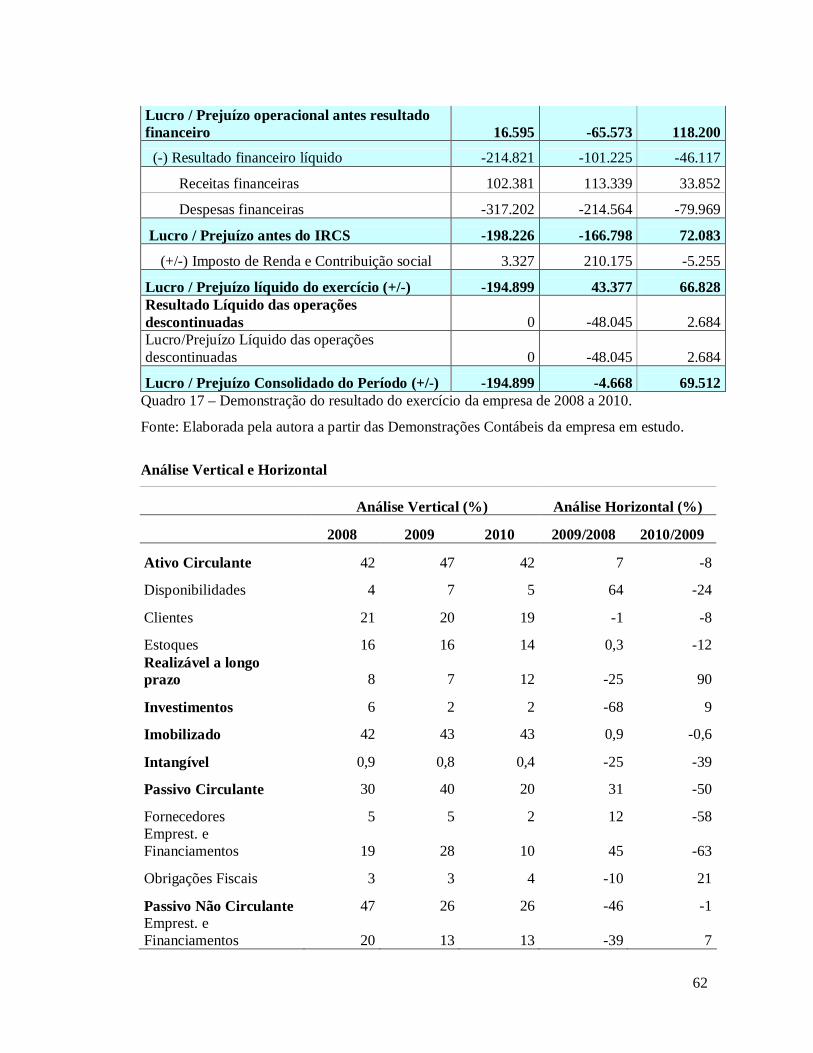

Quadro 17: Demonstração do Resultado do Exercicio Vicunha Têxtil de 2008 a 2010 ..............61

LISTA DE GRÁFICOS

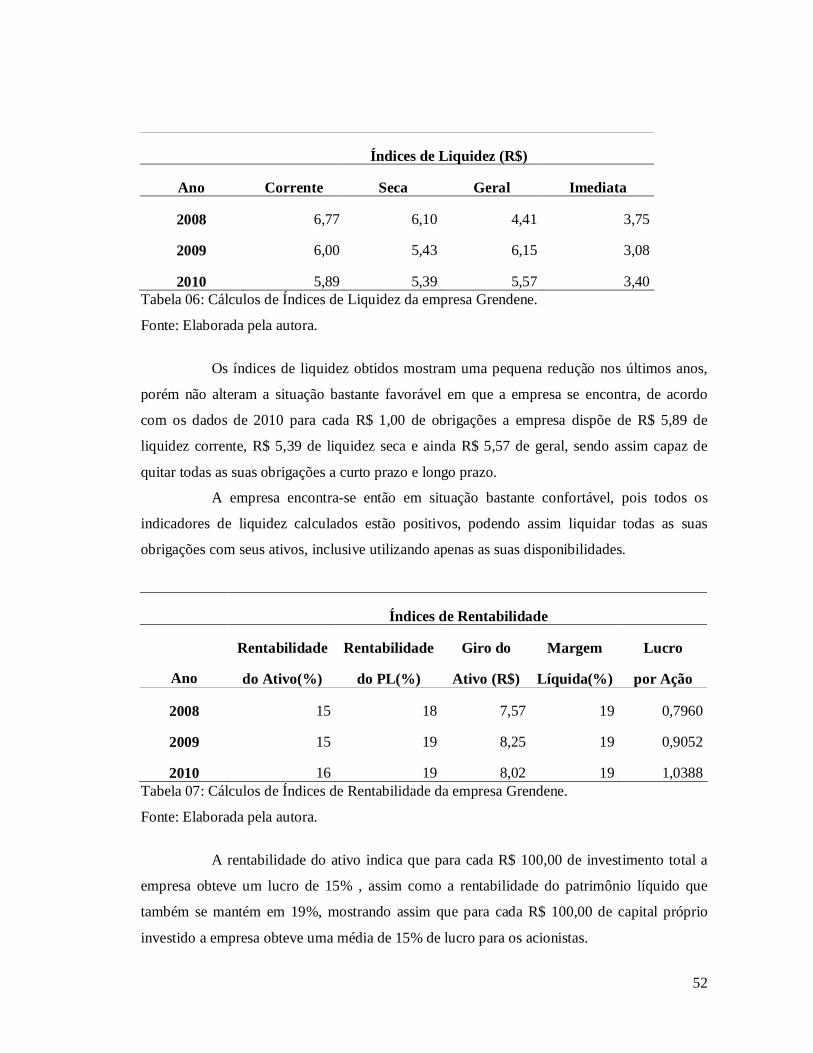

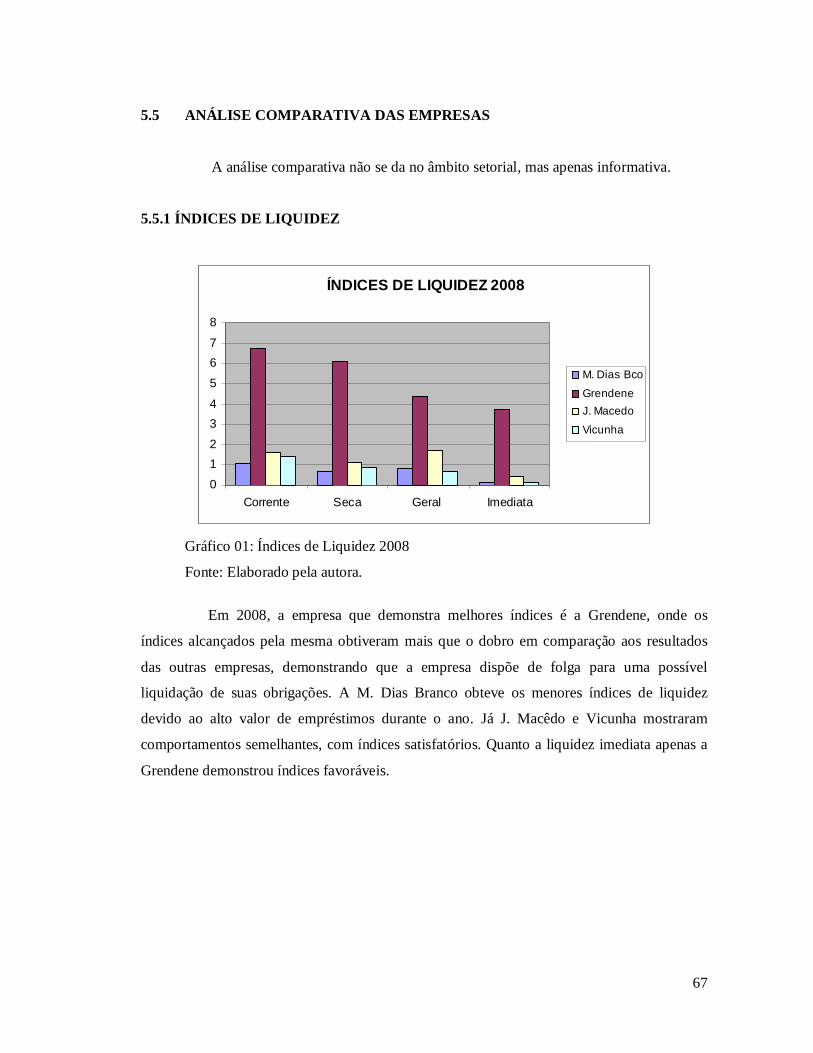

Gráfico 01: Indices de Liquidez 2008........................................................................................67

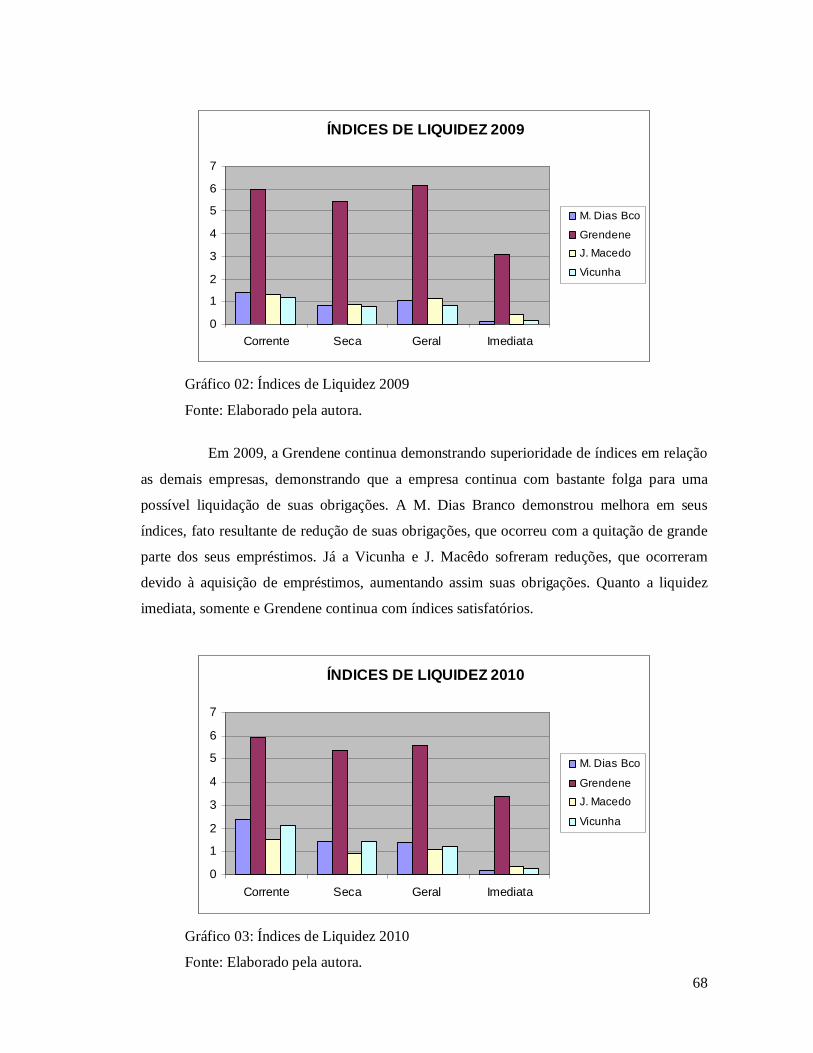

Gráfico 02: Indices de Liquidez 2009........................................................................................68

Gráfico 03: Indices de Liquidez 2010........................................................................................68

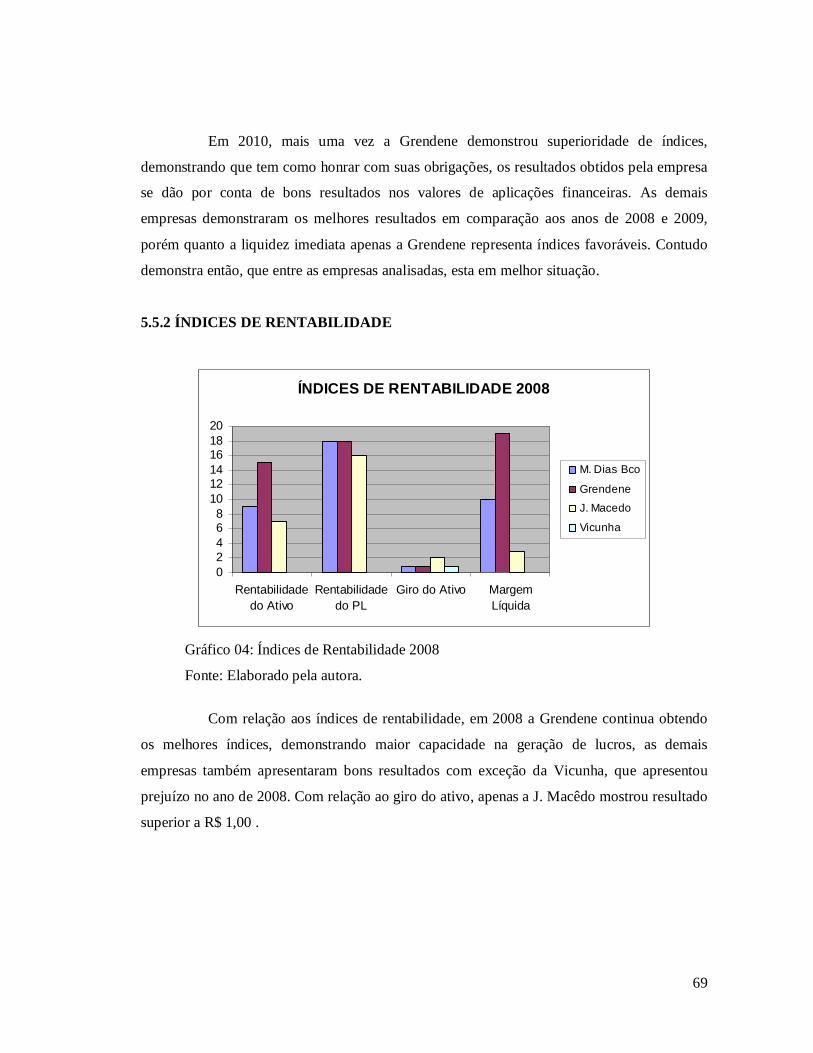

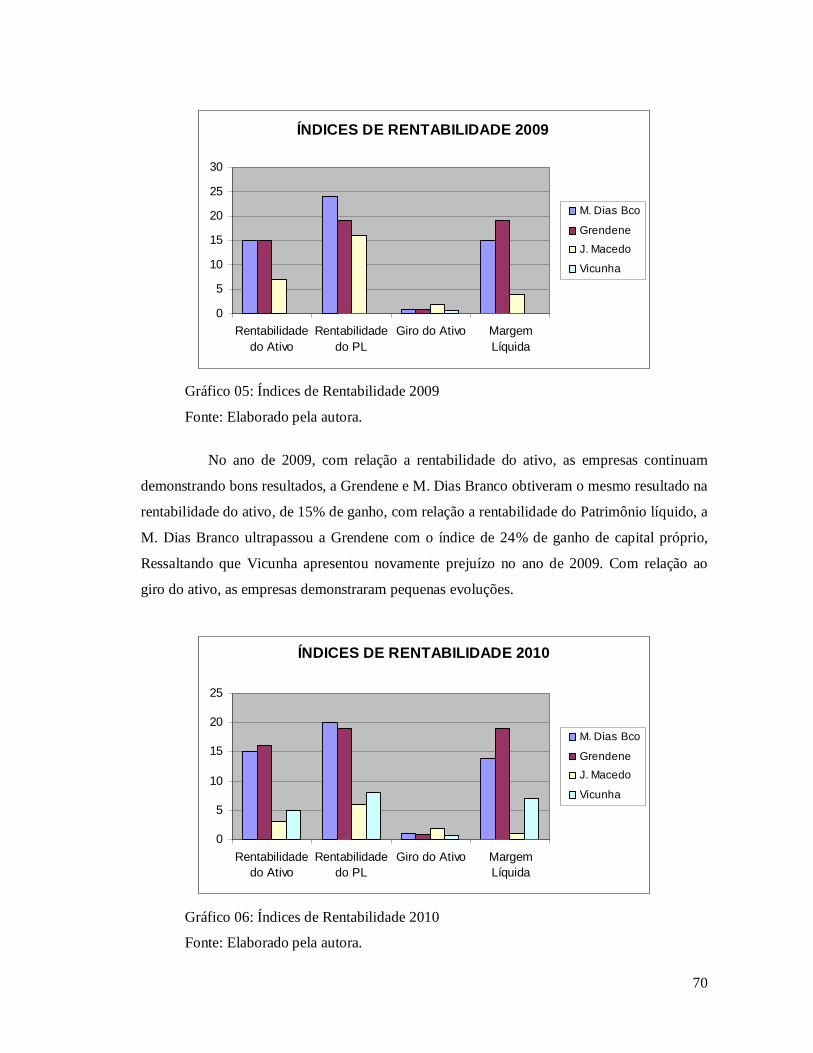

Gráfico 04: Indices de Renabilidade 2008 .................................................................................69

Gráfico 05: Indices de Renabilidade 2009 .................................................................................70

Gráfico 06: Indices de Renabilidade 2010 .................................................................................70

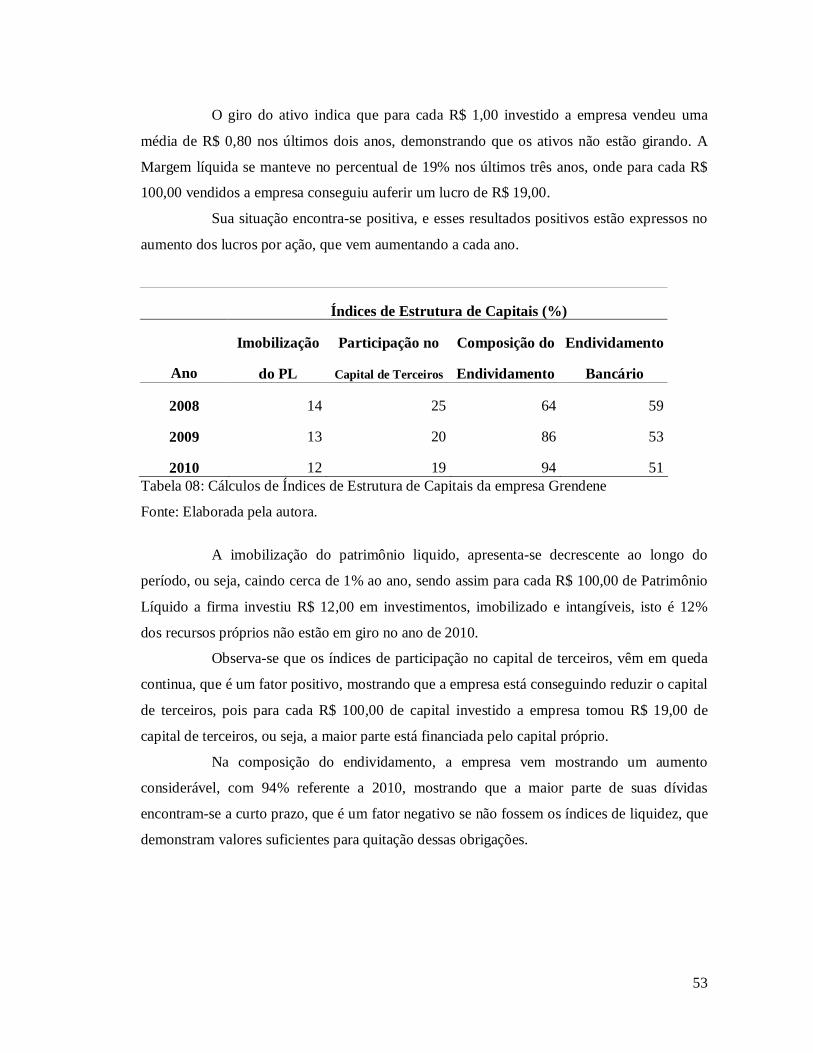

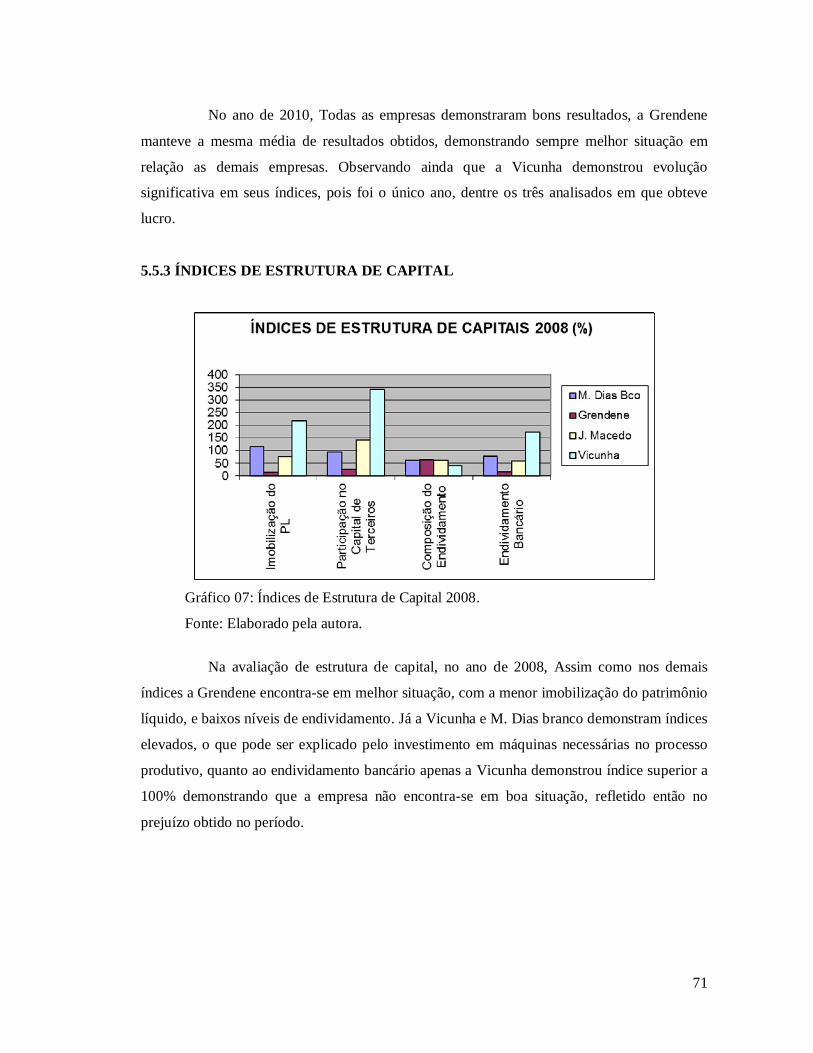

Gráfico 07: Indices de Estrutura de Capital 2008.......................................................................71

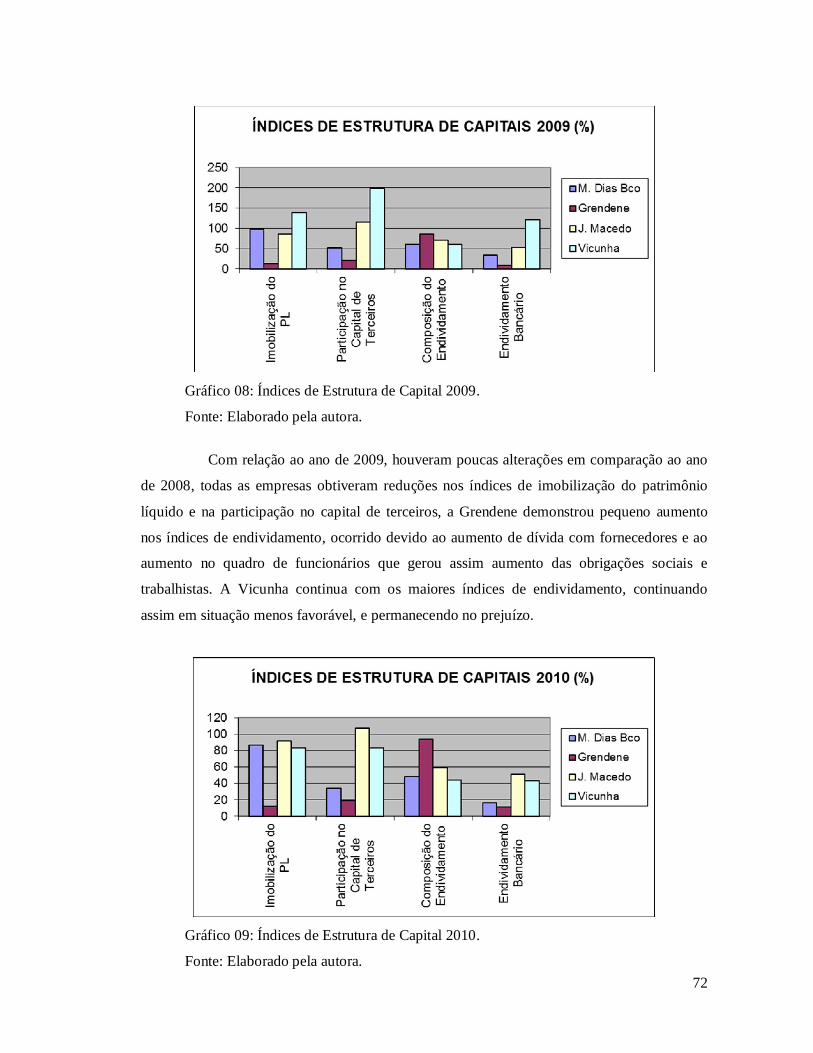

Gráfico 08: Indices de Estrutura de Capital 2009.......................................................................72

Gráfico 09: Indices de Estrutura de Capital 2010.......................................................................72

LISTA DE TABELAS

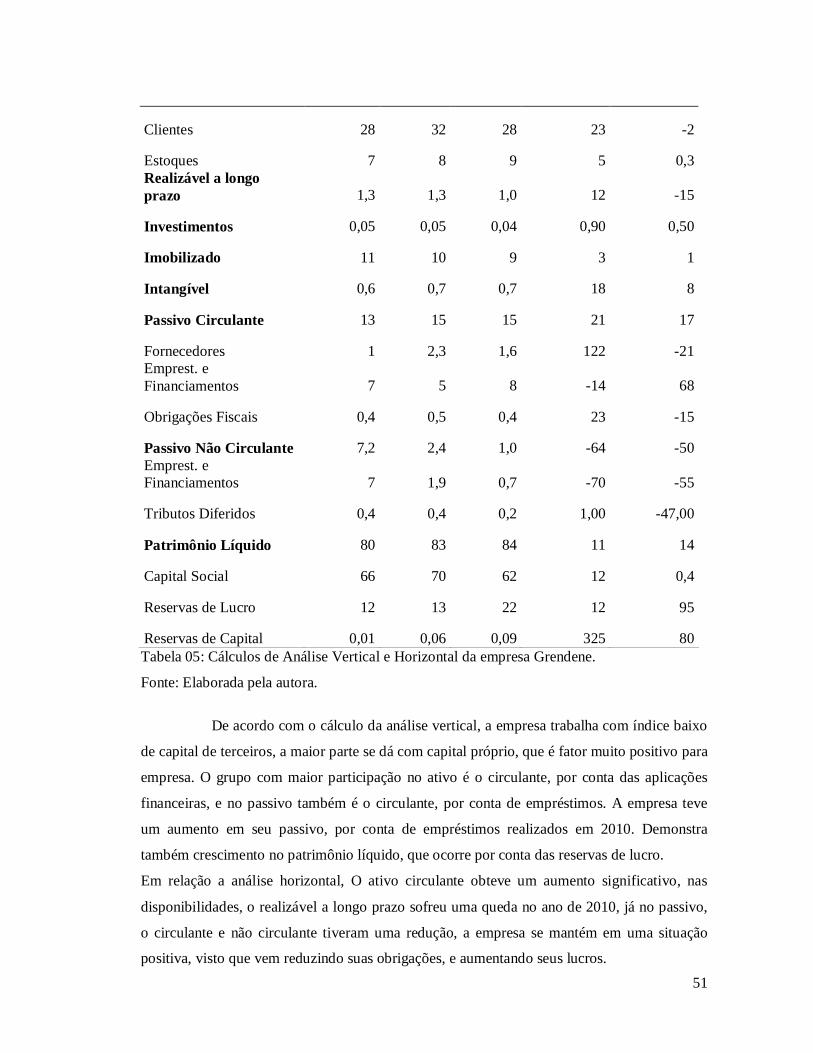

Tabela 01: Cálculos da Análise Vertical e Horizontal da empresa M. Dias Branco................45 Tabela 02: Cálculos de Índices de Liquidez da empresa M. Dias Branco................................46 Tabela 03: Cálculos de Índices de Rentabilidade da empresa M. Dias Branco........................47 Tabela 04: Cálculos de Índices de Estrutura de Capitais da empresa M. Dias Branco.............47 Tabela 05: Cálculos de Análise Vertical e Horizontal da empresa Grendene..........................50 Tabela 06: Cálculos de Índices de Liquidez da empresa Grendene..........................................52 Tabela 07: Cálculos de Índices de Rentabilidade da empresa Grendene..................................52 Tabela 08: Cálculos de Índices de Estrutura de Capitais da empresa Grendene......................53 Tabela 09: Cálculos da Análise Vertical e Horizontal da empresa J. Macêdo S.A..................56 Tabela 10: Cálculos de Índices de Liquidez da empresa J. Macêdo S.A..................................57 Tabela 11: Cálculos de Índices de Rentabilidade da empresa J. Macêdo S.A..........................58 Tabela 12: Cálculos de Índices de Estrutura de Capitais da empresa J. Macêdo S.A..............59 Tabela 13: Cálculos da Análise Vertical e Horizontal da empresa Vicunha Têxtil..................62 Tabela 14: Cálculos de Índices de Liquidez da empresa Vicunha Têxtil.................................63 Tabela 15: Cálculos de Índices de Rentabilidade da empresa Vicunha Têxtil.........................64 Tabela 16: Cálculos de Índices de Estrutura de Capitais da empresa Vicunha Têxtil..............65

SUMÁRIO 1. INTRODUÇÃO...................................................................................................................10 2. ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS .................................................14 2.1 Balanço Patrimonial - BP ....................................................................................................15 2.2 Demonstração do Resultado do Exercício - DRE.................................................................16 2.3 Demonstração das Mutações do Patrimônio Líquido - DMPL .............................................17 2.4 Demonstração dos Fluxos de Caixa - DFC ..........................................................................18 1.6 Demonstração do Valor Adicionado - DVA ........................................................................20 3. TÉCNICAS DE ANÁLISES DAS DEMONSTRAÇÕES CONTÁBEIS ..........................22 3.1 Análises por meio de Índices...............................................................................................22 3.2 Indicadores de Liquidez .....................................................................................................23 3.3 Indicadores de Atividades ...................................................................................................25 3.4 Indicadores de Estrutura de Capital .....................................................................................27 3.5 Indicadores de Rentabilidade...............................................................................................28 3.6 Indicadores de Avaliação da Estrutura Financeira................................................................31 4. METODOLOGIA E APRESENTAÇÃO DAS EMPRESAS ............................................33 4.1 Seleção das Empresas..........................................................................................................33 4.2 Período Analisado. ..............................................................................................................35 4.3 Demonstrações Contábeis e Indicadores Utilizados. ............................................................35 4.4 Padronização e Reclassificação das Demonstrações Financeiras. .........................................36 4.5 Identificação das Empresas .................................................................................................39 4.5.1 M. Dias Branco S.A Comércio e Indústria de Alimentos . ................................................39 4.5.2 Grendene S.A...................................................................................................................40 4.5.3 J. Macêdo S.A..................................................................................................................41 4.5.4 Vicunha Têxtil S.A...........................................................................................................41 5. ANÁLISE DOS ÍNDICES...................................................................................................43 5.1 Análise de Índices da empresa M. Dias Branco ...................................................................43 5.2 Análise de Índices da empresa Grendene.............................................................................48 5.3 Análise de Índices da empresa J. Macêdo ............................................................................54 5.4 Análise de Índices da empresa Vicunha Têxtil.....................................................................60 5.5 Análise Comparativa das Empresas .....................................................................................67 5.5.1 Índices de Liquidez ..........................................................................................................67 5.5.2 Índices de Rentabilidade...................................................................................................69 5.5.3 Índices de Estrutura de Capital .........................................................................................71 CONCLUSÃO.........................................................................................................................74 BIBLIOGRAFIA ....................................................................................................................75

10

1 INTRODUÇÃO

Com o processo de globalização e a intensificação do comércio entre os países, o

mercado de capitais vem se tornando cada vez mais importante no cenário internacional. O

Brasil, desde meados da década de 90 com o início da abertura dos mercados, e mais

recentemente com o processo de convergência das normas nacionais às normas internacionais

de contabilidade, procura se adequar ao novo ambiente econômico, facilitando a entrada de

investimentos externos. Neste sentido, quanto mais ativo for o mercado de capitais maior será

o desenvolvimento econômico do país.

O Brasil conseguiu exitosamente promover a estabilização dos preços com o

Plano Real em meados da década de 90, após diversas tentativas fracassadas, mas ainda não

conquistou a rota do crescimento econômico. A sua melhor performance ocorreu durante o

ano de 2010, demonstrando sua recuperação após a crise dos mercados financeiros mundiais

que afetaram a economia global de maneira generalizada nos anos de 2008 e 2009.

O mercado de capitais, além de ser uma importante opção de investimento para as

pessoas físicas e jurídicas, propicia às empresas um canal de captação de recursos para

alavancar suas operações, contribuindo também para a geração de emprego e progresso

econômico.

O Brasil ainda tem muito a se desenvolver neste mercado. Reportagem da

jornalista Naiana Oscar, postada no Jornal O Estado de São Paulo em 07/09/2010, afirma que

a BM&FBovespa conta hoje com 450 empresas listadas e pretende chegar a 650 em cinco

anos, crescimento que será puxado pelas pequenas e médias empresas, como tem ocorrido em

outros países.

O jornal Diário do Nordeste de 01.10.2007 informa que a movimentação das

empresas brasileiras em direção à bolsa, como forma de se financiarem, começou no ano

2000, quando foram estabelecidas as normas para o Novo Mercado1, motivando seus registros

na CVM. Essa mesma publicação traz estatísticas sobre o mercado de capitais no nordeste e

no Ceará, indicando que a participação do Nordeste neste mercado ainda é bem tímida, com

33 empresas, das quais 08 são genuinamente cearenses, que perde apenas para o Estado da

Bahia com 17 empresas. Declara ainda que há expectativa de crescimento da participação do

Ceará, considerando que nos próximos quatro anos pelo menos mais quatro empresas

1 Trata-se do mais elevado padrão de Governança Corporativa. As companhias listadas no Novo Mercado só podem emitir ações com direito de voto, as chamadas ações ordinárias (ON).

11

cearenses abram seu capital: Santana Têxtil, Aço Cearense, Pague Menos e TAF Linhas

Aéreas.

De acordo com dados do Instituto de Pesquisa e Estratégia Econômica do Ceará -

IPECE, a economia cearense é a terceira mais forte do Nordeste, com participação no produto

interno bruto (PIB) regional de 14,5% em 2010, destacando-se entre os estados nordestinos.

Em 2010 foi registrado o recorde de participação da economia cearense na economia

nacional, onde a produção industrial do Ceará cresceu 9,0% colocando a indústria cearense na

nona colocação nacionalmente.

Conforme dados da Federação das indústrias do estado do Ceará – FIEC, em 2010

havia 14.537 indústrias no Ceará, sendo 12.002 micro-empresas, 2.048 apresentavam o porte

de pequena empresa, 419 são consideradas médias e apenas 68 empresas são classificadas

como grandes empresas.

O setor que mais se destaca na economia cearense é o setor industrial, sobretudo

nas duas últimas décadas, 1990 e 2000, como o reforço do programa de atração de

investimentos, adotado em meados dos anos 90. O setor é composto por quatro subsetores: a

Indústria Extrativa Mineral; a Indústria de Transformação; a Construção Civil; e Produção e

distribuição de Energia Elétrica e Gás, Água, Esgoto e Limpeza Urbana. Dentre os quatro

ramos, a de Transformação destaca-se, por ser a de maior peso na economia cearense

(IPECE).

As empresas de grande porte pertencentes ao setor industrial, inseridas no

subsetor de transformação, com capital aberto e que possuem sede no Estado do Ceará são:

M. Dias Branco e J. Macêdo SA do ramo de alimentação; Grendene SA de calçados e

Vicunha Têxtil de confecções.

Considerando que estas empresas são as mais relevantes para a economia

cearense, torna-se importante identificar qual a situação econômico financeiro das mesmas.

Tal proposta constitui a problemática deste estudo, ou seja, “Qual o desempenho econômico

financeiro das 04 maiores industrias de transformação do Estado do Ceará listadas na

BM&FBOVESPA?

O objetivo geral, portanto, é apresentar o desempenho econômico financeiro das

empresas selecionadas, consistindo em procurar de forma clara e objetiva, baseada em suas

demonstrações contábeis divulgadas na Bolsa de Valores do Estado de São Paulo – Bovespa,

nos anos de 2008 a 2010.

Os objetivos específicos consistem em:

12

Apresentar a estrutura das demonstrações contábeis obrigatórias;

Demonstrar as principais técnicas de análise;

Analisar a evolução dos principais indicadores de desempenho econômico-financeiro das

empresas nos anos de 2008 a 2010.

As empresas analisadas foram selecionadas levando-se em consideração sua

importância na economia cearense, tendo como requisito fundamental os quatro maiores

faturamentos, dentre as indústrias de capital aberto do estado, no ano de 2010. A opção pelas

companhias de capital aberto se deu por conta da disponibilidade das informações.

As empresas inseridas no subsetor da indústria de transformação do Ceará,

segundo dados o IPECE acumularam um crescimento de 17,1%, no período 2002-2009, que

equivale a uma taxa anual próxima de 2,0%, em termos de Valor Adicionado a preços

básicos, sendo considerada como o principal eixo impulsionador do crescimento da economia

cearense.

Através da análise das demonstrações contábeis pode-se determinar qual a real

situação econômica e financeira de uma empresa, com base em informações extraídas de

dados fornecidos pela contabilidade, demonstrando então qual a posição atual da empresa,

bem como sua evolução e tendências futuras.

Todas as demonstrações podem ser analisadas, porém neste estudo serão

analisadas o Balanço Patrimonial e a Demonstração do Resultado do Exercício, que são as

duas principais demonstrações, pois mostram os aspectos financeiros e econômicos das

empresas, respectivamente. A técnica utilizada nessa análise será por meio de índices, que

refletem a posição econômico-financeira da empresa em determinado período, e são divididos

centralmente em três: Índices de Liquidez, Rentabilidade e Estrutura de Capital.

Considerando o exposto, para responder a problemática em questão, os métodos

utilizados baseiam-se em pesquisas bibliográficas, abrangendo a leitura e seleção de índices

adequados para aplicação na análise das empresas selecionadas. A análise proposta consiste

ainda em uma pesquisa quantitativa que faz a verificação de alguns segmentos de mercado, a

partir da análise das demonstrações contábeis dos anos de 2008 a 2010, bem como de

informações obtidas na imprensa econômica especializada e nos respectivos sites das

empresas.

O estudo encontra-se organizado em quatro capítulos. O primeiro apresenta as

estruturas das demonstrações contábeis obrigatórias, e suas atualizações legais. No segundo

13

privilegia-se o entendimento conceitual da análise de balanços, as principais técnicas de

análise e as fórmulas de cálculos dos índices-padrão com o devido detalhamento dos mesmos.

No terceiro capítulo faz-se a apresentação da metodologia utilizada no estudo,

contemplando os critérios de seleção das empresas, além de uma breve descrição de suas

atividades e do mercado de atuação.

No quarto e último capitulo, serão demonstrados os cálculos de alguns índices

necessários para analisar o desenvolvimento de cada empresa, e a partir daíi, será feita a

análise sobre o desempenho econômico-financeiro de cada empresa, fazendo um comparativo

entre as mesmas, identificando qual está em melhor desempenho econômico-financeiro e

identificando alguns dos fatores que contribuíram para tal situação.

Encerra-se o trabalho com suas principais conclusões, expondo de acordo com as

análises, a comparação entre as empresas analisadas, indicando qual delas apresenta o melhor

desempenho econômico-financeiro.

14

2 ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

O objetivo das demonstrações contábeis é fornecer informações sobre a posição

patrimonial e financeira, o desempenho e as mudanças na posição financeira da entidade, que

sejam úteis a um grande número de usuários em suas avaliações e tomadas de decisão

econômica.

As demonstrações financeiras fornecem uma série de dados sobre a empresa.

Esses dados precisam ser transformados em informações para serem analisados,

proporcionando assim uma visão clara do desempenho e perspectivas da empresa,

identificando seus pontos fortes e fracos e possibilitando tomar decisões que intensifiquem os

pontos fortes e minimizem os fracos.

Segundo Iudícibus (2010, p. 1) “A necessidade de analisar demonstrações

contábeis é pelo menos tão antiga quanto a própria origem de tais peças.”

A análise de balanços é uma ferramenta poderosa à disposição das pessoas físicas

e jurídicas relacionadas à empresa, como acionistas, dirigentes, bancos, fornecedores, clientes

e outros, numa linguagem inteligível, facilitando assim o entendimento por quaisquer

interessados, funcionando como uma tradução dos elementos contidos nas demonstrações

contábeis, sendo assim de fundamental importância para tomada de decisões.

De acordo com Assaf (2010, p. 35) A análise de balanços visa relatar, com base nas informações contábeis fornecidas

pelas empresas, a posição econômico-financeira atual, as causas que determinaram a

evolução apresentada e as tendências futuras. Em outras palavras, pela análise de

balanços extraem-se informações sobre a posição passada, presente e futura

(projetada) de uma empresa.

Permite ainda extrair dos demonstrativos contábeis apurados e divulgados por

uma empresa, informações úteis sobre o seu desempenho econômico-financeiro, podendo

atender aos objetivos de análise dos investidores, credores, concorrentes, empregados,

governo, etc.

A análise das demonstrações contábeis de uma empresa pode atender a diferentes

objetivos, consoante os interesses de seus vários usuários, sendo eles pessoa física ou jurídica.

No processo de avaliação, cada usuário procurará detalhes específicos.

A Lei das Sociedades por Ações (Lei nº 6.404/76 – modificada pelas Leis nº

11.638/07 e 11.941/09) determina a estrutura básica das cinco demonstrações financeiras

15

obrigatórias, cujo objetivo é a convergência às regras contábeis brasileiras ao padrão contábil

internacional. As demonstrações contábeis obrigatórias são: Balanço Patrimonial - BP,

Demonstração do Resultado do Exercício - DRE, Demonstração das Mutações do Patrimônio

Líquido - DMPL, Demonstração dos Fluxos de Caixa - DFC e Demonstração do Valor

Adicionado – DVA.

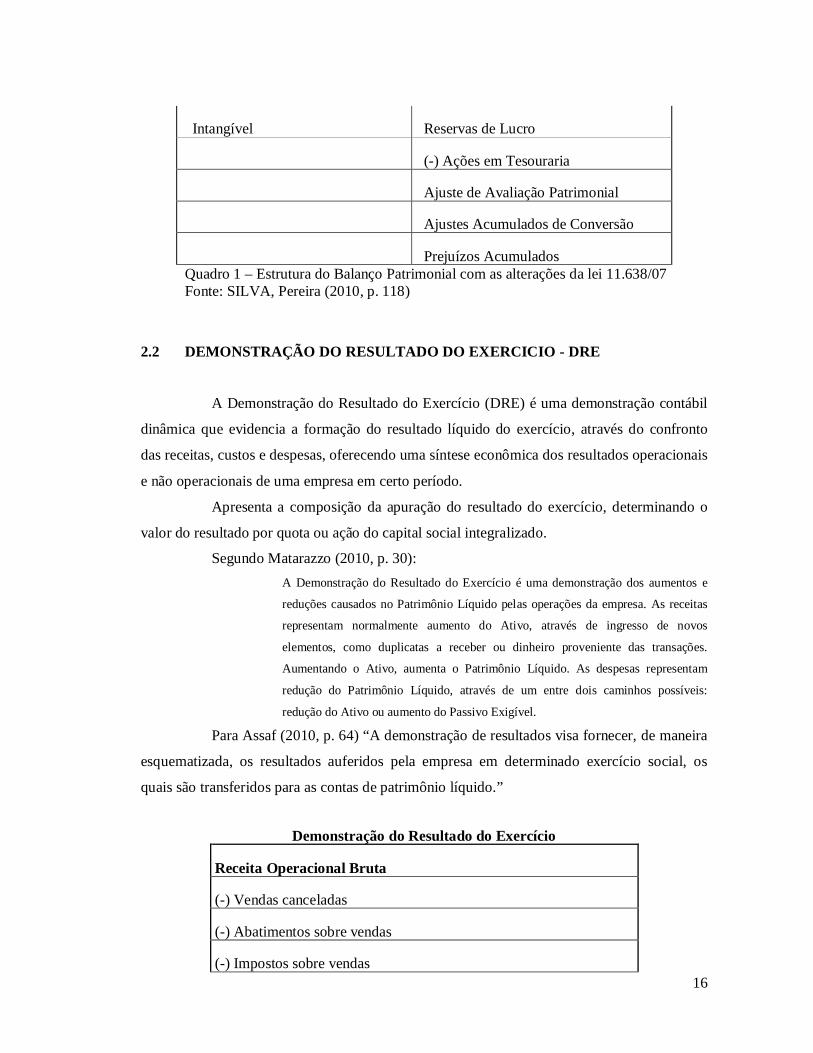

2.1 BALANÇO PATRIMONIAL - BP

O balanço patrimonial é a demonstração que apresenta todos os bens, direitos e

obrigações da empresa, devendo exprimir com clareza a situação do seu patrimônio em um

dado momento, demonstrando assim a situação econômica e financeira da empresa, por isso é

o relatório mais importante gerado pela contabilidade.

No balanço, as contas serão classificadas segundo os elementos do patrimônio que

registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira

da empresa.

Segundo Silva (2010, p. 74): O balanço retrata a posição patrimonial da empresa em determinado momento,

composta por bens, direitos e obrigações. O ativo mostra onde a empresa aplicou os

recursos, ou seja, os bens e direitos que possui. O passivo e o patrimônio líquido

mostram de onde vieram os recursos, isto é, os recursos provenientes de terceiros e

os próprios. Os recursos próprios podem ser originários de capital colocado na

empresa pelos sócios ou de lucro gerado pela empresa.

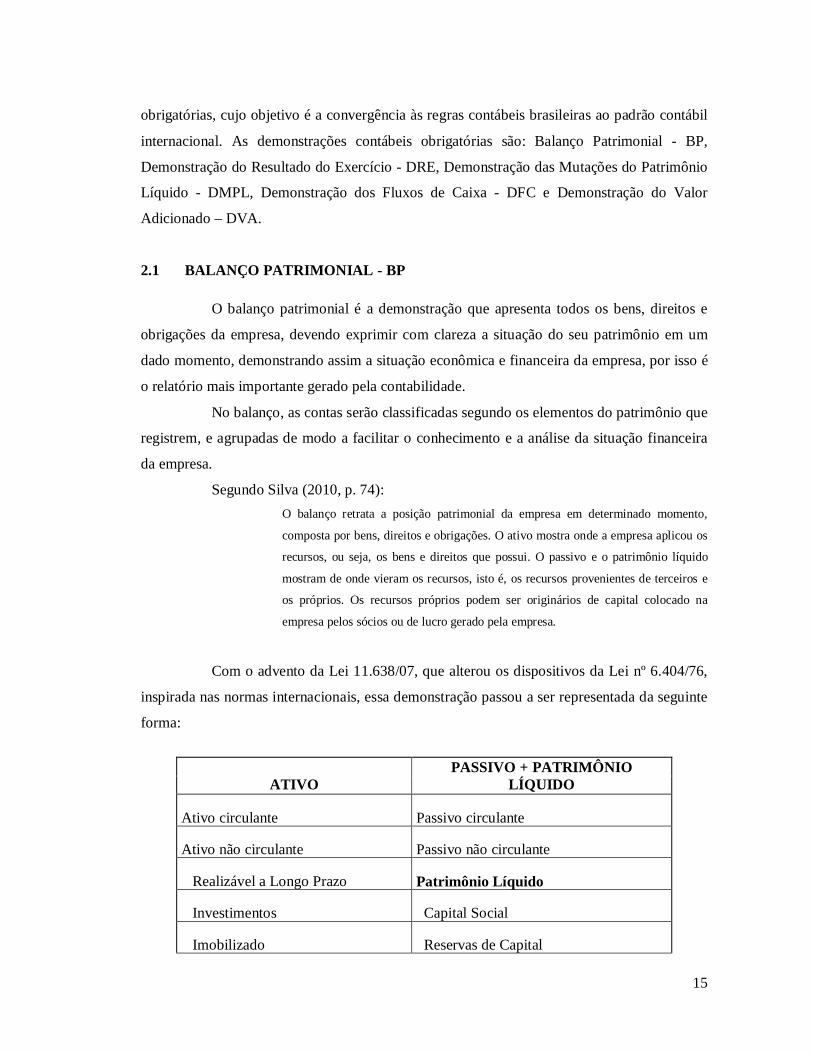

Com o advento da Lei 11.638/07, que alterou os dispositivos da Lei nº 6.404/76,

inspirada nas normas internacionais, essa demonstração passou a ser representada da seguinte

forma:

ATIVO PASSIVO + PATRIMÔNIO

LÍQUIDO

Ativo circulante Passivo circulante

Ativo não circulante Passivo não circulante

Realizável a Longo Prazo Patrimônio Líquido

Investimentos Capital Social

Imobilizado Reservas de Capital

16

Intangível Reservas de Lucro

(-) Ações em Tesouraria

Ajuste de Avaliação Patrimonial

Ajustes Acumulados de Conversão

Prejuízos Acumulados Quadro 1 – Estrutura do Balanço Patrimonial com as alterações da lei 11.638/07 Fonte: SILVA, Pereira (2010, p. 118)

2.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO - DRE

A Demonstração do Resultado do Exercício (DRE) é uma demonstração contábil

dinâmica que evidencia a formação do resultado líquido do exercício, através do confronto

das receitas, custos e despesas, oferecendo uma síntese econômica dos resultados operacionais

e não operacionais de uma empresa em certo período.

Apresenta a composição da apuração do resultado do exercício, determinando o

valor do resultado por quota ou ação do capital social integralizado.

Segundo Matarazzo (2010, p. 30): A Demonstração do Resultado do Exercício é uma demonstração dos aumentos e

reduções causados no Patrimônio Líquido pelas operações da empresa. As receitas

representam normalmente aumento do Ativo, através de ingresso de novos

elementos, como duplicatas a receber ou dinheiro proveniente das transações.

Aumentando o Ativo, aumenta o Patrimônio Líquido. As despesas representam

redução do Patrimônio Líquido, através de um entre dois caminhos possíveis:

redução do Ativo ou aumento do Passivo Exigível.

Para Assaf (2010, p. 64) “A demonstração de resultados visa fornecer, de maneira

esquematizada, os resultados auferidos pela empresa em determinado exercício social, os

quais são transferidos para as contas de patrimônio líquido.”

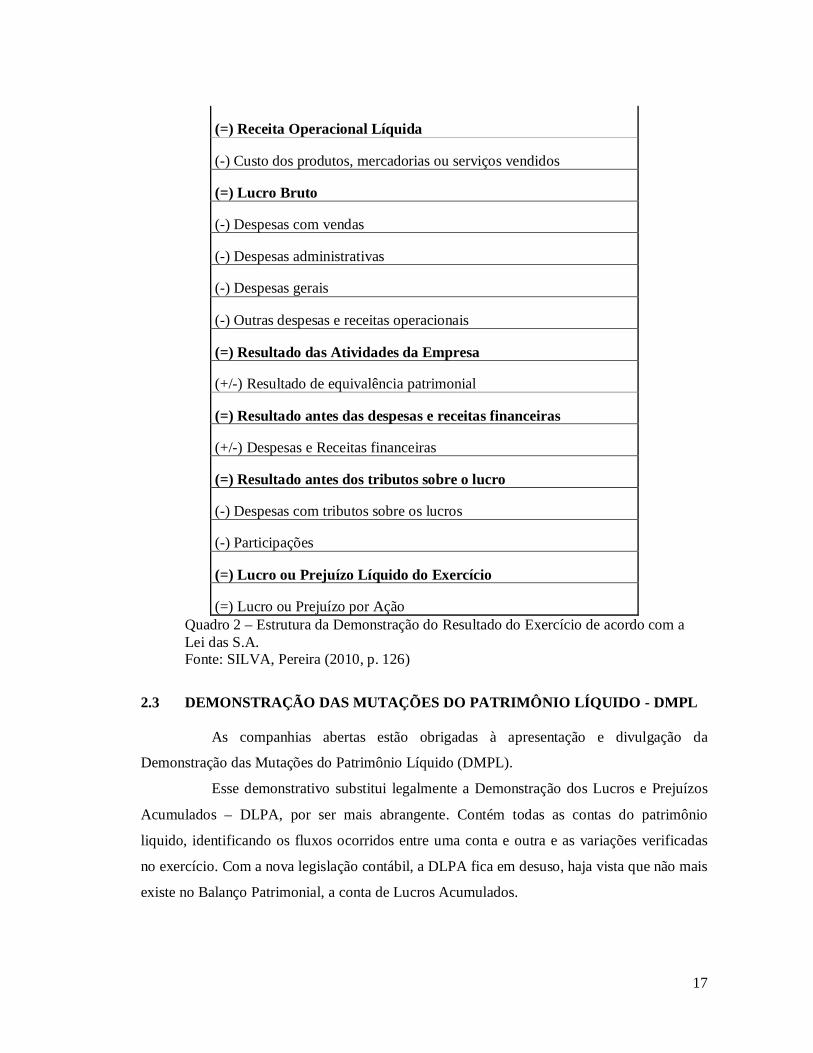

Demonstração do Resultado do Exercício

Receita Operacional Bruta

(-) Vendas canceladas

(-) Abatimentos sobre vendas

(-) Impostos sobre vendas

17

(=) Receita Operacional Líquida

(-) Custo dos produtos, mercadorias ou serviços vendidos

(=) Lucro Bruto

(-) Despesas com vendas

(-) Despesas administrativas

(-) Despesas gerais

(-) Outras despesas e receitas operacionais

(=) Resultado das Atividades da Empresa

(+/-) Resultado de equivalência patrimonial

(=) Resultado antes das despesas e receitas financeiras

(+/-) Despesas e Receitas financeiras

(=) Resultado antes dos tributos sobre o lucro

(-) Despesas com tributos sobre os lucros

(-) Participações

(=) Lucro ou Prejuízo Líquido do Exercício

(=) Lucro ou Prejuízo por Ação Quadro 2 – Estrutura da Demonstração do Resultado do Exercício de acordo com a Lei das S.A. Fonte: SILVA, Pereira (2010, p. 126)

2.3 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - DMPL

As companhias abertas estão obrigadas à apresentação e divulgação da

Demonstração das Mutações do Patrimônio Líquido (DMPL).

Esse demonstrativo substitui legalmente a Demonstração dos Lucros e Prejuízos

Acumulados – DLPA, por ser mais abrangente. Contém todas as contas do patrimônio

liquido, identificando os fluxos ocorridos entre uma conta e outra e as variações verificadas

no exercício. Com a nova legislação contábil, a DLPA fica em desuso, haja vista que não mais

existe no Balanço Patrimonial, a conta de Lucros Acumulados.

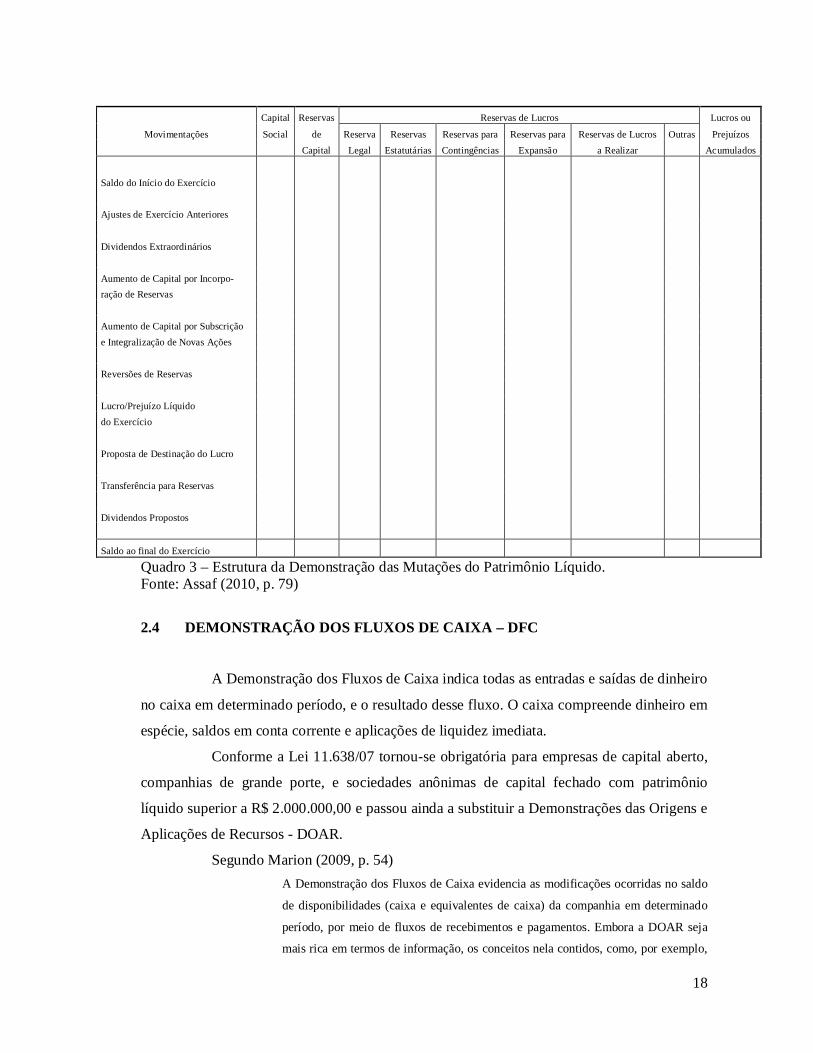

18

Capital Reservas Reservas de Lucros Lucros ou

Movimentações Social de Reserva Reservas Reservas para Reservas para Reservas de Lucros Outras Prejuízos Capital Legal Estatutárias Contingências Expansão a Realizar Acumulados

Saldo do Início do Exercício Ajustes de Exercício Anteriores

Dividendos Extraordinários Aumento de Capital por Incorpo- ração de Reservas Aumento de Capital por Subscrição e Integralização de Novas Ações

Reversões de Reservas Lucro/Prejuízo Líquido do Exercício Proposta de Destinação do Lucro

Transferência para Reservas Dividendos Propostos

Saldo ao final do Exercício

Quadro 3 – Estrutura da Demonstração das Mutações do Patrimônio Líquido. Fonte: Assaf (2010, p. 79)

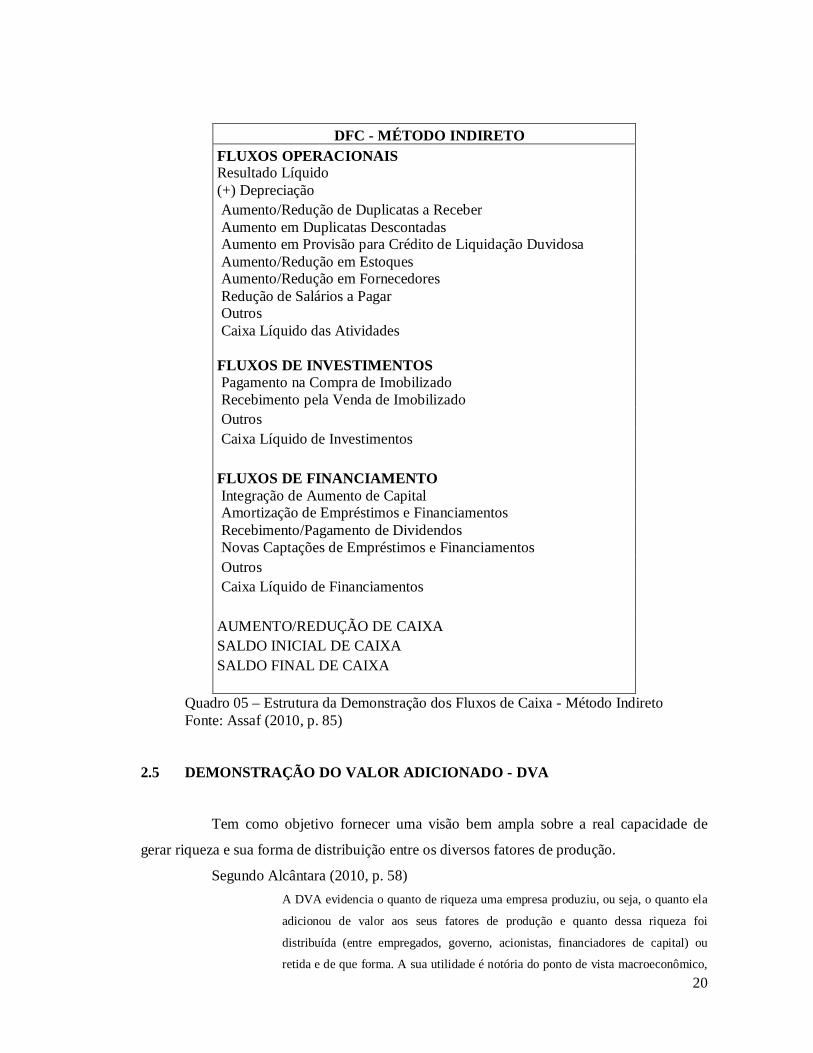

2.4 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – DFC

A Demonstração dos Fluxos de Caixa indica todas as entradas e saídas de dinheiro

no caixa em determinado período, e o resultado desse fluxo. O caixa compreende dinheiro em

espécie, saldos em conta corrente e aplicações de liquidez imediata.

Conforme a Lei 11.638/07 tornou-se obrigatória para empresas de capital aberto,

companhias de grande porte, e sociedades anônimas de capital fechado com patrimônio

líquido superior a R$ 2.000.000,00 e passou ainda a substituir a Demonstrações das Origens e

Aplicações de Recursos - DOAR.

Segundo Marion (2009, p. 54) A Demonstração dos Fluxos de Caixa evidencia as modificações ocorridas no saldo

de disponibilidades (caixa e equivalentes de caixa) da companhia em determinado

período, por meio de fluxos de recebimentos e pagamentos. Embora a DOAR seja

mais rica em termos de informação, os conceitos nela contidos, como, por exemplo,

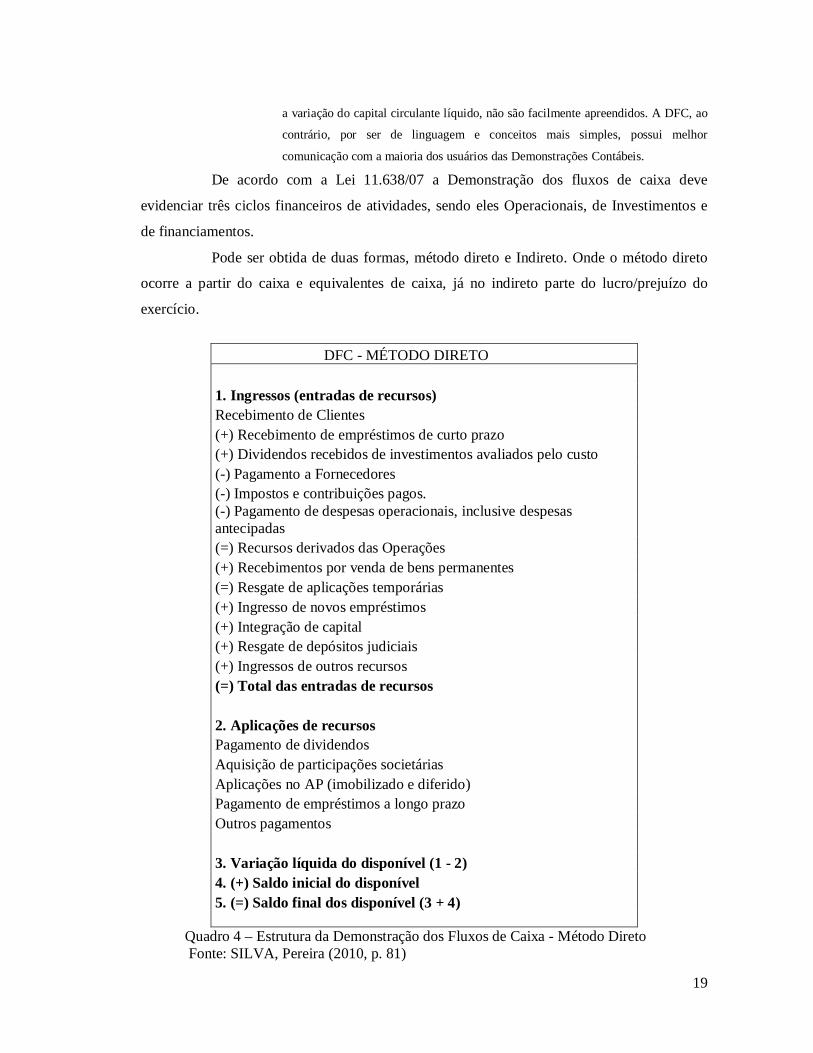

19

a variação do capital circulante líquido, não são facilmente apreendidos. A DFC, ao

contrário, por ser de linguagem e conceitos mais simples, possui melhor

comunicação com a maioria dos usuários das Demonstrações Contábeis.

De acordo com a Lei 11.638/07 a Demonstração dos fluxos de caixa deve

evidenciar três ciclos financeiros de atividades, sendo eles Operacionais, de Investimentos e

de financiamentos.

Pode ser obtida de duas formas, método direto e Indireto. Onde o método direto

ocorre a partir do caixa e equivalentes de caixa, já no indireto parte do lucro/prejuízo do

exercício.

DFC - MÉTODO DIRETO 1. Ingressos (entradas de recursos) Recebimento de Clientes (+) Recebimento de empréstimos de curto prazo (+) Dividendos recebidos de investimentos avaliados pelo custo (-) Pagamento a Fornecedores (-) Impostos e contribuições pagos. (-) Pagamento de despesas operacionais, inclusive despesas antecipadas (=) Recursos derivados das Operações (+) Recebimentos por venda de bens permanentes (=) Resgate de aplicações temporárias (+) Ingresso de novos empréstimos (+) Integração de capital (+) Resgate de depósitos judiciais (+) Ingressos de outros recursos (=) Total das entradas de recursos 2. Aplicações de recursos Pagamento de dividendos Aquisição de participações societárias Aplicações no AP (imobilizado e diferido) Pagamento de empréstimos a longo prazo Outros pagamentos 3. Variação líquida do disponível (1 - 2) 4. (+) Saldo inicial do disponível 5. (=) Saldo final dos disponível (3 + 4)

Quadro 4 – Estrutura da Demonstração dos Fluxos de Caixa - Método Direto Fonte: SILVA, Pereira (2010, p. 81)

20

DFC - MÉTODO INDIRETO

FLUXOS OPERACIONAIS Resultado Líquido (+) Depreciação Aumento/Redução de Duplicatas a Receber Aumento em Duplicatas Descontadas Aumento em Provisão para Crédito de Liquidação Duvidosa Aumento/Redução em Estoques Aumento/Redução em Fornecedores Redução de Salários a Pagar Outros Caixa Líquido das Atividades FLUXOS DE INVESTIMENTOS Pagamento na Compra de Imobilizado Recebimento pela Venda de Imobilizado Outros Caixa Líquido de Investimentos FLUXOS DE FINANCIAMENTO Integração de Aumento de Capital Amortização de Empréstimos e Financiamentos Recebimento/Pagamento de Dividendos Novas Captações de Empréstimos e Financiamentos Outros Caixa Líquido de Financiamentos AUMENTO/REDUÇÃO DE CAIXA SALDO INICIAL DE CAIXA SALDO FINAL DE CAIXA

Quadro 05 – Estrutura da Demonstração dos Fluxos de Caixa - Método Indireto Fonte: Assaf (2010, p. 85)

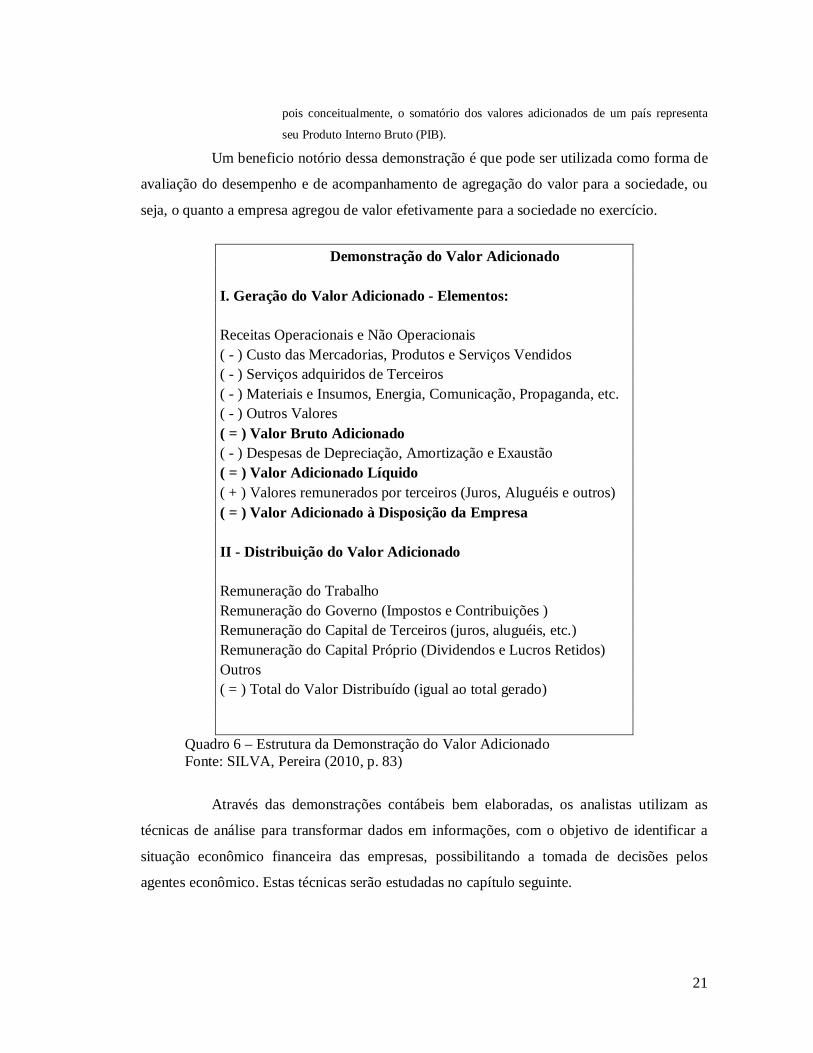

2.5 DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

Tem como objetivo fornecer uma visão bem ampla sobre a real capacidade de

gerar riqueza e sua forma de distribuição entre os diversos fatores de produção.

Segundo Alcântara (2010, p. 58) A DVA evidencia o quanto de riqueza uma empresa produziu, ou seja, o quanto ela

adicionou de valor aos seus fatores de produção e quanto dessa riqueza foi

distribuída (entre empregados, governo, acionistas, financiadores de capital) ou

retida e de que forma. A sua utilidade é notória do ponto de vista macroeconômico,

21

pois conceitualmente, o somatório dos valores adicionados de um país representa

seu Produto Interno Bruto (PIB).

Um beneficio notório dessa demonstração é que pode ser utilizada como forma de

avaliação do desempenho e de acompanhamento de agregação do valor para a sociedade, ou

seja, o quanto a empresa agregou de valor efetivamente para a sociedade no exercício.

Demonstração do Valor Adicionado

I. Geração do Valor Adicionado - Elementos: Receitas Operacionais e Não Operacionais ( - ) Custo das Mercadorias, Produtos e Serviços Vendidos ( - ) Serviços adquiridos de Terceiros ( - ) Materiais e Insumos, Energia, Comunicação, Propaganda, etc. ( - ) Outros Valores ( = ) Valor Bruto Adicionado ( - ) Despesas de Depreciação, Amortização e Exaustão ( = ) Valor Adicionado Líquido ( + ) Valores remunerados por terceiros (Juros, Aluguéis e outros) ( = ) Valor Adicionado à Disposição da Empresa II - Distribuição do Valor Adicionado Remuneração do Trabalho Remuneração do Governo (Impostos e Contribuições ) Remuneração do Capital de Terceiros (juros, aluguéis, etc.) Remuneração do Capital Próprio (Dividendos e Lucros Retidos) Outros ( = ) Total do Valor Distribuído (igual ao total gerado)

Quadro 6 – Estrutura da Demonstração do Valor Adicionado Fonte: SILVA, Pereira (2010, p. 83)

Através das demonstrações contábeis bem elaboradas, os analistas utilizam as

técnicas de análise para transformar dados em informações, com o objetivo de identificar a

situação econômico financeira das empresas, possibilitando a tomada de decisões pelos

agentes econômico. Estas técnicas serão estudadas no capítulo seguinte.

22

3 TÉCNICAS DE ANÁLISES DAS DEMONSTRAÇÕES CONTÁBEIS

A análise das demonstrações contábeis relaciona os principais itens e grupos das

demonstrações contábeis e deles são extraídos os chamados índices. É através dos índices que

os analistas buscam informações adicionais e maiores detalhes sobre a situação econômica e

financeira de uma entidade.

Conforme Assaf (2010, p. 41) O raciocínio básico da análise de balanços desenvolve-se por meio de técnicas

oriundas de diferentes áreas do saber (contabilidade, matemática e estatística,

principalmente). Essas técnicas apresentam uso bastante generalizado e sofrem

periodicamente um processo natural de aprimoramento e sofisticação. Métodos

empíricos de avaliação de empresas, por sua vez, alcançaram evidências cientificas

ao longo do tempo, comprovando suas validades.

As técnicas de análise de balanços são as principais ferramentas para o

desenvolvimento da avaliação econômico-financeira de uma empresa. As principais técnicas

de análise de balanços são Análise Horizontal e Vertical e Indicadores Econômicos

Financeiros.

Segundo Alcântara (2010, p. 115) A análise das Demonstrações Contábeis deve começar com um foco retrospectivo,

através da metodologia de análise horizontal e vertical, a qual servirá de etapa

preparatória para análise através de indicadores.

A análise vertical é um processo comparativo, expresso por porcentagem que se

aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável,

identificado no mesmo demonstrativo. baseia-se em valores percentuais das demonstrações

financeiras e serve para calcular o percentual de cada conta em relação a um valor-base, No

caso do Balanço patrimonial calcula-se o percentual de cada conta em relação ao total do

ativo. Já a análise horizontal é a comparação que se faz entre valores de uma mesma conta,

em diferentes exercícios sociais, é basicamente um processo de analise temporal,

desenvolvido por meio de números-índices, pela comparação permite-se tirar conclusões

sobre a evolução da empresa, tendo como base dois ou mais exercícios.

É recomendável que os dois tipos de análise sejam usados em conjunto.

23

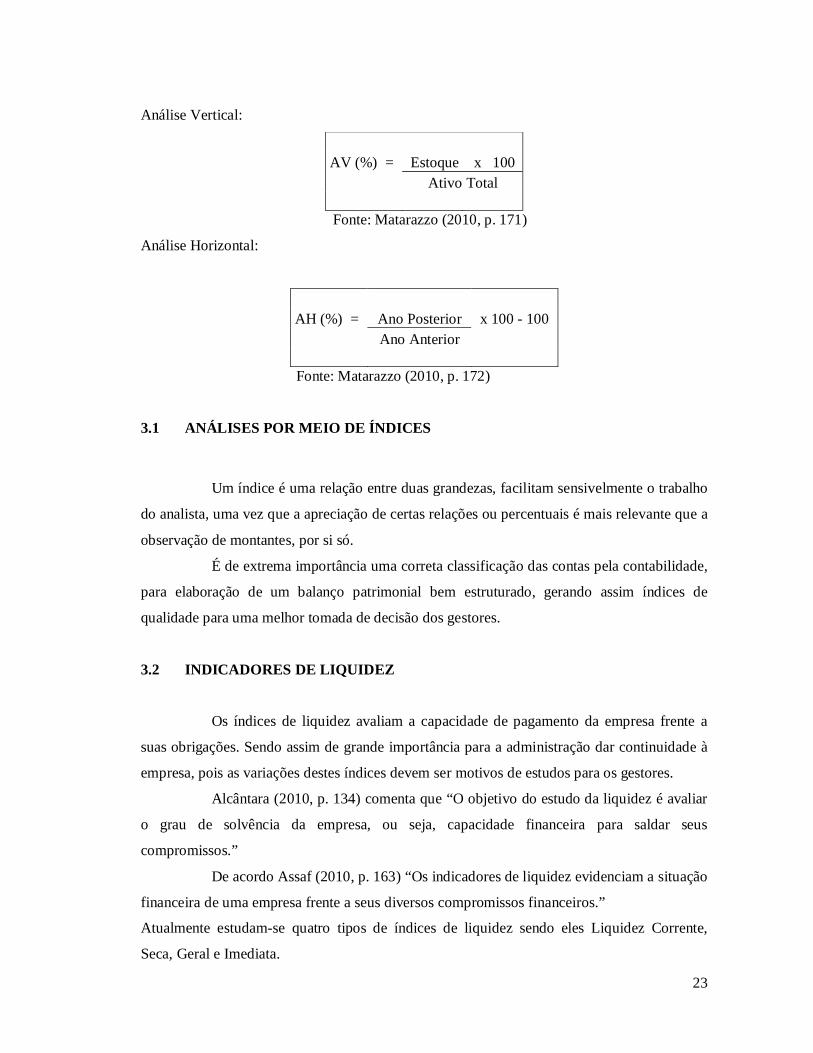

Análise Vertical:

AV (%) = Estoque x 100 Ativo Total

Fonte: Matarazzo (2010, p. 171)

Análise Horizontal:

AH (%) = Ano Posterior x 100 - 100 Ano Anterior

Fonte: Matarazzo (2010, p. 172)

3.1 ANÁLISES POR MEIO DE ÍNDICES

Um índice é uma relação entre duas grandezas, facilitam sensivelmente o trabalho

do analista, uma vez que a apreciação de certas relações ou percentuais é mais relevante que a

observação de montantes, por si só.

É de extrema importância uma correta classificação das contas pela contabilidade,

para elaboração de um balanço patrimonial bem estruturado, gerando assim índices de

qualidade para uma melhor tomada de decisão dos gestores.

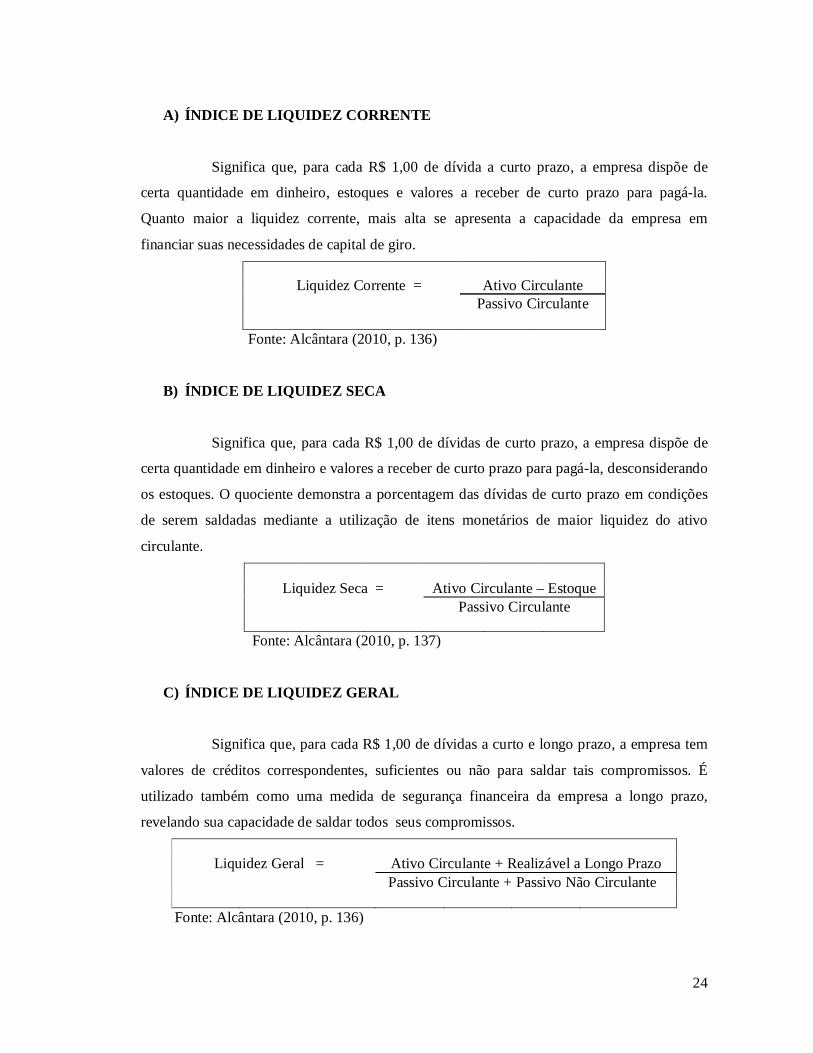

3.2 INDICADORES DE LIQUIDEZ

Os índices de liquidez avaliam a capacidade de pagamento da empresa frente a

suas obrigações. Sendo assim de grande importância para a administração dar continuidade à

empresa, pois as variações destes índices devem ser motivos de estudos para os gestores.

Alcântara (2010, p. 134) comenta que “O objetivo do estudo da liquidez é avaliar

o grau de solvência da empresa, ou seja, capacidade financeira para saldar seus

compromissos.”

De acordo Assaf (2010, p. 163) “Os indicadores de liquidez evidenciam a situação

financeira de uma empresa frente a seus diversos compromissos financeiros.”

Atualmente estudam-se quatro tipos de índices de liquidez sendo eles Liquidez Corrente,

Seca, Geral e Imediata.

24

A) ÍNDICE DE LIQUIDEZ CORRENTE

Significa que, para cada R$ 1,00 de dívida a curto prazo, a empresa dispõe de

certa quantidade em dinheiro, estoques e valores a receber de curto prazo para pagá-la.

Quanto maior a liquidez corrente, mais alta se apresenta a capacidade da empresa em

financiar suas necessidades de capital de giro. Liquidez Corrente = Ativo Circulante Passivo Circulante

Fonte: Alcântara (2010, p. 136)

B) ÍNDICE DE LIQUIDEZ SECA

Significa que, para cada R$ 1,00 de dívidas de curto prazo, a empresa dispõe de

certa quantidade em dinheiro e valores a receber de curto prazo para pagá-la, desconsiderando

os estoques. O quociente demonstra a porcentagem das dívidas de curto prazo em condições

de serem saldadas mediante a utilização de itens monetários de maior liquidez do ativo

circulante.

Liquidez Seca = Ativo Circulante – Estoque Passivo Circulante

Fonte: Alcântara (2010, p. 137)

C) ÍNDICE DE LIQUIDEZ GERAL

Significa que, para cada R$ 1,00 de dívidas a curto e longo prazo, a empresa tem

valores de créditos correspondentes, suficientes ou não para saldar tais compromissos. É

utilizado também como uma medida de segurança financeira da empresa a longo prazo,

revelando sua capacidade de saldar todos seus compromissos. Liquidez Geral = Ativo Circulante + Realizável a Longo Prazo Passivo Circulante + Passivo Não Circulante

Fonte: Alcântara (2010, p. 136)

25

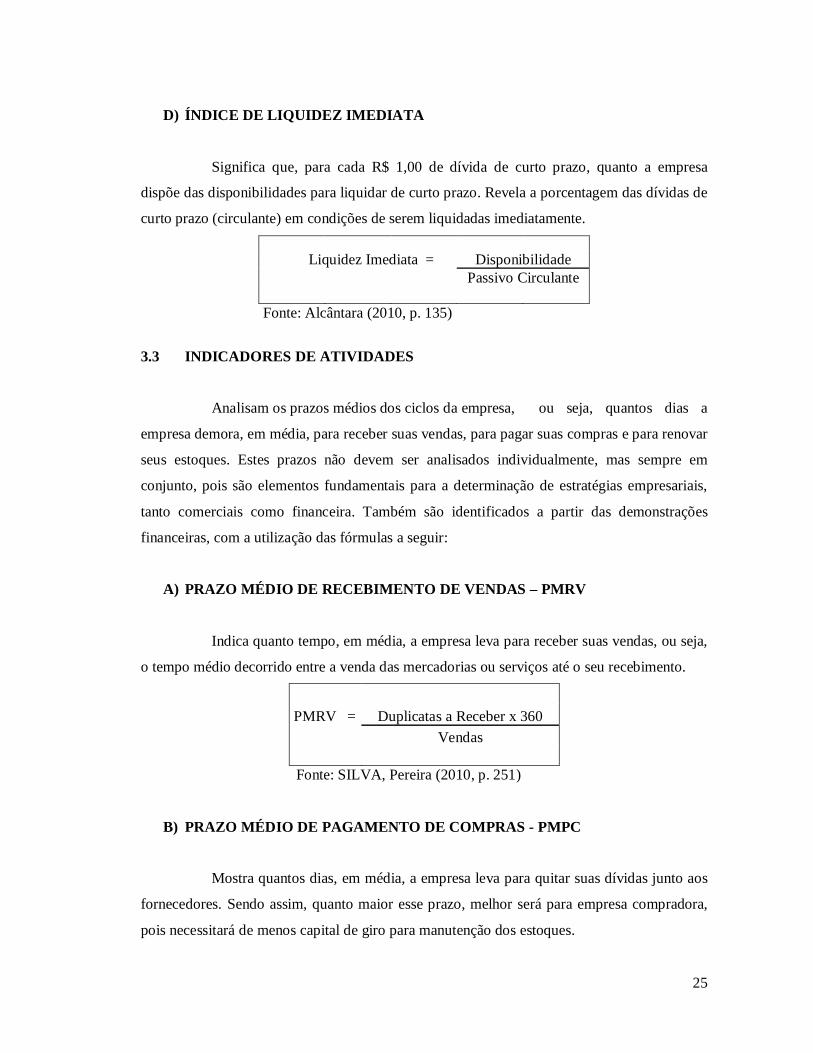

D) ÍNDICE DE LIQUIDEZ IMEDIATA

Significa que, para cada R$ 1,00 de dívida de curto prazo, quanto a empresa

dispõe das disponibilidades para liquidar de curto prazo. Revela a porcentagem das dívidas de

curto prazo (circulante) em condições de serem liquidadas imediatamente. Liquidez Imediata = Disponibilidade Passivo Circulante

Fonte: Alcântara (2010, p. 135)

3.3 INDICADORES DE ATIVIDADES

Analisam os prazos médios dos ciclos da empresa, ou seja, quantos dias a

empresa demora, em média, para receber suas vendas, para pagar suas compras e para renovar

seus estoques. Estes prazos não devem ser analisados individualmente, mas sempre em

conjunto, pois são elementos fundamentais para a determinação de estratégias empresariais,

tanto comerciais como financeira. Também são identificados a partir das demonstrações

financeiras, com a utilização das fórmulas a seguir:

A) PRAZO MÉDIO DE RECEBIMENTO DE VENDAS – PMRV

Indica quanto tempo, em média, a empresa leva para receber suas vendas, ou seja,

o tempo médio decorrido entre a venda das mercadorias ou serviços até o seu recebimento.

PMRV = Duplicatas a Receber x 360 Vendas

Fonte: SILVA, Pereira (2010, p. 251)

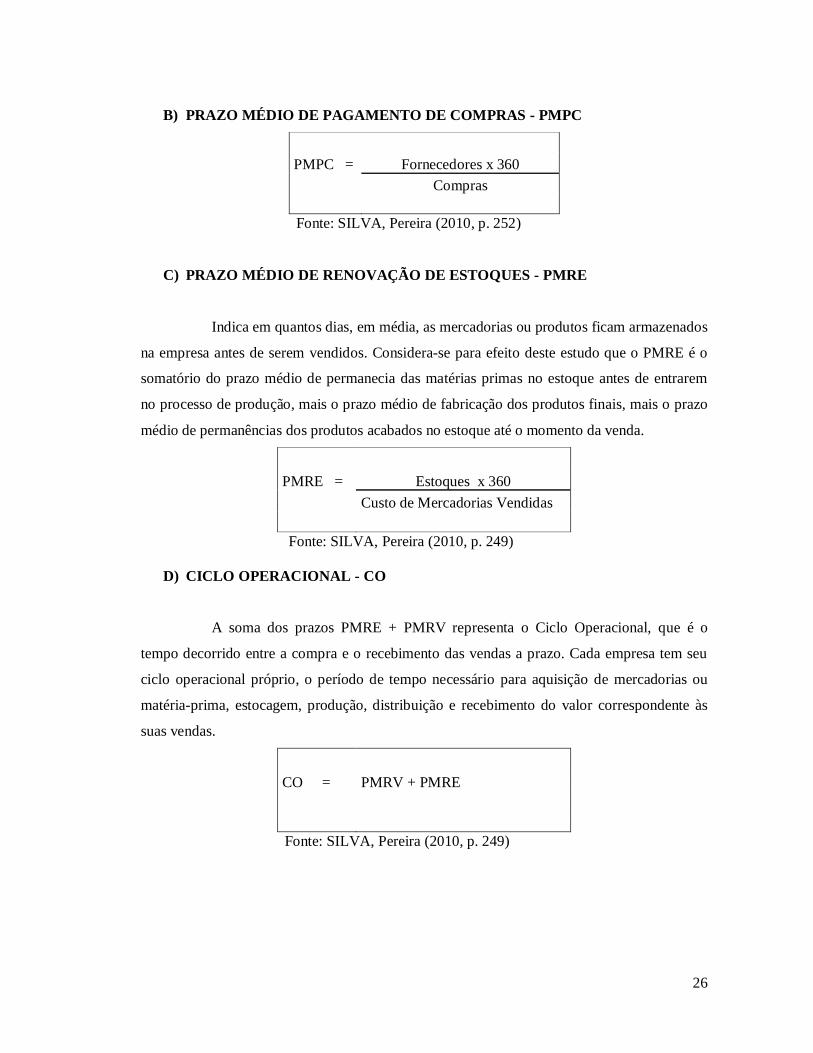

B) PRAZO MÉDIO DE PAGAMENTO DE COMPRAS - PMPC

Mostra quantos dias, em média, a empresa leva para quitar suas dívidas junto aos

fornecedores. Sendo assim, quanto maior esse prazo, melhor será para empresa compradora,

pois necessitará de menos capital de giro para manutenção dos estoques.

26

B) PRAZO MÉDIO DE PAGAMENTO DE COMPRAS - PMPC

PMPC = Fornecedores x 360 Compras

Fonte: SILVA, Pereira (2010, p. 252)

C) PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES - PMRE

Indica em quantos dias, em média, as mercadorias ou produtos ficam armazenados

na empresa antes de serem vendidos. Considera-se para efeito deste estudo que o PMRE é o

somatório do prazo médio de permanecia das matérias primas no estoque antes de entrarem

no processo de produção, mais o prazo médio de fabricação dos produtos finais, mais o prazo

médio de permanências dos produtos acabados no estoque até o momento da venda.

PMRE = Estoques x 360 Custo de Mercadorias Vendidas

Fonte: SILVA, Pereira (2010, p. 249)

D) CICLO OPERACIONAL - CO

A soma dos prazos PMRE + PMRV representa o Ciclo Operacional, que é o

tempo decorrido entre a compra e o recebimento das vendas a prazo. Cada empresa tem seu

ciclo operacional próprio, o período de tempo necessário para aquisição de mercadorias ou

matéria-prima, estocagem, produção, distribuição e recebimento do valor correspondente às

suas vendas.

CO = PMRV + PMRE

Fonte: SILVA, Pereira (2010, p. 249)

27

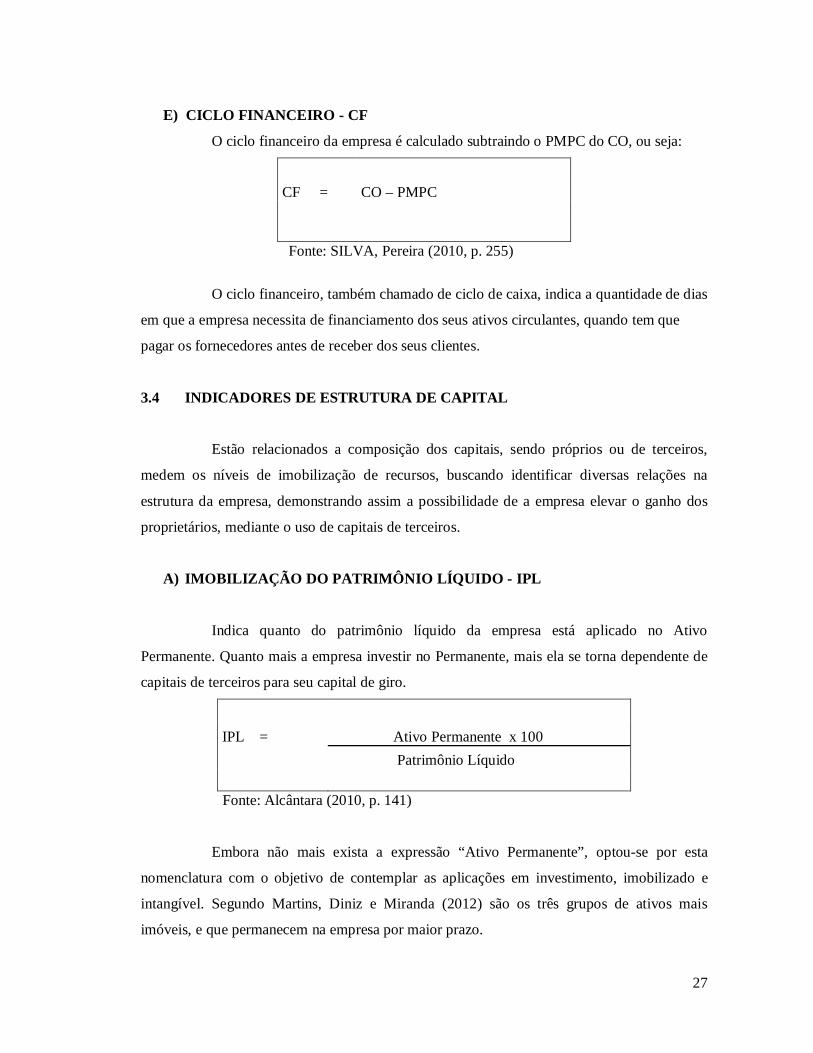

E) CICLO FINANCEIRO - CF

O ciclo financeiro da empresa é calculado subtraindo o PMPC do CO, ou seja:

CF = CO – PMPC

Fonte: SILVA, Pereira (2010, p. 255)

O ciclo financeiro, também chamado de ciclo de caixa, indica a quantidade de dias

em que a empresa necessita de financiamento dos seus ativos circulantes, quando tem que

pagar os fornecedores antes de receber dos seus clientes.

3.4 INDICADORES DE ESTRUTURA DE CAPITAL

Estão relacionados a composição dos capitais, sendo próprios ou de terceiros,

medem os níveis de imobilização de recursos, buscando identificar diversas relações na

estrutura da empresa, demonstrando assim a possibilidade de a empresa elevar o ganho dos

proprietários, mediante o uso de capitais de terceiros.

A) IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO - IPL

Indica quanto do patrimônio líquido da empresa está aplicado no Ativo

Permanente. Quanto mais a empresa investir no Permanente, mais ela se torna dependente de

capitais de terceiros para seu capital de giro.

IPL = Ativo Permanente x 100 Patrimônio Líquido

Fonte: Alcântara (2010, p. 141)

Embora não mais exista a expressão “Ativo Permanente”, optou-se por esta

nomenclatura com o objetivo de contemplar as aplicações em investimento, imobilizado e

intangível. Segundo Martins, Diniz e Miranda (2012) são os três grupos de ativos mais

imóveis, e que permanecem na empresa por maior prazo.

28

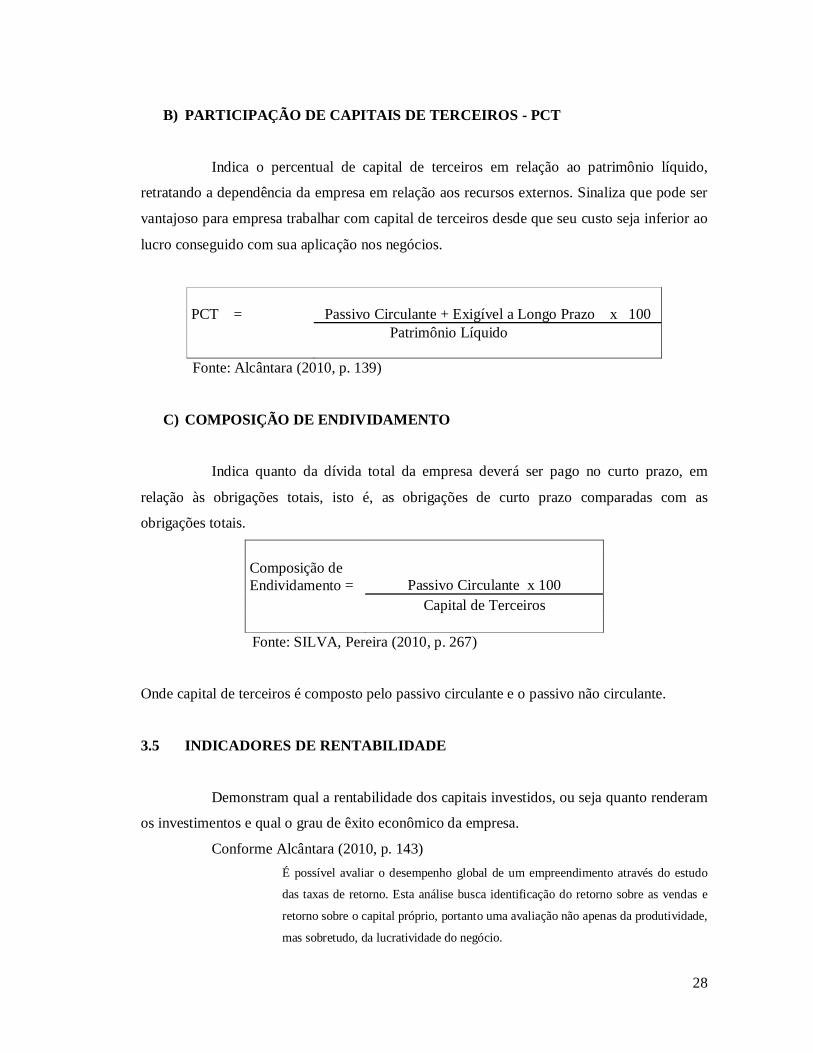

B) PARTICIPAÇÃO DE CAPITAIS DE TERCEIROS - PCT

Indica o percentual de capital de terceiros em relação ao patrimônio líquido,

retratando a dependência da empresa em relação aos recursos externos. Sinaliza que pode ser

vantajoso para empresa trabalhar com capital de terceiros desde que seu custo seja inferior ao

lucro conseguido com sua aplicação nos negócios.

PCT = Passivo Circulante + Exigível a Longo Prazo x 100 Patrimônio Líquido

Fonte: Alcântara (2010, p. 139)

C) COMPOSIÇÃO DE ENDIVIDAMENTO

Indica quanto da dívida total da empresa deverá ser pago no curto prazo, em

relação às obrigações totais, isto é, as obrigações de curto prazo comparadas com as

obrigações totais.

Composição de Endividamento = Passivo Circulante x 100 Capital de Terceiros

Fonte: SILVA, Pereira (2010, p. 267)

Onde capital de terceiros é composto pelo passivo circulante e o passivo não circulante.

3.5 INDICADORES DE RENTABILIDADE

Demonstram qual a rentabilidade dos capitais investidos, ou seja quanto renderam

os investimentos e qual o grau de êxito econômico da empresa.

Conforme Alcântara (2010, p. 143) É possível avaliar o desempenho global de um empreendimento através do estudo

das taxas de retorno. Esta análise busca identificação do retorno sobre as vendas e

retorno sobre o capital próprio, portanto uma avaliação não apenas da produtividade,

mas sobretudo, da lucratividade do negócio.

29

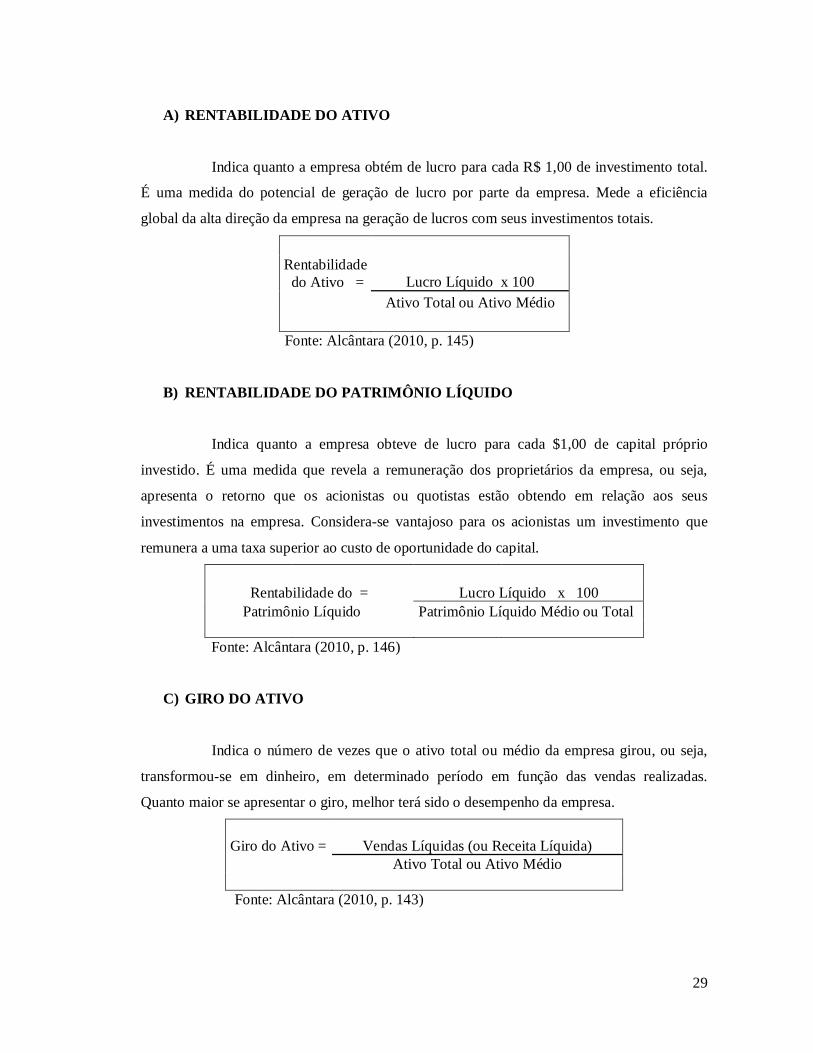

A) RENTABILIDADE DO ATIVO

Indica quanto a empresa obtém de lucro para cada R$ 1,00 de investimento total.

É uma medida do potencial de geração de lucro por parte da empresa. Mede a eficiência

global da alta direção da empresa na geração de lucros com seus investimentos totais.

Rentabilidade do Ativo = Lucro Líquido x 100 Ativo Total ou Ativo Médio

Fonte: Alcântara (2010, p. 145)

B) RENTABILIDADE DO PATRIMÔNIO LÍQUIDO

Indica quanto a empresa obteve de lucro para cada $1,00 de capital próprio

investido. É uma medida que revela a remuneração dos proprietários da empresa, ou seja,

apresenta o retorno que os acionistas ou quotistas estão obtendo em relação aos seus

investimentos na empresa. Considera-se vantajoso para os acionistas um investimento que

remunera a uma taxa superior ao custo de oportunidade do capital.

Rentabilidade do = Lucro Líquido x 100

Patrimônio Líquido Patrimônio Líquido Médio ou Total

Fonte: Alcântara (2010, p. 146)

C) GIRO DO ATIVO

Indica o número de vezes que o ativo total ou médio da empresa girou, ou seja,

transformou-se em dinheiro, em determinado período em função das vendas realizadas.

Quanto maior se apresentar o giro, melhor terá sido o desempenho da empresa.

Giro do Ativo = Vendas Líquidas (ou Receita Líquida) Ativo Total ou Ativo Médio

Fonte: Alcântara (2010, p. 143)

30

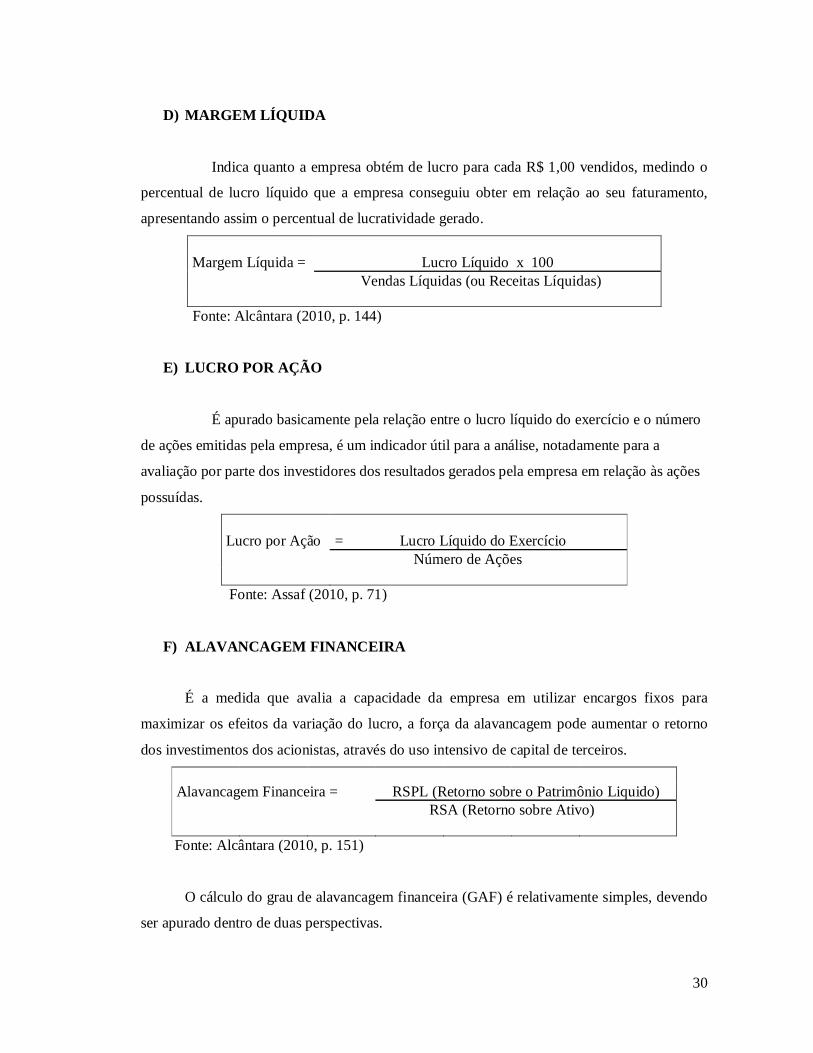

D) MARGEM LÍQUIDA

Indica quanto a empresa obtém de lucro para cada R$ 1,00 vendidos, medindo o

percentual de lucro líquido que a empresa conseguiu obter em relação ao seu faturamento,

apresentando assim o percentual de lucratividade gerado.

Margem Líquida = Lucro Líquido x 100 Vendas Líquidas (ou Receitas Líquidas)

Fonte: Alcântara (2010, p. 144)

E) LUCRO POR AÇÃO

É apurado basicamente pela relação entre o lucro líquido do exercício e o número

de ações emitidas pela empresa, é um indicador útil para a análise, notadamente para a

avaliação por parte dos investidores dos resultados gerados pela empresa em relação às ações

possuídas.

Lucro por Ação = Lucro Líquido do Exercício Número de Ações Fonte: Assaf (2010, p. 71)

F) ALAVANCAGEM FINANCEIRA

É a medida que avalia a capacidade da empresa em utilizar encargos fixos para

maximizar os efeitos da variação do lucro, a força da alavancagem pode aumentar o retorno

dos investimentos dos acionistas, através do uso intensivo de capital de terceiros. Alavancagem Financeira = RSPL (Retorno sobre o Patrimônio Liquido) RSA (Retorno sobre Ativo)

Fonte: Alcântara (2010, p. 151)

O cálculo do grau de alavancagem financeira (GAF) é relativamente simples, devendo

ser apurado dentro de duas perspectivas.

31

Quando a GAF for:

• GAF = 1,0: Alavancagem considerada nula.

• GAF > 1,0: Alavancagem considerada favorável.

• GAF< 1,0: Alavancagem considerada desfavorável.

3.6 INDICADORES DE AVALIAÇÃO DA ESTRUTURA FINANCEIRA

A situação do equilíbrio financeiro é importante para definir o estado atual da

empresa, desenvolvido por meio indicadores extraídos essencialmente de seu ciclo

operacional.

Assaf Neto (2010, p. 182) diz que: O comportamento do capital de giro é extremamente dinâmico, exigindo modelos

eficientes e rápidos de avaliação da situação financeira da empresa. Uma

necessidade de investimento em giro mal dimensionada é certamente uma fonte de

comprometimento da solvência da empresa, com reflexos sobre sua posição

econômica de rentabilidade.

A análise da estrutura financeira de uma empresa envolve um estudo de um

conjunto de indicadores operacionais, que refletem todas as decisões tomadas com relação ao

capital de giro e seu equilíbrio financeiro.

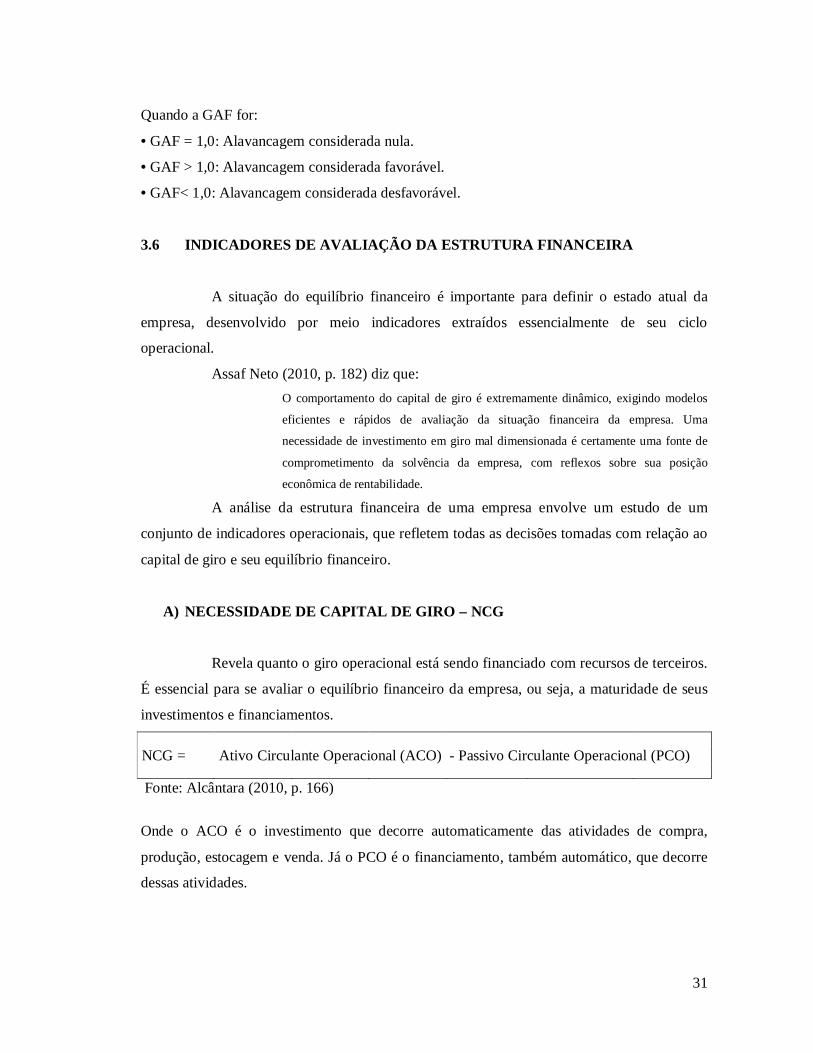

A) NECESSIDADE DE CAPITAL DE GIRO – NCG

Revela quanto o giro operacional está sendo financiado com recursos de terceiros.

É essencial para se avaliar o equilíbrio financeiro da empresa, ou seja, a maturidade de seus

investimentos e financiamentos. NCG = Ativo Circulante Operacional (ACO) - Passivo Circulante Operacional (PCO) Fonte: Alcântara (2010, p. 166)

Onde o ACO é o investimento que decorre automaticamente das atividades de compra,

produção, estocagem e venda. Já o PCO é o financiamento, também automático, que decorre

dessas atividades.

32

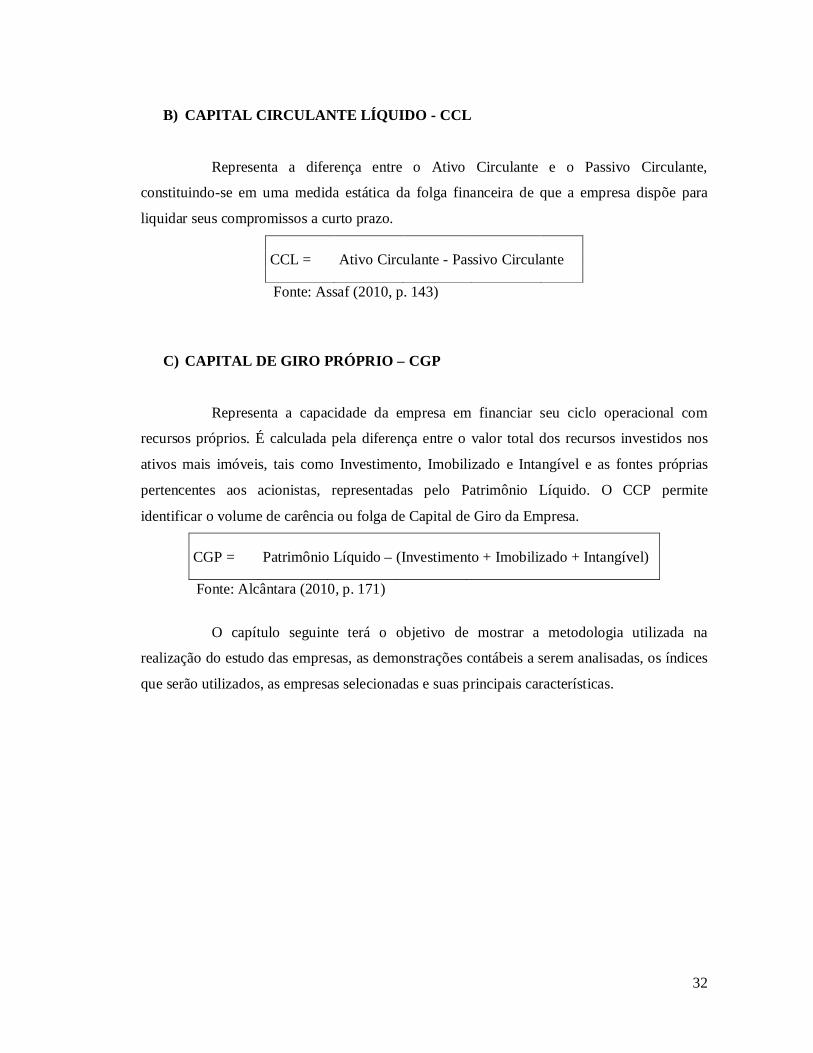

B) CAPITAL CIRCULANTE LÍQUIDO - CCL

Representa a diferença entre o Ativo Circulante e o Passivo Circulante,

constituindo-se em uma medida estática da folga financeira de que a empresa dispõe para

liquidar seus compromissos a curto prazo. CCL = Ativo Circulante - Passivo Circulante Fonte: Assaf (2010, p. 143)

C) CAPITAL DE GIRO PRÓPRIO – CGP

Representa a capacidade da empresa em financiar seu ciclo operacional com

recursos próprios. É calculada pela diferença entre o valor total dos recursos investidos nos

ativos mais imóveis, tais como Investimento, Imobilizado e Intangível e as fontes próprias

pertencentes aos acionistas, representadas pelo Patrimônio Líquido. O CCP permite

identificar o volume de carência ou folga de Capital de Giro da Empresa. CGP = Patrimônio Líquido – (Investimento + Imobilizado + Intangível)

Fonte: Alcântara (2010, p. 171)

O capítulo seguinte terá o objetivo de mostrar a metodologia utilizada na

realização do estudo das empresas, as demonstrações contábeis a serem analisadas, os índices

que serão utilizados, as empresas selecionadas e suas principais características.

33

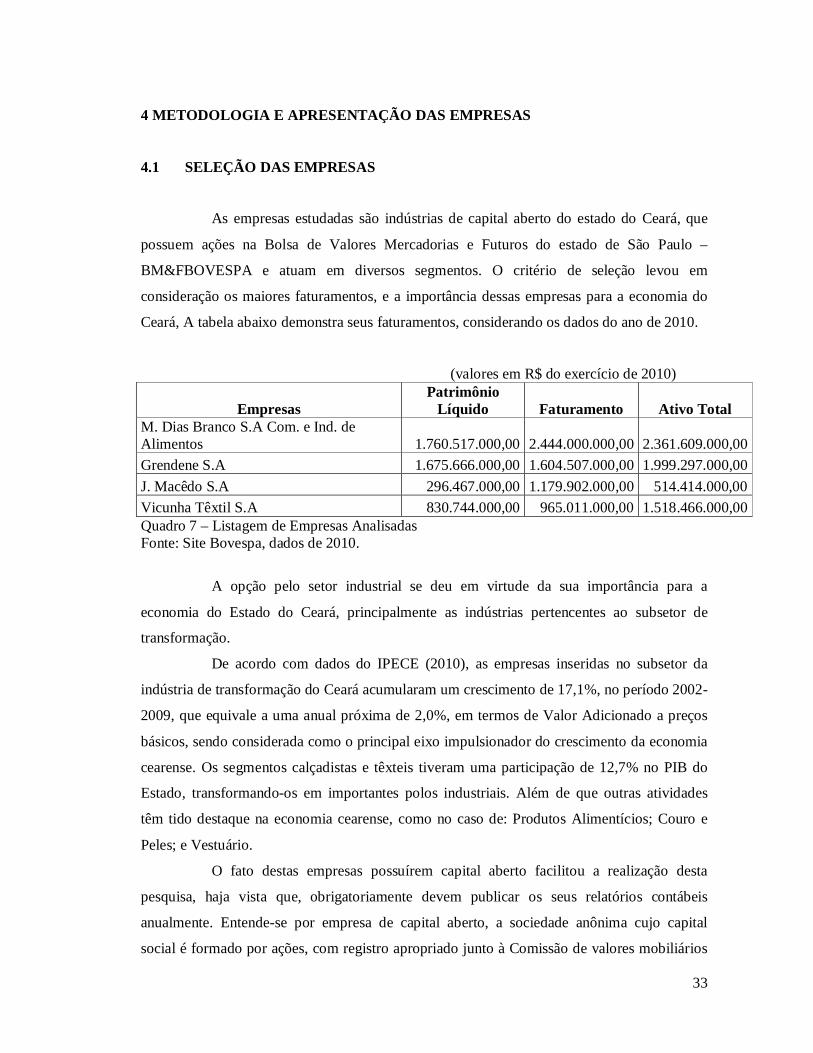

4 METODOLOGIA E APRESENTAÇÃO DAS EMPRESAS

4.1 SELEÇÃO DAS EMPRESAS

As empresas estudadas são indústrias de capital aberto do estado do Ceará, que

possuem ações na Bolsa de Valores Mercadorias e Futuros do estado de São Paulo –

BM&FBOVESPA e atuam em diversos segmentos. O critério de seleção levou em

consideração os maiores faturamentos, e a importância dessas empresas para a economia do

Ceará, A tabela abaixo demonstra seus faturamentos, considerando os dados do ano de 2010.

(valores em R$ do exercício de 2010)

Empresas Patrimônio

Líquido Faturamento Ativo Total M. Dias Branco S.A Com. e Ind. de Alimentos 1.760.517.000,00 2.444.000.000,00 2.361.609.000,00 Grendene S.A 1.675.666.000,00 1.604.507.000,00 1.999.297.000,00 J. Macêdo S.A 296.467.000,00 1.179.902.000,00 514.414.000,00 Vicunha Têxtil S.A 830.744.000,00 965.011.000,00 1.518.466.000,00 Quadro 7 – Listagem de Empresas Analisadas Fonte: Site Bovespa, dados de 2010.

A opção pelo setor industrial se deu em virtude da sua importância para a

economia do Estado do Ceará, principalmente as indústrias pertencentes ao subsetor de

transformação.

De acordo com dados do IPECE (2010), as empresas inseridas no subsetor da

indústria de transformação do Ceará acumularam um crescimento de 17,1%, no período 2002-

2009, que equivale a uma anual próxima de 2,0%, em termos de Valor Adicionado a preços

básicos, sendo considerada como o principal eixo impulsionador do crescimento da economia

cearense. Os segmentos calçadistas e têxteis tiveram uma participação de 12,7% no PIB do

Estado, transformando-os em importantes polos industriais. Além de que outras atividades

têm tido destaque na economia cearense, como no caso de: Produtos Alimentícios; Couro e

Peles; e Vestuário.

O fato destas empresas possuírem capital aberto facilitou a realização desta

pesquisa, haja vista que, obrigatoriamente devem publicar os seus relatórios contábeis

anualmente. Entende-se por empresa de capital aberto, a sociedade anônima cujo capital

social é formado por ações, com registro apropriado junto à Comissão de valores mobiliários

34

– CVM, e está autorizada a ter seus valores mobiliários negociados junto ao público, tanto em

bolsas de valores, quanto no mercado de balcão. Quem adquirir essas ações torna-se sócio da

sociedade, porém seus poderes ficam restritos à quantidade de ações adquiridas, geralmente a

quantidade disponibilizada no mercado são para sócios minoritários.

O lançamento de valores mobiliários é uma alternativa utilizada para captação de

recursos, viabilizando o acesso a investidores potenciais, tanto no Brasil como no exterior,

gerando assim recursos que poderão ser destinados ao financiamento de projetos, expansão,

mudança de escala ou diversificação de seus negócios, ou mesmo à reestruturação financeira.

A abertura de capital representa uma redução de riscos visto que uma companhia

aberta é menos afetada pela volatilidade econômica e seus executivos tem maior facilidade

para planejar, sem que energia e criatividade sejam consumidas totalmente na administração

das pressões diárias dos compromissos financeiros. Fonte: Bovespa (Acesso em 10.11.2011)

O desenvolvimento econômico está relacionado com um aumento da eficiência da

economia, onde o mercado de capitais tem fundamental importância, pois é a forma mais

eficiente de captar recursos e direciona-los para as atividades mais produtivas.

No Brasil, o mercado de capitais tem tido forte expansão nos últimos anos, porém

a participação dessa fonte no total de investimentos do país terá de ser bem maior, se quiser

continuar crescendo em ritmo acelerado nos próximos anos.

O PIB brasileiro encerrou 2010 com crescimento superior a 7%, melhor resultado

desde 1986. Esse dado reflete a consolidação da recuperação da economia nacional, após um

impacto intenso, embora relativamente breve, da crise financeira global no Brasil. O mercado

de trabalho foi destaque em 2010, com geração líquida de 2,5 milhões de empregos formais

concentrada em serviços e no comércio, proporcionando um aumento da massa salarial, que

aliada à confiança do consumidor, proporcionou forte demanda para o consumo das famílias.

O cenário mundial também encerrou 2010 de maneira positiva, com as economias

mais maduras mostrando recuperação mais consistente e as emergentes liderando o

crescimento global.

Um dos fatores competitivos do Estado do Ceará é a posição geográfica dos

portos do Pecém e de Mucuripe que facilitam para as exportações. Além do apoio de

instituições como Sindindústria, Sebrae, governo estadual e municipal, SENAI, Banco do

Brasil e Banco do Nordeste S/A.

A migração das empresas do setor do Sul e Sudeste para o Estado do Ceará ocorre

devido aos incentivos fiscais e do baixo custo de mão-de-obra, e demostra fatores positivos

35

para o estado, sendo um deles a geração de empregos. Em termos sociais, o governo adotou

uma estratégia de pulverizar a instalação de empresas entre várias cidades, buscando com

isso, a criação de uma renda familiar nos municípios menos desenvolvidos.

4.2 PERÍODO ANALISADO

Este trabalho englobou os exercícios de 2008 a 2010, tendo em vista que no

momento da análise dos dados, as empresas foco deste trabalho ainda não haviam

disponibilizado as demonstrações financeiras padronizadas relativas ao ano de 2011 no site da

Bovespa.

Segundo Matarazzo (2010, p. 69) a quantidade de exercícios sociais analisados

varia de acordo com o propósito da análise a ser desenvolvida. Para Mario (2010, p.9) para

obter um diagnóstico da situação econômico financeira de uma empresa é desejável a

utilização de pelo menos três períodos.

4.3 DEMONSTRAÇÕES CONTÁBEIS E INDICADORES UTILIZADOS

As Demonstrações Contábeis utilizadas no presente estudo são o Balanço

Patrimonial e a Demonstração do Resultado do Exercício, que evidenciam a situação

financeira e econômica, respectivamente, suficientes para atender plenamente os objetivos

propostos.

Dos indicadores apresentados no capítulo anterior, os Índices de Liquidez, de

Estrutura e de Rentabilidade, serão suficientes para extrair as informações necessárias para

identificar o desempenho econômico financeiro das empresas selecionadas.

De acordo com Marion (2010) só é possível conhecer a situação econômico-

financeira de uma empresa por meio de três pontos fundamentais de análise: Liquidez

(Situação Financeira), Rentabilidade (Situação Econômica) e Endividamento (Estrutura de

Capital), os quais constituem tripé decisório da empresa.

Para Matarazzo (2010, p. 82) “o importante não é o cálculo de grande número de

índices, mas de um conjunto de índices que permita conhecer a situação da empresa segundo

o grau de profundidade desejada.”

36

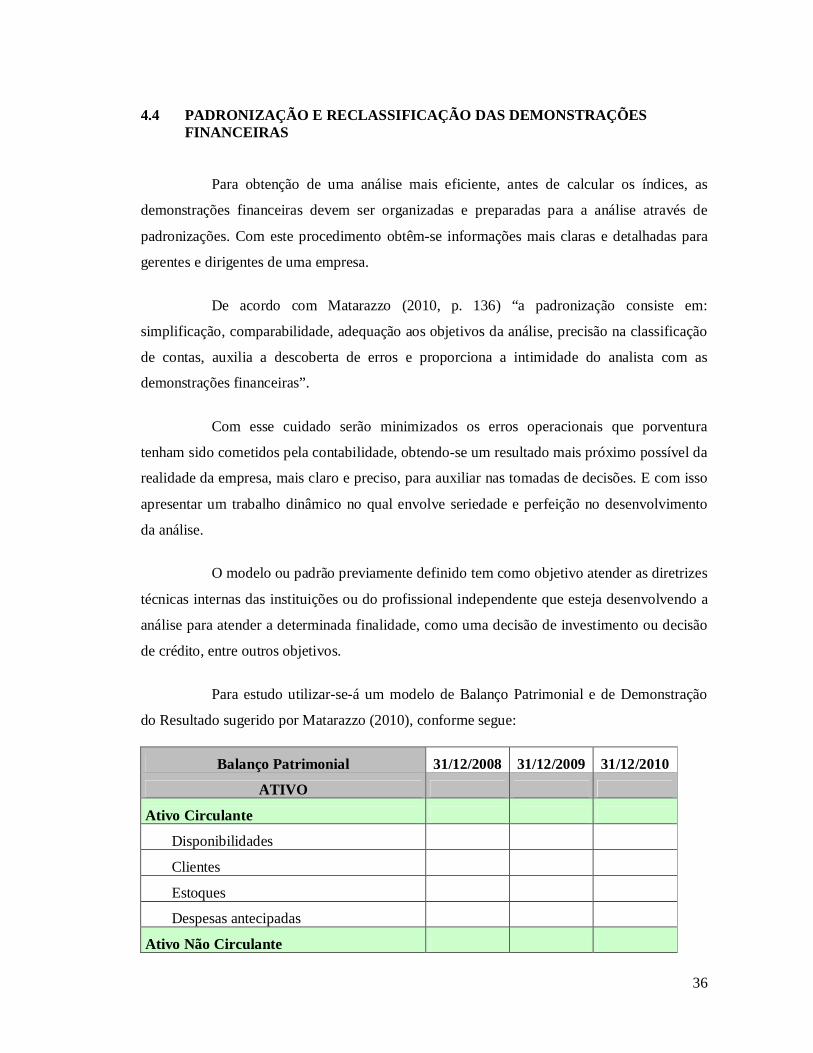

4.4 PADRONIZAÇÃO E RECLASSIFICAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

Para obtenção de uma análise mais eficiente, antes de calcular os índices, as

demonstrações financeiras devem ser organizadas e preparadas para a análise através de

padronizações. Com este procedimento obtêm-se informações mais claras e detalhadas para

gerentes e dirigentes de uma empresa.

De acordo com Matarazzo (2010, p. 136) “a padronização consiste em:

simplificação, comparabilidade, adequação aos objetivos da análise, precisão na classificação

de contas, auxilia a descoberta de erros e proporciona a intimidade do analista com as

demonstrações financeiras”.

Com esse cuidado serão minimizados os erros operacionais que porventura

tenham sido cometidos pela contabilidade, obtendo-se um resultado mais próximo possível da

realidade da empresa, mais claro e preciso, para auxiliar nas tomadas de decisões. E com isso

apresentar um trabalho dinâmico no qual envolve seriedade e perfeição no desenvolvimento

da análise.

O modelo ou padrão previamente definido tem como objetivo atender as diretrizes

técnicas internas das instituições ou do profissional independente que esteja desenvolvendo a

análise para atender a determinada finalidade, como uma decisão de investimento ou decisão

de crédito, entre outros objetivos.

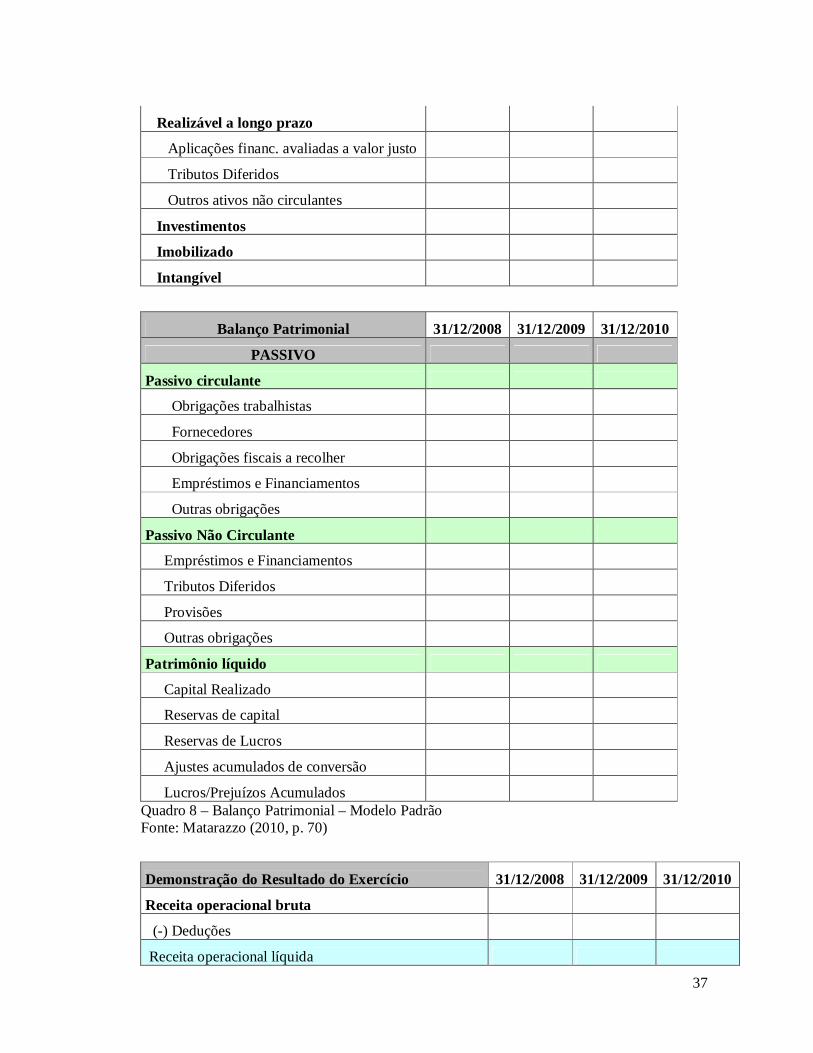

Para estudo utilizar-se-á um modelo de Balanço Patrimonial e de Demonstração

do Resultado sugerido por Matarazzo (2010), conforme segue:

Balanço Patrimonial 31/12/2008 31/12/2009 31/12/2010

ATIVO

Ativo Circulante

Disponibilidades

Clientes

Estoques

Despesas antecipadas

Ativo Não Circulante

37

Realizável a longo prazo

Aplicações financ. avaliadas a valor justo

Tributos Diferidos

Outros ativos não circulantes

Investimentos

Imobilizado

Intangível

Balanço Patrimonial 31/12/2008 31/12/2009 31/12/2010

PASSIVO

Passivo circulante

Obrigações trabalhistas

Fornecedores

Obrigações fiscais a recolher

Empréstimos e Financiamentos

Outras obrigações

Passivo Não Circulante

Empréstimos e Financiamentos

Tributos Diferidos

Provisões

Outras obrigações

Patrimônio líquido

Capital Realizado

Reservas de capital

Reservas de Lucros

Ajustes acumulados de conversão

Lucros/Prejuízos Acumulados Quadro 8 – Balanço Patrimonial – Modelo Padrão Fonte: Matarazzo (2010, p. 70)

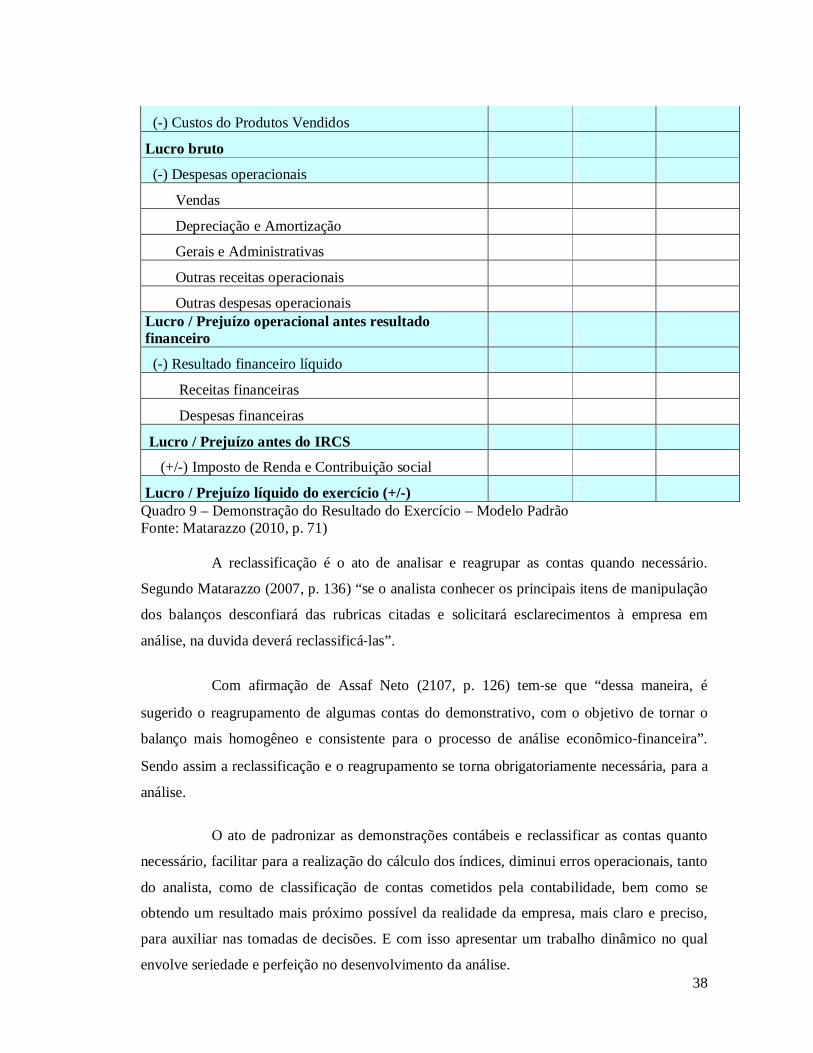

Demonstração do Resultado do Exercício 31/12/2008 31/12/2009 31/12/2010

Receita operacional bruta

(-) Deduções

Receita operacional líquida

38

(-) Custos do Produtos Vendidos

Lucro bruto

(-) Despesas operacionais

Vendas

Depreciação e Amortização

Gerais e Administrativas

Outras receitas operacionais

Outras despesas operacionais Lucro / Prejuízo operacional antes resultado financeiro

(-) Resultado financeiro líquido

Receitas financeiras

Despesas financeiras

Lucro / Prejuízo antes do IRCS

(+/-) Imposto de Renda e Contribuição social

Lucro / Prejuízo líquido do exercício (+/-) Quadro 9 – Demonstração do Resultado do Exercício – Modelo Padrão Fonte: Matarazzo (2010, p. 71)

A reclassificação é o ato de analisar e reagrupar as contas quando necessário.

Segundo Matarazzo (2007, p. 136) “se o analista conhecer os principais itens de manipulação

dos balanços desconfiará das rubricas citadas e solicitará esclarecimentos à empresa em

análise, na duvida deverá reclassificá‐las”.

Com afirmação de Assaf Neto (2107, p. 126) tem‐se que “dessa maneira, é

sugerido o reagrupamento de algumas contas do demonstrativo, com o objetivo de tornar o

balanço mais homogêneo e consistente para o processo de análise econômico‐financeira”.

Sendo assim a reclassificação e o reagrupamento se torna obrigatoriamente necessária, para a

análise.

O ato de padronizar as demonstrações contábeis e reclassificar as contas quanto

necessário, facilitar para a realização do cálculo dos índices, diminui erros operacionais, tanto

do analista, como de classificação de contas cometidos pela contabilidade, bem como se

obtendo um resultado mais próximo possível da realidade da empresa, mais claro e preciso,

para auxiliar nas tomadas de decisões. E com isso apresentar um trabalho dinâmico no qual

envolve seriedade e perfeição no desenvolvimento da análise.

39

4.5 IDENTIFICAÇÃO DAS EMPRESAS

4.5.1 M. DIAS BRANCO S.A COMÉRCIO E INDÚSTRIA DE ALIMENTOS

A M. Dias Branco S.A comércio e indústria de alimentos, com sede na capital

Fortaleza, foi fundada há mais de 60 anos, atualmente possui 12 unidades fabris localizadas

em sete estados do país, no ano de 2006 a empresa abril seu capital, tornando então uma

sociedade anônima de capital aberto, atua na fabricação, comercialização e distribuição de

produtos alimentícios derivados do trigo, especificamente biscoitos, massas, farinha e farelo

de trigo.

É líder nacional nos mercados de biscoitos e de massas no Brasil, em termos de

volume de vendas (em toneladas) e em faturamento (em R$), também possui uma

participação relevante no mercado brasileiro de farinha e farelo de trigo, uma das suas

principais matérias-primas.

A companhia acredita estar entre as três maiores empresas de produção de farinha

e farelo de trigo no País e tem realizado expansões estratégicas ao longo dos anos, por meio

da construção programada de novas unidades industriais e comerciais espalhadas por todo o

País, além de aquisições.

Sua liderança e posição relevante nas linhas de produtos que atua, estão

associadas, principalmente à força de suas marcas, que é conhecido junto ao seu público

consumidor, tais como Richester, Fortaleza e Vitarella líderes no Nordeste do Brasil.

Juntamente com sua abrangência para atender os mais diferentes mercados, tanto populares

quanto premium. O Brasil é o seu principal mercado, e foi responsável por 99,8% da receita

líquida da Companhia em 2010.

Hoje a M. Dias Branco, após mais de sessenta anos de mercado, é uma empresa

com cobertura nacional, líder de mercado no seu segmento de atuação, com processo

produtivo verticalizado, marcas fortes, sistema de distribuição com grande penetração no

micro e pequeno varejo, flexibilidade de produção, certificações que asseguram a qualidade

de processos e produtos, além de uma equipe de executivos experientes e alinhada com os

interesses de seus acionistas.

40

A Companhia negocia suas ações na Bolsa de Valores, Mercadorias e Futuros

(BM&FBOVESPA), com o código MDIA3, listadas no segmento do Novo Mercado. Em 31

de dezembro de 2010 haviam 28.419.196 ações em circulação no mercado, representando

25,05% do capital total da Companhia, cotadas a R$ 39,50 cada, totalizando R$ 1.122,6

milhões. A média do volume diário negociado neste período foi de R$ 3,538 milhão.

4.5.2 GRENDENE S.A

A Grendene S.A, com sede na capital Fortaleza, com 40 anos de existência, foi

fundada inicialmente em Farroupilha, no interior do Rio Grande do Sul, atualmente possui

seis unidades industriais, compostas por 12 fábricas de calçados, é uma sociedade anônima de

capital aberto desde 2004, e atua na fabricação de calçados em geral. É detentora de marcas

reconhecidas e de sucesso, como Melissa, Rider, Grendha, Ilhabela, Ipanema e Zaxy. Atua

ainda com licenciamentos de celebridades e personagens do universo infanto-juvenil.

É uma das maiores produtoras mundiais de calçados, é totalmente integrada e

possui tecnologia própria e exclusiva na produção de calçados. Sua logística atinge tanto o

território nacional como o exterior. Possui uma fábrica de PVC, para o fornecimento de

matéria prima na produção de suas mercadorias, com uma ampla rede de distribuição,

incluindo representantes comerciais, distribuidores e exportações diretas vias subsidiarias no

exterior.

Ao longo dos seus 40 anos de historia, a Grendene possui uma gestão

profissionalizada, composta por profissionais capacitados, que buscam as tendências de moda

em nível global, buscando sempre maximizar o retorno dos acionistas de forma sustentável e

com compromisso de responsabilidade social e ambiental. Em 2010 a Grendene foi

reconhecida por várias instituições locais, nacionais e internacionais pelo seu desempenho em

diversos setores de atuação.

Suas ações são negociadas no Novo Mercado da Bolsa de Valores de São Paulo

(BOVESPA), sob o símbolo GRND3, desde 29 de outubro de 2004, sua política de

negociação com valores mobiliários tem por objetivo estabelecer diretrizes e procedimentos a

serem observados pela Companhia e pessoas a ela vinculadas.

No ano de 2010 foram negociadas 26,5 milhões de ações ordinárias, 24,3 mil

negócios o que representou um volume financeiro de R$228,5 milhões. As médias diárias

foram de 107,1 mil ações ordinárias, volume financeiro R$925,3 mil e 98 negócios.

41

4.5.3 J. MACÊDO S.A

A J. Macêdo S.A, com sede na capital Fortaleza, possui mais de 70 anos de

história, é uma sociedade anônima de capital aberto desde 2007 e atua no setor de

Industrialização de massas alimentícias, farinhas e misturas para bolo domésticas. É

considerada a maior processadora de trigo no Brasil e uma das maiores compradoras privadas

de trigo do mundo.

Uma das maiores indústrias de alimentos do Brasil, com um portfólio composto

por marcas fortes e nacionais tais como Dona Beta, Sol, Brandini entre outras, que atendem às

necessidades e desejos de todos os perfis de consumidores, de Norte a Sul do País.

A empresa optou por substituir as marcas regionais por uma única que tivesse

força nacional e lançou a farinha de trigo Dona Benta, com a qual conquistou a liderança de

mercado e ingressou em novas categorias de alimentos: misturas para bolo, fermentos e

massas.

Em 2004, firmou acordo operacional com a Bunge Alimentos, uma das principais

empresas do setor de alimentos e agronegócios do mundo, e, juntas, tornaram-se a maior

processadora de trigo no Brasil e uma das maiores compradoras privadas de trigo do mundo.

Com esta negociação, agregou a seu portfólio grandes marcas como Petybon e Sol.

Obteve o 12º lugar entre as maiores empresas do País que geram maiores

dividendos, ou seja, que melhor remuneram seus acionistas em porcentagem sobre o lucro.

Entre as empresas de bens de consumo, foi classificada em 5º lugar em liquidez corrente,

também é considerada pela publicação a 3ª empresa do Ceará no critério de riqueza em

dólares gerado por cada empregado.

4.5.4 VICUNHA TÊXTIL S.A

A Vicunha têxtil, com mais de 40 anos de mercado, é uma sociedade anônima de

capital aberto desde 1971, com sede na cidade de Maracanaú, possui unidades espalhadas pelo

Brasil e uma fábrica no Equador, com filiais de vendas na Argentina, e atua na fabricação de

índigo, brim, fios, linhas e malhas.

É uma das três maiores indústrias têxteis do mundo e líder em diversos

segmentos, está entre os principais fabricantes mundiais de índigos e brins. Possui um

42

moderno parque industrial, investindo constantemente em tecnologia e na capacitação de seus

8 mil profissionais. Atualmente responde 40% da produção brasileira de Índigo, sendo

também uma das maiores produtoras mundiais.

A companhia preocupa-se ainda com a responsabilidade social, atuando em

projetos na área da educação, motivação dentre outros, Também atua na gestão ambiental com

os princípios fundamentais de preservação do meio ambiente. Potencializa ainda a utilização

de recursos naturais reduzindo ao máximo a geração de resíduos oriundos de suas atividades e

realiza o armazenamento e destinação ambientalmente responsáveis, através de programas

como o 3R´s Redução, Reutilização e Reciclagem.

A Política do Sistema Integrado de Gestão da Vicunha tem como foco principal a

satisfação de seus clientes, estabelecendo compromissos permanentes com a qualidade e

excelência de seus produtos e serviços, respeitando o meio ambiente e a saúde dos seus

colaboradores. Além disso, capacitação e valorização de seus colaboradores e melhoria

tecnológica são, também, requisitos para o seu desenvolvimento.

Possui ainda as certificações ISO9001, ISO14001 e detém ainda o selo verde que

acrescentam valor à empresa e a seus produtos, gerando benefícios para os clientes que têm a

certeza de estarem recebendo produtos de boa qualidade e alinhados com a preservação

ambiental.

Os resultados no exercício 2010 são os melhores dos últimos anos, tendo

registrado um lucro liquido de 70 milhões, melhora significativa se comparado ao resultado

de 2009, quando apresentou um prejuízo de 5 milhões.

A Companhia negocia suas ações na Bolsa de Valores, Mercadorias e Futuros

(BM&FBOVESPA), com os códigos VINE3, VINE5 e VINE6, listadas no segmento do Novo

Mercado. Em 31 de dezembro de 2010 haviam 42.315.023 ações em circulação no mercado.

43

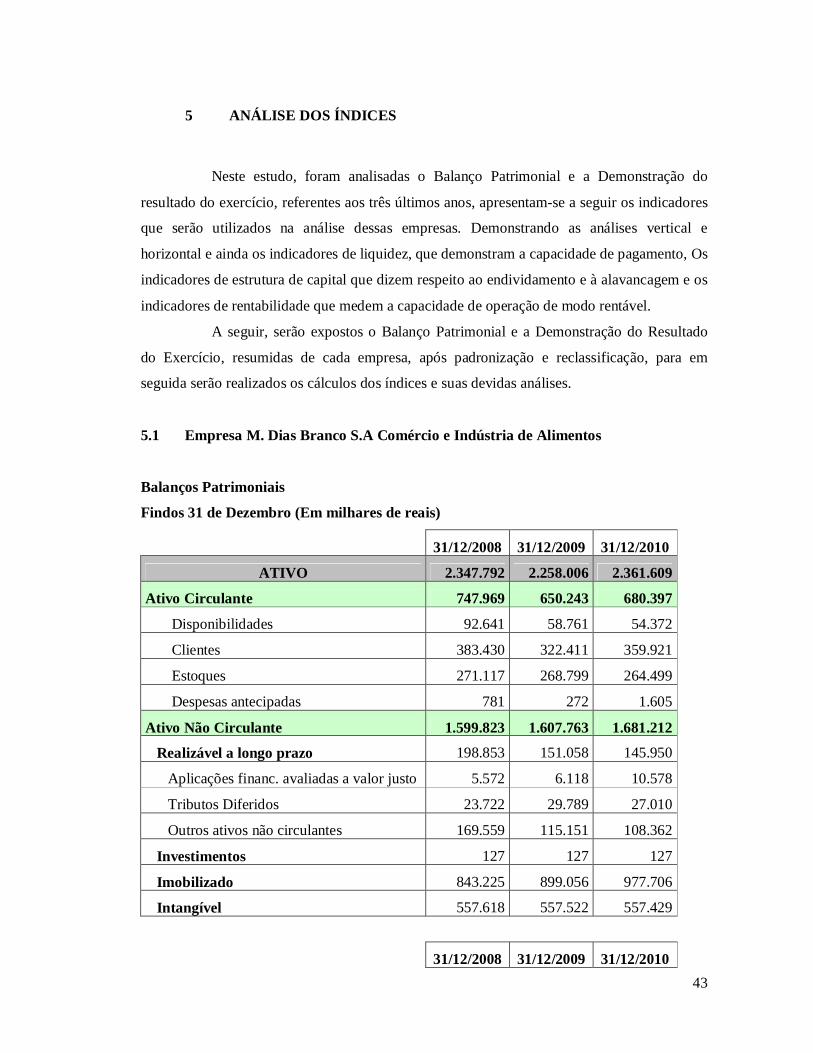

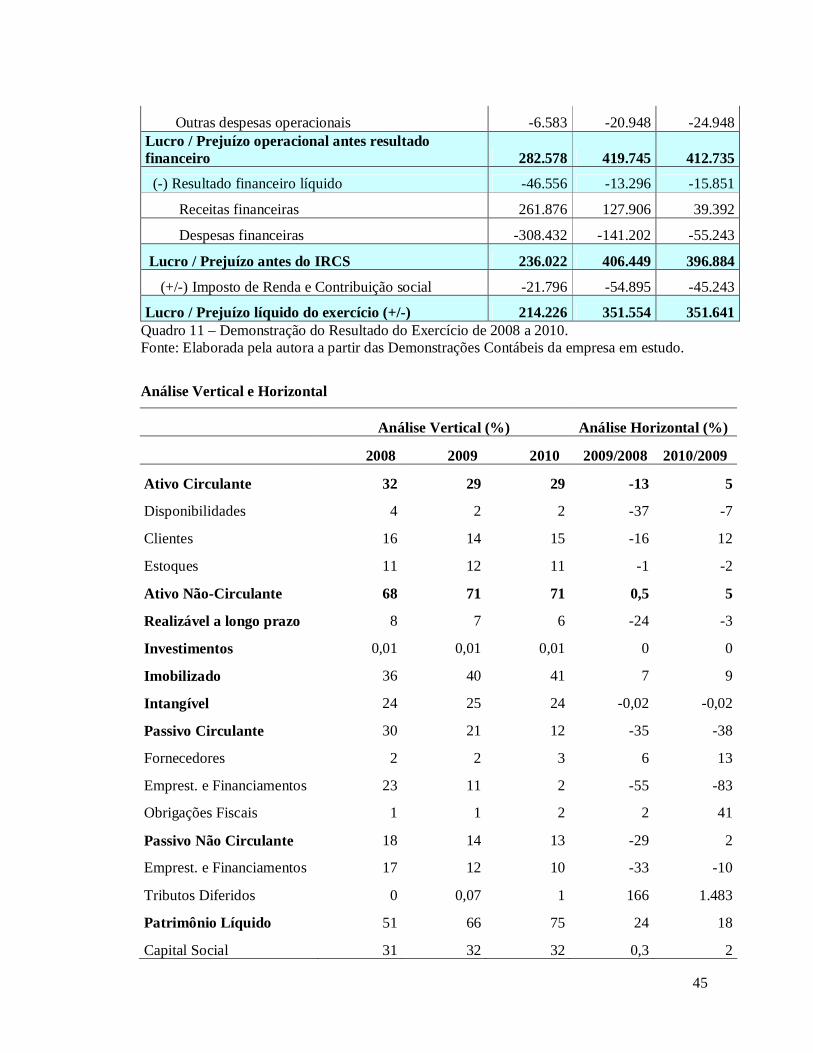

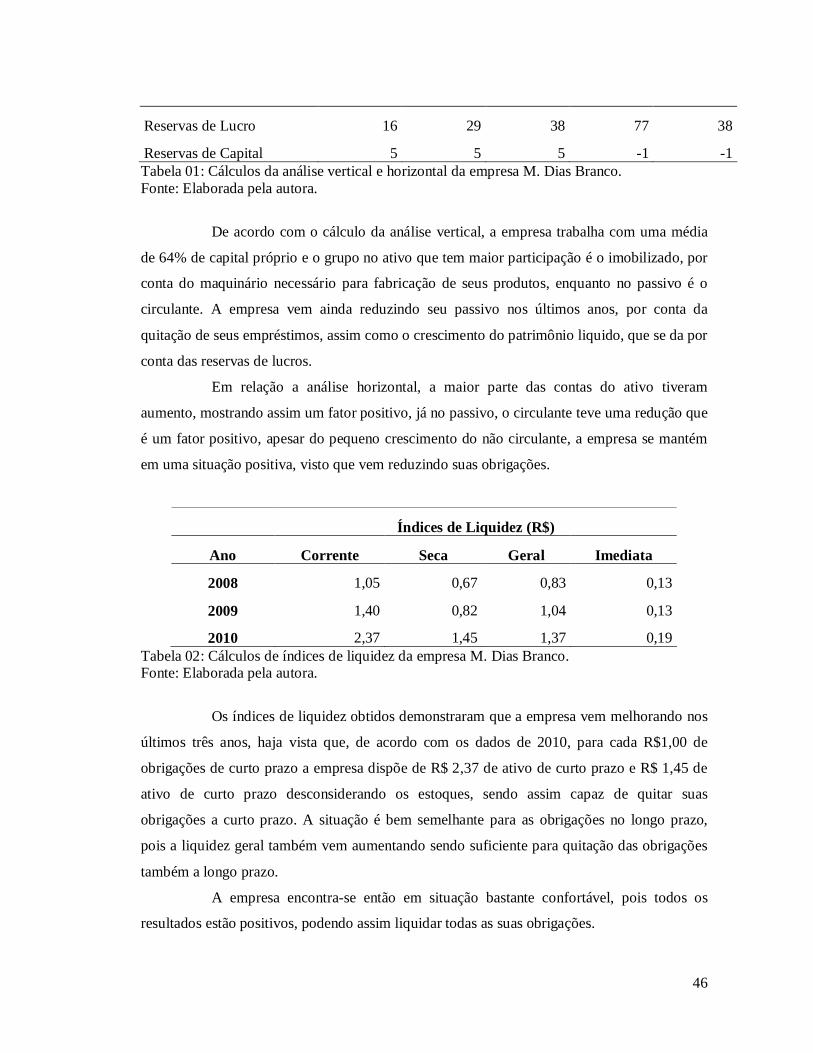

5 ANÁLISE DOS ÍNDICES

Neste estudo, foram analisadas o Balanço Patrimonial e a Demonstração do

resultado do exercício, referentes aos três últimos anos, apresentam-se a seguir os indicadores

que serão utilizados na análise dessas empresas. Demonstrando as análises vertical e

horizontal e ainda os indicadores de liquidez, que demonstram a capacidade de pagamento, Os

indicadores de estrutura de capital que dizem respeito ao endividamento e à alavancagem e os

indicadores de rentabilidade que medem a capacidade de operação de modo rentável.

A seguir, serão expostos o Balanço Patrimonial e a Demonstração do Resultado

do Exercício, resumidas de cada empresa, após padronização e reclassificação, para em

seguida serão realizados os cálculos dos índices e suas devidas análises.

5.1 Empresa M. Dias Branco S.A Comércio e Indústria de Alimentos

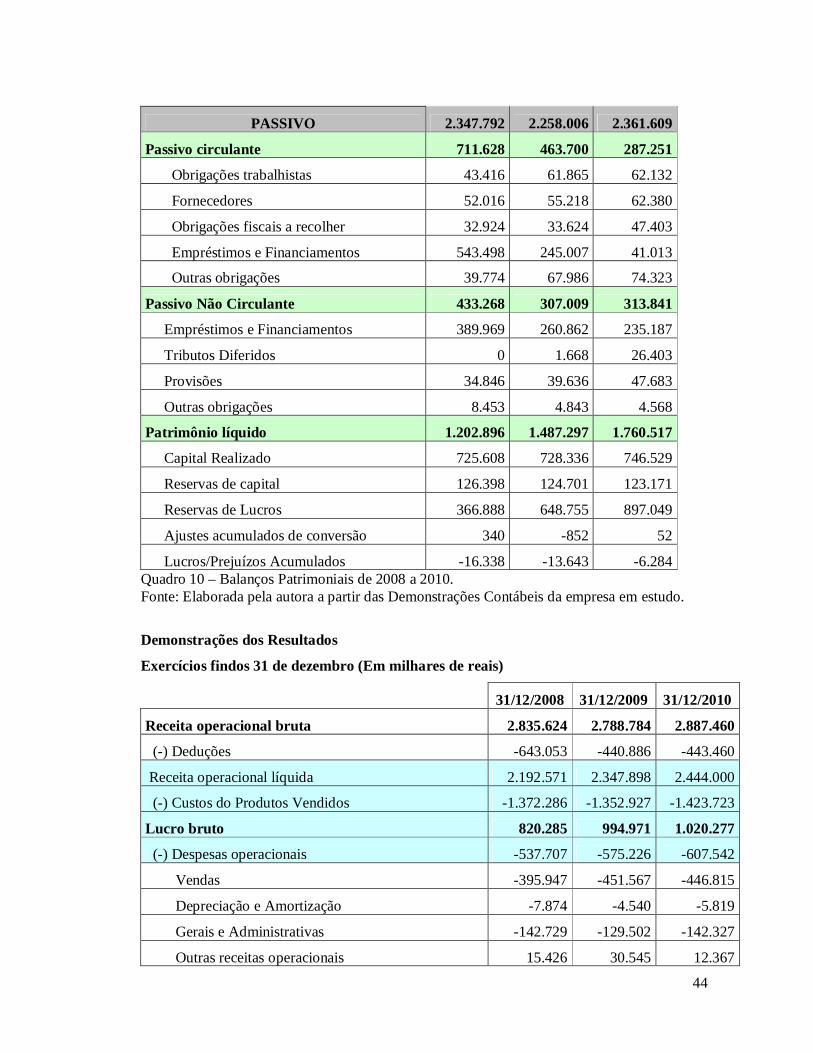

Balanços Patrimoniais

Findos 31 de Dezembro (Em milhares de reais)

31/12/2008 31/12/2009 31/12/2010

ATIVO 2.347.792 2.258.006 2.361.609

Ativo Circulante 747.969 650.243 680.397

Disponibilidades 92.641 58.761 54.372

Clientes 383.430 322.411 359.921

Estoques 271.117 268.799 264.499

Despesas antecipadas 781 272 1.605

Ativo Não Circulante 1.599.823 1.607.763 1.681.212

Realizável a longo prazo 198.853 151.058 145.950

Aplicações financ. avaliadas a valor justo 5.572 6.118 10.578

Tributos Diferidos 23.722 29.789 27.010

Outros ativos não circulantes 169.559 115.151 108.362

Investimentos 127 127 127

Imobilizado 843.225 899.056 977.706

Intangível 557.618 557.522 557.429

31/12/2008 31/12/2009 31/12/2010

44

PASSIVO 2.347.792 2.258.006 2.361.609

Passivo circulante 711.628 463.700 287.251

Obrigações trabalhistas 43.416 61.865 62.132

Fornecedores 52.016 55.218 62.380

Obrigações fiscais a recolher 32.924 33.624 47.403

Empréstimos e Financiamentos 543.498 245.007 41.013

Outras obrigações 39.774 67.986 74.323

Passivo Não Circulante 433.268 307.009 313.841

Empréstimos e Financiamentos 389.969 260.862 235.187

Tributos Diferidos 0 1.668 26.403

Provisões 34.846 39.636 47.683

Outras obrigações 8.453 4.843 4.568

Patrimônio líquido 1.202.896 1.487.297 1.760.517

Capital Realizado 725.608 728.336 746.529

Reservas de capital 126.398 124.701 123.171

Reservas de Lucros 366.888 648.755 897.049

Ajustes acumulados de conversão 340 -852 52

Lucros/Prejuízos Acumulados -16.338 -13.643 -6.284 Quadro 10 – Balanços Patrimoniais de 2008 a 2010. Fonte: Elaborada pela autora a partir das Demonstrações Contábeis da empresa em estudo.

Demonstrações dos Resultados

Exercícios findos 31 de dezembro (Em milhares de reais)

31/12/2008 31/12/2009 31/12/2010

Receita operacional bruta 2.835.624 2.788.784 2.887.460

(-) Deduções -643.053 -440.886 -443.460

Receita operacional líquida 2.192.571 2.347.898 2.444.000

(-) Custos do Produtos Vendidos -1.372.286 -1.352.927 -1.423.723

Lucro bruto 820.285 994.971 1.020.277

(-) Despesas operacionais -537.707 -575.226 -607.542