CIRCULAR 263, de 10/07/1975 - bcb.gov.br

66

Circular n°263, de 10 de julho de 1975 1 CIRCULAR N° 263 Comunicamos que a Diretoria do Banco Central do Brasil, em sessão de 9 de ju- lho de 1975, tendo em vista o disposto no Regulamento anexo à Resolução nº 323, de 8 de maio de 1975, decidiu aprovar as normas gerais de Contabilidade consubstanciadas na Padronização Contábil constante do anexo, a serem observadas pelas Sociedades de Investimento - autorizadas ou que venham a ser autorizadas a funcionar por este Órgão - para o registro dos atos e fatos de sua gestão. Anexo. Brasília (DF), 10 de julho de 1975. Sérgio Augusto Ribeiro Diretor Este texto não substitui o publicado no DOU e no Sisbacen.

Transcript of CIRCULAR 263, de 10/07/1975 - bcb.gov.br

Circular n°263, de 10 de julho de 1975

1

CIRCULAR N° 263

Comunicamos que a Diretoria do Banco Central do Brasil, em sessão de 9 de ju-

lho de 1975, tendo em vista o disposto no Regulamento anexo à Resolução nº 323, de 8 de maio

de 1975, decidiu aprovar as normas gerais de Contabilidade consubstanciadas na Padronização

Contábil constante do anexo, a serem observadas pelas Sociedades de Investimento - autorizadas

ou que venham a ser autorizadas a funcionar por este Órgão - para o registro dos atos e fatos de

sua gestão.

Anexo.

Brasília (DF), 10 de julho de 1975.

Sérgio Augusto Ribeiro

Diretor

Este texto não substitui o publicado no DOU e no Sisbacen.

Circular n°263, de 10 de julho de 1975

2

SOCIEDADES DE INVESTIMENTO – Padronização Contábil

INTRODUÇÃO

1. As normas consubstanciadas na presente Padronização visam a uniformizar o

registro contábil dos atos e fatos administrativos das sociedades de investimento.

2. Independentemente das disposições contidas na presente Padronização, devergo

ser observadas ainda as determinações legais e regulamentares em vigor, bem como os

princ(pios de contabilidade geralmente aceitos.

3.A presente Padronização compreende 5 (cinco) Capítulos:

Capítulo 1 –Disposições Preliminares

A)Método de Apropriação Contábil B) Rédito do Exercício

Capítulo II –Planode Contas

A)Elenco e Classificação das contas que integram o Plano;

B)Números-Código: formação;

C)Função e Funcionamento das Contas~

D)Digrafograma Parcial de Operações n . 1.

Capítulo III –Modelos Padronizados de balanços e balancetes e demonstrativos de

resultados.

Anexo 111-1 –Modelo Analítico do Balancete Mensal/Balanço;

Anexo 111-2 –Modelo Analítico do Demonstrativo de Resultado do Exercício;

Anexo 1 1 -3 –Modelo Sintético do Balancete Mensal/Balanço;

Anexo 111-4 –Modelo Sintético do Demonstrativo de Resultado do Exercício.

Capítulo IV –Carteira de Títulos de Renda Variável

A)Ações e Debêntures Conversíveis em Açôes (com negociabilidade diária);

Ai – Normas de Escrituração Contábil;

A2 – Normas de Escrituração Extracontábil.

Anexo IV-i – modelo i –Ficha de Controle de Avaliação a Preço de Custo

Anexo IV-2 – modelo 2 –Ficha de Controle de Avaliação a Preço de Mercado

B)Ações em Tesouraria: Normas de Escrituração Contábil e Extra-contábil;

C)Movimentação da Carteira de A~ões – Exemplo Prático:

Circular n°263, de 10 de julho de 1975

3

Anexo IV-3 – Digrafograma n . 2

IV-4 – Preenchimento do Modelo n? 1 (Anexo lV-i)

IV-5 – Preenchimento do Modelo n~? 2 (Anexo IV-2)

D)Critérios Gerais de Avaliação da Carteira de Títulos;

E)Critérios de apresentação gráfica da Carteira de Ações e Debêntures em balan-

cetes e balanços;

F)Quadros demonstrativos Mensais – Anexo IV-6 – Composiçêo e Diversificação

da Carteira de Títulos. Anexo lV-7 – Fontes e Aplicações de Recursos.

Capítulo V –Carteira de Títulos de Renda Fixa – Debêntures e Títulos Públicos

Federais

A)Normas de Escrituração Contábil;

B)Normas de Escrituraçêo Extracontábil;

Anexo V-i – Ficha-modelo de Controle de Avaliaçêo

C)Apresentação gráfica da Carteira de Debêntures em Balancetes e Balanços;

D)Títulos Públicos Federais.

CAPÍTULO 1 – Disposições Preliminares

A – Método de Apropriação Contábil – prevalecerá o regime de competência para

o registro de receitas e despesas da sociedade, obedecidos os seguintes critérios:

1.Receitas e Lucros

1.i –Os lucros em operações de compra e venda de títulos se registrarêo dire-

tamente na conta “Lucros na Venda de Títulos”.

1.2 –As valorizações na Carteira de Títulos serêo computadas, por ocasiêo do ba-

lanço, como receita do exercício, a crédito de Lucros e Perdas, por transferência do saldo credor

da conta “Valorizações e/ou Desvalorizações da Carteira de Títulos”.

1.3 –Os rendimentos gerados pelos títulos de renda fixa que componham a Cartei-

ra da Sociedade, a serem recebidos no exercício em curso e/ou em exercícios futuros, serêo dia-

riamente escriturados a débito da conta“Rendimentos de Debêntures Apropriados”, a crédito de

“Renda Financeiras”, independentemente de seu efetivo recebimento. Recebi-dos tais rendimen-

tos, far-se-á o crédito correspondente na aludida conta “ Rendimentos de Debêntures Apropria-

dos”.

Circular n°263, de 10 de julho de 1975

4

1 .4 –Dividendos e/ou Bonificações em dinheiro gerados por títulos de renda vari-

ável, serão escriturados na data em que forem disponíveis, a débito de “Dividendos e/ou Bonifi-

cações em Dinheiro a Receber”, a crédito de “Dividendos Auferidos” ou “Bonificações Auferi-

das em Dinheir~ independentemente de seu recebimento efetivo.

Recebidos tais direitos, far-se-á o crédito correspondente na conta

“Dividendos e/ou Bonificações em Dinheiro a Receber”.

2.Despesas e Prejuízos

2.1– Os prejuízos em operações de compra e venda de títulos se registrar~o dire-

tamente na conta “Prejuízos na Venda de Títulos”.

2.2– As desvalorizações na Carteira de Ações serão computadas, por ocasi~o do

balanço, como despesa do exercício, a débito de “Lucros e Perdas”, por transferência do saldo

devedor da conta “Valorizações e/ou Desvalorizações da Carteira de Títulos”.

2.3 –As despesas gerais de funcionamento da Sociedade de competência de exer-

cícios futuros, eventualmente existentes, serto lançadas inicial-mente a débito de “Despesas de

Exercícios Futuros”, procedendo-se a sua reversêo para a conta efetiva de despesa, observado o

regime de competência. Despesas de competência do exercício em curso ser~ diretamente regis-

tradas nas contas de despesas efetivas.

B – Rêdito do Exercício: apuração e destinaçêo

1.Apuração – O resultado do exercício será obtido mediante a diferença entre os

componentes positivos e negativos do rédito.

Constituem elementos positivos do rédito

1 . Lucros na Venda de Títulos

2.Dividendos Auferidos

3.O saldo credor da conta “Valorizações e/ou Desvalorizações na Carteira de Títu-

los”

4.Bonificações Auferidas em Dinheiro

5.Rendas Financeiras

6.Rendas Eventuais

Constituem elementos negativos do rédito

1 . Taxa de Administração

Circular n°263, de 10 de julho de 1975

5

2.Despesas Operacionais

3.Prejuízos na Venda de Títulos

4.O saldo devedor da conta “Valorizações e/ou Desvalorizações na Carteira de Tí-

tulos”

5.Despesas Tributárias

6.Despesas Administrativas

7.Despesas Eventuais

2.Destinação – O rédito positivo do exercício balanceado após as reversões de Re-

servas e/ou Previsões, Lucros ou Prejuízos de Exercícios Anteriores, terá a seguinte destinação,

respeitadas normas regulamentares em vigor e os estatutos da sociedade:

a)Reservas Legais

b)Previsões

c)Reservas de Lucros

d)Dividendos e/ou Bonificações em Dinheiro Distribuídos

3.Após a distribuição dos resultados, o saldo da conta “ Lucros e Perdas” se cra-

dor será transferido para a conta “Lucros Acumulados” do Passivo Não Exigi-vel. Se devedor,

será transferido para a conta retificadora “Prejuízos Acumula-dos”.

Observação:Os critérios para o registro contábil e extracontábil da Carteira de Tí-

tulos da Sociedade, inclusive para ações em tesouraria, encontram-se consubstanciados nos Capí-

tulos IV e V desta Padronização.

CAPÍTULO II – Plano de Contas

1.O registro dos atos e fatos administrativos das Sociedades de Investimento será

feito de maneira uniforme, utilizando-se as contas relacionadas no presente Capítulo, com fiel

observância dos respectivos títulos, subtítulos, classificação, função e funciona-mento das con-

tas.

2.Os títulos e subtítulos das contas são codificados para efeito do sistema de apu-

ração mecanizada. Os números-código precederão, sempre, a designação de cada título e subtítu-

lo da conta, sendo obrigatória essa indicação em todos os documentos contábeis em que figurem.

3.Ouando, a critério da Sociedade, forem criados subtítulos não constantes do

Plano, a fim de evidenciarem titulares de contas devedoras ou credoras, ou a natureza da opera-

ção, tais especificações só terão efeitos na empresa que as adotar.

4.O presente Capítulo está assim dividido:

Circular n°263, de 10 de julho de 1975

6

A.Elenco e Classificação das Contas que integram o Plano;

B.Números-Código: formação;

C.Função e Funcionamento das Contas;

D.Digrafograma Parcial de Operações n? 1.

Circular n°263, de 10 de julho de 1975

7

B.Nú-

meros – código: formação

B.1– Cada grupo, subgrupo, título e subtítulo de contas de ativo ou passivo têm

um número código específico.

Circular n°263, de 10 de julho de 1975

8

B.2– Os grupos caracterizados pelo primeiro dígito do código – e os subgrupos –

identificados pela função dos três primeiros dígitos do código – são os seguintes:

ATIVO PASSIVO

oDISPONÍVEL5NÃO EXIGÍVEL

010Disponível51 1Capital Subscrito e Integralizado

1REALIZÁVEL523Reservas

182Ações545Previsões

185Debêntures6EXIGÍVEL

192Créditos620Exigível

3RESULTADO PENDENTE7RESULTADO PENDENTE

332Contas de Resultado732Contas de Resultado

395Outras Contas795Outras Contas

4DE COMPENSAÇÃO8DE COMPENSAÇÃO

430De Compensação830De Compensação

B.3– O código é formado de oito dígitos, e se decompõe em 5 partes, a saber:

a)la. parte – 1 dígito – indica o grupo a que pertence o título;

b)2a. parte – 2 dígitos – indica o subgrupo a que pertence o título;

c)3a. parte – 2 dígitos – caracteriza um título dentro do grupo e subgrupo;

d)4a. parte – 2 dígitos – caracteriza um subtítulo de um título definido pelos 5 dí-

gitos anteriores. Quando a conta n~o possuir subtítulo padronizado, utilizar-

-se-ão os dígitos 00;

e)5a. parte – 1 dígito – dígito verificador.

EXEMPLO:Código 5 11 10 62 6 doSubtítulo”DeDomiciliadosnoExtenor” da con-

ta “Capital”.

a)O dígito 5 indica que a conta pertence ao grupo “Não Exigível”;

b)Os dígitos 11 indicam o subgrupo “Capital Subscrito e Integralizado”;

c)Os dígitos 10 caracterizam a conta “Capital”;

d)Os dígitos 62 caracterizam a subconta “De Domiciliados no Exterior”;

Circular n°263, de 10 de julho de 1975

9

e)O dígito 6 é o “dígito verificador”.

B.4– Para efeitos de codificação do “Demonstrativo de Resultado do Exercício”

(Demonstração da Conta Lucros e Perdas), modelos analítico e condensado, foram codificados,

como subtítulos da conta “Lucros e Perdas”, diversos itens constantes dos aludidos modelos,

muito embora referida conta não apresente no Plano nenhum desdobramento, por se tratar uni-

camente de „ „Conta de Apuração”. Assim, tem-se:

a)código 3958200. 1 – para o registro da reversão obrigatória do saldo anterior de

“Prejuízos Acumulados”;

b)código 7956500.2 – para o registro da reversão obrigatória do saldo anterior de

“ Lucros Acumulados”;

c)código 7957500.9 – para o registro da reversão obrigatória do saldo anterior de

“Reservas de Lucros”;

d)código 7954500.8 – para o registro da reversão obrigatória do saldo anterior de

“Previsões”;

e)código 7959000.8 – para o registro do saldo final de exercício de “Lucros Acu-

mulados”;

f)c~ go 3959000.0 – para o registro do saldo final de exercício de “Prejuízos A-

cumulados”.

6.5– Os códigos criados pela sociedade, a fim de evidenciarem subtítulos, válidos

somente em sua escrituração, não deverão constar, em hipótese alguma, dos modelos analíticos

padronizados. Tais códigos, portanto, só terão efeitos na sociedade que os adotar.

C.Função e Funcionamento das Contas

1.No presente subcapítulo encontram-se relacionados, separadamente, todos os tí-

tulos que integram o Plano de Contas das Sociedades de Investimento, bem como os subtítulos

padronizados determinados para algumas contas.

2.Em hipótese alguma, poderá a Sociedade alterar ou modificar qualquer elemento

caracterizador da conta padronizada: código, título, subtítulo, função ou funcionamento.

CÓD 1 GO

TÍTULO:AÇÕESAEMITIR4302500.4

SUBTÍTULO: –

CLASSIFICAÇÃO:Ativo de Compensação

FUNÇAO:Registrar, em contrapartida com a conta “CAPITAL AUTORIZADO”,

as ações a serem emitidas pela Sociedade com base no seu capital autorizado.

FUNCIONAMENTO: Debitada para o registro das ações a serem emitidas, e creditada para re-

gistro das emissões efetuadas em contrapartida com a conta “Ações Emitidas”. Saldo devedor,

Circular n°263, de 10 de julho de 1975

10

representando o montante autorizado de ações ainda não emitidas. Nota n? 1 : O registro desta

conta será sempre pelo valor nominal da açêo.

CÓD 1 GO

TÍtULO:AÇÕES CAUCIONADAS4301000.2

SUBTÍ1ULO: –

CLASSIFICAÇÃO:Ativo de Compensação

FUNÇAO:Registrar a caução das ações da sociedade, recebidas em garantia da

gestão de seus diretores, nos termos das normas vigentes.

FUNCIONAMENTO:Debitada, em contrapartida com “CAUÇÃO DA

DIRETORIA”, para registro das ações recebidas; e creditada para registro das cauções levanta-

das, Saldo devedor,

CÓDIGO

TÍTULO:AÇÕES EM TESOURARIA1829900.9

SUBTI~rULO: –

CLASSIFICAÇÃO:Conta Retificadora do Passivo Não Exigível

FUNÇÃO:Registrar, pelo custo de aquisição, as ações de emissão da sociedade,

adquiridas através da liquidação, em dinheiro, de investimentos externos, na forma da regula-

mentação vigente.

FUNCIONAMENTO:Debitada para registro do custo de ações adquiridas, e cre-

ditada para registro do custo médio de aquisição de ações em tesouraria recolocadas no merca-do

externo ou definitivamente retiradas de circulação. Saldo devedor representando o custo das a-

ções da espécie, em tesouraria, não recolocadas, Nota n . 1 : Ver Capítulo IV, item 8 “Ações em

Tesouraria – Normas de Escrituração Contábil e Extracontábil”, Nota n0 2: Ver funcionamento

das contas “Capital Excedente”, “Reservas de Lucros” e “Lucros Acumulados”.

Nota n? 3: Nos balancetes e balanços da Sociedade o saldo desta conta deverá ser

apre-sentado subtrativamente dos saldos das contas do subgrupo “Reservas” do Passivo Não E-

xiqívei

B.Números – código: formação

B.1– Cada grupo, subgrupo, título e subtítulo de contas de ativo ou passivo têm

um número código específico.

B.2– Os grupos caracterizados pelo primeiro dígito do código – e os subgrupos –

identificados pela função dos três primeiros dígitos do código – são os seguintes:

ATIVO PASSIVO

oDISPONÍVEL5NÃO EXIGÍVEL

Circular n°263, de 10 de julho de 1975

11

010Disponível51 1Capital Subscrito e Integralizado

1REALIZÁVEL523Reservas

182Ações545Previsões

185Debêntures6EXIGÍVEL

192Créditos620Exigível

3RESULTADO PENDENTE7RESULTADO PENDENTE

332Contas de Resultado732Contas de Resultado

395Outras Contas795Outras Contas

4DE COMPENSAÇÃO8DE COMPENSAÇÃO

430De Compensação830De Compensação

B.3– O código é formado de oito dígitos, e se decompõe em 5 partes, a saber:

a)la. parte – 1 dígito – indica o grupo a que pertence o título;

b)2a. parte – 2 dígitos – indica o subgrupo a que pertence o título;

c)3a. parte – 2 dígitos – caracteriza um título dentro do grupo e subgrupo;

d)4a. parte – 2 dígitos – caracteriza um subtítulo de um título definido pelos 5 dí-

gitos anteriores. Quando a conta n~o possuir subtítulo padronizado, utilizar-

-se-ão os dígitos 00;

e)5a. parte – 1 dígito – dígito verificador.

EXEMPLO:Código 5 11 10 62 6 doSubtítulo”DeDomiciliadosnoExtenor” da con-

ta “Capital”.

a)O dígito 5 indica que a conta pertence ao grupo “Não Exigível”;

b)Os dígitos 11 indicam o subgrupo “Capital Subscrito e Integralizado”;

c)Os dígitos 10 caracterizam a conta “Capital”;

d)Os dígitos 62 caracterizam a subconta “De Domiciliados no Exterior”;

e)O dígito 6 é o “dígito verificador”.

B.4– Para efeitos de codificação do “Demonstrativo de Resultado do Exercício”

(Demonstração da Conta Lucros e Perdas), modelos analítico e condensado, foram codificados,

como subtítulos da conta “Lucros e Perdas”, diversos itens constantes dos aludidos modelos,

muito embora referida conta não apresente no Plano nenhum desdobramento, por se tratar uni-

camente de „ „Conta de Apuração”. Assim, tem-se:

Circular n°263, de 10 de julho de 1975

12

a)código 3958200. 1 – para o registro da reversão obrigatória do saldo anterior de

“Prejuízos Acumulados”;

b)código 7956500.2 – para o registro da reversão obrigatória do saldo anterior de

“ Lucros Acumulados”;

c)código 7957500.9 – para o registro da reversão obrigatória do saldo anterior de

“Reservas de Lucros”;

d)código 7954500.8 – para o registro da reversão obrigatória do saldo anterior de

“Previsões”;

e)código 7959000.8 – para o registro do saldo final de exercício de “Lucros Acu-

mulados”;

f)c~ go 3959000.0 – para o registro do saldo final de exercício de “Prejuízos A-

cumulados”.

6.5– Os códigos criados pela sociedade, a fim de evidenciarem subtítulos, válidos

somente em sua escrituração, não deverão constar, em hipótese alguma, dos modelos analíticos

padronizados. Tais códigos, portanto, só terão efeitos na sociedade que os adotar.

C.Função e Funcionamento das Contas

1.No presente subcapítulo encontram-se relacionados, separadamente, todos os tí-

tulos que integram o Plano de Contas das Sociedades de Investimento, bem como os subtítulos

padronizados determinados para algumas contas.

2.Em hipótese alguma, poderá a Sociedade alterar ou modificar qualquer elemento

caracterizador da conta padronizada: código, título, subtítulo, função ou funcionamento.

CÓD 1 GO

TÍTULO:AÇÕESAEMITIR4302500.4

SUBTÍTULO: –

CLASSIFICAÇÃO:Ativo de Compensação

FUNÇAO:Registrar, em contrapartida com a conta “CAPITAL AUTORIZADO”,

as ações a serem emitidas pela Sociedade com base no seu capital autorizado.

FUNCIONAMENTO: Debitada para o registro das ações a serem emitidas, e creditada para re-

gistro das emissões efetuadas em contrapartida com a conta “Ações Emitidas”. Saldo devedor,

representando o montante autorizado de ações ainda não emitidas. Nota n? 1 : O registro desta

conta será sempre pelo valor nominal da açêo.

CÓD 1 GO

TÍtULO:AÇÕES CAUCIONADAS4301000.2

SUBTÍ1ULO: –

Circular n°263, de 10 de julho de 1975

13

CLASSIFICAÇÃO:Ativo de Compensação

FUNÇAO:Registrar a caução das ações da sociedade, recebidas em garantia da

gestão de seus diretores, nos termos das normas vigentes.

FUNCIONAMENTO:Debitada, em contrapartida com “CAUÇÃO DA

DIRETORIA”, para registro das ações recebidas; e creditada para registro das cauções levanta-

das, Saldo devedor,

CÓDIGO

TÍTULO:AÇÕES EM TESOURARIA1829900.9

SUBTI~rULO: –

CLASSIFICAÇÃO:Conta Retificadora do Passivo Não Exigível

FUNÇÃO:Registrar, pelo custo de aquisição, as ações de emissão da sociedade,

adquiridas através da liquidação, em dinheiro, de investimentos externos, na forma da regula-

mentação vigente.

FUNCIONAMENTO:Debitada para registro do custo de ações adquiridas, e cre-

ditada para registro do custo médio de aquisição de ações em tesouraria recolocadas no merca-do

externo ou definitivamente retiradas de circulação. Saldo devedor representando o custo das a-

ções da espécie, em tesouraria, não recolocadas, Nota n . 1 : Ver Capítulo IV, item 8 “Ações em

Tesouraria – Normas de Escrituração Contábil e Extracontábil”, Nota n0 2: Ver funcionamento

das contas “Capital Excedente”, “Reservas de Lucros” e “Lucros Acumulados”.

Nota n? 3: Nos balancetes e balanços da Sociedade o saldo desta conta deverá ser

apre-sentado subtrativamente dos saldos das contas do subgrupo “Reservas” do Passivo Não E-

xiqívei

de Subscrição”, pelo registro da responsabilidade contratual; e debitada pela sua

extinçk. Saldo credor representando a contrapartida do valor dos contratos firmados e em vigor.

Nota n? 1 : As responsabilidades registradas nesta conta devem achar-se inventa-

riadas, com a devida individuaç~o dos agentes de subscrição.

cÓo GO

TftULO: AJUSTES DA CARTEIRA DE AÇÕES1826900.8

SUBTÍTULO: –

CLASSIFICAÇÃO:Retificadora do Ativo Realizável – Aç6es

FUNÇAO: Registrar as valorizaç6es e/ou desvalorizaç5es da carteira de ações a-

puradas

em decorrência da reavaliaç5o diária de referidos títulos.

FUNCIONAMENTO:

Circular n°263, de 10 de julho de 1975

14

Debitada

a)diariamente, a crédito de “Valorizaçôes e/ou Desvalorizações da Carteira de Tí-

tulos”, para registro de Valorizações apuradas;

b)por ocasião dos balanços, a crédito das respectivas contas do Ativo Realizável

que registram as ações em carteira, pela incorporaç~o àquelas contas do saldo credor desta conta,

em decorrência da apropriaçêo, como despesa do exercício balanceado, de desvalorizações apu-

radas e conseqüente diminuição do custo dos títulos;

c)na data do evento, a crédito de “Valorizações e/ou Desvalorizações da Carteira

de Títulos” para registro da baixa de desvalorizações registradas no crédito desta conta, em de-

corrência de vendas, subscriç5es, registros de bonificaç5es, absorç5o de custos, etc. Saldo deve-

dor, nos balancetes mensais, representando valorizações da Carteira de Ações.

craditada

a)diariamente, a débito de “Valorizações e/ou Desvalorizações da Carteira de Tí-

tulos”, para registro de desvalorizações apuradas;

b)por ocasião dos balanços, a débito das respectivas contas do Ativo ReaLizável,

que registram as ações em carteira, pela incorporação àquelas contas do saldo devedor desta con-

ta, em decorrência da apropriação, como receita do exercício balanceado, de valo-rizações apu-

radas, e conseqüente aumento do custo dos títulos;

c)na data do evento, a débito de “Valorizações e/ou Desvalorizações da Carteira

de Títulos”, para registro da baixa de Valorizações registradas no débito desta conta em decor-

rência de vendas, subscrições, registros de bonificações, absorções de custo, etc. Saldo credor,

nos balancetes mensais, representando desvalorizações da carteira de a~ões.

Nota n . 1 : Ver Digrafograma n? 2, (Anexo IV-3)

Nota n~ 2: Nos balancetes mensais da Sociedade, o saldo devedor ou credor desta

conta será, respectivamente, apresentado aditiva ou subtrativamente ao montante dos custos to-

tais das ações registradas em contas do Ativo Realizável.

CÓDIGO

Tí‟rULO: AJUSTES DA CARTEIRA DE DEBÊNTURES CONVERSIVEIS

1856900.7

SUBTl~ULO: –

CLASSIFICAÇÃO:Retificadora do Ativo Realizável – Debêntures

FUNÇÃO: Registrar as valorizações e/ou desvalorizações da carteira de debêntu-

res conversíveis da Sociedade, com negociabilidade diária, apuradas em decorrência da reavalia-

çêo de referidos títulos.

FUNCIONAMENTO:

Debitada

Circular n°263, de 10 de julho de 1975

15

a)diariamente, a crédito de “Valorizações e/ou Desvalorizações da Carteira de Tí-

tulos”, para registro de Valorizações apuradas;

b)por ocasi5o dos balanços, a crédito da respectiva conta do Ativo Realizável que

registra as Debêntures conversíveis pela incorporação àquela conta do saldo credor desta conta,

em decorrência da apropriação, como despesa do exercício balanceado, de desvalorizações apu-

radas e conseqüente diminuiçõo do custo dos títulos;

c)na data do evento, a crédito de “Valorizações e/ou Desvalorizações da Carteira

de T(tulos” para registro da baixa de desvalorizações registradas no crédito desta conta, em de-

corrência de vendas, subscrições, registros de bonificações, absorção de custos, etc.

SaIdo devedor, nos balancetes mensais, representando valorizações de Debêntures

Conversíveis com negociabilidade diária.

creditada

a)diariamente, a débito de “Valorizações e/ou Desvalorizações da Carteira de Tí-

tulos”, para registro de desvalorizações apuradas;

b)por ocasião dos balanços, a débito da respectiva conta do Ativo Realizável que

registra debêntures conversíveis, pela incorporação àquela conta do saldo devedor desta conta,

em decorrência da apropriação, como receita do exercício balanceado, de valorizações apuradas

e conseqüente aumento do custo dos títulos;

c)na data do evento, a débito de “Valorizações e/ou Desvalorizações da Carteira

de Títulos” para registro da baixa de valorizações registradas no débito desta conta em decorrên-

cia de vendas, subscrições, registros de bonificações, absorções de custo, etc.

Saldo credor, nos balancetes mensais, representando desvalorizações de debêntu-

res conversíveis,~ com negociabilidade diária.

Nota n‟~ 1 : Ver digrafograma n~? 2. (Anexo lV-3)

Nota nt? 2: Nos balancetes mensais da Sociedade, o saldo desta conta devedor ou

credor, será, respectivamente, apresentado aditiva ou subtrativamente ao montante dos custos to-

tais da Carteira de Debêntures da Sociedade.

Nota n~ 3: As debêntures conversíveis da Sociedade, sem negociabilidade diária,

ser5o reavaliadas com base nos critérios determinados no capítulo V para os títulos de renda fi-

xa.

CÓDIGO

T$‟IULO:AQUISIÇÃO DE AÇÕES DE EMISSÃO PRÓPRIA8304000.1

SUBTI‟tULO: –

CLASSIFICAÇÃO : Passivo de Compensação

FUNÇAO:Registrar, pelo valor nominal, a contrapartida do registro, de ações de

emis$~o da Sociedade, por ela adquiridas, na forma de reguIamentaç~o vigente.

Circular n°263, de 10 de julho de 1975

16

FUNCIONAMENTO:Creditada pela contrapartida do registro das ações adquiri-

das, e debitada pela recoIocaç~o dos títulos no mercado externo, ou excepcionalmente, pela de-

finitiva retirada de circulação das ações por redução do capital subscrito da Sociedade. SaLdo

credor.

CÓDI GO

TI‟IULO:AUMENTOS DE CAPITAL5115100.1

SUBTI‟lULO: –

CLASSIFICAÇÃO:Passivo N5o Exigível – Capital Subscrito e Integralizado

FUNÇAO:Registrar, transitoriamente, até a aprovação do aumento, os aumentos

de capital da Sociedade, por incorporaç~p de reservas de lucros, efetuados na forma da regula-

mentação vigente.

FUNCIONAMENTO:Creditada para o registro dos aumentos deliberados e debi-

tada para a transferência à conta “Capital”, quando da aprovação oficial e registro final dos atos

praticados. Saldo Credor, representando aumentos de capital, não transferidos à Conta “Capital”.

Nota n0 1 : Os aumentos de capital por incorporação de „Reservas de Lucros” de-

pendem de aprovação prévia do Banco Central do Brasil.

Nota n~? 2: A Sociedade n~o poderá aumentar o capital subscrito, seja em dinhei-

ro, seja por incorporação de reservas de lucros, enquanto n~o recolocadas todas as ações de sua

emissão, em tesouraria.

CÓDIGO

TI1ULO: BANCO CENTRAL DO BRASIL – CONTA DEPÓSITOS1923300.2

SUBTl‟1~ULO: Constituição do Capital Inicial1923309.5

Recursos Externos a Aplicar1923320.8

Outros1923395.4

CLASSIFICAÇAO: Ativo Realizável – Créditos

FUNÇAO: Registrar os depósitos efetuados pela Sociedade de Investimento junto

ao Banco Central ou à sua ordem, nos termos da regulamentação vigente.

FUNCIONAMENTO: Debitada para registro dos depósitos efetuados e creditada

pelas liberações parciais ou totais. Saldo devedor representando os créditos da espécie.

Nota n~? i : No subt(tulo “Constituiç5o do Capital Inicial” serão registrados os

depósitos efetuados para a constituiç5o do capital inicial da Sociedade, a ser liberado após a a-

provaç~o oficial do respectivo processo de constituição.

Nota n~ 2: No subt(tulo “Recursos Externos a Aplicar” serão registrados os depó-

sitos transitoriamente efetuados, no Banco Central, nos termos do artigo 52 do Regulamento a-

nexo à Resolução n? 323, de 08.05.75.

Circular n°263, de 10 de julho de 1975

17

CÓDIGO

TI1ULO: BANCOS – CONTA DE MOVIMENTO0105000.4

SUBTI‟WLO: –

CLASSIFICAÇÃO: Ativo Disponível

FUNÇAO: Registrar os depósitos de livre movimentação efetuados pela socieda-

de na rede bancária comercial, devidamente individuados por Estabelecimento depositário.

FUNCIONAMENTO: Debitada para o registro dos depósitos a créditos efetiva-

dos; e creditada pelas retiradas ou transferências dos recursos e outros débitos avisados pelos

bancos depositários. Saldo devedor representando os recursos depositados, de livre mo-

vimentaç~o.

CÓDIGO

Tl‟WLO: BONIFICAÇÕES AUFERIDAS EM DINHEIRO7324000.0

SUBTÍTULO: –

CLASSIFICAÇÃO: Passivo de Resultado Pendente – Contas de Resultado

FUNÇAO: Registrar as bonificações em dinheiro atribuídas às ações que compo-

nham a

Carteira da Sociedade.

FUNCIONAMENTO: Creditada para registro das bonificações da espécie; e debi-

tada,

por ocasião do balanço, a crédito de “ Lucros e Perdas”, para apuração do resulta-

do do

exercício. Saldo credor representando as rendas da espécie.

Nota n? 1 : Ver funcionamento da conta “Dividendos e/ou Bonificaçôes em Di-

nheiro a

Receber”.

CÓDIGO

TÍTULO:CAIXA0102100.2

SUBTI1ULO: –

CLASSIFICAÇÃO:Ativo Disponível

FUNÇAO: Registrar transitoriamente a existência e movimentaç5o de valores

numerários, pendentes de depósito.

Circular n°263, de 10 de julho de 1975

18

FUNCIONAMENTO: Debitada para o regi~tro da entrada de numerário; e credi-

tada pelas saídas desses valores. Saldo devedor, representando a existência transitória de valores

em espécie.

Nota n0 1 : Os recursos das Sociedades, quando em espécie, deverão ser imedia-

tamente depositados em Estabelecimento Bancário Comercial.

CÓDIGO

TI1ULO:CAPITAL5111000.4

SUBTÍTULO: De Domiciliados no País5111011.4

De Domiciliados no Exterior51 11062.6

CLASSIFICAÇAO:Passivo N~o Exigível – Capital Subscrito e Integralizado

FUNÇAO: Registrar as subscrições do capital inicial da Sociedade e seus aumen-

tos em dinheiro ou por incorporação de reservas de lucros.

FUNCIONAMENTO: Creditada nos subtítulos próprios, pelas subscrições do ca-

pital inicial e para o registro dos aumentos efetuados;

Debitada: excepcionalmente, em casos de redução do capital, liquidação, fusão,

transformaç~o, etc. Saldo credor, representando o capital subscrito da sociedade.

Nota n? 1 : o subtítulo “De Domiciliados no Exterior” admitirá registros auxiliares

onde se destacarão as incorporaçõesprovenientes de subscrições de capital em dinheiro por in-

vestidor externo, as transferências de participação do capital inicial da sociedade e as incorpora-

ções de reservas de lucros.

Nota n~? 2: No subt(tulo “De Domiciliados no País”, serão registradas as subs-

criç5es do capital inicial da sociedade. Por ocasião da transferência de ações subscritas com re-

cursos internos para os investidores externos, nos termos das normas vigentes, o valor das ações

transferidas se transferirá para o subtítulo “De Domiciliados no Exterior”. Nota n~ 3: A socieda-

de n~o poderá aumentar o capital subscrito enquanto n~o colocadas as açôes existentes em te-

souraria.

CÓDIGO

TÍTULO: CAPITAL AUTORIZADO8303000.4

SUBTÍTULO: –

CLASSIFICAÇÃO:Passivo de Compensação

FUNÇAO: Registrar, em contrapartida com “AÇÕES A EMITIR”, o capital soci-

al auto-rizado da Sociedade.

FUNCIONAMENTO: Creditada pela aprovaçto do capital inicial autorizado e

seus au-mentos; e debitada, excepcionalmente. pela diminuição do limite de capital autorizado.

Saldo credor, representando o montante do capital autorizado para a Sociedade. Nota n~? i : De-

Circular n°263, de 10 de julho de 1975

19

pendem de aprovaç3o do Banco Central do Brasil as deliberaç6es de au-mento e de redução de

“Capital Autorizado”.

CÓDIGO

TÍTULO:CAPITAL ESTRANGEIRO REGISTRADO8306000.5

SUBTI‟rULO: –

CLASSIFICAÇÃO:Passivo de Compensaçào

FUNÇAO: Registrar, em contrapartida com “Registros de Capital Estrangeiro”, o

montante dos recursos externos captados, e aplicados na subscrição ou aquisição de aç6es de e-

missão da Sociedade, devidamente regularizados na FIRCE.

FUNCIONAMENTO: Creditada para o cômputo do valor inicial dos recursos re-

gistrados e pelos reajustes cambiais, a maior, de registros efetuados. Debitada para o cômputo de

baixas de registros efetuados em decorrência do retorno, parcial ou total, de recursos para o exte-

rior, ou para o registro de reajustes cambiais, a menor. Saldo credor representando o montante

reajustado em cruzeiros de recursos captados no exterior e registrados no Banco Central.

Nota n~? i : As responsabilidades registradas nesta conta devem achar-se perfei-

tamente jnventariadas com a devida individuação dos titulares.

CÓDIGO

TÍTULO:CAPITAL EXCEDENTE5231200.7

SUBTI~ULO: –

CLASS1FICAÇÃO:Passivo N5o Exig(vel – Reservas

FUNÇAO: Registrar, as importâncias recebidas, além do valor nominal, nas subs-

criçôes do capital inicial da Sociedade e de seus aumentos em dinheiro, bem como as diferenças

resultantes entre o preço de custo e o preço de recolocaçâo, no mercado externo, de ações da so-

ciedade, em tesouraria.

FUNCIONAMENTO:

Debitada:

a)para registro de importâncias recebidas, além do valor nominal, de aç6es subs-

critas;

b)para registro de diferenças, a maior, entre o preço de recolocação e o preço mé-

dio de custo de ações em tesouraria recolocadas;

Debitada:

a)para registro de diferenças, a menor, entre o preço de recolocação e o preço mé-

dio de custo de ações em tesouraria recolocadas;

Circular n°263, de 10 de julho de 1975

20

b)para registro do custo médio de ações em tesouraria, não recolocadas no prazo

regulamentar, retiradas definitivamente de circulação.

Saldo credor representando, nos termos da regulamentação vigente, o capital ex-

cedente da sociedade.

Nota n~ 1 : Ver Cap(tulo IV, tem B – Ações em Tesouraria: Normas Contébeis e

Extra-contábeis.

CÓD 1 GO

TÍTULO: CAUÇÃO DA DIRETORIA8301000.0

SUBTÍTULO: –

CLASSIFICAÇÃO : Passivo de Compensação

FUNÇAO: Registrar a responsabilidade da Sociedade pela caução das ações rece-

bidas em garantia da gestão de seus Diretores.

FUNCIONAMENTO:Creditada, em contrapartida com “AÇÕES

CAUCIONADAS”, para o registro da responsabilidade pelas ações recebidas; e debitada pelas

baixas ou devoluções ocorridas. Saldo credor representando as responsabilidades da espécie.

CÓDIGO

T(TULO:CONTRATOS DE AGENTES DE SUBSCRIÇÃO4305000.0

SUBTI‟TULO: –

CLASSIFICAÇÃO:Ativo de Compensação

FUNÇAO: Registrar, de acordo com as normas vigentes, o valor dos contratos

firmados com agentes do exterior, para captação de recursos a serem aplicados na subscrição ou

aquisição de ações da Sociedade de Investimento.

FUNCIONAMENTO:Debitada, em contrapartida com “Agentes de Subscrição

Contra-tados”, para registrar os valores representativos do contrato de agenciamento de subscri-

ção firmado, e creditada pelo registro do valor dos contratos rescindidos. Saldo devedor. Nota n0

1 : Os contratos de agenciamento de subscrição deverão estar registrados junto ao Banco Central

do Brasil.

CÓDIGO

TÍTULO:CONTRIBUIÇÕES E ENCARGOSA RECOLHER6208000.6

SUBTÍTULO: Impostos e Taxas6208005.1

. Contribuições da Previdência Social6208020.2

Outras6208095.8

CLASSI F 1CAÇAO : Passivo Exig(vel

Circular n°263, de 10 de julho de 1975

21

FUNÇAO Para registro transitório dos encargos fiscais, parafiscais e outros devi-

dos pela Sociedade de Investimento ou de cujo recolhimento esteja encarregada, tais como:

contribuiç5es de previdência, imposto de renda na fonte, imposto sobre serviços,

contribuição sindical, etc.

FUNCIONAMENTO:Creditada, nos subt(tulos próprios, pelo registro das contri-

bui. ções ou encargos a recolher; e debitada pelos recolhimentos efetuados. Saldo credor repre-

sentando as obrigações da espécie não recolhidas aos respectivos órgãos.

CÓDIGO

TrTUL0:CRED0RESDIVERS0sNO EXTERIOR6206100.1 SUBTI‟TULO: –

CLASSI F ICAÇÃO : Passivo Exigível FUNÇAO: Registrar, transitoriamente, a responsabilida-

de para com investidores ex-ternos, por captações contratadas e eventuais obrigações da Socie-

dade para com ter-ceiros no exterior. FUNCIONAMENTO: Creditada para o registro dos mon-

tantes devidos e debitada para o registro da liquidação parcial ou total das responsabilidades.

Saldo credor, representando as obrigações da espécie. Nota n~? i : Esta conta, obrigatoriamente,

será desdobrada em subtítulos adequados à perfeita individuação dos credores.

CÓDIGO

TÍTULO: CREDORES DIVERSOS NO PAÍS6205600.9

SUBTÍTU LO : Sociedade Administradora6205605.4

Prestadores de Serviços 6205620.5

Outros6205695.1

CLASSIFICAÇAO:Passivo Exigível

FUNÇAO: Para registro transitório das importâncias devidas pela Sociedade de

Investimento a pessoas físicas e jurídicas, domiciliadas no País, inclusive as resultantes de exer-

cício de mandato.

FUNCIONAMENTO:Creditada para registro das importâncias devidas; e debita-

da para registro da liquidação parcial ou total das responsabilidades. Saldo credor representando

as obrigações da espécie.

CÓDIGO

TÍTULO:DEBÊNTURESCOMUNSDESOCIEDADESDECAPITAL1851800.3

ABERTO – CAPITAIS PRIVADOS NACIONAIS

SUBTI1ULO:–

CLASSIFICAÇÃO:Ativo Realizável – Debêntures

FUNÇAO: Registrar, pelo valor de aquisição, as debêntures não conversíveis ad-

quiridas pelas sociedades de investimento, de acordo com os limites regulamentares fixados para

as aplicações da espécie.

Circular n°263, de 10 de julho de 1975

22

FUNCIONAMENTO:Debitada, para o registro das aquisições efetuadas; e credi-

tada pelo registro do custo dos títulos vendidos ou resgatados. Saldo devedor representando o va-

Ior de aquisição das aplicações da espécie.

Nota nt? 1 : A atualização das aplicações da espécie pela apropriação de seus ren-

dimentos, far-se-á conforme detalhado no Capítulo V, desta Padronização Contábil (Carteira de

Debêntures – Normas de Escrituração Contábil e Extracontábil).

Nota n~? 2: Ver especialmente o funcionamento das contas “Rendimentos de De-

bêntures Apropriadas” e “Receitas Financeiras”.

Nota n~ 3: Os t(tulos componentes da carteira deverão ser custodiados em Banco

Co-mercial, Banco de Investimento ou em Bolsa de Valores.

CÓDIGO

TI1ULO:DEBÊNTURESCONVERSÍVEIS DESOCIEDADE DE1851100.0

CAPITAL ABERTO – CAPITAIS PRIVADOS NACIONAIS

SUBTI1ULO: –

CLASS!F ICAÇÃO : Ativo Realizável – Debêntures

F UNÇAO : Registrar o custo das debêntures conversíveis em aç6es emitidas por

sociedades anônimas de capital aberto, controladas por capitais nacionais privados, adquiridas

por subscrição ou em Bolsas de Valores.

FUNCIONAMENTO:

Debitada:

a)para o registro das aquisições ou subscrições efetuadas;

b)por ocasi5o dos balanços, pela absorção de Valorizações apuradas em títulos da

espécie com negociabilidade diária em Bolsas de Valores, apropriados como receita do exercício

balanceado.

Creditada:

a)para o registro do custo de títulos vendidos, ou resgatados;

b)por ocasião dos balanços, pela absorção de Desvalorizações apuradas em títulos

da espécie com negociabilidade diária em Bolsas de Valores, apropriados como despesa do exer-

cício balanceado. Saldo devedor representando o custo total dos títulos da espécie.

Nota n~? 1 : Ver os Capítulos IV e V desta Padronização.

Nota n~? 2: Ver o funcionamento das contas “Ajustes da Carteira de Debêntures

Conversíveis” e “Receitas Financeiras”.

Nota n? 3: Os títulos componentes desta carteira deverão ser custodiados em Ban-

co Co-mercial, Banco de Investimento ou em Bolsa de Valores.

Circular n°263, de 10 de julho de 1975

23

CÓDIGO

TÍTULO: DEPOSITÁRIOS DE VALORES EM CUSTÓDIA4302000.9

SUBTl1~ULO: –

CLASSIFICAÇÃO : Ativo de Compensac5o

FUNÇAO: Registrar, em contrapartida com “Valores Custodiados à Nossa Or-

dem”, a responsabilidade de Banco Comercial, Banco de Investimento ou Bolsa de Valores, por

títulos ou valores mobiliários componentes da Carteira da Sociedade, obrigatoriamente entregues

a quaisquer dessas instituições para custódia.

FUNCIONAMENTO: Debitada, em nome da instituição depositária, para o regis-

tro das responsabilidades; e creditada pelas baixas dessas responsabilidades. Saldo devedor.

CÓDIGO

TÍTULO : DESPESAS ADMIN ISTRATIVAS3325100.8

SUBTÍTULO: Constituição da Sociedade3325104.6

Honorários3325113.2

Pessoal3325119.4

Material de Expediente3325128.0

Viagens3325137.6

Comunicações3325145.5

Encargos Sociais3325156.5

Seguros3325168.2

Custas Judiciais3325179.2

eOutras3325195.0

CLASSIFICAÇAO:Ativo de Resultado Pendente – Contas de Resultado

FUNÇAO: Para registro, por espécie, das despesas administrativas de competên-

cia do semestre e admitidas como encargos da Sociedade pela legislação vigente.

FUNCIONAMENTO: Debitada, nos subtítulos próprios, pelas despesas apropria-

das, de competência do exercício; e creditada, por ocasião do balanço, a débito de “ Lucros e

Perdas”~ para apuração do resultado do exercício da Sociedade.

Nota n . 1 : As eventuais despesas da espécie, ocorridas no semestre em curso,

mas de competência de semestres futuros, serão contabilizadas diretamente na conta “Despesas

de Exercícios Futuros”, procedendo-sena oportunidade, a sua reversão para esta conta, nos subtí-

tulos próprios.

Circular n°263, de 10 de julho de 1975

24

CÓDIGO

TÍTULO: DESPESAS DE EXERCÍCIOS FUTUROS3956400.5

SUBTl1~ULO: –

CLASSIFICAÇÃO:Ativo de Resultado Pendente – Outras Contas

FUNÇAO: Registrar, em caráter eventual, as despesas da Sociedade, efetuadas no

semestre, mas de competência de semestres seguintes.

FUNCIONAMENTO: Debitada pelo diferimento das despesas, e creditada, no i-

nício do exercício competente a débito da conta específica de despesa, pelas apropriações efe-

tuadas. Saldo devedor representando eventuais despesas efetuadas, de exercícios futuros. Nota n?

1 : A fim de que seja feita a reversão do saldo desta conta às adequadas contas de despesas, no

exercício competente, é necessário que a natureza das despesas efetua-das seja perfeitamente i-

dentificável através de relações discriminativas.

CÓDIGO

TÍTULO: DESPESAS EVENTUAIS3328700.3

SUBTÍrULO: –

CLASSIFICAÇÃO:Ativo de Resultado Pendente – Contasde Resultado

FUNÇAO: Registrar eventuais despesas da Sociedade, n~o enquadráveis nas de-

mais contas de despesas específicas, de competência do exercício.

FUNCIONAMENTO: Debitada, para o registro das despesas ocorridas; e credita-

da, para apuraçào do resultado de exercício, pela transferência do saldo para “ Lucros e Perdas”.

Saldo devedor representando as despesas da espécie.

Nota n~? 1 : Esta conta admitirá, a critério da sociedade, subtítulos próprios para

individuaç~o das despesas efetuadas.

Nota n~? 2: As despesas da espécie efetuadas no semestre em curso, mas de com-

petência de semestres futuros, serão contabilizadas diretamente na conta “Despesas de Exer-

cícios Futuros”, procedendo-se, na oportunidade, a sua reversão para esta conta nos sub-títulos

próprios.

CÓDIGO

TÍTULO: DESPESAS OPERACIONAIS3322700.1

SUBTÍTULO: Auditoria „3322705.6

Corretagens3322713.5

Custódia e Serviços Decorrentes3322725.2

Processamento de Dados3322740.3

Outras3322795.3

Circular n°263, de 10 de julho de 1975

25

CLASSIFICAÇÃO:Ativo de Resultado Pendente – Contas de Resultado

FUNÇÃO: Para registro, por espécie, das despesas operacionaisda Sociedade.

FUNCIONAMENTO: Debitada, nos subtítulos próprios, pelas despesas de com-

petência de exercício; e creditada, por ocasião do balanço, a débito de “ Lucros e Perdas”, para

apuração do resultado do exercício da sociedade.

Nota n~? 1 : As despesas da espécie, efetuadas no semestre em curso, mas de

competência de semestres futuros, serào contabilizadas diretamente na conta “Despesas de Exer-

cícios Futuros”, procedendo-se, na oportunidade, a reversão para esta conta, em seus subt(tuba

próprios.

CÓD 1 GO

TI~tULO: DESPESAS TRIBUTÁRIAS3323900.6

SUBTI1ULO: –

CLASSIFICAÇÃO: Ativo de Resultado Pendente – Contas de Resultado

FUNÇAO: Para registro, por espécie, das despesas tributérias que constituam encargos daSocie-

dade de Investimento.

FUNCIONAMENTO: Debitada pelas despesas de competência do exercício e

creditada, por ocasião do balanço, a débito de “Lucros e Perdas”, para apuraçêo do resultado de

exerc(cio da sociedade.

Nota n~ 1 : As despesas da espécie efetuadas no semestre em curso, mas de com-

petência de semestres futuros, serêo contabilizadas diretamente na conta “Despesas de Exercí-

cios Futuros”, procedendo-se,na oportunidade, a sua reversão para esta conta,

CÓDIGO

TITULO: DEVEDORES DIVERSOS NO EXTER1OR1928700.3

SUBTI‟rULO: –

CLASSIFICAÇÃO:Ativo Realizável – Créditos

FUNÇÃO: Registrar eventuais créditos da Sociedade, junto a pessoas físicas ou

jurídicas,domiciliadas no exterior, FUNCIONAMENTO : Debitada, para registro dos créditos e

creditada pelos recebimentos totais ou parciais desses créditos. Saldo devedor representando os

créditos da espéde.

CÓDIGO

TI1‟ULO: DEVEDORES DIVERSOS NO PAÍS1925600.3

SUBTI‟rULO : Sociedades Administradoras192561 1~3

Prestadores de Serviços1925630.2

Outros1925695.5

Circular n°263, de 10 de julho de 1975

26

CLASS1FICAÇAO: Ativo Realizável – Créditos

FUNÇAO: Para registro de eventuais créditos da Sociedade junto a pessoas físicas

ou jurídicas domiciliadas no País.

FUNCIONAMENTO: Debitada, nos subtítulos próprios, para registro dos créditos

e treditada pelos recebimentos totais ou parciais desses créditos. Saldo devedor representando os

créditos da espécie.

CÓD 1 GO

TI1‟ULO: DIVERSAS CONTAS DE COMPENSAÇÃO ATIVAS4309000.8

SUBTÍTULO: –

CLASSIFICAÇÃO : Ativo de Compensaçêo

FUNÇÃO: Registrar, em contrapartida com “Diversas Contas de Compensaçêo

Passivas”, os atos administrativos que n~o se enquadrem nas demais contas do sistema de dom-

pensaç~o.

FUNCIONAMENTO: Debitada para registro do ato administrativo; e creditada

pelas baixas. Saldo devedor.

Nota n? 1 : Em caso de bonificação em ações, ainda não recebidas, subtítulos pró-

prios deverão ser criados nesta conta, para registro, pelo valor nominal, das ações a receber. Re-

cebidas as ações, proceder-se-á à competente reversão.

CÓDIGO

TÇWLO: DIVERSAS CONTAS DE COMPENSAÇÃO PASSIVAS8309000.6

SUBTI‟I‟ULO: –

CLASSIFICAÇÃO: Passivo de Compensação

FUNÇÃO: Registrar, a débito de “Diversas Contas de Compensação Ativas”, a

contra-partida de atos administrativos que nêo se enquadrem nas demais contas do sistema de

dompensaç~o.

FUNCIONAMENTO: Creditada, para registro da contrapartida; e debitada pelas

baixas procedidas. Saldo credor.

Nota n? 1 : Em caso de bonificação em ações, ainda n~o recebidas, subtítulos

próprios deverêo ser criados nesta conta, para registro, pelo valor nominal, das ações a receber.

Recebidas as ações, proceder-se-á à competente reversão.

CÓD GO

TI‟l‟ULO: DIVIDENDOS AUFERIDOS7322000.6

SUBTI‟lULO: –

Circular n°263, de 10 de julho de 1975

27

CLASSIFICAÇÃO: Passivo de Resultado Pendente – Contas de Resultado

FUNÇAO: Registrar a apropriação de dividendos distribuídos às ações componentes da carteira

de títulos de renda variável da Sociedade.

FUNCIONAMENTO : Creditada pelos dividendos apropriados e debitada, por

ocasião do balanço, a crédito de “ Lucros e Perdas” para apuraçêo do resultado de exercício da

sociedade. Saldo credor representando as rendas da espécie.

Nota n~ 1 : Ver o funcionamento da conta “Dividendos e/ou Bonificações em Di-

nheiro a Receber”.

CÓDIGO

TI‟l~ULO: DIVIDENDOS E/OU BONIFICAÇÕES EM DINHEIRO

ARECEBER1921500.6

SUBTI‟WLO: –

CLASSIFICAÇÃO : Ativo Realizável – Créditos

FUNÇAO: Registrar dividendos e/ou bonificações a receber, devidos aos títulos

de renda variável da carteira de títulos da Sociedade.

FUNCIONAMENTO: Debitada pela apropríaçêo das rendas da espécie, na data

em que forem disponíveis; e creditada para registro dos recebimentos efetivados. Saldo devedor

representando as rendas da espécie, já apropriadas e não recebidas.

Nota n? 1: Ver funcionamento das contas “Dividendos Auferidos” e “Bonifica-

ções Auferidas em Dinheiro”.

CÓDIGO

TÍTULO: DIVIDENDOS E/OU BONIFICAÇÕES EM DINHE1RO

DISTRIBUÍDOS6209000.3

SUBTI‟WLO: –

CLASSIFICAÇÃO: Passivo Exigível

FUNÇAO: Registrar, transitoriamente, o montante de dividendos e/ou bonifica-

ções em dinheiro distribuídos pela Sociedade.

FUNCIOFJAMENTO: Creditada para o registro dos montantes distribuídos e de-

bitada pela transferência dos créditos aos investidores internos ou externos ou pelo registro do

pagamento direto, se for o caso, a investidores do País. Saldo credor representando as obrigações

da espécie.

CÓDIGO

T(ÏULO: INVESTIDORES EXTERNOS6202500.9

SUBTI‟IULO: Produto da Venda de Ações6202505.4

Circular n°263, de 10 de julho de 1975

28

Dividendos e/ou Bonificações em Dinheiro6202520.5

Diferenças na Subscrição ou Venda de Ações6202550.4

CLASSIFICAÇAO: Passivo Exigível

FUNÇAO: Registrar, por espécie, as obrigações da Sociedade junto a investidos-

es externos‟

FUNCIONAMENTO: Creditada, nos subtítulos próprios, para registro dos crédi-

tos devi. dos; e debitada pelas remessas ou pagamentos efetuados. Saldo credor, representando as

obrigações da espécie.

Nota n? 1 . Ver o funcionamento da conta Registros de Capital Estrangeiro”. Nota

n0 2: No subtítulo “Produto da Venda de Ações” será registrado o resultado lÍquido de aquisi-

ções de ações de emissão própria, efetuadas pela Sociedade, na forma da regulamentaç~o vigen-

te; no subt(tulo “Dividendos e/ou Bonificações em Dinheiro”, o montante desses direitos atribuí-

dos aos investidores externos; no subtítulo “Diferenças na Subscrição ou Venda de Ações”, o

saldo de recursos remetidos, n~o aplicados na subscriç~o ou na aquisição de títulos de emissão

daSociedade.

CÓDIGO

TÍTULO: LUCROS ACUMULADOS7959000.8

SUBTI1ULO:–

CLASSIFICAÇÃO: Passivo N~o Exigível – Lucros ou Prejuízos Acumulados

FUNÇAO: Registrar os lucros n~o distribuídos pela sociedade, à disposição da Assembléia Ge-

ral.

FUNCIONAMENTO: Creditada para registro dos lucros n~o distribuídos e debi-

tada pela destinação do montante acumulado nos termos determinados pela Assembléia Geral ou

pela reversão obrigatória do saldo n~o destinado para o crédito da conta de Lucros e Perdas, por

ocasião dos balanços.

Saldo credor representando lucros n~o distribuídos à disposição da Assembléia

Geral. Nota n? i : Os recursos registrados nesta conta, na forma da regulamentação vigente, po-

derão ser aplicados na aquisição de ações de emissão da sociedade para liquidaçâo de investi-

mentos externos.

Nota n0 2: Por ocasião dos balanços, para apuraçào do resultado de exercício, o

saldo credor desta conta será obrigatoriamente revertido para o crédito de “ Lucros e Perdas”.

CÓDiGO

TÍTULO: LUCROS E PERDAS3957200.4

7957200.2

SUBTÍl~ULO: –

Circular n°263, de 10 de julho de 1975

29

CLASSIFICAÇÃO:Conta de Apuração – Ativo Conta de Apuração – Passivo

FUNÇÃO: Registrar, por ocasião dos balanços da Sociedade, a apuração do rédito

do

exercício balanceado, bem como destinação.

FUNCIONAMENTO:

Debitada:

a)pela transferência dos saldos devedores das contas que registram as despesas de

competência do semestre balanceado, nestas incluídas desvalorizaçôes da carteira de títulos;

b)pela reversão do saldo da conta “Prejuízos Acumulados”;

c)pela destinação do rédito positivo do exercício, a crédito das contas respectivas.

Creditada:

a)pela transferência dos saldos das contas que registram as receitas de competên-

cia do semestre balanceado, nestas incluídas valorizações da carteira de títulos;

b)pela reversão do saldo da conta “Lucros Acumulados”; e

c) pela reversão do saldo de reservas ou previsões contabilizadas e nào utilizadas.

Saldo nulo.

CÓD GO

TÍTULO:LUCROSNAVENDADETÍÍULO57326300.1

SUBTI1ULO: Ações7326307.0

Debêntures Conversíveis em Ações7326312.8

Debêntures7326319.7

Títulos Federais de Curto Prazo7326347.2

CLASSIFICAÇÃO: Passivo de Resultado Pendente – Contas de Resultado

FUNÇAO: Registrar, nos subtítulos próprios, os lucros apurados pela Sociedade em operações

de venda de títulos.

~1JNCIONAMENTO: Creditada para registro dos lucros apurados; e debitada pa-

ra apuração do resultado do exercício pela transferência do saldo para “ Lucros e Perdas”. Saldo

credor representando os lucros da espécie.

Nota n? 1 : Ver as explicações contidas nos Capítulos IV e V desta Padronizaçêo

(“Normas de Escrituração Contábil e Extracontébil”).

CÓDIGO

TÍTULO : PREJUÍZOS ACUMU LADOS3959000.0

Circular n°263, de 10 de julho de 1975

30

SUBTI‟lULO:–

CLASSIFICAÇÃO: Conta Retificadora do Passivo N~o Exigível – Lucros ou

Preju(zos Acumulados

FUNÇAO: Registrar os prejuízos acumulados da sociedade.

FUNCIONAMENTO: Debitada para o registro dos prejuízos apurados e creditada

pela compensação ou reversão, por ocasiêo dos balanços, do saldo acumulado para o débito da

conta de “ Lucros e Perdas”. Saldo devedor, representando prejuízos acumulados. Nota n? i :

Nos balanços e balancetes da sociedade o saldo desta conta deverá ser apre-sentado subtrativa-

mente dos saldos das contas do grupo N~o Exigível.

Nota n? 2: Por ocasião dos balanços, para apuraçâo do resultado de exercício, o

saldo remanescente desta conta será obrigatoriamente revertido para o débito da conta “ Lucros e

Perdas”.

CÓDIGO

Tl~ULO: PREJUÍZOS NA VENDA DE TÍTULOS3326300.3

SUBTÍTULO: Ações3326307.2

Debêntures Conversíveis em Ações3326312.0

Debêntures3326319.9

Títulos Federais de Curto Prazo3326347.4

CLASSIFICAÇAO: Ativo de Resultado Pendente – Contas de Resultado

FUNÇAO: Registrar, nos subtítulos próprios, os prejuízos eventualmente apurados pela Socie-

dade nas operações de venda de títulos.

FUNCIONAMENTO: Debitada, para registro dos prejuízos apurados; e creditada

para apuração do resultado do exercício pela transferência do saldo para “ Lucros e Perdas”. Sal-

do devedor representando os prejuízos da espécie.

Nota n? i : Ver as explicações contidas nos Capítulos IV e V desta Padronizaç3o

(“Nor-mas de Escrituração Contábil e Extracontébil”).

CÓDIGO

TI1~ULO: PREVISÃO PARA CORREÇÃO CAMBIAL DE RECURSOS

EXTERNOS5454800.6

SUBTf~ULO: –

CLASSIFICAÇÃO: Passivo N~o Exigível – Previsões

FUNÇÃO: Registrar as parcelas de lucros destinadas a preservar a integridade dos

recur505 externos aplicados na sociedade, em funç5o de variações cambiais.

FUNCIONAMENTO: Creditada, a débito de Lucros e Perdas, para registro das parcelas aparta-

Circular n°263, de 10 de julho de 1975

31

das do lucro do exercício; e debitada pela sua utilizaçêo, na compensaçêo de prejuízos ou pela

reversão do saldo nêo utilizado. Saldo credor representando saldo n~o utilizado da previsão

constituída.

Nota n0 1 : Por ocasião dos balanços, o saldo porventura remanescente nesta con-

ta será obrigatoriamente revertido para o crédito de “ Lucros e Perdas”.

CÓDIGO

TI1ULO: PREVISÃO PARA OSCILAÇÃO DE TI1ULOS5452300.7

SUBTI1ULO: –

CLASSIFICAÇÃO: Passivo N~o Exigível – Previsões

FUNÇAO: Registrar, por ocasi~o dos balanços, as parcelas destinadas à formação

de previsão para eventual cobertura de desvalorizações que se verificarem na Carteira de Títulos

da Sociedade.

FUNCIONAMENTO: Creditada para o registro da previsão constituída e debitada

pela sua utilizaç5o ou reversão do saldo n~o utilizado. Saldo credor, representando saldo nâo uti-

lizado da previsão constituída.

Nota n? i : Por ocasi5o dos balanços, o saldo porventura remanescente nesta conta

será obrigatoriamente revertido para o crédito de “ Lucros e Perdas”.

CÓDIGO

TITULO: REGISTROS DE CAPITAL ESTRANGEIRO4306000.7

SUBTI1~ULO: –

CLASSIFICAÇÃO : Ativo de Compensação

FUNÇÃO: Registrar a contrapartida do montante de recursos externos captados,

conforme determina a regulamentação vigente.

FUNCIONAMENTO: Debitada, a crédito de “Capital Estrangeiro Registrado”,

para o registro da contrapartida; e creditada pelas baixas procedidas. Saldo devedor. Nota n? 1 :

Ver o funcionamento da conta “Capital Estrangeiro Registrado”.

CÓDIGO

TI‟tULO: RENDAS DE EXERCÍCIOS FUTUROS7956400.3

SUBTI1ULO: –

CLASSIFICAÇÃO: Passivo de Resultado Pendente – Outras Contas

FUNÇÃO: Registrar, em caráter eventual, as rendas da Sociedade recebidas ou

apropriadas no semestre, mas de competência de semestres futuros.

Circular n°263, de 10 de julho de 1975

32

FUNCIONAMENTO: Creditada para o registro das rendas e debitada, no início

do exercício competente a crédito da conta específica de receita, pelas apropriações efetuadas.

Saldo credor representando as rendas da espécie não apropriadas nos se-mestres competentes.

Nota n‟? i : A fim de que seja feita a reversão do saldo desta conta às adequadas

contas de receitas no exercício competente, é necessário que a natureza das receitas seja perfei-

tamente identificável, através de relações discriminativas.

CÓDIGO

TItULO: RENDAS EVENTUAIS7328700.1

SUBTI1ULO: –

CLASSiFICAÇÃO: Passivo de Resultado Pendente – Contas de Resultado

FUNÇAO: Para registro de eventuais rendas da sociedade, de competência do semestre, nêo

classificáveis em outras contas de resultado.

FUNCIONAMENTO: Creditada pelo registro das rendas apropriadas; e debitada,

por ocasião do balanço, a crédito de “ Lucros e Perdas”, para apuração do resultado do exercício.

Saldo credor representando as rendas da espécie apropriadas.

CÓDIGO

TÍTULO: RENDAS FINANCEIRAS7328200.6

SUBTÍTULO: Juros7328215.4

Correção Monetária7328230.5

Qutras7328295.8

CLASSIFICAÇAO: Passivo de Resultado Pendente – Contas de Resultado

FUNÇÃO: Para registro, por espécie, dos rendimentos de competência do semestre, gerados por

títulos de renda fixa da Sociedade.

FUNCIONAMENTO: Creditada nos subtítulos próprios pelas rendas apropriadas;

e debitada, por ocasião do balanço, a crédito de “ Lucros e Perdas” para apuraçêo do resultado do

exercício. Saldo credor representando as rendas da espécie.

Nota n? 1 : Ver funcionamento da conta “Rendimentos de Debêntures Apropria-

das”. Nota n? 2: Os rendimentos gerados por títulos de curto prazo, registrados no Ativo Dis-

ponível, serão registrados diretamente no crédito desta conta, a débito de “Títulos Federais de

Curto Prazo”.

CÓDIGO

TÍTULO: RENDIMENTOS DE DEBÊNTURESAPROPRIADOS1858200.8

SUBTÍTULO: –

CLASSiFICAÇÃO : Ativo Realizável – Debêntures

Circular n°263, de 10 de julho de 1975

33

FUNÇAO: Registrar, diariamente, pela apropriação como receita efetiva, os ren-

dimentos da carteira de debêntures da Sociedade (comuns e conversíveis sem negociabilidade

diária em Bolsa), calculados pelo método linear.

FUNCIONAMENTO: Debitada, a crédito dos subtítulos próprios da conta “Ren-

das Financeiras”, pela apropriação diária; e creditada, por ocasião do recebimento efetivo dos

rendimentos, em função do resgate ou aIienaç~o de títulos da espécie. Saldo devedor represen-

tando rendimentos da espécie apropriados e n~o recebidos.

Nota n~? 1 : Ver Capítulo V desta Padronização e Conta “Rendas Financeiras”.

CÓDIGO

TI~rULO: RESERVAS DE LUCROS5237500.6 SUBTI‟RJLO: –

CLASSIFICAÇÃO: Passivo Não Exigível – Reservas

FUNÇÃO: Registrar as reservas da Sociedade, oriundas de lucros não distribuí-

dos, consignadas nos Estatutos ou aprovadas por Assembléia Geral.

FUNCIONAMENTO: Creditada para registro da constituição ou reforço da reser-

va; e debitada pela sua utilização ou reversão a outras contas. Saldo credor, representando reser-

vas de lucros da Sociedade, nêo utilizadas.

Nota n? i : Por ocasião dos balanços, o saldo porventura remanescente nesta conta

será obrigatoriamente revertido para o crédito de “ Lucros e Perdas”.

Nota n? 2: A constituição das reservas registradas nesta conta será efetuada a dé-

bito de ,, Lucros e Perdas”, e, conforme sua destinação, serêo contabilizadas em subtítulos ade-

quados

Nota n~ 3: Os aumentos de capital deliberados com incorporação destas reservas

dependem de~prévia autorização do Banco Central do Brasil.

Nota n . 4: Os recursos registrados nesta conta, na forma da regulamentaç5o vi-

gente, poder~o ser aplicados na aquisição de ações de emissão da Sociedade para Iiquidaçêo de

investimentos externos.

CÓD IGO

T~1ULO: RESERVAS LEGAIS5233100.2

SUBTI‟rULO : Reserva Legal5233105.7

Outras Reservas Legais5233195.4

CLASSIFICAÇÃO: Passivo N~o Exigível – Reservas

Circular n°263, de 10 de julho de 1975

34

FUNÇAO: Registrar as reservas obrigatórias, determinadas por legislaçãoespecí-

fica,

inclusive a destinada a assegurar a integridade do capital social, nos termos do ar-

tigo 130 do Decreto-lei n~? 2.627, de 26.9.40.

FUNCIONAMENTO:Creditada pela constituição ou reforço da reserva; e debita-

da, em casos ex~pcionais, pela sua diminuiçêo ou extinçâo. Saldo credor, representando as re-

servas da espécie.

Nota n~? 1 : A “Reserva Legal” deixará de ser obrigatória quando atingir montan-

te equivalente a 20% (vinte por cento) do capital social, que será reintegradoquando sare‟ dimi-

nuiçào (artigo 130, citado).

CÓDIGO

TÍTULO:TAXA DE ADMINISTRAÇÃO3321500.6

SUBTÍTULO: –

CLASSIFICAÇÂO: Ativo de Resultado Pendente – Contas de Resultado

FUNÇAO: Registrar a taxa de administração contratual, devida à Sociedade Administradora de

Carteira, nos termos da regulamentação vigente.

FUNCIONAMENTO: Debitada pelo registro da despesa da espécie e de compe-

tência do semestre; e creditada por ocasiêo do balanço, a débito de “ Lucros e Perdas” para apu-

ração do resultado do exercício. Saldo devedor indicando o montante de despesas da espécie, a-

propriado.

Nota n? i : o contrato de administração da carteira firmado entre a Sociedade oe

Investimento e a lnstituiçêo Administradora depende de prévia autorização do Banco Central do

Brasil.

CÓDIGO

TÍTULO:Tl~ULOS FEDERAIS DE CURTO PRAZO0106500.6

SUBTÍTULO: –

CLASSIFICAÇÃO:Ativo Dispon(vel

FUNÇÃO: Registrar as aquisições de Letras do Tesouro Nacional vinculadas às

operarn ções de Mercado Aberto, nos limites autorizados pela reguIamentaç~o vigente.

FUNCIONAMENTO: Debitada pelas aquisições efetuadas e pela apropriação diária dos rendi-

mentos gerados; e creditada pelo valor de venda ou de resgate dos títulos. Saldo devedor repre-

sentando os valores da espécie.

Nota n? 1 : Os lucros ou prejuízos apurados na venda de títulos registrados nesta

conta serêo contabilizados respectivamente no crédito de “Lucros na Venda de Títulos” e no dé-

bito de “Prejuízos na Venda de Títulos”.

Circular n°263, de 10 de julho de 1975

35

Nota n‟? 2: Os rendimentos dos títulos da espécie serêo apropriados diariamente

em funç~o de seus prazos de resgate, no crédito do subtítulo próprio da conta “Rendas Finan-

ceiras”, a débito desta conta.

Nota n~? 3: O controle extracontábil dos títulos registrados nesta conta obedecerá,

no que couber, às normas consubstanciadas no Capítulo V.

CÓDIGO

TÍTULO:VALORESCUSTODIADOS À NOSSA ORDEM8302000,7

SUBTÍTULO: –

CLASSIFICAÇÃO:Passivo de Compensação

FUNÇÃO: Registrar, em contrapartida com “Depositários de Valores em Custó-

dia”, títulos ou valores mobiliários componentes da Carteira da Sociedade, obrigatoriamente en-

tregues, para custódia, a Banco Comercial, Banco de Investimento ou Bolsa de Valores.

FUNCIONAMENTO: Creditada para registro dos valores entregues em custódia;

e de-bitada pela devolução parcial ou total dos valores, Saldo credor,

CÓDIGO

TÍTULO: VALORIZAÇÕES E/OU DESVALORIZAÇÕES DA33275008

CARTEIRA DE TÍTULOS7327500.6

SUBTl~rULO: –

CLASSIF ICAÇÃO:Ativo de Resultado Pendente – saldo devedor Passivo de Re-

sultado Pendente – saldo credor

FUNÇÃO: Registrar as valorizações e/ou desvalorizaçôes da Carteira de Ações e

Debêntures Conversíveis em Ações com negociabilidade diária da sociedade, apuradas em fun-

ç~o do valor atual diário de referidos títulos.

FUNCIONAMENTO:

Debitada:

a)diariamente, a crédito de “Ajustes da Carteira de Ações” ou “Ajustes da Carteira

de Debêntures Conversíveis”, para o registro de desvalorizações apuradas;

b)por ocasião dos balanços, a crédito de “ Lucros e Perdas” pela apropriação co-

mo receita do exercício balanceado do saldo credor desta conta representativo de valo-rizações

apuradas;

c)na data do evento, a crédito de “Ajustes da Carteira de Ações” ou “Ajustes da

Carteira de Debêntures Conversíveis” para registro da baixa de valorizações registradas no crédi-

to desta conta, em decorrência de vendas, subscrições, registros de bonifica-ç~o, absorçáo de

custos, etc.

Circular n°263, de 10 de julho de 1975

36

Saldo devedor, nos balancetes mensais, representando desvalorizações da carteira

de títulos.

Creditada:

a)diariamente, a débito de “Ajustes da Carteira de Ações” ou “Ajustes da Carteira

de Debêntures Conversíveis” para o registro de valorizações apuradas;

b)por ocasião dos balanços, a débito de “ Lucros e Perdas” pela apropriação, como

despesa do exercício, do saldo devedor desta conta, representativo de desvalorizações apuradas;

c)na data do evento, a débito de “Ajustes da Carteira de Ações” ou “Ajustes da

Cartel-ra de Debêntures Conversíveispara o registro da baixa de desvalorizações registradas no

débito desta conta, em decorrência de vendas, subscrições, registros de bonificaç~o, absorção de

custos, etc.

Saldo credor, nos balancetes mensais, representando valorizações apuradas.

Nota n‟? 1 : As valorizações ou desvalorizações da Carteira de Ações e Debêntu-

res a serem

registradas nesta conta serto apuradas diariamente na forma da “Ficha de Controle

de

Avaliação a Preço de Mercado” (Anexo IV-1 e IV-2).

Ver digrafograma n? 2 (Anexo n~? lV-3 e Capítulo IV).

D.Digrafograma Parcial de Operações n° 1

1.O Digrafograma Parcial de Operações introduzido neste Capítulo tem por fina-

lidade demonstrar, em linhas gerais, o funcionamento de algumas contas que integram o Pia-no

de Contas das Sociedades de Investimento.

2.No aludido Digrafograma foram resumidos os principais movimentos quanto

aos se-

guintes atos e fatos da gestêo da Sociedade:

a)constituição da Sociedade;

b)captaç5o de recursos externos;

c)crédito de dividendos a investidores externos;

Circular n°263, de 10 de julho de 1975

37

d)aquisição de ações de emissão da Sociedade, pela liquidação de investimentos

ex-ternos (Ações em Tesouraria);

e)recolocação de Ações em Tesouraria,

3.Pela dificuldade prática de serem contemplados no Digrafograma n? 1 todas as

par-ticularidades e natureza dos atos e fatos da gestêo da Sociedade, sua consulta se limitará aos

eventos nele relevados.

Circular n°263, de 10 de julho de 1975

38

Circular n°263, de 10 de julho de 1975

39

Circular n°263, de 10 de julho de 1975

40

Circular n°263, de 10 de julho de 1975

41

ANEXO 111-4

Circular n°263, de 10 de julho de 1975

42

DEMONSTRATIVO DO RESULTADO DO EXERCÍCIO

Modelo Sintético

Em11

NOME DA SOCIEDADE:

ENDEREÇO:

–~1 T E N 5CódigoTítulo

1. Lucros na Venda de Títulos 7326300.1$

2. Dividendos Auferidos7322000.6$

a Bonificações Auferidas em Dinheiro7324000.0$

4. Rendas Financeiras7328200.6$

5. Valorizações da Carteira de Títulos7327500.6$

a Taxa de Administração3321 500.6$

7. Despesas Operacionais 3322700.1$

8. Prejuízos na Venda de Títulos3326300.3$

a Desvalorizações da Carteira de Títulos 3327500.8$

lo. Lucro/Prejuízo Operacional$

(1) + (2) + (3) + (4) + (5) – (7) – (8) – (9)($)

ii. Despesas Administrativas3325100.8$

12. Despesas Tributárias3323900.6$

ia Rendas Eventuais7328700.1$

14. Despesas Eventuais3328700.3$

15. Lucro LíquidoiPrejuízo do Exercício$

(1O)–(11) – (12) + (13) – (14)($)

ia Saldo anterior de Lucros ou Prejuízos

Acumulados (reversão)7956500.2$

(3958200.1)($)

Circular n°263, de 10 de julho de 1975

43

17.Reversão de Reservas de Lucros7957500.9$

18.Reversão de Previsões7954500.8$

iaReservas do Exercício5230000.2$

20.Previsões do Exercício5450000.6$

21.Dividendos e/ou Bonificações em Dinheiro

Distribuídos6209000.3$

22.Saldo de “ Lucros e Perdas”

(15) t (16) + (17) + (18) – (19) – (20) – (21)

22.1– Sal-

do Atual de Lucros Acu-

mulados

1 7

959000.8

$

22.2 –Saldo

Atual de Prejuízos Acumula-

dos2

(

3959000.0

)

(

$)

(1)– Se o valor do item 22 for positivo (2) – Se o valor do item 22 for negativo

Local e Data:

Assinaturas dos DiretoresVisto do Conselho Fiscal

Diretor

DiretorContador ou Técnico

em Contabilidade

Registro n0

Diretor

CAPI1ÜLO IV – Carteira de Títulos de Renda Variável

Circular n°263, de 10 de julho de 1975

44

A – Ações e Debêntures Conversíveis em Ações (com negociabilidade diária):

Escrituraçâo Contábil e Extracontábil

Ai – Normas de Escrituração Contábil

i.As compras ser5o registradas pelo respectivo preço de custo a débito das contas

que componham a Carteira de Títulos. Despesas de Corretagens serão registradas no subtítulo

próprio da conta “Despesas Operacionais”.

2.Nas operações de vendas, o custo dos títulos vendidos, apurado através da ficha

de CUSTO (Anexo lV-1), será registrado a crédito das contas específicas da Carteira de Títulos.

a Bonificações em Ações serão registradas quando da disponibilidade do direito,

independentemente do recebimento físico dos títulos, obedecidos os seguintes critérios:

aiRegistro extracontábil das quantidades recebidas ou a receber na ficha de custo

(Modelo 1, Anexo lV-1), por valor O (zero), com conseqüente diIuiç~o do custo do estoque pré-

existente.

3.2No caso de ações a receber, caberá registro contábil no Sistema de Compensa-

ção, em subtítulos próprios das contas “Diversas Contas de Compensaç~o Ativas” e “Diversas

Contas de Compensação Passivas”, pelo valor nominal das ações a receber. Recebidos os títulos,

far-se-á a reversão dos registros efetuados naquelas Contas.

3.3Reajuste do valor das ações e direitos em estoque (ações havidas por bonifica-

çâo mais o estoque pré-existente) pela cotação média de Bolsa “ex-bonificação”.

4.As subscrições de ações novas serão contabilizadas pelo montante despendido a

débito das contas específicas da Carteira de Títulos. Despesas com a subscriçáb, se houver, serão

escrituradas a débito de “Despesas Operacionais”.

4.1Subscritas as ações novas, o estoque de ações e direitos (estoque pré-existente

mais subscrições efetuadas) será reavaliado pela cotação média das ações em Bolsa “ex-subs-

criçao

5.Lucros ou prejuízos na venda de títulos apurados (preço de venda menos custo

dos títulos vendidos), serão contabilizados, respectivamente, no crédito da conta “Lucros na

Venda de Títulos” e no débito da conta “Prejuízos na Venda de Títulos”.

6.Dividendos distribuídos às ações em Carteira servo contabilizados na data em

que foram disponíveis, independentemente de seu recebimento efetivo, a crédito da conta “Di.

videndos Auferidos” e a débito de “Dividendos e/ou Bonificações em Dinheiro a

Receber”. Recebidos tais rendimentos, far-se-á competente crédito nesta última conta.

Circular n°263, de 10 de julho de 1975

45

7. Diariamente far-se-á a reavaliaç~o dos títulos de renda variável em estoque

com base na cotação média desses títulos em Bolsa de Valores, ou pelo valor nominal ou patri-

monial, se for o casoS Para reavaliaç~o de títulos negociados em Bolsa, o preço da cotação mé-

dia diária a ser considerado deverá guardar rigorosa relação com a natureza dos títulos em esto-

que objetos de reajuste e os direitos a eles inerentes. Por exemplo, ações em estoque com direito

a dividendos já contabilizados pela sociedade, servo reavaliadas a preço médio de Bolsa “ex-

dividendos”; ações em estoque com direitos de subscrição já exercidos, serão reajustadas a preço

médio de Bolsa “ex-subscrição”.

7.1 Valorizações ou desvalorizações encontradas na reavaliaçâo diária do estoque

de títulos terão o seguinte tratamento contábil:

a)Valorizações: (coluna 9 da ficha de controle de Avaliação a Preço de Mercado –

Anexo IV-2 modelo 2) – débito na conta “Ajustes da Carteira de Ações” ou “Ajustes na Carteira

de Debêntures Conversíveis” e crédito na conta “Valorizações e/ou Desvalorizações da Carteira

de Títulos” do Passivo de Resultado Pendente (“Contas de Resultado”).

b)Desvalorizações: (coluna 10 da ficha de controle de Avaliação a Preço de Mer-

cado

–Anexo lV-2 modelo 2), débito na conta “Valorizaçôes e/ou Desvalorizações na

Carteira de Títulos”, do Ativo de Resultado Pendente “Contas de Resultado” – e crédito na conta

“Ajustes na Carteira de Ações” ou “Ajustes na Carteira de Debêntures Conversíveis”.

7.2 As valorizaçôes ou desvalorizações anteriores de determinada categoria de tí-

tulos, já contabilizadas, deverão ser estornadas, sempre que o estoque e/ou o custo daqueles títu-

los sofrerem modificações por novas compras, vendas parciais ou totais, bonifica-ções recebidas

e subscrições efetuadas (ver normas de Escrituração Extracontábil, Exemplo Prático e Digrafo-

grama n?2 deste Capítulo).

8. No caso de Debêntures Conversíveis em Açôes, utilizar-se-á o critério de apro-

pria-ção de resultados, idêntico ao atribuído às ações, somente para os títulos daquela espécie

com negociabilidade diária em Bolsa de Valores.

A2 – Normas de Escrituração Extracontábil

1. O controle extracontábil dos custos das ações ou de debêntures conversíveis em

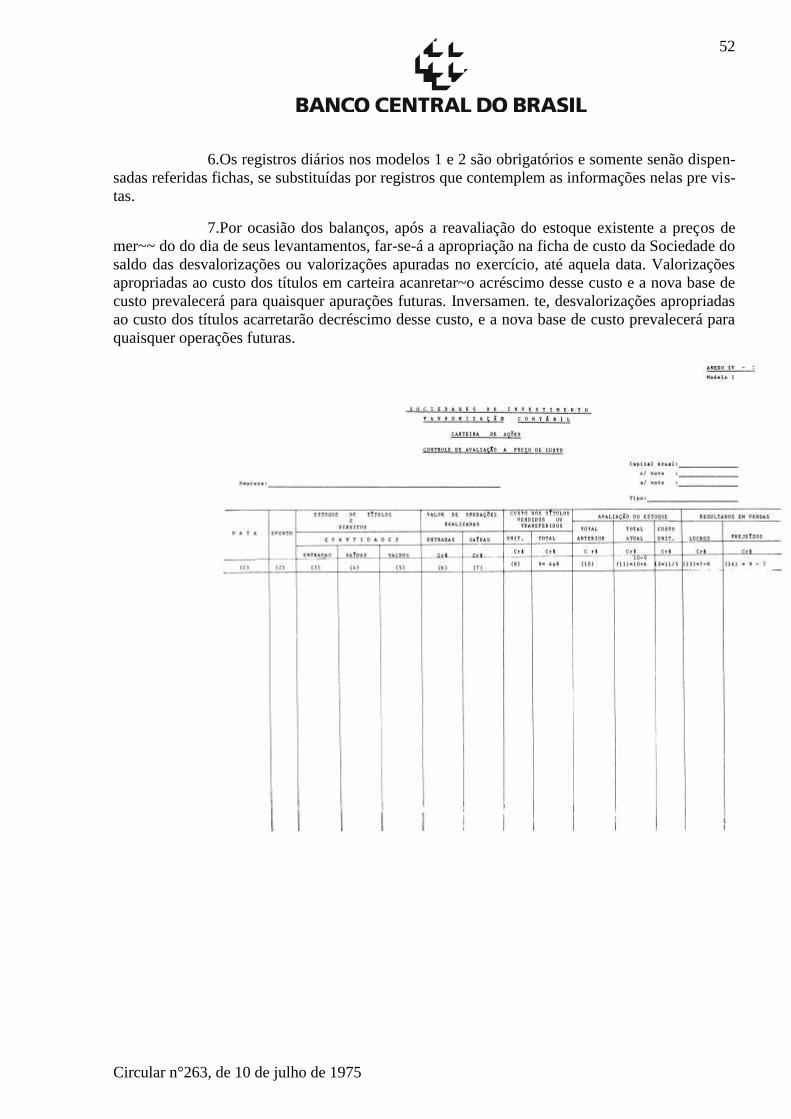

ações com negociabilidade diária se fará particularmente através da ficha “Controle de Ave-

liação a Preço de Custo” (Anexo lV-1 modelo 1). Nesta ficha se controlarêo todos os eventos que

demandarem modificações no custo unitário ou total dos títulos. Haverá, por conseguinte, uma

ficha para cada espécie de título que a Sociedade possuir.

2. Na ficha-modelo 1 os eventos deverêo ser caracterizados com base na seguinte

relação de Códigos numéricos: