CNI TRIBUTAÇÃO PELO IOF SOBRE INVESTIMENTOS NO … · lucros de sociedades coligadas e...

36

Brasília 2017 TRIBUTAÇÃO PELO IOF SOBRE INVESTIMENTOS NO EXTERIOR IMPACTOS E RECOMENDAÇÕES POLÍTICAS

Transcript of CNI TRIBUTAÇÃO PELO IOF SOBRE INVESTIMENTOS NO … · lucros de sociedades coligadas e...

CNIConfederação Nacional da IndústriaSede – Setor Bancário NorteQuadra 1 – Bloco CEdifício Roberto Simonsen70040-903 – Brasília – DFTel.: + 55 (61) 3317-9000Fax: + 55 (61) 3317-9994

www.portaldaindustria.com.br/cni/

Serviço de Atendimento ao Cliente - SACTels.: +55 (61) 3317-9989 / (61) [email protected]

Brasília2017

TRIBUTAÇÃO PELO IOF SOBREINVESTIMENTOS NO EXTERIOR

IMPACTOS E RECOMENDAÇÕES POLÍTICAS

4

CONFEDERAÇÃO NACIONAL DA INDÚSTRIA – CNIRobson Braga de AndradePresidente

Diretoria de Desenvolvimento IndustrialCarlos Eduardo AbijaodiDiretor

Diretoria de ComunicaçãoCarlos Alberto BarreirosDiretor

Diretoria de Educação e TecnologiaRafael Esmeraldo Lucchesi RamacciottiDiretor

Diretoria de Políticas e EstratégiaJosé Augusto Coelho FernandesDiretor

Diretoria de Relações InstitucionaisMônica Messenberg GuimarãesDiretora

Diretoria de Serviços CorporativosFernando Augusto TrivellatoDiretor

Diretoria JurídicaHélio José Ferreira RochaDiretor

Diretoria CNI/SPCarlos Alberto PiresDiretor

5

TRIBUTAÇÃO PELO IOF SOBREINVESTIMENTOS NO EXTERIOR

IMPACTOS E RECOMENDAÇÕES DE POLÍTICAS

6

Confederação Nacional da Indústria. Tributação pelo IOF sobre investimentos no exterior: impactos e recomendações de políticas / Confederação Nacional da Indústria. – Brasília: CNI, 2017. 36 p. : il.

1. Tributação 2. IOF 3. Investimentos no Exterior I. Título.

C748t

CDU: 339

© 2017. CNI – Confederação Nacional da Indústria.Qualquer parte desta obra poderá ser reproduzida, desde que citada a fonte.

CNI Gerência-Executiva de Negociações Internacionais – NEGINT

7

TRIBUTAÇÃO PELO IOF SOBREINVESTIMENTOS NO EXTERIOR

IMPACTOS E RECOMENDAÇÕES DE POLÍTICAS

8

SUMÁRIO

9

11pag.

pag.

13

17pag.

23

27

31

pag.

pag.

pag.

SUMÁRIO EXECUTIVO

1. A IMPORTÂNCIA DA REALIZAÇÃO DE INVESTIMENTOS PRODUTIVOS NO EXTERIOR PARA O DESENVOLVIMENTO DA ECONOMIA NACIONAL

2. A CARGA DO IOF SOBRE INVESTIMENTOS NO EXTERIOR

2.1. IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA PARTICIPAÇÃO SOCIETÁRIA P. 18

2.2. IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA EMPRÉSTIMO INTERCOMPANHIAS P. 19

3. NECESSIDADE E VIABILIDADE DE MEDIDAS DE CORREÇÃO

3.1. MEDIDAS DE CORREÇÃO RELATIVAS AO IOF P. 23

3.2. PONTO DE ATENÇÃO: POSSIBILIDADE DE TRIBUTAÇÃO DAS OPERAÇÕES PELA CPMF P. 25

4. COERÊNCIA DAS MEDIDAS BUSCADAS COM A EVOLUÇÃO DA LEGISLAÇÃO BRASILEIRA: LEI Nº 12.973/2014

4.1. IDENTIFICAÇÃO DE INVESTIMENTOS PRODUTIVOS COM BASE NO CONCEITO DE RENDA ATIVA P. 27

4.2 TRIBUTAÇÃO DOS LUCROS DAS EMPRESAS CONTROLADAS E COLIGADAS P. 28

5. RECOMENDAÇÕES DE POLÍTICAS PÚBLICAS

5.1. IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA PARTICIPAÇÃO SOCIETÁRIA P. 31

5.2. IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA EMPRÉSTIMO INTERCOMPANHIAS P. 33

10

11

SUMÁRIOEXECUTIVOA CNI verificou que um dos grandes empeci-lhos à realização de investimentos diretos no exterior é a tributação das operações de remes-sa e retorno dos recursos pelo IOF-Câmbio.

No caso da realização de investimentos via participação societária, há a incidência do IOF-Câmbio à alíquota de 0,38% em três mo-mentos: (i) remessa dos recursos ao exterior para fins de aquisição de participação societária ou integralização do capital; (ii) recebimento de dividendos pagos aos detentores da parti-cipação societária; e (iii) retorno dos recursos em função de desinvestimento (alienação da participação societária ou redução de capital/dissolução). A CNI estima que entre 2010 e 2014 foram arrecadados aproximadamente US$499 milhões a título de IOF-Câmbio so-bre tais operações (sem considerar o referido imposto sobre o recebimento de dividendos).

Também na modalidade empréstimo in-tercompanhias o IOF-Câmbio incide, pela mesma alíquota, em três momentos: (i) remes-sa dos recursos ao exterior; (ii) recebimento dos juros; e (iii) recebimento do pagamento do principal. A CNI estima que entre 2010 e 2014 foram arrecadados aproximadamente US$142 milhões a título de IOF-Câmbio sobre tais operações (sem considerar o referido imposto sobre o recebimento dos juros).

Essa tributação desestimula a realização de investimentos no exterior, o que compromete a competitividade das empresas nacionais em processo de internacionalização.

O IOF tem caráter eminentemente extra-fiscal, ou seja, visa mais à indução de determi-nados comportamentos do que à arrecadação propriamente dita. Visando estimular os inves-timentos brasileiros produtivos no exterior, via participação societária ou empréstimos intercompanhias, com benefícios para a eco-nomia nacional, a CNI defende que o Poder Executivo reduza por Decreto a alíquota do imposto a 0% nessas operações.

Além dos citados benefícios voltados à economia nacional, a medida tende a incre-mentar a arrecadação de IRPJ/CSLL sobre os lucros de sociedades controladas e coligadas no exterior.

As alterações recentes da legislação bra-sileira, notadamente da Lei nº 12.973/2014, estão em linha com o movimento pretendido pela CNI. Essa lei já dispõe de mecanismo para a identificação de investimentos produtivos, a saber, o conceito de “renda ativa própria”. Ademais, ela define as regras de tributação dos lucros de sociedades coligadas e controladas no exterior.

Ao final deste estudo, a CNI apresenta sua proposta de alteração legislativa, mediante a sugestão de redação de 6 (seis) incisos, a serem acrescidos ao art. 15-B do Decreto nº 6.306/2007, bem como dos parágrafos que os complementam, traçando a necessária distinção entre investimentos produtivos e não produtivos, para que apenas os primeiros sejam beneficiados.

Sumá

rio

exec

utivo

12

131Embora a realização de investimentos diretos no exte-rior apresente diversos benefícios para as empresas e, consequentemente, para a economia nacional, verifica--se que poderia haver mais políticas públicas tendentes a estimular essas operações. Apesar de o Governo vir demonstrando uma preocupação cada vez maior com o tema, os instrumentos e ações de apoio à interna-cionalização ainda não são suficientes para enfrentar boa parte das dificuldades por que passam as empresas, notadamente sob a perspectiva da tributação1.

Na atualidade, a internacionalização de determina-das empresas deixou de ser uma opção e passou a ser uma necessidade. Sua não realização pode acarretar em perda de dinamismo, quando estejam sob pressão da concorrência internacional, ocasionando impac-tos negativos sobre o emprego e a competitividade da economia.

Não por acaso, verifica-se nos últimos anos o au-mento dos investimentos no exterior. Sua realização ocorre, conforme classificação utilizada pelo Banco Central do Brasil2, via participação societária ou emprés-

timos intercompanhia, aí compreendidos os créditos de qualquer natureza concedidos a subsidiárias e filiais no exterior. De acordo com dados disponibilizados pela entidade para o ano-base de 20133, os investimentos realizados via participação societária representam 92,4% do estoque total, restando 7,6% para a modalidade em-

préstimos intercompanhia.

A imp

ortâ

nciA

dA r

eAliz

Ação

de i

nveS

timen

toS p

rodu

tivoS

no

exte

rior

pArA

o d

eSen

volv

imen

to d

A eco

nomi

A nAc

ionA

l

A IMPORTÂNCIA DA REALIZAÇÃO DE INVESTIMENTOS PRODUTIVOS NO EXTERIOR PARA O DESENVOLVIMENTO DA ECONOMIA NACIONAL

14

Ainda de acordo com esses dados, na modalidade participação societária, os investimentos são concen-trados setorialmente: os serviços representam 54,7%, com destaque para os serviços financeiros e atividades auxiliares, ao passo que a indústria responde por 18,6%, com destaque para metalurgia e bebidas. À primeira vista, considerando a posição de destaque ocupada pelos serviços financeiros, esses dados podem causar a falsa impressão de que os investimentos no exterior tendem a não ser produtivos.

Todavia, conforme estudo realizado pela CNI em 20134, o levantamento realizado pelo Banco Central do Brasil não permite identificar o “destino final”, em termos setoriais, do investimento feito a partir do Brasil, mas apenas a “empresa investida imediata”, o que pode causar distorções em sua compreensão. Com efeito, parcela importante dos investimentos é direcionada, na saída do Brasil, a holdings ou a subsidiárias não opera-cionais no exterior que, por sua vez, investem no setor industrial (inclusive em país diferente daquele para o qual foi feita a remessa de capital). Mesmo nesses casos, o registro é computado pelo Banco Central do Brasil

na rubrica de investimentos em serviços prestados às empresas e financeiros (justamente os que têm maior peso no conjunto dos setores de serviços), mas o destino final é a indústria.

Nesse contexto, a CNI entende que os dados do Banco Central do Brasil não captam adequadamente a natureza dos investimentos efetivamente realizados. É razoável supor que os investimentos em serviços finan-ceiros estejam superestimados e, consequentemente, que os investimentos operacionais, produtivos, sejam efetivamente maiores do que aqueles que o levantamen-to apresenta, se considerados também aqueles feitos de forma indireta.

No que tange aos investimentos produtivos, diretos ou indiretos, entende-se que sua internacionalização está atrelada, geralmente, à busca pela empresa nacional de acesso ao mercado doméstico em que investe (market

seeking). Com efeito, sobretudo quando seu coeficiente de exportação é alto e determinado mercado tem peso elevado nas suas exportações, justifica-se a internacio-nalização como forma de consolidação do processo de exportação. Os investimentos têm, assim, a finalidade

A imp

ortâ

nciA

dA r

eAliz

Ação

de i

nveS

timen

toS p

rodu

tivoS

no

exte

rior

pArA

o d

eSen

volv

imen

to d

A eco

nomi

A nAc

ionA

l

1 Conforme estudo realizado pelo governo federal em 2009 sobre a internacionalização de empresas brasileiras, as únicas medidas relacionadas à tributação referem-se a acordos internacionais para evitar a dupla tributação da renda (CAMEX et al. Termo de Referência: Internacionalização de empresas brasileiras, 2009, disponível em http://www.mdic.gov.br/arquivos/dwnl_1260377495.pdf, acesso em 14/02/2015). 2 BACEN, Capitais Brasileiros no Exterior (CBE) – Ano-base 2013, disponível em http://www4.bcb.gov.br/rex/CBE/Port/ResultadoCBE2013p.pdf, acesso em 14/06/2015. 3 BACEN, Capitais Brasileiros no Exterior (CBE) – Ano-base 2013, disponível em http://www4.bcb.gov.br/rex/CBE/Port/ResultadoCBE2013p.pdf, acesso em 14/06/2015.4 CNI. Os investimentos brasileiros no exterior: relatório 2013. Brasília: CNI, 2013. Disponível em http://www.fiemt.com.br/arquivos/1396_relato-rio_dos_investimentos_-_2013.pdf, acesso em 14/06/2015.

15

5Ao contrário do que se imagina, a realização de investimentos no exterior não necessariamente desloca a geração de empregos do país de origem para o país de investimento. Na verdade, o processo de expansão da empresa contribui para o aumento de suas atividades em todos os locais onde se encontra. Conforme estudo citado no relatório da CNI, “com base nos resultados que encontraram é plausível afirmar que o aumento da ativida-de das filiais no exterior aumenta a produtividade total de uma empresa multinacional de tal forma que leva a um crescimento do nível de emprego em todas as localizações em que ela atua, tanto fora quanto em casa”. (CNI. Os investimentos brasileiros no exterior: relatório 2013. Brasília: CNI, 2013. Disponível em http://www.fiemt.com.br/arquivos/1396_relatorio_dos_investimentos_-_2013.pdf, acesso em 14/06/2015, p. 49 e seguintes).6 Art. 77 e seguintes da Lei nº 12.973/2014.

de superar obstáculos que interferem na ampliação das vendas, tais como barreiras não tarifárias, institucionais ou culturais, podendo ser direcionados à ampliação da rede de distribuição, armazenamento do produto, logística de transporte e cumprimento de requisitos técnicos ou de demandas específicas do mercado.

Outra razão para as empresas se voltarem para os mercados estrangeiros está relacionada à busca por ativos estratégicos, tangíveis e intangíveis, como tecnologias, conhecimentos, direitos de propriedade intelectual, em geral passíveis de aquisição nos países investidos (asset seeking).

Por fim, a internacionalização produtiva pode tam-bém ser motivada pelo fato de que o crescimento da empresa depende de acesso a certos recursos naturais (minérios, por exemplo) que não existem – ou não exis-tem em quantidade suficiente – no Brasil (resource-seek-

ing). Esses investimentos se justificam notadamente quando a localização da produção depende da geografia da disponibilidade dos ditos recursos.

Ao permitir às empresas nacionais a captação de novas tecnologias, o acesso a recursos naturais e no-vos mercados, com geração de economia de escala e

desenvolvimento de projetos green field, a redução do risco do negócio por meio da diversificação de merca-dos fornecedores e consumidores, a redução do custo da operação, etc., o processo de internacionalização contribui para seu sucesso, redundando, naturalmente, em benefícios para a economia nacional.

Com efeito, a expansão das atividades das empresas no exterior está geralmente associada à das suas ativida-des também no país de origem, o que pode contribuir para o impulso da economia nacional a partir, por exemplo, da geração de empregos5. Outro benefício que pode advir da internacionalização das empresas está relacionado ao incremento da arrecadação dos tributos calculados com base na renda universal dos contribuintes, o que, no caso do Brasil, decorre do fato de os lucros auferidos por intermédio de coligadas e controladas no exterior comporem a base de cálculo de IRPJ/CSLL6.

O retorno obtido pela tributação dos lucros au-feridos no exterior será retomado adiante, em tópico específico. Antes disso, aborda-se a tributação que de-sestimula os investimentos no exterior, em especial pelo IOF-Câmbio, que é o foco do presente estudo.

A imp

ortâ

nciA

dA r

eAliz

Ação

de i

nveS

timen

toS p

rodu

tivoS

no

exte

rior

pArA

o d

eSen

volv

imen

to d

A eco

nomi

A nAc

ionA

l

16

17

A cAr

gA d

o io

F Sob

re in

veSt

imen

toS n

o ex

teri

or

2

A CARGA DO IOF SOBRE INVESTIMENTOS NO EXTERIOR

A política de tributação da renda das empresas brasi-leiras que investem em outras no exterior desestimula o movimento da internacionalização. Tanto é assim que, no levantamento feito pela CNI7, aparece como a prioridade número um das empresas transnacionais brasileiras a necessidade de adoção de medidas relacio-nadas à tributação.

De fato, o regime de tributação da renda aplicado a investimentos no exterior, somado à ausência, no caso de vários países relevantes para as transnacionais brasileiras, de acordos para evitar a dupla tributação, gera uma importante desvantagem competitiva para o Brasil, sobretudo em relação às empresas de países desenvolvidos.

Para além da tributação da renda, porém, no Brasil há outro agravante relacionado à realização de investi-mentos no exterior: a taxação das operações pelo Im-posto Incidente sobre Operações de Crédito, Câmbio e Seguro ou relativas a Títulos ou Valores Mobiliários (IOF).

A remessa de recursos para realização dos investi-mentos diretos, seja por meio de participação societária ou de empréstimos intercompanhias, demanda a con-tratação de operações de câmbio junto a instituições autorizadas, sobre as quais incide o IOF na modali-dade câmbio (IOF-Câmbio). No caso de empréstimos intercompanhias há, ainda, a incidência do IOF sobre operações de crédito (IOF-Crédito).

Da mesma forma, o ingresso de recursos no país a título de remuneração (dividendos e juros) ou re-torno dos investimentos (alienação da participação

18

societária, devolução de capital/dissolução e paga-mento do empréstimo) enseja a contratação de novas operações de câmbio, também atraindo a cobrança do IOF-Câmbio.

Veja-se abaixo, em detalhes, como se dá essa tri-butação.

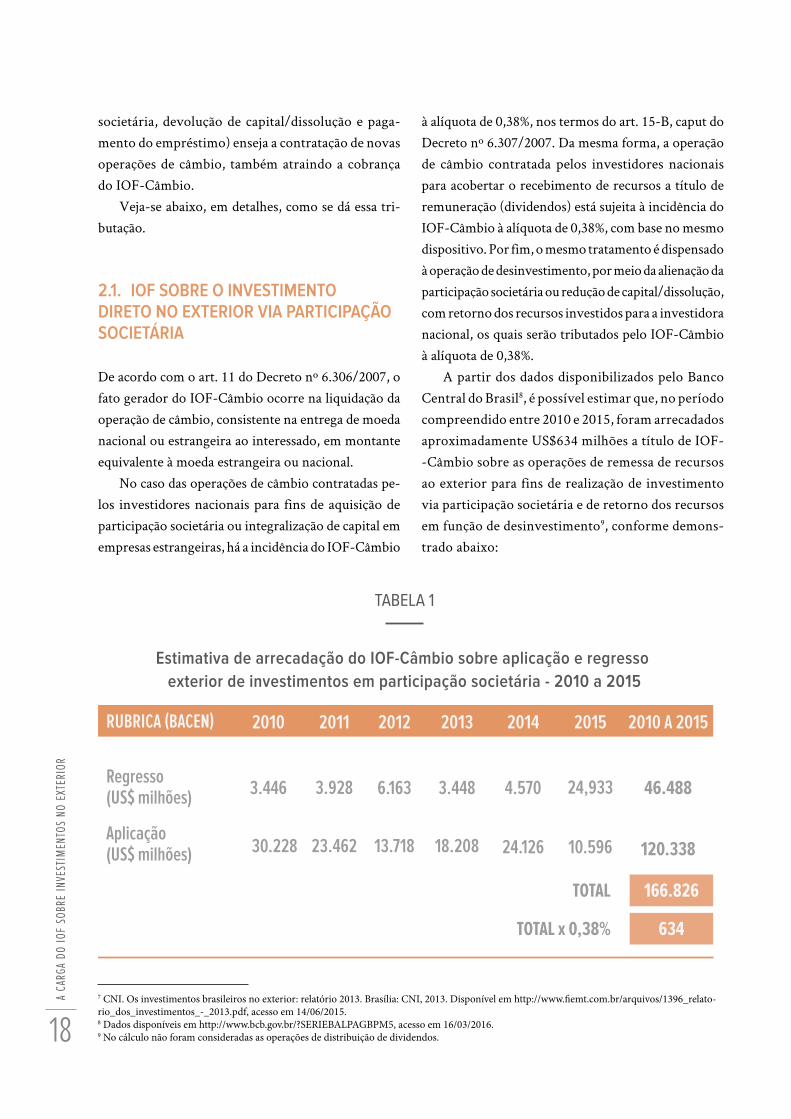

2.1. IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA PARTICIPAÇÃO SOCIETÁRIA

De acordo com o art. 11 do Decreto nº 6.306/2007, o fato gerador do IOF-Câmbio ocorre na liquidação da operação de câmbio, consistente na entrega de moeda nacional ou estrangeira ao interessado, em montante equivalente à moeda estrangeira ou nacional.

No caso das operações de câmbio contratadas pe-los investidores nacionais para fins de aquisição de participação societária ou integralização de capital em empresas estrangeiras, há a incidência do IOF-Câmbio

à alíquota de 0,38%, nos termos do art. 15-B, caput do Decreto nº 6.307/2007. Da mesma forma, a operação de câmbio contratada pelos investidores nacionais para acobertar o recebimento de recursos a título de remuneração (dividendos) está sujeita à incidência do IOF-Câmbio à alíquota de 0,38%, com base no mesmo dispositivo. Por fim, o mesmo tratamento é dispensado à operação de desinvestimento, por meio da alienação da participação societária ou redução de capital/dissolução, com retorno dos recursos investidos para a investidora nacional, os quais serão tributados pelo IOF-Câmbio à alíquota de 0,38%.

A partir dos dados disponibilizados pelo Banco Central do Brasil8, é possível estimar que, no período compreendido entre 2010 e 2015, foram arrecadados aproximadamente US$634 milhões a título de IOF--Câmbio sobre as operações de remessa de recursos ao exterior para fins de realização de investimento via participação societária e de retorno dos recursos em função de desinvestimento9, conforme demons-trado abaixo:

A cAr

gA d

o io

F Sob

re in

veSt

imen

toS n

o ex

teri

or

7 CNI. Os investimentos brasileiros no exterior: relatório 2013. Brasília: CNI, 2013. Disponível em http://www.fiemt.com.br/arquivos/1396_relato-rio_dos_investimentos_-_2013.pdf, acesso em 14/06/2015.8 Dados disponíveis em http://www.bcb.gov.br/?SERIEBALPAGBPM5, acesso em 16/03/2016.9 No cálculo não foram consideradas as operações de distribuição de dividendos.

Estimativa de arrecadação do IOF-Câmbio sobre aplicação e regresso exterior de investimentos em participação societária - 2010 a 2015

TABELA 1

Regresso (US$ milhões)

Aplicação(US$ milhões)

3.446

30.228 23.462 13.718 18.208 24.126 10.596

TOTAL

TOTAL x 0,38%

120.338

3.928 6.163 3.448 4.570 24,933 46.488

RUBRICA (BACEN) 2010 2011 2012 2013 2014 2015 2010 A 2015

166.826

634

1910 Dados disponíveis em http://www.bcb.gov.br/?SERIEBALPAGBPM5, acesso em 16/03/2016.11 No cálculo não foram consideradas as operações de pagamento de juros.

Uma vez que a estimativa se refere a um período de 6 (seis) anos, tem-se, em média, aproximadamente US$105 milhões recolhidos a título de IOF-Câmbio por ano sobre essas operações. Apesar de não se tratar de montante muito expressivo, a cobrança do IOF-Câmbio certamente desestimula a realização dos investimentos no exterior ou reduz os ganhos que seriam produzidos se ela não existisse.

2.2 IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA EMPRÉSTIMO INTERCOMPANHIAS

Assim como ocorre no caso de remessas ao exterior para fins de integralização de capital, na hipótese de remessas a título de empréstimo há a incidência do IOF-Câmbio à alíquota de 0,38%. Na linha do que foi mencionado no item anterior, isso onera sobremaneira a operação e resulta na redução dos recursos disponibilizados para a empresa localizada

no exterior, que poderiam ser revertidos em prol do investidor brasileiro e, consequentemente, da eco-nomia nacional.

Por seu turno, as operações de câmbio contratadas para fins de ingresso de recursos no País a título de (i) remuneração do investidor nacional pelo empréstimo efetuado em favor da empresa estrangeira (juros) e (ii) pagamento do empréstimo, propriamente, serão igualmente tributados pelo IOF-Câmbio à alíquota de 0,38%, com base no art. 15-B, caput do Decreto nº 6.306/2007.

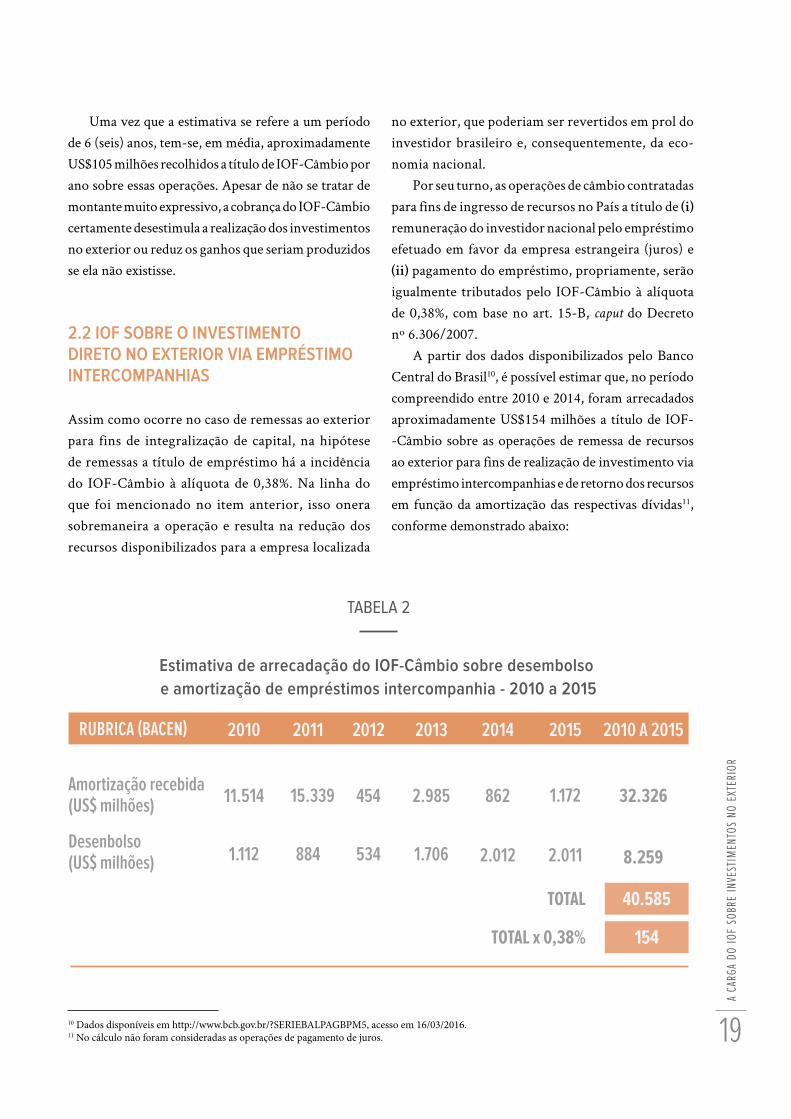

A partir dos dados disponibilizados pelo Banco Central do Brasil10, é possível estimar que, no período compreendido entre 2010 e 2014, foram arrecadados aproximadamente US$154 milhões a título de IOF--Câmbio sobre as operações de remessa de recursos ao exterior para fins de realização de investimento via empréstimo intercompanhias e de retorno dos recursos em função da amortização das respectivas dívidas11, conforme demonstrado abaixo:

A cAr

gA d

o io

F Sob

re in

veSt

imen

toS n

o ex

teri

or

Estimativa de arrecadação do IOF-Câmbio sobre desembolso e amortização de empréstimos intercompanhia - 2010 a 2015

TABELA 2

Amortização recebida(US$ milhões)

Desenbolso(US$ milhões)

11.514

1.112 884 534 1.706 2.012 2.011

TOTAL

TOTAL x 0,38%

8.259

15.339 454 2.985 862 1.172 32.326

RUBRICA (BACEN) 2010 2011 2012 2013 2014 2015 2010 A 2015

40.585

154

20

A cAr

gA d

o io

F Sob

re in

veSt

imen

toS n

o ex

teri

or

21

A cAr

gA d

o io

F Sob

re in

veSt

imen

toS n

o ex

teri

or

Uma vez que a estimativa se refere a um período de 6 (seis) anos, tem-se, em média, aproximadamente US$25,7 milhões recolhidos a título de IOF-Câmbio por ano sobre essas operações. Apesar de não se tratar de montante muito expressivo, a cobrança do IOF-Câmbio certamente desestimula a realização dos empréstimos intercompanhias ao exterior ou reduz os ganhos que seriam produzidos se ela não existisse.

A situação do empréstimo intercompanhias é agravada, ainda, pelo fato de, além da incidência do IOF-Câmbio, ocorrer também a incidência do IOF--Crédito. Quando o mutuário é pessoa jurídica, esse imposto é devido pela alíquota de 0,0041% ao dia, que é somada à alíquota adicional fixa de 0,38%, nos ter-mos do art. 7º, caput e §15, do Decreto nº 6.306/2007.

Isso quer dizer que, no caso de um empréstimo a pessoa jurídica domiciliada no exterior, pagável em um ano, o IOF-Crédito (alíquota diária mais adicional) é devido pelo correspondente a 1,88% do valor emprestado.

Ao contrário do que se dá com os empréstimos recebidos do exterior por empresas brasileiras (cré-dito externo), que são tributados exclusivamente pelo IOF-Câmbio, conforme art. 2º, § 2º12 do Decreto nº 6.306/2007, aqueles feitos pelas empresas brasileiras às estrangeiras estão sujeitos à incidência do IOF nas duas modalidades, IOF-Câmbio e IOF-Crédito13.

Verifica-se, assim, que também a realização de in-vestimento via empréstimo intercompanhias tem sido desestimulada pela política tributária nacional.

12 “Art. 2o O IOF incide sobre:I - operações de crédito realizadas:a) por instituições financeiras (Lei no 5.143, de 20 de outubro de 1966, art. 1o);b) por empresas que exercem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de presta-ção de serviços (factoring) (Lei no 9.249, de 26 de dezembro de 1995, art. 15, § 1o, inciso III, alínea “d”, e Lei no9.532, de 10 de dezembro de 1997, art. 58);c) entre pessoas jurídicas ou entre pessoa jurídica e pessoa física (Lei no 9.779, de 19 de janeiro de 1999, art. 13);II - operações de câmbio (Lei no 8.894, de 21 de junho de 1994, art. 5o);[...]§ 2o Exclui-se da incidência do IOF referido no inciso I a operação de crédito externo, sem prejuízo da incidência definida no inciso II.[...]” 13 Esse o entendimento do Superior Tribunal de Justiça e da Receita Federal do Brasil (grifos nossos): “TRIBUTÁRIO. RECURSO ESPECIAL EM MANDADO DE SEGURANÇA. IMPOSTO SOBRE OPERAÇÕES FINANCEIRAS - IOF. CONTRA-TO DE MÚTUO ENTRE PESSOAS JURÍDICAS. MUTUÁRIA SEDIADA NO EXTERIOR. EMPRÉSTIMO DE MOEDA NACIONAL. CONVER-SÃO EM DÓLAR. FATO AUTÔNOMO. ART. 2º, § 2º, DO DECRETO N. 4.494/2002. OPERAÇÃO DE CRÉDITO EXTERNO. NÃO OCORRÊN-CIA. INCIDÊNCIA DO "IOF CÂMBIO" E DO "IOF CRÉDITO". [...] 1. A questão discutida limita-se a saber se o contrato de mútuo celebrado entre Sadesa Brasil Indústria e Comércio de Couros Ltda, mutuante, e Sadesa (HK) Limited, mutuária, configura hipótese de "operação de crédito externo", o que ensejaria as disposições do § 2º do art. 2º do Decreto n. 4.494/2002, tese defendida pela autora e desenvolvida pelo Tribunal a quo, ou simples contrato de mútuo celebrado no Brasil, tese defendida pela Fazenda Nacional, e que ensejaria a dupla incidência do IOF: uma, no momento da operação cambial; e outra, no momento da disponibilidade dos valores. 2. Para haver a incidência da hipótese do § 2º do art. 2º do Decreto nº 4.494/2002, o contrato de mútuo deve referir-se a crédito advindo do exterior. Essa é a razão pela qual a incidência do IOF é excluída na disponibilização dos valores decorrentes do mútuo (art. 2º, I, do Decreto nº 4.494/2002), pois o tributo incidirá por ocasião da conversão dos valo-res, nas operações de câmbio (art. 2º, II, do Decreto nº 4.494/2002). 3. No caso, portanto, verifica-se que há duas operações distintas e autônomas, uma de crédito, outra de câmbio, que não são interdependentes para o cumprimento do contrato de mútuo firmado, pois o empréstimo em moeda nacional não necessita, para sua concretude, que se convertam em moeda estrangeira os valores contratados. A operação de câmbio, no caso, é fato autônomo decorrente tão somente da vontade das partes e, na prática, implica compra de moeda estrangeira para, na sequência, ser emprestada à mutuária. [...]. (STJ – Primeira Turma - REsp 1063507 / RS – Relator: Ministro Benedito Gonçalves – Julgado em 15/09/2009 – Publicado em 23/09/2009) “ASSUNTO: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF EMENTA: Operações de Mútuo. Mutuária Situada no Exterior. Empréstimo Externo. Não Caracterizado. A contratação de mútuo em que figuram mutuante domiciliado no país e mutuária domiciliada no exterior não configura empréstimo externo, pelo que a operação está sujeita à incidência do IOF na modalidade crédito.” (Receita Federal do Brasil – Delegacia da Receita Federal de Julgamento em Campinas – 3ª Turma – Acórdão nº 05-14674 – Julgado em 18/09/2006).

22

233 nece

SSid

Ade e

viAb

ilidA

de d

e med

idAS

de c

orre

ção

NECESSIDADE E VIABILIDADE DE MEDIDAS DE CORREÇÃO

3.1 MEDIDAS DE CORREÇÃO RELATIVAS AO IOF

O IOF tem função eminentemente extrafiscal, ou seja, regulatória, o que significa que ele visa mais à indução de determinados comportamentos do que à arrecadação propriamente dita. Nesse sentido, o imposto é utilizado como instrumento na condução de políticas de crédito, câmbio, seguro e de títulos e valores mobiliários.

Essa é, inclusive, a razão pela qual a Constituição da República de 1988 “flexibilizou” os princípios tributários da legalidade, da anterioridade e da noventena relativa-mente ao IOF, autorizando, assim, que suas alíquotas sejam alteradas pelo Poder Executivo e que essas alte-rações produzam efeitos imediatos (art. 153, § 1º e art. 150, § 1º da Constituição da República, respectivamente).

É que, diante da dinamicidade dos mercados sobre os quais se pretende agir, é fundamental que as medidas possam ser adotadas de forma célere e que produzam efeitos imediatos, o que não se compatibiliza com o princípio tributário da legalidade – dada a morosidade inerente ao processo legislativo –, e com os princípios tributários da anterioridade e da noventena – posto que medidas de política econômica podem não ser eficazes se apenas produzirem efeitos a partir do exercício seguinte, ou depois de transcorridos noventa dias.

Nessa linha é que o art. 5º da Lei nº 8.894/1994 fixa a alíquota do IOF-Câmbio em 25%, porém autoriza sua redução, via decreto, por parte do Poder Executivo,

24

“tendo em vista os objetivos das políticas monetárias, cambial e fiscal”.

Atualmente, nos termos do art. 15-B do Decreto nº 6.306/2007, a alíquota do IOF-Câmbio é, em regra, de 0,38%, havendo situações em que a incidência ocorre com base nas alíquotas de 0%, 6% ou 6,38% (§ 1º). Essa variação das alíquotas previstas no art. 15-B do Decreto nº 6.306/2007 está vinculada à mesma lógica de utilização do IOF-Câmbio como forma de intervenção nas políticas monetária, cambial e fiscal.

Nesse contexto é que o Poder Executivo ajusta com frequência, por exemplo, o prazo que determina a alíquota aplicável às operações de ingresso de recursos no país a título de empréstimo. São fixadas alíquotas de 0% ou 6%, justamente para “controlar” a qualidade dos investimentos estrangeiros recebidos via empréstimo, medida, neste caso, em função do prazo. Atualmente, empréstimos com prazo médio mínimo de pelo menos cento e oitenta dias são beneficiados pela alíquota 0% (art. 15-B, XII do Decreto nº 6.306/2007).

nece

SSid

Ade e

viAb

ilidA

de d

e med

idAS

de c

orre

ção

Outro exemplo é a redução a zero da alíquota do IOF-Câmbio para exportação de bens (art. 15-B, I do Decreto nº 6.306/2007), cujo objetivo é abertamente o fomento da produção nacional.

Na mesma linha, diante da demonstrada rele-vância da realização de investimentos por parte das empresas brasileiras no exterior no contexto de internacionalização de sua produção, é possí-vel sustentar a necessidade de redução, pelo Poder Executivo, da alíquota do IOF-Câmbio a 0% nas operações relacionadas.

Não se pretende, assim, beneficiar as remessas de recursos ao exterior que não visem à realização de investimentos atrelados à expansão da atividade produtiva nacional, como, por exemplo, investi-mentos em off-shores que funcionem como meros veículos para viabilizar investimentos especulativos no mercado financeiro em outros países. Outrossim, sustenta-se que a alíquota de 0% beneficie as operações vinculadas à realização de investimentos produtivos.

25

nece

SSid

Ade e

viAb

ilidA

de d

e med

idAS

de c

orre

ção

Acredita-se ainda que tal estímulo a essas operações pode redundar em incremento da arrecadação de IRPJ/CSLL no Brasil.

3.2 PONTO DE ATENÇÃO: POSSIBILIDADE DE TRIBUTAÇÃO DAS OPERAÇÕES PELA CPMF

Como visto, a oneração das operações relacionadas à realização de investimentos no exterior inibe a inter-nacionalização das empresas brasileiras, prejudicando,

14 O art. 1º da Proposta de Emenda à Constituição (PEC) nº 140/2015 prevê a inclusão do art. 90-A ao ADCT, segundo o qual a CPMF será cobrada até 31/12/2019, à alíquota de 0,20%. A PEC foi apresentada, nesses termos, em 22/09/2015, encontrando-se no presente momento na Comissão de Constituição e Justiça e Cidadania para análise (a tramitação pode ser acompanhada em http://www2.camara.leg.br/proposico-esWeb/fichadetramitacao?idProposicao=1738618). 15 Uma vez que está em pauta a reinstituição da CPMF pela alíquota de 0,20%, a “substituição” ora cogitada consistiria na redução da alíquota do IOF-Câmbio no mesmo percentual, ou seja, de 0,38% para 0,18%. Essa possibilidade é aventada: (1) em vista do que ocorreu quando da extinção da CPMF em 31/12/2007, à época, cobrada à alíquota de 0,38%. Naquela ocasião, o Poder Executivo viabilizou a recuperação da ar-recadação correspondente mediante a majoração das alíquotas do IOF justamente em 0,38%, conforme Decreto nº 6.339/2008; e (2) em razão do que se noticia na imprensa <http://exame.abril.com.br/economia/noticias/com-volta-da-cpmf-o-iof-pode-ter-aliquota-reduzida>. Acesso em 15 nov. 2015.

consequentemente, a economia nacional de modo geral. Visando a combater esse efeito nocivo da tributação é que são sugeridas medidas de correção relativas ao IOF.

Não obstante, mesmo na hipótese de as mu-danças sugeridas serem implementadas, existe o risco de as operações relacionadas à realização de investimentos no exterior seguirem sendo tri-butadas, desta feita pela Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF).

Com efeito, existe atualmente proposta de emenda à Constituição para reinstituir a cobrança da CPMF, que vigorou até 31/12/2007, nos termos do art. 90 dos Atos das Disposições Constitucionais Transitórias (ADCT)14.

A depender da forma como a CPMF vier a ser reinstituída, as operações de remessas de recursos ao exterior para realização de investimentos po-derão ser por ela oneradas, atraindo, consequen-temente, todos os efeitos danosos à economia ora apontados, que se pretende evitar. De fato, o obje-tivo de que as operações relacionadas à realização de investimentos no exterior sejam totalmente desoneradas não será alcançado se a CPMF vier a tributá-las.

Nesse sentido, também não seria suficiente para atender à demanda pela desoneração das operações em análise uma “substituição” do IOF pela CPMF, mediante redução proporcional da alíquota daquele diante do retorno desta15. Por isso é importante que, paralelamente às medidas sugeridas com relação ao IOF, seja acompanhado o processo de retorno da CPMF.

26

27

COERÊNCIA DAS MEDIDAS BUSCADAS COM A EVOLUÇÃO DA LEGISLAÇÃO BRASILEIRA: LEI Nº 12.973/2014

coer

ênci

A dAS

med

idAS

buS

cAdA

S com

A ev

oluç

ão d

A leg

iSlAç

ão b

rASil

eirA:

lei n

º 12.

973/

2014

4As medidas de desoneração em pauta se mostram con-sentâneas com importantes alterações pelas quais a legislação brasileira passou recentemente. Em maio de 2014, foi publicada a Lei nº 12.973/2014. Além de ser um passo importante do longo processo de conversão da legislação fiscal brasileira com as regras societárias e contábeis do IFRS, a lei trouxe definições sobre a tam-bém longa discussão a respeito da tributação, por IRPJ e CSLL, dos lucros auferidos no exterior por controladas e coligadas de sociedades brasileiras.

O presente tópico ocupa-se de dois aspectos dessas definições, tratados no Capítulo IX da referida lei sob o título de “tributação em bases universais das pessoas jurídicas”, que demonstram a coerência das medidas ora sugeridas com as tendências modernas do Direito Tri-butário brasileiro. Nessa análise, deve-se ter em mente que a Lei nº 12.973/2014 é resultado da conversão da Medida Provisória nº 627/2013, proposta, como não poderia deixar de ser, pelo próprio Poder Executivo.

4.1 IDENTIFICAÇÃO DE INVESTIMENTOS PRODUTIVOS COM BASE NO CONCEITO DE RENDA ATIVA

O primeiro aspecto refere-se ao fato de que a legisla-ção tributária brasileira já dispõe atualmente de meios de separação entre investimentos produtivos e não produtivos. No âmbito do imposto de renda, a Lei nº

28

12.973/2014 qualifica a renda ativa própria, qual seja aquela obtida diretamente pela pessoa jurídica investida mediante a exploração de atividade econômica própria, excluídas as receitas decorrentes de royalties, juros, dividendos, participações societárias, aluguéis, ganhos de capital, aplicações financeiras e intermediação finan-ceira (art. 84, I). Um caminho possível seria utilizar essa classificação também para fins de separação entre os investimentos que se beneficiariam e aqueles que não se beneficiariam da diminuição da alíquota do IOF sobre investimentos no exterior, em suas diversas etapas.

É bem verdade que, no caso do imposto de renda, identificar a renda ativa própria é mais fácil. Como a tributação ocorre após a obtenção da renda, basta olhar para o passado e verificar a atividade econômica que a originou.

O desafio, no caso do IOF, seria identificar previa-mente quais investimentos visariam, direta ou indire-tamente, à realização de atividades operacionais, já que a primeira etapa de tributação pelo IOF-Câmbio se dá quando do envio dos recursos, ou seja, antes que se possa aferir a atividade em que serão aplicados. Todavia, esse desafio poderia ser facilmente contornado.

A distinção poderia ser feita no próprio momen-to da contratação do câmbio por parte do investidor brasileiro, caso em que a instituição financeira adotaria um código específico para identificar a operação como sendo de investimento produtivo.

Atualmente, nos termos da Circular BACEN nº 3.690/2013, a natureza das operações de câmbio que guardam relação com a realização de investimento no exterior são quatro, sendo duas referentes a empréstimo direto (curto prazo e longo prazo) e duas referentes a investimento direto (aumento/redução de capital e aquisição/transferência de titularidade). Para atender à necessidade de identificação das operações como atre-ladas ou não a investimentos produtivos, bastaria que fossem criados quatro novos códigos similares aos já existentes, com a diferença da qualificação da operação como referente a investimento produtivo.

Passariam, assim, a existir oito códigos de natureza para operações pertinentes à realização de investimen-tos no exterior, quais sejam:

(i) Empréstimo direto de curto prazo;

(ii) Empréstimo direto de curto prazo referente a investimento produtivo (novo código);(iii) Empréstimo direto de longo prazo;(iv) Empréstimo direto de longo prazo referente a investimento produtivo (novo código);(v) Investimento direto aumento/redução de ca-pital;(vi) Investimento direto aumento/redução de ca-pital referente a investimento produtivo (novo código);(vii) Investimento direto aquisição/transferência de titularidade;(viii) Investimento direto aquisição/transferência de titularidade referente a investimento produtivo (novo código).

Alternativamente, poderia ser criada uma declara-ção (obrigação acessória), a ser prestada pelo investidor nacional, sobre o objetivo do investimento. Também nesse caso, a manutenção do tratamento incentivado pelo IOF-Câmbio estaria condicionada à confirmação posterior sobre a destinação dos recursos em atividades produtivas.

A concessão de benefícios condicionada à confirma-ção de evento posterior não seria nenhuma novidade na legislação do IOF-Câmbio: como visto, a aplicação da alíquota de 0% às operações de ingresso de recursos no Brasil a título de empréstimo depende da sua manu-tenção no país por determinado prazo. A consequência, em caso de descumprimento, é a cobrança retroativa do imposto, com acréscimos legais. Somente ao final do prazo, pode-se afirmar se ele foi cumprido. Todavia, os recursos já ingressam no Brasil com a alíquota reduzida.

A mesma sistemática poderia ser criada para a dis-tinção entre os investimentos produtivos, beneficiários da alíquota de 0%, dos demais. Assim, a dificuldade seria facilmente contornável.

4.2 TRIBUTAÇÃO DOS LUCROS DAS EMPRESAS CONTROLADAS E COLIGADAS

O segundo aspecto refere-se ao incremento da arreca-dação de IRPJ/CSLL no Brasil conforme os critérios

coer

ênci

A dAS

med

idAS

buS

cAdA

S com

A ev

oluç

ão d

A leg

iSlAç

ão b

rASil

eirA:

lei n

º 12.

973/

2014

29

coer

ênci

A dAS

med

idAS

buS

cAdA

S com

A ev

oluç

ão d

A leg

iSlAç

ão b

rASil

eirA:

lei n

º 12.

973/

2014

que, depois de anos, decidiu-se adotar para tributar os lucros auferidos no exterior por controladas e coligadas de contribuintes brasileiros.

Em 1996, o art. 25 da Lei nº 9.249/1995 introduziu o princípio da tributação da renda em bases universais no direito brasileiro. Até 2015, a matéria era regulada pela Medida Provisória nº 2.158-35/2001, a qual determi-nava a tributação dos lucros auferidos por controladas ou coligadas no exterior no momento da publicação do balanço (regime de competência).

A constitucionalidade dessa regra foi questionada junto ao Supremo Tribunal Federal (STF) que, em 2013, posicionou-se no sentido de que a tributação com base no regime de competência seria: (i) constitucional com relação aos lucros auferidos por empresas contro-

ladas localizadas em países com tributação favorecida ou não submetidas a regime fiscal privilegiado; e (ii) inconstitucional tão-somente com relação aos lucros auferidos por empresas coligadas localizadas fora de países com tributação favorecida ou não submetidas a regime fiscal privilegiado16. O Tribunal deixou em aberto a constitucionalidade da cobrança por regime de competência em outras situações.

Pouco tempo depois desse julgamento, o art. 74 da Medida Provisória nº 2.158-35/2001 foi revogado pela Lei nº 12.973/2014, que revelou, nos arts. 77 e

seguintes, a opção legislativa adotada após as diretrizes dadas pelo julgamento do STF.

De acordo com as novas regras, os lucros das con-troladas, inclusive equiparadas, continuaram sendo tributados com base no regime de competência, ao passo que com relação às coligadas foi estabelecida a tributação com base no regime de caixa, exceto se veri-ficadas algumas situações17. Isso significa que, em regra, os investimentos realizados no exterior por empresas brasileiras e que gerarem lucros atrairão, em algum momento, a tributação por IRPJ/CSLL relativamente à investidora.

No caso das controladoras, a tributação ocorrerá necessariamente sempre que for apurado lucro. Com relação às coligadas, salvo exceções, a tributação ocor-rerá quando da efetiva disponibilização dos valores para a investidora.

Diante disso, não há dúvidas de que a realização de investimentos no exterior, em sociedades contro-ladas ou coligadas, é um importante instrumento para incrementar a arrecadação de IRPJ/CSLL no Brasil, agora devidamente regulamentada. Nesse cenário, a desoneração do IOF-Câmbio sobre investimentos pro-dutivos certamente servirá como importante estímulo aos investimentos no exterior, que retornarão na forma de lucros tributados.

16 “Ementa: TRIBUTÁRIO. INTERNACIONAL. IMPOSTO DE RENDA E PROVENTOS DE QUALQUER NATUREZA. PARTICIPAÇÃO DE EMPRESA CONTROLADORA OU COLIGADA NACIONAL NOS LUCROS AUFERIDOS POR PESSOA JURÍDICA CONTROLADA OU COLIGADA SEDIADA NO EXTERIOR. LEGISLAÇÃO QUE CONSIDERA DISPONIBILIZADOS OS LUCROS NA DATA DO BALANÇO EM QUE TIVEREM SIDO APURADOS (“31 DE DEZEMBRO DE CADA ANO”). ALEGADA VIOLAÇÃO DO CONCEITO CONSTITU-CIONAL DE RENDA (ART. 143, III DA CONSTITUIÇÃO). APLICAÇÃO DA NOVA METODOLOGIA DE APURAÇÃO DO TRIBUTO PARA A PARTICIPAÇÃO NOS LUCROS APURADA EM 2001. VIOLAÇÃO DAS REGRAS DA IRRETROATIVIDADE E DA ANTERIORI-DADE. MP 2.158-35/2001, ART. 74. LEI 5.720/1966, ART. 43, § 2º (LC 104/2000). 1. Ao examinar a constitucionalidade do art. 43, § 2º do CTN e do art. 74 da MP 2.158/2001, o Plenário desta Suprema Corte se dividiu em quatro resultados: 1.1. Inconstitucionalidade incondicional, já que o dia 31 de dezembro de cada ano está dissociado de qualquer ato jurídico ou econômico necessário ao pagamento de participação nos lucros; 1.2. Constitucionalidade incondicional, seja em razão do caráter antielisivo (impedir “planejamento tributário”) ou antievasivo (impedir sonegação) da normatização, ou devido à submissão obrigatória das empresas nacionais investidoras ao Método de de Equivalência Patrimonial – MEP, previsto na Lei das Sociedades por Ações (Lei 6.404/1976, art. 248); 1.3. Inconstitucionalidade condicional, afastada a aplicabilidade dos textos impugnados apenas em relação às empresas coligadas, porquanto as empresas nacionais controladoras teriam plena disponibilidade jurídica e econômica dos lucros auferidos pela empresa estrangeira controlada; 1.4. Inconstitucionalidade condicional, afastada a aplicabilidade do texto impugnado para as empresas controladas ou coligadas sediadas em países de tributação normal, com o objetivo de preservar a função antievasiva da normatização. 2. Orientada pelos pontos comuns às opiniões majoritárias, a composição do resultado reconhece: 2.1. A inaplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais coligadas a pessoas jurídicas sediadas em países sem tributação favorecida, ou que não sejam “paraísos fiscais”; 2.2. A aplicabilidade do art. 74 da MP 2.158-35 às empresas nacionais controladoras de pessoas jurídicas sediadas em países de tributação favorecida, ou desprovidos de controles societários e fiscais adequados (“paraísos fiscais”, assim definidos em lei); 2.3. A inconstitucionalidade do art. 74 par. ún., da MP 2.158-35/2001, de modo que o texto impugnado não pode ser aplicado em relação aos lucros apurados até 31 de dezembro de 2001. Ação Direta de Inconstitucionalidade conhecida e julgada parcialmente procedente, para dar interpretação conforme ao art. 74 da MP 2.158-35/2001, bem como para declarar a inconstitucionalidade da clausula de retroatividade prevista no art. 74, par. ún., da MP 2.158/2001.”(ADI 2588, Relator(a): Min. ELLEN GRACIE, Relator(a) p/ Acórdão: Min. JOAQUIM BARBOSA, Tribunal Pleno, julgado em 10/04/2013, DJe-027 DIVULG 07-02-2014 PUBLIC 10-02-2014 EMENT VOL-02719-01 PP-00001)17 Essas situações estão descritas no art. 81 da mesma lei. Dentre elas, destaca-se estar a sociedade coligada localizada em país ou dependência com tributação favorecida ou submetida a regime fiscal privilegiado.

30

31

RECOMENDAÇÕES DE POLÍTICAS PÚBLICAS

A partir das análises feitas nas seções anteriores, é possível assegurar que as distorções ocasionadas pela sistemática da incidência tributária sobre a realização de investimento direto no exterior prejudicam os in-vestidores brasileiros.

Visando mitigar essas distorções e, consequente-mente, melhorar as condições de competitividade das empresas nacionais, abaixo são apresentadas propostas de políticas públicas nesse sentido.

5.1 IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA PARTICIPAÇÃO SOCIETÁRIA

RECOMENDAÇÕES: inclusão de quatro incisos no art. 15-B do Decreto nº 6.306/2007 para reduzir a zero as alíquotas de IOF-Câmbio incidentes sobre: (i) a remessa de recursos ao exterior para fins de aquisição de participação societária ou integralização de capital em empresas que se dediquem a atividades produtivas; (ii) o recebimento de recursos do exterior, a título de dividendos, pelos investidores nacionais que detenham participação societária em empresas que se dediquem a atividades produtivas; (iii) o recebimento de recursos do exterior, a título de contraprestação pela alienação da participação societária, pelos investidores nacionais que 5 re

come

ndAç

õeS d

e pol

íticA

S púb

licAS

32

33

detenham participação societária em empresas que se dediquem a atividades produtivas; e (iv) o recebimento de recursos do exterior, a título de redução de capital/dissolução, pelos investidores nacionais que detenham participação societária em empresas que se dediquem a atividades produtivas. Sugerimos a seguinte redação para os incisos:

“nas operações de câmbio para remessa de recursos ao

exterior visando à aquisição ou integralização de participação

societária em empresa estrangeira: zero”;“nas operações de câmbio para ingresso de recursos no

País referentes a pagamento de dividendos a investidor na-

cional: zero”; “nas operações de câmbio para ingresso de recursos no

País referentes a alienação de participação societária: zero”;“nas operações de câmbio para ingresso de recursos no

País referentes a redução de capital/dissolução de empresa

estrangeira: zero”.

Sugerimos, ainda, visando evitar a utilização inde-vida da alíquota zero para operações que não estejam relacionadas a atividades realizadas no contexto da internacionalização das empresas brasileiras, a inclusão de dois parágrafos, com a seguinte redação:

“A alíquota zero prevista nos incisos [inserir incisos]

aplica-se exclusivamente às operações em que a empresa

investida estrangeira dedique-se ou invista em empresas

que se dediquem a atividades produtivas”.“Para fins do parágrafo [inserir parágrafo], consideram-

-se empresas que se dedicam a atividades produtivas aquelas

que possuam renda ativa própria, conforme definido pelo

artigo 84 da Lei nº 12.973/2014, superior a 80% das receitas

totais nos cinco anos posteriores a cada remessa”.

5.2 IOF SOBRE O INVESTIMENTO DIRETO NO EXTERIOR VIA EMPRÉSTIMO INTERCOMPANHIAS

RECOMENDAÇÃO: inclusão de dois incisos no art. 15-B do Decreto nº 6.306/2007 para reduzir a zero as alíquotas de IOF-Câmbio incidentes sobre: (i) a remessa

e o retorno de recursos ao exterior referentes a em-préstimo efetuados por empresas brasileiras a empresas estrangeiras do mesmo grupo; e (ii) o recebimento dos respectivos juros no Brasil. Sugerimos a seguinte redação para os incisos:

“nas operações de câmbio de saída e ingresso de recur-

sos no País, referentes a recursos disponibilizados a título

de empréstimos e financiamentos intercompanhias: zero”.“nas operações de câmbio para ingresso de recursos no País

referentes a pagamento de juros ao credor nacional: zero”;

Sugerimos, ainda, visando evitar a utilização inde-vida da alíquota zero para operações que não estejam relacionadas a atividades efetivamente no contexto da internacionalização das empresas brasileiras, a inclusão de dois parágrafos, com a seguinte redação:

“A alíquota zero prevista nos incisos [inserir incisos]

aplica-se exclusivamente às operações em que a empresa

investida estrangeira dedique-se ou invista em empresas

que se dediquem a atividades produtivas”.“Para fins do parágrafo [inserir parágrafo], consideram-

-se empresas que se dedicam a atividades produtivas aquelas

que possuam renda ativa própria, conforme definido pelo

artigo 84 da Lei nº 12.973/2014, superior a 80% das receitas

totais nos cinco anos posteriores a cada remessa”.

reco

mend

Açõe

S de p

olíti

cAS p

úblic

AS

CNIRobson Braga de AndradePresidente

Diretoria de Desenvolvimento Industrial – DDICarlos Eduardo AbijaodiDiretor de Desenvolvimento Industrial

Gerência Executiva de Negociações Internacionais - NEGINTSoraya Saavedra RosarGerente-Executiva de Negociações Internacionais

Fabrizio Sardelli PanziniCoordenação da Publicação

Carolina MatosEduardo AlvimEquipe Técnica

Diretoria de Comunicação – DIRCOMCarlos Alberto BarreirosDiretor de Comunicação

Gerência Executiva de Publicidade e Propaganda – GEXPPCarla GonçalvesGerente-Executiva de Publicidade e Propaganda

Diretoria de Serviços Corporativos – DSCFernando Augusto TrivellatoDiretor de Serviços Corporativos

Área de Administração, Documentação e Informação – ADINFMaurício Vasconcelos de Carvalho Gerente-Executivo de Administração, Documentação e Informação

Normalização Pré e Pós-TextualAlberto Nemoto Yamaguti

ConsultoriaFialho Salles Advogados

Produção EditorialElemento Design

36

CNIConfederação Nacional da IndústriaSede – Setor Bancário NorteQuadra 1 – Bloco CEdifício Roberto Simonsen70040-903 – Brasília – DFTel.: + 55 (61) 3317-9000Fax: + 55 (61) 3317-9994

www.portaldaindustria.com.br/cni/

Serviço de Atendimento ao Cliente - SACTels.: +55 (61) 3317-9989 / (61) [email protected]

Brasília2017

TRIBUTAÇÃO PELO IOF SOBREINVESTIMENTOS NO EXTERIOR

IMPACTOS E RECOMENDAÇÕES POLÍTICAS