Combate ao Branqueamento de Capitais e ao Financiamento do...

24

Combate ao Branqueamento de Capitais e ao Financiamento do Terrorismo Estudo sobre o sector bancário em Angola Julho 2016 kpmg.co.ao

Transcript of Combate ao Branqueamento de Capitais e ao Financiamento do...

Combate ao Branqueamento de Capitais e ao Financiamento do Terrorismo

Estudo sobre o sector bancário em Angola

Julho 2016

kpmg.co.ao

CBC/FT – Estudo sobre o sector bancário em Angola 2CBC/FT – Estudo sobre o sector bancário em Angola 2

3CBC/FT – Estudo sobre o sector bancário em Angola

Índice

Nota introdutória 04

Breve descrição e caracterização do estudo 06

Gestão da função de CBC/FT 08

Custos de Compliance 10

Políticas, processos e procedimentos 12

Avaliação baseada no risco 13

Desafios Futuros 21

Glossário 23

CBC/FT – Estudo sobre o sector bancário em Angola 4

Nota introdutória

Com a importância crescente do Sector, aumenta igualmente a responsabilidade por parte das Instituições Financeiras na Prevenção de Branqueamento de Capitais e Combate do Financiamento ao Terrorismo, adquirindo também relevância acrescida as iniciativas que contribuam para a análise desta indústria, das suas dinâmicas e desenvolvimentos, potenciando desta forma a tomada de melhores decisões.

Estando incluídas numa economia cada vez mais globalizada, as Instituições Financeiras angolanas vêem-se cada vez mais na necessidade de efectuar mudanças significativas em resposta à crescente e cada vez mais estrita legislação nacional e internacional no que toca ao CBC/FT e o cumprimento com as 40 recomendações do GAFI e as boas práticas internacionais. Estas iniciativas têm vindo a mudar a perspectiva de que o CBC/FT e a aplicação de eventuais medidas restritivas de natureza financeira são da exclusiva responsabilidade das funções de Compliance, passando actualmente a ser encarada como uma função cada vez mais complexa, abrangendo diferentes sinergias com outras áreas das Instituições, nomeadamente com áreas comerciais, gestão de risco, auditoria interna, operações, jurídico e fiscal. Verifica-se, de igual modo, uma cada vez maior percepção de que a

existência de processos e controlos internos eficientes e eficazes ao nível do CBC/FT são variáveis cruciais para a correcta interdependência das unidades orgânicas dentro de uma organização global, permitindo desenvolver um conhecimento interno inestimável do cliente, e uma cada vez maior celeridade no processo de tomada de decisão.

Neste sentido, após a criação da Unidade de Informação Financeira (UIF) em 2011 e da publicação de um conjunto de legislação e normativos específicos relacionados com o CBC/FT e a aplicação de medidas restritivas de natureza financeira, como a Lei n.º 34/11, de 12 de Dezembro, o Aviso n.º 22/12, de 25 de Abril e a Lei nº1/12, de 12 de Janeiro, não podendo deixar de referir, naturalmente, todas as indicações provenientes de instituições internacionais como o FATF/GAFI e o ESAAMLG, é premente o contínuo incentivo e dinamização para a implementação efectiva destas medidas, por parte de todos os intervenientes do sector financeiro angolano.

O presente Estudo sobre as práticas de CBC/FT no sector financeiro Angolano tem como objectivo identificar a evolução existente no Sector e das funções e responsabilidades das unidades orgânicas das várias Instituições nesta temática. O âmbito deste estudo foi o obter conhecimento dos

temas chave e dos desafios relativos ao Compliance face às exigências regulamentares, aferir o grau de aplicação das práticas de CBC/FT e de medidas restritivas de natureza financeira e, consequentemente, contribuir para o desenvolvimento contínuo de todo o Sector. Este estudo pretende ainda, reforçar o sentido de responsabilidade que cada interveniente no Sector tem no cumprimento para com os normativos em vigor, bem como aumentar o reconhecimento do Sector financeiro angolano como um todo, perante o mercado interno e externo.

Esperamos que esta iniciativa conjunta da UIF/KPMG possa contribuir, uma vez mais, para o debate de ideias e para uma melhor percepção do estado actual do sistema de CBC/FT no Sector Bancário, assim como para a adopção das boas práticas tendentes a uma maior eficácia na detecção do BC/FT.

A todos os que contribuíram para a elaboração deste estudo, um agradecimento especial pelo valor acrescentado e cooperação evidenciados, estando certo que os resultados do mesmo irão ao encontro das expectativas dos seus destinatários.

Com os melhores cumprimentos,

O Sector Bancário Angolano é hoje de forma indiscutível um dos pilares do processo de crescimento e diversificação da economia do país.

Nasser Satar Partner Head of Advisory, KPMG Angola

Francisca Brito Directora da Unidade de Informação Financeira

5CBC/FT – Estudo sobre o sector bancário em Angola 5CBC/FT – Estudo sobre o sector bancário em Angola

CBC/FT – Estudo sobre o sector bancário em Angola 6

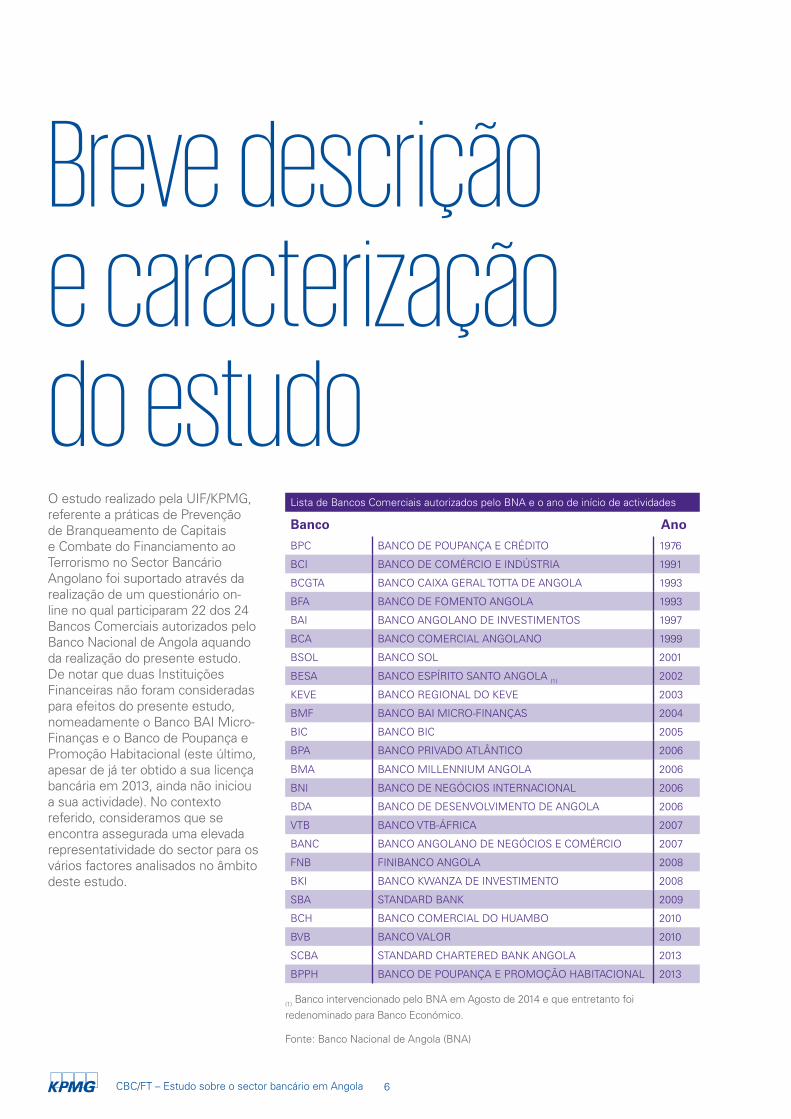

Breve descrição e caracterização do estudoO estudo realizado pela UIF/KPMG, referente a práticas de Prevenção de Branqueamento de Capitais e Combate do Financiamento ao Terrorismo no Sector Bancário Angolano foi suportado através da realização de um questionário on-line no qual participaram 22 dos 24 Bancos Comerciais autorizados pelo Banco Nacional de Angola aquando da realização do presente estudo. De notar que duas Instituições Financeiras não foram consideradas para efeitos do presente estudo, nomeadamente o Banco BAI Micro-Finanças e o Banco de Poupança e Promoção Habitacional (este último, apesar de já ter obtido a sua licença bancária em 2013, ainda não iniciou a sua actividade). No contexto referido, consideramos que se encontra assegurada uma elevada representatividade do sector para os vários factores analisados no âmbito deste estudo.

BPC BANCO DE POUPANÇA E CRÉDITO 1976

BCI BANCO DE COMÉRCIO E INDÚSTRIA 1991

BCGTA BANCO CAIXA GERAL TOTTA DE ANGOLA 1993

BFA BANCO DE FOMENTO ANGOLA 1993

BAI BANCO ANGOLANO DE INVESTIMENTOS 1997

BCA BANCO COMERCIAL ANGOLANO 1999

BSOL BANCO SOL 2001

BESA BANCO ESPÍRITO SANTO ANGOLA (1) 2002

KEVE BANCO REGIONAL DO KEVE 2003

BMF BANCO BAI MICRO-FINANÇAS 2004

BIC BANCO BIC 2005

BPA BANCO PRIVADO ATLÂNTICO 2006

BMA BANCO MILLENNIUM ANGOLA 2006

BNI BANCO DE NEGÓCIOS INTERNACIONAL 2006

BDA BANCO DE DESENVOLVIMENTO DE ANGOLA 2006

VTB BANCO VTB-ÁFRICA 2007

BANC BANCO ANGOLANO DE NEGÓCIOS E COMÉRCIO 2007

FNB FINIBANCO ANGOLA 2008

BKI BANCO KWANZA DE INVESTIMENTO 2008

SBA STANDARD BANK 2009

BCH BANCO COMERCIAL DO HUAMBO 2010

BVB BANCO VALOR 2010

SCBA STANDARD CHARTERED BANK ANGOLA 2013

BPPH BANCO DE POUPANÇA E PROMOÇÃO HABITACIONAL 2013

Banco Ano

Lista de Bancos Comerciais autorizados pelo BNA e o ano de início de actividades

(1) Banco intervencionado pelo BNA em Agosto de 2014 e que entretanto foi redenominado para Banco Económico.

Fonte: Banco Nacional de Angola (BNA)

7CBC/FT – Estudo sobre o sector bancário em Angola

Para o efeito, foram obtidas respostas por parte de vários responsáveis sobre estas matérias em cada uma das Instituições referenciadas, demonstrando igualmente que a função de Compliance desempenha um papel de relevo no âmbito do CBC/FT e na aplicação de medidas restritivas de natureza financeira. O facto da resposta ao questionário facultado por parte de 91% (20) dos Bancos ter sido providenciada por interlocutores da função de Compliance, é disso evidência.

A representatividade deste Estudo é também perceptível pela dimensão, em número de clientes, que os vários Bancos em Angola apresentam, permitindo igualmente verificar as diferentes preocupações e abordagens ao CBC/FT no mercado angolano. Conforme o gráfico ao lado, é possível verificar a diversidade dos Bancos que responderam ao estudo, associada à dimensão do seu número de clientes.

Destaque para o facto de existirem já cerca de 32% (sete) de Instituições com mais de 125.000 clientes e, dentro destas, pelo menos 18% (quatro) com mais de 625.000 clientes.

Cargo dos colaboradores que responderam em nome das Instituições participantes no estudo

Administrador

Director Departamento de Compliance

Director (outras áreas relevantes)

Técnico de Compliance

Distribuição das Instituições participantes por número de clientes

Adicionalmente, é relevante ter em consideração que este estudo não pretende ser uma avaliação do estado ou grau de cumprimento de cada Instituição relativamente ao CBC/FT, mas sim apenas fornecer uma perspectiva qualitativa e quantitativa acerca de um conjunto de questões e preocupações prementes do Sector Bancário Angolano ao nível do CBC/FT, nomeadamente relacionadas com:

• Políticas, processos e procedimentos implementados relacionados com o CBC/FT;

• Avaliação de risco de BC/FT e monitorização de operações e de clientes;

• Abrangência e eficiência de controlos internos e softwares utilizados;

• Formação a colaboradores no que respeita ao CBC/FT;

• Impacto da legislação e regulamentação referente a esta temática; e

• Custos incorridos com o CBC/FT nos últimos anos, bem como as principais áreas de foco e perspectivas de investimento nesta área.

Menos de 1000

Entre 1.000 - 5.000

Entre 5.001 - 25.000

Entre 25.001 - 125.000

Entre 125.001 - 625.000

Mais de 625.000

Não sabe/ Não responde

82%

5%

9% 4%

14%

18%

23%

9%

14%

18%

4%

CBC/FT – Estudo sobre o sector bancário em Angola 8

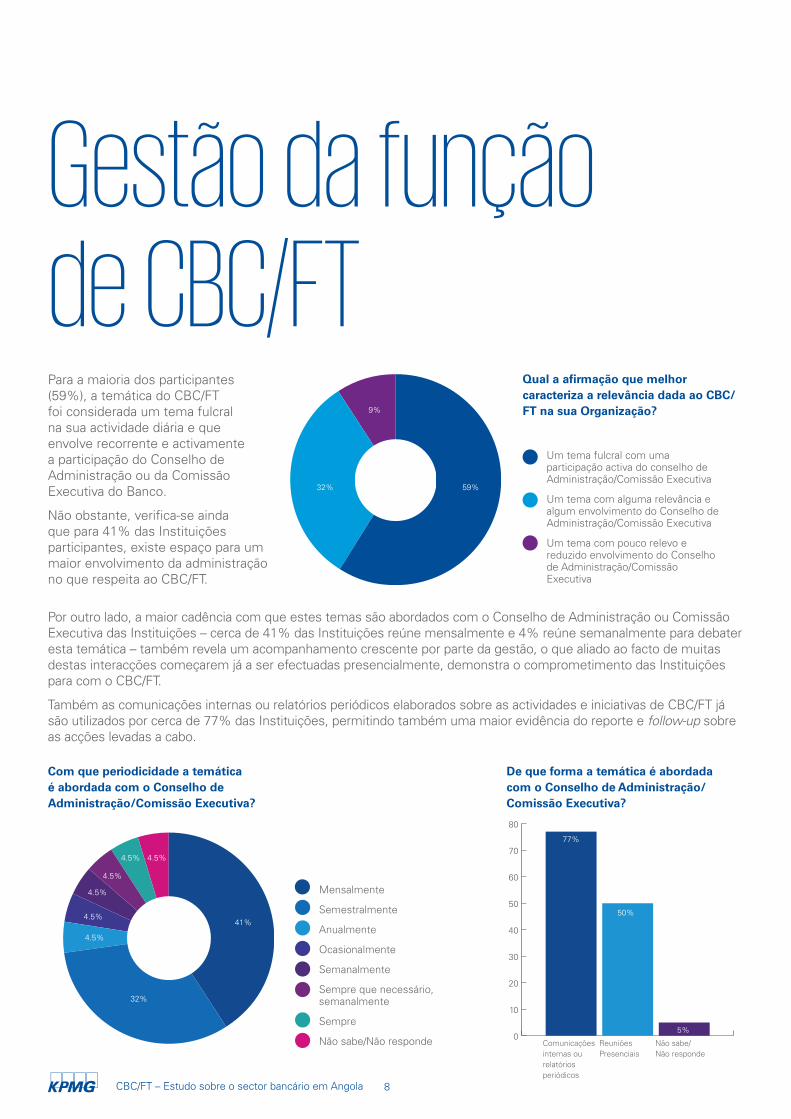

Gestão da função de CBC/FTPara a maioria dos participantes (59%), a temática do CBC/FT foi considerada um tema fulcral na sua actividade diária e que envolve recorrente e activamente a participação do Conselho de Administração ou da Comissão Executiva do Banco.

Não obstante, verifica-se ainda que para 41% das Instituições participantes, existe espaço para um maior envolvimento da administração no que respeita ao CBC/FT.

Por outro lado, a maior cadência com que estes temas são abordados com o Conselho de Administração ou Comissão Executiva das Instituições – cerca de 41% das Instituições reúne mensalmente e 4% reúne semanalmente para debater esta temática – também revela um acompanhamento crescente por parte da gestão, o que aliado ao facto de muitas destas interacções começarem já a ser efectuadas presencialmente, demonstra o comprometimento das Instituições para com o CBC/FT.

Também as comunicações internas ou relatórios periódicos elaborados sobre as actividades e iniciativas de CBC/FT já são utilizados por cerca de 77% das Instituições, permitindo também uma maior evidência do reporte e follow-up sobre as acções levadas a cabo.

Qual a afirmação que melhor caracteriza a relevância dada ao CBC/FT na sua Organização?

Um tema fulcral com uma participação activa do conselho de Administração/Comissão Executiva

Um tema com alguma relevância e algum envolvimento do Conselho de Administração/Comissão Executiva

Um tema com pouco relevo e reduzido envolvimento do Conselho de Administração/Comissão Executiva

Com que periodicidade a temática é abordada com o Conselho de Administração/Comissão Executiva?

Mensalmente

Semestralmente

Anualmente

Ocasionalmente

Semanalmente

Sempre que necessário, semanalmente

Sempre

Não sabe/Não responde

De que forma a temática é abordada com o Conselho de Administração/ Comissão Executiva?

0

10

20

30

40

50

60

70

80

Comunicações internas ou relatórios periódicos

ReuniõesPresenciais

Não sabe/Não responde

77%

50%

5%

59%32%

9%

41%

32%

4.5%

4.5%

4.5%

4.5%

4.5% 4.5%

9CBC/FT – Estudo sobre o sector bancário em Angola

0

10

20

30

40

50

60

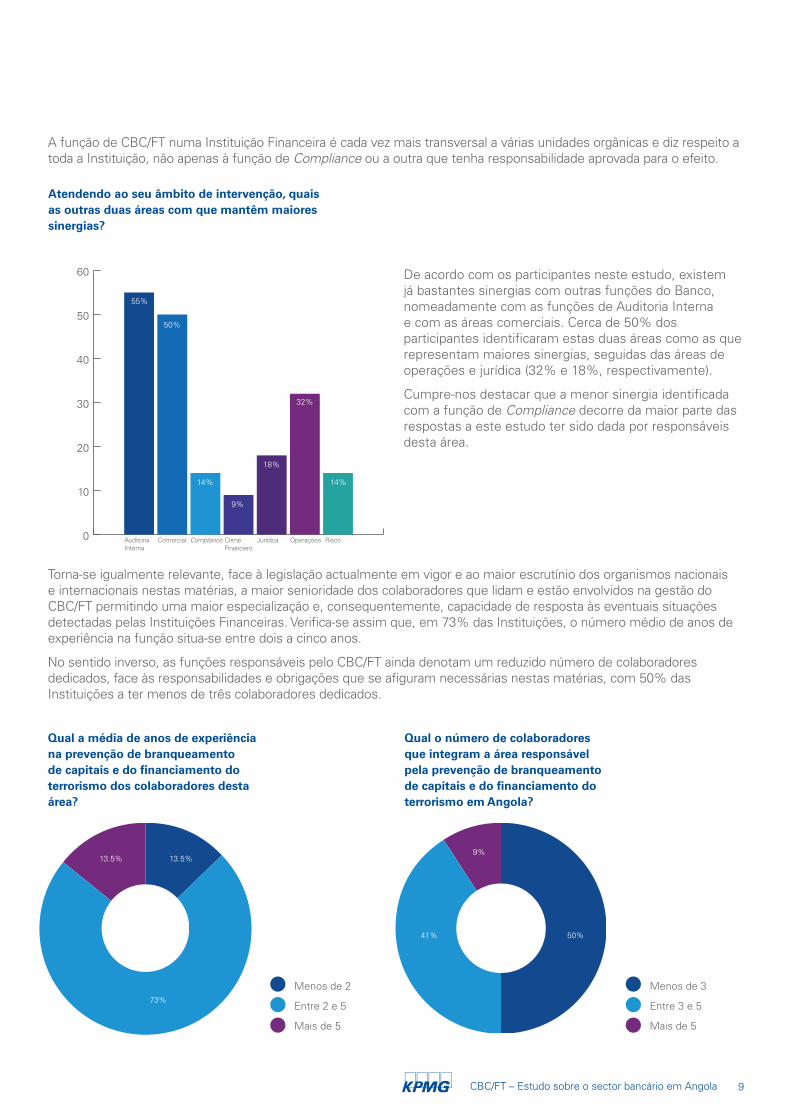

A função de CBC/FT numa Instituição Financeira é cada vez mais transversal a várias unidades orgânicas e diz respeito a toda a Instituição, não apenas à função de Compliance ou a outra que tenha responsabilidade aprovada para o efeito.

De acordo com os participantes neste estudo, existem já bastantes sinergias com outras funções do Banco, nomeadamente com as funções de Auditoria Interna e com as áreas comerciais. Cerca de 50% dos participantes identificaram estas duas áreas como as que representam maiores sinergias, seguidas das áreas de operações e jurídica (32% e 18%, respectivamente).

Cumpre-nos destacar que a menor sinergia identificada com a função de Compliance decorre da maior parte das respostas a este estudo ter sido dada por responsáveis desta área.

Atendendo ao seu âmbito de intervenção, quais as outras duas áreas com que mantêm maiores sinergias?

Torna-se igualmente relevante, face à legislação actualmente em vigor e ao maior escrutínio dos organismos nacionais e internacionais nestas matérias, a maior senioridade dos colaboradores que lidam e estão envolvidos na gestão do CBC/FT permitindo uma maior especialização e, consequentemente, capacidade de resposta às eventuais situações detectadas pelas Instituições Financeiras. Verifica-se assim que, em 73% das Instituições, o número médio de anos de experiência na função situa-se entre dois a cinco anos.

No sentido inverso, as funções responsáveis pelo CBC/FT ainda denotam um reduzido número de colaboradores dedicados, face às responsabilidades e obrigações que se afiguram necessárias nestas matérias, com 50% das Instituições a ter menos de três colaboradores dedicados.

Qual a média de anos de experiência na prevenção de branqueamento de capitais e do financiamento do terrorismo dos colaboradores desta área?

Menos de 2

Entre 2 e 5

Mais de 5

Qual o número de colaboradores que integram a área responsável pela prevenção de branqueamento de capitais e do financiamento do terrorismo em Angola?

Menos de 3

Entre 3 e 5

Mais de 5

55%

50%

14%

9%

18%

32%

14%

73%

13.5%

50%41%

9%

Auditoria Interna

Comercial Compliance CrimeFinanceiro

Jurídica Operações Risco

13.5%

CBC/FT – Estudo sobre o sector bancário em Angola 10

Custos de ComplianceNeste contexto, é natural que tenham vindo a aumentar os custos directos e indirectos relacionados com o CBC/FT, procurando as Instituições Financeiras uma adaptação célere e o cumprimento regulamentar das respectivas obrigações.

Assim, cerca de 55% (12) dos participantes referiram que os custos, incluindo custos directos e indirectos, com o CBC/FT sofreram um aumento nos últimos dois anos e em 27% das Instituições (seis) não houve alterações para esta tipologia de custos.

Salienta-se ainda o facto de nenhuma das Instituições participantes ter referido que os seus custos com o CBC/FT tenham diminuído nos últimos dois anos, o que vem comprovar a tendência e as vagas regulamentares, não apenas relacionadas com esta matéria, a que temos vindo a assistir no mercado angolano.

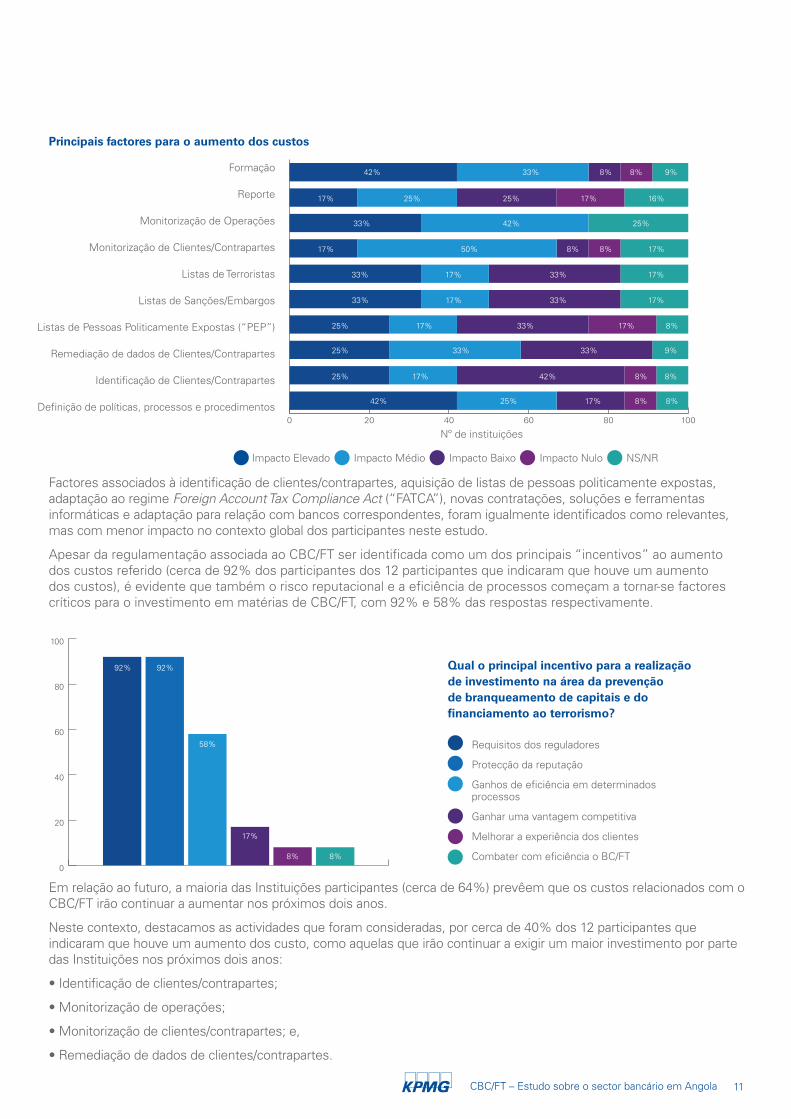

Adicionalmente, foram igualmente referidos por estas Instituições, quais os factores e a sua relevância para o aumento do investimento em matérias de CBC/FT. Com impacto alto no aumento dos custos, destacam-se os seguintes principais factores:

• Definição de políticas, processos e procedimentos;

• Desenvolvimento de conteúdos e acções de formação; e,

• Aquisição de listas de sanções/embargos e de identificação de terroristas;

• Melhoria ao nível da monitorização de operações.

Com menor relevância, mas ainda com impacto médio no investimento que tem vindo a ser preconizado nos últimos dois anos, destacam-se os seguintes principais factores:

• Melhoria ao nível da monitorização de clientes/contrapartes;

• Acções de remediação de clientes/contrapartes; e,

• Reporte associado ao CBC/FT.

Qual a variação dos custos com o CBC/FT, incluindo custos directos e indirectos, nos últimos dois anos?

Em linha com o maior nível e detalhe da regulamentação a que Angola tem estado sujeita nos últimos anos, também ao nível do CBC/FT e da aplicação de medidas restritivas de natureza financeira a legislação tem evoluído, seja ao nível de uma maior especificação de obrigações e contra-ordenações, seja ao nível de uma maior abrangência de sectores e clientes, ou mesmo maior correlação com outras matérias reguladas.

Aumento

Não houve alterações

Não sabe/Não responde

55%27%

18%

11CBC/FT – Estudo sobre o sector bancário em Angola

Factores associados à identificação de clientes/contrapartes, aquisição de listas de pessoas politicamente expostas, adaptação ao regime Foreign Account Tax Compliance Act (“FATCA”), novas contratações, soluções e ferramentas informáticas e adaptação para relação com bancos correspondentes, foram igualmente identificados como relevantes, mas com menor impacto no contexto global dos participantes neste estudo.

Apesar da regulamentação associada ao CBC/FT ser identificada como um dos principais “incentivos” ao aumento dos custos referido (cerca de 92% dos participantes dos 12 participantes que indicaram que houve um aumento dos custos), é evidente que também o risco reputacional e a eficiência de processos começam a tornar-se factores críticos para o investimento em matérias de CBC/FT, com 92% e 58% das respostas respectivamente.

Em relação ao futuro, a maioria das Instituições participantes (cerca de 64%) prevêem que os custos relacionados com o CBC/FT irão continuar a aumentar nos próximos dois anos.

Neste contexto, destacamos as actividades que foram consideradas, por cerca de 40% dos 12 participantes que indicaram que houve um aumento dos custo, como aquelas que irão continuar a exigir um maior investimento por parte das Instituições nos próximos dois anos:

• Identificação de clientes/contrapartes;

• Monitorização de operações;

• Monitorização de clientes/contrapartes; e,

• Remediação de dados de clientes/contrapartes.

0

20

40

60

80

100

Qual o principal incentivo para a realização de investimento na área da prevenção de branqueamento de capitais e do financiamento ao terrorismo?

Requisitos dos reguladores

Protecção da reputação

Ganhos de eficiência em determinados processos

Ganhar uma vantagem competitiva

Melhorar a experiência dos clientes

Combater com eficiência o BC/FT

0 20 40 60 80 100

Principais factores para o aumento dos custos

Formação

Reporte

Monitorização de Operações

Monitorização de Clientes/Contrapartes

Listas de Terroristas

Listas de Sanções/Embargos

Listas de Pessoas Politicamente Expostas (“PEP”)

Remediação de dados de Clientes/Contrapartes

Identificação de Clientes/Contrapartes

Definição de políticas, processos e procedimentos

Nº de instituições

Impacto Elevado Impacto Médio Impacto Baixo Impacto Nulo NS/NR

42% 33% 8% 8% 9%

17% 25% 25% 17% 16%

33% 42% 25%

17% 50% 8% 8% 17%

33% 17% 33% 17%

33% 17% 33% 17%

25% 17% 33% 17% 8%

25%

25%

33% 33% 9%

17% 42% 8% 8%

42% 25% 17% 8% 8%

92% 92%

58%

17%

8% 8%

CBC/FT – Estudo sobre o sector bancário em Angola 12

Políticas, processos e procedimentosPelo alcance da legislação associada ao CBC/FT e à aplicação medidas restritivas de natureza financeira, não só a nível nacional como a nível internacional, existe uma tendência para que as políticas e processos acompanhem o que se encontra definido internacional ou nacionalmente, garantindo uniformização de processos e consequentemente de procedimentos mais específicos.

Verificando-se uma têndência de uniformização e consistência de procedimentos nas Instituições Financeiras de Angola, ainda existe alguma diversidade de documentação onde obrigações, deveres ou orientações se encontram descritas, nomeadamente:

• Política de CBC/FT;

• Política de Sanções;

• Regulamentos internos;

• Política de Compliance;

• Manuais de procedimentos; ou,

• Política de aceitação de clientes.

Este facto não significa que estes documentos não possam coexistir, mas indicia que os mesmos ainda não se encontram totalmente interligados.

Adicionalmente, verifica-se que ainda não existe uma maior destrinça entre os procedimentos a serem desenvolvidos mediante o tipo de clientes/contrapartes ou tipologia de operação, com especial destaque para a inexistência de procedimentos específicos para operações ou entidades de alto-risco (e.g.: bancos correspondentes e RMA’s) em algumas Instituições.

13CBC/FT – Estudo sobre o sector bancário em Angola

Avaliação baseada no risco

A sua organização classifica os clientes/contrapartes de acordo com o seu risco de BC/FT? Se sim, esta classificação é realizada de forma automática ou manual?

De modo a analisar adequadamente o risco de Branqueamento de Capitais e Financiamento do Terrorismo (BC/FT), as Instituições Financeiras deverão ter em consideração determinados indicadores aquando da avaliação de risco de um cliente ou de uma contraparte.

Assim, as Instituições deverão adaptar a sua abordagem e os seus procedimentos de análise de risco de BC/FT às suas características específicas (i.e. organização, actividade nacional e internacional, produtos e serviços comercializados, segmentos de clientes, etc.), mas que seja consistente em toda a organização.

Uma avaliação baseada no risco eficaz permitirá igualmente determinar o tipo de diligência a efectuar, simplificada, normal ou reforçada.

Apesar de 72% (16) das Instituições referir que possui uma abordagem baseada no risco aquando da avaliação do cliente/contraparte, cerca de 63% (10) afirma que esta classificação é efectuada de forma manual e não automática, o que denota espaço para melhoria na automatização dos processos de avaliação de risco de BC/FT, procurando garantir não só uma maior celeridade na aceitação e manutenção de dados de cliente/contraparte, como uma tomada de decisão mais informada e eficaz.

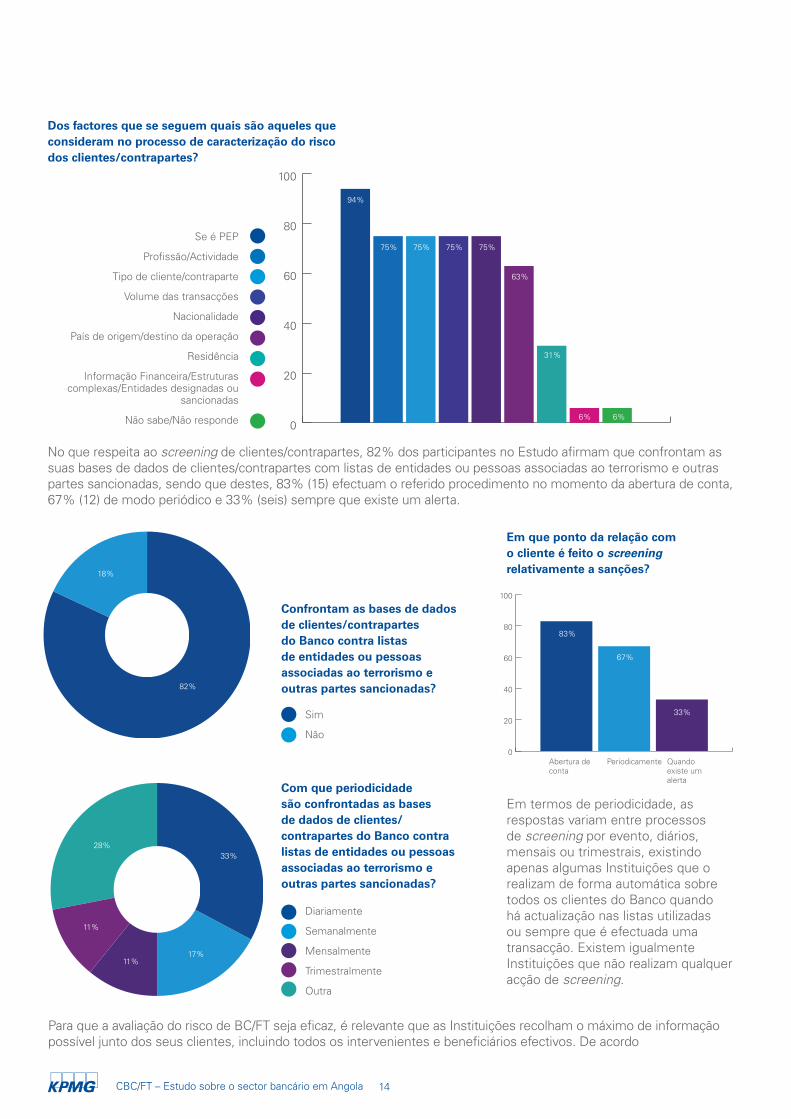

As 16 Instituições que classificam os clientes/contrapartes de acordo com o seu risco de BC/FT consideraram vários factores na cartacterização do risco de clientes/contrapartes, sendo os seis principais os seguintes, i)cliente/contraparte cliente/contraparte ser PEP (94%); ii) profissão/actividade (75%); iii) tipo de cliente/contraparte (75%); iv) volume de transacções (75%); v) nacionalidade (75%); e, vi) país de origem/destino da operação (63%).

Não

Não sabe/ Não responde

Sim

Sim, de modo automático

Sim, de modo manual

Se sim

72%

23%

5%

45%

27%

CBC/FT – Estudo sobre o sector bancário em Angola 14

0

20

40

60

80

100

No que respeita ao screening de clientes/contrapartes, 82% dos participantes no Estudo afirmam que confrontam as suas bases de dados de clientes/contrapartes com listas de entidades ou pessoas associadas ao terrorismo e outras partes sancionadas, sendo que destes, 83% (15) efectuam o referido procedimento no momento da abertura de conta, 67% (12) de modo periódico e 33% (seis) sempre que existe um alerta.

Dos factores que se seguem quais são aqueles que consideram no processo de caracterização do risco dos clientes/contrapartes?

Confrontam as bases de dados de clientes/contrapartes do Banco contra listas de entidades ou pessoas associadas ao terrorismo e outras partes sancionadas?

Sim

Não

Se é PEP

Profissão/Actividade

Tipo de cliente/contraparte

Volume das transacções

Nacionalidade

País de origem/destino da operação

Residência

Informação Financeira/Estruturas complexas/Entidades designadas ou

sancionadas

Não sabe/Não responde

Em que ponto da relação com o cliente é feito o screening relativamente a sanções?

0

20

40

60

80

100

Com que periodicidade são confrontadas as bases de dados de clientes/ contrapartes do Banco contra listas de entidades ou pessoas associadas ao terrorismo e outras partes sancionadas?

Diariamente

Semanalmente

Mensalmente

Trimestralmente

Outra

Em termos de periodicidade, as respostas variam entre processos de screening por evento, diários, mensais ou trimestrais, existindo apenas algumas Instituições que o realizam de forma automática sobre todos os clientes do Banco quando há actualização nas listas utilizadas ou sempre que é efectuada uma transacção. Existem igualmente Instituições que não realizam qualquer acção de screening.

Para que a avaliação do risco de BC/FT seja eficaz, é relevante que as Instituições recolham o máximo de informação possível junto dos seus clientes, incluindo todos os intervenientes e beneficiários efectivos. De acordo

94%

75% 75% 75% 75%

63%

31%

6% 6%

82%

18%

83%

67%

33%

33%

17%11%

11%

28%

Abertura de conta

Periodicamente Quando existe um alerta

15CBC/FT – Estudo sobre o sector bancário em Angola

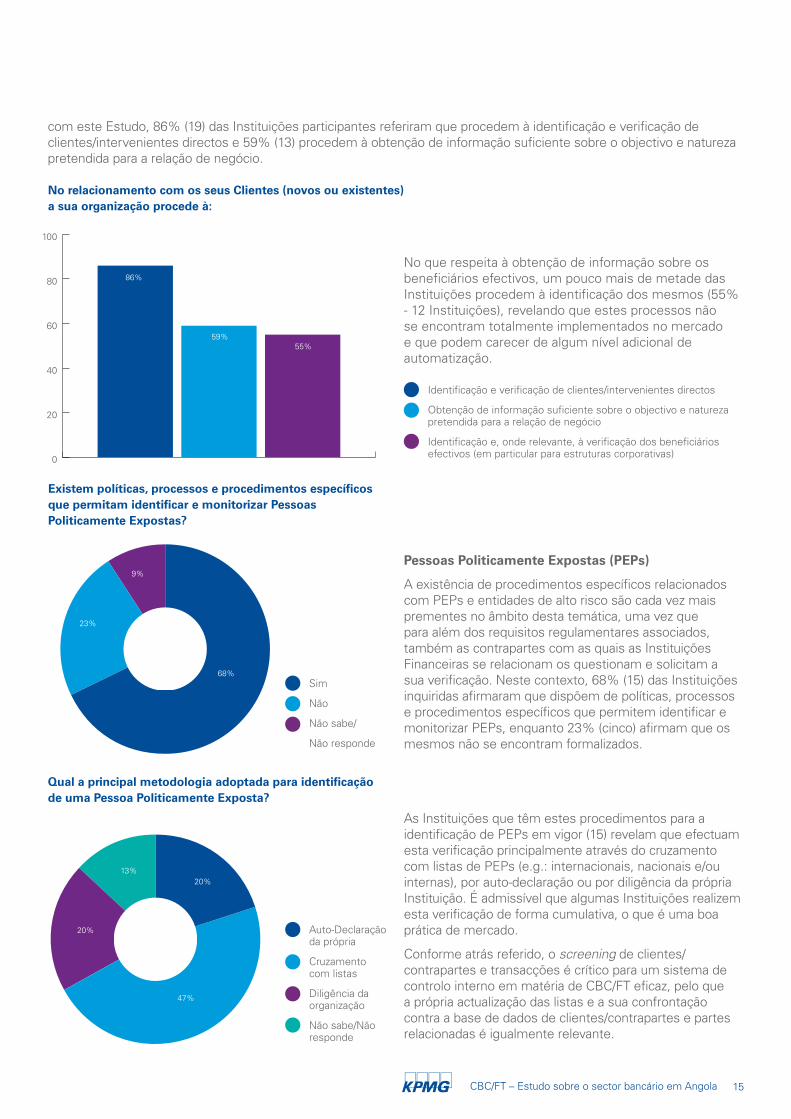

com este Estudo, 86% (19) das Instituições participantes referiram que procedem à identificação e verificação de clientes/intervenientes directos e 59% (13) procedem à obtenção de informação suficiente sobre o objectivo e natureza pretendida para a relação de negócio.

No que respeita à obtenção de informação sobre os beneficiários efectivos, um pouco mais de metade das Instituições procedem à identificação dos mesmos (55% - 12 Instituições), revelando que estes processos não se encontram totalmente implementados no mercado e que podem carecer de algum nível adicional de automatização.

No relacionamento com os seus Clientes (novos ou existentes) a sua organização procede à:

0

20

40

60

80

100

Existem políticas, processos e procedimentos específicos que permitam identificar e monitorizar Pessoas Politicamente Expostas?

Pessoas Politicamente Expostas (PEPs)

A existência de procedimentos específicos relacionados com PEPs e entidades de alto risco são cada vez mais prementes no âmbito desta temática, uma vez que para além dos requisitos regulamentares associados, também as contrapartes com as quais as Instituições Financeiras se relacionam os questionam e solicitam a sua verificação. Neste contexto, 68% (15) das Instituições inquiridas afirmaram que dispõem de políticas, processos e procedimentos específicos que permitem identificar e monitorizar PEPs, enquanto 23% (cinco) afirmam que os mesmos não se encontram formalizados.

Sim

Não

Não sabe/

Não responde

Qual a principal metodologia adoptada para identificação de uma Pessoa Politicamente Exposta?

As Instituições que têm estes procedimentos para a identificação de PEPs em vigor (15) revelam que efectuam esta verificação principalmente através do cruzamento com listas de PEPs (e.g.: internacionais, nacionais e/ou internas), por auto-declaração ou por diligência da própria Instituição. É admissível que algumas Instituições realizem esta verificação de forma cumulativa, o que é uma boa prática de mercado.

Conforme atrás referido, o screening de clientes/contrapartes e transacções é crítico para um sistema de controlo interno em matéria de CBC/FT eficaz, pelo que a própria actualização das listas e a sua confrontação contra a base de dados de clientes/contrapartes e partes relacionadas é igualmente relevante.

Auto-Declaração da própria

Cruzamento com listas

Diligência da organização

Não sabe/Não responde

Identificação e verificação de clientes/intervenientes directos

Obtenção de informação suficiente sobre o objectivo e natureza pretendida para a relação de negócio

Identificação e, onde relevante, à verificação dos beneficiários efectivos (em particular para estruturas corporativas)

86%

59%55%

68%

23%

9%

20%

47%

20%

13%

CBC/FT – Estudo sobre o sector bancário em Angola 16

Monitorização de operações/transacções

Após a aceitação de clientes/contrapartes por uma Instituição Financeira, torna-se fulcral a capacidade da mesma em identificar operações suspeitas. Neste âmbito, destaque para os métodos mais utilizados para a identificação dessas operações por parte dos participantes neste Estudo:

• Investigação de operações em função do valor - 59% (13) das Instituições;

• Utilização de sistemas de monitorização internos - 59% (13) das Instituições;

• Vigilância por parte dos colaboradores e reporte de actividades suspeitas - 50% (11) das Instituições; e

• Investigação de operações em função do cliente/contraparte - 45% (10) das Instituições.

A utilização de várias metodologias e processos de monitorização de operações/transacções em paralelo, beneficia claramente as Instituições Financeiras, ao mesmo tempo que melhora a eficácia e a eficiência do sistema de controlo interno ao nível do CBC/FT.

Estes mecanismos têm vindo a permitir uma maior celeridade não só na análise das operações suspeitas, como também no seu potencial reporte à Unidade de Informação Financeira (“UIF”). Não obstante o número de operações reportadas à UIF ser ainda diminuto, o número de reportes tem vindo gradualmente a aumentar, denotando uma maior preocupação dos Bancos para o efeito.

Este efeito deve-se em grande medida à maior e melhor monitorização de clientes/contrapartes e operações, mesmo que ainda exista um caminho a percorrer na calibração e utilização das ferramentas que as Instituições Financeiras têm à sua disposição. Neste estudo, cerca de 67% (quatro) das Instituições que indicaram que existiu um aumento do número de operações detectadas (seis) revelam que a melhoria na monitorização teve um impacto elevado no número de operações suspeitas detectadas, muito embora ainda se revelem muitas situações como falsos positivos.

Em paralelo, também contribuíram para o aumento de operações suspeitas factores como uma melhor formação nestas matérias e uma maior partilha de informação entre as várias unidades orgânicas de cada Instituição Financeira.

0 20 40 60 80 100

Razões para aumento do número de operações suspeitas

Melhor formação

Maior partilha de informação

Melhor monitorização de operações

Melhor monitorização de clientes/Contrapartes

Melhores políticas, processos e procedimentos

Melhor legislação e regulamentação

Impacto Elevado Impacto Médio Impacto Baixo Impacto Nulo

Aumentando o número de operações suspeitas, torna-se premente o reforço do efectivo de recursos humanos afectos a estas áreas, que devem ser formados de modo a desenvolver competências analíticas e técnicas especializadas. Apesar de se notar um ainda menor investimento no reforço do efectivo nestas áreas, nos últimos dois anos, 36% (oito) das Instituições Financeiras inquiridas aumentaram o número de colaboradores afectos à monitorização de operações. As razões para este aumento são várias, sendo que apesar de existir uma manutenção continuada na maior parte dos casos (14% das respostas), a implementação de novas ferramentas, o maior número de falsos positivos ou de investigações e análises que são levadas a cabo, implica ter uma maior dedicação e, consequentemente, mais pessoas envolvidas neste processo.

67% 33%

50% 16.5% 16.5% 17%

67%

67% 33%

33% 50% 17%

17% 33% 33% 17%

16.5% 16.5%

17CBC/FT – Estudo sobre o sector bancário em Angola

Ao nível do número de recursos humanos envolvidos na monitorização de operações, qual o impacto ocorrido nos últimos dois anos? Em caso de aumento, qual o principal motivo?

Existem evidências que suportem a decisão de recusa de abertura de conta ou de uma operação por motivos relacionados com o CBC/FT?

Igualmente nesta perspectiva, qualquer operação suspeita que seja reportada, seja decorrente do processo de abertura de conta, seja decorrente das operações efectuadas, implica que exista um suporte ou evidências não apenas da decisão do reporte, mas também da decisão do Banco em recusar a abertura de determinada conta ou de recusar/abster de realizar determinada operação.

Neste contexto, 32% (sete) das Instituições Financeiras participantes afirmaram que existem evidências que suportem estas decisões, mas a maioria das Instituições Financeiras (54%) revela que não existe de forma sistemática a recolha e o arquivo dessas mesmas evidências, o que denota espaço para uma melhoria ao nível dos processos de abertura de conta e de tomada de decisão em caso de operações suspeitas.

Por outro lado, também ao nível das evidências necessárias, associadas à decisão de reporte de operações suspeitas, existe espaço para melhoria, uma vez que 64% (14) dos Bancos afirma que não existem procedimentos específicos para o efeito e como tal, não existem evidências que suportem a decisão de não reportar uma operação analisada como suspeita.

Sim

Não

Não sabe/

Não responde

Existem evidências que suportem a decisão de não reportar uma operação analisada como suspeita?

Sim

Não

Não sabe/Não responde

Não houve alterações

Não sabe/Não responde

Aumento

Implementação complexa

Investigação de operações em função do valor

Manutenção continuada

Revisão de falsos positivos

Investigação de operações em função do tipo

Não sabe/Não responde

9%

36%

55%

Se aumentou

13.5%

4.5%

32%

54%

14%

27%

64%

9%

4.5%

4.5%

4.5%

4.5%

CBC/FT – Estudo sobre o sector bancário em Angola 18

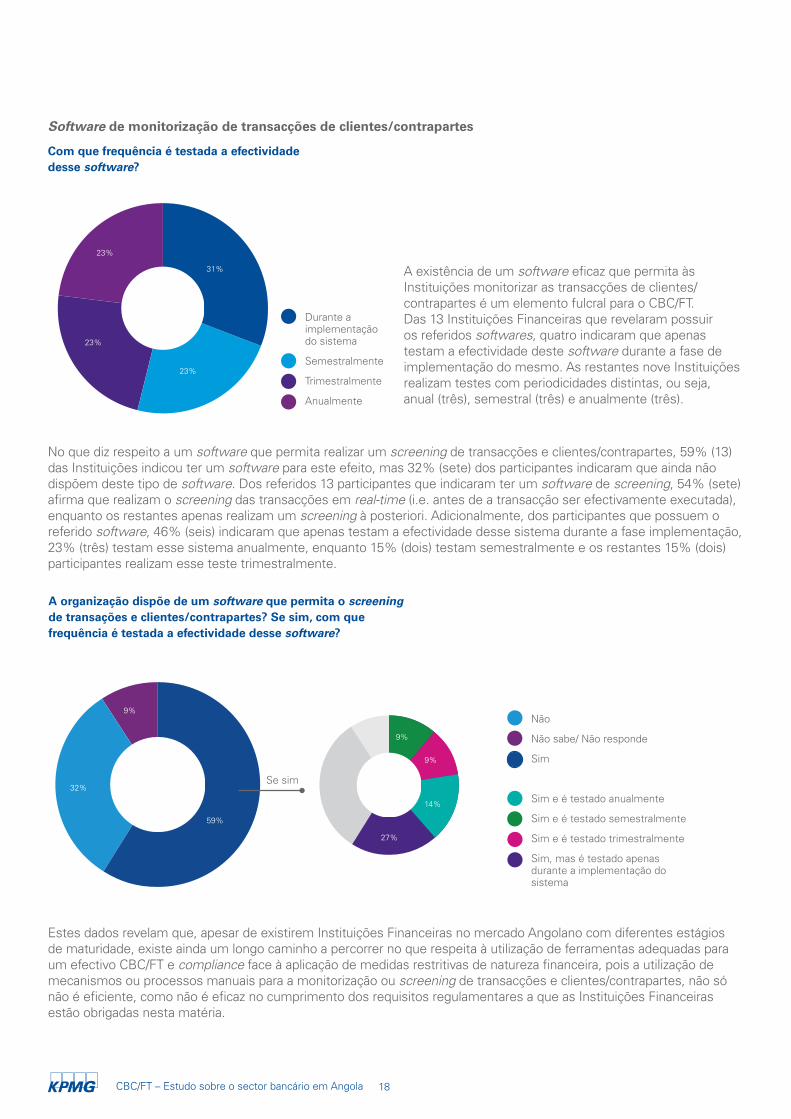

Com que frequência é testada a efectividade desse software?

A existência de um software eficaz que permita às Instituições monitorizar as transacções de clientes/contrapartes é um elemento fulcral para o CBC/FT. Das 13 Instituições Financeiras que revelaram possuir os referidos softwares, quatro indicaram que apenas testam a efectividade deste software durante a fase de implementação do mesmo. As restantes nove Instituições realizam testes com periodicidades distintas, ou seja, anual (três), semestral (três) e anualmente (três).

Durante a implementação do sistema

Semestralmente

Trimestralmente

Anualmente

No que diz respeito a um software que permita realizar um screening de transacções e clientes/contrapartes, 59% (13) das Instituições indicou ter um software para este efeito, mas 32% (sete) dos participantes indicaram que ainda não dispõem deste tipo de software. Dos referidos 13 participantes que indicaram ter um software de screening, 54% (sete) afirma que realizam o screening das transacções em real-time (i.e. antes de a transacção ser efectivamente executada), enquanto os restantes apenas realizam um screening à posteriori. Adicionalmente, dos participantes que possuem o referido software, 46% (seis) indicaram que apenas testam a efectividade desse sistema durante a fase implementação, 23% (três) testam esse sistema anualmente, enquanto 15% (dois) testam semestralmente e os restantes 15% (dois) participantes realizam esse teste trimestralmente.

Estes dados revelam que, apesar de existirem Instituições Financeiras no mercado Angolano com diferentes estágios de maturidade, existe ainda um longo caminho a percorrer no que respeita à utilização de ferramentas adequadas para um efectivo CBC/FT e compliance face à aplicação de medidas restritivas de natureza financeira, pois a utilização de mecanismos ou processos manuais para a monitorização ou screening de transacções e clientes/contrapartes, não só não é eficiente, como não é eficaz no cumprimento dos requisitos regulamentares a que as Instituições Financeiras estão obrigadas nesta matéria.

Software de monitorização de transacções de clientes/contrapartes

31%

23%

23%

23%

Não

Não sabe/ Não responde

Sim

Sim e é testado anualmente

Sim e é testado semestralmente

Sim e é testado trimestralmente

Sim, mas é testado apenas durante a implementação do sistema

59%

32%Se sim

14%

9%

9%

27%

A organização dispõe de um software que permita o screening de transações e clientes/contrapartes? Se sim, com que frequência é testada a efectividade desse software?

9%

19CBC/FT – Estudo sobre o sector bancário em Angola

Os testes de efectividade representam um factor crucial para verificar a funcionalidade e eficiência da existência dos sistemas e controlos implementados pelas Instituições. Neste sentido, 59% (13) dos participantes afirmou que a sua Instituição monitoriza e verifica de forma recorrente a eficiência dos sistemas e controlos relacionados com o CBC/FT, enquanto 32% (sete) afirmou não o fazer e 9% (dois) não sabe/não responde. Dos referidos 13 participantes, 77% (10) afirmou que esta monitorização e verificação se encontra documentada enquanto 8% (um) afirmou não se encontrar documentada e 15% (dois) não sabe/não responde.

Os sistemas e controlos associados são sujeitos regularmente a testes de efectividade?

Aos participantes que afirmaram monitorizar e verificar de forma recorrente a eficiência dos sistemas e controlos relacionados com o CBC/FT, foi também questionado se realizam testes de efectividade aos sistemas e controlos associados aos mesmos. 69% (nove) afirmou que os sistemas e controlos associados são sujeitos regularmente a testes de efectividade, 15% (dois) que não são sujeitos a testes de efectividade regulares e 15% (dois) não sabe/não responde.

Em termos da área com maior relevância, relativamente à monitorização e verificação da eficiência dos sistemas e controlos, dos 13 participantes que realizam uma monitorização e verificação da eficiência dos sistemas e controlos, 62% (oito) referiram a área do Compliance, 54% (sete) a Auditoria Interna, 23% (três) a área de Risco, 8% (um) a área de Crime Financeiro, 8% (um) referiram entidades externas independentes, 8% (um) a Informática e 8% (um) a Auditoria Externa como a área com maior impacto na monitorização.

Sim

Não

Não sabe/ Não responde

Qual das seguintes áreas tem o papel preponderante relativamente à monitorização e verificação da eficiência dos sistemas e controlos?

Eficiência de controlos

Não

Não sabe/ Não responde

Sim

Sim e encontram-se documentados

Sim, mas não se encontram documentados

Não sabe/ Não responde

Se sim

A organização monitoriza e verifica de forma recorrente a eficiência dos sistemas e controlos relacionados com o CBC/FT? Se sim, os procedimentos e mecanismos encontram-se documentados?

59%

32%

9%

45%

9%

5%

69%

15.5%

0

10

20

30

40

50

60

70

80

Compliance

Auditoria interna

Risco

Crime financeiro

Entidades externas independentes

Informática

Auditoria externa

62%

54%

23%

8% 8% 8% 8%

15.5%

CBC/FT – Estudo sobre o sector bancário em Angola 20

A organização promove regularmente formação em prevenção de branqueamento de capitais e do financiamento do terrorismo?

A formação dos colaboradores envolvidos em matérias de CBC/FT é um dos pilares indispensáveis para a garantia do correcto funcionamento destes mecanismos de prevenção, quer ao nível da eficiência, quer ao nível da eficácia. De forma a garantir que os colaboradores possuem os conhecimentos necessários relativamente ao CBC/FT, 86% dos participantes (19) afirmou que a Instituição promove regularmente formação neste tema, enquanto 14% das Instituições (três) não promove regularmente a formação em relação a temas relacionados com esta área.

Sim

Não

Qual a percentagem de colaboradores com formação nesta temática no último ano?

Quanto à assiduidade dos colaboradores nas acções de formação, 47% (nove) das Instituições indicaram que mais de 75% dos colaboradores participaram nas referidas acções de formação no último ano, enquanto 26% (cinco) indicaram que apenas menos de 25% dos colaboradores assistiram às mesmas. 11% das Instituições (dois) afirmou que entre 25% e 50% dos colaboradores participaram em formações relacionadas com o CBC/FT, enquanto que dois participantes indicaram que a percentagem de colaboradores a assistir às referidas acções de formação se situa entre os 51% e os 75%.

Formação

14%

86%

Menos de 25%

Entre 51% e 75%

Não sabe/ Não responde

Entre 25% e 50%

Mais de 75%

26%

11%

11%

47%

5%

21CBC/FT – Estudo sobre o sector bancário em Angola

Desafios FuturosAs elevadas taxas de crescimento e a crescente internacionalização que se têm vindo a verificar na economia e no sector bancário em Angola conduziram a um maior escrutínio e exigência por parte dos reguladores e instituições internacionais, levando, consequentemente, à evidente resposta firme por parte das autoridades nacionais e do sector bancário no combate ao BC/FT e no cumprimento das medidas restritivas de natureza financeira. Esta resposta visa também tornar todo o sector bancário mais robusto e menos permeável às práticas de BC/FT entre outras actividades ilícitas.

No entanto, apesar da positiva evolução da taxa de bancarização, da crescente difusão a nível nacional da comercialização de produtos e serviços financeiros e do facto do número de pagamentos electrónicos ter aumentado ao longo dos anos, a maioria das transacções realizadas ainda são em numerário, devendo-se isto, essencialmente, à existência de uma ainda significativa economia informal em Angola. De facto, as transacções mais comuns envolvendo o sistema bancário ainda são levantamentos e depósitos.

Neste contexto, apesar do aumento do nível de investimento dos bancos nos sistemas de CBC/FT, estes continuarão a deparar-se com dificuldades significativas em termos de efectividade e eficiência, até que a percepção que as Instituições e a população em geral têm sobre estes temas, se eleve ao nível necessário para um eficiente funcionamento do sistema financeiro.

Desta forma, com base na experiência e conhecimento do mercado angolano, apresentamos de seguida alguns dos principais desafios nestas matérias que, em nossa opinião, irão ser enfrentados pelas Instituições Financeiras Angolanas nos próximos anos:

• Capacitação de equipas de especialistas em CBC/FT:

Em adição ao desafio que é o recrutamento de colaboradores adequadamente qualificados e experientes, existe ainda uma inadequada dimensão das equipas de Compliance em Angola.

˚ De acordo com as respostas dos participantes, 91% das equipas de Compliance são constituídas por cinco ou menos colaboradores, sendo que 87% destes colaboradores têm menos de cinco anos de experiência em funções relacionadas com o CBC/FT.

Ainda neste ponto, salienta-se que, para além do reforço/actualização dos controlos existentes, a implementação de sistemas informáticos de screening e de monitorização (estes mais recentemente) de clientes e transacções, vão implicar um muito maior volume de trabalho das equipas ao nível da revisão de alertas e investigação de situações potencialmente suspeitas.

• Formação mais eficiente e efectiva sobre estas matérias:

Considerando a forte componente humana em algumas das actividades relacionadas com o CBC/FT (e.g.: no processo de onboarding; detecção/investigação/reporte de transacções suspeitas, entre outros), continua a ser fundamental a formação e consciencialização contínua dos colaboradores, através da realização regular de acções de formação.

Contudo, face ao crescimento dos bancos e ao consequente aumento do número de colaboradores e diferenciação dos respectivos perfis, importa desenvolver meios de formação mais efectivos, considerando por exemplo: i) formação presencial regular para especialistas; ii) formação presencial para todos os novos colaboradores em áreas mais expostas; e iii) formação regular para todos os colaboradores via e-learning. Em todos os casos, é importante a utilização de testes para aferir a efectividade da acção.

Por último, nota-se que ainda se verifica a inexistência de um nível adequado de formação sobre o compliance face a medidas restritivas de natureza financeira, apesar desta área ser uma das mais complexas e que envolve maiores riscos.

• Implementação efectiva dos processos de onboarding e manutenção de clientes, com o Customer Due Diligence (“CDD”) baseado no risco, incluindo o desafio da correcta identificação e análise dos beneficiários efectivos finais:

CBC/FT – Estudo sobre o sector bancário em Angola 22

Conforme anteriormente referido, ainda se mantêm as dificuldades na obtenção, carregamento nos sistemas e análise de toda a informação necessária dos clientes, às quais se acrescentam as crescentes exigências regulamentares e a necessidade de obter a informação adequada para os sistemas de screening e monitorização funcionarem adequadamente. Adicionalmente, há que considerar o crescente número de clientes e por conseguinte de dados a analisar e, sem menos importância, a necessidade de garantir uma boa “experiência” do cliente no processo de onboarding.

Neste contexto, as Instituições Financeiras deverão investir na revisão dos seus processos de onboarding e de manutenção da informação de clientes, de forma a garantir que os mesmos estão em compliance e são aplicados de forma efectiva (com reforço de controlos). Adicionalmente, espera-se uma maior preferência por soluções mais automatizadas (e.g.: workflows de abertura e manutenção de contas) que ajudam a garantir, entre outros benefícios: i) um maior nível de controlo e eficiência; ii) aplicação mais efectiva e respectiva documentação da abordagem baseada no risco; iii) tratamento adequado da documentação associada ao processo; e, iv) uma melhor “experiência” do cliente.

˚ Segundo os resultados do questionário, 73% das Instituições possuem uma abordagem baseada no risco, sendo que 45% efectua a classificação de forma manual e apenas 27% de forma automática.

Salienta-se também neste ponto, a necessidade do desenvolvimento e aplicação de processos adequados de Enhanced Due Diligence para clientes de alto risco, que ajudam a garantir: i) a obtenção de um conhecimento adequado do cliente que permita uma tomada de decisão de aceitação/manutenção devidamente informada; e ii) um nível de monitorização mais alto e diferenciado dos restantes clientes.

Por fim, é também de referir que este processo, de forma a captar sinergias, deverá naturalmente considerar também as exigências do Foreign Account Tax Compliance Act (“FATCA”).

• Implementação de sistemas efectivos e eficientes de screening e de monitorização de clientes e transacções:

Apesar do investimento realizado pelas Instituições Financeiras nos sistemas de screening e de monitorização de clientes e transacções, se ter traduzido num incremento significativo do número de operações suspeitas reportadas à UIF (de 15 Declarações de Operações Suspeitas em 2012 para 101 em 2014), este valor continua abaixo do que seria expectável. Este facto, para além do tema da consciencialização referido acima, deve-se essencialmente a dois factores:

1 Existência de Instituições Financeiras no mercado que ainda têm apenas sistemas automatizados para screening (i.e. que apenas permitem a identificação de partes sancionadas e de PEPs), enquanto que os controlos sobre clientes e transacções na vertente do BC são efectuados manualmente – sendo pouco efectivos.

˚ Apenas 59% das Instituições indicaram dispor de um software que permita a monitorização de transacções do cliente/contraparte na temática de CBC/FT.

2 Sistemas de monitorização pouco efectivos e eficientes, que não foram adaptados ao risco do negócio do respectivo banco e dos mercados onde este opera. Adicionalmente, salienta-se também o impacto dos casos onde as base de dados de clientes não possuem a informação adequada para a monitorização dos mesmos. Esta situaçao leva a que em diversos casos haja um grande número de geração de alertas, com um rácio elevado de falsos positivos – a que se adiciona a insuficiência de recursos humanos anteriormente referida.

Assim, as Instituições Financeiras deverão continuar a investir: i) em avaliações detalhadas dos riscos de BC/FT a que se encontram expostas; ii) na implementação/revisão dos seus sistemas de screening e monitorização, de forma a garantir que os mesmos são efectivos e eficientes face ao perfil de risco da Instituição; e, iii) na remediação das respectivas bases de dados de clientes.

• Avaliações e testes regulares sobre os programas de CBC/FT

Como em qualquer sistema de controlo, e ainda mais numa fase de transformação, será fundamental que as Instituições efectuem avaliações e testes regulares de forma a garantir a adequação e efectividade dos processos, controlos e sistemas do programa de CBC/FT. De resto, esta é naturalmente uma existência da regulação destas matérias.

Considerando as respostas dos participantes neste estudo, verifica-se que as Instituições Financeiras estão alinhadas e comprometidas em adoptar as medidas necessárias para responder aos crescentes desafios e regulação existente no âmbito do CBC/FT e do cumprimento das medidas restritivas de natureza financeira, alinhando-os com as boas práticas e standards internacionais. Não obstante, há ainda um longo caminho a percorrer para atingir os padrões de rigor e qualidade pretendidos, numa economia cada vez mais competitiva e onde a regulação e a tecnologia evoluem a um ritmo sem precedentes.

23CBC/FT – Estudo sobre o sector bancário em Angola

Glossário• BC/FT – Branqueamento de Capitais/Financiamento do Terrorismo

• BNA – Banco Nacional de Angola

• CDD – Customer Due Diligence

• ESAAMLG – Eastern and Southern Africa ‘Anti-Money’ Laundering Group

• FATF/GAFI – Financial Action Task Force/Grupo de Acção Financeira Internacional

• FATCA – Foreign Tax Account Compliance Act

• KYC – Know Your Counterpart

• CBC/FT – Combate ao Branqueamento de Capitais e ao Financiamento do Terrorismo

• PEPs – Pessoas Politicamente Expostas

• RMA’s – Relationship Management Application

• UIF – Unidade de Informação Financeira

A informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade ou situação particular. Apesar de fazermos todos os possíveis para fornecer informação precisa e actual, não podemos garantir que tal informação seja precisa na data em que for recebida/conhecida ou que continuará a ser precisa no futuro. Ninguém deve actuar de acordo com essa informação sem aconselhamento profissional apropriado para cada situação específica.

© 2016 KPMG Angola – Audit, Tax, Advisory, S.A., a firma angolana membro da rede KPMG, composta por firmas independentes afiliadas da KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso em Angola. O nome KPMG e o logótipo são marcas registadas da KPMG International Cooperative (“KPMG International”).

kpmg.co.ao

![Cartilha Bpc 2011[1]](https://static.fdocumentos.com/doc/165x107/544e4992b1af9f2b638b4f97/cartilha-bpc-20111.jpg)