00 Materiais Plasticos Importancia Enquadramento Commodities

Comercialização Bilateral de Energia em Mercados

Liberalizados: Contratos por Diferenças e Gestão de Risco

Francisco Diogo Silva de Sousa

Dissertação para obtenção do Grau de Mestre em

Engenharia Electrotécnica e de Computadores

Orientadores: Doutor Fernando Jorge Ferreira Lopes

Prof. Doutor João José Esteves Santana

Júri

Presidente: Prof.ª Doutora Maria Eduarda Pedro Orientador: Prof. Doutor Fernando Jorge Ferreira Lopes Vogal: Prof. Doutor Pedro de Carvalho

Outubro de 2014

1

Resumo

O processo de liberalização da indústria da energia eléctrica caracterizou-se por uma

crescente desregulação económica, que cortou com o modelo de uma entidade única, responsável

por toda a cadeia de valor, e possibilitou a abertura dos sectores de produção e da comercialização.

Actualmente, as entidades participantes nestes dois sectores chave competem entre si, em clima

concorrencial, e têm como objectivo principal maximizarem os seus lucros.

Dado o armazenamento de energia não ser economicamente viável, a qualquer momento a

oferta tem de igualar a procura para o sistema manter a integridade. Aliando este facto a um perfil de

carga em constante mudança ao longo do tempo, temos os participantes no mercado expostos a

riscos associados à volatilidade de preços e a incertezas quanto à produção e ao consumo. Uma das

formas encontradas para diminuir estes riscos é a contratação bilateral. Neste tipo de comercialização

de energia, os participantes negoceiam fora do contexto do mercado em bolsa e estabelecem os seus

próprios termos dos contratos. Existem várias modalidades de contratação bilateral, sendo de

destacar, para a presente dissertação, os contratos por diferenças.

Neste sentido, os capítulos iniciais efectuam a contextualização do tema, sendo

posteriormente definidos modelos de negociação para agentes de software, que permitem simular a

negociação bilateral entre agentes produtores e retalhistas.

No final, apresenta-se um caso de estudo que recorre a um simulador multi-agente para

comprovar os benefícios dos contratos por diferenças como instrumentos de gestão de risco e

comparar o desempenho destes com outras modalidades contratuais, nomeadamente os contratos

forward.

Palavras-Chave: Gestão de Risco, Contratação Bilateral, Contratos por Diferenças, Agentes

Autónomos de Software, Sistemas Multi-Agente.

2

Abstract

The liberalization of the power industry is characterized by a growing economic deregulation,

which set apart from the model of a single company responsible for all processes, and allowed the

introduction of competition in both the production and the retailing sectors. At present, the entities

participating in these sectors compete with each other and have the main goal of maximizing their

profits.

Since the storage of electricity isn’t economically viable, the offer has to match the demand at

any given time to keep system’s integrity. Combining this fact with a load profile that changes with

time, we have market participants exposed to risks associated with price volatility and uncertainties

regarding production and consumption. One of the ways to hedge against these risks is to resort to

bilateral contracts. In such deals, participants negotiate outside the spot market and establish their

own contract terms. There are several modalities of bilateral contracting, notably contracts for

differences, which are the main focus of this dissertation.

The opening chapters give a contextualization of the area. They are followed by the definition

of negotiation models for software agents allowing them to simulate bilateral negotiation between

producers and retailers.

Finally, a case study is developed using a multi-agent simulator to prove the benefits of

contracts for differences as an hedging instrument and to compare their performance with other key

types of contracts, specifically forward contracts.

Keywords: Risk Management, Bilateral Agreements, Contract for Difference, Autonomous Software

Agents, Multi-Agent Systems

3

Capítulo 1- Introdução

Este capítulo começa por descrever o contexto do trabalho realizado no âmbito da presente

dissertação. De seguida, o capítulo descreve as motivações que levaram à realização do mesmo e os

seus principais objectivos. Por fim, apresenta a organização da dissertação.

4

1.1- Enquadramento

Nos dias de hoje, é impossível separar a vida quotidiana do uso de energia eléctrica. Este

sector assume uma posição fulcral no funcionamento da sociedade e é uma pasta fundamental na

visão de qualquer governo. Nele, podem-se distinguir quatro actividades principais: produção,

transporte, distribuição e comercialização.

Desde os finais do século XIX, a organização do sector eléctrico registou grandes mudanças,

impulsionadas pela influência do poder político e com o objectivo de o tornar mais fiável e seguro, de

forma a garantir e melhorar o bem-estar do consumidor final. As economias de escala associadas à

produção de energia criaram bases para que o sector fosse organizado como um monopólio

regulado, durante grande parte do século XX, com apenas uma única entidade encarregue das quatro

actividades mencionadas acima. Diversos acontecimentos, como a crise do petróleo de 1973 ou a

crescente consciencialização para as causas ambientais (que levou à procura de alternativas às

fontes de energia tradicionais), serviram como motor para uma crescente desregulação do sector a

nível mundial. Esta desregulação foi feita através de pacotes legislativos que permitem actualmente a

existência de concorrência no mercado grossista (competição entre produtores) e no mercado

retalhista (competição entre comercializadores).

A situação em Portugal não é diferente, estando o sector eléctrico português a caminhar a

passos largos para a liberalização total, com este processo a estar concluído no final de 2015,

quando forem extintas as tarifas reguladas para os consumidores finais. O sector português encontra-

se actualmente interligado com o sector eléctrico espanhol, existindo uma plataforma Ibérica comum

para a transacção de energia, em que os participantes de ambos os países têm total liberdade para

participar. Os produtores e comercializadores podem participar no mercado grossista comum e os

consumidores finais podem escolher os seus próprios comercializadores de energia.

No mercado grossista, a aquisição de energia pode fazer-se de duas maneiras distintas:

através do mercado spot Ibérico (ou mercado em bolsa) e através de contratos bilaterais. No mercado

em bolsa, o preço da energia é obtido através da agregação e intersecção das curvas de oferta de

venda por parte dos produtores e de compra por parte dos comercializadores. Os contratos bilaterais

são contratos estabelecidos pelas partes, caracterizados através da modalidade contratual, preço e

maturidade, de acordo com as preferências dos participantes na negociação. No mercado retalhista,

os consumidores escolhem o seu comercializador de energia e celebram com ele um contrato

bilateral, ou escolhem uma das tarifas genéricas disponibilizadas pelo comercializador.

No campo dos contratos bilaterais, há a destacar a presença de produtos financeiros que

ajudam os participantes a definir a sua própria exposição ao risco. Entre eles, temos os contratos

forward, os contratos de opções, os contratos de futuros e os contratos por diferenças (também

designados como swaps). Estes diferem entre si em aspectos como o método de cumprimento de

pagamentos ou em termos do tipo de liquidação. A liquidação pode ser física, quando o contrato

bilateral implicar a entrega física do volume de energia acordado na data de maturação, ou ser

financeira, quando existir apenas a liquidação das margens dos contratos e não a entrega física de

energia.

5

O celebramento de contratos bilaterais pode envolver, e na presente dissertação considera-se

que envolve, uma negociação entre as partes, com objectivos opostos, no que toca ao preço de

venda da energia. Como tal, o desenvolvimento do processo negocial dependerá das estratégias

utilizadas pelas partes para defenderem os seus interesses, como se irá descrever ao longo dos

capítulos seguintes

1.2- Motivações

A electricidade possui características que a distinguem de outras commodities e que fazem

com que o mercado de energia eléctrica seja substancialmente diferentes dos mercados de outros

bens. Em primeiro lugar, a electricidade não pode ser armazenada e tem de ser consumida dentro de

um décimo de segundo após a produção. Isto implica que a qualquer momento a oferta deva igualar a

procura. A electricidade também não possui uma individualidade própria quando presente na rede e

não flui nas linhas de transmissão no percurso mais desejável.

Tendo em conta estas características e o facto do diagrama de carga variar ao longo do dia,

podemos ter potência instalada no sistema que fica subutilizada nos períodos de menor consumo,

devido à necessidade de satisfazer o consumo nos períodos de pico. Pode também ser necessária

potência excedentária para fazer face a períodos de consumo inesperados ou avarias de

equipamentos, ou para poder compensar a produção intermitente associada a tecnologias que usem

recursos não armazenáveis, tais como a energia eólica. O sector eléctrico também necessita de um

mercado de serviços de sistema, que regule a frequência e a tensão e geração de reserva, de forma

a garantir a fiabilidade do sistema. Estas características irão moldar o mercado de energia, sendo que

a organização deste e a definição dos preços está fortemente dependente destes factores.

Consequentemente, a participação no mercado faz-se através da previsão de consumo, o

que envolve riscos financeiros. É do interesse dos participantes no mercado maximizarem os seus

lucros. Contudo, por um lado, estão sujeitos à volatilidade associada ao preço devido às mudanças

assistidas ao longo de um dia em termos de picos de procura e escassez de oferta, e por outro lado,

existe o risco associado ao volume de energia devido às incertezas relativas ao nível de produção e

de consumo. O risco inerente ao mercado é uma das motivações desta dissertação.

É do interesse dos participantes no mercado usarem mecanismos que levem à menor

exposição ao risco possível. Esta pode ser conseguida com recurso a contratos bilaterais que,

quando convenientemente elaborados, salvaguardam os interesses dos participantes. A liberalização

do mercado permitiu a entrada de novos produtos de derivados financeiros, estando o foco desta

dissertação virado para o estudo dos contratos por diferenças. O estudo de vários tipos de contratos

bilaterais e a comparação entre estes é outra das motivações.

Por fim, tendo em conta a crescente complexidade do sector eléctrico, em termos de

participantes, e a multiplicidade de comportamentos e objectivos apresentados por estes, tem surgido

um interesse crescente em modelar esses participantes através de agentes autónomos, de software,

e ver como estes interagem entre si num ambiente próprio (sistemas multi-agente). As conclusões

obtidas através dessas modelações do mercado poderão servir de suporte à tomada de decisão,

6

nomeadamente através do estudo dos resultados obtidos para cada tipo de estratégia utlizada pelos

agentes, sendo esta a terceira motivação desta dissertação.

1.3- Principais Objectivos

Esta dissertação envolve vários objectivos, sendo de realçar os seguintes:

Estudo da dinâmica da contratação bilateral de energia, com particular destaque para o

mercado grossista e para os contratos por diferenças;

Adopção do modelo de negociação desenvolvido por Lopes et al. (2002; 2005) e estendido

por Lopes & Coelho (2010 a; 2012) e Lopes et al. (2013 a; 2013 b). Extensão do modelo da

negociação bilateral de forma a possibilitar aos agentes trocarem propostas e negociarem

vários tipos de contratos bilaterais, nomeadamente contratos por diferenças;

Desenvolvimento de agentes de software simplificados, que representem os participantes no

mercado grossista (produtor a vender a comercializador), e criação de estratégias que

possibilitem aos agentes participar em negociações expondo-se ao risco de acordo com o

nível ou atitude por si desejado;

Adição, a um simulador multi-agente já existente, do modelo negocial e das estratégias

mencionadas acima;

Estudo detalhado de casos práticos, em que se faça uma representação o mais próxima

possível de uma negociação real, e cujos resultados suportem ilações sobre o tema da

dissertação. Comparação entre comercialização bilateral de energia através de contratos

forward e com contratos por diferenças.

1.4- Contribuições

O trabalho desenvolvido nesta dissertação vem no seguimento de outros trabalhos

efectuados no âmbito do projecto MAN-REM - Negociação Multi-agente e Gestão de Risco em

Mercados de Energia Elétrica, que envolve o desenvolvimento de um simulador para mercados de

electricidade1. Como principais objectivos, este simulador permitirá aos participantes no mercado

negociarem contratos bilaterais e saírem de contratos através do pagamento de penalizações,

gerirem eficientemente o risco através de transacções nos mercados spot, de futuros e em mercados

a prazo, entrarem em coligações para poderem usufruir de melhores posições negociais e assim

assegurarem melhores tarifas, e gerirem eficientemente a participação activa dos consumidores na

comercialização bilateral de energia, através do uso de estratégias que modelem tarifas de preço

dinâmicos.

1 Trabalho realizado no âmbito do projecto MAN-REM (FCOMP-01-0124-FEDER-020397), financiado pelo

FEDER através do programa COMPETE- Programa Operacional Temático Factores de Competitividade, e pela FCT- Fundação para a Ciência e Tecnologia

7

A presente dissertação apresenta várias contribuições, entre as quais se destacam:

Estudo de uma nova modalidade de contratação bilateral: contratos por diferenças. O

trabalho desenvolvido foi feito no sentido de se conhecer a fundo o funcionamento e o

contexto destes contratos nos mercados de electricidade, com particular destaque para a

realidade portuguesa. Este estudo culmina com o desenvolvimento de um novo modelo

negocial, em que se acrescentam, a um modelo já existente, as particularidades associadas a

estes tipos de contratos;

Implementação de contratos por diferenças no simulador em desenvolvimento, alargando o

leque de escolhas do utilizador e aproximando mais o simulador da realidade, onde os

participantes no mercado podem escolher vários tipos diferentes de contratos bilaterais. Foi

também concebida um novo grupo de estratégias, que relacionam a atitude face ao risco dos

participantes no mercado com o comportamento que estes podem assumir na negociação;

Desenvolvimento de casos de estudo que permitem testar as características dos contratos

por diferenças, sendo estes uma ferramenta de gestão de risco face à volatilidade dos preços

no mercado spot, e que permitem comparar o desempenho deste tipo de contratos com os

contratos forward, com consequente análise e critica dos resultados e benefícios para as

partes envolvidas na negociação.

1.5- Organização

No Capítulo 2 é feito o enquadramento das temáticas sobre as quais incide o trabalho

desenvolvido na dissertação. Inicialmente, são descritos os modelos organizacionais do sector

eléctrico, seguido-se uma descrição do mercado eléctrico português, onde é feita uma retrospectiva

da sua evolução até aos dias de hoje, bem como uma descrição das principais entidades e dos

números envolvidos neste mercado. São também abordados os temas da transacção de energia,

sendo feita uma descrição das possíveis modalidades de aquisição de energia (mercado spot e

contratos bilaterais) e dos produtos financeiros disponíveis para o mercado português, com ênfase

para os contratos por diferenças. O capítulo encerra com a descrição das principais características de

agentes autónomos (de software) e de sistemas multi-agente, sendo também feita uma referência ao

trabalho existente nesta área em termos de simuladores.

O Capítulo 3 aborda o tema da negociação, sendo mostradas as principais características

desta interação social (nomeadamente as suas etapas). É apresentado um modelo de negociação de

contratos com diferenças, que servirá como base teórica para a implementação da contratação

bilateral no simulador, e apresentado o protocolo de ofertas alternadas, a ser utilizado pelos agentes.

São também abordados os principais tipos de estratégias que podem ser adoptadas pelos agentes.

No Capítulo 4 é apresentada um novo grupo de estratégias, a serem utilizadas pelos agentes

na simulação, baseadas nas suas atitudes face ao risco. Em primeiro lugar, é descrito como estas

atitudes influenciam a forma como um agente aborda a negociação, em termos de objectivos gerais.

De seguida, é apresentada a forma como se pode associar estas atitudes às funções de utilidade de

cada agente, para os tópicos ou itens negociais em causa, começando com a descrição do conceito

8

de utilidade e incluindo as funções de utilidade de von Neumann-Morgenstern. Apresenta-se depois

um modelo para quantificar a atitude face ao risco dos agentes, e posteriormente a descrição de um

novo grupo de estratégias de concessão baseadas no grau de aversão ao risco, uma das quais será

usada no Capítulo 5.

O Capítulo 5 é dedicado aos casos de estudo. O capítulo começa com a descrição do

software utilizado na simulação. Depois são apresentados os pressupostos usados a nível de preços

e de perfis de consumo de energia. De seguida, é apresentada a interface gráfica desenvolvida para

o simulador, através da descrição do conjunto de janelas existentes, que permitem ao utilizador

escolher os termos da negociação bilateral recriada computacionalmente. O capítulo encerra com a

apresentação, análise e discussão dos resultados obtidos nos casos de estudo, que envolve três

negociações, diferindo entre si ao nível do tipo de contrato negociado e da atitude face ao risco dos

agentes participantes.

Finalmente, o Capítulo 6 apresenta as conclusões da dissertação, incluindo um resumo do

trabalho feito e as recomendações sobre trabalho futuro a desenvolver sobre o tema.

A fechar, são apresentadas as referências bibliográficas utilizadas ao longo da dissertação e

os anexos onde está presente informação acessória utilizada no caso de estudo. Em particular, o

Anexo 1 apresenta informação relevante para os casos de estudo.

9

Capítulo 3- Contratação de

Energia e Negociação Bilateral

O presente capítulo descreve o processo de negociação que serve de base à contratação bilateral de

energia em mercados liberalizados. O capítulo começa por apresentar alguns dos principais aspectos

do modelo de negociação adoptado para o presente trabalho. Posteriormente, descreve-se a

extensão desse modelo com os aspectos inerentes à contratação bilateral envolvendo contratos por

diferenças, ou seja, apresenta-se parte da contribuição conceptual da presente dissertação (relativa à

contratação bilateral). Por fim, o capítulo descreve o papel e importância das estratégias na

negociação bilateral.

10

3.1- Introdução

A presente dissertação diz respeito à contratação bilateral de energia em mercados

liberalizados. Dois agentes, um produtor/vendedor e um comprador/consumidor de energia,

interagem com o intuito de definir os termos de um contrato (tipicamente preços, mas também podem

incluir volumes, duração, etc.).

Existem diferentes processos de interação que os agentes podem adoptar na contratação

bilateral. Nesta dissertação consideram-se dois agentes que negoceiam o preço da energia através

de um processo negocial que envolve a troca iterativa de propostas e contra-propostas, podendo

alcançar-se um acordo, ou não (um ou ambos os agentes podem desistir da negociação).

Uma negociação pode ser definida como um processo para a resolução de conflitos criados

por preferências opostas entre as partes participantes, e envolve tipicamente uma discussão entre

essas partes, com o objectivo de se alcançar um acordo. Não existe limite para o número de

participantes que podem entrar numa negociação, que pode envolver duas partes (negociação

bilateral) ou mais do que duas (negociação multilateral (Lopes & Coelho, 2010 b)). Os tópicos ou itens

em consideração numa negociação podem ser divididos em um ou mais assuntos, que podem exigir

decisões separadas por parte dos agentes.

Existem situações em que o carácter da negociação pode ser cooperativo, outras em que

pode ser puramente competitivo, e ainda outras em que pode ser híbrido e possuir elementos

cooperativos e competitivos (Lopes et al., 2008). Em todo o caso, existem características que são

comuns a todas as negociações, entre elas estão: a participação de dois ou mais agentes, a

existência de um conflito entre as partes, e uma preferência para chegar a um acordo. Para o caso da

presente dissertação será considerado um cenário envolvendo a negociação bilateral entre um

agente vendedor e um agente comprador de energia.

O processo de negociação pode ser dividido em várias etapas (Lopes et al., 2008). Em

particular, existe uma fase inicial (pre-negociação) focada na preparação e no planeamento feito

pelos agentes, através da definição dos seus objectivos, limites e posições iniciais. Esta etapa é

seguida por uma intermédia (resolução de problemas) caracterizada pela interacção entre os

agentes, o uso de estratégias e pela tentativa de se chegar a um acordo. Por fim, temos um fase final

(implementação) em que são implementados os acordos, caso tenham sido alcançados.

Na etapa da pre-negociação, os agentes realizam um conjunto de acções, sendo de realçar

as seguintes: priorizam os itens, definem os limites e especificam os objectivos. Os itens são

ordenados consoante a importância que têm para um agente e os limites definem a gama de valores

sobre a qual se decide se um acordo pode ser alcançado ou não.

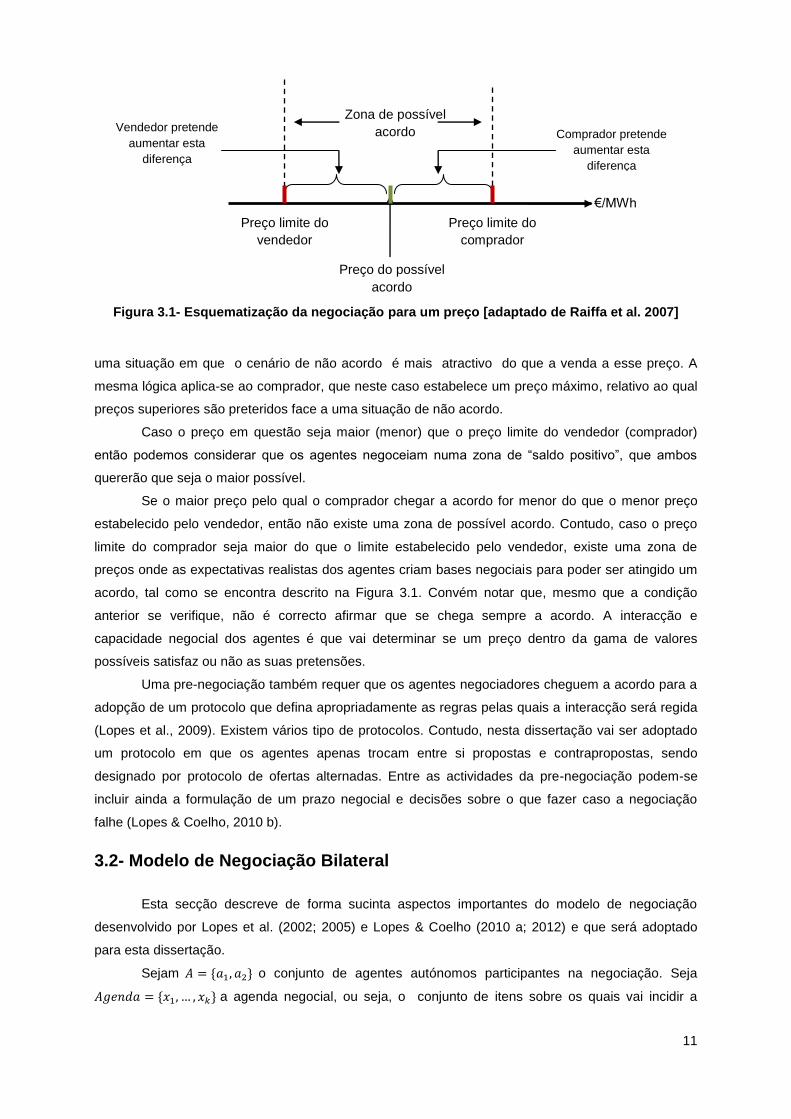

Segundo Raiffa et al. (2007), durante a pre-negociação os agentes refletem sobre os

problemas de decisão que irão enfrentar, e ao analisarem as consequências relativas à falha no

alcance de um acordo, estabelecem valores limites adequados às suas necessidades. Um vendedor

formula um preço que representa o valor mínimo para um acordo. Qualquer valor inferior conduz a

11

Figura 3.1- Esquematização da negociação para um preço [adaptado de Raiffa et al. 2007]

uma situação em que o cenário de não acordo é mais atractivo do que a venda a esse preço. A

mesma lógica aplica-se ao comprador, que neste caso estabelece um preço máximo, relativo ao qual

preços superiores são preteridos face a uma situação de não acordo.

Caso o preço em questão seja maior (menor) que o preço limite do vendedor (comprador)

então podemos considerar que os agentes negoceiam numa zona de “saldo positivo”, que ambos

quererão que seja o maior possível.

Se o maior preço pelo qual o comprador chegar a acordo for menor do que o menor preço

estabelecido pelo vendedor, então não existe uma zona de possível acordo. Contudo, caso o preço

limite do comprador seja maior do que o limite estabelecido pelo vendedor, existe uma zona de

preços onde as expectativas realistas dos agentes criam bases negociais para poder ser atingido um

acordo, tal como se encontra descrito na Figura 3.1. Convém notar que, mesmo que a condição

anterior se verifique, não é correcto afirmar que se chega sempre a acordo. A interacção e

capacidade negocial dos agentes é que vai determinar se um preço dentro da gama de valores

possíveis satisfaz ou não as suas pretensões.

Uma pre-negociação também requer que os agentes negociadores cheguem a acordo para a

adopção de um protocolo que defina apropriadamente as regras pelas quais a interacção será regida

(Lopes et al., 2009). Existem vários tipo de protocolos. Contudo, nesta dissertação vai ser adoptado

um protocolo em que os agentes apenas trocam entre si propostas e contrapropostas, sendo

designado por protocolo de ofertas alternadas. Entre as actividades da pre-negociação podem-se

incluir ainda a formulação de um prazo negocial e decisões sobre o que fazer caso a negociação

falhe (Lopes & Coelho, 2010 b).

3.2- Modelo de Negociação Bilateral

Esta secção descreve de forma sucinta aspectos importantes do modelo de negociação

desenvolvido por Lopes et al. (2002; 2005) e Lopes & Coelho (2010 a; 2012) e que será adoptado

para esta dissertação.

Sejam 𝐴 = {𝑎1, 𝑎2} o conjunto de agentes autónomos participantes na negociação. Seja

𝐴𝑔𝑒𝑛𝑑𝑎 = {𝑥1, … , 𝑥𝑘} a agenda negocial, ou seja, o conjunto de itens sobre os quais vai incidir a

Zona de possível

acordo

Preço limite do

vendedor

Preço limite do

comprador

€/MWh

Preço do possível

acordo

Comprador pretende

aumentar esta

diferença

Vendedor pretende

aumentar esta

diferença

12

negociação. Cada um destes itens é uma variável quantitativa definida sobre um intervalo contínuo

𝐷𝑛 = [𝑚𝑖𝑛𝑛, 𝑚𝑎𝑥𝑛] . Os preços limites de cada negociador para cada um dos itens da agenda

negocial, 𝑥𝑘, são representados por 𝑙𝑖𝑚𝑘.

Os negociadores determinam a alocação dos itens ao trocarem alternadamente propostas

para os períodos de tempo 𝑇 = {1,2, … }. Isto quer dizer que apenas uma proposta é submetida em

cada período 𝑡 ∈ 𝑇, com o agente 𝑎1 a enviar as suas propostas nos períodos ímpares {1,3, … } e o

outro agente 𝑎2 nos períodos pares {2,4, … }. Os agentes possuem a possibilidade de abandonarem

unilateralmente a negociação, como resposta a uma proposta do oponente.

O processo de negociação inicia-se com 𝑎1 a submeter uma proposta 𝑝1→21 para 𝑎2 no

periodo 𝑡 = 1. O agente 𝑎2 recebe 𝑝1→21 e tem três hipóteses de acção: aceitar a proposta, rejeitar e

abandonar a negociação, ou rejeitar e continuar a negociar. Nos dois primeiros casos, a negociação

termina. Se 𝑝1→21 for aceite, a negociação termina e o acordo é implementado. Caso 𝑝1→2

1 seja

rejeitada e 𝑎2 abandonar, a negociação termina sem acordo. Se ocorrer o último caso, a negociação

segue para o período seguinte 𝑡 = 2, no qual 𝑎2 envia a contra-proposta 𝑝2→12 . Este processo é então

repetido. Assim que se chegue a um acordo é feita a alocação dos itens negociais. O protocolo de

negociação obedece às normas padrão da FIPA, que irão referenciadas no Capítulo 5.

Cada proposta é um vector de itens negociais enviado por um agente 𝑎𝑖 ∈ 𝐴 para um agente

𝑎𝑗 ∈ 𝐴 no período 𝑡 ∈ 𝑇, e tem a forma:

𝑝𝑖→𝑗𝑡 = (𝑣1, … , 𝑣𝑘) (3.1)

onde 𝑣𝑘, 𝑘 = 1, … , 𝑛, é o valor do item negocial 𝑥𝑘 ∈ 𝐴𝑔𝑒𝑛𝑑𝑎.

A decisão de aceitar ou não uma proposta depende da avaliação feita pelo agente, tendo em

conta as suas preferências, no que diz respeito aos itens de negociação. Para cada item 𝑥𝑘 , os

agentes atribuem um peso 𝑤𝑘 , que é um número que representa a preferência do agente

relativamente a 𝑥𝑘 . Cada agente irá recorrer a uma função de utilidade contínua para fazer a

avaliação das ofertas. No caso do modelo aditivo, esta função tem a seguinte forma:

𝑈𝑖(𝑥1, … , 𝑥𝑛) = ∑ 𝑤𝑘𝑉𝑘(𝑥𝑘)

𝑛

𝑘=1

(3.2)

O valor que cada agente atribui a cada um dos itens de negociação é dado pelo resultado da

função de utilidade marginal 𝑉𝑘(𝑥𝑘). A avaliação de uma oferta é feita recorrendo ao modelo aditivo

da equação 3.2, em que cada agente soma os valores atribuídos a todos os itens tendo em conta o

seu peso relativo. A aceitação de uma oferta acontece quando a utilidade associada à oferta recebida

for superior à utilidade da oferta que um agente esteja pronto a submeter.

3.3- Modelo para a Negociação de um Contrato por Diferenças

Os procedimentos anteriormente descritos serão seguidos para todos os tipos de contrato

disponíveis no simulador (a ser descrito no Capítulo 5). O trabalho desenvolvido permite ao utilizador

escolher entre três tipos de contrato bilateral: forward, contratos por diferenças a uma via e contratos

por diferenças a duas vias. No caso em que a escolha seja de um contrato forward, então o processo

13

negocial termina quando as propostas forem aceites pelas duas partes ou quando uma das partes

terminar a negociação.

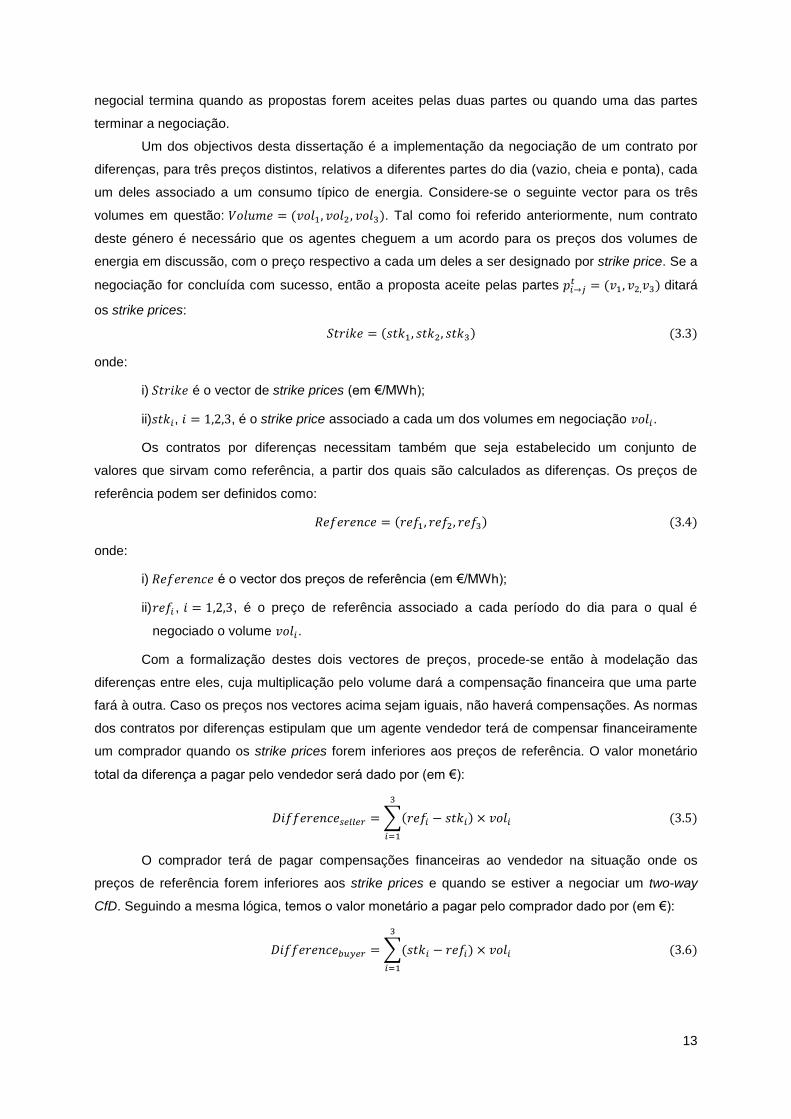

Um dos objectivos desta dissertação é a implementação da negociação de um contrato por

diferenças, para três preços distintos, relativos a diferentes partes do dia (vazio, cheia e ponta), cada

um deles associado a um consumo típico de energia. Considere-se o seguinte vector para os três

volumes em questão: 𝑉𝑜𝑙𝑢𝑚𝑒 = (𝑣𝑜𝑙1, 𝑣𝑜𝑙2 , 𝑣𝑜𝑙3). Tal como foi referido anteriormente, num contrato

deste género é necessário que os agentes cheguem a um acordo para os preços dos volumes de

energia em discussão, com o preço respectivo a cada um deles a ser designado por strike price. Se a

negociação for concluída com sucesso, então a proposta aceite pelas partes 𝑝𝑖→𝑗𝑡 = (𝑣1, 𝑣2,𝑣3) ditará

os strike prices:

𝑆𝑡𝑟𝑖𝑘𝑒 = (𝑠𝑡𝑘1, 𝑠𝑡𝑘2, 𝑠𝑡𝑘3) (3.3)

onde:

i) 𝑆𝑡𝑟𝑖𝑘𝑒 é o vector de strike prices (em €/MWh);

ii)𝑠𝑡𝑘𝑖, 𝑖 = 1,2,3, é o strike price associado a cada um dos volumes em negociação 𝑣𝑜𝑙𝑖.

Os contratos por diferenças necessitam também que seja estabelecido um conjunto de

valores que sirvam como referência, a partir dos quais são calculados as diferenças. Os preços de

referência podem ser definidos como:

𝑅𝑒𝑓𝑒𝑟𝑒𝑛𝑐𝑒 = (𝑟𝑒𝑓1, 𝑟𝑒𝑓2, 𝑟𝑒𝑓3) (3.4)

onde:

i) 𝑅𝑒𝑓𝑒𝑟𝑒𝑛𝑐𝑒 é o vector dos preços de referência (em €/MWh);

ii)𝑟𝑒𝑓𝑖 , 𝑖 = 1,2,3, é o preço de referência associado a cada período do dia para o qual é

negociado o volume 𝑣𝑜𝑙𝑖.

Com a formalização destes dois vectores de preços, procede-se então à modelação das

diferenças entre eles, cuja multiplicação pelo volume dará a compensação financeira que uma parte

fará à outra. Caso os preços nos vectores acima sejam iguais, não haverá compensações. As normas

dos contratos por diferenças estipulam que um agente vendedor terá de compensar financeiramente

um comprador quando os strike prices forem inferiores aos preços de referência. O valor monetário

total da diferença a pagar pelo vendedor será dado por (em €):

𝐷𝑖𝑓𝑓𝑒𝑟𝑒𝑛𝑐𝑒𝑠𝑒𝑙𝑙𝑒𝑟 = ∑(𝑟𝑒𝑓𝑖 − 𝑠𝑡𝑘𝑖) × 𝑣𝑜𝑙𝑖

3

𝑖=1

(3.5)

O comprador terá de pagar compensações financeiras ao vendedor na situação onde os

preços de referência forem inferiores aos strike prices e quando se estiver a negociar um two-way

CfD. Seguindo a mesma lógica, temos o valor monetário a pagar pelo comprador dado por (em €):

𝐷𝑖𝑓𝑓𝑒𝑟𝑒𝑛𝑐𝑒𝑏𝑢𝑦𝑒𝑟 = ∑(𝑠𝑡𝑘𝑖 − 𝑟𝑒𝑓𝑖) × 𝑣𝑜𝑙𝑖

3

𝑖=1

(3.6)

14

3.4- Uso de Estratégias na Negociação Bilateral

Segundo Carnevale e Pruitt (1992), existem duas correntes de pensamento no que toca à

investigação empírica da negociação. Uma é a corrente da estratégia e motivação, que defende que

o resultado de uma negociação se deve às estratégias escolhidas pelos negociadores, e prevê a

escolha estratégica destes com base nas suas motivações. A outra é a corrente cognitiva, em que os

resultados das negociações se devem à percepção dos negociadores e à sua capacidade para

processar informação. O foco nesta dissertação será sobre a primeira corrente, sendo isto vincado

com o desenvolvimento e recurso a estratégias cujos resultados se refletirão na simulação.

Existem vários tipos de estratégias, sendo de realçar (Lopes et. al, 2008; Lopes & Coelho, 2010

a):

Estratégias de concessão: estratégias em que um negociador reduz as suas pretensões de

forma a acomodar a outra parte;

Estratégias competitivas: estratégias em que uma das partes obriga a outra a ceder. As

tácticas que implementam esta estratégia incluem ameaças e compromissos;

Estratégias de resolução de problemas: caracterizadas pela procura de opções que

satisfaçam os objectivos de ambas as partes. As tácticas incluem o fornecimento de

informação sobre as prioridades de cada parte e a cooperação na procura de soluções. Estas

estratégias são o principal método para alcançar acordos em que todas as partes estejam

satisfeitas.

Estas estratégias são, na prática, simultaneamente incompatíveis devido à abordagem

diferente que fazem do problema da negociação e aos diversos efeitos causados no opositor. A

selecção de uma estratégia inicial adequada é uma parte fulcral do processo de pré-negociação. A

escolha depende obviamente das condições da negociação e da correspondente probabilidade de

sucesso. Também não é de todo errado considerar que numa negociação se possa recorrer a várias

estratégias, com cada uma delas a ser aplicada num determinado período consoante a sua

adequação à fase da negociação em causa.

A motivação dos agentes também pode ser categorizada de acordo com a sua preocupação

com o desfecho da negociação. Quando a preocupação se incide no resultados do próprio, a

motivação é considerada individualista. Quando se sucede o oposto, e a preocupação se incide

sobre o resultado do opositor, então a motivação é altruísta. Quando a preocupação é repartida

pelos resultados de ambas as partes, então a motivação é cooperativa. Pode-se também dar o caso

em que um agente apenas tenha o desejo de ser melhor sucedido que a outra parte. A motivação

assume, neste caso, um carácter puramente competitivo. Tendo em conta estas motivações, é

possível mapear as estratégias num diagrama dual, em que é feita a previsão da estratégia a

escolher por um agente, tal como é retratado na Figura 3.2.

O trabalho desta dissertação incidirá sobre as estratégias de concessão e no capítulo

seguinte será desenvolvido um grupo de estratégias deste tipo. É importante referir que já existe uma

extensa investigação sobre estratégias de concessão, cujas conclusões são relevantes para o

15

Figura 3.2- Modelo dual para previsão de estratégias (Carnevale & Pruitt, 1992)

trabalho apresentado nos capítulos seguintes (ver Chertkoff & Conley 1967; Benton et al. 1972;

Bartos 1974; Hamner 1974; Harnett & Vincelette 1978 citados por Carnevale & Pruitt (1992). Estas

conclusões dizem respeito à forma como as exigências negociais iniciais e o ritmo de concessões

afecta o desenrolar da negociação. Em primeiro lugar, é possível concluir que exigências iniciais altas

conjugadas com concessões feitas a um ritmo baixo fazem com que o alcance de um acordo se torne

mais lento e menos provável. Outra conclusão, indica que exigências iniciais baixas e concessões

mais rápidas produzem resultados piores para a parte que usa estratégias deste género e resultados

melhores para o opositor.

Por fim, temos uma terceira conclusão, que pode ser obtida a partir das duas anteriores e

comprovada por diversos estudos, que diz que existe uma relação em forma de U invertido entre o

nível das exigências e o nível dos resultados. Negociadores que comecem com exigências altas e

concedam lentamente são frequentemente incapazes de chegar a um acordo e normalmente têm

resultados maus. Quem também tem resultados maus são os negociadores que comecem com

exigências baixas e concedam rapidamente às pretensões do opositor. Os negociadores que se

localizam entre estes extremos são os que geralmente obtêm melhores acordos.

É com base nestes princípios que o modelo do capítulo seguinte foi elaborado, tendo o

padrão de concessões sido desenvolvido de forma a recriar esta relação entre as exigências em cada

ronda negocial e o desfecho da negociação.

16

Capítulo 6- Conclusões

Este capítulo apresenta as conlusões retiradas do trabalho desenvolvido na presente dissertação e

recomendações para possíveis trabalhos futuros, com a intenção de explorar mais a fundo a área.

17

6.1- Síntese dos Resultados

O caminho para a liberalização do sector eléctrico implicou o corte com o passado, onde

existia apenas uma única entidade responsável por toda a cadeia de valor, assistindo-se actualmente

a uma abertura à concorrência em sectores como a produção e a comercialização. Esta desregulação

do mercado deu azo à entrada de novos participantes, cada um dos quais com um conjunto de

intenções diferentes, mas todos guiados pelo objectivo de assegurar a maximização dos lucros. O

mercado de electricidade tornou-se uma mistura complexa de agentes cuja acção não segue uma

matriz comum. A electricidade é um bem que, ao não poder ser armazenado, obriga a que a oferta

iguale sempre a procura. A necessidade de existência deste equilíbrio cria pressões adicionais no

mercado, o que leva à exposição, por parte dos participantes, a riscos financeiros devido à flutuação

de preços, e a riscos associados à incerteza de produção e de consumo. Uma maneira de contornar

estes perigos é permitir que os agentes estabeleçam contratos bilaterais entre si que, quando

convenientemente aplicados, podem diminuir a exposição ao risco.

Tal como foi explicado no Capítulo 2, esta dinâmica de mercado suscitou um interesse na

modelação do mercado eléctrico, de forma a ajudar os participantes nas suas tomadas de decisão.

Esta modelação é feita através de agentes de software, autónomos, operando num ambiente multi-

agente. Os agentes autónomos possuem características que replicam as acções dos participantes no

mercado e permitem executar simulações de negociações muito próximas do que sucede na

realidade.

Foi neste contexto que foi proposto o trabalho desta dissertação, tendo sido decidido dar

ênfase ao estudo da gestão de risco recorrendo a contratos bilaterais, sendo que foi dado destaque

aos contratos por diferenças, cuja descrição se encontra no Capítulo 2, sendo a sua inserção num

modelo de negociação feita nos capítulos 3 e 4.

Uma das vantagens dos contratos bilaterais, em relação à participação no mercado spot, é o

facto de poderem ser desenhados à medida dos participantes, nomeadamente em termos do nível de

exposição ao risco (desejado por cada uma das partes). Foi com esta ideia em mente que foi

elaborado um grupo de estratégias de negociação, descrito no Capítulo 4, que modelam o

comportamento negocial de um agente consoante a sua atitude face ao risco. Essas estratégias são

de concessão fixa e indicam o ritmo, consoante a aversão ao risco, com que um participante cede às

exigências negociais do opositor, através de uma fórmula específica apresentada no final do Capítulo

4.

De modo a testar as estratégias e comparar a negociação bilateral através dos CfDs e com

forwards, foram elaborados casos de estudo que envolvem a negociação bilateral entre um agente

produtor e um comercializador, em representação de um cliente industrial. Na base dos pressupostos

dos casos estudo estão dados reais relativos a 2013, para a elaboração das ofertas iniciais e dos

limites negociais de cada agente, e dados de um caso típico de consumo industrial. Os casos de

estudo tratam a negociação de um contrato para os meses de Junho, Julho e Agosto de 2014, sendo

que para efeitos de preços de referência, foram usados preços reais praticados no mercado spot

português.

18

Os preços da electricidade para os três meses do contrato eram substancialmente superiores

aos preços usados como base das ofertas. Como tal, recriou-se uma situação típica em que os

agentes negociaram um contrato bilateral e assistiu-se a uma subida de preços. Foram simuladas

três situações, em que duas recorreram a contratos por diferenças e uma terceira a um contrato

forward. As duas onde foram celebrados CfDs distinguem-se entre si pela atitude face ao risco do

produtor.

Após terem sido feitas as três simulações, são de realçar três conclusões importantes. A

primeira diz que os contratos por diferenças são, efectivamente, instrumentos financeiros eficazes no

combate à flutuação de preços. No caso de estudo, o consumidor fica bastante protegido da subida

de preços verificada em 2014. Através dos pagamentos efectuados pelo agente produtor, consegue

reduzir em 7%, no melhor caso, as despesas que teria na aquisição da sua energia, se estivesse

apenas a participar no mercado spot. Este caso mostra uma situação prática em que os contratos por

diferenças fazem uma gestão bastante benéfica dos riscos associados à subida de preços.

Obviamente que o agente produtor sai prejudicado ao entrar em contratos bilaterais. Contudo, pode

salvaguardar os seus interesses de outra forma, o que nos leva à segunda conclusão.

O agente produtor pode maximizar as suas vendas se assumir uma postura propensa ao

risco, como é perceptível pela comparação dos preços efectivos de venda de energia entre os casos

em que participa em CfDs e assume uma posição propensa em detrimento de uma posição avessa.

A terceira conclusão envolve a comparação entre os benefícios para o agente produtor, caso

este escolha um contrato forward ou um contrato por diferenças. É possível ver, pelo preço efectivo

de venda de energia, que existem situações em que, apesar do produtor estar do lado perdedor do

contrato por diferenças, pode retirar maiores benefícios, bastando assumir uma atitude propensa ao

risco, em comparação com o caso em que este se tenha envolvido num contrato forward, onde

ambos os agentes tenham uma posição neutra face ao risco e estejam apenas interessados numa

liquidação física da energia.

6.2- Trabalho Futuro

Para a aprofundação do trabalho desenvolvido nesta dissertação, sugerem-se de seguida

alguns tópicos que, caso sejam desenvolvidos convenientemente, irão conferir maior realismo ao

simulador desenvolvido no projecto MAN-REM - Negociação Multi-agente e Gestão de Risco em

Mercados de Energia Elétrica, e aproximarão o projecto dos seus objectivos relativos à gestão de

risco.

Em primeiro lugar, seria interessante desenvolver um pouco mais a negociação dos contratos

por diferenças, em termos das funcionalidades do simulador. Como foi explicado no Capítulo 2, estes

contratos podem ser feitos para vários períodos temporais, e as datas para serem feitas as

compensações financeiras podem também variar (a título de exemplo, no caso de estudo do Capítulo

5, foram calculadas mensalmente, mas podiam apenas ter sido feitas no final dos três meses de

contrato). Seria uma boa contribuição para o programa se fosse dada a possibilidade do utilizador do

simulador escolher o horizonte temporal da maturidade do contrato, bem como a escolha da

19

Figura 6.1- Janela de escolha dos detalhes do contrato

frequência com que se fariam as compensações financeiras. A título exemplificativo, é mostrada na

Figura 6.1 uma janela hipotética para este efeito, que foi desenvolvida no âmbito da dissertação, mas

que nos termos actuais não tem utilidade prática, e cuja intenção seria permitir ao utilizador escolher

a duração do contrato e a frequência das compensações.

Outra vertente que melhoraria o simulador seria incluir uma linha temporal, ou seja, em vez

de se negociar apenas para um dia (como está actualmente implementado), seria criada uma linha

temporal que influenciaria a forma como os mecanismos contratuais fossem implementados. De uma

forma geral, a intenção seria possibilitar a “visualização” do tempo a passar e, assim, assistir-se ao

pagamento de compensações ou à evolução dos preços de referência de mercado, até se atingir a

maturidade do contrato.

Um outro tema que seria interessante ver aprofundado está relacionado com a atitude face ao

risco exibida pelos agentes. Nesta dissertação, a caracterização de cada agente é feita pelo

utilizador. Apesar disso, a classificação não tem em conta outros dados além do nível de preferência

de risco desejado para cada tipo de contrato exibido. Este facto poderia ser mudado se fossem

atribuídas outras características aos agentes. Para o agente produtor, por exemplo, poderíamos ter

em conta o seu portfolio tecnológico. Se a produção de um agente tivesse origem em fontes de

energia intermitentes, obviamente que teria de se ter uma abordagem ao mercado completamente

diferente da de um produtor que recorresse apenas a centrais a gás (por exemplo). A sugestão aqui

deixada é permitir que o utilizador do simulador defina o mix energético do produtor, sendo que se se

aplicasse a cada tecnologia um factor de capacidade produtiva, poderíamos automaticamente

classificar a sua postura face ao risco através da concepção de um modelo que fizesse a ponderação

da origem da produção. Para o lado do consumidor, a criação de um nível de aversão ao risco

poderia ser feita através da avaliação da sua associação em coligações. Um consumidor isolado está

mais vulnerável negocialmente, do que quando estiver associado a outros consumidores. Como tal, o

nível de aversão ao risco poderia ser definido consoante o peso relativo deste numa coligação.

20

References

Bajpai, P., & Singh, S. (2004). Electricity Trading In Competitive Power Market: An Overview And Key

Issues. International Conference on Power Systems, (p. 110). Kathmandu.

Belyaev, L. S. (2011). Electricity Market Reforms - Economics and Policy Challenges. Springer.

Carnevale, P. J., & Pruitt, D. G. (1992). Negotiation and Mediation. Annual Review of Psychology ,

Volume 43: 531-582.

Congressional Budget Office. (Setembro de 2001). Causes and Lessons of the California Electricity

Crisis. United States of America.: Congress of the United States. Disponível em: http://www.cbo.gov/.

Último acesso: 4 de Agosto 2014.

Department of Energy & Climate Change. (Novembro de 2012). Feed-In Tariff with Contracts for

Difference: Operational Framework. Electricity Market Reform Annex A . United Kingdom. Disponível

em: https://www.gov.uk/government/publications/electricity-market-reform-policy-overview--2. Último

acesso: 26 de Março 2014.

Department of Energy & Climate Change. (Julho de 2011). Planning our electric future: a White Paper

for secure, affordable and low-carbon electricity. Planning our electric future: a White Paper for

secure, affordable and low-carbon electricity . United Kingdom. Disponível em:

https://www.gov.uk/government/publications/planning-our-electric-future-a-white-paper-for-secure-

affordable-and-low-carbon-energy. Último acesso: 4 de Agosto 2014.

Energy Market Authority. (2011). Regulatory Framework For Electricity Imports - Consultation Paper.

Singapore. Disponível em: http://www.ema.gov.sg/. Último acesso: 17 de Junho 2014.

ERSE. (2010). Guia do Consumidor de Electricidade no Mercado Liberalizado. Disponível em:

http://www.erse.pt/consumidor/Paginas/portaldoconsumidor.aspx. Último acesso: 9 de Maio 2014.

ERSE. (2014 a). Mercado Grossista de Electricidade [WWW]. Disponível em:

http://www.erse.pt/pt/supervisaodemercados/mercadodeelectricidade/Paginas/default.aspx. Último

acesso: 7 de Agosto 2014.

ERSE. (2014 b). Períodos horários [WWW]. Disponível em:

http://www.erse.pt/pt/electricidade/tarifaseprecos/periodoshorarios/Paginas/default.aspx. Último

acesso: 8 de Agosto 2014.

ERSE. (2014 c). Relatório Mercado Liberalizado de Electricidade - Junho 2014. Disponível em:

http://www.erse.pt/pt/electricidade/liberalizacaodosector/informacaosobreomercadoliberalizado/2014/

Paginas/2014.aspx. Último acesso: 31 de Agosto 2014.

FIPA. (2014). Welcome to FIPA! [WWW]. Disponível em: http://www.fipa.org/. Último acesso: 25 de

Agosto 2014.

Galp Energia. (2011). O negócio da eletricidade em Portugal [WWW]. Disponível em:

http://www.galpenergia.com/PT/agalpenergia/os-nossos-negocios/Gas-

21

Power/Power/Paginas/Negocio-da-electricidade-em-Portugal.aspx. Último acesso em: 5 de Agosto

2014.

Hagman, B., & Bjørndalen, J. (2011). FTRs in the Nordic electricity market - Pros and cons compared

to the present system with CfDs. Elforsk. Disponível em: http://www.elforsk.se/Rapporter/. Último

acesso: 27 de Março 2014.

Hausman, E., Hornby, R. & Smith, A. (2008). Bilateral Contracting in Deregulated Electricity Markets.

Synapse Energy Economics Inc.. Disponível em:

http://www.publicpower.org/Media/daily/ArticleDetail.cfm?ItemNumber=21571. Último acesso: 8 de

Agosto 2014.

Hunt, S. (2002). Making Competition Work in Electricity. New York: John Wiley & Sons, Inc.

Hunt, S., & Shuttleworth, G. (1996). Competition and Choice in Electricity. Wiley.

JADE. (2010). JADE Programmer's Guide. Disponível em:

http://jade.tilab.com/documentation/tutorials-guides/. Último acesso: 2 de Setembro 2014.

Joskow, P. L. (2001 a). California's Electricity Crisis. Oxford Review of Economic Policy, vol. 17(3) ,

pp. 365-388.

Joskow, P. L. (2001 b). Introduction to Energy Sector Liberalization: Lessons Learned from Cross-

Country Studies. In Electricity Market Reform: an International Perspective, pp. 1-33. Elsevier.

Kahneman, D., & Tversky, A. (1979). Prospect Theory: An Analysis of Decision Under Risk.

Econometrica, Vol. 47, No.2 , pp. 263-292.

Kiesling, L. L. (2009). Deregulation, Innovation and Market Liberalization - Electricity regulation in a

continually envolving environment. New York: Routledge.

Kirschen, D., & Strbac, G. (2004). Fundamentals of Power System Economics. John Wiley & Sons.

Kristiansen, T. (2004). Pricing of Contracts for Difference in the Nordic Market. Energy Policy, Volume

32, Issue 9 , pp.1075-1085.

Levin, J. (2006). Choice under Uncertainty. Core Microeconomics I. Stanford University. Disponível

em: http://web.stanford.edu/~jdlevin/. Último acesso: 11 de Agosto 2014.

Lopes, F., Mamede, N., Novais, A. Q., & Coelho, H. (2002). A Negotiation Model for Autonomous

Computational Agents: Formal Description and Empirical Evaluation. Journal of Intelligent & Fuzzy

Systems 12(3) , pp. 195-212.

Lopes, F., Mamede, N., & Novais, A. Q. (2005). Negotiation Among Autonomous Computational

Agents: Experimental Evaluation of Integrative Strategies. 12th Portuguese Conference on Artificial

Intelligence, pp. 280-288. IEEE Computer Society Press.

Lopes, F., Wooldridge, M., & Novais, Q. A. (2008). Negotiation Among Autonomous Computacional

Agents: Principles, Analysis and Challenges. Artificial Intelligence Review , vol 29: pp 1-44.

Lopes, F., Novais, A. Q., & Coelho, H. (2009). Bilateral Negotiation in a Multi-Agent Energy Market.

Emerging Intelligent Computing Technology and Applications, pp. 655-664. Springer Verlag.

22

Lopes, F., & Coelho, H. (2010 a). Strategic and Tactical Behaviour in Automated Negotiation.

International Journal of Artificial Intelligence, 4 (S10), pp. 35-63.

Lopes, F., & Coelho, H. (2010 b). Concession Behaviour in Autimated Negotiation. Electronic

Commerce and Web Technologies (EC-Web 2010), pp. 184-194. Springer.

Lopes, F., & Coelho, H. (2012). Concession Strategies for Negotiating Bilateral Contracts in Multi-

Agent Electricity Markets. 23rd DEXA (Database and Expert Systems Applications), pp. 321-325.

IEEE Computer Society Press.

Lopes, F., Algarvio, H., & Coelho, H. (2013 a). Bilateral Contracting in Multi-Agent Electricity Markets:

Negotiation Strategies and a Case Study. European Energy Market (EEM-13), pp. 1-8. IEEE

Computer Society Press.

Lopes, F., Ilco, C., & Sousa, J. (2013 b). Bilateral Negotiation in Energy Markest: Strategies for

Promoting Demand Response. European Energy Market (EEM-13), pp. 1-6. IEEE Computer Society

Press.

Marshall, A. (1890). Principles of Economics: an introductory volume. Macmillan and Co., Ltd..

MIBEL. (2014). Informação Mensal do MIBEL Junho 2014. Disponível em:

http://www.mibel.com/index.php?mod=documentos&mem=listado&relmenu=10&relcategoria=151l.

Último acesso: 29 de Agosto 2014.

Ministério da Indústria e da Tecnologia. (1975). Decreto-Lei nº 205-G/75 de 16 de Abril. Diário da

República nº 89 - Série I.

Ministério da Indústria e da Tecnologia. (1976). Decreto-Lei nº 502/76 de 30 de Junho. Diário da

República nº 151 - Série I.

Nord Pool ASA. (2004). Trade at Nord Pool's Financial Market.

Norstad, J. (2011). An Introduction to Utility Theory. Disponível em:

http://www.norstad.org/finance/#util. Último acesso: 10 de Agosto 2014.

OMIClear. (2014). Perfil [WWW]. Disponível em:

http://www.omiclear.pt/OMIClear/TermsOfUse/tabid/131/language/pt-PT/Default.aspx. Último acesso:

24 de Agosto 2014.

OMIP. (2014 a). Cláusulas Contratuais Gerais - Contratos de Futuros MIBEL PTEL Base Financeiros.

Disponível em: http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso:

13 de Setembro 2014.

OMIP. (2014 b). Cláusulas Contratuais Gerais Contratos SWAP SPEL Base. Disponível em:

http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso: 13 de Setembro

2014.

OMIP. (2014 c). Ficha Técnica Contratos de Futuros MIBEL PTEL Base Financeiros. Disponível em:

http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso: 13 de Setembro

2014.

23

OMIP. (2014 d). Ficha Técnica Contratos de Futuros MIBEL PTEL Base Físicos. Disponível em:

http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso: 13 de Setembro

2014.

OMIP. (2014 e). Ficha Técnica Contratos de Opções sobre Futuros MIBEL SPEL Base Financeiros.

Disponível em: http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso:

13 de Setembro 2014.

OMIP. (2014 f). Ficha Técnica Contratos Forwards SPEL Base. Disponível em:

http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso: 13 de Setembro

2014.

OMIP. (2014 g). Ficha Técnica Contratos SWAP SPEL Base. Disponível em:

http://www.omip.pt/Downloads/tabid/104/language/pt-PT/Default.aspx. Último acesso: 13 de Setembro

2014.

Paiva, J. P. (2007). Redes de Energia Eléctrica. Lisboa: IST Press.

Pearson, P., & Watson, J. (2012). UK Energy Policy 1980-2010: A History and Lessons to be Learnt.

The Parliamentary Group for Energy Studies.

Pinto, T., Praça, I., Vale, Z., Morais, H., & Sousa, T. M. (2013). Strategic bidding in electricity markets:

An agent-based simulator with game theory for scenario analysis. Integrated Computer-Aided

Engineering 20 , pp. 335-346.

Praça, I., Ramos, C., & Vale, Z. (2003). MASCEM: A Multiagent System That Simulates Competitive

Electricity Markets. In IEEE INteligent Systems - Special issue on Agents and Markets 18, No. 6, pp.

54-60.

Praça, I., Ramos, C., Vale, Z., & Cordeiro, M. (2005). Testing The Scenario Analysis Algorithm of an

Agent-based Simulator For Competitive Electricity Markets. 19th European Conference on Modelling

and Simulation. ECMS.

Praça, I., Morais, H., Ramos, C., Vale, Z., & Khodr, H. (2008). Multi-Agent Electricity Market

Simulation With Dynamic Strategies & Virtual Power Producers. Power and Energy Society General

Meeting - Conversion and Delivery of Electrical Energy in the 21st Century, pp. 1-8. IEEE.

Pratt, J. W. (1964). Risk Aversion in the Small and in the Large. Econometrica, vol. 32, No. 1/2 , pp.

122-136.

Raiffa, H., Richardson, J., & Metcalfe, D. (2007). Negotiation Analysis: The Science and Art of

Collaborative Decision Making. First Harvard University Press.

Relatório Banco BPI. (2011). O Sector Eléctrico Em Portugal Continental - Contributo Para Discussão.

Disponível em : http://www.bancobpi.pt/, Último acesso: 30 de Julho 2014.

REN. (2013). Relatório e Contas. Disponível em: http://relatorioecontas2013.ren.pt/ren-num-

relance/paginas/21-perfil/. Último acesso em: 5 de Agosto 2014.

Santana, J. J. (2012). Introdução à Teoria da Microeconomia. IST Press.

24

Santos, G., Pinto, T., Vale, Z., Praça, I., & Morais, H. (2013). Virtual Power Players Internal

Negotiation and Management in MASCEM.

Varian, H. R. (2010). Intermediate Microeconomics: A Modern Approach. W.W. Norton & Company.

Veselka, T., Boyd, G., Conzelmann, G., Koritarov, V., Macal, C., North, M., et al. (2002). Simulating

The Behavior of Electricity Markets With An Agent-Based Methodology: The Electric Market Complex

Adaptiva Systems (EMCAS) Model. 22nd International Association for Energy Economics International

Conference. Vancouver.

Von Neumann, J., & Morgenstern, O. (1953). Theory Of Games And Economic Behavior. Princeton

University Press.

Zhou, Z., Chan, W. K., & Chow, J. H. (2009). Agent-based simulation of electricity markets: a survey

of tools. Artif. Intell. Rev. vol: 28 , pp. 305-342.