Competitividade da cadeia de combustíveis no Brasil · Romania Turkey Latvia Estonia Israel Spain...

17

RIO DE JANEIRO, 5 DE NOVEMBRO DE 2018 Competitividade da cadeia de combustíveis no Brasil

Transcript of Competitividade da cadeia de combustíveis no Brasil · Romania Turkey Latvia Estonia Israel Spain...

RIO DE JANEIRO, 5 DE NOVEMBRO DE 2018

Competitividade da cadeia de combustíveis no Brasil

9 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Potenciais novos entrantes

(e.g. traders, parceiros

Petrobras no refino)

SociedadePercepção de que preços

mostram-se fora de controle

Revisitando decisões, devido à

percepção de maior incerteza quanto

à abertura

Órgãos governamentais

(e.g.: CADE, Ministérios/ANP)

Ações de curto e médio prazos voltadas tanto a

compromissos assumidos na crise, quanto à revisão de

aspectos estruturais (e.g.: periodicidade de ajustes)

PetrobrasSob pressão quanto à seu

modelo de precificação e

potencial revisão da alta

concentração no refino

Transporte

rodoviárioBusca por

tabelamento de

fretes e atraso

no repasse de

preços do diesel

Segmentos do setor buscam retomar

determinados temas para

reposicionamento (e.g.: venda direta

de etanol a postos)

Produtor de biocombustível

Paralisação sem ligação direta com competitividade da cadeia, porém suscita debate ao seu redor

Processo

interrompido

de abertura /

atração de

investimentos

Pressãosobre a

cadeia de combustíveis

11 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

...avaliamos como eles podem ser articulados para aumentar a competitividade do setor

... e maior nível de serviço ao consumidor,

acompanhado pela maior variedade

na oferta

... garantindo acesso a combustíveis de

qualidade...

Preço competitivo ao consumidor final...

... assegurando retornos justos às operações

e aos investimentos na cadeia...

Formação de

preços

Concentração

do mercado

Impacto de

Práticas

irregulares

Eficiência

Analisar elementos de competitividade do

setor...

Estrutura da

cadeia

... e propor um caminho de transição que permita

capturar os benefícios da competitividade

14 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

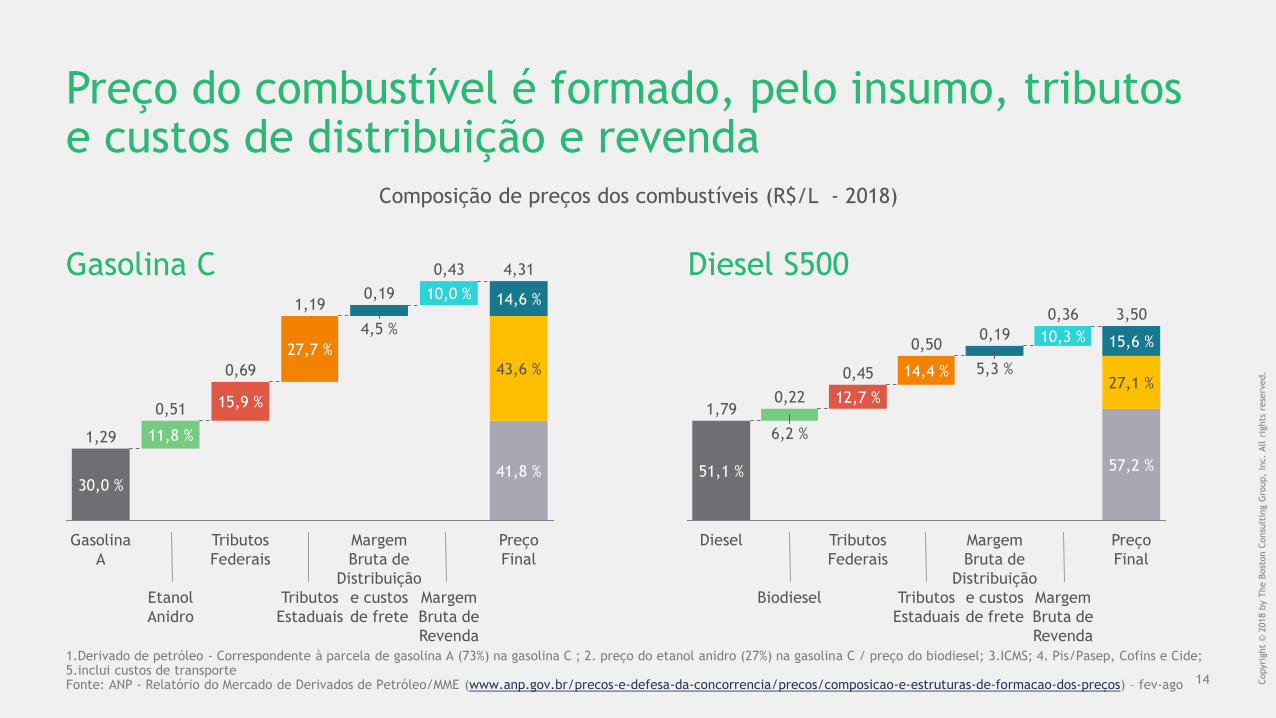

1.Derivado de petróleo - Correspondente à parcela de gasolina A (73%) na gasolina C ; 2. preço do etanol anidro (27%) na gasolina C / preço do biodiesel; 3.ICMS; 4. Pis/Pasep, Cofins e Cide; 5.inclui custos de transporteFonte: ANP - Relatório do Mercado de Derivados de Petróleo/MME (www.anp.gov.br/precos-e-defesa-da-concorrencia/precos/composicao-e-estruturas-de-formacao-dos-preços) – fev-ago

Preço do combustível é formado, pelo insumo, tributos e custos de distribuição e revenda

Composição de preços dos combustíveis (R$/L - 2018)

Gasolina C Diesel S50014,6 %

43,6 %

41,8 %

Tributos

Federais

0,69

Gasolina

A

1,19

Tributos

Estaduais

27,7 %

Etanol

Anidro

15,9 %0,51

11,8 %1,29

30,0 %

Margem

Bruta de

Distribuição

e custos

de frete

4,31

10,0 %0,19

4,5 %

0,43

Preço

Final

Margem

Bruta de

Revenda

51,1 %

Tributos

Estaduais

Tributos

Federais

5,3 %

0,50

Margem

Bruta de

Distribuição

e custos

de frete

0,36

10,3 %0,19

14,4 %

Margem

Bruta de

Revenda

Preço

Final

3,50

0,45

Biodiesel

0,22

6,2 %

12,7 %

Diesel

1,79

27,1 %

57,2 %

15,6 %

15 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

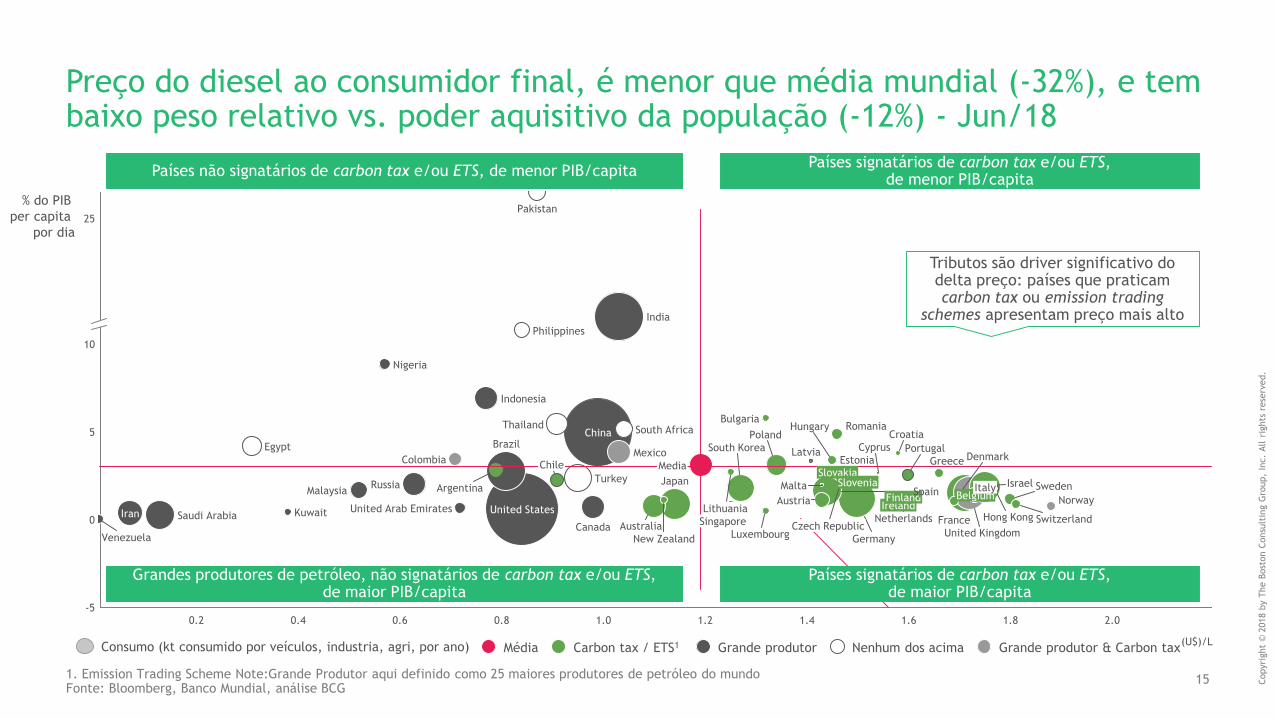

Preço do diesel ao consumidor final, é menor que média mundial (-32%), e tem baixo peso relativo vs. poder aquisitivo da população (-12%) - Jun/18

1. Emission Trading Scheme Note:Grande Produtor aqui definido como 25 maiores produtores de petróleo do mundoFonte: Bloomberg, Banco Mundial, análise BCG

5

0.60.2 0.4-5

1.81.61.0

25

10

1.41.20.8 2.0

0 Singapore

Germany

Ireland

United Kingdom

BelgiumFinlandSweden

France

Israel

Denmark

Italy

Netherlands

Norway

Hong Kong

RomaniaHungary

Turkey

LatviaEstonia

Croatia

Slovakia

Portugal

Greece

Egypt

Indonesia

ColombiaMexico

ThailandChina South Africa

Brazil

Bulgaria

Australia

Malta

CanadaSwitzerland

Japan

Kuwait

Media

United StatesAustria

South Korea

Luxembourg

Russia

United Arab Emirates

Malaysia

Czech RepublicSaudi ArabiaIran

Poland

(U$)/L

Venezuela

Nigeria

Pakistan

Philippines

New Zealand

India

Argentina

Lithuania

Cyprus

Spain

Chile

% do PIB

per capita

por dia

Slovenia

Nenhum dos acimaCarbon tax / ETS1Média Grande produtor & Carbon taxGrande produtor

Países não signatários de carbon tax e/ou ETS, de menor PIB/capitaPaíses signatários de carbon tax e/ou ETS,

de menor PIB/capita

Países signatários de carbon tax e/ou ETS,de maior PIB/capita

Grandes produtores de petróleo, não signatários de carbon tax e/ou ETS, de maior PIB/capita

Consumo (kt consumido por veículos, industria, agri, por ano)

Tributos são driver significativo do delta preço: países que praticam carbon tax ou emission trading

schemes apresentam preço mais alto

16 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

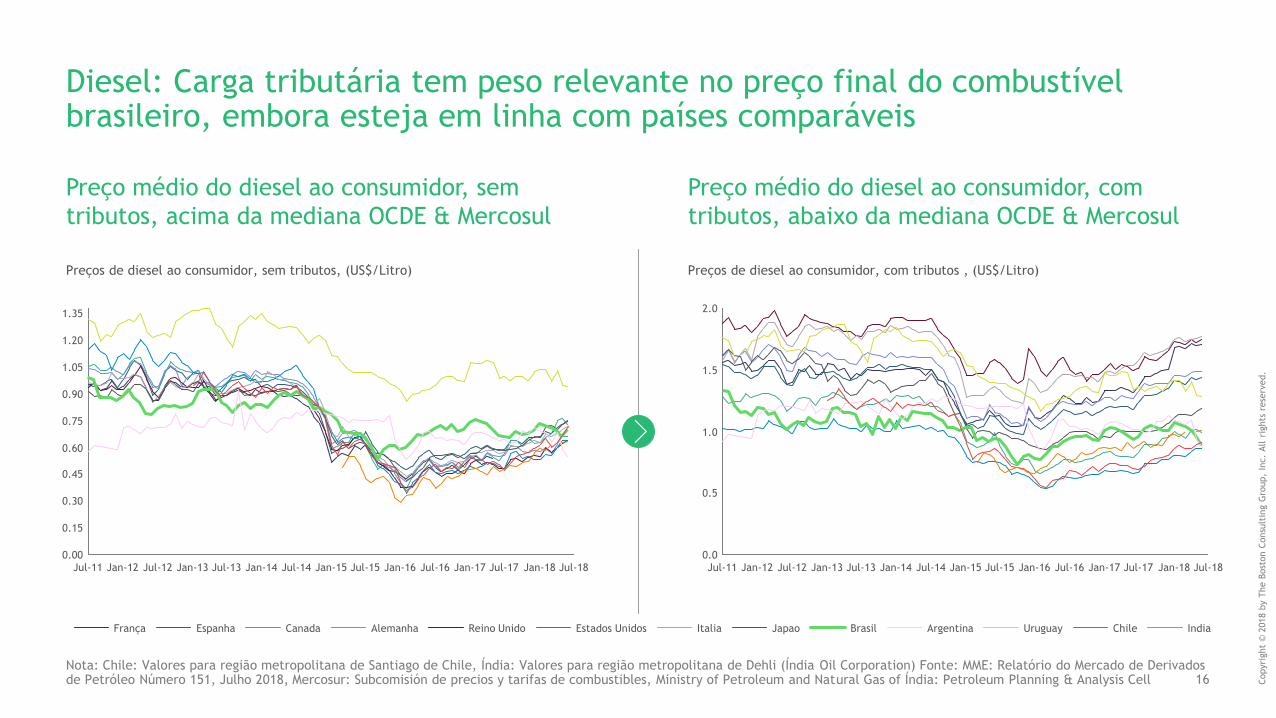

Diesel: Carga tributária tem peso relevante no preço final do combustível brasileiro, embora esteja em linha com países comparáveis

Preço médio do diesel ao consumidor, sem

tributos, acima da mediana OCDE & Mercosul

Preço médio do diesel ao consumidor, com

tributos, abaixo da mediana OCDE & Mercosul

Preços de diesel ao consumidor, sem tributos, (US$/Litro) Preços de diesel ao consumidor, com tributos , (US$/Litro)

Jul-11 Jul-14Jan-14Jul-13Jan-13Jul-12Jan-12 Jul-17Jan-17Jul-16Jan-16Jul-15Jan-15

0.45

0.30

0.15

0.00Jul-18Jan-18

1.35

1.20

1.05

0.90

0.75

0.60

ChileUruguayArgentinaBrasilJapaoItaliaEstados UnidosReino UnidoAlemanhaCanadaEspanhaFrança India

0.0Jul-18Jan-18Jul-17Jan-17Jul-16

2.0

1.0

Jan-13Jul-12Jan-12Jul-11 Jan-16Jul-15Jan-15Jul-14Jan-14Jul-13

1.5

0.5

Nota: Chile: Valores para região metropolitana de Santiago de Chile, Índia: Valores para região metropolitana de Dehli (Índia Oil Corporation) Fonte: MME: Relatório do Mercado de Derivados de Petróleo Número 151, Julho 2018, Mercosur: Subcomisión de precios y tarifas de combustibles, Ministry of Petroleum and Natural Gas of Índia: Petroleum Planning & Analysis Cell

17 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Preço da gasolina, embora inferior a média global (-8%), é elevado quando comparado ao poder aquisitivo da população (+50%) - Jun/18

1. Emission Trading Scheme Note:Grande Produtor aqui definido como 25 maiores produtores de petróleo do mundoFonte: Bloomberg, Banco Mundial, análise BCG

1.6-5

20

0

1.8

5

1.00.6

10

2.01.40.4 1.20.80.2

Kuwait

Saudi Arabia

Bulgaria

Chile

Lithuania

Argentina

India

Philippines

CyprusCzech Republic

Hungary

New Zealand

Switzerland

Malta

Slovenia

Singapore Germany

Poland

RomaniaTurkey

Latvia

Estonia

Israel

Spain Denmark

Italy

Netherlands

Norway

Hong Kong

Ireland

United Kingdom

Belgium

Finland

% do PIB

per capita

por dia

Sweden

(U$)/L

FranceCroatia

AustriaSouth Korea

Slovakia

ColombiaMexico

Thailand

China

South Africa

Brazil

Japan

Media

Malaysia

Luxembourg

Russia

United States Australia Canada

PortugalGreece

Egypt

Indonesia

Pakistan

Nigeria

Venezuela

Iran

United Arab Emirates

Grande produtor & Carbon taxMédia Grande produtor Nenhum dos acimaCarbon tax / ETS1

Países não signatários de carbon tax e/ou ETS, de menor PIB/capitaPaíses signatários de carbon tax e/ou ETS,

de menor PIB/capita

Países signatários de carbon tax e/ou ETS,de maior PIB/capita

Grandes produtores de petróleo, não signatários de carbon tax e/ou ETS, de maior PIB/capita

Consumo (litros por condutor por ano)1

Tributos são fatores significativo do delta preço: países que praticam carbon tax ou emission trading

schemes apresentam preço mais alto

22 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

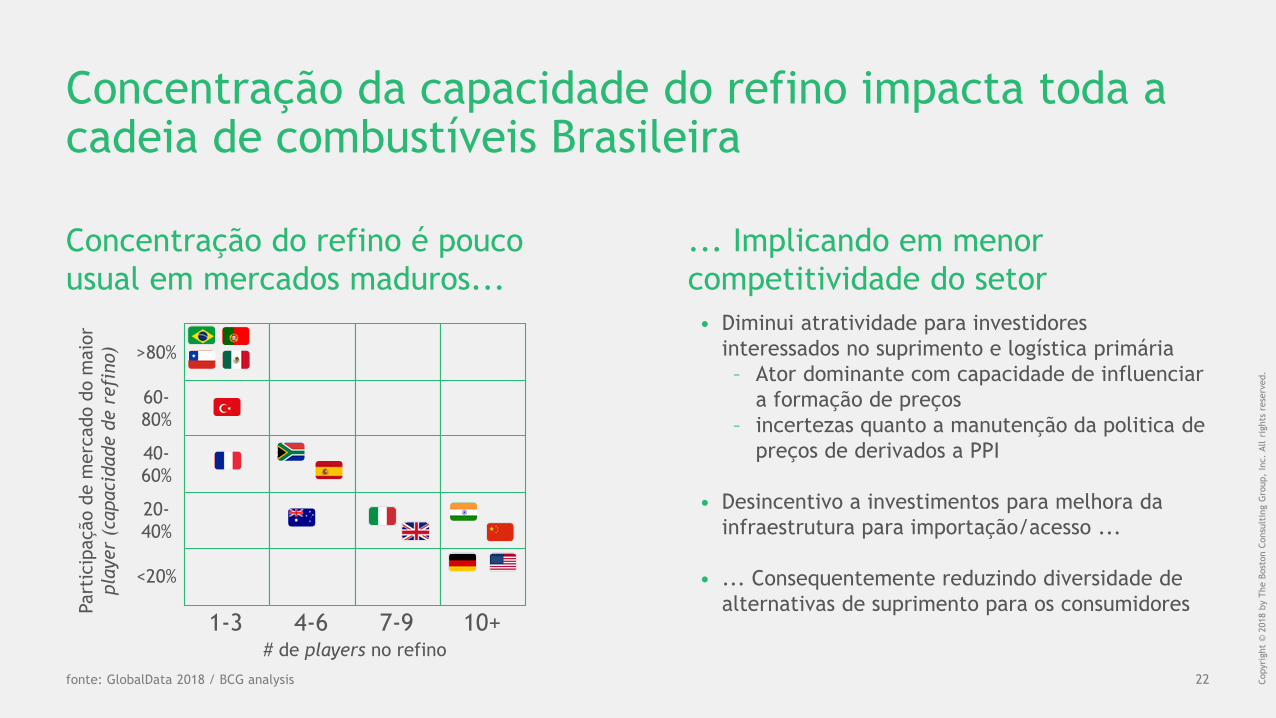

Concentração da capacidade do refino impacta toda a cadeia de combustíveis Brasileira

1-3 4-6 7-9 10+# de players no refino

>80%

60-

80%

20-

40%

<20%

40-

60%

Part

icip

ação d

e m

erc

ado d

o m

aio

r

pla

yer

(capaci

dade d

e r

efi

no)

fonte: GlobalData 2018 / BCG analysis

• Diminui atratividade para investidores

interessados no suprimento e logística primária

– Ator dominante com capacidade de influenciar

a formação de preços

– incertezas quanto a manutenção da politica de

preços de derivados a PPI

• Desincentivo a investimentos para melhora da

infraestrutura para importação/acesso ...

• ... Consequentemente reduzindo diversidade de

alternativas de suprimento para os consumidores

Concentração do refino é pouco

usual em mercados maduros...

... Implicando em menor

competitividade do setor

23 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Competição no insumo é essencial para dinamizar mercado – p.ex. crescimento de distribuidoras regionais

35

30

0

+5

p.p.

0

-2

p.p.

0

1

2

Jan/2016Jan/2015Jan/2014

-1.0

m3

+ 1.6

m3

Jan/2018Jan/2017

Market Share distribuidoras regionais1

Volume de combustível importadonão-Petrobras (Milhões de m3)

Nota: 1) Volume total vendido por todas distribuidoras exceto BR, Ipiranga e Raizen, 2. Insegurança na manutenção da precificação a PPI e do repasse do subsídio ao diesel Fonte: MME, ANP, Central Bank, UBS, Santander, estimativa BCG

4321

Preços abaixo da PPI

= sem importação

Petrobras começa

nova política

Investimentos em

importação

Competição aumenta,

redução do prêmio

Possíveis fatores para

crescimento das

distribuidoras regionais

• Maior flexibilidade

contratual das

importadoras,

permitindo maior

agilidade

• Spreads menores,

repassadas para

distribuição

• Diversidade e

flexibilidade logística:

entrega em

diferentes pontos

com maior frequência

Competição no

suprimento

5

Menor prêmio,

maior insegurança2

-70 70 120 60

Prêmio médio sobre ppi($/m3)

24 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

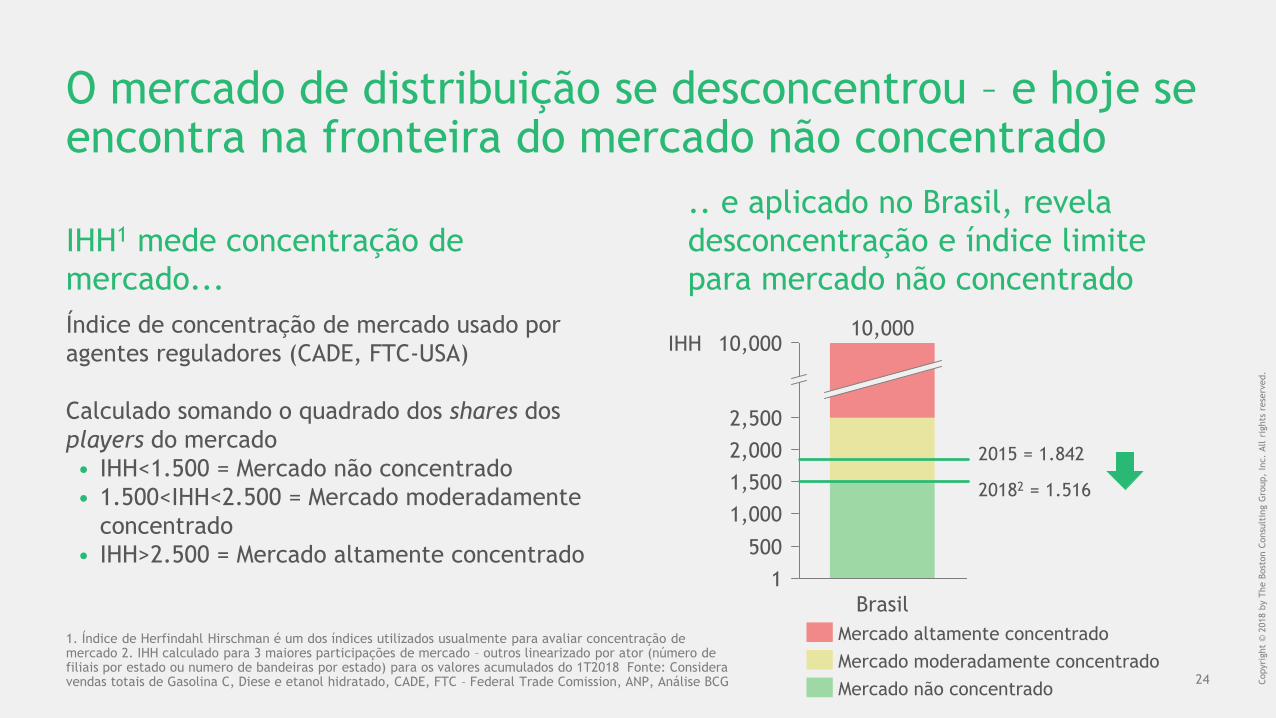

O mercado de distribuição se desconcentrou – e hoje se encontra na fronteira do mercado não concentrado

Índice de concentração de mercado usado por

agentes reguladores (CADE, FTC-USA)

Calculado somando o quadrado dos shares dos

players do mercado

• IHH<1.500 = Mercado não concentrado

• 1.500<IHH<2.500 = Mercado moderadamente

concentrado

• IHH>2.500 = Mercado altamente concentrado

IHH1 mede concentração de

mercado...

.. e aplicado no Brasil, revela

desconcentração e índice limite

para mercado não concentrado

10,000

2,500

2,000

1,500

1,000

500

1

IHH

Brasil

10,000

Mercado moderadamente concentrado

Mercado não concentrado

Mercado altamente concentrado

20182 = 1.516

1. Índice de Herfindahl Hirschman é um dos índices utilizados usualmente para avaliar concentração de mercado 2. IHH calculado para 3 maiores participações de mercado – outros linearizado por ator (número de filiais por estado ou numero de bandeiras por estado) para os valores acumulados do 1T2018 Fonte: Considera vendas totais de Gasolina C, Diese e etanol hidratado, CADE, FTC – Federal Trade Comission, ANP, Análise BCG

2015 = 1.842

26 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

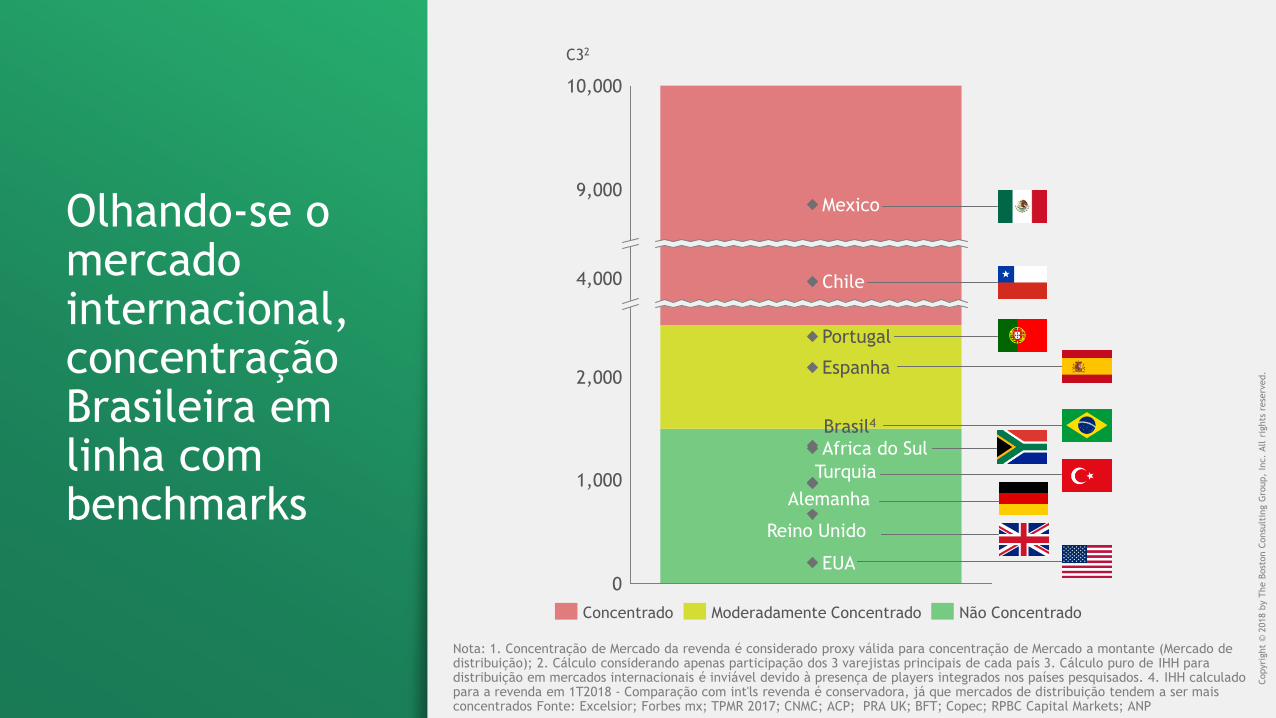

1,000

2,000

4,000

9,000

10,000

0

Chile

C32

Alemanha

Mexico

Portugal

Africa do Sul

Espanha

Turquia

Reino Unido

EUA

Olhando-se o mercado internacional, concentração Brasileira em linha com benchmarks

Não ConcentradoModeradamente ConcentradoConcentrado

Nota: 1. Concentração de Mercado da revenda é considerado proxy válida para concentração de Mercado a montante (Mercado de distribuição); 2. Cálculo considerando apenas participação dos 3 varejistas principais de cada país 3. Cálculo puro de IHH para distribuição em mercados internacionais é inviável devido à presença de players integrados nos países pesquisados. 4. IHH calculado para a revenda em 1T2018 - Comparação com int'ls revenda é conservadora, já que mercados de distribuição tendem a ser mais concentrados Fonte: Excelsior; Forbes mx; TPMR 2017; CNMC; ACP; PRA UK; BFT; Copec; RPBC Capital Markets; ANP

Brasil4

27 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Fonte: ANP 2017, Plural e Análises BCG

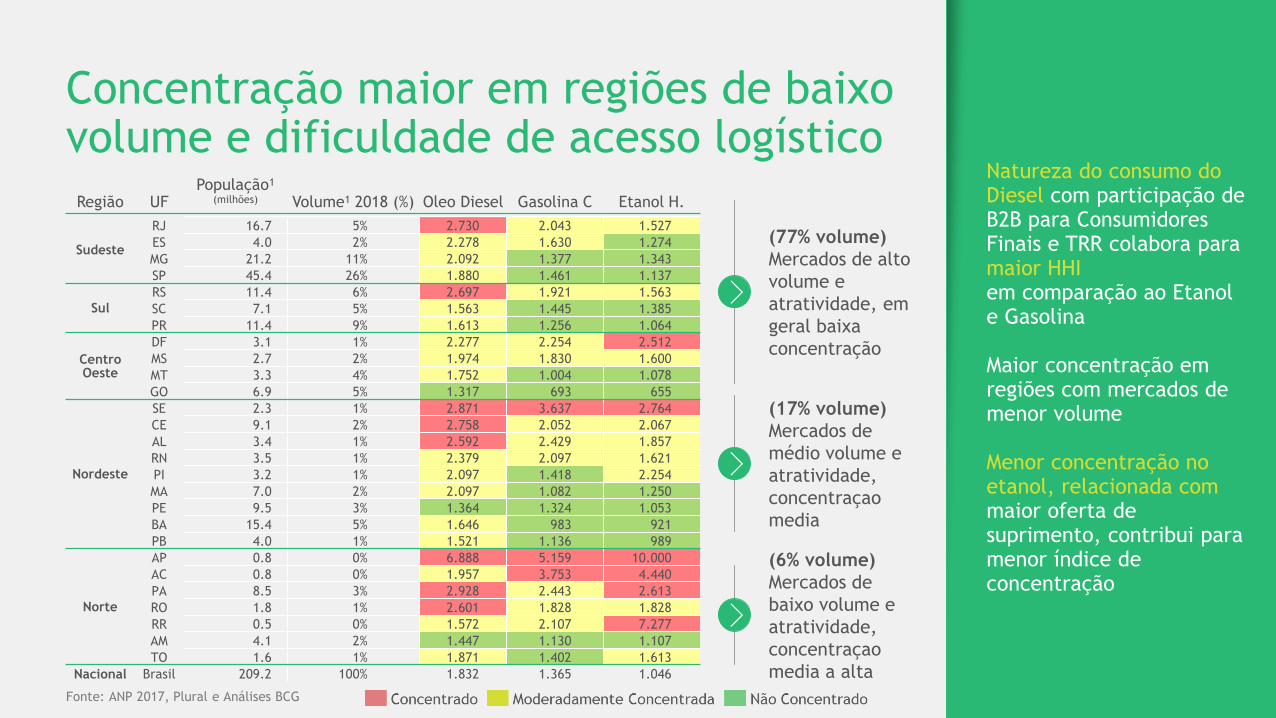

(77% volume)

Mercados de alto

volume e

atratividade, em

geral baixa

concentração

(6% volume)

Mercados de

baixo volume e

atratividade,

concentraçao

media a alta

(17% volume)

Mercados de

médio volume e

atratividade,

concentraçao

media

Região UFPopulação1

(milhões) Volume1 2018 (%) Oleo Diesel Gasolina C Etanol H.

Sudeste

RJ 16.7 5% 2.730 2.043 1.527

ES 4.0 2% 2.278 1.630 1.274

MG 21.2 11% 2.092 1.377 1.343

SP 45.4 26% 1.880 1.461 1.137

Sul

RS 11.4 6% 2.697 1.921 1.563

SC 7.1 5% 1.563 1.445 1.385

PR 11.4 9% 1.613 1.256 1.064

Centro Oeste

DF 3.1 1% 2.277 2.254 2.512

MS 2.7 2% 1.974 1.830 1.600

MT 3.3 4% 1.752 1.004 1.078

GO 6.9 5% 1.317 693 655

Nordeste

SE 2.3 1% 2.871 3.637 2.764

CE 9.1 2% 2.758 2.052 2.067

AL 3.4 1% 2.592 2.429 1.857

RN 3.5 1% 2.379 2.097 1.621

PI 3.2 1% 2.097 1.418 2.254

MA 7.0 2% 2.097 1.082 1.250

PE 9.5 3% 1.364 1.324 1.053

BA 15.4 5% 1.646 983 921

PB 4.0 1% 1.521 1.136 989

Norte

AP 0.8 0% 6.888 5.159 10.000

AC 0.8 0% 1.957 3.753 4.440

PA 8.5 3% 2.928 2.443 2.613

RO 1.8 1% 2.601 1.828 1.828

RR 0.5 0% 1.572 2.107 7.277

AM 4.1 2% 1.447 1.130 1.107

TO 1.6 1% 1.871 1.402 1.613

Nacional Brasil 209.2 100% 1.832 1.365 1.046

Concentração maior em regiões de baixo volume e dificuldade de acesso logístico

Natureza do consumo do Diesel com participação de B2B para Consumidores Finais e TRR colabora para maior HHI em comparação ao Etanol e Gasolina

Maior concentração em regiões com mercados de menor volume

Menor concentração no etanol, relacionada com maior oferta de suprimento, contribui para menor índice de concentração

28 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

Dinâmica competitiva evidencia crescimento das distribuidoras regionais entre 2015 e 2017

23

27

25

6

2016

112 113

2017

+4p.p.

6

1T18

20

117

5

2015

20

66

24

116

2014

RaízenRegional com marca3Regional sem marca Ipiranga BRAlesat

25 27

2016

92

20152014

6

9092 90

6

22

1T18

22

5 6 7

22

2017

+5p.p.25 43

10

40

40

40

2014

10

41 43

42 42

11

42

1T18

10

20172016

10

41

2015

+4p.p.

1. Combustíveis automotivos: Etanol Hidratado; Gasolina C e Diesel; 2. Não inclui venda de diesel para TRR e consumidores finais; 3. Distribuidoras que possuem bandeira própria Fonte: Anuário ANP

Evolução do mercado de distribuição e revenda de combustíveis1

milhões m3, % volume total vendido mil postos, % de postos por playermilhões m3, % volume vendido à revenda2

Regionais

sem marca

Regionais

com marca

29 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

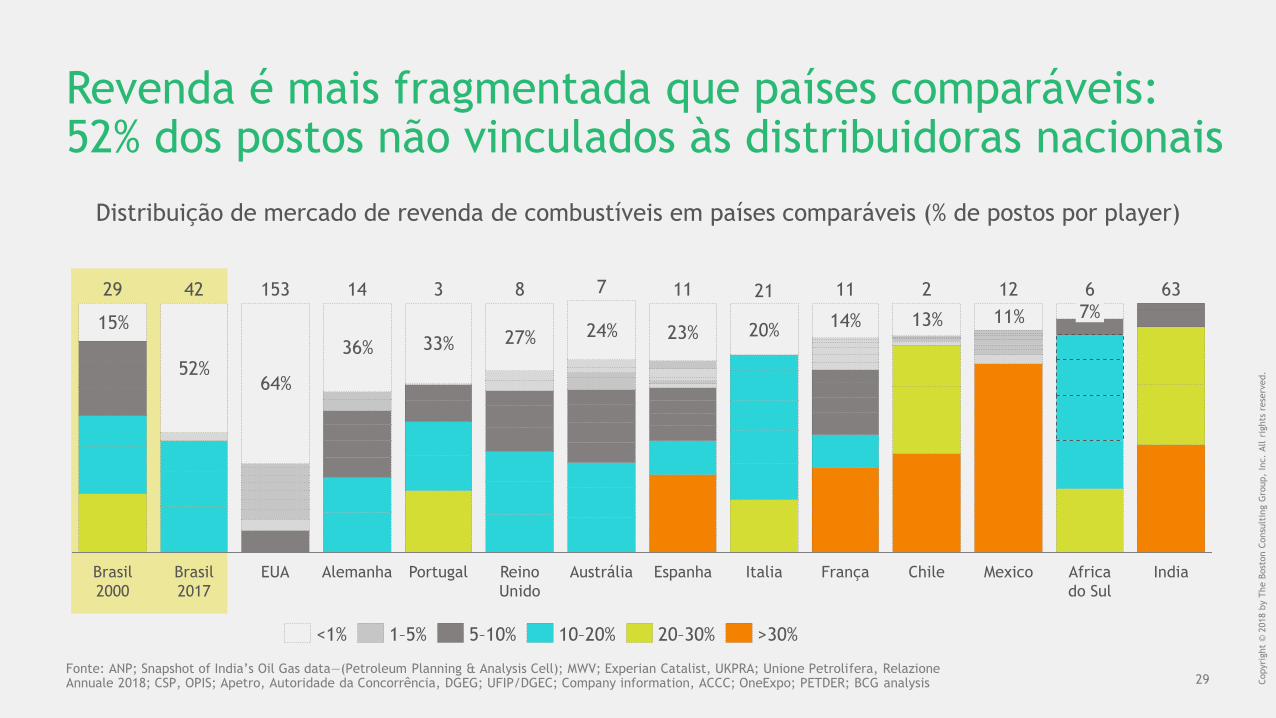

Revenda é mais fragmentada que países comparáveis: 52% dos postos não vinculados às distribuidoras nacionais

Fonte: ANP; Snapshot of India’s Oil Gas data—(Petroleum Planning & Analysis Cell); MWV; Experian Catalist, UKPRA; Unione Petrolifera, Relazione Annuale 2018; CSP, OPIS; Apetro, Autoridade da Concorrência, DGEG; UFIP/DGEC; Company information, ACCC; OneExpo; PETDER; BCG analysis

15%

52%64%

36% 33% 27% 24% 23%14% 13% 11% 7%

12

França

6

Italia

20%

2111153

Brasil

2017

EUA

1442

EspanhaPortugal

3 8

Africa

do Sul

Brasil

2000

India

63

AustráliaAlemanha Mexico

29

Chile

2117

Reino

Unido

10–20%1–5% 5–10% 20–30%<1% >30%

Distribuição de mercado de revenda de combustíveis em países comparáveis (% de postos por player)

54 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

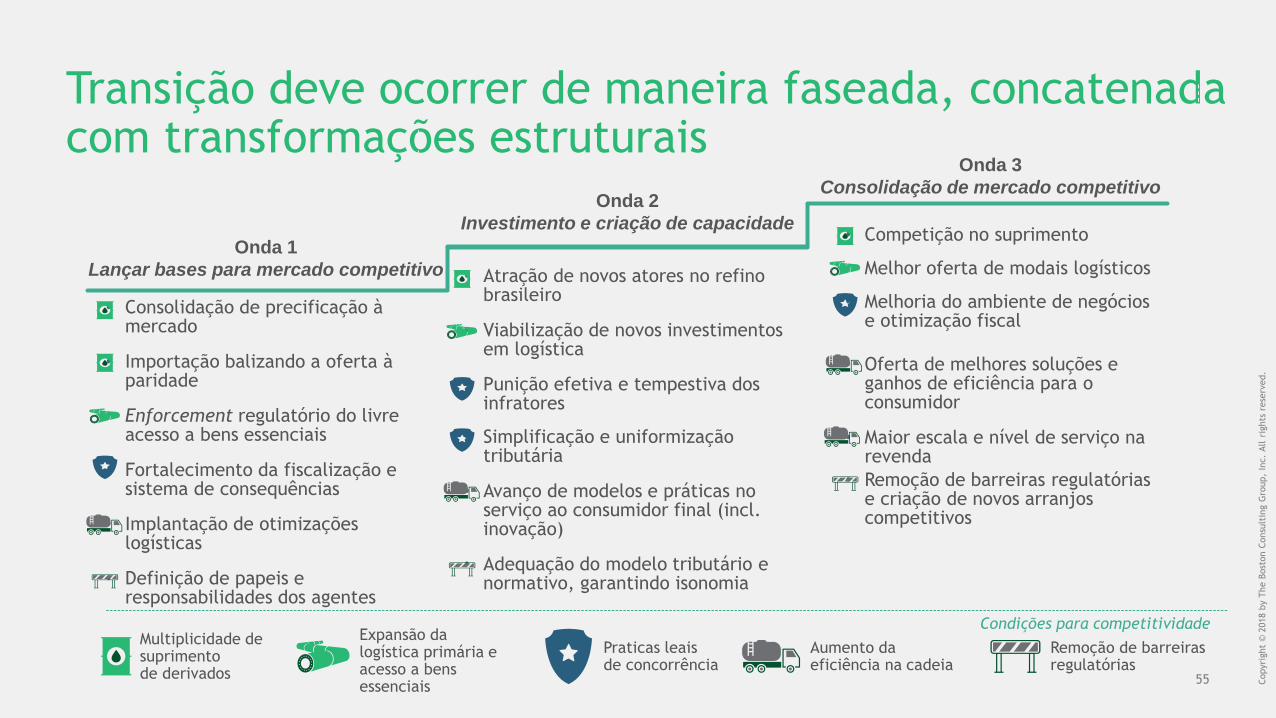

5 condições integradas para aumento da competividadena cadeia de combustíveis

Expansão e

acesso efetivo à

logística

primária

Práticas leais de

concorrência

Multiplicidade de oferta no

suprimento de derivados

Aumento da eficiência

setorial

Regulação e defesa da concorrência assegurando que consumidores desfrutem dos benefícios da competitividade

Remoção de barreiras

regulatórias

Condições para o aumento da

competitividadeda cadeia de combustíveis

55 Copyri

ght

© 2

018 b

y T

he B

ost

on C

onsu

ltin

g G

roup,

Inc.

All r

ights

rese

rved.

• Consolidação de precificação à mercado

• Importação balizando a oferta à paridade

• Enforcement regulatório do livre acesso a bens essenciais

• Fortalecimento da fiscalização e sistema de consequências

• Implantação de otimizações logísticas

• Definição de papeis e responsabilidades dos agentes

Transição deve ocorrer de maneira faseada, concatenada com transformações estruturais

Onda 3

Consolidação de mercado competitivoOnda 2

Investimento e criação de capacidade

Onda 1

Lançar bases para mercado competitivo • Atração de novos atores no refino brasileiro

• Viabilização de novos investimentos em logística

• Punição efetiva e tempestiva dos infratores

• Simplificação e uniformização tributária

• Avanço de modelos e práticas no serviço ao consumidor final (incl. inovação)

• Adequação do modelo tributário e normativo, garantindo isonomia

• Competição no suprimento

• Melhor oferta de modais logísticos

• Melhoria do ambiente de negócios e otimização fiscal

• Oferta de melhores soluções e ganhos de eficiência para o consumidor

• Maior escala e nível de serviço na revenda

• Remoção de barreiras regulatórias e criação de novos arranjos competitivos

Multiplicidade desuprimento de derivados

Praticas leais de concorrência

Remoção de barreiras regulatórias

Aumento da eficiência na cadeia

Condições para competitividadeExpansão da logística primária e acesso a bens essenciais

bcg.com