COMUNICADO AO MERCADO Apresentação Institucional - 2º ... · Itaú Unibanco no Mercado de...

105

COMUNICADO AO MERCADO Apresentação Institucional - 2º trimestre de 2017 O Itaú Unibanco divulga, em anexo, aos participantes do mercado e aos órgãos reguladores sua apresentação institucional contendo resultados e informações do 2º trimestre de 2017, além de informações de períodos anteriores, e comparativos. O documento será utilizado em reuniões com o mercado e também estará disponível no site de relações com investidores da Companhia (www.itau.com.br/relacoes-com- investidores). As informações e expectativas apresentadas envolvem riscos, incertezas e premissas que podem estar além de nosso controle. A prestação pública dessas informações proporciona acesso democrático e equânime ao mercado, reforçando nosso compromisso com a transparência em nossas divulgações. São Paulo, 31 de julho de 2017. MARCELO KOPEL Diretor de Relações com Investidores

Transcript of COMUNICADO AO MERCADO Apresentação Institucional - 2º ... · Itaú Unibanco no Mercado de...

COMUNICADO AO MERCADO

Apresentação Institucional - 2º trimestre de 2017

O Itaú Unibanco divulga, em anexo, aos participantes do mercado e aos órgãos reguladores sua apresentação institucional contendo resultados e informações do 2º trimestre de 2017, além de informações de períodos anteriores, e comparativos.

O documento será utilizado em reuniões com o mercado e também estará disponível no site de relações com investidores da Companhia (www.itau.com.br/relacoes-com- investidores).

As informações e expectativas apresentadas envolvem riscos, incertezas e premissas que podem estar além de nosso controle.

A prestação pública dessas informações proporciona acesso democrático e equânime ao mercado, reforçando nosso compromisso com a transparência em nossas divulgações.

São Paulo, 31 de julho de 2017.

MARCELO KOPEL Diretor de Relações com Investidores

pg. 1

2T17Informações Institucionais

2T17

A apresentação faz referências e declarações sobre expectativas, sinergias planejadas, planos de crescimento, projeções de resultados e estratégias futuras sobre o Itaú Unibanco Holding, suas controladase coligadas. Embora essas referências e declarações reflitam o que os administradores acreditam, elas envolvem imprecisões e riscos difíceis de se prever, podendo, desta forma, haver resultados ouconsequências diferentes daqueles aqui antecipados e discutidos. Estas informações não são garantias de performance futura. Esses riscos e incertezas incluem, mas não são limitados a, nossa habilidadede perceber a dimensão das sinergias projetadas e seus cronogramas, bem como aspectos econômicos, competitivos, governamentais e tecnológicos que possam afetar tanto as operações do ItaúUnibanco Holding quanto o mercado, produtos, preços e outros fatores detalhados nos documentos do Itaú Unibanco Holding arquivados na CVM – Comissão de Valores Mobiliários, cabendo aosinteressados ler e avaliar cuidadosamente as expectativas e estimativas aqui contidas. O Itaú Unibanco Holding não se responsabiliza em atualizar qualquer estimativa contida nesta apresentação. Estaapresentação contêm números gerencias que podem ser diferentes dos divulgados em nossas demonstrações financeiras. A metodologia de cálculo destes números gerenciais é demonstrada no relatóriotrimestral do Itaú Unibanco Holding. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pelo Itaú Unibanco Holding, favor consultar os relatóriosarquivados na Comissão de Valores Mobiliários - CVM e na U.S. Securities and Exchange Commission - SEC, inclusive o mais recente Relatório Anual - Form 20F do Itaú Unibanco Holding.

pg. 3

Informações Pro Forma

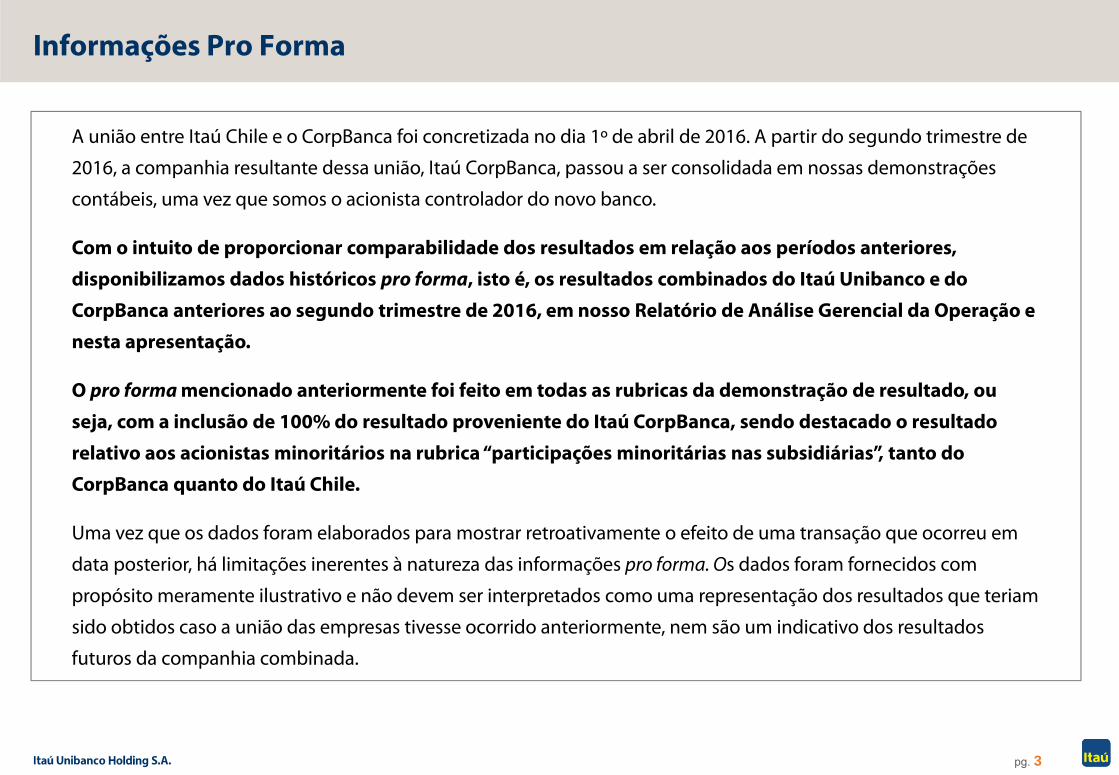

A união entre Itaú Chile e o CorpBanca foi concretizada no dia 1º de abril de 2016. A partir do segundo trimestre de

2016, a companhia resultante dessa união, Itaú CorpBanca, passou a ser consolidada em nossas demonstrações

contábeis, uma vez que somos o acionista controlador do novo banco.

Com o intuito de proporcionar comparabilidade dos resultados em relação aos períodos anteriores,

disponibilizamos dados históricos pro forma, isto é, os resultados combinados do Itaú Unibanco e do

CorpBanca anteriores ao segundo trimestre de 2016, em nosso Relatório de Análise Gerencial da Operação e

nesta apresentação.

O pro forma mencionado anteriormente foi feito em todas as rubricas da demonstração de resultado, ou

seja, com a inclusão de 100% do resultado proveniente do Itaú CorpBanca, sendo destacado o resultado

relativo aos acionistas minoritários na rubrica “participações minoritárias nas subsidiárias”, tanto do

CorpBanca quanto do Itaú Chile.

Uma vez que os dados foram elaborados para mostrar retroativamente o efeito de uma transação que ocorreu em

data posterior, há limitações inerentes à natureza das informações pro forma. Os dados foram fornecidos com

propósito meramente ilustrativo e não devem ser interpretados como uma representação dos resultados que teriam

sido obtidos caso a união das empresas tivesse ocorrido anteriormente, nem são um indicativo dos resultados

futuros da companhia combinada.

pg. 4

Agenda

31 de julho de 2017

1. Perfil Corporativo

2. Governança Corporativa

3. Visão Geral dos Negócios

4. Destaques do Resultado

5. Tecnologia da Informação

6. Itaú Unibanco no Mercado de Capitais

7. Sustentabilidade

Perfil Corporativo1

pg. 6

Posição de liderança no Brasil

US$ 72,3 bilhões em valor de mercado (1)

95.065 colaboradores no Brasil e no exterior

4.955 agências e PABs no Brasil e exterior

46.572 caixas eletrônicos no Brasil e exterior

Empresa multinacional brasileira

Importante provedor de crédito para expansão das empresas brasileiras

Os melhores talentos do sistema financeiro brasileiro

Eleita a marca mais valiosa (R$ 26,6 bilhões) do Brasil em 2016

Itaú Unibanco Holding – Visão Geral

Presença internacional do maior banco privado nacional | em 30 de Junho de 2017

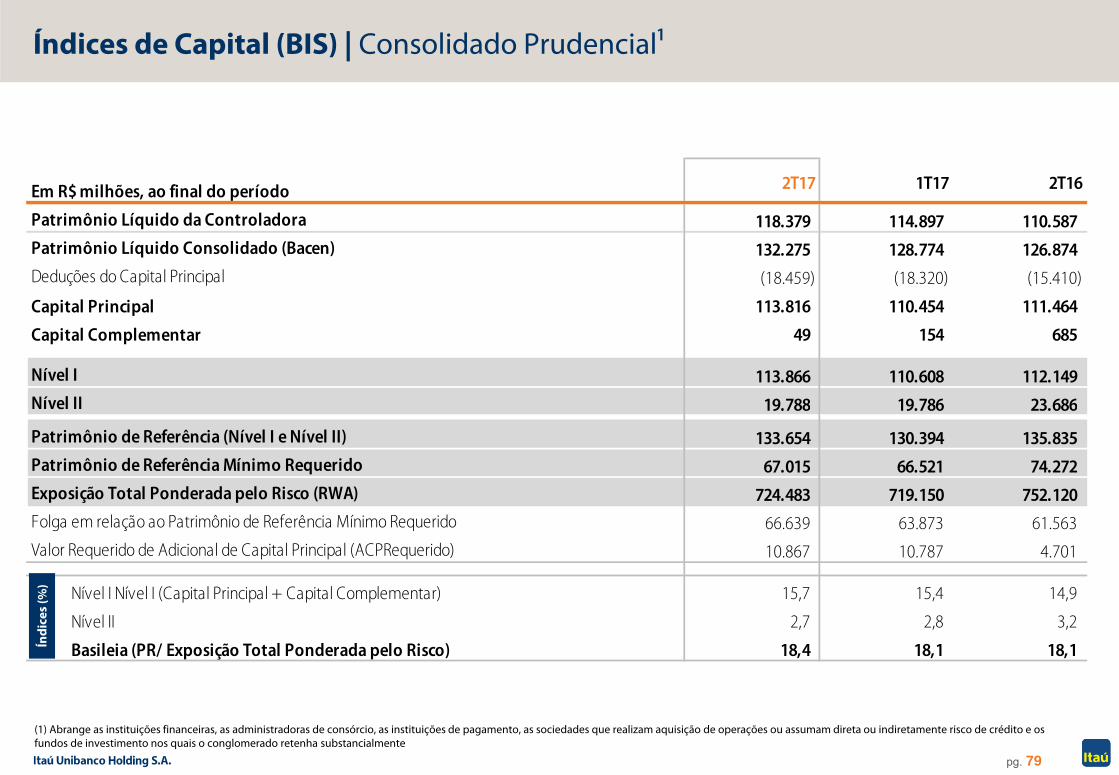

Destaques Financeiros e ÍndicesEm 30 de junho de 2017

(1) Em 30 de junho de 2017. Fonte: Bloomberg.

(1) Inclui avais e fianças(2) Representa o Lucro Líquido ajustado para os eventos não recorrentes. Consulte Série planilha de Série Histórica.(3) Representa o Lucro Líquido ajustado para os eventos não recorrentes. descritos no MD&A do 2T17 – Sumário Executivo.(4) Calculado segundo a formula: Lucro Líquido Recorrente / Patrimônio Líquido Médio. Consulte planilha de Série Histórica.(5) Calculado segundo a formula: Lucro Líquido Recorrente / Patrimônio Líquido Médio. Consulte o MD&A do 2T17 - Sumário Executivo para o cálculo anualizado.(6) Consulte os slides de “Índice de Eficiência

Ativos Totais R$ 1.448,3 Bi

Total de Empréstimos (1) R$ 552,3 Bi

Patrimônio Líquido R$ 118,4 Bi

Lucro Líquido Recorrente Ano 2016 (2) R$ 22,1 Bi

Lucro Líquido Recorrente 2T17 (3) R$ 6,2 Bi

Moody´s: Ba3

Fitch: BB+

Retorno Recorrente sobre o Patrimônio Líquido

Médio 2016 (4) 20,3%

Retorno Recorrente sobre o Patrimônio Líquido

Médio 2T17 (5) 21,5%

Índice de Eficiência 4T16 (6) 44,8%

Índice de Eficiência 2T17 (6) 45,7%

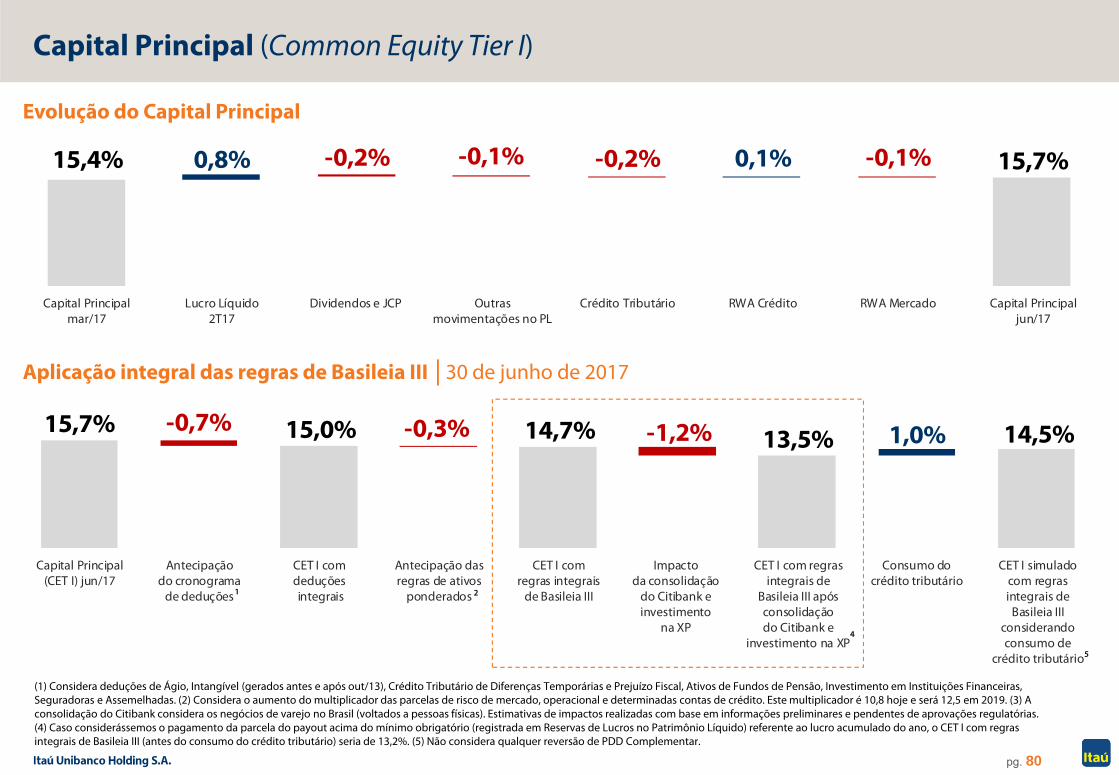

CET I com Regras Integrais de Basileia III 14,7%

Destaques

Moeda Estrangeira a Longo Prazo (Itaú Unibanco Holding)

Índices de Desempenho

pg. 7

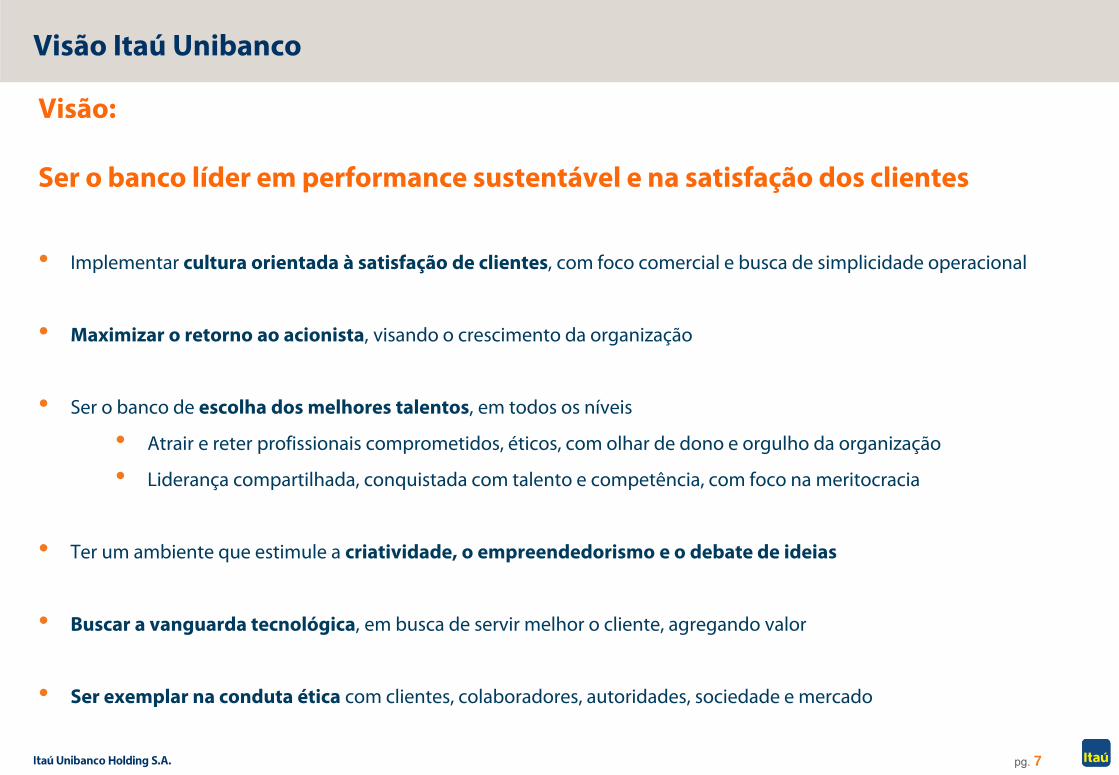

Visão Itaú Unibanco

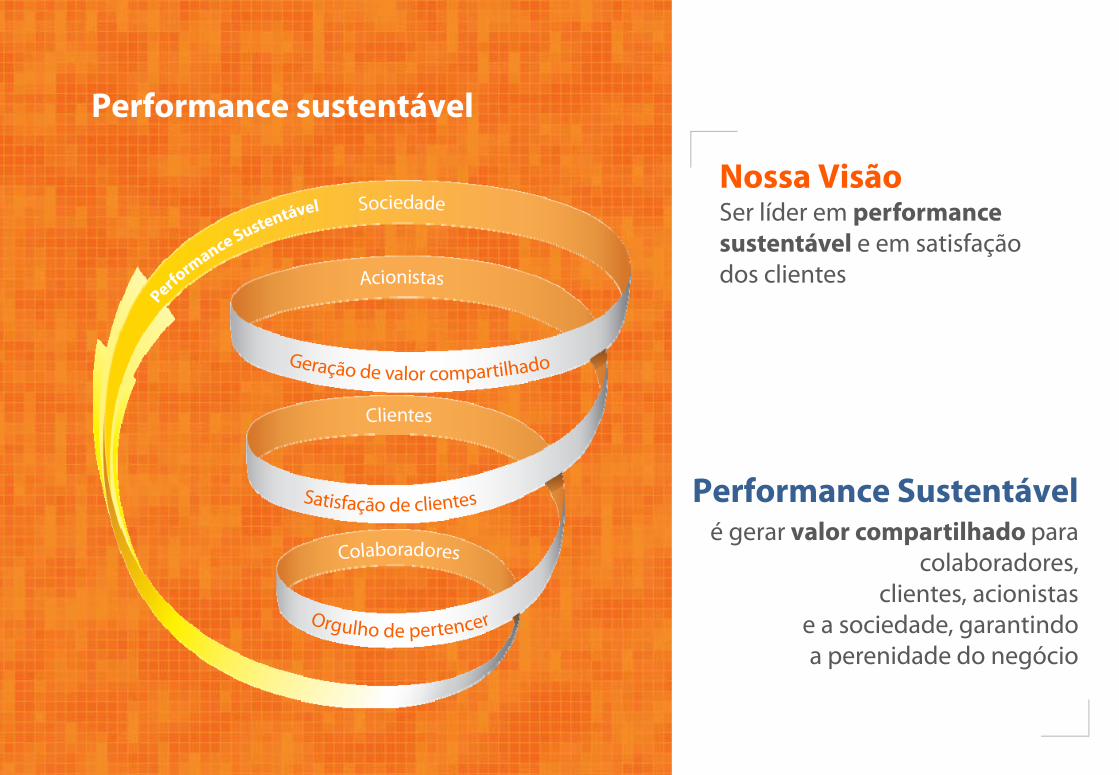

Visão:

Ser o banco líder em performance sustentável e na satisfação dos clientes

• Implementar cultura orientada à satisfação de clientes, com foco comercial e busca de simplicidade operacional

• Maximizar o retorno ao acionista, visando o crescimento da organização

• Ser o banco de escolha dos melhores talentos, em todos os níveis

• Atrair e reter profissionais comprometidos, éticos, com olhar de dono e orgulho da organização

• Liderança compartilhada, conquistada com talento e competência, com foco na meritocracia

• Ter um ambiente que estimule a criatividade, o empreendedorismo e o debate de ideias

• Buscar a vanguarda tecnológica, em busca de servir melhor o cliente, agregando valor

• Ser exemplar na conduta ética com clientes, colaboradores, autoridades, sociedade e mercado

pg. 8

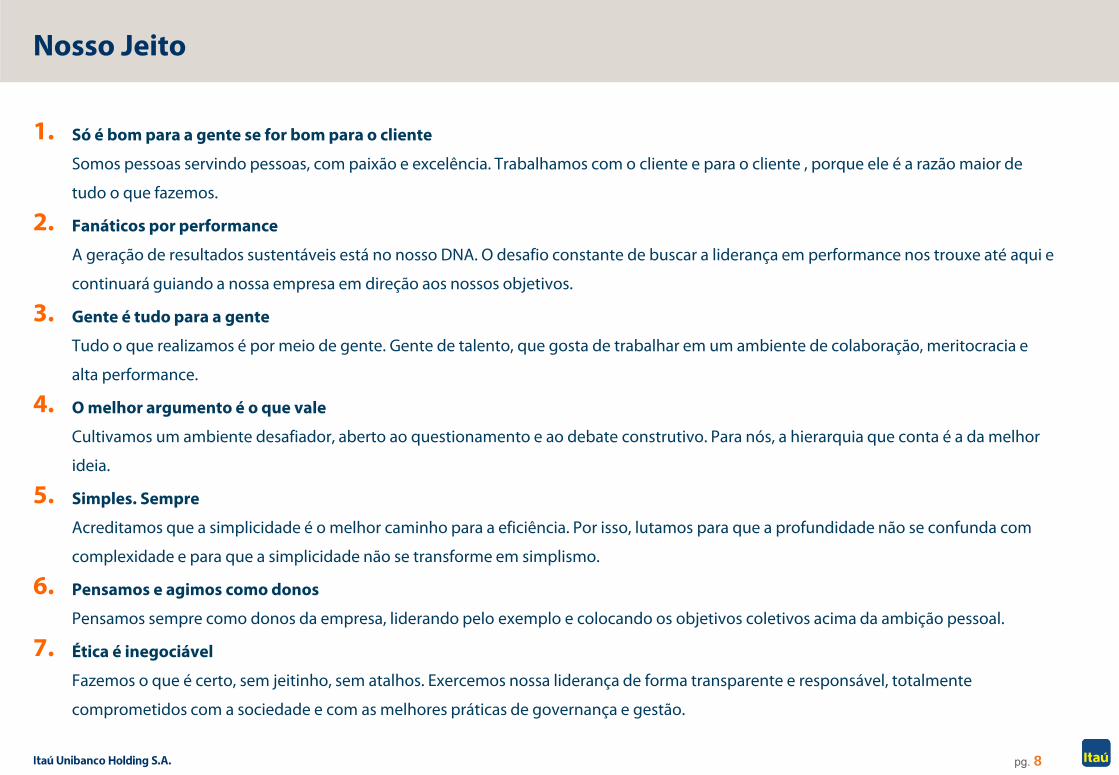

Nosso Jeito

1. Só é bom para a gente se for bom para o cliente

Somos pessoas servindo pessoas, com paixão e excelência. Trabalhamos com o cliente e para o cliente , porque ele é a razão maior de

tudo o que fazemos.

2. Fanáticos por performance

A geração de resultados sustentáveis está no nosso DNA. O desafio constante de buscar a liderança em performance nos trouxe até aqui e

continuará guiando a nossa empresa em direção aos nossos objetivos.

3. Gente é tudo para a gente

Tudo o que realizamos é por meio de gente. Gente de talento, que gosta de trabalhar em um ambiente de colaboração, meritocracia e

alta performance.

4. O melhor argumento é o que vale

Cultivamos um ambiente desafiador, aberto ao questionamento e ao debate construtivo. Para nós, a hierarquia que conta é a da melhor

ideia.

5. Simples. Sempre

Acreditamos que a simplicidade é o melhor caminho para a eficiência. Por isso, lutamos para que a profundidade não se confunda com

complexidade e para que a simplicidade não se transforme em simplismo.

6. Pensamos e agimos como donos

Pensamos sempre como donos da empresa, liderando pelo exemplo e colocando os objetivos coletivos acima da ambição pessoal.

7. Ética é inegociável

Fazemos o que é certo, sem jeitinho, sem atalhos. Exercemos nossa liderança de forma transparente e responsável, totalmente

comprometidos com a sociedade e com as melhores práticas de governança e gestão.

pg. 9

Principais Desafios

Foco no ClienteDevemos acentuar ainda mais o foco no cliente, em linha com

as melhores práticas mundiais não restritas ao setor financeiro,

concebendo produtos e desenvolvendo uma “cultura de

atendimento” sempre focados na satisfação dos clientes em

todas as atividades do banco.

Buscando a excelência e geração de valor para nossos acionistas e demais públicos, vemos comoprincipais desafios à nossa frente:

RentabilidadeSustentar o nível de rentabilidade é o que nos permite “sonhar

grande” e deve ser o resultado de nossos esforços para nos

superarmos em todos os aspectos da atividade bancária, com foco

na criação de valor ao longo do tempo.

InternacionalizaçãoAvançar no processo de internacionalização não significa

necessariamente ampliar nossas atividades para novos países, mas

sim atingirmos nos países em que atuamos a mesma qualidade

de gestão e nível de resultados que temos no Brasil.

Gestão de pessoasDevemos aperfeiçoar continuamente os modelos existentes

para nos diferenciarmos na gestão de pessoas, com processos

que sejam ainda mais amplamente percebidos como justos e

meritocráticos.

Gestão de RiscosDevemos nos empenhar para cumprir integralmente as

orientações do Apetite de Risco do Conselho de

Administração. Administrar riscos é a essência da nossa

atividade e responsabilidade de todos os colaboradores.

Transformação digitalAcelerar nosso processo de transformação digital, com contínuo

aumento de produtividade de nossa área de TI e difusão da

mentalidade digital por todo o banco, de forma a ganhar mais

eficiência e a melhorar a experiência do usuário e satisfação dos

clientes.

pg. 10

CIB / Clientes Institucionais / AssetTóquio, Dubai, Hong Kong

Itaú Unibanco - Atuação Global

Itaú Unibanco, suportado por um alto nível de reconhecimento e reputação, possui importante presença nos principais centros financeiros.

CIB NY, Cayman, Bahamas

Clientes Institucionais / AssetNY, Cayman

Private BankingNY, Cayman, Bahamas, Miami

CIBBrasil, Argentina, Chile, Peru, Colômbia, Uruguai, Paraguai, Panamá

Clientes Institucionais / AssetBrasil, Argentina, Chile, Uruguai

Private BankingBrasil, Chile, Paraguai

VarejoBrasil, Argentina, Chile, Paraguai, Uruguai, Colômbia, Panamá

Queremos ser reconhecidos como: O banco especialista em América Latina

CIBLondres, Lisboa, Madri, Paris, Frankfurt

Clientes Institucionais / Asset Londres

Private BankingZurique

CIB / Clientes Institucionais México

pg. 11

Uma história de sucesso com negócios estratégicos1

Fundação do Banco Itaú

Casa Moreira

Salles

Banco del Buen Ayre

BEG

Parceria com:

Unibanco

Itaú

Aquisição dos 50% restantes da:

1924 1944 1995 - 1998 2000 - 2003 2004 - 2007

Fusão 2008

(1) Inclui fusões, aquisições, joint-ventures e parcerias.(2) Pendente aprovação regulatória.

Uruguay

Aquisição da participação

minoritária do: Banco Itaú BMG

Consignado

Varejo Brasil2

Aquisição da participaçãominoritária da:

2

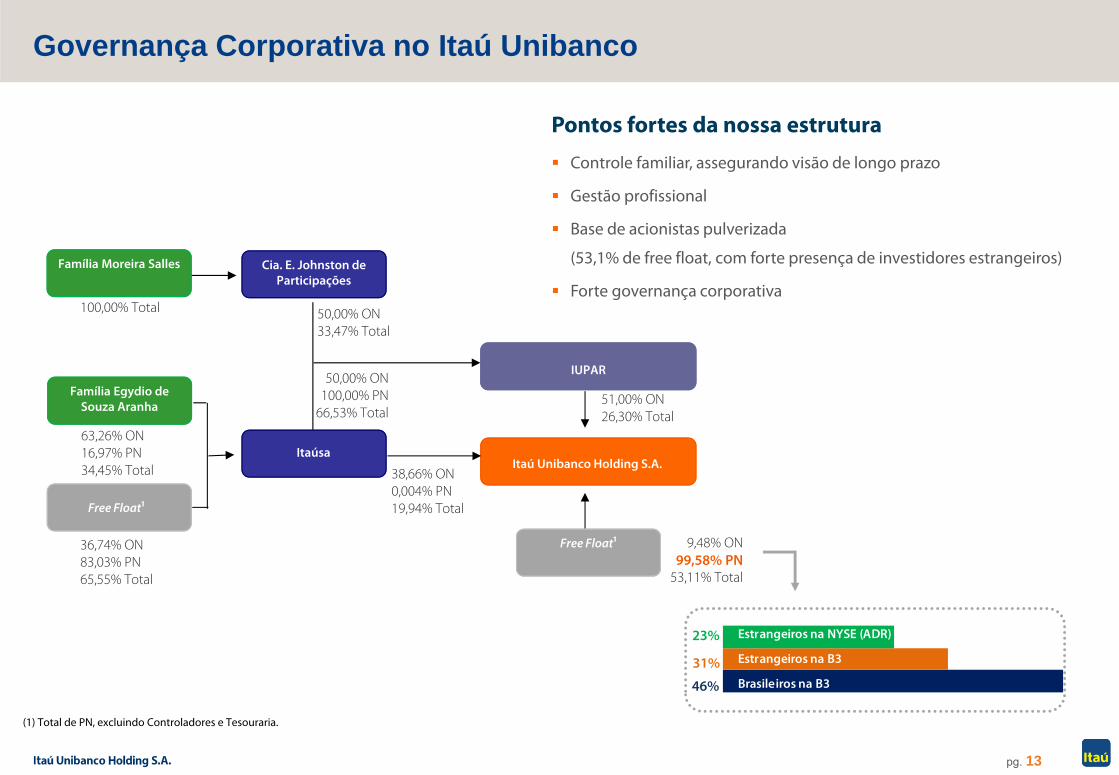

Governança Corporativa2

pg. 13

Estrangeiros na NYSE (ADR)

Estrangeiros na B3

Brasileiros na B3

Família Moreira Salles

Família Egydio de Souza Aranha

Cia. E. Johnston de Participações

100,00% Total 50,00% ON33,47% Total

63,26% ON16,97% PN34,45% Total

36,74% ON83,03% PN65,55% Total

50,00% ON100,00% PN

66,53% Total

38,66% ON0,004% PN19,94% Total

51,00% ON26,30% Total

9,48% ON99,58% PN

53,11% Total

Governança Corporativa no Itaú Unibanco

(1) Total de PN, excluindo Controladores e Tesouraria.

Free Float1

31%

46%

23%

Free Float1

Itaúsa Itaú Unibanco Holding S.A.

IUPAR

Pontos fortes da nossa estrutura

Controle familiar, assegurando visão de longo prazo

Gestão profissional

Base de acionistas pulverizada

(53,1% de free float, com forte presença de investidores estrangeiros)

Forte governança corporativa

pg. 14

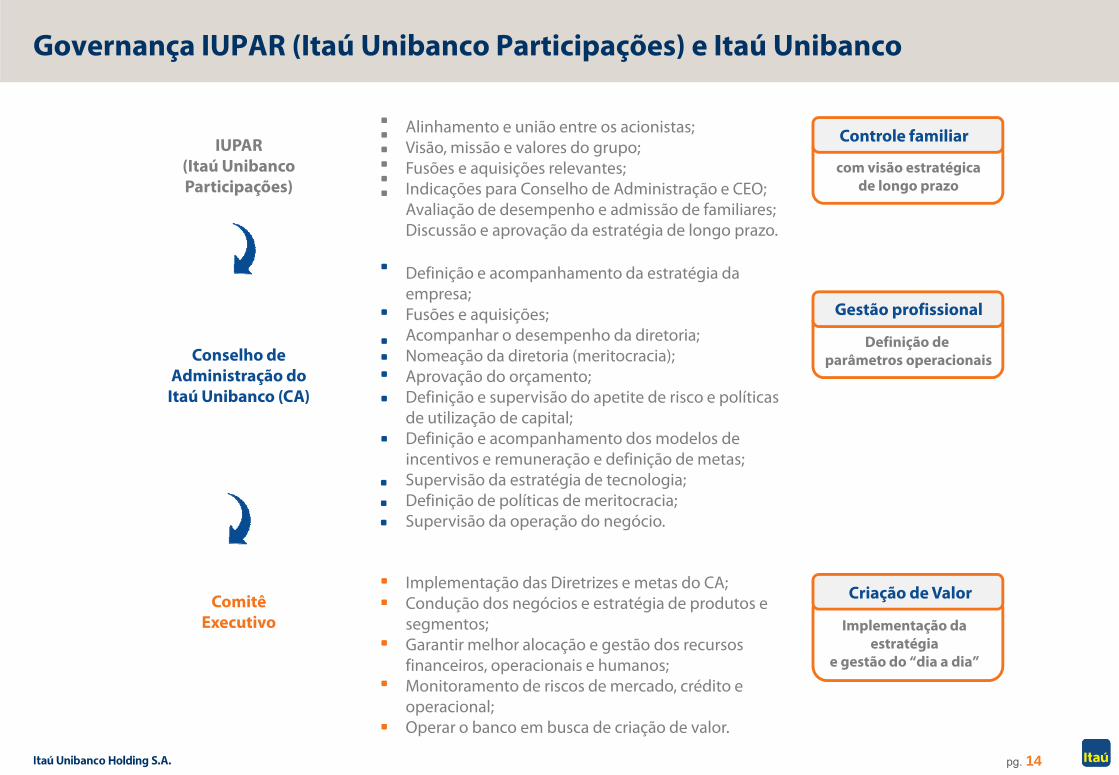

ComitêExecutivo

Implementação das Diretrizes e metas do CA;Condução dos negócios e estratégia de produtos e segmentos;Garantir melhor alocação e gestão dos recursos financeiros, operacionais e humanos;Monitoramento de riscos de mercado, crédito e operacional;Operar o banco em busca de criação de valor.

FamíliaMoreira Salles

Conselho de Administração do

Itaú Unibanco (CA)

Definição e acompanhamento da estratégia da empresa;Fusões e aquisições;Acompanhar o desempenho da diretoria;Nomeação da diretoria (meritocracia);Aprovação do orçamento;Definição e supervisão do apetite de risco e políticas de utilização de capital;Definição e acompanhamento dos modelos de incentivos e remuneração e definição de metas;Supervisão da estratégia de tecnologia;Definição de políticas de meritocracia;Supervisão da operação do negócio.

Alinhamento e união entre os acionistas;Visão, missão e valores do grupo;Fusões e aquisições relevantes;Indicações para Conselho de Administração e CEO;Avaliação de desempenho e admissão de familiares;Discussão e aprovação da estratégia de longo prazo.

IUPAR(Itaú UnibancoParticipações)

Criação de Valor

Implementação da estratégia

e gestão do “dia a dia”

Gestão profissional

Definição de parâmetros operacionais

Controle familiar

com visão estratégicade longo prazo

Governança IUPAR (Itaú Unibanco Participações) e Itaú Unibanco

pg. 15

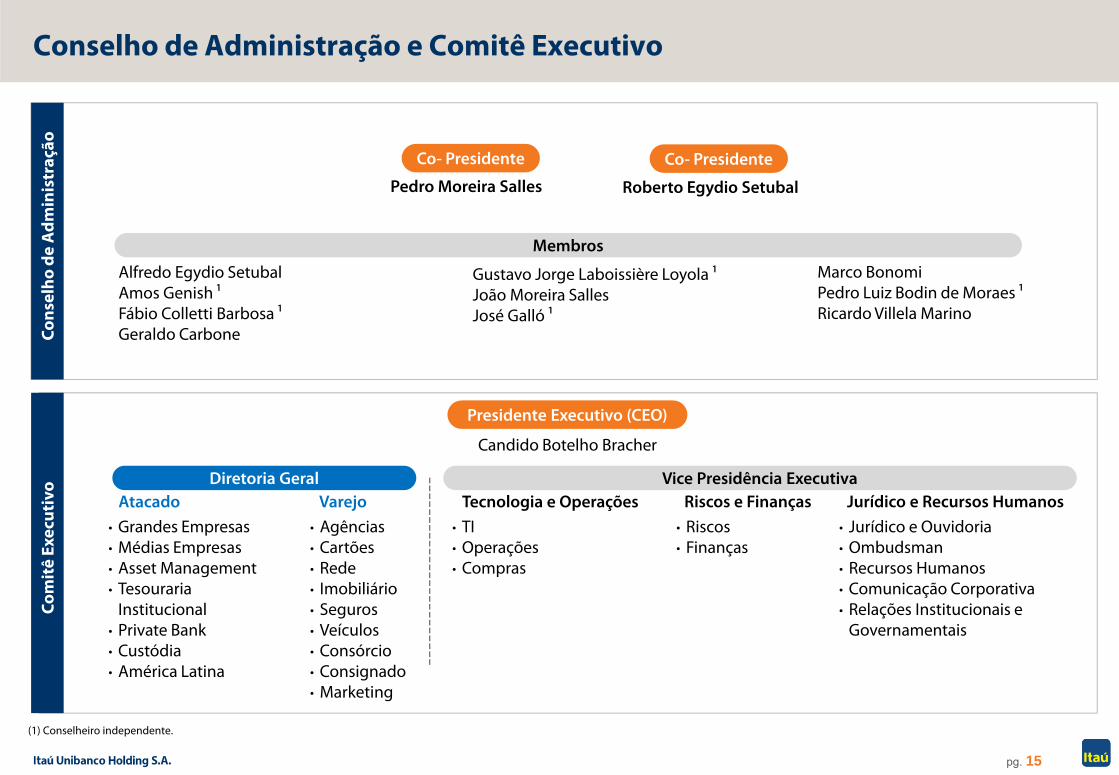

Conselho de Administração e Comitê Executivo

(1) Conselheiro independente.

Cons

elho

de

Adm

inis

traç

ão

Pedro Moreira Salles

Marco BonomiPedro Luiz Bodin de Moraes 1Ricardo Villela Marino

Presidente Executivo (CEO)

• Grandes Empresas• Médias Empresas• Asset Management• Tesouraria

Institucional• Private Bank• Custódia• América Latina

• Agências• Cartões• Rede• Imobiliário• Seguros• Veículos• Consórcio• Consignado• Marketing

• TI• Operações• Compras

• Riscos• Finanças

• Jurídico e Ouvidoria• Ombudsman• Recursos Humanos• Comunicação Corporativa• Relações Institucionais e

Governamentais

Diretoria Geral Vice Presidência Executiva

Co- Presidente

Gustavo Jorge Laboissière Loyola 1João Moreira SallesJosé Galló 1

Membros

Alfredo Egydio SetubalAmos Genish 1Fábio Colletti Barbosa 1Geraldo Carbone

Candido Botelho Bracher

Com

itê

Exec

utiv

o

Atacado Varejo Tecnologia e Operações Riscos e Finanças Jurídico e Recursos Humanos

Co- Presidente

Roberto Egydio Setubal

pg. 16

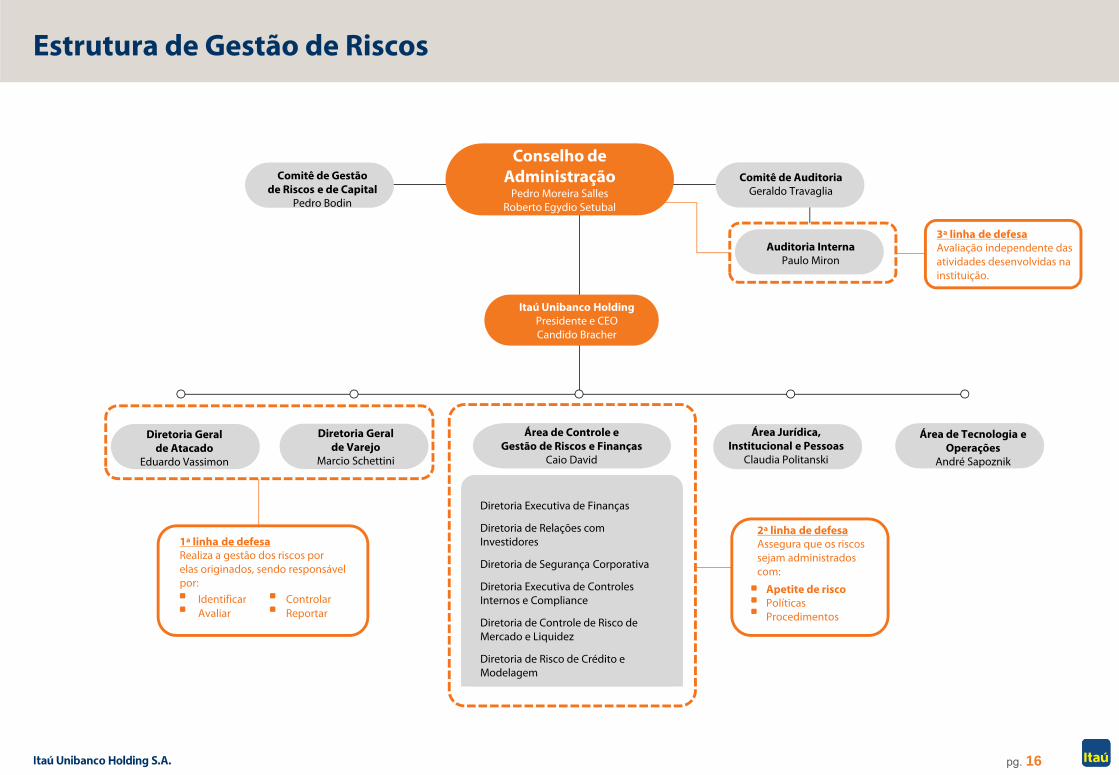

Estrutura de Gestão de Riscos

Comitê de AuditoriaGeraldo Travaglia

Comitê de Gestãode Riscos e de Capital

Pedro Bodin

Diretoria Executiva de Finanças

Diretoria de Relações com Investidores

Diretoria de Segurança Corporativa

Diretoria Executiva de Controles Internos e Compliance

Diretoria de Controle de Risco de Mercado e Liquidez

Diretoria de Risco de Crédito e Modelagem

3ª linha de defesaAvaliação independente das atividades desenvolvidas na instituição.

1ª linha de defesaRealiza a gestão dos riscos porelas originados, sendo responsável por:

IdentificarAvaliar

ControlarReportar

2ª linha de defesaAssegura que os riscossejam administrados com:

Apetite de riscoPolíticasProcedimentos

Conselho de Administração

Pedro Moreira SallesRoberto Egydio Setubal

Auditoria InternaPaulo Miron

Diretoria Geralde Atacado

Eduardo Vassimon

Diretoria Geralde Varejo

Marcio Schettini

Área Jurídica,Institucional e Pessoas

Claudia Politanski

Área de Tecnologia e Operações

André Sapoznik

Área de Controle eGestão de Riscos e Finanças

Caio David

Itaú Unibanco HoldingPresidente e CEOCandido Bracher

pg. 17

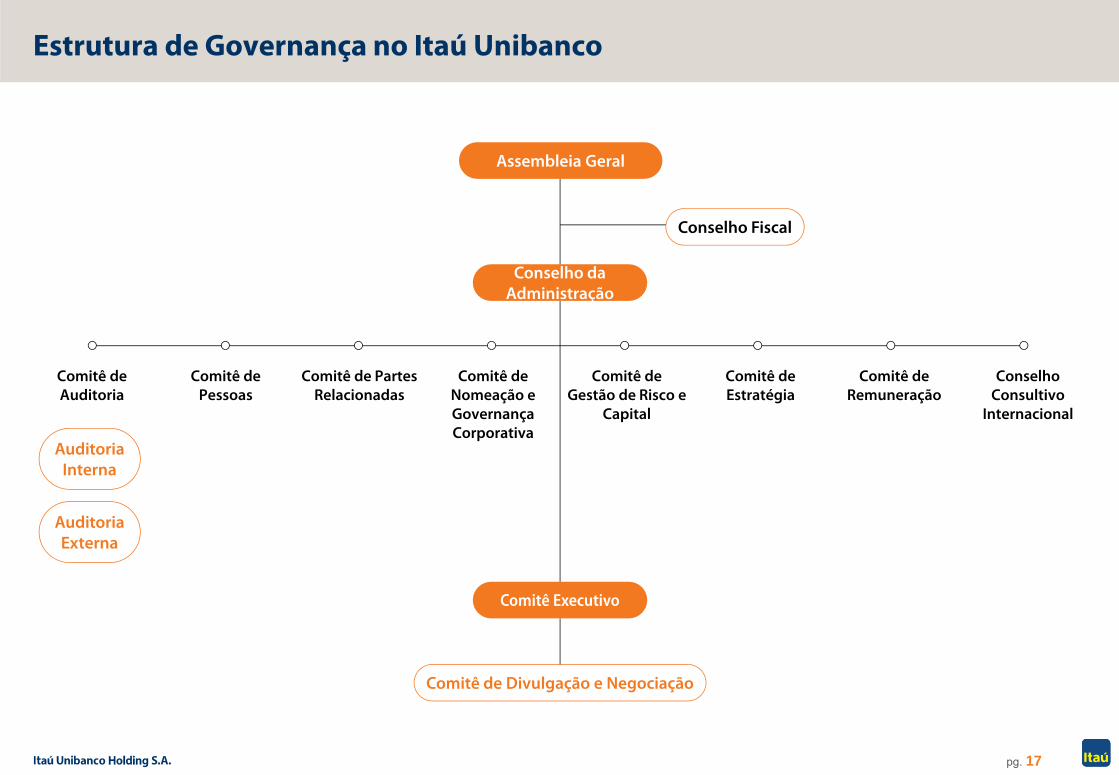

Estrutura de Governança no Itaú Unibanco

Assembleia Geral

Conselho da Administração

Conselho Fiscal

Comitê de Pessoas

Comitê de PartesRelacionadas

Comitê de Nomeação e Governança Corporativa

Comitê de Gestão de Risco e

Capital

Comitê de Estratégia

Comitê de Remuneração

ConselhoConsultivo

Internacional

Comitê de Auditoria

Comitê Executivo

Comitê de Divulgação e Negociação

Auditoria Interna

Auditoria Externa

pg. 18

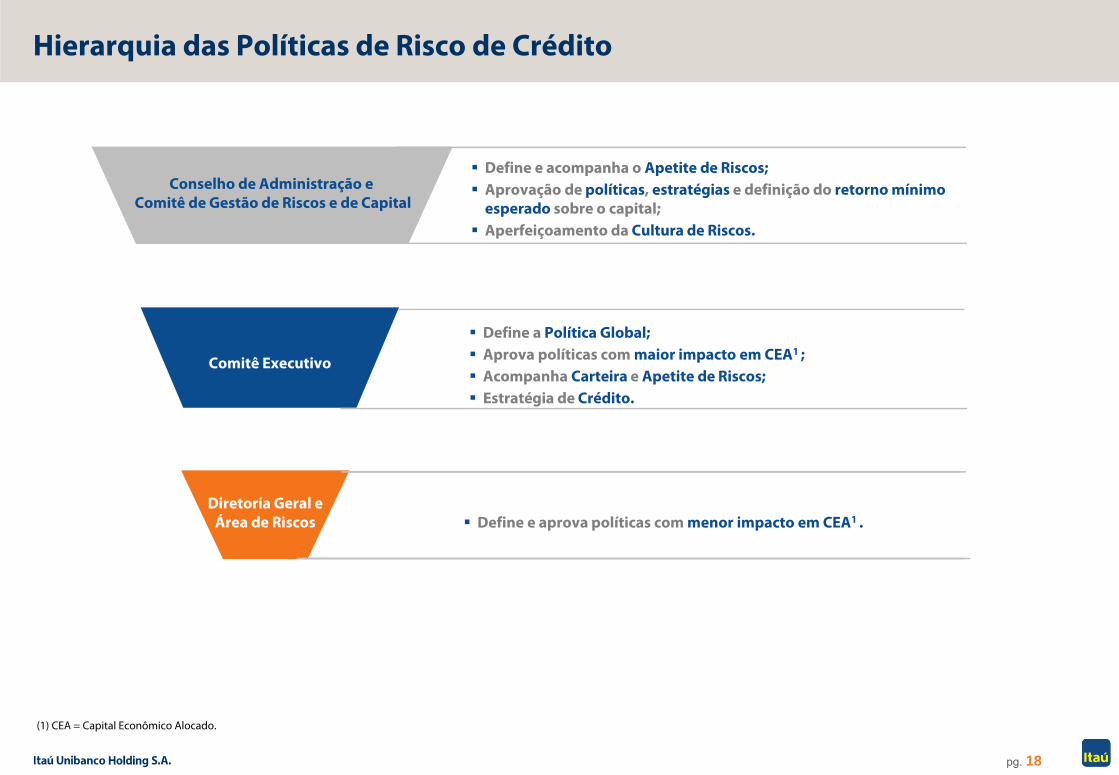

Conselho de Administração eComitê de Gestão de Riscos e de Capital

Comitê Executivo

Diretoria Geral e Área de Riscos

Define e acompanha o Apetite de Riscos; Aprovação de políticas, estratégias e definição do retorno mínimo

esperado sobre o capital; Aperfeiçoamento da Cultura de Riscos.

Define a Política Global; Aprova políticas com maior impacto em CEA1 ; Acompanha Carteira e Apetite de Riscos; Estratégia de Crédito.

Define e aprova políticas com menor impacto em CEA1 .

Hierarquia das Políticas de Risco de Crédito

(1) CEA = Capital Econômico Alocado.

pg. 19

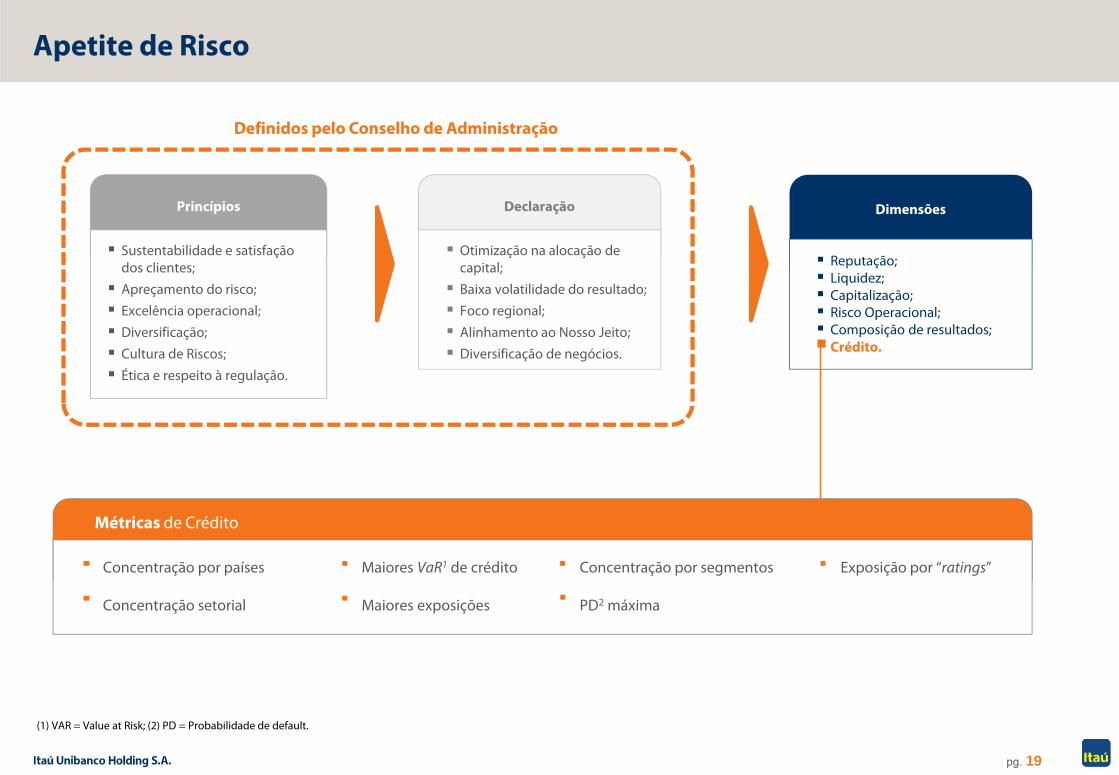

Sustentabilidade e satisfação dos clientes; Apreçamento do risco; Excelência operacional; Diversificação; Cultura de Riscos; Ética e respeito à regulação.

Princípios

Otimização na alocação de capital; Baixa volatilidade do resultado; Foco regional; Alinhamento ao Nosso Jeito; Diversificação de negócios.

Declaração Dimensões

Reputação; Liquidez; Capitalização; Risco Operacional; Composição de resultados; Crédito.

Métricas de Crédito

Concentração por países

Concentração setorial

Maiores VaR1 de crédito

Maiores exposições

Exposição por “ratings”Concentração por segmentos

PD2 máxima

Definidos pelo Conselho de Administração

Apetite de Risco

(1) VAR = Value at Risk; (2) PD = Probabilidade de default.

pg. 20

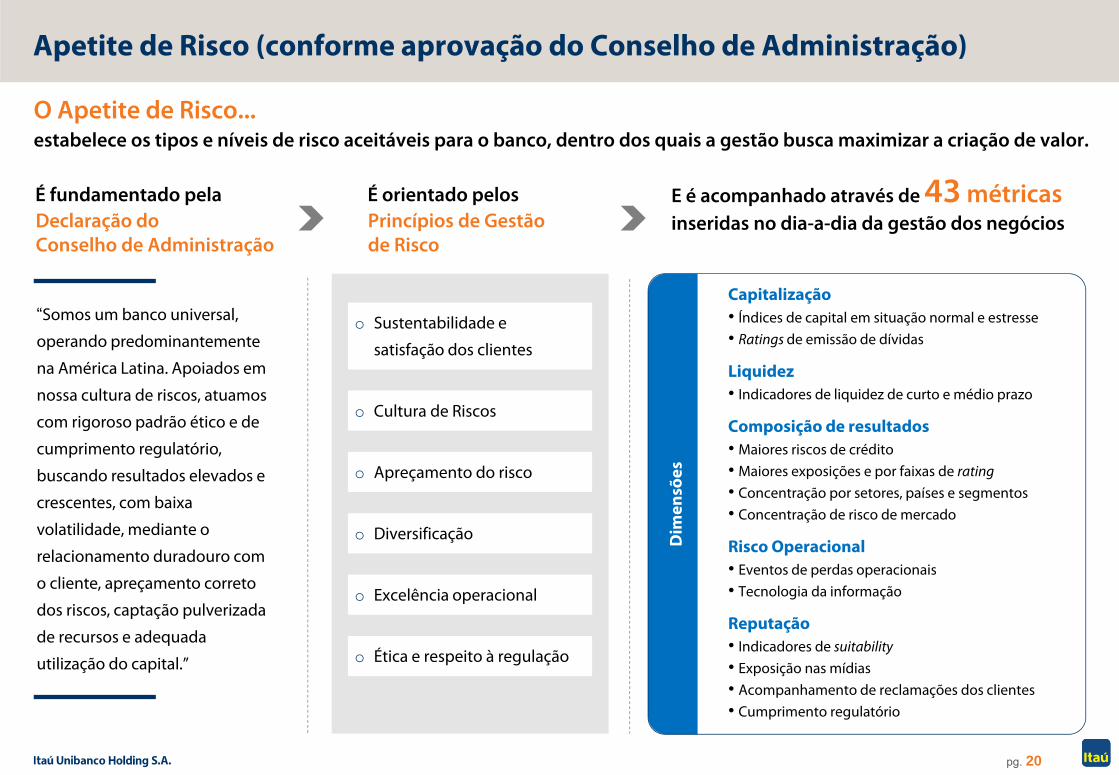

Apetite de Risco (conforme aprovação do Conselho de Administração)

“Somos um banco universal,

operando predominantemente

na América Latina. Apoiados em

nossa cultura de riscos, atuamos

com rigoroso padrão ético e de

cumprimento regulatório,

buscando resultados elevados e

crescentes, com baixa

volatilidade, mediante o

relacionamento duradouro com

o cliente, apreçamento correto

dos riscos, captação pulverizada

de recursos e adequada

utilização do capital.”

Declaração doConselho de Administração

O Apetite de Risco...

o Sustentabilidade e

satisfação dos clientes

o Cultura de Riscos

o Apreçamento do risco

o Diversificação

o Excelência operacional

o Ética e respeito à regulação

É fundamentado pela

estabelece os tipos e níveis de risco aceitáveis para o banco, dentro dos quais a gestão busca maximizar a criação de valor.

Princípios de Gestão de Risco

É orientado pelos E é acompanhado através de 43 métricas inseridas no dia-a-dia da gestão dos negócios

Capitalização• Índices de capital em situação normal e estresse • Ratings de emissão de dívidas

Liquidez• Indicadores de liquidez de curto e médio prazo

Composição de resultados• Maiores riscos de crédito• Maiores exposições e por faixas de rating• Concentração por setores, países e segmentos• Concentração de risco de mercado

Risco Operacional• Eventos de perdas operacionais• Tecnologia da informação

Reputação• Indicadores de suitability• Exposição nas mídias• Acompanhamento de reclamações dos clientes• Cumprimento regulatório

Dim

ensõ

es

pg. 21

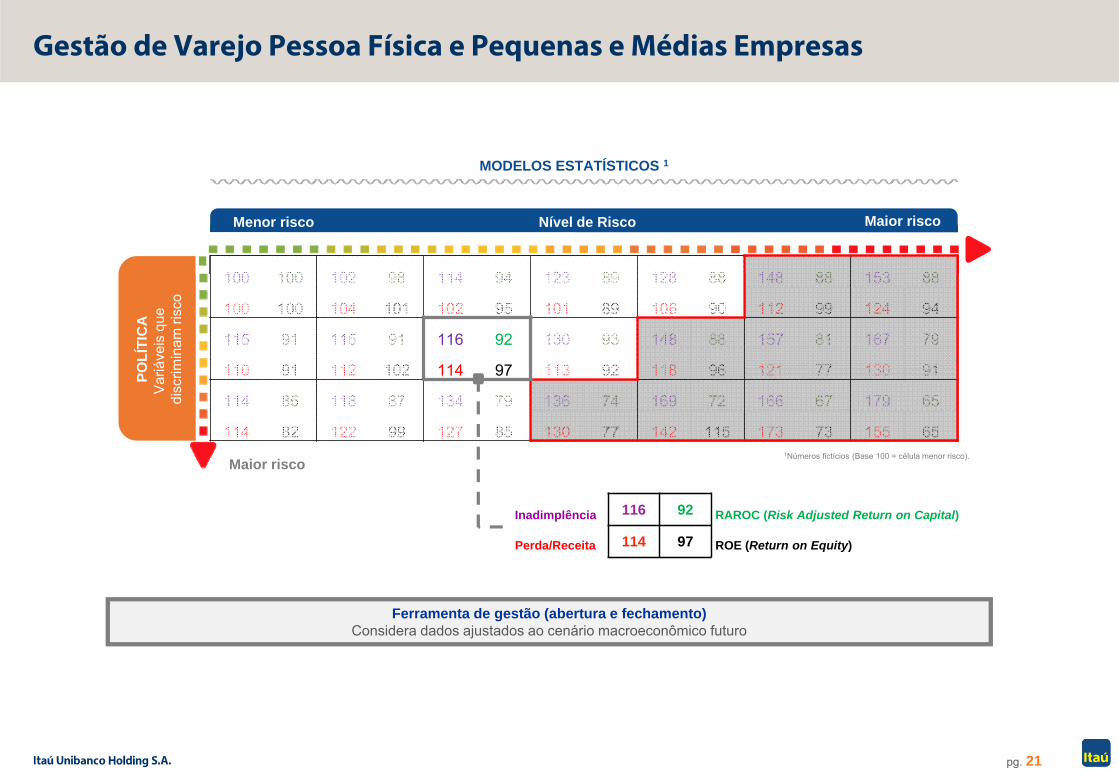

v

Gestão de Varejo Pessoa Física e Pequenas e Médias Empresas

100 100 102 98 114 94 123 89 128 88 148 88 153 88

100 100 104 101 102 95 101 89 106 90 112 99 124 94

115 91 115 91 116 92 130 93 148 88 157 81 167 79

110 91 112 102 114 97 113 92 118 96 121 77 130 91

114 86 118 87 134 79 136 74 169 72 166 67 179 65

114 82 122 99 127 85 130 77 142 115 173 73 155 65

Menor risco Maior riscoNível de Risco

1Números fictícios (Base 100 = célula menor risco).

MODELOS ESTATÍSTICOS 1

Maior risco

Ferramenta de gestão (abertura e fechamento)Considera dados ajustados ao cenário macroeconômico futuro

POLÍ

TIC

AV

ariá

veis

que

di

scrim

inam

risc

o

Inadimplência

Perda/Receita

RAROC (Risk Adjusted Return on Capital)

ROE (Return on Equity)

116 92

114 97

pg. 22

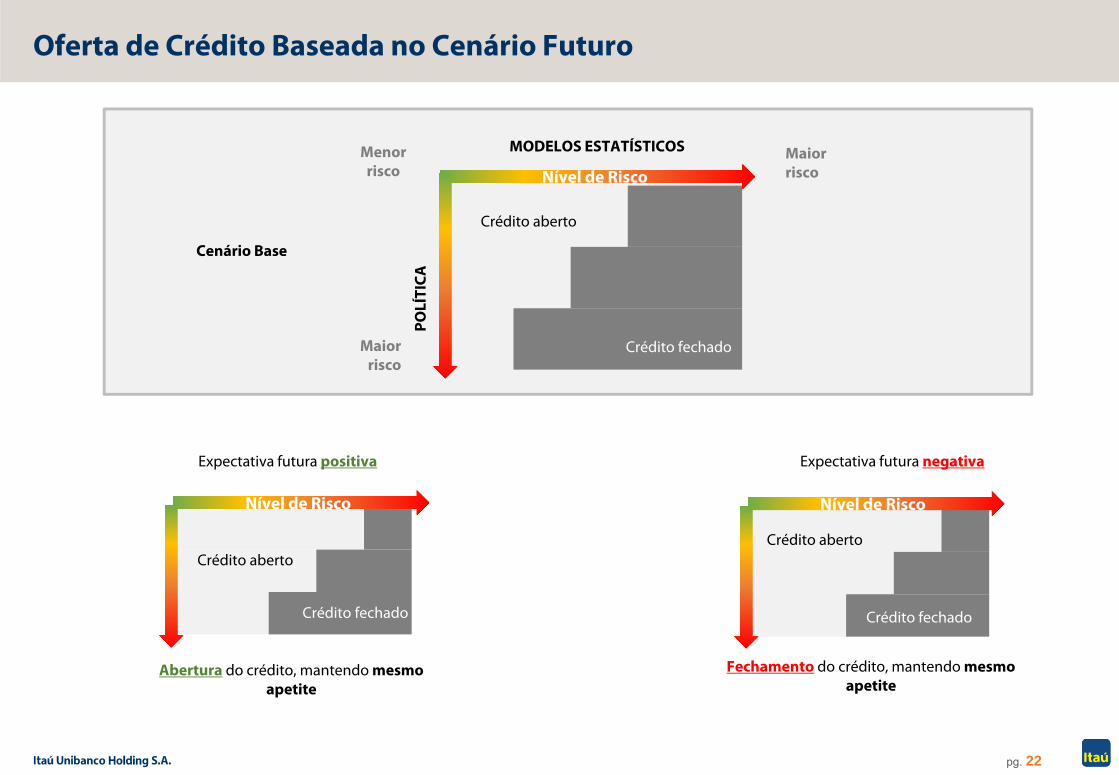

Oferta de Crédito Baseada no Cenário Futuro

Crédito aberto

Crédito fechado

MODELOS ESTATÍSTICOS

POLÍ

TICA

Maior risco

Menor risco

Maior risco

Expectativa futura positiva Expectativa futura negativa

Fechamento do crédito, mantendo mesmo apetite

Abertura do crédito, mantendo mesmo apetite

Cenário Base

Crédito aberto

Crédito fechado

Crédito aberto

Crédito fechado

Nível de Risco

Nível de Risco Nível de Risco

Visão Geral dos Negócios3

pg. 24

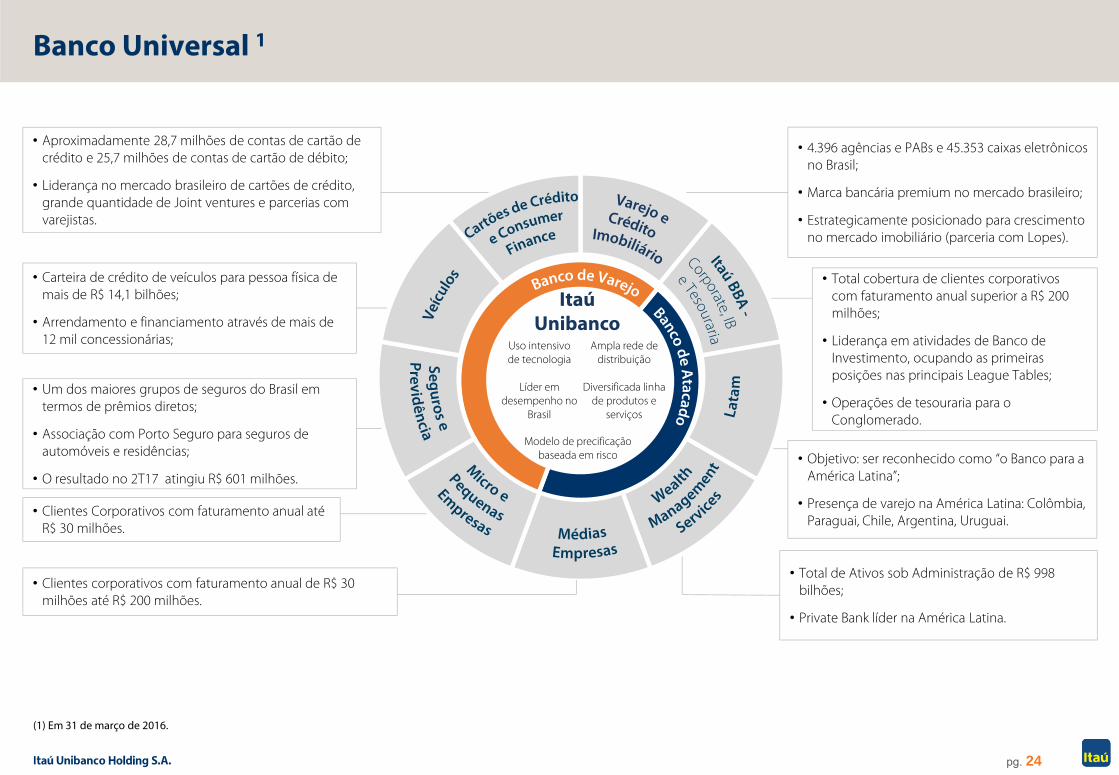

Banco Universal 1

(1) Em 31 de março de 2016.

• Aproximadamente 28,7 milhões de contas de cartão de crédito e 25,7 milhões de contas de cartão de débito;

• Liderança no mercado brasileiro de cartões de crédito, grande quantidade de Joint ventures e parcerias com varejistas.

• Carteira de crédito de veículos para pessoa física de mais de R$ 14,1 bilhões;

• Arrendamento e financiamento através de mais de 12 mil concessionárias;

• Um dos maiores grupos de seguros do Brasil em termos de prêmios diretos;

• Associação com Porto Seguro para seguros de automóveis e residências;

• O resultado no 2T17 atingiu R$ 601 milhões.

• 4.396 agências e PABs e 45.353 caixas eletrônicos no Brasil;

• Marca bancária premium no mercado brasileiro;

• Estrategicamente posicionado para crescimento no mercado imobiliário (parceria com Lopes).

• Total cobertura de clientes corporativos com faturamento anual superior a R$ 200 milhões;

• Liderança em atividades de Banco de Investimento, ocupando as primeiras posições nas principais League Tables;

• Operações de tesouraria para o Conglomerado.

• Total de Ativos sob Administração de R$ 998 bilhões;

• Private Bank líder na América Latina.

• Clientes Corporativos com faturamento anual até R$ 30 milhões.

Itaú Unibanco

Uso intensivo de tecnologia

Líder em desempenho no

Brasil

Ampla rede de distribuição

Diversificada linha de produtos e

serviços

Modelo de precificação baseada em risco • Objetivo: ser reconhecido como “o Banco para a

América Latina”;

• Presença de varejo na América Latina: Colômbia, Paraguai, Chile, Argentina, Uruguai.

• Clientes corporativos com faturamento anual de R$ 30 milhões até R$ 200 milhões.

pg. 25

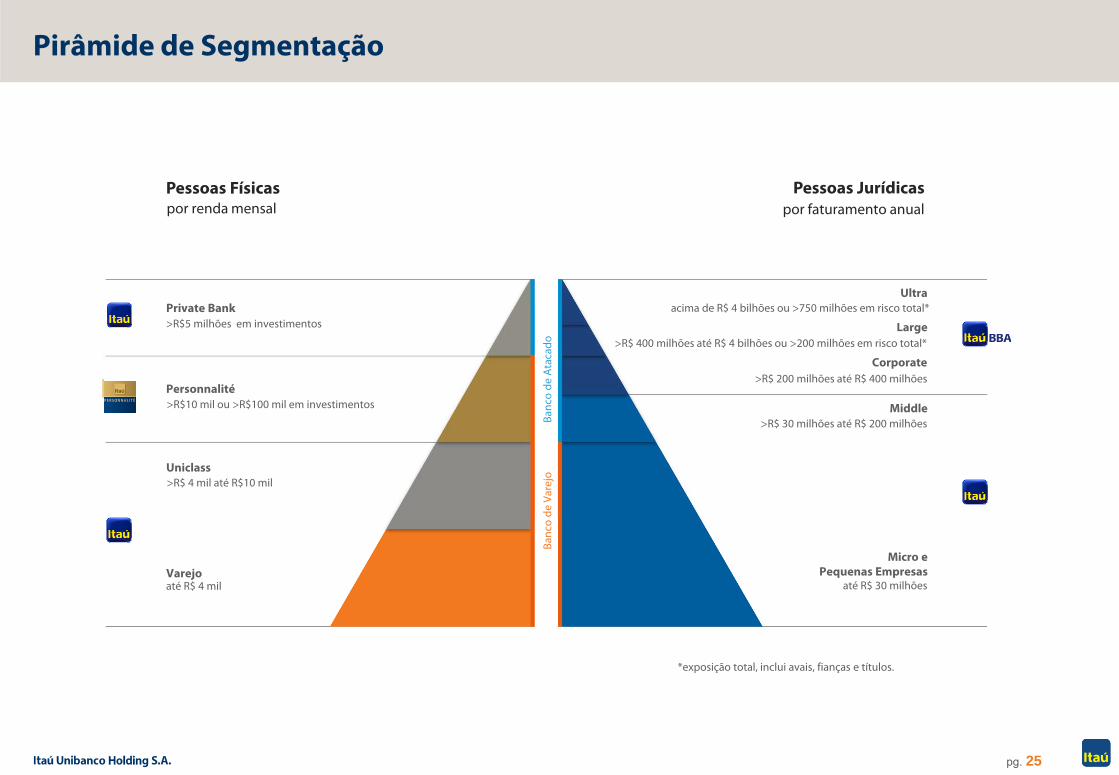

Pirâmide de Segmentação

Pessoas Físicaspor renda mensal

Pessoas Jurídicaspor faturamento anual

Banc

o de

Ata

cado

Banc

o de

Var

ejo

Private Bank>R$5 milhões em investimentos

Personnalité>R$10 mil ou >R$100 mil em investimentos

Uniclass>R$ 4 mil até R$10 mil

Varejoaté R$ 4 mil

Micro ePequenas Empresas

até R$ 30 milhões

Middle>R$ 30 milhões até R$ 200 milhões

Corporate>R$ 200 milhões até R$ 400 milhões

Large>R$ 400 milhões até R$ 4 bilhões ou >200 milhões em risco total*

Ultraacima de R$ 4 bilhões ou >750 milhões em risco total*

*exposição total, inclui avais, fianças e títulos.

pg. 26

24.762 24.700 24.878 24.729 24.597 24.438 24.405 24.010 23.903

17.539 17.912 18.550 18.504 18.935 19.456 19.868 20.516 20.809

767 765 715 694 686 668 648 635 626563 372 209 110 75 69 26 21 1543.631 43.749 44.352 44.037 44.293 44.631 44.947 45.182 45.353

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Agências Banco 24Horas PAEs Pontos de Terceiros

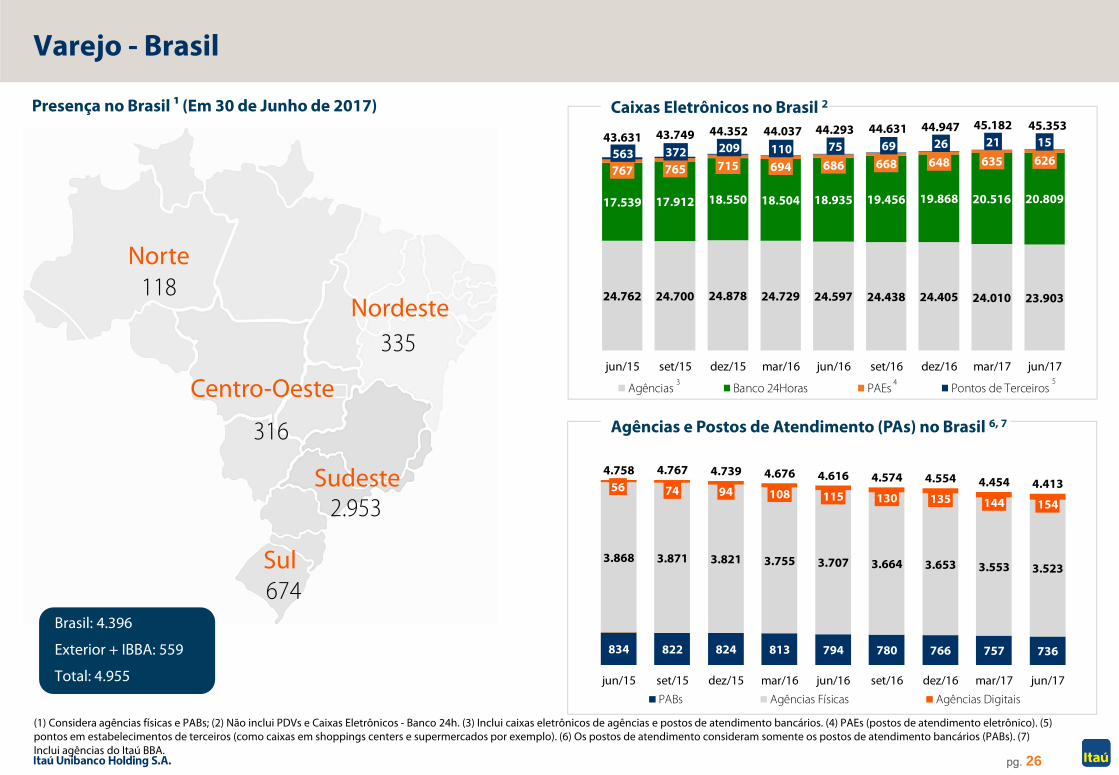

Varejo - Brasil

Presença no Brasil 1 (Em 30 de Junho de 2017)

Norte

Nordeste

Centro-Oeste

Sudeste

Sul

Brasil: 4.396

Exterior + IBBA: 559

Total: 4.955

316

118

335

674

Caixas Eletrônicos no Brasil 2

53 4

834 822 824 813 794 780 766 757 736

3.868 3.871 3.821 3.755 3.707 3.664 3.653 3.553 3.523

56 74 94 108 115 130 135 144 154

4.758 4.767 4.739 4.676 4.616 4.574 4.554 4.454 4.413

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

PABs Agências Físicas Agências Digitais

Agências e Postos de Atendimento (PAs) no Brasil 6, 7

(1) Considera agências físicas e PABs; (2) Não inclui PDVs e Caixas Eletrônicos - Banco 24h. (3) Inclui caixas eletrônicos de agências e postos de atendimento bancários. (4) PAEs (postos de atendimento eletrônico). (5) pontos em estabelecimentos de terceiros (como caixas em shoppings centers e supermercados por exemplo). (6) Os postos de atendimento consideram somente os postos de atendimento bancários (PABs). (7) Inclui agências do Itaú BBA.

2.953

pg. 27

Varejo - Cartões de Crédito, Joint Ventures e Parcerias com Varejistas no Brasil

HighlightsJVs e Parcerias

• Foco em cartões de crédito.

• Acordos de longo prazo.

• Alinhamento de incentivos.

• Líder de mercado em faturamento de cartões de crédito.

• Qualificação da base de clientes: canais proprietários x parcerias.

• O negócio de cartões de crédito inclui:

• Emissão de cartões

• Adquirência: REDE

• Joint Ventures e parcerias com varejistas

• Bandeira própria: Hiper

• Aproximadamente 54,4 milhões de contas de cartão (2T17):

• 28,7 milhões de contas de cartão de crédito

• 25,7 milhões de contas de cartão de débito

• R$ 93,0 bilhões de faturamento (2T17):

• R$ 68,7 bilhões em cartões de crédito

• R$ 24,4 bilhões em cartões de débito

• Alto potencial de crescimento no uso do cartão de crédito.

Highlights

pg. 28

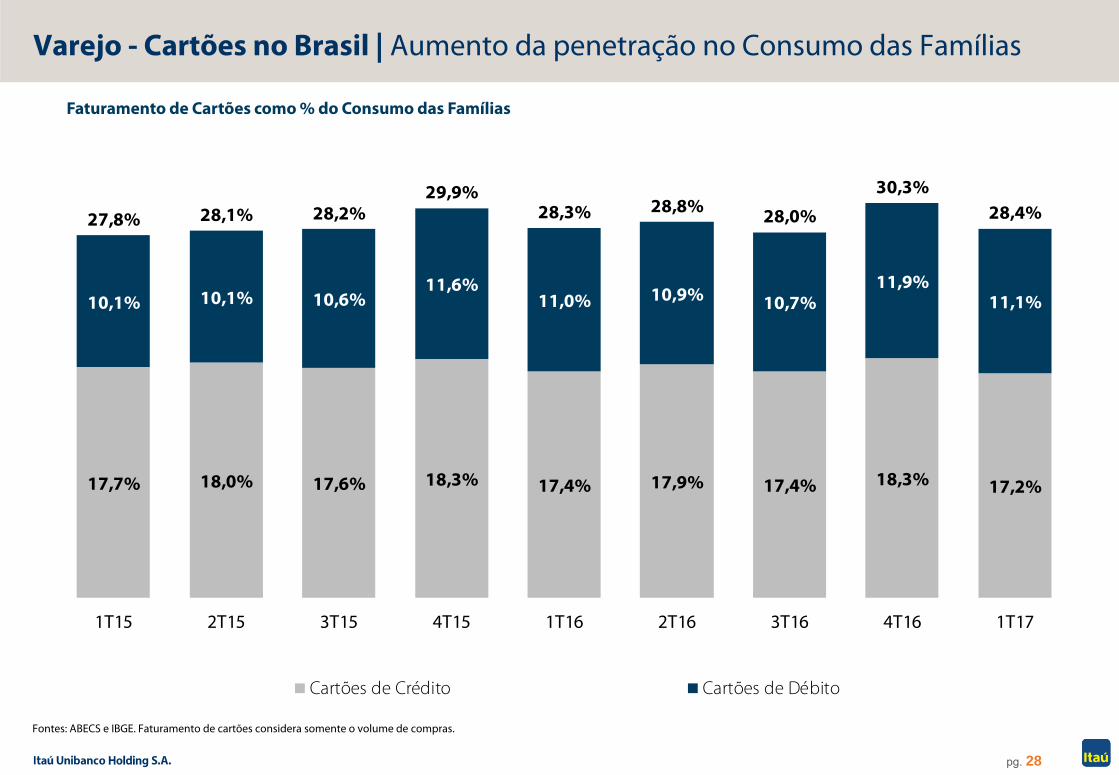

Varejo - Cartões no Brasil | Aumento da penetração no Consumo das Famílias

Faturamento de Cartões como % do Consumo das Famílias

Fontes: ABECS e IBGE. Faturamento de cartões considera somente o volume de compras.

17,7% 18,0% 17,6% 18,3% 17,4% 17,9% 17,4% 18,3% 17,2%

10,1% 10,1% 10,6%11,6%

11,0% 10,9% 10,7%11,9%

11,1%

27,8% 28,1% 28,2%29,9%

28,3% 28,8% 28,0%

30,3%28,4%

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17

Cartões de Crédito Cartões de Débito

pg. 29

61.795 61.86667.110

59.982 61.328 62.37068.259

60.938 61.937

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

1.353 1.3831.513

1.426 1.447 1.501 1.5351.433 1.401

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

31.710 32.055

37.358

32.916 32.070 32.851

37.548

32.867 32.014

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

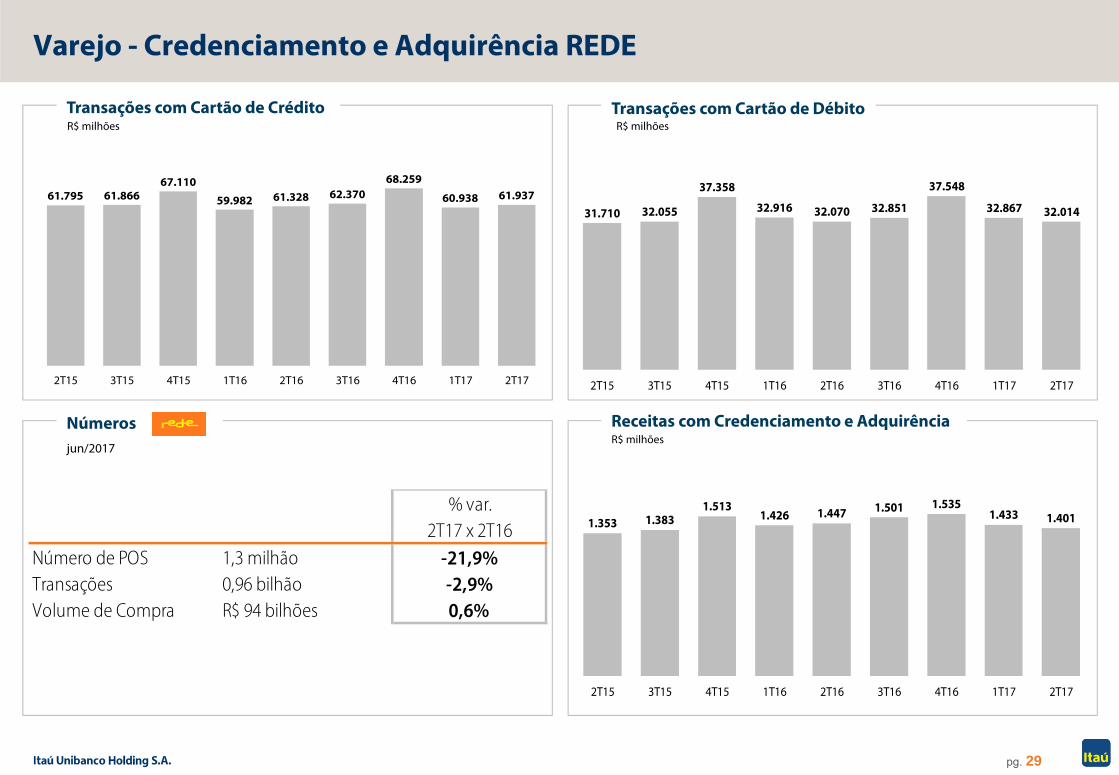

Varejo - Credenciamento e Adquirência REDE

Transações com Cartão de Crédito Transações com Cartão de Débito

Receitas com Credenciamento e AdquirênciaNúmeros

R$ milhões

R$ milhões

R$ milhões

jun/2017

Número de POS 1,3 milhão -21,9%Transações 0,96 bilhão -2,9%Volume de Compra R$ 94 bilhões 0,6%

% var. 2T17 x 2T16

pg. 30

45,5 45,7 45,4 46,7 46,5 45,6 44,6 44,9 44,8

65,5% 64,6% 64,4% 64,6% 63,8% 63,0% 62,3% 62,0% 61,3%

34,5% 35,4% 35,6% 35,4% 36,2% 37,0% 37,7% 38,0% 38,7%

ju n -1 5 ju l- 15 a go -1 5 se t- 15 o ut -1 5 n ov -1 5 d ez -1 5 ja n- 16 fe v- 16 m a r-1 6 a br -1 6 m a i-1 6 ju n -1 6 ju l- 16 a go -1 6 se t- 16 o ut -1 6 n ov -1 6 d ez -1 6 ja n- 17 fe v- 17 m a r-1 7 a br -1 7 m a i-1 7 ju n -1 7

0 %

2 0%

4 0%

6 0%

8 0%

1 00 %

1 20 %

1 40 %

-

5 .0 00

1 0. 00 0

1 5. 00 0

2 0. 00 0

2 5. 00 0

3 0. 00 0

3 5. 00 0

4 0. 00 0

4 5. 00 0

5 0. 00 0

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Itaú Consignado Carteira Itaú BMG

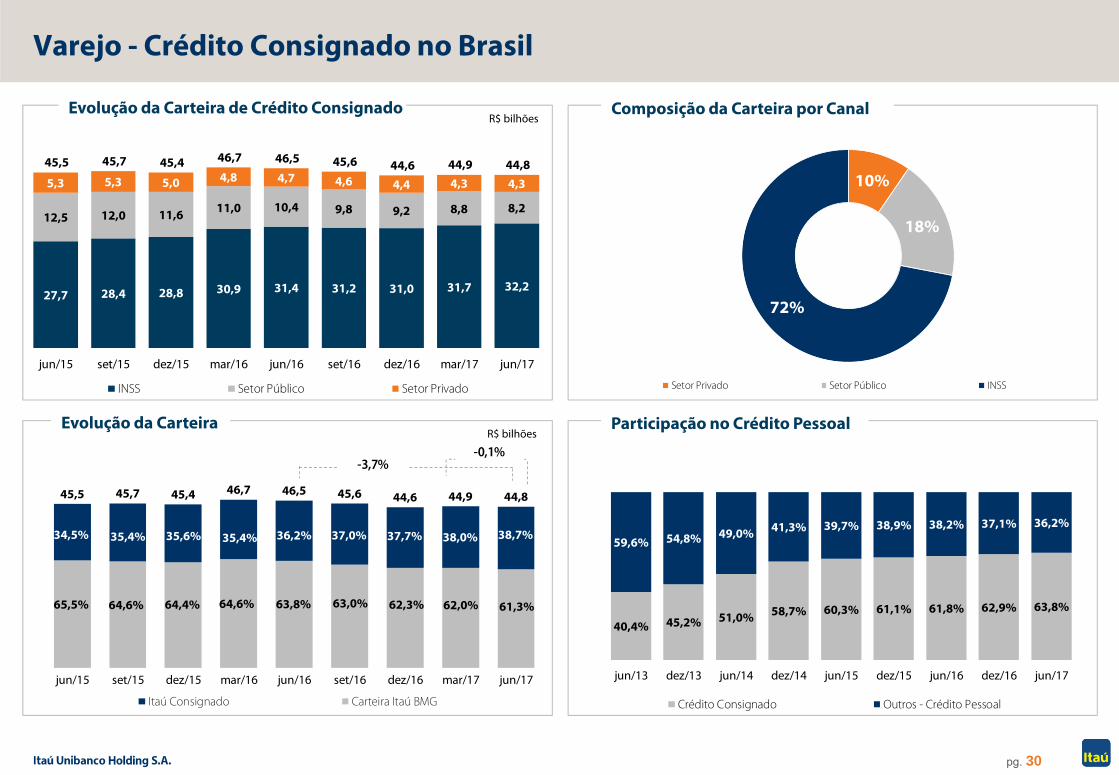

40,4% 45,2% 51,0% 58,7% 60,3% 61,1% 61,8% 62,9% 63,8%

59,6% 54,8% 49,0% 41,3% 39,7% 38,9% 38,2% 37,1% 36,2%

jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

Crédito Consignado Outros - Crédito Pessoal

Varejo - Crédito Consignado no Brasil

Composição da Carteira por Canal

Evolução da Carteira Participação no Crédito Pessoal

10%

18%

72%

Setor Privado Setor Público INSS

27,7 28,4 28,8 30,9 31,4 31,2 31,0 31,7 32,2

12,5 12,0 11,6 11,0 10,4 9,8 9,2 8,8 8,2

5,3 5,3 5,0 4,8 4,7 4,6 4,4 4,3 4,3

45,5 45,7 45,4 46,7 46,5 45,6 44,6 44,9 44,8

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

INSS Setor Público Setor Privado

R$ bilhõesEvolução da Carteira de Crédito Consignado

R$ bilhões

-3,7%-0,1%

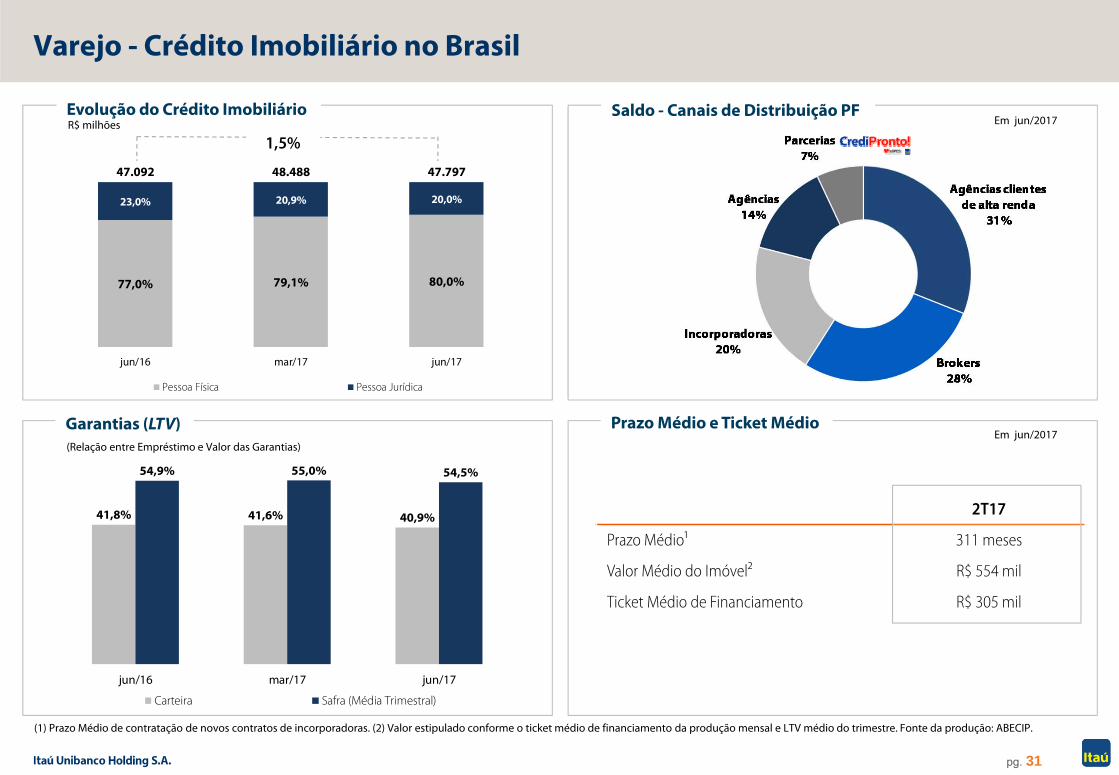

pg. 31

77,0% 79,1% 80,0%

23,0% 20,9% 20,0%

47.092 48.488 47.797

jun/16 mar/17 jun/17

Pessoa Física Pessoa Jurídica

Varejo - Crédito Imobiliário no Brasil

Evolução do Crédito Imobiliário Saldo - Canais de Distribuição PF Em jun/2017R$ milhões

Prazo Médio e Ticket MédioGarantias (LTV)(Relação entre Empréstimo e Valor das Garantias)

Em jun/2017

(1) Prazo Médio de contratação de novos contratos de incorporadoras. (2) Valor estipulado conforme o ticket médio de financiamento da produção mensal e LTV médio do trimestre. Fonte da produção: ABECIP.

2T17

Prazo Médio¹ 311 meses

Valor Médio do Imóvel² R$ 554 mil

Ticket Médio de Financiamento R$ 305 mil

1,5%

41,8% 41,6% 40,9%

54,9% 55,0% 54,5%

jun/16 mar/17 jun/17

Carteira Safra (Média Trimestral)

pg. 32

4.302 4.580

1S16 1S17

100109

6854 49 48

2012 2013 2014 2015 2016 2T17

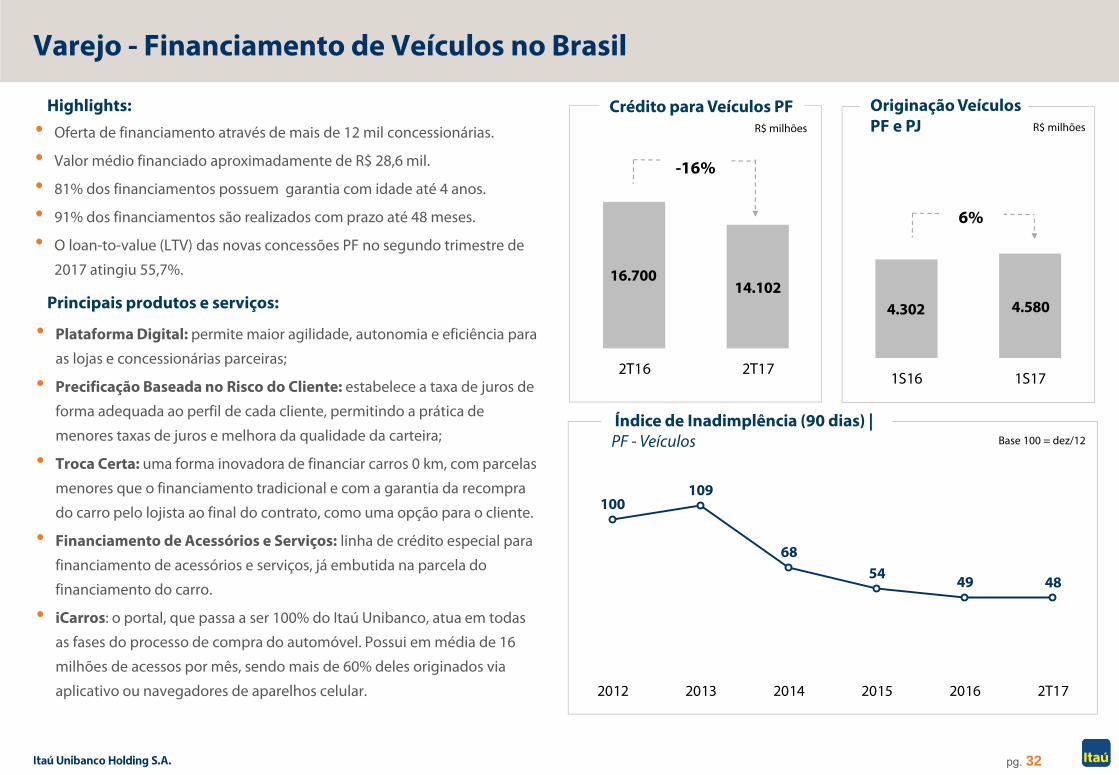

Varejo - Financiamento de Veículos no Brasil

• Oferta de financiamento através de mais de 12 mil concessionárias.

• Valor médio financiado aproximadamente de R$ 28,6 mil.

• 81% dos financiamentos possuem garantia com idade até 4 anos.

• 91% dos financiamentos são realizados com prazo até 48 meses.

• O loan-to-value (LTV) das novas concessões PF no segundo trimestre de

2017 atingiu 55,7%.

• Plataforma Digital: permite maior agilidade, autonomia e eficiência para

as lojas e concessionárias parceiras;

• Precificação Baseada no Risco do Cliente: estabelece a taxa de juros de

forma adequada ao perfil de cada cliente, permitindo a prática de

menores taxas de juros e melhora da qualidade da carteira;

• Troca Certa: uma forma inovadora de financiar carros 0 km, com parcelas

menores que o financiamento tradicional e com a garantia da recompra

do carro pelo lojista ao final do contrato, como uma opção para o cliente.

• Financiamento de Acessórios e Serviços: linha de crédito especial para

financiamento de acessórios e serviços, já embutida na parcela do

financiamento do carro.

• iCarros: o portal, que passa a ser 100% do Itaú Unibanco, atua em todas

as fases do processo de compra do automóvel. Possui em média de 16

milhões de acessos por mês, sendo mais de 60% deles originados via

aplicativo ou navegadores de aparelhos celular.

Crédito para Veículos PF

Índice de Inadimplência (90 dias) | PF - Veículos

Principais produtos e serviços:

Highlights:

Base 100 = dez/12

R$ milhõesR$ milhões

16.70014.102

2T16 2T17

-16%

Originação Veículos PF e PJ

6%

pg. 33

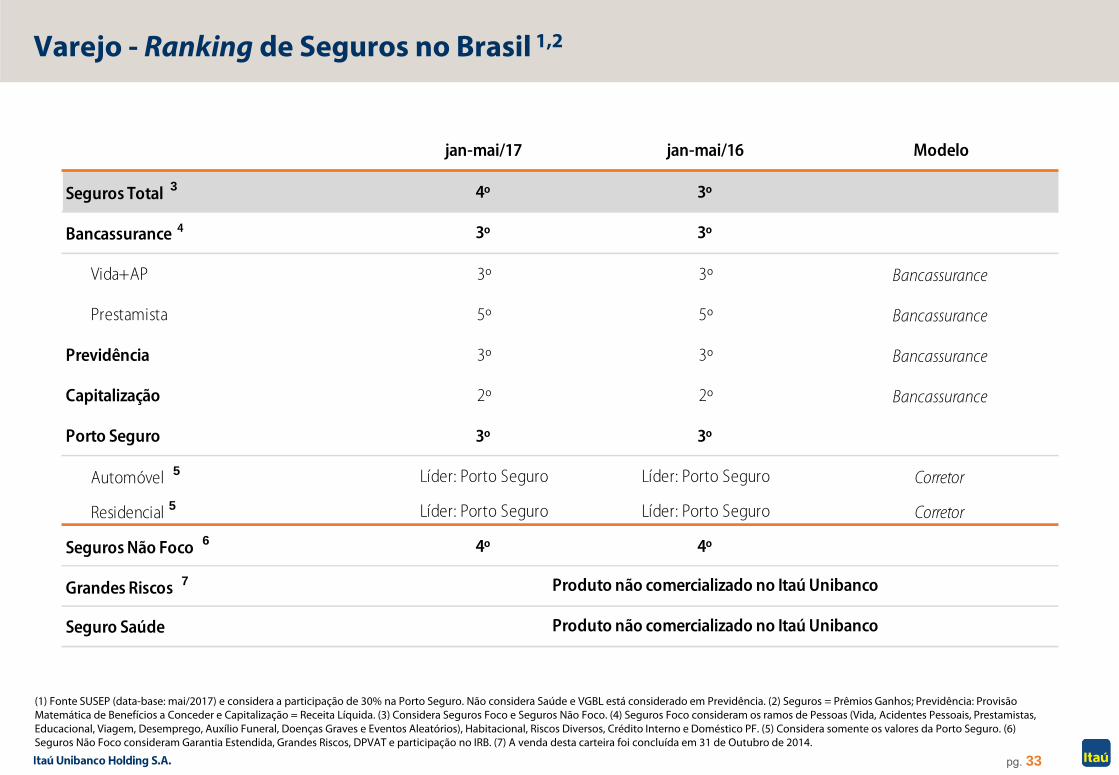

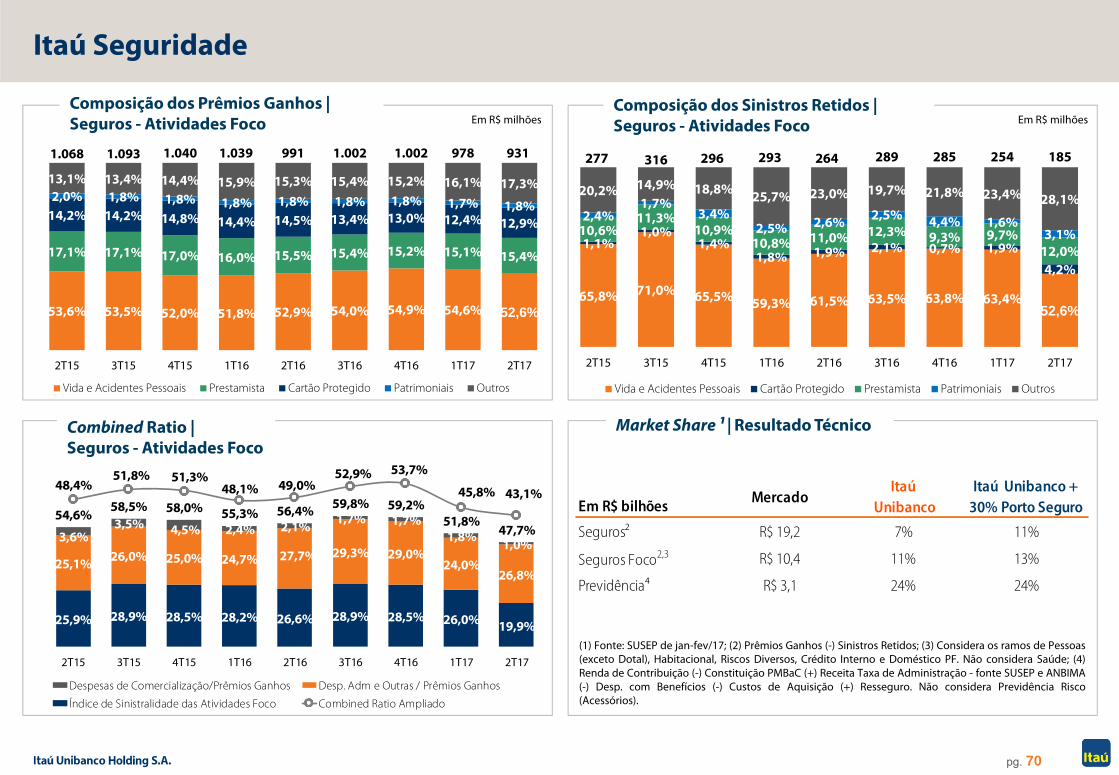

Varejo - Ranking de Seguros no Brasil 1,2

(1) Fonte SUSEP (data-base: mai/2017) e considera a participação de 30% na Porto Seguro. Não considera Saúde e VGBL está considerado em Previdência. (2) Seguros = Prêmios Ganhos; Previdência: Provisão Matemática de Benefícios a Conceder e Capitalização = Receita Líquida. (3) Considera Seguros Foco e Seguros Não Foco. (4) Seguros Foco consideram os ramos de Pessoas (Vida, Acidentes Pessoais, Prestamistas, Educacional, Viagem, Desemprego, Auxílio Funeral, Doenças Graves e Eventos Aleatórios), Habitacional, Riscos Diversos, Crédito Interno e Doméstico PF. (5) Considera somente os valores da Porto Seguro. (6) Seguros Não Foco consideram Garantia Estendida, Grandes Riscos, DPVAT e participação no IRB. (7) A venda desta carteira foi concluída em 31 de Outubro de 2014.

jan-mai/17 jan-mai/16 Modelo

Seguros Total 3 4º 3º

Bancassurance 4 3º 3º

Vida+AP 3º 3º Bancassurance

Prestamista 5º 5º Bancassurance

Previdência 3º 3º Bancassurance

Capitalização 2º 2º Bancassurance

Porto Seguro 3º 3º

Automóvel 5 Líder: Porto Seguro Líder: Porto Seguro Corretor

Residencial 5 Líder: Porto Seguro Líder: Porto Seguro Corretor

Seguros Não Foco 6 4º 4º

Grandes Riscos 7

Seguro Saúde

Produto não comercializado no Itaú Unibanco

Produto não comercializado no Itaú Unibanco

pg. 34

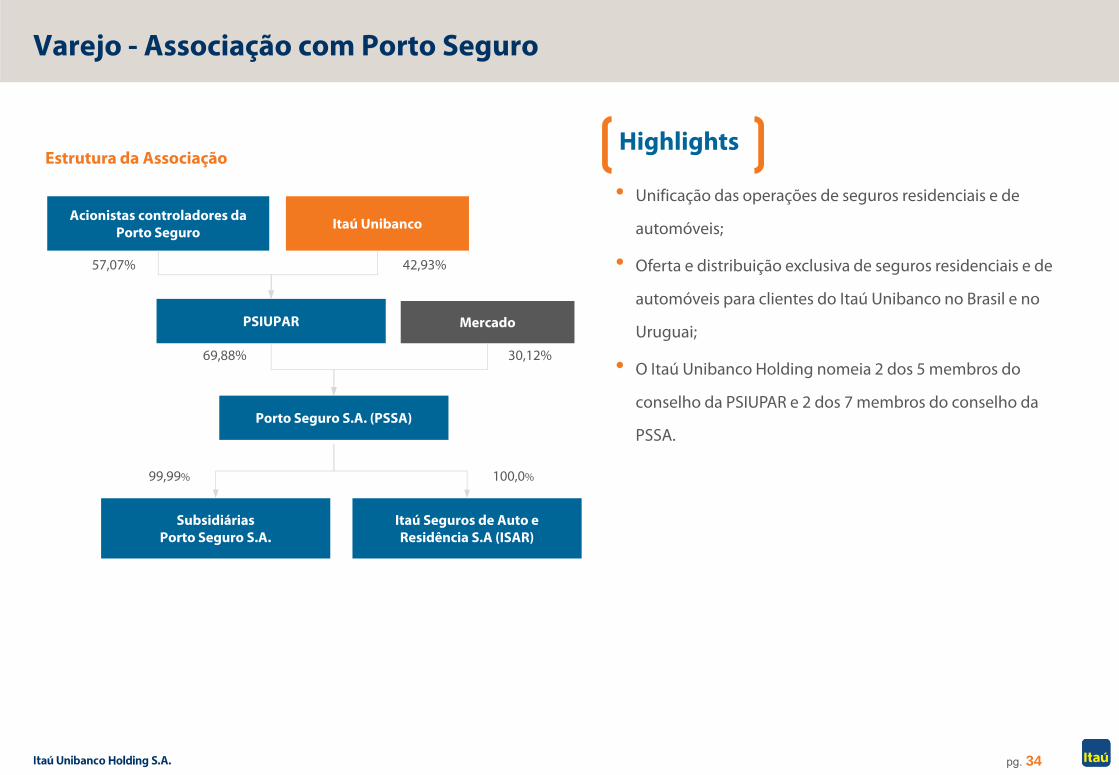

Varejo - Associação com Porto Seguro

• Unificação das operações de seguros residenciais e de

automóveis;

• Oferta e distribuição exclusiva de seguros residenciais e de

automóveis para clientes do Itaú Unibanco no Brasil e no

Uruguai;

• O Itaú Unibanco Holding nomeia 2 dos 5 membros do

conselho da PSIUPAR e 2 dos 7 membros do conselho da

PSSA.

Estrutura da Associação

Acionistas controladores da Porto Seguro Itaú Unibanco

PSIUPAR Mercado

Porto Seguro S.A. (PSSA)

Subsidiárias Porto Seguro S.A.

Itaú Seguros de Auto e Residência S.A (ISAR)

57,07% 42,93%

69,88% 30,12%

99,99% 100,0%

Highlights

pg. 35

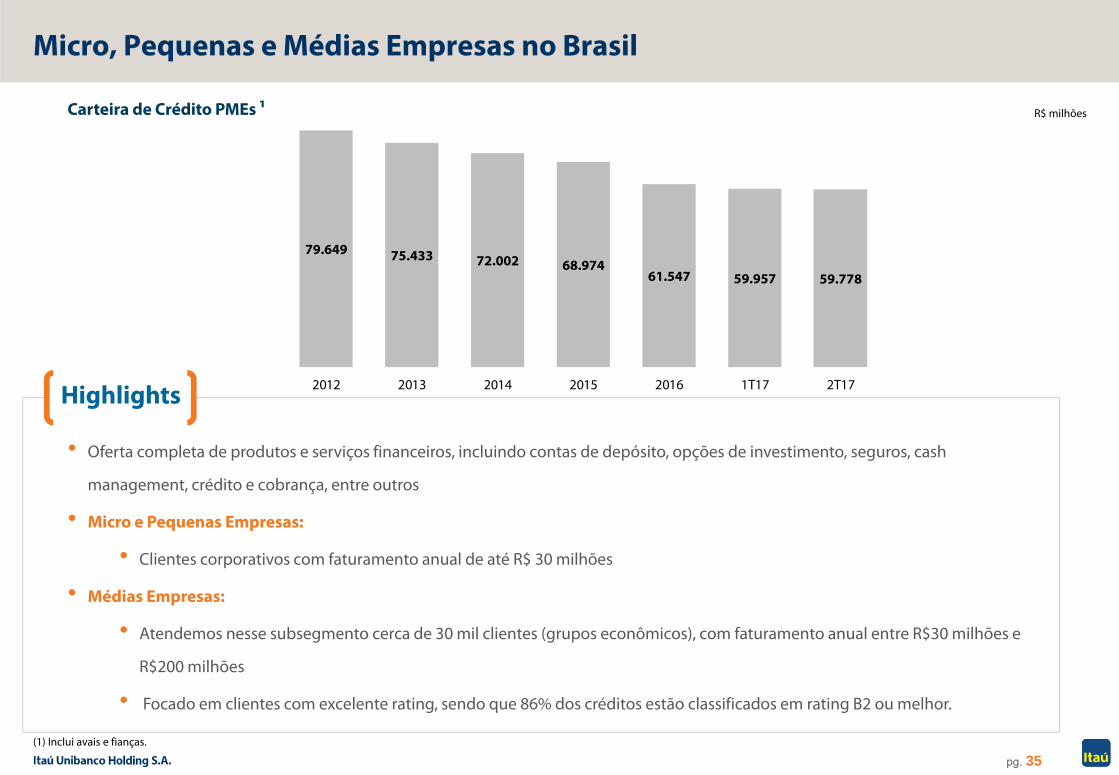

79.649 75.433 72.002 68.97461.547 59.957 59.778

2012 2013 2014 2015 2016 1T17 2T17

Micro, Pequenas e Médias Empresas no Brasil

Carteira de Crédito PMEs 1 R$ milhões

• Oferta completa de produtos e serviços financeiros, incluindo contas de depósito, opções de investimento, seguros, cash

management, crédito e cobrança, entre outros

• Micro e Pequenas Empresas:

• Clientes corporativos com faturamento anual de até R$ 30 milhões

• Médias Empresas:

• Atendemos nesse subsegmento cerca de 30 mil clientes (grupos econômicos), com faturamento anual entre R$30 milhões e

R$200 milhões

• Focado em clientes com excelente rating, sendo que 86% dos créditos estão classificados em rating B2 ou melhor.

Highlights

(1) Inclui avais e fianças.

pg. 36

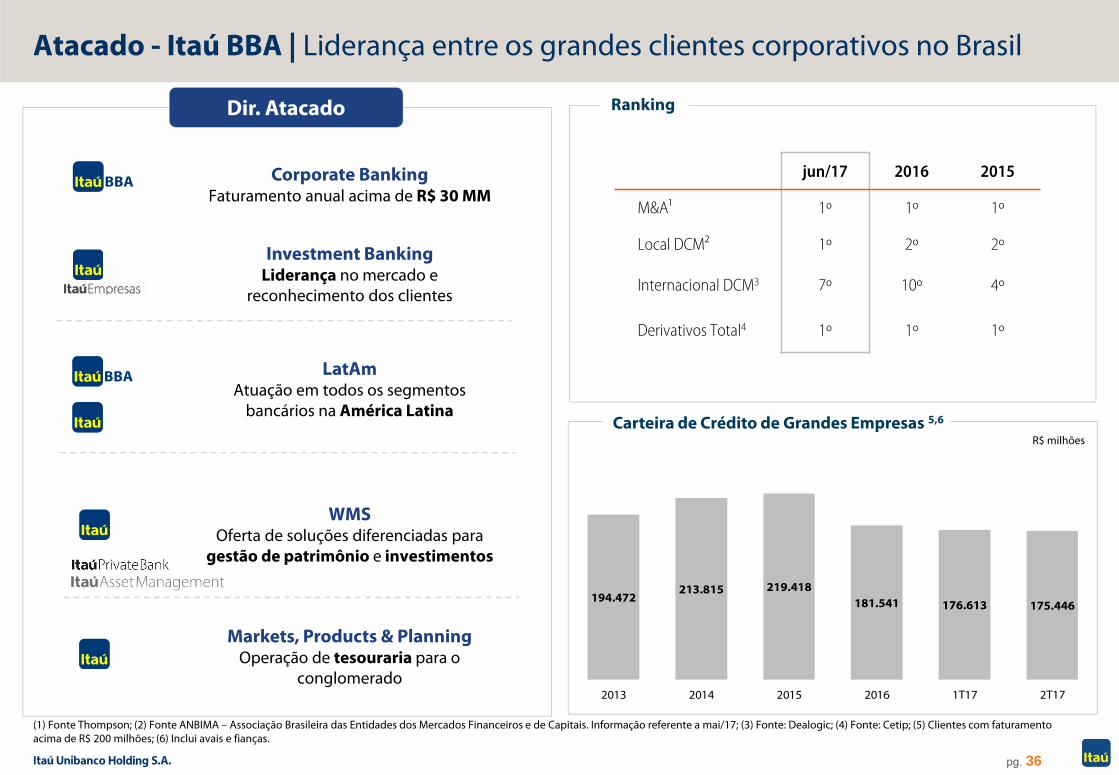

194.472213.815 219.418

181.541 176.613 175.446

2013 2014 2015 2016 1T17 2T17

Atacado - Itaú BBA | Liderança entre os grandes clientes corporativos no Brasil

(1) Fonte Thompson; (2) Fonte ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais. Informação referente a mai/17; (3) Fonte: Dealogic; (4) Fonte: Cetip; (5) Clientes com faturamento acima de R$ 200 milhões; (6) Inclui avais e fianças.

R$ milhões

jun/17 2016 2015

M&A¹ 1º 1º 1º

Local DCM² 1º 2º 2º

Internacional DCM3 7º 10º 4º

Derivativos Total4 1º 1º 1º

Ranking

Carteira de Crédito de Grandes Empresas 5,6

Dir. Atacado

Corporate BankingFaturamento anual acima de R$ 30 MM

Markets, Products & PlanningOperação de tesouraria para o

conglomerado

LatAmAtuação em todos os segmentos

bancários na América Latina

WMSOferta de soluções diferenciadas para

gestão de patrimônio e investimentos

Investment BankingLiderança no mercado e

reconhecimento dos clientes

pg. 37

Atacado - Wealth Management Services | Brasil

Ativos sob Administração

R$ bilhões

695733 749

794 822888 890

951 981

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Private Banking plataforma completa de gestão de patrimônio, com liderança no Brasil

Asset Management maior gestora privada de fundos

Produtos de Investimentos gestão dos produtos de investimento para o conglomerado e oferta de investimentos para o Banco de Varejo

Securities Services administração fiduciária, escrituração, custódia local e internacional

MELHOR GESTOR DE FUNDOS BRASIL6ª vez na última década

BEST PRIVATE BANKING IN BRAZIL5ª vez em 6 edições

BEST PRIVATE BANKING SERVICES OVERALL BRAZIL7ª vez em 9 edições

Reco

nhec

imen

tos

pg. 38

Atuação na América Latina | Junho 2017

Colaboradores: 1.665Agências + PAs: 87

ATMs: 178

Argentina

Colaboradores: 81.252

Agências + PABs: 4.413

ATMs: 45.353

Brasil

Colômbia1

Colaboradores: 3.662Agências: 176

ATMs: 176

CIB

Varejo

México | CIB

Colaboradores: 9

(1) Inclui os colaboradores e agências do Panamá.

Colaboradores: 802 Agências + PAs: 39ATMs: 311Correspondentes não bancários: 52

Paraguai

Colaboradores: 1.109Agências + PAs: 25Pontos de atendimento OCA: 35ATMs: 61

Uruguai

PeruEscritório de

Representação

Colaboradores: 5.966Agências + PAs: 215

ATMs: 493

Chile

Panamá

pg. 39

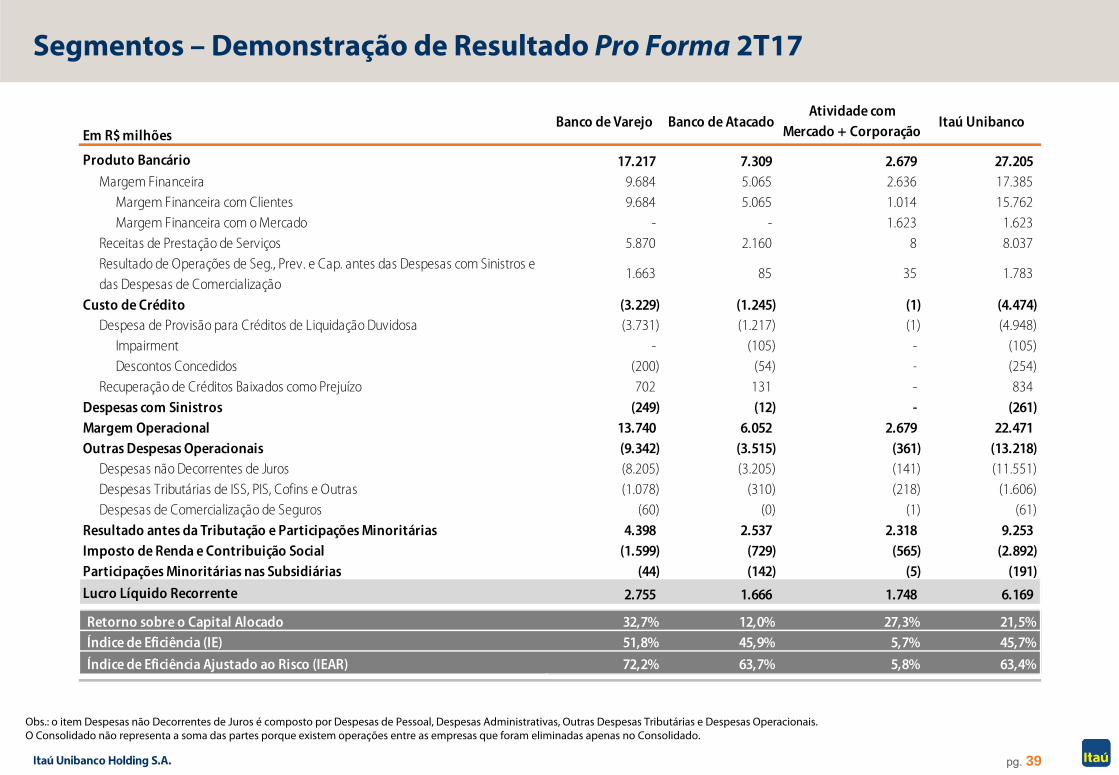

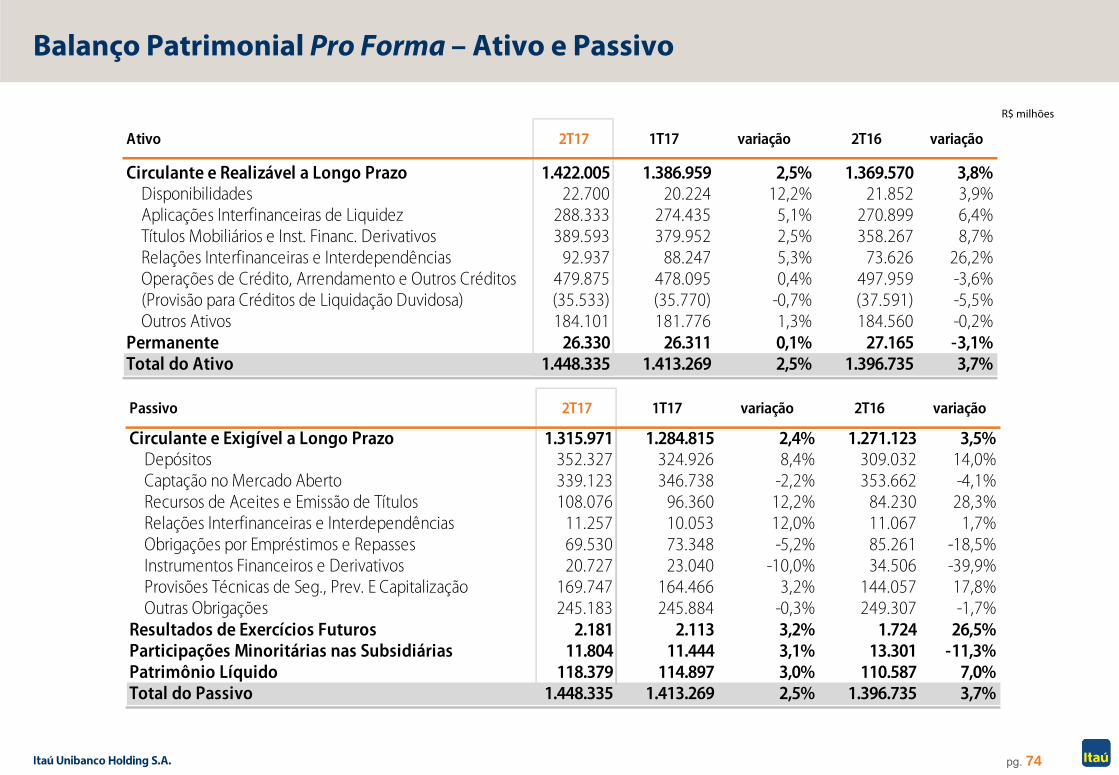

Segmentos – Demonstração de Resultado Pro Forma 2T17

Obs.: o item Despesas não Decorrentes de Juros é composto por Despesas de Pessoal, Despesas Administrativas, Outras Despesas Tributárias e Despesas Operacionais.O Consolidado não representa a soma das partes porque existem operações entre as empresas que foram eliminadas apenas no Consolidado.

Em R$ milhõesBanco de Varejo Banco de Atacado

Atividade comMercado + Corporação

Itaú Unibanco

Produto Bancário 17.217 7.309 2.679 27.205 Margem Financeira 9.684 5.065 2.636 17.385

Margem Financeira com Clientes 9.684 5.065 1.014 15.762 Margem Financeira com o Mercado - - 1.623 1.623

Receitas de Prestação de Serviços 5.870 2.160 8 8.037 Resultado de Operações de Seg., Prev. e Cap. antes das Despesas com Sinistros e das Despesas de Comercialização

1.663 85 35 1.783

Custo de Crédito (3.229) (1.245) (1) (4.474) Despesa de Provisão para Créditos de Liquidação Duvidosa (3.731) (1.217) (1) (4.948)

Impairment - (105) - (105) Descontos Concedidos (200) (54) - (254)

Recuperação de Créditos Baixados como Prejuízo 702 131 - 834 Despesas com Sinistros (249) (12) - (261) Margem Operacional 13.740 6.052 2.679 22.471 Outras Despesas Operacionais (9.342) (3.515) (361) (13.218)

Despesas não Decorrentes de Juros (8.205) (3.205) (141) (11.551) Despesas Tributárias de ISS, PIS, Cofins e Outras (1.078) (310) (218) (1.606) Despesas de Comercialização de Seguros (60) (0) (1) (61)

Resultado antes da Tributação e Participações Minoritárias 4.398 2.537 2.318 9.253 Imposto de Renda e Contribuição Social (1.599) (729) (565) (2.892) Participações Minoritárias nas Subsidiárias (44) (142) (5) (191)

Lucro Líquido Recorrente 2.755 1.666 1.748 6.169

Retorno sobre o Capital Alocado 32,7% 12,0% 27,3% 21,5%Índice de Eficiência (IE) 51,8% 45,9% 5,7% 45,7%

Índice de Eficiência Ajustado ao Risco (IEAR) 72,2% 63,7% 5,8% 63,4%

Destaques do Resultado4

pg. 41

Destaques

Lucro Líquido Recorrente

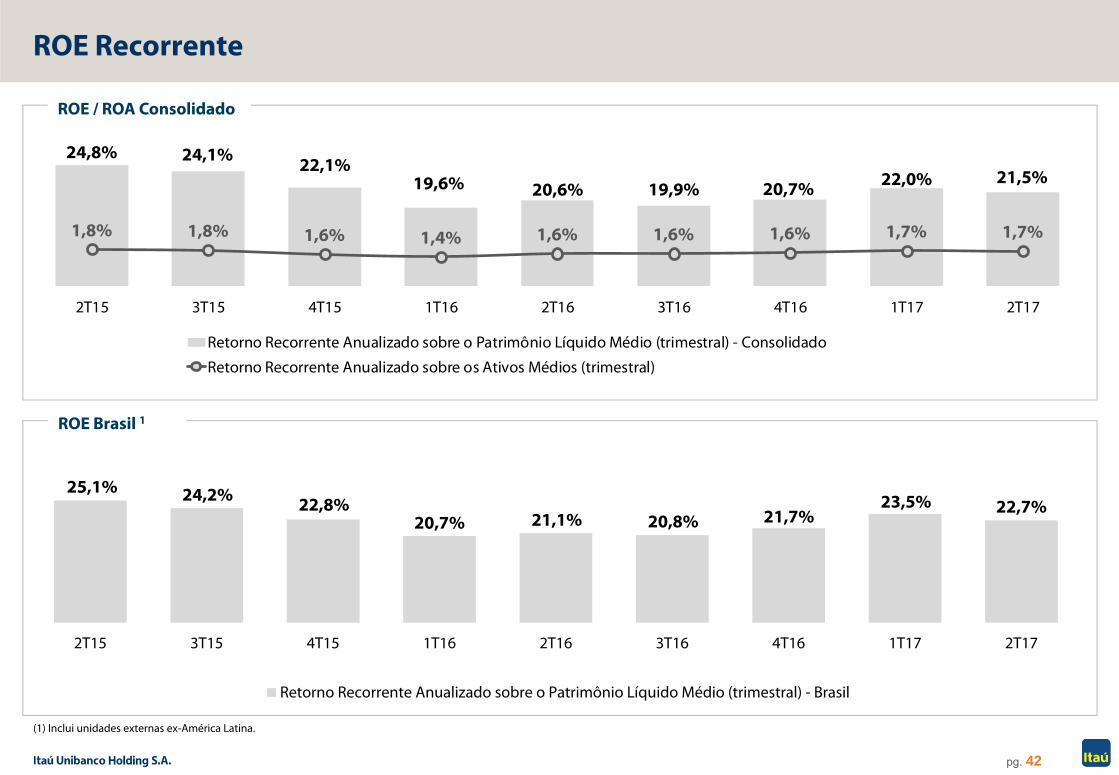

ROE Recorrente (a.a.)

Qualidade de Crédito (jun/17)

Receitas de Prestação de Serviços e Resultado de Seguros1:

Margem Financeira com Clientes:

- 0,5 p.p. (2T17/1T17)

+ 1,7 p.p. (1S17/1S16)

1 Resultado de Seguros (-) Despesas com Sinistros (-) Despesas de Comercialização de Seguros.2 CET I com regras integrais de Basileia III após consolidação do Citibank e investimento na XP e antes do consumo de crédito tributário.Obs.: Resultados do Brasil incluem unidades externas ex-América Latina.

- 1,2% (2T17/1T17)

+16,6% (1S17/1S16)

- 0,8 p.p. (2T17/1T17)

+ 2,2 p.p. (1S17/1S16)

Consolidado

Brasil

Consolidado

Brasil

- 0,1% (2T17/1T17)

+15,0% (1S17/1S16)

- 0,2 p.p. (jun/17-mar/17)

- 0,4 p.p. (jun/17–jun/16)

- 0,3 p.p. (jun/17-mar/17)

- 0,6 p.p. (jun/17-jun/16)

Consolidado

Brasil

Carteira de Crédito (Avais, Fianças e Títulos Privados):

Custo do Crédito:

Despesas não Decorrentes de Juros:

Índice de Capital Principal Estimado – Basileia 3:

(Common Equity Tier I) 2

2T17/1T17

+ 1,4% - 2,0%

- 15,3% - 28,0%

+ 0,6% + 3,7%

+ 5,0% + 1,0%

13,5% 13,2%

+ 0,1% - 3,5%

1S17/1S16

Margem Financeira com o Mercado: - 13,1% + 7,2%

jun/17 jun/16

R$ 6,2 bi

R$ 12,3 bi

R$ 5,9 bi

R$ 11,9 bi

21,5%

21,8%

22,7%

23,1%

NPL 903,2%

NPL 903,9%

pg. 42

ROE Recorrente

ROE / ROA Consolidado

ROE Brasil 1

24,8% 24,1% 22,1%19,6% 20,6% 19,9% 20,7% 22,0% 21,5%

1,8% 1,8% 1,6% 1,4% 1,6% 1,6% 1,6% 1,7% 1,7%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

Retorno Recorrente Anualizado sobre o Patrimônio Líquido Médio (trimestral) - Consolidado

Retorno Recorrente Anualizado sobre os Ativos Médios (trimestral)

25,1% 24,2% 22,8%20,7% 21,1% 20,8% 21,7%

23,5% 22,7%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

Retorno Recorrente Anualizado sobre o Patrimônio Líquido Médio (trimestral) - Brasil

(1) Inclui unidades externas ex-América Latina.

pg. 43

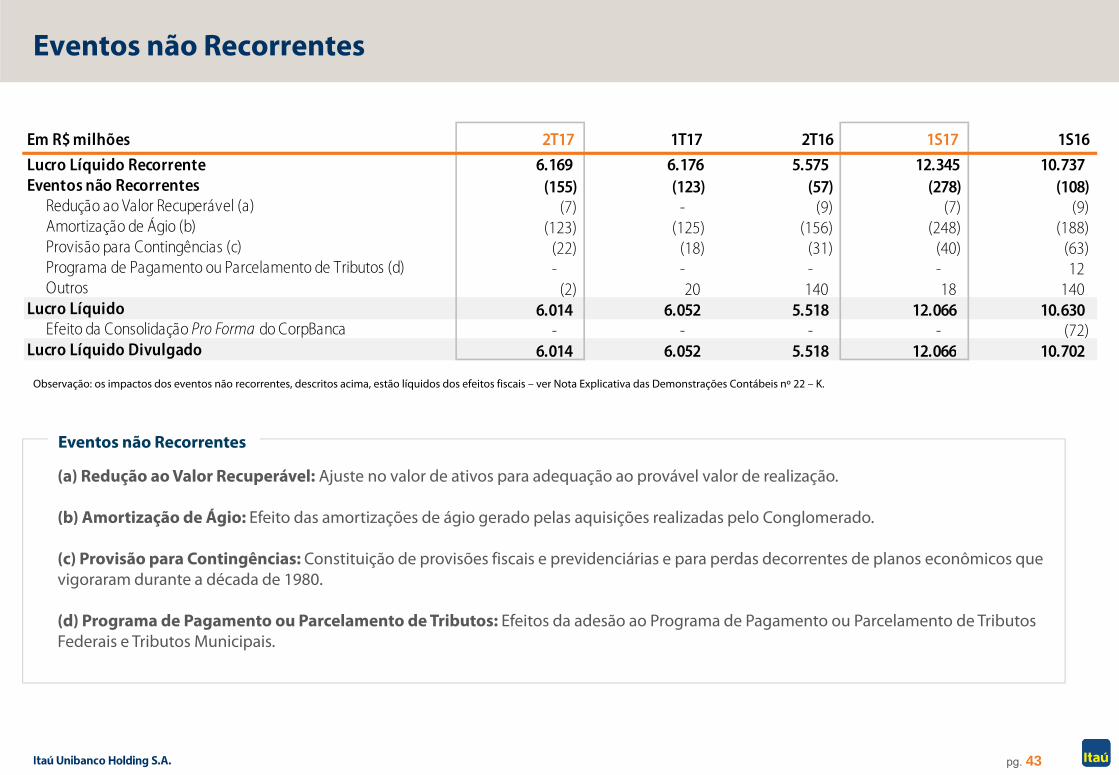

Eventos não Recorrentes

Observação: os impactos dos eventos não recorrentes, descritos acima, estão líquidos dos efeitos fiscais – ver Nota Explicativa das Demonstrações Contábeis nº 22 – K.

Em R$ milhões 2T17 1T17 2T16 1S17 1S16

Lucro Líquido Recorrente 6.169 6.176 5.575 12.345 10.737 Eventos não Recorrentes (155) (123) (57) (278) (108)

Redução ao Valor Recuperável (a) (7) - (9) (7) (9) Amortização de Ágio (b) (123) (125) (156) (248) (188) Provisão para Contingências (c) (22) (18) (31) (40) (63) Programa de Pagamento ou Parcelamento de Tributos (d) - - - - 12 Outros (2) 20 140 18 140

Lucro Líquido 6.014 6.052 5.518 12.066 10.630 Efeito da Consolidação Pro Forma do CorpBanca - - - - (72)

Lucro Líquido Divulgado 6.014 6.052 5.518 12.066 10.702

(a) Redução ao Valor Recuperável: Ajuste no valor de ativos para adequação ao provável valor de realização.

(b) Amortização de Ágio: Efeito das amortizações de ágio gerado pelas aquisições realizadas pelo Conglomerado.

(c) Provisão para Contingências: Constituição de provisões fiscais e previdenciárias e para perdas decorrentes de planos econômicos que vigoraram durante a década de 1980.

(d) Programa de Pagamento ou Parcelamento de Tributos: Efeitos da adesão ao Programa de Pagamento ou Parcelamento de Tributos Federais e Tributos Municipais.

Eventos não Recorrentes

pg. 44

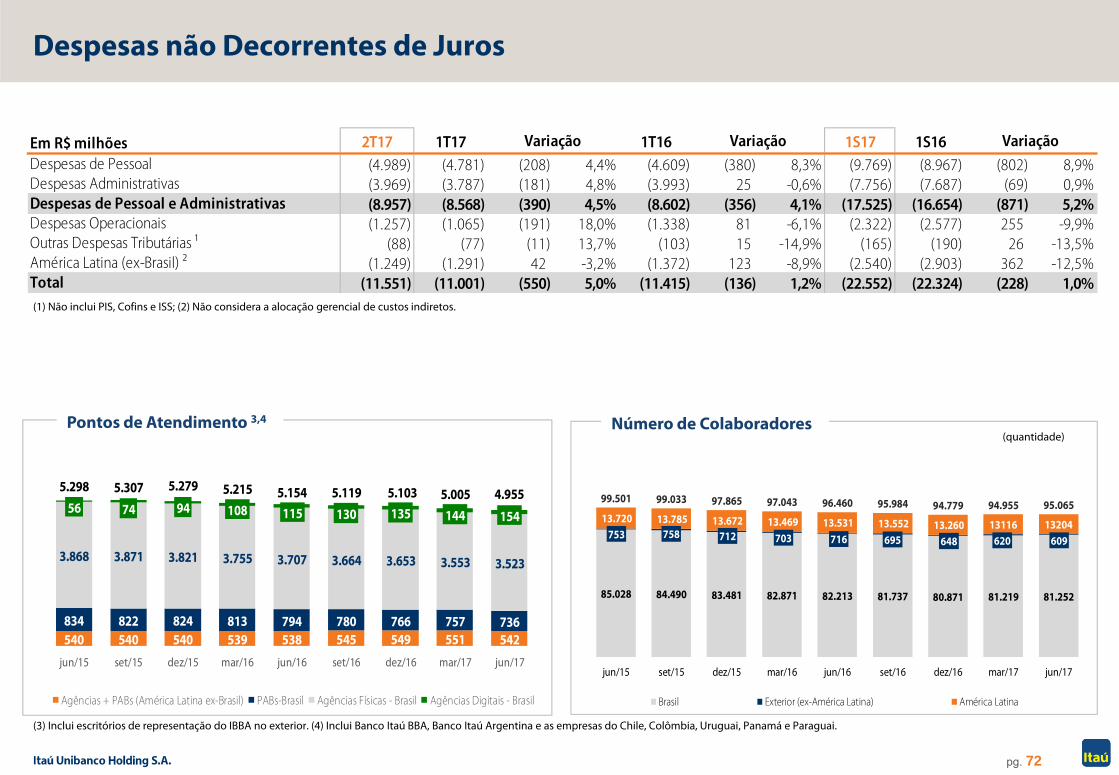

Demonstração de Resultado Gerencial | Perspectiva do Produto Bancário

Em R$ milhões 2T17 1T17 2T16 1S17 1S16

Produto Bancário 27.205 27.266 -0,2% 27.448 -0,9% 54.471 54.569 -0,2%

Margem Financeira Gerencial 17.385 17.415 -0,2% 17.558 -1,0% 34.800 35.207 -1,2%

Margem Financeira com Clientes 15.762 15.547 1,4% 16.038 -1,7% 31.309 31.950 -2,0%

Margem Financeira com o Mercado 1.623 1.868 -13,1% 1.520 6,7% 3.491 3.258 7,2%

Receitas de Prestação de Serviços 8.037 7.844 2,5% 7.816 2,8% 15.881 15.147 4,9%

Resultado de Operações de Seg., Prev. e Cap. antes das Despesas com Sinistros e das Despesas de Comercialização

1.783 2.007 -11,2% 2.074 -14,0% 3.790 4.215 -10,1%

Custo do Crédito (4.474) (5.281) -15,3% (6.335) -29,4% (9.755) (13.546) -28,0%

Despesa de Provisão para Créditos de Liquidação Duvidosa (4.948) (5.392) -8,2% (6.337) -21,9% (10.340) (14.161) -27,0%

Impairment (105) (444) -76,3% (539) -80,5% (550) (539) 1,9%

Descontos Concedidos (254) (293) -13,3% (430) -40,9% (547) (668) -18,0%

Recuperação de Créditos Baixados como Prejuízo 834 849 -1,7% 972 -14,2% 1.682 1.823 -7,7%

Despesas com Sinistros (261) (321) -18,8% (352) -26,0% (582) (746) -22,1%

Margem Operacional 22.471 21.664 3,7% 20.761 8,2% 44.135 40.277 9,6%

Outras Despesas Operacionais (13.218) (12.694) 4,1% (13.093) 1,0% (25.912) (25.713) 0,8%

Despesas não Decorrentes de Juros (11.551) (11.001) 5,0% (11.415) 1,2% (22.552) (22.324) 1,0%

Despesas Tributárias de ISS, PIS, Cofins e Outras (1.606) (1.604) 0,1% (1.516) 5,9% (3.210) (3.031) 5,9%

Despesas de Comercialização de Seguros (61) (89) -30,9% (162) -62,0% (150) (358) -57,9%

Resultado antes da Tributação e Part. Minoritárias 9.253 8.970 3,2% 7.669 20,7% 18.222 14.564 25,1%

Imposto de Renda e Contribuição Social (2.892) (2.767) 4,5% (1.899) 52,3% (5.659) (3.638) 55,6%

Participações Minoritárias nas Subsidiárias (191) (27) 600,2% (195) -1,8% (219) (189) 15,7%

Lucro Líquido Recorrente 6.169 6.176 -0,1% 5.575 10,7% 12.345 10.737 15,0%

VariaçãoVariaçãoVariação

pg. 45

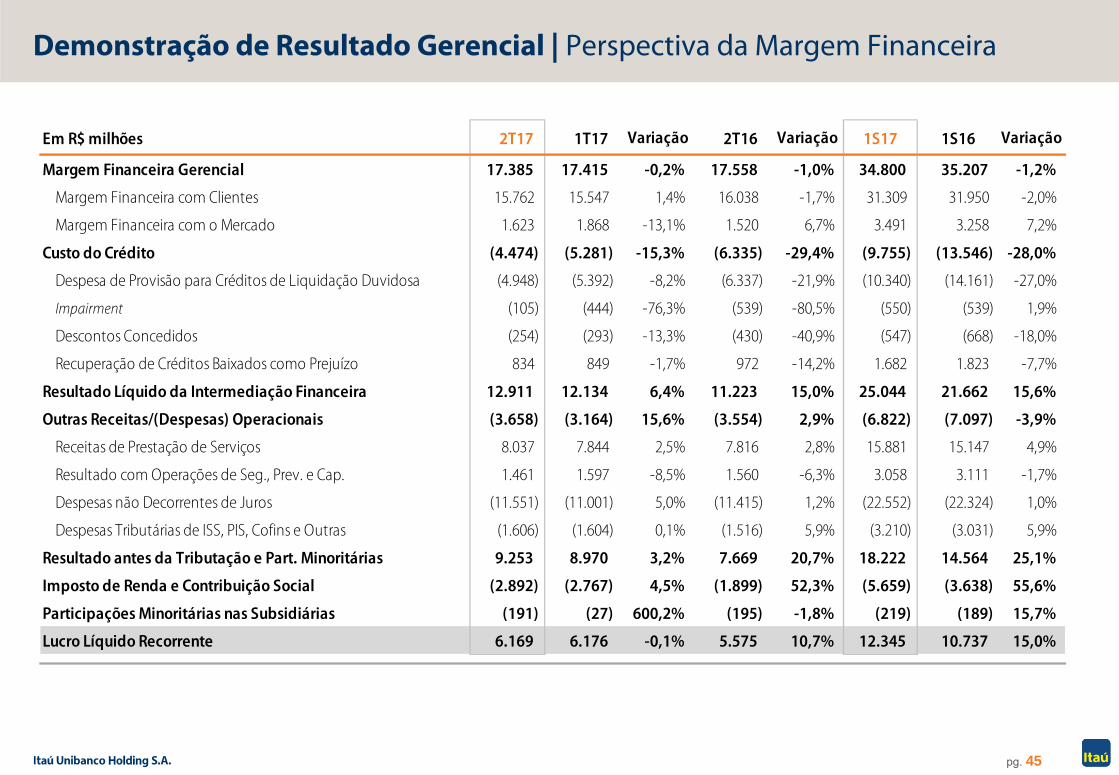

Demonstração de Resultado Gerencial | Perspectiva da Margem Financeira

Em R$ milhões 2T17 1T17 2T16 1S17 1S16

Margem Financeira Gerencial 17.385 17.415 -0,2% 17.558 -1,0% 34.800 35.207 -1,2%

Margem Financeira com Clientes 15.762 15.547 1,4% 16.038 -1,7% 31.309 31.950 -2,0%

Margem Financeira com o Mercado 1.623 1.868 -13,1% 1.520 6,7% 3.491 3.258 7,2%

Custo do Crédito (4.474) (5.281) -15,3% (6.335) -29,4% (9.755) (13.546) -28,0%

Despesa de Provisão para Créditos de Liquidação Duvidosa (4.948) (5.392) -8,2% (6.337) -21,9% (10.340) (14.161) -27,0%

Impairment (105) (444) -76,3% (539) -80,5% (550) (539) 1,9%

Descontos Concedidos (254) (293) -13,3% (430) -40,9% (547) (668) -18,0%

Recuperação de Créditos Baixados como Prejuízo 834 849 -1,7% 972 -14,2% 1.682 1.823 -7,7%

Resultado Líquido da Intermediação Financeira 12.911 12.134 6,4% 11.223 15,0% 25.044 21.662 15,6%

Outras Receitas/(Despesas) Operacionais (3.658) (3.164) 15,6% (3.554) 2,9% (6.822) (7.097) -3,9%

Receitas de Prestação de Serviços 8.037 7.844 2,5% 7.816 2,8% 15.881 15.147 4,9%

Resultado com Operações de Seg., Prev. e Cap. 1.461 1.597 -8,5% 1.560 -6,3% 3.058 3.111 -1,7%

Despesas não Decorrentes de Juros (11.551) (11.001) 5,0% (11.415) 1,2% (22.552) (22.324) 1,0%

Despesas Tributárias de ISS, PIS, Cofins e Outras (1.606) (1.604) 0,1% (1.516) 5,9% (3.210) (3.031) 5,9%

Resultado antes da Tributação e Part. Minoritárias 9.253 8.970 3,2% 7.669 20,7% 18.222 14.564 25,1%

Imposto de Renda e Contribuição Social (2.892) (2.767) 4,5% (1.899) 52,3% (5.659) (3.638) 55,6%

Participações Minoritárias nas Subsidiárias (191) (27) 600,2% (195) -1,8% (219) (189) 15,7%

Lucro Líquido Recorrente 6.169 6.176 -0,1% 5.575 10,7% 12.345 10.737 15,0%

Variação VariaçãoVariação

pg. 46

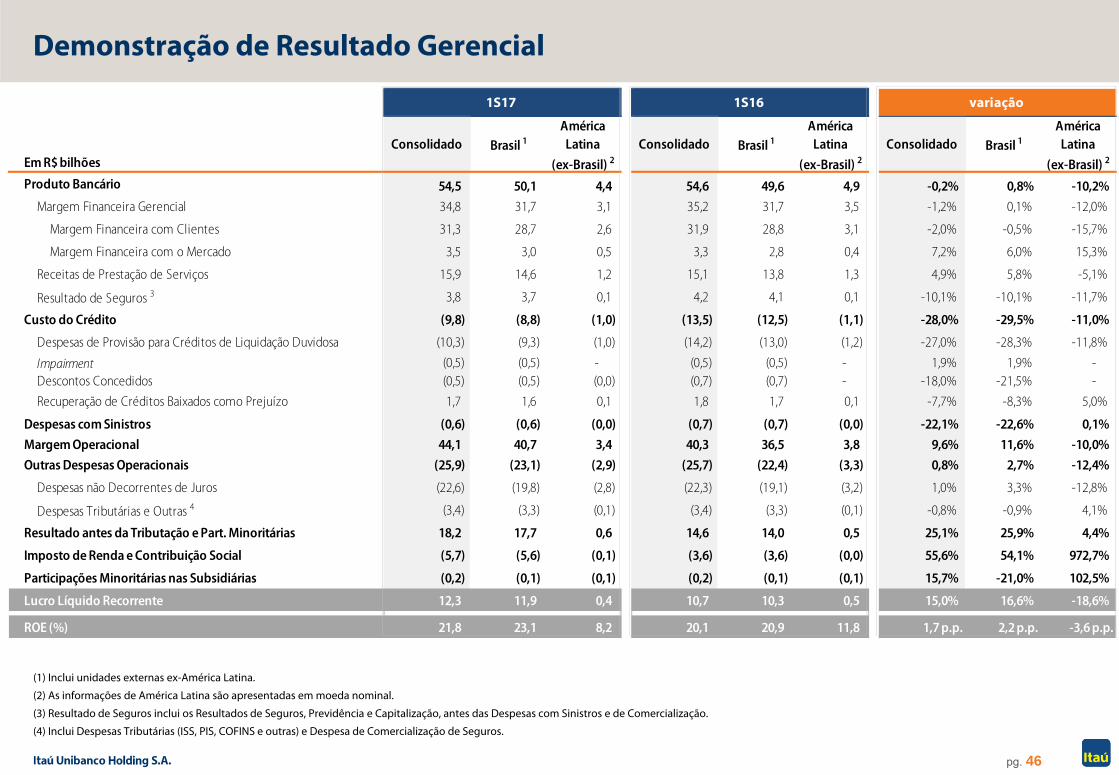

Demonstração de Resultado Gerencial

(1) Inclui unidades externas ex-América Latina.

(2) As informações de América Latina são apresentadas em moeda nominal.

(3) Resultado de Seguros inclui os Resultados de Seguros, Previdência e Capitalização, antes das Despesas com Sinistros e de Comercialização.

(4) Inclui Despesas Tributárias (ISS, PIS, COFINS e outras) e Despesa de Comercialização de Seguros.

Em R$ bilhõesConsolidado Brasil 1

América Latina

(ex-Brasil) 2Consolidado Brasil 1

América Latina

(ex-Brasil) 2Consolidado Brasil 1

América Latina

(ex-Brasil) 2

Produto Bancário 54,5 50,1 4,4 54,6 49,6 4,9 -0,2% 0,8% -10,2%

Margem Financeira Gerencial 34,8 31,7 3,1 35,2 31,7 3,5 -1,2% 0,1% -12,0%

Margem Financeira com Clientes 31,3 28,7 2,6 31,9 28,8 3,1 -2,0% -0,5% -15,7%

Margem Financeira com o Mercado 3,5 3,0 0,5 3,3 2,8 0,4 7,2% 6,0% 15,3%

Receitas de Prestação de Serviços 15,9 14,6 1,2 15,1 13,8 1,3 4,9% 5,8% -5,1%

Resultado de Seguros 3 3,8 3,7 0,1 4,2 4,1 0,1 -10,1% -10,1% -11,7%

Custo do Crédito (9,8) (8,8) (1,0) (13,5) (12,5) (1,1) -28,0% -29,5% -11,0%

Despesas de Provisão para Créditos de Liquidação Duvidosa (10,3) (9,3) (1,0) (14,2) (13,0) (1,2) -27,0% -28,3% -11,8%

Impairment (0,5) (0,5) - (0,5) (0,5) - 1,9% 1,9% - Descontos Concedidos (0,5) (0,5) (0,0) (0,7) (0,7) - -18,0% -21,5% -

Recuperação de Créditos Baixados como Prejuízo 1,7 1,6 0,1 1,8 1,7 0,1 -7,7% -8,3% 5,0%

Despesas com Sinistros (0,6) (0,6) (0,0) (0,7) (0,7) (0,0) -22,1% -22,6% 0,1%

Margem Operacional 44,1 40,7 3,4 40,3 36,5 3,8 9,6% 11,6% -10,0%

Outras Despesas Operacionais (25,9) (23,1) (2,9) (25,7) (22,4) (3,3) 0,8% 2,7% -12,4%

Despesas não Decorrentes de Juros (22,6) (19,8) (2,8) (22,3) (19,1) (3,2) 1,0% 3,3% -12,8%

Despesas Tributárias e Outras 4 (3,4) (3,3) (0,1) (3,4) (3,3) (0,1) -0,8% -0,9% 4,1%

Resultado antes da Tributação e Part. Minoritárias 18,2 17,7 0,6 14,6 14,0 0,5 25,1% 25,9% 4,4%

Imposto de Renda e Contribuição Social (5,7) (5,6) (0,1) (3,6) (3,6) (0,0) 55,6% 54,1% 972,7%

Participações Minoritárias nas Subsidiárias (0,2) (0,1) (0,1) (0,2) (0,1) (0,1) 15,7% -21,0% 102,5%

Lucro Líquido Recorrente 12,3 11,9 0,4 10,7 10,3 0,5 15,0% 16,6% -18,6%

ROE (%) 21,8 23,1 8,2 20,1 20,9 11,8 1,7 p.p. 2,2 p.p. -3,6 p.p.

1S17 1S16 variação

pg. 47

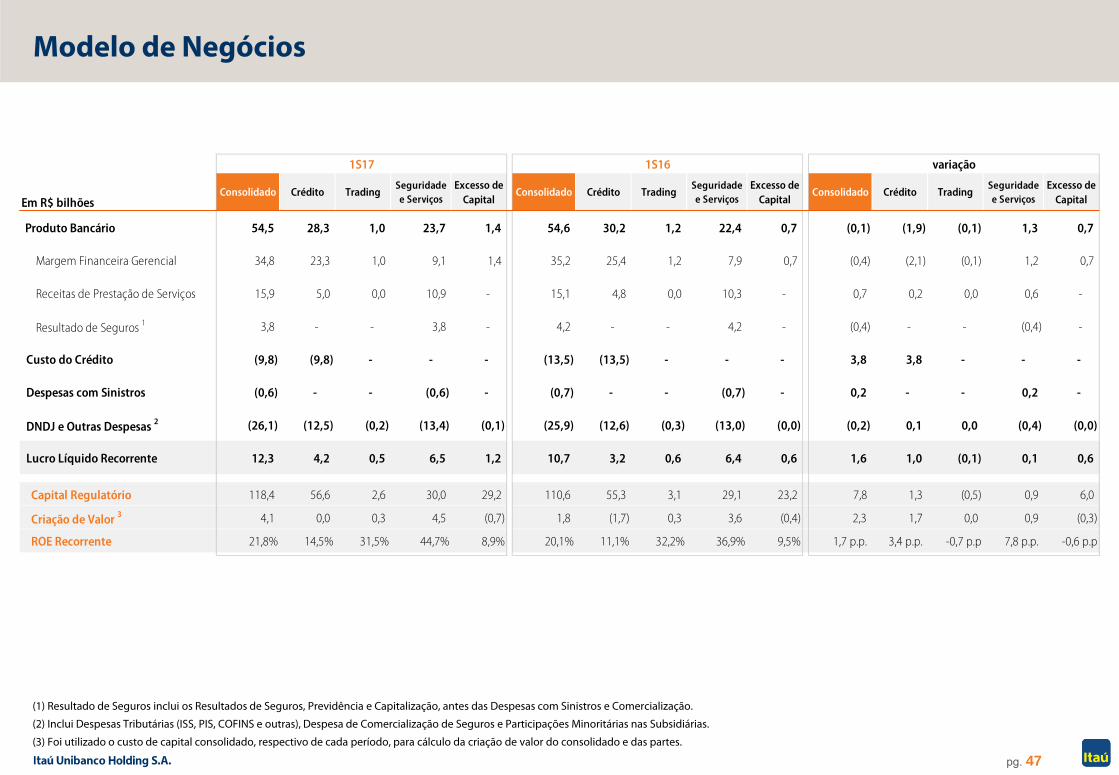

Modelo de Negócios

(1) Resultado de Seguros inclui os Resultados de Seguros, Previdência e Capitalização, antes das Despesas com Sinistros e Comercialização.

(2) Inclui Despesas Tributárias (ISS, PIS, COFINS e outras), Despesa de Comercialização de Seguros e Participações Minoritárias nas Subsidiárias.

(3) Foi utilizado o custo de capital consolidado, respectivo de cada período, para cálculo da criação de valor do consolidado e das partes.

Em R$ bilhões

Produto Bancário 54,5 28,3 1,0 23,7 1,4 54,6 30,2 1,2 22,4 0,7 (0,1) (1,9) (0,1) 1,3 0,7

Margem Financeira Gerencial 34,8 23,3 1,0 9,1 1,4 35,2 25,4 1,2 7,9 0,7 (0,4) (2,1) (0,1) 1,2 0,7

Receitas de Prestação de Serviços 15,9 5,0 0,0 10,9 - 15,1 4,8 0,0 10,3 - 0,7 0,2 0,0 0,6 -

Resultado de Seguros 1 3,8 - - 3,8 - 4,2 - - 4,2 - (0,4) - - (0,4) -

Custo do Crédito (9,8) (9,8) - - - (13,5) (13,5) - - - 3,8 3,8 - - -

Despesas com Sinistros (0,6) - - (0,6) - (0,7) - - (0,7) - 0,2 - - 0,2 -

DNDJ e Outras Despesas 2 (26,1) (12,5) (0,2) (13,4) (0,1) (25,9) (12,6) (0,3) (13,0) (0,0) (0,2) 0,1 0,0 (0,4) (0,0)

Lucro Líquido Recorrente 12,3 4,2 0,5 6,5 1,2 10,7 3,2 0,6 6,4 0,6 1,6 1,0 (0,1) 0,1 0,6

Capital Regulatório 118,4 56,6 2,6 30,0 29,2 110,6 55,3 3,1 29,1 23,2 7,8 1,3 (0,5) 0,9 6,0

Criação de Valor 3 4,1 0,0 0,3 4,5 (0,7) 1,8 (1,7) 0,3 3,6 (0,4) 2,3 1,7 0,0 0,9 (0,3)

ROE Recorrente 21,8% 14,5% 31,5% 44,7% 8,9% 20,1% 11,1% 32,2% 36,9% 9,5% 1,7 p.p. 3,4 p.p. -0,7 p.p 7,8 p.p. -0,6 p.p

Crédito TradingSeguridade e Serviços

Excesso de Capital

Consolidado Crédito TradingSeguridade e Serviços

Excesso de Capital

Consolidado

1S17 1S16 variação

Consolidado Crédito TradingSeguridade e Serviços

Excesso de Capital

pg. 48

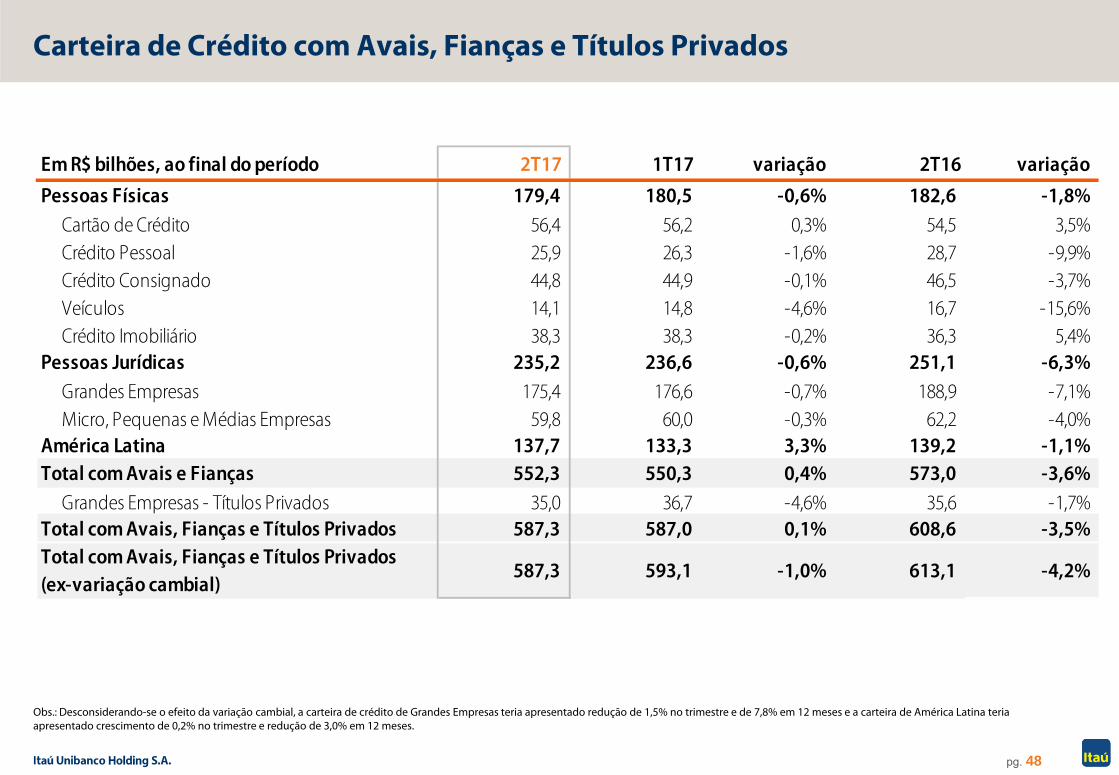

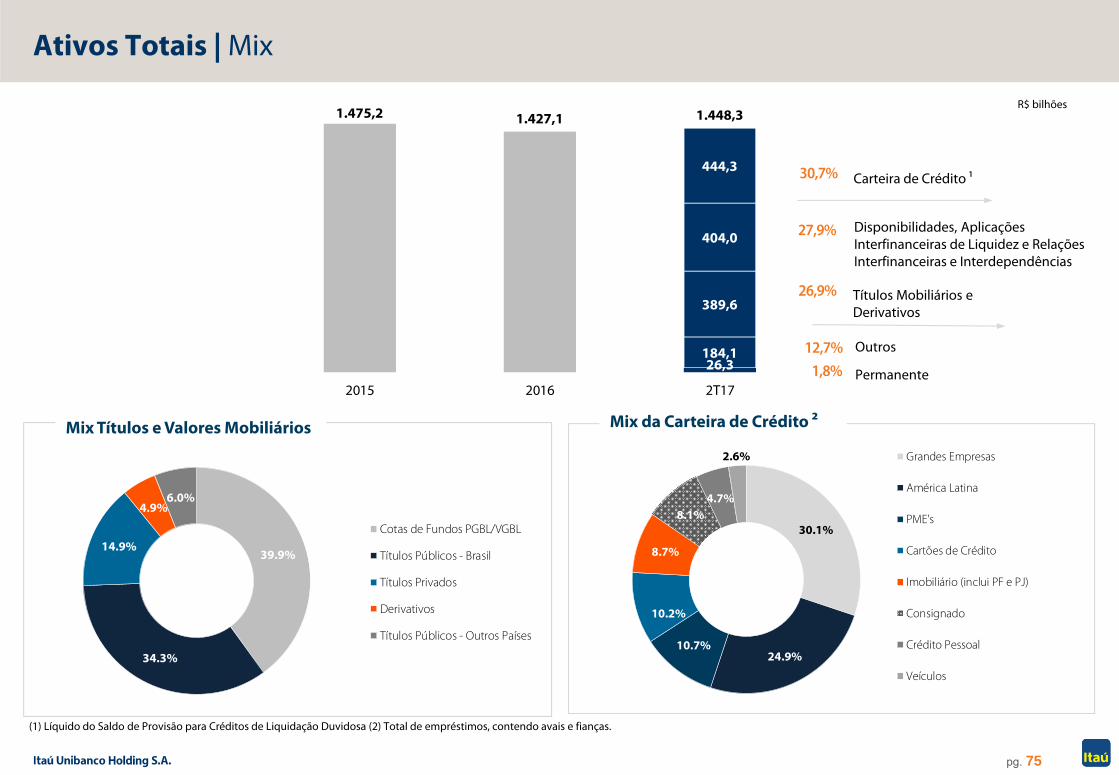

Carteira de Crédito com Avais, Fianças e Títulos Privados

Obs.: Desconsiderando-se o efeito da variação cambial, a carteira de crédito de Grandes Empresas teria apresentado redução de 1,5% no trimestre e de 7,8% em 12 meses e a carteira de América Latina teria apresentado crescimento de 0,2% no trimestre e redução de 3,0% em 12 meses.

Em R$ bilhões, ao final do período 2T17 1T17 variação 2T16 variação

Pessoas Físicas 179,4 180,5 -0,6% 182,6 -1,8% Cartão de Crédito 56,4 56,2 0,3% 54,5 3,5% Crédito Pessoal 25,9 26,3 -1,6% 28,7 -9,9% Crédito Consignado 44,8 44,9 -0,1% 46,5 -3,7% Veículos 14,1 14,8 -4,6% 16,7 -15,6% Crédito Imobiliário 38,3 38,3 -0,2% 36,3 5,4%

Pessoas Jurídicas 235,2 236,6 -0,6% 251,1 -6,3% Grandes Empresas 175,4 176,6 -0,7% 188,9 -7,1% Micro, Pequenas e Médias Empresas 59,8 60,0 -0,3% 62,2 -4,0%

América Latina 137,7 133,3 3,3% 139,2 -1,1% Total com Avais e Fianças 552,3 550,3 0,4% 573,0 -3,6%

Grandes Empresas - Títulos Privados 35,0 36,7 -4,6% 35,6 -1,7% Total com Avais, Fianças e Títulos Privados 587,3 587,0 0,1% 608,6 -3,5% Total com Avais, Fianças e Títulos Privados(ex-variação cambial)

587,3 593,1 -1,0% 613,1 -4,2%

pg. 49

Em R$ milhões, ao final do período 2T17 1T17 variação 2T16 variação

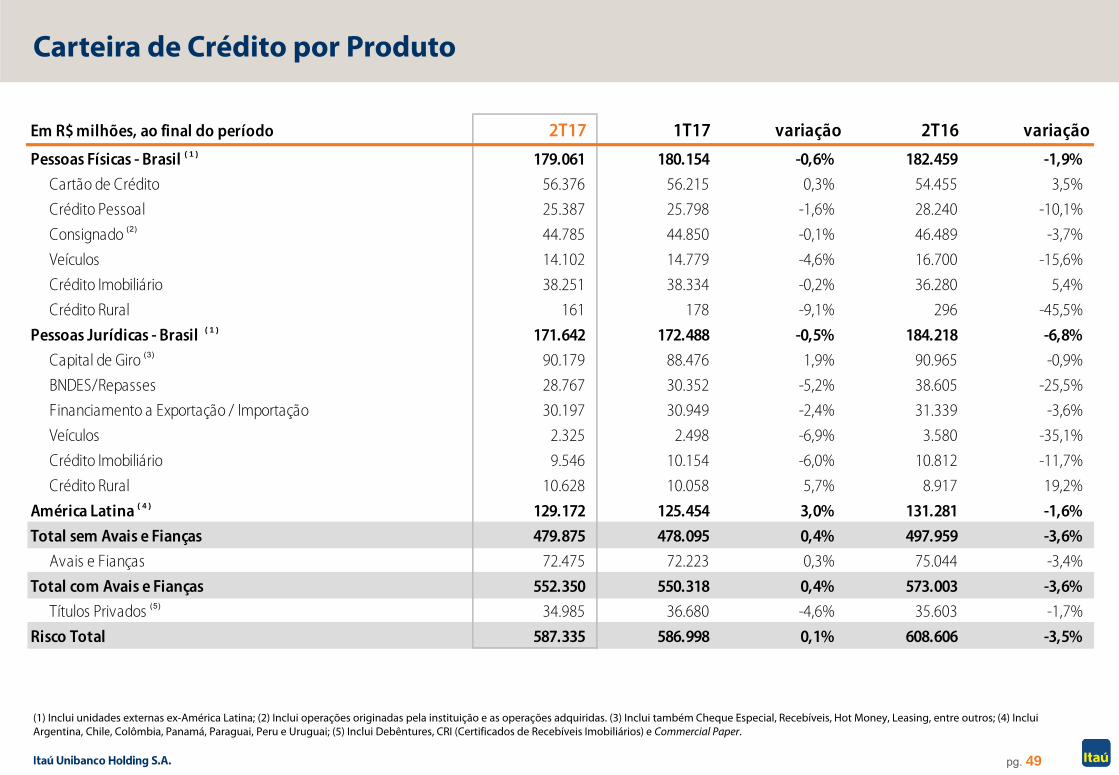

Pessoas Físicas - Brasil ( 1 ) 179.061 180.154 -0,6% 182.459 -1,9%

Cartão de Crédito 56.376 56.215 0,3% 54.455 3,5%

Crédito Pessoal 25.387 25.798 -1,6% 28.240 -10,1%

Consignado (2) 44.785 44.850 -0,1% 46.489 -3,7%

Veículos 14.102 14.779 -4,6% 16.700 -15,6%

Crédito Imobiliário 38.251 38.334 -0,2% 36.280 5,4%

Crédito Rural 161 178 -9,1% 296 -45,5%

Pessoas Jurídicas - Brasil ( 1 ) 171.642 172.488 -0,5% 184.218 -6,8%

Capital de Giro (3) 90.179 88.476 1,9% 90.965 -0,9%

BNDES/Repasses 28.767 30.352 -5,2% 38.605 -25,5%

Financiamento a Exportação / Importação 30.197 30.949 -2,4% 31.339 -3,6%

Veículos 2.325 2.498 -6,9% 3.580 -35,1%

Crédito Imobiliário 9.546 10.154 -6,0% 10.812 -11,7%

Crédito Rural 10.628 10.058 5,7% 8.917 19,2%

América Latina ( 4 ) 129.172 125.454 3,0% 131.281 -1,6%

Total sem Avais e Fianças 479.875 478.095 0,4% 497.959 -3,6%

Avais e Fianças 72.475 72.223 0,3% 75.044 -3,4%

Total com Avais e Fianças 552.350 550.318 0,4% 573.003 -3,6%

Títulos Privados (5) 34.985 36.680 -4,6% 35.603 -1,7%

Risco Total 587.335 586.998 0,1% 608.606 -3,5%

(1) Inclui unidades externas ex-América Latina; (2) Inclui operações originadas pela instituição e as operações adquiridas. (3) Inclui também Cheque Especial, Recebíveis, Hot Money, Leasing, entre outros; (4) Inclui Argentina, Chile, Colômbia, Panamá, Paraguai, Peru e Uruguai; (5) Inclui Debêntures, CRI (Certificados de Recebíveis Imobiliários) e Commercial Paper.

Carteira de Crédito por Produto

pg. 50

42 46 56 54 56

7

jun-13 jun-14 jun-15 jun-16 jun-17

117 131

147 125 115

jun-13 jun-14 jun-15 jun-16 jun-17

74 70 67 60 57

jun-13 jun-14 jun-15 jun-16 jun-17

344 373 401 367 351

jun-13 jun-14 jun-15 jun-16 jun-17

21 26

32 36 38

jun-13 jun-14 jun-15 jun-16 jun-17

45

34

24 17 14

jun-13 jun-14 jun-15 jun-16 jun-17

18

30

46 46 45

jun-13 jun-14 jun-15 jun-16 jun-17

27 28 30 28 25

jun-13 jun-14 jun-15 jun-16 jun-17

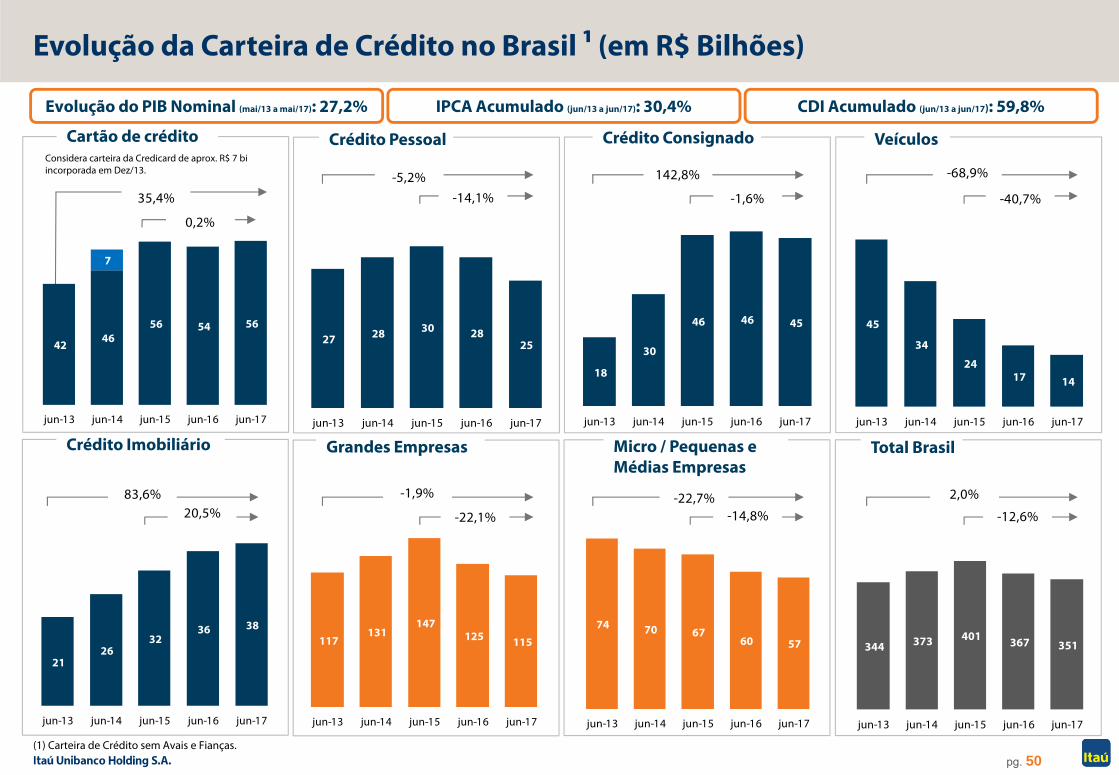

Evolução da Carteira de Crédito no Brasil 1 (em R$ Bilhões)

IPCA Acumulado (jun/13 a jun/17): 30,4% CDI Acumulado (jun/13 a jun/17): 59,8%Evolução do PIB Nominal (mai/13 a mai/17): 27,2%

(1) Carteira de Crédito sem Avais e Fianças.

Considera carteira da Credicard de aprox. R$ 7 bi incorporada em Dez/13.

Cartão de crédito Crédito Pessoal Crédito Consignado Veículos

Crédito Imobiliário Grandes Empresas Micro / Pequenas e Médias Empresas

Total Brasil

-5,2%-14,1%

142,8%

-1,6%

-68,9%

-40,7%

83,6%20,5%

-1,9%

-22,1%-22,7%

-14,8%

2,0%

-12,6%

35,4%

0,2%

pg. 51

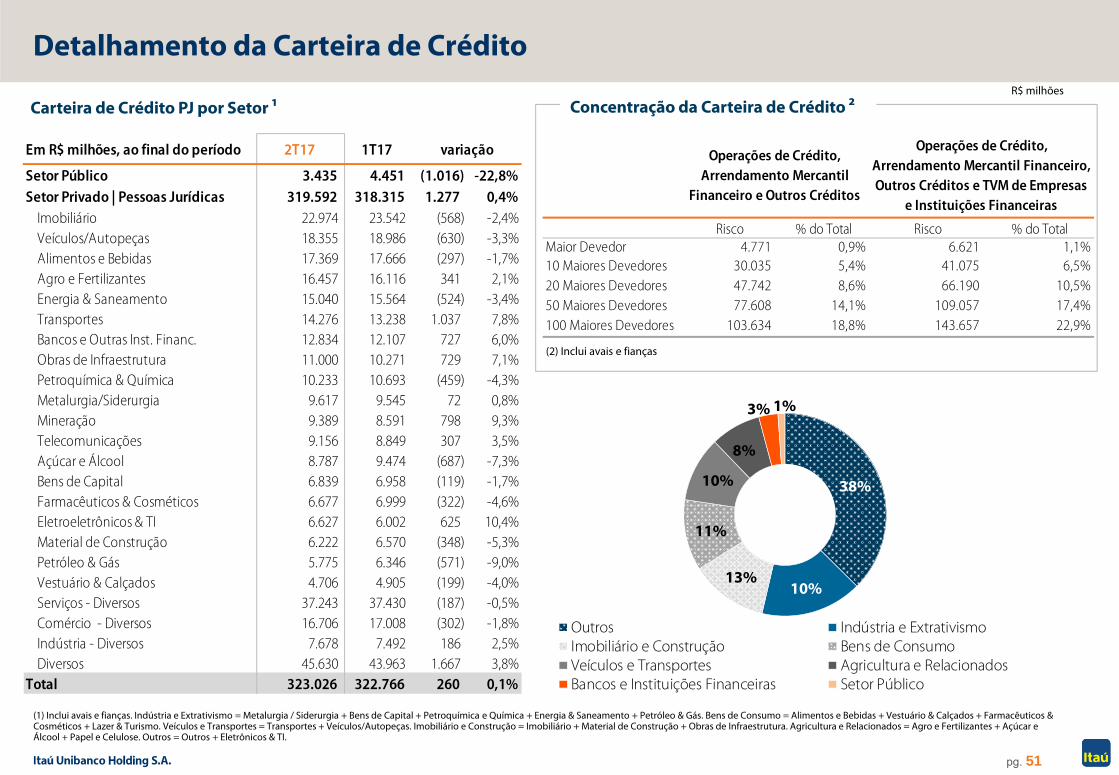

Carteira de Crédito PJ por Setor 1

Detalhamento da Carteira de Crédito

(2) Inclui avais e fianças

(1) Inclui avais e fianças. Indústria e Extrativismo = Metalurgia / Siderurgia + Bens de Capital + Petroquímica e Química + Energia & Saneamento + Petróleo & Gás. Bens de Consumo = Alimentos e Bebidas + Vestuário & Calçados + Farmacêuticos & Cosméticos + Lazer & Turismo. Veículos e Transportes = Transportes + Veículos/Autopeças. Imobiliário e Construção = Imobiliário + Material de Construção + Obras de Infraestrutura. Agricultura e Relacionados = Agro e Fertilizantes + Açúcar e Álcool + Papel e Celulose. Outros = Outros + Eletrônicos & TI.

R$ milhões

38%

10%13%

11%

10%

8%

3% 1%

Outros Indústria e ExtrativismoImobiliário e Construção Bens de ConsumoVeículos e Transportes Agricultura e RelacionadosBancos e Instituições Financeiras Setor Público

Concentração da Carteira de Crédito 2

Risco % do Total Risco % do TotalMaior Devedor 4.771 0,9% 6.621 1,1%10 Maiores Devedores 30.035 5,4% 41.075 6,5%20 Maiores Devedores 47.742 8,6% 66.190 10,5%50 Maiores Devedores 77.608 14,1% 109.057 17,4%100 Maiores Devedores 103.634 18,8% 143.657 22,9%

Operações de Crédito, Arrendamento Mercantil

Financeiro e Outros Créditos

Operações de Crédito, Arrendamento Mercantil Financeiro, Outros Créditos e TVM de Empresas

e Instituições Financeiras

Em R$ milhões, ao final do período 2T17 1T17

Setor Público 3.435 4.451 (1.016) -22,8%Setor Privado | Pessoas Jurídicas 319.592 318.315 1.277 0,4%

Imobiliário 22.974 23.542 (568) -2,4%Veículos/Autopeças 18.355 18.986 (630) -3,3%Alimentos e Bebidas 17.369 17.666 (297) -1,7%Agro e Fertilizantes 16.457 16.116 341 2,1%Energia & Saneamento 15.040 15.564 (524) -3,4%Transportes 14.276 13.238 1.037 7,8%Bancos e Outras Inst. Financ. 12.834 12.107 727 6,0%Obras de Infraestrutura 11.000 10.271 729 7,1%Petroquímica & Química 10.233 10.693 (459) -4,3%Metalurgia/Siderurgia 9.617 9.545 72 0,8%Mineração 9.389 8.591 798 9,3%Telecomunicações 9.156 8.849 307 3,5%Açúcar e Álcool 8.787 9.474 (687) -7,3%Bens de Capital 6.839 6.958 (119) -1,7%Farmacêuticos & Cosméticos 6.677 6.999 (322) -4,6%Eletroeletrônicos & TI 6.627 6.002 625 10,4%Material de Construção 6.222 6.570 (348) -5,3%Petróleo & Gás 5.775 6.346 (571) -9,0%Vestuário & Calçados 4.706 4.905 (199) -4,0%Serviços - Diversos 37.243 37.430 (187) -0,5%Comércio - Diversos 16.706 17.008 (302) -1,8%Indústria - Diversos 7.678 7.492 186 2,5%Diversos 45.630 43.963 1.667 3,8%

Total 323.026 322.766 260 0,1%

variação

pg. 52

29,9%28,3%

9,0%9,8%

7,4%7,6%6,3%

28,0%

5,6%4,3%

8,0%

3,9%3,2%

27,4%

17,2%15,0%

17,4%12,6% 11,4%

8,5%6,3% 5,5%4,3% 3,1% 2,7%

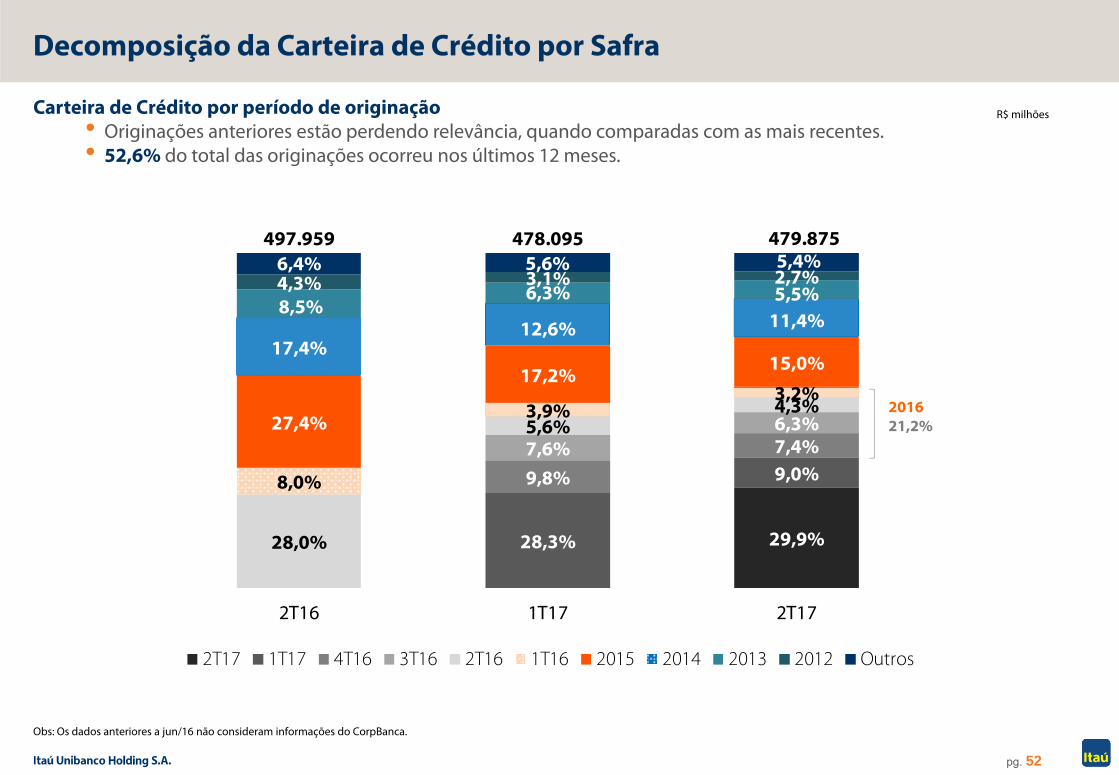

6,4% 5,6% 5,4%497.959 478.095 479.875

2T16 1T17 2T17

2T17 1T17 4T16 3T16 2T16 1T16 2015 2014 2013 2012 Outros

Carteira de Crédito por período de originação• Originações anteriores estão perdendo relevância, quando comparadas com as mais recentes.• 52,6% do total das originações ocorreu nos últimos 12 meses.

R$ milhões

Obs: Os dados anteriores a jun/16 não consideram informações do CorpBanca.

Decomposição da Carteira de Crédito por Safra

201621,2%

pg. 53

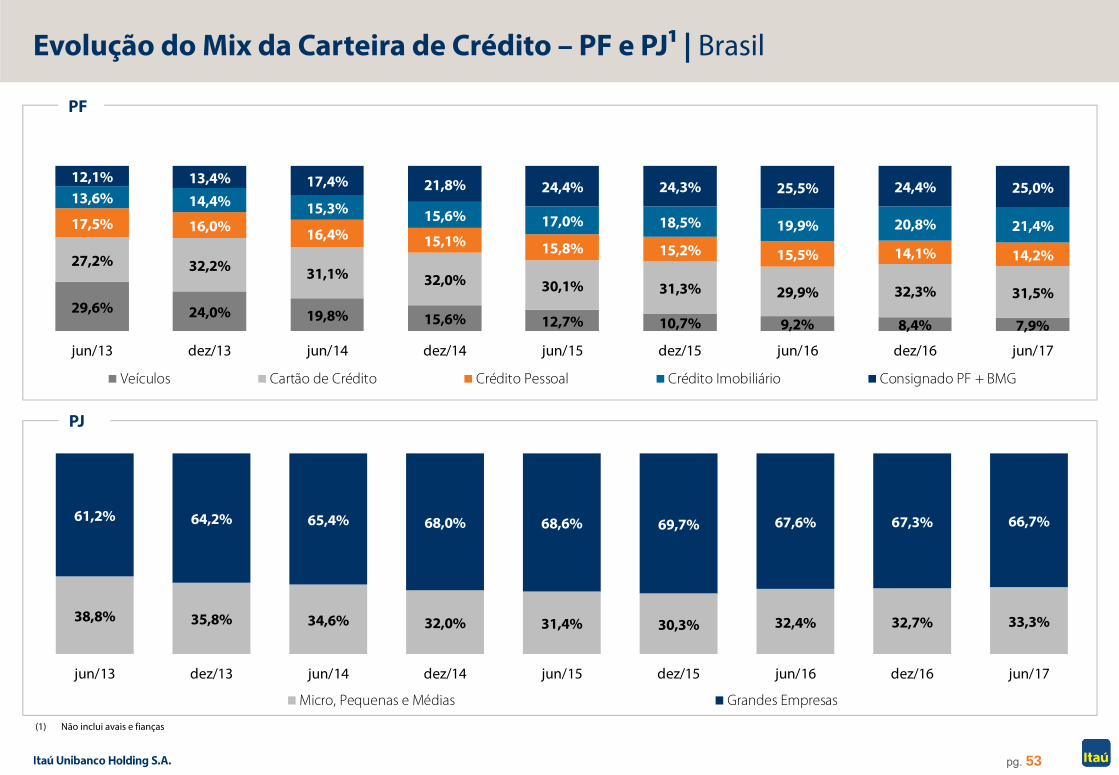

Evolução do Mix da Carteira de Crédito – PF e PJ1 | Brasil

(1) Não inclui avais e fianças

PF

PJ

29,6% 24,0% 19,8% 15,6% 12,7% 10,7% 9,2% 8,4% 7,9%

27,2% 32,2% 31,1% 32,0% 30,1% 31,3% 29,9% 32,3% 31,5%

17,5% 16,0% 16,4% 15,1% 15,8% 15,2% 15,5% 14,1% 14,2%

13,6% 14,4% 15,3% 15,6% 17,0% 18,5% 19,9% 20,8% 21,4%

12,1% 13,4% 17,4% 21,8% 24,4% 24,3% 25,5% 24,4% 25,0%

jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

Veículos Cartão de Crédito Crédito Pessoal Crédito Imobiliário Consignado PF + BMG

38,8% 35,8% 34,6% 32,0% 31,4% 30,3% 32,4% 32,7% 33,3%

61,2% 64,2% 65,4% 68,0% 68,6% 69,7% 67,6% 67,3% 66,7%

jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

Micro, Pequenas e Médias Grandes Empresas

pg. 54

15.547 15.76296 75 5 148 243

1T17 Mix de Produtos,Clientes e Spreads

Volume Op. Sensíveisa Spreads

Capital de GiroPróprio e outros

Dias Corridos Margem Financeiracom clientes daAmérica Latina

2T17

BRASIL

Margem Financeira com Clientes Gerencial 1

R$ milhõesVariação da Margem Financeira com Clientes

(1) Para fins de comparabilidade, os números gerenciais incluem ajustes de efeitos não recorrentes, efeitos fiscais do hedge de investimentos no exterior e títulos no exterior. (2) O efeito da variação cambial é desconsiderado nos saldos. (3) Variação da margem financeira com clientes da América Latina não considera efeito de dias corridos. Este efeito foi considerado em coluna específica.

(Trimestre)

23

Em R$ milhões, ao final do períodoSaldo Médio

Margem Financeira

Taxa Média (a.a.)

Saldo MédioMargem

FinanceiraTaxa Média

(a.a.)

Operações Sensíveis a Spreads 542.107 13.613 10,4% 552.535 13.486 10,3%

Capital de Giro Próprio e Outros 91.017 2.149 9,8% 83.421 2.061 10,4%

Margem Financeira com Clientes 633.124 15.762 10,3% 635.956 15.547 10,3%

Custo do Crédito (4.474) (5.281)

Despesa de Provisão para Créditos de Liquidação Duvidosa (4.948) (5.392)

Impairment (105) (444)

Descontos Concedidos (254) (293)

Recuperação de Créditos Baixados como Prejuízo 834 849

Margem Financeira com Clientes ajustada ao Risco 633.124 11.288 7,3% 635.956 10.266 6,7%

2T17 1T17

pg. 55

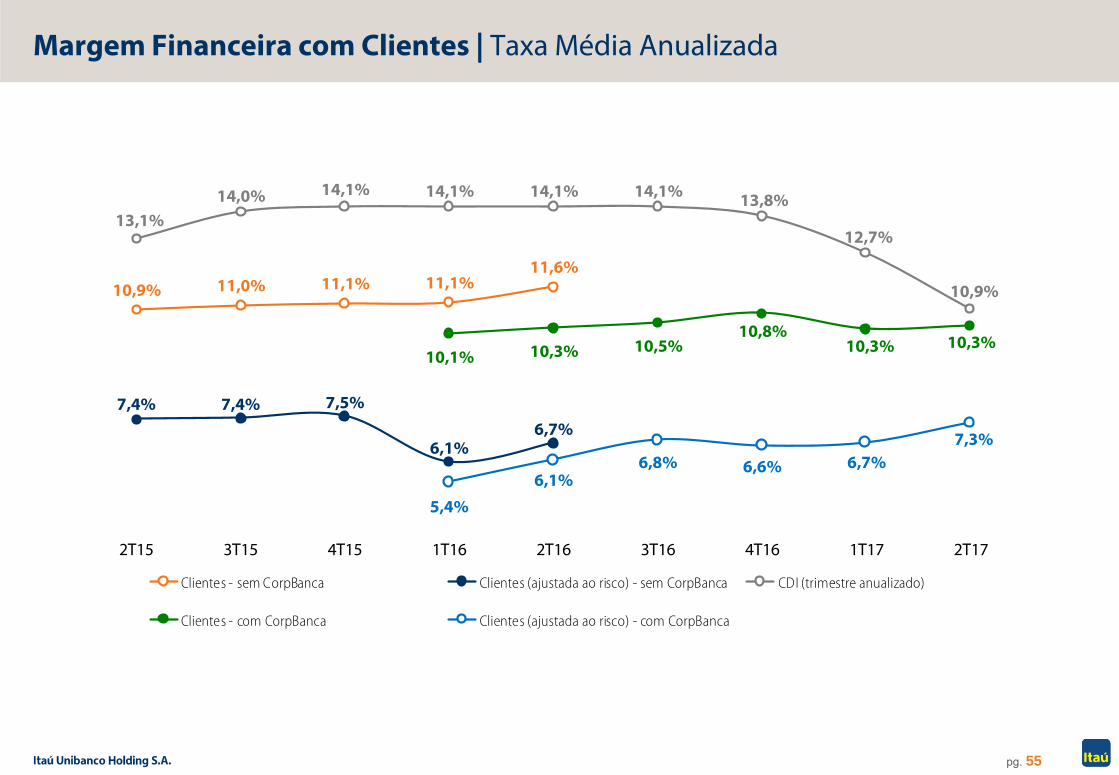

Margem Financeira com Clientes | Taxa Média Anualizada

10,9% 11,0% 11,1% 11,1%11,6%

7,4% 7,4% 7,5%

6,1%6,7%

13,1%14,0% 14,1% 14,1% 14,1% 14,1% 13,8%

12,7%

10,9%

10,1% 10,3% 10,5%10,8%

10,3% 10,3%

5,4%6,1%

6,8% 6,6% 6,7%7,3%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

Clientes - sem CorpBanca Clientes (ajustada ao risco) - sem CorpBanca CDI (trimestre anualizado)

Clientes - com CorpBanca Clientes (ajustada ao risco) - com CorpBanca

pg. 56

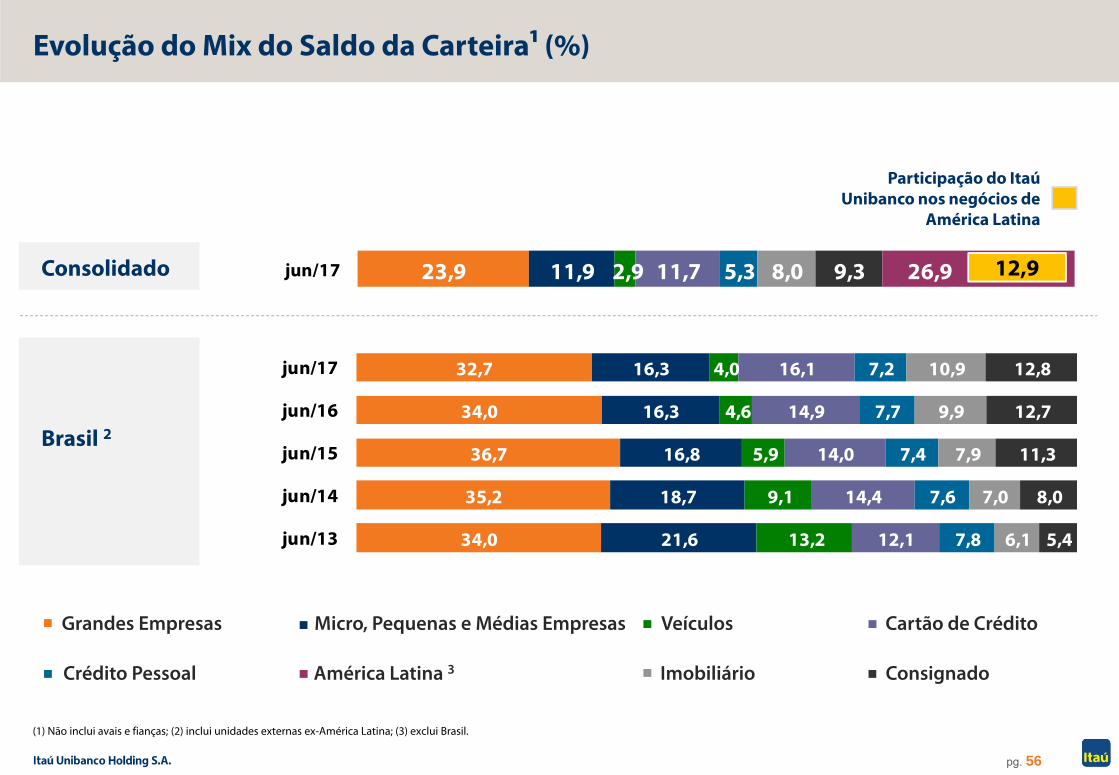

23,9 11,9 2,9 11,7 5,3 8,0 9,3 26,9jun/17

(1) Não inclui avais e fianças; (2) inclui unidades externas ex-América Latina; (3) exclui Brasil.

Evolução do Mix do Saldo da Carteira1 (%)

Grandes Empresas Micro, Pequenas e Médias Empresas Veículos Cartão de Crédito

Crédito Pessoal ImobiliárioAmérica Latina 3 Consignado

Participação do Itaú Unibanco nos negócios de

América Latina

Brasil 2

Consolidado 12,9

34,0

35,2

36,7

34,0

32,7

21,6

18,7

16,8

16,3

16,3

13,2

9,1

5,9

4,6

4,0

12,1

14,4

14,0

14,9

16,1

7,8

7,6

7,4

7,7

7,2

6,1

7,0

7,9

9,9

10,9

5,4

8,0

11,3

12,7

12,8

jun/13

jun/14

jun/15

jun/16

jun/17

pg. 57

0,2 0,2 0,1 0,1 0,3 0,3 0,2 0,2 0,3

1,4 2,1

1,2 1,6

1,2 1,5 1,8 1,7 1,3

1,6

2,3

1,3 1,7

1,5 1,7

2,0 1,9 1,6

1,4

1,7 1,7 1,7 1,71,6

1,7 1,8 1,8

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

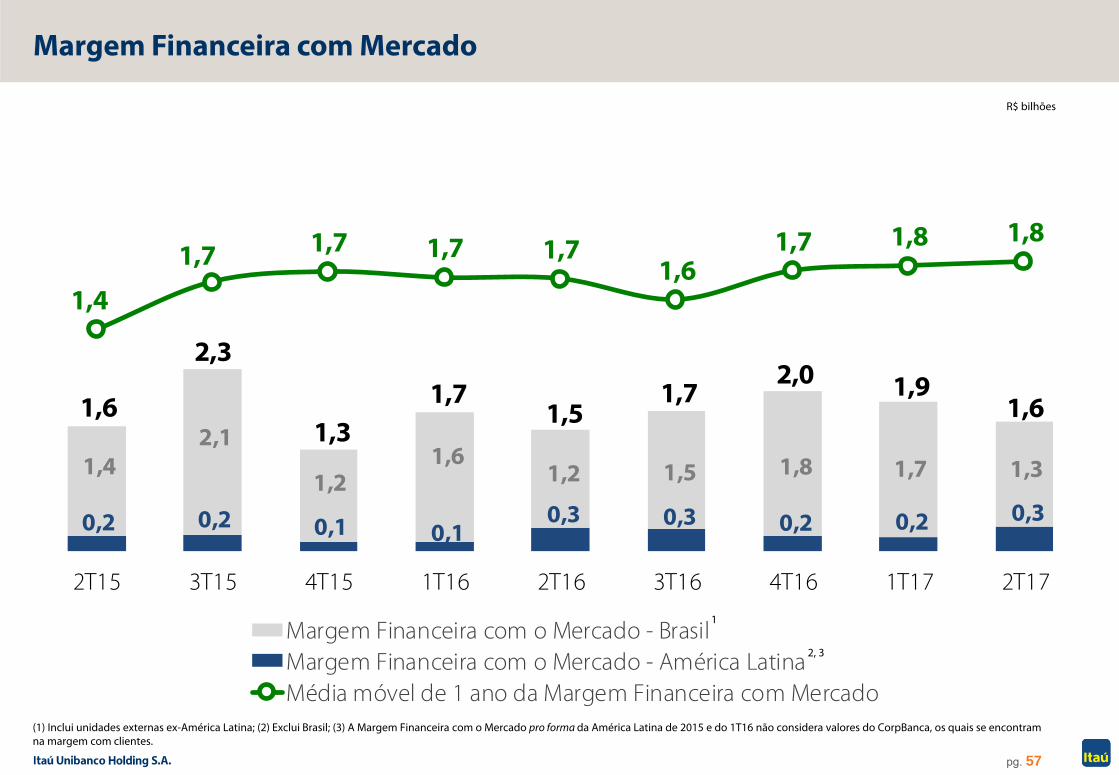

Margem Financeira com o Mercado - BrasilMargem Financeira com o Mercado - América LatinaMédia móvel de 1 ano da Margem Financeira com Mercado

Margem Financeira com Mercado

R$ bilhões

(1) Inclui unidades externas ex-América Latina; (2) Exclui Brasil; (3) A Margem Financeira com o Mercado pro forma da América Latina de 2015 e do 1T16 não considera valores do CorpBanca, os quais se encontram na margem com clientes.

1

2, 3

pg. 58

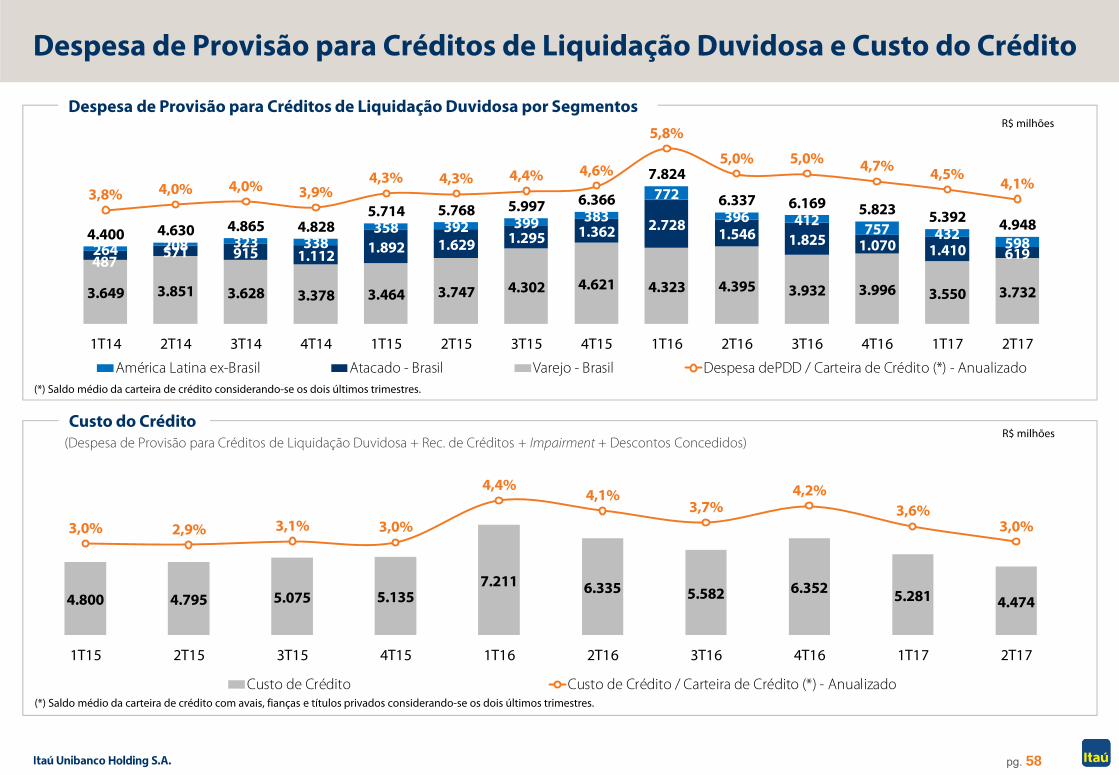

3.649 3.851 3.628 3.378 3.464 3.747 4.302 4.621 4.323 4.395 3.932 3.996 3.550 3.732

487 571 915 1.112 1.892 1.629 1.295 1.362 2.728 1.546 1.825 1.070 1.410 619264 208 323 338358 392 399 383

772396 412 757 432 5984.400 4.630 4.865 4.828

5.714 5.768 5.997 6.366

7.824

6.337 6.169 5.823 5.392 4.948

3,8% 4,0% 4,0% 3,9%4,3% 4,3% 4,4% 4,6%

5,8%

5,0% 5,0% 4,7% 4,5%4,1%

0

2 .00 0

4 .00 0

6 .00 0

8 .00 0

1 0.0 0 0

1 2.0 0 0

1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

América Latina ex-Brasil Atacado - Brasil Varejo - Brasil Despesa dePDD / Carteira de Crédito (*) - Anualizado

Despesa de Provisão para Créditos de Liquidação Duvidosa e Custo do Crédito

R$ milhõesDespesa de Provisão para Créditos de Liquidação Duvidosa por Segmentos

Custo do Crédito

4.800 4.795 5.075 5.1357.211 6.335 5.582 6.352 5.281 4.474

3,0% 2,9% 3,1% 3,0%

4,4%4,1%

3,7%4,2%

3,6%3,0%

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

Custo de Crédito Custo de Crédito / Carteira de Crédito (*) - Anualizado

R$ milhões(Despesa de Provisão para Créditos de Liquidação Duvidosa + Rec. de Créditos + Impairment + Descontos Concedidos)

(*) Saldo médio da carteira de crédito com avais, fianças e títulos privados considerando-se os dois últimos trimestres.

(*) Saldo médio da carteira de crédito considerando-se os dois últimos trimestres.

pg. 59

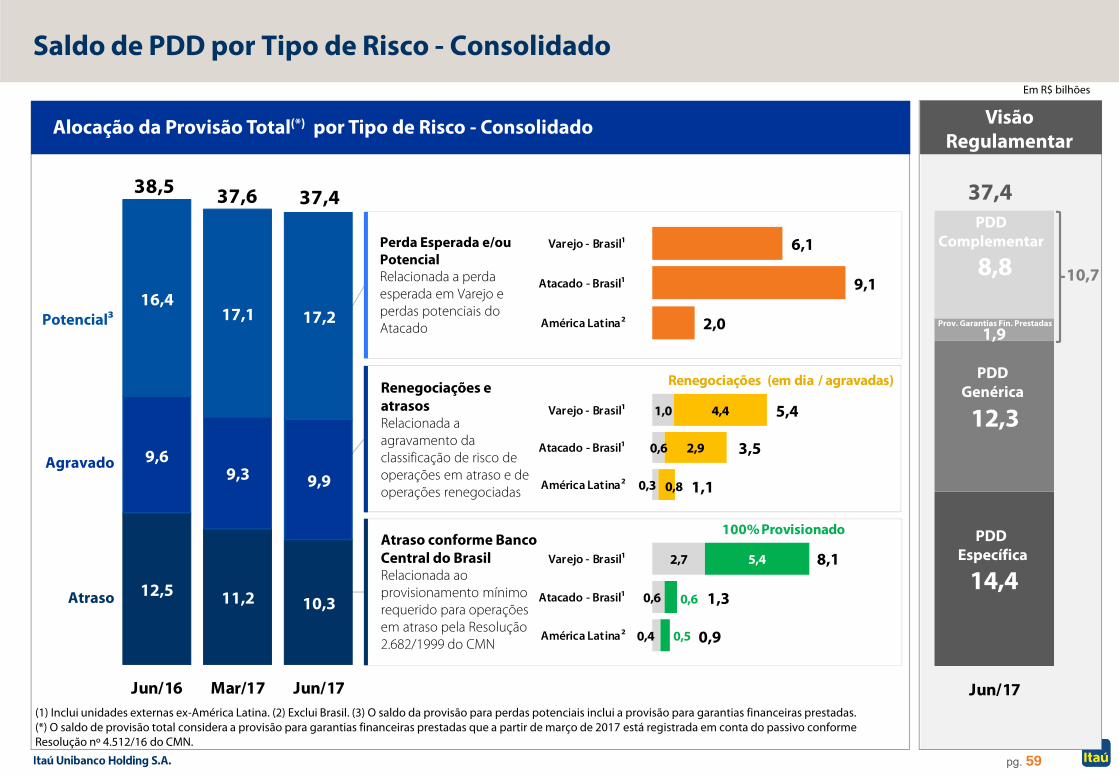

Saldo de PDD por Tipo de Risco - ConsolidadoEm R$ bilhões

(1) Inclui unidades externas ex-América Latina. (2) Exclui Brasil. (3) O saldo da provisão para perdas potenciais inclui a provisão para garantias financeiras prestadas. (*) O saldo de provisão total considera a provisão para garantias financeiras prestadas que a partir de março de 2017 está registrada em conta do passivo conforme Resolução nº 4.512/16 do CMN.

Visão Regulamentar

Alocação da Provisão Total(*) por Tipo de Risco - Consolidado

Atraso

Agravado

Potencial3

Perda Esperada e/ou PotencialRelacionada a perda esperada em Varejo e perdas potenciais do Atacado

Renegociações e atrasosRelacionada a agravamento da classificação de risco de operações em atraso e de operações renegociadas

Atraso conforme Banco Central do BrasilRelacionada ao provisionamento mínimo requerido para operações em atraso pela Resolução 2.682/1999 do CMN

2,0

9,1

6,1

América Latina2

Atacado - Brasil1

Varejo - Brasil1

0,3

0,6

1,0

0,8

2,9

4,4

1,1

3,5

5,4

América Latina2

Atacado - Brasil1

Varejo - Brasil1

Renegociações (em dia / agravadas)

0,4

0,6

2,7

0,5

0,6

5,4

0,9

1,3

8,1

América Latina2

Atacado - Brasil1

Varejo - Brasil1

100% Provisionado

12,5 11,2 10,3

9,69,3 9,9

16,417,1 17,2

38,5 37,6 37,4

Jun/16 Mar/17 Jun/17

14,4

12,3

1,9

8,8

Jun/17

PDD Genérica

PDD Complementar

PDDEspecífica

37,4

10,7

Prov. Garantias Fin. Prestadas

pg. 60

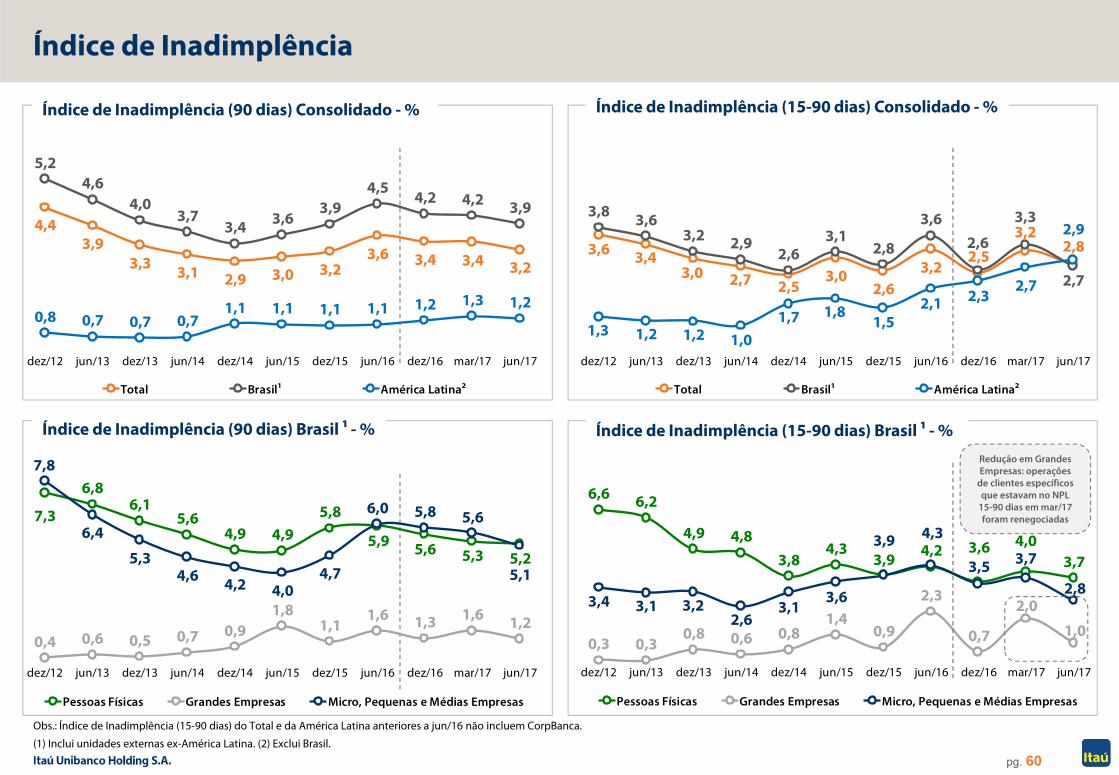

4,43,9

3,3 3,1 2,9 3,0 3,23,6 3,4 3,4 3,2

5,24,6

4,03,7

3,4 3,63,9

4,54,2 4,2 3,9

0,8 0,7 0,7 0,71,1 1,1 1,1 1,1 1,2 1,3 1,2

dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 mar/17 jun/17

Total Brasil1 América Latina2

6,6 6,2

4,9 4,83,8

4,33,9 4,2 3,6 4,0

3,7

0,3 0,30,8 0,6 0,8

1,40,9

2,3

0,7

2,0

1,0

3,4 3,1 3,22,6

3,13,6

3,9 4,3

3,5 3,7

2,8

dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 mar/17 jun/17

Pessoas Físicas Grandes Empresas Micro, Pequenas e Médias Empresas

3,6 3,43,0 2,7 2,5

3,02,6

3,22,5

3,22,8

3,8 3,63,2 2,9

2,63,1

2,8

3,62,6

3,3

2,7

1,3 1,2 1,2 1,01,7 1,8

1,52,1 2,3

2,7

2,9

dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 mar/17 jun/17

Total Brasil1 América Latina2

Índice de Inadimplência

Obs.: Índice de Inadimplência (15-90 dias) do Total e da América Latina anteriores a jun/16 não incluem CorpBanca.

(1) Inclui unidades externas ex-América Latina. (2) Exclui Brasil.

Índice de Inadimplência (90 dias) Consolidado - %

Índice de Inadimplência (90 dias) Brasil 1 - %

Índice de Inadimplência (15-90 dias) Consolidado - %

Índice de Inadimplência (15-90 dias) Brasil 1 - %Redução em Grandes Empresas: operações

de clientes específicos que estavam no NPL

15-90 dias em mar/17 foram renegociadas 7,3

6,86,1

5,64,9 4,9

5,8

5,9 5,6 5,3 5,2

0,4 0,6 0,5 0,7 0,91,8

1,11,6 1,3 1,6 1,2

7,8

6,4

5,34,6 4,2 4,0

4,7

6,0 5,8 5,6

5,1

dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 mar/17 jun/17

Pessoas Físicas Grandes Empresas Micro, Pequenas e Médias Empresas

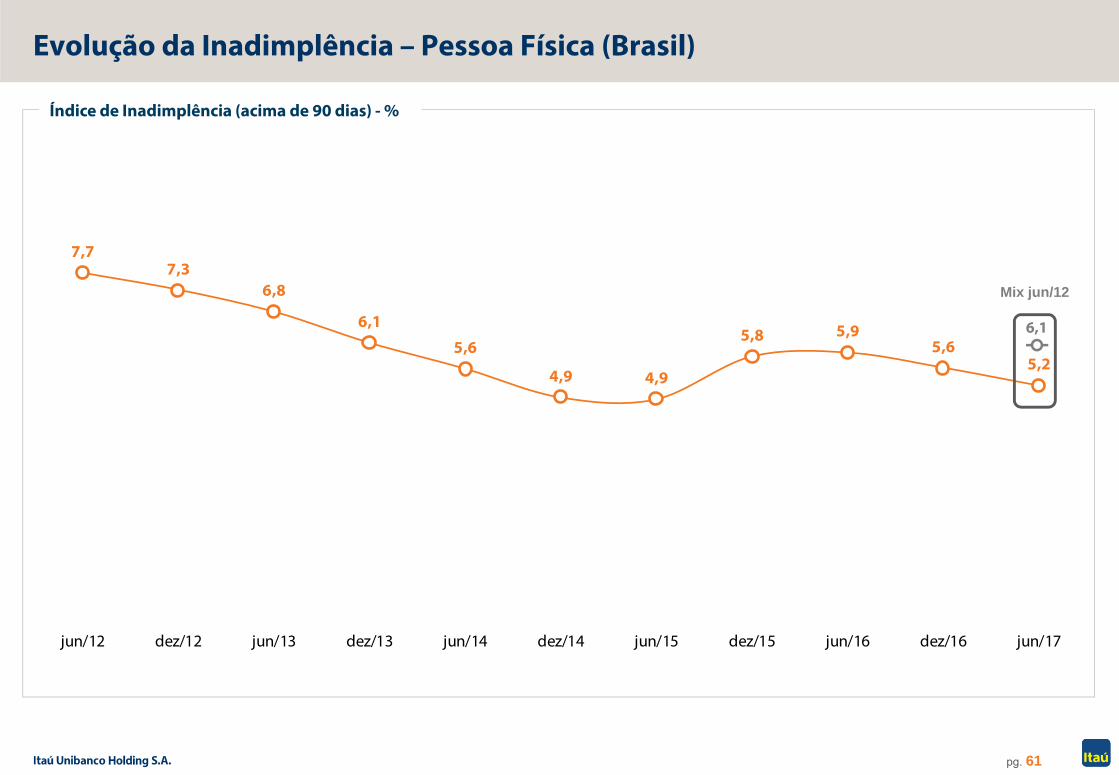

pg. 61

7,77,3

6,8

6,1

5,6

4,9 4,9

5,8 5,95,6

5,2

jun/12 dez/12 jun/13 dez/13 jun/14 dez/14 jun/15 dez/15 jun/16 dez/16 jun/17

Evolução da Inadimplência – Pessoa Física (Brasil)

Mix jun/12

6,1

Índice de Inadimplência (acima de 90 dias) - %

pg. 62

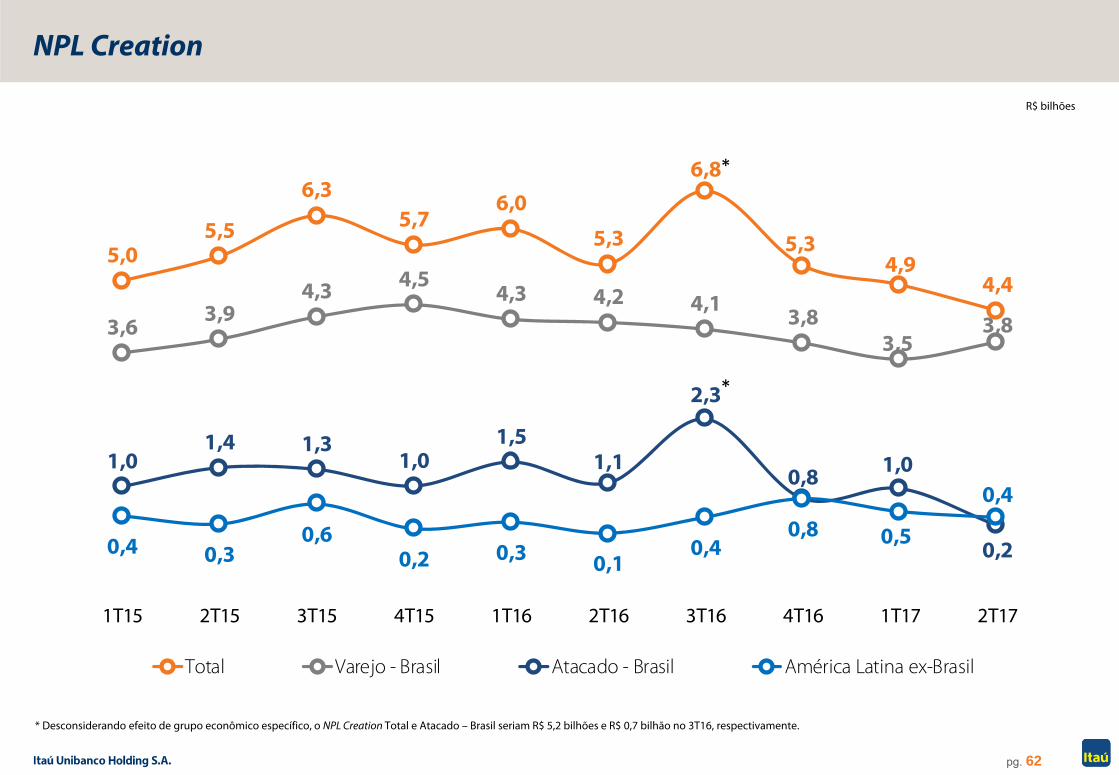

NPL Creation

* Desconsiderando efeito de grupo econômico específico, o NPL Creation Total e Atacado – Brasil seriam R$ 5,2 bilhões e R$ 0,7 bilhão no 3T16, respectivamente.

R$ bilhões

5,05,5

6,35,7

6,0

5,3

6,8

5,34,9

4,4

3,6 3,94,3 4,5

4,3 4,2 4,1 3,83,5

3,8

1,01,4 1,3

1,01,5

1,1

2,3

0,8 1,0

0,20,4 0,30,6

0,2 0,3 0,10,4

0,8 0,5

0,4

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

Total Varejo - Brasil Atacado - Brasil América Latina ex-Brasil

*

*

pg. 63

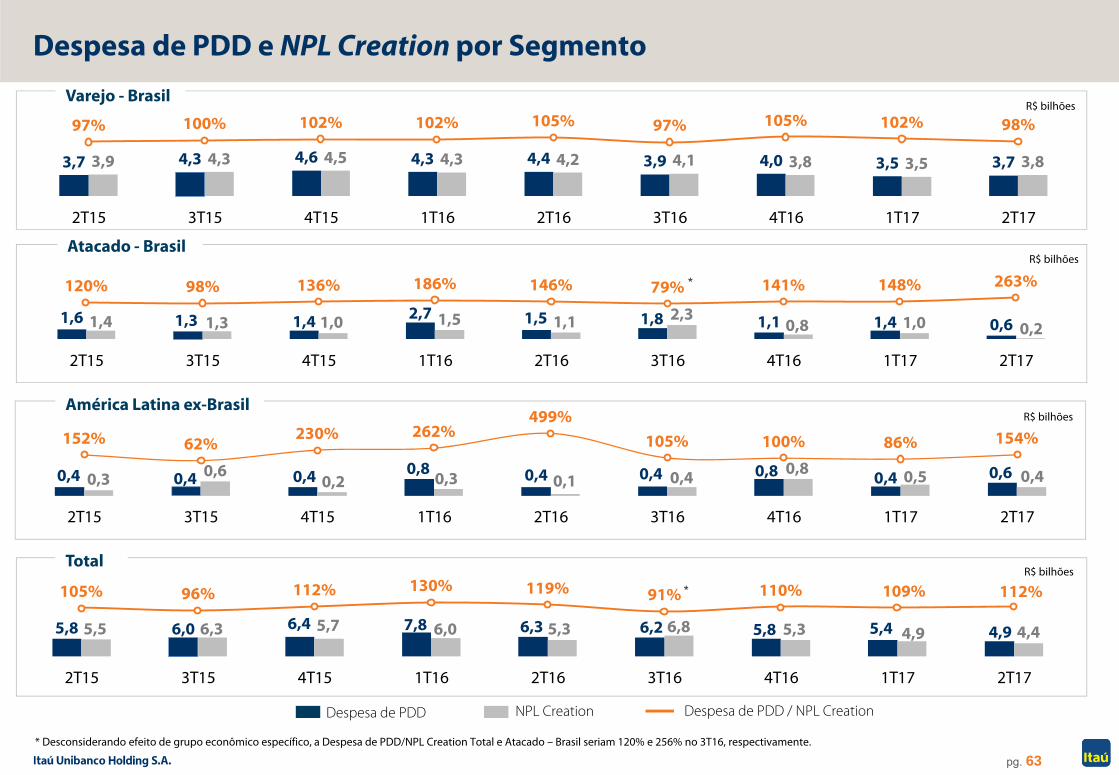

Despesa de PDD e NPL Creation por Segmento

R$ bilhões

R$ bilhões

R$ bilhões

R$ bilhões

Varejo - Brasil

Atacado - Brasil

América Latina ex-Brasil

Total

Despesa de PDD NPL Creation Despesa de PDD / NPL Creation

1,6 1,3 1,4 2,7 1,5 1,8 1,1 1,4 0,61,4 1,3 1,0 1,5 1,1 2,30,8 1,0 0,2

120% 98% 136% 186% 146% 79% 141% 148% 263%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

*

0,4 0,4 0,4 0,8 0,4 0,4 0,8 0,4 0,60,3 0,60,2 0,3 0,1 0,4 0,8 0,5 0,4

152% 62%230% 262%

499%105% 100% 86% 154%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

3,7 4,3 4,6 4,3 4,4 3,9 4,0 3,5 3,73,9 4,3 4,5 4,3 4,2 4,1 3,8 3,5 3,8

97% 100% 102% 102% 105% 97% 105% 102% 98%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

* Desconsiderando efeito de grupo econômico específico, a Despesa de PDD/NPL Creation Total e Atacado – Brasil seriam 120% e 256% no 3T16, respectivamente.

5,8 6,0 6,4 7,8 6,3 6,2 5,8 5,4 4,95,5 6,3 5,7 6,0 5,3 6,8 5,3 4,9 4,4

105% 96% 112% 130% 119% 91% 110% 109% 112%

2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17 2T17

*

pg. 64

2.372 2.816 2.709 2.957 2.710 2.942 2.899 3.000 3.194

21.094 22.377 22.341 24.299 25.536 25.721 24.093 23.798 23.530

1.870 1.8846.330 10.985 10.985

10.985 10.224 10.440 10.440 8.971 8.810 29.796

36.179 36.03538.241 38.470 39.103

37.431 37.640 37.417

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Saldo de PDD Complementar - modelo perda esperada (R$milhões)

Provisão Garantias Financeiras Prestadas (R$ milhões)

Saldo de PDD Específica + Genérica - Brasil¹ (R$ milhões)

Saldo de PDD - América Latina² (R$ milhões)

187% 212% 206%210%

215%204% 222%

231% 243%188%

216%208%

209%213%

202%221%

231%

243%

169% 172%164% 160% 159% 159% 162% 165% 166%

181%172%

185%

215%232%

228%

231% 231%245%

256%402% 462% 458% 494%

345%

562% 553%715%

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Total Total - Brasil Varejo - Brasil América Latina ex-Brasil Atacado - Brasil

Índice de Cobertura

Saldo da Provisão para Créditos de Liquidação Duvidosa

Índice de Cobertura Total

R$ milhões

(1) Inclui unidades externas ex-América Latina. (2) Exclui Brasil.

*

*

* Desconsiderando efeito de grupo econômico específico, o índice de cobertura (90 dias) total e Atacado – Brasil seriam 214% e 502% no set/16, respectivamente.

10.694

pg. 65

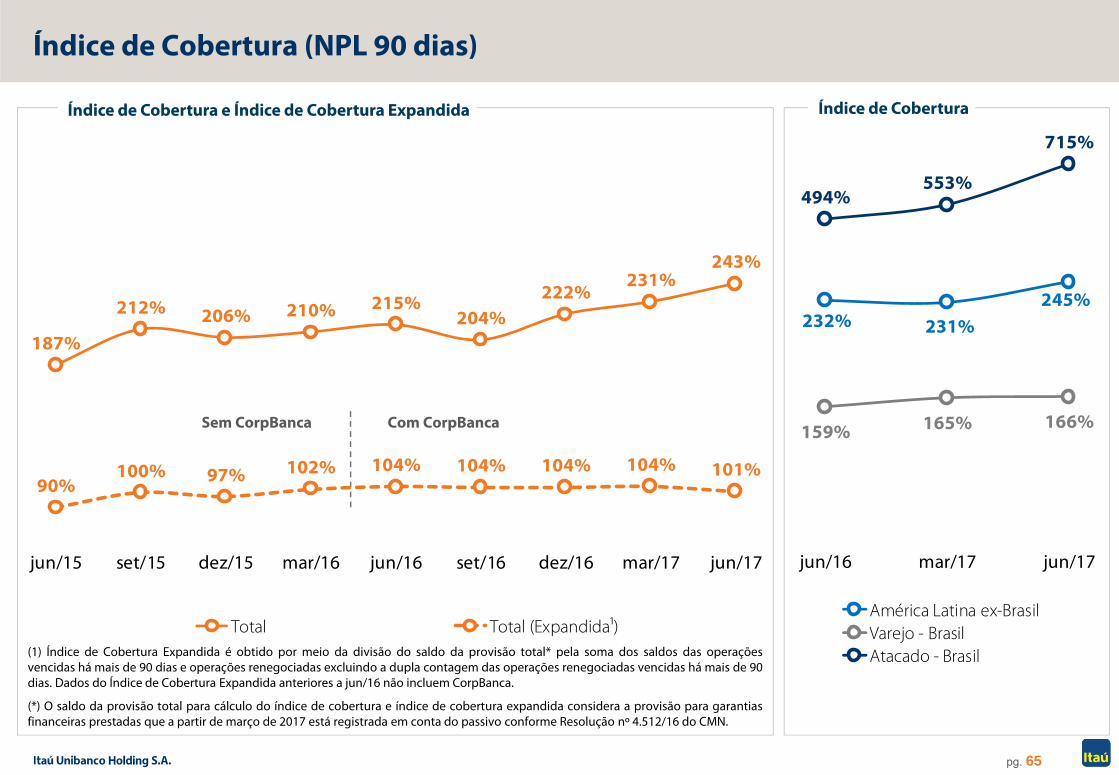

Índice de Cobertura (NPL 90 dias)

Índice de Cobertura e Índice de Cobertura Expandida Índice de Cobertura

Sem CorpBanca Com CorpBanca

187%

212% 206% 210% 215%204%

222%231%

243%

90%100% 97% 102% 104% 104% 104% 104% 101%

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Total Total (Expandida¹)

232% 231%245%

159% 165% 166%

494%553%

715%

jun/16 mar/17 jun/17

América Latina ex-BrasilVarejo - BrasilAtacado - Brasil(1) Índice de Cobertura Expandida é obtido por meio da divisão do saldo da provisão total* pela soma dos saldos das operações

vencidas há mais de 90 dias e operações renegociadas excluindo a dupla contagem das operações renegociadas vencidas há mais de 90dias. Dados do Índice de Cobertura Expandida anteriores a jun/16 não incluem CorpBanca.

(*) O saldo da provisão total para cálculo do índice de cobertura e índice de cobertura expandida considera a provisão para garantiasfinanceiras prestadas que a partir de março de 2017 está registrada em conta do passivo conforme Resolução nº 4.512/16 do CMN.

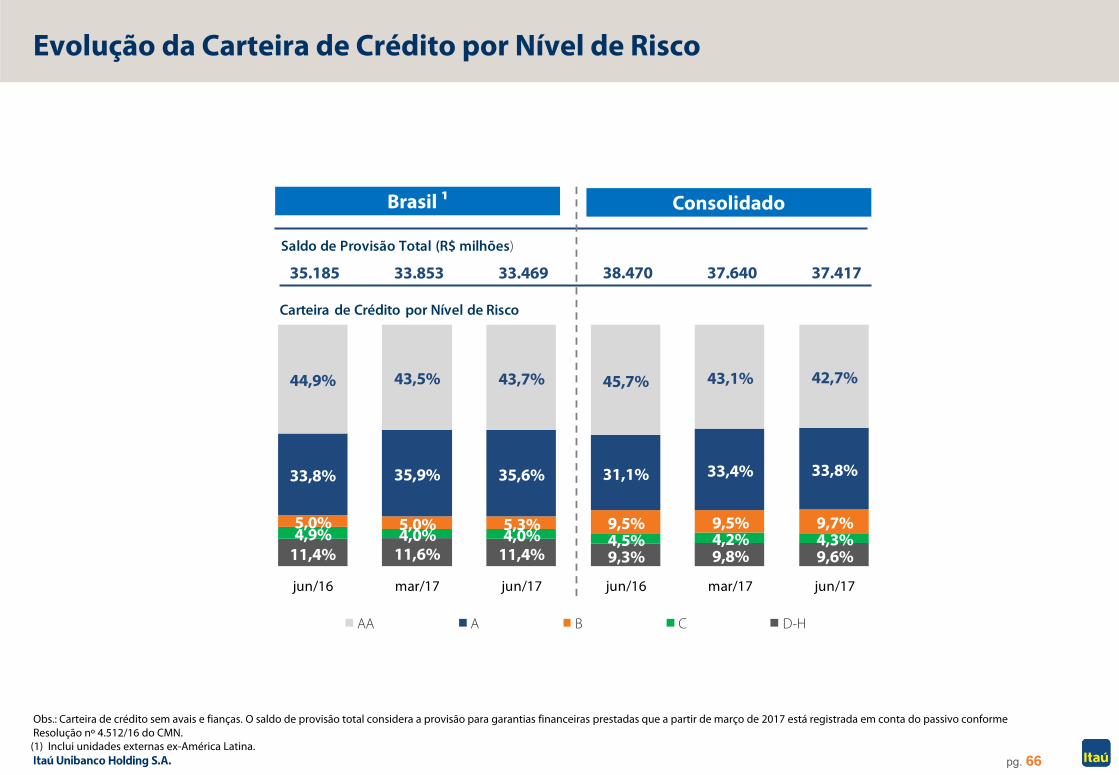

pg. 66

11,4% 11,6% 11,4% 9,3% 9,8% 9,6%4,9% 4,0% 4,0% 4,5% 4,2% 4,3%5,0% 5,0% 5,3% 9,5% 9,5% 9,7%

33,8% 35,9% 35,6% 31,1% 33,4% 33,8%

44,9% 43,5% 43,7% 45,7% 43,1% 42,7%

35.185 33.853 33.469 38.470 37.640 37.417

jun/16 mar/17 jun/17 jun/16 mar/17 jun/17

AA A B C D-H

Saldo de Provisão Total (R$ milhões)

Carteira de Crédito por Nível de Risco

Evolução da Carteira de Crédito por Nível de Risco

Brasil 1 Consolidado

Obs.: Carteira de crédito sem avais e fianças. O saldo de provisão total considera a provisão para garantias financeiras prestadas que a partir de março de 2017 está registrada em conta do passivo conforme Resolução nº 4.512/16 do CMN.

(1) Inclui unidades externas ex-América Latina.

pg. 67

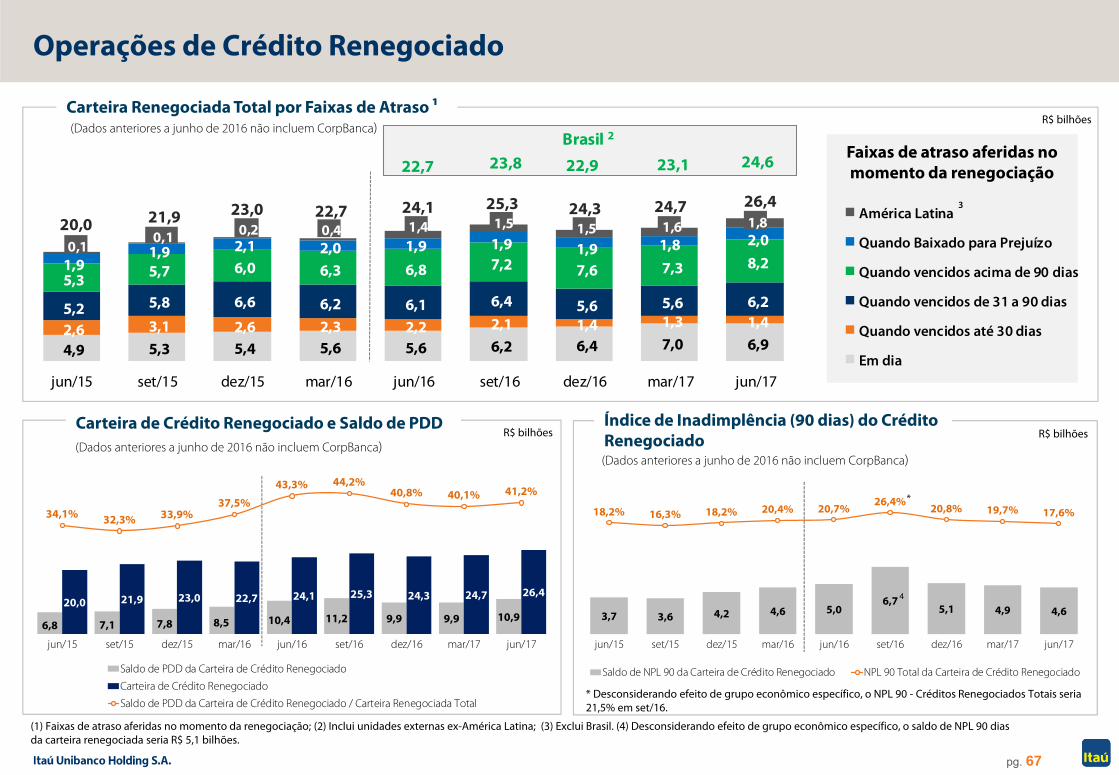

3,7 3,6 4,2 4,6 5,06,7

5,1 4,9 4,6

18,2% 16,3% 18,2% 20,4% 20,7%26,4%

20,8% 19,7% 17,6%

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Saldo de NPL 90 da Carteira de Crédito Renegociado NPL 90 Total da Carteira de Crédito Renegociado

Operações de Crédito Renegociado

Carteira Renegociada Total por Faixas de Atraso 1

(1) Faixas de atraso aferidas no momento da renegociação; (2) Inclui unidades externas ex-América Latina; (3) Exclui Brasil. (4) Desconsiderando efeito de grupo econômico específico, o saldo de NPL 90 diasda carteira renegociada seria R$ 5,1 bilhões.

(Dados anteriores a junho de 2016 não incluem CorpBanca)

Faixas de atraso aferidas no momento da renegociação

4,9 5,3 5,4 5,6 5,6 6,2 6,4 7,0 6,9 2,6 3,1 2,6 2,3 2,2 2,1 1,4 1,3 1,4 5,2 5,8 6,6 6,2 6,1 6,4 5,6 5,6 6,2 5,3 5,7 6,0 6,3 6,8 7,2 7,6 7,3 8,2 1,9

1,9 2,1 2,0 1,9 1,9 1,9 1,8 2,0 0,1 0,1 0,2 0,4 1,4 1,5 1,5 1,6 1,8 20,0 21,9 23,0 22,7 24,1 25,3 24,3 24,7 26,4

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

América Latina

Quando Baixado para Prejuízo

Quando vencidos acima de 90 dias

Quando vencidos de 31 a 90 dias

Quando vencidos até 30 dias

Em dia

22,7 23,8Brasil 2

22,9

3

23,1 24,6

R$ bilhões

*

Índice de Inadimplência (90 dias) do Crédito Renegociado(Dados anteriores a junho de 2016 não incluem CorpBanca)

R$ bilhões

* Desconsiderando efeito de grupo econômico específico, o NPL 90 - Créditos Renegociados Totais seria 21,5% em set/16.

Carteira de Crédito Renegociado e Saldo de PDD

4

(Dados anteriores a junho de 2016 não incluem CorpBanca)

6,8 7,1 7,8 8,5 10,4 11,2 9,9 9,9 10,920,0 21,9 23,0 22,7 24,1 25,3 24,3 24,7 26,4

34,1% 32,3% 33,9%37,5%

43,3% 44,2%40,8% 40,1% 41,2%

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17

Saldo de PDD da Carteira de Crédito Renegociado

Carteira de Crédito Renegociado

Saldo de PDD da Carteira de Crédito Renegociado / Carteira Renegociada Total

R$ bilhões

pg. 68

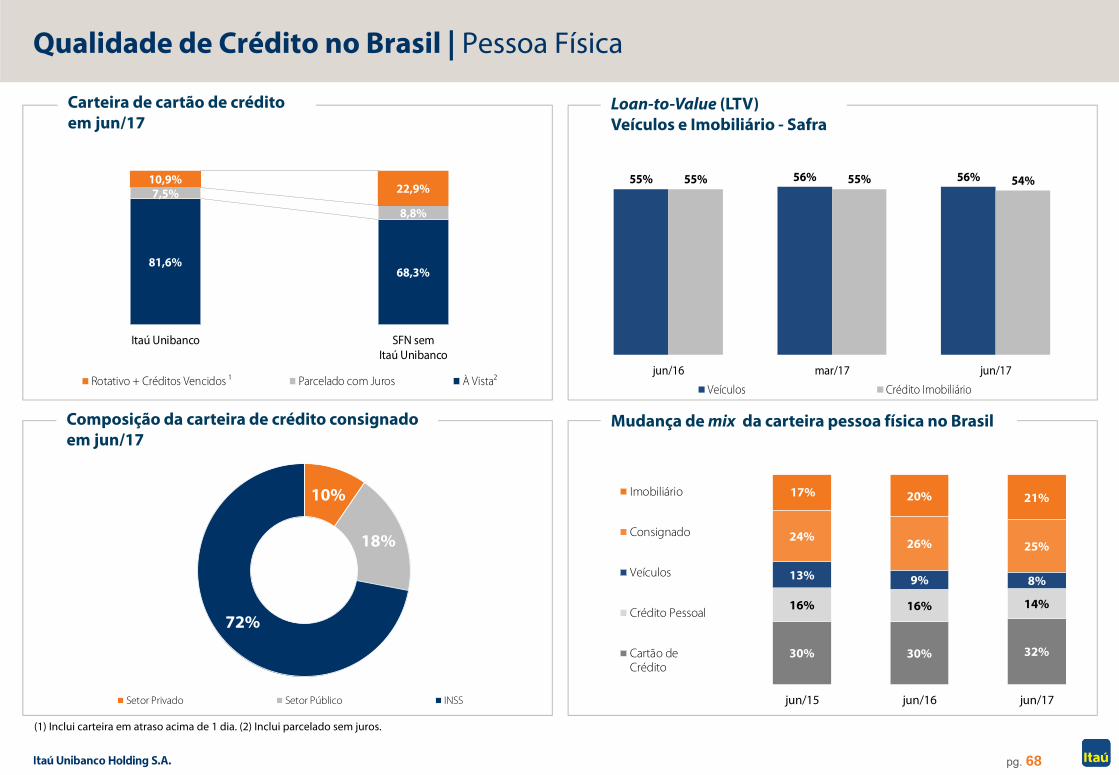

81,6%68,3%

7,5%

8,8%

10,9%22,9%

Itaú Unibanco SFN semItaú Unibanco

Rotativo + Créditos Vencidos ¹ Parcelado com Juros À Vista²

10%

18%

72%

Setor Privado Setor Público INSS

55% 56% 56%55% 55% 54%

jun/16 mar/17 jun/17

Veículos Crédito Imobiliário

Loan-to-Value (LTV) Veículos e Imobiliário - Safra

Carteira de cartão de crédito em jun/17

(1) Inclui carteira em atraso acima de 1 dia. (2) Inclui parcelado sem juros.

Mudança de mix da carteira pessoa física no BrasilComposição da carteira de crédito consignado em jun/17

Qualidade de Crédito no Brasil | Pessoa Física

30% 30% 32%

16% 16% 14%

13% 9% 8%