Conceitos básicos de - Banco Carregosa · ganho (perda) relativamente ao valor depositado em...

32

Transcript of Conceitos básicos de - Banco Carregosa · ganho (perda) relativamente ao valor depositado em...

Conceitos básicos de negociação em Futuros

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

Advertências Específicas ao Investidor:

• Pode implicar a perda súbita da totalidade ou de mais do que o capital investido;

• Pode proporcionar rendimento nulo ou negativo.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

INTRODUÇÃO E CARACTERÍSTICASA GoBulling disponibiliza diversas opções para o Investidor que pretende transaccionar Futuros.

Através da nossa aplicação GoBulling PRO poderá negociar Futuros cotados nas principais bolsas de futuros

internacionais: Futuros sobre os principais índices bolsistas, Futuros sobre divisas, Futuros sobre taxas de juro, etc.

O que são?

São instrumentos financeiros derivados, negociados em bolsa, que obrigam ao seu comprador/vendedor a

comprar/vender uma determinada quantidade de um activo, numa determinada data futura, a um determinado preço

fixado no presente.

Tipos de Futuros

Criados com o propósito inicial de protecção às flutuações de preços dos

produtos ou matérias-primas, existem nos dias de hoje contratos futuros

sobre um número significativo de activos subjacentes, dos quais

disponibilizamos alguns dos mais importantes. Através da GoBulling PRO

poderá negociar futuros sobre:

Índices bolsistas Mercadorias Taxas de juro Divisas

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

VANTAGENSOs Futuros apresentam algumas vantagens importantes em relação ao mercado à vista:

Alavancagem

O investimento inicial necessário à realização de operações limita-se à margem exigida, que varia de contrato para

contrato, e é fixada pela respectiva bolsa onde o futuro é cotado.

Isto possibilita ao Investidor, caso pretenda, obter uma exposição muito superior ao valor do seu capital. Todavia

deverá ter em consideração, que não só os ganhos mas também as perdas, serão multiplicadas várias vezes. Razão pela

qual não aconselhamos o Investidor a usar, de cada vez, todo o potencial que estes instrumentos oferecem.

Flexibilidade

O Investidor pode comprar ou vender Futuros, mediante a convicção que o preço do activo subjacente suba ou desça,

respectivamente:

a) Possibilidade de assumir posições curtas;

b) Cobertura de risco

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

VANTAGENSNegociação através de margem

Este tipo de contrato é negociado através de margens, permitindo com a sua utilização, alavancar os seus

investimentos. O que significa que só precisa de disponibilizar uma pequena quantia de dinheiro para controlar

posições muito maiores no mercado. Por exemplo, se a margem necessária é de € 15.500 para negociar o futuro do

Dax, necessitará de disponibilizar apenas este valor, para negociar uma exposição de cerca de € 145.000 (com o futuro

Dax a cotar cerca de 5.800). Desta forma conseguiu uma alavancagem de aproximadamente 9,5 vezes, o que quer

dizer que, uma variação positiva (negativa) de 2% no valor de exposição do seu trade, resulta numa variação de 19% de

ganho (perda) relativamente ao valor depositado em margem. Esta forma de investimento pede uma abordagem

disciplinada, já que tanto as possibilidades de ganhos, como de perdas são muito elevadas.

O depósito que serve como colateral cobre riscos potenciais de variações adversas do mercado. É importante que

acompanhe de perto a evolução da sua margem utilizada, já que lhe será pedido que transfira fundos adicionais para

cobrir as suas posições abertas, ou mesmo que feche as posições necessárias, de forma a que volte a ter os valores

mínimos pedidos.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

OUTRAS VANTAGENSLiquidação física/financeira (diferente consoante o contrato)Em alguns contratos, como por exemplo, nos futuros sobre mercadorias, a liquidação é física, ou seja, o vendedor docontrato obriga-se a entregar o activo subjacente, ao comprador, no vencimento do contrato. Noutros casos aliquidação é financeira, ou seja, no vencimento é somente apurado o ganho/perda do respectivo contrato.Quando transacciona Futuros através da GoBulling Pro, a liquidação é sempre financeira. Não se verificamliquidações físicas para quaisquer dos contratos disponibilizados.

Possibilidade de fechar a posição antes do vencimentoNa maior parte dos casos, as posições são fechadas antes do vencimento, extinguindo-se desta forma a obrigaçãoinicialmente contratada. Para isso o comprador/vendedor do contrato necessita de assumir uma posição contrária àinicial, vendendo/comprando o mesmo número de contratos.

Actualização on-line dos preçosPoderá acompanhar a evolução da sua posição em tempo real através da plataforma de negociação GoBulling PRO.NOTA: este serviço deverá ser subscrito online.

Existência da Câmara de Compensação (como contraparte dos contratos)A Câmara de Compensação pode definir aspectos importantes como os limites máximos de variação, e exigir osdepósitos de margem. Desta forma obterá as condições necessárias para o cumprimento dos contratos.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

OUTRAS VANTAGENSPadronização (da unidade contratual ou predeterminação de todos os seus aspectos pela entidade gestora do

mercado)

A definição e especificação do activo subjacente, a dimensão padronizada, o vencimento e a margem exigida são

alguns dos aspectos predeterminados em cada contrato.

Principais diferenças entre CFDs e Futuros

Dimensão do contrato

CFDs – múltiplos de 1 unidade monetária/ponto do índice

Futuros – standard determinada pela bolsa

Vencimento

CFDs – sem vencimento

Futuros – standard determinado pela bolsa

Mercado

CFDs – fora de mercado (market maker)

Futuros – bolsa

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

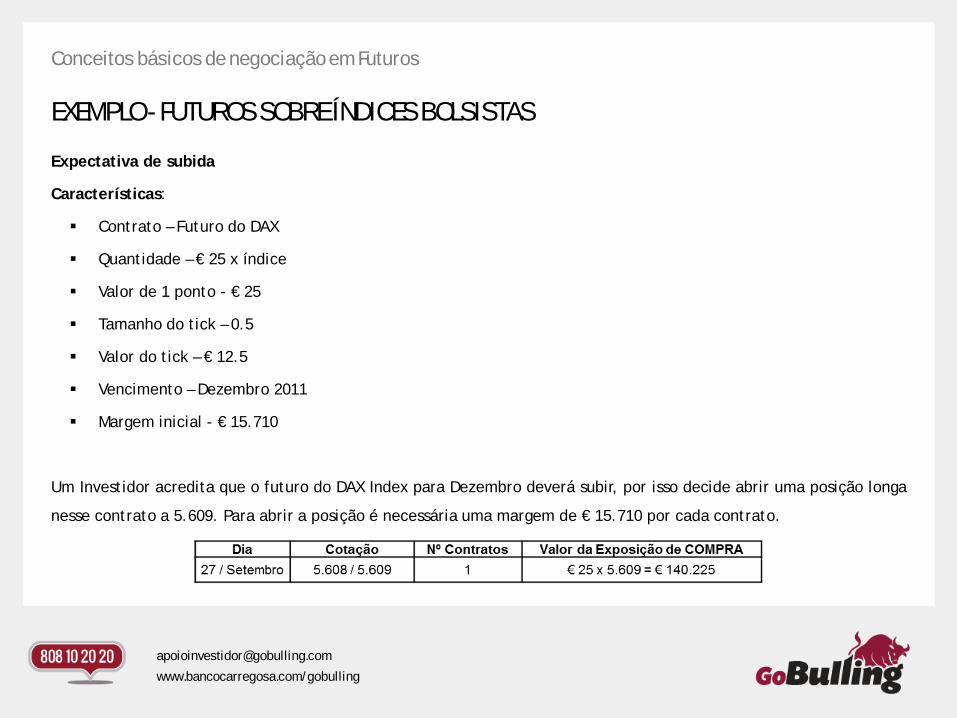

EXEMPLO - FUTUROS SOBRE ÍNDICES BOLSISTAS Expectativa de subida

Características:

Contrato – Futuro do DAX

Quantidade – € 25 x índice

Valor de 1 ponto - € 25

Tamanho do tick – 0.5

Valor do tick – € 12.5

Vencimento – Dezembro 2011

Margem inicial - € 15.710

Um Investidor acredita que o futuro do DAX Index para Dezembro deverá subir, por isso decide abrir uma posição longa

nesse contrato a 5.609. Para abrir a posição é necessária uma margem de € 15.710 por cada contrato.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS SOBRE ÍNDICES BOLSISTAS O Mercado, nesse mesmo dia, sobe conforme a expectativa do Investidor, levando-o a encerrar a posição, assumindo

uma posição contrária à inicial, ou seja, vende 1 contrato futuro sobre o DAX para Dezembro a 5.650.

Cálculo de ganhos e perdas:

(5.650 – 5.609) x € 25 = € 1.025 de ganhos.

O lucro do Investidor foi de € 1.025. Pelo facto de o Investidor apenas ter como investimento inicial € 15.710,

conseguiu obter uma rentabilidade considerável com o negócio:

1.025 / 15.710 = 6,5%

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

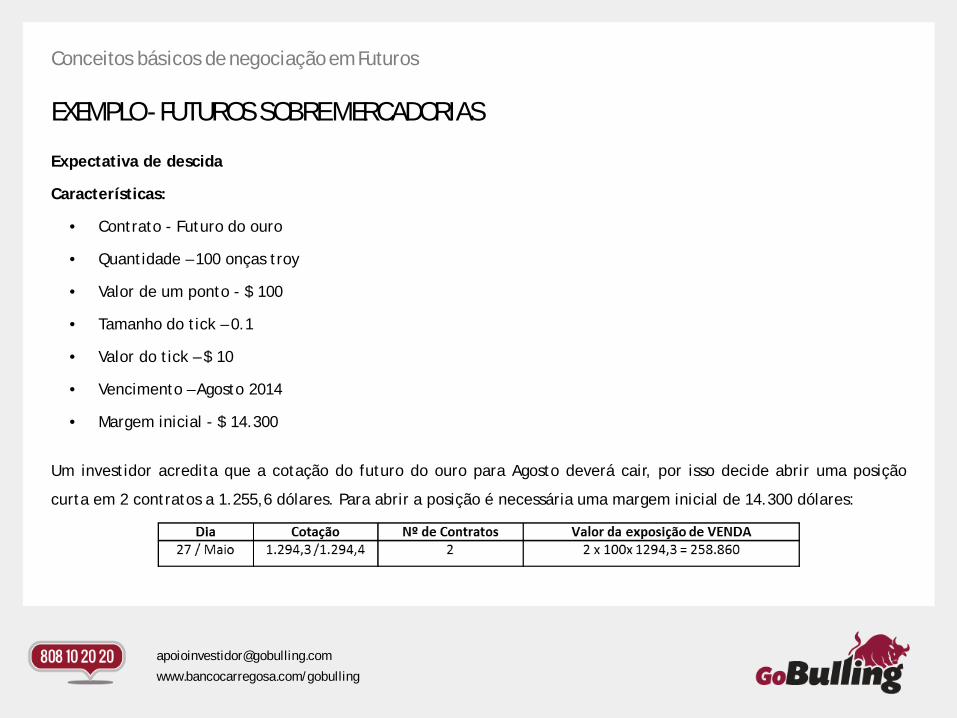

EXEMPLO - FUTUROS SOBRE MERCADORIASExpectativa de descida

Características:

• Contrato - Futuro do ouro

• Quantidade – 100 onças troy

• Valor de um ponto - $ 100

• Tamanho do tick – 0.1

• Valor do tick – $ 10

• Vencimento – Agosto 2014

• Margem inicial - $ 14.300

Um investidor acredita que a cotação do futuro do ouro para Agosto deverá cair, por isso decide abrir uma posição

curta em 2 contratos a 1.255,6 dólares. Para abrir a posição é necessária uma margem inicial de 14.300 dólares:

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

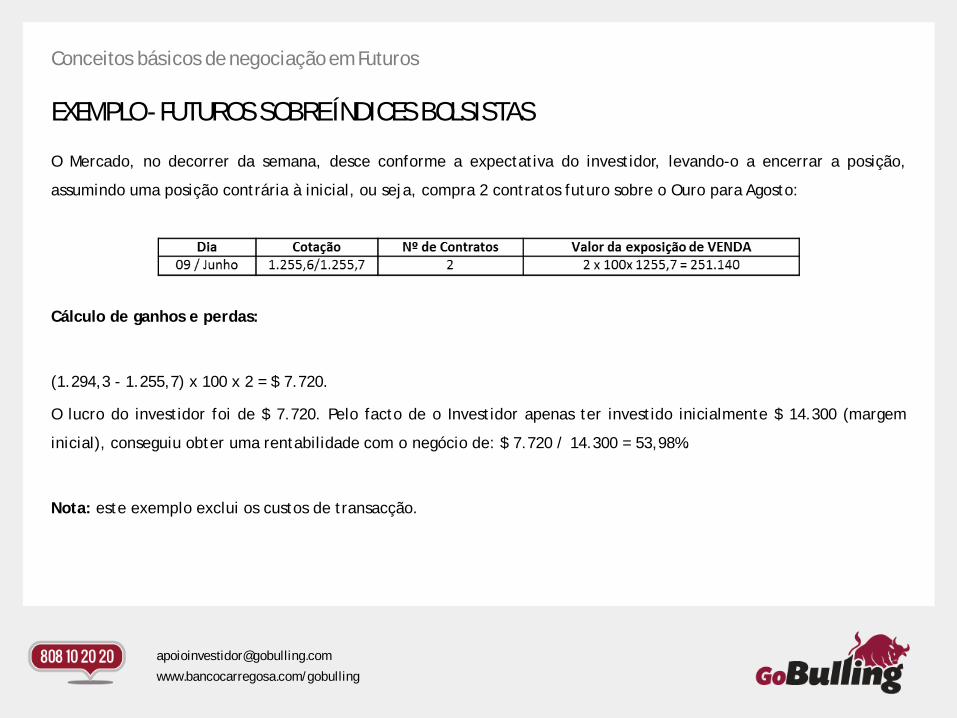

EXEMPLO - FUTUROS SOBRE ÍNDICES BOLSISTAS O Mercado, no decorrer da semana, desce conforme a expectativa do investidor, levando-o a encerrar a posição,

assumindo uma posição contrária à inicial, ou seja, compra 2 contratos futuro sobre o Ouro para Agosto:

Cálculo de ganhos e perdas:

(1.294,3 - 1.255,7) x 100 x 2 = $ 7.720.

O lucro do investidor foi de $ 7.720. Pelo facto de o Investidor apenas ter investido inicialmente $ 14.300 (margem

inicial), conseguiu obter uma rentabilidade com o negócio de: $ 7.720 / 14.300 = 53,98%.

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

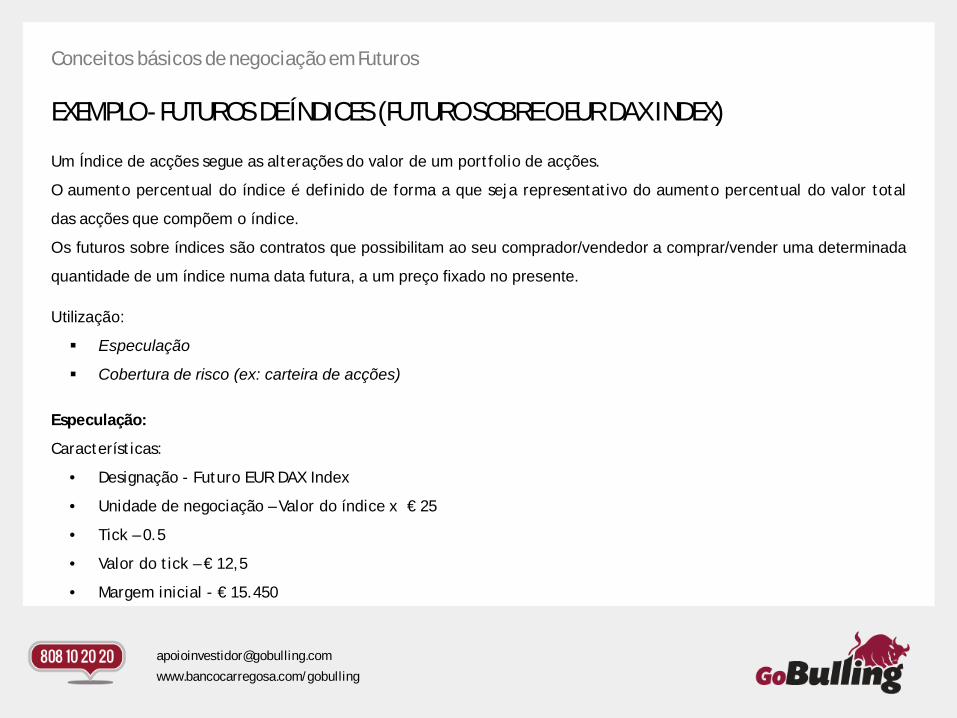

EXEMPLO - FUTUROS DE ÍNDICES (FUTURO SOBRE O EUR DAX INDEX)Um Índice de acções segue as alterações do valor de um portfolio de acções.

O aumento percentual do índice é definido de forma a que seja representativo do aumento percentual do valor total

das acções que compõem o índice.

Os futuros sobre índices são contratos que possibilitam ao seu comprador/vendedor a comprar/vender uma determinada

quantidade de um índice numa data futura, a um preço fixado no presente.

Utilização:

Especulação

Cobertura de risco (ex: carteira de acções)

Especulação:

Características:

• Designação - Futuro EUR DAX Index

• Unidade de negociação – Valor do índice x € 25

• Tick – 0.5

• Valor do tick – € 12,5

• Margem inicial - € 15.450

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE ÍNDICES (FUTURO SOBRE O EUR DAX INDEX)Um Investidor acredita que o futuro EUR DAX Index deverá subir, por isso decide comprar 1 contrato a 5.600. Para abrir

a posição é necessária uma margem de € 15.450 por cada contrato.

No dia 28 de Setembro, o mercado sobe conforme a expectativa do Investidor, levando-o a encerrar a posição,

assumindo uma posição contrária à inicial, ou seja, vende 1 contrato futuro EUR DAX Index a 5.678.

Cálculo de ganhos e perdas:

5.678 – 5.600 = 78

78 / 0,5 = 156

156 x € 12,5 = € 1.950 de ganho

O lucro do Investidor foi de € 1.950. Pelo facto de o Investidor apenas ter como investimento inicial € 15.450,

conseguiu obter uma rentabilidade considerável com o negócio:

1.950 / 15.450 = 12,62%

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE ÍNDICES (FUTURO SOBRE O EUR DAX INDEX)Cobertura de RiscoCaracterísticas:

• Designação - Futuro EUR DAX Index• Unidade de negociação – Valor do índice x € 25• Tick – 0.5• Valor do tick – € 12,5• Margem inicial - € 15.450

Um Investidor tem em carteira, a 27 de Setembro, as seguintes acções, com o valor apresentado no quadro seguinte:

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE ÍNDICES (FUTURO SOBRE O EUR DAX INDEX)Cobertura Risco

Eficiência da cobertura: € 7.475 / € 1.937,5,5 = 386 %

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE MERCADORIAS (FUTURO MINI GOLD)Características

Os futuros foram criados com o propósito inicial de protecção às flutuações dos preços das matérias-primas, pelo que o

primeiro tipo de contratos futuros negociados em bolsa foram os futuros sobre mercadorias.

Poderá negociar alguns dos mais importantes futuros sobre mercadorias, nomeadamente, futuros sobre ouro, prata,

petróleo, gás natural, etc.

Especulação

Características:

• Designação - Futuro mini Gold

• Tick – 0,1

• Valor do tick – $ 10,00

• Margem inicial - $ 13.000

Um Investidor acredita que o futuro do ouro deverá subir, por isso decide comprar 1 contrato a 1700 pontos. Para abrir

a posição é necessária uma margem de € $13.000.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE MERCADORIAS (FUTURO MINI GOLD)No dia 20 de Novembro, o mercado sobe conforme a expectativa do Investidor, levando-o a encerrar a posição,

assumindo uma posição contrária à inicial, ou seja, vende 1 contrato a 1.720 pontos.

Cálculo de ganhos e perdas:

1.720 – 1.700 = 20 pontos

20 / 0,1 = 200 ticks

200 x $ 10 = $ 2000 de ganho

O lucro do Investidor foi de $ 2000. Pelo facto de o Investidor apenas ter como investimento inicial $ 13.000, para uma

variação do preço de 1,2% conseguiu obter uma rentabilidade considerável com o negócio:

2.000 / 13.000 = 15,4%

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE MERCADORIAS (FUTURO LIGHT SWEET CRUDE OIL)Especulação

Características:

• Designação - Futuro Light Sweet Crude Oil

• Unidade de negociação – 1.000 U. S. Barrels

• Tick – 0,01

• Valor do tick – € 10

• Margem inicial - $ 8.100

Um Investidor tem a expectativa de que o preço do crude desça, por isso decide vender 1 contrato a 96,80. Para abrir

a posição é necessária uma margem de $ 8.100.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

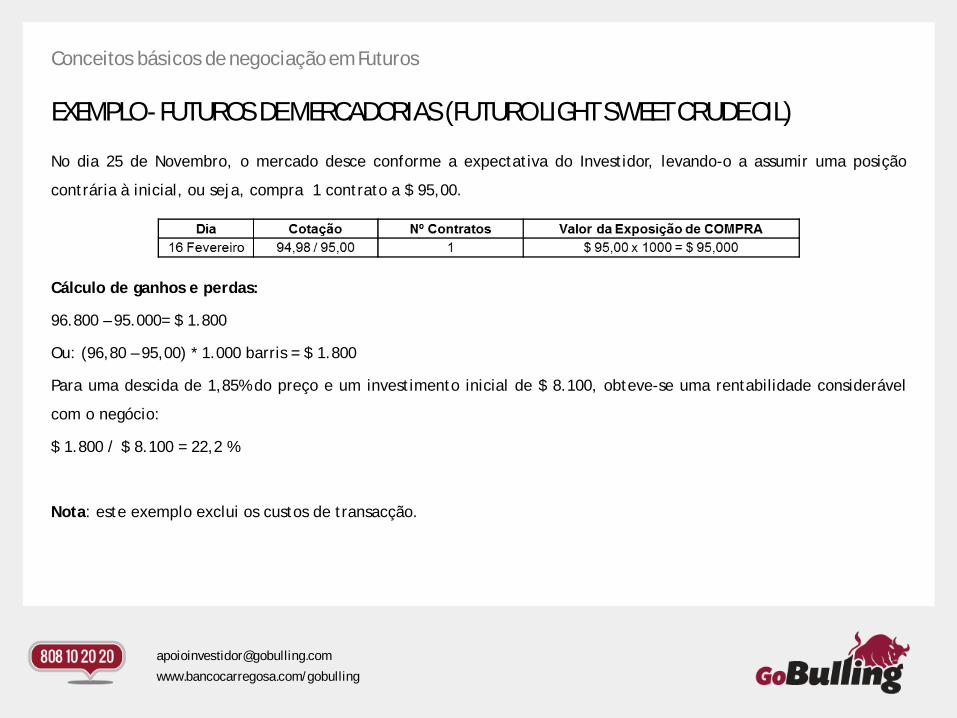

EXEMPLO - FUTUROS DE MERCADORIAS (FUTURO LIGHT SWEET CRUDE OIL)No dia 25 de Novembro, o mercado desce conforme a expectativa do Investidor, levando-o a assumir uma posição

contrária à inicial, ou seja, compra 1 contrato a $ 95,00.

Cálculo de ganhos e perdas:

96.800 – 95.000= $ 1.800

Ou: (96,80 – 95,00) * 1.000 barris = $ 1.800

Para uma descida de 1,85% do preço e um investimento inicial de $ 8.100, obteve-se uma rentabilidade considerável

com o negócio:

$ 1.800 / $ 8.100 = 22,2 %

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE TAXAS DE CÂMBIOSCaracterísticas

A taxa de câmbio é uma relação que se estabelece entre duas divisas (por ex: USD/JPY).

Os futuros sobre taxas de câmbio vão possibilitar a compra / venda de determinada quantidade de uma divisa no

futuro a um preço (taxa de câmbio) fixado no presente

Utilização:

Especulação

Cobertura de risco (ex: carteira de acções)

Especulação:

Características:

• Designação - Futuro EUR FX

• Unidade de negociação – $ 125.000

• Tick – 0.0001

• Valor do tick – $ 12,5

• Margem inicial - $ 5.400

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS EURO FX PARA O MÊS DE MARÇOUm Investidor tem a expectativa de valorização do Euro face ao Dólar, por isso decide comprar 1 contrato a 1.3355.

No dia 26 de Novembro, conforme a expectativa do Investidor, a valorização do Euro face ao Dólar aumenta, levando-o

a vender 1 contrato a 1,3415.

Cálculo de ganhos e perdas:

1,3415 – 1,3355 = 0,0060

0,0060 / 0,0001 = 60

60 x $ 12,5 = $ 750 de ganho

O lucro do Investidor foi de $ 750. Pelo facto de o Investidor apenas ter como investimento inicial $ 5.400, conseguiu

obter uma rentabilidade considerável com o negócio:

$ 750 / $ 5.400 = 13,9 %

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

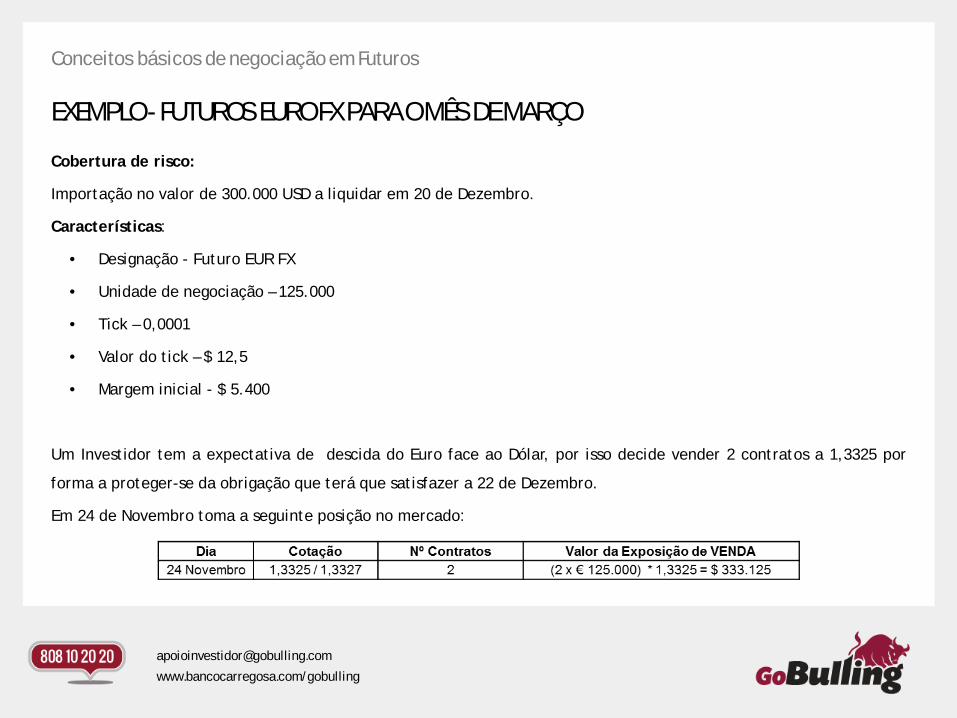

EXEMPLO - FUTUROS EURO FX PARA O MÊS DE MARÇOCobertura de risco:

Importação no valor de 300.000 USD a liquidar em 20 de Dezembro.

Características:

• Designação - Futuro EUR FX

• Unidade de negociação – 125.000

• Tick – 0,0001

• Valor do tick – $ 12,5

• Margem inicial - $ 5.400

Um Investidor tem a expectativa de descida do Euro face ao Dólar, por isso decide vender 2 contratos a 1,3325 por

forma a proteger-se da obrigação que terá que satisfazer a 22 de Dezembro.

Em 24 de Novembro toma a seguinte posição no mercado:

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS EURO FX PARA O MÊS DE MARÇONa data da liquidação da factura, 22 de Dezembro, o par cambial EURUSD no mercado à vista cota a 1,3000 e os

contratos de futuro vendidos em 24 de Novembro estão actualmente a 1,2988.

Com a cobertura realizada o esforço financeiro será menor.

Diferencial nos futuros:

1,3325 – 1,2988 = 0,0337 = 337 ticks

Conclusão:

- No mercado de futuros: 337 * USD 12,50 = USD 4212,5 (Eur 3240)

Ao fixar o preço de câmbio do Euro / Dólar de 250.000 euros a 24 de Novembro, evitou-se o prejuízo de 3240 euros.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE TAXAS DE JURO (CURTO PRAZO E LONGO PRAZO)Características

Intervenções em Taxas de juro: Curto Prazo e Longo Prazo

Os futuros sobre taxas de juro tendem a reflectir as expectativas do mercado sobre a evolução das taxas de juro. O

activo subjacente é representativo da evolução das Taxas de Juro:

Curto Prazo

Bilhetes de tesouro

Depósitos Euro Dólares (ex: Futuro sobre Euro Dólares a 3 meses)

Depósitos EURIBOR (ex: Futuro sobre a Euribor a 3 meses)

Curto Prazo - Futuro EURIBOR 3 meses p/ Novembro

Características

Designação - Futuro EURIBOR 3 meses

Unidade de negociação: Depósito a 3 meses no valor de € 1.000.000

Método de cotação: 100,00 - Taxa de juro implícita

Preço de referência no vencimento: 100,00 – EURIBOR a 3 meses

Tick Size: 0,005

Valor do tick: € 12,5

Margem inicial: € 1.025

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE TAXAS DE JURO (CURTO PRAZO E LONGO PRAZO)Um Investidor tem a expectativa de que a Euribor a 3 meses seja inferior a 1,71 %, por isso decide comprar 1 contrato

a 98,29.

No dia 19 de Novembro, conforme a expectativa do Investidor, a Euribor a 3 meses foi inferior a 1,71 %, , levando-o a

vender 1 contrato a 98,445.

Cálculo de ganhos e perdas:

98,445 – 98,29 = 0,155

0,155 / 0,005 = 31

31 x € 12.5 = € 387,50 de ganho, ou seja, com o diferencial 3 meses (0,155 % x (91/365) = 0,03864%), o ganho é de

€ 1.000.000 x 0,03864 % = € 386,40

O lucro do Investidor foi de € 386,40. Pelo facto de o Investidor apenas ter como investimento inicial € 1.025,

conseguiu obter uma rentabilidade considerável com o negócio:

€ 386,40 / € 1.025 = 37,70 %

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

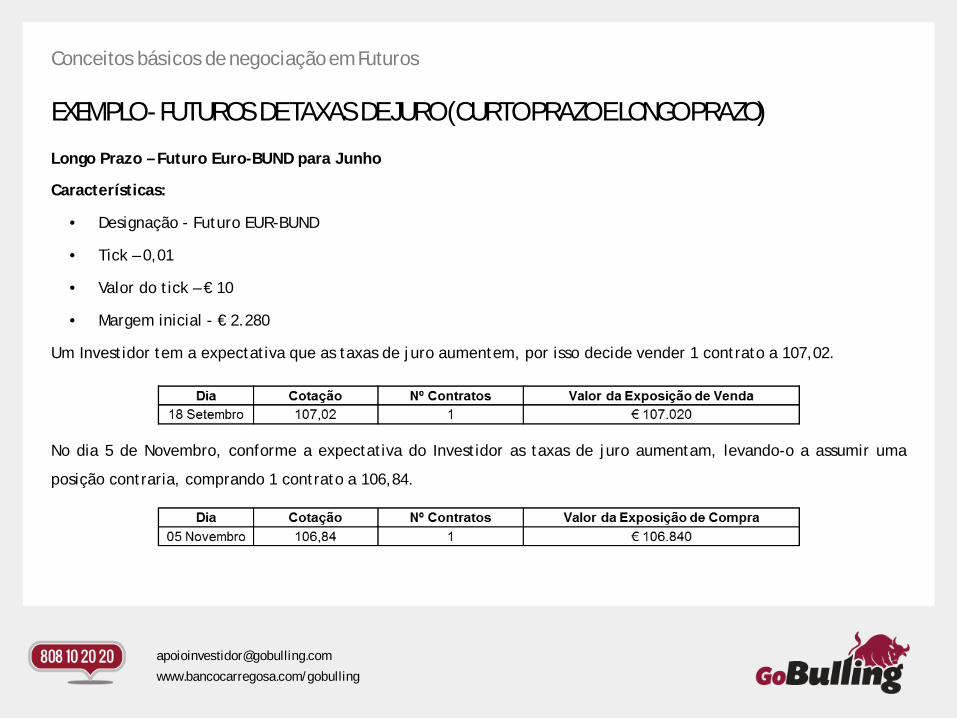

EXEMPLO - FUTUROS DE TAXAS DE JURO (CURTO PRAZO E LONGO PRAZO)Longo Prazo – Futuro Euro-BUND para Junho

Características:

• Designação - Futuro EUR-BUND

• Tick – 0,01

• Valor do tick – € 10

• Margem inicial - € 2.280

Um Investidor tem a expectativa que as taxas de juro aumentem, por isso decide vender 1 contrato a 107,02.

No dia 5 de Novembro, conforme a expectativa do Investidor as taxas de juro aumentam, levando-o a assumir uma

posição contraria, comprando 1 contrato a 106,84.

[email protected]/gobulling

Conceitos básicos de negociação em Futuros

EXEMPLO - FUTUROS DE TAXAS DE JURO (CURTO PRAZO E LONGO PRAZO)Cálculo de ganhos e perdas:

107,02 – 106,84 = 0,18

0,18 / 0,01 = 18

18 x € 10 = € 180 de ganho

O lucro do Investidor foi de € 180. Pelo facto de o Investidor apenas ter como investimento inicial € 2.280, conseguiu

obter uma rentabilidade considerável com o negócio:

€ 180 / € 2.280 = 7,89 %

Nota: este exemplo exclui os custos de transacção.

[email protected]/gobulling

Bons Investimentos!Obrigado.

“A informação contida nesta apresentação foi meticulosamente preparada e elaborada pela GoBulling, a partir de fontes que reputamos de

fidedignas, baseando-a, de entre outros, em dados que são disponibilizados ao público, facto pelo qual não nos poderá ser imputada qualquer

responsabilidade, pelo seu uso. A decisão de adequação dos investimentos aqui referidos poderá divergir, e em caso de dúvida, deverá

recorrer a aconselhamento profissional. Este documento não constitui uma oferta para comprar ou vender qualquer activo financeiro, nem

poderá ser entendido como uma solicitação para comprar ou vender qualquer activo. Ordens de compra ou de venda com base nas opiniões

deste documento são da exclusiva responsabilidade de quem realiza as operações. Os Investidores deverão ter em conta que os rendimentos

dos valores mobiliários mencionados neste relatório, caso existam, poderão variar e que o preço dos mesmos poderá subir ou descer. Desta

forma, os Investidores poderão receber menos do que inicialmente investido. Performance passada não constitui garantia de performance

futura.”

[email protected]/gobulling

GoBullingOpening Accounts:

Telephone: 808 10 20 20

Fax: +351 213 232 999

Email: [email protected]

www.bancocarregosa.com/gobulling

Investor Support:

Telephone: +351 213 232 950

Fax: +351 213 232 999

Email: [email protected]

General :Banco Carregosawww.bancocarregosa.com

Av. Boavista, 10834100 - 129 PortoPortugal

Rua Latino Coelho, nº 37 B1050 - 132 LisbonPortugal

[email protected]/gobulling