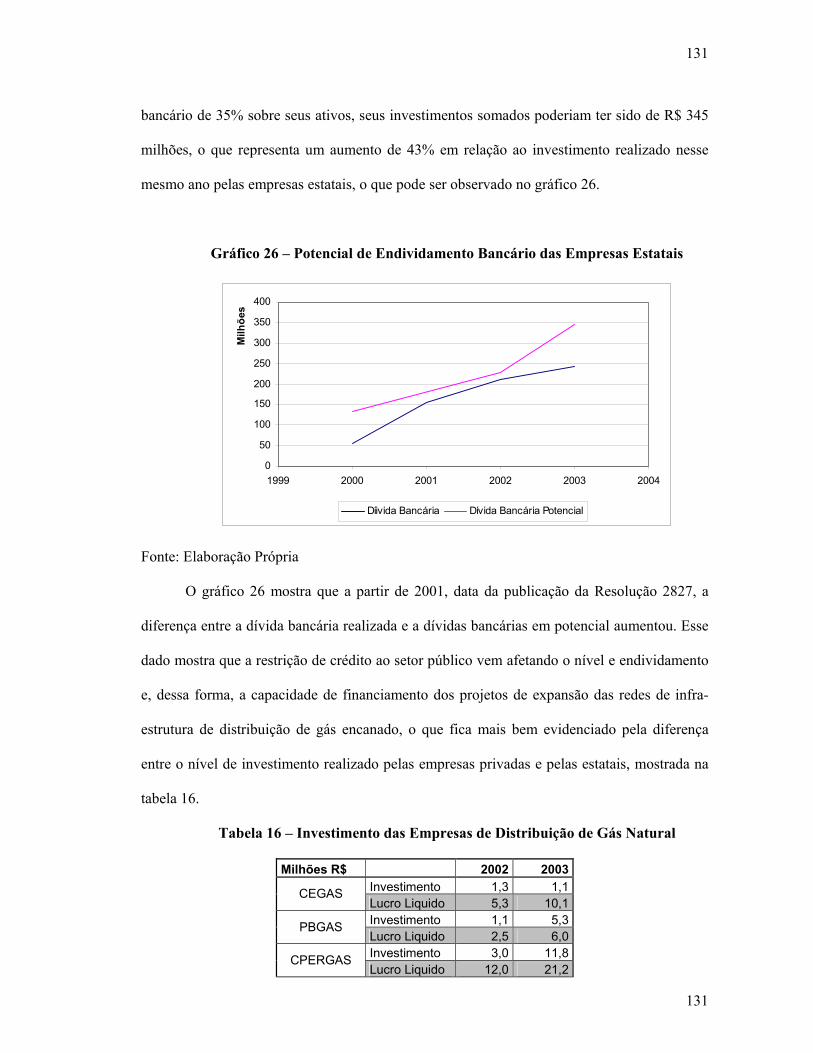

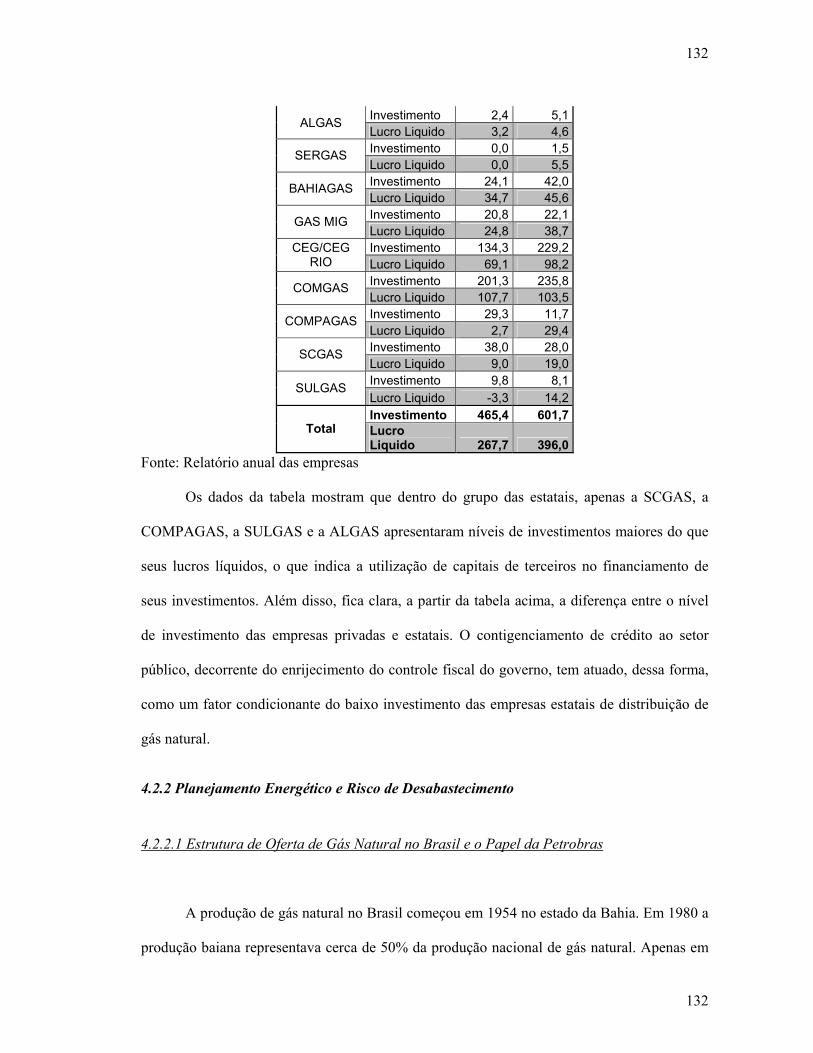

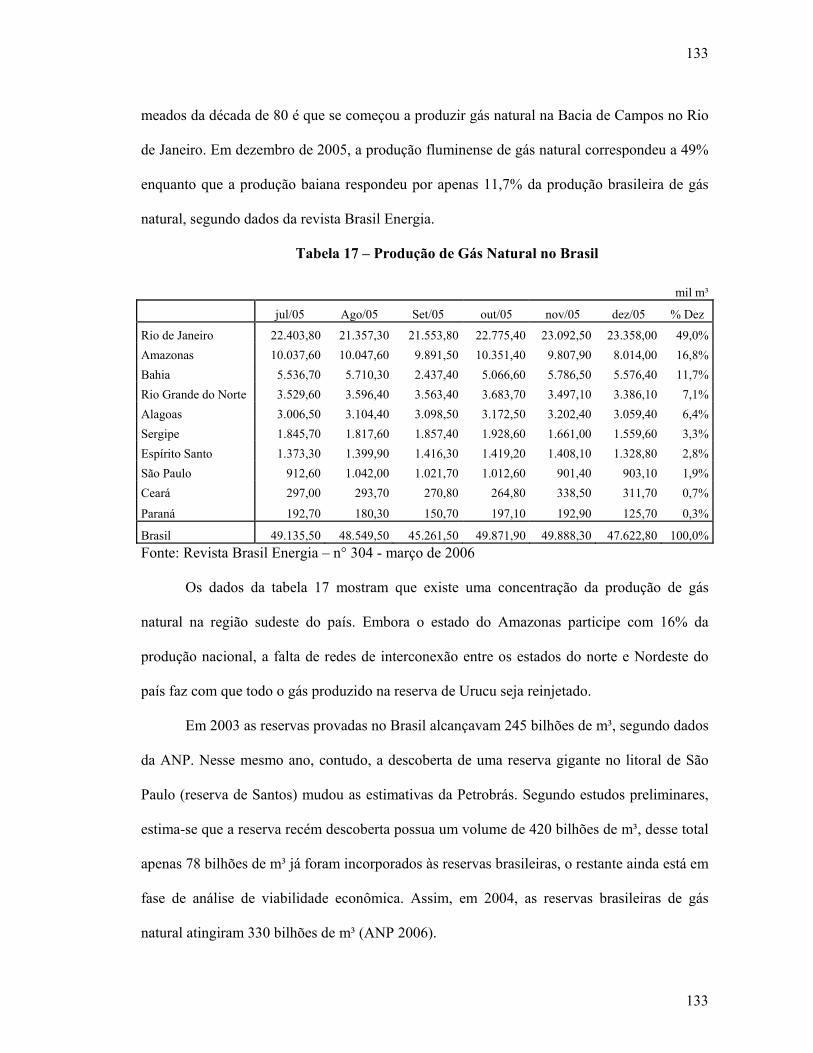

CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO … · CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO...

211

CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO SOBRE A DECISÃO DE INVESTIMENTO: Análise do Setor de Distribuição de Gás Natural Marcelo Colomer Ferraro Dissertação de Mestrado submetida ao Programa de Pós- graduação em Ciências Econômicas do Instituto de Economia da Universidade Federal do Rio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do título de Mestre em Economia da Indústria e da Tecnologia. Orientador Edmar Luiz Fagundes de Almeida Rio de Janeiro Abril/2006

Transcript of CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO … · CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO...

CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO SOBRE A DECISÃO DE INVESTIMENTO: Análise do Setor de

Distribuição de Gás Natural

Marcelo Colomer Ferraro

Dissertação de Mestrado submetida ao Programa de Pós-graduação em Ciências Econômicas do Instituto de Economia da Universidade Federal do Rio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do título de Mestre em Economia da Indústria e da Tecnologia. Orientador Edmar Luiz Fagundes de Almeida

Rio de Janeiro Abril/2006

ii

CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO SOBRE A DECISÃO DE INVESTIMENTO: Análise do Setor de Distribuição de Gás Natural

Marcelo Colomer Ferraro

Orientador

Edmar Luiz Fagundes Almeida

Dissertação de Mestrado submetida ao Programa de Pós-graduação em Ciências Econômicas do Instituto de Economia da Universidade Federal do Rio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do título de Mestre em Economia da Indústria e da Tecnologia. Aprovada por:

________________________________________________________________

Edmar Luiz Fagundes Almeida, D. Sc. (IE-UFRJ) Presidente da Banca (orientador)

___________________________________________________________________________ Prof. Helder Queiroz Pinto Junior, D.Sc. (IE-UFRJ)

______________________________________________________________________________ Nelson Fontes Siffert Filho, D.Sc. (Gerente Executivo BNDES)

Rio de Janeiro Abril/2006

iii

Ferraro, Marcelo Colomer Condicionantes da Estrutura de Financiamento sobre a

Decisão de Investimento: Análise do Setor de Distribuição de Gás Natural/ Marcelo Colomer Ferraro – Rio de Janeiro: UFRJ/IE, 2006.

xiii, 198p.: il, tab.; 31 cm. Orientador: Edmar Luiz Fagundes de Almeida Dissertação (Mestrado) – UFRJ/IE Programa de pós-

graduação em Economia da Indústria e da Tecnologia, 2006. Referências Bibliográficas: pp.162-166. 1.Estrutura financeira. 2.Gás natural. 3. Empresas

distribuidoras. 4. Barreiras não financeiras. I. Almeida, Edmar. II. Universidade Federal do Rio de Janeiro. III. Título.

iv

As opiniões expressas neste trabalho são de exclusiva responsabilidade do autor.

v

Dedicatória

Dedico esta dissertação aos meus Pais pelo carinho e apoio durante toda minha vida.

vi

Agradecimento

Agradeço ao Corpo Docente do Grupo de Economia da Energia do Instituto de Economia da Universidade Federal do Rio de Janeiro, especialmente ao Profs. Helder Queiroz Pinto Jr, Mariana Iooty, Ronaldo Bicalho, à Carla Maria de Souza e Silva, à Joseane Oliveira e à Daisy Barreto, pela amizade, dedicação, e constante ajuda durante todo o período em que trabalhamos juntos. Agradeço também aos meus amigos da turma de mestrado de 2004 do Instituto de Economia da UFRJ pela amizade, aprendizagem e apoio nos momentos de dificuldade. Agradecimento para Bárbara Oliveira, Maurice Etienne, Maria Carolina e Solon Carlos Seixas pelo carinho e amizade desenvolvido durante estes anos de convívio. Aos meus pais, irmãos, amigos e namorada pelo amor, compreensão, carinho e apoio que tanto contribuíram para minha formação acadêmica. Agradecimento especial para meu orientador Edmar Luiz Fagundes Almeida pelos ensinamentos fundamentais para a realização desta dissertação e para meu crescimento pessoal e profissional.

vii

“Nunca ande pelo caminho traçado, pois ele leva somente até onde os outros foram”. Alexandre Graham Bell

viii

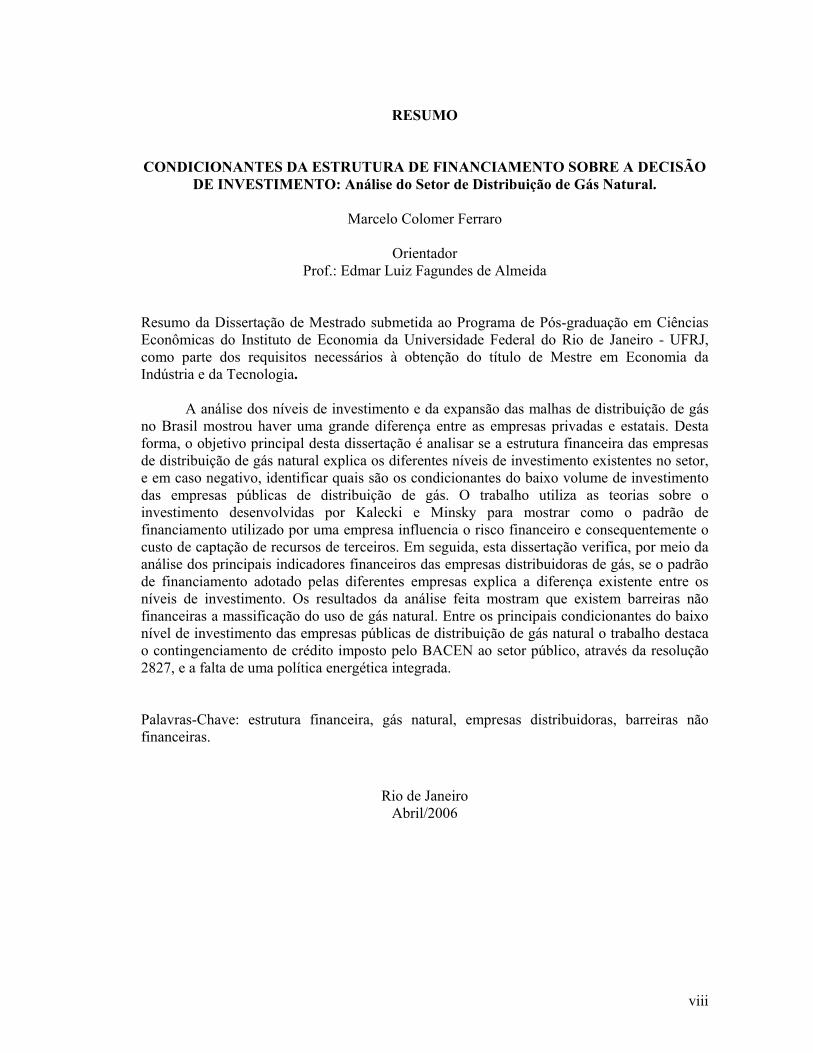

RESUMO

CONDICIONANTES DA ESTRUTURA DE FINANCIAMENTO SOBRE A DECISÃO DE INVESTIMENTO: Análise do Setor de Distribuição de Gás Natural.

Marcelo Colomer Ferraro

Orientador

Prof.: Edmar Luiz Fagundes de Almeida

Resumo da Dissertação de Mestrado submetida ao Programa de Pós-graduação em Ciências Econômicas do Instituto de Economia da Universidade Federal do Rio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do título de Mestre em Economia da Indústria e da Tecnologia.

A análise dos níveis de investimento e da expansão das malhas de distribuição de gás

no Brasil mostrou haver uma grande diferença entre as empresas privadas e estatais. Desta forma, o objetivo principal desta dissertação é analisar se a estrutura financeira das empresas de distribuição de gás natural explica os diferentes níveis de investimento existentes no setor, e em caso negativo, identificar quais são os condicionantes do baixo volume de investimento das empresas públicas de distribuição de gás. O trabalho utiliza as teorias sobre o investimento desenvolvidas por Kalecki e Minsky para mostrar como o padrão de financiamento utilizado por uma empresa influencia o risco financeiro e consequentemente o custo de captação de recursos de terceiros. Em seguida, esta dissertação verifica, por meio da análise dos principais indicadores financeiros das empresas distribuidoras de gás, se o padrão de financiamento adotado pelas diferentes empresas explica a diferença existente entre os níveis de investimento. Os resultados da análise feita mostram que existem barreiras não financeiras a massificação do uso de gás natural. Entre os principais condicionantes do baixo nível de investimento das empresas públicas de distribuição de gás natural o trabalho destaca o contingenciamento de crédito imposto pelo BACEN ao setor público, através da resolução 2827, e a falta de uma política energética integrada. Palavras-Chave: estrutura financeira, gás natural, empresas distribuidoras, barreiras não financeiras.

Rio de Janeiro

Abril/2006

ix

ABSTRACT

CONDITIONER OF FINACIAL STRUCTURE OVER INVESTMENT DECISION: Analysis of Natural Gas Distribution Sector.

Marcelo Colomer Ferraro

Orientador

Prof.: Edmar Luiz Fagundes de Almeida

Abstract da Dissertação de Mestrado submetida ao Programa de Pós-graduação em Ciências Econômicas do Instituto de Economia da Universidade Federal do Rio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do título de Mestre em Economia da Indústria e da Tecnologia.

The analysis of the levels of investments and the expansion of the network of natural

gas distribution in Brazil revealed a great difference between private and state owned companies. Thus, the main objective of this paper is analyze if financial structure of the companies of natural gas distribution explains the different levels of investments on this sector, and in negative case, identify which are the reasons of the low volume of investments of public companies of gas distribution. This document uses the theories on the investment developed by Kalecki and Minsky to show how financial pattern used by a company influences the financial risks and therefore the cost of resource capitation of third parties. Following that, this dissertation verify, through the analysis of the main financial indicators of natural gas distribution companies, if the pattern of financing adopted by different companies explains the existing difference between the levels of investments. The results of the performed analysis showed that does exists non financial barriers to the wide use of natural gas. Among the main restrictions of the low level of investments of public companies of natural gas distribution, this paper will stress the restrictions of credit imposed by Central Bank of Brazil to the public sector, through resolution 2827, and the lack of an integrated energy politic. Key-Words: financial structure, natural gas, distribution companies, non financial barriers.

Rio de Janeiro April/2006

x

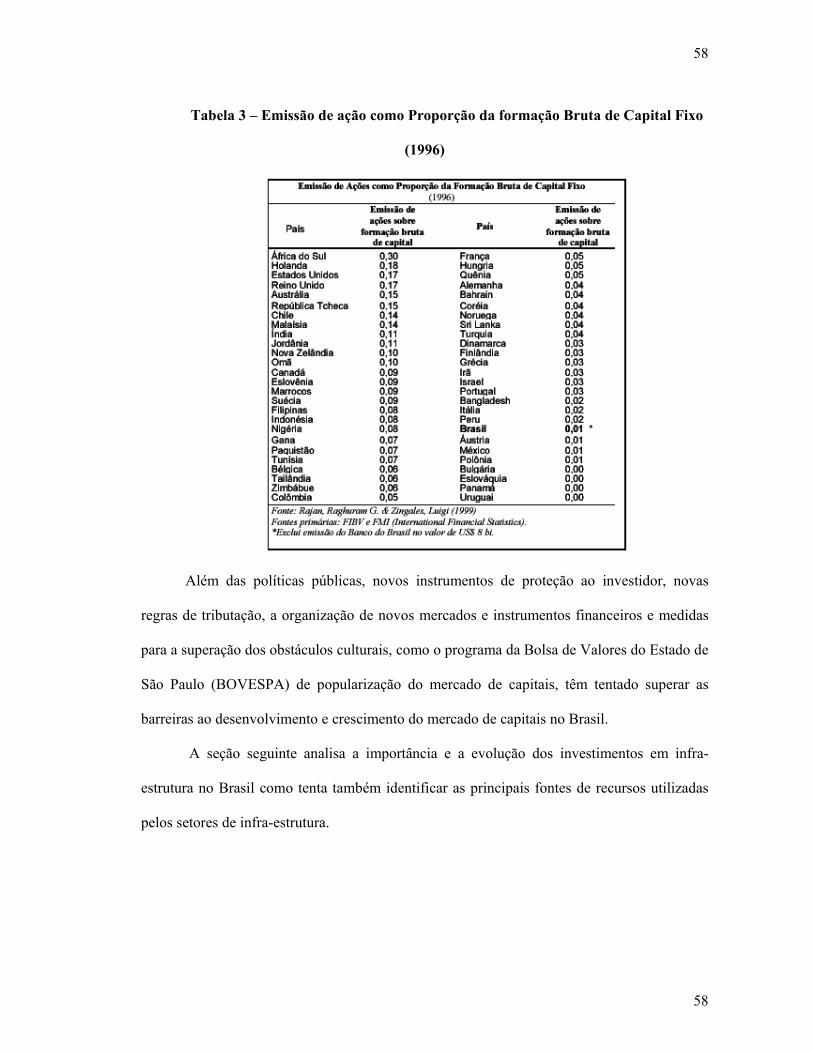

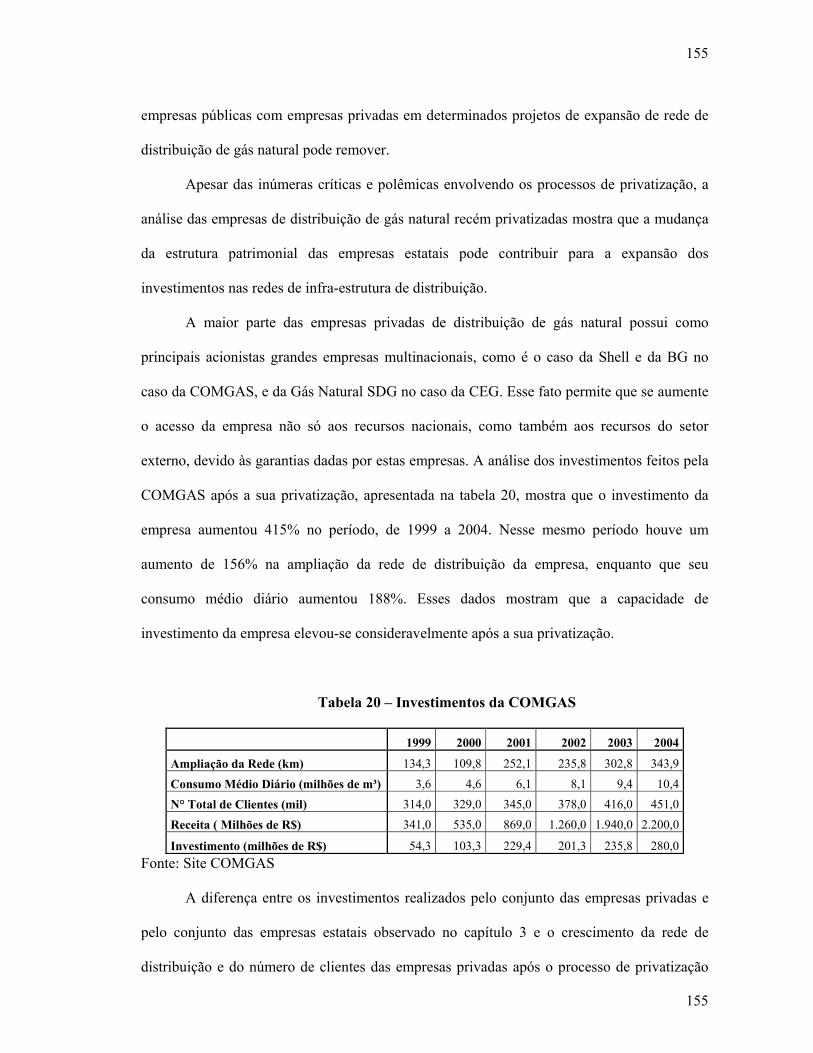

Listas de Tabelas Tabela 1 – Investimento Acumulado 2001-2030 por Região e Atividade (Bilhões de Dólares)7 Tabela 2 – Estrutura de Financiamento de Uma Firma Representativa ...................................35 Tabela 3 – Emissão de ação como Proporção da formação Bruta de Capital Fixo (1996) ......58 Tabela 4 – Investimento no Brasil (US$ Bilhões)....................................................................60 Tabela 5 - Evolução das Fontes de Financiamento das Empresas Estatais Federais 1980/1998..................................................................................................................................................64 Tabela 6 – Custos de Distribuição de Gás Natural (%) sobre a Margem Bruta (1995) ...........71 Tabela 7 – Demonstrativo de Resultados 2004 ........................................................................72 Tabela 8 – Participação sobre a Margem Bruta........................................................................73 Tabela 9 – Pesos Relativos dos Custos.....................................................................................73 Tabela 10 - Setor Nacional de Distribuição de Gás Natural (2004)*.......................................79 Tabela 11 – Nível de Endividamento Setorial – Brasil ............................................................90 Tabela 12 – Nível de Endividamento da Gás Natural SDG .....................................................91 Tabela 13 – Recentes Projetos de Gás Natural Apoiados pelo BNDES ................................112 Tabela 14 – Projetos de Distribuição de Gás Apoiados Pelo BNDES ...................................113 Tabela 15 – Rentabilidade Média do Ativo............................................................................124 Tabela 16 – Investimento das Empresas de Distribuição de Gás Natural ..............................131 Tabela 17 – Produção de Gás Natural no Brasil.....................................................................133 Tabela 18 – Importações de Gás Brasileiras ..........................................................................135 Tabela 19 – Consumo de Gás Natural por Segmento (mês de abril de cada ano)..................136 Tabela 19 – Consumo de Gás por Segmento Econômico ......................................................150 Tabela 20 – Investimentos da COMGAS...............................................................................155

xi

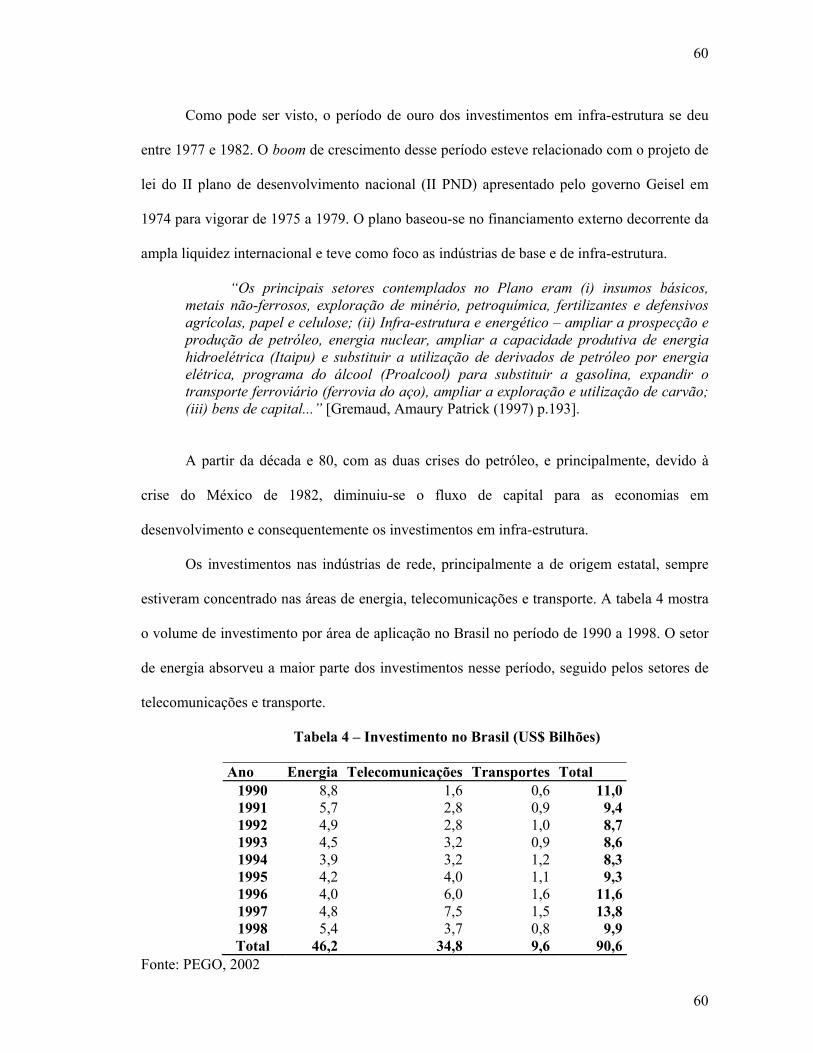

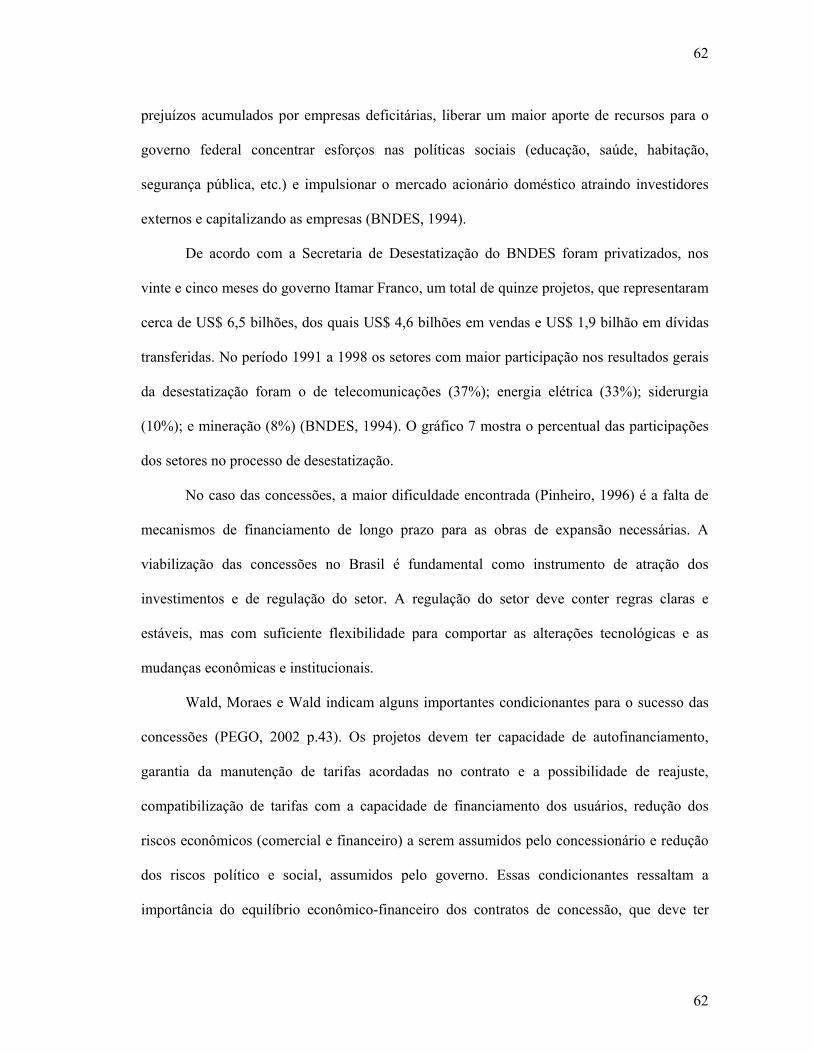

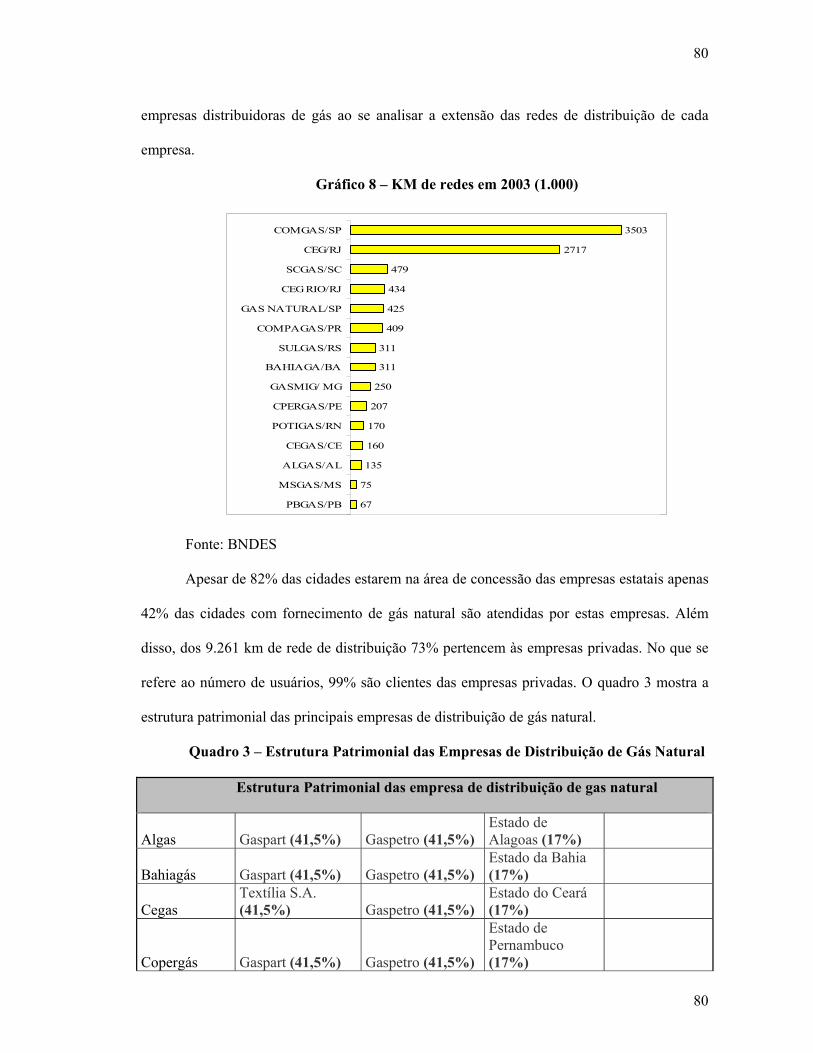

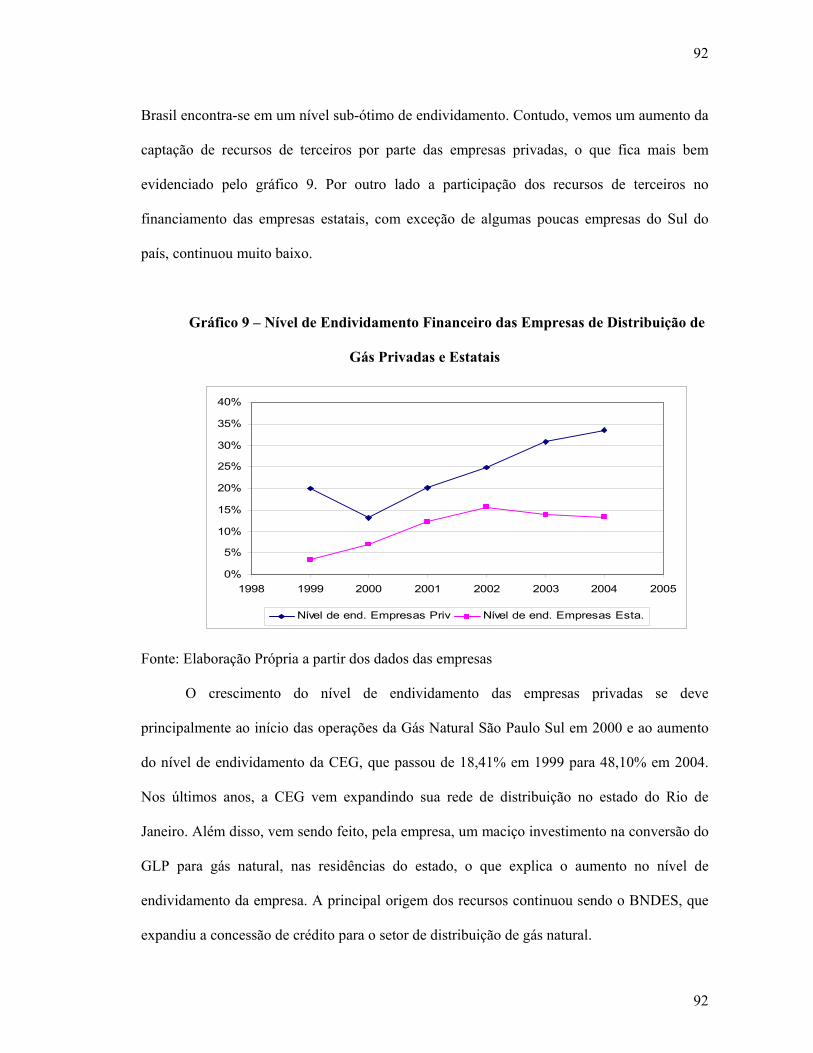

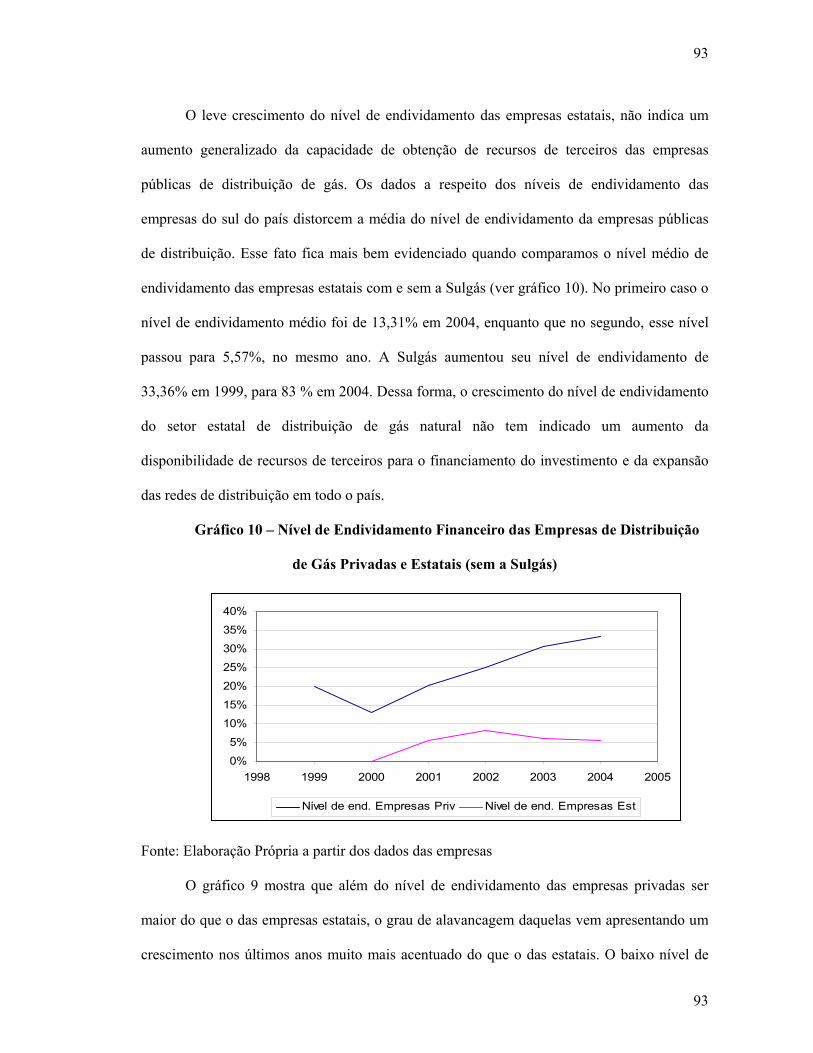

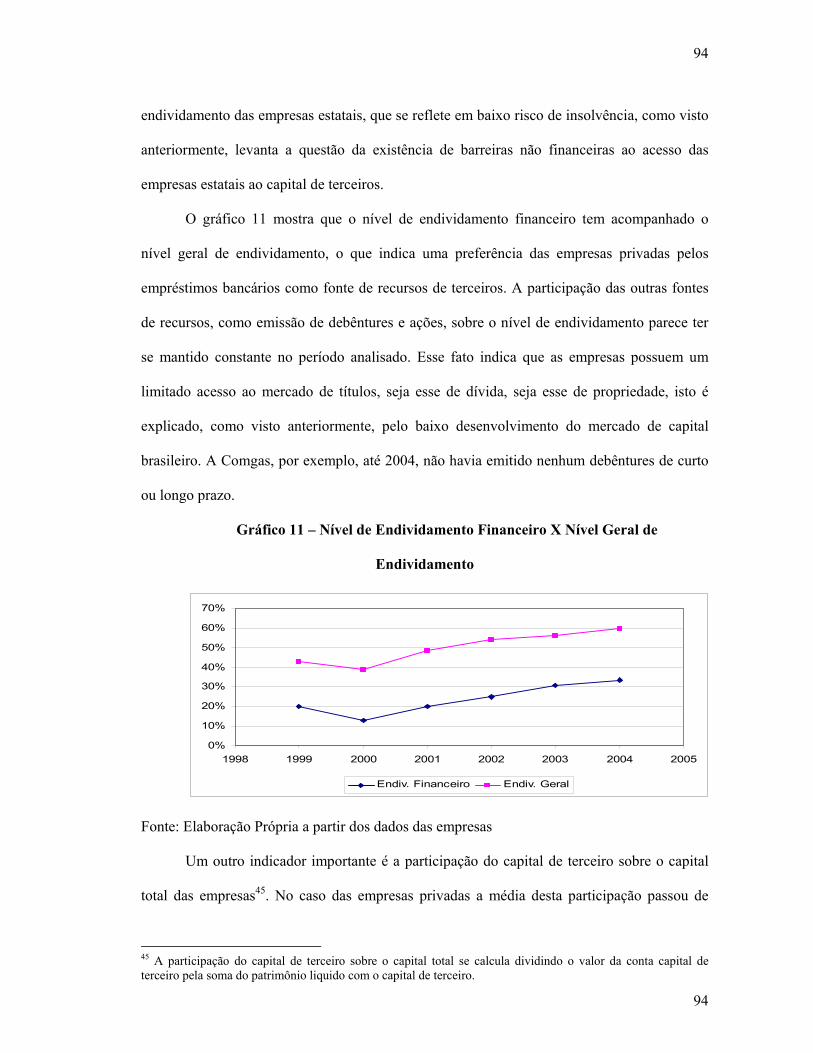

Lista de gráficos Gráfico 1 – Comportamento Financeiro de Uma Firma Representativa ..................................29 Gráfico 2 – Risco do Tomador de Empréstimo........................................................................31 Gráfico 3 – Nível de Investimento da Firma ............................................................................33 Gráfico 4 – Sensibilidade do Investimento ao Grau de Aversão ao Risco...............................34 Gráfico 5 – Retorno Sobre o Ativo Imobilizado ......................................................................52 Gráfico 6 – Investimento em infra-estrutura e sua participação no PIB. Caso Brasileiro........59 Gráfico 7 – Participação setorial nas Desestatizações no Brasil (1991/1998) .........................63 Gráfico 8 – KM de redes em 2003 (1.000)...............................................................................80 Gráfico 9 – Nível de Endividamento Financeiro das Empresas de Distribuição de Gás Privadas e Estatais ....................................................................................................................92 Gráfico 10 – Nível de Endividamento Financeiro das Empresas de Distribuição de Gás Privadas e Estatais (sem a Sulgás)............................................................................................93 Gráfico 11 – Nível de Endividamento Financeiro X Nível Geral de Endividamento..............94 Gráfico 12 – Participação do Capital de Terceiros Sobre o Capital Total nos Segmentos de Energia no Mundo no Período de 1992 a 2001 (%) .................................................................95 Gráfico 13 – Nível de Liquidez Geral (Média das empresas privadas e estatais) ....................98 Gráfico 14 – Nível de Liquidez Geral das Empresas Privadas.................................................98 Gráfico 15 – Nível de Liquidez Geral das Empresas Estatais..................................................98 Gráfico 16 – Nível de endividamento X Capacidade de Endividamento das Empresas Privadas................................................................................................................................................100 Gráfico 17 – Capacidade de Pagamento de Juros ..................................................................101 Gráfico 18 – Nível de endividamento X Capacidade de Endividamento das Empresas Estatais................................................................................................................................................102 Gráfico 19 – Giro do Ativo ....................................................................................................104 Gráfico 20 – Margem EBITDA..............................................................................................104 Gráfico 21 – Rentabilidade do PL e Nível de endividamento................................................105 Gráfico 22 – Evolução do ROFA das Empresas Privadas e Estatais .....................................107 Gráfico 23 – Participação do Ativo Permanente das Empresas Públicas e Estatais Sobre o Ativo Permanente Total (2004) ..............................................................................................108 Gráfico 24– Taxa de Crescimento do Ativo Permanente X ROFA das Empresas Privadas..108 Gráfico 25 – Taxa de Crescimento do Ativo Permanente X ROFA das Empresas Estatais ..109 Gráfico 26 – Potencial de Endividamento Bancário das Empresas Estatais ..........................131 Gráfico 27 – Projeção de Oferta e Consumo de Gás Natural no Brasil .................................138

xii

Lista de Quadros Quadro 1 - Sistema Financeiro após as reformas de 1964-66 ..................................................39 Quadro 2 – Valor adicionado no Segmento de Distribuição de Gás Natural, 1995 .................70 Quadro 3 – Estrutura Patrimonial das Empresas de Distribuição de Gás Natural ...................80 Quadro 4 - Condições Operacionais Básicas..........................................................................114 Quadro 5 – Sinopse da Crise da Bolívia.................................................................................139 Quadro 6 – Políticas Setoriais para a Indústria de Gás Natural..............................................144 Quadro 7 – Projetos de Lei do Gás.........................................................................................146

xiii

1

1

Sumário

Sumário ....................................................................................................................................1

Introdução ...............................................................................................................................5

Capítulo 1- Principais Correntes Teóricas Sobre o Investimento ..........................11

1.1 Pode a decisão de financiamento de uma firma criar valor? Uma abordagem

de finanças corporativas...................................................................................................12

1.1.1 Fontes básicas de financiamento:.....................................................................12

1.1.1.1 Ações ordinárias ...........................................................................................12

1.1.1.2 Ações Preferenciais .....................................................................................13

1.1.1.3 Dívidas de longo prazo ou títulos de dívidas ...........................................14

1.1.1.4 Autofinanciamento........................................................................................15

1.1.2 Padrões de Financiamento ................................................................................15

1.1.3 Estrutura de Capital (Teoria de Modigliani e Miller, 1958) ............................16

1.2 Conceito de Risco Financeiro Crescente ................................................................21

1.2.1 Os Determinantes do Investimento...................................................................23

1.3 Risco do Credor X Risco da Firma ...........................................................................26

1.3.1 A Estrutura do Passivo (das dívidas) e a Evolução do Investimento da

Firma ................................................................................................................................28

1.3.2 Risco do Tomador de Empréstimo ...................................................................30

1.3.3 Risco do Credor ...................................................................................................31

1.4 Exemplificação do Risco Financeiro ........................................................................34

1.5 Conclusões...................................................................................................................36

2

2

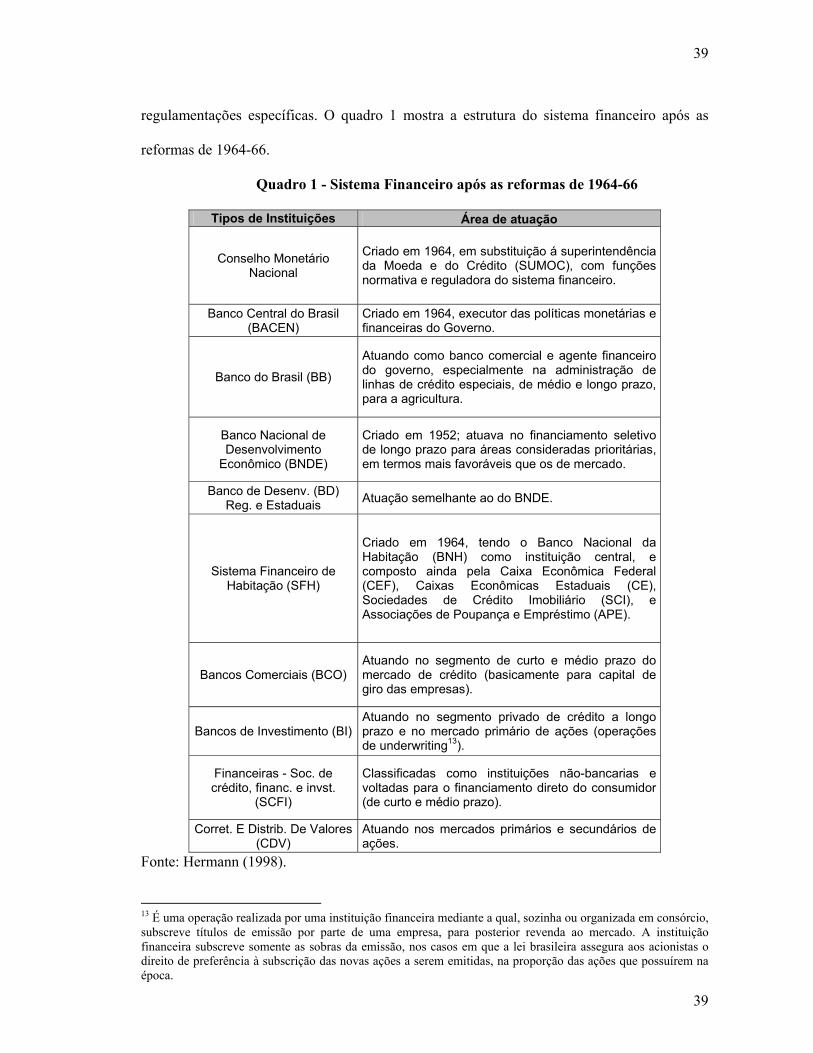

Capítulo 2 - Sistema Financeiro e o Setor de Infra-Estrutura no Brasil ...............38

2.1 Sistema Financeiro Brasileiro e o Modelo de Financiamento Predominante no

Brasil ....................................................................................................................................38

2.2 Sistema Financeiro Internacional .............................................................................43

2.3 Inovações Financeiras ...............................................................................................46

2.3.1 Securitização ........................................................................................................47

2.3.2 Mercado de Derivativos ......................................................................................48

2.3.3 Investidores Institucionais ..................................................................................50

2.4 Financiamento de Indústrias de Rede .....................................................................50

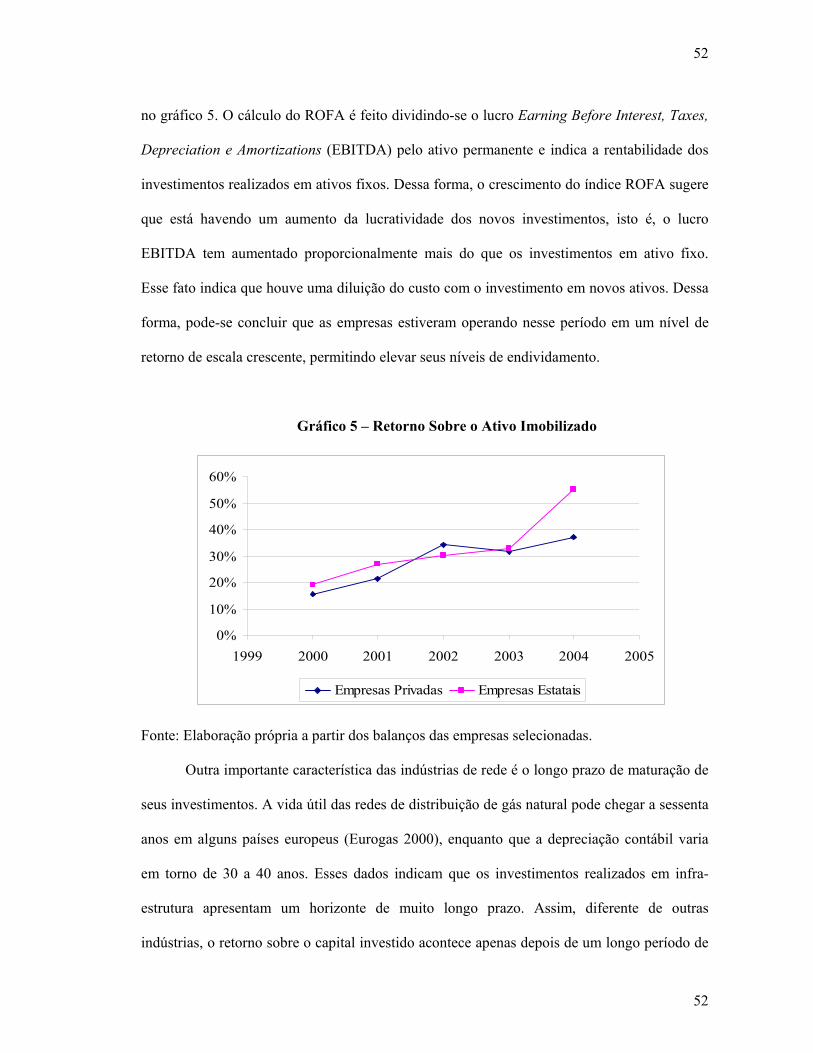

2.4.1 Características da Indústria de Infra-Estrutura ...............................................51

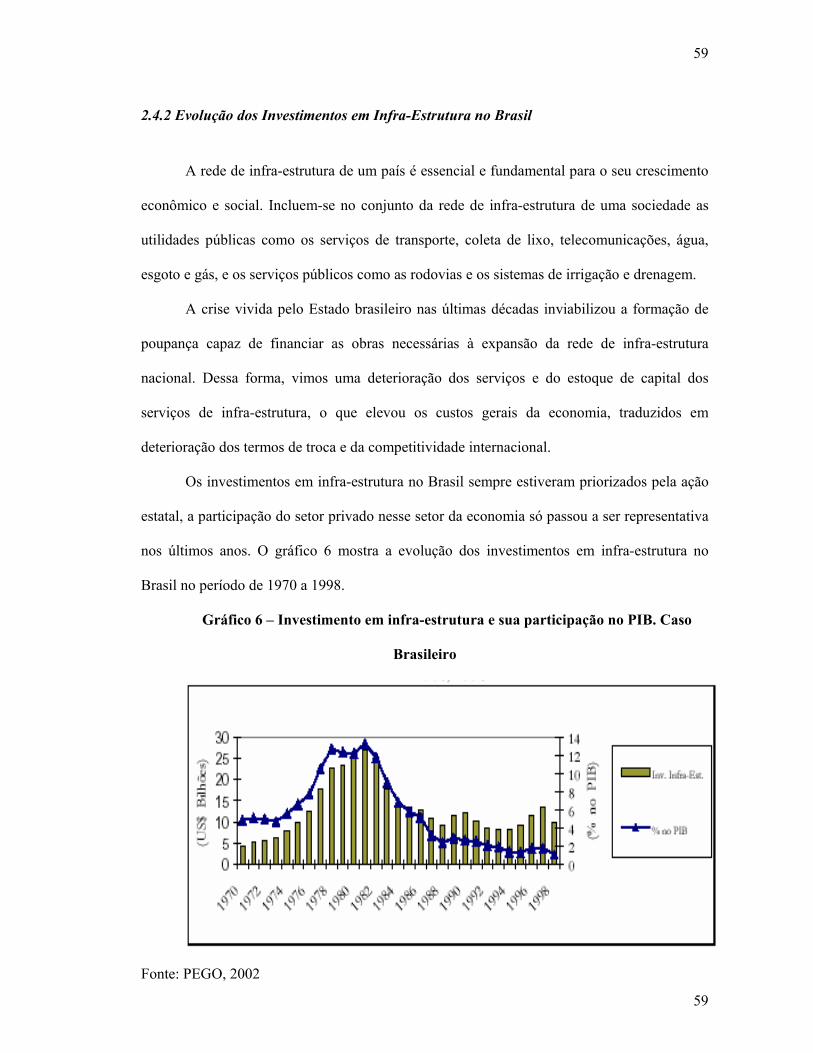

2.4.2 Evolução dos Investimentos em Infra-Estrutura no Brasil ............................59

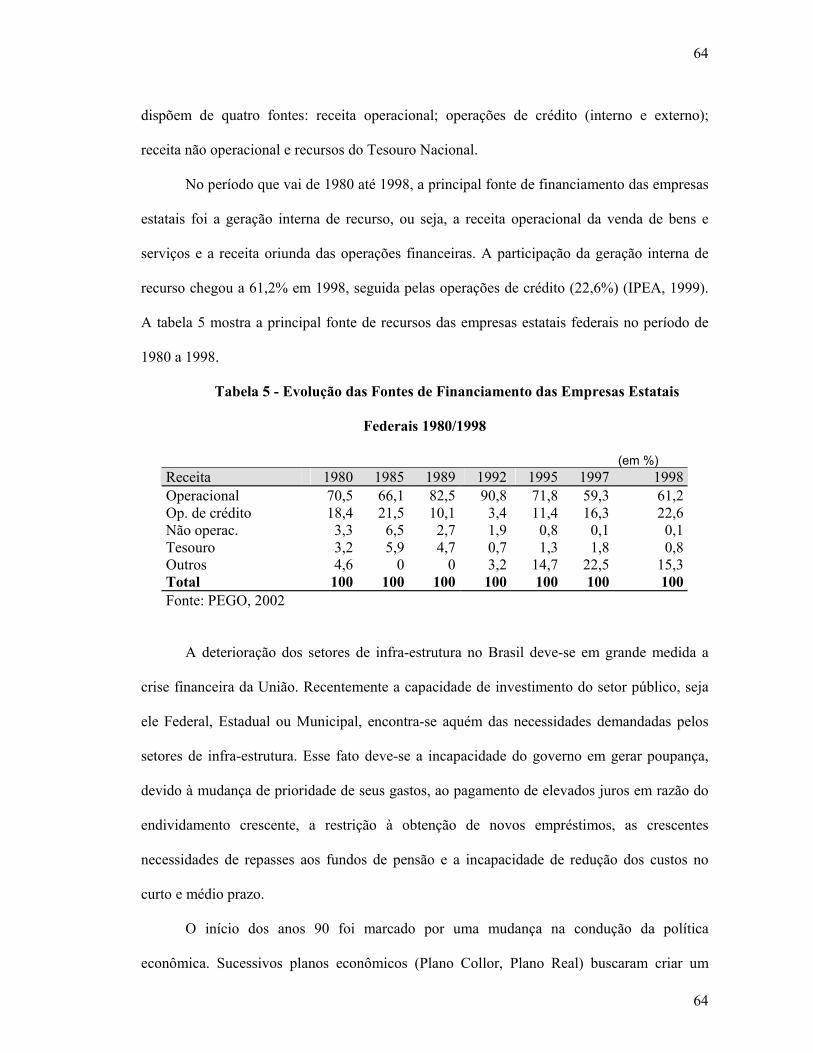

2.4.3 Fontes de Financiamento de Infra-Estrutura...................................................63

2.4.4 Alternativas para o Financiamento de Projetos de Infra-Estrutura ..............65

2.5 Conclusões...................................................................................................................67

Capítulo 3 - Padrão de Financiamento e a Estrutura do Setor Brasileiro de

Distribuição de Gás Natural..............................................................................................68

3.1 Estrutura da Distribuição de Gás Natural................................................................69

3.1.1 Características Econômicas do Setor de Distribuição de Gás Natural.......69

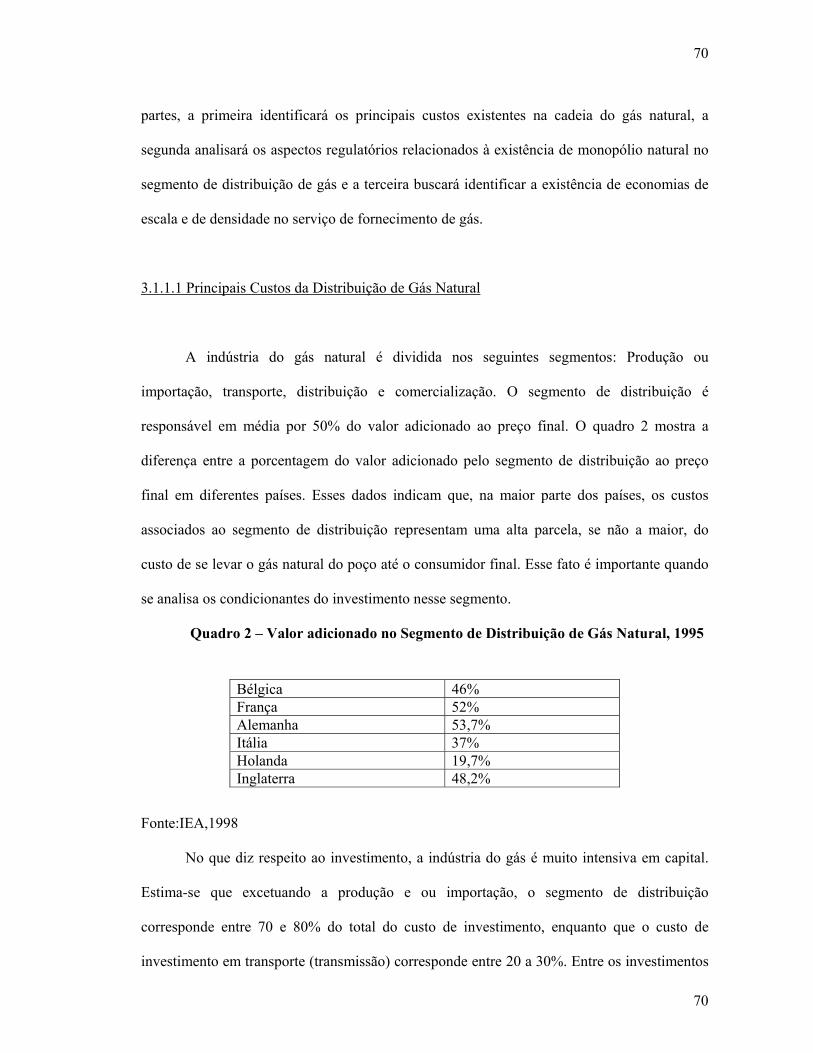

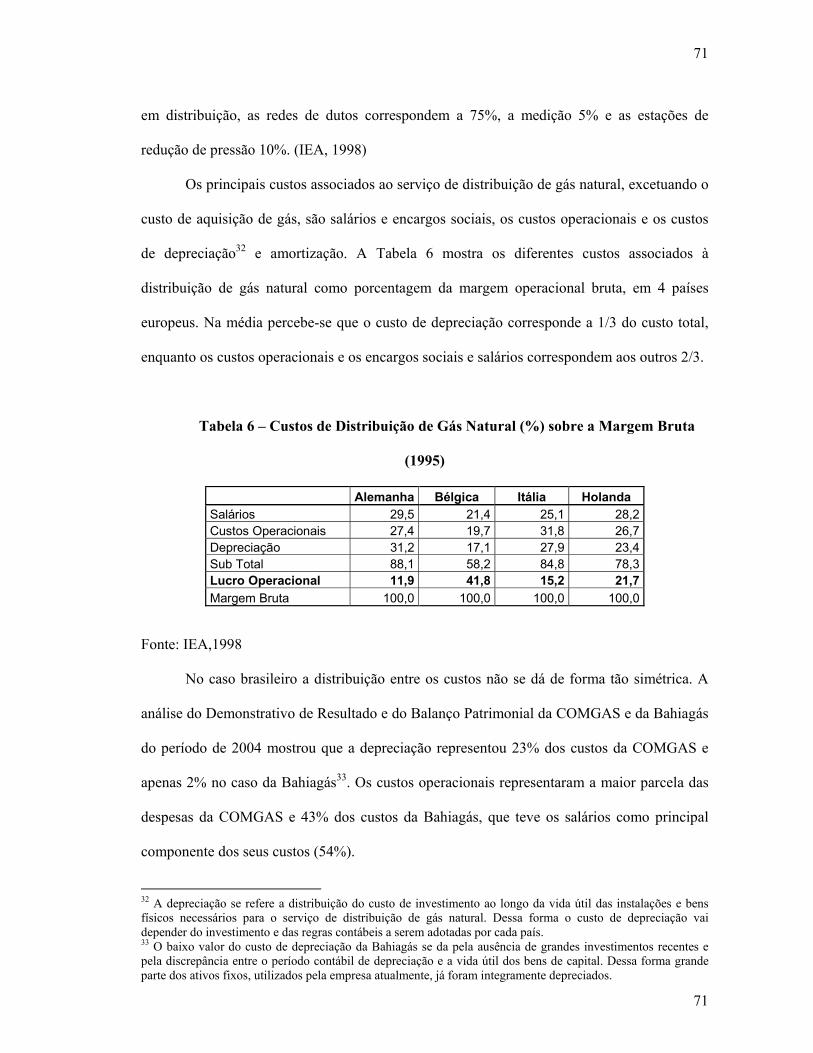

3.1.1.1 Principais Custos da Distribuição de Gás Natural ..................................70

3.1.1.2 Economias de Escala e de Densidade .....................................................73

3.1.1.3 Aspectos Regulatórios e Monopólio Natural ............................................75

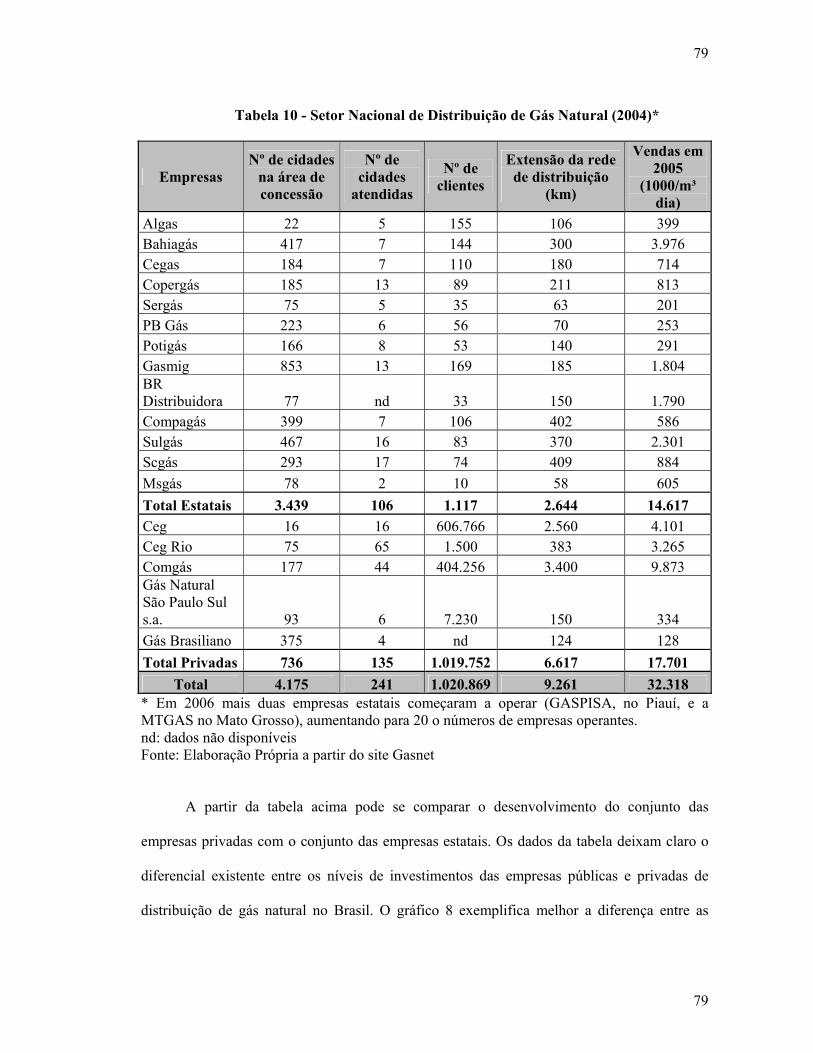

3.1.2 Estrutura do Setor de Distribuição de Gás Natural Brasileiro ......................78

3.1.3 – Contratos de Concessão.................................................................................82

3.1.3.1 Contratos de Concessão: Modelo Privado...............................................83

3

3

3.1.3.2 Contratos de Concessão: Modelo Estatal ................................................85

3.2 Análise dos Indicadores Financeiros das Principais Empresas Brasileiras de

Distribuição de Gás Natural. ............................................................................................87

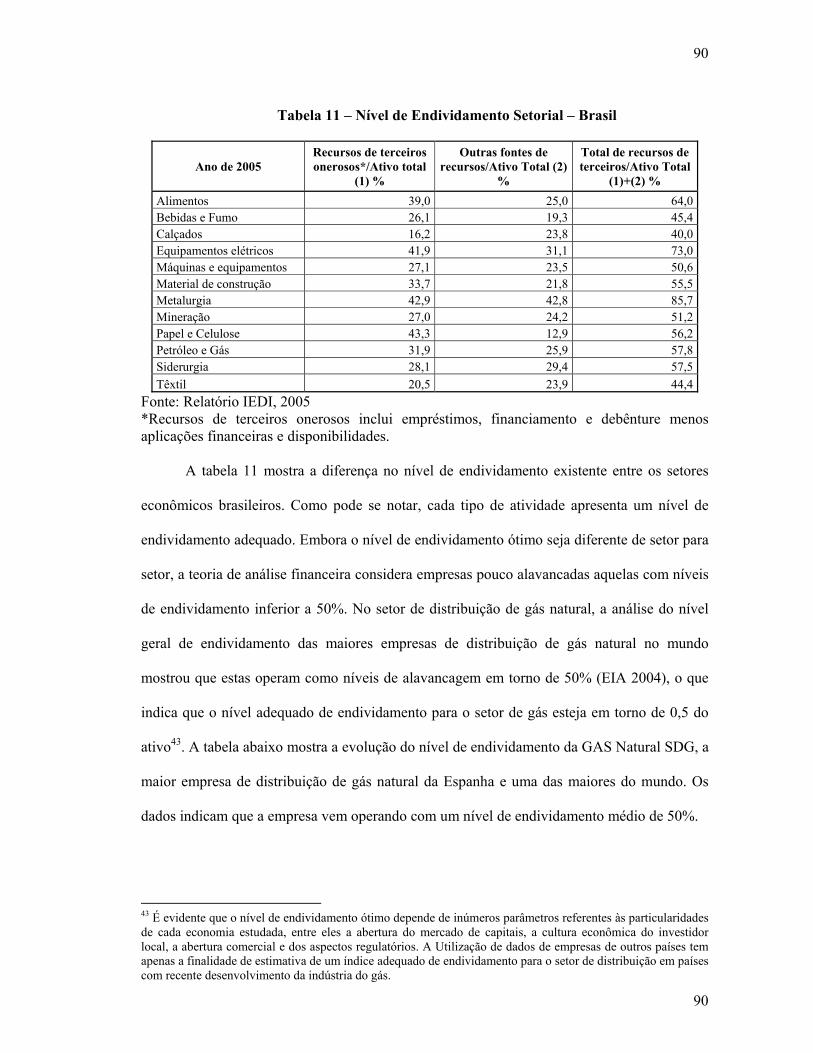

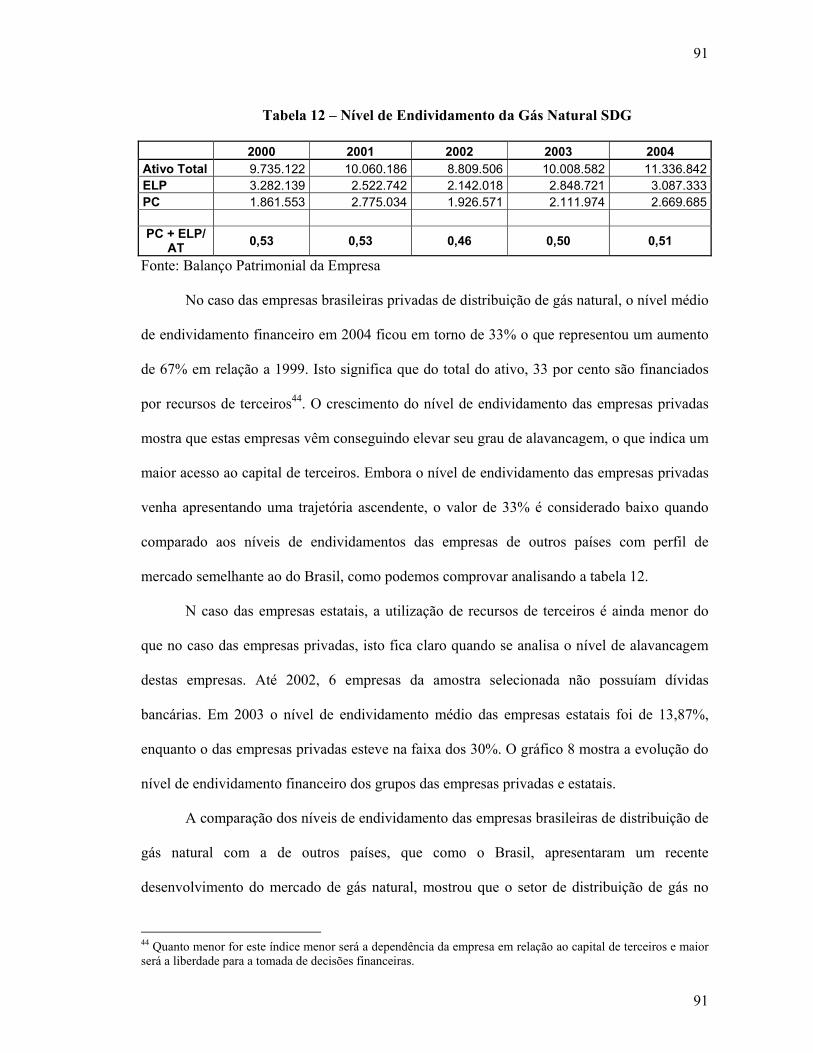

3.2.1 Nível de Endividamento das Empresas de Distribuição de Gás Natural....89

3.2.2 Capacidade de Endividamento das Empresas de Distribuição de Gás

Natural .............................................................................................................................95

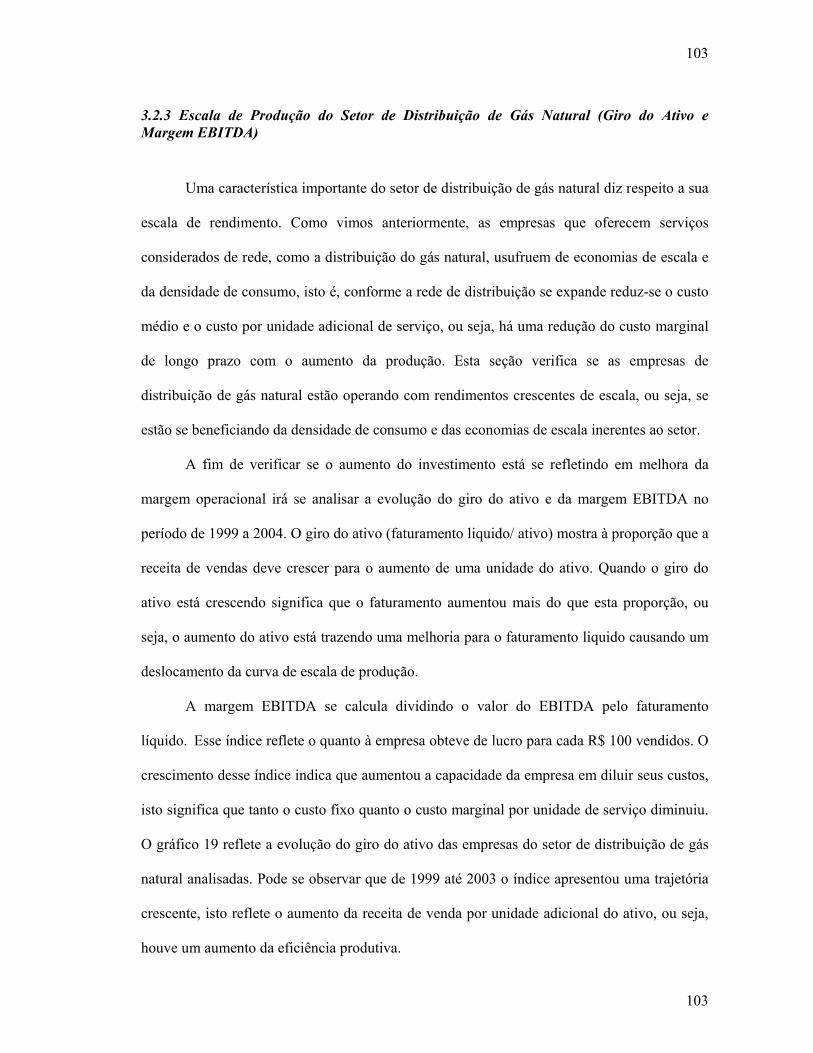

3.2.3 Escala de Produção do Setor de Distribuição de Gás Natural (Giro do

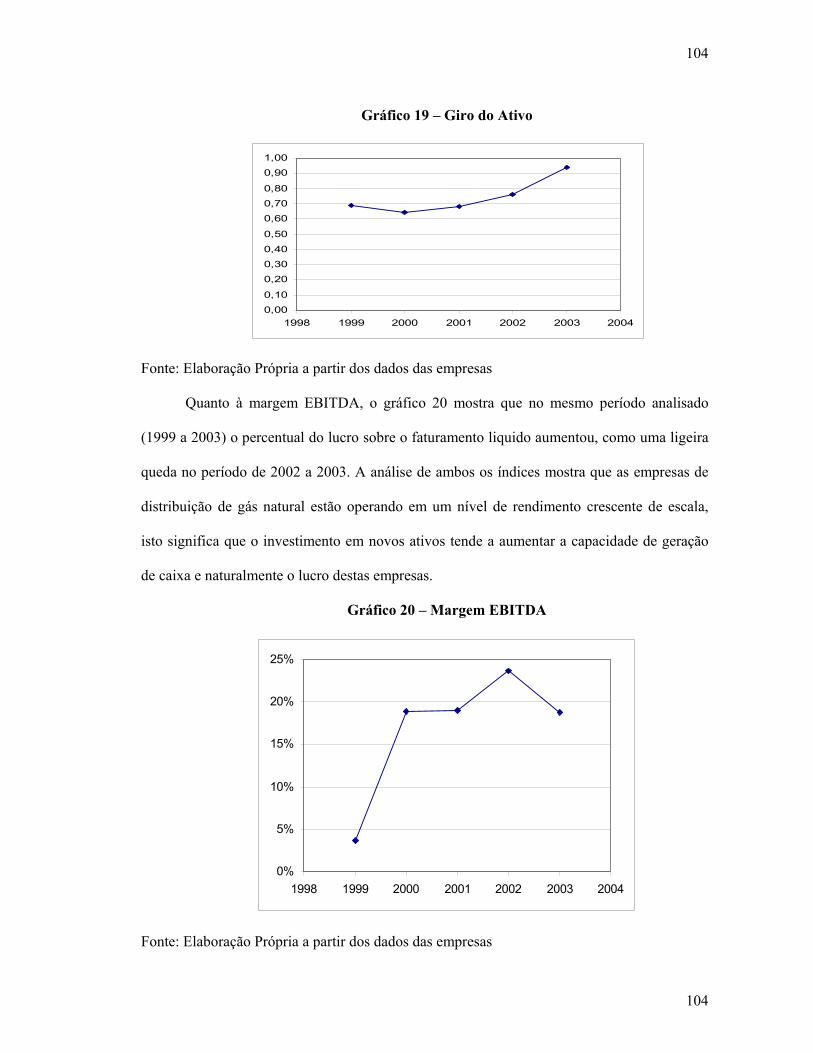

Ativo e Margem EBITDA) ..........................................................................................103

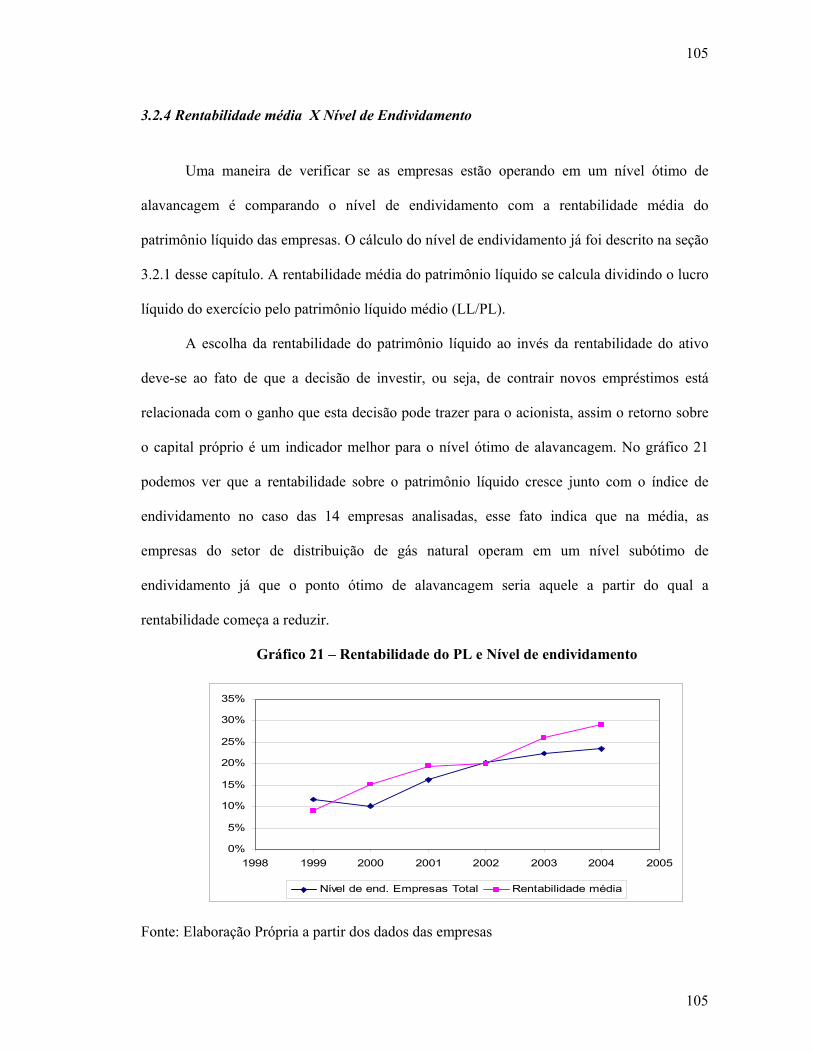

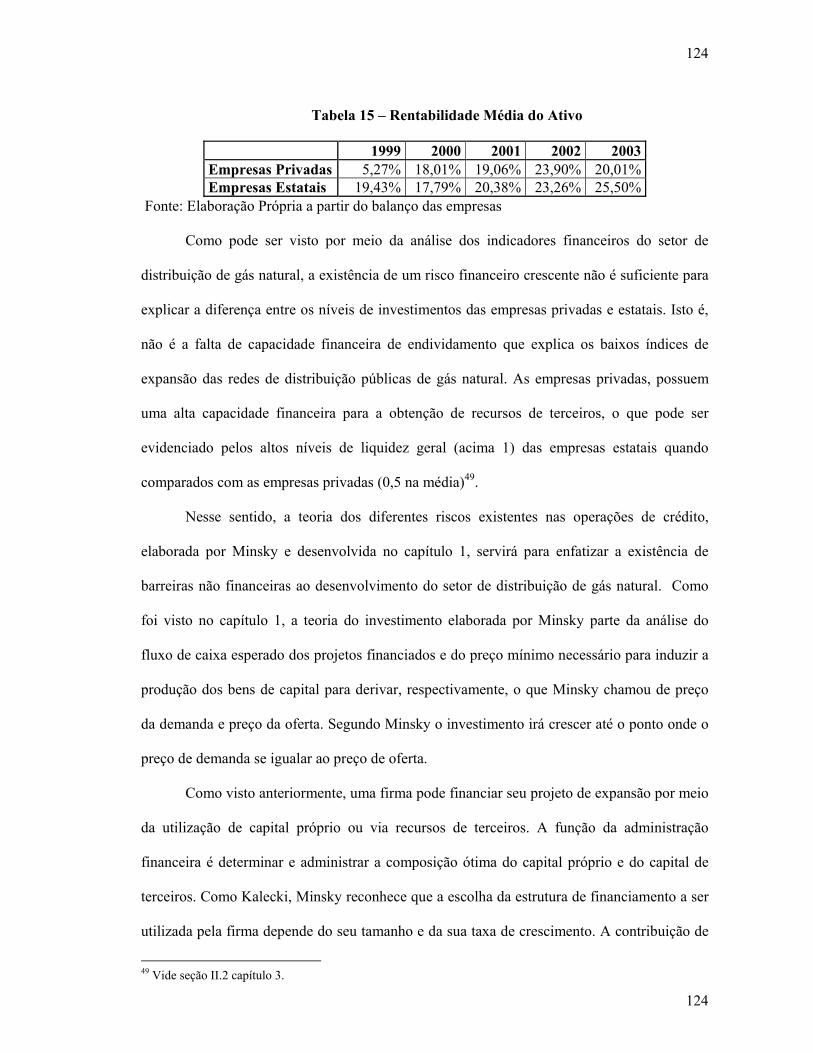

3.2.4 Rentabilidade média X Nível de Endividamento .........................................105

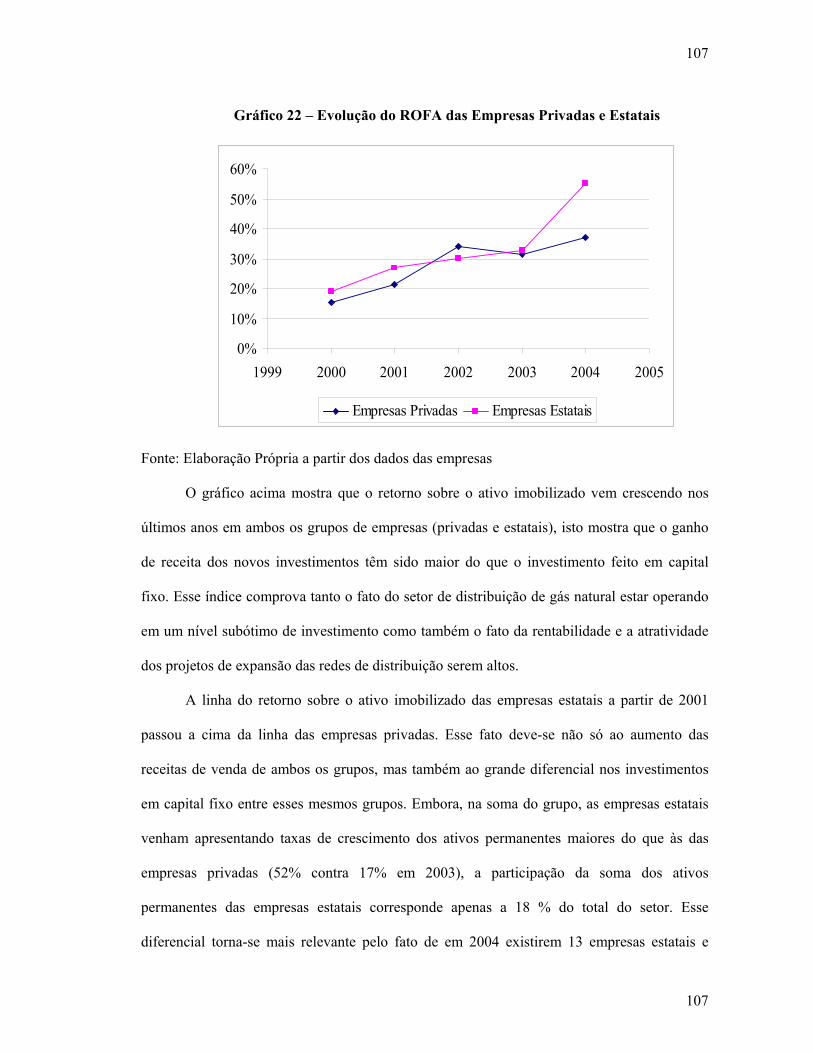

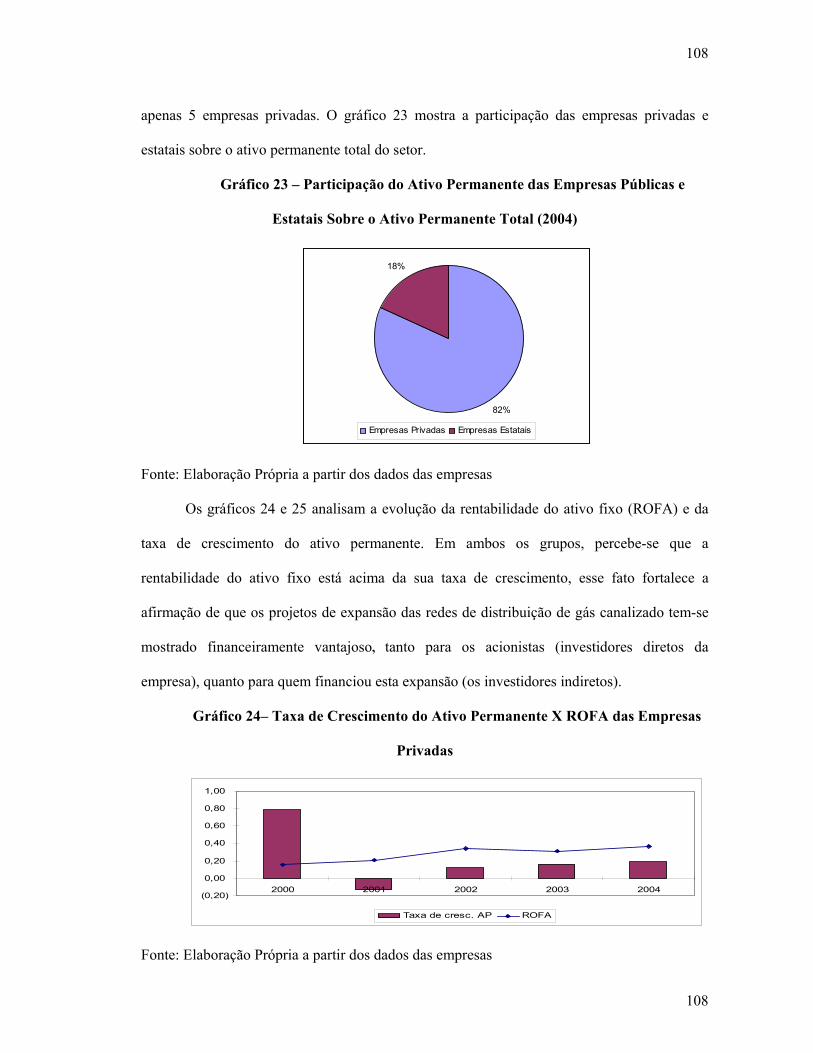

3.2.5 ROFA (retorno sobre o ativo imobilizado) .....................................................106

3.3 Principais Fontes de Financiamento Utilizadas pelas Empresas de Distribuição

de Gás ...............................................................................................................................110

3.3.1 Bancos de Desenvolvimento ...........................................................................110

3.3.1.1 BNDES .........................................................................................................111

3.3.1.2 BRDE (Banco Regional de Desenvolvimento do Extremo Sul) ..........113

3.3.2 Ação dos Investidores Institucionais...............................................................115

3.3.2.1 PETROS ......................................................................................................116

3.3.3 Instituições Internacionais de Crédito.............................................................117

3.3.4 Mercado de capitais ..........................................................................................118

3.4 Considerações finais ................................................................................................118

Capítulo 4 - Condicionantes e Propostas para o Desenvolvimento do Setor de

Distribuição de Gás Natural............................................................................................120

4.1 Teoria do Investimento e o Financiamento do setor de Distribuição de Gás

Natural ...............................................................................................................................121

4

4

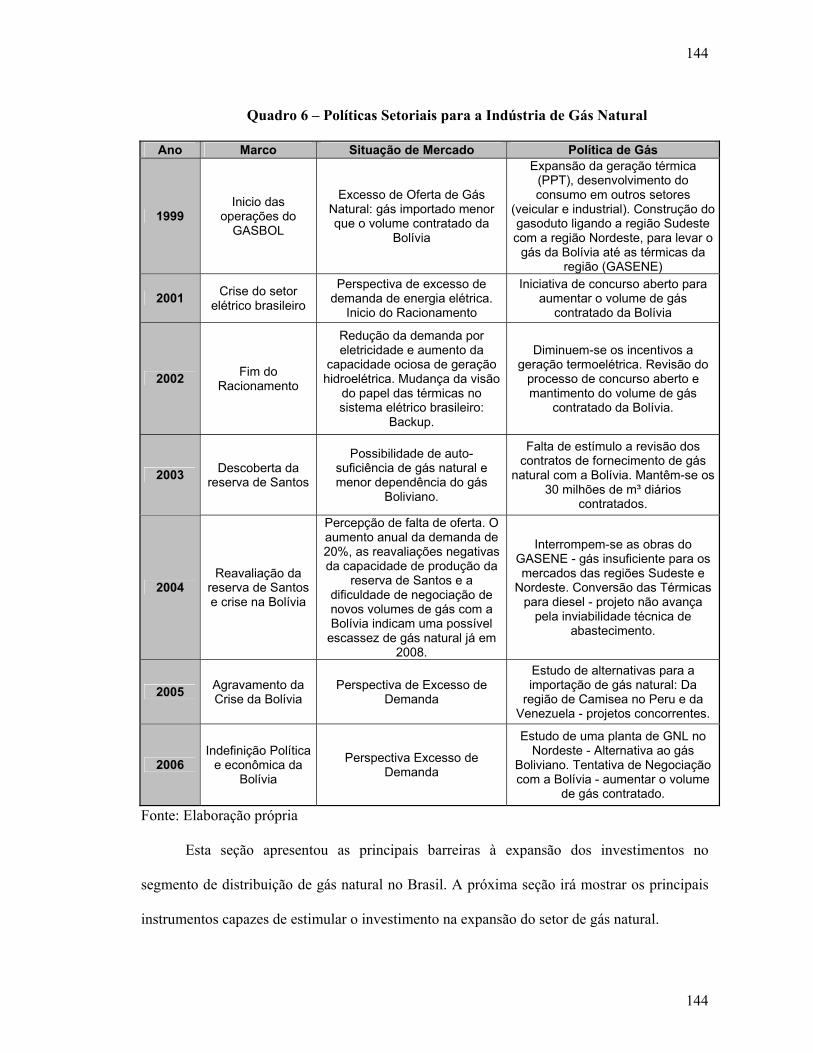

4.2 Principais Barreiras ao Desenvolvimento do Setor de distribuição de Gás

Natural ...............................................................................................................................128

4.2.1 Resolução 2827 do BACEN.............................................................................129

4.2.2 Planejamento Energético e Risco de Desabastecimento ...........................132

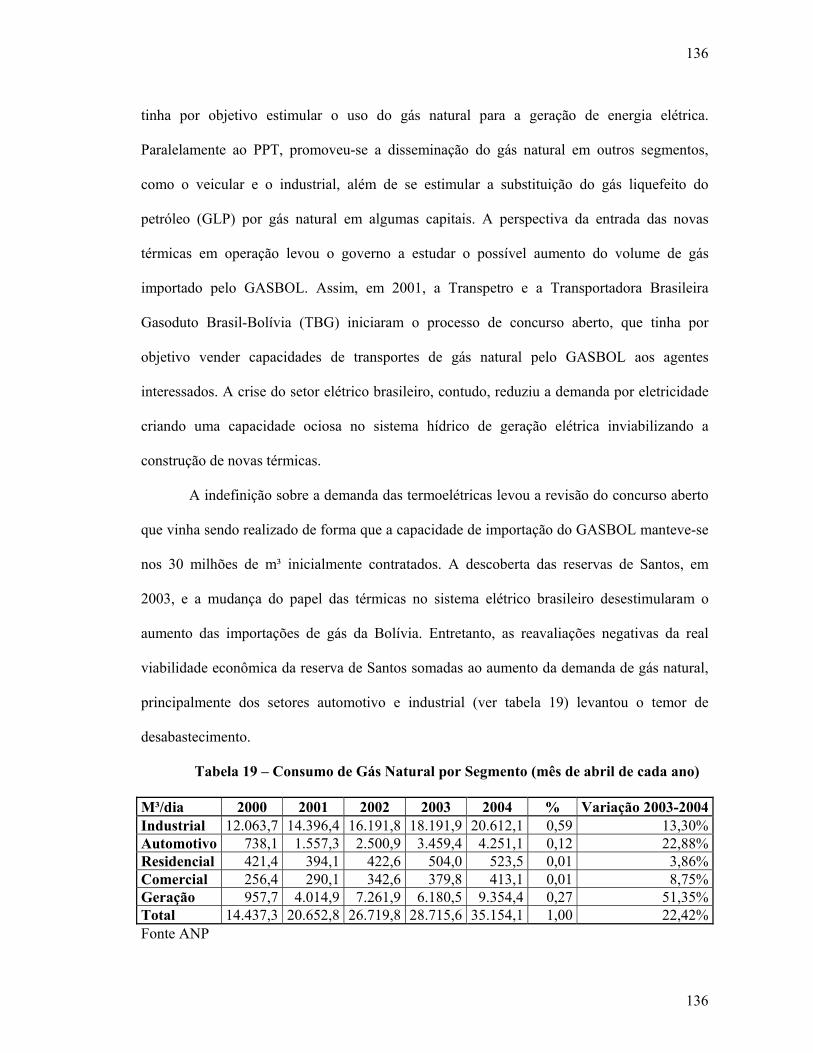

4.2.2.1 Estrutura de Oferta de Gás Natural no Brasil e o Papel da Petrobras

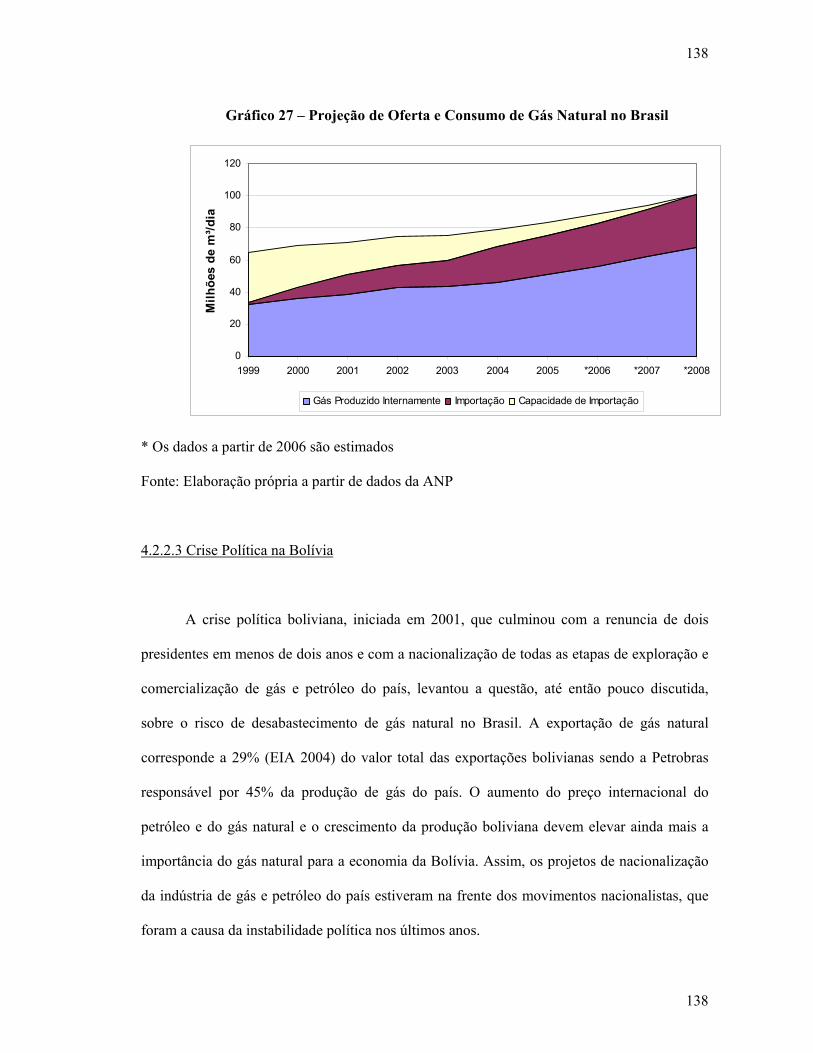

....................................................................................................................................132

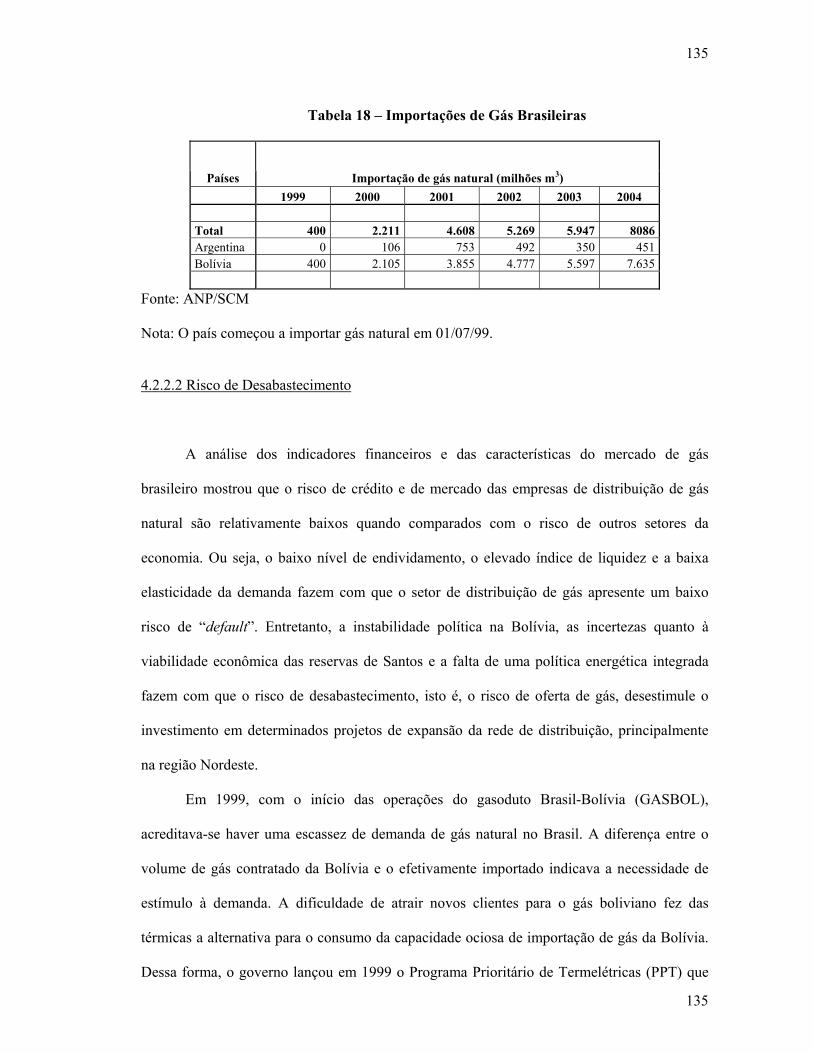

4.2.2.2 Risco de Desabastecimento .....................................................................135

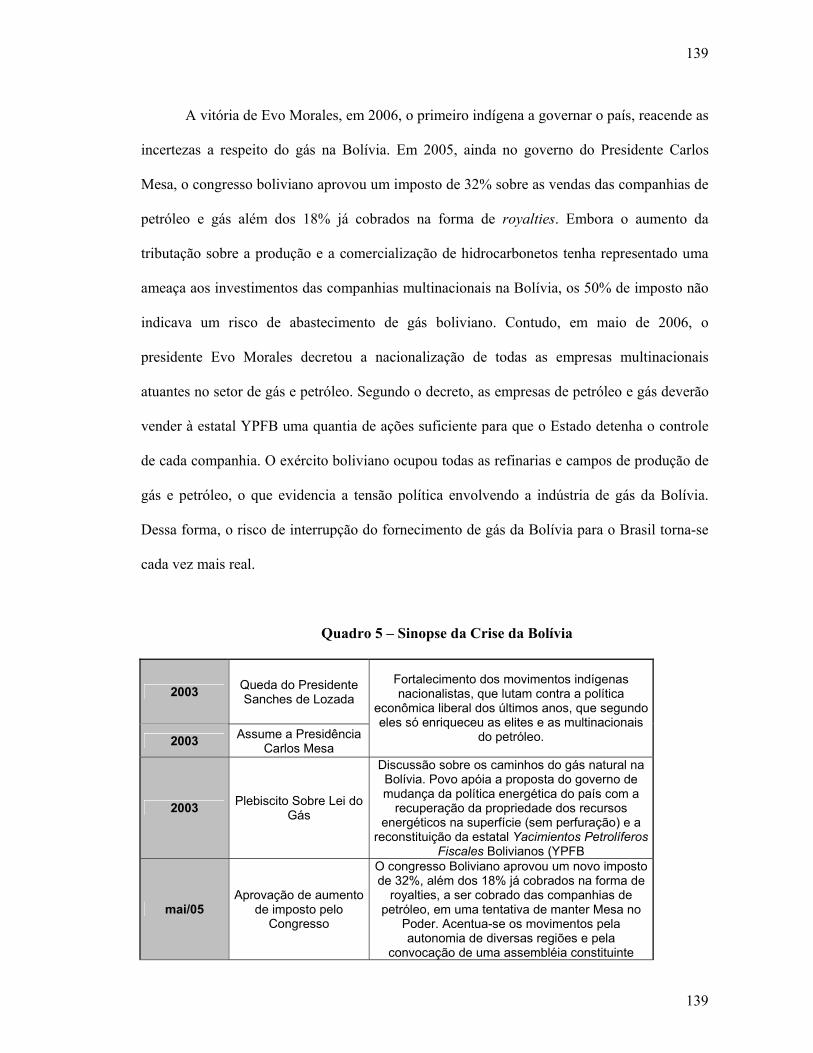

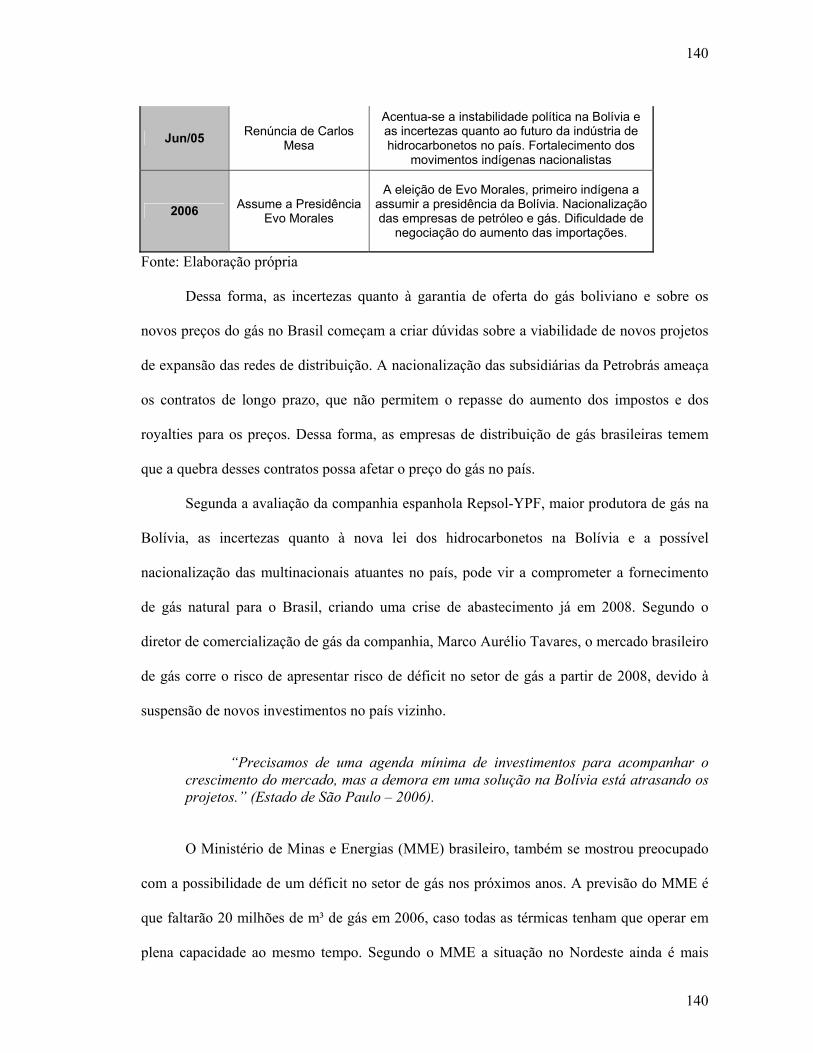

4.2.2.3 Crise Política na Bolívia.............................................................................138

4.2.2.4 Alternativa ao Gás Boliviano e Planejamento Energético ...................141

4.3 Algumas Propostas para o Desenvolvimento do Setor ......................................145

4.3.1 Planejamento Energético .................................................................................145

4.3.2 Securitização de Recebíveis............................................................................149

4.3.3 Reestruturação Patrimonial das Empresas Estatais....................................152

4.4 Considerações Finais ...............................................................................................156

Conclusões .........................................................................................................................158

Referencias Bibliográficas ..............................................................................................161

Anexo I..................................................................................................................................166

Anexo II.................................................................................................................................184

Anexo III ...............................................................................................................................193

5

5

Introdução

A partir da revolução industrial do século XVIII, as transformações no paradigma

tecnológico têm ocorrido de forma cada vez mais acelerada. O desenvolvimento do

capitalismo desencadeado nos últimos séculos teve como base o uso intensivo dos

combustíveis, principalmente os de origem fóssil. O crescimento e desenvolvimento das

economias globais dependem da capacidade de produção ou importação de petróleo de cada

país. O consumo de petróleo nos Estados Unidos da América (EUA) em 2003, por exemplo,

foi de 20 milhões de barris por dia o que correspondeu a 40% do consumo primário de energia

(EIA, 2004).

Os sucessivos aumentos do preço do petróleo no mercado mundial, ocorridos a partir

do final da década de 90, as constantes crises políticas e religiosas no oriente médio e a

redução das reservas de hidrocarbonetos de alguns países têm levantado a questão da

segurança energética mundial. Por ser um combustível fóssil, o petróleo é uma fonte de

energia não renovável, dessa forma, o esgotamento das reservas petrolíferas, ou melhor, o

aumento dos custos de extração, tem despertado a atenção para a necessidade de fontes

alternativas de combustível. Nesse contexto a demanda mundial de gás natural, como de

outros combustíveis, vem aumentando consideravelmente nas últimas décadas. Estima-se que

em 2030 a demanda mundial de gás natural será de 5.047 bilhões de metros cúbicos (Bcm)

(EIA, 2002), isto é, mais do que o dobro do consumo de 2001.

O gás natural é um combustível fóssil encontrado em rochas porosas derivado das

transformações químicas e físicas de matérias orgânicas no subsolo. Ele pode ser encontrado

na forma associada ao petróleo ou não. O principal componente do gás natural é o metano,

sendo encontrado muitos poucos componentes poluentes como o dióxido de carbono,

nitrogênio ou compostos de enxofre. A sua combustão é completa, liberando como produtos o

6

6

dióxido de carbono e vapor de água, o que faz do gás natural uma energia mais limpa do que

os derivados de petróleo. Além da combustão limpa, o gás natural é menos denso do que o ar,

dissipando-se no caso de um vazamento, e só entra em combustão a temperatura de 620º C,

enquanto outros energéticos como o álcool e a gasolina possuem pontos de combustão iguais

a 200º C e 300º C, respectivamente, o que faz com que seu manuseio seja mais seguro. Em

relação ao petróleo, as reservas de gás natural estão mais bem distribuídas pelo globo, o que é

um fator geopolítico muito importante, já que a substituição de derivados de petróleo pelo gás

natural pode diminuir a dependência de alguns países em relação á importação de petróleo cru

e de seus derivados.

Para fazer frente ao aumento da demanda por gás natural e evitar possíveis crises de

desabastecimento faz-se necessário um grande esforço de investimento, tanto da iniciativa

privada quanto do setor público. Estima-se que o investimento mundial necessário,

acumulado no período de 2001 a 2030, será de $3,1trilhões, ou seja, $105 bilhões por ano

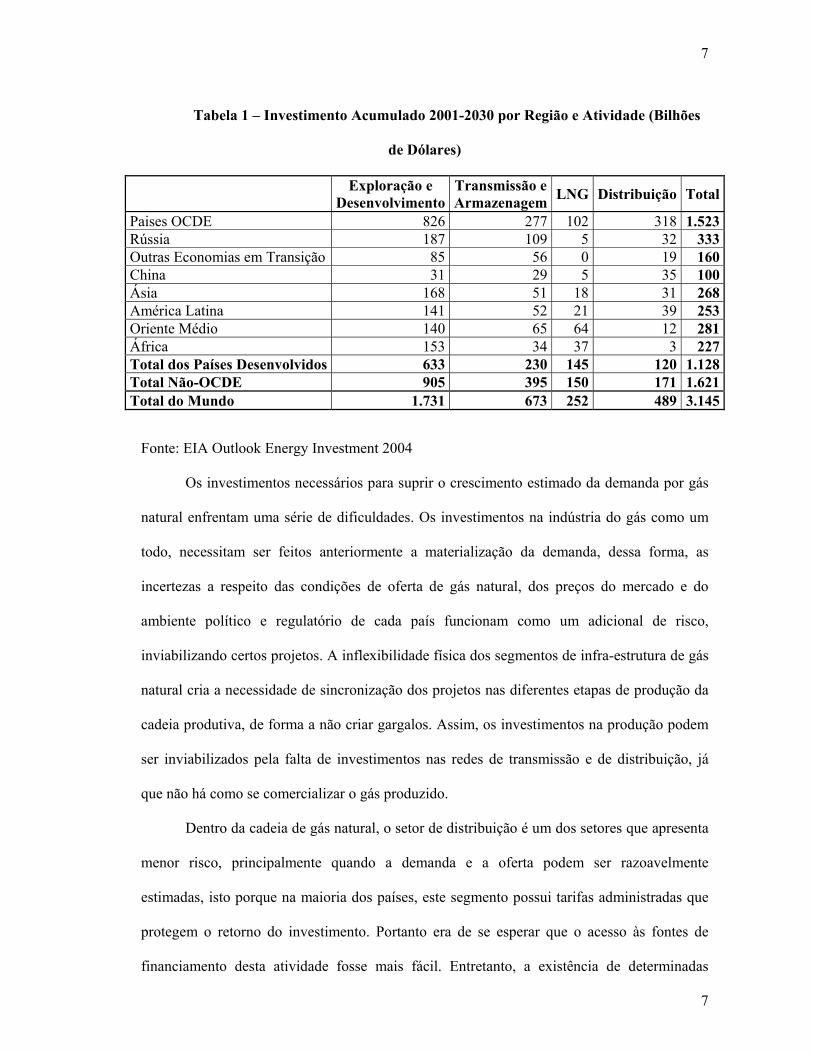

(EIA, 2004). A tabela 1 mostra a estimativa dos investimentos necessários na indústria do gás

mundial. Podemos perceber que cerca de 30% do investimento mundial no setor de gás

natural serão destinados à expansão e manutenção das redes de distribuição, aumentando de 5

milhões de km em 2000 para 8,5 milhões de km em 2030. Só na América Latina, estima-se

que serão gastos $39 bilhões de dólares, ou seja, $1,4 bilhão por ano, na expansão das redes

de distribuição, o que representa 16% do investimento requerido por toda cadeia de gás

natural da região. Esses dados mostram a importância dos investimentos nas redes de

distribuição domésticas. O Brasil, pela sua extensão territorial e importância econômica

dentro do grupo, necessita de grande parte destes recursos, ainda mais quando se compara a

extensão da malha de distribuição nacional (9.261 km em 2004)1 com a de outros países latino

americanos, como a Argentina (124.539 km em 2002)2.

1 Gasnet 2004 2 EIA 2002

7

7

Tabela 1 – Investimento Acumulado 2001-2030 por Região e Atividade (Bilhões

de Dólares)

Exploração e

DesenvolvimentoTransmissão e Armazenagem LNG Distribuição Total

Paises OCDE 826 277 102 318 1.523Rússia 187 109 5 32 333Outras Economias em Transição 85 56 0 19 160China 31 29 5 35 100Ásia 168 51 18 31 268América Latina 141 52 21 39 253Oriente Médio 140 65 64 12 281África 153 34 37 3 227Total dos Países Desenvolvidos 633 230 145 120 1.128Total Não-OCDE 905 395 150 171 1.621Total do Mundo 1.731 673 252 489 3.145

Fonte: EIA Outlook Energy Investment 2004

Os investimentos necessários para suprir o crescimento estimado da demanda por gás

natural enfrentam uma série de dificuldades. Os investimentos na indústria do gás como um

todo, necessitam ser feitos anteriormente a materialização da demanda, dessa forma, as

incertezas a respeito das condições de oferta de gás natural, dos preços do mercado e do

ambiente político e regulatório de cada país funcionam como um adicional de risco,

inviabilizando certos projetos. A inflexibilidade física dos segmentos de infra-estrutura de gás

natural cria a necessidade de sincronização dos projetos nas diferentes etapas de produção da

cadeia produtiva, de forma a não criar gargalos. Assim, os investimentos na produção podem

ser inviabilizados pela falta de investimentos nas redes de transmissão e de distribuição, já

que não há como se comercializar o gás produzido.

Dentro da cadeia de gás natural, o setor de distribuição é um dos setores que apresenta

menor risco, principalmente quando a demanda e a oferta podem ser razoavelmente

estimadas, isto porque na maioria dos países, este segmento possui tarifas administradas que

protegem o retorno do investimento. Portanto era de se esperar que o acesso às fontes de

financiamento desta atividade fosse mais fácil. Entretanto, a existência de determinadas

8

8

barreiras aos recursos necessários para a adequada expansão das redes de distribuição tem

retardado o crescimento do consumo de gás natural.

Dessa forma, o presente trabalho irá avaliar os condicionantes dos investimentos no

segmento de distribuição de gás natural no Brasil. A análise da estrutura do setor de

distribuição brasileira indica uma clara diferença entre os níveis de investimentos das

empresas privadas e estatais. Dessa forma o objetivo central do trabalho é verificar se as

diferentes estruturas financeiras, ou melhor, se o padrão de financiamento adotado pelas

diferentes empresas distribuidoras de gás natural é um fator condicionante da baixa

capacidade de investimento das empresas públicas de distribuição e no caso negativo

determinar quais os possíveis condicionantes não financeiros do investimento na expansão

das redes de distribuição.

Assim, o trabalho foi dividido em 4 capítulos além desta introdução e da conclusão. O

primeiro capítulo irá apresentar o referencial teórico escolhido para se analisar os

condicionantes do nível de investimento de uma empresa. A análise será iniciada

introduzindo-se alguns conceitos de finanças corporativas e de determinação de valor de uma

empresa. Posteriormente, será mostrado como se iniciou o estudo teórico dos condicionantes

do investimento, a partir do desenvolvimento das duas proposições de Modigliani e Miller. A

partir deste ponto, serão desenvolvidas as duas teorias escolhidas como referencial teórico de

nossa análise. Assim, serão abordadas, de forma sucinta, a teoria do risco crescente de

Kalecki e a teoria de Minsky sobre os diferentes riscos envolvidos nas operações de crédito. A

revisão bibliográfica feita tem por objetivo servir de base teórica para a análise dos

condicionantes financeiros das empresas de distribuição de gás natural, de forma a servir

como suporte teórico às principais conclusões retiradas do estudo do setor de distribuição de

gás natural brasileiro.

9

9

O segundo capítulo irá mostrar como se deu o desenvolvimento do setor financeiro

brasileiro, qual o modelo de financiamento de longo prazo predominante no Brasil e quais as

principais fontes de recursos para o investimento no setor de infra-estrutura. Nesse sentido

indicaremos as principais instituições financeiras atuantes no Brasil, qual o papel do mercado

financeiro internacional no financiamento dos investimentos e a importância das inovações

financeiras como fontes de recursos de longo prazo. Posteriormente serão analisadas as

características da indústria de infra-estrutura, na qual se insere o setor de distribuição de gás

natural, mostrando quais os principais mecanismos de financiamento utilizados e qual o

melhor padrão de financiamento a ser adotado pelas empresas de acordo com as espeficidades

do setor.

O terceiro capítulo irá analisar o setor de distribuição de gás natural brasileiro.

Inicialmente, serão identificadas as principais características econômicas e regulatórias

associadas ao serviço de distribuição de gás encanado. Nesta parte, serão enfatizadas as

questões dos diferentes custos envolvidos na atividade distribuição, o arcabouço institucional

e regulatório, dando particular atenção aos contratos de concessão, e as economias de escala e

escopo existentes. Posteriormente, a estrutura do setor brasileiro de distribuição de gás será

analisada, identificando-se os principais agentes e indicadores da atividade do setor, o que

deixará clara a diferença entre o nível de desenvolvimento das empresas privadas e estatais.

Por final, se determinará, a partir do balanço patrimonial e do demonstrativo de resultados das

14 maiores empresas do setor, os principais indicadores financeiros, separados entre empresas

privadas e estatais. A análise dos índices de endividamento, da capacidade de endividamento,

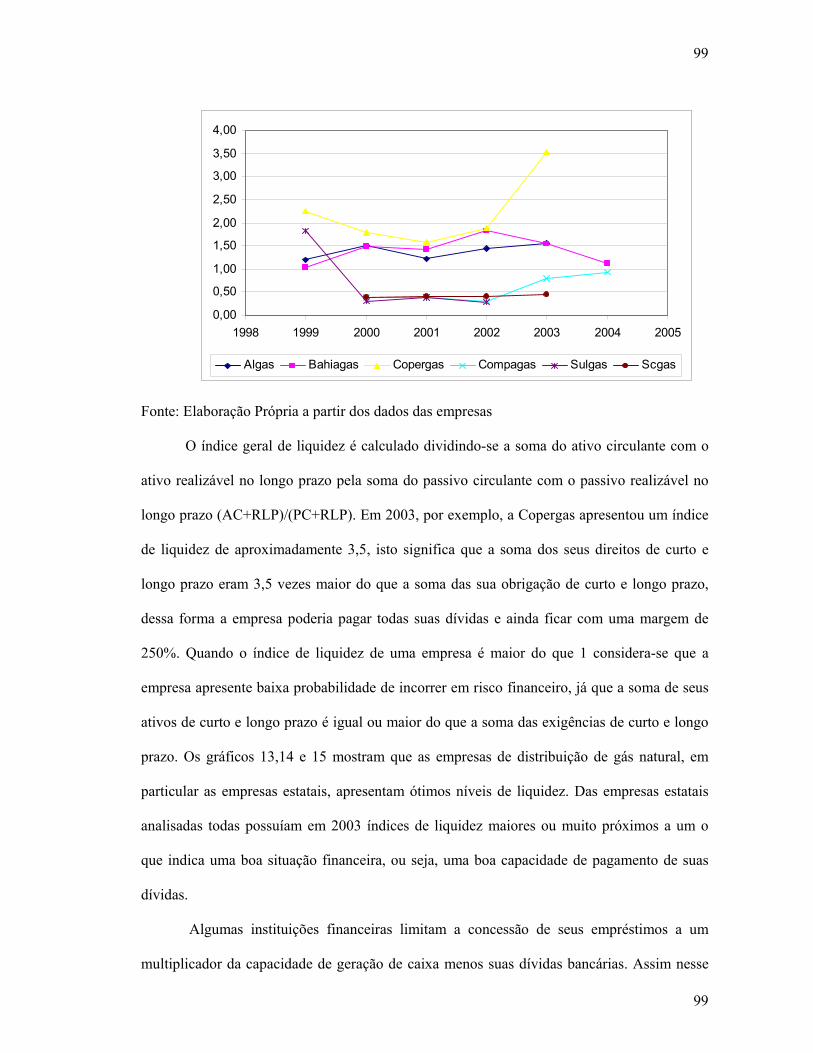

da rentabilidade das empresas, como dos índices de liquidez tem por objetivo mostrar que os

bons indicadores das empresas estatais quando comparados com o das empresas privadas,

mostram que as barreiras ao investimento, ou melhor, ao financiamento da expansão das redes

10

10

de distribuição públicas de gás natural não são de origem financeira, o que será melhor

analisado no capítulo 4.

Dessa forma, o capítulo 4 será dividido em três seções, na primeira serão avaliados os

resultados obtidos na análise dos indicadores financeiros a partir do referencial teórico

desenvolvido no capítulo 1, o que irá mostrar que as empresas estatais operam em um ponto

sub-ótimo de endividamento. Esse fato sugere que não é a estrutura financeira das empresas

públicas de distribuição de gás natural que condiciona o baixo investimento do setor. Na

segunda parte do capítulo, as principais barreiras não financeiras ao desenvolvimento das

redes de distribuição de gás natural serão identificadas. Nesta parte, será dada ênfase ao

problema de risco de desabastecimento, à falta de uma política energética integrada e ao

contingenciamento de crédito imposto pela resolução 2827 do Banco Central do Brasil

(BACEN) ao setor público. Por último, serão propostas, a partir dos problemas identificados

ao longo do trabalho, algumas recomendações para o desenvolvimento do setor de

distribuição de gás natural no Brasil.

11

11

Capítulo 1- Principais Correntes Teóricas Sobre o Investimento

O objetivo deste capítulo é analisar os principais referenciais teóricos a respeito da

influência do padrão de financiamento escolhido por uma empresa sobre o risco financeiro e

consequentemente sobre os custos diretos e indiretos associados ao aumento da participação

do capital de terceiros. Com esta finalidade, irá se desenvolver introdutoriamente a

abordagem feita pela teoria de finanças corporativas sobre os padrões de financiamento

utilizados pelas empresas. Em seguida, serão expostas, de forma sucinta, as duas proposições

da teoria de Modigliani e Miller, tratadas daqui para frente com MM.

Partindo da negação, feita pelas teorias de finanças corporativas, às duas proposições

MM, mostraremos que diferentes padrões de financiamento afetam de forma diferenciada o

valor das empresas. Os autores contrário às proposições MM defendem que as empresas

deveriam usar tanto capital de terceiros quanto possível. Contudo, este fato não se verifica na

prática já que as empresas em geral apresentam níveis de endividamento moderados. Dessa

forma, buscou-se mostrar argumentos teóricos que explicassem o uso moderado de capital de

terceiro. Assim escolheu-se a teoria do risco financeiro crescente, desenvolvida por Kalecki,

em conjunto com a teoria desenvolvida por Minsky, a respeito da diferença de risco existente

entre o tomador de empréstimo e as instituições credoras.

A finalidade deste desenvolvimento teórico será mostrar como a estrutura financeira,

isto é, o padrão de financiamento adotado por uma empresa, condiciona seus níveis de

investimento. Ou seja, como a elevação dos riscos financeiros associados ao aumento da

participação do capital de terceiro, ou em outras palavras, ao aumento do índice de

endividamento, afeta o acesso das firmas aos recursos necessários para a expansão de suas

atividades. Assim, utilizaremos o referencial teórico desenvolvido nesse capítulo para

verificar se a estrutura financeira das empresas distribuidoras de gás natural, principalmente

12

12

das estatais, tem condicionado os baixos níveis de investimento na expansão da capacidade de

distribuição.

1.1 Pode a decisão de financiamento de uma firma criar valor? Uma abordagem de finanças corporativas.

As empresas possuem quatro fontes básicas de financiamento de longo prazo: ações

ordinárias, ações preferenciais, dívidas de longo prazo e capital próprio (lucro retido). Além

dessas fontes tradicionais de financiamento de longo prazo, ainda existem outros tipos mais

complexos como debêntures conversíveis e arrendamento. A escolha do padrão de

financiamento adequado ao tipo de investimento a ser executado é fator determinante da

decisão de se investir ou não. Dessa forma, a estrutura de oferta das diferentes fontes de

financiamento é um condicionante fundamental para os investimentos com longos prazos de

maturação.

1.1.1 Fontes básicas de financiamento:

1.1.1.1 Ações ordinárias

São ações emitidas pelas empresas sem qualquer preferência de pagamento de

dividendos ou ressarcimento em caso de liquidação. Os titulares de ações ordinárias

denominam-se acionistas da empresa e possuem um certificado representando as ações que

possuem. Geralmente, os certificados possuem um valor estipulado chamado de valor nominal

das ações. A diferença entre o valor nominal das ações e o valor pelos quais as ações são

vendidas no mercado é o que se chama de ágio de venda. As ações ordinárias representam a

unidade básica das empresas anônimas, dessa forma o estatuto deve conter a quantidade de

13

13

ações ordinárias autorizadas, que não necessariamente deve ser igual à emitida, tendo que ser

apenas menor do que esse valor3.

É importante enfatizar a diferença entre o valor patrimonial das ações, o valor de

mercado e o valor de reposição do ativo. O valor patrimonial é dado pela razão entre o

patrimônio liquido da empresa e o número de ações existentes no mercado (logo, deve-se

deduzir o numero de ações retidas pela empresa na tesouraria), o valor de mercado é o preço

pelo quais as ações estão sendo negociadas na bolsa de valores, enquanto que o valor de

reposição é o custo corrente estimado de reposição dos ativos da empresa. Como exemplo,

podemos ter o valor patrimonial por ação igual à R$14,65 e o valor de mercado entre $35 e

$42 (preços negociados na bolsa de valores). Dois indicadores importantes sobre a avaliação

do mercado sobre a qualidade dos investimentos é a razão Valor de mercado/valor

patrimonial e o Q de Tobin (valor de mercado/valor de reposição). Quando esses indicadores

possuem valores maiores do que 1 significa que as empresas estão sendo bem avaliadas pelo

mercado.

1.1.1.2 Ações Preferenciais

Como as ações ordinárias, representam capital próprio da empresas com a diferença de

ter preferência quanto ao pagamento de dividendos e de ativos no caso de liquidação da

empresa. Uma ação preferencial estipula o valor do dividendo a ser pago periodicamente,

sendo que as empresas não possuem a obrigação desse pagamento. A única restrição é que os

acionistas ordinários só poderão receber algum dividendo após o pagamento aos acionistas

preferenciais. Se os dividendos forem acumulativos, no ano em que se paga dividendos deverá

ser pago todos os dividendos dos anos anteriores não pagos. Uma ação preferencial,

3 As empresas podem reter uma parte das ações ordinárias em tesouraria.

14

14

geralmente, não tem direito a voto, mas se por um determinado tempo não for pago nenhum

dividendo aos acionistas preferenciais esses passam a ter esse direito.

1.1.1.3 Dívidas de longo prazo ou títulos de dívidas

Outra forma de financiamento é a utilização de capital de terceiros. Chama-se

empréstimo o tipo de contrato que determina o pagamento de juros regulares e do principal

em um determinado período. As dívidas correspondem ao passivo exigível da empresa, isto é,

a empresa pode deixar de pagar a qualquer momento as suas obrigações devendo entregar,

contudo, seus ativos aos credores, incorrendo, assim, em risco de falência. As dívidas não

representam participação no capital da empresa não dando direito a voto. O pagamento de

juros por empréstimos adquiridos é dedutível do imposto de renda enquanto o pagamento de

dividendo não, o que implica em um subsídio do governo para a captação de recursos de

terceiros. Existem quatro tipos básicos de títulos de dividas; temos as chamadas debêntures,

obrigações, notas e consols. As debêntures são dívidas não garantidas, isto é não dão direito a

hipoteca dos ativos enquanto as obrigações são dívidas garantidas dando direito à

exigibilidade de ativos em face do não cumprimento do pagamento dos juros ou do principal.

Notas são dividas de curto prazo muitas vezes inferiores a sete anos. Alguns títulos de dívidas

são perpétuos não havendo período para pagamento de seu principal, esses títulos são

conhecidos como consol.

Um título de dívida possui geralmente um valor de face, o qual a empresa se

compromete a pagar na data do vencimento. Esses títulos são normalmente vendidos com

deságios, isto é, a um preço inferior ao preço de face. A taxa de juros paga pelos títulos é

determinada como uma porcentagem do valor nominal ou de face desses.

15

15

Uma empresa pode saldar suas dívidas antes do vencimento dos títulos, chama-se isso

de resgate antecipado. Um título de dívida possui um valor predeterminado para resgate

antecipado, sendo estipulado um período de carência no qual não se pode fazer o resgate.

1.1.1.4 Autofinanciamento

As empresas poderão financiar seus investimentos por meio da geração interna de

recurso, isto é, através do lucro retido nos exercícios passados. Muitas vezes as empresas

formam reservas, seja em moeda corrente ou em títulos. Estas reservas servem para cobrir

eventuais necessidades decorrentes das imprevisibilidades do mercado. Esta margem de

segurança, como se mostrará adiante, reduz o risco dos empréstimos tomados reduzindo seu

custo financeiro. Assim, as empresas possuem uma capacidade limitada do uso dos lucros

retidos como fonte de financiamento.

1.1.2 Padrões de Financiamento

Reconhece-se como padrão de financiamento a escolha das diferentes opções de

financiamento dos gastos das empresas. Tradicionalmente existem três fontes distintas de

recursos: financiamento interno, financiamento com dívidas e financiamento com capital

próprio externo. Os recursos disponíveis para o financiamento interno são derivados dos

lucros retidos mais a depreciação menos os dividendos. O financiamento com dívidas está

associado aos empréstimos captados, enquanto o financiamento com capital próprio externo

nada mais é do que a emissão de novas ações. Historicamente, tem-se que o financiamento a

partir da emissão de novas ações representa uma parcela pequena da estrutura de

financiamento das empresas. A opção mais utilizada é a geração interna de recursos. A

participação de cada forma de financiamento depende, contudo, do comportamento da

16

16

economia e do setor analisado. Esta hierarquização das formas de financiamento, onde a

utilização de recursos internos predomina sobre o endividamento que por sua vez predomina

sobre a emissão de ações, é conhecida na teoria das finanças corporativas como packing

order. Na prática, esta hierarquização das formas de financiamento não aparece tão definida.

Em períodos de crescimento econômico, vemos uma maior participação dos recursos internos

dado que os lucros das empresas nesses períodos crescem mais rapidamente do que a

necessidade de capital o que não acontece em períodos de recessão. Alguns autores não

acreditam que aja uma hierarquização das formas de financiamento, mas sim uma composição

ótima que maximiza o valor da empresa.

1.1.3 Estrutura de Capital (Teoria de Modigliani e Miller, 1958)

Uma das questões fundamentais para uma empresa é determinar sua estrutura de

capital ótima, isto é, qual a melhor proporção ente capital de terceiro e capital próprio. Na

teoria de finanças corporativas, define-se como valor da empresa a soma dos direitos

financeiros sobre esta, isto é a soma do valor das dívidas e ações. O administrador financeiro,

dessa forma, deve procurar uma estrutura de capital que maximize o valor da empresa (V),

onde V = B + S, sendo (B) o valor de mercado das dívidas e (S) o valor de mercado das ações.

Apesar das inúmeras teorias a respeito do conflito de interesse entre a gerência da

empresa e seus proprietários (acionistas) considera-se aqui, que o principal objetivo do

administrador financeiro de uma firma é maximizar o valor do acionista. A maximização da

riqueza dos acionistas não se restringe a maximização do valor a que lhe pertence. A estrutura

de capital que maximizar a riqueza dos acionistas, dessa forma, é aquela que maximiza o

valor total da empresa (V).

17

17

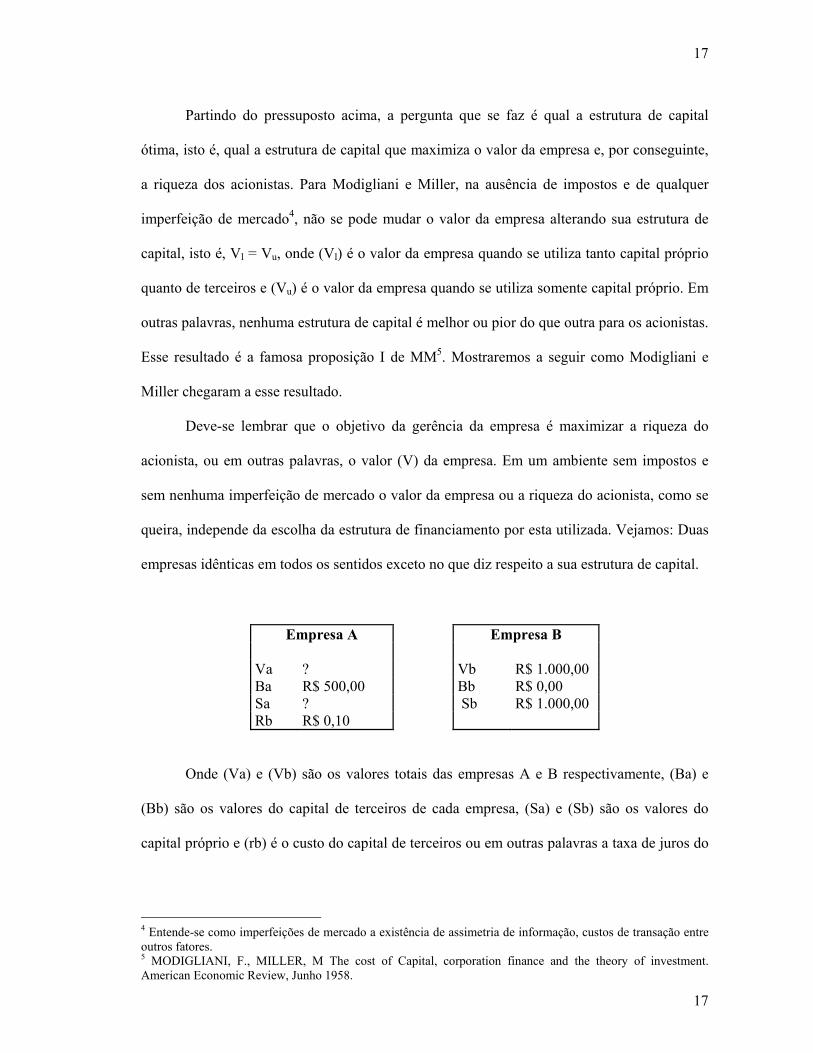

Partindo do pressuposto acima, a pergunta que se faz é qual a estrutura de capital

ótima, isto é, qual a estrutura de capital que maximiza o valor da empresa e, por conseguinte,

a riqueza dos acionistas. Para Modigliani e Miller, na ausência de impostos e de qualquer

imperfeição de mercado4, não se pode mudar o valor da empresa alterando sua estrutura de

capital, isto é, Vl = Vu, onde (Vl) é o valor da empresa quando se utiliza tanto capital próprio

quanto de terceiros e (Vu) é o valor da empresa quando se utiliza somente capital próprio. Em

outras palavras, nenhuma estrutura de capital é melhor ou pior do que outra para os acionistas.

Esse resultado é a famosa proposição I de MM5. Mostraremos a seguir como Modigliani e

Miller chegaram a esse resultado.

Deve-se lembrar que o objetivo da gerência da empresa é maximizar a riqueza do

acionista, ou em outras palavras, o valor (V) da empresa. Em um ambiente sem impostos e

sem nenhuma imperfeição de mercado o valor da empresa ou a riqueza do acionista, como se

queira, independe da escolha da estrutura de financiamento por esta utilizada. Vejamos: Duas

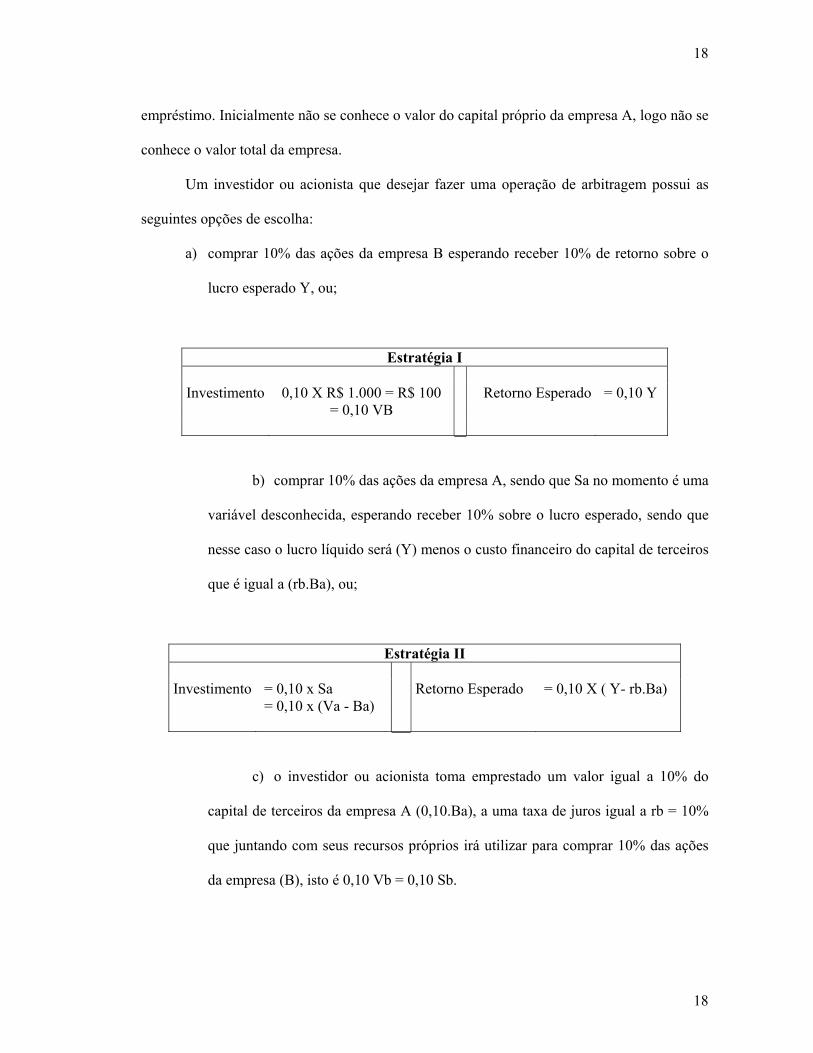

empresas idênticas em todos os sentidos exceto no que diz respeito a sua estrutura de capital.

Empresa A Empresa B Va ? Vb R$ 1.000,00 Ba R$ 500,00 Bb R$ 0,00 Sa ? Sb R$ 1.000,00 Rb R$ 0,10

Onde (Va) e (Vb) são os valores totais das empresas A e B respectivamente, (Ba) e

(Bb) são os valores do capital de terceiros de cada empresa, (Sa) e (Sb) são os valores do

capital próprio e (rb) é o custo do capital de terceiros ou em outras palavras a taxa de juros do

4 Entende-se como imperfeições de mercado a existência de assimetria de informação, custos de transação entre outros fatores. 5 MODIGLIANI, F., MILLER, M The cost of Capital, corporation finance and the theory of investment. American Economic Review, Junho 1958.

18

18

empréstimo. Inicialmente não se conhece o valor do capital próprio da empresa A, logo não se

conhece o valor total da empresa.

Um investidor ou acionista que desejar fazer uma operação de arbitragem possui as

seguintes opções de escolha:

a) comprar 10% das ações da empresa B esperando receber 10% de retorno sobre o

lucro esperado Y, ou;

Estratégia I Investimento 0,10 X R$ 1.000 = R$ 100 Retorno Esperado = 0,10 Y = 0,10 VB

b) comprar 10% das ações da empresa A, sendo que Sa no momento é uma

variável desconhecida, esperando receber 10% sobre o lucro esperado, sendo que

nesse caso o lucro líquido será (Y) menos o custo financeiro do capital de terceiros

que é igual a (rb.Ba), ou;

Estratégia II Investimento = 0,10 x Sa Retorno Esperado = 0,10 X ( Y- rb.Ba) = 0,10 x (Va - Ba)

c) o investidor ou acionista toma emprestado um valor igual a 10% do

capital de terceiros da empresa A (0,10.Ba), a uma taxa de juros igual a rb = 10%

que juntando com seus recursos próprios irá utilizar para comprar 10% das ações

da empresa (B), isto é 0,10 Vb = 0,10 Sb.

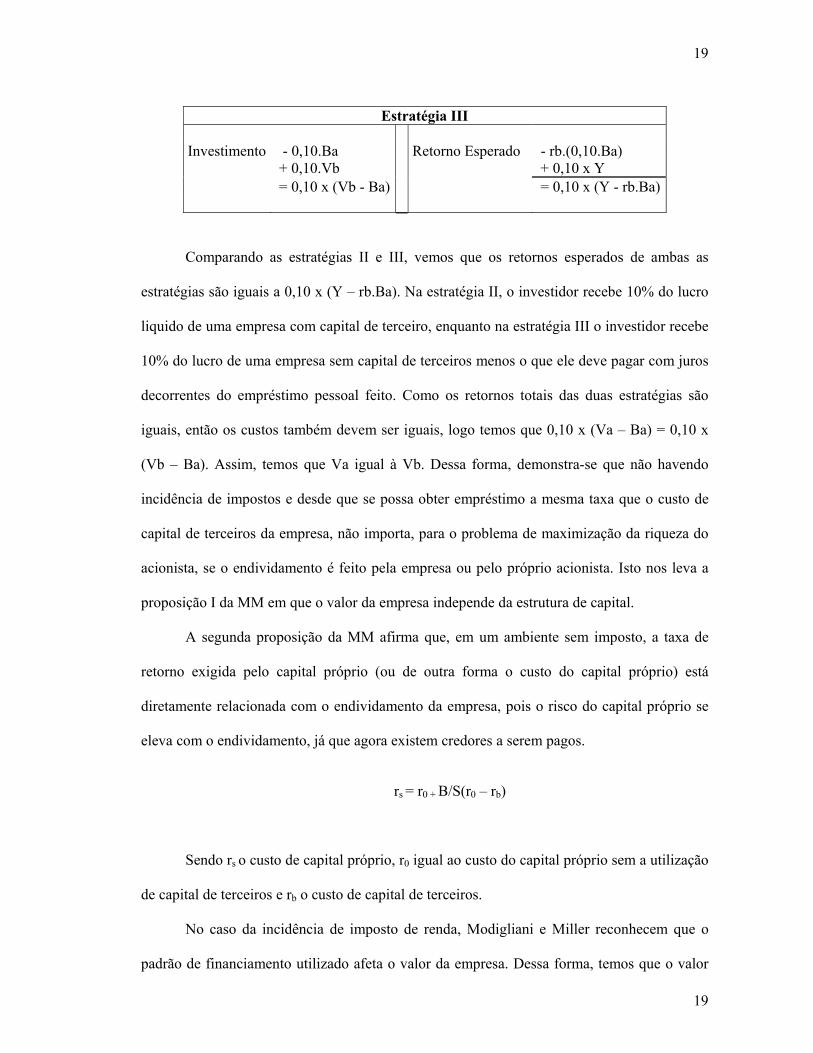

19

19

Estratégia III Investimento - 0,10.Ba Retorno Esperado - rb.(0,10.Ba) + 0,10.Vb + 0,10 x Y = 0,10 x (Vb - Ba) = 0,10 x (Y - rb.Ba)

Comparando as estratégias II e III, vemos que os retornos esperados de ambas as

estratégias são iguais a 0,10 x (Y – rb.Ba). Na estratégia II, o investidor recebe 10% do lucro

liquido de uma empresa com capital de terceiro, enquanto na estratégia III o investidor recebe

10% do lucro de uma empresa sem capital de terceiros menos o que ele deve pagar com juros

decorrentes do empréstimo pessoal feito. Como os retornos totais das duas estratégias são

iguais, então os custos também devem ser iguais, logo temos que 0,10 x (Va – Ba) = 0,10 x

(Vb – Ba). Assim, temos que Va igual à Vb. Dessa forma, demonstra-se que não havendo

incidência de impostos e desde que se possa obter empréstimo a mesma taxa que o custo de

capital de terceiros da empresa, não importa, para o problema de maximização da riqueza do

acionista, se o endividamento é feito pela empresa ou pelo próprio acionista. Isto nos leva a

proposição I da MM em que o valor da empresa independe da estrutura de capital.

A segunda proposição da MM afirma que, em um ambiente sem imposto, a taxa de

retorno exigida pelo capital próprio (ou de outra forma o custo do capital próprio) está

diretamente relacionada com o endividamento da empresa, pois o risco do capital próprio se

eleva com o endividamento, já que agora existem credores a serem pagos.

Sendo rs o custo de capital próprio, r0 igual ao custo do capital próprio sem a utilização

de capital de terceiros e rb o custo de capital de terceiros.

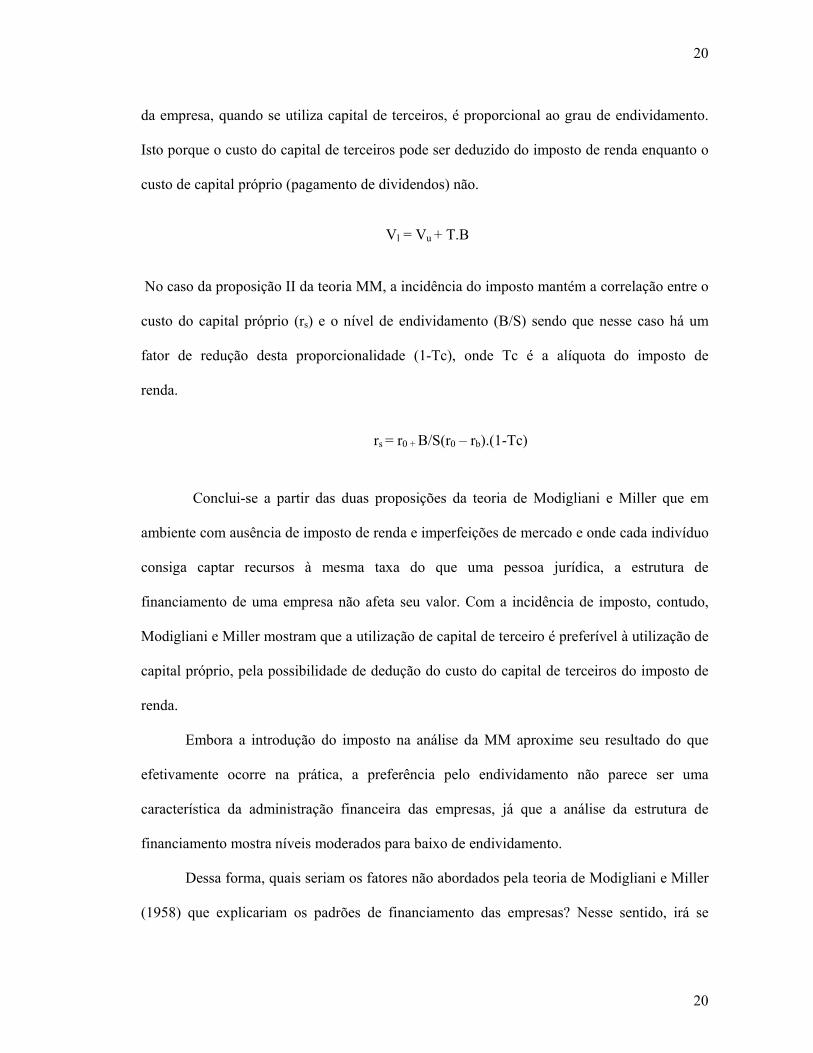

No caso da incidência de imposto de renda, Modigliani e Miller reconhecem que o

padrão de financiamento utilizado afeta o valor da empresa. Dessa forma, temos que o valor

rs = r0 + B/S(r0 – rb)

20

20

da empresa, quando se utiliza capital de terceiros, é proporcional ao grau de endividamento.

Isto porque o custo do capital de terceiros pode ser deduzido do imposto de renda enquanto o

custo de capital próprio (pagamento de dividendos) não.

No caso da proposição II da teoria MM, a incidência do imposto mantém a correlação entre o

custo do capital próprio (rs) e o nível de endividamento (B/S) sendo que nesse caso há um

fator de redução desta proporcionalidade (1-Tc), onde Tc é a alíquota do imposto de

renda.

Conclui-se a partir das duas proposições da teoria de Modigliani e Miller que em

ambiente com ausência de imposto de renda e imperfeições de mercado e onde cada indivíduo

consiga captar recursos à mesma taxa do que uma pessoa jurídica, a estrutura de

financiamento de uma empresa não afeta seu valor. Com a incidência de imposto, contudo,

Modigliani e Miller mostram que a utilização de capital de terceiro é preferível à utilização de

capital próprio, pela possibilidade de dedução do custo do capital de terceiros do imposto de

renda.

Embora a introdução do imposto na análise da MM aproxime seu resultado do que

efetivamente ocorre na prática, a preferência pelo endividamento não parece ser uma

característica da administração financeira das empresas, já que a análise da estrutura de

financiamento mostra níveis moderados para baixo de endividamento.

Dessa forma, quais seriam os fatores não abordados pela teoria de Modigliani e Miller

(1958) que explicariam os padrões de financiamento das empresas? Nesse sentido, irá se

rs = r0 + B/S(r0 – rb).(1-Tc)

Vl = Vu + T.B

21

21

analisar a teoria do custo financeiro crescente, desenvolvida por Kalecki, e

complementarmente a teoria do investimento de Minsky.

O risco de dificuldade financeira está associado à obrigação jurídica que a empresa

tem em relação ao pagamento de juros e amortização de empréstimos, com a penalidade de

perda de seus ativos. Como vimos anteriormente, o pagamento de dividendos não é uma

obrigação jurídica da empresa, isto é, não gera risco de falência.

O efeito negativo que o risco de falência exerce sobre o valor da empresa não está

associado com o risco em si, mas sim com os custos associados a esta falência, como o custo

jurídico.

O que se pode ver é que existe uma integração dos efeitos fiscais e dos custos de

dificuldades financeiras. Os benefícios fiscais advindos da utilização do capital de terceiros

são contrabalanceados pelo aumento dos custos de dificuldades financeiras decorrentes de um

aumento do endividamento das empresas.

1.2 Conceito de Risco Financeiro Crescente

Kalecki em sua obra “Teoria da Dinâmica Econômica” (1954) analisa quais são os

condicionantes da decisão de investir de uma firma. Contrário da visão de muitos economistas

que acreditam existir uma democracia econômica onde qualquer pessoa com as qualidades

técnicas e a vontade de investir poderia obter capital para iniciar uma atividade produtiva,

Kalecki defendia que a capacidade de investimento de uma firma está relacionada com a

propriedade de capital. Esta propriedade de capital não se resume, contudo, a capacidade de

formação de poupança das firmas, mas engloba também, a poupança pessoal dos membros do

grupo controlador.

22

22

Partindo desta visão, desenvolve-se o conceito de risco financeiro crescente, que

iremos analisar a seguir. Muitos autores associam o comportamento dos mercados como fator

de limitação ao crescimento de uma firma. Embora tal hipótese apresente um grande apelo

empírico, já que muitas vezes são as limitações impostas pelo mercado que determinam as

taxas de crescimento das firmas, ele não explica a diferença entre o tamanho de firmas dentro

de um mesmo mercado. A teoria do risco crescente contribui nesse sentido para explicar tais

diferenças.

A capacidade de expansão dos negócios de uma firma está associada à taxa de

investimento, tanto em reposição quanto em novos investimentos. Esta capacidade de investir,

por outro lado, está associada à capacidade de geração interna de recursos e ao acesso destas

firmas às formas de financiamento de longo prazo existentes, incluindo mercado de capitais e

o sistema financeiro. Partindo desse pressuposto, o que irá determinar o acesso destas firmas

ao capital de terceiros? A resposta é a capacidade de autofinanciamento da firma.

Por exemplo, uma firma que tente captar recursos a partir da emissão de ações6

desproporcional ao seu capital, não conseguirá uma subscrição total, mesmo prometendo

dividendos mais altos, já que esta própria promessa poderá levantar dúvidas quanto à

capacidade de pagamento desses dividendos. Caso esta empresa tentasse captar esses recursos

por meio de títulos de dívidas, teria que oferecer juros muito elevados, que acabariam por

comprometer a aceitabilidade desses títulos, já que aumentariam o risco de insolvência da

empresa ao aumentar a probabilidade de ocorrência de dificuldades financeiras.

Assim, a capacidade de financiamento de uma empresa está relacionada com o seu

capital. Na realidade, o que se verifica é que as empresas limitam seus investimentos a um

nível mais baixo que seu capital permitiria. Isto decorre do fato de que quanto maior a

proporção do capital da empresa alocado em investimento maior o risco de retorno do

6 Nesse sentido Kalecki considera o financiamento por emissões de ações com recursos de terceiros.

23

23

empréstimo no caso de fracasso do projeto financiado, seja por uma redução dos dividendos7

seja por um risco de não pagamento das dividas, isto é o que se chama na literatura econômica

de risco financeiro crescente.

A diferença de tamanho entre firmas de um mesmo segmento é explicada, dessa

forma, em termos do capital de cada empresa. Isto se agrava pelo fato de que empresas com

volume de capital muito baixo não têm, tão pouco, acesso ao mercado de capitais.

O que se tentou mostrar é que a capacidade de expansão de uma firma depende da sua

acumulação de capital a partir de lucros correntes. Esse fato permite que a firma enfrente os

problemas impostos pelo mercado de capitais limitado e pelo “risco crescente”. O acúmulo de

capital serve tanto para financiar novos investimentos como para facilitar a captação de novos

empréstimos, seja diminuindo o risco da emissão de novas ações e aumentando o mercado

para esses papéis, seja aumentando a garantia de recebimento de juros e do principal de novos

empréstimos.

1.2.1 Os Determinantes do Investimento

As decisões de investir, segundo Kalecki, seguem-se com um hiato temporal do

investimento efetivo. Esse lag temporal relaciona-se tanto com o tempo necessário para a

construção de novos fatores produtivos como também com as decisões de investimento.

Existe um ponto em que os novos investimentos em capital fixo deixam de ser lucrativos, seja

por uma limitação do mercado para esses produtos, seja por motivos de risco crescente e

limitações do mercado de capitais, como visto anteriormente. A partir desse ponto, somente

7 Alguns autores afirmam que o limite de emissão de ações só se daria no caso de ações preferenciais devido ao risco de não recebimento de dividendos, mas que a emissão de ações ordinárias não apresentaria limites. Este fato não é realista já que os controladores da empresa possuem alguns incentivos para não emitirem de forma indiscriminada ações deste tipo. O primeiro deles é manter o controle acionário da empresa, o segundo é a redução dos dividendos do grupo controlador caso o rendimento do novo investimento não acompanhe as novas emissões de ações, o que aumenta o risco crescente e por ultimo a limitação que o próprio mercado de capitais impõe a emissão de novas ações ordinárias.

24

24

mudanças na situação econômica serão capazes de estimular novos investimentos. Estas

mudanças podem ocorrer de duas formas; primeiro por meio de uma acumulação bruta de

capital pelas firmas, decorrente de lucros do período corrente, segundo, através de uma

mudança da taxa de lucros em função de modificações nos lucros correntes em conjunto com

modificações no estoque de capital.

Partindo das hipóteses de mercado de capitais limitado e risco crescente, Kalecki

deriva os condicionantes do investimento. Como se mostrou acima, a decisão de investir

depende da poupança bruta da empresa8, ao reduzir o problema de risco financeiro crescente e

aumentar a capacidade de autofinanciamento. Assim a taxa de variação do investimento

(∆I/∆t) é uma função crescente da taxa de formação da poupança bruta S.

Além da poupança bruta, o aumento do lucro em função da unidade de tempo torna

certos projetos atraentes, o que não ocorreria com uma taxa de lucro menor. Assim uma taxa

de lucro mais elevada permite a escolha entre uma gama maior de projetos. A decisão de

investir, dessa forma, é uma função crescente da variação da taxa de lucro (∆π/∆t).

Outro fator condicionante é o investimento de capital em equipamentos ou ativos

fixos. Isto é, um aumento do estoque de capital fixo (∆K/∆t), sem uma mudança nos

rendimentos, reduz a taxa de retorno sobre o capital fixo aumentando o risco financeiro da

empresa. Assim um aumento do investimento em equipamentos não acompanhado por um

aumento das receitas atua de forma negativa na decisão de novos investimentos, já que reduz

a lucratividade sobre o capital investido. A partir disso chegamos a seguinte fórmula:

∆I/∆t = S + b(∆π/∆t) - c(∆K/∆t) + d

8 Entende-se como poupança bruta da empresa o lucro não distribuído mais a depreciação e mais a poupança pessoal do grupo controlador.

25

25

O que se tenta mostrar com a teoria do custo financeiro crescente é que os

investimentos de uma firma são limitados por sua capacidade de acumulação de capital, em

outras palavras, pela capacidade de geração de lucro. O processo de acumulação de capital

atua tanto no autofinanciamento, limitando os recursos próprios, quanto nos custos diretos e

indiretos da captação de recursos de terceiros. Esse aumento dos custos de capital está

associado ao aumento do risco de crédito gerado por uma razão divida/capital elevada, o que

limita a capacidade de endividamento das empresas.

A acumulação de capital ou lucro retido pela empresa como foi mostrado por Kalecki

é de extrema importância para a determinação do nível de investimento de uma empresa.

Contudo, na maioria das vezes, os recursos acumulados não são suficientes frente às

necessidades de investimento, ainda mais quando se considera as reservas de segurança

necessárias para viabilizar o financiamento por meio de capital de terceiros.

Minsky (1975) irá mostrar que o nível de investimento de uma empresa irá depender

tanto do lucro gerado pelos ativos de capital no período passado quanto pela capacidade de

endividamento da empresa, o que não acrescenta nenhuma novidade ao que foi visto até o

presente momento. A grande inovação do autor é considerar que a capacidade de

endividamento está condicionada á existência de duas classes de risco, uma referente ao risco

do tomador do empréstimo e a segunda referente ao risco do emprestador ou credor. Dessa

forma, irá se analisar a teoria do investimento desenvolvida por Minsky de maneira a

complementar a teoria do risco crescente desenvolvida por Kalecki.

∆I/∆t - Variação do investimento no tempoS - Poupança Bruta

∆π/∆t - Variação da taxa de lucro ∆K/∆t - Variação do estoque de capital

A - Parâmetro B - Parâmetro C - Parâmetro D - Parâmetro

26

26

1.3 Risco do Credor X Risco da Firma

Partindo de uma visão Keynesiana sobre o investimento, Minsky vai desenvolver sua

teoria explicando as flutuações do nível de produto, que é uma variável real, a partir do

comportamento de variáveis monetárias.

O lado real vai afetar o investimento de duas maneiras. Primeiramente o investimento

em capital objetiva os fluxos de renda gerados por esse investimento ao longo da vida útil do

equipamento, Q1, Q2, Q3,... Qn. Ou seja, a decisão de investir depende dos fluxos de renda

esperados do novo investimento. Por outro lado esses fluxos de renda esperados vão depender

da relação técnica entre insumo e produto e do comportamento do mercado ao longo da vida

útil do bem de capital. Dessa forma, pode se notar que a decisão de investimento depende em

grande parte das expectativas quanto ao comportamento futuro da economia.

A segunda maneira pela qual o lado real afeta o investimento é através do preço de

oferta de um bem de capital. Esse preço não é o preço de mercado aos quais os bens de capital

são negociados, mas sim o preço necessário para induzir o empresário a produzir uma unidade

adicional do bem de capital.

Na visão de Minsky, o aumento do investimento em um determinado bem de capital

irá criar uma pressão de demanda sobre o mercado desse bem que irá elevar seu preço de

oferta. Além disso, esse aumento do investimento irá acabar por aumentar a oferta dos bens

produzidos por esse bem de capital, o que irá reduzir seu preço de demanda ao reduzir os

fluxos de rendimentos esperados.

Segundo a teoria de investimento Minskiana, o empresário irá aumentar seu

investimento até o ponto onde o fluxo de rendimento descontado irá se igualar ao preço de

oferta do bem de capital, isto é, onde o preço de demanda iguala-se ao preço de oferta. A

27

27

questão que se segue é determinar qual taxa de desconto utilizar. É nesse ponto que se faz o

link entre as flutuações das variáveis reais e as variáveis monetárias.

O preço de oferta do bem de capital costuma ser estável ao longo do tempo, assim as

flutuações do investimento devem ser explicadas por variações nas seguintes variáveis:

a) nos retornos esperados, o que reflete as expectativas dos agentes quanto ao futuro;

b) na taxa de juros;

c) na ligação entre o fator de capitalização dos retornos esperados e a taxa de juros

dos empréstimos ou dívidas.

Segundo Minsky, o método dos fluxos capitalizados de rendimento quando

devidamente interpretados nos permite visualizar de forma clara a influência tanto da variação

do fluxo de rendimentos do ativo de capital quanto da variação da relação entre o valor

presente dos rendimentos e a taxa de juros dos empréstimos monetários sobre os

investimentos. Além disso, esse método segundo o autor, é a forma mais natural de se

introduzir o conceito de incerteza e de grau de aversão ao risco.

Segundo Minsky o preço de demanda de um bem de capital (PK) é determinado pelo

fluxo de rendimento esperado e pelo fator de desconto (Ci), ou seja, o valor de demanda é o

valor presente do fluxo de rendimento descontado a uma taxa Ci.

PKi = Ci.(Qi)

Na existência de um mercado perfeito de capitais, onde os recursos financeiros para

investimento estão disponíveis sem limites e independe do volume requisitado, o preço de

demanda Pk vai iguala-se ao preço de oferta Pi, e como Pi é uma função do investimento, esse

também será determinado a partir desta igualdade.

28

28

A questão que se sucede é determinar o fator de desconto Ci. Para isto se supõe que a

taxa de juros, que é o preço da moeda hoje em termos de moeda futura, é dada. O preço de um

contrato de empréstimo de moeda é igual a Pl = Cl.(CC), onde Cl é a taxa de desconto para

empréstimos de moeda e CC é o fluxo de pagamento de um ativo sem risco. A relação entre

Ci e Cl vai depender da valoração da segurança dos rendimentos do ativo de capital (Qi) em

relação à CC. Assim, para um dado estado de incerteza, Ci = µCL onde 0< µ <1. Uma

mudança do estado de incerteza irá mudar µ e dessa forma a relação entre Pk e Pl.

1.3.1 A Estrutura do Passivo (das dívidas) e a Evolução do Investimento da Firma

Minsky reconhece que Keynes, embora não tenha entrado em detalhes a respeito de

como as finanças afetam o comportamento do sistema, reconhece que em um mundo com

credores e tomadores de empréstimos o sistema financeiro exerce grande influência sobre as

flutuações do produto. Ele reconhece a existência de dois tipos de risco, um por parte do

empresário, que está associado com a probabilidade dos retornos sobre os investimentos feitos

não serem compatíveis com suas expectativas, e outro por parte do credor, que está associado

com a probabilidade de não recebimento dos juros e do principal. Esse segundo risco deve-se

à existência de risco moral (moral hazard), de imperfeições no sistema jurídico e do próprio

risco do empreendimento financiado.

As firmas, como foi visto anteriormente, utilizam-se de empréstimos, debêntures e

emissões de ações como forma de financiamento para seus investimentos. Dessa forma, em

contra partida aos fluxos de retornos advindos dos investimentos realizados, as firmas

possuem obrigações financeiras em adição as suas dividas operacionais. Exceto no caso das

ações, as obrigações financeiras envolvem relações contratuais com penalidades ao não

29

29

pagamento das dívidas contraídas. No caso das ações o não pagamento de dividendo acarreta

apenas em uma diminuição do preço de mercado destas.

A firma pode se financiar por meio de capital próprio ou através de capital de

terceiros9. O problema que um administrador financeiro enfrenta é compor a estrutura de

financiamento dos investimentos requeridos pela firma, isto é, quanto de capital próprio e

quanto de capital de terceiro devem ser utilizados para financiar suas necessidades de

expansão e reposição. Esta decisão dependerá do tamanho da firma (que pode ser mensurado

pelos ativos de capital ou pelas vendas) e da sua taxa de crescimento10.

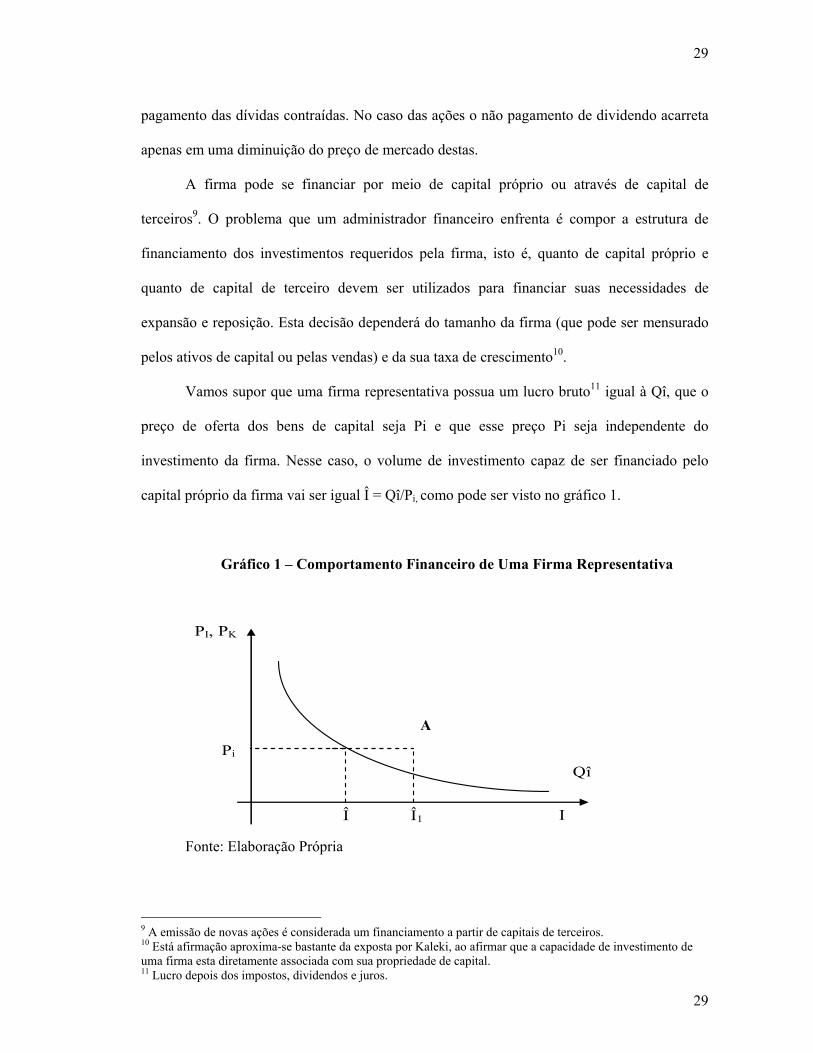

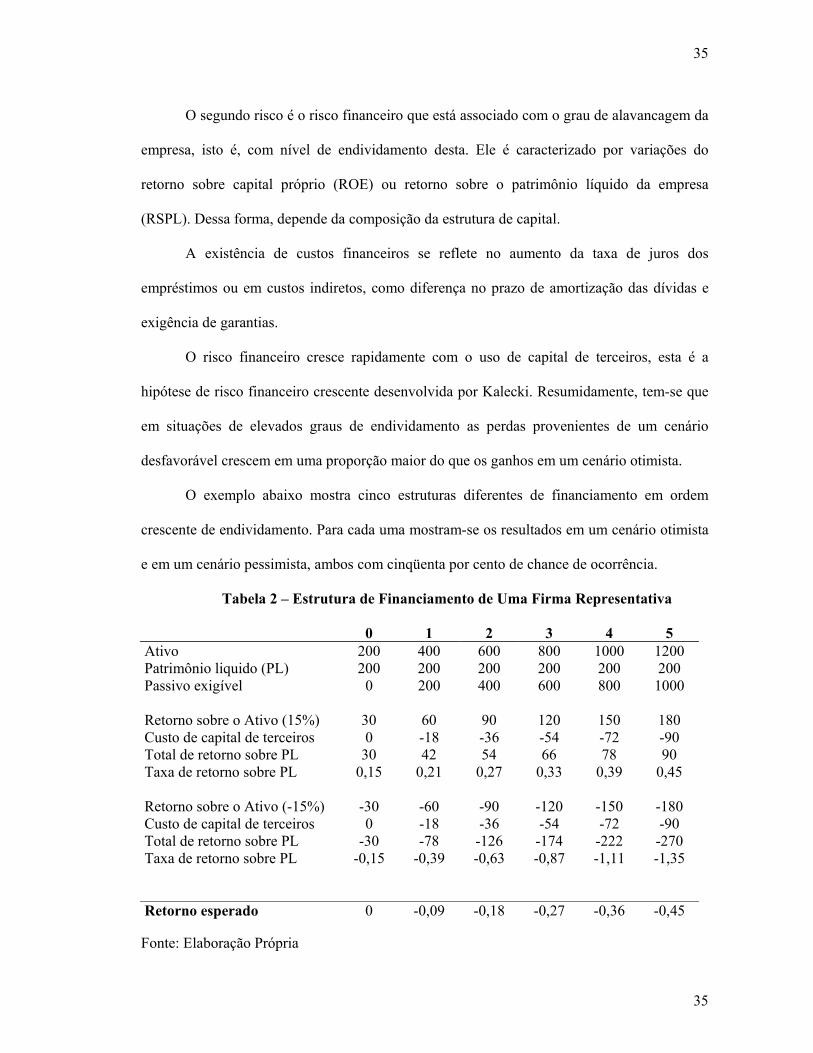

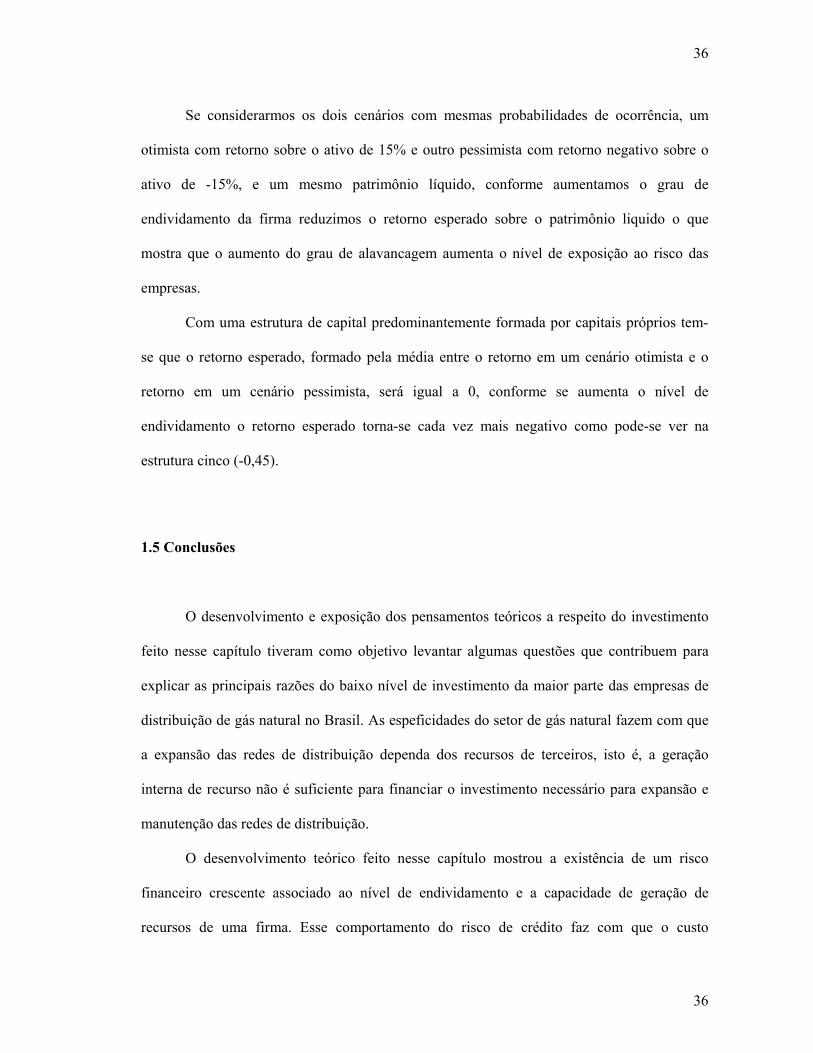

Vamos supor que uma firma representativa possua um lucro bruto11 igual à Qî, que o

preço de oferta dos bens de capital seja Pi e que esse preço Pi seja independente do

investimento da firma. Nesse caso, o volume de investimento capaz de ser financiado pelo

capital próprio da firma vai ser igual Î = Qî/Pi, como pode ser visto no gráfico 1.

Gráfico 1 – Comportamento Financeiro de Uma Firma Representativa

Fonte: Elaboração Própria

9 A emissão de novas ações é considerada um financiamento a partir de capitais de terceiros. 10 Está afirmação aproxima-se bastante da exposta por Kaleki, ao afirmar que a capacidade de investimento de uma firma esta diretamente associada com sua propriedade de capital. 11 Lucro depois dos impostos, dividendos e juros.

I Î

Pi

Î1

PI, PK

Qî

A

30

30

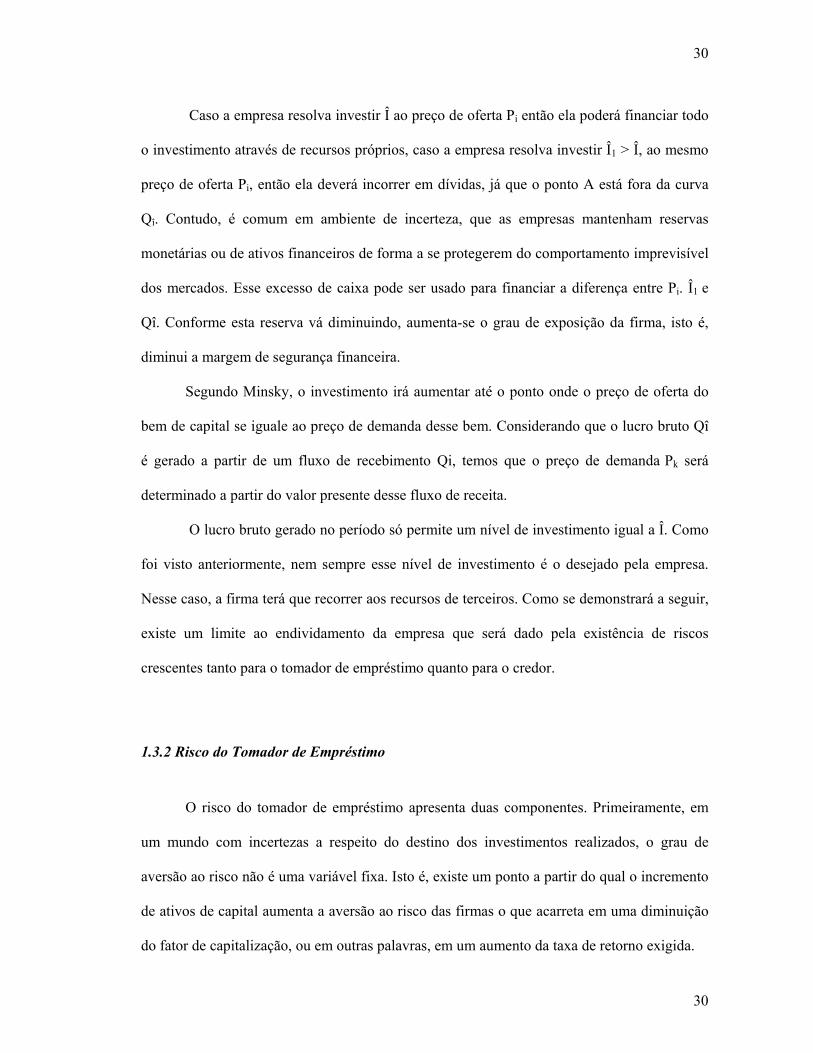

Caso a empresa resolva investir Î ao preço de oferta Pi então ela poderá financiar todo

o investimento através de recursos próprios, caso a empresa resolva investir Î1 > Î, ao mesmo

preço de oferta Pi, então ela deverá incorrer em dívidas, já que o ponto A está fora da curva

Qî. Contudo, é comum em ambiente de incerteza, que as empresas mantenham reservas

monetárias ou de ativos financeiros de forma a se protegerem do comportamento imprevisível

dos mercados. Esse excesso de caixa pode ser usado para financiar a diferença entre Pi. Î1 e

Qî. Conforme esta reserva vá diminuindo, aumenta-se o grau de exposição da firma, isto é,

diminui a margem de segurança financeira.

Segundo Minsky, o investimento irá aumentar até o ponto onde o preço de oferta do

bem de capital se iguale ao preço de demanda desse bem. Considerando que o lucro bruto Qî

é gerado a partir de um fluxo de recebimento Qi, temos que o preço de demanda Pk será

determinado a partir do valor presente desse fluxo de receita.

O lucro bruto gerado no período só permite um nível de investimento igual a Î. Como

foi visto anteriormente, nem sempre esse nível de investimento é o desejado pela empresa.

Nesse caso, a firma terá que recorrer aos recursos de terceiros. Como se demonstrará a seguir,

existe um limite ao endividamento da empresa que será dado pela existência de riscos

crescentes tanto para o tomador de empréstimo quanto para o credor.

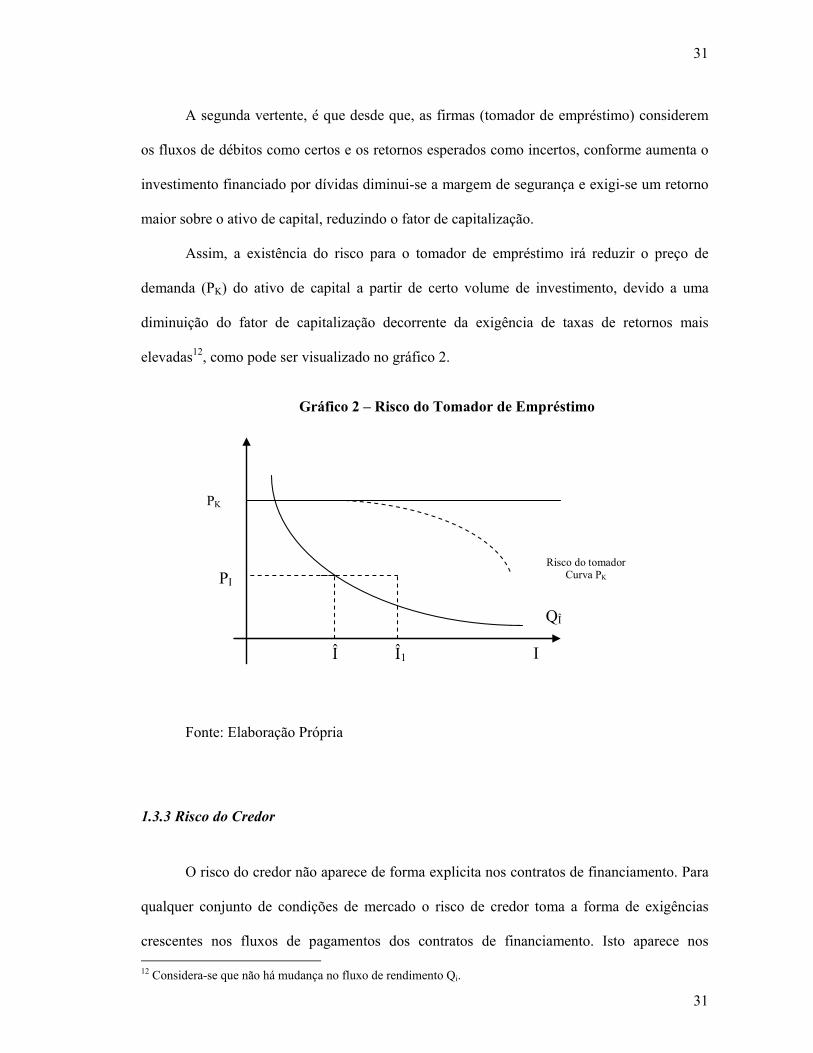

1.3.2 Risco do Tomador de Empréstimo

O risco do tomador de empréstimo apresenta duas componentes. Primeiramente, em

um mundo com incertezas a respeito do destino dos investimentos realizados, o grau de

aversão ao risco não é uma variável fixa. Isto é, existe um ponto a partir do qual o incremento

de ativos de capital aumenta a aversão ao risco das firmas o que acarreta em uma diminuição

do fator de capitalização, ou em outras palavras, em um aumento da taxa de retorno exigida.

31

31

A segunda vertente, é que desde que, as firmas (tomador de empréstimo) considerem

os fluxos de débitos como certos e os retornos esperados como incertos, conforme aumenta o

investimento financiado por dívidas diminui-se a margem de segurança e exigi-se um retorno

maior sobre o ativo de capital, reduzindo o fator de capitalização.

Assim, a existência do risco para o tomador de empréstimo irá reduzir o preço de

demanda (PK) do ativo de capital a partir de certo volume de investimento, devido a uma

diminuição do fator de capitalização decorrente da exigência de taxas de retornos mais

elevadas12, como pode ser visualizado no gráfico 2.

Gráfico 2 – Risco do Tomador de Empréstimo

Fonte: Elaboração Própria

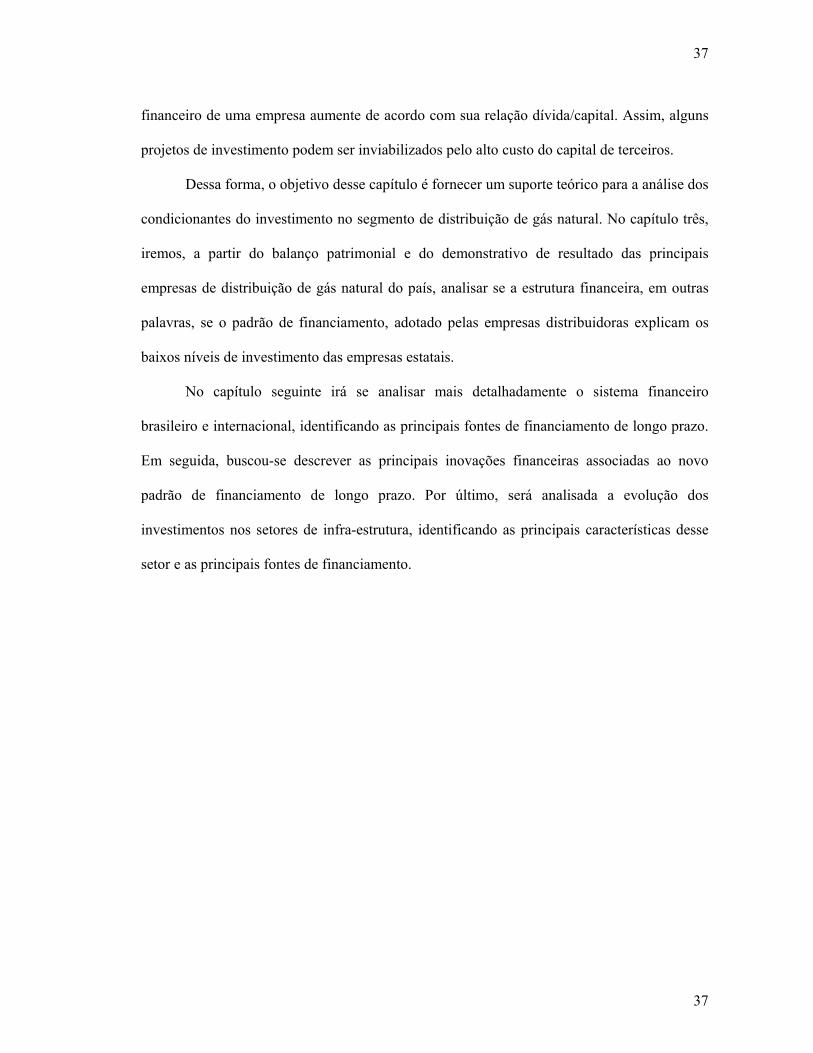

1.3.3 Risco do Credor

O risco do credor não aparece de forma explicita nos contratos de financiamento. Para

qualquer conjunto de condições de mercado o risco de credor toma a forma de exigências

crescentes nos fluxos de pagamentos dos contratos de financiamento. Isto aparece nos 12 Considera-se que não há mudança no fluxo de rendimento Qi.

I Î

PI

Î1

PK

QÎ

Risco do tomador Curva PK

32

32

contratos financeiros das mais variáveis formas; taxas de juros mais altas, prazos menores de

financiamento, exigência de garantias, restrição quanto ao pagamento de dividendos e quanto

à captação de novos empréstimos.

O risco do credor cresce conforme a razão entre os fluxos de pagamentos e os fluxos

de rendimentos aumenta. O risco de credor de fato é a probabilidade desse em não receber os

juros e o próprio principal do empréstimo feito.

A existência de risco para o credor vai fazer com que o preço de oferta de um ativo de

capital não seja exatamente o valor que induz o produtor a oferecer uma unidade adicional

daquele ativo. O preço de oferta de fato vai ser o preço necessário para o produtor oferecer

esse bem mais uma “taxa de risco” representada pelos custos das exigências presentes nos

contratos de empréstimos. Esse valor adicional é dado pela diferença entre os fluxos de

exigências financeiras decorrente de contratos de financiamento em relação aos fluxos

implícitos de exigências decorrentes do financiamento interno. Isto é, quando maior for o

nível de endividamento da firma em relação ao financiamento através de recursos próprios

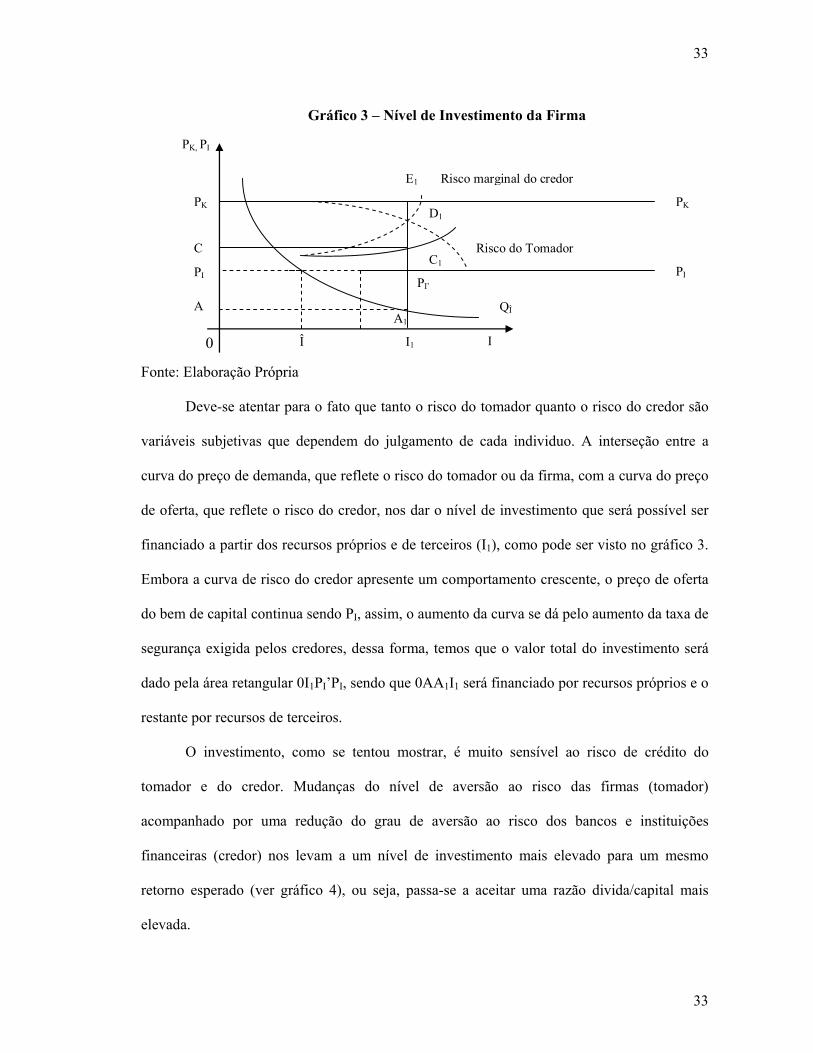

maior será o valor desta taxa de risco. Dessa forma, a partir de um ponto a direita de Î (total

de investimento capaz de ser financiado por recursos próprios) a curva PI (preço de oferta)

sofre uma descontinuidade e passa a ter um comportamento crescente em função do aumento

de I, como podemos ver no gráfico 3. Como a razão de débito contratual aumenta, todos os

outros débitos terão que se comportar como o contrato marginal, assim é a curva de risco

marginal e não a curva de risco do credor que é usada como ferramenta de decisão.

33

33

Gráfico 3 – Nível de Investimento da Firma

Fonte: Elaboração Própria

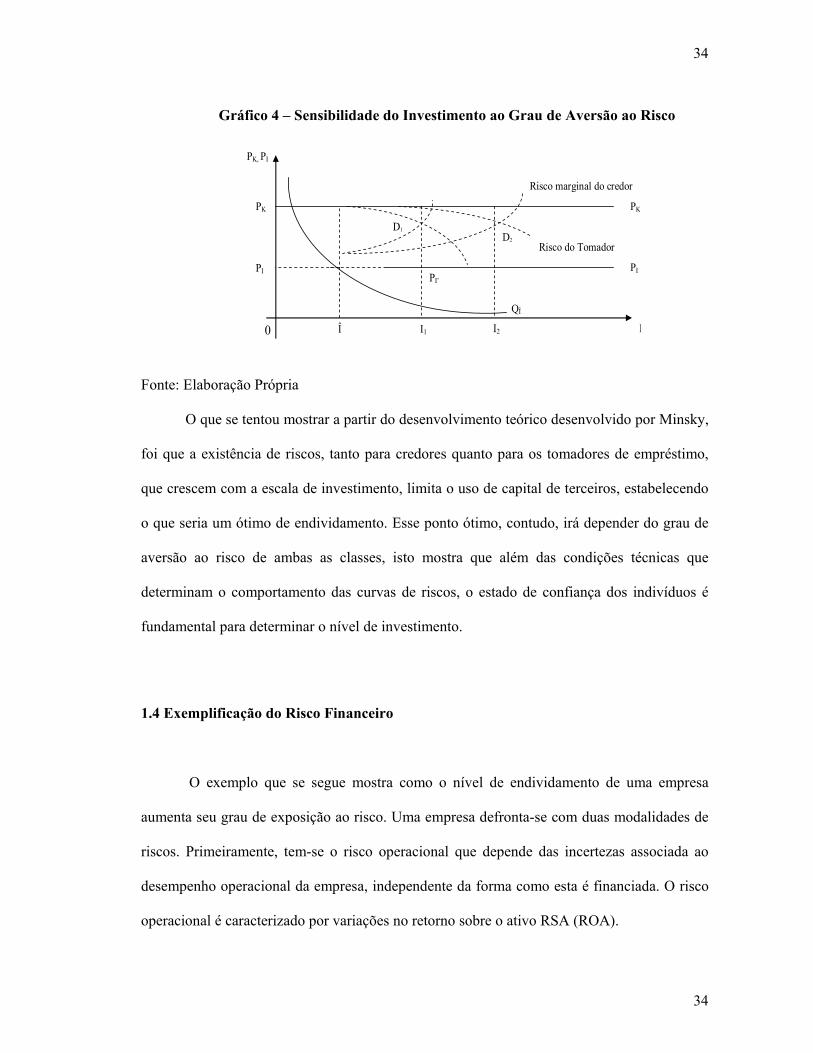

Deve-se atentar para o fato que tanto o risco do tomador quanto o risco do credor são

variáveis subjetivas que dependem do julgamento de cada individuo. A interseção entre a

curva do preço de demanda, que reflete o risco do tomador ou da firma, com a curva do preço

de oferta, que reflete o risco do credor, nos dar o nível de investimento que será possível ser

financiado a partir dos recursos próprios e de terceiros (I1), como pode ser visto no gráfico 3.

Embora a curva de risco do credor apresente um comportamento crescente, o preço de oferta

do bem de capital continua sendo PI, assim, o aumento da curva se dá pelo aumento da taxa de

segurança exigida pelos credores, dessa forma, temos que o valor total do investimento será

dado pela área retangular 0I1PI’PI, sendo que 0AA1I1 será financiado por recursos próprios e o

restante por recursos de terceiros.

O investimento, como se tentou mostrar, é muito sensível ao risco de crédito do

tomador e do credor. Mudanças do nível de aversão ao risco das firmas (tomador)

acompanhado por uma redução do grau de aversão ao risco dos bancos e instituições

financeiras (credor) nos levam a um nível de investimento mais elevado para um mesmo