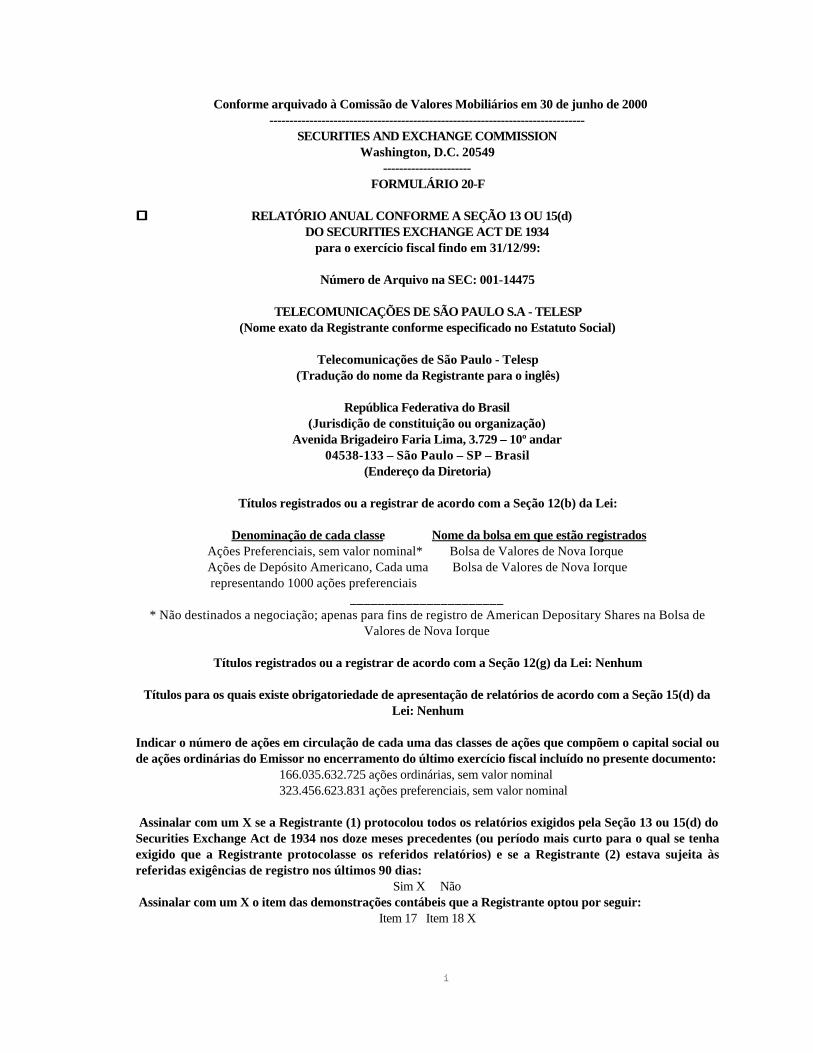

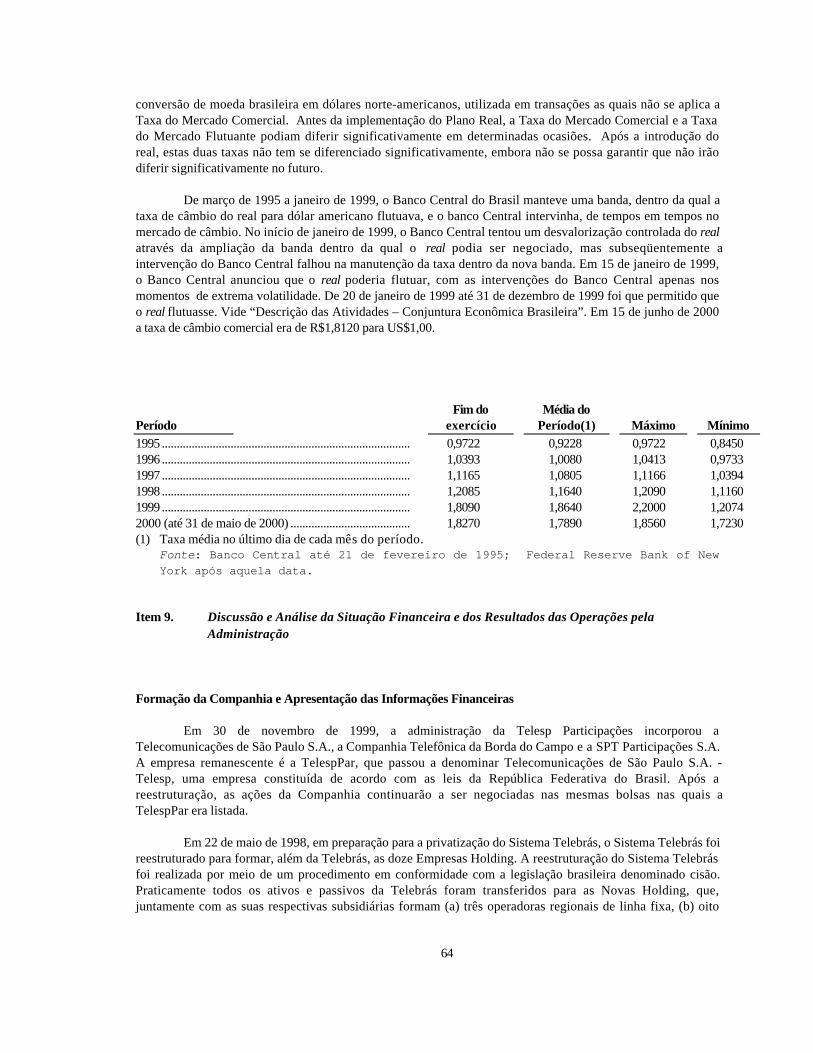

Conforme arquivado à Comissão de Valores Mobiliários em 30 de...

147

i Conforme arquivado à Comissão de Valores Mobiliários em 30 de junho de 2000 ------------------------------------------------------------------------------- SECURITIES AND EXCHANGE COMMISSION Washington, D.C. 20549 ---------------------- FORMULÁRIO 20-F o RELATÓRIO ANUAL CONFORME A SEÇÃO 13 OU 15(d) DO SECURITIES EXCHANGE ACT DE 1934 para o exercício fiscal findo em 31/12/99: Número de Arquivo na SEC: 001-14475 TELECOMUNICAÇÕES DE SÃO PAULO S.A - TELESP (Nome exato da Registrante conforme especificado no Estatuto Social) Telecomunicações de São Paulo - Telesp (Tradução do nome da Registrante para o inglês) República Federativa do Brasil (Jurisdição de constituição ou organização) Avenida Brigadeiro Faria Lima, 3.729 – 10º andar 04538-133 – São Paulo – SP – Brasil (Endereço da Diretoria) Títulos registrados ou a registrar de acordo com a Seção 12(b) da Lei: Denominação de cada classe Nome da bolsa em que estão registrados Ações Preferenciais, sem valor nominal* Bolsa de Valores de Nova Iorque Ações de Depósito Americano, Cada uma Bolsa de Valores de Nova Iorque representando 1000 ações preferenciais ______________________ * Não destinados a negociação; apenas para fins de registro de American Depositary Shares na Bolsa de Valores de Nova Iorque Títulos registrados ou a registrar de acordo com a Seção 12(g) da Lei: Nenhum Títulos para os quais existe obrigatoriedade de apresentação de relatórios de acordo com a Seção 15(d) da Lei: Nenhum Indicar o número de ações em circulação de cada uma das classes de ações que compõem o capital social ou de ações ordinárias do Emissor no encerramento do último exercício fiscal incluído no presente documento: 166.035.632.725 ações ordinárias, sem valor nominal 323.456.623.831 ações preferenciais, sem valor nominal Assinalar com um X se a Registrante (1) protocolou todos os relatórios exigidos pela Seção 13 ou 15(d) do Securities Exchange Act de 1934 nos doze meses precedentes (ou período mais curto para o qual se tenha exigido que a Registrante protocolasse os referidos relatórios) e se a Registrante (2) estava sujeita às referidas exigências de registro nos últimos 90 dias: Sim X Não Assinalar com um X o item das demonstrações contábeis que a Registrante optou por seguir: Item 17 Item 18 X

Transcript of Conforme arquivado à Comissão de Valores Mobiliários em 30 de...

i

Conforme arquivado à Comissão de Valores Mobiliários em 30 de junho de 2000-------------------------------------------------------------------------------

SECURITIES AND EXCHANGE COMMISSIONWashington, D.C. 20549

----------------------FORMULÁRIO 20-F

oo RELATÓRIO ANUAL CONFORME A SEÇÃO 13 OU 15(d)DO SECURITIES EXCHANGE ACT DE 1934

para o exercício fiscal findo em 31/12/99:

Número de Arquivo na SEC: 001-14475

TELECOMUNICAÇÕES DE SÃO PAULO S.A - TELESP(Nome exato da Registrante conforme especificado no Estatuto Social)

Telecomunicações de São Paulo - Telesp(Tradução do nome da Registrante para o inglês)

República Federativa do Brasil(Jurisdição de constituição ou organização)

Avenida Brigadeiro Faria Lima, 3.729 – 10º andar04538-133 – São Paulo – SP – Brasil

(Endereço da Diretoria)

Títulos registrados ou a registrar de acordo com a Seção 12(b) da Lei:

Denominação de cada classe Nome da bolsa em que estão registrados Ações Preferenciais, sem valor nominal* Bolsa de Valores de Nova Iorque Ações de Depósito Americano, Cada uma Bolsa de Valores de Nova Iorque representando 1000 ações preferenciais

______________________* Não destinados a negociação; apenas para fins de registro de American Depositary Shares na Bolsa de

Valores de Nova Iorque

Títulos registrados ou a registrar de acordo com a Seção 12(g) da Lei: Nenhum

Títulos para os quais existe obrigatoriedade de apresentação de relatórios de acordo com a Seção 15(d) daLei: Nenhum

Indicar o número de ações em circulação de cada uma das classes de ações que compõem o capital social oude ações ordinárias do Emissor no encerramento do último exercício fiscal incluído no presente documento:

166.035.632.725 ações ordinárias, sem valor nominal323.456.623.831 ações preferenciais, sem valor nominal

Assinalar com um X se a Registrante (1) protocolou todos os relatórios exigidos pela Seção 13 ou 15(d) doSecurities Exchange Act de 1934 nos doze meses precedentes (ou período mais curto para o qual se tenhaexigido que a Registrante protocolasse os referidos relatórios) e se a Registrante (2) estava sujeita àsreferidas exigências de registro nos últimos 90 dias:

Sim X Não Assinalar com um X o item das demonstrações contábeis que a Registrante optou por seguir:

Item 17 Item 18 X

ii

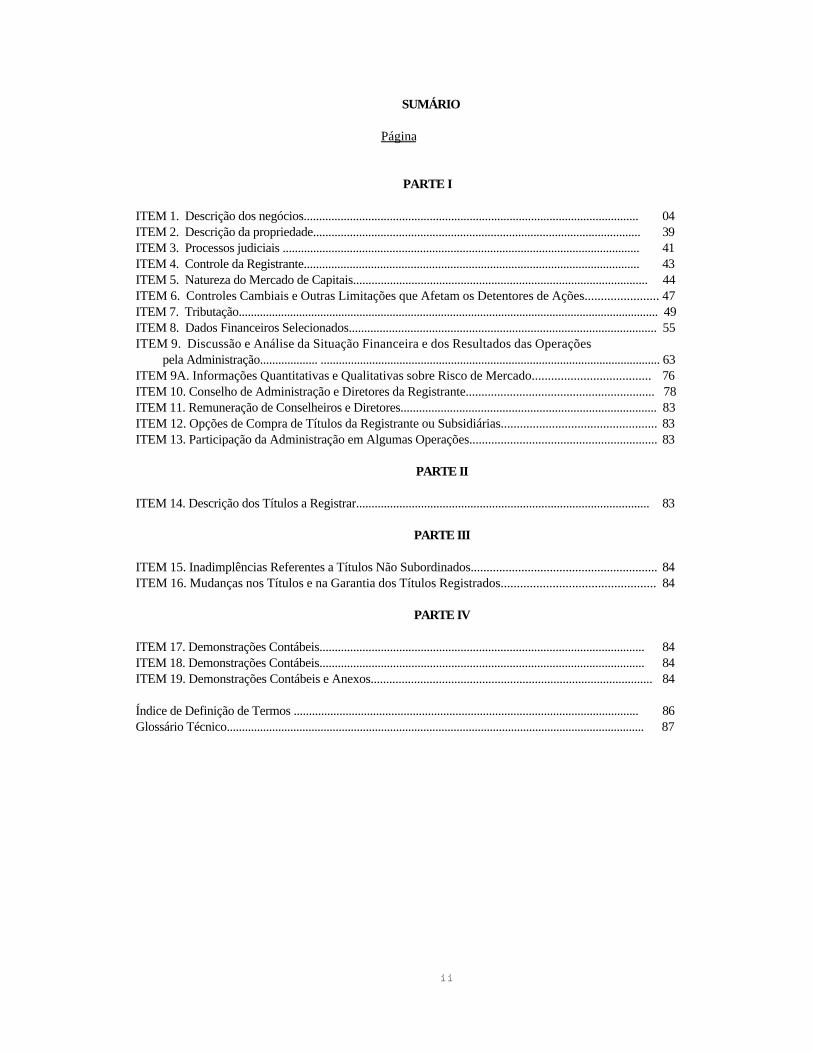

SUMÁRIO

Página

PARTE I

ITEM 1. Descrição dos negócios............................................................................................................. 04ITEM 2. Descrição da propriedade........................................................................................................... 39ITEM 3. Processos judiciais ..................................................................................................................... 41ITEM 4. Controle da Registrante.............................................................................................................. 43ITEM 5. Natureza do Mercado de Capitais................................................................................................ 44ITEM 6. Controles Cambiais e Outras Limitações que Afetam os Detentores de Ações....................... 47ITEM 7. Tributação........................................................................................................................................... 49ITEM 8. Dados Financeiros Selecionados.................................................................................................... 55ITEM 9. Discussão e Análise da Situação Financeira e dos Resultados das Operações pela Administração................... ................................................................................................................ 63ITEM 9A. Informações Quantitativas e Qualitativas sobre Risco de Mercado..................................... 76ITEM 10. Conselho de Administração e Diretores da Registrante............................................................ 78ITEM 11. Remuneração de Conselheiros e Diretores................................................................................... 83ITEM 12. Opções de Compra de Títulos da Registrante ou Subsidiárias................................................. 83ITEM 13. Participação da Administração em Algumas Operações............................................................ 83

PARTE II

ITEM 14. Descrição dos Títulos a Registrar............................................................................................... 83

PARTE III

ITEM 15. Inadimplências Referentes a Títulos Não Subordinados........................................................... 84ITEM 16. Mudanças nos Títulos e na Garantia dos Títulos Registrados................................................ 84

PARTE IV

ITEM 17. Demonstrações Contábeis.......................................................................................................... 84ITEM 18. Demonstrações Contábeis.......................................................................................................... 84ITEM 19. Demonstrações Contábeis e Anexos........................................................................................... 84

Índice de Definição de Termos ................................................................................................................. 86Glossário Técnico.......................................................................................................................................... 87

iii

APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS

Em 03 de novembro de 1999, a Telesp Participações S.A. (“TelespPar”) incorporou as suassubsidiárias Telecomunicações de São Paulo S.A. (“Telesp”) e Companhia Telefônica da Borda do Campo(“CTBC”) e a sua controladora SPT Telecomunicações S.A. (“SPT”), mudando sua razão social paraTelecomunicações de São Paulo S.A. - TELESP, uma empresa constituída de acordo com as leis da RepúblicaFederativa do Brasil (“Brasil”), a qual é referida nesse relatório anual como “Companhia”.

As predecessoras da Companhia foram formadas como resultado da cisão da TelecomunicaçõesBrasileiras S.A.– Telebrás (“Telebrás”), pelo governo federal brasileiro (o “Governo Federal”) em maio de1998. Em janeiro de 1998, a Telesp, que fornecia os serviços de telecomunicações de linhas fixas e celularescindiu suas operações de telecomunicações celulares na Telesp Celular S.A.(“Telesp Celular”), uma novaempresa que está agora sob controle separado. Ver “Descrição das Atividades – Panorama Histórico”.

Referências neste relatório anual a “ações preferenciais” e “ações ordinárias” são respectivamente asações preferenciais e ações ordinárias da Companhia. Referências a “American Depositary Shares” ou “ADS”são as ações de depósitos americanos, representando cada um mil ações preferenciais. As ADSs sãorepresentadas pelos Recibos de Depósitos Americanos (“ADRs”).

Todas as menções no presente documento de (i) "real", "reais" ou "R$" referem-se a reais (plural)brasileiros e a real (singular) brasileiro, a moeda oficial do Brasil e de (ii) "dólares norte-americanos", "dólares"ou "US$" referem-se a dólares norte-americanos.

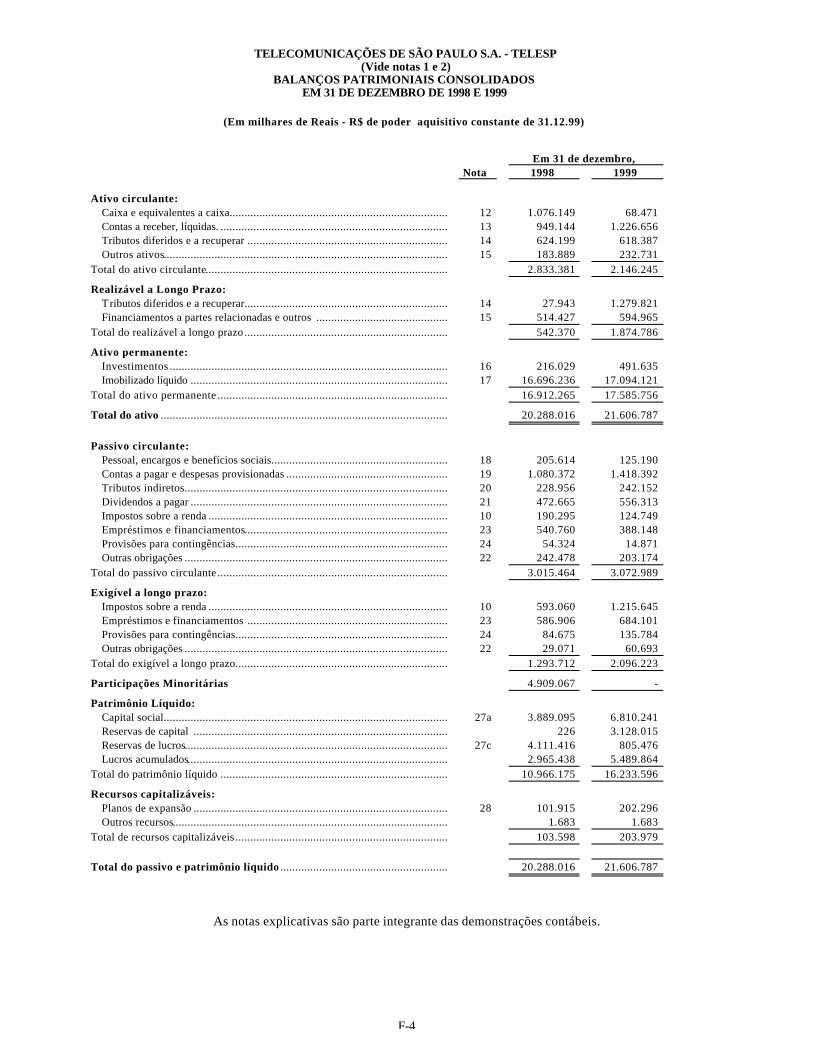

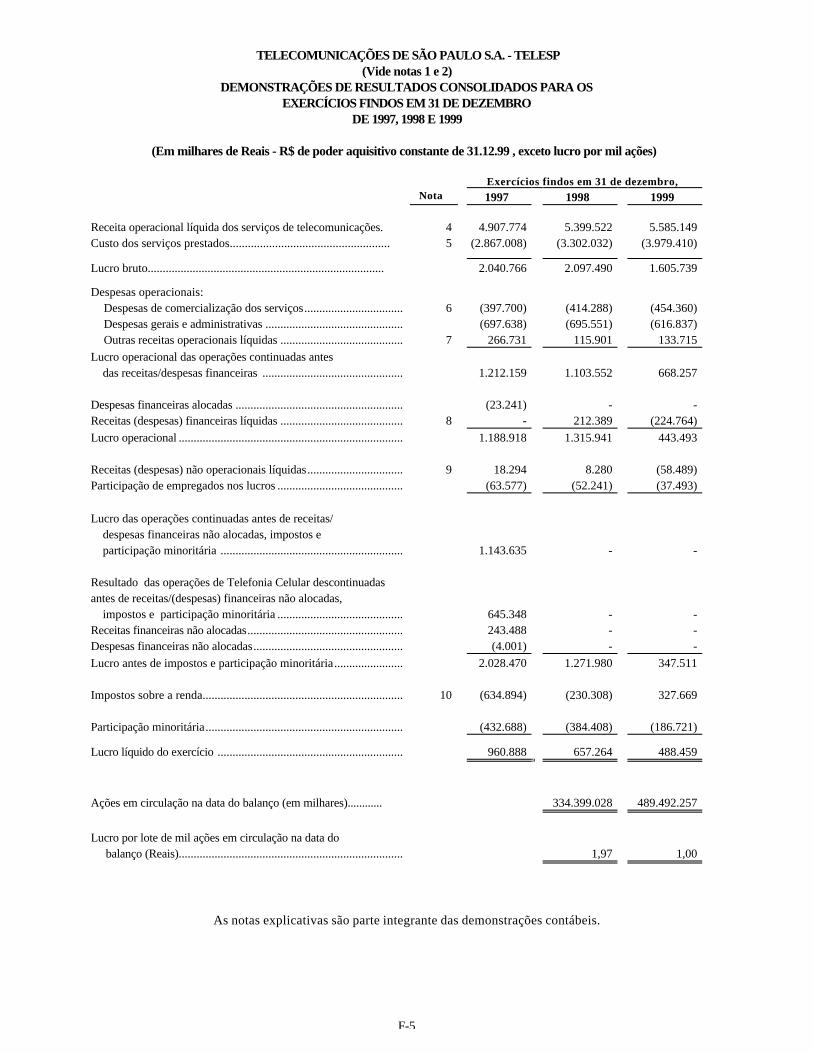

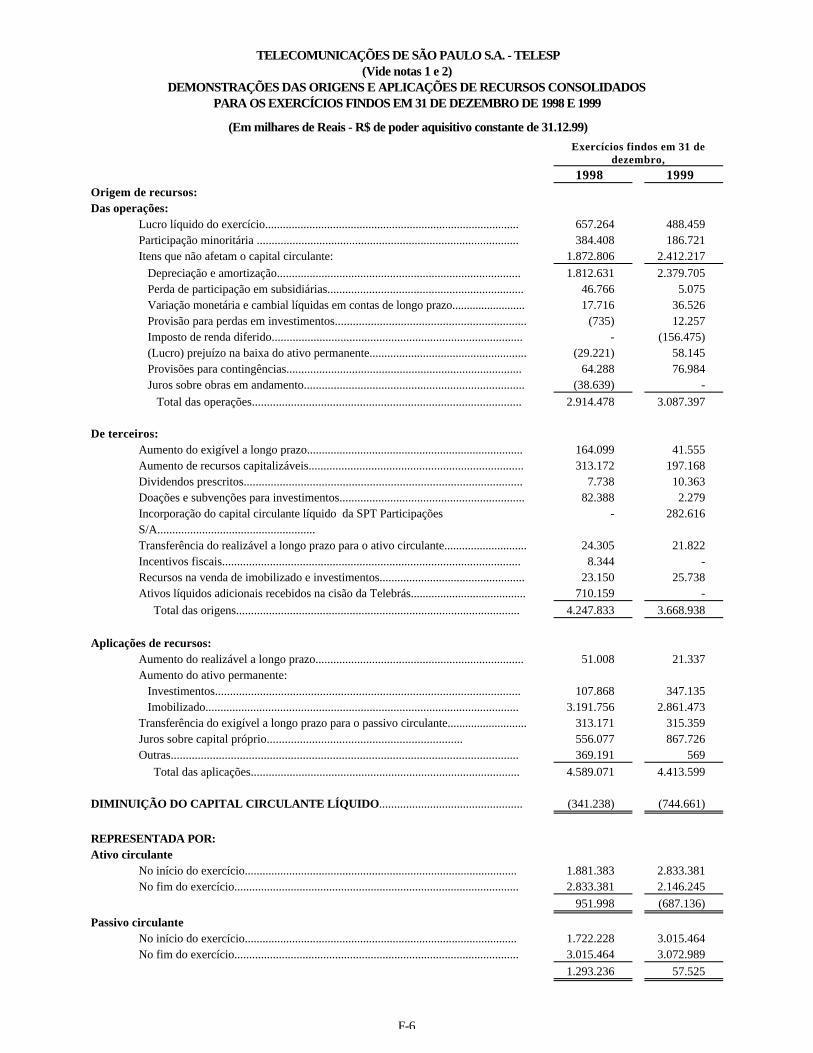

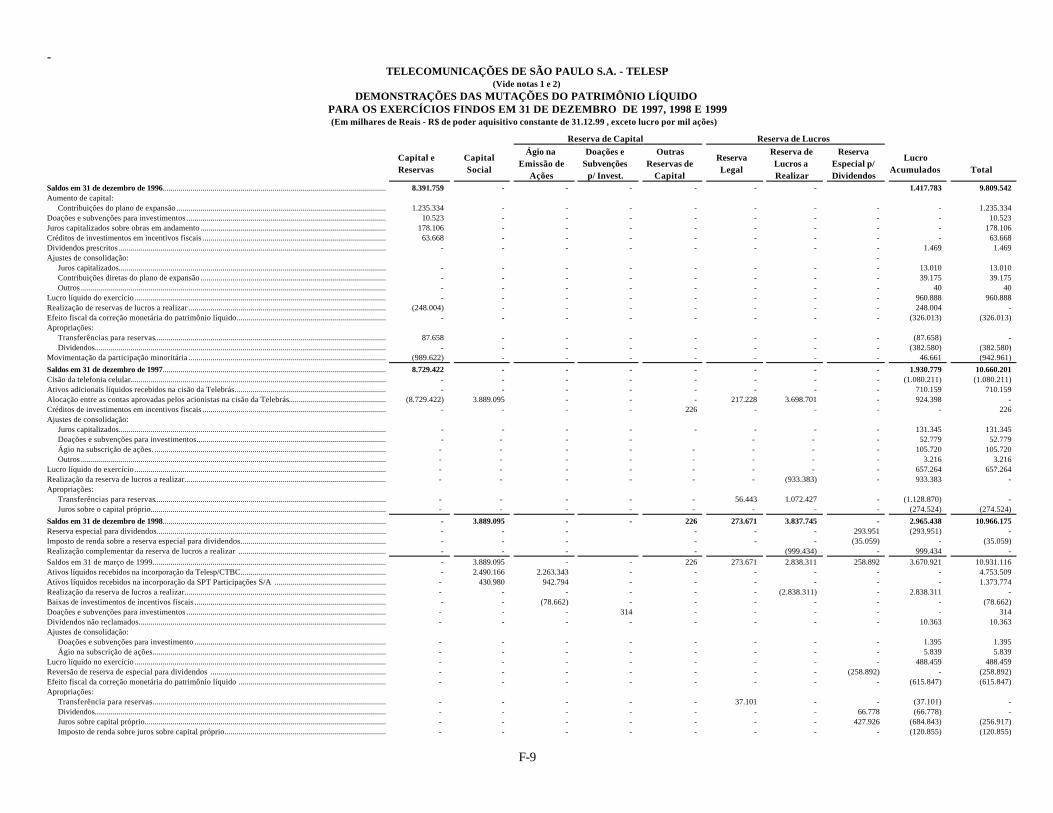

As demonstrações contábeis consolidadas da Companhia em 31 de dezembro de 1998 e 1999, e paraos exercícios findos em 31 de dezembro de 1997, 1998 e 1999 (as “Demonstrações Contábeis Consolidadas”)foram preparadas de acordo com os princípios contábeis geralmente aceitos no Brasil (“GAAP Brasileiro”).As demonstrações contábeis consolidadas e outras informações financeiras foram atualizadasmonetariamente e estão expressas em moeda de poder aquisitivo constante de 31 de dezembro de 1999,utilizando a correção monetária integral (o “método de correção integral”).

INFORMAÇÕES PREDITIVAS

Este documento contem declarações acerca de estimativas futuras. A Companhia e seusrepresentantes podem também usá-las na impressa escrita e falada. As declarações que não se referem a fatoshistóricos, incluindo aquelas que dizem respeito à opinião e expectativas da administração da Companhia sãodeclarações preditivas. As palavras “antecipar”, “acreditar”, “estimar”, “esperar”, “prever”, “pretender”,“planejar”, “prognosticar”, “projetar” e “objetivar” e outras palavras similares tem a intenção de identificarestas declarações, que necessariamente envolvem riscos conhecidos e desconhecidos e incertezas. Riscosconhecidos e incertezas, alguns dos quais são discutidos nas páginas 32 e 34, neste documento incluemaqueles resultantes do histórico das operações da Companhia como uma entidade independente e do setorprivado, à introdução da competição nas telecomunicações brasileiras, assim como aqueles relacionados aoscustos e disponibilidade de financiamentos, à performance da economia brasileira de uma forma geral, osníveis da taxas de câmbio entre as moedas brasileiras e estrangeiras e à política de telecomunicações doGoverno Federal. Assim, os atuais resultados das atividades da Companhia podem ser diferentes das atuaisexpectativas de resultados da Companhia, e o leitor não deverá depositar uma confiança excessiva nasdeclarações preditivas. As declarações acerca de estimativas futuras contemplam somente as variáveis até adata em que foram feitas e a Companhia não vai assumir nenhuma obrigação de atualizá-las à luz de novasinformações ou desenvolvimento futuro.

Alguns termos definidos neste documento são usados pela primeira vez. O “Índice de Definição deTermos” que começa na página 86, listam aqueles termos e onde estão definidos. Termos Técnicos sãodefinidos no Glossário Técnico” a partir da página 87.

PARTE I

Item 1. Descrição dos Negócios

A Companhia fornece serviço de telecomunicações de linha fixa no Estado Brasileiro de São Paulo,sob concessões do Governo Federal (as “Concessões”). As concessões autorizam a Companhia a fornecerserviços de telecomunicações de linha fixa em uma área (a “Região”) consistindo de todo o Estado de SãoPaulo, exceto de uma pequena área onde dois provedores de serviço de linha fixa que não eram parte doSistema Telebrás. Em abril 1999, a Megatel do Brasil S.A. (“Vésper”) adquiriu licença para fornecer serviços detelecomunicações locais de linha fixa e intra-regionais de longa distância na Região, e recebeu autorizaçãopara começar suas operações em dezembro de 1999. Em julho de 1999, o governo autorizou a EmpresaBrasileira de Telecomunicações S.A. – Embratel (“Embratel”) e a Bonari Holdings LTDA. (“Intelig”) a fornecerserviços de longa distância intra-regional para competir com a Companhia. Vide “- Competição”. Em 31 dedezembro de 1999, a Companhia tinha 8,3 milhões de linhas em serviço, incluindo 0,2 milhões de linhas detelefones públicos.

A Companhia é registrada na Comissão de Valores Mobiliários – CVM como Companhia Aberta etem suas ações negociadas nas principais Bolsas de Valores no Brasil. É também registrada na Securities andExchange Comission – SEC, dos EUA e suas “American Depositary Shares – ADS’s” – nível II, sãonegociadas na Bolsa de Valores de Nova Iorque (NYSE).

O escritório matriz da Companhia está localizado na Avenida Brigadeiro Faria Lima, 3729 10ºandar, 04538-133, são Paulo, SP, Brasil, e seu telefone é 5511 3047-1905.

Acontecimentos Recentes

Oferta Pública da Telefónica

A Telefónica de España S.A. (“Telefonica”), a qual é controladora e detentora de maior parte docapital votante da Companhia, lançou um oferta pública de ações para trocar todas as ações em circulação daCompanhia. A oferta pública se iniciou em 01 de junho de 2000 e irá até 30 de junho de 2000, a menos que sejaprorrogada. O objetivo da Telefónica está estruturado em duas ofertas simultâneas, uma objetivando osinvestidores não americanos, sob a legislação brasileira, e a outra os investidores americanos, de acordo coma legislação americana. No Brasil, a Telefónica está estabelecendo um programa de BDR “Brazilian DepositaryReceipt” em conformidade pelo qual os detentores brasileiros de ações ordinárias e preferenciais da empresapodem trocar suas ações por BDRs da Telefonica. Nos EUA a Telefónica está oferecendo:

• 12 ADSs da Telefónica para cada 46.000 ações ordinárias da Companhia;

• 16 ADSs da Telefónica para cada 37.000 ações preferenciais da Companhia; e

• 16 ADSS da Telefónica para cada 37 ADSs da Companhia, representando 1.000 açõespreferenciais da Companhia.

Os termos da oferta pública e as diferenças entre os direitos dos detentores de ADSs da Companhiae aqueles detentores de ADSs da Telefónica estão descritos na declaração de registro e no prospectoregistrados pela Telefónica junto à SEC (órgão equivalente à CVM brasileira nos EUA).

O Conselho de Administração da Telesp foi informado pelos advogados brasileiros externos daTelesp que, de acordo com a lei brasileira, não se encontra dentro dos poderes do Conselho expressarqualquer opinião sobre as Ofertas ou fazer qualquer recomendação sobre se os acionistas devem trocar suasações em conformidade com as Ofertas. Dessa maneira, com base na recomendação dos advogados

5

brasileiros externos da Telesp e em conformidade com a prática brasileira, a Telesp determinou que não éapropriado tomar uma posição com relação às Ofertas. Consequentemente, baseado nas opiniões de seusconsultores legais estrangeiros, e consistentemente com as práticas brasileiras, o Conselho de Administraçãoda Companhia deliberou que não deve tomar nenhuma posição com relação às Ofertas.

O mercado para qualquer ação preferencial, ordinária ou ADSs da Companhia que não estão sendoofertados na oferta pública pode ser menos líquido que o mercado para tais títulos antes da oferta pública. Ovalor de mercado de tais títulos poderia também ser substancialmente inferior ao valor antes do término doprazo da oferta pública.

Dependendo do que ocorrer na oferta pública e do número de ADSs da Companhia quepermanecerem em circulação depois da oferta pública, a NYSE pode cancelar os registros das ADSsremanescentes da Companhia para que fiquem em conformidade com os padrões de listagem correntes,possivelmente reduzindo a liquidez e o valor dos títulos remanescentes. A Telefónica pode também solicitarque a NYSE cancele o registro das ADSs da Companhia. Não se pode garantir que qualquer outro mercadomobiliário permita o registro ou a cotação dos títulos remanescentes da Companhia. Ademais, a Telefónicapode instruir que a Companhia cesse o arquivamento periódico de relatórios na SEC e cancele o registro dasADSs remanescentes da Companhia, as quais podem também afetar o valor de tais ADSs. A Telefónica nãodecidiu ainda se irá comprar qualquer título da Companhia que não aderir a esta oferta pública.

A Telefónica detém a maioria das ações de capital votante da Companhia, e tem poder para nomear amaioria dos membros do Conselho de Administração. Na oferta pública, é provável que a Telefónica adquira osuficiente das ações ordinárias e preferenciais em circulação da Companhia, para poder controlar o rumo dequalquer decisão que demande o poder de voto. Além disso, a Companhia se engaja com transações com aTelefónica e com outras companhias controladas pela Telefónica, e transações com afiliadas que podem criarum potencial conflito de interesses.

Panorama Histórico

Antes da fundação da Telebrás em 1972, existiam mais de 900 empresas de telecomunicaçõesoperando no Brasil. Entre 1972 e 1975, a Telebrás, através de suas subsidiárias (coletivamente, o “SistemaTelebrás”), adquiriu quase todas as outras empresas telefônicas do Brasil, tornando se monopólio naprovisão de serviços públicos de telecomunicações em quase todas as áreas do país.

Em 12 de abril de 1973, a Telesp começou a prover serviços de telefonia pública como uma operadorado sistema Telebrás no Estado de São Paulo. Em 1973, a CTBC tornou-se uma subsidiária da Telesp. A CTBCcomeçou suas operações em 22 de março de 1954 na região conhecida como Grande ABC Paulista, provendoserviços públicos de telefonia fixa. A região do Grande ABC Paulista compreende os sete municípioslocalizados naquela área metropolitana a saber: Santo André, São Bernando do Campo, São Caetano do Sul,Diadema, Mauá, Ribeirão Pires e Rio Grande da Serra. De acordo com o acordo de concessão assinado com oGoverno Federal, o qual expira em 31 de dezembro de 2005, podendo ser renovado por um período adicionalde 20 anos, a Telesp e a CTBC, juntas, forma as principais fornecedoras de serviços de telefonia fixa doEstado de São Paulo.

A partir de 1995, o Governo Federal iniciou uma ampla reforma do sistema regulatório dastelecomunicações no Brasil. Em julho de 1997, o Congresso Nacional do Brasil aprovou a Lei Geral deTelecomunicações ("Lei Geral das Telecomunicações", e juntamente com regulamentos, decretos, medidas eplanos emitidos pelo Poder Executivo sobre telecomunicações, as "Regulamentações dasTelecomunicações"), que preparava para o estabelecimento do novo quadro regulatório, a introdução dacompetição e da privatização da Telebrás. A Lei Geral das Telecomunicações estabelecia uma agênciaregulatória independente chamada de Agência Nacional de Telecomunicações – Anatel (“Anatel”).

6

Em janeiro de 1998, as operadoras de telefonia celular da Telebrás foram cindidas em companhiasdistintas. Conforme determinado pela assembléia geral de acionistas em 30 de janeiro de 1998 os negócios detelefonia celular da Telesp foram cindidos em uma nova companhia, a Telesp Celular. A cisão reduziu o capitalde Telesp em R$1,1 bilhão.

Em maio de 1998, a Telebrás foi reestruturada para formar doze novas companhias holding (as“Novas Companhias Holding) além da Telebrás através de um procedimento denominado cisão pelalegislação societária brasileira. Às Novas Empresas Holding foram alocadas virtualmente todos os ativos epassivos da Telebrás, incluindo as ações detidas pela Telebrás das empresas operadoras do Sistema Telebrás.A cisão da Telebrás em Novas Companhias Holding é referida daqui por diante como “Cisão da Telebrás”.

As novas Companhias Holdings, em conjunto com suas respectivas subsidiárias, consistem de (a) 8provedores de serviços de telefonia móvel, cada uma operando em uma das regiões nas quais o Brasil foidividido para a finalidade dos serviços das telecomunicações celulares na banda de freqüência anteriormenteutilizado pelas Companhias do Sistema Telebrás (cada “Região Celular”), (b) 3 provedoras de serviçosregionais de telefonia fixa, cada uma fornecendo serviço local e de longa distância intra-regional em uma dastrês regiões na qual o Brasil foi dividido para a finalidade das telecomunicações de linhas fixas (“RegiãoTelefonia Fixa”), e (c) Embratel Participações S.A. (“Embratel”), que fornece serviço de telefonia de longadistância nacional (incluindo serviços intra-regional e inter-regional) e serviço telefônico internacional noBrasil. Cada Região Celular opera na faixa de freqüência antigamente utilizada pelas companhias do SistemaTelebrás.

A TelespPar foi uma das Novas Empresas Holding provenientes desse processo. Na cisão foramalocados todo o capital acionário detido pela Telebrás nas subsidiárias operacionais do Sistema Telebrás queproviam serviços de telefonia fixa no Estado de São Paulo. Em julho de 1998, o Governo Federal vendeusubstancialmente todas as ações das Novas Companhias Holding, incluindo a TelespPar, para compradoresprivados. Essa venda do controle acionário por parte do Governo Federal para o setor privado é tratado nessedocumento como “Privatização” ou “Privatização da Telebrás”. As ações da TelespPar pertencentes aoGoverno Federal foram compradas pela SP Telecomunicações Holding S.A. (“SP Holding”, ex-Tele Brasil SulParticipações S.A.), um consórcio formado pela Telefónica Internacional S.A. (“Telefónica Internacional”),Portelcom Fixa S.A., Banco Bilbao Vizcaya S.A., Iberdrola Investimentos S.U.L., CTC Internacional S.A. eTelefónica de Argentina S.A. Em 31 de dezembro de 1998, a TelespPar detinha 67,77% do capital acionário daTelesp e 29.01% da CTBC. Em decorrência de uma reestruturação subsequente da SP Holding, uma subsidiáriada SP Holding , tornou-se a acionista controladora da TelespPar.

Até 30 de novembro de 1999, substancialmente, todos os ativos da Companhia consistiam de açõesda Telesp e CTBC. A Companhia contava quase que exclusivamente com os dividendos daquelas empresas ejuros sobre empréstimos para cumprir com suas necessidades de caixa, incluindo o caixa necessário para opagamento de dividendos a seus acionistas. Vide “Discussão da Gerência e Análise das CondiçõesFinanceiras e Resultados das Operações – Liquidez e Recursos de Capital.”

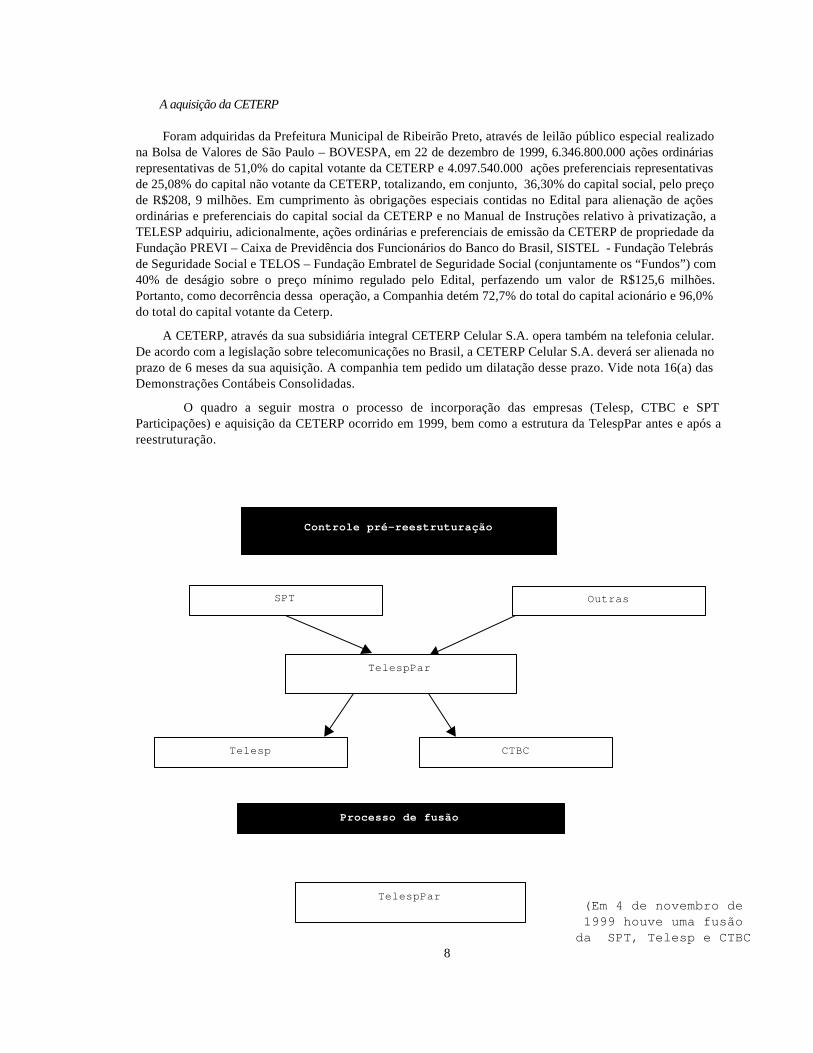

Reestruturação Societária da Companhia

Em 03 de novembro de 1999, os acionistas aprovaram uma reestruturação da Companhia. No diasubsequente, a administração da TelespPar, CTBC, Telesp e SPT divulgaram os termos e condições daproposta reestruturação corporativa e organizacional (a “Reestruturação”). A reestruturação da Companhiafoi objeto de aprovação pelo Conselho de Administração e pelos acionistas de cada uma das Companhias,bem como pela Anatel. A reestruturação envolveu sucessivas incorporações. A TelespPar permaneceu comoa empresa sobrevivente, uma operadora de serviços de telecomunicações sob a nova razão social deTelecomunicações de São Paulo S.A. – Telesp, na qual as operações da CTBC, Telesp e SPT foram

7

incorporadas. Já que a entidade remanescente foi a TelespPar, não houve mudança nos mercados em que estatinha suas ações negociadas.

O objetivo da reestruturação foi criar valor para as companhias e os acionistas envolvidos atravésde:

(1) racionalização da gestão de seus ativos operacionais, em especial da Telesp e CTBC; (2) aproveitamentode sinergias, eliminando redundâncias administrativas; (3) surgimento de uma TelespPar com maiorcapitalização de mercado e maior liquidez nas bolsas brasileiras e internacionais; e finalmente, em decorrênciada incorporação da SPT, (4) melhoria do fluxo de caixa resultante do crédito fiscal gerado pela amortização doágio pago quando da privatização da TelespPar, que é dedutível para fins fiscais.

Foi ressaltado, também, que a incorporação de SPT (então, a detentora do investimento representadopelas ações de controle da TelespPar e que incluía o ágio pago na desestatização da TelespPar) foiestruturada de modo a não acarretar transferência de qualquer endividamento do grupo controlador àTelespPar, bem como de modo a evitar qualquer impacto negativo nos resultados futuros da mesma e no fluxode dividendos aos acionistas, por conta da amortização do referido ágio.

O modelo da reestruturação foi submetido, em detalhes, à apreciação da ANATEL, da CVM e também aosacionistas da CTBC, Telesp e TelespPar, tendo sido modificada em função dos comentários recebidos dessesórgãos.

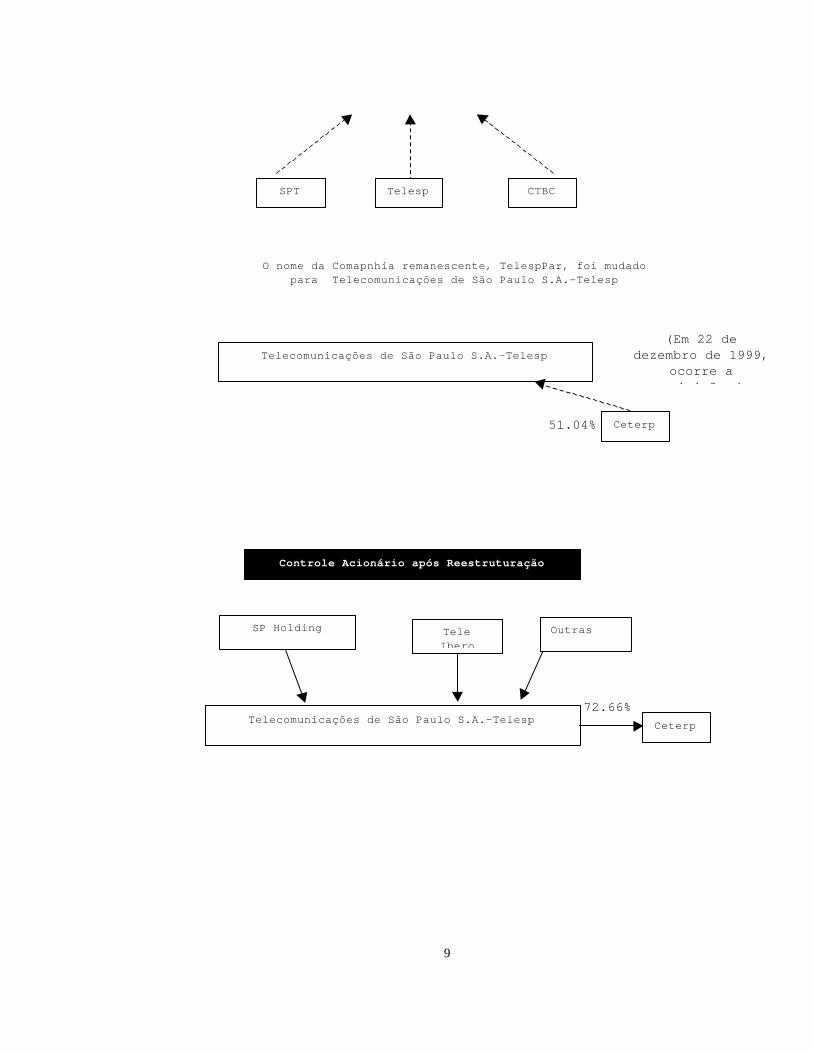

Em 30 de novembro de 1999, com a aprovação prévia da ANATEL, a anuência da CVM e a aprovação dasAssembléias Gerais da CTBC, Telesp, TelespPar e SPT, foi concluído o processo de reestruturação societáriada TelespPar. Os acionistas aprovaram a mudança do nome da companhia para Telecomunicações De SãoPaulo S.A. – Telesp.

A Companhia possui atualmente apenas uma subsidiária integral, a Assist Telefônica S.A. (“AssistTelefónica”). Em 29 de dezembro de 1999, a Assist Telefónica foi constituída como uma subsidiária integral daTelesp. O capital inicial era de R$10,0 milhões, representado por 10 milhões de ações ordinárias. Na mesmadata, foram integralizados R$2,0 milhões e o saldo remanescente de R$8,0 milhões será integralizado em 8 deoutubro de 2000. A Assist fornece serviços de assistência técnica, instalação e manutenção de rede interna detelefonia, comercialização e arrendamento de equipamentos e aparelhos telefônicos, outros serviços gerais detelecomunicações e administração e exploração de lojas de serviço. A partir de 31 de dezembro de 1999, asDemonstrações Contábeis Consolidadas incluem as operações da Assist Telefónica.

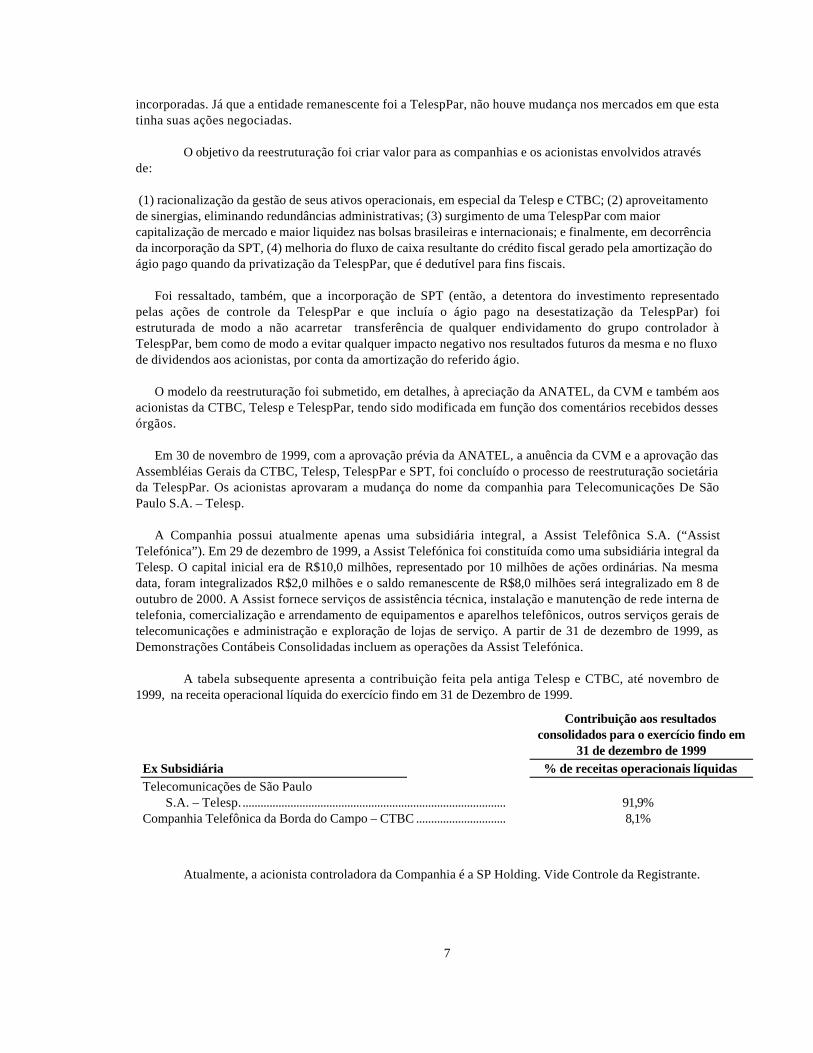

A tabela subsequente apresenta a contribuição feita pela antiga Telesp e CTBC, até novembro de1999, na receita operacional líquida do exercício findo em 31 de Dezembro de 1999.

Contribuição aos resultadosconsolidados para o exercício findo em

31 de dezembro de 1999 Ex Subsidiária % de receitas operacionais líquidas Telecomunicações de São Paulo

S.A. – Telesp. ........................................................................................ 91,9% Companhia Telefônica da Borda do Campo – CTBC .............................. 8,1%

Atualmente, a acionista controladora da Companhia é a SP Holding. Vide Controle da Registrante.

8

A aquisição da CETERP

Foram adquiridas da Prefeitura Municipal de Ribeirão Preto, através de leilão público especial realizadona Bolsa de Valores de São Paulo – BOVESPA, em 22 de dezembro de 1999, 6.346.800.000 ações ordináriasrepresentativas de 51,0% do capital votante da CETERP e 4.097.540.000 ações preferenciais representativasde 25,08% do capital não votante da CETERP, totalizando, em conjunto, 36,30% do capital social, pelo preçode R$208, 9 milhões. Em cumprimento às obrigações especiais contidas no Edital para alienação de açõesordinárias e preferenciais do capital social da CETERP e no Manual de Instruções relativo à privatização, aTELESP adquiriu, adicionalmente, ações ordinárias e preferenciais de emissão da CETERP de propriedade daFundação PREVI – Caixa de Previdência dos Funcionários do Banco do Brasil, SISTEL - Fundação Telebrásde Seguridade Social e TELOS – Fundação Embratel de Seguridade Social (conjuntamente os “Fundos”) com40% de deságio sobre o preço mínimo regulado pelo Edital, perfazendo um valor de R$125,6 milhões.Portanto, como decorrência dessa operação, a Companhia detém 72,7% do total do capital acionário e 96,0%do total do capital votante da Ceterp.

A CETERP, através da sua subsidiária integral CETERP Celular S.A. opera também na telefonia celular.De acordo com a legislação sobre telecomunicações no Brasil, a CETERP Celular S.A. deverá ser alienada noprazo de 6 meses da sua aquisição. A companhia tem pedido um dilatação desse prazo. Vide nota 16(a) dasDemonstrações Contábeis Consolidadas.

O quadro a seguir mostra o processo de incorporação das empresas (Telesp, CTBC e SPTParticipações) e aquisição da CETERP ocorrido em 1999, bem como a estrutura da TelespPar antes e após areestruturação.

Controle pré-reestruturação

Processo de fusão

(Em 4 de novembro de1999 houve uma fusão

da SPT, Telesp e CTBC

SPT Outras

TelespPar

CTBCTelesp

TelespPar

9

51.04%

SPT

Telecomunicações de São Paulo S.A.-Telesp

O nome da Comapnhia remanescente, TelespPar, foi mudadopara Telecomunicações de São Paulo S.A.-Telesp

Telesp CTBC

Ceterp

(Em 22 dedezembro de 1999,

ocorre aaquisição da

Controle Acionário após Reestruturação

SP Holding

72.66%Telecomunicações de São Paulo S.A.-Telesp Ceterp

TeleIbero

Outras

10

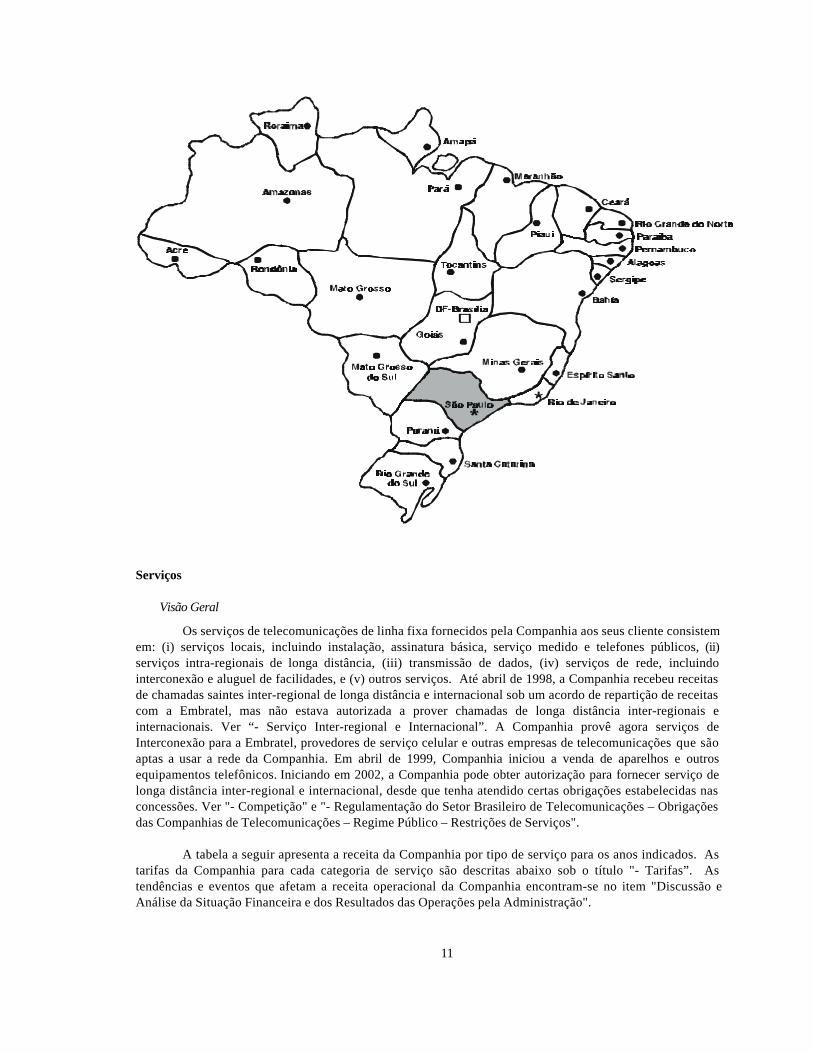

O Estado de São Paulo e a região

O Estado de São Paulo abrange uma área de 248.809 km2 , representando aproximadamente 2,9% daárea do país. A população estimada do Estado, de cerca de 35,7 milhões, representa 21,8% da populaçãobrasileira. O Produto Interno Bruto do Estado foi estimado, em 1999, em US$ 198 bilhões, representando,aproximadamente, 35,3% do Produto Interno Bruto do Brasil para o ano. A Renda per capita do Estadodurante 1999 foi estimada em US$ 5.494.

As Concessões autorizam a Companhia a fornecer serviço de telecomunicação de linha fixa noEstado de São Paulo, com exceção de uma pequena área onde 02 fornecedores de serviços de linha fixa quenão eram parte do Sistema Telebrás continuam a operar independentemente. Em 22 de dezembro de 1999, umadessas operadoras foi adquirida pela Companhia. Ver “Aquisição da Ceterp”. Assim, a Região passou acobrir, aproximadamente, 95% do Estado de São Paulo. A parte do Estado de São Paulo que é excluída daRegião representa, aproximadamente, 1,5% do total das linhas em serviços do Estado de São Paulo e 1,9% desua população. A Região tem 59 municípios com população superior a 100 mil habitantes, incluindo a cidadede São Paulo, que tem aproximadamente 10 milhões de habitantes, e a cidade de Ribeirão Preto, que pertence àoperadora adquirida.

Os negócios, a situação financeira, os resultados das operações e as perspectivas da Companhiadependem em parte do desempenho da economia brasileira e da Região em particular. Ver "- ConjunturaEconômica Brasileira".

Abaixo é apresentado o mapa da Região no território brasileiro.

11

Serviços

Visão Geral

Os serviços de telecomunicações de linha fixa fornecidos pela Companhia aos seus cliente consistemem: (i) serviços locais, incluindo instalação, assinatura básica, serviço medido e telefones públicos, (ii)serviços intra-regionais de longa distância, (iii) transmissão de dados, (iv) serviços de rede, incluindointerconexão e aluguel de facilidades, e (v) outros serviços. Até abril de 1998, a Companhia recebeu receitasde chamadas saintes inter-regional de longa distância e internacional sob um acordo de repartição de receitascom a Embratel, mas não estava autorizada a prover chamadas de longa distância inter-regionais einternacionais. Ver “- Serviço Inter-regional e Internacional”. A Companhia provê agora serviços deInterconexão para a Embratel, provedores de serviço celular e outras empresas de telecomunicações que sãoaptas a usar a rede da Companhia. Em abril de 1999, Companhia iniciou a venda de aparelhos e outrosequipamentos telefônicos. Iniciando em 2002, a Companhia pode obter autorização para fornecer serviço delonga distância inter-regional e internacional, desde que tenha atendido certas obrigações estabelecidas nasconcessões. Ver "- Competição" e "- Regulamentação do Setor Brasileiro de Telecomunicações – Obrigaçõesdas Companhias de Telecomunicações – Regime Público – Restrições de Serviços".

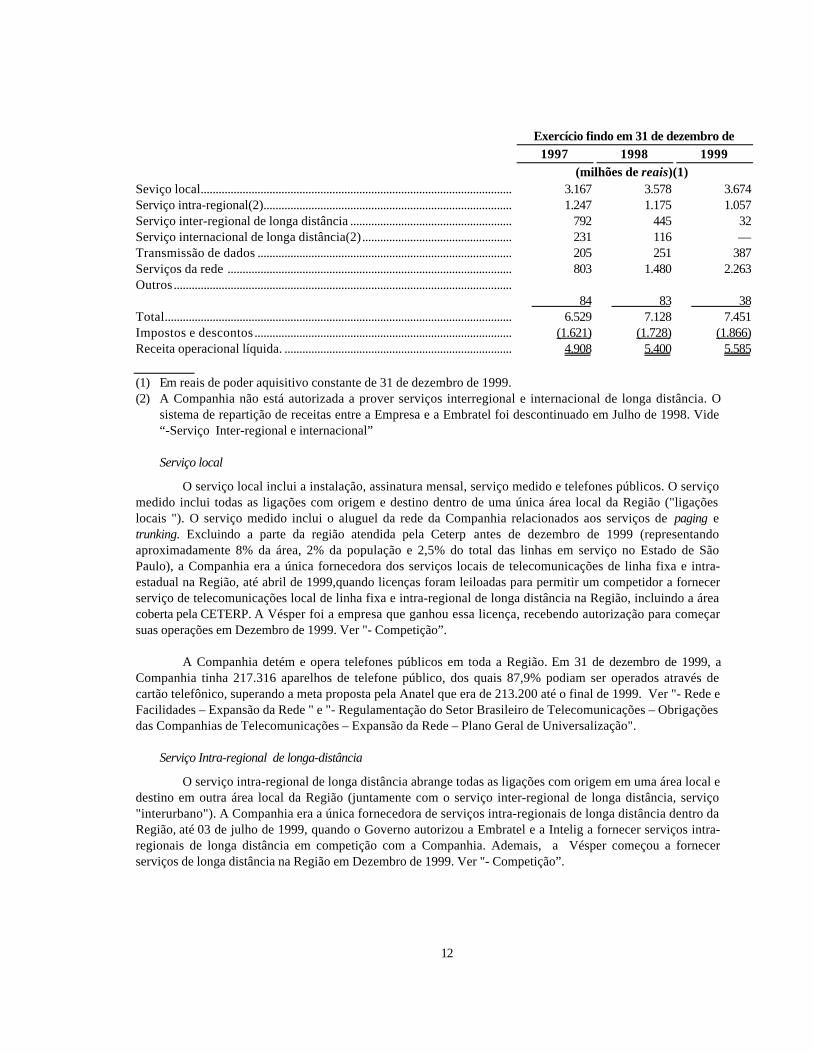

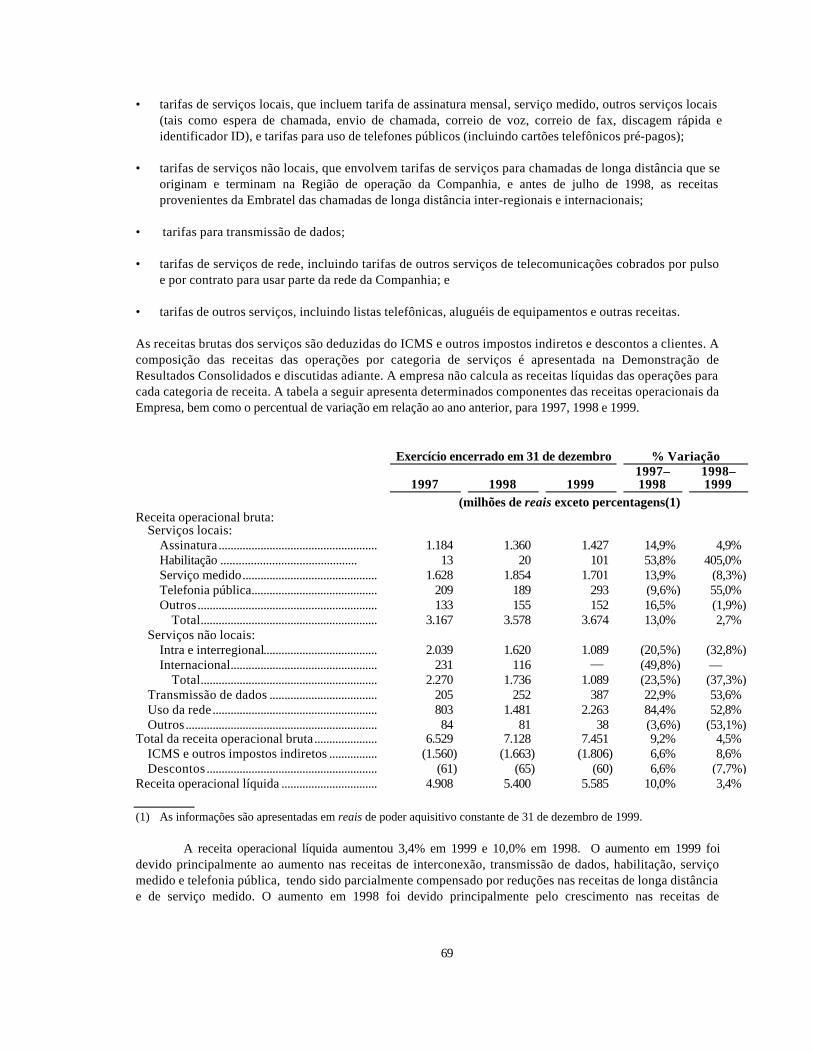

A tabela a seguir apresenta a receita da Companhia por tipo de serviço para os anos indicados. Astarifas da Companhia para cada categoria de serviço são descritas abaixo sob o título "- Tarifas”. Astendências e eventos que afetam a receita operacional da Companhia encontram-se no item "Discussão eAnálise da Situação Financeira e dos Resultados das Operações pela Administração".

12

Exercício findo em 31 de dezembro de 1997 1998 1999

(milhões de reais)(1) Seviço local........................................................................................................ 3.167 3.578 3.674 Serviço intra-regional(2)................................................................................... 1.247 1.175 1.057 Serviço inter-regional de longa distância ...................................................... 792 445 32 Serviço internacional de longa distância(2).................................................. 231 116 — Transmissão de dados ..................................................................................... 205 251 387 Serviços da rede ............................................................................................... 803 1.480 2.263 Outros.................................................................................................................

84

83

38 Total.................................................................................................................... 6.529 7.128 7.451 Impostos e descontos ...................................................................................... (1.621) (1.728) (1.866) Receita operacional líquida. ............................................................................ 4.908 5.400 5.585

(1) Em reais de poder aquisitivo constante de 31 de dezembro de 1999.(2) A Companhia não está autorizada a prover serviços interregional e internacional de longa distância. O

sistema de repartição de receitas entre a Empresa e a Embratel foi descontinuado em Julho de 1998. Vide“-Serviço Inter-regional e internacional”

Serviço local

O serviço local inclui a instalação, assinatura mensal, serviço medido e telefones públicos. O serviçomedido inclui todas as ligações com origem e destino dentro de uma única área local da Região ("ligaçõeslocais "). O serviço medido inclui o aluguel da rede da Companhia relacionados aos serviços de paging etrunking. Excluindo a parte da região atendida pela Ceterp antes de dezembro de 1999 (representandoaproximadamente 8% da área, 2% da população e 2,5% do total das linhas em serviço no Estado de SãoPaulo), a Companhia era a única fornecedora dos serviços locais de telecomunicações de linha fixa e intra-estadual na Região, até abril de 1999,quando licenças foram leiloadas para permitir um competidor a fornecerserviço de telecomunicações local de linha fixa e intra-regional de longa distância na Região, incluindo a áreacoberta pela CETERP. A Vésper foi a empresa que ganhou essa licença, recebendo autorização para começarsuas operações em Dezembro de 1999. Ver "- Competição”.

A Companhia detém e opera telefones públicos em toda a Região. Em 31 de dezembro de 1999, aCompanhia tinha 217.316 aparelhos de telefone público, dos quais 87,9% podiam ser operados através decartão telefônico, superando a meta proposta pela Anatel que era de 213.200 até o final de 1999. Ver "- Rede eFacilidades – Expansão da Rede " e "- Regulamentação do Setor Brasileiro de Telecomunicações – Obrigaçõesdas Companhias de Telecomunicações – Expansão da Rede – Plano Geral de Universalização".

Serviço Intra-regional de longa-distância

O serviço intra-regional de longa distância abrange todas as ligações com origem em uma área local edestino em outra área local da Região (juntamente com o serviço inter-regional de longa distância, serviço"interurbano"). A Companhia era a única fornecedora de serviços intra-regionais de longa distância dentro daRegião, até 03 de julho de 1999, quando o Governo autorizou a Embratel e a Intelig a fornecer serviços intra-regionais de longa distância em competição com a Companhia. Ademais, a Vésper começou a fornecerserviços de longa distância na Região em Dezembro de 1999. Ver "- Competição”.

13

Serviços Inter-Regional e Internacional

A Companhia não está autorizada a fornecer serviços inter-regionais de longa distância ouinternacionais. Os serviços inter-regionais de longa distância abrangem as ligações entre um ponto na Regiãoe um ponto fora da Região, dentro do País. O serviço internacional abrange ligações entre um ponto naRegião e um ponto fora do país. A partir de 2002, no mais tardar, a Companhia poderá obter autorização parafornecer serviços inter-regionais de longa distância e internacionais com a condição de cumprir, até 31 dedezembro de 2001, determinadas obrigações contidas nas Concessões. Ver "- Competição" e "-Regulamentação do Setor Brasileiro de Telecomunicações – Obrigações das Companhias deTelecomunicações – Regime Público – Restrições aos Serviços".

Até julho de 1998, a Embratel e outras subsidiárias operacionais do Sistema Telebrás dividiam areceita advinda de ligações de saída inter-regionais de longa distância e internacionais. O sistema derepartição de receita com a Embratel destinava-se a equalizar o retorno do investimento das outrassubsidiárias operacionais. Segundo este sistema, cada subsidiária retinha uma porcentagem fixa das tarifasdos usuários para as ligações saintes inter-regionais de longa distância e internacionais e pagava o restantepara a Embratel. As subsidiárias geralmente não recebiam receitas de ligações entrantes inter-regionais delonga distância ou internacionais. A porcentagem das receitas da Companhia de ligações saintes erareajustada anualmente. De abril de 1997 a julho de 1998, a porcentagem da Telesp era de 53,94%, e aporcentagem da CTBC era de 90%. No caso de ligações inter-regionais a cobrar, a Companhia e as outrasoperadoras regionais dividiam igualmente a parcela das tarifas dos usuários não pagas à Embratel.

Em julho de 1998, o sistema de repartição de receitas entre a Embratel e as demais operadorassubsidiárias foi suspenso, retroativamente a Abril de 1998. A Companhia não recebe mais receitas dosserviços inter-regional de longa distância e internacional. O relacionamento da Companhia com a Embratel,atualmente é regido por acordos de interconexão regulamentados pela Anatel, segundo o qual a Embrateldeverá pagar à Companhia tarifas de uso da rede. Ver "- Regulamentação do Setor Brasileiro deTelecomunicações - Interconexão" e "- Serviços de Rede”. A Companhia recebe também da Embratel uma taxasuplementar por minuto conhecida como Parcela Adicional de Transição (“PAT”). O PAT foi implementado emjulho de 1998 (retroativo a abril de 1998) de forma a reduzir o impacto da suspensão do sistema de repartiçãode receita entre a Companhia e a Embratel. O PAT, afetando a Companhia e a CETERP, será gradualmenteeliminado até 30 de junho de 2001. O PAT histórico e projetado para o futuro são da seguinte forma: até31/12/1998 = R$ 0,009; de 01/01/1999 a 31/12/1999 = R$ 0,007; de 01/01/2000 a 30/06/2000 = R$ 0,005; de01/07/2000 a 31/12/2000 = R$ 0,004; de 01/01/2001 a 30/06/2001 = R$ 0,002 (tarifas por minuto).

Embora o sistema de repartição de receita com a Embratel terminasse em julho de 1998, comretroatividade a abril de 1998, a Companhia discordou da aplicação retroativa do término de repartição dereceita e não reembolsou a Embratel dos pagamentos recebidos pela Companhia sob o sistema de repartiçãode receita entre abril e julho de 1998. Em fevereiro de 1999, a Companhia resolveu reembolsar a Embratel domontante devido da aplicação retroativa que totalizou R$ 35,9 milhões.

Serviços de Rede

A Companhia fornece acesso à sua rede a outras empresas de telecomunicações e alugadeterminadas facilidades de rede a fornecedores de serviços de telecomunicações e a clientes empresariais.

A utilização dos serviços de interconexão da Companhia cresceu como resultado da cisão dasatividades da Telesp nas telecomunicações celulares, da privatização das Empresas do Sistema Telebrás e doadvento da competição no setor de telecomunicações no Brasil. Os fornecedores de serviços celulares, aEmbratel, e outros fornecedores de serviços públicos de telecomunicações, se interconectam com a rede daCompanhia para receber ligações com origem na rede da Companhia, para completar ligações que terminam na

14

rede da Companhia e para conectar centrais telefônicas à rede da Companhia. Além disso, algumas operadorasde serviços privados de telecomunicações ( tal como serviço telefônico privado e serviço de transmissão dedados) se interconectam com os meios da Companhia para completar ligações e transmitir dados em conexãocom tais serviços. Receitas de serviços de redes abrangem (i) pagamento de aluguel por fornecedorescelulares pelo uso e pela disponibilização da capacidade da rede da Companhia e (ii) tarifa de uso de rede porminuto pelo uso da rede da Companhia pela Embratel e fornecedores celulares e outros provedores detelecomunicação. Ver "- Tarifas - Serviços de Rede".

Os fornecedores de serviços de telecomunicações que fornecem serviços de interconexão sãoobrigados a prover tais serviços numa base não discriminatória. Sujeitas a certas exigências, elas estão livresde negociar os termos de seus acordos de interconexão, mas se as partes falham em chegar a um acordo, aAnatel vai estabelecer os termos de interconexão. Ver "Regulamentação do Setor Brasileiro deTelecomunicações – Obrigações das Companhias de Telecomunicações - Interconexão". Os termos deinterconexão, particularmente, as especificações de preços e técnicas podem afetar o resultado da Companhiade suas operações, seu ambiente competitivo e sua necessidade de investimento. Serviços de transmissão de dados, serviços de internet e aplicações de voz e imagem

A Companhia vem fornecendo serviços de transmissão de dados desde outubro de 1991. A Companhiainvestiu em capacidade de transmissão de dados em resposta à crescente demanda no Brasil por serviços queexigem circuitos digitais dedicados de alta velocidade como, por exemplo, transmissão de dados, imagens etextos, redes corporativas e videoconferências. Atualmente a Companhia fornece serviços de transmissão dedados de baixa e alta velocidade através de circuitos privados, rede pública de infraestrutura comutada, suarede de transmissão de dados e a rede de transmissão de dados da Embratel.

A rede de serviços de transmissão de dados é composto de 139.434 portas de acesso das quais 97,9%são dedicadas e 2,1% são analógicas. Através de sua rede de transmissão de dados, a companhia forneceserviços SPPAC, SPDADOS, SPFAST e SPVIP que atendem às necessidades de telecomunicações entre osterminais que operam em diferentes protocolos, velocidades e modelos de sincronização. A Companhiaoferece serviços de acesso dedicados SPPAC X.25, SPPAC X.28, SPPAC X.32, SPPAC BSC-3, SPPAC SDLC eSPPAC Frame Relay, que proporcionam interligação de terminais remotos com Host´s, servidores de grandeporte para armazenamento de dados, de maneira segura e eficiente, nas velocidades entre 9,6kbps e 2Mbps.SPPAC X.28 e SPPAC X.32, são oferecidos em baixas velocidades até 9,6 kbps e menor que 64 kbps. Estasvelocidades possibilitam acesso à Base de Dados a partir de múltiplos pontos através da Rede Comutada.

SPPAC é uma linha de serviços analógica de comunicação de dados que permite ao usuário,múltiplos acessos à base de Dados e serviços Home-banking.

SPDADOS é uma linha de serviços de rede digital de comunicação de dados dedicada a aplicação devoz, dados e imagem interligada a computadores, video-conferências corporativas, aplicação de softwareCAD/CAM, e outros usos caracterizados pela alta velocidade de comunicação. SPDADOS fornececomunicação intra-companhias através de uma rede baseada em tecnologia de multiplexação estatística(TDM) e de um Sistema de Gerência e Administração. SPDADOS é oferecido nas velocidades de 1,2kbps a2Mbps disponibilizando acessos físicos ao Nó de Rede, ponto de concentração de rede, e modems.

SPFAST é uma linha de serviços baseada no protocolo FRAME RELAY e é direcionada a aplicaçõesque necessitam de alta velocidade e curto tempo de resposta.

O Serviço FRAME RELAY atende as necessidades de grandes, médias e pequenas empresas natransmissão de dados em alta velocidade – 64K a 2Mbps – entre diversos centros de atividadesgeograficamente dispersos e, que com freqüência necessitam de tempos de respostas muito rápidos. Éespecialmente indicado para interligação de redes locais – Local Area Network System (LANS) – suportando

15

múltiplos protocolos. O Serviço FRAME RELAY COM ROTEADOR tem as mesmas características doServiço Frame Relay, porém com a vantagem de incorporar o equipamento roteador que é instalado noambiente do Cliente.

O Serviço INTERLAN é especialmente indicado para atender as necessidades de pequenas e médiasempresas, que tenham aplicações específicas para transmissão de dados em velocidades até 64K, entrediversos centros de atividades geograficamente dispersos. Tem as mesmas características do Serviço FrameRelay com Roteador, porém, a preços mais atraentes para o mercado a que se destina.

O SPVIP são serviços de telecomunicações prestados para necessidades específicas de clientescorporativos e pode incluir tais serviços como interconexão de centro de processamento de dados, rede local,PBXs digital e vídeo conferência.

A Companhia também oferece serviços de acesso de linha dedicada (SLDD), que atende àsnecessidades de comunicações entre prédios em diferentes localizações. O SLDD tem velocidade de 1,2kbps e2mbps via linhas físicas e modems. As Companhias de SLDA também fornecem serviços de comunicaçãodedicada entre equipamentos em diferentes locais. Usando tecnologia analógica o SLDA permite umavelocidade de 1,2kpbs e 19,2 kbps.

O circuito de serviços analógicos "DATA PHONE 64" facilita a comunicação entre corporações eentre a corporação e seu sócio. Data phone 64 é especialmente desenhada para aplicações de alta velocidadee baixo tempo de conexão. É oferecida à velocidade de 1,2 Kbps e 64 Kbps, via transmissão sincronizada e a1,2 kbps e 19,2 kbps com transmissão sincronizada.

Os Serviços da Rede Internet Protocol (IP) são diretamente responsáveis por uma nova filosofia naprestação de serviços de Internet pelos provedores – Provedor de Serviços Internet (ISP) – pois, praticamentevieram socializar o acesso à Internet. A rede IP é uma rede de telecomunicações multiserviços que oferece osseguintes serviços voltados aos provedores de acessos a Internet e a empresas: ACESSO IP, ACESSO IPCOMUTADO, ACESSO IP DEDICADO E ACESSO IP À INTERNET. Serviço de ACESSO IP COMUTADOque oferece às empresas que desejam prover informações ou serviços na Rede IP, ISP, um meio de recebersolicitações procedentes de acessos telefônicos comutados dos usuários finais. Para ter este serviçodisponível é essencial que o ISP tenha, também, o serviço de Acesso IP dedicado. Serviço de ACESSO IPDEDICADO é constituído por um acesso dedicado, como diz o nome, desde o Provedor de Acesso à Internetaté a rede IP. As conexões são efetuadas através do protocolo Frame Relay ou PPP. O Serviço de Acesso IPDedicado não se aplica somente a Provedores de Acessos à Internet, mas, também se presta a interligação deLANS para empresas que tenham pontos geograficamente dispersos.

O Serviço de Anéis Ópticos Sincronous Digital Hierarquy Network (SDHNET) é um serviço de bandalarga (alta velocidade), que servindo como “rampa de entrada”, permite a prestação pela Telefônica, dediversos serviços como voz, dados e imagem, agregando para o Cliente, maior disponibilidade, menor tempona instalação e na manutenção de serviços, maior confiabilidade, e tudo isso, sem custos adicionais para oCliente. A condição inicial para disponibilizar este “up grade” aos serviços de telecomunicações prestadospara o Cliente é que o mesmo esteja situado no raio de atuação do Anel SDHNET e que satisfaça algumasoutras condições.

A Rede Digital de Serviço Integrado (RDSI) ACESSO BÁSICO transforma uma linha analógica detelefone em dois circuitos digitais comutados à velocidade de 64Kbps. O RDSI ACESSO PRIMÁRIO édisponibilizado para empresas, através de um sistema de transmissão de dados digital de 30 circuitos digitaiscomutados à velocidade de 64 Kbps cada. As aplicações para o serviço RDSI, além de telefonia normal,podem ser: transferência de arquivos, acesso à internet e a banco de informações, comunicações corporativas,interligação de redes locais, vídeo conferência, dentre outros.

16

A empresa está dando ênfase no desenvolvimento e melhoria dos seguintes serviços de transmissãode dados: (i) transmissão de dados usando protocolos rápidos ( protocolos frame relay) baseado no acessodireto dos clientes à rede local, (ii) acesso de serviços para usuários finais para conectar ao protocolo da redeinternet, (iii) para conectar os serviços de rede ao protocolo da rede internet (iv) serviços de rede dedicadopara conectar a internet e (V) redes privadas virtuais e a interconexão da rede. Até o segundo trimestre de1999, a Companhia tinha 11.000 portas de acesso aos protocolos da rede internet.

Outros Serviços

A Companhia fornece uma série da outros serviços de telecomunicações que vão além do serviçotelefônico básico. A Companhia também oferece serviços bancários interativos, correio eletrônico e outrosserviços semelhantes.

Qualidade dos Serviços

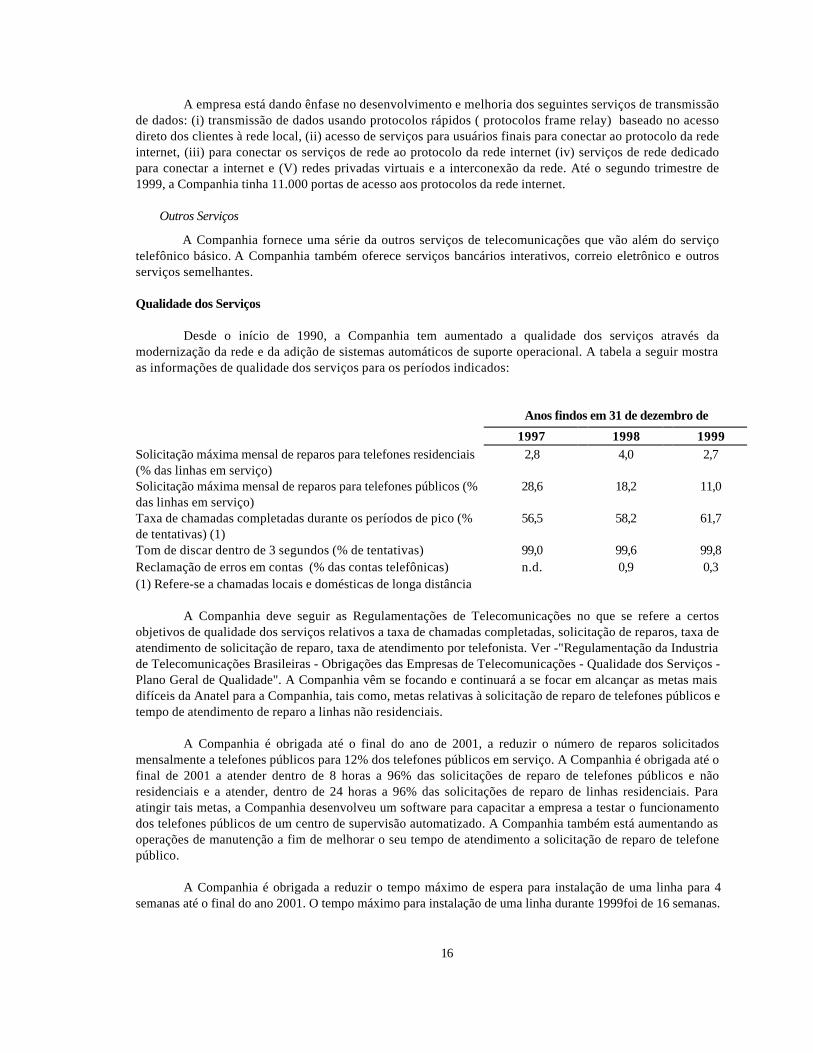

Desde o início de 1990, a Companhia tem aumentado a qualidade dos serviços através damodernização da rede e da adição de sistemas automáticos de suporte operacional. A tabela a seguir mostraas informações de qualidade dos serviços para os períodos indicados:

Anos findos em 31 de dezembro de

1997 1998 1999Solicitação máxima mensal de reparos para telefones residenciais(% das linhas em serviço)

2,8 4,0 2,7

Solicitação máxima mensal de reparos para telefones públicos (%das linhas em serviço)

28,6 18,2 11,0

Taxa de chamadas completadas durante os períodos de pico (%de tentativas) (1)

56,5 58,2 61,7

Tom de discar dentro de 3 segundos (% de tentativas) 99,0 99,6 99,8Reclamação de erros em contas (% das contas telefônicas) n.d. 0,9 0,3(1) Refere-se a chamadas locais e domésticas de longa distância

A Companhia deve seguir as Regulamentações de Telecomunicações no que se refere a certosobjetivos de qualidade dos serviços relativos a taxa de chamadas completadas, solicitação de reparos, taxa deatendimento de solicitação de reparo, taxa de atendimento por telefonista. Ver -"Regulamentação da Industriade Telecomunicações Brasileiras - Obrigações das Empresas de Telecomunicações - Qualidade dos Serviços -Plano Geral de Qualidade". A Companhia vêm se focando e continuará a se focar em alcançar as metas maisdifíceis da Anatel para a Companhia, tais como, metas relativas à solicitação de reparo de telefones públicos etempo de atendimento de reparo a linhas não residenciais.

A Companhia é obrigada até o final do ano de 2001, a reduzir o número de reparos solicitadosmensalmente a telefones públicos para 12% dos telefones públicos em serviço. A Companhia é obrigada até ofinal de 2001 a atender dentro de 8 horas a 96% das solicitações de reparo de telefones públicos e nãoresidenciais e a atender, dentro de 24 horas a 96% das solicitações de reparo de linhas residenciais. Paraatingir tais metas, a Companhia desenvolveu um software para capacitar a empresa a testar o funcionamentodos telefones públicos de um centro de supervisão automatizado. A Companhia também está aumentando asoperações de manutenção a fim de melhorar o seu tempo de atendimento a solicitação de reparo de telefonepúblico.

A Companhia é obrigada a reduzir o tempo máximo de espera para instalação de uma linha para 4semanas até o final do ano 2001. O tempo máximo para instalação de uma linha durante 1999foi de 16 semanas.

17

A Companhia devia, até o final do ano de 1999, disponibilizar ao público, 24 horas por dia, pelo menos 50% deseus telefones públicos em todas as áreas com capacidade para discagem direta local e de longa distância e,pelo menos 25% destes telefones públicos deveriam ter capacidade para chamadas diretas de longa distânciainternacionais. Em 31 de dezembro de 1999, 95% dos telefones públicos da Companhia forneciam chamadasdiretas locais e longa distância nacional e 35% destes telefones públicos tinham capacidade de fornecerchamadas diretas de longa distância internacional.

Em julho de 1999 a Anatel implantou o Plano de Numeração. Este Plano faz com que o consumidortenha que especificar a prestadora de serviço de longa distância para cada chamada, discando 2 dígitosadicionais.

A Companhia foi também obrigada a atender às reclamações dos clientes acerca dos serviços queforam reclamados na Fundação de Proteção ao Consumidor – Procon (“Procon”), uma agência de proteção aoconsumidor. Em virtude do alto número de reclamações recebidas pelo Procon dos serviços da Companhia, aCompanhia e o Procon assinaram um acordo em março de 1999 (o “Acordo Procon”) sob o qual a Companhiaconcordou em atingir metas com instalação de linhas e qualidade do serviço. Sob este acordo a Companhiacomprometeu-se a instalar linhas àqueles clientes que se inscreveram no sistema de autofinanciamentoanterior. A Companhia começou a instalação de linhas em abril de 1999. A Companhia foi obrigada a ofereceralguns serviços isentos de cobranças aos clientes cujas linhas não foram instaladas dentro de dois anos apartir da data do contrato. Tais serviços oferecidos sem cobranças de tarifas incluíam isenção da tarifa dehabilitação, fornecimento de cartões telefônicos até à instalação da linha, e créditos de futuras tarifas deassinatura equivalente ao número de dias sem a linha telefônica. A Companhia cumpriu suas obrigações comrelação às instalações de linhas em Dezembro de 1999. Em 31 de dezembro de 1999, o valor de serviçosgratuitos fornecidos pela Companhia, conforme o Acordo Procon, totalizou aproximadamente R$ 16,8 milhões.

No Acordo com o Procon, a Companhia havia se comprometida a atender solicitações de reparosdentro de cinco dias até 1º de maio de 1999, e de três dias até 1º de junho de 1999. A Companhia atingiu ambasas metas. Atendendo as reclamações sobre reclamações em contas, a Companhia havia se comprometido,entre outras coisas: (i) a uma mudança no lay-out da conta, que entrou em vigor em julho de 1999, e (ii) em abrilde 1999, implementar um sistema de faturamento que aloca as tarifas de assinatura proporcional ao número dedias do serviço interrompido. A multa era de R$ 100 mil por dia, por cada dia que a Companhia estivesseinadimplente com as metas estabelecidas no Acordo Procon.

Em 1999, a Anatel iniciou procedimentos administrativos contra a Companhia com relação àdegradação da qualidade dos serviços prestados, particularmente, com respeito a interrupção de serviços efalhas na notificação aos clientes quanto a modificações em números telefônicos. Em maio de 1999, a Anatelaplicou uma multa de R$ 5 milhões à Companhia por tais degradações no serviço. A importância julgada foirepassada aos clientes da Companhia que sofreram tais degradações.

Ao final de 1999, a Companhia atendeu todas as reclamações de Clientes formalizadas junto aoProcon, cumprindo com todos os itens do Termo de Compromisso. Atualmente a Companhia mantém umcanal de comunicação direto com o Procon, com o objetivo de agilizar as respostas de eventuais reclamaçõesrecebidas.

Tarifas de Serviços

As tarifas de serviços de telecomunicações fornecidos pela Companhia estão sujeitas aregulamentação abrangente. Ver "- Regulamentação do Setor Brasileiro de Telecomunicações -Regulamentação Tarifária". Desde a relativa estabilização da economia brasileira em meados de 1994, houveduas grandes modificações nas tarifas de serviços locais e de longa distância. A partir de janeiro de 1996, astarifas de todos os serviços aumentaram, principalmente para compensar os efeitos acumulados da inflação.

18

A partir de maio de 1997, a estrutura tarifária foi modificada através de um reequilíbrio de tarifas que resultouem maiores taxas por serviços medidos e assinatura mensal, bem como redução nas tarifas de serviços intra-regionais, inter-regionais de longa distância e internacionais. As tarifas de assinatura mensal, por exemplo,aumentaram em 270% para usuários residenciais e 59% para usuários comerciais.

As Concessões estabelecem um mecanismo do preço máximo (price-cap) para ajuste anual dastarifas. O reajuste tarifário anual é aplicado às seguintes categorias de serviços: 1) serviços locais, queincluem a taxa de habilitação e a assinatura mensal e pulsos para tarifas individuais, que podem seraumentados em até 9%; 2) serviços de utilização de rede local, que podem ser reajustados levando emconsideração a média ponderada do tráfego por hora, cujos reajustes são limitados ao Índice Geral de Preços– Disponibilidade Interna (“IGP-DI”); 3) serviços de telefonia pública, cujos reajustes são limitados ao IGP-DI;e 4) alguns serviços de longa distância domésticos, cujos reajustes são divididos em longa distância nacional(calculado com base na média ponderada do tráfego, levando em consideração o tempo da ligação e adistância), e os serviços de longa distância interregionais (calculados com base no tempo da ligação edistância). Cada tarifa pode exceder a variação do IGP-DI em até 9%. Contudo, o reajuste global das tarifasnão pode exceder a variação do IGP-DI.

A Anatel aprovou o aumento de tarifas em 22 de junho de 1999, em média de 6,57% para todos osprestadores de serviços de telecomunicações no Brasil. O reajuste tarifário variou em cada prestadora deserviços de telecomunicações. Entretanto, em respeito a uma decisão judicial, decorrente de uma liminarimpetrada pelo Instituto de Defesa do Consumidor (IDEC), a Companhia deixou de aplicar o reajuste na dataprevista. Tal decisão judicial condicionava a aplicação do reajuste ao cumprimento das metas de qualidadeestabelecidas pela Anatel até 31 de dezembro de 99. Tendo cumpridas com todas as metas em novembro de1999, a Companhia reajustou as tarifas em 29 de dezembro de 1999, após ampla divulgação em jornais eencaminhamento de correspondência para todos os assinantes.

As tarifas foram novamente reajustadas em Janeiro de 2000 devido a um aumento na contribuiçãopara financiamento da seguridade social (COFINS), a qual aumentou 2% para 3% em fevereiro de 1999. Oaumento de 1% foi dedutível da base de cálculo da contribuição social confrontadas sobre o lucro para o anofiscal de 1999, mas não pode ser compensada em 2000 ou em períodos futuros. O aumento foi repassado paraos clientes a partir de janeiro de 2000.

Tarifas Locais

As receitas da Companhia advindas de serviços locais são formadas principalmente por tarifas dehabilitação e instalação, assinatura mensal, serviço medido e telefones públicos. Os usuários do serviçomedido, residenciais e não residenciais, pagam as ligações locais dependendo do uso. O uso é medido empulsos. Os pulsos ocorrem numa cadência a cada quatro minutos para a maioria das ligações locais e a cadasessenta segundos para ligações feitas entre certos municípios. Os pulsos dentro da cadência são registradosindependentemente de quando as ligações individuais são realmente efetuadas. Além dos pulsos da cadênciao sistema registra um pulso para cada ligação quando esta é conectada. Após o primeiro pulso, somente ospulsos da cadência são utilizados para a determinação do valor da ligação. Como resultado, o tempo entre oprimeiro e o segundo pulso (da cadência) pode variar. Por exemplo, para uma ligação de quatro minutos, otempo entre o primeiro e o segundo pulso (da cadência) pode variar entre um segundo e quatro minutos.

Os valores para ligações locais nos dias de semana são determinados multiplicando-se o número depulsos pela tarifa do pulso. Para chamadas efetuadas em qualquer dia entre meia-noite e 6:00 da manhã, alémde sábados das 2:00 da tarde até meia-noite e domingos e feriados, o usuário paga apenas um pulso, nãoimportando a duração da ligação. Cada cliente recebe uma franquia de 90 pulsos por mês. As tarifas deServiços Medidos são as mesmas para todos os clientes.

19

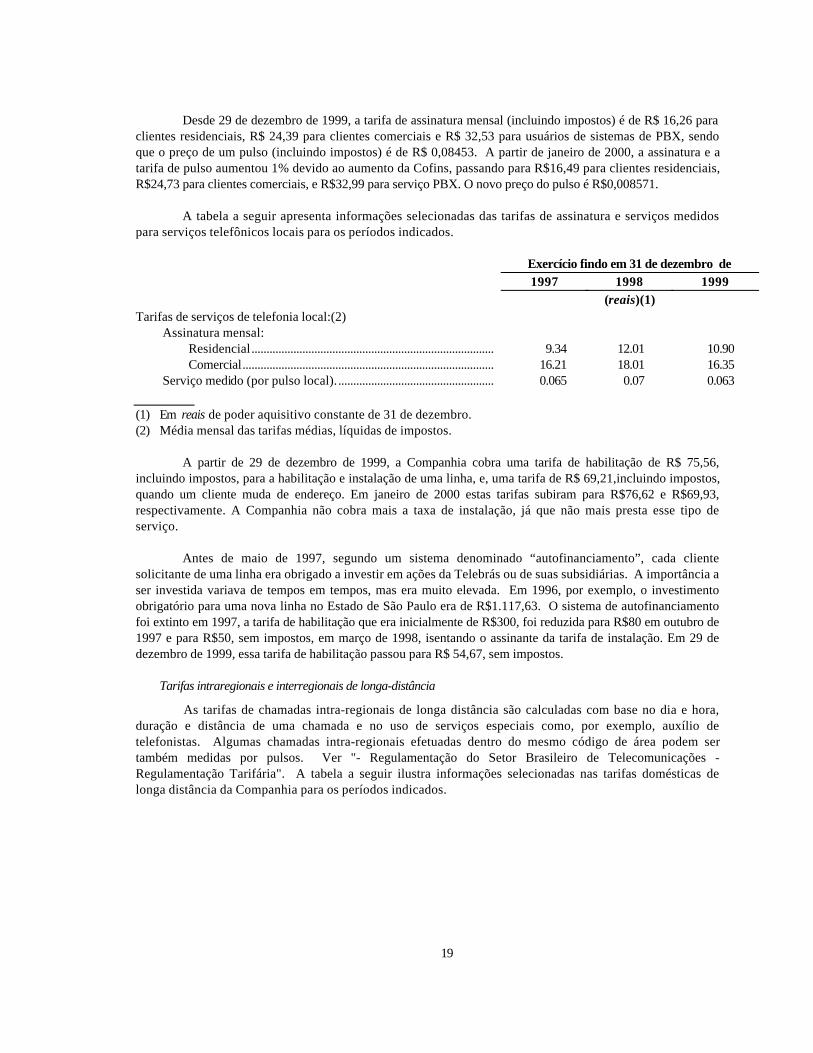

Desde 29 de dezembro de 1999, a tarifa de assinatura mensal (incluindo impostos) é de R$ 16,26 paraclientes residenciais, R$ 24,39 para clientes comerciais e R$ 32,53 para usuários de sistemas de PBX, sendoque o preço de um pulso (incluindo impostos) é de R$ 0,08453. A partir de janeiro de 2000, a assinatura e atarifa de pulso aumentou 1% devido ao aumento da Cofins, passando para R$16,49 para clientes residenciais,R$24,73 para clientes comerciais, e R$32,99 para serviço PBX. O novo preço do pulso é R$0,008571.

A tabela a seguir apresenta informações selecionadas das tarifas de assinatura e serviços medidospara serviços telefônicos locais para os períodos indicados.

Exercício findo em 31 de dezembro de 1997 1998 1999 (reais)(1) Tarifas de serviços de telefonia local:(2) Assinatura mensal: Residencial................................................................................. 9.34 12.01 10.90 Comercial.................................................................................... 16.21 18.01 16.35 Serviço medido (por pulso local). .................................................... 0.065 0.07 0.063 (1) Em reais de poder aquisitivo constante de 31 de dezembro. (2) Média mensal das tarifas médias, líquidas de impostos.

A partir de 29 de dezembro de 1999, a Companhia cobra uma tarifa de habilitação de R$ 75,56,incluindo impostos, para a habilitação e instalação de uma linha, e, uma tarifa de R$ 69,21,incluindo impostos,quando um cliente muda de endereço. Em janeiro de 2000 estas tarifas subiram para R$76,62 e R$69,93,respectivamente. A Companhia não cobra mais a taxa de instalação, já que não mais presta esse tipo deserviço.

Antes de maio de 1997, segundo um sistema denominado “autofinanciamento”, cada clientesolicitante de uma linha era obrigado a investir em ações da Telebrás ou de suas subsidiárias. A importância aser investida variava de tempos em tempos, mas era muito elevada. Em 1996, por exemplo, o investimentoobrigatório para uma nova linha no Estado de São Paulo era de R$1.117,63. O sistema de autofinanciamentofoi extinto em 1997, a tarifa de habilitação que era inicialmente de R$300, foi reduzida para R$80 em outubro de1997 e para R$50, sem impostos, em março de 1998, isentando o assinante da tarifa de instalação. Em 29 dedezembro de 1999, essa tarifa de habilitação passou para R$ 54,67, sem impostos.

Tarifas intraregionais e interregionais de longa-distância

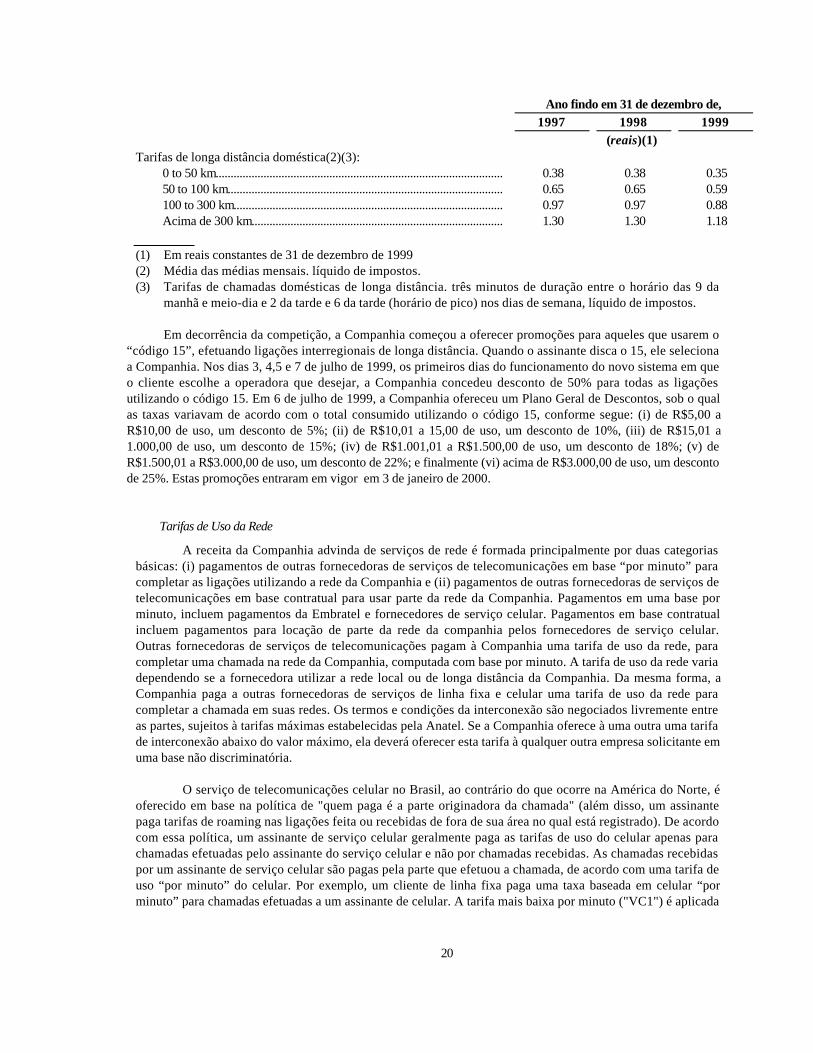

As tarifas de chamadas intra-regionais de longa distância são calculadas com base no dia e hora,duração e distância de uma chamada e no uso de serviços especiais como, por exemplo, auxílio detelefonistas. Algumas chamadas intra-regionais efetuadas dentro do mesmo código de área podem sertambém medidas por pulsos. Ver "- Regulamentação do Setor Brasileiro de Telecomunicações -Regulamentação Tarifária". A tabela a seguir ilustra informações selecionadas nas tarifas domésticas delonga distância da Companhia para os períodos indicados.

20

Ano findo em 31 de dezembro de, 1997 1998 1999 (reais)(1) Tarifas de longa distância doméstica(2)(3): 0 to 50 km................................................................................................ 0.38 0.38 0.35 50 to 100 km............................................................................................ 0.65 0.65 0.59 100 to 300 km.......................................................................................... 0.97 0.97 0.88 Acima de 300 km.................................................................................... 1.30 1.30 1.18 (1) Em reais constantes de 31 de dezembro de 1999(2) Média das médias mensais. líquido de impostos.(3) Tarifas de chamadas domésticas de longa distância. três minutos de duração entre o horário das 9 da

manhã e meio-dia e 2 da tarde e 6 da tarde (horário de pico) nos dias de semana, líquido de impostos.

Em decorrência da competição, a Companhia começou a oferecer promoções para aqueles que usarem o“código 15”, efetuando ligações interregionais de longa distância. Quando o assinante disca o 15, ele selecionaa Companhia. Nos dias 3, 4,5 e 7 de julho de 1999, os primeiros dias do funcionamento do novo sistema em queo cliente escolhe a operadora que desejar, a Companhia concedeu desconto de 50% para todas as ligaçõesutilizando o código 15. Em 6 de julho de 1999, a Companhia ofereceu um Plano Geral de Descontos, sob o qualas taxas variavam de acordo com o total consumido utilizando o código 15, conforme segue: (i) de R$5,00 aR$10,00 de uso, um desconto de 5%; (ii) de R$10,01 a 15,00 de uso, um desconto de 10%, (iii) de R$15,01 a1.000,00 de uso, um desconto de 15%; (iv) de R$1.001,01 a R$1.500,00 de uso, um desconto de 18%; (v) deR$1.500,01 a R$3.000,00 de uso, um desconto de 22%; e finalmente (vi) acima de R$3.000,00 de uso, um descontode 25%. Estas promoções entraram em vigor em 3 de janeiro de 2000.

Tarifas de Uso da Rede

A receita da Companhia advinda de serviços de rede é formada principalmente por duas categoriasbásicas: (i) pagamentos de outras fornecedoras de serviços de telecomunicações em base “por minuto” paracompletar as ligações utilizando a rede da Companhia e (ii) pagamentos de outras fornecedoras de serviços detelecomunicações em base contratual para usar parte da rede da Companhia. Pagamentos em uma base porminuto, incluem pagamentos da Embratel e fornecedores de serviço celular. Pagamentos em base contratualincluem pagamentos para locação de parte da rede da companhia pelos fornecedores de serviço celular.Outras fornecedoras de serviços de telecomunicações pagam à Companhia uma tarifa de uso da rede, paracompletar uma chamada na rede da Companhia, computada com base por minuto. A tarifa de uso da rede variadependendo se a fornecedora utilizar a rede local ou de longa distância da Companhia. Da mesma forma, aCompanhia paga a outras fornecedoras de serviços de linha fixa e celular uma tarifa de uso da rede paracompletar a chamada em suas redes. Os termos e condições da interconexão são negociados livremente entreas partes, sujeitos à tarifas máximas estabelecidas pela Anatel. Se a Companhia oferece à uma outra uma tarifade interconexão abaixo do valor máximo, ela deverá oferecer esta tarifa à qualquer outra empresa solicitante emuma base não discriminatória.

O serviço de telecomunicações celular no Brasil, ao contrário do que ocorre na América do Norte, éoferecido em base na política de "quem paga é a parte originadora da chamada" (além disso, um assinantepaga tarifas de roaming nas ligações feita ou recebidas de fora de sua área no qual está registrado). De acordocom essa política, um assinante de serviço celular geralmente paga as tarifas de uso do celular apenas parachamadas efetuadas pelo assinante do serviço celular e não por chamadas recebidas. As chamadas recebidaspor um assinante de serviço celular são pagas pela parte que efetuou a chamada, de acordo com uma tarifa deuso “por minuto” do celular. Por exemplo, um cliente de linha fixa paga uma taxa baseada em celular “porminuto” para chamadas efetuadas a um assinante de celular. A tarifa mais baixa por minuto ("VC1") é aplicada

21

em ligações dentro da localidade. Para ligações fora da área de registro, mas dentro da região, é aplicada umatarifa mais alta ("VC2"). Ligações fora da região são cobradas pela mais alta tarifa ("VC3"). A Companhiacobra os clientes de linha fixa através de tarifas por minuto com base em taxas VC1, VC2, ou VC3 quando umcliente de linha fixa efetua chamada a um telefone celular. Por sua vez, a Companhia paga ao fornecedor doserviço celular a tarifa de uso da rede móvel.

O Governo Federal concedeu licenças para companhias privadas que originalmente não faziam partedo sistema Telebrás para prover serviços de telecomunicações celulares dentro de certas regiões do Brasil emuma freqüência referida como "Banda B". Existem duas provedoras de serviço Banda B operando na região.Para chamadas efetuadas por clientes da Companhia com destino às redes de operadoras celulares da BandaB, as tarifas de uso da rede que a Companhia deve pagar à operadora da Banda B para completar as referidaschamadas ultrapassam as tarifas de uso que a Companhia está autorizada a cobrar de seus clientes. Istoresulta em perda para a Companhia referente a determinadas chamadas efetuadas por seus clientes comdestino a uma rede da Banda B, particularmente para chamadas efetuadas durante o horário noturno, comtarifa reduzida. A Companhia solicitou que a Anatel aumente a tarifa de uso da rede da Companhia ou reduza atarifa de uso da rede da Banda B. A Anatel ainda não forneceu uma resposta à solicitação de ajuste da tarifada Companhia e não pode ser garantido que a Anatel irá ajustar as tarifas de uso de forma favorável para aCompanhia. Para uma discussão dos pagamentos da Companhia aos fornecedores de serviços celulares, ver"Discussão e Análise da Situação Financeira e dos Resultados das Operações pela Administração –Resultados das Operações para os Anos Terminados em 31 de dezembro de 1997,1998 e 1999 - Custo dosServiços - Serviço".

As receitas da Companhia advindas de serviços de rede também incluem pagamentos de outrasfornecedoras de serviços de telecomunicações estabelecidos em base contratual para uso de parte da rede daCompanhia. Outras fornecedoras de serviços de telecomunicações, como as fornecedoras de serviços detrunking e paging podem utilizar a rede da Companhia para conectar uma central de comutação com a rede daCompanhia. Algumas fornecedoras de serviço celular utilizam a rede da Companhia para conectar centrais decomutação celular com estações rádio-base celulares. A Companhia também aluga linhas de transmissão,alguma infra-estrutura e outros equipamentos para outras fornecedoras de serviços de telecomunicações.

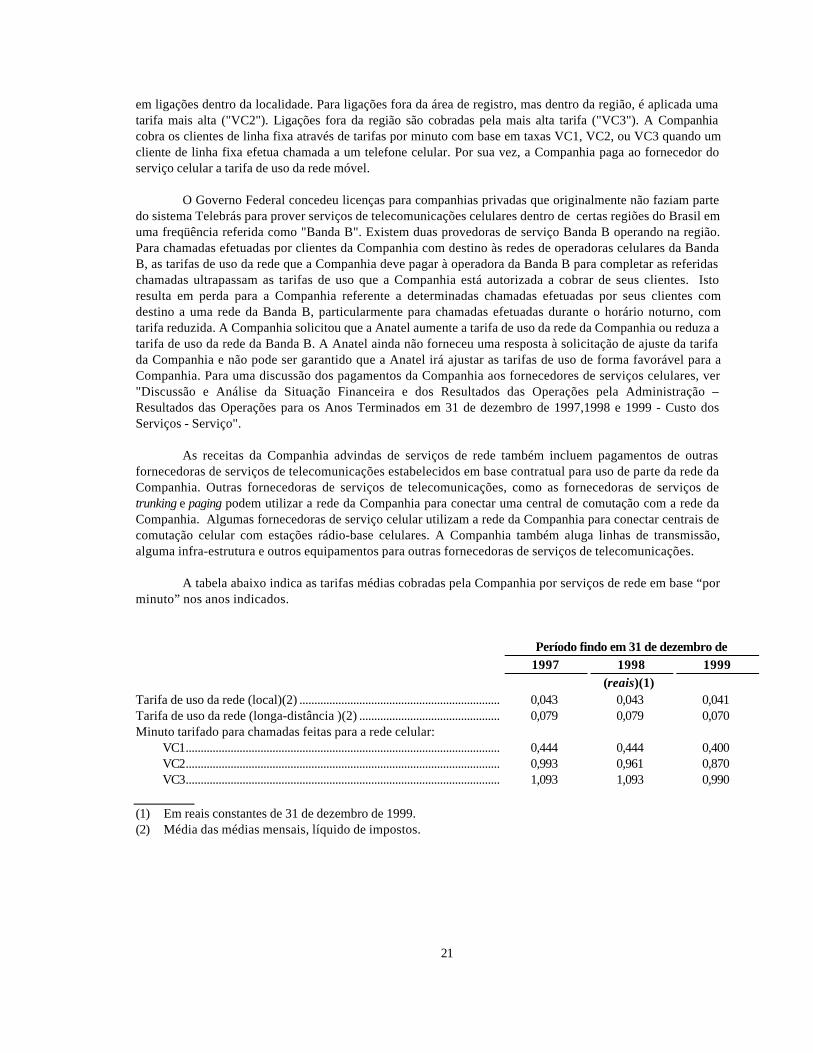

A tabela abaixo indica as tarifas médias cobradas pela Companhia por serviços de rede em base “porminuto” nos anos indicados.

Período findo em 31 de dezembro de 1997 1998 1999 (reais)(1)

Tarifa de uso da rede (local)(2) ................................................................... 0,043 0,043 0,041 Tarifa de uso da rede (longa-distância )(2) ............................................... 0,079 0,079 0,070 Minuto tarifado para chamadas feitas para a rede celular: VC1......................................................................................................... 0,444 0,444 0,400 VC2......................................................................................................... 0,993 0,961 0,870 VC3......................................................................................................... 1,093 1,093 0,990 (1) Em reais constantes de 31 de dezembro de 1999.(2) Média das médias mensais, líquido de impostos.

22

Tarifas de transmissão de dados

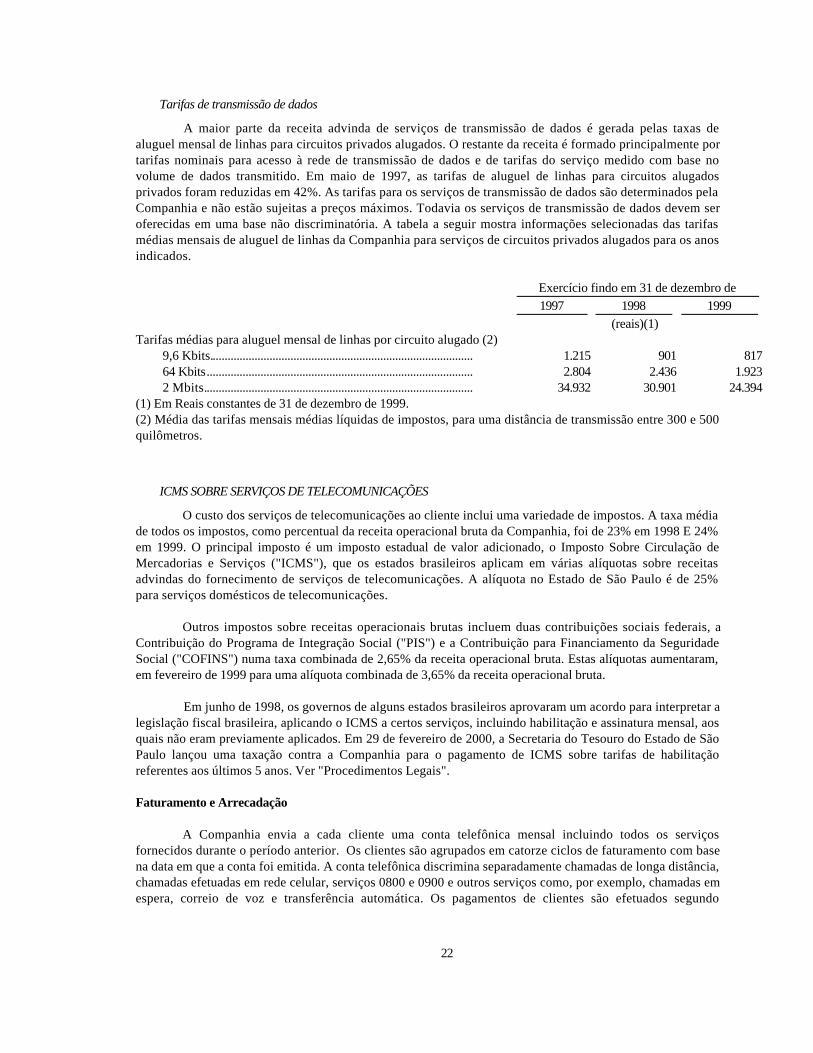

A maior parte da receita advinda de serviços de transmissão de dados é gerada pelas taxas dealuguel mensal de linhas para circuitos privados alugados. O restante da receita é formado principalmente portarifas nominais para acesso à rede de transmissão de dados e de tarifas do serviço medido com base novolume de dados transmitido. Em maio de 1997, as tarifas de aluguel de linhas para circuitos alugadosprivados foram reduzidas em 42%. As tarifas para os serviços de transmissão de dados são determinados pelaCompanhia e não estão sujeitas a preços máximos. Todavia os serviços de transmissão de dados devem seroferecidas em uma base não discriminatória. A tabela a seguir mostra informações selecionadas das tarifasmédias mensais de aluguel de linhas da Companhia para serviços de circuitos privados alugados para os anosindicados.

Exercício findo em 31 de dezembro de 1997 1998 1999 (reais)(1)

Tarifas médias para aluguel mensal de linhas por circuito alugado (2) 9,6 Kbits........................................................................................ 1.215 901 817 64 Kbits......................................................................................... 2.804 2.436 1.923 2 Mbits.......................................................................................... 34.932 30.901 24.394(1) Em Reais constantes de 31 de dezembro de 1999.(2) Média das tarifas mensais médias líquidas de impostos, para uma distância de transmissão entre 300 e 500quilômetros.

ICMS SOBRE SERVIÇOS DE TELECOMUNICAÇÕES

O custo dos serviços de telecomunicações ao cliente inclui uma variedade de impostos. A taxa médiade todos os impostos, como percentual da receita operacional bruta da Companhia, foi de 23% em 1998 E 24%em 1999. O principal imposto é um imposto estadual de valor adicionado, o Imposto Sobre Circulação deMercadorias e Serviços ("ICMS"), que os estados brasileiros aplicam em várias alíquotas sobre receitasadvindas do fornecimento de serviços de telecomunicações. A alíquota no Estado de São Paulo é de 25%para serviços domésticos de telecomunicações.

Outros impostos sobre receitas operacionais brutas incluem duas contribuições sociais federais, aContribuição do Programa de Integração Social ("PIS") e a Contribuição para Financiamento da SeguridadeSocial ("COFINS") numa taxa combinada de 2,65% da receita operacional bruta. Estas alíquotas aumentaram,em fevereiro de 1999 para uma alíquota combinada de 3,65% da receita operacional bruta.

Em junho de 1998, os governos de alguns estados brasileiros aprovaram um acordo para interpretar alegislação fiscal brasileira, aplicando o ICMS a certos serviços, incluindo habilitação e assinatura mensal, aosquais não eram previamente aplicados. Em 29 de fevereiro de 2000, a Secretaria do Tesouro do Estado de SãoPaulo lançou uma taxação contra a Companhia para o pagamento de ICMS sobre tarifas de habilitaçãoreferentes aos últimos 5 anos. Ver "Procedimentos Legais".

Faturamento e Arrecadação

A Companhia envia a cada cliente uma conta telefônica mensal incluindo todos os serviçosfornecidos durante o período anterior. Os clientes são agrupados em catorze ciclos de faturamento com basena data em que a conta foi emitida. A conta telefônica discrimina separadamente chamadas de longa distância,chamadas efetuadas em rede celular, serviços 0800 e 0900 e outros serviços como, por exemplo, chamadas emespera, correio de voz e transferência automática. Os pagamentos de clientes são efetuados segundo

23

contratos com vários bancos, seja através de débito na conta corrente do cliente ou pagamento direto nobanco. O Serviço 0800 é oferecido através de um número universal 0800 e de uma gama de facilidadesadicionais e atende as necessidades de comunicação de uma empresa com seus clientes, permitindo que amesma assuma o pagamento das chamadas recebidas de seus clientes na prestação de telemarketing,atendimento, assistência técnica, entre outros.

Em 1999, a Companhia bloqueou o serviço de aproximadamente 1,9 milhão de linhas, sendo queaproximadamente 93% das referidas linhas foram desbloqueadas após o pagamento das importânciasvencidas. A Companhia cobra juros a uma taxa de 1% ao mês mais uma taxa por uma vez de atraso de 2% dototal da importância pendente. Em 31 de dezembro de 1999, 5,4% de todas as contas a receber apresentavamatraso entre 30 e 90 dias e 6,4% de todas as contas a receber apresentavam atraso de mais de 90 dias. Segundoas regulamentações anteriores, a Companhia não era autorizada a desligar a linha de um cliente até que a contaa receber permanecesse pendente por mais de 90 dias. Os contratos de Concessão da Companhia atualmenteautorizam a Companhia a restringir o cliente quanto a chamadas efetuadas depois de 30 dias de atraso,restringindo-o a receber chamadas; ou desligar totalmente, impedindo-o de fazer e receber chamadas após o60º dia de atraso; e ainda desconectá-lo completamente após 90 dias. A futura política da Companhia paradesligamento de linhas irá depender de fatores como, por exemplo, nível de demanda não atendida, nível decompetição e regulamentações que regem a política de desligamento. Para uma discussão de provisões paracontas em atraso, ver "Discussão e Análise da Situação Financeira e dos Resultados das Operações pelaAdministração – Resultados Operacionais Para os Anos Terminados em 31 de dezembro de 1997, 1998 e 1999– Despesas Operacionais – Despesas de Vendas".

A Companhia recebe também receitas de rede, principalmente da Embratel e fornecedores de serviçocelular que se interconectam com a rede da Companhia. Quando uma ligação inter-regional de longa distânciaou internacional é originada na rede da Companhia, a Companhia fatura seu cliente, retém qualquer taxaexcedente pelo uso da rede da Companhia (incluindo no caso da Embratel, a tarifa por minuto suplementar) etransfere o restante à empresa de longa distância. A Companhia também fatura dos seus clientes parachamadas feitas da rede da linha fixa da Companhia aos clientes celulares. Inversamente, chamadas feitas dosclientes do serviço celular aos clientes de linha fixa são faturadas pelo fornecedor do serviço celular. Após oencerramento do ciclo do faturamento, a Companhia e fornecedor de serviço celular reconciliam os montantesdevidos uns aos outros (as tarifas de uso das redes fixas e móveis e qualquer tarifa devida em uma basecontratual) e pagam o valor líquido devido à empresa credora.

Rede e Facilidades

A rede da Companhia é formada por linhas instaladas e centrais, uma rede de linhas de acesso queconecta os clientes às centrais, linhas troncos interligando centrais e equipamentos de transmissão de longadistância. Em 31 de dezembro de 1999, a rede regional de telefonia da Companhia incluía aproximadamente 9,5milhões de linhas instaladas, incluindo linhas de telefones públicos, das quais 8,3 milhões eram linhas emserviço. Das linhas de acesso em serviço naquela ocasião, 71,4% eram linhas residenciais, 26,2% linhascomerciais e 2,4% linhas de telefones públicos. A transmissão intra-regional de longa distância é realizada poruma rede de microondas e por cabos de fibra ótica. A administração da Companhia acredita que a demandanão atendida para linhas fixas de serviços de telecomunicações na Região é grande. Em 31 de dezembro de1999, 58% dos domicílios e 82% dos negócios na região possuíam serviço de telefonia local.

O tempo de espera do cliente para instalação de uma nova linha varia bastante dependendo dacapacidade do centro de comutação que serve a localidade.

24

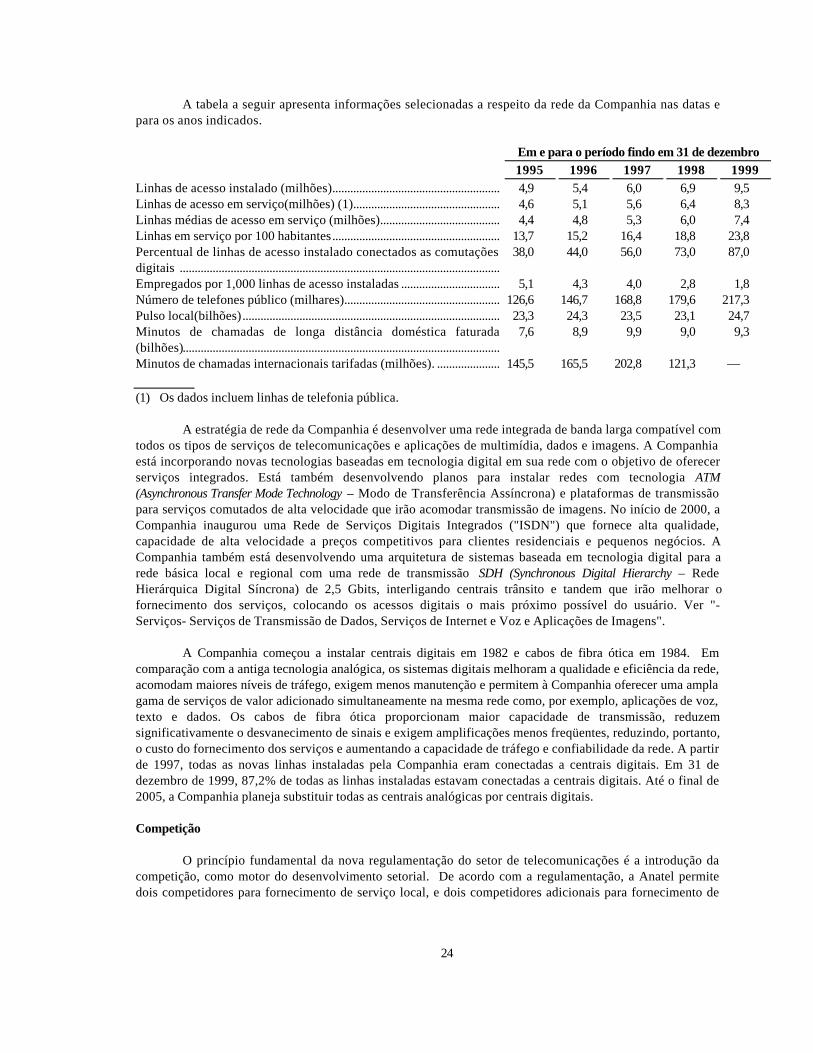

A tabela a seguir apresenta informações selecionadas a respeito da rede da Companhia nas datas epara os anos indicados.