Congresso Brasileiro de Custos · Web viewCustos da não qualidade como indicador para a gestão de...

17

Custos da não qualidade como indicador para a gestão de operações Tema: Custos e tomada de decisão Silva Pavez, Danilo – Eng. Brasil, UNISOCIESC, [email protected] Hatakeyama, Kazuo – PhD. Brasil, UNISOCIESC, [email protected] V. O. Dalla Valentina, Luis – Dr. Brasil, UNISOCIESC, [email protected] 1 Resumo Este artigo tem como objetivo abordar a gestão de custos da não qualidade no setor de bens de consumo duráveis e busca responder a seguinte pergunta de pesquisa; Como fazer a gestão de custos de não qualidade em uma empresa de bens de consumo duráveis? Estudos apontam a baixa adesão por partes das organizações para a gestão de “custos da não qualidade” (CNQ). A deficiência na gestão destes custos impacta negativamente no processo de melhoria contínua e a consequente perda da competitividade de mercado. A gestão do CNQ auxilia na priorização de projetos, na tomada de decisão e na estratégica organizacional. É com esta problemática que este artigo propõe apresentar uma estrutura para a gestão de CNQ desdobrada na equipe da garantia da qualidade. 1

Transcript of Congresso Brasileiro de Custos · Web viewCustos da não qualidade como indicador para a gestão de...

Custos da não qualidade como indicador para a gestão de operações

Tema: Custos e tomada de decisão

Silva Pavez, Danilo – Eng. Brasil, UNISOCIESC, [email protected] Hatakeyama, Kazuo – PhD. Brasil, UNISOCIESC, [email protected]

V. O. Dalla Valentina, Luis – Dr. Brasil, UNISOCIESC, [email protected]

1 Resumo Este artigo tem como objetivo abordar a gestão de custos da não qualidade no setor de bens de consumo duráveis e busca responder a seguinte pergunta de pesquisa; Como fazer a gestão de custos de não qualidade em uma empresa de bens de consumo duráveis? Estudos apontam a baixa adesão por partes das organizações para a gestão de “custos da não qualidade” (CNQ). A deficiência na gestão destes custos impacta negativamente no processo de melhoria contínua e a consequente perda da competitividade de mercado. A gestão do CNQ auxilia na priorização de projetos, na tomada de decisão e na estratégica organizacional. É com esta problemática que este artigo propõe apresentar uma estrutura para a gestão de CNQ desdobrada na equipe da garantia da qualidade.

Palavras-chave: gestão de custos, estrutura organizacional, garantia da qualidade.

1

2 IntroduçãoO mercado global esta continuamente modificando-se, com modelos de gestão cada vez mais eficientes e processos enxutos, reduzindo os custos de operação e tornando a competitividade por preços ainda mais acirrada. Neste cenário, as organizações devem possuir um contínuo processo de melhoria e combate ao desperdício, caso contrário, serão suplantadas por empresas mais competentes.A qualidade tem papel fundamental na mudança da postura organizacional, assim como na estratégia para as empresas que desejam obter vantagem competitiva, e a mensuração da qualidade por meio de custos é parte essencial para atingir este objetivo. (Robles, 2003; Lakhal, 2009). Medir os custos da qualidade provê informações essenciais para a priorização de projetos em programas de qualidade, auxilia na priorização de investimentos em equipamentos para a manufatura assim como para a alteração do produto, garantindo a melhoria contínua, auxiliando na estratégia da organização. A ausência de informações financeiras referente aos “custos da não qualidade” (CNQ) dificulta na tomada de decisão gerencial.Mesmo com a evolução da gestão organizacional, e a ênfase dada pela literatura sobre a importância da medição dos custos da qualidade, ainda persiste a baixa adesão das empresas na sua aplicação e no seu desdobramento. O estudo realizado por Souza et al., (2010) apresenta que a aplicação da gestão de custos da qualidade por parte das organizações ainda é inexpressiva. Entre 53% das empresas de uma amostragem analisadas verificou-se que não realizam o detalhamento de custos da qualidade, sendo apenas 17,39% a dividem entre custos de prevenção, avaliação, falhas internas e falhas externas. No mesmo estudo também foi constatado que não existe uma padronização sobre a área é responsável pela consolidação destes custos. Feigenbaum (1994) informa que é razoável assumir que os custos provenientes de CNQ podem atingir de 65% a 70% do custo da qualidade, ressaltando a importância de sua medição de forma detalhada. É neste contexto que este trabalho procura resgatar as melhores práticas para a gestão de custos da qualidade e de que forma a mesma pode ser desdobrada na equipe da garantia da qualidade. Assim forma-se a seguinte pergunta de pesquisa: Como realizar a gestão de custos da não qualidade de forma eficiente e utilizar como indicador para a gestão de operações?Este trabalho estará dividido da seguinte forma, introdução, metodologia, referencial teórico, proposta de estrutura, resultados e conclusão.

3 MetodologiaO objetivo geral deste trabalho é realizar uma proposta para gestão CNQ aplicada às empresas de bens de consumo duráveis, envolvendo as equipes da garantia da qualidade e controladoria, para que os custos sejam adequadamente desdobrados entre as áreas responsáveis e utilizados como indicador pela equipe de gestão de operações.Como objetivo específico, serão identificados os fatores críticos para gestão de custos desdobrados por subáreas da qualidade, que são: qualidade de fornecedores, qualidade de manufatura, qualidade de clientes, sistema de gestão e qualidade de produtos.O segundo passo será realizar a proposta de custos da não qualidade desdobrados nas subáreas da garantia da qualidade. Por último, serão avaliadas as potencialidades e limitações da estrutura proposta.Quanto aos procedimentos metodológicos, esta será uma pesquisa básica, uma vez que não possui finalidades imediatas e produzirá conhecimento para ser utilizado por outras pesquisas. Quanto aos objetivos, será uma pesquisa exploratória uma vez que será

2

realizada uma revisão da literatura e explicativa, uma vez que se valerá da classificação e interpretação dos fenômenos observados.Terá abordagem qualitativa sem a pretensão de quantificar os resultados obtidos, mas a interpretação dos fenômenos e atribuição aos seus significados.Referente aos procedimentos técnicos adotados, o presente trabalho é definido como pesquisa documental para o cumprimento dos objetivos exploratórios, e de pesquisa-ação, buscando a resolução de um problema coletivo específico, pela proposta para a medição de CNQ pela equipe da garantia da qualidade e controladoria.

4 Referencial Teórico4.1 Conceitos básicos de custo

A contabilidade de custos surgiu após a Revolução Industrial, tendo como objetivo calcular o custo dos produtos fabricados em larga escala, que até então eram feitos artesanalmente e passaram a ser produzidos em maior quantidade por empresas industriais. Tradicionalmente, são três os elementos de custeio utilizados pelas organizações, são eles os materiais diretos, mão de obra e custos indiretos de fabricação. Posteriormente acrescentou-se como elemento fundamental para o cálculo de custeio o processo de terceirização (outsoucing). Jimenez (2015) propõem em seu trabalho o custo da não qualidade como o quinto elemento de custo (JIMENEZ, 2015; BORNIA, 2002).Com o consequente aumento da complexidade do sistema produtivo constatou-se que as informações da contabilidade de custos tinham utilidade para a gestão organizacional, tanto para o controle da produção como para a tomada de decisão. Para os custos de fabricação considera-se o valor dos insumos utilizados na fabricação dos produtos, que estão normalmente divididos em matéria prima (MP), mão de obra direta (MOD) e custos indiretos de fabricação (CIF) (BORNIA, 2002).

Custos de fabricação (CF) = MP + MOD + CIF

A mão de obra direta (MOD) é um exemplo de custo direto de fabricação, assim como a matéria prima. Os custos diretos são facilmente relacionados com as unidades de alocação de custos. No entanto, os custos indiretos de fabricação (CIF) não são tão facilmente alocados, sendo estes, um grande desafio para a gestão de custo organizacional. Alguns exemplos de CIF são os materiais de escritório, vigilância, aluguel da fábrica, telefone, setor administrativo, entre outros. E existem outros tantos que não são de consenso organizacional, podendo variar de empresa para empresa.O custo gerencial é a soma dos custos de fabricação (CF) com as despesas

Custo gerencial = CF + Despesas

Despesas são diferenciadas do custo de fabricação pelo fato de estar relacionada com a administração geral da empresa, esta diferenciação é importante para a contabilidade financeira da empresa, porque os custos são lançados aos produtos e as despesas são lançadas na demonstração do resultado. O custo pode ser classificado como custo total ou custo unitário, o custo total é o montante despendido no período para se fabricarem todos os produtos, custo unitário é o montante para se fabricar apenas uma unidade, vide fórmula. (BORNIA, 2002).

Custo unitário = Custo total / Produção

3

Os custos também são classificados como custo fixo e custo variável; O custo fixo é independente do nível de produção da empresa, ele sempre permanecerá constante, conforme apresentado pela linha em azul no gráfico abaixo, já custo variável está relacionado com o nível de produção, quanto maior a produção, maior é o custo variável, conforme apresentado pela linha verde no gráfico abaixo. O custo total é a soma do custo variável com o custo fixo.

Figura 1 – Relação entre Custo Fixo, variável e Total

Fonte: Cortes 2001

4.2 Custos da qualidadeOs CNQ vêm recebendo atenção especial por meio de publicações científicas, tendo o seu início com Deming, após o fim da Segunda Guerra Mundial no Japão. No entanto a sua aplicação por parte das organizações ainda é baixa, e muitas das empresas que realizam a gestão dos CNQ, o fazem de forma superficial, não entendendo a sua causa, apenas mensurando o valor total em um mesmo pacote, muitas vezes apontando apenas como gastos administrativos.

O CNQ ganhou força pela publicação do livro “A máquina que mudou o mundo”, em que os autores Womack et al., apresentam a história da manufatura Japonesa e as vantagens competitivas do Sistema Toyota de Produção, cunhando o termo “Lean Production”, dando enfoque a redução de desperdícios. No entanto, para a efetiva redução de desperdícios, a mensuração dos CNQ é essencial, auxiliando na priorização dos projetos de qualidade para a eliminação dos desperdícios mais significativos.

Juran foi o primeiro autor a abordar o termo Custos da qualidade em seu livro Quality Control Handbook, estes custos estão relacionados com as despesas geradas pelo não atendimento as especificações, gerando perdas de produtividades, retrabalho, desperdício, não conformidades de um modo geral. Crosby (1994), afirma que os custos da qualidade estão relacionados com a conformidade ou com a ausência de conformidade aos requisitos de produtos e serviços, os custos de conformidade são as medidas tomadas que buscam evitar potenciais desvios do produto ou para realizar o controle dos desvios, já os custos relacionados com a ausência de conformidade são as perdas de produtividade, rejeitos de linha, reclamação de clientes entre outros.

4

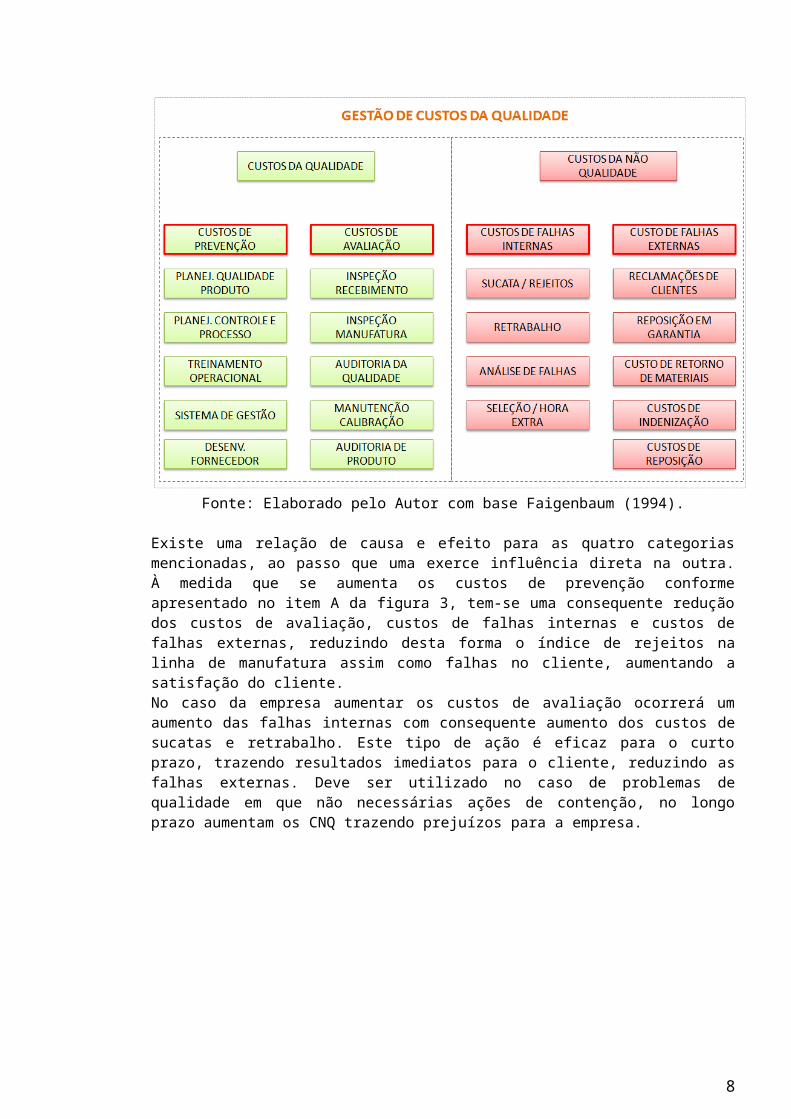

A gestão de custos da qualidade tem recebido atenção especial na estratégia organizacional e vem sendo utilizada como apoio para a tomada de decisão e como indicador para o desempenho operacional. Realizar a gestão de custos operacionais é um fator importante para a empresa que pretende manter-se competitiva no mercado, detalhar os custos relacionados com a qualidade auxilia na compreensão dos desperdícios do processo, priorização de projetos da qualidade e consequente redução de custos, trazendo uma melhora em qualidade e vantagem competitiva frente aos concorrentes (Feigenbaum,1994).A composição dos custos da qualidade é classificada em duas áreas principais, que são os custos da qualidade e os custos da não qualidade. Os custos da qualidade englobam os custos de avaliação e custos de prevenção, os custos de não qualidade incluem as falhas internas e falhas externas (Feigenbaum, 1994; Crosby, 1994).A prevenção tem como função mitigar a possibilidade de ocorrer desvios antes que o produto seja produzido, podendo citar como exemplo o treinamento operacional, investimento em maquinário, planejamento de manutenção, projeto do produto robusto, desenvolvimento de fornecedores com qualidade assegurada, etc.Os custos de avaliação são atividades desenvolvidas para a detecção de desvios e produtos em processo ou acabados antes do envio para o cliente, tais como os equipamentos de teste funcional, teste para inspeção de recebimento de materiais, testes realizados durante o desenvolvimento de produtos, testes de confiabilidade, inspeções realizadas no produto durante o processo produtivo, auditorias da qualidade, etc.Já os custos das falhas internas são gastos incorridos pela incapacidade do produto e/ou componentes atender as especificações, antes do mesmo ser enviado para o cliente. Estão relacionados com este custo a sucata, retrabalho, horas extras utilizadas para o retrabalho, custos relacionados com desvios na matéria prima, etc. (Feigenbaum,1994).Os custos de falhas externas estão relacionados com despesas extras geradas após envio do produto acabado ao cliente, tais como as reclamações de cliente, entrega de produtos errados, custos de garantia e análise, atrasos na entrega, etc.Na figura 2, esta apresentado uma visão geral de como a gestão dos custos da qualidade está estruturada segundo Feigembaum (1994). O foco deste trabalho é nos CNQ, destacados em vermelho na figura 2.

5

Figura 2 – Divisão dos custos da qualidade

Fonte: Elaborado pelo Autor com base Faigenbaum (1994).

Existe uma relação de causa e efeito para as quatro categorias mencionadas, ao passo que uma exerce influência direta na outra. À medida que se aumenta os custos de prevenção conforme apresentado no item A da figura 3, tem-se uma consequente redução dos custos de avaliação, custos de falhas internas e custos de falhas externas, reduzindo desta forma o índice de rejeitos na linha de manufatura assim como falhas no cliente, aumentando a satisfação do cliente. No caso da empresa aumentar os custos de avaliação ocorrerá um aumento das falhas internas com consequente aumento dos custos de sucatas e retrabalho. Este tipo de ação é eficaz para o curto prazo, trazendo resultados imediatos para o cliente, reduzindo as falhas externas. Deve ser utilizado no caso de problemas de qualidade em que não necessárias ações de contenção, no longo prazo aumentam os CNQ trazendo prejuízos para a empresa.

6

Figura 3 - as relações entre as quatro categorias

Fonte: Elaborado pelo Autor com base Faigenbaum (1994)

Na figura 4, Juran e Grina (1991) apresentam a zona do ótimo no modelo do custo da qualidade, em que apresentam o custo total da qualidade e a sua relação percentual, auxiliando as organizações a entender a região em que os custos da qualidade são mínimos, por meio da medição dos índices percentuais do custo da qualidade. A zona do custo total está dividida em três zonas.A zona de aperfeiçoamento da qualidade está à esquerda da figura 4, nesta região os custos totais de falhas são maiores que 70% do custo total da qualidade enquanto os custos de prevenção estão representam menos que 10% dos custos totais da qualidade. A zona de altos custos de avaliação está representada ao lado direito da figura 4, a sua característica é que os custos de avaliação são maiores do que 50% dos custos totais da qualidade e os custos totais de falhas menores do que 40% dos custos totais. Umas das características desta zona são os altos custos com avaliação, reduzindo os custos de falhas externas, porém elevando o custo total da qualidade. A zona da indiferença apresentada ao centro da figura 4 representa a região de menores custos totais da qualidade, região em que os custos com falhas representam em torno de 50% dos custos totais e os custos com prevenção ficam em torno de 10%.

7

Figura 4 – Zona do ótimo no modelo do custo da qualidade.

Fonte: Juran e Gryna (1991, p. 116)

5 Posposta de estruturaNa sequência do artigo, traz-se uma proposta do desdobramento dos CNQ na equipe da garantia da qualidade. O objetivo principal desta proposta é obter melhor detalhamento dos custos para identificação de suas causas e assim auxiliar na definição de projetos de melhorias da qualidade. Espera-se com isso uma melhor eficácia dos projetos, uma vez conhecida as causas dos principais custos gerados a organização.A mensuração dos custos da qualidade em base monetária auxilia na priorização dos programas da qualidade, chamando a atenção da gestão organizacional para a perda do lucro gerado por problemas de qualidade. Projetos de qualidade que venham a gerar aumento da lucratividade tem mais probabilidades de serem executados. Existem muitos benefícios em se desdobrar a mensuração de custos da qualidade na estrutura da garantia da qualidade, tais como o controle dos custos na sua geração, uma vez que o controle de sucata, controle de seleção de produtos, re-teste, retrabalho, reclamação de clientes, entre outros, são geridos pela própria equipe da qualidade, é neste momento que a correta classificação dos custos e definição de responsabilidades deve ocorrer, evitando assim lançamentos indevidos e perda de informações.

Uma das principais dificuldades na gestão de custos da qualidade é a classificação dos mesmos, principalmente se a área que for realizá-lo não estiver diretamente envolvida com o processo. Em muitas organizações, acontece apenas a soma de valores sem a correta caracterização e identificação da causa. Na estrutura proposta, recomenda-se um desdobramento de CNQ nas subáreas da garantia da qualidade, conforme apresentado na figura 5:

8

Figura 5 – Proposta de estrutura para a gestão dos custos da não qualidade

Fonte: Elaborado pelo autor

a) Qualidade de Fornecedores:

Esta equipe deve ser responsável por todos os custos relacionados com o abastecimento de materiais, componentes e produtos de terceiros assim como os custos de inspeção de recebimento não planejados e possíveis processos de seleção.

Falhas no processo de manufatura cujas causas sejam originadas por fornecedores, também devem ser controladas pela equipe da qualidade de fornecedores. Esta gestão facilita a classificação dos fornecedores e o repasse dos custos para os mesmos.

b) Qualidade de Manufatura:

Esta equipe fica responsável por controlar os custos internos, relacionados com trabalhos em processo (WIP), sucata de produção, produtos com desvio, retrabalhos, processo de seleção, estoques de produto bloqueados dentre outras atividades relacionadas com o processo de transformação.

Os CNQ relacionados com a manufatura são os mais dinâmicos, portanto a atualização deve ser em base diária para que informações não sejam perdidas.

c) Qualidade de Clientes:

A qualidade de suporte a clientes é responsável por contabilizar os custos de falhas externas, que são os custos onerados a empresa após a expedição de produtos. Estão inclusos nestes custos as reclamações de clientes, falhas de produtos em garantia, problemas de entrega (quantidade ou modelo errados), custos com viagens e qualquer outro custo relacionado com desvios após a expedição.

d) Qualidade de produtos:

A equipe da qualidade responsável por acompanhar os projetos de novos produtos, deve ser responsável por quantificar os CNQ gerados neste processo. O processo de

9

desenvolvimento de produtos é o menos explorado quanto à mensuração dos CNQ. Os custos envolvidos neste processo são as sucatas de produtos protótipos, não utilizados conforme o planejado, reprojeto de componentes que já passaram por prototipagem, lote piloto, utilização de recursos de laboratórios de forma duplicada devido a necessidade de repetir testes, entre outros.

e) Equipe do sistema de gestão:

Na estrutura apresentada, a equipe de sistema de gestão da qualidade é de consolidar os custos da não qualidade das quatro áreas apresentadas na figura 3, em conjunto com a controladoria da empresa. Esta função pode ser alterada de organização para organização dependendo de quem realiza a consolidação ou gestão dos indicadores da qualidade.

f) Controladoria:

A controladoria tem papel fundamental na classificação dos custos da qualidade, assim como na apresentação dos mesmos no demonstrativo contábil da organização.

Crosby (1994), afirma que o envolvimento da controladoria no cálculo dos CNQ é fundamental, garantindo a integridade da operação. A pesquisa realizada por Souza et al., (2006), apresenta um baixo envolvimento do departamento financeiro na análise de custos da qualidade, na pesquisa realizada por ele, apenas 39,6% das empresas possuíam envolvimento do setor financeiro na gestão de custos da qualidade. Nos demonstrativos contábeis das organizações, não estão apresentados os custos das ineficiências dos processos, que são os CNQ, estes custos geralmente são incorporadores ao custo de produção, dificultando a tomada de ação da organização quanto à redução de custos operacional.

Na figura 6 esta apresentada uma proposta para demonstração dos CNQ, em que se detalham os custos de falhas internas e externas da organização e divide-se o valor total pela quantidade de unidades produzidas. Esta relativização é importante para entender quanto da margem de lucro de cada unidade está sendo perdida devido aos CNQ. O custo USD / UN. Produzida também pode ser utilizado como base de comparação para organizações que produzem mais de um modelo de produto, com o objetivo de entender qual processo é mais eficiente.

10

Figura 6 – Modelo para apresentação dos custos da não qualidade

Fonte: Elaborado pelo Autor

6 ResultadosComo resultado, buscou-se responder a problemática de pesquisa apresentada na introdução deste trabalho; Como fazer a gestão dos custos da não qualidade de forma eficiente e utilizar como indicador para a gestão de operações? A resposta foi plenamente respondida no item cinco deste trabalho, no qual foi proposta a mensuração dos CNQ entre as subáreas da garantia da qualidade, fazendo com que o setor mais próximo do processo em análise, fique responsável pela mensuração dos gastos. O principal objetivo deste desdobramento é entender a causa dos desperdícios e fazer com que todas as perdas sejam mensuradas. Gerando desta forma informações confiáveis, como causa dos desvios e custos para a priorização dos projetos de qualidade. Também foi proposto que os CNQ gerenciados por subáreas sejam consolidados pela equipe da garantia da qualidade (na proposta sugeriu-se a equipe do sistema de gestão), em conjunto com a controladoria da empresa. A controladoria dará maior credibilidade e visibilidade da mensuração dos custos para a gestão organizacional. Caberá a gestão de operações priorizar os projetos que gerem maior retorno a empresa. Para demonstração do CNQ, foi apresentada uma tabela como exemplo, o total das despesas foi dividido pela quantidade de unidades produzidas (USD/UN.), o objetivo é compreender sobre o montante de valor gasto por unidade produzida, apenas com atividades que não agregam valor para o produto e trazem apenas prejuízo para a empresa.

11

7 ConclusãoO artigo buscou responder a problemática de pesquisa apresentada na introdução deste trabalho; Como fazer a gestão dos custos da não qualidade de forma eficiente e utilizar como indicador para a gestão de operações.

A resposta foi plenamente respondida no item cinco deste trabalho, no qual foi proposta a mensuração dos CNQ entre as subáreas da garantia da qualidade, fazendo com que o setor mais próximo do processo em análise, fique responsável pela mensuração dos gastos. O principal objetivo deste desdobramento é entender a causa dos desperdícios e fazer com que todas as perdas sejam mensuradas. Gerando desta forma informações mais confiáveis, como causa e custos para a priorização dos projetos de qualidade.

Conforme apresentado na figura 5, é importante que estes custos de cada setor da gerenciados pela qualidade sejam consolidados pela equipe da garantia da qualidade em conjunto com a controladoria da empresa. A controladoria dará maior credibilidade e visibilidade da mensuração dos custos para a gestão organizacional. Caberá a gestão de operações priorizar os projetos que derem maior retorno a empresa.

Na figura 6 foi apresentado um exemplo para a demonstração dos CNQ, apresentando os custos de falhas internas e externas, e a soma dos gastos foi dividido pela quantidade de unidades produzidas (R$/UN.), o objetivo é compreender quantos Reais foram gastos por unidade produzida, apenas com atividades que não agregam valor para o produto e trazem apenas prejuízo para a empresa.

Entende-se que a proposta realizada por este artigo é aplicável às organizações de bens de consumos duráveis que possuem como objetivo entender a causas dos CNQ para então realizar planejar e priorizar projetos de qualidade.

12

8 Referências

BORNIA, Antônio Cezar. Análise gerencial de custos: aplicação em empresas modernas. São Paulo, Editora Atlas S.A., 3ª. ed. , 2010.CORTÊS, I. Custos da qualidade como ferramenta de gestão. Departamento de Engenharia de Produção e Têxtil do Centro de Tecnologia – UFRN, Natal: 2001.CROSBY, Philip B. Qualidade é investimento. Rio de Janeiro: José Olympio, 1994.FEIGENBAUM, A. V. Controle da qualidade total. São Paulo: Makron Books, 1994. v. 1.

LAKHAL, L. Impact of quality on competitive advantage and organizational performance. The Journal of The Operational Research Society, Basingstoke, v. 60, n. 5, p. 637-645, Maio 2009.

JIMÉNEZ, L. F. V; los costos de la mala calidad como quinto elemento del costo: aproximación teórica en la gestión de la competitividad en medio de la convergencia contable (2015).JURAN, Joseph M. Quality control handbook. 3rd.ed. New York: McGraw-Hill Book Company, 1974.JURAN, J. M. e GRYNA, Frank M. Juran controle da qualidade handbook: conceitos, políticas e filosofia da qualidade. Volume I.4ª Edição São Paulo: Makron Books do Brasil/McGraw Hill, 1991.

ROBLES JÚNIOR, A. Custos da qualidade: aspectos econômicos da gestão da qualidade e da gestão ambiental. São Paulo: Atlas, 2003.

SOUZA, M.A.; COLLAZIOL, E.; DAMACENA, C. Mensuração e registro dos custos da qualidade: uma investigação das práticas e da percepção empresarial. Rev. Adm. Mackenzie, v.11, n.4 São Paulo: Jul./Ago 2010

SOUZA, M.A.; COLLAZIOL, E. planejamento e controle dos custos da qualidade: uma investigação da prática empresarial. R. Cont. Fin. – USP, São Paulo, n. 41, p. 38 – 55, Maio/Agosto. 2006.

WERNKE, R. Custos da qualidade: Uma abordagem prática. Conselho regional de contabilidade do Rio Grande do Sul, Porto Alegre, 2000.

WOMACK, J. P.; JONES, D. T.; ROOS, T. A Máquina que Mudou o Mundo. Rio de Janeiro: Editora Campus, 1992.

13