Congresso Paulista de Jovens Empreendedores · Fonte: Banco Central 3 Reservas Internacionais 0 50...

35

1 Congresso Paulista de Jovens Empreendedores Novembro de 2009 Henrique de Campos Meirelles

-

Upload

vuongtuyen -

Category

Documents

-

view

219 -

download

0

Transcript of Congresso Paulista de Jovens Empreendedores · Fonte: Banco Central 3 Reservas Internacionais 0 50...

1

Congresso Paulista de

Jovens Empreendedores

Novembro de 2009

Henrique de Campos Meirelles

2

Novo Modelo Econômico:

Estabilidade Macroeconômica com

Distribuição de Renda

3Fonte: Banco Central

Reservas Internacionais

0

50

100

150

200

Jan

02

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Jan

09

US

$ b

ilh

ões

patamar

recorde

ago/08

205,1

6/nov

233,6

4Fonte: Banco Central

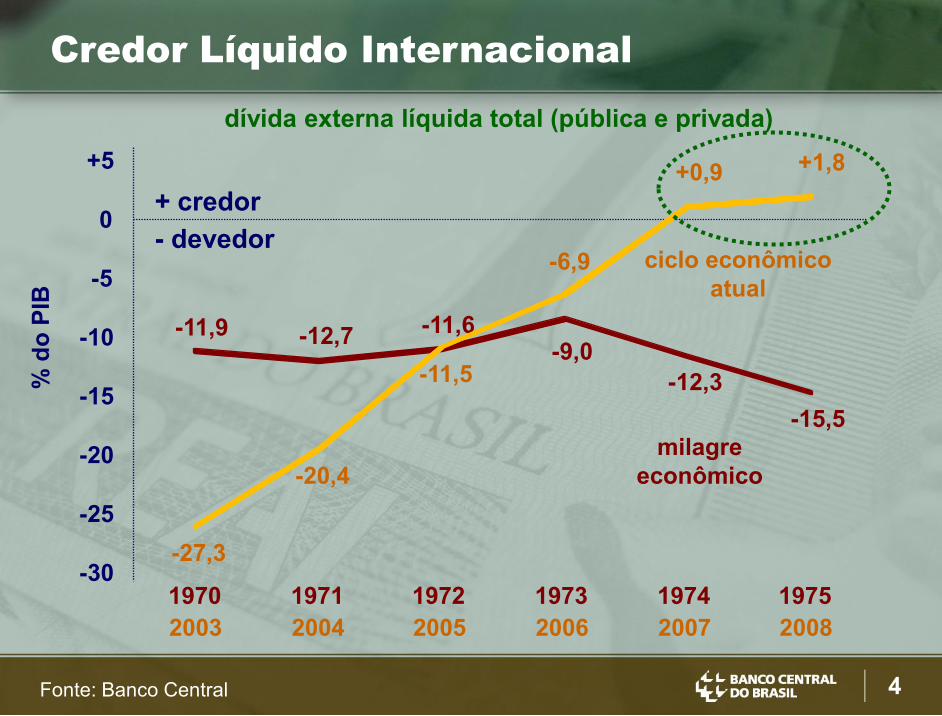

Credor Líquido Internacional

-11,9 -12,7 -11,6 -9,0

-12,3

-15,5

+5

0

-5

-10

-15

-20

-25

-301970 1971 1972 1973 1974 1975

% d

o P

IB

+ credor

- devedor

dívida externa líquida total (pública e privada)

-27,3

-20,4

-11,5

-6,9

+0,9 +1,8

2003 2004 2005 2006 2007 2008

ciclo econômico

atual

milagre

econômico

5

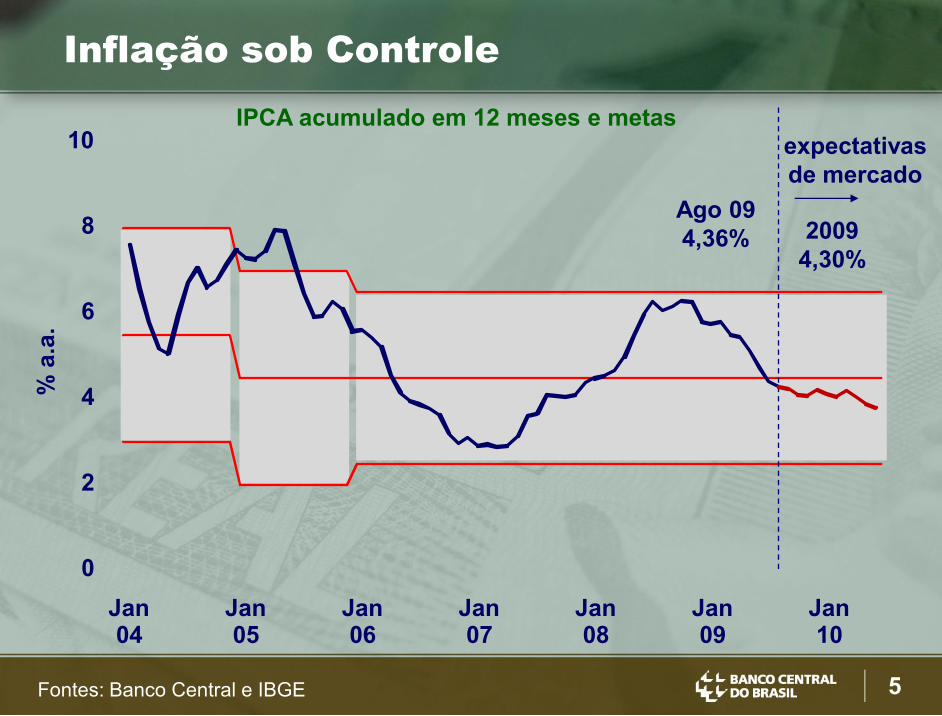

Inflação sob Controle

Fontes: Banco Central e IBGE

Jan 04

Jan 05

Jan 06

Jan 07

Jan 08

Jan 09

Jan 10

IPCA acumulado em 12 meses e metas

expectativas

de mercado

Ago 09

4,36% 2009

4,30%

% a

.a.

0

2

4

6

8

10

6

Taxa de Juros de Mercado

Fonte: BM&F Bovespa

8

11

14

17

20

23

26

29

taxa 180 dias

taxa 360 dias

% a

o a

no

9/Nov

9,86

8,90

mínimos

históricos

Jan03

Jan04

Jan05

Jan06

Jan07

Jan08

Jan09

7

Taxa de Juros Real

taxa de juros descontadas as expectativas de inflação

Fontes: BM&F Bovespa e Banco Central (Focus)

4

6

8

10

12

14

16

18

Jan03

Jan04

Jan05

Jan06

Jan07

Jan08

Jan09

% a

o a

no

5,3%

mínimos

históricos

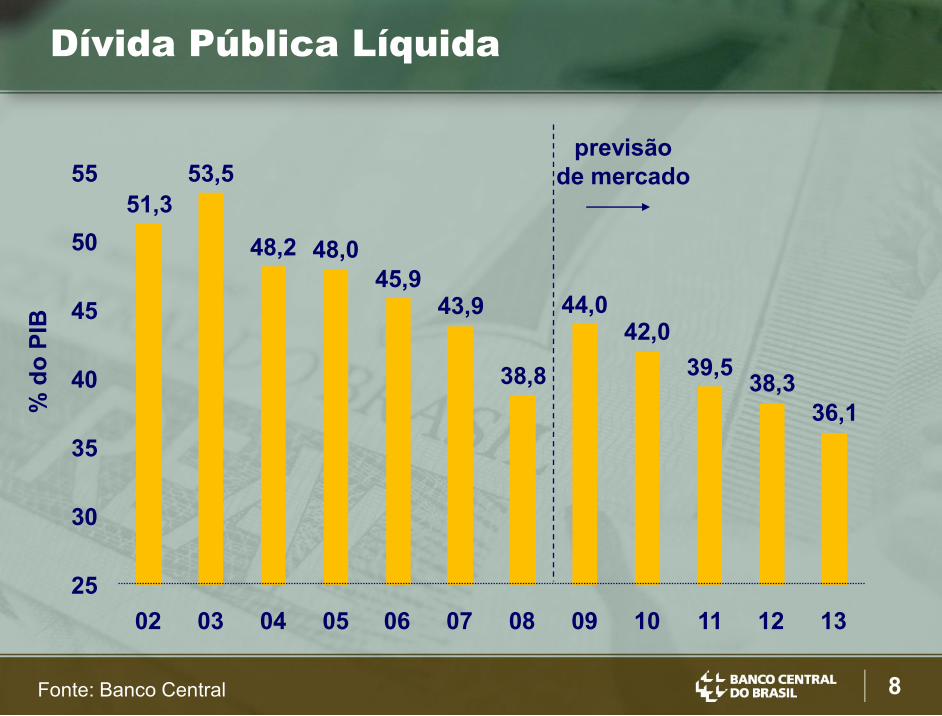

8Fonte: Banco Central

Dívida Pública Líquida

51,3

53,5

48,2 48,0

45,943,9

38,8

44,042,0

39,538,3

36,1

25

30

35

40

45

50

55

02 03 04 05 06 07 08 09 10 11 12 13

% d

o P

IB

previsão

de mercado

9

Crescimento com

Distribuição de Renda e

Acesso ao Crédito

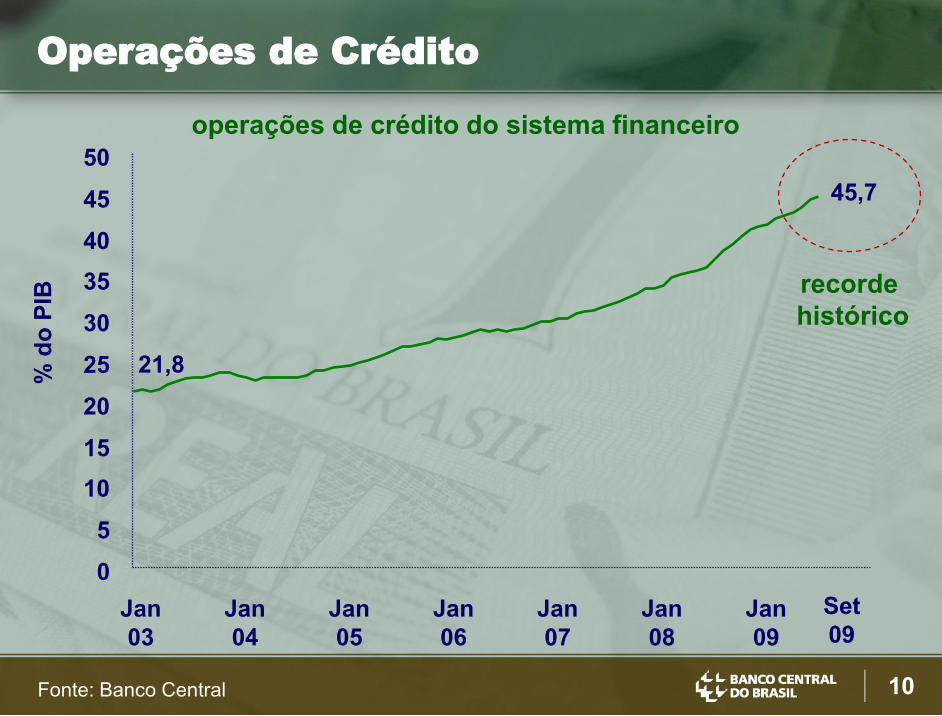

10Fonte: Banco Central

operações de crédito do sistema financeiro

21,8

0

5

10

15

20

25

30

35

40

45

50

Jan

03

Jan

04

Jan

05

Jan

06

Jan

07

Jan

08

Set

09

% d

o P

IB

Jan

09

Operações de Crédito

45,7

recorde

histórico

11

Perspectivas para o Crédito

Continuação da estabilidade macroeconômica propiciará

crescimento de crédito com prazos mais longos, ampliando

oportunidades em setores que requerem créditos de mais

longo prazo, como habitação e infra-estrutura.

Crescentes oportunidades na economia brasileira tendem a

expandir ainda mais o mercado de crédito em geral

Diminuição do prêmio de risco e a crescente confiança

propiciarão maior disponibilidade de recursos

12

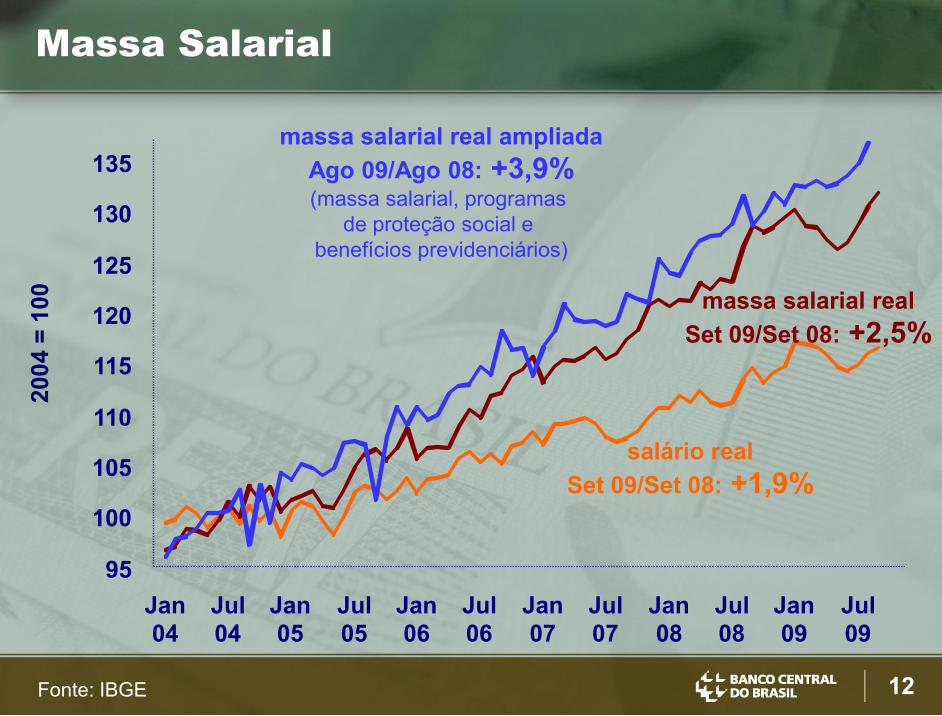

Massa Salarial

Fonte: IBGE

95

100

105

110

115

120

125

130

135

Jan

04

Jul

04

Jan

05

Jul

05

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Jul

08

Jan

09

Jul

09

salário real

Set 09/Set 08: +1,9%

massa salarial real ampliada

Ago 09/Ago 08: +3,9%(massa salarial, programas

de proteção social e

benefícios previdenciários)

massa salarial real

Set 09/Set 08: +2,5%

200

4 =

100

13

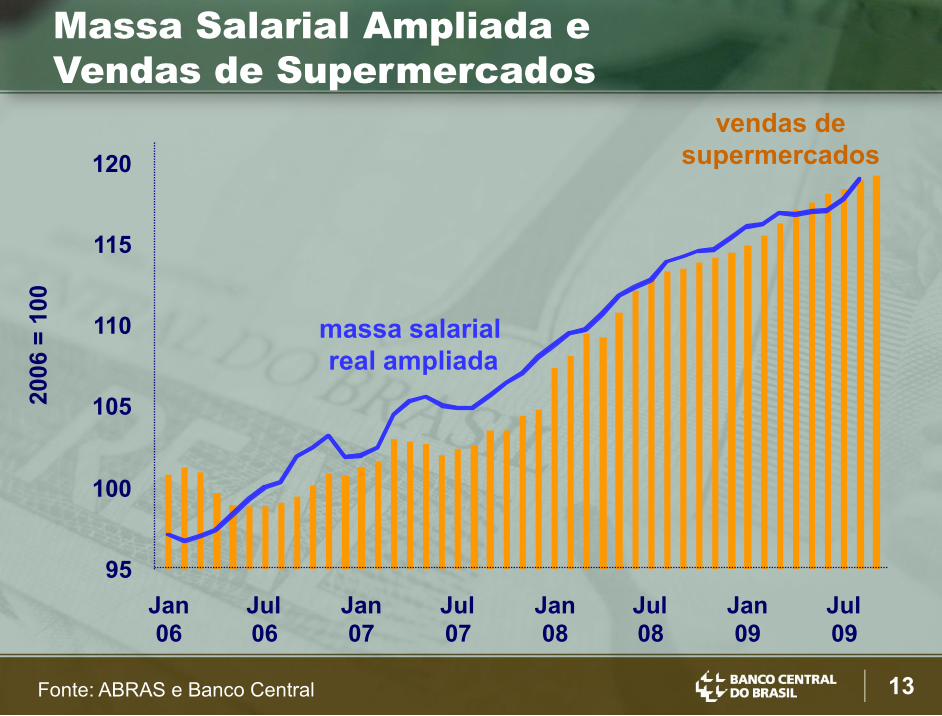

Massa Salarial Ampliada e

Vendas de Supermercados

Fonte: ABRAS e Banco Central

vendas de

supermercados

95

100

105

110

115

120

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Jul

08

Jan

09

Jul

09

massa salarial

real ampliada

200

6 =

100

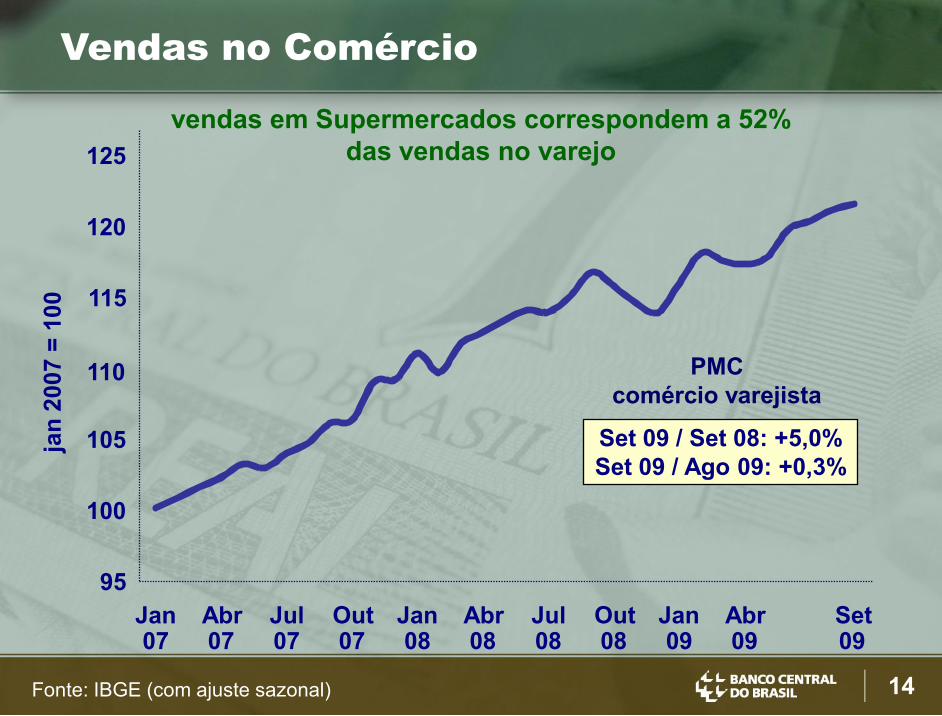

14Fonte: IBGE (com ajuste sazonal)

vendas em Supermercados correspondem a 52%

das vendas no varejo

Vendas no Comércio

95

100

105

110

115

120

125

Jan07

Abr07

Jul07

Out07

Jan08

Abr08

Jul08

Out08

Jan09

Abr09

Set09

jan

2007 =

100

Set 09 / Set 08: +5,0%

Set 09 / Ago 09: +0,3%

PMC

comércio varejista

15Fonte: FGV-CPS

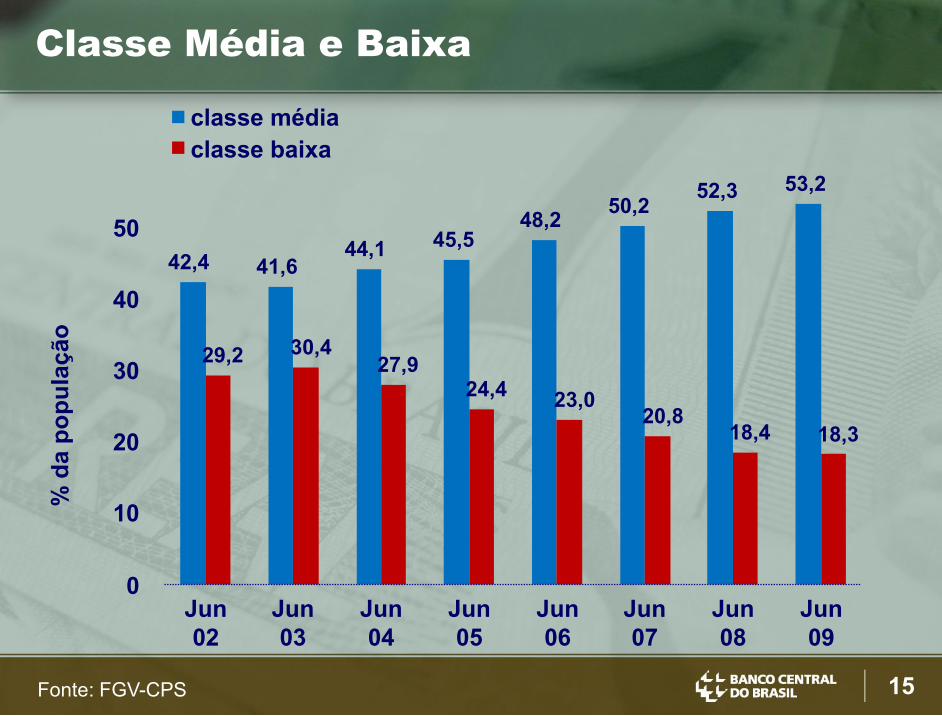

42,4 41,644,1 45,5

48,250,2

52,3 53,2

29,2 30,427,9

24,423,0

20,818,4 18,3

0

10

20

30

40

50

Jun

02

Jun

03

Jun

04

Jun

05

Jun

06

Jun

07

Jun

08

Jun

09

% d

a p

op

ula

ção

classe média

classe baixa

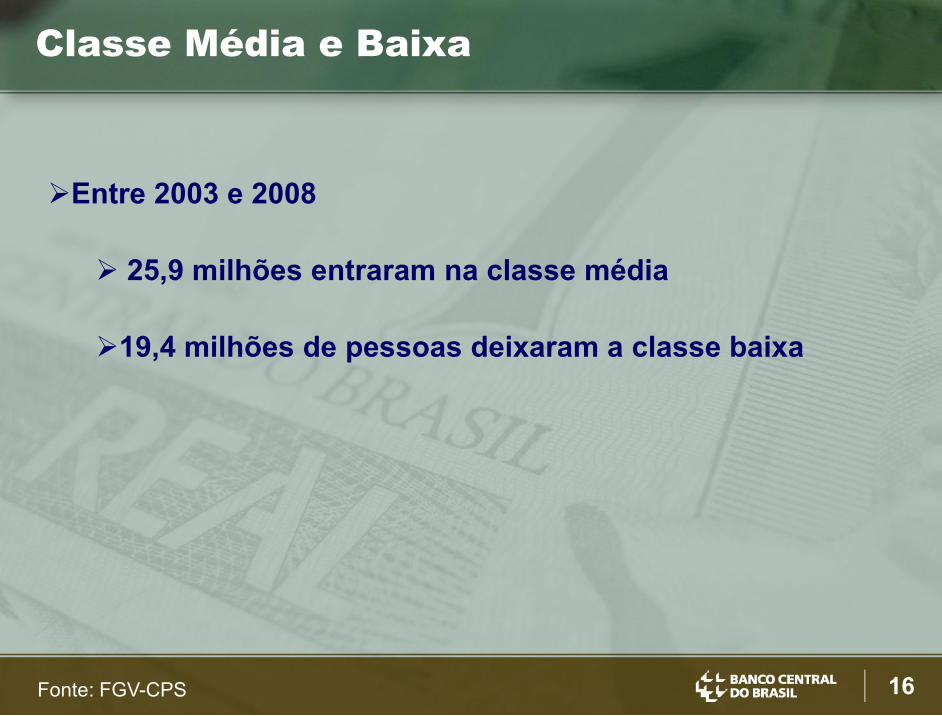

Classe Média e Baixa

16Fonte: FGV-CPS

Classe Média e Baixa

Entre 2003 e 2008

25,9 milhões entraram na classe média

19,4 milhões de pessoas deixaram a classe baixa

17Fonte: FGV-CPS

Desigualdade de Renda

0,60010,5937 0,5947 0,5957

0,58860,5829

0,57170,5680

0,5620

0,5546

0,50

0,52

0,54

0,56

0,58

0,60

98 99 00 01 02 03 04 05 06 07

índice de Gini

18

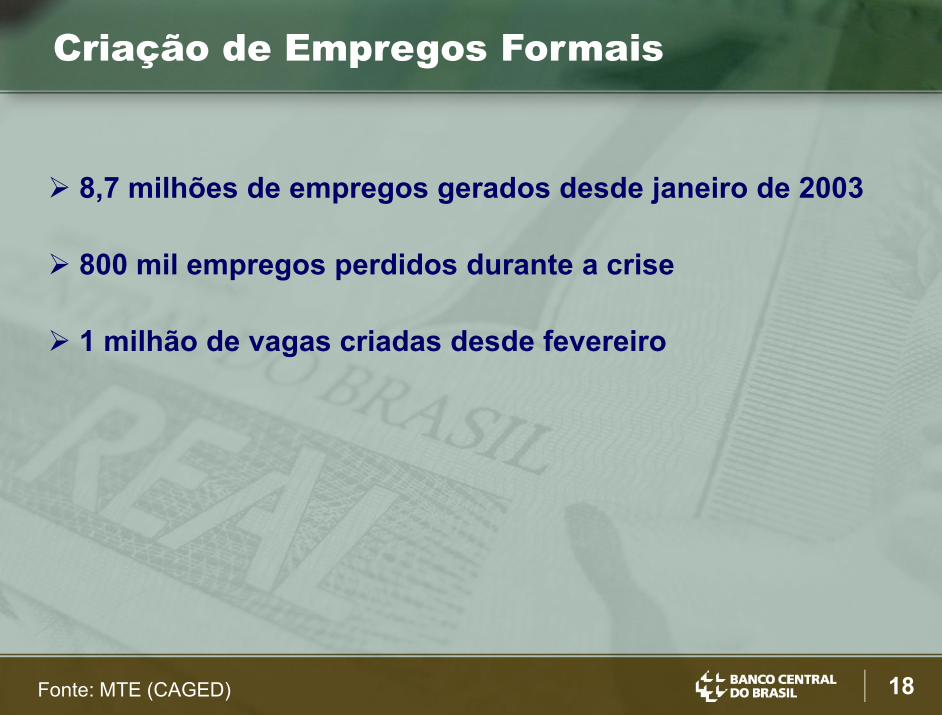

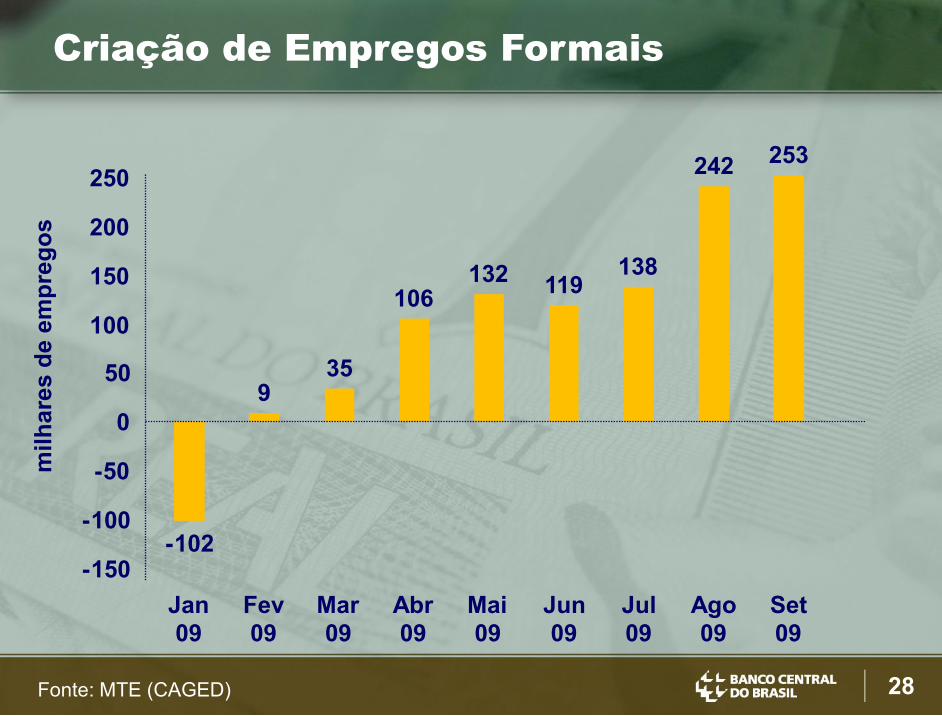

Criação de Empregos Formais

Fonte: MTE (CAGED)

8,7 milhões de empregos gerados desde janeiro de 2003

800 mil empregos perdidos durante a crise

1 milhão de vagas criadas desde fevereiro

19

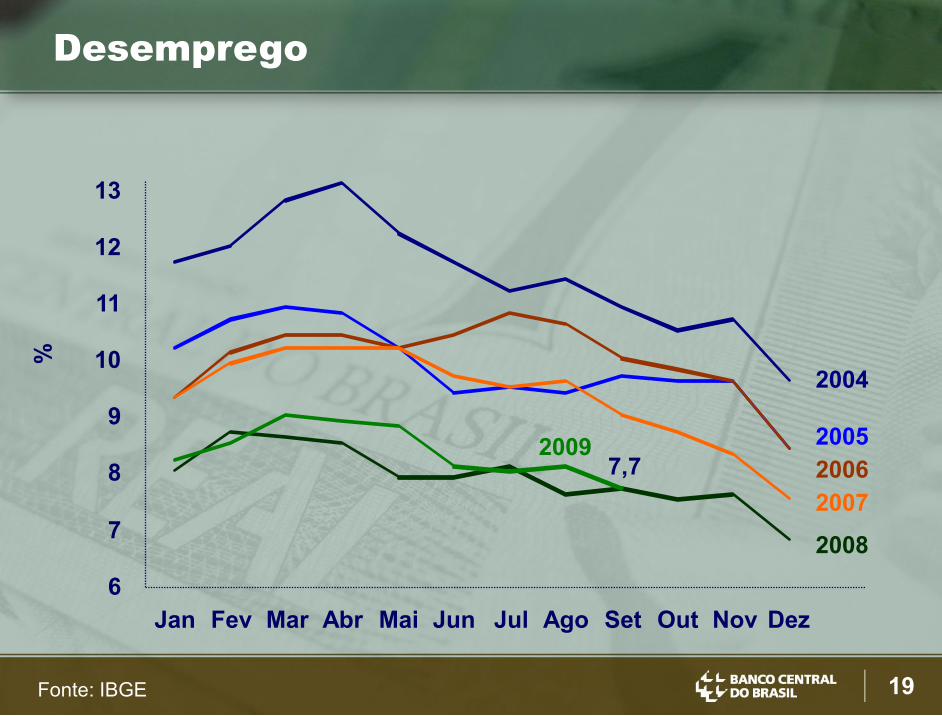

Desemprego

Fonte: IBGE

%

7,7

6

7

8

9

10

11

12

13

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2004

2005

2006

2007

2008

2009

20

Taxa de Desemprego

Fontes: IBGE, BLS, Eurostat e Statistics Bureau (Japão)

dados dessazonalizados

Set02

Set03

Set04

Set05

Set06

Set07

Set08

Set09

8,0 Set

9,5 Set9,7 Out

5

7

9

11

13

%

Brasil

Área do Euro

Estados Unidos

21

Resultado: Brasil sai mais forte

da crise e sem passivos

para o futuro

22Fonte: FMI

8,3

6,8

5,85,4 5,1 4,9

4,23,8 3,6 3,6

2,52

1,6 1,5 1,5 1,2 1,2 1,10,3

0

1

2

3

4

5

6

7

8

Co

reia

do

Su

l

Ará

bia

Sau

dit

a

Ch

ina

Rú

ssia

Áfr

ica d

o S

ul

Au

str

áli

a

Jap

ão

Esta

do

s U

nid

os

Can

ad

á

Ale

man

ha

Méxic

o

Ind

on

ésia

Rein

o U

nid

o

Arg

en

tin

a

Fra

nça

Bra

sil

Índ

ia

Tu

rqu

ia

Itáli

a

% d

o P

IB

custo dos pacotes de estímulo fiscal (exceto setor financeiro)

Custo Fiscal da Crise

23

Produção Industrial

Fonte: IBGE

dados dessazonalizados

126,3 127,0 125,9128,4 128,2

118,8

103,9

109,6112,3

114,4118,3

119,2

50

60

70

80

90

100

110

120

130

Jan 08

Mar 08

Mai 08

Jul 08

Set 08

Nov 08

Jan 09

Mar 09

Mai 09

Jul 09

Set 09

Jan

07 =

100

24

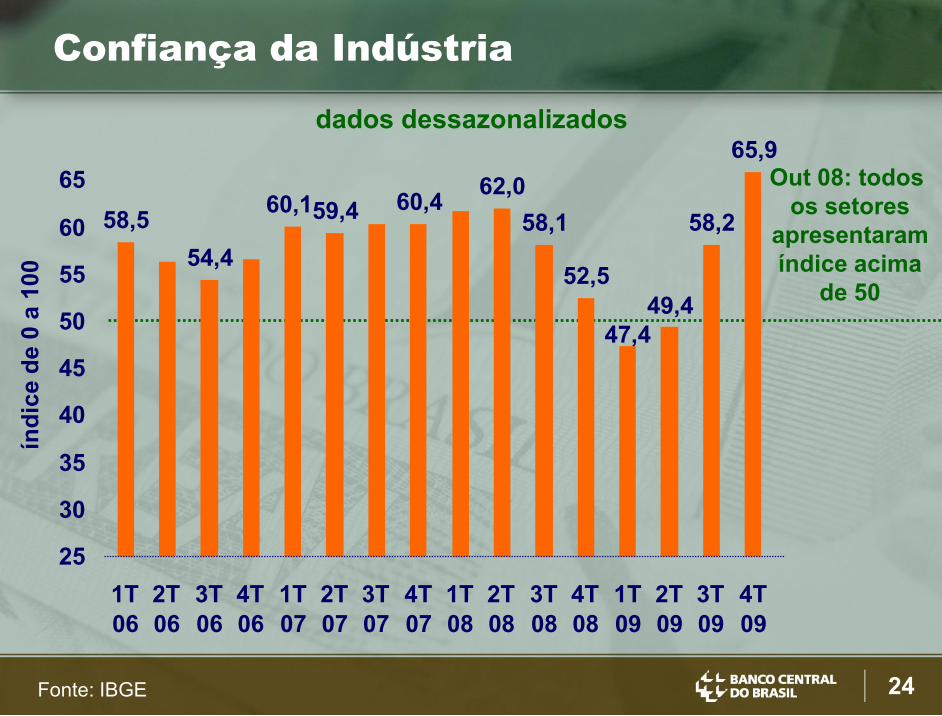

Confiança da Indústria

Fonte: IBGE

dados dessazonalizados

índ

ice d

e 0

a 1

00

58,5

54,4

60,159,4 60,462,0

58,1

52,5

47,4

58,2

65,9

25

30

35

40

45

50

55

60

65

1T

06

2T

06

3T

06

4T

06

1T

07

2T

07

3T

07

4T

07

1T

08

2T

08

3T

08

4T

08

1T

09

2T

09

3T

09

4T

09

49,4

Out 08: todos

os setores

apresentaram

índice acima

de 50

25

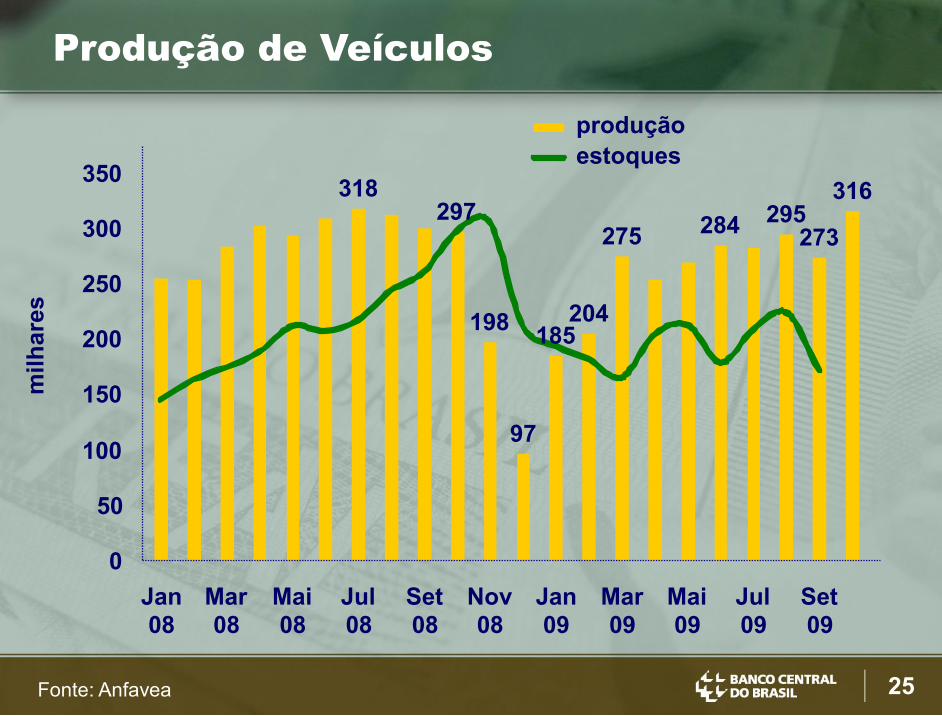

Produção de Veículos

Fonte: Anfavea

318297

198

97

185204

275 284 295273

316

0

50

100

150

200

250

300

350

Jan

08

Mar

08

Mai

08

Jul

08

Set

08

Nov

08

Jan

09

Mar

09

Mai

09

Jul

09

Set

09

produção

estoques

milh

are

s

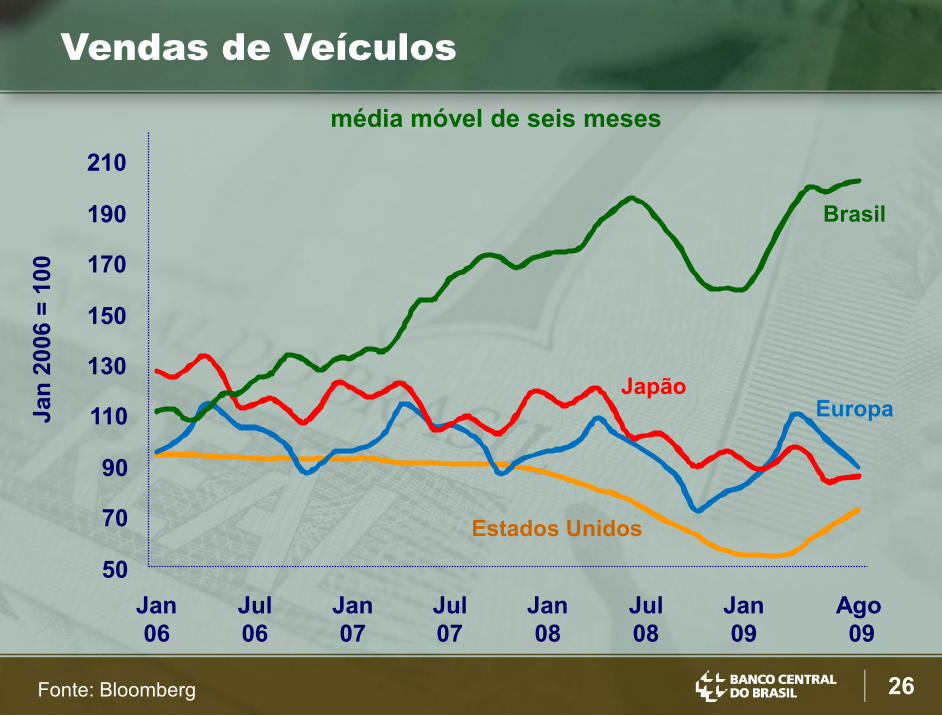

26Fonte: Bloomberg

Vendas de Veículos

50

70

90

110

130

150

170

190

210

Jan

06

Jul

06

Jan

07

Jul

07

Jan

08

Jul

08

Jan

09

Ago

09

EuropaJapão

Brasil

média móvel de seis meses

Jan

2006 =

100

Estados Unidos

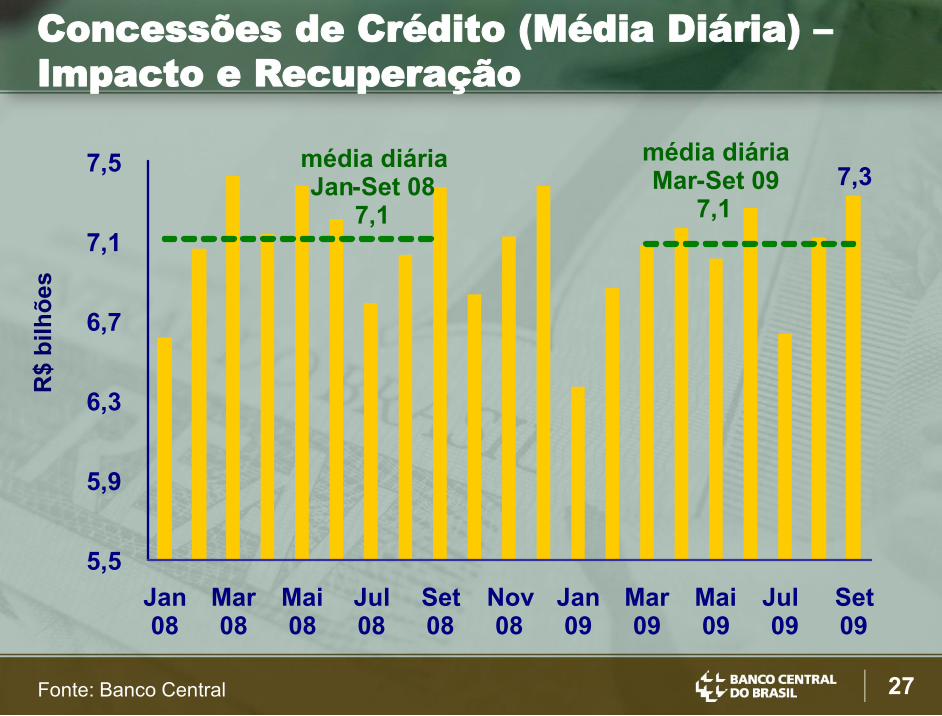

27Fonte: Banco Central

Concessões de Crédito (Média Diária) –

Impacto e Recuperação

7,3 média diáriaJan-Set 08

7,1

média diáriaMar-Set 09

7,1

5,5

5,9

6,3

6,7

7,1

7,5

Jan08

Mar08

Mai08

Jul08

Set08

Nov08

Jan09

Mar09

Mai09

Jul09

Set09

R$ b

ilh

ões

28

Criação de Empregos Formais

Fonte: MTE (CAGED)

-102

935

106132 119

138

242 253

-150

-100

-50

0

50

100

150

200

250

Jan

09

Fev

09

Mar

09

Abr

09

Mai

09

Jun

09

Jul

09

Ago

09

Set

09

milh

are

s d

e e

mp

reg

os

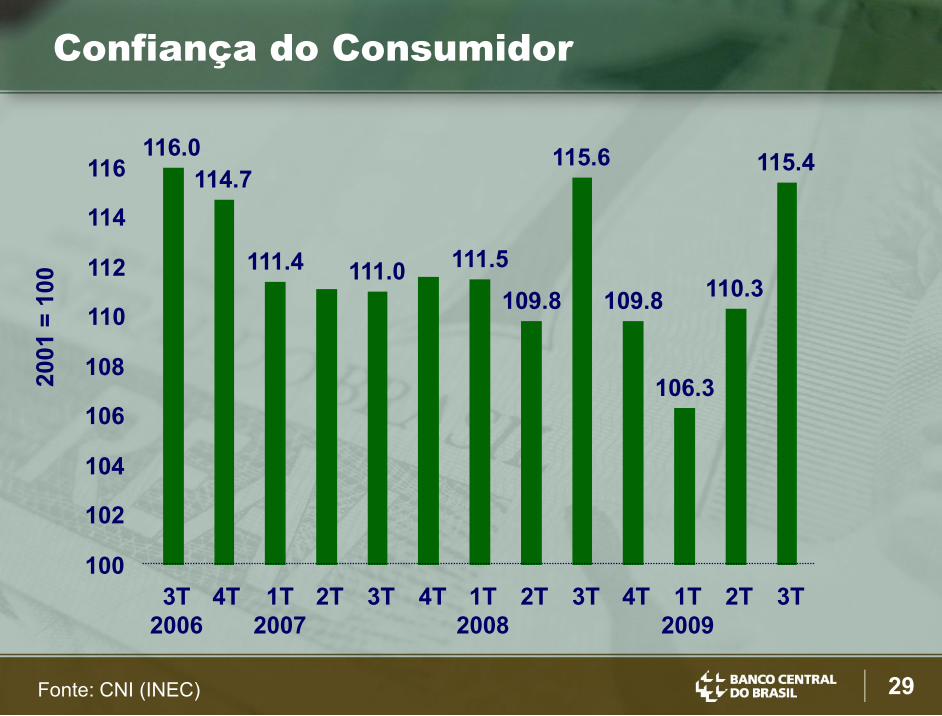

29Fonte: CNI (INEC)

Confiança do Consumidor

116.0

114.7

111.4 111.0111.5

109.8

115.6

109.8

106.3

110.3

115.4

100

102

104

106

108

110

112

114

116

3T

2006

4T 1T

2007

2T 3T 4T 1T

2008

2T 3T 4T 1T

2009

2T 3T

2001 =

100

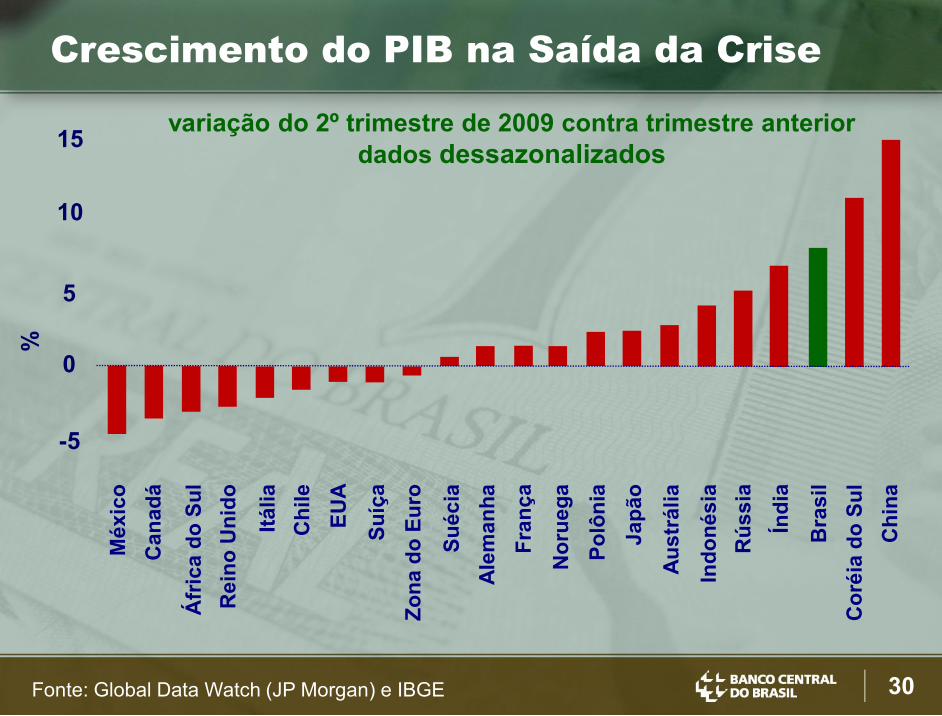

30Fonte: Global Data Watch (JP Morgan) e IBGE

variação do 2º trimestre de 2009 contra trimestre anterior

dados dessazonalizados

Méxic

o

Can

ad

á

Áfr

ica d

o S

ul

Rein

o U

nid

o

Itália

Ch

ile

EU

A

Su

íça

Zo

na d

o E

uro

Su

éc

ia

Ale

man

ha

Fra

nça

No

rueg

a

Po

lôn

ia

Jap

ão

Au

str

áli

a

Ind

on

ésia

Rú

ss

ia

Índ

ia

Bra

sil

Co

réia

do

Su

l

Ch

ina

0

5

10

15

%

-5

Crescimento do PIB na Saída da Crise

31

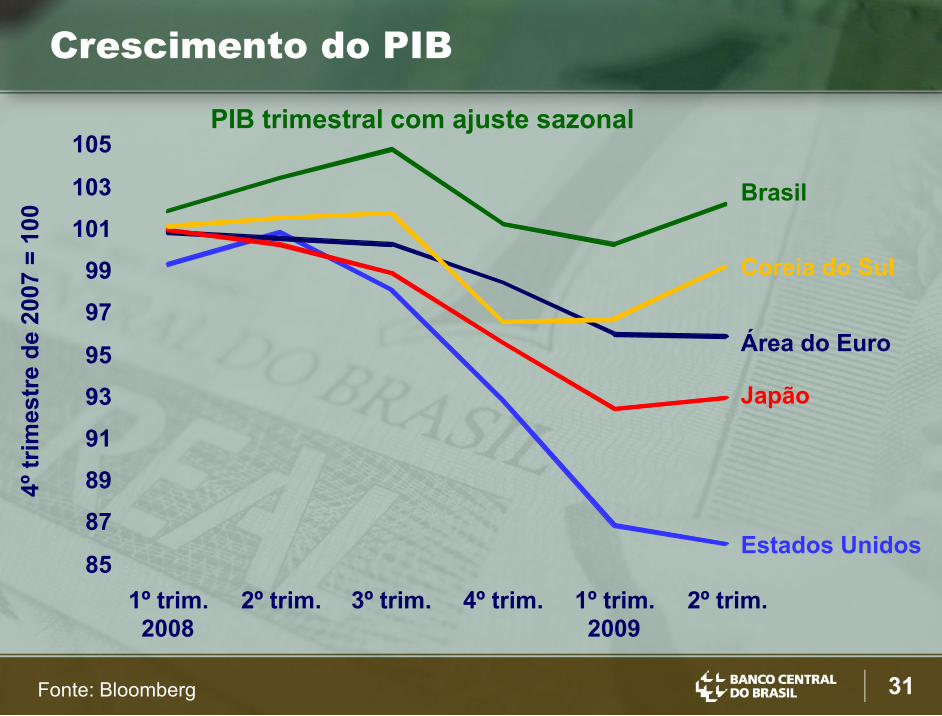

Crescimento do PIB

85

87

89

91

93

95

97

99

101

103

105

1º trim.

2008

2º trim. 3º trim. 4º trim. 1º trim.

2009

2º trim.

Estados Unidos

Área do Euro

Japão

Brasil

Coreia do Sul

PIB trimestral com ajuste sazonal

4º

trim

estr

e d

e 2

007 =

100

Fonte: Bloomberg

32

Alongamento dos Prazos de Retorno

de Investimentos

33

Investimento de Longo Prazo

Instabilidade macroeconômica inviabilizava

planejamento de longo prazo, requerendo ajustes

macroeconômicos persistentes

Cenário mais promissor para retorno de longo prazo,

atraindo investidores que visam maior retorno em prazo

mais estendido

Necessidade de investimentos em infraestrutura no

Brasil abre oportunidades para investidores

34

Redução de Incertezas

Aperfeiçoamento do marco regulatório

Consolidação institucional da responsabilidade fiscal

Sucesso do Sistema de Metas para Inflação, que tem

mantido a inflação baixa e previsível

Regime de câmbio flutuante e política de acumulação de

Reservas Internacionais eliminou a vulnerabilidade externa

que abortava ciclos de expansão econômica

35

Novembro de 2009

Henrique de Campos Meirelles