Conselho Administrativo de Defesa Econômica - CADE ... · AÇÃO A 4.1 - AUDITAR O CONTROLE DO...

22

Ministério da Justiça e Cidadania - MJC Conselho Administrativo de Defesa Econômica - CADE SEPN 515 Conjunto D, Lote 4 Ed. Carlos Taurisano, 3º andar - Bairro Asa Norte, Brasília/DF, CEP 70770-504 Telefone: (61) 3221-8557 e Fax: (61) 3326-9733 - www.cade.gov.br Processo nº 08700.002329/2016-03 RELATÓRIO DE AUDITORIA Nº 04/PAINT 2016 AÇÃO A 4.1 - AUDITAR O CONTROLE DO MATERIAL DE CONSUMO (ALMOXARIFADO) APRESENTAÇÃO 1. AÇÃO DO PAINT: AÇÃO A 4.1 - AUDITAR O CONTROLE DO MATERIAL DE CONSUMO (Almoxarifado) 2. PERÍODO AUDITADO: 1º de janeiro a 30 de maio de 2016 3. ORIGEM DA DEMANDA: Interna. 4. EQUIPE DE AUDITORIA: Auditora-Chefe: Joice Arantes Luciano Chefe de Serviço da Auditoria: Beatriz Leal dos Reis Analista Técnico Administrativo: Francisco José Leite Colombo de Souza Analista Técnico Administrativo: Wagner Soares Gomes Assistente Administrativo: Cezar Romero Carvalho de Souza Apoio Administrativo: Amanda Rios Novais DAS COMPETÊNCIAS DA AUDITORIA 5. A Auditoria Interna (Audit) tem como propósito primordial, apoiar e assessorar a gestão quanto ao controle da legalidade e conformidade dos atos administrativos. 6. As unidades do Conselho Administrativo de Defesa Econômica (Cade) foram reestruturadas a partir do Decreto Nº 7.738, de 28 de maio de 2012, que aprovou a Estrutura Regimental e o Quadro Demonstrativo dos Cargos em Comissão do Cade; tratando, no Capítulo II de seu Anexo, da Estrutura Organizacional do Conselho, dispondo, na alínea b, inciso II, art. 2º do Anexo, a Auditoria como órgão seccional e definindo suas competências no art. 17 deste mesmo Anexo. As competências da Auditoria, também estão dispostas no art. 16 do Regimento Interno do Cade (RICade), aprovado por meio da Resolução nº 1, de 29 de maio de 2012. BREVE RELATO SOBRE O OBJETO DA AUDITORIA 7. Os trabalhos de auditoria abrangeram os controles de materiais de consumo existentes no Almoxarifado, no exercício de 2016. Para melhor compreensão do objeto auditado, segue trecho extraído do sítio da Universidade Tecnológica Federal do Paraná [i]: “O Almoxarifado é o local destinado à guarda, localização, segurança e preservação do material adquirido, :: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir... 1 de 22 25/10/2016 10:53

Transcript of Conselho Administrativo de Defesa Econômica - CADE ... · AÇÃO A 4.1 - AUDITAR O CONTROLE DO...

Ministério da Justiça e Cidadania - MJCConselho Administrativo de Defesa Econômica - CADE

SEPN 515 Conjunto D, Lote 4 Ed. Carlos Taurisano, 3º andar - Bairro Asa Norte, Brasília/DF, CEP 70770-504Telefone: (61) 3221-8557 e Fax: (61) 3326-9733 - www.cade.gov.br

Processo nº 08700.002329/2016-03

RELATÓRIO DE AUDITORIA Nº 04/PAINT 2016

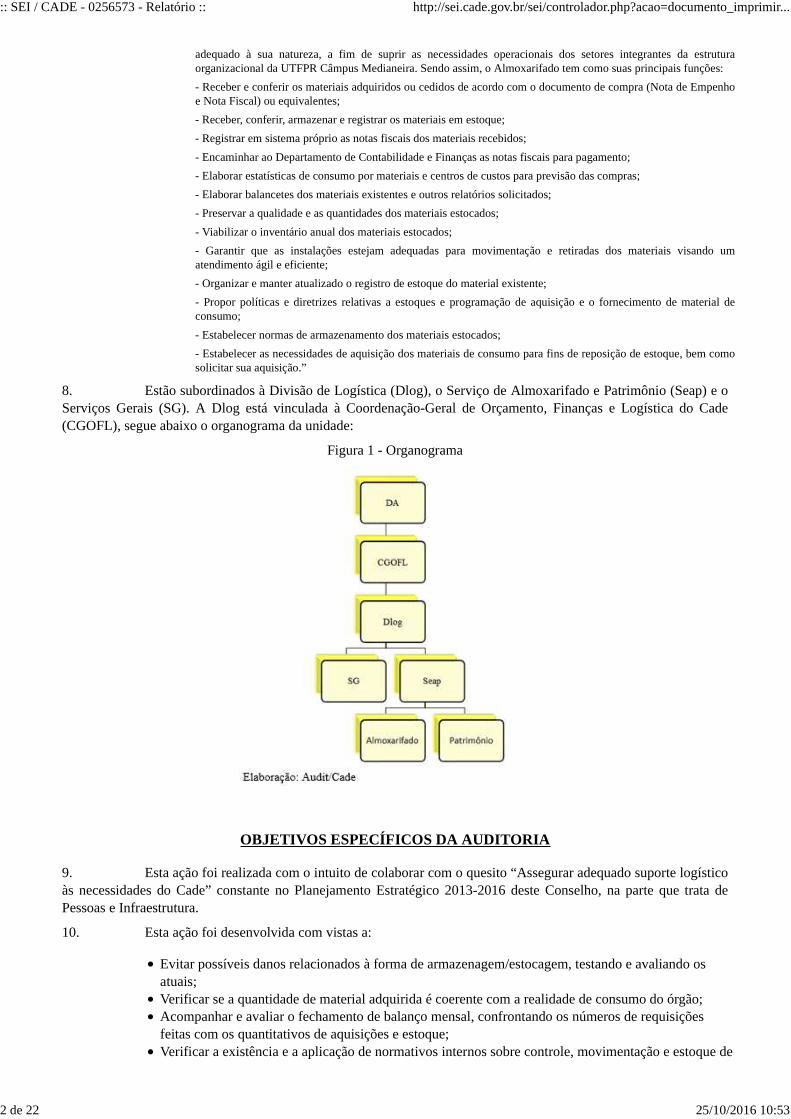

AÇÃO A 4.1 - AUDITAR O CONTROLE DO MATERIAL DE CONS UMO

(ALMOXARIFADO)

APRESENTAÇÃO

1. AÇÃO DO PAINT : AÇÃO A 4.1 - AUDITAR O CONTROLE DO MATERIAL DE CONSUMO(Almoxarifado)

2. PERÍODO AUDITADO : 1º de janeiro a 30 de maio de 2016

3. ORIGEM DA DEMANDA : Interna.

4. EQUIPE DE AUDITORIA :

Auditora-Chefe: Joice Arantes LucianoChefe de Serviço da Auditoria: Beatriz Leal dos ReisAnalista Técnico Administrativo: Francisco José Leite Colombo de SouzaAnalista Técnico Administrativo: Wagner Soares GomesAssistente Administrativo: Cezar Romero Carvalho de SouzaApoio Administrativo: Amanda Rios Novais

DAS COMPETÊNCIAS DA AUDITORIA

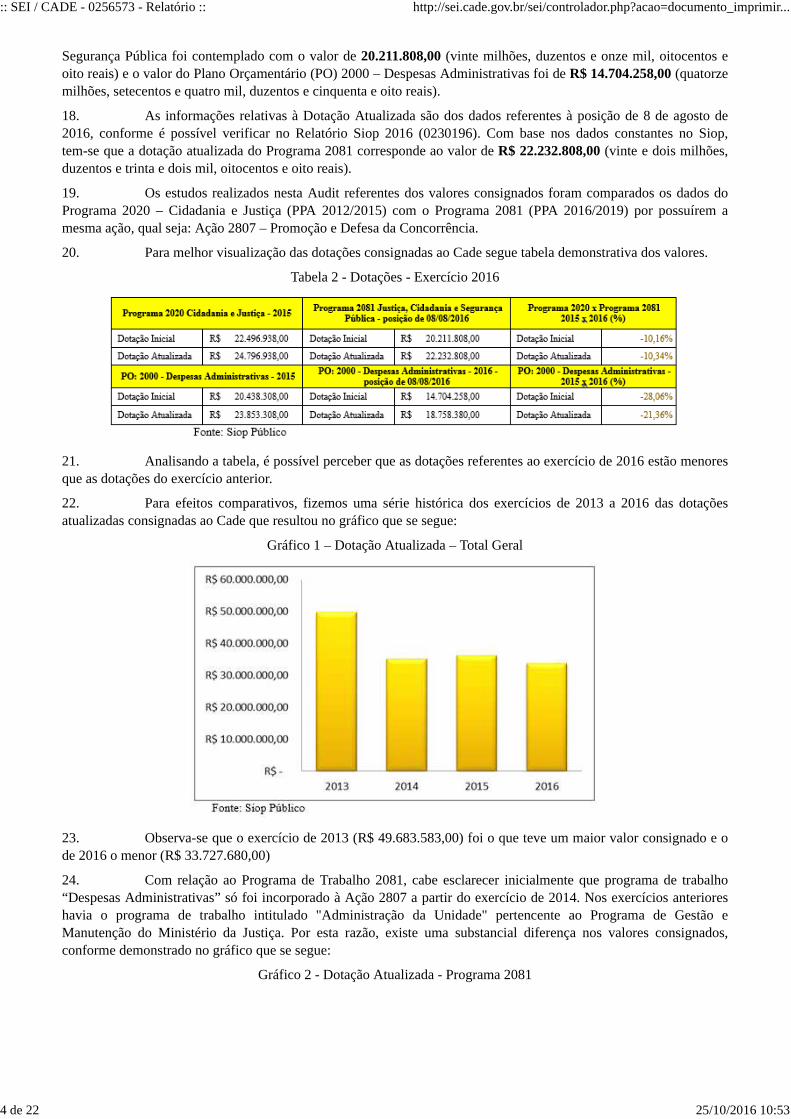

5. A Auditoria Interna (Audit) tem como propósito primordial, apoiar e assessorar a gestão quanto aocontrole da legalidade e conformidade dos atos administrativos.

6. As unidades do Conselho Administrativo de Defesa Econômica (Cade) foram reestruturadas a partir doDecreto Nº 7.738, de 28 de maio de 2012, que aprovou a Estrutura Regimental e o Quadro Demonstrativo dos Cargosem Comissão do Cade; tratando, no Capítulo II de seu Anexo, da Estrutura Organizacional do Conselho, dispondo, naalínea b, inciso II, art. 2º do Anexo, a Auditoria como órgão seccional e definindo suas competências no art. 17 destemesmo Anexo. As competências da Auditoria, também estão dispostas no art. 16 do Regimento Interno do Cade(RICade), aprovado por meio da Resolução nº 1, de 29 de maio de 2012.

BREVE RELATO SOBRE O OBJETO DA AUDITORIA

7. Os trabalhos de auditoria abrangeram os controles de materiais de consumo existentes noAlmoxarifado, no exercício de 2016. Para melhor compreensão do objeto auditado, segue trecho extraído do sítio daUniversidade Tecnológica Federal do Paraná[i] :

“O Almoxarifado é o local destinado à guarda, localização, segurança e preservação do material adquirido,

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

1 de 22 25/10/2016 10:53

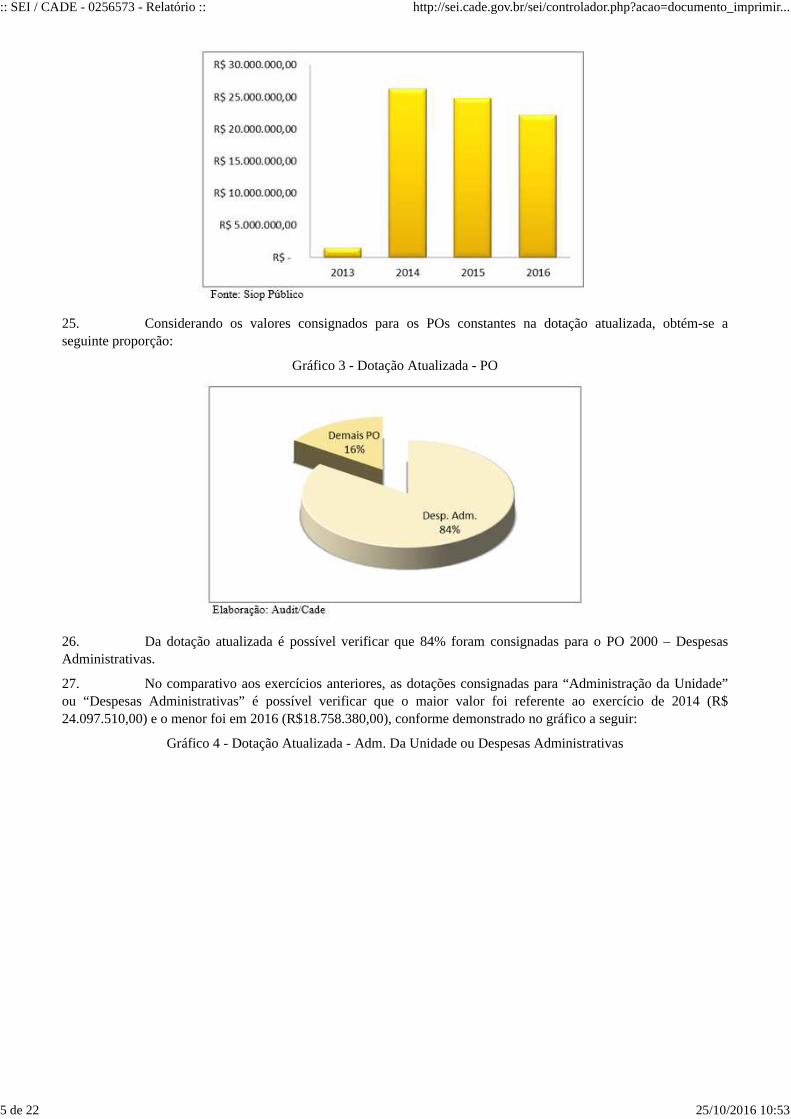

adequado à sua natureza, a fim de suprir as necessidades operacionais dos setores integrantes da estruturaorganizacional da UTFPR Câmpus Medianeira. Sendo assim, o Almoxarifado tem como suas principais funções:

- Receber e conferir os materiais adquiridos ou cedidos de acordo com o documento de compra (Nota de Empenhoe Nota Fiscal) ou equivalentes;

- Receber, conferir, armazenar e registrar os materiais em estoque;

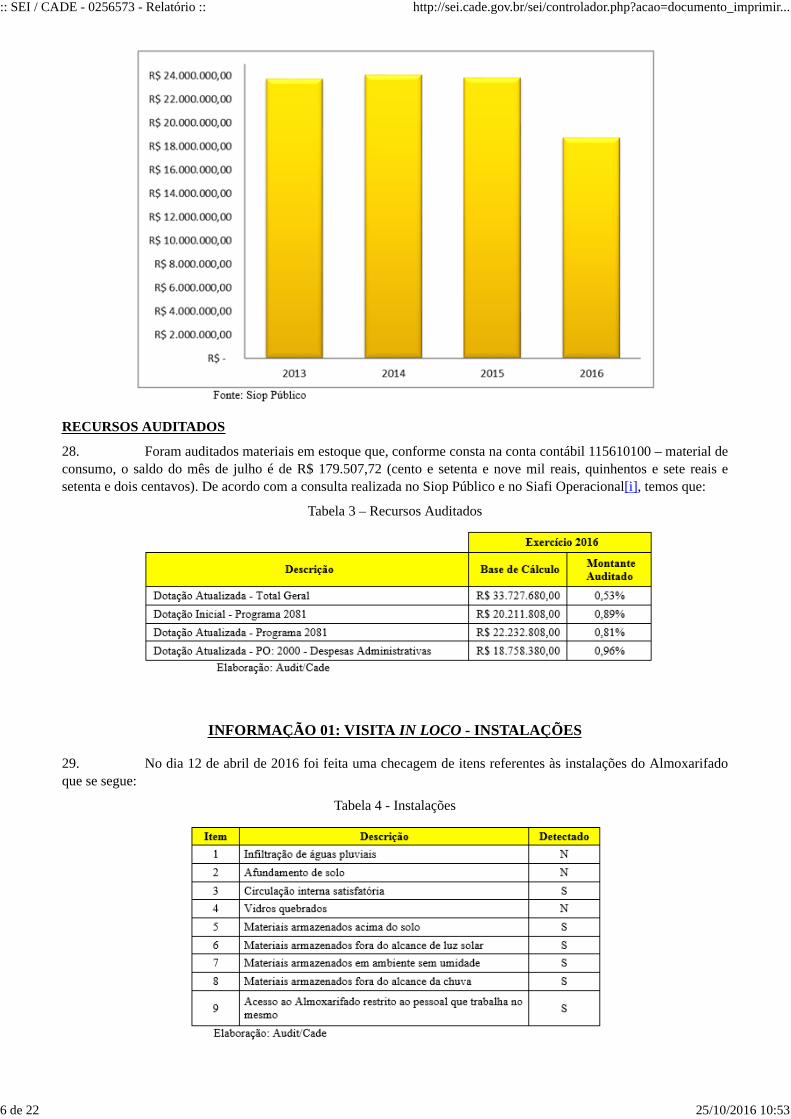

- Registrar em sistema próprio as notas fiscais dos materiais recebidos;

- Encaminhar ao Departamento de Contabilidade e Finanças as notas fiscais para pagamento;

- Elaborar estatísticas de consumo por materiais e centros de custos para previsão das compras;

- Elaborar balancetes dos materiais existentes e outros relatórios solicitados;

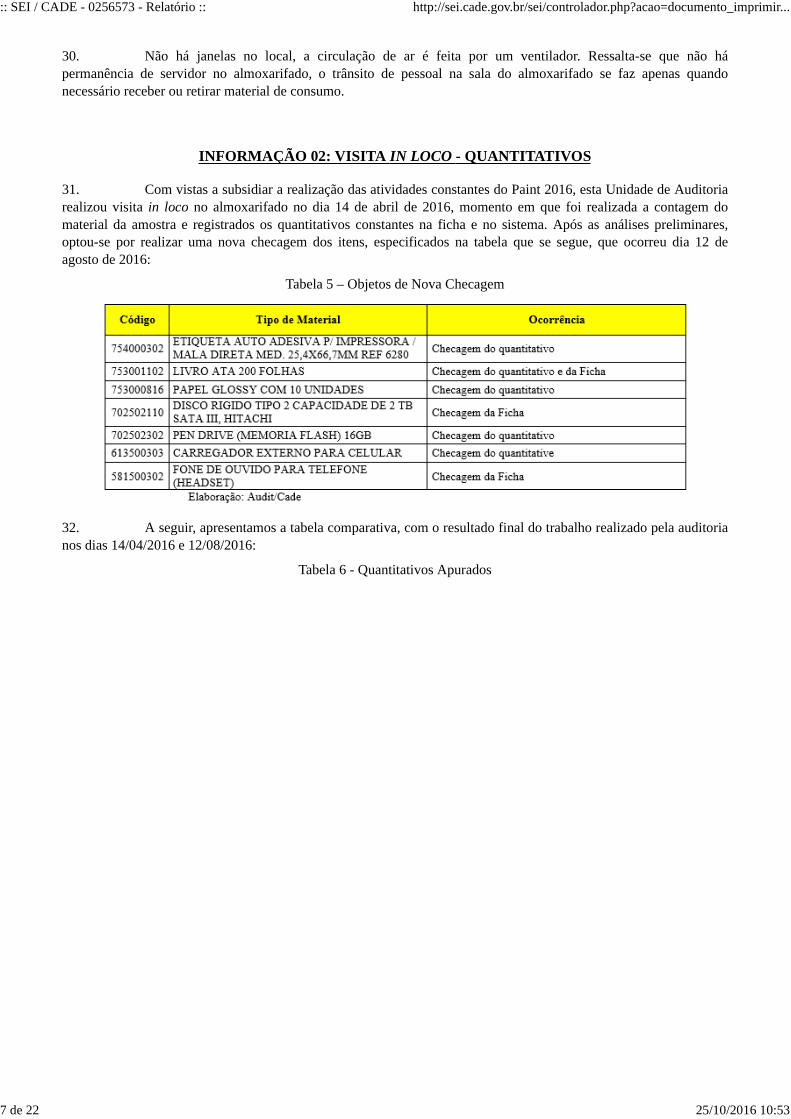

- Preservar a qualidade e as quantidades dos materiais estocados;

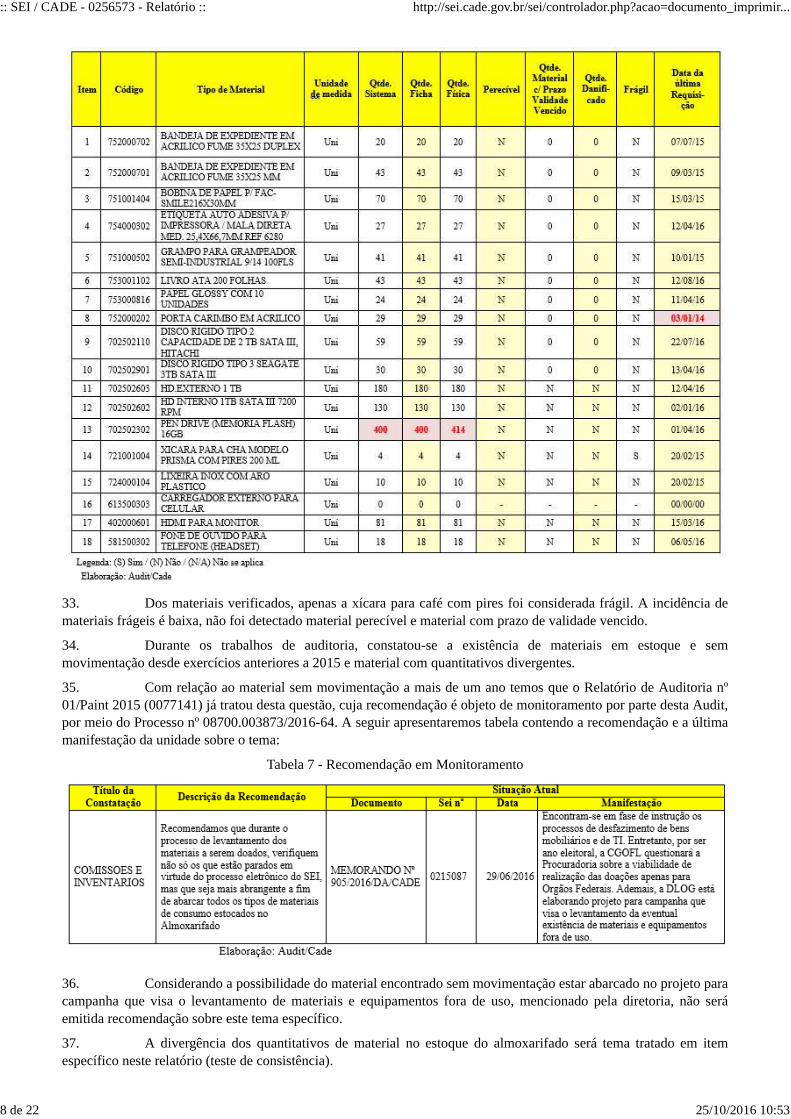

- Viabilizar o inventário anual dos materiais estocados;

- Garantir que as instalações estejam adequadas para movimentação e retiradas dos materiais visando umatendimento ágil e eficiente;

- Organizar e manter atualizado o registro de estoque do material existente;

- Propor políticas e diretrizes relativas a estoques e programação de aquisição e o fornecimento de material deconsumo;

- Estabelecer normas de armazenamento dos materiais estocados;

- Estabelecer as necessidades de aquisição dos materiais de consumo para fins de reposição de estoque, bem comosolicitar sua aquisição.”

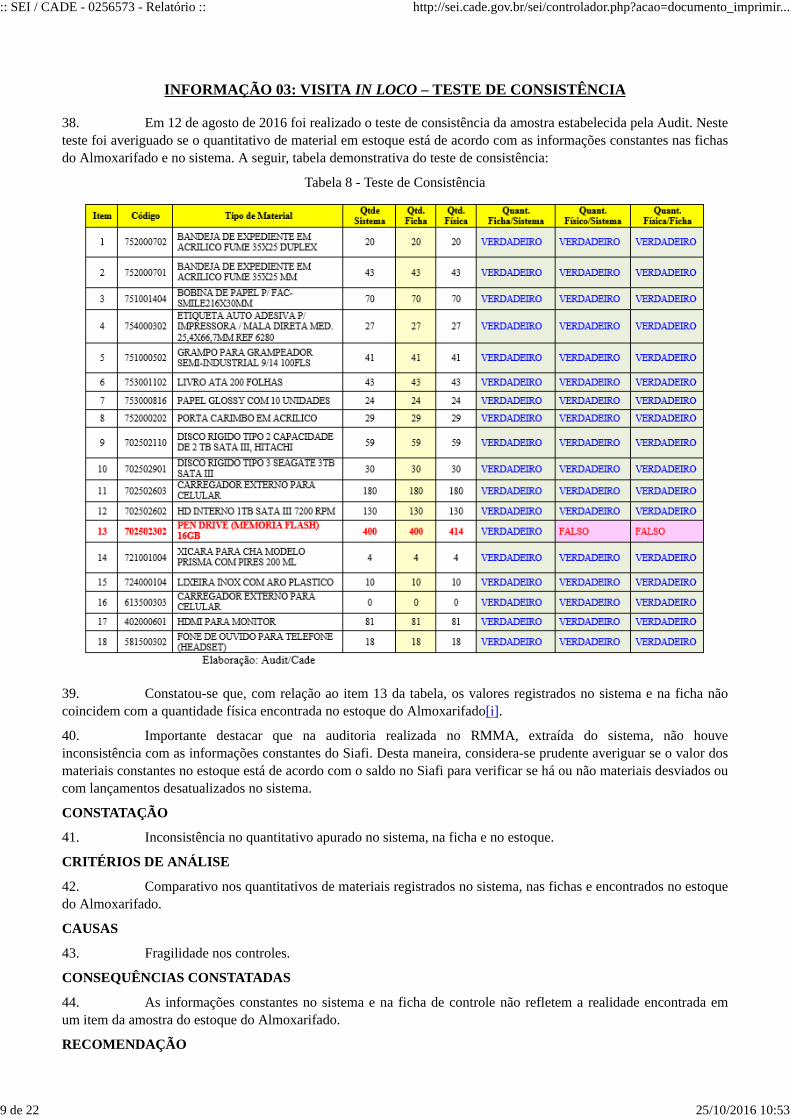

8. Estão subordinados à Divisão de Logística (Dlog), o Serviço de Almoxarifado e Patrimônio (Seap) e oServiços Gerais (SG). A Dlog está vinculada à Coordenação-Geral de Orçamento, Finanças e Logística do Cade(CGOFL), segue abaixo o organograma da unidade:

Figura 1 - Organograma

OBJETIVOS ESPECÍFICOS DA AUDITORIA

9. Esta ação foi realizada com o intuito de colaborar com o quesito “Assegurar adequado suporte logísticoàs necessidades do Cade” constante no Planejamento Estratégico 2013-2016 deste Conselho, na parte que trata dePessoas e Infraestrutura.

10. Esta ação foi desenvolvida com vistas a:

Evitar possíveis danos relacionados à forma de armazenagem/estocagem, testando e avaliando osatuais;Verificar se a quantidade de material adquirida é coerente com a realidade de consumo do órgão;Acompanhar e avaliar o fechamento de balanço mensal, confrontando os números de requisiçõesfeitas com os quantitativos de aquisições e estoque;Verificar a existência e a aplicação de normativos internos sobre controle, movimentação e estoque de

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

2 de 22 25/10/2016 10:53

materiais, a existência e o cumprimento das rotinas e procedimentos e a utilização de sistema decontrole, visando garantir o funcionamento adequado do almoxarifado.

11. Objetivo da Auditoria: verificar se as rotinas no recebimento, aceite, escrituração e distribuição demateriais obedecem à legislação vigente, e observar o armazenamento dos produtos e logística da entrega paraatendimento às necessidades do Cade.

12. Resultados Esperados: garantir a eficiência e a eficácia na gestão dos recursos públicos.

ESCOPO DOS TRABALHOS

13. Avaliar os procedimentos de registros, baixas, fechamentos mensais (RMA), documentos fiscais,estoques. Essa ação de auditoria foi realizada por meio de visita às dependências do almoxarifado, com verificação dasituação geral, análise e avaliação por amostragem.

14. Para averiguar as condições físicas do material, bem como verificar os dados no sistema e na ficha decontrole do Almoxarifado, foi selecionada uma amostra aleatória, com base nos dados constantes no relatório demateriais enviados pela Dlog (0186639).

15. Do universo de 146 tipos de materiais constantes na relação, foi selecionada uma amostra de 18 tiposque representou cerca de 12% do total. A seguir apresentamos a tabela contendo os tipos selecionados para amostra:

Tabela 1 – Amostra

VOLUME DE RECURSOS AUDITADOS POR TRABALHO REALIZADO

DOTAÇÃO ORÇAMENTÁRIA

16. Conforme consta no SIOP Público, para o exercício de 2016, foi consignada ao Cade a Dotação Inicialno valor de R$ 31.686.270,00 (trinta e um milhões, seiscentos e oitenta e seis mil, duzentos e setenta reais).

17. Considerando as dotações iniciais consignadas a este Conselho, o Programa 2081 – Justiça, Cidadania e

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

3 de 22 25/10/2016 10:53

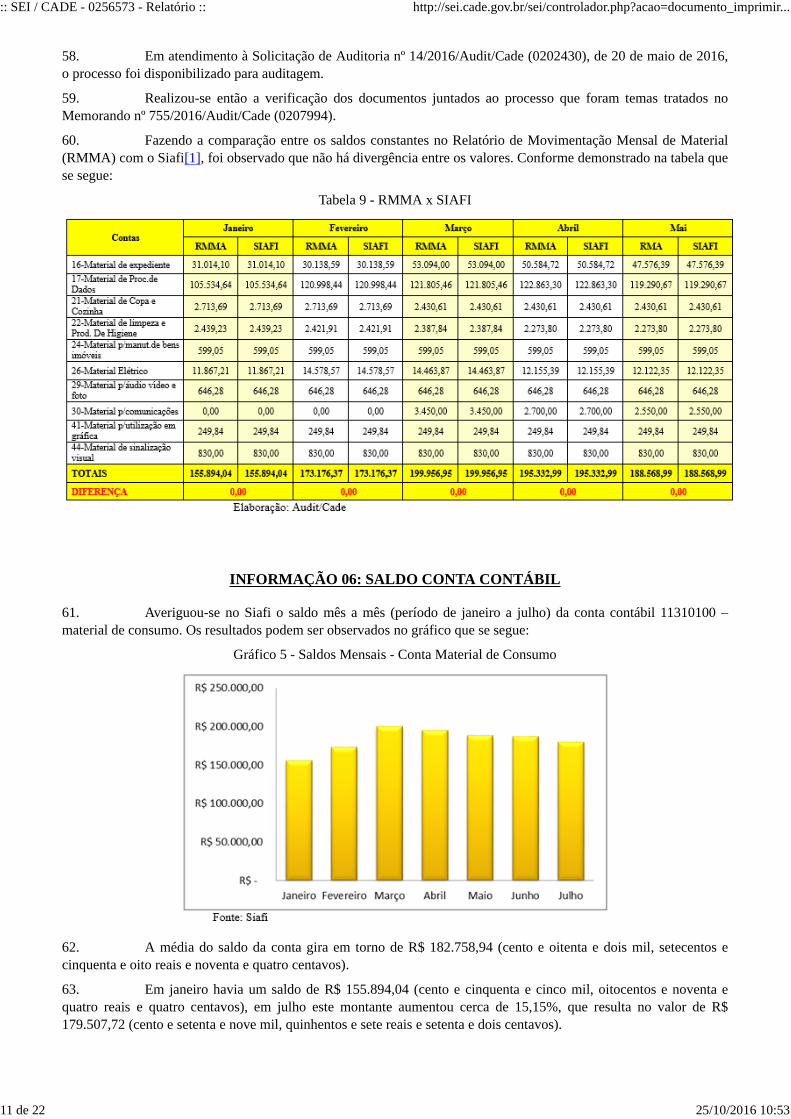

Segurança Pública foi contemplado com o valor de 20.211.808,00 (vinte milhões, duzentos e onze mil, oitocentos eoito reais) e o valor do Plano Orçamentário (PO) 2000 – Despesas Administrativas foi de R$ 14.704.258,00 (quatorzemilhões, setecentos e quatro mil, duzentos e cinquenta e oito reais).

18. As informações relativas à Dotação Atualizada são dos dados referentes à posição de 8 de agosto de2016, conforme é possível verificar no Relatório Siop 2016 (0230196). Com base nos dados constantes no Siop,tem-se que a dotação atualizada do Programa 2081 corresponde ao valor de R$ 22.232.808,00 (vinte e dois milhões,duzentos e trinta e dois mil, oitocentos e oito reais).

19. Os estudos realizados nesta Audit referentes dos valores consignados foram comparados os dados doPrograma 2020 – Cidadania e Justiça (PPA 2012/2015) com o Programa 2081 (PPA 2016/2019) por possuírem amesma ação, qual seja: Ação 2807 – Promoção e Defesa da Concorrência.

20. Para melhor visualização das dotações consignadas ao Cade segue tabela demonstrativa dos valores.

Tabela 2 - Dotações - Exercício 2016

21. Analisando a tabela, é possível perceber que as dotações referentes ao exercício de 2016 estão menoresque as dotações do exercício anterior.

22. Para efeitos comparativos, fizemos uma série histórica dos exercícios de 2013 a 2016 das dotaçõesatualizadas consignadas ao Cade que resultou no gráfico que se segue:

Gráfico 1 – Dotação Atualizada – Total Geral

23. Observa-se que o exercício de 2013 (R$ 49.683.583,00) foi o que teve um maior valor consignado e ode 2016 o menor (R$ 33.727.680,00)

24. Com relação ao Programa de Trabalho 2081, cabe esclarecer inicialmente que programa de trabalho“Despesas Administrativas” só foi incorporado à Ação 2807 a partir do exercício de 2014. Nos exercícios anterioreshavia o programa de trabalho intitulado "Administração da Unidade" pertencente ao Programa de Gestão eManutenção do Ministério da Justiça. Por esta razão, existe uma substancial diferença nos valores consignados,conforme demonstrado no gráfico que se segue:

Gráfico 2 - Dotação Atualizada - Programa 2081

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

4 de 22 25/10/2016 10:53

25. Considerando os valores consignados para os POs constantes na dotação atualizada, obtém-se aseguinte proporção:

Gráfico 3 - Dotação Atualizada - PO

26. Da dotação atualizada é possível verificar que 84% foram consignadas para o PO 2000 – DespesasAdministrativas.

27. No comparativo aos exercícios anteriores, as dotações consignadas para “Administração da Unidade”ou “Despesas Administrativas” é possível verificar que o maior valor foi referente ao exercício de 2014 (R$24.097.510,00) e o menor foi em 2016 (R$18.758.380,00), conforme demonstrado no gráfico a seguir:

Gráfico 4 - Dotação Atualizada - Adm. Da Unidade ou Despesas Administrativas

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

5 de 22 25/10/2016 10:53

RECURSOS AUDITADOS

28. Foram auditados materiais em estoque que, conforme consta na conta contábil 115610100 – material deconsumo, o saldo do mês de julho é de R$ 179.507,72 (cento e setenta e nove mil reais, quinhentos e sete reais esetenta e dois centavos). De acordo com a consulta realizada no Siop Público e no Siafi Operacional[i] , temos que:

Tabela 3 – Recursos Auditados

INFORMAÇÃO 01: VISITA IN LOCO - INSTALAÇÕES

29. No dia 12 de abril de 2016 foi feita uma checagem de itens referentes às instalações do Almoxarifadoque se segue:

Tabela 4 - Instalações

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

6 de 22 25/10/2016 10:53

30. Não há janelas no local, a circulação de ar é feita por um ventilador. Ressalta-se que não hápermanência de servidor no almoxarifado, o trânsito de pessoal na sala do almoxarifado se faz apenas quandonecessário receber ou retirar material de consumo.

INFORMAÇÃO 02: VISITA IN LOCO - QUANTITATIVOS

31. Com vistas a subsidiar a realização das atividades constantes do Paint 2016, esta Unidade de Auditoriarealizou visita in loco no almoxarifado no dia 14 de abril de 2016, momento em que foi realizada a contagem domaterial da amostra e registrados os quantitativos constantes na ficha e no sistema. Após as análises preliminares,optou-se por realizar uma nova checagem dos itens, especificados na tabela que se segue, que ocorreu dia 12 deagosto de 2016:

Tabela 5 – Objetos de Nova Checagem

32. A seguir, apresentamos a tabela comparativa, com o resultado final do trabalho realizado pela auditorianos dias 14/04/2016 e 12/08/2016:

Tabela 6 - Quantitativos Apurados

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

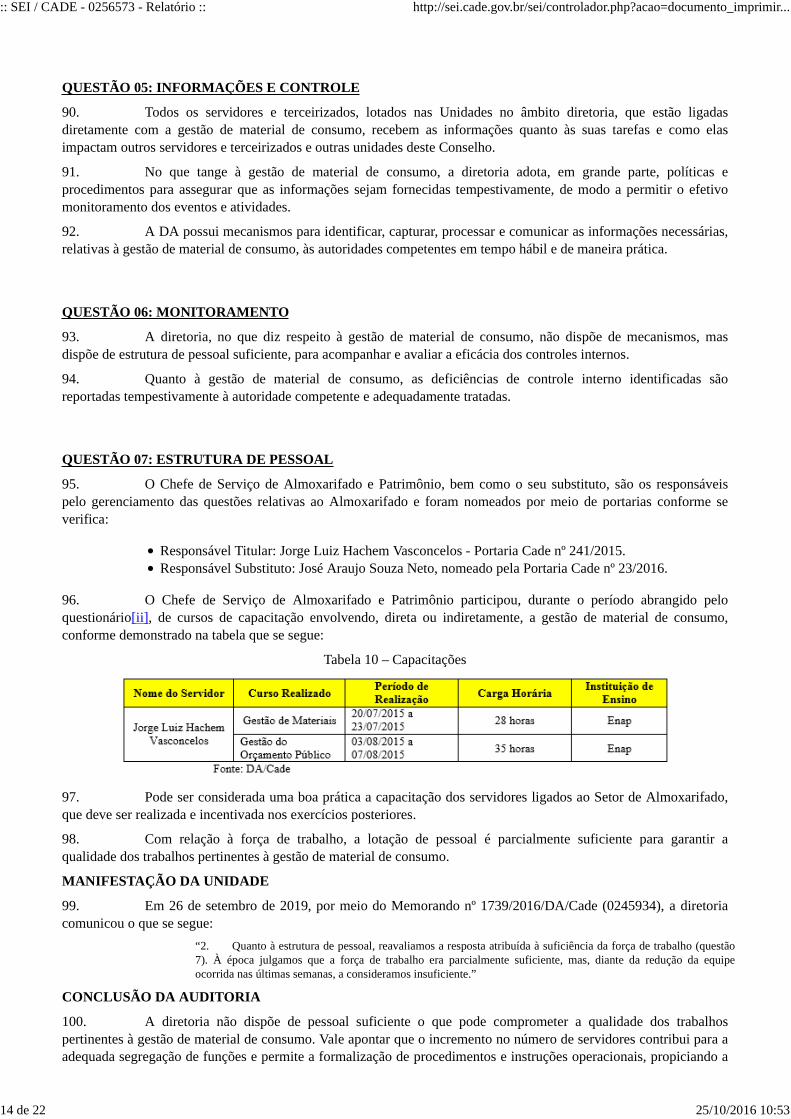

7 de 22 25/10/2016 10:53

33. Dos materiais verificados, apenas a xícara para café com pires foi considerada frágil. A incidência demateriais frágeis é baixa, não foi detectado material perecível e material com prazo de validade vencido.

34. Durante os trabalhos de auditoria, constatou-se a existência de materiais em estoque e semmovimentação desde exercícios anteriores a 2015 e material com quantitativos divergentes.

35. Com relação ao material sem movimentação a mais de um ano temos que o Relatório de Auditoria nº01/Paint 2015 (0077141) já tratou desta questão, cuja recomendação é objeto de monitoramento por parte desta Audit,por meio do Processo nº 08700.003873/2016-64. A seguir apresentaremos tabela contendo a recomendação e a últimamanifestação da unidade sobre o tema:

Tabela 7 - Recomendação em Monitoramento

36. Considerando a possibilidade do material encontrado sem movimentação estar abarcado no projeto paracampanha que visa o levantamento de materiais e equipamentos fora de uso, mencionado pela diretoria, não seráemitida recomendação sobre este tema específico.

37. A divergência dos quantitativos de material no estoque do almoxarifado será tema tratado em itemespecífico neste relatório (teste de consistência).

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

8 de 22 25/10/2016 10:53

INFORMAÇÃO 03: VISITA IN LOCO – TESTE DE CONSISTÊNCIA

38. Em 12 de agosto de 2016 foi realizado o teste de consistência da amostra estabelecida pela Audit. Nesteteste foi averiguado se o quantitativo de material em estoque está de acordo com as informações constantes nas fichasdo Almoxarifado e no sistema. A seguir, tabela demonstrativa do teste de consistência:

Tabela 8 - Teste de Consistência

39. Constatou-se que, com relação ao item 13 da tabela, os valores registrados no sistema e na ficha nãocoincidem com a quantidade física encontrada no estoque do Almoxarifado[i] .

40. Importante destacar que na auditoria realizada no RMMA, extraída do sistema, não houveinconsistência com as informações constantes do Siafi. Desta maneira, considera-se prudente averiguar se o valor dosmateriais constantes no estoque está de acordo com o saldo no Siafi para verificar se há ou não materiais desviados oucom lançamentos desatualizados no sistema.

CONSTATAÇÃO

41. Inconsistência no quantitativo apurado no sistema, na ficha e no estoque.

CRITÉRIOS DE ANÁLISE

42. Comparativo nos quantitativos de materiais registrados no sistema, nas fichas e encontrados no estoquedo Almoxarifado.

CAUSAS

43. Fragilidade nos controles.

CONSEQUÊNCIAS CONSTATADAS

44. As informações constantes no sistema e na ficha de controle não refletem a realidade encontrada emum item da amostra do estoque do Almoxarifado.

RECOMENDAÇÃO

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

9 de 22 25/10/2016 10:53

45. Desta forma, recomendamos o que se segue:

I - Que seja realizado o levantamento dos quantitativos dos materiais estocados noAlmoxarifado e a devida atualização no sistema e nas fichas de controles.

II - Que, após o levantamento, seja realizado um comparativo entre o saldo da conta contábil115610100 – material de consumo e o valor dos materiais efetivamente constante no estoque.

III - Que sejam tomadas as providências necessárias para melhoria dos controles, fluxos etramitações internas que visem diminuir ou extinguir as ocorrências de quantitativos divergentes dosmateriais constantes no estoque do Almoxarifado.

MANIFESTAÇÃO DA UNIDADE

46. Por meio do Memorando nº 1739/2016/DA/Cade (0245934), de 26 de setembro de 2016, a diretoriainformou o que se segue:

“1.1 Acatamos as recomendações apresentadas no item 45 do Relatório, informando que serão realizados oslevantamentos e atualizações, com comparativo posterior entre o saldo contábil e o valor de materiais em estoque.”

CONCLUSÃO DA AUDITORIA

47. Resta demonstrado que a Unidade acolheu as recomendações e irá providenciar os levantamentos eatualizações dos materiais estocados no Almoxarifado e realizará o comparativo com o saldo contábil. Desta maneira,consideramos que as recomendações foram atendidas.

48. Ressalte-se que implementação das recomendações será objeto de monitoramento por parte destaAudit, podendo ser realizados novos questionamentos em outra oportunidade.

INFORMAÇÃO 04: REQUISIÇÕES DO ALMOXARIFADO

49. A auditoria nas Guias de Remessa de Material do Almoxarifado (Requisições do Almoxarifado) foirealizada por meio da análise do Processo nº 08700.000623/2016-72.

50. Em atendimento à Solicitação de Auditoria nº 10/2016/Audit/Cade (0184411), de 5 de abril de 2016, oprocesso foi disponibilizado para auditagem.

51. Por intermédio do Memorando nº 699/2016/Audit/Cade (0203096), de 24 de maio de 2016, o processofoi disponibilizado à Diretoria Administrativa (DA) para análise, ajustes e/ou justificativas das situações apontadas.

52. Por meio do Memorando nº 774/2016/DA/Cade (0209052), de 9 de junho de 2016, a Unidade retornouo processo para Audit a fim de demonstrar o atendimento das recomendações apresentadas.

53. Realizou-se então a verificação das informações prestadas pela Unidade e dos documentos juntados aosautos que foram temas tratados no Memorando nº 788/2016/Audit/Cade (0210064).

54. Analisando as Guias de Remessa de Material referente ao período de 1º de janeiro a 12 de abril de2016, foi possível observar a existência de guias sem a assinatura do cadastrador (solicitante do material).

55. Na ocasião esta Audit emitiu as seguintes recomendações:

I - Que sejam providenciadas as assinaturas dos requisitantes que, no presente caso são oscadastradores, nas Guias de Remessa de Material: 0161994, 0161996, 0174949, 0174951, 0175172,0179997, 0187732, 0187797 bem como nas demais que não se encontram com a comprovação derecebimento do material pelo destinatário.

II - Que, nos casos em que o material não for entregue por não haver no estoque e que não forpossível colher a assinatura do requisitante, que seja juntada nos autos uma informação a respeito.

56. A DA atendeu prontamente as recomendações, providenciando a assinatura dos requisitantes nas guias.Assim, não há pendência de implementação de recomendações para este tema.

INFORMAÇÃO 05: RMMA

57. O trabalho de auditoria do Relatório de Movimentação Mensal de Almoxarifado (RMMA) foi realizadopor meio da análise do Processo nº 08700.000693/2016-21.

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

10 de 22 25/10/2016 10:53

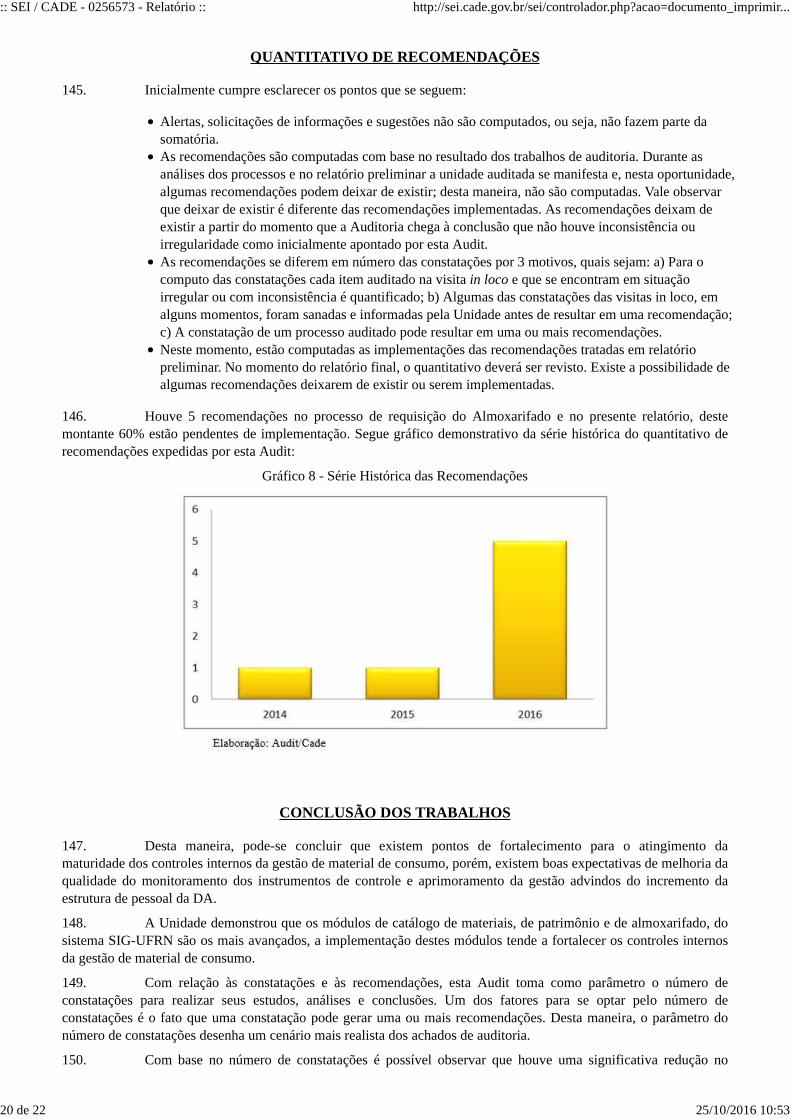

58. Em atendimento à Solicitação de Auditoria nº 14/2016/Audit/Cade (0202430), de 20 de maio de 2016,o processo foi disponibilizado para auditagem.

59. Realizou-se então a verificação dos documentos juntados ao processo que foram temas tratados noMemorando nº 755/2016/Audit/Cade (0207994).

60. Fazendo a comparação entre os saldos constantes no Relatório de Movimentação Mensal de Material(RMMA) com o Siafi[1], foi observado que não há divergência entre os valores. Conforme demonstrado na tabela quese segue:

Tabela 9 - RMMA x SIAFI

INFORMAÇÃO 06: SALDO CONTA CONTÁBIL

61. Averiguou-se no Siafi o saldo mês a mês (período de janeiro a julho) da conta contábil 11310100 –material de consumo. Os resultados podem ser observados no gráfico que se segue:

Gráfico 5 - Saldos Mensais - Conta Material de Consumo

62. A média do saldo da conta gira em torno de R$ 182.758,94 (cento e oitenta e dois mil, setecentos ecinquenta e oito reais e noventa e quatro centavos).

63. Em janeiro havia um saldo de R$ 155.894,04 (cento e cinquenta e cinco mil, oitocentos e noventa equatro reais e quatro centavos), em julho este montante aumentou cerca de 15,15%, que resulta no valor de R$179.507,72 (cento e setenta e nove mil, quinhentos e sete reais e setenta e dois centavos).

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

11 de 22 25/10/2016 10:53

QUESTIONÁRIO

64. Com vistas a subsidiar a realização das atividades constantes do Paint 2016, foi solicitado, por meio daSolicitação de Auditoria nº 19/2016/Audit/Cade (0210614), de 14 de junho de 2016, que a diretoria respondesse aoquestionário referente à gestão de material de consumo. Vale apontar que não foram constatadas inconsistências nasinformações apresentadas pela coordenação.

65. Importa destacar que, para efeito do questionário, foi considerado o período de 21 de janeiro de 2015 a30 de maio de 2016.

66. Nos subitens que se seguem apresentamos as respostas ao questionário apresentadas pela DiretoriaAdministrativa (DA), por meio do Memorando nº 916/2016/DA/Cade (0215359), datado de 30 de junho de 2016.

QUESTÃO 01: GESTÃO DE MATERIAL DE CONSUMO

67. As unidades e setores da DA que estão ligadas diretamente com a gestão de materiais de consumo são:o Gabinete da DA, a Coordenação-Geral de Orçamento, Finanças e Logística – CGOFL e a Divisão de Logística –Dlog.

68. Para a execução das atividades no Almoxarifado são utilizados dois sistemas:

Siafi – Sistema Integrado de Administração Financeira do Governo Federal;ASI - Automation System of Inventory.

69. O Siafi é um sistema utilizado para registro, acompanhamento e controle da execução orçamentária,financeira e patrimonial do Governo Federal. Em relação ao Almoxarifado, este sistema auxilia no controle dasentradas e saídas de materiais. O servidor responsável pelo setor possui senha de acesso ao sistema e faz os registrosde entradas e saídas de materiais.

70. O sistema ASI - Automation System of Inventory é responsável pela gestão e controle do material deconsumo, proporcionando ao setor maior controle ao consolidar informações que podem ser acessadas através deconsultas/relatórios. O acesso ao sistema ASI é feito por pessoal devidamente cadastrado com login e senha.

71. A respeito da identificação de pontos de fragilidade, a DA informou que permanecem os dois pontosmencionados no Relatório de Auditoria nº 01/Paint 2015 (0077141), quais sejam:

Ausência de local adequado para o armazenamento dos materiais de tecnologia de informação, comotoners e cartuchos. Esses materiais estão armazenados em estantes, acondicionados em temperaturaambiente. A temperatura considerada ideal varia de acordo com as especificações de cada fabricante,mas geralmente seu armazenamento deve ser em área com temperaturas menores.Ausência de sistema de gestão de almoxarifado desde a não renovação do contrato com a empresaLink Data devido ao Acórdão nº 54/2012. No entanto, estão em andamento os procedimentos para aimplantação do Sistema Integrado de Patrimônio, Almoxarifado e Contratos, desenvolvido pelaUFRN.

72. Em relação à ausência de local adequado para armazenamento dos materiais de tecnologia dainformação consideramos que é um ponto importante e que deve ser providenciada a melhoria das instalações doAlmoxarifado, no momento em que for oportuno.

73. Percebe-se que a identificação do ponto de fragilidade referente à ausência de sistema de gestão dealmoxarifado, desde que o contrato com a Link Data não foi renovado, foi acompanhada do relato da busca desoluções e da celebração do termo de cooperação com a UFRN. Assim, espera-se que a Administração consigaefetivar a implementação do sistema em atendimento ao Acórdão TCU nº 0054/2012. A instalação do sistemaIntegrado de Patrimônio, Almoxarifado e Contratos deve incorporar uma melhoria significativa na gestão de materialde consumo.

74. A implantação do Sistema Eletrônico de Informação (SEI) no Cade foi apontada pela diretoria comofato relevante de natureza administrativa ou organizacional com impacto sobre a gestão de material. Segundo aUnidade, o SEI eleva a eficiência e a transparência dos processos em geral.

MANIFESTAÇÃO DA UNIDADE

75. A DA, mediante ao Memorando nº 1739/2016/DA/Cade (0245934), apresentou os seguintes

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

12 de 22 25/10/2016 10:53

esclarecimentos sobre o tema:

“1.2 No que se refere à gestão de material de consumo, temos a acrescentar sobre a implantação do sistemaSIG-UFRN, que o Despacho Ordinatório da CGTI (0175210), processo 08700.007181/2013-42, informa quehouve o replanejamento do projeto SIG-Cade. Os módulos de catálogo de materiais, de patrimônio e dealmoxarifado são os mais avançados (com prioridade 1 e previsão de conclusão em 2016).”

CONCLUSÃO DA AUDITORA

76. Esta Audit entende que o avanço nos módulos de catálogo de materiais do sistema SIG-UFRNpermitirá que o Cade possua um sistema de almoxarifado com maior brevidade, o que possibilitará fortalecer a gestãode controle de material de consumo.

QUESTÃO 02: AMBIENTE DE CONTROLE

77. O conjunto de normas, processos e estrutura, que fornecem a base para a condução do controle internosão, em grande parte, suficientes para o desenvolvimento das atividades concernentes à gestão de material deconsumo.

78. Com relação à gestão de material de consumo, as competências e as atribuições dos atores envolvidosestão, em menor parte, adequadamente previstas no Regimento Interno do Cade (RICade).

79. Existem procedimentos e/ou instruções de trabalho padronizado, em sua totalidade, para as atividadesrelativas à gestão de material de consumo.

80. Os procedimentos e rotinas pertinentes à execução dos trabalhos relativos à gestão de material deconsumo estão formalizados[i] em sua totalidade.

81. Na estrutura implantada, para a realização dos trabalhos ligados à gestão de material de consumo, foiobservada uma adequada segregação de funções, de forma a evitar funções conflitantes exercidas por um mesmo setorou por uma mesma pessoa.

QUESTÃO 03: AVALIAÇÃO DE RISCO

82. No âmbito da diretoria existem procedimentos e rotinas estabelecidas, em menor parte, que visam aidentificar, a avaliar e a mensurar os riscos relevantes que possam comprometer o desenvolvimento das atividadesreferentes à gestão de material de consumo.

83. Na DA está implementado, em menor parte, procedimento de revisão periódica dos riscosidentificados.

QUESTÃO 04: AMBIENTE DE CONTROLE

84. Com relação à gestão de material de consumo, a diretoria possui conjunto de ações estabelecidas, emmenor parte, por meio de políticas e procedimentos que auxiliam mitigar os riscos que possam comprometer o alcancedos objetivos traçados.

85. A DA informou que está em “vigor, no âmbito do Cade, a Portaria Cade Nº 223, de 21 de dezembro de2012, que regulamenta os pedidos de material de consumo e a gestão do Almoxarifado”.

86. Para a definição de controles a ser implementados, visando o aperfeiçoamento da gestão de material deconsumo, a diretoria não utiliza, mas pretende adotar, algum processo de avaliação das boas práticas que possam seraplicadas.

87. A diretoria não dispõe, mas pretende adotar, de instrumentos que permitam se certificar de que asatividades de controle, relacionadas à gestão de material de consumo, são adequadas.

88. No que se refere à gestão de material de consumo, no âmbito da DA, são parcialmente adotadoscontroles de prevenção e de detecção para garantir que as operações realizadas sejam adequadamente iniciadas,autorizadas, registradas, processadas e divulgadas.

89. Em relação à gestão de material de consumo, a diretoria adota, em grande parte, políticas eprocedimentos para assegurar que decisões críticas sejam tomadas com aprovação da autoridade competente.

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

13 de 22 25/10/2016 10:53

QUESTÃO 05: INFORMAÇÕES E CONTROLE

90. Todos os servidores e terceirizados, lotados nas Unidades no âmbito diretoria, que estão ligadasdiretamente com a gestão de material de consumo, recebem as informações quanto às suas tarefas e como elasimpactam outros servidores e terceirizados e outras unidades deste Conselho.

91. No que tange à gestão de material de consumo, a diretoria adota, em grande parte, políticas eprocedimentos para assegurar que as informações sejam fornecidas tempestivamente, de modo a permitir o efetivomonitoramento dos eventos e atividades.

92. A DA possui mecanismos para identificar, capturar, processar e comunicar as informações necessárias,relativas à gestão de material de consumo, às autoridades competentes em tempo hábil e de maneira prática.

QUESTÃO 06: MONITORAMENTO

93. A diretoria, no que diz respeito à gestão de material de consumo, não dispõe de mecanismos, masdispõe de estrutura de pessoal suficiente, para acompanhar e avaliar a eficácia dos controles internos.

94. Quanto à gestão de material de consumo, as deficiências de controle interno identificadas sãoreportadas tempestivamente à autoridade competente e adequadamente tratadas.

QUESTÃO 07: ESTRUTURA DE PESSOAL

95. O Chefe de Serviço de Almoxarifado e Patrimônio, bem como o seu substituto, são os responsáveispelo gerenciamento das questões relativas ao Almoxarifado e foram nomeados por meio de portarias conforme severifica:

Responsável Titular: Jorge Luiz Hachem Vasconcelos - Portaria Cade nº 241/2015.Responsável Substituto: José Araujo Souza Neto, nomeado pela Portaria Cade nº 23/2016.

96. O Chefe de Serviço de Almoxarifado e Patrimônio participou, durante o período abrangido peloquestionário[ii] , de cursos de capacitação envolvendo, direta ou indiretamente, a gestão de material de consumo,conforme demonstrado na tabela que se segue:

Tabela 10 – Capacitações

97. Pode ser considerada uma boa prática a capacitação dos servidores ligados ao Setor de Almoxarifado,que deve ser realizada e incentivada nos exercícios posteriores.

98. Com relação à força de trabalho, a lotação de pessoal é parcialmente suficiente para garantir aqualidade dos trabalhos pertinentes à gestão de material de consumo.

MANIFESTAÇÃO DA UNIDADE

99. Em 26 de setembro de 2019, por meio do Memorando nº 1739/2016/DA/Cade (0245934), a diretoriacomunicou o que se segue:

“2. Quanto à estrutura de pessoal, reavaliamos a resposta atribuída à suficiência da força de trabalho (questão7). À época julgamos que a força de trabalho era parcialmente suficiente, mas, diante da redução da equipeocorrida nas últimas semanas, a consideramos insuficiente.”

CONCLUSÃO DA AUDITORIA

100. A diretoria não dispõe de pessoal suficiente o que pode comprometer a qualidade dos trabalhospertinentes à gestão de material de consumo. Vale apontar que o incremento no número de servidores contribui para aadequada segregação de funções e permite a formalização de procedimentos e instruções operacionais, propiciando a

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

14 de 22 25/10/2016 10:53

melhoria do ambiente de controle.

QUESTÃO 08: CONDIÇÕES INTERNAS DO ALMOXARIFADO

101. A estrutura das dependências do Almoxarifado está adequada. Periodicamente é realizada a limpeza dasala e, nessas ocasiões não se verificou a existência de buracos ou danos.

102. As instalações elétricas estão em bom estado de conservação e não apresentam problemas desegurança, os pontos de redes instalados são considerados suficientes, houve a instalação de um ponto de rede e umponto de energia no local.

103. As instalações do Almoxarifado são de fácil limpeza e não há indícios da presença de roedores, insetos,aves ou outros animais. A DA ainda informou que a cada semestre é realizado o trabalho de desratização ededetização da área, podendo ser realizada num período menor, caso haja necessidade.

104. A qualidade e a intensidade da iluminação são consideradas adequadas. No local foram instalados umventilador e um ar condicionado portátil e a diretoria avaliou que a ventilação é adequada.

105. A diretoria entende que a temperatura do local é condizente com as condições necessárias aoarmazenamento dos materiais e que existe a necessidade de controlar a temperatura do local, porém não há aparelhosindicadores de umidade e temperatura, e esclareceu ainda o seguinte:

“Sim, exceto pelos materiais de tecnologia de informação, como toners e cartuchos. Esses materiais estãoarmazenados em estantes, acondicionados em temperatura ambiente. A temperatura considerada ideal varia deacordo com as especificações de cada fabricante, mas geralmente se recomenda seu armazenamento em árearefrigerada.”

106. O apontamento referente ao armazenamento dos materiais de tecnologia da informação já foi tematratado anteriormente neste relatório.

107. O Almoxarifado é considerado seguro e os acessos aos extintores e mangueiras estão livres. Conformeinformado pela diretoria “foram instaladas câmeras de segurança na área externa no 2º subsolo para que o local setorne mais seguro. ”.

QUESTÃO 09: ARMAZENAGEM E CONTROLE

108. No exercício de 2014 houve uma reorganização do espaço que permitiu a distribuição dos materiais deforma racional, preservando a integridade física e a identidade dos mesmos.

109. A organização da arrumação física do estoque é realizada da seguinte forma:

Os materiais são separados por item e, posteriormente, por grupo contábil.Os itens que necessitam de armazenagem especial são a guardados de acordo com sua especificidade.

110. A dependência do Almoxarifado é exclusivamente para estocagem, os funcionários cumprem suastarefas na sala da Dlog, localizada no 1º andar do edifício sede. Não existe em seu estoque materiais inflamáveis,perigosos ou de uso controlado. O Setor de Almoxarifado dispõe de um carrinho para transporte dos materiais. Não hámaterial de consumo estocado fora das instalações do Almoxarifado.

111. Os controles manuais realizados pela administração do Almoxarifado são os seguintes:

Ficha de controle de estoque;Arquivamento das requisições mensais, numeradas em pastas individuais;Arquivamento da Nota Fiscal, Nota de Entrada e Nota de Empenho (grampeadas em conjunto);Arquivamento dos Relatórios Mensais de Movimentação do Almoxarifado (RMMA);Inventário dos materiais de consumo realizado mensalmente.

112. As requisições de material são preenchidas por requisitantes devidamente cadastrados no sistema ASI,da seguinte forma:

Após login no sistema, o requisitante enumera os materiais de que necessita e envia a requisição.O Setor de Almoxarifado analisa e fornece os materiais de acordo com o estoque e a conveniência.A requisição é assinada pelo requisitante que a expediu pelo sistema SEI, de acordo com o processo

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

15 de 22 25/10/2016 10:53

nº 08700.000623/2016-72.

113. O balanço é realizado no último dia útil do mês. O Almoxarifado realiza a conferência mensal dasentradas e saídas do sistema ASI com o Siafi, após as análises, são realizados os lançamentos definitivos no sistemaASI. O Setor de Almoxarifado ainda estabeleceu as seguintes rotinas:

O material em estoque é conferido fisicamente, diariamente, à medida de sua saída.Mensalmente, é impressa a planilha geral de estoque através do sistema ASI.O RMMA é encaminhado mensalmente por meio do processo nº 08700.000693/2016-21, à Divisão deContabilidade – Dcont que, após realizar a análise o processo, retorna à Dlog para aguardar osrelatórios dos meses seguintes.

114. Com a interação entre o Setor de Almoxarifado e a Dcont mitiga-se a ocorrência de divergências entreos lançamentos do Siafi e os dados constantes no RMMA, possibilitando a detecção de problemas de lançamentos e abusca pela solução em tempo hábil.

115. O Setor de Almoxarifado não possui procedimento específico para realizar compras de urgência.Realiza-se, anualmente, o pedido de compra enviando a relação do material a ser adquirido à Divisão de Licitação eContratos - DLC que, por seu turno, providencia a realização do Pregão Eletrônico de Registro de Preços. Após arealização do pregão e de todos os trâmites necessários, celebra-se, entre o Cade e o licitante vencedor, uma Ata deRegistro de Preços. Os materiais são adquiridos por meio de Nota de Empenho e de acordo com a necessidade.

116. Há previsão da quantidade máxima de cada item que deverá ser mantida em estoque. A metodologiautilizada para estabelecer a quantidade máxima em estoque se dá por meio de levantamento das saídas de materiais,utilizando-se como métrica o estoque atual e o consumo registrado nos meses posteriores ao último balanço,chegando-se a uma média do consumo registrado no período. Com a implantação SEI, houve uma redução naquantidade de itens solicitados em relação aos anos anteriores.

117. O sistema ASI não permite ao administrador do Almoxarifado saber qual o estoque mínimo necessáriopara a garantia de fornecimento, no entanto, é realizado um controle por meio de planilha Excel. O sistema auxilia nocontrole de tempo do material estocado.

118. A aquisição de material de acordo com a necessidade e o gerenciamento do estoque são fatores quepodem ser considerados positivos, tendo em vista que se evita o acúmulo do material em estoque do materialadquirido. Resulta também, numa maior facilidade de gerenciamento dos materiais de consumo.

119. Observa-se que o sistema do Almoxarifado é o mecanismo de controle do estoque, auxiliando osservidores a diagnosticar, entre outros pontos, o fluxo e a frequência das entradas e saídas dos materiais estocados.Entretanto, considera-se que o estabelecimento de um estoque mínimo para cada material seria importante paraaprimorar a gestão do estoque e evitar falhas no atendimento das demandas.

120. Os procedimentos de recepção dos materiais entregues pelo fornecedor estão desenhados da seguintemaneira:

Os materiais são entregues diretamente à Dlog;Os materiais são recebidos pelo Serviço de Almoxarifado e Patrimônio - SAP que atesta a fatura como "recebimento provisório";O SAP aciona a Comissão de Recebimento de Equipamentos, Materiais e Livros do Cade, designadapor meio da Portaria nº 304, de 07 de outubro de 2015, que analisa as condições gerais do material e,caso não haja restrições, toma as providências necessárias para o "recebimento definitivo".

121. Vale apontar que alguns materiais são entregues no Cade de caminhão e não há como descer com estetipo de veículo até o 2º Subsolo, onde se localiza o Almoxarifado. Assim, o caminhão não entra no prédio e o materialé transportado manualmente, pelo fornecedor até o Almoxarifado.

122. Antes de receber o material, o servidor realiza o exame visual para verificar se sofreram danos duranteo transporte e ainda verifica se o material e a fatura estão de acordo com a Nota de Empenho, bem como se o materialpossui as características descritas nos documentos.

QUESTÃO 10: COMISSÕES E INVENTÁRIO

123. Com referência à existência de comissão de recebimento de material de consumo, a DA informou o que

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

16 de 22 25/10/2016 10:53

se segue:

“Por meio da portaria nº 304 de 07 de outubro de 2015, foram designados os servidores Jorge Luiz HachemVasconcelos, Iara do Espirito Santo, Joalmir Pereira Nery e Belmiro da Graça Soares. Informo também que estáem estudo a atualização desta portaria.”

124. Reputamos necessária a atualização da portaria, uma vez que se encontra com designação de servidorque não faz mais parte do quadro deste Conselho, como é o caso do Sr. Joalmir Pereira Nery.

125. No que diz respeito ao inventário do material de consumo referente ao exercício de 2015, a diretoriaesclareceu o que se segue:

“Há o processo 08700.011903/2015-25 relativo ao inventário do exercício de 2015. Por meio dos documentosDespacho Ordinatório CGTI (0157450) e Relatório CGTI (0157462) constam as conclusões da Comissão bemcomo a sugestão de doação dos bens obsoletos.”

QUESTÃO 11: RECOMENDAÇÕES – TCU E CGU

126. Com relação ao Almoxarifado ou à gestão de material de consumo, a DA informou ter conhecimentodo Acórdão nº 0054/2012 ATA 01; Processo nº TC 032.821/2008-0, que traz a seguinte recomendação:

“4.8. Recomendar com fulcro no art. 43 inciso I, da Lei nº 8.443/1992 c/c o art. 250, inciso II, do RegimentoInterno do TCU, ao Conselho Administrativo de Defesa Econômica que:

4.8.1. envide esforços para celebrar termo aditivo a contrato vigente com a empresa Link Data cujo objeto seja deserviços relativos ao sistema Asi, de modo a obter as funcionalidades, as informações e as providências que foremnecessárias para a eventual exportação dos dados de propriedade do órgão para um formato de dados de padrãoaberto, possível de ser reconhecido por outros softwares ou sistemas (Achado XI do relatório);”

127. O Cade acatou a recomendação constante no Acórdão nº 0054/2012 da Corte de Contas. A diretoriainformou que não foi renovado o contrato com a Link Data, e que foram tomadas providências na busca de soluçõesde TI para o gerenciamento das atividades do Almoxarifado.

128. Em 1º de julho de 2014, o Cade firmou o Termo de Execução Descentralizada nº 001/2014 com aUniversidade Federal do Rio Grande do Norte – UFRN, cujo objeto é a transferência dos sistemas SIG-UFRN. Umdos softwares do SIG-UFRN é o SIPAC, o qual possui módulo de Almoxarifado. Sobre este tema a diretoria aindaesclareceu que “o planejamento do projeto de implantação do SIG-UFRN sofreu atraso. Neste momento, aguarda-se aredefinição pelos gestores do projeto de atualização do cronograma.”

129. Com relação à gestão de material de consumo, a DA não tem conhecimento de outras recomendaçõesespecificas para este Conselho, oriundas da Controladoria-Geral da União (CGU) e do Tribunal de Contas da União(TCU).

QUESTÃO 12: ESCLARECIMENTOS ADICIONAIS

130. A DA julgou oportuno, necessário e relevante, para demonstrar andamento das atividades relativas àgestão de material de consumo, prestar os seguintes esclarecimentos adicionais:

“Cumpre informar que em maio de 2016 houve mudança na gestão da Diretoria Administrativa e o Presidentecolocou à disposição da Diretoria um cargo de Assessor Técnico - DAS 102.3 (Despacho Decisório nº 145/2016/GAB-PRES/PRES/CADE - SEI 0203561). O referido cargo foi alocado na CGOFL, para reforço da área deLogística, de modo a dar condições à unidade para melhorar o ambiente de controle, a gestão de riscos e oatendimento às demandas do Cade. Ademais, a equipe do Gabinete da Diretoria Administrativa também foiampliada e atuará mais fortemente no monitoramento dos instrumentos de controle da gestão.”

ANÁLISE DOS CONTROLES AVALIADOS

131. Para atender o art. 10 da Instrução Normativa nº 24, de 17 de novembro de 2015, para se realizar aavaliação dos controles internos se optou por realizar questionamento para a Unidade, cujas respostas sãomencionadas nos seguintes itens deste relatório:

Questão 02: Ambiente de Controle;Questão 03: Avaliação de Risco;Questão 04: Atividade de Controle;

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

17 de 22 25/10/2016 10:53

Questão 05: Informação e Comunicação;Questão 06: Monitoramento.

132. No que se refere ao componente “Ambiente de Controle”, a gestão de materiais dispõe de normas,processos, estrutura, procedimentos padronizados e a adequada segregação de função. Estes itens tendem a fortalecero ambiente de controle e colaboram para que a gestão de materiais seja madura neste componente.

133. Na análise do componente “Avaliação de Risco” verifica-se que os procedimentos e rotinas estãoestabelecidos em menor parte. No que concerne à gestão de materiais se percebe que a política de gerenciamento derisco ainda está sendo implementada.

134. No que concerne ao componente “Atividade de Controle” foi indicada a existência de normativo e aadoção, em grade parte, de políticas e procedimentos para correto endereçamento das decisões críticas. As políticas eprocedimentos de mitigação de riscos ainda estão sendo estabelecidas. A DA demonstrou que pretende adotarcontroles e instrumentos que visam fortalecer a atividade de controle.

135. No componente “Informação e Comunicação” foi possível depreender pelas informações dadas peladiretoria que a fluidez da comunicação se mostra adequada. A gestão de material de consumo possui um grau dematuridade satisfatório neste componente.

136. Referente ao componente “Monitoramento” verifica-se que a DA não dispõe de mecanismossuficientes, para acompanhar e avaliar a eficácia dos controles internos. No entanto, dispõe de estrutura de pessoalsuficiente e reporta adequadamente as deficiências de controle interno identificadas. Assim, existem pontos quenecessitam de fortalecimento para melhoria deste componente.

137. No aspecto geral dos componentes analisados, vale apontar que a diretoria demonstrou que vemfortalecendo sua estrutura de pessoal, a exemplo da disposição do cargo de Assessor Técnico – DAS 102.3 e daampliação da equipe do gabinete. Corroboramos com entendimento da DA que esta medida contribuirá para ofortalecimento no monitoramento dos instrumentos de controle e para o aprimoramento da gestão.

QUANTITATIVO DE CONSTATAÇÕES

QUANTITATIVO DE CONSTATAÇÕES EM 201 5

138. Dos trabalhos de auditoria realizados em 2015 houve constatações que resultaram em recomendaçõesou sugestões. Segue tabela e gráfico ilustrativos dos quantitativos de constatações:

Tabela 11 – Constatações 2015

139. Na visita in loco ao Almoxarifado realizada pela Audit, no exercício de 2015, foram auditados 20 tiposde materiais diferentes, que resultaram num total de 11 constatações.

140. No quantitativo total foi computada a constatação que ensejou a recomendação referente ao processo delevantamento dos materiais a serem doados (parágrafo 107 do Relatório de Auditoria nº 01/Paint 2015 (0077141)).

QUANTITATIVO DE CONSTATAÇÕES EM 201 6

141. No exercício de 2016, foram auditados 18 tipos de materiais diferentes, analisou-se o RMMA e oprocesso de requisições do Almoxarifado. Segue tabela e gráfico ilustrativos dos quantitativos de constataçõesresultantes dos trabalhos da auditoria:

Tabela 12 - Constatações 2016

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

18 de 22 25/10/2016 10:53

Gráfico 6 – Resultado Visita in Loco

SÉRIE HISTÓRICA

142. Os estudos realizados por meio de visita in loco, verificação de RMMA, consulta ao Siafi Operacional,análise do processo de requisição de materiais, elaboração de planilhas de cálculo e comparativos com exercíciosanteriores, resultaram achados de auditorias que serão denominados “constatações”.

143. Percebeu-se uma redução significativa no número de achados de 2016 em relação aos exercíciosanteriores, que pode ser considerado resultante de uma boa gestão do material de consumo. Destaca-se o fato donúmero de constatações resultantes da visita in loco ter reduzido cerca de 400%[i] no comparativo entre os exercíciosde 2015 e de 2016.

144. A seguir apresentamos gráfico contendo a série histórica das constatações, dos trabalhos realizados pelaAudit nos exercícios de 2014 a 2015:

Gráfico 7 - Constatações/Ano

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

19 de 22 25/10/2016 10:53

QUANTITATIVO DE RECOMENDAÇÕES

145. Inicialmente cumpre esclarecer os pontos que se seguem:

Alertas, solicitações de informações e sugestões não são computados, ou seja, não fazem parte dasomatória.As recomendações são computadas com base no resultado dos trabalhos de auditoria. Durante asanálises dos processos e no relatório preliminar a unidade auditada se manifesta e, nesta oportunidade,algumas recomendações podem deixar de existir; desta maneira, não são computadas. Vale observarque deixar de existir é diferente das recomendações implementadas. As recomendações deixam deexistir a partir do momento que a Auditoria chega à conclusão que não houve inconsistência ouirregularidade como inicialmente apontado por esta Audit.As recomendações se diferem em número das constatações por 3 motivos, quais sejam: a) Para ocomputo das constatações cada item auditado na visita in loco e que se encontram em situaçãoirregular ou com inconsistência é quantificado; b) Algumas das constatações das visitas in loco, emalguns momentos, foram sanadas e informadas pela Unidade antes de resultar em uma recomendação;c) A constatação de um processo auditado pode resultar em uma ou mais recomendações.Neste momento, estão computadas as implementações das recomendações tratadas em relatóriopreliminar. No momento do relatório final, o quantitativo deverá ser revisto. Existe a possibilidade dealgumas recomendações deixarem de existir ou serem implementadas.

146. Houve 5 recomendações no processo de requisição do Almoxarifado e no presente relatório, destemontante 60% estão pendentes de implementação. Segue gráfico demonstrativo da série histórica do quantitativo derecomendações expedidas por esta Audit:

Gráfico 8 - Série Histórica das Recomendações

CONCLUSÃO DOS TRABALHOS

147. Desta maneira, pode-se concluir que existem pontos de fortalecimento para o atingimento damaturidade dos controles internos da gestão de material de consumo, porém, existem boas expectativas de melhoria daqualidade do monitoramento dos instrumentos de controle e aprimoramento da gestão advindos do incremento daestrutura de pessoal da DA.

148. A Unidade demonstrou que os módulos de catálogo de materiais, de patrimônio e de almoxarifado, dosistema SIG-UFRN são os mais avançados, a implementação destes módulos tende a fortalecer os controles internosda gestão de material de consumo.

149. Com relação às constatações e às recomendações, esta Audit toma como parâmetro o número deconstatações para realizar seus estudos, análises e conclusões. Um dos fatores para se optar pelo número deconstatações é o fato que uma constatação pode gerar uma ou mais recomendações. Desta maneira, o parâmetro donúmero de constatações desenha um cenário mais realista dos achados de auditoria.

150. Com base no número de constatações é possível observar que houve uma significativa redução no

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

20 de 22 25/10/2016 10:53

número de achados o que indica uma melhoria na qualidade dos trabalhos realizados pelas Unidades envolvidas com agestão de material de consumo.

151. As recomendações realizadas durante os trabalhos de auditoria objetivaram, em sua grande maioria,trazer a regularidade para dentro dos processos auditados e fortalecer os fluxos, tramites e procedimentos dostrabalhos realizados pelas Unidades.

CONSIDERAÇÕES FINAIS

152. A manifestação da Unidade demonstrou a percepção da diretoria que a atual estrutura de pessoal não ésuficiente para garantir a qualidade dos trabalhos pertinentes à gestão de material de consumo. Ademais, evidenciou apriorização dos módulos de catálogo de materiais, de patrimônio e almoxarifado, do sistema SIG-UFRN.

153. Pelas informações apresentadas se observa que a Administração vem trabalhando no intuito minimizaros impactos advindos da falta de sistema de gestão de almoxarifado. Este fator é importante, a implementação de umsistema SIG-UFRN, módulos de catálogo de materiais, deve solucionar os problemas gerados em virtude da nãorenovação do contrato com a Link Data, ocorrida em atendimento ao Acórdão TCU nº 0054/2012.

154. O quantitativo reduzido de servidores é um ponto que necessita de fortalecimento para o alcance damelhoria dos componentes de controle interno da gestão de material de consumo. O fortalecimento da equipe desteConselho, que lida com as questões relativas ao material de consumo, pode contribuir na diminuição dos problemasexistentes e mitigar o aparecimento de novos.

155. Desta maneira, resta evidenciado que a Administração está trabalhando em prol da evolução da gestãodo material de consumo deste Conselho e para a melhoria dos controles internos inicialmente analisados por estaUnidade de Auditoria.

156. Entretanto, ratificamos o entendimento que os controles internos da gestão de material de consumoestão em fase de amadurecimento, havendo pontos que necessitam de aprimoramento, em especial, a implementaçãodos módulos catálogo de materiais, do sistema SIG-UFRN, e a necessidade de fortalecimento da estrutura de pessoal.

157. Da análise das informações encaminhadas pela DA até o presente momento, não se vislumbrou anecessidade de novos questionamentos.

158. Em face dos exames realizados, não foram identificados fatos relevantes e ressalvas quecomprometessem os trabalhos desenvolvidos pela Diretoria Administrativa, no que tange à auditoria do controle domaterial de consumo. Concluímos então o Relatório de Auditoria nº 04/PAINT 2016, sem demais considerações.

[i] Resultado obtido considerando as10 constatações de 2015 com as 2 constatações de 2016.

[i] Esclarecemos que esta questão trata de procedimentos e rotinas que estejam descritos em fluxogramas, mapas, normativos (como por exemplo portaria), entre outros.

[ii] De 21 de janeiro de 2015 a 30 de maio de 2016.

[1] Conta verificada: >balancete - Conta Contábil 115610100 - Material de Consumo

[i] Tanto na visita realizada no dia 14/04/2016, quanto na nova checagem realizada no dia 12/08/2016.

[i] Por meio da transação >balancete

[i] Fonte: http://www.utfpr.edu.br/medianeira/estrutura/diretorias/dirplad/departamento-de-materiais-e-patrimonio-1/manual-do-almoxarifado-1, acessado em 22/03/2016

Documento assinado eletronicamente por Joice Arantes Luciano, Auditor(a) Chefe, em 24/10/2016, às 21:14,

conforme horário oficial de Brasília e Resolução Cade nº 11, de 02 de dezembro de 2014.

A auten)cidade deste documento pode ser conferida no site h*p://sei.cade.gov.br

/sei/controlador_externo.php?acao=documento_conferir&id_orgao_acesso_externo=0, informando o código

verificador 0256573 e o código CRC D8D8CE87.

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

21 de 22 25/10/2016 10:53

Referência: Processo nº 08700.002329/2016-03 SEI nº 0256573

:: SEI / CADE - 0256573 - Relatório :: http://sei.cade.gov.br/sei/controlador.php?acao=documento_imprimir...

22 de 22 25/10/2016 10:53