Contabilidade Geral · 2 De acordo com a Norma Internacional de Contabilidade (IAS) 2 –...

14

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral Comissão de Registo dos Auditores e dos Contabilistas Página 1 de 14 Governo da Região Administrativa Especial de Macau Comissão de Registo dos Auditores e dos Contabilistas Ano de 2017 (1.ª Época) Prestação de provas para registo como contabilista registado e técnico de contas Contabilidade Geral 3 de Junho de 2017 Enunciado da Prova O enunciado é composto por 14 páginas (incluindo a presente)

Transcript of Contabilidade Geral · 2 De acordo com a Norma Internacional de Contabilidade (IAS) 2 –...

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 1 de 14

Governo da Região Administrativa Especial de Macau

Comissão de Registo dos Auditores e dos Contabilistas

Ano de 2017 (1.ª É poca) Prestação de provas para registo como contabilista

registado e técnico de contas

Contabilidade Geral

3 de Junho de 2017

Enunciado da Prova

O enunciado é composto por 14 páginas (incluindo a presente)

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 2 de 14

Parte I – Perguntas de Escolha (15 perguntas, 2 pontos por cada pergunta, total de 30

pontos)

1 A fiabilidade é uma das características qualitativas das demonstrações financeiras. Para que a

informação seja útil, deverá igualmente ser fiável. A informação é fiável quando não contém erros e

preconceitos materialmente relevantes, e quando os utilizadores podem confiar nela enquanto

representação fiel daquilo que pretende representar ou que, com razoabilidade, se pode esperar que

represente. A que aspectos se deverá atender para medir a fiabilidade da informação? ( )

(A) Representação fiel, primazia da substância sobre a forma, completude, neutralidade,

comparabilidade

(B) Representação fiel, primazia da substância sobre a forma, prudência, neutralidade, completude

(C) Primazia da substância sobre a forma, actualidade, comparabilidade, representação fiel,

completude

(D) Representação fiel, primazia da substância sobre a forma, prudência, completude,

compreensibilidade

2 De acordo com a Norma Internacional de Contabilidade (IAS) 2 – Inventários, qual dos métodos

abaixo, para cálculo do custo dos inventários, não se encontra previsto na norma? ( )

(A) Método da identificação específica do custo

(B) Método First-in, first-out (FIFO)

(C) Método Last-in, first-out (LIFO)

(D) Método do custo médio ponderado

3 Aquando da mensuração do valor recuperável de activos, dever-se-á estimar os fluxos de caixa

futuros com base na actual condição do activo, e não se deverá incluir: ( )

(A) Os influxos de caixa gerados durante a utilização contínua do activo

(B) Os exfluxos de caixa incorridos para efeito de aumentar ou melhorar o desempenho do activo

(C) Os exfluxos de caixa que possam ser directamente atribuídos ou amortizados ao activo segundo

uma base consistente e justificada

(D) Os influxos de caixa recebidos aquando da alienação do activo no final da sua vida útil

4 O resultado líquido de 2016 da sociedade PQR é de $156,000. Em 1 de Janeiro de 2016, a sociedade

tem 60,000 acções ordinárias emitidas e em circulação, e, no dia 1 de Abril, a sociedade emitiu

10,000 acções para aumentar o capital, sendo que, no dia 1 de Outubro, a sociedade recomprou 5,000

acções próprias. Nestes termos, os resultados por acção (arredondados ao $0.01 mais próximo) são de

( ).

(A) $2.32

(B) $2.35

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 3 de 14

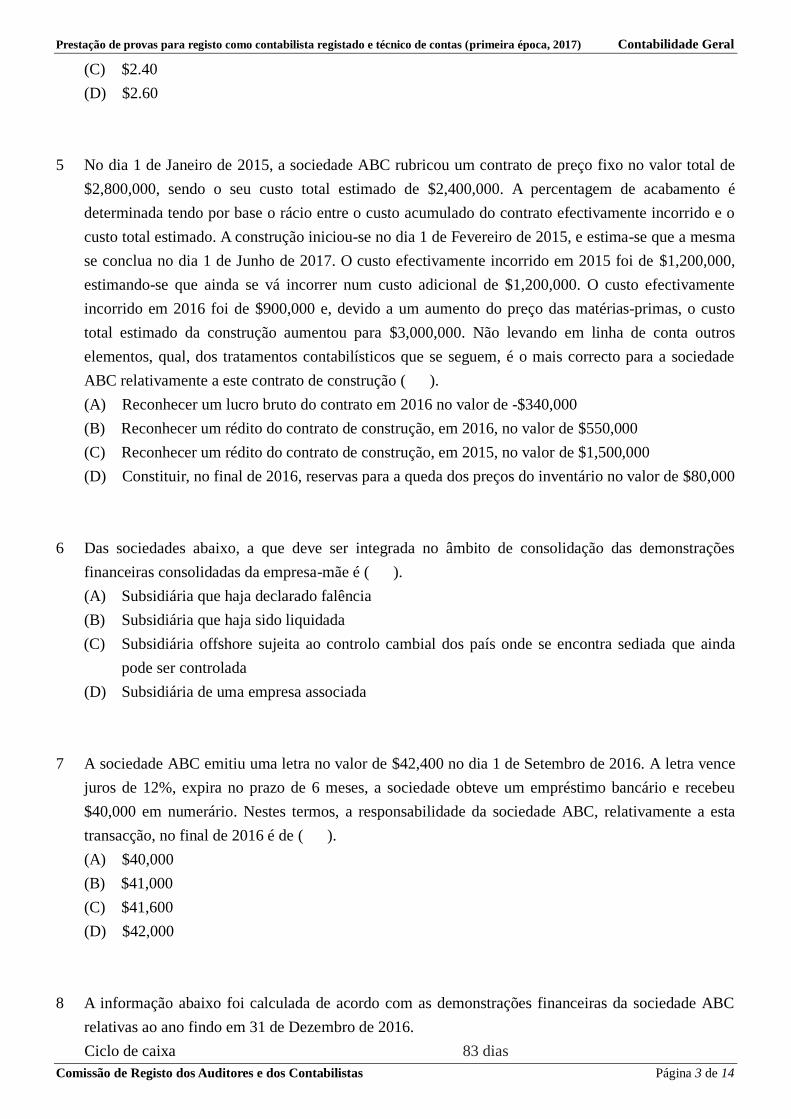

(C) $2.40

(D) $2.60

5 No dia 1 de Janeiro de 2015, a sociedade ABC rubricou um contrato de preço fixo no valor total de

$2,800,000, sendo o seu custo total estimado de $2,400,000. A percentagem de acabamento é

determinada tendo por base o rácio entre o custo acumulado do contrato efectivamente incorrido e o

custo total estimado. A construção iniciou-se no dia 1 de Fevereiro de 2015, e estima-se que a mesma

se conclua no dia 1 de Junho de 2017. O custo efectivamente incorrido em 2015 foi de $1,200,000,

estimando-se que ainda se vá incorrer num custo adicional de $1,200,000. O custo efectivamente

incorrido em 2016 foi de $900,000 e, devido a um aumento do preço das matérias-primas, o custo

total estimado da construção aumentou para $3,000,000. Não levando em linha de conta outros

elementos, qual, dos tratamentos contabilísticos que se seguem, é o mais correcto para a sociedade

ABC relativamente a este contrato de construção ( ).

(A) Reconhecer um lucro bruto do contrato em 2016 no valor de -$340,000

(B) Reconhecer um rédito do contrato de construção, em 2016, no valor de $550,000

(C) Reconhecer um rédito do contrato de construção, em 2015, no valor de $1,500,000

(D) Constituir, no final de 2016, reservas para a queda dos preços do inventário no valor de $80,000

6 Das sociedades abaixo, a que deve ser integrada no âmbito de consolidação das demonstrações

financeiras consolidadas da empresa-mãe é ( ).

(A) Subsidiária que haja declarado falência

(B) Subsidiária que haja sido liquidada

(C) Subsidiária offshore sujeita ao controlo cambial dos país onde se encontra sediada que ainda

pode ser controlada

(D) Subsidiária de uma empresa associada

7 A sociedade ABC emitiu uma letra no valor de $42,400 no dia 1 de Setembro de 2016. A letra vence

juros de 12%, expira no prazo de 6 meses, a sociedade obteve um empréstimo bancário e recebeu

$40,000 em numerário. Nestes termos, a responsabilidade da sociedade ABC, relativamente a esta

transacção, no final de 2016 é de ( ).

(A) $40,000

(B) $41,000

(C) $41,600

(D) $42,000

8 A informação abaixo foi calculada de acordo com as demonstrações financeiras da sociedade ABC

relativas ao ano findo em 31 de Dezembro de 2016.

Ciclo de caixa 83 dias

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 4 de 14

Rotação do inventário 5 vezes

Contas a pagar $300,000

Compras a crédito $2,500,000

Custos das vendas $2,400,000

À data de 31 de Dezembro de 2016, qual é o prazo médio de recebimento (account receivable period)

da sociedade ABC? ( )

(A) 102 dias

(B) 87 dias

(C) 54 dias

(D) 48 dias

9 A sociedade ABC adquiriu uma participação de 60% no capital da sociedade DEF no dia 1 de

Outubro de 2016. A informação que se segue foi retirada da demonstração de resultados da sociedade

relativo ao ano findo em 31 de Dezembro de 2016:

Sociedade ABC Sociedade DEF

Custo das vendas 750,000 600,000

A sociedade ABC vendeu, mensalmente ao longo de cada ano, $30,000 de bens à sociedade DEF. No

final do ano, o inventário da sociedade DEF ainda incluía bens comprados á sociedade ABC no valor

de $20,000. A sociedade ABC realizou todas as vendas à sociedade DEF com uma margem bruta de

25%. Nestes termos, qual é o custo anual consolidado das vendas do grupo ABC relativamente ao ano

findo em 31 de Dezembro de 2016? ( )

(A) $814,000

(B) $896,000

(C) $1,024,000

(D) $1,330,000

10 Aquando da determinação da vida útil dos activos intangíveis, qual dos seguintes elementos não

deverá ser considerado? ( )

(A) Disposições legais, regulatórias ou contratuais

(B) Termos de renovação ou prorrogação

(C) Acções esperadas da parte dos concorrentes

(D) Custo de investimento inicial

11 Em 31 de Dezembro de 2016, o capital social da sociedade ABC é de $400,000, sendo que as dívidas

ascendem a $200,000.

Quais das transacções que se seguem levariam a que o rácio de dívida da sociedade ABC diminuísse,

caso na mesma não se tivesse incorrido? ( )

Rácio de dívida = dívida / activos. Cada transacção deverá ser levada em linha de conta

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 5 de 14

separadamente.

(A) Uma determinada propriedade foi reavaliada, tendo o seu valor aumentado em $100,000

(B) Aquisição de um activo no valor de $25,000 ao abrigo de um contrato de locação financeira,

em 31 de Dezembro de 2016

(C) Segundo um parecer jurídico, o valor estimado das indemnizações relativas a esse ano diminuiu

de $30,000 para $15,000

(D) Emissão de bónus

12 Em Janeiro de 2015, a sociedade ABC comprou um equipamento avaliado em $240,000, o qual será

utilizado na sua actividade de produção. A sociedade estima que o equipamento terá uma vida útil de

8 anos, e que o seu valor residual será de $24,000. A sociedade ABC ponderou diversos métodos de

depreciação, tendo acabado por optar pelo método da soma dos dígitos do ano. Em 31 de Dezembro

de 2016, o saldo da depreciação acumulada é de ( ).

(A) $15,000 menos do que o valor calculado segundo o método da linha recta

(B) $15,000 menos do que o valor calculado segundo o método das quotas degressivas

(C) $22,500 mais do que o valor calculado segundo o método da linha recta

(D) $22,500 mais do que o valor calculado segundo o método das quotas degressivas

13 Com início em 2016, a sociedade DCE aceitou um projecto de construção com a duração de 2 anos.

A sociedade utiliza o método da percentagem de acabamento para efeito de mensuração. Segue-se

informação sobre as contas relativamente ao período corrente ($ milhões):

Contas a receber (da factura de liquidação da construção) $37.5

Custo da construção em 2016 $135

Fundos de construção efectivamente recebidos $105

Construção em curso, 31 de Dezembro de 2016 $207

Percentagem de acabamento estimada 60%

De acordo com a informação acima, o custo remanescente estimado de acabamento no final de 2016

será de ($ milhões) ( ).

(A) $90

(B) $135

(C) $225

(D) Indeterminável

14 No início de 2017, a sociedade DEF locou um escritório à sociedade Capital Properties pelo valor

mensal de $100,000, e por um período de 5 anos. A fim de garantir o contrato, a Capital Properties

concedeu à sociedade DEF a isenção do pagamento de renda durante os primeiros 6 meses. Na data

da assinatura do contrato, a sociedade DEF pagou $50,000 de caução à sociedade Capital Properties,

como forma de garantir o imóvel, quantia esta que será devolvida no final da locação. Nestes termos,

os gastos de locação que devem ser reflectidos na demonstração de resultados, de 2017, da sociedade

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 6 de 14

DEF ascendem a ( ).

(A) $1,200,000

(B) $1,080,000

(C) $ 650,000

(D) $ 600,000

15 O resultado líquido do período corrente (2017) da sociedade OLD é de $55,000. Segue-se alguma

informação adicional:

Contas a receber Aumento de $3,000

Contas a pagar Aumento de $1,000

Propriedades Decréscimo de $4,000

Gastos de depreciação Aumento de $1,500

Obrigações a pagar Aumento de $8,000

O fluxo de caixa das actividades operacionais é de ( ).

(A) $54,500

(B) $55,500

(C) $56,500

(D) $64,500

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 7 de 14

Parte II – Cálculos Curtos (Escolha 3 das 4 perguntas abaixo, 10 pontos por cada

pergunta, total de 30 pontos)

1 Os eventos que se seguem verificaram-se, em 2016, no âmbito de uma determinada sociedade:

Evento 1: A partir de 1 de Janeiro de 2016, devido a razões como avanços tecnológicos, a sociedade

alterou o método de depreciação do “Activo fixo A”, passando a utilizar o método da soma dos dígitos

do ano, ao invés do método da linha recta, a vida útil estimada passou de 5 para 4 anos, e o valor

residual passou a ser de $30,000. O “Activo fixo A” foi adquirido no início de 2015, tendo sido

colocado em funcionamento; o seu valor de entrada foi de $500,000, o valor residual estimado foi de

$50,000 e foi depreciado utilizando-se o método da linha recta.

Evento 2: Em Março de 2016, foram descobertos erros no tratamento contabilístico dos custos de

empréstimos relativos aos anos de 2013 e 2014, ambos os empréstimos haviam de ter sido

capitalizados, sendo os respectivos montantes de $50,000 (2013) e $40,000 (2014). O activo fixo em

causa foi colocado em funcionamento no início de 2015, o valor de entrada foi de 800,000, o valor

residual estimado foi de $60,000, e a vida útil estimada de 10 anos; o mesmo foi depreciado

utilizando-se o método da linha recta. No final de 2016, o valor residual estimado, a vida útil estimada

e o método de depreciação deste activo em concreto permaneceram inalterados.

A taxa do impostos sobre o rendimento aplicável à sociedade é de 9%. Suponha que a legislação

tributária permite que se efectuem deduções antes de impostos de acordo com o montante de

depreciação pós-alteração.

Pede-se:

1) Descreva sucintamente qual o tratamento contabilístico que deveria ter sido adoptado para o

evento 1 e para o evento 2 respectivamente; (2 pontos)

2) Calcule o valor do impacto do evento 1 e do evento 2 sobre os resultados líquidos de 2016.

Deverá apresentar o respectivo processo de cálculo. (8 pontos)

2 A sociedade ABC criou uma conta em moeda estrangeira, sendo a Pataca a moeda funcional para

todos os cálculos contabilísticos. Todas as transacções em moeda estrangeira são calculadas

utilizando-se a taxa de câmbio à vista na data em que a transacção é efectuada. Segue-se informação

relativa ás transacções em moeda estrangeira efectuadas pela sociedade no mês de Dezembro de

2016:

(1) 5 de Dezembro, a sociedade ABC comprou um lote de matérias-primas à sociedade DEF no

estrangeiro pelo valor de 200,000 Euros (a crédito), a taxa de câmbio à vista naquele dia era de

1 Euro = 8.50 Patacas. O crédito ainda não foi pago.

(2) 14 de Dezembro, a sociedade ABC vendeu e exportou um lote de produtos à sociedade GHI no

estrangeiro pelo valor de 40,000 USD (a crédito), a taxa de câmbio à vista naquele dia era de 1

US Dólar = 6.34 Patacas. Os produtos foram enviados, o pagamento ainda não foi recebido,

todavia a receita satisfaz as condições para reconhecimento.

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 8 de 14

(3) 16 de Dezembro, a sociedade ABC comprou 200,000 Euros (com Patacas) ao banco e

depositou-as na conta bancária. O preço de venda do Euro naquele dia era de 1 Euro = 8.3

Patacas, enquanto que a taxa de câmbio à vista naquele mesmo dia era de 1 Euro = 8.26

Patacas.

(4) 20 de Dezembro, para efeito de aumentar o capital e expandir os investimentos, a sociedade

ABC recebeu 1,000,000 Euros de um investidor estrangeiro, a taxa de câmbio à vista naquele

dia era de 1 Euro = 8.24 Patacas, sendo que daquele valor, 8,000,000 Patacas foram

contabilizadas como capital efectivamente realizado.

(5) 25 de Dezembro, a sociedade ABC pagou à sociedade DEF 180,000 Euros para liquidar alguma

matéria-prima importada previamente em empréstimo (suponha que a sociedade ABC não tem

qualquer conta a pagar à sociedade DEF no início do mês), a taxa de câmbio à vista naquele dia

era de 1 Euro = 8.51 Patacas.

(6) 28 de Dezembro, a sociedade ABC recebeu 40,000 USD enviados pela sociedade GHI

(suponha que a sociedade ABC não tem qualquer conta a receber da sociedade GHI no início do

mês), a taxa de câmbio à vista naquele dia era de 1 US Dólar = 6.31 Patacas.

(7) 31de Dezembro, foram introduzidos alguns ajustamentos aos itens em moeda estrangeira de

acordo com a taxa de câmbio à vista naquele dia. A taxa de câmbio à vista naquele dia 1 Euro =

8.16 Patacas, e1 US Dólar = 6.3 Patacas. Os saldos dos respectivos itens são os expostos

abaixo:

Item Montante em moeda

estrangeira

Patacas antes do

ajustamento

Depósito bancário (USD) 40,000 Dólares (débito) 252,400 Dólares (débito)

Depósito bancário (Euros) 1,020,000 Euros (débito) 8,360,200 Euros (débito)

Contas a pagar (Euros) 20,000 Euros (crédito) 170,000 Euros (crédito)

Contas a receber (USD) 0 0

Pede-se: De acordo com a informação acima:

1) Calcule as perdas cambiais da sociedade ABC reconhecidas em 31 de Dezembro de

2016 (4 pontos);

2) Apresente os lançamentos contabilísticos para os dias 20, 25 e 28 de Dezembro (6

pontos).

3 Segue-se o balanço da sociedade ABC de dois anos distintos:

31 de

Dezembro de

2015

31 de Dezembro

de 2016

Caixa 40,000 55,000

Contas a receber 92,000 140,000

Investimento (custo) 35,000 20,000

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 9 de 14

Equipamento

- Custo 130,000 180,000

- Depreciação acumulada (45,000) (60,000)

252,000 335,000

Contas a pagar 75,000 95,000

Capital social 100,000 150,000

Resultados acumulados 77,000 90,000

252,000 335,000

Informação adicional:

(1) A sociedade vendeu um item de investimento, tendo realizado ganhos no valor de $15,000;

(2) A sociedade não se desfez ou alienou qualquer equipamento durante estes anos;

(3) A despesa com o imposto sobre o rendimento é de $30,000, o resultado após impostos do

período corrente é de $60,000;

(4) A sociedade pagou dividendos em dinheiro no valor de $47,000 no ano de 2016.

Pede-se: Apresente as actividades operacionais na demonstração de fluxos de caixa utilizando o

método indirecto, e prepare a demonstração de fluxos de caixa da sociedade ABC

relativamente ao período findo em 31 de Dezembro de 2016. (10 pontos)

4 Segue-se informação relacionada com os indicadores de relato financeiro da sociedade Sears para o

ano de 2017:

2017/12/31 2016/12/31

Contas a receber $900,000 800,000

Menos: Provisão para devedores duvidosos (8,500) (9,000)

Menos: Reserva para a devolução de produtos (13,000) (15,000)

Contas a receber líquidas: 878,500 776,000

A sociedade registou despesas com dívidas incobráveis, as vendas líquidas a crédito no ano

ascenderam a $5,000,000, e as devoluções respeitantes a vendas a crédito efectivamente incorridas

foram de $3,200. A sociedade trata das dívidas incobráveis adoptando o “método de

provisionamento – percentagem dos saldos das contas a receber”.

Pede-se:

(1)Calcule as dívidas incobráveis efectivas da sociedade que foram auditadas e abatidas (written-off)

em 2017 (5 pontos);

(2)Calcule o valor dos pagamentos relativos às vendas a crédito que a sociedade recuperou no ano

de 2017 (5 pontos).

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 10 de 14

Parte III – Cálculos Extensos (Escolha 2 das 3 perguntas abaixo, 20 pontos por cada

pergunta, total de 40 pontos) 1. A sociedade ABC adquiriu acções ordinárias da sociedade DEF por três vezes, entre 2015 e 2016,

seguindo-se a respectiva informação:

Data da aquisição Número de acções

adquiridas Preço de aquisição Custo da transacção

2015/07/01 6,000 108,000 500

2016/04/01 9,000 154,800 800

2016/09/01 8,000 144,000 700

Informação adicional:

(1) Em 1 de Janeiro de 2015, o capital próprio da sociedade DEF incluía: acções ordinárias, 50,000

acções emitidas e em circulação, valor nominal unitário de $10; resultados acumulados no valor

de $200,000;

(2) A sociedade ABC classificou as acções da sociedade DEF, adquiridas pela primeira vez em 1 de

Julho de 2015, como activos financeiros, os quais foram mensurados subsequentemente pelo justo

valor;

(3) Em 31 de Dezembro de 2015, o preço unitário de mercado das acções ordinárias da sociedade

DEF era de $17;

(4) Em 1 de Abril de 2016, o preço unitário de mercado das acções ordinárias da sociedade DEF era

de $17.20;

(5) Em 2015 e 2016, os resultados líquidos da sociedade DEF foram de $80,000 e $120,000,

respectivamente. A sociedade anunciou a emissão de dividendos em dinheiro no valor de $60,000

em 1 de Novembro de ambos os anos;

(6) Suponha que a sociedade ABC adopta o método de equivalência patrimonial, e que a mesma

amortiza a parte em que o custo de investimento excede o valor líquido das acções adquiridas ao

longo de 10 anos;

(7) Suponha que o resultado líquido da sociedade DEF é obtido muito uniformemente ao longo do

ano.

Pede-se:

1) Calcule os ganhos/perdas do investimento em acções que a sociedade ABC deverá reconhecer

relativamente ao ano de 2015; (2 pontos)

2) Prepare os lançamentos contabilísticos da sociedade ABC, relacionados com o seu investimento

na sociedade DEF, relativamente ao ano de 2015; (3 pontos)

3) Calcule os ganhos/perdas do investimento em acções que a sociedade ABC deverá reconhecer

relativamente ao ano de 2016; (7 pontos)

4) Prepare os lançamentos contabilísticos da sociedade ABC, relacionados com o seu investimento

na sociedade DEF, relativamente ao ano de 2016; (6 pontos)

5) Calcule o saldo da conta, da sociedade ABC, relativa ao investimento em acções de longo prazo

(na sociedade DEF) à data de 31 de Dezembro de 2016. (2 pontos)

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 11 de 14

2. Em 1 de Julho de 2016, a sociedade ABC adquiriu 80% do capital social da sociedade DEF. A

aquisição fez-se através da trova de acções, sendo que cada acção da sociedade ABC foi trocada por

3 acções da sociedade DEF. Na data da aquisição, o preço das acções das sociedades ABC e DEF

era de $5.0 e $2.5, respectivamente.

Segue-se um excerto das demonstrações financeiras anuais das duas sociedades em 31 de Dezembro

de 2016.

Demonstração de resultados e

demonstração do rendimento integral Sociedade ABC

Sociedade DEF

$’000

$’000

Rédito 75,000

24,000

Custo das vendas (54,000)

(19,200)

Resultado bruto 21,000

4,800

Despesas de distribuição (2,400)

(1,000)

Despesas administrativas (4,000)

(1,400)

Despesas financeiras (200)

0

Resultado antes de impostos 14,400

2,400

Despesa com imposto sobre o

rendimento (2,900)

(600)

Resultado após impostos 11,500

1,800

Outro rendimento integral

Ganhos de reavaliação 1,500

0

Total do rendimento integral 13,000

1,800

Balanço (Demonstração da posição

financeira)

Activos não correntes

Instalações e equipamentos 18,500 10,800

Empréstimo de longo prazo –

empréstimo de 10% da sociedade

DEF

1,200 0

19,700 10,800

Activos correntes

Inventários 6,200 1,200

Contas a receber 5,500 2,100

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 12 de 14

Caixa e depósitos bancários 0 300

Total dos activos 31,400 14,400

Capital próprio e passivos

Passivos correntes

Contas a pagar 5,200 2,960

Adiantamentos de caixa 1,500 0

Impostos a pagar 2,500 640

Total dos passivos correntes 9,200 3,600

Passivos não correntes

Empréstimo de longo prazo –

empréstimo de 10%

2,700 1,200

Total dos passivos 11,900 4,800

Capital próprio

Capital social ($1 por acção) 10,000 7,200

Excedente de reavaliação 2,500 0

Resultados acumulados 7,000 2,400

Total do capital próprio 19,500 9,600

Total do capital próprio e passivos 31,400 14,400

Na data da aquisição, o justo valor dos activos e passivos da sociedade DEF C é equivalente ao seu

valor contabilístico, mas o justo valor das instalações da sociedade DEF excede o seu valor

contabilístico em $2,000,000. Para efeito da fusão, o mesmo resultou num aumento das despesas de

depreciação (custo de venda) em $100,000 após a aquisição e até 31 de Dezembro de 2016. A

sociedade DEF não incluiu o aumento do justo valor nas suas demonstrações financeiras

Em 31 de Dezembro de 2016, a sociedade DEF aceitou um empréstimo no valor de $1,200,000 da

sociedade ABC.

No que respeita ao ano findo em 31 de Dezembro de 2016, a sociedade ABC efectuou, todos os

meses, uma venda à sociedade DEF no valor de $200,000. A sociedade ABC fixou o preço de venda

de todas aquelas vendas adicionando uma margem de 25% ao respectivo custo. Em 31 de Dezembro de 2016, o inventário da sociedade DEF ainda inclui bens (dos acima mencionados) num valor

superior a $500,000.

A política contabilística da sociedade ABC consiste em mensurar os interesses que não controlam

pelo seu justo valor na data da aquisição. Para este efeito, o preço das acções da sociedade ABC

naquele dia pode ser considerado como representação do justo valor das acções detidas por

interesses que não controlam.

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 13 de 14

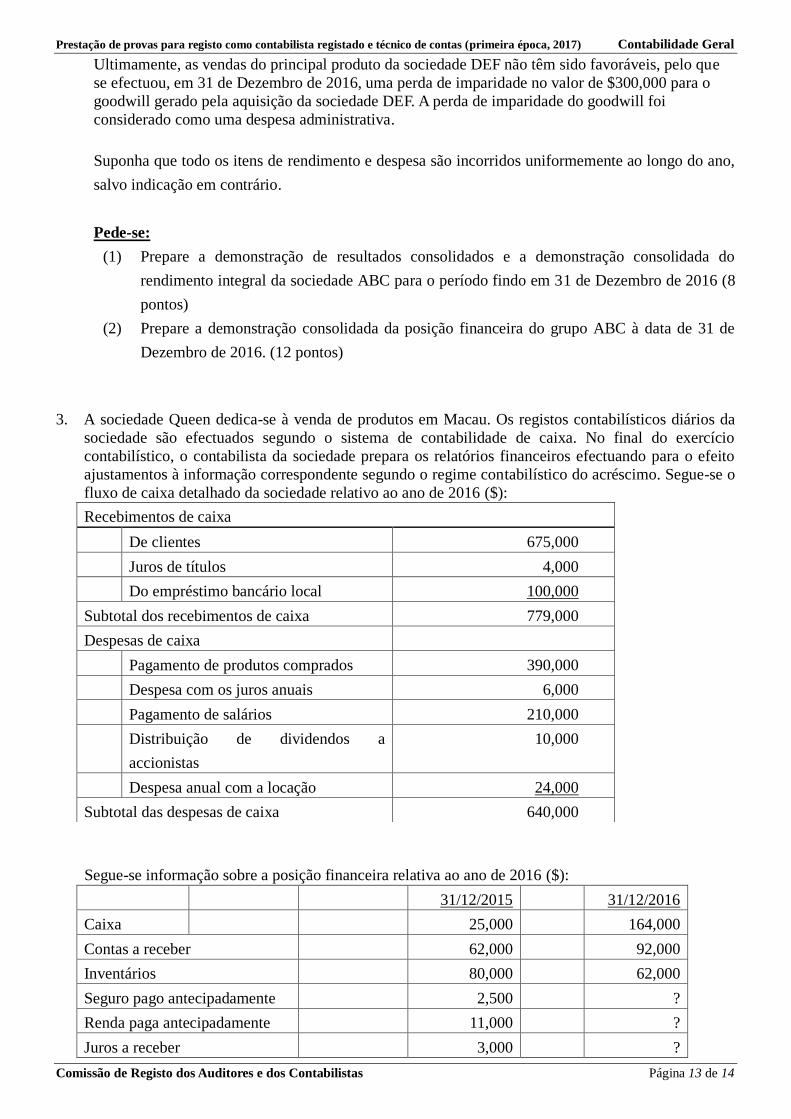

Ultimamente, as vendas do principal produto da sociedade DEF não têm sido favoráveis, pelo que

se efectuou, em 31 de Dezembro de 2016, uma perda de imparidade no valor de $300,000 para o

goodwill gerado pela aquisição da sociedade DEF. A perda de imparidade do goodwill foi

considerado como uma despesa administrativa.

Suponha que todo os itens de rendimento e despesa são incorridos uniformemente ao longo do ano,

salvo indicação em contrário.

Pede-se:

(1) Prepare a demonstração de resultados consolidados e a demonstração consolidada do

rendimento integral da sociedade ABC para o período findo em 31 de Dezembro de 2016 (8

pontos)

(2) Prepare a demonstração consolidada da posição financeira do grupo ABC à data de 31 de

Dezembro de 2016. (12 pontos)

3. A sociedade Queen dedica-se à venda de produtos em Macau. Os registos contabilísticos diários da

sociedade são efectuados segundo o sistema de contabilidade de caixa. No final do exercício

contabilístico, o contabilista da sociedade prepara os relatórios financeiros efectuando para o efeito

ajustamentos à informação correspondente segundo o regime contabilístico do acréscimo. Segue-se o

fluxo de caixa detalhado da sociedade relativo ao ano de 2016 ($):

Segue-se informação sobre a posição financeira relativa ao ano de 2016 ($):

31/12/2015 31/12/2016

Caixa 25,000 164,000

Contas a receber 62,000 92,000

Inventários 80,000 62,000

Seguro pago antecipadamente 2,500 ?

Renda paga antecipadamente 11,000 ?

Juros a receber 3,000 ?

Recebimentos de caixa

De clientes 675,000

Juros de títulos 4,000

Do empréstimo bancário local 100,000

Subtotal dos recebimentos de caixa 779,000

Despesas de caixa

Pagamento de produtos comprados 390,000

Despesa com os juros anuais 6,000

Pagamento de salários 210,000

Distribuição de dividendos a

accionistas

10,000

Despesa anual com a locação 24,000

Subtotal das despesas de caixa 640,000

Prestação de provas para registo como contabilista registado e técnico de contas (primeira época, 2017) Contabilidade Geral

Comissão de Registo dos Auditores e dos Contabilistas Página 14 de 14

Títulos a receber 50,000 50,000

Equipamento 100,000 100,000

Depreciação acumulada – Equipamento (40,000) (50,000)

Contas a pagar 110,000 122,000

Salários a pagar 20,000 24,000

Títulos a pagar 0 100,000

Juros a pagar 0 ?

Informação adicional:

a) No dia 31 de Março de 2015, a sociedade emprestou à Cármen, por um prazo de 4 anos, o valor

de $50,000, a um juro anual de 8% (a Cármen é uma cliente importante da sociedade Queen),

sendo os juros liquidados em 31 de Março de cada ano;

b) No dia 31 de Outubro de 2016, a sociedade Queen contraiu um empréstimo bancário no valor de

$100,000, com um juro anual de 6%, pelo prazo de um ano, sendo que tanto o capital como os

juros são pagos no final daquele prazo;

c) No dia 30 de Junho de 2016, a renda anual do escritório foi paga antecipadamente;

d) O exercício da sociedade termina no dia 31 de Dezembro.

Pede-se:

(1) Prepare a demonstração de resultados referente ao ano de 2016 segundo o regime do

acréscimo (ignore o imposto sobre o rendimento); (12 pontos)

(2) Calcule o valor dos itens abaixo, constantes do balanço, relativamente ao ano de 2016,

segundo o regime do acréscimo: (8 pontos)

(a) Seguro pago antecipadamente

(b) Renda paga antecipadamente

(c) Juros a receber

(d) Juros a pagar

— Fim —