Prova comentada de Contabilidade Contabilidade Aplicada ao Setor Público (CGM-SP)

17/02/2016

1

CONTABILIDADE APLICADA

AOAGRONEGÓCIO

CONTABILIDADE APLICADACONTABILIDADE APLICADACONTABILIDADE APLICADACONTABILIDADE APLICADAAO AGRONEGÓCIOAO AGRONEGÓCIOAO AGRONEGÓCIOAO AGRONEGÓCIO

CONTEÚDOS A SEREM ABORDADOS:� CONTABILIDADE NA ATIVIDADE AGRÍCOLA.� CONTABILIDADE NA ATIVIDADE PECUÁRIA.

REFERÊNCIAS:� MARION, José Carlos. Contabilidade Rural. 14ª ed. São Paulo: Atlas,

2014.� MARION, José Carlos e SEGATTI, Sonia. Contabilidade da Pecuária. 10º

ed. São Paulo: Atlas, 2012.� OLIVEIRA, Deyvison de Lima e OLIVEIRA, Gessy Dhein. Contabilidade

Rural. Curitiba: Juruá, 2014.

AVALIAÇÃO:� Provas valerá 7,0� Trabalhos 3,0

17/02/2016

2

INTRODUÇÃOCONTABILIDADE APLICADA AO AGRONEGÓCIOConceito� Contabilidade aplicada ao agronegócio e o ramo da

contabilidade aplicada que se utiliza de todos os conceitos e da metodologia contábil para mensurar o patrimônio e o resultado.

Campo de Aplicação� A contabilidade de agronegócio envolve atividades que vão

desde a oferta de insumos, passando pelos segmentos dentro da porteira e abrangendo a pós-porteira (agroindústria, distribuição, varejo, etc.)(Oliveira:2014)

EXEMPLOS DE APLICAÇÃO(dentro da porteira)

� O foco será a utilização da Contabilidade de agronegócio dentro da porteira, ou seja, nas atividades rurais.

CAMPO DE APLICAÇÃO ATIVIDADES PRODUTIVAS

Milho, Soja, arroz, feijão

Árvores Frutiferas em geral

Café

AGRICULTURA Cana-de-açúcar

(Atividades Agrícolas) Verduras

Legumes

Florestamentos

etc.

Pecuária de corte

Pecuária Leiteira

Suinocultura

ZOOTECNIA Ovinocultura

(Atividades zootécnicas) avicultura

Piscicultura

aplicultura

etc

Fonte: adaptado de OLIVEIRA, 2014

17/02/2016

3

ATIVIDADES AGRÍCOLASPode ser dividida em dois grandes grupos:� Culturas hortícola e forrageira;

� Cereais (feijão, soja, milho, trigo, aveia etc.);� Hortaliças (Verduras, pimentão, etc);� Tubérculos (batata, mandioca, cenoura, etc);� Plantas oleaginosas (mamona, amendoim, menta, etc);� Especiarias (cravo, canela, etc);� Fibras (algodão, pinho, etc);� Cafeicultura; Floricultura, forragens, Plantas industriais.

� Arboculturas� Florestamento (eucalipto, pinho, etc);� Pomares (manga, laranja, limão, maçã, etc);� Vinhedos, olivais, seringais, etc.

ATIVIDADES ZOOTÉCNICAS

� Apicultura (criação de abelhas);� Avicultura (criação de aves);� Cunicultura (criação de coelhos);� Pecuária (criação de gado);� Piscicultura (criação de Peixes);� Ranicultura (criação de rãs);� Sericicultura (criação do bicho da seda);� Outros pequenos animais.

17/02/2016

4

ATIVIDADES INDUSTRIAIS

� Beneficiamento de produto agrícola (arroz, feijão, café, milho etc);

� Transformação de produtos zootécnicos (mel, laticínios, casulos de seda)

� Transformação de produtos agrícolas (cana-de-açúcar, em álcool, aguardentes; soja em óleo; uvas em vinho e vinagre; trigo e milho em farinhas, etc).

O PATRIMÔNIO E O NEGÓCIODA ATIVIDADE RURAL

� A atividade dentro da porteira é exercida de diversas formas. Uma delas se refere à forma de exploração do negócio – se como pessoa física ou pessoa jurídica.

� Como Pessoa Física, o produtor pode atuar sozinho ou com outros sistemas de produção, como cooperativismo, parceria, comodato, dentre outros.

� Como Pessoa Jurídica, a constituição formal da empresa se faz necessário, seja como sociedade limitada ou por ações.

17/02/2016

5

PATRIMÔNIO DA EMPRESA AGRÍCOLA

�O patrimônio da empresa agrícola se compõe de uma parte positiva (Ativo) e uma parte negativa (Passivo), compreendendo o Ativo os capitais investidos na atividade e o passivo os financiamentos obtidos para tal aplicação.

OS INVESTIMENTOS NA OS INVESTIMENTOS NA OS INVESTIMENTOS NA OS INVESTIMENTOS NA ATIVIDADE AGRÍCOLAATIVIDADE AGRÍCOLAATIVIDADE AGRÍCOLAATIVIDADE AGRÍCOLA

Nas explorações agropecuárias, encontram-se dois tipos de investimentos:

� Capital Fundiário Terra, edificações rurais, Benfeitorias e melhoramentos na terra, cultura permanente, pastos, etc. São todos recursos fixos, vinculados a terra, e dela não retiráveis. O capital fundiário, na agropecuária, representa aquilo que na indústria transformadora corresponde as edificações e anexos;

17/02/2016

6

Capital de exercício (capital operacional ou capital de trabalho): gado para reprodução (matrizes), animais de trabalho, equipamentos, tratores, colheitadeiras, etc. é o instrumental necessário para o funcionamento do negócio. Esse capital pode ser permanente (não destinados a venda ou de vida útil longa), ou circulante, ou de giro(recursos financeiros e valores que serão transformados em dinheiro ou consumidos a curto prazo.

INVESTIMETOS

Nas empresas agrícolas encontram-se os seguintes investimentos:

� Bens fixos

� Bens de venda

� Bens numéricos

� Bens de renda

� Créditos de financiamentos

� Valores imateriais

17/02/2016

7

INVESTIMENTOS

Bens Fixos: são os capitais aplicados pela empresa em caráter permanente, e destinados a constituir os meios de produção, com os quais as empresas atingem seu fim.

Nas empresas agrícolas constituem bens fixos os seguintes:

� Terra, compreendendo toda a área ou todas as áreas de terra pertencentes a empresa, excluídas as construções, benfeitorias e culturas.

INVESTIMENTOS� Edificações e Construções, compreende a casa da

sede e dos colonos, armazéns e silos, oficinas, terreiros, currais e etc.

� Benfeitorias e Instalações, compreende os poços, represas, cercas e porteiras, rede de energia, água e etc.

� Máquinas e acessórios, compreende debulhadeiras de milho, picadores de cana, geradores de energia, transformadores e etc.

17/02/2016

8

INVESTIMENTOS

� Máquinas e Implementos agrícolas, compreende tratores, arados, grades, carretas, carroças, colheitadeiras e etc.

� Ferramentas e instrumentos, compreende todas as ferramentas e os instrumentos para o trabalho da terra e outros fins, como pás, picaretas, enxadas, foices, machados, martelos e etc.

� Móveis e Utensílios, compreende as máquinas de escrever, calculadoras, móveis diversos.

INVESTIMENTOS� Veículos e Semoventes, Compreende os caminhões,

automóveis, animais de tração e etc.

� Matas e Reflorestamentos, compreende as matas nativas e as plantações de eucaliptos, pinheiros, cedros e etc.

� Bens de Vendas, são os destinados à venda. Nas empresas agrícolas, são os produtos da terra ou seus derivados, os quais se destinam à venda como principais objetos da atividade econômica desenvolvida pela empresa, e são os seguintes: produtos e mercadorias -arroz, feijão, milho, café, frutas, e etc. Animais de criação- compreende: bovinos, muares, eqüinos, suínos, caprinos, aves etc.

17/02/2016

9

INVESTIMENTOS� Bens Numerários, são representados pelas

disponibilidades de caixa ou de bancos.

� Bens de Renda, como as demais empresas, as agrícolas também podem possuir bens de renda, isto é, aquelas que embora produzam renda, não são aplicadas na atividade principal explorada pela empresa. Além dos bens de rendas comuns que encontra-se em todas as empresas, tais como: ações, Títulos e etc., as empresas agrícolas poderão ter como bens de renda suas próprias terras, arrendadas a terceiros que as explorem e etc.

INVESTIMENTOS� Créditos de financiamentos, ou créditos de

funcionamento, são decorrentes de vendas à prazo , adiantamento a empregados, fornecedores ou com outras pessoas que mantém relações com a empresa, como ocorre em toda atividade econômica não apresentando características especiais nas empresas agrícolas.

� Valores Imateriais, Também como nas demais empresas, as agrícolas poderão possuir marcas industriais ou patentes de invenção de seus produtos, nome comercial e etc., classificados como valores imateriais.

�

17/02/2016

10

A EMPRESA AGRÍCOLA E SUAS FUNÇÕES

Se a empresa é toda atividade econômica, com fim lucrativo, definiremos a empresa agrícola como aquela que se constitui com a finalidade de exercer uma atividade agrícola caracterizando-se pelo cultivo da terra, com o objetivo de produzir alimentos para o homem e para os animais, assim como matérias primas para as indústrias.

Segundo o destino que as empresas agrícolas dão a sua produção, podemos classificá-las em:

� Para consumo� Para industrialização� Para venda � mista

Empresas que produzem para consumo: são aquelas que, ligadas a determinada coletividade, destinam sua produção, exclusivamente, para o consumo dessa coletividade.

Empresas que produzem para industrialização: são aquelas que, ligadas a uma indústria ou grupo de indústrias, produzem matérias primas para serem transformadas por essas indústrias em produtos. Muitas empresas agrícolas agrícolas possuem, elas próprias setores industriais que transformam algumas de suas matérias primas, vendendo-as em forma de produtos acabados ou semi-acabados.

17/02/2016

11

Empresas que produzem para venda: são as que comercializam, sua produção agrícola no mesmo estado em que os produtos da terra são colhidos.

Empresas mistas: são as que exercem ao mesmo tempo, mais de uma das atividades acima elencadas. São as mais comuns, porquanto quase todas as empresas agrícolas destinam uma parte da sua produção para o consumo dos proprietários, assim como muitas delas, industrializam ou semi-industrializam sua produção.

CICLO OPERACIONAL� Segundo Matarazzo,2003, o ciclo operacional

compreende o período entre a aquisição de estoques e o recebimento da venda. Na maioria da atividades esse ciclo dura mais ou menos um ano. Contudo, e comum na atividade rural ciclos operacionais maiores que esse espaço de tempo, como na pecuária de corte, na produção de suínos e ovelhas, plantação de eucaliptos e florestamentos em geral, etc.

� O ciclo operacional é a base para a classificação das contas do Balanço em Circulante e Não Circulantes.

17/02/2016

12

DIVERSIDADE PRODUTIVA E CICLO OPERACIONAL

� Uma dificuldade comum na atividade rural para determinar o ciclo operacional é a diversidade produtiva. Numa mesma entidade pode haver produção agrícola e pecuária, com características e prazos operacionais diferenciados.

� Esse mix produtivo inviabiliza a determinação de ciclo operacional único. Então, como identificar o ciclo operacional para determinar o exercício social?

� Segundo Marion, 2012, a primeira consideração a fazer se refere a data de encerramento das demonstrações, que deve acompanhar a sazonalidade da produção. Assim, o exercício social é encerrado após a colheita ou venda do produto.

• Alguns critérios para determinar o exercício social poderiam ser adotados, como: ciclo operacional da cultura principal (rotineira, de receitas regulares), ciclo operacional da cultura de maior representação econômica (maior receita), ciclo operacional da cultura mais lucrativa (maior margem).

• Para Marion, a literatura tem considerado a representação da receita como a mais indicada.

• Portanto, havendo mais de uma cultura ou rebanho, prevalece para determinação do exercício social a

atividade que representa a maior receita da entidade.

17/02/2016

13

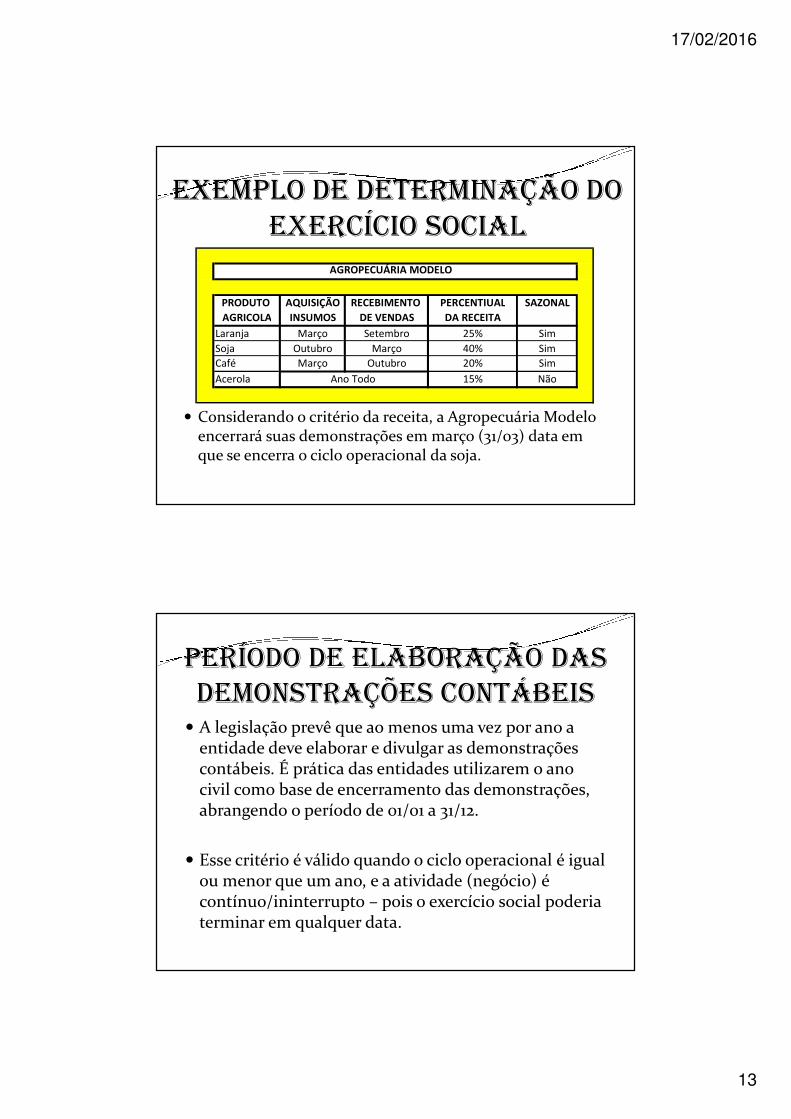

EXEMPLO DE DETERMINAÇÃO DOEXERCÍCIO SOCIAL

� Considerando o critério da receita, a Agropecuária Modelo encerrará suas demonstrações em março (31/03) data em que se encerra o ciclo operacional da soja.

AGROPECUÁRIA MODELO

PRODUTO AQUISIÇÃO RECEBIMENTO PERCENTIUAL SAZONAL

AGRICOLA INSUMOS DE VENDAS DA RECEITA

Laranja Março Setembro 25% Sim

Soja Outubro Março 40% Sim

Café Março Outubro 20% Sim

Acerola Ano Todo 15% Não

PERÍODO DE ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

� A legislação prevê que ao menos uma vez por ano a entidade deve elaborar e divulgar as demonstrações contábeis. É prática das entidades utilizarem o ano civil como base de encerramento das demonstrações, abrangendo o período de 01/01 a 31/12.

� Esse critério é válido quando o ciclo operacional é igual ou menor que um ano, e a atividade (negócio) é contínuo/ininterrupto – pois o exercício social poderia terminar em qualquer data.

17/02/2016

14

OBSERVAÇÕESQuando o ciclo operacional é maior que um ano alguns

cuidados devem ser tomados:

� Classificação em circulante e não circulante: obedece ao tempo do ciclo operacional;

� Encerramento das demonstrações: se a atividade e sazonal ou o ciclo operacional não coincide com o ano civil/comercial, as demonstrações devem observar a atividade principal ou o ciclo operacional.

� Observação das exigências fiscais: havendo divergência entre a data do encerramento do exercício social e os períodos fiscais de relatórios, às autoridades competentes, a entidade precisará atender a essas demandas.

� A elaboração de demonstrações intermediarias pode ser uma solução.

EXERCÍCIO� 1) defina ciclo operacional.

� 2) Considere as informações abaixo sobre o período produtivo da Agropecuária Modelo e responda: Em que mês será encerrado o exercício social da entidade? Justifique.

AGROPECUÁRIA MODELO

PRODUTO AQUISIÇÃO RECEBIMENTO PERCENTIUAL SAZONAL

AGRICOLA INSUMOS DE VENDAS DA RECEITA

Café Março outubro 20% Sim

Algodão Outubro Março 40% Sim

Milho abril Setembro 30% Sim

Alface Ano Todo 10% Não

17/02/2016

15

FONTES DE FINANCIAMENTO� As fontes de financiamento das empresas agrícolas, são

geralmente as mesmas das outras empresas. Com relação aos créditos de funcionamento e financiamento, elas adquirem características especiais nas empresas agrícolas, em virtude do longo ciclo de produção de alguns produtos da terra que exige consequentemente, créditos a longo prazo.

� Os créditos de funcionamento decorrentes de fornecimento de mercadorias e utensílios às empresas agrícolas, são normalmente a prazos mais longos do que os concedidos as outras empresas comerciais e industriais, em virtude da natureza da produção agrícola ser mais demorada que a industrial.

FONTES DE FINANCIAMENTO� Os créditos de financiamentos são geralmente a

longo prazo e feitos por carteiras especializadas dos estabelecimentos de crédito, principalmente os oficiais. Os financiamentos agrícolas, compreendem não somente os créditos de expansão (aquisição de terras, de máquinas e construção de benfeitorias), mas também os financiamentos para a própria produção agrícola, garantida pelas safras obtidas.

17/02/2016

16

CPC 29 – ATIVOS BIOLÓGICOS� O Comitê de Pronunciamentos Contábeis (CPC), no

seu Pronunciamento técnico CPC 29 sobre Ativo Biológico e Produto Agrícola foi aprovado pela Deliberação CVM nº 569/09 e entrou em vigor na data da sua publicação no D.O.U.

� Objetivo desse Pronunciamento (CPC29) é estabelecer o tratamento contábil e as respectivas divulgações, relacionados aos Ativos Biológicos e ao Produtos Agrícolas.

CPC 29 – ATIVOS BIOLÓGICOSALCANCE

� 1 - Este Pronunciamento (CPC29) deve ser aplicado para contabilizar os seguintes itens relacionados com as atividades agrícolas:

a) Ativos Biológicos;

b) Produção agrícola no ponto de colheita;

c) Subvenções governamentais*

*“Subvenção governamental é uma assistência governamental geralmente na forma de contribuição de natureza pecuniária, mas não só restrita a ela, concedida a uma entidade normalmente em troca do cumprimento passado ou futuro de certas condições relacionadas às atividades operacionais da entidade.”

17/02/2016

17

CPC 29 – ATIVOS BIOLÓGICOS� 2 – Este Pronunciamento (CPC29) não e aplicável em:

a) Terras relacionadas com atividade agrícola (CPC 27 –Ativo Imobilizado e CPC28 – propriedade para investimentos), e:

b) Ativos Intangíveis relacionados com atividade agrícola (CPC o4 – Ativo Intangível).

� 3 - Este Pronunciamento (CPC 29) deve ser aplicado para a produção agrícola, assim considerada aquela obtida no momento e no ponto de colheita dos produtos advindos dos ativos biológicos da entidade.

� Após esse momento, o CPC 16 – estoques, ou outros Pronunciamentos Técnicos mais adequados devem ser aplicados.

ALGUMAS DEFINIÇÕES NO CPC 29� ATIVIDADE AGRÍCOLA � Refere-se ao gerenciamento da

transformação biológica e da colheita de ativos biológicos para venda e à produção agrícola ou em ativos biológicos adicionais, por uma entidade.

� ATIVO BIOLÓGICO � é definido como um animal ou planta viva.

� TRANSFORMAÇÃO BIOLÓGICA � compreende o processo de crescimento, degeneração, produção e procriação que causa mudança qualitativa ou quantitativa em um ativo biológico.

� PRODUÇÃO AGRÍCOLA � é definida como o produto resultante do ativo biológico no momento da colheita.

� COLHEITA � é a extração do produto de um ativo biológico ou a interrupção da vida de um ativo biológico.

17/02/2016

18

EXEMPLOS DE ATIVOS BIOLÓGICOS NO PCP 29

ATIVOS BIOLÓGICOS PRODUTO AGRÍCOLA PRODUTOS RESULTANTES DO

PROCESSAMENTO APÓS A COLHEITA

Carneiro Lã Fio, tapete, blusas

Árvore Madeira Tábua, celulose, móvies

Plantas Algodão Fio de algodão, tecido, roupa

Cana-de-Açúcar Açúcar, álcool, fermento

Café Cáfé limpo, torrado, moído, bebida

Gado de Leite Leite Leite pasteurizado, queijo, manteiga

Porco Carcaça Lingüiça, salsicha, presunto.

Videiras Uva Vinho, vinagre, suco

Árvores frutíferas fruta Sucos, geleias, doces.

MENSURAÇÃO DO ATIVO BIOLÓGICO CONFORME O CPC 29� Os ativos biológicos devem ser reconhecidos inicialmente e

em períodos subsequentes a cada data de reporte pelos seuvalor justo menos os custos estimados no ponto de venda, a menos que o valor justo não possa ser mensurado de forma confiável.(não sendo possível , deverá ser mensurado ao custo menos qualquer depreciação e perda por irrecuperabilidade acumulada),

DEFINIÇÃO DE VALOR JUSTO

� Valor justo é o valor pelo qual um ativo pode ser negociado, ou um passivo possa ser liquidado, entre as partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

17/02/2016

19

GENERALIDADES SOBRE O GENERALIDADES SOBRE O GENERALIDADES SOBRE O GENERALIDADES SOBRE O CICLO DA GESTÃO AGRÍCOLACICLO DA GESTÃO AGRÍCOLACICLO DA GESTÃO AGRÍCOLACICLO DA GESTÃO AGRÍCOLA

A empresa agrícola como todas as demais, objetiva o lucro. Para alcançá-lo, ela desenvolve uma atividade administrativa em que predominam os aspectos de natureza econômica, ou seja, a produção com objetivo de lucro.

O PROCESSO DE PRODUÇÃO AGRÍCOLA

O processo de produção agrícola, compreende:

� Aquisição ou arrendamento de terras, as compras de máquinas, instrumentos e utensílios agrícolas;

� Aquisição de sementes mudas ou plantas, assim como a compra de adubos e outros materiais;

� O pagamento da mão-de-obra, para o plantio das sementes ou mudas, para o trato das plantas e para colheita da produção.

� O pagamento de despesas gerais da empresa.

17/02/2016

20

Na gestão das empresas agrícolas, também distinguimosos dois aspectos normalmente evidenciados em todas asoutras empresas: O FINANCEIRO E O ECONÔMICO.

O FINACEIRO, diz respeito obtenção de capitais e suaaplicação, seja em meios de produção (bens patrimoniais),seja em custo de produção (semente, mudas, adubos,salários, gastos gerais, etc).

O ECONÔMICO, compreende o custo da produção e arecuperação dessa conta, através da venda dos produtosagrícolas, com o que a empresa obtém o tão almejadolucro, que é seu objetivo principal.

Aplicação de capitais em bens fixos, que constituem os meios de produção agrícola (terras, benfeitorias, máquinas, ferramentas, instrumentos agrícolas, veículos e etc.) é feita geralmente na época da instalação, e posteriormente na fase de expansão, ao passo que a aplicação de capital no custo de produção, deve ser repetida em cada ciclo de produção.

Para realizar um ciclo de produção agrícola a empresa aplica capitais na aquisição de sementes, adubos, no pagamento de salários e gastos gerais de produção.

Colhido o produto, o mesmo é vendido. Assim recupera-se o capital investido, acrescido do lucro, para novamente aplicar em outro ciclo de produção.

17/02/2016

21

ELEMENTOS DO CUSTO ELEMENTOS DO CUSTO ELEMENTOS DO CUSTO ELEMENTOS DO CUSTO AGRÍCOLAAGRÍCOLAAGRÍCOLAAGRÍCOLA

� O custo agrícola não se diferencia dos demais, podendo ser conceituado como o preço pelo qual se obtém a produção agrícola.

� Ele compreende, portanto, o preço pago pelas sementes, mudas e adubos aplicados na terra; as despesas com mão-de-obra pagas para preparar a terra, plantar as sementes ou mudas, tratar das plantas em formação e colher a produção; os gastos gerais da empresa durante o ciclo de produção.

DEPRECIAÇÃO DEPRECIAÇÃO DEPRECIAÇÃO DEPRECIAÇÃO ––––AMORTIZAÇÃO AMORTIZAÇÃO AMORTIZAÇÃO AMORTIZAÇÃO ---- EXAUSTÃOEXAUSTÃOEXAUSTÃOEXAUSTÃO

17/02/2016

22

ELEMENTOS DO CUSTO AGRÍCOLAELEMENTOS DO CUSTO AGRÍCOLAELEMENTOS DO CUSTO AGRÍCOLAELEMENTOS DO CUSTO AGRÍCOLA

Todo custo é formado por três elementos principais:

�Material

�Mão-de-obra;

�Gastos Gerais

A agricultura tem por fim o cultivo da terra, sobre a qual são aplicadas sementes ou mudas de plantas, para a obtenção de um produto agrícola.

Na formação do custo agrícola, o material é constituído pelas sementes ou mudas adquiridas ou mesmo produzidas anteriormente pela própria empresa e pelos adubos e fertilizantes aplicados na terra. A esse material é adicionado o segundo elemento do custo que é a mão-de-obra aplicada sobre a terra, no plantio da semente, no trato da planta, e na colheita da produção, com que o material inicial (sementes ou mudas), é transformado em produto agrícola.

17/02/2016

23

Durante o ciclo de produção a empresa agrícola incorre, inevitavelmente, em gastos gerais com a manutenção da empresa, conservação e depreciação das benfeitorias, das máquinas, dos instrumentos agrícolas e demais utensílios.

Além dessas despesas, a empresa agrícola possui todas aquelas que são comuns às empresas em geral, tais como: salário do pessoal administrativo, impostos, seguros, fretes, juros, despesas bancárias, energia elétrica, telefone, e etc. quando a empresa cultiva terra de terceiros, deve computar também no custo de produção as despesas de arrendamento da terra.

Um dos maiores problemas do custo agrícola está no rigoroso controle dos elementos formadores do custo, de forma a se conseguir uma apropriação correta dos elementos formadores do custo de cada um dos produtos, principalmente no que diz respeito aos gastos gerais, que devem ser rateados pelos diversos produtos cultivados.

Não obstante o custo agrícola seja formado pelos mesmos elementos do custo de produção de outros tipos de empresa, eles apresentam características próprias de formação de custo, conforme a natureza do produto cultivado (culturas permanentes, polienais ou anuais).

17/02/2016

24

CULTURAS PERMANENTESNas Culturas Permanentes, os gastos com o preparo da terra, e a aquisição de mudas ou sementes devem ser distribuídas por vários exercícios, pois contribuirão para a produção de exercícios futuros.

Quando a cultura é de longa duração, como café e certas frutas, cujas árvores uma vez formadas, produzem durante muitos anos, com pequenos dispêndios adicionais para a conservação e colheita anual, podendo-se considerar a formação dessa cultura como um bem patrimonial, amortizável em vários anos.

CULTURAS POLIENAIS

� Nas Culturas Polienais, o problema já se apresenta um pouco diferente, pois embora a cultura tenha duração de mais de um ano, seu custo deverá ser distribuído pelo número de anos de duração prevista da planta, sem que ela permaneça no Ativo da empresa como patrimônio, mas apenas como custo para exercícios futuros.

17/02/2016

25

CULTURAS ANUAIS� Nas Culturas anuais, o problema se assemelha a

produção industrial, pois todo custo deve ser incluído no exercício agrícola dentro do qual a semente é plantada e o produto é colhido, completando-se dentro do mesmo exercício, o ciclo de produção.

� Algumas plantas anuais, entretanto, poderão não ter seu ciclo de produção coincidindo com o exercício financeiro da empresa, sendo o plantio feito num exercício e a colheita em outro exercício. Nesses casos, o custo da produção permanece no balanço da empresa , como custo diferido, para o exercício seguinte.

MATERIAL� O material usado na produção agrícola (sementes,

mudas e adubos), é de fácil controle a apropriação no custo agrícola, porquanto não há dificuldades na determinação da quantidade e do preço do material usado em cada cultura.

� Utilizando-se conta própria para cada tipo de cultura, conforme se verificará no plano de contas, será fácil a aplicação do material aplicado em cada cultura. A apuração do custo de produção se fará com a distribuição de custo de cada cultura e pelos exercícios em que a mesma apresentar produção conforme se trate de cultura permanente, polienal, ou anual.

17/02/2016

26

MATERIAL� Nos materiais utilizados na formação do custo agrícola

também se pode distinguir, como no custo industrial, as matérias primas, materiais de embalagens e secundários.

� Como matéria prima tem-se os adubos e fertilizantes para o preparo da terra, e como material secundário os inseticidas e fungicidas. Pode-se ainda distinguir os materiais diretos e indiretos, considerando aqueles como os diretamente aplicados em determinadas culturas e estes como os indiretamente aplicados, devendo seu custo ser rateados pelos diversos produtos da empresa.

MATERIAL� Como materiais diretos pode-se citar as matérias

primas aplicadas em cada cultura e como indiretos os materiais utilizados em toda a empresa, para conservação de benfeitorias e estradas, alimentação de animais, combustíveis, lubrificantes, peças para veículos, material de limpeza bem como todos aqueles cuja aplicação direta em uma cultura não pode ser determinada.

� Estes devem ser distribuídos pelo custo de cada produto por critério de rateio, de acordo com a base a serem efetuadas para cada caso.

17/02/2016

27

CONTROLE DE MATERIAL

� O controle de material processa-se da mesma forma que nas empresas industriais, iniciando-se com sua aquisição e consequentemente para os armazéns, depósitos ou silos, dos quais serão requisitados no momento de sua utilização.

� Nesta oportunidade, serão debitadas as contas próprias de cada cultura, ou as contas de despesas de acordo com o fim a que se destina.

MÃO DE OBRA � A mão-de-obra, compreende toda a remuneração paga

aos empregados da empresa, por serviços prestados sejam eles, trabalhadores braçais, técnicos ou administrativos em forma de salários, férias, 13º salário, gratificações , serviços extraordinários e seus encargos. Inclui-se também na mão-de-obra, também as despesas de assistência médica e social, alimentação, e outros benefícios concedidos aos empregados.

� Para efeito da apropriação de custo, deve-se distinguir a remuneração e os demais gastos com empregados ligados diretamente à lavoura, ou seja, aqueles que contribuem diretamente na produção.

17/02/2016

28

MÃO DE OBRA� Os gastos com estes empregados, são consideradas

mão-de-obra direta, ao passo que as despesas com os demais, são consideradas como mão de obra indireta no custo de produção, devendo ser rateadas pelo custo dos diversos produtos, se for o caso.

� Os gastos com a mão de obra direta, são debitadas diretamente nas contas representativas das diversas culturas, ao passo que as indiretas são debitadas em contas próprias e posteriormente rateadas pelas diversas culturas, por meio de critérios de rateio.

CONTROLE DA MÃO DE OBRA � O controle da mão-de-obra é feito pelas anotações dos

dias trabalhados pelos empregados que deverão conter a indicação do local onde se acham trabalhando (cafezal, pomar, arroz, etc) e qual serviço que estão executando, para que a contabilidade possa debitar diretamente a cada produto a mão-de-obra que lhe é correspondente.

� Os empregados que não trabalham diretamente na lavoura, ou não prestam serviços diretamente a uma cultura, como os encarregados de transportes, de armazéns, de escritório e etc. terão sua remuneração debitada em conta de salários e posteriormente, rateados pelas diversas culturas.

�

17/02/2016

29

GASTOS GERAIS COM A PRODUÇÃO AGRÍCOLA

� Todas os gastos agrícolas, decorrentes da produção, exceto o material e a mão-de-obra, são gastos gerais de produção. Alguns desses gastos incidem diretamente na cultura de um produto, sendo por isso chamados de gastos gerais diretos. Outros incidem de forma indireta e são chamados de gasto gerais indiretos.

� Para a determinação da incidência dos gastos gerais indiretos em cada um dos produtos há necessidade da utilização de um critério de rateio de tais gastos, de acordo com a produção e com base em uma medida que melhor justifique essa distribuição.

GASTOS GERAIS COM A PRODUÇÃO AGRÍCOLA

� Como gastos gerais diretos pode-se citar os seguintes: pequenas ferramentas, utensílios consumidos em determinada cultura, sacarias, barbantes, transporte do produto, encargos de financiamento de cultura específica, arrendamento de terras, aluguel de máquinas e implementos agrícolas, irrigação, e outras despesas exclusivas de determinada cultura.

� Como gastos gerais indiretos pode-se citar os seguintes: material de expediente, impostos e taxas, seguros gerais, depreciação de máquinas além de outras utilizadas indiretamente nas diversas culturas.

17/02/2016

30

CONTABILIZANDO ATIVOS BIOLÓGICOS

� A contabilidade de ativos biológicos abrange tudo aquilo que nasce, cresce e morre, desde as culturas temporárias e permanentes até os animais, rebanhos de produção e corte.

� A entrada do Brasil na rota da contabilidade internacional e com a chegada das IRFS (International Financial Reporting Standards) editada pelo CPC (Comitê de Pronunciamentos Contábeis), no caso dos Ativos Biológicos o CPC nº 29, o Brasil passa a praticar um novo modelo de contábil.

� Considerando que o setor do agronegócio no Brasil é o maior do mundo, tem sido grande o impacto na nossa economia em função dessa nova modalidade do processo contábil.

MÉTODO DE AVALIAÇÃO DO ATIVO� A grande mudança encontra-se na avaliação dos Ativos

Biológicos.

� O método tradicional de avaliação pelo custo é substituído pelo VALOR JUSTO (valor de mercado) considerando que esses ativos crescem e/ou engordam com o passar do tempo.

� Dessa forma, os Ativos Biológicos estão em constantes mudanças, merecendo continuas avaliações. Essas avaliações, normalmente positivas, alem de aumentar o Ativo, produzem ganho econômico para a entidade, devendo ser reconhecido como Receita na Demonstração de Resultado enquanto o produto não for vendido.

17/02/2016

31

MÉTODOS USADOSOs métodos usados são:

� a) Valor justo� pode ser feita uma cotação no mercado;

� b) Não havendo valor de mercado� recomenda-se fazer uma análise de transações recentes ocorridas e assim determinar o valor do bem;

� c) Se as alternativas a e b não forem possíveis� pode-se utilizar uma base de produto similar;

� d) Produção em andamento� ( no caso de cultura permanente) utiliza-se o método do fluxo de caixa descontado, ou seja, estabelece-se o preço final (data esperada para o desenvolvimento) trazendo-se a Valor presente.

ATIVOS BIOLÓGICOS

CULTURAS TEMPORÁRIAS

17/02/2016

32

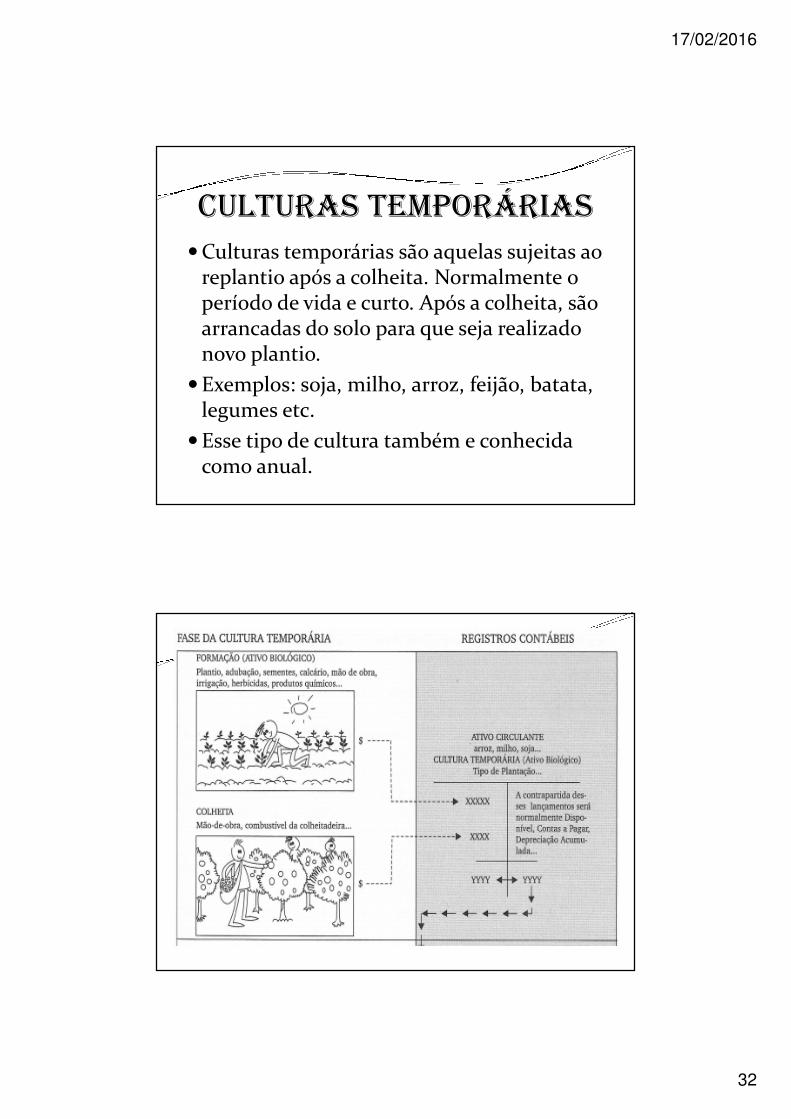

CULTURAS TEMPORÁRIAS�Culturas temporárias são aquelas sujeitas ao

replantio após a colheita. Normalmente o período de vida e curto. Após a colheita, são arrancadas do solo para que seja realizado novo plantio.

�Exemplos: soja, milho, arroz, feijão, batata, legumes etc.

�Esse tipo de cultura também e conhecida como anual.

17/02/2016

33

EXEMPLO DE APLICAÇÃO CULTURA TEMPORÁRIA CONSIDERANDO O VALOR JUSTO

� Considere a cultura temporária “X” (período de vida curto) que tem valores de mercado bem definidos.

� Considere que esta cultura tenha incorrido nos seguintes custos: MATERIAL R$ 50.000,00 (Sementes, adubos); MÃO-DE-OBRA R$ 35.000,00 (Salários com encargos) e, GASTOS GERAIS DE PRODUÇÃO R$ 15.000,00 (depreciações, combustíveis, etc.) TOTALIZANDO R$ 100.000,00. Ressaltando que já é uma ATIVO BIOLÓGICO.

17/02/2016

34

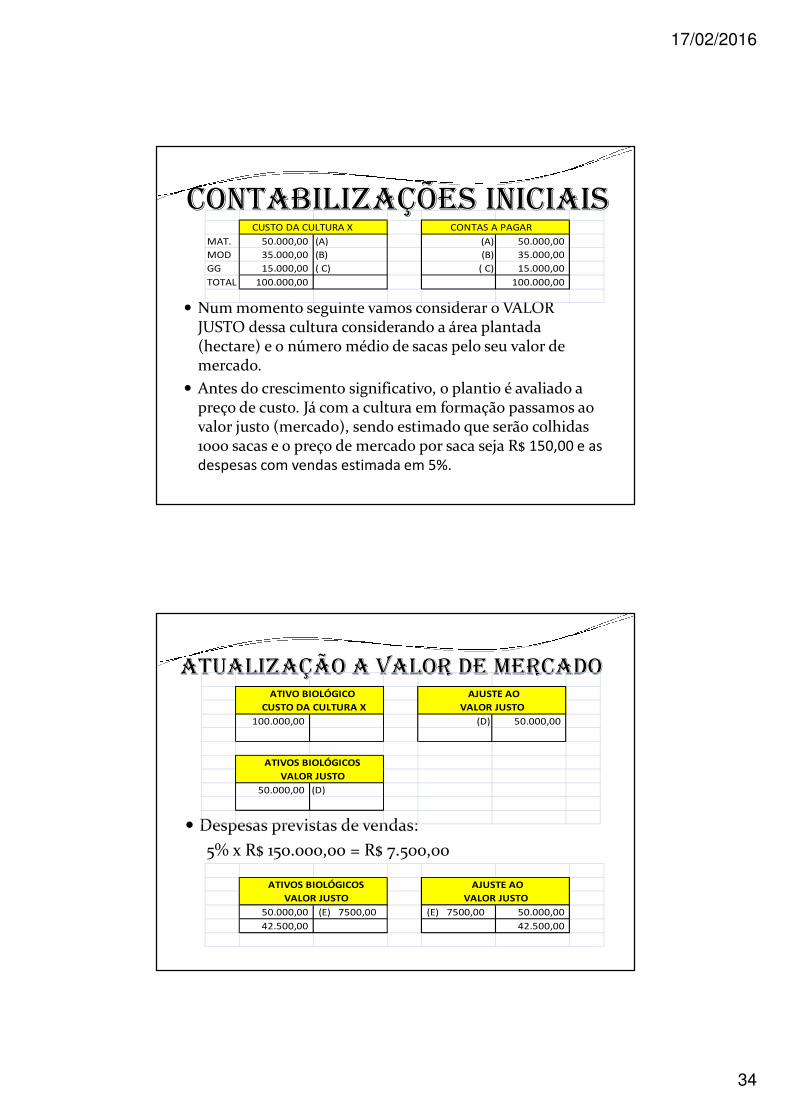

CONTABILIZAÇÕES INICIAIS

� Num momento seguinte vamos considerar o VALOR JUSTO dessa cultura considerando a área plantada (hectare) e o número médio de sacas pelo seu valor de mercado.

� Antes do crescimento significativo, o plantio é avaliado a preço de custo. Já com a cultura em formação passamos ao valor justo (mercado), sendo estimado que serão colhidas 1000 sacas e o preço de mercado por saca seja R$ 150,00 e as despesas com vendas estimada em 5%.

CUSTO DA CULTURA X CONTAS A PAGAR

MAT. 50.000,00 (A) (A) 50.000,00

MOD 35.000,00 (B) (B) 35.000,00

GG 15.000,00 ( C) ( C) 15.000,00

TOTAL 100.000,00 100.000,00

ATUALIZAÇÃO A VALOR DE MERCADO

� Despesas previstas de vendas:

5% x R$ 150.000,00 = R$ 7.500,00

ATIVO BIOLÓGICO AJUSTE AO

CUSTO DA CULTURA X VALOR JUSTO

100.000,00 (D) 50.000,00

ATIVOS BIOLÓGICOS

VALOR JUSTO

50.000,00 (D)

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

50.000,00 (E) 7500,00 (E) 7500,00 50.000,00

42.500,00 42.500,00

17/02/2016

35

CUSTO DA COLHEITA� Suponha que para colher a cultura tenha sido gasto

entre Material + MOD + GG = R$ 10.000,00

CUSTO DA CULTURA X CONTAS A PAGAR

MAT. 50.000,00 50.000,00

MOD 35.000,00 35.000,00

GG 15.000,00 15.000,00

TOTAL 100.000,00 100.000,00

COLH 10.000,00 10.000,00

TOTAL 110.000,00 110.000,00

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

50.000,00 7.500,00 7.500,00 50.000,00

42.500,00 (F) 10000,00 (F) 10000,00 42.500,00

32.500,00 32.500,00

TRANSFERÊNCIA PARA ESTOQUEO Produto Agrícola colhido de Ativos Biológicos devem

ser mensurados ao Valor Justo, menos as despesas de vendas, no momento da colheita. (não houve mudança no preço de mercado)

CUSTO DA CULTURA X ESTOQUE PRODUTO "X"

MAT. 50.000,00 (G)110000,00

MOD 35.000,00 (H) 32500,00

GG 15.000,00 142.500,00

TOTAL 100.000,00

COLH 10.000,00

TOTAL 110.000,00 (G)110000,00

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

50.000,00 7.500,00 7.500,00 50.000,00

42.500,00 10.000,00 10.000,00 42.500,00

32.500,00 (H) 32.500,00 32.500,00

17/02/2016

36

VENDA DO PRODUTO Venda do produto por R$ 150.000,00 conforme previsto.

CAIXA VENDAS

(I) 150.000,00 (J) 7.500,00 (I) 150.000,00

142.500,00

DESPESAS COM VENDAS CUSTO DOS PRODUTOS

(J) 7.500,00 AGRÍCOLAS VENDIDOS

(K) 142500,00 (L) 32.500,00

110.000,00

ESTOQUE PRODUTO "X" AJUSTE AO

(G)110000,00 VALOR JUSTO

(H) 32500,00 7.500,00 50.000,00

142.500,00 (K)132.500,00 10.000,00 42.500,00

(L) 32.500,00 32.500,00

DEMONSTRAÇÃO DO RESULTADO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA BRUTA

VENDA DE PRODUTOS AGRÍCOLAS 150.000,00

(-) CUSTO DAS VENDAS

CUSTO PRODUTO VENDIDO 110.000,00-

(=) LUCRO BRUTO 40.000,00

(-) DESPESAS

DESPESAS COM VENDAS 7.500,00-

RESULTADO DO EXERCÍCIO 32.500,00

17/02/2016

37

EXEMPLO 2: PREÇO DE VENDA DIFERENTE DO ESTIMADO

Suponha que no momento da colheita o Valor Justo (mercado) seja R$ 170,00 a saca, e o custo da colheita não se altere.

Assim, o valor justo previsto vai para R$ 170.000,00 ou seja, R$ 20.000,00 a mais do que foi previsto na contabilidade. Então temos uma diferença a ser reconhecida de R$ 20.000,00 x 5% = R$ 1.000,00

TRANSFERÊNCIA PARA ESTOQUEO Produto Agrícola colhido de Ativos Biológicos devem

ser mensurados ao Valor Justo, menos as despesas de vendas, no momento da colheita. ( houve mudança no preço de mercado)

CUSTO DA CULTURA X ESTOQUE PRODUTO "X"

MAT. 50.000,00 (G)110000,00

MOD 35.000,00 (H) 32500,00

GG 15.000,00 142.500,00

TOTAL 100.000,00

COLH 10.000,00

TOTAL 110.000,00 (G)110000,00

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

50.000,00 7.500,00 7.500,00 50.000,00

42.500,00 10.000,00 10.000,00 42.500,00

32.500,00 (H) 32.500,00 32.500,00

17/02/2016

38

TRANSFERÊNCIA PARA ESTOQUE

CUSTO DA CULTURA X ESTOQUE PRODUTO "X"

MAT. 50.000,00 (G)110000,00

MOD 35.000,00 (j) 51.500,00

GG 15.000,00 161.500,00

TOTAL 100.000,00

COLH 10.000,00

TOTAL 110.000,00 (G)110000,00

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

50.000,00 7.500,00 7.500,00 50.000,00

42.500,00 10.000,00 10.000,00 42.500,00

32.500,00 32.500,00

(i)) 20.000,00 1.000,00 1.000,00 (i) 20.000,00

51.500,00 51.500,00

EXEMPLO 2: PREÇO DE VENDA DIFERENTE DO ESTIMADO

� Despesas previstas de vendas, na colheita

5% x R$ 170.000,00 = R$ 8.500,00 – 7.500,00=1.000,00

ATIVO BIOLÓGICO AJUSTE AO

CUSTO DA CULTURA X VALOR JUSTO

110.000,00 (D) 50.000,00

(M) 20.000,00

70.000,00

ATIVOS BIOLÓGICOS

VALOR JUSTO

50.000,00 (D)

20.000,00 (M)

70.000,00

ATIVOS BIOLÓGICOS AJUSTE AO

VALOR JUSTO VALOR JUSTO

70.000,00 (E) 7500,00 (E) 7500,00 70.000,00

(N) 1000,00 (N) 1000,00

61.500,00 61.500,00

17/02/2016

39

VENDA DO PRODUTO* Venda do produto por R$ 175.000,00* conforme previsto.

CAIXA VENDAS

(o) 175.000,00 (J) 8.750,00 (o) 175.000,00

166.250,00

DESPESAS COM VENDAS CUSTO DOS PRODUTOS

(J) 8750,00 AGRÍCOLAS VENDIDOS

(K) 161500,00 (L) 51.500,00

110.000,00

ESTOQUE PRODUTO "X" AJUSTE AO

(G)110000,00 VALOR JUSTO

(H) 51.500,00 8.500,00 70.000,00

161.500,00 (K)161.500,00 10.000,00

(L) 51.500,00 51.500,00

DEMONSTRAÇÃO DO RESULTADO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA BRUTA

VENDA DE PRODUTOS AGRÍCOLAS 175.000,00

(-) CUSTO DAS VENDAS

CUSTO PRODUTO VENDIDO 110.000,00-

(=) LUCRO BRUTO 65.000,00

(-) DESPESAS

DESPESAS COM VENDAS 8.750,00-

RESULTADO DO EXERCÍCIO 56.250,00

17/02/2016

40

ATIVOS BIOLÓGICOS

CULTURAS PERMANENTES

VALOR JUSTO

CULTURAS PERMANENTES

� São aquelas que permanecem vinculadas ao solo e proporcionam mais de uma colheita ou produção.

� Normalmente atribui-se às culturas permanentes uma duração mínima de quatro anos. Marion observa que basta a cultura durar apenas mais de um ano e propiciar mais de uma colheita para ser considerada permanente.

� Exemplos: Cana-de-açúcar, citricultura (Laranja, limão...) Cafeicultura, silvicultura (essências florestais, plantações arbóreas) oleicultura ( oliveira) frutas arbóreas (maçã, jaca, jabuticaba, goiaba, uva, etc)

17/02/2016

41

17/02/2016

42

17/02/2016

43

EXEMPLO DE APLICAÇÃO A Fazenda Laranja Doce, explora a cultura de laranja

(permanente) e determinou o valor justo para o laranjal no final de cada período (x1 a x4) de acordo com as informações do mercado – inclusive o valor justos para o laranjal em formação no ano x1. Também consegui estimar as despesas com venda do ativo. No final de x1 o laranjal estava florido, pronto para sua primeira safra em x2. as informações coletas estão no quadro abaixo:

VALOR JUSTO E DESPESAS ESTIMADAS VALORES ANUAIS EM REAIS

DE VENDAS PARA O LARANJAL X1 X2 X3 X4

Valor Justo do laranjal imaturo 160.000

Valor justo do laranjal maduro 305.000 350.000 310.000

Despesas de vendas estimadas 4% 6.400 12.200 14.000 12.400

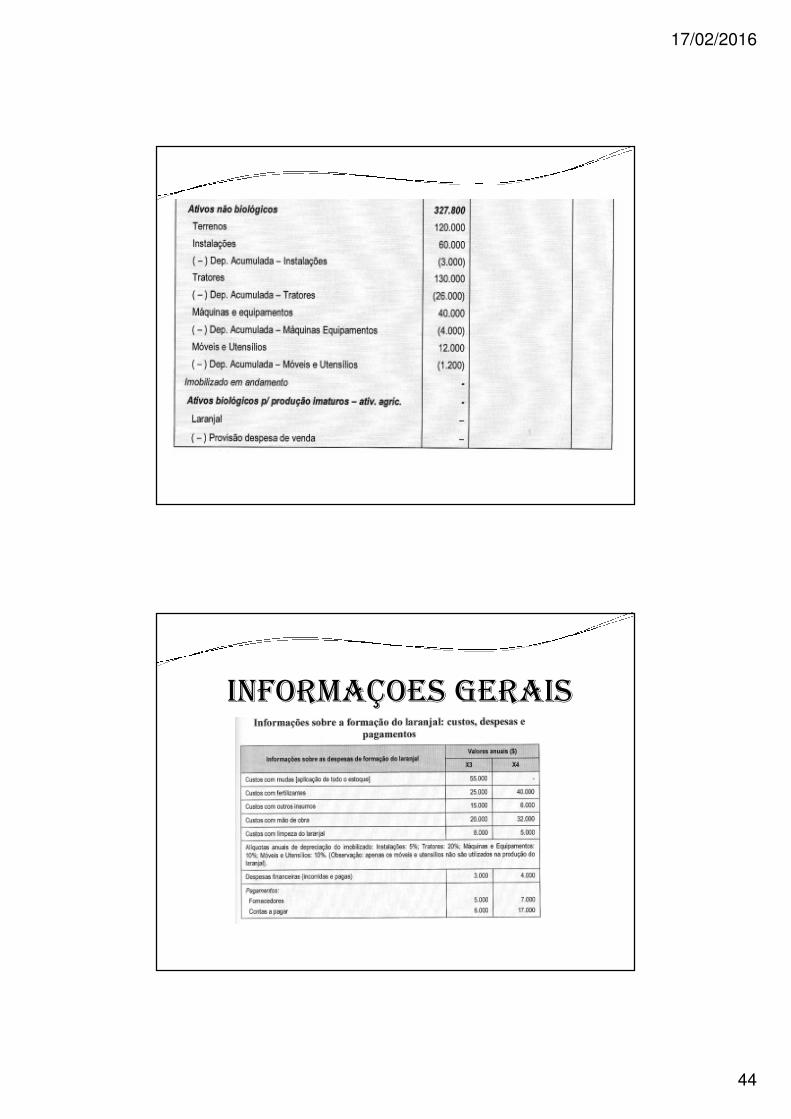

BALANÇO PATRIMONIAL DA FAZENDA LARANJA DOCE

17/02/2016

44

INFORMAÇOES GERAIS

17/02/2016

45

MOVIMENTO DO PERÍODO

CONSIDERANDO AS OPERAÇÕES DOS PERÍODOS DE X1A X4 PEDE-SE:

a) Efetuar os registros do ativo biológico para a cultura emFormação no período x1 e x2;

b) Elaborar os balanços de x1 e x2;c) Registrar os ganhos ou perdas do laranjal nos exercícios

x3 e x4;d) Evidenciar o Imobilizado (ativo biológico para produção

em x3 e x4.

LANÇAMENTOS EM X1GASTOS COM A DISPONIVEL CONTAS A

CULTURA LARANJAL PAGAR

(1) 55.000 (SI) 97.000 10.000 (1) (13) 6.000 35.000 (SI)

(2) 25.000 5.000 (2) 40.000 (1)

(3) 15.000 3.000 (3) 20.000 (2)

(4) 20.000 4.000 (4) 12.000 (3)

(5) 8.000 1.600 (5) 16.000 (4)

(6) 3.000 5.000(12) 6.400 (5)

(7) 26.000 6.000(13) . 6.000 129.400

(8) 4.000 3.000(14) 123.400

156.000156.000(B) . 97.000 37.600

. 59400

MUDAS DEPRECIAÇAO ACUM DEPRECIAÇÃO ACUM

INSTALAÇÕES TRATORES

(SI) 5.000 5.000 (1) 3.000 (SI) 26.000 (SI)

0 0 3.000 (6) 26.000 (7)

.6.000 52.000

17/02/2016

46

DEPRECIAÇÃO ACUM DEPRECIAÇÃO ACUM DESPESAS COM

MAQUINAS MÓVEIS DEPRECIAÇÃO

4.000 (SI) 1.200 (SI) (9) 1.200 1.200 (D)

4.000 (8) 1.200 (9) 0 0. 8.000 . 2.400

LARANJAL (IMATURO) AJUSTE A VALOR DESPESAS COM VENDAS

(POMAR) JUSTO (POMAR) ESTIMADAS

(10) 160.000 (A) 160.000 160.000 (10) (11) 6.400 . 6.400 (C)

0 0 0 0

PROVISÃO DESPESAS FORNECEDORES DESPESAS

COM VENDAS FINANCEIRAS

6.400 (11) (12) 5.000 12.000 (SI (14) 3.000 3.000 (E)

. 7.000 0 0

RESULTADO FINAL E CONSIDERAÇÕES

RESULTADO DO PREJUIZO

EXERCÍCIO ECONÔMICO

(B) 156.000 160.000 (A) (F) 6.600

(C) 6.400

(D) 1.200(E) 3.000

. 166.600 160.000

. 6.600 6.600 (F)

Os gastos com a cultura em formação (ativo imaturo) foram reconhecidos no resultado do exercício e confrontados comos ganhos decorrentes do reconhecimento inicial do laranjalA valor justo menos despesas de vendas. Considerando que nãoHá transferência de ativo para terceiros (venda)e que a receita tem origem no crescimento natural, é reconhecido um ResultadoEconômico.

17/02/2016

47

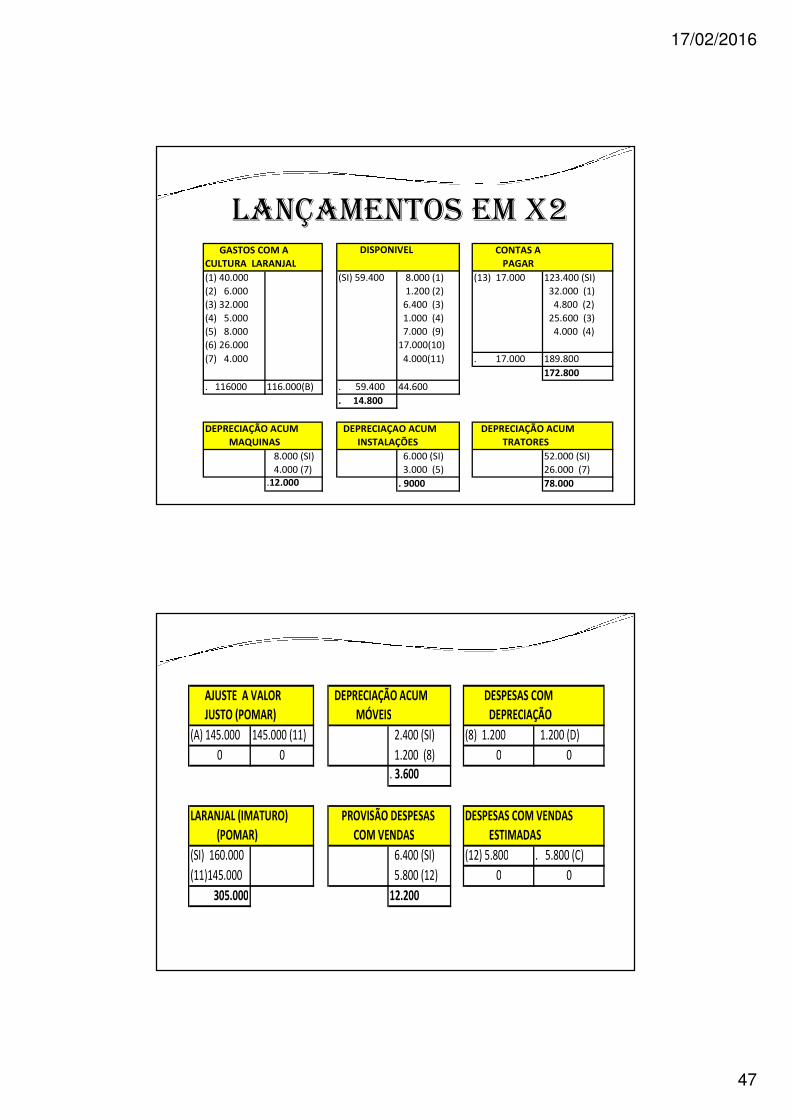

LANÇAMENTOS EM X2 GASTOS COM A DISPONIVEL CONTAS A

CULTURA LARANJAL PAGAR

(1) 40.000 (SI) 59.400 8.000 (1) (13) 17.000 123.400 (SI)

(2) 6.000 1.200 (2) 32.000 (1)

(3) 32.000 6.400 (3) 4.800 (2)

(4) 5.000 1.000 (4) 25.600 (3)

(5) 8.000 7.000 (9) 4.000 (4)

(6) 26.000 17.000(10)

(7) 4.000 4.000(11) . 17.000 189.800

172.800

. 116000 116.000(B) . 59.400 44.600

. 14.800

DEPRECIAÇÃO ACUM DEPRECIAÇAO ACUM DEPRECIAÇÃO ACUM

MAQUINAS INSTALAÇÕES TRATORES

8.000 (SI) 6.000 (SI) 52.000 (SI)

4.000 (7) 3.000 (5) 26.000 (7).12.000 . 9000 78.000

AJUSTE A VALOR DEPRECIAÇÃO ACUM DESPESAS COM JUSTO (POMAR) MÓVEIS DEPRECIAÇÃO

(A) 145.000 145.000 (11) 2.400 (SI) (8) 1.200 1.200 (D)

0 0 1.200 (8) 0 0. 3.600

LARANJAL (IMATURO) PROVISÃO DESPESAS DESPESAS COM VENDAS

(POMAR) COM VENDAS ESTIMADAS

(SI) 160.000 6.400 (SI) (12) 5.800 . 5.800 (C)

(11)145.000 5.800 (12) 0 0

305.000 12.200

17/02/2016

48

RESULTADO FINAL

FORNECEDORES DESPESAS

FINANCEIRAS

(9) 7.000 7.000 (SI) (11) 4.000 4.000 (E)

0 0 0 0

RESULTADO DO PREJUIZO LUCRO

EXERCÍCIO ECONÔMICO ECONÔMICO

(B) 116.000 145.000 (A) (SI) 6.600 6.600 (G) (G) 6.600 18.000 (F)

(C) 5.800 0 0 . 11.400

(D) 1.200

(E) 4.000

. 127.000 145.000

(F) 18.000 18.000

DEMONSTRAÇÃO DO RESULTADO

17/02/2016

49

BALANÇO PATRIMONIAL