Contabilidade Aplicada ao Setor Público voltada ao cargo de … · Balanço Patrimonial e...

41

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC – Tópico 3 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/DicasGiovanniPacelli/ Dúvidas Email:[email protected]

Transcript of Contabilidade Aplicada ao Setor Público voltada ao cargo de … · Balanço Patrimonial e...

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista

Administrativo/ Área 1 da ANAC –Tópico 3

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2016

Dicas on line no Periscope: @GiovanniPacelli

Dicas no Face: https://www.facebook.com/groups/DicasGiovanniPacelli/

Dúvidas Email:[email protected]

Objetivos do curso

•Preparar os “concurseiros” para o concurso doAnalista Administrativo da ANAC cuja prova objetivaserá em 20/03/2016 e cuja banca é a ESAF.

Prof. M. Sc. Giovanni Pacelli22

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli3

Itens do programa de Contabilidade Aplicada ao Setor Público

Contabilidade Pública. 1. Conceito, objeto, regime e campo de aplicação. 1.1.

Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº 93.872/86. 1.2.

Particularidades do novo de modelo de contabilidade aplicada ao setor público. 2.

Sistema de Contabilidade Federal (Lei nº 10.180/2001). 2.1. Manual de

Contabilidade Aplicada ao Setor Público (MCASP, 6ª Edição). 2.2. Procedimentos

Contábeis Orçamentários. 2.3. Demonstrações Contábeis Aplicadas ao Setor

Público. 3. Sistema Integrado de Administração Financeira do Governo Federal

(SIAFI): conceitos básicos, objetivos, características, instrumentos de segurança e

principais documentos de entrada de dados.

3

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli4

Itens do programa de Contabilidade Aplicada ao Setor Público

3.1. Plano de Contas Aplicado ao Setor Público (PCASP-2015). 3.2. Contas

patrimoniais, de resultado e de compensação. 3.3. Escrituração contábil

relativa à receita orçamentária e à despesa orçamentária da União: a)

critérios de reconhecimento; b) previsão da receita e arrecadação; c)

fixação da despesa e empenho, liquidação e pagamento; d) utilização do

crédito disponível: pré-empenho, empenho e descentralização de crédito

interna e externa; e) bloqueio e cancelamento do crédito disponível; f)

abertura e reabertura de créditos adicionais; g) inscrição, cancelamento e

execução de restos a pagar.

4

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli5

Itens do programa de Contabilidade Aplicada ao Setor Público

4. Demonstrações Contábeis: Balanço Orçamentário, Balanço Financeiro,

Balanço Patrimonial e Demonstração das Variações Patrimoniais de acordo

com a Lei nº 4.320/64. 5. Conceitos de Contabilidade Pública presentes na Lei

de Responsabilidade Fiscal. Apuração do superávit financeiro: a) por meio do

balanço patrimonial; b) por meio das disponibilidades por fonte de recursos. 6.

Decreto Lei 200/1967. 6.1. Organização da Administração Federal. Auditoria

e Controle: Auditoria no Setor Público. 7. Sistemas de Controle na

Administração Pública Brasileira (art. 70 a 74 da Constituição Federal). 7.1.

Tribunal de Contas da União: natureza, competência e jurisdição.

5

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 6

Tópicos Itens do programaQuantidade

de aulas

1

1. Conceito, objeto, regime e campo de

aplicação. 1.2. Particularidades do novo de

modelo de contabilidade aplicada ao setor

público.

1,5

22. Sistema de Contabilidade Federal (Lei nº

10.180/2001).0,5

6

Prof. M. Sc. Giovanni Pacelli 7

Tópicos Itens do programaQuantidade

de aulas

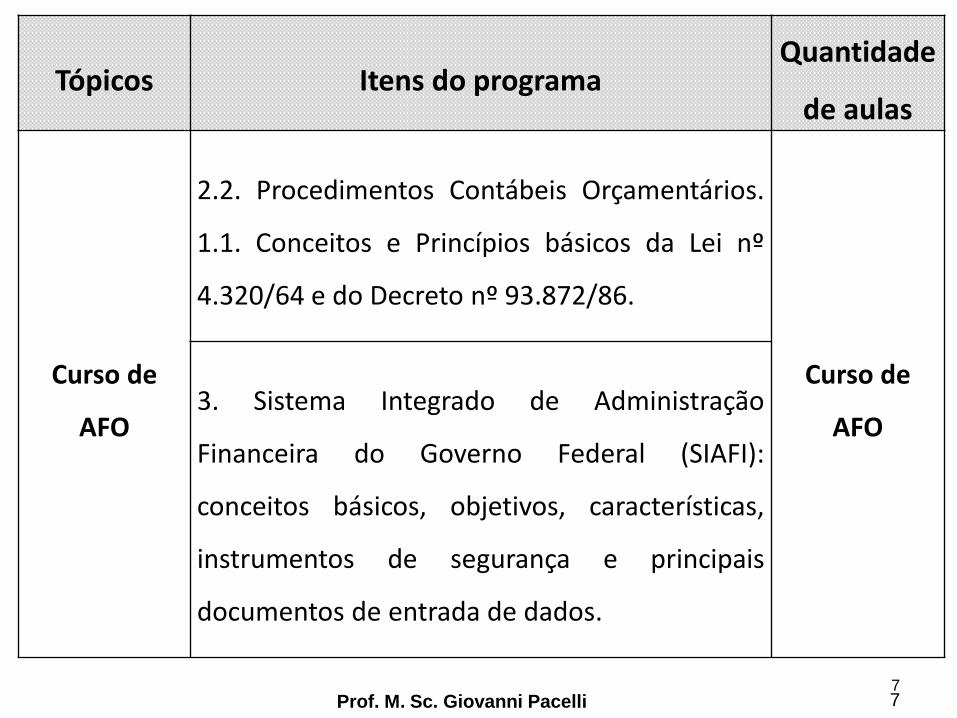

Curso de

AFO

2.2. Procedimentos Contábeis Orçamentários.

1.1. Conceitos e Princípios básicos da Lei nº

4.320/64 e do Decreto nº 93.872/86.

Curso de

AFO3. Sistema Integrado de Administração

Financeira do Governo Federal (SIAFI):

conceitos básicos, objetivos, características,

instrumentos de segurança e principais

documentos de entrada de dados.

7

Prof. M. Sc. Giovanni Pacelli 8

Tópicos Itens do programaQuantidade

de aulas

3Sistema Contábil (pré-requisito para ostópicos 5 e 6) 1

4Transações Contábeis (pré-requisito paraos tópicos 5 e 6) 1

5

3.1. Plano de Contas Aplicado ao SetorPúblico (PCASP-2015). 3.2. Contaspatrimoniais, de resultado e decompensação.

1

8

Prof. M. Sc. Giovanni Pacelli 9

Tópicos Itens do programaQuantidade

de aulas

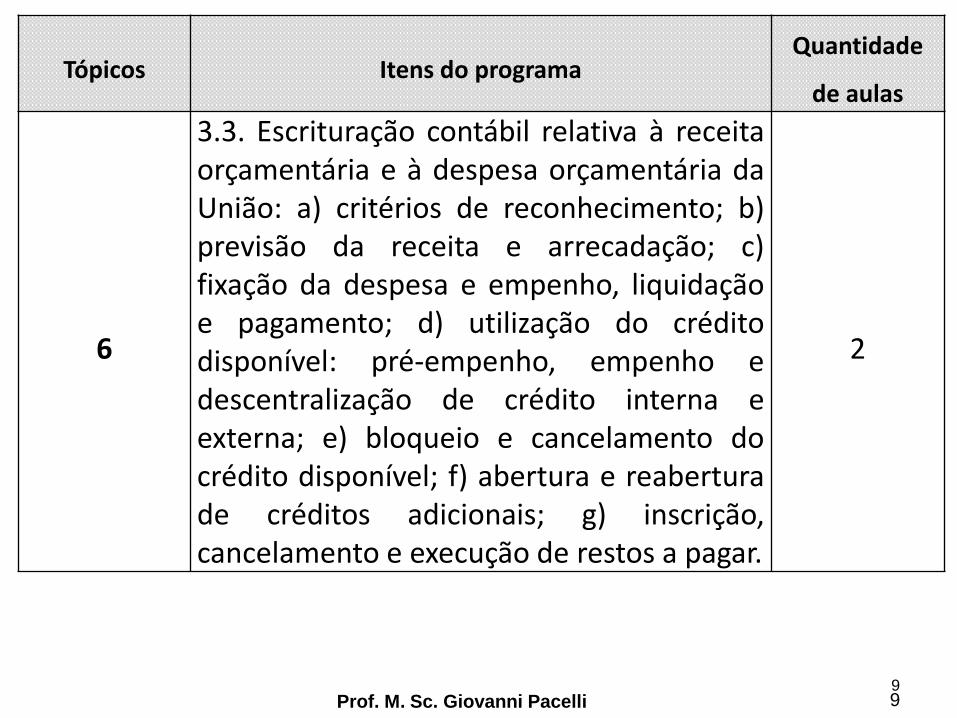

6

3.3. Escrituração contábil relativa à receitaorçamentária e à despesa orçamentária daUnião: a) critérios de reconhecimento; b)previsão da receita e arrecadação; c)fixação da despesa e empenho, liquidaçãoe pagamento; d) utilização do créditodisponível: pré-empenho, empenho edescentralização de crédito interna eexterna; e) bloqueio e cancelamento docrédito disponível; f) abertura e reaberturade créditos adicionais; g) inscrição,cancelamento e execução de restos a pagar.

2

9

Prof. M. Sc. Giovanni Pacelli 10

Tópicos Itens do programaQuantidade

de aulas

7

4. Demonstrações Contábeis: BalançoOrçamentário, Balanço Financeiro, BalançoPatrimonial e Demonstração das VariaçõesPatrimoniais de acordo com a Lei nº4.320/64. Apuração do superávitfinanceiro: a) por meio do balançopatrimonial; b) por meio dasdisponibilidades por fonte de recursos. 2.3.Manual de Contabilidade Aplicada ao SetorPúblico (MCASP, 6ª Edição). DemonstraçõesContábeis Aplicadas ao Setor Público

2,5

10

Prof. M. Sc. Giovanni Pacelli 11

Tópicos Itens do programaQuantidade

de aulas

8

5. Conceitos de Contabilidade Públicapresentes na Lei de ResponsabilidadeFiscal.

0,5

11

12

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=8873312

13

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=8873313

Prof. M. Sc. Giovanni Pacelli

14

Subsistemas de Contas

Subsistemas de informações

Dicas:

-Identificar a evolução dos sistemas e subsistemas;

-Identificar e assimilar os eventos relacionados acada subsistema;

-Relacionar atos e fatos típicos da contabilidadepública aos respectivos subsistemas.

15

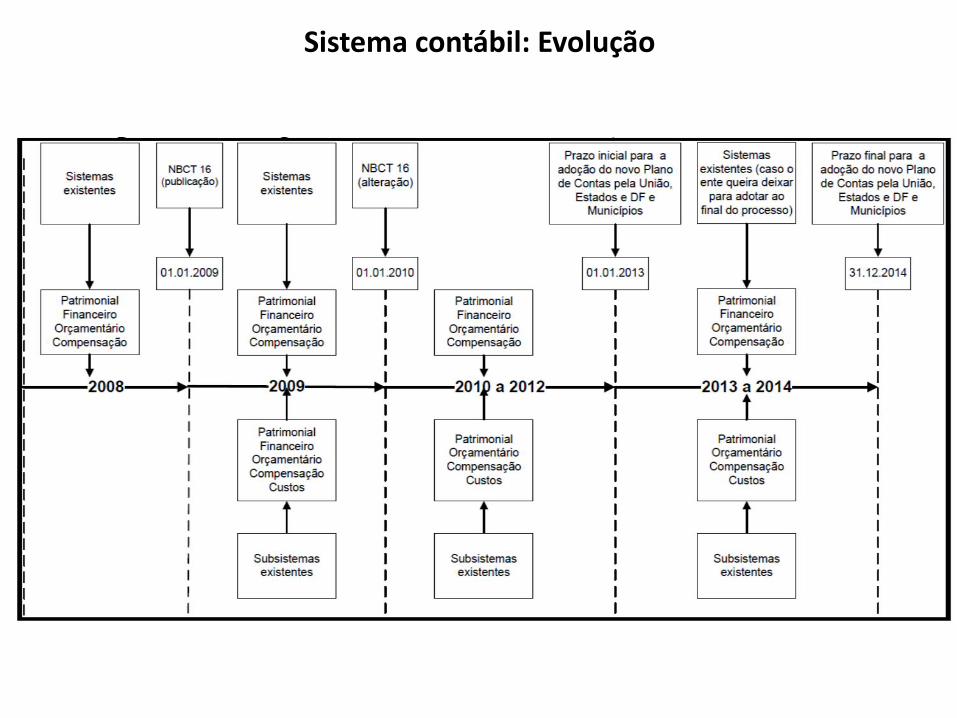

Sistema contábil: Evolução

Prof. M. Sc. Giovanni Pacelli

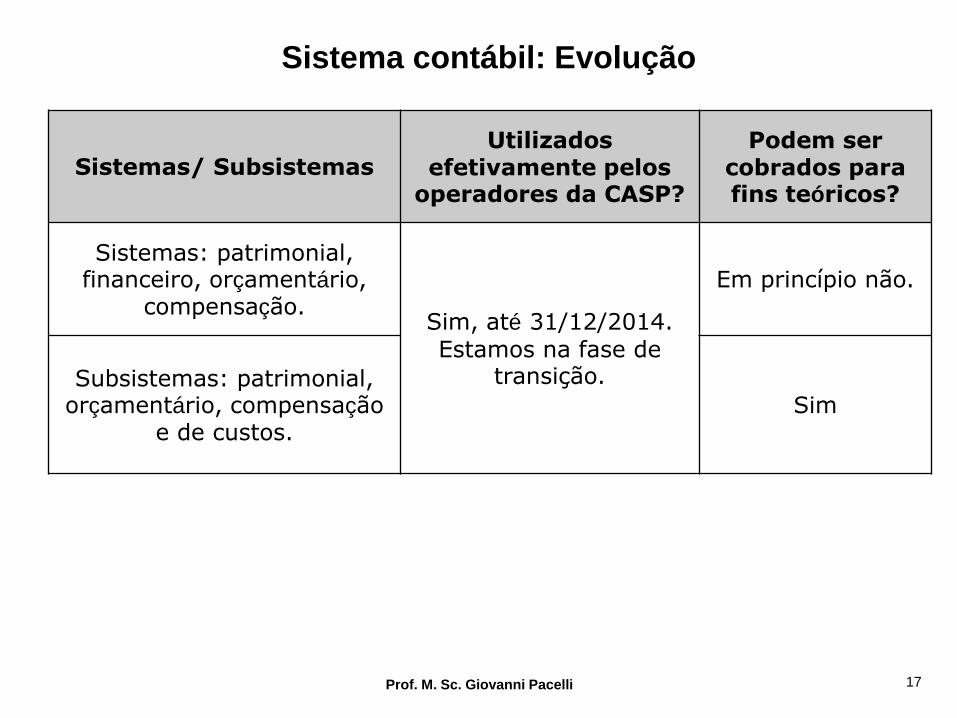

Prof. M. Sc. Giovanni Pacelli 17

Sistemas/ SubsistemasUtilizados

efetivamente pelos operadores da CASP?

Podem ser cobrados para fins teóricos?

Sistemas: patrimonial, financeiro, orçamentário,

compensação.Sim, até 31/12/2014.

Estamos na fase de transição.

Em princípio não.

Subsistemas: patrimonial, orçamentário, compensação

e de custos.Sim

Sistema contábil: Evolução

Conceitos Gerais

O sistema contábil representa a estrutura de informações sobre identificação,

mensuração, avaliação, registro, controle e evidenciação dos ATOS E DOS FATOS da

gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão,

a prestação de contas e a instrumentalização do controle social.

A Contabilidade Aplicada ao Setor Público (CASP) é organizada na forma de sistema de

informações, cujos subsistemas, conquanto possam oferecer produtos diferentes em

razão da respectiva especificidade, convergem para o produto final, que é a informação

sobre o patrimônio público.

Prof. M. Sc. Giovanni Pacelli18

Conceitos Comuns

Os subsistemas (sistemas) contábeis devem ser integrados entre si e a outros

subsistemas de informações de modo a subsidiar a administração pública sobre:

a) desempenho da unidade contábil no cumprimento da sua missão;

b) avaliação dos resultados obtidos na execução dos programas de trabalho com

relação à economicidade, à eficiência, à eficácia e à efetividade;

c) avaliação das metas estabelecidas pelo planejamento;

d) avaliação dos riscos e das contingências;

e) conhecimento da composição e movimentação patrimonial.

Prof. M. Sc. Giovanni Pacelli19

Questão 1

1.(Cespe/2009/UNIPAMPA/ Contador) De acordo com a estrutura do sistema

contábil contemplado nas normas brasileiras de contabilidade aplicadas ao

setor público, julgue o próximo item.

O sistema contábil está estruturado nos subsistemas de informação

orçamentário, financeiro, patrimonial, de custos e de compensação.

Prof. M. Sc. Giovanni Pacelli 20Gabarito: Errado

Questão 2

(Cespe/UNIPAMPA/ Contador) Os subsistemas contábeis devem ser independentes

entre si e de outros subsistemas de informações.

Prof. M. Sc. Giovanni Pacelli21

Gabarito: Errado

Prof. M. Sc. Giovanni Pacelli 22

Subsistema ConceitoSubsidia a Administração Pública com

informações sobre

Orçamentário

Registra, processa e evidencia os ATOS E OS

FATOS relacionados ao planejamento e à

execução orçamentária.

-Orçamento;

-Programação e execução orçamentária;

-Alterações orçamentárias;

-Resultado orçamentário.

Patrimonial

Registra, processa e evidencia os FATOS

financeiros e não financeiros relacionados

com as variações qualitativas e quantitativas do

patrimônio público.

- Alterações nos elementos patrimoniais;

- Resultado econômico;

- Resultado nominal.

Compensação

Registra, processa e evidencia os ATOS de

gestão cujos efeitos possam produzir

modificações no patrimônio da entidade do setor

público, bem como aqueles com funções

específicas de controle.

-Alterações potenciais nos elementos

patrimoniais;

-Acordos, garantias e responsabilidades.

Custos

Registra, processa e evidencia os custos dos

bens e serviços, produzidos e ofertados à

sociedade pela entidade pública.

- Custos dos programas, dos projetos e das

atividades desenvolvidas;

- Bom uso dos recursos públicos;

-Custos das unidades contábeis

Subsistemas

Prof. M. Sc. Giovanni Pacelli 23

Subsistemas e eventos

Subsistema Exemplos

Patrimonial

Trata das movimentações das contas caixa, banco conta

movimento, aplicações financeiras.

Fatos financeiros relacionados a: arrecadação de receitas;

recebimento de recursos por cota, repasse ou sub-repasse

(interferências ativas); concessão de recursos por cota,

repasse ou sub-repasse (interferências passivas); pagamento

de fornecedores; pagamento de restos a pagar; pagamento

de pessoal a pagar; recebimento de depósito de terceiros;

devolução de depósitos de terceiros etc.

Fatos não financeiros relacionados a movimentações das contas:

bens móveis e bens imóveis (alienações, compras, doações e

transferências), estoques, operações de crédito, inscrição e

baixa da dívida ativa, direitos (não financeiros), obrigações,

acréscimos e decréscimos patrimoniais, transferências de bens

e valores.

Liquidação efetiva dos restos a pagar não processados;

Pagamento dos Restos a Pagar Processados e não Processados

(neste caso se já tiverem sido liquidados efetivamente).

Prof. M. Sc. Giovanni Pacelli 24

Subsistemas e eventos

Subsistema Exemplos

Compensação

Trata das movimentações das contas contratos,

convênios, avais, fianças, garantias, responsabilidade

por suprimento de fundos.

Controle da Disponibilidade de Recursos cujos registros

contábeis ocorrem: na arrecadação da receitas; no

empenho, na liquidação e no pagamento da despesa.

Custos Não há registros disponíveis.

Orçamentário

Trata da Previsão da Receita, Fixação da Despesa, Abertura

de Créditos Adicionais, Movimentação de Crédito (Interna =

Provisão; Externa = Destaque) e respectivas anulações,

Empenho da Despesa, Liquidação e Pagamento da Despesa

e respectivas anulações, Arrecadação da Receita.

Controle da inscrição e execução dos restos a pagar.

Prof. M. Sc. Giovanni Pacelli 25

Dica Suprema

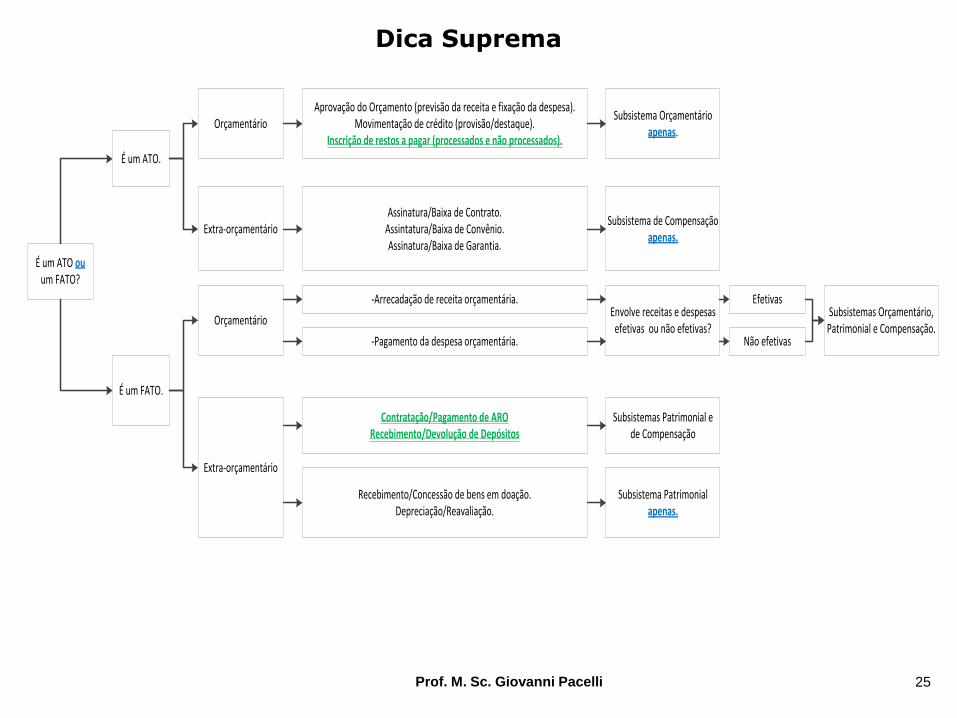

É um ATO ou um FATO?

É um ATO.

É um FATO.

Orçamentário

Extra-orçamentário

Orçamentário

Extra-orçamentário

Aprovação do Orçamento (previsão da receita e fixação da despesa).Movimentação de crédito (provisão/destaque).

Inscrição de restos a pagar (processados e não processados).

Subsistema Orçamentário apenas.

Assinatura/Baixa de Contrato.Assintatura/Baixa de Convênio.Assinatura/Baixa de Garantia.

Subsistema de Compensação apenas.

-Pagamento da despesa orçamentária.

-Arrecadação de receita orçamentária.

Contratação/Pagamento de ARORecebimento/Devolução de Depósitos

Recebimento/Concessão de bens em doação.Depreciação/Reavaliação.

Envolve receitas e despesas efetivas ou não efetivas?

Efetivas

Não efetivas

Subsistemas Patrimonial e de Compensação

Subsistemas Orçamentário, Patrimonial e Compensação.

Subsistema Patrimonial apenas.

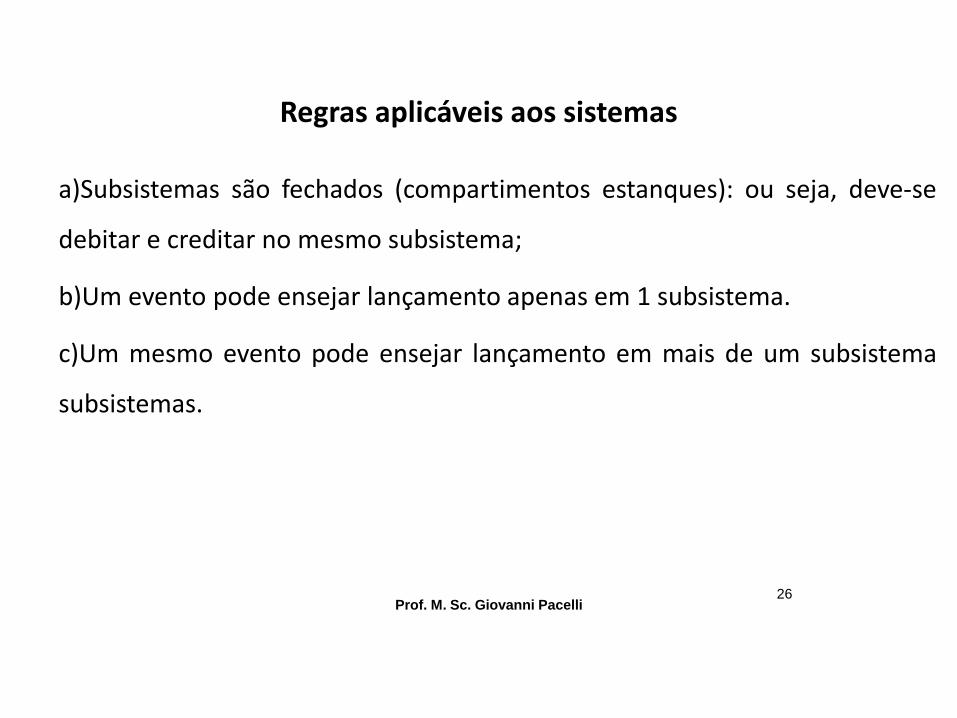

Regras aplicáveis aos sistemas

a)Subsistemas são fechados (compartimentos estanques): ou seja, deve-se

debitar e creditar no mesmo subsistema;

b)Um evento pode ensejar lançamento apenas em 1 subsistema.

c)Um mesmo evento pode ensejar lançamento em mais de um subsistema

subsistemas.

Prof. M. Sc. Giovanni Pacelli26

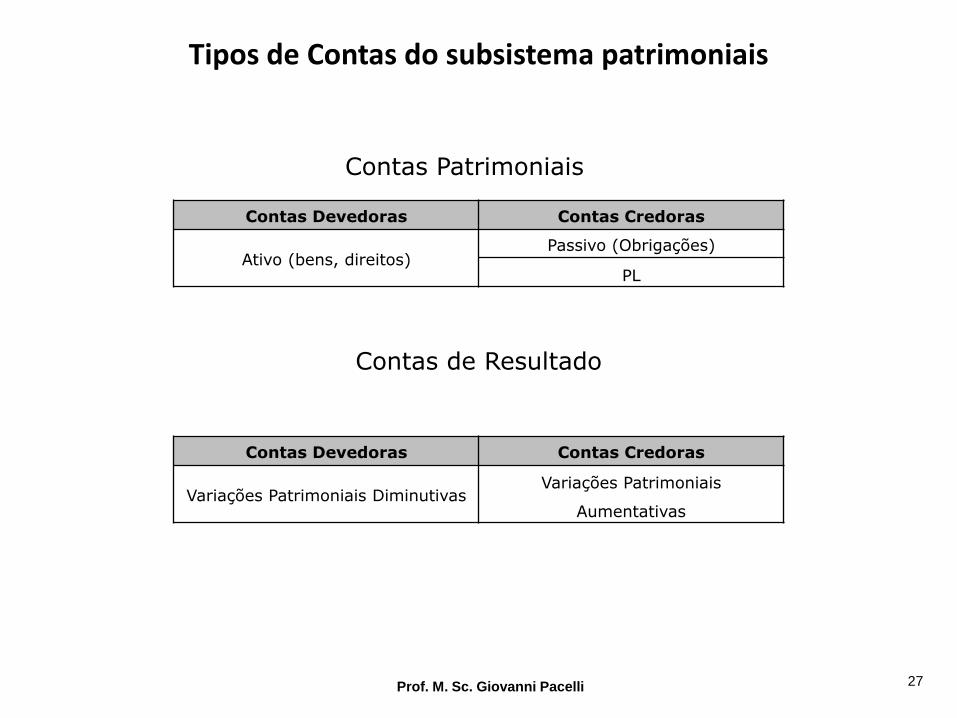

Tipos de Contas do subsistema patrimoniais

Prof. M. Sc. Giovanni Pacelli 27

Contas Devedoras Contas Credoras

Ativo (bens, direitos)Passivo (Obrigações)

PL

Contas Patrimoniais

Contas de Resultado

Contas Devedoras Contas Credoras

Variações Patrimoniais DiminutivasVariações Patrimoniais

Aumentativas

Prof. M. Sc. Giovanni Pacelli 28

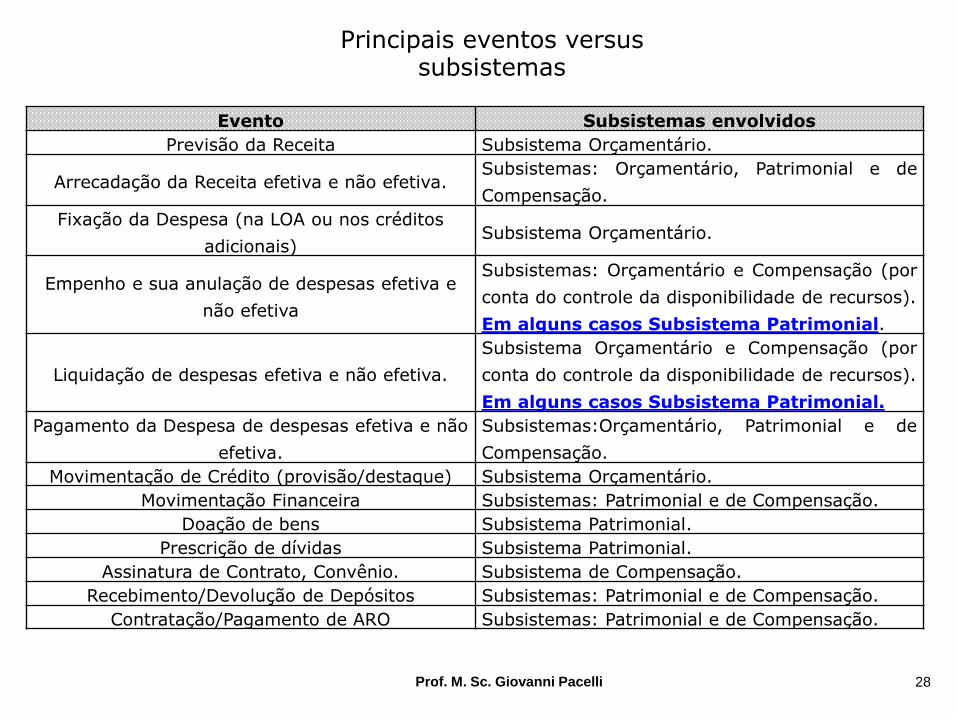

Evento Subsistemas envolvidos

Previsão da Receita Subsistema Orçamentário.

Arrecadação da Receita efetiva e não efetiva.Subsistemas: Orçamentário, Patrimonial e de

Compensação.

Fixação da Despesa (na LOA ou nos créditos

adicionais)Subsistema Orçamentário.

Empenho e sua anulação de despesas efetiva e

não efetiva

Subsistemas: Orçamentário e Compensação (por

conta do controle da disponibilidade de recursos).

Em alguns casos Subsistema Patrimonial.

Liquidação de despesas efetiva e não efetiva.

Subsistema Orçamentário e Compensação (por

conta do controle da disponibilidade de recursos).

Em alguns casos Subsistema Patrimonial.

Pagamento da Despesa de despesas efetiva e não

efetiva.

Subsistemas:Orçamentário, Patrimonial e de

Compensação.

Movimentação de Crédito (provisão/destaque) Subsistema Orçamentário.

Movimentação Financeira Subsistemas: Patrimonial e de Compensação.

Doação de bens Subsistema Patrimonial.

Prescrição de dívidas Subsistema Patrimonial.

Assinatura de Contrato, Convênio. Subsistema de Compensação.

Recebimento/Devolução de Depósitos Subsistemas: Patrimonial e de Compensação.

Contratação/Pagamento de ARO Subsistemas: Patrimonial e de Compensação.

Principais eventos versus subsistemas

Exemplos de lançamentos

Prof. M. Sc. Giovanni Pacelli 29

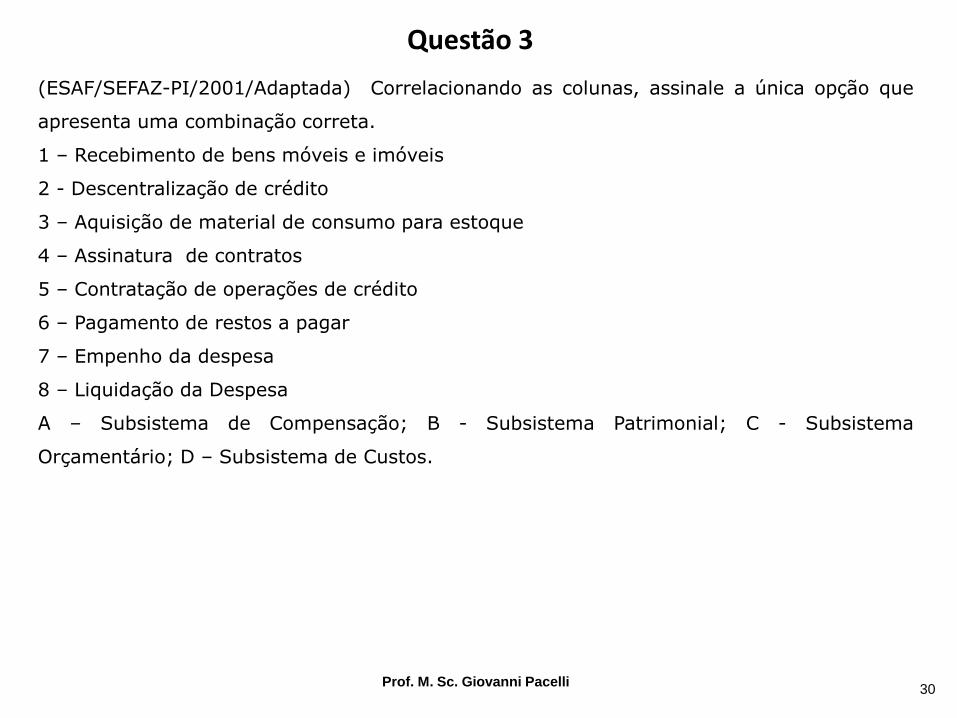

Questão 3

Prof. M. Sc. Giovanni Pacelli30

(ESAF/SEFAZ-PI/2001/Adaptada) Correlacionando as colunas, assinale a única opção que

apresenta uma combinação correta.

1 – Recebimento de bens móveis e imóveis

2 - Descentralização de crédito

3 – Aquisição de material de consumo para estoque

4 – Assinatura de contratos

5 – Contratação de operações de crédito

6 – Pagamento de restos a pagar

7 – Empenho da despesa

8 – Liquidação da Despesa

A – Subsistema de Compensação; B - Subsistema Patrimonial; C - Subsistema

Orçamentário; D – Subsistema de Custos.

Questão 3

Prof. M. Sc. Giovanni Pacelli31

Gabarito: B

A – Subsistema de Compensação; B - Subsistema Patrimonial; C - Subsistema

Orçamentário; D – Subsistema de Custos.

a) A-2 / B-3 / C-4.

b) A-4 / A-7 / C-8.

c) A-8 / B-6 / C-4

d) A-2 / B-8 / C-4

e) A-4 / D-8 / C-2

Questão 4

Prof. M. Sc. Giovanni Pacelli32

Gabarito: A

(ESAF/SEFAZ-PI/2001/Adaptada) Segundo a Lei no 4.320/64, o Plano de Contas da

administração pública deve ser estruturado em sistemas de contas com o objetivo de

facilitar a elaboração dos balanços e demonstrações previstas na Lei no 4.320/64. Nesse

sentido, a celebração de um contrato de prestação de serviços, em que a administração é

a contratante, provoca lançamentos no(s) seguinte(s) subsistema(s):

a) apenas no de compensação

b) financeiro e patrimonial

c) orçamentário, financeiro e de compensação

d) orçamentário, financeiro e patrimonial

e) apenas no financeiro

Questão 5

Prof. M. Sc. Giovanni Pacelli33

Gabarito: A

(ESAF/SERPRO/2001/Adaptada) A contabilização do pagamento de uma despesa referente

à aquisição de um veículo, em que haja formalização de contrato, afeta os seguintes

subsistemas contábeis:

a) Orçamentário, Patrimonial e Compensado.

b) Patrimonial e Orçamentário, apenas.

c) Financeiro e Patrimonial, apenas.

d) Financeiro e Orçamentário, apenas.

e) Orçamentário e Compensado apenas.

Questões 6 e 7

Prof. M. Sc. Giovanni Pacelli34

6. Gabarito: Errado

7. Gabarito: Certo

(ESAF/MPOG/2008/APO/Adaptada) A respeito dos subsistemas de contas que

compõem o Plano de Contas Aplicado ao Setor Público, julgue os itens a seguir.

6. São três os subsistemas previstos no Plano de Contas.

7. No subsistema de compensado, são registrados os atos potenciais que podem

afetar o patrimônio do ente público.

Questões 6 e 7

Prof. M. Sc. Giovanni Pacelli35

6. Gabarito: Errado

7. Gabarito: Certo

(ESAF/MPOG/2008/APO/Adaptada) A respeito dos subsistemas de contas que

compõem o Plano de Contas Aplicado ao Setor Público, julgue os itens a seguir.

6. São três os subsistemas previstos no Plano de Contas.

7. No subsistema de compensado, são registrados os atos potenciais que podem

afetar o patrimônio do ente público.

Questão 9

Prof. M. Sc. Giovanni Pacelli36Gabarito: C

(ESAF/MPU/2004/Analista/Adaptada) Assinale a opção que indica afirmação

verdadeira em relação à execução orçamentária da receita.

a) O registro da fixação de receita é contabilizado no subsistema financeiro e no

sistema orçamentário.

b) A contabilização ocorre somente no registro da realização da receita.

c) No lançamento, a previsão da receita utiliza somente o subsistema

orçamentário ao passo que na realização, a contabilização afeta os subsistemas:

orçamentário, patrimonial e de compensação.

d) O registro contábil da execução orçamentária da receita em nenhuma

situação afeta o subsistema patrimonial.

Questão 10

Prof. M. Sc. Giovanni Pacelli37Gabarito: C

(ESAF/STN/2002/AFC/Adaptada) As contas que compõem o Plano de Contas

Aplicado ao Setor Público são segregadas em subsistemas. Entre as classificações

adotadas pela Contabilidade Pública, não se inclui:

a) Subsistema Orçamentário.

b) Subsistema Patrimonial.

c) Subsistema Financeiro.

d) Subsistema de Custos.

e) Subsistema de Compensação.

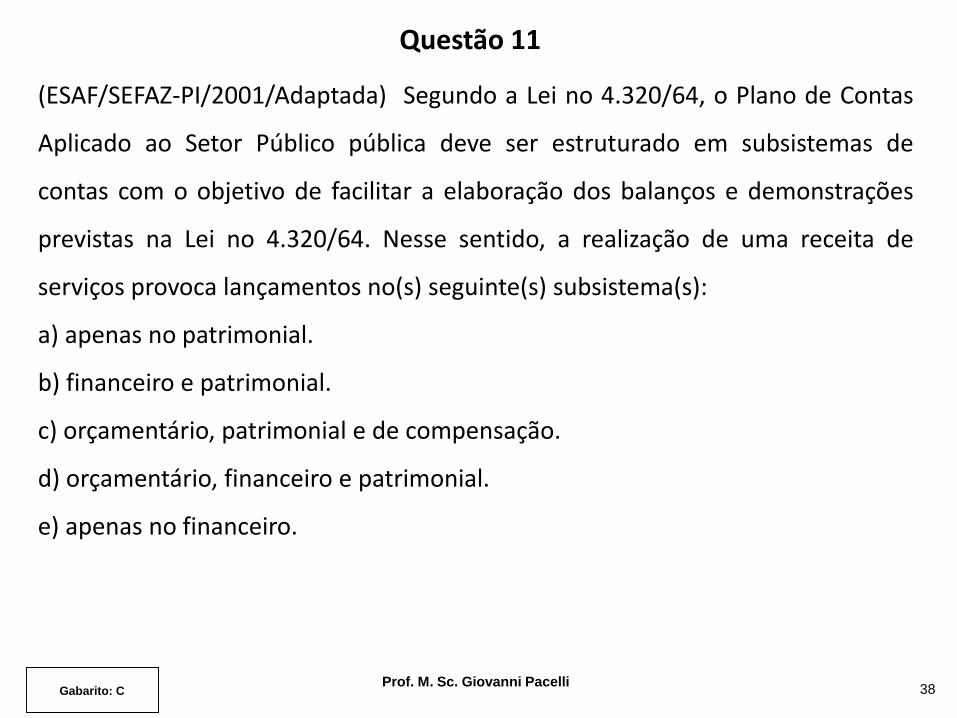

Questão 11

Prof. M. Sc. Giovanni Pacelli38Gabarito: C

(ESAF/SEFAZ-PI/2001/Adaptada) Segundo a Lei no 4.320/64, o Plano de Contas

Aplicado ao Setor Público pública deve ser estruturado em subsistemas de

contas com o objetivo de facilitar a elaboração dos balanços e demonstrações

previstas na Lei no 4.320/64. Nesse sentido, a realização de uma receita de

serviços provoca lançamentos no(s) seguinte(s) subsistema(s):

a) apenas no patrimonial.

b) financeiro e patrimonial.

c) orçamentário, patrimonial e de compensação.

d) orçamentário, financeiro e patrimonial.

e) apenas no financeiro.

Questão 12

Prof. M. Sc. Giovanni Pacelli39Gabarito: C

(ESAF/2014/Ministério do Turismo/Contador) Segundo o Plano de Contas

Aplicado ao Setor Público - PCASP, são os seguintes os subsistemas de

informações contábeis, exceto:

a) Compensação.

b) Custos.

c) Contas a pagar e a receber.

d) Patrimoniais.

e) Orçamentárias.

Até a próxima aula.

Refaça os exercícios vistos.

Na medida do possível tente ler os slides antes da

aula. Isso vai aumentar seu rendimento.

Cordialmente, Prof. Msc. Giovanni Pacelli

40

Frase de Reflexão

41

Não determine um limite em nada. Quanto

mais você sonha mais longe você pode ir.