Contabilidade Avançada - SOL -...

19

Contabilidade Avançada Prof. Esp. Geovane Camilo dos Santos Mestrando em Contabilidade e Controladoria UFU E-mail: [email protected]

Transcript of Contabilidade Avançada - SOL -...

Contabilidade Avançada

Prof. Esp. Geovane Camilo dos Santos

Mestrando em Contabilidade e Controladoria UFU

E-mail: [email protected]

OBRIGATORIEDADE

• Lei 11.638/2007

• Empresas capital aberto

• Modelo FIPECAFI – incentivado pela CVM

• NBC T 3.7 Demonstração do Valor Adicionado

(Semelhante FIPECAFI).

• CPC 09

Brasil (2007), CPC (2008) e Martins et al. (2013)

DEMONSTRAÇÃO DO VALOR ADICIONADO

• Evidenciar a formação da riqueza gerada e sua distribuição;

• Informações a todos os agentes econômicos interessados;

• Riqueza gerada pela empresa é a diferença entre a produção e os

bens e serviços produzidos por terceiros usados na empresa.

• VENDAS – INSUMOS ADQUIRIDOS DE TERCEIROS –

DEPRECIAÇÃO.

• Diferença do valor recebido de terceiros deduzido dos valores

desembolsados com terceiros para adquirir os insumos usados

na produção.

CPC (2008) e Martins et al. (2013).

DEMONSTRAÇÃO DO VALOR ADICIONADO

• Riqueza distribuída entre:

CPC (2008) e Martins et al. (2013).

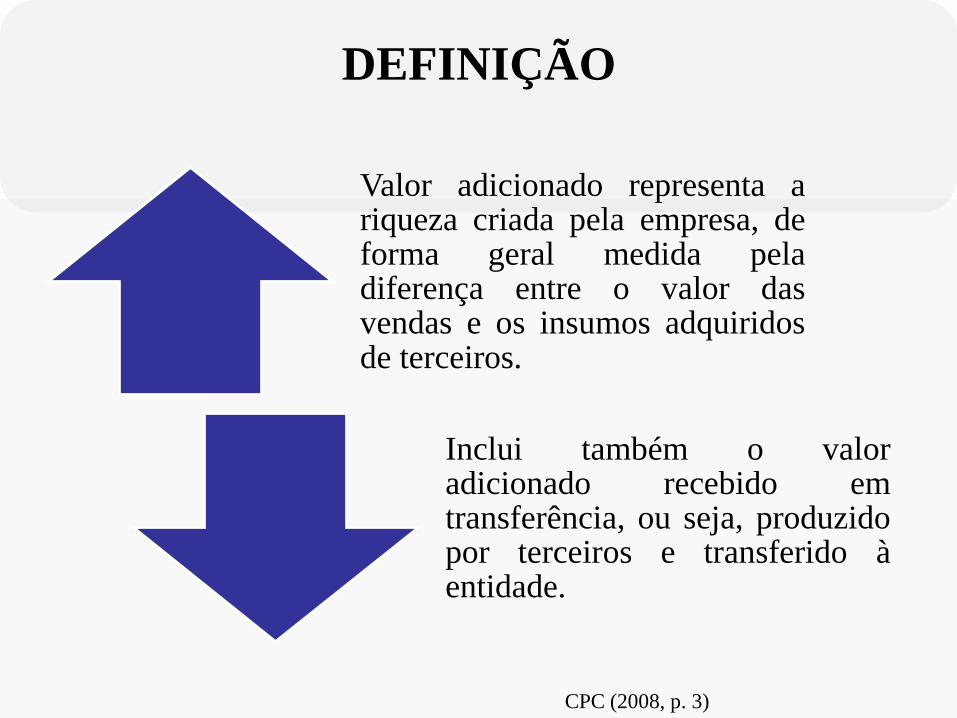

DEFINIÇÃO

Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

CPC (2008, p. 3)

FUNÇÃO

Analisar capacidade de geração de valor e a forma da

distribuição das riquezas de cada empresa;

Permitir a análise do desempenho econômico da

empresa;

Auxiliar no cálculo do PIB e indicadores sociais;

Fornecer informações sobre os benefícios (remunerações)

obtidos por cada um dos fatores de produção (trabalhadores e financiadores – acionistas ou

credores) e governo;

Auxiliar a empresa a informar sua contribuição da riqueza à região, Estado, país, etc. em que se encontra instalada.

Martins et al. (2013, p. 668).

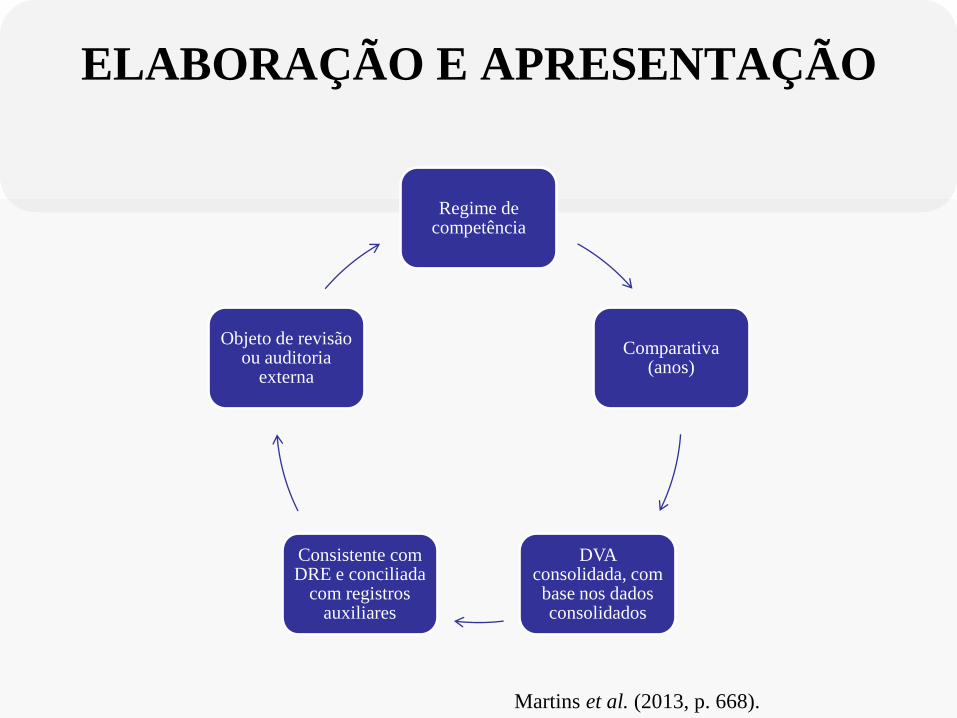

ELABORAÇÃO E APRESENTAÇÃO

Regime de competência

Comparativa (anos)

DVA consolidada, com base nos dados consolidados

Consistente com DRE e conciliada

com registros auxiliares

Objeto de revisão ou auditoria

externa

Martins et al. (2013, p. 668).

CP

C (

20

08

, p

. 1

6).

CP

C (

20

08

, p

. 1

6).

CP

C (

20

08

, p

. 1

7).

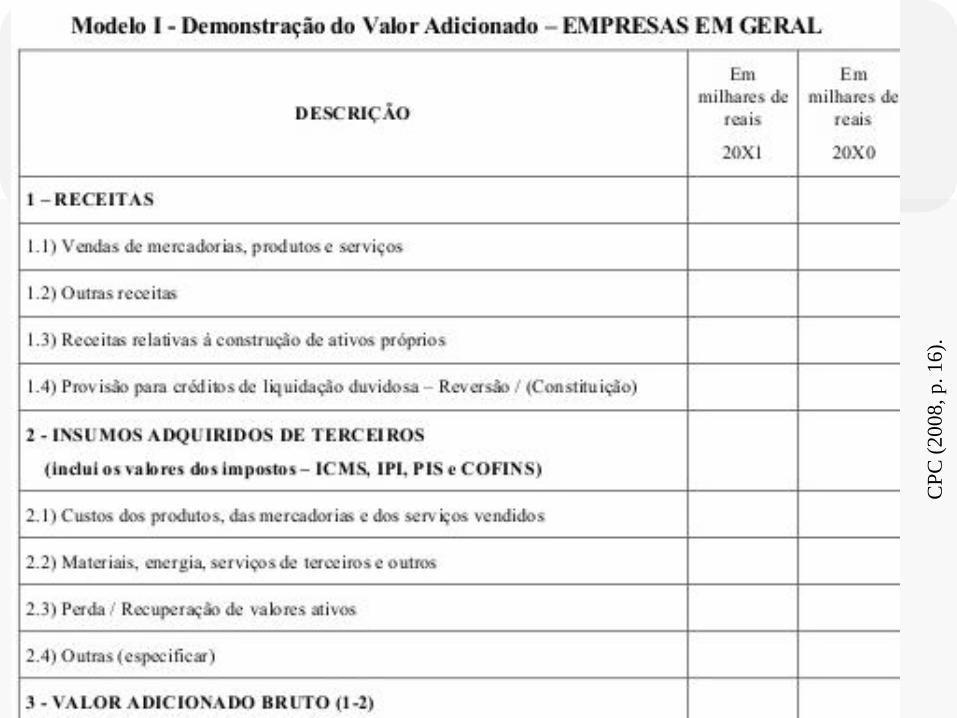

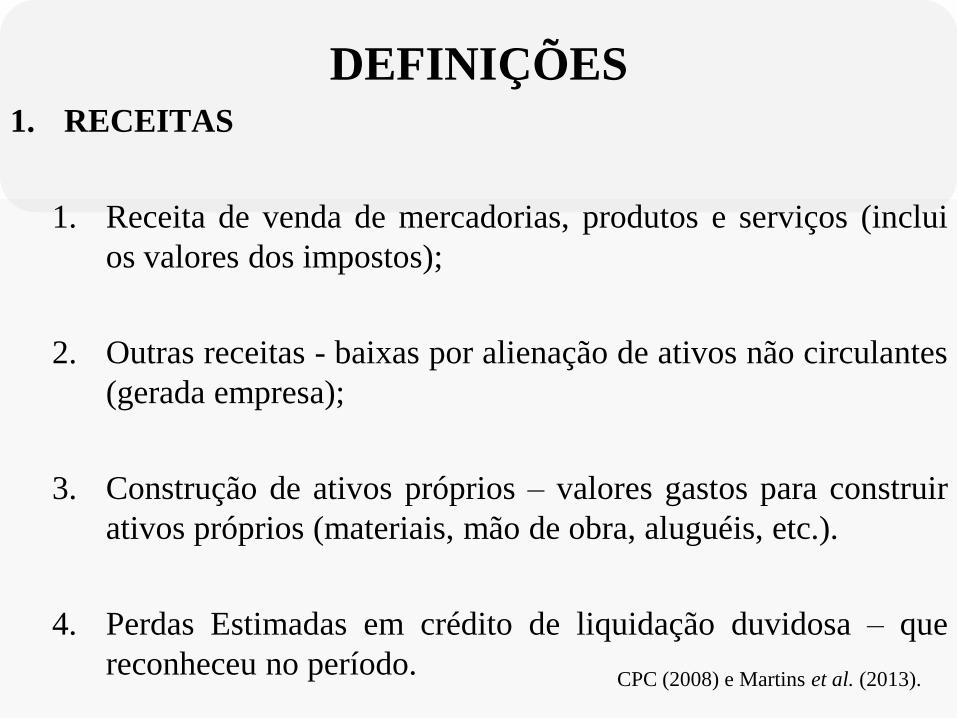

DEFINIÇÕES 1. RECEITAS

1. Receita de venda de mercadorias, produtos e serviços (inclui

os valores dos impostos);

2. Outras receitas - baixas por alienação de ativos não circulantes

(gerada empresa);

3. Construção de ativos próprios – valores gastos para construir

ativos próprios (materiais, mão de obra, aluguéis, etc.).

4. Perdas Estimadas em crédito de liquidação duvidosa – que

reconheceu no período. CPC (2008) e Martins et al. (2013).

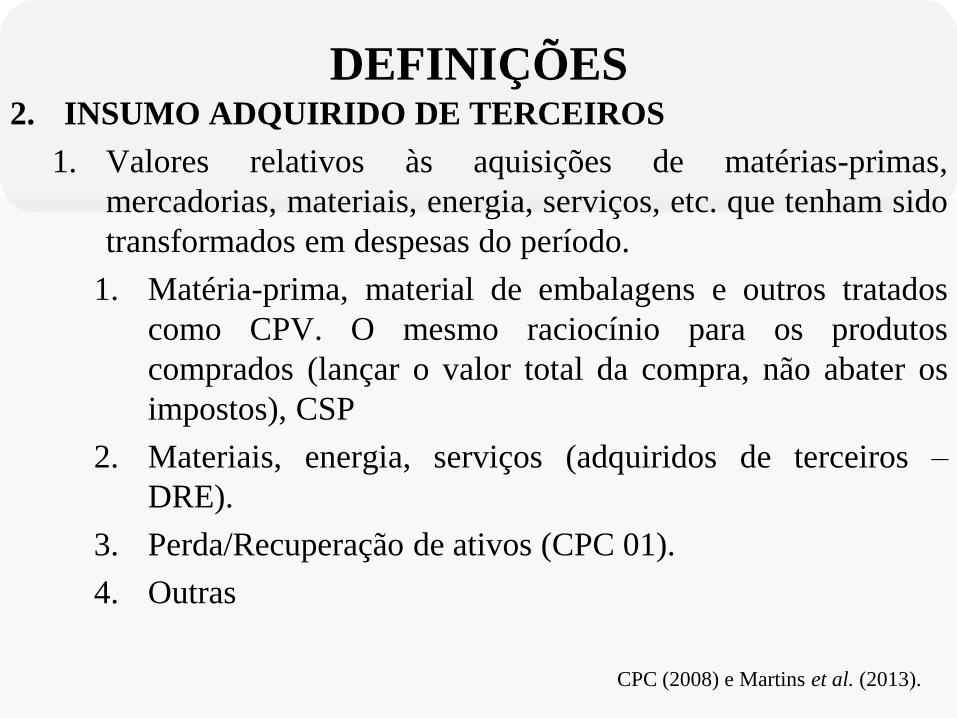

DEFINIÇÕES 2. INSUMO ADQUIRIDO DE TERCEIROS

1. Valores relativos às aquisições de matérias-primas,

mercadorias, materiais, energia, serviços, etc. que tenham sido

transformados em despesas do período.

1. Matéria-prima, material de embalagens e outros tratados

como CPV. O mesmo raciocínio para os produtos

comprados (lançar o valor total da compra, não abater os

impostos), CSP

2. Materiais, energia, serviços (adquiridos de terceiros –

DRE).

3. Perda/Recuperação de ativos (CPC 01).

4. Outras

CPC (2008) e Martins et al. (2013).

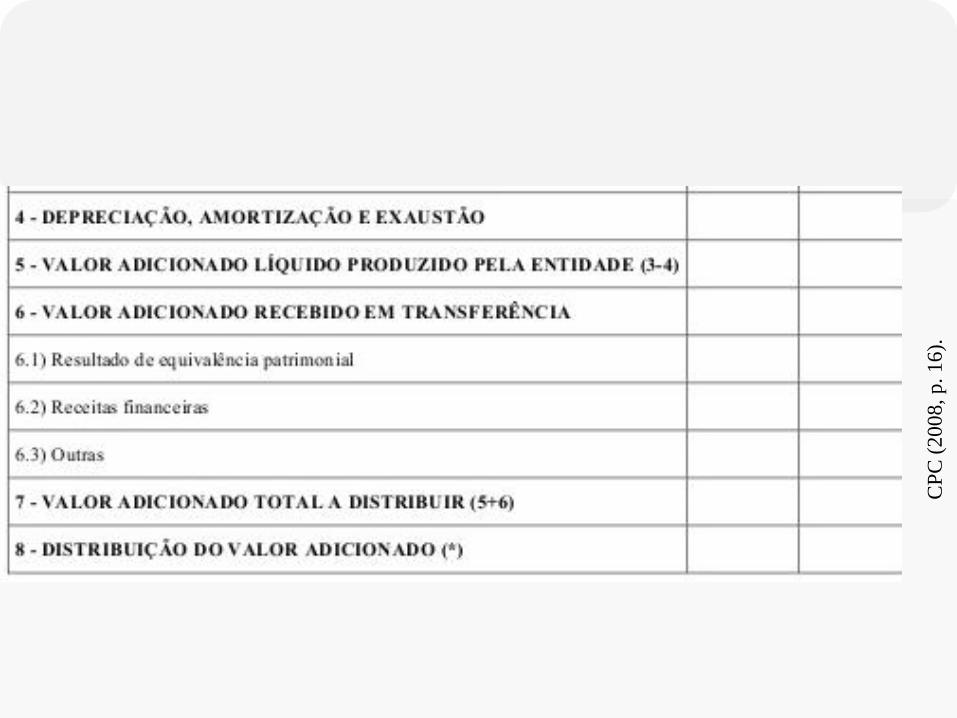

DEFINIÇÕES

4. DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

1. Valores reconhecidos no período.

6. VALOR ADICIONADO RECEBIDO EM

TRANSFERÊNCIA

1. Riqueza gerada por outras empresas, porém recebida em

transferência

1. Resultado de Equivalência Patrimonial – seja positivo ou

negativo, e dividendos relativos a investimentos pelo

método de custos;

2. Receitas financeiras – independentemente da origem.

CPC (2008) e Martins et al. (2013).

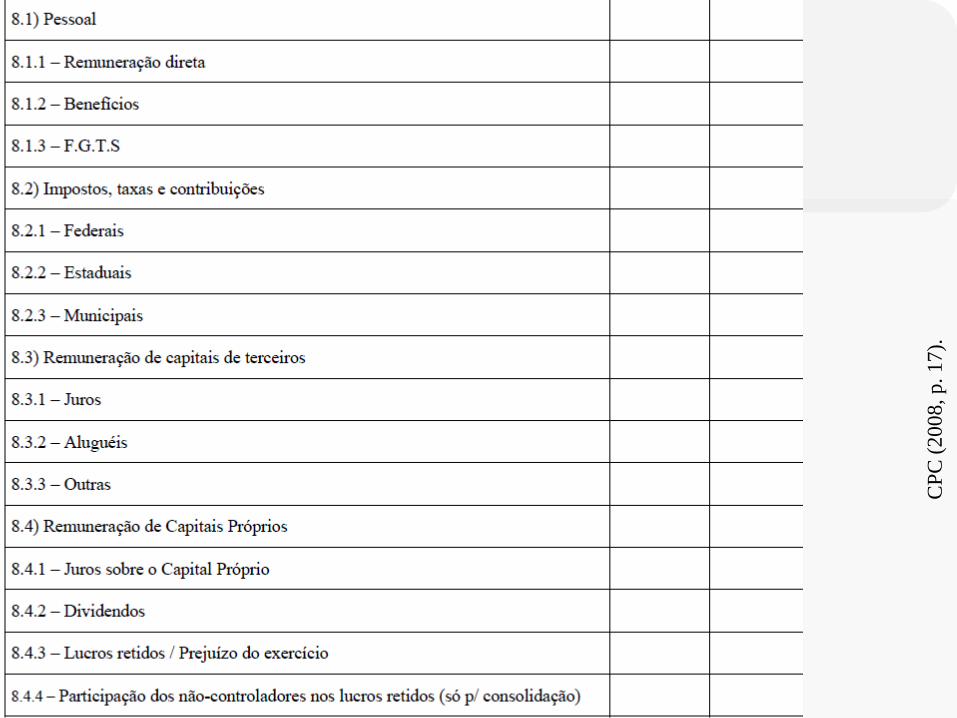

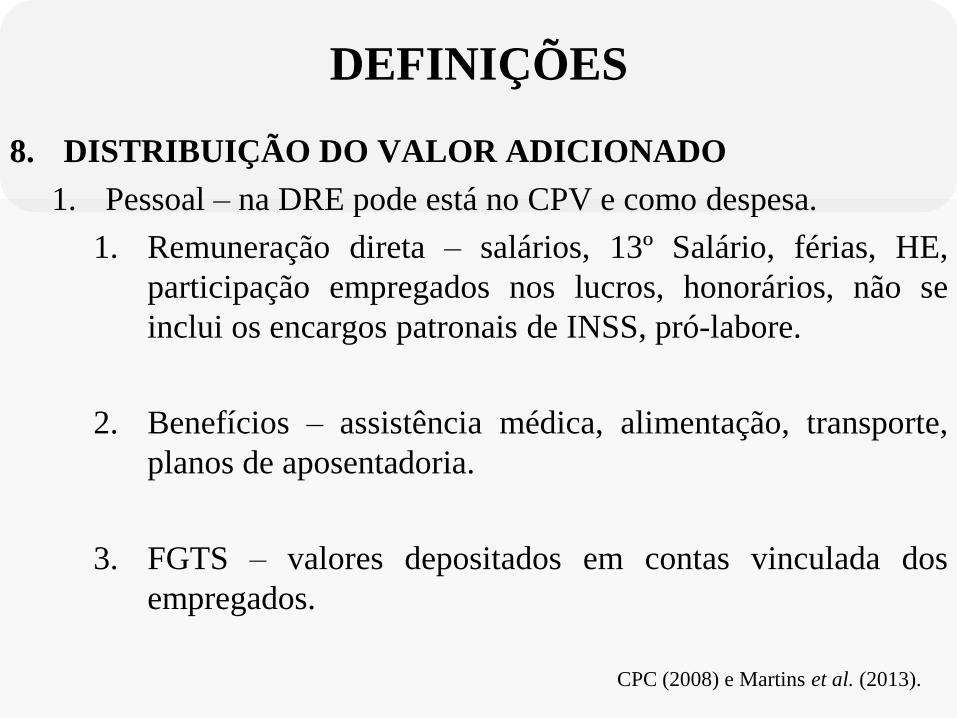

DEFINIÇÕES

8. DISTRIBUIÇÃO DO VALOR ADICIONADO

1. Pessoal – na DRE pode está no CPV e como despesa.

1. Remuneração direta – salários, 13º Salário, férias, HE,

participação empregados nos lucros, honorários, não se

inclui os encargos patronais de INSS, pró-labore.

2. Benefícios – assistência médica, alimentação, transporte,

planos de aposentadoria.

3. FGTS – valores depositados em contas vinculada dos

empregados.

CPC (2008) e Martins et al. (2013).

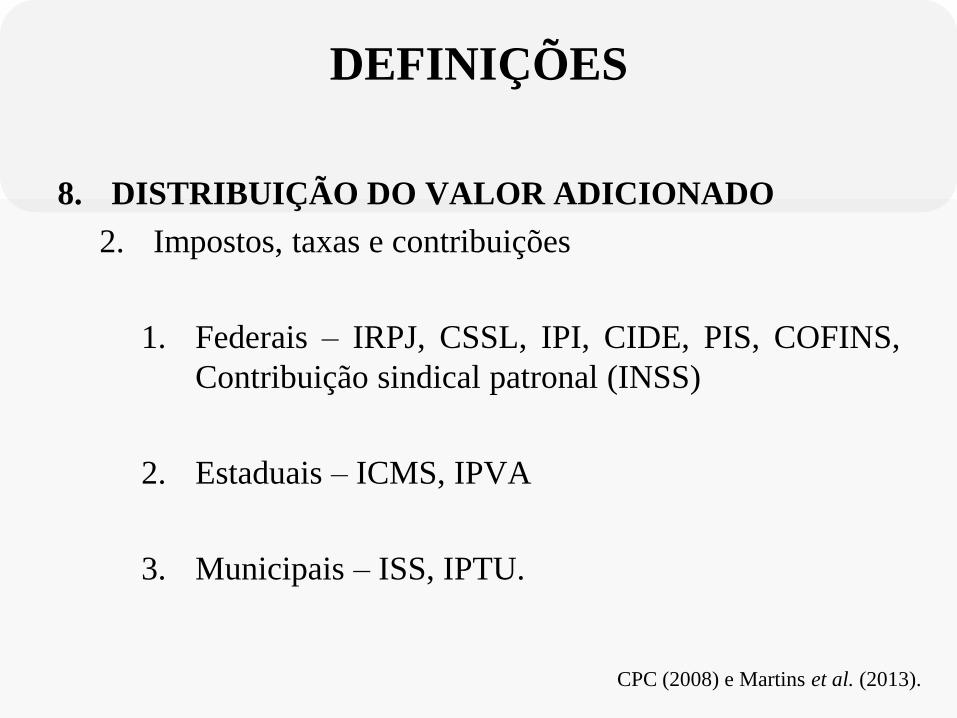

DEFINIÇÕES

8. DISTRIBUIÇÃO DO VALOR ADICIONADO

2. Impostos, taxas e contribuições

1. Federais – IRPJ, CSSL, IPI, CIDE, PIS, COFINS,

Contribuição sindical patronal (INSS)

2. Estaduais – ICMS, IPVA

3. Municipais – ISS, IPTU.

CPC (2008) e Martins et al. (2013).

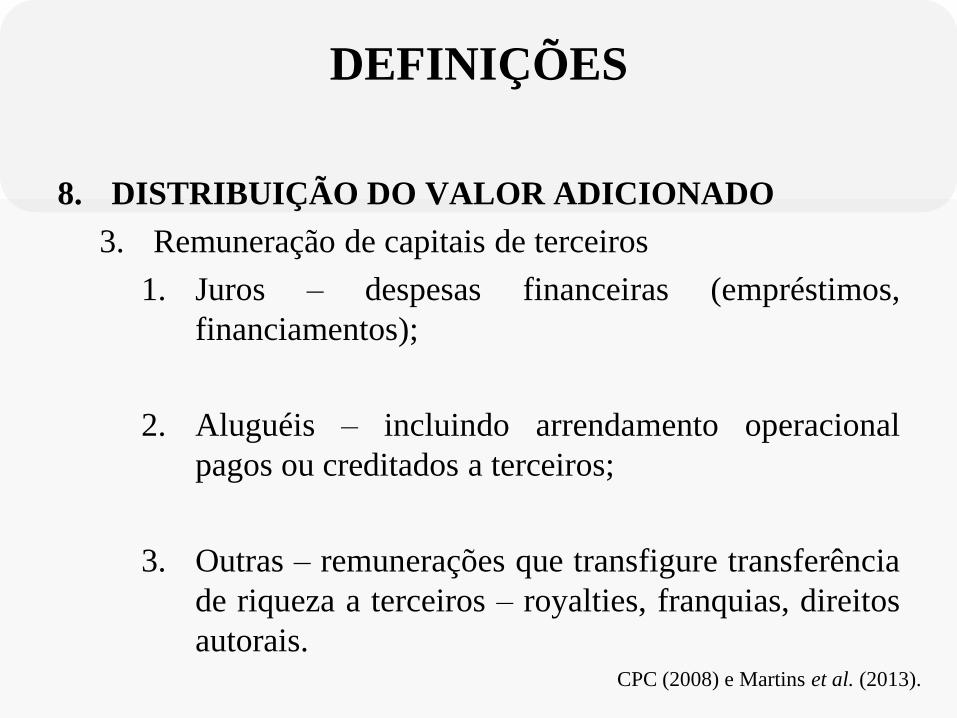

DEFINIÇÕES

8. DISTRIBUIÇÃO DO VALOR ADICIONADO

3. Remuneração de capitais de terceiros

1. Juros – despesas financeiras (empréstimos,

financiamentos);

2. Aluguéis – incluindo arrendamento operacional

pagos ou creditados a terceiros;

3. Outras – remunerações que transfigure transferência

de riqueza a terceiros – royalties, franquias, direitos

autorais. CPC (2008) e Martins et al. (2013).

DEFINIÇÕES

8. DISTRIBUIÇÃO DO VALOR ADICIONADO

4. Remuneração de capitais próprios

1. Juros sobre capital próprios – valores creditados aos

sócios, com exceção dos juros sobre o capital

próprio contabilizado em reserva que é lucro retido;

2. Dividendos – valor pago/creditado aos acionistas;

3. Lucros retidos e prejuízos do exercício – parcela do

lucro destinado a reservas, juros sobre o capital

próprio contabilizado como reserva, se tiver prejuízo

colocar negativo.

4. Participação dos não controladores nos lucros

retidos – apenas para a DVA consolidada.

CP

C (

20

08

) e

Mar

tin

s et

al.

(2

01

3).

Exercícios disponibilizados site

![d } } P ( ] U - Professorprofessor.pucgoias.edu.br/SiteDocente/admin/arquivosUpload/4151... · ] À ] } } } p ( ] 7rsrphwuld erfrqmxqwrghsurfhvvrvhpsuhjdgrvsduddphglomrgdvjudqgh]dvolqhduhvhdqjxoduhv](https://static.fdocumentos.com/doc/165x107/5bfac5b009d3f240728ba9a2/d-p-u-a-p-7rsrphwuld-erfrqmxqwrghsurfhvvrvhpsuhjdgrvsduddphglomrgdvjudqghdvolqhduhvhdqjxoduhv.jpg)