CONTABILIDADE DAS INSTITUIÇÕES...

59

CONTABILIDADE DAS INSTITUIÇÕES FINANCEIRAS

Transcript of CONTABILIDADE DAS INSTITUIÇÕES...

CONTABILIDADE DAS INSTITUIÇÕES FINANCEIRAS

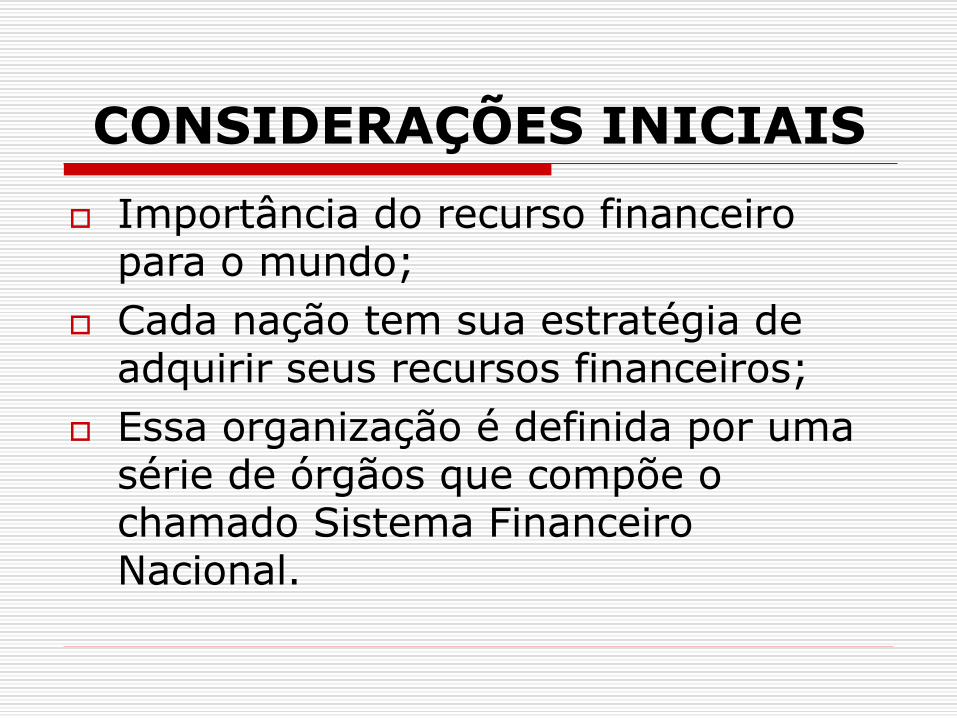

CONSIDERAÇÕES INICIAIS

Importância do recurso financeiro para o mundo;

Cada nação tem sua estratégia de adquirir seus recursos financeiros;

Essa organização é definida por uma série de órgãos que compõe o chamado Sistema Financeiro Nacional.

SISTEMA FINANCEIRO NACIONAL – FUNÇÕES

Intermediação do fluxo monetário entre os agentes econômicos superavitários e os deficitários;

Diversificação do risco do emprestador;

SISTEMA FINANCEIRO NACIONAL

Quem compõe o SFN?

Pessoas, empresas e instituições financeiras.

Neste caso, o que é necessário?

Regulação por parte do governo sobre o SFN.

Quem, de fato compõe o SFN, além dos intermediários, agentes superavitários e deficitários?

Há ainda os ÓRGÃOS NORMATIVOS E AS ENTIDADES SUPERVISORAS.

SISTEMA FINANCEIRO NACIONAL

Que são e o que fazem os ÓRGÃOS NORMATIVOS?

Como o próprio nome sugere, são aqueles que criam normas para limitar e coordenar as ações dos demais agentes do SFN.

E as ENTIDADES SUPERVISORAS?

Supervisionam as operações realizadas pelas instituições financeiras, empresas e pessoas que formam o SFN, aplicando penalidades, inclusive, quando as normas são desrespeitadas.

SISTEMA FINANCEIRO NACIONAL

CONSELHO MONETÁRIO NACIONAL

Quando e como foi criado?

Pela Lei 4.595/64

Qual o seu objetivo (geral)?

Formular a política da moeda e docrédito como previsto nesta lei,objetivando o progresso econômico esocial do País.

CONSELHO MONETÁRIO NACIONAL

Principais objetivos, segundo sua lei criadora:

Regular o valor interno da moeda, para tanto prevenindo ou corrigindo os surtos inflacionários ou deflacionários de origem interna ou externa, as depressões econômicas e outros desequilíbrios oriundos de fenômenos conjunturais.

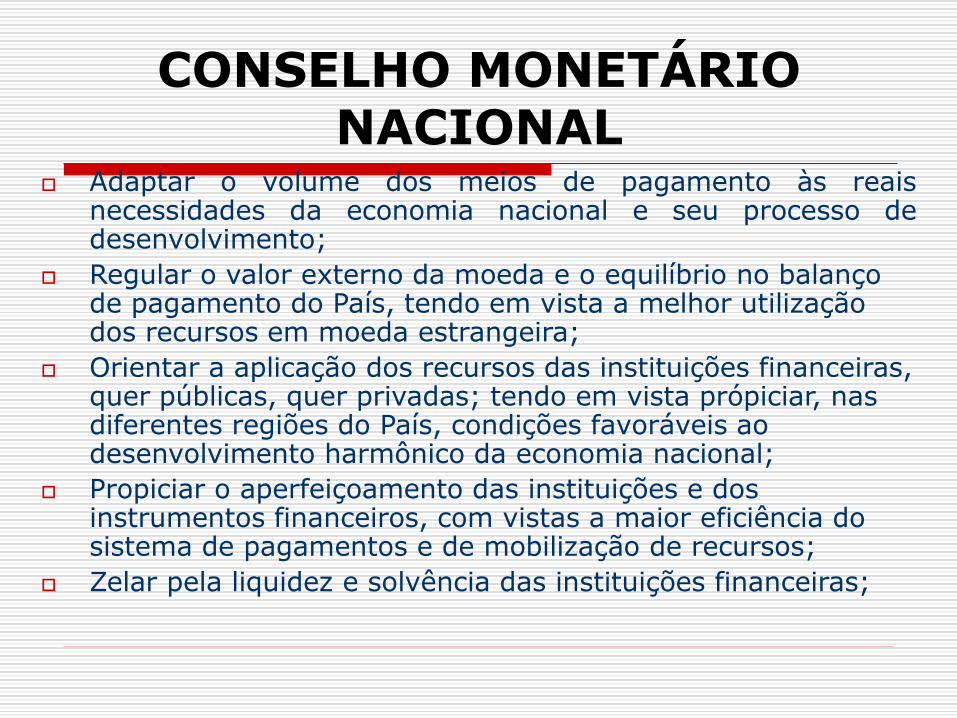

CONSELHO MONETÁRIO NACIONAL

Adaptar o volume dos meios de pagamento às reaisnecessidades da economia nacional e seu processo dedesenvolvimento;

Regular o valor externo da moeda e o equilíbrio no balanço de pagamento do País, tendo em vista a melhor utilização dos recursos em moeda estrangeira;

Orientar a aplicação dos recursos das instituições financeiras, quer públicas, quer privadas; tendo em vista própiciar, nas diferentes regiões do País, condições favoráveis ao desenvolvimento harmônico da economia nacional;

Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, com vistas a maior eficiência do sistema de pagamentos e de mobilização de recursos;

Zelar pela liquidez e solvência das instituições financeiras;

CONSELHO MONETÁRIO NACIONAL

Coordenar as políticas monetária, creditícia, orçamentária, fiscal e da dívida pública, interna e externa;

Autorizar as emissões de papel-moeda;

Estabelecer condições para que o Banco Central da República do Brasil emita moeda-papel de curso forçado, nos termos e limites decorrentes desta Lei, bem como as normas reguladoras do meio circulante;

Determinar as características gerais das cédulas e das moedas;

Disciplinar o crédito em todas as suas modalidades e as operações creditícias em todas as suas formas, inclusive aceites, avais e prestações de quaisquer garantias por parte das instituições financeiras;

CONSELHO MONETÁRIO NACIONAL

Regular a constituição, funcionamento e fiscalização dos que exercerem atividades subordinadas a esta lei, bem como a aplicação das penalidades previstas;

Expedir normas gerais de contabilidade e estatística a serem observadas pelas instituições financeiras;

Disciplinar as atividades das Bolsas de Valores e dos corretores de fundos públicos.

COMPOSIÇÃO E FUNCIONAMENTO DO CMN

O CMN é integrado pelo Ministro da Fazenda (que atua como presidente do Conselho), o Ministro do Planejamento, Orçamento e Gestão (MPOG) e o Presidente do Banco Central (BACEN).

As reuniões do CMN ocorrem mensalmente ou sempre que o Presidente do Conselho (o Ministro da Fazenda) convocar uma reunião extraordinária.

CONSELHO NACIONAL DE SEGUROS PRIVADOS - CNSP

Fixar as diretrizes e normas da política de seguros privados;

Regular a constituição, organização, funcionamento e fiscalização dos que exercerem atividades de seguros privados, bem como a aplicação das penalidades previstas;

Estipular índices e demais condições técnicas sobre tarifas, investimentos e outras relações patrimoniais a serem observadas pelas Sociedades Seguradoras;

Fixar as características gerais dos contratos de seguros;

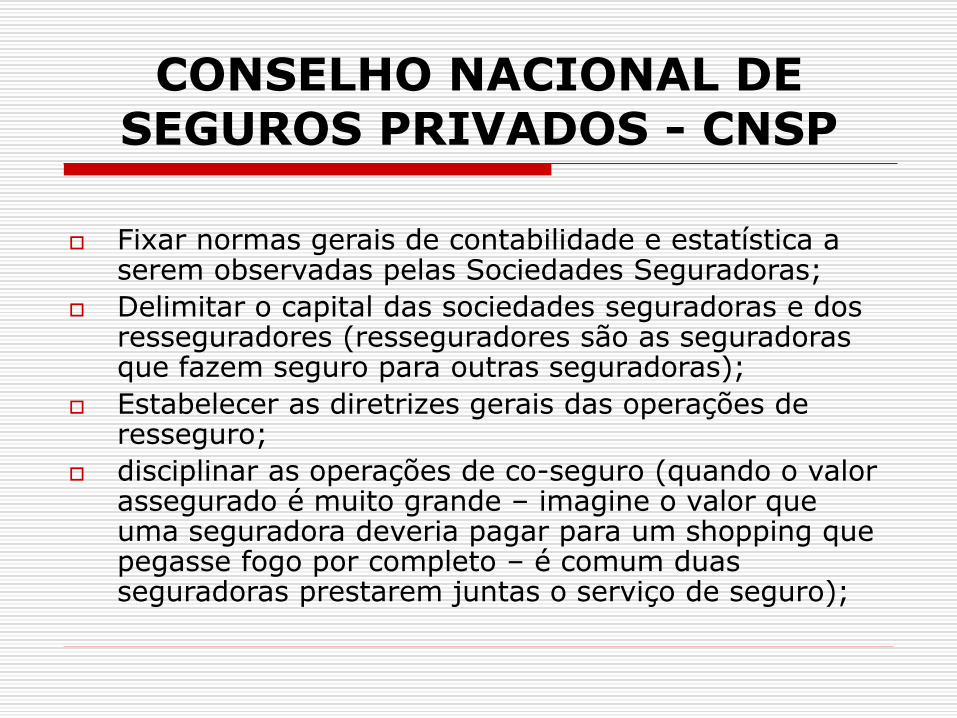

CONSELHO NACIONAL DE SEGUROS PRIVADOS - CNSP

Fixar normas gerais de contabilidade e estatística a serem observadas pelas Sociedades Seguradoras;

Delimitar o capital das sociedades seguradoras e dos resseguradores (resseguradores são as seguradoras que fazem seguro para outras seguradoras);

Estabelecer as diretrizes gerais das operações de resseguro;

disciplinar as operações de co-seguro (quando o valor assegurado é muito grande – imagine o valor que uma seguradora deveria pagar para um shopping que pegasse fogo por completo – é comum duas seguradoras prestarem juntas o serviço de seguro);

CONSELHO NACIONAL DE SEGUROS PRIVADOS - CNSP

Aplicar às Sociedades Seguradoras estrangeiras autorizadas a funcionar no País as mesmas vedações ou restrições equivalentes às que vigorarem nos países da matriz em relação às Sociedades Seguradoras brasileiras ali instaladas ou que neles desejem estabelecer-se;

Prescrever os critérios de constituição das Sociedades Seguradoras, com fixação dos limites legais e técnicos das operações de seguro;

Disciplinar a corretagem de seguros e a profissão de corretor;

Regular a instalação e o funcionamento das Bolsas de Seguro; fixar as condições de constituição e extinção de entidades

autorreguladoras do mercado de corretagemção e a forma de preenchimento de cargos administrativos;

regular o exercício do poder disciplinar das entidades autorreguladoras do mercado de corretagem sobre seus membros, inclusive do poder de impor penalidades e de excluir membros;

disciplinar a administração das entidades autorreguladoras do mercado de corretagem e a fixação de emolumentos, comissões e quaisquer outras despesas cobradas por tais entidades, quando for o caso.

Composição do Conselho Nacional de Seguros Privados

Ministro de Estado da Fazenda, ou seu representante;

Representante do Ministério da Justiça;

Representante do Ministério da Previdência e Assistência Social;

Superintendente da Superintendência de Seguros Privados - SUSEP;

Representante do Banco Central do Brasil;

Representante da Comissão de Valores Mobiliários.

Conselho Nacional de Seguros Privados - Comissões

De Saúde;

Do Trabalho;

De Transporte;

Mobiliária e de Habitação;

Rural;

Aeronáutica;

De crédito;

De Corretores.

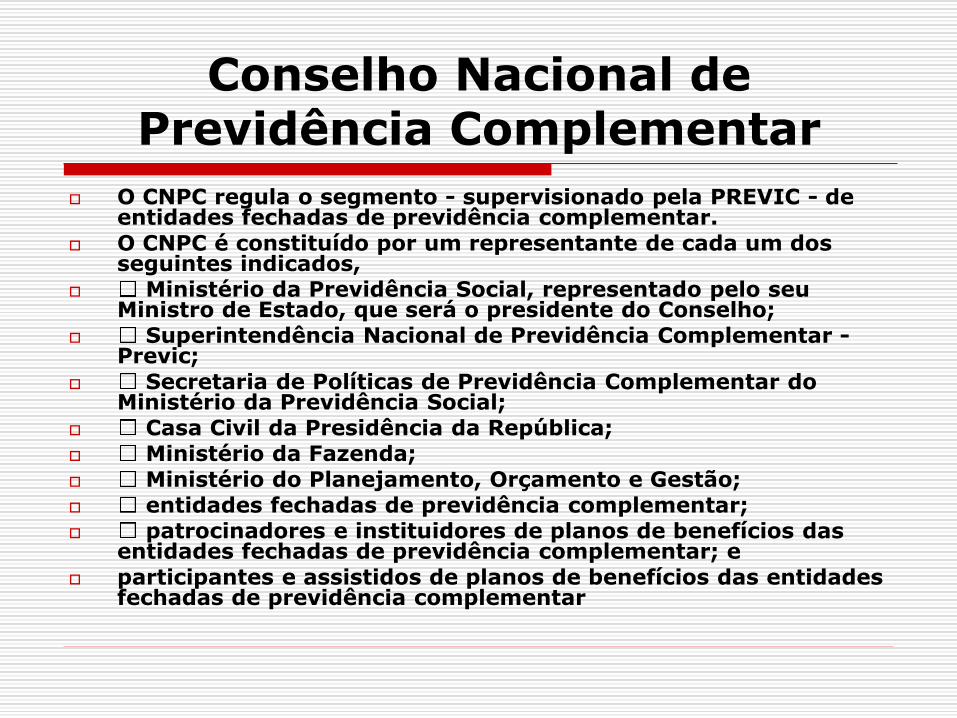

Conselho Nacional de Previdência Complementar

O CNPC regula o segmento - supervisionado pela PREVIC - de entidades fechadas de previdência complementar.

O CNPC é constituído por um representante de cada um dos seguintes indicados,

Ministério da Previdência Social, representado pelo seu Ministro de Estado, que será o presidente do Conselho;

Superintendência Nacional de Previdência Complementar -Previc;

Secretaria de Políticas de Previdência Complementar do Ministério da Previdência Social;

Casa Civil da Presidência da República; Ministério da Fazenda;

Ministério do Planejamento, Orçamento e Gestão; entidades fechadas de previdência complementar; patrocinadores e instituidores de planos de benefícios das

entidades fechadas de previdência complementar; e

participantes e assistidos de planos de benefícios das entidades fechadas de previdência complementar

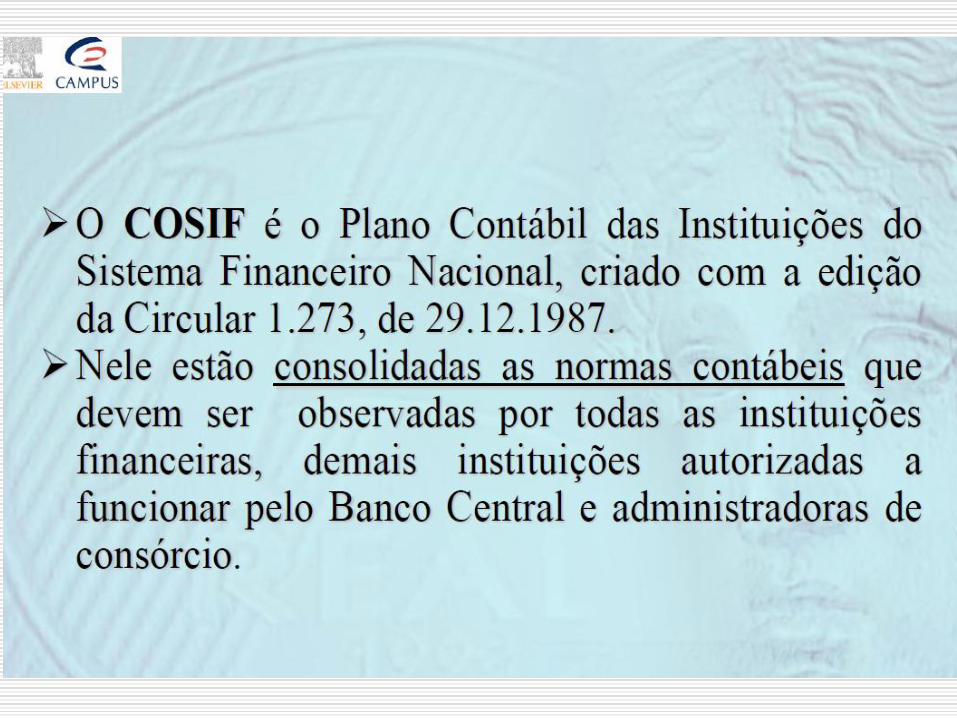

COSIF - Plano de Contas das Instituições do Sistema Financeiro

Nacional

Criado através de circular BC nº 1.273 de 29/12/1987 “Através de competência delegada pelo CMN, foi expedido um plano de contas padronizado, conhecido como COSIF (Plano contábil das instituições do Sistema Financeiro Nacional)” (Nunes, 2012)

COSIF - Plano de Contas das Instituições do Sistema Financeiro

Nacional

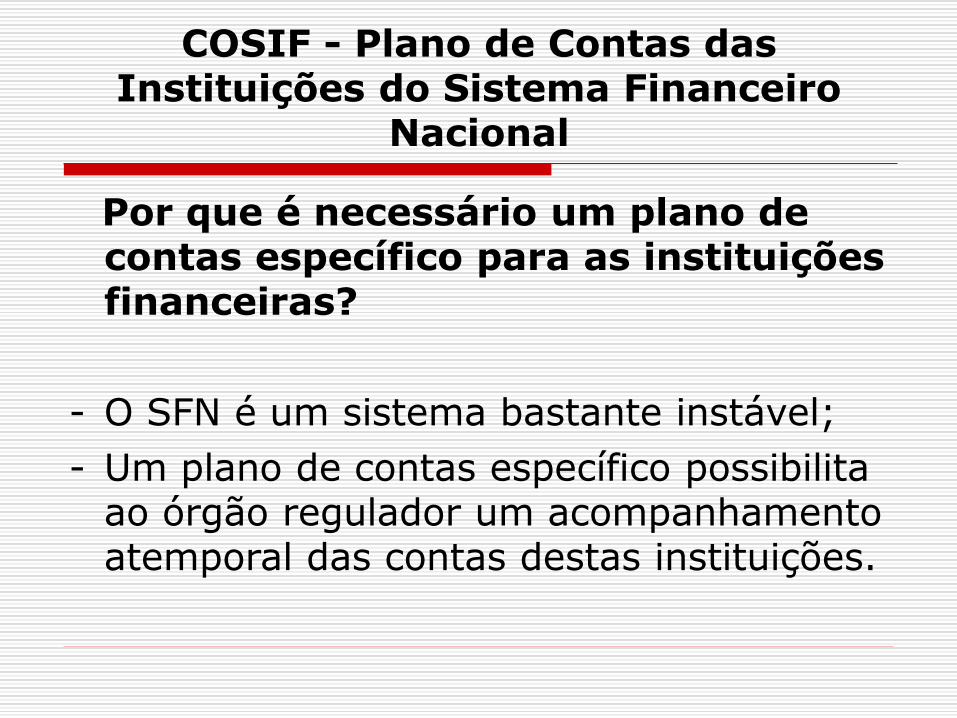

Por que é necessário um plano de contas específico para as instituições financeiras?

- O SFN é um sistema bastante instável;

- Um plano de contas específico possibilita ao órgão regulador um acompanhamento atemporal das contas destas instituições.

COSIF - Plano de Contas das Instituições do Sistema Financeiro

Nacional

Quais são os objetivos do COSIF?

Unificar os diversos planos contábeis existentes à época e uniformizar os procedimentos de registro e elaboração de demonstrações financeiras.

– Vantagem: transparência dos procedimentos, melhor acompanhamento dos fatos contábil-financeiros, facilidade na comparabilidade entre os dados de diversas instituições financeiras etc.

COSIF - Plano de Contas das Instituições do Sistema Financeiro

Nacional

Como se dá a estruturação do COSIF?

• Plano de contas

• Normas básicas

• Documentos

• Anexos

Empresas que utilizam o COSIF

• Bancos múltiplos

• Bancos comerciais

• Bancos de desenvolvimento

• Caixas Econômicas

• Bancos de investimento

• Sociedades distribuidoras de títulos e valores mobiliários

• Sociedades de crédito, financiamento e investimento

• Sociedades de arrendamento mercantil

• Sociedades corretoras de títulos e valores mobiliários e câmbio

• Cooperativas de crédito, etc.

Empresas que não utilizam o COSIF

• Sociedades de Fomento Mercantil ou factorings;

• Administradoras de cartão de crédito;

• Fundos de Pensão;

• Seguradoras ou sociedades de capitalização.

ESTRUTURA – PLANO BÁSICO DE CONTASContas Patrimoniais

1. Ativo circulante e 4. Passivo circulante e

realizável a longo prazo exigível a longo prazo

2. Ativo permanente 5. Resultados de Exerc.

futuros

6. Patrimônio Líquido

Contas de Resultado

8. Despesas 7. Receitas

Contas de Compensação

3. Compensação ativa 9. Compensação Passiva

Características Básicas do COSIF

• Adotar métodos e critérios uniformes no

tempo, sendo que as modificações relevantes

devem ser evidenciadas via notas explicativas,

quantificando os efeitos nas demonstrações

financeiras, quando aplicável.

• Registrar as receitas e despesas no período

emque elas ocorrem e não na data do efetivo

ingresso ou desembolso em respeito ao

regime de competência.

Características Básicas do COSIF

• Fazer a apropriação mensal das rendas, inclusive

mora, receitas, ganhos, lucros, despesas, perdas e

prejuízos, independentemente da apuração de

resultados a cada 6 meses.

• Apurar os resultados em períodos fixos de tempo,

observando os períodos de 1º de janeiro a 30 de

junho e de 1º de julho a 21 de dezembro, sendo

que para fins de publicação, observam-se outros

critérios, dentre eles o prazo de 1º de janeiro e 31

de dezembro.

Características Básicas do COSIF

• Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias deste Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano.