Contabilidade - Novas Regras

98

Demonstrações Contábeis para Demonstrações Contábeis para Demonstrações Contábeis para Demonstrações Contábeis para Micro e Pequenas Empresas Micro e Pequenas Empresas Micro e Pequenas Empresas Micro e Pequenas Empresas CPC PME Renata Santana Santos Renata Santana Santos Renata Santana Santos Renata Santana Santos [email protected] [email protected] [email protected] [email protected]

-

Upload

renata-santana-santos -

Category

Documents

-

view

304 -

download

0

Transcript of Contabilidade - Novas Regras

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 1/98

Demonstrações Contábeis paraDemonstrações Contábeis paraDemonstrações Contábeis paraDemonstrações Contábeis para

Micro e Pequenas EmpresasMicro e Pequenas EmpresasMicro e Pequenas EmpresasMicro e Pequenas Empresas

CPC PME

Renata Santana SantosRenata Santana SantosRenata Santana SantosRenata Santana [email protected]@[email protected]@ensicon.com.br

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 2/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 22

Renata Santana Santos

Bacharel em Contabilidade pela Universidade Federal do Espírito Santo (UFES);

Especialista em Gestão Empresarial e Mestranda em Ciências Contábeis:Planejamento Tributário pela FUCAPE;

Atua como instrutora em cursos livres (contábil, fiscal e folha de pagamento)pela ENSICON Cursos e Treinamentos;

Sócia da Ensicon Cursos e Treinamentos Ltda ME

Professora do UNESC para os cursos de graduação em Ciências Contábeis e Administração;

Sócia de escritório de contabilidade; Profª convidada para o curso MBA em Contabilidade para ME e EPP pela

FUCAPE;

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 3/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 3

Internacionalização daInternacionalização daInternacionalização daInternacionalização da

Contabilidade BrasileiraContabilidade BrasileiraContabilidade BrasileiraContabilidade Brasileira

3

- Lei 11.638/07 e seu alcance- Comitê de Pronunciamentos Contábeis

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 4/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 4

Internacionalização da

contabilidade brasileira Papel da contabilidade societária;

Razões para tratamentos diferenciados entre ospaíses;

Processo de convergência no mundo;

Processo de convergência no Brasil.

4

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 5/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 5

Papel da Contabilidade Societária A maior regulação em contabilidade teve início

após a Crise de 1929: Busca por uniformidade e por Princípios de ContabilidadeGeralmente Aceitos (PCGAs ou GAAP, da sigla em inglês).

Dois papéis fundamentais:

Redução da assimetria informacional;

Métrica para avaliação e monitoramento de contratos.

5

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 6/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 6

O processo contábil...

Consiste na busca pela representação darealidade econômica;

É executado em três etapas: Reconhecimento:

Classificação da ação de natureza econômica.

Mensuração: Definição da base de mensuração.

Evidenciação (Disclosure ): Demonstração para os usuários externos à organização do processo de

reconhecimento e mensuração realizado.

6

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 7/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 7

O processo contábil...

Seria o “resultado de um amplo conjunto de

forças econômicas, sociais, institucionais epolíticas” (LOPES e MARTINS: 2005, p. 52).

Diante disso, os modelos contábeis possuemuma relação estreita com as características decada país ou região;

Como conseqüência, os modelos são diferentesentre as nações.

7

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 8/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 8

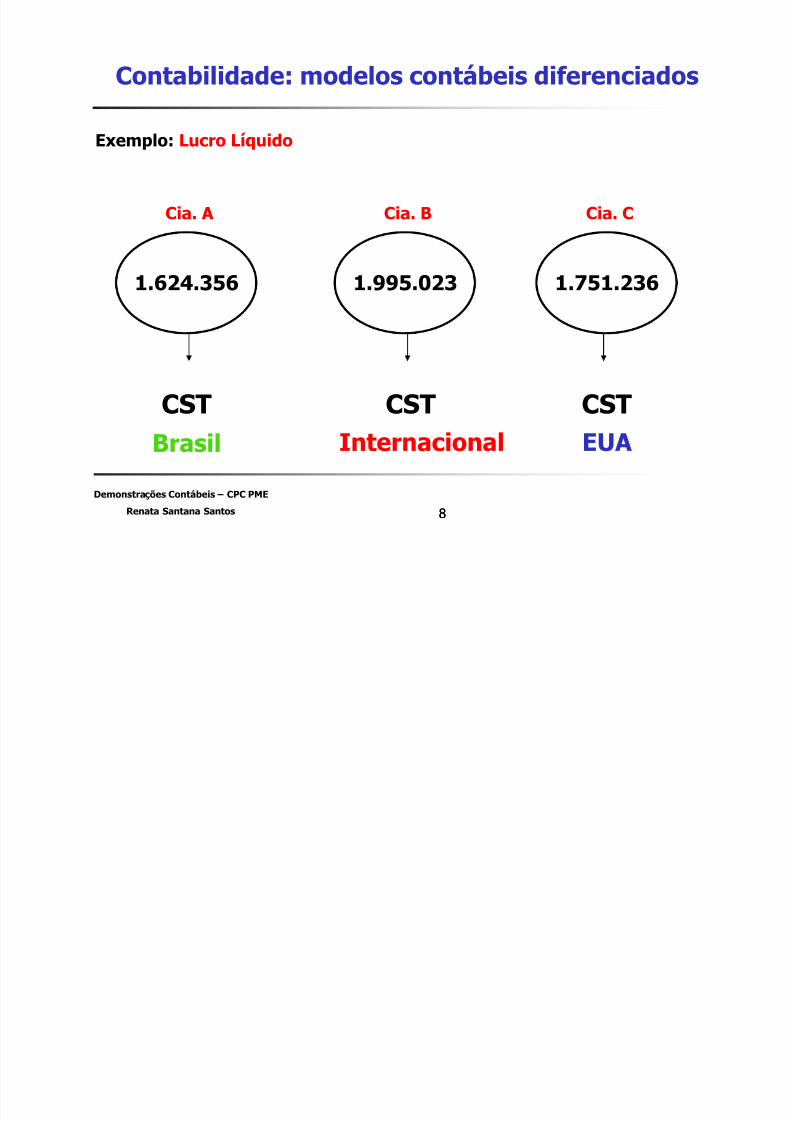

Contabilidade: modelos contábeis diferenciados

8

Exemplo: Lucro Líquido

1.624.356

Cia. A

1.751.236

Cia. C

1.995.023

Cia. B

CST CST CSTBrasil Internacional EUA

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 9/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 99

Em processo de convergência

Adotam/Permitem IFRS

Processo de Convergência no Mundo(em Dez/08)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 10/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 10

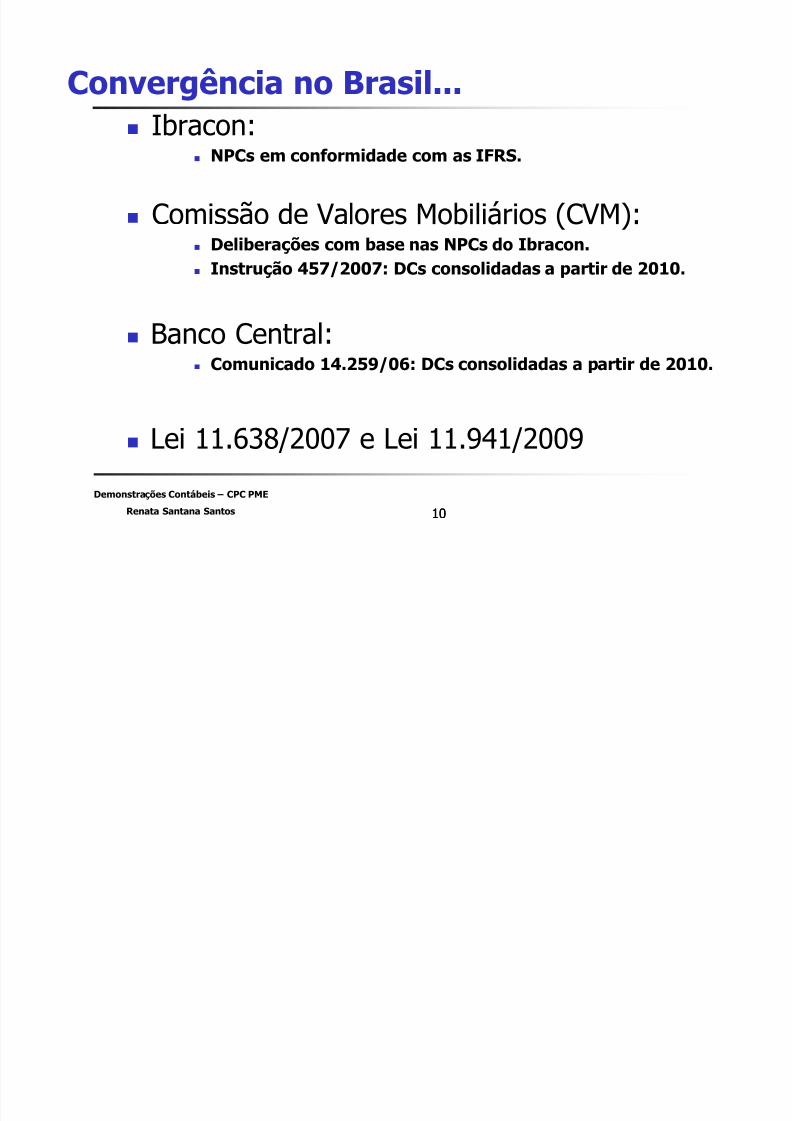

Convergência no Brasil... Ibracon: NPCs em conformidade com as IFRS.

Comissão de Valores Mobiliários (CVM): Deliberações com base nas NPCs do Ibracon. Instrução 457/2007: DCs consolidadas a partir de 2010.

Banco Central: Comunicado 14.259/06: DCs consolidadas a partir de 2010.

Lei 11.638/2007 e Lei 11.941/2009

10

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 11/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 11

Alterações da Lei6.404/1976:

Lei 11.638/2007 e Lei

11.941/2009

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 12/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 12

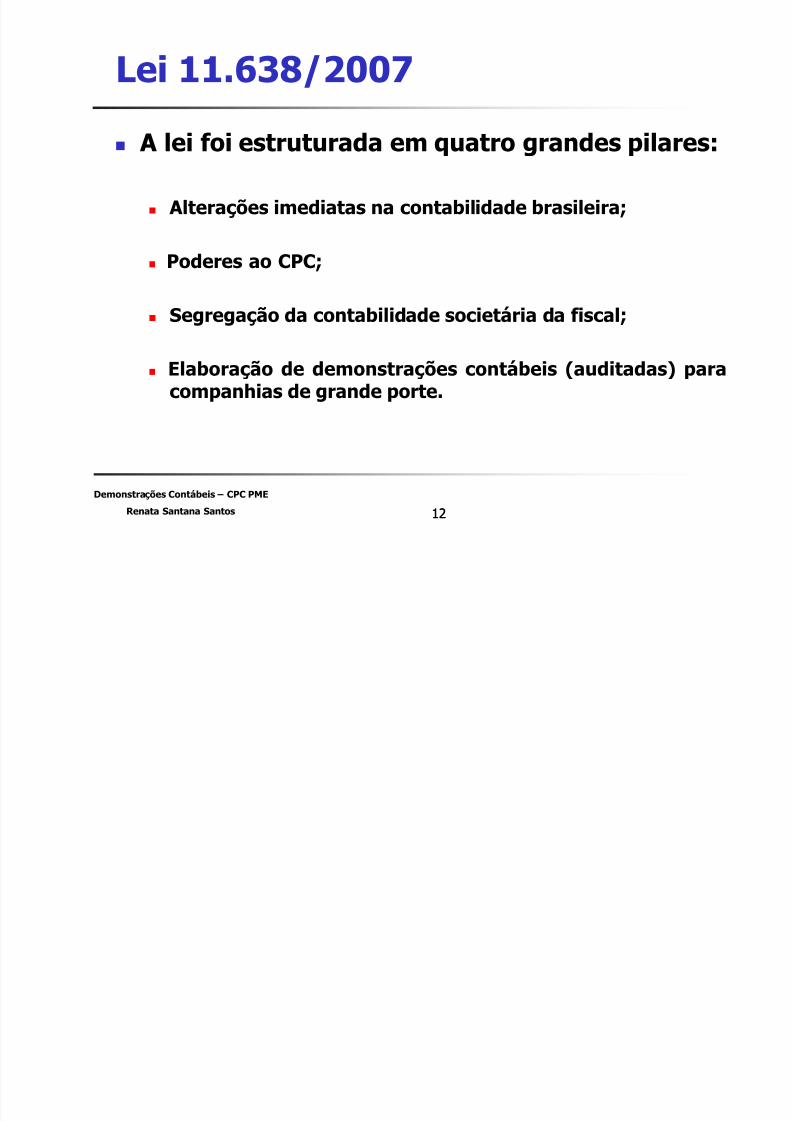

Lei 11.638/2007

A lei foi estruturada em quatro grandes pilares:

Alterações imediatas na contabilidade brasileira;

Poderes ao CPC;

Segregação da contabilidade societária da fiscal;

Elaboração de demonstrações contábeis (auditadas) para

companhias de grande porte.

12

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 13/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 13

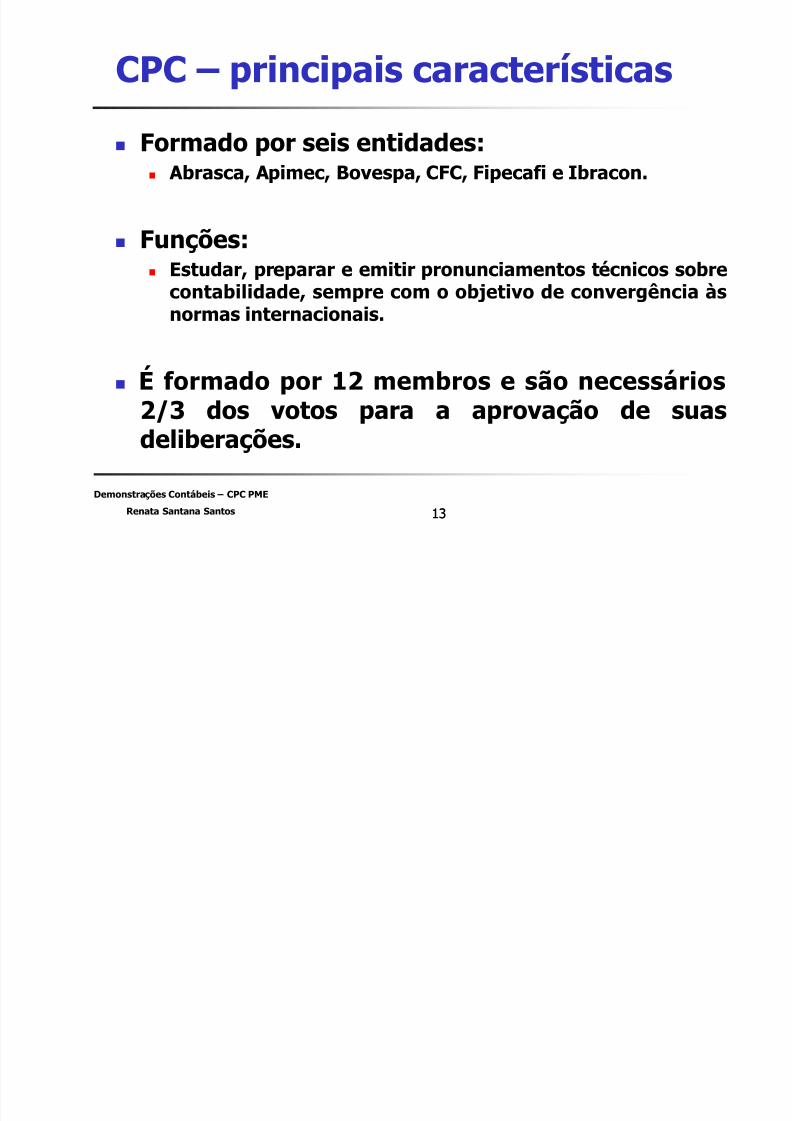

CPC – principais características

Formado por seis entidades: Abrasca, Apimec, Bovespa, CFC, Fipecafi e Ibracon.

Funções: Estudar, preparar e emitir pronunciamentos técnicos sobre

contabilidade, sempre com o objetivo de convergência àsnormas internacionais.

É formado por 12 membros e são necessários2/3 dos votos para a aprovação de suasdeliberações.

13

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 14/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 14

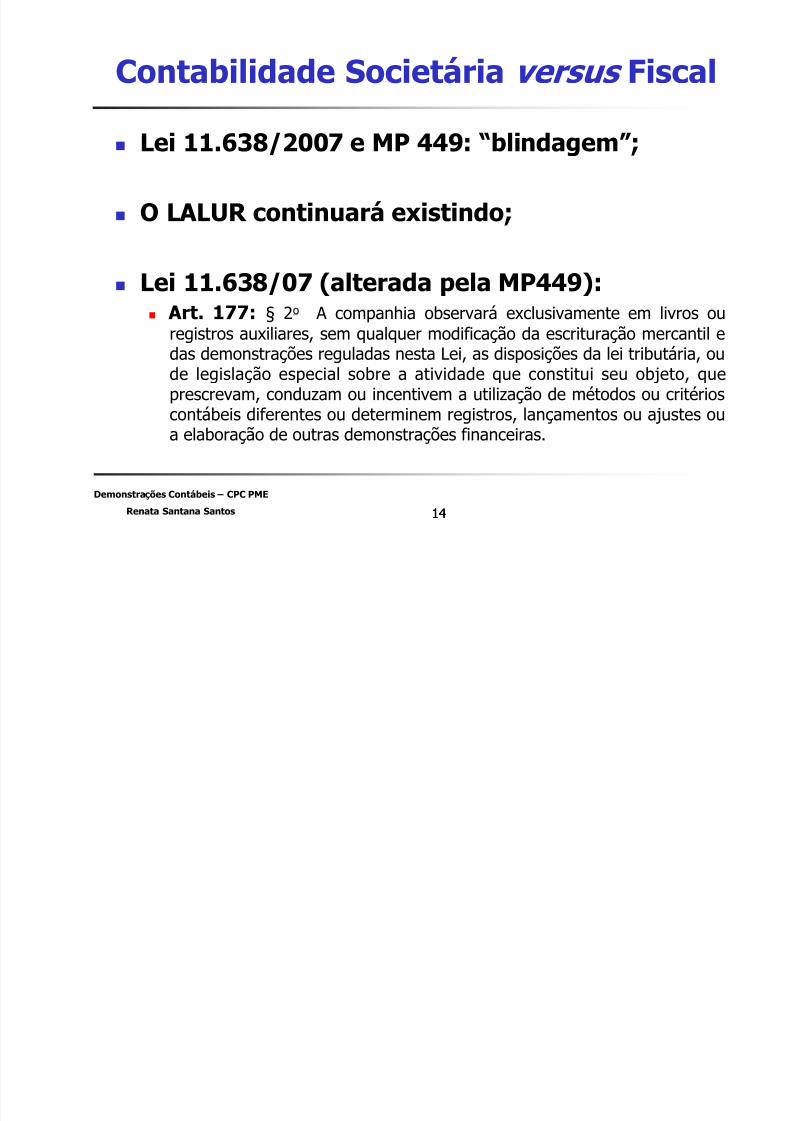

Contabilidade Societária versus Fiscal

Lei 11.638/2007 e MP 449: “blindagem”;

O LALUR continuará existindo;

Lei 11.638/07 (alterada pela MP449): Art. 177: § 2o A companhia observará exclusivamente em livros ouregistros auxiliares, sem qualquer modificação da escrituração mercantil edas demonstrações reguladas nesta Lei, as disposições da lei tributária, oude legislação especial sobre a atividade que constitui seu objeto, que

prescrevam, conduzam ou incentivem a utilização de métodos ou critérioscontábeis diferentes ou determinem registros, lançamentos ou ajustes oua elaboração de outras demonstrações financeiras.

14

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 15/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 15

Contabilidade Societária versus Fiscal

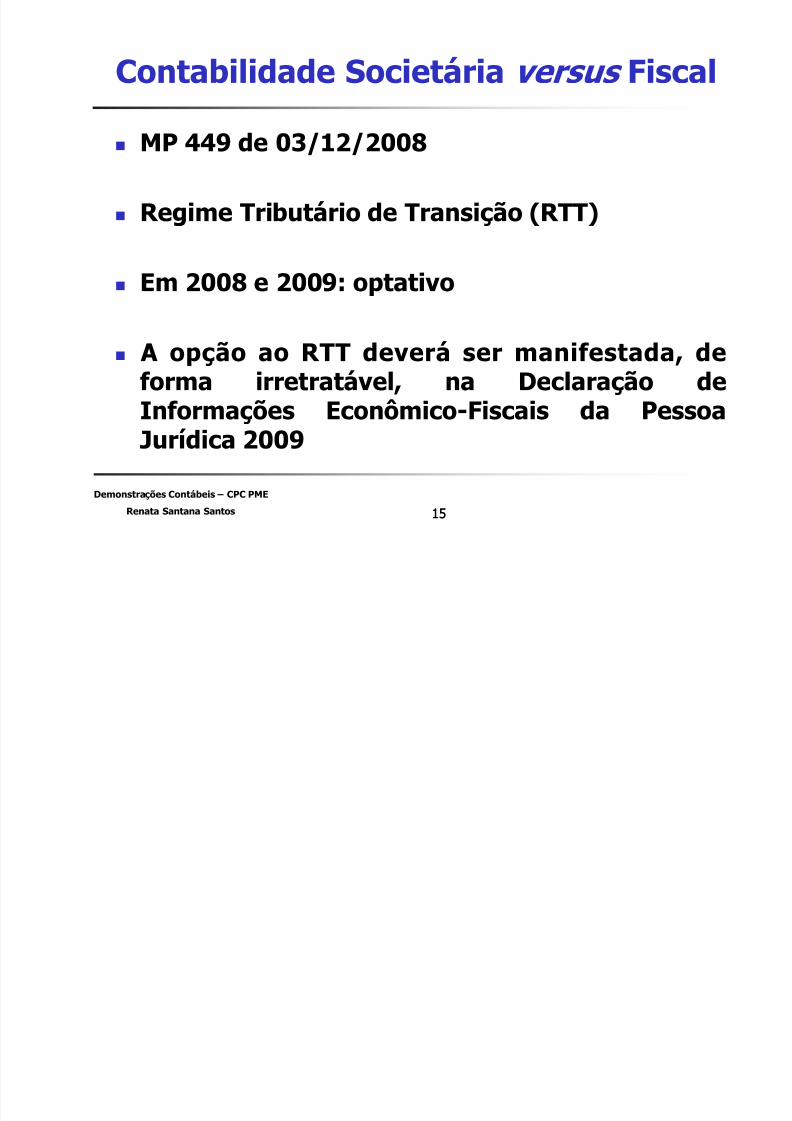

MP 449 de 03/12/2008

Regime Tributário de Transição (RTT)

Em 2008 e 2009: optativo

A opção ao RTT deverá ser manifestada, de

forma irretratável, na Declaração deInformações Econômico-Fiscais da PessoaJurídica 2009

15

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 16/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 16

Contabilidade Societária versus Fiscal

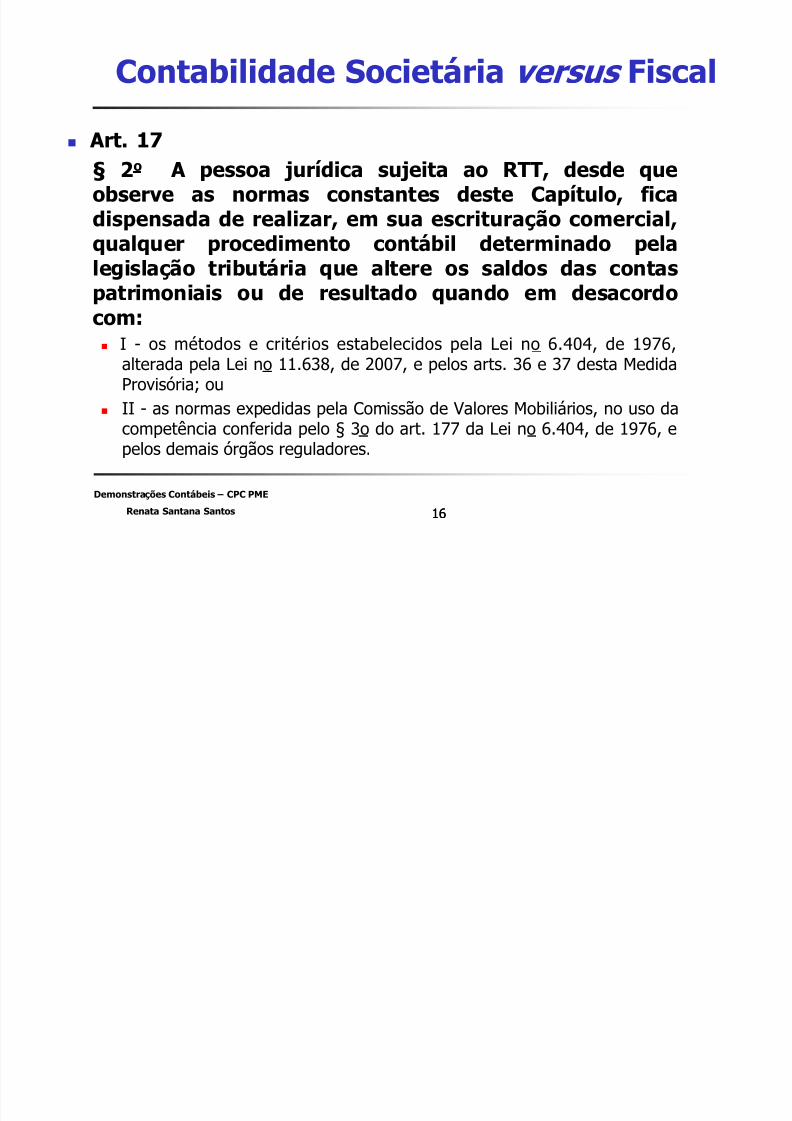

Art. 17§ 2o A pessoa jurídica sujeita ao RTT, desde que

observe as normas constantes deste Capítulo, ficadispensada de realizar, em sua escrituração comercial,qualquer procedimento contábil determinado pelalegislação tributária que altere os saldos das contas

patrimoniais ou de resultado quando em desacordocom: I - os métodos e critérios estabelecidos pela Lei no 6.404, de 1976,

alterada pela Lei no 11.638, de 2007, e pelos arts. 36 e 37 desta Medida

Provisória; ou II - as normas expedidas pela Comissão de Valores Mobiliários, no uso da

competência conferida pelo § 3o do art. 177 da Lei no 6.404, de 1976, epelos demais órgãos reguladores.

16

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 17/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 17

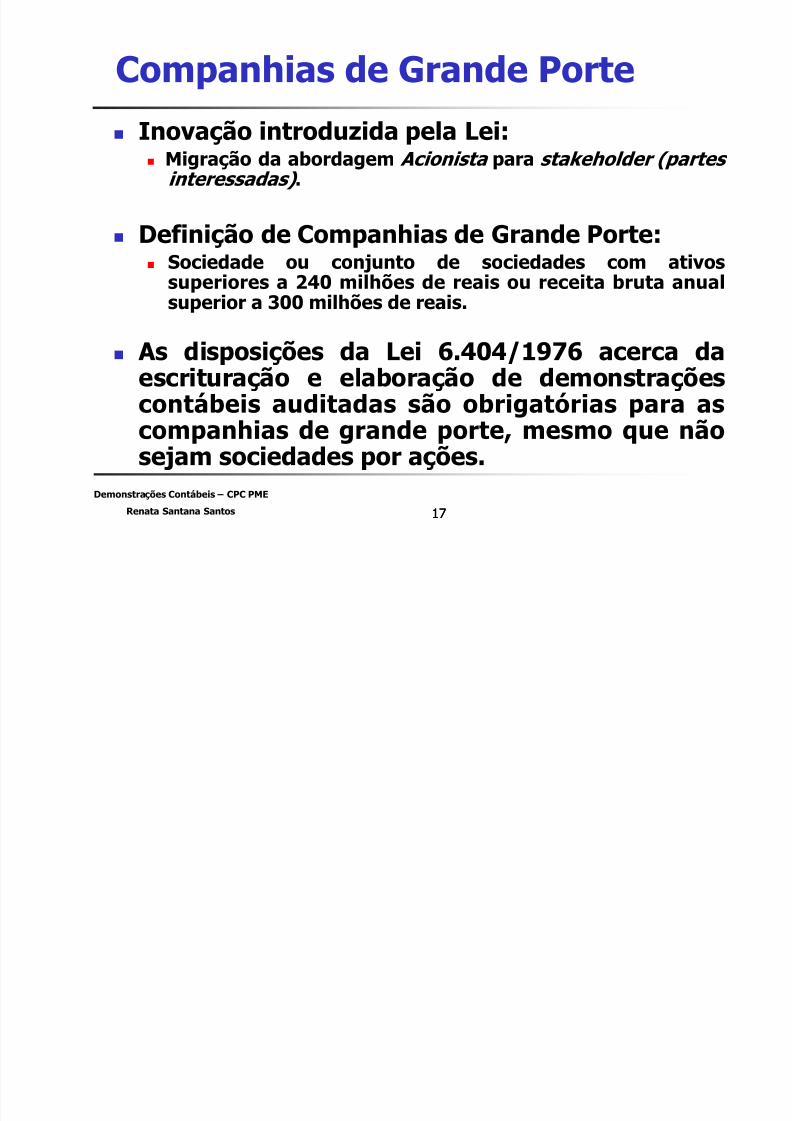

Companhias de Grande Porte

Inovação introduzida pela Lei: Migração da abordagem Acionista para stakeholder (partes

interessadas) .

Definição de Companhias de Grande Porte: Sociedade ou conjunto de sociedades com ativos

superiores a 240 milhões de reais ou receita bruta anualsuperior a 300 milhões de reais.

As disposições da Lei 6.404/1976 acerca daescrituração e elaboração de demonstraçõescontábeis auditadas são obrigatórias para ascompanhias de grande porte, mesmo que nãosejam sociedades por ações.

17

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 18/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 18

Conjunto completo depronunciamentos

18

www.cpc.org.br

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 19/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 19

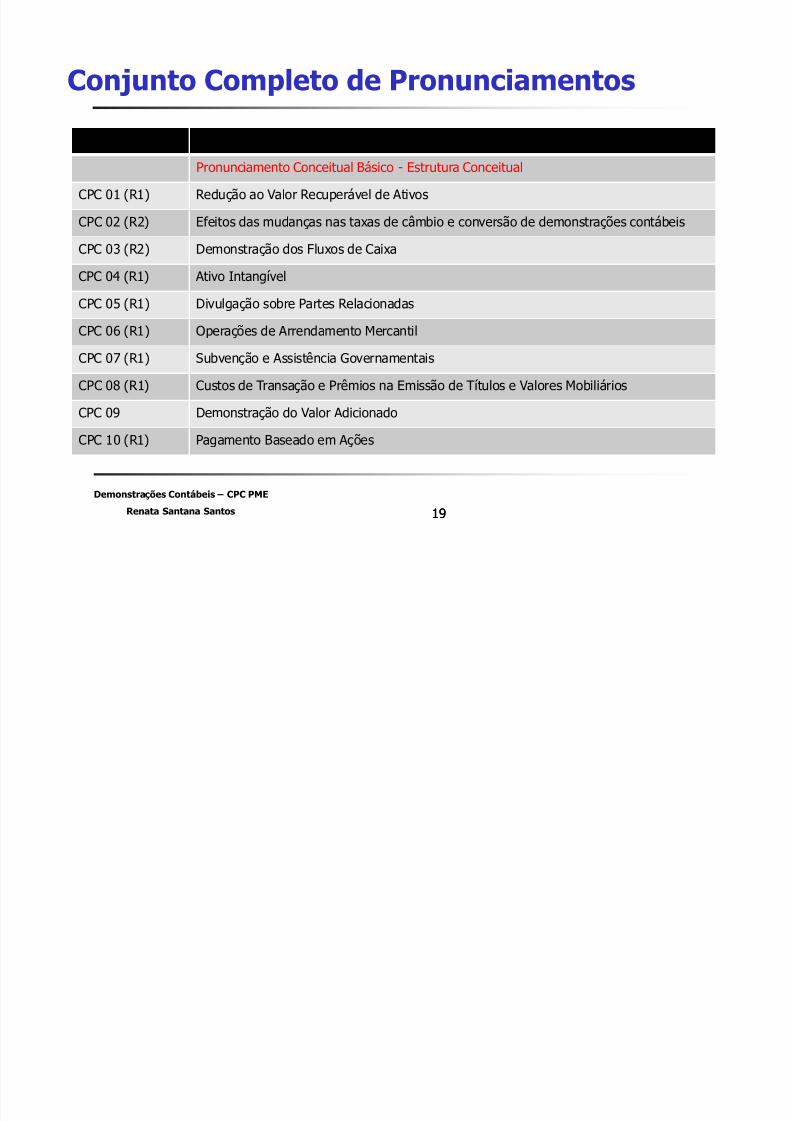

Conjunto Completo de Pronunciamentos

19

Código CPC Descrição CPCPronunciamento Conceitual Básico - Estrutura Conceitual

CPC 01 (R1) Redução ao Valor Recuperável de AtivosCPC 02 (R2) Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis

CPC 03 (R2) Demonstração dos Fluxos de Caixa

CPC 04 (R1) Ativo Intangível

CPC 05 (R1) Divulgação sobre Partes Relacionadas

CPC 06 (R1) Operações de Arrendamento Mercantil

CPC 07 (R1) Subvenção e Assistência Governamentais

CPC 08 (R1) Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários

CPC 09 Demonstração do Valor Adicionado

CPC 10 (R1) Pagamento Baseado em Ações

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 20/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 20

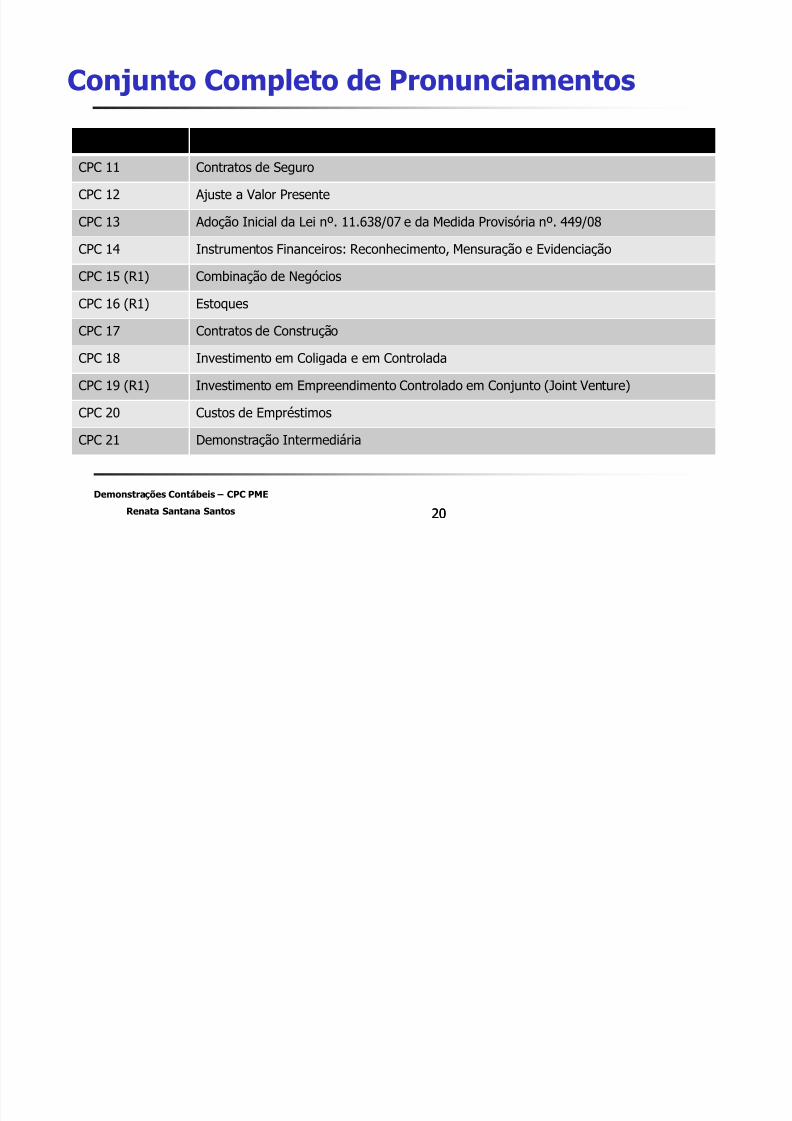

Conjunto Completo de Pronunciamentos

20

Código CPC Descrição CPCCPC 11 Contratos de Seguro

CPC 12 Ajuste a Valor PresenteCPC 13 Adoção Inicial da Lei nº. 11.638/07 e da Medida Provisória nº. 449/08

CPC 14 Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação

CPC 15 (R1) Combinação de Negócios

CPC 16 (R1) Estoques

CPC 17 Contratos de Construção

CPC 18 Investimento em Coligada e em Controlada

CPC 19 (R1) Investimento em Empreendimento Controlado em Conjunto (Joint Venture)

CPC 20 Custos de Empréstimos

CPC 21 Demonstração Intermediária

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 21/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 21

Conjunto Completo de Pronunciamentos

21

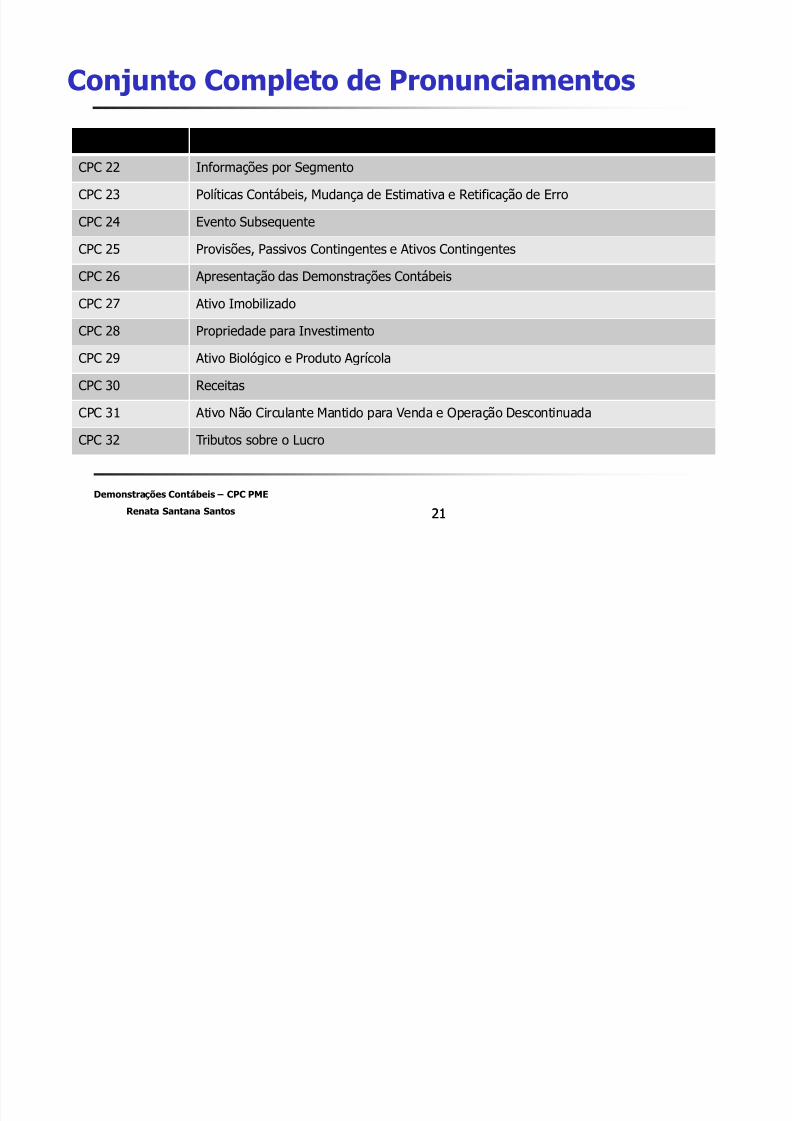

Código CPC Descrição CPCCPC 22 Informações por Segmento

CPC 23 Políticas Contábeis, Mudança de Estimativa e Retificação de ErroCPC 24 Evento Subsequente

CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes

CPC 26 Apresentação das Demonstrações Contábeis

CPC 27 Ativo Imobilizado

CPC 28 Propriedade para Investimento

CPC 29 Ativo Biológico e Produto Agrícola

CPC 30 Receitas

CPC 31 Ativo Não Circulante Mantido para Venda e Operação Descontinuada

CPC 32 Tributos sobre o Lucro

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 22/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 22

Conjunto Completo de Pronunciamentos

22

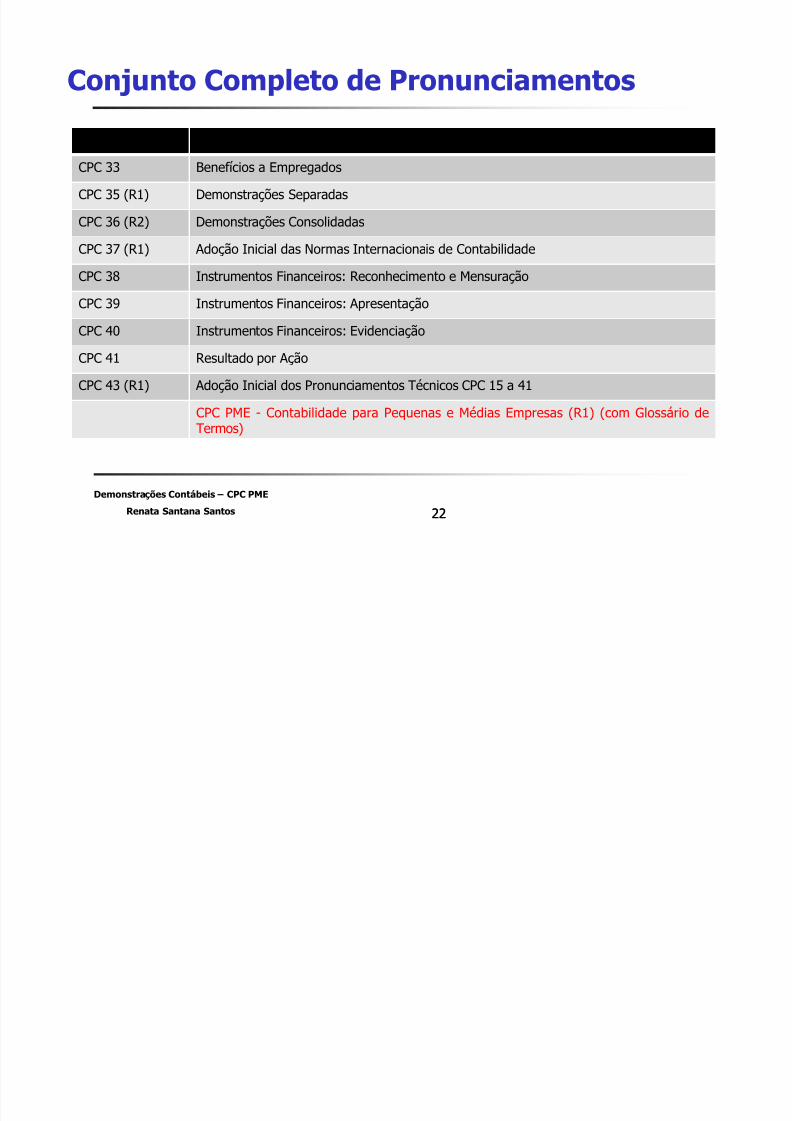

Código CPC Descrição CPCCPC 33 Benefícios a Empregados

CPC 35 (R1) Demonstrações SeparadasCPC 36 (R2) Demonstrações Consolidadas

CPC 37 (R1) Adoção Inicial das Normas Internacionais de Contabilidade

CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração

CPC 39 Instrumentos Financeiros: Apresentação

CPC 40 Instrumentos Financeiros: Evidenciação

CPC 41 Resultado por Ação

CPC 43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41

CPC PME - Contabilidade para Pequenas e Médias Empresas (R1) (com Glossário deTermos)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 23/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 2323

PRONUNCIAMENTO

TÉCNICO PME

CONTABILIDADEPARA PEQUENAS E

MÉDIAS EMPRESAS

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 24/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 24

CPC PME

O CPC está emitindo em separado estePronunciamento Técnico PME para aplicação às

demonstrações contábeis para fins gerais deempresas de pequeno e médio porte (PMEs),conjunto esse composto por sociedades fechadas e

sociedades que não sejam requeridas a fazerprestação pública de suas contas.

Este Pronunciamento é denominado: Contabilidadepara Pequenas e Médias Empresas (PMEs).

24

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 25/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 25

CPC PME

O termo empresas de pequeno e médio porteadotado neste Pronunciamento não inclui:

As companhias abertas, reguladas pela Comissãode Valores Mobiliários – CVM;

As sociedades de grande porte, como definido na

Lei nº. 11.638/07; As sociedades reguladas pelo Banco Central do

Brasil, pela Superintendência de Seguros Privados

e outras sociedades cuja prática contábil é ditadapelo correspondente órgão regulador com poderlegal para tanto.

25

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 26/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 26

CPC PME

As PMEs muitas vezes produzem demonstraçõescontábeis apenas para o uso de proprietários-

administradores ou apenas para o uso deautoridades fiscais ou outras autoridadesgovernamentais. Demonstrações contábeis

produzidas apenas para esses propósitos nãosão, necessariamente, demonstrações contábeispara fins gerais.

26

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 27/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 27

CPC PME

Pequenas e médias empresas são empresas que:

(a) não têm obrigação pública de prestação de

contas; e

(b) elaboram demonstrações contábeis para finsgerais para usuários externos.

Exemplos de usuários externos incluem proprietários que não estão envolvidos na administração do negócio, credores existentes e

potenciais, e agências de avaliação de crédito.

27

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 28/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 28

CPC PME

No Brasil as sociedades por ações fechadas (semnegociação de suas ações ou outros

instrumentos patrimoniais ou de dívida nomercado e que não possuam ativos em condiçãofiduciária perante um amplo grupo de terceiros),

mesmo que obrigadas à publicação de suasdemonstrações contábeis, são tidas, para finsdeste Pronunciamento, como pequenas e médias

empresas, desde que não enquadradas pela Leinº. 11.638/07 como sociedades de grande porte.

28

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 29/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 29

CPC PME

As sociedades limitadas e demais sociedadescomerciais, desde que não enquadradas pela

Lei nº. 11.638/07 como sociedades de grandeporte, também são tidas, para fins destePronunciamento, como pequenas e médiasempresas.

29

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 30/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 30

DemonstraçõesDemonstraçõesDemonstraçõesDemonstrações

ContábeisContábeisContábeisContábeis

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 31/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 31

Demonstrações Contábeis Obrigatórias

CPC PMEConjunto completo de demonstrações contábeis:

3.17 O conjunto completo de demonstrações contábeis da entidade deve incluir todas asseguintes demonstrações:

(a) balanço patrimonial ao final do período;

(b) demonstração do resultado do período de divulgação;

(c) demonstração do resultado abrangente do período de divulgação. A demonstração doresultado abrangente pode ser apresentada em quadro demonstrativo próprio ou dentrodas mutações do patrimônio líquido. A demonstração do resultado abrangente, quandoapresentada separadamente, começa com o resultado do período e se completa com ositens dos outros resultados abrangentes;

(d) demonstração das mutações do patrimônio líquido para o período de divulgação;

(e) demonstração dos fluxos de caixa para o período de divulgação;

(f) notas explicativas, compreendendo o resumo das políticas contábeis significativas eoutras informações explanatórias.

31

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 32/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 32

Demonstrações Contábeis Obrigatórias

POLÊMICA !

Art. 176 da Lei 11.638/07:

§ 6º A companhia fechada com patrimônio líquido,

na data do balanço, inferior a R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e publicação da demonstração dos

fluxos de caixa.

32

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 33/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 33

Demonstrações Contábeis Obrigatórias

OBS:

DVA – Demonstração do Valor Adicionado só é obrigatório para Cia’s

Abertas.

33

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 34/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 34

Balanço PatrimonialBalanço PatrimonialBalanço PatrimonialBalanço Patrimonial

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 35/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 3535

Balanço Patrimonial - Tópicos

Ativo Circulante: Caixa e seus equivalentes;

Contas a receber; Estoques; Despesas antecipadas.

Ativo Não-Circulante: Realizável a Longo Prazo Investimentos Ativo Imobilizado; Intangíveis.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 36/98

Demonstrações Contábeis – CPC PMERenata Santana Santos 36

Ativo Imobilizado Ativo Imobilizado Ativo Imobilizado Ativo Imobilizado

Modelo brasileiro e Modelo internacional (IAS 16) Modelo brasileiro e Modelo internacional (IAS 16) Modelo brasileiro e Modelo internacional (IAS 16) Modelo brasileiro e Modelo internacional (IAS 16)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 37/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

37

Tópicos

Escopo do pronunciamento internacional; Definições;

Reconhecimento e mensuração inicial; Mensuração após o reconhecimento; Vida útil econômica; Depreciação e Amortização Teste de impairment ; Disclosure . Discussão sobre contabilização de operações

de arrendamento mercantil: CPC 06.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 38/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

38

Escopo da IAS 16

Aplicável a todos os Ativos Imobilizados, excetopara os que outro pronunciamento contábil exija

ou permita um tratamento diferenciado:

imobilizados classificados como “mantidos para venda” (IFRS5);

ativos biológicos relacionados à agricultura (IAS 41); reconhecimento e mensuração de recursos minerais (IFRS 6); gastos com desenvolvimento e extração de minerais,

petróleo, gás natural e recursos não-renováveis similares(IFRS 6);

reconhecimento de ativos arrendados (IAS 17);.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 39/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

39

Definições

Lei 11.638/2007:

“Direitos que tenham por objeto bens corpóreos destinados àmanutenção das atividades da companhia ou da empresa ou exercidoscom essa finalidade, inclusive os decorrentes de operações quetransfiram à companhia os benefícios, riscos e controle desses bens” (art.179, IV);

IAS 16: Ativos Imobilizados são itens tangíveis que: São mantidos para uso na produção ou suprimento de produtos ou

serviços, para aluguel a terceiros e para finalidades administrativas; e are held for use in the production or supply of goods or services, for rental to others, or for

administrative purposes; and

Que serão utilizados durante mais de um período. are expected to be used during more than one period. (IAS 16, 6)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 40/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

40

Reconhecimento

Um ativo imobilizado deverá ser reconhecidose, e somente se:

for provável que a entidade usufrua de benefícios econômicosfuturos associados a este item; e

que seu custo possa ser mensurado de maneira confiável.

ã

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 41/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

41

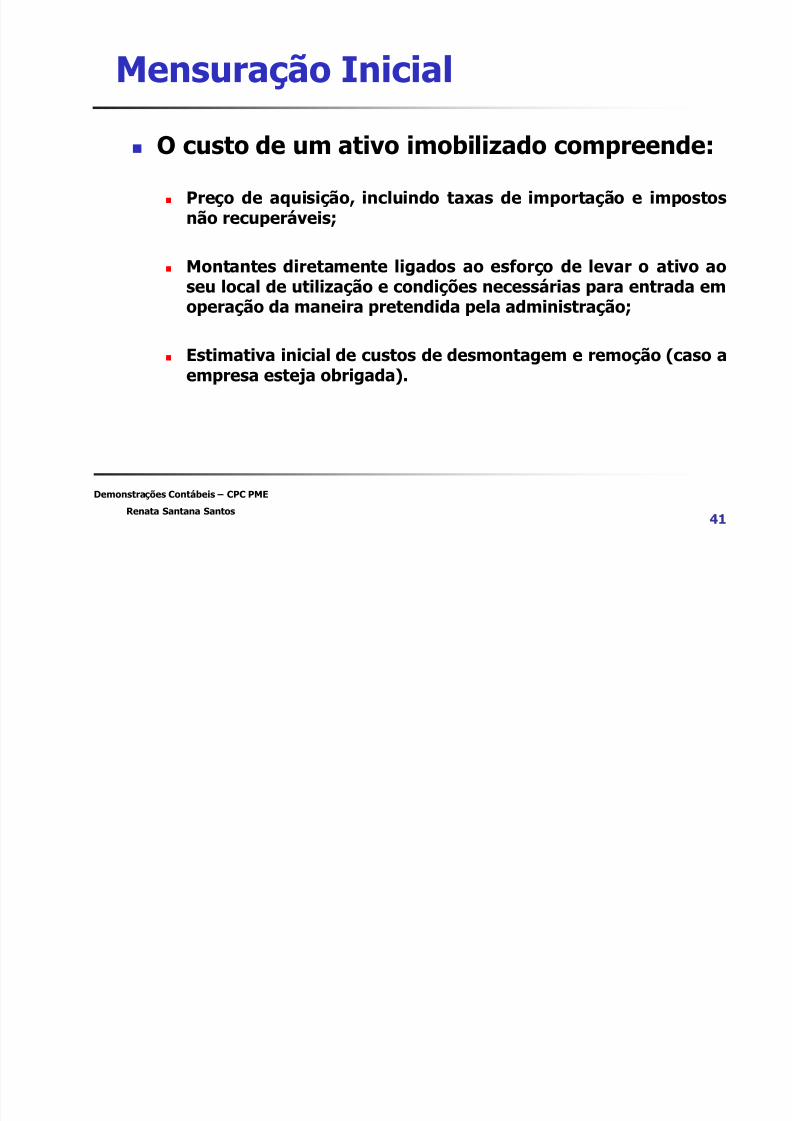

Mensuração Inicial

O custo de um ativo imobilizado compreende:

Preço de aquisição, incluindo taxas de importação e impostosnão recuperáveis;

Montantes diretamente ligados ao esforço de levar o ativo aoseu local de utilização e condições necessárias para entrada em

operação da maneira pretendida pela administração;

Estimativa inicial de custos de desmontagem e remoção (caso aempresa esteja obrigada).

ã i i l

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 42/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

42

Mensuração Inicial

Exemplos de montantes diretamente ligados aoesforço de levar o ativo ao seu local de utilização econdições necessárias para entrada em operação damaneira pretendida pela administração:

Gastos com preparação da área;

Gastos com instalação e montagem;

Gastos com testes para avaliar se o ativo está funcionando demaneira apropriada.

M ã I i i l

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 43/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

43

Mensuração Inicial

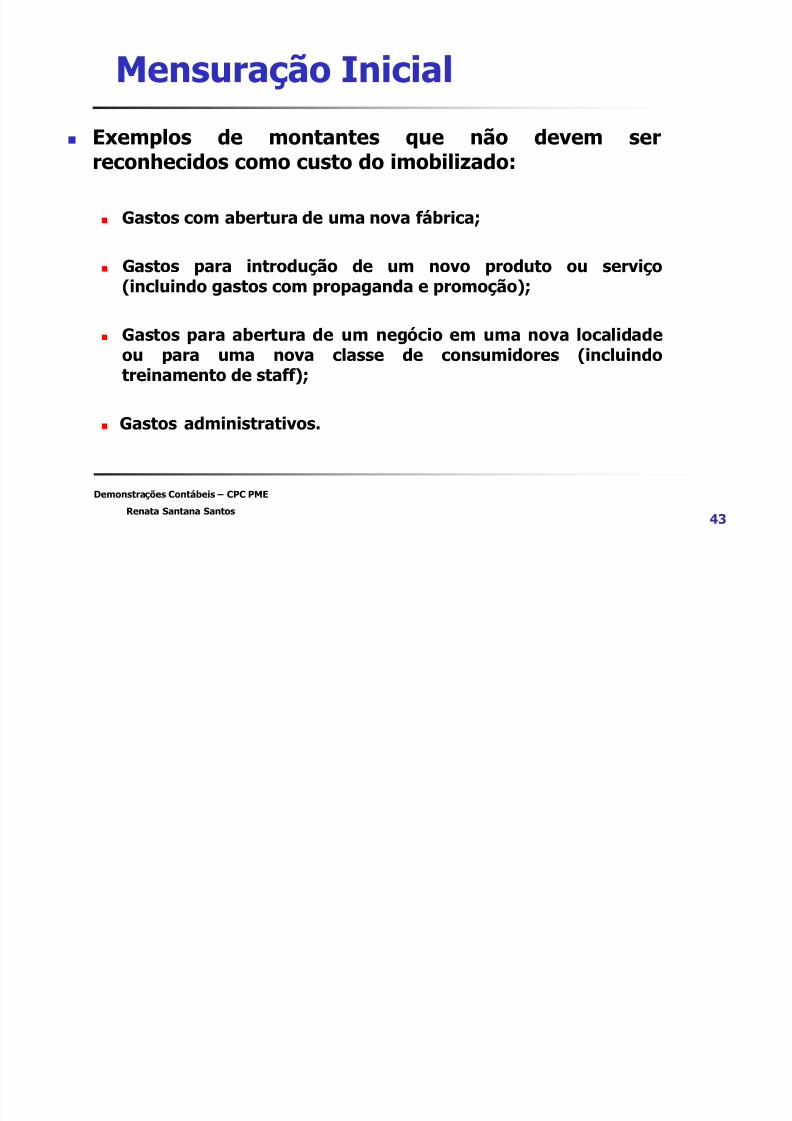

Exemplos de montantes que não devem serreconhecidos como custo do imobilizado:

Gastos com abertura de uma nova fábrica;

Gastos para introdução de um novo produto ou serviço(incluindo gastos com propaganda e promoção);

Gastos para abertura de um negócio em uma nova localidadeou para uma nova classe de consumidores (incluindotreinamento de staff);

Gastos administrativos.

M ã d C t

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 44/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

44

Mensuração do Custo

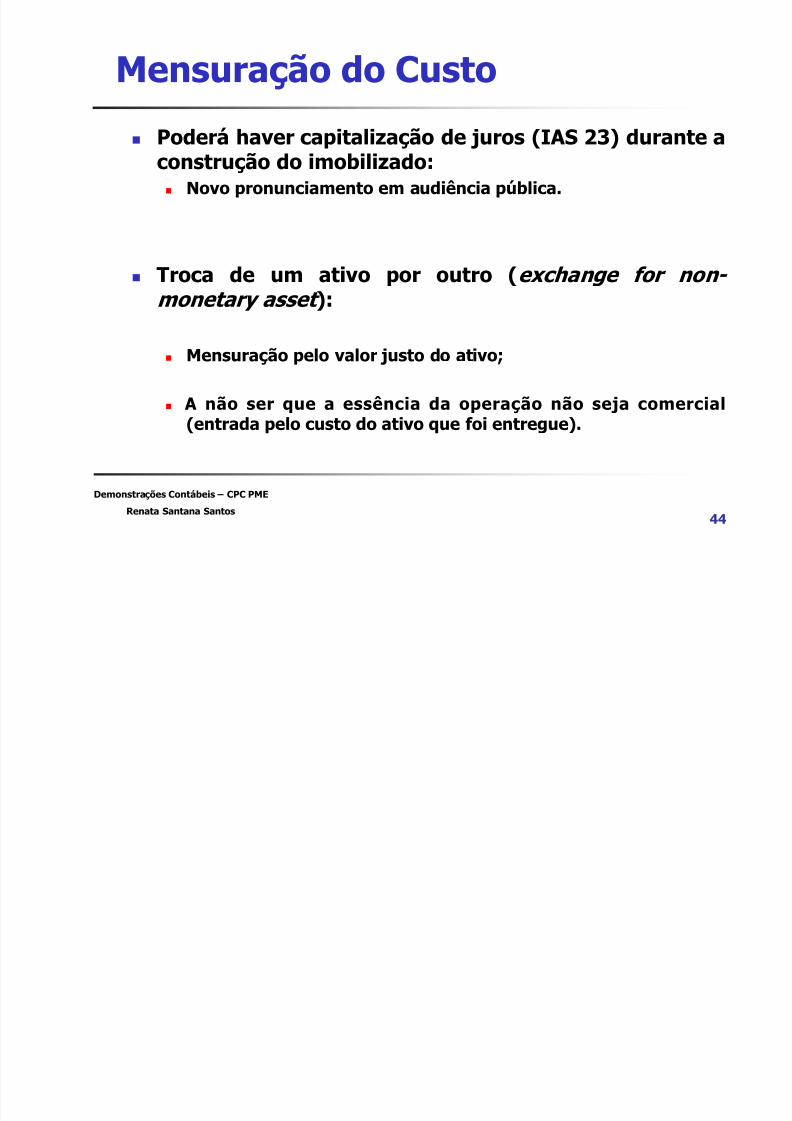

Poderá haver capitalização de juros (IAS 23) durante aconstrução do imobilizado: Novo pronunciamento em audiência pública.

Troca de um ativo por outro (exchange for non-

monetary asset ):

Mensuração pelo valor justo do ativo;

A não ser que a essência da operação não seja comercial(entrada pelo custo do ativo que foi entregue).

M ã S b ü t

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 45/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

45

Mensuração Subseqüente

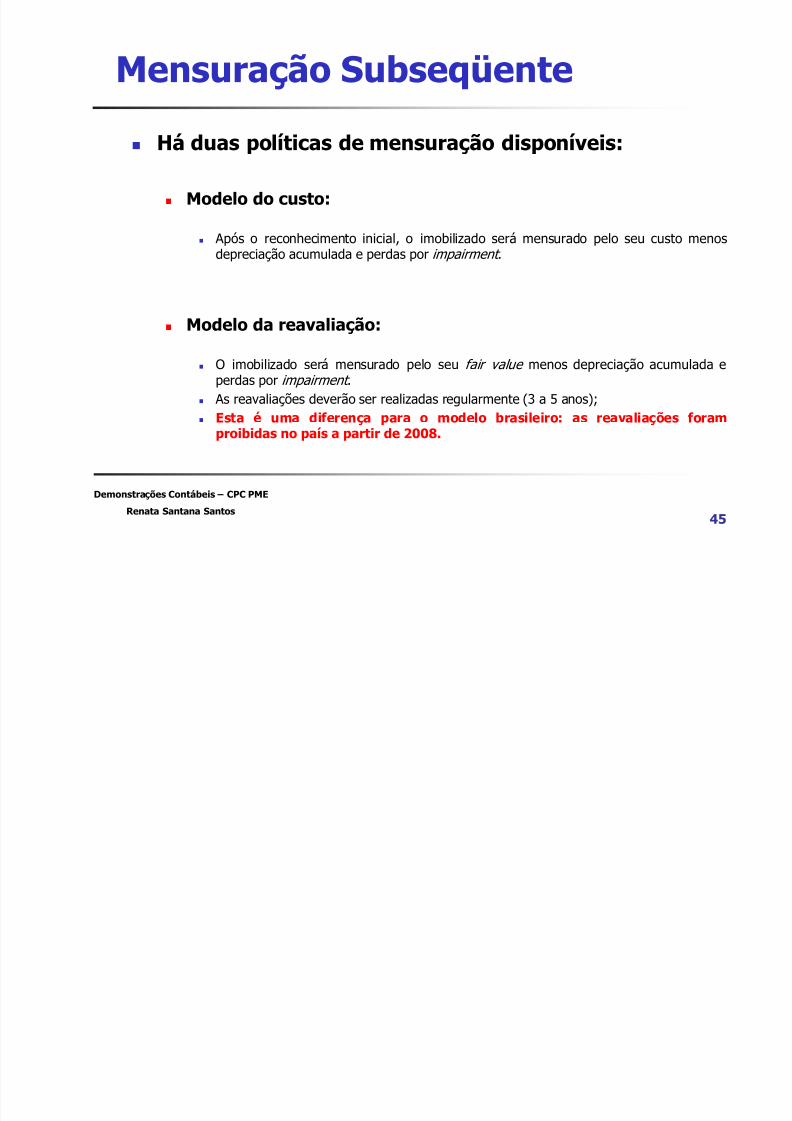

Há duas políticas de mensuração disponíveis:

Modelo do custo: Após o reconhecimento inicial, o imobilizado será mensurado pelo seu custo menos

depreciação acumulada e perdas por impairment .

Modelo da reavaliação:

O imobilizado será mensurado pelo seu fair value menos depreciação acumulada eperdas por impairment .

As reavaliações deverão ser realizadas regularmente (3 a 5 anos); Esta é uma diferença para o modelo brasileiro: as reavaliações foram

proibidas no país a partir de 2008.

D i ã

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 46/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

46

Depreciação

Cada parcela do imobilizado que possua um custo significativoem relação ao total deve ser depreciada separadamente;

A vida útil econômica deve refletir o período pelo qual aentidade espera obter benefícios com o ativo: No Brasil, a prática consiste na utilização de prazos determinados pelo fisco. E

após a 11.638/2007? Haverá mudança?

O método de depreciação deve refletir o comportamento decomo os benefícios gerados serão consumidos pela entidade.

Os prazos e o método deverão ser reavaliados anualmente.

Redução ao Valor Recuperável

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 47/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

47

ç p(Impairment ) – CPC 04

Os ativos imobilizados estão sujeitos ao teste

de impairment .

Tal discussão será realizada posteriormente,pois serve também para ativos intangíveis.

Derecognition

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 48/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

48

Derecognition

O valor contábil de um ativo imobilizado deve

ser “derecognised” quando: for vendido; ou quando não houver mais expectativa de geração de benefícios

econômicos futuros.

Ganhos ou perdas deverão ser reconhecidosimediatamente no resultado (a não ser que a

operação seja uma venda com leaseback – IAS 17).

Disclosure

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 49/98

Demonstrações Contábeis – CPC PMERenata Santana Santos

49

Disclosure

Base para mensuração do valor bruto doativo;

Método de depreciação utilizado;

Vida útil econômica e taxa de depreciação;

Valor bruto e a depreciação acumulada

(agregada das perdas por impairment ) noinício e final do período;

Disclosure

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 50/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos50

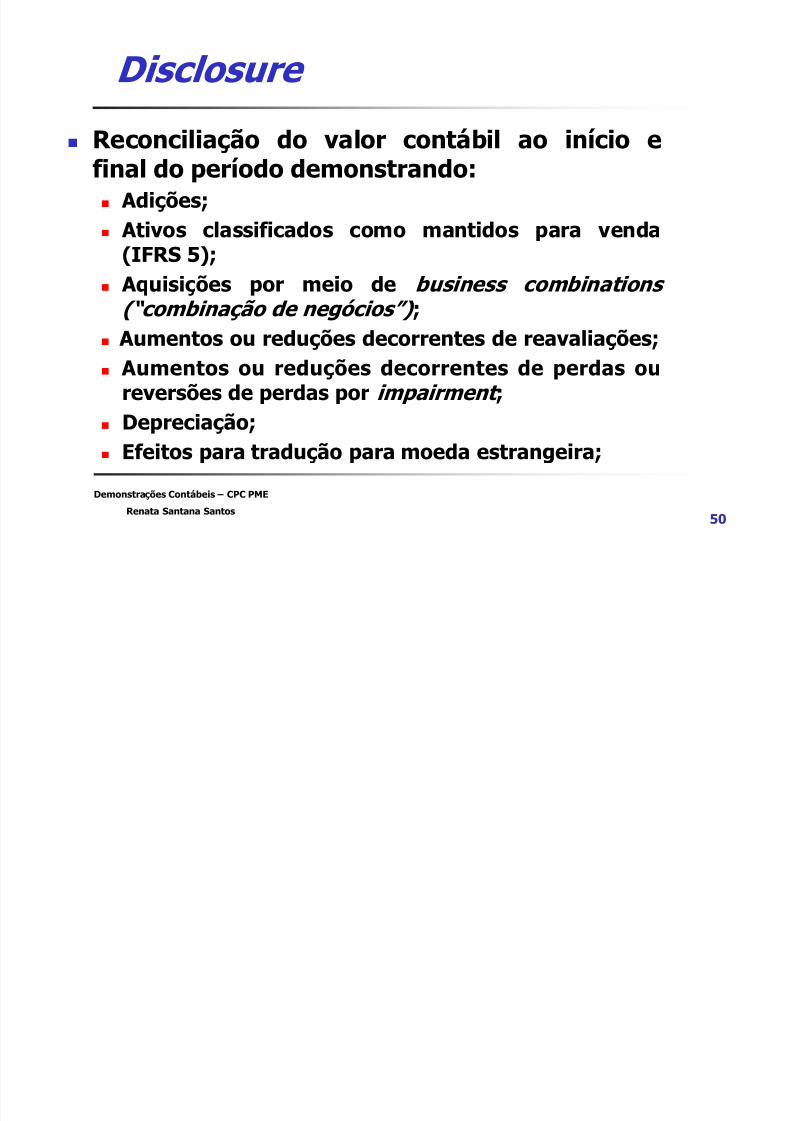

Disclosure

Reconciliação do valor contábil ao início efinal do período demonstrando:

Adições; Ativos classificados como mantidos para venda

(IFRS 5); Aquisições por meio de business combinations

(“combinação de negócios”) ; Aumentos ou reduções decorrentes de reavaliações; Aumentos ou reduções decorrentes de perdas ou

reversões de perdas por impairment ; Depreciação; Efeitos para tradução para moeda estrangeira;

Disclosure

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 51/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos51

Disclosure

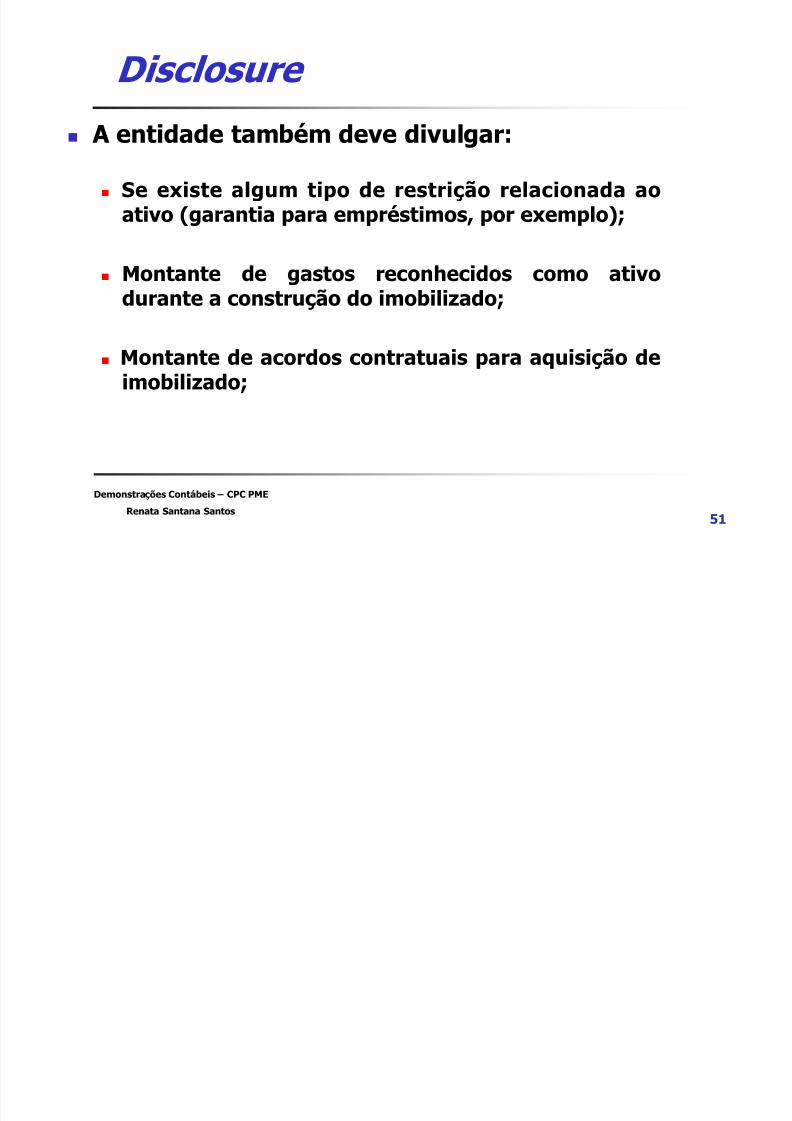

A entidade também deve divulgar:

Se existe algum tipo de restrição relacionada aoativo (garantia para empréstimos, por exemplo);

Montante de gastos reconhecidos como ativo

durante a construção do imobilizado;

Montante de acordos contratuais para aquisição deimobilizado;

Disclosure

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 52/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos52

Disclosure

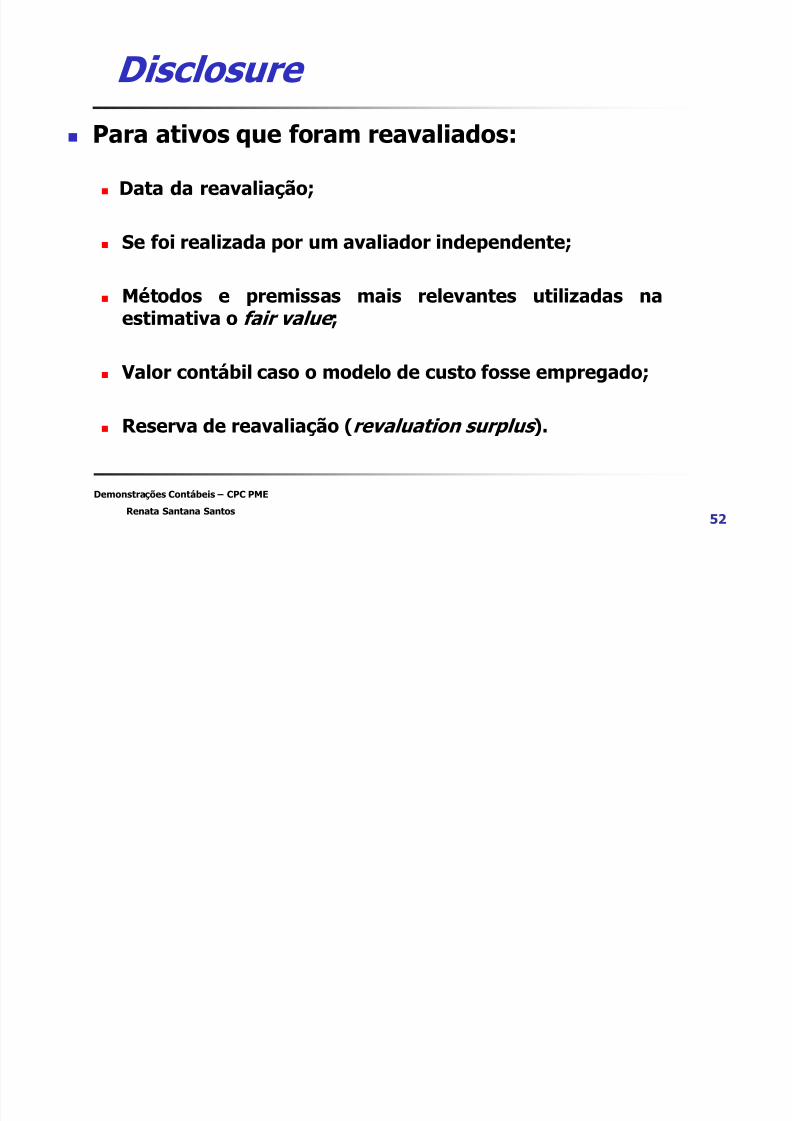

Para ativos que foram reavaliados:

Data da reavaliação;

Se foi realizada por um avaliador independente;

Métodos e premissas mais relevantes utilizadas naestimativa o fair value ;

Valor contábil caso o modelo de custo fosse empregado;

Reserva de reavaliação (revaluation surplus ).

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 53/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 53

Arrendamento Mercantil Arrendamento Mercantil Arrendamento Mercantil Arrendamento Mercantil

CPCCPCCPCCPC – –– – 06060606

Arrendamento Mercantil

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 54/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Arrendamento Mercantil

Arrendamento Mercantil

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 55/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

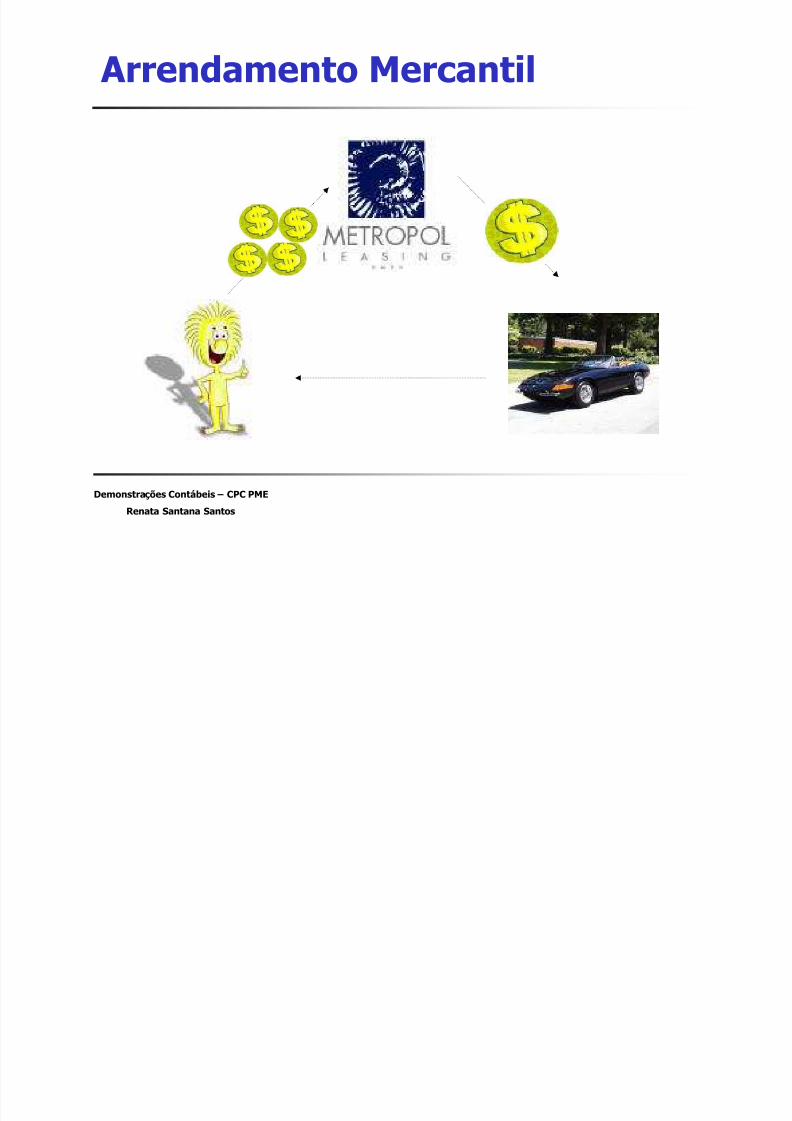

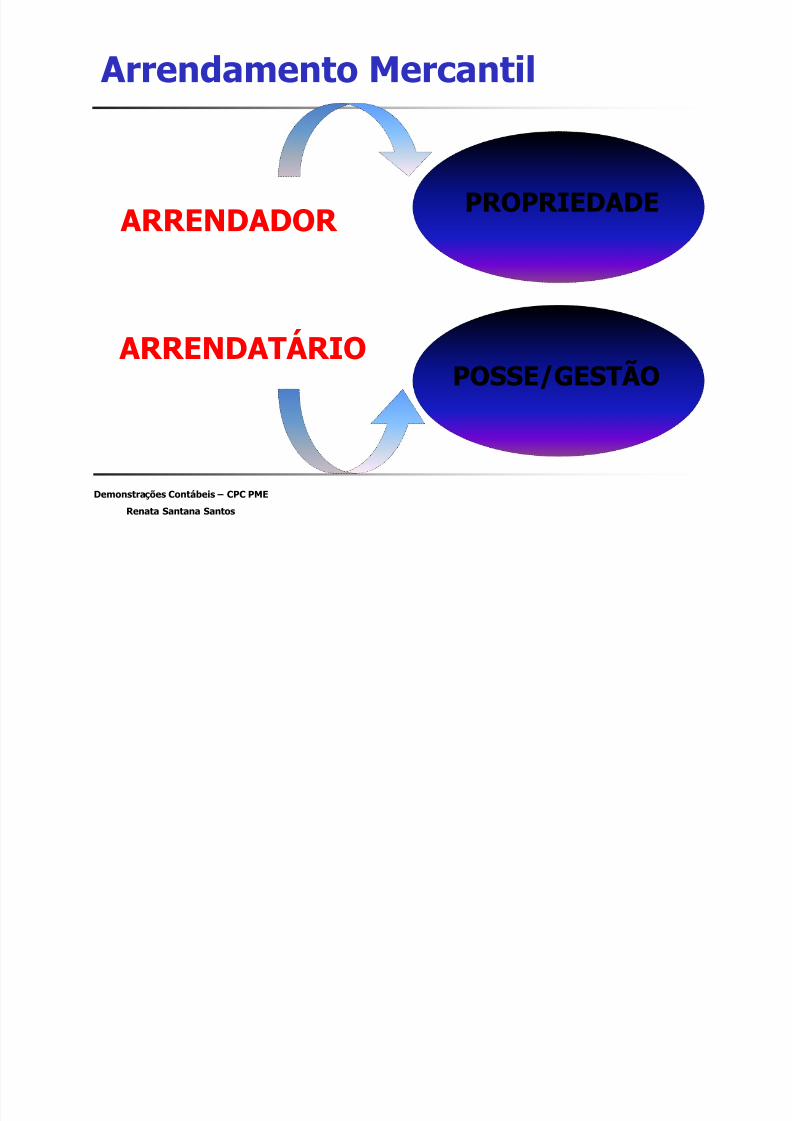

Arrendamento Mercantil

ARRENDADOR

ARRENDATÁRIO

PROPRIEDADE

POSSE/GESTÃO

Essência da operação

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 56/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

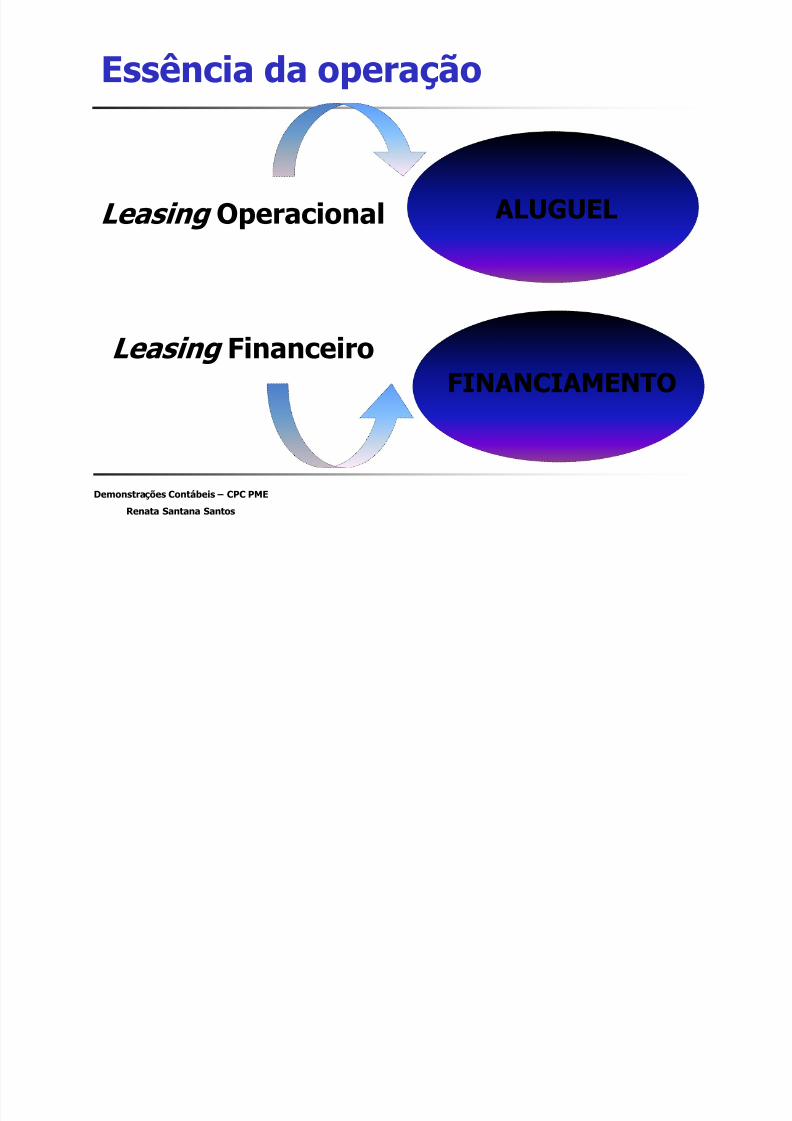

Essência da operação

ALUGUEL

FINANCIAMENTO

Leasing Operacional

Leasing Financeiro

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 57/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 57

Ativo Intangível Ativo Intangível Ativo Intangível Ativo Intangível

CPCCPCCPCCPC – –– – 04040404

Ativos Intangíveis

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 58/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos58

Ativos Intangíveis

Ganharam relevância nos últimos anos (“knowledge-based” economy);

Como conseqüência, os modelos contábeispromoviam pouca orientação sobre o tema e

procuraram ampliá-la por meio da emissão de novospronunciamentos:

No caso do modelo internacional: a IAS 38 trata especificamente sobre otema, mas outras normas devem ser levadas em consideração: IFRS 3 e IAS

36, por exemplo; No caso brasileiro: orientação via Lei 11.638/2007, CPC 01 e um “Novo

CPC”.

Ativos Intangíveis

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 59/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Ativos Intangíveis

Grupo recém-criado pela Deliberação CVMnº 488/2005 e implementado pela Lei

11.638/2007;

Conceito: “os direitos que tenham por objeto bens incorpóreos

destinados à manutenção da companhia ou exercidos comessa finalidade, inclusive o fundo de comércio adquirido” (art. 179, V, Lei 11.638/2007).

Novo pronunciamento: CPC 04.

Escopo da IAS 38

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 60/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos60

Escopo da IAS 38

Aplicável a todos os Ativos Intangíveis, exceto osque estejam dentro do escopo de outra norma:

arrendamentos que estejam dentro do escopo da IAS 17; goodwill adquirido em uma business combination (IFRS 3); ativos financeiros, conforme a IAS 39; reconhecimento e mensuração de recursos minerais (IFRS 6); gastos com desenvolvimento e extração de minerais,

petróleo, gás natural e recursos não-renováveis similares

(IFRS 6).

Definições

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 61/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos61

ç

Ativo é um recurso:

Controlado por uma entidade como resultado de eventos passados; e

“controlled by an entity as a result of past events; and

do qual espera-se que benefícios econômicos futuros sejam obtidos

from which future economic benefits are expected to flow to the entity” (par. 8)

Definições

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 62/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos62

ç

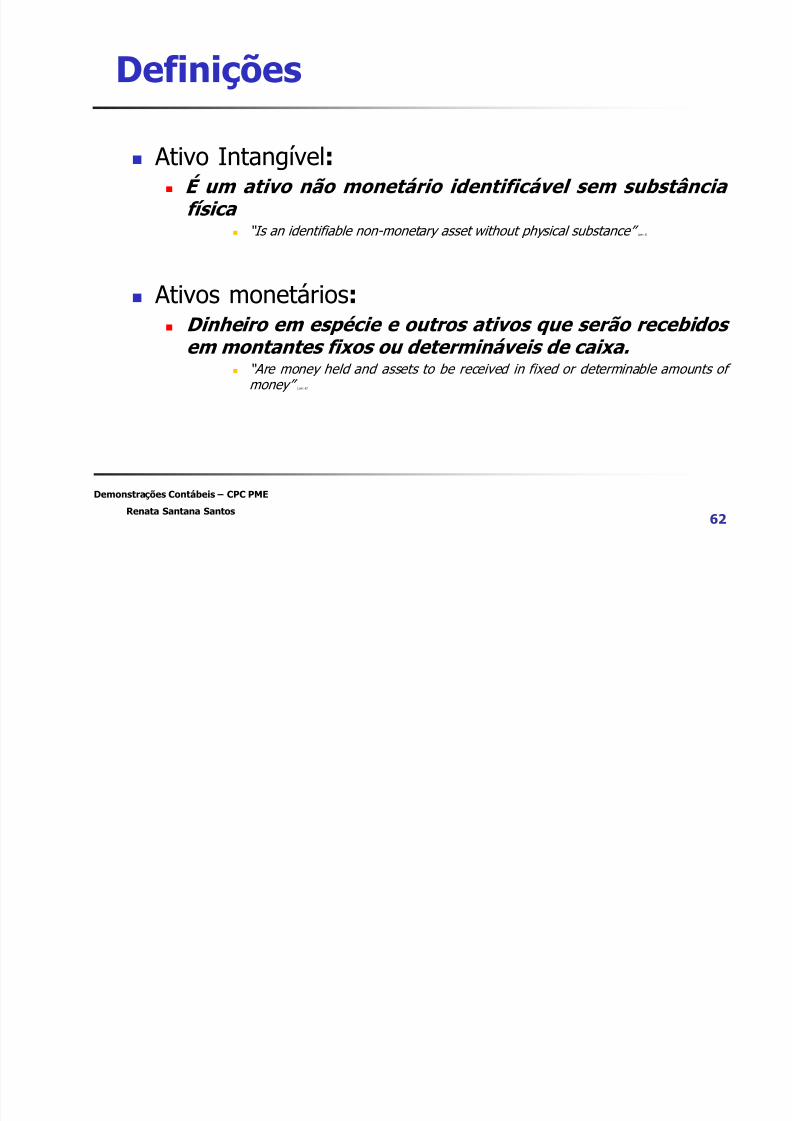

Ativo Intangível: É um ativo não monetário identificável sem substância

física “Is an identifiable non-monetary asset without physical substance” (par. 8)

Ativos monetários: Dinheiro em espécie e outros ativos que serão recebidos em montantes fixos ou determináveis de caixa.

“Are money held and assets to be received in fixed or determinable amounts of money” (par. 8)

Exemplos de intangíveis...

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 63/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos63

p g

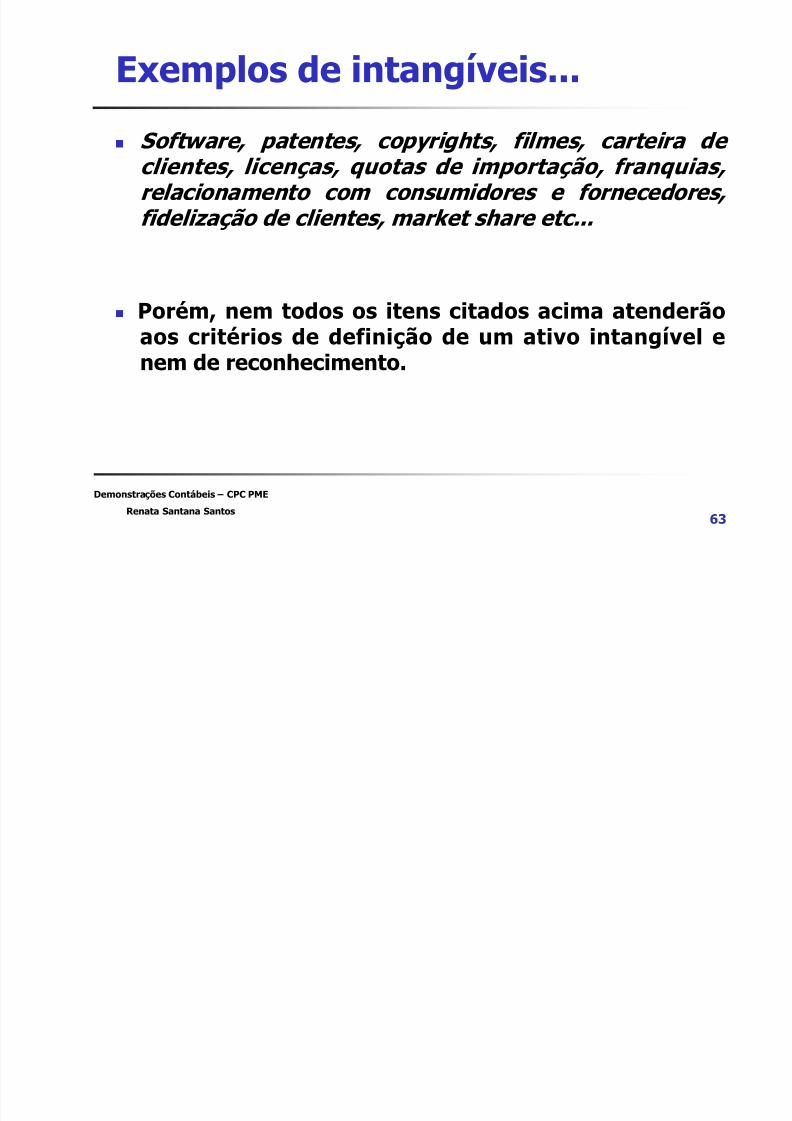

Software, patentes, copyrights, filmes, carteira de clientes, licenças, quotas de importação, franquias, relacionamento com consumidores e fornecedores, fidelização de clientes, market share etc...

Porém, nem todos os itens citados acima atenderãoaos critérios de definição de um ativo intangível enem de reconhecimento.

Ativos Intangíveis - definição

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 64/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos64

g ç

Três características devem ser atendidas para que oitem seja definido como um ativo intangível:

“Identificável” (Identifiability ) ;

Controle (Control ) ;

Benefícios econômicos futuros (Future economic benefits ).

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 65/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 65

PassivosPassivosPassivosPassivos

Passivo

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 66/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

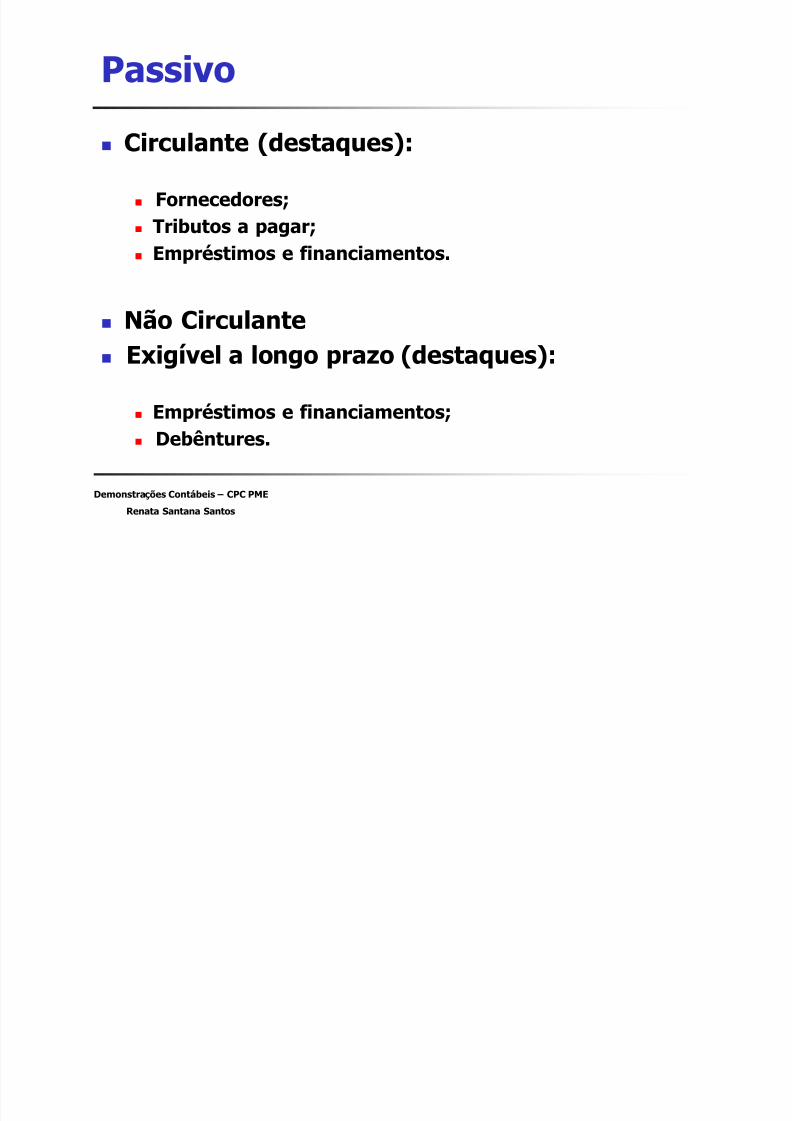

Circulante (destaques):

Fornecedores; Tributos a pagar; Empréstimos e financiamentos.

Não Circulante Exigível a longo prazo (destaques):

Empréstimos e financiamentos; Debêntures.

Provisões – Reconhecimento

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 67/98

Demonstrações Contábeis – CPC PME

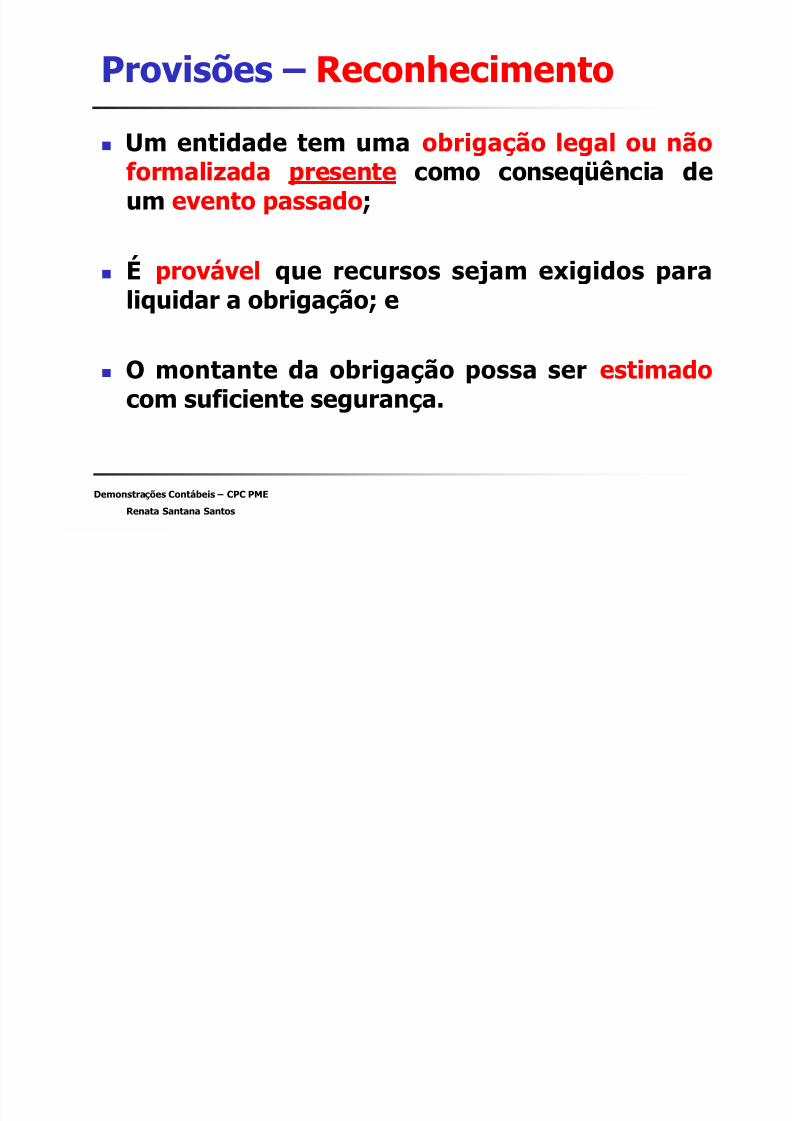

Renata Santana Santos

Um entidade tem uma obrigação legal ou nãoformalizada presente como conseqüência de

um evento passado;

É provável que recursos sejam exigidos para

liquidar a obrigação; e

O montante da obrigação possa ser estimado

com suficiente segurança.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 68/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 68

Patrimônio LíquidoPatrimônio LíquidoPatrimônio LíquidoPatrimônio Líquido

Patrimônio Líquido

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 69/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Principais contas:

Capital Social;

Reservas;

Prejuízos acumulados;

Ajustes de avaliação patrimonial.

PL: Alterações (Lei 11.638/2007)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 70/98

Demonstrações Contábeis – CPC PME

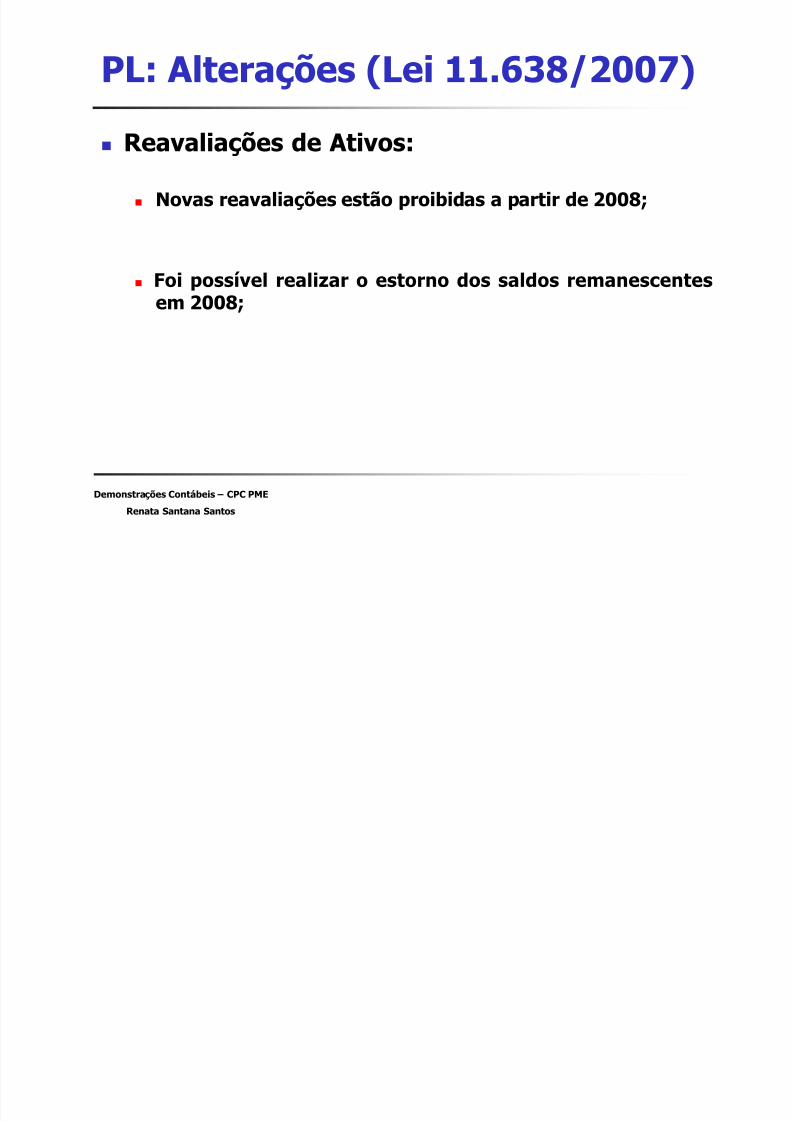

Renata Santana Santos

Reavaliações de Ativos:

Novas reavaliações estão proibidas a partir de 2008;

Foi possível realizar o estorno dos saldos remanescentes

em 2008;

PL: Alterações (Lei 11.638/2007)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 71/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

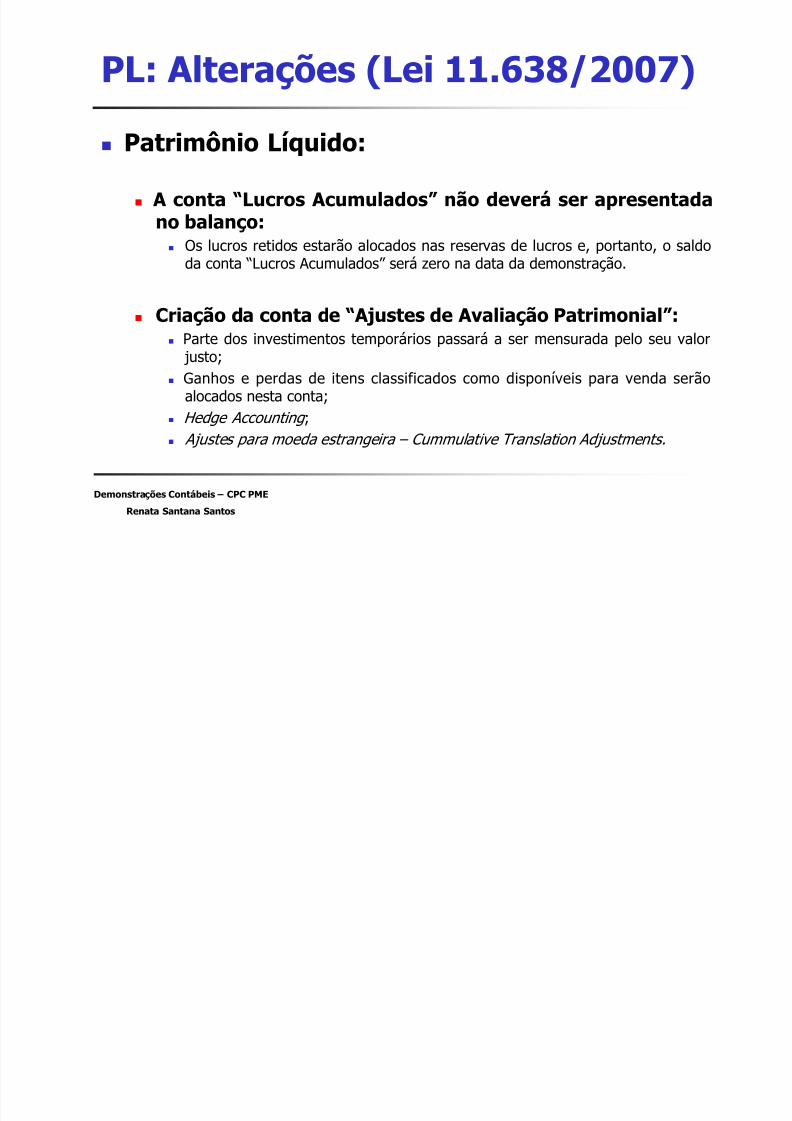

Patrimônio Líquido:

A conta “Lucros Acumulados” não deverá ser apresentadano balanço:

Os lucros retidos estarão alocados nas reservas de lucros e, portanto, o saldoda conta “Lucros Acumulados” será zero na data da demonstração.

Criação da conta de “Ajustes de Avaliação Patrimonial”: Parte dos investimentos temporários passará a ser mensurada pelo seu valor

justo;

Ganhos e perdas de itens classificados como disponíveis para venda serãoalocados nesta conta;

Hedge Accounting ;

Ajustes para moeda estrangeira – Cummulative Translation Adjustments.

PL: Alterações (Lei 11.638/2007)

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 72/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

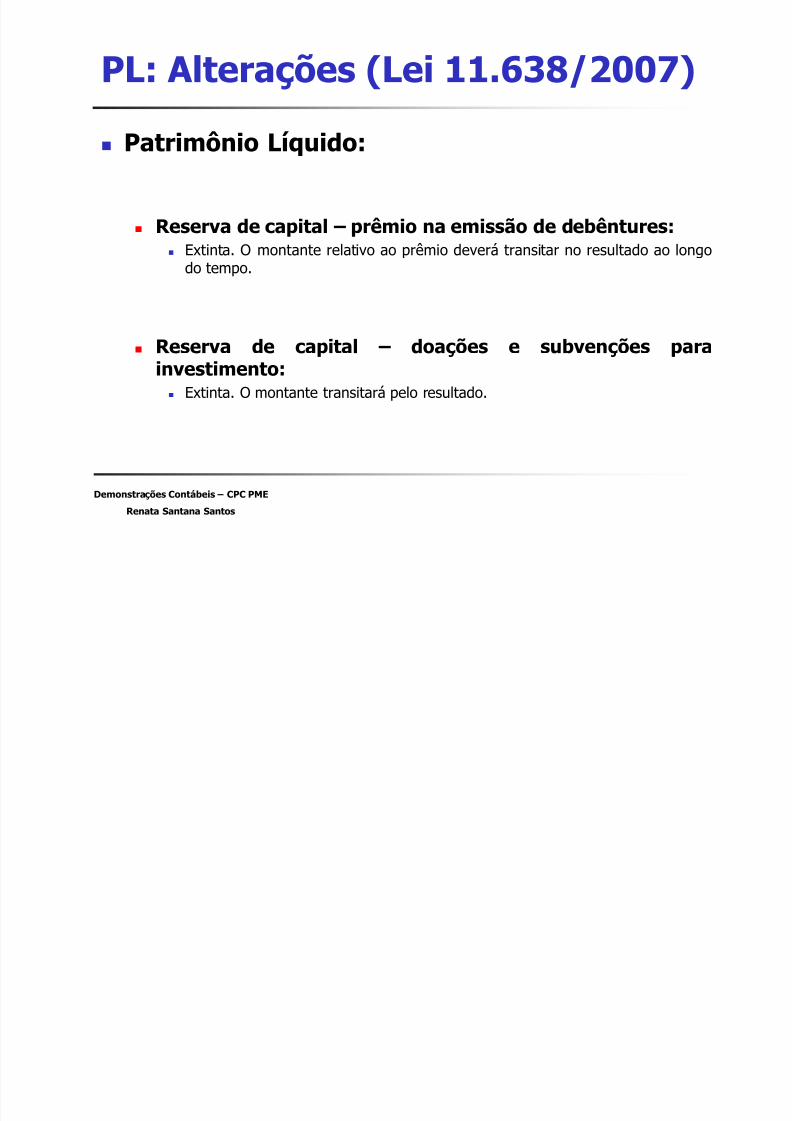

Patrimônio Líquido:

Reserva de capital – prêmio na emissão de debêntures: Extinta. O montante relativo ao prêmio deverá transitar no resultado ao longo

do tempo.

Reserva de capital – doações e subvenções parainvestimento:

Extinta. O montante transitará pelo resultado.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 73/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos 73

Demonstração doDemonstração doDemonstração doDemonstração doResultado do ExercícioResultado do ExercícioResultado do ExercícioResultado do Exercício

(foco em reconhecimento de receitas)(foco em reconhecimento de receitas)(foco em reconhecimento de receitas)(foco em reconhecimento de receitas)

Demonstração do Resultado do Exercício

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 74/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

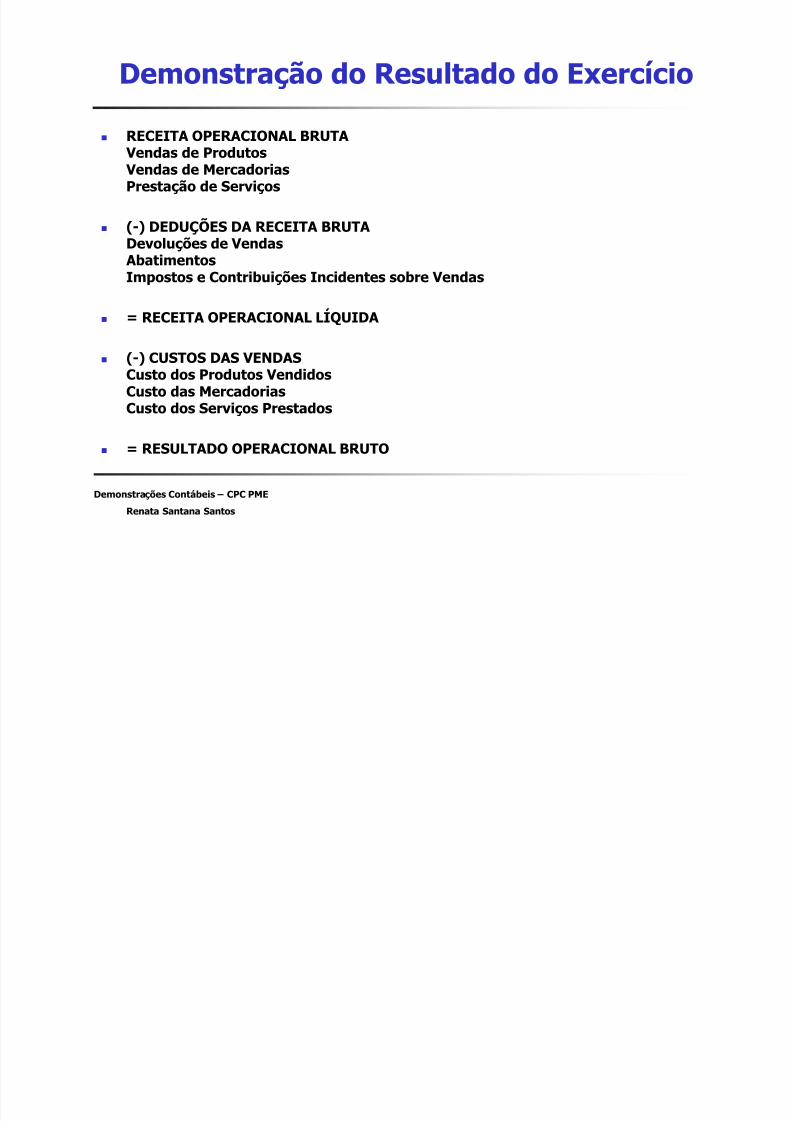

RECEITA OPERACIONAL BRUTA Vendas de Produtos Vendas de MercadoriasPrestação de Serviços

(-) DEDUÇÕES DA RECEITA BRUTADevoluções de Vendas AbatimentosImpostos e Contribuições Incidentes sobre Vendas

= RECEITA OPERACIONAL LÍQUIDA

(-) CUSTOS DAS VENDASCusto dos Produtos VendidosCusto das Mercadorias

Custo dos Serviços Prestados

= RESULTADO OPERACIONAL BRUTO

Demonstração do Resultado do Exercício

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 75/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

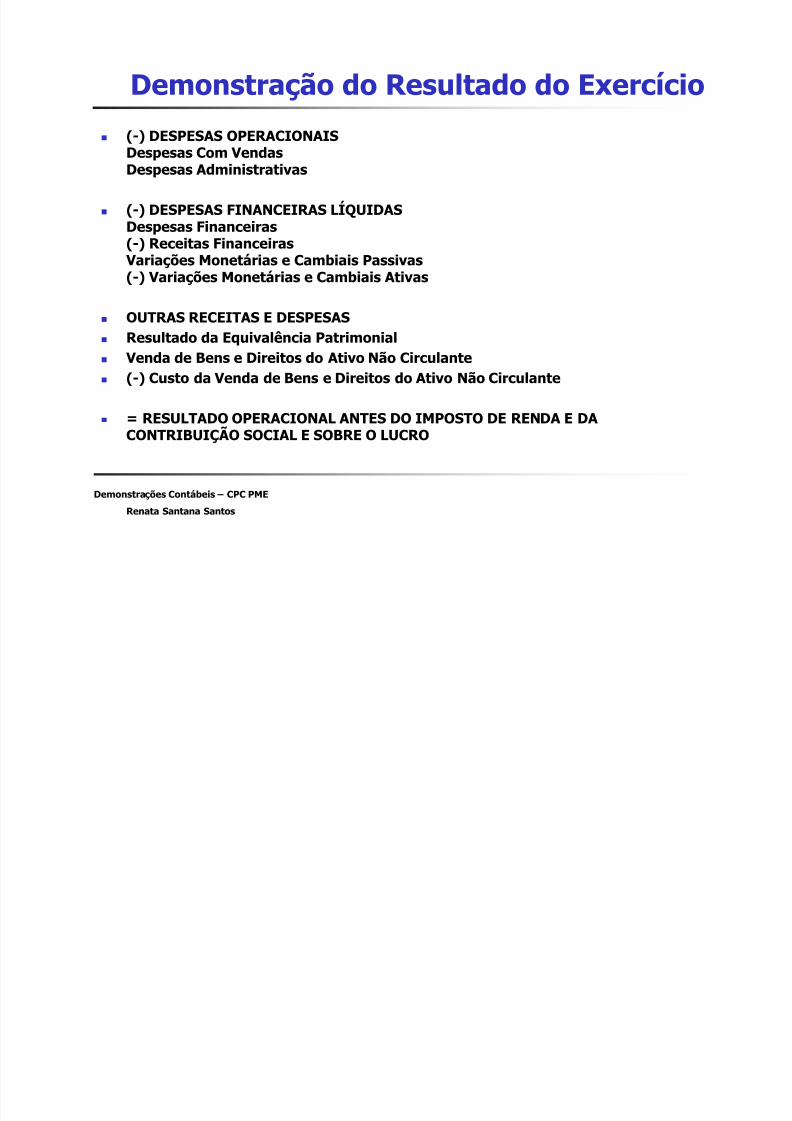

(-) DESPESAS OPERACIONAISDespesas Com VendasDespesas Administrativas

(-) DESPESAS FINANCEIRAS LÍQUIDASDespesas Financeiras(-) Receitas Financeiras Variações Monetárias e Cambiais Passivas(-) Variações Monetárias e Cambiais Ativas

OUTRAS RECEITAS E DESPESAS Resultado da Equivalência Patrimonial Venda de Bens e Direitos do Ativo Não Circulante (-) Custo da Venda de Bens e Direitos do Ativo Não Circulante

= RESULTADO OPERACIONAL ANTES DO IMPOSTO DE RENDA E DACONTRIBUIÇÃO SOCIAL E SOBRE O LUCRO

Demonstração do Resultado do Exercício

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 76/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

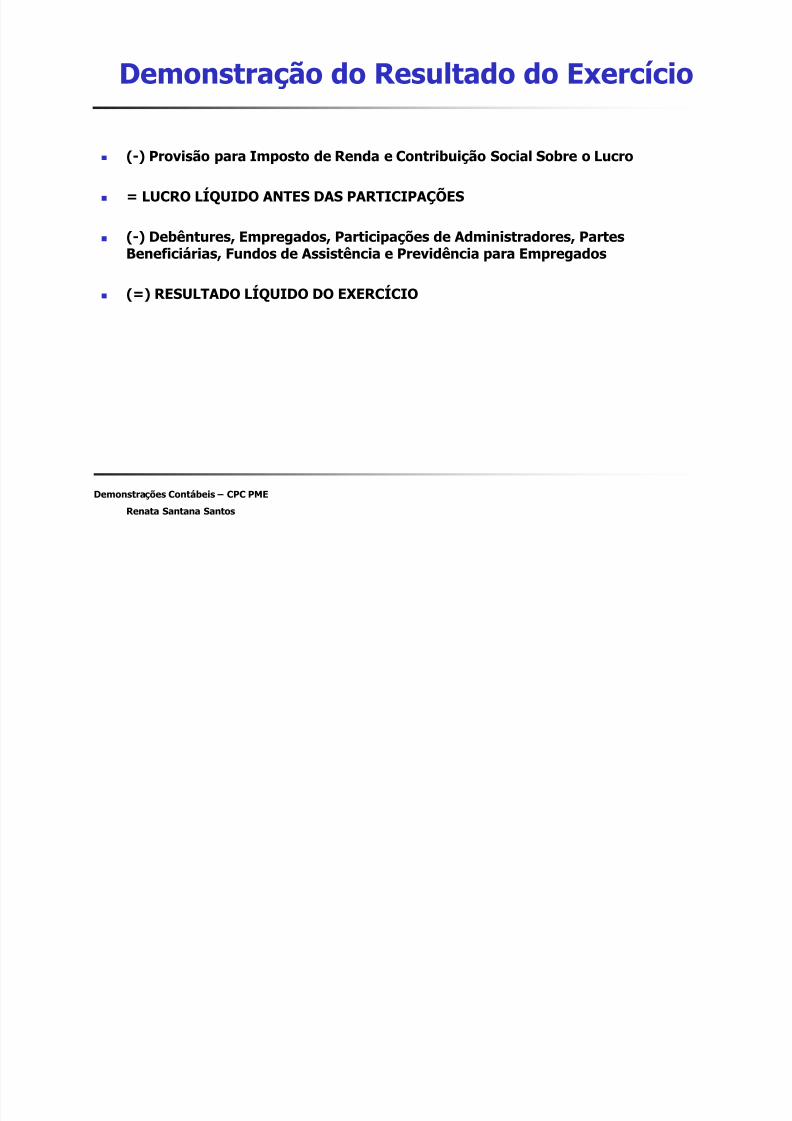

(-) Provisão para Imposto de Renda e Contribuição Social Sobre o Lucro

= LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES

(-) Debêntures, Empregados, Participações de Administradores, PartesBeneficiárias, Fundos de Assistência e Previdência para Empregados

(=) RESULTADO LÍQUIDO DO EXERCÍCIO

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 77/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

DEMONSTRAÇÃO DORESULTADO

ABRANGENTE

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 78/98

Demonstrações Contábeis – CPC PME

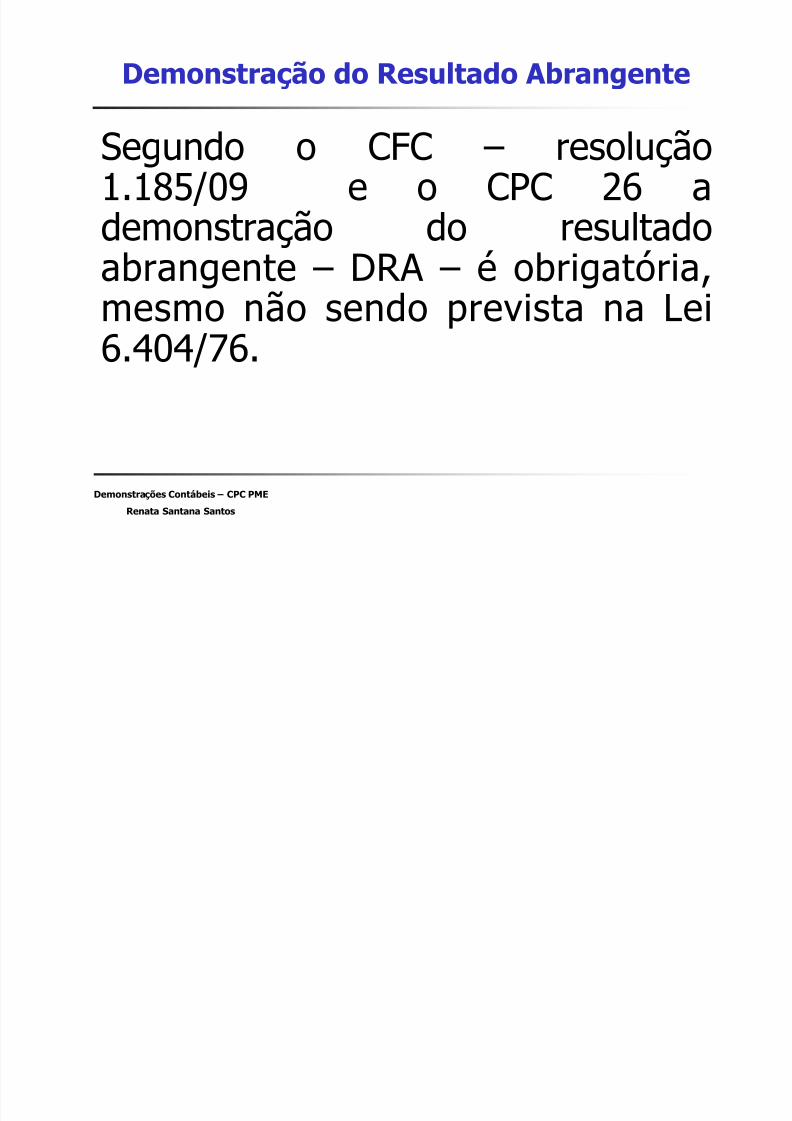

Renata Santana Santos

Segundo o CFC – resolução1.185/09 e o CPC 26 ademonstração do resultadoabrangente – DRA – é obrigatória,

mesmo não sendo prevista na Lei6.404/76.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 79/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Resultado abrangente é “uma alteração nopatrimônio líquido de uma sociedade durante um

período, decorrente de transações e outroseventos e circunstâncias não originadas dossócios”. Isso inclui todas as mudanças no

patrimônio durante o período, exceto aquelasresultantes de investimentos dos sócios edistribuições aos sócios dividendos e juros sobre

capital próprio.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 80/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Por exemplo: um investimento em derivativo éregistrado pelo seu valor justo, com contrapartida

no patrimônio líquido, na conta ajuste da avaliaçãopatrimonial. Este ajuste é resultado de umaavaliação que em um futuro poderá ser reconhecida

como receita ou despesa, dependendo do ajuste. Naapuração do resultado abrangente este ajuste seráreconhecido como parte integrante do resultado.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 81/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Na prática o resultado abrangente visa apresentaros ajustes efetuados no Patrimônio Líquido como se

fosse um lucro da empresa, por exemplo, a contaajuste da avaliação patrimonial, registra asmodificações de ativos e passivos a valor justo, que

pelo princípio da competência não entram na DRE,no entanto, no lucro abrangente estas variaçõesserão computadas, a fim de apresentar o lucro omais próximo da realidade econômica da empresa.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 82/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

A DRE abrangente não sofre influência tributária,assim sendo, o lucro líquido apresentado na DRE

continua sendo a base de cálculo do imposto derenda. Outra informação importante é que aapresentação do resultado abrangente não envolve

lançamentos contábeis, mas sim um ajuste paraapresentar o patrimônio líquido o mais real possível.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 83/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

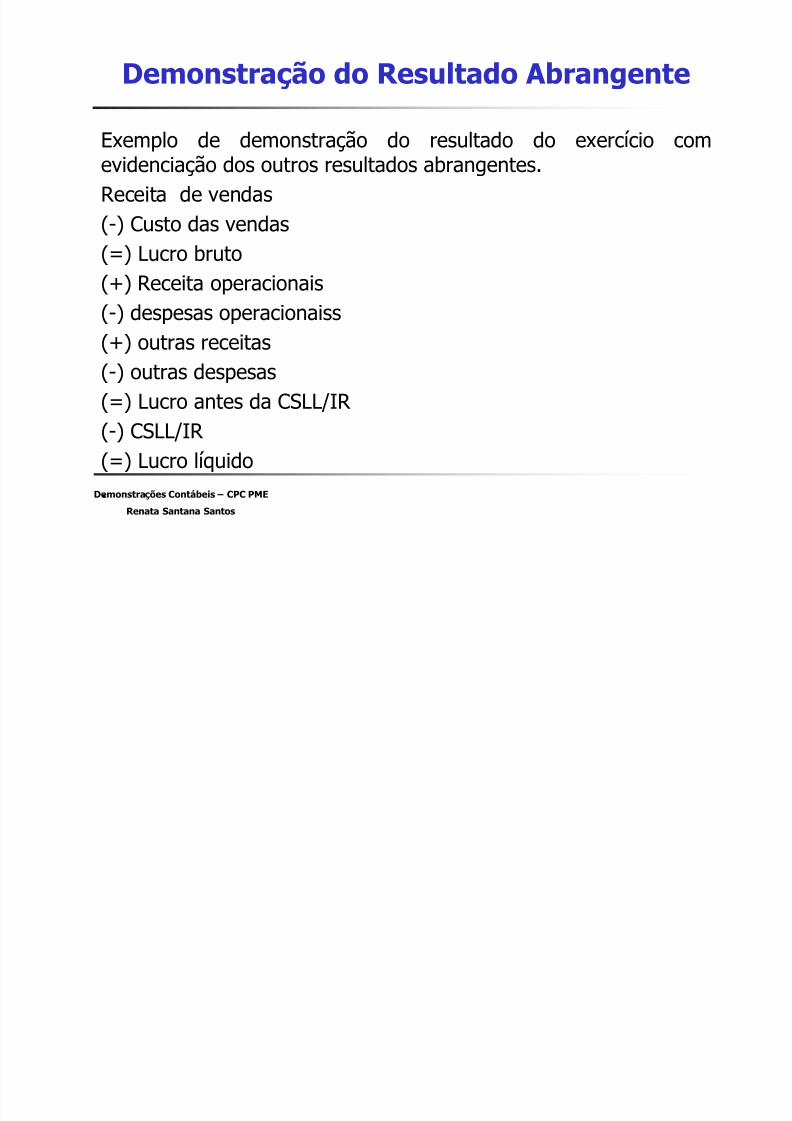

Exemplo de demonstração do resultado do exercício comevidenciação dos outros resultados abrangentes.

Receita de vendas

(-) Custo das vendas

(=) Lucro bruto

(+) Receita operacionais

(-) despesas operacionaiss(+) outras receitas

(-) outras despesas

(=) Lucro antes da CSLL/IR (-) CSLL/IR

(=) Lucro líquido

.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 84/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

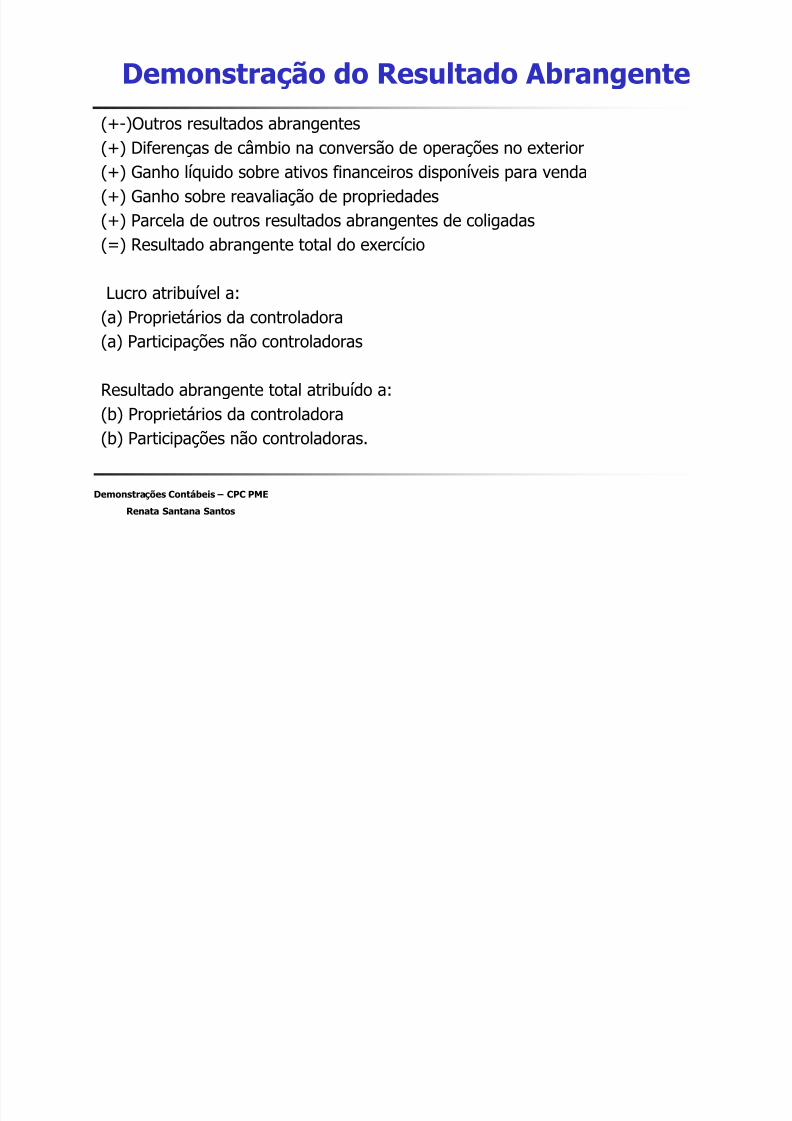

(+-)Outros resultados abrangentes

(+) Diferenças de câmbio na conversão de operações no exterior

(+) Ganho líquido sobre ativos financeiros disponíveis para venda

(+) Ganho sobre reavaliação de propriedades

(+) Parcela de outros resultados abrangentes de coligadas(=) Resultado abrangente total do exercício

Lucro atribuível a:

(a) Proprietários da controladora(a) Participações não controladoras

Resultado abrangente total atribuído a:

(b) Proprietários da controladora(b) Participações não controladoras.

Demonstração do Resultado Abrangente

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 85/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

O exemplo ao final da apostila, apresentado pelo

CFC, é ilustrativo de como poderia serapresentada a demonstração de resultadosabrangentes do período, utilizando-se a

Demonstração das Mutações do PatrimônioLíquido que já é usualmente elaborada no Brasil.

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 86/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

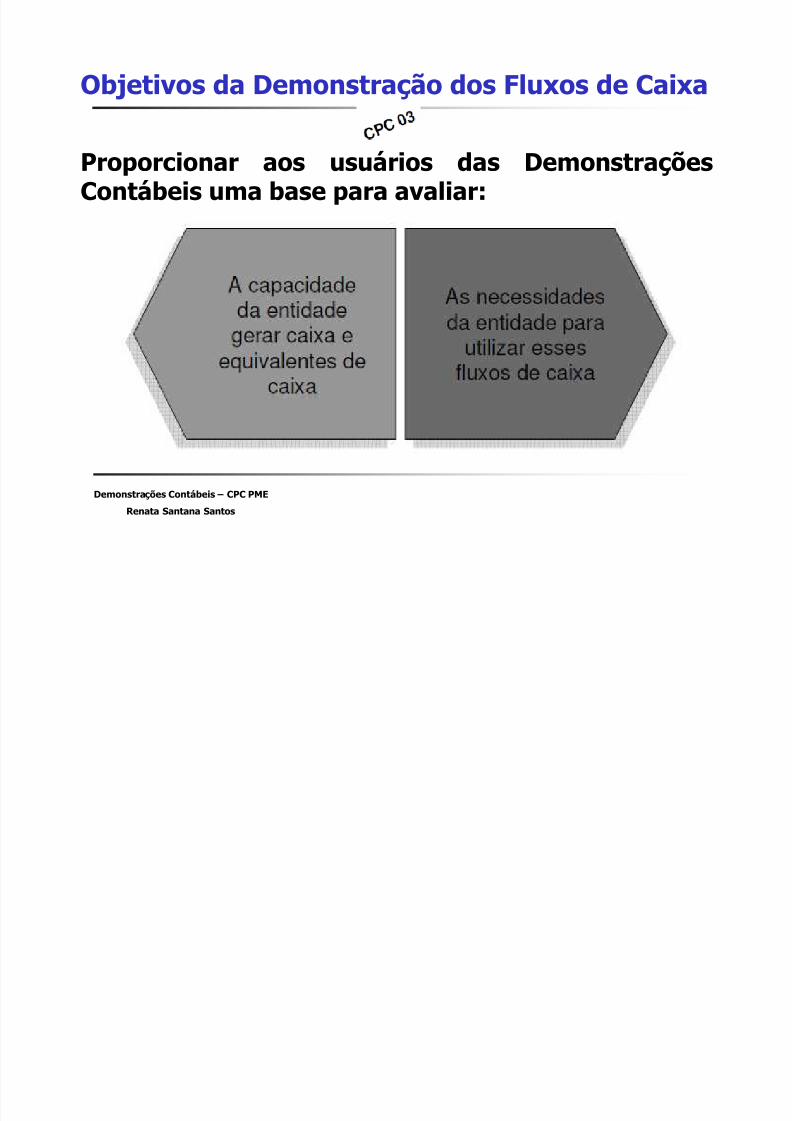

DEMONSTRAÇÃO DOSFLUXOS DE CAIXA

Objetivos da Demonstração dos Fluxos de Caixa

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 87/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Proporcionar aos usuários das DemonstraçõesContábeis uma base para avaliar:

Objetivos da Demonstração dos Fluxos de Caixa

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 88/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

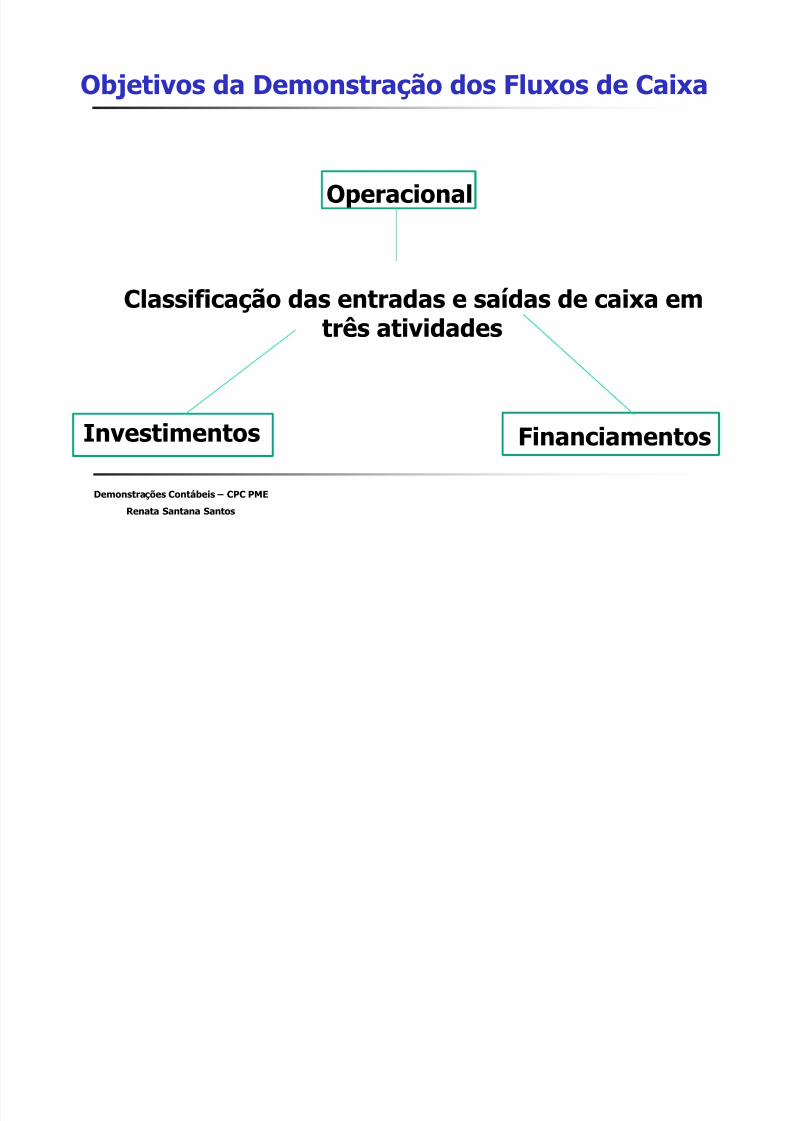

Operacional

Classificação das entradas e saídas de caixa emtrês atividades

Investimentos Financiamentos

Métodos de Apresentação da DFC

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 89/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Diferença entre Método Direto e Método Indireto

Fluxo de Caixa das Atividades Operacionais

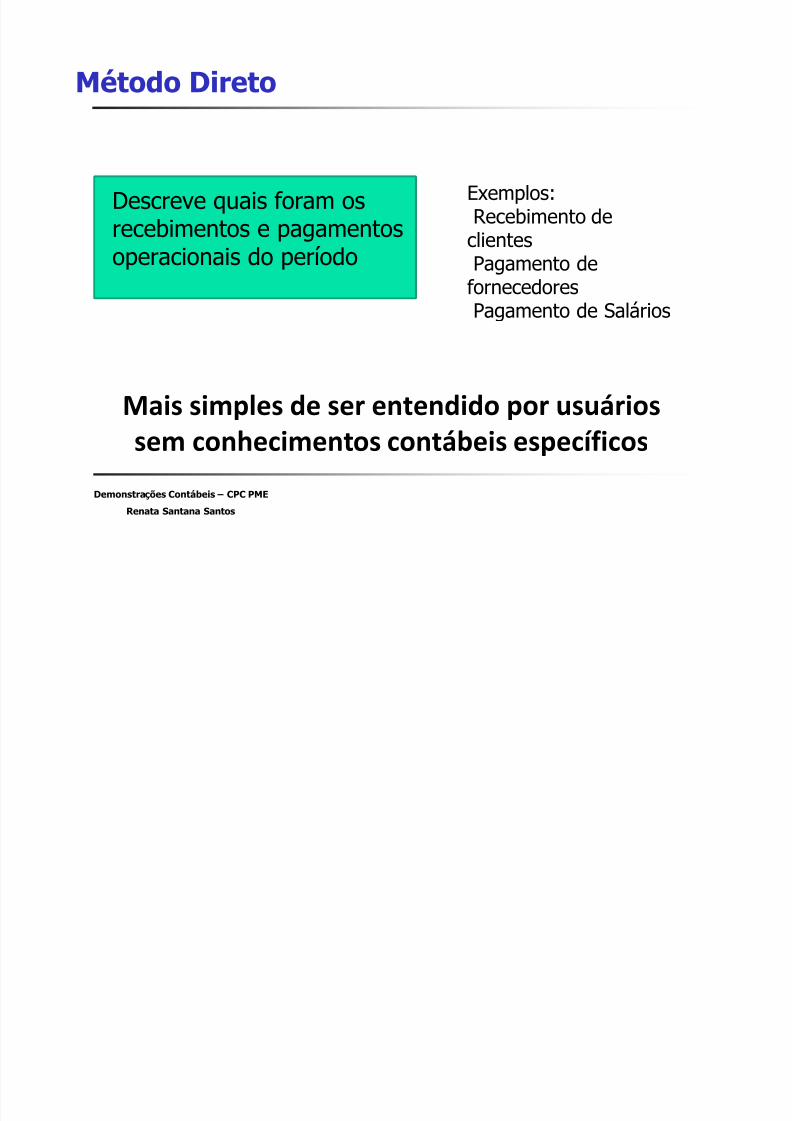

Método Direto

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 90/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Descreve quais foram osrecebimentos e pagamentosoperacionais do período

Exemplos:

Recebimento declientesPagamento de

fornecedores

Pagamento de Salários

Mais simples de ser entendido por usuáriossem conhecimentos contábeis específicos

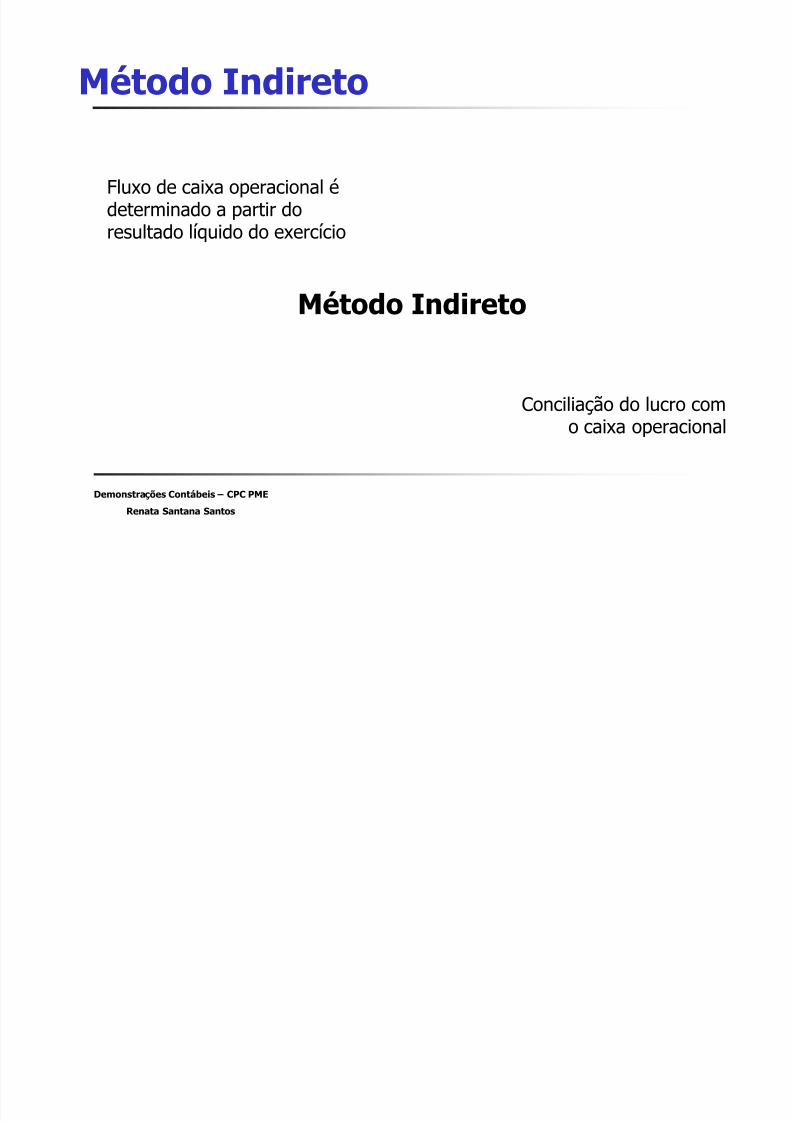

Método Indireto

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 91/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Fluxo de caixa operacional é

determinado a partir doresultado líquido do exercício

Método Indireto

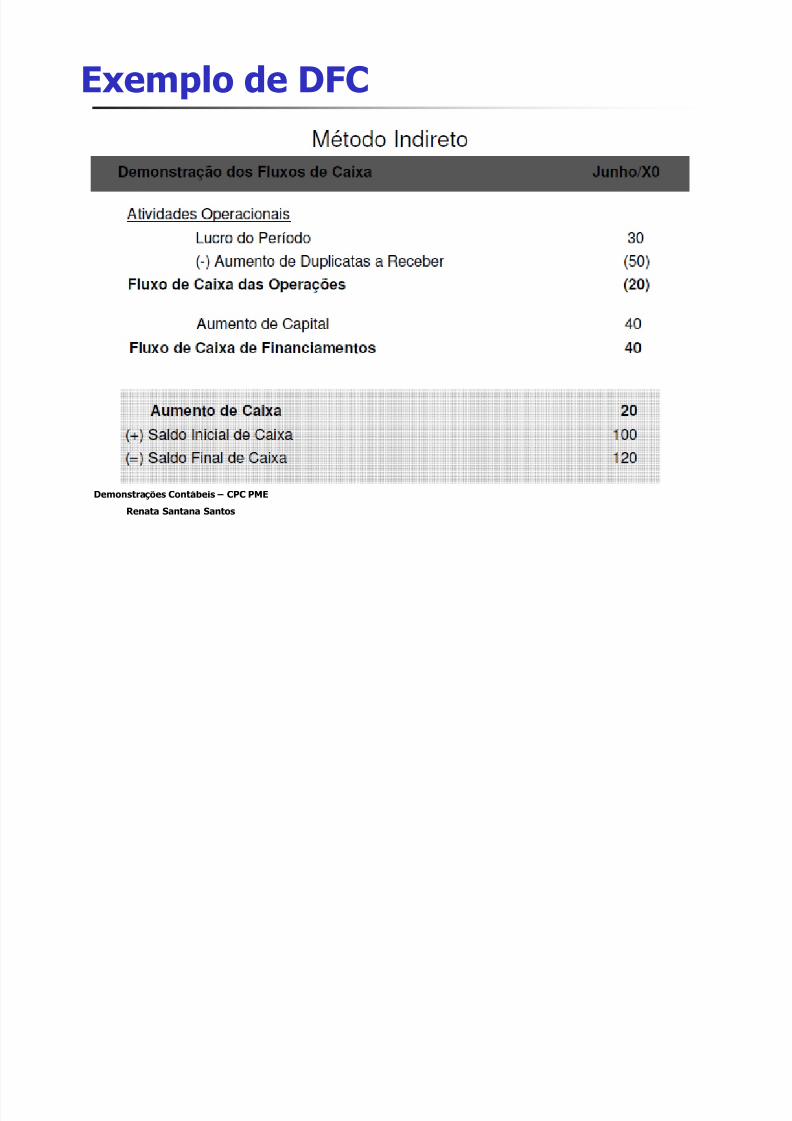

Conciliação do lucro como caixa operacional

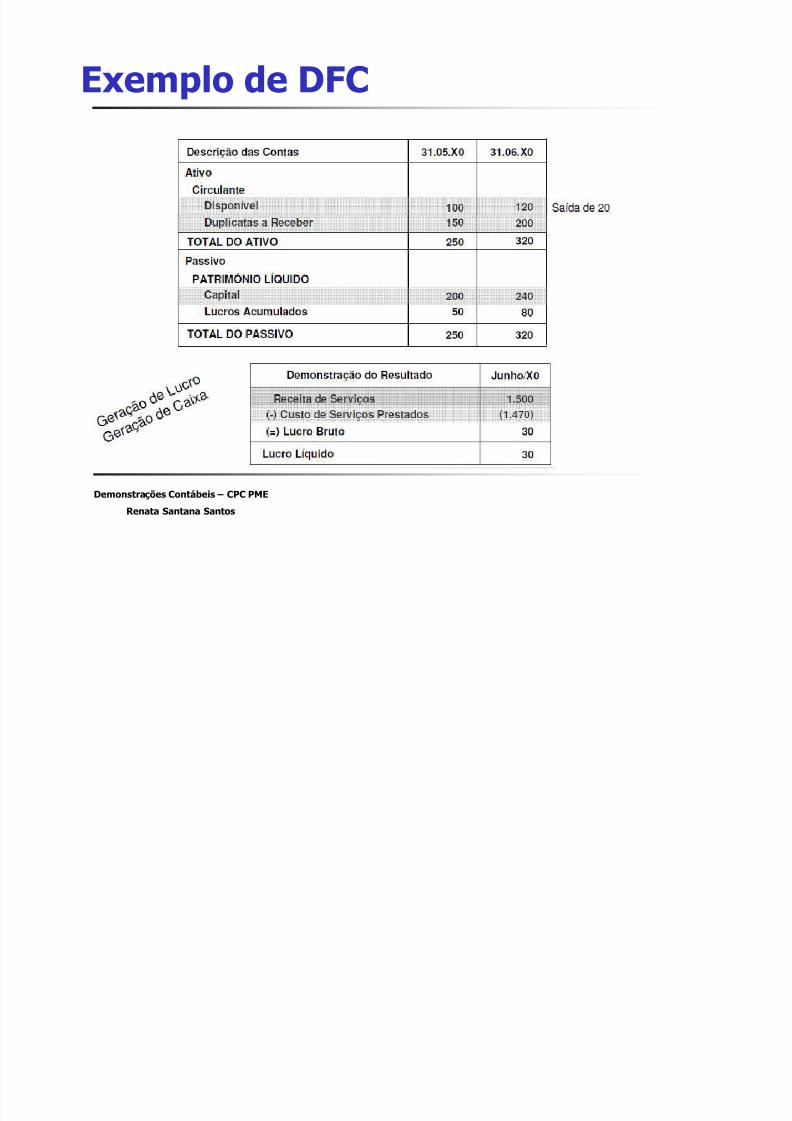

Exemplo de DFC

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 92/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

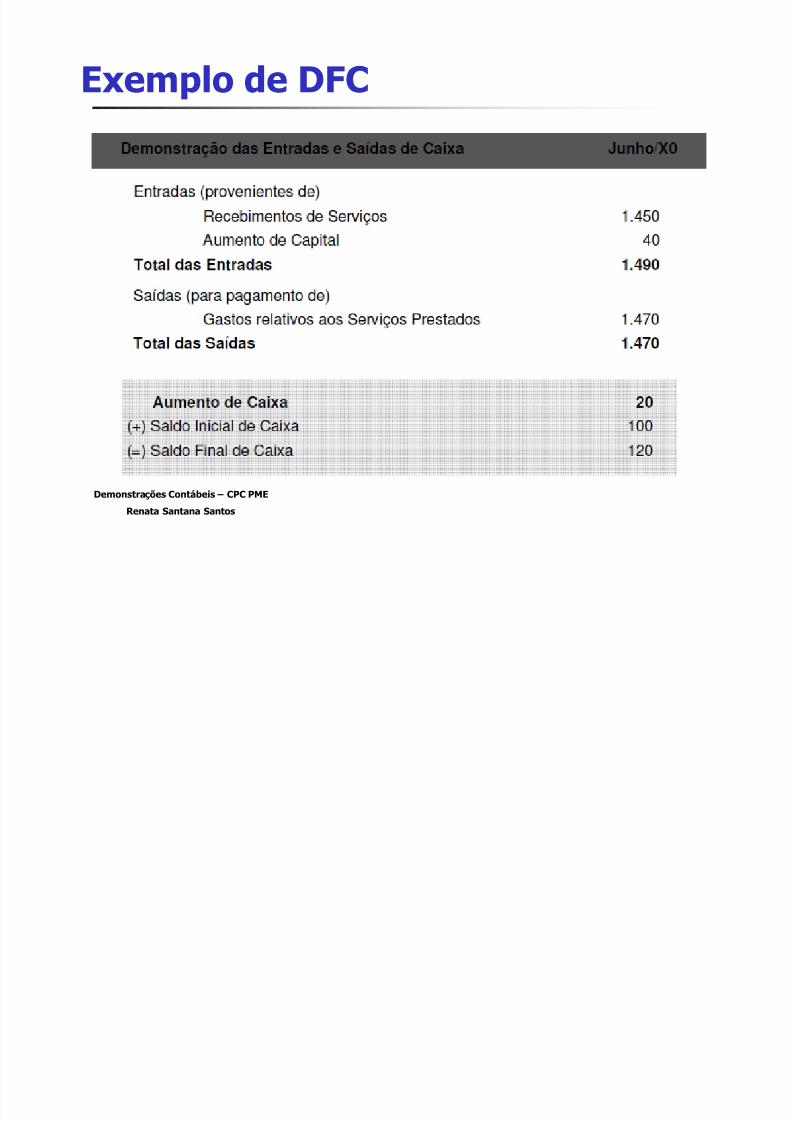

Exemplo de DFC

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 93/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

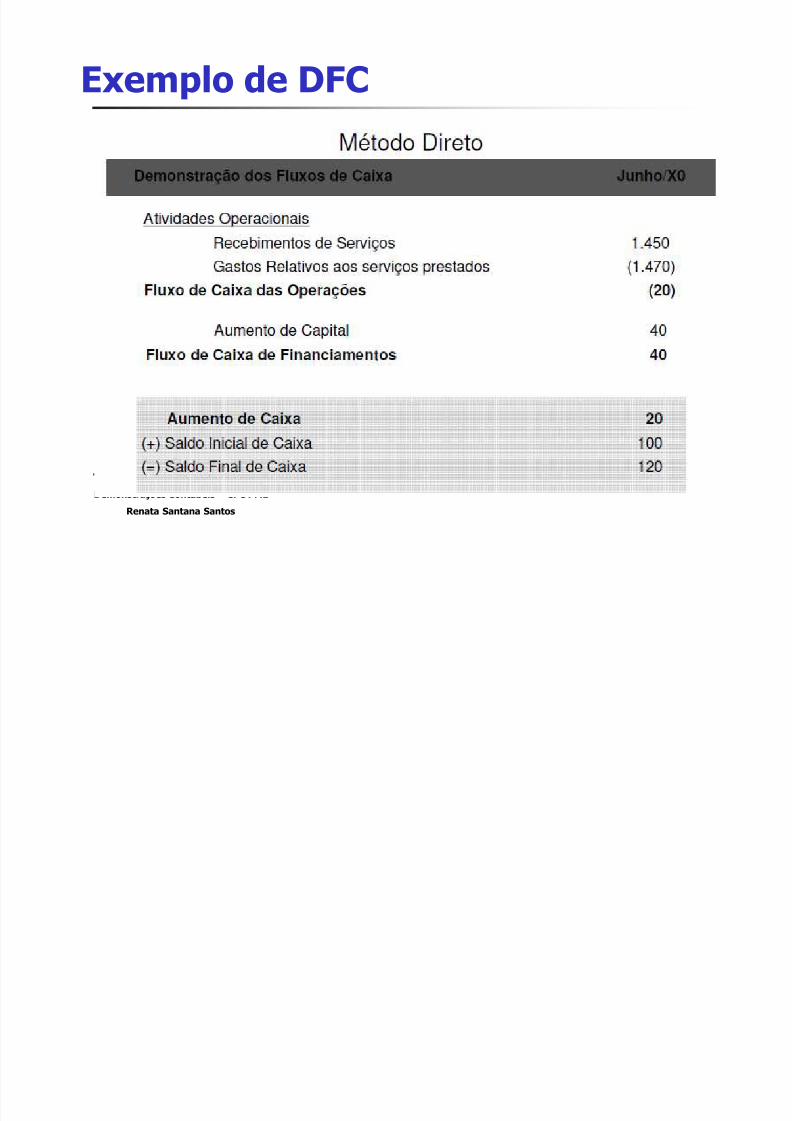

Exemplo de DFC

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 94/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Exemplo de DFC

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 95/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 96/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

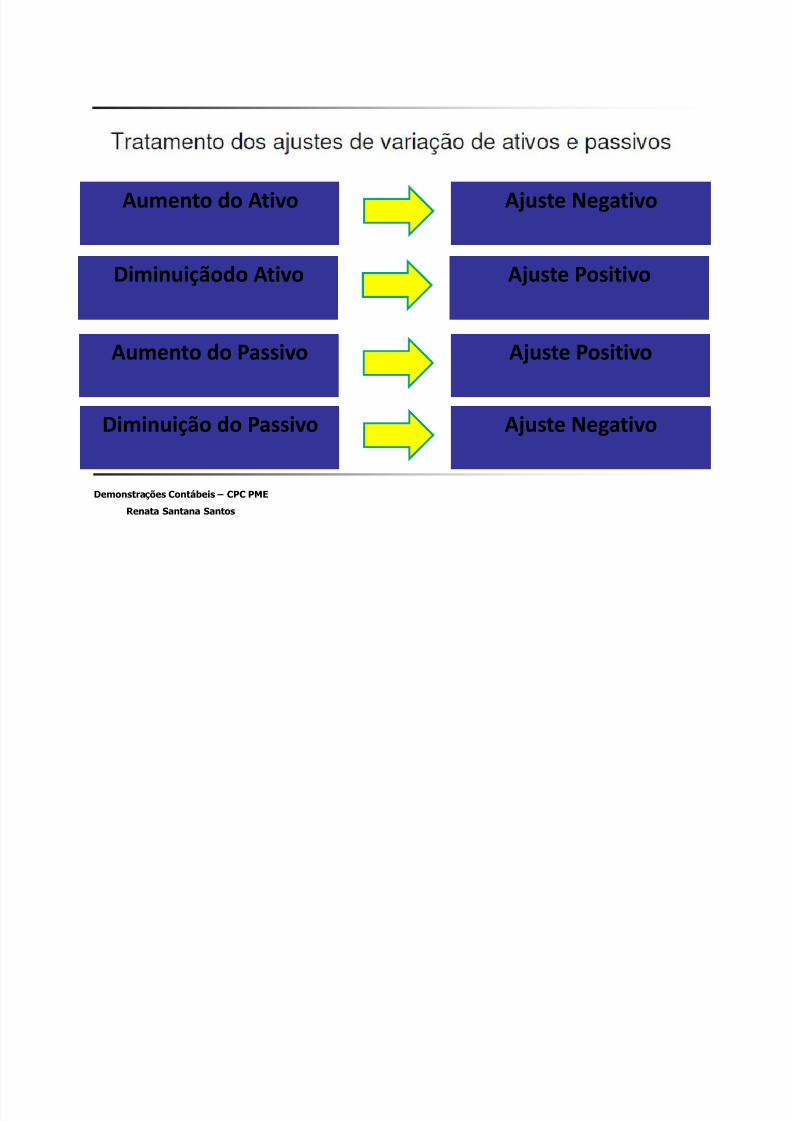

Aumento do Ativo Ajuste Negativo

Diminuiçãodo Ativo Ajuste Positivo

Aumento do Passivo Ajuste Positivo

Diminuição do Passivo Ajuste Negativo

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 97/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Políticas contábeis,estimativas e erros

Questões e Dúvidas

5/10/2018 Contabilidade - Novas Regras - slidepdf.com

http://slidepdf.com/reader/full/contabilidade-novas-regras 98/98

Demonstrações Contábeis – CPC PME

Renata Santana Santos

Agradecemos sua presença