CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS … · fundamentação teórica apresenta conceitos...

73

FACULDADE ESTADUAL DE CIÊNCIAS ECONÔMICAS DE APUCARANA JOÃO ARMELIN FILHO CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS DAS ATIVIDADES DE PEQUENAS PROPRIEDADES RURAIS Apucarana - PR 2011

Transcript of CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS … · fundamentação teórica apresenta conceitos...

FACULDADE ESTADUAL DE CIÊNCIAS ECONÔMICAS DE APUCARANA

JOÃO ARMELIN FILHO

CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS DAS ATIVIDADES DE PEQUENAS

PROPRIEDADES RURAIS

Apucarana - PR 2011

JOÃO ARMELIN FILHO

CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS DAS ATIVIDADES DE PEQUENAS

PROPRIEDADES RURAIS

Monografia apresentada ao curso de Pós-Graduação Lato Sensu em Gestão Financeira, Contábil e Auditoria, da FECEA - Faculdade Estadual de Ciências Econômicas de Apucarana, como requisito parcial à obtenção do título de Especialista.

Orientador: Prof. M. Sc. Edmilson Santos Assunção

Apucarana - PR 2011

JOÃO ARMELIN FILHO

CONTABILIDADE RURAL: METODOLOGIA PARA REGISTROS DAS ATIVIDADES DE PEQUENAS

PROPRIEDADES RURAIS

Esta monografia foi julgada e aprovada para a

obtenção do grau de Especialista em

Gestão Financeira, Contábil e Auditoria

no Programa de Pós-Graduação da

Faculdade Estadual de Ciências Econômicas de Apucarana.

Prof. M. Sc. Edmilson Santos Assunção

Orientador.

Apucarana (PR), de agosto de 2011.

DEDICATÓRIA

Aos meus pais João Armelin e Leonilda Pinheiro de Toledo.

Aos meus filhos:

Rodrigo de Lima Armelin,

Rafael de Lima Armelin,

Barbara Helena de Lima Armelin

e

Isadora Lika Ohara Armelin.

Ao eterno Prof. Carlos Sert, in memoriam.

AGRADECIMENTOS

A Deus, pela presença em todas as horas.

Ao Prof. Orientador M. Sc. Edmilson Santos Assunção, pela dedicação e apoio em

todas as etapas deste trabalho.

À minha família, pela força e compreensão pelos momentos de minha ausência.

Aos amigos e colegas, pela amizade que construímos nesta jornada.

Aos professores, sempre dispostos a contribuir com a realização deste trabalho.

ARMELIN FILHO, João. Contabilidade Rural: Metodologia para registros das atividades de pequenas propriedades rurais. 2011. Monografia (Especialização Lato Sensu em Gestão Financeira, Contábil e Auditoria) – FECEA – Faculdade Estadual de Ciências Econômicas de Apucarana.

RESUMO

O objetivo deste trabalho é apresentar de forma prática, os procedimentos para iniciação dos registros contábeis das atividades rurais em nível de pequena propriedade rural. O foco para pequena propriedade se deve ao fato de que, de um modo geral as grandes empresas já se encontram organizadas e estruturadas. A fundamentação teórica apresenta conceitos e definições básicas de contabilidade geral e contabilidade agrícola, sua finalidade e outros assuntos da área do conhecimento aplicáveis e presentes ao caso prático objeto de um trabalho realizado em uma propriedade rural, apresentado como forma de facilitar o entendimento dos procedimentos a serem adotados para a iniciação dos registros das atividades. Como referencial, utilizou-se do interesse dos pequenos produtores rurais em adotar um procedimento como forma de registrar suas operações objetivando conhecer seus resultados, atender às exigências fiscais e dispor de um histórico das culturas exploradas para servir de base para tomada de decisões sobre as próximas atividades e o planejamento da safra seguinte. Apesar da complexidade como o tema se apresenta pelos estudiosos da ciência contábil, conclui-se que é possível extrair da literatura, os ensinamentos necessários para facilitar aos iniciantes, o entendimento básico do processo para adoção do sistema para registro de suas atividades. Como as dificuldades para iniciação de um sistema de escrituração é comum à maioria dos pequenos empresários rurais, a perspectiva é que os passos apresentado no caso prático deste estudo venha contribuir e facilitar o entendimento para àqueles que sintam o desejo e a necessidade da adoção de um sistema para acompanhamento e controle de suas atividades. Palavras-chave: contabilidade, pequena empresa rural, empresário.

SUMÁRIO

1 INTRODUÇÃO..............................................................................................08

2 OBJETIVOS DA PESQUISA.........................................................................10

2.1 Objetivo geral ...............................................................................................10

2.2 Objetivos específicos.. .................................................................................10

3 METODOLOGIA DA PESQUISA........ .........................................................11

4 JUSTIFICATIVA............................................................................................12

5 FUNDAMENTAÇÃO TEÓRICA....................................................................13

5.1 Contabilidade Rural.... .................................................................................13

5.2 Empresa Rural.............................................................................................14

5.3 Empresário Rural..........................................................................................15

5.4 Escrituração..................................................................................................15

5.5 Normas e métodos de escrituração..............................................................16

5.5.1 Método das partidas simples........................................................................16

5.5.2 Método das partidas dobradas.....................................................................16

5.6 Sistema de escrituração...............................................................................17

5.7 Sistema de custos........................................................................................17

5.7.1 Classificação de custos................................................................................18

5.7.1.1 Custos fixos..................................................................................................18

5.7.1.2 Custos variáveis...........................................................................................18

5.8 Elementos componentes do custo de produção..........................................18

5.8.1 Despesas diretas ou custo direto.................................................................18

5.8.2 Despesas indiretas ou custo indireto...........................................................19

5.9 Critério de rateio das despesas indiretas ou custo indireto...........................19

5.10 Processo de escrituração..............................................................................19

5.10.1 Escrituração eletrônica..................................................................................20

5.10.2 Escrituração digital........................................................................................20

5.11 Livros de escrituração...................................................................................21

5.12 Plano de contas.............................................................................................23

5.13 Depreciação..................................................................................................24

5.14 Juros sobre o capital próprio.........................................................................26

5.15 Remuneração do trabalho do empresário rural............................................26

5.16 Escrituração em nível de pequenas propriedades – caso prático...............27

6 CONSIDERAÇÕES FINAIS.........................................................................30

REFERÊNCIAS........................................................................................................31

APÊNDICES.............................................................................................................33

ANEXOS...................................................................................................................55

8

1. INTRODUÇÃO

O desconhecimento da importância da contabilidade, pela maioria dos

empresários, os leva a crer que ela existe apenas como formalidade exigida em

função da constituição jurídica da empresa e em geral somente as empresas ou

propriedades rurais juridicamente constituídas mantém escrituração regular apenas

para cumprimento da legislação fiscal em detrimento à sua principal finalidade que é

fornecer informações de ordem econômica e financeira sobre o seu Patrimônio.

A forma complexa e extremamente técnica como são abordados exige dos

usuários um grau de conhecimento técnico raramente presente no meio rural,

fazendo com que os empresários rurais tenham dificuldades até mesmo em iniciar

os registros de suas atividades. Neste contexto, partindo do principio que, a

complexidade e o volume de trabalho com a escrituração, esta diretamente

relacionada ao porte da empresa (pequena, média ou grande propriedade ou

empresa rural) e ao volume de seus negócios, em nível de pequena propriedade

rural, a escrituração poderá ser simplificada e restringir-se apenas a escrituração de

um livro caixa, condição prevista na legislação do imposto de renda, para as

pessoas físicas tidas como pequeno e médio produtor rural.

Diferentemente como sugere a legislação do Imposto de Renda de se

escriturar apenas o “Livro Caixa” que atende tão somente aos interesses do fisco,

este estudo sugere a adoção de um sistema de escrituração através do método das

partidas dobradas, a nível de contas patrimoniais e de resultados, possibilitando aos

empresários rurais, a qualquer momento verificar a movimentação e saldo de todas

as contas e, no final do ciclo produtivo apurar o resultado de cada cultura explorada,

dispondo assim de um histórico de cada atividade para fins de avaliação e servir de

base para tomada de decisão sobre as próximas culturas a serem exploradas e o

planejamento da safra seguinte.

Como forma de facilitar o entendimento do processo para a adoção de um

sistema de escrituração em nível de pequena propriedade diante da complexidade e

abrangência do tema, no desenvolvimento do estudo procurou-se extrair através de

pesquisa bibliográfica, apenas os conceitos e definições básicas presentes e

aplicáveis ao caso prático, subtítulo 5.16, onde se apresenta passo a passo, as etapas

seguidas no trabalho realizado em uma propriedade rural. Neste contexto, o plano de

9

contas sugerido, está estruturado de acordo com os preceitos da legislação e dispõe

de um elenco de contas apropriadas à atividade agrícola, hierarquizado até o quarto

nível, com a definição da sua natureza, função e funcionamento das contas,

facilitando sua interpretação. Na elaboração foram considerados aspectos

relacionados às atividades desenvolvidas, o porte da propriedade, volume e tipo de

transações, necessidade de informação dos usuários internos e externos e

principalmente o inventário físico dos bens, direitos e obrigações. Para as transações

com maior grau de dificuldade, o estudo sugere procedimentos e critérios que mantém

estreita relação com legislação aplicada ao caso. Assim, para avaliação dos bens

inventariados sugere-se os preços correntes de mercado; para rateio ou distribuição

das despesas indiretas, sugere-se como base para rateio a relação quantidade de

hectares de cada cultura; em relação à remuneração do trabalho do empresário rural,

assim entendida o pagamento pela efetiva prestação de serviços na empresa rural,

notadamente, os trabalhador da agricultura familiar que tem na exploração agrícola

senão a única, a principal fonte de renda para atender suas necessidades básicas,

sugere-se registrar como retiradas pró-labore, o montante dos valores retirados

mensalmente; e, em relação aos juros sobre o capital próprio, sugere-se o mesmo

critério aplicado às pessoas jurídicas tributadas com base no lucro real que estabelece

como parâmetro para a remuneração a titulo de juros sobre o capital próprio

(patrimônio liquido), a Taxa de Juros de Longo Prazo (TJLP), fixada pelo Conselho

Monetário Nacional (CMN).

Assim, como as dificuldades para iniciação de um sistema de escrituração é

comum à maioria dos pequenos empresários rurais, a perspectiva com o método

apresentado é de proporcionar fatores que venham motivá-los à adoção de um

sistema que atenda às suas necessidades, aos interesses do fisco e dos técnicos da

extensão rural da área agronômica, contábil e outras afins, para o aprimoramento do

sistema sugerido e em estudos e avaliações de impactos sócio-econômico.

10

2. OBJETIVOS:

2.1 – GERAL

Este trabalho dedica-se ao estudo e sugestão de metodologia de forma

simplificada para registro e controle das atividades de pequenas propriedades rurais.

2.2 – ESPECÍFICOS

• Apresentar conceitos e definições inerentes às atividades contábeis e sua

importância como instrumento de planejamento, acompanhamento, avaliação

e controle das atividades exploradas;

• Apresentar uma metodologia simples, direcionada ao pequeno empresário

rural, para iniciação e manutenção dos registros das atividades de pequenas

propriedades rurais;

• Demonstrar, de forma prática, as fases para início de uma escrituração

através de um caso prático voltado para a realidade de uma pequena

empresa agrícola.

11

3. METODOLOGIA DA PESQUISA

Para se alcançar os objetivos propostos, a metodologia deste trabalho estará

pautada em pesquisa bibliográfica.

Gil (2010, p. 29), comenta:

A pesquisa bibliográfica é elaborada com base em material já publicado. Tradicionalmente, essa modalidade de pesquisa inclui material impresso como livros, revistas, jornais, teses, dissertações e anais de eventos científicos. Todavia, em virtude da disseminação de novos formatos de informação, estas pesquisas passaram a incluir outros tipos de fontes, como discos, fitas magnéticas, CDs, bem como o material disponibilizado na Internet.

Sobre modalidades de pesquisa, SALVADOR (1986, p. 10), comenta:

Por outro lado, a pesquisa feita em documentos escritos é chamada de pesquisa bibliográfica,quando se utiliza de fontes, isto é, documentos escritos originais primários; chama-se de consulta bibliográfica ou estudos exploratórios, quando se utiliza de subsídios, literatura corrente ou obras de autores modernos. Comumente, ambos os estudos são denominados simplesmente de pesquisa bibliográfica.

Cabe ressaltar que as obras literárias abordam o tema embasado nos

princípios da contabilidade, leis e regulamentos voltados não só para o cumprimento

das funções da contabilidade, mas principalmente para cumprimento da legislação

fiscal. Os temas são altamente técnicos e com elevado grau de complexidade,

dificultando e até mesmo desmotivando os iniciantes. Diante desta constatação,

além de apresentar as doutrinas, conceitos e definições dos grandes mestres da

literatura contábil, o que se pretende com esse trabalho é extrair, através da

pesquisa bibliográfica, um conteúdo simples, atualizado, de fácil entendimento e com

aplicabilidade à realidade das pequenas empresas rurais, objetivando o

entendimento do processo para iniciação dos registros de suas atividades.

12

4. JUSTIFICATIVA

Este tópico trata da apresentação de conceitos e definições explorando a

literatura relacionada ao tema com o propósito de proporcionar aos empresários

rurais, maior familiaridade com o tema e servir como base para o estudo

apresentado considerando as características e peculiares da pequena propriedade

ou empresa rural.

Segundo Gomes (2002, p. 19), um grande número de produtores rurais não

utiliza a contabilidade com o objetivo de auxiliar no processo de tomar decisões e

que, segundo CREPADIL (apud GOMES 2002, p. 19), entre os diversos fatores que

têm contribuído para que este fato ocorra destaca-se:

1) A adaptação de sistemas estrangeiros e de contabilidade comercial e industrial inadequados para as características peculiares da agropecuária; 2) A falta de profissionais capacitados na transmissão de tecnologia administrativa aos produtores rurais; 3) A não inclusão da contabilidade rural como instrumento de políticas governamentais agrícolas ou fiscais.

Berti (2001, p. 35), conceitua contabilidade como sendo a ciência que estuda,

registra e controla o patrimônio. É definida como ciência porque representa uma

soma de conhecimentos práticos, sedimentados no tempo, representados por seus

princípios e convenções geralmente aceitos.

13

5. FUNDAMENTAÇÃO TEÓRICA

5.1 Contabilidade Rural

A contabilidade é uma ciência que estuda o patrimônio. Os registros

referentes à contabilidade, datam desde os sumérios. Existem diversos conceitos

contábeis para os inúmeros segmentos desta ciência, tais como: de custos,

comercial, industrial, bancária, etc. Seguem definições sobre contabilidade rural.

Para Gomes (2002, p.21):

A contabilidade rural é um instrumento fundamental para o controle financeiro e econômico da propriedade rural; pode-se também afirmar que a utilização da contabilidade contribui, sob vários aspectos, com o ambiente onde a entidade esteja inserida.

Calderelli (1976) define contabilidade rural como sendo o conjunto de leis,

normas e princípios, com a finalidade de estudar e registrar todos os atos e fatos

ligados a empresas de atividades agrícolas e pastoris.

Segundo Aloe & Valle (1972), a Contabilidade rural é a parte da contabilidade

aplicada às atividades agrícolas, tendo por objetivo o estudo, registro e controle da

gestão econômica do patrimônio das empresas que se dedicam a essa atividade.

5.2 Empresa Rural

Segundo Marion (2000, p. 22) empresas rurais são aquelas que exploram a

capacidade produtiva do solo por meio do cultivo da terra, da criação de animais e

da transformação de determinados produtos agrícolas.

Para Aloe & Valle (1972):

Empresa rural é a atividade de caráter econômico que tem por finalidade utilizar a capacidade produtiva da superfície do solo, através do conjunto de meios apropriados que possibilitem obter com maior abundância e mais economicamente os produtos da natureza.

14

Conceito de atividades rural (COAD - IRPJ 2010, p. 1 - 2):

A exploração da atividade rural inclui as operações provenientes do giro normal da empresa, em decorrência do exercício das seguintes atividades: - agricultura; - pecuária; - extração e exploração vegetal e animal; - exploração de atividades zootécnicas, tais como apicultura, avicultura, cunicultura, suinocultura, sericicultura; piscicultura e de outras culturas de pequenos animais; - exploração de atividade florestal, ou seja, o cultivo de florestas que se destinem ao corte para comercialização, consumo ou industrialização; - venda de rebanho de renda, reprodutores ou matrizes; - transformação de produtos decorrentes da atividade rural, em que sejam alteradas a composição e as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matérias-primas produzidas na área rural explorada tais como: a) beneficiamento de produtos agrícolas: • Descasque de arroz e de outros produtos semelhantes; • Debulha de milho; • Conservas de frutas, etc; b) transformação de produtos agrícolas: • moagem de trigo e de milho; • moagem de cana-de-açúcar para produção de açúcar mascavo, melado, rapadura; • grãos em farinha ou farelo; c) transformação de produtos zotécnicos: • produção de mel acondicionado em embalagem de apresentação; • laticínio (pasteurização e o acondicionamento do leite; transformação do leite em queijo, manteiga e requeijão); • produção de sucos de frutas acondicionados em embalagem de apresentação; • produção de adubos orgânicos; d) transformação de produtos florestais: • produção de carvão vegetal; • produção de lenha com árvores da propriedade rural; • venda de pinheiros e madeira de árvores plantadas na propriedade rural; e) produção de embriões de rebanho em geral, alevinos e girinos em propriedade rural, independente de sua destinação (reprodução ou comercialização): • atividade de captura de pescado in natura, realizada por embarcações, desde que a exploração se faça com apetrechos semelhantes ao da pesca artesal (arrastões de praia, rede de cerca, etc), inclusive a exploração em regime de parceria.

Diante destes conceitos, pode-se definir empresa rural como sendo a

constituição jurídica e legal, com a finalidade de exploração econômica das

atividades agrícolas, pecuárias, agroindustriais e extrativas, com o objetivo de

produzir bens e serviços.

15

5.3 Empresário Rural

O Novo Código Civil Brasileiro, Lei 10.406 de 10.01.2002, estabelece:

Art. 966. Considera empresário quem exerce profissionalmente atividade

econômica organizada para a produção ou a circulação de bens ou de serviços.

O Art. 970 estabelece que: A lei assegurará tratamento favorecido,

diferenciado e simplificado ao empresário rural e ao pequeno empresário, quanto à

inscrição e aos efeitos daí decorrentes.

Segundo Brandt & Oliveira (1976):

Empresário rural é a pessoa física ou jurídica que tendo o uso e desfrute da terra e demais elementos organizativos da exploração, desempenha em próprio nome uma atividade de cultivo, pecuária, florestal, agro-industrial ou mista e que assume as funções técnicas, financeira, comercial, contábil, e administrativa.

Assim, pode-se definir empresário rural como sendo a pessoa física ou

jurídica que investe na exploração econômica das atividades agrícolas, pecuárias,

agroindustriais e extrativas assumindo as funções de coordenar e organizar a

empresa, unindo os fatores terra, trabalho, capital e tecnologia.

5.4 Escrituração

Segundo Berti (2001, p. 36), “escrituração contábil – é a técnica de efetuar

registros dos fatos contábeis que afetam o patrimônio da entidade, passíveis de

valorização monetária. Devem ser efetuadas em ordem cronológica através dos

lançamentos em livros próprios”.

Para Walter & Braga (1979) escrituração são registros cronológicos e

sistemáticos dos fatos administrativos através de vários métodos ou processos que

vão desde a escrituração manual até os processos eletrônicos.

16

5.5 Normas e métodos de escrituração

Para Gomes (2002, p.27), método de escrituração constitui o conjunto de

normas e princípios reguladores do roteiro a ser seguido nas tarefas de registros dos

fatos administrativos.

5.5.1 Método das partidas simples

Consiste em se debitar ou creditar, conforme o caso, a conta de uma das

pessoas físicas ou jurídicas que figurar na operação. É feita sem observar qualquer

princípio contábil, limitando-se a anotações de fatos, sem atender a origem ou

destino das operações. Neste método o resultado econômico só é conhecido

mediante a comparação do patrimônio líquido inicial e final, verificado através de

aumento ou diminuição da riqueza administrada.

Para Gomes (2002, p.27), pelo método das partidas simples, só se fazem

registros de operações realizadas com pessoas, omitindo-se, portanto, o registro dos

elementos patrimoniais, do lucro ou do prejuízo.

5.5.2 Método das partidas dobradas

Gomes (2002, p. 27) afirma:

O método das partidas dobradas, que é um método universalmente aceito e, prescreve, em sua essência, que o registro de qualquer operação implica que a um débito numa ou mais contas deve corresponder um crédito equivalente em uma ou mais contas, de forma que os valores debitados seja sempre igual à soma dos valores creditados. Não há débito (s) sem crédito (s) correspondente (s).

Segundo Cherman (2005, p. 17), o método das partidas dobras preceitua que

a todo débito corresponde a um crédito de igual valor.

17

5.6 Sistema de escrituração

Segundo Calderelli (1976) sistema de escrituração é o conjunto das contas

ordenadas, relativas a fatos administrativos de determinada espécie ou determinado

setor; é a coordenação dos elementos contábeis com vista a determinados fins.

Aloe (1972) definiu sistema de escrituração como sendo um conjunto de

contas que poderá registrar todos os fatos de gestão, podendo ser parcial quando se

referir apenas a determinado grupo de contas ou fatos e, geral quando abrange

todas as contas ou fatos administrativos da empresa.

5.7 Sistema de custos

Tem a função de registrar os custos incorridos com a produção, apresentando

o resultado após a execução de todas as operações, com o produto já concluído

e/ou acabado.

Aloe & Valle (1972) definem custo de produção como sendo a soma global de

todos os encargos suportados pelo agricultor para se obter o produto.

Para Calderelli (1976), o custo representa as aplicações de bens ou serviços

para a obtenção de um novo bem.

Dentre os sistemas, um dos mais utilizados é o custo histórico ou real que

consiste nos registros contábeis das despesas e gastos reais à medida em que eles

ocorrem. Apresenta o resultado no fim do ciclo produtivo com o produto já concluído,

pronto para comercialização ou consumo.

As empresas que controlam custos por atividades adotam o sistema de

custos ABC (Activity Based Costing). A idéia básica do sistema de custos ABC é

primeiramente atribuir custos às atividades e posteriormente transferir os custos das

atividades aos produtos.

18

5.7.1 Classificação de custos

Os custos se classificam em fixos e variáveis.

5.7.1.1 Custos fixos - São aqueles de natureza constante, que não mantém

proporcionalidade com a produção. São os custos necessários para o

funcionamento normal da empresa independente de estar ou não produzindo.

Representa as despesas de salários e encargos do pessoal administrativo, aluguéis,

impostos e taxas e depreciações.

5.7.1.2 Custos variáveis - São aqueles que mantém relação com a quantidade

produzida, variam em função do aumento ou diminuição da produção. Representa

as despesas com sementes, fertilizantes, defensivos, combustíveis, lubrificantes,

transportes, mão de obra e encargos, manutenção e reparos.

5.8 Elementos componentes do custo de produção

São componentes dos custos de produção as despesas diretas com insumos

e mão de obra e as despesas indiretas.

5.8.1 Despesas diretas ou custo direto

São aquelas que pela sua natureza e características, é possível determinar

com exatidão os valores e aonde foram aplicadas. São contabilizadas diretamente

como custo da cultura especifica e normalmente compreende as despesas com

sementes, fertilizantes, defensivos, mão de obra e encargos diretos.

19

5.8.2 Despesas indiretas ou custo indireto

Também denominadas gastos indiretos, são aquelas despesas que não

permitem identificar com exatidão os valores que devam recair sobre cada cultura ou

atividade. Representa as despesas comum às diversas culturas e deverão ser

rateadas entre elas.

5.9 Critério de rateio ou distribuição das despesas indiretas ou custo indireto

Para se determinar o critério de rateio das despesas indiretas, deverá ser

levado em conta a natureza da operação e as características das despesas. Na

atividade agrícola as operações e despesas são de natureza e características

semelhantes, portanto, as despesas com mão de obra e encargos, combustíveis e

lubrificantes, manutenção e conservação de máquinas e implementos agrícolas,

depreciação e outras despesas com gradeação, lavração, aplicação de fertilizantes e

defensivos e outras operações, poderão ter como base para rateio a relação

quantidade de hectares de cada cultura.

D´Amore & Castro (1973) comentam:

[...] que o rateio das despesas indiretas constitui um dos sérios problemas da contabilidade e que o critério utilizado deverá ser aquele que resultar da observação do encarregado da produção, podendo ser utilizado a proporção área ocupada para cada cultura, proporcional a mão de obra direta já apropriada (contabilizada) a cada cultura, proporcional aos materiais já apropriados e ainda, proporcional à produção.

5.10 Processo de escrituração

A escrituração agrícola tem por objeto a representação gráfica dos atos e

fatos da administração, tanto poderá ser analítica ou sintética. A escrituração

analítica registra as operações separando seus elementos de acordo com sua

natureza, dentro dos grupos específicos. A escrituração sintética apresenta o

registro do conjunto das operações no grupo específico, segundo sua função e a

natureza das contas que dele fazem parte.

20

Vários são os processos de escrituração, que vão desde a escrituração

manual até os processos eletrônicos de registro. Por serem mais práticos, ágeis e

seguros e até por exigência legal, os processos de escrituração eletrônicos

substituíram os processos considerados ultrapassados.

5.10.1 Escrituração eletrônica

Escrituração feita através de máquinas eletrônicas, computadores e suas

máquinas satélites. O processamento de dados é o mais rápido processo de

manusear as informações sob as formas desejadas e programadas. As vantagens

trazidas pelo processo de escrituração por processamento de dados aliadas as

facilidades na obtenção de hardware (equipamentos) e software (programas), faz

com que ele seja o mais utilizado pelas empresas e profissionais do ramo.

5.10.2 Escrituração digital

É a era da substituição da escrituração em papel pela escrituração digital,

instituído através do Decreto n º 6.022, de 22 de janeiro de 2007, o projeto do

Sistema Público de Escrituração Digital – SPED, faz parte do Programa de

Aceleração do Crescimento do Governo Federal - PAC e constitui-se em mais um

avanço na informatização da relação entre o fisco e os contribuintes. Consiste na

modernização da sistemática atual do cumprimento das obrigações acessórias,

transmitidas pelos contribuintes às administrações tributárias e aos órgãos

fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos

documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas

na sua forma digital.

Representa uma iniciativa integrada das administrações tributárias nas três

esferas governamentais: federal, estadual e municipal e estabelece um novo tipo de

relacionamento, baseado na transparência mútua, com reflexos positivos para toda a

sociedade.

É composto por cinco grandes subprojetos:

21

• NF-e - Nota Fiscal eletrônica

• CT-e - Conhecimento de Transporte eletrônico

• EFD - Escrituração Fiscal Digital

• ECD - Escrituração Contábil Digital

• NFS-e - Nota Fiscal de Serviços eletrônica

A forma de escriturar é de livre escolha da empresa rural, desde que mantida

em registros permanentes, com obediência aos preceitos da legislação comercial e

fiscal e às Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de

Contabilidade, devendo observar métodos ou critérios contábeis uniformes no tempo

e registrar as mutações patrimoniais segundo o regime de competência. (COAD -

IRPJ 2010, p. 5).

5.11 Livros de escrituração

Somente as empresas legalmente constituídas estão obrigadas a manter

escrituração regular. Como escrituração regular entende-se aquela em que são

utilizados os livros estabelecidos por lei em função do tipo da sociedade, atividade,

forma de tributação e renda bruta e outros aspectos legais ou formais e que cuja

escrituração obedeça aos princípios de contabilidade aceitos.

Classificam como livros de escrituração obrigatórios, o Diário; o Registro de

Duplicatas e o Registro de Inventário, dentre os que estão em uso, com destaque

para a importância do livro diário, não só porque contém a história da empresa,

como também pelo valor jurídico que tem.

Classificam como livros de escrituração fiscais, o Registro de Entradas;

Registro de Saídas; Registro de Controle e Produção de Estoque; Registro de

Impressão de Documentos Fiscais, Registro de Utilização de Documentos Fiscais e

Termos de Ocorrências; Registro de Apuração do ICMS; Registro de Apuração do

IPI e Registro de Inventário que é exigido obrigatoriamente pela legislação do ICMS

e do Imposto de Renda.

22

Livros facultativos são aqueles que são adotados pelas empresas de acordo

com a necessidade ou do que se quer controlar. Dentre eles estão classificados os

livros Caixa; Contas Correntes e o Razão como os mais importantes deles. O livro

razão sintetiza todas as contas e registros do livro Diário; seus débitos, seus créditos

e saldos, fornecendo a qualquer momento a posição das contas, possibilitando o

levantamento de balancetes.

Com o desenvolvimento das atividades econômicas e a necessidade de

agilizar a escrituração, surgiram novos processos e os livros encadernados foram

sendo substituídos por fichas ou formulários, visando agilizar e tornar mais prático o

sistema contábil. No entanto, na utilização de fichas ou qualquer outro processo para

escrituração, deverá ser obedecidos os mesmos princípios adotados para a

escrituração do livro Diário, ou seja: registros em ordem cronológica das operações;

utilização integral da ficha ou formulário, não devendo deixar espaços em branco,

sem rasuras ou entrelinhas.

O Sistema Público de Escrituração Digital – SPED, projeto que representa

uma iniciativa integrada das administrações tributárias nas três esferas

governamentais: federal, estadual e municipal, instituiu como um dos seus

subprojetos a Escrituração Contábil Digital – ECD e a Escrituração Fiscal Digital –

EFD.

A Escrituração Contábil Digital - ECD, também chamada de SPED-Contábil,

trata-se da obrigação de transmitir em versão digital os seguintes livros:

I - livro Diário e seus auxiliares se houver;

II - livro Razão e seus auxiliares se houver;

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias

dos assentamentos neles transcritos.

As sociedades simples e as microempresas e empresas de pequeno porte

optantes pelo Simples Nacional estão dispensadas de adotarem a Escrituração

Contábil Digital – ECD.

A Escrituração Fiscal Digital - EFD é mais um subprojeto componente do

projeto do Sistema Público de Escrituração Digital (SPED), é um arquivo digital, que

se constitui de um conjunto de escriturações de documentos fiscais e de outras

informações de interesse dos fiscos das unidades federadas e da Receita Federal

23

do Brasil, bem como de registros de apuração de impostos referentes às operações

e prestações praticadas pelo contribuinte. É de uso obrigatório para os contribuintes

do ICMS e/ou IPI.

O parágrafo 3° do art. 264 do decreto 1.980/2007, alterado pelo decreto 8428,

de 28/09/2010 - Ajuste SINIEF 2/2009 e 5/2010 (ATC, PR–ICMS/IPI, 2010, p. 446),

estabelece:

O contribuinte deverá utilizar EFD para a escrituração do:

I - Livro Registro de Entradas;

II – Livro Registro de Saídas;

III – Livro Registro de Inventário;

IV – Livro Registro de Apuração do IPI;

V – Livro Registro de Apuração do ICMS;

VI – Documento Controle de Crédito ICMS do Ativo Permanente –

CIAP.

5.12 Plano de contas

Plano de contas é o agrupamento de um determinado número de contas com

função e funcionamento definido, objetivando o registro das operações de uma

empresa.

Uma organização contábil eficiente não poderá prescindir de um bom plano

de contas. Como valioso instrumento gerencial, deverá ser adequado às

necessidades específicas de cada empresa, levando-se em conta sua atividade,

estrutura, forma jurídica, volume de negócio e outros aspectos que possam

influenciar na formulação as informações desejadas. Deverá ser estruturado de

acordo com os preceitos da legislação comercial, que atenda aos princípios

contábeis e dispor de um elenco de contas bem definidas com funções claras e

objetivas.

24

Conta é a denominação dada a um conjunto de elementos patrimoniais de

uma mesma natureza e de acordo com os elementos que ela representa, são

denominadas contas integrais ou patrimoniais e contas diferenciais ou de resultados.

Contas integrais ou patrimoniais representam os bens, direitos e obrigações.

Contas diferenciais ou de resultados representam as receitas e despesas.

5.13 Depreciação

A legislação do Imposto de Renda considera como encargos de depreciação,

amortização ou exaustão do Ativo Não Circulante as perdas que a pessoa jurídica

suporta em decorrência da diminuição do valor dos bens do Imobilizado, da

diminuição de valor dos elementos decorrente da exploração de direitos cujo objeto

sejam recursos minerais ou florestais e da recuperação contábil do capital aplicado

em despesas que contribuam para a formação do resultado de mais de um período

de apuração, desde que estes estejam intrinsecamente relacionados com a

produção ou comercialização dos bens e serviços. (COAD - IRPJ 2011, p. 1).

• Depreciação – é o encargo com a desvalorização dos bens em conseqüência

do desgaste que sofrem com sua utilização.

A legislação do Imposto de Renda define depreciação como sendo a perda do

valor do capital aplicado em direitos que têm por objetivo bens físicos sujeitos a

desgastes ou perda de utilidade por uso, ação da natureza ou obsolescência.

(COAD - IRPJ 2011, p. 4).

Para Cherman (2005, p. 69), depreciação é a perda de valor de bens físicos

(tangíveis ou corpóreos) em função de: desgaste ou perda de utilidade pelo uso;

Ação da natureza; Obsolescência.

25

• Amortização - é o encargo da perda do capital financeiro aplicado em direitos

cuja existência ou exercício tem prazo fixado, ou em despesas que contribuam para

a formação do lucro em diversos períodos-base. (COAD - IRPJ 2011, p. 24).

Cherman (2005, p. 82) comenta:

Segundo o RIR (Regulamento do Imposto de Renda) amortização é o valor registrado na contabilidade como custo ou despesa a título de: Recuperação de recursos aplicados em despesas para a formação do resultado de mais de um exercício social; Recuperação do capital aplicado na aquisição de bens e direitos cuja utilização pela empresa tenha prazo limitado por força de lei ou contrato.

• Exaustão – é o encargo da perda do capital financeiro aplicado na aquisição

de recursos minerais e florestais. (COAD - IRPJ 2011, p. 27).

Para Cherman (2005, p. 82) exaustão corresponde à perda de valor de

direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa

exploração.

As empresas de mineração podem computar como despesa em cada período

de apuração, o valor correspondente à diminuição do valor dos recursos minerais,

resultante da sua extração ou aproveitamento.

As empresas florestais podem computar como despesas o valor apurado

decorrente de percentual do volume dos recursos florestais utilizados ou quantidade

de árvores extraídas durante cada período de apuração, sobre o valor da floresta

registrada no Ativo.

Assim, com base na legislação do imposto de renda, as empresas poderão

considerar como despesas, o valor da diminuição dos seus bens utilizados nas

atividades operacionais, mediante a utilização de uma taxa anual, fixada em função

da vida útil do bem, ou seja, do prazo durante o qual se possa esperar a utilização

econômica do bem na produção de seus rendimentos, sobre o custo de aquisição.

A Secretaria da Receita Federal, através das Instruções Normativas 162, de

31 de dezembro de 1998 e 130, de 10 de novembro de 1999, divulgou a relação de

bens (Anexo A), e respectivos prazos de vida útil e taxa de depreciação para fins de

determinação da quota a ser registrada na escrituração como despesas. (COAD -

IRPJ 2011, p. 5 - 20).

26

5.14 Juros sobre o capital próprio

O tratamento tributário aplicado às pessoas jurídicas tributadas com base no

lucro real estabelece a remuneração a titulo de juros sobre o capital próprio

(patrimônio liquido) a pessoas físicas ou jurídicas (sócios da empresa), observadas

as determinações legais, condições e limites. A remuneração não pode exceder ao

valor calculado com base na variação pro rata dia da Taxa de Juros de Longo Prazo

(TJLP), fixada pelo Conselho Monetário Nacional – CMN. (COAD - IRPJ 2011, p.

49 - 60).

Para o 1º semestre de 2011 a Taxa de Juros de Longo Prazo (TJLP) foi fixada

pelo Banco Central do Brasil, em 6% a.a. (seis por cento ao ano).

Assim, sugere-se o tratamento tributário aplicado às pessoas jurídicas

tributadas com base no lucro real, como critério para determinar a remuneração a

titulo de juros sobre o capital próprio (patrimônio liquido) das pequenas empresas

rurais, ou seja, calculado com base na variação pro rata dia da Taxa de Juros de

Longo Prazo (TJLP), fixada pelo Conselho Monetário Nacional (CMN).

5.15 Remuneração do trabalho do empresário rural

Remuneração é o montante dos valores pagos ou creditados, mensalmente,

ao titular, sócios, diretores ou administradores das empresas, a título de

remuneração (retiradas pró-labore), fixados livremente e correspondentes à efetiva

prestação de serviços. Ainda segundo o a legislação do imposto de renda, incluem-

se no conceito de remuneração, os salários indiretos, conforme estabelecido no Art.

358 do RIR/99 – Decreto nº 3.000 - de 26 de março de 1999 - DOU DE 29/3/99.

(http://www.receita.fazenda.gov.br/legislacao/rir).

Sobre remuneração do empregado, Art. 457 da CLT estabelece;

compreendem-se na remuneração do empregado, para todos os efeitos legais, além

do salário devido e pago diretamente pelo empregador, como contraprestação do

serviço, as gorjetas que receber. (http://www.planalto.gov.br/ccivil/decreto-

lei/del5452.htm).

27

Diante dos conceitos acima se pode afirmar que a remuneração do

empresário que presta serviço na exploração da atividade rural, é o total dos valores

retirados mensalmente, necessários a atender suas necessidades básicas, para o

sustento de si próprio e de seus dependentes.

Assim pode-se afirmar que retirada pró-labore é a remuneração paga ao sócio

que presta serviços para a empresa, logo, sugere-se como critério para determinar a

remuneração do trabalho do empresário rural, o total dos valores retirados

mensalmente, necessários a atender suas necessidades básicas, para o sustento de

si próprio e de seus dependentes. Já em relação à conta contábil que tem a função

de registrar essas retiradas (despesas), é a conta denominada “retirada pró-labore.”

5.16 Escrituração em nível de pequenas propriedades rurais – caso prático

A complexidade e o volume de trabalho com a escrituração, esta diretamente

relacionada ao porte da empresa (pequena, média ou grande propriedade ou

empresa rural) e ao volume de seus negócios.

Marion (2000, p. 27), comenta:

As pessoas físicas tidas como pequeno e médio produtor rural não precisam para fins de Imposto de Renda, fazer escrituração regular em livros contábeis e podem utilizar apenas um livro-caixa e efetuar uma escrituração simplificada. Todavia, as pessoas físicas tidas como grande produtor rural serão equiparadas às pessoas jurídicas para fins contábeis, devendo fazer escrituração regular por intermédio de profissional contábil qualificado, utilizando como método das partidas dobradas (lançamentos a débito e a crédito simultaneamente).

Ainda segundo Marion (2000, p. 196),

As microempresas e empresas de pequeno porte que exploram atividade rural ficam dispensadas da escrituração comercial desde que mantenham em boa ordem e guarda, e enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes: a) Livro-caixa, no qual deverá estar escriturada toda a sua movimentação financeira, inclusiva bancária; b)Livro de Registro de Inventário, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário; c)Todos os documentos e demais papéis que sirvam de base para a escrituração dos livros-caixas e Registro de Inventário.

28

Como poderá depreender desse estudo, para registros das atividades rurais,

em nível de pequena propriedade rural, às vezes, é necessário voltar um pouco mais

atrás, sem esquecer-se dos novos ou modernos sistemas e métodos de

escrituração, pois independente do método ou sistema a ser adotado, o importante

para o empresário rural é conhecer o resultado de sua atividade e dispor de

informações para servir de base para tomada de decisão sobre as próximas culturas

a serem exploradas.

Para a pequena empresa rural, sugere-se o métodos das partidas dobradas,

utilizando-se de livros auxiliares ou “ fichas razão”, conforme “APÊNDICE E –

Fichas Razão – abertura das contas”, escrituradas manual ou mecanicamente e

preferencialmente, eletronicamente através de planilhas do Excel ou Word.

Considerando que as dificuldades encontradas são comuns a maioria dos

empresários rurais, para se iniciar os registros das atividades sugere-se passo a

passo, as etapas de um trabalho realizado para implantação de um sistema de

escrituração em uma propriedade rural, como segue:

1º passo

• Realizar o inventário ou levantamento do patrimônio através de uma relação

analítica dos bens, direitos e obrigações com seus respectivos valores.

Para Cherman (2005, p. 3), Patrimônio é o conjunto de bens, direitos e

obrigações de uma entidade.

Segundo Cherman (2005, p. 149), Inventariar mercadorias significa contá-la,

saber a quantidade de mercadorias em estoque em um determinado período.

Marion (2000, p. 89), comenta:

Inventário, em sentido contábil amplo, é o processo de verificação de existências na empresa. As existências podem ser: mercadorias, materiais, produtos (comumente os mais inventariados) ou outros bens do Imobilizado e até mesmo Contas a Receber ou a Pagar, bem como outros bens que se julgar necessários ou convenientes.

Para avaliação dos bens inventariados, sugere-se o tratamento tributário

aplicado às pessoas jurídicas que se dedicam à exploração das atividades rurais

para avaliação de estoques que, de acordo com a legislação do Imposto de Renda,

os estoques dos produtos agrícolas, animais e extrativos podem ser avaliados pelos

29

preços correntes de mercado, segundo as práticas usuais de avaliação utilizadas em

cada tipo de atividade. (COAD - IRPJ 2010, p. 7).

A faculdade de avaliar o estoque de produtos agrícolas, animais ou extrativos

ao preço corrente no mercado aplica-se não só aos produtores, mas também aos

comerciantes e industriais que operem com tais produtos. Essa possibilidade não

impede que as empresas que exerçam atividades agropastoris ou extrativas adotem

outro tipo de determinação do custo, desde que previsto em lei. (COAD - IRPJ 2011,

p. 14).

2º passo

• Elaborar um Plano de Contas compatível com o porte e as atividades da

empresa, com suas funções e funcionamento.

3º passo

• Elaborar o balanço de abertura - com base no inventário.

4º passo

• Definir um sistema de escrituração. Para a pequena empresa rural, sugere-se

o sistema através de “ fichas razão”, escrituradas manual ou mecanicamente

através do métodos das partidas dobradas, conforme “APÊNDICE E – Fichas

Razão – abertura das contas”.

5º passo

• Com base nas contas patrimoniais do inventário, elaborar a abertura das

contas no livro auxiliar ou fichas razão, conforme “APÊNDICE E – Fichas

Razão – abertura das contas”, para continuidade dos registros das operações

subseqüentes.

A continuidade desses passos é a escrituração das operações do exercício

seguinte nas fichas razão.

30

6. CONSIDERAÇÕES FINAIS

Com o objetivo de facilitar o entendimento e apresentar aos pequenos

empresários rurais, um método de escrituração simples e prático, procurou-se extrair

da literatura os principais conceitos e definições aplicado ao ramo da contabilidade

agropecuária. Foram abordados resumidamente assuntos relacionados a normas e

métodos de escrituração; sistemas de escrituração; sistemas e classificação de

custos; critérios para rateio das despesas; depreciação e sugerido critérios para

remuneração do capital próprio; da remuneração do trabalho do empresário rural e

apresentado um plano de contas adequado à atividade rural, hierarquizado até o

quarto nível, com definição da natureza, função e funcionamento das contas.

O foco foi para a pequena empresa rural na figura do pequeno empresário

notadamente, os da agricultura familiar que tem na exploração agrícola senão a única,

a principal fonte de renda.

Objetivando facilitar o entendimento do processo para se iniciar uma

escrituração em nível de pequena propriedade rural, utilizou-se de um caso prático,

“subtítulo 5.16”, apresentando passo a passo as etapas do processo e, considerando

que, as dificuldades são comuns à maioria dos pequenos empresários rurais sugere-

se como parâmetro para implantação de um sistema de escrituração, os passos do

caso prático apresentado.

Conclui-se que, apesar da complexidade do tema, é possível extrair da

literatura, ensinamentos necessários para facilitar o entendimento básico a iniciantes e

apresentar como sugestão, um sistema de escrituração simples e prático, através do

método das partidas dobradas, em nível de contas patrimoniais e de resultados,

possibilitando aos empresários rurais, a qualquer momento verificar a movimentação e

saldo de todas as contas para que no final do ciclo produtivo possa apurar o resultado

de cada cultura explorada, dispondo assim de um histórico de cada atividade para fins

de avaliação e servir de base para tomada de decisão sobre as próximas culturas a

serem exploradas e o planejamento da safra seguinte e ainda, atender aos interesses

do fisco e dos técnicos da extensão rural da área agronômica, contábil e outras afins,

no aprimoramento do sistema sugerido e em estudos e avaliações de impactos sócio-

econômico.

31

REFERÊNCIAS BIBLIOGRÁFICAS

ALOE, Armando. Contabilidade geral. 6. ed. São Paulo: Atlas, 1972.

ALOE, A.; VALLE; F. Contabilidade agrícola. 3. ed. São Paulo: Atlas, 1972. ATC – Assessoria tributária e contábil, LEGISLAÇÃO TRABALHISTA, COAD – Centro de orientação, Atualização e Desenvolvimento Profissional, Rio de Janeiro, Fascículo 36, 2010. p. 387. ______. ICMS/IPI, COAD – Centro de orientação, Atualização e Desenvolvimento Profissional, Rio de Janeiro, Fascículo 40, 2010. p. 446. BERTI, Anélio. Contabilidade geral. São Paulo: Ícone, 2001. BRASIL. Lei das sociedades por ações. 5. ed. São Paulo: Atlas, 1978. BRASIL. Presidência da República. Decreto nº 3.000 de 26 de março de 1999. Disponível em:< http://www.receita.fazenda.gov.br/legislacao/rir >. Acesso em: 16 de dez. 2010. BRASIL. Presidência da República. Decreto-Lei nº 5.452 de 1º de maio de 1943. Disponível em: < http://www.planalto.gov.br/ccivil/decreto-lei/del5452.htm > Acesso em: 16 dez. 2010. BRASIL. Presidência da República. Lei 10.406 de 10 de janeiro de 2002. Disponível em: < http://www.planalto.gov.br/ccivil_03/Leis/2002/L10406.htm>. Acesso em: 17 dez. 2010. CALDERELLI, A. Biblioteca de prática comercial brasileira. 4. ed. São Paulo: Formar, 1976. CHERMAN, Bernardo C. Contabilidade geral. Rio de Janeiro: Freitas Bastos, 2005. COAD. Atividades Rurais Tratamento Tributário, Curso prático IRPJ 2010, n. 9, Rio de Janeiro, 2010. p. 1 – 22. ______. Depreciação, Amortização e Exaustão, Curso prático IRPJ 2011, n. 3, Rio de Janeiro, 2010. p. 1 – 58. CREPALDI, Silvio Aparecido. Contabilidade Rural – Sistema de Informação para o Produtor Rural. Revista brasileira de contabilidade, Rio de Janeiro, ANO XIX - n. 70, jul./set. 1989. p. 4 – 13. GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. GOMES, Aguinaldo Rocha. Contabilidade rural & agricultura familiar. Rondonópolis: A. R. Gomes, 2002.

32

GRECO, Marcus V. D. Contabilidade para pequenas e médias empresas. Revista contabilidade & gestão, Rio de Janeiro, jan./fev./mar. 2010. p. 10. ______.Depreciação do Ativo Imobilizado, Revista contabilidade & gestão, Rio de Janeiro, ANO 4 – maio/2010. p. 10 - 12. LIMA, Everaldo de Oliveira. Manual de apropriação contábil. 1. ed. João Pessoa: A União, 1979. MARION, José Carlos. Contabilidade rural. 1. ed. São Paulo: Atlas, 1985. PARANÁ. Secretaria de Estado da Fazenda. Sistema Público de Escrituração Digital: SPED. Disponível em: <http://www.sped.fazenda.pr.gov.br/modules/conteudo/conteudo. php?conteudo=4>. Acesso em: 17 dez. 2010. RIBEIRO, Neuza Maria. Escrituração contábil. Rio de Janeiro: COAD, 2007. SALVADOR, Angelo Domingos. Métodos e técnicas de pesquisa bibliográfica. Porto Alegre: Sulina, 1986. SILVA, César Augusto Tibúrcio; TRISTÃO, Gilberto. Contabilidade básica. São Paulo: Atlas, 1999. WALTER, Milton Augusto; BRAGA, Hugo Rocha. Análise das demonstrações contábeis. 1. ed. Rio de Janeiro: Assemp, 1979.

33

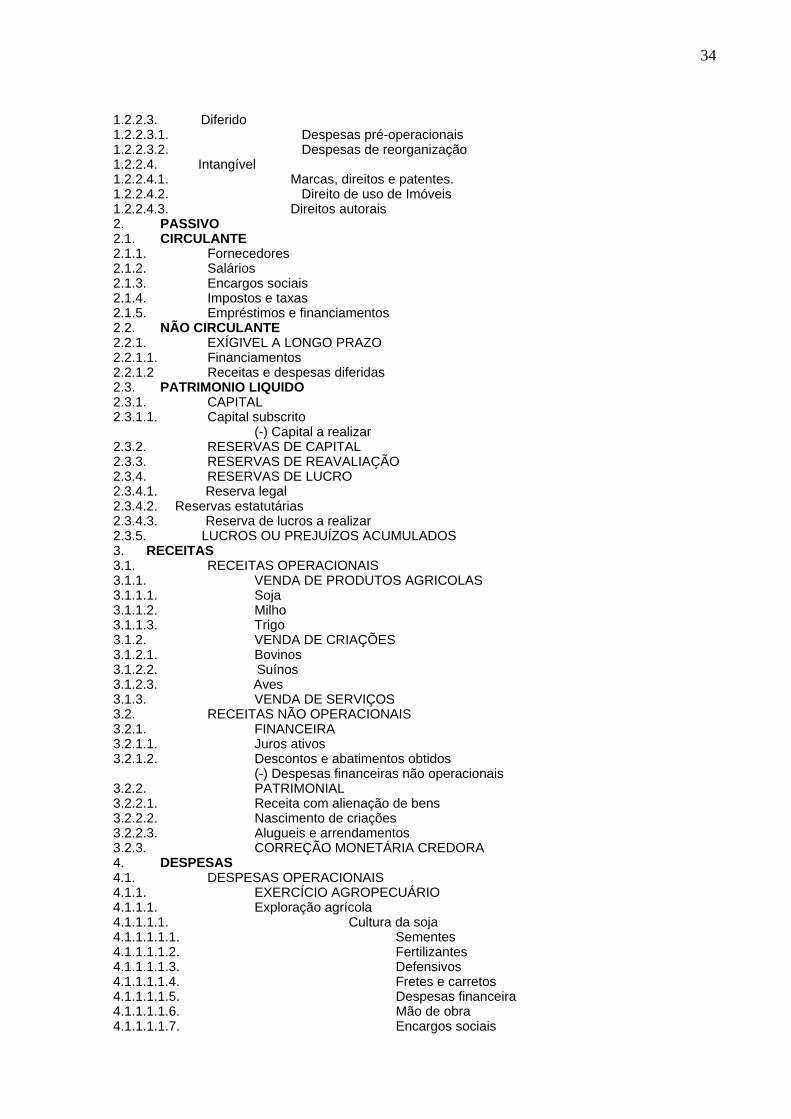

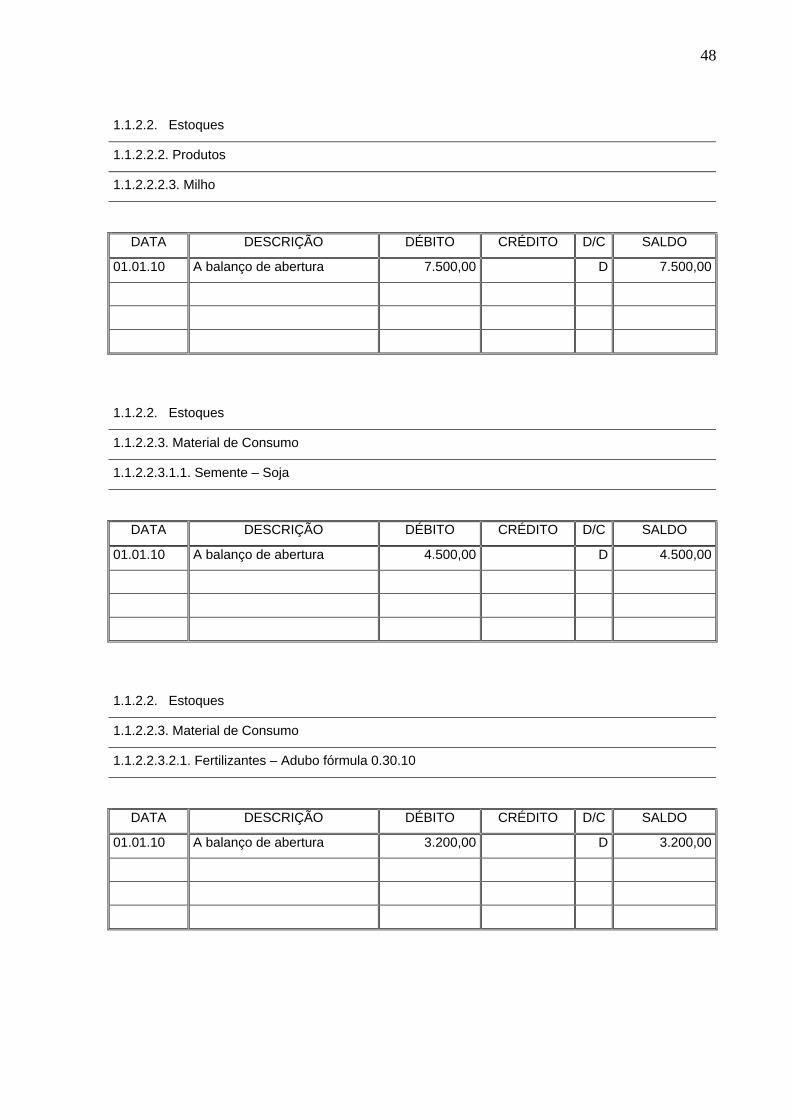

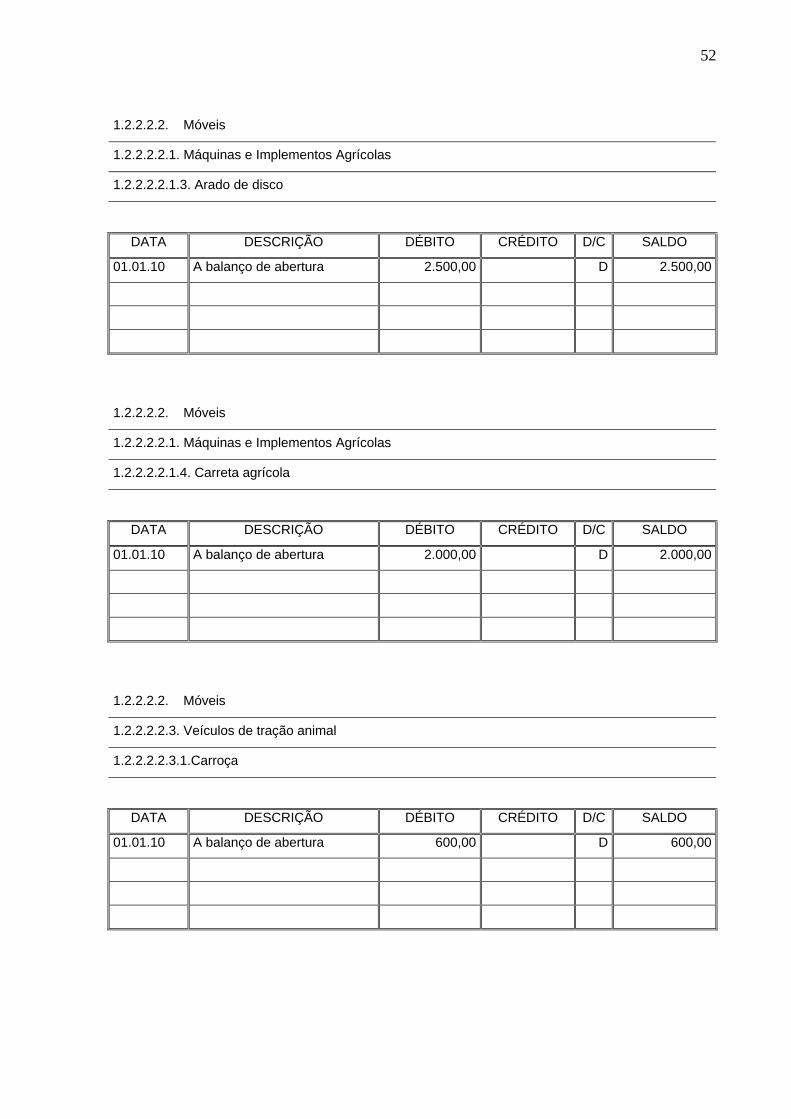

APÊNDICE A – Plano de Contas

1. ATIVO 1.1. CIRCULANTE 1.1.1. DISPONIBILIDADES 1.1.1.1. Caixa 1.1.1.2. Bancos 1.1.2. DIREITOS REALIZÁVEIS A CURTO PRAZO 1.1.2.1. Créditos diversos 1.1.2.1.1. Contas a receber 1.1.2.1.2. Adiantamentos a empregados 1.1.2.2. Estoques 1.1.2.2.1. Criações 1.1.2.2.1.1. Aves 1.1.2.2.1.2. Bovinos 1.1.2.2.1.3. Suínos 1.1.2.2.1.4. Eqüinos 1.1.2.2.1.5. Muares 1.1.2.2.2. Produtos 1.1.2.2.2.1. Café 1.1.2.2.2.2. Soja 1.1.2.2.2.3. Milho 1.1.2.2.2.4. Trigo 1.1.2.2.3. Material de consumo 1.1.2.2.3.1. Sementes 1.1.2.2.3.2. Fertilizantes 1.1.2.2.3.3. Defensivos 1.1.2.2.3.4. Combustíveis e lubrificantes 1.1.2.2.3.5. Peças e acessórios de reposição 1.1.2.2.3.6. Material de expediente 1.1.2.3 Despesas do exercício seguinte 1.1.2.3.1. Despesas antecipadas 1.1.2.3.1.1. Aluguéis 1.1.2.3.1.2. Seguros 1.2. NÃO CIRCULANTE 1.2.1. REALIZÁVEL A LONGO PRAZO 1.2.1.1. Créditos diversos 1.2.1.1.1. Empréstimos a coligadas 1.2.1.1.2. Adiantamentos 1.2.1.1.3. Financiamentos 1.2.2 PERMANENTE 1.2.2.1. Investimentos 1.2.2.1.1. Participação em coligadas 1.2.2.1.2. Imóveis para renda 1.2.2.1.3. Móveis para renda 1.2.2.2. Imobilizado 1.2.2.2.1. Imóveis 1.2.2.2.1.1. Terrenos 1.2.2.2.1.2. Edifícios 1.2.2.2.1.3. Instalações 1.2.2.2.1.4. Benfeitorias 1.2.2.2.1.5. Florestas 1.2.2.2.1.6. Culturas permanentes 1.2.2.2.1.7. Culturas em formação 1.2.2.2.2. Móveis 1.2.2.2.2.1. Máquinas e implementos agrícolas 1.2.2.2.2.2. Veículos motorizados 1.2.2.2.2.3. Veículos tração animal 1.2.2.2.2.4. Animais de trabalho 1.2.2.2.2.5. Animais reprodutores e matrizes 1.2.2.2.2.6. Ferramentas

34

1.2.2.3. Diferido 1.2.2.3.1. Despesas pré-operacionais 1.2.2.3.2. Despesas de reorganização 1.2.2.4. Intangível 1.2.2.4.1. Marcas, direitos e patentes. 1.2.2.4.2. Direito de uso de Imóveis 1.2.2.4.3. Direitos autorais 2. PASSIVO 2.1. CIRCULANTE 2.1.1. Fornecedores 2.1.2. Salários 2.1.3. Encargos sociais 2.1.4. Impostos e taxas 2.1.5. Empréstimos e financiamentos 2.2. NÃO CIRCULANTE 2.2.1. EXÍGIVEL A LONGO PRAZO 2.2.1.1. Financiamentos 2.2.1.2 Receitas e despesas diferidas 2.3. PATRIMONIO LIQUIDO 2.3.1. CAPITAL 2.3.1.1. Capital subscrito (-) Capital a realizar 2.3.2. RESERVAS DE CAPITAL 2.3.3. RESERVAS DE REAVALIAÇÃO 2.3.4. RESERVAS DE LUCRO 2.3.4.1. Reserva legal 2.3.4.2. Reservas estatutárias 2.3.4.3. Reserva de lucros a realizar 2.3.5. LUCROS OU PREJUÍZOS ACUMULADOS 3. RECEITAS 3.1. RECEITAS OPERACIONAIS 3.1.1. VENDA DE PRODUTOS AGRICOLAS 3.1.1.1. Soja 3.1.1.2. Milho 3.1.1.3. Trigo 3.1.2. VENDA DE CRIAÇÕES 3.1.2.1. Bovinos 3.1.2.2. Suínos 3.1.2.3. Aves 3.1.3. VENDA DE SERVIÇOS 3.2. RECEITAS NÃO OPERACIONAIS 3.2.1. FINANCEIRA 3.2.1.1. Juros ativos 3.2.1.2. Descontos e abatimentos obtidos (-) Despesas financeiras não operacionais 3.2.2. PATRIMONIAL 3.2.2.1. Receita com alienação de bens 3.2.2.2. Nascimento de criações 3.2.2.3. Alugueis e arrendamentos 3.2.3. CORREÇÃO MONETÁRIA CREDORA 4. DESPESAS 4.1. DESPESAS OPERACIONAIS 4.1.1. EXERCÍCIO AGROPECUÁRIO 4.1.1.1. Exploração agrícola 4.1.1.1.1. Cultura da soja 4.1.1.1.1.1. Sementes 4.1.1.1.1.2. Fertilizantes 4.1.1.1.1.3. Defensivos 4.1.1.1.1.4. Fretes e carretos 4.1.1.1.1.5. Despesas financeira 4.1.1.1.1.6. Mão de obra 4.1.1.1.1.7. Encargos sociais

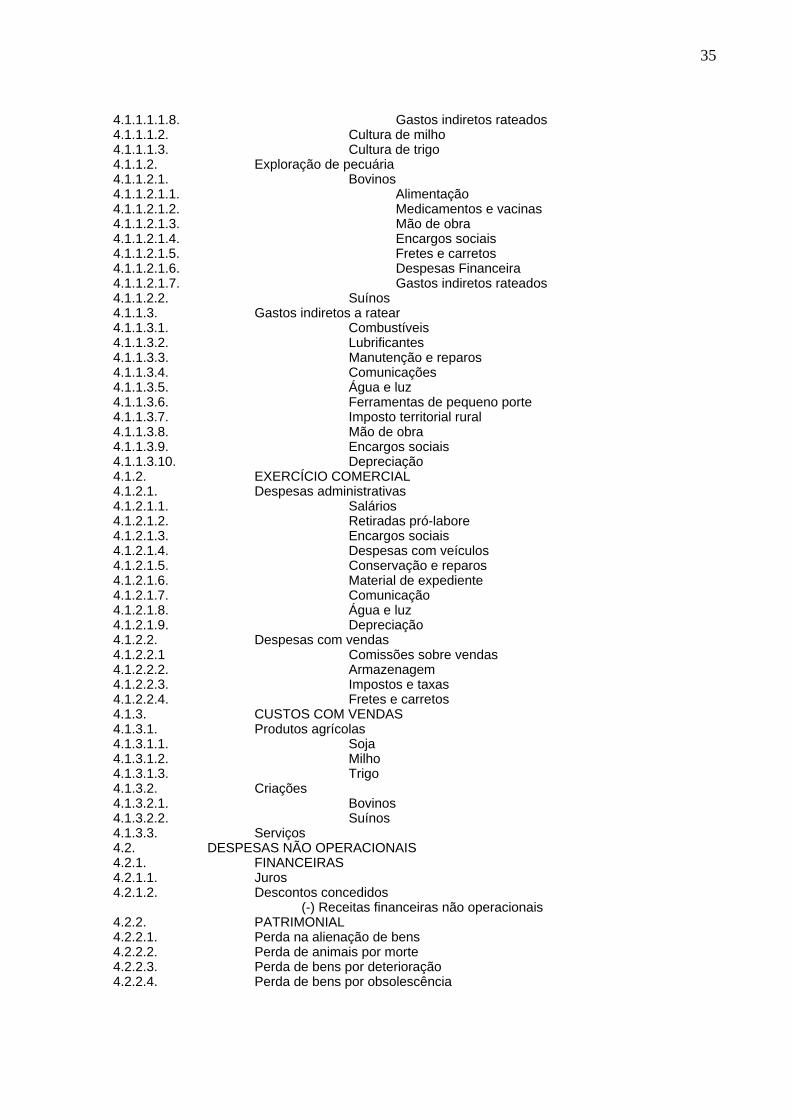

35

4.1.1.1.1.8. Gastos indiretos rateados 4.1.1.1.2. Cultura de milho 4.1.1.1.3. Cultura de trigo 4.1.1.2. Exploração de pecuária 4.1.1.2.1. Bovinos 4.1.1.2.1.1. Alimentação 4.1.1.2.1.2. Medicamentos e vacinas 4.1.1.2.1.3. Mão de obra 4.1.1.2.1.4. Encargos sociais 4.1.1.2.1.5. Fretes e carretos 4.1.1.2.1.6. Despesas Financeira 4.1.1.2.1.7. Gastos indiretos rateados 4.1.1.2.2. Suínos 4.1.1.3. Gastos indiretos a ratear 4.1.1.3.1. Combustíveis 4.1.1.3.2. Lubrificantes 4.1.1.3.3. Manutenção e reparos 4.1.1.3.4. Comunicações 4.1.1.3.5. Água e luz 4.1.1.3.6. Ferramentas de pequeno porte 4.1.1.3.7. Imposto territorial rural 4.1.1.3.8. Mão de obra 4.1.1.3.9. Encargos sociais 4.1.1.3.10. Depreciação 4.1.2. EXERCÍCIO COMERCIAL 4.1.2.1. Despesas administrativas 4.1.2.1.1. Salários 4.1.2.1.2. Retiradas pró-labore 4.1.2.1.3. Encargos sociais 4.1.2.1.4. Despesas com veículos 4.1.2.1.5. Conservação e reparos 4.1.2.1.6. Material de expediente 4.1.2.1.7. Comunicação 4.1.2.1.8. Água e luz 4.1.2.1.9. Depreciação 4.1.2.2. Despesas com vendas 4.1.2.2.1 Comissões sobre vendas 4.1.2.2.2. Armazenagem 4.1.2.2.3. Impostos e taxas 4.1.2.2.4. Fretes e carretos 4.1.3. CUSTOS COM VENDAS 4.1.3.1. Produtos agrícolas 4.1.3.1.1. Soja 4.1.3.1.2. Milho 4.1.3.1.3. Trigo 4.1.3.2. Criações 4.1.3.2.1. Bovinos 4.1.3.2.2. Suínos 4.1.3.3. Serviços 4.2. DESPESAS NÃO OPERACIONAIS 4.2.1. FINANCEIRAS 4.2.1.1. Juros 4.2.1.2. Descontos concedidos (-) Receitas financeiras não operacionais 4.2.2. PATRIMONIAL 4.2.2.1. Perda na alienação de bens 4.2.2.2. Perda de animais por morte 4.2.2.3. Perda de bens por deterioração 4.2.2.4. Perda de bens por obsolescência

36

APÊNDICE B – Função das Contas

1. ATIVO - conjunto de contas devedoras dispostas em grupos por ordem decrescente de grau de liquidez dos seus elementos. É o campo das aplicações ou investimentos de recursos, compreende os bens e direitos. São registrados a débito os seus aumentos representados por novos investimentos ou aplicações de recursos. As diminuições são registradas a crédito, significando que recursos aplicados em um elemento do ativo estão sendo aplicado em outro elemento do próprio ativo ou em pagamento de dívidas (passivo) ou ainda em custos ou despesas (diminuição do patrimônio líquido). 1.1. ATIVO CIRCULANTE - Grupo do ativo que compreende as contas representativas das disponibilidades, dos direitos realizáveis até o exercício seguinte e das aplicações em despesas apropriáveis no exercício seguinte. 1.1.1. DISPONIBILIDADES - Subgrupo do ativo circulante que representa os valores monetários de liquidação imediata como caixa, saldos bancários, aplicações financeiras de rápida conversão. 1.1.1.1. CAIXA Função - é a conta do ativo circulante onde se registra e controla os recebimentos e pagamentos em dinheiro e cheques recebidos de terceiros ainda não depositados. Débito - é debitada pelo recebimento de valores, dinheiro, cheques. Crédito - é creditada pelos pagamentos efetuados em dinheiro e pelos depósitos. Natureza do saldo - devedor, representado por dinheiro e cheques em poder da tesouraria. 1.1.1.2. BANCOS CONTA MOVIMENTO Função - é a conta do ativo circulante onde se registra e controla os depósitos, os cheques emitidos, avisos de débito e crédito efetuados pelos bancos onde a empresa mantém conta corrente. Débito - através dos depósitos e avisos de crédito efetuados pelos bancos. Crédito - através dos cheques emitidos e avisos de débitos efetuados pelos bancos. Natureza do saldo - devedor, representado pelos saldos disponíveis nos bancos. 1.1.2. DIREITOS REALIZÁVEIS A CURTO PRAZO - Subgrupo do ativo circulante que representa os direitos de crédito sobre clientes, adiantamentos a empregados, créditos por financiamento, os estoques de produtos, criações e materiais. 1.1.2.1. CRÉDITOS DIVERSOS Função - registra e controla as contas a receber de clientes, os adiantamentos a empregados para posterior desconto em folha de pagamento e as parcelas de financiamento a receber. Em 2º grau controla individualmente os devedores e clientes. Débito - registra as contas a receber de clientes por vendas de produtos, criações e serviços, a prazo; os adiantamentos a empregados e parcelas de financiamentos a receber. Crédito - registra os recebimentos de clientes, descontos em folha de pagamento dos adiantamentos a empregados e parcelas de financiamentos recebidas. Natureza do saldo - devedor, representado pelo saldo de contas ainda não recebidas, adiantamentos a empregados ainda não descontados em folha ou recebidos e por parcelas de financiamentos a receber. 1.1.2.2. ESTOQUES Função - registrar e controlar as aquisições, produções e distribuições de criações, produtos e materiais de consumo. Débito - registra as entradas no estoque proveniente de compras, produção própria e devolução de vendas. Crédito - registra as saídas do estoque em decorrência de vendas de criações, produtos e materiais, baixa de criações por morte, baixa de produtos por uso e consumo próprio ou deterioração, baixa de material por deterioração ou por fornecimento ao setor produtivo e devolução de compras. Natureza do saldo - devedor, representado pela existência real em estoque de criações, produtos e material de consumo. 1.1.2.3. DESPESAS DO EXERCÍCIO SEGUINTE – representa as despesas pagas no exercício corrente e que serão apropriadas como custo do exercício seguinte. O pagamento destas despesas configura um crédito representado pelo direto da empresa à contraprestação do serviço por um determinado período, durante o qual serão apropriadas as despesas. Função - registrar e controlar os pagamentos antecipados de aluguéis, seguros e outras despesas que configure um direito a vencer no exercício seguinte. Débito - registra o pagamento antecipado de alugueis, seguros e outras despesas a serem apropriadas mensalmente como custos ou despesas. Crédito - registra a transferência mensal da parcela do aluguel, seguro e outras despesas para as contas de custos ou despesas. Natureza do saldo - devedor, representado pelas parcelas de aluguel, seguro e outras despesas a serem transferidos para as contas de custos ou despesas.

37

1.2. ATIVO NÃO CIRCULANTE - Grupo do ativo que compreende as contas a receber após o exercício seguinte. 1.2.1. ATIVO REALÍZAVEL A LONGO PRAZO - grupo do ativo não circulante onde são registrados os direitos e créditos realizáveis após o exercício seguinte. 1.2.1.1. CRÉDITOS DIVERSOS Função - registrar e controlar as contas a receber de clientes, adiantamentos ou empréstimos a empregados ou a associados, empréstimos a sociedades coligadas e parcelas de financiamentos a receber. Débito - registra as contas a receber de clientes, adiantamentos ou empréstimos a empregados, empréstimos a sociedades coligadas e parcelas de financiamento a receber. Crédito - registra a liquidação ou baixa das contas a receber, pelos recebimentos dos clientes, dos adiantamentos ou empréstimos a empregados e das parcelas de financiamento. Natureza do saldo - devedor, representado pelo saldo das contas a receber de clientes, dos empregados e das parcelas de financiamento. 1.2.2. ATIVO PERMANENTE - grupo do ativo não circulante que compreende as contas representativas dos investimentos em outras empresas, em móveis e imóveis destinados à renda, em bens móveis e imóveis destinados a manutenção das atividades da empresa e as aplicações de recursos em despesas que contribuirão para a formação de resultados de mais de um exercício social. 1.2.2.1. INVESTIMENTOS – grupo de contas do ativo permanente que representa as aplicações financeiras em outras empresas e em móveis e imóveis destinados à renda. Função - registrar e controlar as aplicações em quotas ou ações de outras empresas e os investimentos em móveis e imóveis destinados à renda ou seja aqueles que não estão relacionados a manutenção as atividades operacionais da empresa. Débito - registra as aplicações em quotas ou ações de outras empresas e as aquisições, incorporações ou construções de bens tais como terrenos, casa de moradia, casa de colonos, estábulos e currais, pocilgas, armazéns, terreiros, florestas, culturas permanentes, instalações diversas e o produto da correção monetária destes bens. Crédito - registra as alienações e baixas dos bens corrigidos monetariamente. Natureza do saldo - devedor, representado pelos bens de natureza permanente, corrigidos monetariamente. 1.2.2.2. IMOBILIZADO – grupo de contas do ativo permanente que representa os bens móveis e imóveis destinados à manutenção das atividades operacionais da empresa.. 1.2.2.2.1. IMÓVEIS Função - registrar e controlar os bens imóveis adquiridos ou incorporados para uso da empresa e o produto da correção monetária destes bens. Débito - registra as aquisições de terrenos, edifícios, instalações, benfeitorias, culturas permanentes e em formação, destinados às atividades operacionais da empresa e o produto da correção monetária destes bens. Crédito - registra as alienações e baixa dos bens corrigidos monetariamente. Natureza do saldo - devedor, representado pelos bens de natureza permanente, corrigidos monetariamente. 1.2.2.2.2. MÓVEIS Função - registrar e controlar os bens móveis adquiridos ou incorporados para uso da empresa e o produto da correção monetária destes bens. Débito – registra as aquisições de máquinas, implementos agrícolas, máquinas de escritório, móveis e utensílios, veículos motorizados e a tração anima, ferramentas, animais de trabalho, reprodutores e matrizes e outros bens destinados às atividades operacionais da empresa e o produto da correção monetária destes bens. Crédito - registra as alienações e baixa dos bens corrigidos monetariamente. Natureza do saldo - devedor, representado pelos bens de natureza permanente, corrigidos monetariamente. 1.2.2.3. DIFERIDO - grupo de contas do ativo permanente que representa as despesas que contribuirão para a formação de resultados de mais de um exercício social. Função - registrar as despesas que antecedem as operações da empresa amortizáveis em mais de um exercício. Débito - registra as despesas pré-operacionais e de reorganização e outras que contribuirão para a formação de resultados de mais de um exercício social e o valor da correção monetária. Crédito - registra a amortização da quota anual das despesas e sua correção monetária. Natureza do saldo - devedor, representado pelo valor da despesa e sua correção monetária a amortizar até o final do contrato.

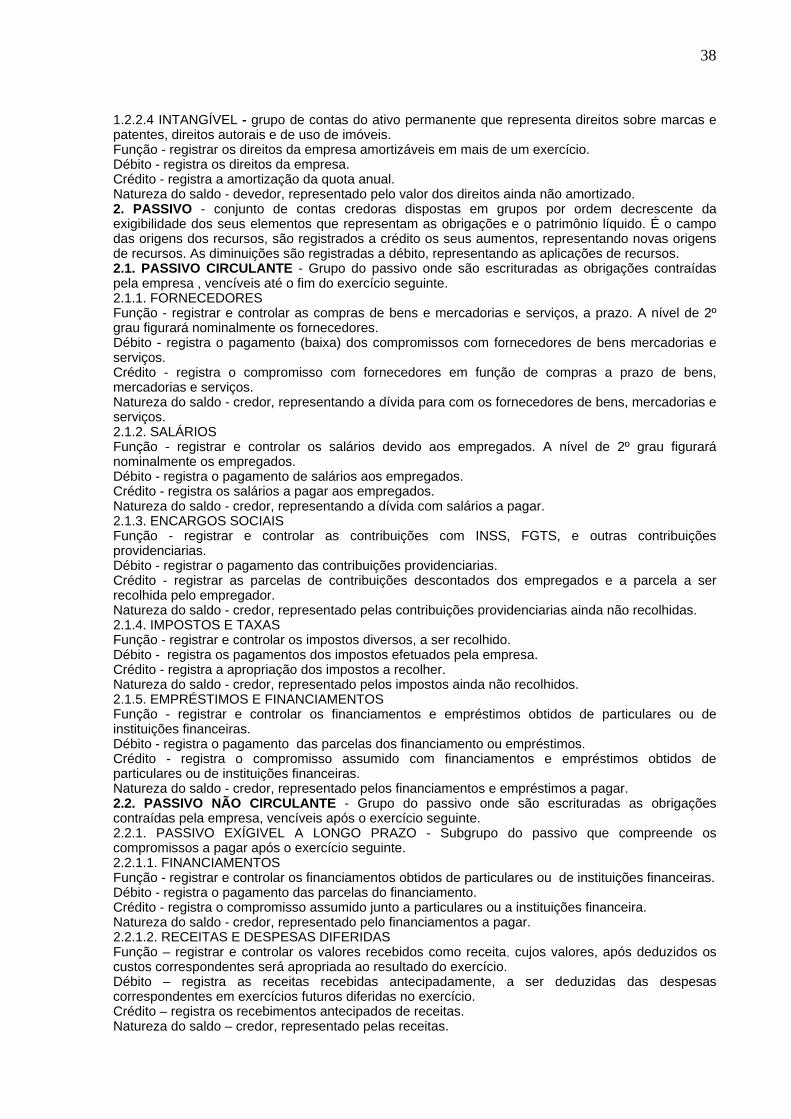

38

1.2.2.4 INTANGÍVEL - grupo de contas do ativo permanente que representa direitos sobre marcas e patentes, direitos autorais e de uso de imóveis. Função - registrar os direitos da empresa amortizáveis em mais de um exercício. Débito - registra os direitos da empresa. Crédito - registra a amortização da quota anual. Natureza do saldo - devedor, representado pelo valor dos direitos ainda não amortizado. 2. PASSIVO - conjunto de contas credoras dispostas em grupos por ordem decrescente da exigibilidade dos seus elementos que representam as obrigações e o patrimônio líquido. É o campo das origens dos recursos, são registrados a crédito os seus aumentos, representando novas origens de recursos. As diminuições são registradas a débito, representando as aplicações de recursos. 2.1. PASSIVO CIRCULANTE - Grupo do passivo onde são escrituradas as obrigações contraídas pela empresa , vencíveis até o fim do exercício seguinte. 2.1.1. FORNECEDORES Função - registrar e controlar as compras de bens e mercadorias e serviços, a prazo. A nível de 2º grau figurará nominalmente os fornecedores. Débito - registra o pagamento (baixa) dos compromissos com fornecedores de bens mercadorias e serviços. Crédito - registra o compromisso com fornecedores em função de compras a prazo de bens, mercadorias e serviços. Natureza do saldo - credor, representando a dívida para com os fornecedores de bens, mercadorias e serviços. 2.1.2. SALÁRIOS Função - registrar e controlar os salários devido aos empregados. A nível de 2º grau figurará nominalmente os empregados. Débito - registra o pagamento de salários aos empregados. Crédito - registra os salários a pagar aos empregados. Natureza do saldo - credor, representando a dívida com salários a pagar. 2.1.3. ENCARGOS SOCIAIS Função - registrar e controlar as contribuições com INSS, FGTS, e outras contribuições providenciarias. Débito - registrar o pagamento das contribuições providenciarias. Crédito - registrar as parcelas de contribuições descontados dos empregados e a parcela a ser recolhida pelo empregador. Natureza do saldo - credor, representado pelas contribuições providenciarias ainda não recolhidas. 2.1.4. IMPOSTOS E TAXAS Função - registrar e controlar os impostos diversos, a ser recolhido. Débito - registra os pagamentos dos impostos efetuados pela empresa. Crédito - registra a apropriação dos impostos a recolher. Natureza do saldo - credor, representado pelos impostos ainda não recolhidos. 2.1.5. EMPRÉSTIMOS E FINANCIAMENTOS Função - registrar e controlar os financiamentos e empréstimos obtidos de particulares ou de instituições financeiras. Débito - registra o pagamento das parcelas dos financiamento ou empréstimos. Crédito - registra o compromisso assumido com financiamentos e empréstimos obtidos de particulares ou de instituições financeiras. Natureza do saldo - credor, representado pelos financiamentos e empréstimos a pagar. 2.2. PASSIVO NÃO CIRCULANTE - Grupo do passivo onde são escrituradas as obrigações contraídas pela empresa, vencíveis após o exercício seguinte. 2.2.1. PASSIVO EXÍGIVEL A LONGO PRAZO - Subgrupo do passivo que compreende os compromissos a pagar após o exercício seguinte. 2.2.1.1. FINANCIAMENTOS Função - registrar e controlar os financiamentos obtidos de particulares ou de instituições financeiras. Débito - registra o pagamento das parcelas do financiamento. Crédito - registra o compromisso assumido junto a particulares ou a instituições financeira. Natureza do saldo - credor, representado pelo financiamentos a pagar. 2.2.1.2. RECEITAS E DESPESAS DIFERIDAS Função – registrar e controlar os valores recebidos como receita, cujos valores, após deduzidos os custos correspondentes será apropriada ao resultado do exercício. Débito – registra as receitas recebidas antecipadamente, a ser deduzidas das despesas correspondentes em exercícios futuros diferidas no exercício. Crédito – registra os recebimentos antecipados de receitas. Natureza do saldo – credor, representado pelas receitas.

39

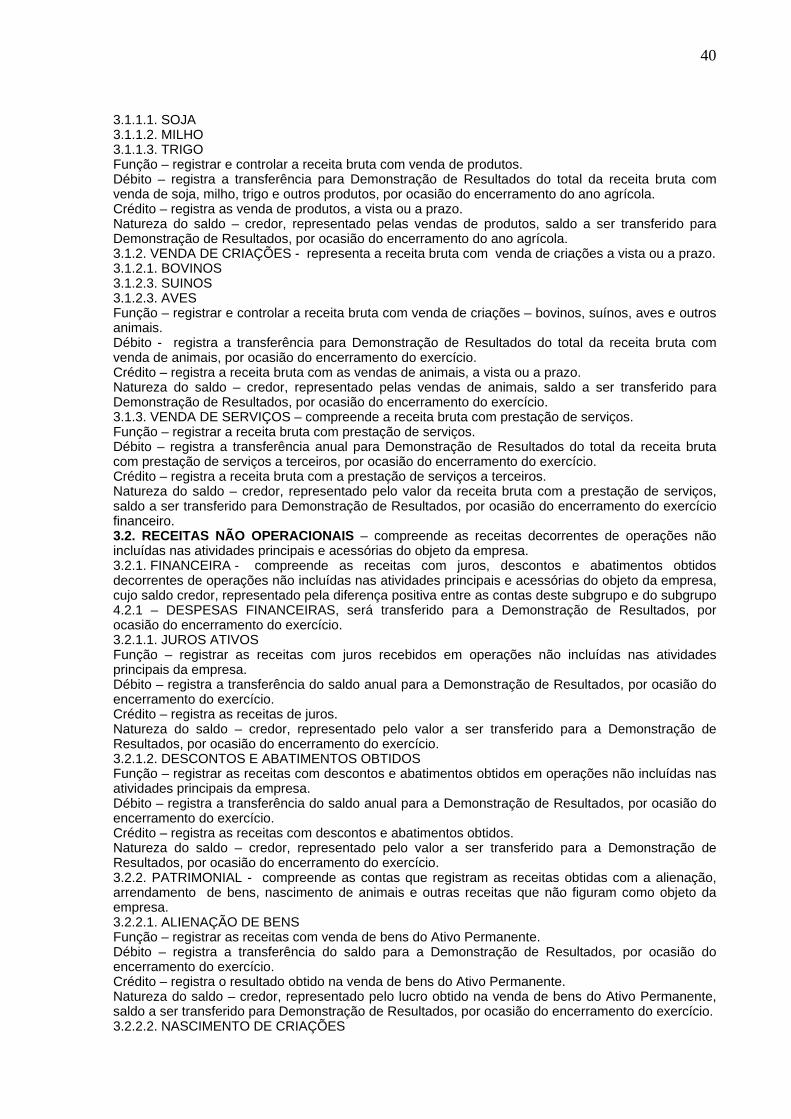

2.3. PATRIMÔNIO LÍQUIDO - Grupo do passivo que compreende as contas representativas do capital social. É a diferença positiva entre os bens e direitos e as obrigações que representa o capital próprio da empresa. 2.3.1. CAPITAL SOCIAL – Subgrupo do passivo que compreende o capital subscrito e, como dedução, a parcela ainda não realizada. 2.3.1.1. CAPITAL REALIZADO Função – registrar e controlar o capital subscrito e realizado e seus aumentos. Débito – registra a redução do capital social. Crédito – registra a realização do capital subscrito. Natureza do saldo – credor, representado pelo capital realizado e seus aumentos. 2.3.2. RESERVAS DE CAPITAL Função – registrar e controlar as reservas decorrentes de correção monetária, ágio na emissão de ações, alienação de partes beneficiárias e de bônus de subscrição, prêmio recebido na emissão de debêntures e as doações e subvenções para investimentos. Débito - registra a incorporação ao capital social ou pela absorção de prejuízos. Crédito – registra a constituição de reservas para aumento de capital e a correção monetária do capital. Natureza do saldo – credor, representado pela reserva para aumento de capital e sua correção monetária. 2.3.3. RESERVAS DE REAVALIAÇÃO Função – registrar os aumentos dos valores dos componentes do ATIVO em função de reavaliação. Débito – registra a incorporação ao capital social. Crédito – registra a constituição das reservas e sua correção monetária. Natureza do saldo – credor, representado pela reserva e sua correção monetária. 2.3.4. RESERVAS DE LUCRO - Subgrupo do passivo que compreende as contas de reservas constituídas pela apropriação de lucros da empresa. 2.3.4.1. RESERVA LEGAL Função – registrar e assegurar a integridade do capital social da empresa. Poderá ser utilizada para compensar prejuízos ou para aumentar capital. É constituída mediante a retenção de 5% (cinco por cento) do lucro líquido do exercício até atingir 20% (vinte por cento) do capital social realizado. Débito – registra a incorporação ao capital social ou absorção de prejuízos. Crédito – registra a constituição da reserva e sua correção monetária. Natureza do saldo – credor, representado pela reserva e sua correção monetária. 2.3.4.2. RESERVAS ESTATUTÁRIAS Função – registrar as reservas que o estatuto poderá prever ou criar especificamente para aumento de capital social, resgate de ações ou debêntures, reembolso de ações e partes beneficiárias. Débito – registra a incorporação ao capital social ou resgate ou reembolso de ações, debêntures ou partes beneficiárias. Crédito – registra a constituição da reserva e sua correção monetária. Natureza do saldo – credor, representado pela reserva e sua correção monetária. 2.3.4.3. RESERVAS DE LUCROS A REALIZAR Função – registrar as reservas constituídas pela sobra de lucros a realizar, deduzidas as reservas legal, estatutárias, contingenciais e para planos de investimentos, destinadas a aumento de capital e absorção de prejuízos. Débito – registra a incorporação ao capital social ou absorção de prejuízos. Crédito – registra a constituição da reserva e sua correção monetária. Natureza do saldo – credor, representado pela reserva e sua correção monetária. 2.3.5. LUCROS OU PREJUÍZOS ACUMULADOS Função – registrar e controlar os lucros líquidos de vários exercícios, sem nenhuma destinação específica, funciona como valor retificativo dos elementos do Patrimônio Líquido e de prejuízos dos exercícios. Débito – registra a incorporação ao capital social ou pela absorção de prejuízos. Crédito – registra os lucros líquidos de vários exercícios e sua correção. Natureza do saldo – credor, representado pelos lucros líquidos de vários exercícios ainda não transferidos para o capital social ou absorvidos por prejuízos. 3. RECEITAS – compreende o conjunto das contas credoras que representam as receitas operacionais e não operacionais da empresa. 3.1. RECEITAS OPERACIONAIS – compreende as receitas decorrentes das operações nas atividades principais e acessórias do objeto da empresa como; venda de produtos, de criações e de serviços. 3.1.1. VENDA DE PRODUTOS AGRICOLAS – representa a receita com a venda de produtos a vista ou a prazo.

40