Contribuições Previdenciárias

30

Contribuições Previdenciárias Contribuições Previdenciárias Maio/2011 Manual de Retenções Previdenciárias GADAFY DE MATOS ZEIDAM Auditor-Fiscal da RFB

-

Upload

edan-weiss -

Category

Documents

-

view

35 -

download

0

description

Contribuições Previdenciárias. Manual de Retenções Previdenciárias GADAFY DE MATOS ZEIDAM Auditor-Fiscal da RFB. Maio/2011. Panorama Histórico. Direitos e Garantias Fundamentais: 1ª Geração (individuais) – Liberdade 2ª Geração (sociais) – Igualdade - PowerPoint PPT Presentation

Transcript of Contribuições Previdenciárias

Contribuições PrevidenciáriasContribuições Previdenciárias

Maio/2011

Manual de RetençõesPrevidenciárias

GADAFY DE MATOS ZEIDAMAuditor-Fiscal da RFB

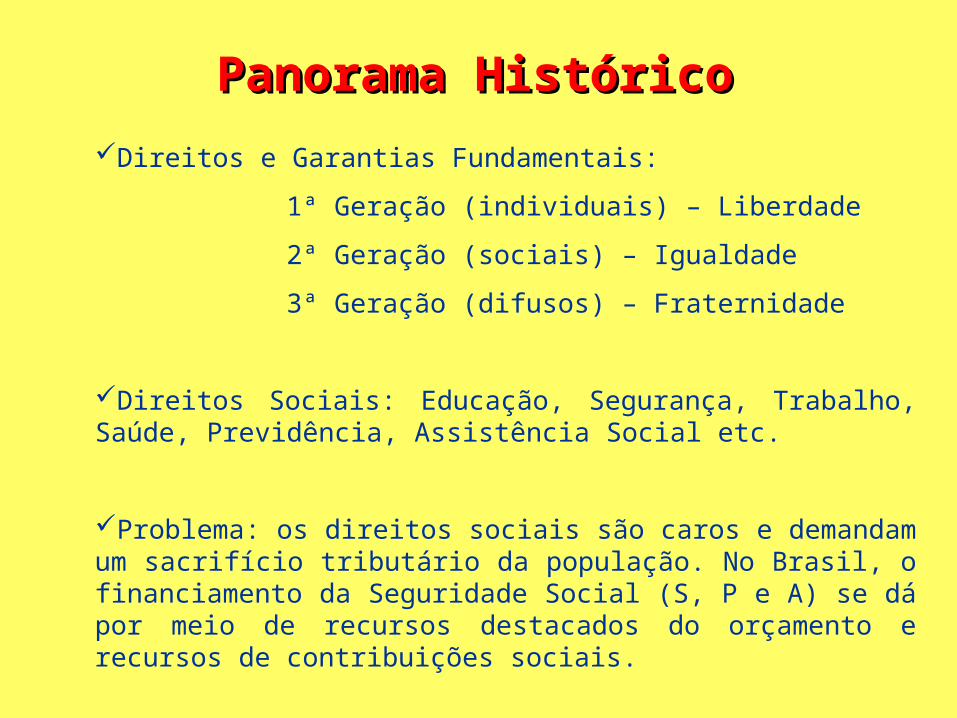

Direitos e Garantias Fundamentais:

1ª Geração (individuais) – Liberdade

2ª Geração (sociais) – Igualdade

3ª Geração (difusos) – Fraternidade

Direitos Sociais: Educação, Segurança, Trabalho, Saúde, Previdência, Assistência Social etc.

Problema: os direitos sociais são caros e demandam um sacrifício tributário da população. No Brasil, o financiamento da Seguridade Social (S, P e A) se dá por meio de recursos destacados do orçamento e recursos de contribuições sociais.

Panorama HistóricoPanorama Histórico

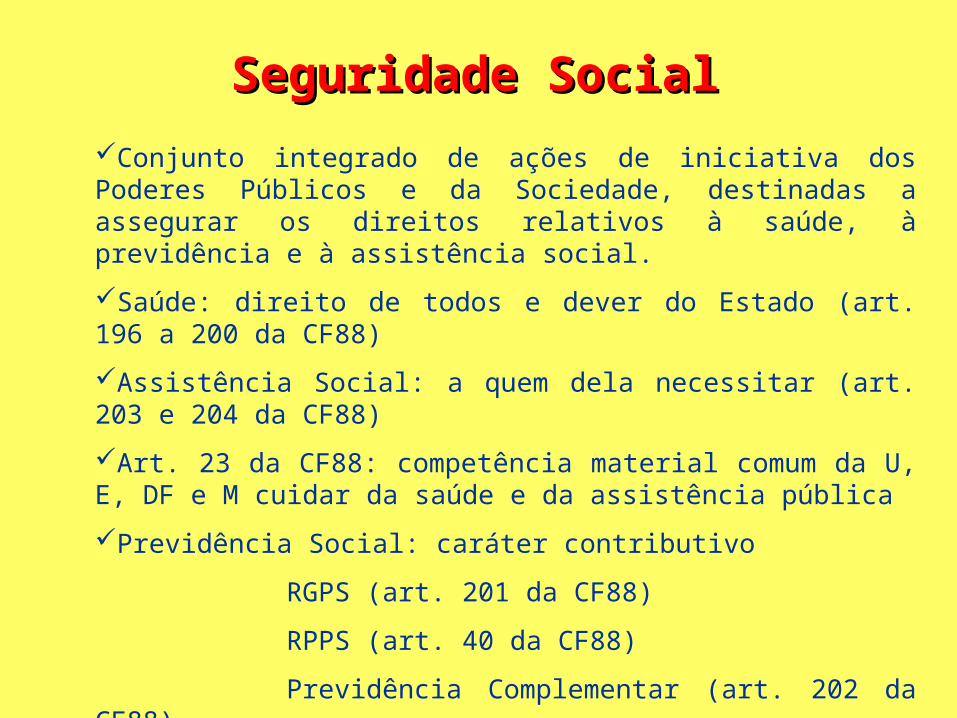

Conjunto integrado de ações de iniciativa dos Poderes Públicos e da Sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Saúde: direito de todos e dever do Estado (art. 196 a 200 da CF88)

Assistência Social: a quem dela necessitar (art. 203 e 204 da CF88)

Art. 23 da CF88: competência material comum da U, E, DF e M cuidar da saúde e da assistência pública

Previdência Social: caráter contributivo

RGPS (art. 201 da CF88)

RPPS (art. 40 da CF88)

Previdência Complementar (art. 202 da CF88)

Seguridade SocialSeguridade Social

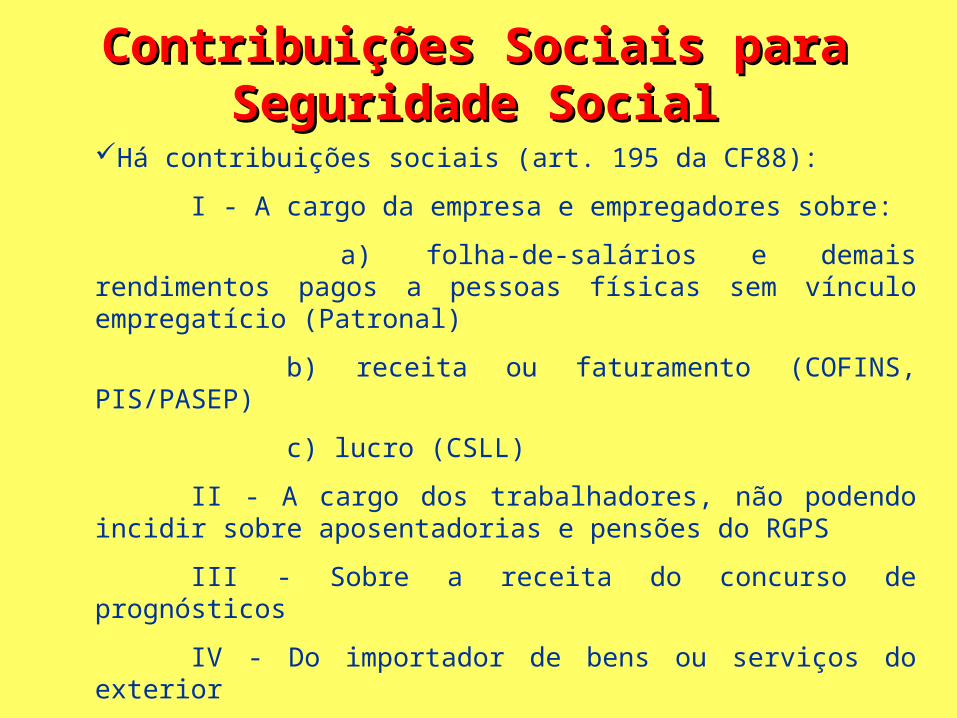

Há contribuições sociais (art. 195 da CF88):

I - A cargo da empresa e empregadores sobre:

a) folha-de-salários e demais rendimentos pagos a pessoas físicas sem vínculo empregatício (Patronal)

b) receita ou faturamento (COFINS, PIS/PASEP)

c) lucro (CSLL)

II - A cargo dos trabalhadores, não podendo incidir sobre aposentadorias e pensões do RGPS

III - Sobre a receita do concurso de prognósticos

IV - Do importador de bens ou serviços do exterior

OBS: Compete à União instituir contribuições sociais, cabendo aos entes federados menores a instituição de contribuição para RPPS.

Contribuições Sociais para Contribuições Sociais para Seguridade SocialSeguridade Social

Regime Geral de Previdência Social, administrado pelo INSS, de caráter contributivo e filiação obrigatória. É o maior regime de previdência do país.

Repartição Simples

Pacto de Gerações ou Solidariedade

Modelo de financiamento:

- Contribuição dos trabalhadores (art. 194, II);

- Contribuição dos empregadores (art. 194, I, “a”);

- Contribuição do Governo Federal, que responde por eventual insuficiência financeira do RGPS

RPPS: IPMP (Instituto de Previdência do Município de Parnaíba)

Previdência Complementar: Aberta e Fechada (Capitalização)

Previdência SocialPrevidência Social

Legislação Aplicável:

CF/88

Leis 8.212/91 (Custeio) e 8.213/91 (Benefícios)

Regulamento da Previdência Social, aprovado pelo

Decreto 3.048/99

IN RFB 971/2009

Ordenamento Jurídico (cada norma hierarquicamente inferior encontra seu fundamento de validade na norma superior e deve-lhe respeito, não podendo afrontá-la)

RGPSRGPS

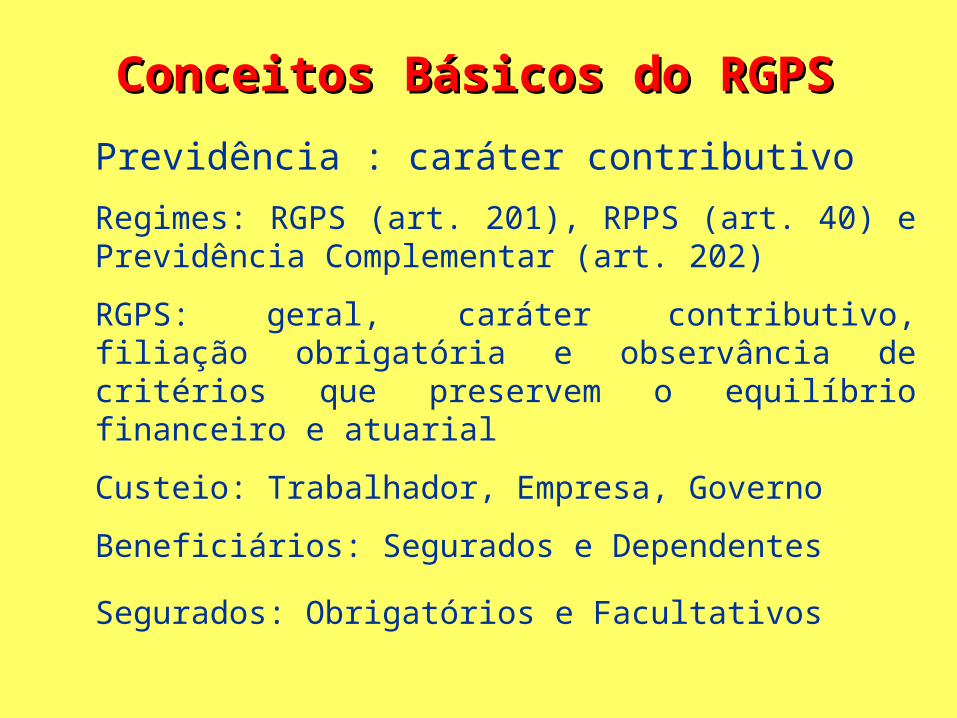

Previdência : caráter contributivo

Regimes: RGPS (art. 201), RPPS (art. 40) e Previdência Complementar (art. 202)

RGPS: geral, caráter contributivo, filiação obrigatória e observância de critérios que preservem o equilíbrio financeiro e atuarial

Custeio: Trabalhador, Empresa, Governo

Beneficiários: Segurados e Dependentes

Segurados: Obrigatórios e Facultativos

Conceitos Básicos do RGPSConceitos Básicos do RGPS

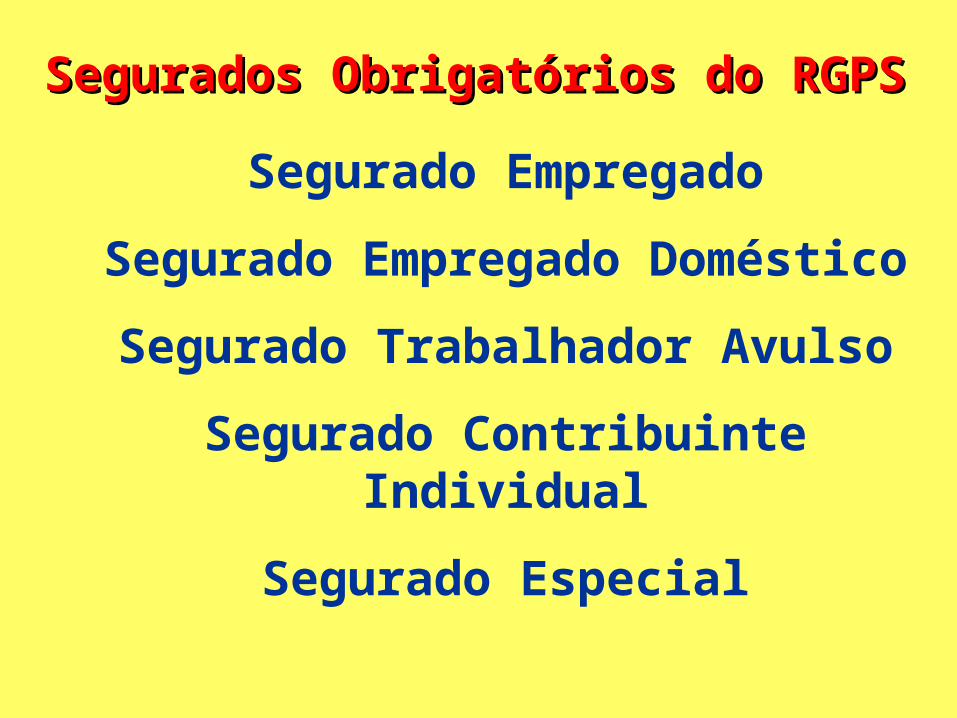

Segurado Empregado

Segurado Empregado Doméstico

Segurado Trabalhador Avulso

Segurado Contribuinte Individual

Segurado Especial

Segurados Obrigatórios do RGPSSegurados Obrigatórios do RGPS

Art. 15 da Lei 8.212/91. Considera-se:

I - empresa - a firma individual ou sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da administração pública direta, indireta e fundacional;

II - empregador doméstico - a pessoa ou família que admite a seu serviço, sem finalidade lucrativa, empregado doméstico.

Parágrafo único. Equipara-se a empresa, para os efeitos desta Lei, o contribuinte individual em relação a segurado que lhe presta serviço, bem como a cooperativa, a associação ou entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição consular de carreira estrangeiras.

Empresa x Empregador DomésticoEmpresa x Empregador Doméstico

E a Imunidade Recíproca dos Entes Governamentais prevista na CF/88?

Art. 37 da CF/88 – A Administração Pública obedecerá ao Princípio da Legalidade, o que implica na atuação estrita em conformidade com o que a lei determina.

A Legislação Tributária impõe obrigações:

- Obrigações principais (pagar o tributo);

Ex: Pagar a contribuição de 20% sobre o valor pago ou creditado a segurados contribuintes individuais até o dia 20 do mês subsequente ao da ocorrência do fato gerador.

- Obrigações acessórias (prestações positivas ou negativas no interesse da arrecadação ou fiscalização de tributos).

Ex: Declarar para a RFB, através da GFIP, a remuneração paga a segurados contribuintes individuais até o dia 07 do mês subsequente ao da ocorrência do fato gerador.

Princípio da LegalidadePrincípio da Legalidade

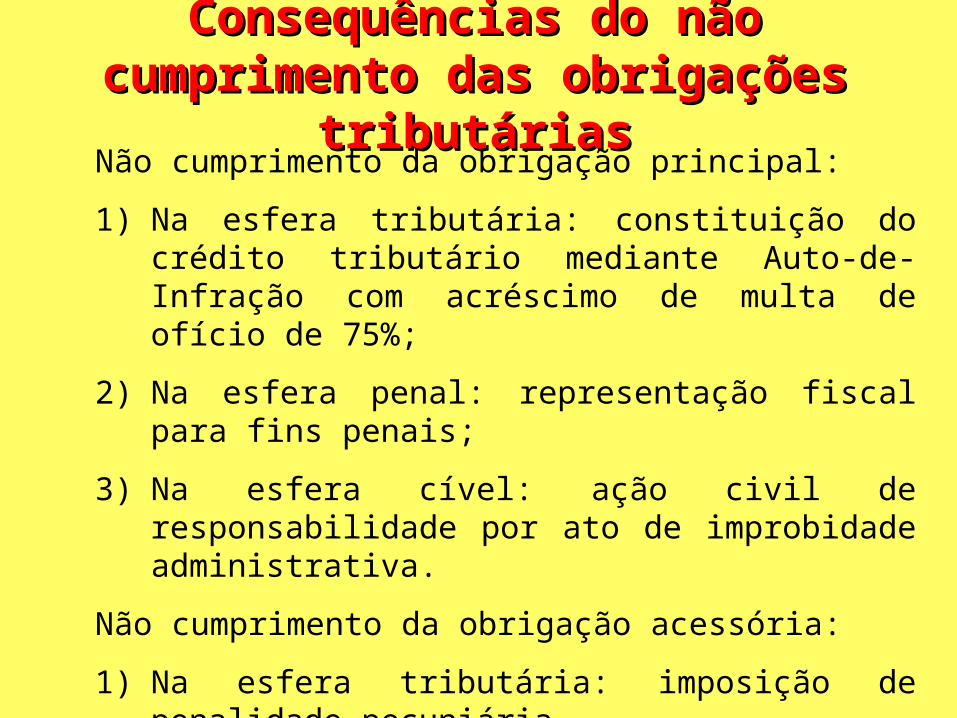

Não cumprimento da obrigação principal:

1) Na esfera tributária: constituição do crédito tributário mediante Auto-de-Infração com acréscimo de multa de ofício de 75%;

2) Na esfera penal: representação fiscal para fins penais;

3) Na esfera cível: ação civil de responsabilidade por ato de improbidade administrativa.

Não cumprimento da obrigação acessória:

1) Na esfera tributária: imposição de penalidade pecuniária.

Consequências do não cumprimento Consequências do não cumprimento das obrigações tributáriasdas obrigações tributárias

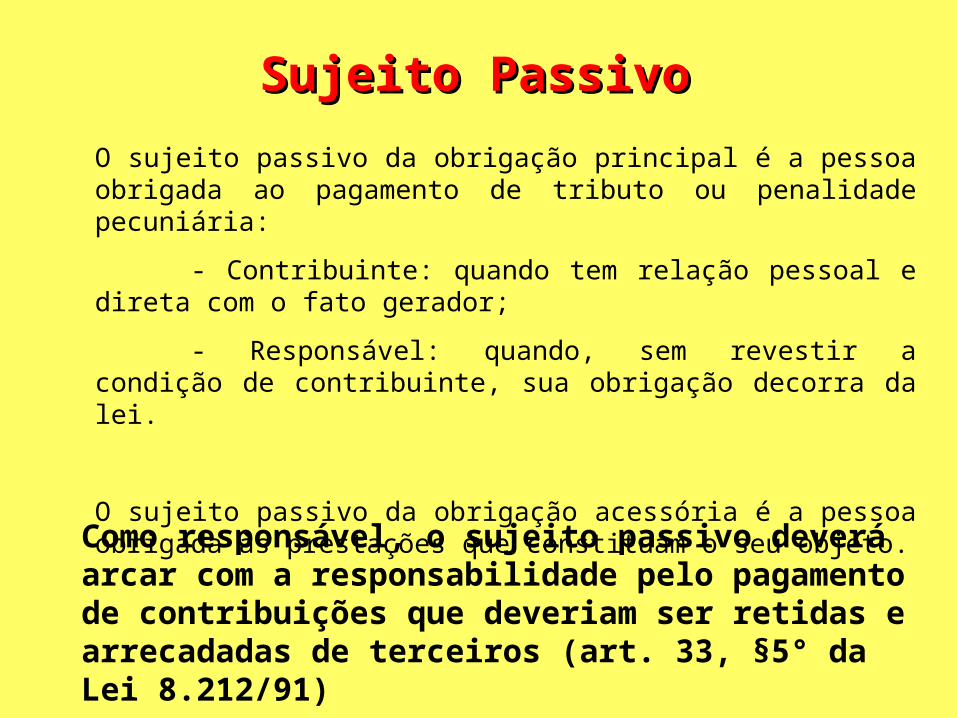

O sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária:

- Contribuinte: quando tem relação pessoal e direta com o fato gerador;

- Responsável: quando, sem revestir a condição de contribuinte, sua obrigação decorra da lei.

O sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto.

Sujeito PassivoSujeito Passivo

Como responsável, o sujeito passivo deverá arcar com a responsabilidade pelo pagamento de contribuições que deveriam ser retidas e arrecadadas de terceiros (art. 33, §5° da Lei 8.212/91)

PAGAMENTOS A PESSOAS FÍSICAS:

Segurados Empregados

Segurados Contribuintes Individuais

Fretes, Carretos e Transportes

Aquisição de Produtos Rurais

PAGAMENTOS A PESSOAS JURÍDICAS:

Cooperativas de Trabalho

Serviços Empreitada/Cessão de Mão de Obra

Principais Fatos Geradores de Principais Fatos Geradores de Contribuições Previdenciárias Contribuições Previdenciárias

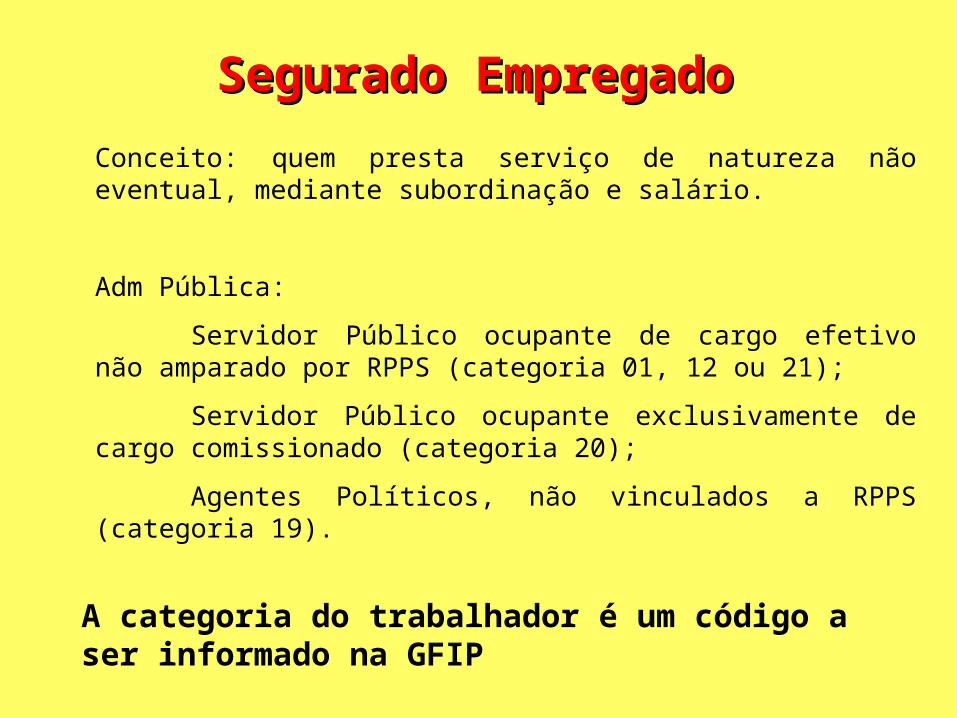

Conceito: quem presta serviço de natureza não eventual, mediante subordinação e salário.

Adm Pública:

Servidor Público ocupante de cargo efetivo não amparado por RPPS (categoria 01, 12 ou 21);

Servidor Público ocupante exclusivamente de cargo comissionado (categoria 20);

Agentes Políticos, não vinculados a RPPS (categoria 19).

Segurado EmpregadoSegurado Empregado

A categoria do trabalhador é um código a ser informado na GFIP

Base de Cálculo: a Previdência é financiada por contribuições do trabalhador e da empresa.

Para o trabalhador: a base de cálculo é o salário-de-contribuição, que se submete a um teto máximo (R$ 3.689,66).

Para a empresa (Prefeitura): a base de cálculo é a remuneração, que não está sujeita a um teto máximo.

Pergunta 1: Qual a base de cálculo de um secretário municipal que recebe R$ 8.000,00?

Pergunta 2: O 1/3 de férias é base de cálculo da contribuição previdenciária?

Pergunta 3: E o décimo terceiro salário?

Segurado EmpregadoSegurado Empregado

Na GFIP, deve-se informar o total da remuneração por trabalhador, e o sistema irá calcular a contribuição do segurado observando o limite máximo da base de cálculo.

Alíquotas:

Para o trabalhador: aplicação de forma não-cumulativa de acordo com as faixas:

até 1.106,90 - 8,00%

de 1.106,91 até 1.844,83 - 9,00%

de 1.844,84 até 3.689,66 - 11,00 %

A empresa é obrigada a arrecadar, mediante desconto, a contribuição do segurado empregado e a recolher, juntamente com a sua contribuição, até o dia 20 do mês subsequente:

Não desconto: a empresa fica responsável pela importância que deixou de arrecadar em desacordo com a lei.

Desconto e não recolhimento: crime de apropriação indébita previdenciária (art. 168-A do CP).

Segurado EmpregadoSegurado Empregado

Alíquotas:

Para o empresa: há duas contribuições, a patronal, no valor de 20% (art. 20, I da Lei 8.212/91) e o risco de acidente de trabalho, variável de acordo com a atividade da empresa (de 1 a 3%), ajustado de acordo com o desempenho da empresa, FAP (de 0,5000 a 2,000).

Obs: No caso de Prefeituras (Adm Pública em Geral), a alíquota RAT corresponde a 2%.

Obs2: O FAP é um índice individualizado, com validade no ano civil, que pode ser obtido pela empresa na RFB.

Questão: Calcule as contribuições previdenciárias que deverão ser recolhidas pela Prefeitura de Parnaíba, decorrentes do pagamento de um servidor público ocupante de cargo comissionado que percebe a remuneração de R$ 1.000,00. Admita, hipoteticamente, que o FAP é igual a 1,5000.

Segurado EmpregadoSegurado Empregado

Em relação à questão anterior:

1) Qual o mês de ocorrência do fato gerador da contribuição previdenciária? Quais os dados que devem constar na GPS?

2) Admitindo-se que o servidor tenha sido cedido do Governo do Estado, qual a vinculação previdenciária: do órgão cedente (IAPEP) ou do cessionário (RGPS)? (art. 6º, §3º da IN 971)

3) No caso de o servidor comissionado exercer outra atividade remunerada, com a qual ele já contribua pelo teto máximo, que documentos a Prefeitura deve exigir para não efetuar o desconto da contribuição devida pelo trabalhador? (art. 64 da IN 971)

4) E no caso do exercício de atividades especiais, que ensejam a aposentadoria aos 15, 20 ou 25 anos?

Segurado EmpregadoSegurado Empregado

Conceito: quem presta serviço de natureza eventual (elemento de despesa 36, enquanto o segurado empregado (comissionado/efetivo) deve constar no elemento 11)

Adm Pública:

Contratação de pedagogo para ministrar curso de capacitação para professores (categoria 13).

Ocorrência do fato gerador: enquanto, para o empregado, o fato gerador se dá no mês da prestação do serviço (quando passa a ser devida a remuneração), no caso de contribuintes individuais, o fato gerador ocorre na competência da liquidação da despesa.

Segurado Contribuinte IndividualSegurado Contribuinte Individual

Restos a Pagar x Despesas de Exercícios Anteriores

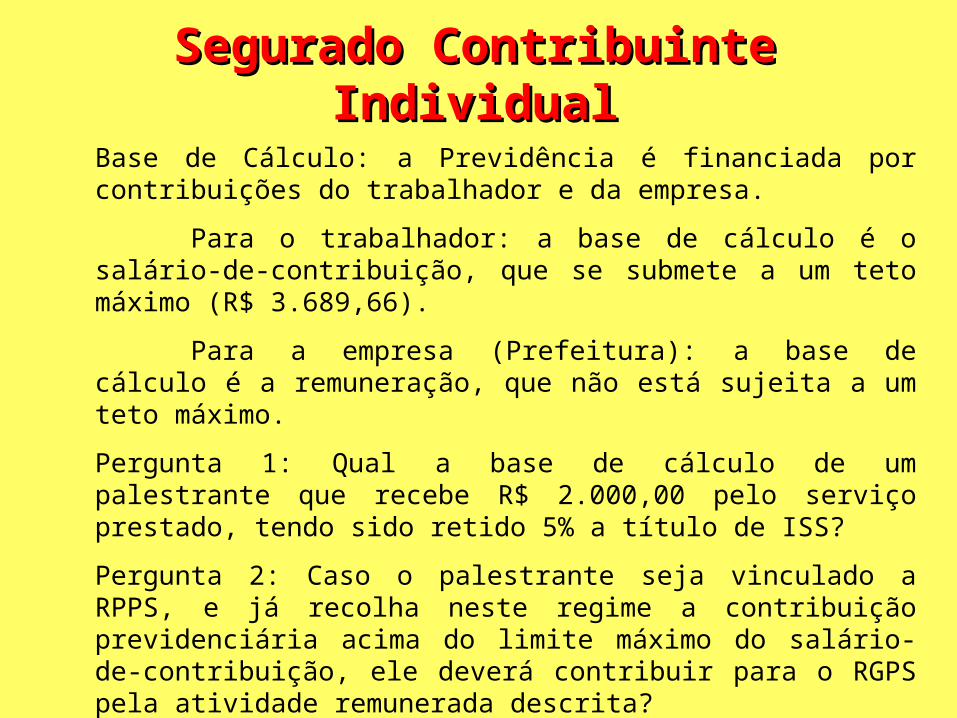

Base de Cálculo: a Previdência é financiada por contribuições do trabalhador e da empresa.

Para o trabalhador: a base de cálculo é o salário-de-contribuição, que se submete a um teto máximo (R$ 3.689,66).

Para a empresa (Prefeitura): a base de cálculo é a remuneração, que não está sujeita a um teto máximo.

Pergunta 1: Qual a base de cálculo de um palestrante que recebe R$ 2.000,00 pelo serviço prestado, tendo sido retido 5% a título de ISS?

Pergunta 2: Caso o palestrante seja vinculado a RPPS, e já recolha neste regime a contribuição previdenciária acima do limite máximo do salário-de-contribuição, ele deverá contribuir para o RGPS pela atividade remunerada descrita?

Segurado Contribuinte IndividualSegurado Contribuinte Individual

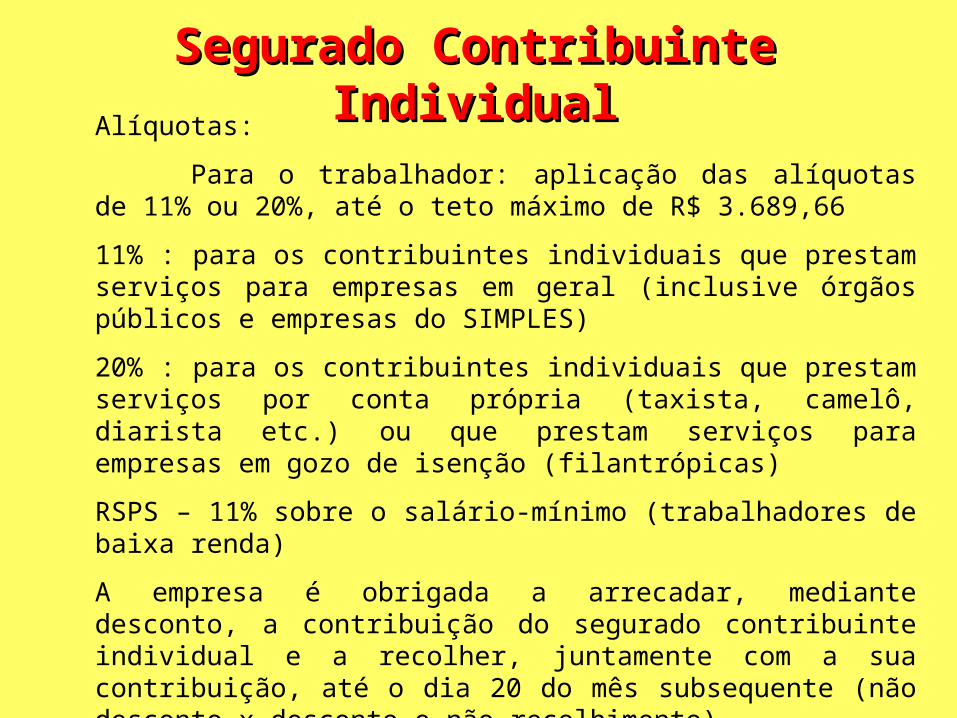

Alíquotas:

Para o trabalhador: aplicação das alíquotas de 11% ou 20%, até o teto máximo de R$ 3.689,66

11% : para os contribuintes individuais que prestam serviços para empresas em geral (inclusive órgãos públicos e empresas do SIMPLES)

20% : para os contribuintes individuais que prestam serviços por conta própria (taxista, camelô, diarista etc.) ou que prestam serviços para empresas em gozo de isenção (filantrópicas)

RSPS – 11% sobre o salário-mínimo (trabalhadores de baixa renda)

A empresa é obrigada a arrecadar, mediante desconto, a contribuição do segurado contribuinte individual e a recolher, juntamente com a sua contribuição, até o dia 20 do mês subsequente (não desconto x desconto e não recolhimento).

Segurado Contribuinte IndividualSegurado Contribuinte Individual

Alíquotas:

Para o empresa: contribuição patronal no valor de 20% (art. 20, III da Lei 8.212/91). Não há alíquota RAT incidente sobre a remuneração de contribuintes individuais.

Obs: Os estagiários, contratados de acordo com a Lei 11.788/2008 são segurados facultativos do RGPS (não são nem empregados, nem contribuintes individuais).

Obs2: Não incide contribuição previdenciária sobre o pagamento de alugueis (rendimento do patrimônio e não do trabalho).

Questão: Calcule as contribuições previdenciárias que deverão ser recolhidas pela Prefeitura de Parnaíba, decorrentes do pagamento de 10 trabalhadores que prestaram serviços eventuais, com remuneração individual de R$ 100,00.

Segurado Contribuinte IndividualSegurado Contribuinte Individual

Em relação à questão anterior:

1) Qual o mês de ocorrência do fato gerador da contribuição previdenciária? Quais os dados que devem constar na GPS?

2) A base de cálculo de cada trabalhador é R$ 100,00 ou está sujeita ao limite mínimo de R$ 545,00?

3) Qual a validade de um contrato celebrado entre os trabalhadores e a Prefeitura, onde as partes acordem que o trabalhadores, em vez de contribuir para o RGPS, aceitem o pagamento de um plano de previdência privada pela Prefeitura?

4) Como é feita a individualização das contribuições dos trabalhadores, recolhida de forma geral, via GPS no CNPJ da empresa, para as contas dos trabalhadores?

Segurado Contribuinte IndividualSegurado Contribuinte Individual

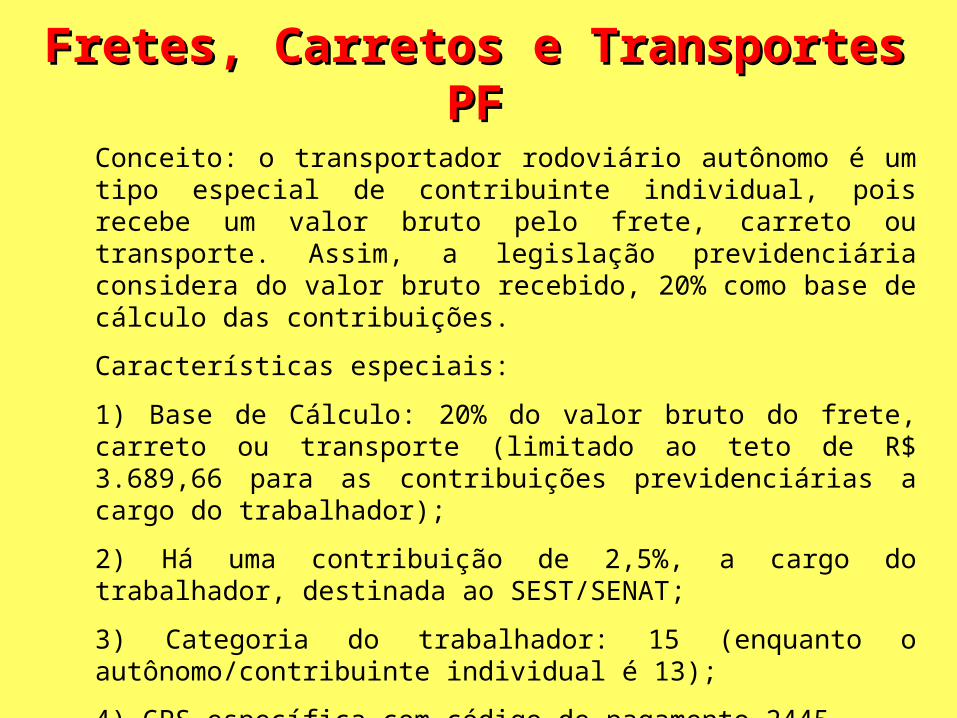

Conceito: o transportador rodoviário autônomo é um tipo especial de contribuinte individual, pois recebe um valor bruto pelo frete, carreto ou transporte. Assim, a legislação previdenciária considera do valor bruto recebido, 20% como base de cálculo das contribuições.

Características especiais:

1) Base de Cálculo: 20% do valor bruto do frete, carreto ou transporte (limitado ao teto de R$ 3.689,66 para as contribuições previdenciárias a cargo do trabalhador);

2) Há uma contribuição de 2,5%, a cargo do trabalhador, destinada ao SEST/SENAT;

3) Categoria do trabalhador: 15 (enquanto o autônomo/contribuinte individual é 13);

4) GPS específica com código de pagamento 2445.

Fretes, Carretos e Transportes PFFretes, Carretos e Transportes PF

Suponha que a Prefeitura de Parnaíba pague o valor bruto de R$ 20.000,00 a um determinado motorista pelo serviço de transporte.

1) Calcule a contribuição previdenciária devida pelo trabalhador?

2) Calcule a contribuição previdenciária devida pela Prefeitura?

3) Calcule a contribuição social devida ao SEST/SENAT? Ela deve ser descontada do trabalhador ou é encargo da empresa?

4) Preencher corretamente a GPS para recolhimento.

5) Caso o trabalhador não tenha inscrição na Seguridade Social (PIS/PASEP/NIT), o que a Prefeitura deve fazer para preencher corretamente a GFIP?

Fretes, Carretos e Transportes PFFretes, Carretos e Transportes PF

Os segurados especiais (trabalhadores rurais) e os empregadores rurais pessoas físicas (produtores rurais) contribuem para o RGPS com uma alíquota incidente sobre a comercialização da produção rural. A legislação previdenciária determina que a empresa adquirente proceda ao desconto e ao recolhimento desta contribuição.

Características:

1) Base de Cálculo: valor da comercialização de produtos rurais (de origem animal ou vegetal, submetidos a processos de industrialização rudimentar).

2) Alíquotas: 2,1% para a Previdência Social e 0,2% para o SENAR.

3) Na GFIP, deve-se informar o campo COMERCIALIZAÇÃO DA PRODUÇÃO PESSOA FÍSICA, com o valor total comercializado na competência, sem a necessidade de discriminar os vendedores.

4) GPS específica com código de pagamento 2437.

Aquisição de Produtos Rurais PFAquisição de Produtos Rurais PF

Suponha que a Prefeitura de Parnaíba tenha adquirido os seguintes produtos para a merenda escolar em um determinado mês:

Produto – Valor – Vendedor

Melancia – R$ 5.000,00 – Sr. Pedro da Melancia

Adubo – R$ 5.000,00 – Sr. Paulo do Bode

Leite – R$ 10.000,00 – Agropecuária Leite Bom Ltda

Calcule a contribuição previdenciária devida pela Prefeitura, incidente sobre a aquisição destes produtos rurais?

A contribuição deve ser descontada do vendedor ou é encargo da empresa adquirente?

Preencher corretamente a GPS para recolhimento.

Aquisição de Produtos Rurais PFAquisição de Produtos Rurais PF

Podem ser divididos em dois grandes grupos:

1) Pagamento a Cooperativas de Trabalho. Incide uma contribuição previdenciária, a cargo da tomadora do serviço, no valor de 15% da nota fiscal, recibo ou fatura de serviços prestados. O encargo social é da Prefeitura, que não deve reter o valor da contribuição da Cooperativa. Há informação a ser prestada na GFIP.

2) Pagamentos a empresas que prestam serviços mediante cessão de mão-de-obra ou empreitada. A Prefeitura (tomadora) é responsável pela retenção de 11% do valor do serviço, a ser recolhido em GPS específica (código 2640), em nome da empresa prestadora (substituição tributária).

Pagamentos a Pessoas JurídicasPagamentos a Pessoas Jurídicas

GFIP: INFORMAÇÃO DOS VALORES PAGOS A COOPERATIVAS DE TRABALHO

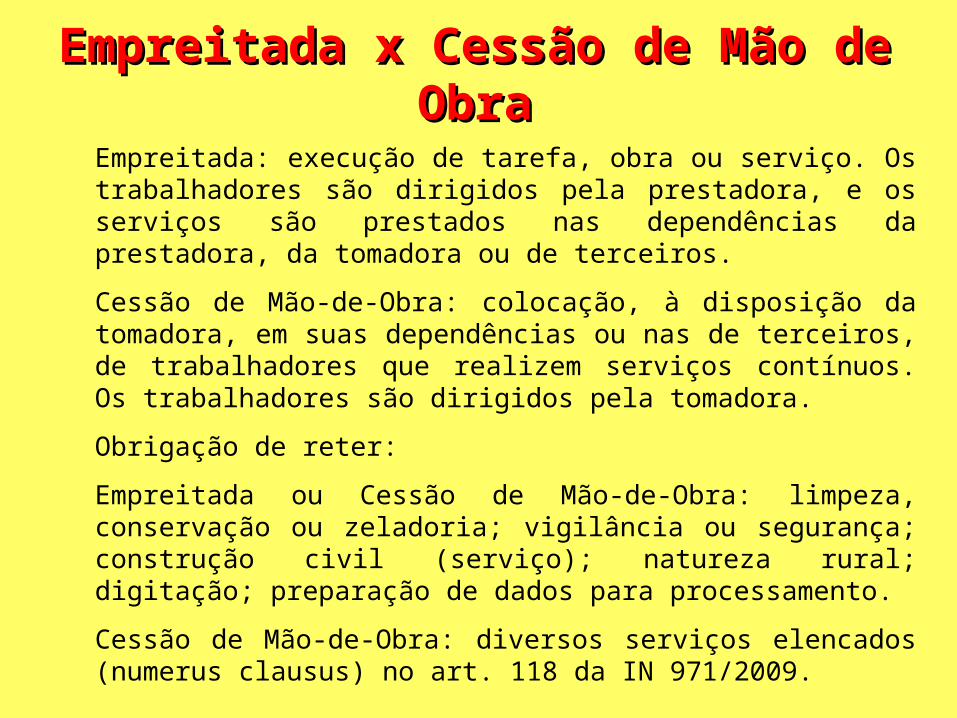

Empreitada: execução de tarefa, obra ou serviço. Os trabalhadores são dirigidos pela prestadora, e os serviços são prestados nas dependências da prestadora, da tomadora ou de terceiros.

Cessão de Mão-de-Obra: colocação, à disposição da tomadora, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos. Os trabalhadores são dirigidos pela tomadora.

Obrigação de reter:

Empreitada ou Cessão de Mão-de-Obra: limpeza, conservação ou zeladoria; vigilância ou segurança; construção civil (serviço); natureza rural; digitação; preparação de dados para processamento.

Cessão de Mão-de-Obra: diversos serviços elencados (numerus clausus) no art. 118 da IN 971/2009.

Empreitada x Cessão de Mão de ObraEmpreitada x Cessão de Mão de Obra

1) O cumprimento das obrigações tributárias previstas na legislação, mais do que um imperativo legal é um dever ético para com a Municipalidade.

2) GFIP: Guia de Recolhimento do FGTS e Informações à Previdência. O correto preenchimento da declaração (via SEFIP) e o envio para a base de dados do Governo Federal (via Conectividade Social) cumpre dois objetivos primordiais:

2.1.) Evita o auto-de-infração (com a multa de ofício de 75%) e a repercussão penal da conduta (crime de sonegação de contribuição previdenciária);

2.2.) Alimenta o Cadastro Nacional de Informações Sociais (CNIS), permitindo que os trabalhadores usufruam os direitos previdenciários perante o INSS (auxílio-doença, pensão por morte, aposentadoria etc.)

ConclusõesConclusões