Controles Internos e Gestão -...

16

Transcript of Controles Internos e Gestão -...

ControlesInternoseGestão

GladesChuery

VisãoGeralFundamentosdegestão

Osprincipaisinstrumentosdegestãorela9vosàsfunçõesgerenciaisdeplanejamento,organização,execuçãoecontrolesão:

• Controlesinternos• Auditoria• Planodecontas• Demonstraçõescontábeis• Gestãocontábil• Prestaçãodecontas

CONTROLESINTERNOS

CONTROLESINTERNOSFundamentos

Oscontrolesinternosvãoalémdaprevençãodefraudes,sendoumaimportanteferramentadagestãonatomadadedecisões.Destaforma,ocontroleinternotemcomoobje9voomaiorêxitonoprocessodecisório,oquepossibilitamaiorgeraçãodebeneUciossocioeconômicos,etambéminterfereemretornossociaiseambientais.

CONTROLESINTERNOSFundamentos

Abaixoestãooscincopilaresdeumsistemaefe9vodecontrolesinternos:• RelaçãoCusto/BeneUcio;• DefiniçãodeResponsabilidadeseAutoridade;• SegregaçãodeFunções;• AcessoaosA9vos;• EstabelecimentodeComprovaçõeseProvasIndependentes;

IMPORTÂNCIAControlesInternos

Ousodecontrolesinternosrobustostemcomofinalidade:• Protegerosa9vos–protegerosa9vosdeeventuaisroubos,perdas,

usoindiscriminadooudanosmorais• Desenvolveronegócio–permi9raadministraçãoágil,comamaior

rapidezesegurançapossívelnatomadadedecisões.• Melhoraroresultadodasoperações–forneceràadministração,em

tempohábil,informaçõesquepossibilitemoaproveitamentodetodasasoportunidadesdebonsnegócios,reduçãodecustoeaumentodoníveldeconfiançadosclientesefuncionáriosdaempresa.

CONTROLESINTERNOSRelaçãoCusto/BeneUcio

• ObeneUciodeumcontroleinternoconsistenareduçãodoriscodefalhasenocumprimentodosobje9vosemetasdeumaa9vidade.

• Oconceitobásicodecusto/beneUcioreconhecequecustodeumcontrolenãodeveexcederosbeneUciosqueelepossaproporcionar.Destamaneira,todososcontrolessãoavaliadoseaimplementaçãodenovoscontrolespassaporumaanálisedecusto/beneUcio.

ControlesExistentes

ControlesPotenciais

AnálisedeCusto

BeneUcioControlesFuturos

CONTROLESINTERNOSDefiniçãoderesponsabilidadeeautoridade

Odeverdetodopessoaldentrodeumaorganizaçãodeveserfixadoelimitado,bemcomoaautoridadedecorrenteacadaumadasfunções.Assimsendo,devehaver:• procedimentosclaramentedeterminados• umorganogramaadequadoemquealinha

deautoridadeeaconsequenteresponsabilidadesejamdefinidas

• Adelineaçãodefunçõesoua9vidades,emborapossaserinformal,deve,preferivelmente,serdefinidaemmanuaisdeprocedimentos,vistoqueestespropiciamaeficiênciadosistemaeevitamerros.

SoluçõesNK:• Definir e implementar polí9cas e

procedimentosparaadeterminaçãoderesponsabilidadeseautoridades.

• Desenhar matriz de segregação defunções.

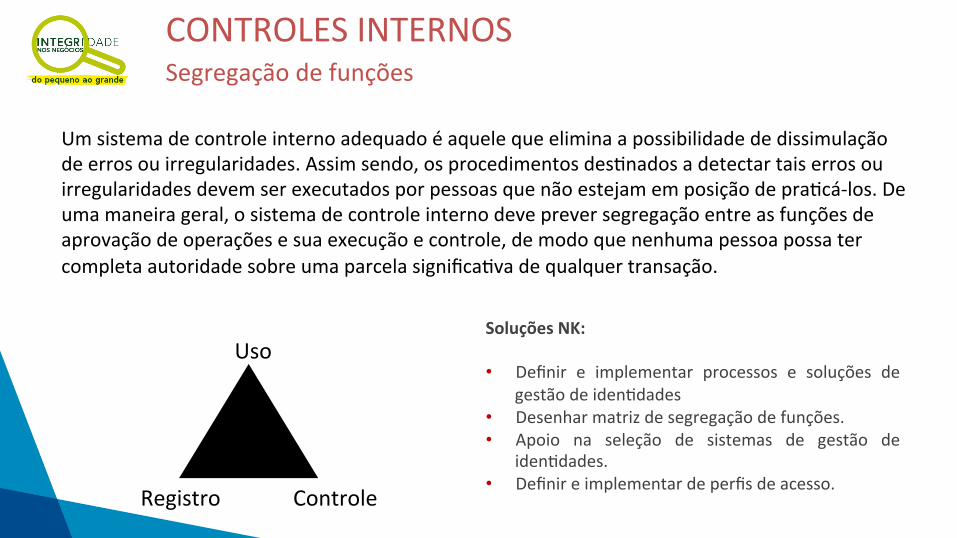

CONTROLESINTERNOSSegregaçãodefunções

Umsistemadecontroleinternoadequadoéaquelequeeliminaapossibilidadededissimulaçãodeerrosouirregularidades.Assimsendo,osprocedimentosdes9nadosadetectartaiserrosouirregularidadesdevemserexecutadosporpessoasquenãoestejamemposiçãodepra9cá-los.Deumamaneirageral,osistemadecontroleinternodevepreversegregaçãoentreasfunçõesdeaprovaçãodeoperaçõesesuaexecuçãoecontrole,demodoquenenhumapessoapossatercompletaautoridadesobreumaparcelasignifica9vadequalquertransação.

Registro

Uso

Controle

SoluçõesNK:• Definir e implementar processos e soluções de

gestãodeiden9dades• Desenharmatrizdesegregaçãodefunções.• Apoio na seleção de sistemas de gestão de

iden9dades.• Definireimplementardeperfisdeacesso.

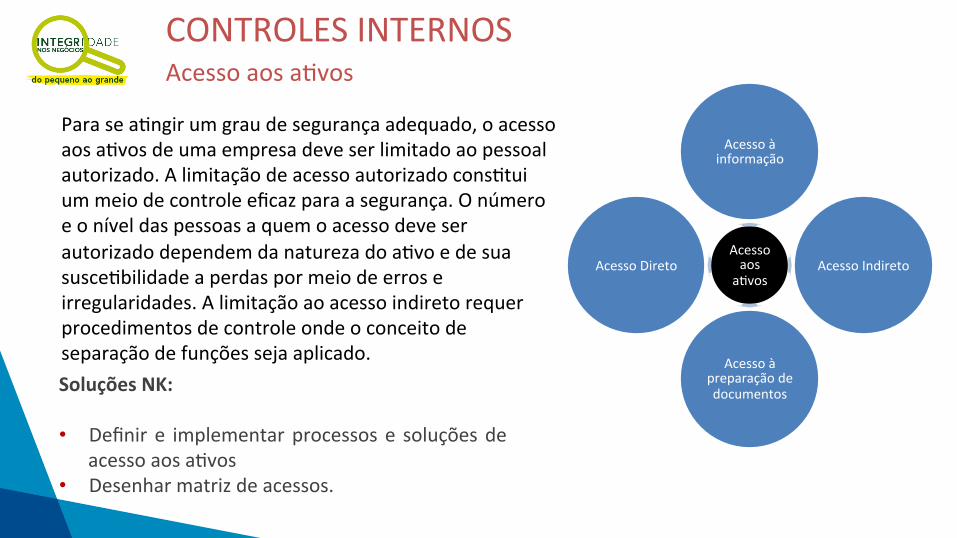

CONTROLESINTERNOSAcessoaosa9vos

Parasea9ngirumgraudesegurançaadequado,oacessoaosa9vosdeumaempresadeveserlimitadoaopessoalautorizado.Alimitaçãodeacessoautorizadocons9tuiummeiodecontroleeficazparaasegurança.Onúmeroeoníveldaspessoasaquemoacessodeveserautorizadodependemdanaturezadoa9voedesuasusce9bilidadeaperdaspormeiodeerroseirregularidades.Alimitaçãoaoacessoindiretorequerprocedimentosdecontroleondeoconceitodeseparaçãodefunçõessejaaplicado.

Acessoaosa9vos

Acessoàinformação

AcessoIndireto

Acessoàpreparaçãodedocumentos

AcessoDireto

SoluçõesNK:• Definir e implementarprocessose soluçõesde

acessoaosa9vos• Desenharmatrizdeacessos.

CONTROLESINTERNOSEstabelecimentodecomprovaçõeseprovasindependentes

Os procedimentos referentes a determinada a9vidade devemprever processos de comprovações ro9neiras e obtençãoindependente de informações de controle. Os registrospreparadosporumsetorparainformarsobreosseusresultadossãomeiosdecontroleeficazessomentequandoproduzidosporumsistemaadequado,que permitaassegurar afidedignidadedas informações por meio de registros produzidos por fontesindependentes.Exemplos:• Comparaçãoderegistrosanalí9cospreparadosporumsetor

independente da contabilidade, com a posição do razãogeral.

• Comparação do relatório sobre os resultados de um setorde produção com o relatório do setor de controle dequalidade.

SoluçõesNK:• Analisarestadoatualdegeraçãoe

comprovaçãoderesultados• Definireimplementarprocessose

soluçõesdecomprovaçãoderesultados

Geraçãoderesultados

Comprovaçãoderesultados

GESTÃOOPERACIONALEFINANCEIRA

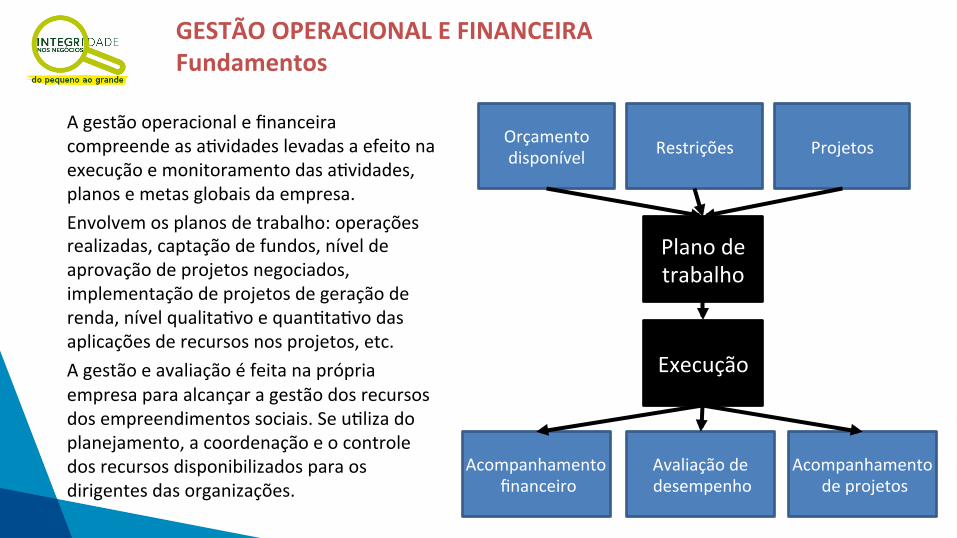

GESTÃOOPERACIONALEFINANCEIRAFundamentos

Agestãooperacionalefinanceiracompreendeasa9vidadeslevadasaefeitonaexecuçãoemonitoramentodasa9vidades,planosemetasglobaisdaempresa.Envolvemosplanosdetrabalho:operaçõesrealizadas,captaçãodefundos,níveldeaprovaçãodeprojetosnegociados,implementaçãodeprojetosdegeraçãoderenda,nívelqualita9voequan9ta9vodasaplicaçõesderecursosnosprojetos,etc.Agestãoeavaliaçãoéfeitanaprópriaempresaparaalcançaragestãodosrecursosdosempreendimentossociais.Seu9lizadoplanejamento,acoordenaçãoeocontroledosrecursosdisponibilizadosparaosdirigentesdasorganizações.

Orçamentodisponível ProjetosRestrições

Planodetrabalho

Execução

Acompanhamentofinanceiro

Acompanhamentodeprojetos

Avaliaçãodedesempenho

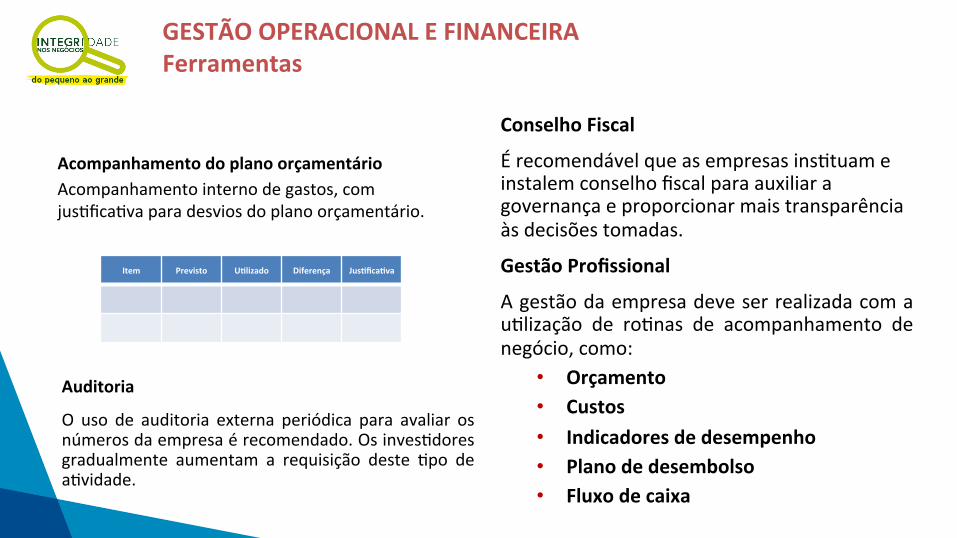

GESTÃOOPERACIONALEFINANCEIRAFerramentas

AcompanhamentodoplanoorçamentárioAcompanhamentointernodegastos,comjus9fica9vaparadesviosdoplanoorçamentário.

Item Previsto UHlizado Diferença JusHficaHva

Auditoria

O uso de auditoria externa periódica para avaliar osnúmerosdaempresaérecomendado.Osinves9doresgradualmente aumentam a requisição deste 9po dea9vidade.

ConselhoFiscal

Érecomendávelqueasempresasins9tuameinstalemconselhofiscalparaauxiliaragovernançaeproporcionarmaistransparênciaàsdecisõestomadas.

GestãoProfissional

Agestãodaempresadeveserrealizadacomau9lização de ro9nas de acompanhamento denegócio,como:

• Orçamento• Custos• Indicadoresdedesempenho• Planodedesembolso• Fluxodecaixa

Copyright © 2018 GladesChuery Todos direitos reservados. A reprodução ou divulgação, total ou parcial, deste documento é expressamente proibido sem o consentimento formal e por escrito do autor.

16