Contabilidade Geral - Exercícios - Aula01 Princípios Fund Contab

Upload

aylton-mangueCategory

view

241download

9description

CONHECIMENTO DOS SISTEMAS

CONTABILÍSTICO E DE CONTROLO INTERNO

2.3 - PLANEAMENTO GLOBAL DE AUDITORIA

25-08-2015 JR- SISTEMAS C C I

1

PLANEAMENTO GLOBAL DE AUDITORIA

25-08-2015 JR- SISTEMAS C C I

2

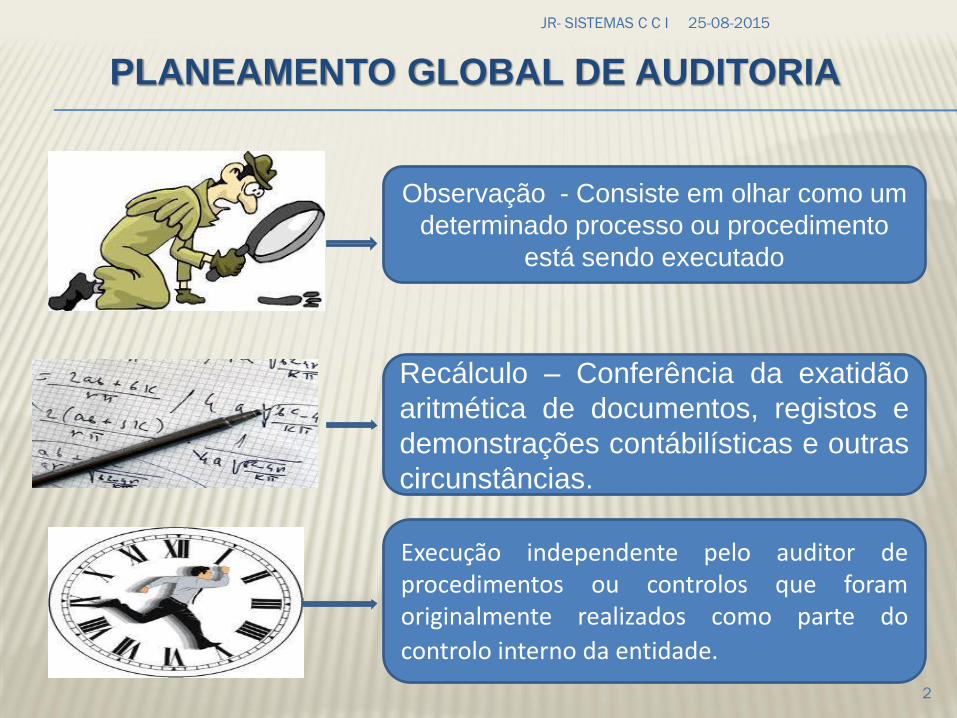

Observação - Consiste em olhar como um

determinado processo ou procedimento

está sendo executado

Recálculo – Conferência da exatidão

aritmética de documentos, registos e

demonstrações contábilísticas e outras

circunstâncias.

Execução independente pelo auditor de procedimentos ou controlos que foram originalmente realizados como parte do

controlo interno da entidade.

PLANEAMENTO GLOBAL DE AUDITORIA

Conhecimento dos Sistemas

Contabilístico e do Controlo Interno

Objectivo da Norma que regula estes Sistemas:

Estabelecer normas e proporcionar orientação na obtenção do conhecimento dos sistemas contabilístico e de controlo interno bem como o risco de auditoria e seus componentes: risco inerente, risco de controlo e risco de detecção.

O auditor deve obter conhecimento suficiente dos sistemas contabilístico e de controlo interno a fim de planear a auditoria e desenvolver uma abordagem eficaz de auditoria.

O auditor deve usar julgamento profissional para avaliar o risco de auditoria e para conceber os procedimentos de auditoria para assegurar que ele seja reduzido a um nível aceitavelmente baixo.

25-08-2015 JR- SISTEMAS C C I

3

PLANEAMENTO GLOBAL DE AUDITORIA

Sistema Contabilístico

É a série de tarefas e registos de uma entidade pelas

quais as transacções são processadas como um meio de

manter lançamentos financeiros. Tais sistemas

identificam, agregam, analisam, calculam, classificam,

registam, resumem e relatam transacções e outros

acontecimentos.

25-08-2015 JR- SISTEMAS C C I

4

PLANEAMENTO GLOBAL DE AUDITORIA

Sistema Contabilístico - cont

O auditor deve obter uma compreensão do sistema contabilístico

suficiente para identificar e entender:

a) As principais classes de transacções nas operações da entidade;

b) Como são iniciadas tais transacções;

c) Os registos contabilísticos, os documentos de suporte significativos e as contas das demonstrações financeiras; e

d) O processo de contabilização e de relato financeiro, desde o início de transacções e outros acontecimentos significativos até à inclusão nas demonstrações financeiras.

25-08-2015 JR- SISTEMAS C C I

5

PLANEAMENTO GLOBAL DE AUDITORIA

Sistema de controlo interno

Refere-se a todas as políticas e procedimentos (de

controlos internos) adoptados pela gerência de uma

entidade que contribuem para a obtenção do objectivo

da gerência de assegurar, tanto quanto praticável, a

condução ordenada e eficiente do seu negócio, incluindo

a aderência às políticas de gestão, a salvaguarda de

activos, a prevenção e detecção de fraude e erros, o

rigor e a plenitude dos registos contabilísticos, e a

preparação tempestiva de informação financeira

credível.

25-08-2015 JR- SISTEMAS C C I

6

SISTEMA DE CONTROLO INTERNO

Para além daquelas matérias que se relacionam directamente com as funções do sistema contabilístico, o sistema de controlo interno estende-se para:

a) O ambiente de controlo

A atitude geral, a consciencialização e as acções dos directores e da gerência com respeito ao sistema de controlo interno e à sua importância dentro da entidade.

O ambiente de controlo tem efeito na eficácia dos procedimentos de controlos específicos.

Um forte ambiente de controlo, por exemplo, fortes controlos orçamentais e uma função de auditoria interna eficaz, pode de forma significativa complementar procedimentos de controlos específicos.

Porém, um forte ambiente de controlo não assegura, por si mesmo, a eficácia do sistema de controlo interno.

25-08-2015 JR- SISTEMAS C C I

7

SISTEMA DE CONTROLO INTERNO

b) Procedimentos de Controlo

Refere-se as políticas e procedimentos para além do ambiente de controlo que a gerência estabeleceu para atingir os objectivos específicos de entidade.

Os procedimentos de controlo específicos incluem:

Relatar, rever e aprovar conciliações

Verificar o rigor aritmético dos registos.

Controlar aplicações e ambiente dos sistemas de informação computorizados, por exemplo, pelo estabelecimento de controlos sobre:

. Alterações aos programas de computador acesso a ficheiros de dados;

. Manter e rever contas de controlo e balancetes;

. Aprovar e controlar documentos;

. Comparar dados internos com fontes externas de informação;

. Comparar os resultados das contagens de caixa, títulos inventários

com os registos contabilísticos;

. Limitar o acesso físico directo a activos e a registos;

. Comparar e analisar os resultados financeiros com as quantias

orçamentadas.

25-08-2015 JR- SISTEMAS C C I

8

SISTEMA DE CONTROLO INTERNO

Factores que influenciam no ambiente de controlo:

A função do conselho de directores e as suas comissões;

A filosofia da gerência e o estilo operacional;

A estrutura organizacional da entidade e os métodos de atribuir autoridade e responsabilidade;

O sistema de controlo de gerência incluindo a função de auditoria interna, as políticas e procedimentos de pessoal e a segregação de deveres.

25-08-2015 JR- SISTEMAS C C I

9

SISTEMA DE CONTROLO INTERNO

Na auditoria de demonstrações financeiras, o auditor só se preocupa com as políticas e os procedimentos dentro do sistema contabilístico e de controlo interno que sejam relevantes para as asserções das demonstrações financeiras.

O conhecimento dos aspectos relevantes dos sistemas contabilísticos e de controlo interno, juntamente com as avaliações do risco inerente e de controlo e outras considerações, dará possibilidade ao auditor de:

a) Identificar os tipos de potenciais distorções materialmente

relevantes que possam ocorrer nas demonstrações financeiras;

b) Considerar factores que afectem o risco de distorções

materialmente relevantes;

c) Conceber procedimentos de auditoria apropriados.

Quando desenvolver a abordagem de auditoria, o auditor considera a avaliação preliminar do risco de controlo em conjugação com a avaliação do risco inerente para determinar o risco de detecção apropriado a aceitar para as asserções das demonstrações financeiras e para determinar a natureza, oportunidade e extensão dos procedimentos substantivos para tais asserções.

25-08-2015 JR- SISTEMAS C C I

10

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Os controlos internos relacionados com o sistema contabilístico preocupam-se em atingir objectivos tais como:

As transacções serem executadas de acordo com a autorização geral ou específica da gerência;

Todas as transacções e outros acontecimentos devem ser prontamente registados pela quantia correcta, nas contas apropriadas e no período contabilístico de forma a permitir a preparação de demonstrações financeiras de acordo com um esquema de relato financeiro identificado;

O acesso a activos e a registos só será permitido de acordo com a autorização da gerência;

Os activos registados devem ser comparados com activos existentes a intervalos razoáveis e ser tomada acção apropriada com respeito a quaisquer diferenças.

25-08-2015 JR- SISTEMAS C C I

11

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Limitações Inerentes dos Controlos Internos

Os sistemas contabilístico e de controlo interno não podem proporcionar à gerência evidência conclusiva de que os objectivos serão atingidos devido às limitações inerentes. Tais limitações incluem:

O usual requisito da gerência de que o custo de um controlo interno não exceda os benefícios que se esperam extrair.

O facto de a maioria dos controlos tender a dirigir-se a transacções de rotina e não a transacções fora da rotina.

A potencialidade para erros humanos devidos à falta de cuidado, distracção, erros de julgamento ou a má compreensão das instruções.

25-08-2015 JR- SISTEMAS C C I

12

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Limitações Inerentes dos Controlos Internos - Cont

A possibilidade de se iludirem os controlos internos através do conluio de um membro de gerência ou de um trabalhador com terceiros fora ou dentro da entidade.

A possibilidade de uma pessoa responsável pelo exercício de um controlo interno poder fazer mau uso dessa responsabilidade, por exemplo, um membro da gerência que passe por cima de um controlo interno.

A possibilidade de os procedimentos poderem se tornar inadequados devido a alterações nas condições e a observância dos procedimentos se poder determinar.

25-08-2015 JR- SISTEMAS C C I

13

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Alguns aspectos a considerar na Compreensão dos Sistemas CCI:

A natureza, oportunidade e extensão dos procedimentos

executados pelo auditor para obter conhecimento dos sistemas

contabilístico e de controlo interno dependerão, entre outros

aspectos:

A dimensão e complexidade da entidade e do seu sistema

computorizado;

Considerações de materialidade;

Os tipos de controlos internos envolvidos;

A natureza da documentação da entidade sobre os controlos

internos específicos;

A avaliação do auditor quanto ao risco inerente.

25-08-2015 JR- SISTEMAS C C I

14

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Alguns aspectos a considerar na Compreensão dos Sistemas CCI:

Normalmente, a compreensão pelo auditor dos sistemas contabilístico e de controlo interno significativos para a auditoria obtidos através da experiência anterior com a entidade e suplementados por:

Indagações da gerência, do pessoal de supervisão e de outro pessoal apropriados do cliente aos vários níveis organizacionais dentro da entidade, juntamente com referência à documentação, tais como manuais de procedimentos, descrições de tarefas e organigramas;

Inspecção de documentos e registos produzidos pelos sistemas contabilístico e de controlo interno; e

observação das actividades e operações da entidade incluindo a observação da organização das operações de computador, do pessoal de gestão e a natureza do processamento de transacções.

25-08-2015 JR- SISTEMAS C C I

15

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Ambiente de Controlo

O auditor deve obter a compreensão do ambiente de controlo suficiente para avaliar as atitudes, consciencialização e acções dos directores e gestores no que diz respeito aos controlos internos e à sua importância na entidade.

Procedimentos de Controlo

O Auditor deve ficar com uma compreensão dos procedimentos de controlo suficiente para desenvolver o plano de auditoria.

NB. Ao obter esta compreensão o auditor tomará em consideração o

conhecimento acerca da presença ou ausência de procedimentos de

controlo obtido a partir da compreensão do ambiente de controlo e do

sistema contabilístico ao determinar se é ou não necessário qualquer

compreensão adicional dos procedimentos de controlo.

25-08-2015 JR- SISTEMAS C C I

16

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Procedimentos de Controlo – Cont.

Por os procedimentos de controlo estarem integrados no

ambiente de controlo e no sistema contabilístico, à

medida que o auditor obtém a compreensão do

ambiente de controlo e do sistema contabilístico, é

também provável que obtenha algum conhecimento

acerca dos procedimentos de controlo, por exemplo, ao

obter a compreensão do sistema contabilístico

pertinente à caixa, o auditor fica normalmente ciente do

facto de as contas bancárias São ou não reconciliadas.

25-08-2015 JR- SISTEMAS C C I

17

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Avaliação Preliminar do Risco de Controlo

É o processo de avaliar a eficácia dos sistemas contabilístico e de

controlo interno de uma entidade na prevenção ou detecção e correcção

de distorções materialmente relevantes.

Após obter a compreensão dos sistemas contabilístico e de controlo

interno, o auditor deve fazer uma avaliação preliminar do risco de

controlo, a nível da asserção, relativamente a cada saldo de conta ou

classe de transacções materialmente relevante.

O auditor aprecia ordinariamente o risco de controlo a um nível elevado

quanto a algumas ou a todas as asserções quando:

a) os sistemas contabilístico e de controlo interno da entidade não forem

eficazes; ou

b) ao avaliar a eficácia dos sistemas contabilístico e de controlo interno

se revelarem ineficientes.

25-08-2015 JR- SISTEMAS C C I

18

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

Avaliação Preliminar do Risco de Controlo

A avaliação preliminar do risco de controlo de uma

asserção de demonstração financeira deve ser alta a menos que o auditor:

a) seja capaz de identificar os controlos internos relevantes para a asserção que estejam em condições de prevenir ou detectar e corrigir uma distorção materialmente relevante; e

b) planeie levar a efeito testes de controlo para suportar a avaliação.

25-08-2015 JR- SISTEMAS C C I

19

DOCUMENTAÇÃO DA COMPREENSÃO

E DA AVALIAÇÃO DO RISCO DE CONTROLO

O auditor deve documentar nos papéis de trabalho de auditoria:

a) a compreensão que obteve dos sistemas contabilísticos e de controlo interno da entidade; e

b) a avaliação do risco de controlo. Quando o risco de controlo for avaliado a menos de alto, o auditor também documentará a base das conclusões.

Podem ser usadas diferentes técnicas para documentar a informação relacionada com os sistemas contabilístico e de controlo interno.

25-08-2015 JR- SISTEMAS C C I

20

DOCUMENTAÇÃO DA COMPREENSÃO

E DA AVALIAÇÃO DO RISCO DE CONTROLO

É matéria de julgamento do auditor a selecção de uma determinada

técnica.

Técnicas comuns de verificação:

Uso das descrições narrativas,

os questionários, as listas de verificações e os fluxogramas.

A forma e a extensão desta documentação é influenciada pela

dimensão e complexidade da entidade e pela natureza dos sistemas

contabilístico e de controlo interno da entidade.

De uma forma geral, quanto mais complexos forem os sistemas

contabilístico e de controlo interno da entidade Maiores serão os

procedimentos do auditor, tamém haverá necessidade extensiva

de documentação do auditor.

25-08-2015 JR- SISTEMAS C C I

21

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

25-08-2015 JR- SISTEMAS C C I

22

SISTEMAS CONTABILÍSTICO E DE CONTROLO INTERNO

25-08-2015 JR- SISTEMAS C C I

23

O Risco de controlo é o grau de incerteza restante depois da

mitigação dos efeitos dos sistemas de controlos existentes.

O Grau ao qual uma organização implementou os controlos para

minimizar a ocorrência do risco que a organização efetivamente

está esposta.

Os riscos vem da avalicao do

planemaneto estratégico, os

gestores antecipam os riscos

inerentes às actividades e

criam métodos para mitigação

dos seus efeitos.

Controlo Interno –

Ferramenta para

prevenção e Gestào de

Riscos

FIM DA ANÁLISE DOS SISTEMAS

Asserções é o conjunto de informações fornecidas quer explicita, quer

implicitamente, pelos gestores através das demonstrações financeiras.