COOPERATIVAS NA AVICULTURA DE CORTE … às suas produções de milho e soja. O mercado de abate de...

29

1 COOPERATIVAS NA AVICULTURA DE CORTE PARANAENSE Guilherme Alexandre Tombolo 1 Armando João Dalla Costa 2 RESUMO: A avicultura de corte é um dos setores mais dinâmicos da agroindústria paranaense e brasileira. Ganhou impulso nas décadas de 1970 e 1980, oriunda principalmente da agroindústria esmagadora de grãos. Hoje é um dos segmentos mais inovadores do ramo de processamento de carnes e lidera uma cadeia produtiva importante. No Paraná a avicultura de corte é dominada por empresas líderes de mercado (Sadia e Perdigão), seguidas de cooperativas e outras empresas. As líderes e as cooperativas promovem forte integração da cadeia produtiva e tem maior participação no mercado. As demais empresas (exportadoras ou não) ficam com o restante do mercado e têm dificuldades para expandir o negócio, principalmente devido ao elevado custo do crédito a que seus portes e estrutura de governança lhes impõe. PALAVRAS-CHAVE: agregação de valor; avicultura industrial; integração. 1 Graduando em Ciências Econômicas na Universidade Federal do Paraná. Bolsista do Programa de Educação Tutorial (PET). Endereço Eletrônico: [email protected]. 2 Doutor pela Sorbonne Nouvelle de Paris III. Professor de Pós-graduação em Desenvolvimento Econômico e coordenador do NUPEM. E-mail: [email protected]

Transcript of COOPERATIVAS NA AVICULTURA DE CORTE … às suas produções de milho e soja. O mercado de abate de...

1

COOPERATIVAS NA AVICULTURA DE CORTE PARANAENSE

Guilherme Alexandre Tombolo1

Armando João Dalla Costa2

RESUMO: A avicultura de corte é um dos setores mais dinâmicos da agroindústria

paranaense e brasileira. Ganhou impulso nas décadas de 1970 e 1980, oriunda

principalmente da agroindústria esmagadora de grãos. Hoje é um dos segmentos mais

inovadores do ramo de processamento de carnes e lidera uma cadeia produtiva

importante. No Paraná a avicultura de corte é dominada por empresas líderes de mercado

(Sadia e Perdigão), seguidas de cooperativas e outras empresas. As líderes e as

cooperativas promovem forte integração da cadeia produtiva e tem maior participação no

mercado. As demais empresas (exportadoras ou não) ficam com o restante do mercado e

têm dificuldades para expandir o negócio, principalmente devido ao elevado custo do

crédito a que seus portes e estrutura de governança lhes impõe.

PALAVRAS-CHAVE: agregação de valor; avicultura industrial; integração.

1 Graduando em Ciências Econômicas na Universidade Federal do Paraná. Bolsista do Programa de Educação Tutorial (PET). Endereço Eletrônico: [email protected]. 2 Doutor pela Sorbonne Nouvelle de Paris III. Professor de Pós-graduação em Desenvolvimento Econômico e coordenador do NUPEM. E-mail: [email protected]

2

INTRODUÇÃO

A avicultura de corte se mostra um dos setores mais dinâmicos do agronegócio

brasileiro. Nos últimos anos a expansão do consumo de proteína animal no Brasil, e no

mundo, foi puxada pelo consumo de carne de frango. O Paraná é um estado privilegiado

nesse ramo de agroindústria, pois possui as maiores empresas do país (Sadia e Perdigão).

Mas também figuram cooperativas entre os maiores abatedores do estado, como a

Copacol, Coopavel, Cooperativa Agroindustrial Lar e Coopagril. Na avicultura de corte,

no que diz respeito às maiores empresas, há significativa integração da cadeia produtiva, e

a agroindústria de esmagamento da soja teve papel importante como direcionadora da

industrialização na avicultura, principalmente para as cooperativas que desejavam agregar

valor às suas produções de milho e soja. O mercado de abate de frango no Paraná é

bastante concentrado, predominando o oligopólio competitivo para alguns tipos de

produtos e o diferenciado para outros tipos, sendo que nas exportações predomina o

mercado competitivo.

Entre os objetivos desse trabalho está demonstrar o potencial da avicultura de

corte para agregar valor à produção de commodities clássicas brasileiras como milho e

soja, assim como a grande viabilidade que esse ramo de agroindústria tem em associações

com pequenos produtores rurais para o fornecimento de insumos como frangos vivos para

o abate. Sendo que o objetivo principal é demonstrar o cooperativismo como uma boa

forma de se alcançar os objetivos acima propostos, ou seja, agregar valor às produções de

milho e soja e inserir viavelmente pequenos produtores rurais na cadeia de valor da

agroindústria, além de agregar maior valor às exportações brasileiras.

Para alcançar os referidos objetivos, o artigo foi dividido em cinco seções: a

primeira procura mostrar a evolução do conceito de valor agregado e sua definição atual;

a segunda traça, de forma breve, a história da avicultura industrial no Brasil; a terceira

3

mostra aspectos quantitativos da participação das cooperativas na avicultura paranaense e

a quarta aborda a conformação da cadeia de valor na avicultura de corte.

1 BASES TEÓRICAS DA AGREGAÇÃO DE VALOR

A questão da natureza do Valor, em Ciência Econômica, não tem de forma

alguma uma resposta unânime. É natural que se perceba um sentido paradoxal nessa

proposição, afinal como essa ciência, que se dedica ao estudo das relações econômicas,

não têm uma opinião definida a respeito do valor de uma unidade básica que permeia a

maioria dessas relações: o bem final enquanto mercadoria. Ao se navegar pelos mares da

economia é necessário, primeiramente, tomar conhecimento de que ela é uma ciência

social e tem como um dos principais objetos de estudo a riqueza da sociedade. A

formação de riqueza, assim como sua distribuição social, sempre teve uma íntima relação

com as estruturas de poder da nação; dessa forma, compreender a essência ou a natureza

do valor, que em suma é a base da riqueza, parece uma tarefa condenada à influência de

ideologias.

Entretanto, é necessário que os estudos evoluam, que cheguem a conclusões e se

apliquem na prática. As conclusões referentes ao conceito econômico de valor polarizam-

se em pelo menos duas definições, sendo uma de caráter objetivo e outra de caráter

subjetivo. A primeira, também conhecida como definição clássica de valor ou teoria do

valor-trabalho, vê no quantum de trabalho (medido em tempo) empregado num bem

material a origem do valor. A teoria do valor-trabalho tem basicamente duas linhas de

interpretação: uma de David Ricardo e outra de Karl Marx. Para Ricardo, o quantum de

valor gerado pelo trabalho dividia-se em remunerações a três classes sociais básicas:

trabalhadores, capitalistas e proprietários de terra; trabalhadores recebiam salários pela

jornada de trabalho, capitalistas recebiam lucros pelo capital empregado e proprietários de

terra recebiam rendas pelo arrendamento de terras aos capitalistas, a soma dessas

remunerações resultava no valor. Para Marx, existiam apenas duas classes sociais:

capitalistas e trabalhadores. A quantidade de trabalho era a única determinante do valor,

4

logo somente o trabalho deveria ser remunerado, pois a terra (proprietários) e o capital

(capitalistas) não produziam valor.

A definição de caráter subjetivo atribui à preferência do consumidor a

determinação do valor. Ela também é conhecida como teoria do valor-utilidade cujos

principais idealizadores foram os economistas William Stanley Jevons e Carl Menger. De

acordo com essa teoria, cada consumidor atribui um valor para o produto de acordo com a

utilidade que esse tem para si; além disso, cada consumidor está disposto a adquirir uma

quantidade maior do produto quanto mais baixo for o seu preço, valendo o inverso para

preços mais altos. Das utilidades atribuídas ao bem, a diversos níveis de preço, deriva-se

uma curva de demanda individual, a soma de todas elas determina, por sua vez, a curva de

demanda do mercado que é negativamente inclinada devido à relação inversa entre preço

e quantidade. Confrontando-se essa curva de demanda com a curva de oferta do mercado,

que é positivamente inclinada devido ao fato dos produtores produzirem mais conforme

aumenta o preço (o inverso também é válido), obtém-se na intersecção das duas o valor

do produto.

Essas definições que acabamos de ver têm a preocupação de mostrar a essência, o

nascedouro do valor e não necessariamente a sua agregação durante os processos

produtivos. É claro que o conceito de valor é importante para compreender, por exemplo,

os méritos da distribuição dos rendimentos da produção. Entretanto, falar em agregação

de valor passa a idéia de sobreposição de valores, de soma de produções, logo para a

definição desse conceito foi necessário o desenvolvimento de cálculos agregativos.

1.1 BREVE HISTÓRIA DOS CÁLCULOS AGREGATIVOS3

Os primeiros despertares para os cálculos agregativos datam do século XVII,

encontram-se nos trabalhos de William Petty: Anual Income and Expense of the People,

1665; de Gregory King: Natural and Political Observations and Conclusions upon the 3 Baseado em ROSSETTI, J. P. Contabilidade Social. São Paulo. Ed. Atlas, 1992.

5

State Condition of England, 1696; ambos ingleses e no trabalho de Pierre Boisguilbert:

Détail de la France, 1697; um francês. Esses autores se limitaram a tentar definir

conceitos como Renda e Poupança Nacional (Fortuna Nacional). Logo depois vieram os

fisiocratas franceses representados principalmente por François Quesnay com sua obra

Tableau Économique, 1758. Os fisiocratas acreditavam que somente a agricultura era

capaz de gerar riqueza, ou seja, renda e produto; assim as atividades de indústria e

comércio eram consideradas estéreis. Em sua obra, Quesnay montou uma espécie de

tabela que relacionava os fluxos da economia para tentar provar a sua tese, argumentava

que a renda nacional deveria ser calculada em função da produção agrícola, a única

produtiva segundo ele. É considerado precursor das modernas matrizes de insumo-

produto.

Posteriormente vieram as contribuições dos autores clássicos. Adam Smith em

Wealth of Nations, 1776; verificou que, assim como a agricultura, a indústria e o

comércio também geravam renda, logo também os considerou como produtivos. Jean

Baptiste Say em Traité d`Economie Politique, 1803; apontou, pela primeira vez, a

interdependência entre a produção, a renda e o gasto nacionais. Concluiu que a renda

gerada deveria ser igual ao produto e que os gastos eram iguais à renda advinda da

produção, esses três fluxos movimentariam o sistema econômico. Karl Marx,

considerando a interdependência dos fluxos de produção, renda e gasto, dividiu a

produção em bens de consumo e bens de investimento, além de entender que a Renda

Nacional deveria ser calculada com base na remuneração dos agentes envolvidos na

produção. Entretanto, para Marx, os salários deveriam compor a Renda Nacional por

excelência já que, segundo ele, o trabalho é o único gerador de valor, assim considera a

renda recebida por outros agentes como apropriação de parte da renda do trabalho ou

simplesmente de mais-valia. Alfred Marshall em Principles of Economics, 1890;

abrangeu todos os bens e serviços finais no conceito de produção nacional, isto é, aqueles

que não voltam para o circuito produtivo como insumos.

6

O desenvolvimento dos cálculos agregados ganhou impulso de fato após a

Grande Depressão da década de 1930, principalmente depois da publicação da The

General Theory of Employment, Interest and Money, 1936, de John Maynard Keynes;

isso porque essa obra inaugurou a macroeconomia moderna, a chamada economia dos

agregados. A situação dos países na época da depressão demandava o conhecimento de

dados agregados, um vez que o novo paradigma da época era a intervenção do Estado nas

chamadas grandes linhas do sistema: os agregados macroeconômicos. Havia, então, a

necessidade de elaboração de um Sistema de Contas Nacionais; a partir da Segunda

Guerra Mundial houve intenso trabalho para desenvolver o que foi chamado de Sistema

de Contabilidade Social. O trabalho derradeiro foi o de Richard Stone (inglês), em A

Stadardised System of National Accounts, 1952, no qual ele dividiu a economia em três

partes: unidades familiares, empresas e governo; e propôs para cada parte quatro contas

básicas: produção, apropriação, formação de capital e transações com o exterior. Outra

contribuição moderna para o cálculo do valor agregado são as matrizes de insumo-

produto desenvolvidas por Wassily Leontief e publicadas por ele, primeira vez em livro,

na obra The Structure of American Economy, 1919-1929, 1941.

1.2 DEFINIÇÃO DE VALOR AGREGADO

A definição de valor agregado repousa na premissa de que a soma de todas as

matérias-primas empregadas na produção de um bem deve ser inferior ao valor desse

bem. Isso porque para se produzir esse bem foi utilizado, além de matérias-primas,

trabalho, depreciação de máquinas e equipamentos, energia, tecnologia, instalações, etc.

(KIMURA, 2005). Chama-se de Valor Agregado ou Adicionado (VA), a diferença entre o

valor final da produção e o valor das matérias-primas ou bens intermediários utilizados na

produção. O conceito de valor agregado, nesse sentido, refere-se ao valor realmente

adicionado ao produto, excluindo o advindo dos bens intermediários empregados na sua

produção, isso para não superdimensionar o novo valor gerado na economia.

7

O valor agregado, tanto a nível macro quanto microeconômico, pode ser medido

através de três fluxos: produto, renda e dispêndio; pelo produto é a diferença entre o valor

bruto de produção e o valor dos bens intermediários utilizados no processo produtivo,

pela renda é a soma da remuneração de todos os fatores de produção4 (lucros, salários,

aluguéis, etc.) e pelo dispêndio soma-se o valor da produção de todos os bens finais da

economia ou da empresa (aqueles que não voltam ao setor produtivo como matérias-

primas). Tanto o PIB dos países quanto o valor adicionado pelas empresas são calculados

utilizando essa metodologia.

Através desses conceitos é possível tirar algumas conclusões básicas, por

exemplo, consideremos o minério de ferro. Ele possui um baixo valor agregado, pois tem

basicamente os custos de extração e transporte no seu preço. O ferro beneficiado já

concentra um valor maior porque emprega, além do minério de ferro, mais capital mais

trabalho, etc. O aço, por sua vez, tem um preço maior ainda por utilizar na sua produção,

além de ferro, carvão, mais capital, mais trabalho, mais tecnologia, entre outros. Ocorre o

mesmo ao analisarmos o valor de uma geladeira, de um automóvel ou de um avião; ao

valor do minério de ferro, lá no início da cadeia produtiva, foram se acrescentando os

valores dos insumos de cada etapa do processo produtivo, assim como as remunerações

dos fatores de produção utilizados, até se chegar ao avião que possui, conseqüentemente,

um elevado valor agregado.

Percebe-se, olhando dessa forma, que quanto maior o valor agregado de um

produto tanto maior é o número de insumos e fatores de produção que ele utilizou no seu

processo produtivo e, portanto, mais elevado é o montante de renda gerada nessa cadeia

produtiva. Os produtos de baixo valor agregado são rentáveis somente se produzidos em

grandes escalas, esses produtos geralmente estão relacionados a commodities agrícolas e

minerais, sendo que exigem, para a produção em grande escala, grandes extensões de

terra e capital. Os produtores que não reúnem essas condições de produção têm a 4 São considerados fatores de produção: capital (máquinas, equipamentos, instalações, etc.), trabalho, recursos naturais e tecnologia.

8

alternativa de buscar uma forma de agregar valor as suas produções. É justamente esse o

caso das cooperativas que trabalham com avicultura de corte no Paraná, pois elas

surgiram tendo como um dos principais objetivos a agregação de valor as produções de

soja e milho de agricultores paranaenses.

2 BREVE HISTÓRIA DA AVICULTURA INDUSTRIAL NO BRASIL

Antes da década de 1970 a indústria avícola praticamente não existia no Brasil. A

criação de frango era feita de forma doméstica e em pequenas propriedades, a produção

resultante abastecia apenas os mercados locais através do fornecimento a açougues,

mercearias, restaurantes, etc. O frango, embora passe a imagem de carne barata e

acessível, tinha seu consumo restrito a não muito significativa parcela da população, fato

verificável ao se observar que o consumo per capita dessa carne, entre 1965 e 1969,

esteve em torno 400g (RIZZI, 1999). Comumente são levantadas algumas hipóteses a

cerca do fato de o frango ter tão baixo consumo nessa época.

Certamente admite-se, de primeira mão, que o principal motivo era o preço

elevado desse produto, devemos então nos ater às principais causas de tal situação. Nas

condições descritas acima, percebe-se claramente que a produtividade avícola nessa época

era baixíssima, por exemplo, em 1970 um frango era abatido com 70 dias, hoje isso

ocorre com 42 dias (GIROTTO e MIELE, 2004), contribuíram para essa baixa

produtividade os métodos antiquados de produção: precária seleção de linhagens,

ausência de rações balanceadas, infra-estrutura insuficiente (câmaras de refrigeração

antiquadas) necessidade de excessivo contato manual o que comprometia a qualidade

sanitária, etc.

É necessário ressaltar, ainda, que para a venda de frango inteiro resfriado ou

congelado (os cortes de frango passaram a popularizar-se na década de 1980), é preciso

que tanto o produtor quanto o consumidor tenham como conservar o frango, nessa época

9

a geladeira ainda não era acessível à parcela significativa da população, assim como as

grandes câmaras frias não eram a realidade das indústrias de frango. Fica evidente que a

indústria avícola necessitava de grandes investimentos para se expandir, entretanto esses

não eram rentáveis devido ao limitado mercado nacional. O aumento expressivo da classe

média e da urbanização entre 1960 e 1970, vai dar os incentivos iniciais a esses

investimentos, assim como a expansão de novas fronteiras agrícolas no estado de São

Paulo e na Região Sul com o cultivo da soja e milho, insumos essenciais para a avicultura.

O surgimento de fato da indústria avícola no Brasil ocorreu na década de 1970.

Nessa década houve praticamente uma revolução agrícola mundial (Revolução Verde)

obtida graças a desenvolvimentos na indústria química que se refletiram na fabricação de

fertilizantes, agrotóxicos, sementes híbridas, etc. O reflexo dessa revolução no Brasil

apareceu com a modernização do campo, provocando um forte êxodo rural. A expansão

agrícola teve efeitos significativos sobre a pecuária bovina, devido principalmente à

redução das terras disponíveis para a criação extensiva de gado. Ainda nos anos de 1970,

o país registrou suas mais expressivas taxas de crescimento econômico da história, o

aumento da classe média e da urbanização provocou expansão significativa da demanda

por alimentos industrializados, campo propício para o desenvolvimento da indústria

avícola.

A redução da produção extensiva de gado retroalimentava o aumento do cultivo de

grãos (soja e milho principalmente), pois a transição para um modo intensivo (mais

confinado) de criação exigia cada vez mais a utilização de rações animais. Segundo

GIROTTO e MIELE (2004), “o aumento da produtividade dos grãos e a incorporação de

novas áreas para o seu cultivo não apenas reduziu a produção extensiva de bovinos como,

também, levou à agregação de valor com a transformação desses cereais em proteína

animal (carne, leite, ovos)”. As indústrias de processamento de carnes bovinas e suínas

eram mais desenvolvidas na década de 1970, algumas dessas empresas foram as pioneiras

na avicultura de corte sendo que partiram para esse ramo a fim de diversificar suas

produções de carne.

10

Na transição das décadas de 1970 e 1980, a indústria de frangos já despontava

como a maior do segmento de carnes, deslocando a bovina e a suína. Foi decisivo para

isso a utilização de tecnologias importadas que revolucionaram o processo produtivo

(deram ganhos de escala), assim como o acesso à avanços genéticos importados. O

conseqüente aumento de produtividade, decorrente dessas inovações, baixou

sistematicamente o preço do frango tornado-o mais acessível nacionalmente, além de

fazer as empresas brasileiras mais competitivas no exterior. O aumento do mercado

interno possibilitou o surgimento de indústrias oligopolizadas e integradas, empresas

desse porte reuniam condições de fazer os investimentos necessários para a elevação de

suas produtividades, eram encorajadas a isso principalmente pela necessidade de

conquistar espaços no mercado externo. A oligopolização da indústria avícola brasileira já

faz surgir, em meados da década de 1980, uma crescente diferenciação de produtos com o

início do comércio de cortes de frango, pois até então os mesmos eram vendidos somente

inteiros.

A indústria avícola brasileira está fortemente instalada em São Paulo e na Região

Sul do país. Isso se deve fundamentalmente a expansão da cultura de soja e milho nessas

regiões, dado que o milho e o farelo de soja correspondem a cerca de 80% dos insumos da

avicultura (RIZZI, 1999). A nova fronteira agrícola modernizou a agroindústria com a

instalação de unidades de esmagamento de oleaginosas (soja principalmente), provocou

mudanças fundiárias e desencadeou um intenso processo migratório rural-urbano. Nesse

contexto, verifica-se a clara vantagem da instalação das indústrias avícolas nessas regiões.

Em São Paulo as empresas especializaram-se basicamente no abate de frangos, isto é, o

fornecimento de frangos vivos é feito por produtores externos. Na Região Sul as empresas

são integradas verticalmente, ou seja, possuem maior integração entre produção de farelo

de soja, de milho e criação de frangos, isso ocorre principalmente com as empresas líderes

(Perdigão, Sadia, Copacol).

Recentemente a Região Centro-oeste tem recebido significativos investimentos em

prol do desenvolvimento da indústria avícola. Nos últimos anos a produção de soja e

11

milho se alastrou e continua se alastrando por essa região, transformando-a numa nova

fronteira agrícola do país. Dado a dependência da avicultura de corte em relação a esses

produtos, a estagnação do plantio de grãos no Sul e São Paulo é um dos principais

motivos para a expansão agrícola do Centro-oeste e, conseqüentemente, dos

investimentos na avicultura de corte nessa região. Entretanto, os três estados do Sul são

responsáveis por mais de 50% da produção nacional de carne de frango (AVES &

OVOS,5 citado por IPARDES, 2002, p.10), a próxima região mais significativa é o

Sudeste, o Centro-oeste, não obstante o seu potencial, a avicultura vem apresentando um

tímido crescimento.

3 AS COOPERATIVAS NA AVICULTURA DE CORTE PARANAENSE

No início da década de 1980 já havia cooperativas atuando na avicultura de corte

paranaense. Em 2006, eram cinco cooperativas trabalhando com frango de corte no

Paraná: Copacol (Cafelândia); Coopavel (Cascavel); Cooperativa Agroindustrial Lar

(Medianeira) e Copagril (Marechal Cândido Rondon). No geral, na década de 1990 as

cooperativas agropecuárias partiram para um processo de industrialização, principalmente

aquelas que tinham como principal atividade a produção e comercialização de grãos

(AVICULTURA, 2006), pois a expansão baseada nesses produtos alcançou seus limites

por essa época, além disso, o mercado externo achava-se bastante receptivo em relação à

demanda por proteínas animais o que estimulou de forma significativa investimentos na

modernização e expansão da agroindústria paranaense.

Tanto a produção total de frangos de corte no Paraná quanto a produção das

cooperativas que atuam nesse ramo teve forte crescimento nas últimas décadas, por

exemplo, a produção total de frangos de corte no Paraná cresceu em média, entre 1980 e

2004, 14,13 % ao ano, a produção das cooperativas no mesmo período cresceu em média

14,11% ao ano. A combinação de aumento da demanda interna (ocorreu um grande 5 AVES & OVOS. São Paulo, v. 14, n. 2, fev. 1998.

12

aumento no consumo de carne de frango após a estabilização de preços promovida pelo

Plano Real), maiores facilidades para importação (principalmente de bens de capital),

aumento da demanda internacional, além de ambiente e condições favoráveis para

investimentos na agroindústria de processamento de carnes (principalmente a de frango),

fizeram com que na década de 1990 e na conseqüente de 2000, o setor da avicultura de

corte tivesse grandes ganhos de escala e competitividade possibilitando, dessa forma, um

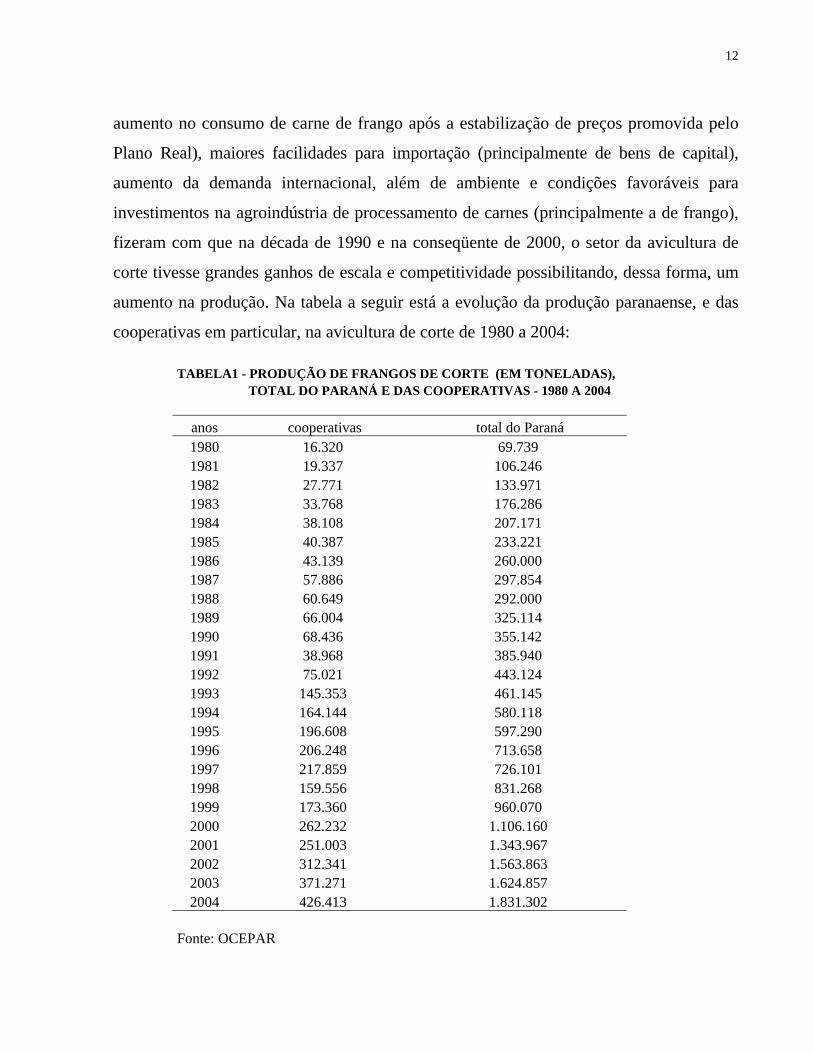

aumento na produção. Na tabela a seguir está a evolução da produção paranaense, e das

cooperativas em particular, na avicultura de corte de 1980 a 2004:

TABELA1 - PRODUÇÃO DE FRANGOS DE CORTE (EM TONELADAS), TOTAL DO PARANÁ E DAS COOPERATIVAS - 1980 A 2004

anos cooperativas total do Paraná 1980 16.320 69.739 1981 19.337 106.246 1982 27.771 133.971 1983 33.768 176.286 1984 38.108 207.171 1985 40.387 233.221 1986 43.139 260.000 1987 57.886 297.854 1988 60.649 292.000 1989 66.004 325.114 1990 68.436 355.142 1991 38.968 385.940 1992 75.021 443.124 1993 145.353 461.145 1994 164.144 580.118 1995 196.608 597.290 1996 206.248 713.658 1997 217.859 726.101 1998 159.556 831.268 1999 173.360 960.070 2000 262.232 1.106.160 2001 251.003 1.343.967 2002 312.341 1.563.863 2003 371.271 1.624.857 2004 426.413 1.831.302

Fonte: OCEPAR

13

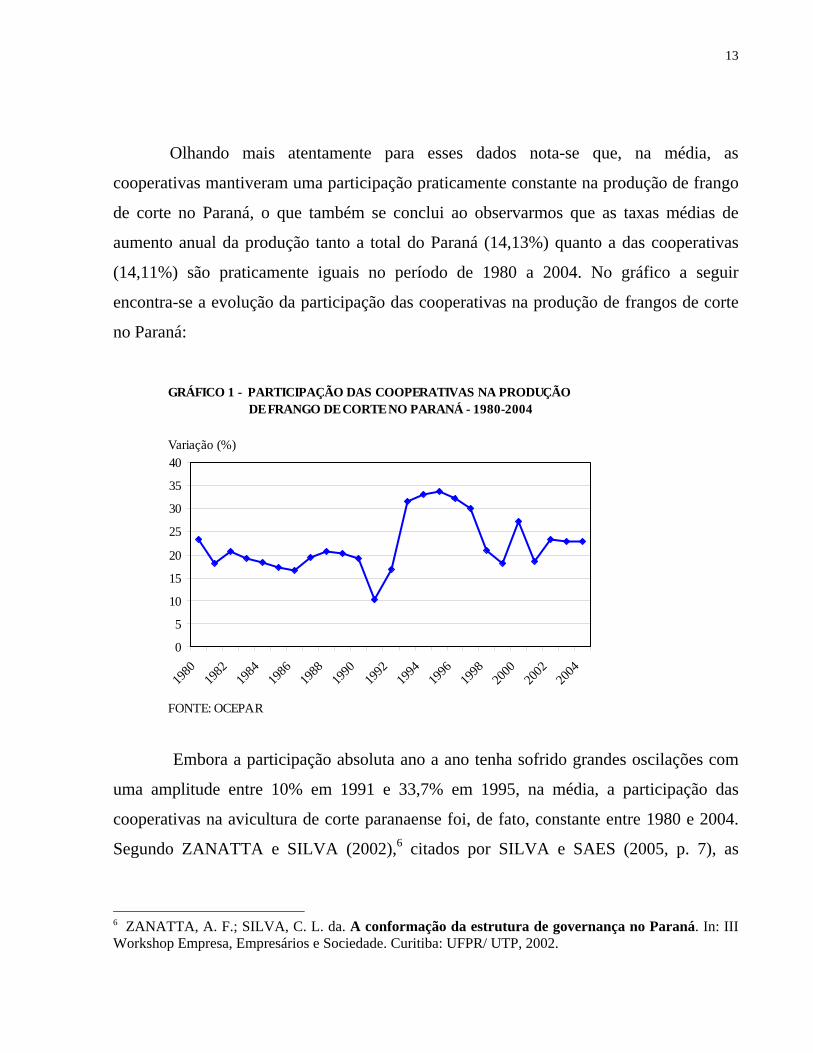

Olhando mais atentamente para esses dados nota-se que, na média, as

cooperativas mantiveram uma participação praticamente constante na produção de frango

de corte no Paraná, o que também se conclui ao observarmos que as taxas médias de

aumento anual da produção tanto a total do Paraná (14,13%) quanto a das cooperativas

(14,11%) são praticamente iguais no período de 1980 a 2004. No gráfico a seguir

encontra-se a evolução da participação das cooperativas na produção de frangos de corte

no Paraná:

Embora a participação absoluta ano a ano tenha sofrido grandes oscilações com

uma amplitude entre 10% em 1991 e 33,7% em 1995, na média, a participação das

cooperativas na avicultura de corte paranaense foi, de fato, constante entre 1980 e 2004.

Segundo ZANATTA e SILVA (2002),6 citados por SILVA e SAES (2005, p. 7), as

6 ZANATTA, A. F.; SILVA, C. L. da. A conformação da estrutura de governança no Paraná. In: III Workshop Empresa, Empresários e Sociedade. Curitiba: UFPR/ UTP, 2002.

GRÁFICO 1 - PARTICIPAÇÃO DAS COOPERATIVAS NA PRODUÇÃO DE FRANGO DE CORTE NO PARANÁ - 1980-2004

0

5

10

15

20

25

30

35

40

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

FONTE: OCEPAR

Variação (%)

14

empresas que atuam na avicultura de corte paranaense podem ser divididas em quatro

estruturas de governança:

a) Empresas líderes: são as empresas mais inovadoras do mercado,

possuem integração entre criação, abate e industrialização do frango e

boa parte da distribuição;

b) Empresas seguidoras cooperativadas: são imitadoras das empresas

líderes, possuem forte integração entre a produção de ração, a criação,

abate e industrialização do frango;

c) Empresas seguidoras não cooperativadas e exportadoras: são também

imitadoras, exportadoras que possuem integração apenas entre abate e

industrialização do frango;

d) Empresas seguidoras não cooperativadas e não exportadoras: também

são imitadoras, não exportam e possuem fraca integração entre a

criação, abate e industrialização do frango.

Considerando as características da estrutura de governança das cooperativas,

o fato delas serem seguidoras das empresas líderes do setor pode explicar o motivo da

participação constante destas na avicultura paranaense nos últimos anos. Embora as

cooperativas tenham uma segurança significativa no mercado por ter controle sobre uma

parte importante da cadeia produtiva de frango, a produção de ração, elas nunca são a

vanguarda nas inovações que ocorrem no setor, cabendo esse papel às líderes, logo elas

sempre estão “correndo” atrás das inovações. Essa situação de refém em relação aos

movimentos das líderes, típica de uma estrutura de mercado oligopolista, dificulta

avanços das cooperativas no que diz respeito a maiores participações no mercado de

frangos. O aumento da demanda externa por carne de frango, e os notáveis avanços das

cooperativas rumo à constituição de inovações pode ser o caminho para a continuidade da

expansão das cooperativas na avicultura de corte paranaense. Na próxima seção será

discutido o processo de agregação de valor na cadeia do frango e algumas

potencialidades.

15

4 AVICULTURA DE CORTE COMO FORMA DE AGREGAR VALOR: A

PERSPECTIVA PARANAENSE

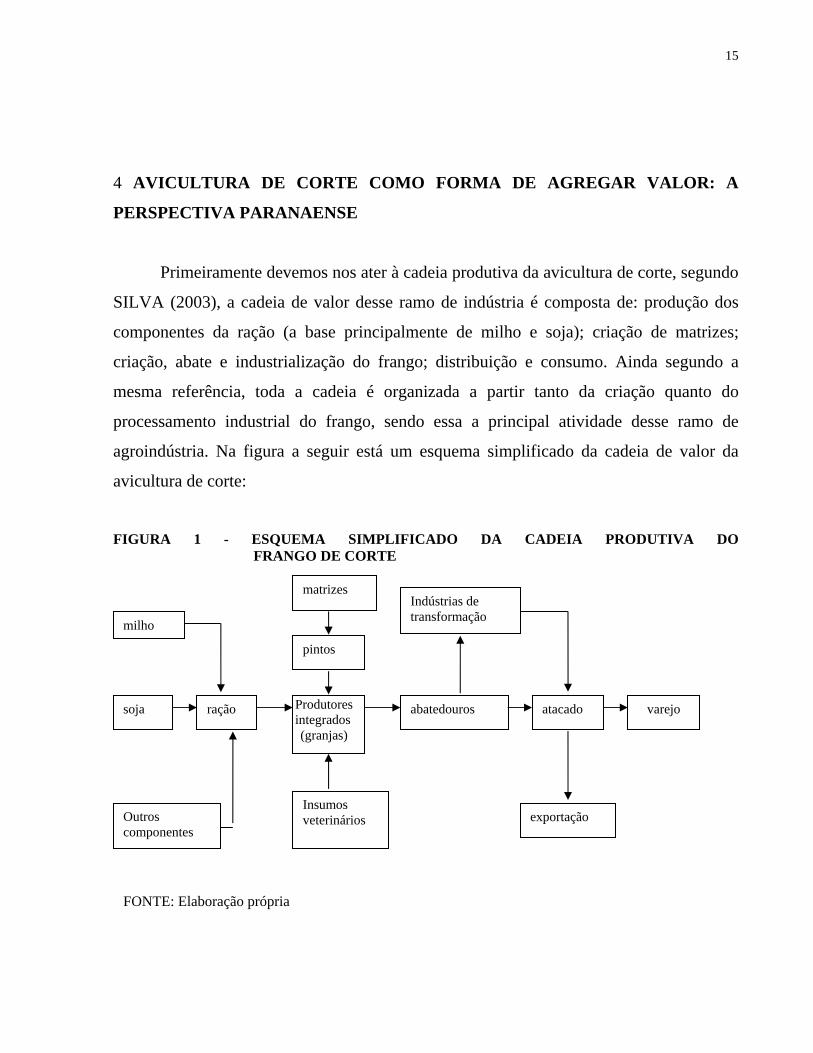

Primeiramente devemos nos ater à cadeia produtiva da avicultura de corte, segundo

SILVA (2003), a cadeia de valor desse ramo de indústria é composta de: produção dos

componentes da ração (a base principalmente de milho e soja); criação de matrizes;

criação, abate e industrialização do frango; distribuição e consumo. Ainda segundo a

mesma referência, toda a cadeia é organizada a partir tanto da criação quanto do

processamento industrial do frango, sendo essa a principal atividade desse ramo de

agroindústria. Na figura a seguir está um esquema simplificado da cadeia de valor da

avicultura de corte:

FIGURA 1 - ESQUEMA SIMPLIFICADO DA CADEIA PRODUTIVA DO FRANGO FRANGO DE CORTE

milho

soja

Outros componentes

ração Produtores integrados (granjas)

matrizes

pintos

Insumos veterinários

Indústrias de transformação

abatedouros atacado

exportação

varejo

FONTE: Elaboração própria

16

Nas subseções seguintes, nós vamos conhecer as principais características dessa

cadeia dividindo-a da seguinte forma: a subseção que tratará dos insumos, principalmente

a ração e seus componentes; a que tratará da criação dos frangos; a que tratará do abate e

industrialização e, por fim, a subseção que abordará a distribuição e o consumo de frango.

4.1 PRODUÇÃO DE RAÇÃO

Os principais componentes da ração na avicultura de corte são o milho e a soja,

segundo RIZZI (1999) os dois correspondem a aproximadamente 80% dos insumos na

avicultura de corte. A relação estreita existente entre a produção de grãos e o

processamento agroindustrial de carnes demonstra a característica fundamental de uma

cadeia produtiva, que é o processo de agregação de valor, nesse caso, o processo que

transforma proteína vegetal (da soja e milho) em proteína animal (carnes de frango, gado,

porco, etc.), ou seja, é a agregação de valor às produções de soja e milho.

A agroindústria do frango provém da etapa de esmagamento da soja, isto é, a

agroindústria da soja desviou parte de seu capital para diversificar suas atividades ou

aumentar o valor agregado de sua produção, ocorreu, nesse caso, uma integração para

frente, mas também houve casos em que ocorreu a integração para trás, isto é, empresas

processadoras de carne frango adquiriram esmagadoras de soja. Entretanto, segundo

ZANATTA (2000), isso se tornou possível somente no momento em que as empresas

seriam capazes de atender, ao mesmo tempo, a produção de ração para a avicultura e as

suas atividades tradicionais (no caso das esmagadoras que diversificaram a produção).

Isso porque bruscas flutuações nos preços da ração poderiam comprometer seriamente a

rentabilidade do frango de corte (IPARDES, 2002). Nota-se que integrar a produção de

ração tem por objetivo proteger a cadeia produtiva do frango de corte em uma das

incertezas quanto ao fornecimento dos insumos soja e milho.

17

No berço da avicultura industrial no Brasil, São Paulo e Região Sul, há forte

integração da cadeia produtiva comandada pelas grandes empresas exportadoras, elas

integram pequenas propriedades intensivas em mão-de-obra familiar através de parcerias

para o fornecimento de insumos como milho e frangos vivos para o abate (DALLA

COSTA, 1997). O sistema de integração de produtores rurais através de parcerias

acompanhou a expansão de fronteiras agrícolas (especialmente soja) pelo interior de país,

o que permitiu a instalação de agroindústrias em regiões com industrialização muito

modesta beneficiando a população local (ZANATTA, 2000).

4.2 CRIAÇÃO DO FRANGO

A criação de frangos para corte, embora ocorra em pequenas propriedades rurais,

está totalmente desvinculada daquela imagem de criação para subsistência ou criação

“caipira de frango”. Hoje todo o processo é planejado e controlado principalmente pelas

grandes empresas integradoras do setor.

As empresas integradoras contratam os pequenos produtores rurais através de

sistemas de parcerias, são contratos em que basicamente a agroindústria fornece o pinto

de um dia para o produtor, a ração e a orientação técnica de manejo e controle de doenças

(ZANATTA, 2000). Entretanto, não é regra que a criação de frangos para corte seja

orientada somente por propriedades de pequeno porte, há espaço e existem muitas granjas

de grande porte. Porém é evidente que os avicultores não integrados correm mais riscos,

pois podem produzir acima da quantidade planejada pelas agroindústrias e ficar sem

demanda para seus produtos. Por outro lado, os avicultores integrados através dos

contratos de fornecimento têm certeza que tudo o que produzirem será adquirido pelos

abatedouros.

As relações jurídicas do contrato não são caracterizadas como relações entre

patrão e empregado, pois equipamentos, energia elétrica, água, encargos trabalhistas e

sociais, etc., ficam por conta do produtor que ainda arca com riscos de eventuais prejuízos

18

provenientes de acidentes, catástrofes naturais, etc. A parte do produtor no contrato é

entregar frangos prontos para ao abate no dia estipulado pela empresa; a da empresa é

fornecer os insumos citados anteriormente. A remuneração do produtor rural é definida

por um índice de eficiência produtiva observada no lote de frangos fornecido, esse índice

é o FEEP (Fator Europeu da Produção), que corresponde à relação (SHIKI7, citado por

ZANATTA, 2000, p. 28):

(peso médio x sobrevivência) x 100

idade do lote

taxa de conversão alimentar

Os frangos são pesados, e o peso médio do lote é multiplicado pelo percentual de

frangos vivos em relação ao número de pintos que foram fornecidos pela empresa ao

produtor (corresponde à sobrevivência na fórmula); o resultado é multiplicado por cem e

dividido pelo número de dias de vida do lote; esse resultado, por sua vez, é dividido pela

taxa de conversão alimentar, isto é, a relação percentual entre a ração entregue pela

empresa e o peso das aves do lote; o resultado é o FEEP. Quanto maior for o FEEP, maior

será a remuneração do produtor.

É visível que um dos principais objetivos desse índice é estimular a melhoria da

produtividade pelos produtores rurais além de garantir níveis de qualidade adequados. De

acordo com a fórmula, quanto maiores forem os pesos médios e os frangos sobreviventes

do lote e quanto menor for a idade de abate das aves e a taxa de conversão alimentar,

maior será a remuneração recebida pelo produtor. O número resultante daquela fórmula

corresponde ao percentual de quilos de carne a que o produtor tem direito, esse total de

quilos é multiplicado pelo preço da carne no mercado no dia da última retirada 7 SHIKI, S. Agroindústria e transformação produtiva da pequena agricultura: avicultura na região

de Dourados – MS. In: Reestruturação do sistema Agroalimentar. Renato S. Maluf & John Wilkinson

(orgs.). Rio de Janeiro: CPDA/ UFRJ, 1999.

FEEP =

19

(IPARDES, 2002). Esse é mais um risco que o produtor rural tem que arcar, pois sua

receita fica condicionada às variações do preço no mercado, embora o risco, pelo menos

de prejuízo, seja minimizado pelo curto período de engorda do frango (em torno de 45

dias). Por outro lado, as agroindústrias têm uma maior segurança com relação ao controle

dos custos advindos desta etapa de produção, pois as variações de custo são acomodadas

nas variações do próprio preço.

4.3 ABATE E INDUSTRIALIZAÇÃO

Quando as aves chegam da granja, são colocadas uma por uma num objeto

chamado nória, que é um gancho transportador responsável por carregar as aves de uma

seção à outra da fábrica; em seguida são atordoadas por um choque-elétrico e são abatidas

num processo chamado de sangria que visa retirar o máximo do sangue das aves; depois

são imersas em água semi-fervente e depenadas; então são retiradas as vísceras tanto as

comestíveis como moela, fígado e coração quanto as não-comestíveis (intestino e

pulmões); as carcaças resultantes são expostas a um processo de pré-resfriamento após o

qual ou seguem para a embalagem (no caso do frango inteiro) ou, então, seguem para a

seção de cortes especiais.

Um aspecto importante a ser ressaltado é que a intervenção de mão-de-obra

humana é mínima no que concerne ao espaço entre a entrada dos frangos na fábrica e a

chegada ao estágio de pré-resfriamento, no início há uso de mão-de-obra para retirar os

frangos da caixa e pendurá-los na nória, a partir daí o processo todo é mecanizado,

ocorrerá nova intervenção humana ou na hora de encaixotar os frangos embalados (no

caso dos inteiros) ou, então, na hora que os frangos seguem para a seção de cortes

especiais; nessa seção em particular há um uso bastante intensivo de mão-de-obra humana

é a seção que mais emprega trabalhadores na fábrica. Devido a grande mecanização da

produção, não existem muitos níveis hierárquicos para tomada de decisão ao longo do

20

processo, ou seja, ele é altamente integrado inexistindo, portanto, custos de transação

(ZANATTA, 2000).

A escala de produção mostra-se importante na indústria avícola, dado que a

dimensão do mercado é nacional para a maioria das empresas. Em 2002, por exemplo,

55%, ou seja, 15 das 27 empresas do ramo no Paraná (na época) tinham o certificado

categoria MA38 do Sistema de Inspeção Federal9 (SIF), que lhes permite abater de 600 a

1500 frangos por hora (IPARDES, 2002). Isso indica que há um escala média de

produção em torno da qual as empresas buscam se situar.

Com relação às estruturas de governança, segundo o IPARDES (2002), podem se

identificar três estruturas na avicultura industrial paranaense: gestão com estrutura

hierárquica consolidada, utilizada nas líderes; gestão participativa, característica das

cooperativas; e gestão familiar, presente nas pequenas e médias empresas.

As líderes (Sadia e Perdigão) são empresas de capital aberto, logo têm

necessidade de informar a seus acionistas tanto o andamento geral da empresa quanto as

estratégias de atuação, devido tanto a isso quanto a grande escala de produção, essas

empresas têm uma organização dividida em vários departamentos o que, por sua vez,

exige um corpo diretivo muito bem qualificado e informado. A situação das cooperativas

é muito parecida, entretanto as satisfações são devidas aos cooperados e não a acionistas,

os cooperados participam das decisões estratégicas através das assembléias promovidas

de tempos em tempos, isso também exige informações qualificadas e claras sobre o

andamento da empresa, assim como se faz necessário um corpo diretivo qualificado e

bem informado para decidir. Nas pequenas e médias empresas, por terem uma gestão

familiar, não há uma exigência por informações transparentes e estratégias pré-

8 MA significa que a empresa está habilitada a abater frangos. As categorias variam de MA1 a MA4: MA1

pode abater de mais de 3000 frangos/ hora; MA2 pode abater entre 1500 e 3000 frangos/ hora; MA3 pode

abater entre 600 e 1500 frangos/ hora; MA4 pode abater até 600 frangos/ hora. 9 Expedido pelo Departamento de Inspeção de Produtos de Origem Animal (DIPOA).

21

estabelecidas, pois basta apenas os gestores (família) possuírem as informações para

tomarem as devidas decisões.

As formas de governança interferem nas estratégias de expansão das empresas,

pois enquanto as empresas líderes têm acesso fácil a crédito e as cooperativas possuem

linhas de crédito especiais, as pequenas e médias empresas têm que buscar crédito no

sistema bancário, o que dificulta ou inviabiliza muitos investimentos, isso sem falar nos

riscos envolvidos nessas operações (IPARDES, 2002). Essa é uma das principais

vantagens para a organização cooperativista na avicultura de corte.

4.4 DISTRIBUIÇÃO E CONSUMO

4.4.1. DISTRIBUIÇÃO

A distribuição da carne de frango e dos produtos a ela associados ocorre de duas

formas. Uma é a predominante nos mercados consumidores de maior porte e é organizada

de forma hierárquica, tanto por meio de subsidiárias que cuidam do comércio no atacado

quanto pelos grandes supermercados. A outra acontece nos mercados consumidores de

menor porte e consiste na contratação de representantes comerciais para cada região

(ZANATTA, 2000).

Nos grandes centros urbanos observa-se uma concentração do comércio varejista

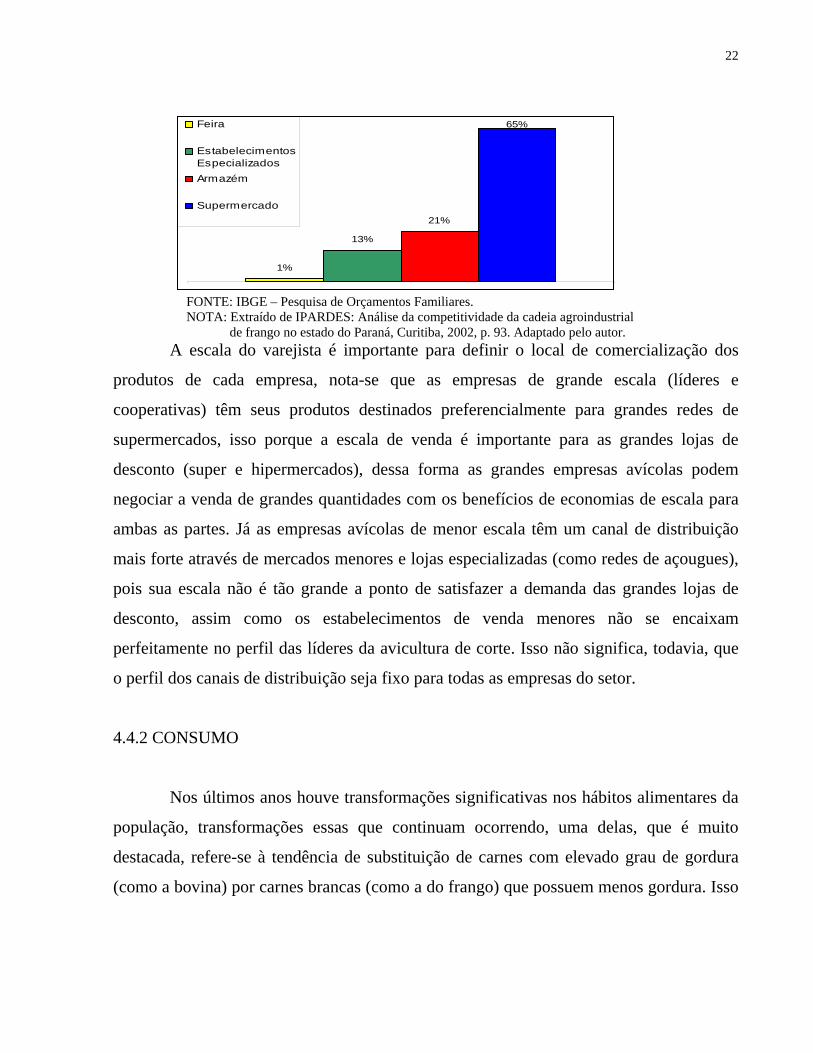

do frango e de seus derivados nas redes de supermercados. Segundo dados do IBGE10

citados por IPARDES (2002), em 1987 os supermercados respondiam por 52% do

comércio de frango em 1996 esse número passou para 65%. GRÁFICO 2 – DISTRIBUIÇÃO DA DESPESA MÉDIA MENSAL COM CARNE DE FRANGO, SEGUNDO LOCAIS DE COMPRA, NA REGIÃO METROPOLITANA DE CURITIBA – 1996.

10 IBGE (Instituto Brasileiro de Geografia e Estatística) – POF (Pesquisa de Orçamentos Familiares).

22

1%

13%

21%

65%Feira

EstabelecimentosEspecializadosArmazém

Supermercado

FONTE: IBGE – Pesquisa de Orçamentos Familiares. NOTA: Extraído de IPARDES: Análise da competitividade da cadeia agroindustrial de frango no estado do Paraná, Curitiba, 2002, p. 93. Adaptado pelo autor.

A escala do varejista é importante para definir o local de comercialização dos

produtos de cada empresa, nota-se que as empresas de grande escala (líderes e

cooperativas) têm seus produtos destinados preferencialmente para grandes redes de

supermercados, isso porque a escala de venda é importante para as grandes lojas de

desconto (super e hipermercados), dessa forma as grandes empresas avícolas podem

negociar a venda de grandes quantidades com os benefícios de economias de escala para

ambas as partes. Já as empresas avícolas de menor escala têm um canal de distribuição

mais forte através de mercados menores e lojas especializadas (como redes de açougues),

pois sua escala não é tão grande a ponto de satisfazer a demanda das grandes lojas de

desconto, assim como os estabelecimentos de venda menores não se encaixam

perfeitamente no perfil das líderes da avicultura de corte. Isso não significa, todavia, que

o perfil dos canais de distribuição seja fixo para todas as empresas do setor.

4.4.2 CONSUMO

Nos últimos anos houve transformações significativas nos hábitos alimentares da

população, transformações essas que continuam ocorrendo, uma delas, que é muito

destacada, refere-se à tendência de substituição de carnes com elevado grau de gordura

(como a bovina) por carnes brancas (como a do frango) que possuem menos gordura. Isso

23

se deve ao aumento da preocupação com doenças coronárias relacionadas com o excesso

de ingestão de gorduras animais.

Segundo SANTANA11 citado por IPARDES (2002), o coeficiente de

elasticidade-preço para a carne de frango no Brasil foi estimado em -0,33, para o período

1990-1997, para as elasticidades-cruzadas, no mesmo período, os coeficientes foram de -

0,28 para a carne bovina e -0,40 para a carne suína. De acordo com esses dados, o

consumo de carne de frango tem comportamento inelástico em relação à variações

(moderadas) no preço, isso pode indicar que o consumo de carne de frango tornou-se um

hábito entre os brasileiros, outra informação que pode corroborar com esse argumento

refere-se às elasticidades-cruzadas que, por se apresentarem também inelásticas, podem

indicar que o frango deixou de ser uma carne substituta, mas está se tornando uma carne

complementar nos hábitos alimentares dos brasileiros.

Outra fonte de consumo de grande importância para a avicultura brasileira são as

exportações. Aliás, a expansão da avicultura de corte brasileira vem sendo puxada pelo

fantástico aumento das exportações nos últimos anos como pode ser visto no gráfico

abaixo: GRÁFICO 3 - EVOLUÇÃO DAS EXPORTAÇÕES BRASILEIRAS DE CARNE DE FRANGO EM MILHARES DE TONELADAS – 1990-2005.

0

500

1.000

1.500

2.000

2.500

3.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Exportações (ton x 1000)

FONTE: Elaboração Própria. 11 SANTANA, A. C. de. Mudanças recentes nas relações de demanda de carne bovina no Brasil. Revista

de Economia e Sociologia Rural, Brasília: SOBER, v. 37, n. 2, jun. 1999.

24

NOTA: Dados fornecidos pela Associação Brasileira dos Exportadores de Frango (ABEF): <http:// www.abef.com.br>.

Segundo CARVALHO, SILVA e NETO (2004, p. 140) baseados nos modelos de

FAJNZYLBER12 e MANDENG13, num estudo em que classificaram a situação das

exportações brasileiras da seguinte forma:

a) Situação ótima: o produto aumenta sua participação nas importações

mundiais enquanto aumenta a participação do país no seu comércio;

b) Situação de oportunidades perdidas: o produto aumenta sua

participação nas importações mundiais enquanto diminui a

participação do país no seu comércio;

c) Situação de vulnerabilidade: o produto diminui sua participação nas

importações mundiais enquanto o país aumenta a participação no seu

comércio;

d) Situação de retrocesso: o produto diminui sua participação nas

importações mundiais enquanto diminui a participação do país no seu

comércio.

De acordo com esse estudo, a exportação de carne de frango encontra-se na

situação ótima, ou seja, naquela em que o produto aumenta sua participação nas

importações mundiais enquanto o país também aumenta a participação no seu comércio,

isto é, o país está aumentando as exportações do produto. Ainda considerando que

segundo a FAO14, citada por GIROTTO e MIELE (2004), o consumo de carne de aves em

2010 atingirá 32% do total do consumo de carnes do mundo (em 1990 era 25%), pode-se

concluir que há espaço para se manter a expansão da avicultura de corte no Brasil, assim

12 FAJNZYLBER, F. Inserción internacional e innovación institucional. Revista de la Cepal, Santiago de

Chile, n. 44, p. 149-178, ago. 1991. 13 MANDENG, O. J. Competitividad internacional y especialización. Revista de la Cepal, Santiago de

Chile, n. 45, p. 25-42, dez. 1996. 14 Food and Agriculture Organization of the United Nations.

25

como demonstra que a crescente inserção das cooperativas avícolas nas exportações

brasileiras é sustentável no que tange a expectativa de demanda externa.

4.5 ESTRUTRAS DE MERCADO

As estruturas de mercado vigentes no âmbito nacional caracterizam-se pelo

oligopólio competitivo no caso do frango inteiro (seja ele congelado ou resfriado) e

também no caso dos cortes especiais (coxa, asa, peito, etc.), pois as empresas concorrem

basicamente através de preços e não muitas formas de diferenciar o produto a ponto de o

consumidor não priorizar o preço. No caso do frango industrializado (lingüiças,

mortadelas, empanados, etc.) ocorre o oligopólio diferenciado, isso porque nesse estágio

produtivo as empresas já passam a concorrer através de associação à marca e a tecnologia

empregada é essencial para a diferenciação dos produtos. No âmbito externo predomina o

mercado competitivo, pois embora as empresas atuantes nesse mercado sejam de grande

porte, existem várias delas, isso faz com que o preço seja mais relevante na competição

(SILVA, 2003).

Existe uma concentração bastante significativa na avicultura de corte paranaense,

a Sadia concentra, em suas três unidades no Paraná, 40% do abate de aves dentre os

abatedores com inspeção SIF e SIP (SILVA, 2005). Em 2002, as oito maiores empresas

abatedoras (incluindo três cooperativas) concentravam aproximadamente 75% do abate

num total de 27 empresas no Paraná, a Sadia e a Perdigão tinham 47% da atividade nesse

estado (IPARDES, 2002). O índice de Herfindal-Hirschman que varia de 0 (mercado em

concorrência perfeita) a 10.000 (mercado em monopólio)15, de acordo com SILVA

(2003), é de 1800 (concentração moderada) para o abate de aves no Paraná, é uma das

maiores concentrações do país. Com relação à barreiras de entrada, elas não são

15 Menor que 1000 a concentração é considerada baixa, entre 1000 e 1800 é considerada moderada, acima

de 1800 a concentração é considerada alta.

26

significativas (IPARDES, 2002), o que pode atrair mais investimentos para o setor nos

próximos anos.

CONCLUSÃO

Diante da análise das informações verificou-se que as empresas atuantes na

avicultura de corte no Paraná podem ser divididas em três grupos: empresas líderes (Sadia

e Perdigão), seguidoras cooperativadas e seguidoras não-cooperativadas. A inovação

tecnológica e o acesso ao mercado externo parecem ser os sustentadores da situação de

liderança. Observando a evolução da participação das cooperativas na produção da

avicultura de corte de 1980 a 2004, nota-se que ela permaneceu, na média, constante; isso

porque o aumento médio anual da produção das cooperativas (14,11%) foi praticamente

igual ao aumento da produção paranaense (14,13%) que é puxado pelas empresas líderes,

isso corrobora com o argumento de as cooperativas e demais empresas do setor serem

seguidoras das líderes.

Com relação a integração de pequenos produtores rurais, tanto as líderes como as

demais empresas desenvolvem essa prática com significativo sucesso. Entretanto no que

se refere à capacidade para entrar e se manter no mercado, as cooperativas levam

vantagem. Primeiro porque elas, assim como as líderes (que no caso possuem gestão

hierarquizada e de capital aberto), possuem uma estrutura de governança mais segura

(gestão participativa) o que lhes dá mais condições de integrar grande parte da cadeia

27

produtiva com relativo sucesso, além de que as cooperativas possuem acesso a linhas

especiais de crédito que viabilizam os investimentos. No caso das demais empresas

seguidoras, elas se caracterizam pela gestão familiar o que dificulta uma integração

significativa da cadeia produtiva, além disso elas possuem muitas dificuldades com

relação à crédito porque têm que buscá-lo no setor bancário, o que por si só já inviabiliza

a maior parte dos investimentos.

Considerando que as exportações são uma boa forma de aumento da participação

das cooperativas na avicultura de corte, assim como de inserir novas cooperativas no

mercado, os prognósticos de aumento da demanda mundial por carne de frango mostram-

se uma grande oportunidade para a manutenção da expansão da avicultura de corte.

REFERÊNCIAS

ABEF. Associação Brasileira dos Exportadores de Frango. Disponível em: <http://

www.abef.com.br>. Acesso em: 10 abr. 2006.

AVICULTURA impulsiona setor oeste. O Paraná, Cascavel, 14 mai. 2006.

Cooperativismo, p. 22.

CARVALHO, M. A. de.; SILVA, C. R. L. da.; NETO, A. N. Exportações brasileiras de

produtos agrícolas e mudanças na demanda mundial de alimentos. Economia e

Sociedade, Campinas, v.13, n. 2 (23), p. 133-145, jul./ dez. 2004.

DALLA COSTA, A. J. L’Agroindustrie brésilienne contemporaine: Innovations

organisationnelles et transformations technologiques dans I’Aviculture. Paris, 1997. Tese

(Doutorado em História Econômica) – Universidade de Paris III (Sorbonne Nouvelle).

GIROTTO, F. A.; MIELE, M. Situação atual e tendências para a avicultura de corte nos

próximos anos. Embrapa Suínos e Aves. Disponível em:

28

<http://www.aviculturaindustrial.com.br/site/listaDinamica.asp?tipo_tabela=produtos&ca

tegoria=frango_de_corte-13k- > Acesso em: 31 mar. 2006.

IPARDES. Análise da competitividade da cadeia agroindustrial de carne de frango

no estado do Paraná. Curitiba, 2002. Disponível em: <http: //www.ipardes.gov.br>.

Acesso em: maio 2006.

KIMURA, R. M. Indústria Brasileira de Petróleo: uma análise da cadeia de valor

agregado. Rio de Janeiro, 2005. 104 f. Monografia (Bacharelado em Economia) - Instituto

de Economia, Universidade Federal do Rio de Janeiro.

OCEPAR. Sindicato da Organização das Cooperativas do Paraná. Disponível em:

<http://www.ocepar.com.br>. Acesso em: 10 abr. 2006.

RIZZI, A. T. A indústria de frangos no Brasil: constituição e transformações. In: III

CONGRESSO BRASILEIRO DE HISTÓRIA ECONÔMICA, 1999, Curitiba. Economia

Urbano Industrial. v. 1, p. 1-1, 1999.

ROSSETTI, J. P. Contabilidade Social. São Paulo: Editora Atlas, 1992.

SILVA, C. L.; SAES, M. S. M. Estruturas e características da cadeia de valor a partir

do tipo de governança: uma avaliação preliminar da avicultura de corte paranaense.

Informe Gepec, Toledo/ PR, v. 9, n. 1, 2005.

SILVA C. L. da. Avicultura Paranaense: concentração e estratégias de mercado. Revista

FAE BUSINESS, Curitiba, n. 7, p. 44-46, nov. 2003.

29

ZANATTA, A. F. Custos de transação da agroindústria do frango na

contratualização com o produtor rural: uma análise crítica. Curitiba, 2000. 94 f.

Dissertação (Mestrado em Economia) – Departamento de Economia, Universidade

Federal do Paraná.