Corretores - seguralta.zendesk.com · Marinha - terá sua ... Escafandria e mergulho Trabalhador...

27

Guia de Perguntas Frequentes Corretores Uma cartilha com as dúvidas mais frequentes sobre Seguro de Vida Outubro/2016

Transcript of Corretores - seguralta.zendesk.com · Marinha - terá sua ... Escafandria e mergulho Trabalhador...

Guia de Perguntas Frequentes Corretores Uma cartilha com as dúvidas mais frequentes sobre Seguro de Vida

Outubro/2016

2

SUMÁRIO

Questões Introdutórias ................................................................................................................... 5

1. Existe algum tipo de atualização do capital segurado e do prêmio ao longo da vigência do seguro? .... 6

2. É possível alterar os valores de prêmio e capital segurado de um seguro? ........................................... 6

3. O que é carência e franquia? ................................................................................................................... 6

4. Há carência para todo seguro de vida? ................................................................................................... 7

5. O que é Tele-entrevista? ......................................................................................................................... 7

6. Há profissões que não são aceitas para contratação do seguro de vida? ..............................................7

7. O que acontece se o segurado atrasar o pagamento de parcelas no Seguro de Vida? .......................... 8

8. Onde o segurado poderá obter os detalhes sobre o seguro de Vida contratado? ................................. 9

9. O que o beneficiário deve fazer em caso de sinistro? ............................................................................ 9

10. Quais os exames necessários para contratação do produto Unique para capitais acima de 3 milhões de reais? ........................................................................................................................................................... 9

11. Os exames de checkup substituem os solicitados pela Icatu Seguros? ................................................ 10

Questões Legais ............................................................................................................................ 11

1. Como funciona a tributação no seguro de vida? .................................................................................. 12

2. É necessário declarar a indenização do seguro de vida no imposto de renda? .................................... 12

3. Quem pode ser beneficiário no seguro de vida e quantos podem ser escolhidos? O segurado pode optar por não escolher beneficiário? ............................................................................................................. 12

4. O que ocorre caso o beneficiário venha a falecer antes do titular? ..................................................... 12

5. Quem é menor de 18 anos pode contratar um seguro de vida? .......................................................... 13

6. É possível contratar simultaneamente mais de um seguro de vida? .................................................... 13

7. A seguradora é obrigada a renovar o meu seguro de vida? ................................................................. 13

8. A indenização do seguro de vida depende de inventário? ................................................................... 14

9. Somente o beneficiário principal pode pagar o seguro? Uma pessoa jurídica pode realizar o pagamento do seguro? .................................................................................................................................. 14

10. O segurado pode designar uma pessoa jurídica como beneficiário? .................................................... 14

Questões de Coberturas ............................................................................................................... 15

1. O que é DIT? .......................................................................................................................................... 16

2. Quais os tipos de DIT disponíveis? ........................................................................................................ 16

3

3. O que é configurado como incapacidade temporária? ......................................................................... 16

4. Qual o período máximo de indenização? .............................................................................................. 16

5. É possível contratar o DIT exclusivo para eventos decorrentes de LER/DORT/LTC? ............................ 17

6. Qual a quantidade de eventos indenizáveis por DIT por ano? ............................................................. 17

7. O pagamento da indenização da cobertura de Diária de Incapacidade Temporária com LER/DORT/LTC extingue/cancela o seguro/apólice? .............................................................................................................. 17

8. Como é estipulado o valor da diária a ser pago? .................................................................................. 17

9. A partir de que momento se dá o pagamento das diárias? .................................................................. 17

10. Que documentos o segurado precisa apresentar para comprovação de renda, no momento do sinistro? .......................................................................................................................................................... 18

11. A forma como a lesão foi causada impacta na possibilidade de solicitação (por exemplo, o segurado se acidenta em uma situação de lazer)? ........................................................................................................ 18

12. Qual o período de carência e franquia do DIT? ..................................................................................... 18

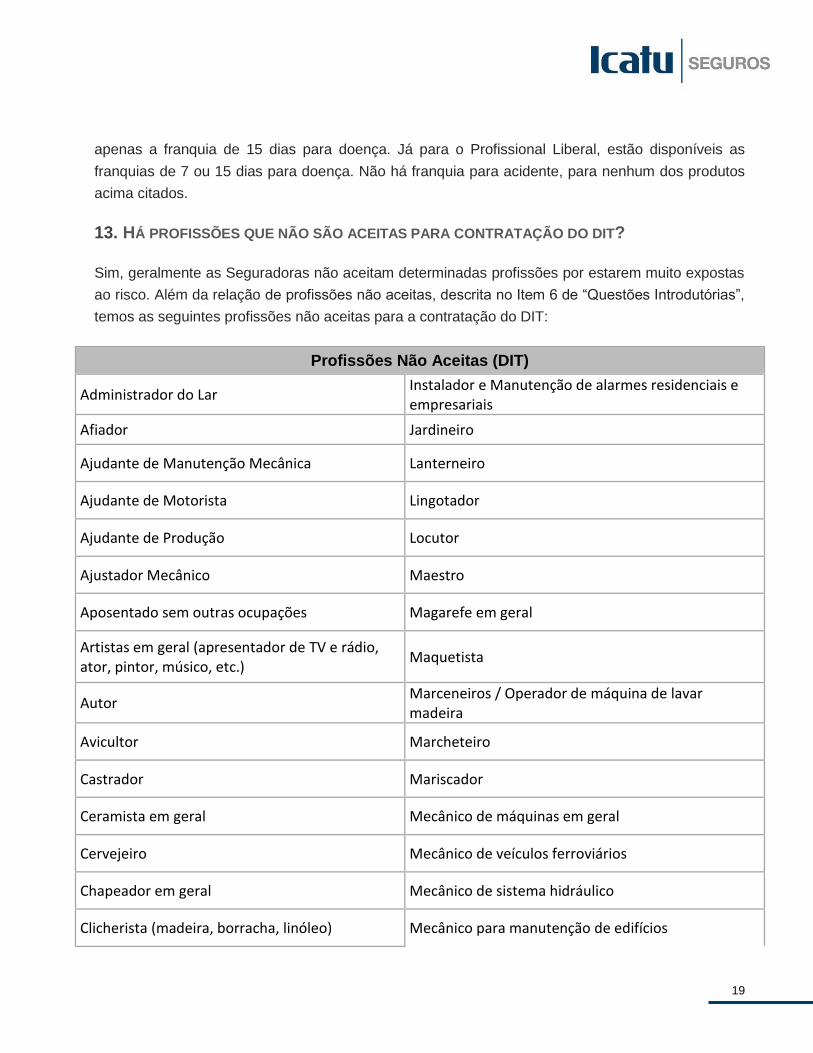

13. Há profissões que não são aceitas para contratação do DIT? …………………………………………………………..19

14. O que é a cobertura de diagnóstico definitivo de doenças graves? ..................................................... 21

15. A cobertura de diagnóstico definitivo de doenças graves cobre todos os tipos de câncer? ................ 21

16. O pagamento da indenização da cobertura de Diagnóstico definitivo de doenças Graves (DG) extingue/cancela o seguro/apólice? .............................................................................................................. 22

17. A cobertura de diagnóstico definitivo de doenças graves é vitalícia, enquanto o pagamento do seguro estiver em dia? ............................................................................................................................................... 22

18. O pagamento de indenização da cobertura de Invalidez Permanente Total ou Parcial por Acidente (IPA) extingue/cancela o seguro/apólice? ..................................................................................................... 22

19. A concessão de aposentadoria por invalidez, por instituições oficiais de previdência, significa que tenho direito à indenização por invalidez no seguro de pessoas? ................................................................ 23

20. O que significa majorar a cobertura de Invalidez Permanente Total ou Parcial por Acidente (IPA)? .. .23

21. As coberturas de morte e (IEA) Indenização Especial de Morte por acidente se acumulam? .............. 24

22. No caso de divergências sobre a causa, natureza ou extensão de lesões, bem como sobre a avaliação da incapacidade relacionada ao segurado, o que deve ser feito? ................................................................. 24

23. Em relação ao SAF (serviço de assistência funeral), caso algum familiar faça todo o funeral por não saber que o segurado possuía um SAF e depois fique sabendo que ele tinha o produto, ele terá direito ao reembolso? Se sim, até quanto tempo depois? ............................................................................................ 24

24. O pagamento da indenização de ifpd- invalidez funcional permanente total por doença extingue/cancela o seguro/apólice? .............................................................................................................. 24

4

Questões de Preenchimento de Proposta…………………………………………………………………………………...25

1. O nome do proponente pode ser preenchido de forma abreviada?.....................................................26

2. Quais são os documentos de identificação válidos no preenchimento da proposta?...........................26

3. O corretor pode preencher e/ou assinar a proposta e a declaração pessoal de saúde

pelo proponente? .........................................................................................................................................26

4. Se o proponente errar alguma resposta das perguntas da declaração pessoa lde

saúde, como proceder? …………………………………………………………………………….................................................26

5. Como proceder caso o proponente seja analfabeto?............................................................................26

6. Selecionei boleto como forma de pagamento no preenchimento da proposta. Quando

vou recebe-lo? …………………………………………………………………………………………………………………………………………27

5

Questões Introdutórias

Dúvidas Comuns

6

1. EXISTE ALGUM TIPO DE ATUALIZAÇÃO DO CAPITAL SEGURADO E DO PRÊMIO AO LONGO

DA VIGÊNCIA DO SEGURO?

Sim. Anualmente, os valores dos prêmios e dos capitais segurados são atualizados pela variação do

IPCA (Índice Nacional de Preços ao Consumidor Amplo) divulgado pelo IBGE (Instituto Brasileiro de

Geografia e Estatística) acumulado nos 12 (doze) meses que antecedam o mês anterior ao

aniversário do certificado/apólice. Além da atualização monetária, anualmente, o prêmio ou o capital

segurado poderá sofrer reenquadramento etário, isto é, o prêmio ou o capital segurado é reajustado

em função da mudança de idade (ou faixa etária) do segurado. As regras e os fatores de reajuste do

prêmio ou capital segurado constam no contrato de seguro de pessoas e nas condições gerais do

produto.

2. É POSSÍVEL ALTERAR OS VALORES DE PRÊMIO E CAPITAL SEGURADO DE UM SEGURO?

Sim, desde que haja o preenchimento de uma nova proposta, que será analisada pela Seguradora.

Se a solicitação for para redução do capital segurado, basta entregar a nova proposta à Seguradora.

Já para os casos de aumento do Capital segurado, será necessário entregar nova proposta de

adesão e DPS, que serão analisadas pela Seguradora,

Obs: A recusa em relação ao aumento de capital segurado, não impacta o capital segurado já

contratado.

3. O QUE É CARÊNCIA E FRANQUIA?

Carência é o período contado a partir da data de início de vigência do seguro ou do aumento do

capital segurado, durante o qual, na ocorrência do sinistro, o segurado ou os beneficiários não terão

direito ao recebimento da indenização.

Franquia é o período contado a partir da data de ocorrência do sinistro ou evento coberto, durante o

qual o segurado ou os beneficiários não terão direito ao recebimento da indenização.

Os períodos de carência e franquia, caso existam, serão definidos no contrato da apólice e na

proposta de adesão/contratação do seguro.

7

4. HÁ CARÊNCIA PARA TODO SEGURO DE VIDA?

Normalmente a seguradora solicita ao proponente que preencha uma declaração pessoal de saúde

(DPS). Nos produtos Unique Vida, Special Vida, Essencial Vida e Profissional Liberal, a DPS é

obrigatória. A carência é geralmente utilizada em produtos onde não é solicitado o preenchimento

de DPS.

Especificamente para as coberturas de Diária por Incapacidade Temporária (DIT) e Doenças

Graves (DG), é necessário que sejam cumpridos os prazos de carência previstos em cada produto,

mesmo que o segurado tenha preenchido uma DPS.

O Segurado não deve mentir ou omitir informações à seguradora, pois sua família poderá perder o

direito à indenização.

5. O QUE É TELE ENTREVISTA?

Trata-se de uma declaração pessoal de saúde (DPS) realizada via telefone, para a seguradora

identificar o estado de saúde do proponente.

Após agendamento da tele entrevista, pelo corretor, um profissional especializado em Enfermagem

entra em contato com o cliente, no dia e hora combinados, e faz perguntas sobre sua saúde e hábitos

de vida. A ligação tem duração de aproximadamente 15 minutos. A tele entrevista é utilizada nos

produtos Unique Vida e Special Vida, podendo o segurado optar entre o preenchimento da DPS

quando o capital for entre 100 e 500 mil. Para capitais acima de 500 mil, é permitido apenas a tele

entrevista, para o produto Unique Vida.

6. HÁ PROFISSÕES QUE NÃO SÃO ACEITAS PARA CONTRATAÇÃO DO SEGURO DE VIDA?

Sim, geralmente as Seguradoras não aceitam determinadas profissões por estarem muito expostas

ao risco. Na Icatu Seguros, a relação das profissões não aceitas para contratação, são:

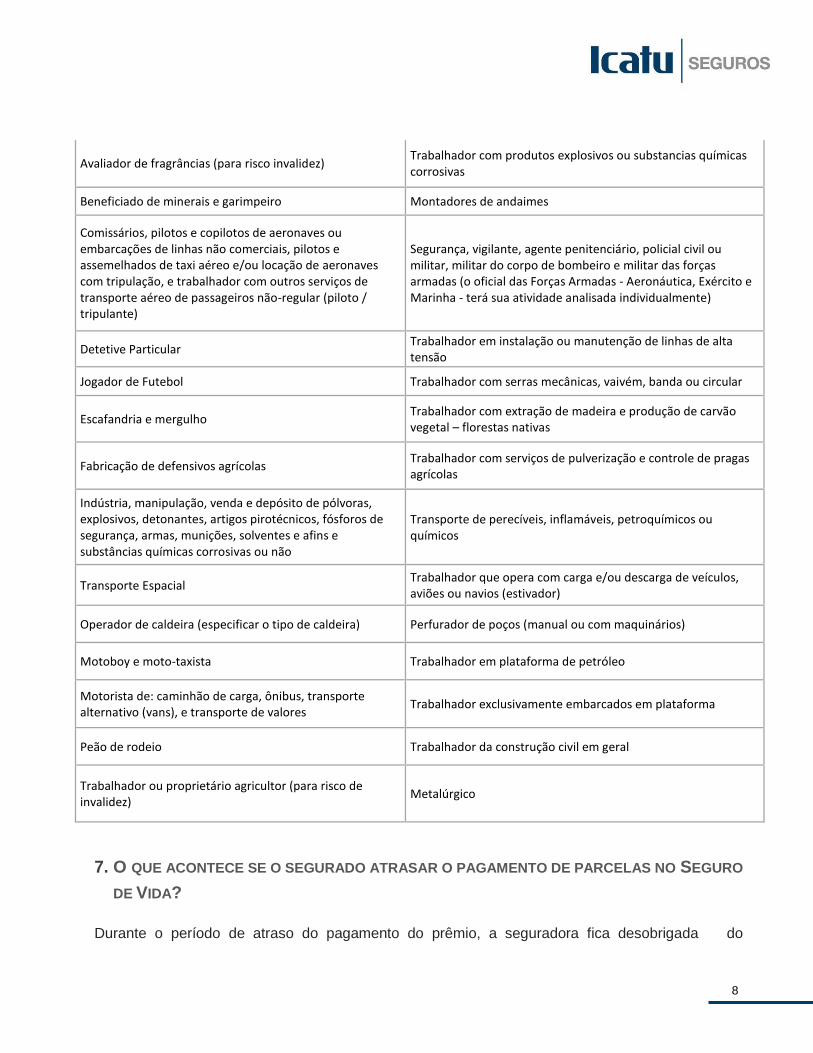

Profissões Não Aceitas (Seguro de Vida)

Açougueiro (para risco de acidentes) Técnicos de raios-X – radiologista (para risco de invalidez)

Atleta profissional ou amador Trabalhador em minas, túneis ou galerias subterrâneas (Minerador e assemelhado)

8

Avaliador de fragrâncias (para risco invalidez) Trabalhador com produtos explosivos ou substancias químicas corrosivas

Beneficiado de minerais e garimpeiro Montadores de andaimes

Comissários, pilotos e copilotos de aeronaves ou embarcações de linhas não comerciais, pilotos e assemelhados de taxi aéreo e/ou locação de aeronaves com tripulação, e trabalhador com outros serviços de transporte aéreo de passageiros não-regular (piloto / tripulante)

Segurança, vigilante, agente penitenciário, policial civil ou militar, militar do corpo de bombeiro e militar das forças armadas (o oficial das Forças Armadas - Aeronáutica, Exército e Marinha - terá sua atividade analisada individualmente)

Detetive Particular Trabalhador em instalação ou manutenção de linhas de alta tensão

Jogador de Futebol Trabalhador com serras mecânicas, vaivém, banda ou circular

Escafandria e mergulho Trabalhador com extração de madeira e produção de carvão vegetal – florestas nativas

Fabricação de defensivos agrícolas Trabalhador com serviços de pulverização e controle de pragas agrícolas

Indústria, manipulação, venda e depósito de pólvoras, explosivos, detonantes, artigos pirotécnicos, fósforos de segurança, armas, munições, solventes e afins e substâncias químicas corrosivas ou não

Transporte de perecíveis, inflamáveis, petroquímicos ou químicos

Transporte Espacial Trabalhador que opera com carga e/ou descarga de veículos, aviões ou navios (estivador)

Operador de caldeira (especificar o tipo de caldeira) Perfurador de poços (manual ou com maquinários)

Motoboy e moto-taxista Trabalhador em plataforma de petróleo

Motorista de: caminhão de carga, ônibus, transporte alternativo (vans), e transporte de valores

Trabalhador exclusivamente embarcados em plataforma

Peão de rodeio Trabalhador da construção civil em geral

Trabalhador ou proprietário agricultor (para risco de invalidez)

Metalúrgico

7. O QUE ACONTECE SE O SEGURADO ATRASAR O PAGAMENTO DE PARCELAS NO SEGURO

DE VIDA?

Durante o período de atraso do pagamento do prêmio, a seguradora fica desobrigada do

9

pagamento da indenização do seguro. Na Icatu Seguros, existe um prazo de tolerância de 60 dias,

a contar da 1ª parcela não paga, no qual, caso haja sinistro, a Seguradora efetuará o pagamento da

indenização descontada do valor dos prêmios não quitados. Caso o segurado permaneça em atraso

por mais de 60 dias, ele fica automaticamente excluído do seguro ou tem sua apólice cancelada.

8. ONDE O SEGURADO PODERÁ OBTER OS DETALHES SOBRE O SEGURO DE VIDA

CONTRATADO?

Após a contratação do seguro de vida, o segurado receberá um Certificado Individual com todas as

informações do seguro, como coberturas contratadas, valores de capital segurado, prêmio, datas de

início e fim de vigência, etc.

O segurado poderá ainda consultar as Condições Gerais do seguro, no site www.

Icatuseguros.com.br e ligar para a Central de Relacionamento com o Cliente (CRC) da Icatu

Seguros pelos telefones 0800 2853000/40020040 que funciona de segunda a sexta das 08 horas até

as 20 horas.

9. O QUE O BENEFICIÁRIO DEVE FAZER EM CASO DE SINISTRO?

Em caso de sinistro, o beneficiário deverá entrar em contato com a Central de Relacionamento com

o Cliente (CRC) e informar os dados do segurado que sofreu o sinistro e a data de ocorrência. O

atendente irá orientar o beneficiário no preenchimento do formulário de aviso de sinistro e envio da

documentação necessária para a seguradora.

10. QUAIS OS EXAMES/DOCUMENTOS NECESSÁRIOS PARA CONTRATAÇÃO DO PRODUTO

UNIQUE PARA CAPITAIS ACIMA DE 3 MILHÕES DE REAIS?

Serão solicitados documentos (ficha financeira e exames complementares) para os clientes que

contratarem o produto Unique com capital segurado acima de 3 milhões de reais. A ficha financeira

está disponível na Vitrine do Marketing e na Casa do Corretor. A listagem dos exames é diferenciada

por faixa etária.

10

Segue tabela completa da documentação necessária.

Faixa Etária Documentos e Exames*

18 a 39 anos Entrevista Médica + Exame de Urina + Exame de Sangue + Ficha Financeira

40 a 64 anos Entrevista Médica + Exame de Urina + Exame de Sangue + Eletrocardiograma + Ficha Financeira

*Exames adicionais poderão ser solicitados após a avaliação da área de subscrição

Listas descriminadas dos exames de sangue e urina:

Exame de Sangue

Hemograma Completo; Colesterol Total e Frações; Triglicerídeos; TGO, TGP, GGT; Creatinina; Ureia; Glicose e HBA1c; Bilirrubina Total e Frações e PSA (apenas para homens com idade igual ou acima de 50 anos).

Exame de Urina Exame de urina – EAS (Elementos Anormais e Sedimentos).

11. OS EXAMES DE CHECKUP SUBSTITUEM OS SOLICITADOS PELA ICATU SEGUROS?

Caso os exames realizados contenham as mesmas testagens solicitadas pela Icatu Seguros e

tenham sido realizados há menos de 12 meses, poderão ser considerados.

11

QUESTÕES LEGAIS

Entenda algumas questões jurídicas

dos Seguros de Vida

12

1. COMO FUNCIONA A TRIBUTAÇÃO NO SEGURO DE VIDA?

Para a Receita Federal, o Seguro de Vida, incluindo a cobertura de DIT – Diária por Incapacidade

Temporária, é tratado como rendimento isento de imposto de renda.

2. É NECESSÁRIO DECLARAR A INDENIZAÇÃO DO SEGURO DE VIDA NO IMPOSTO DE

RENDA?

Sim, apesar de isento o valor deve ser informado na declaração. Dessa forma, o contribuinte que

recebeu indenização de seguro de vida ou de DIT não pagará imposto, mas deve preencher o valor

correspondente na ficha de Rendimentos Isentos e Não Tributáveis.

Será enviado o Informe de Rendimentos para todos os segurados/beneficiários que receberam

indenização de seguro e/ou nos casos em que o segurado tenha sido contemplado em sorteio.

3. QUEM PODE SER BENEFICIÁRIO NO SEGURO DE VIDA E QUANTOS PODEM SER

ESCOLHIDOS? O SEGURADO PODE OPTAR POR NÃO ESCOLHER BENEFICIÁRIO?

Qualquer pessoa pode ser definida como beneficiário no seguro de vida, ou seja, o segurado pode

escolher livremente os seus beneficiários e a porcentagem de participação de cada um deles no

capital segurado Não há limite de quantidade de beneficiários.

Na ausência de indicação de beneficiários, a indenização será paga conforme estabelecido na

legislação vigente, porém sempre aconselhamos que os segurados façam as indicações, pois isso

facilita o processo de regulação do sinistro.

4. O QUE OCORRE CASO O BENEFICIÁRIO VENHA A FALECER ANTES DO TITULAR?

Em caso de falecimento do beneficiário antes do titular, o seguro se mantém inalterado e o titular

pode modificar os beneficiários da forma que lhe for mais conveniente. Em caso de sinistro do titular,

caso exista um beneficiário já falecido, o capital segurado destinado a este beneficiário será pago

conforme legislação vigente no momento do evento, que atualmente determina o pagamento de 50%

ao cônjuge/companheiro e 50% aos herdeiros legais do segurado. Se a morte do

13

beneficiário ocorrer no mesmo instante do titular, o capital segurado será pago conforme legislação

vigente no momento do evento, que atualmente determina o pagamento de 50% ao

cônjuge/companheiro e 50% aos herdeiros legais do segurado., enquanto, se a morte do beneficiário

ocorrer em momento posterior, o capital segurado será pago para os herdeiros legais do beneficiário,

conforme legislação vigente.

5. QUEM É MENOR DE 18 ANOS PODE CONTRATAR UM SEGURO DE VIDA?

A idade mínima de contratação para os produtos Unique Vida, Special Vida, Essencial e Profissional

Liberal é de 18 anos. Mas caso o proponente seja menor de 18 anos, a contratação deverá ser

realizada em nome do menor, com o CPF do responsável legal, caso o menor não possua CPF

próprio.

Se o proponente for menor de 16 anos, os responsáveis legais assinam a proposta. E entre 16 e 18

anos, o proponente menor assina a proposta, em conjunto com os responsáveis legais. É importante

ressaltar que em caso de sinistro de um segurado menor que 14 anos, o valor do capital segurado

estará limitado ao reembolso de despesas com o funeral.

6. É POSSÍVEL CONTRATAR SIMULTANEAMENTE MAIS DE UM SEGURO DE VIDA?

Sim, de acordo com o artigo 789 do Código Civil, não há limite para o valor da indenização podendo

o segurado contratar quantos seguros quiser. Cada seguradora efetivará a indenização de acordo

com o valor do capital segurado constante de cada contrato.

Entretanto, é facultado à seguradora solicitar, quando da assinatura da proposta ou da solicitação de

aumento do valor do capital segurado, para efeito de subscrição de risco, informação ao proponente

ou ao segurado quanto à contratação de outros seguros com coberturas concomitantes.

7. A SEGURADORA É OBRIGADA A RENOVAR O MEU SEGURO DE VIDA?

A seguradora, assim como os segurados, não é obrigada a renovar apólices coletivas após o final de

vigência, devendo comunicar sua decisão de não renovação da apólice aos segurados e ao

estipulante mediante aviso prévio de, no mínimo, sessenta dias que antecedam o final de vigência

da apólice. No entanto, no Essencial Vida e no Profissional Liberal, o cancelamento ou não renovação

da apólice somente poderá ocorrer com a anuência de 100% do grupo segurado.

No Unique Vida e no Special Vida, por se tratarem de apólices individuais, a vigência é vitalícia.

14

8. A INDENIZAÇÃO DO SEGURO DE VIDA DEPENDE DE INVENTÁRIO?

Não. Os beneficiários poderão usufruir da indenização antes da conclusão do inventário. Esta

característica torna um Seguro de Vida uma ótima garantia a médio e curto prazo para a família, pois

alguns inventários podem ser mais demorados.

9. SOMENTE O SEGURADO PRINCIPAL PODE PAGAR O SEGURO? UMA PESSOA JURÍDICA

PODE REALIZAR O PAGAMENTO DO SEGURO?

Se a opção de pagamento for débito em conta, o pagamento pode ser realizado por outra pessoa

que não o segurado principal, desde que seja pessoa física, não sendo permitido o pagamento por

pessoa jurídica. Esta definição faz parte da politica interna da Icatu Seguros.

Caso a opção de pagamento seja boleto, obrigatoriamente, o mesmo deverá vir em nome do

segurado principal, mas nada impede que a pessoa jurídica pague o boleto.

10. O SEGURADO PODE DESIGNAR UMA PESSOA JURÍDICA COMO BENEFICIÁRIO?

A designação de beneficiários é livre e expressa à vontade do segurado. Desta forma, ele pode indicar

tanto uma pessoa física quanto uma pessoa jurídica como beneficiário. No entanto, no curso da

vigência ele poderá a qualquer momento alterar o beneficiário.

15

QUESTÕES DE COBERTURAS

Entenda agora como funcionam

as coberturas dos Seguros de Vida

16

1. O QUE É DIT?

Diária por Incapacidade Temporária por Doença ou Acidente Pessoal é a cobertura que tem por

objetivo garantir ao segurado o pagamento de diárias, caso ele se afaste temporariamente do

exercício de sua ocupação remunerada em decorrência de doença ou de acidente pessoal coberto.

2. QUAIS OS TIPOS DE DIT DISPONÍVEIS?

DIT Módulo 1 - Sem cobertura para L.E.R. - Lesão por Esforço Repetitivo, D.O.R.T. -

Distúrbios Osteomusculares Relacionados ao Trabalho e L.T.C. - Lesão por Trauma

Continuado ou Contínuo;

DIT Módulo 2 - Com cobertura para L.E.R. - Lesão por Esforço Repetitivo, D.O.R.T. -

Distúrbios Osteomusculares Relacionados ao Trabalho e L.T.C. - Lesão por Trauma

Continuado ou Contínuo.

A disponibilidade da cobertura depende do produto contratado. No Essencial Vida, está disponível

apenas o DIT Módulo 1, enquanto no produto Profissional Liberal estão disponíveis ambos os

módulos.

3. O QUE É CONFIGURADO COMO INCAPACIDADE TEMPORÁRIA?

Caso o segurado fique por período temporário totalmente impossibilitado de exercer a sua atividade

remunerada ele terá direito a esta garantia, respeitado os períodos de franquia e carência para cada

evento.

4. QUAL O PERÍODO MÁXIMO DE INDENIZAÇÃO?

O período indenitário contratado pelo Segurado constará na proposta de adesão, não podendo ser

superior a 90 dias para eventos decorrentes de LER/DORT/LTC e de 365 dias para os demais

eventos cobertos. Pelo mesmo evento, o número de diárias indenizadas não pode superar o período

indenitário contratado.

17

5. É POSSÍVEL CONTRATAR O DIT EXCLUSIVO PARA EVENTOS DECORRENTES DE

LER/DORT/LTC?

Não. A cobertura de DIT com LER/DORT/LTC engloba, além de eventos decorrentes de

LER/DORT/LTC (Módulo 2), eventos decorrentes de outras doenças e acidentes pessoais.

6. QUAL A QUANTIDADE DE EVENTOS INDENIZÁVEIS POR DIT POR ANO?

Não há limite, desde que o evento não seja proveniente da mesma causa.

7. O PAGAMENTO DA INDENIZAÇÃO DA COBERTURA DE DIÁRIA DE INCAPACIDADE

TEMPORÁRIA COM LER/DORT/LTC EXTINGUE/CANCELA O SEGURO/APÓLICE?

Não.

8. COMO É ESTIPULADO O VALOR DA DIÁRIA A SER PAGO?

O valor da diária é equivalente à renda comprovada, limitada ao valor do capital segurado contratado.

Caso o valor do capital segurado contratado seja superior ao valor da renda comprovada no momento

de um sinistro, a indenização a ser paga será baseada na renda comprovada.

9. A PARTIR DE QUE MOMENTO SE DÁ O PAGAMENTO DAS DIÁRIAS?

A indenização será devida depois de cumprido os prazos de carência e franquia, quando se inicia a

contagem do período indenitário contratado. O pagamento das diárias se extinguirá com o

falecimento do segurado ou com o retorno do segurado à atividade.

Exemplo: O segurado contratou DIT com franquia de 15 dias e permaneceu afastado por 20 dias.

Neste caso, o segurado terá direito a receber do 16º ao 20º dia de afastamento, o total de 5 diárias.

18

10. QUE DOCUMENTOS, O SEGURADO, PRECISA APRESENTAR PARA COMPROVAÇÃO DE

RENDA, NO MOMENTO DO SINISTRO?

Declaração do contador em formulário DECORE, Declaração de IR ou Contracheque do mês do

sinistro.

OBS: Não será aceito o extrato bancário.

11. A FORMA COMO A LESÃO FOI CAUSADA IMPACTA NA POSSIBILIDADE DE SOLICITAÇÃO

(POR EXEMPLO, O SEGURADO SE ACIDENTA EM UMA SITUAÇÃO DE LAZER)?

Desde que o acidente ou doença sejam comprovados pelo laudo médico e não estejam mencionadas

no item 9 (riscos excluídos) das Condições Gerais da cobertura, o segurado receberá o valor da DIT,

conforme contrato. Apenas lesões classificadas como LER, DORT e LTC necessitam ser oriundas

de atividades do ambiente de trabalho.

12. QUAL O PERÍODO DE CARÊNCIA E FRANQUIA DO DIT?

Carência:

Eventos decorrentes de doenças, exceto LER/DORT/LTC: 60 (sessenta) dias contados a

partir do início de vigência do seguro.

Eventos decorrentes de LER/DORT/LTC: 150 (cento e cinquenta) dias contados a partir do início de vigência do seguro.

Eventos decorrentes de acidente pessoal: Não há carência, exceto no caso de suicídio ou sua tentativa, quando o referido período corresponderá a 2 (dois) anos ininterruptos, contados da data da contratação ou de adesão ao seguro.

Franquia

Há 4 tipos de franquia por tipo de evento, a serem definidos no contrato da apólice e na proposta de

adesão, conforme abaixo:

Eventos decorrentes de doença: opções de 0, 7, 10 e 15 dias de franquia. Eventos decorrentes de acidente pessoal: opções de 0, 7, 10 e 15 dias de franquia.

A disponibilidade da franquia depende do produto contratado. No Essencial Vida, está disponível

19

apenas a franquia de 15 dias para doença. Já para o Profissional Liberal, estão disponíveis as

franquias de 7 ou 15 dias para doença. Não há franquia para acidente, para nenhum dos produtos

acima citados.

13. HÁ PROFISSÕES QUE NÃO SÃO ACEITAS PARA CONTRATAÇÃO DO DIT?

Sim, geralmente as Seguradoras não aceitam determinadas profissões por estarem muito expostas

ao risco. Além da relação de profissões não aceitas, descrita no Item 6 de “Questões Introdutórias”,

temos as seguintes profissões não aceitas para a contratação do DIT:

Profissões Não Aceitas (DIT)

Administrador do Lar Instalador e Manutenção de alarmes residenciais e empresariais

Afiador Jardineiro

Ajudante de Manutenção Mecânica Lanterneiro

Ajudante de Motorista Lingotador

Ajudante de Produção Locutor

Ajustador Mecânico Maestro

Aposentado sem outras ocupações Magarefe em geral

Artistas em geral (apresentador de TV e rádio, ator, pintor, músico, etc.)

Maquetista

Autor Marceneiros / Operador de máquina de lavar madeira

Avicultor Marcheteiro

Castrador Mariscador

Ceramista em geral Mecânico de máquinas em geral

Cervejeiro Mecânico de veículos ferroviários

Chapeador em geral Mecânico de sistema hidráulico

Clicherista (madeira, borracha, linóleo) Mecânico para manutenção de edifícios

20

Comentarista (rádio e TV) Mecânico de motor diesel (exceto veículos automotores)

Comerciante de obras de arte Montador de motores de aeronaves

Comissário de bordo Montador de motores de embarcações

Confeccionador de clichês de flexografia Montador de motores de explosão e diesel

Copiador de clichês tipográficos Montador de sistema de combustão de aeronaves

Coreógrafos Motorista de táxi

Cortador (vidros, cristais, pedras, couro, madeira, etc.)

Moto-taxista

Criador de animais Músico

Curvador de tubos de vidro Operador de alambique func. contínuo

Degustador Operador de aparelho de destilação / reação / conversão

Descamador de couros e peles Operador autoclave (tratamento químico)

Eletricista de veículos automotores Operador cortadeira de papel

Eletrotipista Operador máquina de soldar a ponto

Empregado(a) doméstico(a) Operador de aparelho de filtragem / sep. (Tratamento químico)

Encanadores de instalação de tubulações Personal Trainer

Entalhador Polidor

Espelhador Prestidigitador

Escultor Produtor Agrícola e Agropecuário

Estereotipista Professor de Educação Física

Estudante Retocador de clichês (fotogravura)

Extrusor de metais Soldadores e oxicortadores

21

Faxineiro Técnicos desportivos

Forjador em geral Telefonista

Foto-impressor de chapas Temperador de metais e vidros

Funileiro Trabalhador de floricultura / fruticultura

Galvanoplasta (artes gráficas) Trabalhador de Serventia

Gari / varredor / lixeiro Trabalhadores em instalação ou manutenção de linhas de alta tensão

Gravador inscrições / relevos em pedra Trabalhadores em construção civil, serviços de pedreiro, serviços de pedreiro ou demolição

Gravador em máquinas automáticas Trabalhadores expostos à radiação ionizante ou que trabalhem em indústria atômica ou nuclear

Impregnador de madeira Trabalhadores nas áreas de extração de petróleo

Praticantes, profissionais ou amadores de competições de alpinismo, antes marciais, asa-delta, automobilismo, boxe, bungee jump, espeleologista, esqui, motociclismo, motonáutica, parapente,

paraquedismo, rapel e rodeio.

14. O QUE É A COBERTURA DE DIAGNÓSTICO DEFINITIVO DE DOENÇAS GRAVES?

É a cobertura que tem como objetivo pagar uma indenização ao segurado titular em decorrência de

diagnóstico definitivo de qualquer uma das doenças graves abaixo:

Câncer

Infarto agudo do miocárdio

Acidente vascular cerebral

Insuficiência renal terminal

Transplante de órgãos

15. A COBERTURA DE DIAGNÓSTICO DEFINITIVO DE DOENÇAS GRAVES COBRE TODOS OS

TIPOS DE CÂNCER?

22

Não. Estão excluídos da cobertura os seguintes riscos:

Qualquer tumor e/ou lesão descrita histologicamente como pré-maligna;

Todos os cânceres não invasivos (in situ);

O câncer da próstata no estágio Ia, Ib e IC (Carcinoma prostático primário abaixo do estágio

B0 pela classificação modificada Jewett, abaixo de T1c pela classificação TNM em 1992);

Melanoma maligno, quando o grau de invasão de tecido é baixo (segundo a classificação

Breslow, a profundidade é menor que 1,5 mm);

Qualquer tumor maligno na presença de qualquer Vírus da Imunodeficiência Humana,

desde que o mesmo tenha sido contraído antes do início de vigência da cobertura individual;

Qualquer câncer de pele que não seja melanoma maligno;

Câncer existente antes do início de vigência da cobertura individual.

16. O PAGAMENTO DA INDENIZAÇÃO DA COBERTURA DE DIAGNÓSTICO DEFINITIVO DE

DOENÇAS GRAVES (DG) EXTINGUE/CANCELA O SEGURO/APÓLICE?

Não, porém somente haverá cobertura para o primeiro diagnóstico definitivo de doenças graves,

estando excluída a possibilidade de acumulação de indenizações pelo diagnóstico definitivo de mais

de uma doença grave. Esta garantia será cancelada após o recebimento da indenização, sendo o

valor do prêmio do seguro relativo a esta cobertura deduzido do prêmio total.

17. A COBERTURA DE DIAGNÓSTICO DEFINITIVO DE DOENÇAS GRAVES É VITALÍCIA,

ENQUANTO O PAGAMENTO DO SEGURO ESTIVER EM DIA?

Não. Essa garantia será cancelada no primeiro dia posterior à data em que o Segurado completar 70

(setenta) anos, sendo o valor do prêmio relativo a esta cobertura deduzido do prêmio total.

18. O PAGAMENTO DE INDENIZAÇÃO DA COBERTURA DE INVALIDEZ PERMANENTE TOTAL

23

OU PARCIAL POR ACIDENTE (IPA) EXTINGUE/CANCELA O SEGURO/APÓLICE?

Não. Contudo, se depois de paga uma indenização por invalidez permanente por acidente, verificar-

se a morte do Segurado em consequência do mesmo acidente, deve ser deduzida da indenização

por morte acidental a importância já paga por invalidez permanente.

19. A CONCESSÃO DE APOSENTADORIA POR INVALIDEZ, POR INSTITUIÇÕES OFICIAIS DE

PREVIDÊNCIA, SIGNIFICA QUE TENHO DIREITO À INDENIZAÇÃO POR INVALIDEZ NO SEGURO

DE PESSOAS?

Não. A aposentadoria por invalidez concedida por instituições oficiais de previdência, ou

assemelhadas, não caracteriza por si só o estado de invalidez nos seguros de vida, que deve ser

comprovado através de declaração médica.

20. O QUE SIGNIFICA MAJORAR A COBERTURA DE INVALIDEZ PERMANENTE TOTAL OU

PARCIAL POR ACIDENTE (IPA)?

Majorar significa pagar integralmente o capital segurado de uma indenização de invalidez parcial. No

produto Profissional Liberal, 6 itens são majorados, conforme abaixo:

Anquilose total de um dos ombros de 25 para 100%.

Anquilose total de um dos cotovelos de 25 para 100%.

Perda total do uso de uma das mãos.de 60 para 100%.

Perda total da visão do uso de um olho de 30 para 100%.

Perda total do uso de um dos indicadores de 15 para 100%.

Perda total de um dos polegares ao nível do metacarpiano de 25 para 100%.

24

21. AS COBERTURAS DE MORTE E (IEA) INDENIZAÇÃO ESPECIAL DE MORTE POR

ACIDENTE SE ACUMULAM?

Sim. Caso um segurado venha a falecer por causas acidentais, o valor total da indenização paga

ao beneficiário será resultado da soma do capital segurado de morte com o de IEA.

22. NO CASO DE DIVERGÊNCIAS SOBRE A CAUSA, NATUREZA OU EXTENSÃO DE LESÕES,

BEM COMO SOBRE A AVALIAÇÃO DA INCAPACIDADE RELACIONADA AO SEGURADO, O

QUE DEVE SER FEITO?

A sociedade seguradora propõe ao segurado, por meio de correspondência escrita, dentro do

prazo de 15 dias, a contar da data da contestação, a constituição de junta médica.

23. EM RELAÇÃO AO SAF (SERVIÇO DE ASSISTÊNCIA FUNERAL), CASO ALGUM

FAMILIAR FAÇA TODO O FUNERAL POR NÃO SABER QUE O SEGURADO POSSUÍA UM

SAF E DEPOIS FIQUE SABENDO QUE ELE TINHA O PRODUTO, ELE TERÁ DIREITO AO

REEMBOLSO? SE SIM, ATÉ QUANTO TEMPO DEPOIS?

Sim, o beneficiário, ou a família do segurado, terá direito ao reembolso das despesas, mediante

das notas fiscais originais, com o funeral até o valor da importância segurada caso este venha a

falecer durante o período de vigência do Seguro. O prazo que o beneficiário poderá solicitar o

reembolso é conforme legislação vigente.

24. O PAGAMENTO DA INDENIZAÇÃO DE IFPD- INVALIDEZ FUNCIONAL PERMANENTE

TOTAL POR DOENÇA EXTINGUE/CANCELA O SEGURO/APÓLICE?

Sim, uma vez que o segurado for indenizado por IFPD, o seguro dele será automaticamente

cancelado, pois esta cobertura é um adiantamento da cobertura de morte.

25

QUESTÕES DE PREENCHIMENTO DE PROPOSTA

Esclareça dúvidas sobre o

preenchimento das propostas de

adesão.

26

1. O NOME DO PROPONENTE PODE SER PREENCHIDO DE FORMA ABREVIADA?

Não. É obrigatório o preenchimento do nome complete do proponente, sem abreviaturas.

2. QUAIS SÃO OS DOCUMENTOS DE IDENTIFICAÇÃO VÁLIDOS NO PREENCHIMENTO DA

PROPOSTA?

Os documentos considerados como de identificação são:

Identidade;

Passaporte;

CTPS (Carteira de Trabalho e Previdência Social); e

CNH (Carteira Nacional de Habilitação)

3. O CORRETOR PODE PREENCHER E/OU ASSINAR A PROPOSTA E A DECLARAÇÃO PESSOAL

DE SAÚDE PELO PROPONENTE?

A proposta pode ser preenchida pelo corretor, mas obrigatoriamente deve ser assinada pelo proponente.

Já a declaração pessoal de saúde somente pode ser preenchida e assinada pelo proponente. O

preenchimento deve ser realizado em cor preta ou azul, caso contrário, a proposta será recusada.

4. SE O PROPONENTE ERRAR ALGUMA RESPOSTA DAS PERGUNTAS DA DECLARAÇÃO

PESSOAL DE SAÚDE, COMO PROCEDER? É NECESSÁRIO PREENCHER NOVA PROPOSTA?

Não. Caso o proponente rasure ou preencha equivocadamente uma resposta da DPS, poderá fazer a sua

correção da seguinte forma: após a informação incorreta, deverá acrescentar a palavra DIGO, em seguida,

deverá informar a resposta correta e assinar (mesma assinatura da proposta) ao lado do item corrigido.

5. COMO PROCEDER CASO O PROPONENTE SEJA ANALFABETO?

Tratando-se de proponente analfabeto, a DPS deverá ser preenchida por um representante (informar CPF

e RG), que atestará as informações através de formulário de declaração e assinará a proposta em

substituição ao proponente (assinatura a rogo). O representante do proponente não poderá ser indicado

como beneficiário do seguro.

27

6. SELECIONEI BOLETO COMO FORMA DE PAGAMENTO NO PREENCHIMENTO DA PROPOSTA.

QUANDO VOU RECEBE-LO?

O boleto, assim como o certificado do seguro, estarão disponíveis no site www.meusdocumentos.com.br.

Caso a proposta utilizada na contratação do seguro já possua o boleto da primeira parcela, o boleto da

segunda parcela só estará disponível no mês seguinte. Caso a proposta utilizada na contratação não

possua boleto, o boleto da primeira parcela estará disponível 1 (um) dia após a aceitação da proposta de

adesão pela Icatu Seguros.