Criação de valor econômico como um fator crítico de...

22

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013 Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. Esequias Rodrigues de Lima- [email protected] Gestão de Negócios, Controladoria e Finanças Corporativas IPOG – Instituto de Pós-graduação Resumo Este documento trata da criação do valor econômico como um fator crítico de sucesso para a competitividade e perenidade do negócio, medido através de um processo estruturado e integrado ao sistema de gestão da organização e, simultaneamente, como uma condição necessária para efetuar a remuneração dos acionistas de acordo com o custo de oportunidade pre-definido por eles. Está em foco a captura de valor no setor de mineração, cujo processo fora estruturado e implantado numa unidade de negócios pertencente a um grupo de mineração de grande porte. Frente a necessidade de remunerar adequadamente os acionistas e de garantir a competitividade do negócio, então o desafio é: como estabelecer uma metodologia que leve em consideração uma ampla visão da gestão do negócio e a ênfase nas finanças corporativas, como uma direcionadora do esforço coletivo para a criação de valor a fim de assegurar a perenidade do negócio? O que está exposto a seguir é o registro parcial do trabalho coordenado e executado com o objetivo de implantar a metodologia de captura de valor, o que foi feito de forma eficaz na organização em questão, o que tem assegurado a obtenção de resultados expressivos. A pesquisa fora desenvolvida dentro do próprio ambiente organizacional onde se implantou e se disseminou a prática de gestão estruturada cujo objetivo era a captura de valor para o negócio, o que consistiu no acesso às informações relevantes geradas dentro da própria empresa, a qual permitiu a divulgação de tais informações, desde que o nome da organização não fosse citado neste documento, e na descrição resumida da metodologia aqui abordada. Logo, pode-se destacar que o objetivo da pesquisa fora alcançado, já que se encontrou uma resposta estruturada para o problema da pesquisa. Como resultado obtido, pode-se destacar a captura de valor traduzido no montante igual a US$ 54,5 milhões ao longo de cinco anos. Palavras-chave: Mineração; Valor; Melhoria Contínua; Projetos. 1. Introdução O setor de mineração produz commodities, cujos preços são estabelecidos pelo mercado, através de bolsas de comercialização dos metais. Assim, as unidades operacionais não podem transferir para o preço de venda dos metais a ineficiência dos seus processos, o que gera a necessidade premente de focalizar uma excelente gestão dos custos, a identificação de oportunidades de melhoria contínua dos processos de produção, dos serviços e dos produtos, cujos custos de implantação sejam menores do que os fluxos de caixa retornos gerados após a implantação de tais melhorias e o alcance da maturidade em gerenciamento de projetos, uma vez que, na prática, a estratégia de uma empresa se traduz em projetos. A implantação de projetos de investimento assegura à organização o alcance de um patamar de desempenho que não pode ser alcançado somente através da melhoria contínua de seus processos. Portanto, o tema da pesquisa é: aumento do valor econômico agregado como um fator crítico de sucesso

Transcript of Criação de valor econômico como um fator crítico de...

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Criação de valor econômico como um fator crítico de sucesso para a

competitividade do negócio.

Esequias Rodrigues de Lima- [email protected]

Gestão de Negócios, Controladoria e Finanças Corporativas

IPOG – Instituto de Pós-graduação

Resumo

Este documento trata da criação do valor econômico como um fator crítico de sucesso para a

competitividade e perenidade do negócio, medido através de um processo estruturado e

integrado ao sistema de gestão da organização e, simultaneamente, como uma condição

necessária para efetuar a remuneração dos acionistas de acordo com o custo de

oportunidade pre-definido por eles. Está em foco a captura de valor no setor de mineração,

cujo processo fora estruturado e implantado numa unidade de negócios pertencente a um

grupo de mineração de grande porte.

Frente a necessidade de remunerar adequadamente os acionistas e de garantir a

competitividade do negócio, então o desafio é: como estabelecer uma metodologia que leve

em consideração uma ampla visão da gestão do negócio e a ênfase nas finanças

corporativas, como uma direcionadora do esforço coletivo para a criação de valor a fim de

assegurar a perenidade do negócio? O que está exposto a seguir é o registro parcial do

trabalho coordenado e executado com o objetivo de implantar a metodologia de captura de

valor, o que foi feito de forma eficaz na organização em questão, o que tem assegurado a

obtenção de resultados expressivos.

A pesquisa fora desenvolvida dentro do próprio ambiente organizacional onde se implantou e

se disseminou a prática de gestão estruturada cujo objetivo era a captura de valor para o

negócio, o que consistiu no acesso às informações relevantes geradas dentro da própria

empresa, a qual permitiu a divulgação de tais informações, desde que o nome da organização

não fosse citado neste documento, e na descrição resumida da metodologia aqui abordada.

Logo, pode-se destacar que o objetivo da pesquisa fora alcançado, já que se encontrou uma

resposta estruturada para o problema da pesquisa. Como resultado obtido, pode-se destacar

a captura de valor traduzido no montante igual a US$ 54,5 milhões ao longo de cinco anos.

Palavras-chave: Mineração; Valor; Melhoria Contínua; Projetos.

1. Introdução

O setor de mineração produz commodities, cujos preços são estabelecidos pelo mercado,

através de bolsas de comercialização dos metais. Assim, as unidades operacionais não podem

transferir para o preço de venda dos metais a ineficiência dos seus processos, o que gera a

necessidade premente de focalizar uma excelente gestão dos custos, a identificação de

oportunidades de melhoria contínua dos processos de produção, dos serviços e dos produtos,

cujos custos de implantação sejam menores do que os fluxos de caixa retornos gerados após a

implantação de tais melhorias e o alcance da maturidade em gerenciamento de projetos, uma

vez que, na prática, a estratégia de uma empresa se traduz em projetos. A implantação de

projetos de investimento assegura à organização o alcance de um patamar de desempenho que

não pode ser alcançado somente através da melhoria contínua de seus processos. Portanto, o

tema da pesquisa é: aumento do valor econômico agregado como um fator crítico de sucesso

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

para a competitividade do negócio. Uma abordagem aplicada ao setor de mineração. Esta

demanda organizacional leva ao problema da pesquisa, que consiste em como estabelecer uma

metodologia que leve em consideração uma ampla visão da gestão do negócio e a ênfase na

administração financeira, como uma direcionadora do esforço coletivo para a criação de valor

a fim de assegurar a competitividade do negócio. Objetiva-se descrever o método pelo qual é

possível a captura de valor para o negócio.

Não é percebido, em geral, com base em visitações a diversas empresas, que a criação de

valor seja um elemento integrante da cultura organizacional, embora se tenha consciência de

que uma empresa deva gerar lucros. Percebe-se que a visão das finanças corporativas do

negócio está limitada à necessidade de obtenção de lucros, o que não necessariamente garante

a sobrevivência da empresa no longo prazo.

A empresa em questão fora considerada para propósito da pesquisa porque é referenciada

como benchmarking em termos de sistemas de gestão voltados para a criação de valor.

2. Métodos de avaliação do valor a ser criado

De acordo com Lapponi (2007), o objetivo da decisão de investimento ou do orçamento de

capital é maximizar o valor da empresa. A decisão de alocação do capital em projetos de

investimento é fundamental para o sucesso, pois os recursos da empresa são comprometidos

por longo tempo na direção de seu futuro desejado e isso envolve um grande esforço ao longo

do tempo e de gerenciamento. Cada projeto aprovado é um desembolso realizado pela

empresa com a expectativa de obter benefícios futuros quantificados pela geração de um fluxo

de retornos adequados, em geral, por um prazo maior do que um ano. A simples geração de

lucro é uma condição necessária, mas não é suficiente, pois o lucro aceitável do projeto é o

que agrega valor à empresa.

O objetivo deste parágrafo é expor a avaliação do projeto com o valor presente líquido – VPL

– e explicar como se toma a decisão de aceitação do projeto utilizando-se tal método, que

entre as suas vantagens está a de ser aplicado a qualquer tipo de projeto. Embora seja um dos

métodos de valor equivalente, a avaliação e a decisão de aceitação do projeto com o VPL é de

suma importância, devido à relevância de seus resultados à sua difundida utilização.

O VPL é calculado através da seguinte expressão matemática:

VPL = Valor Presente Líquido;

I = investimento inicial do projeto;

FCt = fluxo de caixa retorno no tempo t;

k = custo de oportunidade;

n = prazo de análise do projeto;

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Se VPL > 0, o custo inicial será recuperado e remunerado com a taxa requerida k e o projeto

criará valor para a empresa medido na data inicial pelo VPL. Logo, se o VPL for maior que

zero, o projeto deve ser aceito. Entretanto, se VPL < 0, o custo inicial não será recuperado

nem remunerado de forma completa com a taxa requerida k. Por conseguinte, o projeto deve

ser rejeitado porque sua aceitação destruirá valor da empresa medido na data inicial pelo VPL

negativo.

De acordo com G. Bennett Stewart, o que realmente determina o preço das ações e, por

conseguinte, o valor agregado ao negócio, conforme provam as evidências, é o caixa, ajustado

pelo tempo e risco, que os investidores esperam obter de volta ao longo da vida de um

negócio. O que o mercado quer não é lucro agora, mas valor agora. Eis a questão: como o

valor presente dos fluxos de caixa, que verdadeiramente está no coração da avaliação de

empresas pelo mercado, pode tornar-se a força motriz e integradora do sistema de

gerenciamento financeiro.

A resposta, em grande parte, é na verdade bem direta: a administração deveria focar a

maximização de uma medida denominada Valor Econômico Agregado (EVA®), que vem a

ser o lucro operacional menos o custo de todo o capital empregado para gerar esse lucro. O

EVA aumentará se o lucro operacional puder crescer sem necessidade de mais capital ou,

então, se novo capital for investido em projetos que rendam mais do que o custo desse

dinheiro, ou ainda, se capital puder ser remanejado ou liquidado das atividades que não

gerarem retornos adequados. Por outro lado, o EVA será reduzido se a administração

desperdiçar recursos em projetos que rendam menos do que o custo do capital ou,

inversamente, se não se decidir por projetos que gerem mais do que esse custo. Ocorre que o

EVA é a única medida de desempenho em conformidade com a regra-padrão de orçamento de

capital: aceitar todos os projetos com valor presente líquido (VPL) positivo e rejeitar todos

com VPL negativo. O lucro por ação, em contrapartida, crescerá até que novos investimentos

de capital superem o custo de financiamento pós-imposto de renda, que quase sempre não é

um retorno aceitável.

Entretanto, a razão mais importante para a adoção do EVA como o principal objetivo

financeiro da corporação é que essa é a única medida de desempenho que se vincula

diretamente ao valor intrínseco de mercado. A propósito, ao se descontar o EVA a ser gerado

por um projeto em particular, obtém automaticamente o valor presente líquido desse projeto.

O custo do novo capital utilizado para financiá-lo é explicitamente subtraído no cálculo do

EVA. O modelo de decisão utilizado em orçamento de capital, de aceitar todos os projetos

com VPL positivo, pode ser reanunciado da seguinte forma: devem ser aceitas todas as

oportunidades de investimento que produzam um EVA descontado positivo. Trata-se

exatamente da mesma coisa.

Aprofundando-se mais nesse conceito, ao se projetar e descontar o EVA a ser gerado por toda

a companhia, obtém-se o valor presente líquido de todos os projetos de investimento de

capital, passados e projetados para ser implementados no futuro. O resultado sinaliza o prêmio

sobre o valor de mercado em relação ao capital empregado (que é simplesmente o total de

todos os investimentos da companhia feitos até a data presente). Por exemplo, uma empresa

cujo EVA projetado e descontado seja de, digamos US$ 100 milhões, e que empregue um

capital de US$ 500 milhões, possui um valor intrínseco de US$ 600 milhões. Essa relação nos

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

diz que, se for esperado um EVA positivo para a companhia, ela terá agregado valor ao custo

dos recursos utilizados em suas operações; se, ao contrário, o EVA projetado por negativo,

haverá destruição de valor. O EVA, em suma, é o combustível que provoca um prêmio no

valor de mercado da ação de qualquer empresa ou projeto. É esse o aspecto mais significativo

do EVA – uma propriedade que o coloca acima de qualquer outra medida financeira de

desempenho, a incluindo a dos fluxos de caixa.

3. Criação de Valor

De acordo com Lapponi (2007), no processo de detecção, avaliação, preparação e

apresentação de propostas de investimento, as unidades de negócio, divisões ou gerências

consomem bastante tempo e esforço à procura de boas oportunidades para a empresa. A

persistência na detecção, na busca, na pesquisa e no exame de cada oportunidade está

fortemente relacionada com a dedicação dos diretores, gerentes, supervisores, etc., que

acreditam que sempre há melhores oportunidades além das que foram detectadas. É um

processo de criação, pois a oportunidade não está visível, ela tem que ser descoberta. A

geração do lucro econômico procurando oportunidades é um conceito mais fácil de

compreender do que de ser posto em prática, pois não mostra pistas para encontrá-lo.

Um dos benefícios intangíveis obtidos após a implantação da metodologia abordada neste

documento é o despertar de consciência dos gestores de que o seu compromisso junto aos

acionistas é maior do que cumprir as metas de produção e de custo, de modo que passaram a

focar a real criação de valor para o negócio.

Ainda de acordo com Lapponi (2007), para garantir que o projeto cria valor para a empresa, a

condição de que a TIR seja maior do que a taxa requerida, é necessária. Porém, não é

suficiente, uma vez que para assegurar que a taxa de rentabilidade periódica do investimento

seja a própria TIR, durante o prazo de análise do projeto, será necessário reinvestir todos os

retornos gerados pelo projeto em outros projetos com a mesma TIR.

Para demonstrar as conseqüências do não-reinvestimento dos retornos gerados pelo projeto,

será usado o modelo anexo (Modelo de Avaliação). Os números apresentados no modelo são

apenas ilustrativos. A figura abaixo mostra a criação de valor após a implantação de um

determinado projeto de investimento, medida pelo VPL. Considera-se que os fluxos de caixa

retorno gerados pelo projeto, são 100% reinvestidos ao mesmo custo de oportunidade (14%

ao ano) e durante o mesmo prazo de análise do projeto. Portanto, o VPLI – Valor Presente

Líquido Integrado ($2.376.542.379) é igual ao VPL – Valor Presente Líquido

($2.376.542.379).

Lucro, lucro por ação e crescimento dos lucros são medidas enganosas do desempenho

corporativo. Os lucros são reduzidos pelos registros contábeis que nada têm a ver com o fluxo

de caixa recorrente e debitados por alguns desembolsos de capital geradores de valor, como P

& D – tudo numa tentativa de aplacar o desejo dos emprestadores de avaliar os valores de

liquidação. O lucro por ação mede, quando muito, somente a quantidade de lucro, mas a

qualidade deste refletida nos múltiplos de P/L também importa. O rápido crescimento do

lucro pode ser obtido ao se colocar capital em projetos abaixo do padrão; obter uma taxa de

retorno adequada é muito mais importante do que crescer rapidamente.

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Muitos investidores são enganados pelas artimanhas contábeis, mas muitos outros não o são.

Os preços das ações não são determinados em função de uma técnica de pooling pela qual

todos os investidores têm um voto igualitário. Os preços são definidos muito mais por um

seleto grupo de investidores-líderes que enxergam através dos resultados contábeis

enganadores, a fim de encontrar os verdadeiros valores. O resto do grupo, ainda que com uma

feliz ignorância acerca do porquê de o preço estar correto, fica bem protegido pelo julgamento

disponível desses investidores-líderes.

A melhor pesquisa sobre o assunto mostra que o pagamento de dividendos não amplia o

retorno total recebido pelos investidores num período de tempo. Não obstante, pagá-los pode

reduzir os projetos de capital compensadores ou forçar a empresa e os investidores a incorrer

em custos de transação desnecessários. Além disso, em razão de as diretorias colegiadas

usualmente detestarem cortar dividendos, exceto nas circunstâncias mais extremas, estes se

tornam um custo fixo adicional e desnecessário para a conduta de um empreendimento. O

dinheiro em excesso que retorna por meio de recompras periódicas de ações, ou um grande

dividendo único, especial (com dividendos futuros retidos para financiar o repagamento de

capital de terceiros), pode ser mais recompensador do que pagar um fluxo de dividendos

durante um período de tempo. Ainda que esteja na moda pensar assim, o mercado não sofre

de miopia. Os investidores que determinam o preço das ações levam em consideração o

retorno provável de um projeto de capital, não importa quão distante ele o esteja, mas

descontam esse retorno para qualquer investimento adicional, risco e tempo envolvido em

concretizá-lo. No momento em que o preço das ações de uma empresa responde

desfavoravelmente a um novo projeto de capital, isso provavelmente não se dá porque o

mercado é incapaz de visualizar o eventual retorno; a razão real está em que ele prevê que

esse retorno em longo prazo será inadequado, e seu julgamento se mostrará correto na maioria

das vezes. Os registros mostram conclusivamente que apostar contra o mercado simplesmente

não é recompensador.

Estimular a demanda dos investidores por ações elevará o volume, mas não o preço delas,

bem como beneficiar os operadores, mas não os acionistas. Os investidores-líderes deixam um

bando de investidores apavorados, ao vender lotes a descoberto ou ao comprar opções de

venda e assim gerar uma oferta adicional de ações para transferir qualquer alteração

temporária na demanda. Para elevar o preço das ações por meio de uma comunicação

financeira mais efetiva, a administração precisa convencer os investidores certos de que a

empresa vale mais, e não somente persuadir mais investidores a comprar ações.

Apesar da forte evidência construída na comunidade acadêmica, em apoio a um modelo

econômico de valor, muitas empresas ainda ignoram decisões verdadeiramente racionais, em

respeito aos mitos do lucro. Quantos administradores seniores de empresas negociadas

publicamente, por exemplo, saboreiam o pensamento de adotar o método UEPS para

economizar impostos? Quanto deles ignoram com satisfação a amortização de goodwill, ao

ser feita uma aquisição, e não se importam nem um pouco com o impacto sofrido nos lucros,

quando aumentam os gastos com capital? É de se imaginar que não sejam muitos. Eles foram

hiptonizados pela hipocrisia da imprensa popular, dos analistas do lado das vendas de títulos e

de muitos banqueiros investidores e contadores, para acreditar no mito de que o mercado

busca lucros – e o que já. Para tornar a questão ainda pior, sua remuneração variável

normalmente está atrelada aos lucros de curto prazo e às medidas relacionadas a lucros, de

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

modo que eles não podem permitir dispor de seu senso comum como guia.

Qual é a resposta? Bem, os administradores seniores e as diretorias colegiadas devem

aprender o modo como o mercado de ações realmente funciona, e seus esquemas de

compensação devem ser ajustados nesse sentido (G. BENNETT III).

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Figura 1 – Medição da criação de valor integral de um projeto de investimento

Fonte: simulação feita pelo autor deste TCC a partir de dados fictícios e do uso de um

modelo desenvolvido no aplicativo Excel da Microsoft Corporation. O propósito desta

simulação é mostrar a importância de se reinvestir integralmente os fluxos de caixa

retorno de forma a assegurar a real criação de valor para o negócio. Pode-se ver acima

que se reinveste 100% dos retornos.

Todavia, isso é mais fácil falar do que de fazer. Portanto, suponhamos que tenha sido possível

reinvestir apenas 85% dos fluxos de caixa gerados pelo projeto a um custo de oportunidade de

13% ao ano, diferente do valor esperado, que era 14% ano. Diante deste cenário, é possível

alcançar uma criação de valor parcial para o negócio, medida pelo VPLI – Valor Presente

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Líquido Integrado. A figura 2 a seguir mostra que a perda de valor para o negócio é de

$858.350.697, valor obtido pela diferença entre o VPL e o VPLI.

Figura 2 – Medição da criação de valor parcial de um projeto de investimento

Fonte: simulação feita pelo autor deste TCC a partir de dados fictícios e do uso de um

modelo desenvolvido no aplicativo Excel da Microsoft Corporation. O propósito desta

simulação é mostrar a importância de se reinvestir integralmente os fluxos de caixa

retorno de forma a assegurar a real criação de valor para o negócio. Pode-se ver acima

que se reinveste 85% dos retornos.

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Logo, fica comprovado que criar valor para o negócio constitui-se no maior desafio dos

gestores.

4. Melhoria Contínua

Para superar o desafio de criação de valor para o negócio, os gestores devem recorrer aos

pilares de competitividade, sendo a melhoria contínua um destes pilares. De acordo com o

Dicionário de Termos da Qualidade, a melhoria contínua é um esforço contínuo de melhoria

do desempenho organizacional, de forma sustentada no decorrer do tempo, que alcança os

processos, produtos e serviços, em termos humanos e tecnológicos, com o objetivo de garantir

uma contínua agregação de valor à empresa. É um engano pensar que a melhoria contínua se

restringe a um objetivo único que é garantir que o nível de qualidade de produtos e serviços

seja sempre mais alto do que o custo competitivo. A melhoria contínua é de responsabilidade

de todos numa organização, de modo que resultados significativos somente são alcançados

através do comprometimento e ação dos executivos da empresa.

A melhoria contínua constitui-se de um processo e nasce da necessidade que as organizações

têm de sobreviverem ao longo do tempo. Não há outra saída: para uma empresa sobreviver é

necessário que ela seja competitiva, de modo que possa ter retorno sobre os investimentos,

compensar a perda de valor em função do efeito inflacionário, os dissídios coletivos, os

constantes aumentos de preço dos insumos e dos contratos de prestação de serviços, não

perder participação no mercado para os concorrentes etc. Se a melhoria contínua se

caracteriza como necessidade, então a sua adoção dentro das empresas deve ser feita de forma

sistemática, com todo o zelo, e somente de depois de responder às seguintes perguntas, com

base num processo de raciocínio (Tendo presente o foco na competitividade): A) O que

precisa ser mudado dentro da empresa? B) Para o que mudar? C) Por que mudar? Como

causar a mudança?

Ao se buscar respostas para as perguntas acima, busca-se as habilidades mais fundamentais

que um gerente deve ter. Se um gerente de fábrica não souber responder a essas perguntas,

seguramente ele se encontra no lugar errado! Portanto, o papel dos líderes, desempenhado de

forma correta é um fator crítico de sucesso para a competitividade da empresa para a qual

trabalham. Um importante meio usado atualmente em grandes empresas em todo o mundo,

para responder à pergunta: “Como causar a mudança” é o Lean Seis Sigma, que é um

sistema abrangente e flexível para alcançar, sustentar e maximizar o sucesso empresarial. O

Seis Sigma é singularmente impulsionado por uma estreita compreensão das necessidades dos

clientes, pelo uso disciplinado de fatos, dados e análise estatística e a atenção diligente à

gestão, melhoria e reinvenção dos processos da empresa. Essa metodologia é poderosíssima e

requereria um amplo espaço para o seu detalhamento.

Depois que os pré-requisitos para a implantação de um processo de melhoria contínua dentro

da empresa são atendidos, é necessário adotar outro processo não menos importante: a sua

quantificação.

A quantificação da melhoria se dá através do seguinte processo (conforme metodologia

implantada na empresa):

A) Mapeamento do fluxo de valor; B) Identificação dos gaps de desempenho; C) Os gaps ou

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

oportunidades são classificados segundo o seu nível de impacto no EBTIDA da empresa; D)

As oportunidades priorizadas passam a fazer parte do painel de metas dos gestores, para

propósito de remuneração variável. Isso garante o comprometimento das partes envolvidas

com a melhoria contínua; E) Os deltas KPI’s são transformados em delta EBTIDA através de

uma formulação matemática, a qual é definida e validada através do trabalho em equipe, pois

tal trabalho requer uma multidisciplinaridade de competências; F) monitoramento dos

resultados por parte da diretoria em foros específicos; G) Realização de reuniões Seis Sigma,

técnicas e executivas, visto que a maior parte das oportunidades identificadas são

caracterizadas como oportunidades Seis Sigma (causa e solução desconhecidas);

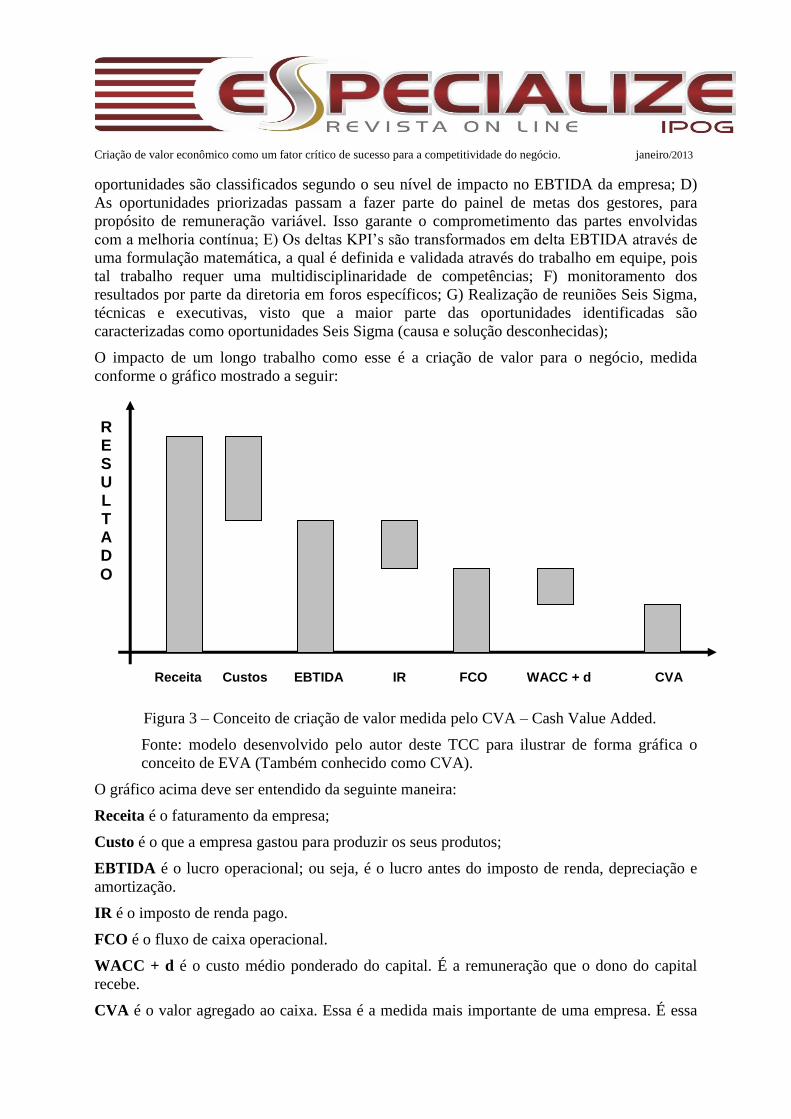

O impacto de um longo trabalho como esse é a criação de valor para o negócio, medida

conforme o gráfico mostrado a seguir:

Figura 3 – Conceito de criação de valor medida pelo CVA – Cash Value Added.

Fonte: modelo desenvolvido pelo autor deste TCC para ilustrar de forma gráfica o

conceito de EVA (Também conhecido como CVA).

O gráfico acima deve ser entendido da seguinte maneira:

Receita é o faturamento da empresa;

Custo é o que a empresa gastou para produzir os seus produtos;

EBTIDA é o lucro operacional; ou seja, é o lucro antes do imposto de renda, depreciação e

amortização.

IR é o imposto de renda pago.

FCO é o fluxo de caixa operacional.

WACC + d é o custo médio ponderado do capital. É a remuneração que o dono do capital

recebe.

CVA é o valor agregado ao caixa. Essa é a medida mais importante de uma empresa. É essa

R E S U L T A D

O

Receita Custos EBTIDA IR FCO WACC + d CVA

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

medida que mostra se, de fato, a empresa tem chance de sobreviver ao longo do tempo.

Finalmente, pode-se afirmar que melhoria contínua não é necessariamente uma redução dos

custos, mas um aumento do ganho, medido através da métrica CVA.

Kaizen – termo japonês que significa melhoramento contínuo – é uma metodologia para o

alcance de melhorias rápidas, que consiste no emprego organizado do senso comum e da

criatividade para aprimorar um processo individual ou um fluxo de valor completo. O Kaizen

é geralmente usado para resolver problemas de escopo restrito identificados após o

Mapeamento do Fluxo de Valor e é conduzido por uma equipe formada por pessoas com

diferentes funções na empresa.

As principais diretrizes para a condução do Kaizen, segundo Michael L. George, David

Rowlands, Mark Price e John Maxey, são apresentadas a seguir:

a) A equipe deve trabalhar em regime de dedicação total (tempo integral) durante o evento

Kaizen – também denominado workshpo Kaizen -, cuja duração é de 3 a 5 dias. Para que

isso seja viável, é necessário que o Sponsor do projeto, o líder do Kaizen e os participantes

da equipe tomem providências prévias para que o trabalho de rotina seja realizado de

outra forma durante esse período (situação similar à época de férias de cada participante).

b) O escopo do projeto deve ser definido anteriormente e de forma precisa, pois a equipe não

dispõe de tempo para readequação dos objetivos e limites para o trabalho.

c) Os dados básicos relacionados ao projeto devem ser previamente coletados (por um Black

Belt, Green Belt ou outro especialista).

d) A implementação deve ser imediata, isto é, a maior parte das ações definidas deve ser

colocada em prática durante a semana do evento Kaizen e aquilo que não for possível

executar durante o evento, deve ser finalizado num prazo máximo de 20 dias. Para que

essa diretriz possa ser cumprida é aceitável um nível de confiança de 70% na tomada de

decisões, bem como soluções que são “mais ou menos ok”, isto é, não foram refinadas.

e) Durante o evento Kaizen, os gestores devem disponibilizar o acesso às áreas de suporte da

empresa – manutenção, tecnologia da informação, recursos humanos, marketing, etc. –,

caso seja necessário.

De acordo com Juran, o processo de melhoria contínua tem como base certos conceitos

fundamentais. Para a maior parte das empresas e gerentes, a melhoria contínua anual não é

apenas uma nova responsabilidade, é também uma mudança radical no estilo de

gerenciamento – uma mudança na cultura da companhia. Portanto, é importante compreender

os conceitos básicos antes de iniciar o processo de melhoria por si mesmo.

De acordo com Elyahu Goldratt, a melhoria contínua é um processo que se desdobra em cinco

etapas:

a) Identificação da restrição ou restrições do sistema;

b) Decisão sobre como explorar a restrição ou restrições do sistema;

c) Subordinação de tudo o mais à decisão anterior;

d) Elevação da restrição ou restrições do sistema;

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

e) Atenção: se num passo anterior uma restrição tiver sido quebrada, volte ao passo “a”, mas

não deixe que a inércia cause uma restrição no sistema.

5. Lean Six Sigma

Conforme é citado no parágrafo anterior, uma etapa da metodologia de criação de valor é a

identificação dos gaps de desempenho. Depois que tal gap é identificado, é necessário

considerar um método para eliminar ou diminuir o gap de acordo com a meta estabelecida. O

método implantado na organização objeto desta pesquisa é o Lean Six Sigma, que de acordo

com Pande, Neuman e Cavanah (2001) é um sistema abrangente e flexível para alcançar,

sustentar e maximizar o sucesso empresarial. O Lean Seis Sigma é singularmente

impulsionado por uma estreita compreensão das necessidades dos clientes, pelo uso

disciplinado de fatos, dados e análise estatística e a atenção diligente à gestão, melhoria e

reinvenção dos processos do negócio.

Esta é a definição considerada para fornecer a base do esforço coletivo para descerrar o

potencial do Lean Six Sigma para a organização. Os tipos de sucesso empresarial que se pode

alcançar são amplos porque os benefícios comprovados do sistema Lean Six Sigma são

diversos, incluindo:

– Redução de custos;

– Melhoria de produtividade;

– Crescimento de fatia de mercado;

– Retenção de clientes;

– Redução de tempo de ciclo;

– Redução de defeitos;

– Mudança cultural;

– Desenvolvimento de produto/serviço.

E muito mais.

De acordo com Cristina Werkema (2007), o Lean Manufacturing é uma iniciativa que busca

eliminar os desperdícios, isto é, excluir o que não tem valor para o cliente e imprimir

velocidade à empresa. Como o Lean pode ser aplicado em todo tipo de trabalho, uma

denominação mais apropriada é Lean Operations ou Lean Enterprise.

A integração entre o Lean Manufacturing e o Seis Sigma é natural: a empresa pode e deve

usufruir os pontos fortes de ambas as estratégias. Por exemplo, o Lean Manufacturing não

conta com um método estruturado e profundo de solução de problemas e com ferramentas

estatísticas para lidar com a variabilidade, aspecto que pode ser complementado pelo Seis

Sigma. Já o Seis Sigma não enfatiza a melhoria da velocidade dos processos e a redução do

lead time, aspectos que constituem o núcleo do Lean Manufacturing.

O Lean Six Sigma é método estruturado de solução de problemas constituído por cinco

etapas: define (Definir), que consiste em definir com precisão o escopo do projeto, Measure

(Medir), em que se determina a localização ou o foco do problema, Analyze (Analisar), onde

se determina as causas de cada problema prioritário, Improve (Melhorar), que consiste em

propor avaliar e implementar soluções para cada problema prioritário e control (Controlar),

que visa garantir que o alcance da meta seja mantido a longo prazo. As cinco etapas desta

metodologia são conhecidas como método DMAIC, uma reunião da primeira letra do nome

de cada etapa.

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

6. Estudo de Caso

A metodologia estruturada e implantada na unidade de negócio do grupo de mineração de

grande porte com o propósito de aumentar o seu valor de mercado, é constituída de três macro

etapas:

– Definição dos subprocessos e das árvores de valor com os respectivos KPI’s, abrangendo as

seguintes áreas e subáreas;

a) Operações industriais: produção, manutenção, produtividade, custos fixo e variáveis, e

despesas operacionais;

b) Receita: produtos, subprodutos, prêmios, preços e clientes;

c) Administrativa/financeira: logística, suprimentos, contratos, produtividade.

– Identificação de gaps e definição de metas, abrangendo as seguintes atividades:

a) KPI’s medidos e analisados;

b) Benchmarks relevantes levantados;

c) Gaps de desempenho quantificados, operacional e monetariamente;

d) Metas discutidas e validadas;

e) Recursos disponibilizados e quantificação do valor associado.

– Processo de monitoramento, com a seguinte abrangência:

a) Modelo de governança para monitoramento;

b) Manual com a método de cálculo de KPIs e gaps;

c) Membros da equipe devidamente treinados para atualização e monitoramento dos gaps;

d) Comparações de desempenhos;

e) Gestão do Conhecimento.

Definição das equipes, papéis e responsabilidades:

a) Líder do projeto na planta – Gerente Geral da planta: responsável pelo desenvolvimento,

validação, implantação e obtenção de resultados do Projeto de Benchmarking

Competitivo, fundamentado nos desafios e aspirações da organização na busca de

Operações de Classe Mundial.

b) Coordenador do projeto na planta – Coordenador do Sistema de Gestão local: coordenar

todas as atividades, interfaces, agenda, recursos e cronograma do projeto da unidade,

apoiando o Líder do Projeto, e promover a reflexão e análise dos desempenhos, através do

questionamento do “status quo”.

c) Facilitador – Coordenador do Sistema de Gestão Corporativo: garantir o alinhamento e a

coordenação dos trabalhos entre unidades fabris de cada negócio, promovendo a boa

interface com a consultoria, apoiando o coordenador local, assegurando a boa utilização

da metodologia.

d) Equipe de trabalho – Gestores dos processos, representantes das operações e das áreas

administrativa e financeira, jovens profissionais, consultores dos negócios, gerentes

especialistas das unidades gerenciais, profissionais da área de tecnologia do negócio e

consultores terceirizados.

Das inúmeras oportunidades de melhoria identificadas como resultado da aplicação da

metodologia citada anteriormente, uma será usada para exemplificar a sua aplicação prática.

Foi identificada a oportunidade de se aumentar o rendimento global das caldeiras, que

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

utilizam o óleo combustível A2. O aumento do rendimento global das caldeiras a óleo A2 tem

impacto direto na redução do custo variável, a qual fora devidamente quantificada. Como

benefício desta iniciativa, conseguiu-se também a redução da emissão de material particulado

em função da otimização do processo de queima do óleo combustível, no interior das câmaras

de combustão.

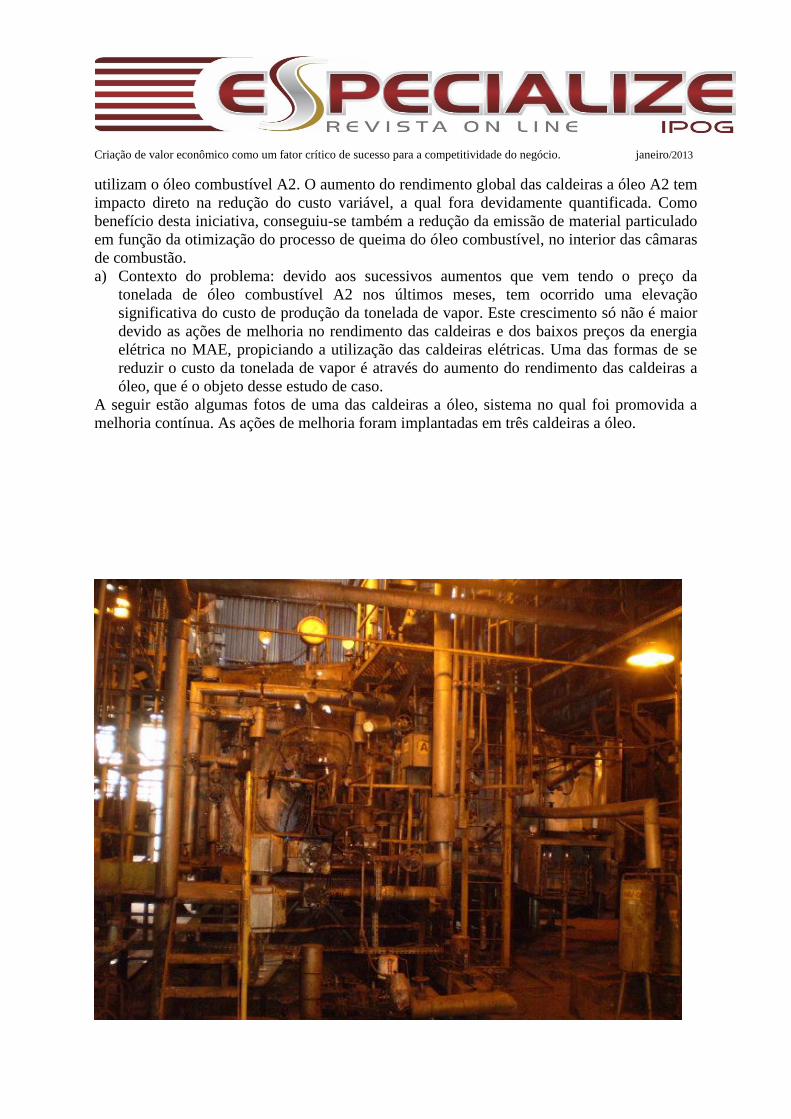

a) Contexto do problema: devido aos sucessivos aumentos que vem tendo o preço da

tonelada de óleo combustível A2 nos últimos meses, tem ocorrido uma elevação

significativa do custo de produção da tonelada de vapor. Este crescimento só não é maior

devido as ações de melhoria no rendimento das caldeiras e dos baixos preços da energia

elétrica no MAE, propiciando a utilização das caldeiras elétricas. Uma das formas de se

reduzir o custo da tonelada de vapor é através do aumento do rendimento das caldeiras a

óleo, que é o objeto desse estudo de caso.

A seguir estão algumas fotos de uma das caldeiras a óleo, sistema no qual foi promovida a

melhoria contínua. As ações de melhoria foram implantadas em três caldeiras a óleo.

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Figura 4: Vista de uma das caldeiras a óleo A2

Fonte: a empresa não autorizou a divulgação do seu nome.

Trata-se do local onde ocorreu a melhoria dos processos que resultou

na criação de valor para o negócio.

Figura 5: Vaso de pressão Figura 6: Instrumentação

Fonte: a empresa não autorizou Fonte: a empresa não autorizou

a divulgação do seu nome. a divulgação do seu nome.

Trata-se do local onde ocorreu Trata-se do local onde ocorreu

a melhoria dos processos que a melhoria dos processos que

resultou na criação de valor para resultou na criação de valor para

o negócio. o negócio.

b) O potencial de criação de valor da oportunidade em questão é demonstrado na tabela a

seguir:

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

Tabela 1 – Quantificação da agregação de valor ao negócio medida pelo delta CVA.

Fonte: a empresa não autorizou a divulgação de seu nome. Os dados aqui apresentados

são verdadeiros.

Ao se estabelecer a meta de aumento do rendimento global das caldeiras a óleo de 13,334 para

13,480 t vapor / t óleo, é possível criar valor para o negócio no valor de R$ 272.801,46, por

ano, medido pelo delta CVA. O delta EBTIDA foi calculado de acordo com a seguinte

expressão matemática:

Delta EBITDA (R$/ano) = [(Produção de Vapor Orçada / Rendimento Base) – (Produção

de Vapor Orçada/ Rendimento Meta)] * (Preço óleo).

O delta CVA foi calculado depois de efetuada a tributação sobre o ganho e descontada a a

taxa remuneração sobre o investimento previsto, no valor de R$ 200.000,00.

Para garantir o alcance da meta, foi aplicada a metodologia Lean Six Sigma. A seguir está

apresentado o resumo do trabalho de acordo com tal metodologia.

a) Define (definir):

Esta é a primeira etapa do método DMAIC. Nesta etapa, o objetivo é definir com precisão o

escopo do projeto, ou seja, descrever o problema, definir a meta, avaliar o histórico do

problema, retorno econômico, impacto sobre clientes/consumidores, avaliar se o projeto é

prioritário para empresa, definir a equipe de trabalho assim como suas responsabilidades e

cronogramas de reuniões, identificar as necessidades dos principais clientes e definir o

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

processo envolvido. Para tanto, diversas ferramentas foram utilizadas como o mapa de

raciocínio, projet charter, análise econômica, gráfico seqüencial e SIPOC.

b) Measure (Medir)

Esta é a segunda etapa do método DMAIC. Nesta etapa, define-se a localização ou o foco do

problema. Para este propósito, é necessário avaliar o grau de confiabilidade dos dados gerados

nos sistemas de medição do processo, o que requer a aplicação de técnicas estatísticas

avançadas. Se o resultado do estudo demonstrar que os dados não são confiáveis, então é

necessário estabelecer ações de tal forma a assegurar que os sistemas de medição gerem dados

confiáveis. A premissa a ser considerada é: dados confiáveis devem ser tratados para deles se

extrair as informações relevantes para a tomada de decisões assertivas. Além disso, o cálculo

do rendimento das caldeiras é fortemente impactado pela precisão dos dados gerados ao longo

processo; ou seja, o uso de dados precisos culmina no cálculo preciso do rendimento das

caldeiras.

c) Analyze (Analisar)

Esta é a terceira etapa do método DMAIC. O objetivo desta etapa é determinar as causas

fundamentais do problema prioritário associado à meta definida na etapa Define.

O primeiro passo realizado nessa etapa foi compreender e analisar o processo gerador do

problema através do mapa de processo. O mapa de processo foi elaborado com a presença de

toda equipe do projeto, mediante o uso das ferramentas do Lean Seis Sigma. Foram descritas

as principais atividades/tarefas assim como os parâmetros de produto final (Y), de produto em

processo (y) e os parâmetros de processo (x). Depois de identificadas as prováveis causas do

problema, foi elaborado um DOE – Design of Experiment (Projeto de Experimentos) para

verificar a causalidade entre os principais X’s do processo e a variável resposta (Y).

d) Improve (Melhorar)

Esta é a quarta etapa do método DMAIC. Nesta etapa são propostas, avaliadas e

implementadas um conjunto de ações como contramedidas para todas as prováveis causas

levantadas na etapa anterior. Nesta etapa também se faz a avaliação e a mitigação dos riscos

inerentes às soluções prioritárias.

e) Control (Controlar)

Esta é quinta é última etapa do método DMAIC. Esta etapa visa garantir que o alcance da

meta proposta seja mantido a longo prazo. Para este propósito é necessário padronizar as

alterações realizadas no processo em conseqüência das soluções adotadas, transmitir os novos

padrões a todos os envolvidos, definir e implementar um plano para o monitoramento do

desempenho do processo e do alcance da meta, definir e implementar um plano para a tomada

de ações corretivas caso surjam problemas no processo e sumarizar o que foi aprendido e

fazer recomendações para trabalhos futuros. Todas estas ações foram traduzidas no OCAP –

Out Control Action Plan (Plano de ação para resultados fora do controle), disponibilizado

como anexo deste documento.

O gráfico mostrado a seguir mostra como o rendimento das caldeiras a óleo tem se

comportado ao longo do tempo. É possível constatar a eficácia do Lean Six Sigma como

metodologia de solução de problemas complexos. O desempenho do processo é monitorado

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

durante um ano após a conclusão das ações da fase Improve. Este é o período de tempo

considerado no gráfico mostrado a seguir. Após o término do período de monitoramento, o

gestor da área na qual as melhorias foram implantadas assume definitivamente a

responsabilidade por assegurar o cumprimento dos novos padrões operacionais. Em seguida,

o especialista em Lean Six Sigma fica liberado para conduzir um novo projeto.

Figura 7 – Resultados obtidos através da aplicação da metodologia Lean Six Sigma

Fonte: a empresa não autorizou a divulgação de seu nome. Os dados aqui apresentados

são verdadeiros.

7. Conclusão

Os gestores organizacionais devem gerir os recursos das empresas nas quais trabalham com o

objetivo de aumentar o seu valor de mercado. Contudo, é muito comum a existência de

empresas que não são administradas de modo a atingir integralmente o seu valor potencial. É

comum também a existência de administradores bem-intencionados que são destruidores de

valor. Suas ações ou é, na verdade, a falta de ação que reduz o valor de suas empresas.

Portanto, surge a questão: como se administra uma empresa criando valor? O objetivo deste

documento é apresentar uma metodologia implantada numa empresa de mineração de grande

porte, que autorizou a divulgação de dados reais de uma iniciativa de melhoria contínua

implementada, mas não autorizou a divulgação de seu nome, que é eficaz na captura de valor.

Tal metodologia é o objeto de pesquisa deste TCC.

O valor econômico agregado é a medida verdadeira do sucesso empresarial. Para alcançar tal

sucesso, os gestores devem recorrer aos pilares de competitividade, sendo a melhoria contínua

um desses pilares. É possível capturar o valor criado por cada oportunidade de melhoria dos

processos, dos serviços ou dos produtos implantada, através de uma metodologia devidamente

estruturada. A resposta, em grande parte, é na verdade bem direta: os gestores devem focar a

maximização de uma medida denominada CVA – Valor Adicionado ao Caixa, que vem a ser

o lucro operacional menos o custo de todo o capital empregado para gerar esse lucro (G.

BENNETT III). O CVA aumentará se o lucro operacional puder crescer sem necessidade de

13,4

15

13,4

15

13,4

15

13,4

15

13,4

15

13,4

15

13,4

80

13,4

80

13,4

80

13,4

80

13,4

80

13,4

80

13,3

34

13,3

27

13,3

98

13,4

07

13,4

30

13,4

63

13,5

94

13,5

88

13,5

79

13,6

44

13,5

43

13,7

75

13,5

96

12,512,712,913,113,313,513,713,914,1

t vap

or

/ t

óle

o 2

A

Evolução do Rendimento Global das Caldeiras a Óleo A2

Meta Rend. Realizado

ANTES DURANTE DEPOIS

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

mais capital, ou então, se o novo capital for investido em projetos que rendam mais do que o

custo desse dinheiro, ou ainda se o capital puder ser remanejado ou liquidado das atividades

que não gerarem retornos adequados. Por outro lado, o CVA será reduzido se os gestores

desperdiçarem recursos em projetos que rendam menos do que o custo de capital ou,

inversamente, se não se decidir por projetos que gerem mais do que esse custo. Ocorre que o

CVA é a única medida de desempenho em conformidade com a regra-padrão de orçamento de

capital: aceitar todos os projetos com VPL positivo e rejeitar todos os projetos com VPL

negativo. A razão mais importante para a adoção do CVA como o principal objetivo

financeiro da organização é que essa é a única medida de desempenho que se vincula

diretamente ao valor intrínseco de mercado. O valor capturado através da melhoria do

rendimento das caldeiras a óleo A2 contribuiu para diminuir o gap da meta de criação de valor

que o CEO tinha como compromisso junto aos acionistas.

Referências

STEWART III, G. Bennett. O Guia de CVA Para Estrategistas. Porto Alegre: Bookman, 2005.

LAPPONI, Juan Carlos. Projetos de Investimento na Empresa. Rio de Janeiro: Elsevier, 2007.

WERKEMA, Maria Cristina Catarino. Lean Seis Sigma. São Paulo: Werkema Ed., 2007.

Pande, Peter S. Estratégias Seis Sigma: Como a GE, a Motorola e Outras Grandes Empresas Estão

Aguçando Seu Desempenho / Peter S. Pande, Robert P. Neuman e Roland R. Cavanah. Rio de Janeiro:

Qualitymark Ed., 2001.

WERKEMA, Maria Cristina Catarino. Criando a Cultura Seis Sigma. Nova Lima: Werkema Ed., 2004.

ANEXO I

OCAP – Out Control Action Plan (Plano de ação para resultados fora de controle).

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

ANEXO II

OCAP – Out Control Action Plan (Plano de ação para resultados fora de controle).

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

ANEXO III

OCAP – Out Control Action Plan (Plano de ação para resultados fora de controle).

Criação de valor econômico como um fator crítico de sucesso para a competitividade do negócio. janeiro/2013

![[L] manual de sobrevivência linux](https://static.fdocumentos.com/doc/165x107/5560b7ccd8b42af93b8b4c32/l-manual-de-sobrevivencia-linux.jpg)