CRIMES CONTRA A ORDEM TRIBUTÁRIAaulas.verbojuridico3.com/R2013/Jose_Baltazar_crimes_ordem... ·...

22

CRIMES CONTRA A ORDEM TRIBUTÁRIA

Transcript of CRIMES CONTRA A ORDEM TRIBUTÁRIAaulas.verbojuridico3.com/R2013/Jose_Baltazar_crimes_ordem... ·...

CRIMES CONTRA A ORDEM

TRIBUTÁRIA

Sumário

� Histórico

� Noção

� Bem Jurídico

� Sujeito Ativo

� Concurso de Crimes

� Penas

� Ação Penal

� Extinção da � Sujeito Ativo

� Sujeito Passivo

� Tipos Objetivos

� Tipo Subjetivo

� Consumação

� Extinção da Punibilidade

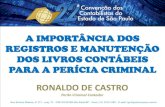

Classificação

Crime Tributário Aduaneiro: tributos externos

- CP, art. 334, segunda figura (Descaminho)

Sonegação (condutas fraudulentas) - Lei 8.137/90, arts 1º -Lei 8.137/90, art. 2º, I, III, IV e V -CP, art. 337-A-CP, art. 337-A

Apropriação Indébita (consiste na omissão do repasse de tributo devido por terceiro, descontado ou cobrado).

- CP, art. 168-A - Lei 8.137/90, art. 2º, II

Crimes Funcionais - Lei 8.137/90, art. 3º - CP, art. 316, §1º - CP, art. 318

Falsidades (Formas específicas de crimes contra a fé pública)

- CP, art. 293, I e V

Noção

Instituto Conceito

Inadimplemento É a mera falta do pagamento do tributo.

Elisão Fiscal ou PlanejamentoLegal Tributário

É a prática lícita que visa a evitar a ocorrência do fato Legal Tributário evitar a ocorrência do fato gerador ou diminuir o valor dos tributos devidos, sem a utilização de fraude

Sonegação É a redução ou supressão do pagamento do tributo, mediante emprego de fraude

Sujeito Ativo

� Responsabilidade da Pessoa Jurídica

� Crime Comum

� Responsabilidade Subjetiva

� Domínio do Fato

� Participação

� Responsabilidade por Omissão

� Membro de Conselho de Administração

� Profissional da Saúde

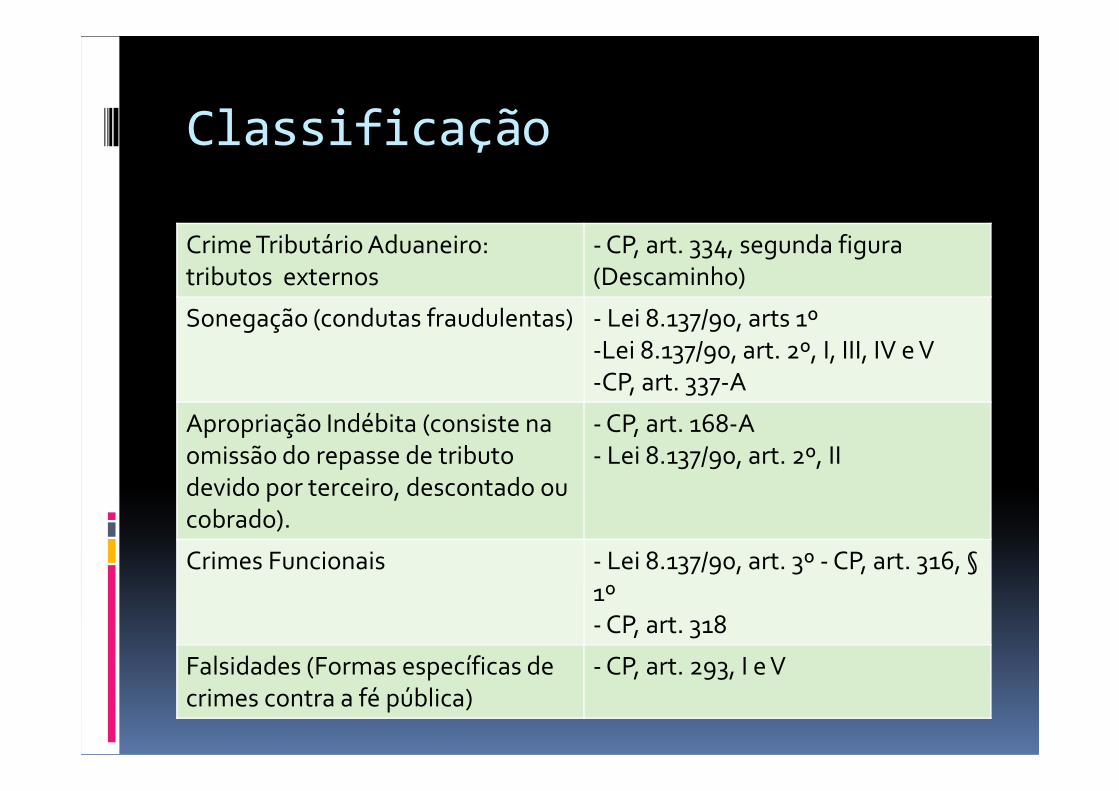

Tipo Objetivo

Condutas Objeto Meio

Suprimir Tributo CondutaFraudulenta

Reduzir ContribuiçãoReduzir ContribuiçãoSocial

Qualquer Acessório

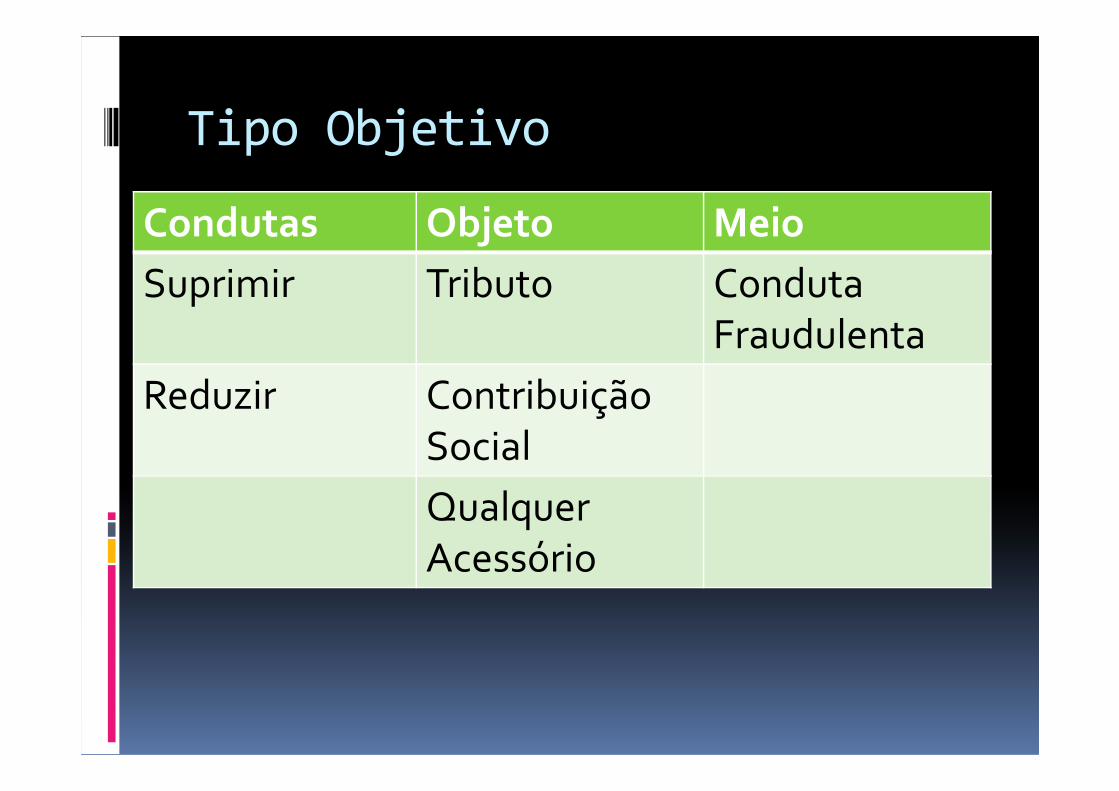

Lançamento Definitivo

� “Não se tipifica crime material contra a ordem tributária, previsto no art. 1º, incisos I a IV, previsto no art. 1º, incisos I a IV, da lei nº 8.137/90, antes do lançamento definitivo do tributo.” (STF, Súmula Vinculante 24)

Lançamento

Definitivo:Limites� Ação Judicial Cível

� Quadrilha

� Falsidade

� Lei 8.137/90, art. 2°

� Teor da Conclusão Administrativa

� Regularidade Formal do Procedimento Administrativo

� Parcelamento

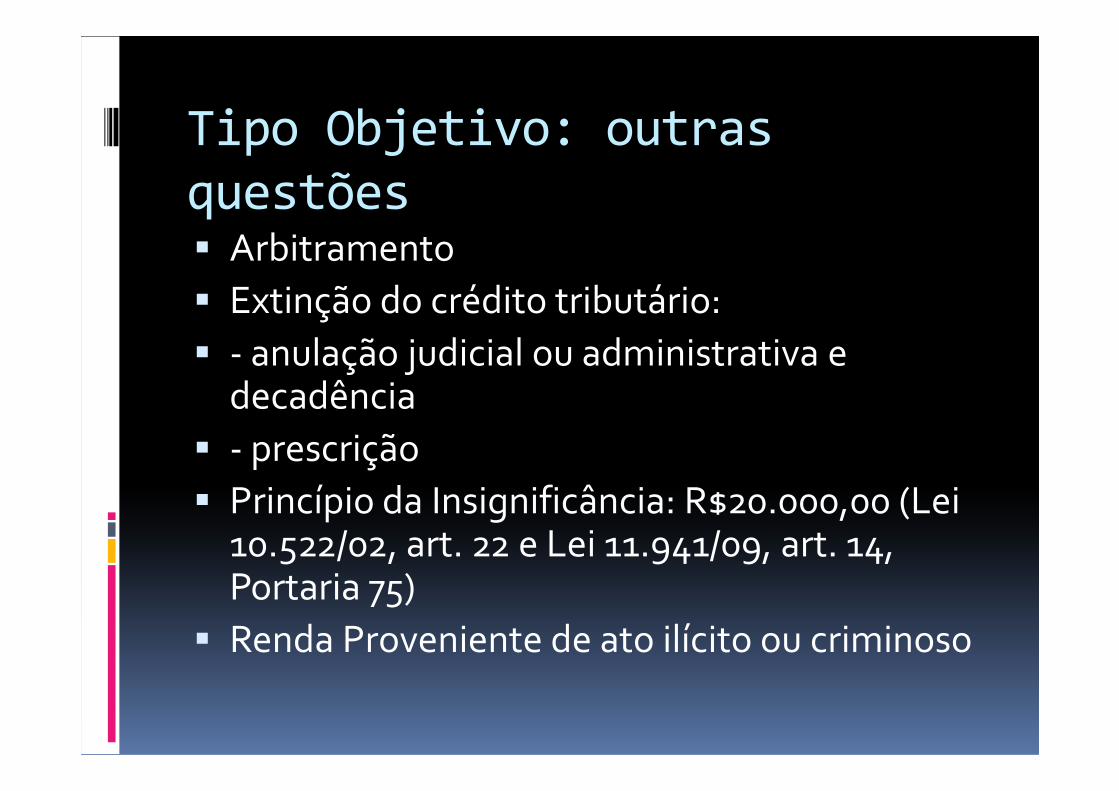

Tipo Objetivo: outras

questões� Arbitramento

� Extinção do crédito tributário:

� - anulação judicial ou administrativa e decadênciadecadência

� - prescrição

� Princípio da Insignificância: R$20.000,00 (Lei 10.522/02, art. 22 e Lei 11.941/09, art. 14, Portaria 75)

� Renda Proveniente de ato ilícito ou criminoso

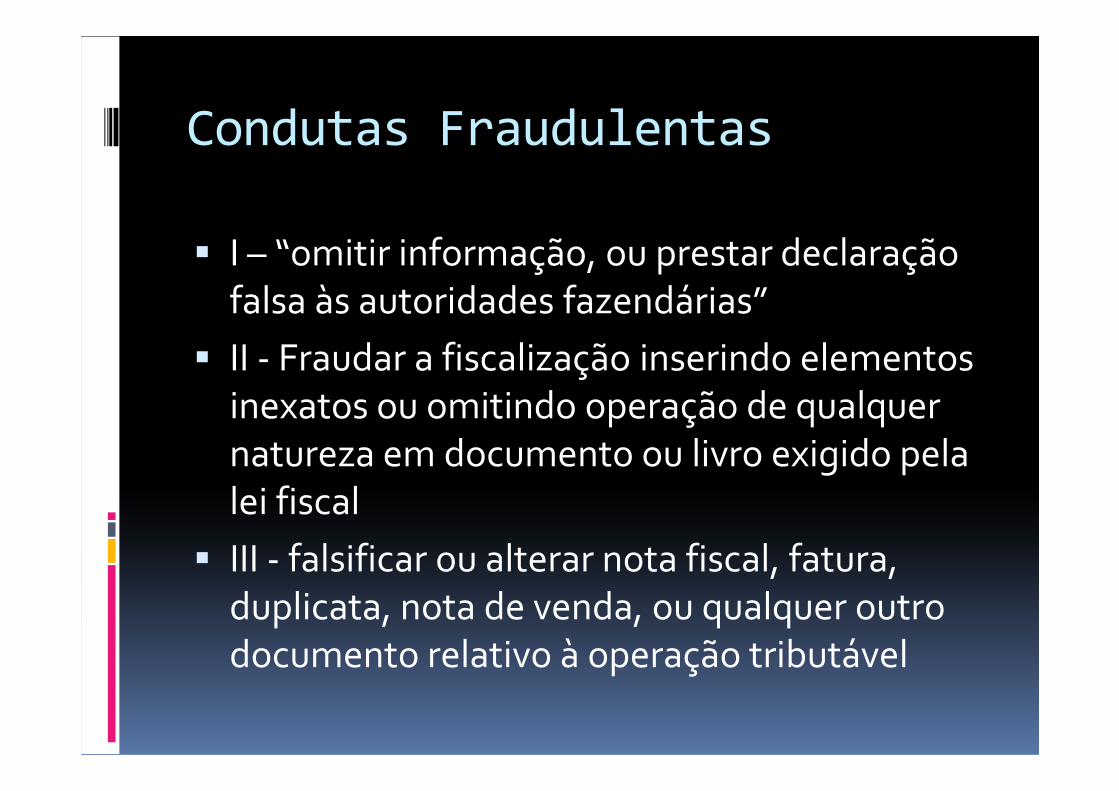

Condutas Fraudulentas

� I – “omitir informação, ou prestar declaração falsa às autoridades fazendárias”

� II - Fraudar a fiscalização inserindo elementos inexatos ou omitindo operação de qualquer inexatos ou omitindo operação de qualquer natureza em documento ou livro exigido pela lei fiscal

� III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável

Condutas Fraudulentas

(cont.)� IV - elaborar, distribuir, fornecer, emitir ou

utilizar documento que saiba ou deva saber falso ou inexato;

� V - negar ou deixar de fornecer, quando � V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa à venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação

Tipo Subjetivo

� Dolo. Não há forma culposa

� Elemento subjetivo específico?

� Dolo eventual� Dolo eventual

� Erro

Consumação

� Crime de Resultado (art. 1°)

� Lançamento Definitivo

� Tentativa (art. 1°, I)� Tentativa (art. 1°, I)

Concurso de Crimes

� Crime de conduta múltipla: Crime único

� Supressão de mais de um tributo: concurso formal?

� Crime continuado� Crime continuado

� Concurso Aparente

� Falso

� Estelionato

� Descaminho

� Concurso Material: quadrilha

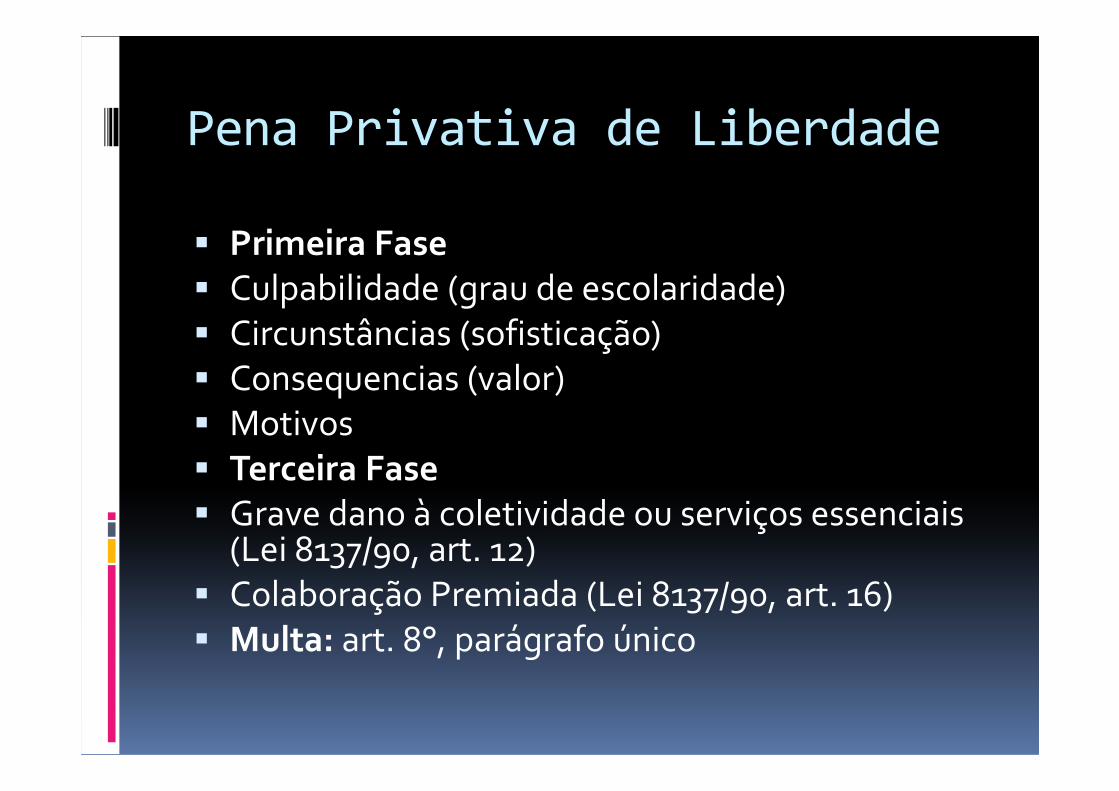

Pena Privativa de Liberdade

� Primeira Fase

� Culpabilidade (grau de escolaridade)� Circunstâncias (sofisticação)� Consequencias (valor)� Consequencias (valor)� Motivos � Terceira Fase

� Grave dano à coletividade ou serviços essenciais (Lei 8137/90, art. 12)

� Colaboração Premiada (Lei 8137/90, art. 16)� Multa: art. 8°, parágrafo único

Demais Crimes

� Art. 2°, I (forma tentada do art. 1°)

� Art. 2°, III: exigir, pagar ou receber, para si ou para contribuinte beneficiário, qualquer percentagem sobre a parcela dedutível ou percentagem sobre a parcela dedutível ou deduzida de imposto ou de contribuição como incentivo fiscal

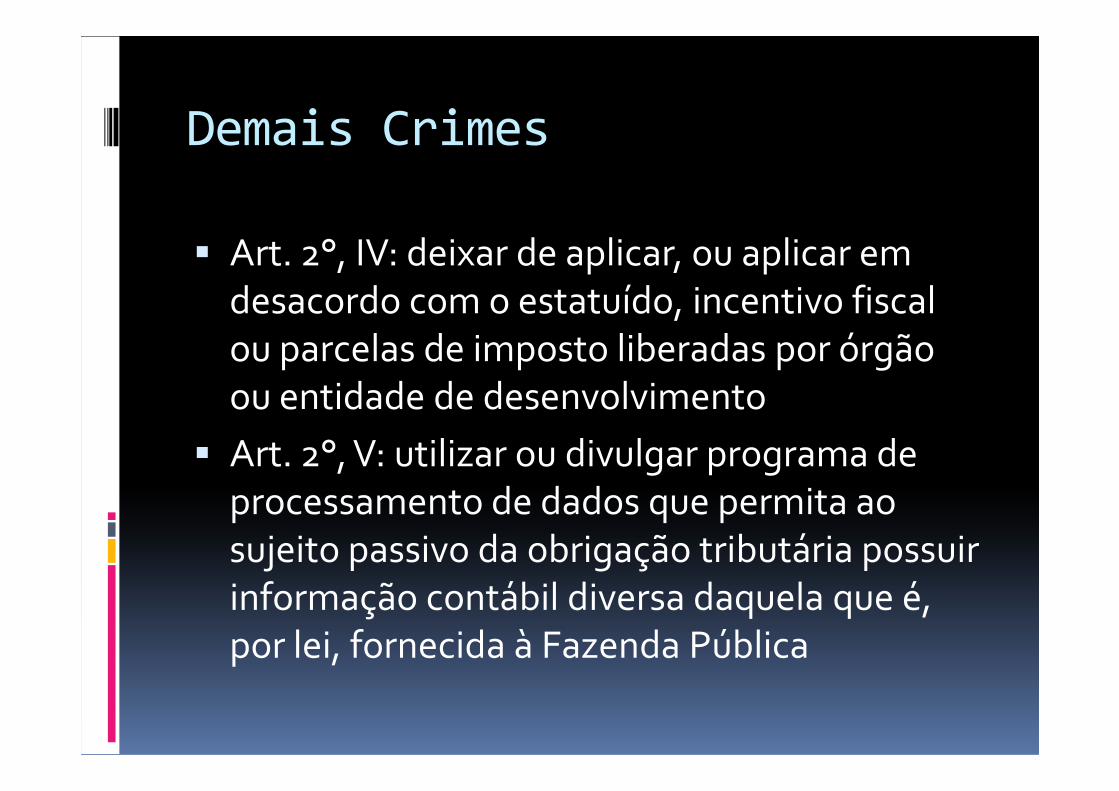

Demais Crimes

� Art. 2°, IV: deixar de aplicar, ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas de imposto liberadas por órgão ou entidade de desenvolvimentoou entidade de desenvolvimento

� Art. 2°, V: utilizar ou divulgar programa de processamento de dados que permita ao sujeito passivo da obrigação tributária possuir informação contábil diversa daquela que é, por lei, fornecida à Fazenda Pública

Apropriação Indébita (Art.

2°, II)� Noção� Tipo Objetivo: desnecessidade de fraude� Lançamento definitivo? STF, Inq.-Ag.Reg. 2537-

2/GO, Marco Aurélio, Pl., u., 10.3.08� Objeto: tributo descontado ou cobrado� Objeto: tributo descontado ou cobrado� Constitucionalidade� Tipo subjetivo: dolo� Consumação e Tentativa� Concurso de Crimes� Pena� Ação Penal

Crimes Funcionais (Art. 3°)

Tipo Penal Tipo Original (CP) Distinção

Extravio, Sonegação ou Inutilização de Livro ou Documento (Lei 8.137, art. 3º, I)

CP, art. 314 Consum.: acarreta o pagamento indevido de tributo ou contr. social8.137, art. 3º, I) social

Corrupção e Concussão (Lei 8.137, art. 3º, II)

CP, arts. 316 e 317 Elem. Subj.: para deixar de cobrar ou cobrar parcialmente

Advocacia Administrativa (Lei 8.137, art. 3º, III)

CP, art. 321 Tipo objetivo: perante a administração fazendária

Ação Penal

� Pública e incondicionada (STF, Súmula 609)

� Competência

� Lançamento definitivo e Representação Fiscal para fins penaisFiscal para fins penais

� Inquérito policial

� Perícia

� Questão Prejudicial (CPP, art. 93)

� Medidas Assecuratórias (DL 3240/41)

Extinção da Punibilidade

Parcelamento Pagamento

Efeito Suspensão da Punibilidade

Extinção da Punibilidade

Momento Até o recebimento A qualquer tempoMomento Até o recebimento da da denúncia

A qualquer tempo

Fundamento Lei 12382/11, art. 6 Lei 11941/09, art. 69

Abrangência Crimes tributários e previdenciários, exceto 168-A.

Crimes tributáriose previdenciários,

�OBRIGADO!!

![DELEGADO06.03m [Modo de Compatibilidade]aulas.verbojuridico3.com/R2013/Daniel_Martini_crime_ambiental.pdf · Decreto-Lei 3688/41 ... somente será da Justiça Federal se houver lesão](https://static.fdocumentos.com/doc/165x107/5c45af8693f3c3245e2235d7/delegado0603m-modo-de-compatibilidadeaulas-decreto-lei-368841-somente.jpg)