CRIMES CONTRA A ORDEM TRIBUTÁRIA - profbruno.com.br20DIREITO%20TRIBUTARIO/CRIMES%20...CRIMES CONTRA...

44

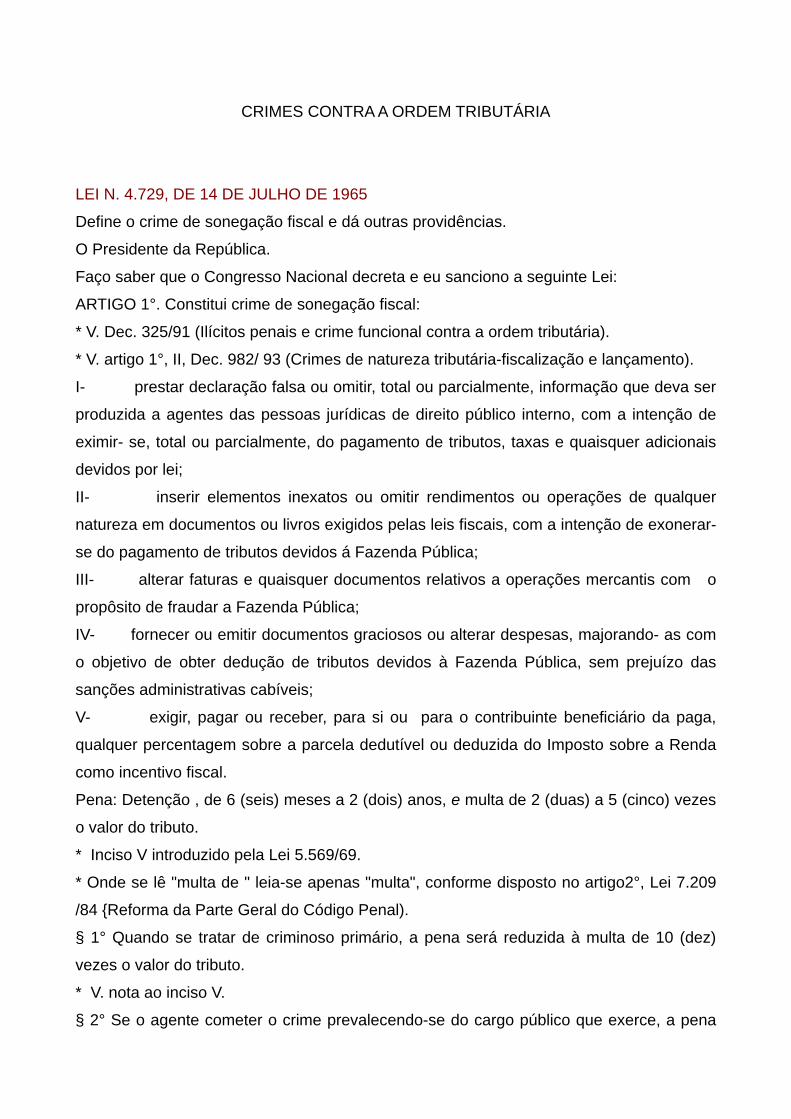

CRIMES CONTRA A ORDEM TRIBUTÁRIA LEI N. 4.729, DE 14 DE JULHO DE 1965 Define o crime de sonegação fiscal e dá outras providências. O Presidente da República. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: ARTIGO 1°. Constitui crime de sonegação fiscal: * V. Dec. 325/91 (Ilícitos penais e crime funcional contra a ordem tributária). * V. artigo 1°, II, Dec. 982/ 93 (Crimes de natureza tributária-fiscalização e lançamento). I- prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de eximir- se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais devidos por lei; II- inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar- se do pagamento de tributos devidos á Fazenda Pública; III- alterar faturas e quaisquer documentos relativos a operações mercantis com o propôsito de fraudar a Fazenda Pública; IV- fornecer ou emitir documentos graciosos ou alterar despesas, majorando- as com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis; V- exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga, qualquer percentagem sobre a parcela dedutível ou deduzida do Imposto sobre a Renda como incentivo fiscal. Pena: Detenção , de 6 (seis) meses a 2 (dois) anos, e multa de 2 (duas) a 5 (cinco) vezes o valor do tributo. * Inciso V introduzido pela Lei 5.569/69. * Onde se lê "multa de " leia-se apenas "multa", conforme disposto no artigo2°, Lei 7.209 /84 {Reforma da Parte Geral do Código Penal). § 1° Quando se tratar de criminoso primário, a pena será reduzida à multa de 10 (dez) vezes o valor do tributo. * V. nota ao inciso V. § 2° Se o agente cometer o crime prevalecendo-se do cargo público que exerce, a pena

Transcript of CRIMES CONTRA A ORDEM TRIBUTÁRIA - profbruno.com.br20DIREITO%20TRIBUTARIO/CRIMES%20...CRIMES CONTRA...

CRIMES CONTRA A ORDEM TRIBUTÁRIA

LEI N. 4.729, DE 14 DE JULHO DE 1965

Define o crime de sonegação fiscal e dá outras providências.

O Presidente da República.

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

ARTIGO 1°. Constitui crime de sonegação fiscal:

* V. Dec. 325/91 (Ilícitos penais e crime funcional contra a ordem tributária).

* V. artigo 1°, II, Dec. 982/ 93 (Crimes de natureza tributária-fiscalização e lançamento).

I- prestar declaração falsa ou omitir, total ou parcialmente, informação que deva ser

produzida a agentes das pessoas jurídicas de direito público interno, com a intenção de

eximir- se, total ou parcialmente, do pagamento de tributos, taxas e quaisquer adicionais

devidos por lei;

II- inserir elementos inexatos ou omitir rendimentos ou operações de qualquer

natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-

se do pagamento de tributos devidos á Fazenda Pública;

III- alterar faturas e quaisquer documentos relativos a operações mercantis com o

propôsito de fraudar a Fazenda Pública;

IV- fornecer ou emitir documentos graciosos ou alterar despesas, majorando- as com

o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das

sanções administrativas cabíveis;

V- exigir, pagar ou receber, para si ou para o contribuinte beneficiário da paga,

qualquer percentagem sobre a parcela dedutível ou deduzida do Imposto sobre a Renda

como incentivo fiscal.

Pena: Detenção , de 6 (seis) meses a 2 (dois) anos, e multa de 2 (duas) a 5 (cinco) vezes

o valor do tributo.

* Inciso V introduzido pela Lei 5.569/69.

* Onde se lê "multa de " leia-se apenas "multa", conforme disposto no artigo2°, Lei 7.209

/84 {Reforma da Parte Geral do Código Penal).

§ 1° Quando se tratar de criminoso primário, a pena será reduzida à multa de 10 (dez)

vezes o valor do tributo.

* V. nota ao inciso V.

§ 2° Se o agente cometer o crime prevalecendo-se do cargo público que exerce, a pena

será aumentada da Sexta parte.

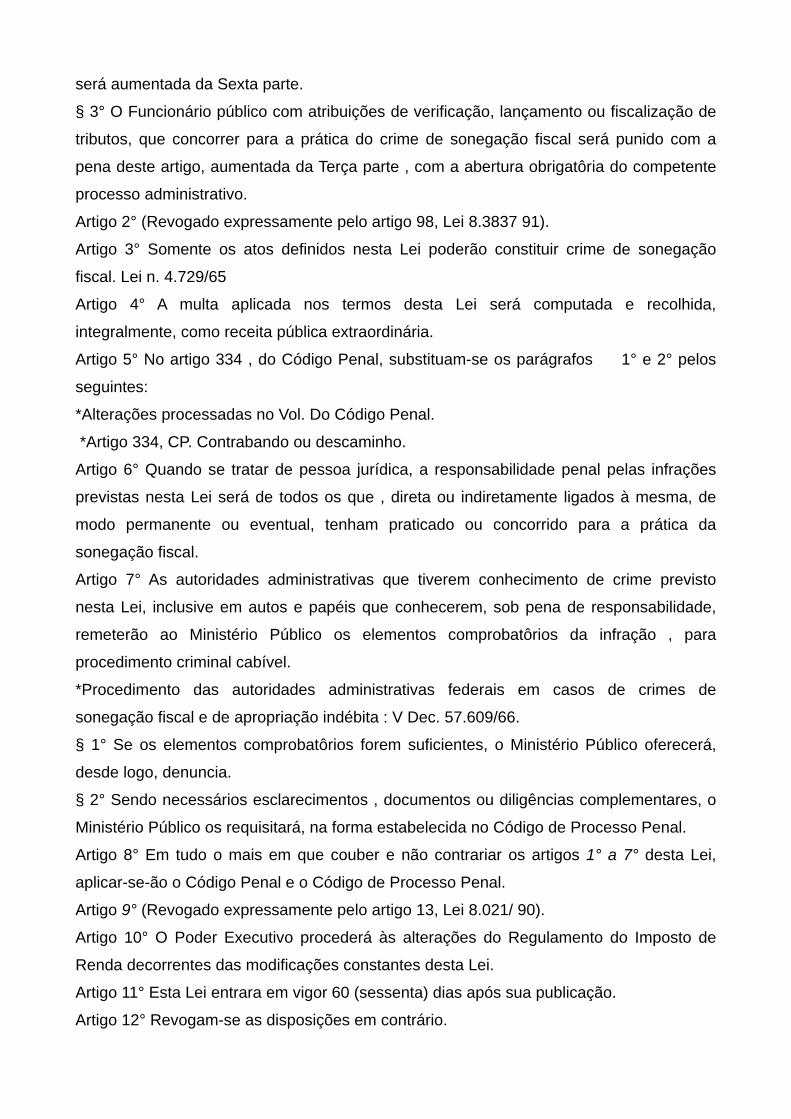

§ 3° O Funcionário público com atribuições de verificação, lançamento ou fiscalização de

tributos, que concorrer para a prática do crime de sonegação fiscal será punido com a

pena deste artigo, aumentada da Terça parte , com a abertura obrigatôria do competente

processo administrativo.

Artigo 2° (Revogado expressamente pelo artigo 98, Lei 8.3837 91).

Artigo 3° Somente os atos definidos nesta Lei poderão constituir crime de sonegação

fiscal. Lei n. 4.729/65

Artigo 4° A multa aplicada nos termos desta Lei será computada e recolhida,

integralmente, como receita pública extraordinária.

Artigo 5° No artigo 334 , do Código Penal, substituam-se os parágrafos 1° e 2° pelos

seguintes:

*Alterações processadas no Vol. Do Código Penal.

*Artigo 334, CP. Contrabando ou descaminho.

Artigo 6° Quando se tratar de pessoa jurídica, a responsabilidade penal pelas infrações

previstas nesta Lei será de todos os que , direta ou indiretamente ligados à mesma, de

modo permanente ou eventual, tenham praticado ou concorrido para a prática da

sonegação fiscal.

Artigo 7° As autoridades administrativas que tiverem conhecimento de crime previsto

nesta Lei, inclusive em autos e papéis que conhecerem, sob pena de responsabilidade,

remeterão ao Ministério Público os elementos comprobatôrios da infração , para

procedimento criminal cabível.

*Procedimento das autoridades administrativas federais em casos de crimes de

sonegação fiscal e de apropriação indébita : V Dec. 57.609/66.

§ 1° Se os elementos comprobatôrios forem suficientes, o Ministério Público oferecerá,

desde logo, denuncia.

§ 2° Sendo necessários esclarecimentos , documentos ou diligências complementares, o

Ministério Público os requisitará, na forma estabelecida no Código de Processo Penal.

Artigo 8° Em tudo o mais em que couber e não contrariar os artigos 1° a 7° desta Lei,

aplicar-se-ão o Código Penal e o Código de Processo Penal.

Artigo 9° (Revogado expressamente pelo artigo 13, Lei 8.021/ 90).

Artigo 10° O Poder Executivo procederá às alterações do Regulamento do Imposto de

Renda decorrentes das modificações constantes desta Lei.

Artigo 11° Esta Lei entrara em vigor 60 (sessenta) dias após sua publicação.

Artigo 12° Revogam-se as disposições em contrário.

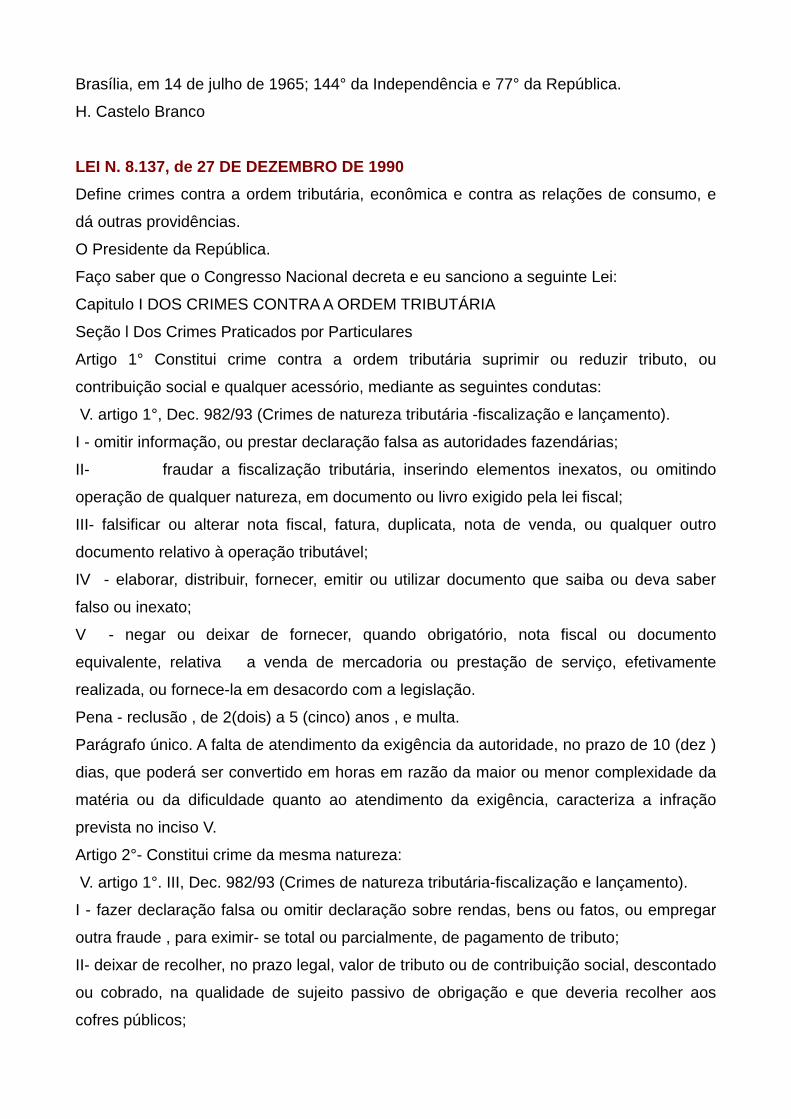

Brasília, em 14 de julho de 1965; 144° da Independência e 77° da República.

H. Castelo Branco

LEI N. 8.137, de 27 DE DEZEMBRO DE 1990

Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e

dá outras providências.

O Presidente da República.

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Capitulo I DOS CRIMES CONTRA A ORDEM TRIBUTÁRIA

Seção l Dos Crimes Praticados por Particulares

Artigo 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou

contribuição social e qualquer acessório, mediante as seguintes condutas:

V. artigo 1°, Dec. 982/93 (Crimes de natureza tributária -fiscalização e lançamento).

I - omitir informação, ou prestar declaração falsa as autoridades fazendárias;

II- fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo

operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III- falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro

documento relativo à operação tributável;

IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber

falso ou inexato;

V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento

equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente

realizada, ou fornece-la em desacordo com a legislação.

Pena - reclusão , de 2(dois) a 5 (cinco) anos , e multa.

Parágrafo único. A falta de atendimento da exigência da autoridade, no prazo de 10 (dez )

dias, que poderá ser convertido em horas em razão da maior ou menor complexidade da

matéria ou da dificuldade quanto ao atendimento da exigência, caracteriza a infração

prevista no inciso V.

Artigo 2°- Constitui crime da mesma natureza:

V. artigo 1°. III, Dec. 982/93 (Crimes de natureza tributária-fiscalização e lançamento).

I - fazer declaração falsa ou omitir declaração sobre rendas, bens ou fatos, ou empregar

outra fraude , para eximir- se total ou parcialmente, de pagamento de tributo;

II- deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado

ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos

cofres públicos;

IV- exigir, pagar ou receber, para si ou para ou para o contribuinte beneficiário, qualquer

percentagem sobre a parcela dedutível ou deduzida de imposto ou contribuição como

incentivo fiscal;

V- deixar de aplicar ou aplicar em desacordo com o estatuído, incentivo fiscal ou parcelas

de imposto liberadas por órgão ou entidade de desenvolvimento;

VI- utilizar ou divulgar programa de processamento de dados que permita ao sujeito

passivo da obrigação tributária possuir informação contábil diversa daquela que é , porlei,

fornecida ã Fazenda Pública.

Pena - detenção, de 6 (seis) meses a 2(dois) anos , e multa.

Seção II

Dos Crimes Praticados por Funcionários Públicos

Art, 3° Constitui crime funcional contra a ordem tributária, alem dos previstos no Decreto -

lei n° 2.848, de 7 de dezembro de 1940 - Código Penal (Título XI , Capitulo I) :

V. artigo 2°, Dec. 325/91 (Ilícitos penais e crime funcional contra a ordem tributária)

I- extraviar livro oficial, processo fiscal ou qualquer documento, de que tenha a

guarda em razão da função; sonegá-lo ,ou inutilizá-lo total ou parcialmente, acarretando

pagamento indevido ou inexato de tributo ou contribuição social;

II- exigir, solicitar ou receber, para si ou para outrém, direta ou indiretamente, ainda que

fora da função ou antes de iniciar seu exercício, mas em razão dela, vantagem indevida;

ou aceitar promessa de tal vantagem, para deixar de lançar ou cobrar tributo ou

contribuição social, ou cobrá-los parcialmente.

Pena - reclusão, de 3 (três) a 8 (oito) anos, e multa.

III- patrocinar, direta ou indiretamente, interesse privado perante a administração

fazendária, valendo- se da qualidade de funcionário público.

Pena- reclusão, de l (um) a 4 (quatro) anos e multa.

Capitulo II

DOS CRIMES CONTRA A ORDEM ECONÔMICA E AS RELAÇÕES DE CONSUMO

Artigo 4° Constitui crime contra a ordem econômica :

I- abusar do poder econômico, dominando o mercado ou eliminando, total ou

parcialmente, a concorrência mediante:

a) ajuste ou acordo de empresas;

b) aquisição de acervos de empresas ou cotas, ações, títulos ou direitos;

c) coalizão, incorporação, fusão ou integração de empresas; Lei n° 8.137/90

Parágrafo único. Quando a venda ao consumidor for efetuada por sistema de entrega ao

consumo ou por intermédio de distribuidor ou revendedor, seja em regime de4 concessão

comercial ou outro em que o preço ao consumidor é estabelecido ou sugerido pelo

fabricante ou concedente, o ato por este praticado não alcança o distribuidor ou

revendedor.

Artigo 12. São circunstâncias que podem agravar de 1/3 (um terço) até a metade as

penas previstas nos arts. 1° ,2°, e 4° a 7°.

I - ocasionar grave dano à coletividade;

II- ser o crime cometido por servidor público no exercício de suas funções;

III- ser o crime praticado em relação à prestação de serviços ou comércio de bens

essenciais à vida ou à saúde.

Artigo 13. (Vetado).

Artigo 14. (Revogado expressamente pelo artigo 98. Lei 8.383/91.)

Artigo 15. Os crimes previstos nesta Lei são de ação penal pública, aplicando-se -lhes o

disposto no artigo 100 do Decreto-lei n" 2.848, de 7 de dezembro de 1940- Código Penal.

Artigo 16. Qualquer pessoa poderá provocar a iniciativa do Ministério Público nos crimes

descritos nesta Lei, fornecendo-lhe por escrito informações sobre o fato e a autoria, bem

como indicando o tempo, o lugar e os elementos de convicção.

Artigo 17. Compete ao Departamento Nacional de Abastecimento e Preços, quando e se

necessário, providenciar a desapropriação de estoques , a fim de evitar crise no mercado

ou colapso no abastecimento.

Artigo 18. (Revogado expressamente pela Lei 8.176/91).

Artigo 19. O caput do artigo 172 do Decreto -lei n° 2.848, de 7 de dezembro de 1940-

Código Penal, passa a Ter a seguinte redação :

Alterações processadas no Volume do Código Penal.

Artigo 20 O parágrafo 1° do artigo 316 do Decreto-lei n° 2848, de 7 de dezembro de 1940-

Código Penal, passa a Ter a seguinte redação:

Alterações processadas no Volume do Código Penal.

Artigo 21 O artigo 318 do Decreto-lei n° 2.848, de 7 de dezembro de 1940- Código Penal,

quanto à fixação da pena, passa a Ter a seguinte redação:

Alterações processadas no Volume do Código Penal.

Artigo 22. Esta Lei entra em vigor na data de sua publicação.

Artigo 23. Revogam-se as disposições em contrário e, em especial, o artigo 279 do

Decreto-lei n° 2.848, de 7 de dezembro de 1940-Código Penal.

Fernando Collor

DECRETO N° 325, DE 1° DE NOVEMBRO DE 1991

Disciplina a comunicação, ao Ministério Público Federal, da prática de ilícitos penais

previstos na legislação tributária e de crime funcional contra a ordem tributária e dá outras

providências.

O Presidente da República, no uso das atribuições que lhe confere o artigo 84, incisos IV

e VI, da Constituição, e tendo em vista o disposto nas Leis ns. 4.357, de 16 de julho de

1964, 4.729, de 14 de julho de 1965, e 8.137. de 27 de dezembro de 1990, decreta:

Artigo 1° ( Revogado expressamente pelo artigo 9°, Dec. 982/ 93.)

Artigo 2° Os servidores que tiverem conhecimento da prática de crime funcional contra a

ordem tributária (Lei n° 8.137, de 1990, artigo 3°.) representarão perante o titular da

unidade administrativa do Ministério da Economia, Fazenda e Planejamento onde o

representado tiver exercício.

V. art, 7° , Lei 4.729/65 (Crime de sonegação fiscal).

V. art, 3°, Dec. 982/93 (Crimes de natureza tributária-fiscalização e lançamento).

§ 1° O titular da unidade administrativa providenciará a formação de processo

administrativo correspondente à representação , que conterá :

a) exposição circunstanciada dos fatos;

b) elementos comprobatôrios do ilícito;

c) identificação do representado e do representante e, se houver, o rol das testemunhas.

§ 2° Havendo na representação elementos suficientes à caracterização do ilícito, o titular

da unidade administrativa determinará a imediata instauração de comissão destinada a

apurar responsabilidade do servidor, procedendo ao seu afastamento preventivo (arts.

147 a 152 da Lei nò 8.112, de 11-12-1990). Sem prejuízo do encaminhamento de côpia da

representação ao Superintendente da Receita Federal .

§ 3° A representação formulada em desacordo como o disposto nos parágrafos

precedentes será objeto de diligências complementares visando à sua adequada

instrução.

Art . 3° O Superintendente da Receita Federal remeterá os autos (Artigo 1°) ou as côpias

(Artigo 2°), no prazo de 10 (Dez) dias contados do respectivo recebimento, ao Diretor da

Receita Federal que, em igual prazo, os encaminhará, mediante ofício, ao Procurador-

Geral da República, com côpia ao Procurador-Geral da Fazenda Nacional.

Parágrafo Único. A medida de que trata este artigo será efetivada sem prejuízo e

independentemente da remessa do processo adiministrativo fiscal a Procuradoria da

Fazenda Nacional, na forma da legislação pertinente, para fins de apuração, inscrição e

cobrança da Dívida Ativa da União.

* V. art IV, Dec. 982/93 (Crimes de Natureza Tributária -Fiscalização e Lançamento).

Artigo IV. O eventual pagamento do tributo ou contribuição social, inclusive acessórios,

bem assim a conclusão da comissão instituída para a apuração da responsabilidade do

servidor (Artigo. 2°, Parágrafo 2°) serão igualmente comunicados, ao titular do Ministério

Público Federal, na forma prevista no artigo precedente.

Artigo 5°. O Departamento de Receita Federal disporá de unidade de auditoria e

correição, diretamente subordinada ao Diretor, com a competência de controlar o

andamento dos feitos a que aludem os artigos 1°, 2° e 3°, bem como promover ações

preventivas sobre a ética funcional e a disciplina de seus servidores, proceder a correição

dos feitos fiscais e administrativo-disciplinares, realizar auditoria interna e manter sistema

de coleta de dados e informações quanto a observância da normas disciplinares e sobre

os crimes cometidos contra a ordem tributária.

Artigo 6°. O Ministro da Economia, Fazenda e Planejamento expedirá as instruções

necessárias a fiel execução do disposto neste Decreto.

Artigo 7°. Este Decreto entra em vigor na data de sua publicação.

Brasília, 1° de novembro de 1991; 170° da Independência e 103° da República.

Fernando Color

Inconstitucionalidade do § supra, declarada pela Medida Liminar concedida na ADIn 894-7

pelo STF. e suspensa sua execução.

§ 4°. Contestada a ação, observar-se-á o procedimento ordinário.

Artigo 5°. O juiz poderá julgar antecipadamente a ação, se verificados os efeitos revelia.

Artigo 6°. Julgada procedente a ação, ordenará o juiz a conversão do depósito judicial em

renda ou, na sua falta, a expedição de mandado para, entrega, em 24 (vinte e quatro)

horas, do valor exigido.

Artigo 7°. Quando o depositário infiel for pessoa jurídica, a prisão referida no § 2° do

artigo 4°. será decretada contra seus diretores, administradores gerentes ou empregados

que movimentem recursos financeiros isolada ou conjuntamente.

As expressões "referida no § 2°. do artigo 4°" e "ou empregados", tiverem seus efeitos

suspensos em virtude da Medida Liminar concedida na ADIn 892-7 pelo STF.

Parágrafo único. Tratando-se de empresa estrangeira, a prisão recairá sobre seus

representantes, dirigentes e empregados no Brasil que revistam a condição mencionada

neste artigo.

A expressão "empregados" teve seus efeitos suspensos em virtude da Medida Liminar

concedida na ADIn 892-7 pelo STF.

Artigo 8°. Cessará a prisão com o recolhimento do valor exigido.

Artigo 9°. Não se aplica ao depósito referido nesta Lei o artigo 1.280 do Código Civil.

Artigo 10. Ficam convalidados os atos praticados com base na Medida Provisória n° 427,

de 11 de fevereiro de 1994.

Artigo 11. Esta Lei entra em vigor na data de sua publicação. Artigo 12. Revogam-se as

disposições em contrário.

Senado Federal, em 11 de abril de 1994; 173°. da Independência e 106°. da República.

Humberto Lucena Senador

LEI N. 6.830, DE 22 DE SETEMBRO DE 1980.

Dispõe sobre a cobrança judicial da Dívida Ativa da Fazenda Pública e da outras

providências.

O Presidente da República:

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Artigo 1°. A execução judicial para a cobrança da Dívida Ativa da União, dos Estados, do

Distrito Federal, dos Municípios e respectivas autarquias será regida por esta Lei e,

subsidiariamente, pelo Código de Processo Civil.

V. Artigo 201, Código Tributário Nacional.

- V. Artigo 188, 578 e 579, CPC.

- V. Súmula 507, STF.

- V. Súmulas 34 e 137, TFR.

- V. Súmula 8, TRF/ 2a Região.

Artigo 2°. Constitui Dívida Ativa da Fazenda Pública aquela definida como tributária ou

não-tributária na Lei n° 4.320, de 17 de março de 1964, com as alterações posteriores,

que estatuí normas gerais de direito financeiro para elaboração e controle dos orçamentos

e balanços da União, dos Estados, dos Municípios e; do Distrito Federal.

V. artigo 14-2, Código Tributário Nacional.

§ 1°. Qualquer valor, cuja cobrança seja atribuída por lei as entidades de que trata o artigo

1°, será considerado Dívida Ativa dia Fazenda Pública.

§ 2°. A Dívida Ativa da Fazenda Pública, compreendendo a tiributária e a não-tributária,

abrange atualização monetária, juros e; multa de mora e demais encargos previsto em lei

ou contrato.

V. artigo 6°, § 4°.

V. artigo 161, § 1°, Código Tributário Nacional.

V. Súmula 565, STF.

V. Súmulas 168 e 209, TFR.

§ 3°. A inscrição, que se constituí no ato de controle administrativo da legalidade, será

feita pelo órgão competente para apurar a liquidez e certeza do crédito e suspenderá a

prescrição, para todos os efeitos de direito, por 180 (cento e oitenta) dias ou até a

distribuição da execução fiscal, se esta ocorrer antes de findo aquele prazo.

V. artigo 8°, § 2° e 40, caput.

V arts. 168a 171, CC.

V. art 1°, parágrafo único, Lei 8.005/90 (Créditos do IBAMA)

§ 4° . A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda

Nacional.

V. artigo 1°, Lei 8.022/90 (Administação das Receitas Federais).

§ 5°. O Termo de Inscrição da Dívida Ativa deverá conter:

V. artigo 202, Código Tributário Nacional.

I - o nome do devedor, dos co-responsáveis e, sempre que conhecido, o domicílio ou

residência de um e de outros;

II - o valor originário da dívida, bem como o termo inicial e a forma de calcular os juros de

mora e demais encargos previstos em lei ou contrato;

III - a origem, a natureza e o fundamento legal ou contratual da dívida;

IV - a indicação, se for o caso, de estar a dívida sujeita à atualização monetária, bem

como o respectivo fundamento legal e o termo inicial para o cálculo;

V - a data e o número da inscrição, no Registro da Dívida Ativa; e

VI - o número do processo administrativo ou do auto de infração, se neles estiver apurado

o valor da dívida.

§ 6°. A Certidão de Dívida Ativa conterá os mesmos elementos do Termo de Inscrição e

será autenticada pela autoridade competente.

§ 7°. O Termo de Inscrição e a Certidão de Dívida Ativa poderão ser preparados e

numerados por processo manual, mecânico ou eletrônico.

§ 8°. Até a decisão de primeira instância, a Certidão de Dívida Ativa poderá ser emendada

ou substituída, assegurada ao executado a devolução do prazo para embargos.

V. artigo 264, CPC.

§ 9°. O prazo para cobrança das contribuições previdenciárias continua a ser o

estabelecido no artigo 144 da Lei n° 3.807, de 26 de agosto de 1960.

V. arts. 45 e 46 e §§, Lei 8.212/91 (Organização da Seguridade Social e Plano de

Custeio).

Artigo 3°. A Dívida Ativa regularmente inscrita goza da presunção de certeza e liquidez.

V. artigo 204, parágrafo único, Código Tributário Nacional.

Parágrafo único. A presunção a que se refere este artigo é relativa e pode ser ilidida por

prova inequívoca, a cargo do executado ou de terceiro, a quem aproveite.

V. artigo 130, CPC.

Artigo 4°. A execução fiscal poderá ser promovida contra:

V. arts. 134 e 135, Código Tributário Nacional.

V. artigo 568, CPC.

I - o devedor;

II - o fiador;

III - o espólio;

IV - a massa;

V - o responsável, nos termos da lei, por dívidas, tributárias ou não, de pessoas físicas ou

pessoas jurídicas de direito privado; e

V. Súmula 112, TFR.

VI - os sucessores a qualquer título.

§ 1°. Ressalvado o disposto no artigo 31, o síndico, o comissário, o liquidante, o

inventariante e o administrador, nos casos de falência, concordata, liquidação, inventário,

insolvência ou concurso de credores, se, antes de garantidos os créditos da Fazenda

Pública, alienarem ou derem em garantia quaisquer dos bens administrados, respondem

solidariamente, pelo valor desses bens.

§ 2°. À Dívida Ativa da Fazenda Pública, de qualquer natureza, aplicam-se as normas

relativas à responsabilidade prevista na legislação tributária, civil e comercial.

§ 3°. Os responsáveis, inclusive as pessoas indicadas no § 1° deste artigo, poderão

nomear bens livres e desembaraçados do devedor, tantos quantos bastem para pagar a

dívida. Os bens dos responsáveis ficarão, porém, sujeito, à execução, se os do devedor

forem insuficientes à satisfação da dívida.

V. artigo 595, caput, CPC.

V. Súmula 44, TFr.

§ 4°. Aplica-se à Dívida Ativa da Fazenda Pública de natureza não-tributária o disposto

nos arts. 186 e 188 a 192 do Código Tributário Nacional.

V. Súmula 563, STF.

Art 5°. A competência para processar e julgar a execução da Dívida Ativa da Fazenda

Pública exclui a de qualquer outro juízo, inclusive o da falência, da concordata, da

liquidação, da insolvência ou do inventário.

V. artigo 109, § 3°, CONSTITUIÇÃO FEDERAL/88

V. artigo 29.

V. arts. 578, 1212 e 1213, CPC.

V. Súmulas 58 e 66, STJ.

V. Súmulas 40,189 e 244, TFR.

Art 6°. A petição inicial indicará apenas:

V. artigo 282, CPC.

I - o juiz a quem é dirigida;

II - o pedido; e

III - o requerimento para a citação.

V. artigo 53, Lei 8.212/91 (Organização da Seguridade social e Plano de Custeio).

§ 1°. A petição inicial será instruída com a Certidão da Dívida Ativa, que dela fará parte

integrante, como se estivesse transcrita.

§ 2°. A petição inicial e a Certidão de Dívida Ativa poderão constituir um único documento,

preparado inclusive por processo eletrônico.

§ 3°. A produção de provas pela Fazenda Pública independe de requerimento na petição

inicial.

§ 4°.O valor da causa será o da dívida constante da certidão, com os encargos legais.

Artigo 7°. O despacho do juiz que deferir a inicial importa em ordem para:

I - citação, pelas sucessivas modalidades previstas no artigo 8°.;

II - penhora, se não for paga a dívida, nem garantida a execução, por meio de depósito ou

fiança;

III - arresto, se o executado não tiver domicílio ou dele se ocultar;

IV - registro da penhora ou do arresto, independentemente do pagamento de custas ou

outras despesas, observando o disposto no artigo 14; e

V - avaliação dos bens penhorados ou arrestados.

Artigo 8°. O executado será citado para, no prazo de 5 (cinco) dias, pagar a dívida com

juros e multa de mora e encargos indicados na Certidão de Dívida Ativa, ou garantir a

execução, observadas as seguintes normas:

V. arts. 652 e 653, caput, CPC.

V. Súmula 78, TFR.

I - a citação será feita pelo correio, com aviso de recepção, se a Fazenda Pública não a

requerer por outra forma;

- V. artigo 223, CPC.

II - a citação pelo correio considera-se feita na data da entrega da carta no endereço do

executado; ou, se a data for omitida, no aviso de recepção, 10 (dez) dias após a entrega

da carta à agência postal;

V. artigo 12 § 3°.

III - se o aviso de recepção não retornar no prazo de 15 (quinze) dias da entrega da carta

à agência postal, a citação será feita por oficial de justiça ou por edital;

IV - o edital de citação será afixado na sede do juízo, publicado uma só vez no órgão

oficial, gratuitamente, como expediente judiciário, com o prazo de 30 (trinta) dias, e

conterá, apenas, a indicação da exequente, o nome do devedor e dos co-responsáveis, a

quantia devida, a natureza da dívida, a data e o número da inscrição no Registro da

Dívida Ativa, o prazo e o endereço da sede do juízo.

V. Súmula 210, TFR.

§ 1°. O executado ausente do País será citado por edital, com prazo de 60 (sessenta)

dias.

§ 2°. O despacho do juiz, que ordenar a citação, interrompe a prescrição.

V. Súmula 248, TFR.

§ 2.°. O despacho do juiz, que ordenar a citação, interrompe a prescrição.

V. Súmula 248, TFR.Artigo 9°. Em garantia da execução, pelo valor da dívida, juros e

multa de mora e encargos indicados na Certidão da Dívida Ativa, o executado poderá:

I - efetuar depósito em dinheiro, à ordem do juízo em estabelecimento oficial de crédito,

que assegure atualização monetária;

V. artigo 2 l .II - oferecer fiança bancária;

III - nomear bens à penhora, observada a ordem do artigo 11; ou

IV - indicará penhora bens oferecidos por terceiros e aceitos pela Fazenda Pública.

§ 1°. O executado só poderá indicar e o terceiro oferecer bem imóvel à penhora com o

consentimento expresso do respectivo cônjuge.

§ 2°. Juntar-se-á aos autos a prova do depósito, da fiança bancária , ou da penhora dos

bens do executado ou de terceiros.

§ 3°. A garantia da execução, por meio de depósito em dinheiro ou fiança bancária,

produz os mesmos efeitos da penhora.

§ 4°. Somente o depósito em dinheiro, na forma do artigo 32, faz cessar a

responsabilidade pela atualização monetária e juros de mora.

V. Súmula 112, STJ.

§ 5°. A fiança bancária prevista no inciso II obedecerá às condições preestabelecidas pelo

Conselho Monetário Nacional.

§ 6°. O executado poderá pagar parcela da dívida, que julgar incontroversa, e garantir a

execução do saldo devedor.

V. arts. 651 e 652, CPC.

Artigo 10. Não ocorrendo o pagamento, nem a garantia dn execução de que trata o artigo

9.°, a penhora poderá recair em qualquer bem do executado, exceto os que a lei declare

absolutamente impenhoráveis.

Art 11. A penhora ou arresto de bens obedecerá à seguinte ordem:

V. artigo 15, II.

V. arts. 654 e 813, CPC.

I - dinheiro;

II - título da dívida pública, bem como título de crédito, que tenham cotação em Bolsa;

III - pedras e metais preciosos;

IV - imóveis;

V - navios e aeronaves;

VI - veículos;

VII - môveis ou semoventes; e

VIII - direitos e ações.

§ 1°. Excepcionalmente, a penhora poderá recair sobre estabelecimento comercial,

industrial ou agrícola, bem como em plantações ou edifícios em construção.

§ 2°. A penhora efetuada em dinheiro será convertida no depósito de que trata o inciso I

do artigo 9°.

§ 3°. O juiz ordenará a remoção do bem penhorado para depósito judicial, particular ou da

Fazenda Pública exeqiiente, sempre que esta o requerer, em qualquer fase do processo.

Artigo 12. Na execução fiscal, far-se-á a intimação da penhora ao executado, mediante

publicação, no órgão oficial, do ato de juntada do termo ou do auto de penhora.

V. Súmula 190, TFR.

§ 1°. Nas comarcas do interior dos Estados, a intimação poderá ser feita pela remessa de

côpia do termo ou do auto de penhora, pelo correio, na forma estabelecida no artigo 8°., I

e II, para a citação.

§ 2°. Se a penhora recair sobre imóvel, far-se-á a intimação ao cônjuge, observadas as

normas previstas para a citação.

V. artigo 669, parágrafo único, CPC.

§ 3°. Far-se-á a intimação da penhora pessoalmente ao executado se, na citação feita

pelo correio, o aviso de recepção não contiver a assinatura do próprio executado, ou de

seu representante legal.

Artigo 13. O termo ou auto de penhora conterá, também, a avaliação dos bens

penhorados, efetuada por quem o lavrar.

V. artigo 683, CPC.

§ 1°. Impugnada a avaliação, pelo executado, ou pela Fazenda Pública, antes de

publicado o edital de leilão, o juiz, ouvida a outra parte, nomeará avaliador oficial para

proceder a nova avaliação dos bens penhorados.

§ 2°. Se não houver, na comarca, avaliador oficial ou este não puder apresentar o laudo

de avaliação no prazo de 15 (quinze) dias, será nomeada pessoa ou entidade habilitada,

a critério do juiz.

V. Súmula 99, TFR.

§ 3°. Apresentado o laudo, o juiz decidirá de plano sobre a avaliação.

Artigo 14. O oficial de justiça entregará contrafé e côpia do termo ou do auto de penhora

ou arresto, com a ordem de registro de que trata o art 7°., IV:

I - no ofício próprio, se o bem for imóvel ou a ele equiparado;

V. artigo 167, I, 5, Lei 6.015/73 (Lei de Registros Públicos).

II - na repartição competente para emissão de certificado de registro, se for veículo;

III - na Junta Comercial, na Bolsa de Valores, e na sociedade comercial, se forem ações,

debênture, parte beneficiária, cota ou qualquer outro título, crédito ou direito societário

nominativo.

Artigo 15. Em qualquer fase do processo, será deferida pelo juiz:

I - ao executado, a substituição da penhora por depósito em dinheiro ou fiança bancária;

e

V. artigo 668, CPC.

II - à Fazenda Pública, a substituição dos bens penhorados por outros,

independentemente da ordem enumerada no artigo 11, bem como o reforço da penhora

insuficiente.

V. artigo 685, II, CPC.

Artigo 16. O executado oferecerá embargos, no prazo de 30 (trinta) dias, contados:

V. artigo 378, caput, CPC.

I - do depósito;

II - da juntada da prova da fiança bancária;

III - da intimação da penhora.

§ 1°. Não são admissíveis embargos do executado antes garantida a execução.

V. artigo 737, CPC.

§ 2°. No prazo dos embargos, o executado deverá alegar iml;i matéria útil à defesa,

requerer provas e juntar aos autos os documentos e rol de testemunhas, até três, ou, a

critério do juiz, até o dobro desse limite.

§ 3°. Não será admitida reconvenção, nem compensação, e as exceções, salvo as de

suspeição, incompetência e impedimento, serão arguidas como matéria preliminar e serão

processadas e julgadas com os embargos.

Artigo 17. Recebidos os embargos, o juiz mandará intimar a Fazenda, para impugná-los

no prazo de 30 (trinta) dias, designando, em seguida, audiência de instrução e

julgamento.

V. artigo 740, caput, CPC.

Parágrafo único. Não se realizará audiência, se os embargos versarem sobre matéria de

direito ou, sendo de direito e de fato, a prova for exclusivamente documental, caso em

que o juiz proferirá a sentença no prazo de 30 (trinta) dias.

V. artigo 740, parágrafo único, CPC.

Artigo 18. Caso não sejam oferecidos os embargos, a Fazenda Pública manifestar-se-á

sobre a garantia da execução.V. Súmula 168, TFR.

Artigo 19. Não sendo embargada a execução ou sendo rejeitados os embargos, no caso

de garantia prestada por terceiro, será este intimado, sob pena de contra ele prosseguir a

execução nos próprios autos, para, no prazo de 15 (quinze) dias:

I - remir o bem, se a garantia for real; ou

V. artigo 65 I, CPC.

II - pagar o valor da dívida, juros e multa de mora e demais encargos, indicados na

Certidão de Dívida Ativa, pelos quais se obrigou, se a garantia for fidejussória.Artigo 20.

Na execução por carta, os embargos do executado serão oferecidos no juízo deprecado,

que os remeterá ao juízo deprecante, para instrução e julgamento.

Parágrafo único. Quando os embargos tiverem por objeto vícios ou irregularidades de

atos do próprio juízo deprecado, caber-lhe-á unicamente o julgamento dessa matéria.

V. Súmula 46, STJ.

Artigo 21. Na hipótese de alienação antecipada dos bens penhorados, o produto será

depositado em Garantia da execução, nos termos previstos no artigo 9°., I.V. artigo 1113,

CPC.

Artigo 22. A arrematação será precedida de edital, afixado no local do costume, na sede

do juízo, e publicado, em resumo, uma só vez, gratuitamente, como expediente judiciário,

no órgão oficial.

V. artigo 1°.

V. arts. 686 e 687, CPC.

§ 1°. O prazo entre as datas de publicação do edital e do leilão não poderá ser superior a

30 (trinta), nem inferior a 10 (dez) dias.

§ 2°. O representante judicial da Fazenda Pública será intimado, pessoalmente, da

realização do leilão, com a antecedência prevista no parágrafo anterior.

Artigo 23. A alienação de quaisquer bens penhorados será feita em leilão público, no lugar

designado pelo juiz.

V. Súmula 121, STI.

§ 1°. A Fazenda Pública e o executado poderão requerer que os bens sejam leiloados

englobadamente ou em lotes que indicarem.

V. arts. 691 e 692, CPC.

§ 2°. Cabe ao arrematante o pagamento da comissão do leiloeiro e demais despesas

indicadas no edital.

V. artigo 705, IV, CPC.

Artigo 24. A Fazenda Pública poderá adjudicar os bens penhorados:

V. Súmula 224, TFR.

I - antes do leilão, pelo preço da avaliação, se a execução não for embargada ou se

rejeitados os embargos;

II - findo o leilão:

a) se não houver licitante, pelo preço da avaliação;

b) havendo licitantes, com preferência, em igualdade de condições com a melhor oferta,

no prazo de 30 (trinta) dias.

Parágrafo único. Se o preço da avaliação ou o valor da melhor oferta for superior ao dos

créditos da Fazenda Pública, a adjudicação somente será deferida pelo juiz se a diferença

for depositada, pela exeqíiente, à ordem do juízo, no prazo de 30 (trinta) dias.

Artigo 25. Na execução fiscal, qualquer intimação ao representante judicial da Fazenda

Pública será feita pessoalmente.

V. Súmulas 117 e 240, TFR. Parágrafo único. A intimação de que trata este artigo

poderá ser feita mediante vista dos autos, com imediata remessa ao representante judicial

da Fazenda Pública, pelo cartôrio ou secretaria.

Artigo 26. Se, antes da decisão de primeira instância, a inscrição de Dívida Ativa for, a

qualquer título, cancelada, a execução fiscal será extinta, sem qualquer ônus para as

partes.

V. Súmula 519, STF.

Artigo 27. As publicações de atos processuais poderão ser feitas resumidamente ou reunir

num só texto os de diferentes processos.

V. artigo 236, CPC.

Parágrafo único. As publicações farão sempre referência ao número do processo no

respectivo juízo e ao número da correspondente inscrição de Dívida Ativa, bem como ao

nome das partes e- de seus advogados, suficientes para a sua identificação.

Artigo 28. O juiz, a requerimento das partes, poderá, por conveniência da unidade da

garantia da execução, ordenar a reunião de processos contra o mesmo devedor.

V. artigo 105, CPC.

Parágrafo único. Na hipótese deste artigo, os processos serão redistribuídos ao juízo da

primeira distribuição.

Artigo 29. A cobrança judicial da Dívida Ativa da Fazenda Pública não é sujeita a concurso

de credores ou habilitação em falência, concordara, liquidação, inventário ou arrolamento.

V. artigo 5°.

V. Súmula 244. TFR.

Parágrafo único. O concurso de preferência somente se veril iça entre pessoas jurídicas

de direito público, na seguinte ordem:

I - União e suas autarquias;

II - Estados, Distrito Federal e Territôrios e suas autarquias, conjuntamente e pró rata;

III - Municípios e suas autarquias, conjuntamente e pró rata.

Artigo 30. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam

previstos em lei, responde pelo pagamento da Dívida Ativa da Fazenda Pública a

totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu

espólio ou sua massa, inclusive os gravados por ônus real ou cláusula de inalienabilidade

ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula,

excetuados unicamente os bens e rendas que a lei declara absolutamente impenhoráveis.

V. artigo 4°.

V. artigo 649, II a X, CPC.

Artigo 31. Nos processos de falência, concordara, liquidação, inventário, arrolamento ou

concurso de credores, nenhuma alienação será judicialmente autorizada sem a prova de

quitação da Dívida Ativa ou a concordância da Fazenda Pública.

Artigo 32. Os depósitos judiciais em dinheiro serão obrigatoriamente feitos:

V. artigo 9°, § 4".

V. Súmula 112, STJ.

V. Súmula 209, TFR.

I - na Caixa Econômica Federal, de acordo com o Decreto-lei n°. 1.737, de 20 de

dezembro de 1979, quando relacionados com a execução fiscal proposta pela União ou

suas autarquias;

II - na Caixa Econômica ou no banco oficial da unidade federal i vil ou, à sua falta, na

Caixa Econômica Federal, quando relacionados com execução fiscal proposta pelo

Estado, Distrito Federal, Municípios e suas autarquias.

§ 1°. Os depósitos de que trata este artigo estão sujeitos i» atualização monetária,

segundo os índices estabelecidos para os débitos tributários federais. '

§ 2°. Após o trânsito em julgado da decisão, o depósito, monetariamente atualizado, será

devolvido ao depositante ou entregue à Fazenda Pública, mediante ordem do juízo

competente.

Artigo 33. O juízo, de ofício, comunicará à repartição competente da Fazenda Pública,

para fins de averbação no Registro da Dívida Ativa, a decisão final, transitada em julgado,

que der por improcedente a execução, total ou parcialmente.

Artigo 34. Das sentenças de primeira instância proferidas em execuções de valor igual ou

inferior a 50 (cinquenta) Obrigações do Tesouro Nacional-OTN, só se admitirão embargos

infringentes e de declaração.

V. Súmula 277, STF.

V. Súmulas 48 e 259, TFR.

§ 1°. Para os efeitos deste artigo, considerar-se-á o valor da dívida monetariamente

atualizado e acrescido de multa e juros de mora e demais encargos legais, na data da

distribuição.

§ 2°. Os embargos infringentes, instruídos, ou não, com documentos novos, serão

deduzidos, no prazo de 10 (dez) dias perante o mesmo juízo, em petição fundamentada.

§ 3°. Ouvido o embargado, no prazo de 10 (dez) dias, serão os autos conclusos ao juiz,

que, dentro de 20 (vinte) dias, os rejeitará ou reformará a sentença.

Artigo 35. Nos processos regulados por esta Lei, poderá ser dispensada a audiência de

revisor, no julgamento das apelações.

Artigo 36. Compete à Fazenda Pública baixar normas sobre o recolhimento da Dívida

Ativa respectiva, em juízo ou fora dele, e aprovar, inclusive, os modelos de documentos

de arrecadação.

Artigo 37. O auxiliar de justiça que, por ação ou omissão, culposa ou dolosa, prejudicar a

execução, será responsabilizado, civil, penal e administrativamente.

Parágrafo único. O oficial de justiça deverá efetuar, em 10 (dez) dias, as diligências que

lhe forem ordenadas, salvo motivo de força maior devidamente justificado perante o juízo.

Artigo 38. A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em

execução, na forma desta Lei, salvo as hipóteses de mandado de segurança, ação de

repetição do indébito ou ação anulatôria do ato declarativo da dívida, esta precedida do

depósito preparatôrio do valor do débito, monetariamente corrigido e acrescido dos juros e

multa de mora e demais encargos.

V. Súmula 112, STJ.

V. Súmula 247, TFR.

Parágrafo único. A propositura, pelo contribuinte, da ação prevista neste artigo importa em

renúncia ao poder de recorrer na esfera administrativa e desistência do recurso acaso

interposto.

Artigo 39. A Fazenda Pública não está sujeita ao pagamento de custas e emolumentos. A

prática dos atos judiciais de seu interesse independerá de preparo ou de prévio depósito.

V. Súmulas 99 e 154, TFR.

Parágrafo único. Se vencida, a Fazenda Pública ressarcirá o valor das despesas feitas

pela parte contrária.

V. artigo 20, CPC.

Artigo 40. O juiz suspenderá o curso da execução, enquanto não for localizado o devedor

ou encontrados bens sobre os quais possa recair a penhora, e, nesses casos, não correrá

o prazo de prescrição.

V. artigo 174, parágrafo único, Código Tributário Nacional. V. artigo 791, III, CPC. V.

Súmula 210, TFR.

§ 1°. Suspenso o curso da execução, será aberta vista dos autos ao representante judicial

da Fazenda Pública.

V. Súmula 6, TFR/2ª Região.

§ 2°. Decorrido o prazo máximo de l (um) ano, sem que seja localizado o devedor ou

encontrados bens penhoráveis, o juiz ordenará o arquivamento dos autos.

§ 3°. Encontrados que sejam, a qualquer tempo, o devedor ou os bens, serão

desarquivados os autos para prosseguimento da execução.

Artigo 41. O processo administrativo correspondente à inscrição de Dívida Ativa, à

execução fiscal ou à ação proposta contra a Fazenda Pública será mantido na repartição

competente, dele se extraindo as côpias autenticadas ou certidões, que forem requeridas

pelas partes ou requisitadas pelo juiz ou pelo Ministério Público.

Parágrafo único. Mediante requisição do juiz à repartição competente, com dia e hora

previamente marcados, poderá o processo administrativo ser exibido, na sede do juízo,

pelo funcionário para esse fim designado, lavrando o serventuário termo da ocorrência,

com indicação, se for o caso, das peças a serem transladadas.

Artigo 42. Revogadas as disposições em contrário, esta Lei entrará em vigor 90 (noventa)

dias após a data de sua publicação.Brasília, em 22 de setembro de 1980;159°. da

Independência e 92". da República.

JOÃO FIGUEIREDO

LEI N. 8.397, DE 6 DE JANEIRO DE 1992

Institui medida cautelar fiscal e dá outras providências. O Presidente da República.

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Artigo 1°. O procedimento cautelar fiscal pode ser instaurado antes ou no curso da

execução judicial da Dívida Ativa da União, dos Estados, do Distrito Federal, dos

Municípios e respectivas autarquias e dessa execução é sempre dependente.

Artigo 2°. A medida cautelar fiscal poderá ser requerida contra o sujeito passivo de crédito

tributário ou não tributário, regularmente constituído em procedimento administrativo,

quando o devedor:

Obrigatoriedade do requerimento da medida cautelar fiscal, nos casos previstos neste

artigo, para garantia dos créditos previdenciários conforme Rés. 179/93, do INSS.

V. artigo 3°, § 8°, Dec. 982/93 (Crimes de natureza tributária - fiscalização e

lançamento).

I - sem domicílio certo, intenta ausentar-se ou alienar bens que possui ou deixa de pagar

a obrigação no prazo fixado;

II - tendo domicílio certo, ausenta-se ou tenta se ausentar, visando a elidir o adimplemento

da obrigação;

III - caindo em insolvência, aliena ou tenta alienar bens que possui; contrai ou tenta

contrair dívidas extraordinárias; põe ou tenta pôr seus bens em nome de terceiros ou

comete qualquer outro ato tendente a frustrar a execução judicial da Dívida Ativa;

IV - notificado pela Fazenda Pública para que proceda ao recolhimento do crédito fiscal

vencido, deixa de pagá-lo no prazo legal, salvo se garantida a instância em processo

administralivo ou judicial;

V - possuindo bens de raiz, intenta aliená-los, hipotecá-los ou dá-los em anticrese, sem

ficar com algum ou alguns, livres e desembaraçados, de valor igual ou superior a

pretensão da Fazenda Pública.

Artigo 3°. Para a concessão da medida cautelar fiscal é essencial:

I - prova literal da constituição do crédito fiscal;

II - prova documental de algum dos casos mencionados no artigo antecedente.

Artigo 4°. A decretação da medida cautelar fiscal produzirá, de imediato, a

indisponibilidade dos bens do requerido, até o limite da satisfação da obrigação.

§ 1°. Na hipótese de pessoa jurídica, a indisponibilidade recairá somente sobre os bens

do ativo permanente, podendo, ainda, ser estendida aos bens do acionista controlador e

aos dos que em razão do contrato social ou estatuto tenham poderes para fazer a

empresa cumprir suas obrigações fiscais, ao tempo:

a) do fato gerador, nos casos de lançamento de ofício;

b) do inadimplemento da obrigação fiscal, nos demais casos.

§ 2°. A indisponibilidade patrimonial poderá ser estendida em relação aos bens adquiridos

a qualquer título do requerido ou daqueles que estejam ou tenham estado na função de

administrador (§ 1°.), desde que seja capaz de frustrar a pretensão da Fazenda Pública.

§ 3°. Decretada a medida cautelar fiscal, será comunicada imediatamente ao registro

público de imóveis, ao Banco Central do Brasil, à Comissão de Valores Mobiliários e às

demais repartições que processem registros de transferência de bens, ;i fim de que, no

âmbito de suas atribuições, façam cumprir ;i constrição judicial.

Artigo 5°. A medida cautelar fiscal será requerida ao juiz competente para a execução

judicial da Dívida Ativa da Fazenda Pública.

Parágrafo único. Se a execução judicial estiver em Tribunal, será competente o relator do

recurso.

Artigo 6°. A Fazenda Pública pleiteará a medida cautelar fiscal em petição devidamente

fundamentada, que indicará:

I - o juiz a quem é dirigida;

II - a qualificação e o endereço, se conhecido, do requerido;

III - as provas que serão produzidas;

IV - o requerimento para citação.

Artigo 7°. O juiz concederá liminarmente a medida cautelar fiscal, dispensada a Fazenda

Pública de justificação prévia e de prestação de caução.

Parágrafo único. Do despacho que conceder liminarmente a medida cautelar caberá

agravo de instrumento.

Artigo 8°. O requerido será citado para, no prazo de 15 (quinze) dias, contestar o pedido,

indicando as provas que pretenda produzir.

Parágrafo único. Conta-se o prazo da juntada aos autos do mandado:

a) de citação, devidamente cumprido;

b) da execução da medida cautelar fiscal, quando concedida liminarmente.

Art 9°. Não sendo contestado o pedido, presumir-se-ão aceitos pelo requerido, como

verdadeiros, os fatos alegados pela Fazenda Pública, caso em que o juiz decidirá em 10

(dez) dias.

Parágrafo único. Se o requerido contestar no prazo legal, o juiz designará audiência de

instrução e julgamento, havendo prova a ser nela produzida.

Artigo 10. A medida cautelar fiscal decretada poderá ser substituída, a qualquer tempo,

pela prestação de garantia correspondente ao valor da pretensão da Fazenda Pública, na

forma do artigo 9°. da Lei n°. 6.830, de 22 de setembro de 1980.

V. artigo 17.

Parágrafo único. A Fazenda Pública será ouvida necessariamente sobre o pedido de

substituição, no prazo de 5 (cinco) dias, presumindo-se da omissão a sua aquiescência.

Artigo 11. Quando a medida cautelar fiscal for concedida em procedimento preparatôrio,

deverá a Fazenda Pública propor a execução judicial da Dívida Ativa no prazo de 60

(sessenta) dias, contados da data em que a exigência se tomar irrecorrível na esfera

administrativa.

V. artigo 806, CPC.

Artigo 12. A medida cautelar fiscal conserva a sua eficácia no prazo do artigo antecedente

e na pendência do processo de execução judicial da Dívida Ativa, mas pode, a qualquer

tempo, ser revogada ou modificada.

V. artigo 807, CPC.

Parágrafo único. Salvo decisão em contrário, a medida cautelai fiscal conservará sua

eficácia durante o período de suspensão do crédito tributário ou não tributário.

Artigo 13. Cessa a eficácia da medida cautelar fiscal:

I - se a Fazenda Pública não propuser a execução judicial da Dívida Ativa no prazo fixado

no artigo 1 1 desta Lei;

II - se não for executada dentro de 30 (trinta) dias;

III - se for julgada extinta a execução judicial da Dívida Ativa da Fazenda Pública;

IV - se o requerido promover a quitação do débito que está sendo executado.

Parágrafo único. Se, por qualquer motivo, cessar a eficácia da medida, é defesa à

Fazenda Pública repetir o pedido pelo mesmo fundamento.

Artigo 14. Os autos do procedimento cautelar fiscal serão apensados aos do processo de

execução judicial da Dívida Ativa da Fazenda Pública.

Artigo 15. O indeferimento da medida cautelar fiscal não obsta a que a Fazenda Pública

intente a execução judicial da Dívida Ativa, nem influi no julgamento desta, salvo se o juiz,

no procedimento cautelar fiscal, acolher alegação de pagamento, de compensação, de

transação, de remissão, de prescrição ou decadência, de conversão do depósito em

renda, ou qualquer outra modalidade de extinção da pretensão deduzida.

Artigo 16. Ressalvado o disposto no artigo 15, a sentença proferida na medida cautelar

fiscal não faz coisa julgada, relativamente à execução judicial da Dívida Ativa da Fazenda

Pública.

Artigo 17. Da sentença que decretar a medida cauk-lar riscai > .i apelação, sem efeito

suspensivo, salvo se o requerido olrivccr garantia na forma do artigo 10 desta Lei.

Artigo 18. As disposições desta Lei aplicam-se, também, ao crédito proveniente das

contribuições sociais previstas no arli^o 195 da Constituição Federal.

Artigo 19. Esta Lei entra em vigor na data de sua publicação. Artigo 20. Revogam-se as

disposições em contrário.

Brasília, 6 de janeiro de 1992; 171° da Independência e 104° da República.

Fernando Color

LEI N. 8.866, DE 11 DE ABRIL DE 1994

Dispõe sobre o depositário infiel de valor pertencente à Fazenda Pública e dá outras

providências.

Art 1°. É depositário da Fazenda Pública, observado o disposto nos arts. 1.282, I, c 1.283

do Código Civil, a pessoa a que a legislação tributária ou previdenciária imponha a

obrigação de reter ou receber de terceiro, e recolher aos cofres públicos impostos, taxas e

contribuições, inclusive à Seguridade Social.

§ 1°. Aperfeiçoa-se o depósito na data da retenção ou recebimento do valor a que esteja

obrigada a pessoa física ou jurídica.

§ 2°. É depositário infiel aquele que não entrega à Fazenda Pública

O valor referido neste artigo, no termo e forma fixados na legislação tributária ou

previdenciária.

Artigo 2°. Constituem prova literal para se caracterizar a situação de depositário infiel,

dentre outras:

I - a declaração feita pela pessoa física ou jurídica, do valor descontado ou recebido de

terceiro, constante em folha de pagamento ou em qualquer outro documento fixado na

legislação tributária ou previdenciária, e não recolhido aos cofres públicos;

II - o processo administrativo findo mediante o qual se tenha constituído crédito tributário

ou previdenciário, decorrente de valor descontado ou recebido de terceiro e não recolhido

aos cofres públicos;

III - a certidão do crédito tributário ou previdenciário decorrente dos valores descontados

ou recebidos, inscritos na dívida ativa.

Artigo 3°. Caracterizada a situação depositário infiel, o Secretário da Receita Federal

comunicará ao representante judicial da Fazenda Nacional para que ajuíze ação civil a fim

de exigir o recolhimento do valor do imposto, taxa ou contribuição descontado, com os

correspondentes acréscimos legais.

Parágrafo único. A comunicação de trata este artigo, no âmbito dos Estados do Distrito

Federal, caberá às autoridades definidas na legislação específica dessas unidades

federadas, feita aos respectivos representantes judiciais competentes; no caso do Instituto

Nacional de Seguridade Social-INSS, a iniciativa caberá ao seu presidente, competindo

ao representante judicial da autarquia a providência processual de trata este artigo.

Artigo 4°. Na petição inicial, instruída com a côpia autenticada, pela repartição, da prova

literal do depósito de que trata o artigo 2°, o representante judicial da Fazenda Nacional

ou, conforme o caso, o representante judicial dos Estados, Distrito Federal ou do INSS

requererá ao juízo a citação do depositário para, em 10 (dez) dias:

I - recolher ou depositar a importância correspondente ao valor do imposto, taxa ou

contribuição descontado ou recebido de terceiro, com os respectivos acréscimos legais;

II - contestar a ação.

§ 1°. Do pedido constará, ainda, a cominação da pena de prisão.

§ 2°. Não recolhida nem depositada a importância, nos termos deste artigo, o juiz, nos 15

(quinze) dias seguintes à citação, decretará a prisão do depositário infiel, por período não

superior a 90 (noventa) dias.

Inconstitucionalidade do § supra, declarada pela Medida Liminar concedida na ADIn 894-7

pelo STF. e suspensa sua execução.

§ 3°. A contestação deverá ser acompanhada do comprovante de depósito judicial do

valor integral devido à Fazenda Pública, sob pena de o réu sofrer os efeitos da revelia.

LEI Nº 4.320, DE 17 DE MARÇO DE 1964.

Estatui Normas Gerais de DireitoFinanceiro para elaboração e contrôle dos orçamentos e

balanços da União, dos Estados, dos Municípios e do Distrito Federal.

DISPOSIÇÃO PRELIMINAR

Art. 1º Esta lei estatui normas gerais de direito financeiro para elaboração e contrôle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de

acordo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal.

TÍTULO I

Da Lei de Orçamento

CAPÍTULO I

Disposições Gerais

Art. 2° A Lei do Orçamento conterá a discriminação da receita e despesa de forma a

evidenciar a política econômica financeira e o programa de trabalho do Govêrno,

obedecidos os princípios de unidade universalidade e anualidade.

§ 1° Integrarão a Lei de Orçamento:

I - Sumário geral da receita por fontes e da despesa por funções do Govêrno;

II - Quadro demonstrativo da Receita e Despesa segundo as Categorias Econômicas, na

forma

do Anexo nº. 1;

III - Quadro discriminativo da receita por fontes e respectiva legislação;

IV - Quadro das dotações por órgãos do Govêrno e da Administração.

§ 2º Acompanharão a Lei de Orçamento:

I - Quadros demonstrativos da receita e planos de aplicação dos fundos especiais;

II - Quadros demonstrativos da despesa, na forma dos Anexos ns. 6 a 9;

III - Quadro demonstrativo do programa anual de trabalho do Govêrno, em têrmos de

realização de obras e de prestação de serviços.

Art. 3º A Lei de Orçamentos compreenderá tôdas as receitas, inclusive as de operações

de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por

antecipação da receita, as emissões de papel-moeda e outras entradas compensatôrias,

no ativo e passivo financeiros . (Vetado)

Art. 4º A Lei de Orçamento compreenderá tôdas as despesas próprias dos órgãos do

Govêrno e da administração centralizada, ou que, por intermédio dêles se devam realizar,

observado o disposto no artigo 2°.

Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender

indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou

quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único.

Art. 6º Tôdas as receitas e despesas constarão da Lei de Orçamento pelos seus totais,

vedadas quaisquer deduções.

§ 1º As cotas de receitas que uma entidade pública deva transferir a outra incluir-se-ão,

como despesa, no orçamento da entidade obrigada a transferência e, como receita, no

orçamento da que as deva receber.

§ 2º (Vetado)

Art. 7° A Lei de Orçamento poderá conter autorização ao Executivo para:

I - Abrir créditos suplementares até determinada importância obedecidas as disposições

do

artigo 43; (Vetado)

II - Realizar em qualquer mês do exercício financeiro, operações de crédito por

antecipação da receita, para atender a insuficiências de caixa.

§ 1º Em casos de déficit, a Lei de Orçamento indicará as fontes de recursos que o Poder

Executivo fica autorizado a utilizar para atender a sua cobertura.

§ 2° O produto estimado de operações de crédito e de alienação de bens imóveis

sòmente se incluirá na receita quando umas e outras forem especìficamente autorizadas

pelo Poder Legislativo em forma que jurìdicamente possibilite ao Poder Executivo realizá-

las no exercício.

§ 3º A autorização legislativa a que se refere o parágrafo anterior, no tocante a operações

de crédito, poderá constar da própria Lei de Orçamento.

Art. 8º A discriminação da receita geral e da despesa de cada órgão do Govêrno ou

unidade administrativa, a que se refere o artigo 2º, § 1º, incisos III e IV obedecerá à forma

do Anexo n. 2.

§ 1° Os itens da discriminação da receita e da despesa, mencionados nos artigos 11, § 4°,

e 13, serão identificados por números de códigos decimal, na forma dos Anexos ns. 3 e 4.

§ 2º Completarão os números do código decimal referido no parágrafo anterior os

algarismos caracterizadores da classificação funcional da despesa, conforme estabelece

o Anexo n. 5.

§ 3° O código geral estabelecido nesta lei não prejudicará a adoção de códigos locais.

CAPÍTULO II

Da Receita

Art. 9. (Vetado)

Art. 10. (Vetado).

Art. 11. A receita classificar-se-á nas seguintes categorias econômicas: Receitas

Correntes e Receitas de Capital.

§ 1° São Receitas Correntes as receitas tributária, patrimonial, industrial e diversas e,

ainda as provenientes de recursos financeiros recebidos de outras pessoas de direito

público ou privado, quando destinadas a atender despesas classificáveis em Despesas

Correntes.

§ 2º São Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão em espécie, de bens e direitos; os

recursos recebidos de outras pessoas de direito público ou privado destinados a atender

despesas classificáveis em Despesas de Capital e, ainda, o superavit do Orçamento

Corrente.

§ 3º O superavit do Orçamento Corrente resultante do balanceamento dos totais das

receitas e despesas correntes, apurado na demonstração a que se refere o Anexo n. 1,

não constituirá item da receita orçamentária.

§ 4º A classificação da receita por fontes obedecerá ao seguinte esquema:

RECEITAS CORRENTES

Receita Tributária

Impostos.

Taxas.

Contribuições de Melhoria.

Receita Patrimonial

Receitas Imobiliárias.

Receitas de Valores Mobiliários.

Participações e Dividendos.

Outras Receitas Patrimoniais.

Receita Industrial

Receita de Serviços Industriais.

Outras Receitas Industriais.

Transferências Correntes

Receitas Diversas

Multas.

Contribuições

Cobrança da Divida Ativa.

Outras Receitas Diversas.

RECEITAS DE CAPITAL

Operações de Crédito.

Alienação de Bens Môveis e Imóveis.

Amortização de Empréstimos Concedidos.

Transferências de Capital.

Outras Receitas de Capital.

CAPÍTULO III

Da Despesa

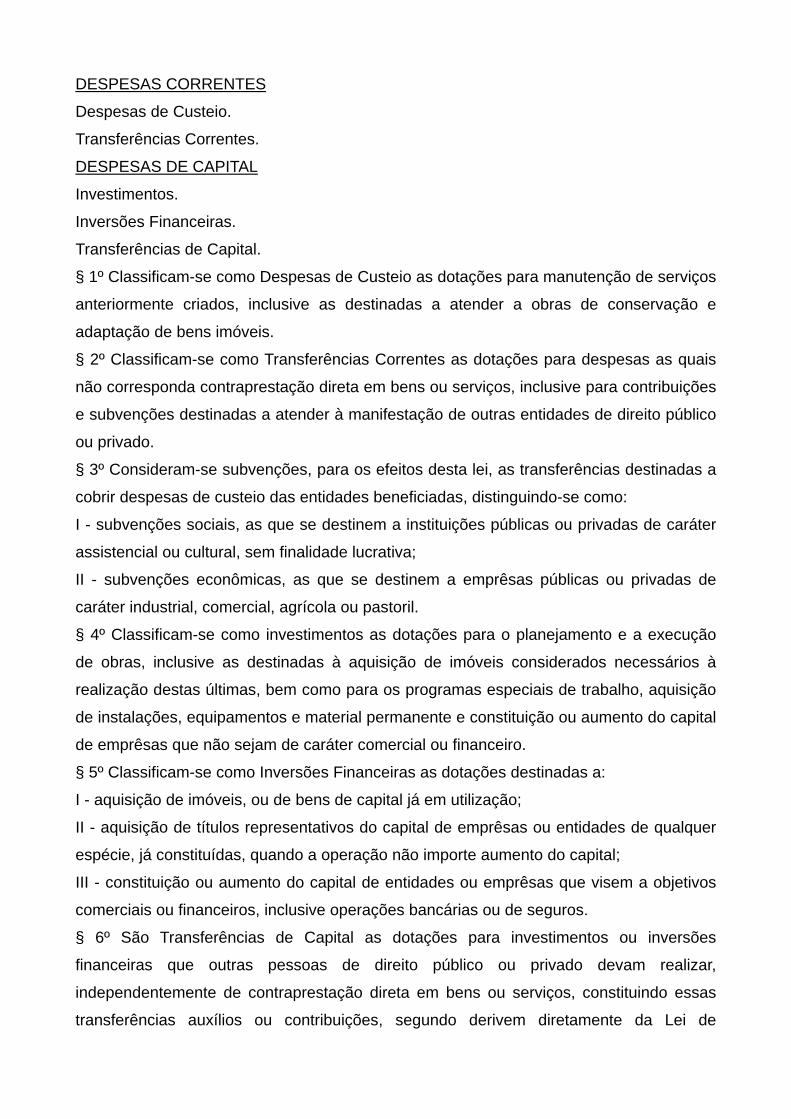

Art. 12. A despesa será classificada nas seguintes categorias econômicas:

DESPESAS CORRENTES

Despesas de Custeio.

Transferências Correntes.

DESPESAS DE CAPITAL

Investimentos.

Inversões Financeiras.

Transferências de Capital.

§ 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços

anteriormente criados, inclusive as destinadas a atender a obras de conservação e

adaptação de bens imóveis.

§ 2º Classificam-se como Transferências Correntes as dotações para despesas as quais

não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições

e subvenções destinadas a atender à manifestação de outras entidades de direito público

ou privado.

§ 3º Consideram-se subvenções, para os efeitos desta lei, as transferências destinadas a

cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como:

I - subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter

assistencial ou cultural, sem finalidade lucrativa;

II - subvenções econômicas, as que se destinem a emprêsas públicas ou privadas de

caráter industrial, comercial, agrícola ou pastoril.

§ 4º Classificam-se como investimentos as dotações para o planejamento e a execução

de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à

realização destas últimas, bem como para os programas especiais de trabalho, aquisição

de instalações, equipamentos e material permanente e constituição ou aumento do capital

de emprêsas que não sejam de caráter comercial ou financeiro.

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer

espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos

comerciais ou financeiros, inclusive operações bancárias ou de seguros.

§ 6º São Transferências de Capital as dotações para investimentos ou inversões

financeiras que outras pessoas de direito público ou privado devam realizar,

independentemente de contraprestação direta em bens ou serviços, constituindo essas

transferências auxílios ou contribuições, segundo derivem diretamente da Lei de

Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da

dívida pública.

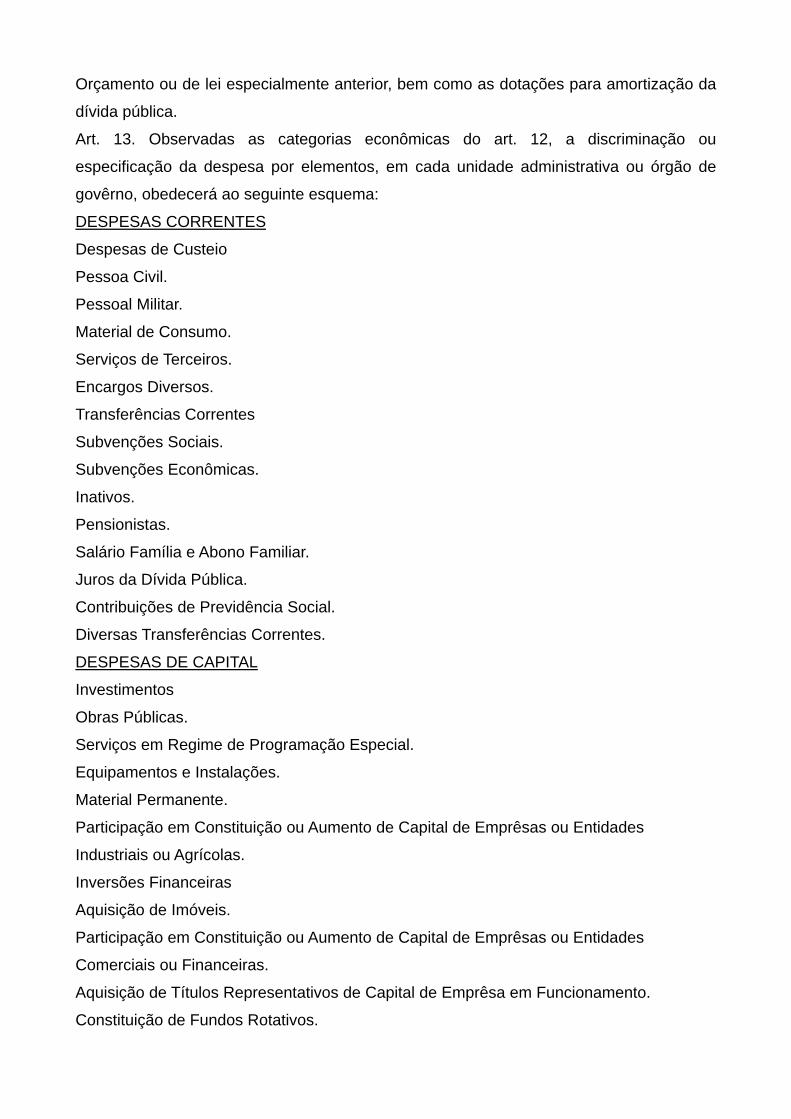

Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou

especificação da despesa por elementos, em cada unidade administrativa ou órgão de

govêrno, obedecerá ao seguinte esquema:

DESPESAS CORRENTES

Despesas de Custeio

Pessoa Civil.

Pessoal Militar.

Material de Consumo.

Serviços de Terceiros.

Encargos Diversos.

Transferências Correntes

Subvenções Sociais.

Subvenções Econômicas.

Inativos.

Pensionistas.

Salário Família e Abono Familiar.

Juros da Dívida Pública.

Contribuições de Previdência Social.

Diversas Transferências Correntes.

DESPESAS DE CAPITAL

Investimentos

Obras Públicas.

Serviços em Regime de Programação Especial.

Equipamentos e Instalações.

Material Permanente.

Participação em Constituição ou Aumento de Capital de Emprêsas ou Entidades

Industriais ou Agrícolas.

Inversões Financeiras

Aquisição de Imóveis.

Participação em Constituição ou Aumento de Capital de Emprêsas ou Entidades

Comerciais ou Financeiras.

Aquisição de Títulos Representativos de Capital de Emprêsa em Funcionamento.

Constituição de Fundos Rotativos.

Concessão de Empréstimos.

Diversas Inversões Financeiras.

Transferências de Capital

Amortização da Dívida Pública.

Auxílios para Obras Públicas.

Auxílios para Equipamentos e Instalações.

Auxílios para Inversões Financeiras.

Outras Contribuições.

Art. 14. Constitui unidade orçamentária o agrupamento de serviços (Vetado) a que serão

consignadas dotações próprias.

Parágrafo único. Em casos excepcionais, serão consignadas dotações a unidades

administrativas subordinadas ao mesmo órgão.

Art. 15. Na Lei de Orçamento a discriminação da despesa far-se-á (vetado) por

elementos.

§ 1º (Vetado)

§ 2º Para efeito de classificação da despesa, considera-se material permanente o de

duração superior a dois anos.

SEÇÃO I

Das Despesas Correntes

SUBSEÇÃO ÚNICA

Das Transferências Correntes

I) Das Subvenções Sociais

Art. 16. Fundamentalmente e nos limites das possibilidades financeiras a concessão de

subvenções sociais visará a prestação de serviços essenciais de assistência social,

médica e educacional, sempre que a suplementação de recursos de origem privada

aplicados a esses objetivos, revelar-se mais econômica.

Parágrafo único. O valor das subvenções, sempre que possível, será calculado com base

em unidades de serviços efetivamente prestados ou postos à disposição dos interessados

obedecidos os padrões mínimos de eficiência prèviamente fixados.

Art. 17. Sòmente à instituição cujas condições de funcionamento forem julgadas

satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções.

II) Das Subvenções Econômicas

Art. 18. A cobertura dos deficits de manutenção das emprêsas públicas, de natureza

autárquica ou não, far-se-á mediante subvenções econômicas expressamente incluídas

nas despesas correntes do orçamento da União, do Estado, do Município ou do Distrito

Federal.

Parágrafo único. Consideram-se, igualmente, como subvenções econômicas:

a) as dotações destinadas a cobrir a diferença entre os preços de mercado e os preços de

revenda, pelo Govêrno, de gêneros alimentícios ou outros materiais;

b) as dotações destinadas ao pagamento de bonificações a produtores de determinados

gêneros ou materiais.

Art. 19. A Lei de Orçamento não consignará ajuda financeira, a qualquer título, a emprêsa

de fins lucrativos, salvo quando se tratar de subvenções cuja concessão tenha sido

expressamente autorizada em lei especial.

SEÇÃO II

Das Despesas de Capital

SUBSEÇÃO PRIMEIRA

Dos Investimentos

Art. 20. Os investimentos serão discriminados na Lei de Orçamento segundo os projetos

de obras e de outras aplicações.

Parágrafo único. Os programas especiais de trabalho que, por sua natureza, não possam

cumprir-se subordinadamente às normas gerais de execução da despesa poderão ser

custeadas por dotações globais, classificadas entre as Despesas de Capital.

SUBSEÇÃO SEGUNDA

Das Transferências de Capital

Art. 21. A Lei de Orçamento não consignará auxílio para investimentos que se devam

incorporar ao patrimônio das emprêsas privadas de fins lucrativos.

Parágrafo único. O disposto neste artigo aplica-se às transferências de capital à conta de

fundos especiais ou dotações sob regime excepcional de aplicação.

TÍTULO II

Da Proposta Orcamentária

CAPÍTULO I

Conteúdo e Forma da Proposta Orçamentária

Art. 22. A proposta orçamentária que o Poder Executivo encaminhará ao Poder Legislativo

nos prazos estabelecidos nas Constituições e nas Leis Orgânicas dos Municípios,

compor-se-á:

I - Mensagem, que conterá: exposição circunstanciada da situação econômico-financeira,

documentada com demonstração da dívida fundada e flutuante, saldos de créditos

especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e

justificação da política econômica-financeira do Govêrno; justificação da receita e

despesa, particularmente no tocante ao orçamento de capital;

II - Projeto de Lei de Orçamento;

III - Tabelas explicativas, das quais, além das estimativas de receita e despesa, constarão,

em colunas distintas e para fins de comparação:

a) A receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou

a proposta;

b) A receita prevista para o exercício em que se elabora a proposta;

c) A receita prevista para o exercício a que se refere a proposta;

d) A despesa realizada no exercício imediatamente anterior;

e) A despesa fixada para o exercício em que se elabora a proposta; e

f) A despesa prevista para o exercício a que se refere a proposta.

IV - Especificação dos programas especiais de trabalho custeados por dotações globais,

em têrmos de metas visadas, decompostas em estimativa do custo das obras a realizar e

dos serviços a prestar, acompanhadas de justificação econômica, financeira, social e

administrativa.

Parágrafo único. Constará da proposta orçamentária, para cada unidade administrativa,

descrição sucinta de suas principais finalidades, com indicação da respectiva legislação.

CAPÍTULO II

Da Elaboração da Proposta Orçamentária

SEÇÃO PRIMEIRA

Das Previsões Plurienais

Art. 23. As receitas e despesas de capital serão objeto de um Quadro de Recursos e de

Aplicação de Capital, aprovado por decreto do Poder Executivo, abrangendo, no mínimo

um triênio.

Parágrafo único. O Quadro de Recursos e de Aplicação de Capital será anualmente

reajustado acrescentando-se-lhe as previsões de mais um ano, de modo a assegurar a

projeção contínua dos períodos.

Art. 24. O Quadro de Recursos e de Aplicação de Capital abrangerá:

I - as despesas e, como couber, também as receitas previstas em planos especiais

aprovados em lei e destinados a atender a regiões ou a setores da administração ou da

economia;

II - as despesas à conta de fundos especiais e, como couber, as receitas que os

constituam;

III - em anexos, as despesas de capital das entidades referidas no Título X desta lei, com

indicação das respectivas receitas, para as quais forem previstas transferências de

capital.

Art. 25. Os programas constantes do Quadro de Recursos e de Aplicação de Capital

sempre que possível serão correlacionados a metas objetivas em têrmos de realização de

obras e de prestação de serviços.

Parágrafo único. Consideram-se metas os resultados que se pretendem obter com a

realização de cada programa.

Art. 26. A proposta orçamentária conterá o programa anual atualizado dos investimentos,

inversões financeiras e transferências previstos no Quadro de Recursos e de Aplicação de

Capital.

SEÇÃO SEGUNDA

Das Previsões Anuais

Art. 27. As propostas parciais de orçamento guardarão estrita conformidade com a política

econômica-financeira, o programa anual de trabalho do Govêrno e, quando fixado, o limite

global máximo para o orçamento de cada unidade administrativa.

Art. 28 As propostas parciais das unidades administrativas, organizadas em formulário

próprio, serão acompanhadas de:

I - tabelas explicativas da despesa, sob a forma estabelecida no artigo 22, inciso III, letras

d, e e f;

II - justificação pormenorizada de cada dotação solicitada, com a indicação dos atos de

aprovação de projetos e orçamentos de obras públicas, para cujo início ou

prosseguimento ela se destina.

Art. 29. Caberá aos órgãos de contabilidade ou de arrecadação organizar demonstrações

mensais da receita arrecadada, segundo as rubricas, para servirem de base a estimativa

da receita, na proposta orçamentária.

Parágrafo único. Quando houver órgão central de orçamento, essas demonstrações ser-

lhe-ão remetidas mensalmente.

Art. 30. A estimativa da receita terá por base as demonstrações a que se refere o artigo

anterio à arrecadação dos três últimos exercícios, pelo menos bem como as

circunstâncias de ordem conjuntural e outras, que possam afetar a produtividade de cada

fonte de receita.

Art. 31. As propostas orçamentárias parciais serão revistas e coordenadas na proposta

geral, considerando-se a receita estimada e as novas circunstâncias.

TÍTULO III

Da elaboração da Lei de Orçamento

Art. 32. Se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas

Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de

Orçamento vigente.

Art. 33. Não se admitirão emendas ao projeto de Lei de Orçamento que visem a:

a) alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse

ponto a inexatidão da proposta;

b) conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos

competentes;

c) conceder dotação para instalação ou funcionamento de serviço que não esteja

anteriormente criado;

d) conceder dotação superior aos quantitativos prèviamente fixados em resolução do

Poder Legislativo para concessão de auxílios e subvenções.

TÍTULO IV

Do Exercício Financeiro

Art. 34. O exercício financeiro coincidirá com o ano civil.

Art. 35. Pertencem ao exercício financeiro:

I - as receitas nêle arrecadadas;

II - as despesas nêle legalmente empenhadas.

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o

dia 31 de dezembro distinguindo-se as processadas das não processadas.

Parágrafo único. Os empenhos que sorvem a conta de créditos com vigência plurienal,

que não tenham sido liquidados, só serão computados como Restos a Pagar no último

ano de vigência do crédito.

Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo

consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham

processado na época própria, bem como os Restos a Pagar com prescrição interrompida

e os compromissos reconhecidos após o encerramento do exercício correspondente

poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada

por elementos, obedecida, sempre que possível, a ordem cronológica.

Art. 38. Reverte à dotação a importância de despesa anulada no exercício, quando a

anulação ocorrer após o encerramento dêste considerar-se-á receita do ano em que se

efetivar.

Art. 39. As importâncias relativas a tributo, multas e créditos da Fazenda Pública,

lançados mas não cobrados ou não recolhidos no exercício de origem, constituem Dívida

Ativa a partir da data de sua inscrição.