CURSO DE EXTENSÃO CIDADANIA - EAD - TCE MT · Coordenadora de Projetos SUPERVISOR DE TUTORIA...

238

CIDADANIA e controle social CURSO DE EXTENSÃO TEXTO DIDÁTICO | 2016

Transcript of CURSO DE EXTENSÃO CIDADANIA - EAD - TCE MT · Coordenadora de Projetos SUPERVISOR DE TUTORIA...

CIDADANIAe controle social

CURSO DE EXTENSÃO

TEXTO DIDÁTICO | 2016

CIDADANIAe controle social

CURSO DE EXTENSÃO

TRIBUNAL PLENO

PresidenteConselheiro Antonio Joaquim M. Rodrigues Neto

Vice-PresidenteConselheiro Valter Albano da Silva

Corregedor-GeralConselheiro José Carlos Novelli

Ouvidor-GeralConselheiro Waldir Júlio Teis

IntegrantesConselheiro Gonçalo Domingos de Campos Neto

Conselheiro Sérgio Ricardo de AlmeidaConselheiro Interino Moisés Maciel

Conselheiros SubstitutosLuiz Henrique Moraes de Lima

Isaías Lopes da CunhaLuiz Carlos Azevedo Costa Pereira

João Batista Camargo JúniorJaqueline Maria Jacobsen Marques

Ronaldo Ribeiro de Oliveira

Ministério Público de ContasProcurador-Geral

Gustavo Coelho Deschamps

Procurador-Geral SubstitutoWilliam de Almeida Brito Júnior

Procuradores de ContasAlisson Carvalho de Alencar

Getúlio Velasco Moreira Filho

UNIVERSIDADE FEDERAL DE MATO GROSSO

Maria Lúcia Cavalli NederReitora

João Carlos de Souza MaiaVice-Reitor

AutoresBartolomeu José Ribeiro de Sousa

Rose Cléia Ramos da Silva

AtualizaçãoMaria Felícia Santos da Silva

Apoio TécnicoMurillo Oberdan dos Santos Gouveia

Apoio AdministrativoJosane Ferreira de Araújo

Projeto Gráfico e EditoraçãoMaurício Mota

Fabio Marques Guerreiro Santos

ColaboraçãoPatrícia Simone Nogueira

RevisãoIrene Cajal

DADOS DO CURSO DE EXTENSÃOCurso de Extensão: “Cidadania e Controle Social”

ÁREA DE CONHECIMENTO

Educação e Políticas Públicas”

NATUREZA E MODALIDADEExtensão (EAD)

UNIDADE RESPONSÁVELSecretaria de Articulação Institucional e Desenvolvimento da Cidadania do TCE-MT

SUPERVISÃO DO CURSOCassyra L. Vuolo

Secretária de Articulação Institucional e Desenvolvimento da Cidadania

COORDENAÇÃO DO CURSOMarina Spinelli

Diretora da Escola Superior de Contas do TCE-MT

COORDENAÇÃO DO CURSO DE EXTENSÃO/UFMTMarluce de Oliveira Arruda Feitosa

COORDENAÇÃO DA ÁREA EAD/CONVÊNIO TCE/UFMTRosana Abutakka

COORDENAÇÃO PEDAGÓGICAEsther de Mello Menezes

Gerente do EaD da Escola Superior de Contas do TCE-MT

COORDENAÇÃO EXECUTIVAAnayna Auerswald

Coordenadora de Projetos

SUPERVISOR DE TUTORIAClaudia Oneida Rouiller

COORDENADORES DE TUTORIAIsabela Gomes de PaivaKarina Richter Modelli

Simony Jin

REVISÃO TEXTOSolange Maria de Barros

Alice Matos – Jornalista DRD 643/MT

ENDEREÇO DE FUNCIONAMENTOEscola Superior de Contas do Tribunal de Contas de Mato Grosso

Rua Conselheiro Benjamin Duarte Monteiro, S/N, - Edifício Marechal RondonCentro Político Administrativo – Cuiabá-MT / CEP 78.049-915Fone: (65) 3613-7550 – Email: [email protected]

Horário de Funcionamento: 8h às 18h

Copyright © Tribunal de Contas do Estado de Mato Grosso, 2016.

As informações técnicas são de livre reprodução, total ou parcial, desde que citada a fonte.

Rua Conselheiro Benjamin Duarte Monteiro, nº 1

Centro Político e Administrativo – CEP: 78049-915 – Cuiabá-MT

+55 65 3613-7561 – [email protected] – www.tce.mt.gov.br

Rua Conselheiro Benjamin Duarte Monteiro, nº 1Centro Político e Administrativo – CEP: 78049-915 – Cuiabá-MT+55 65 3613-7500 – [email protected] – www.tce.mt.gov.br

Carta de ServiçoS ao Cidadão

http://www.tce.mt.gov.br/uploads/flipbook/CartadeServicos2013/index.html

Horário de atendimento: 8h às 18h, de segunda a sexta-feira.

Siga:

Dados Internacionais para Catalogação na Publicação (CIP)

M433c Mato Grosso. Tribunal de Contas do Estado Consolidação de entendimentos técnicos : súmulas e prejulgados Tribunal de Contas do Estado. 7. ed. – Cuiabá : Publicontas, 2015. 320p. ; 22,8x15,8 cm. ISBN 978-85-98587-46-2

1. Administração Pública. 2. Controle Administrativo. 3. Controle Externo. 4. Orientação. 5. Fiscalização. I- Título.

CDU 35.08

Jânia Gomes da SilvaBibliotecária CRB1 2215

ProDução De ConteúDoSuperviSão Maria Aparecida Rodrigues Oliveira ........................ Secretária-Geral de Controle Externo

Consultoria técnicaCoordenação e reviSão Bruno Anselmo Bandeira ............................................ Secretário-Chefe da Consultoria Técnicaelaboração Natel Laudo da Silva ..................................................... Assessor Tecnico da Consultoria Tecnica Bruna Henriques de Jesus Zimmer .......................... Técnico de Controle Público ExternoColaboração Edicarlos Lima Silva ....................................................... Consultor de Estudos Técnicos Emerson Augusto de Campos ................................... Consultor de Orientação ao Fiscalizado Loide Santana Pessoa Bombassaro ......................... Auditora Pública Externo Renato Marçal de Mendonça ..................................... Técnico de Controle Público Externo

@TCEmatogrossoTCEMatoGrosso

Copyright © Tribunal de Contas do Estado de Mato Grosso, 2015.

As informações técnicas são de livre reprodução, total ou parcial, desde que citada a fonte.

M433c

Mato Grosso. Tribunal de Contas do Estado

Curso de extensão cidadania e controle social / Tribunal de

Contas do Estado. – Cuiabá : Publicontas, 2016.

238p. ; 21x29,7 cm.

ISBN 978-85-98587-64-6

1. Controle gestão pública. 2. Políticas pública.

3. Gestão orçamentária. 4. Cidadania. 5. Democracia.

I- Título.

CDU 341.215.4-029:3

Jânia Gomes

CRB1 2215

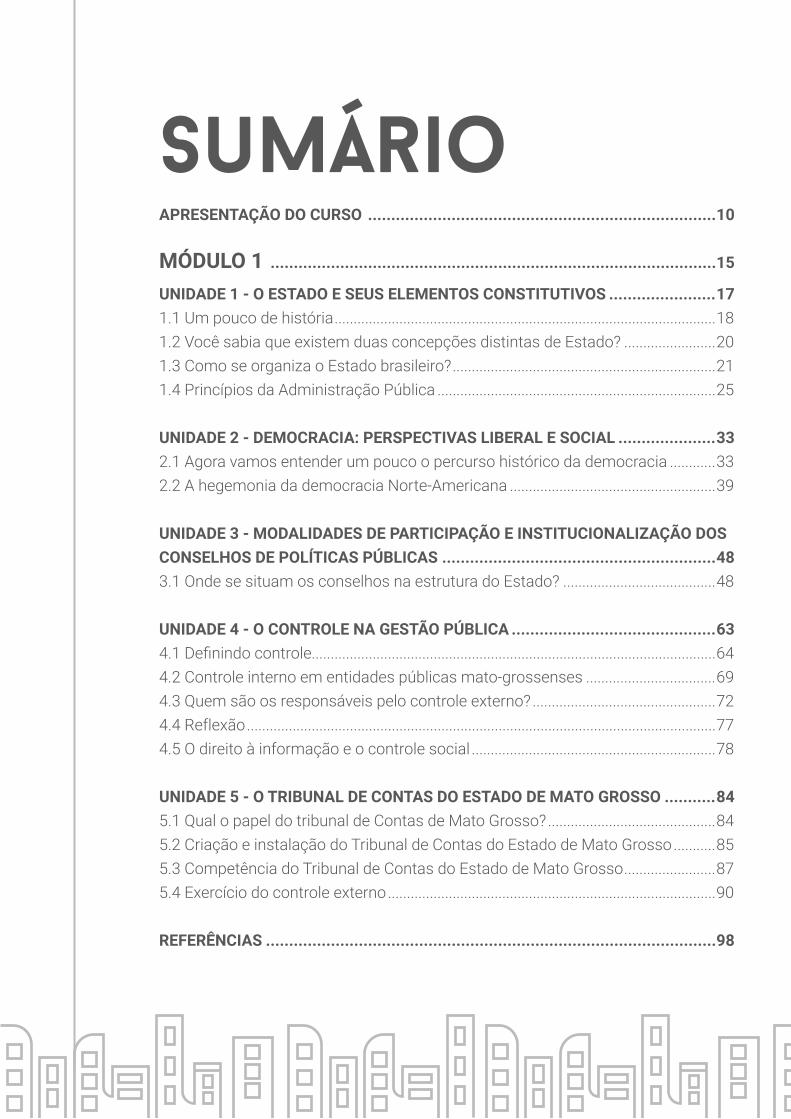

sumárioAPRESENTAÇÃO DO CURSO ...........................................................................10

MÓDULO 1 ................................................................................................15

UNIDADE 1 - O ESTADO E SEUS ELEMENTOS CONSTITUTIVOS .......................171.1 Um pouco de história ....................................................................................................181.2 Você sabia que existem duas concepções distintas de Estado? ........................201.3 Como se organiza o Estado brasileiro? .....................................................................211.4 Princípios da Administração Pública .........................................................................25

UNIDADE 2 - DEMOCRACIA: PERSPECTIVAS LIBERAL E SOCIAL .....................332.1 Agora vamos entender um pouco o percurso histórico da democracia ............332.2 A hegemonia da democracia Norte-Americana ......................................................39

UNIDADE 3 - MODALIDADES DE PARTICIPAÇÃO E INSTITUCIONALIZAÇÃO DOS CONSELHOS DE POLÍTICAS PÚBLICAS ...........................................................483.1 Onde se situam os conselhos na estrutura do Estado? ........................................48

UNIDADE 4 - O CONTROLE NA GESTÃO PÚBLICA ............................................634.1 Definindo controle..........................................................................................................644.2 Controle interno em entidades públicas mato-grossenses ..................................694.3 Quem são os responsáveis pelo controle externo? ................................................724.4 Reflexão ...........................................................................................................................774.5 O direito à informação e o controle social ................................................................78

UNIDADE 5 - O TRIBUNAL DE CONTAS DO ESTADO DE MATO GROSSO ...........845.1 Qual o papel do tribunal de Contas de Mato Grosso? ............................................845.2 Criação e instalação do Tribunal de Contas do Estado de Mato Grosso ...........855.3 Competência do Tribunal de Contas do Estado de Mato Grosso ........................875.4 Exercício do controle externo ......................................................................................90

REFERÊNCIAS .................................................................................................98

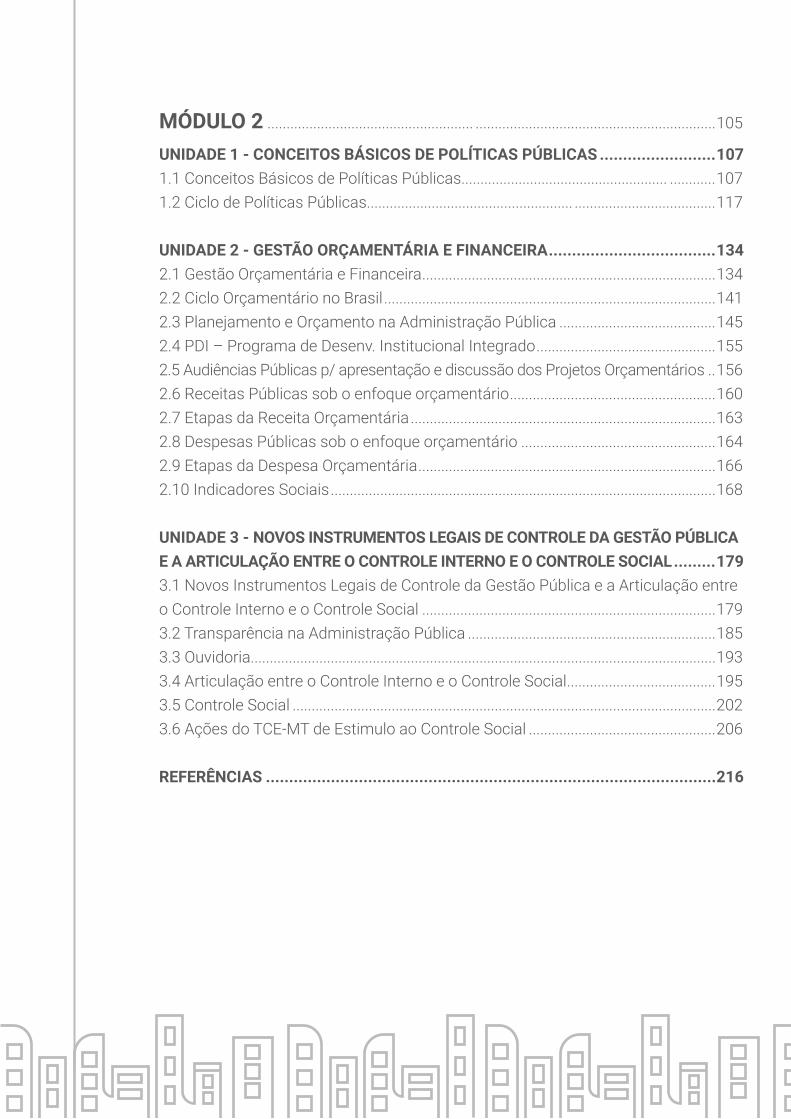

MÓDULO 2 ...................................................... ...............................................................105

UNIDADE 1 - CONCEITOS BÁSICOS DE POLÍTICAS PÚBLICAS .........................1071.1 Conceitos Básicos de Políticas Públicas...................................................... ............1071.2 Ciclo de Políticas Públicas...................................................... .....................................117

UNIDADE 2 - GESTÃO ORÇAMENTÁRIA E FINANCEIRA ....................................1342.1 Gestão Orçamentária e Financeira .............................................................................1342.2 Ciclo Orçamentário no Brasil .......................................................................................1412.3 Planejamento e Orçamento na Administração Pública .........................................1452.4 PDI – Programa de Desenv. Institucional Integrado ...............................................1552.5 Audiências Públicas p/ apresentação e discussão dos Projetos Orçamentários ..1562.6 Receitas Públicas sob o enfoque orçamentário ......................................................1602.7 Etapas da Receita Orçamentária ................................................................................1632.8 Despesas Públicas sob o enfoque orçamentário ...................................................1642.9 Etapas da Despesa Orçamentária ..............................................................................1662.10 Indicadores Sociais .....................................................................................................168

UNIDADE 3 - NOVOS INSTRUMENTOS LEGAIS DE CONTROLE DA GESTÃO PÚBLICA E A ARTICULAÇÃO ENTRE O CONTROLE INTERNO E O CONTROLE SOCIAL .........1793.1 Novos Instrumentos Legais de Controle da Gestão Pública e a Articulação entre o Controle Interno e o Controle Social .............................................................................1793.2 Transparência na Administração Pública .................................................................1853.3 Ouvidoria..........................................................................................................................1933.4 Articulação entre o Controle Interno e o Controle Social .......................................1953.5 Controle Social ...............................................................................................................2023.6 Ações do TCE-MT de Estimulo ao Controle Social .................................................206

REFERÊNCIAS .................................................................................................216

MÓDULO 3 ...................................................... ...............................................................221

UNIDADE 1 - FUNDAMENTOS TEÓRICO-METODOLÓGICOS DA FUNCIONALIDADE DOS CONSELHOS DE POLÍTICAS PÚBLICAS ....................................................2231.1 A gestão democrática nas políticas e serviços públicos .......................................2231.2 O controle social exige integração das ações e trabalho em rede ......................225

UNIDADE 2 - ASPECTOS DA AÇÃO ..................................................................2322.1 Aspecto da Ação ............................................................................................................2322.2 Aspectos da ação para a elaboração do trabalho final ..........................................234

REFERÊNCIAS .................................................................................................237

Caro(a) Cursista

Seja bem-vindo(a) a este Curso de Extensão!

Agora você inicia um importante Curso de Extensão − “CIDADANIA E CONTROLE SOCIAL” − que objetiva capacitar os conselheiros dos Conselhos Municipais e Estaduais, estudantes e membros da sociedade para o exercício do controle social, fomentando sua interface com o controle interno e externo. O curso visa promover o fortalecimento institucional dos conselhos de políticas públicas na medida em que favorece a atualização do conselheiro e a formação do cidadão para que se torne conselheiro futuramente.

Em que pese, o controle social possa ser exercido individualmente ou por um grupo de pessoas, os conselhos gestores de políticas públicas são canais efetivos de participação relevante para a sociedade e os seus fins sociais pressupõem a melhoria da implementação das políticas públicas e de seus resultados à coletividade. Os perfis democrático, representativo e deliberativo dos conselhos provocam alguns questionamentos que serão estudados e debatidos neste curso. Somos uma sociedade efetivamente democrática? Os nossos conselhos de políticas públicas são democráticos de fato? De quais mecanismos devem se apropriar os conselhos para efetivarem o controle social que exercem?

Diante desses e de tantos outros questionamentos, este curso pretende, mediante uma carga horária total de 100 horas, com três módulos, provocar a sua reflexão e o seu potencial de ação, no âmbito dos conselhos que atua. Caso você não seja conselheiro(a) ainda, este curso também se dirige a você visando provocar-lhe o compromisso social da participação em instâncias tão importantes para a construção da democracia efetiva.

módulo I

“Estado, participação e controle social” (40 horas), visa oferecer-lhe fundamentos sobre o Estado, a forma de organização do Estado brasileiro e os princípios que regem a administração pública; a participação – compreendendo a democracia como o modelo político mais avançado historicamente na humanidade. Este módulo trata das formas de controle da administração pública, ou seja, o controle interno, o controle externo e o controle social. Aborda ainda, a institucionalização dos conselhos de políticas públicas, aos quais a função de controle social está legalmente atribuída, em nossas legislações vigentes.

módulo II

“Gestão Pública em Mato Grosso” (40 horas), visa oferecer-lhe fundamentos sobre a administração pública e conhecimentos elementares sobre o ciclo orçamentário para que possa ter clareza sobre as contas apresentadas e o que é feito do dinheiro público, no âmbito dos gastos realizados pelo Poder Executivo de seu município. Este módulo pretende também, orientá-lo sobre a melhor forma de ter acesso às informações pertinentes às contas públicas de Mato Grosso.

módulo III

“Projeto Integrador” (20 horas), visa relacionar os conhecimentos dos módulos anteriores a sua prática concreta de modo a oferecer a você conselheiro, ou futuro conselheiro, diferentes alternativas pautadas em estudos que referenciam um controle social efetivo para os conselhos de políticas públicas. Esse módulo apresenta também, as orientações para a realização do seu trabalho final, necessário para a obtenção da certificação neste curso.

Para o alcance dos objetivos do curso, será necessário estabelecermos compromisso de leitura, estudo detido ao material e empenho nas atividades propostas para que, processualmente, em momentos avaliativos, todos (as) demonstrem excelente nível de aprendizagem da totalidade de conhecimentos formulados para esta formação.

É importante destacar que as referências e a biblioteca virtual recomendadas constituem-se de textos e documentos legais, com informações e conhecimentos imprescindíveis para que você obtenha formação adequada e atual.

Desejamos-lhe um excelente curso!

ESTADO, PARTICIPAÇÃO E CONTROLE SOCIAL | 2016

CIDADANIAe controle social

CURSO DE EXTENSÃO

mod.

1

Profa. DRA. ROSE CLEIA RAMOS DA SILVA (Autor)

Graduada em Licenciatura Plena em Pedagogia pela UFMT (1998), Mestre em Educação pela UFMT (2002), Doutora em Educação pela UFF/ RJ (2011). Professora do Instituto de Educação, desde 2004, credenciada no Programa de Pós-graduação em Educação da UFMT, desde 2011 e líder do Grupo de Estudo e Pesquisa em Gestão e Financiamento da Educação Básica/ GEPGFEB,o qual está inserido na Linha de Pesquisa em Movimentos Sociais e Educação Popular do PPGE-UFMT-IE. [[email protected]].

Profa. Ms. MARIA FELICIA SANTOS DA SILVA (Atualização)

Bacharel em Ciências Contábeis – UFMT (1989); Especialização em Controladoria e Finanças – UFMT (1995); Mestre em Ciências Contábeis e Atuariais – PUC SP (2000). Professora do Departamento de Ciências Contábeis – UFMT, desde 1996. Auditor Público Externo no Tribunal de Contas do Estado de Mato Grosso, desde 2009.

Prof. Ms. BARTOLOMEU JOSÉ RIBEIRO DE SOUSA (Autor)

Possui graduação em Licenciatura em Ciências Biológicas e Pedagogia pela Universidade Estadual do Piauí – UESPI (2002); Especialização em Educação a Distância pela Universidade de Brasília – UnB (2008) e Mestrado em Educação pela Universidade Católica de Brasília – UCB (2010), na linha de concentração Políticas Públicas e Administração da Educação. Atualmente é professor do Instituto de Educação da Universidade Federal de Mato Grosso (UFMT), onde atua no Curso de Pedagogia, modalidade a distância como professor conteudista da Disciplina Políticas Públicas e Gestão Educacional I. Foi Técnico-Especialista em Educação do quadro efetivo de pessoal do Ministério da Educação (MEC) atuando na implementação e acompanhamento de programas e projetos educacionais, tendo atuado nos programas Escola de Gestores da Educação Básica Pública, Programa Pró-Licenciatura, Universidade Aberta do Brasil e Plano de Ações Articuladas. Foi Professor da Rede Pública de Educação do Estado do Piauí e professor substituto da Universidade Estadual do Piauí.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 14

Biblioteca de íconesDurante sua leitura, encontrará os seguintes ícones:

ATIVIDADES

SAIBA MAIS

REFLITA

IMPORTANTE

ESCREVA

RESUMINDO

As atividades convidam o aluno para realizar tarefas relacionadas ao assunto que acabaram de ler.

Quando alguma informação no material merecer um destaque de importância, o ícone ao lado deve constar próximo ao texto relacionado.

Muitas vezes, escrever sobre o assunto lido/aprendido é a melhor maneira para fixar o conteúdo.

Quando um link externo, livro, vídeo ou PDF for necessário para que o assunto seja melhor compreendido, o ícone de “saiba mais” será exibido.

Ao fazer imersões profundas nos textos, momentos de pausa e reflexão se tornam necessários. Ao avistar esse ícone, reflita sobre o assunto.

Para concluir um tema, nada melhor do que um resumo. Ao avistar o ícone ao lado, um resumo sobre a unidade será apresentado.

Pg. 15 2016 - TRIBUNAL DE CONTAS DE MATO GROSSO

MÓDULO IESTADO, PARTICIPAÇÃO E CONTROLE SOCIAL

Caro(a) Cursista, você está iniciando o seu primeiro módulo do Curso: “CIDADANIA E CONTROLE SOCIAL”. Conforme deve ter observado na apresentação geral do curso, o conteúdo está organizado em três módulos que se articulam e se complementam. Neste, trazemos cinco unidades: Unidade I, “O Estado e seus elementos constitutivos”; Unidade II, “Democracia, perspectivas liberal e social”; Unidade III, “Modalidades de participação e institucionalização dos conselhos de políticas públicas”; Unidade IV, “O controle na Gestão Pública”; e finalmente, Unidade V "O Tribunal de Contas do Estado de Mato Grosso".

As cinco unidades deste módulo objetivam a ampliação de seu conhecimento sobre Estado, Democracia, participação e as mediações que se fazem possíveis entre controle institucional e social, via conselhos de políticas públicas. Pretendemos que, mediante estudos e debates, durante o curso, você aprenda conhecimentos sobre os princípios da administração pública, perspectivas de democracia e seja capaz de propor caminhos alternativos para o funcionamento do conselho no qual atua, ou que atuará, em busca da melhoria na fiscalização e na avaliação dos resultados das políticas públicas.

É muito importante que você tenha empenho em relação aos estudos, inclusive, realizando todas as atividades propostas ao final do módulo. Cada uma delas deve ser resolvida antes de você passar para o módulo seguinte.

Caso encontre alguma dificuldade, peça ajuda ao seu professor tutor, coordenador, supervisor e também procure discutir e socializar os conhecimentos com outros cursistas do seu município que estejam participando deste curso.

Participe do Fórum de Dúvidas e dos demais fóruns de discussão no Ambiente Virtual de Aprendizagem. Discuta e compartilhe os conhecimentos com os colegas e com os professores tutores. Não se sinta sozinho. Você está participando de um processo de formação continuada que se constitui numa rede de formação de conselheiros do Estado de Mato Grosso.

UNIDADEO ESTADO E SEUS ELEMENTOS CONSTITUTIVOS1

Pg. 17 2016 - TRIBUNAL DE CONTAS DE MATO GROSSO

UNIDADE 1O ESTADO E SEUS ELEMENTOS CONSTITUTIVOS

Tão logo alguém diga dos negócios do Estado: que me importam eles, pode-se estar seguro de que o Estado está perdido.

(Rosseau. Do Contrato Social).

Vamos começar o nosso curso refletindo sobre um conceito que será fundamental para a compreensão das políticas públicas, da participação, do controle social e para sua atuação como cidadão. Trata-se do conceito de Estado.

Definir Estado é uma tarefa complexa, pois esse termo pode abrigar uma variedade de conceitos. Em uma definição clássica, o Estado pode ser definido como a ordem jurídica soberana, que tem por fim o bem comum de um povo, situado em determinado território (DALLARI, 2007).

Para além dessa definição clássica, é importante compreender que o conceito de Estado é complexo e que este precisa ser compreendido numa perspectiva histórica e na sua relação dialética e contraditória que o mesmo estabelece com a sociedade. Não é possível falar de Estado sem relacioná-lo à sociedade, e vice-versa, pois, onde quer que ambos compareçam, um tem implicações no outro e se influenciam mutuamente (PEREIRA, 2008).

Pg. 18 2016 - TRIBUNAL DE CONTAS DE MATO GROSSO

Fonte: Google imagens

1.1 | UM POUCO DE HISTÓRIA

Até o século XV o Estado era tratado como uma entidade divina ou natural, e que não se separava da pessoa do rei ou governante. Foi somente no século XVII, com a publicação da obra Leviatã, de Thomas Hobbes, que o Estado passou a ser visto como uma entidade criada pelo homem ou um fenômeno político e, portanto, não natural. Por conseguinte, o Estado passou a ser encarado como separado tanto da pessoa do governante quanto da função de governo.

Na atualidade, o Estado é formado pelo conjunto de instituições públicas que representam, organizam e buscam atender aos anseios da população que habita o seu território. Entre essas instituições podemos citar as escolas, as prisões, os hospitais públicos, o exército, dentre outras. Assim, o mundo vivencia a consolidação e o desenvolvimento dos Estados Nacionais, com território definido e regido por uma lei maior ou Constituição.

Nesse processo, o desenvolvimento de uma burocracia pública voltada para a arrecadação de tributos, fiscalização e coerção legal foi essencial para que o

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 19

Estado tornasse uma instituição verdadeiramente política, com supremacia sobre as demais instituições sociais.

Considerando a amplitude e complexidade do conceito de Estado, será mais fácil compreendê-lo conhecendo os elementos que o constituem que são:

1Um conjunto de instituições e prerrogativas, dentre as quais o poder coercitivo, ou poder de polícia, que só o Estado possui por delegação da própria sociedade.

2

O território, isto é, um espaço geograficamente delimitado onde o poder estatal é exercido. Muitos denominam esse território de sociedade, ressaltando a sua inescapável relação com o Estado, embora este mantenha relações com outras sociedades, para além de seu território.

3

Uma máquina burocrática capaz de administrar as instituições e as políticas governamentais: arrecadar e gerir tributos; zelar pela ordem pública interna e externa; imprimir e assegurar o desenvolvimento econômico; realizar estudos, pesquisas e construir dados estatísticos (não por acaso, a palavra estatística provém de Estado) cada vez mais precisos sobre eficiência e eficácia das ações estatais.

4

Um conjunto de condutas e comportamentos gerais e previsíveis regulados pela máquina burocrática do Estado dentro de seu território, o que ajuda a criar e manter uma cultura política comum a todos os que fazem parte da comunidade nacional ou do que muitos chamam nação. (PEREIRA, 2008, p. 142, com modificações).

Apesar do Estado ser uma criação humana, é importante não tratá-lo em abstrato, ou seja, desenraizado da realidade e da história. Na prática, os Estados têm grandes dificuldades de exercerem os seus poderes políticos, regular a sociedade, aplicar regras e controlar a entrada de elementos externos indesejáveis no seu território (PEREIRA, 2008 p. 143).

Portanto, mesmo havendo concordância quanto a sua definição, torna-se evidente que a existência do Estado não é tranquila, assim como não são as ligações que ele mantém com seus elementos constitutivos. Com a sociedade, com a qual estabelece constante e simultânea relação de antagonismo e de reciprocidade, os seus liames são tensos (PEREIRA, 2008. p. 143).

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 20

1.2 | VOCÊ SABIA QUE EXISTEM DUAS CONCEPÇÕES DISTINTAS DE ESTADO?

Nesse momento, importa considerar também as questões de fundo, ou concepções teóricas que orientam a ação do Estado, ou ainda os projetos de sociedade, pois como vimos, o Estado só pode ser analisado considerando-se a sua relação dialética com a sociedade. Dessa forma, são duas as principais concepções teóricas que analisam e explicam, sob ângulos distintos, a atuação do Estado e sua relação com a sociedade. Trata-se da perspectiva marxista e da perspectiva liberal ou neoliberalismo, como denominado nos dias atuais.

Na perspectiva marxista, o Estado funciona como um agente ou comitê dos interesses da burguesia ou classe dominante. Não importam as formas de governo que se apresentem, para Marx o Estado é sempre um instrumento de dominação e de manutenção da estrutura de classe que coloca em campos opostos os detentores dos meios de produção ou a burguesia, e a grande massa que nada possui a não ser a força de trabalho, denominada de proletariado.

Na perspectiva liberal ou neoliberal o Estado é visto como um “mal necessário”. Essa abordagem teórica procura minimizar a influência de determinada classe ou frações de classes no direcionamento da ação do Estado. Nessa abordagem, o Estado deve garantir a liberdade e os direitos individuais. Por liberdade entenda-se a liberdade econômica. O Estado precisa garantir a livre circulação de mercadorias e produtos e não deve atuar em setores de produção como mineração, energia, telecomunicações. Por direitos individuais entende-se, sobretudo, a propriedade privada.

Para os defensores do neoliberalismo, o Estado deve garantir as condições para que o mercado, por sua racionalidade própria, garanta o desenvolvimento econômico e social. O mercado torna-se, assim, o princípio fundador e unificador da sociedade.

Compreender essas duas perspectivas e como as mesmas se manifestam no interior da sociedade, é fundamental para a análise das políticas públicas. É a concepção de Estado e o projeto de sociedade em hegemonia num determinado momento histórico que orienta, bem como imprime os contornos legais e operativos que sustentam e viabilizam as políticas públicas, sobretudo, as políticas sociais.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 21

RESUMINDO

RESUMINDOEstado – é definido como o conjunto das instituições permanentes – como órgãos legislativos, tribunais, exército e outras que não formam um bloco monolítico necessariamente e que possibilitam a ação do governo.

Governo – conjunto de programas e projetos que partem da sociedade, como políticos, técnicos, organismos da sociedade civil e outros, propõe para a sociedade como um todo. O governo assume e desempenha as funções de Estado por um determinado período (HOFLING, 2001).

O Estado é a estrutura jurídico-política e compreende o conjunto das instituições permanentes. Os governos, no nosso sistema político, são ciclos de quatro anos, que podem ser reconduzidos por mais quatro anos.

O Estado não pode ser visto como um bloco estático, impermeável às demandas e reivindicações populares. Como uma criação humana, o Estado tem uma dimensão histórica, sendo, portanto, permeável às demandas e pressões populares.

Não se esqueça!

1.3 | COMO SE ORGANIZA O ESTADO BRASILEIRO?

É importante compreender que o Estado não poder ser visto em sentido absoluto. Na atualidade, os Estados podem assumir formas diferentes, destacando-se o Estado unitário e o Estado federal.

No Estado unitário existe apenas um poder político central, com influência em todo o território. No Estado federal, também chamado de Estado composto, coexistem, no mesmo território, poderes políticos distintos.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 22

Aqui, cabe lembrar que o conceito de Estado é diferente de país e de nação. O Estado é detentor de personalidade jurídica. Brasil é o nome do país e país é um conceito geográfico, histórico e até político, mas não jurídico (MESSEDER, 2007).

Veja o que determina a Constituição Federal de 1988 sobre esse assunto:

Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado democrático de direito e tem como fundamentos

I – a soberania;

II – a cidadania;

III – a dignidade da pessoa humana;

IV – os valores sociais do trabalho e da livre iniciativa;

V – o pluralismo político.

Parágrafo único - Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição.

Art. 2º São Poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário (BRASIL, CF. 1988).

Conforme a Constituição Federal, o nosso país é uma República Federativa constituída por quatro ordens de pessoas políticas ou entes federados: União, Estados, Distrito Federal e Municípios, todos independentes e autônomos nos termos da Constituição. O Distrito Federal é uma espécie de ente federado híbrido, pois juridicamente possui características de Estado e de Município. A compreensão da organização federativa do Estado brasileiro é fundamental para a análise das políticas públicas.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 23

O termo “federal” deriva do latim foedus, que significa pacto, e foederale, relativo a federação. Federalismo pode significar um conjunto de ideias sobre como governar um Estado. O federalismo, tal como concebido pelos pais fundadores dos Estados Unidos, é “uma forma de organização política que centraliza, em parte, o poder num Estado Unitário”. Hoje, concebe-se federalismo como uma forma descentralizada de poder. A federação permite uma aproximação maior entre os cidadãos e seus governantes, um pacto em que o poder dividido entre a União e os estados garante o espaço de atuação de ambos. A federação permite a descentralização político-administrativa (ABREU; ARAÚJO, 2009, p. 53).

Como você pode perceber, pelo exposto acima, a essência da dinâmica política de uma federação é produzir pactos. Assim, as relações intergovernamentais entre a União, os estados e os municípios, conforme a Constituição Federal, devem ser de cooperação e colaboração recíproca e orientada por processos de pactuação, tendo em vista o interesse público.

Além da forma de organização federativa, o povo brasileiro decidiu que nossa forma de governo é Republicana e que nosso sistema de governo é presidencialista.

A República, do latim res pública, “coisa pública”, é uma forma de governo na qual o chefe do Estado é eleito pelos cidadãos ou seus representantes, tendo o seu mandato uma duração limitada. Enquanto Republicano, o Estado brasileiro deve garantir a supremacia do interesse público sobre o privado, ou seja, não pode admitir que o interesse privado de sobreponha ao interesse público. De acordo com a nossa Constituição de 1988, o Estado brasileiro deve ter como fundamentos a soberania, a cidadania e a dignidade da pessoa humana. Deve também fundar-se na ética e na divisão e equilíbrio entre os poderes.

O presidencialismo significa que o Estado brasileiro é dirigido por um Presidente da República, chefe do Poder Executivo, eleito para mandato de quatro anos, a ser exercido com o auxílio dos Ministros de Estado (BRASIL, 2010).

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 24

Dos fundamentos da República Federativa do Brasil destacam-se os seguintes aspectos:

a) SoberaniaPode ser definida como o poder político supremo, a liberdade de poder político e decisório dentro de seu respectivo território nacional, principalmente no tocante à defesa dos interesses nacionais.

b) CidadaniaDecorre diretamente do princípio do Estado Democrático de Direito, consistindo na participação política do indivíduo nos negócios do Estado.

A participação da sociedade, debatendo em suas organizações, dialogando com o Estado e realizando o controle social, é muito importante para garantir que as políticas públicas atendam, de fato, às necessidades da população, melhorando os níveis de oferta e de qualidade dos serviços e a fiscalização da aplicação dos recursos públicos. São exemplos de instrumentos de controle social as Conferências, os Conselhos de Políticas Públicas e os Orçamentos Participativos (INSTITUTO PÓLIS, 2008, p. 01)

c) Dignidade da pessoa humanaAssegura ao cidadão brasileiro e seus equiparados um mínimo de direitos que devem ser respeitados pela sociedade e pelo poder público, de forma a preservar a valorização do ser humano.

d) Valores sociais do trabalhoBusca impedir a concessão de privilégios econômicos condenáveis, por ser o trabalho imprescindível à promoção da dignidade da pessoa humana.

e) Livre iniciativaLigada ao liberalismo econômico, envolve a liberdade de empresa e a liberdade de contrato. A livre iniciativa é também um princípio fundante da ordem econômica.

f) Pluralismo políticoDiz respeito a uma sociedade plural onde exista diversidade e onde as liberdades devem ser respeitadas. O pluralismo é social, político, religioso, econômico, de ideias, cultural, dos meios de informação.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 25

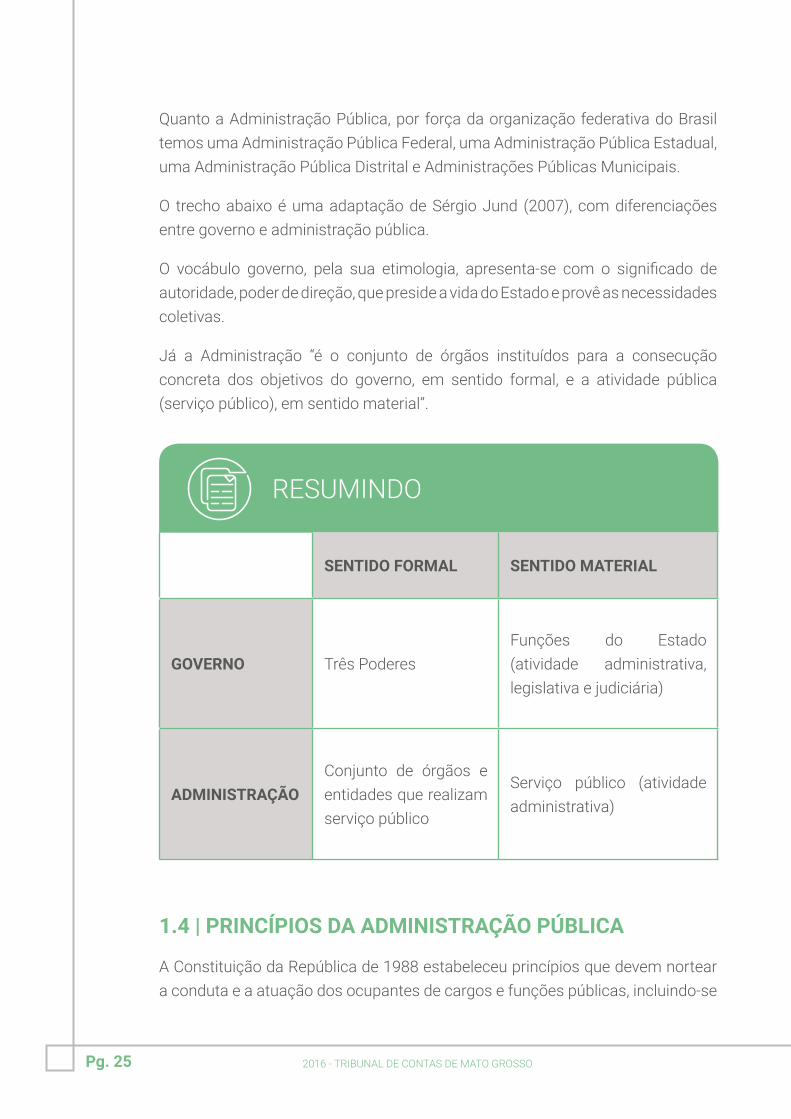

Quanto a Administração Pública, por força da organização federativa do Brasil temos uma Administração Pública Federal, uma Administração Pública Estadual, uma Administração Pública Distrital e Administrações Públicas Municipais.

O trecho abaixo é uma adaptação de Sérgio Jund (2007), com diferenciações entre governo e administração pública.

O vocábulo governo, pela sua etimologia, apresenta-se com o significado de autoridade, poder de direção, que preside a vida do Estado e provê as necessidades coletivas.

Já a Administração “é o conjunto de órgãos instituídos para a consecução concreta dos objetivos do governo, em sentido formal, e a atividade pública (serviço público), em sentido material”.

RESUMINDO

RESUMINDOSENTIDO FORMAL SENTIDO MATERIAL

GOVERNO Três PoderesFunções do Estado (atividade administrativa, legislativa e judiciária)

ADMINISTRAÇÃOConjunto de órgãos e entidades que realizam serviço público

Serviço público (atividade administrativa)

1.4 | PRINCÍPIOS DA ADMINISTRAÇÃO PÚBLICA

A Constituição da República de 1988 estabeleceu princípios que devem nortear a conduta e a atuação dos ocupantes de cargos e funções públicas, incluindo-se

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 26

os conselheiros (as) dos conselhos municipais de políticas públicas.

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência [...].

Vamos compreender melhor como esses princípios podem ser garantidos na prática da administração e dos serviços públicos.

Legalidade – o princípio da legalidade impõe ao agente público o dever de agir em estrito cumprimento as disposições da lei. Logo, aos cidadãos, na esfera particular, é permitido fazer tudo o que a lei não proíbe, enquanto ao agente público só é permitido agir dentro daquilo que a lei determina. Sobre esse princípio é destacar que no Brasil, ninguém pode, com relação à lei, alegar desconhecimento. De acordo com o art. 3º, da Introdução ao Código Civil: “Ninguém se escusa de cumprir a Lei alegando que não há conhece”.

Um conselheiro precisa conhecer bem as leis da área em que atua, sobretudo as de caráter nacional e do seu município. É importante também conhecer os atos emanados (indicações, pareceres, resoluções) do conselho congênere ao que pertence no âmbito nacional.

Impessoalidade – a impessoalidade na Administração Pública é um princípio extraído das contribuições de um importante pensador das Ciências Sociais, chamado Max Weber. Para Max Weber a impessoalidade é uma forma, ou um modo particular de ser da burocracia pública. Dentro do aparelho do Estado, não pode existir acepção de pessoas, não pode ocorrer diferenciação de grupos (CURY,2005). A impessoalidade significa que no âmbito da Administração Pública não pode ocorrer nenhum tipo de privilégios.

Cabe lembrar que a impessoalidade na Administração Pública não significa tratar as pessoas de forma fria, distante, ou sem cordialidade. A pessoalidade e a impessoalidade, no trato da vida privada, tem um sentido e no trato da coisa pública apresenta outro sentido. Na vida privada valoriza-se a pessoalidade enquanto a Administração Pública, no seu funcionamento, exige a impessoalidade que significa tratar a todos com igualdade.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 27

O princípio da impessoalidade é, muitas vezes, quebrado por perseguições políticas, pelo tráfico de influência ou pelo clientelismo e assistencialismo político (SIRAQUE, 2009).

Moralidade – esse princípio adentra no resguardo dos bens públicos e no combate à corrupção financeira ou moral. A observância ao princípio da moralidade se torna mais sensível nos órgãos que lidam com o dinheiro público e que podem praticar atos (imorais) que tenham a ver com tráfico de influência ou malversação de dinheiro público. A moralidade se aplica também a atos que signifiquem, por exemplo, assédio de qualquer natureza para obtenção de vantagens ou a prática de colocar o bem público a serviço do interesse individual (CURY, 2005).

Publicidade – quando delegamos uma atribuição ou responsabilidade a outro, para a realização de uma determinada função, como no caso da democracia representativa, essa delegação geralmente implica em uma assimetria de informações. Quando, por exemplo, delegamos a responsabilidade pelo conserto de um veículo a um mecânico que possui os conhecimentos especializados para tal função, este passa a ter conhecimentos privilegiados de que não dispomos, pelo desconhecimento do trabalho. Assim, pode agir de forma a se beneficiar dessa situação. Para evitar essa assimetria de informações, uma das marcas da Administração Pública deve ser a transparência. É dar publicidade dos atos praticados. O princípio da publicidade demonstra que não pode existir segredo na Administração Pública, a não ser em relação às informações que coloquem em risco à segurança do Estado e da sociedade. Nesse caso específico, é necessário que exista uma lei definindo as informações sigilosas e, mesmo assim, por prazo determinado (SIRAQUE, 2009).

A publicidade dos atos da Administração Pública, na esfera federal, é veiculada pelo Diário Oficial da União e, no Estado de Mato Grosso, pelo Diário Oficial do Estado de Mato Grosso, publicado pela Superintendência da Imprensa Oficial do Estado de Mato Grosso. Além da publicação dos atos oficiais do Poder Executivo estadual, o Diário Oficial do Estado de Mato Grosso também publica os atos do Poder Legislativo e Judiciário do Estado e os atos do Poder Executivo e Câmaras Municipais, de municípios que não dispõem de um veículo oficial de divulgação. Os municípios maiores geralmente dispõem de veículo próprio de comunicação.

Como instrumento de atendimento ao princípio da publicidade, o Tribunal de Contas de Mato Grosso instituiu o Diário Oficial de Contas do Tribunal de Contas de Mato Grosso (DOC/TCE-MT) - ferramenta eletrônica, regulamentada como

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 28

meio oficial de divulgação e publicação dos atos processuais e administrativos do TCE-MT e das unidades gestoras fiscalizadas, bem como das suas comunicações em geral.

As publicações são gratuitas e auxilia as unidades gestoras fiscalizadas do TCE-MT (e também ao próprio TCE-MT, pois também é uma instituição pública) no atendimento ao princípio da publicidade.

Fonte: Secom TCE-MT

O DOC foi institucionalizado pela Lei Complementar n° 475, de 27 de setembro de 2012, tendo entrado em operação no dia 3 de outubro do mesmo ano. Foi regulamentado pelas Resoluções Normativas TCE-MT 15/2012, 27/2012, 004/2015 e Julgamento Singular nº 1738/2014.

Eficiência – esse princípio foi inserido na Constituição da República de 1988 por força da Emenda Constitucional nº 19/98 e se insere no bojo de um amplo conjunto de mudanças na Administração Pública. O princípio da eficiência preconiza que o ato público não se esgota no cumprimento da conformação legal, mas este precisa atingir os objetivos e garantir resultados e a satisfação do cidadão.

Veja no exemplo abaixo, uma situação concreta de aplicação do princípio da eficiência, referente a execução do Código Nacional de Trânsito.

Para controlar a velocidade dos veículos nas vias públicas e fiscalizar o cumprimento de outras normas do Código Nacional de Trânsito, poderiam ser colocados nas ruas diversos fiscais de trânsito. Essa medida ensejaria uma realidade bem conhecida de todos nós: corrupção, tráfico de influências por meio das famosas carteiradas e das notificações que desaparecem misteriosamente. Para resolver essa questão, existem mecanismos modernos de fiscalização do

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 29

trânsito, como os meios eletrônicos de controle de velocidade e de cruzamento irregular dos semáforos. Por esses meios eletrônicos garante-se a aplicação do Código Nacional de Trânsito em condições de igualdade para todos os motoristas. Cumprem-se, ao mesmo tempo, os princípios da isonomia, da legalidade, da impessoalidade, da publicidade e da eficiência (SIRAQUE, 2009, com modificações).

Além dos princípios já elencados, destacamos, ainda, o do interesse público ou finalidade e o da igualdade.

Interesse Público ou Finalidade – “O interesse público deve ser conceituado como interesse resultante do conjunto dos interesses que os indivíduos pessoalmente têm quando considerados em sua qualidade de membros da sociedade.” (MELLO, 2005, p. 61). Relacionado com a impessoalidade relativa à Administração, este princípio orienta que as normas administrativas têm que ter sempre como objetivo, o interesse público.

Igualdade – O presente princípio deriva da igualdade consagrada na Constituição Federal de 1988, solidificando a necessidade de tratamento isonômico a todos aqueles que se propõem a contratar com a Administração Pública. Assim, salvo as hipóteses e permissões legais, não é possível quaisquer formas de discriminação entre participantes de certames licitatórios, seja frustrando sua participação por meio de critérios diversificados no edital ou no julgamento das propostas no certame.

Além desses princípios plasmados no art. 37 da CF de 1988, temos outros que estão implícitos em nossa Constituição, como o princípio da supremacia do interesse público sobre o interesse privado, o princípio da razoabilidade, da proporcionalidade e os princípios estabelecidos no Decreto Lei nº 200/67.

Os Conselheiros de Políticas Públicas constituem agentes públicos no desempenho de suas funções e, portanto, também devem observar os princípios da Administração Pública no desempenho de suas funções.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 30

Veja o resumo:

Fonte: www.entendeudireito.com.br (adaptado)

RESUMINDO

RESUMINDONesta primeira unidade, você pode compreender o conceito de Estado, a organização política que organiza a nossa vida em sociedade.

Vimos que, até o século XV, o Estado era tratado como uma entidade divina, que não se separava da pessoa do rei ou governante. Após esse período, com o desenvolvimento sociopolítico, temos a consolidação dos Estados Nacionais, constituídos por um poder coercitivo, por um território, máquina burocrática e por um conjunto de condutas e comportamentos.

Você aprendeu que existem duas principais concepções teóricas que orientam a ação do Estado, por meio das políticas e dos serviços públicos: a perspectiva marxista e a perspectiva liberal ou neoliberalismo.

CONCEITOConjunto de órgãos integrados na estrutura administrativa do Estado, encarregado de exercer as funções determinadas pela constituição e pelas leis, no interesse da coletividade

PRINCÍPIOS • CONSTITUCIONAIS

• SUPREMACIA DO INTERESSE PÚBLICO

• RAZOABILIDADE• PROPORCIONALIDADE• MOTIVAÇÃO• PRINCÍPIOS FUNDAMENTAIS DO

DECRETO LEI 200/67

LEGALIDADEIMPESSOALIDADEMORALIDADEPUBLICIDADEEFICIÊNCIA

LIMPE

PLANEJAMENTOCOORDENAÇÃODESCENTRALIZAÇÃODELEGAÇÃO DE COMPETENCIA

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 31

O Estado brasileiro se organiza, sob a forma federativa, conforme a nossa Constituição de 1988, com quatro entes federados autônomos: União, estados, Distrito Federal e municípios. Nessa forma de organização, temos mais de um governo agindo em um mesmo território, o que implica cooperação e colaboração na execução das políticas públicas.

Vimos também que o nosso país, além de uma federação, é uma República e, como uma República, deve garantir a supremacia do interesse público sobre o privado. Você também pode conhecer os princípios que regem a administração pública e que também recaem sobre os Conselhos de Políticas Públicas.

UNIDADEDEMOCRACIA: PERSPECTIVAS LIBERAL E SOCIAL2

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 33

UNIDADE 2DEMOCRACIA: PERSPECTIVAS LIBERAL E SOCIAL

Realize esta atividade no Ambiente Virtual de Aprendizagem (AVA)

Antes de iniciar o estudo da democracia e suas principais perspectivas, vamos começar refletindo sobre o sentido da palavra democracia para você. O que é democracia para você? Escreva rapidamente, sem consultar, o que entende por democracia.

ATIVIDADE 1 | Mod.1 | Unid.2

FÓRUM DE DISCUSSÃO

2.1 | AGORA VAMOS ENTENDER UM POUCO O PERCURSO HISTÓRICO DA DEMOCRACIA

Em suas origens, a democracia como prática de civilidade, surgiu na Grécia antiga, em Atenas, no século VI a. C. Os cidadãos decidiam, de forma direta, sobre os assuntos mais importantes da polis. Mas nem todos eram cidadãos. Os escravos e as mulheres eram excluídos da cidadania ateniense, e somente os homens tinham posses de terras e eram considerados cidadãos.

Depois que a democracia ateniense teve seu fim, houve uma interrupção por dois mil anos e, somente com os movimentos da Revolução Americana e Revolução Francesa (ambas no Século XVIII), é que ela reaparece com novas concepções filosóficas.

Surge então a ideia da democracia representativa como um fator inquestionável de legitimação da participação do cidadão no processo de escolha de seus representantes. Neste contexto, lançando mão do sufrágio masculino e depois o feminino para exercer a democracia representativa, as formas de democracia direta no modelo dos antigos tornou-se inviável. E vale ressaltar que “[...] Somente a democracia, entre as formas de governo, nasceu como termo indicativo do

OPTATIVA

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 34

poder (o-krátos) de um corpo coletivo” (BOBBIO, 2000, p. 377).

As diferentes formas como se configura o Estado na história revelam a presença ou ausência da democracia, ou ainda, a prevalência de seus sentidos enquanto liberal/formal ou social/substancial que significa partilha de poder com igualdade substancial do usufruto dos bens materiais, sociais e culturais acumulados pela humanidade.

Para alguns estudiosos da democracia no Estado Liberal, a única forma de democracia compatível seria a democracia representativa ou parlamentar. Em outras palavras, trata-se da única forma de governo possível para reconhecer e garantir alguns direitos fundamentais (direitos de liberdade, de pensamento, de religião, de imprensa, reunião, etc.).

Você sabia que existem cinco modelos de democracia que já foram historicamente implementados?

Democracia direta: diz respeito às formas de organizações políticas em que os cidadãos participam diretamente no processo de tomada de decisões das ações políticas. Dentre os autores que teorizam sobre este modelo, o que mais se destacou foi Jean-Jacques Rosseau (1712-1778) que idealizou a democracia como forma de participação direta do povo no ato legislativo e, assim, afirmou que a soberania deve expressar sempre a vontade geral. Um exemplo histórico de democracia direta foi também a Comuna de Paris. Na democracia direta, o cidadão vota e expressa sua opinião sem intermediários. No entanto, trata-se de um modelo aplicável apenas a populações e territórios pequenos.

Democracia representativa: neste modelo, o direito de fazer leis não deveria ser estendido a todo o povo reunido em assembleia, mas a representantes eleitos pelos cidadãos, aos quais são reconhecidos e garantidos os seus direitos políticos. Para Benjamin Constant (1767-1830), Alex Tocqueville (1805-1859) e John Stuart Mill (1806-1873), esse modelo é a única forma de governo possível para reconhecer e garantir alguns direitos fundamentais (direitos de liberdade, de pensamento, de religião, de imprensa, reunião etc.)

Democracia participativa: emerge a partir dos anos 1960, caracterizada por eleições livres e periódicas, nas quais o cidadão tem participação como representante político e representado que faz suas escolhas, há centralidade à participação dos processos de decisões políticas por via da representação e

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 35

composição de órgãos colegiados.

Democracia radical: está relacionada ao fim do domínio soviético, ao final dos anos 1980, constitui a ideia de uma posição hegemônica de equivalências, expressa a tendência pós-moderna de interpretação da democracia, pois na prática recomenda-se, nesta tendência, que a participação e a deliberação possam servir para aumentar a igualdade do poder político.

Democracia deliberativa: conceito mais difundido nos anos de 1980, a obra que mais influenciou esse modelo foi a de Jürgen Habermas sobre ação comunicativa. Dois aspectos básicos constituem esse modelo:

1) as decisões devem ser tomadas por todos os que são diretamente afetados pelas decisões em questão;

2) o processo decisório deve acontecer por meio de apresentação de argumentos pelos envolvidos, considerando valores de imparcialidade e racionalidade.

Fonte: Google imagens

A atuação dos Conselhos Municipais contribui na mediação de relações e confere maior efetividade na interação entre governo e sociedade civil, pois são voltados à discussão, deliberação e definição de políticas públicas específicas, como o conselho de educação, saúde, cultura, meio ambiente, consumidor, etc. Os Conselhos são compostos por representantes do poder público e da sociedade civil organizada que formulam em conjunto as políticas públicas, em um processo de gestão descentralizada e participativa (GOHN, 2001. p. 107-108).

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 36

Realize esta atividade no Ambiente Virtual de Aprendizagem (AVA)

Vamos refletir em relação aos modelos apresentados. Dentre os cinco modelos, qual deles você considera mais apropriado aos conselhos, à prática cotidiana do conselho no qual atua?

Pense sobre isso e faça uma breve pesquisa sobre o modelo que selecionou, elabore um breve texto (10 linhas, no máximo) justificando os elementos que identificou como mais próximos à prática do conselho no qual você atua.

ATIVIDADE 2 | Mod.1 | Unid.2

ENVIO DE ARQUIVO

A democracia moderna, em perspectivas diferentes, aponta caminhos e modelos para a democracia nas quais a representação política ganha força.

Tornam-se evidentes nas experiências históricas da democracia que os modelos existentes possuem diferentes fins com relação à partilha do poder com a dimensão da soberania popular no movimento político.

Convém destacar que a democracia formal é aquela que materializa a concepção da democracia liberal. As pressões populares contribuíram para que esse modelo de democracia pautasse também o sufrágio universal, mas os seus fins não visam a distinção das classes sociais. Constitui-se de princípios e valores da cidadania, sendo uma perspectiva de cidadania pautada na defesa do direito individual à propriedade. A força da democracia formal está vinculada à hegemonia do capitalismo.

Contrapondo-se à democracia liberal/formal, a democracia social pressupõe a partilha substancial de poder nas decisões políticas e nas decisões sobre a distribuição dos bens materiais e culturais produzidos pela humanidade.

A práxis humana pautada na democracia social visa alcançar a emancipação da sociedade para a coletividade e rejeita a divisão das classes sociais existentes nas sociedades capitalistas e a ideia da acumulação e apropriação privada de bens materiais.

OPTATIVA

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 37

Fonte: Google imagens

A teoria de Marx e Engels influenciou líderes socialistas. Dentre eles Lênin que se destacou como um teórico defensor da democracia genuína e um severo crítico da democracia burguesa. Apesar de reconhecer avanços na república democrática, ele afirma que nas sociedades capitalistas o conceito de liberdade é contraditório.

Lênin formula uma concepção de democracia atribuindo, de fato, poder a todos os homens e mulheres, principalmente aos trabalhadores, isto é, um instrumento do poder político realizado por intermédio do Estado. Embora não tenha desprezado os avanços da democracia da república burguesa, sinalizou que o capitalismo não pode propiciar a completude da democracia social. Para Lênin, a exploração de sistema capitalista impede a emancipação dos trabalhadores e os aprisiona em aviltantes condições de trabalho e de vida.

Em virtude das condições da exploração capitalista, os escravos assalariados modernos vivem tão tiranizados pela penúria e pela miséria que se desinteressam da democracia, se desinteressam da política, de tal modo que no decurso quotidiano e pacífico dos acontecimentos, a maioria da população vive afastada da vida política e social. (LÊNIN, 1975, p. 43-44).

Historicamente, ao mesmo tempo em que o movimento da democracia social se destaca por influentes teóricos, militantes e políticos da esquerda revolucionária, novas teorias da tradição liberal revertem-se em modelos políticos da direita conservadora. Dessa forma, a modernidade compõe-se de embates teóricos com projetos sociais propositivos que disputam a hegemonia de seus modelos.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 38

Ao final do século XVIII, grandes nações como a Inglaterra, Estados Unidos e a França, haviam passado por profundas mudanças políticas e institucionais. A Constituição dos Estados Unidos da América, por exemplo, a primeira constituição escrita do mundo, em 1787, representou o marco documental da separação dos três poderes que havia sido proposta por Montesquieu, no século XVIII. Logo em seguida, a Revolução Francesa, em 1789, defende o mesmo princípio e a Declaração Francesa dos Direitos do Homem e do cidadão, de 1789, adotou a separação dos três poderes em seu artigo 16. Esse movimento significou a organização da classe burguesa para controlar e reduzir os poderes do absolutismo.

Fonte: Google imagens

Em consequência, o Estado passa a ser, predominantemente, entendido como uma instituição política capaz de vigiar a aplicação do direito positivado com respeito às liberdades e igualdades formais. Segundo as palavras de Bobbio:

[...] quando se fala de Estado de direito no âmbito da doutrina liberal do Estado, deve-se acrescentar à definição tradicional, uma definição ulterior: a constitucionalização dos direitos naturais, ou seja, a transformação desses direitos em direitos juridicamente protegidos, isto é, em verdadeiros direitos positivos (2006, p. 18).

A democracia liberal ou constitucionalista surgiu com o movimento da burguesia que, no campo econômico, visava assegurar o livre mercado para atingir os seus objetivos de consolidação das práticas mercantis diminuindo o poder regulador do Estado absolutista. Para a doutrina liberal, o individualismo é a base do desenvolvimento econômico. Daí se constrói a ideia de liberdade do homem perante o Estado, na qual se distingue o que é público do que é privado, sendo a

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 39

comunidade estatal responsável pela garantia da cidadania, segurança jurídica e da organização da representação política e no campo do privado a garantia de proteção da vida, da liberdade, da instituição familiar, da propriedade e do mercado.

No final da II Guerra Mundial que os modelos fascistas e autoritários são derrotados e o discurso da democracia liberal se torna hegemônico. Mas tal discurso carrega um nítido conflito ideológico causado pela segregação de dois blocos, um liderado pelos Estados Unidos da América e outro pela União Soviética. O movimento da democracia liberal, durante o contexto da Guerra Fria, marcou uma nova conceituação para a democracia.

2.2 | A HEGEMONIA DA DEMOCRACIA NORTE-AMERICANA

Um teórico do tema da democracia que se tornou muito influente nos Estados Unidos e, posteriormente, no mundo foi Schumpeter (1953). Ele fez veemente crítica à doutrina clássica da democracia por considerar o povo consciente de suas escolhas e do significado de bem comum. Para Schumpeter, o povo é manipulado pela demagogia das propagandas políticas. Propõe a competição das elites pela disputa do voto popular. O seu modelo acaba sendo largamente reproduzido pelas democracias ocidentais, nas quais a participação do cidadão fica mais restrita ao voto e não se estende a outras formas de intervenção na vida pública.

Na visão de Schumpeter, a democracia passa a ter mais efeito ao se caracterizar como um mecanismo institucional de tomada de decisão política. Mas o que se coloca em questão é como aproximar a sociedade política da sociedade civil. Nesse aspecto, a teoria de Schumpeter é bastante criticada e falha.

Esse modelo elitista de democracia criado por Schumpeter influenciou importantes estudiosos do tema da democracia, como Robert Dahl, Giovanni Sartori e Antony Downs.

Para autores contemporâneos que se ocuparam do tema da democracia, muitas referências aparecem após a modernidade para o entendimento dos caminhos que a democracia passou a ter e das lutas sociais que a defendem. Os autores contemporâneos mais influentes são Hannah Arendt e Norberto Bobbio, por seus trabalhos sobre temas europeus, e Robert Dahl, com relação aos seus estudos acerca da evolução da democracia norte-americana.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 40

As teorias sobre democracia apontam-nos diferentes concepções a respeito desse tema tão abrangente, entretanto, para fins de aproximarmos a ideia de democracia à prática dos conselhos de políticas públicas e melhor entendermos, dentre as perspectivas e os modelos já apresentados, qual é a perspectiva e o modelo que mais proximidade confere aos conselhos contemporâneos no Brasil, adentraremos a seguir, no movimento recente de democratização da sociedade brasileira para compreendermos a eminência e configuração dessas instituições que se habilitam ao processo democrático em curso, no país.

Diante do exposto, torna-se pertinente observar como se deu o movimento da democracia no Brasil, na contemporaneidade.

SAIBA MAIS

O texto de Marcello Baquero sobre democracia formal e cultura política traz uma importante abordagem dos limites da democracia brasileira. Disponível em: http://www.scielo.br/pdf/op/v14n2/05.pdf

Recomendamos leitura como ampliação do conhecimento acerca do movimento da democracia contemporânea no Brasil.

Agora, vamos pensar sobre a democracia no Brasil. Você acredita que vivenciamos um processo de democracia efetiva em nosso país?

IMPORTANTE

Mas é preciso questionar se, de fato, vivenciamos uma democracia de direitos.

E, nesse sentido, é preciso problematizar as formas de participação historicamente experiências, sobretudo, analisarmos se as formas predominantes de participação de nossa sociedade têm contribuído para a sua emancipação.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 41

DEMOCRACIA (Tom Zé)

Democracia que me engana

na gana que tenho dela

cigana ela se revela, aiê;

democracia que anda nua

atua quando me ouso

amua quando repouso.

É o demo o demo a demó

é a democracia

é o demo o demo a demó

é a democracia.

Democracia, me abraça

com tua graça me atira

desfaz esta covardia, aiê;

democracia não me fere

mira aqui no meio

atira no meu receio.

Democracia que escorrega

na regra não se pendura

na trégua não se segura, aiô;

democracia pois me fere

e atira-me bem no meio

daquilo que mais eu mais receio.

Democracia, não me deixe

sou peixe que fora d’água

se queixa, morre de mágoa, aiê;

democracia não se dita

maldita seja se dura,

palpita pela doçura.

Podemos dizer que somos uma sociedade democrática?Quais são as principais contradições do projeto societário vigente?

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 42

Antes de responder essas perguntas vamos analisar alguns dados da nossa realidade socioeconômica.

REALIDADE SOCIOECONÔMICA

37,8% dos estudantes brasileiros de ensino médio têm distorção idade-série, sendo em Mato Grosso este índice é de 35,5% (IBGE/2010)

10,3% é a taxa de abandono escolar no ensino médio dos estudantes brasileiros e em Mato Grosso este índice é de 11,2% (IBGE/2010)

Apenas 26% dos brasileiros são plenamente alfabetizados. O número de analfabetos funcionais totaliza 20% dos brasileiros entre 15 e 49 anos. (INAF/IBOPE)

7,2 anos é o tempo médio de estudo de um brasileiro. O mesmo do Zimbábue. (IBGE/2009)

De cada mil bebês nascidos vivos, 17,56 morrem antes de completar um ano. (IBGE/2008)

11 milhões de pessoas passam fome no Brasil. Enquanto isso, em 2010, o país produziu 150 milhões de toneladas de grãos. (IBGE/2009)

4,25 milhões de crianças e adolescentes trabalham no Brasil. (IBGE/2009)

O Brasil tem um déficit habitacional de 8 milhões de moradias, além de 11,2 milhões de domicílios inadequados. (Fonte: Fundação João Pinheiro, 2007)

11 milhões de brasileiros, o equivalente a 6% da população, vivem em favelas. (IBGE/2011)

Na década de 1970, o economista Edmar Bacha, ex-presidente do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), criou o termo “Belíndia” para designar o Brasil. Um país injusto e marcado por uma profunda desigualdade de renda. Uma pequena parte da população vive em condições semelhantes a Bélgica, país europeu de excelentes padrões de desenvolvimento humano e

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 43

grande parcela da população brasileira em condições paupérrimas de vida, condições da Índia, naquela época.

De lá para cá muita coisa mudou. O Brasil implementou políticas públicas importantes de distribuição de renda com avanços significativos, sobretudo, nas áreas sociais. No entanto, essas políticas não atacaram problemas estruturais como a extrema desigualdade social e os mecanismos que alimentam essa desigualdade como a concentração de renda e de terra.

IMPORTANTE

O controle democrático é uma das ferramentas necessárias para reduzir as desigualdades.

É preciso compreendermos que a democracia como soberania popular emancipa a sociedade e torna autônoma a nação.

Para que a democracia seja consolidada, a desigualdade social não pode ser naturalizada, a corrupção não pode ser tratada como algo irrelevante e sem solução. Todos os problemas que impedem que a partilha do poder seja substancialmente igualitária em uma sociedade devem ser rigorosamente rejeitados na coletividade.

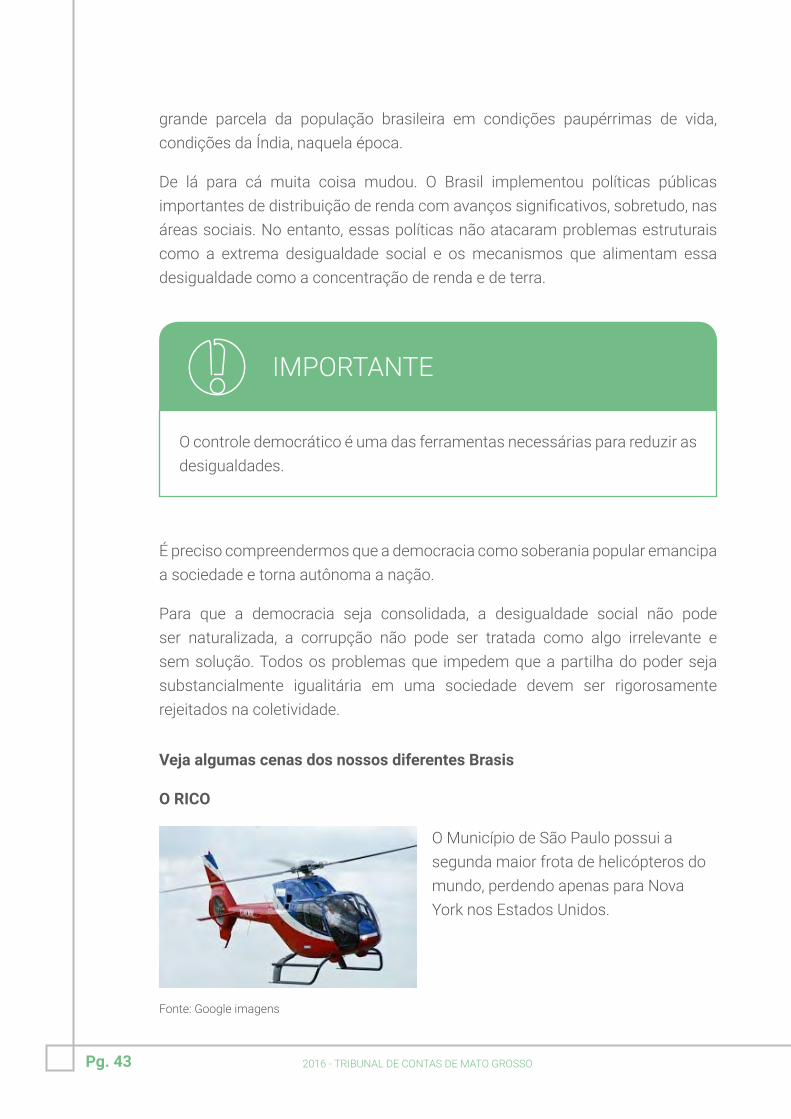

Veja algumas cenas dos nossos diferentes Brasis

O RICO

O Município de São Paulo possui a segunda maior frota de helicópteros do mundo, perdendo apenas para Nova York nos Estados Unidos.

Fonte: Google imagens

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 44

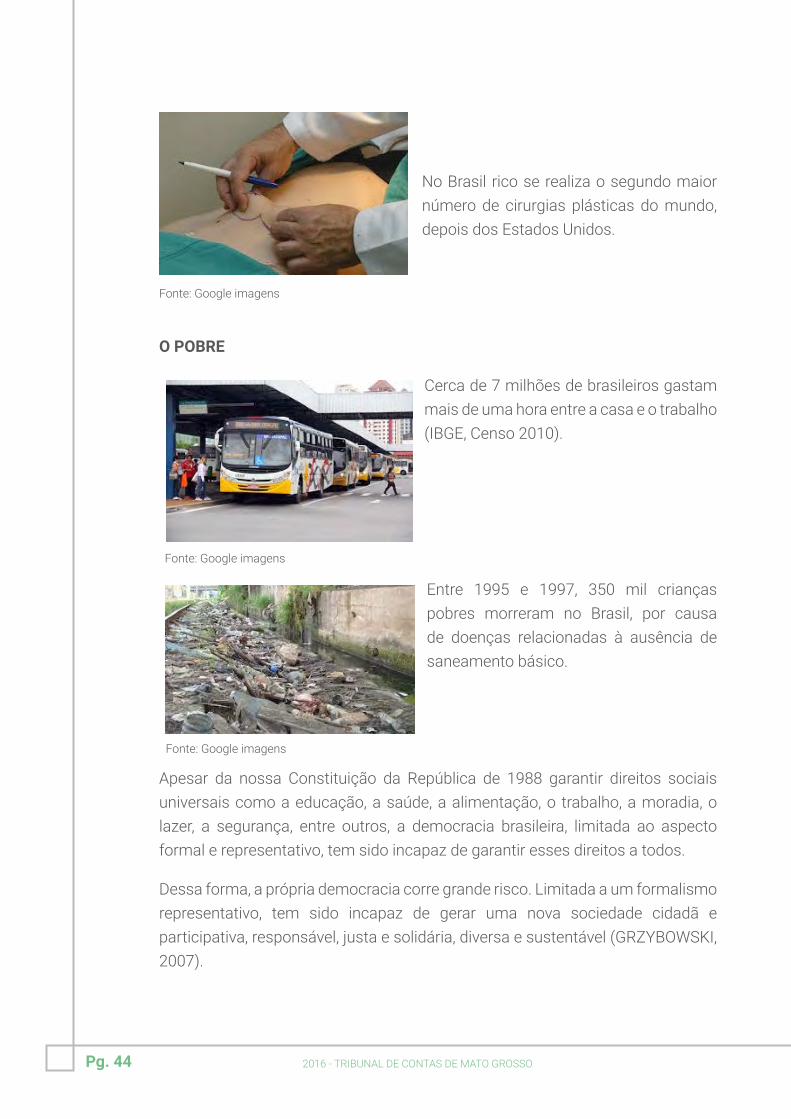

No Brasil rico se realiza o segundo maior número de cirurgias plásticas do mundo, depois dos Estados Unidos.

O POBRE

Cerca de 7 milhões de brasileiros gastam mais de uma hora entre a casa e o trabalho (IBGE, Censo 2010).

Entre 1995 e 1997, 350 mil crianças pobres morreram no Brasil, por causa de doenças relacionadas à ausência de saneamento básico.

Apesar da nossa Constituição da República de 1988 garantir direitos sociais universais como a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, entre outros, a democracia brasileira, limitada ao aspecto formal e representativo, tem sido incapaz de garantir esses direitos a todos.

Dessa forma, a própria democracia corre grande risco. Limitada a um formalismo representativo, tem sido incapaz de gerar uma nova sociedade cidadã e participativa, responsável, justa e solidária, diversa e sustentável (GRZYBOWSKI, 2007).

Fonte: Google imagens

Fonte: Google imagens

Fonte: Google imagens

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 45

Fonte: Google imagens

A organização de uma sociedade pautada em direitos que respeitam a condição de liberdade humana aproxima os homens de um mundo mais justo. A democracia tem a liberdade como premissa, a liberdade de escolha, o respeito às diferenças e a igualdade de oportunidades. Todavia, existem distintas concepções de sociedade, de educação e de democracia. Compreendendo que há distinção entre as perspectivas de democracia liberal e social, a perspectiva que defendemos é a social, portanto, importa apreender a democracia como partilha do poder político com substancial igualdade na sociedade, e assim entendemos que é possível alcançar a emancipação. Não se pode dizer que a sociedade brasileira já tenha consolidado a democracia nessa perspectiva. Há ainda um longo percurso a ser trilhado nessa direção. Os conselhos de políticas públicas se constituem, a nosso ver, como importantes canais de fomento da democracia e de sua efetivação.

Democracia e participação são conceitos indissociáveis, entendendo a participação como ferramenta necessária ao processo de efetivação da democracia. No próximo tópico, apresentaremos as características de suas modalidades e abordaremos a institucionalização dos conselhos de políticas públicas.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 46

RESUMINDO

RESUMINDONesta unidade, você conheceu o percurso histórico da democracia e os seus modelos postos em prática. Assim, tivemos cinco modelos de democracia: direta, representativa, radical, participativa e deliberativa. Dentre os modelos apresentados, os mais próximos à prática dos conselhos são os da democracia participativa e deliberativa. Mostramos também, nesta unidade, que temos dois Brasis, um rico e um pobre, chamando a sua atenção para as contradições do sistema capitalista em nosso projeto societário vigente, de modo a provocar a sua reflexão sobre a perspectiva de democracia que nos referência em nossa prática cotidiana. O que é democracia para você? Ela deve se materializar apenas formalmente ou substancialmente, no que se refere à igualdade política, econômica, cultural e social? Pense nisso.

UNIDADEMODALIDADES DE PARTICIPAÇÃO E INSTITUCIONALIZAÇÃO DOS CONSELHOS DE POLÍTICAS PÚBLICAS

3

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 48

UNIDADE 3MODALIDADES DE PARTICIPAÇÃO E INSTITUCIONALIZAÇÃO DOS CONSELHOS DE POLÍTICAS PÚBLICAS

Realize esta atividade no Ambiente Virtual de Aprendizagem (AVA)

O artigo de ALMEIDA, Carla e TATAGIBA, Luciana, de 2012, o qual faz uma excelente abordagem sobre o argumento referente às expectativas democratizantes dos conselhos gestores pode trazer-nos elementos teórico-empíricos fundamentais para uma compreensão crítica e pertinente à nossa realidade, no que tange ao funcionamento dessas instâncias.

Acesse o artigo acima mencionado, disponível em: http://www.scielo.br/pdf/sssoc/n109/a05n109.pdf, e depois de uma leitura detida, analise os pontos que identificar como similares em relação ao que você se depara na sua atuação con-creta e no conjunto de práticas que vêm sendo desenvolvidas pelo conselho em que atua. Caso ainda não seja conselheiro, procure um conselho, entreviste um conselheiro e descubra essas respostas. Posteriormente, discuta no fórum do curso o que, em sua opinião, se configura como limite e como avanço no cotidiano de seu colegiado.

ATIVIDADE 1 | Mod.1 | Unid.3

FÓRUM DE DISCUSSÃO

3.1 | ONDE SE SITUAM OS CONSELHOS NA ESTRUTURA DO ESTADO?

Agora que você já sabe o que é o Estado, já conhece os seus elementos constitutivos, viu como se organiza o Estado brasileiro, o que é democracia e suas principais perspectivas, vamos refletir sobre a posição dos conselhos na estrutura do Estado.

OBRIGATÓRIA

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 49

Antes disso, vamos conhecer um pouco a história dos conselhos.

Os conselhos são uma das formas mais antigas de organização e deliberação coletiva. Há registros históricos que sinalizam que já existiam, há quase três mil anos, no povo hebreu, nas cidades-estados, na Grécia antiga, conselhos como formas primitivas e pioneiras de administração da vida social (BORDIGNON, 2004).

Atenas, na Grécia antiga, no período democrático mais significativo, era dirigida por um conselho com quinhentos integrantes provenientes do espaço urbano e rural. Esses conselheiros somente poderiam ser indicados duas vezes em toda a sua vida, o que garantia constante renovação dos conselhos e uma participação ampliada (FONTES,2012).

Como visto anteriormente, o homem é um ser histórico que se reinventa e se recria, e com a questão da participação isso não é diferente. Nogueira (2005) elabora uma interessante síntese explicando a qualidade dos processos participativos que possuem diferentes características e perfis, de acordo com determinados contextos históricos, o autor descreve quatro modalidades, assim definindo-as:

Participação assistencialista – a que possui um perfil de filantropia ou de solidariedade - uma modalidade que teve mais sustentação nas fases que precederam a afirmação dos direitos de cidadania e aparece mais em circunstâncias nas quais os grupos sociais apresentam menor grau de consciência política coletiva;

Participação corporativa - está relacionada a interesses específicos de determinados grupos sociais ou de categoria de profissionais, trata-se da modalidade de participação que teve sua maior expressão na origem do sindicalismo moderno. É de grande importância, tanto quanto a participação assistencialista, que é uma modalidade universal de participação. Ambas se articulam porque estão relacionadas a problemas práticos, imediatos e quase sempre de fundo econômico;

Participação eleitoral – modalidade que visa especificamente à defesa de interesses particulares, mas com interferência na coletividade. Isso faz dessa modalidade uma ação da qual o indivíduo tem a consciência sobre o poder político que envolve sua participação e sobre as possibilidades de direcioná-lo. Mas essa

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 50

modalidade apresenta limites no plano dos atos e escolhas individuais. Além disso, por meio do voto, não é possível expressar as convicções cívicas e com elas estabelecer influências, dadas as circunstâncias que envolvem um processo eleitoral e os riscos que podem trazer de despolitização, na medida em que os indivíduos não veem atendidas as suas expectativas e, consequentemente, em muitos casos, se decepcionam com as escolhas feitas;

Participação política – modalidade que se realiza por via da organização da vida social em seu conjunto, com a observância do Estado. Para Nogueira (2005), esta é uma modalidade de prática política que se relaciona tanto com a questão do poder, quanto com a questão do consenso e da hegemonia, o que mostra a força e o consentimento, tanto no plano das práticas do governo, quanto no plano da convivência e da cultura.

Durante o século XX houve uma mescla dessas quatro modalidades de participação, configurando o instituto da representação e a evolução da democracia moderna.

É interessante analisarmos que a prática da democracia está diretamente relacionada à ideia dos conselhos.

Para fins deste estudo, vamos conhecer agora um pouco da história dos Conselhos no Brasil.

No Brasil, os primeiros conselhos foram criados ainda no período colonial, logo após a vinda da Família Real, em 1808. Com a chegada da corte real ao Brasil, no conjunto das medidas administrativas que foram tomadas, foi criado o Conselho de Fazenda e, em 1822, já no Império, foi criado o Conselho de Estado.

No cenário sociopolítico dos anos de 1930, foram criados importantes conselhos no âmbito federal, como o Conselho Nacional de Educação (1930), o Conselho Consultivo de Ensino Comercial (1930), Conselho Federal do Comércio Exterior (1934), Conselho Técnico de Economia e Finanças (1937), Conselho Nacional de Saúde (1937), Conselho Nacional do Petróleo (1938), Conselho Nacional de Serviço Social e Conselho Nacional de Política Industrial e Comercial (1944). Como parte das ações de estruturação do sistema de mérito e profissionalização do serviço público, foi criado o Conselho Federal do Serviço Público Civil, em 1936.

Esses conselhos eram constituídos eminentemente por notáveis, com caráter

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 51

predominantemente técnico e, em alguns casos, a criação tinha o propósito de cooptação por parte do Poder Público, de setores de oposição. Esses conselhos excluíam da sua composição o saber popular e não refletiam a voz plural da sociedade. Cabe destacar, no entanto, que esses conselhos foram as primeiras experiências de participação em que, mesmo de forma restrita, setores populares puderam participar de atividades relacionadas à Administração Pública. Essas experiências também se constituíram no germe do que viriam a ser os conselhos de políticas ou conselhos gestores (CUNHA, 2009).

A Constituição da República Federativa do Brasil incorporou grande parte das demandas dos movimentos sociais, transformando em princípios constitucionais a descentralização político-administrativa, a responsabilização do Estado, a universalização dos direitos sociais e a participação da sociedade na formulação e implementação das políticas e serviços públicos em todos os níveis de governo.

Assim, a regulamentação das principais políticas públicas ocorrida a partir dos anos 1990, como saúde, educação, assistência social, agricultura familiar, meio ambiente, passa a exigir a criação de conselhos, com atribuições de acompanhamento e controle social de recursos públicos.

Dessa forma, a gestão das políticas públicas se assenta no Tripé:

FUNDOSCONTÁBEIS

CONSELHOS PLANOS SETORIAIS

Fonte: Cunha, 2009

Mas o que diferencia os conselhos atuais dos seus antecessores?

Os conselhos atuais são espaços participativos, de composição paritária com representação em igual número do Poder Público e da sociedade civil, incluindo

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 52

os usuários dos serviços públicos e trabalhadores. Esses conselhos são espaços da voz plural e instâncias de democracia participativa, sendo esta a característica que os difere dos conselhos técnicos.

SOCIEDADE CIVIL

ESTADO

CONSELHOS DE POLÍTICAS PÚBLICAS

Todo

Pod

er e

man

a do

Pov

o

Fonte: Constituição Federal, 1988

As expectativas de democratização do Estado e da sociedade brasileira foram enfraquecendo diante das medidas neoliberais do Governo Federal, particularmente nos anos 1990. Muitas contradições são evidentes no plano das conquistas sociais que haviam sido reivindicadas, pois muitas perdas são constatadas e a classe trabalhadora é a mais prejudicada. Esse processo contraditório, em que a classe trabalhadora perde até mesmo importantes conquistas no plano da democratização dos aparelhos do Estado, significa que, no campo das lutas sociais, a burguesia se vale da apropriação privada do poder e mantém-se na condição de classe dominante e até dirigente.

A Constituição Federal (CF) de 1988 assegura a participação dos cidadãos na esfera da sociedade política. Porém, a nossa frágil cultura democrática impõe-nos mobilização e organização dos movimentos sociais de base e de movimentos combativos, propostos por entidades sociais e por sindicatos politizados e comprometidos com a defesa dos interesses dos trabalhadores.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 53

Você sabia que há artigos na Constituição Federal de 1988 que tratam da participação popular?

QUADRO 1 - artigos da CF/ 1988 que remetem à participação popular

Possibilidade de participação/ Controle

SocialO que é Artigos

Plebiscito

Consulta popular realizada pelo governo sobre matéria de acentuada relevância, de natureza constitucional, legislativa ou administrativa. É convocado antes de atos legislativos ou administrativos, cabendo ao povo, pelo voto, aprovar ou denegar o que lhe tenha sido submetido.

Artigo 14, inciso I; artigo 18, parágrafos 3º e 4º; artigo 2º do ADCT.

Referendo

Consulta popular realizada pelo governo sobre um assunto de grande relevância, na qual o povo se manifesta sobre uma lei após esta estar constituída, podendo ratifica-la ou rejeitá-la.

Artigo 14, inciso II; artigo 49, XV.

2016 - TRIBUNAL DE CONTAS DE MATO GROSSOPg. 54

Iniciativa popular