CURSO PRATICO - forumturbo.org

731

1 { _,.

Transcript of CURSO PRATICO - forumturbo.org

),1 { -- _,..

,

CURSO PRATICO DE DIREITO

PREVIDENCIARIO

IVAN K ERTZMAN •Auditor-Fiscal da Receita Federal do Brasil;

• Mestre em Direito Público da Universidade Federal da Bahia - UFBA;

• Bacharel em Direito pela Universidade Católica do Salvador;

•Administrador de Empresas pela Universidade Federal da Bahia - UFBA;

• Pós-Graduado em Finanças Empresariais pela USP;

•Professor Coordenador das Especializações em Direito

e Prãtica Previdenciária da Faculdade Baiana de Direito-BA, da Ciclo-SE e do IMADEC - MA;

• Professor Coordenador da Especialização em Direito e Prática Tributãria da Faculdade Baiana de Direito;

• Professor de Direito Previdenciário de Cursos Preparatórios para Concursos Públicos

e de Cursos de Especialização.

E-mail: [email protected]

Outras obras do autor: •"As Contribuições Previdenciárias na Justiça do Trabalho", Editora LTr:

• "A Desoneração da Folha de Pagamento", Editora Llr;

• "Resumão Jurídico - Direito Previdenciário", Editora Barros, Fischer 8 Associados;

•"Questões de Direito Previdenciário", Edições JusPodivm

• "Para Aprender Direito - Direito Previdenciário", Editora Barros, Fischer El Associados

• Co-autor do livro "Salário-de-Contribuição - A base de Cálculo das Empresas e dos Segurados", Edições JusPodivm;

• Co-autor do "Guia Prático da Previdência Social", Edições JusPodivm;

• Co-autor do "Manual do Direito Homoafetivo", Editora Saraiva;

• Co·autor dos "Revisaços" para o INSS, para Procurado do Estado, Procurador do Município, Magistratura Federal, Defensoria Pública Estadual e do Revisaço de Direito Previdenciário, Edições JusPodivm;

•Coordenador e co-autor do livro "Leituras Complementares de Previdenciário", Edições JusPodivm.

,

CURSO PRATICO DE DIREITO

PREVIDENCIARIO 12ª edição

Revista, ampliada e atualizada

lf I2015

EDITORA fasPODIVM

www.editorajuspodivm.com.br

EDITORA fasPODIVM

www.editorajuspodivm.com.br Rua Mato Grosso, 175 - Pituba, CEP: 41830-151 - Salvador - Bahia Tel: (71) 3363-8617 I Fax: (71) 3363-5050 • E-mail: [email protected]

Conselho Editorial: Dirley da Cunha Jr., Leonardo de Medeiros Garcia, Fredie Didier Jr., José Henrique Mouta, José Marcelo Vigliar, Marcos Ehrhardt Júnior, Nestor Távora, Robério :-lunes Filho, Roberval Rocha Ferreira Filho, Rodolfo Pamplona Filho. R�drigo Reis Mazzei e Rogério Sanches Cunha.

Capa: Rcne Bueno e Daniela Jardim (11,.-w.b11e11ojardi111.co111.br)

Diagramação: Maitê Coelho ([email protected])

Re,•isilo: Bárbara Cris;ina Mercês dos Santos

Todos os direitos d�sta eJição reservados à EdiçôcsJ11sPODIVM.

Copyright: Edições JusPODIVM

Ê tem1inantc1Jh:n1.: pwibiJa a n:produção lotai ou parcial dl!sta obra, por qualqu.:r meio ciu processo. sem a expressa aU1orização do autor e da Ediç·ões JusPODIVM. A \'iolação dos direitos autorais caracteriza crime descrito na legislação em vigor, sem prejuízo das sanções ci,·is cabi\'eis.

Esta obra é dedicada aos meus quatro

filhos, Diego, Leo, Taís, e Caio. Nada mais perfeito que a alegria das crianças para inspirar um afetuoso pai a continuar

seguindo o seu caminho ...

Nesta edição, agradeço especialmente

à minha doce Mariana,

que sarante com sua revisão,

críticas e sugestões o aprimoramento contínuo desta obra.

Sumário

Nota da décima segunda edição . . . . . . . . . . . . . . . . . . . . . . . . . .... . . . . . . . . . . ..................................................................... 1 5 Prefácio .... . . . . . . . . . . . . . . . . . . . .. .. .. . . . . . . . .. . .. . . . . . . . . . .... . . . . . . . . . ........ . . . . . . . . .................................... ............... ................. 1 7 Apresentação .. .. .. .. .. .. . . . . . ............. . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ......................................................... 1 9 Roteiro d e estudos······ ·· ········· · ·· ·· ·········· ·· ·· · · ···· ··· ······· · · · · · · ···· ·· ·· · ·· ······· ··· ······ ············ ············ ····.'.: · ············ · 2 1

Cap ítulo 1 > DEFINIÇÃO DE SEGURIDADE SOCIAL . . . . . . . . . . . . . . . . . . .. . . .... . . ......................................... 27 1 . 1 . Saúde.......... ................................... . .. . . . .. . . . .. . .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . ....................................... 28 1 .2. Assistência social........... . .................... . . . . . . . . . . . . . . .. . . . .. .. . . . . . . . . ..... . . . ..................... .............................. 30 1 .3. Previdência social ........................................... ..... . . . . . ...... . . . . . . . . . . . . . . . . . . . . . ......................................... 32

1 .3 . 1 . Regimes de Previdência Social.......................... ... ... ......... . . ......................... ..................... 34 1 .3.1. 1 . Regime Geral de Previdência social - RGPS ....... . . . . . . . . . . .................................... 35 1 .3. 1 .2. Regimes Próprios de Previdência Social .... .. ........ . . . . . . . . . . . . ................................ 38 1 .3.1 .3. Regimes de Previdência Complementar ......................... . ... . . . .. ........... . .. .......... 40

Capítulo 2 l> HISTÓRICO DA SEGURIDADE SOCIAL ............ .. .. . . . . . . . . . ............ . . . . . . . . . . . . . . . . . .............. 43 2.1 . Histórico mundial ... ... .. . . . . .. . .. . ................................................................................. . . .... . . . .. . . . .. . ... .. 43 2.2. Histórico brasileiro. . . . . . . . . . . . . . . . . . . . ...................... ............................... . . . ...................... . .... . .. . .. . .. .. . . . . . . 44 2.3. Quadro resumo da evolução histórica ........................................................................... ......... . . . . 49

Cap ítulo 3 > A SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL......................................... 5 1 3 . 1 . Apresentação .. . . . . . . . . . .... . . . . . . . . . ......... ............. ... . . . . . . . . . . . . . . . . . . ............................... ... ................ . . . . . . . . . . . 51 3.2. Princípios constitucionais. . . . . . . . . . . . . . . . . . . . . . . . ....... .. . . .. . ....................................................................... 5 1

3.2. 1 . Solidariedade . . . . . . . . . . . . . . . . . . .............. ............ . . .. . ...... ........ ........................... :...................... . . 52 3.2.2. Universalidade da cobertu ra e do atendimento ... ................................. ......................... 53 3.2.3. Uniformidade e eq uivalência dos benefícios

e serviços entre as populações urbanas e rurais ........................................................... 54 p.4. Seletividade e distributividade na prestação dos benefícios e serviços ........................... 55 p.5. Irredutibilidade do valor dos benefícios .... ..................................................................... 56 p.6. Equidade na forma de participação do custeio............................................................... 58 3-2· 7. Diversidade da base de financiamento . . . . . . . .. . .. . . . . ....... ................................................... 59 3.2.8. Caráter democrático e descentralizado da administração............................................... 59

3.3. Principais Dispositivos Constitucionais .................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....................................... 62 3.3. 1 . Tríplice forma de custeio ........................ ......................................................................... 62 3.3.2. Preexistência do Custeio em Relação aos Benefícios e Serviços .................................... 63 3.3.3. Competências dos entes federativos ................... .. . .... ... . . . . . .. .......................................... 64 3.3.4. Financiamento da seguridade social................................... .... . ................. ....... .............. . 64

3.3.4. 1 . Contrib uições sociais previdenciárias - Folha de pagamento ....... . . ................ 65 3.3.4.2. Contribuições sociais não previdenciárias ............... . ... . . . . . . ......... . . . . . . . . . . . . . . . . . . . . 66

3.3.4.2.1 . Das empresas sobre a receita ou faturamento .. . . . ... ... .. . . . . . . . . . .. . . . . . 66 3.3.4.2.2. Das empresas sobre o lucro ............................. . . . . . .. .. .... . . . . . . . . . . . . . . . . 70 3.3.4.2.3. Da receita de concursos de prognósticos ................ . . . . . . . . . .. . . . . . . . . . . . 70 3.3.4.2.4. Do importador de bens e serviços do exterior .................. . . . . . . . . . . . . 71 3.3.4.2.5. Contribuição Provisória

sobre a Movimentação Financeira - CPMF ..................................... 71 3.3.5. Contribuições sociais .. . . . . . . . ............ ...... . . ... ........ ............................................................... 71

IVAN KERTZMAN

3.3.6. Imunidade das entidades beneficentes de assistência social .... . . . ... ... . . ... . . . . . . . . . . . . . . . . ... .. .. 77 3.3.7. Segurados especiais ....... . ... . . . . . . . . . . . .. . . ................ ............................................................... 81 3. 3.8. Orçamento da Seguridade Social ....................................................... . ......... .. . .... . . .. .... . .... 823.3.9. Imunidade às exportações....................... ... ..... .... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... .. . ..... 83 3.3.10. Competência da Justiça do Trabalho para executar contribuições previdenciárias......... 83 3.3. 1 1 . Contratação com o Poder Público ............................................................ . . . . . .. . .. . . . . . . . . . . . . . . 86 3.3. 12. substituição das contribuições sobre a folha... . . . . . . . . . . . . . . . . .. . . . . . . . . . . . .. . . . . . . . . . . . . . . . .. . . . ............ 86 3.3.13. Aposentadoria Especial . . . . . . . . . ........................................................................................... 87 3.3.14. Sistema Especial de Inclusão Previdenciária ................................................................... 87

Capítulo 4 ""' LEGISLAÇÃO PREVIDENCIÁRIA ................................................. ............................... 89 4.1. Definição ............................................ ......... ..................... ................. .. .. . . . . . . . . . . .. . . . . . .. .. . . . . .. .. . . . . .. .. .. 89 4.2. Autonomia didática .......... ..................... . . . . . . . . .. . . . . . . . . . . . . ..... . . . ........... ............................................. 89 4.3. Fontes da Legislação Previdenciária ............................................................................................ 90 4.4. Hierarquia da Legislação Previdenciária ........................... ................ . . . .. . . .... . ... .. .. . .. . . . . . . .. .. . . . ... .. ... 90 4.s. Interpretação, aplicação, integração e vigência da Legislação Previdenciária. ............................ 91

Capítulo 5 ._ SEGURADOS DO RGPS................................................................................................ 95 5.1. Definição .................. . . . . . . . . . . . . . . . . . . . ..... . . . . . . . ..................................................................................... 95 5.2. Segurados obrigatórios ................. ............................................................... .... . .............. . .... . . . . ..... 96

5.2. 1 . Empregados ...................................... . ........... ..... . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . ............................... 96 p.1.1. Espécies de empregados mais recorrentes em concursos públicos ............... 965.2.1 .2. Espécies de empregados menos recorrentes em concursos públicos .... . . . . . . . . 103

5.2.2. Empregados domésticos ........................... . . . . . . . . . . . . .. . .. . . ........ . . . . . . . . . . . . ...... . . . . .. . .. ................ 105 5.2.3. Contribuinte individual .... . ................................................. .............................................. 106

5.2.3. 1 . Contribuintes ind ividuais mais recorrentes em concursos .. . . . . . . . . . . . . . . . ..... . . . . . . . 106 5.2.3.2. Espécies de contribuintes individuais menos recorrentes em concursos ...... 1 1 2

5.2.4. Trabalhador avulso ............. ... . . . . ..................................................................... ................. 1 1 4 5.2.5. Segurado especial ....................................................................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1 1 6 5.2.6. Outras disposições................................. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ................. ........................ 124

5.3. Segurado facultativo .... . . . . ............................................................................................................. 1 25 5.4. Fil iação X inscrição .............................................................................................. . . . . . . . . . . . . ...... . . . .... 1 27

Capítulo 6 ""'TOMADORES DE SERVIÇO.......................................................................................... 131 6 . 1 . Introdução .......................................................... ........ . ........ ... . . . . . . . .. . . . . . . .. . .. . .. . . . . . . .... ..................... 1 3 1 6.2. Empresa e equiparadas .. . . . .. .. . . . . . . . . . . . ........................ ......................................... ........................... 13 1 6.3. Empregador doméstico................................................................................................................. 1 32 6.4. Matrícula da empresa e equiparadas............................. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .... . . . . . . . . . . . . . . . . . . . . . . .. . ... . . 133

Capítulo 7 ._ SALÁRIO-DE-CONTRIBUIÇÃO ................................................................................... 1357.1. Introdução ............................................. ... . . . . . . . . . . . . . . . .. .. ... . . . . . . . . ........ . ............................................ 135 7.2. Conceito de salário-de-contribu ição ............................................................................................ 1 36 7.3. limites para o salário-de-contribuição ...................................... .. . . . . .. . .. ... . . . . . . . . . . . . . . . . ....... . . . . . . . . . . . . . . 137 7.4. Parcelas integrantes e não integrantes do salário-de-contribuição ....... ...................................... 1 38

8

7.4. 1 . Férias, férias indenizadas na rescisão, adicional de 1/3 de Férias e abono de férias .... 138 7.4.2. Décimo terceiro salário ........................................ . . ... .......... . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . 140 7.4.3. Benefícios da Previdência Social .. . . . . . . . . . . . . . . .. .. ... . . . . . . . .. . . . .. . ................... .. . . . . . . ..................... 141 7-4-4· Despesas de viagem .................. ......................................................... . . . .. .. . . . . .. . . . . . . . . .... . . . . 143 7.4.5. Comissões e percentagens ....................... .... .. . . . . . ... . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . 143 7.4.6. Gratificação e abono············· ··············· ····················································· ··· ·········-·········· 143 7.4.7. Adicionais de periculosidade, de insalubridade, de trabalho noturno, de horas extras e de

tempo de serviço .................................................... . . . .. . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .......... 144 7.4.8. Alimentação do trabalhador.. . . . . . . . . . . . . . . . . .. .... .. . . .. .... . . . . .. .... . . . . . . . .......................................... 144 7-4·9· Transporte do trabalhador ............................................................................................... 146

SUMÁRIO

7.4.10. Plano de saúde médico-odontológico e reembolso de medicamentos ........................... 147 7.4.11. Reembolso-creche .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... ........................................................................ 148 7.4.12. Reembolso-babá................................................................ .......... .............. ............... . . . . . . . . 149 7.4.13. Seguro de vida em grupo.......................................... . . . .. . . . . ..... . . . . .. . .. . . . ............................. 149 7.4.14. Plano de previdência complementar .. .. . . ........ ·-······························································ 150 7.4.15. Participação nos lucros e resultados ............... _.............................................................. 150 7.4.16. Aviso prévio, programa de demissão voluntária e demais parcelas rescisórias ............. 151 7.4.17. Ajuda de custo . . . . . . . . . . . . .... . ... ..................................................................................... ........ 152 7.4.18. Bolsa de estágio................................................ ............................ ... . . . . .... ... . . . . . . . . . . . . . . . . . . . . . 153 7.4.19. Bolsa de estudos.................................... ........... ............................................................... 155 7.4.20. Abono do PIS . . . . . . . . . . ;......................................................................................................... 155 7.4.21. Complemento de auxílio-doença ......................................... ............. . . . . . . . . . . . .................... 155 7.4.22. Direitos autorais................. ..... ... . . . . .. . . .. . . .......................................................................... 156 7423. Plano de educação........................................................................................................... 156 J.4.24. Aluguéis, condomínios e demais despesas domésticas......... ... . . . .... . .............................. 157 7.4.25. Luvas e bichos pagos ao jogador de futebol ................................................................... 158 7.4.26. Adicional de quebra de caixa......................................................................... . . . . . . . . . . . . . . . . . . 158 7.4.27. Valores despendidos com ministro de confissão religiosa ..... . . . . .................................... 158 7.4.28. Indenização pela Supressão do Intervalo Intra.jornada ................................................... 159 7.4.29. Vale-Cultura............................................ .............................................. ............................ 159

7.5. Tabela resumo de incidência........................................................................................................ 161

Capítulo 8 .,,. CONTRIBUIÇÕES DOS SEGURADOS......................................................................... 163 8. 1. Introdução .................. ......................... ....................... _.,.............................................................. 163 8.2. Empregado, trabalhador avulso e empregado doméstico.................... ........................................ 163 8.3. Contribuinte individual .. . .................................................................................... . . . . . . . . . . ........ . . . . . . . . 168

8.3.1. Prestação de serviço a pessoas jurídicas .... . . . . . .... ..... . . . . .................................................. 168 8.3.2. Prestação de serviço a pessoas físicas............................................................................ 171 8.3.3. Contribuinte individual condutor autônomo . ................... ................. .... . . ....................... 173 8.34 Quadro resumo da contribuição do contribuinte individual ............................................ 175

8.4. Segurado facultativo .. . . . . . . . . ............ .................................................. .................................... ...... . . . 175 8.5. Segurado especial .......... ·............................................................................................................... 1778.6. Tabela resumo das contribuições dos segurados ..... _................................................................. 180

Capitulo 9 .. CONTRIBUIÇÕES DOS TOMADORES DE SERVIÇOS............................................... 181 9.1. Introdução ................................................................................................................................... 181 9.2. Contribuição dos empregadores domésticos .................................................................. . . . . . . . .... . 9.3. Contribuição da empresa e equiparados ................. .... ............. .... .. . .. . ... . .... .. .... . . . ...................... .

9.3.1. Sobre a remuneração de empregados e avulsos ................................ ............................ . 9.3. i.1. Contribuição básica para o custeio do RGPS ...................................... .. .. . . . . . . . . 9.3.1.2. Contribuição para o custeio do SAT / GILRAT - parcela básica ....................... . 9.3.1.3. Contribuição adicional ao SAT/G ILRAT

"

para o custeio das aposentadorias especiais ............................ . . . . . . . . . . . . . . . . . . . . . 191 9.3.1.4. 9.3.1.5. 9.3. i.6.

Contribuição para outras entidades e fundos ("terceiros") ........................... . Contribuição sobre o 13• salário dos empregados .................... ..................... . Tabela resumo da contribuição da empresa sobre os serviços de empregados e avulsos ...... . . ...... . .... ... . . . ......................... .

9.p. Contribuição da empresa e equiparados sobre as remunerações dos contribuintes individuais ........................ . . . . . . ... . . . . .. . .. .. .. . . . .. .

9.3.2.1. Tabela resumo da contribuição da empresa sobre os serviços de contribuintes individuais .............................................................. .

9.3.3. Contribuição da Cooperativa de Produção ...................................................................... . 9.3-3.l. Tabela resumo da Contribuição da Cooperativa de Produção ............. : .......... .

192 194

195

200

9

IVAN KERTZMAN

9.3.4. Contribuição da empresa sobre os serviços prestados por cooperativas de trabalho e contribuição da cooperativa de trabalho .......... . . . ... .. . . . . 200 9.3.4. 1 . Tabela resumo da contribuição da empresa

sobre os serviços de cooperativas de trabalho .. . . . . . . . . . . . . . . . . . . .... . . . . . . . . . .............. 203 9.4. Contribuição substitutiva da parte patronal ................................. ............................. . . . . . . . . . . . .... . . . 203

9.4. 1 . Introdução .......... ...... . ... . . . . . . .. . .... . ...... . . . . .......... .................................................................. 203 9.4.2. Associações desportivas que mantêm equipe de futebol profissional . .. . . . . . . .. . . . . . . . . . . . . . . . . 204

9.4.2.1. Tabela resumo da contribuição substitutiva da associação desportiva que mantém equipe de futebol profissional ....................... . . . . . . . . 206

9.4.3. Produtor rural pessoa física............ . .. . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. . . . .. .. . . .. ...................... . . . . ... ... 206 9.4.3. 1 . Tabela resumo da contribuição substitutiva do produtor rural pessoa física .. . 208

9,44 Produtor rural pessoa jurídica ....................................................................................... . . 209 9.44 i. Tabela resumo da contribuição substitutiva

do produtor rural pessoa jurídica..... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .............. 210 9.4.5. Agroindústria.... .. . . ............................................................................................................ 2 1 1

9.4.5.1. Tabela resumo da contribuição substitutiva da parte patronal da agroindústria ... . . . . . . . . . . . . ....... . . . . . . . . . . . ... . .. . . . ... . . . . . . . ............. 213

9.5. A Desoneração da Folha de Pagamento e as Contribuições Substitutivas Temporárias .. . . . ... . . . . . . 213 9.6. Contribuição das empresas optantes pelo Simples Nacional........................................... ............ 2 1 3 9.7. Tabela Resumo Geral das Contribuições da Empresa.. . .... ... . . . . . . . . . . . . . . . . . . ....................................... 223

Capitulo 10 "" OUTRAS RECEITAS DA SEGURIDADE SOCIAL....................................................... 225

Capítulo 11 "" RETENÇÃO DE 11% SOBRE A NOTA FISCAL DOS PRESTADORES DE SERVIÇOS.. 227 1 1 . 1 . Noções básicas - retenção x solidariedade ........................... .,...... . . . . ........................................... 227 1 1 .2. Retenção de pessoas jurídicas x retenção dos contribuintes individuais....... ...................... ....... 228 1 1 .3. Retenção de pessoas jurídicas x contribuição sobre notas fiscais de cooperativas de trabalho ... 229 l l .4. Serviços sujeitos à retenção ................................................................. . . . . . . . . . . ... . ... . . . . . . . ........ . . . . . . . . 230 1 1 .5. Retenção para empresas optantes pelo Simples Nacional.... .. ... . . . . . . . . .......................... ..... . . . . .. . . . . . 234 1 1 .6. Situações de dispensa da retenção....... . . . .. .. .. . . . ... . . . . . . . . . . . . . .... . . . ...... ... . . . . . . . . . . .. . ... .. .. . ......... . . . ... . . . .... 235 11 .7. Reduções da base de cálculo da retenção ... . . . . . . ................. . . . . . . . . . . ....... . . . . . . .. . . .. . ... . . . . . . . . . . . . . . . . . . . . . . . . 237 n .8. Adicional de al íquota para serviços em condições especiais ............................................. . . . . ..... 238 1 1 .9. Solidariedade residual ......................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................ ................................ 240

Capítulo 12 ... REEMBOLSO, COMPENSAÇÃO E RESTITUIÇÃO.................................................... 243 1 2. 1 . Reembolso ............................................................. ....................................................................... 243 1 2.2. Compensação e restituição .................... . . . . . . . . . . . . . . . . . .. . . . . . . .. . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . ........................... 244

1 2.2.1. Conceitos iniciais ................................................................................ ....... . . . . . . . . . . . . . . . . . . . . . . 244 1 2.2.2. Atualização dos valores a compensar ou a restituir ....................................................... 246 1 2.2.3. Pagamentos indevidos às outras entidades e fundos ..... .. . . ....... . ..... ...... . . . ...................... 248 12.2.4. Exclusão de terceiros da base de compensação ............ . . . . . . . . . . . . . . . . . . . . . . . ....... ... ... . . . . . . . . . . .. . 248 1 2.2.5. Limites da compensação.................................................................................................. 249 1 2.2.6. Compensação e restituição em caso de débito com a Previdência Social ...................... 249 12.2.7. compensação entre estabelecimentos ....... ..... .. .... . . . .. . . . . . ............... . . . . . . . . . . . . . . . . . . . . . .. . .. . . . . . . . 250

Capítulo 13 "" CERTIDÃO NEGATIVA DE D�BITO . . . ........... ..... ........................................................ 251 1 3.1 . Introdução ........................................................ . . . . . . . . ......... ..... . ....... . . . . . . . . . . . . . . . . . . . . . . . ... ......... . . ... . ... .. 251 1 3-2. Situações de exigibilidade da CND .................................... .. . . .. .. . . . . . . . . . . . .. . ...... . . ... ... . . . . . . . . . . . . . . . . . . . . . . . 252

13 .2.1. Situações básicas de exigência para empresas ..... .. . .. .. . . . . . . . . ................................... . . . . . . . . 252 1 p.2. Exigência para obras de construção civil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....... . . . .... .................. . . . .. 254 l p.3. Exigência para o produtor rural pessoa física e segurado especial.. . . . . . . . . . . . . . . . .... . . . . . ..... . 255 13-2-4- Exigência para empresas na contratação de créditos com instituições financeiras ....... 256 1 3.2.5. Exigência para órgãos públicos.. . . . .... . . . .. . . . . . ... . . . . . . . .. . . .. .. . . ............................................ . .... 256

1 3.3. Dispensa da CND ............... ......................... ..... . .. .... ............ . . ..... . . . . . . . . . . . . . ....... . . . . ..... . ... . . .... . . . . . . . . . . . . 257

10

SUMARIO

1 3.4. Certidão Positiva de Débito com Efeitos de Negativa - CPD-EN ................... . .... . . . . . . . . . . ......... . .... ... 257 1 3.5. Responsabilidade solidária............................. ............................................................................. . 259 1 3.6. Tabela resumo das principais situações de exigência da CND .................................................... 259

Capítulo 14 � COMPET�NCIAS DO INSS, DA SRFB E DO AFRFB................................................. 261

Capítulo 15 �OBRIGAÇÕES FISCAIS ............................................... .. ..... . . . . . . .. . . .. ... . . .. . .. ... . .. ... ...... . . . . 267 15 . 1 . Definição ....................................................................................................................................... 267 1 5.2. Obrigações acessórias...................... .... .. . .. ..... . .............................................................................. 268

15.2.1. Folha de pagamento .......................................................... . . . . . . . . . . . . . . . . . . . . . . . . . . . . .................. 268 1 5.2. 1 . 1 . Penalidade....................................................................................................... 269

1 p.2. Guia de recolhimento de FGTS e informações à Previdência Social - GFIP ...................... 270 15.2.2. 1 . Penalidade .................................................. . . .. .. .. . . . . . . . .................... . ................. 271

1p.3. Contabilização em títulos próprios .................................................................................. 273 1 5.2.3. 1 . Penalidade ..... ... .... . .. . . . .. .. . ... ... ..... . .................................................................... 273

15.2.4. Distribuição de lucros .............. ....................................... .. . . . . . . . . ....................................... 273 1 5.2.4. 1 . Penalidade..... .................................................................................................. 274

1 5.2.5. Entrega da comunicação de acidente do trabalho - CAT ................................................. 275 15.2.5.1. Penalidade ................................... . . . . ........ . . . . . . . . . . . . . . . . ........................................ 275

15.2.6. Apresentação de dados em Meio Digital .............................................. .. . .. ... . . . . . . .. . .. .. . . . . . 276 1 5.2.6. 1 . Penalidade ....................................................................................................... 276

1 5.2.7. Outras obrigações acessórias e suas penalidades....... . . . . . . . . . . . . . . . ..................................... 277 1 p.8. Circunstâncias agravantes do Auto de Infração....................................... . . . . . . . . . . . . . . . . . . . .. . . . 279 15.2.9. Redução e circunstâncias atenuantes do Auto de Infração............................................. 280 1 5.2.10. Penalidade de restrições ............. . . .. ....... . . . . ... . . . . . . . . . . . . . . . . . . . . . .... . ... ......... .. ... . . . .. . .................. 281

1 5 .3. Obrigação principal .. . . . . . . . . . . . .................................................. .. .. .. .... .. .. .... . . . .. .. .... . .. . . . .......... . . . . . . . . . . . . 281 15.3.1 . juros de mora e atualização monetária ................ : ............................................... ........... . 281 15.3.2. Multa moratória ........................ . .. . .......... . . . . . . . . . . . . . . . . . . . . . . . . . ............................ . . . . . . . ............. 283 15.3.3. Multa de ofício...................................................................... ...................... . . . . . . . . . . . . .. . . . . . . . 284

15 .4. Exemplos práticos de pagamento de contribuições em atraso ................................................... 286

Capítulo 16 � PARCELAMENTO DE CONTRIBUIÇÕES................................................................... 289

Capítulo 17 � PROCESSO ADMINISTRATIVO PREVIDENCIÁRIO ................................................ 29317 . 1 . Processo Administrativo Fiscal - Relativo aos contribuintes . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . ...................... 293 17.2. Processo Administrativo - Relativo aos Beneficiários ........................................ . . ............ ... ...... . . . 297 1 7.3. Estrutura do Conselho de Recursos

da Previdência Social - Processo administrativo de benefícios .... . .. .. . .. . . . . . . . ... .. . .. . .. ..................... 298 1 7.4. Estrutura do Conselho de Recursos Fiscais - Processo administrativo fiscal .............................. 299 1 7.5. Justificação Administrativa - JA .. . . . . : . . . . . . . . . . . . . . . . . . . . . . ....................................................................... 299

Ca pítulo 18 � CRIMES CONTRA A SEGURIDADE SOCIAL.............................................................. 303 1 8.1 . Introdução ...... . . . . .. .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. .. . . . . .. . ....... ................................................................. . . 303 18.2. Procedimento nos crimes contra a seguridade social........ . . . . . . . . . . . . . ............................................. 303 18.3. Apropriação indébita previdenciária................................................................. . . . . . . . . . . . . . . . . . . . .... . . . . . 304 1 8.4. Sonegação fiscal previdenciária...... . ... . ... . . .. . . . . . . . . . . ........................... ............................................. 308 1 8.5. Falsificação de documento público ................ .. . . ...... . . . . . . . . . . . . . . . . . . . . . ...... ......................................... 310 1 8.6. Inserção de dados falsos em sistema de informação ............................... . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . . .. 312 1 8.7. Modificação não autorizada de sistema de informação............................................................... 312 18.8. Divulgação de informações sigilosas ou reservadas . . . . . . . . . . . . . . . . . . . . . . . . ............................................ 3 12 1 8.9. Estelionato ................... ........................................... .................................. . . . . . . . . . . . . .... . . . . . . . . . . . . . . . . . . . . 313

11

IVAN KERlZMAN

Capítulo 19 .,.. CONCEITOS INTRODUTÓRIOS SOBRE PLANO DE BENEFfCIOS ......................... 3 1 5 19 . 1 . Beneficiários do RGPS ............................................................................ ... . . . .. ........ ............. . . . . .... .. 3 15 1 9.2. Manutenção e perda da qual idade de segurado ..... .. . . . . . . . . . . . . . . . . . . . . . . . . . .. .. . . . . . . . . . . .......................... 3 16 19.3. Os dependentes dos segurados ........................................ ............................ . .... . ............ ............ 322

19.3.1 . União estável .... ................................... . . . ....... .. ... .. . . . . . . .. . . . . . .. . .. . . . . ... . . . . . . . . . . . . . . . . . . . . .... . ... ...... 329 1 9.4. Perda da qualidade de dependente .......... . . . . . . . . ........................................................................... 332 19.5. Noções básicas sobre prestações previdenciárias ........................ . . . . . . . . . . . . . . . . . . . . . . . .. . . .. . . . . . . . . . . . ..... . · 334 1 9.6. Carência... .. ........................... . . . . . . ......... . . . . . . . . . . . . ... .. . . . . . . . .. . .. . ........................................................... 338 1 9.7. Salário-de-benef ício ........................................................................................................... ... . . . . . . . 346

1 9.7. 1 . Fator previdenciário ........................... . . . . . . . . .. . . . . . . . . . . . . . . .. . . . . ·............................................... 354 19.7. 1 . 1 . Tábua de Mortalidade do IBGE......................................................................... 358

19.8. Renda mensal de benefício ...................................................... ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . ... .. .. . . .. . ........ 360 1 9.9. Abono Anual ................ . . . . . . . . . . . . . . . . . . . . . . ........................................................................................... 364

Capítulo 20 .,.. BENEFICIOS DA PREVID�NCIA SOCIAL................................................................. 365 20. 1 . Aposentadorias ................................................................................................................... ... .. . . . .. 365

20. 1 . 1 . Aposentadoria por invalidez ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... ....... ..... . . . ................................... 365 20. 1 . 1 . 1 . Quadro resumo - Aposentadoria por invalidez ............................................... 373

20.1 .2. Aposentadorias por idade.................................. . . . . . . . . . .. . . . . .. . . . . . . . . . . .. .. . . . . ........................... 373 20.1 .2.1 . Quadro resumo - Aposentadoria por idade..................................................... 376

20.1.3. Aposentadoria por tempo de contribuição ............... . . . . . . . . . . . . . . . . . . . . . . . . . . . ... . . ............. .......... 377 20.1 .3 . 1 . Regra de transição.... . . . . .............. ..................................... ................................ 383

20. i .3. 1 . 1 . Aposentadoria integral ...................................... . . . . . . . . . . . . . . . . . . . . . . . . . . .. . 383 20. 1 .3. l .2. Aposentadoria proporcional .. . . . . . . . . . ............................ .................... 384

20.1 .3.2. Quadro resumo -Aposentadoria por tempo de contribuição ......................... 385 20.1 .4. Aposentadoria especial.. ........................ . . . . . . ...... ... . .... . . .. .. . . . . . . . . . . . . . . . . . . ..... ... . . . . .... . . . ..... ... ... 386

20. l .4. l. Aposentadoria Especial por Exposição a Agente Nocivo ................................. 386 20. i .4. 1 . 1 . Conversão de tempo entre atividades especiais .. . . . . . . . . . . . . . . . . . . . . . . . . . 392 20. i .4. l.2. Conversão de tempo de atividade especial para comum ............. 393 20. i .4. i .3. Conversão de tempo de atividade comum para especial .. . . . . . . . . . . . 394

20. i .4.2. Aposentadoria Especial do Deficiente ..... . .. . .. . . . . . .. . . . . . . . .... .. . . ............................ 394 20. l .4.3. Quadro resumo - Aposentadoria especial ............ ............................. :............. 398

20. 2. Salários .......................................................................... . ... .. . . .. .. . .. .. .. . .. . . . . . . . . . . . . . . . . . . . . . . . . . . ............... 399 20.2.1 . Salário-família ..... . .. .. . .. .. .. . . . . . . . . ......... ................................................................................ 399

20.2. 1 . 1 . Quadro resumo - Salário-família.................................... .. .. . . . . . . .. . . . . . . . . . . . . .......... 403 20.2.2. Salário-maternidade ............... . . . . . . . . . . . . . . . . . . . . ...................................................................... 403

20.2.2.1 . Quadro resumo - Salário-maternidade ........................................................ . . . . 4 13 20.3. Auxílios ................................................................................ . .............. ............. ............................. 4 1 3

20.3.1 . Auxílio-Doença / Acidente de Trabalho ............................................................................ 4 13 20.3.1 . 1 . Quadro resumo - Auxílio-doença .......... . . . . . . . . . . . . . . . . . .. . . . . . . .. . . . . . . . . . . . . . .. . ............ .... 425

20.3.2. Auxílio-acidente . . . . . . . . . . . . . . . . . . ..................... ........................................................................ 425 20.3.2. 1 . Quadro resumo - Auxílio-acidente ................................ .. .... .. . ... ... .. ....... . . . . . . . . . . . 430

20.4. Pagos aos dependentes....... .. .. . . . . ... . .. . . . . . . .. .. . . . . . . . . . . . . . . . . . . . . ...................... ....................................... 430 20.4. l. Pensão por morte .............................................................................................. .... . ... . . .. .. 430

20.4.1 . 1 . Quadro resumo - Pensão por morte .. . . . . . . . . . . . . . .. .. .. . .. . . . . . . . . . . . . . ........................... 440 20.4.2. Auxílio-reclusão.. . . . . ....... . ...... ................ ............................................................ ................ 440

20.4.2. 1 . Quadro resumo - Auxílio· reclusão . . ..... . . . . . ... . . . . . . . . . . . . . . . . . . ,. . ... . . . . . . . . . . . . . . . . . . . . . . . . .. . . 445 20.5. Tabela resumo geral dos benefícios .. . . . . . . . . . . . . . . . . .............................................................. ............. 446

Capítulo 21 .,.. SERVIÇOS DA PREVID�NCIA SOCIAL..................................................................... 449 2 1 . 1 . Serviço social ............................................................................................... . . ........ . . . . . . . . . . . . . . . ........ 449 21 .2. Habilitação e reabilitação profissional......... . . . . . . . . . . . . . . . . . . . . ............................................................. 451 2 1 .3. Perícia médica ........ . ..... . ................................ ............................................................................... 453

12

SUMARIO

Capítulo 22 � BENEFfCIOS DA ASSIST�NCIA SOCIAl ................................ . . . . . . . . . . . . . . . . . . . . ... . . . . . . . . . . . 457

Capítulo 23 � ASSUNTOS GERAIS DE BENEF(CIOS . . . . . . . . . . . . . . . . . . . . . . . . . ....... .............. .. . .. .. . .. . ............. 465 23.1. Acumulação de benefícios .. . . . . . . . . . . . . . . . ........ . . . . . . . . . . . . . . . . . . . ..................... . .......................................... 465

23.1.1. Tabela resumo da acumulação de benefícios .................................................................. 469 2p. Disposições Diversas sobre Benefícios, Desaposentação,

Prévio Requerimento Administrativo e Outras Controvérsias Jurisprudenciais.......... .................. 469 23.3. Competência para Processamento das Ações Previdenciárias .................................................... 476 23.4. Contagem Reciproca de Tempo de Contribuição .......................................................................... 477 23.5. Convênios, Contratos, Credenciamentos e Acordos ...................................... . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . 480 23.6. Abono Salarial do PIS/PASEP ................ ................................... . . . . . . . . . . . . . . . . . . . . . . . . . . ................ ............ 482

Capítulo 24 � PRESCRIÇÃO E DECAD�NCIA . . . . . . . . . . . . . . .................................................. .................. 483 24. 1. Decadência para a Receita Federal do Brasil exigir os créditos previdenciários.......................... 484 24.2. Prescrição para a Previdência Social em Relação aos Contribuintes ............... . . . . . . . . . . . . . . .............. 488 24.3. Decadência do direito de restituir ou compensar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ......................... 489 24.4. Prazo para desconstituição do crédito ..... . . . . . . . . . . ... .. . . . . . ................................................................ 489 24.5. Decadência para a Previdência Social em relação aos beneficiários ............................ .............. 490 24.6. Decadência para os beneficiários................................................................ .. . . . . . . . . . . . . . ... . . . . . . . .. . . . . . . 490 24.7. Prescrição para os beneficiários....................... ......................... . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................ 491

Capítulo 25 � PREVID�NCIA COMPLEMENTAR . . . . . . . . . . . . . .................................................. ............. 493 25.1 . Noções introdutórias . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . ..................................................................... .......... 493 2p. Lei Complementar 109/01 comentada ........... .................... ........... . . . . . . .. ........ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 497 25.3. Lei Complementar 108/01 comentada ................ . .. . . . . . . . ........... . . . . . . . . . . . ........... .. . . .. . .. .. ................... 523

Capítulo 26 � REGIMES PRÓPRIOS DE PREVID�NCIA SOCIAL ................................................... 531 26.1. Introdução ..... .. . .. . . . .. . ... .. . . . . . . .. ............................................................ .................................. . . . . . . . . . 531

26.2. Contribuição dos Servid9res Ativos e do Ente Federativo ... . . . . . . . .. .. . . ..... . . . . . .. . . . ... ............. 535 26.3. Aposentadorias nos Regimes Próprios de Previdência Social . . . . . . . ................................... 540 26.3.1 . Aposentadoria voluntária - Regras permanentes ............................................................ 540

. 26.3.2. Aposentadoria Voluntária - Regras de Transição ................................... ... .. . . .. ................. 545 26.3.2.1 Ingressados até a EC 20/98............................................................... .................. 545

26.3.2.1.1 Regra de Transição do art. 2•, da EC 41/2003 .. ................................ 545 26.3.2.1.2. Regra de Transição do art. 3•, da EC 47/2005 .....................•.......... 546

26.3.2.2. Ingressados até a EC 41/2003 .......................................................................... 547 26.3.2.2.1 . Regra de Transição do art. 6•, da EC 41/2003 ........... ..................... 547

26.3.3. Aposentadoria Compulsória..................................................... . . . . . . . . . . . . . . . . . . . . . . . ... .............. 548 26.3.4. Aposentadoria por Invalidez .. . . . . . . . . . . . ......... . . . . . . . . . . . . . . . . . . . . . . . . . . . ........................................... 548 26.3.5. Aposentadoria Especial .......... . . . . . . . . . . . . . . . .......... .... . ............................................................ 551

26.4. Abono de Permanência...... ....................... . ....................................................... . .. ... .. .. . . . ...... ......... 554 26.5. Pensão Por Morte .............................................................................................. . . . . . . . ...... . . . . . . . . . . . . . . 555

26.6. Contribuição dos Inativos .......................... ..... . . . . . . . . . . . . . . . . . . . . . . . . ......... .................. .............. 558 26. 7. Cumulação de Benefícios .. . . . . .. . . . . . . . . . . . . . . ............................................... ............................ 559

Capítulo 27 � A DESONERAÇÃO DA FOLHA DE PAGAMENTO.................................................... 561 27.1. Introdução ..... . . . . . . .. . . . . . . . . . . . ..... . . . ... . ... .. . . . . . . . .. . . . . . . . . . . . . . . . . . . .......... . . . . . . . . . . . . . . . . .... . . . . . . . . ...... . . . . . . . . .. . .. ....... 561 27.2. Fundamento Constitucional da Desoneração . . .......... . . . . . . . . . . . . . . . . . . .... . . . . . . . . . .................................... 562 27.3. Modalidades de Desoneração....... . . . ... . . ... . . . . . . . ................... ........................................................... 562 27.4. Base de Cálculo da CPRB ...... .. . . ..... ............................................................................................... 565 27.5. A Desoneração na Construção Civil ......................................................................... .. . . . . ... . . . .. .. . . . . . 565 27.6. Setores Contemplados na Desoneração ..... . ..................... . . . . . . . . . . . . . . . . . . . . .. . . . . ... . . . . . . ......................... 566 27.7. A Desoneração do 13º Salário .... . . . . . . . ..... . . .. . . . . . ... .. . . . . . . . . . .. . . . ........................................................... 569

13

IVAN KERTZMAN

27.8. Retenção de Contribuição Previdenciária das Empresas .Desoneradas .. . . . . . . ................................ 570 27.9. A Desoneração e as Empresas do Simples................................................................................... 570 27. 10. Procedimento da Desoneração ................. . . . . . . . . ... . . . . . .. . . ......... ....................................................... 571

Capitulo 28 ... SINOPSE PARA ESTUDO........................................................................................... 573

Capítulo 29 !>- EXERCfCIOS FUNDAMENTADOS . . . . . . . . . . . .. . . .. . . . . . . . . . . . . . . . . . . ....... . ... ... ..... . .. . . . . . . .. . . . . .. . . . . . . 629 29. 1. Histórico da Seguridade Social - Capítulo 2... . . . . . . . . . . . . . . . . . . . . . . . . . . ..................................................... 629 29.2. A Seguridade na Constituição Federal - Capítulos 1 e 3 ............... ........................................ ....... 630 29.3. Segurados do Regime Geral de Previdência Social - Capítulo 5 ...................................... ............. 651 29.4. Salário-de-contribuição - Capítulo 7 ............ ........... . . . . . . . . . . . . . . . ............. . . . . . . . . . . . . . . . . . . . . . . . . . .. . .. .. .......... 663 29.5. Contribuições para Seguridade Social - Capítulos 8 e 9 ·············-······················-·····················-·-· 669 29.6. Certidão Negativa de Débito - Capítulo 1 3 ................. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ..... ......................... 674 29.7. Obrigações Fiscais - Capítulo 1 5 .... . . ... ... .. . . . . ......................................... ........................................ 675 29.8. Assuntos Gerais de Custeio - Diversos Capítulos ··············································-······················-·· 675 29.9. Crimes Contra a Seguridade Social - Capítulo 18 ......................................................................... 677 29.10. Manutenção e Perda da Qualidade de Segurado - Capítulo 19.2 ....... ....... . .................................. 678 29. 1 1 . Os Dependentes dos Segurados - Item 19.3 .................................... ........................................... 68129. 12. Carência - Item 1 9.6 ............. .......... ....... . ..... ...... .......................................... ................................ 684 29. 1 3. Salário-de-benefício / fator previdenciário - Item 19.7 ............................ . . . . ... ............................. 68829. 14. Renda Mensal do Benefício - Item 19.8 .................. ............................. ........................................ 688 29. 1 5. Benefícios da Previdência Social ......... . . . ........................ . . .. . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ ...... ............ :. 689

29. 15 . 1 . Aposentadoria por Invalidez - Item 20. 1 . 1 ....................................................................... 689 29. 1 5.2. Aposentadoria por Idade - Item 20. 1 .2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. ... . ....................... 69129. 1 5.3. Aposentadoria por Tempo de Contribuição - Item 20:1 .3 ................................................ 69129. 1 5.4. Aposentadoria Especial - Item 20. 1 .4.... . . . . . . . . . . . . . ... . ..... . . . ...... .. ... . ...................................... 69329. 15.5. Salário-Maternidade / Salário-Família - Item 20.2.... ....................... ........... .. . . .. . . .... . .. . . . . . . . 69529. 1 5.6. Auxílio-Doença / Acidente de Trabalho - Item 20.3. 1 . .... . . .. .. ......... .. . ................................ 69729. 1 5.7. Auxílio-Acidente - Item 20.3.2.1 ... .. .. . .. ........................................................ . . . . .. . . . . . ... . .. . .. . 700 29.15.8. Pensão por Morte - Item 20-4.1 . . . . . . . . . . . . . . . . . . . . . . . .. . . ............................................................ 701 29.15.9.Auxílio-reclusão - Item 20.4.2 ... . . . . . . . . ........................... . . . . . . . . . . . . . . . . . . ..... ............... . ............. 703 29. 1 5.10. Benefícios em Geral - Capítulos 19, 20, 2 1 , 22 e 23 .................................................. 703

29. 16. Prescrição e Decadência - Capítulo 24 ................................ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . ... . ... . ............... 71029. 1 7. Jurisprudência dos Tribunais Superiores - Diversos Capítulos ..................................................... 710 29. 1 8. Temas diversos ........ .................. . . . . .. . . . . . . . . . . . . . . . ... . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ..... . . . . . . . . . . . ........ ................... 71 1

Capítulo 30 "' SOMULAS PR EVIDENCIARIAS ................................................................................. 713 30. 1 . Súmulas Vinculantes - STF............... ................ ................................... . ....... . . . . ..... . .. . . . . .. . ............... 713 30.2. Supremo Tribunal Federal ..... .. . . . . . . . . . . . . .... . . . . .. . ............................................................................... 7 1 3 30.3. Superior Tribunal de Justiça...... ......................................... .................... . . . . . . . . .. . .. . .. .. . . .. . .. .............. 7 14 30.4. Tribunal Superior do Trabalho... . . . . . . . ............................................................................................. 716 30.5. Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais ............... 7 16 30.6. Tribunal Federal de Recursos .... ... . ... . . ................................................................................ :.......... 72030.7. Tribunal Regional Federal - 11 Região .... . . . . .. . . . . . . . .... . . . . . . . . . . . . . . . . . . . . . . .. . . . . . ......................................... 722 30.8. Tribunal Regional Federal - 2• Região ........... ................................................................................ 723 30.9. Tribunal Regional Federal - 3• Região ...... . . . . . . .. . . . . ... . . . . . . . . . . . . . . ................. ....................................... 724 30.10. Tribunal Regional Federal - 4• Região .... . . . ......................................... . . .. .. ... . . . . .. . ..... . .. . . . . . .. . ... . . . . .. . . 725 30. 1 1 . Tribunal Regional Federal - 5• Região.. . . . . . . ...... . . . . ... . .. . .. . ............................................................... 72630.12 . Advocacia Geral da União ...... . .. . . .. . .. . . . . .. .. . . . . . . . .. . . .. .. .... .... . . . . . . ... .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ........ .... 727 30. 1 3. Conselho de Recurso da Previdência Social .. .. .. .. . ....................................................................... 729

BIBLIOGRAFIA..................................................................................................................................... 731

14

Nota da dé,ima segunda edição

Caros leitores,

A décima segunda edição desta obra traz uma série de atualizações que se fizeram necessárias em função da acelerada dinâmica da legislação previdenciária. Incluímos também novos posicionamentos da jurisprudência e um novo capítulo sobre a Desoneração da Folha de Pagamento.

Ressalto que esta edição está atualizada pela minirreforma da previdência (Medida Provisória 664, de 30/1 2/2014), que fez relevantes alterações na legislação de alguns benefícios previdenciários, principalmente no auxílio-doença, na pensão por morte e no auxílio-reclusão.

Disponibi lizamos, nesta edição, um roteiro de estudo para os principais concursos públii:os que incluem o Direito Previdenciário em seus programas.

Assim, desde o fechamento da décima primeira edição ocorreram alterações legislativas, que foram contempladas nesta obra. Os principais atos normativos editados estão elencados a seguir:

• Medida Provisória 664, de 30/1 2/2014 - Miniri"eforma da Previdência, que altera a legislação de benefícios previdenciários;

• Lei Complementar 147, de 07/08/2014 - Altera regras do Simples Nacional; • Lei Complementar 146, de 25/06/201 4 - Determinou que o direito a estabilidade

provisória da gestante, nos casos em que ocorrer o falecimento da genitora, será assegurado a quem detiver a guarda do seu filho;

• Lei 1 3.063, de 30/12/2014 - Isenta de perícia os aposentados por invalidez a partir dos 60 anos de idade;

• Decreto 8.302, de 04/09/2014 - Revoga dispositivos do Decreto 3.048/99, que tratavam de Certidão Negativa de Débito;

• Instrução Normativa i .453, de 24/02/201 4 - Altera o entendimento da Receita Federal do Brasil sobre atividade preponderante para o enquadramento do SAT/ GILRAT.

• Portaria lnterministerial MPF/MF 1 3, de 09/01/20 1 5 - Reajusta os valores dos benefícios do RGPS e dos demais valores de referência;

• Portaria 358, do Min istério da Fazenda, 03/1 1 /2014 - Implementa a CND conjunta da Secretaria da Receita Federal do Brasil - RFB e pela Procuradoria-Geral da

15

IVAN KERTZMAN

Fazenda Nacional - PGFN, referente a todos os tributos federais e à Dívida Ativa da União por elas administrados.

• Portaria Conjunta RFB/PGFN 1 .751, de 02/10/2014 - Altera regras de procedimento para emissão de Certidão Negativa de Débito;

• Portaria lnterministerial SDH/MPS/MF/MOG/AGU N• 1 , de 27/01/201 4 - Regulamenta a aposentadoria especial do deficiente.

As atualizações foram efetuadas seguindo o padrão didático das demais edições, com utilização de exemplos práticos, sempre que necessários para uma melhor compreensão do tema exposto.

Além das modificações mencionadas, efetuamos uma série de alterações, ampliamos e inserimos diversos trechos, acrescentando novas tabelas, com a finalidade de manter esta obra em constante evolução.

Os arquivos de atualização desta e das outras edições estão disponíveis no site da editora • www.editorajuspodivm.com.br.

Ivan Kertzman

16

Prefácio

Em face da morte repentina e prematura do grande Mestre Previdenciário baiano, Antônio Carlos de Oliveira, originariamente, convidado a prefaciar essa obra, na sua 1ª. edição, fui à época convocado a fazê-lo em seu lugar. Agora - 10 anos depois - sou convocado a realizar a atualização do referido prefácio.

Se, naquele momento, prevalecia a dor pela perda do nosso querido e inesquecível Mestre, hoje prevalece a alegria de não só ter acompanhado de perto a evolução permanente desta obra previdenciária - uma das mais vendidas no país na área, como também de ter testemunhado o crescimento meteórico e consistente da performance do seu autor.

Desde a sua 1•. edição, publicada em janeiro de 2005, o Professor e Auditor Fiscal da Receita Federal do Brasil - área previdenciária, Ivan Kertzman, além da formação originária que possuía de Administrador de Empresa - Ufba e de Pós graduado em Finanças Empresariais - USP, fez, buscando melhor se qualificar, o curso de Bacharel em Direito - Ucsal e o Mestrado em Direito Público - Ufba.

Nessa marcha crescente, que orgulha, esJecialmente, aos previdenciários baianos, Ivan, nestes últimos 1 0 ar;ios, passou a ser um nome indispensável em todos os Congressos e similares em todo o país, e, além de passar a coordenar algumas pós, a exemplo da de Direito e Planejamento Tributário e da de Direito Previdenciário, ambas pela Faculdade Baiana de Direito, a de Direito Previdenciário, da Ciclo - SE e da IMADEC - MA, escreveu uma série de outras obras, a exemplo de "Questões Comentadas de Direito Previdenciário", "Execução das Cortribuições Previdenciárias na Justiça do Trabalho", "A Desoneração da Folha de Pagamento", Revisaço do INSS, Revisaço de Direito Previdenciário, Revisaço da Magistratura Federal, Revisaço da Procuradoria do Estado, Revisaço Denfensoria Pública do Estado, entre outros Revisaços e "Salário-de-Contribuição - A base de cálculo previdenciária das empresas e dos segurados", em coautoria comigo.

o livro - voltado essencialmente para os diversos concursos públicos que exige a matéria previdenciária, mantém uma caracte·ística que, à época, julguei e continuo a julgar um forte diferencial: foi intencionalmente escrita de forma simples, objetiva e direta, sem as cansativas e longas citações doutrinárias, próprias dos livros da área do Direito. Ademais, o livro traz exemplos e resumos esclarecedores, além de reunir uma série de questões de diversas provas de concursos anteriores e um sem número de outras questões elaboradas pelo próprio autor, cujas respostas gabaritadas podem ser encontradas ao longo dos capítulos.

17

!VAN KERTZMAN

Na conclusão do primeiro prefácio, vaticinei que a obra cumpriria a missão para a qual foi escrita, ou seja, contribuir de forma decisiva para que muitos jovens pudessem alcançar os seus objetivos e realizar o seu ideal.

Resta-me agora afirmar de forma categórica que a obra, graças ao bom Deus, ao brilhantismo e simplicidade do seu jovem Autor, é uma sólida e gratificante realidade.

18

Sinésio Cyrino da Costa Filho Auditor Fiscal da Receita Federal do Brasil, Professor e Autor de Obras Previdenciárias

Apresentação Prático e indispensável

Através da p reparação para os concursos públicos abre-se uma larga avenida que vem suprir uma grande carência da bibliografia nacional: a questão previdenciária. É nesse contexto que aparece o Curso Prático de Direito Previdenciário, de autoria de um servidor da Previdência, o auditor-fiscal Ivan Kertzman.

Nos meus tempos de Ministério, quando ele ainda não era funcionário, senti na pele essa carência nacional acerca da desinformação geral sobre a Previdência, assunto que interfere diretamente na vida de cada cidadão, mas que ainda é entre nós extremamente desconhecido.

Por exemplo, não sabem os trabalhadores de mais elevado nível de renda que o Regime Geral, administrado pelo INSS, só cobra contribuição até certo valor e, por consequência, só paga benefícios também até o mesmo valor. Por isso a surpresa com a queda de renda por ocasião da aposentadoria. Esses trabalhadores nunca foram informados de que o Regime Geral cuida apenas de assegurar um benefício básico, indispensável à estabilidade social do país, mas que eles precisavam adicionalmente de um plano de previdência complementar.

Se isso ocorre com os trabalhadores de mais âlta renda, e por suposto também de mais elevado nível de instrução, imagine-se em relação à popu lação em geral.. .

E não é apenas popularmente que há essa carência. A própria academia não vem se interessando pelo tema, visto que faltam no país cursos específicos que tratem de questões tão relevantes e amplas quanto as do direito previdenciário - aqui abordado -, a demografia, a atuária, ou mais específicos e atuais, como a perícia médica e a saúde ocupacional.

É por isso que aos cursos de preparação para os concursos públicos cabe a missão de oferecer livros como esse. Já que os candidatos chegam sem conhecimento prévio sobre assuntos, os quais nas faculdades não estudaram. Portanto, que este Curso Prático de Direito Previdenciário, tenha dentre outras funções a de despertar as instituições de ensino superior, no sentido de sanar essa questão.

Como consequência, não é sem razão que o país ainda se refere à atual fila do SUS como sendo a antiga "fila do INPS" (embora o INSS tenha feito ultimamente um grande esforço para recuperar o velho estigma das filas, contra o qual tanto lutei, pois desconhece-se que Saúde e Previdência, embora integrem a Seguridade Social, são admin istrativamente separadas e independentes.

Este livro esclarece essas coisas. E foi formatado de maneira objetiva, para permitir a quem pretende trabalhar nesse campo uma ampla visão prática sobre esses

1 9

IVAN KERTZMAN

assuntos. Por isso, além de prático - e destinado a um público especifico - ele é também indispensável e, certamente, vai interessar aos trabalhadores em geral carentes de informações sobre o tema.

Com seu déficit assustador, a Previdência Social diz respeito e interessa, ao mesmo tempo, a cada cidadão e a toda a sociedade. A partir da Lei n . 9.876 e sua regulamentação, o IBGE passou a nos informar, anualmente, sobre a evolução da expectativa de vida do brasileiro. E isso guarda relação direta com a políti,ca previdenciária que o país deve praticar. E com a necessidade da reforma, .ainda incompleta, desse setor. Por isso, além do conheeimento e da informação, como interessados diretos - porque futuros ou atuais beneficiários da Previdência -, cada um de nós, cidadãos e trabalhadores, precisa ter opinião sobre todo o sistema previdenciário.

Que este livro sirva, pois, para atender à necessidade imediata dos candidatos aos concursos, mas é preciso reconhecer que ajuda também a preencher uma enorme lacuna no conhecimento da área previdenciária.

Antes Ivan Kertzman já havia nos brindado, como coautor, com um Guia Prático da Previdência Social, valendo-se da oportunidade da Reforma da Previdência. Que siga nesse rumo e, certamente, em breve teremos um Tratado de Previdência Social.

Waldeck Ornélas Ex-ministro da Previdência e Assistência Social

_ _,_. ......

20

Roteiro de estudos

Caros leitores,

Desde a primeira edição desta obra, disponibilizamos o nosso e-mail para uma maior aproximação com o público, respondendo às dúvidas e "ouvindo" todas as críticas, sugestões e elogios sobre a obra.

Este canal tem ajudado bastante na evolução deste livro, que a cada edição é alterada de forma a atender às solicitações encaminhadas.

Percebemos, ao longo das 1 1 edições anteriores, que um dos questionamentos mais recorrente é o relativo aos capítulos do livro que devem ser estudados na preparação para cada um dos concursos públicos.

Pensando, então, em atender previamente futuras demandas, a editora nos solicitou que fizéssemos um link entre os programas de Direito Previdenciário dos principais concursos com os capítulos do livro, objetivando orientar o estudo dos nossos leitores.

Segue, assim, um roteiro completo de estudo deste livro, para a melhor preparação dos candidatos às vagas no serviço público.

Esperamos que seja úti l.

Ivan Kertzman

· �;:�i�-d�,:f�ft�,�i�H Instituto Nacional do seguro social (INSS) Edital n.• 1/2013 - INSS, de 09 de agosto Cié·'2013 • Analista do Seguro Soclill - FUNRIO ' · ·: ' · ·. · .. \

Noções de Direito Previdenciário - Todos os cargos, exceto direito 1 . Das finalidades e dos princípios básicos.

2. Dos benefícios da Previdência. Social: Dos Regimes da Previdência Social, Regime Geral da Previdência Social.

3. Das prestações em geral.

4. Do recolhimento da filiação.

5. Da habilitação e reabilitação profissional.

6, Das contribuições da União, das contribuições do segurado, da empresa e do empregador doméstico.

7. Do salário de contribuição.

8. Organização da Seguridade Social.

Capítulos J e 3

Capítulos 19, 20 e 23

Capítulos 20 e 21 Capítulos s e 6

Capítulo. 21

Capítulos 8 a 10

Capítulo 7

Capítulo 1

21

IVAN KERTZMAN

lteris do Edital Tópico do livro 9. Recursos. Capítulo 17

10. Convênios, contratos, credenciamentos e acordos. Capítulo 23.5.

Direito Previdenciário - Formação em Direito

1 . Seguridade social: origem e evolução legislativa no Brasil; conceito; orga· Capítulos 1 , 2 e 3 nização e princípios constitucionais.

2. Regime Geral da Previdência Social: beneficiário, benefícios e custeio. Capítulos 5, 6, 8 a 10,

1 9, 20 e 23

3. Salário-de-contribuição:conceito, parcelas integrantes e excluídas, limites mínimo e máximo; salário-base, enquadramento, proporcionalidade e rea- Capítulo 7 justamento.

4. Planos de benefícios da previdência social: espécies de benefícios e pres-Capítulos 19,

tações, disposições gerais e específicas, períodos de carência, salário-de--benefício, renda mensal do benefício, reajustamento do valor do benefício.

20, 21 e 23

5. PIS/PASEP. Capítulo 23.6

6. Legislação acidentária. 6.1 Regulamento do seguro de acidentes do trabalho Capítulo 20.3.1 (urbano e rural). 6.2 Moléstia profissional. -

7. Reconhecimento da Filiação. Capítulo 5.4

8. Contagem recíproca do tempo de contribuição. Capítulo 23.4

9. Justificação administrativa. Capítulo 17.5

Instituto Nacional do Seguro Social (INSS) Edital n.• 1 - INSS, de 14 de Dezembro de 201 1 • Técnico do Seguro Social 2012 - Fundação Carlos Chagas

1. Seguridade Social. Capítulo 1

1 . 1 . Origem e evolução legislativa no s·rasil. Capítulo 2

i .2. Conceituação. 1 .3. Organização e princípios constitucionais. Capítulos 1 e 3 2. Legislação Previdenciária. 2 . 1 . Conteúdo, fontes, autonomia. 2.3. Aplica-ção das normas previdenciárias. 2.3. 1 . Vigência, hierarquia, interpretação e Capítulo 4 integração.

3. Regime Geral de Previdência Social. 3.1. Segurados obrigatórios, p. Filiação e inscrição. 3.3. Conceito, características e abrangência: empregado, empregado doméstico, contribuinte individual, trabalhador avulso e segurado especial. 3-4- Capítulo 5 Segurado facultativo: conceito, características, filiação e inscrição. 3.5. Trabalha-dores excluídos do Regime Geral.

4. Empresa e empregador doméstico: conceito previdenciário. Capítulo 6

5. Financiamento da Seguridade Social. 5 .1 . Receitas da União. 5.2. Receitas das contribuições sociais: dos segurados. das empresas, do empregador do-méstico, do produtor rural, do clube de futebol profissional, sobre a receita Capítulos 8, 9 e 10 de concursos de prognósticos, receitas de outras fontes. 5.4. Arrecadação e recolhimento das contribuições destinadas à seguridade social.

5.3. Salário-de-contribuição. 5.3. 1 . Conceito. 5.p. Parcelas integrantes e parce-las não-integrantes. 5.3.3. Limites mínimo e máximo. 5.3.4. Proporcionalidade. Capítulo 7 5.3.5. Reajustamento.

5.4. 1 . Competência do INSS e da Secretaria da Receita Federal do Brasil. Capítulo 14

22

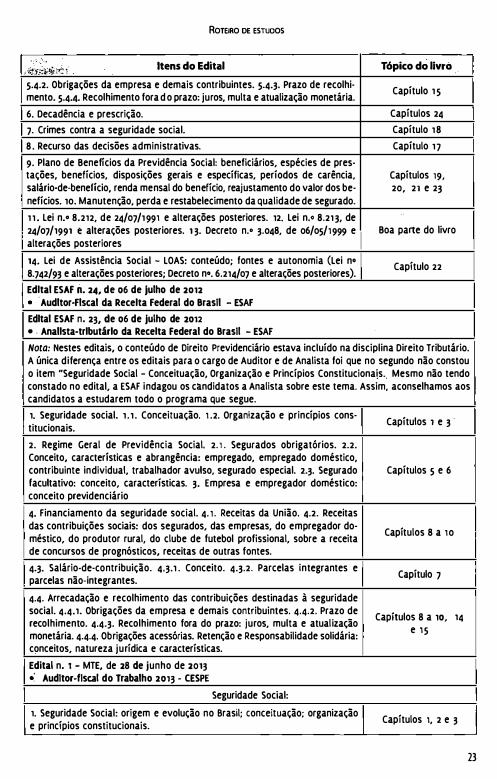

ROTEIRO DE ESTUDOS

. : � ..... Itens do Edital Tópico do livro .

.···�i����fr.i� i . .5.4.2. Obrigações da empresa e demais contribuintes. 5.4.3. Prazo de recolhi- Capítulo 1 5 menta. 5.44 Recolhimento fora do prazo: juros, multa e atualização monetária.

6. Decadência e prescrição. Capítulos 24 7. Crimes contra a seguridade social. Capítulo 18 8 . Recurso das decisões administrativas. Capítulo 17 9. Plano de Benefícios da Previdência Social: beneficiários, espécies de pres-tações, benefícios, disposições gerais e específicas, períodos de carência, Capítulos 19, salário-de-benefício, renda mensal do benefício, reajustamento do valor dos be- 20, 21 e 23 nefícios. 10. Manutenção, perda e restabelecimento da qualidade de segurado.

1 1 . Lei n.• 8.212, de 24/07/1991 e alterações posteriores. 12. Lei n.• 8.21 3, de24/07/1991 e alterações posteriores. 1 3. Decreto n.• 3.048, de 06/05/1999 e Boa parte do livro alterações posteriores

14. Lei de Assistência Social - LOAS: conteúdo; fontes e autonomia (Lei n• Capítulo 22 8.742/93 e alterações posteriores; Decreto n•. 6.214/07 e alterações posteriores).

Edital ESAF it. 24, de 06 de julho de 2012 • · Audltor-Flscal da Receita Federal do Brasil - ESAF Edital ESAF n. 23, de 06 de julho de 2012 • . Analista-tributário da Receita Federal do Brasil - ESAF Nota: Nestes editais, o conteúdo de Direito Previdenciário estava incluído na disciplina Direito Tributário. A única diferença entre os editais para o cargo de Auditor e de Analista foi que no segundo não constou o item "Seguridade Social - Conceituação, Organização e Princípios Constituciona\s .. Mesmo não tendoconstado no edital, a ESAF indagou os candidatos a Analista sobre este tema. Assim, aconselhamos aos candidatos a estudarem todo o programa que segue. 1. Seguridade social. 1 . 1 . Conceituação. 1 .2. Organização e princípios cons-

Capítulos 1 e 3 · titucionais.

2. Regime Geral de Previdência Social. 2. 1 . Segurados obrigatórios. 2.2.Conceito, características e abrangência: empregado, empregado doméstico, contribuinte individual, trabalhador avulso, segurado especial. 2.3. Segurado Capítulos 5 e 6 facultativo: conceito, características. 3. Empresa e empregador doméstico:conceito previdenciário

4. Financiamento da seguridade social. 4. i. Receitas da União. 4.2. Receitasdas contribuições sociais: dos segurados, das empresas, do empregador do- Capítulos 8 a 10 méstico, do produtor rural, do clube de futebol profissional, sobre a receita de concursos de prognósticos, receitas de outras fontes.

4.3. Salário-de-contribuição. 4.3.1 . Conceito. 4.3.2. Parcelas integrantes e Capítulo 7 parcelas não-integrantes.

4.4. Arrecadação e recolhimento das contribuições destinadas à seguridadesocial. 4.4.1. Obrigações da empresa e demais contribuintes. 4.4.2. Prazo de Capítulos 8 a 10, 14 recolhimento. 4.4.3. Recolhimento fora do prazo: juros, multa e atualização monetária. 4.4.4. Obrigações acessórias. Retenção e Responsabilidade solidária: e 15 conceitos, natureza jurídica e características.

Edital n. 1 - MTE, de 28 de junho de 2013 .: Auditor-fiscal do Trabalho 2013 - CESPE

Seguridade Social:

i. Seguridade Social: origem e evolução no Brasil; conceituação; organização Capítulos 1, 2 e 3 e princípios constitucionais.

23

IVAN KERTZMAN

· · ,· ·.;; ,///'.):'.·<:) -;_:/:)0;�:/ ltens do Edital

.

:

· . . · :u��pl����,,� ·

· ... . . - ·"f': , · .2. Regime Geral da Previdência Social: beneficiário, benefícios e custeio

Capítulo s a 17 e 19 a21 e 23.

3. Salário-de-contribuição: conceito, parcelas integrantes e excluídas, limitesmínimo e máximo; salário-base, enquadramento, proporcionalidade e rea· capítulo 7 justamento.

4. Planos de benefícios da previdência social: espécies de benefícios � pres· Capítulos 19, 20, 21 tações, disposições gerais e específicas, períodos de carência, salário-de--benefício, renda mensal do benefício, reajustamento do valor do benefício. e 23

5. PIS/PASEP. Capítulo 23.6 6. Legislação acidentária. 6.1 Regulamento do seguro de acidentes do trabalho Capítulo 20.3.1 (urbano e rural). 6.2 Moléstia profissional.

7. Microempreendedor individual. Capítulo 5.2.3 Legislação Previdenciária:

1: Legislação Previdenciária: conteúdo; fontes e autonomia. Capítulo 4

Lei n• 8.2 12/1991 · Títulos 1 a V, Título VI · Introdução e Capítulo 1 e Titulo VIII; Está dentro Lei n• 8.213/1991). dos Capítulos acima. 2 Regulamento da Previdência Social. 2. 1 Decreto n• 3.048/1999 e alterações.

Edital ESAF n• 15, de 26 de fevereiro de 2009 • .Concurso público para provimento de, cargos de Assistente Técnlcoadmlnlstratlvo do Ministério dá

Fazenda 2009 - ESAF ; 12 . Seguridade social. 12 . 1 . Conceituação. 12.2. Organização e princípios Capítulos 1 e 3 constitucionais.

1 3. Financiamento da seguridade social. 13 . 1 . Receitas da União. 1 3.2. Recei-Capítulos 8 a 10. Parauma melhor compreen-

tas das contribuições sociais: dos segurados, das empresas, do empregador são do Capítulo 10, reco-doméstico, do produtor rural, do clube de futebol profissional, sobre a receita mendamos a: leitura dos de concursos de prognósticos, receitas de outras fontes. Capítulos 5 e 6 1 3.3. Salário-de-contribuição. 1 3.3. 1 . Conceito. 13.3.2. Parcelas integrantes e

Capítulo 7 parcelas não-integrantes. 1 3.3.3. Proporcionalidade.