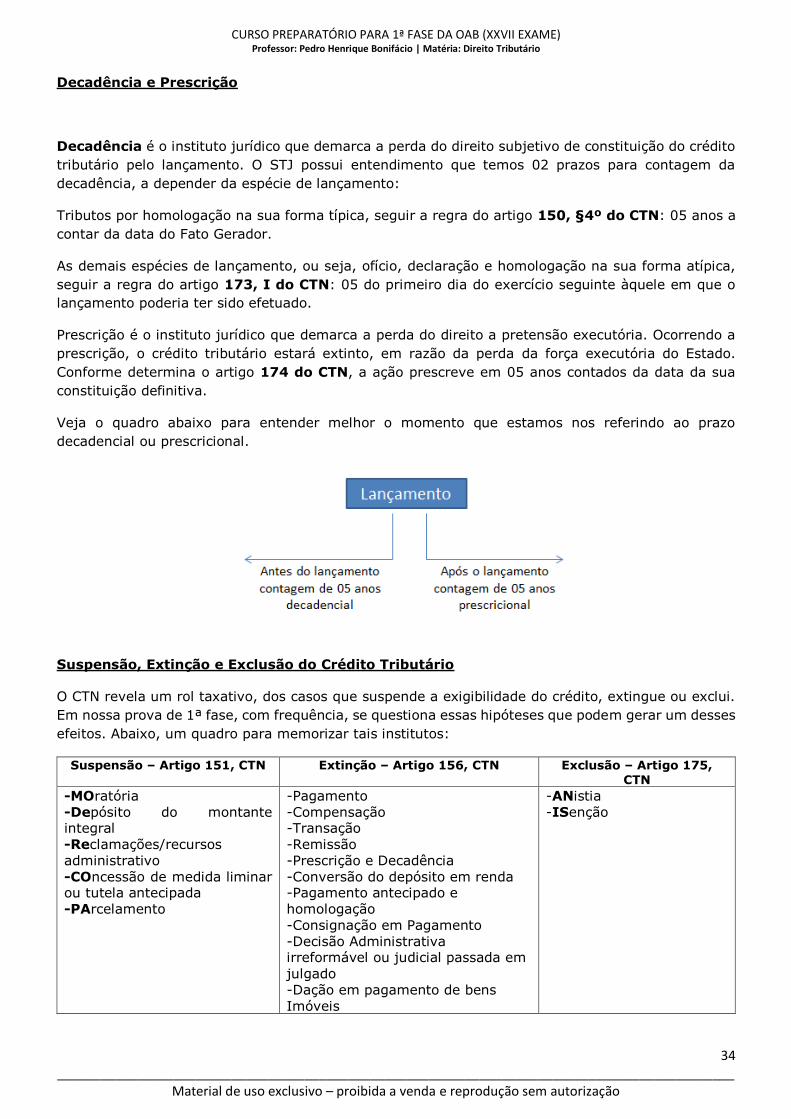

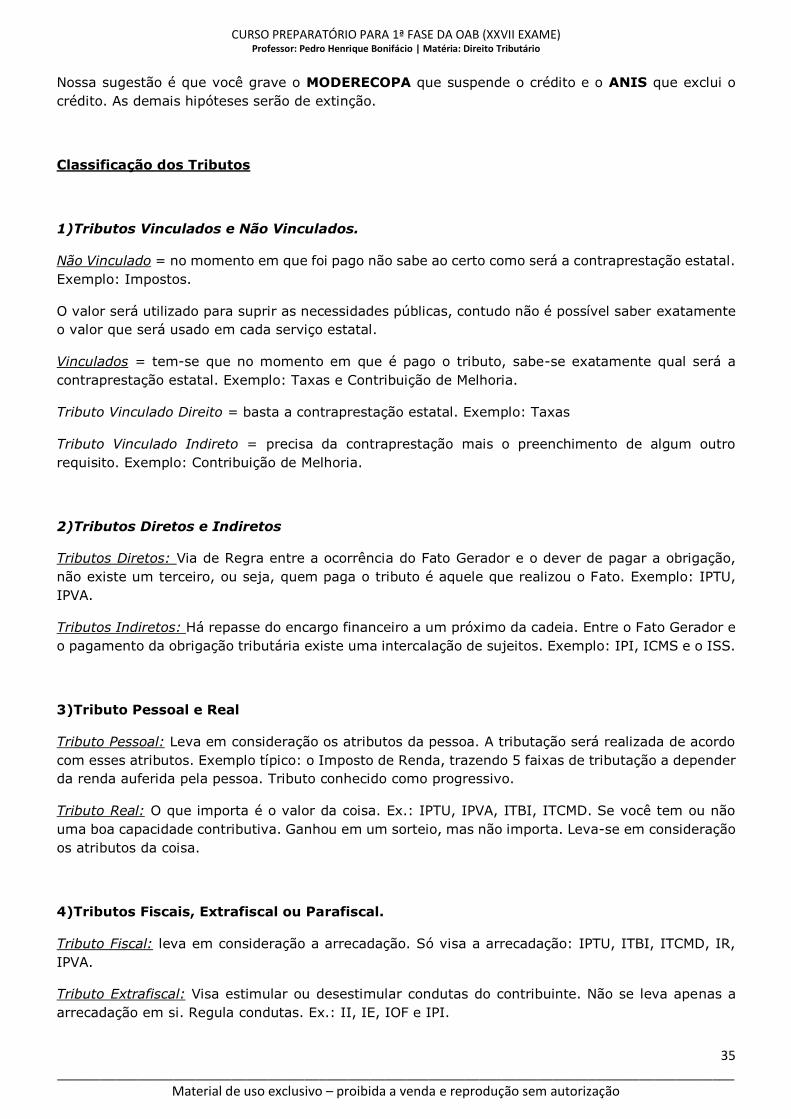

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII … · CURSO PREPARATÓRIO PARA 1ª FASE DA OAB...

57

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME) Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário 1 _____________________________________________________________________________________________ Material de uso exclusivo – proibida a venda e reprodução sem autorização Conceito de Tributo Para iniciar o estudo do Direito Tributário, é muito importante que se compreenda o que é um tributo. O conceito de tributo está prescrito no artigo 3º do Código Tributário Nacional, que assim determina: Artigo 3º: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Vamos entender agora, os principais conceitos alcançados por essa norma: Prestação Pecuniária: Quando o artigo 3º menciona que a obrigação tributária é uma prestação pecuniária, ele na verdade, está determinando a natureza jurídica dessa obrigação, ou seja, quando praticamos um fato gerador, qual a expectativa do ente público? Exemplo: Quando você adquire um veículo automotor, figurando como proprietário vincula-se a obrigação tributária do IPVA (imposto sobre a propriedade de veículos automotores). Neste ato, qual a expectativa do respectivo Estado detentor do direito de te cobrar? Que você faça algo, ou pague algo? A resposta correta é que você pague algo, e por isso, temos que a obrigação tributária principal é uma obrigação de DAR, e dar dinheiro. Você sabe o que é Fato Gerador? Praticamos durante a nossa vida diversos atos entre os sujeitos, o que chamamos de relações intersubjetivas. Nesse passo, o legislador ao observar nossas práticas, elegeu, escolheu algumas para que se praticadas, possam gerar a obrigação tributária de pagar tributos (obrigação de dar). Quando o legislador escolhe essa situação praticada no mundo real, e as separa para que possam ser tributadas, chamamos essa situação prevista em lei de Hipótese de Incidência. Temos que a Hipótese de Incidência (HI), é uma norma geral, pois alcança a todos, e abstrata, pois não foi ainda realizada por nenhum sujeito. Exemplos de Hipóteses de Incidência: Prestar Serviço, Ser Proprietário de Imóvel Urbano, Auferir Renda. Todas essas práticas realizadas diariamente podem ser passíveis de tributação. Quando efetivamos a realização de uma Hipótese de Incidência, como, por exemplo, Auferir Renda, dizemos então que você praticou o Fato Gerador do tributo, o que neste caso, faz nascer a obrigação tributária Concluímos, portanto, que a HI é apenas uma situação prevista em lei, que pode ser praticada por algum(ns) sujeito(s). Ao serem praticadas, deixam de ser uma norma geral e abstrata, e passam a ser uma normal individual e concreta, pois, de fato foi realizada, e fez nascer o Fato Gerador (FG) do tributo. Importante: apesar de falarmos apenas em “obrigação”, no singular, a relação jurídica tributária em regra contempla 2 obrigações: a principal e a acessória. Abordaremos as distinções de tais obrigações em momento próprio, contudo estão definidas no artigo 113 do Código Tributário Nacional. A obrigação a que se refere este artigo que estamos estudando trata especificamente da obrigação principal. Continuando ao estudo do artigo 3º, além de ser uma obrigação de DAR dinheiro, o artigo menciona que a prestação é: Compulsória: Se você realiza o fato previsto na norma (HI), será obrigado a pagar tributo (pois fez nascer à obrigação tributária, com a prática do Fato Gerador). Não é uma escolha é uma obrigação. Esse “dever compulsório” é tanto para quem tem o dever de pagar, como para quem tem o dever de cobrar. Na leitura do artigo 142 parágrafo único do CTN, determina que “a atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional”.

Transcript of CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII … · CURSO PREPARATÓRIO PARA 1ª FASE DA OAB...

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

1 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Conceito de Tributo

Para iniciar o estudo do Direito Tributário, é muito importante que se compreenda o que é um tributo.

O conceito de tributo está prescrito no artigo 3º do Código Tributário Nacional, que assim determina:

Artigo 3º: “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa

exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada”.

Vamos entender agora, os principais conceitos alcançados por essa norma:

Prestação Pecuniária: Quando o artigo 3º menciona que a obrigação tributária é uma prestação

pecuniária, ele na verdade, está determinando a natureza jurídica dessa obrigação, ou seja, quando

praticamos um fato gerador, qual a expectativa do ente público? Exemplo: Quando você adquire um

veículo automotor, figurando como proprietário vincula-se a obrigação tributária do IPVA (imposto

sobre a propriedade de veículos automotores). Neste ato, qual a expectativa do respectivo Estado

detentor do direito de te cobrar? Que você faça algo, ou pague algo? A resposta correta é que você

pague algo, e por isso, temos que a obrigação tributária principal é uma obrigação de DAR, e dar

dinheiro.

Você sabe o que é Fato Gerador?

Praticamos durante a nossa vida diversos atos entre os sujeitos, o que chamamos de relações

intersubjetivas. Nesse passo, o legislador ao observar nossas práticas, elegeu, escolheu algumas para

que se praticadas, possam gerar a obrigação tributária de pagar tributos (obrigação de dar). Quando

o legislador escolhe essa situação praticada no mundo real, e as separa para que possam ser

tributadas, chamamos essa situação prevista em lei de Hipótese de Incidência. Temos que a

Hipótese de Incidência (HI), é uma norma geral, pois alcança a todos, e abstrata, pois não foi ainda

realizada por nenhum sujeito. Exemplos de Hipóteses de Incidência: Prestar Serviço, Ser Proprietário

de Imóvel Urbano, Auferir Renda. Todas essas práticas realizadas diariamente podem ser passíveis de

tributação. Quando efetivamos a realização de uma Hipótese de Incidência, como, por exemplo,

Auferir Renda, dizemos então que você praticou o Fato Gerador do tributo, o que neste caso, faz

nascer a obrigação tributária

Concluímos, portanto, que a HI é apenas uma situação prevista em lei, que pode ser praticada por

algum(ns) sujeito(s). Ao serem praticadas, deixam de ser uma norma geral e abstrata, e passam a

ser uma normal individual e concreta, pois, de fato foi realizada, e fez nascer o Fato Gerador (FG) do

tributo.

Importante: apesar de falarmos apenas em “obrigação”, no singular, a relação jurídica tributária em

regra contempla 2 obrigações: a principal e a acessória. Abordaremos as distinções de tais obrigações

em momento próprio, contudo estão definidas no artigo 113 do Código Tributário Nacional. A obrigação

a que se refere este artigo que estamos estudando trata especificamente da obrigação principal.

Continuando ao estudo do artigo 3º, além de ser uma obrigação de DAR dinheiro, o artigo menciona

que a prestação é:

Compulsória: Se você realiza o fato previsto na norma (HI), será obrigado a pagar tributo (pois fez

nascer à obrigação tributária, com a prática do Fato Gerador). Não é uma escolha é uma obrigação.

Esse “dever compulsório” é tanto para quem tem o dever de pagar, como para quem tem o dever de

cobrar. Na leitura do artigo 142 parágrafo único do CTN, determina que “a atividade administrativa

de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional”.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

2 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

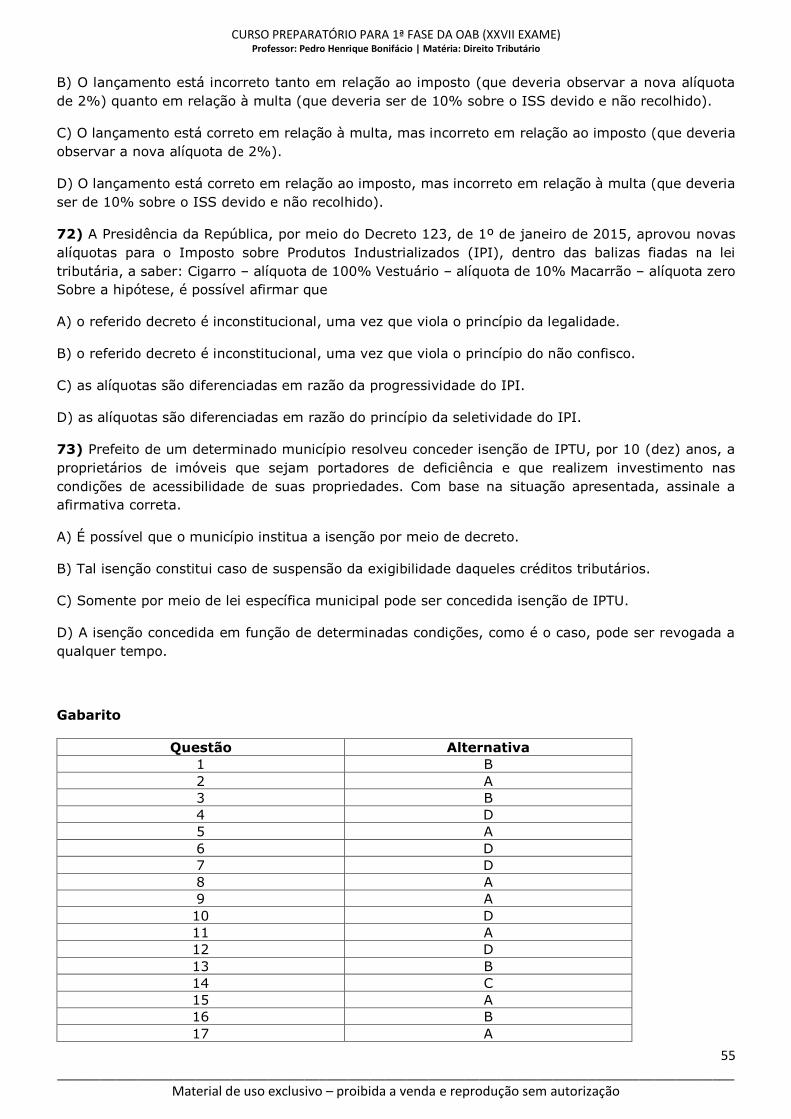

Com isso, concluímos que caso o ente público, se “esqueça” de realizar a cobrança do tributo, poderá

responder por essa inércia. Fique atento, que a compulsoriedade de cobrar e pagar uma dívida

tributária é para os dois sujeitos envolvidos na relação, ou seja, para o credor e para o devedor.

A obrigação tributária sendo esta de DAR, em dinheiro de forma obrigatória, pode ser paga em:

Moeda/Cujo Valor nela se possa exprimir = a quitação comum do pagamento de um tributo é em

dinheiro, contudo existe uma exceção de quitar um tributo através da Dação de um bem Imóvel,

prevista no artigo 156, XI, do CTN.

Dação em Pagamento: implica a entrega de bem pelo contribuinte para a quitação do tributo. Como

a obrigação é em dinheiro, se faz a avaliação do bem para fins de imputação na dívida do contribuinte.

Lembrando que conforme própria determinação do dispositivo legal é necessário que exista uma lei

do tributo que autorize a quitação nessa modalidade, ou seja, o contribuinte (devedor), só poderá

fazer opção pela dação de bem imóvel, caso a LEI do tributo contemple essa possibilidade.

Em 2016 tivemos a edição da lei 13.259/16 que dentre os temas, regula no artigo 4º, a extinção por

essa modalidade de tributos federais, determinando:

Art. 4º A extinção do crédito tributário pela dação em pagamento em imóveis, na forma do inciso XI

do art. 156 da Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional, atenderá às

seguintes condições:

I - será precedida de avaliação judicial do bem ou bens ofertados, segundo critérios de mercado;

II - deverá abranger a totalidade do débito ou débitos que se pretende liquidar com atualização, juros,

multa e encargos, sem desconto de qualquer natureza, assegurando-se ao devedor a possibilidade de

complementação em dinheiro de eventual diferença entre os valores da dívida e o valor do bem ou

bens ofertados em dação.

Atenção: o Rol do artigo 156 do CTN que menciona as modalidades de extinção do crédito tributário

é taxativo, e por isso, só é autorizado a Dação de Bem Imóvel, sob pena de ofensa à exigência

constitucional de licitação para aquisição de mercadorias pela Administração Pública Direta e Indireta

(Artigo 37, XXI da CF).

A conclusão de que o artigo 156 do CTN apresenta um rol taxativo, é em virtude da leitura do artigo

141 do mesmo código, que determina: “O crédito tributário regularmente constituído somente se

modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta lei...”

A obrigação de Dar, que deve ser quitada em dinheiro (salvo a exceção acima detalhada), deve

respeitar o comando que diz que a situação escolhida pelo legislador para que possa fazer nascer a

obrigação tributária:

Não Constitua Sanção de Ato Ilícito: Não pode ser tributado um fato gerador que seja ilícito, como,

por exemplo: Tráfico de Drogas, Roubar Veículos, Jogo de azar (proibidos no Brasil, como por exemplo,

bingo). Quando o legislador observar essas práticas, condutas realizadas entre os sujeitos, não poderá

escolher para finalidade tributária, uma prática que seja ilícita. Só pode ser tributado fatos lícitos.

Contudo, não confunda um ponto muito importante. O Fato Gerador da obrigação tributária, não pode

ser oriundo de um ato ilícito, contudo os frutos de um trabalho ilícito podem e devem ser tributados.

O Artigo 118, I do CTN diz que para análise do FG abstrai a validade do negócio jurídico.

Exemplo: auferiu renda em virtude de um trabalho ilícito, deve pagar o Imposto sobre a Renda. O STF

no HC 77.530 imputou ser devido o pagamento, em homenagem ao Princípio da Capacidade

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

3 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Contributiva (Artigo 145, §1º, CF), e até mesmo ao Princípio da Isonomia (Artigo 150, II, CF). Não

seria justo que um trabalhador que auferiu renda através da prática de um ato lícito, seja obrigado a

recolher o IR sobre seu acréscimo de patrimônio, enquanto o traficante de drogas, que também auferiu

renda não o fizesse. Importante aqui ressaltar que a tributação de frutos de atos ilícitos homenageia

também o Princípio da Pecúnia Non Olet – que determina que “o dinheiro não tem cheiro”. Não importa

de onde veio o dinheiro. O que importa é que a renda foi auferida. Outro exemplo é quando temos a

prática de uma atividade por um sujeito não habilitado. Exemplo de um médico que pratica atividades

de medicina com o registro do seu CRM (conselho regional de medicina) cassado. O artigo 126 do CTN

determina que a capacidade tributária independe de achar-se a pessoa natural sujeita a medidas que

importe privação ou limitação do exercício de atividades profissionais de seus bens ou negócios. Com

isso, se o um médico presta serviços de medicina, deve recolher o respectivo imposto, que neste caso

seria o ISS. Repare que aqui, o que está sendo tributado é o ato de Prestar Serviço, sem levar em

consideração a validade do negócio jurídico praticado, conforme prevê o Artigo 118, I do CTN que

determina a análise do fato gerador, abstraindo-se a validade do negócio jurídico. Lembre-se para o

Direito Tributário importa que você pratique o fato previsto na norma – Artigo 114 do CTN.

Todas as situações que o legislador escolher para que possam ser tributadas, devem necessariamente,

conforme prevê o conceito de tributo, serem instituídas em LEI.

Instituído em Lei: Somente a Lei pode trazer a Hipótese de Incidência de um tributo, nem uma

outra norma é autorizada para isso. O Artigo 150, I da CF inclusive determina que a Instituição de

tributos só possa ser exercida através de LEI. Este é um dos princípios que reforça o poder democrático

de um país, afinal a lei é criada por representantes do povo. Só eles, é quem tem poderes de trazer

ao ordenamento jurídico uma nova prática que poderá gerar a obrigação de pagar algum tributo. Nem

mesmo convenções particulares, como um contrato, por exemplo, podem alterar a sujeição passiva

de uma relação tributária, conforme o artigo 123 do CTN.

Para finalizarmos a interpretação do artigo 3º do CTN, importante a leitura da parte final, que

determina que o a obrigação tributária é:

Cobrada Mediante Atividade Administrativa Plenamente Vinculada: Ocorrido o Fato Gerador

da obrigação Tributária, a autoridade administrativa tem o dever de cobrar. O Artigo 142 do CTN

Parágrafo Único diz que compete privativamente a autoridade administrativa a constituição do Crédito

Tributário, sendo ela vinculada e obrigatória, sob pena de responsabilidade funcional.

Já trabalhamos esse conceito quando estudamos a compulsoriedade do tributo. Quando o CTN

menciona que a cobrança é vinculada, devemos entender que deve seguir todos os requisitos que a

lei assim determina, não cabendo ao ente público qualquer margem de conveniência ou oportunidade.

A forma como o ente público cobra o contribuinte, normalmente é gerada pela emissão de um

Lançamento, ou Auto de Infração e Imposição de Multa (AIIM), ou até mesmo Notificação. Todos

esses termos são sinônimos para o nosso estudo.

Resumindo: a obrigação tributária é uma obrigação de dar dinheiro em moeda, ou através da entrega

de um bem imóvel, caso a lei do tributo assim a permita, sendo obrigatório a sua cobrança e seu

pagamento, que nasceu da LEI, e deve ser cobrada através de um lançamento tributário conforme os

rigores e requisitos trazidos pela lei em vigor à época da prática do fato gerador.

Agora que já sabemos como identificar o que é um tributo, a pergunta que se faz é: Quantas e quais

são as espécies tributárias?

O CTN traz 3 espécies: Impostos, Taxas e Contribuição de Melhoria – Artigo 5º do CTN.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

4 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

A Constituição Federal além de trazer essas 3 espécies em seu artigo 145, traz também os

Empréstimos Compulsórios (Artigo 148, CF) e as Contribuições Especiais (Artigo 149, CF).

Antes de sabermos quem são os Entes Federativos que podem cobrar esses tributos (estudo da

competência tributária), vamos de forma resumida detalhar a Hipótese de Incidência de cada espécie

tributária acima mencionada.

Taxas – Atualmente temos em nosso ordenamento jurídico duas modalidades de taxas:

A) Taxa de Polícia – Cobrada em razão do exercício regular do poder de polícia. Pense que sempre

que você precisar exercer um direito seu, e que para tanto, se faz necessário a autorização do ente

público, e que para esta autorização seja necessário o pagamento de um determinado valor, estamos

diante da natureza jurídica de uma taxa de polícia. Exemplo: caso você pretenda abrir uma padaria,

será necessário a autorização da prefeitura local. Essa autorização conhecida como alvará terá um

custo. Qual a natureza jurídica dessa cobrança? Taxa de polícia – Artigo 77 e 78 do CTN.

B) Taxa de Serviço – a taxa de serviço pode ser cobrada mediante a prestação de um serviço público,

específico e divisível pela administração pública a um usuário efetivo ou em potencial. Diferente da

taxa de polícia que para ser cobrada é necessário estar submetido ao poder de fiscalização, na taxa

de serviço você poderá ser um usuário que efetivamente utiliza, ou aquele que tem apenas o serviço

a sua disposição – Artigo 77 e 79 do CTN.

Importante: O STF em diversos julgados já definiu a constitucionalidade ou não de algumas taxas,

por isso, fique atento, pois as mais cobradas em prova, são essas:

Súmula Vinculante 12 - A cobrança de taxa de matrícula nas universidades públicas viola o disposto

no art. 206, IV, da Constituição Federal.

Súmula Vinculante 19: A taxa cobrada exclusivamente em razão dos serviços públicos de coleta,

remoção e tratamento ou destinação de lixo ou resíduos provenientes de imóveis, não viola o artigo

145, II, da Constituição Federal.

Súmula Vinculante 41 - O serviço de iluminação pública não pode ser remunerado mediante taxa

Contribuição de Melhoria – A contribuição de melhoria poderá ser cobrada para fazer face ao custo

de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada

na obra, e como limite individual o acréscimo de valor que da obra resultar para cada imóvel

beneficiado – Artigo 81 do CTN.

Por isso, para que a cobrança da Contribuição de Melhoria aconteça, será necessário a realização de

uma obra pública, que por consequência gere a valorização de alguns imóveis.

Empréstimos Compulsórios – Os empréstimos compulsórios poderão ser instituídos para atender

as despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência,

ou no caso de investimento público de caráter urgente e de relevante interesse nacional. A aplicação

dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou

sua instituição.

Importante reforçar que o CTN em seu artigo 15 além das hipóteses já mencionadas, trazia também

que os empréstimos compulsórios poderiam ser criados em razão de uma conjuntura que exija a

absorção temporária de poder aquisitivo. Tal hipótese não fora recepcionada pela Constituição de

1988.

Contribuições Especiais – Atualmente temos 4 espécies de contribuições especiais, e o critério para

distinguir, uma das outras, é a destinação do produto arrecadado:

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

5 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

A) Contribuições Sociais – Para o custeio da Previdência e Assistência Social, Saúde, e demais áreas,

como educação.

B) Contribuição de Intervenção no Domínio Econômico (CIDE) – Se propõe custear as despesas que

a União suporta quanto atua desenvolvendo intervenções no domínio econômico. No caso da CIDE

Combustível, por exemplo, a Constituição determinou que a arrecadação deverá ser destinada para

projetos ambientais, especialmente ligados a questões conexas com a exploração do petróleo e gás,

além do fortalecimento da política nacional de transportes – Artigo 177, parágrafo 4º da Constituição

Federal.

C) Contribuição de Interesse das Categorias Profissionais ou Econômicas – São contribuições que se

destinam a custear a manutenção e a atividade das Entidades de Classe, como o CRM (conselho

regional de medicina), CRO (conselho regional de odontologia), etc. O STF entende que a contribuição

paga pelos advogados a OAB não se equipararia as demais contribuições pagas pelos demais

profissionais as suas entidades de classes, firmando que a contribuição da OAB não tem natureza

tributária.

D) COSIP – Para o custeio da Iluminação Pública, que terá como Fato Gerador o consumo de energia

elétrica, logo a conduta que gera a obrigação de pagar a COSIP quando praticada é consumir a energia

elétrica. O município formaliza um convênio com a concessionária prestadora do serviço de

fornecimento de energia elétrica, que junto à conta de luz cobra o mencionado tributo – Artigo 149 -

A da Constituição Federal

Quanto aos impostos serão tratados no tema da Competência Tributária.

Competência Tributária

A expressão competência designa a titularidade plena que certo ente federativo possui sobre o tributo.

Ter competência tributária significa ser titular de certos tributos, tendo a permissão constitucional

para exercer todas as faculdades a ela inerentes, ou seja, Instituir, Legislar, Fiscalizar e Arrecadar

tributos.

Somente 4 sujeitos são titulares de competência tributária: União, Estados, Distrito Federal e

Municípios – Artigo 145 da Constituição Federal.

Distribuição da Competência

A distribuição da competência tributária em regra está disposta nos artigos 145 a 162 da CF, e os

artigos esparsos que fixam a competência sobre as contribuições, como, por exemplo, o artigo 177,

§4º, CF que trata sobre a CIDE.

Temos 05 espécies tributárias: Artigo 145, CF e Artigo 5º CTN:

I – Impostos

II – Taxas

III – Contribuições de Melhoria

E além dessas:

IV – Empréstimos Compulsórios – Artigo 148, CF

V – Contribuições – Artigo 149, CF

Importante

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

6 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

2 dessas 5 espécies são de competência comum, ou seja, todos os 4 entes podem instituir:

Taxas e Contribuições de Melhoria.

Outras 2 são de competência EXCLUSIVA da União: Empréstimos Compulsórios e

Contribuições.

Importante ressaltar que quanto a competência exclusiva, temos duas exceções que estão abrangidas

dentro da espécie contribuições:

Artigo 149 – A, CF: A COSIP será de competência Municipal ou do Distrito Federal.

Artigo 149, §1º, CF - A contribuição previdenciária dos servidores públicos será competente para

instituir o ente político ao qual o servidor está ligado, ou seja, se da União, será de competência da

União, se do Estado será de competência do Estado, por sua vez se do Município, será de competência

deste. Esta regra se aplica aos entes públicos que possuam regime próprio de previdência para seus

servidores públicos.

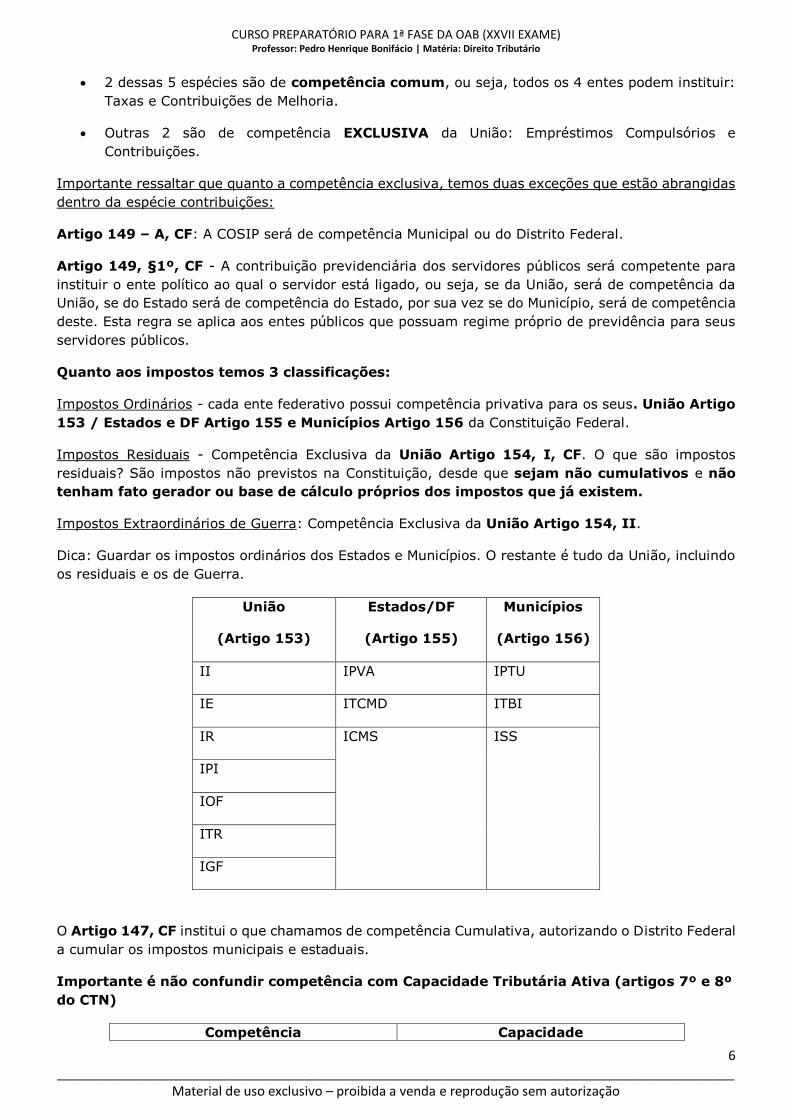

Quanto aos impostos temos 3 classificações:

Impostos Ordinários cada ente federativo possui competência privativa para os seus. União Artigo

153 / Estados e DF Artigo 155 e Municípios Artigo 156 da Constituição Federal.

Impostos Residuais Competência Exclusiva da União Artigo 154, I, CF. O que são impostos

residuais? São impostos não previstos na Constituição, desde que sejam não cumulativos e não

tenham fato gerador ou base de cálculo próprios dos impostos que já existem.

Impostos Extraordinários de Guerra: Competência Exclusiva da União Artigo 154, II.

Dica: Guardar os impostos ordinários dos Estados e Municípios. O restante é tudo da União, incluindo

os residuais e os de Guerra.

União

(Artigo 153)

Estados/DF

(Artigo 155)

Municípios

(Artigo 156)

II IPVA IPTU

IE ITCMD ITBI

IR ICMS ISS

IPI

IOF

ITR

IGF

O Artigo 147, CF institui o que chamamos de competência Cumulativa, autorizando o Distrito Federal

a cumular os impostos municipais e estaduais.

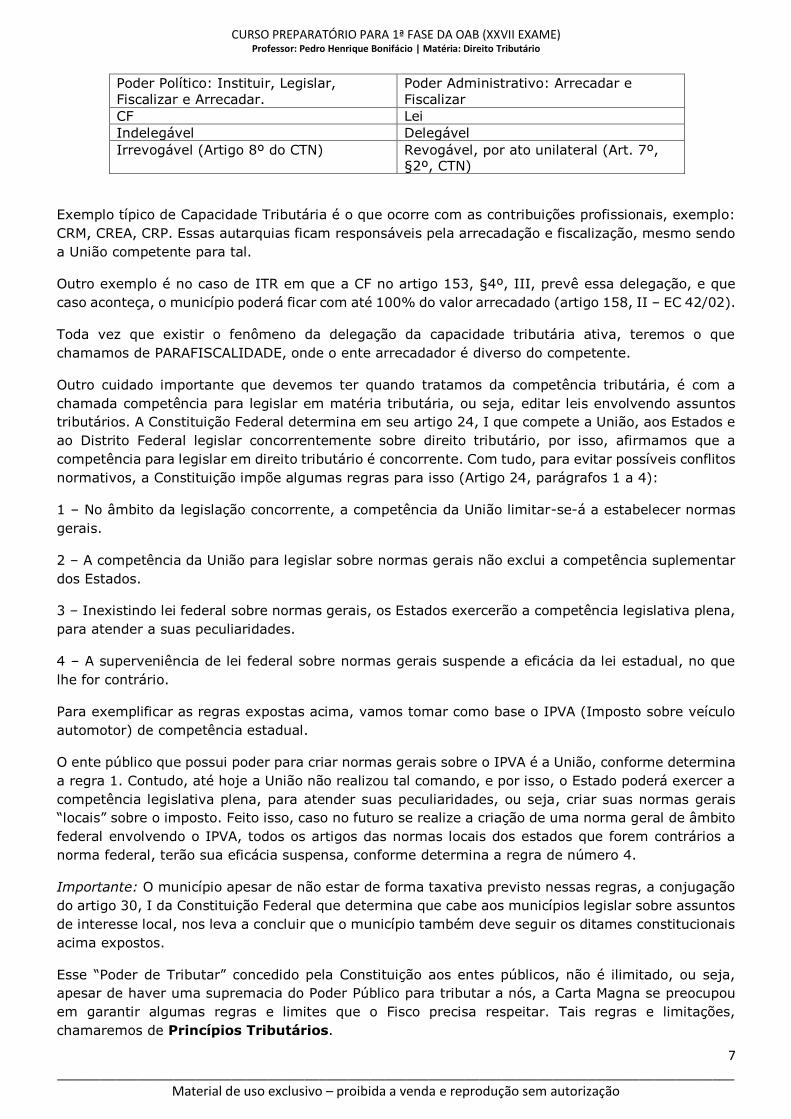

Importante é não confundir competência com Capacidade Tributária Ativa (artigos 7º e 8º

do CTN)

Competência Capacidade

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

7 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Poder Político: Instituir, Legislar,

Fiscalizar e Arrecadar.

Poder Administrativo: Arrecadar e

Fiscalizar

CF Lei

Indelegável Delegável

Irrevogável (Artigo 8º do CTN) Revogável, por ato unilateral (Art. 7º, §2º, CTN)

Exemplo típico de Capacidade Tributária é o que ocorre com as contribuições profissionais, exemplo:

CRM, CREA, CRP. Essas autarquias ficam responsáveis pela arrecadação e fiscalização, mesmo sendo

a União competente para tal.

Outro exemplo é no caso de ITR em que a CF no artigo 153, §4º, III, prevê essa delegação, e que

caso aconteça, o município poderá ficar com até 100% do valor arrecadado (artigo 158, II – EC 42/02).

Toda vez que existir o fenômeno da delegação da capacidade tributária ativa, teremos o que

chamamos de PARAFISCALIDADE, onde o ente arrecadador é diverso do competente.

Outro cuidado importante que devemos ter quando tratamos da competência tributária, é com a

chamada competência para legislar em matéria tributária, ou seja, editar leis envolvendo assuntos

tributários. A Constituição Federal determina em seu artigo 24, I que compete a União, aos Estados e

ao Distrito Federal legislar concorrentemente sobre direito tributário, por isso, afirmamos que a

competência para legislar em direito tributário é concorrente. Com tudo, para evitar possíveis conflitos

normativos, a Constituição impõe algumas regras para isso (Artigo 24, parágrafos 1 a 4):

1 – No âmbito da legislação concorrente, a competência da União limitar-se-á a estabelecer normas

gerais.

2 – A competência da União para legislar sobre normas gerais não exclui a competência suplementar

dos Estados.

3 – Inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena,

para atender a suas peculiaridades.

4 – A superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que

lhe for contrário.

Para exemplificar as regras expostas acima, vamos tomar como base o IPVA (Imposto sobre veículo

automotor) de competência estadual.

O ente público que possui poder para criar normas gerais sobre o IPVA é a União, conforme determina

a regra 1. Contudo, até hoje a União não realizou tal comando, e por isso, o Estado poderá exercer a

competência legislativa plena, para atender suas peculiaridades, ou seja, criar suas normas gerais

“locais” sobre o imposto. Feito isso, caso no futuro se realize a criação de uma norma geral de âmbito

federal envolvendo o IPVA, todos os artigos das normas locais dos estados que forem contrários a

norma federal, terão sua eficácia suspensa, conforme determina a regra de número 4.

Importante: O município apesar de não estar de forma taxativa previsto nessas regras, a conjugação

do artigo 30, I da Constituição Federal que determina que cabe aos municípios legislar sobre assuntos

de interesse local, nos leva a concluir que o município também deve seguir os ditames constitucionais

acima expostos.

Esse “Poder de Tributar” concedido pela Constituição aos entes públicos, não é ilimitado, ou seja,

apesar de haver uma supremacia do Poder Público para tributar a nós, a Carta Magna se preocupou

em garantir algumas regras e limites que o Fisco precisa respeitar. Tais regras e limitações,

chamaremos de Princípios Tributários.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

8 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Princípios Tributários

A maioria das limitações ao Poder de Tributar (Princípios) estão reunidos no Artigo 150 da Constituição

Federal. Vamos estudar os principais:

1) Princípio da Legalidade Artigo 150, I, CF

É vedado aos Entes Públicos exigir ou aumentar tributo sem lei que a estabeleça. Comando que se

revela como instrumento concretizador da democracia como regime de governo, com a ideia de que

somente o povo pode legitimar os Atos da Administração.

Tal comando também tem previsão no artigo 97 do CTN. Como regra basta lei ordinária para

instituição e majoração de tributos. Apenas 4 casos exigem lei Complementar para criar tributo:

IGF – Artigo 153, CF

Empréstimos Compulsórios – Artigo 148, CF

Contribuições Residuais de Seguridade Social – Artigo 195, §4, CF

Impostos Residuais – Artigo 154, I da CF.

É possível medida provisória para criar ou majorar tributos?

O Artigo 62, § 1º, III, da CF veda a utilização de medida provisória apenas nas matérias restritas

a Lei Complementar, como o caso das 4 espécies acima citadas.

Sendo assim, com a interpretação do artigo 62 §2º da mesma norma é possível a edição de tal

expediente para criação de impostos e demais espécies tributárias, exceto as de reserva de lei

complementar.

Existem 4 impostos que podem ter suas alíquotas majoradas e reduzidas por decreto Executivo. Ou

seja, não é necessária lei para majorar os chamados impostos reguladores de mercados: II, IE, IOF

e IPI. Esses tributos ostentam uma função que vai além do caráter arrecadatório (fiscal), mas como

função de atuarem como instrumentos de intervenção e regulação de segmentos estratégicos da

ordem econômica. Por isso precisam ter celeridade no processo de majoração e redução de suas

alíquotas. E a celeridade é incompatível com a morosidade do processo legislativo. Tais exceções estão

previstas no artigo 153, §1º da CF.

Muito cuidado, pois a Constituição Federal no Artigo 177, §º4, I, “b” determina que para as

Contribuições de Intervenção no Domínio Econômico (CIDE) relacionada a combustível, suas alíquotas

podem ser reduzidas ou restabelecidas por ato do Poder Executivo, por isso, não estamos falando de

aumento, mas sim de restabelecimento.

Modificar a data de recolhimento dos tributos precisa de lei? Resp. 34.709/SP do STJ

O STJ e o STF já se manifestaram sobre esse tema reforçando que a simples alteração da data de

vencimento de um tributo não é tema exclusivo de lei. Nesse caso, o prazo do pagamento pode ser

fixado por todas as fontes da legislação tributária (Artigo 96, CTN cita que a legislação tributária

compreende as leis, os tratados e as convenções internacionais, decretos e as normas

complementares) como portarias e normas complementares, conforme artigo 160 CTN.

Portanto, uma lei como qualquer outra fonte do direito tributário poderá regular a questão.

Atualização monetária da Base de Cálculo depende de Lei?

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

9 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Atualização não significa uma majoração, e é o clássico exemplo das atualizações do IPTU que se

fazem toda virada de ano, onde um simples decreto executivo aplica o índice de atualização anual e

promove a readequação do valor do imóvel, atualizando a Base de Cálculo. Artigo 97, §2º do CTN

determina: “Não constitui majoração de tributos para os fins do disposto no inciso II deste artigo, a

atualização do valor monetário da respectiva base de cálculo. ” Este mesmo comando foi proclamado

através da sumula 160 do STJ.

Súmula 160: é defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao

índice oficial de correção monetária.

Importante ressaltar que quando falamos de correção monetária só decorre com a alteração da Base

de Cálculo e não com sua alíquota, pois se alterar a alíquota será sempre majoração.

Antes de finalizarmos o Princípio da Legalidade, cabe aqui tratar quais os temas que somente a Lei

Complementar poderá regular. Já dito acima que 4 tributos só podem ser instituídos e majorados por

Lei Complementar (GECI): IGF, Empréstimo Compulsório, Contribuição Social Residual, e Imposto

Residual.

O Artigo 146 da Constituição Federal relaciona quais temas também são reservados a Lei

Complementar, e vale o reforço que Medida Provisória, portanto, não poderá regulá-los:

Artigo 146, CF: Cabe a Lei Complementar:

I – dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito

Federal, e os Municípios.

II – regular as limitações constitucionais ao poder de tributar.

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos, discriminados nesta

Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

b) obrigação, lançamento, crédito, prescrição e decadência tributários;

c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de

pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no artigo

155, II (ICMS), das contribuições previstas no artigo 195, I e §12 e 13 (contribuições previdenciárias),

e da contribuição a que se refere o artigo 239 (PIS/PASEP).

Parágrafo Único: A lei complementar de que trata o inciso III, d, também poderá instituir um regime

único de arrecadação dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos

Municípios, observado que:

I – Será opcional para o contribuinte;

II – Poderão ser estabelecidas condições de enquadramento diferenciadas por Estado;

III – o recolhimento será unificado e centralizado e a distribuição da parcela de recursos pertencentes

aos respectivos entes federados será imediata, vedada qualquer retenção ou condicionamento.

IV – A arrecadação, a fiscalização e a cobrança poderão ser compartilhadas pelos entes federados,

adotado cadastro nacional único de contribuintes.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

10 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Qualquer tributo que for instituído, majorado, extinto ou reduzido sem respeitar as regras aqui

delineadas poderá ser declarado inconstitucional.

2) Princípio da Isonomia Artigo 150, II, CF

Vedado instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente,

proibida qualquer distinção em razão de ocupação profissional ou função por ele exercida,

independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

Ser idêntico é diferente de ser igual, e esse princípio vem preservar a igualdade tributária. Não somos

idênticos, mas podemos eleger um critério de comparação que pode nos tornar iguais. Exemplo:

Podemos afirmar que todos nós somos iguais porque temos uma formação em direito? Esse grupo

“formados em direito” que foi diferenciado dos demais contribuintes por um critério de comparação,

eles devem ter o mesmo tratamento tributário.

Exemplos de normas que respeitam a igualdade: Exemplo as isenções e benefícios fiscais que são

concedidos a determinadas regiões ou produtos, e conforme o Artigo 150 §6º da CF basta que uma

lei específica trate sobre o tema.

Cuidado: O Artigo 151, I da CF que traz o conhecido Princípio da Uniformidade Geográfica diz

que é vedado a União instituir tributo que não seja uniforme em todo território nacional, salvo se

for para promover o equilíbrio socioeconômico entre as regiões do país.

Portanto, caso seja criado um benefício fiscal, sem considerar a regra acima, terá sua vigência e

aplicação prejudicada pelo descumprimento ao comando constitucional.

O Artigo 152 da CF proclama que os Estados, DF e Municípios não podem tributar de forma

diferenciada em razão da sua procedência ou destino.

Ao ler esse Princípio, conhecido como Princípio da Não Discriminação, se um ente público utilizar

como critério a procedência ou destino de um produto para diferenciar em sua tributação, descumprirá

a regra determinada na Constituição. Exemplo: aplicação de IPVA com alíquotas diferenciadas em

razão do carro ser Nacional ou Importado.

Muito cuidado a esta última regra, pois a União não foi incluída nessa limitação, por isso, ela pode

promover tributação distinta utilizando como critério a procedência ou destino.

3) Principio da Irretroatividade Artigo 150, III, alínea “a”, CF e Artigo 144 do CTN:

Vedado cobrar tributos em relação a fatos geradores ocorridos antes do início da vigência da lei que

os houver instituído ou aumentado.

A Lei tributária não afeta fatos passados, pretéritos, apenas produz efeitos para frente. Na Constituição

Federal não temos nenhuma exceção a esse comando.

É um princípio geral de direito, que se aplica em diferentes ramos do ordenamento, como no Direito

Penal, Civil e Tributário. O comando determina a proibição de que uma nova lei tributaria gravosa,

criadora ou majorada de tributo, possa retroagir para tributar fatos que tenham ocorrido antes de sua

vigência.

Via de regra o Princípio da Irretroatividade veda que leis criadoras e majoradoras de tributos

retroajam para alcançar fatos ocorridos antes de sua vigência.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

11 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Existem 3 exceções ao princípio da Irretroatividade que o STF já as reconheceu como recepcionadas

pela Constituição Federal:

Artigo 106 do CTN:

A lei aplicase a ato ou fato pretérito:

A) Leis que forem expressamente interpretativas. Ela não inova no mundo jurídico. Define o

conteúdo e o alcance de uma lei anterior. Há grande divergência da doutrina quanto ao conceito de

uma lei “interpretativa”. Em prova de concurso público o enunciado terá que ser claro em dizer se tal

norma é ou não interpretativa. Atenção, pois não basta a lei se intitular “interpretativa”. Na prática

ela não pode alterar conceitos, ou inovar no mundo jurídico, como assim fez a lei complementar

118/05, que tentou ser recepcionado no ordenamento como uma norma “interpretativa” para que

assim seus efeitos fossem aplicados a Fatos Geradores já praticados. Contudo o STF determinou que

a lei não era interpretativa e assim, aplicou a regra geral da irretroatividade.

Caso realmente a norma seja meramente interpretativa, essa poderá retroagir a ato jurídico ainda

não julgado.

B) Leis benéficas em penalidade. Muito cuidado na leitura desse preceito, pois aqui a possibilidade

para retroação da norma será apenas quando uma lei nova trouxer PENALIDADE mais benéfica, ou

seja, multa. Imagine uma situação em que no ano de 2015 uma lei previa penalidade de 30% em

razão da pratica de certa infração, cometida por Fulano. Em 2016 é editada nova lei que determina

para a mesma infração uma penalidade mais branda, como, por exemplo, 20%. Em 2017 Fulano é

autuado pela infração praticada em 2015 e a autoridade lança a multa no valor de 30%. Essa aplicação

da penalidade está correta?

A resposta é não. A multa correta deveria ser de 20%, já que em 2016 foi editada lei mais benéfica,

a qual retroage para alcançar situações que não foram encerradas pela coisa julgada ou pelo

pagamento. Desse modo em 2017 a autoridade lançadora deveria ter cobrado a multa de 20%, face

a aplicação retroativa da lei benéfica de 2016, que alcança a infração praticada em 2015.

As leis benéficas em penalidades não retroagirão se já houver pagamento ou coisa julgada. Ou seja,

a garantia de retroação de lei benéfica não ultrapassa os limites da coisa julgada e nem do ato jurídico

perfeito, somente alcançando atos não definitivamente julgados e evidentemente desde que não tenha

ocorrido o pagamento.

A retroatividade só é válida para as penalidades. Uma lei que reduz uma alíquota não pode retroagir,

ainda que aparentemente pareça ser benéfica ao contribuinte, já que reduz a carga tributária. Essa

regra é muito questionada em prova!

C) O artigo 144 do CTN permite a possibilidade de retroatividade da lei que altera aspectos

meramente formais do lançamento (critérios de apuração, ou processos de fiscalização, ampliado

os poderes de investigação).

Com base nisso, se uma nova lei traz novas regras para aumentar seus poderes de fiscalização, esta

poderá ser aplicada a fatos já praticados.

4) Princípio da Anterioridade Artigo 150, III, alínea “b” e “c”

Clássico comando tributário visando a segurança jurídica nas relações tributárias entre o estado e o

cidadão. Nos protege contra surpresas fiscais lesivas, fazendo valer a máxima da não surpresa fiscal.

Nenhuma pessoa será submetida a uma nova lei de tributação no mesmo ano que ela seja publicada,

bem como sem que se passem no mínimo 90 dias a contar da informação da data da publicação. Esse

princípio nos garante que se for criado ou majorado um tributo, seja qual for o dia do ano, sua

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

12 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

aplicabilidade só poderá ocorrer no próximo ano, e ainda tendo que respeitar um intervalo obrigatório

de no mínimo 90 dias a contar da data de publicação da lei. Pela regra tem que se respeitar os dois

prazos.

Se uma lei cria um tributo no dia 29 de novembro, durante aquele ano ela não é aplicável, pois vale

a garantia da alínea “b” do “exercício financeiro seguinte”. No dia 1 de janeiro de 2010 ainda não será

viável aplicar a nova tributação, pois entre os dias 29.11 a 01.01 não estará vencido o prazo mínimo

de 90 dias, garantia essa assegurada na alínea “c” – EC 42/2003. Nesse caso, somente no final de

fevereiro é que a lei será aplicada.

Se o ISS de um determinado município vem sendo aplicado com alíquota de 3% e no meio do ano

uma nova lei determina alíquota de 5%, o contribuinte poderá continuar recolhendo com a alíquota

menor. Apenas no início do ano seguinte passará a valer a nova alíquota.

Atenção: O STF adotava uma postura de não aplicar o princípio em caso de revogação de isenção,

contudo recentes julgados demonstram uma mudança importante no Supremo Tribunal Federal que

agora vem aplicando o princípio mencionado também aos casos de revogação de isenção. Transcrevo

abaixo um recente julgado sobre o tema:

ICMS: revogação de benefício fiscal e princípio da anterioridade tributária

“Configura aumento indireto de tributos e, portanto, está sujeita ao princípio da anterioridade

tributária, a norma que implica revogação de benefício fiscal anteriormente concedido. A Turma

afirmou que os mencionados atos normativos teriam reduzido benefício fiscal vigente e, em

consequência, aumentado indiretamente o aludido imposto, o que atrairia a aplicação do princípio da

anterioridade. Frisou que a concepção mais adequada de anterioridade seria aquela que afetasse o

conteúdo teleológico da garantia. Ponderou que o mencionado princípio visaria garantir que o

contribuinte não fosse surpreendido com aumentos súbitos do encargo fiscal, o que propiciaria um

direito implícito e inafastável ao planejamento. Ressaltou, por fim, que toda a alteração do critério

quantitativo do consequente da regra matriz de incidência deveria ser entendida como majoração de

tributo. Assim, tanto o aumento de alíquota, quanto a redução de benefício, apontariam para o mesmo

resultado, qual seja, o agravamento do encargo.”

A Modificação da data de recolhimento de tributo respeita o Princípio da Anterioridade?

(Resp. 34.709/SP)– SUMULA 669 do STF e Sumula Vinculante 50.

Situações que se altera o prazo de vencimento da obrigação tributária, não é necessário esperar o

ano seguinte. O STF entendeu que o princípio da anterioridade não se aplica nas situações de

modificação do prazo para recolhimento do tributo, já que não se trata de criação e nem de majoração

de tributo.

Assim como os demais princípios, o da Anterioridade também possui exceções, conforme demonstrado

no quadro abaixo.

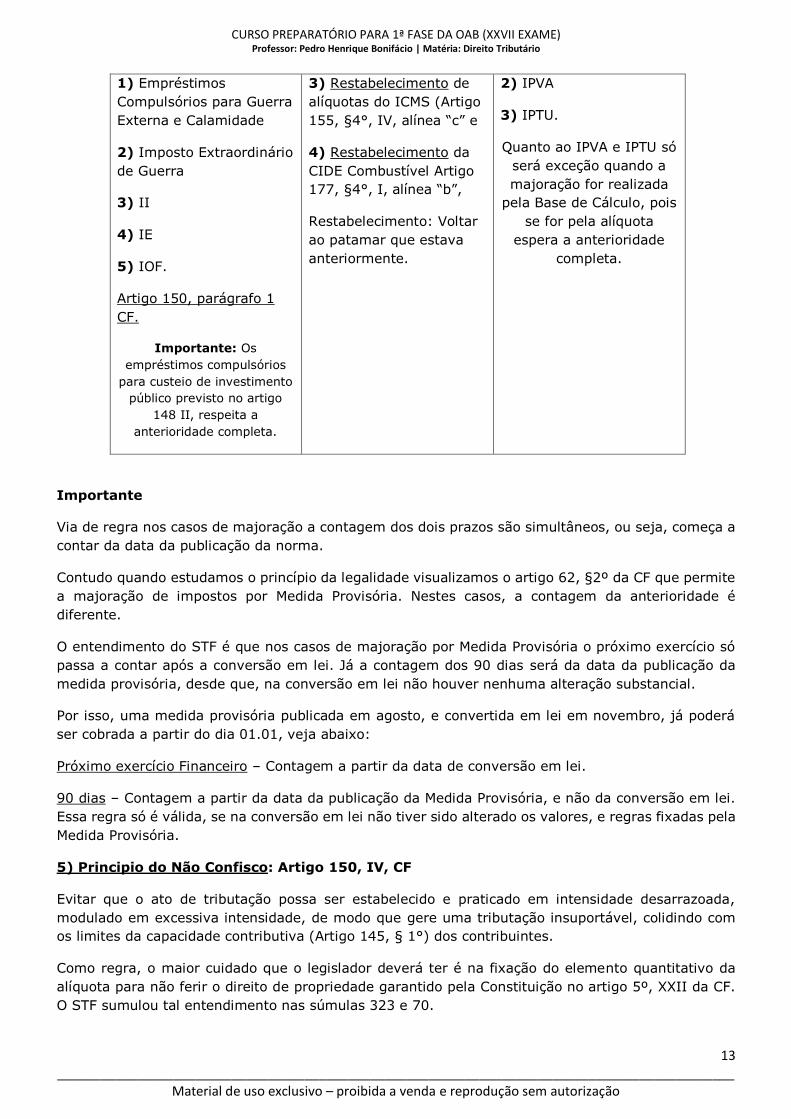

Incidência Imediata Só Espera a Noventena

(mitigada)

Só Espera o Próximo

Exercício Financeiro

Tributos destinados a

custear catástrofes:

1) IPI.

2) Contribuições de

Seguridade Social (Artigo

195, §6°)

1) IR,

Alteração na Base de

Cálculo:

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

13 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

1) Empréstimos

Compulsórios para Guerra

Externa e Calamidade

2) Imposto Extraordinário

de Guerra

3) II

4) IE

5) IOF.

Artigo 150, parágrafo 1

CF.

Importante: Os

empréstimos compulsórios

para custeio de investimento

público previsto no artigo

148 II, respeita a

anterioridade completa.

3) Restabelecimento de

alíquotas do ICMS (Artigo

155, §4°, IV, alínea “c” e

4) Restabelecimento da

CIDE Combustível Artigo

177, §4°, I, alínea “b”,

Restabelecimento: Voltar

ao patamar que estava

anteriormente.

2) IPVA

3) IPTU.

Quanto ao IPVA e IPTU só

será exceção quando a

majoração for realizada

pela Base de Cálculo, pois

se for pela alíquota

espera a anterioridade

completa.

Importante

Via de regra nos casos de majoração a contagem dos dois prazos são simultâneos, ou seja, começa a

contar da data da publicação da norma.

Contudo quando estudamos o princípio da legalidade visualizamos o artigo 62, §2º da CF que permite

a majoração de impostos por Medida Provisória. Nestes casos, a contagem da anterioridade é

diferente.

O entendimento do STF é que nos casos de majoração por Medida Provisória o próximo exercício só

passa a contar após a conversão em lei. Já a contagem dos 90 dias será da data da publicação da

medida provisória, desde que, na conversão em lei não houver nenhuma alteração substancial.

Por isso, uma medida provisória publicada em agosto, e convertida em lei em novembro, já poderá

ser cobrada a partir do dia 01.01, veja abaixo:

Próximo exercício Financeiro – Contagem a partir da data de conversão em lei.

90 dias – Contagem a partir da data da publicação da Medida Provisória, e não da conversão em lei.

Essa regra só é válida, se na conversão em lei não tiver sido alterado os valores, e regras fixadas pela

Medida Provisória.

5) Principio do Não Confisco: Artigo 150, IV, CF

Evitar que o ato de tributação possa ser estabelecido e praticado em intensidade desarrazoada,

modulado em excessiva intensidade, de modo que gere uma tributação insuportável, colidindo com

os limites da capacidade contributiva (Artigo 145, § 1°) dos contribuintes.

Como regra, o maior cuidado que o legislador deverá ter é na fixação do elemento quantitativo da

alíquota para não ferir o direito de propriedade garantido pela Constituição no artigo 5º, XXII da CF.

O STF sumulou tal entendimento nas súmulas 323 e 70.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

14 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Importante comentar que não existe um conceito objetivo do que é tributo confiscatório, não existe

um limite.

A finalidade da cobrança do tributo não é extorquir toda a riqueza de uma pessoa. A Finalidade é

permitir que o Estado, possa captar recursos, para viabilizar sua atividade fim. Se a norma legal

tributária for considerada como norma confiscatória, a lei que veicula deve ser considerada

inconstitucional. Há de ser interpretado também esse princípio para resguardar que o titular de uma

riqueza não pode sofrer o confisco de seus bens por força do ato de tributação.

Os impostos reguladores de mercado possuem um caráter de regular mercado. Possui um interesse

coletivo, um bem maior. Os tributos seletivos, o ICMS e o IPI aplica-se também a mesma regra, por

isso, não é ilícito que no caso do IPI seja aplicado uma alíquota de 330% para o cigarro. Não poderá

ser alegado aqui a tributação confiscatória.

Os tributos que se verifica a progressividade nos casos da não realização da função social da terra, ou

seja, para o IPTU e o ITR, também não corresponde a alíquota confiscatória, pois aqui existe um

objetivo maior, qual seja o cumprimento da função social. Atualmente o Estatuto da Cidade, determina

uma alíquota máxima de IPTU de 15% e para o ITR uma progressividade de até 20% na Lei 9393/96.

Na CF o artigo limita a aplicação do princípio apenas para tributo, contudo o STF tem interpretado de

forma extensiva alcançando as multas tributárias.

6) Princípio da não limitação ao trânsito de pessoas ou bens – Liberdade de tráfego - Artigo

150, V, CF

Preza pela liberdade de deslocamento, o direito de transitar livremente sem ser restringido por

exigências estatais.

A ideia é de que ninguém será tributado pelo simples ir e vir ou pelo mero fato de deslocar bens de

um ponto a outro no espaço. Essas condutas não são Fatos Geradores de relação tributária. Por isso,

por exemplo o Superior Tribunal de Justiça sabiamente determinou que a circulação de uma

mercadoria sem a efetiva troca de titularidade não é passível a incidência do ICMS, conforme a súmula

166 do STJ.

E Pedágio Pode?

Nada colide com o princípio com o lícito direito de se cobrar pedágio, por rodovias conservadas por

certa concessionária ou pelo próprio poder público. Pedágio pode ser considerado preço público ou

pode ser tributo.

Preço Público (Pedágio – Tarifa): Quando a manutenção for realizada pela entidade privada, a

concessionária, ou seja, uma Pessoa Jurídica de Direito Privado.

Tributo: Quando a manutenção da estrada for realizada pelo poder público. Neste caso seria a espécie

de Taxa de Serviço, pois a rodovia é administrada por uma Pessoa Jurídica de Direito Público, por isso,

a receita arrecadada pertenceria aos cofres públicos, através de uma arrecadação secundária.

7) Principio da Seletividade – Artigo 155, §2, III e Artigo 153, §3, I da CF

Seletividade representa a técnica de fixação de alíquotas aplicada em impostos que incidem na

relação de consumo, ICMS e IPI. As alíquotas são fixadas de acordo com a essencialidade dos bens

de consumo que estão comercializados. Logo, quanto mais essencial, menor a alíquota.

Um exemplo da aplicação deste princípio, por exemplo, são os alimentos da “cesta básica”, que por

serem muito essenciais, possuem uma baixa alíquota. Já o cigarro, por exemplo, por não ser essencial,

poderá ter uma alíquota alta.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

15 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Há uma distinção muito importante quanto a aplicação deste princípio para o IPI e ao ICMS, pois

enquanto para o primeiro a constituição determina que SERÁ seletivo, trazendo aqui um caráter de

obrigatoriedade, para o ICMS determinou que PODERÁ ser seletivo, com uma interpretação de

facultatividade. Por isso, caso o legislador do ICMS venha fixar suas alíquotas sem seguir esse critério,

não terá descumprido a regra constitucional.

8) Princípio da Progressividade – Artigo 153, §4º, I; Artigo 182, §4º, II e Artigo 153, §2º,

I da CF

A Progressividade regula uma técnica específica de variação de alíquotas, ou seja, aqui para o mesmo

imposto as alíquotas podem ser distintas, de acordo com os critérios permitidos pela CF, a saber:

A - Progressividade sancionatória (recriminar uma conduta/postura mal vista pelo ordenamento).

Se aplica ao IPTU e ao ITR, em razão do uso inadequado das propriedades imobiliárias. Quem tiver

imóvel urbano e não der a ela função social, ficará sujeito a pagar IPTU mais caro, mediante

alíquotas progressivas, conforme Artigo 182, §4, II da CF/88. Atualmente o Estatuto da Cidade,

Lei 10.257/01 determina as regras aplicáveis a essa progressividade, fixando inclusive uma alíquota

máxima de 15% sobre o valor venal da propriedade, podendo como consequência mais gravosa, gerar

a desapropriação.

Quem tiver imóvel Rural e não der a ele produtividade ficará sujeito ao ITR progressivo, nos termos

do Artigo 153, §4°, I CF. A Lei 9393/96 determina as regras aplicáveis a essa progressividade

prevendo alíquota máxima de 20% sobre o valor da terra nua.

B) Progressividade Fiscal (Finalidade arrecadatória)

Apenas o IR (Artigo 153, §2, I) e o IPTU (Sumula 668 STF – após a EC 29/00) podem ter

alíquotas progressivas em razão do valor da riqueza.

Recentemente o STF entendeu que o ITCMD também poderá ter alíquotas progressivas. Apesar de

não termos nenhum comando constitucional autorizando, a jurisprudência é válida e vem se aplicando.

Abaixo a transcrição do julgado:

REPERCUSSÃO GERAL – ITCD e alíquotas progressivas

“Em conclusão, o Plenário, por maioria, deu provimento a recurso extraordinário, interposto pelo

Estado do Rio Grande do Sul, para assentar a constitucionalidade do art. 18 da Lei gaúcha 8.821/89,

que prevê o sistema progressivo de alíquotas para o imposto sobre a transmissão causa mortis de

doação – ITCD — v. Informativos 510, 520 e 634. Salientou-se, inicialmente, que o entendimento de

que a progressividade das alíquotas do ITCD seria inconstitucional decorreria da suposição de que o § 1º do art. 145 da CF a admitiria exclusivamente para os impostos de caráter pessoal. Afirmou-se,

entretanto, que todos os impostos estariam sujeitos ao princípio da capacidade contributiva, mesmo

os que não tivessem caráter pessoal. Esse dispositivo estabeleceria que os impostos, sempre que

possível, deveriam ter caráter pessoal. Assim, todos os impostos, independentemente de sua classificação como de caráter real ou pessoal, poderiam e deveriam guardar relação com a capacidade

contributiva do sujeito passivo. Aduziu-se, também, ser possível aferir a capacidade contributiva do

sujeito passivo do ITCD, pois, tratando-se de imposto direto, a sua incidência poderia expressar, em

diversas circunstâncias, progressividade ou regressividade direta. Asseverou-se que a progressividade de alíquotas do imposto em comento não teria como descambar para o confisco, porquanto haveria o

controle do teto das alíquotas pelo Senado Federal (CF, art. 155, § 1º, IV). Ademais, assinalou-se

inexistir incompatibilidade com o Enunciado 668 da Súmula do STF (“É inconstitucional a lei municipal

que tenha estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da função social da propriedade urbana”). Por

derradeiro, esclareceu-se que, diferentemente do que ocorreria com o IPTU, no âmbito do ITCD não

haveria a necessidade de emenda constitucional para que o imposto fosse progressivo.”

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

16 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Com esse recente entendimento, vale lembrar que o conteúdo da sumula 656 do STF apesar de válido,

apresenta uma divergência quanto ao conteúdo, vejamos: “É inconstitucional a Lei que estabelece

alíquotas progressivas para o imposto de transmissão “inter vivos” de bem imóveis – ITBI com base

no valor venal do imóvel. ”

Se para o ITCMD foi autorizado à aplicação de alíquotas progressivas, não é lícito dizer que para o

ITBI não possa também. Contudo, como a súmula não foi cancelada pelo STF, ela ainda é válida.

Temos casos também de alíquotas diferenciadas, mas não em virtude da seletividade ou

progressividade:

Artigo 156, §1°, II – IPTU poderá ter alíquotas diferenciadas em razão do local e da utilização

do imóvel.

Artigo 155, §6, II – IPVA poderá ter alíquotas diferenciadas em razão do tipo e utilização do

veículo.

9) Princípio da Capacidade Contributiva – Artigo 145, § 1, CF

A capacidade nasceu como princípio norte dos impostos, porém ela pode ser utilizada nas taxas e

contribuições. Quem revela mais riqueza paga mais, quem revela menos riqueza paga menos. Lembre-

se sempre que pagamos tributos para custear a manutenção da máquina pública, que por essência,

existe para prover os meios necessários a prestação dos serviços constitucionais, como saúde,

educação e segurança. Com base nisso, nada mais justo, que aqueles que possuem maior patrimônio,

por isso, demonstram mais capacidade, possam contribuir mais do que quando comparado a aqueles

que possuem menor potencial econômico.

Cuidado: A literalidade da Constituição Federal fala apenas em impostos, porém muito se discute na

doutrina, se este princípio pode ser estendido para outros tributos. A doutrina majoritária, diz que

deve ser observado de todas as espécies, sob pena de violar o princípio da isonomia.

Temos casos de imunidade de taxas para os reconhecidamente pobres para emissão de Taxas de

Certidão de Óbito e Nascimento (emolumentos cartorários) – Artigo 5º LXXVI e imunidade de

Contribuições sociais para as entidades beneficentes de assistência social – Artigo 195, Parágrafo

7º, que demonstra que o contribuinte poderia ou não ter capacidade para pagamento. O STF entende

desta forma.

Os Tributos Indiretos (aquele que comporta via de regra, o repasse do encargo financeiro para o

próximo da cadeia) não se consegue se ter a ideia de capacidade contributiva. Por isso, será sempre

que possível.

10) Princípio da Vedação de Isenção Heterônoma – Artigo, 151, III, CF

É vedado a União conceder isenções de tributos dos Estados, Distrito Federal e Municípios. Na verdade,

não é apenas a União, mas qualquer outro ente que deseje isentar tributo de outro ente. A ideia deste

princípio é preservar o Pacto Federativo (Cláusula Pétrea), preservando a repartição de competência

realizada pela Constituição.

A essa regra temos duas exceções importantes:

A) Artigo 156, parágrafo 3º, II, CF. – O ISS que incide sobre serviços destinados ao exterior, terá

sua isenção regulamentada por meio de Lei Complementar Federal.

B) STF RE 229096 e Artigo 98 do CTN - Os tratados internacionais podem isentar o tributo estadual

ou municipal. A vedação só é aplicável em âmbito nacional, e não internacional. O Presidente da

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

17 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

República ao atuar como Chefe de Estado representa os interesses de toda a federação, e não apenas

da União.

11) Princípio da Uniformidade Geográfica – Artigo, 151, I, CF

É vedado a União instituir tributo que não seja uniforme em todo o território nacional ou que implique

distinção ou preferência em relação à Estado, ao Distrito Federal ou a Município, em detrimento de

outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do

desenvolvimento socioeconômico entre as diferentes regiões do País.

A finalidade deste princípio é evitar que a União possa discriminar certo ente em relação a outro.

Só é possível incentivos fiscais de caráter regional para promover o equilíbrio socioeconômico da

região.

12) Princípio da Não Discriminação – Artigo, 152, CF

Vedado aos Estados, DF e Municípios, estabelecer diferença tributária entre bens e serviços de

qualquer natureza, em razão da sua procedência ou destino.

Relembre o que tratamos no princípio da isonomia. Se o estado pretende aplicar regime tributário

distinto para os veículos nacionais e internacionais fere a ordem constitucional.

Com muita frequência em nossa prova temos o questionamento dos princípios tributários. Não esqueça

de fazer os exercícios disponíveis ao final do conteúdo de direito material.

Imunidades Tributárias

Quando falamos em imunidade fiscal, é o mais elevado benefício fiscal que existe no ordenamento

jurídico, e decorre sempre da Constituição Federal. Este comando proíbe o exercício da competência

tributária vedando que certo ente utilize determinado tributo de sua titularidade em alguma situação

específica. São limitações constitucionais ao poder de tributar, ou seja, uma dispensa constitucional

ao pagamento do tributo.

Mesmo que na Constituição Federal diga que é isenção, interpretamos como uma atecnia do legislador,

como por exemplo, artigo 195, §7º da CF – Entidades de assistência social sem fins lucrativos são

isentas da Contribuição Social. Na verdade, são imunes.

Antes de continuarmos a estudar o instituto da Imunidade, vamos traçar um paralelo de distinção

entre Isenção e Imunidade.

Imunidade Isenção – Dispensa Legal

CF – Dispensa Constitucional Lei – Dispensa Legal

Irrevogável Revogável – Artigo 178, CTN

Todos os métodos de intepretação Artigo 111 CTN – Interpretação Literal

da norma – exatamente como está na

lei, nada de aplicação restritiva e nem

extensiva.

Outro tema do direito tributário que provoca confusão é a Não Incidência Tributária.

Não incidência – Situações que não foram eleitas pelo legislador como passíveis de tributação. São

situações que não são alcançadas pela norma da Hipótese de Incidência. Exemplo: Não incide IPVA

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

18 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

na propriedade de bicicletas. O motivo é que nesta situação está sob o alcance da Não incidência

tributária.

As imunidades se dividem em:

1) Imunidades Específicas – Específica de algum tributo. Pode atingir qualquer espécie tributária,

desde que esteja na Constituição Federal. Alguns exemplos:

Taxas: Artigo 5°, XXXIV, CF – são a todos assegurados, independentemente do pagamento de taxas:

a) o direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de

poder;

b) a obtenção de certidões em repartições públicas, para defesa de direitos e esclarecimento de

situações de interesse pessoal.

Artigo 5º, LXXVI, CF – são gratuitos para os reconhecidamente pobres, na forma da lei:

a)o registro civil de nascimento;

b)a certidão de óbito

Artigo 5º, LXXVII, CF – são gratuitas as ações de “habeas corpus” e “habeas data”, e, na forma da

lei, os atos necessários ao exercício da cidadania.

Contribuições: Artigo 195, II, CF – Não incide Contribuição Social sobre a aposentadoria e pensão

concedida pelo regime de previdência social.

Artigo 195, §7°, CF - Entidades Beneficentes de assistência social não pagam contribuição social.

Artigo 149, § 2, I, CF – Não incide a CIDE e as Contribuições Sociais sobre as receitas decorrentes da

exportação.

2) Imunidade Genéricas – Alcança unicamente a espécie tributária Imposto. Apesar da Constituição

Federal determinar as espécies de impostos, sendo, patrimônio, renda e serviços, o STF em diversas

decisões entende que são para todos os impostos. Para se ter imunidade genérica, basta ter SORTE:

Subjetiva – Artigo 150, VI, “c”, CF

Objetiva – Artigo 159, VI, “d”, CF

Recíproca – Artigo 150, VI, “a”, CF

TEmplos de qualquer culto – Artigo 150, VI, “b”, CF

Em 15 de Outubro de 2013 em razão da Emenda Constitucional 75, temos uma nova espécie de

Imunidade Genérica, que vem sendo reconhecida como a Imunidade MUSICAL – Artigo 150, VI, “e”,

CF.

Vamos agora abordar detalhadamente cada imunidade genérica:

A) Artigo 150, VI, “a”, CF – Imunidade Recíproca

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

19 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

Conforme o comando constitucional, os entes federativos, União, Estados, Distrito Federal e Municípios

não podem cobrar impostos uns dos outros sobre seus patrimônios, rendas e serviços. Conforme dito

anteriormente, o STF entende que nenhum imposto deve incidir, visto que, os entes não revelam

riqueza. Todas as receitas pertencentes a esses entes são angariadas através da tributação sobre os

contribuintes.

Eles possuem capacidade econômica, mas não tem capacidade contributiva. Princípio do Pacto

Federativo e Capacidade Contributiva.

Esta imunidade continua restrita apenas aos Impostos. Com relação as demais espécies, como taxa,

e empréstimo compulsório não há qualquer vedação para a cobrança.

Temos mais duas pessoas alcançadas por essa imunidade que está no Artigo 150, §2º e §3, que

são as autarquias e as fundações públicas. Para que elas tenham essa imunidade, não basta ser

autarquia ou uma fundação pública, elas terão que cumprir necessariamente 4 requisitos:

1) Cumprir suas Finalidades essenciais;

2) Sejam instituídas e mantidas pelo poder público;

3) Não podem cobrar preços nem tarifas para realização de suas contraprestações;

4) não explorarem atividades econômicas regidas pelas normas aplicáveis a empreendimentos

privados;

A parte final do artigo 150, §3º da CF ainda determina que a imunidade não exonera o promitente

comprador da obrigação de pagar imposto relativamente ao bem imóvel. Quanto a essa determinação,

temos a súmula 583 do STF que determina que: “Promitente comprador de imóvel residencial

transcrito em nome de autarquia é contribuinte do Imposto Predial Territorial Urbano”.

Em face disto, temos que se um prédio até então público, estiver sendo adquirido por uma pessoa

física ou jurídica (não imune), este promitente comprador já poderá ser contribuinte dos impostos

inerentes aquela propriedade que está sendo adquirida.

É comum surgir o questionamento a respeito da extensão da Imunidade Genérica Recíproca as

empresas públicas e sociedades de economia mista, que em geral são prestadoras de atividade

econômica e não de serviço exclusivo do Estado. Nesse sentido, temos a determinação constitucional

em seu artigo 173, §2º da CF, que diz: “As empresas públicas e as sociedades de economia mista

não poderão gozar de privilégios fiscais não extensivos às do setor privado”.

Podemos afirmar, portanto, que tais entidades não gozam da imunidade, visto que a constituição

expressamente vedou qualquer tipo de benefício fiscal que não fosse oferecido a empresas privadas

concorrentes. Quando pensamos na Caixa Econômica Federal, por exemplo, ela deve recolher

regularmente seus impostos, pois concorre com entidades bancárias privadas.

Somente em casos excepcionais é que temos estatais atuando no campo típico da Administração

Pública, e por isso, por prestarem Serviço Público, de caráter Obrigatório, e sob o regime de Monopólio,

o STF sabiamente determinou o alcance da Imunidade Recíproca a esses entes.

O STF reconhece a imunidade dessas pessoas sob a alegação de que elas não atuam no mundo

econômico, logo, não competem com particulares.

Todo o patrimônio da ECT, Infraero (empresas públicas) e CAERD (sociedade de economia mista) que

seja utilizado para atividade típica do Estado estará imune.

Empresas que obtiveram Imunidade:

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

20 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

1)ECT

2)Infraero

3)CAERD

4)Casa da Moeda

5)CODESP – Companhia Docas do Estado de SP – executa serviços de administração de porto

marítimo.

6) SERPRO – Serviço Federal de Processamento de Dados

Fique atento a essas exceções, pois com frequência estão sendo cobradas em nossas provas.

Importante frisar, que a Imunidade Recíproca, só pode ser revelada caso o ente praticante do Fato

Gerador seja o próprio ente imune. Exemplo: Quando um ente público adquire uma TV em uma loja,

não é ela quem está praticando o fato gerador tributário, por isso, deverá arcar com o ônus tributário,

caso assim, deseje a loja em questão. Trata-se apenas de uma repercussão econômica conforme

determina o artigo 166 do CTN. Veja abaixo como o tema foi cobrado em nossa prova:

IX Exame Unificado – OAB/FGV

O procurador do município Gama decide contestar judicialmente a cobrança do ICMS discriminada na

fatura da conta de luz do imóvel onde funciona a sede da prefeitura, alegando a condição de ente

político para livrar-se da exação. A demanda da municipalidade deverá ser:

A) acolhida, em razão da imunidade recíproca, que impede que os entes da federação instituam

impostos sobre bens e serviços uns dos outros.

B) rejeitada, pois na situação apresentada o município se apresenta na condição de contribuinte de

direito do ICMS.

C) acolhida, pois a empresa concessionária prestadora do serviço de fornecimento de energia não tem

competência para cobrar ICMS.

D) rejeitada, pois o município não goza de imunidade com relação a imposto que incide apenas

indiretamente sobre seus bens e serviços.

No caso em tela a circulação da mercadoria Energia Elétrica (Artigo 155, §3º CF) foi praticada pela

concessionária de energia e não pelo ente imune, por isso, a demanda do município deve ser rejeitada.

O ente público aqui atuou meramente como um contribuinte de fato, assumindo apenas o encargo

financeiro.

Artigo 150, VI, “b”, CF – Imunidade Religiosa

O Brasil apesar de não assumir nenhuma religião oficial, incentiva e valoriza as práticas religiosas

(Artigo 5º, VI da CF). Tanto é que dessas instituições as livrou de qualquer carga tributária

correspondente a impostos. Tudo o que estiver em nome da igreja desde que cumpram suas

finalidades estará imune, conforme assim determina o artigo 150, §4º da CF.

Neste sentido, toda renda, por exemplo, auferida pelos dízimos e ofertas dos seus fiéis, não sofrem a

incidência do IR. O mesmo acontecerá com a venda das mercadorias realizada em bazares da igreja.

Desde que, todo o valor arrecadado seja utilizado para o custeio das práticas religiosas.

CURSO PREPARATÓRIO PARA 1ª FASE DA OAB (XXVII EXAME)

Professor: Pedro Henrique Bonifácio | Matéria: Direito Tributário

21 _____________________________________________________________________________________________

Material de uso exclusivo – proibida a venda e reprodução sem autorização

O STF pacificou através de sumula 724 e Sumula Vinculante 52, que mesmo imóveis alugados em que

a propriedade seja da igreja, é possível a aplicação da imunidade, onde deve haver a reversão integral

do valor arrecadado para o propósito religioso. Em decisões recentes, o STF ainda afirma que prédios

imunes vazios, não configuram necessariamente a ausência do requisito “finalidade essencial”, por

isso, imóvel temporariamente vago poderá ter a imunidade, cabendo ao Fisco comprovar o contrário.

Segue abaixo a Ementa sobre o tema:

Imunidade de IPTU sobre imóveis de instituições educacionais sem fins lucrativos

“O Supremo Tribunal Federal (STF) reafirmou sua posição garantindo a imunidade tributária de

imóveis pertencentes a instituições de educação e de assistência social sem fins lucrativos quanto ao

Imposto Predial Territorial Urbano (IPTU). A decisão foi proferida no Recurso Extraordinário (RE)

767332, julgado no Plenário Virtual da Corte, no qual foi reconhecida a repercussão geral do tema e reafirmada a jurisprudência contrária à tributação.

O município alega tratar-se de imóvel vago desvinculado das finalidades essenciais da entidade

assistencial, e por isso não protegido pela imunidade. Segundo o ministro Gilmar Mendes, relator do RE, a orientação consolidada na jurisprudência do STF é no sentido de que a imunidade conferida pelo

artigo 150, inciso VI, alínea “c”, da Constituição Federal (CF) às entidades de educação sem fins

lucrativos incide sobre quaisquer bens, patrimônio ou serviços dessas instituições, desde que

vinculados às suas atividades essenciais. Ele lembrou que a Corte já reconheceu a imunidade sobre

imóveis de tais instituições, ainda quando alugados a terceiros, desde que os recursos auferidos sejam aplicados em suas finalidades essenciais. “O fato de o imóvel estar alugado não é condição bastante

para afastar a regra constitucional da imunidade”, afirmou.

O ministro citou a Súmula 724 do STF, aprovada em 2003, segundo a qual “ainda que alugado a

terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo artigo 150, VI, ‘c’, da Constituição, desde que o valor dos aluguéis seja aplicado nas atividades

essenciais de tais entidades”. A imunidade tributária prevista na CF, segundo o ministro, aplica-se

inclusive aos bens imóveis, temporariamente ociosos, de propriedade das instituições de educação e

de assistência social, sem fins lucrativos, “desde que atendidos os requisitos legais necessários ao enquadramento nessa categoria”. Mencionando diversos precedentes da Corte sobre o tema, o relator

manifestou-se pela existência da repercussão geral e, no mérito, pela reafirmação da jurisprudência

consolidada sobre a matéria.”

Em 2012 através do Recurso Extraordinário 562.351 do Rio Grande do Sul sob a relatoria do Ministro

Ricardo Lewandowksi referente a uma loja maçônica que pedia imunidade tributária o Supremo por

maioria de votos, entendeu que quando a Constituição conferiu imunidade tributária aos “templos de