DE REPRESENTATIVIDADE E INTEGRAÇÃO REGIONAL · editorial Odílio Guarezi Presidente da Aemflo...

20

Ano II - nº 9 ESPECIAL SUPERSIMPLES: NEM TÃO SIMPLES QUANTO PARECE ANIVERSÁRIO DA AEMFLO/CDL-SJ OPINIÃO SEM O CLIENTE, FECHARÍAMOS AS PORTAS DE REPRESENTATIVIDADE E INTEGRAÇÃO REGIONAL

Transcript of DE REPRESENTATIVIDADE E INTEGRAÇÃO REGIONAL · editorial Odílio Guarezi Presidente da Aemflo...

Ano ii - nº 9

ESPECIAL

SUPERSIMPLES:NEM TÃO SIMPLES QUANTO PARECE

ANIVERSÁRIO DA AEMFLO/CDL-SJ

OPINIÃO

SEM O CLIENTE, FECHARÍAMOS AS PORTAS

DE REPRESENTATIVIDADE E INTEGRAÇÃO REGIONAL

AGENDA2007Cursos- (48) 4009-5515 ou [email protected]

aGOSTO

7 a 10/08 - O Uso Inteligente das Emoções

8 e 9/08 - Como Exercer meus Direitos na Prática – P. Jurídica

13 a 16/08 - Iniciação em Informática

20 a 23/08 - Matemática Financeira c/ HP 12C

expediente - Aemflo/CDL-SJ

DIRETORIA EXECUTIVA AemfloPresidente: Odílio GuareziVice-Presidente Administrativo: Décio GiacomelliVice-Presidente p/ Prestação de Serviços: Davi Corrêa de SouzaDiretora Financeira: Nadir T. KoerichDiretor de Patrimônio: Marcelo BigolinDiretor de SPC: Roberto PaivaDiretor de Marketing e Eventos: Antenor C. KuhnenDiretor da Indústria: Nelson A. SilveiraDiretor do Setor de Comércio: Zamir Pedro PereiraDiretor do Setor de Prestadora de Serviço: Ildefonso W. JúniorDiretor de Assuntos de Governo: Carlos Aragão Diretor de Relações Trabalhistas: José Carlos da SilvaDiretor da Comissão de Desenvolvimento Econômico: Raimundo ScarduelliDiretor da Comissão de Desenvolvimento Social: José Marciel NeisDiretora de Desen. e Capacitação Empresarial: Maria Helena BalthazarDiretor da Comissão de Desenvolvimento Tecnológico: Sérgio Murilo da SilvaDiretor do Conselho de Núcleos Setoriais: Alexandre Padilha

DIRETORIA EXECUTIVA CDL-SJPresidente: Davi Corrêa de SouzaVice-Presidente: Francisco Xavier LemosDiretora Administrativa-Financeira: Nadir T. KoerichDiretor de Serviços e Produtos: Marcos Vidal LohnDiretor de Marketing e Eventos: Paulo Toniolo JúniorDiretorores de SPC: Mariléia B. de Souza/Roberto PaivaDiretor Secretário: Arnaldo Domingos TomazzoniDiretor da Comissão de Relações Públicas: Odílio GuareziDiretor da Comissão de Desenvolvimento Econômico: Cristiano ReitzDiretor da Comissão de Comunicação: Carlos Eduardo LinoDiretor da Comissão de Eventos: Toni SilvaDiretor da Comissão Jurídica: Rafael de Assis Horn

CONSELHO CONSULTIVOPresidente: Tito Alfredo SchmittMembros: Conrado Coelho Costa FilhoOsmar Müller - Ricardo Harger MartinsFernando Nienköter - Ubirajara CâmaraLuiz Carlos Furtado Neves

CONSELHO FISCAL Eleitos em nov/2006Membros Efetivos | Luiz Alanis – LPS ContabilidadeJudas Tadeu Baldessar – Baldessar & Cia. Ltda.Udecir Francisco Somensi – Intelbras S.A.Suplentes | Mauri Ghutiá – Macedo KoerichMarineide T. Kons – Shopping Itaguaçu Genésio Hoffmann – Seprol

Rua João Nilo Morfim, 27 - Nossa Senhora do Rosário88110-687 - São José - SC - [email protected]/Fax: (48) 3246-3889

índice

Editorial ...............................................................................4 Ações do Empreender ..........................................................5 Jurídico, contábil e empresarial ............................................7Unindo forças para realizar sonhos, também na internet .......9Capa - Nem tão simples quanto parece ..............................10 Aniversário da Aemflo/CDL–SJ ..........................................12 Produtos e Serviços ...........................................................14 Dicas do SPC .....................................................................15 Mercado ............................................................................16Opnião ..............................................................................17Responsabilidade Social ....................................................18

A revista Empresarial é uma publicação da:

Endereço: Rua Leoberto Leal, 64 - Barreiros - São José/SC88117-000 - (48) 4009-5529 - www.aemflo-cdlsj.org.br

Jornalista Responsável pela Edição: Carlos Eduardo Lino (MTB-1010)Colaboração Especial: Marilu Longo

Gerente Executiva, Capacitação e Eventos Aemflo/CDL-SJ: Luci Masiero Gerente Administrativo-Financeiro: Mário A.S. Thiago

QUALIFICAÇÃO

PALESTRAS/MISSÕES EMPRESARIAIS

Informações: (48) 4009-5510 ou [email protected]

Aniversário da AEMFLO/CDL-SJ

Data 26/7 - 19 h

Palestra com Paulo Henrique Amorin e Entrega de Troféus Empresa Associada Aemflo/CDL–SJ 20 anos.

�

Qualificação: (48) 4009-5505 ou [email protected]êNIOS COM INSTITUIçõES EDUCACIONAIS

Faculdade Estácio de Sá

Instituto do Saber

Univali – São José

Senai–CET–São José

Main Routes Centro de Idiomas

Descontos especiais!

editorialOdílio GuareziPresidente da Aemflo

Davi Corrêa de SouzaPresidente da CDL/SJ

Ainda jovem, com seus 23 anos, a Aemflo/CDL-SJ firma-se como uma entidade que defende os interesses de seus associados, fazendo frente às imposições e às políticas governamentais inadequadas. Nas esferas econômica, política e social, a instituição representa a voz de suas quase duas mil empresas associadas, embasando-se em um conceito muito antigo, mas com necessidades contemporâneas: a força da união através do associativismo. Nascido há eras, desde quando surgiram as primeiras necessidades de convivência em grupo e, conseqüentemente, a otimização de habilidades, força e demais capacidades em benefício coletivo, o associativismo tem conquistado cada vez mais força entre diversos setores da sociedade.

Desde o início da era da industrialização, quando se organizou no formato em que é administrado no século 21, o associativismo se mostrou essencial para o estabelecimento da boa condução para o desenvolvimento econômico. A Aemflo/CDL-SJ aplica as premissas deste sistema nas ações do Projeto Empreender, que em suas variadas vertentes procura incentivar a competitividade como uma garantia de sobrevivência comercial aos empreendedores. Pos isso, acreditamos que as empresas associadas da Aemflo/CDL-SJ têm no associativismo um forte aliado na caminhada pelo sucesso e desenvolvimento profissional, contando ainda com inúmeros serviços e

benefícios oferecidos pela entidade. Instrumentos internos de modernização da instituição

foram harmoniosamente adaptados ao perfil da atuação associativista da Aemflo/CDL-SJ e os resultados são apresentados dia após dia. Na teoria, o associativismo defendido pela Aemflo/CDL-SJ intensifica a união das empresas para que soluções inteligentes e econômicas possam ser creditadas através de relações comerciais e negociações. Já na prática, a busca pela aplicação desta teoria se dá através do incentivo ao desenvolvimento de parcerias e barganha com fornecedores, da qualificação profissional através de cursos e demais fontes de conhecimento profissional, da padronização visual dos empreendimentos como instrumento de comunicação, da abrangência de prestações de serviços e da qualidade de atendimento.

Chegar a dois mil associados até o final de 2007 é um objetivo que não apenas confirma a Aemflo/CDL-SJ como a maior associação do gênero no Estado. Este objetivo garante ainda uma maior integração de suas empresas associadas, promove mais opções de negociações, e propicia aos pequenos, médios e grandes empresários do município e da região condições técnicas de adaptação e boa fluência de seus empreendimentos num contexto sócioeconômico em que unir as forças é a melhor opção para realizar sonhos.

Associativismo HOJE

NERI ADM. E CORRETORA DE SEGUROS LTDARua Francisco Nappi, 02 sl 02 - Barreiros - São José - SC

(48) 3381-5300

Com a Neri Seguros sua tranqüilidade estará garantida.

5

AçõeSdo empreender

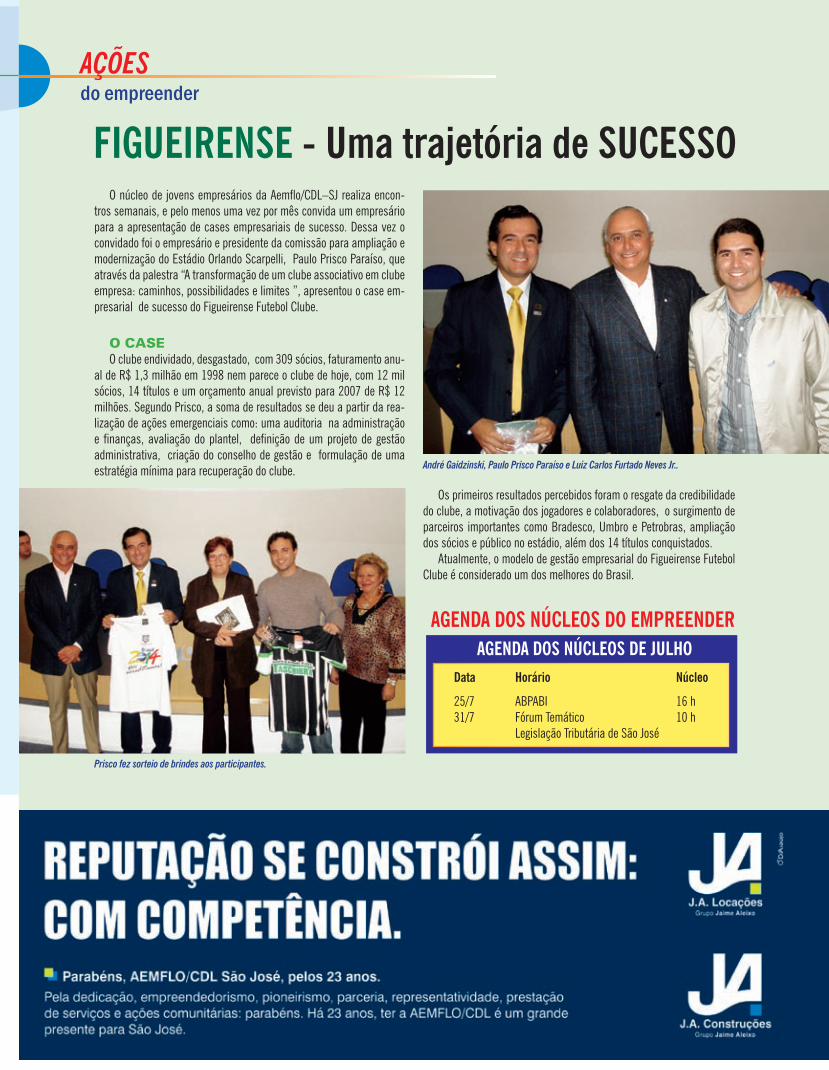

Figueirense - uma trajetória de sucesso O núcleo de jovens empresários da Aemflo/CDL–SJ realiza encon-

tros semanais, e pelo menos uma vez por mês convida um empresário para a apresentação de cases empresariais de sucesso. Dessa vez o convidado foi o empresário e presidente da comissão para ampliação e modernização do Estádio Orlando Scarpelli, Paulo Prisco Paraíso, que através da palestra “A transformação de um clube associativo em clube empresa: caminhos, possibilidades e limites ”, apresentou o case em-presarial de sucesso do Figueirense Futebol Clube.

André Gaidzinski, Paulo Prisco Paraíso e Luiz Carlos Furtado Neves Jr..

Os primeiros resultados percebidos foram o resgate da credibilidade do clube, a motivação dos jogadores e colaboradores, o surgimento de parceiros importantes como Bradesco, Umbro e Petrobras, ampliação dos sócios e público no estádio, além dos 14 títulos conquistados.

Atualmente, o modelo de gestão empresarial do Figueirense Futebol Clube é considerado um dos melhores do Brasil.

O CASEO clube endividado, desgastado, com 309 sócios, faturamento anu-

al de R$ 1,3 milhão em 1998 nem parece o clube de hoje, com 12 mil sócios, 14 títulos e um orçamento anual previsto para 2007 de R$ 12 milhões. Segundo Prisco, a soma de resultados se deu a partir da rea-lização de ações emergenciais como: uma auditoria na administração e finanças, avaliação do plantel, definição de um projeto de gestão administrativa, criação do conselho de gestão e formulação de uma estratégia mínima para recuperação do clube.

AgendA dos núcleos do empreender AgendA dos núcleos de JulHo

data Horário núcleo

25/7 ABPABI 16 h31/7 Fórum Temático 10 h Legislação Tributária de São José

Prisco fez sorteio de brindes aos participantes.

66

AçõeSdo empreender

Luiz Carlos Furtado Neves Jr. , 25 anos, é presidente do Aemflo/CDL Jovem e diretor da Starcolor Proteção e Decoração de Alumínio. Na entrevista

abaixo ele fala dos resultados obtidos com o Feirão do Impostoempresarial: Quais foram as pretensões do Aemflo/CDL Jovem ao realizar o Feirão do Imposto? Luiz C. F. Neves Jr. : O Feirão do Imposto foi realizado com o intuito de mostrar aos cidadãos de São José que não é necessariamente o empresário que paga impostos, mas sim os consumidores, pois os 62 dois tipos de impostos vigentes em nosso país são repassados pelas empresas aos produtos e ser-viços prestados aos consumidores. Isso implica a elevação dos preços dos produtos produzidos no País

e, conseqüentemente a redução do poder de consumo da população. Além disso, temos que lembrar que esse excesso de impostos torna nossas empresas menos competitivas internacionalmente, principal-mente com a cotação baixa do dólar. Concluindo, a luta pela redução da carga tributária deve ser reali-zada por todos os consumidores, e não apenas pela classe empresa-rial, como de costume, e foi isso que a Aemflo/CDL Jovem conseguiu transmitir a uma parte da população com esse evento.

O Feirão do Imposto é um evento que visa a conscientizar a população e fortalecer a luta pela redução da carga tributária. Realizado pelo Aemflo/CDL Jovem no dia 16 de junho, no piso inferior do Shopping Itaguaçu em São José, o Feirão foi um pré- teste para o evento nacional que acontecerá no final deste ano.

No local, foi criado uma espécie de super-mercado com produtos de consumo popular, como feijão, açúcar, farinha, e outros, com a indicação do preço e de quanto o consumidor paga de impostos em cada item.

jurídicocontábil

Jovens empresários da Aemflo/cdl-sJ realizam Feirão do imposto

empresarial: As expectativas foram atingidas com o evento?Luiz C. F. Neves Jr. :Acredito que as expectativas do Feirão do Imposto foram atendidas, e nossa mensagem foi recebida pelos cidadãos que lá estiveram. Muitos dos visitantes se mostraram bastante interessa-dos no assunto, inclusive dando sugestões para uma próxima edição do evento. De um modo geral, o público gostou da iniciativa da Aemflo/CDL-SJ JOVEM e reagiu com indignação ao saber a quantida-de de impostos que paga diariamente e que não são utilizados para sua real finalidade.

empresarial: existem outros projetos para o Feirão do Imposto?Luiz C. F. Neves Jr. : Nosso projeto futuro é amadurecer ainda mais o Feirão do Imposto e conseguir expandir a informação a um número muito maior de pessoas. Isto já será trabalhado em novembro, quando nosso núcleo realizará mais um Feirão, porém com dois pontos e diversas novidades. Queremos conscientizar o cidadão de que devemos votar com seriedade e cobrar de nosso candidato a responsabilidade de estar nos representando no governo. A redução da carga tributária brasileira é uma luta de todos!

7

xô, cpmF

jurídicocontábil

Um certo fatalismo e uma boa dose de conformismo parecem ter impregnado, já faz algum tempo, boa parte da população brasileira, que não hesita em julgar que qualquer iniciativa voltada a melhorar a situação atual está fadada ao insucesso. Esse sentimento, via de regra, é o primeiro passo para a acomodação e para a aceitação, como permanente e fato consumado, de tributos criados com o nome de “provisórios”, a exemplo da CPMF. Dentro desse quadro, é extremamente gratificante ver surgir uma iniciativa como a Frente Nacional em Defesa da Constituição e pela Extinção da CPMF, que em Santa Catarina já conta com a adesão de 16 entidades de classe da indústria e do comércio.

Com o bordão “XÔ CPMF,” a campanha quer impedir o governo de estender até 2011 a Contribuição que, legalmente, tem um prazo para acabar: dia 31 de dezembro deste ano. Criada em 1996 no governo Fernando Henrique, a CPMF tinha como missão minimizar os problemas da área da saúde pública, mas a cada renovação ganhou outros destinos. Inicialmente fixada em 0,2% sobre as movimentações financeiras no País, hoje ela custa quase o dobro – 0,38%.

Conforme os dados da Campanha, disponíveis no site www.xocpmf.com.br somente este ano os brasileiros já deram mais de R$ 10 bilhões para o governo federal através da CPMF. Em 2006, o valor superou os R$ 32 bilhões, representando 1,4% do PIB. Só Santa Catarina contribuiu com R$ 180,6 milhões no ano passado e com quase R$ 860 milhões em sete anos.

Mais grave é que todos esses recursos não serviram para melhorar a qualidade de vida da população. Como observou o “pai” da CPMF, o médico Adib Jatene, ela “ajudou muito mais o governo no equilíbrio de suas contas do que a saúde dos brasileiros”.

A campanha, que prevê a realização de de atos públicos, quebra a inércia e mostra que, também na área tributária, a sociedade tem o direito a se manifestar, exigir transparência e a aplicação correta de seus recursos. Exigir, enfim, que a palavra “provisória” seja interpretada como deve.

Texto elaborado por Fernando Telini – Advogado tributarista da Telini Advogados

Associados e conselheiro do Conselho estadual de Contribuintes.

o arbitramento em matéria tributáriaO Código Tributário Nacional, lei que estabelece normas gerais em matéria

tributária, prevê, em seu artigo 44, que a base de cálculo do imposto sobre a renda e proventos de qualquer natureza é “o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis”. Do referido artigo, extrai-se que são três as modalidades de tributação do imposto de renda da pessoa jurídica: (a) lucro real; (b) lucro presumido; e (c) lucro arbitrado.

O lucro arbitrado, como o próprio nome sugere, é determinado pela utilização do arbitramento, que consiste em técnica de aferição da base de cálculo de tributos incidentes sobre o lucro cuja valoração tenha por base o valor ou o preço de bens, direitos, serviços ou atos jurídicos de que pode lançar mão o Fisco sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos apresentados pelo sujeito passivo ou pelo terceiro legalmente obrigado.

Consoante previsto no artigo 148 do Código Tributário Nacional, o arbitramento deve ser realizado mediante processo regular. Quer isso dizer que o Fisco somente poderá efetuar o arbitramento por meio de prévio procedimento administrativo em que se assegure ao contribuinte o amplo exercício do direito de defesa. De acordo com o que dispõe o art. 530 do Decreto nº 3.000/99 (Regulamento do Imposto de Renda), o arbitramento somente poderá ser utilizado, em síntese, diante da verificação de umas das seguintes hipóteses: inexistência de escrituração, recusa de apresentação

da escrituração ou imprestabilidade da escrituração. Porém, antes de arbitrar a base de cálculo do imposto, o Fisco deve conferir ao contribuinte prazo razoável para sanar as irregularidades na escrita e só na total impossibilidade de corrigir as imperfeições é que o arbitramento se legitima. Tem-se, portanto, que a aferição da ocorrência ou não das hipóteses mencionadas deve ser guiada pelo critério da impossibilidade absoluta, ou seja, o arbitramento somente se justifica quando definitivamente não houver meios de obter o resultado real da pessoa jurídica ou o montante líquido da renda da pessoa física.

Por fim, o ato que determina o arbitramento deve ser adequadamente fundamentado, de acordo com o disposto no art. 50 da Lei nº 9.784/99, aplicável ao processo administrativo tributário no tocante às normas principiológicas. Sendo o arbitramento medida excepcional sua utilização deve se dar com muita cautela, já que o manejo equivocado do instrumento pode representar sério prejuízo à sociedade, na medida em que fere o princípio da segurança jurídica e prejudica sobremaneira o desenvolvimento econômico do País.

Texto elaborado por Jaime Alberto Gubert – Advogado sócio do escritório Mosimann, Horn & Advogados Associados e

Alice Francisco da Cruz – estagiária do escritório Mosimann, Horn & Advogados Associados

8 8

o dólAr vai parar de cAir?Desde o final de 2002, quando ficou claro que o governo Lula seguiria

uma política econômica tradicional, o preço do dólar está caindo, com pequenos períodos de elevação passageira. Uma série de fatores explica esta ocorrência, que, como a maioria das situações na economia, apresenta vantagens para alguns setores e perdas para outros.

Entre os fatores que explicam o comportamento de queda do preço da moeda estrangeira estão a elevação exagerada ocorrida em 2001 e 2002, decorrente de problemas com a economia argentina, que ainda influenciava a brasileira, e o temor de medidas heterodoxas na política econômica, que levou à saída de capitais e redução de linhas de crédito. Com a política econômica tradicional, a continuidade do cenário de disponibilidade de capital nos mercados financeiros internacionais e os superávits da balança comercial, que fizeram o País depender menos de capital externo e até pagar grande parte da dívida externa, a entrada de recursos aumentou, o que pressionou o preço do dólar para baixo.

Esta queda de preço, se foi boa para a importação de bens de capital e de consumo, por outro lado tornou menos competitivas as exportações. No caso dos produtos primários, a queda foi compensada pelo aumento dos preços desses produtos no exterior. Isto não é tão simples no caso de

produtos industrializados, em que a competição é pesada, e as empresas tiveram de buscar reduções de custos e renegociação de contratos.

Visando a conter a queda de preço do dólar, o Banco Central está adquirindo grandes quantidades de dólares, mas o efeito não foi suficiente. Como o custo dessas compras é elevado, porque o governo tem te emitir títulos para reverter o aumento da quantidade de reais gerado pela compra dos dólares, há uma limitação a essas compras. Por isso, o Banco Central adotou, no início de junho, medidas que visaram a diminuir o volume que os bancos podem operar no mercado de câmbio. Estas medidas, corretas, fazem com que, quando os bancos procuram influenciar o mercado ou reforçam a tendência de queda do dólar, não consigam fazê-lo com tanto fôlego. O que pode acontecer é que a entrada de capitais externos, atraídos pelas boas perspectivas da economia brasileira e os seus elevados juros, seja mais forte que as medidas adotadas.

Texto elaborado por Roberto Meure – Consultor da Leme Investimentos e

professor de economia da UFSC.

O Tribunal de Justiça do Estado de Santa Catarina, em atendimento ao pleito de alguns empresários catarinenses, julgou que o ICMS não pode incidir sobre a demanda inserida na conta de energia elétrica, ou seja, o imposto somente poderia incidir sobre o consumo de energia elétrica.

O ICMS não é um imposto incidente sobre tráfico jurídico, não sendo cobrado, por não haver incidência, pelo fato de celebração de contratos. O imposto deve incidir sobre o valor da energia elétrica efetivamente consumida, isto é, a que for entregue ao consumidor, a que tenha saído da linha de transmissão e entrado no estabelecimento da empresa. Não há fato gerador do ICMS sobre o valor do contrato referente a garantir demanda reservada de potência.

o icms sobre energiA elétricA

tribunal de justiça decide a favor do empresário catarinenseAssim, todo empresário que possua em sua conta de energia elétrica

algum valor recolhido a título de demanda está pagando ICMS indevido. O processo pode durar entre quatro a oito anos, mas o sucesso da empreitada é muito grande, em decorrência de já haver decisões favoráveis às empresas.

Texto elaborado por Célio Armando Janczeski – advogado associado da Hadlich & Advogados Associados membro

da Câmara de Assuntos Tributários da Fiesc, da Academia Brasileira de Direito Tributário e do

Instituto Latino-Americano de Direito Tributário.

jurídicocontábil

9

Há cerca de um ano a Aemflo/CDL–SJ iniciou o processo de otimização de uso da internet para incrementar a comunicação e o relacionamento on-line com seus associados. Entre os principais objetivos da atual diretoria estava privilegiar o acesso aos serviços pres-tados pela entidade, assim como estreitar e promover a integração e o associativismo empresarial.

Tudo começou com a produção de notí-cias e atualização de conteúdo pelo setor de comunicação da Aemflo/CDL–SJ, juntamente com a MarketAll, empresa responsável pelo gerenciamento do site, que efetuou a filtra-gem das listas de e-mails e a adoção de uma nova ferramenta para o envio personalizado e rápido das informações.

Na seqüência ,foi lançado o novo portal com a formatação de revista eletrônica. A combinação das iniciativas aliada aos pro-cessos internos, como as reuniões de pauta semanais e a programação de produção pro-

porcionaram um novo ritmo e aumentaram a atratividade do portal.

Atualmente a média mensal de visitantes únicos/dia é quatro vezes maior do que há um ano, crescendo cerca de 5% ao mês. O portal, entre notícias e seções, já conta com mais de quinhentas matérias publicadas. Neste ano, por exemplo, 4,5 mil pessoas buscaram infor-mações sobre cursos, 1,7 mil, sobre os planos Unimed, 1,5 mil sobre palestras e seminários e as cem últimas notícias publicadas geraram mais de 5 mil visitas.

Outro projeto em andamento é o Portal de RH. Através dele os profissionais podem pu-blicar gratuitamente seus currículos direta-mente no site. Em uma semana de funciona-mento do Portal de RH foram inseridos 1,3 mil currículos, que brevemente estarão disponí-

unindo forças para realizar sonhos, também na internet

veis aos associados da Aemflo/CDL–SJ para consultas gratuitas. Os associados poderão buscar os profissionais com perfil adequado à necessidade de suas empresas para possí-veis contratações. A ferramenta contará com filtros que permitirão, por exemplo, identificar a faixa etária, local de moradia, pretensão sa-larial, entre outras informações.

Uma das próximas etapas será a comer-cialização de inserções publicitárias de mar-cas, produtos, serviços e instituições que desejam divulgar suas empresas junto aos associados de forma dirigida e eficaz, com excelente relação custo-benefício. Os espa-ços de comercialização serão disponibilizados tanto no portal, quanto no boletim eletrônico, enviado semanalmente por e-mail a mais de cinco mil usuários.

Conheça o portal: www.aemflo-cdlsj.org.br e contribua com informações, sugestões ou críticas.

9

O capítulo tributário da Lei Geral das Micro e Pequenas Empresas (MPEs), instituída pela Lei Complementar 123/06 cria o Simples Nacional, que substituirá o atual Simples, instituindo um regime especial de tributação para o segmento. Em vigor a partir do dia 1º de julho de 2007, o conhecido Supersimples engloba tributos fe-derais (IRPJ, IPI, CSLL, Cofins, PIS, INSS sobre a folha), estaduais (ICMS) e municipais (ISS), a serem recolhidos mensalmente, a partir da mesma base de cálculo e de uma escrituração contábil e fiscal única. Sua aplicação, no en-tanto, já está causando controvérsias no setor

produtivo, pois as MPEs não farão jus à apropriação, nem transferência de créditos relativos a impostos ou contribuições abrangidos pelo Simples Na-cional. “Isso quer dizer, na prática, que todo micro e pequeno empresário, ao efetuar vendas de seus produtos ou serviços para as empresas que tenham opção pelo lucro real, terão de dar um desconto de 26,25% em razão de que essas não se apropriarão dos créditos do Pis, Cofins e ICMS, como também terão que conceder um desconto de 17% quando efetuarem suas vendas a empresas tributadas pelo lucro presumido, o que resultará em uma con-corrência totalmente desleal”, alerta o diretor da Aemflo, administrador de empresas e empresário contábil José Carlos da Silva. “O setor gráfico, na atual situação da lei deixou de ser um segmento industrial e passou a ser um segmento de prestação de serviços, tendo sua alíquota majorada em mais de 150%”, cons-tata. Na avaliação, do presidente do Conselho Regional de Contabilidade de Santa Catarina (CRCSC), Nilson José Goedert, a Lei Geral não atendeu a todos os segmentos a que se propu-nha, pois em alguns casos houve majoração de tributos. “Cada caso é um caso e tem que ser analisado individualmente. O segmento ME e EPPs alcançam 99% das empresas e apenas 3% da arrecadação. Nesse sentido, penso que poderia flexibilizar muito mais”, afirma o presi-dente do CRCSC.

CÁLCULOS “A Lei possui uma série de alterações para

melhorar o dia-a-dia das empresas, como pra-zos menores para abertura e baixa das empre-sas, cadastro unificado, acesso a crédito e ao mercado, entre outros”, analisa o presidente da Federação das Associações Empresariais de Santa Catarina (Facisc), Luiz Carlos Furtado Neves. Em contrapartida, quando o assunto é tributação,vários segmentos ficaram de fora ou foram vetados. “As empresas precisam calcular para saber se vale a pena aderir ao novo siste-ma. As empresas prestadoras de serviço, por exemplo, em razão de alguns fatores que devem levar em consideração, como a sua folha de salários,

podem estar sujeitas a uma tributação muito mais elevada se aderirem ao Simples Nacio-nal”, diz o presidente da Facisc. Para auxiliar os empresários na melhor opção, a Facisc, o Sebrae–SC e os Sescon da Grande Florianó-polis, Blumenau e Joinville oferecem uma fer-ramenta. É o Simulador do Simples Nacional, que permite aos empresários realizarem uma simulação de como ficaria a carga tributária com a adesão ao regime. Os empresários e contadores podem acessar o simulador pela internet gratuitamente através das páginas dos parceiros. No site da Facisc – www.fa-

cisc.org.br –, o simulador está na capa. Na opinião do presidente da Fe-deração das Câmaras de Dirigentes Lojistas de Santa Catarina, FCDL/SC, Roque Pellizzaro Júnior, a Lei Geral das MPEs traz muitos benefícios ao setor produtivo, destacando-se a desburocratização, o ingresso de novos segmentos de serviços e mais oportunidades de trabalho. “No entanto, an-tes de oficializar sua opção ao Supersimples, é recomendável ao empresário procurar seu contabilista, pois existem muitas variantes, que devem ser observadas pelos empresários antes da opção”, aconselha.

A Lei Geral trouxe também o aumento das alíquotas para determinada faixa de faturamento, podendo chegar a até 28% em certos casos e falta de

nem tÃo simples quanto pareceO Supersimples entra em vigor e está mobilizando o setor produtivo. Os empresários estão analisando se vale e pena a opção pelo Simples Nacional, e o que a Lei Geral traz de

vantagens e desvantagens aos micro e pequenos empresários

capa

10

11

capa

clareza das interpretações da Lei, pondera o pre-sidente da CDL–São José, Davi Corrêa de Souza. “O Art. 11 da Lei Geral é um ponto em que todos devem se atentar, por tratar-se uma espécie de veto de comércio entre pequenas e grandes em-presas, e a exclusão do registro no caso do atraso de uma única competência”, constata. “Apesar da diminuição do tempo e custo de abertura de peque-nas e micro empresas, adequar-se às exigências complexas desta nova Lei é uma tarefa que não vai ser alcançada por todos os segmentos”, conclui o presidente da CDL–SJ.

MUDANçASO regime especial de tributos, o que vem

sendo destacado como o fator mais favorável da Lei Complementar 123/06 diante da mudan-ça promovida, apresenta inovações que, não se mostram tão atraentes. “As alíquotas mínimas serão, no mínimo, um por cento maiores do que as aplicadas no atual Simples Federal, sem considerar as opções pelo Lucro Real e Presu-mido”, frisa o presidente da Aemflo, Odílio Gua-rezi. No caso de determinadas empresas, serão somados, ainda, vinte por cento de INSS sobre a folha de salários, conforme Anexos IV e V do Estatuto, o que não parece um incentivo à inclusão econômica almejada: as alíquotas serão progressivas a partir do chamado fator “r” (folha de salários), um desestímulo ao pleno emprego e geração de renda. Uma mudança significativa ocorre nas normas referentes ao fechamento de empresas. O microempresário que, por qual-quer motivo econômico ou pessoal, parar de exercer suas atividades durante três anos, ininterruptamente, terá seu CNPJ baixado automaticamente, mes-mo havendo débitos tributários. Neste caso, os sócios responderão por esse débito com seus bens pessoais. Outra polêmica causada pelo Estatuto das MPEs é o prazo exíguo de opção pelo Supersimples. Quem não se manifes-tar até 15 de agosto de 2007 migrará automaticamente do Simples para o Supersimples.

Em Santa Catarina, alguns setores poderão ter algumas dificuldades com o Supersimples, e é preciso mobilização no sentido de corrigir al-gumas distorções da lei, “Temos, por exemplo, a geração de crédito que as MPEs de SC perderão, o setor de transporte, setor de cosméticos, setor de apicultura e outros problemas que já são de conhecimento de várias entidades, que estão se mobilizando no sentido de sensibilizar o Comitê Gestor a regulamentar essas dificuldades”, rela-ta a consultora/gestora de Políticas Públicas do Sebrae/SC, Kátia Regina Rausch. Na avaliação da consultora, a Lei Geral significa um avanço

às MPEs catarinenses. “Espero que, a partir de agora, ocorra realmente a inclusão das MPEs em novos mercados, e efetivação de medidas de geração de emprego e renda e como conseqüência um maior desenvolvimento local e regional.”

PRÓS e CONTRAS DO SUPeRSIMPLeS– Simplificação de recolhimento de oito tributos em apenas uma guia.– Simplificação de registro, alteração e baixa de empresas.– Facilidade de formação de consórcios para exportação.– Facilidade de acesso ao crédito.– Facilidades nas compras governamentais, entre outras.

Desvantagens– Vedação na transferência de créditos tributários.– Alguns segmentos econômicos que já eram optantes do Simples (hotéis,

transportes, gráficas, salões de beleza, entre outros) não foram relacionados nas atividades do anexo. Nesse caso, terão aumento de carga tributária, al-guns chegando, inclusive, a inviabilizar a atividade.

CONCeITO De MPeSMicroempresaPessoa jurídica com receita bruta anual igual ou inferior a

R$ 240 mil.

empresas de pequeno portePessoa jurídica com receita bruta anual superior a R$ 240 mil e

igual ou inferior a R$ 2,4 milhões.

12

O compromisso com os anseios da classe empresarial está presen-te na história da AEMFLO desde os seus primeiros passos.

Quando nasceu, em 7 de junho de 1984, como Aedis (Associação Empresarial do Distrito Industrial de São José), a entidade surgiu para representar as empresas, principalmente na conclusão e infra-estru-tura do Distrito Industrial. No entanto, uma reunião para debater os problemas da rodovia BR-101, no então DNER (Departamento Nacio-nal de Estradas de Rodagem), deu uma amplitude maior às caracterís-ticas da entidade. A necessidade de estar do lado dos empresários da região metropolitana de Florianópolis acabou também influindo na ex-pansão da base territorial da Associação. Muitas reuniões e profundas discussões resultaram no pioneirismo de um grupo de empresários que fundaram a Aemflo, Associação Empresarial da Região Metropoli-tana de Florianópolis. O passo seguinte foi o aluguel do andar inteiro de um prédio em Barreiros para abrigar a nova entidade, que evoluiu depois para uma sede própria.

Desde o seu início, a Aemflo foi coerente com sua missão de promover a união da classe empresarial, aumentando sua representa-tividade, através do desenvolvimento de parcerias e do intercâmbio de experiências e soluções para a socialização dos resultados. Em 2001, foi realizada uma parceria com a Câmara de Dirigentes Lojistas de São José(CDL-SJ), chegando-se em 2002 a marca de 1.000 associados. Atualmente, a Aemflo/CDL–SJ congrega cerca de 1.800 associados ligados à indústria ao comércio e aos serviços, a maior parte deles composta de micro e pequenos empresários.

FUNçõeSAs duas entidades reunidas, Aemflo/CDL–SJ, oferecem serviços de

apoio à gestão, saúde, educação e capacitação empresarial. Também atuam em projetos de responsabilidade social, integrando seus asso-ciados, incentivando o seu crescimento, e desenvolvimento contínuo. As funções das entidades estão divididas em três diretrizes básicas:

– Representatividade;– Prestação de Serviços aos Empresários e seus Colaboradores; e– Colaboração nas Ações da Comunidade.

A Aemflo/CDL–SJ prioriza seu direcionamento de gestão e operações no planejamento estratégico que abrange quatro grandes áreas: Institucional, Serviços/Benefícios, Associativismo, e Negócios e Modernização da Gestão(confira maiores detalhes no quadro). Com o instrumento do planejamento estratégico, é possível delinear as linhas mestras de ação das entidades, nas quais se destacam a conscienti-

zação da comunidade quanto ao verdadeiro papel da classe empresa-rial, de ser um catalisador de ações para a sociedade josefense e da região metropolitana.

eVeNTO eSPeCIAL Em comemoração ao 23º aniversário da entidade, a Aemflo/

CDL–SJ promoverá no dia 26 de julho de 2007, um encontro de informações, confraternização e promoção de negócios com os empre-sários da Região Metropolitana de Florianópolis e São José. O evento manterá a qualidade e o formato das comemorações ocorridas nos anos anteriores, e a programação geral será composta por palestra, homenagem a Associados com mais de 20 anos de filiação e coquetel de confraternização.

Aniversário

23 anos de representAtiVidAde e integrAÇÃo regionAl

12

1�1�

Programação• Recepção dos participantes• Homenagem a empresas com entrega de troféu • Palestra “Conjuntura e perspectiva econômica” com Paulo Henrique Amorim • Coquetel de integração e oportunidade de negócios

PReSIDeNTeS DA AeMFLO

1ª, 2ª e 3ª gestões: Conrado Coelho Costa Filho – 1984/1986 1986/1988 – 1988/1990

4º e 5º gestão: Osmar Muller – 1990/1992 –1992/1994

6º gestão: Ricardo Harger Martins – 1994/1996

7º gestão: Tito Alfredo Schmitt – 1996/1998

8º e 9º gestões: Ubirajara Câmara – 1998/2000/2000/2001

10º e 11º gestões: Luiz Carlos Furtado Neves Jr. – 2001/2003/2003/2005

12º gestão: Odílio R. Guarezi – 2005/2007

PReSIDeNTeS DA CDL-SJ

1ª Gestão – Fernando Nienkötter – 1999/ 2001

2ª Gestão – Odílio R. Guarezi – 2001/2005

3ª Gestão – Davi Corrêa de Souza – 2005/2007

Aniversário da Aemflo/CDL-SJ

público participante: empresários e executivos de empresas associadas, e autoridades.

participantes – 780

dia – 26/7/2007

Hora – 19 h

local – teatro do centro multiuso de são José Av. beira mar são José – sc

14

produtos - serviços

A síndrome pré-menstrual ou tensão pré-menstrual é uma doença com sintomas físicos e afetivos presente

nas mulheres sete a dez dias antes da menstruação.

em muitos casos, os sintomas causam sérias

interferências no trabalho, nos relacionamentos pessoais

e nas atividades sociais da paciente.

Os principais sintomas físicos são dores mamárias, dores de ca-beça e distensão abdominal. Os afetivos são depressão, ansiedade, alterações do apetite, raiva, diminuição da atenção e irritabilidade. O diagnóstico desse distúrbio é feito por médicos através de história (anamnese) e exame físico. A paciente também pode auxiliar o médico

como amenizar a tpmanotando os sintomas dos últimos três ciclos menstruais.

Como as causas do problema ainda não são claras, o tratamento é iniciado, principalmente na fase pré-menstrual, com algumas mudanças de hábitos como: diminuição ou abolição de cigarros, bebidas alcoólicas, refrigerantes à base de colas, café, chá preto, frituras e gorduras. O aumento da atividade física, e a di-minuição da carga de trabalho e estresse nesse período também colaboram muito para amenizar os sintomas. Algumas drogas de efeito diurético, óleos de prímula, substâncias com ácidos gamalinoléicos e antiinflamatórios também poderão ser utilizadas. Em último caso, os médicos receitam drogas controladas, que poderão ser úteis nesse tratamento.

Atualmente muitas empresas investem em programas de atividade física du-rante a jornada de trabalho e em orientações de saúde às funcionárias. Essas ações promovem o bem estar de todos os funcionários e minimizam os efeitos dessa doença nas mulheres.

Tânia Souza Machado da Silva é ginecologista da CLINAMA – Clínica Integrada da Mama, mastologista da Prefeitura de São José e profissional

que atende pelo convênio Saúde Aemflo. e-mail : [email protected].

14

sAúde dA mulHer:

dicas do spc

Para garantir ainda mais segurança aos associados, o SPC–SJ vem aumentando as opções de consultas. Além dos serviços básicos de cré-dito já oferecidos, as novidades são o Cheque Mais e as consultas de carros. Confira abaixo:

CONSULTA 15 – CHeQUe MAIS: Cheque pré-datado, cheque lojista e referências comerciais de Santa

Catarina, confirmação do número de telefone fixo, alerta de fraude, con-ta corrente ou dígito inválido, histórico do cheque, cheque sem fundo do Banco Central. Consulta realizada com CPF e CMC7. (Essas informações só serão apresentadas quando os bancos consultados forem convenia-dos). Obs: quando o banco não for conveniado o sistema fornecerá a seguinte mensagem: ERRO – BANCO NÃO CONVENIADO ENCERRANDO CONSULTA.

Consulta 45 – SPC AUTO (ReNAVAM/DPVAT/GRAVAMe)Consulta realizada pelo número do chassis. Contém informações so-

bre as características do veículo, restrições (alienação e arrendamento) e a situação do veículo, referente ao pagamento do Seguro Obrigatório.

OPçÃO 46 – SPC AUTO (ROUBO e FURTO)Consulta realizada pelo número da placa. Contém informações sobre

as características do veículo e detalha as informações do roubo e furto.

OPçÃO 47 – SPC AUTO (PROPRIeTÁRIO)Consulta realizada pelo número do CPF ou CNPJ do proprietário do

veículo. Contém informações de até quatro veículos registrados no docu-mento consultado.

OPçÃO 48 – SPC AUTO (ReNAVAM)Consulta realizada pelo número da placa. Contém informações refe-

rentes a características do veículo, restrições, e existência de débitos de IPVA e multas (base estadual e sem expressão de valores).

Maiores informações sobre as novas consultas pelo Fone: (48) 4009-5545 ou [email protected]

spc de são José oferece noVAs consultAs

O eSTeLIONATÁRIOO estelionatário, seja ele profissional, ou seja primário, tem

sempre através de seu corpo uma mensagem para você. Sua lin-guagem corporal o denunciará.

Na verdade, todos nós enviamos mensagens “não faladas” dentro e fora do nosso ambiente de trabalho, em situações de ale-gria, tristeza, medo, preocupação, raiva, entre outras.

O olhar é um instrumento de grande auxílio, é uma arma po-derosa. Com um simples olhar, você pode proteger o patrimônio de sua empresa.

É preciso estar atento a alguns detalhes cada vez que realizar uma venda, principalmente, as de valores altos.Observe se:

– o cliente compra sem se preocupar com tamanho, modelo ou cor;

– não fornece documentos e sabe os números de cor ou então os apresenta escritos em um pedaço de papel;

– compra em horário de fechamento da loja e geralmente tem pressa;

– tem preferência pela caixa registradora mais perto da porta.– lembre-se que você não é obrigado a fornecer crédito a nin-

guém. A única venda obrigatória é aquela realizada em moeda cor-rente nacional, ou seja, Real. Mesmo assim, é bom conferir se a nota tem as características da verdadeira.

*Arnaldo Ferreira dos Santos é consultor na área de prevenção a fraudes e segurança bancária, consultor na área de recursos humanos, administrador de empresas, advogado e perito criminal.

15

16

mercado

icV – sJ

p l A n i l H A d o Í n d i c e d o c u s t o d e V i d A

icV - sÃo José/sc - Junho/2007

GRUPOSHABITAÇÃO Financiamento Aluguel IPTU Água Luz TelefoneTRANSPORTE Combustível Manutenção do(s) veículo(os) Transporte coletivo Transporte escolar TáxiDOMÉSTICO Alimentação no domicílio Alimentação fora do domicílio Higiene Limpeza domésticaDESPESAS PESSOAIS Lazer VíciosSAÚDE Planos de saúde Medicamentos Serviços hospitalaresEDUCAÇÃO Educação Infantil Ensino Fundamental Ensino Médio Ensino Superior Cursos diversosVESTUÁRIO Calçados Roupa íntima Roupa social Roupa esporte Acessórios

POF29,96%11,14%8,37%0,46%2,62%3,23%4,14%

14,68%9,07%2,63%1,66%1,10%0,22%

31,07%19,84%4,34%3,88%3,01%5,95%4,62%1,33%4,52%2,62%1,74%0,16%9,08%0,95%1,35%0,94%4,50%1,34%4,75%1,21%0,41%0,89%1,65%0,59%

PREÇOS

0,09%0,06%0,00%4,65%0,00%0,00%

0,00%0,18%0,00%0,00%0,00%

2,74%0,35%-5,22%-0,50%

0,28%0,00%

5,67%0,71%0,21%

0,00%0,00%0,00%0,00%0,00%

0,61%0,16%0,51%-0,21%0,95%

ICV/ITEM0,14%0,01%0,01%0,00%0,12%0,00%0,00%0,00%0,00%0,00%0,00%0,00%0,00%0,34%0,54%0,02%-0,20%-0,02%0,01%0,01%0,00%0,16%0,15%0,01%0,00%0,00%0,00%0,00%0,00%0,00%0,00%0,01%0,01%0,00%0,00%0,00%0,01%

ICV

0,67%

opinião

saúde , habitação e alimentação pesam no bolso do consumidorO Índice do Custo de Vida (ICV) de São José, calculado pela Faculdade Está-

cio de Sá de Santa Catarina, em convênio com a AEMFLO/CDL-SJ, subiu 0,67% no mês de junho, resultado bem superior ao alcançado no mês de maio, cuja variação foi de apenas 0,01%.

No período pesquisado foram observadas variações no grupo Habitação, devido ao aumento da tarifa de água cobrada pela Casan- em média 4,65%, e no grupo Saúde , onde os planos de saúde apresentaram um aumento médio de 5,67%. Mas foi o grupo doméstico o que mais contribuiu para a elevação do custo de vida das famílias josefenses, representando 0,54% do total. O sub-grupo alimentação no domicílio registrou os maiores índices: o mamão chegou a aumentar mais de 50% e o pimentão mais de 46%. A azeitona, o repolho e a vagem subiram mais de 30%. Aumentos também foram registrados na carne moída de primeira (10,16%) e de segunda (16,57%).

A taxa de variação do ICV em São José (0,67%) foi acima da média apurada em sete capitais brasileiras pelo Índice de Preços ao Consu-midor – IPC de 0,42%, calculado pela Fundação Getúlio Vargas - FGV. Confira abaixo:

Belo Horizonte 0,34%

Brasília 0,30%

Porto Alegre 0,47%

são José 0,67%São Paulo 0,58%

Salvador 0,18%

Rio de Janeiro 035%

Recife 0,06%

O Departamento Intersindical de Estatística e Estudos Sócioeconômicos – DIEESE, apresentou em seu site o Índice do Custo de Vida (ICV) de 0,15%, no município de São Paulo/SP. O Índice de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), alcançou a variação de 0,28%.

O Índice do Custo de Vida de São José/SC reflete a variação dos preços incidentes sobre os orçamentos das famílias josefenses, com rendimentos de um a 40 salários mínimos, e registra um acumulado no primeiro semestre de 2007 de 2,36%.

A pesquisa na íntegra você encontra no site: www.aemflo-cdlsj.org.br.

opinião

sem o cliente, fecharíamos as portAsEstudos recentes comprovam

que, para a maior parte das pes-soas, a qualidade de um serviço é pelo menos 8% mais importante do que o preço, e que o consumi-dor está disposto a pagar até 16% a mais por serviços de qualidade. Outra pesquisa realizada no últi-mo semestre de 2006 nos Estados Unidos revelou que cerca de 40% dos clientes fazem regularmente propaganda das marcas de pro-dutos comprados, sem ganhar um tostão do varejista ou do fabrican-te. As estatísticas indicam ainda

que mais de 90% dos clientes insatisfeitos com uma empresa nunca mais a procurarão e ainda comentarão sobre sua experiência negativa com 10 a 17 pessoas de seu relacionamento.

Com base nestes dados, é possível afirmar que o atendimento ade-quado ao cliente é determinante para o crescimento das empresas na próxima década.

Porém, apesar das comprovações estatísticas, é comum ouvir falar de clientes que desistiram de comprar ou freqüentar determinado esta-belecimento por conta do mau atendimento. É fato concreto a carência de mão-de-obra qualificada em todos os setores da economia, mas principalmente no comércio de bens, serviços e de turismo.

Isso nos leva a refletir sobre a forma como as empresas brasileiras investem na qualidade de seus serviços e até que ponto o sucesso em-presarial está ligado à excelência no atendimento.

O mercado globalizado impõe novos desafios às empresas, e es-tas precisam estar atentas às inovações e ao aperfeiçoamento inin-terrupto de todos os processos que envolvem o negócio. No entanto, o atendimento qualificado envolve mais que um sorriso ou uma palavra gentil. Para ser diferente, é preciso ampliar as vantagens competiti-vas, ou seja, algo que o cliente entenda como diferencial entre uma empresa e outra.

Neste sentido, atender com qualidade e satisfazer o cliente pre-cisa ser uma filosofia empresarial baseada na parceria, que ajude a constituir um canal de comunicação direto entre cliente e empresa, no qual críticas e sugestões possam ser convertidas em melhores produtos e serviços. Esta filosofia, que prioriza as necessidades e os interesses do cliente, pode ironicamente levar a um aumento no volume de negócios.

Para atingir o objetivo, é necessário o total comprometimento da gerência no desenvolvimento de padrões de qualidade, treinamentos e remuneração de uma boa equipe. Os funcionários devem ser capa-citados e ter total entendimento dos padrões de serviço, pois eles são a empresa aos olhos dos clientes.

Além disso, é importante ter em mente que nenhum negócio é perfeito, e, por isso, deve-se trabalhar constantemente para melhorar os programas de atendimento e manutenção de clientes. Isso mos-trará que você busca se aperfeiçoar, e quando melhorar, o resultado serão clientes mais satisfeitos e mais negócios para a empresa.

No caso de erros, uma regra simples ainda parece ser a melhor solução: um pedido de desculpas e a tentativa de consertar o proble-ma mostram atenção e zelo pelo cliente. Afinal, sem eles, fecharía-mos as portas.

Antônio edmundo PachecoPresidente do Sistema Fecomércio SC

17

18

responsabilidade social

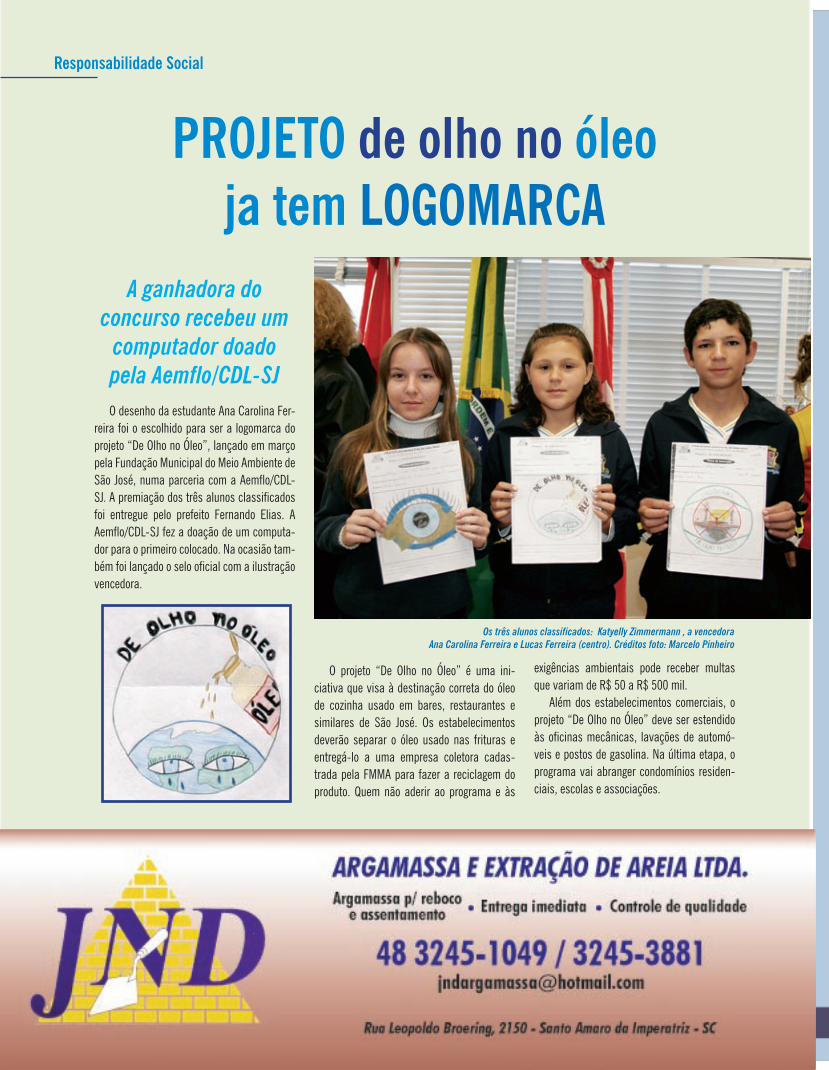

proJeto de olho no óleo ja tem logomArcA

O desenho da estudante Ana Carolina Fer-reira foi o escolhido para ser a logomarca do projeto “De Olho no Óleo”, lançado em março pela Fundação Municipal do Meio Ambiente de São José, numa parceria com a Aemflo/CDL-SJ. A premiação dos três alunos classificados foi entregue pelo prefeito Fernando Elias. A Aemflo/CDL-SJ fez a doação de um computa-dor para o primeiro colocado. Na ocasião tam-bém foi lançado o selo oficial com a ilustração vencedora.

A ganhadora do concurso recebeu um

computador doado pela Aemflo/CDL-SJ

Os três alunos classificados: Katyelly Zimmermann , a vencedora Ana Carolina Ferreira e Lucas Ferreira (centro). Créditos foto: Marcelo Pinheiro

O projeto “De Olho no Óleo” é uma ini-ciativa que visa à destinação correta do óleo de cozinha usado em bares, restaurantes e similares de São José. Os estabelecimentos deverão separar o óleo usado nas frituras e entregá-lo a uma empresa coletora cadas-trada pela FMMA para fazer a reciclagem do produto. Quem não aderir ao programa e às

exigências ambientais pode receber multas que variam de R$ 50 a R$ 500 mil.

Além dos estabelecimentos comerciais, o projeto “De Olho no Óleo” deve ser estendido às oficinas mecânicas, lavações de automó-veis e postos de gasolina. Na última etapa, o programa vai abranger condomínios residen-ciais, escolas e associações.

19

20