Dedução em sede de IRS de IVA suportado em fatura · C) Secção I – Alojamento, restauração...

7

Dedução em sede de IRS de IVA suportado em fatura

-

Upload

truonghanh -

Category

Documents

-

view

220 -

download

2

Transcript of Dedução em sede de IRS de IVA suportado em fatura · C) Secção I – Alojamento, restauração...

Dedução em sede de IRS de IVA suportado em fatura

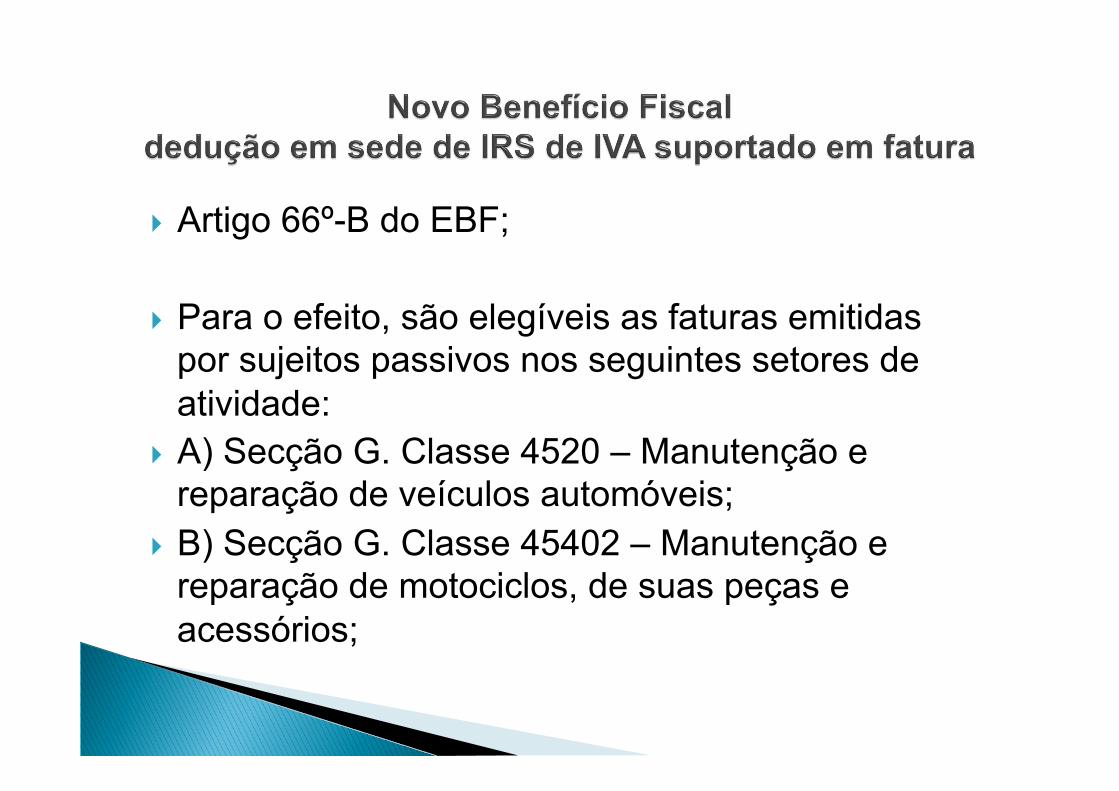

Artigo 66º-B do EBF;

Para o efeito, são elegíveis as faturas emitidas por sujeitos passivos nos seguintes setores de atividade:

A) Secção G. Classe 4520 – Manutenção e reparação de veículos automóveis;

B) Secção G. Classe 45402 – Manutenção e reparação de motociclos, de suas peças e acessórios;

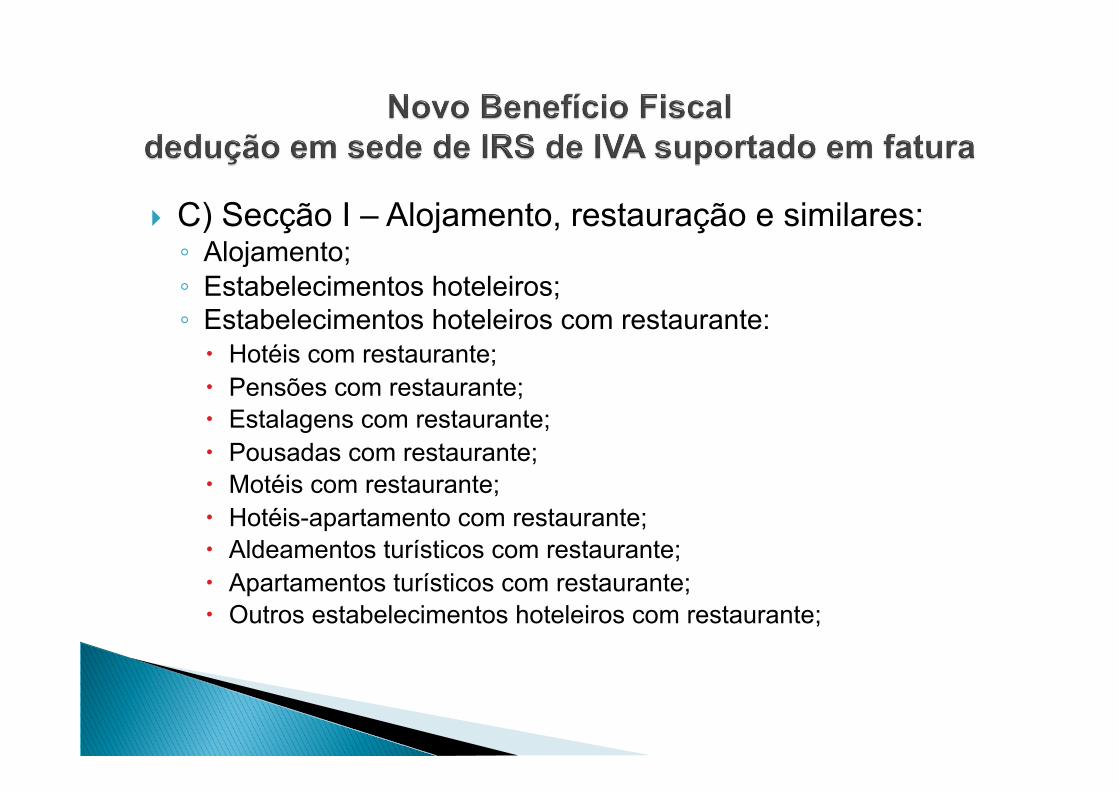

C) Secção I – Alojamento, restauração e similares: ◦ Alojamento; ◦ Estabelecimentos hoteleiros; ◦ Estabelecimentos hoteleiros com restaurante: Hotéis com restaurante; Pensões com restaurante; Estalagens com restaurante; Pousadas com restaurante; Motéis com restaurante; Hotéis-apartamento com restaurante; Aldeamentos turísticos com restaurante; Apartamentos turísticos com restaurante; Outros estabelecimentos hoteleiros com restaurante;

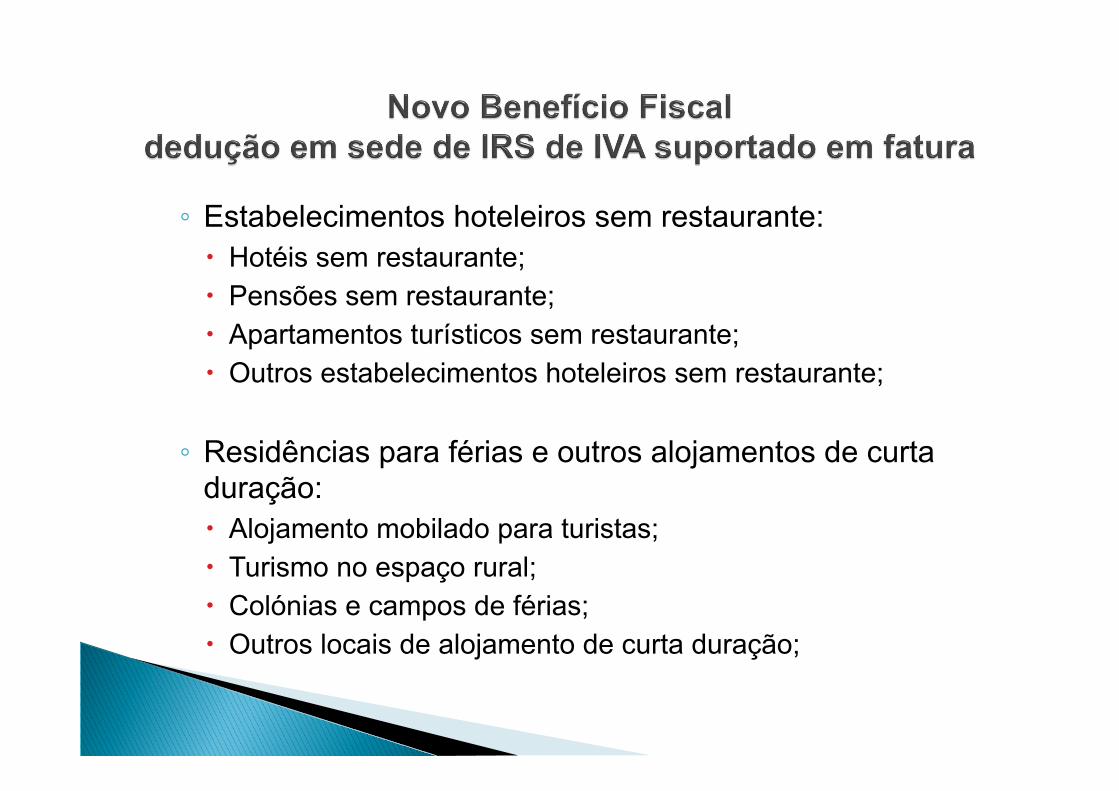

◦ Estabelecimentos hoteleiros sem restaurante: Hotéis sem restaurante; Pensões sem restaurante; Apartamentos turísticos sem restaurante; Outros estabelecimentos hoteleiros sem restaurante;

◦ Residências para férias e outros alojamentos de curta duração: Alojamento mobilado para turistas; Turismo no espaço rural; Colónias e campos de férias; Outros locais de alojamento de curta duração;

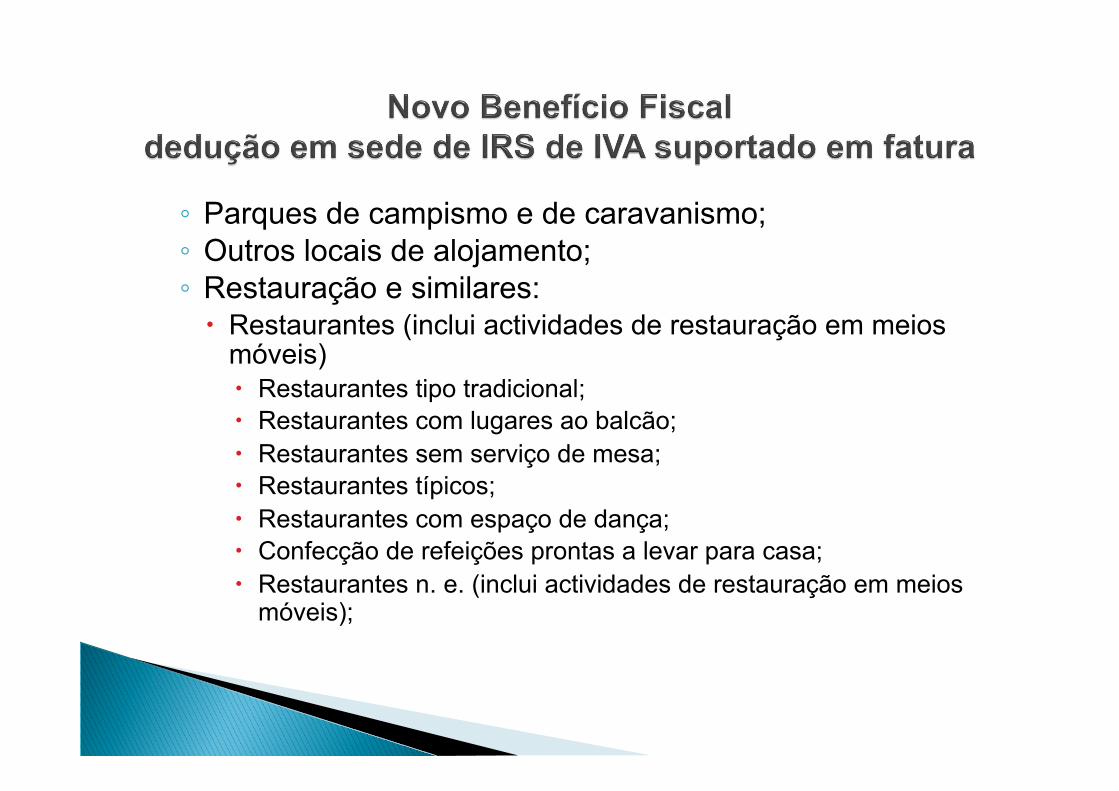

◦ Parques de campismo e de caravanismo; ◦ Outros locais de alojamento; ◦ Restauração e similares: Restaurantes (inclui actividades de restauração em meios

móveis) Restaurantes tipo tradicional; Restaurantes com lugares ao balcão; Restaurantes sem serviço de mesa; Restaurantes típicos; Restaurantes com espaço de dança; Confecção de refeições prontas a levar para casa; Restaurantes n. e. (inclui actividades de restauração em meios

móveis);

◦ Fornecimento de refeições para eventos e outras actividades de serviço de refeições: Fornecimento de refeições para eventos; Outras actividades de serviço de refeições;

◦ Estabelecimentos de bebidas: Cafés; Bares; Pastelarias e casas de chá; Outros estabelecimentos de bebidas sem espectáculo; Estabelecimentos de bebidas com espaço de dança;

D) Secção S. Classe 9602 – Actividades de salões de cabeleireiro e institutos de beleza.

Artigo 66º-B do EBF;

O incentivo opera por dedução à coleta do IRS do ano em que as faturas foram emitidas, desde que a declaração de rendimentos do agregado familiar seja entregue nos prazos previstos no artigo 60.º do Código do IRS.

![Empreendedorismo e Cama e Café: estudo exploratório da ...69]x_anptur_2013.pdf · estabelecimentos hoteleiros e extra-hoteleiros, sendo que os estes últimos “são aqueles estabelecimentos](https://static.fdocumentos.com/doc/165x107/5c47a82493f3c34c50627dd6/empreendedorismo-e-cama-e-cafe-estudo-exploratorio-da-69xanptur2013pdf.jpg)