Demonstrações Financeiras 3 0 de junho de 2016 e 2015 com ... · Demonstrações das Mutações...

35

Demonstrações Financeiras 30 de junho de 2016 e 2015 com Relatório dos Auditores Independentes

-

Upload

truongnhan -

Category

Documents

-

view

215 -

download

0

Transcript of Demonstrações Financeiras 3 0 de junho de 2016 e 2015 com ... · Demonstrações das Mutações...

Demonstrações Financeiras

30 de junho de 2016 e 2015 com Relatório dos Auditores Independentes

0

Índice Relatório da Administração .................................................... 1 Relatório dos Auditores Independentes sobre Demonstrações Financeiras... ........................................... .. 4 Demonstrações Financeiras Balanços Patrimoniais .......................................................... 6 Demonstrações do Resultado ............................................... 8 Demonstrações das Mutações do Patrimônio Líquido ........... 9 Demonstrações dos Fluxos de Caixa - Método Indireto... ..... 10 Notas Explicativas às Demonstrações Financeiras ............. 11

RELATÓRIO DA ADMINISTRAÇÃO Em 30 de junho de 2016 e 2015

1

Apresentamos as Demonstrações Financeiras do Banif - Banco de Investimento (Brasil) S.A., elaboradas na forma da legislação societária, normas de contabilidade e legislação bancária aplicáveis às Instituições autorizadas a funcionar pelo Banco Central do Brasil, relativas ao semestre encerrado em 30 de junho de 2016, acompanhadas das Notas Explicativas e do parecer da PricewaterhouseCoopers Auditores Independentes.

CONJUNTURA ECONÔMICA

O contexto econômico global, diferentemente do observado em períodos anteriores, se mostra agora mais favorável aos mercados emergentes, o que beneficia a economia brasileira. Apesar dos riscos advindos do cenário internacional não terem sido totalmente contornados, importantes avanços foram observados, especialmente em decorrência da atuação tempestiva dos principais bancos centrais mundiais.

Na China, a relativa estabilização dos indicadores econômicos agrega menor volatilidade para os mercados da região, o que favorece o desempenho das commodities e dos mercados relacionados. Na Europa, a forte atuação do Banco Central Europeu, realizada por meio de seu programa de recompra de ativos, deu forças aos mercados locais. Nos Estados Unidos, os sinais de recuperação da economia interna são cada vez mais sólidos, reforçando a possibilidade de início de um ciclo de aperto monetário pelo FED (Federal Reserve Bank) ainda neste ano.

No cenário interno, destacam-se os avanços relacionados às expectativas dos agentes quanto à economia brasileira e sua respectiva recuperação. Importantes ajustes econômicos e fiscais seguem em curso, fatores estes decisivos para a consolidação da perspectiva de melhora que já se observa. A sustentabilidade fiscal a médio prazo é crucial para o avanço da economia do país, de forma que diversos desafios ainda deverão ser superados para que o objetivo seja atingido.

Apesar da melhora da percepção quanto ao país e da relativa estabilização dos principiais indicadores econômicos, o PIB continua em recessão e a inflação ainda permanece acima do centro da meta. A taxa básica de juros, elevada para fazer frente à alta da inflação, continua no patamar de 14,25% a.a., e somente deverá ser afrouxada quando os indicadores de preço mostrarem estabilização nos patamares esperados.

Desta forma, apesar do cenário ainda ser bastante desafiador, o retorno da confiança dos consumidores e dos empresários, o conjunto de medidas econômicas e fiscais em curso e a melhora do cenário internacional, têm, conjuntamente, potencial para contribuir para um cenário de melhora para a economia brasileira no médio prazo.

RELATÓRIO DA ADMINISTRAÇÃO Em 30 de junho de 2016 e 2015

2

SISTEMA FINANCEIRO NACIONAL

Dados do Banco Central do Brasil revelam queda em termos reais na carteira de crédito do Sistema Financeiro Nacional (SFN) no primeiro semestre de 2016. Com saldo de R$ 3,1 trilhões e representando 51,9% do PIB, a carteira de crédito apresentou variação nominal de 2,8% no semestre encerrado em 30 de junho de 2016, contra variação positiva de 6,7% no ano de 2015.

BANIF BRASIL

O Banif Brasil, no País desde 1998, com sua sede localizada na cidade de São Paulo - SP mantém estruturas de bancos Comercial e de Investimento, cujas operações se encontram integradas desde o primeiro semestre de 2013.

O Banco Comercial atua nos segmentos de empresas, pessoas físicas e investidores institucionais, com foco, em especial, no middle market, affluents e clientes de alta renda, ofertando produtos de crédito, comércio exterior, tesouraria, operações estruturadas, câmbio e de captação em geral (depósitos e investimentos).

No Banco de Investimento destacam-se negócios das áreas de Mercado de Capitais, Fusões e Aquisições, Corporate Finance e Securitizações, com reputação consolidada na estruturação e distribuição de operações através de diversos instrumentos, tais como CRI, FII, FIP e Debêntures.

Como reportado no relatório anterior, de 31 de dezembro de 2015, a atuação do Grupo Banif no Brasil foi impactada pela alienação de sua Casa Matriz, em Portugal, no final do ano passado, no contexto de resolução. Neste cenário, o controle do Banif Brasil passou a ser detido pelo Banif S.A., em conjunto com um número restrito de ativos, bem como de posições acionistas, dos créditos subordinados e de partes relacionadas.

Durante o período, houve tratativas com investidores para a alienação do controle acionário dos Bancos Banif, no Brasil, assunto que ainda não se materializou. Adicionalmente, o Banco Central do Brasil determinou em 15/08/2016, ajuste nas demonstrações financeiras. Tais eventos subsequentes tem seus impactos dimensionados na nota 23

A Nova Administração, de sua parte, persistiu com sua postura, adotada desde sua posse em setembro de 2012, de manter-se em compliance com os requisitos regulatórios/legais e de informar permanente e tempestivamente o Conselho de Administração, a Assembleia de Acionistas e Auditores sobre a evolução dos negócios.

No presente, encontra-se sob análise da estrutura acionista, plano de solução que possa endereçar tanto o rumo estratégico das Instituições no Brasil, como também as medidas necessárias ao seu enquadramento regulatório, em especial no que tange ao capital e Indice de Basileia com seus respectivos reflexos na liquidez.

.

São Paulo, 11 de novembro de 2016

A Administração

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 30 de junho de 2016 e 2015

3

Aos Administradores e Acionistas Banif Banco de Investimento (Brasil) S.A. Examinamos as demonstrações financeiras individuais do Banif Banco de Investimento (Brasil) S.A. ("Instituição") que compreendem o balanço patrimonial em 30 de junho de 2016, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo nessa data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras A administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN) e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Instituição. Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião com ressalvas.

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 30 de junho de 2016 e 2015

4

Base para opinião com ressalvas Limitação no alcance dos trabalhos Conforme mencionado na nota explicativa 5 (a), a Instituição detém investimento no Real Estate Brasil FIP (“FIP”) no montante aproximado de R$ 40 milhões (2015-R$ 47 milhões). Até a data de emissão deste relatório, as demonstrações financeiras auditadas do FIP referentes à data-base de 31 de dezembro de 2015 não estavam concluídas. Todavia, conforme informado na nota explicativa 5, o conjunto de ativos imobiliários detidos pelo FIP foi avaliado por empresa especializada e o resultado dessas avaliações foi reconhecido nas demonstrações financeiras da Instituição em 30 de junho 2016 e de 2015, tendo sido constituídas provisões no valor de R$ 7,1 milhões e de R$ 3,0 milhões, respectivamente, de forma a ajustar o investimento ao valor de mercado. Em virtude da ausência de demonstrações financeiras auditadas do FIP, não nos foi possível determinar se algum ajuste adicional seria requerido nas demonstrações financeiras referidas no primeiro parágrafo, em relação a esse investimento, caso as referidas evidências de auditoria tivessem sido obtidas. Provisão para realização de outros ativos Em conexão com o processo de reestruturação da Instituição, foram constituídas provisões para perdas com a realização de bens não de uso próprio e com ativos financeiros dados em garantia, totalizando aproximadamente R$ 17 milhões. O processo de avaliação dessas provisões estava em curso quando da conclusão das demonstrações financeiras em 30 de junho de 2016 e, como sumariado na nota 23, foram constituídas em agosto de 2016. Caso referidas provisões tivessem sido contabilizadas nas demonstrações financeiras do semestre findo em 30 de junho de 2016, o patrimônio líquido e o resultado desse semestre teriam sido reduzidos nesse mesmo montante. Opinião com ressalvas Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito no parágrafo que descreve a limitação no alcance dos trabalhos e dos efeitos dos assuntos descritos no parágrafo de provisão para realização de outros ativos, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banif Banco de Investimento (Brasil) S.A. em 30 de junho de 2016, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN).

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 30 de junho de 2016 e 2015

5

Ênfase Chamamos a atenção para a Nota 1, que descreve que, o Governo e o Banco de Portugal comunicaram publicamente em dezembro de 2015, a decisão de venda do Banif – Banco Internacional do Funchal, S.A. (Banif), com sede em Portugal, controlador indireto da Instituição. Nos termos do comunicado, no Banif (Portugal) permanecerá um conjunto restrito de ativos, dentre os quais o investimento no Banco Internacional do Funchal (Brasil) S.A. (“Banif (Brasil)”). O Banif (Brasil), controlador da Instituição, apresentou insuficiência de limites operacionais (nota 19) e prejuízo no semestre findo em 30 de junho de 2016. Esta situação suscita dúvida significativa quanto a sua continuidade operacional. A administração está conduzindo um processo de reestruturação de suas atividades com redução significativa de suas operações e alienação de ativos de forma estruturada, bem como negociação com outros grupos econômicos. A Instituição mantém operações com empresas integrantes do Grupo Banif (Brasil), descritas na nota 18. As demonstrações financeiras não incluem quaisquer ajustes em virtude dessas incertezas. Nossa opinião não está ressalvada em virtude desses aspectos. São Paulo, 11 de novembro de 2016 PricewaterhouseCoopers Edison Arisa Pereira Auditores Independentes Contador CRC 1SP127241/O-0 CRC 2SP000160/O-5

BALANÇOS PATRIMONIAIS

Em 30 de junho de 2016 e 2015 (Em milhares de reais)

6

2016

2015

Ativo Circulante 77.694

129.457

Disponibilidades 24

107

Aplicações interfinanceiras de liquidez (Nota 4) 34.411

56.987

Aplicações no mercado aberto 1.753

56.987

Aplicações em depósitos interfinanceiros 32.658

-

Títulos e valores mobiliários e instrumentos financeiros derivativos (Nota 5) 41.307

48.407

Carteira própria 41.307

48.407

Operações de crédito (Nota 6) -

6.752

Setor privado -

8.811

( - ) Provisão para créditos de liquidação duvidosa (Nota 6e) -

(2.059)

Outros créditos 54

15.313

Rendas a receber (Nota 7) -

91

Diversos (Nota 8) 54

15.290

( - ) Provisão para outros créditos de liquidação duvidosa (nota 6e) -

(68)

Outros valores e bens (Nota 9) 1.898

1.891

Outros valores e bens 1.749

1.749

Despesas antecipadas 149

142

Realizável a longo prazo 4.674

35.752

Aplicações interfinanceiras (Nota 4) -

19.860

Aplicações em depósitos interfinanceiros -

19.860

Operações de crédito (Nota 6) -

6.176

Setor privado -

12.352

( - ) Provisão para créditos de liquidação duvidosa (Nota 6e) - (6.176)

Outros créditos 4.674

9.716

Diversos (Nota 8) 4.674

9.716

Permanente 3.188

3.948

Investimentos 2.583

3.061

Participações em controladas (Nota 10) 2.582

3.040

Outros investimentos 1

21

Imobilizado de uso 259

388

Outras imobilizações de uso 2.496

2.693

( - ) Depreciações acumuladas (2.237)

(2.305)

Diferido 346

499

Gastos de organização e expansão 1.537

1.537

( - ) Amortizações acumuladas (1.191)

(1.038)

Intangível -

-

Outros ativos intangíveis 260

260

( - ) Amortizações acumuladas (260)

(260)

Total do ativo 85.556

169.157

BALANÇOS PATRIMONIAIS

Em 30 de junho de 2016 e 2015 (Em milhares de reais)

7

2016

2015

Passivo

Circulante 9.275

38.671

Depósitos (Nota 11) -

29.412

Depósitos a prazo -

29.412

Outras obrigações (Nota 12) 9.275

9.259

Sociais e estatutárias 8.146

8.146

Fiscais e previdenciárias 674

188

Diversas 455

925

Exigível a longo prazo 743

13.961

Depósitos (Nota 11) -

10.995

Depósitos a prazo -

10.995

Outras obrigações (Nota 12) 743

2.966

Fiscais e previdenciárias 75

-

Diversas 668

2.966

Patrimônio líquido (Nota 13 ) 75.538

116.525

Capital

De domiciliados no país 75.785

90.785

Reservas de lucros 1.350

25.740

Prejuízos acumulados (1.597)

-

Total do passivo e patrimônio líquido 85.556

169.157

As notas explicativas são parte integrante das demonstrações financeiras.

DEMONSTRAÇÕES DO RESULTADO

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais, exceto o lucro por lote de mil ações )

8

2016

2015

Receitas da intermediação financeira 3.320

10.906

Operações de crédito (Nota 6 f e 6g) -

4.380

Resultado de operações com títulos e valores mobiliários 3.320

6.526

Despesas da intermediação financeira (923)

(6.195)

Operações de crédito (Nota 6f) (26) -

Operações de captação no mercado (903)

(7.024)

Reversão de provisão p/ créditos de liquidação duvidosa 6

829

Resultado bruto da intermediação financeira 2.397

4.711

Outras receitas (despesas) operacionais (3.347)

(2.784)

Receitas de prestação de serviços -

9

Resultado de participações em coligadas e controladas 155

606

Despesas de pessoal -

(365)

Outras despesas administrativas (Nota 15) (510)

(1.650)

Despesas tributárias (131)

(2.709)

Outras receitas operacionais (Nota 16) 475

4.225

Outras despesas operacionais (Nota 16) (3.336)

(2.900)

Resultado operacional (950)

1.927

Resultado não operacional 60

(171)

Resultado antes da tributação sobre o lucro e participações (890)

1.756

Participações no lucro -

(16)

Imposto de renda e contribuição social (707) (720)

- Exercícios correntes (617) -

- Exercícios anteriores (90) (720)

Lucro líquido / (prejuízo) do semestre (1.597)

1.020

Recebimento de juros sobre capital próprio (Nota 10a) - 550

Lucro (prejuízo) por lote de mil ações - R$ (5,73)

3,66

As notas explicativas são parte integrante das demonstrações financeiras.

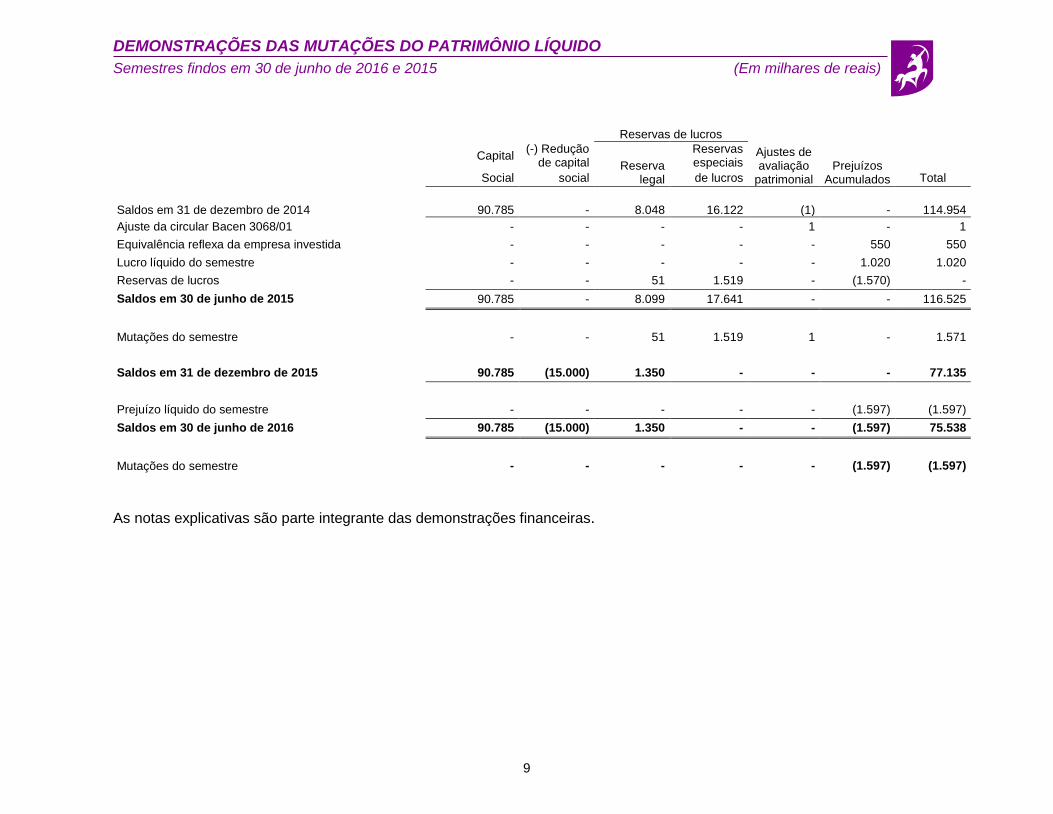

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

9

Reservas de lucros

Ajustes de avaliação

patrimonial

Prejuízos Acumulados

Capital (-) Redução

de capital Reserva legal

Reservas especiais

Social social de lucros Total

Saldos em 31 de dezembro de 2014 90.785 - 8.048 16.122 (1) - 114.954

Ajuste da circular Bacen 3068/01 - - - - 1 - 1

Equivalência reflexa da empresa investida - - - - - 550 550

Lucro líquido do semestre - - - - - 1.020 1.020

Reservas de lucros - - 51 1.519 - (1.570) -

Saldos em 30 de junho de 2015 90.785 - 8.099 17.641 - - 116.525

Mutações do semestre - - 51 1.519 1 - 1.571

Saldos em 31 de dezembro de 2015 90.785 (15.000) 1.350 - - - 77.135

Prejuízo líquido do semestre - - - - - (1.597) (1.597)

Saldos em 30 de junho de 2016 90.785 (15.000) 1.350 - - (1.597) 75.538

Mutações do semestre - - - - - (1.597) (1.597)

As notas explicativas são parte integrante das demonstrações financeiras.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA – MÉTODO INDIRETO

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

10

2016 2015

Lucro líquido (prejuízo) ajustado do semestre (1.720) (118)

Lucro/(prejuízo) do semestre (1.597) 1.020

Ajustes p/ reconciliar o lucro (prejuízo) líquido ao fluxo de caixa: (123)

(1.138)

Depreciações e amortizações 108 150

Ajuste de avaliação patrimonial - (1)

Reversão para devedores duvidosos (6) (829)

Resultado na venda de ativos imobilizados (70) 145

Resultado na alienação de outros valores e bens - 3

Equivalência patrimonial (155) (606)

Fluxos de caixa das atividades operacionais (34.497) 31.931

Redução (Aumento) em aplicações interfinanceiras de liquidez (11.427) 2.838

Redução em títulos e valores mobiliários 3.068 80.030

Redução em operações de crédito - 9.709

Redução (Aumento) em outros créditos 435 (813)

(Aumento) em outros valores e bens (148) (1.748)

(Redução) em depósitos (11.903) (58.365)

Aumento (Redução) em outras obrigações (14.522) 281

(Redução) nos resultados de exercícios futuros - (1)

Caixa líquido (gerado) aplicado nas atividades operacionais (36.217) 31.813

Fluxos de caixa das atividades de investimentos

Vendas de ativo imobilizado 116 -

Dividendos - 1.700

Juros sobre o capital próprio - 550

Caixa líquido gerado nas atividades de investimento 116 2.250

Fluxos de caixa das atividades de financiamentos

(Aumento) de capital em companhia investida - (50)

Redução de capital em companhia investida - 8.502

Cessão de crédito - 1.100

Caixa líquido gerado nas atividades de financiamento - 9.552

(Redução) aumento do caixa e equivalentes de caixa (36.101) 43.615

Caixa e equivalentes de caixa

No início do semestre 37.878 13.479

No fim do semestre 1.777 57.094

(Redução) aumento do caixa e equivalentes de caixa (36.101) 43.615

As notas explicativas são parte integrante das demonstrações financeiras.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

11

1. Contexto operacional

O Banif Banco de Investimento (Brasil) S.A. (“Banco”) é uma sociedade de capital fechado, constituído sob a forma de banco de investimento, integrante do Conglomerado Financeiro Banif. Seu acionista majoritário da sociedade é o Banif – Banco Internacional do Funchal (Brasil), S.A.. Destacam-se as áreas de negócios de Mercado de Capitais, Fusões e Aquisições, Corporate Finance e Securitizações, com reputação consolidada na estruturação de negócios através de diversos instrumentos, tais como CRI, FII, FIP e Debêntures. As operações do Banco são conduzidas no contexto de um conjunto de instituições que atuam integradamente no mercado financeiro. A atuação do Grupo no Brasil nos anos de 2013 a 2015 foi caracterizada pelo processo de reestruturação, com foco na racionalização da estrutura organizacional e aprimoramentos contínuos em busca da eficiência operacional, além da reestruturação de ativos. O Governo e o Banco de Portugal comunicaram publicamente em dezembro de 2015, a decisão de venda do Banif - Banco Internacional do Funchal, S.A. (Banif), com sede em Portugal, controlador indireto da Companhia. Nos termos da decisão a generalidade da atividade do Banif foi transferida para outra instituição financeira europeia. No Banif permanecerá um conjunto restrito de ativos, bem como as posições acionistas, dos créditos subordinados e de partes relacionadas, dentre os quais o investimento indireto no Banif Banco de Investimento (Brasil) S.A..

Como evento subsequente, o Banif Banco de Investimento (Brasil) assinou Termo de Comparecimento com o Banco Central do Brasil para a realização de ajustes na contabilidade. Estes ajustes incluem provisões relativas a garantias prestadas ao Banco Caixa Geral e constituição de provisão para fazer frente ao volume de Bens Não de Uso. Os ajustes foram realizados em 15/08/2016.

O Banif (Brasil), controlador da Companhia está finalizando um processo de reestruturação de suas atividades, com redução significativa de suas operações nos últimos anos e ajuste de sua estrutura operacional, revisão do seu modelo de negócios, que incluem a venda de ativos bem como a perspectiva de alienação/associação com outros grupos econômicos, tema este que, como dito no Relatório da Administração, é objeto de apreciação pela estrutura acionista. Conforme Ata de Assembléia Geral Extraordinária (AGE) realizada em 16 de fevereiro de 2016, foi aprovada a reforma do Estatuto Social da Companhia para extinção do Conselho de Administração. A Sociedade será administrada pela Diretoria e vinculada diretamente a Assembléia de Acionistas.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

12

2. Apresentação das demonstrações financeiras

As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, que incluem as diretrizes contábeis emanadas da Lei das Sociedades por Ações Lei 6.404/76, alterações introduzidas pelas Leis 11.638/07 e 11.941/09, e normas do Banco Central do Brasil - BACEN, e estão sendo apresentadas de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. As estimativas contábeis são determinadas pelo Banco, considerando fatores e premissas estabelecidas com base em julgamentos. Itens significativos, sujeitos a essas estimativas e premissas, incluem as provisões para ajuste dos ativos ao valor provável de realização ou recuperação, as provisões para perdas, as provisões para contingências, marcação a mercado de instrumentos financeiros, os impostos diferidos, e a expectativa de realização dos créditos tributários, entre outros. A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes em razão de imprecisões inerentes ao processo de sua determinação. O Banco revisa as estimativas e premissas, pelo menos, semestralmente.

As demonstrações financeiras foram aprovadas pela Administração em 11 de novembro de 2016.

3. Principais diretrizes contábeis a) Apuração do resultado

As receitas e despesas são apropriadas pelo regime de competência, observando-se o critério “pro-rata” dia para as de natureza financeira.

As receitas e despesas de natureza financeira são calculadas com base no

método exponencial, exceto aquelas relativas a títulos descontados ou relacionados com operações no exterior, as quais são calculadas com base no método linear. As operações com taxas pré-fixadas são registradas pelo valor de resgate e as receitas e despesas correspondentes ao período futuro são registradas em conta redutora dos respectivos ativos e passivos. As operações com taxas pós-fixadas são atualizadas até a data do balanço através dos índices pactuados.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

13

3. Principais diretrizes contábeis--continuação

b) Caixa e equivalentes de caixa

Conforme Resolução nº 3.604/08 do Banco Central do Brasil, caixa e equivalentes de caixa são representados, basicamente, por disponibilidades em moeda nacional e, quando aplicável, por operações que são utilizadas pelo Banco para gerenciamento de seus compromissos de curto prazo, tais como aplicações no mercado aberto e aplicações em depósitos interfinanceiros, com prazo igual ou inferior a 90 dias entre a data de aquisição e a data de vencimento.

O caixa e equivalentes de caixa são compostos como segue:

Descrição

2016 2015

Disponibilidades

24 107

Aplicações no mercado aberto

1.753 56.987

Total

1.777 57.094

c) Aplicações interfinanceiras de liquidez, captações no mercado aberto, obrigações

por títulos e valores mobiliários no exterior, obrigações por empréstimos e repasses e dívida subordinada

As operações com cláusula de atualização monetária / cambial e as operações com encargos pré-fixados estão registradas a valor presente e calculadas “pro-rata” dia com base na variação do indexador e na taxa de juros pactuados. As operações que são objeto de hedge, dentro dos conceitos da Circular nº 3.082/01 do Banco Central do Brasil são ajustadas a valor de mercado.

As aplicações pós-fixadas são registradas ao custo de aquisição, acrescido dos

rendimentos auferidos até a data do balanço, deduzidos de provisão para desvalorização, quando aplicável. As operações compromissadas são classificadas em função de seus prazos de vencimento, independentemente dos prazos de vencimento dos papéis que lastreiam as operações.

d) Títulos e valores mobiliários e instrumentos financeiros derivativos

De acordo com o estabelecido pela Circular nº 3.068/01 do Banco Central do Brasil, os títulos e valores mobiliários integrantes da carteira são classificados em três categorias distintas, conforme a intenção da Administração, quais sejam:

• Títulos para negociação; • Títulos disponíveis para venda; e • Títulos mantidos até o vencimento.

Os títulos para negociação são apresentados no ativo circulante, independentemente dos respectivos vencimentos e compreendem os títulos adquiridos com o propósito de serem ativa e frequentemente negociados. São avaliados pelo valor de mercado, sendo o resultado da valorização ou desvalorização computado ao resultado.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

14

3. Principais diretrizes contábeis—continuação Os títulos disponíveis para a venda representam os títulos que não foram adquiridos para frequente negociação e são utilizados, dentre outros fins, para reserva de liquidez, garantias e proteção contra riscos. Os rendimentos auferidos segundo as taxas de aquisição, bem como as possíveis perdas permanentes são computados ao resultado. Estes títulos são avaliados ao valor de mercado, sendo o resultado da valorização ou desvalorização contabilizado em contrapartida à conta destacada do patrimônio líquido (deduzidos os efeitos tributários), o qual será transferido para o resultado no momento da sua realização.

Os títulos mantidos até o vencimento referem-se aos títulos adquiridos para os

quais a Administração tem a intenção e capacidade financeira de mantê-los em carteira até o vencimento. São avaliados pelo custo de aquisição, acrescido dos rendimentos auferidos. Caso apresentem perdas permanentes, estas são imediatamente computadas no resultado.

Os instrumentos financeiros derivativos compostos por operações de futuro são

contabilizados com base nos critérios estabelecidos na Circular nº 3.082/01 do Banco Central do Brasil de acordo com o seguinte critério:

• Operações de futuros - o valor dos ajustes a mercado são diariamente

contabilizados em conta de ativo ou passivo e apropriados diariamente como receita ou despesa.

As operações com instrumentos financeiros derivativos não considerados como

“hedge accounting” são avaliadas, na data do balanço, a valor de mercado, contabilizando a valorização ou a desvalorização em conta de receita ou despesa, no resultado do período.

e) Requisitos Mínimos no Processo de Apreçamento de Instrumentos Financeiros

(Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos)

A Resoluçao do CMN nº 4.277 de 31 de outubro de 2013 (que entrou em vigor em 30 de junho de 2015), dispõe sobre requisitos mínimos a serem observados no processo de apreçamento de instrumentos financeiros avaliados pelo valor de mercado e quanto à adoção de ajustes prudenciais pelas instituições financeiras. Os instrumentos financeiros de que tratam a Resolução incluem: Títulos e valores mobiliários classificados nas categorias “títulos para

negociação” e “títulos disponíveis para venda”, confome a Circular Bacen nº 3.068, de 8 de novembro de 2001;

Instrumentos financeiros derivativos, de que trata a Circular Bacen nº 3.082, de 30 de janeiro de 2002; e

Demais instrumentos financeiros avaliados pelo valor de mercado, independentemente da sua classificação na carteira de negociação, estabelecida na Resolução CMN nº 3.464, de 26 de junho de 2007.

De acordo com esta resolução, o Banco passou a estabelecer procedimentos para a avaliação da necessidade de ajustes no valor dos instrumentos financeiros citados acima, observando os critérios de prudência, relevância e confiabilidade.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

15

3. Principais diretrizes contábeis—continuação

f) Operações de crédito, outros créditos com característica de concessão de crédito e provisão para créditos de liquidação duvidosa

As operações de crédito são registradas pelo valor pactuado e atualizadas “pro-

rata” dia, com base na variação do indexador e na taxa de juros pactuada e são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682, que requer análise periódica da carteira e sua classificação em 9 níveis, sendo “AA” (risco mínimo) e “H” (risco máximo).

As atualizações das operações de crédito vencidas até o 59º dia são contabilizadas em receita de operações de crédito e, a partir do 60º dia, em rendas a apropriar. As operações com atraso superior a 360 dias são baixadas contra a provisão e controladas em conta de compensação. As operações que apresentam responsabilidade total do devedor até R$ 50 mil, são classificadas como no mínimo rating A, respeitando o atraso das operações. As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas antes da renegociação. As renegociações de operações de crédito, que já haviam sido baixadas contra a provisão e que estavam em contas de compensação, são classificadas no nível “H”. As operações de crédito cedidas com coobrigação estão contabilizadas em contas de compensação, e classificadas quanto ao nível de risco, de acordo com a Resolução nº 2.682 do BACEN. A provisão para créditos de liquidação duvidosa é constituída em montante suficiente para cobrir prováveis perdas em montante julgado suficiente pelo Banco.

g) Outros valores e bens

Os bens não de uso próprio são registrados pelo seu valor de custo ou obtenção, baseados em laudos de avaliação, e, quando aplicável é constituída provisão para perda por redução ao valor recuperável de ativo. As despesas antecipadas são registradas pelo custo e amortizadas de acordo com a fluência do prazo contratual das operações que deram origem entre 12 e 60 meses.

h) Investimentos

Os investimentos em controladas são avaliados com base no método de equivalência patrimonial e os demais investimentos pelo custo deduzidos de provisão para perdas, quando aplicável.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

16

3. Principais diretrizes contábeis--continuação

i) Imobilizado, diferido e intangíveis

Corresponde aos direitos que tenham como objeto bens corpóreos e incorpóreos, destinados à manutenção das atividades da Instituição ou exercido com essa finalidade. São demonstrados ao custo de aquisição ou formação, líquido das respectivas depreciações ou amortizações acumuladas. A depreciação é calculada pelo método linear, utilizando-se taxas que levam em conta a vida útil estimada dos bens, ou seja, 4% a.a. para imóveis, 10% a.a. para instalações, móveis e equipamentos e 20% a.a. para sistemas de processamento de dados e veículos. O ativo diferido é composto por gastos com organização e expansão e estão sendo amortizados linearmente, com base nos prazos dos contratos, na base de 20% ao ano, e referem-se a gastos com aquisição e desenvolvimento de logiciais e benfeitorias em imóveis de terceiros, com amortizações lineares conforme prazo do contrato de locação.

j) Redução do valor recuperável de ativos não financeiros - (Impairment)

O registro contábil de um ativo deve evidenciar eventos ou mudanças nas circunstâncias econômicas, operacionais ou tecnológicas, que possam indicar deterioração ou perda de seu valor recuperável. Quando tais evidências são identificadas e o valor contábil líquido excede o valor recuperável, é constituída uma provisão, ajustando o valor contábil líquido. Essas provisões são reconhecidas no resultado do período/exercício, conforme previsto na Resolução nº 3.566/08 do Banco Central do Brasil. Os valores dos ativos não financeiros são revistos anualmente, exceto créditos tributários, cuja realização é avaliada de acordo com a Resolução 3059/02 e alterações posteriores.

k) Ativos e passivos contingentes

O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes, e obrigações legais são efetuados de acordo com os critérios definidos na Resolução n° 3.823/09 do Banco Central do Brasil e Pronunciamento Técnico CPC 25, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), obedecendo aos seguintes critérios: Contingências ativas - não são reconhecidas nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização, sobre as quais não couberem mais recursos.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

17

3. Principais diretrizes contábeis--continuação k) Ativos e passivos contingentes--continuação

Contingências passivas - são reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelos assessores jurídicos são apenas divulgados em notas explicativas, enquanto aquelas classificadas como perda remota não requerem provisão e divulgação. Obrigações legais, fiscais e previdenciárias - referem-se a demandas judiciais onde estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos (ou impostos e contribuições). O montante discutido é quantificado, registrado e atualizado mensalmente.

l) Provisão para o imposto de renda e contribuição social (ativo e passivo)

As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), quando devidas, são calculadas com base no lucro ou prejuízo contábil, ajustado pelas adições e exclusões de caráter permanente e temporário, sendo o imposto de renda determinado pela alíquota de 15%, acrescida de 10% sobre o lucro tributável excedente a R$ 240 no exercício (R$ 120 no semestre) e a contribuição social pela alíquota de 15% até agosto de 2015 e 20% a partir de setembro de 2015. Foi publicado em 06/10/2015 a Lei nº 13.169 (conversão da MP nº 675), que eleva de 15% para 20% a alíquota de contribuição social (CSLL) devida por instituições financeiras e assemelhadas a partir de 1º de setembro de 2015 até 31 de dezembro de 2018. Essa mudança não produziu impactos que pudessem ser refletidos contabilmente.

m) Depósitos, captações no mercado aberto e recursos de aceites e emissão de

títulos São demonstrados pelos valores das exigibilidades e consideram os encargos

exigíveis até a data do balanço, reconhecidos em base “pro-rata” dia sendo as de obrigações em moeda estrangeira atualizadas às taxas oficiais de câmbio, vigentes nas datas dos balanços. As captações no mercado aberto são classificadas no passivo circulante em função de seus prazos de vencimento, independentemente dos prazos de vencimento dos papéis que lastreiam as operações.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

18

4. Aplicações interfinanceiras de liquidez

2016

2015

Aplicações no Mercado Aberto Letras Financeiras do Tesouro - LFT - 8.152

Letras do Tesouro Nacional – LTN

1.753

48.835

1.753

56.987

Aplicações em Depósitos Interfinanceiros

32.658

19.860

32.658 19.860

Total

34.411

76.847

Curto prazo

34.411

56.987

Longo prazo

-

19.860

O resultado auferido no semestre findo em 30 de junho de 2016 com aplicações interfinanceiras de liquidez foi de R$ 3.162 (R$ 2.553 em 2015). Depósitos interfinanceiros incluem o montante de R$ 22.658 (R$ 19.860 em 2015) vinculados à prestação de garantias relativos a alienação de participação acionária da Banif Corretora ao Banco Caixa Geral ocorrida em anos anteriores.

5. Títulos e valores mobiliários e instrumentos financeiros derivativos

a) Classificação, valor de mercado e curva

2016

2015

Valor de Ajuste a Provisão Valor

contábil/

Valor contábil/

Descrição curva (i) mercado para

perdas mercado (ii)

mercado (ii)

Títulos para negociação

Letras Financeiras do Tesouro – LFT 986 2 - 988

866

Total de títulos para negociação 986 2 - 988

866

Títulos disponíveis para venda Cotas de Fundos de Participações – FIP (iii) 47.410 - (7.091) 40.319 47.541

Total de títulos disponíveis para venda 47.410 - (7.091) 40.319

47.541

Total títulos e valores mobiliários 48.396 2 (7.091) 41.307

48.407

O resultado auferido no semestre findo em 30 de junho de 2016 com aplicações em títulos e valores mobiliários foi de R$ 158 (R$ 3.973 em 2015).

(i) Valor de curva: Nos casos de títulos de renda fixa, refere-se ao custo de

aquisição, acrescido dos rendimentos auferidos até a data do balanço; para as ações, considera-se o custo de aquisição.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

19

5. Títulos e valores mobiliários e instrumentos financeiros derivativos

a) Classificação, valor de mercado e curva--continuação (ii) Valor de mercado: O valor de mercado dos títulos públicos é apurado

segundo divulgações nos boletins diários informado pela ANBIMA - Associação Brasileira das Entidades de Mercados Financeiros e de Capitais. As ações são avaliadas pela cotação de fechamento do último dia em que foram negociadas na Bolsa de Valores. Os títulos privados são registrados pelo seu valor de custo, acrescido diariamente dos rendimentos incorridos e ajustado ao valor de mercado.

(iii) Para fins de divulgação, informamos que em 22 de agosto de 2016 foi emitido

laudo de avaliação pela CBRE Consultoria do Brasil Ltda. (em 2015, laudo da Colliers International do Brasil) relativo aos investimentos detidos pelo Real Estate Brasil FIP. Esta avaliação foi elaborada com data base de maio de 2016 e apurou o valor de R$ 60.531 (em 2015 - R$ 66.600). Adicionado aos demais ativos de R$ 2.201 (em 2015 - R$ 4.481), totaliza R$ 62.732 (em 2015 – R$ 71.081) para o conjunto total dos ativos do fundo, sendo o montante de R$ 40.319 ( em 2015 – R$ 47.541) a parcela correspondente naquela data à participação do Banif Banco de Investimento (Brasil) S.A. para um ativo então registrado a custo no valor de R$ 47.410 (em 2015 – R$ 50.542), conforme valor da cota divulgado pelo administrador. Dessa forma, o Banco constituiu uma provisão para perdas de R$ 7.091 em 30 de junho de 2016 (em 2015 – R$ 3.001).

Os títulos e valores mobiliários encontram-se custodiados, conforme o caso, no Sistema Especial de Liquidação e de Custódia (SELIC), na Câmara de Custódia e Liquidação (CETIP) e na Companhia Brasileira de Liquidação e Custódia (CBLC). As cotas de fundo de investimento encontram-se custodiadas junto ao administrador dos fundos.

b) Vencimento e classificação

2016

2015

Sem Até 3

Títulos e valores mobiliários Vencimento meses Total

Total

Carteira própria – livre

Letras Financeiras do Tesouro - LFT - 988 988

866

Cotas de Fundos de Participações - FIP 40.319 - 40.319

47.541

Total da carteira própria 40.319 988 41.307

48.407

Total da carteira por vencimento 40.319 988 41.307

48.407

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

20

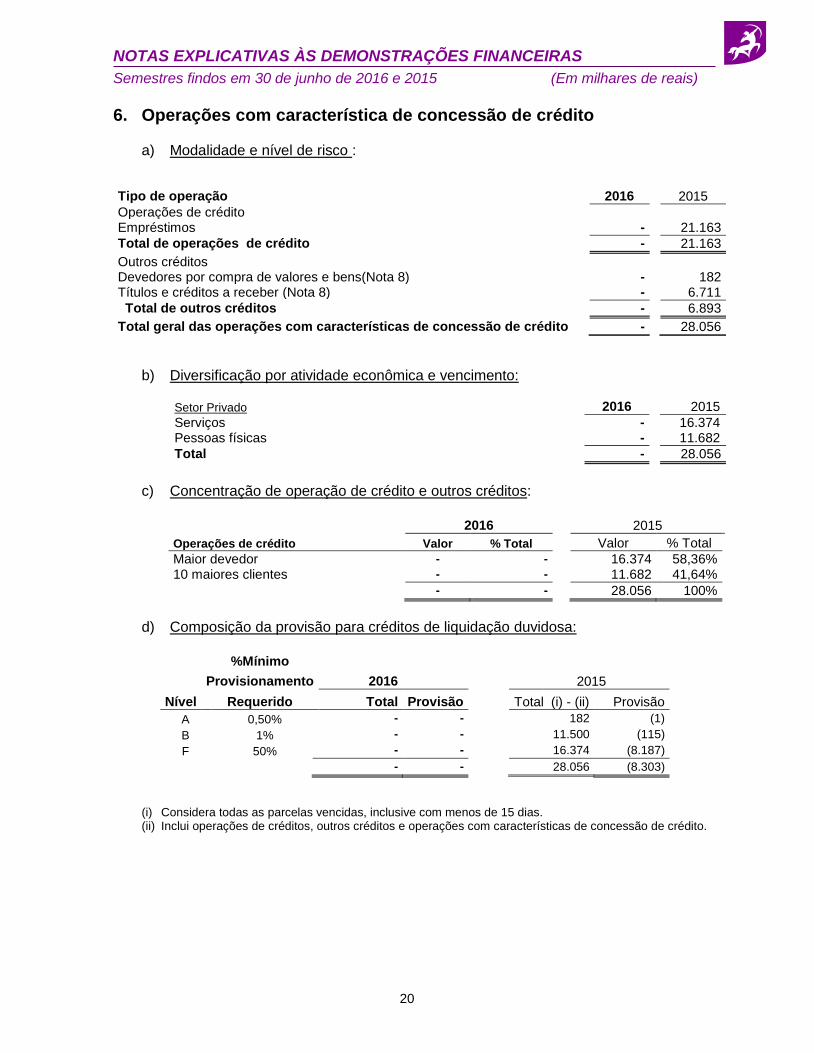

6. Operações com característica de concessão de crédito

a) Modalidade e nível de risco :

Tipo de operação 2016 2015

Operações de crédito Empréstimos -

21.163

Total de operações de crédito -

21.163

Outros créditos

Devedores por compra de valores e bens(Nota 8) -

182 Títulos e créditos a receber (Nota 8) -

6.711

Total de outros créditos -

6.893

Total geral das operações com características de concessão de crédito -

28.056

b) Diversificação por atividade econômica e vencimento:

Setor Privado 2016 2015

Serviços -

16.374 Pessoas físicas -

11.682

Total

-

28.056

c) Concentração de operação de crédito e outros créditos:

2016

2015

Operações de crédito Valor % Total

Valor % Total

Maior devedor - -

16.374 58,36% 10 maiores clientes - -

11.682 41,64%

- -

28.056 100%

d) Composição da provisão para créditos de liquidação duvidosa:

%Mínimo

Provisionamento 2016 2015

Nível Requerido Total Provisão Total (i) - (ii) Provisão

A 0,50% - - 182 (1)

B 1% - - 11.500 (115)

F 50% - - 16.374 (8.187)

- - 28.056 (8.303)

(i) Considera todas as parcelas vencidas, inclusive com menos de 15 dias. (ii) Inclui operações de créditos, outros créditos e operações com características de concessão de crédito.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

21

6. Operações com característica de concessão de crédito--continuação

e) Movimentação da provisão para operações de créditos e outros créditos de liquidação duvidosa

2016 2015

Saldo inicial – 31 de dezembro - (9.132)

Constituições - (488)

Reversões - 1.317

Saldo final – 30 de junho - (8.303)

f) Rendas de operações com característica de concessão de crédito

2016

2015

Descontos concedidos em renegociações (26) -

Rendas de empréstimos -

3.833

Recuperação de créditos baixados como prejuízo -

1.082

(26)

4.915

g) Operações de venda ou transferência de ativos sem retenção substancial de

riscos e benefícios

No primeiro semestre de 2015, o Banco efetuou cessão de créditos ativos a pessoas jurídicas não financeiras, sem retenção substancial de riscos e benefícios, no montante de R$ 589, auferindo resultado de (R$ 535) e de créditos já baixados para prejuízo no montante de R$ 36.378, auferindo resultado de R$ 1.082. No segundo semestre de 2015, o Banco efetuou cessão de créditos ativos a Fundo de Investimento em Direitos Creditórios Não Padronizado, sem retenção substancial de riscos e benefícios, no montante de R$ 27.874, auferindo resultado de (R$ 15.472).

7. Rendas a receber 2016 2015

Taxas de administração de fundos a receber - 91

Total rendas a receber - - 91

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

22

8. Outros créditos – Diversos 2016 2015

Adiantamentos e antecipações salariais - 17

Impostos e contribuições a compensar (a) 1.720 4.871

Crédito presumido - Lei 12.838/2013 2.038 2.038

Valores a receber de sociedades ligadas (Nota 18) - 8.502

Títulos e créditos a receber (b) - 6.711

Devedores por compra de valores e bens - 182

Depósitos para interposição de recursos judiciais 793 745

Devedores por depósitos em garantia - outros 123 1.650

Pagamentos a ressarcir 7 -

Devedores diversos 47 290

Total 4.728 25.006

Curto prazo 54 15.290

Longo prazo 4.674 9.716

(a) O Banco obteve decisão favorável, transitada em julgado junto ao Supremo Tribunal Federal em 2006, sobre o alargamento da base de cálculo da COFINS, imposta através da Lei nº. 9718/98. Em janeiro de 2013, o Banco protocolou junto à Secretaria da Receita Federal pedido de habilitação de crédito. Em 31 de dezembro de 2015 o montante contabilizado de R$ 2.356 foi baixado em consequencia do não provimento de recurso interposto e mantendo o indeferimento do pedido de habilitação através do Despacho Decisório nº 154.

A partir do trânsito em julgado o Banco passou a recolher o PIS e COFINS tendo como base a receita de prestação de serviços até dezembro de 2014. A partir de janeiro de 2015, com as alterações introduzidas pela Lei nº 12.973/2014, o Banco passou a calcular o PIS e a COFINS com base na receita bruta.

(b) Títulos e créditos a receber (CPR e Acordos Judiciais no montante de R$ 6.711 em 2015).

9. Outros valores e bens

a) Bens não de uso próprio

Composto por bens recebidos em dação de pagamento em operações de crédito e outros créditos no valor de R$ 1.749 (R$ 1.749 em 2015).

b) Despesas antecipadas

Referiam-se, substancialmente, a despesas pagas antecipadamente, tais como: despesas de publicação dos balanços, auditoria e outras, totalmente apropriadas segundo os prazos contratuais.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

23

10. Investimentos em coligadas e controladas – no País Os investimentos consolidados estão representados por participações em empresas controladas – no País e as principais informações estão representadas a seguir:

2016

2015

Empresas %

Participação Patrimônio

Liquido

Lucro (Prejuízo) Liquido

Resultado Equivalência

Valor Contábil do

Investimento

Valor Contábil do

Investimento

Beta Securitizadora S.A. (a) 50,01% 4.494 208 104 2.248 2.727

Banif Gestão de Ativos 100% 334 51 51 334 313

259 155 2.582 3.040

a) Em 12/05/2015 conforme Ata de Assembleia Geral Extraordinária (AGE), foi

deliberado a redução do capital social da Companhia no montante de R$ 17.000 (Dezessete milhões de reais), com o cancelamento de 23.217.127 (vinte e três milhões, duzentos e dezessete mil, cento e vinte e sete) ações ordinárias. Decorrido o prazo legal para oposição de credores, estabelecidos no artigo 174 da Lei nº 6.404/76, o montante foi pago em 13/07/2015.

Nesta mesma AGE também foi deliberado o pagamento de juros sobre capital próprio no valor de R$ 1.100 e dividendos no montante de R$ 3.400 relativo aos exercícios de 2012, 2013 e 2014, valores estes pagos em 13/05/2015 a favor dos acionistas.

11. Depósitos e captações no mercado aberto

As captações em depósitos a prazo e no mercado aberto são negociadas a taxas usuais de mercado. Seus vencimentos estão assim distribuídos:

2016

2015

Depósito a prazo

-

40.407

Total de Depósitos

-

40.407

Em 30 de junho de 2016, os depósitos a prazo de garantia especial (DPGE) do Fundo Garantidor de Crédito (FGC), foram totalmente resgatados.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

24

12. Outras obrigações

Sociais e estatutárias

2016

2015

Dividendos a pagar

1.517

1.517

Juros sobre capital próprio a pagar

6.629

6.629

8.146

8.146

Curto prazo 8.146 8.146

Longo prazo - -

Fiscais e previdenciárias

Provisão p/ impostos e contribuições s/ lucros 617 -

Provisão para riscos fiscais 75 -

Impostos e contribuições a recolher

57

188

749 188

Curto prazo

674 188

Longo prazo

75 -

Diversas

Provisão para passivos contingentes 668 2.713

Contas a pagar 385 580

Outras 69 313

Valores a pagar a sociedades ligadas

1 174

Provisões para encargos trabalhistas - 111

1.123

3.891

Curto prazo 455 925

Longo prazo 668 2.966

13. Patrimônio líquido

a) Capital social Em 05/11/2015 conforme Ata de Assembleia Geral Extraordinária (AGE), foi deliberado a redução do capital social da Companhia no montante de R$ 15.000 (Quinze milhões de reais), com o cancelamento de 27.632.266 (vinte e sete milhões, seiscentos e trinta e dois mil, duzentos e sessenta e seis) ações ordinárias e 18.378.174 (dezoito milhões, trezentos e setenta e oito mil, cento e setenta e quatro) ações preferenciais emitidas pela Companhia e de propriedade do acionista Banif – Banco Internacional do Funchal (Brasil) S.A.. O montante de ações ora cancelado foi apurado a partir do cálculo da razão entre o total do capital social da Companhia em Reais sobre a quantidade de ações subscritas e integralizadas, tendo como referência o patrimônio líquido apurado em 31/08/2015. Decorrido o prazo legal para oposição de credores, estabelecidos no artigo 174 da Lei nº 6.404/76, será restituído ao acionista Banif – Banco Internacional do Funchal (Brasil) S.A. o montante total de R$ 15.000 (quinze milhões de reais), em moeda corrente nacional. A referida redução do capital social foi homologado pelo Banco Central do Brasil (BACEN) em 25/02/2016.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

25

13. Patrimônio líquido--continuação O capital social do Banco de Investimento passa a ser de R$ 75.785 (Setenta e cinco milhões, setecentos e oitenta e cinco mil), representado por 139.607.713 (Cento e trinta e nove milhões, seiscentos e sete mil e setecentos e treze) ações ordinárias nominativas sem valor nominal e 92.852.854 (Noventa e dois milhões, oitocentos e cinquenta e dois mil e oitocentos e cinquenta e quatro) ações preferenciais.

b) Dividendos e juros sobre capital próprio

O estatuto assegura aos acionistas um dividendo mínimo correspondente a 10% do lucro líquido do exercício, ajustado nos termos da legislação societária. Os juros sobre capital próprio são calculados sobre as contas do patrimônio líquido, exceto reservas de reavaliação, aplicando-se a variação da taxa de juros de longo prazo (TJLP) do período. O pagamento é condicionado à existência de lucros no exercício antes da dedução dos juros sobre capital próprio, ou de lucros acumulados e reserva de lucros, em montante igual ou superior a duas vezes os juros a serem pagos.

Em 30/09/2015 conforme Ata de Assembleia Geral Extraordinária (AGE), foi aprovado a distribuição de dividentos nos termos do artigo 201 da Lei nº. 6.404/76 no valor de R$ 17.641 (dezessete milhões, seiscentos e quarenta e um mil), provenientes da conta de reservas de lucros da Companhia tendo como base de cálculo a posição acionária de 30/09/2015 e o pagamento ocorreu nesta mesma data.

c) Reserva legal

O Banco deve destinar 5% do lucro líquido de cada exercício social para a reserva legal, que não poderá exceder a 20% do capital integralizado. Ademais, o Banco poderá deixar de destinar parcela do lucro líquido para a reserva legal no exercício em que o saldo desta reserva, acrescido do montante das reservas de capital, exceder a 30% do capital social.

d) Ajustes ao valor de mercado – títulos e valores mobiliários disponíveis para

venda Refere-se ao ajuste a valor de mercado de títulos e valores mobiliários disponíveis para venda.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

26

14. Imposto de renda e contribuição social

a) Demonstração do cálculo dos encargos com imposto de renda e contribuição social

2016 2015

IRPJ CSLL

IRPJ CSLL

Resultado antes da tributação s/ o lucro e participações (890) (890) 1.756 1.756

Participações no lucros e juros sobre capital próprio - - 534 534

Resultado antes da tributação sobre o lucro (890) (890) 2.290 2.290

Adições temporárias 3.271 3.271 3.231 3.231

Ajuste das circulares Bacen 3068/01 e 3082/02 4 4 663 663

Outras provisões operacionais 3.267 3.267 2.568 2.568

Adições permanentes 61 61 268 268

Outras adições permanentes 61 61 268 268

Exclusões permanentes (155) (155) (3.467) (3.467)

Resultado de equivalência patrimonial (155) (155) (606) (606)

Dividendos - - (2.861) (2.861)

Exclusões temporárias (289) (289) (9.551) (9.551)

Provisão para credito de liquidação duvidosa (6) (6) (701) (701)

Perdas dedutíveis - - (8.744) (8.744)

Reversão de provisão p/ desvaloriz outros vals bens - - (38) (38)

Reversão de provisões operacionais (283) (283) (68) (68)

Base de cálculo antes da compensação de prejuízo fiscal e base negativa da CSLL

1.998 1.998

(7.229) (7.229)

(-) Compensação prejuízo fiscal e base negativa (599) (599) - -

Base de cálculo do imposto de renda e contribuição social 1.399 1.399 (7.229) (7.229)

Provisão para impostos correntes (337) (280) - -

Impostos de exercícios anteriores (16) (74) (472) (248)

Total de imposto de renda e contribuição social (353) (354) (472) (248)

b) Créditos tributários

Em virtude do não atendimento das condições previstas na Resolução Nº 3.059/02 e alterações dadas pela Resolução Nº 3.355/06, o Banco possui ativo fiscal diferido nos montantes de R$ 33.383 (R$ 28.379 em 2015) referente a prejuízo fiscal e base negativa e de R$ 3.103 (R$ 1.416 em 2015) sobre as diferenças temporárias os quais não estão registrados contabilmente.

O Banco optou pela constituição de Crédito Presumido facultado pela Lei 12.838/2013, no montante de R$ 2.038 em dezembro de 2014.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

27

15. Outras despesas administrativas

2016

2015

Serviços técnicos de terceiros (232) (457)

Amortizações/depreciações (108) (150)

Propaganda, publicidade e relações públicas (57) (62)

Outras despesas administrativas (33) (189)

Processamento de dados (19) (10)

Comunicações (16) (16)

Transporte (17) (15)

Serviços do sistema financeiro (28) (27)

Aluguéis, água, energia elétrica e condomínio - (724)

(510) (1.650)

16. Outras receitas (despesas) operacionais

Outras receitas (despesas) operacionais estão compostas conforme demonstrado abaixo:

Outras receitas operacionais

2016

2015 Reversão de prov p/ desvalorização de outros valores e bens 283 84

Atualização monetária de Impostos 125 626

Recuperação de despesas 36 -

Atualização de depósito judicial 27 25

Outras 4 629

Dividendos recebidos - 2.861

475

4.225

Outras despesas operacionais Contingências de processos trabalhistas (42) (212) Perdas com ações judiciais (23) (177) Outras (46) (156) Reversão de atualização monetária de depósito judicial - (685) Desvalorização em aplicação fundo de participação (3.225) (1.670)

(3.336) (2.900)

17. Resultado não operacional

2016

2015

Lucros em transações com valores e bens 70 -

Indenizações (10) (219)

Resultado na alienação de valores e bens - 38

Outras receitas não operacionais - 10

Total 60 (171)

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

28

18. Transações com partes relacionadas

a) As operações realizadas entre partes relacionadas são divulgadas em atendimento à Resolução nº 3.750/09 do CMN. As operações de depósito a prazo são praticadas com taxas de mercado nas datas, utilizando percentuais do CDI.

2016 2015

Ativo Receita Ativo Receita (Passivo) (Despesa) (Passivo) (Despesa)

Banif - Banco Internacional do Funchal (Brasil), S.A. Disponibilidades 24 - 107 - Aplicações em operações compromissadas (1) 1.753 1.719 56.987 1.392 Aplicações em depósitos interfinanceiros (2) 10.000 16 - - Obrigações por operações compromissadas (3) - - - (12) Banco Internacional do Funchal S.A. – Lisboa Dividendos a pagar (1.279) - (1.279) - Juros sobre capital próprio a pagar (5.122) - (5.122) - Banif Securities Holdings, Ltd. Dividendos a pagar (238) - (238) - Juros sobre capital próprio a pagar (1.507) - (1.507) - Beta Securitizadora Depósitos a prazo - - (9.088) (601) Redução de capital (Nota 8 e 10) - - (8.502) - Banif Finance (USA) Corp-Miami Depósitos á vista - - (630) - FIP Real Estate (Brasil) Aplicação em cotas de fundos de investimento 40.319 95 47.541 53

(1) Aplicações em operações compromissadas representam operações de compra de títulos com compromisso de revenda de curtíssimo prazo.

(2) Aplicações em depósitos interfinanceiros estão representadas por títulos emitidos pelo Banif - Banco Internacional do Funchal (Brasil), S.A.

(3) Obrigações por operações compromissadas representam vendas de títulos da carteira própria com compromisso de recompra de curtíssimo prazo.

b) Remuneração do pessoal-chave da administração

O Banco não possui quadro de diretores remunerados, sendo sua administração realizada por funcionários do seu controlador, o Banco Internacional do Funchal (Brasil), S.A..

c) Benefícios pós-emprego

O Banco não possui benefícios pós-emprego para seus colaboradores, sendo todos os serviços necessários ao seu bom desempenho, prestados por seus funcionários. O Banco não possui outros benefícios.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

29

19. Acordo de Basiléia - Limite operacional

A apuração dos limites operacionais é feita de forma consolidada pela instituição líder do conglomerado – Banco Internacional do Funchal (Brasil) S.A. nos termos da Resolução nº 4.193 de 01 de março de 2013 do Banco Central do Brasil.

O índice de Basiléia obtido a partir do Conglomerado Prudencial para 30/06/2016 é de 7,43% (14,75% em 2015).

2016 2015

1 - Patrimônio de Referência – PR 44.226 144.332

2 - Risco de Crédito - RWAcpad 56.242 104.137

3 - Risco Taxa de Juros - RWAjur 1 3

4 - Risco Exposição Cambial- RWAcam 1.654 2.558

5 - Risco Ações - RWAacs - -

6 - Risco Commodities - RWAcom - -

7 - Risco Operacional – RWAopad - -

8 - Patrimônio de Referência Exigido - PRE - (2 + 3 + 4 + 5+ 6+ 7) 57.897 106.698

9 - Parcela do Risco das Posições Banking – Rban 872 921

10 - Excesso (Insuficiência) de Patrimônio em relação ao limite - (1- 8 - 9) (14.543) 36.713

20. Passivos contingentes e obrigações legais, fiscais e previdenciárias

Passivos Trabalhistas, Cíveis e Fiscais-Classificados com Risco de Perdas Prováveis

O Banco constituiu provisão para demandas trabalhistas, cíveis e fiscais com risco de perda “provável”, sendo as estimativas do desfecho e do efeito financeiro determinado pela natureza das ações, pelo julgamento da administração da entidade, por meio da opinião dos assessores jurídicos com base nos elementos do processo, complementadas pela complexidade e pela experiência de demandas semelhantes. A Administração do Banco considera ser suficiente a provisão constituída para atendimento às perdas decorrentes de demandas trabalhistas, cíveis e fiscais conforme movimentação demonstrada a seguir:

Trabalhistas (a) Cíveis (b) Fiscais (c) Total

Saldo inicial em 31 de dezembro de 2014 205 - - 205

Constituições 147 65 2.356 2.568

Reversões (60) - - (60)

Saldo final em 30 de junho de 2015 292 65 2.356 2.713

Saldo inicial em 31 de dezembro de 2015 744 165 - 909

Constituições 42 - 75 117

Reversões (117) (165) - (282)

Saldo final em 30 de junho de 2016 669 - 75 744

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

30

20. Passivos contingentes e obrigações legais, fiscais e previdenciárias--continuação

(a) O Banco é parte passiva (réu) em processos judiciais trabalhistas movidos, na

grande maioria, por ex-empregados e dizem respeito a peculiaridades comuns das relações de trabalho, entre as quais, dos vários pedidos reclamados estão: indenizações, horas extras, descaracterização de jornada de trabalho, adicional de função e representação e outros.

(b) Os processos judiciais de natureza cível consistem, principalmente, em ações

de clientes e usuários pleiteando indenização por danos materiais e morais relativos a produtos e serviços bancários, expurgos inflacionários decorrentes de Planos Econômicos sobre aplicações financeiras e devolução de valores pagos em razão de revisão de cláusulas contratuais.

(c) Em 31 de dezembro de 2015 o montante contabilizado de R$ 2.356 foi

baixado em consequencia do não provimento de recurso interposto e mantendo o indeferimento do pedido de habilitação através do Despacho Decisório nº 154. Em 30 de junho de 2016 foi constituída uma provisão no valor de R$ 75 mil referente ao processo CSLL depositado judicialmente.

Passivos Contingentes Classificados com Risco de Perdas Possíveis São processos de natureza fiscal, cível e trabalhista classificados como passivos contingentes possíveis, quando não há elementos seguros que permitam concluir o resultado final do processo e quando a probabilidade de perda é inferior à provável e superior à remota, conforme expectativa e prognóstico dos advogados, com risco de perda possíveis, ficando assim dispensadas de constituição de provisão contábil, mas divulgados nas notas explicativas das demonstrações financeiras. O Banco, a despeito de seu perfil conservador, está sujeito, em fiscalizações realizadas pelas autoridades fiscais tributárias, a questionamentos com relação a tributos e condutas fiscais, sendo que a maioria das ações judiciais oriundas das autuações versa sobre ISS, IRPJ, CSLL, PIS/COFINS.

A partir do trânsito em julgado em 03/2016 o Banco passou a recolher o PIS e COFINS tendo como base a receita de prestação de serviços até dezembro de 2014. A partir de janeiro de 2015, com as alterações introduzidas pela Lei nº 12.973/2014, o Banco passou a calcular o PIS e a COFINS com base na receita bruta, spread bancário.

Os processos judiciais de natureza cível tratam de matérias diversas como ações de indenização, prestação de conta, etc. Os processos judiciais de natureza trabalhista tratam da mesma matéria descrita no ítem “a” acima.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

31

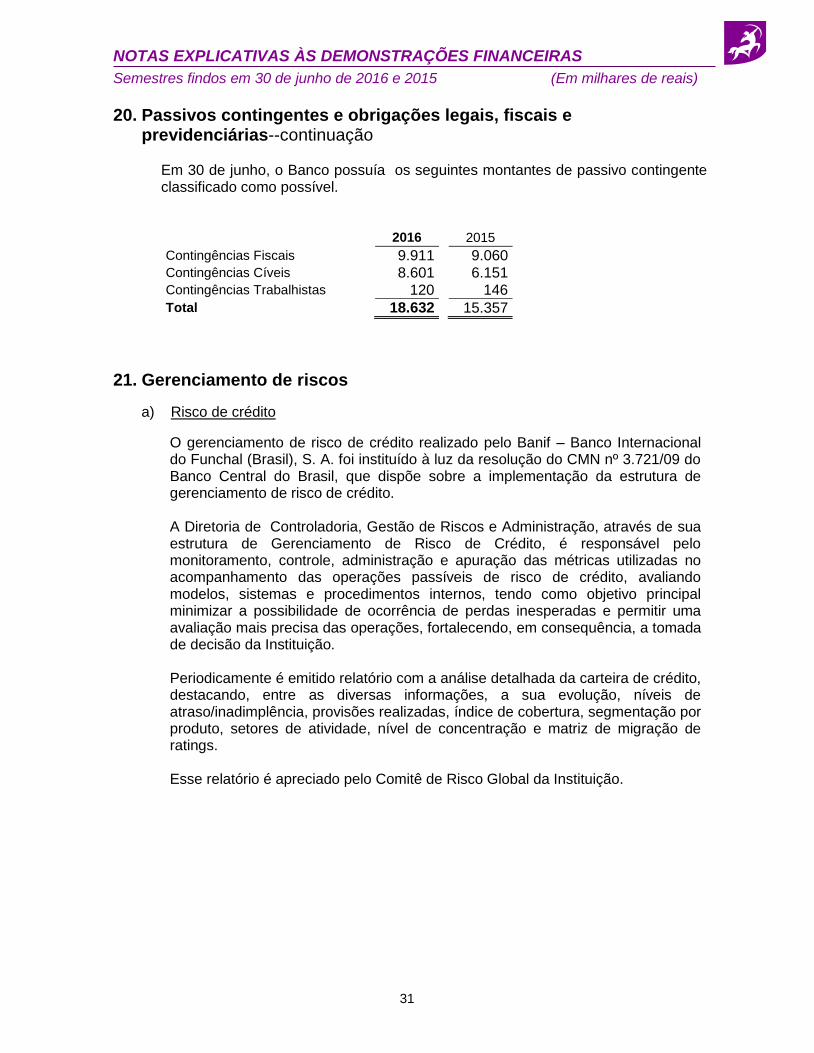

20. Passivos contingentes e obrigações legais, fiscais e previdenciárias--continuação

Em 30 de junho, o Banco possuía os seguintes montantes de passivo contingente classificado como possível.

2016

2015

Contingências Fiscais

9.911 9.060 Contingências Cíveis

8.601 6.151 Contingências Trabalhistas

120 146

Total

18.632 15.357

21. Gerenciamento de riscos

a) Risco de crédito

O gerenciamento de risco de crédito realizado pelo Banif – Banco Internacional do Funchal (Brasil), S. A. foi instituído à luz da resolução do CMN nº 3.721/09 do Banco Central do Brasil, que dispõe sobre a implementação da estrutura de gerenciamento de risco de crédito.

A Diretoria de Controladoria, Gestão de Riscos e Administração, através de sua estrutura de Gerenciamento de Risco de Crédito, é responsável pelo monitoramento, controle, administração e apuração das métricas utilizadas no acompanhamento das operações passíveis de risco de crédito, avaliando modelos, sistemas e procedimentos internos, tendo como objetivo principal minimizar a possibilidade de ocorrência de perdas inesperadas e permitir uma avaliação mais precisa das operações, fortalecendo, em consequência, a tomada de decisão da Instituição.

Periodicamente é emitido relatório com a análise detalhada da carteira de crédito, destacando, entre as diversas informações, a sua evolução, níveis de atraso/inadimplência, provisões realizadas, índice de cobertura, segmentação por produto, setores de atividade, nível de concentração e matriz de migração de ratings.

Esse relatório é apreciado pelo Comitê de Risco Global da Instituição.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

32

21. Gerenciamento de riscos--continuação b) Risco operacional

O Banco considera a gestão do Risco Operacional, que consiste no risco de perdas decorrentes de inadequação ou deficiência de procedimentos, de pessoas e/ou de sistemas ou de eventos externos, fundamental para o bom desenvolvimento dos negócios. Com essa visão e tendo em conta as recomendações do órgão regulador, desenvolveu, implementou e mantém uma política e procedimentos para identificação, avaliação, controle, monitoramento, mitigação e classificação dos riscos, atribuindo à Área de Risco Operacional a missão de: prover a estrutura de Risco Operacional com ferramentas adequadas, assegurando a efetividade no gerenciamento do risco; avaliar os processos, os procedimentos e os sistemas necessários à consecução destes objetivos; promover a disseminação da cultura de Risco Operacional no contexto global da Instituição, mediante a utilização de mecanismos que possam propiciar o seu efetivo entendimento; e respaldar a Alta Administração com informações relevantes sobre a gestão do Risco Operacional.

c) Risco de mercado e liquidez A divulgação da Resolução 3.464 do CMN pelo BACEN em 26 de junho de 2007, atualizada pela Resolução 3.897, de 26/08/2010 define a necessidade de implementação de uma estrutura de gerenciamento do risco de mercado por parte das instituições financeiras. A Resolução 4.090 de 24/01/2012 determina que as instituições devem manter estrutura de gerenciamento de risco de liquidez compatível com a natureza de suas operações. A Diretoria da Instituição de forma a assegurar maior controle dos riscos envolvidos e, portanto, minimizar a probabilidade de ocorrência dos mesmos, atua no sentido de aperfeiçoar os mecanismos para a melhoria dos controles, bem como facilitar a identificação e gerenciamento dos riscos, propiciando maior segurança na execução das atividades de tesouraria e gestão de ativos e passivos.

A Alta Administração é responsável pela definição da política institucional consolidada, estabelecendo as estratégias de gestão de liquidez, bem como diretrizes a serem observadas pela área de Tesouraria e limites a serem praticados de VaR, estresse e stop loss.

Os assuntos relacionados a risco de mercado e liquidez são tratados no Comitê de Risco Global, que é o fórum na Instituição para discutir a coordenação, comunicação, avaliação, delegação e supervisão dos assuntos relacionados à gestão de riscos da instituição.

Dentro da estrutura do Banco compete à Gerência de Risco de Mercado e Liquidez a responsabilidade de identificar, avaliar, monitorar e controlar o risco de mercado e liquidez, respaldando a Alta Administração com informações relevantes e necessárias para a gestão dos riscos da Instituição. A descrição da estrutura de gerenciamento do risco de mercado e liquidez está disponibilizada no sitio da Instituição na internet.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2016 e 2015 (Em milhares de reais)

33

22. Gerenciamento de Capital Em consonância com o Artigo 9º da Resolução Nº 3.988, do Conselho Monetário Nacional, o Conglomerado Financeiro do BANIF optou pela constituição de uma única unidade responsável pelo gerenciamento de capital, cuja área está sob a responsabilidade da Diretoria de Controladoria, Gestão de Riscos e Administração do Banco, prevendo uma segregação de funções entre as áreas de Controladoria e de Gestão de Riscos. A área de Controladoria é responsável pela elaboração de políticas e estratégias e pelo acompanhamento do plano de capital trienal, elaborando os relatórios gerenciais competentes destinados à Diretoria Executiva. A área de Gestão de Riscos conduz o desenvolvimento e implantação de mecanismos de identificação e avaliação de riscos, pelas simulações de eventos não esperados e avaliação dos seus impactos no capital da Instituição. A Alta Administração responde pela aprovação da estrutura, políticas, definição de diretrizes, plano de capital, pelas informações divulgadas em relatório de acesso público, além de avaliar os eventuais riscos que possam impactar o Capital do Conglomerado.

23. Eventos Subsequentes

Como evento subsequente, tendo em vista que as trativas de alienação do controle acionário do controlador direto Banco Banif (Brasil) não foram concluídas, o Banif Banco de Investimento (Brasil) S.A. realizou provisões contábeis, no valor de R$ 15 milhões relativas garantias prestadas ao Banco Caixa Geral (nota 4), dadas as atuais perspectivas de realização e R$ 2 milhões de Bens Não de Uso, bem como assinou Termo de Comparecimento com o Banco Central do Brasil para a realização desses ajustes na contabilidade. Os ajustes foram realizados em 15/08/2016.

***