Demonstrações Financeiras Banif Banco de Investimento ... · montante de R$ 2,7 trilhões, com...

34

Demonstrações Financeiras Banif Banco de Investimento (Brasil) S.A. 31 de dezembro de 2013 e 2012 com Relatório dos Auditores Independentes

Transcript of Demonstrações Financeiras Banif Banco de Investimento ... · montante de R$ 2,7 trilhões, com...

Demonstrações Financeiras

Banif Banco de Investimento (Brasil) S.A.

31 de dezembro de 2013 e 2012 com Relatório dos Auditores Independentes

Banif Banco de Investimento (Brasil) S.A. Demonstrações financeiras 31 de dezembro de 2013 e 2012 Índice Relatório da Administração..................................................................................................1 Relatório dos Auditores Independentes sobre Demonstrações Financeiras .................... 6 Demonstrações financeiras auditadas Balanços patrimoniais ..................................................................................................... 8 Demonstrações do resultado .......................................................................................... 10 Demonstrações das mutações do patrimônio líquido ...................................................... 11 Demonstrações dos fluxos de caixa ................................................................................ 12 Notas explicativas às demonstrações financeiras ........................................................... 13

1

BANIF BANCO DE INVESTIMENTO (BRASIL) S.A.

RELATÓRIO DA ADMINISTRAÇÃO

31 de Dezembro de 2013

Prezados Acionistas,

Apresentamos as Demonstrações Financeiras do Banif – Banco de Investimento (Brasil), S.A., elaboradas na forma da legislação societária, normas de contabilidade e legislação bancária aplicável às Instituições autorizadas a funcionar pelo Banco Central do Brasil, relativas ao exercício encerrado em 31/12/2013, acompanhadas das Notas Explicativas e do relatório da Ernst & Young Auditores Independentes S.S. sobre as Demonstrações Financeiras.

CONJUNTURA ECONÔMICA

O PIB brasileiro cresceu 2,3% em 2013, contrariando expectativas iniciais de crescimento maior.

O crescimento abaixo do esperado em 2013 decorre de diversos fatores, com destaque para: a) baixos níveis de investimento; b) infraestrutura ainda precária, principalmente no setor de transporte e logística; c) fraco desempenho do setor industrial; e d) a baixa demanda nos principais mercados mundiais, que tem impactado, ainda, direta e indiretamente, a atividade econômica do país.

O nível inflacionário, que em 2013 atingiu a taxa de 5,91%, também vem preocupando as autoridades monetárias, impondo a adoção de uma política de elevação da taxa básica de juros, que variou de 7,25% a.a. no início do ano para 10% ao final do ano.

Outro fator que pode agravar a pressão inflacionária é a desvalorização do real frente ao dólar observada nos últimos meses, em decorrência, sobretudo, dos indicativos de recuperação econômica dos Estados Unidos, levando o FED a reduzir seu programa de estímulo à economia, refletindo na valorização do dólar frente a diversas moedas, e também de algumas incertezas quanto à manutenção do ritmo de crescimento chinês.

O país vivencia também período de déficit nas contas externas, fato que não se verificava há bastante tempo. Todavia, nesse particular, pode-se esperar melhoria desse quadro em função da desvalorização cambial acima mencionada, que beneficia o setor exportador brasileiro.

2

Um indicador que coloca o país à frente de muitos mercados é a taxa de desemprego que se situou em 5,4% ao final de 2013, abaixo de seus pares emergentes e de muitas potências mundiais.

Nesse cenário, com pequenas variações entre o governo e o mercado, prevê-se crescimento do PIB brasileiro para algo em torno de 2,0% em 2014, abaixo dos 2,3% alcançados em 2013.

SISTEMA FINANCEIRO NACIONAL

Dados preliminares do BACEN revelam que a expansão do volume de crédito do sistema financeiro nacional, de dezembro/2012 a dezembro/2013, foi de 14,6%, atingindo montante de R$ 2,7 trilhões, com evolução de 22,6% nas instituições financeiras públicas, 6,6% nas privadas nacionais e 9,0% nas instituições estrangeiras.

A relação crédito/PIB passou de 53,9% em Dezembro/2012 para 56,5% em Dezembro/2013.

GRUPO BANIF

Nesse ambiente, o Banif Brasil, no país desde 1998, com sua sede localizada na cidade de São Paulo - SP, mantém estruturas de bancos Comercial e de Investimento, com os seguintes focos:

• O Banco Comercial atua no Middle Market e no Small Business, ofertando produtos de crédito, tesouraria, operações estruturadas, câmbio e captações em geral.

• O Banco de Investimento é responsável pela originação, estruturação e distribuição de operações de renda variável, renda fixa, produtos estruturados, securitizações e atua assessorando seus clientes em corporate e project finance e em fusões e aquisições. Tem reputação consolidada na condução de negócios através de diversos instrumentos estruturados e tradicionais de mercado de capitais, tais como Certificados de Recebíveis Imobiliários, Fundos de Investimento Imobiliário, Fundos de Investimento em Participações, Fundos de Investimento em Direitos Creditórios e Debêntures.

A atuação do Grupo no Brasil no ano de 2013 foi caracterizada pelo processo de reestruturação, com foco na racionalização da estrutura organizacional e busca da eficiência operacional. Especificamente no âmbito do Banco de Investimento o processo implicou no refinamento do foco de negócios e ao mesmo tempo foi promovido o fortalecimento das equipes de originação e estruturação de operações.

3

Nesse sentido, importa reportar a Investimento (Brasil) S.A. ao Banif detendo este último 100% das ações do primeiro, com expressivos ganhos de sinergias, tendo propiciado redução das despesas admanterior.

No período de 31/12/2012 a 31/12/2013, os Ativos Totais milhões para R$ 274 milhões, os Depósitos de Clientes de R$ milhões e a Carteira de Crédito de R$ indicadores financeiros decorreram em parte do refinamento do foco de negócios que prioriza a condução de transações precipuamente para distribuição a investidores clientes do grupo.

A apuração do Índice de Basiléia do Grupo Banif (Brasil), em 31/12/2013, indica 14,4na visão Basiléia III, superior ao limite mínimo exigido pelo Regulador (11%)representando melhoria em relação a 31/12/2012, quando esse índice foi de 13,63% (Basiléia II).

A reestruturação organizacional implementada, incluindo a integração dos Bancos Comercial e de Investimento, vem proporcionando significativa redução de despesas e favorecendo sua competitividade na realização de negócioso processo de consolidação e de potencial ampliação da carteira combinada de clientes do Grupo, posicionando-o para a ampliação dos negócios.

Abaixo apresentamos as principais variações e indicadores de balanço:

0

500000

417.153

Ativo Total

2012

Nesse sentido, importa reportar a incorporação do patrimônio do Banif Banco de Investimento (Brasil) S.A. ao Banif – Banco Internacional do Funchal (Brasil), S.A., detendo este último 100% das ações do primeiro, com expressivos ganhos de sinergias, tendo propiciado redução das despesas administrativas em 33% em relação ao ano

No período de 31/12/2012 a 31/12/2013, os Ativos Totais do BI decresceram de R$ 4milhões, os Depósitos de Clientes de R$ 207 milhões para R$

milhões e a Carteira de Crédito de R$ 44 milhões para R$ 32 milhões. Tais mutações nos indicadores financeiros decorreram em parte do refinamento do foco de negócios que prioriza a condução de transações precipuamente para distribuição a investidores clientes

asiléia do Grupo Banif (Brasil), em 31/12/2013, indica 14,4na visão Basiléia III, superior ao limite mínimo exigido pelo Regulador (11%)representando melhoria em relação a 31/12/2012, quando esse índice foi de 13,63%

A reestruturação organizacional implementada, incluindo a integração dos Bancos Comercial e de Investimento, vem proporcionando significativa redução de despesas e favorecendo sua competitividade na realização de negócios. A integração contribuiu para

ocesso de consolidação e de potencial ampliação da carteira combinada de clientes o para a ampliação dos negócios.

Abaixo apresentamos as principais variações e indicadores de balanço:

417.153

274.363

Ativo Total

2013

incorporação do patrimônio do Banif Banco de Banco Internacional do Funchal (Brasil), S.A.,

detendo este último 100% das ações do primeiro, com expressivos ganhos de sinergias, % em relação ao ano

decresceram de R$ 417 milhões para R$ 150

Tais mutações nos indicadores financeiros decorreram em parte do refinamento do foco de negócios que prioriza a condução de transações precipuamente para distribuição a investidores clientes

asiléia do Grupo Banif (Brasil), em 31/12/2013, indica 14,49%, na visão Basiléia III, superior ao limite mínimo exigido pelo Regulador (11%), representando melhoria em relação a 31/12/2012, quando esse índice foi de 13,63%

A reestruturação organizacional implementada, incluindo a integração dos Bancos Comercial e de Investimento, vem proporcionando significativa redução de despesas e

A integração contribuiu para ocesso de consolidação e de potencial ampliação da carteira combinada de clientes

4

0

100000

200000

300000

1

274.155

Captação de Terceiros

2012

0

1

21,43

Liquidez Geral

2012 2013

1

274.155

150.371

Captação de Terceiros

2013

1,67

Liquidez Geral

2013

5

OUVIDORIA

O componente organizacional de Ouvidoria encontraestrutura atende às disposições estabelecidas pela Resolução CMN 3.849 de 26 de março de 2010.

13,2

13,4

13,6

13,8

14

14,2

14,4

14,6

13,63

Indice de Basileia Consolidado

2012

0

50

100

150

32,45

Índice de endividamento

2012 2013

organizacional de Ouvidoria encontra-se em funcionamento e a sua estrutura atende às disposições estabelecidas pela Resolução CMN 3.849 de 26 de

14,49

Indice de Basileia -Consolidado

2013

109,82

Índice de endividamento

2013

se em funcionamento e a sua estrutura atende às disposições estabelecidas pela Resolução CMN 3.849 de 26 de

6

Relatório dos Auditores Independentes sobre Demonstrações Financeiras Aos Administradores e acionistas do BANIF Banco de Investimento (Brasil) S.A. Examinamos as demonstrações financeiras do BANIF Banco de Investimento (Brasil) S.A., que compreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as Demonstrações Financeiras A Administração do Banco é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil - BACEN e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos Auditores Independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras do Banco para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos do Banco. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras referidas acima apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do

7

BANIF Banco de Investimento (Brasil) S.A. em 31 de dezembro de 2013 o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. São Paulo, 28 de março de 2014 ERNST & YOUNG Auditores Independentes S.S. CRC-2SP015199/O-6 Eduardo Wellichen Contador - CRC-1SP184050/O-6

8

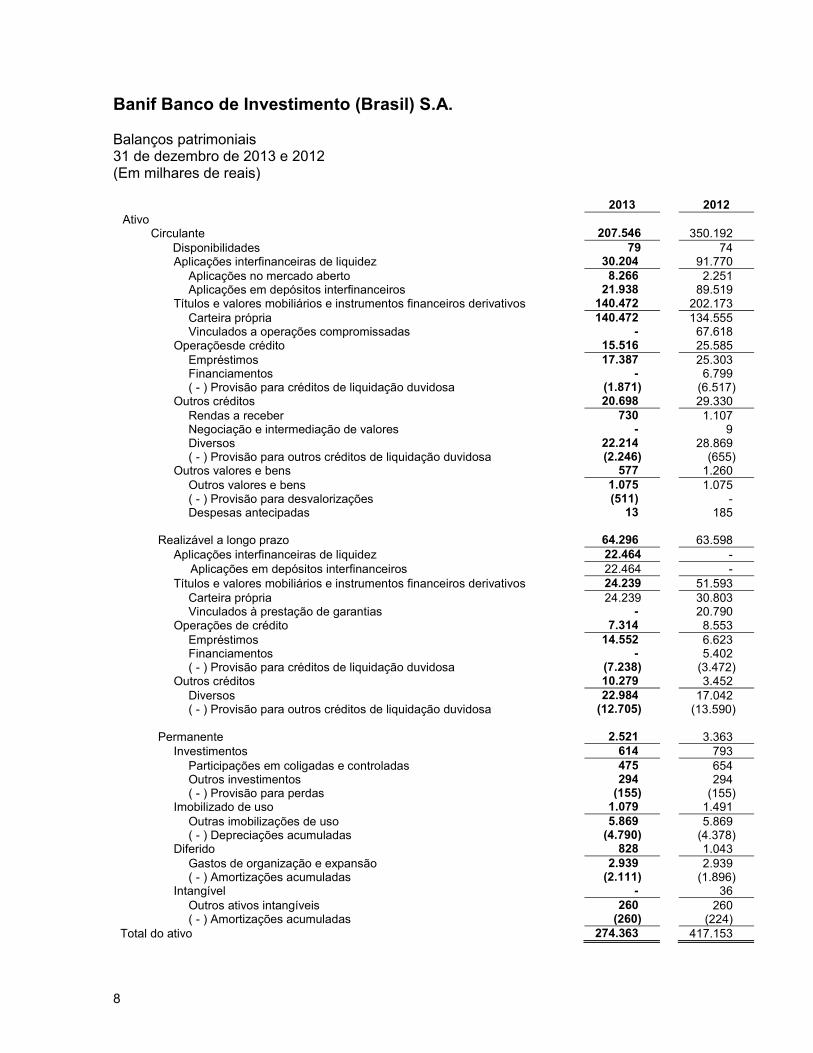

Banif Banco de Investimento (Brasil) S.A. Balanços patrimoniais 31 de dezembro de 2013 e 2012 (Em milhares de reais)

2013 2012 Ativo Circulante 207.546 350.192 Disponibilidades 79 74 Aplicações interfinanceiras de liquidez 30.204 91.770 Aplicações no mercado aberto 8.266 2.251 Aplicações em depósitos interfinanceiros 21.938 89.519 Títulos e valores mobiliários e instrumentos financeiros derivativos 140.472 202.173 Carteira própria 140.472 134.555 Vinculados a operações compromissadas - 67.618 Operaçõesde crédito 15.516 25.585 Empréstimos 17.387 25.303 Financiamentos - 6.799 ( - ) Provisão para créditos de liquidação duvidosa (1.871) (6.517) Outros créditos 20.698 29.330 Rendas a receber 730 1.107 Negociação e intermediação de valores - 9 Diversos 22.214 28.869 ( - ) Provisão para outros créditos de liquidação duvidosa (2.246) (655) Outros valores e bens 577 1.260 Outros valores e bens 1.075 1.075 ( - ) Provisão para desvalorizações (511) - Despesas antecipadas 13 185 Realizável a longo prazo 64.296 63.598 Aplicações interfinanceiras de liquidez 22.464 - Aplicações em depósitos interfinanceiros 22.464 - Títulos e valores mobiliários e instrumentos financeiros derivativos 24.239 51.593 Carteira própria 24.239 30.803 Vinculados à prestação de garantias - 20.790 Operações de crédito 7.314 8.553 Empréstimos 14.552 6.623 Financiamentos - 5.402 ( - ) Provisão para créditos de liquidação duvidosa (7.238) (3.472) Outros créditos 10.279 3.452 Diversos 22.984 17.042 ( - ) Provisão para outros créditos de liquidação duvidosa (12.705) (13.590) Permanente 2.521 3.363 Investimentos 614 793 Participações em coligadas e controladas 475 654 Outros investimentos 294 294 ( - ) Provisão para perdas (155) (155) Imobilizado de uso 1.079 1.491 Outras imobilizações de uso 5.869 5.869 ( - ) Depreciações acumuladas (4.790) (4.378) Diferido 828 1.043 Gastos de organização e expansão 2.939 2.939 ( - ) Amortizações acumuladas (2.111) (1.896) Intangível - 36 Outros ativos intangíveis 260 260 ( - ) Amortizações acumuladas (260) (224) Total do ativo 274.363 417.153

9

2013 2012 Passivo Circulante 73.432 159.153 Depósitos 63.713 80.802 Depósitos interfinanceiros - 776 Depósitos a prazo 63.713 80.026 Captações no mercado aberto - 67.193 Carteira própria - 67.193 Outras obrigações 9.719 11.158 Cobrança e arrecadação de tributos e assemelhados - 7 Sociais e estatutárias 8.146 8.146 Fiscais e previdenciárias 410 685 Diversas 1.163 2.320 Exigível a longo prazo 87.383 127.286 Depósitos 86.658 126.160 Depósitos a prazo 86.658 126.160 Outras obrigações 725 1.126 Fiscais e previdenciárias 150 459 Diversas 575 667 Resultados de exercícios futuros 14 50 Resultados de exercícios futuros 14 50 Patrimônio liquido 113.534 130.664 Capital: 90.785 90.785 De domiciliados no exterior 90.785 90.785 Reservas de lucros 23.271 39.417 Ajustes de avaliação patrimonial (522) 462 Total do passivo 274.363 417.153

As notas explicativas são parte integrante das demonstrações financeiras.

10

Banif Banco de Investimento (Brasil) S.A. Demonstrações do resultado Exercícios findos em 31 de dezembro de 2013 e 2012 e Semestre findo em 31 de dezembro de 2013 (Em milhares de reais, exceto prejuízo por lote de mil ações)

2º semestre 2013 2012 Receitas da intermediação financeira 10.297 22.145 50.841 Operações de crédito 1.765 2.668 11.384 Resultado de operações com títulos e valores mobiliários 8.532 18.973 42.108 Resultado com instrumentos financeiros derivativos - 504 (2.651) Despesas da intermediação financeira (10.324) (25.594) (46.706) Operações de captação no mercado (9.869) (25.768) (42.784) Provisão para créditos de liquidação duvidosa (455) 174 (3.922) Resultado bruto da intermediação financeira (27) (3.449) 4.135 Outras receitas / (despesas) operacionais (2.618) (12.687) (5.755) Receitas de prestação de serviços 386 1.386 9.564 Despesas de pessoal (5.400) (11.622) (17.742) Outras despesas administrativas (2.723) (7.284) (11.634) Despesas tributárias (125) (287) (1.632) Resultado de participações em coligadas e controladas (58) (179) (856) Outras receitas operacionais 5.881 6.581 16.814 Outras despesas operacionais (579) (1.282) (269) Resultado operacional (2.645) (16.136) (1.620) Resultado não operacional (5) (10) 439 Resultado antes da tributação sobre o lucro e participações (2.650) (16.146) (1.181) Participações estatutárias no lucro - - - - - - Prejuízo do semestre/exercício (2.650) (16.146) (1.181) Quantidade de ações do capital social - lote de mil 278.471 278.471 278.471 Prejuízo em R$ por lote de mil ações (9,5184) (57,9800) (4,2409)

As notas explicativas são parte integrante das demonstrações financeiras.

11

Banif Banco de Investimento (Brasil) S.A.

Dem

onst

raçõ

es

das

muta

ções

do p

atrim

ônio

líq

uid

o

Exe

rcíc

ios

findos

em

31 d

e d

eze

mbro

de

2013

e 2

012 e

Sem

est

re f

indo

em 3

1 de

deze

mbro

de

2013

(Em

milh

are

s de r

eais

)

Ajuste de

Lucros

Capital

Reservas de lucros

Avaliação

(prejuízos)

Social

legal

outras

patrimonial

Acumulados

Total

Sa

ldos

em

31

de

de

zem

bro

de

20

11

90

.785

8.0

03

3

2.5

95

2

.14

3

-

13

3.5

26

Aju

ste

de

ava

liaçã

o p

atr

imo

nia

l – T

VM

-

-

-

(1

.68

1)

-

(1

.68

1)

Pre

juíz

o d

o e

xerc

ício

-

-

-

-

(1

.18

1)

(1

.18

1)

Re

serv

as

de

lucr

os

-

-

(1.1

81

)

-

1.1

81

-

Sa

ldos

em

31

de

de

zem

bro

de

20

12

90

.785

8.0

03

3

1.4

14

4

62

-

1

30

.66

4

M

uta

çõe

s do

exe

rcíc

io

-

-

(1.1

81

)

(1.6

81

)

-

(2.8

62

)

Saldos em 31 de dezembro de 2012

90.785

8.003

31.414

462

-

130.664

Aju

ste

de

ava

liaçã

o p

atr

imo

nia

l – T

VM

-

-

-

(9

84

)

-

(98

4)

Pre

juíz

o d

o e

xerc

ício

-

-

-

-

(1

6.1

46)

(1

6.1

46)

Re

serv

as

de

lucr

os

-

-

(16

.146

)

-

16

.146

- Saldos em 31 de dezembro de 2013

90.785

8.003

15.268

(522)

-

113.534

Mu

taçõ

es

do e

xerc

ício

-

-

(16.146)

(984)

-

(17.130)

Saldos em 30 de junho de 2013

90.785

8.003

31.414

(694)

(13.496)

116.012

Aju

ste

de

ava

liaçã

o p

atr

imo

nia

l – T

VM

-

-

-

1

72

-

1

72

Pre

juíz

o d

o s

em

estr

e -

-

-

-

(2

.65

0)

(2

.65

0)

Re

serv

as

de

lucr

os

-

-

(16

.146

)

-

16

.146

- Saldos em 31 de dezembro de 2013

90.785

8.003

15.268

(522)

-

113.534

Mu

taçõ

es

do s

emes

tre

-

- (16.146)

172

13.496

(2.478)

As

nota

s exp

licativ

as

são p

art

e in

tegra

nte

das

dem

onst

raçõ

es

finance

iras.

12

Banif Banco de Investimento (Brasil) S.A. Demonstrações dos fluxos de caixa – Método indireto Exercícios findos em 31 de dezembro de 2013 e 2012 e Semestre findo em 31 de dezembro de 2013 (Em milhares de reais) 2º semestre 2013 2012 Fluxo de caixa das atividades operacionais (Prejuízo) ajustado do semestre/exercício (1.178) (15.951) 2.021 Prejuízo do semestre/exercício (2.650) (16.146) (1.181) Ajustes para reconciliar o prejuízo líquido ao caixa líquido 1.472 195 3.202

Depreciações e amortizações 276 663 1.337 Ajuste de avaliação patrimonial 172 (984) (1.681) Provisão para devedores duvidosos 455 (174) 3.922 Provisão para desvalorização de outros valores e bens 511 511 - Resultado na venda de ativos imobilizados - - (1.232) Equivalência patrimonial 58 179 856

Variação de ativos e passivos (73.402) (45.848) (43.691)

(Aumento) em aplicações interfinanceiras de liquidez (22.645) (22.702) (1.678) Redução em títulos e valores mobiliários 29.283 89.055 144.377 Redução em operações de crédito 162 12.188 14.786 Redução em outros créditos 702 1.099 171.334 (Baixas) de outros créditos para prejuízo - - (783) Redução (aumento) em outros valores e bens 24 172 (288) (Redução) em depósitos (22.460) (56.591) (254.129) (Redução) em captações no mercado aberto (56.205) (67.193) (52.872) (Redução) em instrumentos financeiros derivativos - - (780) (Redução) em recursos de aceites e emissão de títulos - - (37.217) (Redução) em outras obrigações (2.254) (1.840) (26.439) (Redução) nos resultados de exercícios futuros (9) (36) (2)

Caixa líquido (aplicado) nas atividades operacionais (74.580) (61.799) (41.670) Fluxo de caixa das atividades de investimentos

Alienação de investimentos - - 23.271 (Aquisição) de ativo imobilizado - - (211) Vendas de ativo imobilizado - - 4.743

Caixa líquido gerado nas atividades de investimentos - - 27.803 (Redução) de caixa e equivalentes de caixa (74.580) (61.799) (13.867) Caixa e equivalentes de caixa

No início do semestre/exercício 102.947 90.166 104.033 No fim do semestre/exercício 28.367 28.367 90.166

(Redução) de caixa e equivalentes de caixa (74.580) (61.799) (13.867)

As notas explicativas são parte integrante das demonstrações financeiras.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

13

1. Contexto operacional O Banif Banco de Investimento (Brasil) S.A. é uma sociedade de capital fechado, constituído sob a forma de banco de investimento, integrante do Conglomerado Financeiro Banif. Seu acionista controlador é a sociedade Banif – Banco Internacional do Funchal (Brasil), S.A.. As operações do Banco são conduzidas no contexto de um conjunto de instituições que atuam integradamente no mercado financeiro. Em 21 de janeiro de 2013, o Conselho de Administração e os Acionistas aprovaram a incorporação do patrimônio do Banif Banco de Investimento (Brasil) S.A. (“Incorporada”) ao Banif – Banco Internacional do Funchal (Brasil), S.A. (“Incorporadora”) através da entrega da totalidade das ações emitidas pela Incorporada ao Incorporador, com a emissão e entrega das ações pelo Incorporador aos seus acionistas BANIF – Banco Internacional do Funchal S.A. e Banif Securities Holdings Ltd. O Protocolo de Justificativa datado de 21 de janeiro de 2013 descreve as razões pelas quais a Incorporada e Incorporadora demonstraram interesse na operação supra, que são: - Simplificar a estrutura societária das Companhias, possibilitando maior

rapidez no processo decisório e redução das despesas relativas; - Melhoria da eficiência de custos, principalmente por meio do

compartilhamento de estrutura e pessoal (em modelo de cost-sharing) e da gestão unificada dos patrimônios das Companhias;

- A identificação de outras sinergias no processo de integração. A partir de então, o Banif Banco de Investimento (Brasil) S.A passou a possuir um único acionista qual seja, Banif – Banco Internacional do Funchal (Brasil), S.A. A operação Societária acima descrita foi aprovada pelo Banco Central do Brasil – BACEN em 05/07/2013, por força do Ofício 05417/2013-BCB/Deorf/GTSP2, por despacho da Chefia Adjunta do Departamento de Organização do Sistema Financeiro – DEORF.

2. Apresentação das demonstrações financeiras

As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, que incluem as diretrizes contábeis emanadas da Lei das Sociedades por Ações Lei 6.404/76, alterações introduzidas pelas Leis 11.638/07 e 11.941/09, e normas do Banco Central do Brasil – BACEN; e estão sendo apresentadas de acordo com o Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

14

2. Apresentação das demonstrações financeiras – continuação As estimativas contábeis são determinadas pela Administração considerando fatores e premissas estabelecidas com base em julgamentos. Itens significativos, sujeitos a essas estimativas e premissas, incluem as provisões para ajuste dos ativos ao valor provável de realização ou recuperação, as provisões para perdas, as provisões para contingências, marcação a mercado de instrumentos financeiros, os impostos diferidos, entre outros. A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes em razão de imprecisões inerentes ao processo de sua determinação. A Administração revisa as estimativas e premissas, pelo menos, semestralmente.

3. Sumário das principais práticas contábeis

a) Apuração do resultado

As receitas e despesas são apropriadas pelo regime de competência, observando-se o critério pro rata dia para as de natureza financeira, calculadas com base no método exponencial, exceto aquelas relacionadas com operações no exterior, as quais são calculadas com base no método linear. As operações com taxas prefixadas são registradas pelo valor de resgate e as receitas e despesas correspondentes ao período futuro são registradas em conta redutora dos respectivos ativos e passivos. As com taxas pós-fixadas são atualizadas até a data do balanço através dos índices pactuados.

b) Caixa e equivalentes de caixa

O caixa e equivalentes de caixa são representados por disponibilidades em moeda nacional e aplicações no mercado aberto, cujos vencimentos, nas datas da contratação sejam iguais ou inferiores a noventa dias e apresentam risco insignificante de mudança de valor justo, e são utilizados pelo Banco para gerenciamento de seus compromissos de curto prazo.

c) Aplicações interfinanceiras de liquidez

São registradas ao custo de aquisição, acrescido dos rendimentos auferidos até a data do balanço, deduzidos de provisão para desvalorização, quando aplicável. As aplicações em operações compromissadas são classificadas em função de seus prazos de vencimento, independentemente dos prazos de vencimento dos papéis que lastreiam as operações.

d) Títulos e valores mobiliários e instrumentos financeiros derivativos De acordo com o estabelecido pela Circular nº 3.068/01, os títulos e valores

mobiliários integrantes da carteira são classificados em três categorias distintas, conforme a intenção da Administração, quais sejam:

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

15

3. Sumário das principais práticas contábeis – continuação

• Títulos para negociação;

• Títulos disponíveis para venda e;

• Títulos mantidos até o vencimento.

Os títulos para negociação são apresentados no ativo circulante, independentemente dos respectivos vencimentos e compreendem títulos adquiridos com o propósito de serem ativa e frequentemente negociados. São avaliados pelo valor de mercado, sendo o resultado da valorização ou desvalorização computado ao resultado. Os títulos disponíveis para a venda são aqueles que não foram adquiridos para frequente negociação e são utilizados, dentre outros fins, para reserva de liquidez, garantias e proteção contra riscos. Os rendimentos auferidos segundo as taxas de aquisição, bem como as possíveis perdas permanentes são computados ao resultado. Estes títulos são avaliados ao valor de mercado, sendo o resultado da valorização ou desvalorização contabilizado em contrapartida à conta destacada do patrimônio líquido (deduzidos os efeitos tributários), o qual será transferido para o resultado no momento da sua realização.

Os instrumentos financeiros derivativos são compostos por operações de futuro e de swaps, as quais são contabilizadas de acordo com os seguintes critérios: • operações de futuros - o valor dos ajustes a mercado são diariamente

contabilizados em conta de ativo ou passivo e apropriados diariamente como receita ou despesa;

• operações de swap - o diferencial a receber ou a pagar é contabilizado a valor de mercado em conta de ativo ou passivo, respectivamente, apropriado como receita ou despesa pro-rata até a data do balanço.

As operações com instrumentos financeiros derivativos não considerados como hedge accounting são avaliadas, na data do balanço, a valor de mercado, contabilizando a valorização ou a desvalorização em conta de receita ou despesa, no resultado do período.

e) Operações de crédito, outros créditos com características de concessão

de crédito e provisão para créditos de liquidação duvidosa

As operações de crédito e outros créditos são registradas pelo valor pactuado e atualizadas pró-rata dia, com base na variação do indexador e na taxa de juros pactuada e são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e garantidores, observando os parâmetros

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

16

3. Sumário das principais práticas contábeis – continuação

e) Operações de crédito, outros créditos com características de concessão de crédito e provisão para créditos de liquidação duvidosa - continuação

estabelecidos pela Resolução nº 2.682/99, que requer análise periódica da carteira e sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo). As rendas das operações vencidas há mais de 60 dias, independentemente de seu nível de risco, somente são reconhecidas como receita quando efetivamente recebidas. As operações classificadas no nível “H” permanecem nessa classificação por 180 dias, quando então são baixadas contra a provisão existente e controladas, no mínimo por cinco anos, em contas de compensação, não mais figurando no balanço patrimonial. As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas antes da renegociação. As renegociações de operações de crédito, que já haviam sido baixadas contra a provisão e que estavam em contas de compensação, são classificadas no nível “H”, e os eventuais ganhos provenientes da renegociação somente são reconhecidos como receita quando efetivamente recebidos. O saldo de outros créditos com características de concessão de crédito são compostos substancialmente por outros créditos com características de operações de crédito, mantidos pelo seu valor nominal no vencimento e deduzidos de provisão para perdas seguindo a mesma regra de provisionamento anteriormente descrita.

f) Outros valores e bens

Substancialmente compostos por bens não de uso e despesas antecipadas, que são apropriadas ao resultado na rubrica de “outras despesas operacionais” pelo mesmo prazo dos contratos que lhes deram origem, ou integralmente por ocasião da cessão ou liquidação antecipada de tais créditos.

g) Investimentos

Os investimentos em controladas são avaliados com base no método de equivalência patrimonial e os demais investimentos pelo custo, deduzidos de provisão para perdas, quando aplicável.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

17

3. Sumário das principais práticas contábeis – continuação h) Imobilizado e diferido

Corresponde aos direitos que tenham como objeto bens corpóreos e incorpóreos, destinados à manutenção das atividades da Instituição ou exercido com essa finalidade. São demonstrados ao custo de aquisição ou formação, líquido das respectivas depreciações ou amortizações acumuladas. A depreciação é calculada pelo método linear, utilizando-se taxas que levam em conta a vida útil estimada dos bens, ou seja, 4% a.a. para imóveis, 10% a.a. para instalações, móveis e equipamentos e 20% a.a. para sistemas de processamento de dados e veículos. O ativo diferido refere-se a gastos com aquisição e desenvolvimento de logiciais e benfeitorias em imóveis de terceiros, com amortizações lineares conforme prazo do contrato de locação. Após a promulgação da Resolução nº 3.617/08, as instituições financeiras devem registrar no ativo diferido, exclusivamente, as despesas pré-operacionais e os gastos de reestruturação que contribuirão, efetivamente, para o aumento do resultado de mais de um exercício social e que não configurem tão somente redução de custos ou acréscimo na eficiência operacional, facultando a permanência dos saldos existentes naquela data até a sua efetiva baixa. As regras contábeis vigentes não admitem, a partir de janeiro de 2009, o registro contábil de novas adições ao diferido.

i) Redução do valor recuperável de ativos não financeiros - (Impairment)

O registro contábil de um ativo deve evidenciar eventos ou mudanças nas circunstâncias econômicas, operacionais ou tecnológicas, que possam indicar deterioração ou perda de seu valor recuperável. Quando tais evidências são identificadas e o valor contábil líquido excede o valor recuperável, é constituída uma provisão, ajustando o valor contábil líquido. Essas provisões são reconhecidas no resultado do período/exercício, conforme previsto na Resolução nº 3.566/08.

Os valores dos ativos não financeiros são revistos anualmente, exceto créditos tributários, cuja realização é avaliada semestralmente.

j) Ativos e passivos contingentes e obrigações legais – fiscais e previdenciárias

O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes, e obrigações legais são efetuados de acordo com os critérios definidos na Resolução n° 3.823/09 e Pronunciamento Técnico CPC 25, emitido pelo Comitê de Pronunciamentos Contábeis (CPC), obedecendo aos seguintes critérios:

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

18

3. Sumário das principais práticas contábeis – continuação

j) Ativos e passivos contingentes e obrigações legais – fiscais e previdenciárias - continuação Contingências ativas - não são reconhecidas nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização; sobre as quais não cabem mais recursos. Contingências passivas - são reconhecidas nas demonstrações financeiras quando, baseado na opinião de assessores jurídicos e da administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes classificados como perdas possíveis pelos assessores jurídicos são apenas divulgados em notas explicativas, enquanto aquelas classificadas como perda remota não requerem provisão e divulgação. Obrigações legais - fiscais e previdenciárias - referem-se a demandas judiciais onde são contestadas a legalidade e a constitucionalidade de alguns tributos (ou impostos e contribuições). O montante discutido é quantificado, registrado e atualizado mensalmente. O Banco vem apurando e recolhendo PIS e COFINS de acordo com a sistemática prevista na Lei 9.701/98 e na Lei Complementar 70/91, conforme mandato de segurança, que considerou inconstitucional os artigos 3º, 8º, e 17º da lei 9.718/98, que instituiu o alargamento da base de cálculo para os referidos impostos.

k) Imposto de renda e contribuição social corrente e diferido

As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), quando devidas, são calculadas com base no lucro ou prejuízo contábil, ajustado pelas adições e exclusões de caráter permanente e temporária, sendo o imposto de renda determinado pela alíquota de 15%, acrescida de 10% sobre o lucro tributável excedente a R$ 240 no exercício (R$ 120 no semestre) e a contribuição social pela alíquota de 15%.

l) Depósitos, captações no mercado aberto e recursos de aceites e

emissões de títulos

São demonstrados pelos valores das exigibilidades e consideram os encargos exigíveis até a data do balanço, reconhecidos em base pró-rata dia sendo as de obrigações em moeda estrangeira, atualizadas às taxas oficiais de câmbio, vigentes nas datas dos balanços. As captações no mercado aberto são classificadas no passivo circulante em função de seus prazos de vencimento,

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

19

3. Sumário das principais práticas contábeis – continuação l) Depósitos, captações no mercado aberto e recursos de aceites e

emissões de títulos – continuação

independentemente dos prazos de vencimento dos papéis que lastreiam as operações.

4. Caixa e equivalentes de caixa Para fins da demonstração dos fluxos de caixa, o valor de caixa e equivalentes

de caixa é composto por:

2013 2012 Disponibilidades 79 74 Aplicações no mercado aberto 8.266 2.251 Aplicações em depósitos interfinanceiros 20.022 87.841 Total 28.367 90.166

5. Aplicações interfinanceiras de liquidez

2013

Tipo

Encargos Até 3

meses 3 a 12

meses 3 a 5

anos

Total

2012

Aplicações no Mercado Aberto

Letras do Tesouro Nacional – LTN Pré-fixado 8.266 - - 8.266 2.251 8.266 - - 8.266 2.251 Aplicações em Depósitos Interfinanceiros

Depósitos interfinanceiros Pré-fixado - - - - 32.759 Depósitos interfinanceiros Pós-fixado 20.022 1.916 22.464 44.402 56.760 20.022 1.916 22.464 44.402 89.519 Total 28.288 1.916 22.464 52.668 91.770

6. Títulos e valores mobiliários e instrumentos financeiros

derivativos

a) Classificação por categoria, valor de mercado e curva

2013 Títulos

Valor de curva (i)

Ajuste a mercado

Valor de mercado (ii)

2012

Títulos para negociação Letras financeiras do tesouro – LFT 3.090 35 3.125 2.190 Notas do tesouro nacional – NTN-B 66.489 1.453 67.942 68.422 Debêntures 9.746 Cotas de fundos de investimentos em participações - FIP 63.072 - 63.072 64.865

Total de títulos para negociação 132.651 1.488 134.139 145.223 Títulos disponíveis para venda

Notas do tesouro nacional – NTN-B 31.095 (523) 30.572 87.753 Certificados de depósito bancário - - - 20.790

Total de títulos disponíveis para venda 31.095 (523) 30.572 108.543 Total do ativo circulante e realizável a longo prazo 163.746 965 164.711 253.766

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

20

6. Títulos e valores mobiliários e instrumentos financeiros derivativos – continuação

(i) Valor de curva: Nos casos de títulos de renda fixa, refere-se ao custo de

aquisição, acrescido dos rendimentos auferidos até a data do balanço; para as ações, considera-se o custo de aquisição.

(ii) Valor de mercado: O valor de mercado dos títulos públicos é apurado

segundo divulgações nos boletins diários informados pela ANBIMA - Associação Brasileira das Entidades de Mercados Financeiros e de Capitais. As ações são avaliadas pela cotação média do último dia em que foram negociadas na Bolsa de Valores. Os fundos de investimento são avaliados pelo valor da cota divulgado por cada administrador.

b) Classificação por carteira e faixas de vencimento

Para os Fundos de Investimentos em Participações (FIP), as cotas são registradas pelo valor de custo de aquisição ajustado por valores de perda no valor recuperável dos ativos, quando aplicável. O resultado auferido no exercício findo em 31 de dezembro de 2013 com derivativos foi:

Produto 2013 2012

Swap - 529 Mercado futuro 504 (3.125) Opções - (55) Total 504 (2.651)

2013

Sem

vencimento Até 3 meses

3 a 12 meses

1 a 3 anos

Total

2012

Carteira própria – livre Letras financeiras do tesouro nacional – LFT - 3.125 - 3.125 2.190 Notas do tesouro nacional – NTN-B - 67.942 6.333 24.239 98.514 88.557 Debêntures - - - - - 9.746 Cotas de fundos em participações – FIP 63.072 - - - 63.072 64.865

63.072 71.067 6.333 24.239 164.711 165.358 Vinculados a operações compromissadas

Notas do tesouro nacional – NTN-B - - - - - 67.618 - - - - - 67.618 Vinculados à prestação de garantias

Certificados de depósito bancário - - - - - 20.790 - - - - - 20.790 Total 63.072 71.067 6.333 24.239 164.711 253.766

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

21

7. Operações de crédito e outros créditos com características de concessão de crédito

a) Concentração 2013 2012

Total % Carteira Total % Carteira Maior devedor 26.736 39,63% 19.780 24,86% 10 seguintes maiores 40.726 60,37% 59.775 75,14% Total 67.462 100,00% 79.555 100,00%

b) Diversificação por indexador, atividade econômica, distribuição

geográfica e faixas de vencimento 2013 A vencer Atividade

Vencidos

Até 3 meses

3 a 12 meses

1 a 3 anos

3 a 5 anos

Acima de 5 anos

Total

2012

Região sudeste – setor privado

Indústria CDI 40 60 8.968 - - - 9.068 8.331 Pré-fixado - - - - - - - 309 Outros serviços CDI 60 212 2.659 14.412 - - 17.343 30.402 Pessoas físicas CDI 40 60 5.428 - - - 5.528 5.085 Total de operações de crédito 140 332 17.055 14.412

- - 31.939 44.127

Região sudeste – setor privado

Indústria CDI - 32 94 252 252 94 724 2.058 DOL - 1.510 - 3.020 3.020 6.040 13.590 13.590 Pessoas físicas CDI 866 1.299 19.044 - - - 21.209 19.780 Total outros créditos (1) 866 2.841 19.138 3.272 3.272 6.134 35.523 35.428 Total 1.006 3.173 36.193 17.684 3.272 6.134 67.462 79.555

(1) Títulos e Créditos a receber são operações com características de concessão de crédito

registradas contabilmente em outros créditos diversos (nota 9).

c) Modalidade, nível de risco e provisão para créditos de liquidação duvidosa empréstimos e títulos e créditos a receber

Operações de crédito Títulos e créditos a receber 2013 2012 2013 2012 Nível % Saldo Provisão Saldo Provisão Saldo Provisão Saldo Provisão

A 0,50 - - 1.383 (7) - - - - C 3,00 14.596 (438) 24.234 (727) 21.208 (636) 21.838 (655) F 50,00 17.343 (8.671) 18.510 (9.255) - - - - H 100,00 - - - - 14.315 (14.315) 13.590 (13.590)

Total 31.939 (9.109) 44.127 (9.989) 35.523 (14.951) 35.428 (14.245)

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

22

7. Operações de crédito e outros créditos com característica de concessão de crédito – continuação

d) Movimentação da provisão para devedores duvidosos

2011

Constituições

Reversões Baixas p/

prejuízo Reversões

de prejuízo

2012

Operações de crédito 1.353 9.756 1.120 - - 9.989 Títulos e créditos a receber 19.741 58 4.772 14.372

13.590 14.245

Total 21.094 9.814 5.892 14.372 13.590 24.234

2012

Constituições

Reversões

Reversões de prejuízo

2013

Operações de crédito 9.989 138 (1.018) - 9.109 Títulos e créditos a receber 14.245 22 (72) 756 14.951 Total 24.234 160 (1.090) 756 24.060

No exercício findo em 31 de dezembro de 2013, não ocorreram baixas de créditos e outros créditos para prejuízo (2012 – R$ 14.372). Houve uma reversão de baixa para prejuízo no montante de R$ 756 (2012 – R$ 13.590) e não ocorreram recuperações de crédito baixado como prejuízo (2012 – R$ 5.277).

8. Rendas a receber

2013 2012 Dividendos a receber - 313 Taxas de administração de fundos a receber 147 167 Serviços prestados a receber 558 558 Outras rendas a receber 25 69 Total 730 1.107

9. Outros créditos – Diversos 2013 Curto

Prazo Longo

Prazo

Total

2012 Adiantamentos e antecipações salariais - - - 63 Impostos e contribuições a compensar - 8.322 8.322 8.447 Valores a receber de sociedades ligadas (nota 21) 4 - 4 400 Títulos e créditos a receber (a) 21.979 13.544 35.523 35.428 Vendas de investimentos a receber - ligadas (nota 21) - - - 11 Depósitos para interposição de recursos judiciais (nota 11) - 712 712 473 Pagamentos a ressarcir 14 - 14 179 Devedores diversos 217 406 623 910 Total 22.214 22.984 45.198 45.911

a) Títulos e créditos a receber (CPR e Acordos Judiciais) no montante de R$ 35.523 (R$ 35.428 em

2012) para os quais o Banco possui provisão de R$ 14.951 (R$ 14.245 em 2012).

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

23

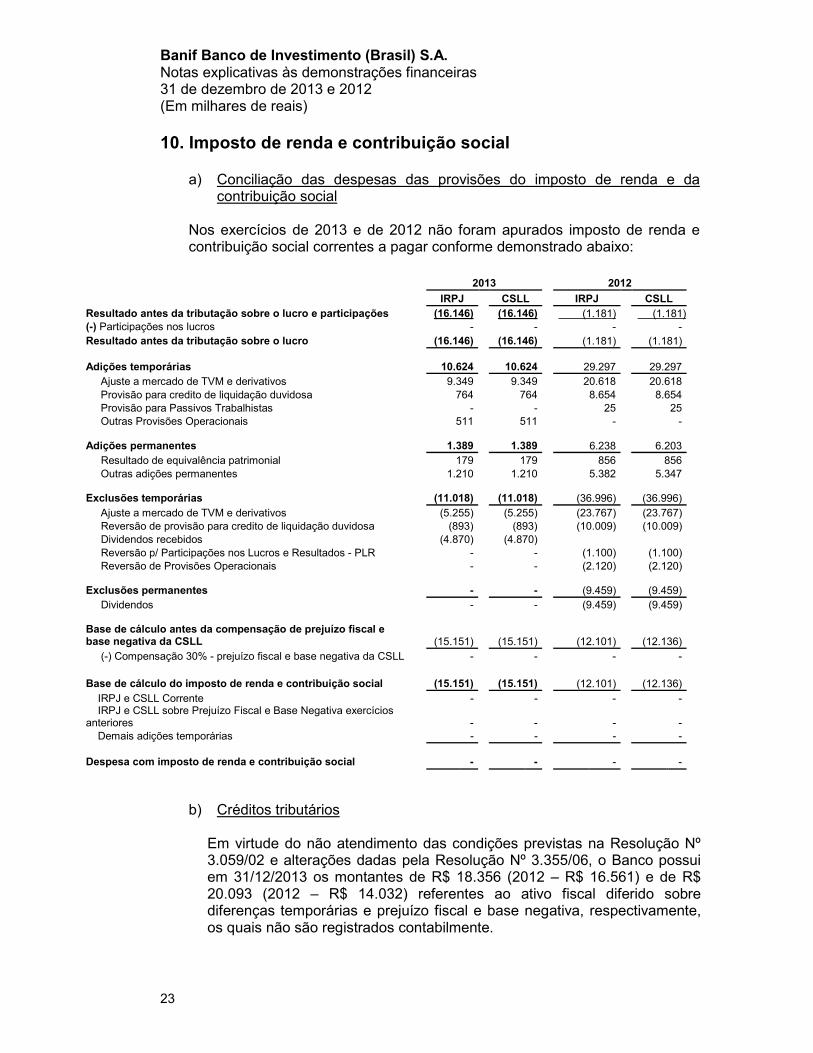

10. Imposto de renda e contribuição social

a) Conciliação das despesas das provisões do imposto de renda e da contribuição social

Nos exercícios de 2013 e de 2012 não foram apurados imposto de renda e contribuição social correntes a pagar conforme demonstrado abaixo:

b) Créditos tributários

Em virtude do não atendimento das condições previstas na Resolução Nº 3.059/02 e alterações dadas pela Resolução Nº 3.355/06, o Banco possui em 31/12/2013 os montantes de R$ 18.356 (2012 – R$ 16.561) e de R$ 20.093 (2012 – R$ 14.032) referentes ao ativo fiscal diferido sobre diferenças temporárias e prejuízo fiscal e base negativa, respectivamente, os quais não são registrados contabilmente.

2013 2012

IRPJ

CSLL IRPJ CSLL

Resultado antes da tributação sobre o lucro e participações (16.146) (16.146) (1.181) (1.181) (-) Participações nos lucros - - - - Resultado antes da tributação sobre o lucro (16.146) (16.146) (1.181) (1.181)

Adições temporárias 10.624 10.624 29.297

29.297 Ajuste a mercado de TVM e derivativos 9.349 9.349 20.618 20.618 Provisão para credito de liquidação duvidosa 764 764 8.654 8.654 Provisão para Passivos Trabalhistas - - 25 25 Outras Provisões Operacionais 511 511 - -

Adições permanentes 1.389 1.389 6.238

6.203 Resultado de equivalência patrimonial 179 179 856 856 Outras adições permanentes 1.210 1.210 5.382 5.347

Exclusões temporárias (11.018) (11.018) (36.996)

(36.996) Ajuste a mercado de TVM e derivativos (5.255) (5.255) (23.767) (23.767) Reversão de provisão para credito de liquidação duvidosa (893) (893) (10.009) (10.009) Dividendos recebidos (4.870) (4.870) Reversão p/ Participações nos Lucros e Resultados - PLR - - (1.100) (1.100) Reversão de Provisões Operacionais - - (2.120) (2.120)

Exclusões permanentes - - (9.459)

(9.459) Dividendos - - (9.459) (9.459) Base de cálculo antes da compensação de prejuízo fiscal e base negativa da CSLL (15.151) (15.151) (12.101)

(12.136)

(-) Compensação 30% - prejuízo fiscal e base negativa da CSLL - - - -

Base de cálculo do imposto de renda e contribuição social (15.151) (15.151) (12.101) (12.136) IRPJ e CSLL Corrente - - - - IRPJ e CSLL sobre Prejuízo Fiscal e Base Negativa exercícios anteriores

-

- -

-

Demais adições temporárias - - - -

Despesa com imposto de renda e contribuição social - - -

-

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

24

10. Imposto de renda e contribuição social – continuação

c) Passivo fiscal diferido A provisão para impostos e contribuições diferidas sobre marcação a mercado da carteira registrada como disponível para venda, no montante de R$ 308, existente em 31 de dezembro de 2012, foi revertida no exercício de 2013.

d) Regime Tributário de Transição – RTT

A Medida Provisória nº 627 de 11/11/2013 dispõe, entre outros assuntos, sobre a revogação do Regime Tributário de Transição – RTT, instituído pela Lei nº 11.941 de 27/05/2009. Considerando-se que a Receita Federal do Brasil deverá regulamentar diversas matérias abrangidas pela MP, provavelmente, algumas disposições sejam alteradas e/ou esclarecidas. A Administração estima, preliminarmente, que não haverá impactos relevantes a serem reconhecidos nas demonstrações financeiras.

11. Devedores por depósitos em garantia Referem-se a depósitos judiciais em processos relacionados a obrigações

tributárias nos quais o Banco contesta aspectos ligados à legalidade ou constitucionalidade, no montante de R$ 675 (2012 – R$ 457) e processos relacionados a causas trabalhistas no montante de R$ 37 (2012 – R$ 16).

12. Investimentos em controladas - no País As principais informações das controladas, extraídas das respectivas

demonstrações financeiras, estão descritas a seguir:

Banif Gestão de Ativos (Brasil) S.A.

Banif Corretora de Valores e

Câmbio S.A.

Total

2012 Capital social 10.787 Quantidade de ações possuídas (em milhares) 613.751 Percentual de participação 100% Patrimônio líquido 475 Resultado do exercício (179) - Resultado de equivalência patrimonial (179) - (179) (856) Participação em controladas – no País 475 - 475 654

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

25

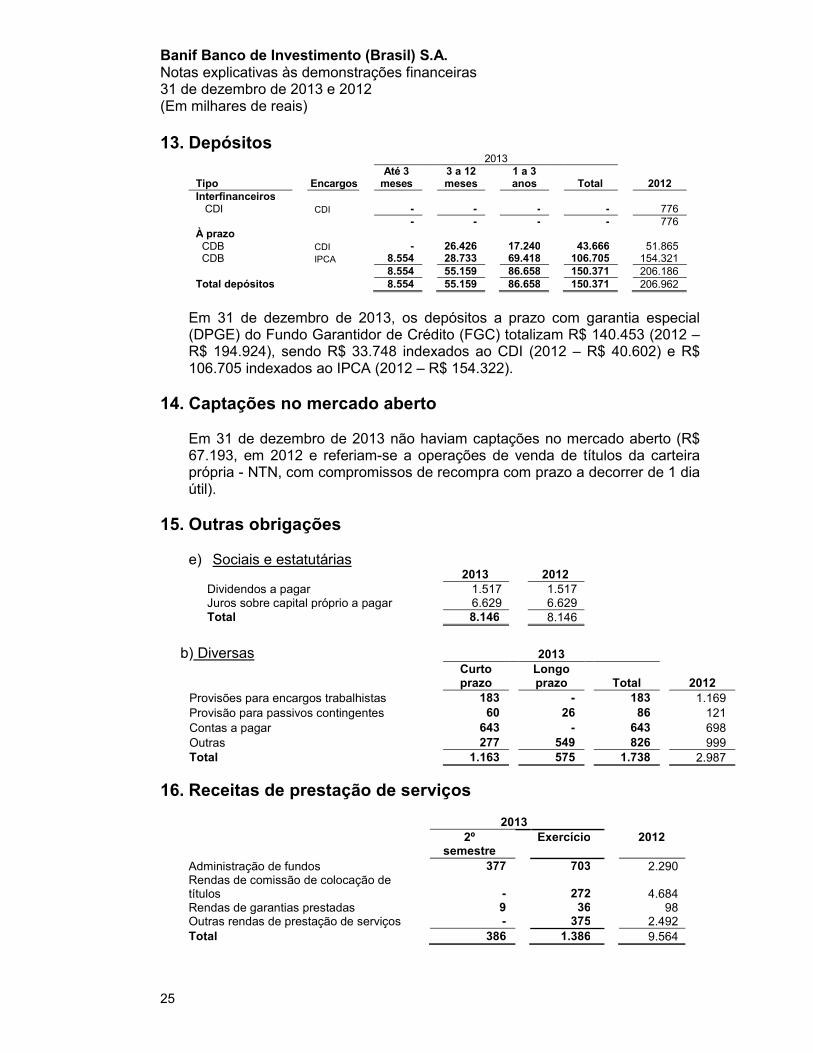

13. Depósitos 2013

Tipo Encargos

Até 3 meses

3 a 12 meses

1 a 3 anos

Total

2012

Interfinanceiros CDI CDI - - - - 776 - - - - 776 À prazo CDB CDI - 26.426 17.240 43.666 51.865 CDB IPCA 8.554 28.733 69.418 106.705 154.321 8.554 55.159 86.658 150.371 206.186 Total depósitos 8.554 55.159 86.658 150.371 206.962

Em 31 de dezembro de 2013, os depósitos a prazo com garantia especial (DPGE) do Fundo Garantidor de Crédito (FGC) totalizam R$ 140.453 (2012 – R$ 194.924), sendo R$ 33.748 indexados ao CDI (2012 – R$ 40.602) e R$ 106.705 indexados ao IPCA (2012 – R$ 154.322).

14. Captações no mercado aberto

Em 31 de dezembro de 2013 não haviam captações no mercado aberto (R$ 67.193, em 2012 e referiam-se a operações de venda de títulos da carteira própria - NTN, com compromissos de recompra com prazo a decorrer de 1 dia útil).

15. Outras obrigações

e) Sociais e estatutárias 2013 2012

Dividendos a pagar 1.517 1.517 Juros sobre capital próprio a pagar 6.629 6.629 Total 8.146 8.146

b) Diversas 2013

Curto prazo

Longo prazo

Total

2012

Provisões para encargos trabalhistas 183 - 183 1.169 Provisão para passivos contingentes 60 26 86 121 Contas a pagar 643 - 643 698 Outras 277 549 826 999 Total 1.163 575 1.738 2.987

16. Receitas de prestação de serviços

2013 2º

semestre Exercício 2012

Administração de fundos 377 703 2.290 Rendas de comissão de colocação de títulos -

272

4.684

Rendas de garantias prestadas 9 36 98 Outras rendas de prestação de serviços - 375 2.492 Total 386 1.386 9.564

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

26

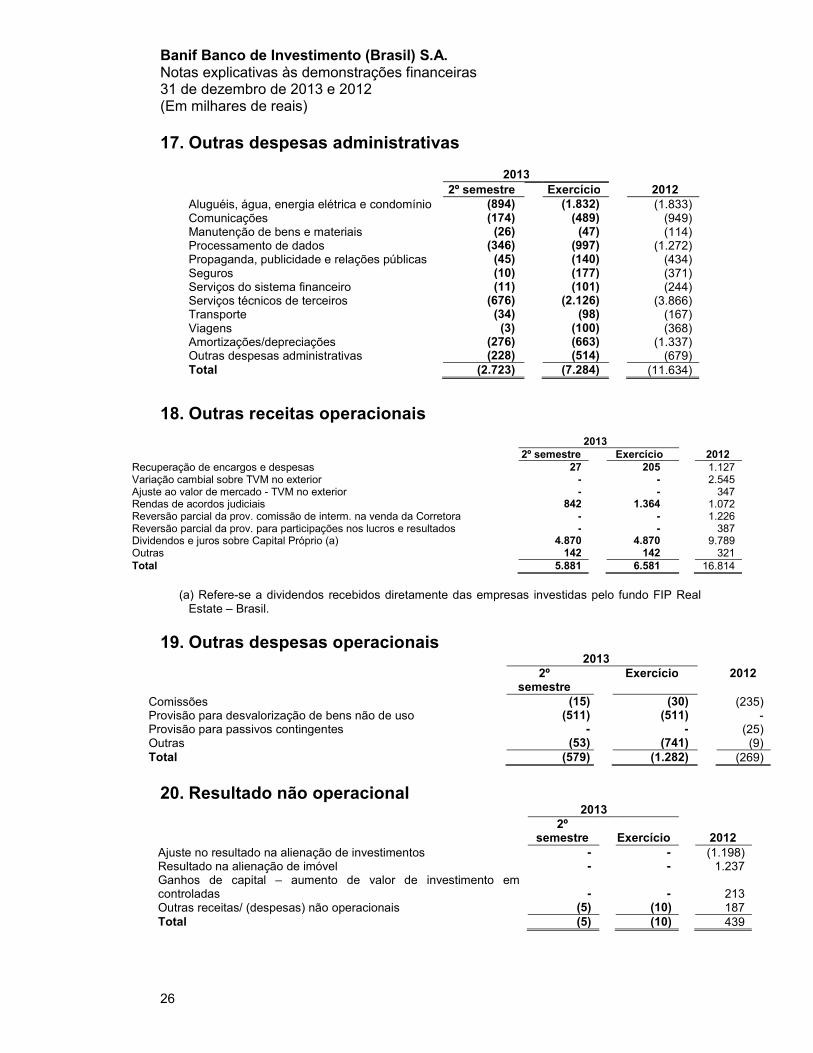

17. Outras despesas administrativas

2013 2º semestre Exercício 2012

Aluguéis, água, energia elétrica e condomínio (894) (1.832) (1.833) Comunicações (174) (489) (949) Manutenção de bens e materiais (26) (47) (114) Processamento de dados (346) (997) (1.272) Propaganda, publicidade e relações públicas (45) (140) (434) Seguros (10) (177) (371) Serviços do sistema financeiro (11) (101) (244) Serviços técnicos de terceiros (676) (2.126) (3.866) Transporte (34) (98) (167) Viagens (3) (100) (368) Amortizações/depreciações (276) (663) (1.337) Outras despesas administrativas (228) (514) (679) Total (2.723) (7.284) (11.634)

18. Outras receitas operacionais

2013 2º semestre Exercício 2012 Recuperação de encargos e despesas 27 205 1.127 Variação cambial sobre TVM no exterior - - 2.545 Ajuste ao valor de mercado - TVM no exterior - - 347 Rendas de acordos judiciais 842 1.364 1.072 Reversão parcial da prov. comissão de interm. na venda da Corretora - - 1.226 Reversão parcial da prov. para participações nos lucros e resultados - - 387 Dividendos e juros sobre Capital Próprio (a) 4.870 4.870 9.789 Outras 142 142 321 Total 5.881 6.581 16.814

(a) Refere-se a dividendos recebidos diretamente das empresas investidas pelo fundo FIP Real

Estate – Brasil. 19. Outras despesas operacionais

2013 2º

semestre Exercício 2012

Comissões (15) (30) (235) Provisão para desvalorização de bens não de uso (511) (511) - Provisão para passivos contingentes - - (25) Outras (53) (741) (9) Total (579) (1.282) (269)

20. Resultado não operacional

2013 2º

semestre

Exercício 2012 Ajuste no resultado na alienação de investimentos - - (1.198) Resultado na alienação de imóvel - - 1.237 Ganhos de capital – aumento de valor de investimento em controladas -

- 213

Outras receitas/ (despesas) não operacionais (5) (10) 187 Total (5) (10) 439

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

27

21. Transações com partes relacionadas a) Operações efetuadas com partes relacionadas

O Banif Banco de Investimento (Brasil) S.A. faz parte do Grupo Banif, com o qual efetua transações em condições de mercado no tocante a encargos e prazos considerando a ausência de risco e são compostas por:

2013 2012 Ativo

(Passivo) Receita /

(Despesa) Ativo

(Passivo) Receita /

(Despesa) Banif – Banco Internacional do Funchal (Brasil), S.A. Disponibilidades 65 - 63 - Aplicações em operações compromissadas 8.266 930 2.251 1.771 Aplicações em depósitos interfinanceiros (1) 20.022 7.162 87.850 6.555 Valores a receber de sociedades ligadas 4 - - - Obrigações por operações compromissadas - (810) (67.193) (7.357) Banif Banco de Investimento S.A. (Portugal) Valores a receber de sociedades ligadas - - 400 - Despesas antecipadas - - - (3) Obrigações com títulos e valores mobiliários no exterior - - - 281 Banif – Banco Internacional do Funchal S.A. Provisão para pagamentos a efetuar (75) (75) - - Banif SGPS S.A. Dividendos a pagar (1.259) - (1.279) - Juros sobre capital próprio a pagar – líquido de impostos (5.122) - (5.122) Banif Securities Holdings Ltd. Dividendos a pagar (239) - (239) - Juros sobre capital próprio a pagar – líquido de impostos (1.506) - (1.506) - Beta Securitizadora S.A. Despesas antecipadas - - - (304) Depósitos a prazo (2) (9.751) (731) (9.132) (302) Aluguel a pagar - - - (68) Banif Gestão de Ativos (Brasil) S.A. Depósitos a prazo (2) (167) (18) (365) (44) FIP Banif Primus Real Estate Aplicação em cotas de fundos de investimento 9.833 191 17.478 (2.907) Taxa de administração a receber - 24 53 876 FIP Real Estate Brasil Aplicação em cotas de fundos de investimento 53.238 (927) 47.387 (324) Taxa de administração a receber - 17 37 111 Valores a receber da Venda de Investimentos - - 11 -

(1) Aplicações em depósitos interfinanceiros estão representadas por títulos emitidos pelo Banif - Banco Internacional do Funchal (Brasil), S.A.

(2) Depósitos a prazo estão representados por captação indexada ao CDI com

prazo a decorrer de 363 dias.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

28

21. Transações com partes relacionadas - continuação

b) Remuneração do pessoal-chave

A remuneração total do pessoal-chave da administração para o exercício findo em 31 de dezembro de 2013 foi de R$ 504 (R$ 4.930 em 2012), caracterizada como beneficio de curto prazo, e está registrada na rubrica de Despesas de pessoal. O Banco não possui outros benefícios.

22. Patrimônio líquido

a) Capital social

Em 31 de dezembro de 2013, o capital social, subscrito e integralizado,

está representado por 278.471.007 ações, sem valor nominal, sendo 167.239.979 ações ordinárias e 111.231.028 ações preferenciais.

b) Distribuição de dividendos

O estatuto social estabelece e assegura aos acionistas um dividendo mínimo correspondente a 10% do lucro líquido do exercício, ajustado nos termos da legislação societária.

c) Juros sobre capital próprio São calculados sobre as contas do patrimônio líquido, exceto reservas de

reavaliação, aplicando-se a variação da taxa de juros de longo prazo (TJLP) do período. O pagamento é condicionado à existência de lucros no exercício antes da dedução dos juros sobre capital próprio, ou de lucros acumulados e reserva de lucros, em montante igual ou superior a duas vezes os juros a serem pagos.

d) Reserva legal

O Banco deve destinar 5% do lucro líquido de cada exercício social para a reserva legal, que não poderá exceder a 20% do capital integralizado. Ademais, o Banco poderá deixar de destinar parcela do lucro líquido para a reserva legal no exercício em que o saldo desta reserva, acrescido do montante das reservas de capital, exceder a 30% do capital social.

e) Ajustes ao valor de mercado – títulos e valores mobiliários disponíveis

para venda

Refere-se ao ajuste a valor de mercado de títulos e valores mobiliários disponíveis para venda (nota 6), líquido dos efeitos tributários, conforme segue: 2013 2012 Ajuste ao valor de mercado: (522) 770 ( - ) Efeitos tributários: - (308) Ajuste líquido: (522) 462

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

29

23. Limites operacionais - acordo da Basiléia

O Banco Central do Brasil, por meio da Resolução nº 4.193 de 01/03/2013 regulamenta a forma de apuração do Patrimônio de Referência (PR). O índice da Basiléia para 31/12/2013 é de 14,49% (13,63% em 2012) para o Conglomerado.

24. Administração de fundos de investimento

O Banif Banco de Investimento (Brasil) S.A. é administrador de fundos de investimento, carteiras de investidores não residentes e clubes de investimento, cujos patrimônios líquidos em 31 de dezembro de 2013 totalizavam R$ 246.262 (R$ 470.789 em 2012).

25. Garantias prestadas Representa carta de fiança prestada a instituições financeiras, no valor de R$

375 (R$ 1.427 em 2012), com prazo a decorrer de 402 dias. 26. Ativos e passivos contingentes e obrigações legais, fiscais e

previdenciárias

a) Ativos contingentes

Em 31 de dezembro de 2013 e de 2012, não existem processos classificados pela Administração como prováveis de realização.

b) Passivos contingentes classificados como perdas prováveis

São compostos, principalmente, por provisões trabalhistas movidas por ex-funcionários com pedidos de horas extras e por ex-funcionários de empresas terceirizadas com pedido de reconhecimento de vínculo empregatício e pagamento das respectivas verbas indenizatórias. Os valores das contingências são provisionados de acordo com as análises individuais do valor potencial de perda para as ações individualmente, considerando o estágio atual do processo, o posicionamento dos tribunais em relação à matéria discutida e o parecer de consultores jurídicos externos. O valor indicado como risco provável de perda com estimativa confiável é provisionado integralmente e acrescido de encargos.

c) Passivos contingentes classificados como perdas possíveis As contingências passivas classificadas como perdas possíveis estão representadas por sete processos de natureza trabalhistas que somam, com base nos valores atribuídos aos respectivos processos pelas partes reclamantes, R$ 1.483.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

30

26. Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias – continuação

d) Órgãos reguladores:

Não existem processos administrativos em curso, por parte do Sistema Financeiro Nacional, que possam impactar representativamente o resultado e as operações do Banco.

e) Movimentação da Provisão para Passivos Contingentes:

Saldo em 31/12/2012

Adições

Baixas

Saldo em 31/12/2013

Obrigações trabalhistas 41 70 (25) 86 Obrigações fiscais 80 15 (95) - Total 121 85 (120) 86

27. Gerenciamento de riscos

a) Risco de crédito

O gerenciamento de risco de crédito realizado pelo Banif – Banco de Investimento (Brasil) S. A. foi instituído à luz da resolução do CMN nº 3.721/09 do Banco Central do Brasil, que dispõe sobre a implementação da estrutura de gerenciamento de risco de crédito. A Diretoria de Controladoria, Gestão de Riscos e Administração, através de sua estrutura de Gerenciamento de Risco de Crédito, é responsável pelo monitoramento, controle, administração e apuração das métricas utilizadas no acompanhamento das operações passíveis de risco de crédito, avaliando modelos, sistemas e procedimentos internos, tendo como objetivo principal minimizar a possibilidade de ocorrência de perdas inesperadas e permitir uma avaliação mais precisa das operações, fortalecendo, em consequência, a tomada de decisão da Instituição.

b) Risco operacional

O Banco considera a gestão do Risco Operacional, que consiste no risco de perdas decorrentes de inadequação ou deficiência de procedimentos, de pessoas e/ou de sistemas ou de eventos externos, fundamental para o bom desenvolvimento dos negócios.

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

31

27. Gerenciamento de riscos – continuação Com essa visão e tendo em conta as recomendações do órgão regulador, desenvolveu, implementou e mantém uma política e procedimentos para identificação, avaliação, controle, monitoramento, mitigação e classificação dos riscos, atribuindo à Área de Risco Operacional a missão de: prover a estrutura de Risco Operacional com ferramentas adequadas, assegurando a efetividade no gerenciamento do risco; avaliar os processos, os procedimentos e os sistemas necessários à consecução destes objetivos; promover a disseminação da cultura de Risco Operacional no contexto global da Instituição, mediante a utilização de mecanismos que possam propiciar o seu efetivo entendimento; e respaldar a alta administração com informações relevantes sobre a gestão do Risco Operacional. Maiores informações estão disponíveis no endereço: www.banifib.com.br.

c) Risco de mercado

Com o advento da Resolução n° 3.464/07 do Banco Central do Brasil, a qual dispõe acerca da implementação da estrutura de gerenciamento de risco de mercado, a Diretoria de Controladoria, Gestão de Riscos e Administração, no âmbito da Gerência de Risco (mercado e liquidez), responde pela aplicabilidade da política de gerenciamento do risco de mercado.

A Alta Administração é responsável pela definição da política institucional, estabelecendo as estratégias e diretrizes a serem observadas pela área de Tesouraria, bem como os limites a serem praticados – VaR, Estresse e Posição Cambial.

Dentro da estrutura do Banco compete à gerência de Risco de Mercado respaldar a Alta Administração com informações relevantes sobre a implementação e gestão de risco de mercado, definir os processos, os procedimentos e os sistemas necessários à sua efetiva implementação.

28. Gerenciamento de Capital

Em consonância com o Artigo 9º da Resolução Nº 3.988, do Conselho Monetário Nacional, o Conglomerado Financeiro do BANIF optou pela constituição de uma única unidade responsável pelo gerenciamento de capital, cuja área está sob a responsabilidade da Diretoria de Controladoria, Gestão de Riscos e Administração do Banco, prevendo uma segregação de funções entre as áreas de Controladoria e de Gestão de Riscos. A área de Controladoria é responsável pela elaboração de políticas e estratégias e pelo acompanhamento do plano de capital trienal, elaborando os relatórios gerenciais competentes destinados à Diretoria Executiva e ao Conselho de Administração. A área de Gestão de Riscos conduz o desenvolvimento e implantação de mecanismos de identificação e avaliação de riscos, pelas simulações de eventos não esperados e

Banif Banco de Investimento (Brasil) S.A. Notas explicativas às demonstrações financeiras 31 de dezembro de 2013 e 2012 (Em milhares de reais)

32

28. Gerenciamento de Capital - continuação

avaliação dos seus impactos no capital da Instituição. O Conselho de Administração responde pela aprovação da estrutura, políticas, definição de diretrizes, plano de capital, pelas informações divulgadas em relatório de acesso público, no mínimo anualmente, além de avaliar os eventuais riscos que podem impactar o Capital do Conglomerado.

Previamente ao encaminhamento dos relatórios ao Conselho de Administração, o tema é apreciado na reunião periódica do Comitê de Risco Global da Instituição.